COMPETITIVIDAD Y SOSTENIBILIDAD DE LA ECONOMÍA ESPAÑOLA: ASPECTOS … · SOSTENIBILIDAD DE LA...

18

Luis de Guindos Ministro de Economía y Competitividad 6 de septiembre de 2012 COMPETITIVIDAD Y SOSTENIBILIDAD DE LA ECONOMÍA ESPAÑOLA: ASPECTOS A DESTACAR

Transcript of COMPETITIVIDAD Y SOSTENIBILIDAD DE LA ECONOMÍA ESPAÑOLA: ASPECTOS … · SOSTENIBILIDAD DE LA...

Luis de Guindos Ministro de Economía y Competitividad

6 de septiembre de 2012

COMPETITIVIDAD Y SOSTENIBILIDAD DE LA ECONOMÍA ESPAÑOLA: ASPECTOS A DESTACAR

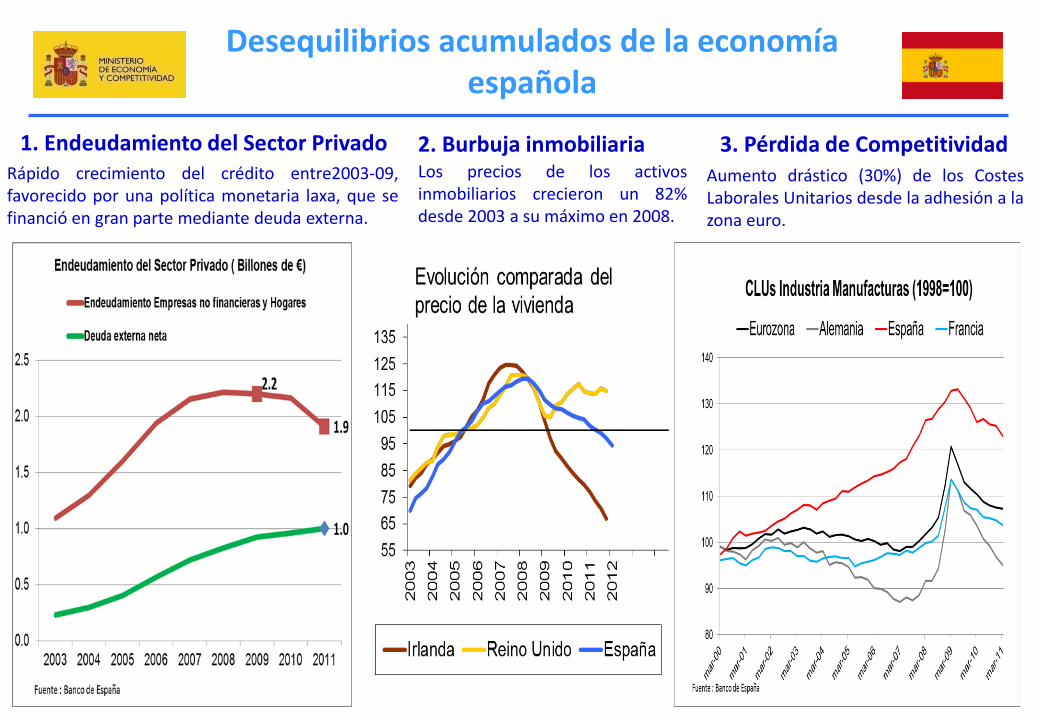

Desequilibrios acumulados de la economía española

2. Burbuja inmobiliaria

1. Endeudamiento del Sector Privado Los precios de los activos inmobiliarios crecieron un 82% desde 2003 a su máximo en 2008.

Rápido crecimiento del crédito entre2003-09, favorecido por una política monetaria laxa, que se financió en gran parte mediante deuda externa.

3. Pérdida de Competitividad Aumento drástico (30%) de los Costes Laborales Unitarios desde la adhesión a la zona euro.

Consecuencias de los desequilibrios acumulados

2

2. Aumento del desempleo 1. Deterioro de las Cuentas Públicas 3. Deterioro de los balances del sector financiero, como consecuencia de su elevada exposición al sector inmobiliario. El crédito promotor aumentó desde 78.000 millones € en 2003 a 324.000 millones € en 2009, creciendo a una tasa tres veces mayor que la del conjunto del crédito al sector privado.

El déficit público aumentó como consecuencia de la fuerte expansión fiscal discrecional (reflejada en la evolución del déficit estructural)

Al tiempo que el déficit público aumentaba hasta el 11 % del PIB en 2009, desde un superávit del 2% en 2007, la tasa de desempleo se disparó, pasando del 8.3% al 21.6%

Corrección en curso de los desequilibrios y fortalezas de la Economía española

3

Los desequilibrios acumulados están siendo corregidos

La Economía española tiene fortalezas muy importantes:

1. España es una economía competitiva Superávit comercial con la zona euro

Buen comportamiento de las exportaciones

La reducción de los costes laborales unitarios está potenciando la competitividad

Rápido ajuste del déficit por cuenta corriente

2. España es una economía sostenible El sector privado se está desapalancando con rapidez

Las Finanzas Públicas son sostenibles

España está preparada para afrontar los desafíos del envejecimiento de la población

El crecimiento potencial es similar al de la Eurozona gracias a las reformas estructurales emprendidas

Solidez del sector financiero después de las nuevas provisiones y normas de restructuración

España es una economía competitiva La balanza comercial es superavitaria con la zona euro desde

2010

4

Superávit comercial con Francia, Italia y Austria, entre otros

El superávit comercial (mercancías y servicios) con la zona euro se ha multiplicado por cinco en la primera mitad de 2012. El tradicional déficit comercial con Alemania se está reduciendo drásticamente en el primer semestre de 2012 disminuyó un 52% y las exportaciones a Alemania crecieron un 7.4% interanual. Con el resto del mundo, España registra un superávit comercial no energético y un superávit de servicios, tanto turísticos como no turísticos. Fuente: Ministerio de Economía y Competitividad

5

Desde el año 2001, las exportaciones españolas de mercancías han crecido un 70%, la misma tasa que Alemania. Las exportaciones italianas han crecido un 41% y las exportaciones francesas un 30%.

España es una economía competitiva Buen comportamiento de las Exportaciones

6

Los Costes laborales de las manufacturas han disminuido en más de un 12% desde que alcanzaron su nivel más alto en marzo de 2009.

Esto ha favorecido un

aumento significativo de la diversificación de las exportaciones.

La cuota de las

exportaciones extra-UE ha aumentado hasta un 35% en 2011 desde el 28% en 2010.

España es una economía competitiva La reducción de los Costes Laborales Unitarios está

potenciando la competitividad

7

Las necesidades financieras de la economía española se están reduciendo de forma muy significativa. Frente a un déficit por cuenta corriente del 10% del PIB en 2007, la cuenta corriente se situará próxima al equilibrio en 2013.

El déficit primario de la cuenta corriente (excluyendo el pago de intereses de deuda externa) presenta saldos superavitarios desde 2011 y se espera que aumenten todavía más.

España es una economía competitiva Rápida corrección del déficit por cuenta corriente

Fuente: Ministerio de Economía y Competitividad, FMI para proyecciones 2012-2016

Estimaciones del FMI

8

1. El sector privado se está desapalancando rápidamente

2. Las Finanzas públicas son sostenibles

a) La ratio Deuda Pública-PIB se sitúa por debajo de la media de la UE y de la Eurozona:

b) Se estima que en 2013 el Sector Público se acercará al superávit primario (excluido el pago de intereses), lo que contribuye a garantizar la sostenibilidad de la finanzas públicas españolas

c) Se está llevando a cabo un ambicioso proceso de consolidación fiscal en todos los niveles de la Administración

3. España está preparada para afrontar los desafíos del envejecimiento de la población

4. El crecimiento potencial es similar al de la Eurozona gracias a las reformas estructurales emprendidas

5. Sector financiero:

• Saneamiento agresivo de los balances bancarios • Nueva legislación sobre el marco de restructuración y resolución de instituciones financieras. • El peso relativo del sector financiero (activos) en España es inferior al de otras economías

europeas:

Irlanda ( 829% of GDP); Reino Unido(603% of GDP); Francia (375% of GDP)

España (326% of GDP) Alemania (310% of GDP)

España es una economía sostenible

La Deuda Pública en 2011 en términos de PIB (Eurostat) España: 68.5%; Media Eurozona: 87.2; Alemania: 81.2%

9

España es una economía sostenible El sector privado se está desapalancando rápidamente

Fuente: Deutsche Bank

Tanto las sociedades no financieras como los hogares han disminuido fuertemente su nivel de endeudamiento

Con el actual ritmo de desapalancamiento, la deuda del sector privado se situará por debajo del ratio europeo de referencia antes

de finales de esta década

160

Fuente: Banco de España

10

El Gobierno está firmemente comprometido con la nueva senda de consolidación fiscal establecida en julio en el marco del Procedimiento de Déficit Excesivo

El esfuerzo del ajuste estructural será muy importante: por encima del 7% del PIB en 3 años (2012 hasta 2013)

Se ha introducido una mejora sustancial en el marco presupuestario institucional La reforma Constitucional se aprobó incluso antes de que se adoptara el Pacto Fiscal La ley de Estabilidad Presupuestaria supone un refuerzo importante de la disciplina fiscal y

asegurará el cumplimiento de los objetivos con mejor supervisión y nuevas sanciones en caso de incumplimiento

• Desde diciembre 2011 se han adoptado ambiciosas medidas de ajuste, tanto desde la vertiente del gasto como de los ingresos. El ajuste total entre 2012 y 2014 representa más de 102 mil millones de euros.

• España ya ha puesto en marcha las recomendaciones fiscales del Semestre Europeo aprobadas en julio

• A finales de julio se presentó el Programa Presupuestario Plurianual para 2013-14. Este plan detalla las medidas estructurales necesarias para alcanzar la corrección del déficit excesivo en 2014.

España es una economía sostenible Ambiciosa consolidación fiscal en todos los niveles de la

Administración

11

% del PIB. Gasto asociado al envejecimiento (anual )

Alemania

2010 2020 Crecimiento Pensiones 10,8 10,9 Sanidad 8 8,6 Tratamientos a largo plazo 1,4 1,7 Total 20,2 21,2 1,0

España

2010 2020 Crecimiento Pensiones 10,1 10,6 Sanidad 6,5 6,5 Tratamientos a largo plazo 0,8 0,9 Total 17,4 18,0 0,6

Francia

2010 2020 Crecimiento Pensiones 15,3 14,5 Sanidad 6,6 6,6 Tratamientos a largo plazo 1,9 2 Total 23,8 23,1 -0,7

EE.UU.

2010 2020 Crecimiento Pensiones 4,9 5,1 Sanidad 3,1 3,4 Tratamientos a largo plazo 2,5 3,2 Total 10,5 11,7 1,2

Fuente: Comisión Europea (2012) y CBO

España es una economía sostenible España está preparada para abordar el reto del envejecimiento

de la población

12

España Italia Francia Alemania

Crecimiento de la población activa 0,2 -0,2 0,0 -0,6

Crecimiento de ratio de empleo 0 0,4 0,1 1 Crecimiento de la productividad 1,2 0,1 1,2 1,2

CRECIMIENTO DEL PIB POTENCIAL 1,4 0,3 1,3 1,6 Fuente: Deutsche Bank

Según los cálculos del Deutsche Bank, el crecimiento del PIB potencial para España es similar al de Alemania y Francia y superior al de Italia, gracias a las reformas estructurales emprendidas

Crecimiento potencial al final de esta década:

España es una economía sostenible El crecimiento potencial está al nivel del de los socios europeos

13

•Total provisiones + amortiguador de capital → 100.000 millones de € •Total activos problemáticos→ 184.000 millones de € Activos Problemáticos

•Total provisiones → 37.000 millones de € •Total activos no problemáticos → 123.000 millones de € Activos no problemáticos

•Cobertura total → 137.000 millones de € •Total activos → 307.000 millones de € TOTAL

Cobertura de los activos inmobiliarios asociados a créditos a promotores (en %)

Cobertura de los activos inmobiliarios asociados a créditos a promotores (en miles de millones de euros)

España es una economía sostenible Saneamiento agresivo de los balances bancarios

Cobertura de los activos inmobiliarios ligados al crédito promotor (307.000 millones €).

14

Puesto Banco

Cuartil en:

Suma Apalancamie

nto Liquidez Cobertura NPA

(cambio) 1 Santander (post RDL) 2º 1º 1º 4 2 Banco Popular (post RDL) 1º 3º 1º 5 3 BBVA (post RDL) 1º 3º 1º 5 4 Erste Bank 3º 1º 1º 5 5 Bankinter (post RDL) 3º 2º 1º 6 6 Sabadell (post RDL) 2º 3º 1º 6 7 Intesa SanPaolo 1º 2º 3º 6 8 Commerzbank 3º 1º 2º 6 9 Banco BPI 2º 2º 3º 7

10 Société Générale 4º 1º 2º 7 Fuente: Goldman Sachs

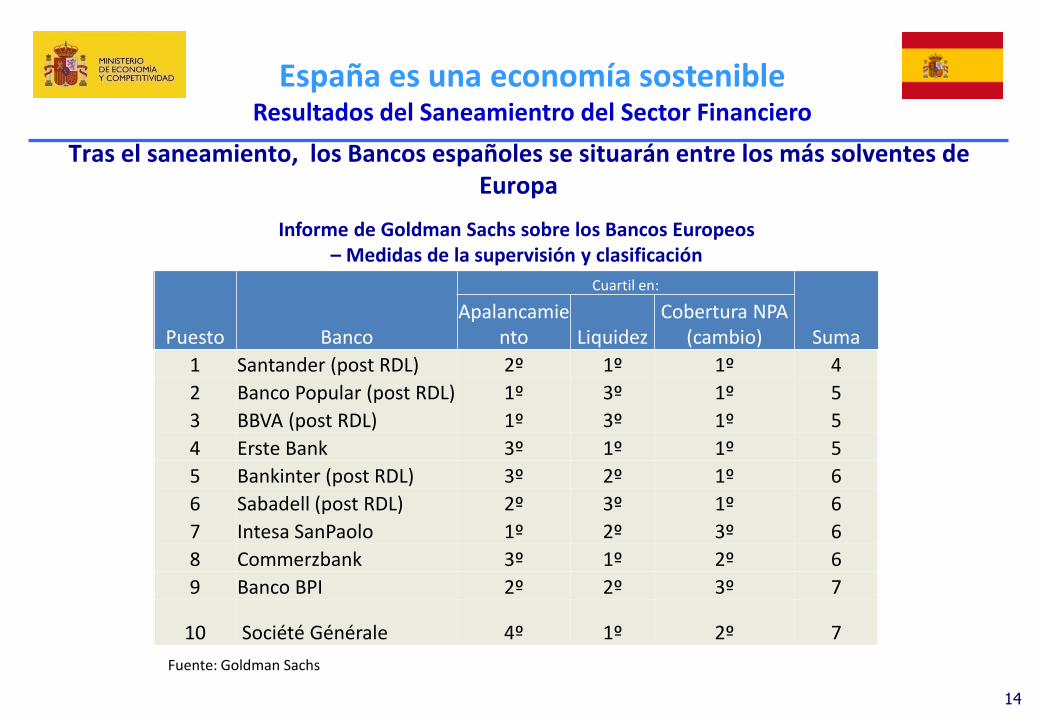

Tras el saneamiento, los Bancos españoles se situarán entre los más solventes de Europa

Informe de Goldman Sachs sobre los Bancos Europeos – Medidas de la supervisión y clasificación

España es una economía sostenible Resultados del Saneamientro del Sector Financiero

15

Principales Medidas Prevalece el nivel salarial negociado a nivel empresa sobre el acordado a nivel nacional, regional o sectorial Se permiten los despidos colectivos sin autorización administrativa en empresas que afronten una caída de los beneficios por tres o más trimestres consecutivos Supresión de los salarios de tramitación Convergencia en los costes de despido con la media Europea

• Despido improcedente: indemnización por despido de 45 días hasta 42 meses 33 días por año trabajado hasta 24 meses

• Despido procedente: indemnización de 20 días por año trabajado hasta 12 meses Clarificación de las causas objetivas de despido para que se considere procedente Creación del nuevo contrato indefinido dirigido a las PYMEs

1. Reforma del Mercado de Trabajo 2. Reforma del Sistema Financiero 3. Reforma del Comercio Minorista: liberalización de horarios comerciales y eliminación de las

restricciones a la actividad comercial 4. Liberalización del Mercado de Alquiler 5. Sanidad y Educación

Principales reformas estructurales emprendidas y en vigor

Una Reforma laboral para impulsar la moderación salarial y la creación de empleo

Se han puesto en marcha ambiciosas medidas estructurales para aumentar la flexibilidad y

competitividad de la economía española

Reforzamiento adicional del Sector Financiero: Un Nuevo Marco para la Restructuración y

Resolución de Instituciones Financieras

16

Herramientas esenciales para la gestión de la crisis de las instituciones financieras: Creación de un marco integral para abordar situaciones de crisis en situaciones

de riesgo. Refuerzo de las herramientas de intervención en todas las fases de la gestión

de la crisis: 1. Intervención prudencial para dificultades leves 2. Medidas de restructuración para instituciones con problemas

temporales que pueden ser resueltos con apoyo público 3. Resolución ordenada para aquellas instituciones insolventes

Introducción adelantada de las provisiones previstas en la Futura Directiva Europea de Restructuración y Resolución bancaria, actualmente bajo negociación a nivel europeo.

Creación de una Sociedad Gestora de Activos (SGA)

El 31 de agosto se adoptó una norma que crea un nuevo Marco para la Restructuración y Resolución de Instituciones Financieras

Ambiciosa Agenda de Reformas Económicas para el Segundo Semestre de 2012

17

1. La Ley de Unidad de Mercado garantizará que todos los bienes y servicios producidos legalmente en una Comunidad Autónoma puedan ser suministrados en todas las demás sin trámites adicionales.

2. La Ley de la Comisión Nacional de los Mercados y de la Competencia que mejora la eficiencia y calidad en la supervisión

3. Impulso liberalizador de los servicios profesionales para aumentar la competencia y el acceso a los mercados

4. Reforma del Mercado Energético para aumentar la eficiencia y resolver el déficit tarifario del sistema eléctrico

5. Desarrollo de nuevas fuentes de financiación para PYMEs que permitan reducir la dependencia de la financiación de la banca comercial

6. Puesta en marcha del Fondo de Liquidez de las Comunidades Autónomas para ayudar a las regiones a afrontar restricciones de liquidez Los recursos disponibles ascienden a 18.000 millones de €.

7. Completar los siguientes pasos previstos en el MOU:

Desarrollo reglamentario de la Sociedad de Gestión de Activos (SGA)

Presentación de los programas de recapitalización, identificando cómo se cubrirá las necesidades de capital.

Presentación y aprobación de los programas de restructuración e inyección de asistencia financiera en los Bancos en noviembre

La agenda de reformas adquirirá nuevo impulso este Otoño – Medidas: