Compensación de Impuestos. Personas Físicas y Morales

18

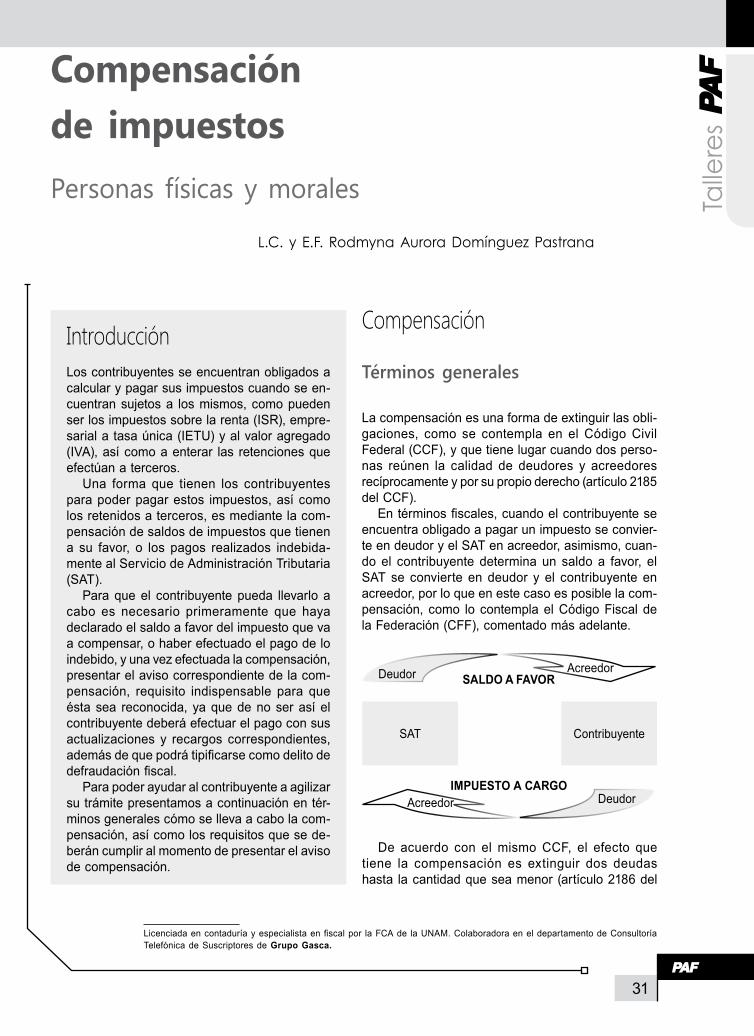

31 Talleres Compensación de impuestos Personas físicas y morales L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Compensación Términos generales La compensación es una forma de extinguir las obli- gaciones, como se contempla en el Código Civil Federal (CCF), y que tiene lugar cuando dos perso- nas reúnen la calidad de deudores y acreedores recíprocamente y por su propio derecho (artículo 2185 del CCF). En términos fiscales, cuando el contribuyente se encuentra obligado a pagar un impuesto se convier- te en deudor y el SAT en acreedor, asimismo, cuan- do el contribuyente determina un saldo a favor, el SAT se convierte en deudor y el contribuyente en acreedor, por lo que en este caso es posible la com- pensación, como lo contempla el Código Fiscal de la Federación (CFF), comentado más adelante. Licenciada en contaduría y especialista en fiscal por la FCA de la UNAM. Colaboradora en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca. Introducción Los contribuyentes se encuentran obligados a calcular y pagar sus impuestos cuando se en- cuentran sujetos a los mismos, como pueden ser los impuestos sobre la renta (ISR), empre- sarial a tasa única (IETU) y al valor agregado (IVA), así como a enterar las retenciones que efectúan a terceros. Una forma que tienen los contribuyentes para poder pagar estos impuestos, así como los retenidos a terceros, es mediante la com- pensación de saldos de impuestos que tienen a su favor, o los pagos realizados indebida- mente al Servicio de Administración Tributaria (SAT). Para que el contribuyente pueda llevarlo a cabo es necesario primeramente que haya declarado el saldo a favor del impuesto que va a compensar, o haber efectuado el pago de lo indebido, y una vez efectuada la compensación, presentar el aviso correspondiente de la com- pensación, requisito indispensable para que ésta sea reconocida, ya que de no ser así el contribuyente deberá efectuar el pago con sus actualizaciones y recargos correspondientes, además de que podrá tipificarse como delito de defraudación fiscal. Para poder ayudar al contribuyente a agilizar su trámite presentamos a continuación en tér- minos generales cómo se lleva a cabo la com- pensación, así como los requisitos que se de- berán cumplir al momento de presentar el aviso de compensación. SALDO A FAVOR SAT Contribuyente IMPUESTO A CARGO Acreedor Deudor Deudor Acreedor De acuerdo con el mismo CCF, el efecto que tiene la compensación es extinguir dos deudas hasta la cantidad que sea menor (artículo 2186 del

-

Upload

jorgemanriquez -

Category

Documents

-

view

23 -

download

0

Transcript of Compensación de Impuestos. Personas Físicas y Morales

31

Talle

res

Compensación de impuestosPersonas físicas y morales

L.C. y E.F. Rodmyna Aurora Domínguez Pastrana

Compensación

Términos generales

La compensación es una forma de extinguir las obli-gaciones, como se contempla en el Código Civil Federal (CCF), y que tiene lugar cuando dos perso-nas reúnen la calidad de deudores y acreedores recíprocamente y por su propio derecho (artículo 2185 del CCF).

En términos fiscales, cuando el contribuyente se encuentra obligado a pagar un impuesto se convier-te en deudor y el SAT en acreedor, asimismo, cuan-do el contribuyente determina un saldo a favor, el SAT se convierte en deudor y el contribuyente en acreedor, por lo que en este caso es posible la com-pensación, como lo contempla el Código Fiscal de la Federación (CFF), comentado más adelante.

Licenciada en contaduría y especialista en fiscal por la FCA de la UNAM. Colaboradora en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca.

IntroducciónLos contribuyentes se encuentran obligados a calcular y pagar sus impuestos cuando se en-cuentran sujetos a los mismos, como pueden ser los impuestos sobre la renta (ISR), empre-sarial a tasa única (IETU) y al valor agregado (IVA), así como a enterar las retenciones que efectúan a terceros.

Una forma que tienen los contribuyentes para poder pagar estos impuestos, así como los retenidos a terceros, es mediante la com-pensación de saldos de impuestos que tienen a su favor, o los pagos realizados indebida-mente al Servicio de Administración Tributaria (SAT).

Para que el contribuyente pueda llevarlo a cabo es necesario primeramente que haya declarado el saldo a favor del impuesto que va a compensar, o haber efectuado el pago de lo indebido, y una vez efectuada la compensación, presentar el aviso correspondiente de la com-pensación, requisito indispensable para que ésta sea reconocida, ya que de no ser así el contribuyente deberá efectuar el pago con sus actualizaciones y recargos correspondientes, además de que podrá tipificarse como delito de defraudación fiscal.

Para poder ayudar al contribuyente a agilizar su trámite presentamos a continuación en tér-minos generales cómo se lleva a cabo la com-pensación, así como los requisitos que se de-berán cumplir al momento de presentar el aviso de compensación.

SALDO A FAVOR

SAT Contribuyente

IMPUESTO A CARGO

AcreedorDeudor

DeudorAcreedor

De acuerdo con el mismo CCF, el efecto que tiene la compensación es extinguir dos deudas hasta la cantidad que sea menor (artículo 2186 del

32

CCF) y tendrá lugar siempre que las deudas sean igualmente líquidas, esto es, que la cuantía de la deuda se haya determinado y que éstas sean exigibles, es decir, aquella deuda cuyo pago no puede rehusarse conforme a derecho (artículos 2188 al 2190 del CCF).

Por lo que para efectos fiscales, la deuda del SAT consiste en el saldo a favor determinado por el con-tribuyente al momento de manifestarse en la decla-ración correspondiente y la deuda del contribuyente ante el SAT es el impuesto que causó y que deberá enterar a más tardar en los plazos previstos en las disposiciones fiscales.

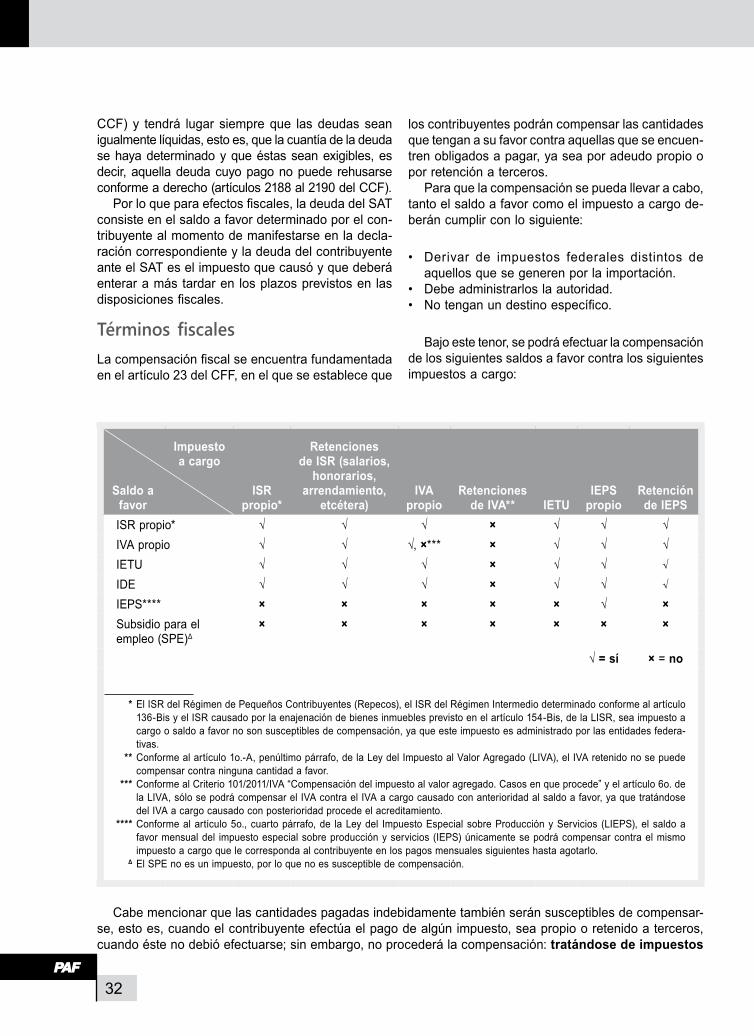

Términos fiscalesLa compensación fiscal se encuentra fundamentada en el artículo 23 del CFF, en el que se establece que

los contribuyentes podrán compensar las cantidades que tengan a su favor contra aquellas que se encuen-tren obligados a pagar, ya sea por adeudo propio o por retención a terceros.

Para que la compensación se pueda llevar a cabo, tanto el saldo a favor como el impuesto a cargo de-berán cumplir con lo siguiente:

• Derivar de impuestos federales distintos de aquellos que se generen por la importación.

• Debe administrarlos la autoridad.• No tengan un destino específico.

Bajo este tenor, se podrá efectuar la compensación de los siguientes saldos a favor contra los siguientes impuestos a cargo:

Saldo a favor

Impuesto a cargo

ISR propio*

Retenciones de ISR (salarios,

honorarios, arrendamiento,

etcétera)IVA

propioRetenciones

de IVA** IETUIEPS

propioRetención de IEPS

ISR propio* √ √ √ × √ √ √IVA propio √ √ √, ×*** × √ √ √IETU √ √ √ × √ √ √IDE √ √ √ × √ √ √IEPS**** × × × × × √ ×Subsidio para el empleo (SPE)Δ

× × × × × × ×

√ = sí × = no

* El ISR del Régimen de Pequeños Contribuyentes (Repecos), el ISR del Régimen Intermedio determinado conforme al artículo 136-Bis y el ISR causado por la enajenación de bienes inmuebles previsto en el artículo 154-Bis, de la LISR, sea impuesto a cargo o saldo a favor no son susceptibles de compensación, ya que este impuesto es administrado por las entidades federa-tivas.

** Conforme al artículo 1o.-A, penúltimo párrafo, de la Ley del Impuesto al Valor Agregado (LIVA), el IVA retenido no se puede compensar contra ninguna cantidad a favor.

*** Conforme al Criterio 101/2011/IVA “Compensación del impuesto al valor agregado. Casos en que procede” y el artículo 6o. de la LIVA, sólo se podrá compensar el IVA contra el IVA a cargo causado con anterioridad al saldo a favor, ya que tratándose del IVA a cargo causado con posterioridad procede el acreditamiento.

**** Conforme al artículo 5o., cuarto párrafo, de la Ley del Impuesto Especial sobre Producción y Servicios (LIEPS), el saldo a favor mensual del impuesto especial sobre producción y servicios (IEPS) únicamente se podrá compensar contra el mismo impuesto a cargo que le corresponda al contribuyente en los pagos mensuales siguientes hasta agotarlo.

Δ El SPE no es un impuesto, por lo que no es susceptible de compensación.

Cabe mencionar que las cantidades pagadas indebidamente también serán susceptibles de compensar-se, esto es, cuando el contribuyente efectúa el pago de algún impuesto, sea propio o retenido a terceros, cuando éste no debió efectuarse; sin embargo, no procederá la compensación: tratándose de impuestos

33

Talle

res retenidos en exceso, cuando al causante del

impuesto efectivamente se le hubiese retenido esa cantidad en exceso.

Ejemplo:

Una persona moral recibió un servicio profesional, que para efectos del ISR se encuentra obligado a efectuar la retención de 10% del impuesto sobre la contraprestación efectivamente pagada; sin embargo, al momento de efectuar la retención ésta fue mayor, por lo que si bien es una retención en exceso, ésta se deberá enterar tal cual se efectuó la retención, por lo que no habría pago de lo indebido:

Honorarios $15,000.00Retención del ISR $1,800.00

Entero de la retención $1,800.00

Nota: En este caso, a pesar de que hubo una re-tención mucho mayor a la que debió efectuarse conforme a las disposiciones fiscales, no hay pago de lo indebido por parte de la persona moral, por lo que la cantidad retenida en exceso no será susceptible de compensación.

Distinto sería si la persona moral retuvo efectiva-mente 10% del ISR; sin embargo, al momento de enterar dicha retención se pagó una cantidad mayor, en cuyo caso la diferencia es un pago de lo indebido susceptible de compensación.

Honorarios $15,000.00Retención del ISR $1,500.00

Entero de la retención $1,800.00

Pago de lo indebido $300.00

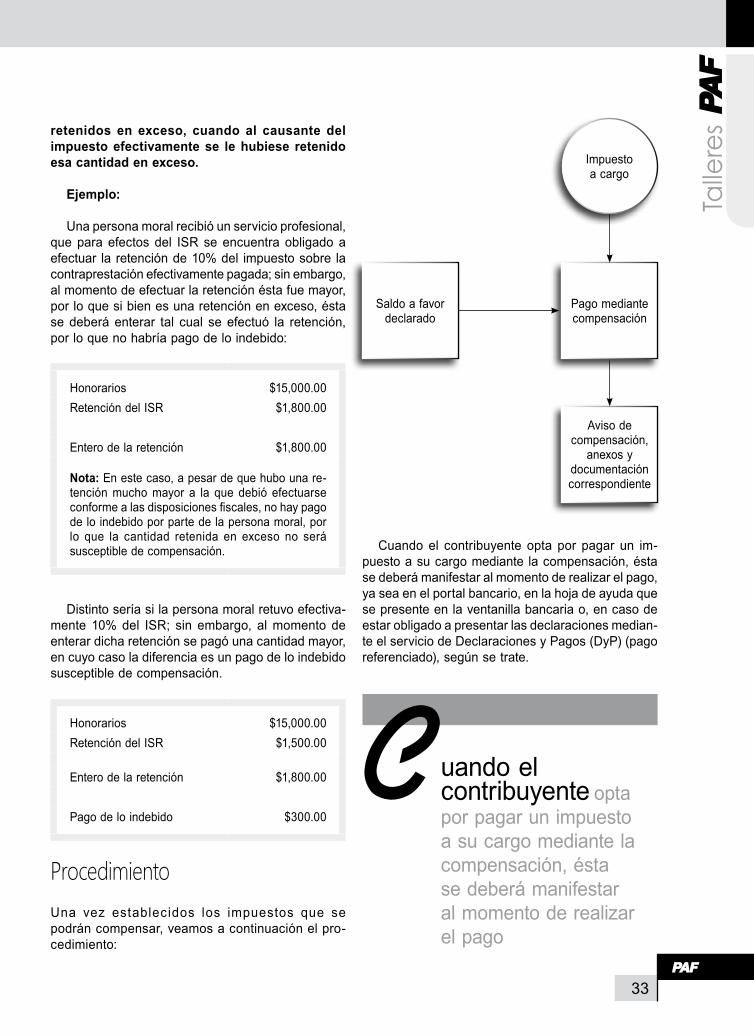

ProcedimientoUna vez establecidos los impuestos que se podrán compensar, veamos a continuación el pro-cedimiento:

Cuando el contribuyente opta por pagar un im-puesto a su cargo mediante la compensación, ésta se deberá manifestar al momento de realizar el pago, ya sea en el portal bancario, en la hoja de ayuda que se presente en la ventanilla bancaria o, en caso de estar obligado a presentar las declaraciones median-te el servicio de Declaraciones y Pagos (DyP) (pago referenciado), según se trate.

Saldo a favor declarado

Pago mediante compensación

Impuesto a cargo

Aviso de compensación,

anexos y documentación correspondiente

uando el contribuyente opta por pagar un impuesto a su cargo mediante la compensación, ésta se deberá manifestar al momento de realizar el pago

C

34

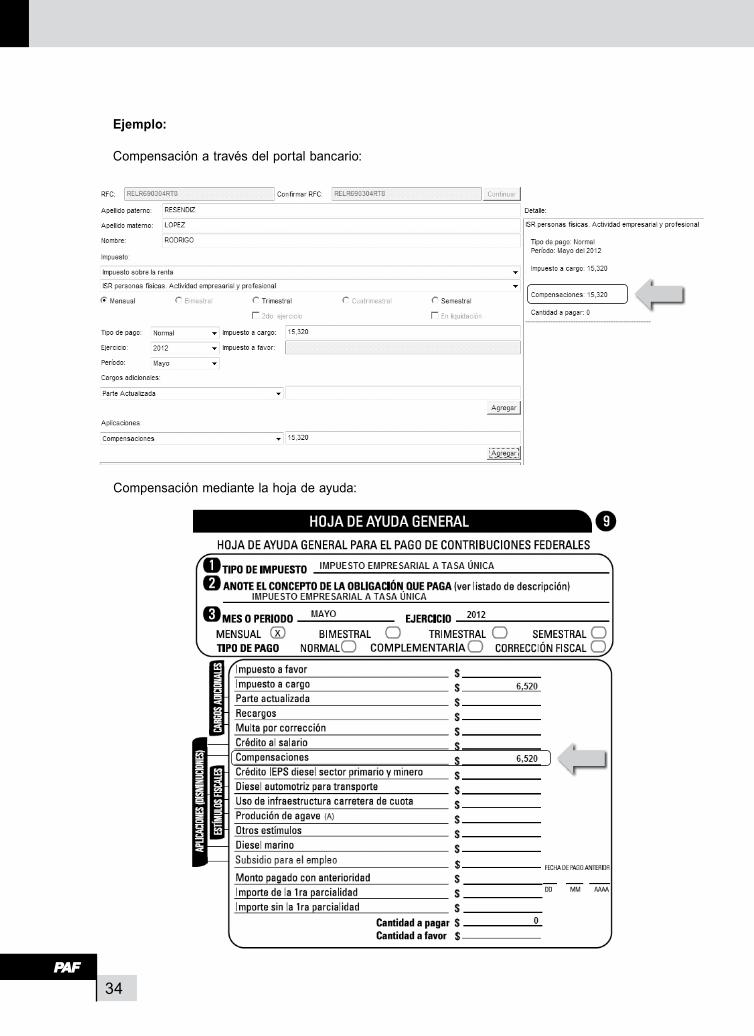

Ejemplo:

Compensación a través del portal bancario:

Compensación mediante la hoja de ayuda:

35

Talle

res

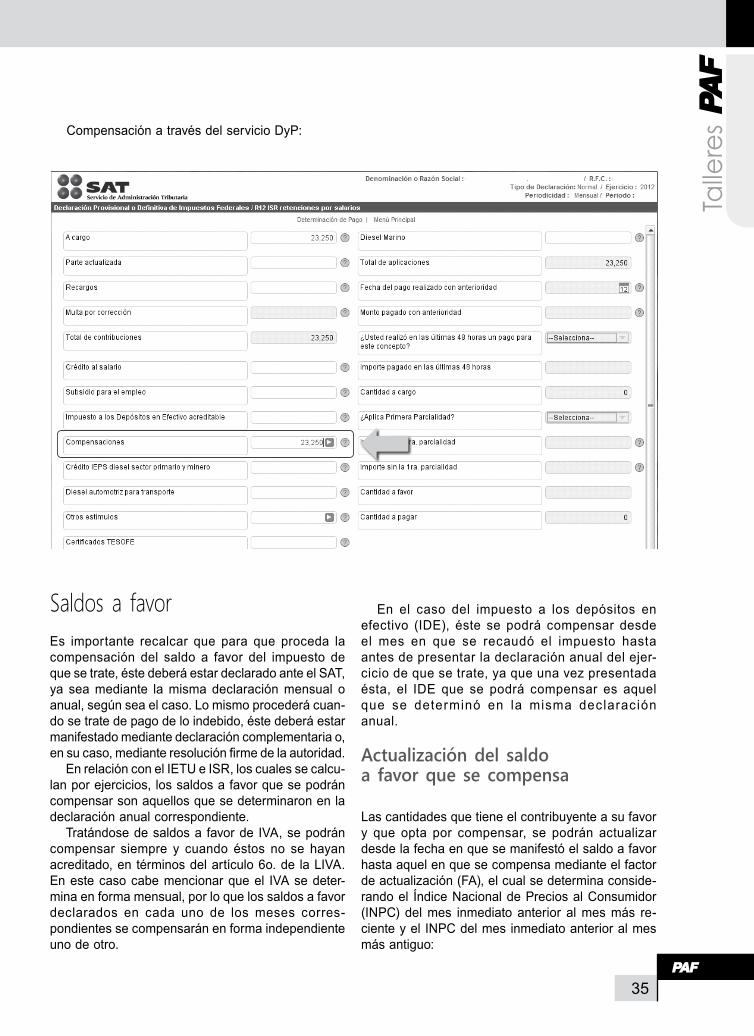

Saldos a favorEs importante recalcar que para que proceda la compensación del saldo a favor del impuesto de que se trate, éste deberá estar declarado ante el SAT, ya sea mediante la misma declaración mensual o anual, según sea el caso. Lo mismo procederá cuan-do se trate de pago de lo indebido, éste deberá estar manifestado mediante declaración complementaria o, en su caso, mediante resolución firme de la autoridad.

En relación con el IETU e ISR, los cuales se calculan por ejercicios, los saldos a favor que se podrán compensar son aquellos que se determinaron en la declaración anual correspondiente.

Tratándose de saldos a favor de IVA, se podrán compensar siempre y cuando éstos no se hayan acreditado, en términos del artículo 6o. de la LIVA. En este caso cabe mencionar que el IVA se deter-mina en forma mensual, por lo que los saldos a favor declarados en cada uno de los meses corres-pondientes se compensarán en forma independiente uno de otro.

En el caso del impuesto a los depósitos en efectivo (IDE), éste se podrá compensar desde el mes en que se recaudó el impuesto hasta antes de presentar la declaración anual del ejer-cicio de que se trate, ya que una vez presentada ésta, el IDE que se podrá compensar es aquel que se determinó en la misma declaración anual.

Actualización del saldo a favor que se compensa

Las cantidades que tiene el contribuyente a su favor y que opta por compensar, se podrán actualizar desde la fecha en que se manifestó el saldo a favor hasta aquel en que se compensa mediante el factor de actualización (FA), el cual se determina conside-rando el Índice Nacional de Precios al Consumidor (INPC) del mes inmediato anterior al mes más re-ciente y el INPC del mes inmediato anterior al mes más antiguo:

Compensación a través del servicio DyP:

36

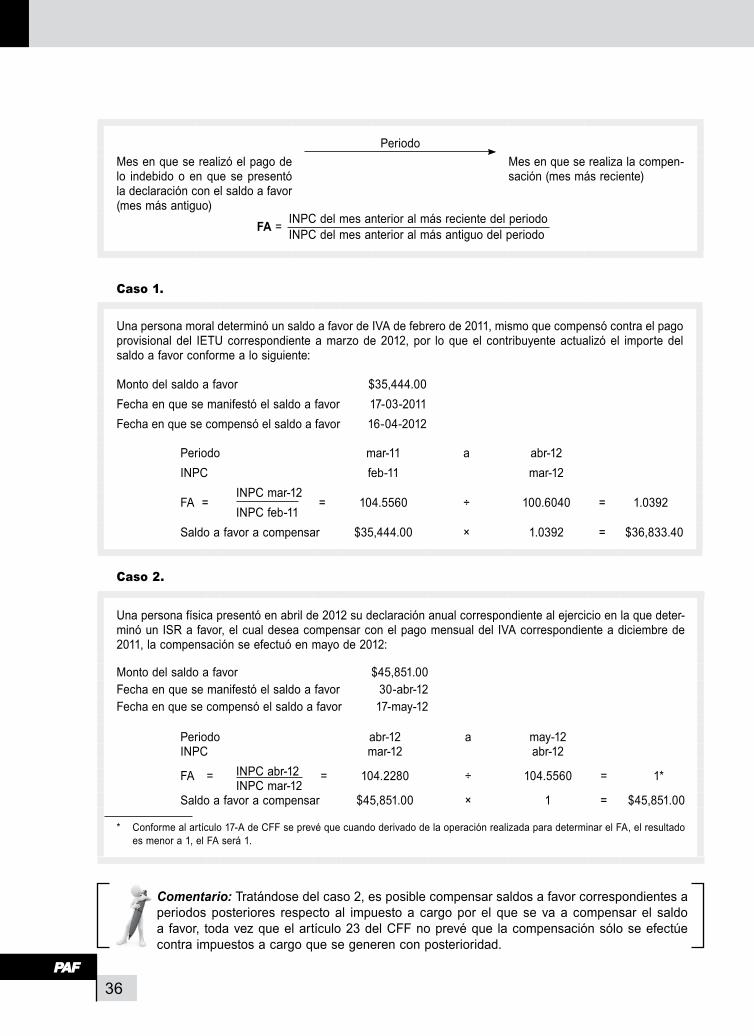

PeriodoMes en que se realizó el pago de lo indebido o en que se presentó la declaración con el saldo a favor (mes más antiguo)

Mes en que se realiza la compen-sación (mes más reciente)

FA = INPC del mes anterior al más reciente del periodo INPC del mes anterior al más antiguo del periodo

Caso 1.

Una persona moral determinó un saldo a favor de IVA de febrero de 2011, mismo que compensó contra el pago provisional del IETU correspondiente a marzo de 2012, por lo que el contribuyente actualizó el importe del saldo a favor conforme a lo siguiente:

Monto del saldo a favor $35,444.00Fecha en que se manifestó el saldo a favor 17-03-2011Fecha en que se compensó el saldo a favor 16-04-2012

Periodo mar-11 a abr-12INPC feb-11 mar-12

FA =INPC mar12

= 104.5560 ÷ 100.6040 = 1.0392INPC feb11

Saldo a favor a compensar $35,444.00 × 1.0392 = $36,833.40

Caso 2.

Una persona física presentó en abril de 2012 su declaración anual correspondiente al ejercicio en la que deter-minó un ISR a favor, el cual desea compensar con el pago mensual del IVA correspondiente a diciembre de 2011, la compensación se efectuó en mayo de 2012:

Monto del saldo a favor $45,851.00Fecha en que se manifestó el saldo a favor 30-abr-12Fecha en que se compensó el saldo a favor 17-may-12

Periodo abr-12 a may-12INPC mar-12 abr-12

FA = INPC abr12 = 104.2280 ÷ 104.5560 = 1*INPC mar12

Saldo a favor a compensar $45,851.00 × 1 = $45,851.00

* Conforme al artículo 17-A de CFF se prevé que cuando derivado de la operación realizada para determinar el FA, el resultado es menor a 1, el FA será 1.

Comentario: Tratándose del caso 2, es posible compensar saldos a favor correspondientes a periodos posteriores respecto al impuesto a cargo por el que se va a compensar el saldo a favor, toda vez que el artículo 23 del CFF no prevé que la compensación sólo se efectúe contra impuestos a cargo que se generen con posterioridad.

37

Talle

res Actualización y recargos del impuesto

a cargo contra el cual se va a compensar

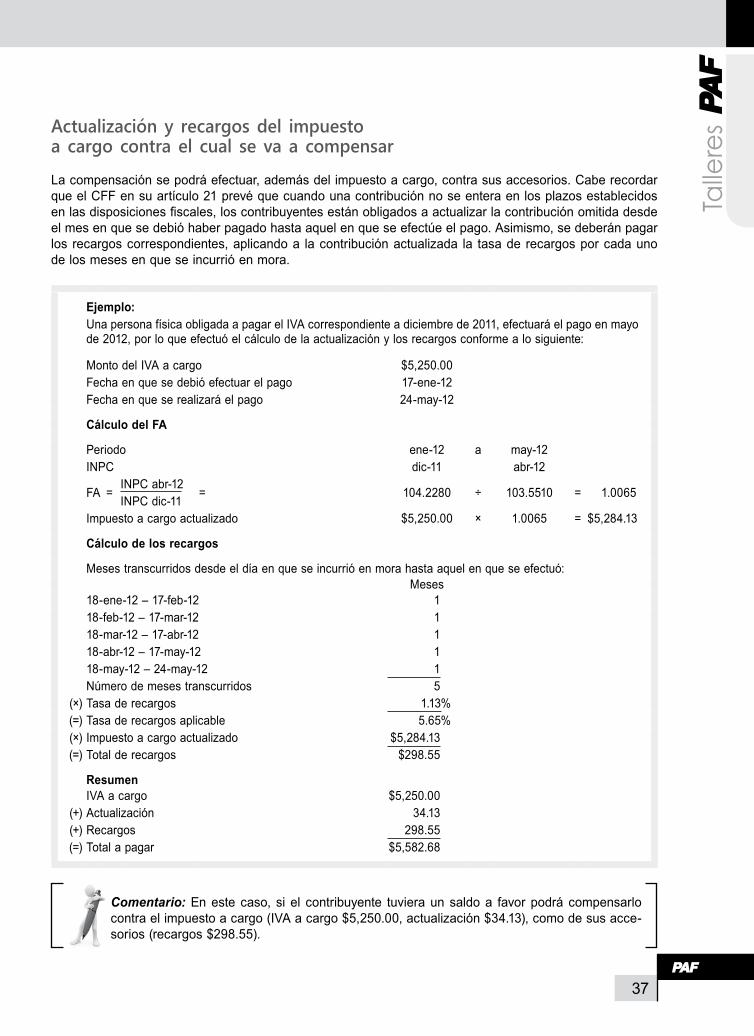

La compensación se podrá efectuar, además del impuesto a cargo, contra sus accesorios. Cabe recordar que el CFF en su artículo 21 prevé que cuando una contribución no se entera en los plazos establecidos en las disposiciones fiscales, los contribuyentes están obligados a actualizar la contribución omitida desde el mes en que se debió haber pagado hasta aquel en que se efectúe el pago. Asimismo, se deberán pagar los recargos correspondientes, aplicando a la contribución actualizada la tasa de recargos por cada uno de los meses en que se incurrió en mora.

Ejemplo:Una persona física obligada a pagar el IVA correspondiente a diciembre de 2011, efectuará el pago en mayo de 2012, por lo que efectuó el cálculo de la actualización y los recargos conforme a lo siguiente:

Monto del IVA a cargo $5,250.00Fecha en que se debió efectuar el pago 17-ene-12Fecha en que se realizará el pago 24-may-12

Cálculo del FA

Periodo ene-12 a may-12INPC dic-11 abr-12

FA =INPC abr12

= 104.2280 ÷ 103.5510 = 1.0065INPC dic11

Impuesto a cargo actualizado $5,250.00 × 1.0065 = $5,284.13

Cálculo de los recargos

Meses transcurridos desde el día en que se incurrió en mora hasta aquel en que se efectuó:Meses

18-ene-12 – 17-feb-12 118-feb-12 – 17-mar-12 118-mar-12 – 17-abr-12 118-abr-12 – 17-may-12 118-may-12 – 24-may-12 1Número de meses transcurridos 5

(×) Tasa de recargos 1.13%(=) Tasa de recargos aplicable 5.65%(×) Impuesto a cargo actualizado $5,284.13(=) Total de recargos $298.55

ResumenIVA a cargo $5,250.00

(+) Actualización 34.13(+) Recargos 298.55(=) Total a pagar $5,582.68

Comentario: En este caso, si el contribuyente tuviera un saldo a favor podrá compensarlo contra el impuesto a cargo (IVA a cargo $5,250.00, actualización $34.13), como de sus acce-sorios (recargos $298.55).

38

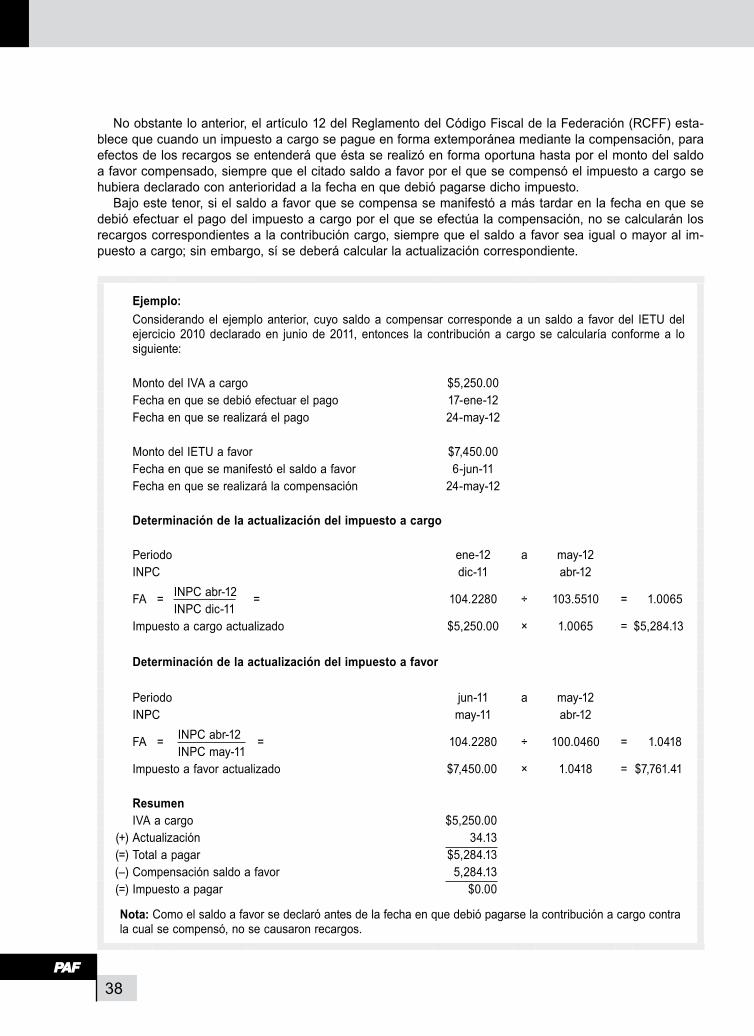

No obstante lo anterior, el artículo 12 del Reglamento del Código Fiscal de la Federación (RCFF) esta-blece que cuando un impuesto a cargo se pague en forma extemporánea mediante la compensación, para efectos de los recargos se entenderá que ésta se realizó en forma oportuna hasta por el monto del saldo a favor compensado, siempre que el citado saldo a favor por el que se compensó el impuesto a cargo se hubiera declarado con anterioridad a la fecha en que debió pagarse dicho impuesto.

Bajo este tenor, si el saldo a favor que se compensa se manifestó a más tardar en la fecha en que se debió efectuar el pago del impuesto a cargo por el que se efectúa la compensación, no se calcularán los recargos correspondientes a la contribución cargo, siempre que el saldo a favor sea igual o mayor al im-puesto a cargo; sin embargo, sí se deberá calcular la actualización correspondiente.

Ejemplo:Considerando el ejemplo anterior, cuyo saldo a compensar corresponde a un saldo a favor del IETU del ejercicio 2010 declarado en junio de 2011, entonces la contribución a cargo se calcularía conforme a lo siguiente:

Monto del IVA a cargo $5,250.00Fecha en que se debió efectuar el pago 17-ene-12Fecha en que se realizará el pago 24-may-12

Monto del IETU a favor $7,450.00Fecha en que se manifestó el saldo a favor 6-jun-11Fecha en que se realizará la compensación 24-may-12

Determinación de la actualización del impuesto a cargo

Periodo ene-12 a may-12INPC dic-11 abr-12

FA = INPC abr12 = 104.2280 ÷ 103.5510 = 1.0065INPC dic11

Impuesto a cargo actualizado $5,250.00 × 1.0065 = $5,284.13

Determinación de la actualización del impuesto a favor

Periodo jun-11 a may-12INPC may-11 abr-12

FA = INPC abr12 = 104.2280 ÷ 100.0460 = 1.0418INPC may11

Impuesto a favor actualizado $7,450.00 × 1.0418 = $7,761.41

ResumenIVA a cargo $5,250.00

(+) Actualización 34.13(=) Total a pagar $5,284.13(–) Compensación saldo a favor 5,284.13(=) Impuesto a pagar $0.00

Nota: Como el saldo a favor se declaró antes de la fecha en que debió pagarse la contribución a cargo contra la cual se compensó, no se causaron recargos.

39

Talle

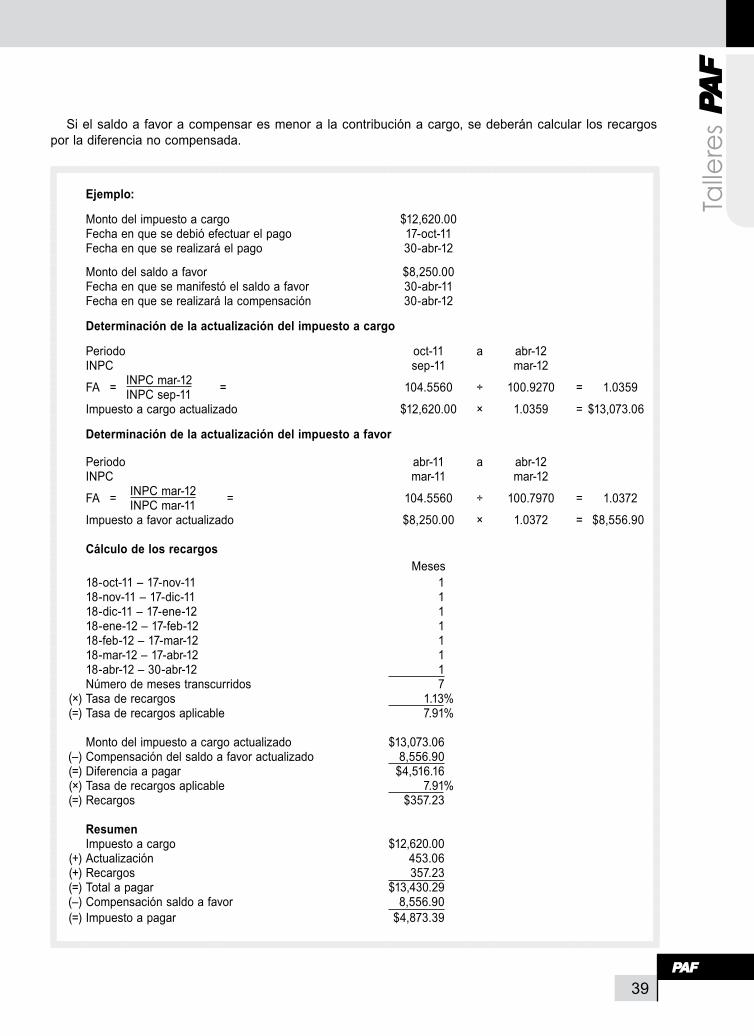

res Si el saldo a favor a compensar es menor a la contribución a cargo, se deberán calcular los recargos

por la diferencia no compensada.

Ejemplo:

Monto del impuesto a cargo $12,620.00Fecha en que se debió efectuar el pago 17-oct-11Fecha en que se realizará el pago 30-abr-12

Monto del saldo a favor $8,250.00Fecha en que se manifestó el saldo a favor 30-abr-11Fecha en que se realizará la compensación 30-abr-12

Determinación de la actualización del impuesto a cargo

Periodo oct-11 a abr-12INPC sep-11 mar-12

FA = INPC mar12 = 104.5560 ÷ 100.9270 = 1.0359INPC sep11Impuesto a cargo actualizado $12,620.00 × 1.0359 = $13,073.06

Determinación de la actualización del impuesto a favor

Periodo abr-11 a abr-12INPC mar-11 mar-12

FA = INPC mar12 = 104.5560 ÷ 100.7970 = 1.0372INPC mar11Impuesto a favor actualizado $8,250.00 × 1.0372 = $8,556.90

Cálculo de los recargosMeses

18-oct-11 – 17-nov-11 118-nov-11 – 17-dic-11 118-dic-11 – 17-ene-12 118-ene-12 – 17-feb-12 118-feb-12 – 17-mar-12 118-mar-12 – 17-abr-12 118-abr-12 – 30-abr-12 1Número de meses transcurridos 7

(×) Tasa de recargos 1.13%(=) Tasa de recargos aplicable 7.91%

Monto del impuesto a cargo actualizado $13,073.06(–) Compensación del saldo a favor actualizado 8,556.90(=) Diferencia a pagar $4,516.16(×) Tasa de recargos aplicable 7.91%(=) Recargos $357.23

ResumenImpuesto a cargo $12,620.00

(+) Actualización 453.06(+) Recargos 357.23(=) Total a pagar $13,430.29(–) Compensación saldo a favor 8,556.90(=) Impuesto a pagar $4,873.39

40

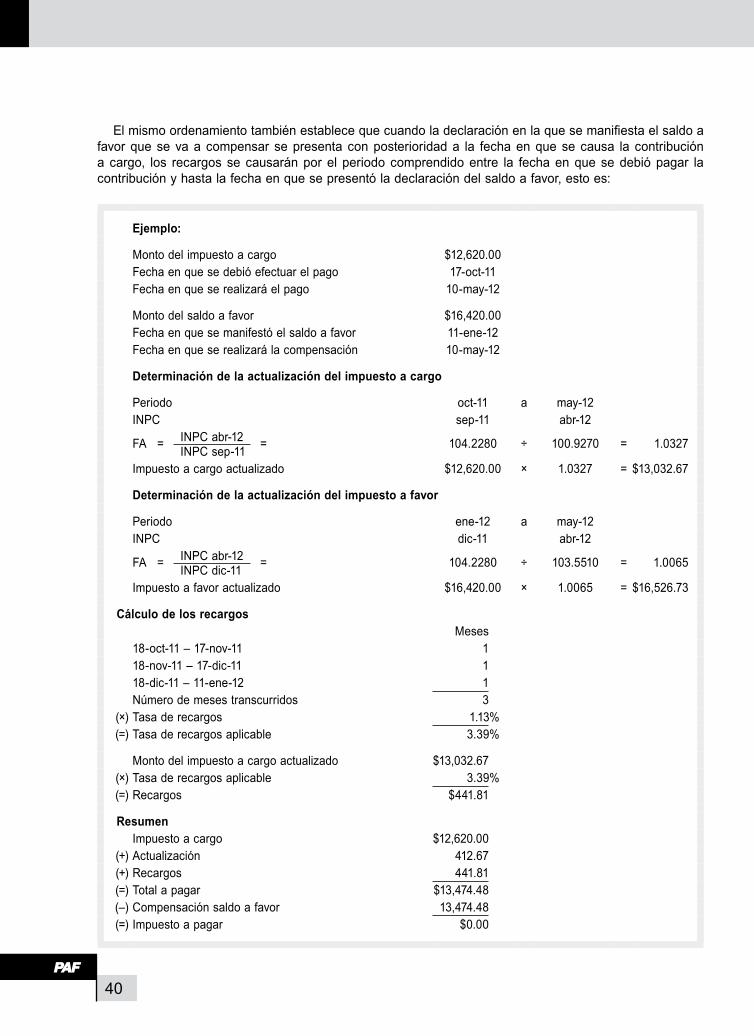

El mismo ordenamiento también establece que cuando la declaración en la que se manifiesta el saldo a favor que se va a compensar se presenta con posterioridad a la fecha en que se causa la contribución a cargo, los recargos se causarán por el periodo comprendido entre la fecha en que se debió pagar la contribución y hasta la fecha en que se presentó la declaración del saldo a favor, esto es:

Ejemplo:

Monto del impuesto a cargo $12,620.00Fecha en que se debió efectuar el pago 17-oct-11Fecha en que se realizará el pago 10-may-12

Monto del saldo a favor $16,420.00Fecha en que se manifestó el saldo a favor 11-ene-12Fecha en que se realizará la compensación 10-may-12

Determinación de la actualización del impuesto a cargo

Periodo oct-11 a may-12INPC sep-11 abr-12

1.0327FA = INPC abr12 = INPC sep11 104.2280 ÷ 100.9270 =

Impuesto a cargo actualizado $12,620.00 × 1.0327 = $13,032.67

Determinación de la actualización del impuesto a favor

Periodo ene-12 a may-12INPC dic-11 abr-12

1.0065FA = INPC abr12 = INPC dic11 104.2280 ÷ 103.5510 =

Impuesto a favor actualizado $16,420.00 × 1.0065 = $16,526.73

Cálculo de los recargosMeses

18-oct-11 – 17-nov-11 118-nov-11 – 17-dic-11 118-dic-11 – 11-ene-12 1Número de meses transcurridos 3

(×) Tasa de recargos 1.13%(=) Tasa de recargos aplicable 3.39%

Monto del impuesto a cargo actualizado $13,032.67(×) Tasa de recargos aplicable 3.39%(=) Recargos $441.81

ResumenImpuesto a cargo $12,620.00

(+) Actualización 412.67(+) Recargos 441.81(=) Total a pagar $13,474.48(–) Compensación saldo a favor 13,474.48(=) Impuesto a pagar $0.00

41

Talle

res Aviso de compensación

Una vez efectuada la compensación a través del portal bancario, ventanilla bancaria o a través del servicio de DyP, el contribuyente deberá presentar, conforme al CFF, el aviso de compensación, junto con los ane-xos y la documentación correspondiente dentro de los cinco días hábiles siguientes a aquel en que se efectuó la compensación o conforme al siguiente calendario:

Sexto dígito numérico de la clave del RFC

Día siguiente a la presentación de la declaración en que se hubiere efectuado la compensación

1 y 2 Sexto y séptimo día siguiente3 y 4 Octavo y noveno día siguiente5 y 6 Décimo y décimo primer día siguiente7 y 8 Décimo segundo y décimo tercer día siguiente9 y 0 Décimo cuarto y décimo quinto día siguiente

Fundamento: Regla II.2.2.6. de la Resolución Miscelánea Fiscal para 2012 (RMF12) publicada en el Diario Oficial de la Federación (DOF) el 28 de diciembre de 2011.

Ejemplo:Un contribuyente con Registro Federal de Contribuyentes (RFC) ERT810919RS1 compensó el saldo a favor del ISR correspondiente al ejercicio de 2011 en el pago provisional de mayo de 2012, el cual se presentó el 12 de junio de ese mismo año, por lo que desea saber la fecha límite en que deberá presentar el aviso de compensación:

JUNIO JULIOD L M M J V S D L M M J V S

1 2 1 214 315 4 5 6 73 4 5 6 7 8 9 8 9 10 11 12 13 1410 11 12 131 142 153 16 15 16 17 18 19 20 2117 184 195 206 217 228 23 22 23 24 25 26 27 2824 259 2610 2711 2812 2913 30 29 30 31 32 33 34 35

Fecha en que se compensó el saldo a favor.

Fecha límite conforme al CFF en que se deberá presentar el aviso de compensación.

Fecha límite conforme a la RMF12.

Cabe mencionar que de conformidad con la regla I.2.3.4. de la RMF12, los contribuyentes que presen-ten su declaración mediante el servicio de DyP y opten por pagar su(s) impuesto(s) mediante la compensa-ción, quedarán relevados de presentar el aviso de compensación; sin embargo, las personas morales obligadas a dictaminar sus estados financieros para efectos fiscales deberán presentar los anexos que correspondan al impuesto que genera el salto a favor.

No obstante lo señalado en la regla anterior, el SAT ha dado a conocer a través de su página de internet que esta disposición sólo será aplicable si el saldo a favor se declaró en el servicio de DyP, como se muestra a continuación:

* NEPE. Nuevo esquema de pagos electrónicos.

12

214 315

42

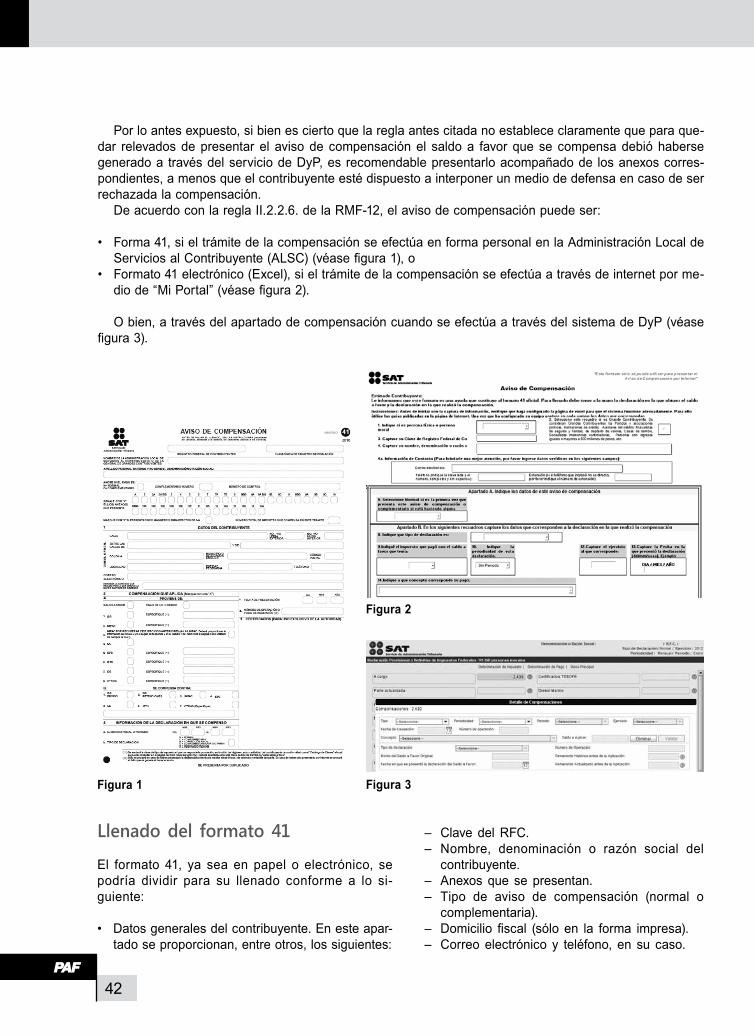

Por lo antes expuesto, si bien es cierto que la regla antes citada no establece claramente que para que-dar relevados de presentar el aviso de compensación el saldo a favor que se compensa debió haberse generado a través del servicio de DyP, es recomendable presentarlo acompañado de los anexos corres-pondientes, a menos que el contribuyente esté dispuesto a interponer un medio de defensa en caso de ser rechazada la compensación.

De acuerdo con la regla II.2.2.6. de la RMF12, el aviso de compensación puede ser:

• Forma 41, si el trámite de la compensación se efectúa en forma personal en la Administración Local de Servicios al Contribuyente (ALSC) (véase figura 1), o

• Formato 41 electrónico (Excel), si el trámite de la compensación se efectúa a través de internet por me-dio de “Mi Portal” (véase figura 2).

O bien, a través del apartado de compensación cuando se efectúa a través del sistema de DyP (véase figura 3).

Llenado del formato 41

El formato 41, ya sea en papel o electrónico, se podría dividir para su llenado conforme a lo si-guiente:

• Datos generales del contribuyente. En este apar-tado se proporcionan, entre otros, los siguientes:

– Clave del RFC.– Nombre, denominación o razón social del

contribuyente.– Anexos que se presentan.– Tipo de aviso de compensación (normal o

complementaria).– Domicilio fiscal (sólo en la forma impresa).– Correo electrónico y teléfono, en su caso.

Figura 1

Figura 2

Figura 3

43

Talle

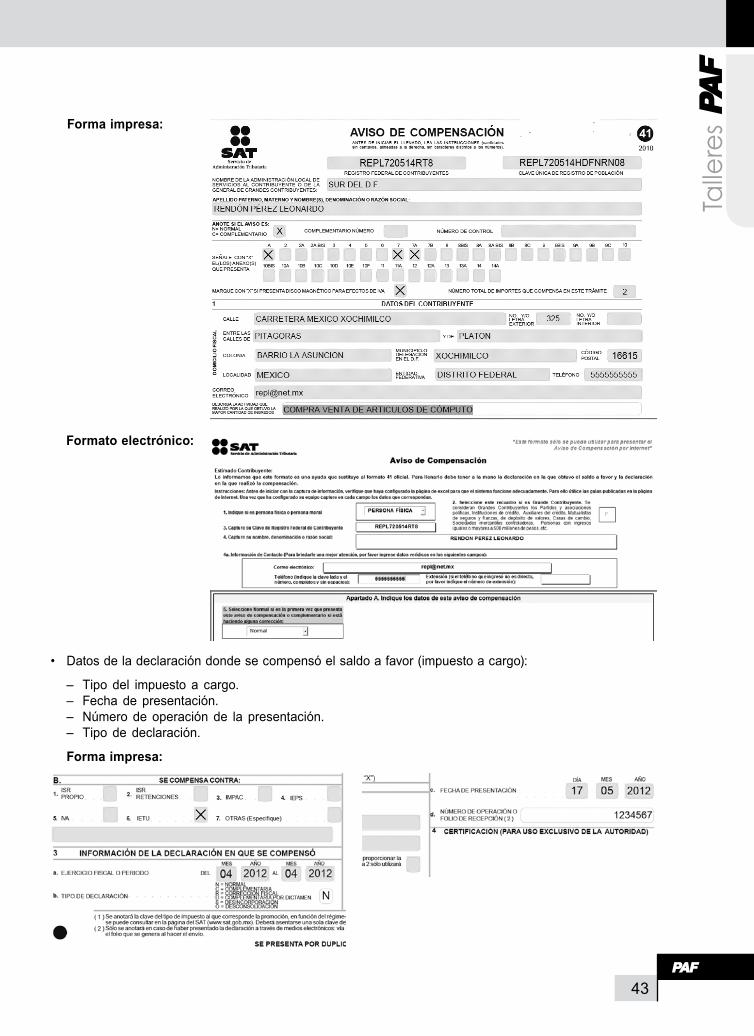

res Forma impresa:

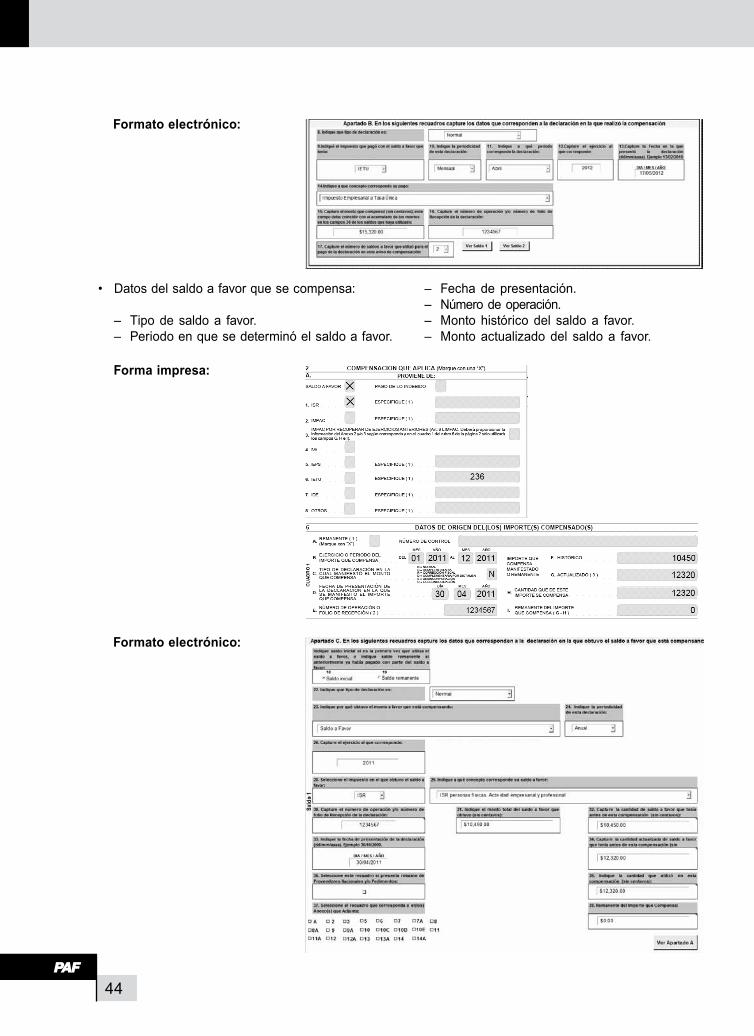

Formato electrónico:

• Datos de la declaración donde se compensó el saldo a favor (impuesto a cargo):

– Tipo del impuesto a cargo.– Fecha de presentación.– Número de operación de la presentación.– Tipo de declaración.

Forma impresa:

44

Formato electrónico:

Formato electrónico:

Forma impresa:

• Datos del saldo a favor que se compensa:

– Tipo de saldo a favor.– Periodo en que se determinó el saldo a favor.

– Fecha de presentación.– Número de operación.– Monto histórico del saldo a favor.– Monto actualizado del saldo a favor.

45

Talle

res

Requisitos para la compensaciónDe acuerdo con la regla II.2.2.6. de la RMF12, se establece que además de la forma oficial 41 se presen-tarán los anexos: A, 2, 2-A, 2-A bis, 3, 5, 6, 7, 7-A, 7-B, 8, 8-bis, 8-A, 8-A bis, 8-B, 8-C, 9, 9-bis, 9-A, 9-B, 9-C, 10, 10-bis, 10-A, 10-B, 10-C, 10-D, 10-E, 10-F, 11, 11-A, 12, 12-A, 13, 13-A, 14 y 14-A de las formas oficiales 32 y 41, según corresponda.

En el Anexo 1A de la RMF12 se establecen los anexos que se deberán presentar y los requisitos que se deberán reunir de acuerdo con el tipo de trámite de que se trate, el cual fue publicado en el DOF el 29 de diciembre de 2011.

Las fichas de trámite de la compensación son las siguientes, mismas que se podrán consultar en la página de internet de SAT en la sección de “Catálogo de trámites”:

25/CFF Aviso de compensación de saldos a favor del ISR.26/CFF Aviso de compensación de saldos a favor del IVA.27/CFF Aviso de compensación de saldos a favor del IMPAC e IMPAC por recuperar.28/CFF Aviso de compensación de saldos a favor del IEPS.29/CFF Aviso de compensación de cantidades a favor de Otras Contribuciones.30/CFF Aviso de compensación de saldos a favor del IETU.31/CFF Aviso de compensación de saldos a favor del IDE.32/CFF Aviso de compensación de saldos a favor del ISR vía Internet.33/CFF Aviso de compensación de saldos a favor del IVA vía Internet.34/CFF Aviso de compensación de saldos a favor del IMPAC e IMPAC por recuperar vía Internet.35/CFF Aviso de compensación de saldos a favor del IEPS vía Internet.36/CFF Aviso de compensación de cantidades a favor de otras contribuciones vía Internet.37/CFF Aviso de compensación de saldos a favor del IETU vía Internet.38/CFF Aviso de compensación del IDE vía Internet.39/CFF Aviso de compensación de saldos a favor del ISR, Grandes Contribuyentes.40/CFF Aviso de compensación de saldos a favor del IVA, Grandes Contribuyentes.41/CFF Aviso de compensación de saldos a favor del IMPAC, Grandes Contribuyentes.42/CFF Aviso de compensación de saldos a favor del IEPS, Grandes Contribuyentes.43/CFF Aviso de compensación de Otras Contribuciones, Grandes Contribuyentes.44/CFF Aviso de compensación de saldos a favor del IETU, Grandes Contribuyentes.45/CFF Aviso de compensación de saldos a favor del IDE, Grandes Contribuyentes.46/CFF Aviso de compensación de saldos a favor vía Internet, Grandes Contribuyentes.

En términos generales, dentro de los requisitos que se deberán cumplir es presentar, además de la forma 41, ya sea en papel o electrónico, los anexos de las formas oficiales 32 y 41, los cuales se exhiben mediante archi-vos generados a través del programa electrónico F 3241, para aquellos contribuyentes personas morales que dictaminan sus estados financieros para efectos fiscales (obligados o en forma voluntaria) o grandes contribu-yentes o mediante los anexos en archivos de Excel, para las demás personas morales y personas físicas.

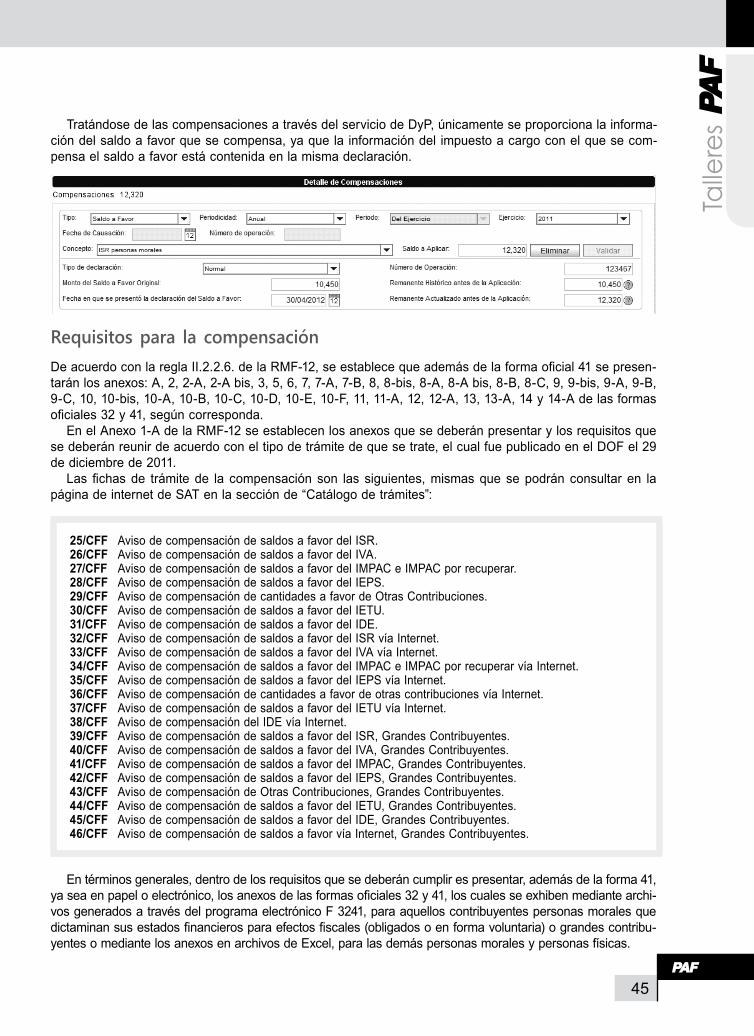

Tratándose de las compensaciones a través del servicio de DyP, únicamente se proporciona la informa-ción del saldo a favor que se compensa, ya que la información del impuesto a cargo con el que se com-pensa el saldo a favor está contenida en la misma declaración.

46

Tratándose de las personas morales que no dictaminan sus estados financieros para efectos fiscales y las personas físicas, los anexos que deberán presentar, de acuerdo con el tipo de saldo a favor que com-pensan son los siguientes, de conformidad con el Anexo 1-A:

Número NombreAnexo 2 Impuesto al activo por recuperar de ejercicios anteriores.Anexo 7 Determinación del saldo a favor del IVA.Anexo 7-A Hoja de trabajo para integrar el IVA retenido.Anexo 11 Determinación del Impuesto a los Depósitos en Efectivo.Anexo 11-A Integración del Impuesto a los Depósitos en Efectivo.Anexo 14 Determinación del saldo a favor del IETU del ejercicio.Anexo 14-A Determinación de los pagos provisionales acreditables del IETU.

Nota: Cabe mencionar que estos anexos se encuentran en formato de Excel y los podrá obtener de la página de internet del SAT en la siguiente ruta: Inicio > Información y servicios > Devolución y Compensa-ciones > Devolución por Internet > Anexos para solicitudes de devolución.

Las personas morales que dictaminan, para efectos fiscales o grandes contribuyentes, deberán presen-tar los anexos correspondientes que genere el programa electrónico F 3241.

Tratándose de pago de lo indebido únicamente se presentará la forma 41, impresa o electrónica, según corresponda.

Es importante recalcar que los requisitos que se deben cumplir para la compensación de saldos a favor varían entre contribuyentes personas físicas y morales, así como aquellos que se encuentran obligados a dictaminar y grandes contribuyentes, además de que estos son cambiados por el SAT en cualquier momen-to, por lo que antes de realizar su trámite se recomienda verificar los requisitos que deberá cumplir en la página de internet del SAT, en la sección “Catálogo de Trámites”.

Procedimiento para presentar el aviso de compensación

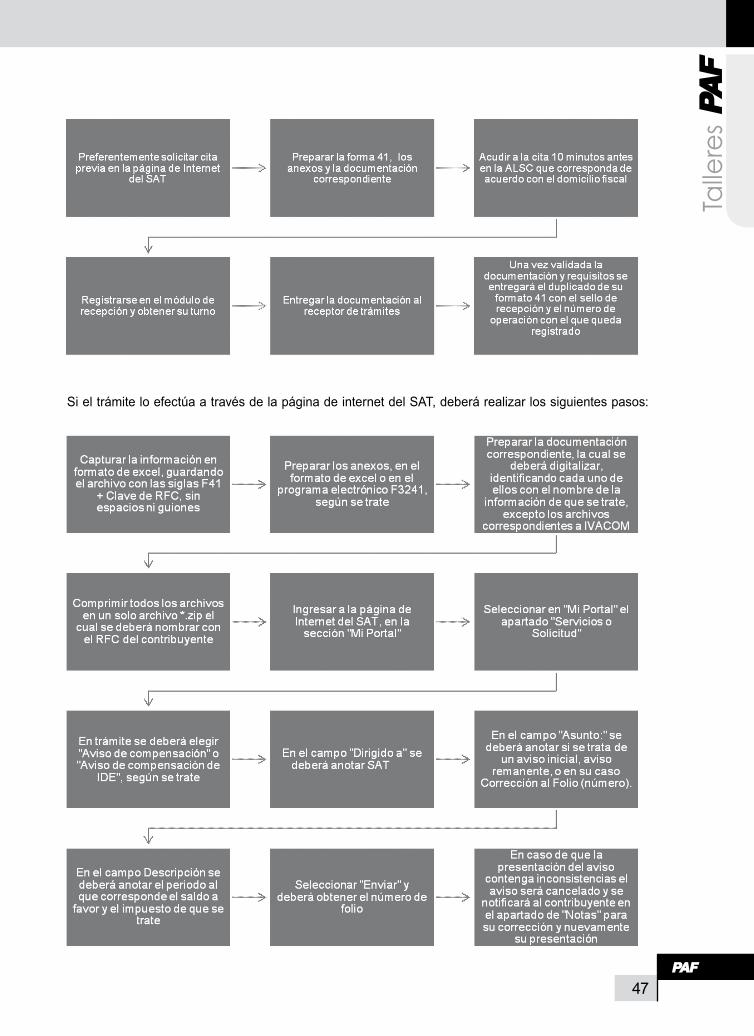

En caso de presentar el aviso de compensación en forma personal en los módulos de servicios al contri-buyente, se deberán seguir los siguientes pasos:

47

Talle

res

Si el trámite lo efectúa a través de la página de internet del SAT, deberá realizar los siguientes pasos:

48

Sanción por no presentar el aviso de compensación

En caso de que el contribuyente no presente el aviso de compensación estando obligado a ello, en caso de que el SAT lo requiera, deberá pagar una multa que podrá ser de $10,530.00 a $21,040.00, de conformi-dad con los artículos 81, fracción I y 83, fracción I, inciso c), del CFF.

Prescripción de las compensaciones

Para efectos de compensación, el artículo 23 del CFF menciona que no procederán las compensaciones cuando haya prescrito la obligación de devolverlas, por lo que se aplicarían las mismas condiciones que se establece para la devolución.

Al respecto, según el artículo 22 del CFF, las devoluciones y, por tanto, las compensaciones de los saldos a favor, prescriben en los mismos términos y condiciones que el crédito fiscal en términos del ar-tículo 146 del mismo código.

En esta última disposición se establece que el crédito fiscal prescribe a los cinco años, a partir de la fecha en que puede ser legalmente exigible, esto es, cuando se deba hacer el pago de la contribución (ISR, IETU, IEPS e IVA) conforme lo establece la ley correspondiente.

Sanciones por compensaciones improcedentes

De acuerdo con el artículo 23 del CFF, no se podrán compensar las cantidades a favor que fueron solici-tadas en devolución o cuando haya prescrito la obligación de devolverlas, ni las cantidades que hu-biesen sido trasladadas conformidad con las leyes fiscales, expresamente y por separado o incluidas en

el precio, cuando quien pretenda hacer la compen-sación no tenga derecho a obtener su devolución en términos del artículo 22 del mismo código.

En caso de efectuar la compensación y ésta no procediera, se causarán recargos en términos del artículo 21 del CFF, sobre las cantidades compensadas indebidamente actualizadas por el periodo transcurri-do desde el mes en que se efectuó la compensación indebida hasta aquel en que se haga el pago del monto de la compensación indebidamente efectuada; no obstante, la regla I.2.19.2. de la RMF12 establece la facilidad de reducir las multas y la aplicación de la tasa de recargos por prórroga cuando la compensación resulta improcedente, siempre que se cumplan los requisitos previstos en la misma regla.

Adicionalmente, el artículo 108 del mismo código establece que se califica como delito de defraudación fiscal cuando se manifiesten datos falsos para reali-zar la compensación de contribuciones que no correspondan. Al respecto, cabe mencionar que el delito de defraudación fiscal se sanciona con las penas siguientes:

• Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $1’369,930.00.

• Con prisión de dos a cinco años cuando el monto de lo defraudado exceda de $1’369,930.00, pero no de $2’054,890.00.

• Con prisión de tres a nueve años cuando el mon-to de lo defraudado fuere mayor de $2’054,890.00.

Comentario finalLa compensación es una forma que utilizan los con-tribuyentes para pagar sus impuestos y, por otro lado, de recuperar sus saldos a favor.

En la actualidad, el trámite para presentar el aviso de compensación se ha agilizado, ya que es posible presentarlo por internet en forma casi inmediata; sin embargo, en muchos de los casos los contribuyentes no cumplen con los requisitos previstos en las fichas de trámite, lo que da lugar a que tengan que presen-tar declaraciones complementarias por ser improce-dentes dichas compensaciones. Ante ello, es impor-tante que el contribuyente, una vez que haya efectuado la compensación en el portal o ventanilla bancaria, presente el aviso, los anexos y la documen-tación correspondiente, en los plazos y bajo los procedimientos ya comentados, consultando previa-mente la ficha de trámite que corresponda.

NNo se podrán compensar las cantidades a favor que fueron solicitadas en devolución o cuando haya prescrito la obligación de devolverlas, ni las cantidades que hubiesen sido trasladadas

!['5419ao 1 DECLARACIÓN DE BIENES PATRIMONIALES...A efectos de los impuestos sobre la Renta de las personas físicas, declaro: [S] Haber procedido a la liquidación de impuestos sobre](https://static.fdocuments.ec/doc/165x107/5fdff968f7b20a78eb092d47/5419ao-1-declaracin-de-bienes-patrimoniales-a-efectos-de-los-impuestos-sobre.jpg)