Compartamos, S.A.B, Insurgentes Sur # 553, Piso 1 de ...

23

1 Compartamos, S.A.B, Insurgentes Sur # 553, Piso 1 de Oficinas, Colonia Escandón, México D.F., C.P. 11800 PRIMER TRIMESTRE DE 2011

Transcript of Compartamos, S.A.B, Insurgentes Sur # 553, Piso 1 de ...

1

Compartamos, S.A.B, Insurgentes Sur # 553, Piso 1 de Oficinas, Colonia Escandón, México D.F., C.P. 11800

PRIMER TRIMESTRE DE 2011

2

1. Glosario de términos y definiciones 3

2. Cambios significativos en la información financiera durante el trimestre 3

3. Emisión o amortización de deuda a largo plazo 3

4. Incrementos o reducciones de capital y pago de dividendos 4

5. Eventos subsecuentes no reflejados a fechas intermedias 5

6. Cartera vigente y vencida por tipo de crédito y moneda 5

7. Tasa de interés promedio de la captación y de los préstamos 6

8. Movimientos de cartera vencida 8

9. Inversiones en valores 9

10. Montos nominales de los contratos de instrumentos financieros derivados 10

11. Resultado por valuación y por compraventa de instrumentos financieros 11

12. Otros ingresos (egresos) de la operación y partidas no ordinarias 11

13. Impuestos diferidos 12

14. Índice de capitalización 12

15. Capital neto dividido en capital básico y complementario 12

16. Activos ponderados por riesgo de crédito y de mercado 13

17. Valor en riesgo de mercado 13

18. Modificaciones a políticas, prácticas y criterios contables 14

19. Actividades por segmento 14

20. Factores utilizados para identificar los segmentos 15

21. Información derivada de la operación de cada segmento 15

22. Conciliación de los ingresos, utilidades o pérdidas, activos y otros conceptos

significativos de los segmentos 16

23. Cambios y efectos financieros derivados de la operación de cada segmento 17

24. Partes relacionadas 17

25. Criterios o Registros contables especiales 17

26. Calificación de la cartera de crédito 18

27. Calidad Crediticia 21

28. Categoría en que el Banco ha sido clasificado por la CNBV 22

29. Indicadores financieros 22

30. Captación de recursos con destino especifico 96 Bis de la Ley 23

3

Compartamos, S.A.B de C.V., es una sociedad mexicana cuyo objetivo es promover, organizar y administrar toda clase de sociedades mercantiles o civiles, incluyendo, sin estar limitado a sociedades que como instituciones de banca múltiple tengan por objeto la prestación del servicio de banca y crédito en los términos de la Ley de Instituciones de Crédito (Ley) y otras clases de entidades financieras, tanto nacionales como extranjeras. Compartamos, S.A.B. de C.V. inicio su cotización (COMPARC) a partir del 24 de diciembre de 2010, motivo por el cual las cifras y las notas a los estados financieros que se expresan para el 1T2010, son las correspondientes a su única subsidiaria, Banco Compartamos, S.A. Institución de Banca Múltiple (Banco).

1. Glosario de términos y definiciones

Término Definición

Compartamos Compartamos, S.A.B. de C.V. (BMV: COMPARC)

Accion Accion International es una organización privada sin ánimo de lucro.

Banco. Banco Compartamos, S.A. Institución de Banca Múltiple.

CNBV, COMISIÓN. Comisión Nacional Bancaria y de Valores.

CINIF. Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C.

CIRCULAR. Disposiciones de Carácter general Aplicables a las Instituciones de Crédito emitidas por la CNBV el 2 de diciembre de 2005 y sus modificaciones.

NIF Normas de Información Financiera.

PESO, PESOS, ó $. Moneda de curso legal de México.

US$, DÓLAR ó DÓLARES.

Moneda de curso legal de los Estados Unidos de América.

LEY. Ley de Instituciones de Crédito.

TIIE. Tasa de Interés Interbancaria de Equilibrio.

2. Cambios significativos en la información financiera durante el trimestre

No hay nada a reportar

3. Emisión o amortización de deuda a largo plazo

4

Al 31 de marzo de 2011, el Banco tiene inscrito en el Registro Nacional de Valores un programa de Certificados Bursátiles por $6,000 millones de pesos, vigente por 5 años y con un saldo dispuesto de $2,500 millones (dos mil quinientos millones de pesos 00/100 M.N.). La primera emisión por $1,500 millones (un mil quinientos millones de pesos 00/100 M.N.) a un plazo de 3 años y tasa TIIE más 200 puntos base porcentuales. La última emisión fue por $1,000 millones (un mil millones de pesos 00/100 M.N.) a un plazo de 5 años y tasa TIIE más 130 puntos base porcentuales. El programa quedó inscrito bajo el número 2803-4. 18-2009-001, autorizado mediante oficio 153 / 78755 / 2009 de fecha 14 de julio de 2009 y la reapertura fue autorizada mediante oficio 153 / 78812 / 2009 de fecha 11 de agosto de 2009. La emisión del 14 de octubre de 2010 fue autorizada mediante oficio 153 / 3982 / 20100 de fecha 14 de octubre de 2010. Al 31 de marzo de 2011, se han hecho las siguientes emisiones al amparo del programa antes descrito:

CLAVE DE PIZARRA

FECHA DE EMISIÓN

MONTO FECHA DE

VENCIMIENTO OFICIO DE

AUTORIZACIÓN COMPART09 20-JUL-09 $ 500 18-JUN-09 153/78755/2009 COMPART09* 17-AGO-09 $1,000 18-JUN-09 153/78812/2009 COMPART10 14-OCT-10 $1,000 8-OCT-15 153/3982/20100

* Reapertura del libro, estos certificados bursátiles adicionales tendrán las mismas características y términos que los certificados originales. AMORTIZACIONES DURANTE EL ÚLTIMO TRIMESTRE El capital de los instrumentos COMPART09 y COMPART09* es amortizado al vencimiento y paga intereses a tasa TIIE de 28 días más un spread de 200pb. El capital de COMPART10 contempla dos amortizaciones una por 500 millones al 14 de octubre de 2014, y una segunda amortización el 8 de octubre de 2015 y paga intereses a tasa TIIE de 28 días más un spread de 130 pb.

4. Incrementos o reducciones de capital y pago de dividendos

En la asamblea general extraordinaria de accionistas del Banco, celebrada el pasado 31 de marzo de 2011, se resolvió cancelar 12,241,200 (doce millones doscientas cuarenta y un mil doscientas) acciones Serie “O”, ordinarias, con valor nominal de $1.00 M.N. (un peso 00/100 Moneda Nacional) cada una, que la Sociedad mantenía en tesorería. Como consecuencia de la resolución, el capital social del Banco, se reduce para quedar en $415,595,676.00 M.N. (cuatrocientos quince millones quinientos noventa y cinco mil seiscientos setenta y seis pesos Moneda Nacional), representado por 415,595,676 (cuatrocientas quince millones quinientas noventa y cinco mil seiscientas setenta y seis) acciones Serie “O”, ordinarias con valor nominal de $1.00 M.N. (un peso 00/100 Moneda Nacional) cada una, expresado en valor histórico

5

5. Eventos subsecuentes no reflejados a fechas intermedias El pasado 28 de marzo Compartamos anuncio la intención de adquirir el 82.7% de las acciones de Financiera Créditos Arequipa, S.A. (“Financiera CREAR”), institución peruana de microfinanzas fundada en Arequipa en 1992 y constituida como entidad de crédito en 1998. El precio aproximado de esta transacción es de 63 millones de dólares. El cierre de la transacción está sujeto a la aprobación de la Superintendencia de Bancos, Seguros de Perú y Administradores Privadas de Fondos de Pensión (APFs), así como la ejecución de los documentos correspondientes, estimado al cierre durante el 2T11.

6. Cartera vigente y vencida por tipo de crédito y moneda

La información financiera que a continuación se detalla, se expresa en millones de pesos.

1T 2011 4T 2010 1T 2010 Cartera de crédito vigente Créditos comerciales - - - Créditos a intermediarios financieros - - - Créditos al consumo 10,444 9,567 8,251 Créditos a la vivienda - - - Créditos a entidades gubernamentales - - - Créditos al IPAB o al Fobaproa - - -

Total cartera de crédito vigente 10,444 9,567 8,251 Créditos comerciales - - - Créditos a intermediarios financieros - - - Créditos al consumo 214 193 203 Créditos a la vivienda - - - Créditos a entidades gubernamentales - - - Créditos al IPAB o al Fobaproa - - -

Total cartera de crédito vencida 214 193 203

Total cartera de crédito 10,658 9,760 8,454 (-) Menos Estimación preventiva para riesgos crediticios 345 281 278

Cartera de crédito (Neto)

10,313 9,479 8,176

6

7. Tasa de interés promedio de la captación y de los préstamos

(Tasas anualizadas expresadas en porcentaje)

Moneda Nacional 1T 2011 4T 2010 1T 2010 Captación tradicional 6.57 6.55 6.84 Depósito de exigibilidad inmediata - Depósitos a plazo del público en general - Mercado de dinero - 4.03 6.72 Bonos bancarios 6.57 6.63 6.92 Préstamos interbancarios y de otros organismos 6.15 6.14 6.19 Exigibilidad Inmediata 3.00 1.50 3.09 Préstamos de Banco de México - Préstamos de Bancos comerciales 7.64 7.45 8.15

Financiamiento de la banca de desarrollo 6.28 6.31 6.43

Financiamientos de fondos de fomento 4.86 4.88 4.92 Financiamiento de otros organismos 2.40 Financiamiento del IPAB Captación Total Moneda Nacional 6.37 6.36 6.54

UDIS Captación tradicional - - - Depósito de exigibilidad inmediata - - - Depósitos a plazo - - - Bonos bancarios - - - Préstamos interbancarios y de otros organismos - - - Exigibilidad inmediata - - - Préstamos de Banco de México - - - Préstamos de Bancos comerciales - - -

Financiamiento de la banca de desarrollo - - -

Financiamientos de fondos de fomento - - - Financiamiento de otros organismos - - - Financiamiento del IPAB - - - Captación total UDIS - - -

7

Moneda Extranjera 1T 2011 4T 2010 1T 2010

Captación tradicional - - - Depósitos de exigibilidad inmediata - - - Depósitos a plazo - - - Bonos bancarios - - - Préstamos interbancarios y de otros organismos - - - Exigibilidad inmediata - - - Préstamos de Banco de México - - - Préstamos de Bancos comerciales - - -

Financiamiento de la banca de desarrollo - - -

Financiamientos de fondos de fomento - - - Financiamiento de otros organismos - - - Financiamiento del IPAB - - - Captación total moneda extranjera - - -

Al cierre del 31 de marzo de 2011, el banco no tiene operaciones en moneda extranjera, ni en UDIS.

8

8. Movimientos de cartera vencida

La información financiera que a continuación se detalla, se expresa en millones de pesos.

1T 2011 4T 2010 1T 2010 Saldo inicial de cartera vencida 193 173 186 Créditos comerciales - - - Créditos a intermediarios financieros - - - Créditos al consumo 193 173 186 Créditos a la vivienda - - - Créditos a entidades gubernamentales - - - Créditos al IPAB o al Fobaproa - - -

Entradas a cartera vencida

Traspasos de cartera vigente 106 111 105 Compras de cartera - - -

Salidas de cartera vencida Reestructuras y renovaciones - - - Créditos líquidos - - - Cobranza en efectivo 22 24 21 Cobranza en especie (adquisiciones) - - - Capitalización de adeudos a favor del banco - - - Aplicaciones de cartera (castigos y quebrantos)*

58 61 59

Ventas de cartera (cesiones de cartera hipotecaria)

- - -

Traspaso a cartera vigente 5 6 8 Ajuste cambiario - - -

Saldo de cartera vencida 214 193 203 Créditos comerciales - - - Créditos a intermediarios financieros - - - Créditos al consumo 214 193 203 Créditos a la vivienda - - - Créditos a entidades gubernamentales - - - Créditos al IPAB o al Fobaproa - - -

*Estos importes son únicamente por castigos de cartera vencida, no incluye castigos por fallecimientos.

9

9. Inversiones en valores

La información financiera que a continuación se detalla, se expresa en millones de pesos.

Inversiones en valores 1T 2011 4T 2010 1T 2010

Títulos para negociar Títulos para negociar sin restricción 300 399 100

Deuda gubernamental 99 98 - Deuda bancaria 201 301 100 Otros títulos de deuda - - - Instrumentos de patrimonio neto - - - Títulos para negociar o dados en garantía en operaciones de reporto

- - -

Deuda gubernamental - - - Deuda bancaria - - Otros títulos de deuda - - - Instrumentos de patrimonio neto - - - Títulos para negociar o dados en garantía (Otros) - -

Deuda gubernamental - - Deuda bancaria - - - Otros títulos de deuda - - - Instrumentos de patrimonio neto - - - Títulos disponibles para la venta - - - Títulos disponibles para venta sin restricciones - - -

Deuda gubernamental - - - Deuda bancaria - - - Otros títulos de deuda - - - Instrumentos de patrimonio neto - - - Títulos disponibles para la venta restringidos o dados en garantía en operaciones de reporto

- - -

Deuda gubernamental - - - Deuda bancaria - - - Otros títulos de deuda - - - Títulos conservados a vencimiento restringidos o dados en garantía en operaciones de reporto - - -

Deuda gubernamental - - - Deuda bancaria - - - Otros títulos de deuda - - - Títulos conservados a vencimiento restringidos o dados en garantía en operaciones de préstamo de valores

- - -

Deuda gubernamental - - - Deuda bancaria - - - Otros títulos de deuda - - -

10

10. Montos nominales de los contratos de instrumentos financieros derivados

La información financiera que a continuación se detalla, se expresa en millones de pesos. Al 31 de marzo de 2011 y 31 de diciembre de 2010 el Banco tiene operaciones de instrumentos financieros derivados con el propósito único de cobertura de flujos de efectivo. Esta operación se pacto el 14 de octubre de 2009, como opción de tasa. Por ser considerado como un instrumento a vencimiento no se cuenta con exposición a riesgo de mercado y, al tener los flujos pasivos del certificado bursátil y activos de la opción en los mismos días no se tiene riesgo de liquidez. El desglose de este instrumento financiero derivado, es el siguiente:

Tipo de derivado o

valor contratado

Fines de cobertura u otros fines, tales como negociación

Monto nocional / valor nominal

Valor del activo subyacente / variable de referencia

Valor Razonable Montos de

vencimiento por año

Colateral / líneas

de crédito / valores dados

en garantía

Trimestre actual

Trimestre anterior

Trimestre actual

Trimestre anterior

Opción europea Cobertura 1,500 4.85% 4.88% 0.217 0.0767 N/A N/A

La operación mencionada fue realizada con el objetivo de gestionar el riesgo por tasa de interés sobre el pago de intereses de la emisión del certificado bursátil COMPART 09 y el pago de la prima representa el 0.14% del activo total al 31 de marzo de 2011.

11

11. Resultado por valuación y por compraventa de instrumentos financieros

La información financiera que a continuación se detalla, se expresa en millones de pesos.

1T 2011 4T 2010 1T 2010

Valuación de valores a mercado Inversiones en valores

Coberturas, Futuros y Forwards Swaps de tasas Opciones de tasa - (4) (4)

Compra venta de divisas Dividendos

Resultado por Intermediación - (4) (4)

12. Otros ingresos (egresos) de la operación y partidas no ordinarias

La información financiera que a continuación se detalla, se expresa en millones de pesos.

Otros ingresos (egresos) de la operación 1T 2011 4T 2010 1T 2010 Ingresos: Recuperación de cartera de crédito 1 3 - Cancelación de provisiones 14 16 1 Ingresos inter compañía 5 17 Utilidad por venta de mobiliario y equipo - 1 - Otros ingresos 8 22 1 Subtotal 28 59 2 Egresos: Donativos (1) (24) (1) Estimaciones por irrecuperabilidad o difícil cobro (24) (6) (1) Otros egresos (1) (2) - Subtotal (26) (32) (2)

Otros ingresos (egresos) de la operación 2 27 -

12

13. Impuestos diferidos

La información financiera que a continuación se detalla, se expresa en millones de pesos.

1T 2011 4T 2010 1T 2010 Estimación preventiva para riesgos crediticios - - Pérdidas fiscales - - Exceso de provisiones contables sobre el límite fiscal deducible 32 66 1

Reservas para perdidas compartidas con IPAB y el esquema de rentas

- -

Utilidad (pérdida) en valuación a valor razonable - - Inmuebles, mobiliario y equipo (20) (22) (3) Baja de valor de inversiones permanentes - - Otras diferencias temporales 98 96 75 TOTAL IMPUESTOS DIFERIDOS 110 140 73

14. Índice de capitalización

El cómputo del índice de capitalización para el cierre del 1T 2011 fue obtenido de conformidad con las Reglas para los requerimientos de capitalización aplicables al 31 de marzo del 2011.

Índice de Capitalización 1T 2011 4T 2010 1T 2010

Capital neto / Activos en riesgo crédito 53.7% 53.1% 50.5% Capital neto / Activos en riesgo totales 44.8% 44.2% 43.1%

15. Capital neto dividido en capital básico y complementario

La información financiera que a continuación se detalla se expresa en millones de pesos, cifras históricas.

1T 2011 4T 2010 1T 2010 Capital Neto 6,016 5,608 4,494 Capital Básico 5,996 5,563 4,456 Capital Complementario 20 45 38

13

16. Activos ponderados por riesgo de crédito y de mercado

La información financiera que a continuación se detalla, se expresa en millones de pesos.

1T 2011 4T 2010 1T 2010

Activos en riesgo totales 13,424 12,678 10,423 Activos en riesgo de crédito 11,198 10,559 8,899 Activos en riesgo mercado 991 1,035 896 Activos en riesgo operacional* 1,235 1,084 628

* De acuerdo a lo señalado en las “Reglas para los requerimientos de capitalización de las Instituciones de Banca Múltiple y las Sociedades Nacionales de Crédito, Instituciones de Banca de Desarrollo”, séptima transitoria, vigentes a partir del 1 de enero de 2008.

17. Valor en riesgo de mercado

La operación del Banco con carteras expuestas a riesgo de mercado está restringida a la inversión de los excedentes de la operación de crédito en el Mercado de Dinero únicamente a plazos no mayores a siete días. Al 31 de marzo 2011, el Banco no tiene operaciones de instrumentos financieros derivados que la expongan a riesgos de mercado, ni posiciones en moneda extranjera. El riesgo de mercado, al 1T 2011, medido por medio del modelo de VaR Histórico, a un nivel de confianza del 99% con un horizonte de 1 día, representa el 0.0004% del valor del capital neto del Banco, a comparar con el VaR Histórico del cierre del trimestre anterior (4T 2010) que fue de 0.0009% ó con el VaR del mismo trimestre del año anterior (1T 2010) que fue de 0.0003%. El VaR promedio diario durante el 1T 2011 fue de treinta y nueve mil novecientos treinta y un pesos equivalente a 0.0007% del último capital neto conocido del trimestre, el VaR promedio observado el trimestre anterior (4T 2010) fue de 0.0004% y a comparar con el VaR promedio del cierre del mismo trimestre del año anterior (1T 2010) que fue de 0.0003%; en todos los casos muy por debajo de los límites de exposición al riesgo autorizados.

14

18. Modificaciones a políticas, prácticas y criterios contables

Compartamos ha elaborado su estado de resultados conforme a la presentación establecida en los Criterios Contables, publicados el 27 de enero de 2011, en Diario Oficial de la Federación, que entre otros, establece cambios en la presentación del estado de resultados. Derivado de estas modificaciones, el estado de resultados tiene dos impactos. Uno es que los rubros de “otros productos” y “otros gastos” se consideran dentro de “otros ingresos (egresos) de la operación”. El segundo es que se elimina el rubro de “total de ingresos (egresos) de la operación”, por lo que los rubros de “comisiones y tarifas cobradas”, “comisiones y tarifas pagadas”, “resultado por intermediación”, “otros ingresos (egresos) de la operación y “gastos de administración y promoción” suman dentro del “resultado de la operación”, por lo que, para efectos comparativos, las cifras presentadas por el ejercicio 2010, fueron reclasificadas, bajo este nuevo criterio. Derivado de recomendaciones del Comité de Basilea en materia de estimaciones de reservas crediticias, el 25 de octubre de 2010, la comisión publico en el Diario Oficial de la Federación modificaciones a las disposiciones de carácter general aplicables a instituciones de crédito, con el objeto de cambiar el modelo de constitución de reservas, dicha resolución entro en vigor el 1° de marzo del presente. Compartamos a fin de constituir el monto total de reservas que se refieren en el Apartado A de la Sección Primera y el Apartado A de la Sección Segunda, ambos del Capítulo V del Título Segundo de las Disposiciones de carácter general aplicables a las instituciones de crédito, reconoció el efecto financiero acumulado inicial derivado de la aplicación de las metodologías en el capital contable registrándolo dentro del resultado de ejercicios anteriores, por un monto de $26 millones de pesos, $35 millones por concepto del cambio inicial en la metodología y $(26) por concepto de impuestos diferidos.

19. Actividades por segmento

Los ingresos totales del Banco provienen principalmente de dos segmentos de negocio: (i) Consumo: que está integrado únicamente por financiamiento al consumo y (ii) Operaciones de tesorería: son operaciones donde únicamente se invierten los excedentes de tesorería De esta manera los ingresos totales del Banco provienen principalmente de dos fuentes: (i) de los intereses cobrados por los créditos otorgados; y (ii) de las inversiones, resultado de los rendimientos producidos por los excedentes de tesorería.

15

20. Factores utilizados para identificar los segmentos

Al 31 de marzo de 2011 el Banco cuenta solamente con créditos catalogados como de consumo. El Banco cuenta con ingresos fruto de intereses por inversiones en operaciones de “Call Money”, “PRLV” por los excedentes de tesorería. De acuerdo a la circular 36/2008 de fecha 1 de agosto de 2008, emitida por Banco de México, se establece la obligación de constituir un depósito de regulación monetaria por un monto total de $203 millones de pesos.

21. Información derivada de la operación de cada segmento

La información financiera que a continuación se detalla, se expresa en millones de pesos.

1T 2011

Segmentos Activos Pasivos Ingresos Gastos Utilidad

o (Perdida)

Consumo Financiamiento al consumo 10,658 5,214 1,706 154 1,552 Operaciones de tesorería 1,058 16 16 Total 11,716 5,214 1,722 154 1,568

4T 2010

Segmentos Activos Pasivos Ingresos Gastos Utilidad

o (Perdida)

Consumo Financiamiento al consumo 9,760 5,118 6,048 573 5,475 Operaciones de tesorería 1,131 60 60 Total 10,981 5,118 6,108 573 5,535

16

1T 2010

Segmentos Activos Pasivos Ingresos Gastos Utilidad

o (Perdida)

Consumo Financiamiento al consumo 8,250 4,309 1,347 137 1,210 Operaciones de tesorería 785 17 17 Total 9,035 4,309 1,364 137 1,227

22. Conciliación de los ingresos, utilidades o pérdidas, activos y otros conceptos significativos de los segmentos

La información financiera que a continuación se detalla, se expresa en millones de pesos.

1T 2011

Segmentos Total

estados financieros

Diferencia Observaciones

Activos 11,716 12,002 286 No se incluyen las reservas, ctas por cobrar y otros activos

Pasivos 5,214 6,004 790 No se incluyen las cuentas por pagar

Ingresos 1,722 1,767 45 No se incluyen los otros productos

Gastos 154 1,308 1,154 No se incluyen las provisiones de impuestos y otros gastos

Utilidad o Pérdida) 1,568 459 (1,109)

4T 2010

Segmentos Total

estados financieros

Diferencia Observaciones

Activos 10,891 11,241 350 No se incluyen las reservas, ctas por cobrar y otros activos

Pasivos 5,118 5,677 559 No se incluyen las cuentas por pagar

Ingresos 6,108 6,286 178 No se incluyen los otros productos

Gastos 573 4,404 3,831 No se incluyen las provisiones de impuestos y otros gastos

Utilidad o (Pérdida) 5,535 1,882 (3,653)

17

1T 2010

Segmentos Total

estados financieros

Diferencia Observaciones

Activos 9,035 9,386 351 No se incluyen las reservas, ctas por cobrar y otros activos

Pasivos 4,309 4,920 611 No se incluyen las cuentas por pagar

Ingresos 1,364 1,434 70 No se incluyen los otros productos

Gastos 137 1,025 888 No se incluyen las provisiones de impuestos y otros gastos

Utilidad o (Pérdida) 1,227 409 (818)

23. Cambios y efectos financieros derivados de la operación de cada segmento

Al 31 de marzo de 2011, no hay cambios ni reestructuraciones que afecten la información financiera, al igual que en el cuarto trimestre y primer trimestre de 2010.

24. Partes relacionadas

Por concepto de prestación de servicios al 31 de marzo de 2011, se tiene una cuenta por pagar de $33 millones con el Banco. Por concepto de honorarios por asistencia técnica al 31 de Marzo de 2011, el Banco le pago a Acción Internacional /Microfinance Network la cantidad de $ 0.31 millones de pesos. Por concepto de servicios prestados al 31 de Marzo de 2011, el Banco le pago Datec Diseño Arquitectónico y Técnica Constructiva, S.A. de C.V., la cantidad de $ 0.53 millones de pesos. Por concepto de servicios prestados al 31 de Marzo 2011, el Banco le pago a Espacios de Oportunidad Educativa S.A.P.I. de C.V., la cantidad de $ 0.12 millones de pesos. Por concepto de servicios prestados al 31 de Marzo 2011, el Banco le pago a Grupo Invaco S.A. de C.V., la cantidad de $ 0.11 millones de pesos.

25. Criterios o Registros contables especiales

Compartamos no hace uso de criterios contables especiales en la elaboración de su información financiera.

18

26. Calificación de la cartera de crédito

A continuación se describen los principales indicadores financieros con base en el anexo 35 de la Circular. Cifras históricas.

BANCO COMPARTAMOS SA, INSTITUCIÓN DE BANCA MÚLTIPLE CALIFICACIÓN DE CARTERA CREDITICIA

AL 31 DE MARZO DE 2011 (Cifras en miles de pesos)

Reservas Preventivas Necesarias

Calificación Importe total de cartera

Cartera Comercial

Cartera Consumo

Cartera Hipotecaria

Reservas Preventivas

Exceptuada Calificada

Riesgo A 7,896,978

20,310

20,310 Riesgo B 2,460,422

128,201

128,201

Riesgo C 78,695

30,421

30,421 Riesgo D 194,907

139,080

139,080

Riesgo E 26,747 26,747 26,747

Total 10,657,749

344,759

344,759 Menos

Reservas Constituidas

344,759

Exceso

0 NOTAS:

1 Las cifras para la calificación y constitución de las reservas preventivas, son las que corresponden al día último del mes a que se refiere el balance general al 31 de marzo de 2011.

2 A partir del 31 de marzo de 2011 la cartera crediticia se califica conforme a las modificaciones a las Disposiciones de carácter general aplicables a las instituciones de crédito publicadas en el DOF del 25 de octubre de 2010 y posteriores modificaciones emitidas por la Secretaría de Hacienda y Crédito Público (SCHP) y a la metodología establecida por la CNBV. 3 El exceso en las reservas preventivas constituidas se explica por lo siguiente: Al 31 de marzo del 2011 no se tenían constituidas reservas preventivas para riesgos crediticios adicionales a las derivadas de la calificación de la cartera crediticia. Para su comparación se anexa la información financiera correspondiente al trimestre anterior, 4T 2010 y al mismo trimestre del año anterior, 1T 2010.

BANCO COMPARTAMOS SA, INSTITUCIÓN DE BANCA MÚLTIPLE

19

CALIFICACIÓN DE CARTERA CREDITICIA AL 31 DE DICIEMBRE DE 2010

(Cifras en miles de pesos)

Reservas Preventivas Necesarias

Calificación Importe total de cartera

Cartera Comercial

Cartera Consumo

Cartera Hipotecaria

Reservas Preventivas

Exceptuada Calificada

Riesgo A 8,942,839

44,714

44,714 Riesgo B 541,867

25,264

25,264

Riesgo C 63,130

26,331

26,331 Riesgo D 96,734

72,061

72,061

Riesgo E 115,039 112,474 112,474

Total 9,759,609

280,844

280,844 Menos

Reservas Constituidas

280,844

Exceso

0 NOTAS:

1 Las cifras para la calificación y constitución de las reservas preventivas, son las que corresponden al día último del mes a que se refiere el balance general al 31 de diciembre del 2010.

2 La cartera crediticia se califica conforme a las reglas para la calificación de la cartera crediticia emitidas por la Secretaría de Hacienda y Crédito Público (SCHP) y a la metodología establecida por la CNBV, pudiendo en el caso de las carteras crediticia de consumo, comercial e hipotecaria de vivienda, efectuarse por metodologías internas autorizadas por la propia CNBV.

3 El exceso en las reservas preventivas constituidas se explica por lo siguiente: Al 31 de diciembre del 2010 no se tenían constituidas reservas preventivas para riesgos crediticios adicionales a las derivadas de la calificación de la cartera crediticia.

20

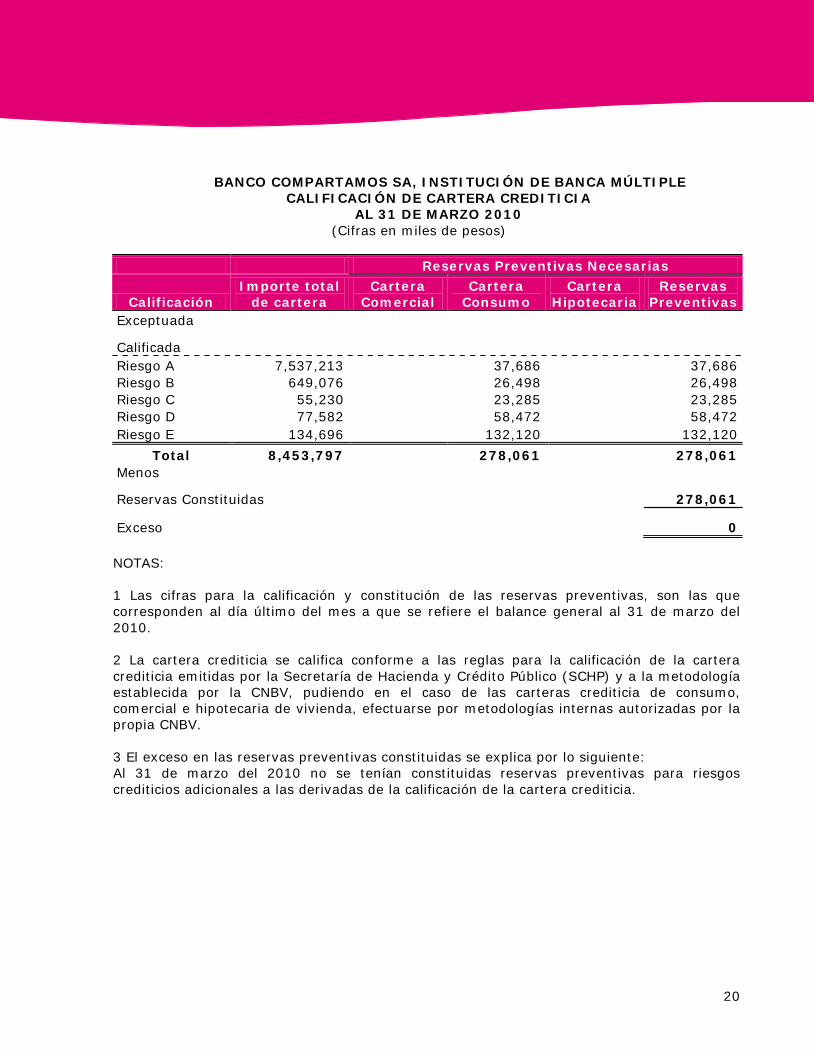

BANCO COMPARTAMOS SA, INSTITUCIÓN DE BANCA MÚLTIPLE CALIFICACIÓN DE CARTERA CREDITICIA

AL 31 DE MARZO 2010 (Cifras en miles de pesos)

Reservas Preventivas Necesarias

Calificación Importe total

de cartera Cartera

Comercial Cartera

Consumo Cartera

Hipotecaria Reservas

Preventivas Exceptuada

Calificada Riesgo A 7,537,213

37,686

37,686

Riesgo B 649,076

26,498

26,498 Riesgo C 55,230

23,285

23,285

Riesgo D 77,582

58,472

58,472 Riesgo E 134,696 132,120 132,120

Total 8,453,797

278,061

278,061 Menos

Reservas Constituidas

278,061

Exceso

0 NOTAS:

1 Las cifras para la calificación y constitución de las reservas preventivas, son las que corresponden al día último del mes a que se refiere el balance general al 31 de marzo del 2010.

2 La cartera crediticia se califica conforme a las reglas para la calificación de la cartera crediticia emitidas por la Secretaría de Hacienda y Crédito Público (SCHP) y a la metodología establecida por la CNBV, pudiendo en el caso de las carteras crediticia de consumo, comercial e hipotecaria de vivienda, efectuarse por metodologías internas autorizadas por la propia CNBV. 3 El exceso en las reservas preventivas constituidas se explica por lo siguiente: Al 31 de marzo del 2010 no se tenían constituidas reservas preventivas para riesgos crediticios adicionales a las derivadas de la calificación de la cartera crediticia.

21

27. Calidad Crediticia

El Banco cuenta con calificación de riesgo de contraparte en escala nacional de dos agencias calificadoras de valores, Standard & Poor’s y Fitch:

Calificaciones Standard & Poor’s Fitch

Riesgo contraparte largo plazo: “mxAA” “AA-(mex)”

Riesgo contraparte corto plazo:

“mxA+1” “F1+1(mex)”

Perspectiva: Estable Estable Fecha de

publicación: Abril 15, 2010 Junio 19, 2009

Fundamento:

“El alza de las calificaciones refleja la capacidad de Compartamos para mantener su buen perfil financiero, gracias a sus indicadores de calidad de activos y rentabilidad por arriba del promedio de los que registran los mayores participantes del sistema financiero mexicano, a pesar de las difíciles condiciones económicas que han prevalecido en México. El banco ha logrado mantener su importante ritmo de penetración en su mercado objetivo apoyado en su fuerte nivel de capitalización, así como en sus fuentes de financiamiento mejor diversificadas y con vencimientos de largo plazo. Por otro lado, el perfil de negocio de Compartamos, que refleja una concentración en sus fuentes de ingresos, la fuerte competencia en el sector y fuentes de fondeo que pueden ser volátiles en tiempos de menor liquidez en el mercado, son factores que limitan la calificación.”

“Las calificaciones de Compartamos reflejan su buen desempeño financiero y capitalización, alta calidad de activos, favorable liquidez y fuerte franquicia en el segmento de micro-finanzas. La baja diversificación de sus productos crediticios, recientes presiones sobre su aún adecuado margen financiero derivadas del actual entorno económico y relativa volatilidad de sus fuentes de fondeo son factores que limitan las calificaciones vigentes; no obstante, consideramos que el banco se encuentra bien preparado para enfrentarlos dada la elevada capacidad de absorción de pérdidas.”

Contacto:

Angelica Bala [email protected] Alfredo Calva [email protected] Alfonso Novelo [email protected] +52 (55) 5081-4418

Aurelio Gerardo Cavazos Cárdenas [email protected] Alejandro García G. [email protected] René J. Ibarra M. [email protected] Emilio Rangel E-B [email protected] +52 (81) 8335-7179

22

28. Categoría en que el Banco ha sido clasificado por la CNBV

El Banco presenta un índice de capitalización al 31 de marzo de 2011 mayor al 10%, por lo tanto, está clasificado en la categoría “I” según lo establecido en el artículo 220 de las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito publicadas en el Diario Oficial el 2 de diciembre del 2005 y posteriores modificaciones.

29. Indicadores financieros

A continuación se describen los principales indicadores financieros con base en el anexo 34 de la Circular.

1T 2011 4T 2010 3T 2010 2T 2010 1T 2010 1) Índice de morosidad 2.0% 2.0% 2.0% 2.2% 2.4%

2) Índice de cobertura de cartera de crédito vencida 161.2% 145.6% 152.0% 140.6% 136.9%

3) Eficiencia operativa 28.3% 30.6% 28.0% 26.2% 25.6%

4) Retorno sobre capital (ROE) 31.8% 38.8% 40.9% 42.3% 37.6%

5) Retorno sobre activos (ROA) 17.2% 19.0% 19.2% 19.7% 17.2%

6) Índice de capitalización desglosado:

6.1) Sobre activos sujetos a riesgo de crédito 53.7% 53.1% 53.4% 50.4% 50.5%

6.2) Sobre activos sujetos a riesgo de crédito y mercado 44.8% 44.2% 44.8% 42.6% 43.1%

7) Liquidez 85.0% 123.0% 77.8% 65.1% 56.0%

8) MIN 55.9% 59.8% 57.6% 56.6% 54.1%

1) ÍNDICE DE MOROSIDAD = Saldo de la Cartera de Crédito vencida al cierre del trimestre / Saldo de la Cartera de Crédito total al cierre del trimestre. 2) ÍNDICE DE COBERTURA DE CARTERA DE CRÉDITO VENCIDA = Saldo de la estimación preventiva para riesgos crediticios al cierre del trimestre / Saldo de la Cartera de Crédito vencida al cierre del trimestre. 3) EFICIENCIA OPERATIVA = Gastos de administración y promoción del trimestre anualizados / Activo total promedio. 4) ROE = Utilidad neta del trimestre anualizada / Capital contable promedio. 5) ROA = Utilidad neta del trimestre anualizada / Activo total promedio. 6) ÍNDICE DE CAPITALIZACIÓN DESGLOSADO: (6.1)= Capital neto / Activos sujetos a riesgo de crédito. (6.2)= Capital neto / Activos sujetos a riesgo de crédito y mercado. 7) LIQUIDEZ = Activos líquidos / Pasivos líquidos. Donde: Activos Líquidos = Disponibilidades + Títulos para negociar + Títulos disponibles para la venta. Pasivos Líquidos = Depósitos de exigibilidad inmediata + Préstamos Interbancarios y de otros organismos de exigibilidad inmediata + Préstamos Interbancarios y de otros organismos de corto plazo. 8) MIN = Margen financiero del trimestre ajustado por riesgos crediticios anualizado / Activos productivos promedio. Donde: Activos productivos promedio = Disponibilidades, Inversiones en Valores, Deudores por reporto, Derivados y Cartera de Crédito Vigente. Notas:

Datos promedio = ((Saldo del trimestre en estudio + Saldo del trimestre inmediato anterior) / 2). Datos Anualizados = (Flujo del trimestre en estudio * 4).

23

30. Captación de recursos con destino especifico 96 Bis de la Ley

El Banco no ha realizado captación de recursos cuyo destino sea la asistencia de comunidades, sectores o poblaciones derivada de catástrofes naturales.