¿Cómo establecer un marco de apetito de riesgo? -...

39

¿Cómo establecer un marco de apetito de riesgo? Ges$ón estratégica de la administración de riesgo

Transcript of ¿Cómo establecer un marco de apetito de riesgo? -...

¿Cómo establecer un marco de apetito de

riesgo? Ges$ón estratégica de la administración de riesgo

Introducción

• En la administración estratégica de una empresa se debe de considerar que todo beneficio conlleva un nivel de riesgo

• Es por eso que se hace necesario definir un marco de referencia de cuáles riesgos estaría dispuesta una ins$tución a enfrentar, tomando en cuenta las consecuencias que tendría para los resultados futuros que se desean alcanzar y el logro de sus obje$vos

Definición: Apetito de Riesgo

• El ape3to de riesgo, al nivel organizacional, es la can3dad de exposición al riesgo, o impacto adverso potencial de un evento, que la organización está dispuesta a aceptar/retener para el logro de sus obje3vos de largo plazo.

• Se basa en la interacción entre los diferentes riesgos asociados a sus obje$vos estratégicos y sus capacidades internas y externas para manejar dichos riesgo.

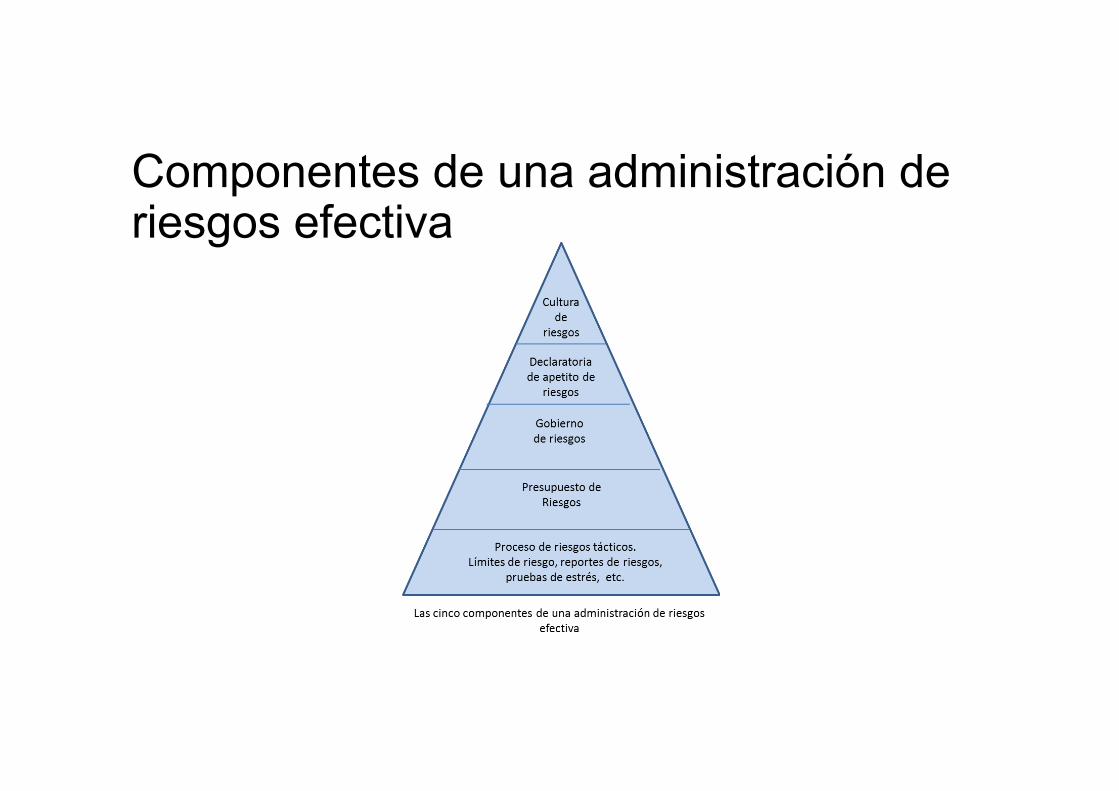

Componentes de una administración de riesgos efectiva

Cultura de Riesgos

• La cultura de riesgos es un marco de referencia, en el cual se engloban todos los principios, norma3vas, reglas, remuneraciones, sanciones y comportamientos en relación a la toma de decisiones que conllevan riesgo en la ins3tución.

• Una cultura de riesgos robusta permite estar atento al riesgo implícito, sin embargo eso no significa que la ins$tución estaría dispuesta a evitar todo el riesgo, es decir a volverse excesivamente adversa al riesgo.

Gobierno de Riesgos

• Los reguladores, las agencias calificadoras, así como los accionistas han incrementado su interés en que se tenga un gobierno de riesgos eficiente. Además de que las ins$tuciones deben de tener en cuenta que es muy importante que cada empleado, no importando su nivel en la ins3tución y sus funciones, en$enda que son responsables de proteger a la ins3tución de los riesgos a los cuales está expuesta.

Gobierno de Riesgos • Algunos componentes clave de un gobierno de riesgos efec$vo son:

• Una estatuto de ape$to de riesgos bien ar$culada y clara • Un director de riesgos (Chief Risk Officer) independiente, fuerte y respetado con acceso al Consejo Direc$vo

• Una estructura de gobierno corpora$vo efec$va, incluyendo al consejo • Polí$cas bien documentadas y claras • Límites claros y presupuesto de riesgo bien delimitado • Reportes de riesgo efec$vos que se enfoquen en las tendencias y las excepciones • Un marco balanceado e íntegro que incluya medidas sobre la evolución en el pasado, tales como el VaR, y medidas con enfoque al futuro como las pruebas de estrés, así como un claro entendimiento de sus fortalezas y debilidades

• Una clara relación entre la estrategia de riesgos y el ape$to de riesgos • Comités de administración de riesgos apropiado a la naturaleza y el ámbito del negocio, y • Un esquema de remuneraciones que esté ajustado por el riesgo

Presupuesto de Riesgos

• Incluye los planes para los ingresos y gastos y la forma en que se medirá su progreso respecto de lo planeado. Incluye los planes de la distribución (asignación) del capital, o el presupuesto de riesgo asignado, a las diferentes clases de ac$vos y negocios, presentes y futuros.

Proceso de Riesgos Tácticos

• Proceso de riesgos tác$cos. Al final de la pirámide se encuentra el área en la cual los prac$cantes de la administración de riesgos gastan la mayor parte de su $empo: cálculo del VaR, límites, pruebas de estrés, desarrollo de modelos, etc.

Definición: Tolerancia al riesgo

• La tolerancia al riesgo son los límites de riesgo fuera de los cuales una organización no está preparada para enfrentar en la búsqueda del logro de sus obje$vos de largo plazo. Este se mide en términos absolutos, por ejemplo: no se expondrá a la ins$tución en más que el x% del capital a las pérdidas en cierta línea de negocio, o no se harán negocios con ciertos clientes.

Definición: Universo de riesgo

• El universo de riesgo es el rango de riesgos a los cuales podría enfrentarse una ins$tución, posi$va o nega$vamente, en la búsqueda de sus obje$vos de largo plazo.

De forma gráfica…

Cinco preguntas antes de establecer el apetito de riesgo de la institución: • 1. ¿Los gerentes que toman decisiones en$enden el grado en que (individualmente) se les permite exponer a la

organización a las consecuencias de un evento o situación?

• 2. ¿Los ejecu$vos en$enden su nivel agregado e interconectado de riesgo de modo que puedan determinar si es aceptable o no?

• 3. ¿La junta direc$va y el liderazgo ejecu$vo en$enden el nivel agregado e interrelacionado de riesgo para la organización en su conjunto?

• 4. ¿Tienen los direc$vos y ejecu$vos claro que el ape$to por el riesgo no es constante? Cambia con el medio ambiente y cambia con las condiciones del negocio. Cualquier cosa aprobada por la junta debe tener cierta flexibilidad en su interior.

• 5. ¿Las decisiones de riesgo son hechas con pleno consideración de la retribución? el marco de ape$to de riesgo $ene que ayudar a gerentes y ejecu$vos de tomar un adecuado nivel de riesgo para el negocio, dado el potencial de recompensa.

Características del Estatuto de Apetito de Riesgo • El estatuto del ape$to de riesgo es una forma simple en que el consejo direc$vo comunica su ape3to de riesgo y su tolerancia al riesgo a la administración de la ins$tución.

• Es una forma en la cual la empresa comunica su ape$to de riesgo y su ac$tud al mismo a los empleados y a las personas relacionadas a la empresa. El estatuto de ape$to de riesgo debe comunicar claramente el ape3to de riesgo global y para los diferentes $pos de riesgo a que se enfrentan.

Características del Estatuto de Apetito de Riesgo • Un estatuto de ape$to de riesgos efec$vo comunica de forma clara cuáles riesgos deben evitarse, cuáles tolerarse, cuáles mi3garse y, por úl$mo, cuáles aceptarse.

• Un estatuto de ape$to de riesgos está compuesto de un documento con muy pocas páginas, y frecuentemente de una sola página. Este documento normalmente se sitúa dentro de un documento mayor el cual incluye un perfil de riesgo de la ins3tución al inicio y un conjunto de métricas de riesgo y controles de estas métricas al final.

• La declaratoria de ape$to de riesgos debe ser revisada al menos una vez al año o cuando cambien las circunstancias, ya que los principios básicos del negocio no cambian de forma frecuente. Sin embargo, las métricas de riesgos, pueden ser revisadas cuando cambien las condiciones de mercado más frecuentemente.

Características del Estatuto de Apetito de Riesgo • El estatuto de ape$to de riesgos sirve como guía para que los directores enfrenten los diferentes riesgos de la empresa y sigan los diferentes pasos para mi$gar o controlar dichos riesgos.

• El estatuto de ape$to de riesgos debe presentar tanto aspectos cualita3vos como cuan3ta3vos de cuánto riesgo está dispuesta la ins$tución a manejar.

Algunos ejemplos..Cualitativos

• Reputación : El comportamiento de los direc$vos debe evitar cualquier ac$vidad que pueda dañar la reputación de la ins$tución

• Regulación: La prác$ca de negocio debe cuidar en todo momento el cumplimiento de la regulación vigente.

• Gobierno: Las resoluciones del comité de crédito deben aplicarse sin excepciones

• Estrategia/crecimiento: El crecimiento de la ins$tución debe cuidar que no se concentre en pocos clientes

Algunos ejemplos..Cuantitativos

• Capitalización: La ins$tución debe mantener en todo momento un índice de capitalización por encima del 15%

• Liquidez: La ins$tución debe mantener durante el 2013 un indicador de cobertura de liquidez por encima del 70%

• Descalce entre ac$vos y pasivos: El gap de duración entre ac$vos y pasivos no pude exceder de 3 años

• Diversificación y desconcentración: Un cliente no puede representar más allá del 10% de la cartera y los primeros tres clientes no pueden ser mayores al 25% de la cartera global

Puntos clave del marco de apetito de riesgos

Proceso de establecimiento del marco de apetito de riesgos • En el desarrollo de un marco de ape$to de riesgos se $enen que considerar los siguientes puntos clave:

1. Capacidad para el riesgo 2. Madurez para el riesgo 3. Cultura de riesgo 4. Propensión a tomar riesgos 5. Propensión a ejercer el control

Capacidad para el riesgo

• Son los recursos, incluyendo los financieros, intangibles y humanos que una organización posee para administrar el riesgo de sus operaciones.

• Se debe de tomar en consideración que es muy peligroso para una organización el tener un ape3to de riesgo muy alto o una tolerancia al riesgo alta, a menos que se tenga capacidad para manejar el riesgo.

• La capacidad permite la toma de riesgos así como la mi$gación de los efectos de los eventos de pérdida.

Capacidad para el riesgo

• Algunas dimensiones no financieras de la capacidad, incluyen: • Reputación para el logro de sus obje$vos y para soportar las presiones inherentes.

• Ámbito polí$co se refiere a si la organización requiere un espacio polí$co para el logro de sus obje$vos

• Infraestructura, tales como ac$vos, sistemas o socios • Gente, que debe ser bien entrenada y con habilidades para lidiar con los riesgos

• Conocimiento, el cual debe ser específico del $po de negocios que se toman y debe permearse en la organización

Capacidad para el riesgo

Madurez para el riesgo • Es el nivel de habilidades, conocimiento y ac3tudes que posee el personal de una organización, combinado con el nivel de sofis3cación de los procesos de administración de riesgos y los sistemas para administración de riesgo.

• En la madurez para el riesgo se iden$fican cuatro dimensiones clave: • Contexto de negocio, el cual incluye el entendimiento del estado de desarrollo del negocio, su tamaño, sector en la industria, extensión geográfica y la complejidad del mismo

• Cultura de administración de riesgos. Se refiere a la extensión que su consejo y comités de apoyo, las direcciones, personal de soporte y reguladores en3enden los sistemas de administración de riesgo y los procesos de la organización.

• Procesos de administración de riesgos. Se refiere a los procesos para iden3ficar, evaluar, mi3gar o controlar y reportar el riesgo en la organización.

• Sistemas de administración de riesgos. Se refiere a la extensión en la cual la tecnología y los sistemas soportan los procesos de administración de riesgos.

Cultura de Riesgos

• Los síntomas de una pobre cultura de riesgos son:

• Los direc$vos envían mensajes inconsistentes o poco claros sobre los niveles de riesgo aceptables

• El riesgo se percibe como algo que puede manejarse de forma intui$va y no se toma en cuenta en la toma de decisiones

• Los resultados de los negocios se toman sin considerar las situaciones que podrían salir mal

• No hay sanciones para las tomas inapropiadas de niveles de riesgo

¿Cómo evaluar la Cultura de Riesgos?

• Enfoque desde lo Alto • Liderazgo de riesgo:

• ¿Se establecen con claridad las expecta$vas del proceso de ges$ón de riesgos? • ¿Los líderes proveen un modelo de administración de riesgos considerando la tolerancia que se $ene para asumir dichos riesgos?

• ¿Cómo se transmiten los mensajes en el $empo?

• Reacción a circunstancias adversas • ¿Se promueve un rápido procesamiento de la información de riesgos a través de la ins$tución?

• ¿Hay confianza y hones$dad para comunicar las situaciones de riesgo?

¿Cómo evaluar la Cultura de Riesgos?

• Competencia • Recursos de Riesgo

• ¿La función de riesgos $ene definido un enfoque de operación y apoyo por parte de los líderes?

• Competencia de Riesgo • ¿Existe una estructura exitosa de riesgos para dar apoyo a los administradores para que la ges$ón de riesgos sea más efec$va y eficiente?

• ¿Existen programas de capacitación en este sen$do?

Propensión a tomar riesgos

• Se enfoca a cuánto la gente en una organización está predispuesta a tomar ac$vidades que involucren riesgo ya sea por su impacto, $empo o probabilidad de ocurrencia, el cual viene influido por consideraciones financieras, de desempeño y é$cas.

Propensión a ejercer el control

• Es la medida en la cual las personas de una ins$tución están predispuestas a tomar los pasos necesarios para cambiar la probabilidad, el 3empo o el impacto de los riesgos. Esto viene influido por consideraciones financieras, culturales, de desempeño y é$cas.

Consideraciones del Consejo • Fondo • 1. ¿Cuáles son los riesgos significa$vos que el consejo está dispuesto a asumir? ¿Cuáles son los • riesgos significa$vos que el consejo no está dispuesto a tomar? • 2. ¿Cuáles son los obje$vos estratégicos de la organización? ¿Son claros? ¿Qué se encuentra explícito y qué implícito en los obje$vos?

• 3. ¿Tiene claro el consejo acerca de la naturaleza y el alcance de los riesgos significa$vos que está • dispuesto a tomar para alcanzar sus obje$vos estratégicos? • 4. ¿Necesita el consejo establecer una gobernabilidad más clara sobre el ape$to de riesgo • y la tolerancia de la organización? • 5. ¿Qué medidas ha tomado el consejo para garan$zar la supervisión de la ges$ón de los riesgos?

Consideraciones para el diseño 6. La dirección y el equipo de gerencia han revisado las capacidades de la organización para ges$onar los riesgos que se enfrenta? 7. ¿Cuáles son las principales caracterís$cas de la cultura de riesgo de la organización en términos de tono desde lo alto? ¿Gobernabilidad? ¿Competencia? ¿Toma de decisiones? 8. ¿Existe una comprensión de los riesgos entre la organización y su cultura? 9. ¿Se incen$va a la administración por una buena ges$ón de riesgos? 10. ¿Cuánto gasta la organización en la ges$ón de riesgo de cada año? ¿Cuánto debería gastar? 11. ¿Cuán madura es la ges$ón del riesgo en la organización? ¿Es consistente la visión en diferentes niveles de la organización? ¿Está basada la respuesta a estas preguntas en la evidencia o la especulación?

Consideraciones para la definición del apetito de riesgo 1. Examine las expecta$vas de los stakeholders

• Desempeño comercial • Comportamiento de la empresa y sus funcionarios

2. Iden$fique el balance entre estas expecta$vas y examine los riesgos clave • Naturaleza del riesgo • Extensión en la cual se puede materializar el riesgo

• Extensión en la cual sigue siendo aceptable 3. Crear una declaratoria que describa:

• Riesgos aceptables • Riesgos inaceptables • Líneas de defensa

Proceso para la implementación Acercamiento con el consejo

Comunicación con

Stakeholders

Desarrollar

Aprobar Implementar

Reportar

Revisar

Para la implementación:

• Acercamiento con el consejo. El cual ayuda a la ar$culación de los riesgos que podrían encontrarse en los negocios y que potencialmente impactarían en los obje$vos estratégicos (de forma posi$va o nega$va). Refleja la extensión en la cual la organización está preparada para tolerar los riesgos, descritos por límites, indicadores y controles de procesos.

• Comunicación con los stakeholders. Se requiere un nivel mayor de consulta para tener un enfoque global y conocimiento del impacto en el negocio, gobierno y sociedad. Esto permite que las ac$vidades tomadoras de riesgo y las ac$vidades de control estén alineadas con otras y se puedan iden$ficar las divergencias posibles tempranamente.

Para la implementación:

• Desarrollo. El RAF ya estaría bien documentado con el trabajo previo, el acercamiento con el consejo y el diálogo con los stakeholders relevantes. El detalle debe ser de acuerdo con las necesidades de la organización.

• Aprobación. El desarrollo del RAF $ene el potencial de cambiar la forma en que funciona la organización, por lo que, sin lugar a dudas debe ser revisado y aprobado por el consejo.

Para la implementación:

• Implementación. Esto requiere un $empo en el cual los aspectos culturales, los datos y las divergencias respecto del RAF deben ser trabajadas.

• Reporte. Los reportes pueden ser internos y externos, con diferente periodicidad y des$natarios.

• Revisión. El RAF debe ser revisado para analizar lo que funcionó, así como lo que requiriera una revisión exhaus$va.