COMITÉ SEMANAL - globalcdb.com€¦ · • Acción con bastante debilidad desde la publicación de...

29

Estrictamente Confidencial © 2013 GSC COMITÉ SEMANAL Abril 15 de 2013

Transcript of COMITÉ SEMANAL - globalcdb.com€¦ · • Acción con bastante debilidad desde la publicación de...

Estrictamente Confidencial © 2013 GSC

COMITÉ SEMANAL

Abril 15 de 2013

Abril 2013 Estrictamente Confidencial © 2013 GSC

Agenda

I. Síntesis Comportamiento de Mercado II. Calendario - Eventos Macroeconómicos III. Mercado Accionario IV. Mercado Cambiario V. Mercado Renta Fija

Abril 2013 Estrictamente Confidencial © 2013 GSC

Agenda

I. Síntesis Comportamiento de Mercado II. Calendario - Eventos Macroeconómicos III. Mercado Accionario IV. Mercado Cambiario V. Mercado Renta Fija

Abril 2013 Estrictamente Confidencial © 2013 GSC

Fuente: GSC

4

Resumen de la Semana

MONEDAS

EURO 0.9 0.6 -0.6

YEN -0.8 -2.3 -11.8

LATAM 0.4 0.7 2.8

MEXICO 0.8 3.1 6.4

REAL 0.8 -0.2 4.2

COLOMBIA -0.3 -1.4 -3.2

PERU -0.2 0.3 -1.4

CHILE -0.3 0.1 1.9

SEMANAL MENSUAL CORRIDO AÑO

ACCIONES (USD)

SP500 2.3 2.3 11.4

UE 2.4 -0.8 2.2

ME EUROPA 1.8 -4.3 -3.7

ME ASIA 0.7 -4.0 -3.8

LATAM 1.6 -2.2 0.5

MEXICO 2.6 3.1 7.2

BRASIL 0.6 -5.8 -6.1

COLOMBIA -0.9 -7.0 -10.2

PERU -1.7 -4.6 -8.1

CHILE 1.1 -3.8 2.6

MENSUAL CORRIDO AÑOSEMANAL

COMMODITIES

GENERAL 0.0 -0.7 -1.2

ALIMENTOS 0.2 0.2 -3.6

WTI -1.5 -1.4 -0.6

BRENT -1.0 -6.0 -7.2

ORO -6.2 -6.9 -11.5

SEMANAL MENSUAL CORRIDO AÑO

BONOS

Tr 10 AÑOS -0.1 1.9 0.8

BUND 10 AÑOS -0.4 1.8 0.9

BRASIL 55/8 41 0.4 4.6 -4.8

YANKEE 61/8 41 -2.0 5.8 -3.1

TES 10 24 0.0 -0.7 4.7

SEMANAL MENSUAL CORRIDO AÑO

ACCIONES (Local)

MEXICO 1.8 0.1 0.7

BRASIL -0.2 -5.6 -9.8

COLOMBIA -0.6 -5.7 -7.2

PERU -1.4 -4.9 -6.8

CHILE 1.4 -3.9 0.7

SEMANAL MENSUAL CORRIDO AÑO

Abril 2013 Estrictamente Confidencial © 2013 GSC

Agenda

I. Síntesis Comportamiento de Mercado II. Calendario - Eventos Macroeconómicos III. Mercado Accionario IV. Mercado Cambiario V. Mercado Renta Fija

Abril 2013 Estrictamente Confidencial © 2013 GSC

Estados Unidos

16abr IPC: una reducción en los precios de la Gasolina y del Crudo a lo largo del mes de marzo, habría desacelerado el ritmo de crecimiento del nivel de precios. No descartamos

un descenso del IPC que ronde el -0,10% (MoM). El indicador anual llegaría al 1,6%, favorable para el escenario que en que la FED mantenga el ritmo de sus compras de

activos (QE).

16Abr Mercado Inmobiliario: Se espera que este sector de la economía haya mantenido su nivel de crecimiento, no obstante un deterioro de la confianza entre los

constructores de vivienda, genera un sesgo negativo para esta medición. (Inicios de construcción de vivienda: 930K / Permisos de Construcción: 943K).

16Abr Producción Industrial (Oficial): El mercado apunta a un crecimiento del 0,2% para el sector industrial, ritmo que esta en línea con el crecimiento promedio de

los últimos 12 meses, no obstante aun esta lejos del dar señales de ganar amplio dinamismo. Compras de vehículos habría impulsado la medición en marzo.

17Abr Beige Book (Reserva Federal): Permitirá dar referencia al mercado sobre el desempeño de la economía en el primer trimestre de 2012. Un arranque que era

prometedor, pero que fue apaciguándose con el pasar de las semanas.

Neutral

6

Volatilidad

Mercado estadounidense, pese a no haber tenido un buen desempeño en sus ultimas cifras macroeconómicas, continúan cotizando alrededor de sus máximos históricos. La temporada de resultados corporativos y las cifras del sector inmobiliario e industrial, se perfilan como los catalizadores para las próximas jornadas.

Neutral Sesgo

Volatilidad

Neutral Sesgo

Neutral

Neutral

Neutral

Volatilidad

Abril 2013 Estrictamente Confidencial © 2013 GSC

Unión Europa

Neutral

Volatilidad

16Abr IPC Euro-Zona: La desaceleración del nivel de precios en la Euro Zona continua, aunque aun ritmo moderado (1,7% YoY). Descenso del IPC favorece la probabilidad de un recorte en la tasa de interés de intervención en los próximos meses (no inmediato). Varios sectores del mercado consideran que en el mediano plazo la Euro Zona tendrá que luchar con un fenómeno deflacionario.

16Abr Encuesta Sentimiento Economico: No se esperan importantes repuntes en la percepción del sentimiento económico en la Euro Zona, incluso las débiles cifras macroeconómicas globales habrían presionado la ultima medición.

16Abr Rueda de Prensa Mario Draghi (BCE): En la mañana del martes, el Presidente del BCE dará algunas declaraciones antes de un encuentro con el parlamento europeo. Como es tradicional, este tipo de declaraciones incrementan la volatilidad de los mercados financieros.

7

Neutral Sesgo

Neutral Sesgo

La dificultad que han tenido los partidos italianos, para formar un Gobierno de coalición en el Parlamento y así evitar un llamado a elecciones en mitad de año, continuará generando tensiones a lo largo de las próximas sesiones. La diferencia entre los lideres políticos italianos, hace cada día mas probable el llamado a nuevas elecciones parlamentarias, que podrían llevarse a cabo entre Junio y Julio.

Neutral

Volatilidad

Neutral

Volatilidad

Abril 2013 Estrictamente Confidencial © 2013 GSC

Japón / Colombia

Neutral

Volatilidad

19Abr Producción Industrial y Comercio (Feb): Un lento arranque de la economía colombiana en el primer trimestre del 2013 (una de las mayores preocupaciones del Banrep), se reflejaría en un débil desempeño de la industria y el comercio en febrero de 2013. cálculos preliminares nos marcan un retroceso de -0,90% (mercado:-3,0%) en la Producción Industrial y un crecimiento de +2,7% en las ventas minoristas.

Plan de Impulso a la Productividad y el Empleo: Permitir que los beneficios asociados al crecimiento económico permeen todas y cada una de las ramas de actividad del país. El total de las inversiones asociadas a este plan ascienden a $5 billones de pesos, con los cuales se busca apoyar e incrementar la competitividad de la industria y la agricultura.

8

Neutral Sesgo

Neutral Sesgo

18Abr Indicador de Actividad Industrial (Feb): Los fuertes estímulos que han venido implementado el gobierno japonés y que se intensificaron con la llegada de un nuevo gobernador al BOJ, aun no de ven reflejado en las principales variables macroeconómicas. Un débil arranque de las principales economías globales se verían reflejado en un lento desempeño del sector industrial japonés.

Neutral

Volatilidad

Plan De

Choque

Abril 2013 Estrictamente Confidencial © 2013 GSC

9

El primer paquete de disposiciones, las medidas transversales, es el siguiente: 1. Medidas cambiarias: Incremento del ahorro en moneda extranjera por un valor de

US5 mil millones. 2. Medidas tributarias: Se anticipará en dos meses la eliminación de los aportes de los

empleadores a Icbf y Sena. 3. Medidas Arancelarias: Se mantendrá hasta agosto de 2015, como mínimo, la política

de cero arancel para 3.094 partidas arancelarias de bienes de capital y materias primas no producidas en el país.

4. Medidas de Competitividad: medidas que reduzcan el costo de la energía para la

industria. (Eliminación de la sobretasa de 20% de energía para la industria. - Eliminación de la sobretasa de 8,9% del gas para el sector industrial).

5. Medidas Anti-Contrabando Medidas Sectoriales: Infraestructura-Vivienda- Comercio - Agricultura

Plan de Choque / Medidas

Abril 2013 Estrictamente Confidencial © 2013 GSC

Agenda

I. Síntesis Comportamiento de Mercado II. Calendario - Eventos Macroeconómicos III. Mercado Accionario IV. Mercado Cambiario V. Mercado Renta Fija

Abril 2013 Estrictamente Confidencial © 2013 GSC Fuente: Bloomberg, GSC

Eventos Relevantes

• Ecopetrol: La empresa inició su periodo ex-dividendo el día martes (9 Abril), registrando un descenso superior al 6%. Esta fuerte tendencia a la baja se ha mantenido, logrando que se acumule una perdida superior al 11%.

• Pacific Rubiales: la canadiense anunció que

espera que la producción del primer trimestre de 2013 sea superior en un 30% a la registrada en el mismo periodo de 2012.

• Cemargos: comunicó al mercado que la Superfinanciera ha otorgado el permiso para hacer emisión de acciones a través de libro de ofertas .

• Corficolombiana: el emisor enajenará su

participación en Mineros y Banco de Occidente. Transacción que alcanzaría los COP 300.000 millones

11

-11.4%

-4.9%

-4.1%

-3.5%

-3.3%

0.7%

0.7%

0.78%

0.9%

1.0%

ECOPETL

PFDAVVND

MINEROS

EXITO

PFCORCOL

ENKA

BOGOTA

PFGSURA

INVARGOS

ISAGEN

Abril 2013 Estrictamente Confidencial © 2013 GSC

Fuente: Bloomberg, GSC

Relación Retorno Diario/Volatilidad Diaria de la Semana

12

Semana de retrocesos para el mercado local, en donde las acciones petroleras presentaron la mayor volatilidad debido a importantes sucesos para los emisores de dicha industria.

PFCORCOL

PFAVAL

CONCONC

PFDAVVND PMGC

PFAVTA

INTBOL PAZRIO

BCOLO

ÉXITO

GRUPOSURA

PFBHELMB

CEMARGOS

ETB

NUTRESA

AVAL

ISA

ECOPETROL

CELSIA

INVARGOS

CORFICOL

ISAGEN

ENKA

BVC

MINEROS

TABLEMAC

IGBC

PREC

EEB

COLCAP

PFSURA

PFBCOLO

BOGOTA

CNEC

PFCARPAK PFINVARGOS

-1.0%

-0.8%

-0.6%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50%

Re

torn

o D

iari

o -

Pro

me

dio

5 D

Volatilidad Diaria - Promedio 5 D

Abril 2013 Estrictamente Confidencial © 2013 GSC

13

¿Qué esta pasando con Ecopetrol?

0

1

2

3

4

5

6

ene

/10

abr/

10

jul/

10

oct

/10

ene

/11

abr/

11

jul/

11

oct

/11

ene

/12

abr/

12

jul/

12

oct

/12

ene

/13

abr/

13

Husky petrobras Ecopetrol Promedio

0

5

10

15

20

25

30

35

ene

/10

abr/

10

jul/

10

oct

/10

ene

/11

abr/

11

jul/

11

oct

/11

ene

/12

abr/

12

jul/

12

oct

/12

ene

/13

abr/

13

Husky Petrobras Ecopetrol Promedio

80

90

100

110

120

130

140

1Q

-10

2Q

-10

3Q

-10

4Q

-10

1Q

-11

2Q

-11

3Q

-11

4Q

-11

1Q

-12

2Q

-12

3Q

12

4Q

12

Petrobras Husky Ecopetrol

• Acción con bastante debilidad desde la publicación de sus estados financieros de 2012, en los cuales se observa desaceleración frente a 2011

• Fuerte castigo del mercado a la ralentización en producción y reservas. Lo que causó retroceso en múltiplos.

• Entrada en vigencia del periodo ex dividendo.

• Después de la fecha de pago del dividendo la acción ha

tendido a mostrar un corrección del 19%

PVL Ecopetrol Vs, Comparables Índice de Producción

RPG Ecopetrol Vs, Comparables

Abril 2013 Estrictamente Confidencial © 2013 GSC

14

¿Qué esta pasando con Ecopetrol?

Retroceso desde periodo Ex-div 19,7% (Obj: $4.055)

Retroceso caída Interbolsa 12%

Retroceso mercado Nov-10 21,5% y mínimo 24,3%

Retroceso Crisis 2008 41,1%

Retroceso Promedio 18% (Obj: $4,140)

Abril 2013 Estrictamente Confidencial © 2013 GSC

15

SPX

En el transcurso de la semana anterior el S&P logró mostrar valorizaciones adicionales, que llevaron al índice cerca de los 1.600. Sin embargo, débiles datos macroeconómicos al cierre de la misma limitaron los avances y causaron correcciones; con lo que el S&P dentro de nuevo al box. La entrega de resultados corporativos sería el principal catalizador de valor. Por tal motivo se espera una semana de mayor volatilidad en donde el rango de negociación estaría entre los 1.575-1.550

Abril 2013 Estrictamente Confidencial © 2013 GSC

16

COLCAP La semana anterior se caracterizó por fuertes descensos en el indicador, impulsados principalmente por las correcciones que mostró la acción de Ecopetrol, lo que llevó a que el COLCAP evaluara un nivel cercano a los 1.700 puntos generando un rompimiento de la línea de tendencia de largo plazo. Para esta semana esperamos que se mantenga esta tendencia negativa, con lo que el próximo nivel a validar se encuentra sobre los 1.660 puntos

Abril 2013 Estrictamente Confidencial © 2013 GSC

17

Tomar posición en: Salir posición de:

Especie Tesis de Inversión Especie Tesis de inversión

Cemex La acción mantiene su fortaleza en volumen y tendencia, aunque debido a la importante valorización de este año los avances serían limitados.

PF Davivienda Importante corrección la semana anterior que aun dejaría espacio para desvalorizaciones adicionales

PF Aval Consolidación sobre importantes puntos de rebote

Celsia Debido a la falta de un pronunciamiento de desliste de Helm Bank, la acción se habría quedado sin puesto dentro de la canasta del COLCAP

PF Sura Mantener como posición estructural

PF Bcolombia Agotamiento del rally

EEB Cotizaciones cercanas a los $1,370 se podrían considerar como oportunidades de compra

Éxito No se respeto el soporte, media móvil de 100D ni parte inferior del canal bajista.

Recomendaciones de Inversión

Abril 2013 Estrictamente Confidencial © 2013 GSC

Agenda

I. Síntesis Comportamiento de Mercado II. Calendario - Eventos Macroeconómicos III. Mercado Accionario IV. Mercado Cambiario V. Mercado Renta Fija

Abril 2013 Estrictamente Confidencial © 2013 GSC

Dólar

19

Fundamentales: Semana neutral en términos de cifras macroeconómicas, no obstante las tensiones que se mantienen en Corea podrían favorecer las cotizaciones de activos refugio. De mostrarse un débil desempeño de la economía en el Beige Book de la FED, se incrementaría la probabilidad de que FED mantenga su programa de compra de activos.

Modelo Teórico (BRENT, CDS5y): Un descenso en las cotizaciones del barril ha permitido que el nivel teorico se acerque a los COP 1.800. Nivel Teórico: COP 1.797.

El segundo pago de la cuota de ImpoRenta se debe realizar en el mes de abril, por lo cual las empresas empezarían a repatriar utilidades. En promedio el descenso del Dólar frente al Peso colombiano ronda los COP 60 en los últimos 7 años equivalente a un descenso promedio de -2,7% en las cotizaciones del dólar endicho periodo. El pago de la segunda cuota va hasta el proximo 22 de abril-

Plan de Choque (Medidas Cambiarias): El Gobierno anunció que fomentaría la inversión y ahorro en activos en moneda extranjera. Se busca que las inversiones de los Fondos de pensiones en dólares, pasen de tener una participación del 6% al 11%, diferencia que se verían reflejada en un incremento en la demanda de dólares e US$ 5 billones, cifra que es comparable con las compras del BanRep a lo largo del 2012.

Abril 2013 Estrictamente Confidencial © 2013 GSC

Agenda

I. Síntesis Comportamiento de Mercado II. Calendario - Eventos Macroeconómicos III. Mercado Accionario IV. Mercado Cambiario V. Mercado Renta Fija

Abril 2013 Estrictamente Confidencial © 2013 GSC

21

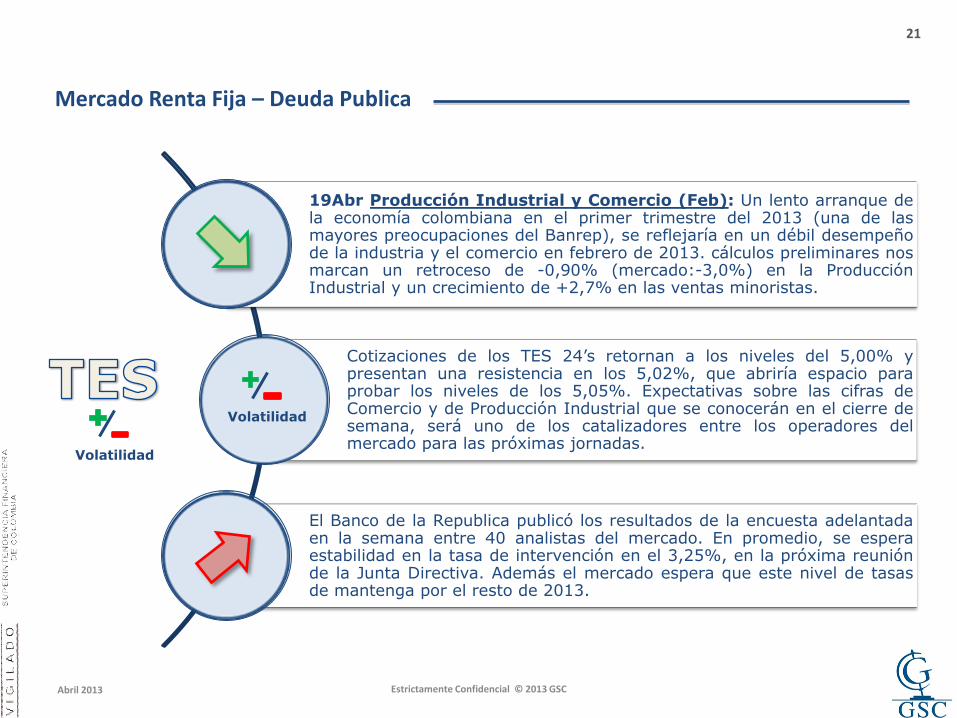

19Abr Producción Industrial y Comercio (Feb): Un lento arranque de la economía colombiana en el primer trimestre del 2013 (una de las mayores preocupaciones del Banrep), se reflejaría en un débil desempeño de la industria y el comercio en febrero de 2013. cálculos preliminares nos marcan un retroceso de -0,90% (mercado:-3,0%) en la Producción Industrial y un crecimiento de +2,7% en las ventas minoristas.

Cotizaciones de los TES 24’s retornan a los niveles del 5,00% y presentan una resistencia en los 5,02%, que abriría espacio para probar los niveles de los 5,05%. Expectativas sobre las cifras de Comercio y de Producción Industrial que se conocerán en el cierre de semana, será uno de los catalizadores entre los operadores del mercado para las próximas jornadas.

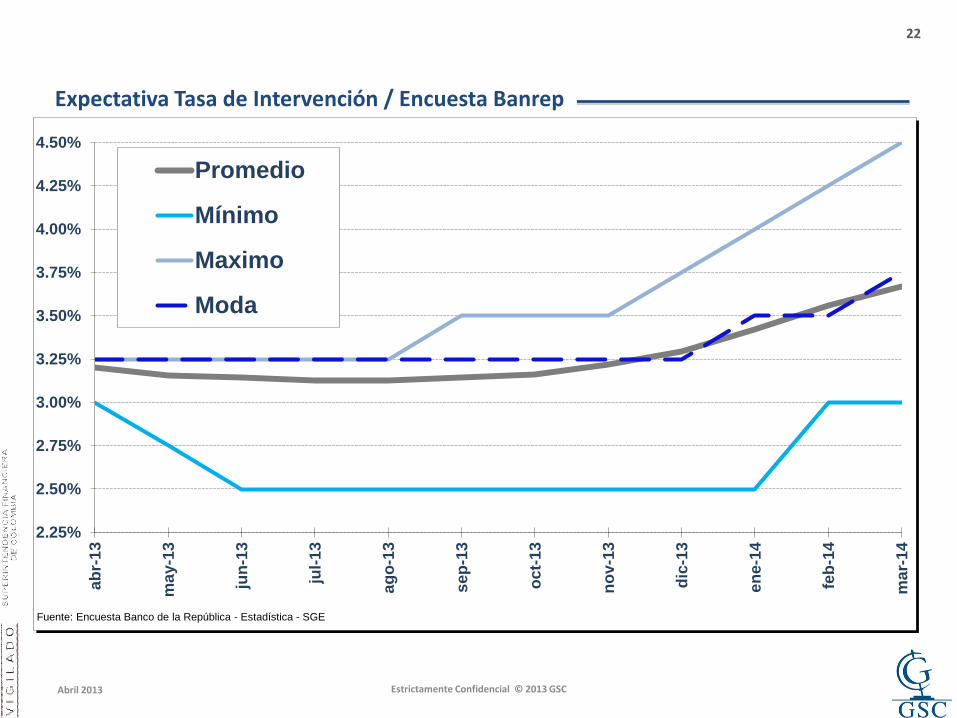

El Banco de la Republica publicó los resultados de la encuesta adelantada en la semana entre 40 analistas del mercado. En promedio, se espera estabilidad en la tasa de intervención en el 3,25%, en la próxima reunión de la Junta Directiva. Además el mercado espera que este nivel de tasas de mantenga por el resto de 2013.

Mercado Renta Fija – Deuda Publica

Volatilidad

Volatilidad

Abril 2013 Estrictamente Confidencial © 2013 GSC

22

Expectativa Tasa de Intervención / Encuesta Banrep

2.25%

2.50%

2.75%

3.00%

3.25%

3.50%

3.75%

4.00%

4.25%

4.50%

ab

r-1

3

ma

y-1

3

jun

-13

jul-

13

ag

o-1

3

sep

-13

oct-

13

no

v-1

3

dic

-13

en

e-1

4

feb

-14

ma

r-14

Promedio

Mínimo

Maximo

Moda

Fuente: Encuesta Banco de la República - Estadística - SGE

Abril 2013 Estrictamente Confidencial © 2013 GSC

Agenda

I. Síntesis Comportamiento de Mercado II. Calendario - Eventos Macroeconómicos III. Mercado Accionario IV. Mercado Cambiario V. Mercado Renta Fija VI. GSC Fondos

Abril 2013 Estrictamente Confidencial © 2013 GSC

Global Vista

24

Abril 2013 Estrictamente Confidencial © 2013 GSC 25

Títulos Valores

25

Abril 2013 Estrictamente Confidencial © 2013 GSC

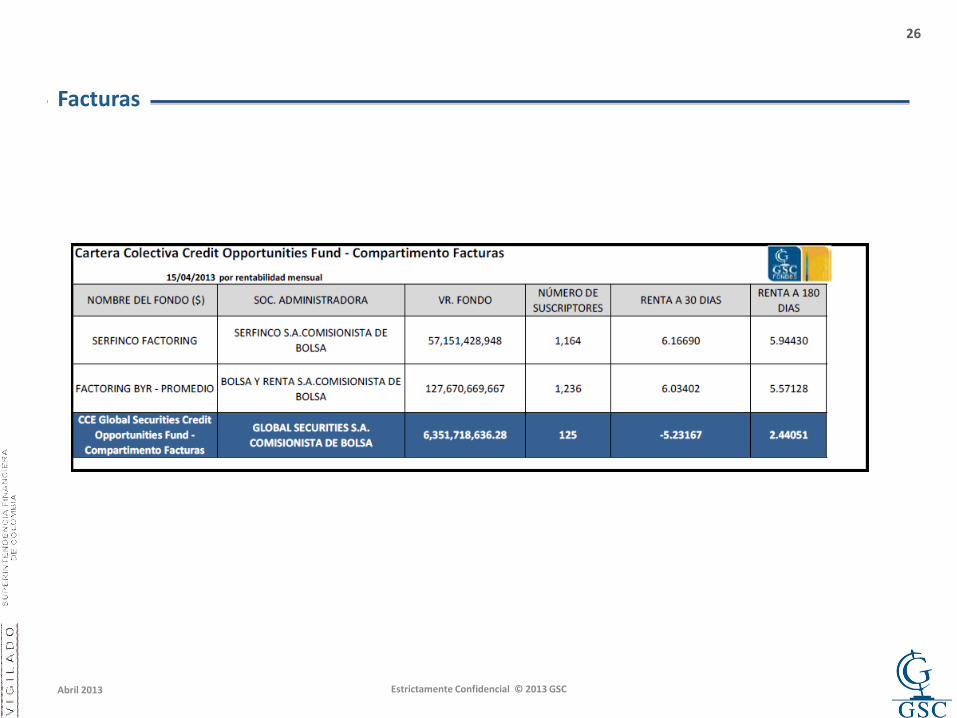

Facturas

26

Abril 2013 Estrictamente Confidencial © 2013 GSC

GS Acciones

27

Abril 2013 Estrictamente Confidencial © 2013 GSC 28

Ecopetrol

28

Abril 2013 Estrictamente Confidencial © 2013 GSC

29

A C T I V O P A S I V O

DISPONIBLE 1.854.007 OBLIGACIONES FINANCIERAS 5.830.602

CUENTAS POR PAGAR 488.673

INVERSIONES 8.993.363 IMPUESTOS GRAVAMENES Y TASAS 343.333

- OBLIGACIONES LABORALES 169.949

DEUDORES 5.416.041 PASIVOS ESTIMADOS Y PROVISIONES 1.518.241

- OTROS PASIVO -

CONTRATO DE COMISION 1.054.711 T O T A L P A S I V O 8.350.798

PROPIEDADES Y EQUIPO 199.010

-

DIFERIDOS 800.165 P A T R I M O N I O

- CAPITAL Y RESERVAS 24.138.836

OTROS ACTIVOS 56.000 RESULTADOS DEL EJERCICIO 293.183

- RESULTADOS DE EJERC. ANTERIORES (10.443.171)

VALORIZACIONES (Anexo) 3.966.348

T O T A L P A T R I M O N I O 13.988.848

T O T A L D E L A C T I V O 22.339.646 T O T A L P A S I V O Y P A T R I M O N I O 22.339.646

GLOBAL SECURITIES S.A. COMISIONISTA DE BOLSA

BALANCE GENERAL A JUNIO 2010

Valores en miles de pesos

30 jun 11 30 jun 11

Global Securities S.A.

Miembro de la Bolsa de Valores de Colombia

Tel Bogotá: (57) 1 3138200

Tel Medellín: (54) 4 4447010

Tel Cali: (57) 2 6808088

Web: www.globalcdb.com

DISCLAIMER Este material ha sido preparado y/o publicado por Global Securities para uso informativo y no debe ser considerado como oferta de venta o solicitud de oferta de compra de alguno de los productos mencionados en el mismo. La información se obtuvo de varias fuentes; Global Securities no certifica que los criterios y datos expuestos (inclusive precios, emisoras y estadísticas) se encuentren completos o sean exactos y no deben considerarse como tal. Toda la información esta sujeta a cambios sin previo aviso. El portafolio sugerido solo debe ser entendido como una referencia pues no tiene en cuenta las restricciones de capital del inversionista.

Investigaciones Económicas GSC

Daniel Escobar

Jefe Investigaciones Económicas Renta Fija

Tel: +57 1 3138200 Ext. 438

Cristian Duarte

Profesional de Investigaciones Económicas

Tel: +57 1 3138200 Ext. 493

Carolina Ramirez

Jefe Investigaciones Económicas Renta Variable

Tel: +57 1 3138200 Ext. 407

Diana Mosquera Pinzón

Analista de Acciones

Tel: +57 1 3138200 Ext. 439