Comisión de Research Grandes cifras del FM, 2ª...

19

Grandes cifras del FM, 2ª Edición Objetivo: Desde la Comisión de Research de IFMA España se publica la sección de “Grandes cifras del FM en España” con el objetivo de reunir en un documento único la información básica de los principales sectores que abarca la disciplina del Facility Management, de tal modo que se pueda obtener una fotografía actual del volumen de mercado que gestiona el Facility Management en España. Alcance: La sección recoge información de los siguientes sectores: Limpieza, Restauración, Real Estate, Seguridad, Mantenimiento, Energía, Residuos, Correo y Mensajería y Gestión de Flotas. Estos sectores son algunos de los gestionados con mayor frecuencia en el ámbito del Facility Management, pero no son los únicos, desde la Comisión de Research se está trabajando para ampliar el estudio a otros sectores de gran interés para todos los asociados. A quién va dirigido: Este documento va dirigido a todos los profesionales relacionados con el Facility Management, tanto proveedores como clientes, que puedan estar interesados en conocer cuál es el mercado del FM en España. Metodología: Los datos han sido facilitados, dependiendo del caso, por Organismos, Asociaciones, Entidades Públicas y empresas privadas relacionadas con el sector objeto de estudio. Desde la Comisión de Research se agradece que cualquier persona o Entidad que pueda completar o mejorar esta publicación lo comunique a IFMA España. Publicación: Se publicará por fases mediante fichas mensuales en las que se recogen los datos más relevantes de cada uno de los sectores anteriormente mencionados, y se irán actualizando de forma periódica. Comisión de Research

Transcript of Comisión de Research Grandes cifras del FM, 2ª...

Grandes cifras del FM, 2ª Edición

Objetivo:

Desde la Comisión de Research de IFMA España se publica la sección de “Grandes cifras del

FM en España” con el objetivo de reunir en un documento único la información básica de los

principales sectores que abarca la disciplina del Facility Management, de tal modo que se pueda

obtener una fotografía actual del volumen de mercado que gestiona el Facility Management en

España.

Alcance:

La sección recoge información de los siguientes sectores: Limpieza, Restauración, Real Estate,

Seguridad, Mantenimiento, Energía, Residuos, Correo y Mensajería y Gestión de Flotas. Estos

sectores son algunos de los gestionados con mayor frecuencia en el ámbito del Facility

Management, pero no son los únicos, desde la Comisión de Research se está trabajando para

ampliar el estudio a otros sectores de gran interés para todos los asociados.

A quién va dirigido:

Este documento va dirigido a todos los profesionales relacionados con el Facility Management,

tanto proveedores como clientes, que puedan estar interesados en conocer cuál es el mercado

del FM en España.

Metodología:

Los datos han sido facilitados, dependiendo del caso, por Organismos, Asociaciones, Entidades

Públicas y empresas privadas relacionadas con el sector objeto de estudio. Desde la Comisión

de Research se agradece que cualquier persona o Entidad que pueda completar o mejorar esta

publicación lo comunique a IFMA España.

Publicación:

Se publicará por fases mediante fichas mensuales en las que se recogen los datos más

relevantes de cada uno de los sectores anteriormente mencionados, y se irán actualizando de

forma periódica.

Comisión de Research

Limpieza

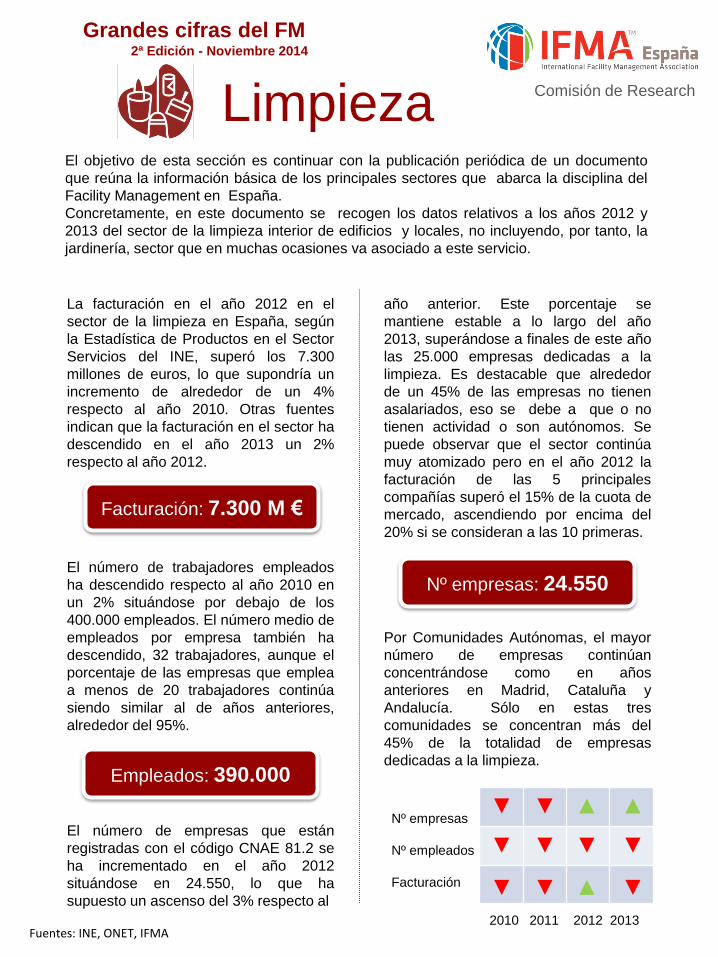

La facturación en el año 2012 en el

sector de la limpieza en España, según

la Estadística de Productos en el Sector

Servicios del INE, superó los 7.300

millones de euros, lo que supondría un

incremento de alrededor de un 4%

respecto al año 2010. Otras fuentes

indican que la facturación en el sector ha

descendido en el año 2013 un 2%

respecto al año 2012.

El número de trabajadores empleados

ha descendido respecto al año 2010 en

un 2% situándose por debajo de los

400.000 empleados. El número medio de

empleados por empresa también ha

descendido, 32 trabajadores, aunque el

porcentaje de las empresas que emplea

a menos de 20 trabajadores continúa

siendo similar al de años anteriores,

alrededor del 95%.

El número de empresas que están

registradas con el código CNAE 81.2 se

ha incrementado en el año 2012

situándose en 24.550, lo que ha

supuesto un ascenso del 3% respecto al

El objetivo de esta sección es continuar con la publicación periódica de un documento

que reúna la información básica de los principales sectores que abarca la disciplina del

Facility Management en España.

Concretamente, en este documento se recogen los datos relativos a los años 2012 y

2013 del sector de la limpieza interior de edificios y locales, no incluyendo, por tanto, la

jardinería, sector que en muchas ocasiones va asociado a este servicio.

año anterior. Este porcentaje se

mantiene estable a lo largo del año

2013, superándose a finales de este año

las 25.000 empresas dedicadas a la

limpieza. Es destacable que alrededor

de un 45% de las empresas no tienen

asalariados, eso se debe a que o no

tienen actividad o son autónomos. Se

puede observar que el sector continúa

muy atomizado pero en el año 2012 la

facturación de las 5 principales

compañías superó el 15% de la cuota de

mercado, ascendiendo por encima del

20% si se consideran a las 10 primeras.

Por Comunidades Autónomas, el mayor

número de empresas continúan

concentrándose como en años

anteriores en Madrid, Cataluña y

Andalucía. Sólo en estas tres

comunidades se concentran más del

45% de la totalidad de empresas

dedicadas a la limpieza.

Facturación: 7.300 M €

Empleados: 390.000

Nº empresas: 24.550

Nº empresas

Nº empleados

Facturación

2010 2011 2012 2013Fuentes: INE, ONET, IFMA

2ª Edición - Noviembre 2014

Comisión de Research

Grandes cifras del FM

Comisión de Research

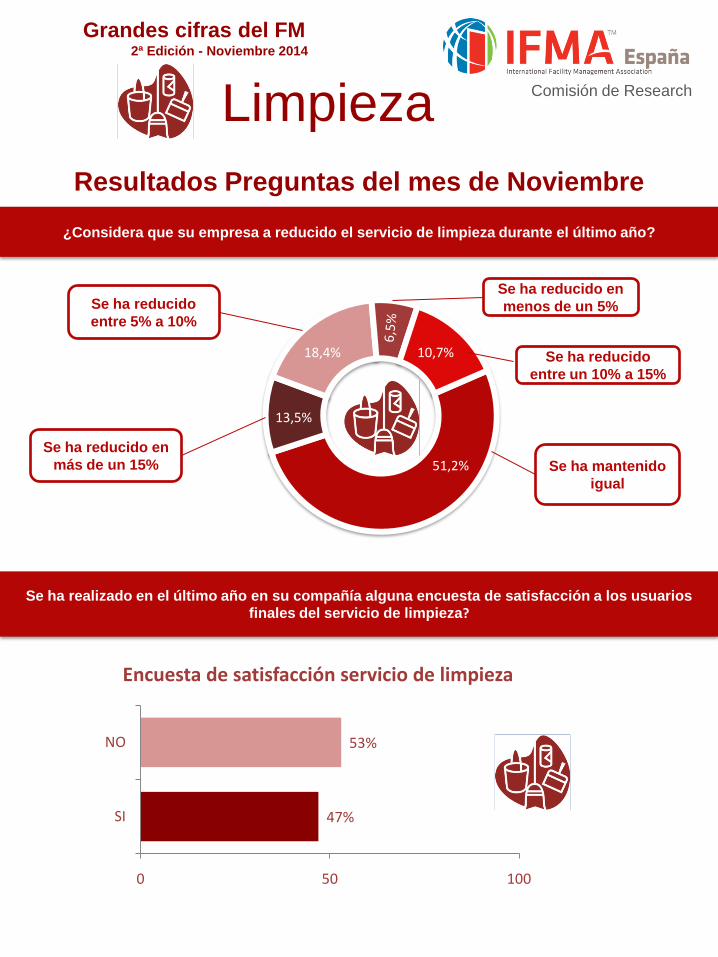

Resultados Preguntas del mes de Noviembre

¿Considera que su empresa a reducido el servicio de limpieza durante el último año?

Se ha realizado en el último año en su compañía alguna encuesta de satisfacción a los usuarios

finales del servicio de limpieza?

Se ha reducido

entre un 10% a 15%

Se ha reducido en

menos de un 5%Se ha reducido

entre 5% a 10%

Se ha mantenido

igual

13,5%

18,4% 10,7%

Limpieza

2ª Edición - Noviembre 2014

Grandes cifras del FM

51,2%Se ha reducido en

más de un 15%

47%

53%

0 50 100

SI

NO

Encuesta de satisfacción servicio de limpieza

Restauración

En el año 2013 la facturación en el

sector de la restauración en España

continúo disminuyendo, alcanzando los

3.100 millones de euros, lo que ha

supuesto un descenso respecto al año

2012 ligeramente superior al 2%.

Por actividades, aproximadamente, la

facturación fue de 2.610 M€ en el sector

de la alimentación para colectividades y

490M€ en otros segmentos no

vinculados a los servicios a empresas.

La facturación en cualquiera de los

segmentos vuelve a ser menor que en el

año 2012.

Respecto al año 2012 no ha habido

variaciones el número de trabajadores

empleados en este sector, continuando

en 56.000 empleados aproximadamente.

El número medio de empleados por

empresa es de 58 trabajadores, uno

menos que en el año 2012. El número

de empresas con menos de 100

trabajadores en plantilla sigue

aumentando, llegando al 80% del total

en el año 2013, tan sólo el 16% de las

empresas dispone de una plantilla de

entre100 y 500 empleados.

El objetivo de esta sección es continuar con la publicación periódica de un documento

que reúna la información básica de los principales sectores que abarca la disciplina del

Facility Management en España.

Concretamente, en este documento se recogen los datos relativos al año 2013 del sector

de la restauración colectiva.

El número de empresas dedicadas al

sector de la restauración ha aumentado

respecto ejercicios anteriores, en el año

2013 había 965 que operaban en este

sector, de las cuales sólo las 5 primeras

agruparon en 2013 una cuota conjunta

de mercado del 40%, porcentaje que se

eleva al 55% si se consideran las 10

primeras empresas.

Por Comunidades Autónomas, el mayor

número de empresas continúan

concentrándose como en años

anteriores en Madrid y Cataluña,

seguidas de Comunidad Valenciana,

País Vasco y Andalucía.

Facturación: 3.100 M €Nº empresas: 965

Nº empresas

Nº empleados

Facturación

2010 2011 2012 2013

Fuentes: SODEXO

2ª Edición – Enero 2015

Comisión de Research

Grandes cifras del FM

Empleados: 56.000

Comisión de Research

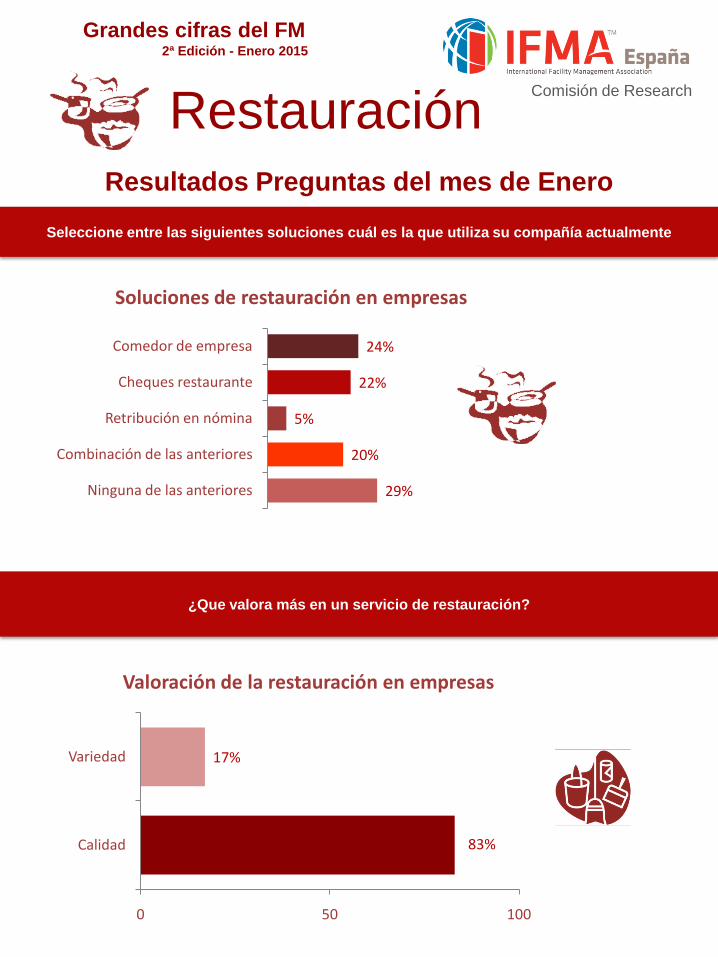

Resultados Preguntas del mes de Enero

Seleccione entre las siguientes soluciones cuál es la que utiliza su compañía actualmente

¿Que valora más en un servicio de restauración?

Restauración

2ª Edición - Enero 2015

Grandes cifras del FM

83%

17%

0 50 100

Calidad

Variedad

Valoración de la restauración en empresas

24%

22%

5%

20%

29%

Comedor de empresa

Cheques restaurante

Retribución en nómina

Combinación de las anteriores

Ninguna de las anteriores

Soluciones de restauración en empresas

Real Estate

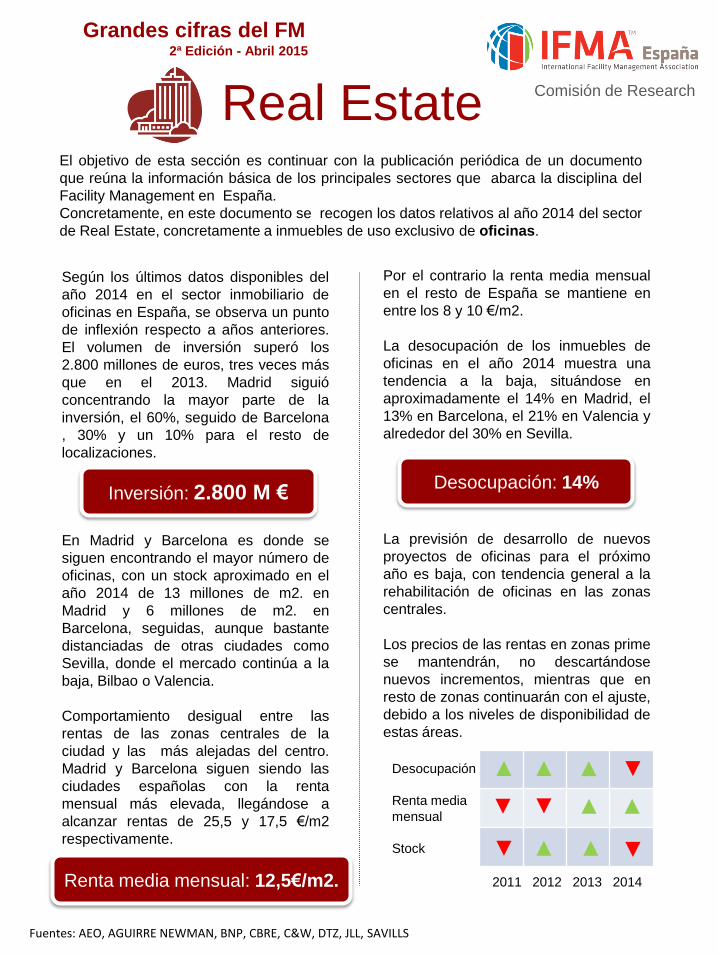

Según los últimos datos disponibles del

año 2014 en el sector inmobiliario de

oficinas en España, se observa un punto

de inflexión respecto a años anteriores.

El volumen de inversión superó los

2.800 millones de euros, tres veces más

que en el 2013. Madrid siguió

concentrando la mayor parte de la

inversión, el 60%, seguido de Barcelona

, 30% y un 10% para el resto de

localizaciones.

En Madrid y Barcelona es donde se

siguen encontrando el mayor número de

oficinas, con un stock aproximado en el

año 2014 de 13 millones de m2. en

Madrid y 6 millones de m2. en

Barcelona, seguidas, aunque bastante

distanciadas de otras ciudades como

Sevilla, donde el mercado continúa a la

baja, Bilbao o Valencia.

Comportamiento desigual entre las

rentas de las zonas centrales de la

ciudad y las más alejadas del centro.

Madrid y Barcelona siguen siendo las

ciudades españolas con la renta

mensual más elevada, llegándose a

alcanzar rentas de 25,5 y 17,5 €/m2

respectivamente.

El objetivo de esta sección es continuar con la publicación periódica de un documento

que reúna la información básica de los principales sectores que abarca la disciplina del

Facility Management en España.

Concretamente, en este documento se recogen los datos relativos al año 2014 del sector

de Real Estate, concretamente a inmuebles de uso exclusivo de oficinas.

Por el contrario la renta media mensual

en el resto de España se mantiene en

entre los 8 y 10 €/m2.

La desocupación de los inmuebles de

oficinas en el año 2014 muestra una

tendencia a la baja, situándose en

aproximadamente el 14% en Madrid, el

13% en Barcelona, el 21% en Valencia y

alrededor del 30% en Sevilla.

La previsión de desarrollo de nuevos

proyectos de oficinas para el próximo

año es baja, con tendencia general a la

rehabilitación de oficinas en las zonas

centrales.

Los precios de las rentas en zonas prime

se mantendrán, no descartándose

nuevos incrementos, mientras que en

resto de zonas continuarán con el ajuste,

debido a los niveles de disponibilidad de

estas áreas.

Inversión: 2.800 M €

Renta media mensual: 12,5€/m2.

Desocupación: 14%

Desocupación

Renta media

mensual

Stock

2011 2012 2013 2014

Fuentes: AEO, AGUIRRE NEWMAN, BNP, CBRE, C&W, DTZ, JLL, SAVILLS

2ª Edición - Abril 2015

Grandes cifras del FM

Comisión de Research

Comisión de Research

Resultados Preguntas del mes de Abril

Ordene de mayor a menor las tendencias hacia donde, en su opinión, va a evolucionar

el mercado de edificios de oficinas

De manera general, ¿Cómo valoraría su espacio de trabajo?

Real Estate

2ª Edición – Abril 2015

Grandes cifras del FM

28%

50%

17%

5%

Muy bueno

Bueno

Regular

Malo

Valoración del espacio de trabajo

28,0%

26,0%

25,0%

21,0%

Integración de sedes

Rehabilitación de edificios

Ocupación de edificios en periferia

Alquiler de espacios disponibles

Tendencias en gestión de espacios de trabajo

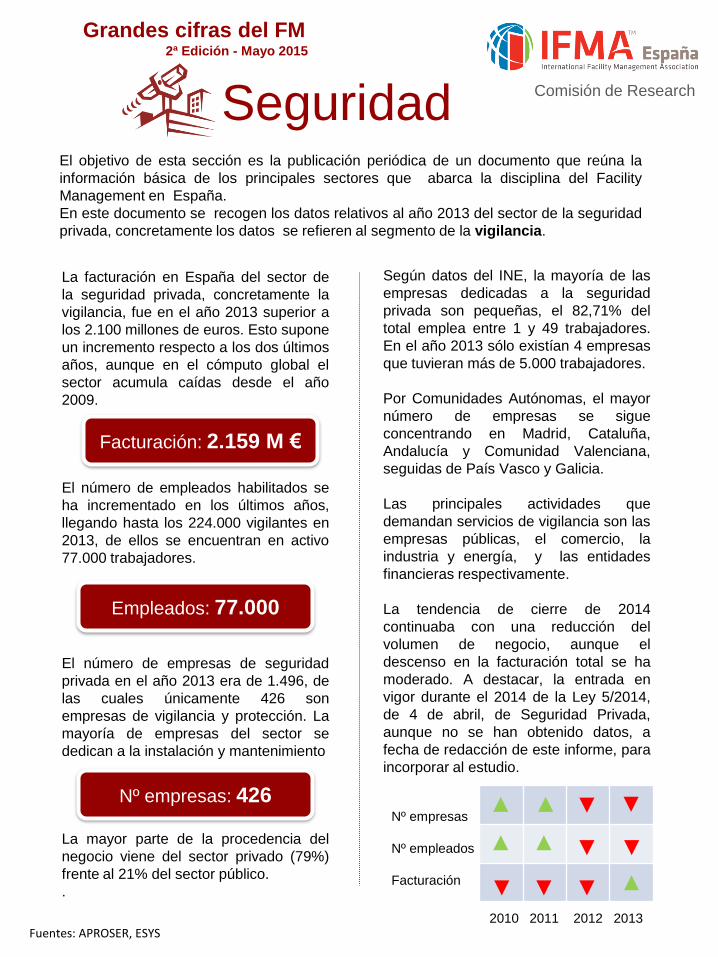

Seguridad

La facturación en España del sector de

la seguridad privada, concretamente la

vigilancia, fue en el año 2013 superior a

los 2.100 millones de euros. Esto supone

un incremento respecto a los dos últimos

años, aunque en el cómputo global el

sector acumula caídas desde el año

2009.

El número de empleados habilitados se

ha incrementado en los últimos años,

llegando hasta los 224.000 vigilantes en

2013, de ellos se encuentran en activo

77.000 trabajadores.

El número de empresas de seguridad

privada en el año 2013 era de 1.496, de

las cuales únicamente 426 son

empresas de vigilancia y protección. La

mayoría de empresas del sector se

dedican a la instalación y mantenimiento

La mayor parte de la procedencia del

negocio viene del sector privado (79%)

frente al 21% del sector público.

.

El objetivo de esta sección es la publicación periódica de un documento que reúna la

información básica de los principales sectores que abarca la disciplina del Facility

Management en España.

En este documento se recogen los datos relativos al año 2013 del sector de la seguridad

privada, concretamente los datos se refieren al segmento de la vigilancia.

Según datos del INE, la mayoría de las

empresas dedicadas a la seguridad

privada son pequeñas, el 82,71% del

total emplea entre 1 y 49 trabajadores.

En el año 2013 sólo existían 4 empresas

que tuvieran más de 5.000 trabajadores.

Por Comunidades Autónomas, el mayor

número de empresas se sigue

concentrando en Madrid, Cataluña,

Andalucía y Comunidad Valenciana,

seguidas de País Vasco y Galicia.

Las principales actividades que

demandan servicios de vigilancia son las

empresas públicas, el comercio, la

industria y energía, y las entidades

financieras respectivamente.

La tendencia de cierre de 2014

continuaba con una reducción del

volumen de negocio, aunque el

descenso en la facturación total se ha

moderado. A destacar, la entrada en

vigor durante el 2014 de la Ley 5/2014,

de 4 de abril, de Seguridad Privada,

aunque no se han obtenido datos, a

fecha de redacción de este informe, para

incorporar al estudio.

Facturación: 2.159 M €

Empleados: 77.000

Nº empresas: 426Nº empresas

Nº empleados

Facturación

2010 2011 2012 2013

Comisión de Research

Grandes cifras del FM2ª Edición - Mayo 2015

Fuentes: APROSER, ESYS

Comisión de Research

Resultados Preguntas del mes de Mayo

¿Se ha reducido la inversión y/o el personal de seguridad en los últimos años en su empresa?

Ordene de mayor a menor los servicios de seguridad que, en su opinión, demandarán

las empresas en un futuro?

2ª Edición – Mayo 2015

Grandes cifras del FM

25%

40%

23%

12%

Reducción de inversión y personal

Se ha mantenido el presupuesto y personal

Se ha reducido personal e implantado tecnología

lo desconozco

Tendencias en actividades de seguridad en las empresas

Seguridad

1

4

2

3

5

Seguridad informática o Ciberseguridad

Vigilancia y protección física de inmuebles y personas

Vigilancia y protección remota de inmuebles

Consultoría, análisis y panificación de procesos

Otros

Mantenimiento

El sector del mantenimiento de edificios

concentró un 60% del valor de mercado

y facturó en España en el año 2013

alrededor de 4.600 M€, lo que ha

supuesto un descenso del 3,1% respecto

al año anterior 2012. Por segmentos de

actividad, el que reúne mayor facturación

ha continuado siendo el de

mantenimiento de ascensores (24%),

seguido de mantenimiento de

maquinaria industrial (18%), el

mantenimiento de instalaciones

eléctricas y de alumbrado (17%) y en

último lugar el de los equipos de

climatización (13,5%).

El número de trabajadores en este

sector desciende ligeramente de los

150.000 empleados en el año 2013,

incluidos en esta cifra los trabajadores

que se dedican al mantenimiento de

otro tipo de instalaciones además de

edificios.

El número de empresas dedicadas al

sector era de 6.700 en el año 2013,

siendo la mayoría de ellas de pequeña y

mediana dimensión, con una plantilla

media de 22 trabajadores por empresa.

El objetivo de esta sección es la publicación periódica de un documento que reúna la

información básica de los principales sectores que abarca la disciplina del Facility

Management en España.

Concretamente, en este documento se recogen los datos relativos al año 2013 del sector

del mantenimiento de edificios.

El ámbito de actuación de estas

empresas es local o regional. Los diez

primeros operadores reunieron una

cuota de mercado conjunta del 26,2% en

2013. Los principales operadores

continúan potenciando su actividad en el

exterior, especialmente los que ya

cuentan con presencia en el extranjero.

Por Comunidades Autónomas, el mayor

número de empresas se concentran en

la Comunidad de Madrid y Cataluña.

Los datos para el 2014 apuntan una

ligera recuperación económica que será

más notable durante el 2015. La

tendencia prevista en el sector del

mantenimiento de edificios es la de

unificar en un solo proveedor diferentes

servicios auxiliares, lo que reforzará el

posicionamiento de los grupos

multiservicios.

Facturación: 4.600 M €

Empleados: 150.000

Nº empresas: 6.700

Nº empresas

Nº empleados

Facturación

2ª Edición – Junio 2015

Grandes cifras del FM

Comisión de Research

Fuentes: DBKFe de erratas: el número de empresas existentes en 2012 era de 6.800, en lugar de 6.500 como apareció en la ficha de la 1ª edición

2010 2011 2012 2013

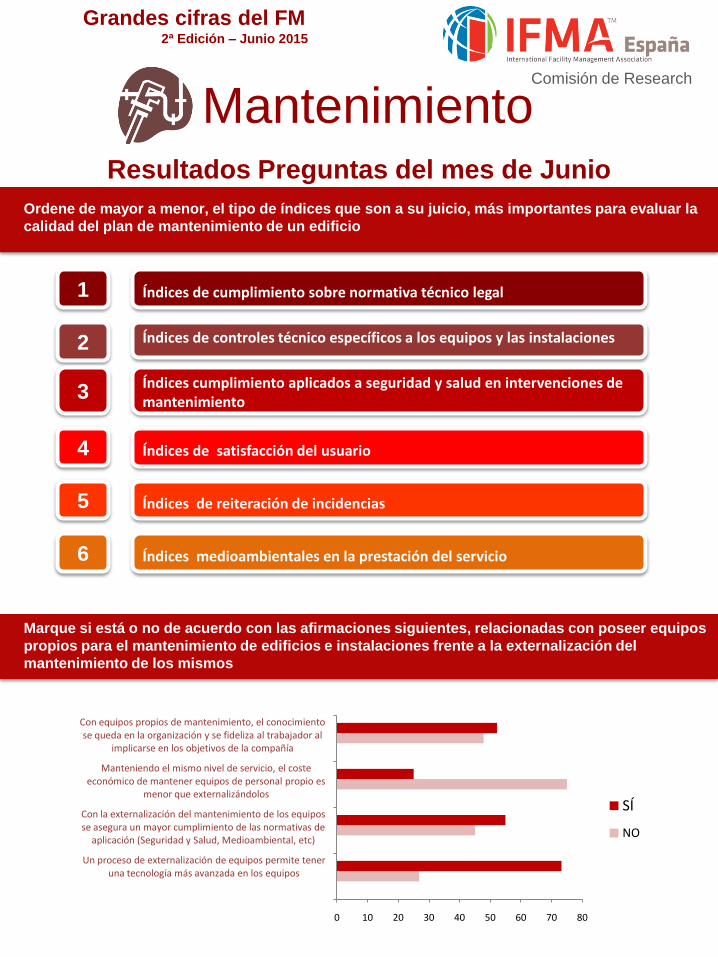

Ordene de mayor a menor, el tipo de índices que son a su juicio, más importantes para evaluar la

calidad del plan de mantenimiento de un edificio

1

4

2

3

5

Índices de cumplimiento sobre normativa técnico legal

Índices de controles técnico específicos a los equipos y las instalaciones

Índices cumplimiento aplicados a seguridad y salud en intervenciones de mantenimiento

Índices de satisfacción del usuario

Índices de reiteración de incidencias

6 Índices medioambientales en la prestación del servicio

Comisión de Research

Resultados Preguntas del mes de Junio

2ª Edición – Junio 2015

Grandes cifras del FM

Mantenimiento

Marque si está o no de acuerdo con las afirmaciones siguientes, relacionadas con poseer equipos

propios para el mantenimiento de edificios e instalaciones frente a la externalización del

mantenimiento de los mismos

0 10 20 30 40 50 60 70 80

Un proceso de externalización de equipos permite tener una tecnología más avanzada en los equipos

Con la externalización del mantenimiento de los equipos se asegura un mayor cumplimiento de las normativas de

aplicación (Seguridad y Salud, Medioambiental, etc)

Manteniendo el mismo nivel de servicio, el coste económico de mantener equipos de personal propio es

menor que externalizándolos

Con equipos propios de mantenimiento, el conocimiento se queda en la organización y se fideliza al trabajador al

implicarse en los objetivos de la compañía

SÍ

NO

Energía

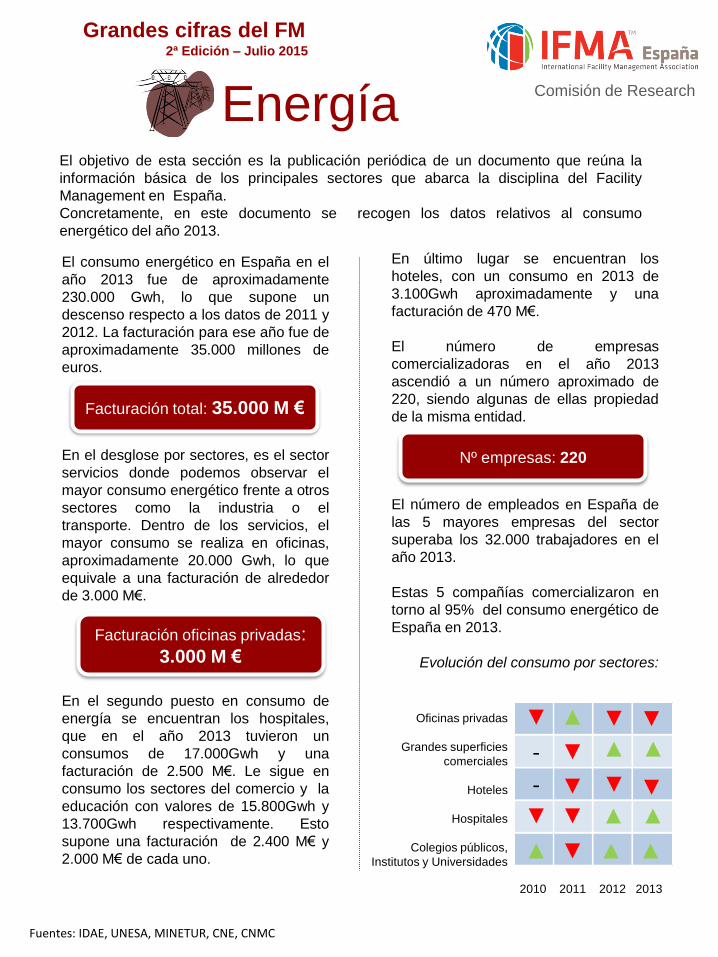

El consumo energético en España en el

año 2013 fue de aproximadamente

230.000 Gwh, lo que supone un

descenso respecto a los datos de 2011 y

2012. La facturación para ese año fue de

aproximadamente 35.000 millones de

euros.

En el desglose por sectores, es el sector

servicios donde podemos observar el

mayor consumo energético frente a otros

sectores como la industria o el

transporte. Dentro de los servicios, el

mayor consumo se realiza en oficinas,

aproximadamente 20.000 Gwh, lo que

equivale a una facturación de alrededor

de 3.000 M€.

En el segundo puesto en consumo de

energía se encuentran los hospitales,

que en el año 2013 tuvieron un

consumos de 17.000Gwh y una

facturación de 2.500 M€. Le sigue en

consumo los sectores del comercio y la

educación con valores de 15.800Gwh y

13.700Gwh respectivamente. Esto

supone una facturación de 2.400 M€ y

2.000 M€ de cada uno.

El objetivo de esta sección es la publicación periódica de un documento que reúna la

información básica de los principales sectores que abarca la disciplina del Facility

Management en España.

Concretamente, en este documento se recogen los datos relativos al consumo

energético del año 2013.

En último lugar se encuentran los

hoteles, con un consumo en 2013 de

3.100Gwh aproximadamente y una

facturación de 470 M€.

El número de empresas

comercializadoras en el año 2013

ascendió a un número aproximado de

220, siendo algunas de ellas propiedad

de la misma entidad.

El número de empleados en España de

las 5 mayores empresas del sector

superaba los 32.000 trabajadores en el

año 2013.

Estas 5 compañías comercializaron en

torno al 95% del consumo energético de

España en 2013.

Evolución del consumo por sectores:

Facturación total: 35.000 M €

Facturación oficinas privadas:

3.000 M €

Fuentes: IDAE, UNESA, MINETUR, CNE, CNMC

2ª Edición – Julio 2015

Grandes cifras del FM

Oficinas privadas

Grandes superficies

comerciales

Hoteles

Hospitales

Colegios públicos,

Institutos y Universidades

2010 2011 2012 2013

-

-

Nº empresas: 220

Comisión de Research

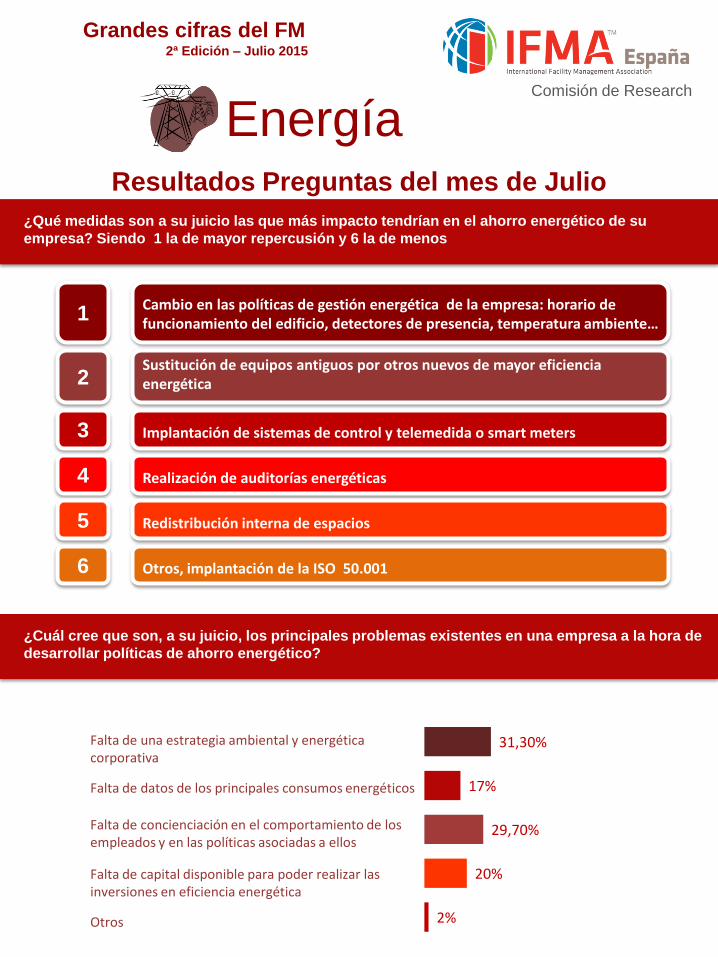

¿Qué medidas son a su juicio las que más impacto tendrían en el ahorro energético de su

empresa? Siendo 1 la de mayor repercusión y 6 la de menos

1

4

2

3

5

Cambio en las políticas de gestión energética de la empresa: horario de funcionamiento del edificio, detectores de presencia, temperatura ambiente…

Sustitución de equipos antiguos por otros nuevos de mayor eficiencia energética

Implantación de sistemas de control y telemedida o smart meters

Realización de auditorías energéticas

Redistribución interna de espacios

6 Otros, implantación de la ISO 50.001

Comisión de Research

Resultados Preguntas del mes de Julio

2ª Edición – Julio 2015

Grandes cifras del FM

¿Cuál cree que son, a su juicio, los principales problemas existentes en una empresa a la hora de

desarrollar políticas de ahorro energético?

Energía

31,30%

17%

29,70%

20%

2%

Falta de una estrategia ambiental y energética corporativa

Falta de datos de los principales consumos energéticos

Falta de concienciación en el comportamiento de los empleados y en las políticas asociadas a ellos

Falta de capital disponible para poder realizar las inversiones en eficiencia energética

Otros

Residuos

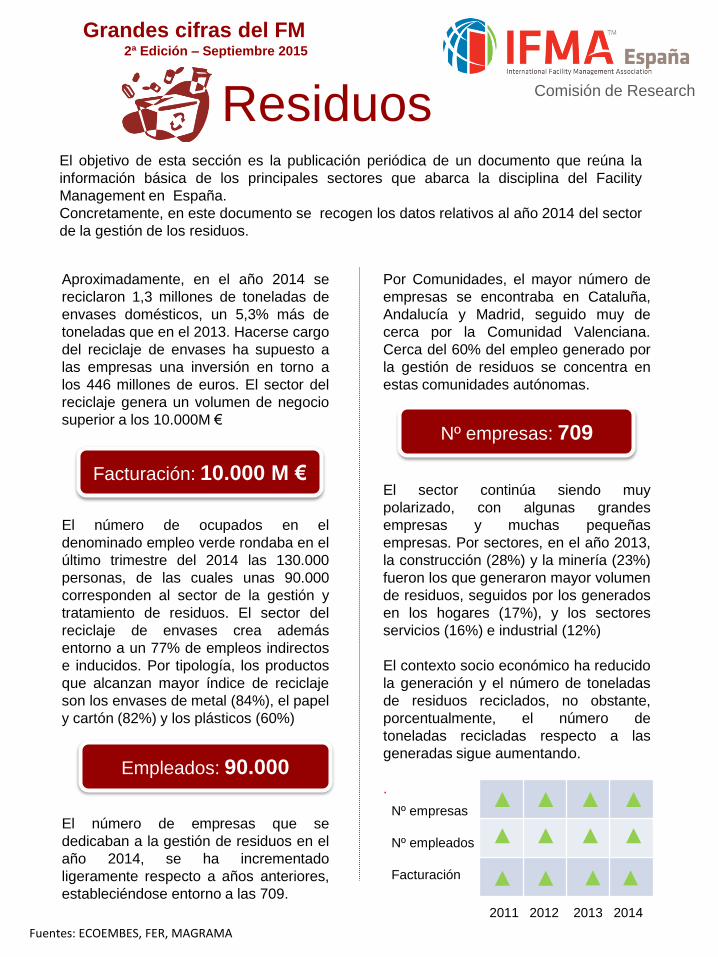

Aproximadamente, en el año 2014 se

reciclaron 1,3 millones de toneladas de

envases domésticos, un 5,3% más de

toneladas que en el 2013. Hacerse cargo

del reciclaje de envases ha supuesto a

las empresas una inversión en torno a

los 446 millones de euros. El sector del

reciclaje genera un volumen de negocio

superior a los 10.000M €

El número de ocupados en el

denominado empleo verde rondaba en el

último trimestre del 2014 las 130.000

personas, de las cuales unas 90.000

corresponden al sector de la gestión y

tratamiento de residuos. El sector del

reciclaje de envases crea además

entorno a un 77% de empleos indirectos

e inducidos. Por tipología, los productos

que alcanzan mayor índice de reciclaje

son los envases de metal (84%), el papel

y cartón (82%) y los plásticos (60%)

El número de empresas que se

dedicaban a la gestión de residuos en el

año 2014, se ha incrementado

ligeramente respecto a años anteriores,

estableciéndose entorno a las 709.

El objetivo de esta sección es la publicación periódica de un documento que reúna la

información básica de los principales sectores que abarca la disciplina del Facility

Management en España.

Concretamente, en este documento se recogen los datos relativos al año 2014 del sector

de la gestión de los residuos.

Por Comunidades, el mayor número de

empresas se encontraba en Cataluña,

Andalucía y Madrid, seguido muy de

cerca por la Comunidad Valenciana.

Cerca del 60% del empleo generado por

la gestión de residuos se concentra en

estas comunidades autónomas.

El sector continúa siendo muy

polarizado, con algunas grandes

empresas y muchas pequeñas

empresas. Por sectores, en el año 2013,

la construcción (28%) y la minería (23%)

fueron los que generaron mayor volumen

de residuos, seguidos por los generados

en los hogares (17%), y los sectores

servicios (16%) e industrial (12%)

El contexto socio económico ha reducido

la generación y el número de toneladas

de residuos reciclados, no obstante,

porcentualmente, el número de

toneladas recicladas respecto a las

generadas sigue aumentando.

.

Facturación: 10.000 M €

Empleados: 90.000

Nº empresas: 709

Nº empresas

Nº empleados

Facturación

2011 2012 2013 2014

Fuentes: ECOEMBES, FER, MAGRAMA

2ª Edición – Septiembre 2015

Comisión de Research

Grandes cifras del FM

Residuos

2ª Edición – Septiembre 2015

Comisión de Research

Grandes cifras del FM

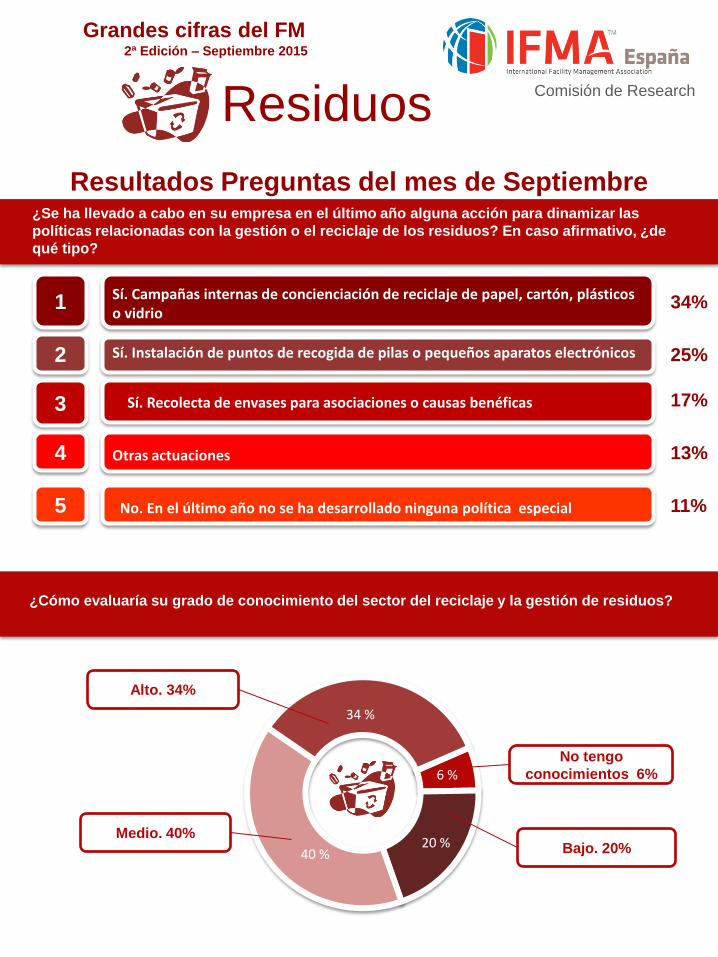

Resultados Preguntas del mes de Septiembre¿Se ha llevado a cabo en su empresa en el último año alguna acción para dinamizar las

políticas relacionadas con la gestión o el reciclaje de los residuos? En caso afirmativo, ¿de

qué tipo?

¿Cómo evaluaría su grado de conocimiento del sector del reciclaje y la gestión de residuos?

No tengo

conocimientos 6%

Bajo. 20%Medio. 40%

Alto. 34%

34 %

40 %20 %

6 %

1

4

2

3

5

Sí. Campañas internas de concienciación de reciclaje de papel, cartón, plásticos o vidrio

Sí. Instalación de puntos de recogida de pilas o pequeños aparatos electrónicos

Otras actuaciones

Sí. Recolecta de envases para asociaciones o causas benéficas

No. En el último año no se ha desarrollado ninguna política especial

34%

25%

17%

13%

11%

Correo y Mensajería

2ª Edición – Octubre 2015

Grandes cifras del FM

Comisión de Research

El objetivo de esta sección es la publicación periódica de un documento que reúna la

información básica de los principales sectores que abarca la disciplina del Facility

Management en España.

En este documento se recogen los datos relativos al año 2013 del sector de correos,

mensajería y valijas.

La facturación en España del sector

postal tradicional (SPT) y de las

empresas de Courier, Express & Parcels

(CEP), fue en el año 2013 superior a los

3.700 millones de euros. Este dato

supone la confirmación del descenso en

la facturación que vienen sufriendo las

empresas postales en los últimos 5

años.

El número de empleados también ha

sufrido una tendencia negativa desde el

año 2011, llegando hasta los 77.000

empleados en 2013, correspondiendo el

65% de ellos a personal repartidor.

El número de empresas registradas en la

actividad postal según datos de la

CNAE*, se sitúa cerca de los 1.000

operadores, si bien, más del 80% son

franquiciadas, colaboradoras o

consolidadoras. Por Comunidades

Autónomas, la mayor concentración de

empresas se localiza en Cataluña,

seguido de la Comunidad de Madrid.

* Clasificación Nacional Actividades Económicas

Según datos de la CNMC, el SPT se

encuentra muy polarizado, con una

elevada concentración de la actividad

postal en pocos operadores. El principal

operador tiene una cuota de mercado del

91,5%. El sector CEP refleja una

tendencia similar, correspondiendo el

56% de la facturación a las 3 empresas

con mayor volumen de negocio.

Los principales demandantes de

servicios postales se encuentran las

grandes empresas como entidades

financieras, aseguradoras, eléctricas,

telecomunicaciones, y las

Administraciones Públicas.

La tendencia de cierre para el sector

CEP es de potencial crecimiento, debido

principalmente al comercio electrónico

que verá incrementada su oferta de

servicios. El sector postal, por el

contrario continuará según previsiones,

con una disminución de su facturación.

Facturación: 3.700 M €

Nº empleados: 77.000

Nº empresas

Nº empleados

Facturación

2010 2011 2012 2013

Fuentes: CNMC, CORREOS

Nº empresas: 1.000

2ª Edición – Octubre 2015

Comisión de Research

Grandes cifras del FM

Resultados Preguntas del mes de Octubre

34 %

40 %20 %

1

4

2

3

5

Externalización del servicio de correos y mensajería, formando parte de un sistema de gestión documental completo

Disminución del servicio de correo postal tradicional.

Otros

Profesionalización y desarrollo de nuevas tecnologías

Las empresas serán menos susceptibles a las variaciones del sector correosy mensajería que el ámbito privado

38,27%

37,39%

13,91%

7,82%

2,60%

Correo y Mensajería

Ordene de mayor a menor la que, en su opinión, será la evolución del sector de correos y mensajería

en su organización, siendo 1 la opción de mayor importancia y 5 la de menor importancia

Ordene de mayor a menor cómo ha variado el sector postal en su empresa en los

últimos años, siendo 1 la variación más importante y 3 la menos importante

51%

38%

11%

El número de envíos postales y paquetería se ha visto reducido notablemente

Se ha profesionalizado el servicio de correos y mensajería

No ha sufrido alteraciones notables en cuanto a volumen de negocio

Tendencias en correos y mensajería

Gestión de Flotas

2ª Edición – Noviembre 2015

Grandes cifras del FM

Comisión de Research

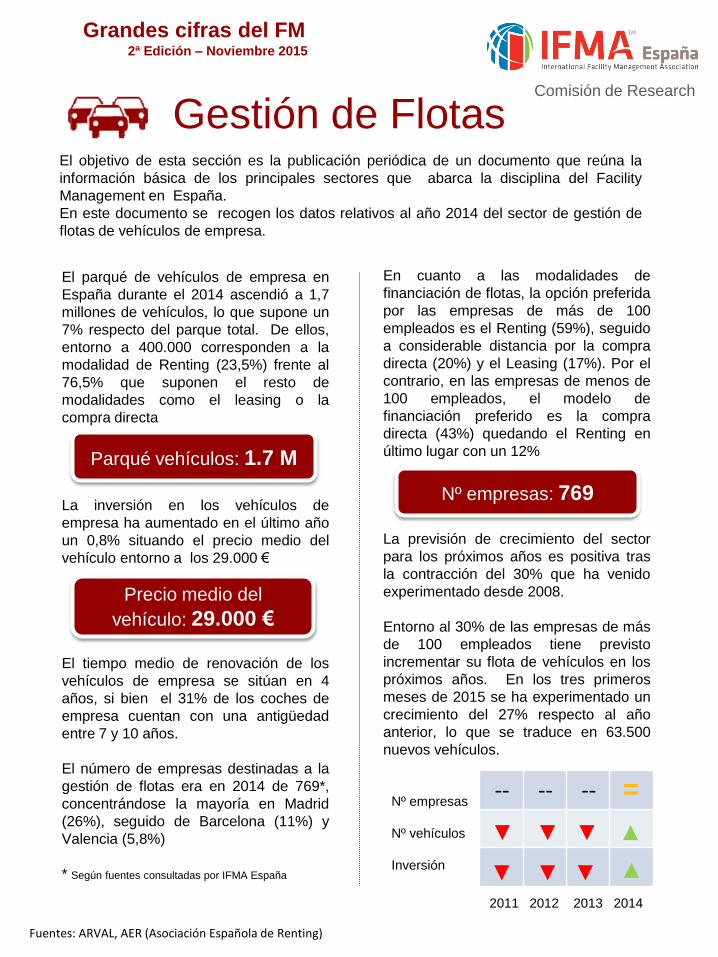

El objetivo de esta sección es la publicación periódica de un documento que reúna la

información básica de los principales sectores que abarca la disciplina del Facility

Management en España.

En este documento se recogen los datos relativos al año 2014 del sector de gestión de

flotas de vehículos de empresa.

El parqué de vehículos de empresa en

España durante el 2014 ascendió a 1,7

millones de vehículos, lo que supone un

7% respecto del parque total. De ellos,

entorno a 400.000 corresponden a la

modalidad de Renting (23,5%) frente al

76,5% que suponen el resto de

modalidades como el leasing o la

compra directa

La inversión en los vehículos de

empresa ha aumentado en el último año

un 0,8% situando el precio medio del

vehículo entorno a los 29.000 €

El tiempo medio de renovación de los

vehículos de empresa se sitúan en 4

años, si bien el 31% de los coches de

empresa cuentan con una antigüedad

entre 7 y 10 años.

El número de empresas destinadas a la

gestión de flotas era en 2014 de 769*,

concentrándose la mayoría en Madrid

(26%), seguido de Barcelona (11%) y

Valencia (5,8%)

* Según fuentes consultadas por IFMA España

En cuanto a las modalidades de

financiación de flotas, la opción preferida

por las empresas de más de 100

empleados es el Renting (59%), seguido

a considerable distancia por la compra

directa (20%) y el Leasing (17%). Por el

contrario, en las empresas de menos de

100 empleados, el modelo de

financiación preferido es la compra

directa (43%) quedando el Renting en

último lugar con un 12%

La previsión de crecimiento del sector

para los próximos años es positiva tras

la contracción del 30% que ha venido

experimentado desde 2008.

Entorno al 30% de las empresas de más

de 100 empleados tiene previsto

incrementar su flota de vehículos en los

próximos años. En los tres primeros

meses de 2015 se ha experimentado un

crecimiento del 27% respecto al año

anterior, lo que se traduce en 63.500

nuevos vehículos.

Parqué vehículos: 1.7 M

Precio medio del

vehículo: 29.000 €

Nº empresas

Nº vehículos

Inversión

-- -- --

2011 2012 2013 2014

Fuentes: ARVAL, AER (Asociación Española de Renting)

Nº empresas: 769

Gestión de Flotas

2ª Edición – Noviembre 2015

Grandes cifras del FM

Comisión de Research

Resultados Preguntas del mes de Noviembre

¿Existe en su empresa un departamento específico para la gestión de flotas de vehículos? En caso

negativo, ¿Qué departamento se ocupa de ello?

16%

28%

15%

10%

11%

20%

Sí

No, se encarga el dpto. de SS.GG / FM

No, se encarga el dpto. de Compras

No, se encarga el dpto de RR.HH

No, se encarga el dpto de administración

No,ninguno de los anteriores

Existencia departamento de gestión de flotas

¿Cómo ha evolucionado el volumen de vehículos de empresa en su compañía en los

últimos años ?

No tenemos vehículos

de empresa

Se ha visto reducido o

restringido

Ha crecido el número

y/o nivel

No se ha visto

alterado, manteniendo

su número y nivel

22,70%17,65%

25,20%

34,45%