Comerç, finances i indústria en els inicis de la ...Comerç, finances i indústria en els inicis...

30

Comerç, finances i indústria en els inicis de la industrialització catalana Carles Sudrià La pretensió d’aquesta ponència és repassar l’evolució de l’economia catalana durant els dos primers terços del segle XIX, és a dir durant la primera fase de la industrialització, però posant l’èmfasi no en les transformacions experimentades pel sector industrial, sinó en dues activitats sense les quals el procés de formació d’una societat industrial no hauria estat possible: el comerç exterior i les finan- ces. La tria d’aquesta perspectiva respon a dues raons de tipus diferent. La primera té a veure amb l’àmbit d’aquest congrés i deriva del caràcter essencialment urbà –és a dir, barceloní– d’aquestes activitats comercials i financeres. Aquest no és un fet peculiar de Barcelona, sinó propi de la funció de les ciutats en tots els pro- cessos d’industrialització. La segona està relacionada amb la meva percepció de què una fixació excessiva de les nostres anàlisis en el fet industrial pot compor- tar el perill de menystenir altres canvis profunds en la realitat econòmica que són indispensables de comprendre si volem obtenir una percepció equilibrada de tot el procés. Abans d’entrar en el tema, crec indispensable fixar alguns trets generals del període. En primer lloc, cal que siguem conscients de la magnitud de la transformació que va experimentar la societat catalana en els anys que estudiem. En aquestes cinc dècades Catalunya es va convertir en una societat industrial, en els termes propis del segle XIX. És a dir, en una societat en la que la indústria era el sector més dinàmic, el que marcava els processos de canvi social, el que estava en el centre dels conflictes interns i externs i el que, a la fi, arrossegava i fins i tot forçava les transformacions en altres àmbits. Com és natural, l’agricultura con- servava un paper molt destacat i el seu pes en el producte total era segurament encara dominant, però les interrelacions entre creixement industrial i canvis agraris eren molt estretes. D’una banda, les exportacions agràries proporciona- ven a la indústria la capacitat de compra a l’exterior que necessitava per al seu funcionament. De l’altra, l’agricultura es veia afectada per la demanda creixent de productes agraris que feien els nous treballadors fabrils i per la mateixa 9 Barcelona Quaderns d’Història, 11 (2004)

Transcript of Comerç, finances i indústria en els inicis de la ...Comerç, finances i indústria en els inicis...

Comerç, finances i indústria en els inicis de laindustrialització catalana

Carles Sudrià

La pretensió d’aquesta ponència és repassar l’evolució de l’economia catalanadurant els dos primers terços del segle XIX, és a dir durant la primera fase de laindustrialització, però posant l’èmfasi no en les transformacions experimentadespel sector industrial, sinó en dues activitats sense les quals el procés de formaciód’una societat industrial no hauria estat possible: el comerç exterior i les finan-ces.

La tria d’aquesta perspectiva respon a dues raons de tipus diferent. La primeraté a veure amb l’àmbit d’aquest congrés i deriva del caràcter essencialment urbà–és a dir, barceloní– d’aquestes activitats comercials i financeres. Aquest no ésun fet peculiar de Barcelona, sinó propi de la funció de les ciutats en tots els pro-cessos d’industrialització. La segona està relacionada amb la meva percepció dequè una fixació excessiva de les nostres anàlisis en el fet industrial pot compor-tar el perill de menystenir altres canvis profunds en la realitat econòmica quesón indispensables de comprendre si volem obtenir una percepció equilibradade tot el procés.

Abans d’entrar en el tema, crec indispensable fixar alguns trets generals delperíode.

En primer lloc, cal que siguem conscients de la magnitud de la transformacióque va experimentar la societat catalana en els anys que estudiem. En aquestescinc dècades Catalunya es va convertir en una societat industrial, en els termespropis del segle XIX. És a dir, en una societat en la que la indústria era el sectormés dinàmic, el que marcava els processos de canvi social, el que estava en elcentre dels conflictes interns i externs i el que, a la fi, arrossegava i fins i totforçava les transformacions en altres àmbits. Com és natural, l’agricultura con-servava un paper molt destacat i el seu pes en el producte total era seguramentencara dominant, però les interrelacions entre creixement industrial i canvisagraris eren molt estretes. D’una banda, les exportacions agràries proporciona-ven a la indústria la capacitat de compra a l’exterior que necessitava per al seufuncionament. De l’altra, l’agricultura es veia afectada per la demanda creixentde productes agraris que feien els nous treballadors fabrils i per la mateixa

9

Bar

celo

na

Qu

ader

ns

d’H

istò

ria,

11

(200

4)

existència d’aquestes noves ocupacions que significaven una alternativa al tre-ball agrari i forçaven canvis en els sistemes tradicionals d’explotació. Recordem,a més, que la industrialització va ser en aquesta etapa un fenomen circumscrit aunes poques regions europees. A l’Europa mediterrània només el triangle Gèno-va-Torí-Milà anava experimentant una transformació similar.1

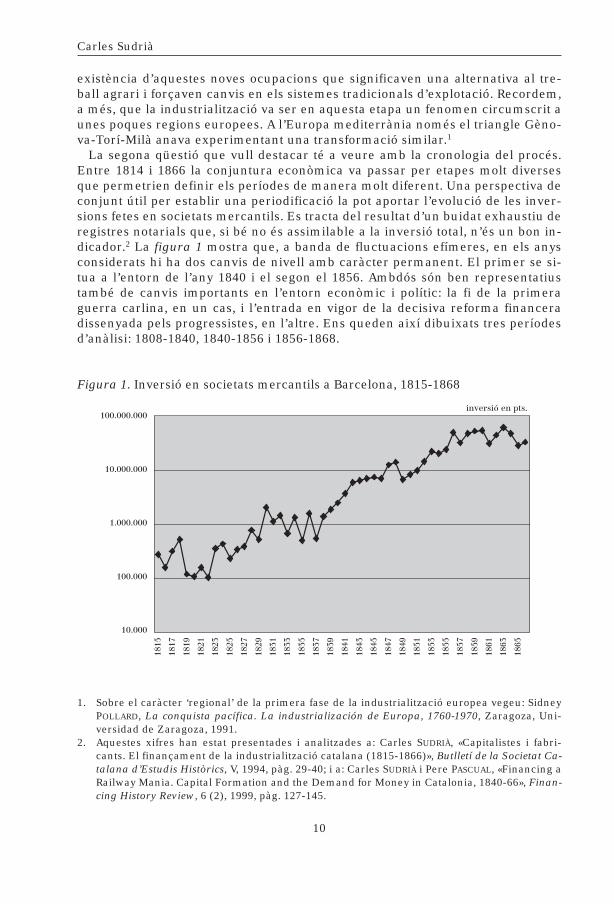

La segona qüestió que vull destacar té a veure amb la cronologia del procés.Entre 1814 i 1866 la conjuntura econòmica va passar per etapes molt diversesque permetrien definir els períodes de manera molt diferent. Una perspectiva deconjunt útil per establir una periodificació la pot aportar l’evolució de les inver-sions fetes en societats mercantils. Es tracta del resultat d’un buidat exhaustiu deregistres notarials que, si bé no és assimilable a la inversió total, n’és un bon in-dicador.2 La figura 1 mostra que, a banda de fluctuacions efímeres, en els anysconsiderats hi ha dos canvis de nivell amb caràcter permanent. El primer se si-tua a l’entorn de l’any 1840 i el segon el 1856. Ambdós són ben representatiustambé de canvis importants en l’entorn econòmic i polític: la fi de la primeraguerra carlina, en un cas, i l’entrada en vigor de la decisiva reforma financeradissenyada pels progressistes, en l’altre. Ens queden així dibuixats tres períodesd’anàlisi: 1808-1840, 1840-1856 i 1856-1868.

Figura 1. Inversió en societats mercantils a Barcelona, 1815-1868

inversió en pts.

10.000

100.000

1.000.000

10.000.000

100.000.000

1815

1817

1819

1821

1823

1825

1827

1829

1831

1833

1835

1837

1839

1841

1843

1845

1847

1849

1851

1853

1855

1857

1859

1861

1863

1865

10

Carles Sudrià

1. Sobre el caràcter ‘regional’ de la primera fase de la industrialització europea vegeu: SidneyPOLLARD, La conquista pacífica. La industrialización de Europa, 1760-1970, Zaragoza, Uni-versidad de Zaragoza, 1991.

2. Aquestes xifres han estat presentades i analitzades a: Carles SUDRIÀ, «Capitalistes i fabri-cants. El finançament de la industrialització catalana (1815-1866)», Butlletí de la Societat Ca-talana d’Estudis Històrics, V, 1994, pàg. 29-40; i a: Carles SUDRIÀ i Pere PASCUAL, «Financing aRailway Mania. Capital Formation and the Demand for Money in Catalonia, 1840-66», Finan-cing History Review, 6 (2), 1999, pàg. 127-145.

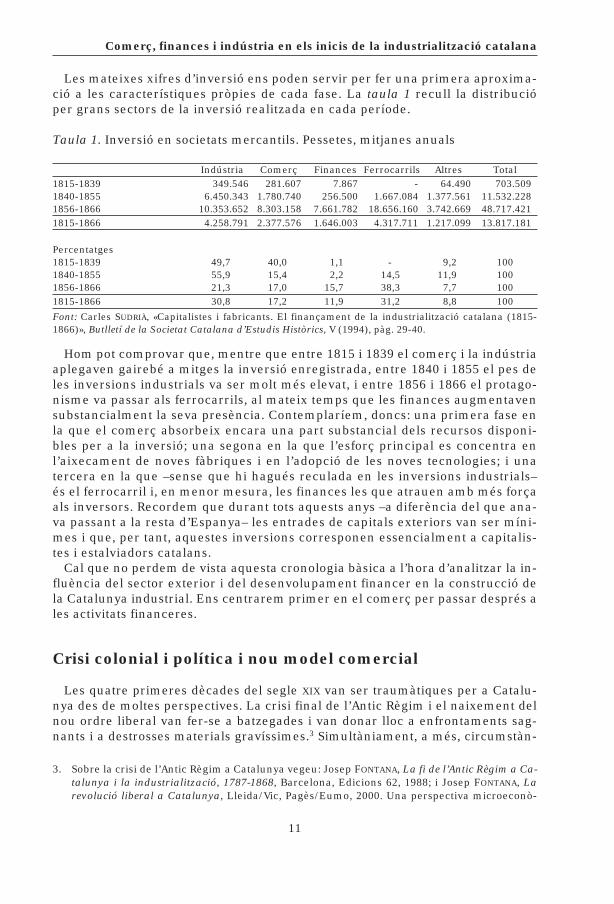

Les mateixes xifres d’inversió ens poden servir per fer una primera aproxima-ció a les característiques pròpies de cada fase. La taula 1 recull la distribucióper grans sectors de la inversió realitzada en cada període.

Taula 1. Inversió en societats mercantils. Pessetes, mitjanes anuals

Indústria Comerç Finances Ferrocarrils Altres Total1815-1839 349.546 281.607 7.867 - 64.490 703.509 1840-1855 6.450.343 1.780.740 256.500 1.667.084 1.377.561 11.532.2281856-1866 10.353.652 8.303.158 7.661.782 18.656.160 3.742.669 48.717.4211815-1866 4.258.791 2.377.576 1.646.003 4.317.711 1.217.099 13.817.181

Percentatges 1815-1839 49,7 40,0 1,1 - 9,2 1001840-1855 55,9 15,4 2,2 14,5 11,9 1001856-1866 21,3 17,0 15,7 38,3 7,7 1001815-1866 30,8 17,2 11,9 31,2 8,8 100

Font: Carles SUDRIÀ, «Capitalistes i fabricants. El finançament de la industrialització catalana (1815-1866)», Butlletí de la Societat Catalana d’Estudis Històrics, V (1994), pàg. 29-40.

Hom pot comprovar que, mentre que entre 1815 i 1839 el comerç i la indústriaaplegaven gairebé a mitges la inversió enregistrada, entre 1840 i 1855 el pes deles inversions industrials va ser molt més elevat, i entre 1856 i 1866 el protago-nisme va passar als ferrocarrils, al mateix temps que les finances augmentavensubstancialment la seva presència. Contemplaríem, doncs: una primera fase enla que el comerç absorbeix encara una part substancial dels recursos disponi-bles per a la inversió; una segona en la que l’esforç principal es concentra enl’aixecament de noves fàbriques i en l’adopció de les noves tecnologies; i unatercera en la que –sense que hi hagués reculada en les inversions industrials–és el ferrocarril i, en menor mesura, les finances les que atrauen amb més forçaals inversors. Recordem que durant tots aquests anys –a diferència del que ana-va passant a la resta d’Espanya– les entrades de capitals exteriors van ser míni-mes i que, per tant, aquestes inversions corresponen essencialment a capitalis-tes i estalviadors catalans.

Cal que no perdem de vista aquesta cronologia bàsica a l’hora d’analitzar la in-fluència del sector exterior i del desenvolupament financer en la construcció dela Catalunya industrial. Ens centrarem primer en el comerç per passar després ales activitats financeres.

Crisi colonial i política i nou model comercial

Les quatre primeres dècades del segle XIX van ser traumàtiques per a Catalu-nya des de moltes perspectives. La crisi final de l’Antic Règim i el naixement delnou ordre liberal van fer-se a batzegades i van donar lloc a enfrontaments sag-nants i a destrosses materials gravíssimes.3 Simultàniament, a més, circumstàn-

11

Comerç, finances i indústria en els inicis de la industrialització catalana

3. Sobre la crisi de l’Antic Règim a Catalunya vegeu: Josep FONTANA, La fi de l’Antic Règim a Ca-talunya i la industrialització, 1787-1868, Barcelona, Edicions 62, 1988; i Josep FONTANA, Larevolució liberal a Catalunya, Lleida/Vic, Pagès/Eumo, 2000. Una perspectiva microeconò-

cies externes de diversos tipus venien a alterar de forma radical el context exte-rior en el que s’havia desenvolupat l’economia catalana des de la segona meitatdel segle XVIII. Durant aquests anys va quedar totalment alterada la xarxa de re-lacions comercials que havia permès la transformació de l’agricultura, l’especia-lització drapera d’algunes comarques i la introducció de la manufactura del cotói del lli.

El punt de partida: Europa i els aiguardents catalans

Les característiques generals de la transformació que havia sofert l’econo-mia catalana durant el segle XVIII han estat dibuixades per Jaume Torras en untext de síntesi de gran eficàcia.4 Als efectes que aquí ens interessen cal desta-car-ne alguns punts fonamentals. El primer i principal és que l’economia cata-lana havia entrat des de finals del segle XVII en un procés de canvi en profundi-tat que alterava les bases mateixes de la societat tradicional. Tal com ja haviaapuntat Pierre Vilar, l’especialització agrària estava en els orígens del canvi,però no n’era l’únic tret essencial. L’entrada de Catalunya en el circuit del co-merç d’aiguardents amb el nord d’Europa des de la darreria del Sis-cents vaveure’s complementada, a mitjan segle XVIII, per enviaments cada cop més im-portants a les colònies americanes.5 Gràcies a una interessantíssima recercarecent de Francesc Valls, ara coneixem millor les característiques d’aquests in-tercanvis.6

A mitjan segle XVIII, el mercat principal per als aiguardents catalans era el delnord d’Europa –amb centre neuràlgic a Amsterdam– i la contrapartida la consti-tuïen principalment el bacallà i les manufactures tèxtils (escots, holandes, telesgòtiques). Els canvis en el mercat nordeuropeu i la progressiva entrada del co-merç català en les rutes colonials van fer que en el darrer quart del segle s’intro-duïssin alguns canvis significatius en aquest esquema. El destí principal dels ai-guardents catalans ja no seria Holanda, sinó els ports francesos de Calais iDunkerque. El primer era l’entrada cap als mercats locals del nord de França ide Bèlgica, mentre el segon era el punt de connexió amb el tràfic de contrabancap a la Gran Bretanya. La contrapartida també va canviar de composició. Ara escomposaria principalment de cereals i de semimanufacturats tèxtils de lli. La ne-

12

Carles Sudrià

mica dels efectes de les guerres carlines a: Pere PASCUAL, «La masia: autoconsum, circulaciómonetària i exacció fiscal (1833-1847)», dins Tous, mil anys d’història, Barcelona, Publica-cions de l’Abadia de Montserrat, 1981, pàg. 165-340.

4. Jaume TORRAS, «L’economia catalana abans de 1800. Un esquema», dins J. NADAL, J. MALU-QUER DE MOTES, C. SUDRIÀ i F. CABANA (dir.), Història Econòmica de la Catalunya contem-porània, s. XIX, vol. 1, La formació d’una societat industrial, Barcelona, Enciclopèdia Catala-na, 1994, pàg. 13-38.

5. Un panorama general de l’evolució del comerç exterior català en el segle XVIII des d’unaperspectiva barcelonina a: Josep M. DELGADO, «El comerç exterior de Barcelona al segleXVIII», dins Jaume SOBREQUÉS (dir.), Història de Barcelona, vol. 5, El desplegament de la ciutatmanufacturera (1714-1833), Barcelona, Enciclopèdia Catalana, 1993, pàg. 266-281.

6. Francesc VALLS, El paper de les exportacions vitícoles en la configuració de les relacions exte-riors de l’economia catalana, 1672-1869, tesi doctoral inèdita, Departament d’Història i Insti-tucions Econòmiques, Universitat de Barcelona, 2001.

cessitat de grans derivava de l’augment de la població i de la mateixa especialit-zació vitícola, mentre que les teles de lli trobaven mercats a Amèrica després deser pintades i acabades a Catalunya a les mateixes fàbriques que produïen in-dianes.7

Dins aquest esquema, el comerç americà feia un paper important però perdessota del què li ha estat atorgat per alguns autors. La seva magnitud va incre-mentar-se considerablement a partir de la dècada de 1720 i encara més desprésde l’entrada en vigor del decret de lliure comerç el 1778. L’exportació d’aiguar-dents cap a les colònies representava a la segona meitat del segle XVIII entre un20 i 37% de les exportacions totals d’aquest producte.8 Pel que fa a les indianes ialtres teixits pintats és sabut que el mercat americà no era substancial, tot i serimportant.9 La contrapartida dels enviaments d’aiguardents i pintats la consti-tuïen, en aquest cas, productes alimentaris (tabac, sucre, cacau), tints naturals(anyil, cotxinilla) i cuirs.10

L’esquema del comerç exterior català de l’època anterior a les guerres de finalde segle es completava amb els intercanvis que tenien lloc en l’àmbit mediterra-ni. En aquest cas, els productes objecte de comerç eren, essencialment, cerealsde Sicília i d’altres punts que arribaven a Barcelona per ser bescanviats per colo-nials vinguts d’Amèrica. Gènova jugava un paper clau en aquest circuit mediter-rani.11

Esfondrament i reconstrucció del model comercial: vins cap a Amèrica

Durant les dues primeres dècades del segle XIX aquest esquema general delcomerç exterior català va entrar en una crisi irreversible. D’una banda, van dis-minuir de forma dràstica les vendes d’aiguardents al nord d’Europa. Un primercop va arribar amb la Revolució Francesa, les guerres i la subsegüent retirada aDunkerque dels seus privilegis de port franc. Ostende i els ports alemanys delnord van substituir de seguida la ciutat francesa, però la decadència es va con-vertir en un fet ineluctable. La conquesta francesa d’aquestes ciutats, el tanca-ment definitiu del mercat anglès i la millora en la qualitat dels aiguardents decereals de manufactura local van ensorrar de forma definitiva el mercat del nord

13

Comerç, finances i indústria en els inicis de la industrialització catalana

7. Sobre la complementarietat entre la producció de teixits de lli (per a l’exportació) i de cotó(per al mercat interior), vegeu Alejandro SÁNCHEZ, «La indianería catalana: ¿mito o reali-dad», Revista de Historia Industrial, 1 (1992), pàg. 213-232.

8. VALLS, El paper de les exportacions..., pàg. 124-126 i 201.9. SÁNCHEZ, «La indianería catalana...», pàg. 226-227; Jordi MALUQUER DE MOTES, «La gran

transformació. Industrialització i modernització a la Catalunya del segle XIX», dins NADAL,MALUQUER DE MOTES, SUDRIÀ i CABANA (dir.), Història Econòmica..., vol. 1, pàg. 120-122.

10. John R. FISCHER, Relaciones económicas entre España y América hasta la independencia, Ma-drid, Mapfre, 1992, pàg. 202-203.

11. Sobre el comerç mediterrani i el paper de Gènova comptem ara amb el treball de Laura CA-LOSCI, Génova y la transformación del comercio mediterráneo de Cataluña (1815-1840), tre-ball de doctorat inèdit, Departament d’Història i Institucions Econòmiques, Universitat deBarcelona, 2003.

d’Europa per als productes vínics catalans.12 D’altra banda i en el mateix mo-ment, començava el procés d’emancipació de les colònies continentals america-nes i es perdia un altre mercat essencial. Cal recordar que una part substancialde les exportacions americanes d’aiguardent català tenien com a destí la ciutatmexicana de Veracruz i que la seva col·locació es beneficiava de la prohibicióimposada per la metròpoli a la producció d’aiguardents de canya. La desapariciódels privilegis colonials en els principals mercats americans va afectar també–com és natural– a la manufactura d’indianes i teles pintades.13 Ambdós sectors,el del vi i el dels teixits de cotó, es veurien abocats a una transformació radicalper superar la pèrdua dels mercats tradicionals.

La crisi general que acabem d’esmentar va donar lloc a l’inici del procés deformació del nou model de relacions exteriors que havia de presidir la primerafase de la industrialització. Aquest model seguiria tenint en els vins i en els seusderivats la peça fonamental, però haurien de canviar els destins i la pròpia tipo-logia dels productes exportats. Josep M. Fradera i Pere Pascual, entre d’altres,han explicat les característiques d’aquest nou model.14 En conseqüència, en farénomés un breu resum amb algunes referències a treballs recents que han afegitprecisions a les propostes citades.

L’eix central del nou esquema es troba en les exportacions de vi (i en menormesura d’aiguardent) a les Antilles i a l’Amèrica del Sud. Efectivament, el primertret a destacar és l’emergència del vi com a producte principal, en detriment delsaiguardents. Segons Francesc Valls, l’aiguardent va passar de significar gairebéel 80% de les exportacions de productes vínics el 1803-1806 a només un 45% el1830-1832. Aquest canvi va exigir una important renovació tecnològica, ja queles exigències del consumidor de vi eren més estrictes, i la conservació del pro-ducte durant el viatge molt més difícil.15 El segon element important va ser elcanvi en els punts de destinació. Cuba i Puerto Rico es van convertir en punts es-sencials de recepció, seguits immediatament pels ports del sud del Brasil i, mésendavant, pels del Río de la Plata.

Cal destacar que, al mateix temps que canviaven els productes i les destina-cions, ho feia també la mecànica de l’exportació a Catalunya mateix. Mentre enla fase anterior, els vaixells sortien directament dels ports de ponent (entre Sit-ges i Cambrils) cap als punts de destinació, ara una part significativa anava aBarcelona, des d’on el producte es reexpedia cap a Amèrica. Aquest era el cas,especialment, dels enviaments que tenien per destinació Cuba i Puerto Rico.16

Barcelona enfortia així el seu paper de centre de emmagatzematge i distribució

14

Carles Sudrià

12. VALLS, El paper de les exportacions..., pàg. 308-313. 13. Sobre els efectes a Catalunya de la crisi colonial, podeu veure: Josep M. DELGADO, «El im-

pacto de las crisis coloniales en la economía catalana (1787-1807)», dins Josep FONTANA

(ed.), La economía española al final del Antiguo Régimen, vol. III, Comercio y colonias, Ma-drid, Alianza, 1982, pàg. 97-169; i Josep M. FRADERA, Indústria i mercat. Les bases comercialsde la indústria catalana moderna (1814-1845), Barcelona, Crítica, 1987, cap. 1-3.

14. FRADERA, Indústria i mercat...., cap. 4; Pere PASCUAL, Agricultura i industrialització a la Cata-lunya del segle XIX. Formació i desestructuració d’un sistema econòmic, Barcelona, Crítica,1990, pàg. 170-210.

15. VALLS, El paper de les exportacions..., cap. 8. 16. VALLS, El paper de les exportacions..., cap. 9; Pere PASCUAL, Agricultura i industrialització...,

pàg. 176 i s.

dels vins, i el seu port esdevenia definitivament hegemònic. Fins aquell moment,els molls barcelonins eren el punt principal d’arribada dels vaixells de les rutesinternacionals, però no el punt de sortida més actiu. Una de les raons de la novacentralitat de Barcelona era que el comerç amb les colònies antillanes incloïa al-tres productes a més de vins i aiguardents –paper, sabó, fruits secs, etc.–, algunsdels quals es produïen a la ciutat o trobaven en aquesta el punt més escaient pera la seva comercialització.17

Els canvis en l’estructura i destinació de les exportacions que acabem d’analit-zar van ser, de tota manera, menors que els experimentats per les importacions.En aquest cas, la influència decisiva va venir de la transformació que simultània-ment s’anava produint en el sector manufacturer català i, molt especialment, del’aparició d’una indústria cotonera moderna. El funcionament d’aquesta indús-tria exigia l’arribada de productes de procedència estrangera: cotó en floca, pri-mer, però també carbó mineral i maquinària. Això volia dir que el comerç exte-rior havia de proporcionar les vies d’arribada d’aquestes mercaderies i, també, elfinançament per pagar-les.

De forma directa, els nous circuits americans dels vins catalans van vincular-se de seguida a l’aprovisionament de cotó en floca. Pere Pascual ha descrit ambun cert detall les tres rutes d’aquest tràfic.18 La ruta de les Antilles relligava lesexportacions de vins i manufactures de venda local amb els retorns de productesalimentaris colonials (sucre, tabac, cafè) i de cotó en floca, primer carregats alsmagatzems cubans i, després, directament als ports nord-americans (Nova Orle-ans, Mobile, Charleston). La ruta del Río de la Plata conduïa els vaixells catalansa la costa sud de Brasil, a Buenos Aires o a Montevideo, carregats de vi i aiguar-dent. Allí recollien tasajo (carn seca i salada per al consum dels esclaus), quedescarregaven a Cuba, des d’on tornaven amb colonials i cotó, o bé directamento bé a través dels ports cotoners nord-americans. Finalment, la ruta de Mèxic iAmèrica Central –menys important– arribava als ports mexicans o de Belize, ones descarregaven vins i, a vegades, totxos i rajoles, i es tornava amb fustes no-bles i pal campetx (un tint vegetal).

L’element clau de tot aquest conjunt de rutes comercials eren els privilegisamb què comptaven els vaixells i els productes espanyols a Cuba i Puerto Rico.Privilegis en els aranzels aplicats als productes importats i en els drets pagats enfunció de la bandera dels vaixells. Aquesta política de protecció permetia, no no-més tenir el pràctic monopoli de l’abastament de vi en aquelles illes, sinó comp-tar amb avantatges decisius en altres productes que de cap manera haurien estatcompetitius en circumstàncies diferents. Oferia, a més, la possibilitat d’introduir-se amb èxit en el comerç interamericà, com en el cas del tasajo. S’entén que laburgesia catalana fos extraordinàriament sensible en tot el que tingués a veure

15

Comerç, finances i indústria en els inicis de la industrialització catalana

17. La importància de Barcelona en l’exportació de vins i en la producció i comercialitzaciód’altres productes de venda a les colònies queda palesa en el detallat estudi de Jordi NADAL iXavier TAFUNELL, Sant Martí de Provençals. Pulmó industrial de Barcelona (1847-1992), Bar-celona, Columna, 1992. Vegeu, especialment, els capítols I a III. Sobre l’activitat del port enaquests anys, vegeu Albert CARRERAS i César YÁÑEZ, «El puerto en la era industrial: una sínte-sis histórica», dins Joan CLAVERA (i altres), Economia e historia del puerto de Barcelona, Ma-drid, Cívitas, 1992, pàg. 82-157.

18. PASCUAL, Agricultura i industrialització..., pàg. 196-197.

amb la situació política de les colònies antillanes i amb la regulació legal del seucomerç.

L’evolució del comerç exterior català en aquest període va ser sens dubte posi-tiva. Dues dades poden donar-ne fe. La mitjana anual de vaixells despatxats capal continent americà va passar de 125,3 en 1828-1833 a 387,8 en 1866-1871, mul-tiplicant-se, doncs, per més de tres. Cal tenir present que la xifra assolida en elmoment àlgid de l’etapa preindustrial, 1784-1795, havia estat de 78,7 vaixells.19

Les importacions de cotó en floca pel port de Barcelona van passar d’una mitjanade 2.172 tones el 1825-1829 a 19.539 tones el 1855-1859, i baixaren després coma conseqüència de la guerra civil nord-americana a 16.850 tones entre 1865 i1869.20

Destaquem que aquest tràfic va proporcionar guanys a molts sectors de l’eco-nomia catalana. A banda dels productors de vins, sabons o paper, i dels comer-ciants i fabricants que compraven sucre, cafè o cotó en floca, cal parlar de laconstrucció de vaixells, de la càrrega, descàrrega i transport de les mercade-ries per terra, de les activitats de finançament i d’assegurança que anaven lli-gades al comerç marítim, etc. Però sobretot, evidentment, de la mateixa nave-gació. En aquesta època, la gran majoria dels vaixells que feien la rutaamericana –potser més d’un 90%– eren catalans, i catalans eren els seus arma-dors, consignataris i tripulants. Durant més de trenta anys van salpar del portde Barcelona una mitjana de 300 vaixells per any per fer una ruta que podiadurar entre un any i mig i dos anys. És impossible saber quin podia ser el be-nefici mitjà d’aquest comerç. Hom parla sovint de percentatges molt elevats. Ales darreries del Vuit-cents un capità de vaixell bon coneixedor del sector esreferia a les dècades centrals del segle com l’època daurada de la marina cata-lana:

La riquesa que arribà a tenir la costa de Llevant de Catalunya era fabulosa[...]. No hi ha més que figurar-se que aqueix gros capital [12 milions de du-ros], terme mig, guanyava un 15, 20, 30 per cent y ab moltíssima freqüènciaarribaven barcos que repartien lo 60 y 80 per cent [...].21

Una rendibilitat mitjana del 20% resultaria en uns guanys acumulats, per a lestres dècades que van de 1835 a 1865, de 35 milions de duros, una xifra molt con-siderable si la comparem amb les referides a la inversió en societats mercantilsque recull la taula 1. Resulta sorprenent, en tot cas, que en una activitat que noestava regulada i en la qual podia participar-hi qualsevol es donessin de formapersistent uns guanys molt més alts que els que hom podia obtenir d’altres inver-sions.

16

Carles Sudrià

19. VALLS, El paper de les exportacions..., pàg. 439. 20. PASCUAL, Agricultura i industrialització..., pàg. 191.21. Josep RICART I GIRALT, «La època més rica de la marina catalana», dins Jochs Florals de Bar-

celona, Barcelona, Estampa ‘La Renaixença’, 1895, pàg. 394, citat per VALLS, El paper de lesexportacions..., pàg. 449.

Les rutes europees: la Mediterrània i els mars del Nord

La importància indubtable del comerç americà no ens ha de fer oblidar el pa-per que, malgrat tot, va continuar tenint el tràfic mediterrani i el del nord d’Eu-ropa. La pèrdua de les colònies continentals i l’adopció de la prohibició d’impor-tar grans el 1820 ha fet pensar que aquestes rutes van perdre una partsubstancial del seu paper, però la realitat sembla una altra. Pel que fa al comerçmediterrani, Josep M. Fradera ja constatava que la prohibició de 1820 va teniruns efectes limitats.22 A banda dels permisos concedits per les autoritats –que noforen pocs– la magnitud del contraban va ser molt notable. La pròpia Junta deComerç de Barcelona afirmava el 1824:

Tal es la enormísima introducción que se hace de trigo extranjero no obstantela reciente ley que lo prohibe [...]. Que la introducción clandestina de este artí-culo es enorme no hay que dudarlo, pues a más de ser público y notorio, bastasaber el bajo precio a que se vende como el de 15 pesetas la cuartera dentro deestos muros y a 11 y 12 en toda la costa; precios que no podrían cubrir su coste,derechos y demás gastos aunque el trigo tuviese libre entrada y precios porconsiguiente más ínfimos que los que tenían antes del real decreto.23

Amb l’autorització del govern, la Junta va crear un servei de guardacostes inte-grat per cinc vaixells, que van actuar sobre quaranta-quatre naus en menys dedos anys entre 1824 i 1825. Les protestes dels cònsols interessats en el tràfic il·le-gal, encapçalats pel representant de Gènova, no van trigar a arribar. Finalment,les seves al·legacions d’arbitrarietat en l’actuació de les naus de la Junta, conjun-tament amb les pressions diplomàtiques directes dels governs afectats, vanaconseguir que el govern espanyol retirés a la Junta l’autorització concedida i esretornés a la situació de partida, amb la inoperant armada espanyola a càrrec dela vigilància.24

Això no obstant, la vella estructura del comerç mediterrani dominat per Gèno-va i altres places italianes va començar a entrar en crisi. La progressiva disminu-ció de la dependència exterior en l’abastament de blats i el predomini del co-merç directe van fer disminuir de forma dràstica el paper de Gènova com aentrepôt mediterrani. En contrapartida, Marsella va adquirir un nou protagonis-me. Les relacions entre els ports de Barcelona i Marsella es van fer més estretesi regulars, servides des dels anys 1830 per vaixells de vapor. El 1846 França aple-gava gairebé el 60% de tot el comerç europeu que es feia pel port de Barcelona,25

i era la principal proveïdora de maquinària, productes químics per a la indústriatèxtil i molts altres productes, exclòs el carbó mineral, que gairebé sempre arri-bava de la Gran Bretanya.

17

Comerç, finances i indústria en els inicis de la industrialització catalana

22. FRADERA, Indústria i mercat..., pàg. 109-117.23. BC (Biblioteca de Catalunya), Junta de Comerç, XVI, 17, 5, 1824 (citat per CALOSCI, Génova y

la transformación..., pàg. 69). 24. CALOSCI, Génova y la transformación..., pàg. 70-72.25. Laureano FIGUEROLA, Estadística de Barcelona, Barcelona, Tomás Gorchs, 1849, pàg. 255-

261; citat per PASCUAL, Agricultura i industrialització..., pàg. 178.

L’altra branca del comerç europeu era, justament, la que continuava relacio-nant el port de Barcelona amb el nord d’Europa. Ara l’eix central d’aquest trà-fic eren la Gran Bretanya –proveïdora essencial de carbó– i els països escandi-naus, d’on arribava el bacallà. Aquest era un tràfic que estava gairebé enexclusiva a les mans de les marines dels països d’origen de les mercaderies. Lamanca d’exportacions catalanes d’entitat suficient feia que aquesta ruta resul-tés poc rendible als vaixells espanyols. Recordem que, per volum, aquest vaser, a partir de mitjan segle, el tràfic més important del port de Barcelona. A ladècada de 1860 representava probablement més de la meitat del tonatge des-carregat al port barceloní, que ha pogut qualificar-se amb raó de port carbo-ner.26

El comerç exterior, peça clau del procés d’industrialització

Les consideracions fetes fins ara ja ens donen compte del paper absolutamentessencial de les relacions comercials externes en el procés català d’industrialit-zació. De fet, l’economia catalana d’aquesta primera fase de la industrialitzaciópodria definir-se com una economia basada en l’exportació de productes agrarisde certa qualitat i en la transformació industrial de primeres matèries d’origenestranger (el cotó) mitjançant tecnologia i proveïments energètics d’origen tam-bé forà. Es tractava d’una economia àmpliament deficitària en productes ali-mentaris bàsics (cereals), que s’havien de portar de l’estranger o d’altres llocsd’Espanya, i que comptava amb el mercat espanyol per poder col·locar les sevesproduccions manufactureres.

Aquest esquema situa el comerç exterior en el centre de la viabilitat del siste-ma econòmic. Observem, però, que els diversos àmbits d’aquest comerç eren ensituacions ben diferents. El comerç amb la resta d’Europa (mediterrània i nòr-dica) se saldava amb dèficits molt considerables; uns dèficits que només podiencompensar-se amb els excedents procedents del comerç americà, ja que totsembla indicar que les relacions comercials amb la resta d’Espanya a l’alçadade la dècada de 1860 eren més o menys equilibrades. Hom ha especulat sobre lapossibilitat que més que el comerç en si mateix seria la repatriació de capitalsper part dels indianos la que procurava capacitat de compra a l’exterior i, alho-ra, un finançament decisiu per al procés d’industrialització. La gran prominèn-cia d’alguns d’aquests capitalistes repatriats abonaria la interpretació. Tot i queencara manquen estudis sobre la qüestió, crec que les xifres d’inversió citadesmés amunt i altres indicis abonen més aviat la hipòtesi que van ser els beneficisdel comerç i la mobilització de l’estalvi interior els que van tenir el paper fona-mental en el finançament extern i intern del procés d’industrialització, senseque això hagi de treure importància a la participació d’alguns empresaris enri-quits a les colònies en l’engegada d’iniciatives econòmiques d’una gran trans-cendència.

18

Carles Sudrià

26. CARRERAS i YÁNEZ, «El puerto en la era industrial...», pàg. 89; PASCUAL, Agricultura i industria-lització..., pàg. 187.

El finançament de la industrialització: la borsa, els bancs iels bitllets

Les relacions entre desenvolupament financer i industrialització compten ambuna llarga tradició d’estudis per part d’historiadors econòmics i experts en desen-volupament. Aquests treballs han posat repetidament en evidència l’estreta rela-ció existent entre desenvolupament econòmic i desenvolupament financer en totsi cadascun dels processos estudiats.27 Una característica diferencial de les activi-tats financeres és que sempre han estat objecte d’una estreta regulació pública.Les raons són diverses, des de facilitar el finançament del mateix Estat, fins asse-gurar als ciutadans el correcte funcionament de les entitats en les dipositaven elsseus estalvis. En tot cas, sembla clar que un tipus de regulació o un altre impli-carà un funcionament diferent dels bancs, les caixes d’estalvis i la borsa.

Les vies per les quals el desenvolupament financer pot afectar el creixementeconòmic van ser l’objecte d’anàlisi en els treballs clàssics de Rondo Cameroni han estat recentment revisades per altres autors.28 El sistema financer téefectes sobre el creixement a través de tres vies: afavorir l’augment de la in-versió productiva, facilitar l’adopció d’innovacions i reduir els costos dels in-tercanvis.

Un sistema financer eficient pot fer augmentar el muntant estalviat i invertitper una societat si aconsegueix reduir el risc i el cost que tot inversor ha d’assu-mir. El risc es pot reduir perquè les entitats financeres poden diversificar les in-versions en un grau que seria inassolible per a l’inversor individual. També po-den aconseguir la informació indispensable per avaluar cada inversió i fer-nedesprés el seguiment amb uns costos molt menors. Els estalviadors augmenta-ran el muntant dels seus estalvis si el cost que han pagar i el risc que han d’assu-mir per treure’n profit són inferiors. A l’inrevés, un sistema financer insuficient oineficient por comportar un nivell d’estalvi i, per tant, de creixement econòmicinferior al possible.

La tasca d’informació i d’avaluació de les inversions potencials que realitzenles entitats financeres pot facilitar també l’adopció d’innovacions tècniques.Aquestes entitats poden recórrer a especialistes per valorar noves iniciatives,una cosa que queda fora de l’abast de l’inversor individual, que normalment ten-dirà a rebutjar les inversions o els productes que no estigui en condicions d’ava-luar. Des d’aquesta perspectiva, la presència d’intermediaris financers pot resul-tar positiva per a la incorporació de nova tecnologia.

19

Comerç, finances i indústria en els inicis de la industrialització catalana

27. Els estudis clàssics són els de Rondo CAMERON, La banca en las primeras etapas de la indus-trialización, Madrid, Tecnos, 1974; Banking and Economic Development. Some Lessons ofHistory, New York, Oxford University Press, 1972; i de Raymond GOLDSMITH, Financial Struc-ture and Development. New Haven, Yale University Press, 1969.

28. Vegeu Rondo CAMERON, «Theoretical Bases of a Comparative Study of the Role of FinancialInstitutions en the Early Stages of Industrialization» [1965] dins R. CAMERON (ed.), FinancingIndustrialization, London, Elgar, 1992, vol. 1, pàg. 1-20; R. G. KING i R. LEVINE, «Intermedia-ción financiera y desarrollo económico», dins C. MAYER i X. VIVES, La intermediación finan-ciera en la construcción de Europa, Bilbao, Fundación BBV, 1994, pàg. 183-228; i, especial-ment, R. LEVINE, «Financial Development and Economic Growth: Views and Agenda»,Journal of Economic Literature, XXXV (1997), pàg. 688-726; a qui seguim essencialment enels següents paràgrafs.

Finalment, el sistema financer proporciona mitjans per facilitar els intercan-vis. Els bitllets de banc, els comptes corrents, les transferències, etc., fan dismi-nuir els costos que tota compra-venda de béns o serveis comporta. Aquesta dis-minució dels costos de transacció farà augmentar els intercanvis i, per aquestavia, incrementarà el grau d’especialització i la productivitat.

Queda clar, doncs, que el funcionament més o menys correcte d’un sistema fi-nancer i l’adequació de la seva estructura a les necessitats de la societat pot in-fluir de forma decisiva en l’evolució econòmica. No ens ha d’estranyar, doncs, queen el cas català, com en tants d’altres, hi hagi una estreta relació entre l’expansióeconòmica i industrial i el desenvolupament d’un sistema financer modern.

El sistema financer català abans de 1844: el predomini del mercat informal

A la segona meitat del segle XVIII el desenvolupament mercantil va posar de ma-nifest la conveniència de comptar amb un sistema més articulat. En l’àmbit delsinstruments va sorgir l’albarà, un document de crèdit no hipotecari, antecedentimmediat del pagaré. La seva presència sembla, però, testimonial.29 Pel que fa ales institucions, cal tenir present que l’única entitat financera existent era l’antigaTaula de Canvi, el funcionament de la qual era del tot marginal pel que fa al de-senvolupament del comerç. La seva funció, de fet, era fer de registre i caixa fortaper a dipòsits i fiances, però no podia dispensar crèdit ni actuava en l’àmbit deldescompte comercial.30 Per fer front a la demanda social van sorgir, en el darrerquart del Set-cents, dues iniciatives remarcables: el Banco de Vitalicios o de Fon-dos Perdidos (1776) i el Banco de Cambios (1777). El primer era una entitat dedi-cada a la recepció de dipòsits no reintegrables per a la formació de rendes vitalí-cies o de capitals dotals. No coneixem de forma detallada el seu funcionament,però sí que va tenir llarga vida –encara celebrava juntes generals en el decenni de1830– i que va dedicar una bona part dels seus recursos a activitats no financeres.

Aquesta situació de relatiu endarreriment bancari no va canviar gaire en elprimer terç del segle XIX. L’extrema inestabilitat política explica en bona partque l’avenç cap a sistemes més moderns de finançament fos tan tímid. De totamanera, durant les quatre primeres dècades del Vuit-cents va haver-hi algunscanvis significatius. Cal destacar la pràctica desaparició del censal com a meca-nisme de préstec i la seva substitució pel debitori,31 i l’aparició formal –però,quantitativament irrellevant– del pagaré com a instrument per al préstec no hi-potecari. Tot i que les xifres indiquen un increment molt notable del volum de

20

Carles Sudrià

29. Joan Carles MAIXÉ, «La coyuntura financiera en Barcelona a finales del Antiguo Régimen: elmercado de efectos (1776-1808)», Revista de Historia Industrial, 12 (1997), pàg. 181-203.

30. La inutilitat de la Taula la va posar de manifest l’intendent el 1773 en proposar la seva elimi-nació: «Es bién sabido que el dinero que entra en la Tabla queda sepultado en ella porqueningún útil produce al dueño que le deposita [...] ni a la causa pública» (Jaime CARRERA PU-JAL, Historia política y económica de Cataluña, Barcelona, Bosch, 1947, vol. III, pàg. 265).

31. Vegeu també: Lluís CASTAÑEDA, «Sector financer i mercat de capitals al primer terç del segleXIX», dins NADAL, MALUQUER DE MOTES, SUDRIÀ i CABANA (dir.), Història Econòmica..., vol. 3.Indústria, transports i finances, Barcelona, Enciclopèdia Catalana, 1991, pàg. 339-349.

crèdit concedit, no sembla que hi hagués un progrés decisiu cap a un mercat fi-nancer plenament articulat. Els indicis disponibles pel que fa a la indústria as-senyalen la persistència de les relacions personals immediates com a origen delcrèdit a les empreses, quan aquest era necessari. Havien canviat els instruments,però no l’àmbit ni els mecanismes de la intermediació financera.

Els darrers anys del segle XVIII i els primers del XIX es van caracteritzar, també,per la reaparició de l’Estat com a gran demandant de capital. Com és ben sabut, laCorona espanyola havia tingut tradicionalment molts problemes financers. La pro-liferació de títols de deute públic i la seva difusió entre un nombrós estament decomerciants i propietaris van impulsar l’aparició de centres específics per a la sevacompra-venda: les borses. Com és natural, de transaccions de títols públics, i tam-bé de lletres de canvi i d’altres títols privats, n’hi havia hagut des d’època medieval,i, de fet, existien uns intermediaris oficials que tenien com a funció facilitar-les: elscorredors reials de canvis. La innovació d’aquests anys va consistir en que la com-pra-venda al comptat o a termini dels títols de deute va començar a fer-se de formacol·lectiva, regular i simultània en un lloc específic. No coneixem bé la gènesi d’a-quest procés per al cas de Barcelona. Segurament, les compres i vendes de títolsvan anar adquirint especificitat dins les transaccions de tota mena que es realitza-ven a la Llotja fins a configurar un temps i un espai propis. El que sí que sabem, enqualsevol cas, és que el 1826 el fenomen era prou important per impulsar el go-vern a mirar de regular-lo i de treure’n algun partit per a la Hisenda. A Barcelonava haver-hi una forta oposició a la ‘oficialització’ de la borsa, especialment per partde la Junta de Comerç. El govern va decidir, d’antuvi, limitar la regulació a la Bor-sa de Madrid, que va ser reconeguda oficialment el setembre de 1831.32

La Borsa era l’eix central del mercat de capitals barceloní. L’estreta interrela-ció dels banquers privats, els comerciants i els capitalistes amb el mercat borsarifeia que aquest fos el punt de referència fonamental no només per a la compra ivenda dels valors que s’hi cotitzaven sinó també per a la majoria de les opera-cions financeres d’alguna importància, des de l’emissió i endós de lletres i paga-rés fins a la concertació d’inversions en societats col·lectives o comanditàries.33

El Banc de Barcelona i els inicis de la modernització financera

El sistema monetari i financer vigent a Catalunya va experimentar una prime-ra gran transformació amb la creació, el 1844, del Banc de Barcelona.34 La ideade crear un banc emissor de moneda semblant als que existien a d’altres països i

21

Comerç, finances i indústria en els inicis de la industrialització catalana

32. El debat sobre la regulació de la borsa barcelonina es pot seguir a: Jaime CARRERA PUJAL, Laeconomía de Cataluña en el siglo XIX, Barcelona, Bosch, 1961, vol. III, cap. IV.

33. Sobre l’evolució de la borsa barcelonina durant el segle XIX, el treball més consistent és encarael de Josep FONTANA, «La vieja bolsa de Barcelona (1851-1914)» dins La Bolsa de Barcelona de1851 a 1930: líneas generales de su evolución, Barcelona, Instituto Municipal de Historia, 1961.

34. Les informacions que segueixen sobre el Banc de Barcelona procedeixen de Yolanda BLAS-CO, Los orígenes de la banca moderna en Cataluña. El Banco de Barcelona, 1845-1850, treballde doctorat inèdit, Departament d’Història i Institucions Econòmiques, Universitat de Barce-lona, 2000. Vegeu també: Francesc CABANA, Història del Banc de Barcelona (1844-1920), Bar-celona, Edicions 62, 1978.

també a Madrid va sorgir a l’inici de la dècada de 1840. L’octubre de 1842, Ma-nuel Girona va presentar una primera instància al govern, però la iniciativa es vahaver de paralitzar com a conseqüència de la inestabilitat política. Es trigà gaire-bé dos anys a reprendre els tràmits. El primer de maig de 1844 un reial decretaprovava la creació del Banc i els seus estatuts. Les operacions es van iniciar elprimer de setembre del mateix any. El Banc es presentava com una entitat dedi-cada a la provisió de crèdit a curt termini, mitjançant el descompte de lletres ipagarés i el crèdit sobre mercaderies. Acceptava dipòsits i comptes corrents iemetia bitllets. Es tractava, doncs, d’un banc emissor modern, com el Banco Es-pañol de San Fernando de Madrid,35 o el Banc d’Anglaterra, amb la particularitatque les seves activitats anirien adreçades al comerç i la indústria privats i no alfinançament públic.

El capital nominal va ser de cinc milions de pessetes, però només se’n va de-sembossar un 25%. En opinió de Girona, la resta era una reserva en mans delsaccionistes, que eren obligats a aportar-la en cas de necessitat en un termini dequinze dies. L’emissió de bitllets podia assolir un màxim del doble del capital no-minal i l’encaix havia de situar-se com a mínim en un terç. Tant els bitllets comels comptes corrents serien reembossables a la vista en metàl·lic a voluntat deltenidor. En la seva activitat creditícia, el Banc podia descomptar lletres, pagarés ialtres efectes amb la garantia de tres “firmes solvents” o de dues firmes si erende la plaça de Barcelona i “de la major confiança”. També s’admetien crèdits so-bre béns i productes “segurs, mòbils i de fàcil venda”.

La presència del Banc de Barcelona va alterar profundament el panorama fi-nancer català. Dos elements fonamentals cal destacar. En primer lloc, el Banc vaobrir la porta a la generalització del pagaré com a mecanisme de crèdit. Va ser lapossibilitat de redescomptar aquesta mena de documents al banc –mitjançantendós– el que va convertir-los en l’eix del crèdit comercial i industrial. La segonagran innovació van ser, naturalment, els bitllets. A més de fer augmentar la ca-pacitat global de crèdit del sistema, l’emissió de bitllets flexibilitzava l’oferta mo-netària, que ja no estaria estrictament sotmesa a la fluctuacions de la balança depagaments amb l’exterior.

El Banc va passar fins el 1856 per diverses fases. Una primera, de ràpida ex-pansió, va culminar el 1847, i va venir seguida d’una segona, de profunda reces-sió, que va durar fins el 1852. La represa posterior es va caracteritzar per uncreixement molt intens dels comptes corrents –que no dels bitllets en circula-ció–, que va facilitar un increment del crèdit concedit i del diner creat.

L’episodi determinant de l’evolució del Banc en aquests anys fou la crisi de1848. Fins aquell moment, el Banc s’havia mostrat molt actiu en la concessió de

22

Carles Sudrià

35. El Banco Español de San Fernando havia estat creat el 1829 en liquidar-se el vell Banco deSan Carlos, en fallida des de feia molts anys. Emetia bitllets i dedicava la major part delsseus recursos a finançar l’Estat. El mateix 1844 el govern va autoritzar la creació a Madriddel Banco de Isabel II, estretament vinculat a José de Salamanca i a Gaspar Remisa. Sobre lesvicissituds dels primers bancs espanyols cal consultar l’estudi clàssic de Ramón SANTILLÁN,Memoria sobre los bancos Nacional de San Carlos, Español de San Fernando, Isabel II, Nuevode San Fernando y de España, Madrid, Banco de España, 1982 [1865]; i els de Gabriel TORTE-LLA, Los orígenes del capitalismo en España, Madrid, Tecnos, 1973, i Pedro TEDDE, El Bancode San Fernando, Madrid, Alianza/Banco de España, 1999.

crèdit als industrials i comerciants, amb fórmules força flexibles, com el préstecamb garantia de mercaderies. Això no obstant, va anar invertint quantitats consi-derables en operacions especulatives relacionades amb el deute públic, ambl’argument de la manca de demanda local de crèdit. Per finançar les seves ope-racions, el Banc va incrementar ràpidament l’emissió de bitllets i la creació dediner. La conjuntura econòmica expansiva va començar a canviar a l’inici de1847. Els problemes s’havien iniciat a França i Anglaterra, i van estendre’s ràpi-dament per tota Europa. A Madrid, els bancs de San Fernando i d’Isabel II vanveure com els tenidors de bitllets sol·licitaven el reembossament, van quedaraviat molt compromesos i van veure’s obligats a fusionar-se. El mateix van haverde fer els dos bancs emissors establerts a Cadis. Aquests moviments no van pasalleujar la situació. A Madrid hi va haver, de fet, circulació forçosa de bitllets du-rant una colla de mesos.

El Banc de Barcelona va superar bé aquella primera prova, però va veure’safectat sense pal·liatius per la crisi que va seguir l’onada revolucionària iniciadaa París el febrer de 1848. El pànic va venir magnificat, a més, per problemes in-terns del propi Banc. L’efecte va ser immediat. Tant els comptecorrentistes comels tenidors de bitllets van presentar-se al Banc per obtenir diner metàl·lic. Enpocs dies els bitllets en circulació van passar de 7,5 milions de pessetes a pocmés de 3,5 milions; els comptes corrents, de 2 milions de pessetes a 750.000. ElBanc va poder superar la situació demanant als seus accionistes un desembossa-ment addicional del 12,5% (625.000 pessetes).

L’efecte psicològic de la crisi va ser molt gran. El govern, molt esverat, va dic-tar lleis extremament restrictives per a la formació de bancs i societats anònimesi va exigir garanties molt rígides als que van continuar funcionant. Pel que fa alsbancs, se’n va prohibir la creació de nous i fins i tot es va pensar en convertir elsBancs de Barcelona i de Cadis en sucursals del Banco de San Fernando. L’emis-sió de bitllets va quedar restringida al capital efectiu i es va imposar la constitu-ció d’unes reserves del 10% del capital desemborsat. Una reforma de 1851 vaobrir altra vegada la porta a la creació de nous bancs, però de fet no se’n va auto-ritzar cap fins el 1856.36

Pel que fa al Banc de Barcelona, la gravíssima crisi de 1848 va comportar uncanvi radical en la seva forma de treballar. Es va adoptar una estratègia moltmés conservadora, tot exigint garanties molt estrictes, tant per al descompte delletres i pagarés com per als préstecs. Pel que fa al passiu, la crisi va significaruna reducció immediata del diner creat a la meitat. La reducció dels bitllets encirculació va continuar fins arribar el 1854 a un 17% dels que circulaven el 1847.És veritat que aquesta reducció va venir en part imposada per la restrictiva lleide 1849. El sostre d’emissió passava de 10 milions de pessetes a 1,25 milions,però el Banc hauria pogut compensar aquesta limitació augmentant el capitaldesembossat. Va fer tot el contrari. Tot i mantenir el mateix nominal (5 milionsde pessetes) va reduir el desembossament des del 50% assolit el segon semestredel 1847 a un 25% dos anys més tard. A més d’això, va mantenir un encaix moltsuperior al que exigien la llei i els estatuts (un terç de l’import dels bitllets i els

23

Comerç, finances i indústria en els inicis de la industrialització catalana

36. Sobre la legislació bancària d’aquest període vegeu: TORTELLA, Los orígenes del capitalis-mo..., pàg. 39-44.

comptes corrents). Després de 1848 el percentatge dels recursos obtingut mit-jançant els bitllets i els comptes corrents que el Banc mantenia inactiu en la sevacaixa gairebé mai va baixar del 50%. Si va augmentar l’import del diner creat vaser perquè els clients van fer pujar fortament els comptes corrents, especialmenta partir de 1851.

Els directius del Banc atribuïen la situació a la manca de demanda de crèdit ino pas a una actitud gasiva de l’entitat. A la figura 1 es pot veure que les fluctua-cions que s’observen en l’activitat del Banc són paral·leles a les enregistrades enla inversió en noves empreses. No sembla, però, que la gran restricció del crèditadoptada per l’entitat entre 1848 i 1852 fos la causa de la davallada inversora. Eltipus d’interès es va mantenir baix, sense donar mostres de l’existència d’una de-manda insatisfeta. En canvi, la recuperació dels primers anys 1850 sí que va oca-sionar tensió en el mercat financer.

Aquesta recuperació va venir marcada per la represa de les iniciatives ferro-viàries. Cal recordar que des de la constitució de la companyia del tren de Ma-taró, el 1845, no hi havia hagut noves propostes. El 1850 es va constituir lacompanyia del Nord, que havia de construir la línia Barcelona-Granollers i el1852 les companyies de Barcelona-Saragossa i del Centre (Barcelona-Marto-rell).

Tot i la seva modèstia, la represa inversora va suposar un increment de les ten-sions en el mercat financer. El tipus d’interès va elevar-se del 5% al 6,5. La de-manda de mitjans de pagament va augmentar fins a fer evident que l’oferta dediner del Banc resultava del tot insuficient. El comissari regi nomenat per inves-tigar la situació financera de la plaça durant la crisi de 1859 ho manifestava deforma concloent:

[...] antes que las Sociedades de Crédito y Cajas de Descuentos acudieran acubrir aquellas necesidades con sus obligaciones, talones registrados y órde-nes de pago, unos simples cambiantes de moneda sin la menor responsabili-dad sin otro moviliario ni ajuar que unas mesas de pino colocadas en las pla-zas públicas daban en cambio de oro y plata simples abonarés que algunosrechazaban, pero que la generalidad recibía, y téngase presente que cuandoesto pasaba ya funcionaba el Banco y tenía circulantes más billetes de losque tiene hoy.37

En definitiva, l’evolució financera d’aquests anys deixava clar que el sistema fi-nancer català, tal com funcionava, podia aportar recursos per a la formació delcapital industrial, però no podia finançar les grans operacions destinades a laconstrucció d’una xarxa ferroviària com la que necessitava el Principat. Era ne-cessària una reforma que permetés mobilitzar tots els recursos disponibles, àd-huc els que una munió de petits estalviadors mantenien atresorats.

24

Carles Sudrià

37. AHN (Archivo Histórico Nacional), Hacienda, lligall 429-1, Memoria redactada por D. JoséFariñas relativa a la visita girada a las sociedades de crédito de Barcelona (12 de juliol de1859).

Canvis institucionals i transformació del sector financer a partir de 1856

El marc institucional d’actuació econòmica va canviar radicalment com a con-seqüència de l’arribada al poder del partit progressista, dirigit per Espartero iO’Donnell, el juliol de 1854. Els elements fonamentals del canvi van ser les lleisreguladores de companyies ferroviàries (3-VI-1855), de bancs d’emissió, i de so-cietats de crèdit (les dues darreres de 28-I-1856). De fet, es tractava de crear unrègim específic per a aquestes societats, diferent del general de les societats anò-nimes.38

Aquesta renovació legislativa va tenir conseqüències molt notables en el siste-ma financer català. El mateix 1856 es van crear a l’empara de la nova legislaciótres societats de crèdit: la Sociedad Catalana General de Crédito, el Crédito Movi-liario Barcelonés i la Unión Comercial. D’altra banda, el nou règim polític va au-toritzar la fundació com a societats anònimes ordinàries, sota la tutela del Minis-teri de Foment, de dues companyies de gir i banca: la Caja Barcelonesa deDescuentos y Préstamos (1855) i la Caja Catalana Industrial y Mercantil (1856).Uns anys més tard van crear-se altres tres societats de crèdit, el Crédito Mercan-til (1863), el Crédito y Fomento de Barcelona (1864) i la Compañía General deCrédito ‘El Comercio’ (1865), i dos bancs emissors de moneda, el Banc de Reus(1863) i el Banc de Tarragona (1864).

Els grups impulsors d’aquestes societats eren formats essencialment per co-merciants de la plaça. En algunes ocasions, les mateixes persones havien pro-mogut col·lectivament altres companyies i, en tots els casos, estaven vinculadesa activitats econòmiques no financeres. Les interrelacions entre les entitatsbancàries i els interessos externs dels seus directius comportaren sovint proble-mes molt seriosos per a la seva solvència.

Les entitats sorgides del nou marc institucional van desenvolupar activitatsmolt diverses. Hi ha clarament tres grups. En primer lloc, el Banc de Barcelona ila Catalana General de Crèdit, els més actius, amb un volum de recursos moltsemblant; segueix, en solitari, la Caixa Catalana; i, a una certa distància, les tresrestants –la Caixa Barcelonesa, el Crèdit Mobiliari i la Unió Comercial– que con-formen un altre grup.

Pel que fa a l’activitat creditícia hi havia tres entitats que es dedicaven essen-cialment al préstec comercial: el Banc de Barcelona i les dues Caixes. Val lapena destacar que aquestes darreres atenien en major proporció al préstec so-bre firmes, mentre el Banc tendia amb més intensitat al préstec amb garantiade valors. No és gens sorprenent. En efecte, la justificació que avalava la crea-ció de les Caixes era la manca de suport del Banc a industrials i petits comer-ciants que no tenien prou dimensió o solvència com per tenir-hi firma recone-guda.39 La distribució global de préstec entre les diverses garanties ensassenyala, de tota manera, que les limitacions del descompte comercial normal

25

Comerç, finances i indústria en els inicis de la industrialització catalana

38. Un estudi detallat de la gènesi i el contingut d’aquesta reforma legislativa a TORTELLA, Losorígenes del capitalismo..., pàg. 48-63.

39. Sobre les dificultats dels industrials per accedir al crèdit que oferia el banc i els avantatgesque havien de portar les noves entitats, vegeu, per exemple, la Revista Industrial, «CajasMútuas» (9-V-1858) i «Bancos de emisión y descuento» (13-VI-1858).

com a mecanisme de finançament de les empreses seguien existint malgrat lamajor prodigalitat de les Caixes.

Un segon grup d’entitats –les societats de crèdit– tenien clarament una altravocació. De fet, la legislació sota la que actuaven havia estat dissenyada per aple-gar recursos per a grans iniciatives empresarials, de les quals la construcció deferrocarrils era, és clar, l’exemple paradigmàtic. En el cas català, l’entitat que vacomplir més fidelment amb aquest objectiu va ser la Catalana General de Crèdit.

La Catalana va ser, durant aquests anys, una peça fonamental en l’engranatgede crèdit que va fer possible la construcció de la xarxa catalana de ferrocarrils.Ho va ser de forma directa, en invertir quantitats molt considerables en valorsferroviaris i fer-se càrrec de la construcció d’alguns trams, i de forma indirecta,amb la seva tasca de col·locació entre el públic d’accions i obligacions de ferro-carrils. Les seves operacions van vincular-la a gairebé totes les companyies cata-lanes, tot i que el paper més determinant el va jugar en el cas de les companyiesdels ferrocarrils de Barcelona a Saragossa i de Barcelona a Granollers i Girona.L’abril de 1859, la Catalana tenia abocat al negoci ferroviari més del 70% del crè-dit concedit. Val a dir que l’entitat va intervenir també en altres negocis, tot i queamb menor intensitat i persistència. En concret, va adquirir algunes concessionsmineres a la zona de Calaf i va fer un intent de participar en una explotació fo-restal asturiana. En el cas de les mines, va acabar traspassant els seus drets a laUnión Minera, el 1863, que les va explotar sense gaire èxit. La qüestió de les fus-tes va quedar en res per problemes relacionats amb la propietat dels boscos.40

El Crèdit Mobiliari i la Unió Comercial, pel seu costat, constitueixen intents fa-llits de bancs de negocis diversificats. Ambdues entitats van impulsar projectesde gran volada que no van prosperar i les van dur a la ruïna. En el cas del CrèditMobiliari, els errors van ser diversos i demostren l’existència d’una gestió defi-cient. L’inspector del Ministeri ja assenyalava el 1859 que «la situación de estasociedad es poco satisfactoria. Muchas de las partidas que forman su activo sonimaginarias y otras de muy difícil y dudosa realización».41 En els anys següents,la situació no va millorar. Finalment, els accionistes van perdre la paciència, i el1864 la junta general va destituir la directiva i va iniciar un procés d’aclarimentde comptes que va conduir a l’aflorament de pèrdues notables. En aquest cas, lacrisi de maig de 1866, de la que parlarem més avall, va precipitar un final que esveia venir.

El cas de la Unió Comercial no és tampoc exemplar. Les principals inversionsd’aquesta societat, a banda dels préstecs, van anar dirigides a la promoció d’unacompanyia d’assegurances, La Garantía; a l’adquisició d’un paquet considerabled’accions del ferrocarril de Granollers a Girona; i a la construcció del Canal del’Albufera de València. La societat d’assegurances no va arribar a funcionar mai iel projecte del canal va mostrar aviat la seva poca viabilitat. El 1859 la inspecciód’Hisenda no atorgava cap valor a la inversió realitzada i afirmava sense embutsque «esta sociedad hace mucho tiempo que debía haberse liquidado por haberperdido más de la cuarta parte del capital social [...]. Hoy puede asegurarse que

26

Carles Sudrià

40. Les memòries de la Catalana es publicaven habitualment a la premsa. Vegeu: Diario de Bar-celona, 12-II-1857; 25-II-1858; 24-II-1859; 1-III-1860; 28-II-1861; 27-II-1862; 26-II-1863; 25-II-1864; 23-II-1865; i 1-III-1866.

41. AHN, Hacienda, llig. 429-1.

lo tiene perdido casi por completo».42 La Unió Comercial va decidir efectivamentliquidar a final de 1859, enmig d’un escàndol notable.43 El resultat de la liquida-ció va donar la raó a la inspecció, ja que va comportar unes pèrdues de capitaldel 93% (es van recuperar 4 duros per 60 de desembossats), i va donar lloc anous plets i reclamacions.44

Si atenem ara a les vies per les quals aquestes entitats bancàries van aconse-guir el finançament necessari per a les seves inversions, toparem amb una de lescaracterístiques més peculiars del sistema financer català d’aquells anys. Glo-balment considerat, el finançament va tenir tres orígens similars en magnitud: elcapital propi de les entitats, la creació de diner i els comptes de clients. A les so-cietats de crèdit predominaven els recursos propis (53% a la Catalana, 61% alCrèdit Mobiliari i 62% a la Unió Comercial); a les entitats dedicades al descomp-te, en canvi, la creació de diner i els comptes corrents eren molt més importants.Com era d’esperar, el Banc de Barcelona obtenia més recursos, proporcional-ment, de l’emissió de bitllets, i les Caixes, més dels comptes corrents. Cal tenirpresent que el Banc no pagava interessos pels dipòsits i que els seus bitllets erenels únics legalment autoritzats a circular. La proliferació de paper moneda emèsil·legalment per diverses entitats és un dels elements més característics de l’evo-lució financera del període.

En els primers anys del decenni de 1860, un cop superades les dificultats de1857-1859, van sorgir noves iniciatives en l’àmbit financer. Van aparèixer tresnoves societats de crèdit i dos bancs d’emissió. La seva incidència en l’economiafinancera abans de 1866 va ser molt limitada. El Crédito y Fomento de Barcelonaera una antiga societat comanditària dedicada a la promoció immobiliària queva pensar que amb l’estatut de societat de crèdit podria superar els seus proble-mes de manca de finançament. La crisi de 1866 la va abocar a una situació insos-tenible i va liquidar a la darreria de 1868. La societat El Comercio va ser impul-sada pel financer més poderós de la ciutat, Manuel Girona, i el seu grup, però vadurar només uns mesos. S’havia constituït formalment a final de 1864 i va serautoritzada a actuar el febrer de 1865. A l’acabament de 1866 va sol·licitar la li-quidació, que va ser acceptada pel govern el maig de 1867. Les seves activitatsvan ser molt restringides.

El Crédito Mercantil, entitat creada el 1864, va començar amb altres preten-sions. Estretament lligat a Antonio López, el futur marquès de Comillas, i partici-pat per altres indianos ben coneguts, es va dedicar en aquests primers anys aldescompte comercial, al finançament ferroviari i a l’especulació immobiliària.Els Bancs de Reus i de Tarragona, per la seva banda, van crear-se a iniciativa debanquers i comerciants locals que pensaven que un banc autoritzat a emetre bit-llets podria millorar les disponibilitats de crèdit. L’activitat en els anys que vandes de la seva fundació fins el 1866 va ser molt modesta.

Naturalment, no eren les societats anònimes que acabem d’estudiar les úni-ques empreses que es dedicaven a activitats bancàries. En aquests anys erenpresents al mercat financer català almenys tres tipus més de bancs: les caixesmútues, les societats hipotecàries i les cases de banca particulars. Les caixes

27

Comerç, finances i indústria en els inicis de la industrialització catalana

42. AHN, Hacienda, llig. 429-143. Vegeu: Suplemento a la Revista Industrial, 27–X-1859.44. ACA (Arxiu de la Corona d’Aragó), Tribunal de Comerç, llig. 9405.

mútues van tenir una especial rellevància en aquest període i, per les seves pe-culiaritats, mereixen atenció.45

Les caixes mútues eren societats de caràcter comanditari en les que la conside-ració de soci conferia el dret a presentar a descompte lletres o pagarés avalats perla firma pròpia. En general, el soci participava amb un capital nominal que eracom a màxim una fracció –sovint el 50%– del seu patrimoni. El percentatge de-sembossat era menor (entre el 20 i el 50%), però el límit de descompte era el re-presentat pel nominal. D’aquesta manera, hom podia obtenir crèdit net per unaquantitat significativa. Per finançar-se, la mútua acceptava comptes corrents iemetia obligacions a curt termini que circulaven per la plaça com a moneda.46 Laprimera experiència d’aquesta mena va ser l’anomenada Caja Mútua que va en-trar en funcionament a principis de 1858. Després en van aparèixer d’altres. Toteselles van patir greus dificultats en la crisi de 1866, i la majoria van desaparèixer.47

Una vida encara més efímera van tenir els bancs hipotecaris. Es tractava de so-cietats comanditàries o col·lectives que oferien crèdit amb garantia hipotecària iobtenien recursos aliens de comptes corrents i d’obligacions (en alguns casosnominatives i endossables). Les més significatives d’aquestes societats van ser elCrédito Territorial y Moviliario (Palomo, Pla y Cía.) i el Banco Territorial y deCrédito (Ordóñez y Cía.). Van actuar només uns mesos, entre 1864 i 1866, i vanentrar en liquidació o pràctica paralització arran de la crisi general. Pel que sa-bem, van aconseguir mobilitzar recursos en quantitats respectables. El CrèditTerritorial va arribar a tenir, el 1864, un capital desembossat de 3 milions de pes-setes, una quantitat semblant a la que tenia concedida en forma de crèdit el BancTerritorial a finals de 1865.48

El darrer tipus d’entitat bancària a considerar el constituïen els que podemanomenar banquers particulars. Aquí caldria incloure cases de banca en formade societats col·lectives o comanditàries i banquers que exercien a títol personal.En aquest àmbit hi hauria des de societats familiars (com Vidal Quadras Herma-nos o Girona Hermanos, Clavé y Cía.) fins a banquers particulars com Evarist Ar-nús (1820-1890) o Josep Gil i Serra (1815-1877). Malauradament, la informaciódisponible sobre aquestes cases de banca és gairebé inexistent. En general, sem-bla que la seva dedicació principal era la compra-venda de lletres i pagarés i lagestió de valors mobiliaris a borsa, més que no pas el proveïment de crèdit.Compraven i venien lletres i pagarés, que sovint redescomptaven a les societatsbancàries, i actuaven a borsa per compte de clients. En alguns casos, com el delsGirona, un notable patrimoni propi els permetia actuar com una mena de socie-tat d’inversió i de col·locació d’emissions.

28

Carles Sudrià

45. Sobre les caixes mútues i el seu paper en el sistema financer català, vegeu: Joan R. ROSÉS,Banca i indústria a Catalunya, 1844-1874, treball de doctorat inèdit, Departament d’Històriai Institucions Econòmiques, Universitat de Barcelona, 1993.

46. Vegeu informació sobre el funcionament de la primera d’aquestes entitats a Revista Indus-trial, 9-V-1858 i 4-VIII-1858.

47. Les més destacades eren el Crédito Mútuo Fabril y Mercantil (‘Caixa Vilumara’), la Compa-ñía General del Crédito Mútuo, la Caja Auxiliar de Comercio i la Caja Mútua Mercantil. So-bre aquestes caixes, vegeu ROSÉS, Banca i indústria...

48. ROSÉS, Banca i indústria..., pàg. 167-173. El Banc Territorial estava vinculat a la Sociedad Es-pañola General de Crédito creada a Madrid el 1863 i que també va durar pocs mesos (Cf.ACA, Tribunal de Comerç, 3117).

En conjunt, sembla clar que la transformació del sistema financer en la dèca-da 1856-1866 va ser espectacular. L’expansió econòmica anterior s’havia fetamb l’únic suport financer del Banc de Barcelona i dels banquers particulars.La necessitat de nous intermediaris en el mercat financer va quedar palesa pelnivell d’activitat que molt aviat van aconseguir les entitats creades a l’emparade la legislació progressista. L’expansió del sector financer va ser sens dubtemolt considerable, però això no vol dir que arribés a fer el paper que li corres-ponia dins l’economia catalana. Els historiadors de la banca han establert algu-nes relacions per mirar d’estimar el grau de desenvolupament relatiu del sec-tor financer. La més significativa és la que compara els actius bancaris totalsamb la renda nacional. Una aproximació temptativa a aquesta relació l’hem re-collida en la taula 2.

Taula 2. Actius bancaris totals i renda nacional

Catalunya (1865) Espanya (1864)Actius bancaris totals (milions de Pts) 160,0 800,0Actius bancaris totals per habit. (pessetes) 94,1 50,3Renda nacional (milions de Pts) 955,0 7.142,0Actius bancaris totals / Renda nacional 16,7 11,2

Hom pot observar que la situació catalana era, després de la gran expansió,millor que la d’Espanya en el seu conjunt. En canvi, si la comparació la fem ambaltres països el càlcul resulta molt menys optimista. Segons Cameron i Golds-mith, cap al 1860 la relació entre actius bancaris i renda nacional era de 57 aGran Bretanya, 80 a Escòcia, 56 a Suïssa, 40 a Alemanya, 31 a Bèlgica, i de 11,6 o19 a França.49 Només en aquest darrer cas, doncs, hom pot parlar d’una estructu-ra financera comparable, i és ben sabut que el desenvolupament bancari francèsva ser molt precari. Tot i que es tracta d’aproximacions molt discutibles ja que,entre d’altres coses, no tenen en compte el paper de les entitats que no eren so-cietats anònimes, hom pot deduir que ni en aquests moments d’eufòria va haver-hi una relació adequada entre l’estructura financera i el nivell de desenvolupa-ment econòmic de Catalunya. La part de l’estalvi i la inversió que passava per lesentitats bancàries era molt menor del que hagués correspost al nivell de produc-ció del Principat. Com hem assenyalat en iniciar aquest capítol, les funcions delsector financer són essencials per assegurar un creixement intens i equilibratd’una economia. Tot sembla indicar que, en aquesta primera fase de la industria-lització, Catalunya no va poder comptar amb el nivell de serveis financers que,segurament, precisava.

En tot cas, i al marge de les mancances que acabem d’esmentar, del que no hiha dubte és de que el sector financer català va experimentar en aquest períodeuna autèntica revolució, un canvi radical que, com és natural, havia d’afectar ladinàmica de l’economia en el seu conjunt i és indestriable de l’expansió indus-trial dels mateixos anys.

29

Comerç, finances i indústria en els inicis de la industrialització catalana

49. CAMERON, La banca..., pàg. 320-321; i GOLDSMITH, Financial Structure..., pàg. 208-209.

El finançament de la industrialització

L’evolució del mercat financer català entre 1856 i 1866 va venir marcada perl’enorme increment que va experimentar la demanda de capitals. Com s’indicaen la taula 1, les companyies financeres i, especialment, els ferrocarrils van serels principals demandants de fons. Es tractava d’empreses que tenien algunespeculiaritats pel fa a les seves estratègies inversores.

Efectivament, les companyies ferroviàries i, sovint també, les societats finan-ceres i algunes grans empreses industrials oferien les seves accions a subscrip-ció exigint un desembossament inicial relativament reduït (el 20% era habitual).En els anys posteriors i segons evolucionaven les necessitats, els respectius con-sells d’administració podien demanar desembossaments addicionals. En cas deno aportar els diners sol·licitats, l’inversor perdia els seus drets i les aportacionsfins llavors realitzades. Així doncs, les decisions d’inversió posteriors a les ini-cials no eren en mans dels inversors sinó de les mateixes companyies. Cal tenirpresent, a més, que en el cas de moltes d’aquestes empreses, en especial les deferrocarrils i obres públiques, la inversió no podia rendibilitzar-se fins que escompletava el procés inversor, la qual cosa impel·lia els seus dirigents a sol·lici-tar en cada moment els desembossaments necessaris per no paralitzar les obresal marge de quina fos la conjuntura financera.

Les companyies ferroviàries i la majoria de les financeres es van constituir en-tre 1850 i 1856 i van realitzar el seus capitals en els anys posteriors. Així ens tro-bem que, si de 1850 a 1856, les dues terceres parts dels capitals invertits ho vanser en empreses de nova creació, entre 1857 i 1866 les noves empreses nomésvan significar el 39% de la inversió, mentre que el 61% restant eren desembos-saments i ampliacions de capital.50

Des de la perspectiva del mercat financer, la característica essencial d’aquestperíode va ser un excés persistent de la demanda de capital respecte a l’estalvicorrent. Va haver-hi, de fet, dues fases diferenciades. La primera es va iniciar el1856 i va tancar-se amb una crisi molt seriosa a mitjan 1859. La segona començael 1860 i acaba amb la crisi general de 1866. Centrarem la nostra anàlisi enaquesta segona.

Recurs a l’estalvi acumulat, tensions financeres i decepció ferroviària, 1860-1866

L’etapa que va de 1860 a 1866 constitueix un segon cicle que s’inicia amb unanormalització del mercat financer i acaba amb una forta crisi de gravíssimesconseqüències. Tot i que, com veurem, la comprensió del període exigeix teniren compte una bona colla de factors, els ferrocarrils van continuar tenint un pesdeterminant en la conjuntura. Després d’uns mesos d’alleujament en les deman-des de capital, els anys 1863 i 1864 van ser els del darrer gran esforç inversor en

30

Carles Sudrià

50. Sobre el finançament dels ferrocarrils catalans la referència obligada és el monumental tre-ball de Pere PASCUAL, Los caminos de la era industrial. La construcción y financiación de laRed Ferroviaria Catalana (1843-1898), Barcelona, Universitat de Barcelona/Fundación delos Ferrocarriles Españoles, 1999.

les construccions ferroviàries, un esforç que va provocar altre cop fortíssimestensions i, a la fi, l’esfondrament del mercat en constatar-se la baixa rendibilitatque oferia l’explotació de les línies.

Les dificultats evidents que mostrava el mercat financer català per fer front ales demandes de capital van esperonar els dirigents de la principal companyiaferroviària, la del ferrocarril de Barcelona a Saragossa, a cercar alternatives. Latardor de 1859 van iniciar-se negociacions amb la Borsa de París per a l’accepta-ció de les accions d’aquesta companyia, negociacions que van concloure ambèxit el febrer de 1860. A partir d’aquell moment una bona colla de tenidors d’ac-cions va aprofitar l’avinentesa per vendre les seves participacions a la capitalfrancesa. Hom va estimar que es van col·locar a París unes 45.000 accions, el quehavia de significar una entrada de capital de 20 milions de pessetes.

El recurs a les obligacions com a forma de captar capitals va ser una altra de lesestratègies adoptades per les empreses per superar l’estretor del mercat financerbarceloní. Qui primer va recórrer a aquesta fórmula va ser també la companyiadel ferrocarril de Barcelona a Saragossa. Les obligacions tenien l’avantatge d’ofe-rir rendibilitat fixa i garantia hipotecària i a més podien adaptar-se molt més fà-cilment a les circumstàncies del mercat. El que van fer les companyies, en conse-qüència, va ser assegurar-se que el rendiment de les obligacions que emetienseria semblant al del deute públic, i oferir un termini de reembossament relativa-ment curt. Les característiques d’aquestes operacions les estudiarem en parlardel finançament ferroviari però hem de consignar aquí el considerable èxit quevan assolir. Utilitzant aquesta mena de títols, entre 1855 –moment dels primersintents encara molt tímids– i 1866 les societats ferroviàries van aconseguir 79 mi-lions de pessetes nets, el Canal d’Urgell 11,5 milions i altres empreses 4,7 milions.En total 95 milions. En els anys de màxima activitat emissora –de 1859 a 1864– el31% de tota la inversió enregistrada es va finançar per aquest procediment.

L’emissió d’obligacions no hauria significat un canvi substancial en el mercat fi-nancer si no s’hagués aconseguit obrir noves vies de connexió entre estalviadors iinversors. En una operació de gran envergadura que encara s’ha d’estudiar endetall, algunes societats de crèdit i les cases de banca particulars van llançar-se ala col·locació d’aquest paper entre els petits estalviadors –sobretot pagesos i me-nestrals– que encara mantenien en metàl·lic els seus estalvis. Aquests diners acu-mulats van ser l’objectiu dels agents mobilitzats pels financers barcelonins quemiraven de col·locar pel valor nominal les obligacions que havien adquirit ambdescompte. Les companyies ferroviàries utilitzaven aquests recursos per comple-tar la construcció de les línies i adquirir material a l’estranger.