Colombia S.A. Compañia de Financiamiento · Gráfica 10: Índice de Pobreza Multidimensional...

96

INFORME DE GESTIÓN 2016 COLOMBIA OPPORTUNITY International Colombia S.A. Compañia de Financiamiento

Transcript of Colombia S.A. Compañia de Financiamiento · Gráfica 10: Índice de Pobreza Multidimensional...

INFORME DEGESTIÓN 2016

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

INFORME DEGESTIÓN 2016

COLOMBIA

OPPORTUNITYInternationalColombia S.A. Compañia de Financiamiento

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 2O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

CONTENIDO

RESPONSABILIDAD SOCIAL CORPORATIVA

PRINCIPIOS DE PROTECCION AL CLIENTE

PRODUCTOS MICROFINANCIEROS

ENTORNO ECONOMICO

Índice de Pobreza Extrema y Desigualdad

Evolución del Sistema Financiero Colombiano

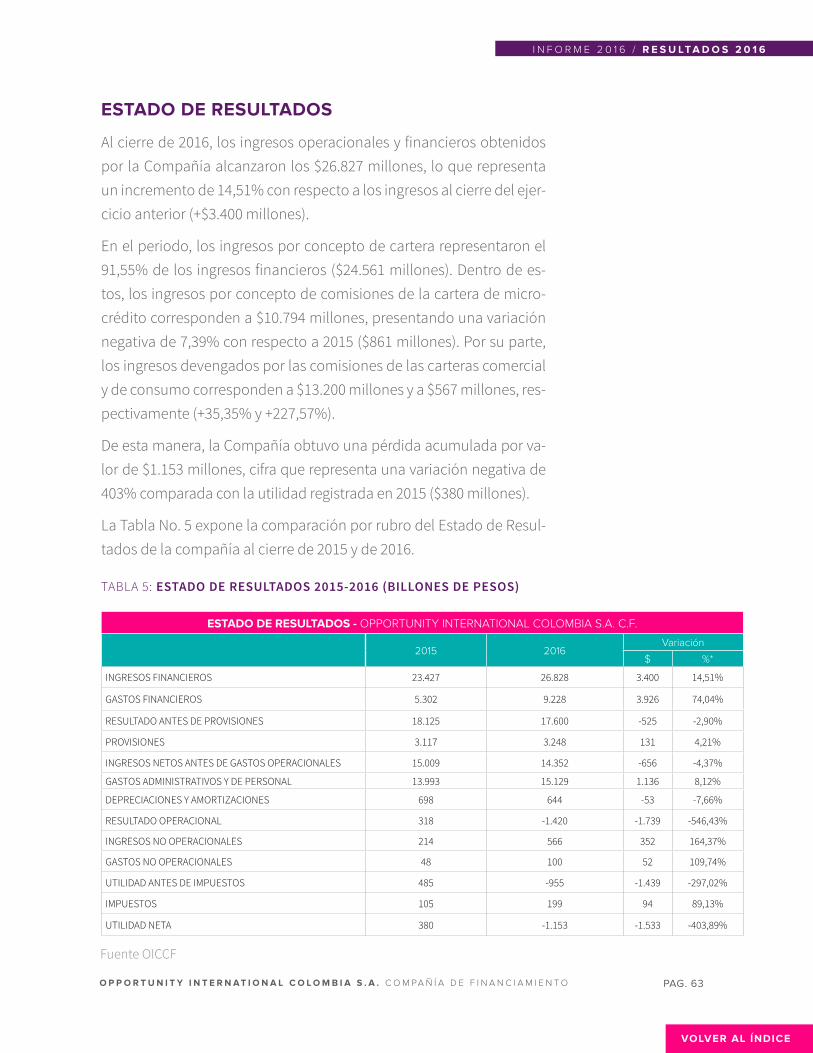

RESULTADOS OICCF 2016

Resumen financiero. Balance General

Resumen financiero. Estado de Resultados

Análisis de competencia

GESTION DE RIESGOS

Sistemas de administración del riesgo

Control Interno

OPPORTUNITY INTERNATIONAL COLOMBIA EN 2017

GOBIERNO CORPORATIVO

Junta Directiva y Alta Gerencia

Infraestructura tecnológica

Estructura organizacional

Recursos humanos

Verificación de operaciones

9

10

12

21

33

36

44

53

63

64

69

71

78

82

85

87

90

91

91

92

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

ÍNDICE DE GRÁFICAS Y TABLAS

ENTORNO ECONÓMICO

Gráfica 1: Inflación Anual 2015 – 2016 23

Gráfica 2: Variación Anual del IPC 2016 por Grupo de Gasto 24

Gráfica 3: Variación Anual del IPC 2016 por Ciudad 25

Gráfica 4: Variación Anual del IPP 2016 por sector CIIU 26

Gráfica 5: Tasa de Interés de Intervención y DTF mensual 2016 (% E.A) 27

Gráfica 6: PIB, Inflación y Desempleo 2014-2016 29

Tabla 1: Producto Interno Bruto por sector (2015-2016) 30

Gráfica 7: Comparativo de cierre de mes TRM 2015-2016 31

Gráfica 8: Comportamiento de la TRM con relación al WTI diciembre 2016 31

Gráfica 9: Índice de Pobreza 2008 – 2015 33

Gráfica 10: Índice de Pobreza Multidimensional (2010-2015) 34

Gráfica 11: Coeficiente GINI Colombia 2014 – 2015 35

Gráfica 12: Participación por rubro dentro de los activos de los establecimientos de crédito 36

Tabla 2: Establecimientos de crédito (millones de pesos) 36

Gráfica 13: Margen de solvencia total y básica 38

Gráfica 14: Comportamiento de la cartera de crédito total 39

Gráfica 15: Comportamiento de la cartera de microcrédito 40

Gráfica 16: Comportamiento de la cartera comercial 41

Gráfica 17: Comportamiento de la cartera de consumo 42

Gráfica 18: Participación de pasivos 43

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

I N F O R M E 2 0 1 6

RESULTADOS OICCF 2016

Tabla 3: Composición accionaria 48

Gráfica 19: Composición accionaria Opportunity International Colombia 48

Tabla 4: Balance General 2015 -2016 (millones de pesos) 54

Gráfica 20: Distribución de la cartera por producto 2016 (millones de pesos) 55

Gráfica 21: Saldo de cartera por tipo de crédito 2016 56

Gráfica 22: Número de créditos por tipo 2016 56

Gráfica 23: Distribución de la cartera por tipo de crédito 2016 (millones de pesos) 57

Gráfica 24: Participación por rango de desembolsos durante 2016 58

Gráfica 25: Calidad de cartera por tipo de crédito 2016 59

Gráfica 26: Evolución de saldo de los Certificados de Depósitos a Término (millones de pesos) 60

Gráfica 27: Número de Certificados de Depósitos a Término 60

Gráfica 28: Evolución del saldo de las cuentas de ahorro 61

Gráfica 29: Número de cuentas de ahorro 61

Tabla 5: Estado de Resultados 2015 - 2016 (millones de pesos) 63

Tabla 6: Comparativo del sector 2016 (millones de pesos) 64

Gráfica 30: Porcentaje de los pasivos sobre el activo 2016 65

Gráfica 31: Cartera por modalidad 2016 66

Gráfica 32: Indicadores de rentabilidad (diciembre 2016) 67

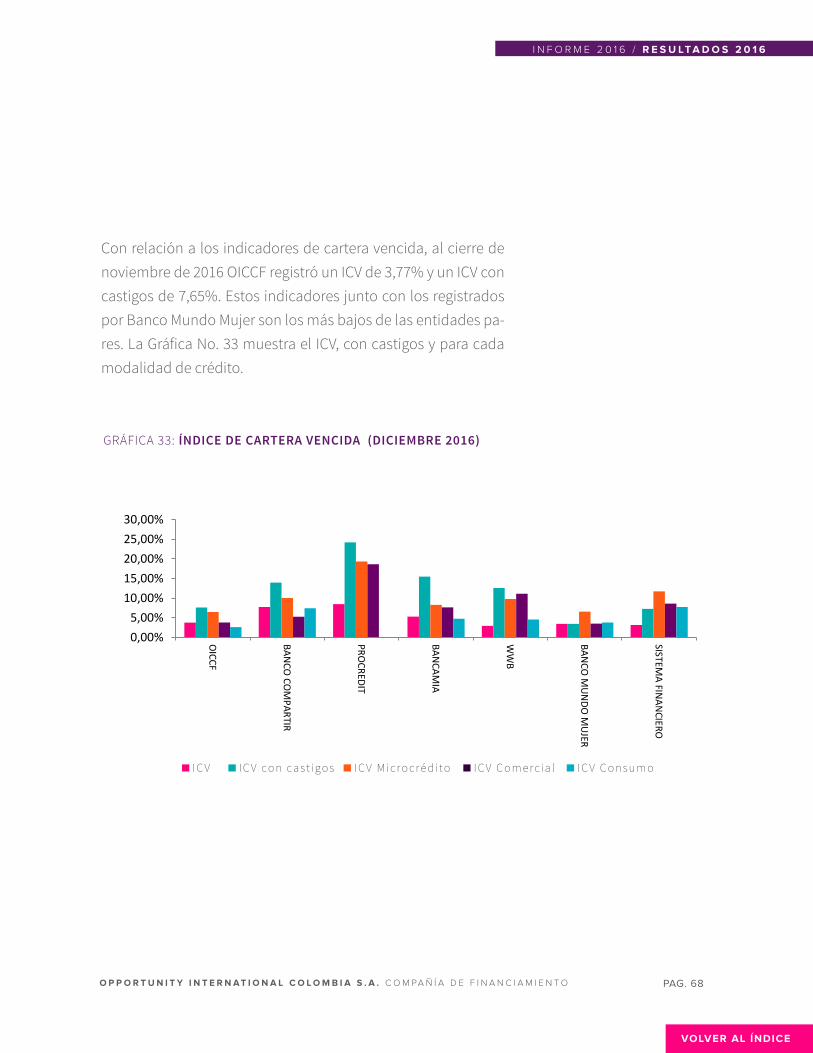

Gráfica 33: Índice de Cartera Vencida (diciembre 2016) 68

GESTIÓN DE RIESGOS

Diagrama 1: Líneas de Defensa 70

Gráfica 34: Evolución del IRL 2016 (miles de millones) 73

Diagrama 2: Sistema de Control Interno 78

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

PRESENTACIÓN

Ha concluido un año que trajo circunstancias adversas a la eco-nomía nacional y por ende, al sector financiero. Un año que, aún con sus dificultades, sembró esperanza en el futuro de Co-lombia, al conseguirse la firma de los Acuerdos de Paz con el grupo guerrillero más antiguo del continente. Un año en que nuestra Compañía, en su compromiso con el país y en el cum-plimiento de sus objetivos misionales, enfrentó los avatares de las dinámicas del mercado, y aún así puede decir que éste fue un periodo de grandes aprendizajes en el que nuestros clientes han tenido la certeza de estar en manos de una compañía esta-ble financieramente.

Si bien es cierto que somos un intermediario financiero creado con el propósito de orientar esfuerzos para atender a la pobla-ción más necesitada, este mismo compromiso nos lleva a admi-nistrar con responsabilidad todo recurso. Aún así, por razones externas que se detallan en este informe, la rentabilidad econó-mica de la Compañía en 2016 no corresponde a lo proyectado al finalizar el periodo anterior, y el ritmo de crecimiento que se traía desde el momento de su creación como entidad vigilada se ha visto frenado obligándonos a adoptar medidas que nos permitan seguir avanzando con solidez en el futuro.

Somos una compañía pequeña en el conjunto del mercado, pero la magnitud de nuestra razón de ser, el valor social de Opportunity International Colombia, es inversamente propor-cional a su tamaño como entidad financiera. Con la concien-

ENRIQUE ORDÓÑEZ NORIEGA

Gerente General

I N F O R M E 2 0 1 6

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

cia de ello y un total compromiso, los Accionistas tomaron la decisión de fortalecer su patrimonio con una capitalización de $5.051 millones. A su vez, la Administración, con el respaldo de la Junta Directiva, gestionó fondos internacionales por valor de $19.000 millones, este mecanismo contribuirá a romper la de-pendencia que teníamos de los recursos internos.

Durante 2016 hemos creído y trabajado para asegurar el futu-ro de OI Colombia. Fue un año en que continuamos creciendo en la captación de recursos del público, gracias a la calidad de nuestro servicio: atención cualificada al cliente y buena remu-neración por los ahorros. Así, con la capitalización, el fondeo y la captación cerramos 2016 con un patrimonio que supera el que se traía al finalizar 2015. Nuestros esfuerzos se dirigen ahora a garantizar la rentabilidad de la compañía en el segundo semestre de 2017 y alcanzar la eficiencia económica que nos permitirá dar cumplimiento a la misión social.

El Informe de Gestión que estamos entregando registra en deta-lle los hechos que enfrentamos durante el ejercicio que conclu-ye; da cuenta detallada del cumplimiento de la normatividad, incluido el Artículo 1 de la Ley 603 de 2000 sobre propiedad inte-lectual y derechos de autor; ofrece evidencia satisfactoria de la operatividad de los controles establecidos para la mitigación de los principales riesgos, y de la normalidad jurídica y administra-tiva en sus operaciones y en las relaciones con sus empleados.

Los derechos y las obligaciones de la Entidad se revelan en el Balance General con corte a 31 de diciembre de 2016 de con-formidad con los términos del artículo 57 del Decreto 2649 de 1993, en concordancia con el artículo 37 de Ley 222 de 1995.

I N F O R M E 2 0 1 6

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Las afirmaciones contenidas en este documento fueron verifica-das y son consistentes en su información respecto a los Estados Financieros, cuyas Notas, parte integral del Informe, exponen de-talladamente lo estipulado en el numeral 3 del Artículo 446 del Código de Comercio, así como las operaciones celebradas con socios y administradores de acuerdo con lo señalado en el artí-culo 47 de la Ley 222 de 1995.

Finalmente, el Informe de Gestión del año 2016 que estamos en-tregando fue sometido a consideración de los señores miembros de la Junta Directiva de Opportunity International Colombia S.A. Compañía de Financiamiento en su sesión del 27 de febrero del año en curso, siendo acogido en su totalidad y de manera unáni-me para ser presentado a la Asamblea General Ordinaria de Ac-cionistas a celebrarse de manera virtual, de conformidad con lo previsto en los artículos 19, 20 y 21 de la Ley 222 de 1995, a partir de las 3:00 p.m. del día 30 de marzo de 2017.

Me resta agradecer a los señores Accionistas y Miembros de la Junta Directiva toda la confianza y apoyo brindado, así como a todos los funcionarios de la Compañía su esfuerzo diario para contribuir al desarrollo y fortalecimiento de OI Colombia.

Con la más alta consideración y con agradecimiento,

ENRIQUE ORDÓÑEZ NORIEGAGerente General

I N F O R M E 2 0 1 6

VOLVER AL ÍNDICE

PRODUCTOS Y SERVICOS FINANCIEROS

VOLVER AL ÍNDICE

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

En Opportunity International Colombia construimos y ponemos en práctica relaciones de confianza y transparencia con nuestros grupos de interés: accionistas, colaboradores, clientes y proveedores.

Nuestras políticas internas se fundamentan en el respeto por los Derechos Humanos, en general, y los derechos laborales, en particular. Ése es el marco de nuestro actuar y el que garantiza a nuestro grupo humano el cumplimiento de las condiciones laborales legalmente establecidas, como lo son salarios justos, prestaciones legales y políticas de bienestar social.

Asimismo, el diseño de nuestros servicios y productos financieros nos permite realizar acciones que fomentan la generación de relaciones constructivas con las comunidades en donde hacemos presencia a través de nuestras 11 oficinas, las cuales atienden a sectores vulnerables de la población colombiana.

Respondemos así a nuestra Misión: “empoderar a personas menos favorecidas y excluidas socialmente de nuestro país proveyéndoles acceso a servicios financieros y capacitación para que logren transformar sus vidas, las de sus familias y comunidades”.

LA RAZÓN DE SER DE NUESTRO PORTAFOLIO ES ALCANZAR UNA UTILIDAD SOCIAL. Buscamos, ante todo, el bienestar de nuestros clientes, y lo hacemos de una manera responsable, ofreciéndoles servicios financieros que les permitan avanzar en la superación de sus condiciones de pobreza y contribuir al desarrollo de sus comunidades.

RESPONSABILIDAD

SOCIAL CORPORATIVA

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

Nuestra política se basa en un conjunto de estándares internacionales adoptados como buenas prácticas. Éstos han sido implementados en el marco del programa Gestión de Desempeño Social (GDS), el cual nos facilita fortalecer la capacidad de definir, monitorear y mejorar nuestros indicadores sociales.

Estandares de Gestion de Desempeno Social

1. Definir y monitorear objetivos sociales.2. Asegurar el compromiso de la Junta Directiva, Gerencia

y empleados con los objetivos sociales.3. Diseñar productos, servicios, modelos y canales de distribución

que respondan a las necesidades y preferencias de los clientes.4. Tratar a los clientes responsablemente.5. Tratar a los empleados responsablemente. 6. Equilibrar el desempeño social y financiero.

PRINCIPIOS DE

PROTECCIÓNAL CLIENTE

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

PRINCIPIOS DE

PROTECCIÓNAL CLIENTE

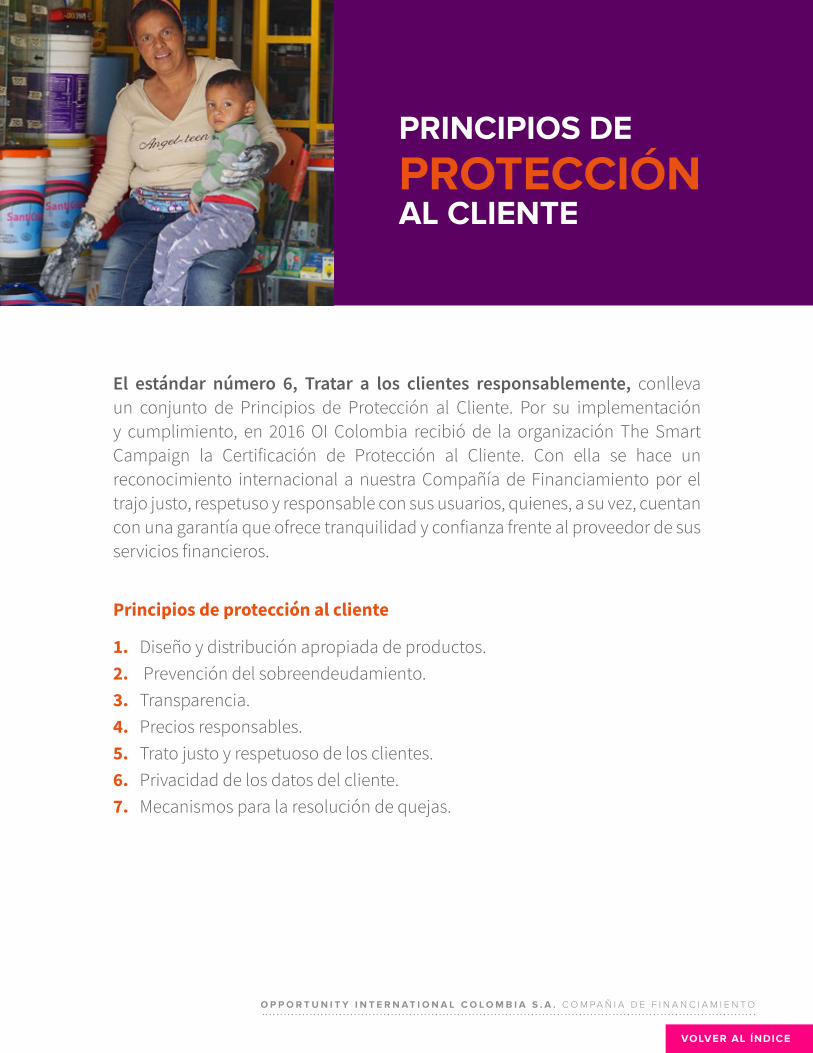

El estándar número 6, Tratar a los clientes responsablemente, conlleva un conjunto de Principios de Protección al Cliente. Por su implementación y cumplimiento, en 2016 OI Colombia recibió de la organización The Smart Campaign la Certificación de Protección al Cliente. Con ella se hace un reconocimiento internacional a nuestra Compañía de Financiamiento por el trajo justo, respetuso y responsable con sus usuarios, quienes, a su vez, cuentan con una garantía que ofrece tranquilidad y confianza frente al proveedor de sus servicios financieros.

Principios de proteccion al cliente

1. Diseño y distribución apropiada de productos. 2. Prevención del sobreendeudamiento.3. Transparencia.4. Precios responsables.5. Trato justo y respetuoso de los clientes. 6. Privacidad de los datos del cliente.7. Mecanismos para la resolución de quejas.

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

Una solución para quienes requieren préstamos por montos muy bajos. Se otorga a grupos de personas

que se respaldan de manera solidaria.

CRÉDITO “GRUPOS DE CONFIANZA”

PRODUCTOSY SERVICIOS MICROFINANCIEROS

Financia, únicamente, actividades productivas. - Modalidad: Microcrédito - Monto mínimo inicial: $100.000 - Monto maximo inicial: $500.000 - Garantías: No se requieren garantías reales, solo deudor solidario. - Plazo: Desde 4 hasta 8 meses. - Forma de pago: Semanal, quincenal o mensual.

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

PRODUCTOSY SERVICIOS MICROFINANCIEROS

Diseñamos el crédito pensando en las dinámicas económicas

de nuestros clientes.

CRÉDITO INDIVIDUAL

Capital de trabajo, inversión en activos fijos y/o sustitución de pasivos. - Modalidad: Microcrédito - Monto maximo: $283.000.000 - Garantías: Firma personal, deudor solidario, prenda, hipoteca u otras garantías como CDT o fondos de garantías.

- Plazo maximo: 120 meses. - Forma de pago: Mensual, trimestral, semestral o un solo pago al vencimiento.

PARA EMPRESARIOS

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

PRODUCTOSY SERVICIOS MICROFINANCIEROS

CRÉDITO INDIVIDUAL

- Modalidad: Microcrédito o Comercial. - Monto maximo inicial: hasta el 20% del crédito activo. - Garantías: Firma personal o la misma garantía del crédito activo.

- Desembolso: Cuenta de ahorros de Opportunity, transferencia electrónica a cuenta autorizada, cheque o efectivo según el monto.

- Plazo: Mínimo, 1 mes; máximo, 3 meses. - Forma de pago: Un solo pago de capital e intereses al vencimiento del crédito.

Dirigido solamente a clientes de Opportunity International Colombia S.A. Compañía de Financiamiento para realizar el pago de facturas o proveedores y/o para invertir en proyectos específicos de corto plazo que le generen ingresos adicionales a la operación de sus negocios.

- Modalidad: Consumo. - Monto maximo inicial: 4 salarios mínimos mensuales legales vigentes.

- Garantías: Firma personal, deudor solidario. - Desembolso: Cuenta de ahorros de Opportunity, transferencia electrónica a cuenta autorizada, cheque o efectivo según el monto.

- Plazo maximo: 36 meses. - Forma de pago: Mensual, trimestral, semestral o un solo pago al vencimiento.

Este crédito solo aplica para clientes con perfil de asalariado.

DE TEMPORADA

DE LIBRE INVERSIÓN

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

PRODUCTOSY SERVICIOS MICROFINANCIEROS

CRÉDITO INDIVIDUAL

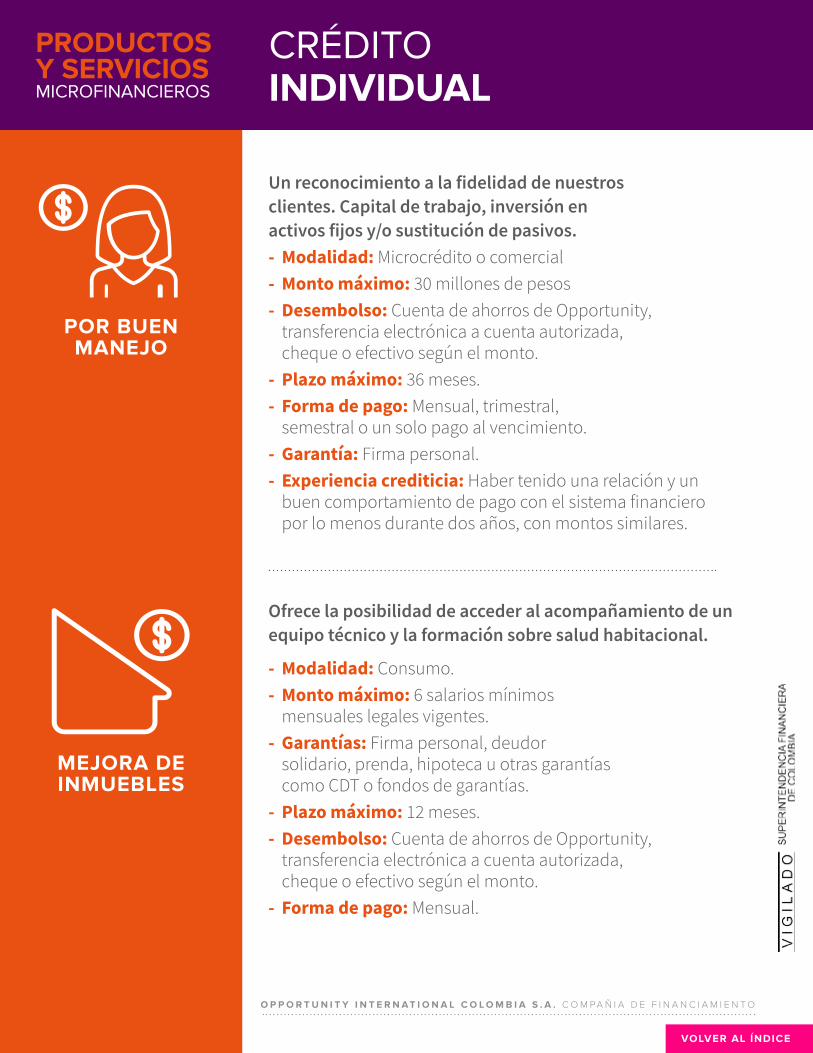

MEJORA DEINMUEBLES

- Modalidad: Consumo. - Monto maximo: 6 salarios mínimos mensuales legales vigentes.

- Garantías: Firma personal, deudor solidario, prenda, hipoteca u otras garantías como CDT o fondos de garantías.

- Plazo maximo: 12 meses. - Desembolso: Cuenta de ahorros de Opportunity, transferencia electrónica a cuenta autorizada, cheque o efectivo según el monto.

- Forma de pago: Mensual.

Ofrece la posibilidad de acceder al acompañamiento de un equipo técnico y la formación sobre salud habitacional.

POR BUENMANEJO

Un reconocimiento a la fidelidad de nuestros clientes. Capital de trabajo, inversión en activos fijos y/o sustitución de pasivos. - Modalidad: Microcrédito o comercial - Monto maximo: 30 millones de pesos - Desembolso: Cuenta de ahorros de Opportunity, transferencia electrónica a cuenta autorizada, cheque o efectivo según el monto.

- Plazo maximo: 36 meses. - Forma de pago: Mensual, trimestral, semestral o un solo pago al vencimiento.

- Garantía: Firma personal. - Experiencia crediticia: Haber tenido una relación y un buen comportamiento de pago con el sistema financiero por lo menos durante dos años, con montos similares.

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

PRODUCTOSY SERVICIOS MICROFINANCIEROS

CRÉDITO INDIVIDUAL

- Modalidad: Microcrédito, Comercial y/o Consumo. - Monto maximo: $500.000.000. - Garantías: Firma personal, deudor solidario, prenda, hipoteca u otras garantías como CDT o fondos de garantías.

- Plazo maximo: 120 meses. - Desembolso: Cuenta de ahorros de Opportunity, transferencia electrónica a cuenta autorizada, cheque o efectivo según el monto.

- Forma de pago: Mensual, trimestral, semestral o un solo pago al vencimiento.

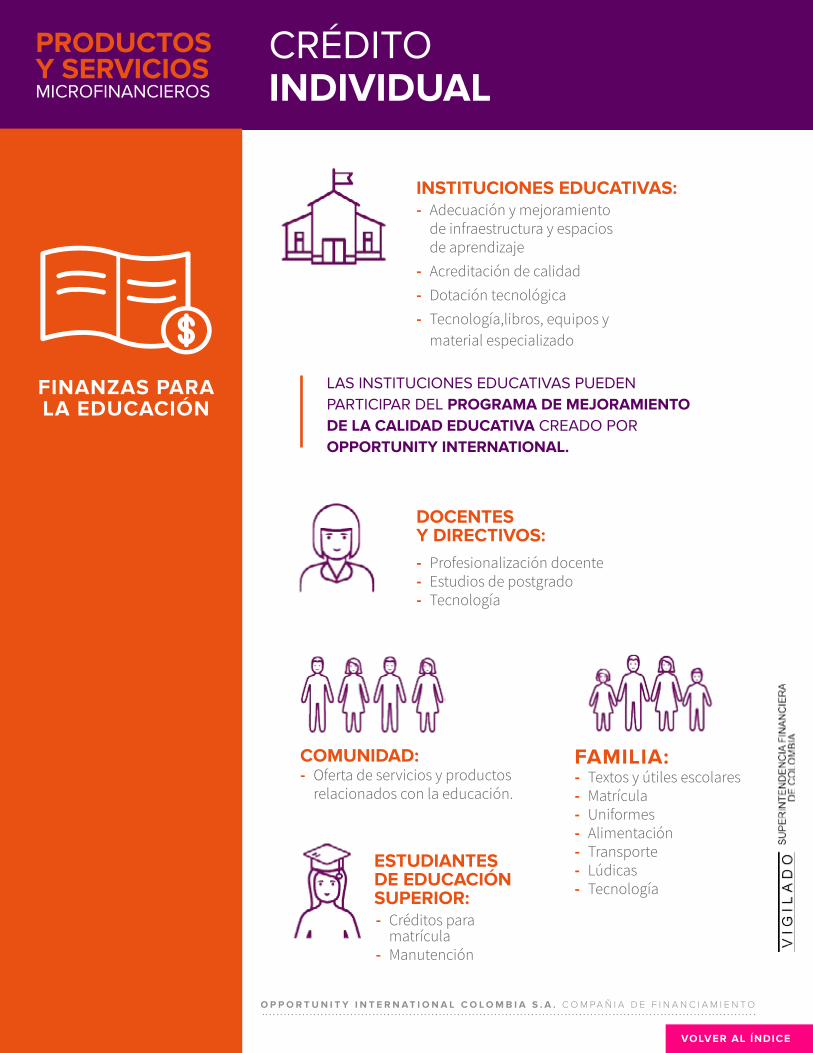

FINANZAS PARA LA EDUCACIÓN

Apoyamos el mejoramiento de la calidad educativa y ayudamos a que los estudiantes concluyan los ciclos de formacion.

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

PRODUCTOSY SERVICIOS MICROFINANCIEROS

CRÉDITO INDIVIDUAL

- Adecuación y mejoramiento de infraestructura y espacios de aprendizaje

- Acreditación de calidad - Dotación tecnológica - Tecnología,libros, equipos y

material especializado

- Créditos para matrícula

- Manutención

DOCENTES Y DIRECTIVOS: - Profesionalización docente - Estudios de postgrado - Tecnología

FAMILIA: - Textos y útiles escolares - Matrícula - Uniformes - Alimentación - Transporte - Lúdicas - Tecnología

COMUNIDAD: - Oferta de servicios y productos

relacionados con la educación.

LAS INSTITUCIONES EDUCATIVAS PUEDEN PARTICIPAR DEL PROGRAMA DE MEJORAMIENTO DE LA CALIDAD EDUCATIVA CREADO POR OPPORTUNITY INTERNATIONAL.

INSTITUCIONES EDUCATIVAS:

ESTUDIANTES DE EDUCACIÓN SUPERIOR:

FINANZAS PARA LA EDUCACIÓN

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

PRODUCTOSY SERVICIOS MICROFINANCIEROS

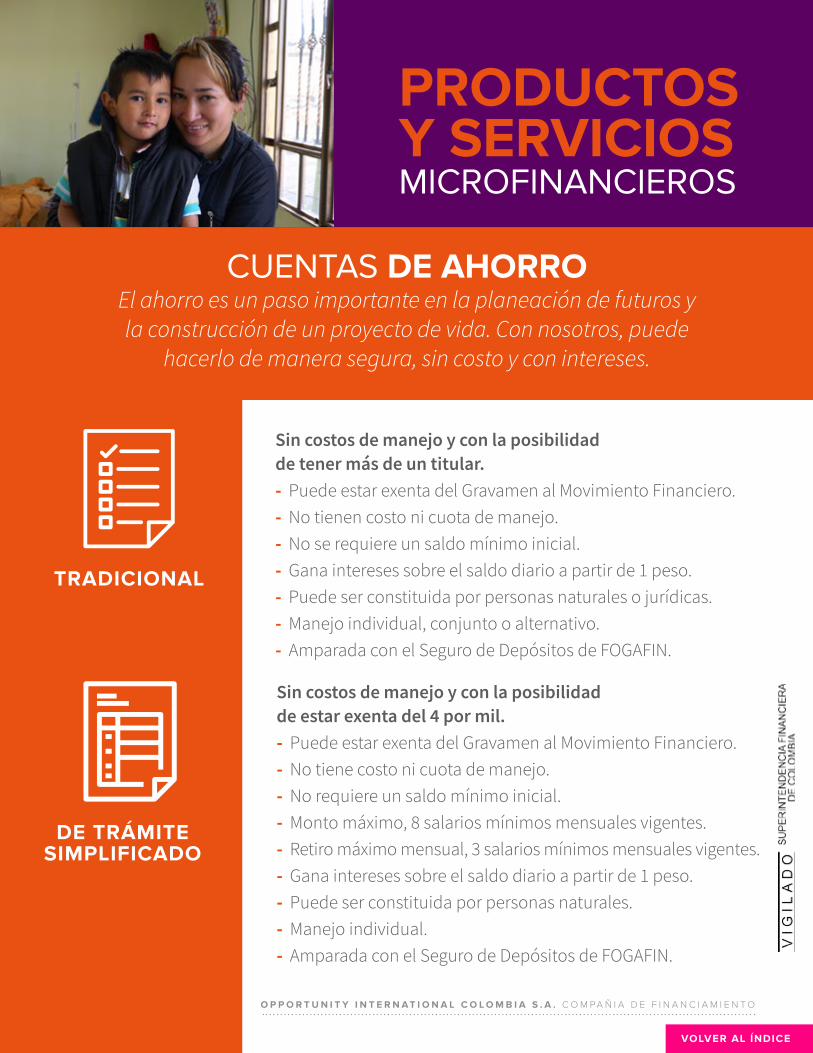

El ahorro es un paso importante en la planeación de futuros y la construcción de un proyecto de vida. Con nosotros, puede

hacerlo de manera segura, sin costo y con intereses.

CUENTAS DE AHORRO

Sin costos de manejo y con la posibilidad de tener más de un titular. - Puede estar exenta del Gravamen al Movimiento Financiero. - No tienen costo ni cuota de manejo. - No se requiere un saldo mínimo inicial. - Gana intereses sobre el saldo diario a partir de 1 peso. - Puede ser constituida por personas naturales o jurídicas. - Manejo individual, conjunto o alternativo. - Amparada con el Seguro de Depósitos de FOGAFIN.

TRADICIONAL

Sin costos de manejo y con la posibilidad de estar exenta del 4 por mil. - Puede estar exenta del Gravamen al Movimiento Financiero. - No tiene costo ni cuota de manejo. - No requiere un saldo mínimo inicial. - Monto máximo, 8 salarios mínimos mensuales vigentes. - Retiro máximo mensual, 3 salarios mínimos mensuales vigentes. - Gana intereses sobre el saldo diario a partir de 1 peso. - Puede ser constituida por personas naturales. - Manejo individual. - Amparada con el Seguro de Depósitos de FOGAFIN.

DE TRÁMITE SIMPLIFICADO

VOLVER AL ÍNDICE

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ I A D E F I N A N C I A M I E N T O

PRODUCTOSY SERVICIOS MICROFINANCIEROS

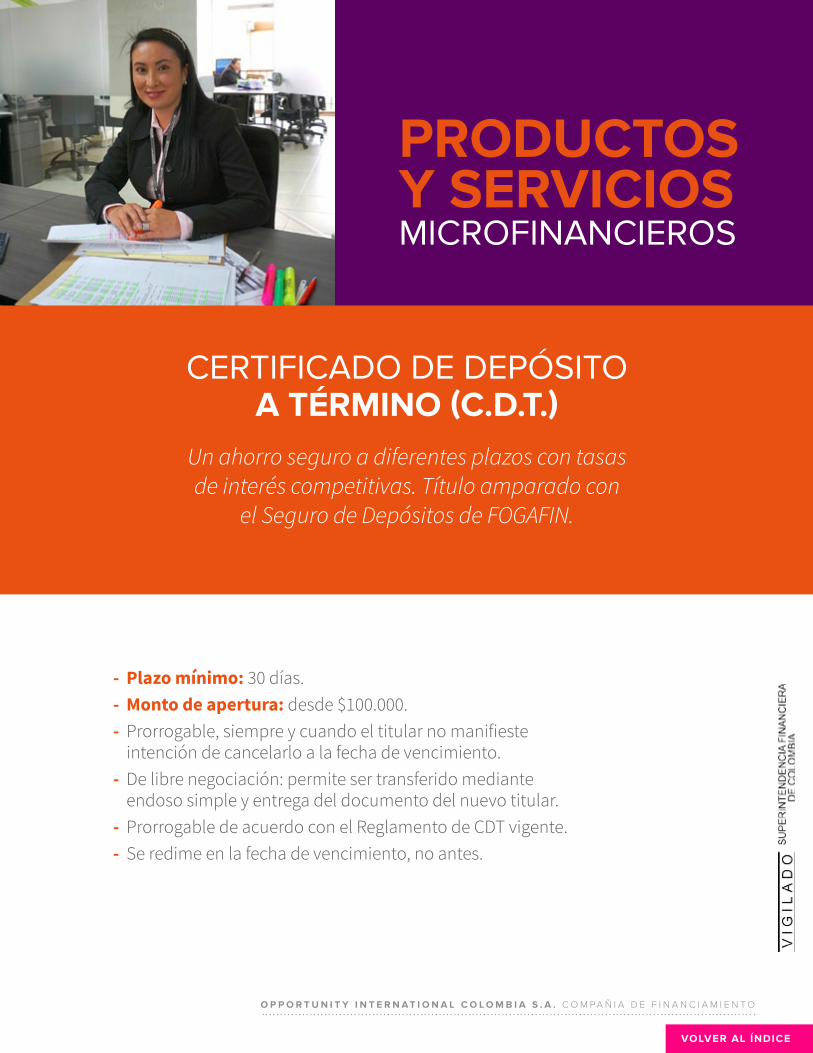

- Plazo mínimo: 30 días. - Monto de apertura: desde $100.000. - Prorrogable, siempre y cuando el titular no manifieste intención de cancelarlo a la fecha de vencimiento.

- De libre negociación: permite ser transferido mediante endoso simple y entrega del documento del nuevo titular.

- Prorrogable de acuerdo con el Reglamento de CDT vigente. - Se redime en la fecha de vencimiento, no antes.

Un ahorro seguro a diferentes plazos con tasas de interés competitivas. Título amparado con

el Seguro de Depósitos de FOGAFIN.

CERTIFICADO DE DEPÓSITO A TÉRMINO (C.D.T.)

PAG. 20O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

I N F O R M E 2 0 1 6

INFORME DE GESTIÓN

AñO 2016

COLOMBIA

OPPORTUNITYInternational Colombia S.A.Compañia de financiamiento

VOLVER AL ÍNDICE

ENTORNO ECONÓMICO

El año 2016 se caracteriza por una desaceleración de la economía in-ternacional. Su impacto en la economía colombiana se traduce en un incremento del costo de vida que modifica los hábitos de consumo de la población. La repercusión en el sector financiero se refleja en un crecimiento muy bajo en comparación con periodos anteriores.

VOLVER AL ÍNDICE

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 22O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

El Fondo Monetario Internacional (FMI) ha hecho evidente, con relación al año 2016, un crecimiento de la economía mundial por debajo de lo estimado, como consecuencia, principalmente, de la desaceleración de la economía de los Es-tados Unidos y la separación del Reino Unido de la Unión Euro-pea (Brexit).

Las estimaciones del FMI (octubre 2016) presentan el más bajo crecimiento desde la crisis económica de 2008-2009, represen-tado en 2,2%, 1 punto porcentual por debajo de lo previsto y 0,2 puntos porcentuales por debajo de las cifras de 2015 (2,4%).

A nivel regional, la economía de América Latina y el Caribe se contrajo 1,1% como efecto de la desaceleración de países sura-mericanos (Argentina, Brasil, Venezuela y Ecuador, en particular) ocasionada por la disminución de la inversión y del consumo interno. La economía suramericana se contrajo 2,4% en 2016.

A nivel nacional, el Departamento Administrativo Nacional de Estadística (DANE), registra en la economía Colombiana de 2016 un crecimiento de 2% frente a 2015, el más bajo de los últimos 7 años. Esta situación obedece a factores externos e in-ternos, como se describe a continuación.

Externamente, desde Octubre de 2014, el precio del petróleo inició un descenso que se agudizó en 2016. Durante el primer trimestre, las condiciones económicas de algunos países de la Unión Europea, de China e India provocaron una caída en la de-manda del barril, sin embargo la Organización de Países Expor-tadores de Petróleo (OPEP) y los Estados Unidos no disminuye-ron la producción generado una sobreoferta y un deterioro en el precio del crudo, que alcanzó niveles por debajo de los USD 30 por barril. (Castro, 2016).

La economía colombiana registró en 2016 el más bajo crecimiento de los úlitimos 7 años

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 23O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

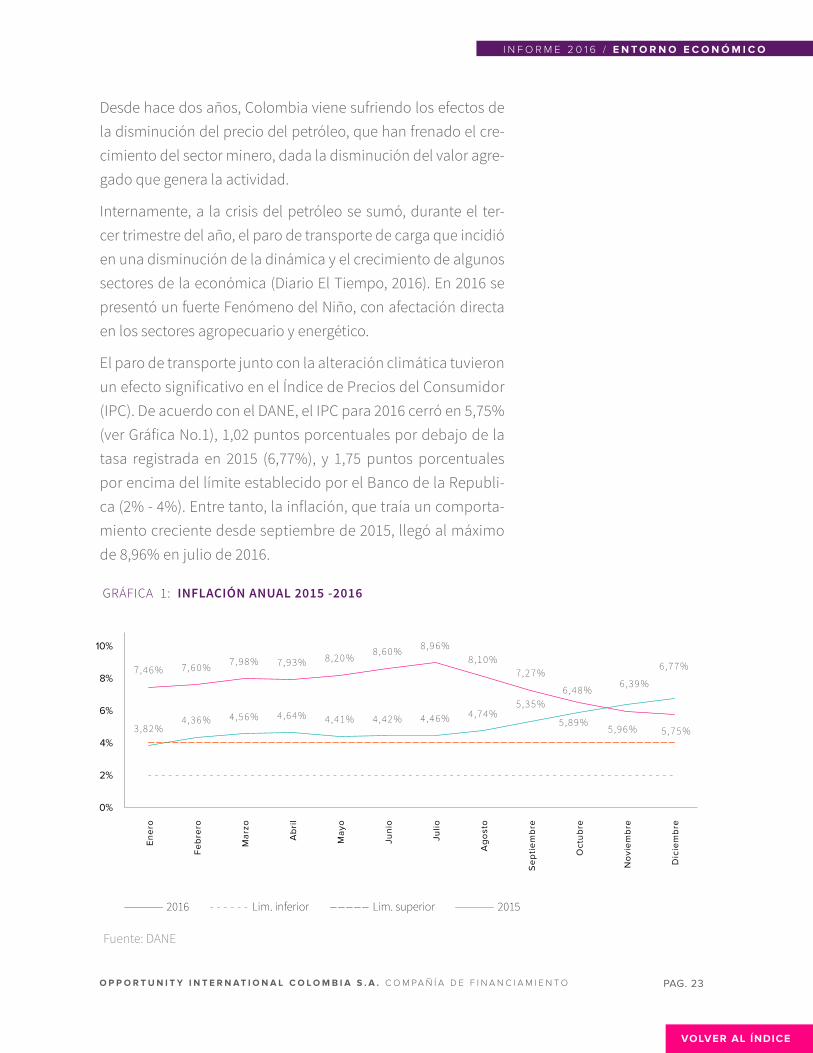

Desde hace dos años, Colombia viene sufriendo los efectos de la disminución del precio del petróleo, que han frenado el cre-cimiento del sector minero, dada la disminución del valor agre-gado que genera la actividad.

Internamente, a la crisis del petróleo se sumó, durante el ter-cer trimestre del año, el paro de transporte de carga que incidió en una disminución de la dinámica y el crecimiento de algunos sectores de la económica (Diario El Tiempo, 2016). En 2016 se presentó un fuerte Fenómeno del Niño, con afectación directa en los sectores agropecuario y energético.

El paro de transporte junto con la alteración climática tuvieron un efecto significativo en el Índice de Precios del Consumidor (IPC). De acuerdo con el DANE, el IPC para 2016 cerró en 5,75% (ver Gráfica No.1), 1,02 puntos porcentuales por debajo de la tasa registrada en 2015 (6,77%), y 1,75 puntos porcentuales por encima del límite establecido por el Banco de la Republi-ca (2% - 4%). Entre tanto, la inflación, que traía un comporta-miento creciente desde septiembre de 2015, llegó al máximo de 8,96% en julio de 2016.

5,96% 5,75 %3,82%4,36% 4,56% 4,64% 4,41 % 4,42% 4,46% 4,74%

5,35%

5,89%

7,46% 7,60% 7,98% 7,93% 8,20 %8,60% 8,96%

8,10%7,27%

6,48%6,39%

6,77%

0%

2%

4%

6%

8%

10%

En

ero

Fe

bre

ro

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

2016 Lim. inferior Lim. superior 2015

GRáFICA 1: InflacIón anual 2015 -2016

Fuente: DANE

PAG. 24O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

8, 14%7, 25% 7, 22%

6, 34%

4 , 8 3 % 4 , 7 2 % 4 , 4 7 %4 , 0 5 % 3 , 9 8 %

Sal

ud

Otr

os

Gas

tos

Alim

en

tos

Ed

uca

ció

n

Co

mu

nic

acio

ne

s

Viv

ien

da

Tra

nsp

ort

e

Div

ers

ión

Ve

stu

ario

Var

iaci

ón

Po

rce

ntu

al

La Gráfica No. 2 expone la variación anual de los grupos de gas-to donde se aprecia que los subgrupos de salud, otros gastos y alimentos presentaron las mayores variaciones en 2016. En el conjunto de gastos, la mayor variación correspondió a salud; aún así, durante los primeros 8 meses del año, el grupo de los alimentos lideró esta lista, con los niveles más altos de inflación en julio de 2016 al registrar una variación de 15,71%. (Revista Dinero, enero 2017).

Dado que gran número de clientes de OICCF se caraceriza por bajos niveles de ingresos, los aumentos significativos en el gru-po de alimentos tuvieron un impacto fuerte en su disponible.

GRáFICA 2: VarIacIón anual del IPc 2016 Por GruPo de Gasto

Fuente: DANE

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 25O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

De acuerdo con los datos reportados por el DANE, el incremen-to del costo de vida de los colombianos se acentuó en 10 de las 24 principales ciudades del país. Dentro de estas, OICCF tienen presencia en 6 ciudades de las cuales la que muestra la mayor variación de precios es Sincelejo con un indicador de 6,45%. Esto representa 0,70 puntos porcentuales por encima de la inflación total. Cúcuta también se encuentra por encima de la inflación total en 0,36 puntos porcentuales, reportando un indi-cador de 6,11%. Por debajo de la inflación total están Bogotá, Cartagena, Montería y Santa Marta, con indicadores de 5,69%, 5,25%, 5,20% y 4,85% respectivamente (Ver gráfica 3).

6,54

%

6,47

%

6,47

%

6,45

%

6,28

%

6,11

%

6,04

%

6,03

%

5,88

%

5,77

%

5,75

%

5,69

%

5,62

%

5,61

%

5,25

%

5,25

%

5,20

%

5,13

%

4,91

%

4,85

%

4,75

%

4,57

%

4,45

%

4,28

%

3,97

%

Me

de

llín

Bar

ran

qu

illa

Man

izal

es

Sin

cele

jo

Arm

en

ia

Cú

cuta

Flo

ren

cia

San

An

dré

s

Bu

cara

man

ga

Po

pay

án

TO

TA

L IP

C

Bo

go

tá D

.C.

Pe

reir

a

Rio

hac

ha

Car

tag

en

a

Ibag

ue

Mo

nte

ría

Cal

i

Tu

nja

San

ta M

arta

Pas

to

Qu

ibd

o

Vill

avic

en

cio

Val

led

up

ar

Ne

iva

Var

iaci

ón

Po

rce

ntu

al

GRáFICA 3: VarIacIón anual del IPc 2016 Por cIudad

Fuente: DANE

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

En cuanto al Índice de Precios del Productor (IPP), tuvo un cre-cimiento de 2,16% (3,32 puntos porcentuales por debajo de lo registrado en 2015), impulsado por la agricultura y la industria, las cuales obtuvieron un crecimiento de 4,30% y 2,80%, res-pectivamente. La Gráfica No. 4 expone el comportamiento de la variación anual del IPP según Clasificación Interna Industrial Uniforme (CIIU), la cual hace evidente el impacto del cambio climático y el paro camionero en el sector agrícola.

4 , 3 0 %

2, 80%

2, 16%

0, 46%

0, 56%

Agricultura

Industria

Total

Mineria

Pesca

Var

iaci

ón

An

ual

GRáFICA 4: VarIacIón anual del IPP 2016 Por sectores cIIu

Fuente: DANE

PAG. 26

VOLVER AL ÍNDICE

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 27O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Ante los altos niveles inflacionarios, a partir de agosto de 2015 el Banco de la República comenzó a subir la tasa de interés de intervención, llevándola de 4% a 7,75% en julio de 2016. Al ce-rrar el año, la Tasa de Interés de Intervención se situó en 7,5%. La Gráfica No. 5 expone el comportamiento de la Tasa de Inte-rés de Intervención en comparación con la Tasa de Depósito a Término Fijo (DTF) de cada periodo. Se espera que en el media-no plazo la DTF disminuya de acuerdo con el comportamiento de la Tasa de Interés de Intervención.

4, 50%

7 , 5 0%

4, 53%

6 , 8 2 %

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

en

e.-

15

feb

.-15

mar

.-15

abr.

-15

may

.-15

jun

.-15

jul.-

15

ago

.-15

sep

.-15

oct

.-15

no

v.-1

5

dic

.-15

en

e.-

16

feb

.-16

mar

.-16

abr.

-16

may

.-16

jun

.-16

jul.-

16

ago

.-16

sep

.-16

oct

.-16

no

v.-1

6

dic

.-16

T a sa d e I n t erés DT F

GRàFICA 5: tasa de Interés de InterVencIón y dtf mensual 2016 (%e.a).

Fuente: Banco de la República

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 28

VOLVER AL ÍNDICE

Como se evidencia en la misma gráfica, el compor-tamiento de la DTF está totalmente correlacionado con el comportamiento de la Tasa de Intervención. Es este sentido, al finalizar 2016 la DTF cerró en 6,82%, presentando sus niveles más altos en agos-to cuando cerró en 7,22%. Es de precisar que OICCF tiene tanto en sus activos como en sus pasivos tasas variables que se ven directamente afectadas por los cambios en la DTF.

En cuanto a la tasa de desempleo, a noviembre de 2016 el país presentó una tasa de desempleo de 7,5%, 0,2 puntos porcentuales por encima de la tasa registrada en 2015. Para los centros poblados y zonas rurales dispersas del país, la tasa de des-empleo disminuyó, se ubicó en 4,1% siendo la más baja en los últimos 16 años.

Según el DANE, la generación de empleo en las 13 ciudades metropolitanas estuvo asociada a la crea-ción de empleo asalariado (formal) cuya contribu-ción es 10 veces más que la del empleo por cuenta propia (informal). Las tasas de desempleo más ba-jas se registraron en Barranquilla con 7,2%, Bucara-manga con 8,3% y Bogotá con 8,3%.

De acuerdo con lo anterior, los sectores de comer-cio, restaurantes y hoteles tuvieron una participa-ción del 27,51% en el total de ocupados a nivel na-cional; servicios comunales, sociales y personales presentaron una participación de 19,47% y agricul-tura y actividades inmobiliarias, 16,19%.

PAG. 29O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

0%

2%

4%

6%

8%

10%

12%

0

1

2

3

4

5

6

7

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

2014 2015 2016

P I B I n f la c ió n D e se mp le o

La Gráfica No. 6 nos ofrece una comparación del Producto In-terno Bruto (PIB) nacional, la inflación y el desempleo del país para los periodos comprendidos entre el primer trimestre de 2014 y el cuarto trimestre de 2016 de acuerdo con el informe de la Comisión Económica para América Latina y El Caribe (CEPAL). Es notorio el impacto directo de los altos niveles inflacionarios sobre el crecimiento de la economía.

GRáFICA 6: PIB, InflacIón y desemPleo 2014-2016

Fuente: DANE

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 30O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

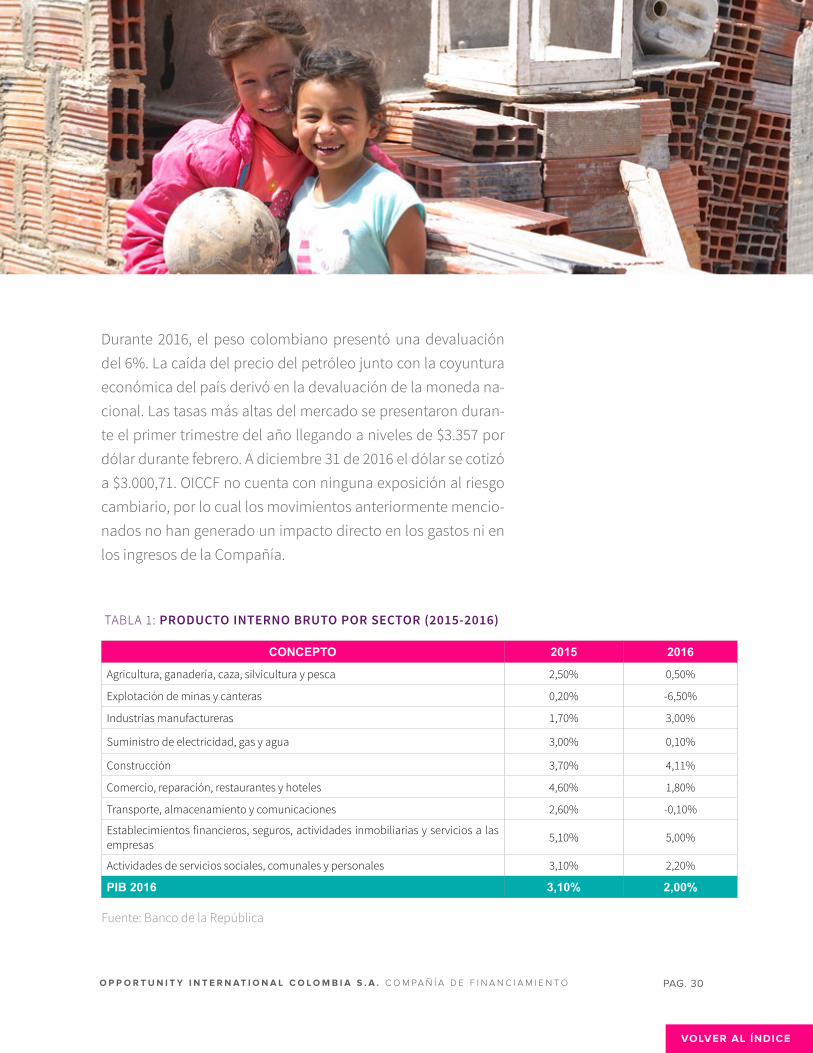

Durante 2016, el peso colombiano presentó una devaluación del 6%. La caída del precio del petróleo junto con la coyuntura económica del país derivó en la devaluación de la moneda na-cional. Las tasas más altas del mercado se presentaron duran-te el primer trimestre del año llegando a niveles de $3.357 por dólar durante febrero. A diciembre 31 de 2016 el dólar se cotizó a $3.000,71. OICCF no cuenta con ninguna exposición al riesgo cambiario, por lo cual los movimientos anteriormente mencio-nados no han generado un impacto directo en los gastos ni en los ingresos de la Compañía.

CONCEPTO 2015 2016

Agricultura, ganadería, caza, silvicultura y pesca 2,50% 0,50%

Explotación de minas y canteras 0,20% -6,50%

Industrias manufactureras 1,70% 3,00%

Suministro de electricidad, gas y agua 3,00% 0,10%

Construcción 3,70% 4,11%

Comercio, reparación, restaurantes y hoteles 4,60% 1,80%

Transporte, almacenamiento y comunicaciones 2,60% -0,10%

Establecimientos financieros, seguros, actividades inmobiliarias y servicios a las empresas 5,10% 5,00%

Actividades de servicios sociales, comunales y personales 3,10% 2,20%

PIB 2016 3,10% 2,00%

TABLA 1: Producto Interno Bruto Por sector (2015-2016)

Fuente: Banco de la República

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 31O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

43

45

47

49

51

53

55

$2.850

$2.900

$2.950

$3.000

$3.050

$3.1000

1

02

03

04

05

06

07

08

09

10 11 12 13 14 15 16 17 18 19 20

21

22

23

24

25

26

27

28

29

30

31 D

óla

res

po

r b

arri

l de

cru

do

WT

I E

NE

RO

-FE

BR

ER

O

Pe

sos

po

r D

ola

r

T RM W TI

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

$2.600

$2.700

$2.800

$2.900

$3.000

$3.100

$3.200

$3.300

$3.400

EN

ER

O

FE

BR

ER

O

MA

RZ

O

AB

RIL

MA

YO

JUN

IO

JULI

O

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

20 16 Va r ia c ió n a n u a l

3.287 3.306

3.022

2.851

3.069

2.916

3.082

2.9342.880

2.968

3.165

3.001

34,67% 32,40%

17,32%

19,39%

21,13%

12,81%

7,53%

-5,39%-7,75%

2,41% 2,06%

-4,72%

GRáFICA 7: comParatIVo de cIerre de mes trm 2015-2016

GRáFICA 8: comPortamIento de la trm con relacIón al WtI dIcIemBre 2016

Fuente: Banco de la República

Fuente: Banco de la República

A continuación se presenta (Gráficas No. 7 y 8) la variación anual de la Tasa Representativa del Mercado (TRM) frente a 2015 y la relación entre la TRM y el precio por barril de petróleo de acuer-do con el WTI (West Texas Intermediate).

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 32

VOLVER AL ÍNDICE

En este panorama, los resultados de 2016 dejan ver un sector minero con un crecimiento negativo de 6,5%, frente a 2015, y un sector agrícola con un leve crecimiento de 0,5%, 2,8 puntos porcentuales por debajo del registrado el año anterio (3,3%).

En contraste, los sectores financiero, de la construc-ción y de la industria jalonaron el crecimiento eco-nómico del país. El primero presentó un crecimiento del 5%, el segundo del 4,1% y el tercero, del 3%. En-tre tanto, el sector de comercio creció 1,8%, 2,4 pun-tos porcentuales por debajo de 2015 (4,2%), como lo expone la Tabla No. 1 (DANE, 02-2017).

Aún cuando los establecimientos financieros pre-sentaron un crecimiento durante el año, la mayoría de los clientes de OICCF derivan su actividad eco-nómica principalmente del sector comercio y en alguna medida, del agrícola, los cuales por su com-portamiento regular tuvieron un impacto directo en la economía de nuestros clientes, que se tradujo en el incremento de los niveles de vencimiento de la cartera de la Entidad.

En términos de crecimiento económico, el país de-berá enfrentar en 2017 una situación compleja que incidirá en su desarrollo social, político y económico. El logro de la firma del acuerdo de paz con las FARC en noviembre y su aprobación por el Congreso de la República coinciden con la nueva reforma tributaria que comienza a regir a partir del 1 de enero de 2017. Con esta medida el Gobierno busca cubrir el hue-co fiscal, producto de la reducción en los ingresos como consecuencia de la caída del precio del barril de petróleo, y el costo económico que trae la imple-mentación de los acuerdos para la paz. La decisión tomada acarrea una disminución en los ingresos ne-tos percibidos por parte de todos los ciudadanos, lo

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 33O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

que podría disminuir el consumo por parte de los hogares y en el caso de OICCF, se podría traducir en una posible reducción de la capacidad de pago de sus clientes.

ÍNDICE DE PObREzA ExTREMA Y DESIGUALDAD

Para efectos de establecer los niveles de pobreza de la pobla-ción del país, el DANE tiene en cuenta dos tipos de mediciones, que, a su vez, son complementarias: una idirecta y otra directa. Dentro de la medición indirecta se tiene en cuenta la línea de pobreza, la cual representa el “costo per cápita mensual míni-mo necesario para adquirir una canasta de bienes (alimenta-rios y no alimentarios) que permiten un nivel de vida adecua-do en un país determinado” (DANE, 2016). En este sentido, el Índice de Pobreza mide el porcentaje de la población que tiene un ingreso per cápita en su hogar por debajo de la línea de po-breza, en relación con la población total. Para el año 2015 esta línea estuvo represenada en un ingreso mensual de $223.638; como resultado, un 27,8% de colombianos se encuentran si-tuación de pobreza, lo que representa una disminución de 0,7 puntos porcentuales frente a 2014 (28,5%). Ver Gráfica No. 9.

34,1 32,7 30,6 28,5 27,8

37,4 3633,3

30,3 28,4 26,9 24,6 24,1

56,653,7

49,746,1 46,8

42,841,4 40,3

0

20

40

60

80

100

120

140

160

2008 2009 2010 2011 2012 2013 2014 2015

T OTA L NA CI ON A L CA BE CE RA S CE N T ROS P OB L ADOS Y RU RAL DI SP ERS O

GRáFICA 9: ÍndIce de PoBreza 2008-2015

Fuente: DANE

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 34O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

De acuerdo con los datos del Banco Mundial, a pesar de que Lati-noamérica no es la región más pobre del mundo, sí presenta altos niveles de desigualdad. En 2015, Colombia se ubicó en el puesto 7 entre los 14 países más desiguales del mundo, registrando un Coeficiente GINI de 0,522, superado en la región únicamente por Honduras (6), y seguido de Brasil (8), Guatemala (9), Panamá (10) y Chile (14). Si bien es cierto que en Colombia los niveles de pobreza vienen disminuyendo desde 2002, en 2015 el 10% de la población con mayores ingresos del país ganaba cuatro veces más que la po-blación más pobre. (Justo, 2016).

30,4 29,4 27 24,8 21,9 20,2

23,5 22,220,6

18,515,4 14,4

53,1 53,148,3

45,944,1

40

0

20

40

60

80

100

120

2010 2011 2012 2013 2014 2015

T OTA L NA CI ON A L CA BE CE RAS CE N T ROS P OB L ADOS Y RU RAL DI SP ERS O

El método directo, entendido como el Índice de Pobreza Multi-dimensional (IPM), mide el nivel de pobreza del país teniendo en cuenta: condiciones educativas del hogar, la niñez y la juven-tud; trabajo; salud; acceso a servicios públicos y condiciones de vivienda. Para medir estas variables se incluyen 15 indicadores. Así, se considera pobre a un hogar que presenta privación en al menos 5 de ellos (Diario El Tiempo, Economía y Negocios, 2016). En este sentido, las últimas cifras reportadas por el DANE indican que entre 2014 y 2015 el IPM disminuyó en 1,7 puntos porcentuales, pasando de 21,9% a 20,2%. (Ver Gráfica No. 10).

GRáFICA 10: ÍndIce de PoBreza multIdImensIonal 2010-2015

Fuente: DANE

PAG. 35O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Según datos publicados por el DANE, la desigualdad en Colom-bia disminuyó 0,016 puntos porcentuales entre 2014 y 2015 como se puede apreciar en la Gráfica No.11.

0, 538

0, 514

0 , 4 6 3

0 , 5 0 40 , 4 9

0 , 522

0, 498

0 , 4 5 4

0 , 4 8 80 , 4 7 6

0,4

0,42

0,44

0,46

0,48

0,5

0,52

0,54

0,56

TOTAL NACIONAL CABECERAS CENTROS,POBLADOS

Y RURALDISPERSO

13 CIUDADES Y A.M.

OTRAS CABECERAS

2 0 1 4 2 0 1 5

GRáFICA 11: coefIcIente GInI colomBIa 2014-2015

Fuente: Banco Mundial

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 36

VOLVER AL ÍNDICE

EVOLUCIÓN DEL SISTEMA FINANCIERO COLOMbIANO

Al cierre de diciembre de 2016, los activos del Sistema Financie-ro Colombiano ascendieron a $1.401 billones, representando un incremento de $172 billones con relación al cierre de 2015 ($1.229 billones) y una variación real anual de 5,7% (Superin-tendencia Financiera de Colombia).

En particular, los establecimientos de crédito registraron un crecimiento en sus activos de $24 billones con respecto a 2015, alcanzando los $574,6 billones (ver Gráfica No. 12). De estos, el 95% corresponde a los establecimientos bancarios, mientras el 1,9%, a las compañías de financiamiento (ver tabla No. 2).

0

100

200

300

400

500

600

700

en

e.-16

feb

.-16

mar.-16

abr.-16

may.-16

jun

.-16

jul.-16

ago

.-16

sep

.-16

oct.-16

no

v.-16

dic.-16

Bill

on

es

Otr os act ivos

C ar tera d e crédi to y operaci ones de l eas ing f i nancier o

Oper aciones del me rcado mo detar i o yrel acionadas

I nvers i ones y operaci ones co n der iv ado s

E fect ivo

GRáFICA 12: PartIcIPacIón Por ruBro dentro de los actIVos de los estaBlecImIentos de crédIto

Fuente: Superintendencia Financiera de Colombia

Activo

Cartera de crédi-tos y Operacio-nes de leasing financiero

Inversiones y operaciones

con derivadosPatrimonio Utilidades

Est. Bancarios 548.195 375.387 94.085 73.073 11.640

Corp. Financieras 12.781 223 9.337 5.390 793

Compañías de Financiamiento 10.826 8.741 309 1.329 46

Ent. Cooperativas de carácter financiero 2.835 2.348 119 609 60

TOTAL 574.636 386.698 103.850 80.400 12.539

TABLA 2: estaBlecImIentos de crédIto (mIllones de Pesos)

Fuente: Superintendencia Financiera de Colombia

PAG. 37O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Por su parte, las inversiones y operaciones con derivados regis-traron un saldo de $103,8 billones, debido principalmente al in-cremento en el sado de Títulos de Deuda Pública Doméstica (TES) y de los instrumentos de deuda. No obstante, se observa una reducción de $3,7 billones con respecto al saldo alcanzado en septiembre de 2016 en razón a la fusión entre Leasing Banco-lombia-Compañía de Financiamiento y Bancolombia que deri-vó en un menor saldo de los instrumentos del patrimonio de los emisores nacionales.

En términos de utilidad, los establecimientos de crédito alcan-zaron una cifra de $12,5 billones (+17,6% Vs. 2015). Así mismo, las compañías de financiamiento cerraron el ejercicio con una utilidad de $46 mil millones dada la fusión referida. En cuanto a los indicadores de rentabilidad, el correspondiente a la Rentabi-lidad Sobre Patrimonio (ROE, por sus siglas en inglés) se ubicó en 15,6% y la Rentabilidad Sobre el Activo (ROA, por sus siglas en inglés), en 2,2%, es decir 1,7 y 0,3 puntos porcentuales, respecti-vamente, por encima de los datos registrados al cierre de 2015.

PAG. 38O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

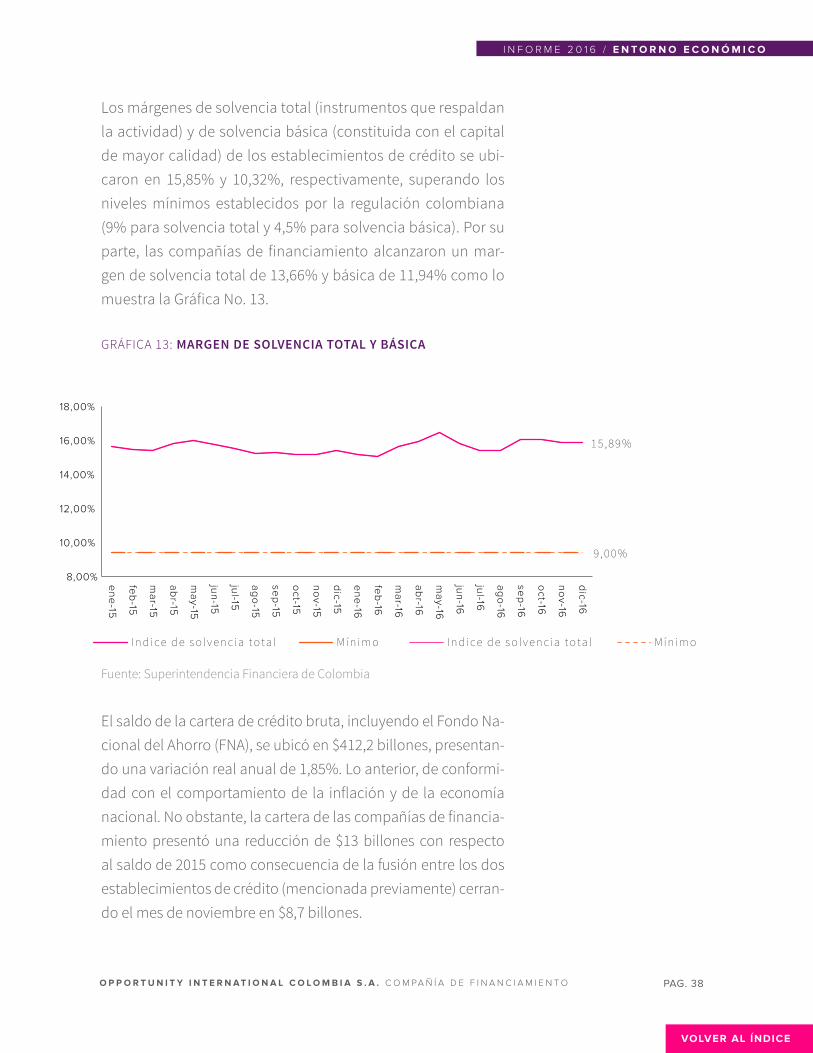

Los márgenes de solvencia total (instrumentos que respaldan la actividad) y de solvencia básica (constituida con el capital de mayor calidad) de los establecimientos de crédito se ubi-caron en 15,85% y 10,32%, respectivamente, superando los niveles mínimos establecidos por la regulación colombiana (9% para solvencia total y 4,5% para solvencia básica). Por su parte, las compañías de financiamiento alcanzaron un mar-gen de solvencia total de 13,66% y básica de 11,94% como lo muestra la Gráfica No. 13.

en

e-15

feb

-15

mar-15

abr-15

may-15

jun

-15

jul-15

ago

-15

sep

-15

oct-15

no

v-15

dic-15

en

e-16

feb

-16

mar-16

abr-16

may-16

jun

-16

jul-16

ago

-16

sep

-16

oct-16

no

v-16

dic-16

1 5 ,8 9 %

9 ,0 0 %

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

I n d ice d e s o lv en cia t o t a l I n d i ce d e s o lv en ci a t o t a lMí n i m o Mí n i m o

GRáFICA 13: marGen de solVencIa total y BásIca

Fuente: Superintendencia Financiera de Colombia

El saldo de la cartera de crédito bruta, incluyendo el Fondo Na-cional del Ahorro (FNA), se ubicó en $412,2 billones, presentan-do una variación real anual de 1,85%. Lo anterior, de conformi-dad con el comportamiento de la inflación y de la economía nacional. No obstante, la cartera de las compañías de financia-miento presentó una reducción de $13 billones con respecto al saldo de 2015 como consecuencia de la fusión entre los dos establecimientos de crédito (mencionada previamente) cerran-do el mes de noviembre en $8,7 billones.

I N F O R M E 2 0 1 6 / E N T O R N O E C O N Ó M I C O

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 39O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

El Indicador de Cartera Vencida (ICV) se ubicó en 3,23%, repre-sentando un incremento de 0,3 puntos porcentuales con res-pecto al indicador registrado en 2015. De esta manera, el saldo de la cartera vencida se ubicó en $13,3 billones, presentando una variación real anual de 12,9%. El Indicador de Cobertura se ubicó en 152%, de manera que las provisiones cubren el saldo de la cartera vencida en su totalidad.

Como se ve en la Gráfica No.14, desde junio de 2016 se eviden-cia un crecimiento constante de la cartera vencida llegando a niveles de 16,10% en octubre, como resultado de la disminu-ción de los ingresos por parte de los clientes.

-10%

-5%

0%

5%

10%

15%

20%

25%

en

e.-16

feb

.-16

mar.-16

abr.-16

may.-16

jun

.-16

jul.-16

ago

.-16

sep

.-16

oct.-16

no

v.-16

dic.-16

Cr e cim ien t o r ea l c a r te r a b rut a Cre ci m i en t o rea l p ro v i s i o ne s

Cr e cim ien t o r ea l c a r te r a ve n ci d a

Cr e cim ien t o r ea l c a r te r a b rut a Cre ci m i en t o rea l p ro v i s i o ne s

Cr e cim ien t o r ea l c a r te r a ve n ci d a

GRáFICA 14: comPortamIento de la cartera de crédIto total

Fuente: Superintendencia Financiera de Colombia

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 40O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Por modalidad, la cartera de microcrédito (2,7% de la cartera total), tras nueve meses de contracción, presentó un crecimien-to de 0,86% alcanzando un saldo de $11,2 billones con una tasa de interés promedio de 37,7%, Tasa Efectiva Anual (E.A.). El sal-do en mora se ubicó en $811 mil millones con un aumento en el crecimiento real anual de 12,4%. De esta manera, el ICV se ubicó en 7,21%. El Indicador de Cobertura corresponde a 84,4%. En la Gráfica No. 15 se evidencia el comportamiento de esta cartera.

0%2%4%6%8%

10%12%14%16%18%20%

en

e.-16

feb

.-16

mar.-16

abr.-16

may.-16

jun

.-16

jul.-16

ago

.-16

sep

.-16

oct.-16

no

v.-16

dic.-16

Cr e cim ien t o r ea l c a r te r a b rut a Cre ci m i en t o rea l p ro v i s i o ne s

Cr e cim ien t o r ea l c a r te r a ve n ci d a

GRáFICA 15: comPortamIento de la cartera de mIcrocrédIto

Fuente: Superintendencia Financiera de Colombia

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 41O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

GRáFICA 16: comPortamIento de la cartera comercIal

Fuente: Superintendencia Financiera de Colombia

-10%

-5%

0%

5%

10%

15%

20%

25%

en

e.-16

feb

.-16

mar.-16

abr.-16

may.-16

jun

.-16

jul.-16

ago

.-16

sep

.-16

oct.-16

no

v.-16

dic.-16

Cre cim ien t o rea l c a r te ra b rut a Cre cim ien t o rea l p ro v is i o ne s

Cre cim ien t o rea l c a r te ra ve n cid a

Cre cim ien t o rea l c a r te ra b rut a Cre cim ien t o rea l p ro v is i o ne s

Cre cim ien t o rea l c a r te ra ve n cid a

La cartera comercial, que representa el 56,3% de la cartera to-tal, registró un decrecimiento real anual de 1,5% (ver gráfica 16) situándose en $232,1 billones. La cartera vencida presenta una variación real anual de 5,6% correspondiente a $5,4 billo-nes, de forma que el ICV se ubicó en 2,3%. El Indicador de Co-bertura estuvo en 183,3% a partir de un saldo de provisiones equivalente a $9,9 billones.

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 42O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

La cartera de consumo (27,5% de la cartera total) registró una variación real anual de 7% alcanzando un saldo total de $113,4 billones con una tasa promedio ponderada de 24,9% E.A. El saldo de la cartera vencida ascendió a $5,7 billones, registran-do una variación real anual de 19,8%, de manera que el ICV se ubicó en 4,9%. Las provisiones se situaron en $7,8 billones, un crecimiento anual real de 14,8%, y el Indicador de Cobertura, en 137,1%. (Ver Gráfica No. 17).

0%2%4%6%8%

10%12%14%16%18%20%

en

e.-16

feb

.-16

mar.-16

abr.-16

may.-16

jun

.-16

jul.-16

ago

.-16

sep

.-16

oct.-16

no

v.-16

dic.-16

Cre cim ien t o r ea l c a r te r a b r ut a Cre ci m i en t o rea l p ro v i s i o ne s

Cre cim ien t o r ea l c a r te r a ve n cid a

GRáFICA 17: cartera de la cartera de consumo

Fuente: Superintendencia Financiera de Colombia

VOLVER AL ÍNDICE

I N F O R M E 2 0 1 6 / E N T O R N O E C O N ó M I C O

PAG. 43O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

10,00% 10,00% 10,00% 9,00% 9,00%

85,00% 85,00% 86,00% 86,00% 87,00%

3,70% 4,00% 3,90% 4,00% 3,50%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

dic-15

mar-16

jun

-16

sep

-16

dic-16

Créditos de bancos y otras obligaciones financieras

Instrumentos financieros a valor razonable

Otros instr. financieros a costo amortizado

Otros pasivos

11,00%3,60%

84,00%

0%10%20%

30%40%50%60%

70%80%90%

100%

dic.-16

Depósitos y Exigibilidades

Operaciones del mercado monetario

Títulos de inversión en circulación

Otros inst. financieros a costo amortizado

14,00%

43,00%

40,00%

2,90%

0%10%20%30%40%50%60%70%80%90%

100%

dic.-16

CD A T Cu e nt a C o rr ien t e

A h o rro

CD TOt ro s

GRáFICA 18: PartIcIPacIón de PasIVos

Fuente: Superintendencia Financiera de Colombia

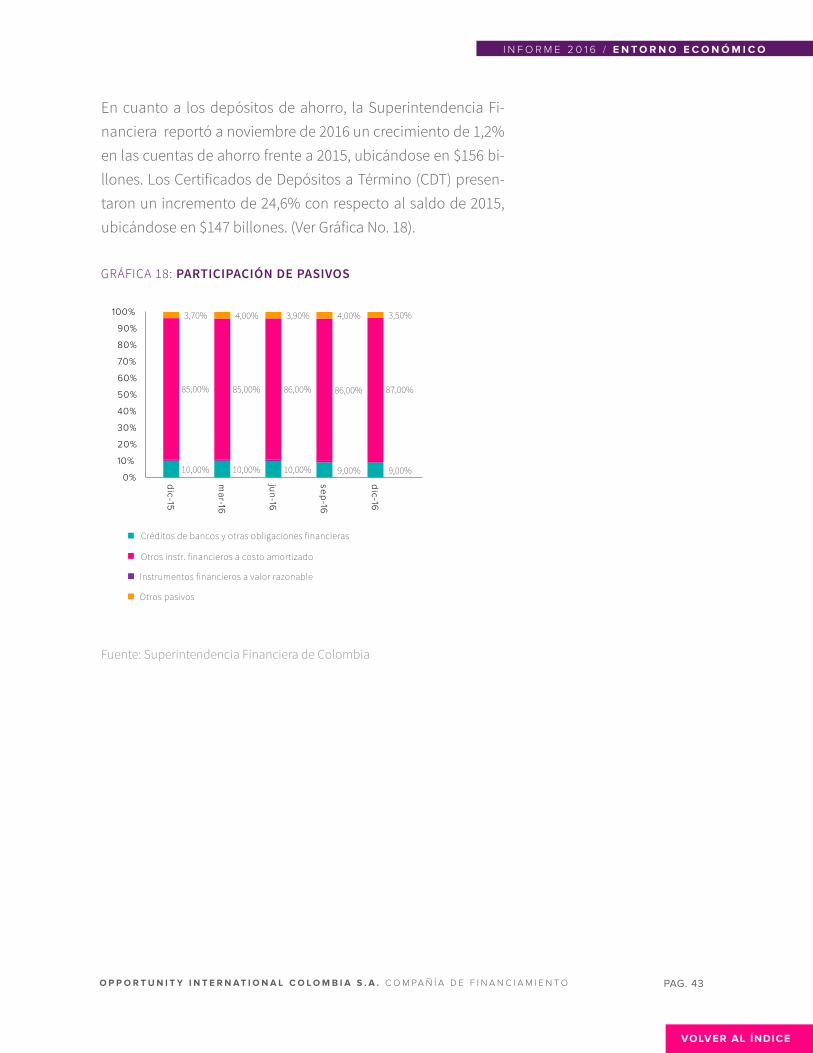

En cuanto a los depósitos de ahorro, la Superintendencia Fi-nanciera reportó a noviembre de 2016 un crecimiento de 1,2% en las cuentas de ahorro frente a 2015, ubicándose en $156 bi-llones. Los Certificados de Depósitos a Término (CDT) presen-taron un incremento de 24,6% con respecto al saldo de 2015, ubicándose en $147 billones. (Ver Gráfica No. 18).

VOLVER AL ÍNDICE

RESULTADOSOICCF 2016

Frente a la desaceleración de la economía, el Banco de la República incrementó en 2016 la tasa de referencia del mercado, con ello se con-trajo la demanda de crédito. La población de ingreso medio y bajo, perfil del cliente de OICCF, vio directamente afectados sus negocios e ingresos. Para OICCF el impacto alcanzó la calidad de su cartera; aún así, la Compañía mantuvo su solidez.

VOLVER AL ÍNDICE

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 45O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Opportunity International Colombia S.A. Compañía de Fi-nanciamiento (OICCF) recibió el año 2016 enfrentando una cir-cunstancia que le obligó a modificar la dinámica que hasta en-tonces traía la Compañía: una reducción cercana a los $13.000 millones de pesos en el cupo de crédito, debido al cambio inesperado en las políticas del Banco de Desarrollo Empresarial Colombiano, Bancoldex, la cual, además de una menor dispo-nibilidad para endeudamiento, generó necesidades de liquidez para pagos adicionales de deuda frente a los proyectados para alcanzar el nuevo cupo establecido por esa entidad.

Como consecuencia, la Compañía se vio en la necesidad de desacelerar la dinámica comercial que le había caracterizado y trazó una estrategia de choque cuya orientación se dirigió a cuatro aspectos: i) disminuir la actividad de crédito, restringien-do el disponible para el crecimiento de cartera, ii) evitar el in-cremento en el Indicador de Cartera Vencida (ICV), iii) empren-der acciones que contribuyeran a incrementar los recursos de captación y iv) salir en búsqueda de fondeo vía deuda que le permitieran sustituir el fondeo con Bancoldex y diversificar las fuentes de deuda.

Como parte de un proceso de fortalecimiento patrimonial, los accionistas de OICCF adelantaron durante 2016 el trámite para incrementar el capital de la Compañía. Una demostración de su apoyo continuo para garantizar a sus ahorradores la confianza, la seguridad y el crecimiento de su cartera de creditos en el cumplimiento de su misión y visión.

VOLVER AL ÍNDICE

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 46

VOLVER AL ÍNDICE

Como resultado de las medidas tomadas, en el pri-mer trimestre se disminuyó el saldo de cartera en un 10% pero se logró mantener el ICV con una modi-ficación parcial en los incentivos de recuperación, con los resultados esperados.

A las circunstancias adversas que reciben el año, OICCF debió enfrentar también en los meses venide-ros un país con una desaceleración del crecimiento económico, un incremento en las tasas de interés de referencia por parte del Banco de la Republica como respuesta a los elevados niveles de inflación, una re-ducción en la capacidad de pago de los clientes dado el deterioro de sus actividades económicas, una con-tracción en la demanda de crédito y un incremento en la percepción de riesgo por parte del mercado.

Así mismo, la liquidez disponible en el mercado se redujo y con ello, se elevó su costo, lo cual condujo a una mayor competencia, con mayores tasas de inte-rés en la captación de recursos de ahorro, algo que en años anteriores no había sucedido.

Igualmente, condiciones políticas, sociales y am-bientales, como el cierre de la frontera con Venezue-la, el paro de los transportadores, el fenómeno cli-mático de El niño, las tensiones frente al proceso de paz, tuvieron un impacto en la actividad, restringien-do la demanda de la cartera de créditos, desmejo-rando las condiciones financieras de clientes actua-les y potenciales, y afectando negativamente el ICV.

Aun así, durante el segundo trimestre OICCF retomó la colocación de cartera y logró incrementar el saldo en 4.144 millones que cambió la tendencia negativa de los primeros tres meses del año.

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 47O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

En este mismo periodo, siguiendo la estrategia trazada en el primer trimestre, se hizo efectiva la gestión de recursos frescos con INCOFIN, fondo internacional que busca apoyar el desarro-llo de instituciones de microfinanzas a través del crédito. Los recursos provenientes de este organismo, el equivalente en pesos colombianos a USD 2 Millones, tuvieron como destino principal sustituir parte de la deuda con Bancoldex. Al tiempo, se dio inicio a conversaciones con dos entidades adicionales, ResponsAbility y Oikocredit, con el propósito de diversificar aún más las fuentes de fondeo y disponer de fondeo adicional para el crecimiento proyectado en el año.

Para el tercer trimestre, se logró un crecimiento de la cartera en $1.872 millones, un 1,9% frente al cierre del mes de junio. En el mismo periodo, las captaciones del público presentaron un saldo de 64.366 millones, cerca de 900 millones de incremento frente al trimestre anterior.

Si bien el fondeo internacional contribuyó a mejorar la dispo-nibilidad y diversificación de las fuentes de recursos, también representó un costo más elevado que los fondos locales y en consecuencia, un incremento de los costos financieros de la Compañía.

El último trimestre trajo una recuperación en la dinámica co-mercial. Los niveles de desembolsos retornaron a los espera-dos y la cartera creció $11.428 millones, un 11% frente al cierre del tercer trimestre.

Así mismo, se concretó la operación con Oikocredit por $10.000 millones, de los cuales se recibieron $5.000 millones. Los $5.000 restantes deberán ingresar en el primer trimestre de 2017. Estos recursos se lograron conseguir a tasas favorables para OICCF lo que permitió mitigar el incremento en el costo financiero que se había presentado.

En diciembre de 2016 los accionistas de OICCF, en su totalidad, aprobaron una capitalización con una suscripción de accio- nes por un total de COP 5.051.043.942, monto que fue pagado en una tercera parte y cuyas dos terce- ras partes restantes serán pagadas durante 2017.

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 48O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

72,09%

18,52%

9,37%

0,01% 0,01%

Opportunity Transformation Inc.

Opportunity International Canada Found.

BID, como administrador de FOMIN

Opportunity International Canada.

Opportunity International Inc.

GRáFICA 19: comPosIcIón accIonarIa oPPortunIty InternatIonal colomBIa

Fuente OICCF

Adicionalmente, los accionistas aprobaron la capitalización por $5.051 millones. De esta suma, hicieron un desembolso de $1.878 millones y el saldo restante lo aportarán en lo corrido de 2017. Con lo anterior, el patrimonio de 2016 cerró por encima del patrimonio de 2015 ya que las pérdidas presentadas en el año fueron cubiertas con el pago inicial de la capitalización aprobada.

Como resultado de los pagos de cada uno de los accionistas, la composición accionaria se modificó para el cierre de 2016 quedan-do como se explica en la Tabla No. 3 y la Gráfica No. 19.

TABLA 3: comPosIcIón accIonarIa

Fuente OICCF

Nuevo Capital Dic 2016

% participación Monto COP

Opportunity Transformation Inc. 72,09% 14.928.740.617

Opportunity International Canada Found. 18,52% 3.836.307.841

BID, como administrador de FOMIN 9,37% 1.939.520.001

Opportunity International Canada. 0,01% 2.493.355

Opportunity International Inc. 0,01% 2.453.193

100,00% 20.709.515.007

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 49

VOLVER AL ÍNDICE

A MANERA DE RESUMEN:

→ Durante los primeros tres meses del año la cartera bruta disminuyó un 10% pero en los últimos 9 meses creció 12%. Así frente al cierre de 2015 presentó un incremento de 0,9%.

→ El año cerró con 9.784 clientes, una dis-minución de 19%, causada, principal-mente por la reducción de clientes del producto de Banca Comunal (-20,2%).

→ La calidad de la cartera (medida por la parti-cipación de la cartera vencida superior a 30 días en el total de cartera bruta) cerró 2016 con un indicador de 3,77%, impactado por el decrecimiento de la cartera durante el agre-gado de los 12 meses del año. Este indicador está por debajo del promedio de los pares.

→ 2016 presenta, igualmente, un aumento en los ahorros. Los Certificados de Depósi-to a Término (CDT) representaron el 62,5% del total de los pasivos, y un crecimiento en su saldo de 15,7% con respecto a 2015.

→ Al finalizar 2016 los pasivos con entidades finan-cieras diferentes a Bancoldex representaron un 33,5% del total de los pasivos. Ello obedece al fondeo adquirido con tres entidades internacio-nales: INCOFIN, ResponsAbility y Oikocredit, por un valor total de $19.000 millones, de los cuales se han recibido $14.000 millones, el valor restan-te se estará recibiendo durante el primer trimes-tre de 2017. Estos créditos adquiridos no generan ningún riesgo cambiario para la Compañía, aun cuando si un incremento en el costo de fondeo.

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 50O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Con base en lo anterior, se puede observar que 2016 fue para Opportunity International Colombia S.A. un año difícil, retador y de aprendizajes dada la situación económica y social que vivió el país, la cual afectó directamente a muchos de nuestros clien-tes. Sin embargo, se lograron superar las adversidades dando como resultado un mínimo crecimiento de cartera frente a 2015 pero una recuperación en los últimos 9 meses del año frente al impacto del primer trimestre. Cerramos el año, con un ICV que, aun cuando se incrementó, permanece dentro de los mejores de las entidades colombianas de microcrédito reguladas.

Se espera que 2017 sea el año de un crecimiento acelerado que, junto con la capitalización aprobada, fortalezca a la Compañía para continuar creciendo junto con los clientes, transformando sus vidas y logrando el impacto social que los accionistas de-sean tener en Colombia.

NUEVAS LÍNEAS DE CRéDITO

PROGRAMA FINANzAS PARA LA EDUCACIÓN

Finanzas para la Educación, un programa diseñado e imple-mentado por Opportunity International en los países donde tiene presencia, se ha consolidado en Colombia para contri-buir con uno de los sectores prioritarios, la educación, donde el país requiere acciones para avanzar en la superación de las inequidades sociales.

A cierre de este año, se han beneficiado de créditos financie-ros dirigidos a la educación 10.041 niños y jóvenes, 4.470 de ellos en 2016. Paralelamente, se ha contribuido a la creación y/o mantenimiento de 298 empleos a través de la colocación de 1.981 créditos a instituciones educativas, padres de familia, docentes y estudiantes por un monto total de $9.853.505.304 de los cuales $2.902.101.233 hacen parte de la cartera vigente, alcanzando en tan solo año y medio una participación cercana al 3% del total del portafolio activo de la Compañía.

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 51O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Desde el punto de vista no financiero, en 2016 se dio inicio al programa de Mejoramiento de la calidad educativa, cuya meto-dología diseñada por expertos internacionales fue transferida por OI a Colombia. Sin duda, una decisión en donde la Orga-nización suma esfuerzos para cumplir con su misión y hacer extensivo un propósito moral de carácter global como lo es el mejoramiento de la calidad educativa.

Los contenidos del Programa le están permitiendo a OI Co-lombia hacer un aporte pedagógico tanto a instituciones educativas que son clientes como a otras instituciones que voluntariamente se suman al proyecto. Adicionalmente, la metodología facilita llegar con educación financiera de cali-dad a los centros de formación.

El Programa tiene su primer grupo vinculado (cluster) en Ba-rranquilla, del cual se están beneficiando 8 pequeños colegios privados, de formación preescolar y básica primaria, con un im-pacto en cerca de 1.000 estudiantes.

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 52

VOLVER AL ÍNDICE

FINANzAS RURALES

Opportunity International Colombia, a través de la Iniciativa de Finanzas Rurales financiada por la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) e implementada por Chemo-nics Inc., está contribuyendo de forma directa en el aumento de la productividad e inclusión financiera de las regiones rurales que históricamente han sido centro del conflicto armado del país.

Desde la fecha de inicio del convenio entre USAID y OI (18 de mayo de 2016) y el cierre de 2016, se ha ofrecido asistencia a 3.220 hogares y/o microem-presas (63% mujeres) a través de productos finan-cieros por un valor cercano a los $4.000 millones de pesos, distribuidos en más de 30 municipios ubica-dos en los corredores geográficos de los Montes de María y el Bajo Cauca Antioqueño.

A través de esta línea de acción, las dos entidades se han propuesto contribuir a la creación de nue-vos empleos, al incremento de la productividad de las cadenas de valor y la reactivación económica y agropecuaria de dichas regiones. Para el efecto, se contrataron 20 asesores comerciales y se han ca-pacitado más de 30 funcionarios, adicionalmente se planea abrir dos puntos de servicio y venta para 2017 en los municipios de Carmen de Bolívar y Cau-casia con el fin de incrementar las operaciones y consolidar la presencia de la Compañía en la región.

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 53O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

RESUMEN FINANCIERO

bALANCE GENERAL

ACTIVO

Al cierre de diciembre de 2016, los activos de la Compañía to-talizaron $111.844 millones, lo que representa un incremento de 3,74% con respecto al cierre de 2015. Así mismo, con rela-ción al ejercicio anterior, la cartera neta de crédito bruta llegó a los $103.468 millones, un aumento de $908 millones. Lo an-terior significa una variación de 0,89% sobre el saldo del cierre de 2015 ($102.560 millones). Las inversiones representaron el 2,83% de los activos.

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 54O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

bALANCE GENERAL - OPPORTUNITY INTERNATIONAL COLOMBIA S.A. C.F.

2015 2016VARIACIÓN

$ %

ACTIVOS ACTIVOS CORRIENTES 106.409 110.808 4.400 4,13%DISPONIBLE 2.721 3.612 891 32,74%INVERSIONES 1.218 3.161 1.943 159,53%CARTERA DE CREDITO BRUTA 102.561 103.469 908 0,89%

Consumo 4.124 2.741 -1.383 -33,53%Microcrédito 39.104 34.785 -4.319 -11,05%Comercial 59.333 65.942 6.609 11,14%

PROVISIONES -4.380 -4.943 -563 12,86%INTERESES 1.701 1.975 275 16,15%CUENTAS POR COBRAR 2.589 3.535 947 36,57%ACTIVOS NO CORRIENTES 1.194 1.036 -158 -13,23%ACTIVOS FIJOS 827 1.010 183 22,11%DEPRECIACIÓN ACUMULADA -684 -930 -246 36,04%OTROS ACTIVOS 248 295 47 18,77%DIFERIDOS 803 662 -141 -17,57%TOTAL ACTIVOS 107.603 111.844 4.242 3,94%

PASIVOS Y PATRIMONIO

PASIVOS PASIVOS CORRIENTES 94.883 98.318 3.435 3,62%DEPOSITOS Y EXIGIBILIDADES 55.122 63.535 8.413 15,26%

CDT 53.847 62.280 8.432 15,66%Cuentas de Ahorro 1.275 1.256 -19 -1,53%

CREDITOS DE BANCOS Y OTRAS

OBLIG.FIN.38.313 33.410 -4.903 -12,80%

CUENTAS POR PAGAR 1.448 1.373 -75 -5,19%PASIVOS NO CORRIENTES 1.112 1.266 154 13,83%OTROS PASIVOS 158 253 95 59,77%Obligaciones Laborales 954 1.013 0 0,00%TOTAL PASIVOS 95.995 99.583 3.588 3,74%PATRIMONIO 11.608 12.261 653 5,63%

CAPITAL SOCIAL 19.001 20.710 1.709 8,99%Capital Autorizado 35.000 35.000 0 0,00%Capital Por Suscribir (-) -15.999 -14.290 1.709 -10,68%

RESERVA LEGAL 0 379 379 DONACIONES 4.791 4.791 0 0,00%RESULTADOS ACUMULADOS -12.184 -13.619 -1.435 11,77%

Periodos Anteriores -12.564 -12.466 98 -0,78%Del Periodo Actual 379 -1.153 -1.533 -404,12%

PASIVOS Y PATRIMONIO 107.603 111.844 4.242 3,94%

TABLA 4: Balance General 2015 2016 (mIllones de Pesos)

Fuente OICCF

La Tabla No. 4 expone la composición por rubro del Balance General de la Compañía al cierre de 2015 y de 2016.

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 55O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

En términos de la distribución de la cartera de crédito bruta, el portafolio de los Grupos de Confianza (banca comunal, cuyo objetivo es fomentar la inclusión financiera de ciudadanos en situación de vulnerabilidad) se ubicó en $697 millones, equiva-lentes al 0,67% de la cartera total. El portafolio individual, que alcanzó los $102.754 millones (representado un incremento de 0,87% con respecto al ejercicio anterior) presentó una partici-pación del 99,33%. La Gráfica No. 20 muestra la distribución de la cartera bruta por producto.

GRáFICA 20: dIstrIBucIón de la cartera Bruta Por Producto 2016 (mIllones de Pesos)

Ene Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

GRUPOS 733 818 725 806 874 778 732 789 693 707 660 697

INDIVIDUAL 99.136 96.246 91.942 91.922 94.574 96.033 96.690 97.073 97.621 98.587 101.797 102.754

86.000

88.000

90.000

92.000

94.000

96.000

98.000

100.000

102.000

104.000

106.000

Fuente OICCF

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 56O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Comercial65.927

Consumo2.740

Microcrédito34.785

Comercial1.159

Consumo1.001

Microcrédito7.623

En cuanto a la distribución del portafolio por tipo de crédito, la cartera comercial registró una participación de 64,73%; la car-tera de microcrédito aportó el 33,62% y la cartera de consumo, el 2,65% (ver gráficas No. 21 y 22). Este último tipo incluye los créditos desembolsados a través de dos programas especiales, Piso y Techo, cuyo propósito es brindar recursos económicos para la mejora de bienes inmuebles de los miembros de Gru-pos de Confianza, y EduFinance, donde se ofrecen recursos económicos para facilitar el acceso a la educación y estimular el mejoramiento de su calidad a través de la mejora de infraes-tructura, la incorporación de tecnologías y formación docente, entre otros factores.

GRáFICA 21: saldo de cartera Por tIPo de crédIto 2016

GRáFICA 22: número de crédItos Por tIPo 2016

Fuente OICCF

Fuente OICCF

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 57O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Ene Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

Consumo 3.837 3.116 2.473 1.845 2.719 3.173 3.013 2.577 2.123 1.717 2.547 2.740

Comercial 58.249 57.762 56.202 56.925 58.641 59.862 61.003 61.574 62.206 63.420 64.981 65.927

Microcrédito 37.782 36.186 33.991 33.958 34.088 33.775 33.407 33.711 33.985 34.157 34.930 34.785

0

20.000

40.000

60.000

80.000

100.000

120.000

En cuanto al crecimiento por modalidad de la cartera, la car-tera de consumo registró una disminución del 33,54% (-$1.383 millones). Por su parte, el portafolio comercial aumentó 11,11% (+$6.594 millones) y la cartera de microcrédito se redujo en un 11,05%, equivalente a $4.319 millones adicionales.

(Ver Gráfica No. 23)

GRáFICA 23: dIstrIBucIón de la cartera Por

tIPo de crédIto 2016 (mIllones de Pesos)

Fuente OICCF

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 58O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

El apoyo a los pequeños empresarios de nuestro país, un de-ber ser de la Compañía, se tradujo en un 88,9% de los crédi-tos que se otorgaron en 2016. Éstos representan desembolsos por montos de hasta $7,5 millones, los desembolsos por mon-tos superiores a $30 millones corresponden, en promedio, al 3,45%, cómo se muestra en la Gráfica No. 24.

GRáFICA 24: PartIcIPacIón Por ranGo de desemBolsos durante 2016

0%

20%

40%

60%

80%

100%

ene.

feb.

mar

.

abr.

may

.

jun. jul.

ago.

sep.

oct.

nov.

dic.

$0 to $2,500 $2,501 to $5,000 $5,001 to $10,000 >$10,000

Fuente OICCF

I N F O R M E 2 0 1 6 / R E S U LT A D O S 2 0 1 6

PAG. 59O P P O R T U N I T Y I N T E R N A T I O N A L C O L O M B I A S . A . C O M PA Ñ Í A D E F I N A N C I A M I E N T O

VOLVER AL ÍNDICE

Con respecto a la calidad del portafolio, medido como el por-centaje de la cartera con más de 30 días de vencimiento en sus pagos, la cartera de microcrédito registró un incremento duran-te el ejercicio finalizando el periodo con un Indicador de Carte-ra Vencida (ICV) de 5,30%, 2,06 puntos porcentuales por encima de la cifra registrada en al cierre del ejercicio anterior (3,24%). Por su parte, la cartera comercial cerró el periodo con un ICV de 2,99% mientas que la cartera de consumo, con un ICV de 2,69%. El ICV global se ubicó en 3,76% sin castigos, cifra que aumentó 1,45% puntos porcentuales con respecto a 2015.