Colegio de Contadores , Economistas y … · Implantación obligatoria de NIIF para PYMES ......

46

Cr. Jorge Ramos – Octubre 2015 1 Jornadas Técnicas de Actualización Profesional Panel 1 Implantación obligatoria de NIIF para PYMES 1 Colegio de Contadores , Economistas y Administradores del Uruguay

Transcript of Colegio de Contadores , Economistas y … · Implantación obligatoria de NIIF para PYMES ......

Cr. Jorge Ramos – Octubre 2015 1

Jornadas Técnicas de Actualización Profesional

Panel 1

Implantación obligatoria de NIIF para PYMES

1

Colegio de Contadores , Economistas y Administradores del Uruguay

CCEAU – Octubre 2015 2

Tema

Aspectos prácticos a considerar en el proceso

de implementación de la nueva normativa para PYMES

Resultado Integral

Transición a la NIIF para PYMES

Expositor: Prof. Cr. Jorge Ramos

2

Colegio de Contadores , Economistas y Administradores del Uruguay

Cr. Jorge Ramos 3

Gracias por mantener su teléfono móvil

en modo silencio

3

Colegio de Contadores , Economistas y Administradores del Uruguay

4 4

Resultado Integral

Colegio de Contadores , Economistas y Administradores del Uruguay

Cr. Jorge Ramos

Cr. Jorge Ramos 5 5

Estado de Situación Financiera (ESF)

Estado del Resultado Integral (ERI)

Estado de Cambios en el Patrimonio (ECP)

Estado de Flujos de Efectivo (EFE)

Notas a los EE.FF

TODOS TIENEN LA MISMA RELEVANCIA

Conjunto de Estados Financieros a presentar

6 6

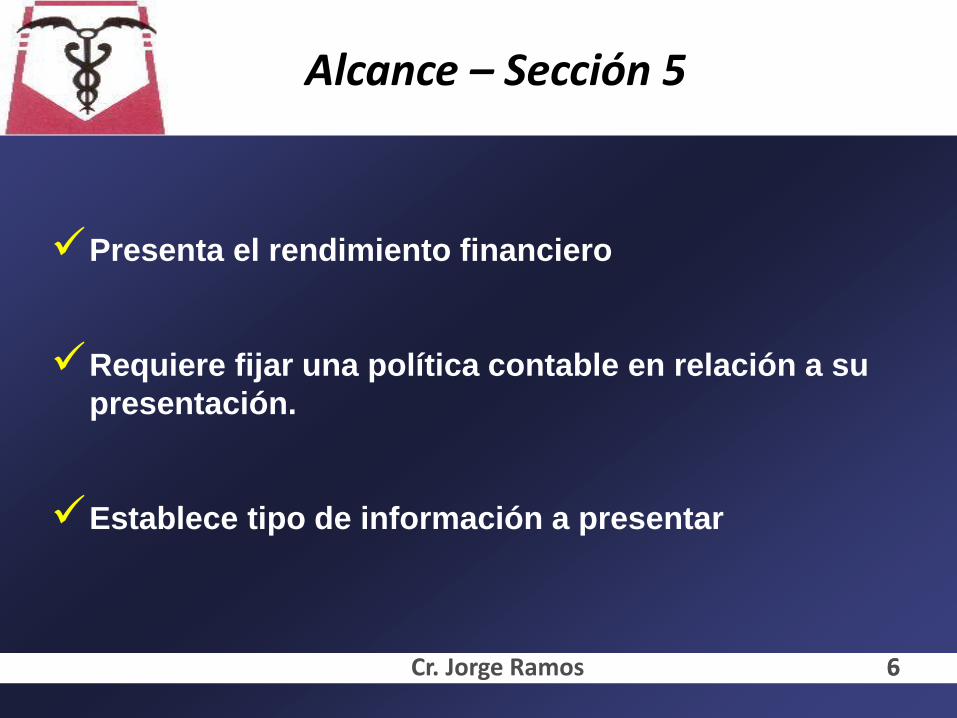

Presenta el rendimiento financiero

Requiere fijar una política contable en relación a su

presentación.

Establece tipo de información a presentar

Alcance – Sección 5

Cr. Jorge Ramos

7 Cr. Jorge Ramos 7

Ingresos:

• Aumento de activos y disminución de pasivos

• Que resulten en aumentos patrimoniales

• Excepto aportes de propietarios

Egresos:

• Disminución de activos y aumento de pasivos

• Que resulten en disminuciones patrimoniales

• Excepto las distribuciones a propietarios

Concepto previo - Rendimiento

8 8

Ingresos de actividades ordinarias

Costo de Ventas

Gastos de Administración - Distribución - Otros gastos

Costos financieros

Resultado de Inv. en Asociadas y Negocios Conjuntos

Gastos por impuestos

Resultado de operaciones discontinuadas

Resultado del período

Otro Resultado Integral (ORI)

Resultado Integral Total

Partidas a incluir

Cr. Jorge Ramos

9 9

Mostrar separadamente:

la participación no controladora y de los propietarios de

la controladora en el:

Resultado del período

Resultado Integral total

Partidas a incluir

Cr. Jorge Ramos

10 10

• Partidas adicionales, categorías y subtotales si son

relevantes

• Análisis de gastos : funcional u objetiva

• Segregar operaciones discontinuadas

• Prohibido el uso de partidas extraordinarias

Recordar que correcciones de errores de ejercicios

anteriores y cambios en políticas contables son:

“ajustes retroactivos”.

No afectan el resultado del ejercicio (Sección 10)

Cr. Jorge Ramos

Partidas a incluir

11 11

Seleccionar la política contable: uno o dos informes

En un informe, se incluye:

Ganancias (tradicionales – base devengada)

menos: Pérdidas (tradicionales – base devengada)

= Resultado del período

más (menos): Otro resultado Integral

= Resultado integral total

Presentación - Alternativas

Cr. Jorge Ramos

12 12

En dos informes, se incluye por separado:

Estado de Resultados(ER)

Estado del Resultado Integral

1- Estado de Resultados (ER)

Se incluye aquellas Ganancias y Pérdidas tradicionales

2- Estado de Resultado Integral

Se inicia con: Resultado tradicional (ver ER)

más (menos) Otro Resultado Integral (ver diapo 13)

= Resultado Integral Total

Presentación - Alternativas

Cr. Jorge Ramos

13 13

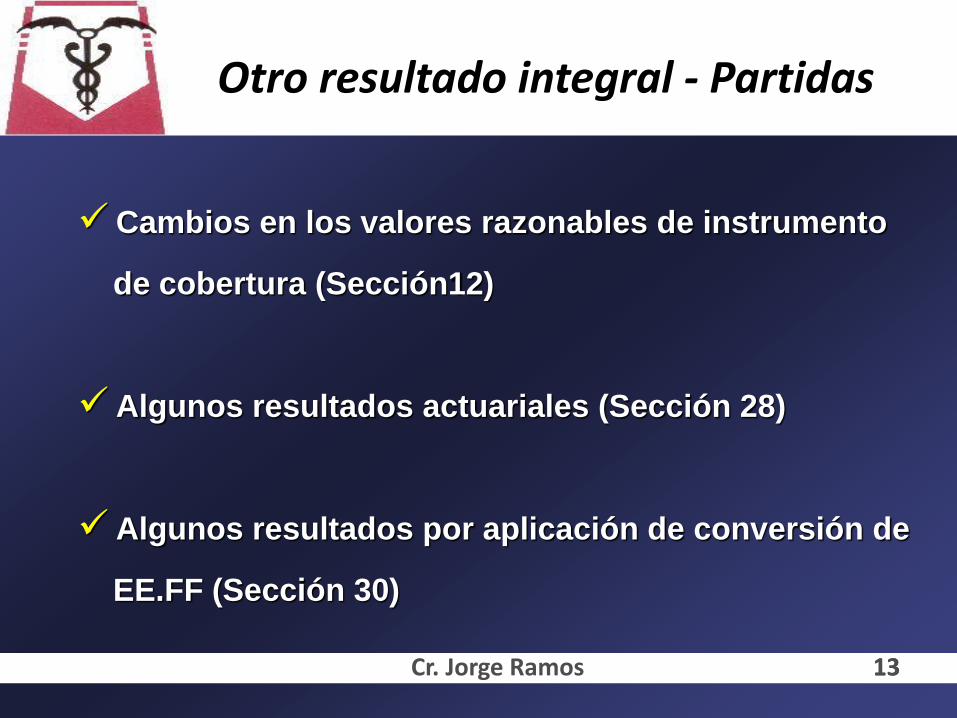

Cambios en los valores razonables de instrumento

de cobertura (Sección12)

Algunos resultados actuariales (Sección 28)

Algunos resultados por aplicación de conversión de

EE.FF (Sección 30)

Otro resultado integral - Partidas

Cr. Jorge Ramos

14 14

IMPORTANTE: SITUACIÓN EN URUGUAY

Por Decreto 291/2014, se admite la reexpresión

de los elementos de Propiedades, Planta y Equipo.

Por tanto, dicho incremento patrimonial se incluye como

Otro Resultado Integral (ver NIC 16).

Otro resultado integral

Cr. Jorge Ramos

Cr. Jorge Ramos 15 15

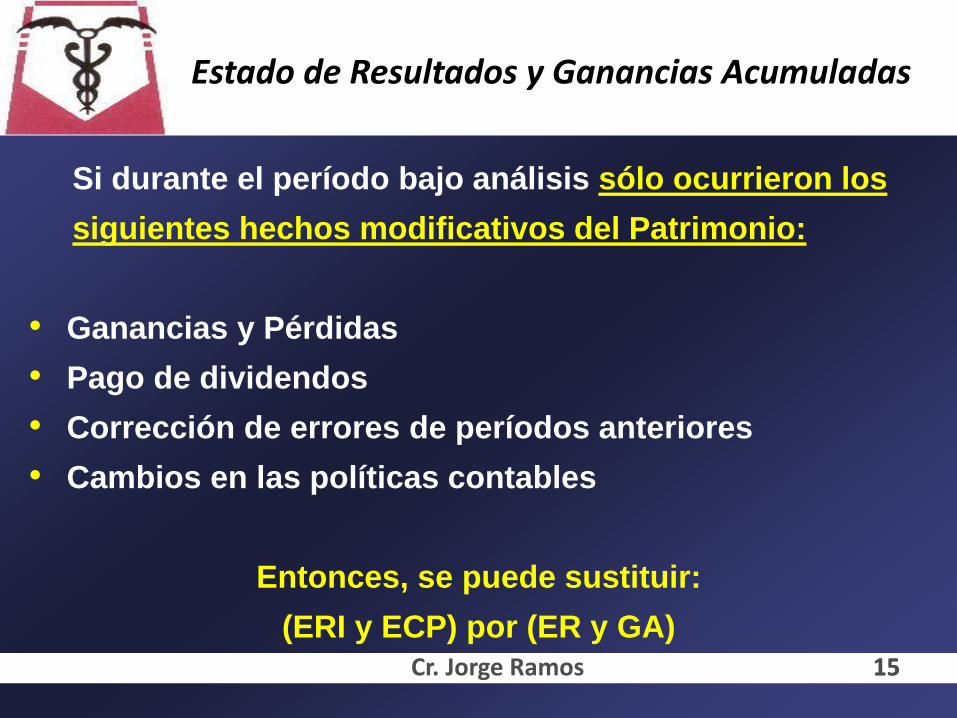

Si durante el período bajo análisis sólo ocurrieron los

siguientes hechos modificativos del Patrimonio:

• Ganancias y Pérdidas

• Pago de dividendos

• Corrección de errores de períodos anteriores

• Cambios en las políticas contables

Entonces, se puede sustituir:

(ERI y ECP) por (ER y GA)

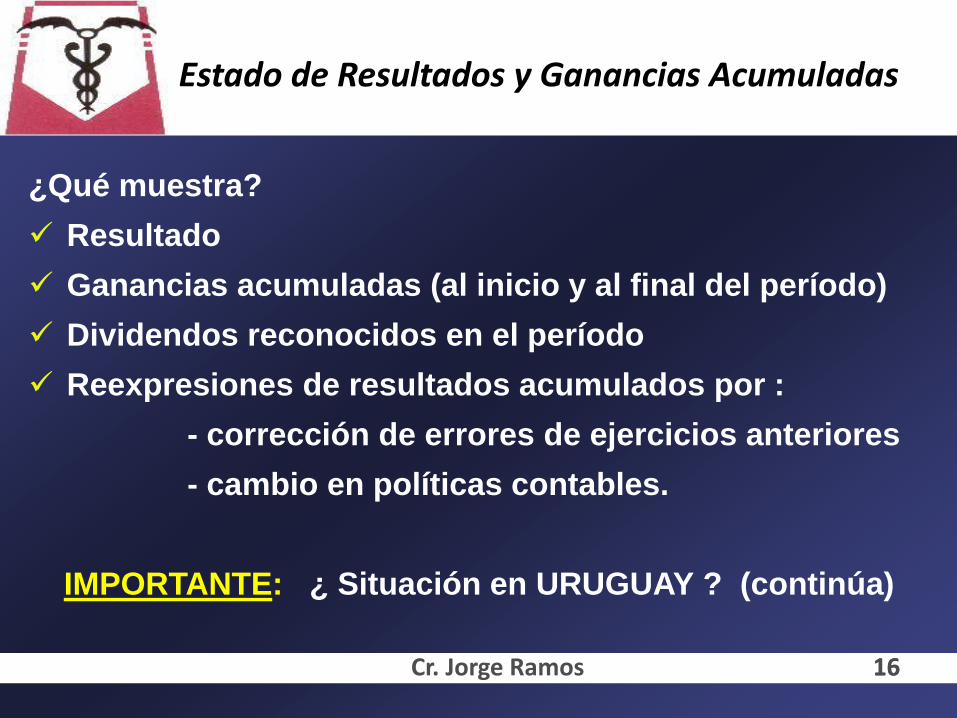

Estado de Resultados y Ganancias Acumuladas

Cr. Jorge Ramos 16 16

¿Qué muestra?

Resultado

Ganancias acumuladas (al inicio y al final del período)

Dividendos reconocidos en el período

Reexpresiones de resultados acumulados por :

- corrección de errores de ejercicios anteriores

- cambio en políticas contables.

IMPORTANTE: ¿ Situación en URUGUAY ? (continúa)

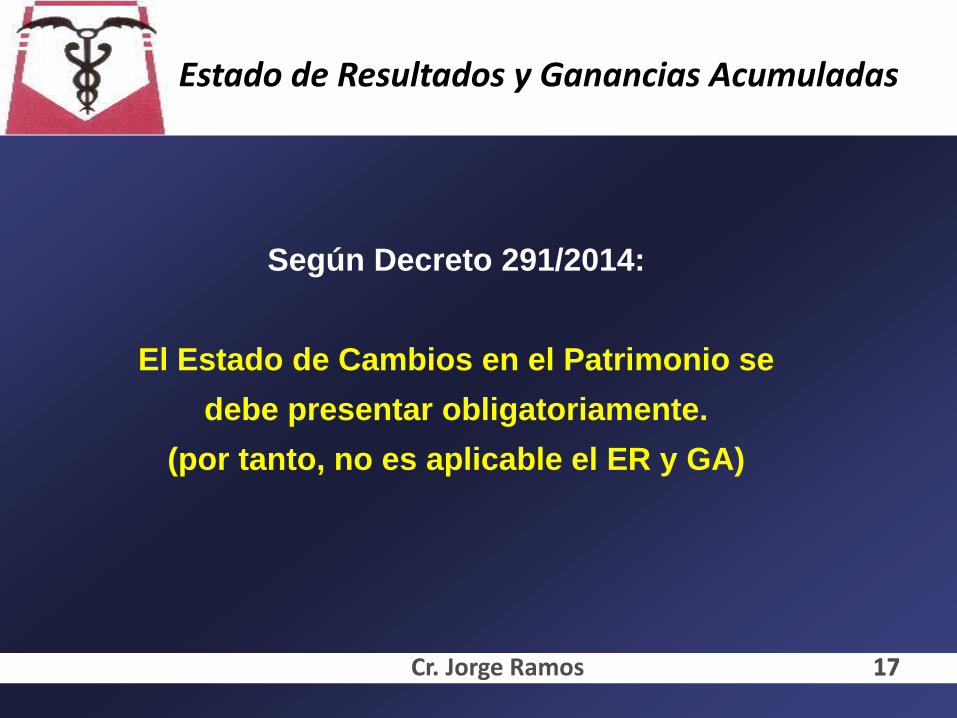

Estado de Resultados y Ganancias Acumuladas

Cr. Jorge Ramos 17 17

Según Decreto 291/2014:

El Estado de Cambios en el Patrimonio se

debe presentar obligatoriamente.

(por tanto, no es aplicable el ER y GA)

Estado de Resultados y Ganancias Acumuladas

18 18

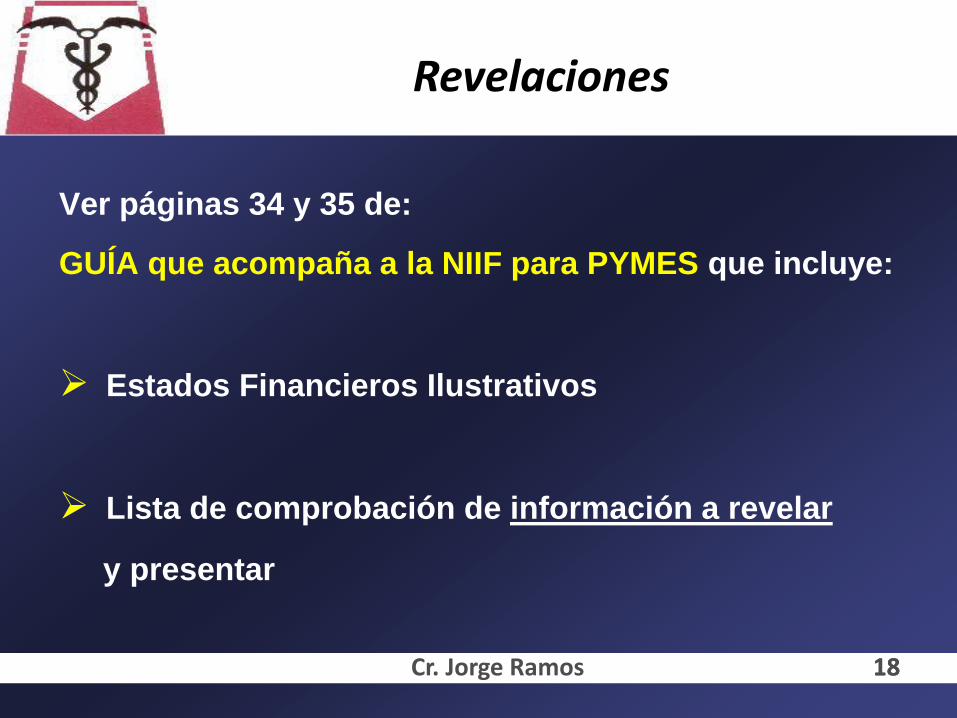

Ver páginas 34 y 35 de:

GUÍA que acompaña a la NIIF para PYMES que incluye:

Estados Financieros Ilustrativos

Lista de comprobación de información a revelar

y presentar

Revelaciones

Cr. Jorge Ramos

19

Transición a la NIIF para PYMES

(Sección 35)

Colegio de Contadores , Economistas y Administradores del Uruguay

Cr. Jorge Ramos

20

Se establece los conceptos principales para aplicar por

primera vez la NIIF para PYMES, buscando un equilibrio

entre la calidad de la información y el costo o esfuerzo en

obtenerla al dar excepciones en algunos tratamientos

contables en su primer uso.

Aplica al primer grupo de EE.FF en los cuales la entidad

hace una declaración explícita y sin reservas de

conformidad con esta norma.

Independiente del marco contable anterior

Alcance

Cr. Jorge Ramos

21

Fecha de transición: 1.1.2014 para Uruguay

si la fecha de cierre fuese el 31.12.2015

Período de transición : ejercicio 01.01.2014 - 31.12.2014

El primer período de aplicación completa de la NIIF para

PYMES será el ejercicio iniciado el 1.1.2015 (Dec.291/2014)

Período Estado comparativo

transición apertura

01.01.2014 ____________31.12.2014//01.01.2015__________31.12.2015

Adopción por primera vez Conceptos relevantes - Comparativos

Cr. Jorge Ramos

22

Preparar los Estados Financieros actuales de acuerdo

con la nueva norma y las políticas que se elijan.

Reformular el estado inicial de apertura como si se

hubiera aplicado dicha Norma en el período de transición

con dichas políticas.

Cr. Jorge Ramos

Adopción por primera vez

23

Si es impracticable reformular una o más cuentas de

períodos anteriores se permite una excepción con un

informe detallado de los resultados no comparables.

Todavía (octubre 2015) no se ha emitido el “ Decreto”

correspondiente en Uruguay que “permitiría

simplificaciones adicionales” en el tema comparativos, al

igual que se hizo en el año 2005 (recordar Decreto 90/2005)

cuando se aplicó las NIIF completas por primera vez.

Cr. Jorge Ramos

Adopción por primera vez

24

De acuerdo a importancia y fiabilidad, la entidad tendrá:

en algunos casos libertad de elección al seleccionar

una política contable diferente.

en otros casos, dependerá de las circunstancias

específicas.

Selección de Políticas Contables

Cr. Jorge Ramos

25

Estado del Resultado Integral: uno o dos informes.

Estado de Resultados y Ganancias Acumuladas.

(NO APLICA EN URUGUAY)

En el EFE: método directo o indirecto.

Inversiones en asociadas o empresas conjuntas:

valuación al costo o VPP o VR por medio de pérdidas y

ganancias.

EE.FF separados: reconocer las inversiones en

subsidiarias al costo o VR a través de resultados.

Cr. Jorge Ramos

Selección de Políticas Contables Ejemplos de libre elección

26

Método de depreciación para PPE.

Ordenamiento de salidas y técnicas de costeo para

inventarios.

Hechos posteriores ocurridos después del balance.

Conversión a moneda funcional.

Propiedades de Inversión: costo o valor razonable

Cr. Jorge Ramos

Selección de Políticas Contables Ejemplos dependientes

27

Tipos de ajustes en la transición

La aplicación por primera vez de la NIIF para PYMES

involucra potencialmente ajustes de los criterios que se

usaban en el marco normativo anterior.

Por lo tanto:

Dar de baja algunos activos y pasivos anteriores cuyo

reconocimiento no sea requerido por esta Norma

Reconocer algunos activos y pasivos nuevos

Reclasificar activos, pasivos o patrimonio

Cambio de mediciones para los activos y pasivos

reconocidos Cr. Jorge Ramos

28

Dar de baja algunos activos y pasivos

Ejemplo:

No se admite capitalizar gastos de investigación

Reconocer algunos activos y pasivos nuevos

Ejemplos:

Derivados subyacentes

Obligaciones por beneficio de pensiones y retiros

Cr. Jorge Ramos

Tipos de ajustes en la transición

29

Reclasificaciones

Ejemplos:

Dividendos declarados después de la fecha de

balance

Acciones en stock

Intereses minoritarios se muestran en el Patrimonio

Cr. Jorge Ramos

Tipos de ajustes en la transición

30

Cambios en las mediciones

Ejemplos:

No hay consolidación proporcional

Usar valor esperado (VA) para provisiones

Uso de VR en algunos instrumentos financieros

Cr. Jorge Ramos

Tipos de ajustes en la transición

31

El proceso de adopción por primera vez origina

varios ajustes que, en algunos casos, se basan en

análisis que exceden estrictamente los aspectos

contables.

La Norma no presenta directrices sobre la forma de

administrar y ejecutar los referidos ajustes.

¿ Cómo administrar el sistema de información de la

PYME que va a aplicar la Norma?

En la práctica puede tener algunas complejidades.

Administración de ajustes en la transición

Cr. Jorge Ramos

32

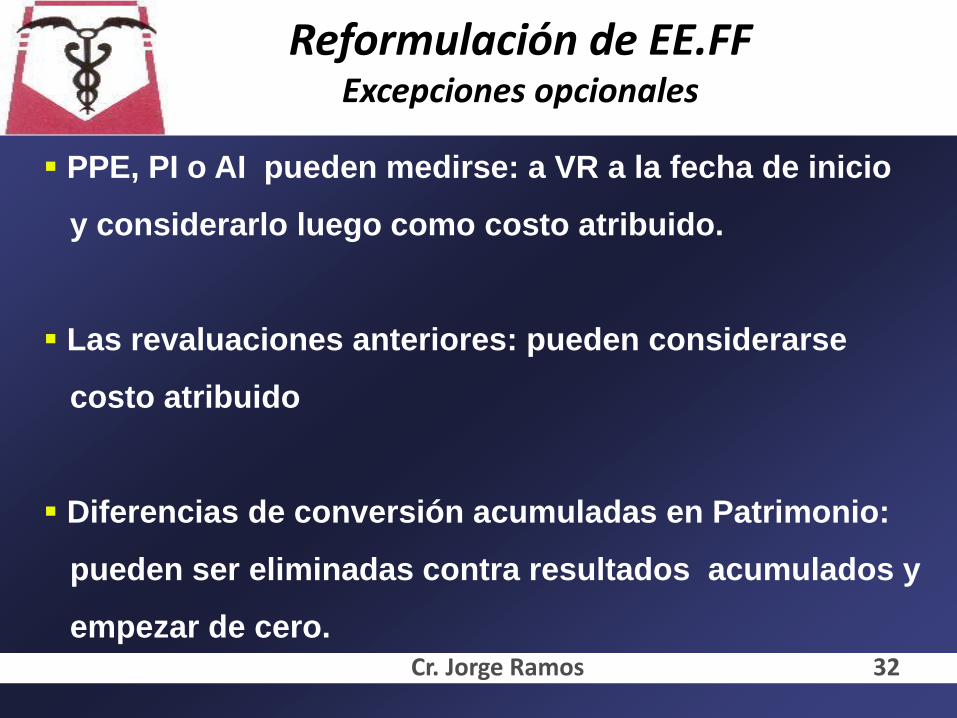

Reformulación de EE.FF Excepciones opcionales

PPE, PI o AI pueden medirse: a VR a la fecha de inicio

y considerarlo luego como costo atribuido.

Las revaluaciones anteriores: pueden considerarse

costo atribuido

Diferencias de conversión acumuladas en Patrimonio:

pueden ser eliminadas contra resultados acumulados y

empezar de cero.

Cr. Jorge Ramos

33

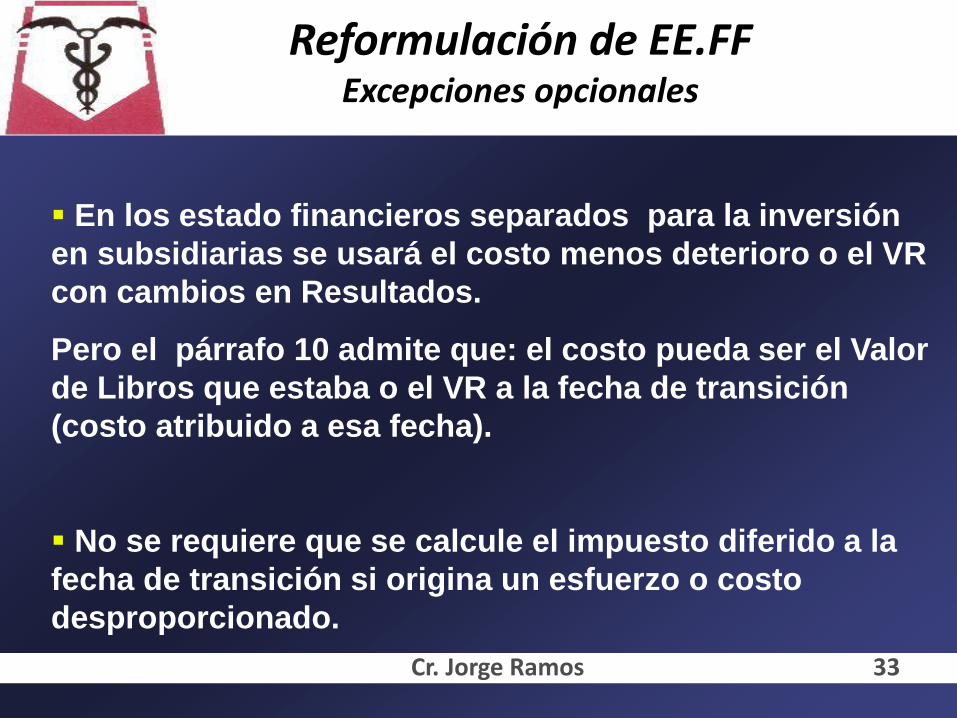

En los estado financieros separados para la inversión

en subsidiarias se usará el costo menos deterioro o el VR

con cambios en Resultados.

Pero el párrafo 10 admite que: el costo pueda ser el Valor

de Libros que estaba o el VR a la fecha de transición

(costo atribuido a esa fecha).

No se requiere que se calcule el impuesto diferido a la

fecha de transición si origina un esfuerzo o costo

desproporcionado.

Cr. Jorge Ramos

Reformulación de EE.FF Excepciones opcionales

34

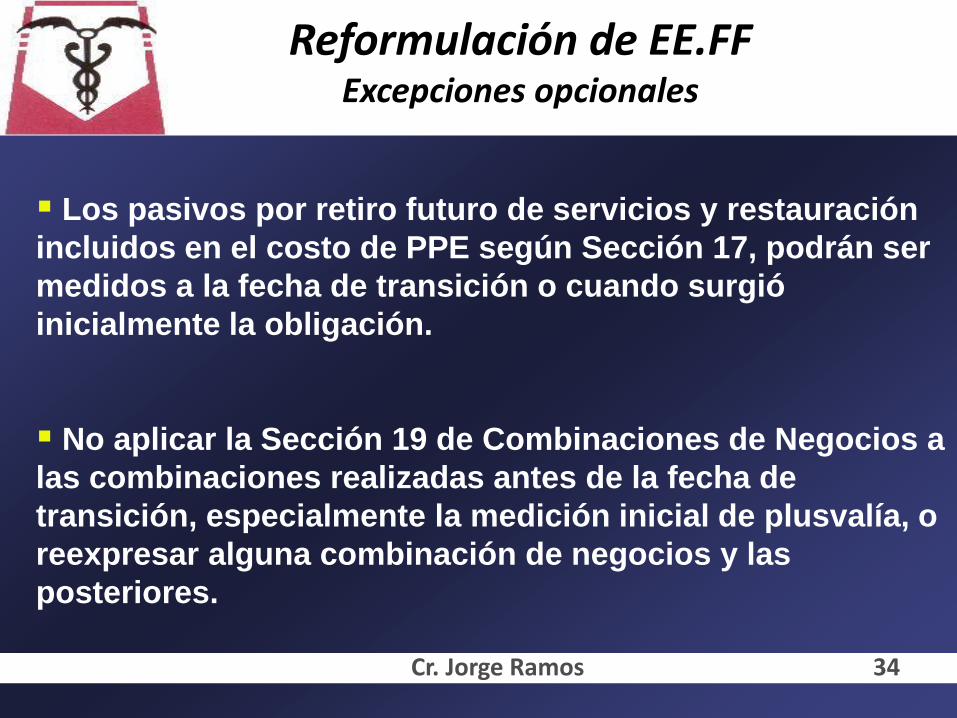

Los pasivos por retiro futuro de servicios y restauración

incluidos en el costo de PPE según Sección 17, podrán ser

medidos a la fecha de transición o cuando surgió

inicialmente la obligación.

No aplicar la Sección 19 de Combinaciones de Negocios a

las combinaciones realizadas antes de la fecha de

transición, especialmente la medición inicial de plusvalía, o

reexpresar alguna combinación de negocios y las

posteriores.

Cr. Jorge Ramos

Reformulación de EE.FF Excepciones opcionales

35

Hay otras excepciones opcionales sobre: transacciones

con pago basado en acciones, separación de pasivo y

patrimonio en instrumentos financieros complejos,

actividades de extracción, acuerdos que contienen un

arrendamiento y contratos por concesión de servicios

públicos.

¿ y si fuese impracticable aplicar el ajuste?

Cr. Jorge Ramos

Reformulación de EE.FF Excepciones opcionales

36

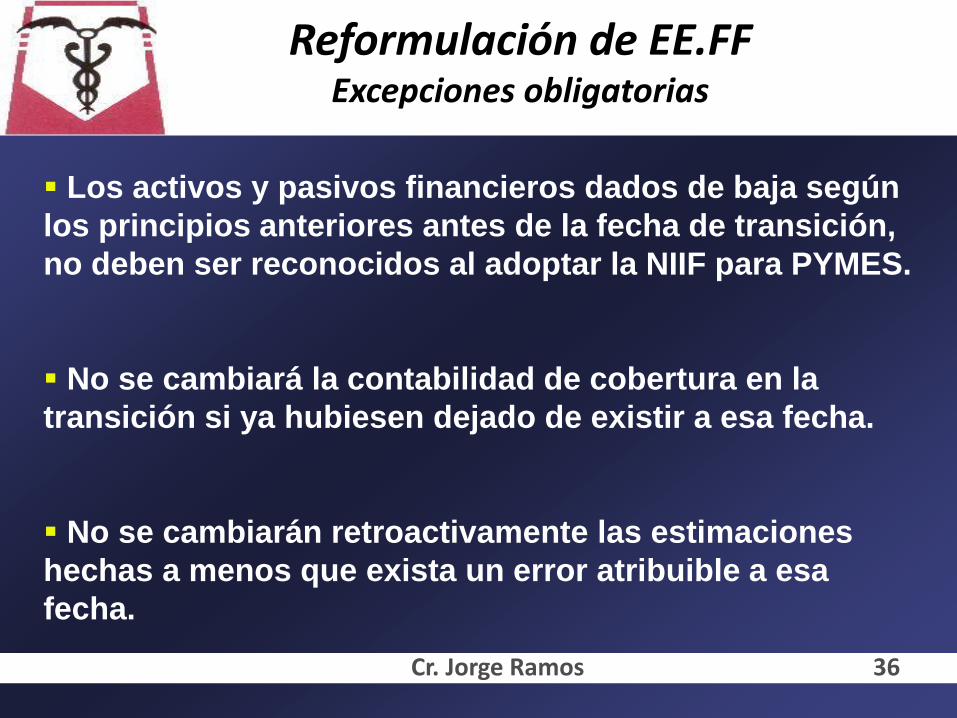

Los activos y pasivos financieros dados de baja según

los principios anteriores antes de la fecha de transición,

no deben ser reconocidos al adoptar la NIIF para PYMES.

No se cambiará la contabilidad de cobertura en la

transición si ya hubiesen dejado de existir a esa fecha.

No se cambiarán retroactivamente las estimaciones

hechas a menos que exista un error atribuible a esa

fecha.

Cr. Jorge Ramos

Reformulación de EE.FF Excepciones obligatorias

37

Las operaciones discontinuadas se seguirán tratando

como venían y no hay cambios retroactivos.

Las mediciones de participaciones no controladoras

serán medidas en Pérdidas y Ganancias u ORI en forma

prospectiva desde la fecha de transición.

No se reestructuran períodos anteriores.

Cr. Jorge Ramos

Reformulación de EE.FF Excepciones obligatorias

38

Cuando una entidad ya había aplicado la NIIF para

PYMES y posteriormente la había dejado por otros

PCGA y vuelve a usar la Norma:

NO podrá usar las excepciones.

Excepciones ¿se aplican en todos los casos?

Cr. Jorge Ramos

S

39

Revelaciones

Explicar financieramente la transición

¿Cómo la transición (desde el marco normativo anterior

hacia el marco normativo según NIIF para PYMES), afectó

el rendimiento, situación financiera y flujos de fondos?

Para ello, presentar:

Descripción de la naturaleza de los cambios en PC

Conciliación de Patrimonios y Resultados

Cr. Jorge Ramos

S

40

Revelaciones

¿Qué sucede si en esta etapa detectamos errores

de períodos anteriores?

¿Qué sucede si la PYME no presentó EE.FF en

períodos anteriores?

Cr. Jorge Ramos

41 Cr. Jorge Ramos 41

La existencia de impactos relevantes sobre

el rendimiento, situación financiera y flujo de fondos

por la implementación de la NIIF para PYMES,

dependerá de:

marco normativo anterior aplicado

opciones de políticas contables a aplicar

Conclusiones

Cr. Jorge Ramos 42 42

En Uruguay, existen antecedentes de varios años de

aplicación de NIIF, lo cual facilita el estudio e

implementación de la NIIF para PYMES.

Existen varios aspectos destacables a considerar en las

EMIR, que ya se venían aplicando en la normativa anterior.

(Decreto 135/2009 y modificativos derogados)

Conclusiones

Cr. Jorge Ramos 43

Etapas previas a la implementación

Proyecto

Capacitación

Adaptar sistemas

Interpretación de diferencias con normativa anterior

Costos de migración

Conclusiones

43

Cr. Jorge Ramos 44

Posible simplificación

Sugerimos que a la brevedad se dicte una norma local

(“Decreto”) que simplifique la etapa de transición a la

NIIF para PYMES, tomando como antecedente lo ocurrido

en anteriores cambios de marco normativo contable

en nuestro país.

Conclusiones

44

Cr. Jorge Ramos 45

Beneficios de aplicar la NIIF para PYMES

Mejora el acceso crediticio

Mejora el acceso a capitales accionarios

Disminuye las dificultades y exigencias de aplicar

NIIF completas

Conclusiones

45

46 Cr. Jorge Ramos

GRACIAS POR VUESTRA ATENCIÓN

Colegio de Contadores , Economistas y Administradores del Uruguay