Clasificacion de Costos

39

CLASIFICACION DE COSTOS CONTABILIDAD DE ESTABLECIMIENTOS DE HOSPEDAJE

-

Upload

monica-mechan -

Category

Documents

-

view

70 -

download

0

Transcript of Clasificacion de Costos

CLASIFICACION DE COSTOS

CONTABILIDAD DE ESTABLECIMIENTOS DE

HOSPEDAJE

CLASIFICACION DE COSTOS

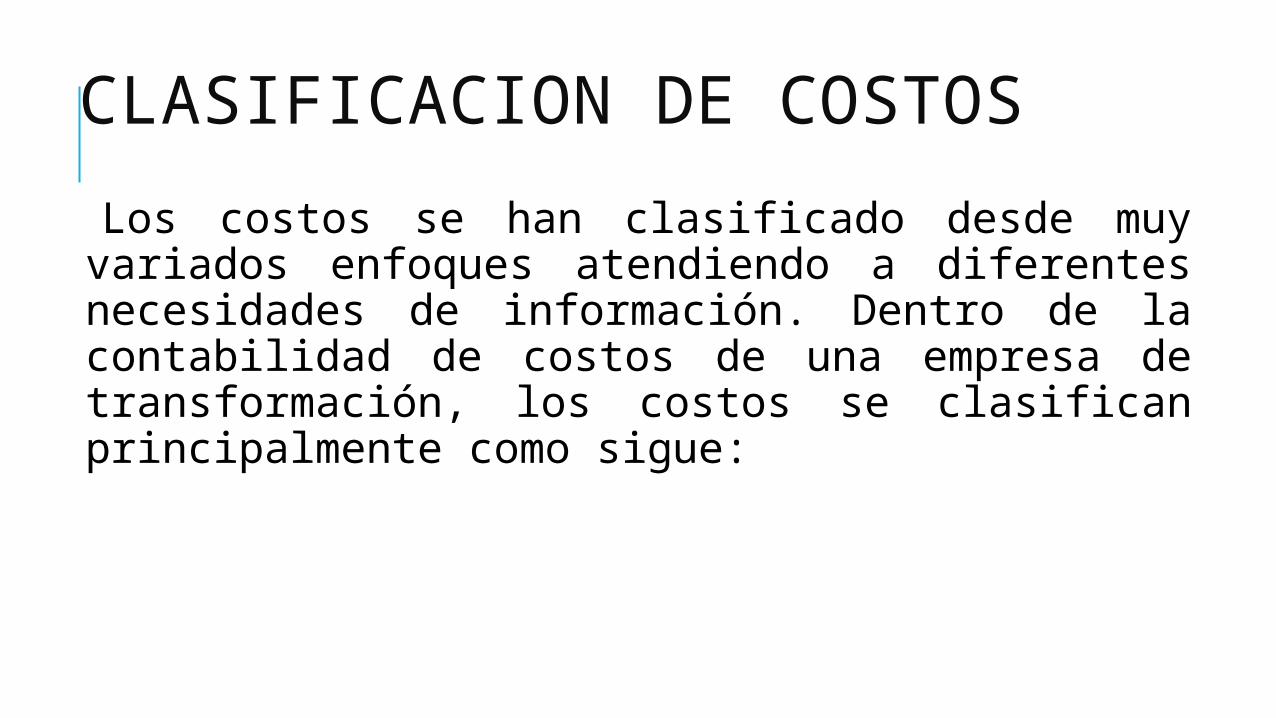

Los costos se han clasificado desde muy variados enfoques atendiendo a diferentes necesidades de información. Dentro de la contabilidad de costos de una empresa de transformación, los costos se clasifican principalmente como sigue:

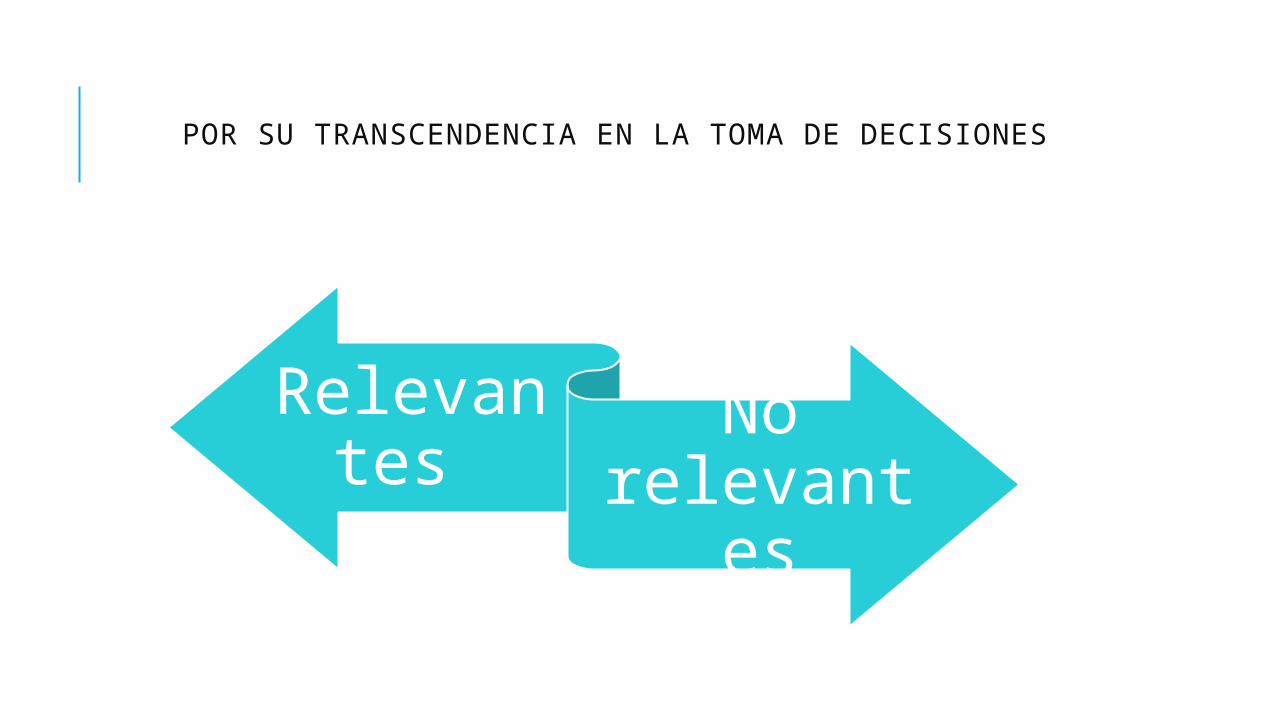

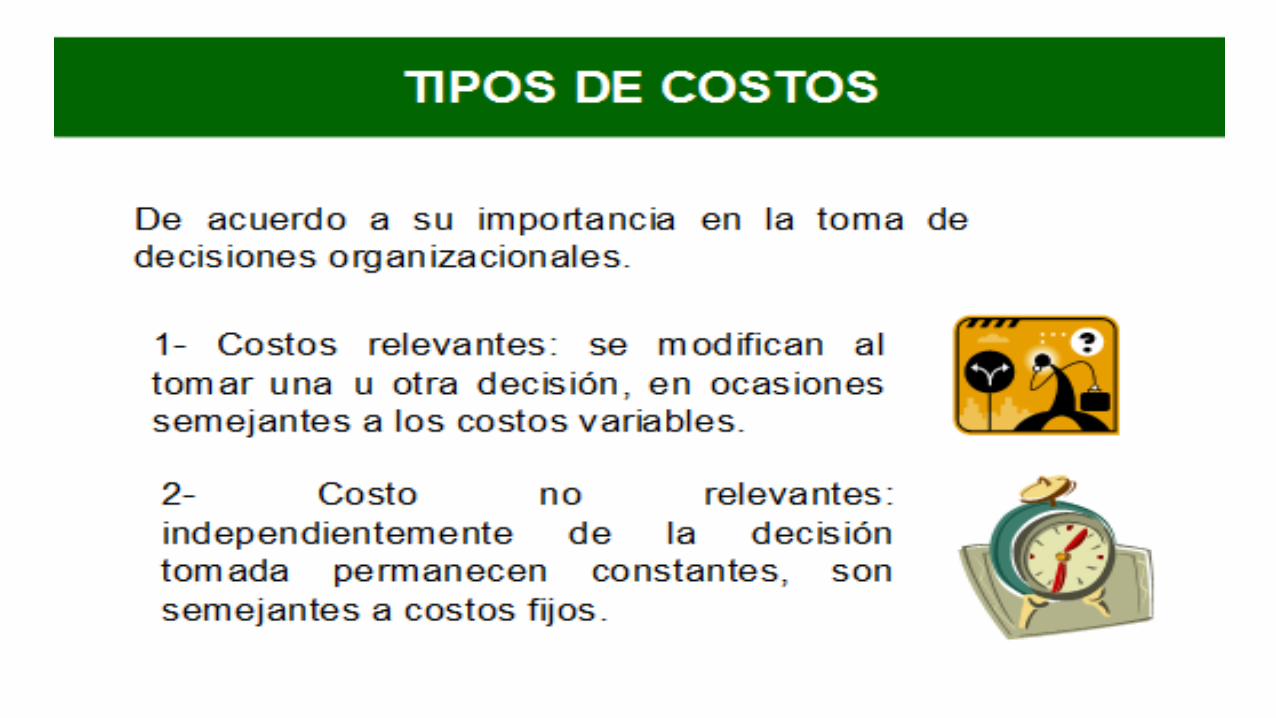

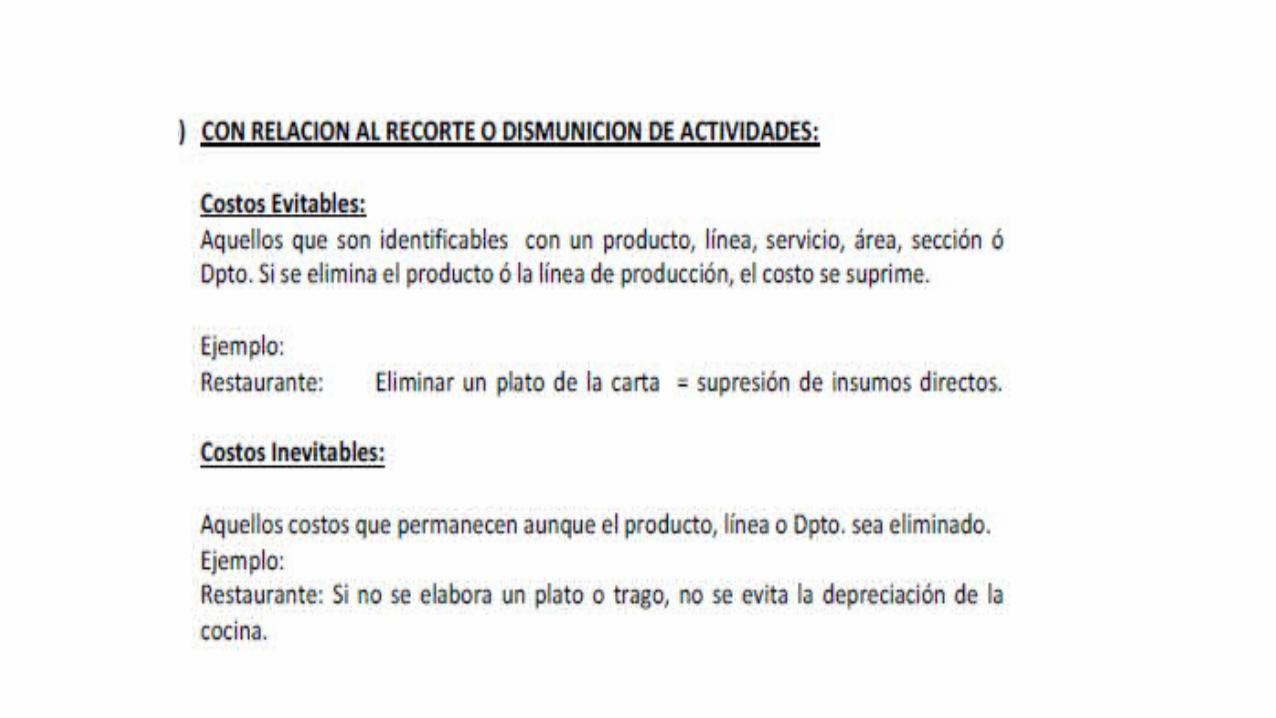

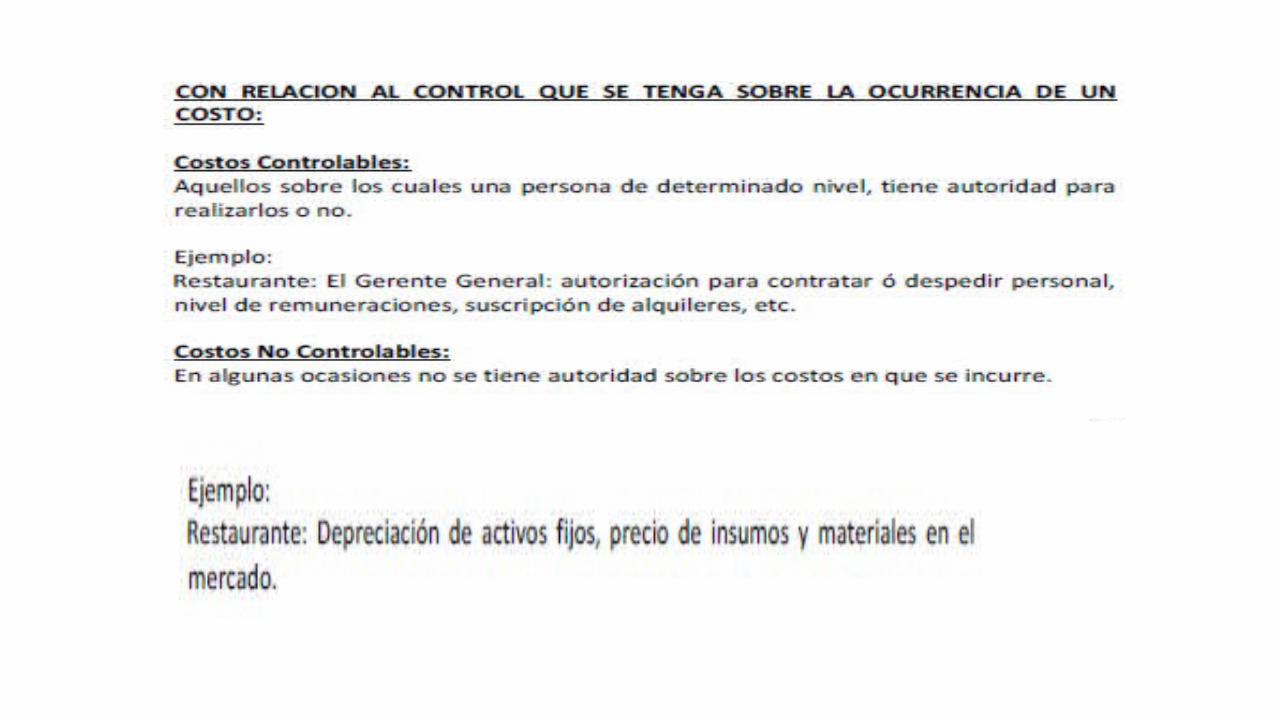

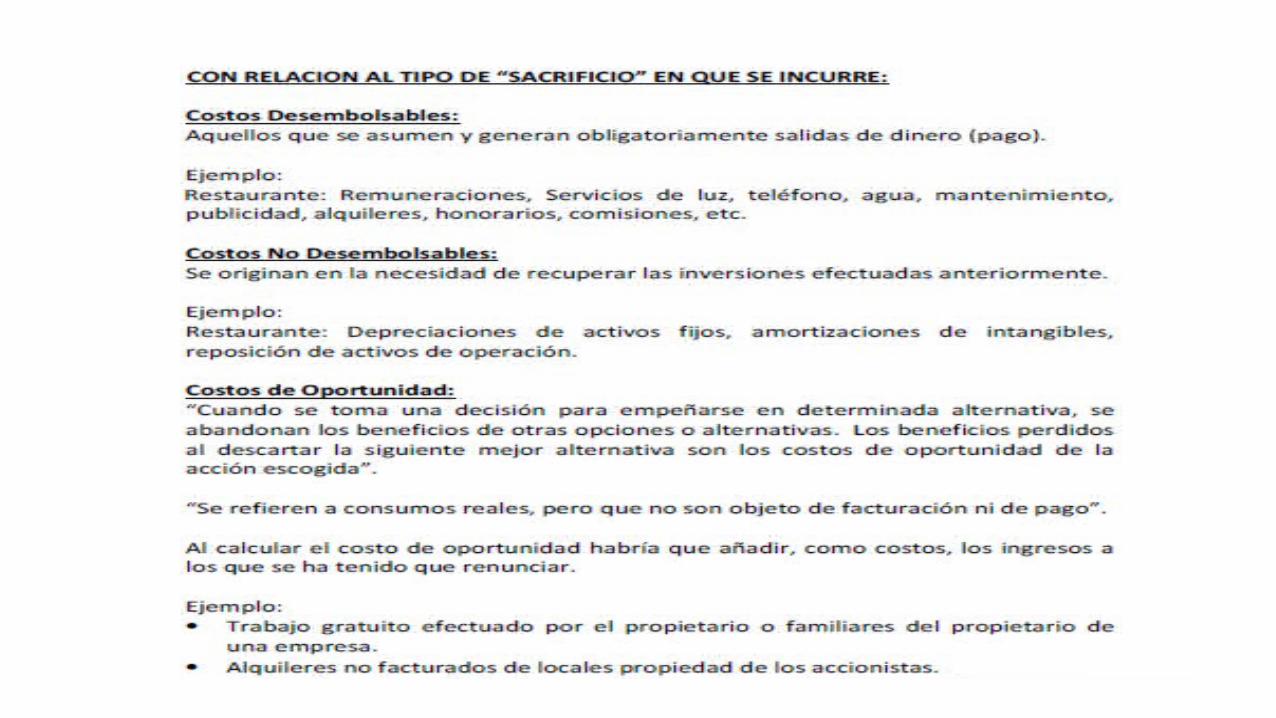

POR SU TRANSCENDENCIA EN LA TOMA DE DECISIONES

Relevantes

No relevante

s

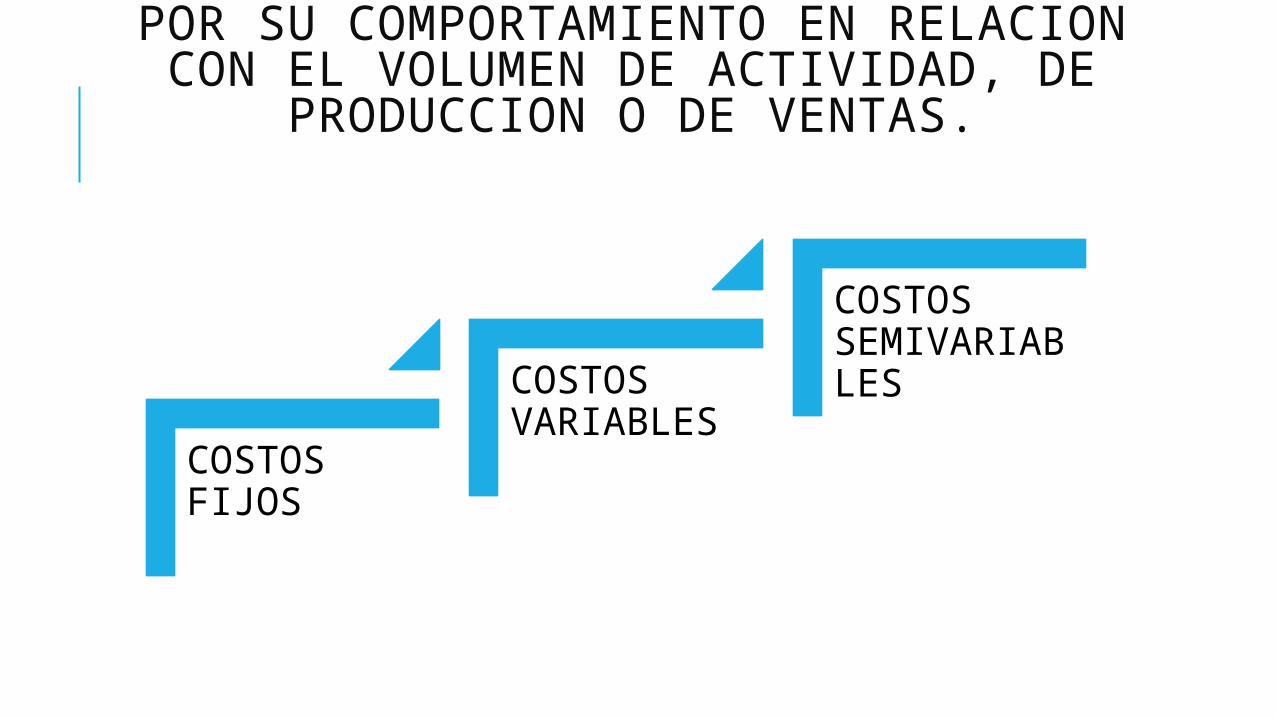

POR SU COMPORTAMIENTO EN RELACION CON EL VOLUMEN DE ACTIVIDAD, DE

PRODUCCION O DE VENTAS.

COSTOS FIJOS

COSTOS VARIABLES

COSTOS SEMIVARIABLES

COSTOS FIJOS Son los costos que en su monto no cambian aunque cambie el volumen de actividad, se les llama también rígidos o constantes, se acumulan en función del tiempo transcurrido, por lo que se conocen también como costos cronológicos.

En relación al monto total del costo, éste permanece “fijo”, pero en relación a la unidad varía en forma inversa, es decir, a mayor volumen, menor costo y viceversa, amenor volumen, mayor costo.

COSTOS VARIABLES

Son los costos que están directamente relacionados con el volumen de actividad, es decir, aumentan y disminuyen en su monto total, en proporción directa a los aumentos y disminuciones de los volúmenes de actividad.

En relación al monto total del costo, éste varía, pero en relación a la unidad, permanece fijo.

COSTOS SEMIVARIABLES

También llamados: Semi-Fijos, Fijos-Variables,

Parcialmente Variables o Parcialmente Fijos.- Son costos que constan de una parte

fija que se causa aún sin haber actividad y de una parte variable que aumenta o

disminuye en proporción directa a la actividad.

Los cambios en estos costos no son por lo tanto constantes sino bruscos, sin guardar

una relación estrecha con el volumen de actividad.

POR SU COMPORTAMIENTO EN RELACION CON EL VOLUMEN DE

ACTIVIDAD, DE PRODUCCION O DE VENTAS.

COSTOS DIRECTO

S

COSTOS INDIRECT

OS

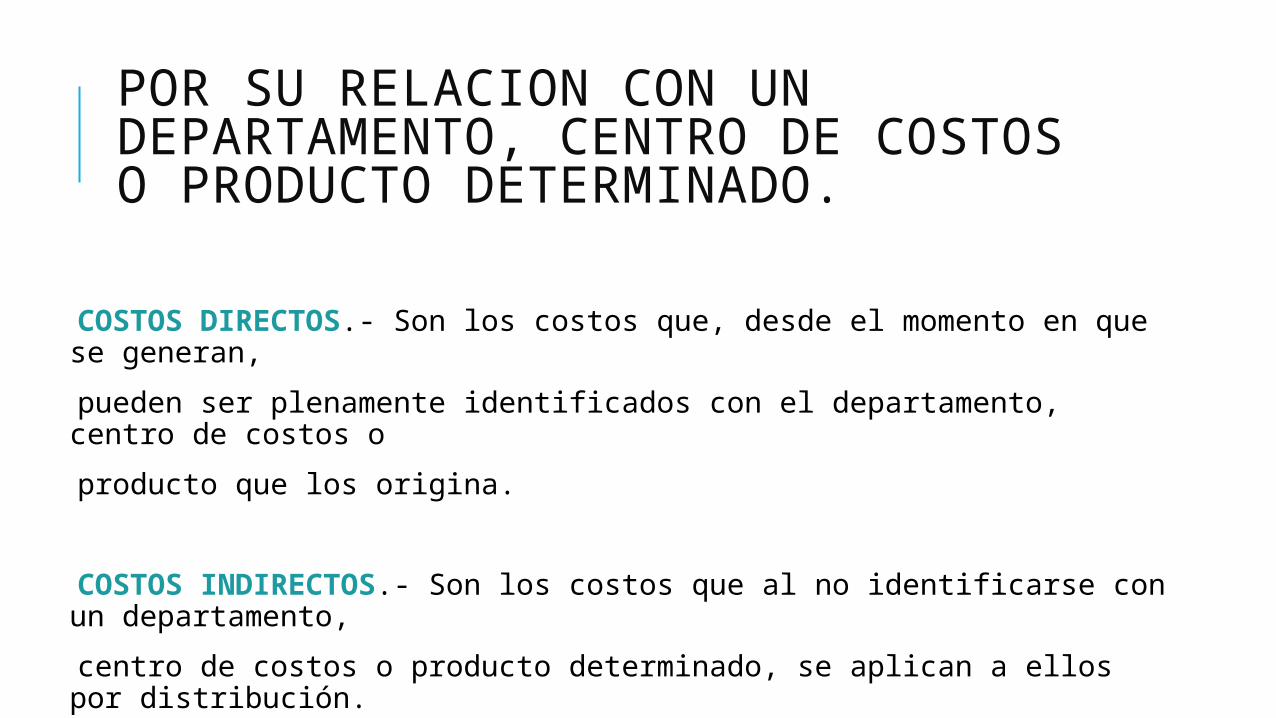

POR SU RELACION CON UN DEPARTAMENTO, CENTRO DE COSTOS O PRODUCTO DETERMINADO.

COSTOS DIRECTOS.- Son los costos que, desde el momento en que se generan,

pueden ser plenamente identificados con el departamento, centro de costos o

producto que los origina.

COSTOS INDIRECTOS.- Son los costos que al no identificarse con un departamento,

centro de costos o producto determinado, se aplican a ellos por distribución.

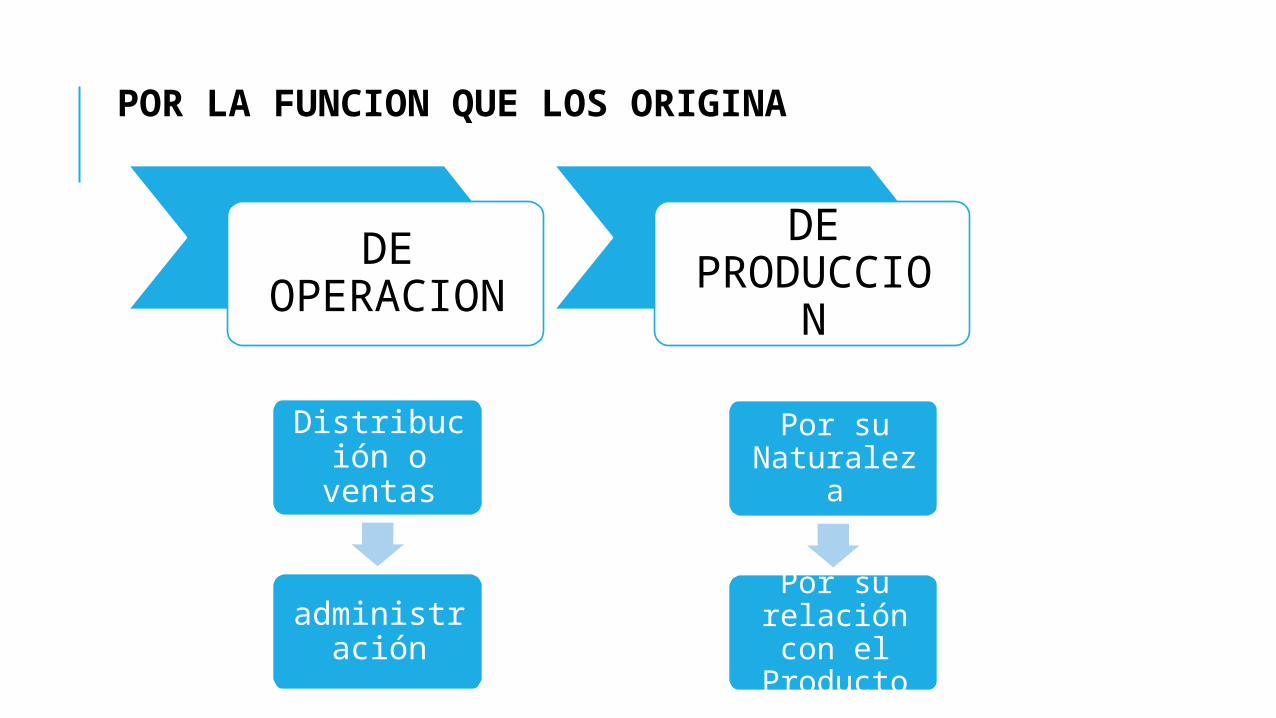

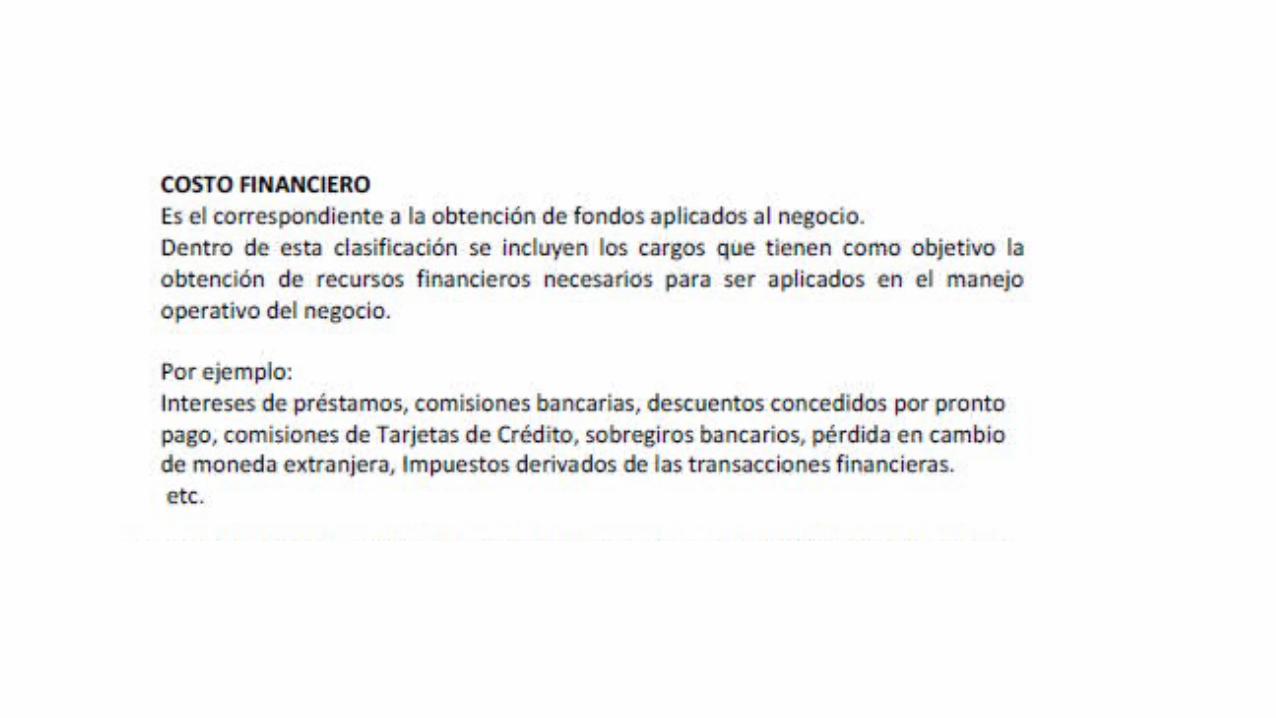

POR LA FUNCION QUE LOS ORIGINA

DE OPERACIO

N

DE PRODUCCI

ON

Distribución o ventas

administración

Por su Naturaleza

Por su relación con el

Producto

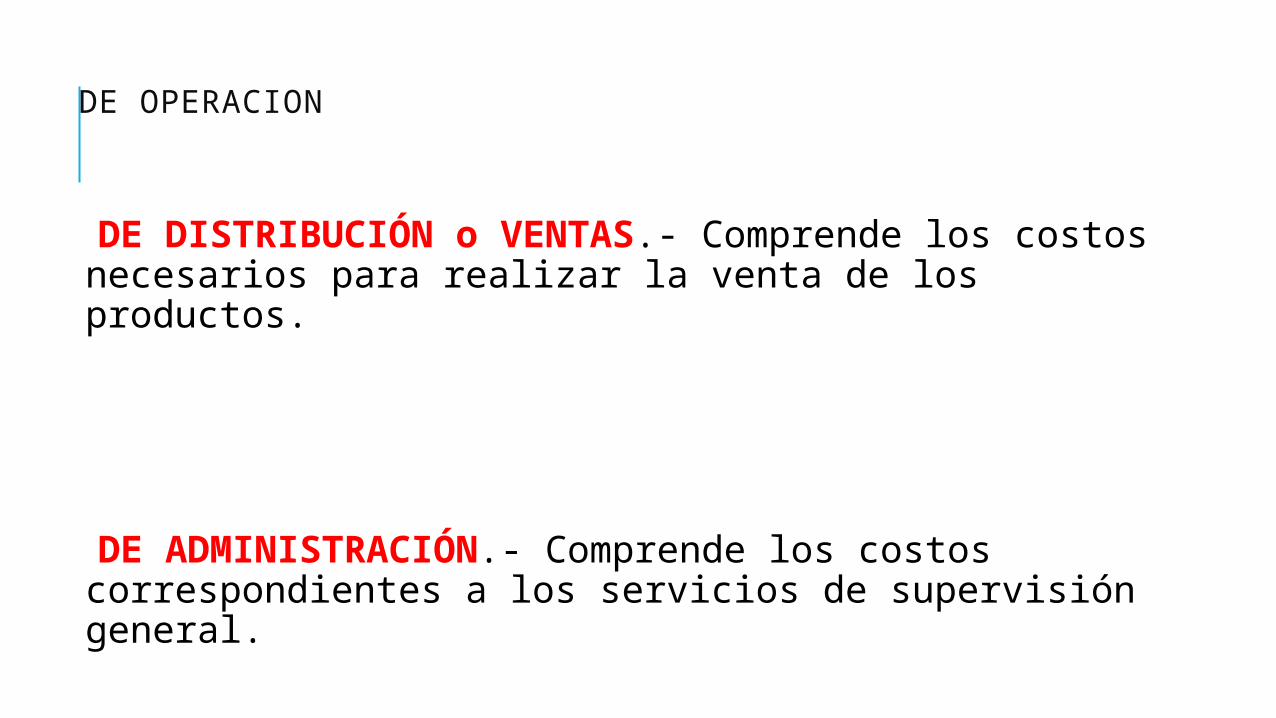

DE OPERACION

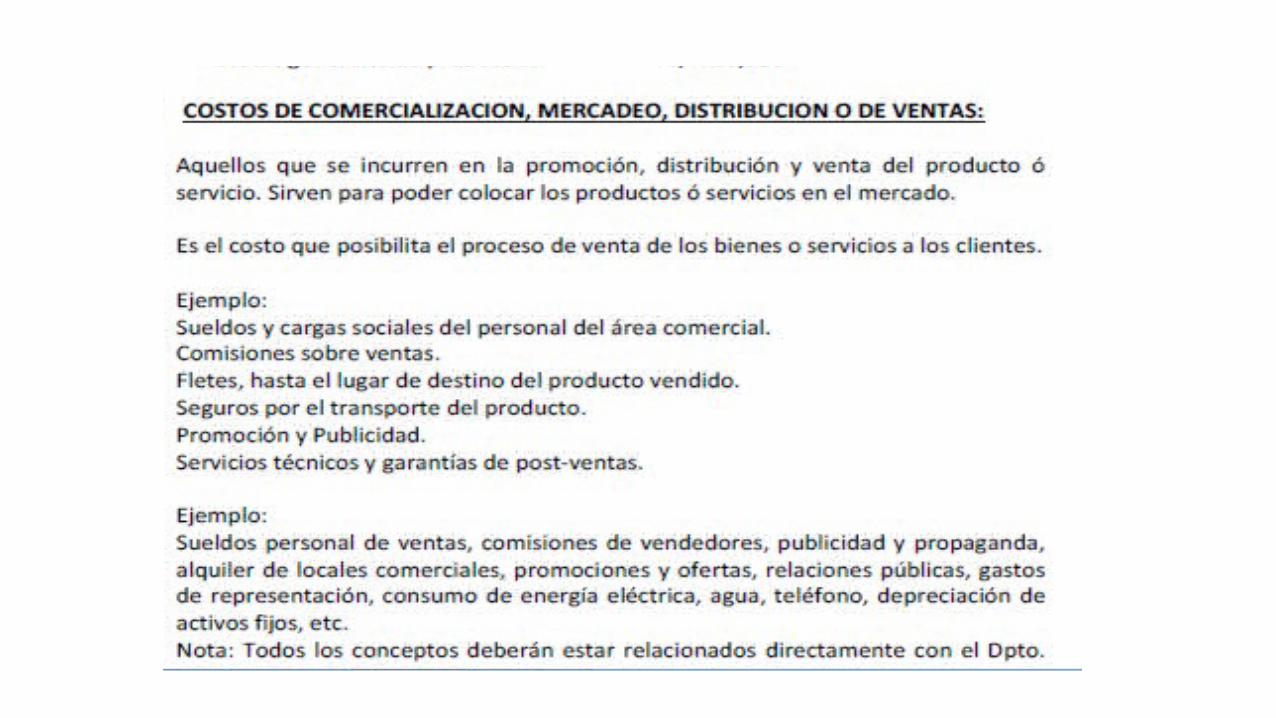

DE DISTRIBUCIÓN o VENTAS.- Comprende los costos necesarios para realizar la venta de los productos.

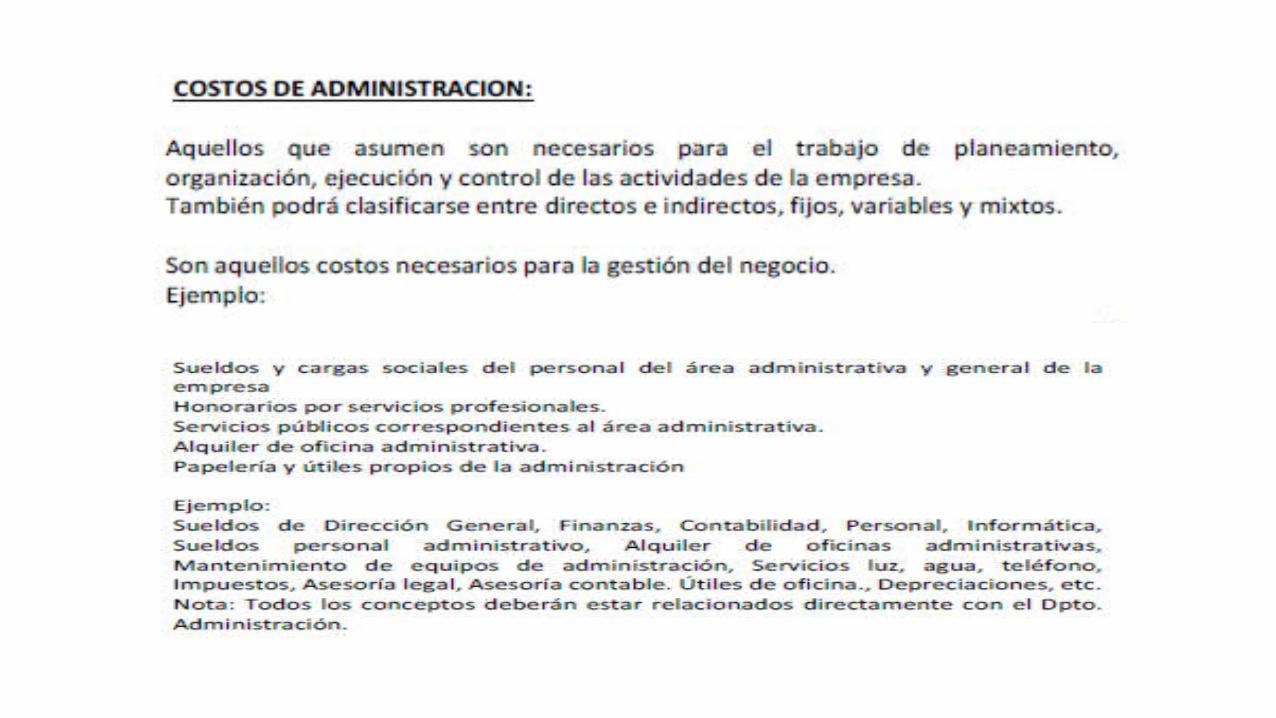

DE ADMINISTRACIÓN.- Comprende los costos correspondientes a los servicios de supervisión general.

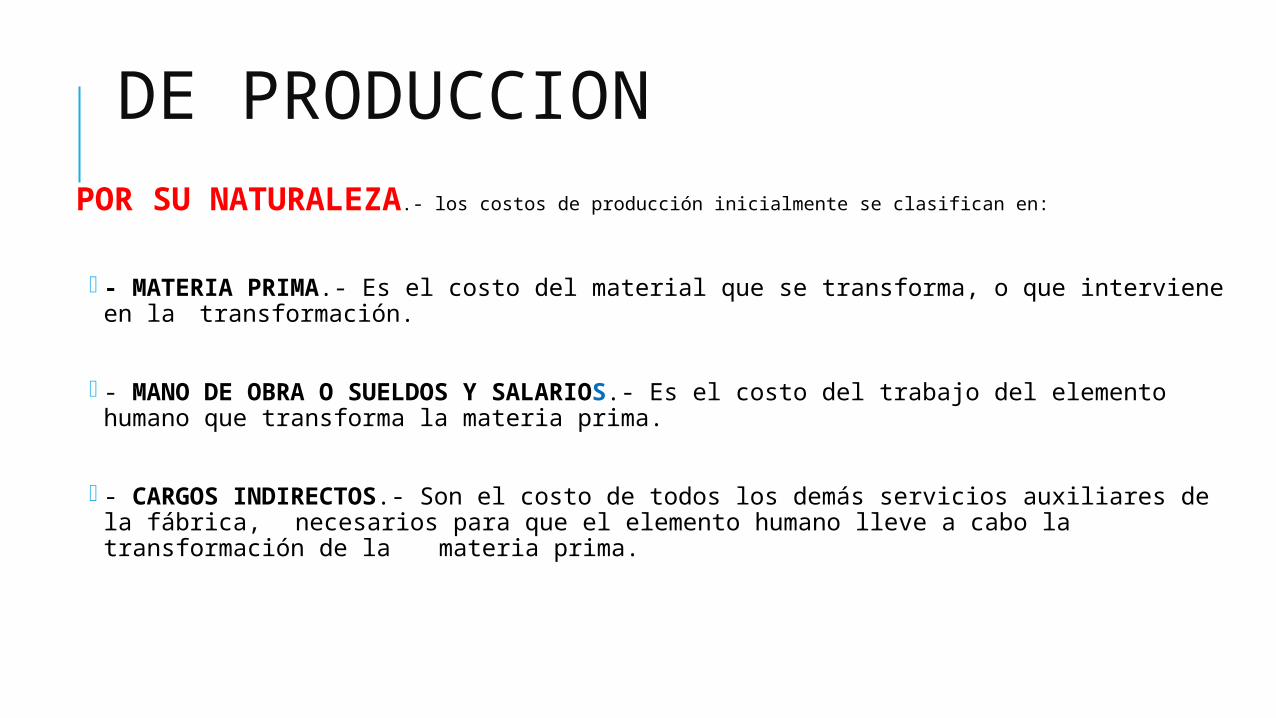

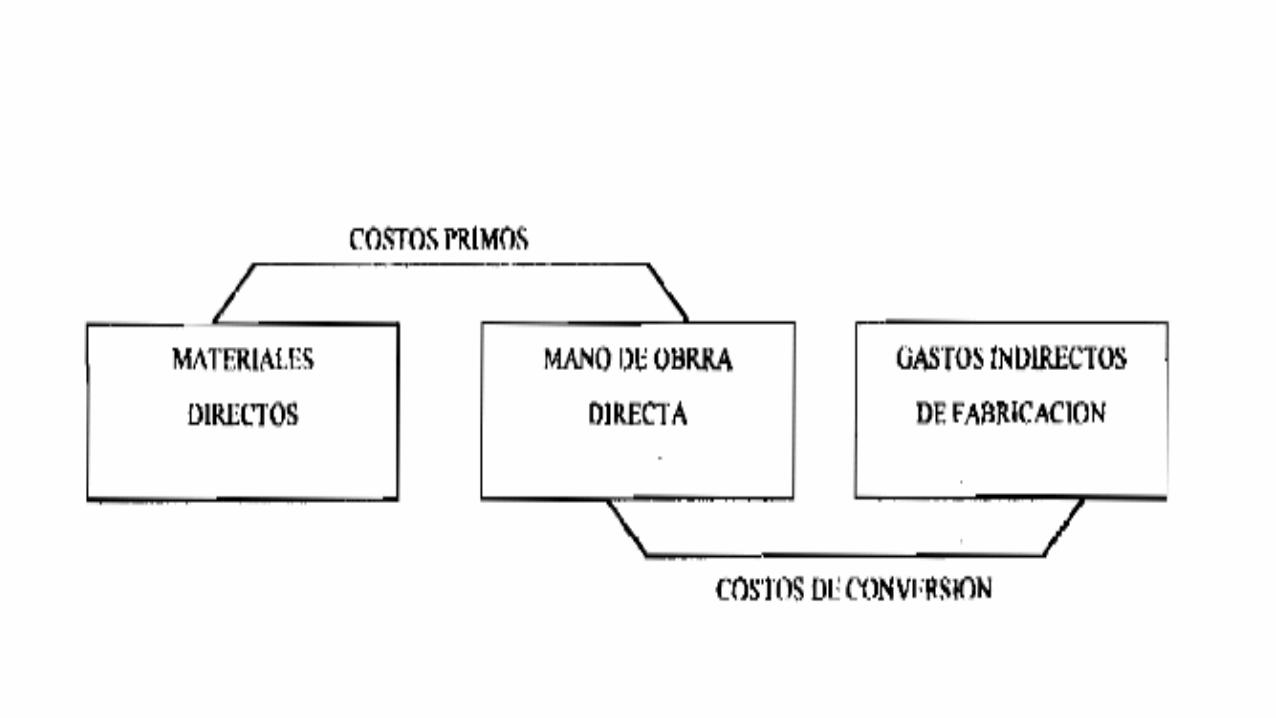

DE PRODUCCIONPOR SU NATURALEZA.- los costos de producción inicialmente se clasifican en:

- MATERIA PRIMA.- Es el costo del material que se transforma, o que interviene en la transformación.

- MANO DE OBRA O SUELDOS Y SALARIOS.- Es el costo del trabajo del elemento humano que transforma la materia prima.

- CARGOS INDIRECTOS.- Son el costo de todos los demás servicios auxiliares de la fábrica, necesarios para que el elemento humano lleve a cabo la transformación de la

materia prima.

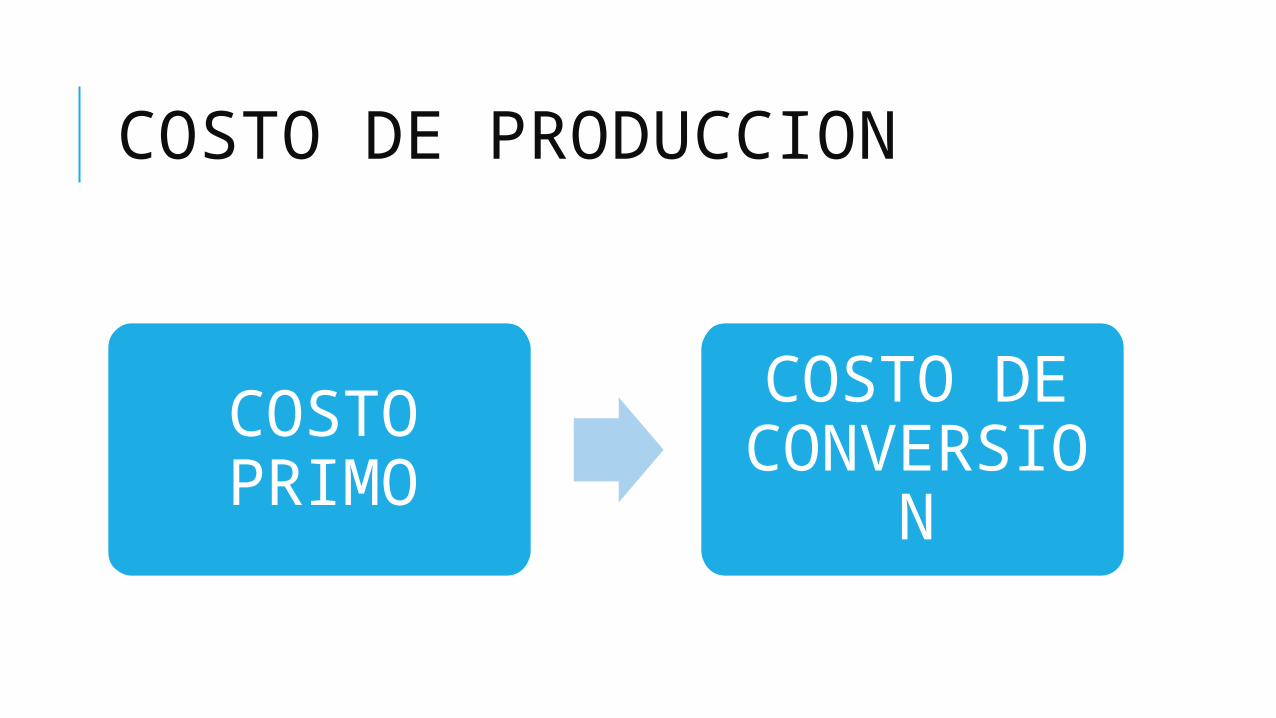

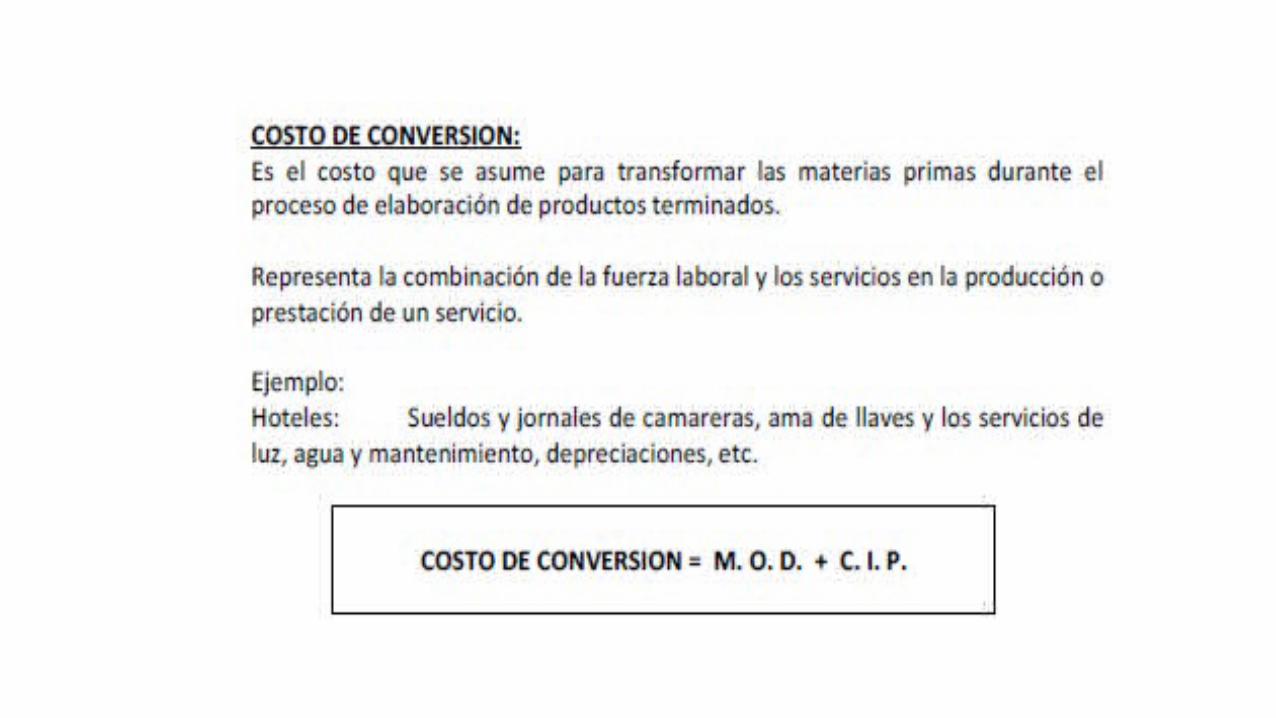

COSTO DE PRODUCCION

COSTO PRIMO

COSTO DE CONVERSI

ON

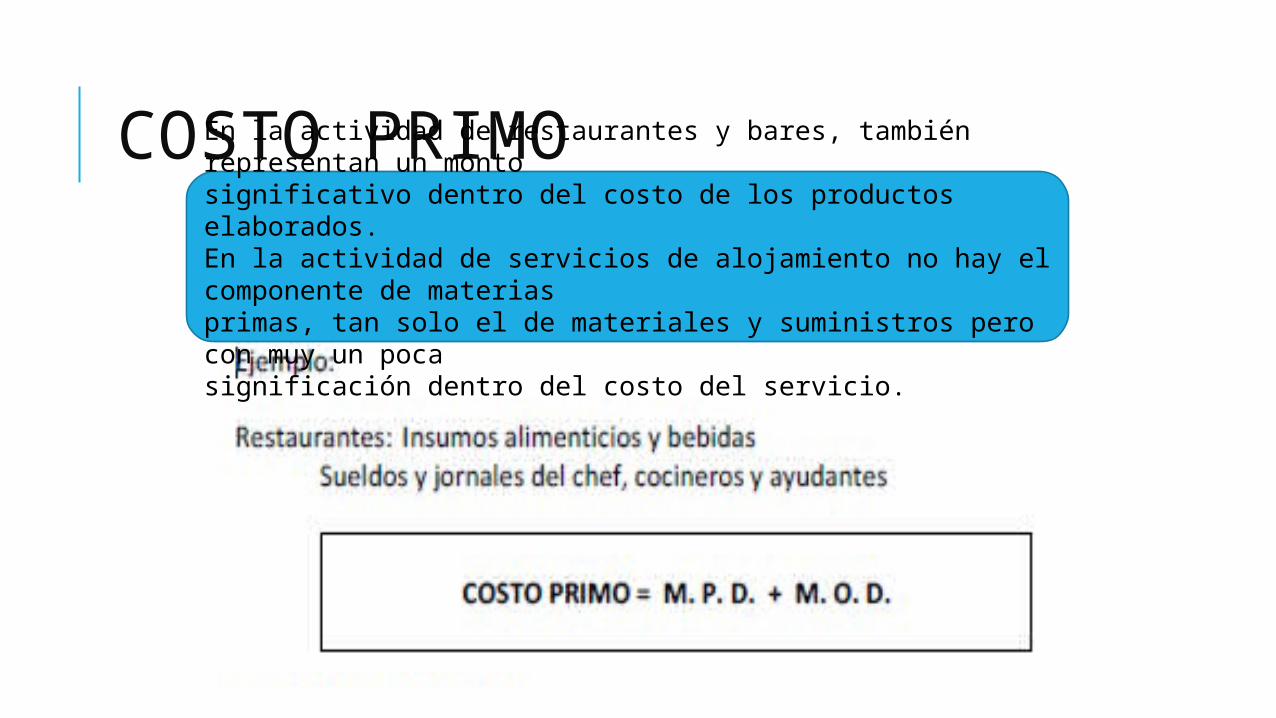

COSTO PRIMOEn la actividad de restaurantes y bares, también representan un montosignificativo dentro del costo de los productos elaborados.En la actividad de servicios de alojamiento no hay el componente de materiasprimas, tan solo el de materiales y suministros pero con muy un pocasignificación dentro del costo del servicio.

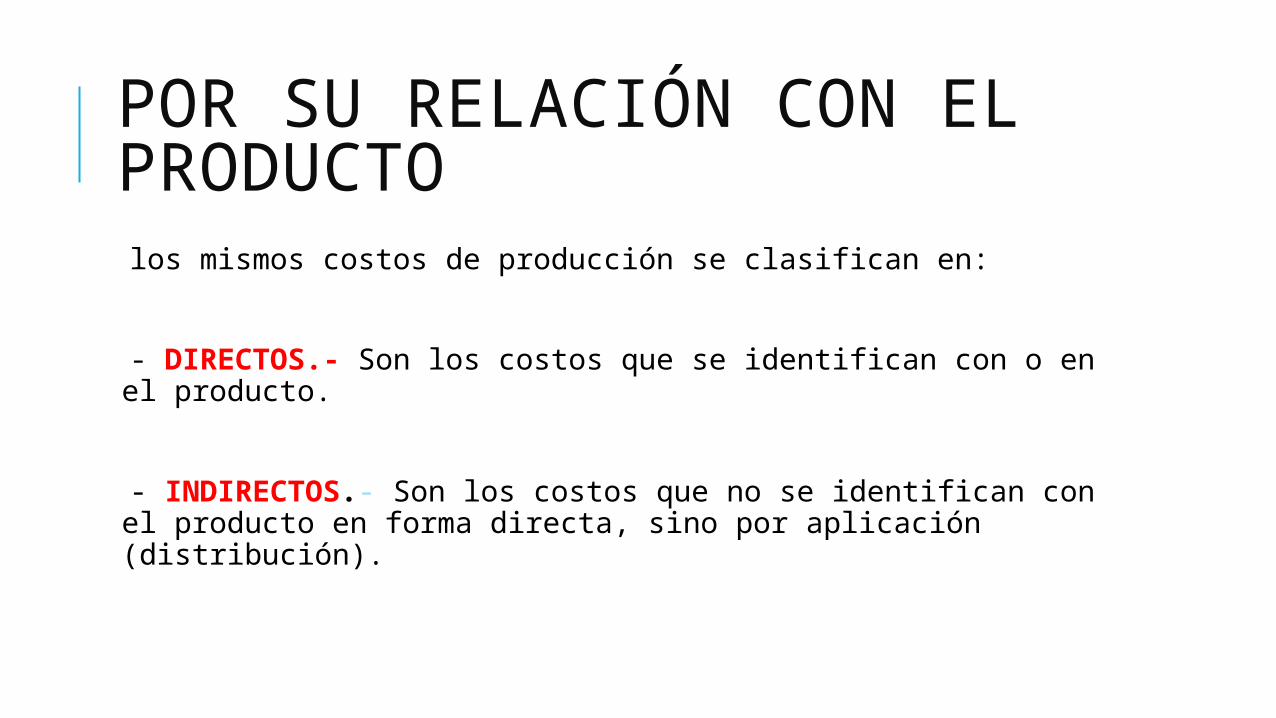

POR SU RELACIÓN CON EL PRODUCTO los mismos costos de producción se clasifican en:

- DIRECTOS.- Son los costos que se identifican con o en el producto.

- INDIRECTOS.- Son los costos que no se identifican con el producto en forma directa, sino por aplicación (distribución).

FORMULAS

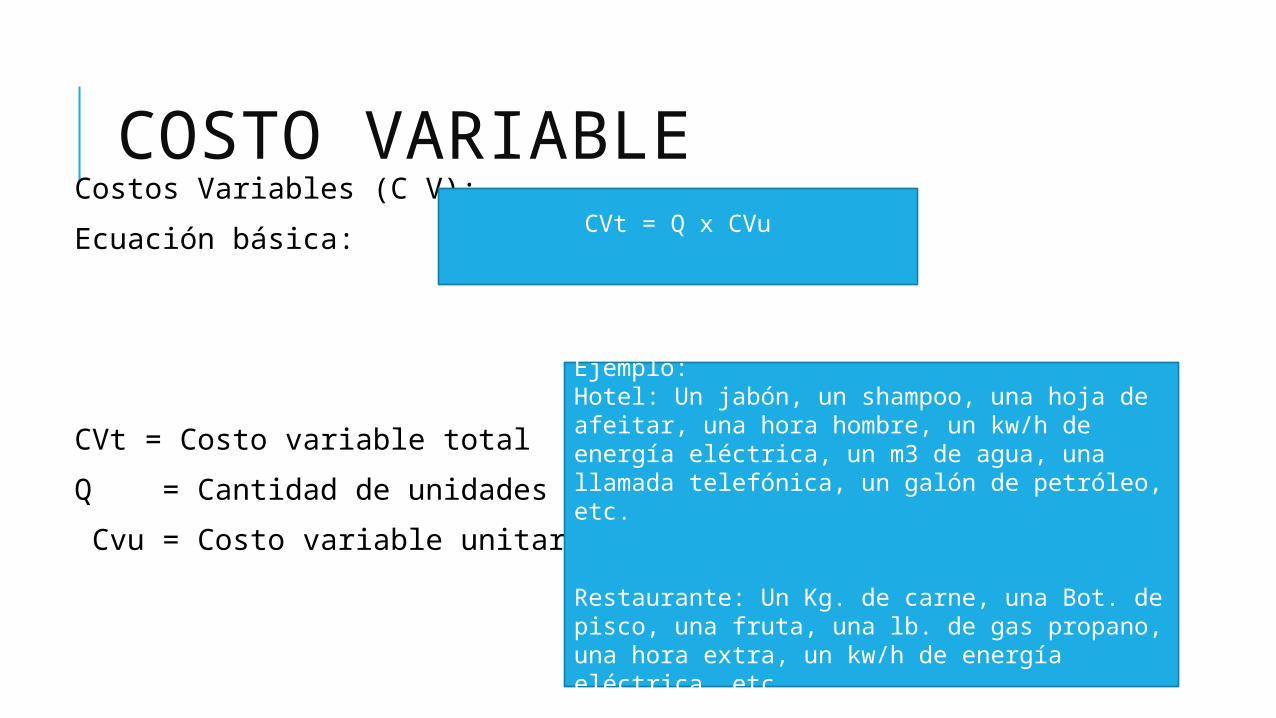

COSTO VARIABLE Costos Variables (C V):

Ecuación básica:

CVt = Costo variable total

Q = Cantidad de unidades

Cvu = Costo variable unitario

CVt = Q x CVu

Ejemplo:Hotel: Un jabón, un shampoo, una hoja de afeitar, una hora hombre, un kw/h de energía eléctrica, un m3 de agua, una llamada telefónica, un galón de petróleo, etc.

Restaurante: Un Kg. de carne, una Bot. de pisco, una fruta, una lb. de gas propano, una hora extra, un kw/h de energía eléctrica, etc.

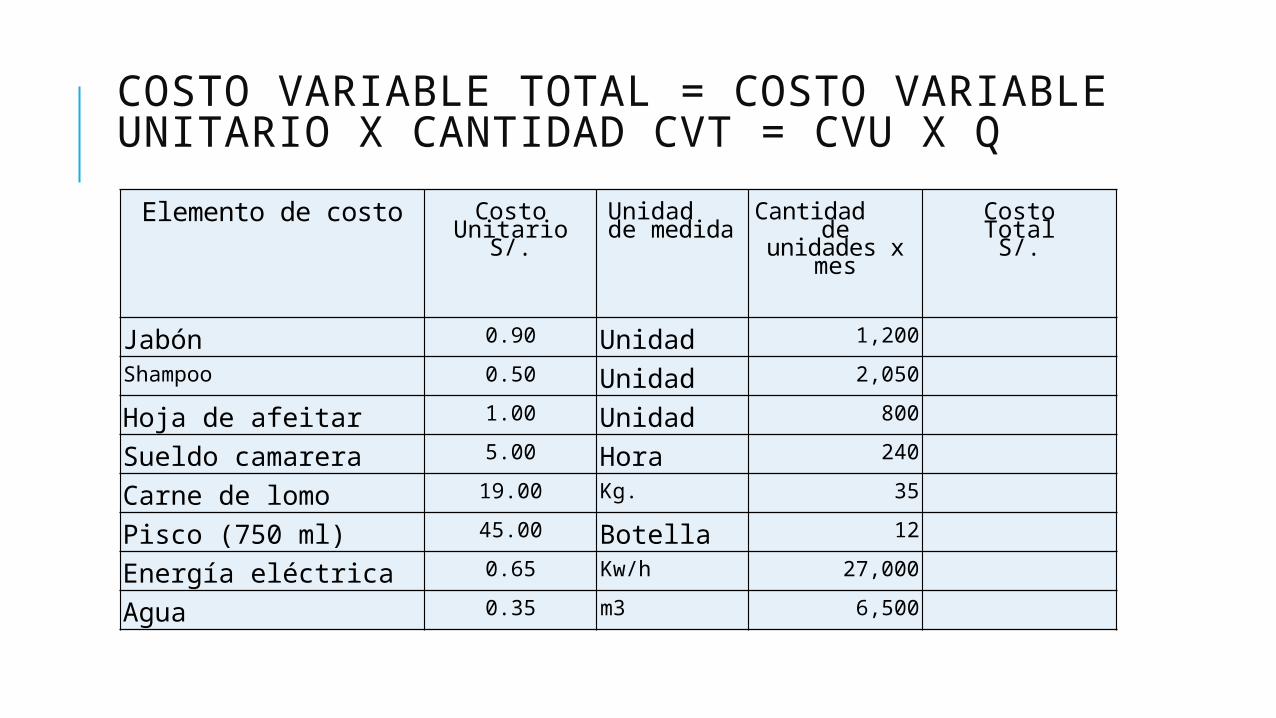

COSTO VARIABLE TOTAL = COSTO VARIABLE UNITARIO X CANTIDAD CVT = CVU X Q

Elemento de costo CostoUnitario

S/.

Unidadde medida

Cantidadde

unidades xmes

CostoTotalS/.

Jabón 0.90 Unidad 1,200

Shampoo 0.50 Unidad 2,050

Hoja de afeitar 1.00 Unidad 800

Sueldo camarera 5.00 Hora 240

Carne de lomo 19.00 Kg. 35

Pisco (750 ml) 45.00 Botella 12

Energía eléctrica 0.65 Kw/h 27,000

Agua 0.35 m3 6,500

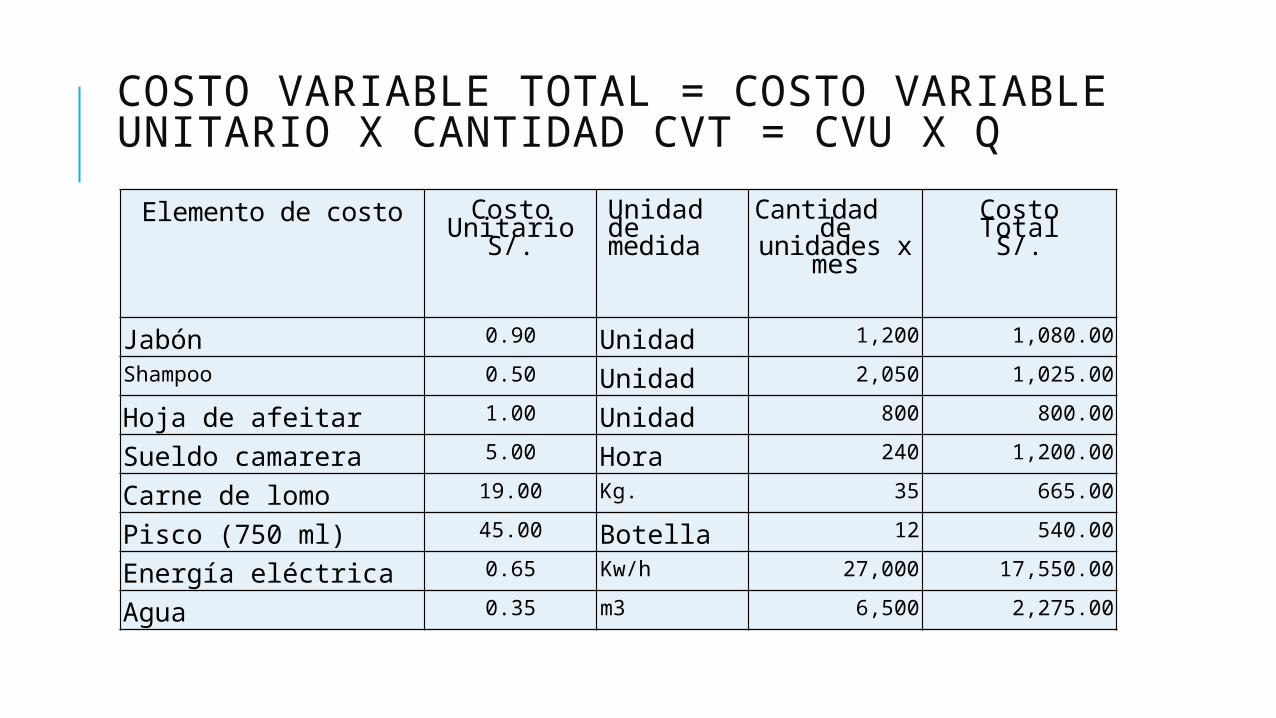

COSTO VARIABLE TOTAL = COSTO VARIABLE UNITARIO X CANTIDAD CVT = CVU X Q

Elemento de costo CostoUnitario

S/.Unidadde medida

Cantidadde

unidades xmes

CostoTotalS/.

Jabón 0.90 Unidad 1,200 1,080.00

Shampoo 0.50 Unidad 2,050 1,025.00

Hoja de afeitar 1.00 Unidad 800 800.00

Sueldo camarera 5.00 Hora 240 1,200.00

Carne de lomo 19.00 Kg. 35 665.00

Pisco (750 ml) 45.00 Botella 12 540.00

Energía eléctrica 0.65 Kw/h 27,000 17,550.00

Agua 0.35 m3 6,500 2,275.00

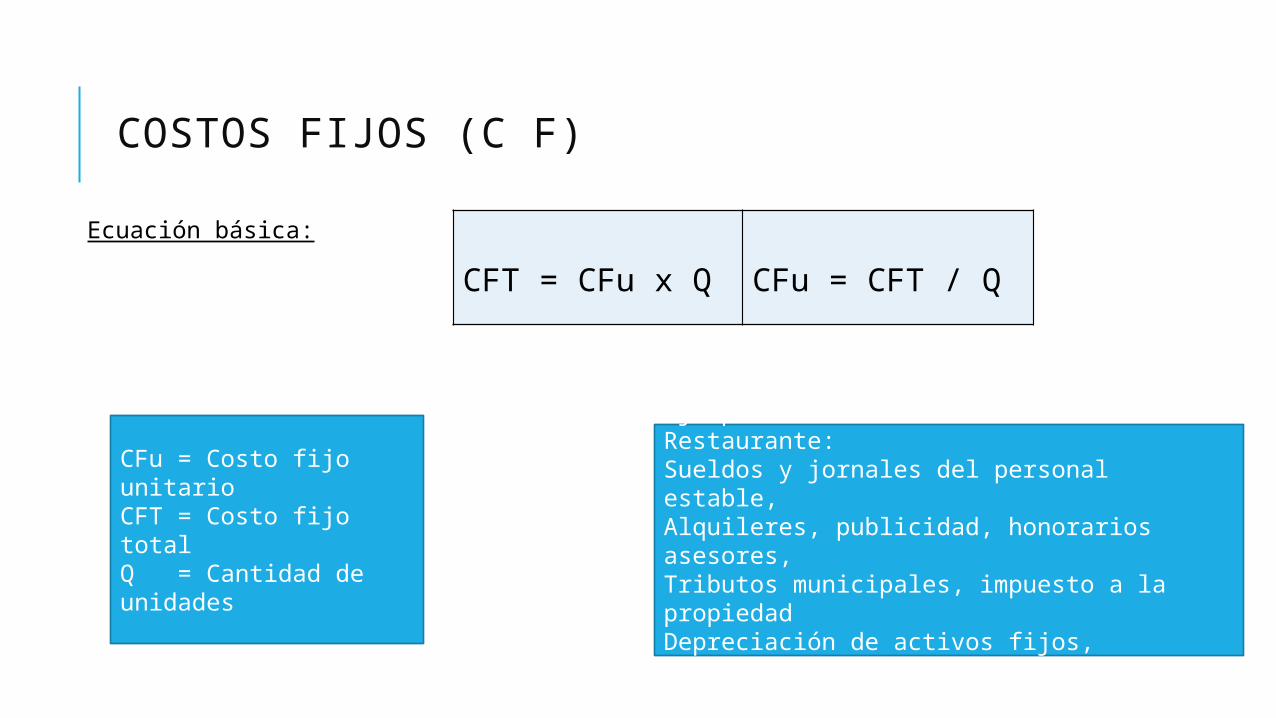

COSTOS FIJOS (C F)

Ecuación básica:CFT = CFu x Q CFu = CFT / Q

CFu = Costo fijo unitarioCFT = Costo fijo totalQ = Cantidad de unidades

Ejemplo:Restaurante:Sueldos y jornales del personal estable,Alquileres, publicidad, honorarios asesores,Tributos municipales, impuesto a la propiedadDepreciación de activos fijos, amortización de intangibles, etc

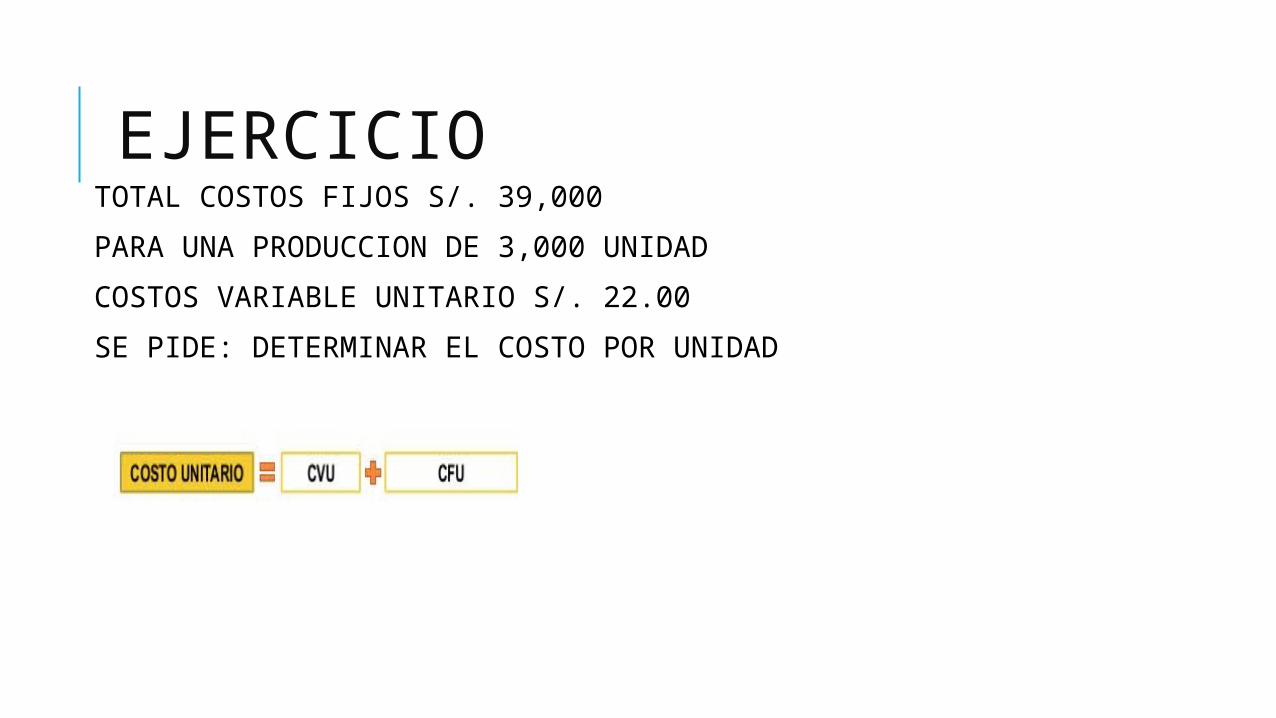

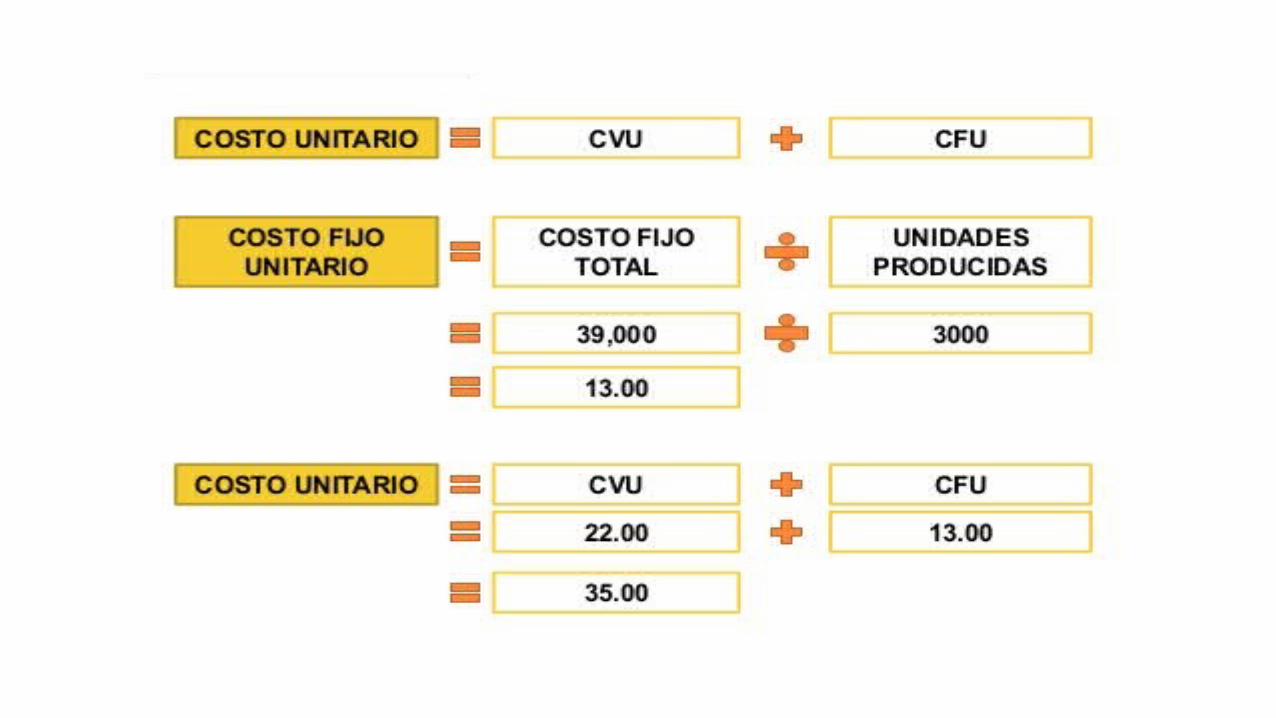

EJERCICIO TOTAL COSTOS FIJOS S/. 39,000

PARA UNA PRODUCCION DE 3,000 UNIDAD

COSTOS VARIABLE UNITARIO S/. 22.00

SE PIDE: DETERMINAR EL COSTO POR UNIDAD

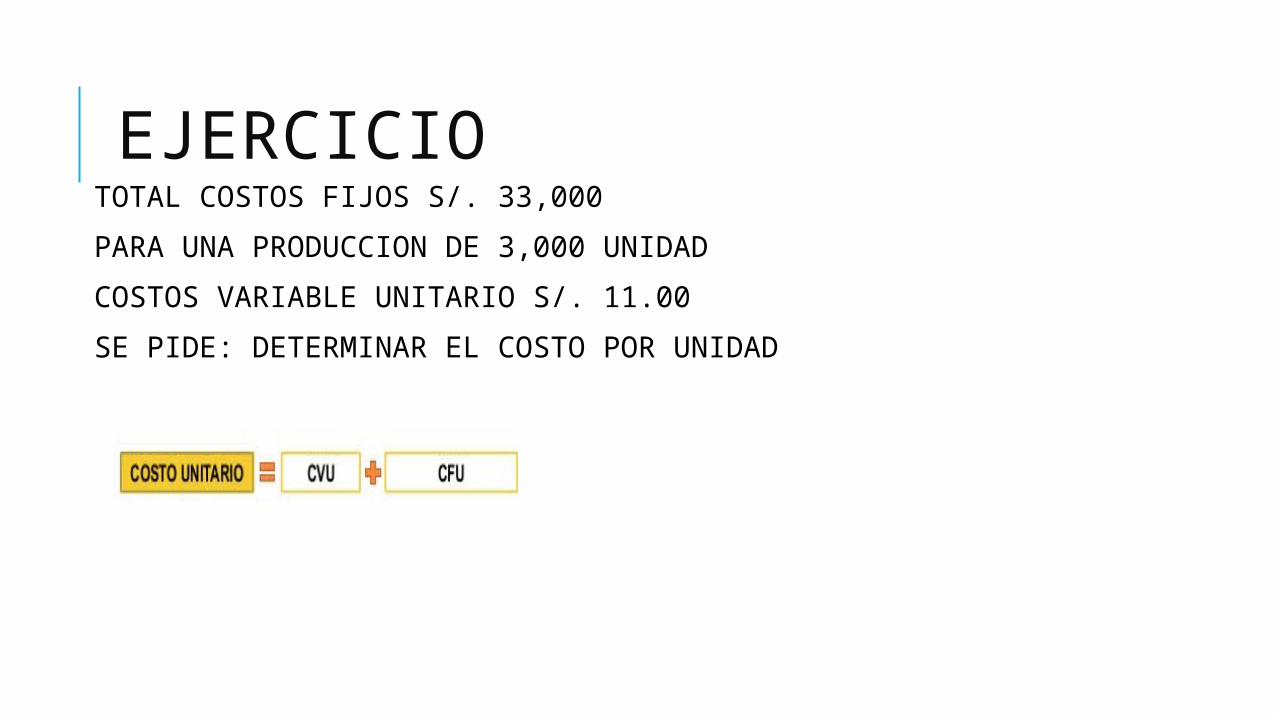

EJERCICIO TOTAL COSTOS FIJOS S/. 33,000

PARA UNA PRODUCCION DE 3,000 UNIDAD

COSTOS VARIABLE UNITARIO S/. 11.00

SE PIDE: DETERMINAR EL COSTO POR UNIDAD

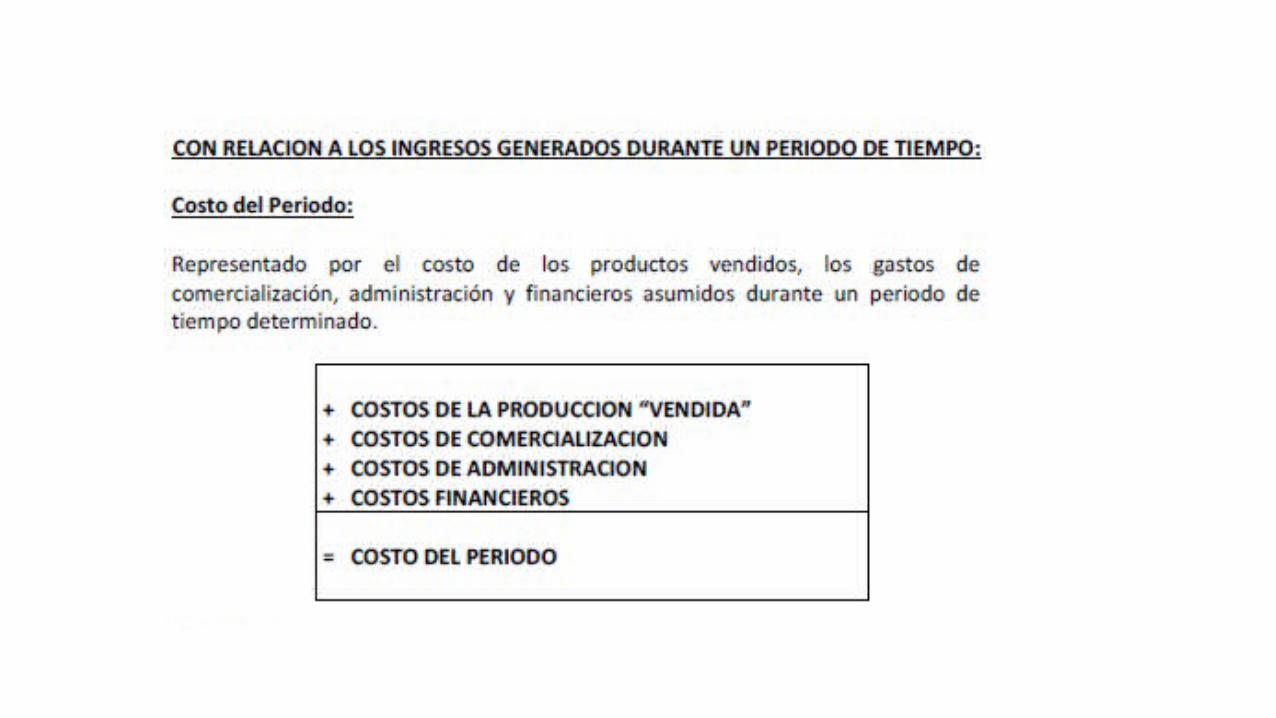

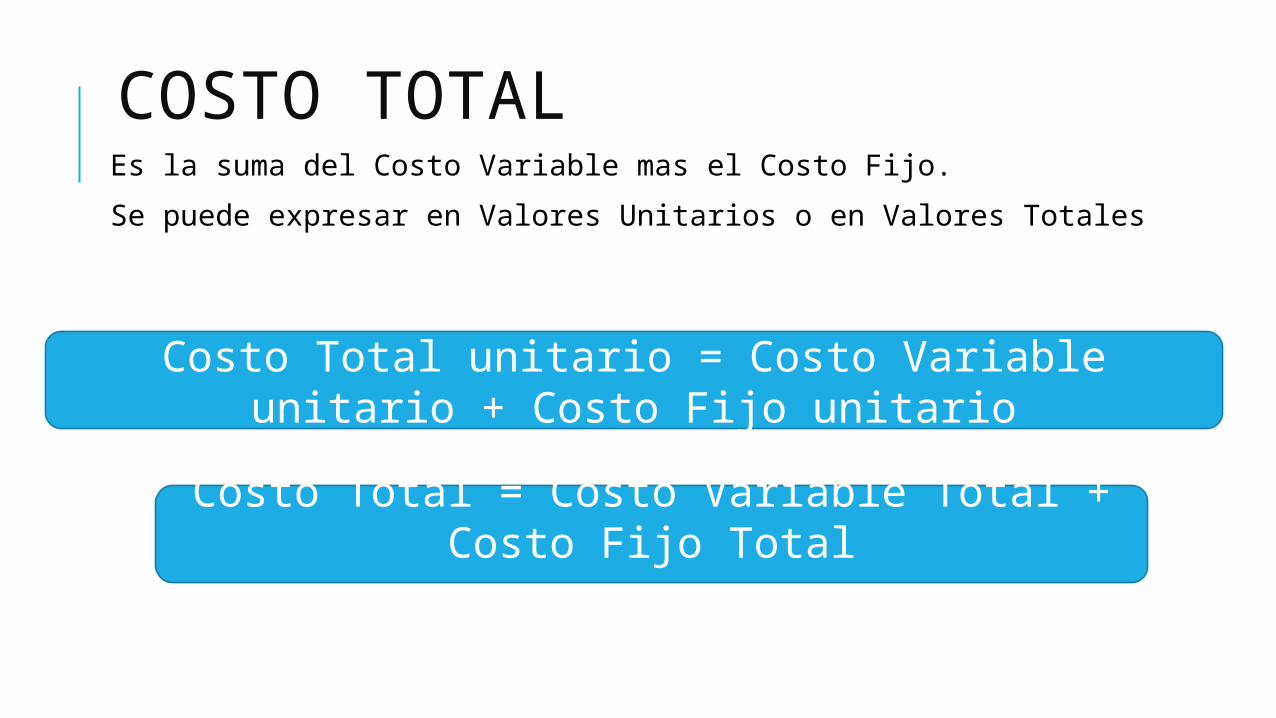

COSTO TOTAL Es la suma del Costo Variable mas el Costo Fijo.

Se puede expresar en Valores Unitarios o en Valores Totales

Costo Total unitario = Costo Variable unitario + Costo Fijo unitario

Costo Total = Costo Variable Total + Costo Fijo Total

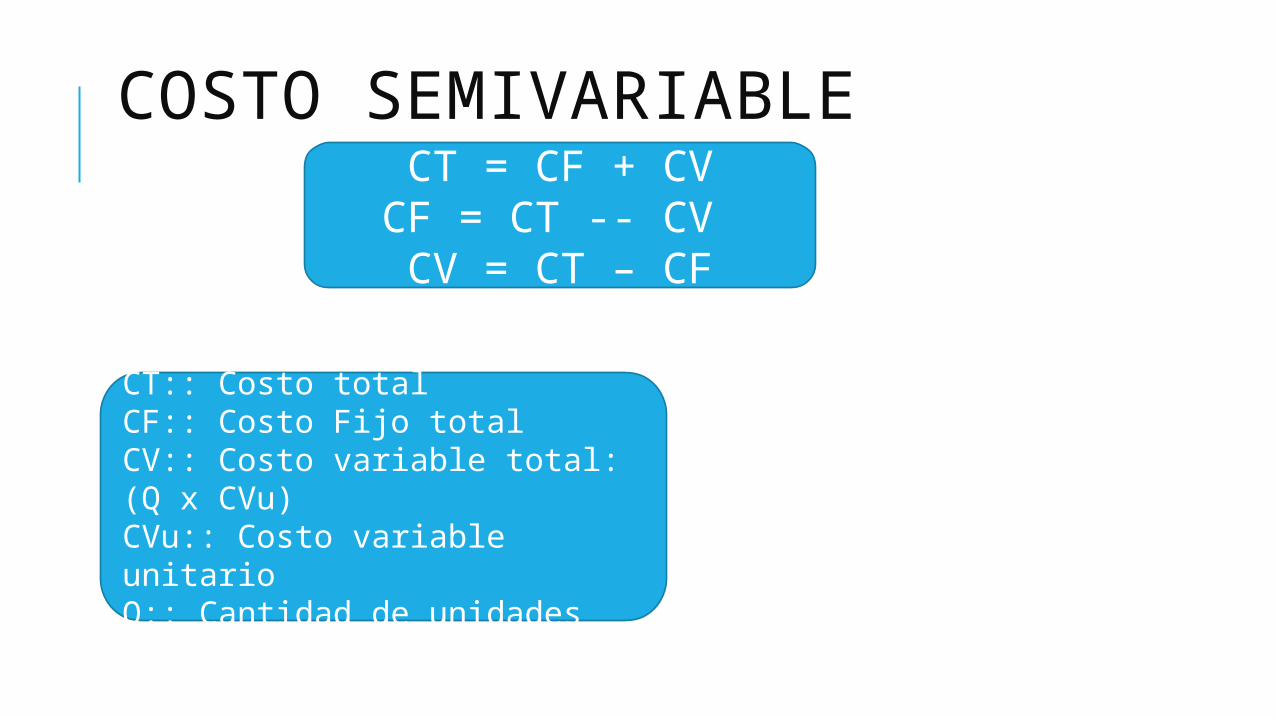

COSTO SEMIVARIABLECT = CF + CVCF = CT -- CV CV = CT – CF

CT:: Costo totalCF:: Costo Fijo totalCV:: Costo variable total: (Q x CVu)CVu:: Costo variable unitarioQ:: Cantidad de unidades

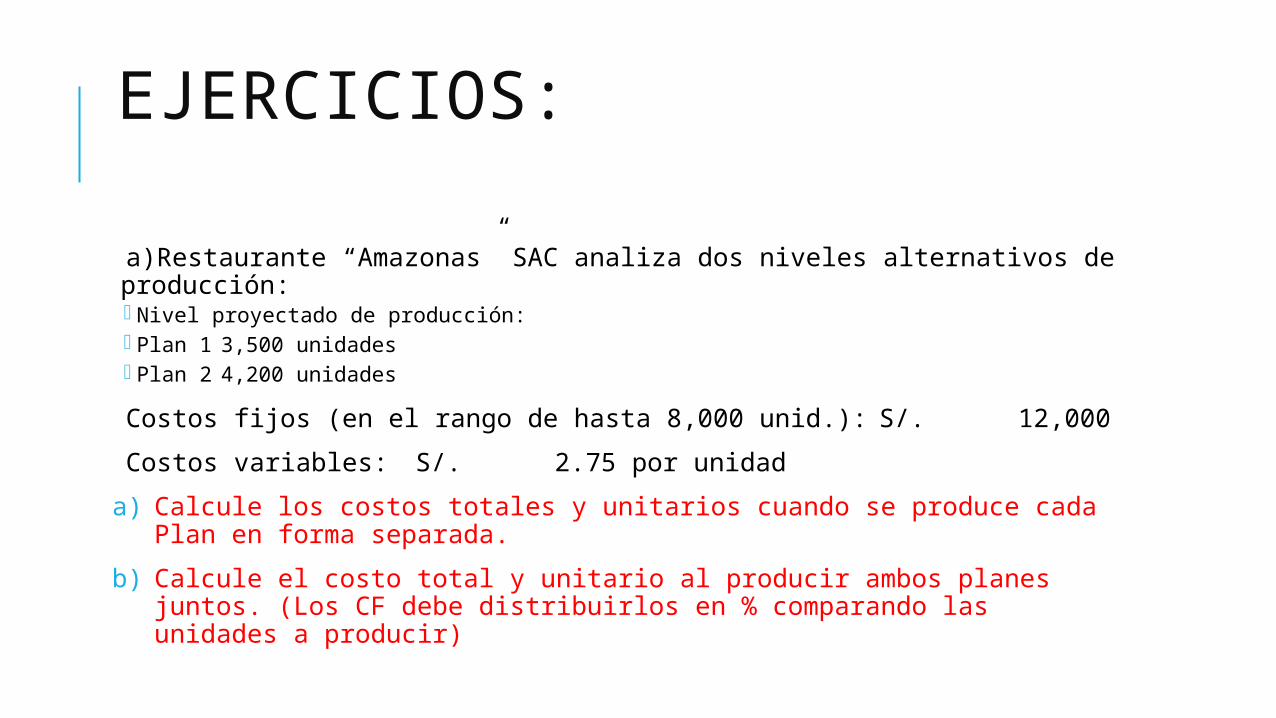

EJERCICIOS:

a)Restaurante “Amazonas” SAC analiza dos niveles alternativos de producción: Nivel proyectado de producción: Plan 1 3,500 unidades Plan 2 4,200 unidades

Costos fijos (en el rango de hasta 8,000 unid.): S/. 12,000

Costos variables: S/. 2.75 por unidad

a) Calcule los costos totales y unitarios cuando se produce cada Plan en forma separada.

b) Calcule el costo total y unitario al producir ambos planes juntos. (Los CF debe distribuirlos en % comparando las unidades a producir)

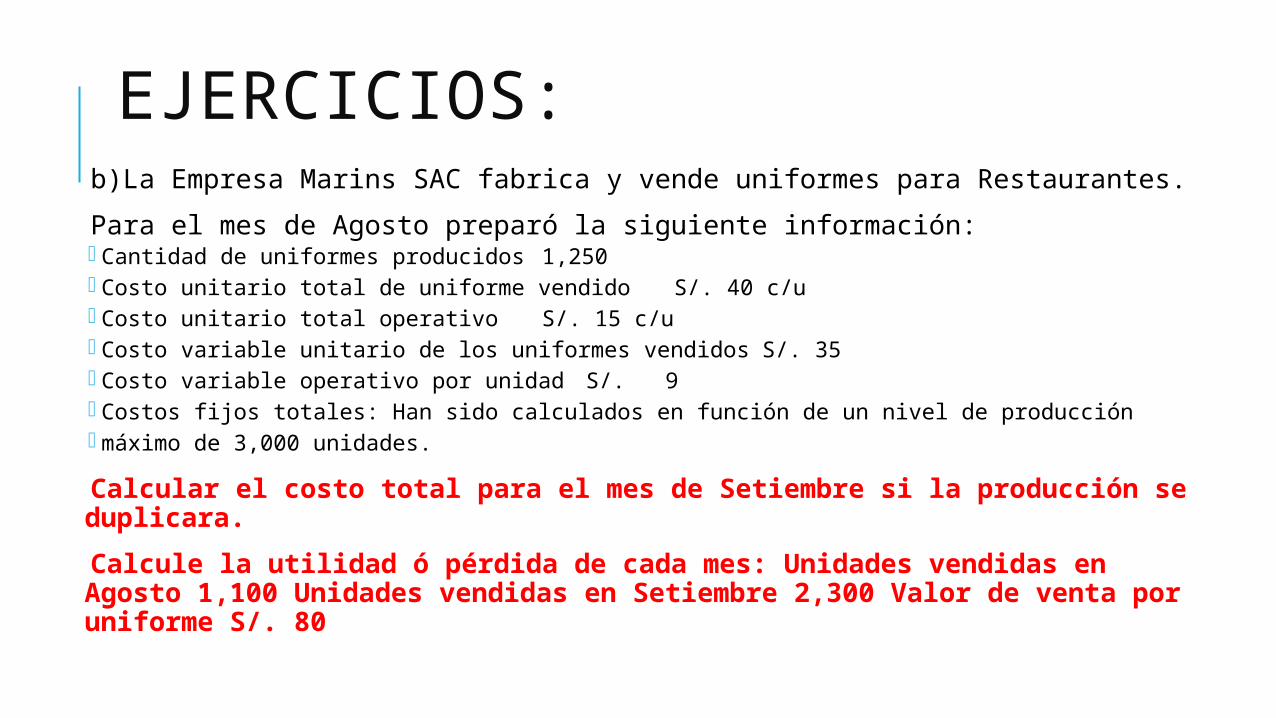

EJERCICIOS: b)La Empresa Marins SAC fabrica y vende uniformes para Restaurantes.

Para el mes de Agosto preparó la siguiente información: Cantidad de uniformes producidos 1,250 Costo unitario total de uniforme vendido S/. 40 c/u Costo unitario total operativo S/. 15 c/u Costo variable unitario de los uniformes vendidos S/. 35 Costo variable operativo por unidad S/. 9 Costos fijos totales: Han sido calculados en función de un nivel de producción máximo de 3,000 unidades.

Calcular el costo total para el mes de Setiembre si la producción se duplicara.

Calcule la utilidad ó pérdida de cada mes: Unidades vendidas en Agosto 1,100 Unidades vendidas en Setiembre 2,300 Valor de venta por uniforme S/. 80