Clase nro 7 2016 quinta etapa finanzas

33

MBA-Plan de Negocios 2016 CLASE NRO.7 Prof. Ing. Gerardo Saporosi FINANZAS

-

Upload

franchising-group-argentina-sa -

Category

Business

-

view

139 -

download

5

Transcript of Clase nro 7 2016 quinta etapa finanzas

MBA-Plan de Negocios2016

CLASE NRO.7

Prof. Ing. Gerardo Saporosi

FINANZAS

Preguntas de la ETAPA 5

• ¿Cómo se equilibran ingresos y egresos?

• ¿Cuál es el flujo de fondos del negocio?

• ¿Cuál es el cuadro de resultados del negocio?

• ¿Cuáles son los atractivos financieros del negocio y como se comparan con los estándares del sector?

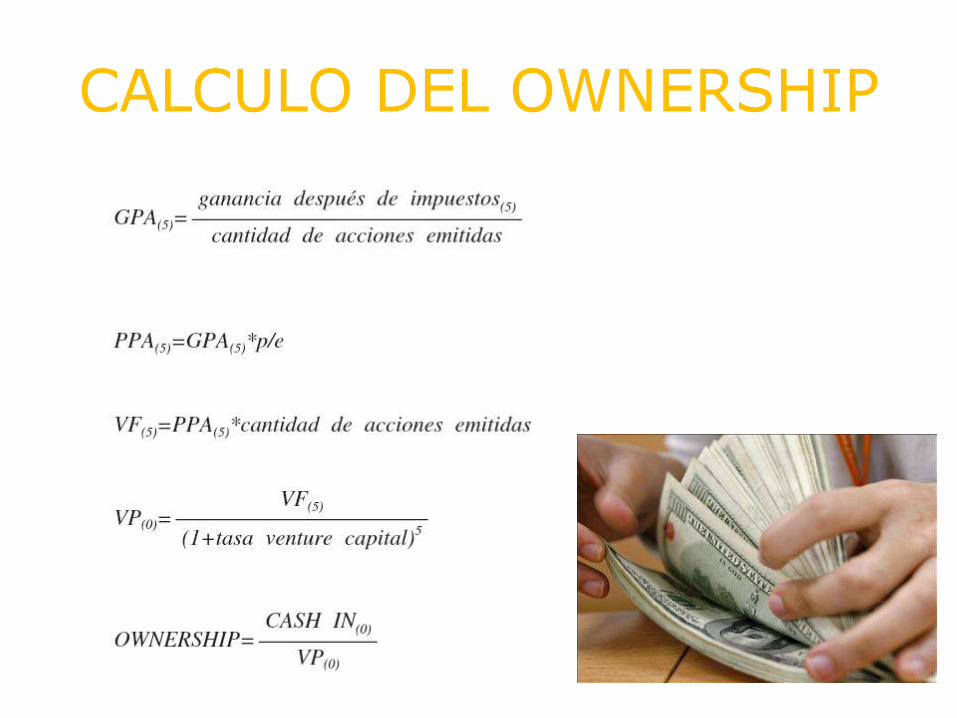

• ¿Cómo puede calcularse una participación en una alianza?

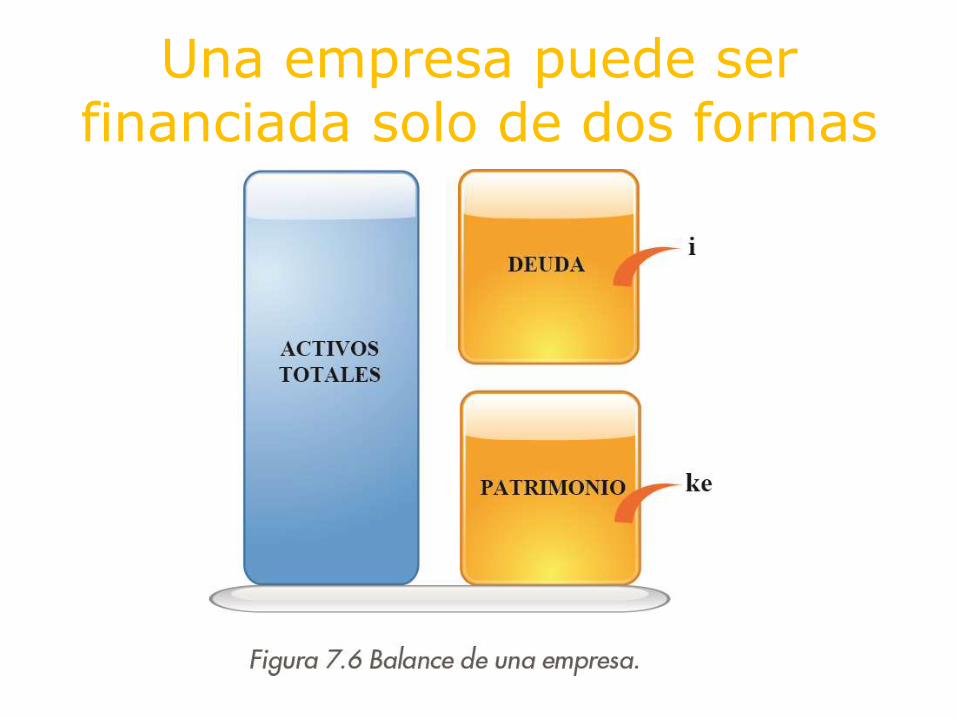

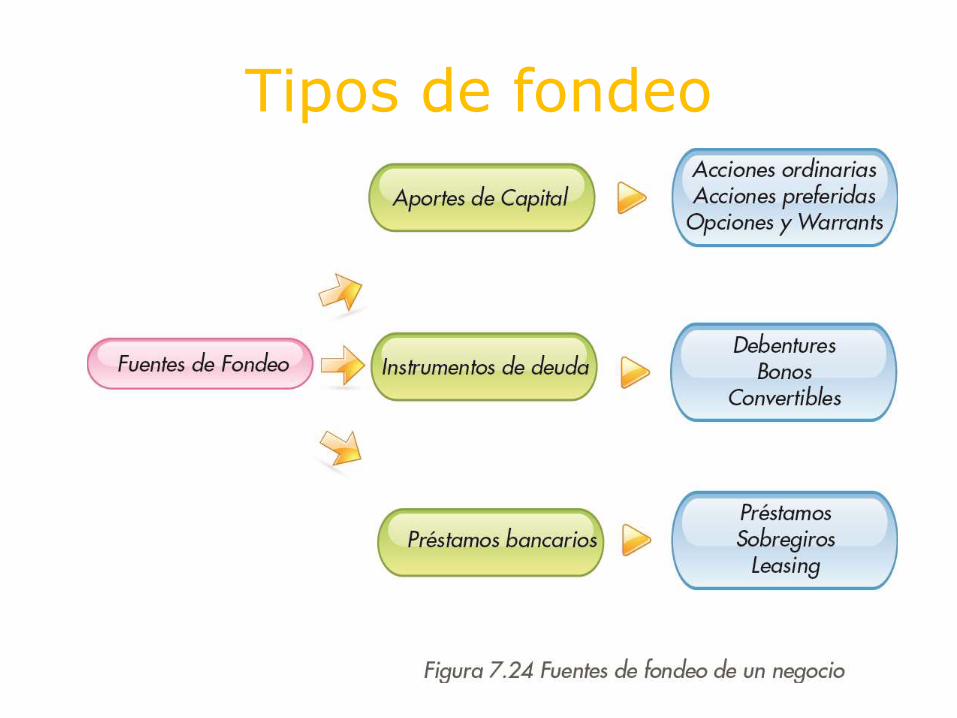

Una empresa puede ser financiada solo de dos formas

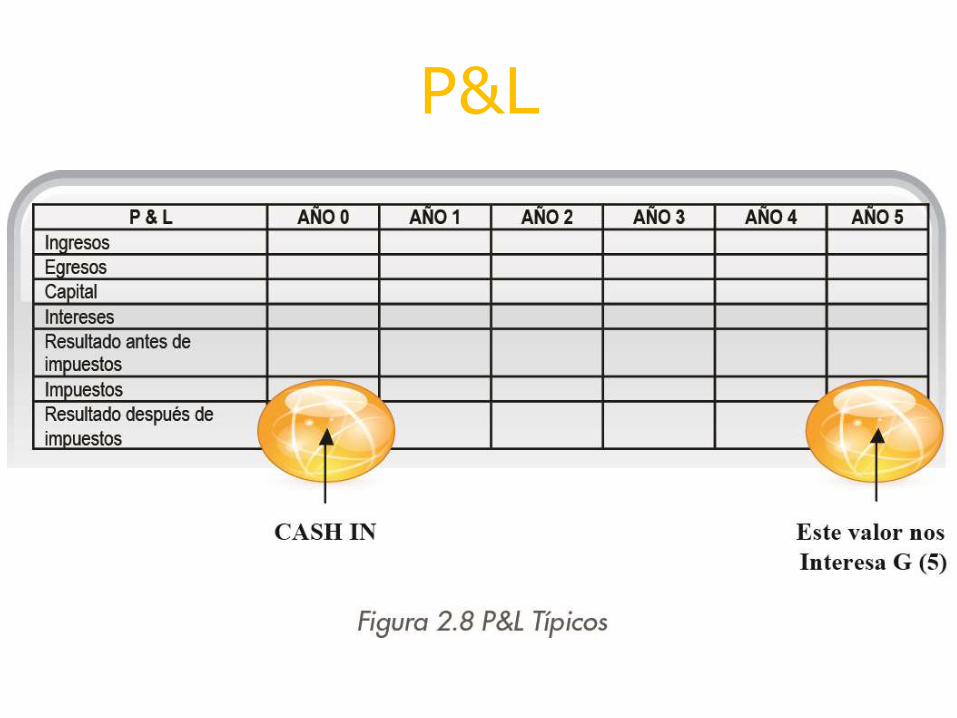

P&L

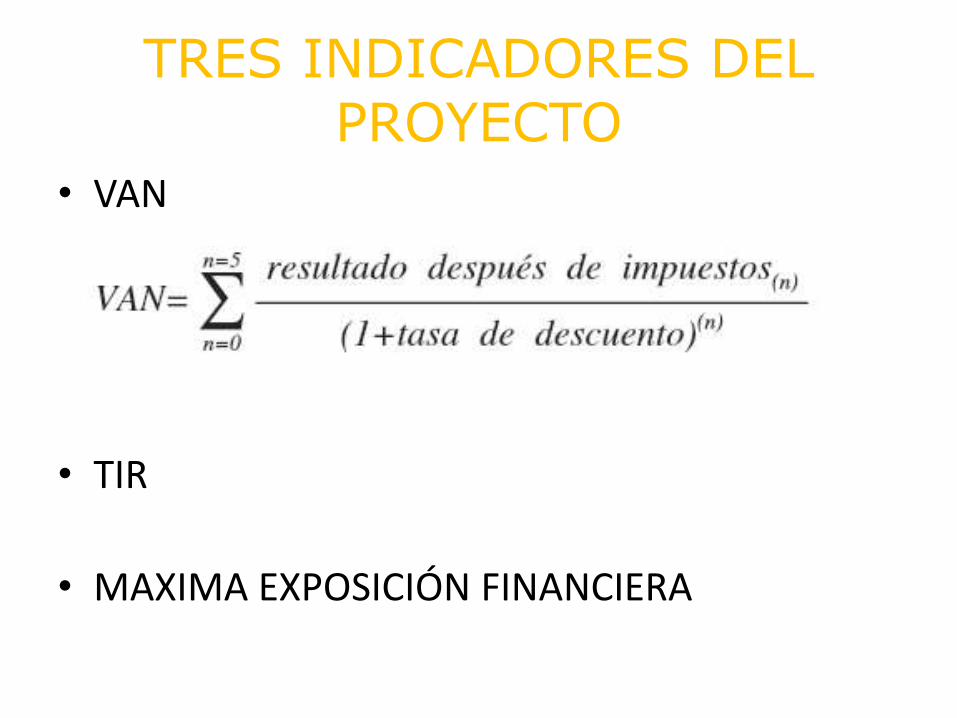

TRES INDICADORES DEL PROYECTO

• VAN

• TIR

• MAXIMA EXPOSICIÓN FINANCIERA

CALCULO DEL OWNERSHIP

Tipos de fondeo

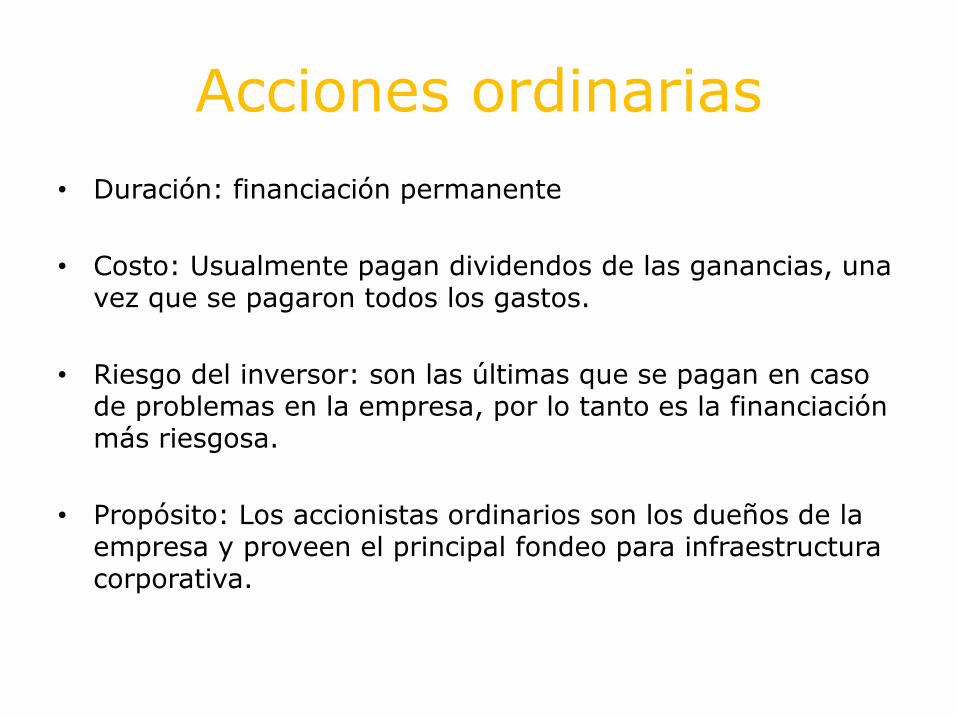

Acciones ordinarias

• Duración: financiación permanente

• Costo: Usualmente pagan dividendos de las ganancias, una vez que se pagaron todos los gastos.

• Riesgo del inversor: son las últimas que se pagan en caso de problemas en la empresa, por lo tanto es la financiación más riesgosa.

• Propósito: Los accionistas ordinarios son los dueños de la empresa y proveen el principal fondeo para infraestructura corporativa.

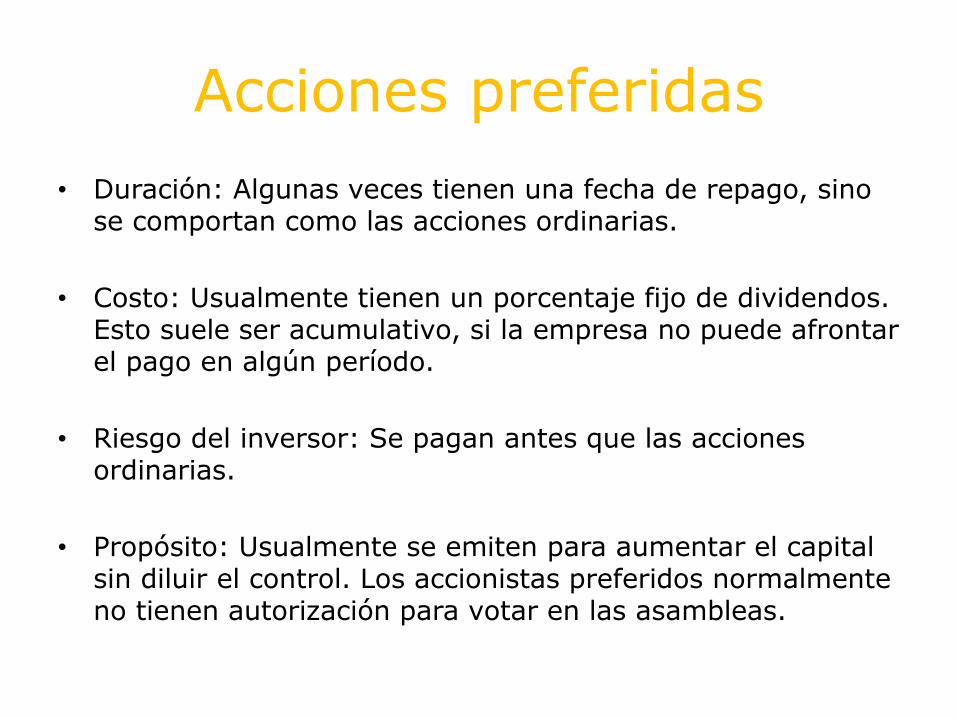

Acciones preferidas

• Duración: Algunas veces tienen una fecha de repago, sino se comportan como las acciones ordinarias.

• Costo: Usualmente tienen un porcentaje fijo de dividendos. Esto suele ser acumulativo, si la empresa no puede afrontar el pago en algún período.

• Riesgo del inversor: Se pagan antes que las acciones ordinarias.

• Propósito: Usualmente se emiten para aumentar el capital sin diluir el control. Los accionistas preferidos normalmente no tienen autorización para votar en las asambleas.

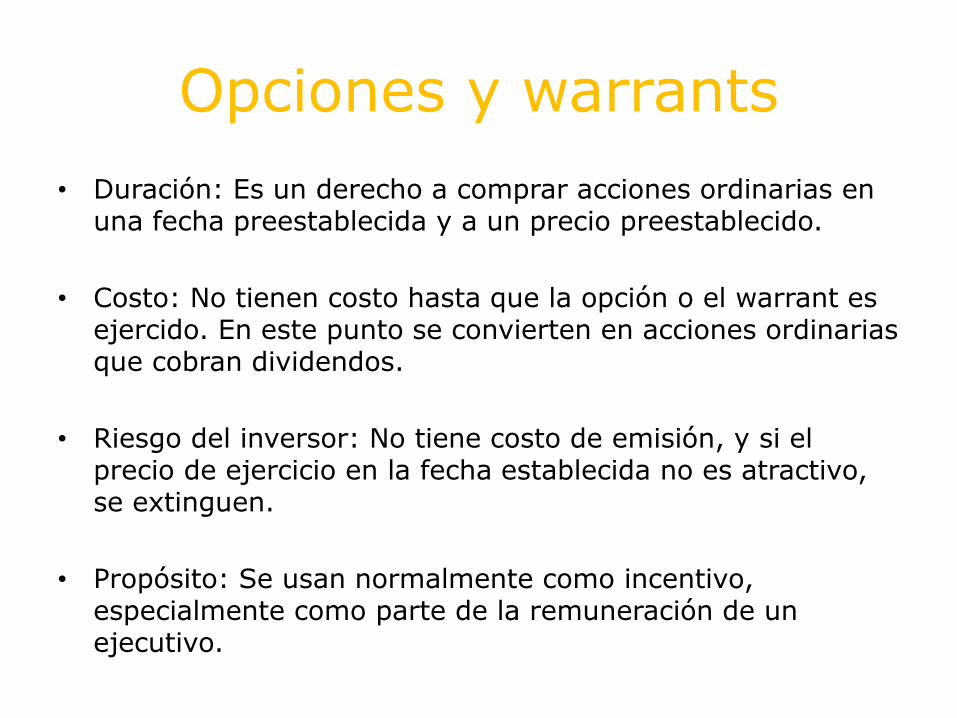

Opciones y warrants

• Duración: Es un derecho a comprar acciones ordinarias en una fecha preestablecida y a un precio preestablecido.

• Costo: No tienen costo hasta que la opción o el warrant es ejercido. En este punto se convierten en acciones ordinarias que cobran dividendos.

• Riesgo del inversor: No tiene costo de emisión, y si el precio de ejercicio en la fecha establecida no es atractivo, se extinguen.

• Propósito: Se usan normalmente como incentivo, especialmente como parte de la remuneración de un ejecutivo.

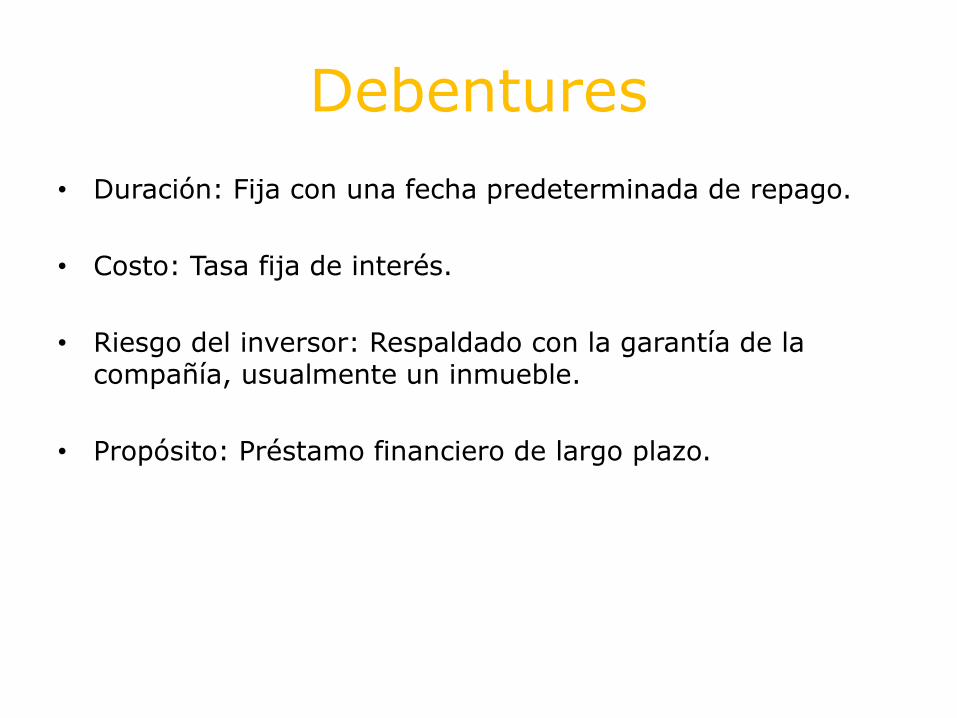

Debentures

• Duración: Fija con una fecha predeterminada de repago.

• Costo: Tasa fija de interés.

• Riesgo del inversor: Respaldado con la garantía de la compañía, usualmente un inmueble.

• Propósito: Préstamo financiero de largo plazo.

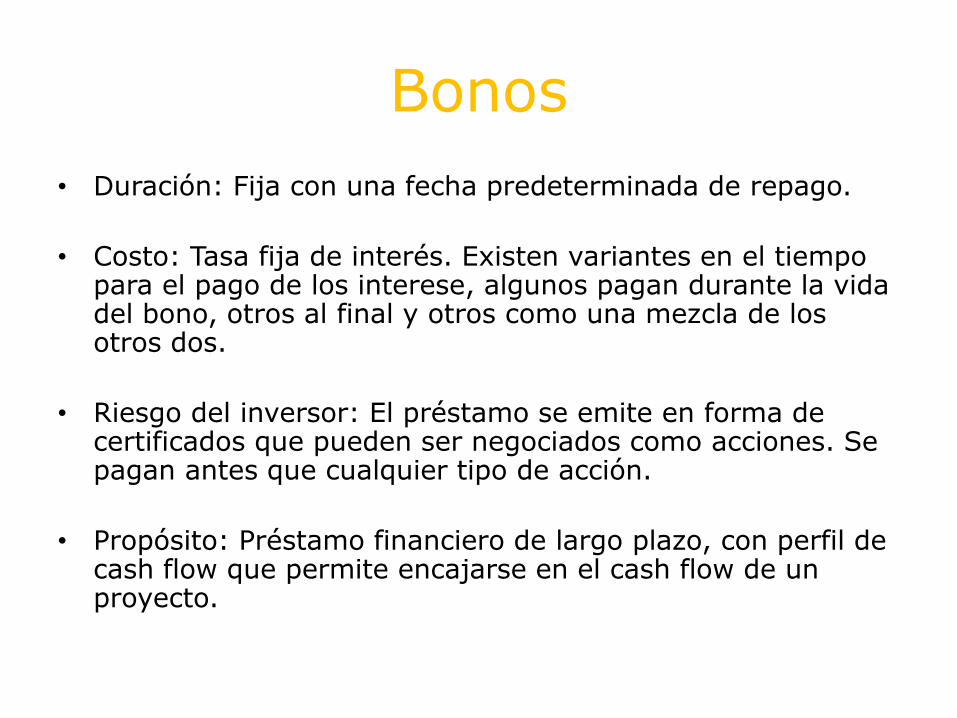

Bonos

• Duración: Fija con una fecha predeterminada de repago.

• Costo: Tasa fija de interés. Existen variantes en el tiempo para el pago de los interese, algunos pagan durante la vida del bono, otros al final y otros como una mezcla de los otros dos.

• Riesgo del inversor: El préstamo se emite en forma de certificados que pueden ser negociados como acciones. Se pagan antes que cualquier tipo de acción.

• Propósito: Préstamo financiero de largo plazo, con perfil de cash flow que permite encajarse en el cash flow de un proyecto.

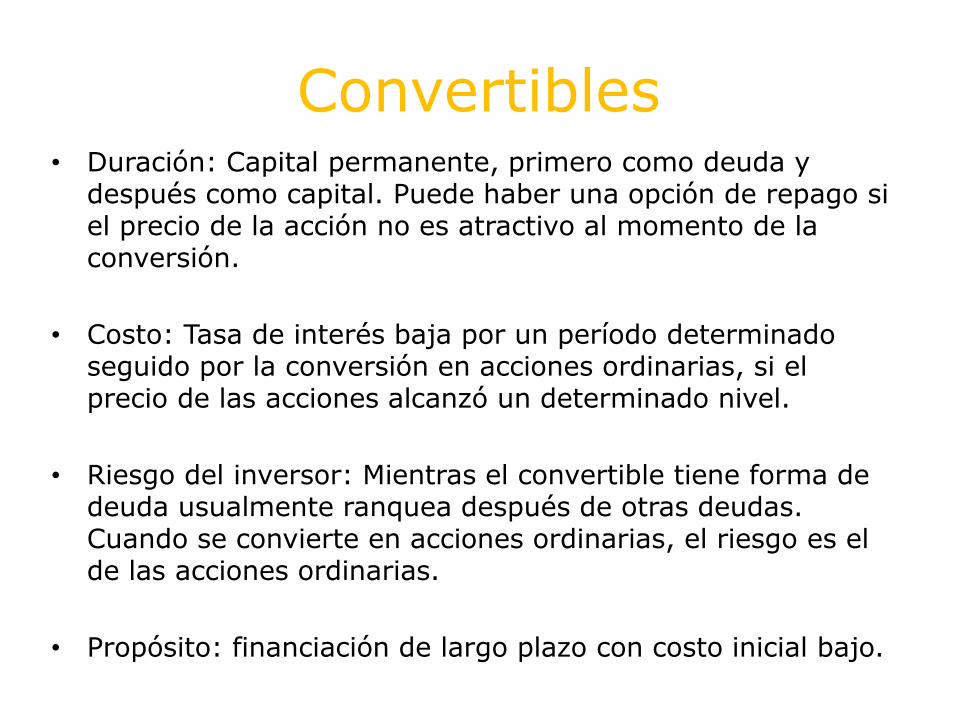

Convertibles• Duración: Capital permanente, primero como deuda y

después como capital. Puede haber una opción de repago si el precio de la acción no es atractivo al momento de la conversión.

• Costo: Tasa de interés baja por un período determinado seguido por la conversión en acciones ordinarias, si el precio de las acciones alcanzó un determinado nivel.

• Riesgo del inversor: Mientras el convertible tiene forma de deuda usualmente ranquea después de otras deudas. Cuando se convierte en acciones ordinarias, el riesgo es el de las acciones ordinarias.

• Propósito: financiación de largo plazo con costo inicial bajo.

Préstamos

• Duración: Usualmente fija, con una fecha de repago predeterminada y algunos repago durante la vida del préstamo.

• Costo: Tasa de interés fija o variable. La tasa variable se suele relacionar con una tasa básica más un incremento.

• Riesgo del inversor: Los préstamos ranquean antes que todos los accionistas y muchas veces están respaldados con los activos de la empresa.

• Propósito: Fondeo para proyectos que pueden generar suficientes fondos como para permitir el repago.

Sobregiros

• Duración: Una facilidad de giro que normalmente tiene un período fijo de duración.

• Costo: Usualmente una tasa variable significantemente por encima de una tasa fija de referencia.

• Riesgo del inversor: Depende del respaldo que tenga el acuerdo, pero puede ranquear detrás de otros instrumentos de deuda.

• Propósito: Poder sortear diferencias en el capital de trabajo diario.

Leasing

• Duración: Tiempo de vida del activo sujeto o leasing.

• Costo: Tasa fija de interés

• Riesgo del inversor: Respaldo del activo sujeto a leasing

• Propósito: Fondear la compra de un activo con potenciales beneficios impositivos y de reemplazo.

ROI

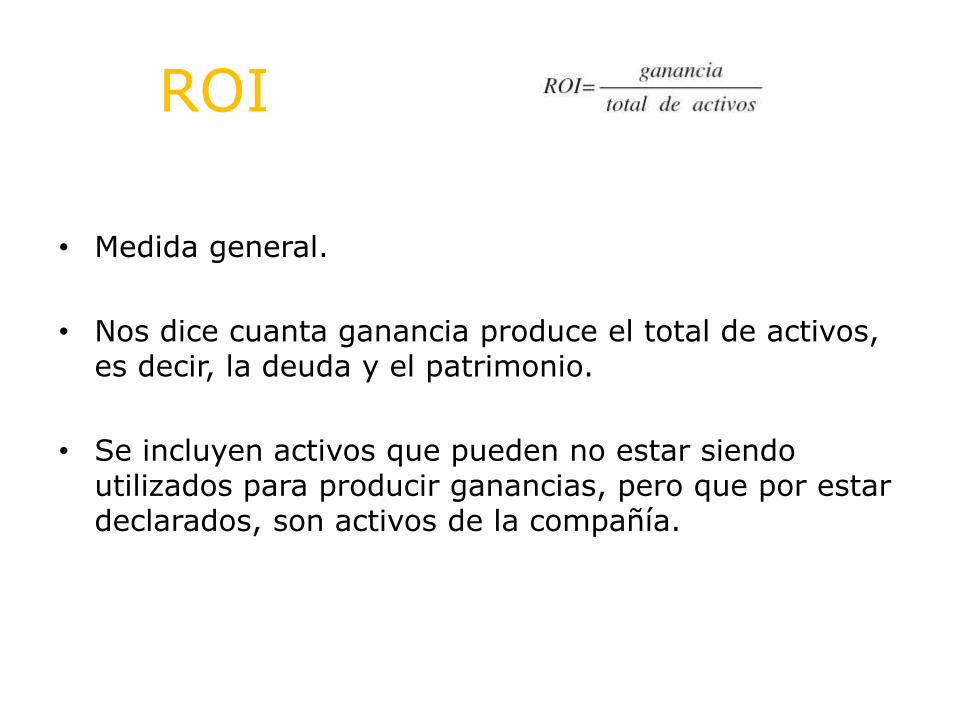

• Medida general.

• Nos dice cuanta ganancia produce el total de activos, es decir, la deuda y el patrimonio.

• Se incluyen activos que pueden no estar siendo utilizados para producir ganancias, pero que por estar declarados, son activos de la compañía.

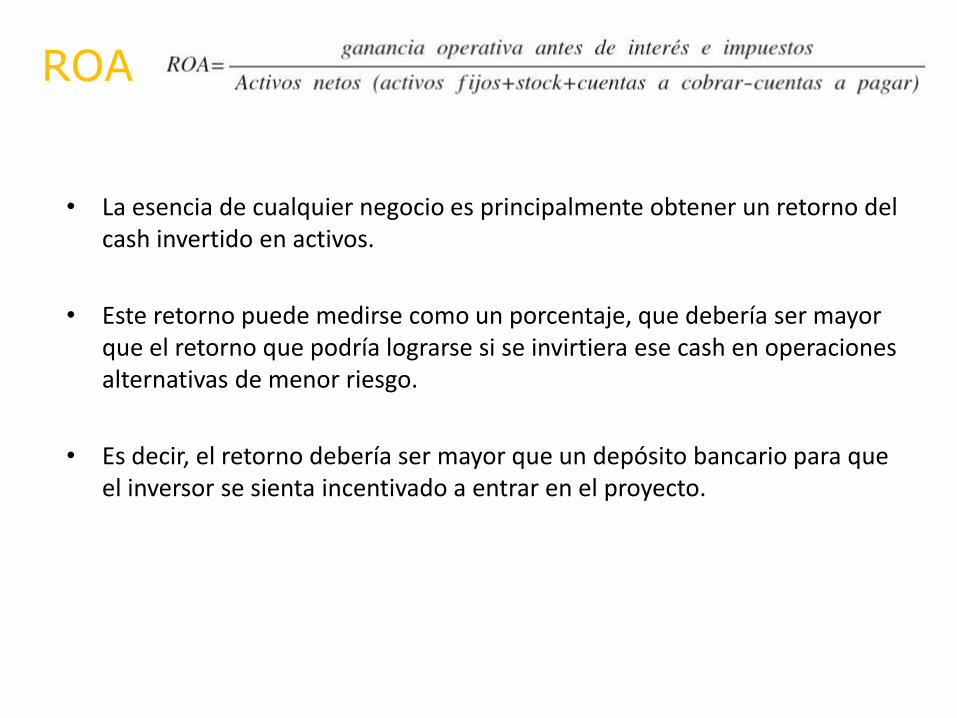

ROA

• La esencia de cualquier negocio es principalmente obtener un retorno del cash invertido en activos.

• Este retorno puede medirse como un porcentaje, que debería ser mayor que el retorno que podría lograrse si se invirtiera ese cash en operaciones alternativas de menor riesgo.

• Es decir, el retorno debería ser mayor que un depósito bancario para que el inversor se sienta incentivado a entrar en el proyecto.

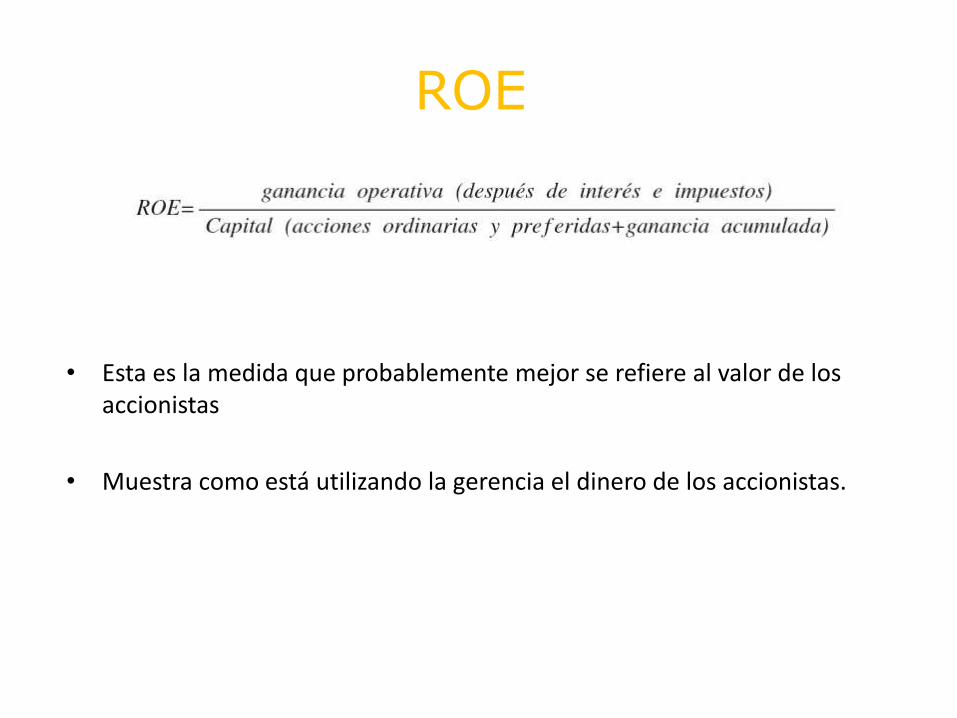

ROE

• Esta es la medida que probablemente mejor se refiere al valor de los accionistas

• Muestra como está utilizando la gerencia el dinero de los accionistas.

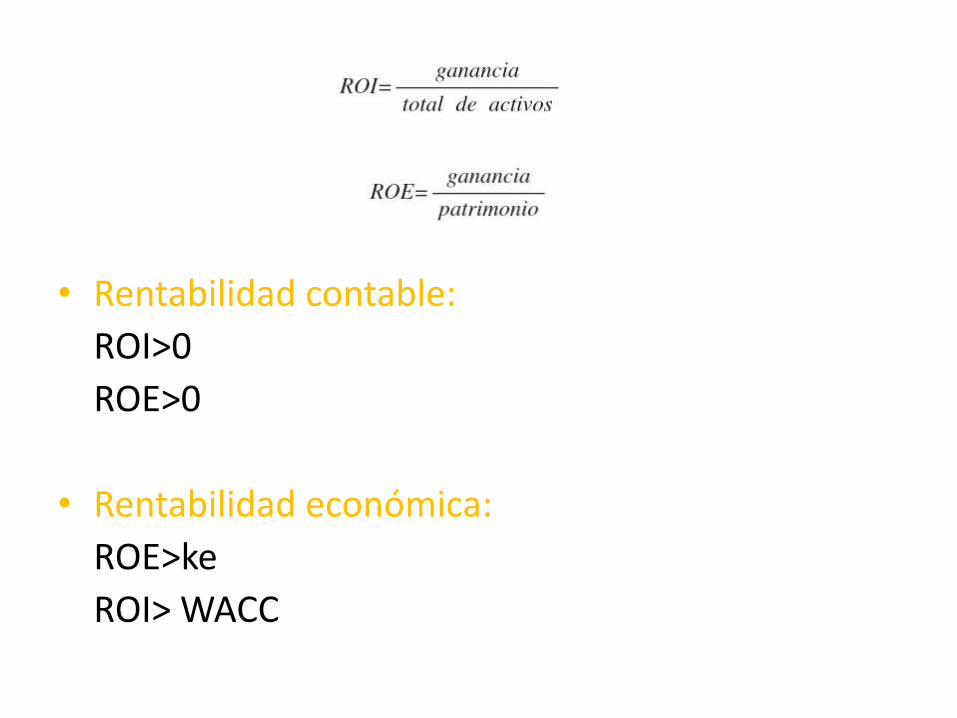

• Rentabilidad contable:

ROI>0

ROE>0

• Rentabilidad económica:

ROE>ke

ROI> WACC

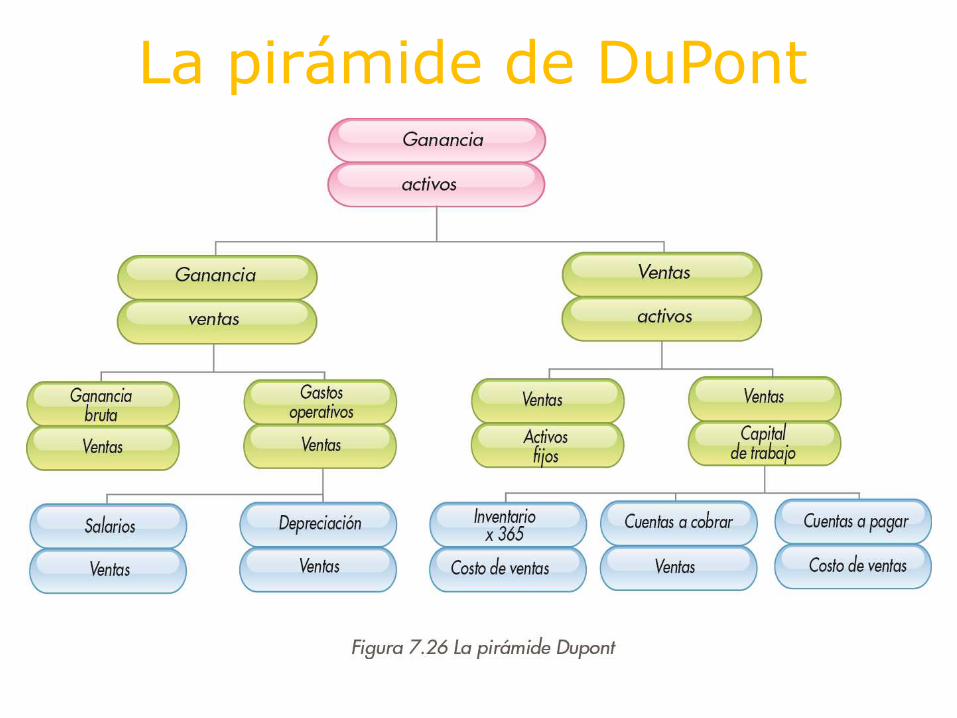

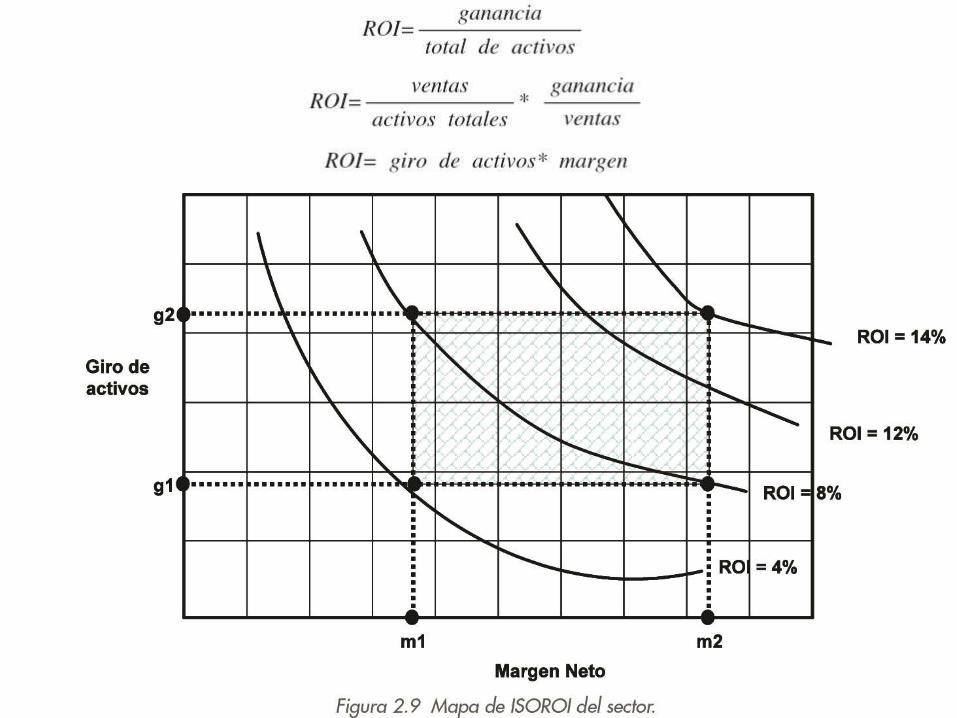

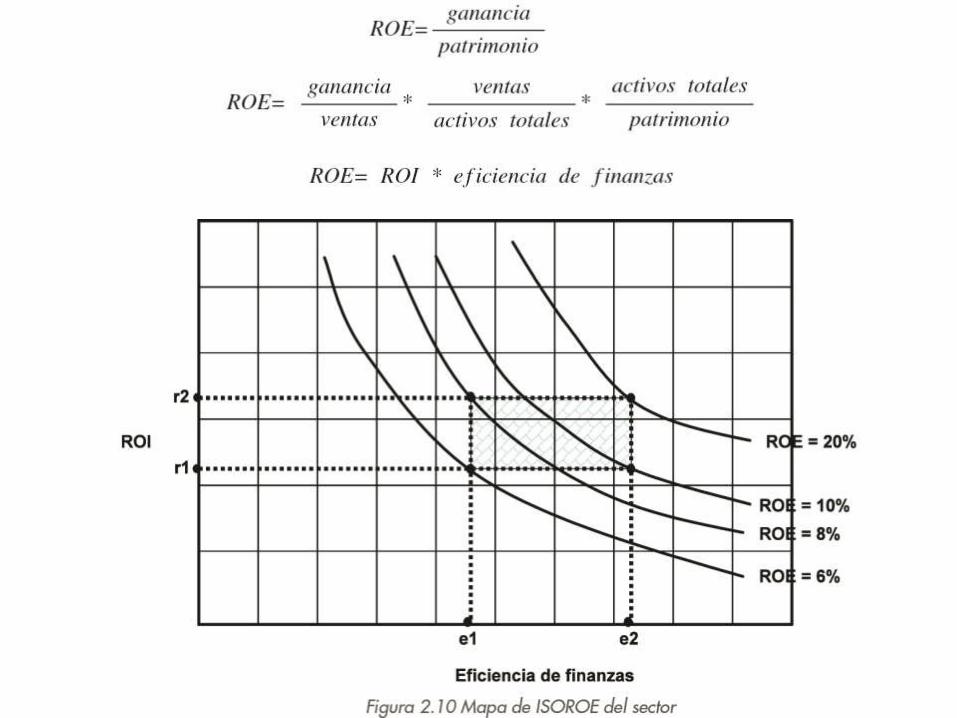

La pirámide de DuPont

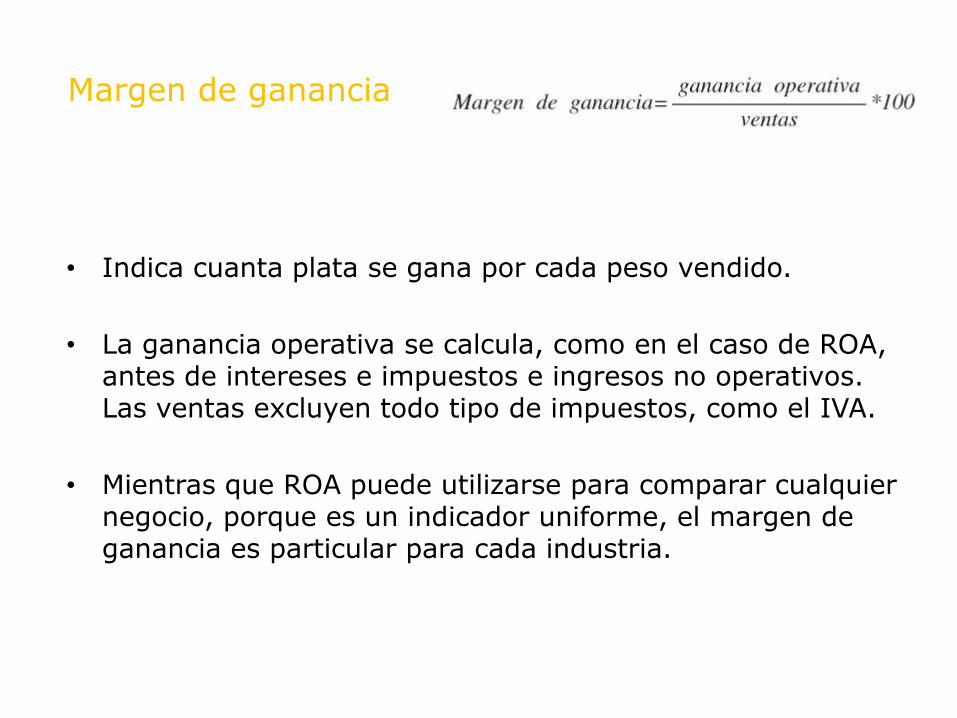

Margen de ganancia

• Indica cuanta plata se gana por cada peso vendido.

• La ganancia operativa se calcula, como en el caso de ROA, antes de intereses e impuestos e ingresos no operativos. Las ventas excluyen todo tipo de impuestos, como el IVA.

• Mientras que ROA puede utilizarse para comparar cualquier negocio, porque es un indicador uniforme, el margen de ganancia es particular para cada industria.

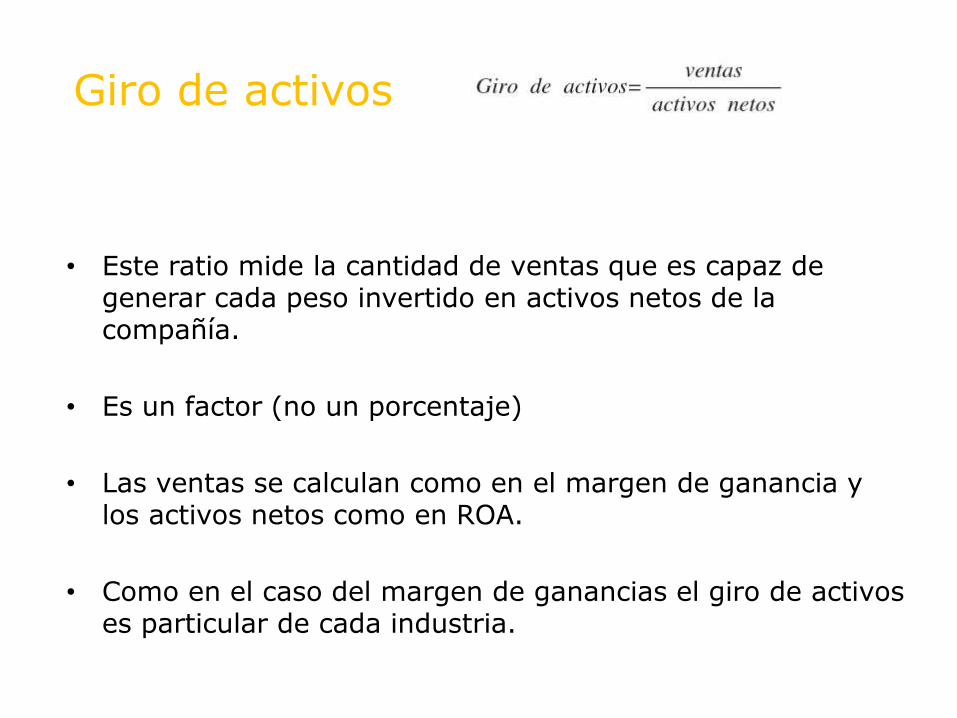

Giro de activos

• Este ratio mide la cantidad de ventas que es capaz de generar cada peso invertido en activos netos de la compañía.

• Es un factor (no un porcentaje)

• Las ventas se calculan como en el margen de ganancia y los activos netos como en ROA.

• Como en el caso del margen de ganancias el giro de activos es particular de cada industria.

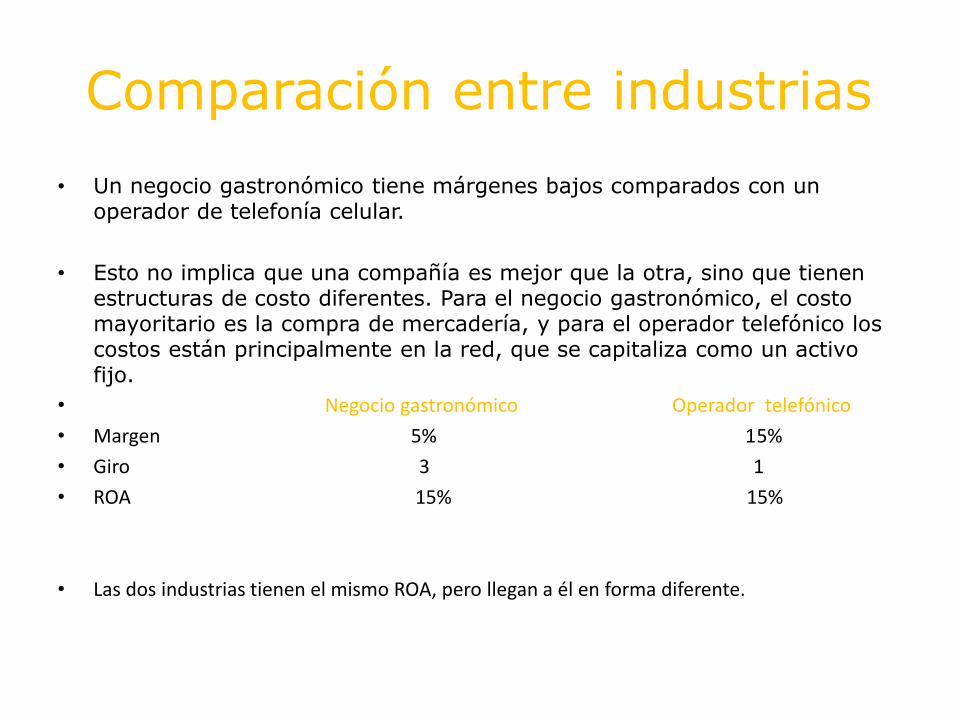

Comparación entre industrias

• Un negocio gastronómico tiene márgenes bajos comparados con un operador de telefonía celular.

• Esto no implica que una compañía es mejor que la otra, sino que tienen estructuras de costo diferentes. Para el negocio gastronómico, el costo mayoritario es la compra de mercadería, y para el operador telefónico los costos están principalmente en la red, que se capitaliza como un activo fijo.

• Negocio gastronómico Operador telefónico

• Margen 5% 15%

• Giro 3 1

• ROA 15% 15%

• Las dos industrias tienen el mismo ROA, pero llegan a él en forma diferente.

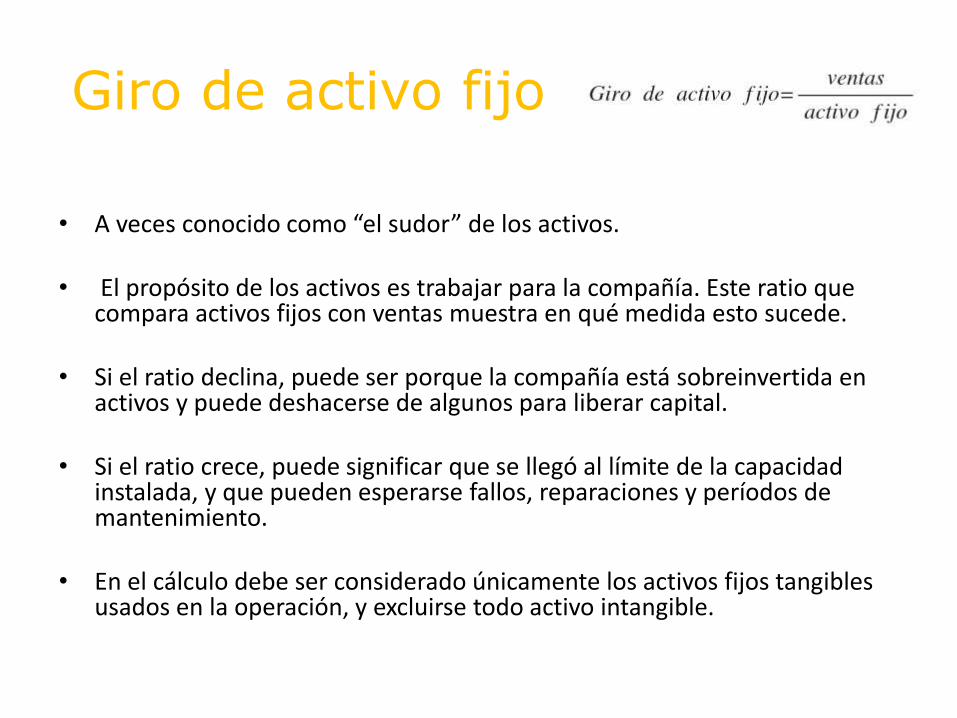

Giro de activo fijo

• A veces conocido como “el sudor” de los activos.

• El propósito de los activos es trabajar para la compañía. Este ratio que compara activos fijos con ventas muestra en qué medida esto sucede.

• Si el ratio declina, puede ser porque la compañía está sobreinvertida en activos y puede deshacerse de algunos para liberar capital.

• Si el ratio crece, puede significar que se llegó al límite de la capacidad instalada, y que pueden esperarse fallos, reparaciones y períodos de mantenimiento.

• En el cálculo debe ser considerado únicamente los activos fijos tangibles usados en la operación, y excluirse todo activo intangible.

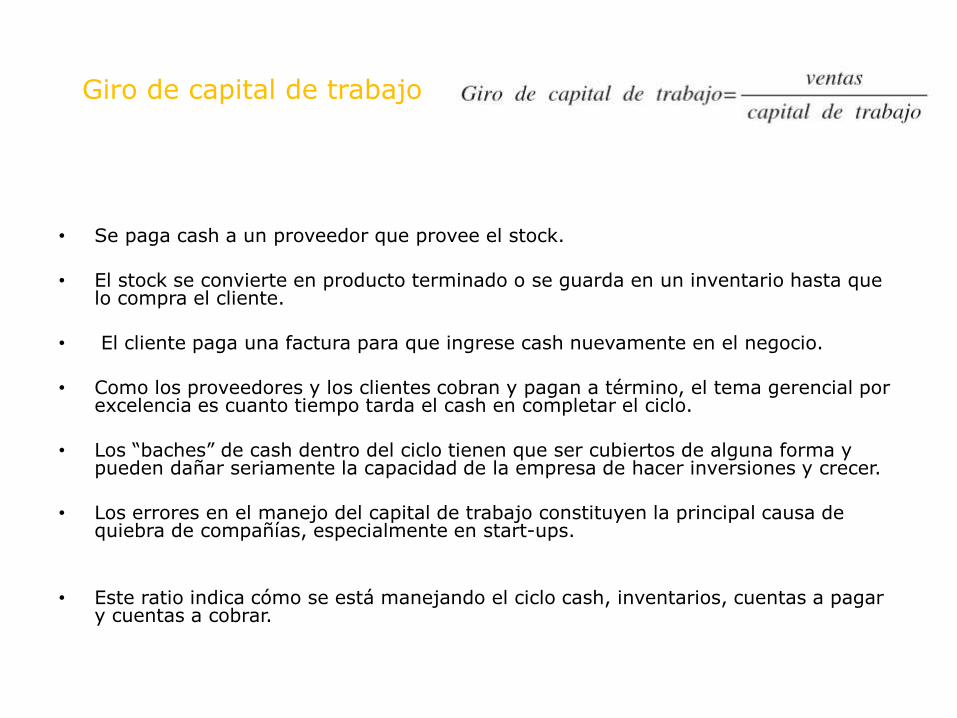

Giro de capital de trabajo

• Se paga cash a un proveedor que provee el stock.

• El stock se convierte en producto terminado o se guarda en un inventario hasta que lo compra el cliente.

• El cliente paga una factura para que ingrese cash nuevamente en el negocio.

• Como los proveedores y los clientes cobran y pagan a término, el tema gerencial por excelencia es cuanto tiempo tarda el cash en completar el ciclo.

• Los “baches” de cash dentro del ciclo tienen que ser cubiertos de alguna forma y pueden dañar seriamente la capacidad de la empresa de hacer inversiones y crecer.

• Los errores en el manejo del capital de trabajo constituyen la principal causa de quiebra de compañías, especialmente en start-ups.

• Este ratio indica cómo se está manejando el ciclo cash, inventarios, cuentas a pagar y cuentas a cobrar.

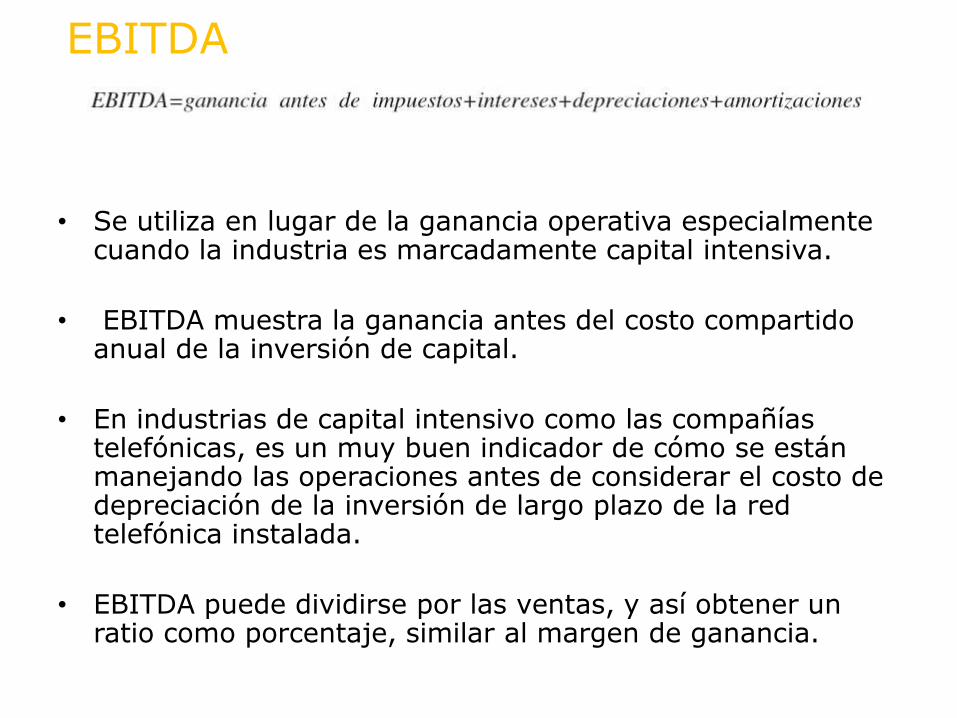

EBITDA

• Se utiliza en lugar de la ganancia operativa especialmente cuando la industria es marcadamente capital intensiva.

• EBITDA muestra la ganancia antes del costo compartido anual de la inversión de capital.

• En industrias de capital intensivo como las compañías telefónicas, es un muy buen indicador de cómo se están manejando las operaciones antes de considerar el costo de depreciación de la inversión de largo plazo de la red telefónica instalada.

• EBITDA puede dividirse por las ventas, y así obtener un ratio como porcentaje, similar al margen de ganancia.

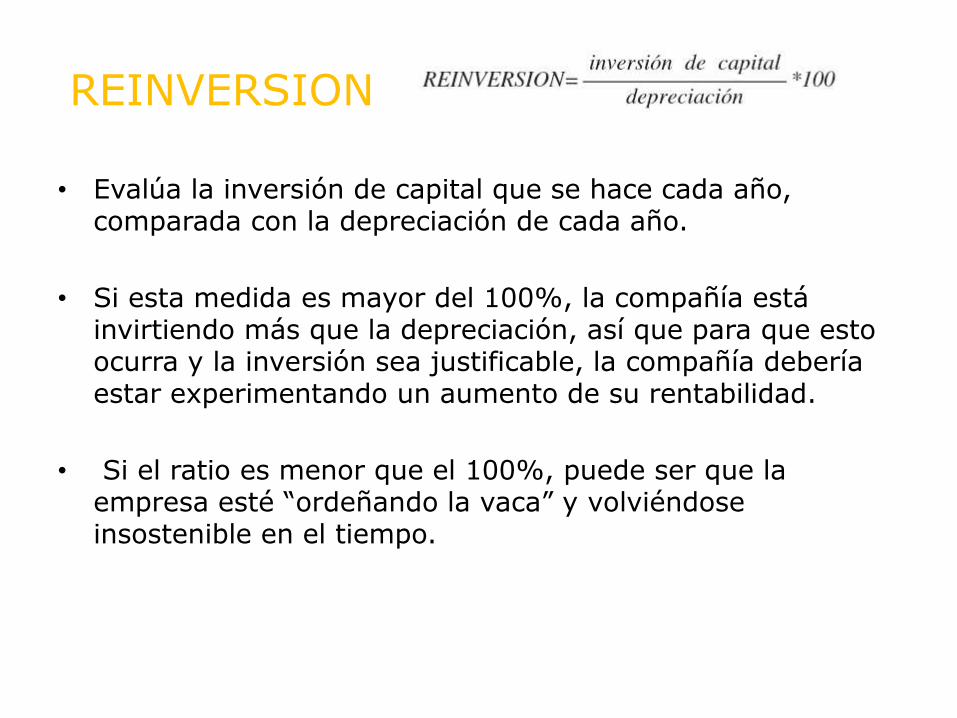

REINVERSION

• Evalúa la inversión de capital que se hace cada año, comparada con la depreciación de cada año.

• Si esta medida es mayor del 100%, la compañía está invirtiendo más que la depreciación, así que para que esto ocurra y la inversión sea justificable, la compañía debería estar experimentando un aumento de su rentabilidad.

• Si el ratio es menor que el 100%, puede ser que la empresa esté “ordeñando la vaca” y volviéndose insostenible en el tiempo.

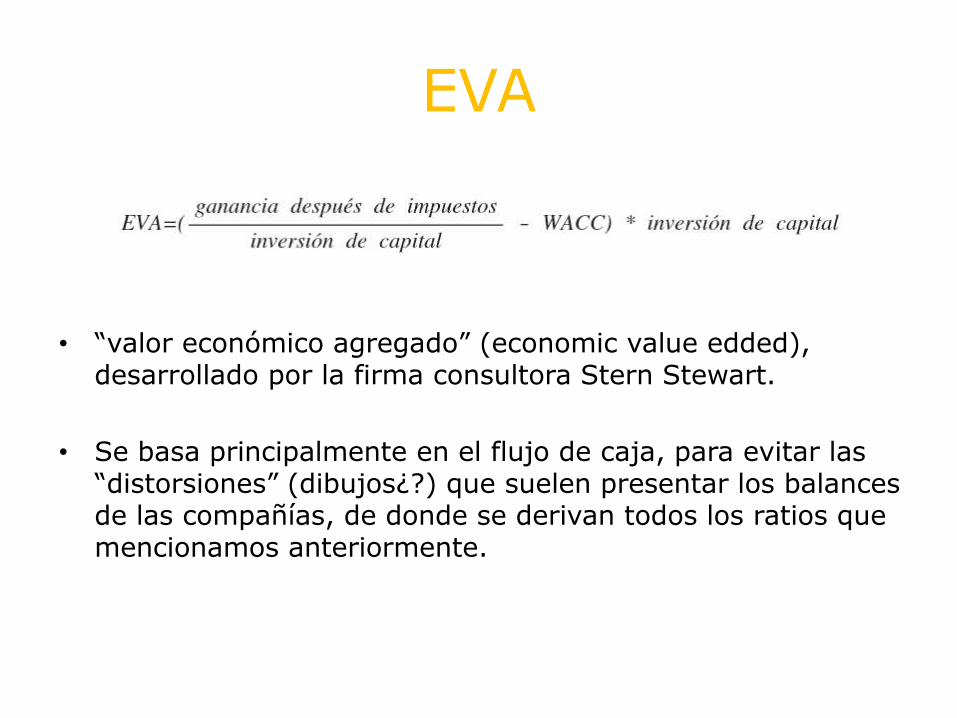

EVA

• “valor económico agregado” (economic value edded), desarrollado por la firma consultora Stern Stewart.

• Se basa principalmente en el flujo de caja, para evitar las “distorsiones” (dibujos¿?) que suelen presentar los balances de las compañías, de donde se derivan todos los ratios que mencionamos anteriormente.

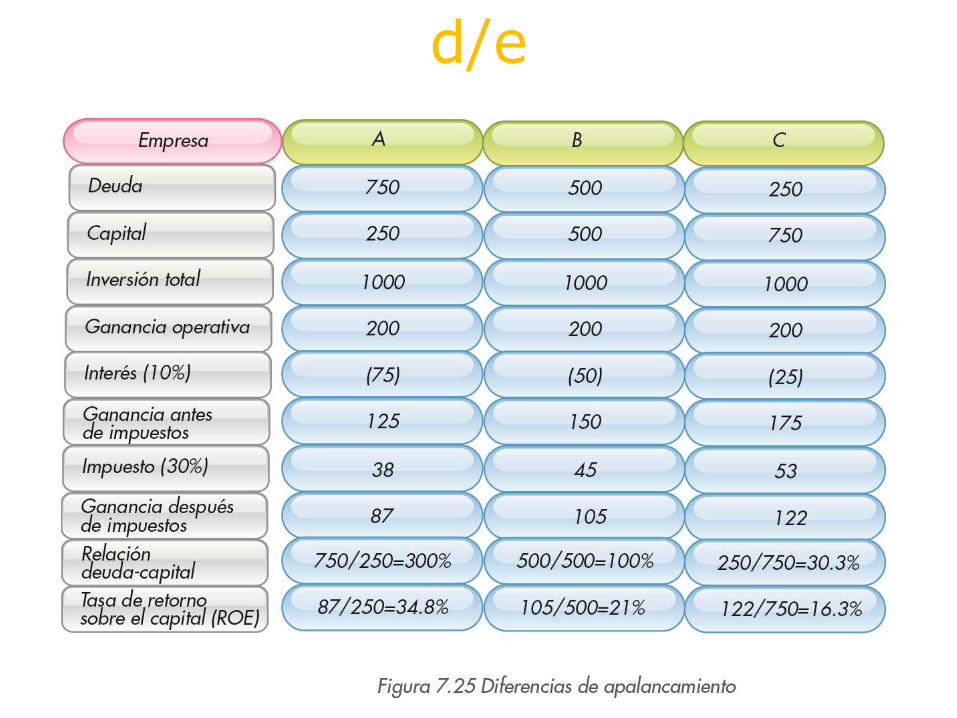

d/e

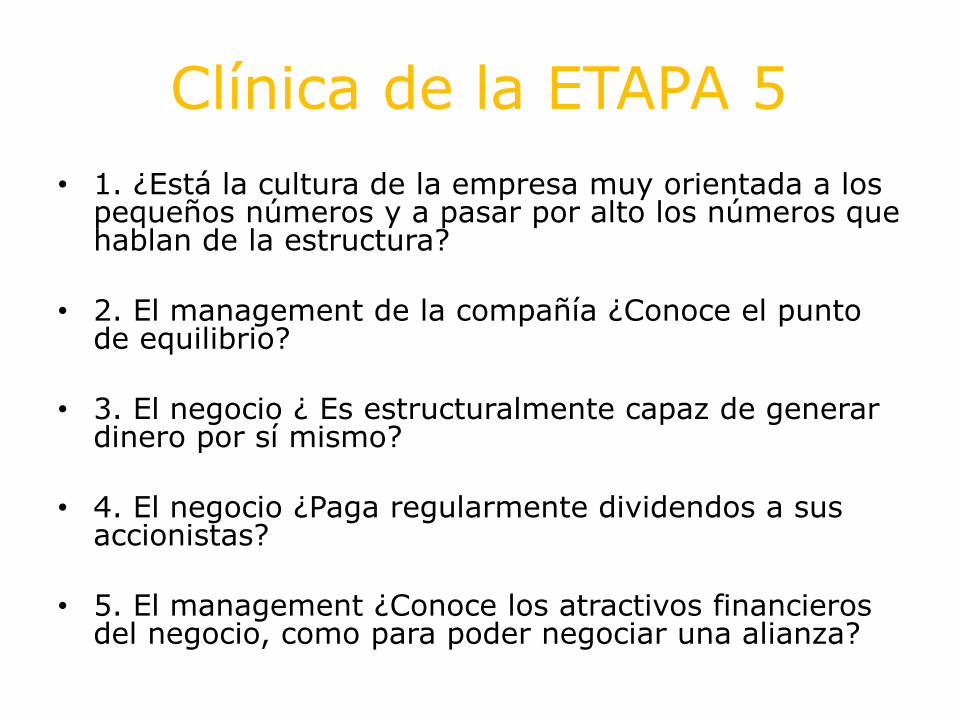

Clínica de la ETAPA 5

• 1. ¿Está la cultura de la empresa muy orientada a los pequeños números y a pasar por alto los números que hablan de la estructura?

• 2. El management de la compañía ¿Conoce el punto de equilibrio?

• 3. El negocio ¿ Es estructuralmente capaz de generar dinero por sí mismo?

• 4. El negocio ¿Paga regularmente dividendos a sus accionistas?

• 5. El management ¿Conoce los atractivos financieros del negocio, como para poder negociar una alianza?