Clase 8: Política Monetaria óptima fileClase 8: Política Monetaria óptima Economía Monetaria...

38

Clase 8: Poltica Monetaria ptima Economa Monetaria Paul Castillo BardÆlez Universidad Nacional de Ingeniera Diciembre 2008 Paul Castillo BardÆlez (UNI) Economa Monetaria Diciembre 2008 1 / 38

Transcript of Clase 8: Política Monetaria óptima fileClase 8: Política Monetaria óptima Economía Monetaria...

Clase 8: Política Monetaria óptimaEconomía Monetaria

Paul Castillo Bardález

Universidad Nacional de Ingeniería

Diciembre 2008

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 1 / 38

Contenido

Los objetivos del Banco Central

In�aciónBrecha producto

Los instrumentos de política monetaria

Tasas de interésLiquidez de los bancos

El problema del Banco Central

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 2 / 38

Los objetivos de Banco Central

El banco central, como cualquier otro agente en la economía, requieretener sus objetivos claramente de�nidos para poder implementar supolítica.

El banco central tiene que plantearse objetivos que sean factibles,esto es aquellos que pueda alcanzar con el uso de sus instrumentos.

El banco central puede en el corto plazo afectar tanto variablesnominales como reales, pero en el largo plazo solo variables nominales.No es pues factible que el banco central mantenga objetivos como:reducir de manera permanente el nivel de desempleo en la economía,incrementar la tasa de crecimiento potencial de la economía, etc.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 3 / 38

Los objetivos de Banco Central

En el largo plazo el único objetivo factible del banco central esmantener la estabilidad monetaria, un nivel bajo y estable de in�ación.

Sin embargo en el corto plazo, el banco central si tiene capacidadpara estabilizar el sector real de la economía. Como vimos en lasclases 6 y 7, la existencia de rigideces nominales permite que el bancocentral afecta el nivel de producción y el empleo en el corto plazo.Pero, es deseable la intervención del banco central ?

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 4 / 38

Los objetivos de Banco Central

En las clases 6 y 7 hemos visto también que la existencia de rigidecesnominales implica que algunos mercados no se equilibran, esto esexiste desempleo involuntario.

En el caso de salarios rígidos, y que existen perdidas de bienestarsocial asociadas a la �jación de precios en mercados monopolísticoscuando los precios son rígidos.

Rotemberg y Woodford (2001) han demostrado que estas perdidasasociadas a la existencia de rigideces nominales son proporcionales ala volatilidad de la in�ación y de la brecha producto.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 5 / 38

Los objetivos de Banco Central

Esto es, un banco central que busque minimizar la varianza de lain�ación y de la brecha :

Vt ,BCR = � (πt � π)2 �Ψ (xt � xt )2

La función de perdida del banco central esta dado por:

�12 Et

"t=∞

∑t=0

βtVt ,BCR

#

Donde: xt = yt � y t , es la brecha producto, y Ψ es un parámetrosque re�eja las preferencias del banco central.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 6 / 38

Los objetivos de Banco Central

Esta función objetivo re�eja las preferencias del banco central, que asu vez son consistentes con el objetivo de maximizar el bienestar delos ciudadanos.

El banco central minimizará la perdidas asociadas a las �uctuacionescíclicas que se generan por distorsiones nominales si hace la in�aciónigual a su objetivo, y si la brecha producto es cero.

Sin embargo el problema del banco central esta restringido por laestructura de la economía.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 7 / 38

Los objetivos de Banco Central: la in�ación

Idealmente la meta de in�ación debería ser cero, sin embargo, puestoque la in�ación no se mide de manera precisa

Según se ha documentado por trabajos empíricos existe un sesgopositivo en la medición de la in�ación, usualmente los bancoscentrales adoptan metas positivas pero cercanas a cero.

Por ejemplo, el Banco Central del Peru, ha adoptado una meta de 2.5por ciento, con una banda de tolerancia de mas menos un puntoporcentual.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 8 / 38

Los objetivos de Banco Central: la brecha producto

La brecha producto es la diferencia entre el producto observado y elproducto potencial, aquel que se observaría si los precios fuesenperfectamente �exibles.

Por lo general se asume que el banco cental busca que la brechaproducto sea positiva, bajo el supuesto que el banco central buscareducir las distorsiones generadas por la presencia de mercados decompetencia monopolística en el nivel de actividad económica.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 9 / 38

Las restricciones del Banco Central

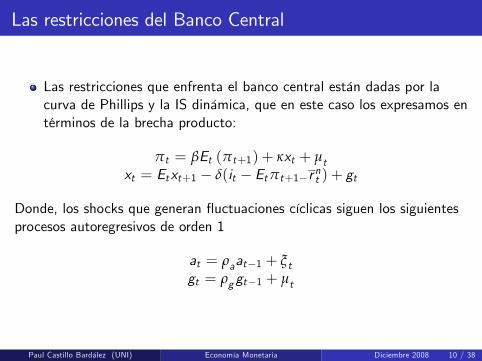

Las restricciones que enfrenta el banco central están dadas por lacurva de Phillips y la IS dinámica, que en este caso los expresamos entérminos de la brecha producto:

πt = βEt (πt+1) + κxt + µtxt = Etxt+1 � δ(it � Etπt+1�rnt ) + gt

Donde, los shocks que generan �uctuaciones cíclicas siguen los siguientesprocesos autoregresivos de orden 1

at = ρaat�1 + ξtgt = ρggt�1 + µt

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 10 / 38

El problema del Banco Central bajo Discresión

El problema del banco central bajo discreción consiste en escoger unasecuencia de tasas de interés que sea consistente con el nivel dein�ación y brecha producto que minimiza la función de pérdida delbanco central

Un ingrediente importante de este problema es que tanto la brechaproducto como la in�ación dependen de las expectativas de losagentes sobre la política monetaria en el futuro.

De esta manera, tal como Kydland y Prescott enfatizaron a principiosde los ochenta, la credibilidad del banco central se vuelve un temacentral de diseño de política.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 11 / 38

El problema del Banco Central bajo Discresión

Un banco central puede por ejemplo, si se compromete de maneracreíble reducir el costo, en términos de menor producción, de bajar lain�ación. Si las expectativas de in�ación se reducen, el banco centraltendrá que reducir menos la brecha producto para alcanzar lareducción deseada de in�ación.

Bajo discreción el banco central resuelve el problema descritoanteriormente todos los periodos, y las acciones que tome hoy día noafectan, no comprometen, su comportamiento futuro.

Bajo discreción los agentes formas sus expectativas teniendo encuenta el hecho que el banco central no se compromete a ningúncomportamiento futuro y que es libre para reoptimizar en cadaperiodo.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 12 / 38

El problema del Banco Central bajo Discresión

Un equilibrio con expectativas racionales en este caso, es un equilibrioen el que el banco central no tiene incentivos en cambiar sucomportamiento, ni los agentes en modi�car sus expectativas. Poresta razón, a la política que se deriva de discreción se le denominatambién política consistente en el tiempo.

Para resolver el problema bajo discreción, procedemos en dos etapas,primero determinados el nivel de in�ación y brecha producto que sonóptimos, y luego utilizando la ecuación IS, determinamos la regla detasa de interés que implementa la política optima.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 13 / 38

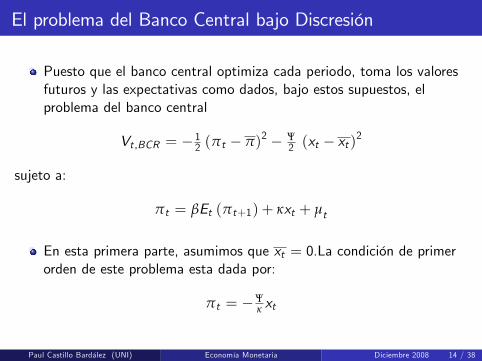

El problema del Banco Central bajo Discresión

Puesto que el banco central optimiza cada periodo, toma los valoresfuturos y las expectativas como dados, bajo estos supuestos, elproblema del banco central

Vt ,BCR = � 12 (πt � π)2 � Ψ

2 (xt � xt )2

sujeto a:

πt = βEt (πt+1) + κxt + µt

En esta primera parte, asumimos que xt = 0.La condición de primerorden de este problema esta dada por:

πt = �Ψκ xt

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 14 / 38

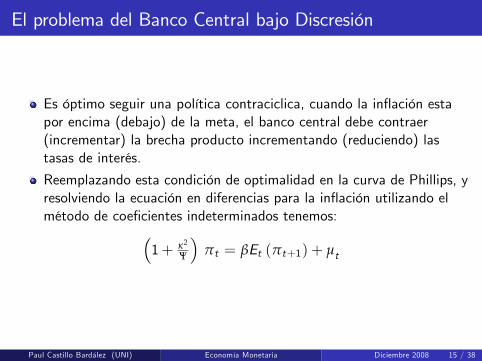

El problema del Banco Central bajo Discresión

Es óptimo seguir una política contraciclica, cuando la in�ación estapor encima (debajo) de la meta, el banco central debe contraer(incrementar) la brecha producto incrementando (reduciendo) lastasas de interés.

Reemplazando esta condición de optimalidad en la curva de Phillips, yresolviendo la ecuación en diferencias para la in�ación utilizando elmétodo de coe�cientes indeterminados tenemos:�

1+ κ2

Ψ

�πt = βEt (πt+1) + µt

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 15 / 38

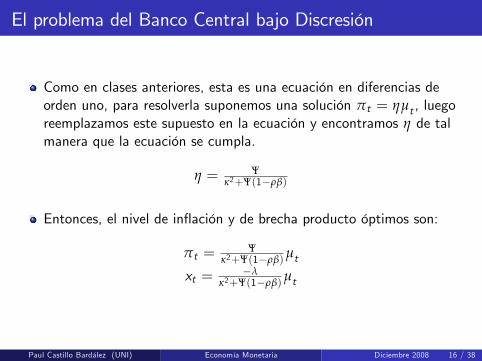

El problema del Banco Central bajo Discresión

Como en clases anteriores, esta es una ecuación en diferencias deorden uno, para resolverla suponemos una solución πt = ηµt , luegoreemplazamos este supuesto en la ecuación y encontramos η de talmanera que la ecuación se cumpla.

η = Ψκ2+Ψ(1�ρβ)

Entonces, el nivel de in�ación y de brecha producto óptimos son:

πt =Ψ

κ2+Ψ(1�ρβ)µt

xt = �λκ2+Ψ(1�ρβ)

µt

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 16 / 38

El problema del Banco Central bajo Discresión

Esta regla optima de política implica que a mayor persistencia delchoque negativo de oferta, mas fuerte es la contracción de la brechaproducto.

Además, los choques de demanda no afectan la in�ación y elproducto.

Utilizando estas reglas óptimas para la in�ación y la brecha productoen la IS, podemos derivar la regla de tasas de interés que es optima.

it = rnt + gt + φπEt (πt+1)

donde , φπ = 1+(1�ρ)κ

ρΨ > 1

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 17 / 38

Resultados

Resultado 1: Cuando el choque de oferta negativo esta presenteexiste una dicotomía entre estabilizar la in�ación o el producto. Elbanco Central no puede estabilizar ambos simultáneamente.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 18 / 38

Resultados

Esta es una curva convexa y muestra las combinaciones óptimas devolatilidad de la in�ación y producto que se pueden alcanzar.

Puesto que cuando existen costos de oferta negativos, no se puedereducir la volatilidad de la in�ación y la brecha producto a cerosimultáneamente, el banco central puede reducir la volatilidad de lain�ación solo si es que aumenta la de la brecha producto.

Si no existieran costos de oferta, el banco central podría reducirsimultáneamente a cero tanto la volatilidad de la in�ación como la delproducto

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 19 / 38

Resultados

Resultado 2: Política monetaria optima incorpora el caso de metasexplícitas de in�ación, en el sentido que se requiere que la in�aciónconverja a su objetivo de largo plazo de manera gradual. Un esquemade metas de in�ación estricto es óptimo solo bajos en dos casos:

Cuando no existen choques negativos de oferta, en este caso es óptimoque la volatilidad de la in�ación sea zeroCuando al banco central no le preocupa la volatilidad del producto,esto es cuando Ψ = 0

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 20 / 38

Resultados

Resultado 3: Ante un incremento en las expectativas de in�ación, lapolítica monetaria optima requiere que el banco central incremente latasa de interés nominal lo su�ciente para que la tasa de interés real seincremente. Esto es, la reacción optima del banco central en este casorequiere que el incremento en la tasa de interés nominal sea mas queproporcional al incremento esperado de la in�ación.

Este ultimo requerimiento constituye una forma practica de evaluar elaccionar de política monetaria, si el banco central no esta actuandoconforme a este resultado, puede estar alimentando expectativas dein�ación. Clarida, Gali y Gertler () encuentran que en los EE.UU, laFED no cumplió con esta regla hasta durante 1960 -1973, lo queexplicaría las altas tasas de in�ación que se observaron en estadosunidos durante esos año.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 21 / 38

Resultados

Resultado 4: Política monetaria optima requiere que se eliminencompletamente choques de demanda,

notese que la tasa de interés aumenta de manera proporcional a loschoques de demanda,

mientras que es óptimo acomodar perfectamente los choques deproductividad oferta, aquellos que no afectan el output gap.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 22 / 38

El sesgo in�acionario

Como Kydland y Prescott (1979) y Barro y Gordon (1983) y muchosotros autores, asumimos que el banco central tiene como objetivo

Un nivel de brecha producto positivo x , y también por simplicidad queβ = 1. En este caso la solución del problema del banco central estadada por:

x st = x�t

πst = π�t +Ψκ x

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 23 / 38

El sesgo in�acionario

Notese, que en este caso el nivel óptimo de la brecha producto es elmismo que cuando x = 0,

No es el caso para la in�ación, cuando el banco central tiene unameta de brecha producto positiva, la in�ación de equilibrio es mayor ala optima.

Este sesgo a la in�ación es proporcional a la meta de brecha productoy depende de Ψ y κ

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 24 / 38

El sesgo in�acionario

Resultado 5: Si el banco central persigue una meta de brechaproducto positiva, entonces bajo discreción emerge un equilibriosuboptimo en el que no hay ganancias de producto en equilibrio, perola in�ación es mayor, es decir existe un sesgo in�acionario.

El sesgo in�acionario sera mayor cuando menor sea la pendiente de lacurva de Phillips y menor la aversión a la in�ación del banco Central( 1Ψ )

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 25 / 38

El sesgo in�acionario

Rogo¤ (1985) propone para reducir el sesgo in�acionario que secontrate a un banquero central con un nivel de aversion a la in�aciónmayor al de la sociedad Ψbcr < ΨDe esta manera el sesgo in�acionario es menor, en el caso extremo deun banquero central ultra conservador Ψbcr = 0 , el sesgoin�acionario es cero, puesto que en este caso,

Las preferencias del banco central equivalen a un esquema de metasde in�ación estricto. Sin embargo, esta solución no es optima puestoque se requiere cierta �exibilidad para que el banco central puedareaccionar a choques de oferta.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 26 / 38

El sesgo in�acionario

Alternativamente, el sesgo in�acionario se puede eliminar si es que elbanco central asume en compromiso de seguir una regla.

Supongamos que el banco central se compromete creiblemente a unain�ación πct = 0, esto hace que el nivel de brecha producto, de lacurva de Phillips, sea de xct = � 1

κut .

En este caso, no existe sesgo in�acionario, y el nivel de bienestar quese alcanza es superior al caso de discreción cuando el tamaño de loschoques de oferta no es muy grande.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 27 / 38

El sesgo in�acionario

Clarida, Gertler y Gali, muestran que aun cuando x = 0, una políticamonetaria que se implementa bajo reglas genera bene�cios debido aque reduce los costos de reducir la in�ación en términos de perdida deproducto.

Supongamos que el banco central se compromete a la siguiente regla

xct = �ωut

Utilizando la curva de Phillips se puede derivar la implicancia de laregla para la in�ación:

πct = βEt�πct+1

�+ (1� κω) µt

πct =(1�κω)1�βρ µt

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 28 / 38

El sesgo in�acionario

Utilizando esta expresión y la curva de Phillips, podemos observar queel hecho que el banco central asuma un compromiso, mejora ladisyuntiva que el banco central enfrenta entre la in�ación y producto.n

πct =κ

1�βρxct +

11�βρ µt

En este caso, por cada punto porcentual de la brecha producto lain�ación aumenta en κ

1�βρ > κ, esto es el banco central puede,cuando sigue una regla, por cada punto de brecha producto quesacri�ca reducir la in�ación mas que bajo discreción.

Este efecto adicional de la brecha producto sobre la in�ación provienede como se ajustan las expectativas cuando las acciones de políticamonetaria se implementan usando reglas.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 29 / 38

El sesgo in�acionario

Resultado 6: Si los precios se forman teniendo en cuenta futurasacciones de política monetaria, el banco central puede reducir el costode bajar la in�ación en términos de perdida de producto si es que secompromete de manera creíble a una regla.

Alternativamente, se puede eliminar el sesgo in�acionario ofreciendoal banquero central los incentivos adecuados. Walsh (1995)demuestra que es posible generar un equilibrio en el que no existesesgo in�acionario si es que se ofrece al banquero central un contratoque es contingente en la realización de la in�ación.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 30 / 38

El sesgo in�acionario

Como señala Walsh" los problemas que ocurren bajo discreción segeneran porque el banquero central responde óptimamente a laestructura de incentivos que enfrenta, pero los incentivos sonincorrectos"

Se puede implementar los incentivos correctos ofreciéndole albanquero central un contrato de salarios que dependa negativamentede la in�ación, U = t + V

donde, t = t0 � Ψκ (x)πt y V = � 1

2 (πt � π)2 � Ψ2 (xt � xt )

2

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 31 / 38

El sesgo in�acionario

El contrato que implementa la asignación óptima consiste en unacantidad �ja, y otra que depende negativamente del nivel de in�ación.

Notese que el castigo por in�ación es proporcional al sesgoin�acionario.Mayor el sesgo in�acionario, mayor el descuento por cadapunto porcentual de in�ación que genere el banquero central.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 32 / 38

El sesgo in�acionario

Resolviendo nuevamente el problema del banco central, se puedeveri�car que los niveles óptimos de in�ación y brecha producto sonexactamente los mismos que en el caso en el que no existe sesgoin�acionario.

x st = x�t

πst = π�t

Entonces, un contrato óptimo elimina el sesgo in�acionario, pero noafecta la respuesta óptima del banco central a choques negativos deoferta.

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 33 / 38

El sesgo in�acionario

El contrato óptimo elimina el sesgo in�acionario porque incrementa elcosto marginal para el banquero central de generar in�ación. Como loexplica Walsh (2003) ".

La estructura correcta de incentivos del banco central requiere que elcosto marginal de generar in�ación sea mayor para el banco centralpor un monto constante, que es lo que precisamente hace un contratolineal.

Walsh, C. E (1995) �Optimal Contracts for Central Bankers�.American Economic Review 85 (1) March

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 34 / 38

El sesgo in�acionario

Para resolver el problema del banco central cuando x , hay que asumirque β = 1 , en este caso el problema del banco central esta dado por:

Vt ,BCR = � 12 (πt )

2 � Ψ2 (xt � xt )

2

sujeto a:

πt = Et (πt+1) + κxt + µt

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 35 / 38

El sesgo in�acionario

Para resolver este problema planteamos un Langragiano

L = � 12 (πt )

2 � Ψ2 (xt � x)

2 + q [(πt � Et (πt+1)� κxt � µt ]

Las condiciones de primer orden para la in�ación y la brecha productoson:

πst = qx st = x +

Ψκ q

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 36 / 38

El sesgo in�acionario

Reemplazando en la curva de Phillips la condición para la brechaproducto se obtiene la siguiente ecuación en diferencias de orden 1�

1+ κ2

Ψ

�πt = Et (πt+1) + µt + κx

Para resolver esta ecuación utilizamos el método de coe�cientesindeterminados. Para ello suponemos una solución para πt en funciónde las variables exogenas de la ecuación;

πt = η0 + η1µt

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 37 / 38

El sesgo in�acionario

Reemplazando esta solución en la ecuación, y agrupandoadecuadamente términos tenemos:�

λ2

Ψ η0 � κx�+�(1�ρ)Ψ+κ2

Ψ η1 � 1�

µt = 0

Esto permite resolver para η0, y η1, η0 =Ψκ x y η1 =

Ψ(1�ρ)Ψ+κ2

Dados estos parámetros, la solución optima para la in�ación y labrecha producto están dadas por:

πst =Ψκ x +

Ψ(1�ρ)Ψ+κ2

µt = π�t +Ψκ x , x

st = � λ

(1�ρ)Ψ+κ2µt = x

�t

Paul Castillo Bardález (UNI) Economía Monetaria Diciembre 2008 38 / 38