Formulario relativo a las posiciones de futuros, opciones ...

Upload

joseph-tontynCategory

view

38download

1

Casos prácticos de productos derivados: Futuros y Opciones.

Mercados Spot vs. Mercados de Derivados

Mercados spot o mercados de contado: Mercados en el que se negocian los activos financieros de entrega inmediata.

Mercados de derivados: Mercados en el que se negocian los “instrumentos derivados”, cuya entrega no es inmediata. Son operaciones a plazo.

Productos Derivados

• En los productos derivados se acuerda el intercambio de un determinado activo (activo subyacente) en una fecha futura prefijada (fecha de vencimiento) y a un precio también establecido a priori (precio de ejercicio o precio strike).

• El valor del producto o instrumento derivado depende (deriva), entre otras variables, de la evolución del precio de mercado del activo subyacente (precio de mercado o precio spot).

• La liquidación de los productos derivados se puede producir por entrega física del activo subyacente o por liquidación por diferencias (es decir, en efectivo).

Productos derivados

1.Negociados en mercados no organizados (mercados OTC (over the counter)). Son los contratos “forward”, swaps, etc.

2.Negociados en mercados organizados. Opciones y Futuros principalmente.

Mercados organizados vs. Mercados OTC

• Mercados organizados

• Contratos estandarizados.

• Creación, negociación y liquidación a través de la cámara de compensación.

• Posibilidad de cerrar posiciones antes de vencimiento.

• Existencia de un mercado secundario.

• Existencia de garantías para evitar el riesgo de impago, que en todo caso es asumido por la cámara de compensación.

• Mercados OTC

• Contratos no estandarizados. Contratos a medida.

• Creación y liquidación privada entre los agentes contratantes.

• Imposibilidad de cerrar posiciones antes del vencimiento sin acuerdo previo entre las dos partes.

• Inexistencia de un mercado secundario.

• Inexistencia de garantías. Existe riesgo de impago.

Principales Mercados Organizados

•CBOT: Chicago Board of Trade

•CME: Chicago Mercantile Exchange

•CBOE: Chicago Board Options Exchange

LIFFE: London International Financial Futures Exchange

EUREX: Euro Exchange (Fusión entre los mercados de

productos derivados alemán (DTB) y suizo (SOFEX)

EURONEXT: (Fusión entre los mercados de productos

derivados francés (MATIF – MONEP), holandés y belga

MEFF: Mercado Español de Futuros Financieros

MEFF En MEFF cotizan Productos Derivados sobre los siguientes activos financieros

MEFF : INSTRUMENTOS DE RENTA VARIABLE

Futuros sobre Indices Bursátiles: IBEX-35 (plus y mini). Liquidación por

diferencias el tercer viernes de cada mes. Multiplicador 10 € y 1€ respectivamente.

Opciones sobre Índices Bursátiles: IBEX-35. Multiplicador 1€. Opciones europeas.

Se liquidan por diferencias.

Futuros sobre Acciones: BBVA, Endesa, Iberdrola, Inditex, Repsol, Santander,

Telefónica, Telefónica Móviles, Terra. Nominal de 100 acciones.

Opciones sobre Acciones: Abertis, Acerinox, Altadis, Amadeus, Repsol, Santander,

Telefónica, Telefónica Móviles, Terra. Opciones americanas. Nominal 100 acciones.

MEFF : INSTRUMENTOS DE RENTA FIJA

Futuros sobre Tipos de Interés: Bono Nocional a 10 Años. Nominal 100.000 €.

Liquidación por entrega física del bono entregable más barato. El vencimiento de

este futuro es el tercer miércoles de los meses de Marzo, Junio, Septiembre y

Diciembre.

Productos derivados: Apalancamiento

• Apalancamiento financiero: Efecto que tiene el endeudamiento sobre la rentabilidad.

• En los productos derivados, las cantidades desembolsadas suelen suponer un reducido porcentaje del activo subyacente, por lo que las rentabilidades obtenidas, positivas o negativas, pueden ser considerablemente altas.

• Así, las operaciones con derivados pueden estar sometidas a muy alto riesgo de mercado, por causa de su alto grado de apalancamiento.

Productos derivados: Objetivos

1. Cobertura. Compensar las posibles pérdidas que se pueden producir en un activo con las ganancias que se pueden obtener operando con derivados.

2. Especulación. Aprovechar el alto apalancamiento de los contratos derivados para obtener altas rentabilidades, asumiendo a su vez un alto riesgo de mercado.

3. Arbitraje. Obtener un beneficio libre de riesgo por la combinación de un producto derivado y una cartera de activos financieros. El arbitraje trata de obtener beneficios aprovechando situaciones anómalas en los precios de los activos en los mercados. Es la imperfección o ineficiencia del mercado la que provoca oportunidades de arbitraje. A través de dichas operaciones los precios tienden a la eficiencia.

Productos derivados: Futuros financieros

• Este contrato otorga a su comprador el derecho y la obligación de comprar el activo subyacente a un precio predeterminado (precio de ejercicio o strike) en una fecha prefijada (fecha de vencimiento), y a su vendedor el derecho y la obligación de vender el activo subyacente al mismo precio y en la misma fecha que el comprador.

• La operatoria con futuros es un juego de suma cero, de manera que los beneficios del comprador serán las pérdidas del vendedor y viceversa.

• En el vencimiento: Precio del futuro = Precio spot del activo subyacente.

Productos derivados: Futuros financieros

• Para el comprador de Futuros (posición larga): 1. Se asegura un precio de compra del activo

subyacente en el futuro.

2. Por ello, el futuro le reportará beneficios cuando el precio de mercado (spot) en el vencimiento sea mayor que el precio de ejercicio (strike). Le reportará pérdidas en el caso contrario.

3. Por lo tanto, el comprador de futuros tiene unas expectativas alcistas del mercado.

Productos derivados: Futuros financieros

• Para el vendedor de Futuros (posición corta):

1. Se asegura un precio de venta del activo subyacente en el futuro.

2. Por ello, el futuro le reportará beneficios cuando el precio de mercado (spot) en el vencimiento sea menor que el precio de ejercicio (strike). En el caso contrario le reportará pérdidas.

3. Por lo tanto, el vendedor de futuros tiene unas expectativas bajistas del mercado.

Productos derivados: Futuros financieros

Tipos de liquidación de los Futuros financieros

Futuros sobre índices bursátiles:

• Liquidación por diferencias (ya que sería inviable entregar

cada una de las acciones que componen el índice con su

ponderación correspondiente).

Futuros sobre acciones:

• La liquidación al vencimiento se hará con entrega física del

activo subyacente.

Futuros sobre materias primas:

• La liquidación suele ser por entrega física.

Futuros sobre bonos:

• La liquidación al vencimiento se hará con entrega física del

activo subyacente.

Compra de Futuros sobre el Ibex-35

Bº

P

9.600

9.800 9.300

Compra futuro Ibex-35 9.600 en Junio 2012

Beneficio potencial: ilimitado

Pérdida potencial: ilimitada

Expectativa de mercado: alcista

Venta Futuros sobre el Ibex-35

Bº

P

9.600 9.800 9.300

Venta futuro Ibex-35 9.600 en Junio 2012

Expectativa de mercado: bajista

Beneficio potencial: ilimitado

Pérdida potencial: ilimitada

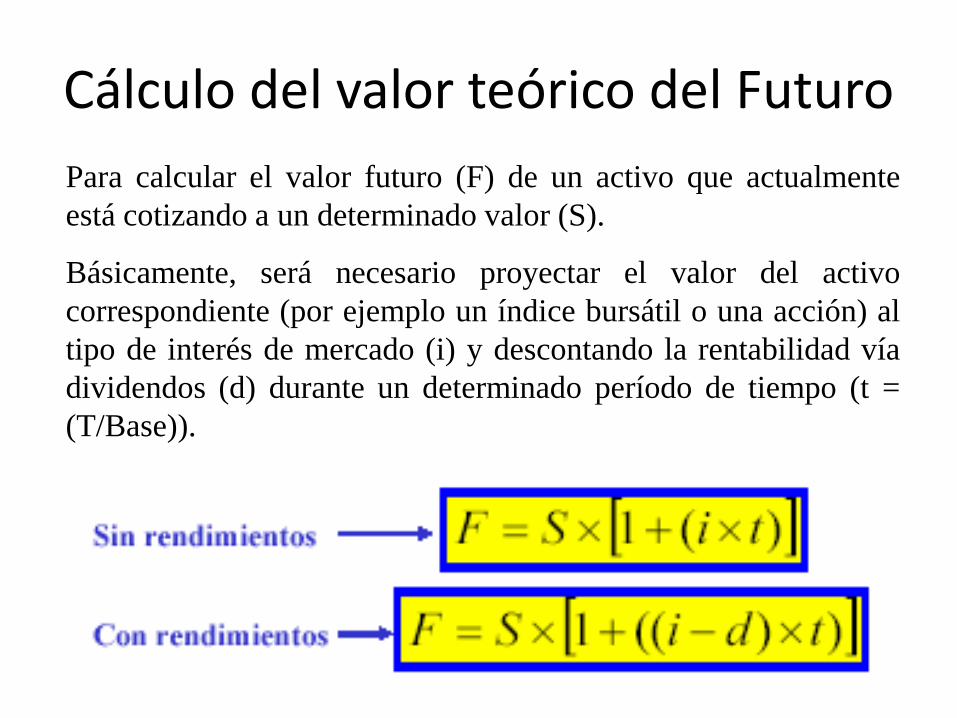

Cálculo del valor teórico del Futuro

Para calcular el valor futuro (F) de un activo que actualmente

está cotizando a un determinado valor (S).

Básicamente, será necesario proyectar el valor del activo

correspondiente (por ejemplo un índice bursátil o una acción) al

tipo de interés de mercado (i) y descontando la rentabilidad vía

dividendos (d) durante un determinado período de tiempo (t =

(T/Base)).

Ejemplo del valor teórico del futuro

Ejemplo: (sin rendimiento del activo)

Consideremos un contrato a futuros con vencimiento dentro de 3

meses (t = 90/360) sobre una acción que no paga dividendos.

Supongamos que el precio actual de la acción es de 40 euros (S),

el tipo de interés de mercado libre de riesgo es de 5% (i).

Por lo tanto, el precio del futuro teórico será:

Ejemplo del valor teórico del futuro

Ejemplo: ( con rendimiento del activo)

Consideremos un contrato de futuros a 6 meses sobre una acción

que tiene una rentabilidad por dividendos (d) del 2%, siendo el

tipo de interés de mercado libre de riesgo (i) del 4%, y el precio

de la acción (S) es de 10 euros.

Por lo tanto, el precio del futuro teórico será:

Valor teórico del futuro vs. Valor de mercado del futuro

Sobrevaloración e Infravaloración de Mercado

El motivo por el cual se producen distorsiones entre el futuro

teórico y el futuro de mercado no es otro que las expectativas de

mercado; un futuro sobrevalorado indica que las perspectivas

optimistas del mercado han empujado al futuro a un nivel por

encima de su valor teórico, mientras que un futuro infravalorado

indica que las perspectivas de mercado son pesimistas y el futuro

de mercado se sitúa por debajo del futuro teórico.

Futuros sobre Ibex-35 vs. Futuros sobre acciones

Es importante mencionar que los futuros sobre IBEX-35 y los

futuros sobre acciones se diferencian en algunas de sus

características principales:

• Vencimiento:

Futuros sobre IBEX-35: tienen vencimiento mensual (el

tercer viernes de cada mes).

Futuros sobre acciones : tienen un vencimiento trimestral

(el tercer viernes de cada trimestre, siendo el ciclo marzo-

junio-septiembre-diciembre).

Futuros sobre el Ibex-35 vs. Futuros sobre acciones

Nominal del Contrato:

En el caso de los futuros sobre IBEX-35:

Contratos denominados IBEX-PLUS cuyo multiplicador es de 10

euros (es decir, un punto de IBEX-35 representa 10 euros).

Contratos denominados MINI-IBEX cuyo multiplicador es de 1

euro (es decir, un punto de IBEX-35 representa 1 euro).

Sin embargo en el caso de los futuros sobre acciones, el nominal

del contrato es de 100 acciones (excepto Telefónica que son 104),

y al día de hoy se negocian futuros sobre:

BBVA, BSCH, ENDESA, IBERDROLA, INDITEX, REPSOL,

TELEFONICA, TELEFONICA MOVILES, TERRA

Futuros sobre el Ibex-35 vs. Futuros sobre acciones

Liquidación al vencimiento:

Futuros sobre IBEX-35: la liquidación al vencimiento se produce por diferencias monetarias.

Futuros sobre acciones: al final se produce la liquidación a través de la entrega física de los títulos.

Garantías:

IBEX-35: las garantías mínimas requeridas al día de hoy son de 700 puntos por contrato.

Acciones: las garantías son de un 15% del nominal, excepto en el caso de la acción TELEFONICA, donde se ha establecido una garantía del 20% del nominal de la posición.

Apalancamiento con futuros Compra un FUTURO IBEX 7.600 en Junio 2012 = PRECIO * 10 (multiplicador)=

7.600*10= 76.000 €.

Compramos 1 futuro del ibex-35 a un cambio de 7.600, por lo tanto hemos hecho una

inversión de 76.000 €.

• Por la compra del futuro, sólo hemos desembolsado 4.500 € en concepto de garantía

• Si el ibex-35 sube un 10%, el precio será : 7.600 * 10% = 760 puntos

• Luego el precio del ibex-35 será : 7.600 + 760 = 8.360 puntos

• Precio actual 8.360, menos precio de compra 7.600 = beneficio de 760 puntos.

• Beneficio de la operación : 760 puntos de futuro = 760 * 10€ = 7.600 €

Beneficio sobre la inversión: 7.600€ de beneficio / 4.500 € que invertí =

168,89%

Es decir : Invertimos 4.500 € y hemos obtenido una ganancia de 168,89%

Apalancamiento con futuros

Si Compramos 76.000 € de TELEFONICA a un cambio de 12,00 €

Nº de acciones = 76.000 / 12,00 = 6.333 acciones

TELEFONICA sube un 10%, el beneficio será de 12,00 * 10% = 1,2 €

• Precio de la acción : 12,00 + 1,2 = 13,2 €

• Beneficio de la operación: (Precio de mercado 13,20 menos precio de compra 12,00 ) * 6.333

acciones = 7.600 €

• Beneficio sobre la inversión: 7.600€ de beneficio / 76.000 € que invertí = 10,00%

Invertimos 76.000 € y hemos obtenido una ganancia de 10%.

CONCLUSION

Compra 1 futuro. del Ibex-35 , desembolso. 4.500 € , Bº de un 10% sobre el precio -, ganancia de

7.600 € y 168,89%, obtenemos un Beneficio sobre la inversión

Compra 6.333 acciones. de Telefónica, se desembolsa. 76.000 € ,se obtiene un Bº 10% sobre el

precio, se obtiene una ganancia 7.600 € , es decir un 10% Bº sobre la inversión

Se hace evidente lo provechoso que resulta el apalancamiento, en la inversión con los futuros.

Si tenemos 76,000 € , podríamos comprar : 76.000 € / 4.500 € = 16 contratos de futuros

• Resultando una inversión de : 16 contratos de futuro * Pº ibex-35 7.600 * 10 € = 1.216.000 €

• Una subida del 10% nos daría un beneficio de 121.600 €

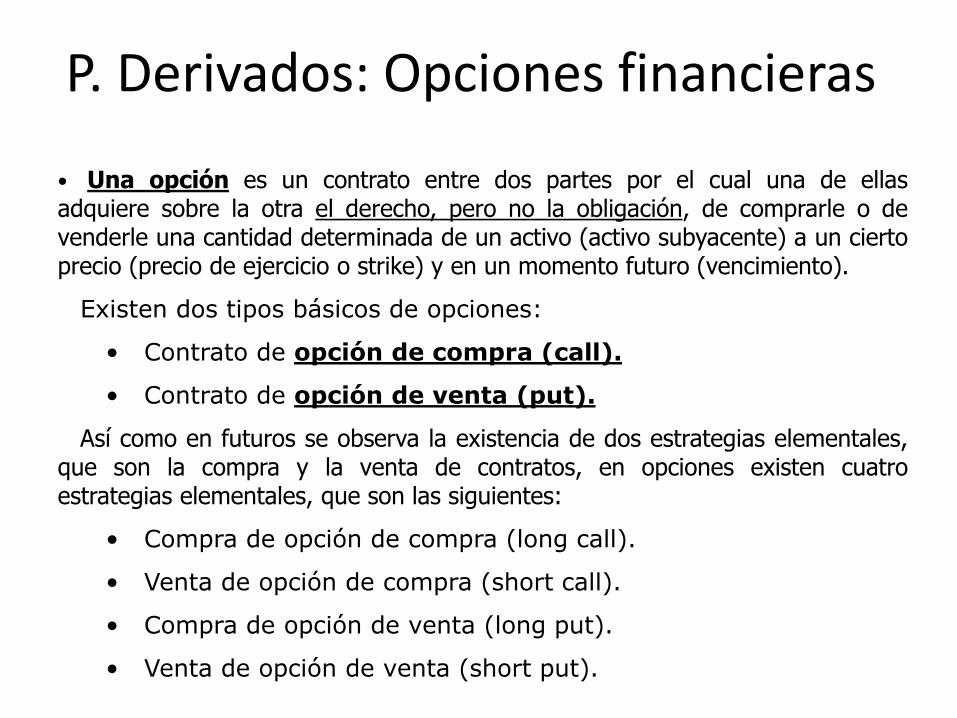

P. Derivados: Opciones financieras

• Una opción es un contrato entre dos partes por el cual una de ellas adquiere sobre la otra el derecho, pero no la obligación, de comprarle o de venderle una cantidad determinada de un activo (activo subyacente) a un cierto precio (precio de ejercicio o strike) y en un momento futuro (vencimiento).

Existen dos tipos básicos de opciones:

• Contrato de opción de compra (call).

• Contrato de opción de venta (put).

Así como en futuros se observa la existencia de dos estrategias elementales, que son la compra y la venta de contratos, en opciones existen cuatro estrategias elementales, que son las siguientes:

• Compra de opción de compra (long call).

• Venta de opción de compra (short call).

• Compra de opción de venta (long put).

• Venta de opción de venta (short put).

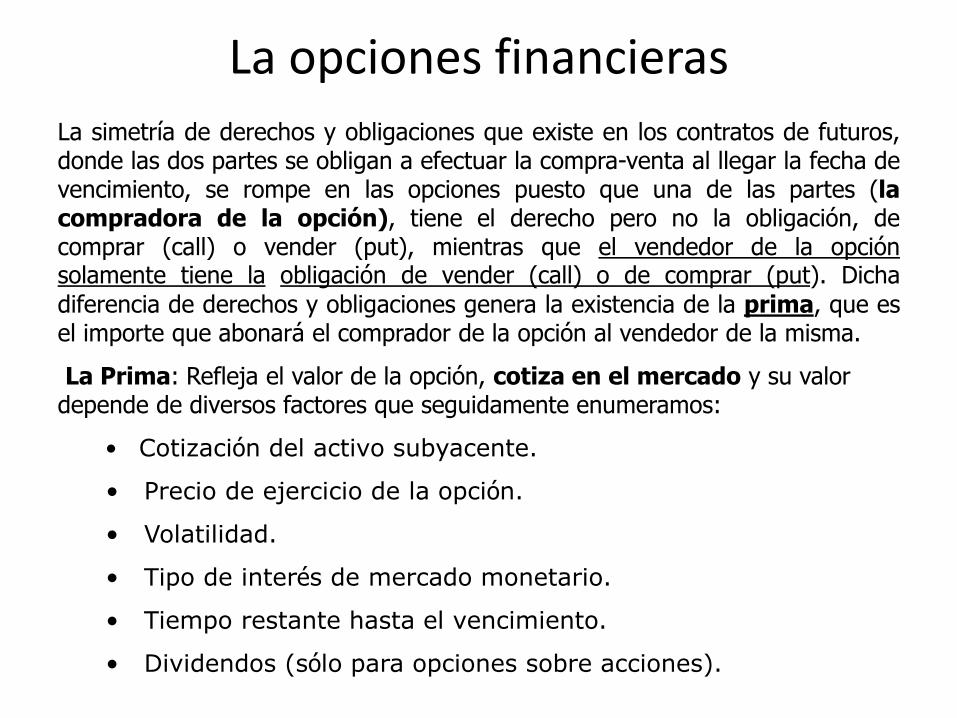

La opciones financieras

La simetría de derechos y obligaciones que existe en los contratos de futuros, donde las dos partes se obligan a efectuar la compra-venta al llegar la fecha de vencimiento, se rompe en las opciones puesto que una de las partes (la compradora de la opción), tiene el derecho pero no la obligación, de comprar (call) o vender (put), mientras que el vendedor de la opción solamente tiene la obligación de vender (call) o de comprar (put). Dicha

diferencia de derechos y obligaciones genera la existencia de la prima, que es el importe que abonará el comprador de la opción al vendedor de la misma.

La Prima: Refleja el valor de la opción, cotiza en el mercado y su valor depende de diversos factores que seguidamente enumeramos:

• Cotización del activo subyacente.

• Precio de ejercicio de la opción.

• Volatilidad.

• Tipo de interés de mercado monetario.

• Tiempo restante hasta el vencimiento.

• Dividendos (sólo para opciones sobre acciones).

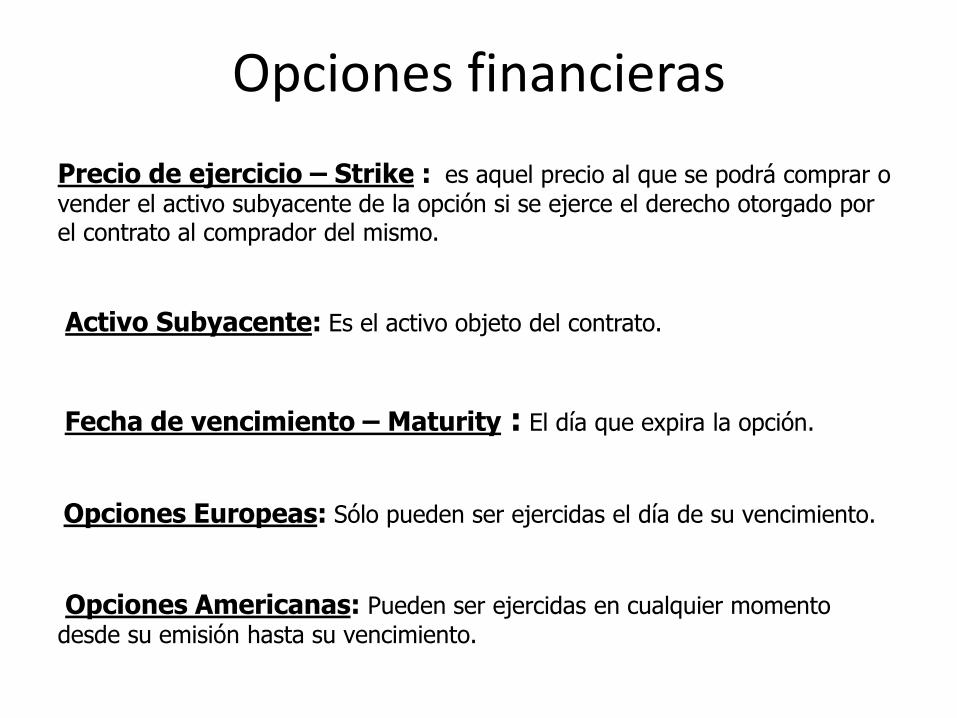

Opciones financieras

Precio de ejercicio – Strike : es aquel precio al que se podrá comprar o

vender el activo subyacente de la opción si se ejerce el derecho otorgado por el contrato al comprador del mismo.

Activo Subyacente: Es el activo objeto del contrato.

Fecha de vencimiento – Maturity : El día que expira la opción.

Opciones Europeas: Sólo pueden ser ejercidas el día de su vencimiento.

Opciones Americanas: Pueden ser ejercidas en cualquier momento

desde su emisión hasta su vencimiento.

Una opción financiera está...

"in the money" - “dentro del dinero”

Call in the money : El precio de Ejercicio de la opción está por debajo del precio del activo Subyacente

Put in the money : El precio de Ejercicio de la opción está por encima del precio del activo Subyacente

“at the money" – “en el dinero”

Call at the money : El precio de Ejercicio de la opción es igual que el precio del Subyacente

Put at the money : El precio de Ejercicio de la opción es igual que el precio del Subyacente

"out of the money" – “fuera del dinero”

Call out of the money : El precio de Ejercicio de la opción está por encima del Subyacente

Put out of the money : El precio de Ejercicio de la opción está por debajo del Subyacente

Compra de una opción call

Bº

P

- 47

7.400 7.600 8.000 8.100 8.200

B.P

8.047

Compra call ibex-35 8000 Junio 2010. Prima pagada: 47 um. Precio del activo subyacente: 7600. Multiplicador 1€.

Expectativa de mercado: alcista

Beneficio potencial: ilimitado

Pérdida potencial: limitada

Venta de una opción call

+ 47

Bº

P

7.400 7.600 8.000 8.100 8.200

B.P

8.047

Venta call ibex-35 8000 Junio 2010. Prima cobrada: 47 um. Precio del activo subyacente: 7600. Multiplicador 1€.

Expectativa de mercado: bajista

Beneficio potencial: limitado

Pérdida potencial: ilimitada

Compra de una opción put

Bº

P

6.600 7.100 7.200 7.500 7.800

B.P

7.159

- 41

Compra put ibex-35 7.200 Junio 2010. Prima pagada: 41 um. Precio del activo subyacente: 7600. Multiplicador 1€.

Expectativa de mercado: bajista

Beneficio potencial: ilimitado

Pérdida potencial: limitada

Venta de una opción put

Bº

P

6.600 7.100 7.200 7.500 7.800

B.P

7.159

+ 41

Venta put ibex-35 7.200 Junio 2010. Prima pagada: 41 um. Precio del activo subyacente: 7600. Multiplicador 1€.

Expectativa de mercado: alcista

Beneficio potencial: limitado

Pérdida potencial: ilimitada

Mercado de Warrants

Los warrants son activos financieros (opciones) emitidos por

instituciones privadas que cotizan en Mercados Oficiales. Si

bien a nivel internacional existen innumerables emisores de

este tipo de productos, en el caso Español destacamos a los

siguientes:

PRINCIPALES

EMISIORES

Banesto

BBVA

Citibank

BSCH

Societe Generale

UBS Warburg

Mercado de Warrants

Requisitos para la Emisión de Warrants en España:

• Solvencia del Emisor (un determinado nivel de Rating)

• Descripción precisa del Warrant

• Activo Subyacente

• Vencimiento

• Nominal

• Etc...

• Compromiso de proveer liquidez

• Designación del Agente de Cálculo

• Designación de la Bolsa en la que cotizará

• Presentación del Folleto de la Emisión ante la CNMV

• Autorización de la CNMV

Mercado de Warrants

En la actualidad existe la posibilidad de contratar warrants a

través del SIBE (es decir, mediante una plataforma electrónica).

Dicho mercado permite agilizar las operaciones así como

introducir más transparencia en todas las transacciones que se

realicen en dicho mercado.

Una característica de este mercado (al igual que el mercado

MEFF), es que es “ciego”, y por lo tanto, ninguno de los

participantes conoce la titularidad de las contrapartidas.

A continuación ilustramos este mercado mediante una impresión

de pantalla de la página web de la Bolsa de Madrid

Mercado de Warrants

Obligaciones y derechos en las opciones y futuros

Futuros Opción call Opción put

Comprador Obligación de comprar

Derecho a comprar

Derecho a vender

Vendedor Obligación de vender

Obligación de vender

Obligación de comprar