CIRC 07-2012 LIQUIDACION 2012 - Infomed · borradores y otros afines. Incluye los medios...

16

MINISTERIO DE SALUD PÚBLICA ECONOMIA Circular No. 07-2012 10 de diciembre de 2012 “Año 54 de la Revolución” ASUNTO: Poner en vigor los lineamientos del Ministerio de Salud Pública para cumplimentar la Metodología General para la Liquidación del Presupuesto del Estado GENERAL La Resolución 57/12, del Ministerio de Finanzas y Precios en su Resuelvo Primero, aprueba la Metodología General para el Análisis y Evaluación de la Ejecución y Liquidación del Presupuesto del Estado. Esta liquidación debe contener la información mínima requerida para evaluar la ejecución del Presupuesto aprobado, identificar las desviaciones presentes durante el ejercicio fiscal que se liquida y argumentar las mismas. Al cierre de la ejecución del Presupuesto Aprobado para el período de que se trate, cada Unidad Presupuestada, debe presentar un Informe Valorativo del comportamiento del mismo, contentivo de los aspectos que más incidencia hayan tenido en el sobrecumplimiento o inejecución del Presupuesto de Gastos aprobado y la inejecución y sobrecumplimiento de los Recursos Financieros planificados. Para que el proceso de Liquidación del Presupuesto se desarrolle con la calidad y en el tiempo requerido, es imprescindible que cada centro de gasto ó unidad presupuestada participante, cumpla con las instrucciones que en esta circular se establecen, tanto de carácter general como específico para la confección de cada uno de los modelos que la integran. PROCEDIMIENTO: La liquidación del presupuesto se realizará mediante la utilización de los siguientes modelos Liquidación del Presupuesto de las Unidades Presupuestadas (LPUP) Este modelo se confecciona por el total de los recursos financieros aportados al Presupuesto del Estado y tiene como objetivo conocer la ejecución del Presupuesto Aprobado para el ejercicio fiscal en curso. Se inscriben los gastos ejecutados, acumulados hasta el mes que se informa (diciembre) y los importes a reflejar en cada concepto deben coincidir con lo reflejado en los Estados Financieros de la Contabilidad, al cierre del mismo mes. PDF created with pdfFactory Pro trial version www.pdffactory.com

Transcript of CIRC 07-2012 LIQUIDACION 2012 - Infomed · borradores y otros afines. Incluye los medios...

MINISTERIO DE SALUD PÚBLICA

ECONOMIA Circular No. 07-2012 10 de diciembre de 2012

“Año 54 de la Revolución” ASUNTO: Poner en vigor los lineamientos del Ministerio de Salud Pública para

cumplimentar la Metodología General para la Liquidación del Presupuesto del Estado

GENERAL La Resolución 57/12, del Ministerio de Finanzas y Precios en su Resuelvo Primero, aprueba la Metodología General para el Análisis y Evaluación de la Ejecución y Liquidación del Presupuesto del Estado. Esta liquidación debe contener la información mínima requerida para evaluar la ejecución del Presupuesto aprobado, identificar las desviaciones presentes durante el ejercicio fiscal que se liquida y argumentar las mismas. Al cierre de la ejecución del Presupuesto Aprobado para el período de que se trate, cada Unidad Presupuestada, debe presentar un Informe Valorativo del comportamiento del mismo, contentivo de los aspectos que más incidencia hayan tenido en el sobrecumplimiento o inejecución del Presupuesto de Gastos aprobado y la inejecución y sobrecumplimiento de los Recursos Financieros planificados. Para que el proceso de Liquidación del Presupuesto se desarrolle con la calidad y en el tiempo requerido, es imprescindible que cada centro de gasto ó unidad presupuestada participante, cumpla con las instrucciones que en esta circular se establecen, tanto de carácter general como específico para la confección de cada uno de los modelos que la integran. PROCEDIMIENTO: La liquidación del presupuesto se realizará mediante la utilización de los siguientes modelos Liquidación del Presupuesto de las Unidades Presupuestadas (LPUP) Este modelo se confecciona por el total de los recursos financieros aportados al Presupuesto del Estado y tiene como objetivo conocer la ejecución del Presupuesto Aprobado para el ejercicio fiscal en curso. Se inscriben los gastos ejecutados, acumulados hasta el mes que se informa (diciembre) y los importes a reflejar en cada concepto deben coincidir con lo reflejado en los Estados Financieros de la Contabilidad, al cierre del mismo mes.

PDF created with pdfFactory Pro trial version www.pdffactory.com

ECONOMIA Circular No. 07-2012 Pagina No. 2 El total de gastos ejecutados es el total de gastos del Estado de Rendimiento Proforma 5911 fila 20. Capta la información por las diferentes secciones, divisiones y clases según el Nomenclador de Actividades Económicas (NAE) y por partidas y elementos establecidos en el Clasificador por Objetos de Gastos vigente. METODOLOGIA Modelo LP-UP: Liquidación del Presupuesto de las Unidades Presupuestadas Objetivo: Este Modelo constituye la base para el cálculo y análisis de la Liquidación del Presupuesto de las Unidades Presupuestadas. Está sustentado sobre base contable y el mismo se divide en 3 secciones correspondientes a los Recursos Financieros, Total de Gastos (Corrientes y de Capital) y Otras Informaciones.

MINISTERIO DE SALUD PÚBLICA

MODELO: LP-UP. LIQUIDACION DEL PRESUPUESTO DE LAS UNIDADES PRESUPUESTADAS 2012

UNIDAD: NAE: CÓDIGO: U.M. Miles de pesos con un decimal

Fila

Concepto

Año 2011 Año Actual 2012 Relaciones % Acumulado

Hasta Diciembre

Presupuesto Notificado

Presupuesto Actualizado

Ejecución Acumulada

Ejec, / Año Anterior

Ejec. / Presup. Act.

1 2 3 4 5=4/1*100 6=4/3*100

1 TOTAL RECURSOS FINANCIEROS 2 Ingresos al Presupuesto del Estado 3 Impuesto Fuerza de Trabajo 4 Contrib. a la Seguridad Social 5 Contrib. Especial a la Seg. Social 6 Depreciación o Amortización AFT 7 TOTAL GASTOS 8 TOTAL GASTOS CORRIENTES 9 11 Materias Primas y Materiales

10 01 Alimento 11 04 Materiales Enseñanza 12 05 Medicamentos y Materiales Afines 13 30 Combustibles y Lubricantes 14 02 Combustibles 15 40 Energía 16 50 Gastos de Personal 17 01 Salarios

PDF created with pdfFactory Pro trial version www.pdffactory.com

18 02 Acumulación de Vacaciones 19 60 Otros Gastos de la Fuerza de Trab. 20 01 Contribución a la Seg. Social 21 02 Pres. a la Seg. Soc. Corto Plazo 22 03 Impuesto por la Utilz. F. de Trabajo 23 70 Depreciación 24 80 Otros Gastos Monetarios 25 03 Estipendios a Estudiantes 26 04 Serv. Mant. y Rep. Corrientes 27 05 Serv. Rep. de Personas Naturales 28 12 Serv. Mant. y Rep. Constructivo 29 83 De la Asistencia Social 30 03 Garantía de Ingreso 31 Gastos Financieros 32 Gastos por Pérdidas 33 Gastos por Faltantes

34 Total Inversiones Materiales 35 10 Construcción y Montaje 36 04 Equipos 37 05 Otros Gastos 38 06 Plan de Preparación de Inversiones 39 15 Compra de Activos Fijos Tangibles

OTRAS INFORMACIONES 40 Promedio de Trabajadores

Confeccionado por: Revisado por: Aprobado por: FECHA Día / Mes / Año

Instrucciones para llenar el Modelo Las unidades presupuestadas presentan este modelo al MINSAP, con la apertura solicitada, quien a su vez consolida la información Encabezamiento: Se consigna el nombre y el código de la Unidad Presupuestada que brinda la información y el código NAE asignado por la Oficina de Estadística Municipal por el cuál clasifica su actividad económica. Pies de firma y fecha: Se consignan el nombre, apellidos y la firma de quienes confeccionan, revisan y aprueban los documentos, así como la fecha de emisión del mismo. Explicación de las columnas: Columna 01.- Año Anterior Acumulado Hasta: Se inscribe la información correspondiente a la ejecución del año anterior acumulada hasta el mes de diciembre, esta información coincide con lo registrado en el Estado Financiero de diciembre del año anterior. Columna 02.- Presupuesto Notificado: Se anota el Presupuesto Notificado para el año a la Unidad Presupuestada.

PDF created with pdfFactory Pro trial version www.pdffactory.com

ECONOMIA Circular No. 07-2012 Pagina No. 4 Columna 03.- Presupuesto Actualizado: Se inscribe el Presupuesto actualizado para el año de la Unidad Presupuestada que brinda la información, hasta la fecha de la información correspondiente. Columna 04.- Ejecución Acumulada: Se corresponde con la información de la ejecución acumulada del año actual hasta el mes que se informa, deben coincidir con lo reflejado en los Estados Financieros de la Contabilidad, al cierre del mes. Columna 05.- Ejecución / Año Anterior: Se inscribe el por ciento resultante de dividir lo ejecutado acumulado del año actual entre lo ejecutado acumulado del año anterior, o sea, es el resultado porcentual de dividir la cifra contenida en la columna 04 con la cifra de la columna 01. Columna 06.-.Ejecución / Presupuesto Actualizado: Se inscribe el por ciento resultante de dividir lo ejecutado acumulado del año actual entre el Presupuesto actualizado del año, o sea, es el resultado porcentual de dividir la cifra contenida en la columna 04 con la cifra de la columna 03. Explicación de las filas: Sección I.- RECURSOS FINANCIEROS Fila 1.- Total Recursos Financieros: Se anota el importe total de los aportes realizados por la Unidad Presupuestada. El importe que se refleje debe coincidir con la sumatoria de las filas de la 2 a la 5, según corresponda. Fila 2.- Ingresos al Presupuesto del Estado: En esta fila se refleja el total del efectivo depositado al Presupuesto del Estado y comprende los importes por ventas de producciones y comercialización de mercancías (en las unidades presupuestadas autorizadas a realizar estas actividades), ventas de activos fijos tangibles, reintegros de inversiones con medios propios, sobrantes de efectivo en caja y otros no especificados. El importe reflejado debe coincidir con la cuenta 655 Efectivo Depositado al Presupuesto del Estado. Fila 3.- Impuesto de la Fuerza de Trabajo: En esta fila se refleja el total del cálculo del Impuesto por la Utilización de la Fuerza de Trabajo en las Unidades Presupuestadas según el tipo impositivo vigente, aportados directamente al Presupuesto del Estado. Fila 4.- Contribución a la Seguridad Social: En esta fila se refleja el total del cálculo de la Contribución a la Seguridad Social a Largo Plazo en las Unidades Presupuestadas según el tipo impositivo vigente, aportados directamente al Presupuesto del Estado.

PDF created with pdfFactory Pro trial version www.pdffactory.com

ECONOMIA Circular No. 07-2012 Pagina No.5 Fila 5.- Contribución Especial a la Seguridad Social: En esta fila se refleja el total del cálculo de la Contribución Especial a la Seguridad Social en las Unidades Presupuestadas según el tipo impositivo vigente, aportados directamente al Presupuesto del Estado. Fila 6.- Depreciación de Activos Fijos Tangibles: En esta fila se refleja el total del cálculo de la depreciación de sus activos fijos tangibles, de acuerdo a la legislación financiera vigente, aportados directamente al Presupuesto del Estado. Sección II.- GASTOS Fila 7.- Total Gastos: Se anota la cifra resultante de sumar los importes reflejados en las filas 8 y 34 (Total de Gastos Corrientes más Total de Inversiones Materiales). Fila 8.- Total Gastos Corrientes: Se anota el resultado de sumar las cifras inscritas en las filas 9, 13, 15, 16, 19, 23, 24, 29, 31, 32 y 33 (es la sumatoria de las Partidas de Gastos ejecutados en el año, según el clasificador de gastos vigentes). Este total debe coincidir con lo registrado al cierre de diciembre en el Estado de Rendimiento Financiero, (Proforma EFUP 5911 – Estado de Rendimiento Financiero) Fila 20. Fila 9.- Materias Primas y Materiales 11: Se inscriben los gastos corrientes, asociados al insumo de materias primas y materiales necesarios para asegurar los niveles de actividad de actividades productivas. Son los Gastos asociados a la alimentación del consumo humano, animal, vestuarios y lencerías, materiales para la enseñanza, medicamentos, artículos del consumo, libros, revistas, materiales de oficina, útiles y herramientas y partes y piezas de repuesto. Fila 10.- Alimento 1101: Se anotan los gastos corrientes asociados al insumo de productos alimenticios entregados para la oferta del servicio de alimentación Incluyen entre otros: bebidas, productos agrícolas, servicios gastronómicos contratados, también incluye alimentos de consumo animal para aquellas unidades presupuestadas autorizadas al insumo de productos alimenticios y agropecuarios con destino a la alimentación de animales de corral o de trabajo. Fila 11.- Materiales para la Enseñanza 1104: Gastos corrientes asociados al insumo de los materiales y utensilios utilizados para impartir la enseñanza en cualquiera de los niveles educacionales: libros, libretas, cuadernos, folletos, lápices, gomas, bolígrafos, reglas, tizas, mapas, atlas, pizarras, pantallas, borradores y otros afines. Incluye los medios audiovisuales, juguetes y otros materiales de enseñanza, utilizados en los círculos infantiles, jardines de la infancia y escuelas especiales; así como otros materiales docentes como es el caso de los útiles, herramientas y materiales de laboratorios y talleres.

PDF created with pdfFactory Pro trial version www.pdffactory.com

ECONOMIA Circular No. 07-2012 Pagina No. 6 Fila 12.- Medicamentos y Materiales Afines 1105: Se anotan los gastos corrientes asociados al insumo de medicamentos, materiales de curación, materiales de laboratorio y radiográficos, instrumental médico, estomatológico y veterinario, que se utilizan para la curación y profilaxis humana y veterinaria, así como en las investigaciones en el campo de la Salud Pública. Fila 13.- Combustibles y Lubricantes 30: Se inscriben los gastos corrientes asociados al consumo directo de combustibles y lubricantes (gas manufacturado y licuado, gasolina, diesel y otros, lubricantes y aceites, leña, carbón). Fila 14.- Combustibles 3002: Se anotan los gastos corrientes asociados al consumo de gasolina, diesel y otros tipos de combustibles. Fila 15.- Energía 40: Se anotan los gastos corrientes asociados al consumo de energía eléctrica u otras formas de energía. Fila 16.- Gastos de Personal 50: Se inscriben los gastos corrientes asociados a las retribuciones de todo tipo al personal que contratan. Fila 17.- Salario 5001: Se anotan los gastos asociados a las remuneraciones, que de acuerdo con la legislación laboral y salarial vigente, recibe el trabajador contratado por tiempo determinado e indeterminado por concepto de Salario, de acuerdo con los sistemas de pagos aprobados para cada entidad, incluyendo además los siguientes: Otras retribuciones salariales a los trabajadores, remuneraciones a los graduados en el período de adiestramiento, licencias deportivas, estipendios, pago por el Decreto 91/81 y estimulación al personal. Fila 18.- Acumulación de Vacaciones 5002: Gastos asociados a la acumulación mensual para el pago de vacaciones a los trabajadores contratados por tiempo determinado e indeterminado, de acuerdo con la legislación laboral vigente. Fila 19.- Otros Gastos de la Fuerza de Trabajo 60: Se anotan los gastos asociados a la Contribución a la Seguridad Social a Largo Plazo, las prestaciones a la seguridad social a corto plazo y el impuesto por la utilización de la fuerza de trabajo, de acuerdo con la legislación laboral y salarial vigente. Fila 20.- Contribución Seguridad Social Largo Plazo 6001: Gastos en que incurren las Unidades Presupuestadas por el aporte al presupuesto de la seguridad social a la contribución de la seguridad social, aplicando el tipo impositivo que para el largo plazo se establece anualmente mediante la Ley del Presupuesto del Estado.

PDF created with pdfFactory Pro trial version www.pdffactory.com

ECONOMIA Circular No. 07-2012 Pagina No. 7 Fila 21.- Prestación Seguridad Social Corto Plazo 6002: Gastos por concepto de prestaciones del régimen de Seguridad Social a corto plazo: enfermedad, accidente común, enfermedad profesional, accidentes del trabajo y otras concebidas por la legislación vigente. Fila 22.- Impuesto Utilización de la Fuerza de Trabajo 5003: Gastos asociados al cálculo del Impuesto por la Utilización de la Fuerza de Trabajo en las Unidades Presupuestadas según el tipo impositivo vigente. Fila 23.- Depreciación 70: Se anotan los gastos asociados a la Depreciación y Amortización de los activos fijos tangibles e intangibles. Fila 24.- Otros Gastos Monetarios y Transferencias 80: Se inscriben los gastos asociados a la adquisición de bienes y servicios para dar cumplimento a las actividades que tienen aprobada en su objeto social, así como pagos a que están obligados legalmente u otros gastos imprescindibles para asegurar su funcionamiento. Incluye transferencias corrientes que se realizan a entidades no presupuestadas con cargo al Presupuesto del Estado. Fila 25.- Estipendio a estudiantes 8003: Se anotan los gastos correspondientes a los pagos de estipendio a los estudiantes que estén comprendidos en las disposiciones legales vigentes, emitidas por los ministerios de Educación y Educación Superior, los importes de los estipendios en cada caso serán los establecidos en las disposiciones legales vigentes. Fila 26.- Servicios de Mantenimiento y Reparaciones Corrientes 8004: Gastos asociados a la contratación de mantenimientos y reparaciones de muebles y equipos que incluye entre otros: Mantenimiento de vehículos, maquinarias y equipos, equipos de computación y otros. Fila 27.- Servicios Recibidos de Personas Naturales 8005: Gastos asociados a la contratación autorizada de servicios a personas naturales para garantizar el desarrollo de sus actividades en tanto no hay oferta asegurada por personas jurídicas, de acuerdo a lo que al respecto se establece por la legislación financiera vigente Fila 28.- Servicios de Mantenimiento y Reparaciones Constructivo 8012: Se inscriben los gastos corrientes asociados a la contratación o ejecución con recursos propios de los mantenimientos y reparaciones corrientes de los inmuebles. Fila 29.- De la Asistencia Social 83: Se anotan los gastos corrientes de las unidades presupuestadas autorizadas para el pago de las prestaciones establecidas en el régimen vigente de Asistencia Social.

PDF created with pdfFactory Pro trial version www.pdffactory.com

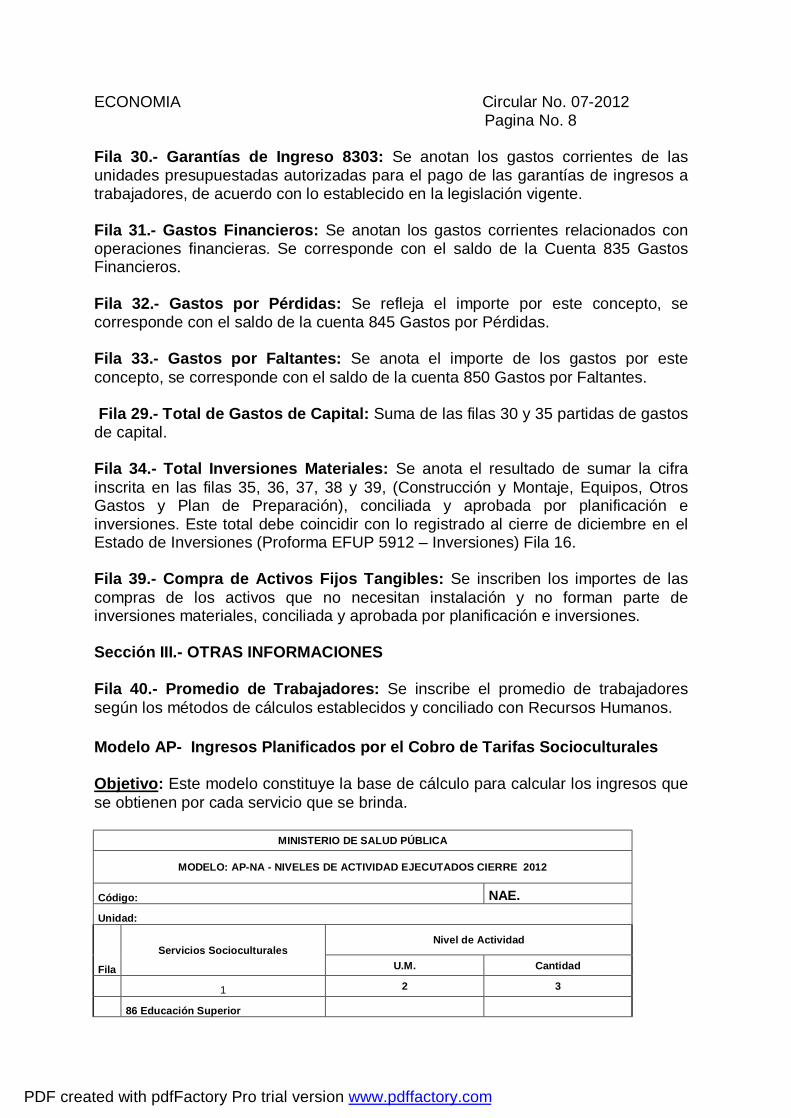

ECONOMIA Circular No. 07-2012 Pagina No. 8 Fila 30.- Garantías de Ingreso 8303: Se anotan los gastos corrientes de las unidades presupuestadas autorizadas para el pago de las garantías de ingresos a trabajadores, de acuerdo con lo establecido en la legislación vigente. Fila 31.- Gastos Financieros: Se anotan los gastos corrientes relacionados con operaciones financieras. Se corresponde con el saldo de la Cuenta 835 Gastos Financieros. Fila 32.- Gastos por Pérdidas: Se refleja el importe por este concepto, se corresponde con el saldo de la cuenta 845 Gastos por Pérdidas. Fila 33.- Gastos por Faltantes: Se anota el importe de los gastos por este concepto, se corresponde con el saldo de la cuenta 850 Gastos por Faltantes. Fila 29.- Total de Gastos de Capital: Suma de las filas 30 y 35 partidas de gastos de capital. Fila 34.- Total Inversiones Materiales: Se anota el resultado de sumar la cifra inscrita en las filas 35, 36, 37, 38 y 39, (Construcción y Montaje, Equipos, Otros Gastos y Plan de Preparación), conciliada y aprobada por planificación e inversiones. Este total debe coincidir con lo registrado al cierre de diciembre en el Estado de Inversiones (Proforma EFUP 5912 – Inversiones) Fila 16. Fila 39.- Compra de Activos Fijos Tangibles: Se inscriben los importes de las compras de los activos que no necesitan instalación y no forman parte de inversiones materiales, conciliada y aprobada por planificación e inversiones. Sección III.- OTRAS INFORMACIONES Fila 40.- Promedio de Trabajadores: Se inscribe el promedio de trabajadores según los métodos de cálculos establecidos y conciliado con Recursos Humanos. Modelo AP- Ingresos Planificados por el Cobro de Tarifas Socioculturales Objetivo: Este modelo constituye la base de cálculo para calcular los ingresos que se obtienen por cada servicio que se brinda.

MINISTERIO DE SALUD PÚBLICA

MODELO: AP-NA - NIVELES DE ACTIVIDAD EJECUTADOS CIERRE 2012

Código: NAE. Unidad:

Fila

Servicios Socioculturales Nivel de Actividad

U.M. Cantidad

1 2 3

86 Educación Superior

PDF created with pdfFactory Pro trial version www.pdffactory.com

8650 Ciencias Médicas

Matricula Promedio Equivalente Alumno/Anual

90 Salud Pública

Hospitales Nacionales

Días Pacientes Uno

Institutos de Investigación

Días Pacientes Uno Confeccionado por: Revisado por:

Instrucciones para llenar el Modelo: Las unidades presupuestadas presentan este modelo al MINSAP, con la apertura solicitada, quien a su vez consolida la información. Encabezamiento: Se consigna el nombre y el código de la Unidad Presupuestada que brinda la información y el código NAE asignado por la Oficina de Estadística Municipal por el cuál clasifica su actividad económica. Pies de firma: Se consignan el nombre, apellidos y la firma de quienes confeccionan, revisan y aprueban los documentos. Explicación de las columnas: Columna 01.- Servicios: En esta se consignan por las divisiones y clases los distintos tipos de servicios que son brindados por las unidades presupuestadas de acuerdo a lo en ellas descritas y conforme a lo regulado en la legislación vigente. Nivel de Actividad: Se habilitan dos columnas: Columna 02.- Unidad de Medida: Identifica la unidad de medida del servicio, (aparece en el modelo). Columna 03.- Cantidad: Nos proporciona la cantidad de servicios que se planifican y sirve de base para determinar el importe a planificar. Ciencias Médicas: Comprende los servicios relacionados en la enseñanza universitaria para las carreras de Ciencias Médicas que se imparten en la nación por los organismos autorizados, en la que se incluirán tanto los gastos de Pre como de Post grados, calculado por cada matrícula promedio equivalente. ECONOMIA Circular No. 07-2012

PDF created with pdfFactory Pro trial version www.pdffactory.com

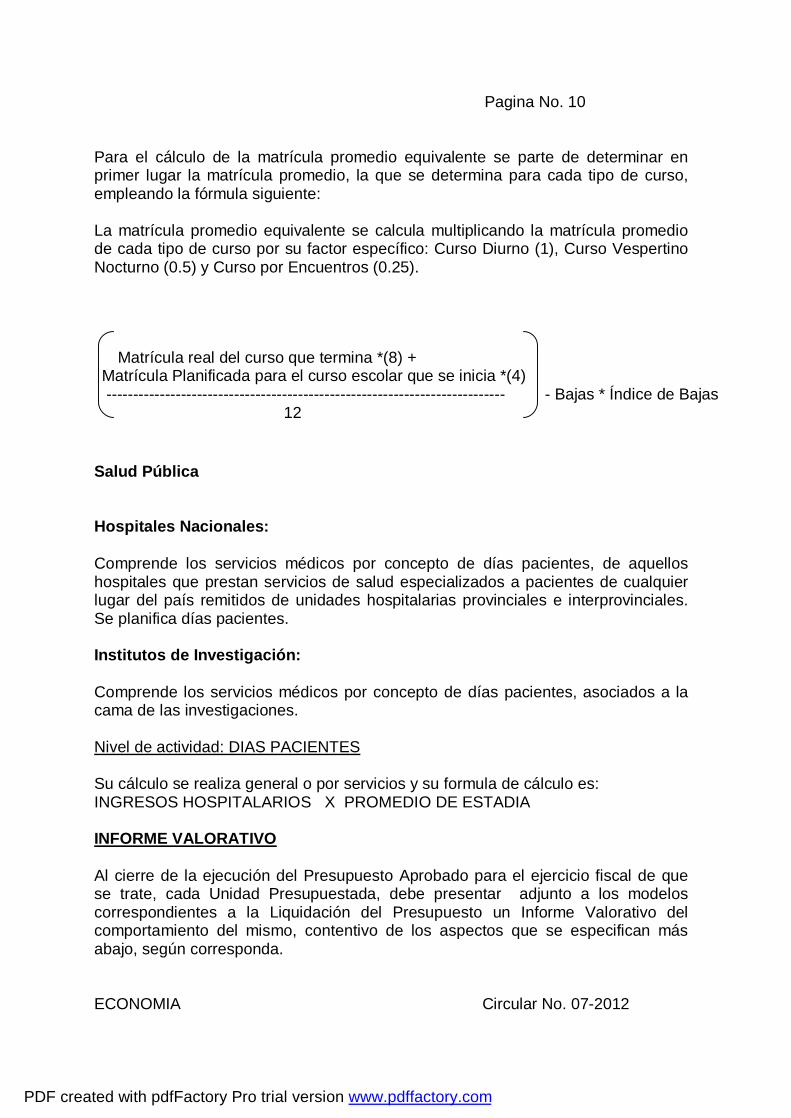

Pagina No. 10 Para el cálculo de la matrícula promedio equivalente se parte de determinar en primer lugar la matrícula promedio, la que se determina para cada tipo de curso, empleando la fórmula siguiente: La matrícula promedio equivalente se calcula multiplicando la matrícula promedio de cada tipo de curso por su factor específico: Curso Diurno (1), Curso Vespertino Nocturno (0.5) y Curso por Encuentros (0.25).

Salud Pública Hospitales Nacionales: Comprende los servicios médicos por concepto de días pacientes, de aquellos hospitales que prestan servicios de salud especializados a pacientes de cualquier lugar del país remitidos de unidades hospitalarias provinciales e interprovinciales. Se planifica días pacientes. Institutos de Investigación: Comprende los servicios médicos por concepto de días pacientes, asociados a la cama de las investigaciones. Nivel de actividad: DIAS PACIENTES Su cálculo se realiza general o por servicios y su formula de cálculo es: INGRESOS HOSPITALARIOS X PROMEDIO DE ESTADIA INFORME VALORATIVO Al cierre de la ejecución del Presupuesto Aprobado para el ejercicio fiscal de que se trate, cada Unidad Presupuestada, debe presentar adjunto a los modelos correspondientes a la Liquidación del Presupuesto un Informe Valorativo del comportamiento del mismo, contentivo de los aspectos que se especifican más abajo, según corresponda. ECONOMIA Circular No. 07-2012

Matrícula real del curso que termina *(8) + Matrícula Planificada para el curso escolar que se inicia *(4) --------------------------------------------------------------------------- - Bajas * Índice de Bajas 12

PDF created with pdfFactory Pro trial version www.pdffactory.com

Pagina No. 11 Para realizar este informe se tomaran como base la información reportada en los modelos descritos en la presente Metodología y los Estados Financieros de la Contabilidad, al cierre de diciembre, así como las bases de datos existentes del año anterior, de forma que permita comparar la ejecución de un año con respecto a otro. Los aspectos a considerar serán los siguientes: DE LOS RECURSOS FINANCIEROS: Actividad Presupuestada Se efectúa un análisis de los aportes al Presupuesto que realiza la Unidad Presupuestada, de aquellas actividades que generen ingresos, tales como actividades productivas o comerciales autorizadas, cobro de transporte obrero, comedor y cafetería, entre otros, haciendo énfasis en las desviaciones, tanto por exceso como por defecto, más significativas de dichos ingresos, no solo por su magnitud relativa en cuanto a las cifras, sino en lo relacionado con la importancia y peso que corresponde a cada actividad. Se especifica el nivel de cumplimiento de sus planes de ingresos, y las causas que lo motivaron. Se analizan también, los ingresos por conceptos de Turismo de Salud contabilizados en la cuenta 655 Efectivo Depositado al Presupuesto del Estado argumentando su cumplimiento. DE LOS GASTOS: GASTOS CORRIENTES Actividad Presupuestada Se realiza una evaluación pormenorizada del cumplimiento de los Lineamientos para la elaboración del Presupuesto, por las Partidas y Elementos de Gastos, en la que se explican detalladamente las causas que provocan desviaciones del real del año que se informa con respecto al Presupuesto Actualizado. De igual forma, se da una valoración general del cumplimiento de las cifras aprobadas, en las que se expliquen las desviaciones tanto en exceso, como en defecto que puedan haber ocurrido en el ejercicio fiscal que se liquida. En la que se incluye un análisis de las metas y objetivos principales alcanzados con el presupuesto aprobado. Se da una valoración concreta por cada Unidad Presupuestada, del comportamiento del Presupuesto para el año fiscal que se liquida por los diferentes conceptos de gastos. Se realizan los comentarios y valoraciones también con la ejecución del año anterior. Esta información se hace tanto desde el punto de vista cualitativo como cuantitativo. ECONOMIA Circular No. 07-2012

PDF created with pdfFactory Pro trial version www.pdffactory.com

Pagina No.12 Se hará una explicación de la ejecución de los gastos de personal por cada una de los elementos, en las que se especifique el cumplimiento de los gastos de salario, evaluando las desviaciones del salario medio y cuantificando lo que corresponde a medidas salariales. Así mismo, se debe explicar el comportamiento del promedio de trabajadores, especificando lo que corresponde a los graduados, desglosados en técnicos de nivel medio y nivel superior y la incorporación de otros trabajadores para completar las plantillas aprobadas. Se evalúa el comportamiento de los gastos de seguridad social a corto plazo en relación con el límite aprobado, enumerando las causas que llevaron al deterioro del mismo, en caso que suceda. Se analiza la ejecución de los gastos de bienes y servicios por los elementos de gastos que presenten las mayores incidencias tanto negativas como positivas, en especial con los servicios contratados a privados por su impacto en el Presupuesto, además, alimentos, gastos de mantenimiento y reparaciones y su impacto social, medicamentos, estipendios, y otros que se detallan en los Estados Financieros, Estado de Gastos EFUP 5914. En cada caso se analizan los gastos a partir del comportamiento de los niveles de actividad, para el elemento alimentos tendremos que comentar, el comportamiento de número de comensales, raciones elaboradas y servidas; para medicamentos, operaciones realizadas, días pacientes, promedio de estadía, etc. Detallar las acciones de los trabajos de mantenimiento y reparación constructivo que se han realizado en cada una de las instituciones. Se deben tener en cuenta los crecimientos o disminuciones de los niveles de actividad para analizar el comportamiento de los gastos. La valoración del comportamiento del presupuesto debe sustentarse en el comportamiento de los niveles de actividad, los que se tienen que ejecutar para cumplir con el objeto social para lo cual fueron creados. Se tienen que argumentar la ejecución de las partidas y elementos contra el Presupuesto Actualizado con todo el detalle. Para la Elaboración del Informe Valorativo tiene que tomar en cuenta para cada aspecto a abordar, los cuantitativos que no se trasladan a través de los modelos que exige la metodología.

PDF created with pdfFactory Pro trial version www.pdffactory.com

ECONOMIA Circular No. 07-2012 Pagina No. 13 GENERALIDADES - El informe de Liquidación del Presupuesto debe ser discutido en el Consejo de

Dirección de las Unidades Presupuestas y Empresas y sus documentos deben ser firmados por el Director de la Institución teniendo en cuenta lo establecido en la Ley del Presupuesto del Estado en cuanto al control estricto del Presupuesto y su liquidación.

- Deben contener una INTRODUCCION con una breve reseña de la Institución. - AVAL DEL CONSEJO DE DIRECCION: Acta o documento que apruebe el

análisis, discusión y aprobación del Informe de Liquidación por el Consejo de Dirección.

- Debe confeccionarse teniendo en cuenta esta metodología con todos los

modelos que se establecen y el análisis cualitativo de cada uno.

- Las unidades deben presentar en el MINSAP de acuerdo al calendario que se adjunta a la presente como Anexo 1

- El informe debe entregarse en original, legible con un formato adecuado y en soporte digital, las unidades deben cumplir las indicaciones y ser puntuales a la presentación.

Se deroga la Circular No. 08-2011, de fecha 20 de diciembre de 2011 Lic. Luis Danilo Tolosa Escalona Director de Economía Vto. Bueno: MsC Luis Fernando Navarro Martínez Viceministro

Dictaminado Conforme

Registrado por: Lic. Víctor Bermejo Bencomo

Dpto. Sistemas y Métodos Director Jurídico ECONOMIA Circular No. 07-2011

PDF created with pdfFactory Pro trial version www.pdffactory.com

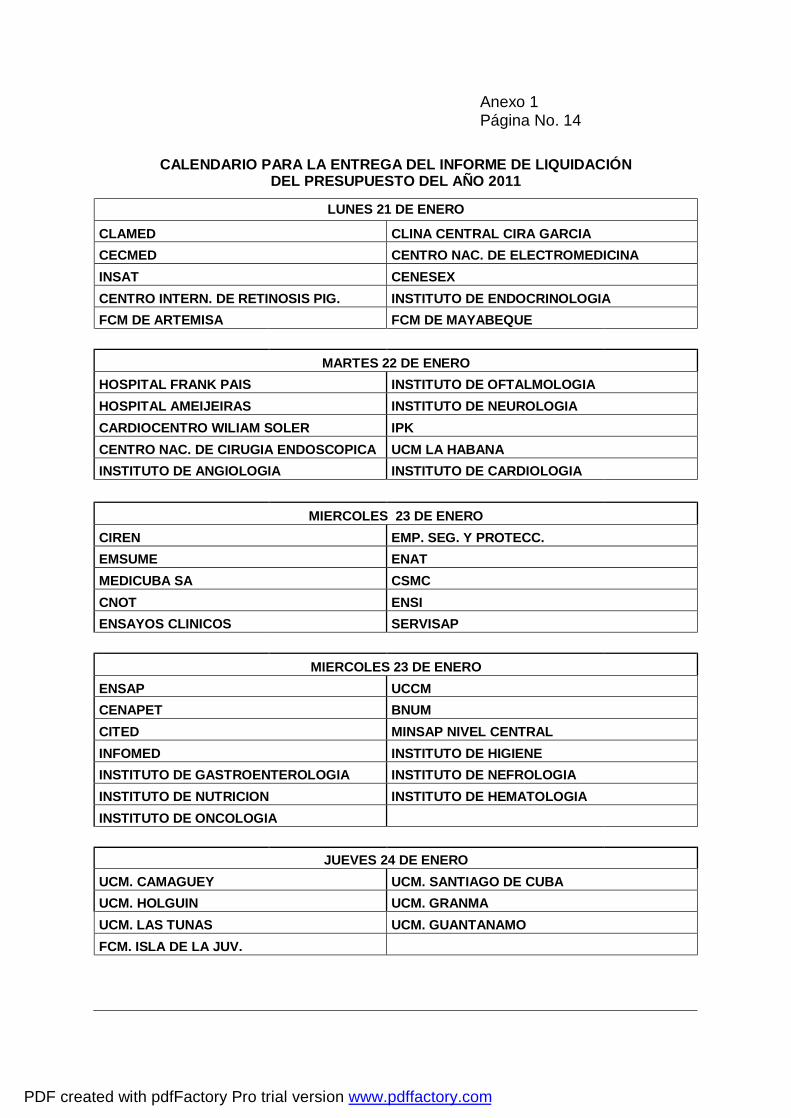

Anexo 1 Página No. 14

CALENDARIO PARA LA ENTREGA DEL INFORME DE LIQUIDACIÓN DEL PRESUPUESTO DEL AÑO 2011

LUNES 21 DE ENERO

CLAMED CLINA CENTRAL CIRA GARCIA CECMED CENTRO NAC. DE ELECTROMEDICINA INSAT CENESEX CENTRO INTERN. DE RETINOSIS PIG. INSTITUTO DE ENDOCRINOLOGIA FCM DE ARTEMISA FCM DE MAYABEQUE

MARTES 22 DE ENERO HOSPITAL FRANK PAIS INSTITUTO DE OFTALMOLOGIA HOSPITAL AMEIJEIRAS INSTITUTO DE NEUROLOGIA CARDIOCENTRO WILIAM SOLER IPK CENTRO NAC. DE CIRUGIA ENDOSCOPICA UCM LA HABANA INSTITUTO DE ANGIOLOGIA INSTITUTO DE CARDIOLOGIA

MIERCOLES 23 DE ENERO CIREN EMP. SEG. Y PROTECC. EMSUME ENAT MEDICUBA SA CSMC CNOT ENSI ENSAYOS CLINICOS SERVISAP

MIERCOLES 23 DE ENERO ENSAP UCCM CENAPET BNUM CITED MINSAP NIVEL CENTRAL INFOMED INSTITUTO DE HIGIENE INSTITUTO DE GASTROENTEROLOGIA INSTITUTO DE NEFROLOGIA INSTITUTO DE NUTRICION INSTITUTO DE HEMATOLOGIA INSTITUTO DE ONCOLOGIA

JUEVES 24 DE ENERO UCM. CAMAGUEY UCM. SANTIAGO DE CUBA UCM. HOLGUIN UCM. GRANMA UCM. LAS TUNAS UCM. GUANTANAMO FCM. ISLA DE LA JUV.

PDF created with pdfFactory Pro trial version www.pdffactory.com

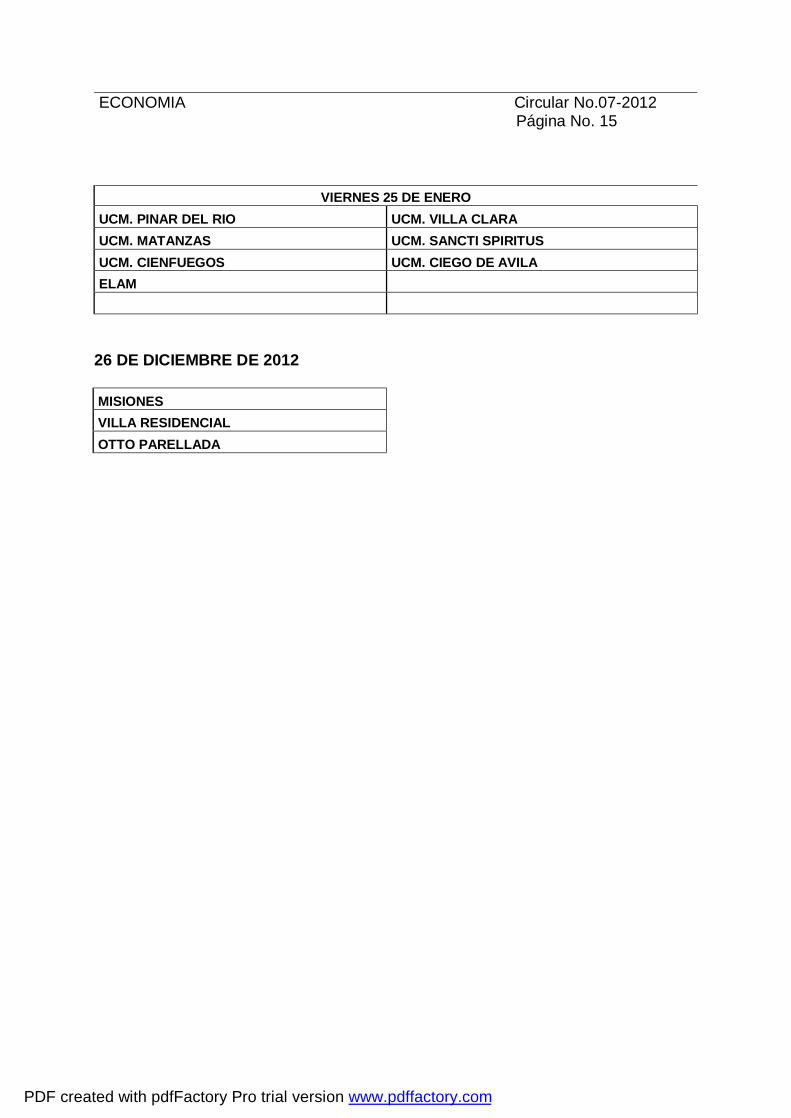

ECONOMIA Circular No.07-2012 Página No. 15

VIERNES 25 DE ENERO UCM. PINAR DEL RIO UCM. VILLA CLARA UCM. MATANZAS UCM. SANCTI SPIRITUS UCM. CIENFUEGOS UCM. CIEGO DE AVILA ELAM

26 DE DICIEMBRE DE 2012 MISIONES VILLA RESIDENCIAL OTTO PARELLADA

PDF created with pdfFactory Pro trial version www.pdffactory.com