Chile:Nuevaestrategiapara...

25

Chile: Nueva estrategia para atraer inversión extranjera y oportunidades de Inversión Jorge Pizarro Cris- Vicepresidente Ejecu<vo Comité de Inversiones Extranjeras www.ciechile.gob.cl

Transcript of Chile:Nuevaestrategiapara...

Chile: Nueva estrategia para atraer inversión extranjera y oportunidades de Inversión Jorge Pizarro Cris- Vicepresidente Ejecu<vo Comité de Inversiones Extranjeras www.ciechile.gob.cl

Temario

• Radiografía de la economía chilena.

• Ambiente de negocios.

• Nuevos lineamientos estratégicos para la promoción y atracción de IED.

• Oportunidades de inversión.

Social Población 16,3 millones

Idioma oficial Español

Moneda Peso

Alfabe<zación 97%

Esperanza de vida 78 años

Economía PIB 2013 US$ 282 mil

millones (FMI)

PIB per cápita (PPC, 2013) US$19,104 1° lugar en La<noamérica (FMI)

Tasa de interés (Polí<ca monetaria)

4,0%

Tasa de desempleo 6,1% (Dic 2013 – Feb 2014)

Deuda pública externa (2013) US$ 24,4 mil millones

Exportaciones (2013) US$ 77,4 mil millones

Importaciones (2013) US$ 74,9 mil millones

Calificaciones soberanas Fitch Ra<ngs A+

Standard & Poors AA-‐

Moody’s Aa3

DBRS AA-‐

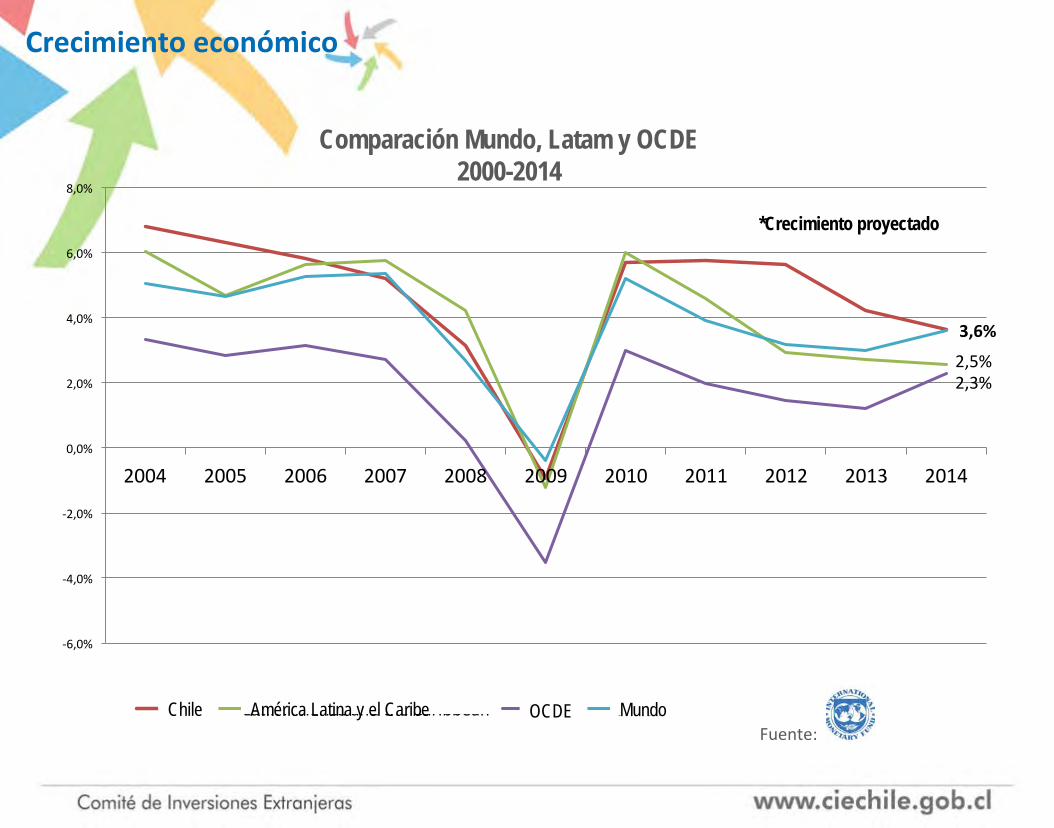

Radiogra:a de la economía chilena

3,6%

2,5% 2,3%

-‐6,0%

-‐4,0%

-‐2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Chile La<n America and the Caribbean OECD World Chile América Latina y el Caribe OCDE Mundo

Crecimiento económico

Fuente:

Comparación Mundo, Latam y OCDE 2000-2014

*Crecimiento proyectado

Flujos de IED en América La<na y el Caribe 2013

§ Los flujos de IED hacia Latinoamérica y el Caribe aumentaron un 18% en 2013 – su cuarto año consecutivo de crecimiento- alcanzando un monto estimado de US$294 miles de millones.

§ Los flujos de Inversión Extranjera Directa global crecieron un 11% en 2013, alcanzando una cifra estimada de US$1,46 billones, de acuerdo a los estimados preliminares de la UNCTAD.

Flujos globales de IED, 2007-2013 (US$ Miles de millones)

Fuente: Global Investment Trends Monitor, UNCTAD, January 2014

Promedio pre-‐crisis 2005-‐2007

Fuente: UNCTAD * Revisado. ** Es<mados preliminares

Flujos de IED por región, 2010-2013 (US$ Miles de millones)

Asia en desarrollo Europa La-noamérica y el Caribe

Norteamérica Economías de transición

África

Principales receptores de IED 2013

Fuente: Global Investment Trends Monitor, UNCTAD, January 2014

Top 20 economías receptoras de IED 2013 (US$ Miles de millones)

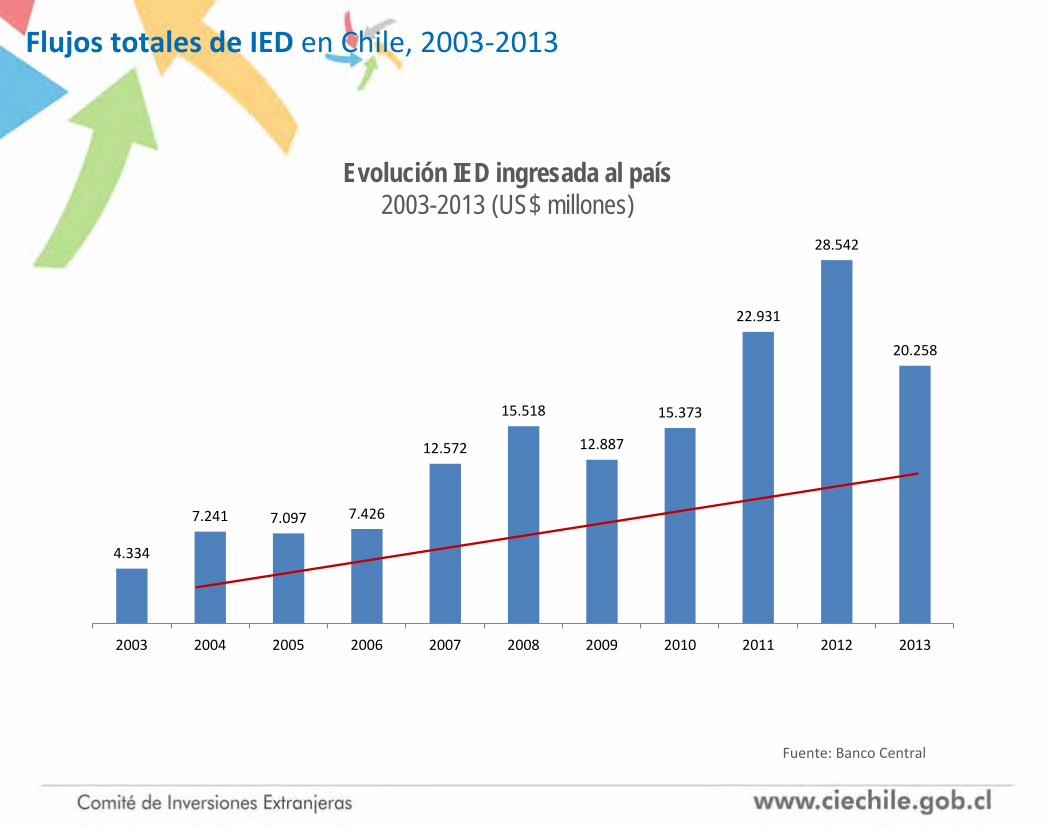

Flujos totales de IED en Chile, 2003-‐2013

Fuente: Banco Central

Evolución IED ingresada al país 2003-2013 (US$ millones)

4.334

7.241 7.097 7.426

12.572

15.518

12.887

15.373

22.931

28.542

20.258

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Flujos de IED en Chile 2009-‐2012 (US$81.500 Millones)

Fuente: Banco Central

Ambiente de negocios de excelencia

Economía integrada al mundo

*

* * *

* *

*

*

*

* TLCs con capítulos de inversión

Acuerdos para evitar la doble tributación

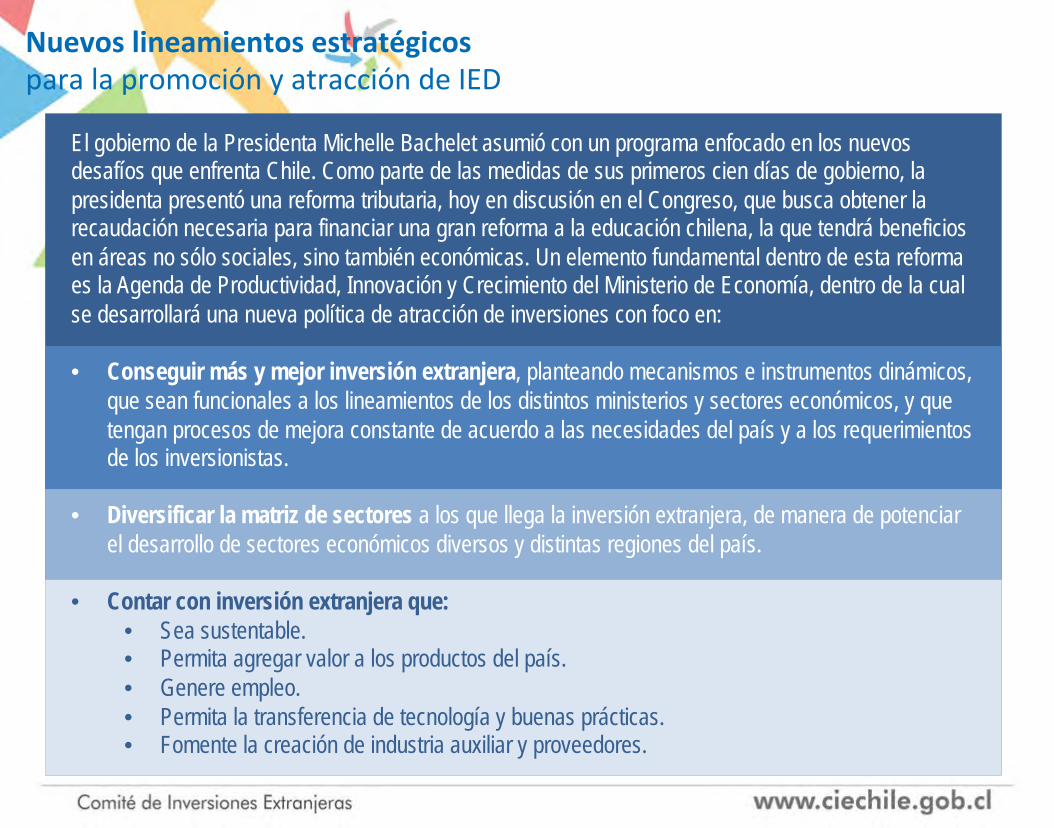

Nuevos lineamientos estratégicos para la promoción y atracción de IED

El gobierno de la Presidenta Michelle Bachelet asumió con un programa enfocado en los nuevos desafíos que enfrenta Chile. Como parte de las medidas de sus primeros cien días de gobierno, la presidenta presentó una reforma tributaria, hoy en discusión en el Congreso, que busca obtener la recaudación necesaria para financiar una gran reforma a la educación chilena, la que tendrá beneficios en áreas no sólo sociales, sino también económicas. Un elemento fundamental dentro de esta reforma es la Agenda de Productividad, Innovación y Crecimiento del Ministerio de Economía, dentro de la cual se desarrollará una nueva política de atracción de inversiones con foco en: • Conseguir más y mejor inversión extranjera, planteando mecanismos e instrumentos dinámicos,

que sean funcionales a los lineamientos de los distintos ministerios y sectores económicos, y que tengan procesos de mejora constante de acuerdo a las necesidades del país y a los requerimientos de los inversionistas.

• Diversificar la matriz de sectores a los que llega la inversión extranjera, de manera de potenciar el desarrollo de sectores económicos diversos y distintas regiones del país.

• Contar con inversión extranjera que: • Sea sustentable. • Permita agregar valor a los productos del país. • Genere empleo. • Permita la transferencia de tecnología y buenas prácticas. • Fomente la creación de industria auxiliar y proveedores.

Nuevos lineamientos estratégicos para la promoción y atracción de IED

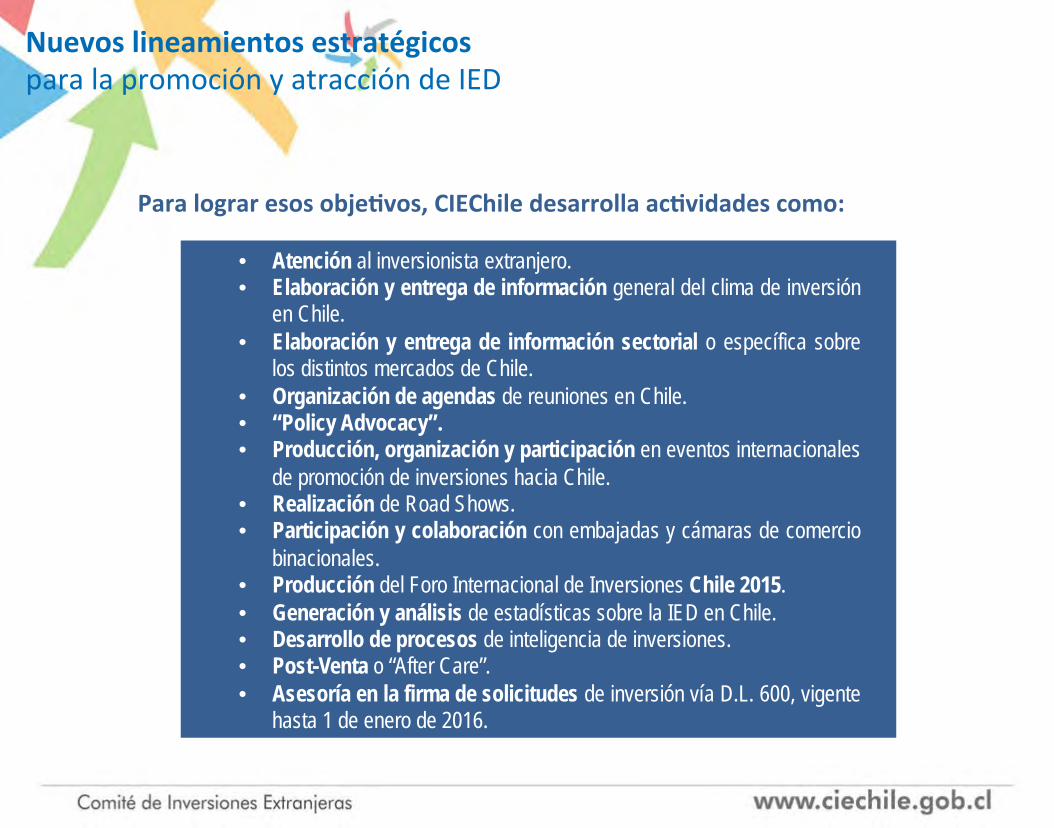

• Atención al inversionista extranjero. • Elaboración y entrega de información general del clima de inversión

en Chile. • Elaboración y entrega de información sectorial o específica sobre

los distintos mercados de Chile. • Organización de agendas de reuniones en Chile. • “Policy Advocacy”. • Producción, organización y participación en eventos internacionales

de promoción de inversiones hacia Chile. • Realización de Road Shows. • Participación y colaboración con embajadas y cámaras de comercio

binacionales. • Producción del Foro Internacional de Inversiones Chile 2015. • Generación y análisis de estadísticas sobre la IED en Chile. • Desarrollo de procesos de inteligencia de inversiones. • Post-Venta o “After Care”. • Asesoría en la firma de solicitudes de inversión vía D.L. 600, vigente

hasta 1 de enero de 2016.

Para lograr esos obje-vos, CIEChile desarrolla ac-vidades como:

§ Oportunidades de Inversión

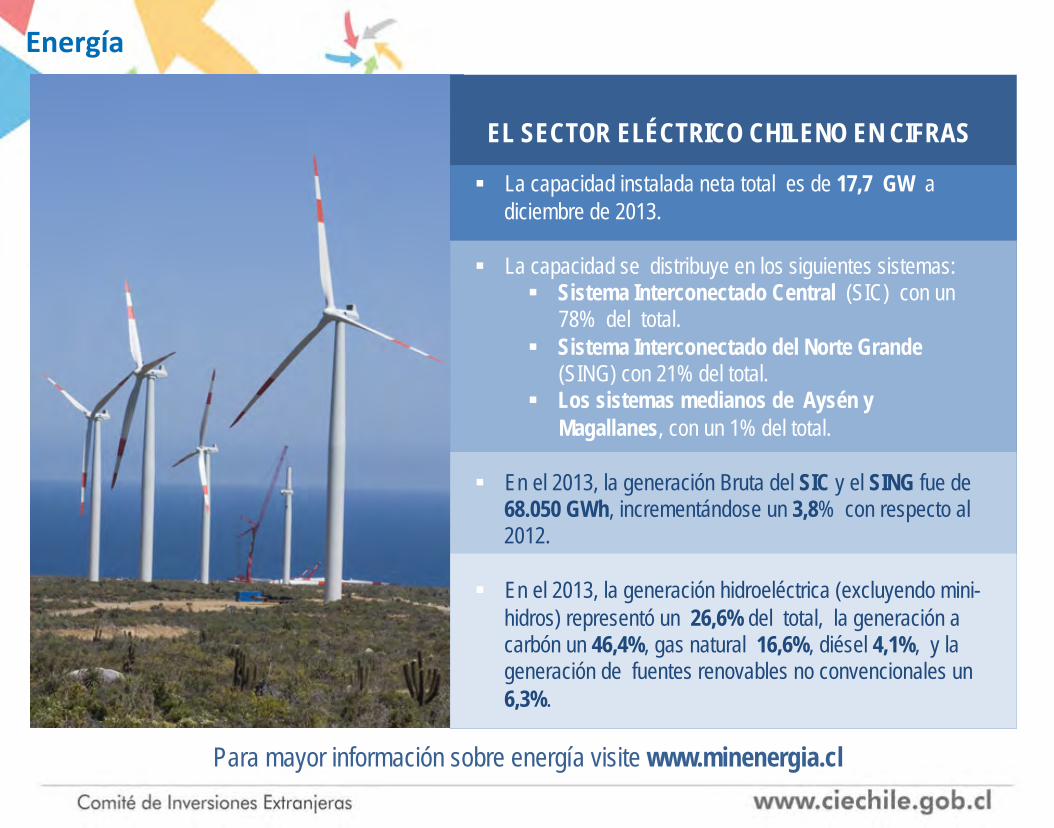

Energía

EL SECTOR ELÉCTRICO CHILENO EN CIFRAS

§ La capacidad instalada neta total es de 17,7 GW a diciembre de 2013.

§ La capacidad se distribuye en los siguientes sistemas: § Sistema Interconectado Central (SIC) con un

78% del total. § Sistema Interconectado del Norte Grande

(SING) con 21% del total. § Los sistemas medianos de Aysén y

Magallanes, con un 1% del total.

§ En el 2013, la generación Bruta del SIC y el SING fue de 68.050 GWh, incrementándose un 3,8% con respecto al 2012.

§ En el 2013, la generación hidroeléctrica (excluyendo mini-hidros) representó un 26,6% del total, la generación a carbón un 46,4%, gas natural 16,6%, diésel 4,1%, y la generación de fuentes renovables no convencionales un 6,3%.

Para mayor información sobre energía visite www.minenergia.cl

Energía: Oportunidades de inversión

§ Generación: nuevos proyectos para satisfacer aumento en demanda clientes regulados y no regulados. Incremento de entre un 50% a un 100% de la capacidad de generación de los cliente regulados al año 2022.

§ Eficiencia Energética: fuerte impulso, el sector público jugará un rol significativo en el aumento de la sustentabilidad.

§ ERNC: incentivos a la investigación & desarrollo y cooperación internacional en tecnologías renovables, en especial en las tecnologías solar y geotérmica.

§ GNL: se potenciará su uso en la matriz energética.

§ Barreras de Entrada en Generación: se reducirán a fin de aumentar la competencia y número de actores, entre ellos extranjeros.

Infraestructura

INFRAESTRUCTURA EN CHILE EN CIFRAS

§ Durante el período 2006 – 2014, se realizaron en total 49 licitaciones de concesiones, incluidas licitaciones, mejoramientos y reactivaciones por un total de US$9.960 millones.

§ Para el período 2014-2023 existe una cartera potencial de proyectos de concesiones de más de US$11.000 millones.

§ Creciente necesidad de infraestructura vial dado el incremento del parque automotriz en un 65% en Chile durante el periodo 2005-2012 (3.973.913 vehículos a 2012).

§ El total de inversión efectuada, en los 11 aeropuertos concesionados, alcanza a MMUS$ 700, de los cuales MMUS$ 316 corresponden al aeropuerto de Santiago.

Para mayor información sobre infraestructura visite www.mop.cl

Infraestructura

NUEVOS LINEAMIENTOS DEL ÁREA INFRAESTRUCTURA

§ Obras de reconstrucción afectadas por desastres naturales. § Revisión y mejoramiento del sistema de concesiones con énfasis en la entrega de

valor y eficiencia en la provisión de servicios. § Desarrollo del Sector Portuario. § Plan de protección de zonas aeroportuarias. § Desarrollo y mejoramiento de pasos fronterizos. § Infraestructura Recreativa y Social. § Continuación del proyecto de cruce sobre Canal Chacao. § Conectividad Marítima.

Infraestructura: Desa:os y oportunidades

• Desafío de mejoramiento de Infraestructura nacional (Chile se situó en el lugar 45 en el ranking de Infraestructura Global 2013-2014 de acuerdo al Foro Económico Mundial).

Necesidades público y privadas al 2016:

• Vialidad urbana (incluido transporte público) US$ 26.000 millones.

• Puertos US$ 1.754 millones.

• Recursos Hídricos US$ 3.276 millones.

• Vialidad Interurbana US$ 11.586 millones.

• Aeropuertos US$ 1.070 millones.

• Infraestructura Hospitalaria y penitenciaria US$ 5.031 millones.

Industria Alimentaria

INDUSTRIA ALIMENTARIA EN CIFRAS § Chile ocupa la posición 17 en el ranking de países

exportadores de alimentos. El objetivo para 2020 es posicionarse dentro de los 10 primeros.

§ Exportaciones de alimentos 2013: más de US$ 15.000 millones.

§ Alimentos representan cerca del 20% de la oferta exportable.

§ Representa un 7,9% del PIB chileno.

Para mayor información sobre industria alimentaria visite www.minagri.gob.cl

Industria Alimentaria

NUEVOS LINEAMIENTOS DEL ÁREA DE INDUSTRIA ALIMENTARIA

§ Mejorar productividad y competitividad de la agricultura chilena. § Potenciar la innovación e investigación, especialmente hacia productos funcionales. § Mejorar gestión del agua (riego). § Mantener liderazgo en normas sanitarias e inocuidad alimentaria. § Asegurar la sustentabilidad de los recursos pesqueros. § Mejorar acceso a mercados externos con mejor calidad y diferenciación de

productos.

Información sobre el clima de negocios del país. Cartera proyectos de inversión públicos y privados. Informes y publicaciones. Información sobre D.L. 600. Estadísticas de IED. Material en español, inglés y chino. Participación en foros.

Asesoría legal para la firma de un contrato de inversión extranjera. Asistencia en elaboración de agenda reuniones. Manejo de consultas y solicitudes del inversionista.

Contratos de inversión extranjera.

Servicios de facilitación de la inversión

Servicios de información

Herramientas

Ac-vidades y herramientas del CIE

Contactos sectoriales

Minería José Andrés Herrera | Encargado de Área de Atracción de Inversiones [email protected] Energía Jorge Yáñez | Ejecu<vo de Atracción de Inversiones [email protected] Infraestructura Nicolás Muñoz | Ejecu<vo de Atracción de Inversiones [email protected] Turismo Mar<n Pathan | Ejecu<vo de Atracción de Inversiones [email protected] Industria Alimentaria Vanessa Séverin | Ejecu<vo de Atracción de Inversiones [email protected]

AVISO LEGAL: La información contenida en este documento está des<nada exclusivamente para fines informa<vos y las condiciones par<culares de cada potencial proyecto en específico pueden variar respecto de las aquí descritas. El contenido de este documento no debe interpretarse de ninguna manera como una obligación jurídica vinculante para la República de Chile o para cualquier otra agencia estatal que par<cipe de alguna manera en los procesos de aprobaciones administra<vas o de cualesquiera otra naturaleza que correspondan según la legislación nacional. Esta información no cons<tuye, de modo alguno, una autorización para el inicio o ejecución de la ac<vidad económica que potencialmente se pretenda desarrollar. Los acuerdos resultantes serán regidos e interpretados exclusivamente según las leyes de la República de Chile, sus reglamentos y polí<cas nacionales aplicables a cada caso en par<cular.

www.ciechile.gob.cl [email protected]