Charla inta

82

“AGROALIMENTOS CON AGREGADO DE VALOR EN ORIGEN”

-

Upload

jose-julio-herrerias -

Category

Education

-

view

428 -

download

2

Transcript of Charla inta

“AGROALIMENTOS CON AGREGADO DE VALOR

EN ORIGEN”

“AGREGADO DE VALOR EN ORIGEN”

Como una herramienta fundamental para el desarrollo

territorial, con equidad social y sostenibilidad

ambiental

Contexto de la Producción Agropecuaria Argentina

- Concentración de la producción en grandes empresas y“pool” de siembra.

- Reducción del 21 % de las explotaciones agropecuarias(Zona pampeana - 34%).

- Gran aumento de la producción de granos (se duplicó en 13años).

- Gran diversidad en las producciones regionales condiferentes niveles de desarrollo. Gran concentración depequeños productores.

- Menor rentabilidad en frente a la cadena de valor.

- El productor agropecuario necesita ser cada vez máseficiente para mantener su rentabilidad.

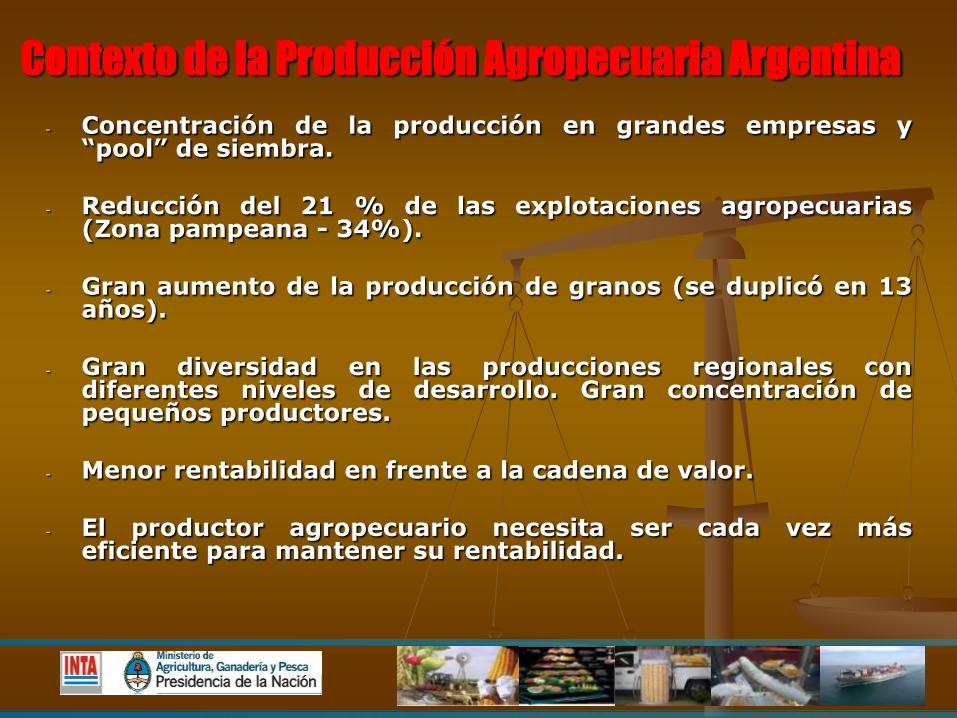

Distribución del Ingreso en el Sector Agropecuario

0%

20%

40%

60%

80%

100%

12.0

1930 1950 1970 1990 2010

19.8

23.6

25.024.2

40.0

53.9

61.9

67.1

71.2

48.0

26.4

14.58.0 4.6

Sector Proveedor (insumos)

Productores

Sector comercial y transformador

Fuente:Nebraska UniversityAdaptado por C.Fernández Alsina

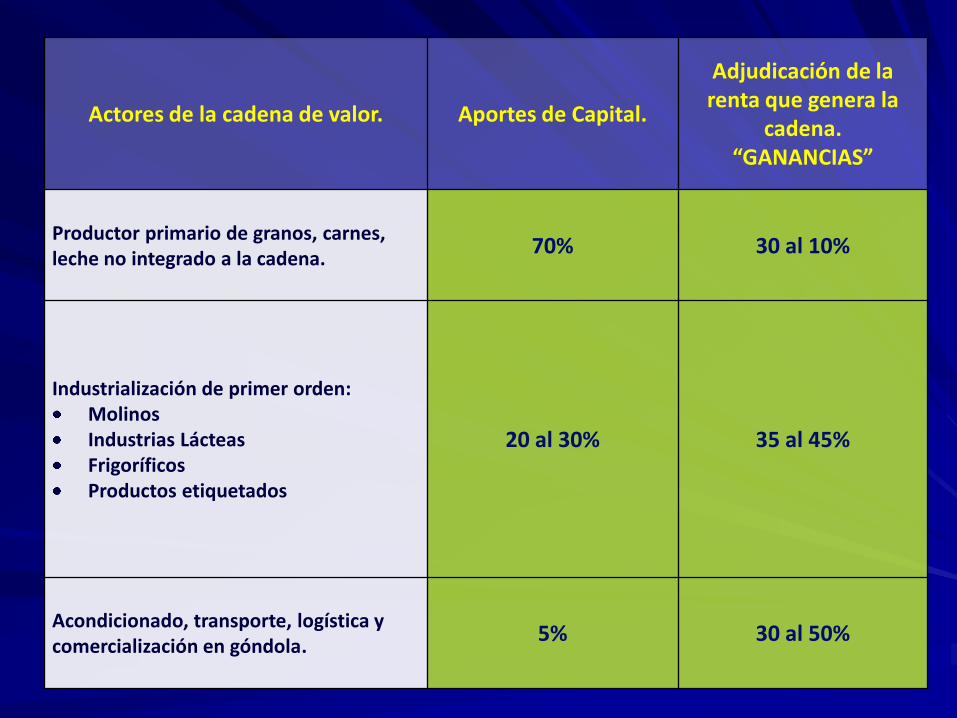

Actores de la cadena de valor. Aportes de Capital.

Adjudicación de la renta que genera la

cadena.“GANANCIAS”

Productor primario de granos, carnes, leche no integrado a la cadena.

70% 30 al 10%

Industrialización de primer orden:MolinosIndustrias LácteasFrigoríficosProductos etiquetados

20 al 30% 35 al 45%

Acondicionado, transporte, logística y comercialización en góndola.

5% 30 al 50%

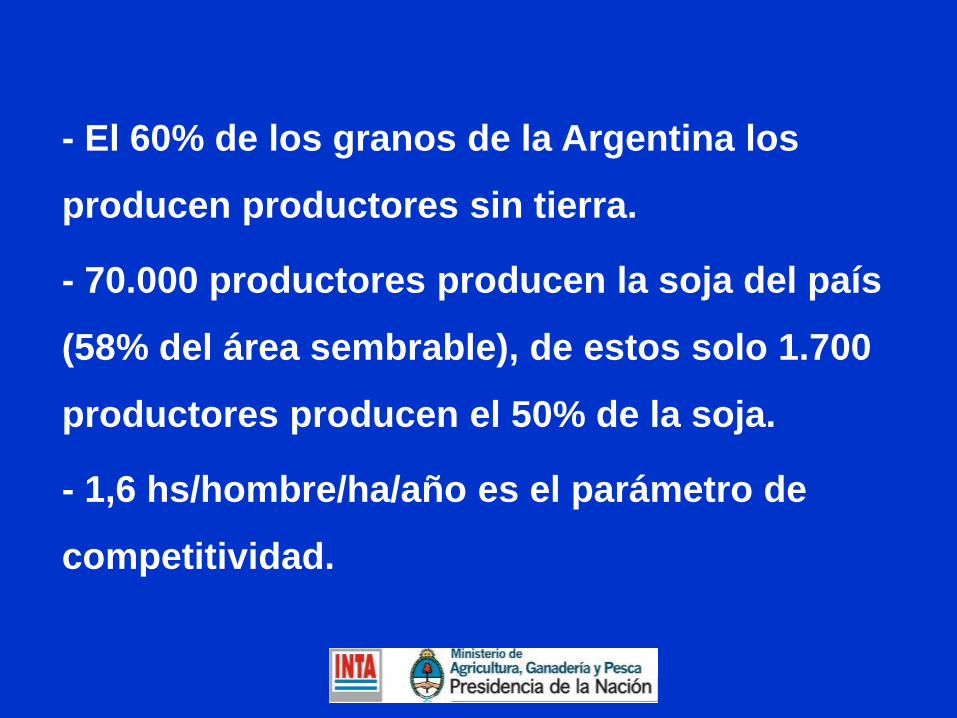

- El 60% de los granos de la Argentina los

producen productores sin tierra.

- 70.000 productores producen la soja del país

(58% del área sembrable), de estos solo 1.700

productores producen el 50% de la soja.

- 1,6 hs/hombre/ha/año es el parámetro de

competitividad.

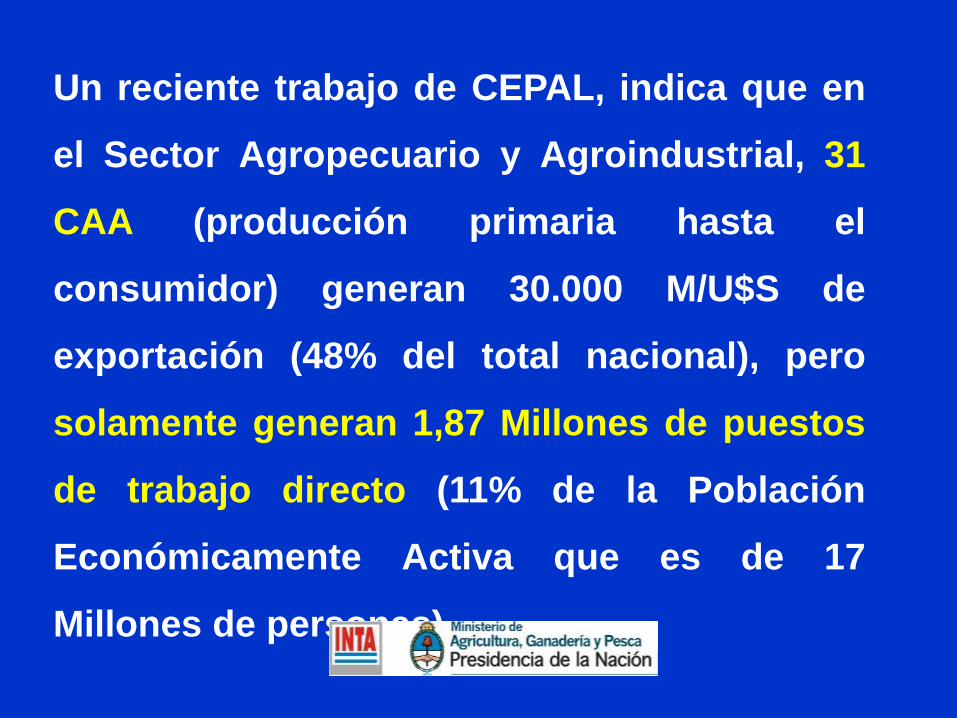

Un reciente trabajo de CEPAL, indica que en

el Sector Agropecuario y Agroindustrial, 31

CAA (producción primaria hasta el

consumidor) generan 30.000 M/U$S de

exportación (48% del total nacional), pero

solamente generan 1,87 Millones de puestos

de trabajo directo (11% de la Población

Económicamente Activa que es de 17

Millones de personas).

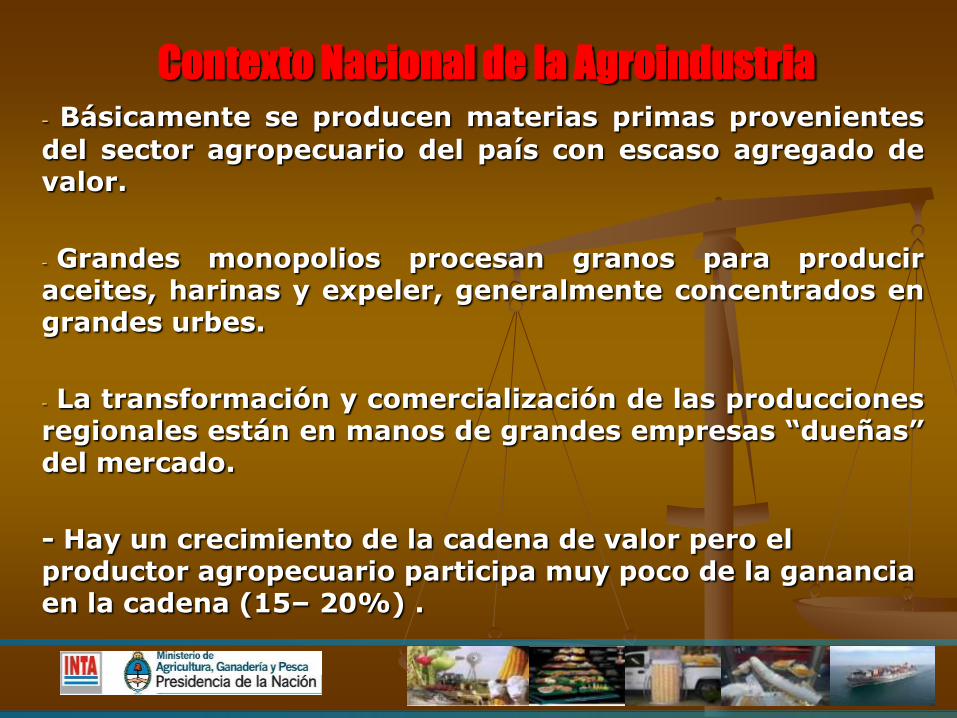

Contexto Nacional de la Agroindustria- Básicamente se producen materias primas provenientes

del sector agropecuario del país con escaso agregado devalor.

- Grandes monopolios procesan granos para produciraceites, harinas y expeler, generalmente concentrados engrandes urbes.

- La transformación y comercialización de las produccionesregionales están en manos de grandes empresas “dueñas”del mercado.

- Hay un crecimiento de la cadena de valor pero el productor agropecuario participa muy poco de la ganancia en la cadena (15– 20%) .

CADENAS AGROALIMENTARIAS EN ARGENTINA

VALOR AGREGADO EXPORTACIONES Y EMPLEO, AÑO 2007

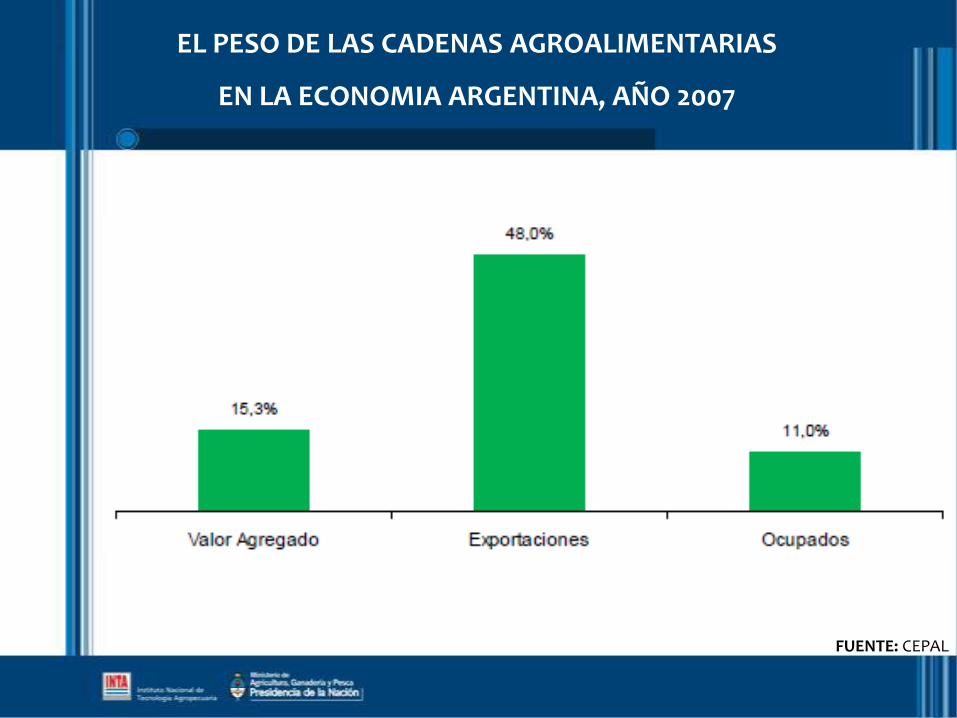

Las 31 cadenas de valor cuantificadas representan el 15% del PIB, mientras que en términos de ventas al exterior, implican el 48% de las

exportaciones totales del país. Todo ello con el 11% de los puestos de trabajos nacionales.

De acuerdo a su valor agregado se observa que las tres principales cadenas -Soja, Carne Bovina y Leche- aportan la mitad de lo generado por

todas las cadenas cuantificadas. Las dos segundas, consideradas en conjunto, apenas alcanzan el aporte de la primera. Luego, hay un segundo grupo con pesos de entre 4% y 5% del total: Trigo, Maíz, Uva, Cebada, Pollo

y Forestal. Este subconjunto de cadenas acumula el 80% del valor agregado agroalimentario.

FUENTE: CEPAL

EL PESO DE LAS CADENAS AGROALIMENTARIAS

EN LA ECONOMIA ARGENTINA, AÑO 2007

FUENTE: CEPAL

IMPORTANCIA DE CADA CADENA

EN EL TOTAL DE CADENAS CUANTIFICADAS, AÑO 2007

FUENTE: CEPAL

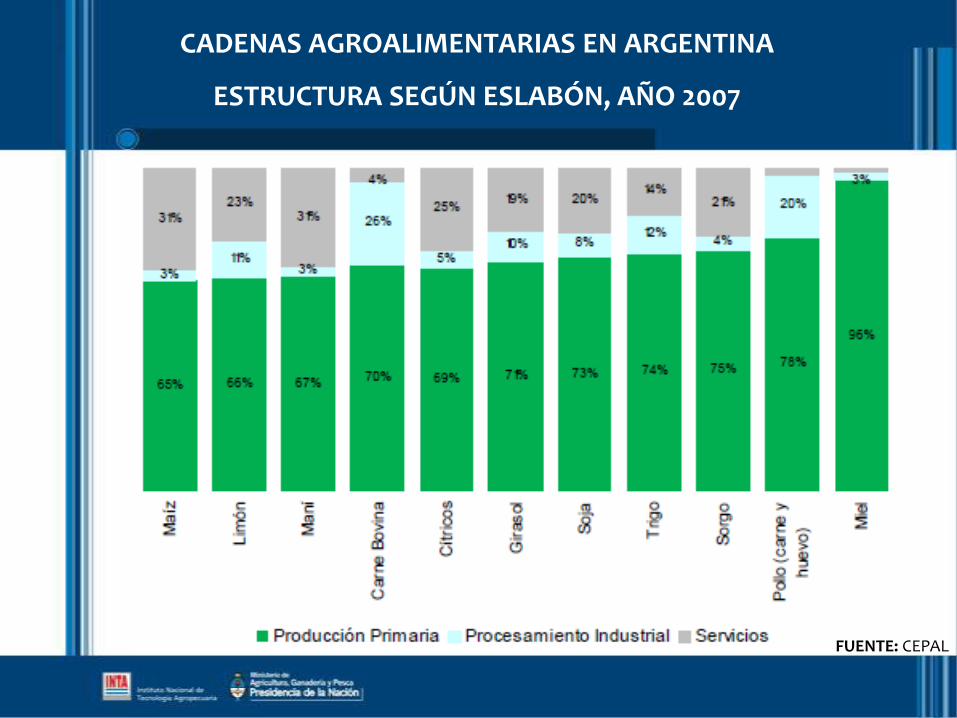

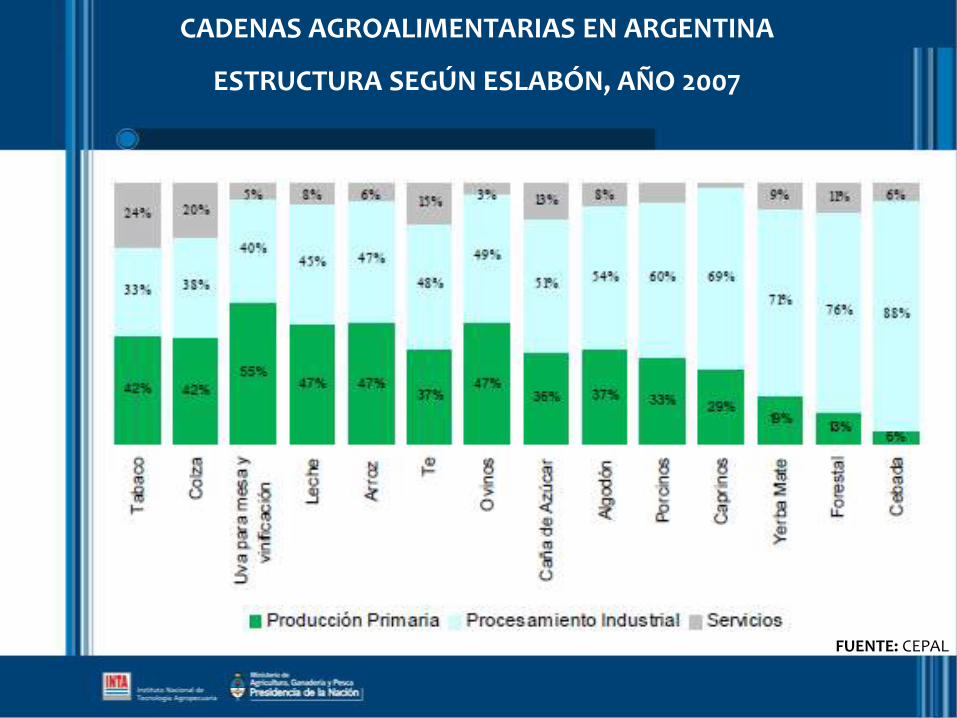

CADENAS AGROALIMENTARIAS EN ARGENTINA

ESTRUCTURA SEGÚN ESLABÓN, AÑO 2007

FUENTE: CEPAL

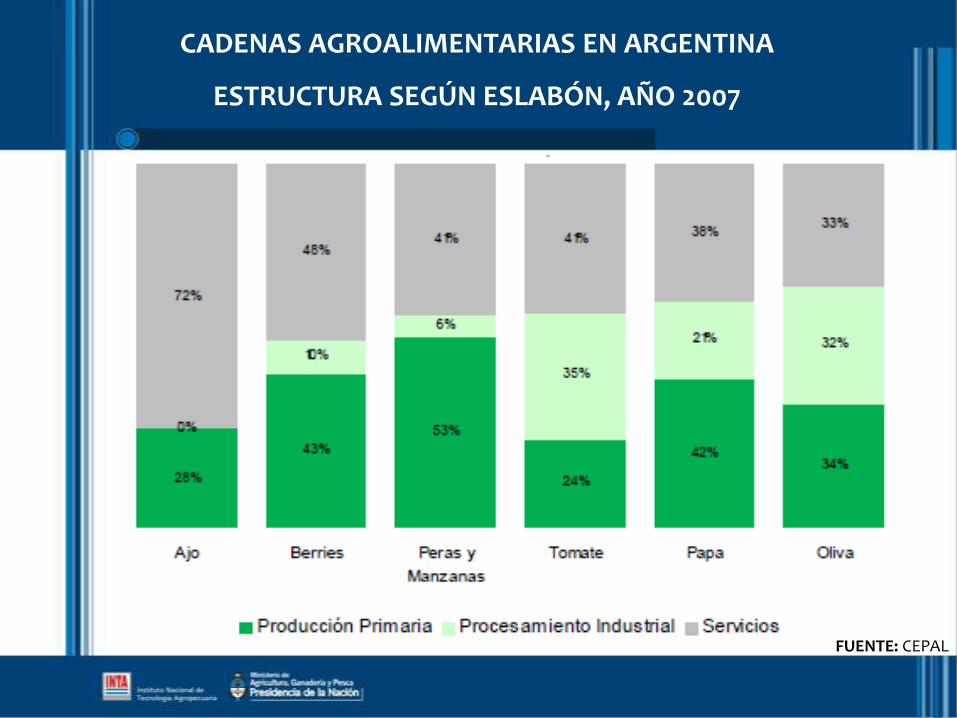

CADENAS AGROALIMENTARIAS EN ARGENTINA

ESTRUCTURA SEGÚN ESLABÓN, AÑO 2007

FUENTE: CEPAL

CADENAS AGROALIMENTARIAS EN ARGENTINA

ESTRUCTURA SEGÚN ESLABÓN, AÑO 2007

FUENTE: CEPAL

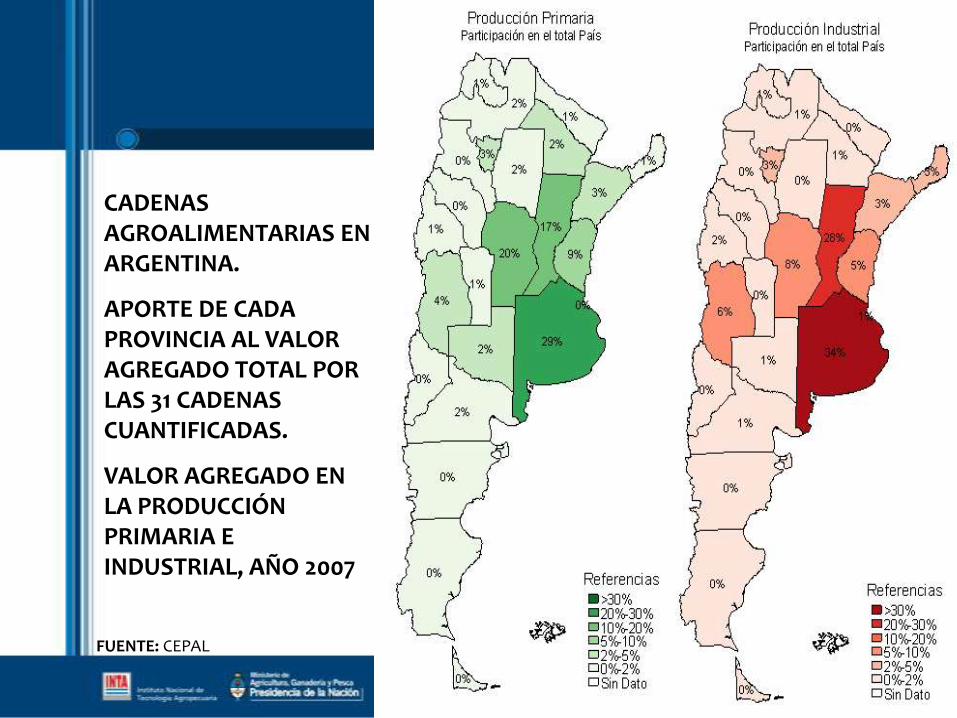

CADENAS AGROALIMENTARIAS EN ARGENTINA.

APORTE DE CADA PROVINCIA AL VALOR AGREGADO TOTAL POR LAS 31 CADENAS CUANTIFICADAS.

VALOR AGREGADO EN LA PRODUCCIÓN PRIMARIA E INDUSTRIAL, AÑO 2007

FUENTE: CEPAL

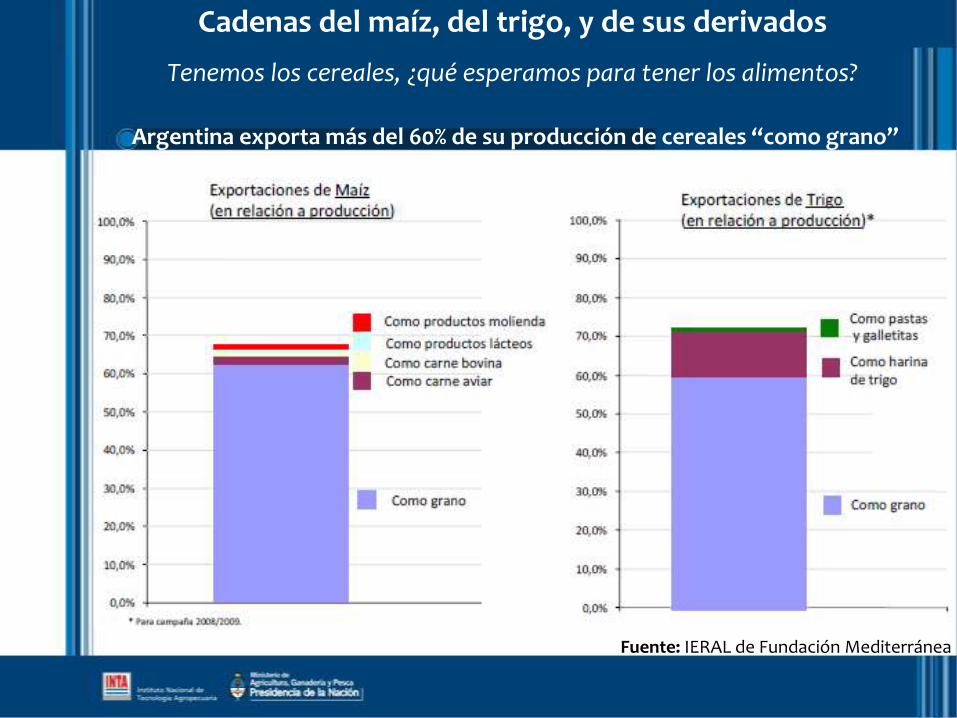

Cadenas del maíz, del trigo, y de sus derivados

Tenemos los cereales, ¿qué esperamos para tener los alimentos?

Fuente: IERAL de Fundación Mediterránea

Italia, y su ejemplo como productor de derivados del trigo

Italia exportó pastas y productos de panadería por un valor aproximado de U$S

4.550 millones en el 2008. Argentinaexportó U$S 123 millones en el mismo año.

Italia produce poco trigo, por lo que debe importar todos los años mucho cereal (entre 6 y 7 millones de toneladas) desde distintos destinos, Canadá,

México, Estados Unidos, Francia.

Italia es la reversa de Argentina : “poco trigo, muchos productos derivados”

“Agregado de Valor”

Cereales para desayuno: incremento del valor de una tonelada de

maíz.

Precios FOB 2007* por tonelada equivalente

* Se consideran precios del año 2007 por ser el último dato disponible para cereales para

desayuno.

Fuente: IERAL de Fundación Mediterránea en base a FAO.

EJEMPLO DE LA CADENA DEL MAÍZ

Cadenas del maíz, del trigo, y de sus derivados

Tenemos los cereales, ¿qué esperamos para tener los alimentos?

Fuente: IERAL de Fundación Mediterránea

Inglaterra, y su ejemplo como productor de derivados de maíz

Inglaterra exportó cereales para desayuno por un valor aproximado de

U$S 622 millones en el 2009. Dispone del 16% del mercado mundial.

Argentina exportó U$S 18 millones en el mismo año. Participa con el 0,5% del

mercado mundial.

Inglaterra prácticamente no produce maíz (importa más de 1 millón de toneladas al año) y no es un gran

productor de avena, los dos insumos claves (en lo productivo).

EJEMPLO DE LA CADENA PORCINA

Una tn. de salame de Oncativo 20.000

U$S.

Fuente: IERAL de Fundación Mediterránea.

U$S 1000 / 3 tn. Alim.En supermercado

U$S 5.700 / tn.U$S 1400 / tn. Kg/ vivo

8,70 u$s

6 u$s

1,6 u$s

2,41 u$s

1,20 u$s

4 u$s

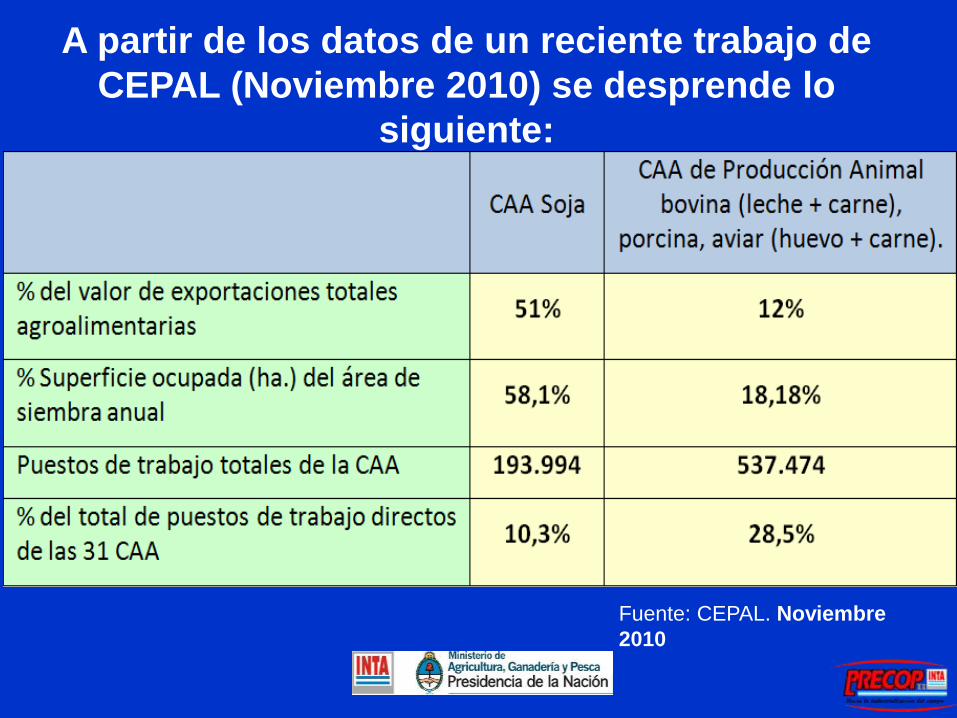

Fuente: CEPAL. Noviembre

2010

A partir de los datos de un reciente trabajo de

CEPAL (Noviembre 2010) se desprende lo

siguiente:

Nº1: aceite y harina de soja, limones, peras, miel, yerba mate, mosto, biodiesel

Nº2: aceite y harina de girasol, maíz, sorgo, ajo, maníes, porotos de soja

Nº3: porotos, leche en polvo

Nº4: algodón, cebollas

Nº5: vino, ciruelas, trigo, carne bovina, jugo de manzana

Nº6: mandarinas, naranjas, carne de pollo, cebada

Nº7: manzanas

Otros productos:

lana, arroz, azúcar,

forestación (biomasa),

tabaco, aceitunas, aceite de

oliva, algodón, arándanos,

etc.

Comercio internacional

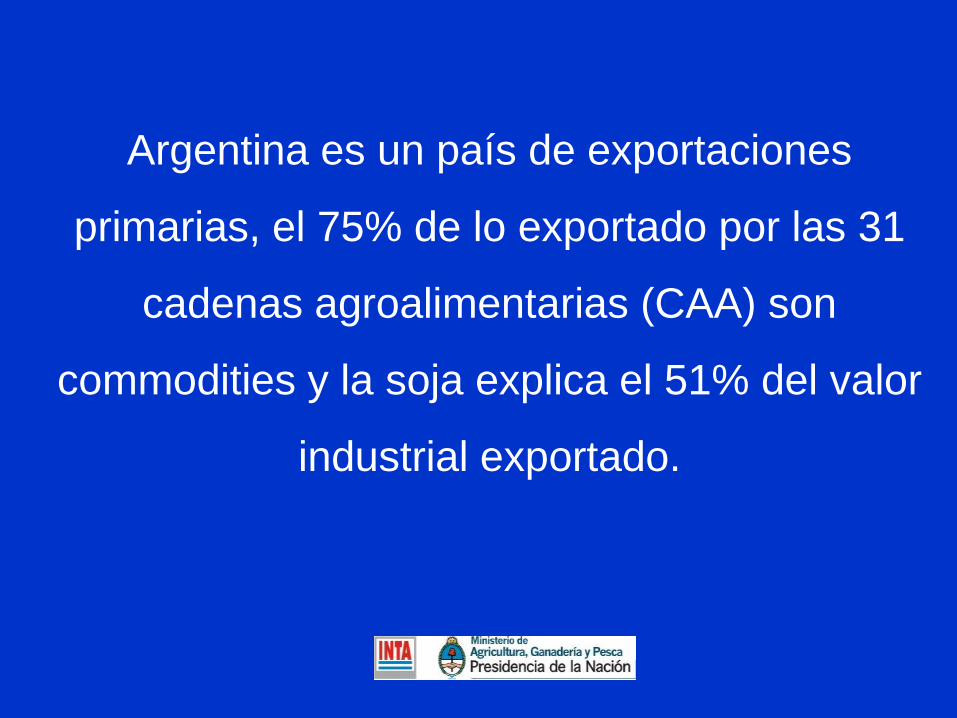

Argentina es un país de exportaciones

primarias, el 75% de lo exportado por las 31

cadenas agroalimentarias (CAA) son

commodities y la soja explica el 51% del valor

industrial exportado.

Cadenas del maíz, del trigo, y de sus derivados

Tenemos los cereales, ¿qué esperamos para tener los alimentos?

Fuente: IERAL de Fundación Mediterránea

Argentina exporta más del 60% de su producción de cereales “como grano”

Contexto de las Exportaciones Agroindustriales

- Los productos primarios constituyen la mayor fuente deingreso por exportaciones.

- Los aceites y expeler que se exportan son consideradosproductos primarios para el mercado internacional.

- Argentina exporta por un valor promedio de U$S 400/t e importa por U$S 1.500/t.

Argentina como país productor de materias primas

“commodities”, no es económica ni socialmente

sustentable.

Ante este panorama vemos que:

ANÁLISIS DE LA SITUACIÓN MUNDIAL

- En el año 2015 habrá 7.500 millones dehabitantes.

- Crecimiento económico global será del 3%.África el 4,32%. Asia el 4,03%.

- En el 2015 la mitad de la población vivirá en ciudades. La urbanización traerá aparejado un mayor consumo de productos de origen animal.

Los precios de los alimentos y productos agroindustriales mantienen un nivel más

estable y en constante aumento, de acuerdo a la evolución de los costos, tanto en el mercado nacional como en el internacional. Mientras los precios de las materias primas “commodities”

tienen una mayor variabilidad y son mas vulnerables a las oscilaciones económicas.

“AGREGADO DE VALOR EN ORIGEN”

VISION PROSPECTIVA

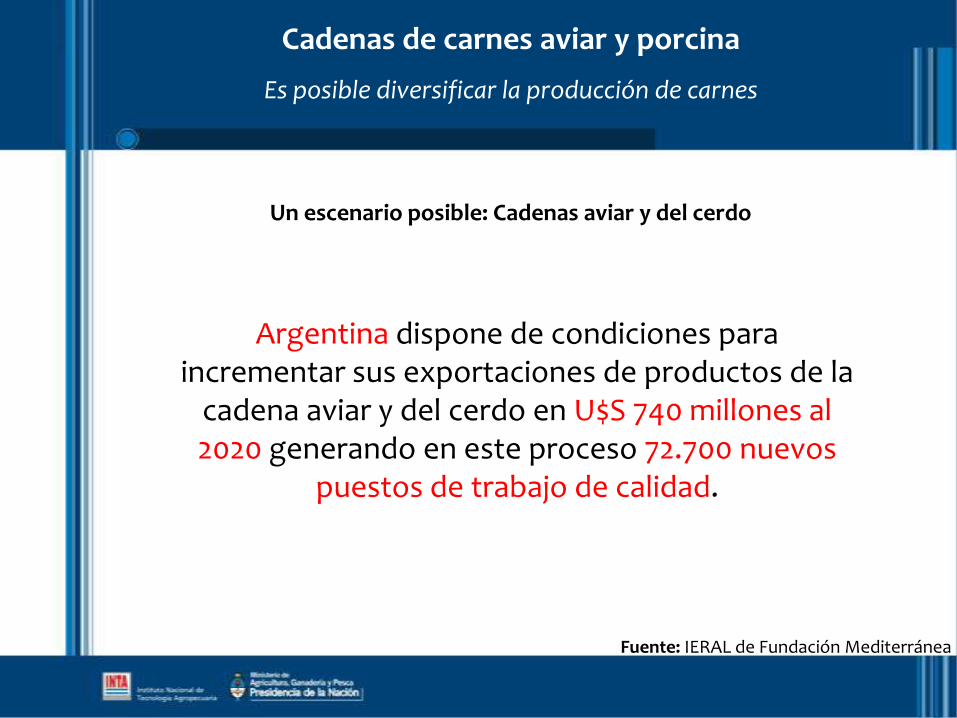

Cadenas de carnes aviar y porcina

Es posible diversificar la producción de carnes

Fuente: IERAL de Fundación Mediterránea

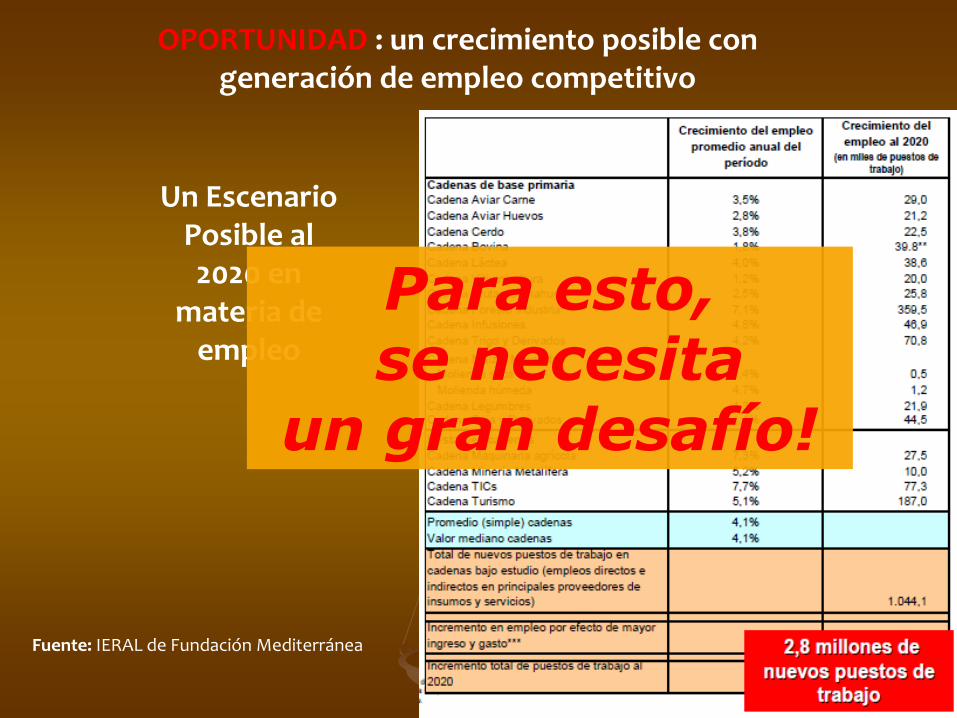

Un escenario posible: Cadenas aviar y del cerdo

Argentina dispone de condiciones para incrementar sus exportaciones de productos de la

cadena aviar y del cerdo en U$S 740 millones al 2020 generando en este proceso 72.700 nuevos

puestos de trabajo de calidad.

Cadena foresto industrial

Un gigante dormido

Fuente: IERAL de Fundación Mediterránea

Un escenario posible: Cadena foresto industrial

Argentina dispone de las condiciones para aumentar las exportaciones del complejo foresto industrial en U$S 6.900 millones,

generando en ese proceso unos 359.000 puestos de trabajo.

Cadena de la maquinaria agrícola

Nuestros “fierros agro industriales” deben estar en el mundo

Un escenario posible: Cadena de Maquinaria Agrícola

Argentina dispone de condiciones para generar U$S 680 millones adicionales en exportaciones de maquinaria agrícola al

2020, creando en el proceso 27.500 nuevos puestos de calidad.

Fuente: IERAL de Fundación Mediterránea

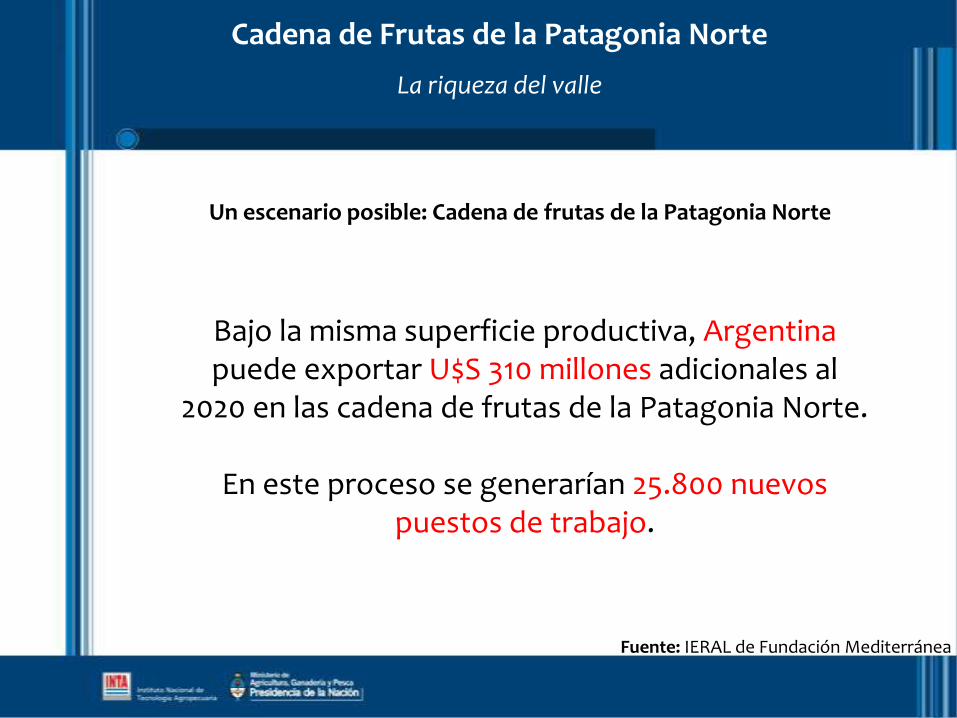

Cadena de Frutas de la Patagonia Norte

La riqueza del valle

Fuente: IERAL de Fundación Mediterránea

Un escenario posible: Cadena de frutas de la Patagonia Norte

Bajo la misma superficie productiva, Argentinapuede exportar U$S 310 millones adicionales al

2020 en las cadena de frutas de la Patagonia Norte.

En este proceso se generarían 25.800 nuevos puestos de trabajo.

Fuente: IERAL de Fundación Mediterránea

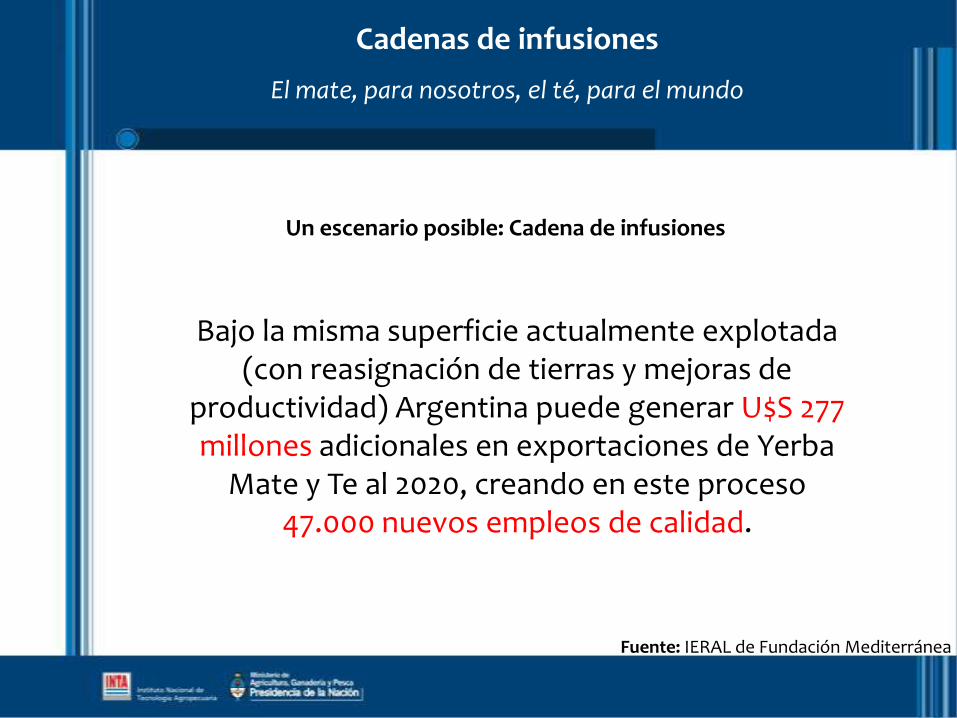

Cadenas de infusiones

El mate, para nosotros, el té, para el mundo

Un escenario posible: Cadena de infusiones

Bajo la misma superficie actualmente explotada (con reasignación de tierras y mejoras de

productividad) Argentina puede generar U$S 277 millones adicionales en exportaciones de Yerba

Mate y Te al 2020, creando en este proceso 47.000 nuevos empleos de calidad.

Fuente: IERAL de Fundación Mediterránea

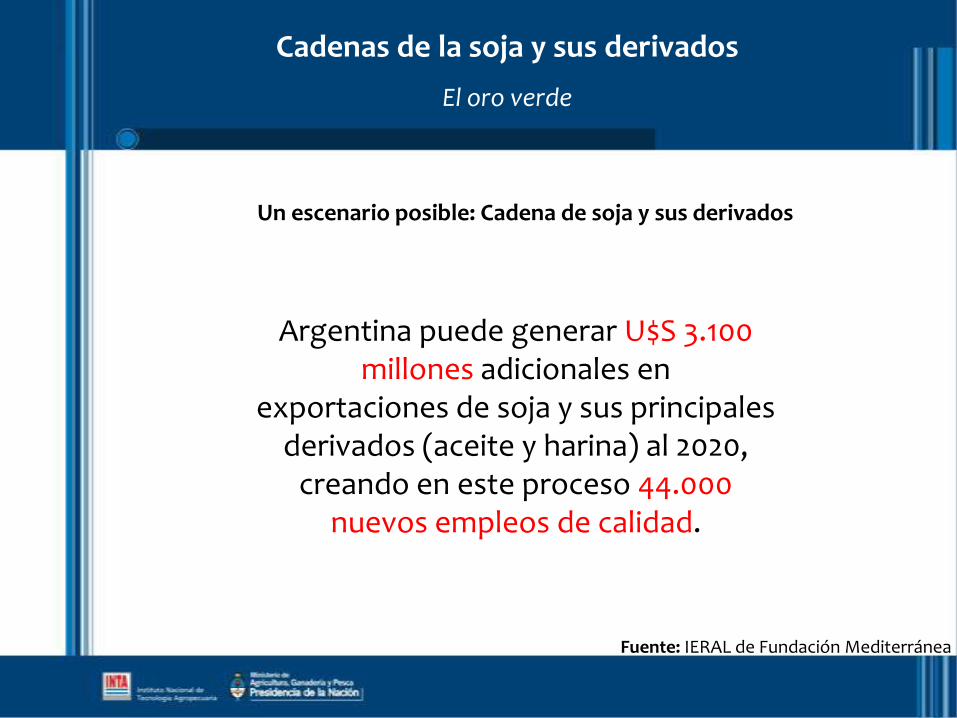

Un escenario posible: Cadena de soja y sus derivados

Argentina puede generar U$S 3.100millones adicionales en

exportaciones de soja y sus principalesderivados (aceite y harina) al 2020,

creando en este proceso 44.000nuevos empleos de calidad.

Cadenas de la soja y sus derivados

El oro verde

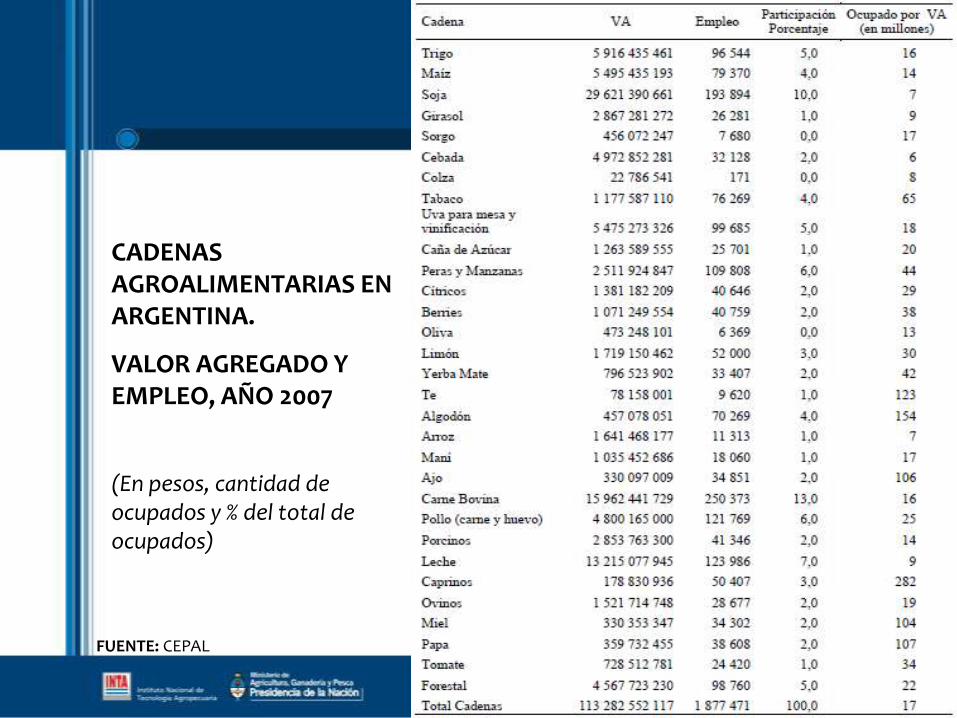

CADENAS AGROALIMENTARIAS EN ARGENTINA.

VALOR AGREGADO Y EMPLEO, AÑO 2007

(En pesos, cantidad de ocupados y % del total de ocupados)

FUENTE: CEPAL

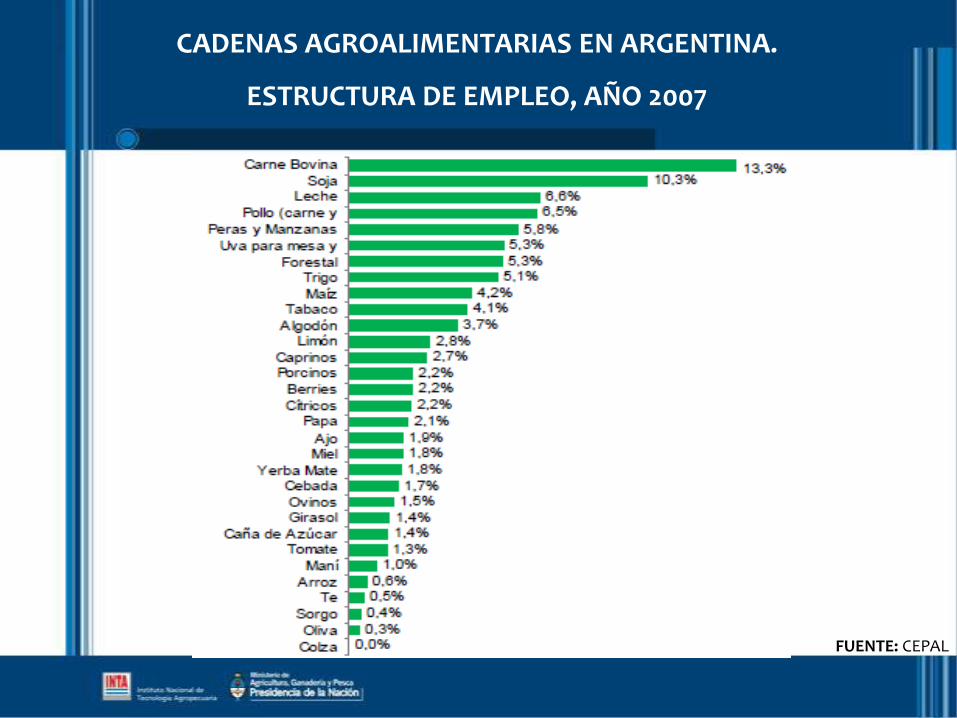

CADENAS AGROALIMENTARIAS EN ARGENTINA.

ESTRUCTURA DE EMPLEO, AÑO 2007

FUENTE: CEPAL

Contexto de los Mercados Internacionales

- Gran aumento de la demanda de alimentos.

- Aumento de la demanda de bioenergía.

- Demanda de alimentos funcionales y biofarmacos.

- Demanda de bioplásticos.

- Demanda de tecnologías de producción de bajocosto

Oportunidad

- No hay dudas que la demanda irácreciendo, sobretodo de los alimentos y que en laArgentina alguien la aprovechará.

- Las grandes empresas son las que estarán listas paraesto y lo aprovecharan ellas solas en su totalidad, amenos que hagamos algo para esto.

Fuente: IERAL de Fundación Mediterránea

Un EscenarioPosible al 2020 en

materia deempleo

OPORTUNIDAD : un crecimiento posible con generación de empleo competitivo

Para esto,se necesita

un gran desafío!

- Desarrollar una Agroindustria fuerte, basada principalmente en Pymes y que sean capaces

de producir productos agroindustriales de calidad en origen, diferenciados por su

procedencia argentina y producidos sin dañar el medio ambiente.

- Duplicar el valor de las exportaciones

para el 2020

Desafío

REPENSAR EL FUTURO EN BASE A UN GRAN

- Esto requiere una dosis elevada de creatividad e innovación

tecnológica para alcanzar un desarrollo sustentable.

- Para cumplir con este mandato es necesario desplegar un Plan de Acción, con una proyección al corto, mediano y largo plazo:

Objetivo básico:

- Realizar aportes tecnológicos de carácter estratégicopara el sistema agroindustrial, con el fin de generarherramientasmotivadoras, organizadoras, integradoras deconocimientos, de capacidades y de entidades paraprovocar el gran desarrollo de la AgroindustriaArgentina a partir del agregado de valor en origen yque permita un crecimiento del país con desarrolloterritorial.

Estrategia

- Concentrar actividades generadoras deacciones enfocadas principalmente a lasPYMES Agropecuarias, bajo el paraguasconceptual del asociativismo. Sumado aello, fortificará su accionar en la generacióny promoción de redes innovadorasarticulando capacidades institucionales conel entorno socio-económico, con la consignade socializar el conocimiento.

Tecnologías de

procesos y

productos para

mejorar su

eficiencia.

Calidad: de

productos, aseg

uramiento y

estándares.

Desarrollo Agroindustrial

Mercados y

demandas

Asociativismo

Organización

sectorial

Investigación

y desarrollo

para la

obtención de

productos

“novedosos”

Inta

Inti

Senasa

Universidades

Cooperativas

Asociaciones

otros

INNOVACIÓN !!!

Visión en los mercados internacionales

Lineamientos para una estrategia de exportaciones

Mercados Internacionales:

- Grandes

- Muy competitivos

- Muy dinámicos

- Complementarios

- Poco aprovechados

Lineamientos para una estrategia de exportaciones

Para competir en los Mercados

Internacionales:

- Diversificar la producción

- Nuevos productos

- Diferentes

- Competitivos por precio y calidad

- Marca “Argentina”

- Negociaciones

HACIA DONDE VAMOS ?????

1) Evolución de la producción primaria

2) Industrialización de los productos

primarios en origen

Una ¨nueva¨ producción agropecuaria:

- Evolución para aumentar la producción primaria:

- Sistemas productivos mas avanzados: programados

para estar insertos en una cadena de valor (productos

“definidos” ) con mayor trazabilidad y aseguramiento de la

calidad con una visión puesta en la góndola.

- Intensificación de la producción primaria. BPM, etc.

- Calidad Integral: Mayor cuidado del producto, del

operador y del medio ambiente:

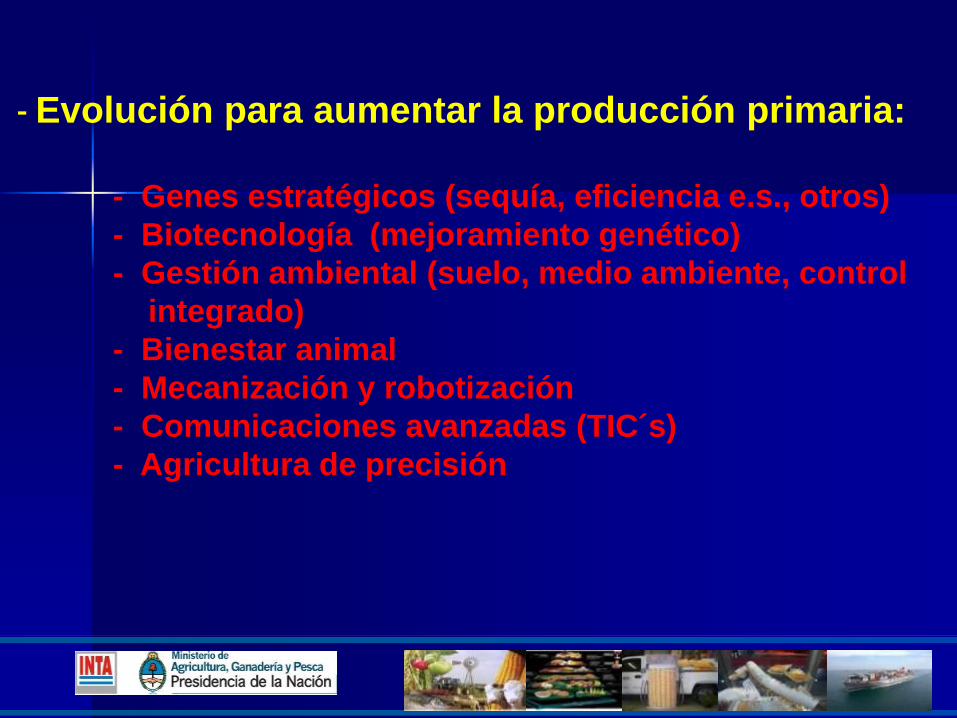

- Evolución para aumentar la producción primaria:

- Genes estratégicos (sequía, eficiencia e.s., otros)

- Biotecnología (mejoramiento genético)

- Gestión ambiental (suelo, medio ambiente, control

integrado)

- Bienestar animal

- Mecanización y robotización

- Comunicaciones avanzadas (TIC´s)

- Agricultura de precisión

- Industrialización de los productos primarios en

origen:

- Agregado de valor y avance en la cadena por

parte del productor primario, desarrollando verdaderas

“PYMES” agropecuarias.

- “Productos ARGENTINOS DIFERENCIADOS” y

elaborados con “ Calidad Integral ”

- El ASOCIATIVISMO y la INNOVACIÓN serán la

“clave” de este proceso:

- Industrialización de los productos primarios en

origen:

- Productos primarios diferenciados

- Biotecnología (procesos)

- Procesos industriales avanzados (Alta Presión,

Liofilización, Nanotecnología, Envases

Retortables, etc.)

- Sistemas de aseguramiento de la calidad.

- Reciclado de materiales y efluentes. Bioenergía.

Biomasa.

- Estrategias de mercados.

- “El valor agregado no tiene límites!”

- Para cumplimentar los objetivos propuestos esnecesario desplegar las siguientes actividades:

1) Proponer el diseño de una Estrategia para el Fortalecimiento de la problemática agroindustrial

- Llegar a cada región y planificar con los actores locales laspolíticas necesarias para desarrollar ó fortificar lasactividades relacionadas con la agroindustria. Por Ej. Foro deIntendentes. Foro con Legisladores, Ministerios de Agriculturade las Provincias, Asociaciones privadas, Universidades, etc.).

- Convocar a un gran “Foro” institucional entre todos losactores relacionados a la Agroindustria, a fin de potenciar laactividad interdisciplinaria, entendiéndose ésta, como laconfluencia de las tecnologías y de las capacidades.

- Incentivar las actividades en conjunto.

2) Diseñar una Estrategia de Cooperación Institucional

- Estrechar vínculos entre instituciones oficiales estratégicas:INTA, INTI, MAGPyA, Cancillería, FundaciónEXPORTAR, MINCyT, con todas las capacidades yherramientas que poseen estas instituciones con el fin deestablecer un frente común en este tema y hablar el mismoidioma.

- Formar alianzas estratégicas con entidades privadas:Sistema Cooperativo Agrario, CAFMA, CIDETER, otrasCámaras, Cadenas, Asociaciones: Soja, Maíz ySorgo, Girasol, Aprotrigo, GanadoVacuno, Aviar, Porcino, Caprino, etc.

- Fortalecer vínculos con empresas privadas para promover eldesarrollo de proyectos específicos, normas decalidad, máquinas yequipos, procesos, productos, mercados, asesoramientotécnico, desarrollo de proyectos agroindustriales, etc.

3) Promover el desarrollo y fortalecimiento de Pymes Agroindustriales en origen:

- Promover el asociativismo como herramienta básica para fortalecerel desarrollo agroindustrial: Mipymes y Pymes.

- Promover incentivos para el asociativismo, en conjunto con lasotras instituciones correspondientes y socializando lasherramientas de promoción que ya existen.

- Promover el desarrollo de Mipymes y Pymes Agroindustriales enorigen con el apoyo municipal, provincial o nacional, de entidadesoficiales y privadas.

- Promover la adecuación de Cooperativas Agropecuarias de “NuevaGeneración”.

- Apoyar y fortalecer las industrias locales que ya están trabajandopara que mejoren sus procesos, productos, mercados, etc. con unsentido de permanente innovación tecnológica.

- Promover la organización sectorial, municipal, provincial o nacionalde las Pymes Agroindustriales, de acuerdo a su especialidad, comoser los “Clusters”, Redes, Asociaciones, etc.

4) Diseñar la estrategia para desarrollar un programa de Capacitación:

- Promover la capacitación a productores, para la conducción deestas “nuevas” Pymes Agroindustriales.

- Promover la capacitación a través de cursos para la formación de“Nuevos Gerentes”, con la visión puesta en estas “nuevas” PymesAgroindustriales.

- Promover la capacitación a través de cursos de nivel secundario yterciario de capacitación para “operadores de equipos y máquinasagroindustriales”, con la visión puesta en estas “nuevas” PymesAgroindustriales.

- Promover la capacitación de cursos, jornadas, foros, etc., sobretema técnicos específicos: Desarrollo de Proyectos, Fuentes deFinanciamiento, Sistemas de Calidad, Análisis de Calidad sobreproductos específicos, Procesos en harinas especiales, deaceites, calidad de carnes diferenciadas, valoragregado, bioproductos, bioenergía, biofármacos y otros. Girastécnicas al exterior.

5) Diseñar estrategias de desarrollo Científico y Tecnológico que atiendan las necesidades de mediano y largo plazo

asociadas con la competitividad de las cadenas de valor:

- Básicamente con las Universidades, Institutos, Escuelastécnicas, etc.; promover un Foro de discusión sobre lasactividades que se están desarrollando en este tema y lasque se puedan desarrollar, con la prospectiva puesta en unPaís Agroindustrial.

Síntesis de actividades:

- Promoción de formación de MiPymes y Pymes Agroindustriales.

- Organización sectorial, provincial y nacional de la Pymes Agroindustriales.

- Consolidación de mercados internos.

- Consolidación de los mercados externos.

- Promover y desarrollar actividades de investigación, difusión y capacitación.

- Consolidación de Clústers, Redes Agroindustriales.

El acelerado crecimiento de la población mundial, elconsecuente incremento de la demanda dealimentación, los problemas de distribución aún noresueltos, la respuesta productiva y laimplementación del desarrollo tecnológico pararesolver estos problemas, los impactos para elmedio ambiente y la salud humana, el crecimientodel comercio internacional y las conexiones entresectores productivos, entre otros problemas, exigensoluciones y, por lo tanto, promueventransformaciones en los sistemas de investigación ydesarrollo, de transferencia de tecnología,educativos, agrotécnicos y universitarios.

Que papel nos toca jugar ante este desafío?

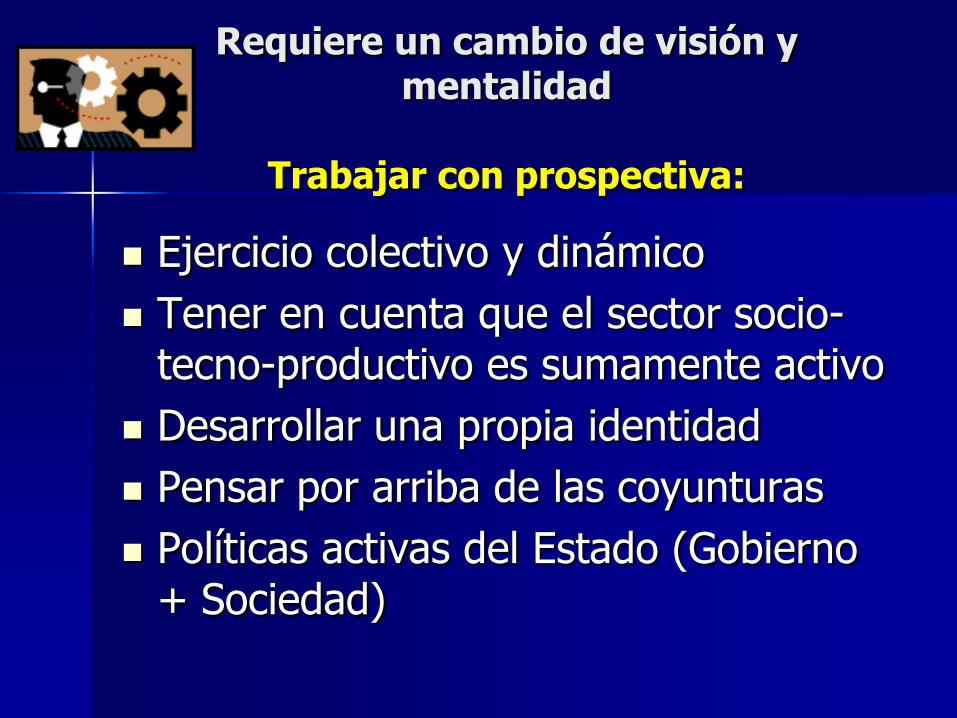

Requiere un cambio de visión y mentalidad

Trabajar con prospectiva:

Ejercicio colectivo y dinámico

Tener en cuenta que el sector socio-tecno-productivo es sumamente activo

Desarrollar una propia identidad

Pensar por arriba de las coyunturas

Políticas activas del Estado (Gobierno + Sociedad)

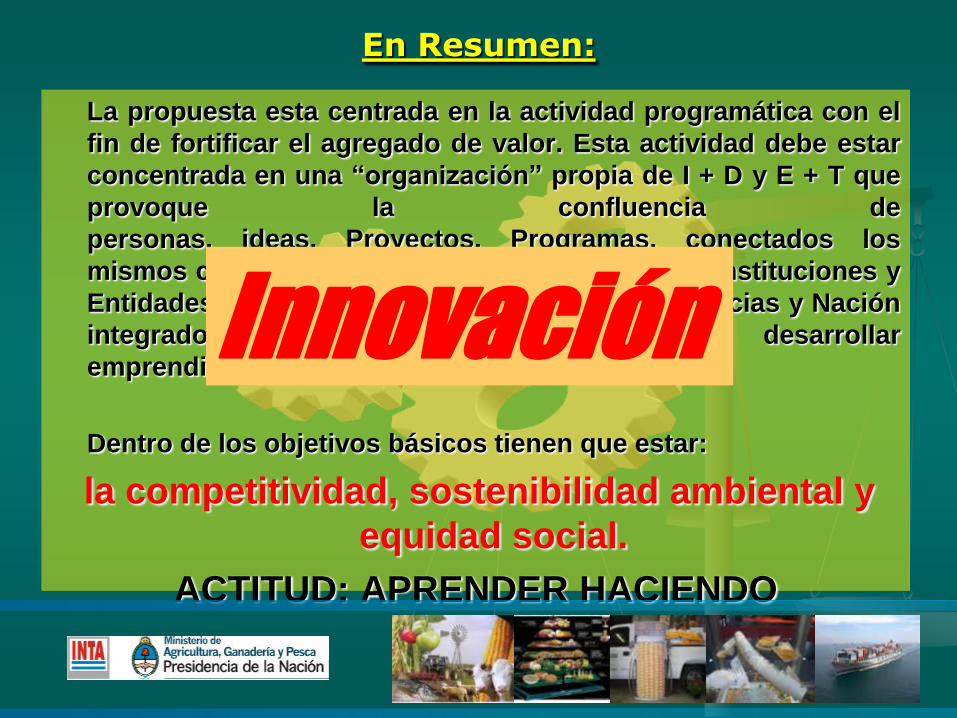

En Resumen:

La propuesta esta centrada en la actividad programática con el

fin de fortificar el agregado de valor. Esta actividad debe estar

concentrada en una “organización” propia de I + D y E + T que

provoque la confluencia de

personas, ideas, Proyectos, Programas, conectados los

mismos con las Organizaciones de Productores, Instituciones y

Entidades Públicas y Privadas, Municipios, Provincias y Nación

integrados en una Red, con miras a desarrollar

emprendimientos Agroindustriales.

Dentro de los objetivos básicos tienen que estar:

la competitividad, sostenibilidad ambiental y

equidad social.

ACTITUD: APRENDER HACIENDO

Innovación

Trabajar con la siguiente prospectiva:

- Consolidar una estructura de integración social con el objetivo de promover el

desarrollo Agroindustrial como motor del crecimiento y desarrollo social-económico de

la ARGENTINA.

MUCHAS GRACIAS !