Categorías Programáticas & Proceso Presupuestal.

13

PRESUPUESTO POR PROGRAMAS Control Presupuestal Viviana Pineda Jorge Rojero Janick Romero Marisol Yañez

-

Upload

vivianna-fitch -

Category

Documents

-

view

231 -

download

0

description

Categorías Programáticas & Proceso Presupuestal.

Transcript of Categorías Programáticas & Proceso Presupuestal.

PRESUPUESTO POR PROGRAMAS

Control PresupuestalViviana PinedaJorge RojeroJanick RomeroMarisol Yañez

Ventajas y desventajas

Diferencias entre PP y Presupuesto tradicional

Elemento PT PPP

Forma de presentación

Señala metas de corto plazo en

concordancia con los de medio y

largo.

Los objetivos se ocultan en el detalle

de partidas de gastos.

Determinación de objetivos

y metas

Detalla todas las adquisiciones de la

empresa.

Enfatiza lo que se realiza con fondos

disponibles.FinalidadBIen estructurada

con relación a diversos factores e información sobre

el sistema.

Muy importante: anacronica y carente

de elementos de información.

Naturaleza de proceso

presupuestarioProceso empirico o

mecanico.

Proceso con base técnica y caracteristicas bien

definidas

Asignación de recursos.

Se asigna para realizar gastos según

objetivos.

Se asignan recursos para cumplir objetivos de los

programas.

Enfasis en realizaciones de programas.

Enfasis en control financiero.Control de ejecución

El presupuesto tradicional Solo se representa por cifras, soportadas por estimaciones que se basan en estudios estadísticos y proyecciones de hechos pasados a probables sucesos futuros, el Presupuesto por Programas son planes perfectamente estructurados, que analíticamente expuestos, muestran programas fundamentados en aquellas actividades que generan valor.

Categorías programáticas

Las categorías programáticas son elementos básicos del

proceso de programación. Se utilizan para identificar los programas en los cuales se

asigna el presupuesto

Las categorías programáticas deben tener:

Pre relaciones.- implica que las categorías programáticas deben asociarse, derivarse o estar en línea directa con la categoría inmediata de orden jerárquico superior.

Relaciones.- corresponden al vínculo que debe existir entre categorías y elementos programáticos, lo que significa que los elementos programáticos deben fundamentarse o estar en línea con las categorías programáticas.

Componentes de las Dimensiones Funcional – Programática y Administrativa

En la vertiente relativa a las categorías programáticas de la etapa de formulación de estructuras programáticas, se realizará la construcción de las relaciones que conforman las dimensiones funcional – programática y administrativa del gasto público federal, mismas que se definen en los siguientes términos:

La dimensión administrativa.

Identifica el ramo y/o sector y las unidades responsables que realizan gasto público federal, con cargo al Presupuesto de Egresos de la Federación.

La dimensión funcional – programática.

Establece a través de cuatro componentes (Funciones, Programas, Actividades Institucionales y Actividades Prioritarias) la esencia del quehacer de cada una de las dependencias y entidades.

EL PROCESO PRESUPUESTARIO

• El proceso presupuestario tiende a reflejar de una forma cuantitativa, a través de los presupuestos, los objetivos fijados por la empresa a corto plazo, mediante el establecimiento de los oportunos programas, sin perder la perspectiva del largo plazo, puesto que ésta condicionará los planes que permitirán la consecución del fin último al que va orientado la gestión de la organización.

Continuación• Un proceso presupuestario eficaz

depende de muchos factores, sin embargo cabe destacar dos que pueden tener la consideración de "requisitos imprescindibles"; así, por un lado, es necesario que la empresa tenga configurada una estructura organizativa clara y coherente, a través de la que se vertebrará todo el proceso de asignación y delimitación de responsabilidades.

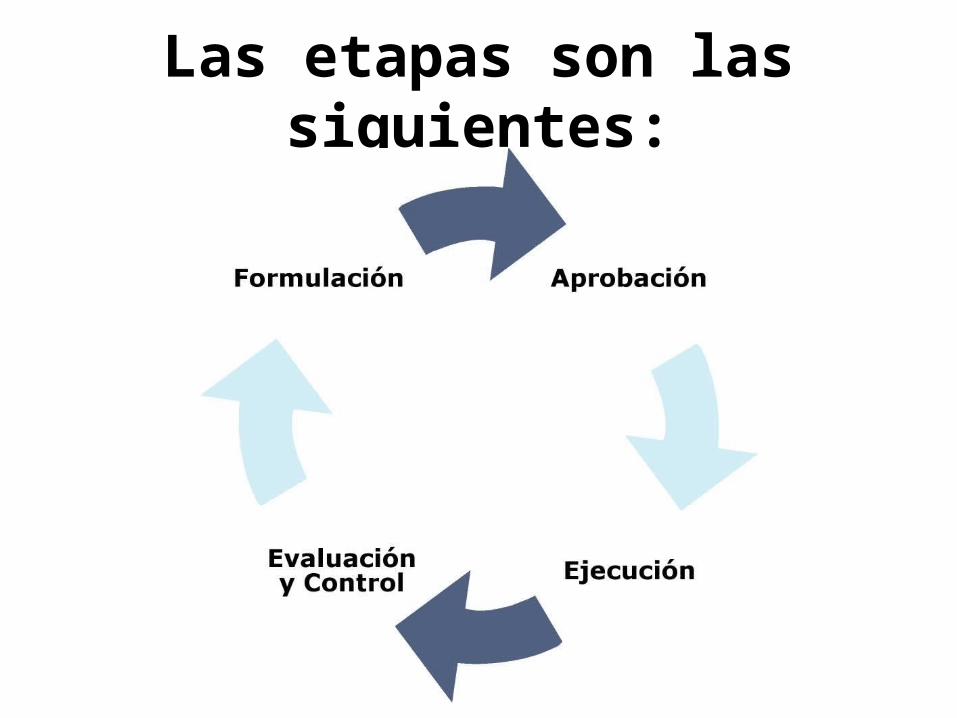

Las etapas son las siguientes: