Casos de Servicios Intragrupo · 2020. 7. 13. · 4. Determinación del valor de mercado en los...

16

Casos de Servicios I Casos de Servicios I Algunas Inquietudes en su Aplicación Intragrupo Intragrupo Algunas Inquietudes en su Aplicación Tania Quispe Martes 5 de febrero de 2019 Tania Quispe

Transcript of Casos de Servicios Intragrupo · 2020. 7. 13. · 4. Determinación del valor de mercado en los...

Casos de Servicios ICasos de Servicios I

Algunas Inquietudes en su Aplicación

IntragrupoIntragrupo

Algunas Inquietudes en su Aplicación

Tania QuispeMartes 5 de febrero de 2019

Tania Quispe

1. ¿Qué transacciones se consideran como servicios?1. ¿Qué transacciones se consideran como servicios?

• Definiciones Generales

Ley del Impuesto a la Renta OCDENo existe una definición expresa Sí se define de manera amplia:de las transacciones que debenconsiderarse como “servicios”. I) Actividad

II) De un miembro del grupo aotro miembro del grupoPor el contrario la Ley del

III) Con valor económico ocomercial

IV) Que mejore o mantenga laposición comercial

Por el contrario, la Ley delImpuesto a la Renta hacaracterizado y reguladodiversas transacciones de forma“independiente”:independiente :(i) Arrendamientos.(ii) Intereses(iii) regalías.(iv) Contratos de construcción

2

(iv) Contratos de construcción

1. ¿Qué transacciones se consideran como servicios?1. ¿Qué transacciones se consideran como servicios?

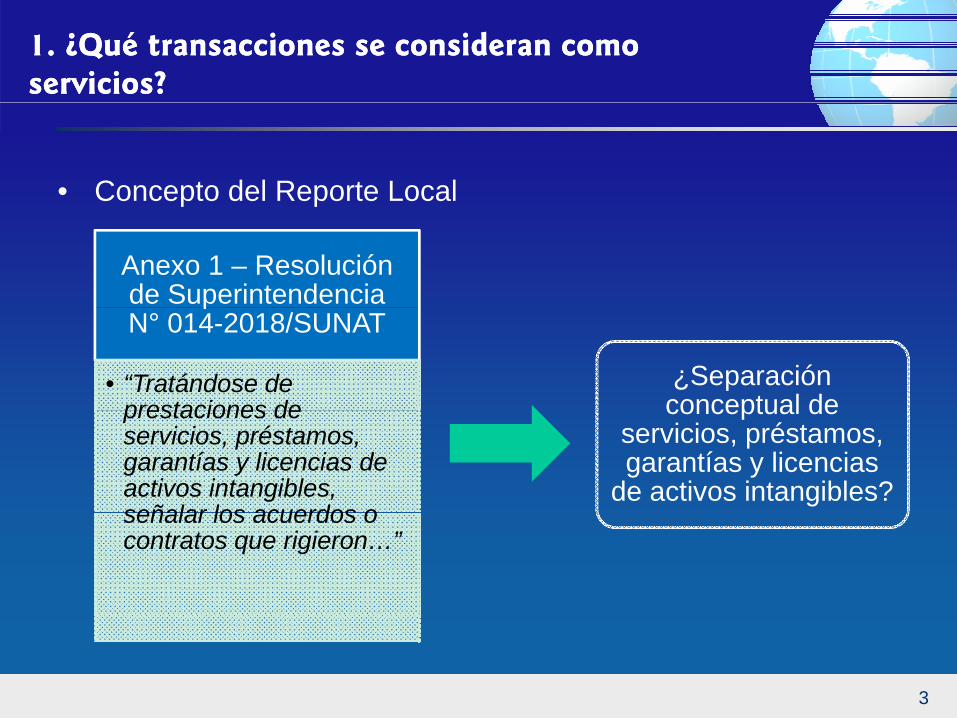

• Concepto del Reporte Localp p

Anexo 1 – Resolución de Superintendencia pN° 014-2018/SUNAT

• “Tratándose de prestaciones de

¿Separación conceptual deprestaciones de

servicios, préstamos, garantías y licencias de activos intangibles, señalar los acuerdos o

conceptual de servicios, préstamos, garantías y licencias

de activos intangibles?señalar los acuerdos o contratos que rigieron…”

3

2. ¿Cómo se determina el valor de mercado?2. ¿Cómo se determina el valor de mercado?

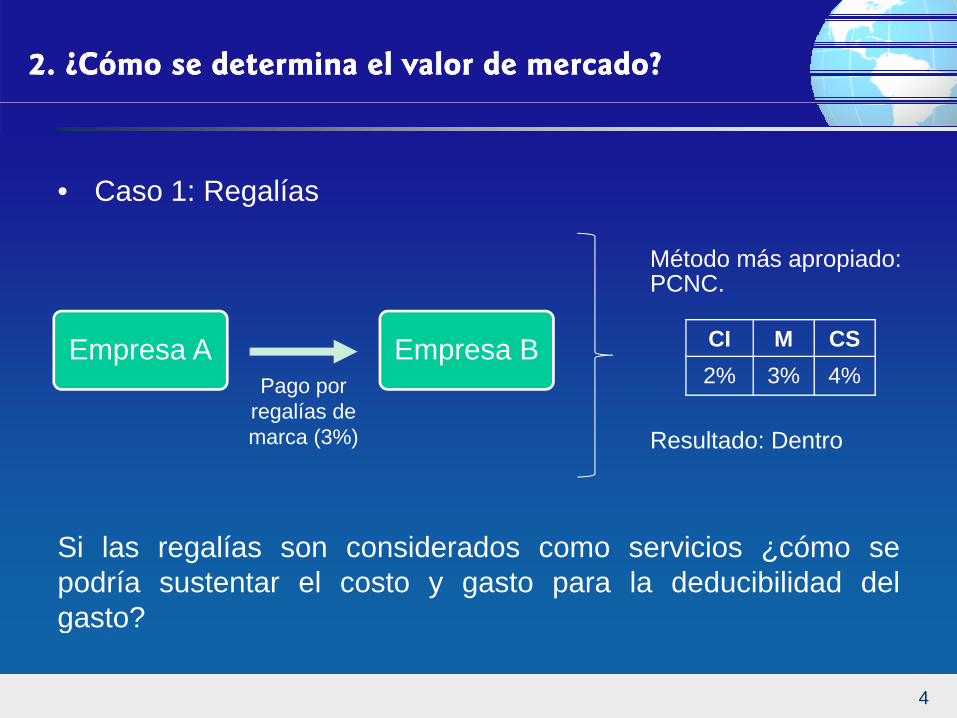

• Caso 1: Regalíasg

Método más apropiado: PCNC.

Empresa A Empresa BPago por

regalías de

CI M CS2% 3% 4%

regalías de marca (3%) Resultado: Dentro

Si las regalías son considerados como servicios ¿cómo sepodría sustentar el costo y gasto para la deducibilidad delgasto?

4

gasto?

2. ¿Cómo se determina el valor de mercado?2. ¿Cómo se determina el valor de mercado?

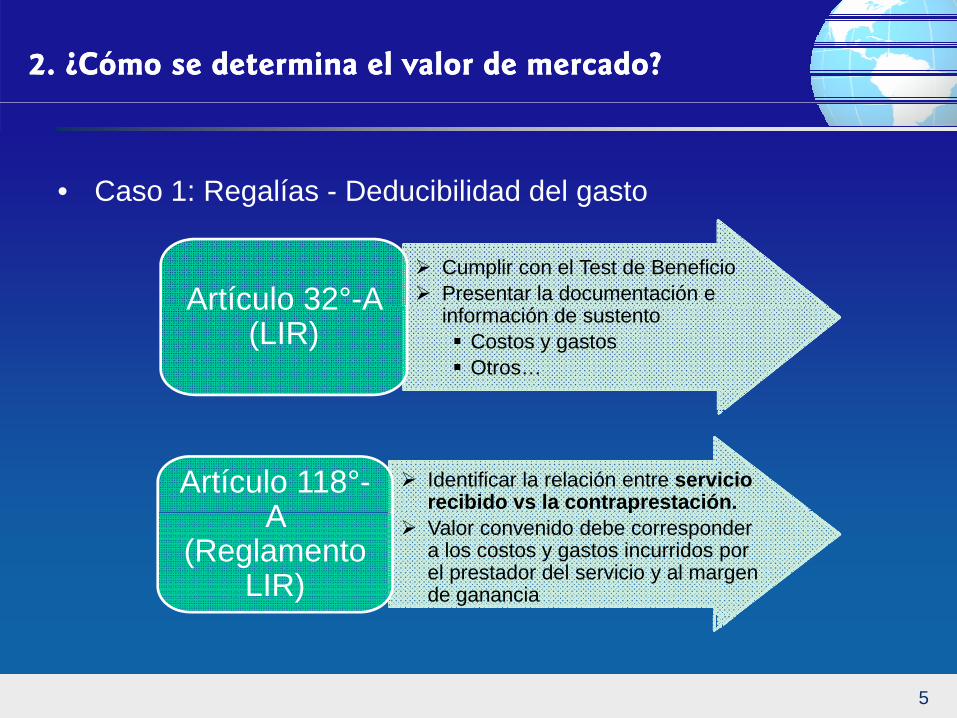

• Caso 1: Regalías - Deducibilidad del gastog g

Cumplir con el Test de Beneficio Presentar la documentación e

fArtículo 32°-A información de sustento Costos y gastos Otros…

Artículo 32 A (LIR)

Identificar la relación entre servicio recibido vs la contraprestación.

Artículo 118°-A p

Valor convenido debe corresponder a los costos y gastos incurridos por el prestador del servicio y al margen de ganancia

A (Reglamento

LIR)

5

2. ¿Cómo se determina el valor de mercado?2. ¿Cómo se determina el valor de mercado?

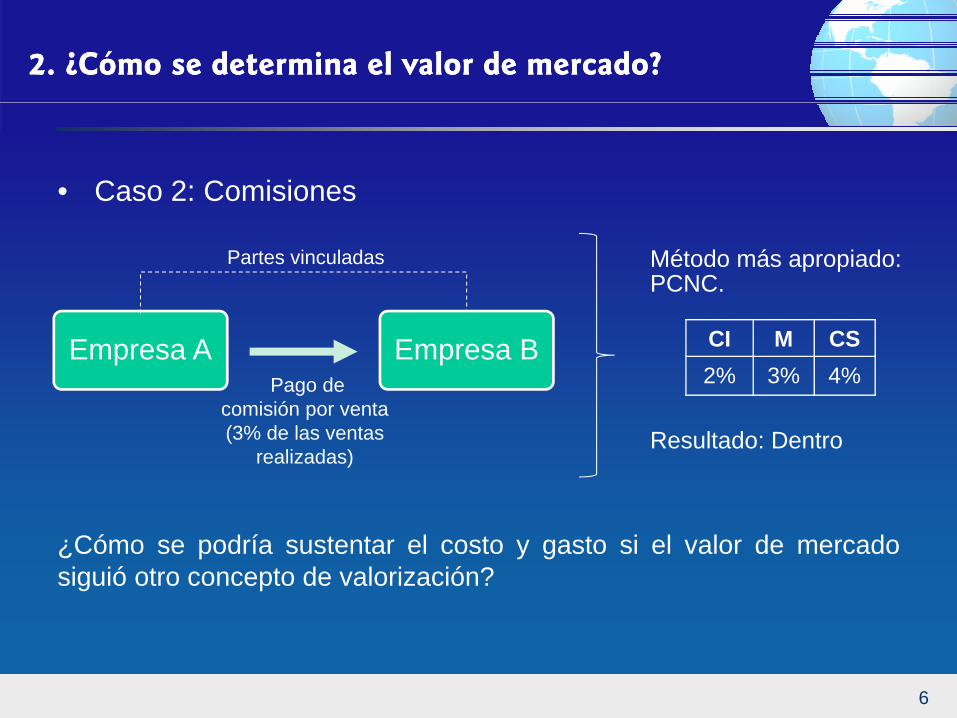

• Caso 2: Comisiones

Método más apropiado: PCNC.

Partes vinculadas

CI M CS2% 3% 4%

Empresa A Empresa BPago de

comisión por ventaResultado: Dentro

comisión por venta (3% de las ventas

realizadas)

¿Cómo se podría sustentar el costo y gasto si el valor de mercadosiguió otro concepto de valorización?

6

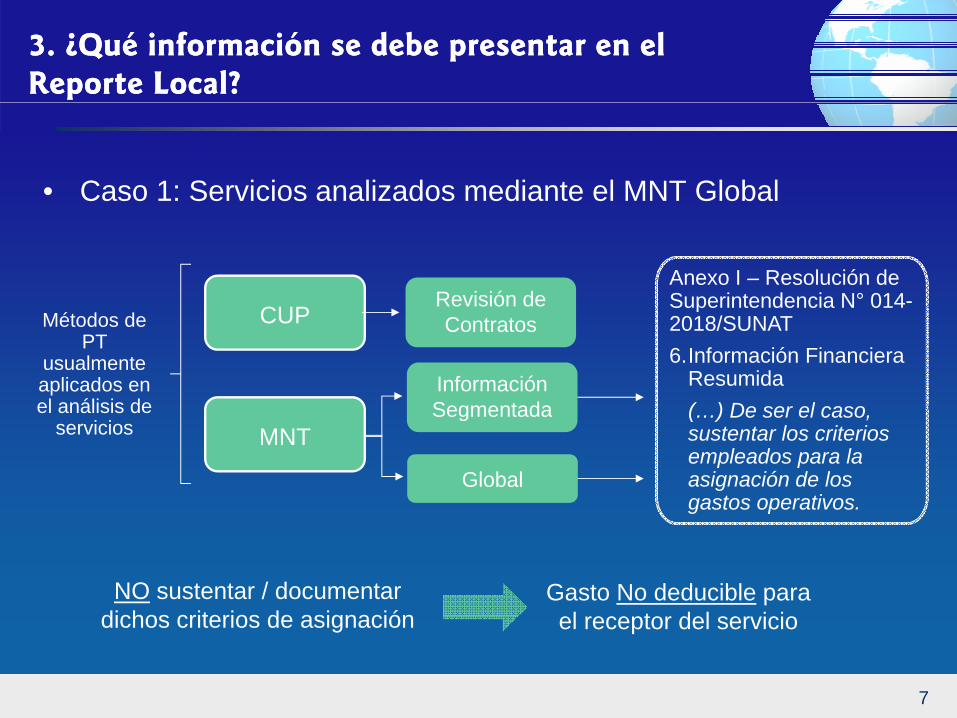

3. ¿Qué información se debe presentar en el Reporte Local?3. ¿Qué información se debe presentar en el Reporte Local?

• Caso 1: Servicios analizados mediante el MNT Global

Anexo I – Resolución de Superintendencia N° 014-CUP

Revisión de Superintendencia N 0142018/SUNAT6.Información Financiera

Resumida( ) De ser el caso

Métodos de PT

usualmente aplicados en el análisis de

CUP

Información Segmentada

Contratos

(…) De ser el caso, sustentar los criterios empleados para la asignación de los gastos operativos.

el análisis de servicios

Segmentada

Global

MNT

g p

NO sustentar / documentar dichos criterios de asignación

Gasto No deducible para l t d l i i

7

dichos criterios de asignación el receptor del servicio

3. ¿Qué información se debe presentar en el Reporte Local?3. ¿Qué información se debe presentar en el Reporte Local?

• Caso 2: ¿Para efectuar el ajuste es necesaria la conversión de ¿ jla estructura de costos y gastos del prestador el servicio?

Empresa A Empresa A Informe No.088-2018/SUNAT

Prestación de servicios

Empresa A Empresa A

Los ajustes aplicados a los contribuyentes domiciliados que no están autorizados a llevar su

t bilid d ME

Sub 1 Sub 2Análisis Conjunto Análisis

contabilidad en ME pero que realizan operaciones en el país en moneda distinta a Soles, y cuya moneda funciona es ME, deberán calcularse sobre sus Estados

¿Es necesaria la conversión de la estructura de costos y gastos del prestador no

(Global)Individual calcularse sobre sus Estados Financieros en moneda nacional.

8

¿ y g pdomiciliado del servicio?

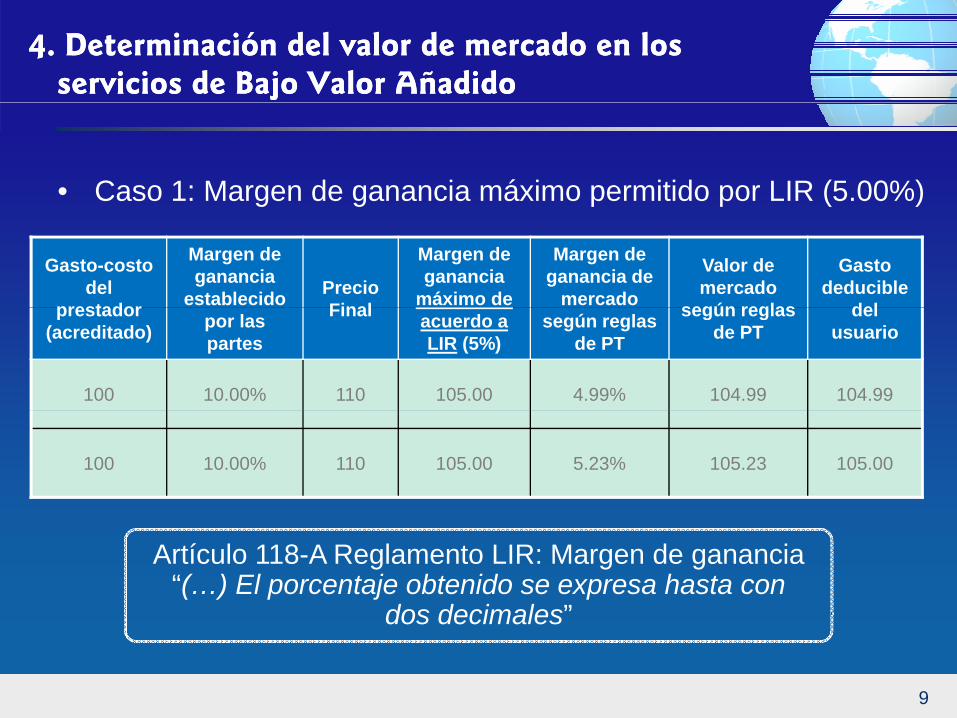

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

• Caso 1: Margen de ganancia máximo permitido por LIR (5.00%)g g p p ( )

Gasto-costo del

prestador

Margen de ganancia

establecido Precio Final

Margen de ganancia

máximo de

Margen de ganancia de

mercado

Valor de mercado

según reglas

Gastodeducible

delprestador (acreditado) por las

partes

Final acuerdo a LIR (5%)

según reglas de PT

según reglas de PT

del usuario

100 10.00% 110 105.00 4.99% 104.99 104.99

100 10.00% 110 105.00 5.23% 105.23 105.00

Artículo 118-A Reglamento LIR: Margen de ganancia “(…) El porcentaje obtenido se expresa hasta con

dos decimales”

9

dos decimales

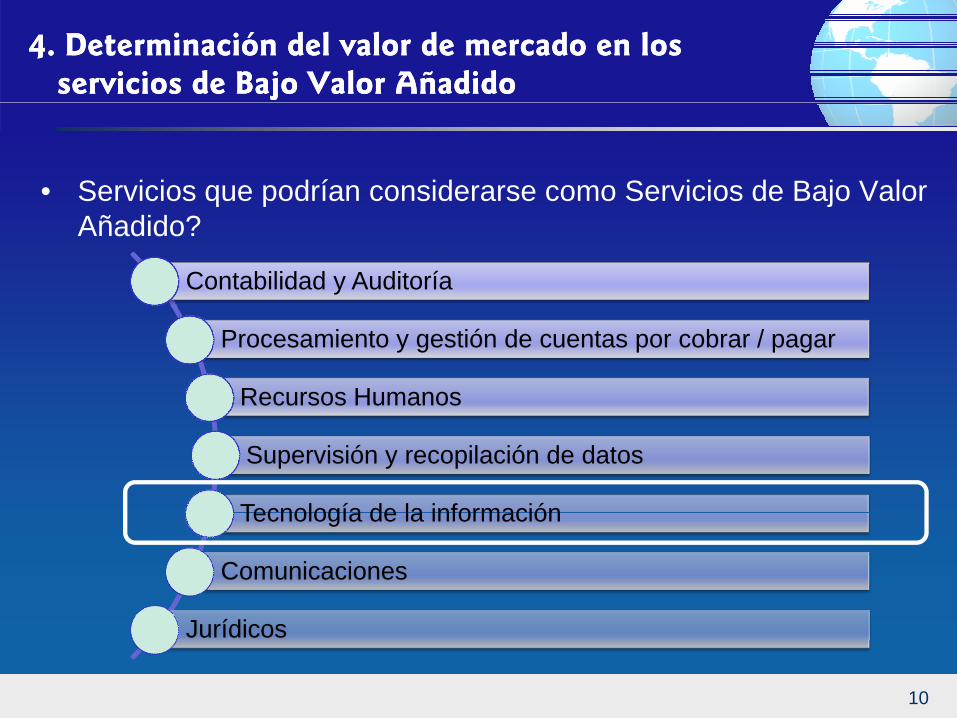

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

• Servicios que podrían considerarse como Servicios de Bajo Valor q p jAñadido?

Contabilidad y Auditoría

Procesamiento y gestión de cuentas por cobrar / pagar

Recursos Humanos

Supervisión y recopilación de datos

Tecnología de la informaciónTecnología de la información

Comunicaciones

10

Jurídicos

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

• Caso 2: Actividad Principal de la Empresa A y sus vinculadas p p y– Prestación de servicios de TI

Artículo 118-A

Empresa A

P t ió d

Artículo 118 A Reglamento LIRe.No califican como

servicios de bajo valor añadido

Vinculada 3Vinculada 2Vinculada 1

Prestación de Servicios de TIa ad doServicios que

Constituyen la actividad principal del contribuyente,

N lifi í i i d b j l ñ did

Vinculada 3Vinculada 2Vinculada 1 y ,del Grupo o del Grupo Multinacional

No calificaría como servicios de bajo valor añadido

11

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

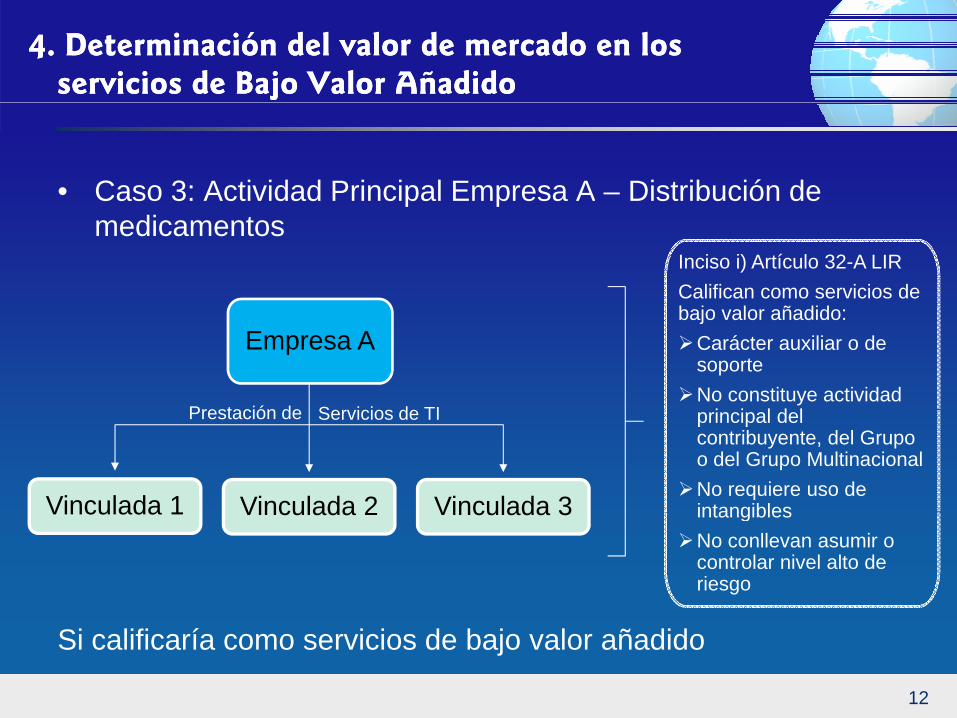

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

• Caso 3: Actividad Principal Empresa A – Distribución de p pmedicamentos

Inciso i) Artículo 32-A LIRCalifican como servicios de b j l ñ did

Empresa A

Prestación de Servicios de TI

bajo valor añadido:Carácter auxiliar o de

soporteNo constituye actividad

i i l d l

Vinculada 3Vinculada 2Vinculada 1

Prestación de Servicios de TI principal del contribuyente, del Grupo o del Grupo Multinacional

No requiere uso de intangiblesVinculada 3Vinculada 2Vinculada 1 intangibles

No conllevan asumir o controlar nivel alto de riesgo

Si calificaría como servicios de bajo valor añadido

12

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

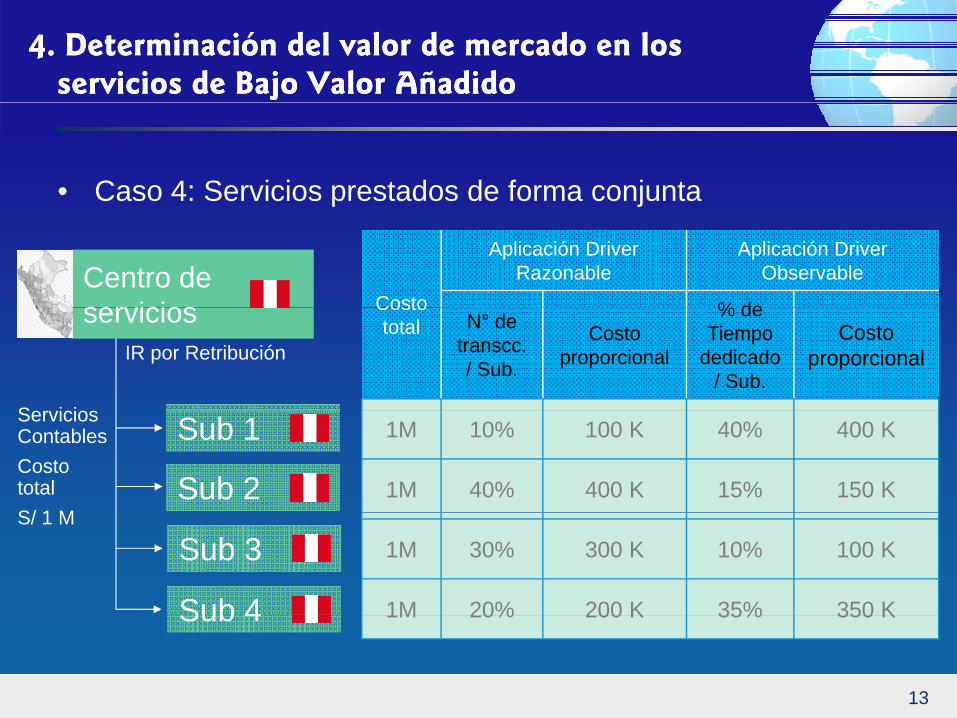

• Caso 4: Servicios prestados de forma conjuntap j

Costo

Aplicación Driver Razonable

Aplicación Driver Observable

% deCentro de servicios Costo

total N° de transcc. / Sub.

Costo proporcional

% de Tiempo

dedicado / Sub.

Costo proporcional

servicios

S i i

IR por Retribución

1M 10% 100 K 40% 400 K

1M 40% 400 K 15% 150 K

Sub 1

Sub 2

Servicios ContablesCosto totalS/ 1 M

1M 30% 300 K 10% 100 K

1M 20% 200 K 35% 350 K

Sub 3

Sub 4

S/ 1 M

13

1M 20% 200 K 35% 350 KSub 4

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

4. Determinación del valor de mercado en los servicios de Bajo Valor Añadido

• Caso 5: Servicios prestados de forma conjuntap j

Costo

Aplicación de un Driver “No Razonable”

N° deCentro de servicios total

N de órdenes de

compra / Sub.

Costo proporcional

servicios

Servicios Gasto deducible + Retención1M 10% 100 K

1M 40% 400 K

Sub 1

Sub 2

Servicios logísticos para importaciónCosto total

Gasto deducible + Retención

1M 30% 300 K

1M 20% 200 K

Sub 3

Sub 4

USD 1 M

¿Si se desconoce el gasto aplicado, que sucede con la Retención?14

Sub 4

4. Determinación del valor de mercado en los servicios4. Determinación del valor de mercado en los servicios

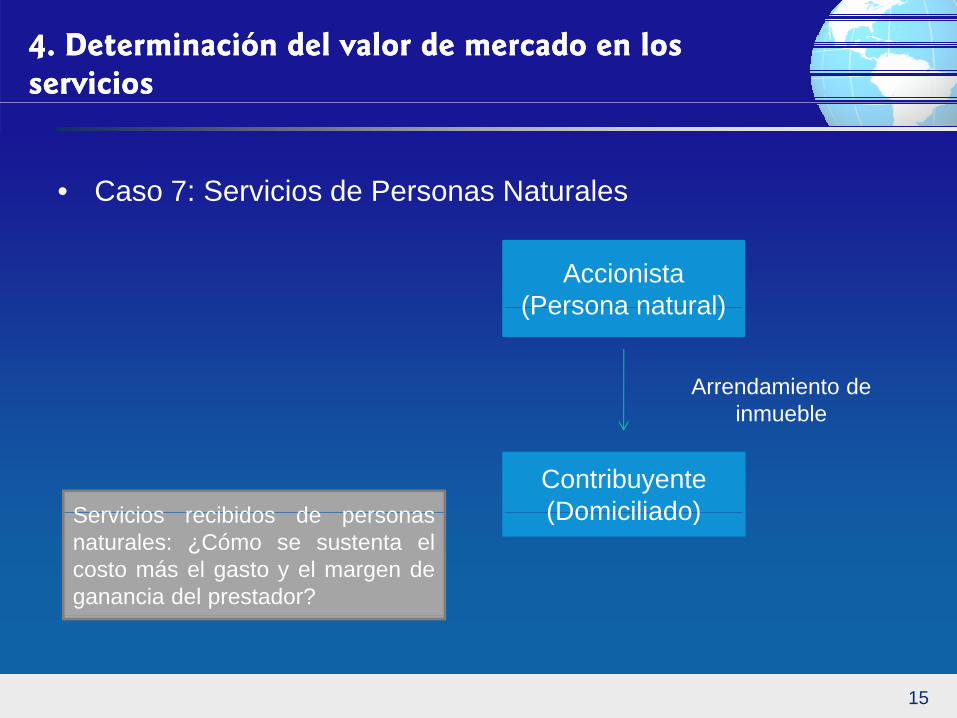

• Caso 7: Servicios de Personas Naturales

Accionista(Persona natural)(Persona natural)

Arrendamiento de inmueble

Contribuyente (Domiciliado)Servicios recibidos de personas

inmueble

(Domiciliado)Servicios recibidos de personasnaturales: ¿Cómo se sustenta elcosto más el gasto y el margen deganancia del prestador?

15

TITULOTITULOSUB TÍTULOSUB TÍTULO

Telf. 500-8060 / 500-9396Calle Dean Valdivia 227, Of. 702

San Isidrowww.masvalue.pe