CASO PRACTICO Becker textilwerk GMBH

10

Becker Textilwerk Gmbh Erika Espino Silva

Transcript of CASO PRACTICO Becker textilwerk GMBH

Becker Textilwerk GmbhErika Espino Silva

Becker Textilwerk GmbhComo datos para resolución de este caso contamos con lo siguiente.

Sabemos que la empresa es Alemana y que producen fibras textiles, que cuentan con ventas 1.200millones de euros, la parte importante de este caso es que Becker debe tomar una decisión acerca de la petición que un cliente le ha hecho acerca de un descuento adicional.

Lo más importante es que Becker mantenga su posición de liderazgo y tome la decisión correcta.

Becker es líder tecnológico en su sector y tiene una gran competencia por diversas empresas, especialmente de países asiáticos. También sabemos que Becker emplea un sistema de costes variables, hecho común en empresas alemanas.

La empresa Becker Textilwerk se caracterizó por su fabricación de telas para viento, agua, así como diferentes tejidos de fibras.

A diferencia de sus principales competidores manejaba productos de mejor calidad y con una amplia variedad que su competencia no contemplaba.

Sabemos que una empresa posee una ventaja competitiva cuando tiene alguna característica diferencial respecto de sus competidores, que le confiere la capacidad para alcanzar unos rendimientos superiores a ellos, de manera sostenible en el tiempo.Esta particularidad ha de ser diferencial, es decir, ha de ser única.

Lo que nos lleva a suponer que su ventaja competitiva es por diferenciación y sus estándares específicos en cuanto a sus productos nos llevas a resumir que también se basan en ventajas competitivas por enfoque.

En cuestión a lo que Becker también tiene que considerar para no tener una decisión errónea, es un análisis profundo en donde partimos con el margen de contribución sabemos que este permite determinar cuanto está contribuyendo un determinado producto a la empresa. En este caso en especifico ayudará a Becker tomar una mejor decisión .

El margen de contribución es el la diferencia entre el precio de venta menos los costos variables. Es considerado también como el exceso de ingresos con respecto a los costos variables, exceso que debe cubrir los costos fijos y la utilidad o ganancia.

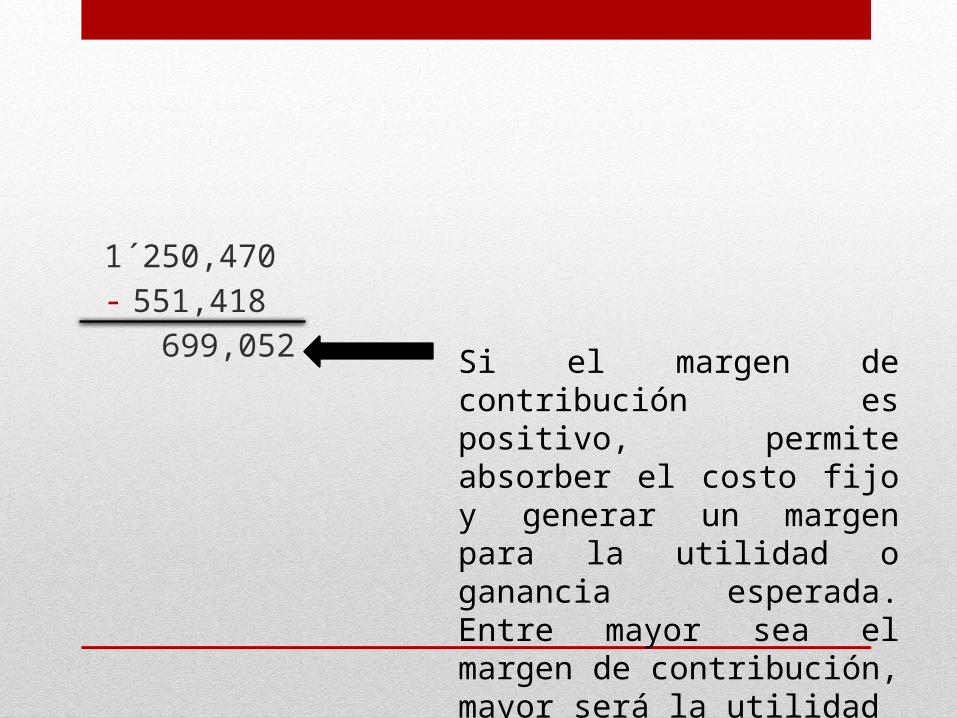

1´250,470 - 551,418

699,052 Si el margen de contribución es positivo, permite absorber el costo fijo y generar un margen para la utilidad o ganancia esperada. Entre mayor sea el margen de contribución, mayor será la utilidad

Por lo tanto

La Empresa cuenta con sistema de contabilidad de costes, que refleja con una buena precisión, la realidad económica de Becker y el margen de contribución controla todos los costos de la empresa.

Es por eso que para saber si la empresa se encuentra bien financieramente, se necesita saber perfectamente el margen de contribución entre el volumen de ventas y los costes variables para poder así conocer los beneficios de la compañía, sin considerar los costos fijos. Y esto ayudara a identificar claramente en qué medida es rentable seguir con la producción de los artículos comercializados por Becker.

Por otro lado, en cuanto a la decisión de Becker en conceder el descuento; si nos basamos en los datos e información expuesta anteriormente, lo mejor para la empresa, seria rechazar la propuesta del cliente.

En tal caso Becker tendrá que tomar su liderazgo y sus conocimientos y exponerle al cliente todas las ventajas competitivas que su producto y empresa en general ofrecen, dándole así un valor agregado al cliente, a su vez tendrá que explicarle detalladamente las características, ventajas y beneficios del producto, y el porque vale la pena pagar un poco más, a que si el cliente va con la competencia y pagar menos por mucho menos calidad.

• Esta decisión implicaría perder a un cliente, si no se lleva correctamente el labor de ventas, o bien en el mejor de los casos tener un cliente satisfecho, leal, y aumentar la cartera de clientes que estarán dispuestos a pagar un poco más por un buen producto

• Basándonos en el entorno competitivo de Shumpeter sabemos que esta empresa se basa en la innovación, crecimiento y desarrollo, con una visión que ninguna empresa dentro de esta industria a tomado en cuenta, dando así pie a que sean lideres en el mercado

Bibliografía

• Alejandro Mungaray – Juan Ignacio Palacios-Sumpeter , la innovación y la política industrial http://revistas.bancomext.gob.mx/rce/magazines/41/8/RCE.pdf

• Comunidades de divulgación científico técnica. Elergonomista.com (http://www.elergonomista.com/3ab12.html )2009

• Gerencie .com (http://www.gerencie.com/margen-de-contribucion.html)