Casas y pisos en venta, alquila o vende tu piso - marzo 2012 … · 2017-01-09 · 2 palencIa 2,35%...

43

Transcript of Casas y pisos en venta, alquila o vende tu piso - marzo 2012 … · 2017-01-09 · 2 palencIa 2,35%...

¿QUÉ podemos esperar de 2012?

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

2011 ha mostrado ser un mal ejercicio para la

economía española. Después de tres trimestres

con unos crecimientos interanuales del pIb

moderados, en torno al 0,8%-0,9%, en el

último trimestre la actividad económica se ha

desplomado. así, en los últimos tres meses

del pasado año, el PIB cayó hasta un 0,3%

en términos interanuales, decreciendo

también un 0,3% respecto al trimestre anterior.

esta atonía ha tenido un reflejo directo en el

mercado laboral, con un crecimiento en la cifra

de desempleados durante 2011 de casi 580.000

personas. además, casi 300.000 datan de los

tres últimos meses del año.

en consecuencia, la confianza de los

consumidores ha descendido. este hecho, unido

a una mayor debilidad económica de la demanda

potencial de vivienda, ha tenido un impacto

directo en el segmento residencial en 2011, lo

que previsiblemente se prolongará en 2012.

La vivienda sigue marcando mínimos año

tras año, pero lo peor es que no se observan

síntomas de que se haya tocado suelo. la

producción de nuevas viviendas muestra cifras,

no solo no recordadas, sino casi no conocidas

en nuestra historia reciente. asimismo, la

compraventa de viviendas se ha desplomado

casi un 30% respecto a 2010. por su parte, los

precios siguen su senda de ajuste.

si tomamos como referencia el cuadro

macroeconómico del Gobierno para 2012, a

principios del mes de marzo sus previsiones

económicas apuntaban hacia una caída del pIb

de aproximadamente el 1,7%, consecuencia de

una demanda nacional negativa que no podrá

ser compensada por la aportación del exterior.

el resultado será que el mercado laboral

experimentará de nuevo una destrucción de

empleo, cifrada en más de 600.000 puestos de

trabajo, lo que elevará la tasa de paro al 24%,

una cifra que no se observaba desde el primer

semestre de 1994.

Del lado positivo hay que señalar los

esfuerzos que está realizando el Gobierno

con el fin de llevar la economía por una

senda de crecimiento consistente y

sostenida en el tiempo. los tres ejes sobre

los que se sustenta son los ajustes sobre el

gasto público para recortar el déficit público

hasta el 5,3% en este año, la reforma financiera

dirigida a las entidades y para que el crédito

vuelva a fluir y, por último, la reforma laboral

con el objetivo de flexibilizar este mercado.

además, se han adoptado otras medidas. por

un lado, el pago a proveedores por parte de las

administraciones públicas, lo que a corto plazo

puede hacer que entre dinero en el sistema. sin

embargo, la subida temporal de Irpf mermará

los recursos de las familias. Igualmente, la

recuperación de la deducción por vivienda

habitual y el mantenimiento del IVA al 4%

para la compra de vivienda nueva tendrán un

impacto marginal en la venta de viviendas.

Desde el lado de la oferta, la debilidad de los

promotores, el elevado stock y la escasez de

financiación permiten prever que los nuevos

proyectos y el inicio de nuevas viviendas

seguirán en mínimos. por el lado de la

demanda, la inseguridad y la falta de confianza

harán que las familias sean más prudentes a

la hora de afrontar decisiones tan importantes

como la compra de una vivienda.

por último, la escasa financiación para la

compra a particulares, salvo que se trate

de productos de la propia entidades, invita

a no ser optimista sobre la evolución de las

transacciones. además, se ha extremado por

parte de éstas el estudio de la solvencia de los

potenciales compradores.

04

por césaR BaRRasaespecIalIsta en research

InstItuto De eMpresa (Ie)

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

1. el eNToRNo MacRoecoNóMIcoDurante el último trimestre de 2011 se volvió

a registrar una contracción importante en la

actividad económica. En los tres primeros

trimestres el PIB español creció en

términos interanuales al 0,9%, 0,8% y 0,8%

respectivamente. sin embargo, entre octubre

y diciembre el crecimiento fue de apenas el

0,3% respecto al mismo trimestre de 2010. en

términos intertrimestrales, la caída también ha

sido de un 0,3%.

esta desaceleración no ha sido exclusiva de

nuestro país, sino que también se ha registrado

a nivel europeo. el pIb de la unión europea

ha pasado de crecer a un 1,4% interanual en

el tercer trimestre de 2011 a un 0,9% en el

último trimestre de 2011. Igualmente, en la zona

euro, se ha pasado de registrar un 1,3% de

crecimiento en términos interanuales en el tercer

trimestre de 2011 al 0,7% del cuarto trimestre.

Desde el punto de vista del gasto, la principal

causa de esta contracción en la actividad

económica de nuestro país ha sido el mayor

descenso observado con respecto al trimestre

anterior en todos los componentes de la

demanda nacional, con excepción del gasto

de las administraciones publicas, que registro

idéntica caída en términos interanuales que en

el tercer trimestre de 2011.

Merece la pena reseñar la importante caída

experimentada en el cuarto trimestre de 2011

por el gasto en consumo final de los hogares

(-1,1%) en contraste con el 0,5% de crecimiento

interanual que se había observado en el

tercer trimestre del año pasado. asimismo,

la formación bruta de capital fijo ha vuelto a

registrar en el cuarto trimestre un porcentaje de

caída (-6,2%) muy superior al observado en el

tercer trimestre de 2011 (-4,0%).

en el lado contrario, la demanda externa eleva

su contribución al pIb español en un 3,2%

interanualmente. este hecho se ha debido más

a la disminución de las importaciones que al

crecimiento de las exportaciones, que moderan

en el cuarto trimestre de 2011 su incremento en

tasa interanual.

si analizamos la evolución del pIb español

desde el lado de la oferta, observamos una

aceleración de la caída experimentada

en el cuarto trimestre por el sector de

la construcción: un -3,7% frente al -3,2%

registrado en los trimestres segundo y tercero

de 2011. Igualmente, dentro del sector servicios,

que moderó en el cuarto trimestre de 2011

su crecimiento pasando del 1% en el tercer

05

¿QUÉ podemos esperar de 2012?

PIB: Entre octubre y diciembre su crecimiento fue de apenas el 0,3% respecto al mismo trimestre de 2010.

varIacIón PIB (% españa)

fuente: Instituto nacional de estadística tasa Interanual tasa intertrimestral

tI tI tI tItIII tIII tIII tIII

3

2

1

0

-1

-2

-3

-4

-5

2,7

0,3

-0,3

0,5

2008 2009 2010 2011

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

trimestre al 0,9%, las únicas actividades

que han vuelto a caer en los últimos tres

meses de 2011 frente a 2010 han sido las

inmobiliarias. si en el tercer trimestre de 2011

presentaban, en tasa interanual, un crecimiento

del 1,3%, tres meses más tarde muestran una

caída del 0,3%.

este bajo nivel de actividad económica

ha tenido como consecuencia directa el

crecimiento de la cifra de desempleados que,

a finales de diciembre del pasado año, alcanzó

la cifra de casi 5.274.000 parados, según la

encuesta de población activa.

en 2011 el paro creció en 577.000 personas.

este dato supone que a lo largo del pasado año

se destruyeron una media de algo más de 1.580

puestos de trabajo al día. si analizamos este

parámetro trimestralmente podemos observar

como el último trimestre de 2011 ha sido el

tercero peor en cuanto al crecimiento en el

número de parados, solo por detrás del cuarto

trimestre del 2008 y del primero de 2009. esto

es indicativo de la virulencia y la gravedad de la

situación económica actual.

en términos porcentuales, 2011 se ha cerrado

con una tasa de desempleo del 22,85%, un

porcentaje desconocido desde el primer

trimestre de 1996. evidentemente, la situación

no es homogénea provincialmente.

06

¿QUÉ podemos esperar de 2012?

crecIMIento deseMPleo (‘000 personas)

1.500

1.250

1.000

750

500

250

0

-2502006 2007 2008 2009 2010 2011

fuente: Ine - epa 4º trimestre

crecIMIento deseMPleo (‘000 personas)

800

600

400

200

0

-200

2007 2008 2009 2010 2011

fuente: Ine - epa 4º trimestre

tI tI tI tI tItIII tIII tIII tIII tIII

fuente: Ine - epa 4º trimestre

provIncIas con una tasa De deseMPleo suPeRIoR a la MeDIa nacIonal - 4t 2011 (‘000 personas)

36%

32%

28%

24%

20%

cád

iz

hue

lva

alm

ería

las

pal

mas

cór

dob

a

Mál

aga

bad

ajoz

sta

cru

z d

e te

nerif

e

ceu

ta

Gra

nad

a

sev

illa

jaén

Mel

illa

ciu

dad

rea

l

Mur

cia

cas

telló

n

alic

ante

alb

acet

e

các

eres

bal

eare

s

tole

do

vale

ncia

Giro

na

pon

teve

dra

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

entre las provincias que presentan una

peor situación están todas las andaluzas, las

extremeñas, las canarias, las valencianas, Murcia,

baleares, ciudad real, albacete y toledo.

por el contrario, las provincias con mejor

situación se ubican en el centro y norte de

nuestro país, destacando vizcaya y álava

con una tasa inferior al 11%, Guipúzcoa con

algo menos del 15%, Madrid con un 18,5% y

barcelona con un 21,8%.

por otro lado, a finales de 2011 había más

de 1,62 millones de personas entre 16 y 29

años que se encontraban desempleadas.

esto supone que una de cada tres personas

sin trabajo se encuentra en este segmento de

edad, y que del total de activos de entre 16 y 29

años (4,46 millones de personas) un 36,4% se

encontraba parado a finales de 2011.

Indudablemente, este entorno económico no

es el más propicio para generar confianza

de cara a la compra de vivienda, por lo que

es muy comprensible la caída en las ventas. el

indicador de confianza del consumidor mostró

en febrero de 2012 una cifra de 58 puntos, más

de 10 puntos inferior a la registrada en enero,

un registro no visto desde el mes de marzo de

2009, hace casi tres años.

2. la oFeRTa ResIdeNcIalel número de viviendas visadas permite prever

el comportamiento de las viviendas iniciadas a

corto plazo. Durante el año 2011 el número total

de viviendas visadas ha sido de casi 78.300

unidades. esta cifra supone una caída de casi

el 15% sobre la cifra de 2010 y de casi el 92%

sobre el máximo registrado en 2006.

07

¿QUÉ podemos esperar de 2012?

provIncIas con una tasa De deseMPleo INFeRIoR a la MeDIa nacIonal - 4t 2011 (‘000 personas)

23%

19%

15%

11%

7%

ávi

lata

rrag

ona

Gua

dal

ajar

ab

arce

lona

cue

nca

our

ense

ast

uria

sla

rio

jaM

adrid

león

zar

agoz

ap

alen

cia

zam

ora

valla

dol

idll

eid

as

alam

anca

a c

oruñ

a c

anta

bria

seg

ovia

bur

gos

teru

elG

uip

úzco

ah

uesc

an

avar

ras

oria

lugo

ala

vav

izca

ya

fuente: Ine - epa 4º trimestre

vIvIenDas vIsadas al año

1.000.000

800.000

600.000

400.000

200.000

0

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

PARO: Las provincias con menor tasa de desempleo se ubican en el centro y en el norte de España

fuente: banco de españa

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

entre 1985 y 1997 se visaron como media

anual algo más de 310.000 unidades, con

un mínimo de 235.000 viviendas visadas en

1986. De 1998 a 2011 la media de viviendas

visadas al año ha superado el medio millón.

entre 1998 y 2007, años alcistas del ciclo, la

media de viviendas visadas anuales superó las

660.000 unidades. sin embargo, la corrección

experimentada a partir de 2008 no tiene

precedentes en los últimos 27 años. Si las

casi 265.000 viviendas visadas en 2008

nos retrotraían a 1985, los registros de

2009, 2010 y 2011 no tienen precedentes

en la historia más reciente de nuestro país. en

términos mensuales tampoco parece que se

haya tocado fondo en este parámetro.

en el último trimestre de 2011, el número

de viviendas visadas ha sido de casi 15.900

unidades, lo que supone una caída de un 18%

respecto al trimestre anterior de 2011 (julio-

septiembre 2011) y, sobre todo, un descenso

de más de un 26% respecto al último trimestre

de 2010. en cuanto al número de viviendas

iniciadas en nuestro país, estimamos que

podrá situarse entre 85.000 y 90.000 unidades

incluyendo tanto vivienda libre como protegida.

en caso de confirmarse estos datos,

supondría que la producción de viviendas en

nuestro país habría experimentado una caída

en torno a un 30% respecto a las cifras de

2010. además, implicaría una aceleración en

los ajustes de producción, siendo más severo

el recorte registrado en 2011 que el 22%

observado en 2010 con respecto a 2009.

finalmente, si distinguimos entre vivienda libre

y protegida, nuestras estimaciones apuntan a

que en 2011 se habrían iniciado entre 50.000

y 55.000 viviendas libres, mientras que las

protegidas iniciadas se habrían situado

entre las 33.000 y las 38.000 unidades.

estos datos reflejarían un mayor ajuste en el caso

de las viviendas protegidas, con una caída incluso

superior al 40% con respecto a 2010, mientras que

en el caso de las libres, la disminución se situaría

entre el 15% y el 20%, porcentaje ligeramente

inferior al registrado en 2010.

08

¿QUÉ podemos esperar de 2012?

vIvIenDas vIsadas

fuente: banco de españa viv. visadas MM anual MM semestral

10.000

8.000

6.000

4.000

ene0

9

abr0

9

jul0

9

oct0

9

ene1

0

abr1

0

jul1

0

oct1

0

ene1

1

abr1

1

jul1

1

oct1

1

dic

11

evolucIón vIvIenDas INIcIadas (1985-2011*)

fuente: banco de españa 2011*: cierre estimado

800.000

600.000

400.000

200.000

019

80

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2011

*

VIVIENDAS VISADAS: En el último trimestre de 2011, se visaron casi 15.900 unidades, lo que supone una caída de un 18% respecto al trimestre anterior

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

evidentemente, si nos centramos en el

crecimiento del número de hogares registrados

entre los años 2000 y 2009, observamos que

esta variable ha presentado un crecimiento

medio de 402.000 hogares por año. sin

embargo, si analizamos el crecimiento anual

medio de los hogares entre 1979 y 2011, vemos

cómo esta cifra disminuye hasta superar

ligeramente los 225.000 hogares por año.

Uno de los factores clave para explicar el

desmesurado crecimiento de los hogares

entre los años 2000 y 2009 es el fenómeno

de la inmigración. a 1 de enero del año 2000

el número de extranjeros empadronados en

nuestro país era de algo más de 1,3 millones,

apenas un 3,2% del total de población española

en esos momentos. Diez años después, esta

cifra se elevaba hasta superar holgadamente

los 5,6 millones, algo más del 12% de la

población empadronada en españa. esto

supone un crecimiento anual medio de la cifra de

inmigrantes superior a las 400.000 personas que,

lógicamente, tuvo un impacto extraordinario en la

cifra de crecimiento de los hogares.

en el año 2008, con un crecimiento de la

población extranjera de casi 380.000 personas,

el número de hogares creció en más de 440.000

unidades. un año después, el crecimiento

se redujo a menos de 100.000 habitantes

y los hogares descendieron hasta superar

ligeramente las 225.000 unidades. En 2010,

con un descenso en la población extranjera

censada de casi 18.000 personas, la cifra

de crecimiento de los hogares volvió a

caer hasta los 131.000 hogares, registro no

observado desde el año 1986.

09

¿QUÉ podemos esperar de 2012?

3. la deMaNda PoTeNcIal de vIvIeNdasla población española se decanta de forma

absolutamente abrumadora por la compra

frente al alquiler. sin embargo, la situación

económica española vivida desde 2008 ha

incidido de forma directa en la demanda

potencial de vivienda, tanto en su cantidad

como en su fortaleza.

si nos centramos en la cantidad, durante

los años del ciclo alcista residencial se ha

venido escuchando en multitud de foros

que españa tenía una demanda estructural

de aproximadamente 400.000 viviendas,

recientemente ajustada a 300.000 unidades,

debido a que en españa el número de hogares

crecía anualmente a ese ritmo. el crecimiento

del número de hogares en españa desde 1979

muestra dos dinámicas muy distintas en el

comportamiento de esta variable.

crecIMIento Del NúMeRo de hogaRes en españa

600

500

400

300

200

100

0

-100

fuente: Ine - epa 4º trimestre

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

199

6 1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

promedio ‘80:160.000 hog./año

promedio ‘90:150.000 hog./año

promedio ‘00:402.000 hog./año

NÚMERO DE HOGARES: Entre 1979 y 2011 esta cifra disminuye hasta superar ligeramente los 225.000 hogares por año

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

en 2011, se registró un crecimiento de 141.000

hogares, cifra muy parecida a la de 2010 y

por debajo de la media registrada en los años

80 y 90, años en que no existían unas cifras

elevadas de inmigración y que podrían servir de

parámetros de referencia para el futuro a corto

y medio plazo.

por otro lado, si nos centramos en la demanda

potencial de primera vivienda para los próximos

años (personas entre 20 y 29 años), se observa

como a finales de 2011 la tasa de desempleo de

este colectivo se situaba en el 34%. este dato

es muy preocupante a la hora de poder estimar

cómo y en qué plazo evolucionará la capacidad

de compra de este segmento de la demanda.

asimismo, la renta disponible del hogar

mediano sigue su proceso de ajuste,

circunstancia lógica derivada de la situación

en que estamos inmersos. este hecho da

como resultado una demanda más débil y con

menos confianza a la hora de decidir y poder

acometer la compra de una vivienda.

también hay que tener en cuenta la cifra

de transacciones realizadas en 2011, que

viene a confirmar la situación de debilidad y

desconfianza de la demanda. este argumento

se refuerza por el indudable peso de las

daciones en pago realizadas por las promotoras

para la cancelación de sus créditos. así pues,

por primera vez desde que existe la serie

estadística, el total de viviendas vendidas

en nuestro país ha descendido por debajo

de las 400.000 unidades, concretamente, algo

menos de 350.000 viviendas.

este registro supone una caída superior al

29% sobre las viviendas vendidas en 2010. si

descendemos a nivel provincial, se observa

que donde hubo menor actividad fue en

Valladolid, Segovia, A Coruña, Palencia,

Álava, Zaragoza, Albacete y Ceuta, todas

ellas con caídas superiores al 40%. en el

extremo opuesto, los menores descensos se

han registrado en navarra, castellón, Girona,

toledo, baleares, alicante y tarragona, donde

las bajadas han sido inferiores al 20%.

10

¿QUÉ podemos esperar de 2012?

ReNTa DIsponIble hoGar MeDIano (€)

fuente: banco de españa

30.000

25.000

20.000

15.000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

veNTa total De vIvIenDas

1.200.000

1.000.000

800.000

600.000

400.000

200.000

0200620052004 2007 2008 2009 2010 2011

fuente: Ministerio de fomento

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

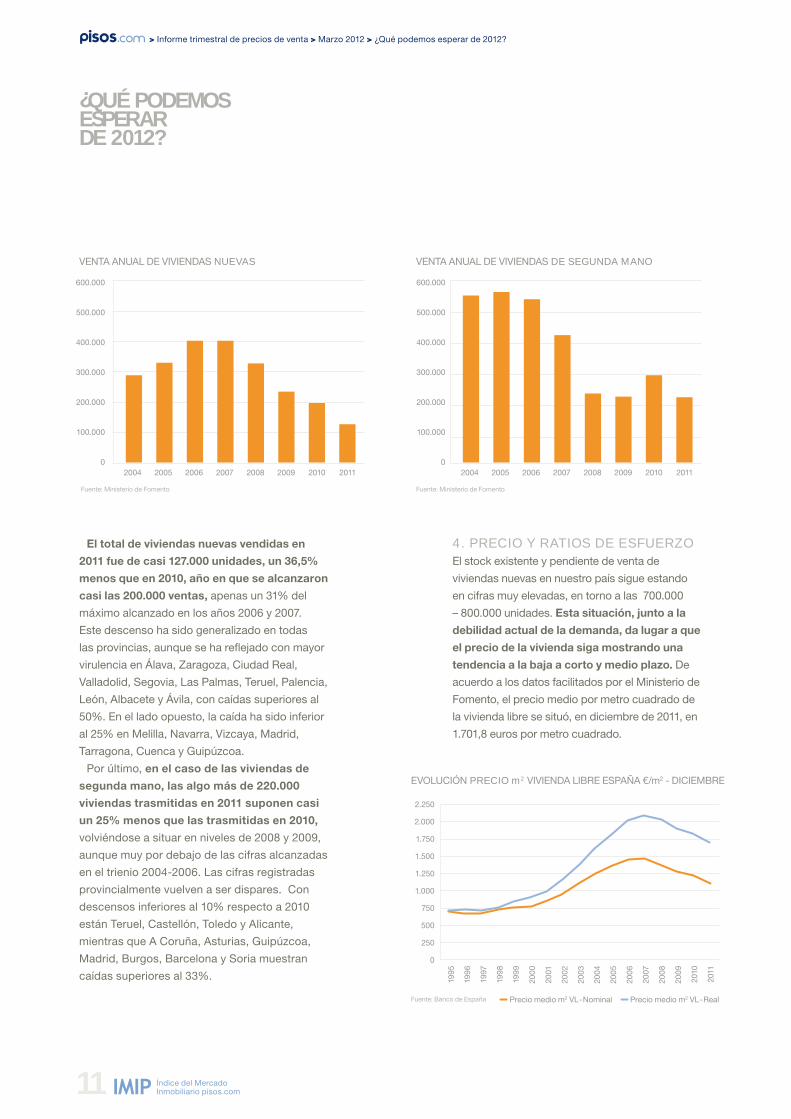

El total de viviendas nuevas vendidas en

2011 fue de casi 127.000 unidades, un 36,5%

menos que en 2010, año en que se alcanzaron

casi las 200.000 ventas, apenas un 31% del

máximo alcanzado en los años 2006 y 2007.

este descenso ha sido generalizado en todas

las provincias, aunque se ha reflejado con mayor

virulencia en álava, zaragoza, ciudad real,

valladolid, segovia, las palmas, teruel, palencia,

león, albacete y ávila, con caídas superiores al

50%. en el lado opuesto, la caída ha sido inferior

al 25% en Melilla, navarra, vizcaya, Madrid,

tarragona, cuenca y Guipúzcoa.

por último, en el caso de las viviendas de

segunda mano, las algo más de 220.000

viviendas trasmitidas en 2011 suponen casi

un 25% menos que las trasmitidas en 2010,

volviéndose a situar en niveles de 2008 y 2009,

aunque muy por debajo de las cifras alcanzadas

en el trienio 2004-2006. las cifras registradas

provincialmente vuelven a ser dispares. con

descensos inferiores al 10% respecto a 2010

están teruel, castellón, toledo y alicante,

mientras que a coruña, asturias, Guipúzcoa,

Madrid, burgos, barcelona y soria muestran

caídas superiores al 33%.

4. PRecIo Y RaTIos de esFueRzo el stock existente y pendiente de venta de

viviendas nuevas en nuestro país sigue estando

en cifras muy elevadas, en torno a las 700.000

– 800.000 unidades. Esta situación, junto a la

debilidad actual de la demanda, da lugar a que

el precio de la vivienda siga mostrando una

tendencia a la baja a corto y medio plazo. De

acuerdo a los datos facilitados por el Ministerio de

fomento, el precio medio por metro cuadrado de

la vivienda libre se situó, en diciembre de 2011, en

1.701,8 euros por metro cuadrado.

11

¿QUÉ podemos esperar de 2012?

venta anual De vIvIenDas Nuevas

200620052004 2007 2008 2009 2010 2011

fuente: Ministerio de fomento

600.000

500.000

400.000

300.000

200.000

100.000

0

venta anual De vIvIenDas de seguNda MaNo

600.000

500.000

400.000

300.000

200.000

100.000

0200620052004 2007 2008 2009 2010 2011

fuente: Ministerio de fomento

evolucIón PRecIo m2 vIvIenDa lIbre españa €/m2 - DIcIeMbre

fuente: banco de españa

2.250

2.000

1.750

1.500

1.250

1.000

750

500

250

0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

precio medio m2 vl - nominal precio medio m2 vl - real

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

conforme a estos datos, durante 2011 se

ha producido una caída de apenas el 6,8%,

registrándose un descenso desde el máximo

alcanzado en marzo de 2008 (2.101,4 €/m²) de

escasamente el 19%. en términos nominales,

este parámetro estaría ya situado en registros

similares a los alcanzados en el segundo

trimestre del año 2005, pero el ajuste de los

precios se está produciendo de forma

mucho más lenta a pie de calle.

La evolución del precio por metro

cuadrado de la vivienda libre ha sido muy

heterogénea en España. en 16 provincias la

caída de los precios desde sus máximos ha

sido superior al 19%, tomando como referencia

la media nacional. por otro lado, en 34

provincias más ceuta y Melilla, los descensos

registrados han sido inferiores.

12

¿QUÉ podemos esperar de 2012?

caÍda Del precIo De la vIvIenDa lIbre DesDe MáxIMos (€/m2) suPeRIoR a la reGIstraDa a nIvel nacIonal (19%)

30%

25%

20%

15%

10%

5%

0%

fuente: Ministerio de fomento

Gua

dal

ajar

a

Mál

aga

zar

agoz

a

pal

mas

, las

Mad

rid

hue

lva

tole

do

Mur

cia

alm

ería

seg

ovia

cas

telló

n

alic

ante

ávi

la

vale

ncia

bur

gos

bal

eare

s

caÍda Del precIo De la vIvIenDa lIbre DesDe MáxIMos (€/m2) INFeRIoR a la reGIstraDa a nIvel nacIonal (19%)

20%

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

fuente: Ministerio de fomento

bar

celo

na

hue

sca

tarr

agon

a

la r

ioja

sta

cru

z te

nerif

e

cád

iz

nav

arra

viz

caya

valla

dol

id

sal

aman

ca

alb

acet

e

Giro

na

pon

teve

dra

Gra

nad

a

zam

ora

can

tab

ria

a c

oruñ

a

sev

illa

pal

enci

a

cór

dob

a

llei

da

ast

uria

s

Gui

puz

coa

león

jaén

ala

va

bad

ajoz

teru

el

lugo

ciu

dad

rea

l

our

ense

cue

nca

các

eres

sor

ia

ceu

ta

Mel

illa

PRECIO: El precio medio de la vivienda libre en diciembre de 2011 se situó en 1.701,8 euros por metro cuadrado, según el Ministerio de Fomento

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

además de los datos de fomento, contamos

con los datos del Ine. De acuerdo con su

estadística, el ajuste del precio desde el máximo

alcanzado (en este caso, el tercer trimestre

de 2007) sería del 21,7%. esta cifra es algo

superior a la que reflejan los datos facilitados

por fomento, pero no deja de mostrar un ajuste

bastante suave para la situación de burbuja

inmobiliaria que se vivió españa.

hay que analizar el impacto que ha tenido

el ajuste de los precios en el esfuerzo de las

familias para adquirir una vivienda. Según el

Banco de España, el número de rentas que

el hogar mediano tiene que destinar para

adquirir una vivienda media sigue situándose

a finales de 2011 por encima de los 6 años.

este ratio sigue mostrando niveles muy

elevados y, para recuperar la agilidad en

el mercado residencial, debería seguir

ajustándose hasta, por lo menos, los 4

años. Debemos señalar que, si la renta del

hogar mediano sigue también ajustándose

(denominador), para poder llegar a un ratio

adecuado, deberá esperarse un mayor recorte

en el precio de la vivienda (numerador).

respecto al coste de financiación de

las familias, el tipo medio de interés

de los préstamos se ha incrementado

sensiblemente, pasando del 2,66% al 3,66%

de 2010 a 2011. no obstante, durante el último

trimestre de 2011 este parámetro ha frenado

el crecimiento registrado en los tres primeros

trimestres, descendiendo desde el 3,75% de

octubre al 3,66% de diciembre.

5. la FINaNcIacIóN2011 ha cerrado con un endeudamiento de los

hogares ligeramente superior a los 793.000

millones de euros. esta cifra, que supone cerca

del 74% del pIb español a precios de mercado,

apenas se ha reducido un 3,4% desde el máximo

del primer semestre de 2010 con un importe

superior a los 821.000 millones de euros.

si nos centramos en la financiación a

hogares para la adquisición y rehabilitación de

viviendas, en diciembre de 2011 los hogares

españoles debían más de 656.500 millones

de euros, un 1,1% menos que un año antes,

momento en que se alcanzó el máximo nivel de

endeudamiento: casi 663.000 millones.

este altísimo grado de apalancamiento de las

familias, junto con un progresivo deterioro de la

fortaleza de la demanda y una gran exposición

de las entidades al sector inmobiliario, ha tenido

como consecuencia un importante ajuste en

el número de hipotecas constituidas sobre

viviendas en los últimos ejercicios.

13

¿QUÉ podemos esperar de 2012?

ÍNdIce precIo vIvIenDa base 2007

fuente: Instituto nacional de estadística

110

100

90

80

70

2007

tI

2007

tII

2007

tIII

2007

tIv

2008

tI

2008

tII

2008

tIII

2008

tIv

2009

tI

2009

tII

2009

tIII

2009

tIv

2010

tI

2010

tII

2010

tIII

2010

tIv

2011

tI

2011

tII

2011

tIII

2011

tIv

esFueRzo de adQuIsIcIóN De la vIvIenDa MeDIa (años)precIo MeDIo vIvIenDa lIbre / renta hoGar MeDIano

8

7

6

5

4

3

2

1

0

fuente: banco de españa

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

6,2

7,6

3,7

si analizamos la estadística mensual desde

el año 2008 se observa cómo, después de

una aparente estabilización entre el tercer

trimestre de 2009 y el mismo trimestre de 2010,

la tendencia de este parámetro ha vuelto a ser

descendente hasta situarse, a finales de 2011,

en mínimos históricos.

En cuanto al importe medio de las

hipotecas constituidas, éste se ha situado

en diciembre de 2011 en casi 104.000 euros.

esta cifra, que no se observaba desde el mes

de febrero de 2004, supone una caída de casi el

32% sobre el máximo de agosto de 2007. este

hecho es consecuencia, además de la caída

del precio de la vivienda, de la aplicación de

unos criterios más restrictivos por parte de las

entidades a la hora de otorgar financiación.

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

en el pasado ejercicio, y según los datos

publicados por el Instituto nacional de

estadística, la cifra de hipotecas constituidas

sobre viviendas superó ligeramente las

400.000, un 33% menos que las constituidas

en 2010 y casi un 70% menos que las

registradas en el momento álgido del ciclo.

por comunidades autónomas, las caídas más

severas, por encima del 40%, se han producido

en cantabria, la rioja, canarias y asturias,

mientras que en el país vasco y navarra el

descenso ha sido inferior al 25% frente a 2010.

14

¿QUÉ podemos esperar de 2012?

hIPoTecas coNsTITuIdas sobre vIvIenDas al año

fuente: Ine

1.600.000

1.400.000

1.200.000

1.000.000

800.000

600.000

400.0000

200.0000

02003 2004 2005 2006 2007 2008 2009 2010 2011

-69,5%desde

máximos

caÍda en el núMero De hIPoTecas para vIvIenDas (2011-2010)

50%

40%

30%

20%

10%

0%

fuente: Ine

ast

uria

s

can

aria

s

la r

ioja

can

tab

ria

cas

tilla

la

Man

cha

com

. val

enci

ana

Mur

cia

Mad

rid

cat

aluñ

a

es

pa

ña

ara

gón

ext

rem

adur

a

Gal

icia

cas

tilla

y l

eón

bal

eare

s

and

aluc

ía

paí

s va

sco

nav

arra

hIPoTecas sobre vIvIenDas (unIDaDes)

fuente: Ine hip. viviendas MM anual MM semestral

120.000

100.000

80.000

60.000

40.000

20.000

0

ene ab

r

jul

oct

ene ab

r

jul

oct

ene ab

r

jul

oct

ene ab

r

jul

oct

2008 2009 2010 2011

Put niatueraesto commod tismolor secte euguer alismolorper irit ut aciliquamet ipsum ilisl eum ipsustie faccum nullaEquis nulput luptat. Alisis nis nim vulput exerit nulla

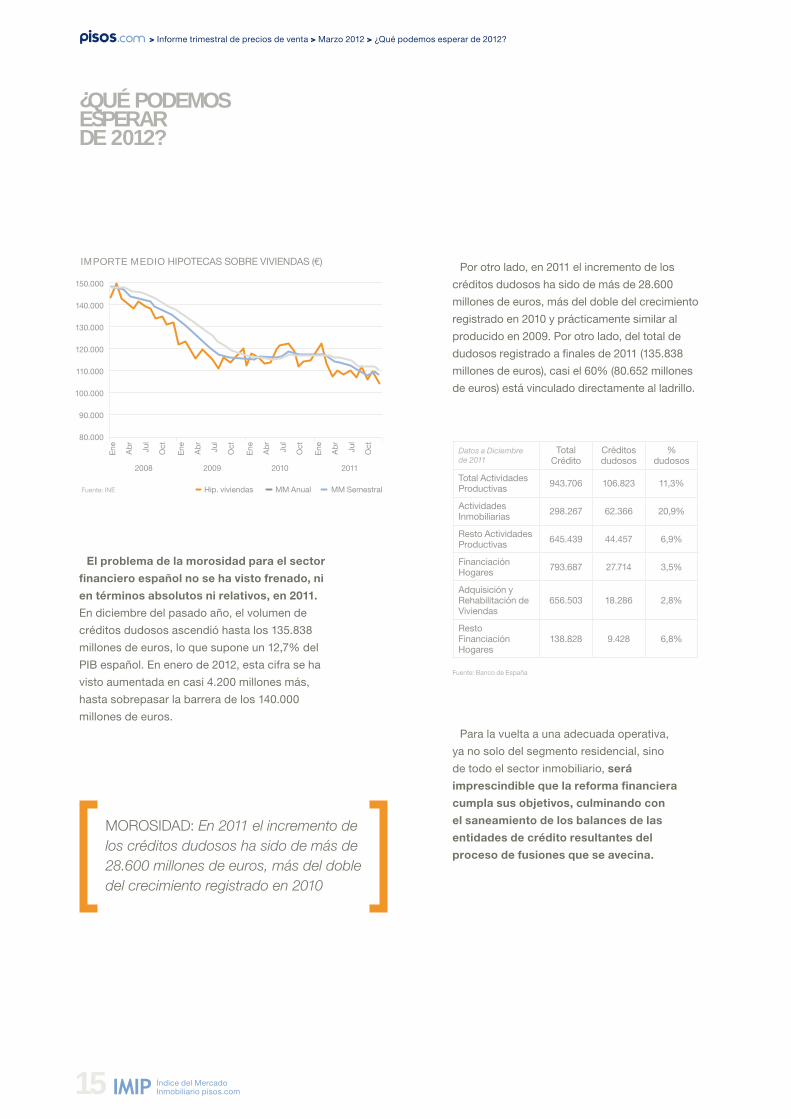

por otro lado, en 2011 el incremento de los

créditos dudosos ha sido de más de 28.600

millones de euros, más del doble del crecimiento

registrado en 2010 y prácticamente similar al

producido en 2009. por otro lado, del total de

dudosos registrado a finales de 2011 (135.838

millones de euros), casi el 60% (80.652 millones

de euros) está vinculado directamente al ladrillo.

para la vuelta a una adecuada operativa,

ya no solo del segmento residencial, sino

de todo el sector inmobiliario, será

imprescindible que la reforma financiera

cumpla sus objetivos, culminando con

el saneamiento de los balances de las

entidades de crédito resultantes del

proceso de fusiones que se avecina.

> Informe trimestral de precios de venta > Marzo 2012 > ¿Qué podemos esperar de 2012?

El problema de la morosidad para el sector

financiero español no se ha visto frenado, ni

en términos absolutos ni relativos, en 2011.

en diciembre del pasado año, el volumen de

créditos dudosos ascendió hasta los 135.838

millones de euros, lo que supone un 12,7% del

pIb español. en enero de 2012, esta cifra se ha

visto aumentada en casi 4.200 millones más,

hasta sobrepasar la barrera de los 140.000

millones de euros.

15

¿QUÉ podemos esperar de 2012?

IMPoRTe MedIo hIpotecas sobre vIvIenDas (€)

fuente: Ine hip. viviendas MM anual MM semestral

150.000

140.000

130.000

120.000

110.000

100.000

90.000

80.000

ene ab

r

jul

oct

ene ab

r

jul

oct

ene ab

r

jul

oct

ene ab

r

jul

oct

2008 2009 2010 2011

MOROSIDAD: En 2011 el incremento de los créditos dudosos ha sido de más de 28.600 millones de euros, más del doble del crecimiento registrado en 2010

Datos a Diciembre de 2011

total crédito

créditos dudosos

% dudosos

total actividades productivas 943.706 106.823 11,3%

actividades Inmobiliarias 298.267 62.366 20,9%

resto actividades productivas 645.439 44.457 6,9%

financiación hogares 793.687 27.714 3,5%

adquisición y rehabilitación de viviendas

656.503 18.286 2,8%

resto financiación hogares

138.828 9.428 6,8%

fuente: banco de españa

resUmen eJecUtivo

> Informe trimestral de precios de venta > Marzo 2012 > resumen ejecutivo

imip el Índice del Mercado Inmobiliario

para españa ha alcanzado los 80,86 puntos

en marzo de 2012, lo que supone un descenso

del precio medio por metro cuadrado si nos

basamos en la primera referencia (100) de 2009.

el valor de la vivienda ha descendido en todas

las comunidades autónomas. los índices más

bajos del mes se dan en castilla-la Mancha,

canarias, aragón, cataluña y navarra.

comUnidades aUtÓnomasel precio de la vivienda en españa ha sido de

2.052 euros por metro cuadrado en marzo de

2012, marcando una caída del -1,29% respecto

al mes anterior. frente al mes de diciembre de

2011, el descenso es del -2,54%, mientras que

la bajada frente a marzo de 2011 es del -9,11%.

únicamente se registran tres subidas en los

tres periodos analizados. Mensualmente, suben

Galicia y comunidad valenciana, mientras que

trimestralmente solo lo hace Madrid. De un año

a otro todas las regiones muestran descensos.

canarias es la autonomía que más destaca

en los primeros puestos de los rankings de

caídas. las regiones más caras son país

vasco, Madrid, cataluña, cantabria y baleares,

mientras que las más baratas son castilla-la

Mancha, extremadura, canarias, Murcia y

comunidad valenciana.

provinciasel número de incrementos registrados en las

diferentes variaciones analizadas va decayendo a

medida que el margen de tiempo es mayor: 12 de

febrero a marzo de 2012, 8 de diciembre de 2011

a marzo de 2012 y 4 de marzo de 2011 a marzo

de 2012. a nivel mensual destacan cuenca

y cáceres, por encima del 3%, mientras que

trimestral e interanualmente despunta ourense,

que frente diciembre sube más de un 10% y

frente a marzo más de un 15%. santa cruz de

tenerife es la provincia con más presencia en

los primeros puestos negativos de los diferentes

periodos estudiados. Guipúzcoa, vizcaya,

Madrid, barcelona y álava son las provincias

más caras, mientras que ciudad real, cuenca,

ávila, toledo y cáceres son las más baratas.

capitales de provinciala cantidad de subidas se reduce cuando se

amplía el periodo estudiado: mensualmente son

8 las capitales que crecen, trimestralmente son

6, y de un año a otro son 5. frente a febrero,

Guadalajara y ourense marcan subidas por

encima del 3%, siendo la segunda la que, con

mucha distancia, lidera el listado de incrementos

a respecto a diciembre de 2011 -por encima del

11%- y a marzo de 2011 -por encima del 19%-.

en cuanto a los descensos, son numerosas

las capitales que caen por encima del 3%

mensualmente. en el último trimestre, con una

caída superior al 8%, la referencia es huelva, una

capital que también despunta interanualmente,

aunque la gran protagonista es santa cruz de

tenerife, que cae más de un 16%. Donostia-san

sebastián es la capital más cara con un precio

medio por metro cuadrado de 5.395 euros. por

encima de los 3.500 están bilbao y barcelona,

mientras que Madrid, a coruña y cádiz superan

los 3.000. por su parte, ávila, lleida, cáceres,

soria, cuenca y teruel son las más baratas,

marcando precios medios por debajo de los

1.600 euros por metro cuadrado.

16

El precio de la vivienda en España ha sido de 2.052 euros por metro cuadrado en marzo de 2012

> Informe trimestral de precios de venta > Marzo 2012 > resumen ejecutivo

distritos en marzo de 2012, los distritos madrileños donde

se registran los precios por metro cuadrado más

altos son salamanca, chamartín y chamberí,

mientras que los más bajos están en villaverde,

puente de vallecas y usera. asimismo, en el

primer trimestre del año presentan incrementos

de precio hortaleza y salamanca, mientras que

las caídas más llamativas se dan en latina,

villaverde y Moncloa-aravaca. en barcelona, las

casas más caras están en les corts, sarrià-

sant Gervasi y leixample y las más baratas en

nou barris, horta-Guinardó y sant andreu. la

única subida trimestral se registra en Gràcia,

mientras que las bajadas más intensas tienen

lugar en sant Martí, leixample y sants-Montjuïc.

en cuanto a valencia, los precios más altos

se localizan en ciutat vella, el pla del real y

l’eixample, mientras que los más ajustados

están en l’olivereta, pobles de l’oest y jesús.

el pla del real, campanar, pobles de l`oest

y patraix suben sus precios medios frente a

diciembre del pasado año, mientras que pobles

del nord, lolivereta y camins al Grau son los

que más los ajustan.

mUnicipios los incrementos más representativos del

último trimestre están en orihuela, (alicante),

alcobendas (Madrid) y alboraya (valencia),

mientras que las caídas más pronunciadas se

dan en Massamagrell (valencia), adra (almería)

y coslada (Madrid). respecto al año pasado, los

municipios que más se encarecen son orihuela

(alicante), caravaca de la cruz (Murcia) y hellín

(albacete), y los que más se abaratan son alcalá

de henares (Madrid), Massamagrell (valencia) y

algeciras (cádiz). por encima de los 4.000 euros

por metro cuadrado se sitúan los municipios

de sitges (barcelona), Getxo (vizcaya) y leioa

(vizcaya), mientras que por debajo de los 1.000

euros encontramos a tobarra (albacete),

l’ olleria (valencia), ontinyent (valencia),

almoradí (alicante), jumilla (Murcia), santa fe

(Granada), alguazas (alicante) y elda (alicante).

17

resUmeneJecUtivo

imip Índice del mercado inmobiliario pisos.com

> Informe trimestral de precios de venta > Marzo 2012 > IMIp

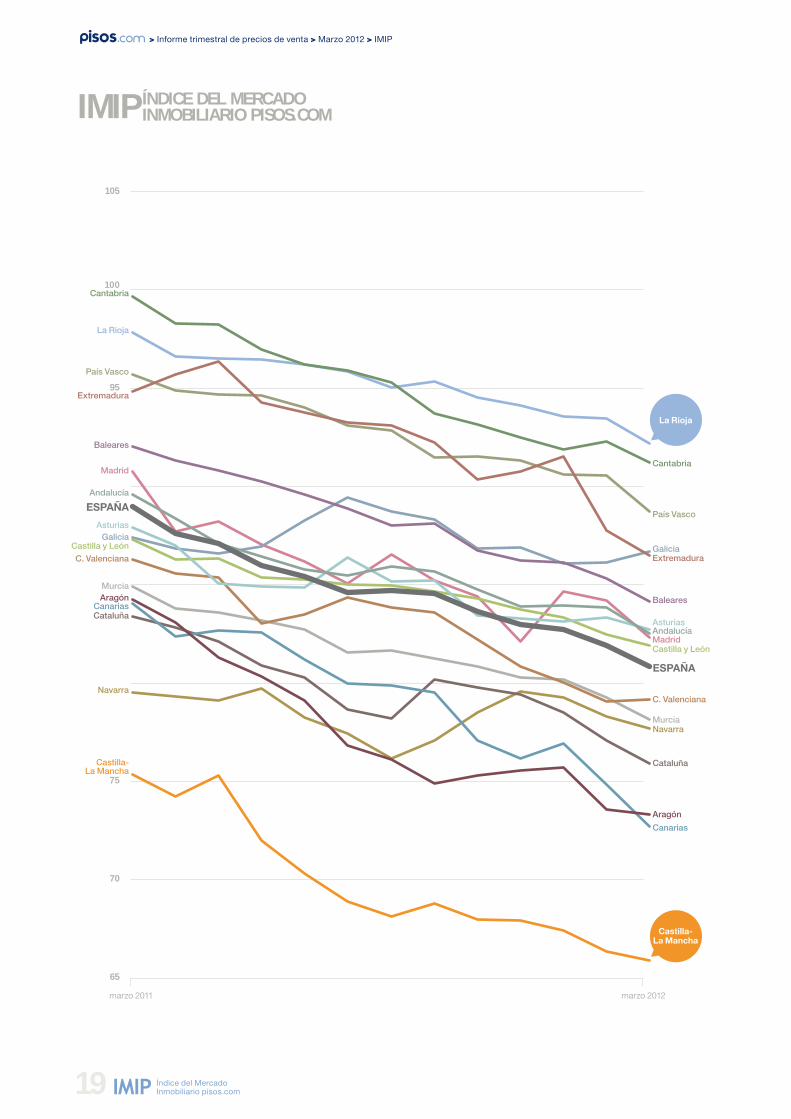

el Índice del Mercado Inmobiliario

se ha colocado en 80,86 puntos en el mes de

marzo de 2012 en españa.

ninguna región se sitúa por encima de la primera

referencia, correspondiendo los índices más

bajos a castilla-la Mancha, canarias, aragón,

cataluña y navarra, que han arrojado diferencias

frente a inicios de 2009 de 34,09, 27,28, 26,66,

24,04 y 22,32 puntos respectivamente.

80,86puntos

88,97

marzo2011

marzo2012

18

ceuta

c. valenciana

extremadura

Galicia

la rioja

Madrid

Melilla

Murcia

navarra

país vasco

españa

andalucía

aragón

asturias

baleares

canarias

cantabria

castilla-la Mancha

castilla y león

cataluña

80,86

82,52

73,34

82,75

84,18

72,72

91,25

65,91

81,91

75,96

n/d

79,19

86,51

86,71

92,22

82,35

n/d

78,16

77,68

88,74

sube sube o baja menos de 0,5 baja n/d - Dato no disponible por no superar la muestra mínima establecida

IMIP Marzo 2012 – españa

IMIP Marzo 2012 – coMunIDaDes autónoMas

imip Índice del mercado inmobiliario pisos.com

> Informe trimestral de precios de venta > Marzo 2012 > IMIp

19

105

70

65

marzo 2011 marzo 2012

75

Cantabria

Extremadura

País Vasco

Galicia

Baleares

AndalucíaMadrid

Asturias

Castilla y León

C. Valenciana

Murcia

Cataluña

Canarias

Navarra

Aragón

ESPAÑA

95

100

La Rioja

Cantabria

Extremadura

País Vasco

Galicia

Baleares

Andalucía

Madrid

C. Valenciana

Murcia

Cataluña

Castilla y León

Canarias

Navarra

Aragón

Castilla- La Mancha

ESPAÑA

Asturias

La Rioja

Castilla- La Mancha

informe trimestral de precios de venta

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > comunidades autónomas

comUnidades aUtÓnomassegún el informe trimestral de precios de venta

elaborado por , la vivienda en españa en

marzo de 2012 tiene un precio medio de 2.052 euros

por metro cuadrado. esta cifra marca un descenso

del -1,29% frente al mes de febrero, cuando

el precio medio fue de 2.079 euros por metro

cuadrado. la caída es del -2,54% frente al mes

de diciembre de 2011. en marzo de 2011 el precio

se situaba en 2.258 euros por metro cuadrado, por

lo que el descenso interanual alcanza el -9,11%.

Variaciones mensuales: Galicia (0,63%) y

comunidad valenciana (0,11%) son las dos regiones

que marcan una evolución positiva respecto a febrero.

los descensos más significativos se localizan en

canarias (-2,88%), Melilla (-2,47%), Madrid (-2,20%),

país vasco (-1,99%) y andalucía (-1,61%).

Variaciones trimestrales: Madrid (0,23%) es

la única autonomía que sube frente al mes de

diciembre de 2011, mientras que las bajadas

más llamativas se dan en extremadura (-4,69%),

canarias (-4,56%), cataluña (-4,37%), Melilla

(-3,12%) y castilla-la Mancha (-3%).

Variaciones interanuales: las caídas se

extienden a todas las regiones, arrojando los

porcentajes más amplios Melilla (-14,70%), canarias

(-13,47%), aragón (-12,96%), castilla-la Mancha

(-12,50%) y Madrid (-9,25%).

las regiones más caras son país vasco

(3.620 €/m²), Madrid (2.579 €/m²) y cataluña

(2.368 €/m²), mientras que las más baratas son

castilla-la Mancha (1.228 €/m²), extremadura

(1.393 €/m²) y canarias (1.573 €/m²).

20

n/d - Dato no disponible por no superar la muestra mínima establecida

* variación respecto al porcentaje ene. 2012 - feb. 2012

sube*

sube o baja menos de 0,5*

baja*

Marzo 2012

febrero 2012

vaRIacIóN Mensual De los precIos De venta

-1,29%

-1,61%

-0,37%

-0,73%

-1,35%

-2,88%

-1,14%

-0,71%

-0,71%

-1,50%

n/d

0,11%

-1,46%

0,63%

-1,31%

-2,20%

-2,47%

-1,45%

-0,81%

-1,99%

0 1.000 2.000 3.000 4.000

ESPAÑA

andalucía

aragón

asturias

baleares

canarias

cantabria

castilla-la Mancha

castilla y león

cataluña

ceuta

comunidad valenciana

extremadura

Galicia

la rioja

Madrid

Melilla

Murcia

navarra

país vasco

informe trimestral de precios de ventacomUnidadesaUtÓnomas

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > comunidades autónomas

21

PRecIos De venta (€/m2)

Mayor de 2.601

entre 2.201 y 2.600

Menor de 2.200

1.905€/m²

1.613€/m²

1.943€/m²

3.620€/m²

1.393€/m²

1.228€/m² 1.643€/m²

1.688€/m²

1.956€/m²

2.579€/m²

2.109€/m²

2.260€/m²

2.368€/m²

1.573€/m² 2.001€/m²

2.003€/m²

2.305€/m²

1.844€/m²

2.126€/m²

2.052 €/m²

españa

varIacIón MeNsual De los precIos De venta (%)

varIacIón TRIMesTRal De los precIos De venta (%)

varIacIón INTeRaNual De los precIos De venta (%)

PRecIos De venta (€/m2)

País Vasco

Madrid

Cataluña

Cantabria

Baleares

3.620

2.579

2.368

2.305

2.260

12345

C. Valenciana

Murcia

Canarias

Extremadura

Castilla- La Mancha

1.643

1.613

1.573

1.393

1.228

54321

Madrid

Galicia

Asturias

Cantabria

Andalucía

0,23

-0,24

-0,65

-1,34

-1,63

12345

Castilla-

Melilla

Cataluña

Canarias

Extremadura

-3,00

-3,12

-4,37

-4,56

-4,69

54321

La Mancha

Galicia

C. Valenciana

Aragón

Castilla-

Castilla y León

0,63

0,11

-0,37

-0,71

-0,71

12345

Andalucía

País Vasco

Madrid

Melilla

Canarias

-1,61

-1,99

-2,20

-2,47

-2,88

54321

Galicia

Navarra

La Rioja

Asturias

Castilla y León

-0,79

-2,34

-5,72

-5,86

-6,16

12345

Madrid

Castilla-

Aragón

Canarias

Melilla

-9,25

-12,50

-12,96

-13,47

-14,70

54321

La Mancha

La Mancha

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > provincias

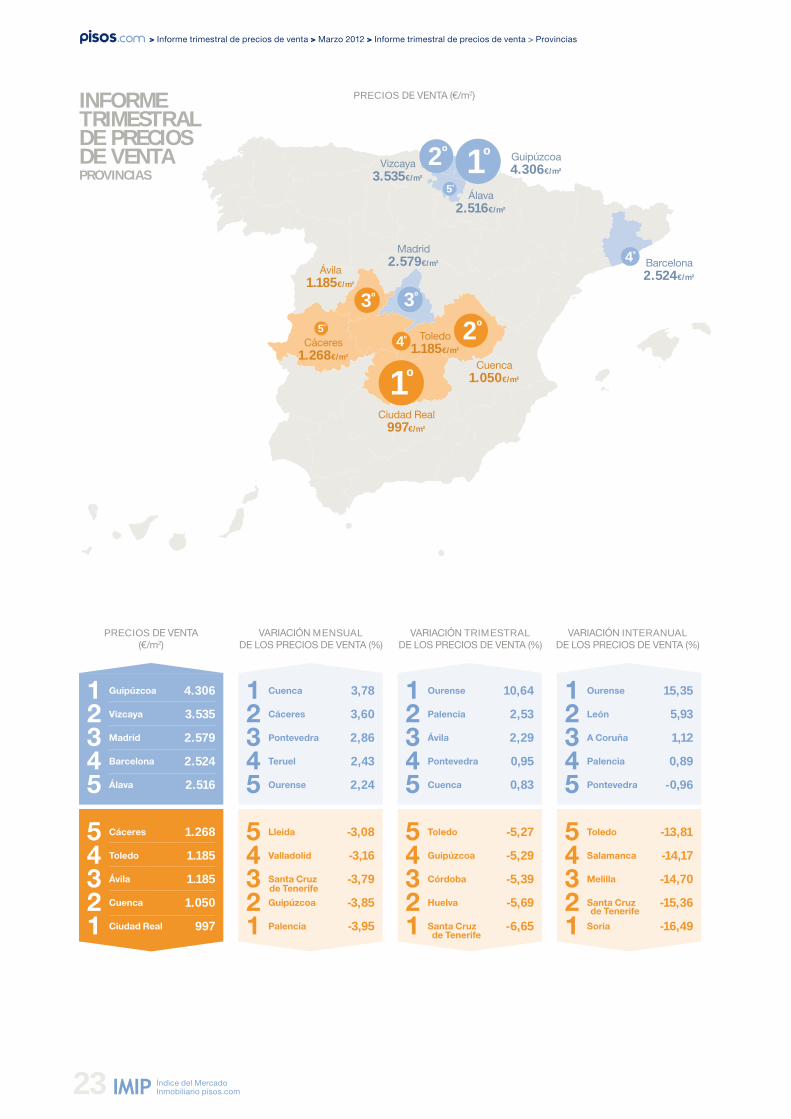

provinciassegún el informe trimestral de precios de venta

de , las caídas dominan el panorama

de la vivienda a nivel provincial. los aumentos

mensuales son 12, trimestrales 8 e interanuales 4.

Variaciones mensuales: las provincias que

han registrado un aumento mayor en sus

precios de venta en el último mes han sido

cuenca (3,78%), cáceres (3,60%), pontevedra

(2,86%), teruel (2,43%) y ourense (2,24%).

aquellas que han registrado un descenso mayor

han sido palencia (-3,95%), Guipúzcoa (-3,85%),

santa cruz de tenerife (-3,79%), valladolid

(-3,16%) y lleida (-3,08%).

Variaciones trimestrales: las subidas más

significativas frente a diciembre de 2011 se

han registrado en ourense (10,64%), palencia

(2,53%), ávila (2,29%), pontevedra (0,95%) y

cuenca (0,83%), mientras que los descuentos

más marcados se han producido en santa cruz

de tenerife (-6,65%), huelva (-5,69%), córdoba

(-5,39%), Guipúzcoa (-5,29%) y toledo (-5,27%).

22

informe trimestral de precios de ventaprovincias

Variaciones interanuales: ourense (15,35%),

león (5,93%), a coruña (1,12%) y palencia

(0,89%) son las provincias donde se recogen

incrementos al tomar como referencia marzo

del pasado año. los descensos los lideran

soria (-16,49%), santa cruz de tenerife

(-15,36%), Melilla (-14,70%), salamanca

(-14,17%) y toledo (-13,81%).

en la clasificación de las provincias por

precio en marzo de 2012, el informe trimestral

coloca en primera posición a Guipúzcoa, con

4.306 euros por metro cuadrado. le siguen

vizcaya (3.535 €/m²), Madrid (2.579 €/m²),

barcelona (2.524 €/m²) y álava (2.516 €/m²). en

la parte baja de la tabla, ciudad real cierra la

clasificación con 997 euros por metro cuadrado.

otras provincias económicas son cuenca (1.050

€/m²), ávila (1.185 €/m²), toledo (1.185 €/m²) y

cáceres (1.268 €/m²).

La provincia más cara para comprar una vivienda es Guipúzcoa, mientras que la más barata es Ciudad Real

informe trimestral de precios de ventaprovincias

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > provincias

23

1º2º

3º

4º

5º

1º

2º

3º

4º5º

álava2.516€/m²

Guipúzcoa4.306€/m²

Madrid2.579€/m²

ciudad real997€/m²

cuenca1.050€/m²

ávila1.185€/m²

toledo1.185€/m²

cáceres1.268€/m²

barcelona2.524€/m²

vizcaya3.535€/m²

PRecIos De venta (€/m2)

Guipúzcoa

Vizcaya

Madrid

Barcelona

Álava

4.306

3.535

2.579

2.524

2.516

12345

Cáceres

Toledo

Ávila

Cuenca

Ciudad Real

1.268

1.185

1.185

1.050

997

54321

Ourense

León

A Coruña

Palencia

Pontevedra

15,35

5,93

1,12

0,89

-0,96

12345

Toledo

Salamanca

Melilla

Santa Cruz

Soria

-13,81

-14,17

-14,70

-15,36

-16,49

54321

de Tenerife

Ourense

Palencia

Ávila

Pontevedra

Cuenca

10,64

2,53

2,29

0,95

0,83

12345

Toledo

Guipúzcoa

Córdoba

Huelva

Santa Cruz

-5,27

-5,29

-5,39

-5,69

-6,65

54321 de Tenerife

Cuenca

Cáceres

Pontevedra

Teruel

Ourense

3,78

3,60

2,86

2,43

2,24

12345

Lleida

Valladolid

Santa Cruz

Guipúzcoa

Palencia

-3,08

-3,16

-3,79

-3,85

-3,95

54321

varIacIón MeNsual De los precIos De venta (%)

varIacIón TRIMesTRal De los precIos De venta (%)

varIacIón INTeRaNual De los precIos De venta (%)

PRecIos De venta (€/m2)

de Tenerife

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > capitales de provincia

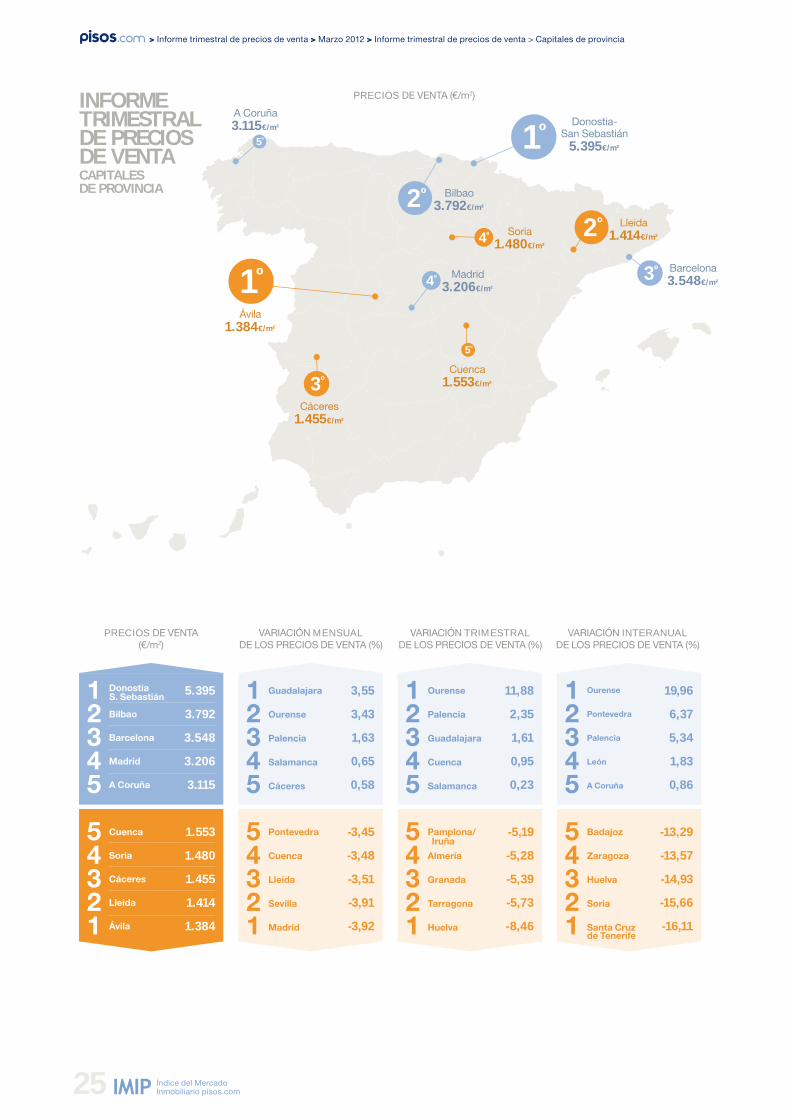

capitales de provinciael análisis mensual realizado por en

las capitales de provincia da como resultado 8

incrementos de precio de febrero a marzo de

2012. al remontarnos a diciembre de 2011, se

producen 6 subidas. De cara a marzo de 2011

son 5 capitales las que suben.

Variaciones mensuales: las subidas más

representativas frente al mes pasado tienen

lugar en Guadalajara (3,55%), ourense (3,43%),

palencia (1,63%), salamanca (0,65%) y cáceres

(0,58%). los descensos más intensos tienen

como protagonistas a las ciudades de Madrid

(-3,92%) sevilla (-3,91%), lleida (-3,51%),

cuenca (-3,48%) y pontevedra (-3,45%).

Variaciones trimestrales: ourense (11,88%),

palencia (2,35%), Guadalajara (1,61%), cuenca

(0,95%) y salamanca (0,23%) son las capitales

de provincia que más han incrementado su

precio con respecto a diciembre de 2011.

huelva (-8,46%), tarragona (-5,73%), Granada

(-5,39%), almería (-5,28%) y pamplona (-5,19%)

son las que más han bajado en este periodo.

24

informe trimestral de precios de ventacapitales de provincia

Variaciones interanuales: ourense (19,96%),

pontevedra (6,37%), palencia (5,34%), león

(1,83%) y a coruña (0,86%) son las únicas

capitales que incrementan su precio frente a

marzo de 2011. las que más han bajado con

respecto al pasado año resultan ser santa

cruz de tenerife (-16,11%), soria (-15,66%),

huelva (-14,93%), zaragoza (-13,57%) y

badajoz (-13,29%).

ordenando las capitales de provincia por

precio, el informe trimestral de marzo de 2012

coloca a la cabeza a Donostia-san sebastián

con 5.395 euros por metro cuadrado. le siguen

bilbao (3.792 €/m²), barcelona (3.548 €/m²),

Madrid (3.206 €/m²) y a coruña (3.115 €/m²).

la capital de ávila cierra la tabla con 1.384

euros por metro cuadrado. otras ciudades

económicas son lleida (1.414 €/m²), cáceres

(1.455 €/m²), soria (1.480 €/m²), cuenca (1.553

€/m²) y teruel (1.597 €/m²).

Solo cinco capitales de provincia se encarecen en el último año: Ourense, Pontevedra, Palencia, León y A Coruña

informe trimestral de precios de ventacapitales de provincia

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > capitales de provincia

25

PRecIos De venta (€/m2)

3º1º

2º

a coruña3.115€/m² Donostia-

san sebastián5.395€/m²

Madrid3.206€/m²

lleida1.414€/m²

cuenca1.553€/m²

ávila1.384€/m²

soria1.480€/m²

cáceres1.455€/m²

barcelona3.548€/m²

bilbao3.792€/m²

5º

2º

Ourense

Palencia

Guadalajara

Cuenca

Salamanca

11,88

2,35

1,61

0,95

0,23

12345

Pamplona/

Almería

Granada

Tarragona

Huelva

-5,19

-5,28

-5,39

-5,73

-8,46

54321

Iruña

Guadalajara

Ourense

Palencia

Salamanca

Cáceres

3,55

3,43

1,63

0,65

0,58

12345

Pontevedra

Cuenca

Lleida

Sevilla

Madrid

-3,45

-3,48

-3,51

-3,91

-3,92

54321

Ourense

Pontevedra

Palencia

León

A Coruña

19,96

6,37

5,34

1,83

0,86

12345

Badajoz

Zaragoza

Huelva

Soria

Santa Cruz de Tenerife

-13,29

-13,57

-14,93

-15,66

-16,11

54321

Donostia

Bilbao

Barcelona

Madrid

A Coruña

5.395

3.792

3.548

3.206

3.115

12345

Cuenca

Soria

Cáceres

Lleida

Ávila

1.553

1.480

1.455

1.414

1.384

54321

S. Sebastián

3º

5º

4º

1º

4º

varIacIón MeNsual De los precIos De venta (%)

varIacIón TRIMesTRal De los precIos De venta (%)

varIacIón INTeRaNual De los precIos De venta (%)

PRecIos De venta (€/m2)

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > Distritos

distritosuno de los factores más decisivos a la hora

de establecer el precio de un inmueble es la

localización. tener una referencia de precio

de la zona es esencial, y cuanto más acotada

sea, mucho mejor. en este informe trimestral,

publicamos el precio por metro cuadrado de

marzo de 2012 de los distritos de las principales

ciudades españolas, así como su variación

trimestral frente a diciembre de 2011.

en Madrid, los distritos de hortaleza (2,34%) y

salamanca (0,98%) son los únicos que suben

en el primer trimestre de 2012. las bajadas

más representativas se dan en latina (-8,70%),

villaverde (-6,94%) y Moncloa-aravaca (-5,76%).

los distritos más caros son salamanca (4.953

€/m²), chamartín (4.623 €/m²) y chamberí

(4.370 €/m²), mientras que los más baratos

son villaverde (1.771 €/m²), puente de vallecas

(1.960 €/m²) y usera (1.987 €/m²).

26

informe trimestral de precios de ventadistritos

en Barcelona, el distrito de Gràcia (3,04%) es el

único que sube de diciembre de 2011 a marzo

de 2012. las caídas más representativas se dan

en sant Martí (-7,27%), leixample (-5,04%) y

sants-Montjuïc (-4,10%). les corts (4.686 €/m²),

sarrià-sant Gervasi (4.616 €/m²) y leixample

(3.904 €/m²) son los distritos de barcelona más

caros, mientras que los más baratos son nou

barris (2.515 €/m²), horta-Guinardó (2.872 €/m²)

y sant andreu (2.894 €/m²).

en Valencia, el pla del real (1,71%), campanar

(1,59%), pobles de l`oest (1,50%) y patraix

(0,53%) incrementan sus precios medios frente

a diciembre del pasado año. los que más

bajan son pobles del nord (-10,73%), lolivereta

(-6,18%) y camins al Grau (-5,21%). ciutat

vella (2.962 €/m²), el pla del real (2.869 €/m²)

y l’eixample (2.831 €/m²) son los distritos más

caros de la capital valenciana. entre los más

baratos destacan l’olivereta (1.405 €/m²), pobles

de l’oest (1.466 €/m²) y jesús (1.499 €/m²).

Los distritos más caros de Madrid y Barcelona capital superan los 4.500 euros por metro cuadrado, mientras que el de Valencia no llega a los 3.000

informe trimestral de precios de ventadistritos

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > Distritos

27

BaRceloNa MadRId valeNcIa

DISTRITOMar.2012

Dic.2011

% Var.Trimestral

arganzuela

barajas

carabanchel

centro

chamartín

chamberí

ciudad lineal

fuencarral-el pardo

hortaleza

latina

Moncloa-aravaca

Moratalaz

puente de vallecas

retiro

salamanca

san blas

tetuán

usera

vicálvaro

villa de vallecas

villaverde

3.414 3.309

3.299 3.145

2.199 2.139

4.056 3.997

4.668 4.623

4.460 4.370

2.991 2.828

3.493 3.293

3.613 3.698

2.248 2.052

3.979 3.750

2.405 2.349

1.970 1.960

4.148 4.027

4.905 4.953

2.649 2.504

3.490 3.317

2.069 1.987

2.433 2.298

2.593 2.446

1.903 1.771

-3,09%

-4,66%

-2,73%

-1,46%

-0,95%

-2,02%

-5,43%

-5,73%

2,34%

-8,70%

-5,76%

-2,32%

-0,51%

-2,90%

0,98%

-5,47%

-4,93%

-3,94%

-5,56%

-5,66%

-6,94%

DISTRITOMar.2012

Dic.2011

% Var.Trimestral

ciutat vella

leixample

Gràcia

horta-Guinardó

les corts

nou barris

sant andreu

sant Martí

sants-Montjuïc

sarrià-sant Gervasi

-1,87%

-5,04%

3,04%

-1,96%

-0,38%

-3,39%

-0,16%

-7,27%

-4,10%

-2,93%

3.291 3.229

4.111 3.904

3.577 3.686

2.929 2.872

4.704 4.686

2.603 2.515

2.899 2.894

3.402 3.154

3.227 3.095

4.756 4.616

DISTRITOMar.2012

Dic.2011

% Var.Trimestral

algirós

benicalap

benimaclet

camins al Grau

campanar

ciutat vella

el pla del real

extramurs

jesús

l’eixample

l’olivereta

la saïdia

patraix

poblats Marítims

pobles de l’oest

pobles del nord

pobles del sud

Quatre carreres

rascanya

2.048 1.958

1.778 1.741

1.961 1.896

2.237 2.120

2.034 2.066

3.092 2.962

2.820 2.869

2.151 2.127

1.519 1.499

2.837 2.831

1.498 1.405

1.650 1.586

1.567 1.575

1.610 1.602

1.445 1.466

1.780 1.589

1.753 1.678

1.782 1.723

1.605 1.559

-4,42%

-2,11%

-3,30%

-5,21%

1,59%

-4,21%

1,71%

-1,11%

-1,32%

-0,21%

-6,18%

-3,84%

0,53%

-0,53%

1,50%

-10,73%

-4,29%

-3,30%

-2,86%

salamanca 4.953€/m2

villaverde 1.771€/m2

ciutat vella 2.962€/m2

l’olivereta 1.405€/m2

el pla del real 1,71%

pobles del nord -10,73%

les corts 4.686€/m2

nou barris 2.515€/m2

Gràcia 3,04%

sant Martí -7,27%

hortaleza 2,34%

latina -8,70%

el más caro el más barato el que más sube el que más baja

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > Municipios

mUnicipiosel análisis de los municipios del informe

trimestral de marzo de 2012 elaborado por

ha abarcado un total de 340, sin

contar las capitales de provincia. en el análisis

trimestral, hay 96 municipios que suben de

precio y 244 que caen. Interanualmente, existen

36 municipios que crecen y 304 que disminuyen.

Variaciones trimestrales: las variaciones

positivas más representativas frente a diciembre

de 2011 se producen en orihuela, en alicante

(12,32%), alcobendas, en Madrid (12,07%) y

alboraya, en valencia (11,51%). las que más

han bajado son Massamagrell, en valencia

(-15,11%), adra, en almería (-13,07%) y coslada,

en Madrid (-12,74%).

28

informe trimestral de precios de ventamUnicipios

Variaciones interanuales: los municipios que

más crecen frente a diciembre del pasado año

son orihuela, en alicante (12,37%), caravaca de

la cruz, en Murcia (6,78%) y hellín, en albacete

(6,39%). las que más han visto decrecer su

precio medio son alcalá de henares, en Madrid

(-25,83%), Massamagrell, en valencia (-25,31%)

y algeciras, en cádiz (-24,61%).

ordenando los municipios por precio (sin tener

en cuenta las capitales de provincia), en marzo

de 2012 se colocan en los primeros puestos

sitges, en barcelona (4.683 €/m²), Getxo, en

vizcaya (4.344 €/m²), leioa, en vizcaya (4.030

€/m²), berango, en vizcaya (3.920 €/m²) y

sopelana, en vizcaya (3.836 €/m²). en cuanto

a los más baratos, cierra la tabla tobarra, en

albacete, con 840 euros por metro cuadrado.

otros municipios baratos son l’ olleria, en

valencia (843 €/m²), ontinyent, en valencia (846

€/m²), almoradí, en alicante (897 €/m²) y jumilla,

en Murcia (944 €/m²).

Orihuela, en Alicante, es el municipio que más se encarece frente al año pasado. Por su parte, Alcalá de Henares, en Madrid, es el que más se abarata

informe trimestral de precios de ventamUnicipios

> Informe trimestral de precios de venta > Marzo 2012 > Informe trimestral de precios de venta > Municipios

29

PRecIos De venta (€/m2)

jumilla944€/m²

ontinyent846€/m² l’olleria

843€/m²

almoradí897€/m²

tobarra840€/m²

sitges4.683€/m²

Getxo4.344€/m²

leioa4.030€/m²

berango3.920€/m²

sopelana3.836€/m²

5º

2º

1º

4º3º

1º2º3º

5º

4º

Orihuela (Alicante)

Alcobendas (Madrid)

Alboraya (Valencia)

Tobarra (Albacete)

Hellín (Albacete)

12,32

12,07

11,51

10,75

10,56

12345

Ciutadella de Menorca

Burriana (Castellón)

Coslada (Madrid)

Adra (Almería)

Massamagrell (Valencia)

-12,02

-12,07

-12,74

-13,07

-15,11

54321

varIacIón TRIMesTRal De los precIos De venta (%)

Orihuela (Alicante)

Caravaca de la Cruz

Hellín (Albacete)

Santa Eulalia del Río

Seseña (Toledo)

12,37

6,78

6,39

6,23

6,18

12345

San Cristóbal de la Laguna

Salt (Girona)

Algeciras (Cádiz)

Massamagrell (Valencia)

Alcalá de Henares (Madrid)

-23,63

-23,63

-24,61

-25,31

-25,83

54321

(Murcia)

(Baleares)

(Santa Cruz de Tenerife)

varIacIón INTeRaNual De los precIos De venta (%)

Sitges (Barcelona)

Getxo (Vizcaya)

Leioa (Vizcaya)

Berango (Vizcaya)

Sopelana (Vizcaya)

4.683

4.344

4.030

3.920

3.836

12345

Jumilla (Murcia)

Almoradí (Alicante)

Ontinyent (Valencia)

L’Olleria (Valencia)

Tobarra (Albacete)

944

897

846

843

840

54321

PRecIos De venta (€/m2)

(Baleares)

> Informe trimestral de precios de venta > Marzo 2012 > tabla resumen de precios y variaciones

30

tabla resUmen de precios y variaciones

Mayor bajada trimestral por autonomía (a), provincia (p) y capital (c)

Mayor bajada anual por autonomía (a), provincia (p) y capital (c)

Menor precio/m2 por autonomía (a), provincia (p) y capital (c)

tri tri tri

año año año

Mayor subida trimestral por autonomía (a), provincia (p) y capital (c)

Mayor subida anual por autonomía (a), provincia (p) y capital (c)

Mayor precio/m2 por autonomía (a), provincia (p) y capital (c)

tri tritri

añoaño año

Dato no disponible por no superar la muestra mínima establecida

n/d

tri

COMUNIDAD AUTóNOMA PROVINCIA

CAPITALDE PROVINCIA

Feb.2012

Mar.2012

% Var.Trimestral

% Var.Mensual

% Var.Interanual

ANDALUCíA

ARAGóN

ASTURIAS

BALEARES

ALMERíA

CÁDIZ

CóRDOBA

GRANADA

HUELVA

JAéN

MÁLAGA

SEVILLA

HUESCA

TERUEL

ZARAGOZA

ASTURIAS

ISLAS BALEARES

almería

cádiz

córdoba

Granada

huelva

jaén

Málaga

sevilla

huesca

teruel

zaragoza

oviedo

palma de Mallorca

1.851 1.844 -0,37% -2,94% -12,96%

2.141 2.126 -0,73% -0,65% -5,86%

2.291 2.260 -1,35% -2,39% -8,53%

1.936 1.905 -1,61% -1,63% -7,89%

1.579 1.607 1,74% -0,99% -3,63%

1.990 1.969 -1,06% -2,28% -6,44%

1.603 1.581 -1,37% -5,39% -11,18%

1.657 1.629 -1,69% -4,16% -7,42%

1.663 1.644 -1,12% -5,69% -12,52%

1.714 1.665 -2,88% -3,51% -8,41%

2.131 2.082 -2,29% 0,02% -7,32%

2.071 2.041 -1,43% -2,21% -8,02%

1.741 1.694 -2,67% -4,35% -5,14%

1.299 1.331 2,43% -0,64% -9,60%

1.930 1.934 0,21% -1,90% -13,74%

2.141 2.126 -0,73% -0,65% -5,86%

2.291 2.260 -1,35% -2,39% -8,53%

1.785 1.747 -2,13% -5,28% -12,05%

3.115 3.076 -1,24% -2,91% -4,04%

2.023 1.976 -2,36% -3,03% -10,91%

2.095 2.045 -2,37% -5,39% -10,25%

1.661 1.605 -3,32% -8,46% -14,93%

2.130 2.116 -0,62% -0,40% -3,63%

2.074 2.032 -2,02% -1,00% -4,50%

2.843 2.731 -3,91% -0,35% -2,81%

1.702 1.706 0,23% -4,54% -9,20%

1.604 1.597 -0,44% -0,08% -6,71%

2.158 2.132 -1,23% -1,96% -13,57%

2.213 2.196 -0,76% -1,22% -6,27%

2.250 2.215 -1,55% -3,03% -9,37%

> Informe mensual de precios de venta > Marzo 2012 > tabla resumen de precios y variaciones

31

año

CANARIAS

CASTILLA-LA MANCHA

CASTILLA y LEóN

CATALUÑA

CANTABRIA

LAS PALMAS

SANTA CRUZ DE TENERIFE

ALBACETE

CIUDAD REAL

CUENCA

GUADALAJARA

TOLEDO

ÁVILA

BURGOS

LEóN

PALENCIA

SALAMANCA

SEGOVIA

SORIA

VALLADOLID

ZAMORA

BARCELONA

GIRONA

LLEIDA

TARRAGONA

CANTABRIA

las palmas de Gran canaria

santa cruz de tenerife

albacete

ciudad real

cuenca

Guadalajara

toledo

ávila

burgos

león

palencia

salamanca

segovia

soria

valladolid

zamora

barcelona

Girona

lleida

tarragona

santander

1.700 1.688 -0,71% -2,20% -6,16%

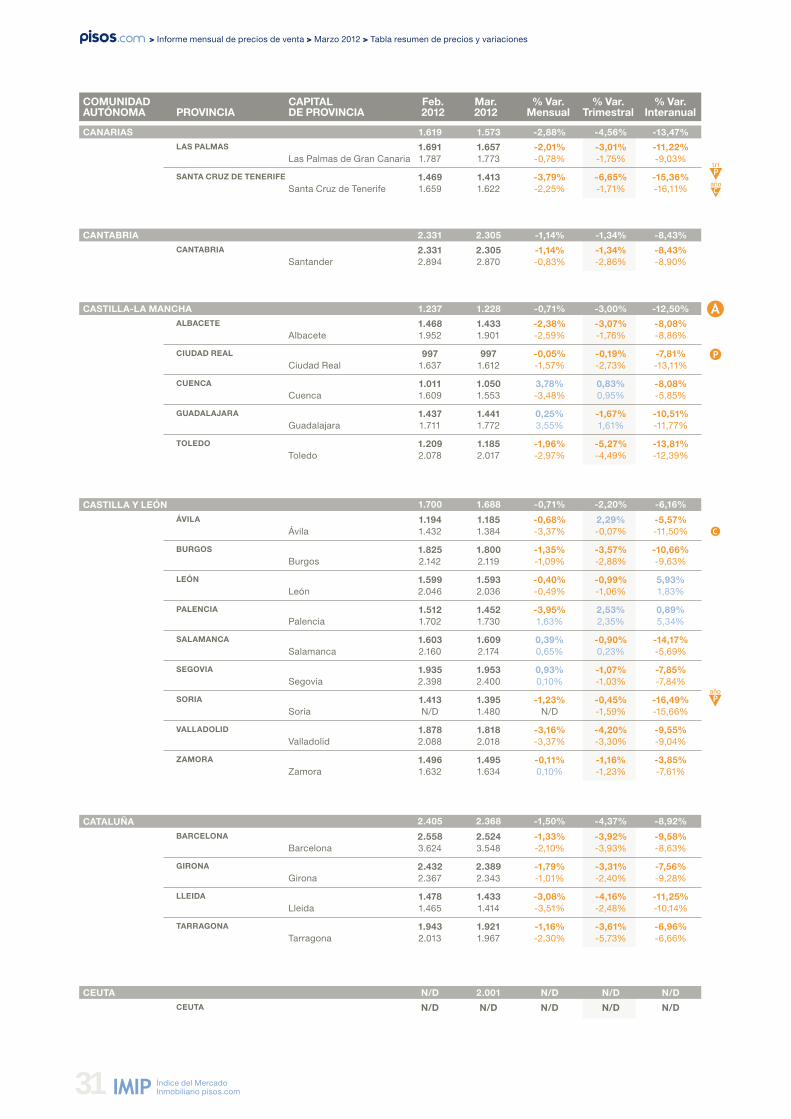

1.619 1.573 -2,88% -4,56% -13,47%

CEUTA

CEUTA

N/D 2.001 N/D N/D N/D

1.237 1.228 -0,71% -3,00% -12,50%

2.331 2.305 -1,14% -1,34% -8,43%

2.405 2.368 -1,50% -4,37% -8,92%

COMUNIDAD AUTóNOMA PROVINCIA

CAPITALDE PROVINCIA

Feb.2012

Mar.2012

% Var.Trimestral

% Var.Mensual

% Var.Interanual

tri

año

1.691 1.657 -2,01% -3,01% -11,22%

1.469 1.413 -3,79% -6,65% -15,36%

1.468 1.433 -2,38% -3,07% -8,08%

997 997 -0,05% -0,19% -7,81%

1.011 1.050 3,78% 0,83% -8,08%

1.437 1.441 0,25% -1,67% -10,51%

1.209 1.185 -1,96% -5,27% -13,81%

1.194 1.185 -0,68% 2,29% -5,57%

1.825 1.800 -1,35% -3,57% -10,66%

1.599 1.593 -0,40% -0,99% 5,93%

1.512 1.452 -3,95% 2,53% 0,89%

1.603 1.609 0,39% -0,90% -14,17%

1.935 1.953 0,93% -1,07% -7,85%

1.413 1.395 -1,23% -0,45% -16,49%

1.878 1.818 -3,16% -4,20% -9,55%

1.496 1.495 -0,11% -1,16% -3,85%

2.558 2.524 -1,33% -3,92% -9,58%

2.432 2.389 -1,79% -3,31% -7,56%

1.478 1.433 -3,08% -4,16% -11,25%

1.943 1.921 -1,16% -3,61% -6,96%

2.331 2.305 -1,14% -1,34% -8,43%

N/D N/D N/D N/D N/D

1.787 1.773 -0,78% -1,75% -9,03%

1.659 1.622 -2,25% -1,71% -16,11%

1.952 1.901 -2,59% -1,76% -8,86%

1.637 1.612 -1,57% -2,73% -13,11%

1.609 1.553 -3,48% 0,95% -5,85%

1.711 1.772 3,55% 1,61% -11,77%

2.078 2.017 -2,97% -4,49% -12,39%

1.432 1.384 -3,37% -0,07% -11,50%

2.142 2.119 -1,09% -2,88% -9,63%

2.046 2.036 -0,49% -1,06% 1,83%

1.702 1.730 1,63% 2,35% 5,34%

2.160 2.174 0,65% 0,23% -5,69%

2.398 2.400 0,10% -1,03% -7,84%

n/D 1.480 n/D -1,59% -15,66%

2.088 2.018 -3,37% -3,30% -9,04%

1.632 1.634 0,10% -1,23% -7,61%

3.624 3.548 -2,10% -3,93% -8,63%

2.367 2.343 -1,01% -2,40% -9,28%

1.465 1.414 -3,51% -2,48% -10,14%

2.013 1.967 -2,30% -5,73% -6,66%

2.894 2.870 -0,83% -2,86% -8,90%

> Informe mensual de precios de venta > Marzo 2012 > tabla resumen de precios y variaciones

32

tri año

tri

tri

año

año

tri año

COMUNIDAD VALENCIANA

ExTREMADURA

GALICIA

PAíS VASCO

LA RIOJA

MADRID

MURCIA

NAVARRA

MELILLA

ALICANTE

CASTELLóN

VALENCIA

BADAJOZ

CÁCERES

A CORUÑA

LUGO

OURENSE

PONTEVEDRA

ÁLAVA

GUIPúZCOA

VIZCAyA

LA RIOJA

MADRID

MURCIA

NAVARRA

MELILLA

alicante/alacant

castellón de la plana

valencia

badajoz

cáceres

a coruña

lugo

ourense

pontevedra

vitoria-Gasteiz

Donostia-san sebastián

bilbao

logroño

Madrid

Murcia

pamplona/Iruña

2.095 2.109 0,63% -0,24% -0,79%

1.981 1.956 -1,31% -2,02% -5,72%

2.637 2.579 -2,20% 0,23% -9,25%

1.637 1.613 -1,45% -2,69% -7,95%

1.959 1.943 -0,81% -2,36% -2,34%

2.053 2.003 -2,47% -3,12% -14,70%

1.641 1.643 0,11% -2,08% -8,24%

3.693 3.620 -1,99% -2,84% -7,25%

1.414 1.393 -1,46% -4,69% -8,79%

COMUNIDAD AUTóNOMA PROVINCIA

CAPITALDE PROVINCIA

Feb.2012

Mar.2012

% Var.Trimestral

% Var.Mensual

% Var.Interanual

1.630 1.642 0,70% 0,13% -4,31%

1.584 1.589 0,34% -3,40% -12,05%

1.662 1.654 -0,43% -3,63% -10,42%

1.434 1.408 -1,78% -4,80% -8,56%

1.224 1.268 3,60% -0,77% -7,51%

2.261 2.237 -1,05% -2,40% 1,12%

1.790 1.775 -0,83% -0,22% -5,50%

1.822 1.863 2,24% 10,64% 15,35%

2.081 2.140 2,86% 0,95% -0,96%

2.553 2.516 -1,46% -3,20% -7,35%

4.478 4.306 -3,85% -5,29% -13,09%

3.549 3.535 -0,41% -1,45% -4,02%

1.981 1.956 -1,31% -2,02% -5,72%

2.637 2.579 -2,20% 0,23% -9,25%

1.637 1.613 -1,45% -2,69% -7,95%

1.959 1.943 -0,81% -2,36% -2,34%

2.053 2.003 -2,47% -3,12% -14,70%

1.745 1.723 -1,22% -2,30% -5,69%

1.691 1.651 -2,36% -5,10% -11,01%

2.076 2.024 -2,47% -4,36% -12,06%

1.658 1.645 -0,80% -4,92% -13,29%

1.447 1.455 0,58% -4,13% -10,55%

3.135 3.115 -0,66% -1,97% 0,86%

1.901 1.878 -1,18% 0,01% -5,17%

2.003 2.071 3,43% 11,88% 19,96%

1.754 1.694 -3,45% -3,02% 6,37%

2.829 2.769 -2,14% -2,95% -6,64%

5.519 5.395 -2,23% -1,60% -10,00%

3.851 3.792 -1,54% -2,47% -5,70%

2.179 2.155 -1,06% -2,01% -6,78%

3.337 3.206 -3,92% -0,85% -10,95%

2.140 2.069 -3,32% -4,16% -8,39%

2.636 2.604 -1,19% -5,19% -4,71%

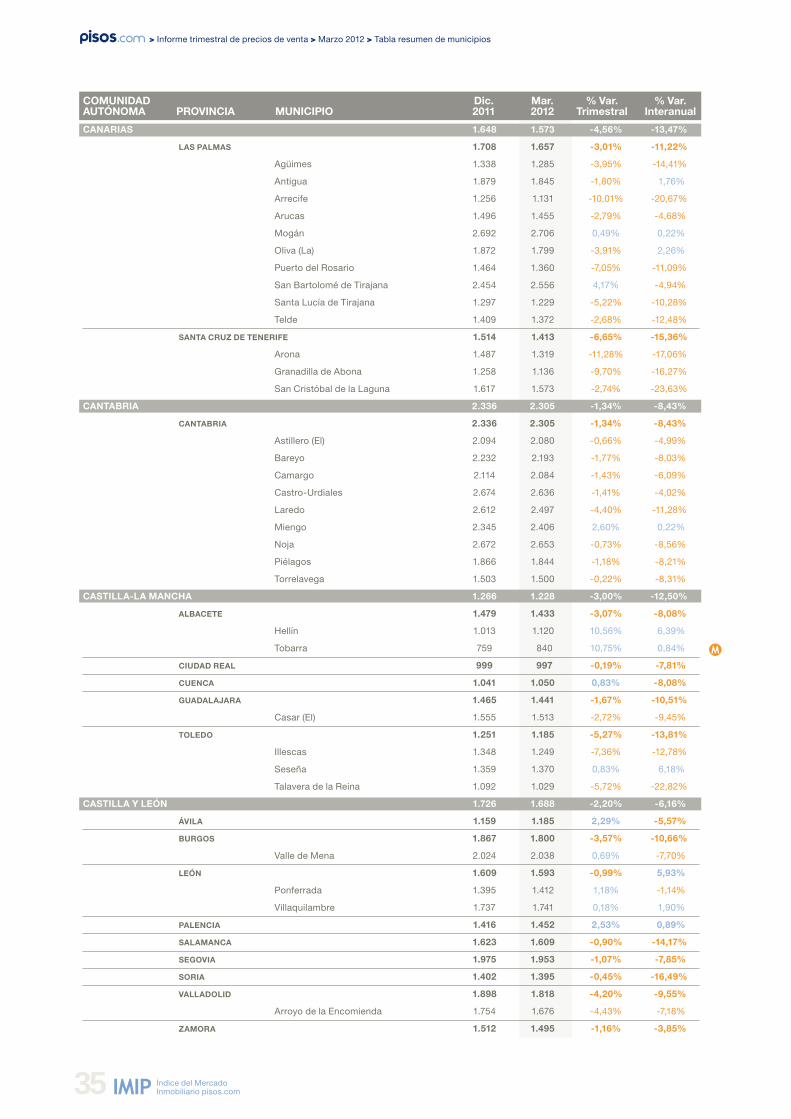

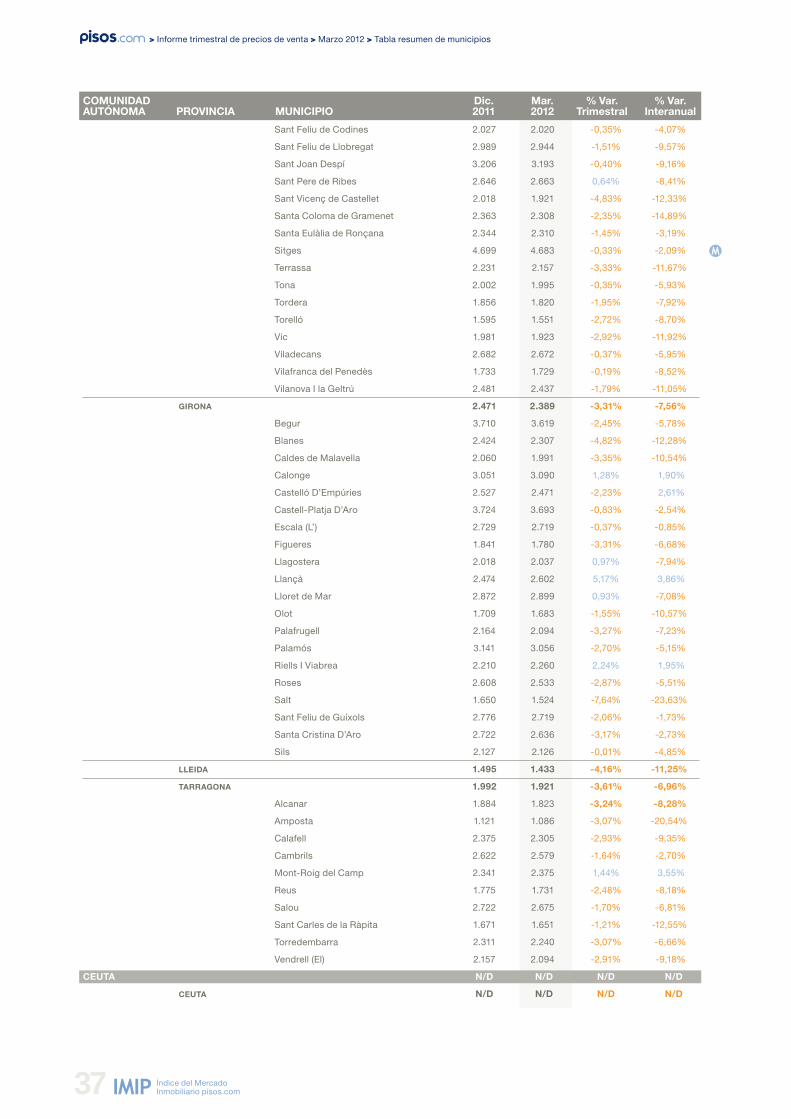

> Informe trimestral de precios de venta > Marzo 2012 > tabla resumen de municipios

33

tabla resUmen de mUnicipios

Municipio con mayor bajada trimestral

Municipio con mayor bajada anual

Municipio con menor precio/m2

Municipio con mayor subida trimestral

Municipio con mayor subida anual

Municipio con mayor precio/m2 Dato no disponible por no superar la muestra mínima establecida

n/d

COMUNIDAD AUTóNOMA PROVINCIA MUNICIPIO

Mar.2012

Dic.2011

% Var.Trimestral

% Var.Interanual

ANDALUCíA

ALMERíA

adra

ejido (el)

roquetas de Mar

vera

CÁDIZ

algeciras

chiclana de la frontera

chipiona

conil de la frontera

jerez de la frontera

línea de la concepción (la)

puerto de santa María (el)

puerto real

rota

san fernando

san roque

sanlúcar de barrameda

CóRDOBA

GRANADA

almuñécar

armilla

churriana de la vega

Gabias (las)

padul

salobreña

santa fe

HUELVA

JAéN

1.936 1.905