Cartas de Crédito y Garantías a Primer requerimiento. 2014-2015

42

CRÉDITO DOCUMENTARIO NI 2014-15

-

Upload

cesar-augusto-rodriguez-martinez -

Category

Documents

-

view

117 -

download

0

Transcript of Cartas de Crédito y Garantías a Primer requerimiento. 2014-2015

CRÉDITO DOCUMENTARIO

NI 2014-15

TEMAS A TRATAR.

1.. Justificación.

2.. Definición.

3.. Estructura y Funcionamiento.

4.. El Crédito Documentario

5.. La Carta de Crédito.

6.. Regulación

7.. Swift, Incoterms y otros temas.

Temas a tener en cuenta:

-- Las remisiones son a la UCP 600 salvo que se indique algo distinto.

-- Banco Emisor (BE), Banco Confirmador (BC), Banco Pagador (BP),

Banco Avisador (BA), Banco Negociador (BN), Banco Reembolsador (BR)

-- Presentación Conforme (PC).

--- Exportador es el Vendedor y Beneficiario de la LC.

--- Importador es el Comprador y Ordenante de la LC.

1.0. JUSTIFICACIÓN.

A. La “falta de confianza” entre comerciantes y la “confianza” entre las

entidades financieras.

B. Diferencias culturales, idiomáticas, normativas (Vgr. aduaneras) y las

distancias geográficas.

C. Antes el banco del Exportador enviaba una letra al banco del

Importador además de los docs. de prueba de la exportación ya hecha.

Riesgos de que el importador (comprador) (i) no la aceptara (Vgr. porque

hubiera encontrado un proveedor más barato) y/o (ii) se quedara con la

mercancía.

D. Se protege más el riesgo del Exportador (Vendedor) que el del

Importador: Es preferible el riesgo de no despacho (caso en el cual el

Importador deberá buscarse otro Proveedor-Exportador y solo habrá

perdido una comisión) que el riesgo de que no le paguen al Exportador.

E. Es un medio de pago (pro solvendo). No es un pago (pro soluto).

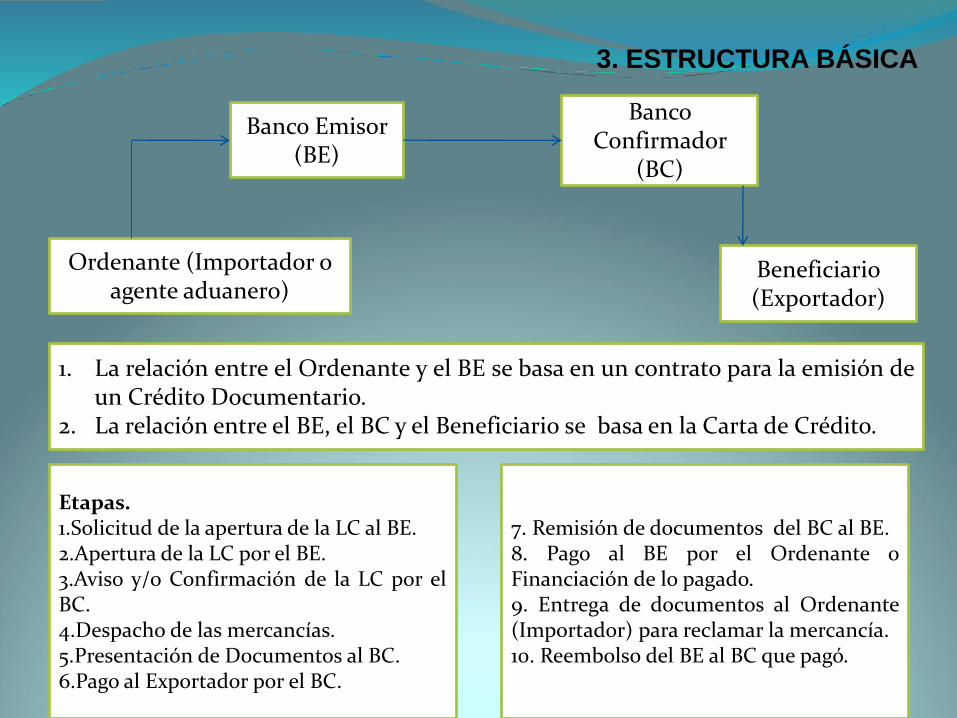

3. ESTRUCTURA BÁSICA

Ordenante (Importador o agente aduanero)

Banco Emisor (BE)

Banco Confirmador

(BC)

Beneficiario (Exportador)

1. La relación entre el Ordenante y el BE se basa en un contrato para la emisión deun Crédito Documentario.

2. La relación entre el BE, el BC y el Beneficiario se basa en la Carta de Crédito.

Etapas.1.Solicitud de la apertura de la LC al BE.2.Apertura de la LC por el BE.3.Aviso y/o Confirmación de la LC por elBC.4.Despacho de las mercancías.5.Presentación de Documentos al BC.6.Pago al Exportador por el BC.

7. Remisión de documentos del BC al BE.8. Pago al BE por el Ordenante oFinanciación de lo pagado.9. Entrega de documentos al Ordenante(Importador) para reclamar la mercancía.10. Reembolso del BE al BC que pagó.

2.0. DEFINICIÓN.

(Art. 2, UCP 600)

Todo acuerdo, como quiera que se denomine o describa, que es

irrevocable y por el que se constituye un compromiso firme y cierto del

Banco emisor para honrar una presentación conforme.

Honrar significa:

a.. Pagar a la vista si el crédito es disponible para pago a la vista.

b.. Contraer, una vez hay una presentación conforme de documentos, un

compromiso de pago diferido y pagar al vencimiento de este nuevo plazo.

c.. Aceptar en ese momento una letra de cambio girada por el Exportador-

Beneficiario contra el Ordenante y pagar al vencimiento de la misma.

Nota. Esto aplica para diferenciar las LCs por su momento de pago.

4. EL CONTRATO DE CRÉDITO DOCUMENTARIO

El contrato de crédito documentario es diferente a la Carta de Crédito.

El contrato de crédito documentario: Es la relación entre el Ordenante

(Comprador o un agente aduanero del comprador) y un Banco Emisor

(BE).

Es financiado o no financiado dependiendo si cuando BE que termina

pagando la LC le financia al Ordenante la deuda derivada de dicho pago.

A. Hay una comisión por la apertura de la LC.

B. Hay un pagaré en blanco y puede haber otras garantías.

C. Puede haber financiamiento una vez se haga el pago.

D. Operación activa de crédito: consume cupo (DU. 2555, art. 2.1.2.1.6).

5. LA CARTA DE CRÉDITO - LC.

5.1. Características (1).

A. Autonomía. Es una relación independiente (Art. 4. y 1415 C.Co) al

(i) Cto de Crédito Documentario (Vgr. Concurso de Acreed.) y (ii) al Cto de

Compraventa de mercancías o de prestación de servicios que se pretende

pagar. (CSJ: 2mzo91, Romero Sierra y 13jun91, Lafont). No la afecta la

insolvencia empresarial del ordenante (NCBJ P2,T2,C1,N8).

B. Literalidad. Los docs que diga la LC son los que se piden. Nada más.

C. Irrevocabilidad. Bajo UCP 600 son irrevocables salvo estipulación en

contrario (vs. 1410 C.Co, revocables salvo estipulación en contrario).

D. Obligación condicionada. Cumple si se presentan ciertos documentos.

E. No transferible. Salvo que el BE lo permita (UCP 38 y 1413 C.Co) (y si lo

dice aplica cesión de crédito). UCP 600 y Dec. 2756/76: En ambos basta

notificación, no aceptación. Esto es distinto a la cesión del dinero derivado

del pago de la LC.

5. LA CARTA DE CRÉDITO - LC.

5.1. Características (2).

F. Documental y Formal.

F1. Los bancos participan solo a través de la revisión de documentos que en

apariencia (art. UCP 14.a) (vs UCP500: apariencia y “cuidado

razonable”), den lugar a una presentación conforme (PC).

F2. ¿Qué nivel de detalle debe incluirse respecto a los documentos a revisar

si la LC busca es proteger al comprador?

F3. Los bancos NO participan en la relación causal: ni con base en los

contratos de compraventa o de servicios ni con base en las mercancías o

servicios (o la calidad de estos) a las que esos contratos o las LCs se

refieran. Los datos incluidos en los documentos no deben ser idénticos a los

contenidos en otros documentos a revisar, pero no deben ser contradictorios.

5. LA CARTA DE CRÉDITO - LC.

5.1. Características (2).

F4. La evolución de la responsabilidad de los Bancos en las instrucciones de

la SFC (antes SBC)...

F4a. Esto vs la “diligencia del profesional bancario” y la responsabilidad por

su culpa grave o dolo en el examen superficial o negligente al no notar una

alteración o falsificación– CBJ Tít. II, cap. 1”.

F4b. Esto vs (i) “se trata de una verificación formal”, (ii) Banco debe aplicar el

más severo formalismo para llegar a una absoluta conformidad en cuanto a

los requisitos para proceder al pago y (iii) el Establecimiento puede ser

responsable si alteraciones y enmendaduras son identificables con base en

un examen diligente del que se pueda derivar invalidez o falsificación. NCBJ

P2.T2.C1.N8.

5. LA CARTA DE CRÉDITO - LC.

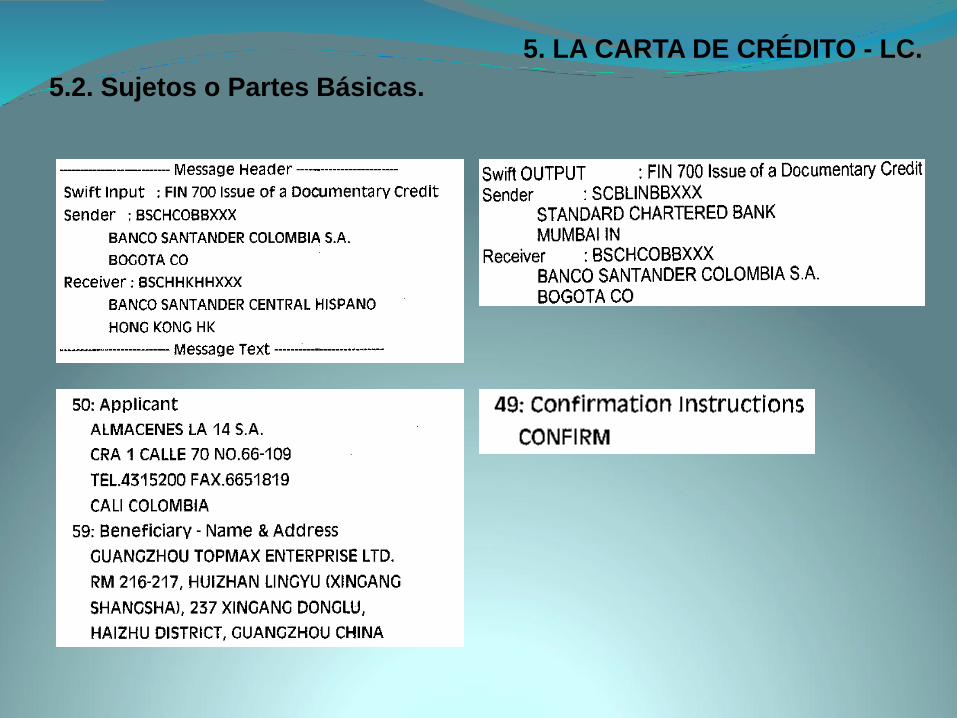

5.2. Sujetos o Partes Básicas.

Ordenante/Aplicante. NO es una parte en la LC. Incluso puede no

haberlo (“por cuenta propia” definición de Banco Emisor)

A. Banco Emisor.

Se obliga directamente ante los demás bancos y el beneficiario, no por

cuenta y orden del ordenante (no hay mandato – CBJ Tit II, Cap. 1.6.).

B. Banco Confirmador.

Quien asume como propia la obligación de pagar la LC (NO es por

cuenta y orden del BE). Su existencia elimina el riesgo país (político y

legal del BE) y el riesgo cambiario.

C. Beneficiario.

Quien presenta los documentos para cobrar la LC.

5. LA CARTA DE CRÉDITO - LC.

5.2. Sujetos o Partes Básicas.

5. LA CARTA DE CRÉDITO - LC.

5.3. Otros Sujetos o Partes (1).

(A) Banco Notificador o Avisador.

-- Notifica sobre la existencia de la LC pues ha establecido la “aparente”

autenticidad de la LC.

-- Por el solo hecho de avisar no asume la obligación de pagarla.

-- Si hay modificaciones a la LC, deben avisarse a través del mismo BA. Las

mismas se entienden aceptadas por comunicación expresa del Beneficiario o

por la presentación de los documentos para el pago acordes con la

modificación (conducta concluyente).

-- Normalmente el Banco Confirmador es el que avisa.

B. Banco Pagador. Es quien paga la LC o quien acepta la letra por cuenta y

orden del BE. Se designa expresamente en la LC.

5. LA CARTA DE CRÉDITO - LC.

5.3. Otros Sujetos o Partes (2).

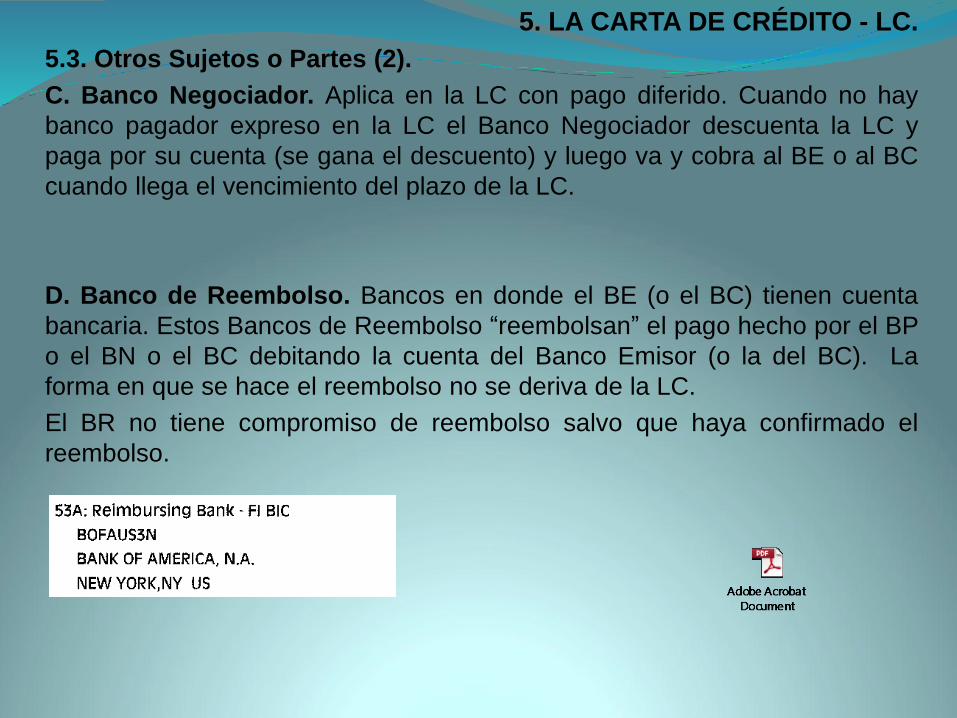

C. Banco Negociador. Aplica en la LC con pago diferido. Cuando no hay

banco pagador expreso en la LC el Banco Negociador descuenta la LC y

paga por su cuenta (se gana el descuento) y luego va y cobra al BE o al BC

cuando llega el vencimiento del plazo de la LC.

D. Banco de Reembolso. Bancos en donde el BE (o el BC) tienen cuenta

bancaria. Estos Bancos de Reembolso “reembolsan” el pago hecho por el BP

o el BN o el BC debitando la cuenta del Banco Emisor (o la del BC). La

forma en que se hace el reembolso no se deriva de la LC.

El BR no tiene compromiso de reembolso salvo que haya confirmado el

reembolso.

5. LA CARTA DE CRÉDITO - LC.

5.5. Naturaleza Jurídica (1).

A. Como mandato.

¿Pero entonces como se entenderían las características de la LC de la

autonomía y de la irrevocabilidad (Ver en todo caso el 1279 C.Co)?.

B. Como ejecución de una comisión (en nombre propio pero por cuenta

de).

¿Pero que implica entonces en la LC la declaración de que hay un

ordenante (si bien no es necesario)?

C. Como cesión de un crédito contra el Banco Emisor por el Ordenante al

Beneficiario.

¿Pero entonces el Ordenante tendría que notificar al Beneficiario?

¿Pero entonces el Banco tendría excepciones vs el Beneficiario? ¿y la

autonomía?

5. LA CARTA DE CRÉDITO - LC.

5.5. Naturaleza Jurídica (2).

D. Como estipulación del Ordenante a favor de un tercero Beneficiario.

¿Y donde estaría la aceptación expresa del tercero-beneficiario?

¿Hay transferencia de excepciones?

¿La obligación de pago del banco deriva del contrato de compraventa?

E. Como Titulo Valor.

Pero acá no aplica el endoso. No todos cuadran como endosatarios.

F. Como negocio complejo (NCBJ, P.2. Tít. II, Cap. I)). ¿en qué negocios

se encuadran las relaciones entre los distintos partícipes?

6. REGULACIÓN.

6.1. Características.

A.. Una regulación Dual: Normas Colombianas y de otra parte “Reglas y

Usos internacionales”.

B.. Normas colombianas: ¿de orden público y supletivas?

6.2. Normatividad Colombiana.

6.2.1. Código de Comercio (Dec. 410 de 1971, arts. 1408 y ss).

6.2.1.1. Se emitió cuando estaba vigente el Folleto 222 de 1962.

6.2.1.2. Orden Público. Definición (1408), Contenido (1409), Término de uso (1412),

autonomía (1415) y Revocabilidad (UCP600 vs 1410 y 1411).

6.2.1.3. Supletivas., Transferencia (1413) y Aviso y confirmación (1414).

6.2.2. Decreto 2756 de 1976 Transferencia. Orden Público: Basta

notificación, no endoso e identificación del beneficiario, para cualquier

tipo de negocio causal, no solo compraventas (Consejo de Estado).

6.2.3. EOSF.

6.2.4. NCBJ. Parte II, Título II, Cap. I, numeral 8.

6. REGULACIÓN (2).

6.3. Reglas Internacionales.

6.3.1. La Cámara de Comercio Internacional – CCI.

Compila usos y prácticas, busca la uniformidad en el comercio

internacional. No es un órgano supranacional. No produce tratados

internacionales vinculantes. Publicó las UCP la primera vez en 1933.

6.3.2. UCP600 – Uniform Customs and Practice for Documentary Credit

(Costumbres y Prácticas comunes para los Créditos Documentarios o

Reglas y Usos Uniformes para Créditos Documentarios), Vigentes desde

1/jul/2007.

6.3.2.1. Aplican si el texto de la LC las cita. Se pueden excluir puntos

concretos de ellas. ¿Qué pasa si no se citan? ¿Costumbre? ¿Ley del BE

o del BC?

6.3.2.2. No son ley, son una autorregulación. Lo ideal es citarlas también

en el contrato de compraventa o de prestación de servicios para efectos

del pago (Art. 1.9. Principios sobre los contratos comerciales

internacionales – Unidroit).

6. REGULACIÓN (3).

6.3.2.3. El contrato como ley para las partes. Art. 4 y 822 C.Co. y 1602

CCC.

6.3.2.4. Como costumbre mercantil (y por ende fuerza de ley comercial)

se certificó por la CCB la costumbre de someter en Bogotá la Cventa

Internacional de Mercancías a la UCP500 (10sept2002), la UCP600 no

está certificada (está en estudio).

6.3.2.5. USA: Uniform Commercial Code. Sección 5-116.C. La regulación

aplicable es la que establezcan las Partes, inclusive si esa regulación son

usos o costumbres comerciales.

(c) Except as otherwise provided in this subsection, the liability of an issuer,nominated person, or adviser is governed by any rules of custom or practice,such as the Uniform Customs and Practice for Documentary Credits, towhich the letter of credit, confirmation, or other undertaking is expresslymade subject.

6. REGULACIÓN (4).

6.3.3. ISBP (ICC681) (2008) - (International Standard Banking Practice

for the Examination of Documents under UCP600)

A.. Son criterios uniformes de cómo revisar los documentos.

B.. No es una modificación a la UCP600, las interpretan.

C. Un porcentaje alto (50% aprox.) de los documentos presentados por

primera vez presenta discrepancias.

D. Se debe sugerir al ordenante y al beneficiario tener claro qué

documentos serán requeridos, identificando quien los produce y en el

plazo para consecución y presentación.

6. REGULACIÓN (4).

6.3.3. ISBP (ICC681) (2008) - (International Standard Banking

Practices for the Examination of Documents under UCP600)

E. Ejemplos.

E1. Aclara algunos documentos que no constituyen un Conocimiento de

Embarque (BL), por ejemplo el “Recibo del Piloto”, aplicándose entonces

la regla 14.F: se aceptan siempre que su contenido parezca cumplir la

función del documento exigido.

E2. Idioma. Si la LC estipula documentos en uno idioma, los documentos

deben estar en dicho idioma. Si no se dice nada, se puede en cualquiera.

E3. Si los documentos presentados tienen cálculos matemáticos, el

Banco que paga la LC solo compara el total de los mismos vs los datos

que le exige la LC.

E4. Los errores de ortografía no son discrepancias, no así los números de

identificación o números de referencias.

E5. Salvo que se indique de manera expresa, basta con presentar el

original o una copia del documento exigido en la LC.

6. REGULACIÓN (5).

6.3.4. URR725 – ICC725

Uniform Rules for Bank to Bank Reimbursements (1/oct/2008)

A. Debe ser expresa la posibilidad de reembolso con un tercer banco

conocido como Banco Reembolsador (BR) e indicar si ello se rige por el

art. 13 de la UCP600 o por las URR725.

B. El BR actúa bajo las instrucciones y la autorización del BE.

C. Relación distinta a la derivada de la LC.

D. No hay obligación de reembolso al Banco Pagador salvo que el BR

haya confirmado que hará el mismo. Si el BR no reembolsa, el BE está

obligado y responde por los perjuicios de tal demora en dado caso.

E. El BE puede cancelar la instrucción de reembolso dada al BR salvo

que haya ya confirmación del BR.

6. REGULACIÓN (6).

6.3.5. Docdex

A.. Es un peritaje técnico para solucionar controversias surgidas del

crédito documentario y reembolsos bancarios, entre los bancos partícipes

y las relaciones entre ellos y el ordenante o el beneficiario.

B.. Sus decisiones no son vinculantes salvo que así se pacten.

C. Cubre además casos en Cobranzas (URC522) y URDGs (CC758).

D. Es una mediación, no un arbitraje.

E. ¿Una decisión (peritaje) Docdex puede ejecutarse en Colombia con

base en el procedimiento de Exequatur si las partes pactaron el que fuera

vinculante? ¿se asimila a un arbitraje si se entiende que es un peritaje

técnico?

6.3.6. eUCP.

Poco usada. Busca incrementar el uso de los documentos electrónicos en

las operaciones de cartas de crédito.

7. SWIFT, INCOTERMS y OTROS NEGOCIOS(1).

7.1. Swift.

A.. Es una plataforma para el intercambio electrónico de datos entre

entidades, principalmente entidades financieras o del mercado de

valores.

B.. Provee entonces la plataforma por medio de la cual se hacen los

intercambios de mensajes que contienen las LCs.

C.. Para mensajes de LCs se usan los MT700 (Messages Types).

Ejercicio Han Solo

7. SWIFT, INCOTERMS y OTROS NEGOCIOS (2).

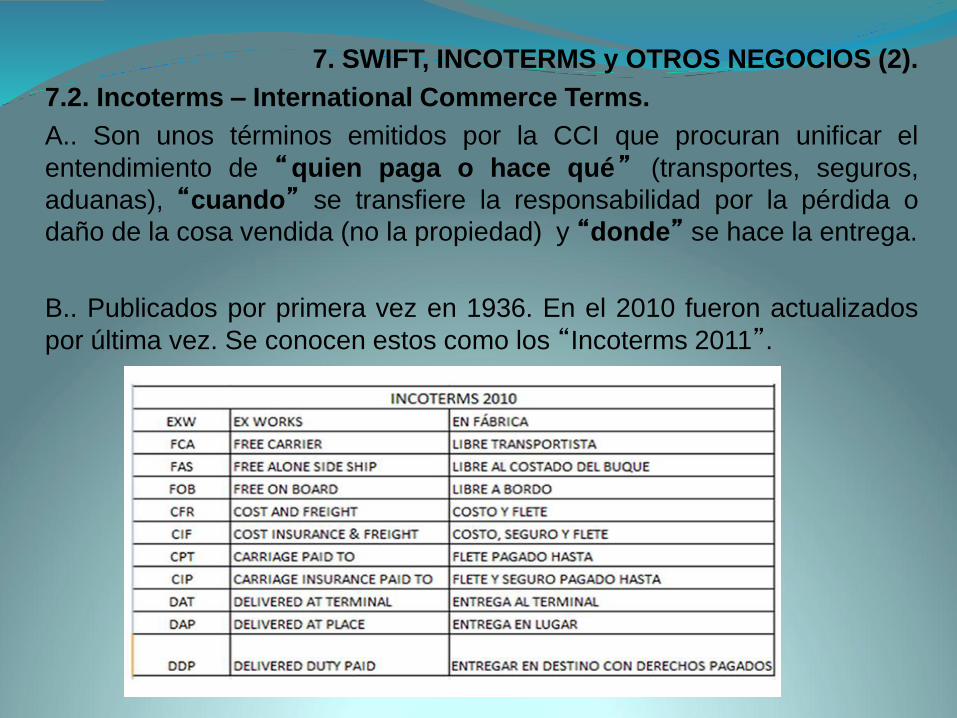

7.2. Incoterms – International Commerce Terms.

A.. Son unos términos emitidos por la CCI que procuran unificar el

entendimiento de “quien paga o hace qué” (transportes, seguros,

aduanas), “cuando” se transfiere la responsabilidad por la pérdida o

daño de la cosa vendida (no la propiedad) y “donde” se hace la entrega.

B.. Publicados por primera vez en 1936. En el 2010 fueron actualizados

por última vez. Se conocen estos como los “Incoterms 2011”.

7. SWIFT, INCOTERMS y OTROS NEGOCIOS (2).

7.2. Incoterms – International Commerce Terms.

C. Se diferencia entre Incoterms “multimodales” (EXW, FCA, CPT, CIP,

DAP y DDP) y “marítimos” (FOB, CFR, CIF y DEQ).

D. Clases de Inconterms:

“E”. El Comprador asume todo gasto y resp. a la salida de la fábrica.

“F”. Cuando el principal costo no lo asume el Vendedor y este solo debe

entregar la mercancía a un transportista designado por el comprador.

“C”. El envío lo asume el Vendedor pero no los riesgos de pérdida del

mismo después del embarque.

CIF y CIP: El seguro de cobertura mínima lo asume el Vendedor.

“D”. Los traslados los cubre el transportista hasta la entrega en un punto

específico, aplican usualmente cuando hay agentes de aduanas, etc. El

vendedor asume todos los riesgos de pérdida.

7. SWIFT, INCOTERMS y OTROS NEGOCIOS (3).

7.2. Incoterms – Términos de Comercio Internacional.

7. SWIFT, INCOTERMS y OTROS NEGOCIOS (2).

7.2. Incoterms – International Commerce Terms.

E. Ejemplo FOB.

Implica que el Vendedor entrega la mercancía “subiéndola” al buque designado

por el Comprador. Vendedor responde por el embalaje, por los trámites para la

exportación y por los gastos que se generen hasta dicho momento.

Comprador responde por el pago de los transporte, la contratación de los seguros

para ese transporte y por los trámites de importación.

F. Ejemplo CIF (Solo es marítimo).

Vendedor responde por embalaje, trámites para la exportación, seguro y costo del

transporte principal.

Comprador asume el riesgo de pérdida desde que la mercancía está dentro del

buque, asume trámites de importación.

G. Ejemplo DAT.

Vendedor responde hasta la llegada de la mercancía al puerto convenido pero no

por su descargue. Por tanto asume los riesgos de pérdida hasta ese momento. Si

asume el descargue el término es DAP.

Comprador debe hacer los trámites de importación.

7. SWIFT, INCOTERMS y OTROS NEGOCIOS (4).

7.3. BPOs. (Bank Payment Obligation – Obligación de Pago

Bancaria).

-- Es un nuevo producto que está impulsando Swift. ¿Fin de las LCs?

-- Es un compromiso irrevocable del banco emisor de la BPO a favor del banco

receptor de la BPO de pagarle en cierta fecha condicionado a que se valide cierta

información enviada electrónicamente vía Swift (TMA – Transaction Matching

Application) por un comprador y un vendedor. La relación no es de un banco con

un beneficiario, sino entre bancos.

-- Contra ella, el banco receptor de la BPO (el “del” Exportador) puede, una vez

envía por Swift la información (no los documentos) que identifican la exportación,

proveer financiación al Exportador.

-- Esto beneficia al exportador porque el dinero lo recibe no contra el recibo de los

bienes por el comprador (sistema de cuenta abierta – 80% del comercio mundial)

sino mucho antes.

-- ¿Cómo afectará la relación de solvencia?, ¿implica cambios en el uso de

capital en la medida que la relación es ahora con un banco y no con alguien del

sector real para efectos de límites legales de endeudamiento?

-- Manejo de los riesgos de quiebra del Banco receptor de la BPO.

7. SWIFT, INCOTERMS y OTROS NEGOCIOS (5).

7.4. Forfaiting (URF800).

7.4.1. El Forfaiting es el descuento SIN RECURSO de derechos de cobro

con pagos diferidos (a plazo) adeudados por un Importador y a favor de

un Exportador, los cuales pueden tener la garantía de un banco del

Importador.

7.4.2. En enero de 2013 se emitieron las URF800 las cuales contaron con

el auspicio de la IFA (International Forfaiting Association).

7.4.3. Algunas características:

(a) Da liquidez inmediata al exportador por derechos de cobro cuyo plazo

es de 90 días o hasta de 5 año (diferencia con el Factoring).

(b) El exportador elimina riesgos de crédito, cambiarios, etc.

(c) Debe ser sin recurso, entonces, el Banco que compra el Derecho no

ocupa cupo de crédito del Exportador (diferencia con el Factoring).

(d) Debe citarse expresamente para que apliquen estas reglas y en los

documentos que vinculen a las cuatro partes básicas: exportador,

importador y banco de cada uno.

8. TIPOS DE LCs.

8.1. Según permita o no presentaciones y pagos parciales.

Debe estipularse.

8.2. Si permiten o no transferir el crédito. Debe estipularse.

8.3. Con cláusula roja. Cuando se autoriza al BC el otorgar anticipos contra

la presentación de un “ compromiso ” del exportador de presentar

posteriormente (pero en tiempo) los documentos.

8.4. Con cláusula verde. Cuando se autoriza al BC el otorgar los anticipos

contra la presentación de documentos provisionales (Vgr. Certificado de

Depósito de Mercancías con seguro).

8.5. Back to Back. Cuando el Beneficiario (que es un intermediario y no el

productor) solicita al Banco Confirmador el que le de un crédito, toda vez que

la LC será una fuente de pago del mismo.

8.6. Stand By. Como Garantía.

9. PARA TENER EN CUENTA…

9.1. Riesgos principales.

9.1.1. De fraude. Revisar que el Banco emisor sea reconocido.

9.1.2. De crédito. Revisar que la LC esté aun vigente. Tener claro que tipo de LC

es (a la vista, pago diferido, para aceptar).

9.1.3. De crédito (derivado de los documentos)

A. Documentos a revisar son los de la LC solamente (34). Devolver los otros.

B. La revisión se basa en documentos que en apariencia constituyan una

presentación conforme.

C. Revisión máximo en 5 dh bcarios después del día de recibo. Antes decía “en

un plazo razonable sin exceder 7 días hábiles bancarios”, Bkers Trust vs St Bk.

India. 1991

D. Solo una oportunidad de informar discrepancias.

E. La presentación debe hacerse dentro de los 21 días naturales siguientes al de

la fecha de embarque, incluso la presentación para solucionar discrepancias

(Runinahui BK (BE) vs Citibank (BC) 1996).

F. Rechazar contundentemente indicando todas las discrepancias y devolver doc.

G. Las solicitudes y respuestas a waivers de las discrepancias no pueden pasar

los 5 dh.

9. PARA TENER EN CUENTA…

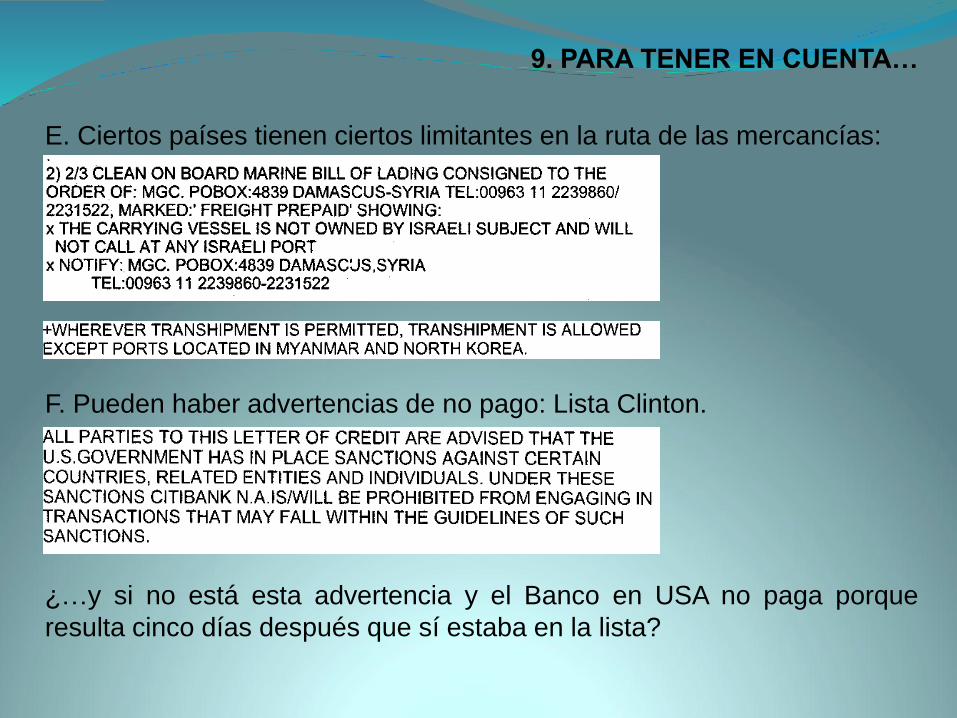

E. Ciertos países tienen ciertos limitantes en la ruta de las mercancías:

F. Pueden haber advertencias de no pago: Lista Clinton.

¿…y si no está esta advertencia y el Banco en USA no paga porque

resulta cinco días después que sí estaba en la lista?

9. PARA TENER EN CUENTA…

9.2. Como partes vendedoras en los contratos de compraventa.

9.2.1. Incluir en esos contratos la obligación de abrir la LC bajo UCP 600.

9.2.2. Incluir en los contratos que las LCs que se abran deben ser irrevocables.

9.2.3. Incluir en los contratos que las LCs deben ser confirmadas: ideal indicar el

banco o alguna característica: de primera clase, etc.

9.3. Comisiones que pueden generarse.

9.3.1. De apertura y de mensaje Swift.

9.3.2. Por pago diferido: Cuando el pago es por fuera del vencimiento de

la LC.

9.3.3. Por estudio de los documentos que se presentan. Si hay rechazo

se puede indicar que la segunda vez se cobra al Beneficiario.

9.3.4. Por modificación de la LC.

9.3.5. Por cancelación anticipada.

9.3.6. Por reclamación del BE si el Ordenante no tiene saldo en la cuenta.

9.3.7. Por confirmación.

9.3.8. Por avisar la LC (o por preavisarla) vía Swift.

9. PARA TENER EN CUENTA…

9.4. Ventajas y Desventajas de las LCs.

9.4.1. Ventajas.

A. Tenerla implica para el Importador el demostrar solvencia.

B. Cubre el riesgo de incertidumbre: la falta de confianza.

C. Asegura una fecha de entrega de la mercancía.

D. Asegura documentos para reclamar la mercancía en la aduana.

E. Controla el flujo de la mercancía.

9.4.2. Desventajas.

A. No controla que lo indicado en los papeles es lo pedido (se requiere de

un profesional de aduana que verifique ello).

B. Las LC son costosas, negociar muy bien sus costes.

C. Puede haber presión del BE para que el Ordenante levante una

reserva (acepte una discrepancia) para que el BE “no quede mal” con los

otros bancos.

9. PARA TENER EN CUENTA…

9.4. Contrato de compraventa internacional.

9.4.1. Esencial.

Descripción de la mercancía y precio, Condiciones de cobro y pago.

9.4.2. Importante.

Legislación, jurisdicción y juez.

Donde se transfiere la propiedad (Riesgo de pérdida).

Cláusula de resolución anticipada si no hay cumplimiento. Pacto

comisorio si el Exportador no cumple.

9.4.3. Recomendable.

Descripción del embalaje.

Características del seguro.

Características del transporte: tipo, temperatura, etc.

Cláusula penal y asunción de gastos por incumplimientos.

Cláusula de reserva del dominio si el importador no paga.

Ejercicio Radamel

10. CASOS (1).

10.1.Voest-Alpine Trading USA Corp. v Bank of China (BC). 2002,

Texto entregado al Beneficiario por el Banco Confirmador: “… Nos

ponemos en contacto con el ordenante por si decide aceptar los

documentos a pesar de las discrepancias. Mientras tanto mantenemos

los documentos a su riesgo y disposición".

El tribunal alegó que el aviso del BC al beneficiario no contenía una

declaración expresa de rechazo de los documentos de acuerdo con el

artículo 13.b de la UCP500.

10.2. Credit Industriel et Commercial v China Merchants Bank. 2002

Se condena al Banco por no ser claro en cuanto al rechazo. Si bien el

Banco había comunicado en tiempo y forma las discrepancias también

había manifestado que "si las discrepancias fueran aceptadas por el

ordenante, haríamos entrega de los documentos sin aviso previo al

presentador". El tribunal decidió que la coletilla no era acorde con la regla

14.d (UCP 500) puesto que el rechazo no era absoluto sino que estaba

sujeto a condiciones.

10. CASOS (2).

10.3. Banco Santander v Banco Paribas. 2000,

BS era el BC en una LC con pago diferido emitida por Banco Paribas, y

había anticipado el pago una vez los documentos le fueron presentados.

Resultó que los documentos eran falsos. Un tribunal inglés determinó que

BS había actuado por su cuenta y riesgo al anticipar el importe del crédito

ya que no existía ningún mandato del banco emisor solicitando que se

realizara dicho anticipo sino solo que el BS pagara de manera diferida al

vencimiento, no antes.

El juez hacía referencia a que la situación hubiera sido otra si la "forma"

de disposición del crédito hubiera sido por aceptación o por negociación,

en ambos casos el banco emisor hubiera quedado obligado ante Banco

Santander a pesar de la existencia de fraude.

10.4. Industrial Bank of Korea v BNP Paribas. Ante “similares” hechos,

el tribunal coreano condenó al BNP en su calidad de Banco Emisor.

11. JURISPRUDENCIA EN COLOMBIA (1).

CSJ. 14/12/1983. Murcia Ballén.

La LC sustenta su naturaleza en una relación tripartita = negocio jurídico complejo

= distintos contratos unidos por una misma finalidad económica.

CSJ. 7/12/1989. Marín Naranjo.

Diferencia a los interesados: Ordenante, Banco y Beneficiario.

Entre Ord. y Bco. hay un mandato.

Siendo así, la CSJ confunde el Cto. con el producto del contrato (la LC).

La CSJ reconoce los vacíos legales de las normas colombianas.

CSJ. 22/3/1991. Romero Sierra.

Existencia del contrato de crédito documentario.

Ppio de autonomía.

CSJ 13/6/1991. Lafont Pianetta.

Existencia del contrato de crédito documentario.

Ppio. de autonomía. Diferencia las fases que recorre el crédito documentario y la

LC.

11. JURISPRUDENCIA EN COLOMBIA (2).

CSJ. 24/2/1992. García.

El Beneficiario no es contraparte del Banco sino titular de un derecho de crédito

frente al Banco. Pero Beneficiario sí puede ser contraparte del Ordenante en el

contrato de compraventa.

Banco actúa en nombre propio pero por cuenta ajena

Desarrolla los principios de literalidad y autonomía.

CSJ. 10/7/1998. Jaramillo.

La LC como relación autónoma frente al contrato de crédito documentario.

CSJ. 25/2/2002. Ramírez.

Autonomía y literalidad.

Acerca del autor:

César Augusto Rodríguez Martínez

Colombia, 1976.

Abogado de la Universidad del Rosario (1998), con especializaciones en Derecho Comercial de la Universidad Javeriana y en Legislación Financiera de la Universidad de los Andes. Fue becario de la Fundación Carolina, entidad que auspició su máster en España en Derecho de los Negocios en la Universidad Francisco de Vitoria y el Colegio de Abogados de Madrid. Ha hecho cursos en Operación Bursátil y Mercado de Capitales de Asobursátil, en Negociación Profesional del Colegio de Estudios Superiores de Administración – CESA y en Evaluación Financiera de Proyectos de la Universidad de la Sabana.

Durante su experiencia profesional de más de 15 años, ha estado vinculado al sector real, a oficinas de abogados y al Banco CorpBanca Colombia S.A. (antes Banco Santander), siendo su último cargo Secretario General y responsable de la Vicepresidencia jurídica de Banco CorpBanca y sus filiales en Colombia. Su experiencia se ha enfocado en temas de negocio financiero y fiduciario, tesorería, asuntos jurisdiccionales, Gobierno Corporativo, relaciones con autoridades, mercado de valores y Banca de Inversión. Ha sido miembro de distintas juntas directivas de los Grupos Santander y CorpBanca. Ha participado en comités gremiales auspiciados por la Asobancaria y el Autorregulador del Mercado de Valores – AMV para temas de Habeas Data y Educación Financiera. Actualmente es miembro de Tobar & Romero Abogados.

Es profesor de las especializaciones en Legislación Financiera y Negocios Internacionales de la Universidad de los Andes, y de la maestría en Derecho de la Empresa y de los Negocios de la Universidad de la Sabana. Es miembro del Colegio de Abogados Comercialistas, del cual ha sido editor de su boletín y miembro de su Junta Directiva.