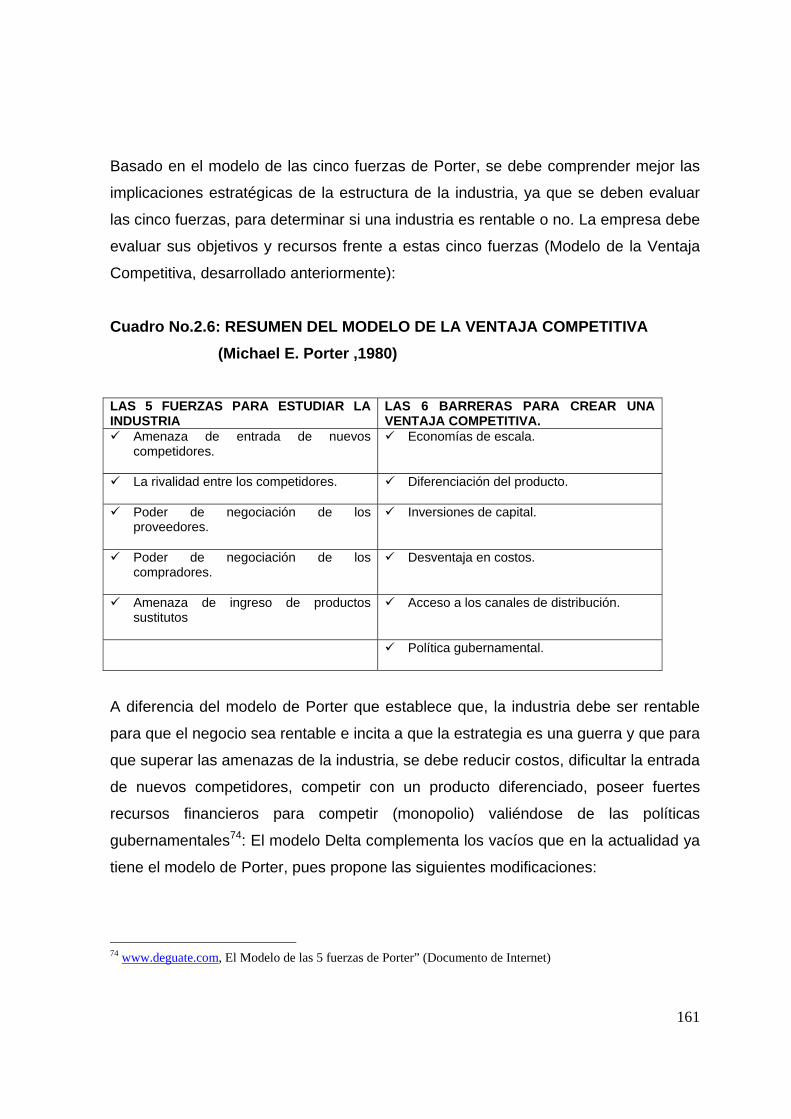

CAPÍTULO II MARCO TEÓRICO CONCEPTUAL SOBRE...

136

53 CAPÍTULO II MARCO TEÓRICO CONCEPTUAL SOBRE ADMINISTRACIÓN, SISTEMA, ESTRATEGIA, PLANEACIÓN ESTRATÉGICA, MODELO, Y RENTABILIDAD. 1. ADMINISTRACIÓN 1.1 ANTECEDENTES DE ADMINISTRACIÓN La integración de esfuerzos, dirigidos por personas responsables de planificar, organizar, dirigir y controlar han existido durante miles de años, las pirámides de Egipto y Gran Muralla China son evidencia tangible de que se emprendieron problemas de gran magnitud que incluían a miles de personas, fueron realizadas mucho antes de los tiempos modernos. Las pirámides son un ejemplo particularmente interesante. La construcción de una sola de las pirámides ocupó a más de cien mil personas durante veinte años. ¿Quién dijo a cada trabajador lo que debía hacer? ¿Quién se aseguró de que hubiera piedras suficientes en el sitio de construcción para mantener ocupados a los obreros? La respuesta a esas preguntas es: La Administración 1 . 1.2 CONCEPTOS DE ADMINISTRACIÓN “Es la tarea de conducir el esfuerzo y el talento de los demás para el logro de resultados”. 2 ”Es el proceso de diseñar y mantener un ambiente en el que las personas, trabajando en grupo, alcancen con eficiencia metas seleccionadas”. 3 1 Robbins, Stephen P, y Coulter, Mary; “Administración”, Editorial Prentice Hall, 5a. Edición, México, Año 1996, Pág. 37. 2 Stoner, James A.; “Fundamentos de la Administración “, Editorial Prentice Hall, 6ª edición, México, Año 1996, Pág.122.

Transcript of CAPÍTULO II MARCO TEÓRICO CONCEPTUAL SOBRE...

53

CAPÍTULO II MARCO TEÓRICO CONCEPTUAL SOBRE ADMINISTRACIÓN, SISTEMA, ESTRATEGIA, PLANEACIÓN ESTRATÉGICA, MODELO, Y RENTABILIDAD.

1. ADMINISTRACIÓN 1.1 ANTECEDENTES DE ADMINISTRACIÓN La integración de esfuerzos, dirigidos por personas responsables de planificar,

organizar, dirigir y controlar han existido durante miles de años, las pirámides de

Egipto y Gran Muralla China son evidencia tangible de que se emprendieron

problemas de gran magnitud que incluían a miles de personas, fueron realizadas

mucho antes de los tiempos modernos. Las pirámides son un ejemplo

particularmente interesante. La construcción de una sola de las pirámides ocupó a

más de cien mil personas durante veinte años. ¿Quién dijo a cada trabajador lo que

debía hacer? ¿Quién se aseguró de que hubiera piedras suficientes en el sitio de

construcción para mantener ocupados a los obreros? La respuesta a esas preguntas

es: La Administración1.

1.2 CONCEPTOS DE ADMINISTRACIÓN “Es la tarea de conducir el esfuerzo y el talento de los demás para el logro de

resultados”.2

”Es el proceso de diseñar y mantener un ambiente en el que las personas,

trabajando en grupo, alcancen con eficiencia metas seleccionadas”. 3

1 Robbins, Stephen P, y Coulter, Mary; “Administración”, Editorial Prentice Hall, 5a. Edición, México, Año 1996, Pág. 37. 2 Stoner, James A.; “Fundamentos de la Administración “, Editorial Prentice Hall, 6ª edición, México, Año 1996, Pág.122.

54

”Es una ciencia social que aplicada a la unidad económica social y jurídica, busca el

logro de los objetivos de la organización con el esfuerzo coordinado de los recursos

humanos y materiales de que se dispone, y poder tener así como resultado bienes y

servicios que la sociedad demanda”4

1.3 PRECURSORES DE LA ADMINISTRACIÓN

1.3.1 FREDERICK WINSLOW TAYLOR 1856-1915

Frederick W. Taylor, Ingeniero industrial, nació en Filadelfia. Fue influido por

Robinson Towne. Se desarrolló en la industria metalúrgica. Se ha calificado como

“padre del movimiento científico”, por haber investigado en forma sistemática las

operaciones fabriles, sobre todo en el área de producción bajo el método científico.

El estudio de dichas operaciones lo realizó mediante la observación de los métodos

utilizados por los operarios; de sus observaciones desprendió hipótesis para

desarrollar mejores procedimientos y formas para trabajar. Experimentó sus hipótesis

ayudado por empleados fuera del horario de labores, los métodos que comprobó

mejoraban la producción, fueron aplicados al trabajo cotidiano, previa capacitación

de los operarios. Taylor concluyó que todo era aplicado a cualquier organización

humana, es decir, que los mismos principios pueden aplicarse con éxito a todas las

actividades sociales: (gobierno, operaciones comerciales de grandes negocios,

universidad, etc).

3 Koontz, Harold; Weihrich, Heinz; “Administración: Una perspectiva Global,” Editorial Mc Graw Hill, 11ª Edición, México, Año 1998, Pág. 202 4 Melgar Callejas, José María; “Organización y Métodos para el mejoramiento administrativo de las empresas”, Editorial Universidad Francisco Gavidia, 1ª.Edición, El Salvador, Año 2003, Pág.6

55

Taylor desarrolló métodos para organizar el trabajo, tomando en cuenta materiales,

herramientas y habilidades personales. Esto fue llamado tiempos y movimientos, hoy

en día conocido como operaciones del proceso o sistema.5

• PRINCIPIOS DE LA ADMINISTRACIÓN DE TAYLOR

1) Desarrollar una ciencia para cada elemento del trabajo de una persona, que

reemplazara la antigua regla del “dedazo”.

2) Seleccionar científicamente y luego entrenar, enseñar, y desarrollar al

trabajador. (Antes los trabajadores escogían su propio trabajo y se entrenaban

como mejor podían).

3) Cooperar con entusiasmo con los trabajadores para garantizar que el trabajo

se realice de conformidad con los principios de la ciencia que ha sido

desarrollada.

4) Dividir el trabajo en partes casi iguales entre gerentes y trabajadores. (Antes,

casi todo el trabajo y la mayor parte de la responsabilidad eran dejados en

manos de los trabajadores).6

1.3.2 HENRI FAYOL (1841-1925)

Francés. Para algunos, el autor más distinguido de la teoría administrativa. Exitoso

director de empresas, quien atribuyó su éxito a la aplicación sistemática de una serie

de principios de Administración universales sencillos pero eficaces.

Fayol se distingue de Taylor porque le dio mas importancia a la dirección que a las

operaciones. Percibió muy tempranamente que todas las tareas deben estar

debidamente planificadas, organizadas, dirigidas, coordinadas y controladas desde

los altos cargos administrativos. 5 Hernández y Rodríguez Sergio; “Administración, pensamiento, proceso, estrategia y vanguardia”, Editorial Mc Graw Hill, 1ª. Edición, Año 2002, Pág. 53 6 Stephen P, Robbins; Coulter, Mary; “Administración”, Editorial Prentice Hall, 5a. Edición, México, Año 1996, Pág.41

56

Fayol aclaró que los principios administrativos no son rígidos en tanto que, ante

ciertas situaciones, se requiere el uso del criterio personal y la mesura. Lo más

importe que es que son guías universales; en cualquier tipo de organización humana

se pueden aplicar.7

• PRINCIPIOS DE LA ADMINISTRACIÓN DE FAYOL

1) DIVISIÓN DEL TRABAJO: Es la especialización incrementa la producción al

hacer más eficientes a los empleados.

2) AUTORIDAD: Los gerentes deben ser capaces de dar órdenes. La autoridad

les da este derecho. Junto con la autoridad viene la responsabilidad.

3) DISCIPLINA: Los empleados deben obedecer y respetar las reglas que

gobiernan la organización.

4) UNIDAD DE MANDO: Cada empleado debe recibir órdenes de un solo

supervisor.

5) UNIDAD DE DIRECCIÓN: Cada grupo de actividades organizacionales que

tienen el mismo objetivo deben ser dirigidos por un solo gerente, utilizando un

plan único.

6) SUBORDINACIÓN DE INTERESES INDIVIDUALES AL INTERÉS GENERAL:

Los intereses de un empleado o un grupo de empleados en lo individual no

deben prevalecer sobre los intereses de la organización como un todo.

7) REMUNERACIÓN: Los trabajadores deben de recibir un salario justo por sus

servicios.

8) CENTRALIZACIÓN: La toma de decisiones debe estar centralizado en la alta

gerencia o descentralizada en los subordinados. La tarea es encontrar el

grado de centralización óptima para cada situación.

7 Hernández y Rodríguez Sergio, Administración, pensamiento, proceso, estrategia y vanguardia, Mc Graw Hill, 1ª. Edición, Año 2002, Pág. 59

57

9) CADENA DE MANDO: La línea de autoridad desde la alta gerencia hasta los

rangos más bajos representan la cadena de mando.

10) ORDEN: Las personas y los materiales deben estar en el lugar indicado en el

momento preciso.

11) EQUIDAD: Los gerentes deben ser amables y justos con sus subordinados.

12) ESTABILIDAD DE PERSONAL: Una alta rotación de personal denota

ineficiencia.

13) INICIATIVA: Los empleados a los que se permita generar y desarrollar planes

emplearan altos niveles de esfuerzo.

14) ESPIRITU DE GRUPO: Promover el espíritu de equipo dará armonía y unidad

dentro de la organización8.

1.4 ELEMENTOS QUE FORMAN LA ADMINISTRACIÓN 1.4.1 EFICIENCIA

Es la capacidad de reducir al mínimo la cantidad de recursos usados para alcanzar

los objetivos o fines de la organización, es decir, hacer correctamente las cosas. Es

un concepto que se refiere a " insumo-productos".

Se puede hacer aumento de la eficiencia cuando: Logramos incrementar la cantidad

de producto obtenidos manteniendo constante el volumen de recursos empleados.

Mantenemos constante la cantidad de productos obtenidos disminuyendo la cantidad

de recurso empleado por ejemplo, un gerente eficiente es el que obtiene producto, o

resultado, medido en relación a los insumo (mano de obra, materiales y tiempo)

usados para lograrlo. Los gerentes que pueden reducir al mínimo los costos de los

recursos que se necesitan para alcanzar las metas están actuando eficientemente.

8 Stephen P, Robbins; Coulter, Mary; “Administración”, Editorial Prentice Hall, 5a. Edición, México, Año 1996, Pág. 44

58

Aun siendo una característica prioritaria la eficiencia en la administración y de los

administradores, no es una cualidad suficiente. La administración y los

administradores no solo deben de buscar la eficiencia en sus acciones, sino que,

además tienen que alcanzar los objetivos propuesto, es decir, tienen que ser

eficaces.

1.4.2 EFICACIA

Es la capacidad para determinar los objetivos apropiados, es decir, cuando

reconsiguen las metas que se habían definido. Estos dos conceptos están muy

interrelacionados (eficiencia y eficacia) ya que la eficacia de un administrador, estará

íntimamente unida a la necesidad de ser o no eficiente. El ideal de este desempeño

debe centrarse en ser eficaces de la forma más eficiente posible, ¿Es posible ser

eficiente sin ser eficaces?. La repuesta es afirmativa, se puede ser eficiente sin ser

eficaz. Se puede emplear bien los recursos sin conseguir los objetivos propuestos, y

esto sucede cuando se es eficiente con metas equivocadas. 9

.

1.4.3 PRODUCTIVIDAD

La productividad es la relación que existe entre los productos que genera la

organización (bienes y servicios) y los que requiere para su funcionamiento:

personal, capital, materia prima y energía. La productividad se incrementa a medida

que la organización encuentra nuevas maneras de utilizar menos recursos para

alcanzar sus resultados.10

9 www.monografias.com Internet, “Elementos de la Administración” (Documento de Internet) 10 Werther, Jr. William B; Davis Keith; “Administración de Personal y Recursos Humanos”, Editorial Mc Graw Hill, 5ª. Edición, México, Año 2000, Pág. 8.

59

• MEDICIÓN DE LA PRODUCTIVIDAD

La productividad se mide en términos de producción por hora de trabajo. Ésta

medición no asegura que la empresa haga dinero (por ejemplo, cuando la producción

extra no se vende y se acumula como inventario). Para probar si la productividad ha

aumentado, es necesario preguntar lo siguiente: ¿Las medidas tomadas han

incrementado la demanda atendida? ¡Han reducido el inventario? ¿Han disminuido el

gasto operativo?. Esto conduce a definir de una nueva forma la productividad, como

“todas las medidas que llevan a la compañía más cerca de sus objetivos”.

La productividad, es una medida corriente para conocer qué está utilizando bien sus

recursos (o factores de producción) un país, una industria o una unidad empresarial.

En su sentido más amplio, la productividad se define en la siguiente figura como:

Figura No. 2.1: FÓRMULA DE LA PRODUCTIVIDAD

Para aumentar la productividad se debe aumentar la relación entre producción e

insumos lo más que se pueda en términos prácticos.

La productividad es una medida relativa. En otras palabras, para ser significativa,

tiene que compararse con algo más. La comparación puede hacerse de dos

maneras, por un lado la empresa podría compararse a sí misma con empresas

similares en la industria, o puede utilizar datos de la industria cuando éstos existen

(por ejemplo, comparar la productividad entre diferentes almacenes de una

franquicia).

Otro método consiste en medir la productividad a lo largo del tiempo en la misma

operación. En este caso, se compararían la productividad en un periodo con la

productividad en un siguiente periodo.

Productividad = Producción / Insumos

60

Como se muestra en el cuadro No. 2.1 La productividad se puede expresar a manera

de mediciones parciales, mediciones multifactoriales o mediciones totales. Si interesa

la relación existente entre la producción y un solo insumo, se tiene una medición

parcial de productividad. Si se quiere determinar la relación entre la producción y un

grupo de insumos (pero no todos los insumos) resulta una medición multifactorial de

la productividad. Si el deseo es expresar la relación existente entre toda la

producción y todos los insumos, se tiene una medición de factor total de la

productividad que se puede utilizar para describir la productividad de una

organización en su totalidad, o incluso de una nación.

Cuadro No. 2.1: FÓRMULAS PARA MEDIR LA PRODUCTIVIDAD

MEDICIÓN DE LA PRODUCTIVIDAD

F Ó R M U L A S

MEDICIÓN PARCIAL

1)

Producción/ Mano de

Obra

2)

Producción/

Capital

3)

Producción/

Energía

MEDICIÓN MULTIFACTORIAL

1)

Producción / Mano de Obra +

Capital + Energía

2)

Producción / Mano de obra +

Capital + Materiales

MEDICIÓN TOTAL

1)

Producción / Insumos

2)

Bienes y Servicios Producidos /

Todos los Recursos Utilizados11

11 Chase Aquilano, Jacobs; “Administración de Producción y Operaciones”, Editorial Mc Graw Hill, 8ª. Edición, México, Año 2000, Pág. 38, 39 y 395

61

• Las 7 Emes de la productividad Son variables que se tienen que considerar cuando se evalúa los factores intervienen

en la productividad:

1) Materiales: Directos (insumos) e indirectos (apoyo).

2) Mano de Obra: personas (desde Gerentes hasta trabajadores).

3) Maquinarias: Activos productivos.

4) Métodos: Procedimientos y sistemas.

5) Medio Ambiente: Clima organizacional y ambiente.

6) Mentalidad: Cultura organizacional y paradigmas.

7) Moneda: Dinero.

• COMPETITIVIDAD

Competitividad está relacionada fuertemente a productividad: Para ser productivo, los

atractivos turísticos, las inversiones en capital y los recursos humanos tienen que

estar completamente integrados, ya que son de igual importancia.

El término competitividad es muy utilizado en los medios empresariales, políticos y

socioeconómicos en general. El concepto de competitividad nos hace pensar en la

idea “excelencia”, o sea, con características de eficiencia y eficacia de la

organización.

Competitividad: Es la capacidad de una organización pública o privada, lucrativa o

no lucrativa, de mantener sistemáticamente ventajas comparativas que le permiten

alcanzar, sostener y mejorar una determinada posición en el entorno

socioeconómico.

Competitividad significa un beneficio sostenible para su negocio.

62

Competitividad es el resultado de una mejora de calidad constante y de innovación.

La competitividad no es producto de una casualidad ni surge espontáneamente; se

crea y se logra a través de un largo proceso de aprendizaje y negociación por grupos

colectivos representativos que configuran la dinámica de conducta organizativa,

como los accionistas, directivos, empleados, acreedores, clientes, por la competencia

y el mercado, y por último, el gobierno y la sociedad en general.

Una organización, sin importar la actividad que realiza, si desea mantener un nivel

adecuado de competitividad a largo plazo, debe utilizar antes o después, unos

procedimientos de análisis y decisiones formales, encuadrados en el marco del

proceso de “planificación estratégica”. La función de dicho proceso es sistematizar

coordinar todos los esfuerzos de las unidades que integran la organización

encaminados a maximizar la eficiencia global.

Para explicar mejor dicha eficiencia se consideran dos niveles de competitividad:

1. Competitividad interna: Se refiere a la capacidad de la organización para

lograr el máximo rendimiento de los recursos disponibles, como personal,

capital, materiales, ideas, etc., y los procesos de transformación. Al hablar de

la competitividad interna nos viene a la idea que la empresa ha de competir

por sí misma, con expresión de su continuo esfuerzo de superación.

2. Competitividad externa: Está orientada a la elaboración de los logros de la

organización en el contexto del mercado, o el sector a que pertenece. Como el

sistema de referencia o modelo, que es ajeno a la empresa, ésta debe

considerar variables exógenas, como el grado de innovación, el dinamismo de

la industria, la estabilidad económica, para estimar su competitividad a largo

plazo. La empresa, una vez ha alcanzado un nivel de competitividad externa,

deberá disponerse a mantener su competitividad futura, basado en generar

nuevas ideas y productos y buscar nuevas oportunidades en el mercado.

63

Calidad total: estrategia clave de la competitividad

El mundo vive en un proceso de cambio acelerado y de competitividad global en una

economía en cambios lo que hace necesario un cambio en el enfoque en la gestión

de las organizaciones.

En esta etapa de cambios, las empresas buscan elevar índices de productividad,

lograr mayor eficiencia y brindar un servicio de calidad, lo que está obligando a los

gerentes a que adopten modelos de administración participativa, tomando como base

central el elemento humano, desarrollando el trabajo en equipo, para alcanzar la

competitividad y responda de manera idónea a la creciente demanda de productos

de óptima calidad y de servicios a todo nivel, cada vez más eficiente, rápido y de

mejor calidad.

Para comprender mejor el concepto de calidad total, es útil hacerlo a través del

concepto denominado “paradigmas”. Un paradigma se entiende como modelo, teoría,

percepción, presunción o marco de referencia que incluye un conjunto de normas y

reglas que establecen parámetros y sugieren como resolver problemas exitosamente

dentro esos parámetros.

Calidad total es un concepto, una filosofía, una estrategia, un modelo de hacer

negocios y está localizado hacia el cliente. No solo se refiere al producto o servicio

en sí, sino que es la mejoría permanente del aspecto organizacional, gerencial,

tomando una empresa como una máquina gigantesca, donde cada trabajador, desde

el gerente, hasta el funcionario de más bajo nivel jerárquico están comprometidos

con los objetivos empresariales.

64

Para que la calidad total se logre a plenitud, es necesario que se rescaten los valores

morales básicos de la sociedad y es aquí, donde el empresario juega un papel

fundamental, empezando por la educación previa de sus trabajadores para conseguir

una población laboral más predispuesta, con mejor capacidad de asimilar los

problemas de calidad, con mejor criterio para sugerir cambios en provecho de la

calidad, con mejor capacidad de análisis y observación del proceso de manufactura

en caso de productos y poder enmendar errores.

¿Cómo estimular la competitividad?

La estimulación necesaria para que un país, una empresa nacional, una

transnacional etc., sea más competitiva, son resultado de una política fomentada por

el Estado que produzcan las condiciones para proveer la estabilidad necesaria para

crecer.

Algunas de las condiciones requeridas para que un país sea competitivo, es que el

Estado debe fomentar en sus políticas de gobierno, las condiciones necesarias para

garantizar la actividad comercial, que permita el normal desenvolvimiento de la

actividad comercial de estas empresas. Las acciones de refuerzo competitivo deben

ser llevadas a cabo de la mejora de ciertos puntos, como los siguientes:

• Las estrategias de las instituciones públicas.

• La competencia entre empresas.

• Establecer reglas tributarias adecuadas.

• Una política macroeconómica capaz de fomentar la inversión de capitales,

dentro de un marco donde exista regulación y control de precios12.

12 www.conectando.org.sv “La Competitividad” (Documento de Internet).

65

1.5 PROCESO ADMINISTRATIVO

Analizar el proceso administrativo es una tarea fascinante a la vez que compleja. Su

atracción estriba en que, para muchos, el proceso administrativo es la administración

puesta en acción. El proceso administrativo permite movilizar con eficiencia los

recursos humanos, materiales, financieros y técnicos; determina cómo crear las

oportunidades de actuar y es el factor importante para el establecimiento de un clima

favorable al desarrollo del mismo.

El proceso administrativo concibe a la administración como una función amplia y

comprensiva, que abarca todas las áreas de una empresa. Su foco de atención es la

empresa como unidad de producción, cuya finalidad es obtener beneficios

económicos.

Un proceso es una forma sistemática de hacer las cosas. Se habla de administración

como tal para su subrayar el hecho de que todos los administradores, sean cuales

fueren sus aptitudes o habilidades personales desempeñan ciertas actividades

interrelacionadas con el propósito de alcanzar las metas que desean13.

El proceso administrativo es el corazón de la administración, se aplica

incuestionablemente en cualquier empresa del mundo existente, sus fases

fundamentales se resumen en cuatro: Planeación, Organización, Dirección y Control.

Cada una de estas fases han recibido tratamientos válidos para su mejor aplicación,

de tal forma que algunos estudiosos han dividido el proceso en otras fases más, las

cuales pueden estar incorporadas en las primeras cuatro fases indicadas.

13 Benavides Pañeda, Javier; “Administración”, Editorial Mc Graw Hill, 1ª. Edición, México, Año 2004, Pág. 23 y 24.

66

En el cuadro No.2.2 Se describen las cuatro fases principales del Proceso

Administrativo y sus principios.

Cuadro No. 2.2: FASES DEL PROCESO ADMINISTRATIVO Y SUS PRINCIPIOS FASES PRINCIPIOS

1) PLANEACIÓN:

Determina el curso de acción a

seguir. Permite decidir qué hacer,

antes de hacerlo. Planeación es

sistematizar por adelantado los

objetivos, las políticas, los

programas, los proyectos, los planes

de acción, etc.

1.1) Contribución a los objetivos: La finalidad de todo plan

es facilitar la realización de los objetivos empresariales.

1.2) Flexibilidad: Capacidad de cambios involucrados en los

planes.

1.3) Claridad y sencillez: Que sea fácil de comprender y

seguir por otras personas que no han intervenido en su

elaboración.

1.4) Precisión: Enunciar exactamente los objetivos de las

actividades que se pretenden realizar.

2) ORGANIZACIÓN Es el proceso de hacer que la

estructura organizacional de la

empresa se ajuste a sus objetivos,

sus recursos y su ambiente.

2.1) Objetivo: Todo trabajo debe tener un objetivo

específico.

2.2) Coordinación: Cada trabajo debe tener canales de

comunicación claramente definidos y oficiales.

2.3) Autoridad: Es la facultad que el jefe tiene para la toma

de decisiones.

2.4) Responsabilidad: Siempre acompaña al principio de

autoridad.

3) DIRECCIÓN Es la función ejecutiva de guiar y

supervisar los subordinados, su

propósito principal es instruir,

informar, revisar sus trabajos y sus

métodos y tomar acciones.

3.1) Vía jerárquica: Al transmitirse una orden debe seguirse

los conductos previamente establecidos y jamás saltarlos sin

razón y nunca en forma constante.

3.2) Resolución de conflictos: Los conflicto se deben

resolver en la forma más rápida posible de modo que la

disciplina no se lesione en forma acentuada.

3.3) Aprovechamiento del conflicto: Debe aprovecharse el

conflicto para forzar el encuentro de soluciones.

4) CONTROL Fase en la que se miden los

resultados obtenidos con respecto a

los que se esperaban obtener en los

planes elaborados.

4.1) La eficiencia del control: Debe determinarse la

eficiencia mediante los costos que se incurren en la

instalación del control.

4.2) La responsabilidad del control: Es una función

recomendada al administrador responsable de todo o parte

de los planes.

67

4.3) Flexibilidad: El control debe permitir adaptaciones a las

condiciones externas e internas con la mayor rapidez.

4.4) Acción: Un control se ajusta siempre que ante la

observación de desviaciones, permitan la aplicación

inmediata de medidas correctivas14.

En la figura No.2.2 se representa el proceso administrativo analizando lo que

involucra cada etapa, únicamente para facilitar la comprensión de la aplicación de

éste; ya que en la práctica, estas fases se dan muchas veces simultáneamente en lo

que es la administración.

Figura No. 2.2: INTERACCIÓN DEL PROCESO ADMINISTRATIVO (Según el autor

Serrano Ramírez, Américo Alexis; “Administración I y II, Pág. 70)

Representa la secuencia ideal de las actividades Administrativas.

Representa la realidad de las actividades Administrativas.15

14 Melgar Callejas, José María; “Organización y Métodos para el mejoramiento administrativo de las empresas”, Editorial Universidad Francisco Gavidia, 1ª.Edición, El Salvador, Año 2003, Pág. 7-12.

LA ORGANIZACIÓN Los Administradores asignan el trabajo y autoridad dentro de la empresa para realizar tareas.

LA PLANEACIÓN Los Administradores usan la lógica para pensar a través de los objetivos.

EL CONTROL Los Administradores se aseguran que la empresa esté cumpliendo sus objetivos

DIRECCIÓN Los Administradores motivan e influyen en los empleados para que realicen las tareas.

68

2. SISTEMA

Un sistema ya sea una fábrica o empresa de servicio, nace de una idea, pasan por

una etapa de crecimientos y cambios en forma continúa, para hacer frente a nuevas

exigencias.

Una empresa necesita diferentes tipos de sistemas de información para apoyar la

toma de decisiones y manejar actividades de diversos niveles y funciones

organizacionales16.

2.1 CONCEPTOS DE SISTEMA “Es un conjunto ordenado de componentes o elementos interrelacionados,

interdependientes e interactuantes, que tienen por finalidad el logro de objetivos

determinados en un plan”.17

“Conjunto de elementos que, ordenadamente relacionados entre sí contribuyen a

determinado objeto”: ejemplo: sistema eléctrico.18

“Un conjunto de entidades caracterizadas por ciertos atributos, que tienen relaciones

entre sí y están localizadas en un cierto ambiente, de acuerdo a un cierto objetivo”19

15 Serrano Ramírez, Américo Alexis, “Teoría Administrativa I y II”, Editorial Universidad José Simeón Cañas, 1ª. Edición, Año 2003, El Salvador, Pág.70 16 Laudon, Kenneth C.; “Sistema de Información Gerencial administración de la empresa digital” Editorial Pearson Educación, 8ª Edición, México, 2004, Pág. 38 17 Melgar Callejas, José María; “Organización y Métodos para el mejoramiento administrativo de las empresas”, Editorial Universidad Francisco Gavidia, 1ª.Edición, El Salvador, Año 2003, Pág.84 18 www.diccionarios.el.mundo.es “Concepto de Sistema (Documento de Internet) 19 www.members.tripod.com/sistema.htm “Concepto de Sistema”(Documento de Internet)

69

2.2 CARACTERÍSTICAS DE LOS SISTEMAS (TEORÍA GENERAL DE LOS SISTEMAS)

Todo sistema posee características que lo identifican. Se mencionan algunas de

esas características de acuerdo a la teoría general de los sistemas.

Interrelación e interdependencia: Toda teoría de los sistemas debe tener en

cuenta los elementos del sistema, la interrelación existente entre los mismos y la

interdependencia de los elementos del sistema. Si los elementos no están

relacionados y no son independientes, no pueden constituir nunca un sistema.

Búsqueda de objetivos: Todos los sistemas incluyen componentes que

interactúan, y la interacción hace que se alcance alguna meta, un estado final o

una posición de equilibrio.

Insumos y productos: Todos los sistemas dependen de algunos insumos para

generar las actividades que finalmente originaran el logro de una meta. Todos los

sistemas originan algunos productos que otros sistemas necesitan.

Jerarquía: Generalmente todos los sistemas son complejos, integrados por

subsistemas más pequeños. El término "jerarquía" implica la introducción de

sistemas en otros sistemas.20

2.3 ELEMENTOS DE UN SISTEMA

Insumos o influjos (unidad de entrada): Abastecen el sistema de lo necesario

para cumplir su misión. Y son todos los alimentadores de un sistema, en el caso de

una empresa, materia prima, dinero, recurso humano, legislación etc. La unidad de

entrada es por donde se reciben los insumos para ser procesados.

20 www.Members.tripod.com/sistema.htm “Características de los sistemas” (Documento de Internet)

70

Proceso: Es la transformación de los insumos de acuerdo con métodos propios de

la tecnología del sistema. Una vez que el sistema recibe los insumos, la

información o los materiales, estos son organizados por la unidad de procesos

para transformarlos de acuerdo con la finalidad del sistema.

Producto y unidad de salida: Es el resultado del proceso y un insumo de otros

sistemas, también son los bienes materiales o inmateriales (servicios) que genera

el sistema, es el resultado en unidades de un proceso de transformación de los

insumos, que tiene por finalidad el sistema para servir o alimentar a otros sistemas

o subsistemas. Los productos no necesariamente son materiales tangibles finales,

sino que desde el punto de vista de la teoría de sistemas, son también los servicios

considerados productos.

La unidad de salida es el medio por el cual el sistema entrega el producto o

productos resultantes del proceso al exterior.

Retroalimentación: Es la respuesta de los sistemas que han recibido como

insumo el producto de un sistema previo o la respuesta de su medio ambiente,

cuando éste ha recibido un producto del sistema. Hoy se utiliza el término

monitoreo para designar el proceso de captar datos del medio (consumidores,

observadores, proveedores, etc.) a fin de conocer oportunamente el nivel de

aceptación y funcionamiento de la empresa o del subsistema de la misma.21

En la figura 2.3, se representa de manera gráfica las partes o elementos de un

sistema.

21 Hernández, Sergio y Rodríguez; “Administración pensamiento, proceso, estrategia y vanguardia” Editorial Mc Graw Hill, 1ª Edición, México, Año 2004 ,Pág. 100-104

71

Figura No. 2.3: ELEMENTOS DE UN SISTEMA

INSUMOS PRODUCTOS

Dinero PROCESO Ventas Recursos humanos Productos

Materia prima Ganancias

Legislación Pago de RETROALIMENTACIÓN Impuesto

Figura según: Sergio Hernández y Rodríguez; Administración, Pág. 101 2.4 CLASIFICACIÓN Y TIPOS DE SISTEMAS

Los sistemas pueden clasificarse en abiertos o cerrados. Los Sistemas Abiertos,

interactúan con el ambiente. Todos los sistemas actuales son abiertos. Mientras que

los sistemas cerrados, no interactúan con el ambiente y solo existen en teoría.

Existen dos categorías básicas en la clasificación de sistemas:

• SISTEMAS NATURALES: Aquí se contemplan sistemas tales como: Sistema

Solar, Sistema Ecológico entre otros.

• CREADOS POR EL HOMBRE: Comprende el Sistema Social, Sistema

Económico, Sistema Político, Sistema de Información.22

De los sistemas creados por el hombre, se ampliará el conocimiento en relación a los

Sistemas de Información.

22 Laudon, Kenneth C.; Laudon, Jane P; “Sistema de Información Gerencial”, Editorial Pearson Educación, 6ª Edición, México, Año 2002, Pág.7

72

2.4.1 SISTEMAS DE INFORMACIÓN La creciente potencia de la tecnología de computación ha dado origen a poderosas

redes de comunicación que las empresas pueden usar para acceder a grandes

depósitos de información de todo el mundo y coordinar actividades en el espacio y

tiempo.

Estas redes están transformando la forma y el aspecto de las empresas de negocios,

e incluso de la sociedad.

• CONCEPTOS DE SISTEMAS DE INFORMACIÓN “Es un conjunto de elementos que interactúan entre sí con el objetivo de apoyar las

actividades de una empresa o negocio.23

“Es un conjunto de componentes interrelacionados que reúne (u obtiene), procesa,

almacena y distribuye información para apoyar la toma de decisiones, la coordinación

y el control de una organización; también ayudan a los administradores y

trabajadores a analizar problemas visualizar aspectos complejos y crear productos

nuevos”. Los sistemas de información contienen información acerca de personas,

lugares y cosas importantes dentro de la organización o en su entorno.24

23 Centro de computación profesional de México ; “Análisis y Diseño de Sistemas”, Editorial Mc Graw Hill, 1ª Edición, Año 2003, Pág.6 24 Laudon, Kenneth C.; Laudon, Jane P; “Sistema de Información Gerencial”, Editorial Pearson Educación, 6ª Edición, México, Año 2002, Pág. 7

73

En las empresas los sistemas de información han logrado importantes mejoras y

éstas son:

o Automatizar los procesos operativos (Ej: Uso de código de barra en los

productos para llevar el control de inventarios y de las ventas en

supermercados).

o Proporcionar información de apoyo al proceso de toma de decisiones.

o Facilitar el logro de ventajas competitivas.

2.4.2 LOS SISTEMAS DE INFORMACIÓN DESDE LA PERSPECTIVA DE LOS NEGOCIOS

Desde el punto de vista de los negocios, un sistema de información es una solución

organizacional y administrativa basada en la tecnología de información, a un reto que

se presenta en el entorno.

Los administradores no pueden ignorar los sistemas de información porque estos

desempeñan un rol crucial en las organizaciones contemporáneas. La tecnología

digital esta transformando a las organizaciones de negocios. Todo el flujo efectivo de

la mayor parte de empresas está vinculado con sistemas de información. Los

sistemas actuales afectan directamente la forma en que los administradores deciden,

la forma en que los directivos planifican, y en muchos casos qué bienes y servicios

se producen (y cómo). Estos sistemas desempeñan un rol estratégico en la vida de la

compañía. La responsabilidad de los sistemas de información no puede delegarse a

quienes toman decisiones técnicas.

74

En la figura No.2.4 se muestra un esquema en el que se aprecian las dimensiones

que deben conocer todos los administradores (Organización, Administración y

Tecnología), y la capacidad de éstas para solucionar los retos y problemas que

pudieran surgir del entorno de negocios. Así también se describe en que consiste

cada una de las dimensiones.

Figura No. 2.4: DIMENSIONES DE LOS SISTEMAS DE INFORMACIÓN

ORGANIZACIONES

Los sistemas de información forman parte de las organizaciones. De hecho en

algunas compañías, como las que producen informes de créditos, el sistema es

indispensable y sin el no habría negocio. Los elementos clave en una organización

son su personal, la estructura, los procedimientos operativos, las políticas y la

cultura.

Las organizaciones formales constan de diferentes niveles y especialidades. Su

estructura refleja una división muy clara del trabajo. Se contratan y capacitan a

expertos para diferentes funciones, que incluyen ventas y marketing, manufacturas,

finanzas, contabilidad y recursos humanos.

Organización Tecnología

Sistemas de información

Administración

75

Una organización coordina el trabajo, mediante una jerarquía estructurada y

procedimiento operativo, estándares formales, la jerarquía acomoda al personal en

una estructura de pirámide en la que la autoridad y la responsabilidad aumentan con

la altura. Los niveles mas altos de la jerarquía contienen a los empleados

gerenciales, profesionales y técnicos en tanto los niveles inferiores consiste en el

personal operativo.

Las organizaciones requieren de todo tipo de habilidades y personas. A demás de los

administradores, trabajadores del conocimiento como ingenieros, arquitectos y

científicos, que diseñan productos o servicios y crean conocimientos nuevos y los

trabajadores de datos como secretarias, tenedores de libros, y oficinistas que

procesan el papeleo de la organización. Los trabajadores de producción o servicios,

como maquinistas, ensambladores o empacadores, producen realmente los bienes o

servicios de la organización.

ADMINISTRACIÓN

Los administradores perciben retos de negocios en el entorno, establecen la

estrategia de la organización para responder a ello, asignan los recursos humanos y

financieros necesarios para poner en práctica la estrategia y coordinar el trabajo. En

todo momento, los administradores deben ejercer un liderazgo responsable. La labor

de la administración es “hacer comprensibles” las múltiples situaciones que enfrentan

las organizaciones y formular planes de acción para resolver sus problemas.

Es importante señalar que las decisiones y los papeles administrativos varían en los

diferentes niveles de la organización. Los administradores de nivel superior

(directivos) toman decisiones estratégicas de largo plazo relacionadas con los bienes

y servicios que se producirán.

76

Los administradores del nivel medio (gerentes) se encargan de poner en práctica los

programas y planes de los directivos. Los administradores administrativos

(superiores) se encargaran de monitorear las actividades diarias de la compañía. De

todos los niveles administrativos se espera creatividad y desarrollo de soluciones

novedosas a una amplia gama de problemas. Cada nivel administrativo tiene

diferentes necesidades de información y requisitos en cuanto a sistemas de

información.

TECNOLOGÍA La tecnología de información es una de muchas herramientas con que cuentan los

administradores para enfrentar el cambio. El hardware de la computadora es el

equipo físico utilizado en un sistema de información para actividades de entrada,

procesamiento y salida.

El software de la computadora consiste en las instrucciones detalladas programadas

que controlan y coordinan los componentes del hardware de la computadora en un

sistema de información.

La tecnología de almacenamiento incluye los medios físicos para almacenar datos,

como los discos magnéticos, cintas magnéticas y también el software que rigen la

organización de los datos en esos medios físicos.

La tecnología de comunicaciones permite conectar en redes dos o más

computadoras, para compartir datos, imágenes, sonidos e incluso videos25.

25 Laudon, Kenneth C.; Laudon, Jane P; “Sistema de Información Gerencial”, Editorial Pearson Educación, 6ª Edición, México, Año 2002, Pág. 10-17

77

• UTILIDAD DE LOS SISTEMAS

Los sistemas a nivel operativo

Son los que apoyan a los gerentes operativos en el seguimiento de las actividades y

transacciones elementales de la organización como ventas, ingresos depósitos en

efectivo, decisiones de crédito y flujo de materiales de fábrica, el objetivo principal de

este nivel, es responder y seguir el flujo de las transacciones a través de la

organización. Ejemplo: ¿Cuántas partes hay en el inventario?

Los sistemas a nivel del conocimiento

Estos sistemas apoyan a los trabajadores del conocimiento y de datos de una

organización. El propósito de estos sistemas es ayudar a las empresas comerciales a

integrar el nuevo conocimiento en los negocios y ayudar a la organización a controlar

el flujo del trabajo de oficina.

Los sistemas a nivel administrativo

Sirve a las actividades de supervisión, control, toma de decisiones y administrativas

de los gerentes de nivel medio. Este tipo de sistema proporciona informes periódicos,

más que información instantánea de operaciones. Tiende a enfocarse en decisiones

menos estructuras para las cuales los requisitos de información no siempre son

claros. Estos sistemas a veces responden a preguntas como: ¿Que pasaría si?,

¿Cuál seria el impacto en los programas de producción si duplicamos las ventas en el

mes de agosto? La respuesta a estas preguntas suelen requerir nuevos datos

externos a la organización así como datos internos que no son fáciles de obtener de

los sistemas a nivel operativo existentes.

78

Los sistemas a nivel estratégico

Ayudan a los directores a enfrentar y a resolver aspectos y tendencias a largo plazo,

tanto en la empresa como en el entorno externo, su función principal es compaginar

los cambios del entorno externo con la capacidad organizacional existente. También

apoyar las principales funciones empresariales como ventas, marketing, manufactura,

finanzas, contabilidad y recursos humanos.26

3. ESTRATEGIA

La estrategia surgió de la actividad militar: El antiguo concepto militar define

estrategia como la aplicación de fuerzas en gran escala contra cualquier enemigo. En

términos empresariales la estrategia se define como, la movilización de todos los

recursos de la empresa en el ámbito global para conseguir objetivos a largo plazo.

3.1 CONCEPTOS DE ESTRATEGIA

“Es la determinación del propósito o misión de los objetivos básicos a largo plazo de

una empresa; así como la adopción de los cursos de acción y de la asignación de

recursos necesarios para su cumplimiento”.27

“Es un plan (generalmente a largo plazo) que es el resultado de una decisión

ejecutiva cuyo objetivo consiste en desarrollar total o parcialmente los recursos

humanos y materiales de la empresa para desarrollarla o lograr su crecimiento total o

parcial a través de:

26 Laudon, Kenneth C.; Laudon, Jane P; “Sistema de Información Gerencial”, Editorial Pearson Educación, 8ª Edición, México, Año 2004, Pág.39,40 27 Sallenave, Jean-Paul; “Gerencia y Planeación Estratégica”, Grupo Editorial Norma, 1ª Edición, Colombia

79

Una ampliación y consolidación de su situación financiera.

Una ampliación de su mercado potencial.

Una ampliación de sus actuales líneas de crecimiento.”28

“Son cursos de acción general o alternativas, que muestran la dirección y el empleo

general de los recursos y esfuerzos, para lograr los objetivos en las condiciones más

ventajosas”29

“Define el modo o plan de acción para asignar recursos escasos con el fin de ganar

una ventaja competitiva y lograr los objetivos con un nivel de riesgo aceptable.30

3.2 JERARQUÍA DE LAS ESTRATEGIAS

Dentro de la jerarquía de las estrategias se encuentran: Estrategias corporativas,

estrategias de negocio y estrategias funcionales.

A) Estrategias corporativas En este nivel los ejecutivos trazan la estrategia general de una compañía

diversificada. Se toman decisiones respecto a las industrias, en la que la compañía

desea competir.

B) Estrategias de negocios Esta usualmente está a cargo del administrador general de una unidad de negocios.

El director general de la compañía, revisa y aprueba o rechaza estas estrategias.

El propósito de esta estrategia es la obtención de una ventaja competitiva en un área

de la línea de productos en particular.

28 http://www.elprisma.com 29 http://www.salonhogar.com 30 Benavides Pañeda, Javier; “Administración”, Editorial Mc Graw Hill, 1ª. Edición, México, Año 2004, Pág. 64

80

C) Estrategias funcionales En este caso se generan estrategias por departamentos u otras unidades de la

organización, tales como: Finanzas, producción, comercialización, servicios,

personal. El objetivo de esta estrategia es apoyar las estrategias de negocios y

corporativas.31

De acuerdo al autor Chase Aquilano Jacobs además de las estrategias corporativas,

de negocio y funcionales, se encuentran las estrategias de operaciones.

D) Estrategia de operaciones La estrategia de operaciones se refiere a la formulación de políticas amplias y el

diseño de planes para utilizar los recursos de la empresa de modo que apoyen de la

mejor manera posible la estrategia competitiva de la empresa a largo plazo. La

estrategia de operaciones de una empresa se interrelaciona con la estrategia

corporativa, esta estrategia implica un proceso a largo plazo tendiente a fomentar

cambios inevitables. Al hablar sobre estrategia de operaciones, se hace referencia

sobre todo a las operaciones de manufactura.

La estrategia de operaciones implica decisiones relacionadas con el diseño de un

proceso y la infraestructura necesaria para servir de soporte a dicho proceso. El

diseño de dicho proceso incluye la selección de la tecnología apropiada, la

evaluación del proceso en el tiempo, el papel que desempeña el inventario en el

proceso y la ubicación del mismo.

La estrategia de operaciones se considera como parte de un proceso de planeación

que coordina las metas operacionales, con las metas de la organización a una escala

más amplia. Como las metas de la organización cambian con el tiempo, la estrategia

de operaciones debe diseñarse de modo que se anticipe a necesidades futuras.

31 Koontz, Harold y Weinrich, Heinz; “Administración Una perspectiva global”, Editorial Mc Graw Hill, 12ª. Edición, México, Año 2004, Pág. 177 y 178

81

Desarrollar una estrategia de manufactura

Los principales objetivos del desarrollo de una estrategia de manufactura son:

- Traducir las prioridades requeridas (que se obtienen típicamente del mercado)

en requerimiento de desempeño específico para operaciones, diseñar los

planes necesarios para asegurar que las capacidades operacionales (y

empresariales) sean suficientes para cumplir con ellos.

Prioridades en las operaciones

Se han identificados varias prioridades básicas en las operaciones, estas prioridades

incluyen:

- Costo. En toda la industria suele existir un segmento del mercado que compra

exclusivamente con base de costos bajos. Para competir exitosamente en

este nicho una firma debe ser el productor de costos bajos, pero incluso esto

no siempre garantiza rentabilidad y éxito.

- Calidad y confiabilidad del producto. La calidad se puede dividir en dos

categorías: calidad del producto y calida del proceso. El nivel de calidad en el

diseño de un producto cambiará de acuerdo con el segmento del mercado al

cual está dirigido, la manera de establecer el nivel adecuado de calidad de un

producto es pensar en los requerimientos del cliente. Los productos

sobrediseñados, con un nivel de calidad excesivamente alto, se percibirán

como prohibitivamente costoso. Por el contrario, los productos subdiseñados

perderán clientes, pues estos preferirán productos que cuestan un poco más

pero que perciben como artículos que reportaran mayores beneficios.

La calidad del proceso es crucial, pues se relaciona de manera directa con la

confiabilidad del producto.

82

- Velocidad de entrega. En algunos mercados, la capacidad que tenga una

empresa para entregar el producto más rápidamente que sus competidores

puede ser crucial.

- Confiabilidad en la entrega. Esta prioridad se refiere a la capacidad de la

empresa de suministrar el producto o el servicio o en la fecha de entrega

prometida o incluso antes.

- Afrontar los cambios en la demanda. En muchos mercados, la habilidad de

una empresa para responder a los incrementos y las disminuciones en la

demanda es un factor importante en su capacidad de competir. Cuando la

empresa posee una demanda cada vez más fuerte pocas cosas le pueden

salir mal. Cuando la demanda es fuerte y va en aumento, los costos se

reducen continuamente como resultados de las economías de escalas. Pero

cuando la demanda disminuye puede entrañar la toma de muchas decisiones

difíciles, como despido de personal y recortes de activos. La capacidad de

afrontar efectivamente la demanda dinámica del mercado es un elemento

esencial de la estrategia de operaciones.

- Flexibilidad y velocidad de introducción de nuevos productos. Desde una

perspectiva estratégica, la flexibilidad es la capacidad de una compañía de

ofrecer una amplia variedad de productos a sus clientes. Un elemento

importante de esta capacidad es el tiempo que se requiere para que una

compañía desarrolle un nuevo producto y transforme sus procesos para

ofrecer dichos productos.

- Otros criterios específicamente relacionados con un producto. Las

prioridades anteriormente descritas son sin duda, las más comunes. Sin

embargo, existen otras prioridades que se refieren a productos o situaciones

específicas.

83

Los pasos para desarrollar las prioridades son:

- Segmentar el mercado de acuerdo con el grupo de producto.

- Identificar los requerimientos del producto, los patrones de demanda y los

márgenes de utilidad de cada grupo de producto.

- Determinar los captadores de pedido y los calificadores de pedido de cada

grupo.

- Convertir los captadores de pedido en requerimientos de desempeño

específico.

Para lograr una segmentación de manufactura satisfactoria que mantenga el

enfoque, es con frecuencia, cuestión de decir que productos o grupos de productos

tienen una característica de desempeño similar en el mercado y/o plantean

demandas al sistema de manufactura.32

3.3 TIPOS DE ESTRATEGIA

Existen estrategias cooperativas y estrategias competitivas. En las estrategias

cooperativas existen tres tipos de estrategia, las de ajuste o negociación, las de

cooptación y coalición. También es posible diferenciar cuatro tipos de estrategias

competitivas: defensiva, ofensiva, analítica y reactiva. Las tres primeras (defensiva,

ofensiva y analítica) son estrategias estables, mientras que la cuarta (reactiva) se

considera inestable.

32 Aquilano, Chase; “Administración de producción y operaciones’’ Editorial Mc Graw Hill, 8ª edición, México, Año 2000, Pág. 24 -32

84

Para una mejor apreciación de la clasificación y tipos de estrategia, se presenta a

continuación el siguiente cuadro que resume los tipos de estrategias:

Cuadro No. 2.3: TIPOS DE ESTRATEGIAS

CLASIFICACIÓN/ESTRATEGIAS

TIPOS

1. COOPERATIVAS 1.1 Ajuste o negociación

1.2 Cooptación

1.3 Coalición

2. COMPETITIVAS 2.1 Defensiva

2.2 Ofensiva

2.3 Analítica

2.4 Reactiva

A continuación se describe cada uno de los tipos de estrategias:

1. COOPERATIVAS 1.1 Ajuste o Negociación: Estrategia mediante la cual la empresa busca un acuerdo

o un compromiso con otras empresas, para intercambiar bienes o servicios. El

ajuste supone una interacción directa con otras empresas del ambiente de tarea.

Dado que la empresa no puede garantizar la constancia ni la continuidad de la

relación de compromiso con otras empresas, requiere efectuar revisiones

periódicas en sus relaciones con proveedores (mediante contratos, pedidos de

compras, presupuestos, etc.), con distribuidores (por convenios y acuerdos,

establecimiento periódico de cuotas de venta, contratos de aseguramiento de la

calidad, etc.).

85

1.2 Cooptación: Proceso de inserción de nuevos individuos para mantener el

liderazgo o la estructura de la decisión de la política de una empresa, y evitar

amenazas o precisiones a su estabilidad o existencia. El término cooptación

significa unión, fusión, es decir, inserción en el grupo dirigente de la empresa de

representantes de otras organizaciones, con las cuales se establece

interdependencia (como bancos, instituciones financieras, proveedores,

acreedores, inversionistas). Para reducir amenazas o presiones de aquellas

organizaciones o asegurar el apoyo o consenso de dominio.

1.3 Coalición: Se refiere a la combinación de dos o más empresas que se asocian

para alcanzar un objetivo común. Mediante la coalición, dos o más empresas

actúan solas frente a determinados objetivos, cuando existe necesidad de más

apoyo o de recursos que una empresa no podría garantizar por si sola. La

coalición exige el compromiso de tomar decisiones conjuntas frente a actividades

futuras y limita las decisiones libres e unilaterales, pues es una forma extrema de

condicionamiento ambiental de los objetivos de una empresa.

2. COMPETITIVAS

2.1 Defensiva: Es adoptada por empresas que poseen dominios definidos de

productos/mercados que pretenden mantener o preservar la acción de los

competidores. En estas empresas, los dirigentes están capacitados y son

eficientes solo en el área dedicada a las operaciones actuales de la empresa y se

ahorran la búsqueda de nuevas oportunidades o de experimentar cambios.

Debido a esta perspectiva, limitada y conservadora éstas empresas casi nunca

realizan grandes modificaciones en la tecnología, la estructura organizacional o

los métodos de operación; por el contrario tratan de concentrar toda la atención

en el mantenimiento o el aumento de la eficiencia de las operaciones actuales

(estrategia de no diversificación).

86

2.2 Ofensiva: Es adoptada por las empresas que, de manera constante, buscan

nuevas oportunidades de mercado y experimentan con regularidad respuestas

potenciales a las tendencias que surgen en el ambiente. En consecuencia, estas

empresas son los elementos creadores del cambio e incertidumbre en el

ambiente. La incertidumbre, es la variable que afectará los competidores, que de

ésta manera verán perturbado su universo de operaciones.

2.3 Analítica: Estrategia compartida, adoptada por empresas que operan en dos

tipos de dominio producto-servicio/mercado: uno estable y el otro inestable,

mientras la empresa mantiene y defiende un dominio garantizado de

producto/mercado, procura aprovechar oportunidades ambientales en nuevos

dominios.

2.4 Reactiva: Mientras las estrategias ofensiva, defensiva y analítica son proactivas

(es decir se anticipan a los acontecimientos del ambiente) ésta última es una

estrategia de espera (es decir reacciona con retraso frente a los acontecimientos

del ambiente), no preparada e improvisada. La estrategia reactiva es inestable, es

decir, se aplica en cortos espacios de tiempo y no implica involucramiento amplio

capaz de integrar las actividades de los niveles institucionales, intermedios y

operacionales como un todo.33

3.4 CREACIÓN DE UNA ESTRATEGIA

Las organizaciones necesitan estrategias que las guíen acerca de cómo lograr los

objetivos, cómo buscar la misión del negocio y la visión estratégica de la organización.

La creación de una estrategia concierne al cómo:

33 Chiavenato, Adalberto; “Administración, Teoría, Proceso y Practica”, Editorial Mc Graw Hill, 3a. Edición, Colombia, Año 2001, Pág. 118, 119 y 121, 123 y 124-126.

87

♦ Cómo lograr los objetivos del desempeño.

♦ Cómo superar la competencia de los rivales.

♦ Cómo lograr una ventaja competitiva sustentable.

♦ Cómo lograr reforzar la posición de negocio a largo plazo de la empresa.

♦ Cómo lograr que la visión estratégica de la administración sea una realidad

para la empresa.

En la creación de una estrategia, es necesario mantener la atención, en las facetas

importantes del plan de acción de la administración para manejar la empresa, es

decir, en aquellas acciones que determinan qué posición de mercado está tratando de

delimitar la compañía y que aseguran que ésta tenga éxito.

La estrategia esta orientada inherentemente a la acción: concierne a lo que se debe

hacer y cuándo. A menos que haya una acción, algo suceda o haga algo.

La estrategia de una organización evoluciona a lo largo del tiempo. Se desconoce el

futuro, de manera que la administración no puede planear con anticipación la

estrategia de la compañía. La tarea de una estrategia nunca termina y es la razón por

la cual la estrategia real de la compañía resulta ser una mezcla de planes e

intenciones administrativas y de reacciones adecuadas a los nuevos desarrollos34.

3.5 PROCESO DE FORMULACIÓN DE UNA ESTRATEGIA

Toda empresa debe desarrollar su estrategia buscando respuesta a las preguntas

sobre quiénes debemos escoger como clientes, qué debemos ofrecerles y cómo

debemos proceder. Toda compañía que se proponga formular una estrategia tiene

que plantearse estos interrogantes, identificar posibles respuestas, evaluarlas y elegir

entre ellas. El objetivo debe ser encontrar ideas que la diferencien de sus

competidores, de modo que cuanto más sean las ideas, tanto mejor. 34 Thompson Arthur A.-“Administración Estratégica”, Editorial Mc Graw Hill, 11ª. Edición, México, Año 2001, Pág. 45 y 46.

88

El reto para cualquier empresa es, utilizar el proceso de formulación de estrategia

para producir ideas innovadoras sobre cómo competir en su industria.

El proceso de formulación de una estrategia superior, es en parte planeación y en

parte ensayo y error, hasta dar con algo que funcione. Análisis y planeación no

producen una estrategia madura, lista para ejecutarla, pero si contribuyen a limitar

las opciones. En seguida debe venir la experimentación con un número limitado de

alternativas, una de las cuales resultará ser la estrategia final.

La formulación de una estrategia debe comprender ambas cosas: planeación y

tanteo. Los parámetros dentro de los cuales debe operar la compañía tienen que

definirse antes de que se permita la experimentación y estos tienen que ser fijados

por la alta gerencia.

La formulación de una nueva estrategia comprende 2 tareas básicas:

1. Generar el mayor número posible de ideas sobre quiénes buscar como

clientes, qué vender y cómo operar. Estas ideas se pueden generar mediante

planeación formal o por ensayo y error y pueden provenir de cualquiera, en

cualquier parte y en cualquier momento.

2. Evaluar las ideas y escoger cuáles deben llevar a la práctica. Las ideas se

pueden evaluar, mediante un detallado análisis de costo-beneficio o por

pruebas de mercado y experimentación, para ver si realmente funcionan como

se desea. Según como se comporten en el mercado, se modifican o se

cambian totalmente. El proceso se repite.

Debe quedar claro que la experimentación, o el ensayo y error, se usa para dos

propósitos distintos: para generar ideas y para ponerlas a prueba y evaluarlas.

89

También debe quedar claro que en la etapa de generación de ideas, se puede

usar muchas tácticas para maximizar el número de ideas que se generan;

celebrar una sesión formal de planeación es una de ellas. El proceso no es

unidireccional. En cualquier etapa uno puede volver atrás a la etapa anterior, o

pasar a la siguiente.

El ciclo evaluación-experimentación-aprendizaje-modificación continúa hasta que

surge un conjunto único de actividades que definen una posición excepcional, es

decir, una nueva estrategia.

En la figura No. 2.5 se representa el proceso de creación de una nueva

estrategia, en el que se visualizan las dos tareas básicas que comprende el

proceso de creación de una estrategia35.

Figura No. 2.5: PROCESO DE FORMULACIÓN DE UNA ESTRATEGIA.

Fuente: Markides, Constantinos C. “En la estrategia está el éxito”, Pág. 180

35 Markides, Constantinos C; “En la Estrategia está el Éxito”- Guía para Formular estrategias revolucionarias. Grupo Editorial Norma, 1ª. Edición, Colombia, Año 2002, Pág. 175 y 178.

GENERAR IDEAS

EVALUAR Y EXPERIMENTAR

MODIFICAR LAS IDEAS

APRENDER

ESTRATEGIA SINGULAR

ESTRATEGIA SINGULAR

90

3.6 EVALUACIÓN DE LA ESTRATEGIA EMPRESARIAL

La evaluación de la estrategia, es la fase del proceso de la administración estratégica

en que los administradores comprueban su elección estratégica, tal como fue

implementada, es decir, consiste en verificar si con la estrategia están alcanzando

los objetivos de la empresa. Por lo tanto, es el proceso mediante el cual los

administradores comparan los resultados de la estrategia con los medios empleados.

Uno de los aspectos más importantes de la estrategia empresarial, es la

identificación de un conjunto de criterios capaces de evaluar la estrategia adoptada

por la empresa.

Existen tres criterios para evaluar la estrategia empresarial:

Coherencia interna: la estrategia debe ser coherente con lo que la empresa

pretende realizar. La estrategia debe identificarse con los estándares internos

de la empresa, revelados en sus políticas y directrices, su cultura

organizacional y sus objetivos empresariales.

Coherencia con el ambiente: la estrategia empresarial deber ser coherente

con las condiciones ambientales, sean reales o potenciales. La falta de

adecuación de la estrategia al ambiente externo, puede costar caro a la

empresa o conducir sus operaciones al fracaso.

Adecuación de los recursos disponibles: la estrategia debe ser coherente

con los recursos que la empresa tiene o que puede obtener. Los recursos son

lo que una empresa es o tiene, los cuales ayudan a alcanzar los objetivos

empresariales pretendidos.

91

Los recursos, incluyen capital, equipo, instalaciones, personal, competencia y

tecnología disponible. Por ejemplo en las empresas de bienes de consumo, el

principal recurso es el nombre o la marca del producto. Cuando una empresa

decide ligar su estrategia a los recursos disponibles, debe considerar dos

aspectos básicos:

a) ¿Cuáles son los recursos críticos de la empresa?

b) ¿Es adecuada la estrategia a los recursos de la empresa?36

4. PLANEACIÓN ESTRATÉGICA

La planeación estratégica, no es un ejercicio que los administradores repiten y que

se olvidan hasta el año siguiente. Más bien, la planeación estratégica, debe ser un

proceso constante porque el ambiente cambia continuamente y los recursos y

capacidades de la empresa evolucionan sin cesar.

Una planeación estratégica efectiva, exige atención y creatividad continua. Los

administradores deben desafiar los supuestos acerca de la empresa y su ambiente y

establecer nuevas estrategias.

4.1. CONCEPTOS DE PLANEACIÓN ESTRATÉGICA

“Es el proceso administrativo de crear y mantener un buen acoplamiento entre los

objetivos y los recursos de la empresa y el desarrollo de oportunidades de

mercado”.37

36 Chiavenato, Adalberto; “Administración, Teoría, Proceso y Practica”, Editorial Mc Graw Hill, 3a. Edición, Colombia, Año 2001, Pág. 126-128 37 Mc Daniel, Lam-Hair; “Marketing”, Editorial Thomson, 4a. Edición, México, Año 1998, Pág. 24

92

“Es el proceso de decidir sobre los objetivos de la organización, cambios de estos

objetivos, los recursos usados para alcanzar esos objetivos, y las políticas que han

de gobernar la adquisición, uso y disposición de los recursos”.38

“Es el proceso por el cual los dirigentes ordenan sus objetivos y acciones en el

tiempo. El concepto de estrategia y el de planeación están ligados indisolublemente,

pues ambos designan una secuencia de acciones ordenadas en el tiempo de tal

forma que se pueden alcanzar uno o varios objetivos”.39

4.2 OBJETIVOS DE LA PLANEACIÓN ESTRATÉGICA

El principal objetivo de la planeación estratégica es, alcanzar rentabilidad y

crecimiento a largo plazo. Por lo tanto, las decisiones estratégicas requieren

compromisos a largo plazo de los recursos.

Es importante conocer que un error estratégico llega a amenazar la supervivencia de

una empresa, pero un buen plan estratégico, llega a proteger los recursos de la

empresa en contra de la competencia.

La administración estratégica de la mercadotecnia se centra en dos asuntos:

La principal actividad de la empresa en un momento dado

Cómo alcanzar sus metas40

38 Mercado H., Salvador; “Estrategia para lograr una mayor rentabilidad” Editorial Instituto Mexicano de Contadores Públicos,1ª Edición, México, Año 2000 Pág. 123. 39 Sallenave, Jean-Paul; “Gerencia y Planeación Estratégica”, Grupo Editorial Norma, 1ª Edición, Colombia, Año 2002, Pág.51 40 Mc Daniel, Lam-Hair; “Marketing”, Editorial Thomson, 4a. Edición, México, Año 1998, Pág. 24

93

Sin embargo, existen varios propósitos que un sistema de planeación estratégica

puede abarcar. Un sistema de planeación, puede intentar lograr ciertas metas más

que otras, a continuación se citan los propósitos (objetivos) más generales para la

mayoría de empresas:

Cambio de dirección de la empresa.

Acelerar el crecimiento y mejorar la rentabilidad.

Eliminar personas ineficientes entre las divisiones.

Señalar asuntos estratégicos para consideración de la alta dirección.

Desarrollar un sistema de referencia para presupuestos y planes operativos a

corto plazo.

Desarrollar análisis situacionales de las oportunidades y peligros, para

proporcionar una mejor conciencia de la capacidad de la empresa en vista de

sus potencialidades y debilidades.

Desarrollar una mejor coordinación interna de actividades.

Concentrar los recursos en asuntos importantes. Guiar las divisiones y el

personal de investigación en el desarrollo de nuevos productos. Distribuir los

bienes entre las áreas, de acuerdo con sus potenciales.

Desarrollar una mejor información, para que los directivos tomen mejores

decisiones.41

En una empresa existen varios niveles de planeación estratégica y estos dependen

de su complejidad organizacional. En el caso de la pequeña o mediana empresa,

donde todas las decisiones son tomadas por el dueño, la planeación estratégica es

sólo una expresión pomposa para designar la lógica que sigue el patrón en sus

acciones. Se trata del caso extremo de la planeación estratégica reducida a un solo

nivel. Sin embargo, en la mayoría de las empresas diversificadas y organizadas

según una estructura divisional, la planeación estratégica se establece a tres niveles:

41 Mercado H., Salvador, “Estrategia para lograr una mayor rentabilidad” Editorial Instituto Mexicano de Contadores Públicos,1ª Edición, México, Año 2000 Pág. 125

94

A) A NIVEL DE LA EMPRESA TOTAL (Corporate Planning)

B) A NIVEL DE DIVISIÓN (Business planning)

C) A NIVEL FUNCIONAL

A) A NIVEL DE LA EMPRESA TOTAL (Corporate planning)

En este nivel de planeación estratégica, el responsable orienta las decisiones a

obtener respuesta a interrogantes relacionadas con el presente y futuro de la

empresa como ¿dónde invertir los recursos actuales de la empresa? ¿de dónde

obtener los recursos futuros? Y ¿cómo asegurar la supervivencia, el crecimiento y las

utilidades?, para ello se vale de herramientas, como el análisis de portafolios y los

métodos prospectivos de previsión.

B) A NIVEL DE DIVISIÓN (Business planning)

Este se aplica cuando se han definido en qué actividades la empresa invertirá sus

recursos, la planeación estratégica exige determinar cómo se logrará el éxito. Por

ejemplo, en el caso de las empresas que se dedican a producción y comercio de

productos, las herramientas de análisis más utilizadas son el análisis competitivo,

método de segmentación del producto y de diferenciación del producto.

C) NIVEL FUNCIONAL

Este nivel implica que en las decisiones se toman en cuenta las demás áreas

funcionales de la empresa, se hace un análisis interno del negocio porque la

planeación estratégica, no es de dominio reservado, sino un proceso de

comunicación y de determinación de decisiones, en el cual intervienen todos los

niveles estratégicos de la empresa. Es importante señalar que en este nivel se

define un proceso para la toma de decisiones (fijación de los objetivos, plan de

estrategia y el presupuesto).42

42 Gerencia y Planeación Estratégica, “Jean- Paúl Sallenave”, Grupo Editorial Norma, Año 2002, Pág.52 y 53

95

4.3 IMPORTANCIA DE LA PLANEACIÓN ESTRATÉGICA

La planeación trata con el porvenir de las decisiones actuales. Esto significa que la

planeación estratégica observa la cadena de consecuencias de causa y efecto

durante un tiempo, relacionada con una decisión real o intencionada que tomará el

Director. La planeación estratégica también observa las posibles alternativas, éstas

se convierten en la base para tomar decisiones presentes. La esencia de la

planeación estratégica, consiste en la identificación sistemática de las oportunidades

o peligros que surgirán en el futuro, las cuales combinadas con otros datos

importantes proporcionan la base para que una empresa tome mejores decisiones en

el presente, para explotar las oportunidades y evitar los peligros. Planear significa

diseñar un futuro deseado e identificar las formas para lograrlo.

La planeación estratégica es un proceso que se inicia con el establecimiento de

metas organizacionales, define estrategias y políticas para lograr estas metas,

desarrolla planes detallados para asegurar la implantación de estrategias y así

obtener los fines buscados. También es un proceso en el que debe definirse qué tipo

de esfuerzos de planeación debe hacerse, cuándo y cómo debe realizarse, quién lo

llevará a cabo y qué se hará con los resultados. La planeación estratégica es

sistemática, en el sentido que es organizada y conducida con base en una realidad

entendida.

La planeación estratégica es una actitud, una forma de vida; requiere de dedicación

para actuar con base en la observación del futuro, y una determinación para planear

constante y sistemáticamente como una parte integral de la dirección.43

Por lo tanto para que la planeación estratégica sea efectiva exige atención y

creatividad continua, además del compromiso de la administración por los siguientes

factores: 43 Mercado H., Salvador, “Estrategia para lograr una mayor rentabilidad” Editorial Instituto Mexicano de Contadores Públicos,1ª Edición, México, Año 2000 Pág. 124

96

Porque la planeación estratégica no es un ejercicio anual, que los

administradores repiten y olvidan hasta el año siguiente, más bien debe ser un

proceso constante porque el ambiente cambia continuamente con los recursos

y capacidades de la empresa.

Porque una planeación sólida se basa en la creatividad. Los administradores

deben desafiar los supuestos acerca de la empresa y su ambiente y

establecer nuevas estrategias.44

La planeación estratégica en la actualidad es amplia, en el sentido que muchos

autores han descrito procesos diferentes desde cómo tomar decisiones y de cómo

debe ser el proceso de planeación estratégica.

4.4 PROCESO QUE CONDUCE A LA DECISIÓN ESTRATÉGICA

Se examinará a continuación el proceso que conduce a la decisión estratégica. La

estrategia se presenta como un proceso, es decir una secuencia lógica que conduce

de la aprehensión de un objetivo global a la realización de una acción.

Para elegir la estrategia deseable es necesario realizar un análisis estratégico que

permita identificar la estrategia necesaria y verificar que la misma sea efectivamente

realizable, siendo este el objetivo del análisis competitivo.

44 Mc Daniel, Lam-Hair; “Marketing”, Editorial Thomson Editores, 4a. Edición, México, Año 1998, Pág.42

97

Pasos que conducen a la decisión estratégica:

4.4.1 Misión del negocio.

4.4.2 Análisis interno y externo.

4.4.3 Diagnóstico.

4.4.4 Objetivos.

4.4.5 Análisis estratégico y competitivo.

4.4.6 Estrategia óptima.

4.4.7 Decisión y acción empresarial.

4.4.1 MISIÓN DEL NEGOCIO

La misión de una empresa no implica un juicio de valor. La definición de una misión

delimita el campo de actividades posibles, con el fin de concentrar los recursos de la

empresa en un dominio general o dirigirlos hacia un objetivo permanente.

El enunciado de una misión de la empresa o el recordatorio ocasional de la misión

que tiende a perderse de vista es el primer acto del proceso de decisión estratégica.

Es importante como guía y disciplina. Todo dirigente en desacuerdo con la misión de

la empresa debe convencer a los accionistas de cambiar la misión o debe irse de la

firma. Únicamente los accionistas pueden otorgar una misión a la empresa. La misión

se convierte en un marco disciplinario dentro del cual el gerente opera.

4.4.2 ANÁLISIS

A) ANÁLISIS EXTERNO

Una vez conocida y aceptada la misión de la empresa, se puede proceder a dos

análisis que permitirán emitir un diagnóstico sobre su situación actual: el análisis del

medio ambiente o análisis externo, y el análisis de las capacidades de la empresa o

análisis interno.

98

El análisis externo debe incluir todos los factores que afectan a la demanda actual y

especialmente a la futura que podría satisfacer la empresa en el marco de su misión.

El reto es grande pues se trata no sólo de prever la demanda cuantitativa a partir de

hipótesis verosímiles sobre demografía, reparto de riqueza, evolución del consumo,

etc., sino también de predecir cualitativamente la existencia de ciertos productos y

servicios futuros, ligados algunas veces a tecnologías nuevas o a nuevos modos de

vida. Por bien elaborada que sea una estrategia, las acciones planeadas serán

eficaces solamente si el entorno evoluciona en la forma prevista.

Para prever la evolución del entorno en todas sus dimensiones: social, económica,

legal, tecnológica, ecológica y política.

El análisis externo tiene finalmente como objetivo permitir que la empresa responda a

las preguntas siguientes: ¿Cuáles son los sectores sobre los que opera la empresa

actualmente?, ¿Cómo evolucionaran esos sectores?, ¿A qué nuevos sectores dará

nacimiento la evolución del mercado, de los productos y de la tecnología?, ¿Qué

posibilidades tiene la empresa de posicionarse sobre los sectores más atractivos del

futuro?

B) ANÁLISIS INTERNO

El análisis de las fortalezas y debilidades de la empresa es interno, en oposición al

de los factores externos a la empresa o factores ambientales. Se suele proceder al

análisis interno evaluando las capacidades de la empresa: capacidad financiera,

capacidad de producción, capacidad de comercialización, capacidad de innovación,

capacidad de gestión de los recursos humanos, capacidad de crecimiento etc. Las

herramientas que se utilizan para medir dicha capacidad corresponden al

conocimiento de cada una de las disciplinas funcionales de la empresa.

99

Ejemplo:

Finanzas: Análisis de razones financieras

Personal: Medidas de productividad y de satisfacción en el trabajo

4.4.3 DIAGNÓSTICO

Siendo la clave de la estrategia empresarial el dominio de un sector o de un

segmento estratégico apropiado a las fortalezas y debilidades de la empresa, basta

enlazar el análisis externo y el análisis interno, para emitir un diagnóstico estratégico.

En realidad se trata de un doble diagnóstico: un diagnóstico estático sobre el estado

actual de la empresa en su ambiente, y un diagnóstico dinámico o pronóstico relativo

a la capacidad de la empresa para llevar a cabo tal o cual estrategia sobre una u otra

configuración de sectores.

El diagnóstico estático, a veces llamado auditoria estratégica, mide el desempeño de

la empresa sobre su portafolio actual de sectores: ¿tiene la empresa posiciones de

fuerza suficientes? ¿ha ganado o perdido participación en el mercado? ¿Es