Capítulo 5: Administración Financiera a corto...

33

Capítulo 5: Administración Financiera a corto plazo DIPLOMADO EN MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN –7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia

Transcript of Capítulo 5: Administración Financiera a corto...

Capítulo 5: Administración Financiera a corto plazo

DIPLOMADO EN MAESTRÍA EN FINANZAS CORPORATIVAS( 10 EDICIÓN – 7MA VERSIÓN )

Carlos Gustavo Ardaya AnteloJulio de 2016

Santa Cruz - Bolivia

Temas de la Sesión

• Componentes de la inversión corriente

• Ciclo de conversión de efectivo

• Administración de efectivo

• Modelos de Administración del efectivo

• Manejo de las cuentas por cobrar

• Administración del Crédito

• Administración del Inventario

Análisis y Administración Financiera

Estructura de las decisiones financieras

Activo corriente

Activos fijos

1 Tangible

2 IntangiblePatrimonio neto

Pasivo Corriente

Deuda a largo plazo

Que inversiones realizar a largo plazo?

Las Decisiones financieras y la estructura de capital

Msc. C. Gustavo Ardaya A.

Estructura de las decisiones financieras

Como conseguir dinero para financiar las inversiones?

Las Decisiones financieras y la estructura de capital

Activo corriente

Activos fijos

1 Tangible

2 IntangiblePatrimonio neto

Pasivo corriente

Deuda a largo plazo

Msc. C. Gustavo Ardaya A.

Estructura de las decisiones financieras

Cuanto efectivo necesita la empresa para financiar con su ciclo de operaciones?

Las decisiones de inversión del capital de trabajo

Capital

de trabajo neto

Activo corriente

Activos fijos

1 Tangible

2 IntangiblePatrimonio

neto

Pasivo corriente

Deuda a largo plazo

Análisis y Administración Financiera

Componentes de la inversión y financiamiento corriente

• Los activos corrientes son el efectivo y otros activos que se espera seconvertirán en dinero durante el año.

– Caja - Efectivo

– Valores negociables

– Cuentas por cobrar

– Inventario

• Los pasivos corrientes son obligaciones que se deberán pagar duranteel año.

– Cuentas por pagar

– Gastos devengados por pagar

– Impuestos por pagar

Análisis y Administración Financiera

Estructura financiera de la empresa

Balance General Contable

Activo corriente = 40

Activos fijos

= 60Patrimonio neto

= 40

Pasivo corriente = 35

Deuda a largo plazo

= 25

Análisis y Administración Financiera

Estructura financiera de la empresa

Capital de = Activos - Pasivos

Trabajo Neto circulantes circulantes

Balance general contable

$ 5

Activo corriente = 40 Pasivo corriente = 35

Análisis y Administración Financiera

Estructura financiera de la empresa

Composición financiera del balance GeneralDisponible = 10

Activos fijos

= 60 Patrimonio neto

= 40

Pasivo circulante funcional = 20

Deuda a largo plazo

= 25

Activo circulante funcional = 30

Crédito a C.P. = 15

Msc. C. Gustavo Ardaya A.

Estructura financiera de la empresa

Capital de = Activos circulantes - Pasivos circulantes trabajo funcional funcionales funcionales

Composición financiera del balance GeneralDisponible = 10

A. circulante funcional o A. Circ. Espontáneos oA. Circ. Cíclicos = 30

Credito a C.P. = 15

Pasivo circulantePasivos espontáneos funcional = 20

Situación de = Fondo de - Capital de Trabajo tesorería Maniobra Funcional

$ 10

$ - 5

Msc. C. Gustavo Ardaya A.

Estructura financiera de la empresa

Composición financiera de la empresa – Balance financiero

Disponible = 10

Activos fijos

= 60 Patrimonio neto

= 40

Deuda a largo plazo

= 25

Capital de trabajo Funcional = 10

Crédito a C.P. = 15

Msc. C. Gustavo Ardaya A.

Ciclo de operaciones y ciclo deconversión de efectivo

Existe un periodo entre el momento de la compra, el pago dela mercadería o materia prima, el momento de la venta yposterior cobro

DINERO MERCADERIAS CRÉDITOS

Análisis y Administración Financiera

Ciclo de operaciones y ciclo de conversiónde efectivo

TiempoPeriodo de cuentas

por pagar

Ciclo de caja

Ciclo Operativo

Recepción del efectivo

Periodo de las cuentas

por cobrar

Periodo de Inventario

Bienes terminados vendidos

Recepción de la factura Pago por los materiales

Pedido Llegada del material

Compra de materia prima

Análisis y Administración Financiera

El modelo del Ciclo de Conversión delEfectivo

• Periodo de conversión del Inventario:

Inventarios/(costo de ventas / 360)

• Periodo de Cobranza:

Cuentas por Cobrar / (Ventas / 360)

• Periodo de pago a Proveedores:

Cuentas por Pagar / (costo de Ventas / 360)

Periodo de conversión delinventario

Periodo de Cobranza decuentas porcobrar

Periodo de diferimientode cuentas por pagar

Ciclo de conversión del efectivo

+ =-

Periodo de tiempo que media entre el pago por recursos productivos usados y la cobranza por la venta realizada; tiempo en el que el financiamiento adicional y no espontáneo debe ser obtenido.

Análisis y Administración Financiera

El modelo del Ciclo de Conversión delEfectivo; Ejemplo

• Veamos un ejemplo:

De acuerdo a los siguientes datos determinar el efectivo necesarioa financiar:

Inventario = $ 2.000.000 Costo de ventas = $ 8.000.000

CxCobrar = $ 1.500.000 Ventas = $ 12.000.000

CxPagar =$ 800.000

Análisis y Administración Financiera

El modelo del Ciclo de Conversión delEfectivo; Ejemplo

• Periodo de conversión del inventario=

2.000.000/(8.000.000/360) = 90 días.

• Periodo de cobranza

1.500.000/(12.000.000/360) = 45 días.

• Periodo de pago a proveedores

800.000/(8.000.000/360) = 36 días.

• Ciclo de conversión del efectivo

90 + 45 – 36 = 99 días.

• Cuál será la necesidad de financiamiento permanente?

$22.222 x 99 días = $ 2.200.000

Análisis y Administración Financiera

Alteraciones en el Ciclo de Conversióndel Efectivo

• El ciclo de conversión del efectivo se puede alterar por:

– cambios en el periodo de conversión del inventario.

– cambios en el periodo de cobranza.

– cambios en el periodo de pago a proveedores.

Análisis y Administración Financiera

Inversión del capital de trabajo y políticasfinancieras

• La política de capital de trabajo se refiere a dosaspectos

– ¿Cuál es el nivel apropiado de los activos circulantes, tantoen forma total como en cuentas específicas?.

– ¿Cuál es la forma en que se deberían financiarse los activoscirculantes?.

Msc. C. Gustavo Ardaya A.

Políticas alternativas de inversión en activoscirculantes

• Conservadora: altos niveles en caja, valoresnegociables e inventarios; las ventas se estimulanusando una política de crédito liberal o blanda.

• Agresiva: bajo niveles en efectivo y pequeñasinversiones en inventario disminuyendo lo masposible el crédito

• Moderada: un punto medio entre las alternativasanteriores.

Msc. C. Gustavo Ardaya A.

Políticas alternativas de inversión enactivos circulantes

$Activos Circulantes

Conservadora

Moderada

Agresiva

0

20

15

10050 150

10

Relación de Activos Circulantes a Ventas:Política Conservadora: 20/100Política moderada: 15/100Política Agresiva: 10/100

Msc. C. Gustavo Ardaya A.

El rendimiento y el riesgo en las políticasalternativas de inversión en activos circulantes

• Una política conservadora de inversión en activoscirculantes se espera menor rendimiento y menorriesgo

• Una política agresiva de inversión en activoscirculantes generalmente proporciona elrendimiento esperado mas alto sobre la inversiónpero conlleva un riesgo mas grande.

• Una política moderada cae en el puntointermedio entre riesgo y rendimiento

Msc. C. Gustavo Ardaya A.

Costos de mantenimiento y costos faltantes

$

Inversión en activos corrientes($)

Costo por faltantes

Costo de mantenimiento

Costo Total de la tenencia de activos circulantes

CA*

Punto mínimo

Msc. C. Gustavo Ardaya A.

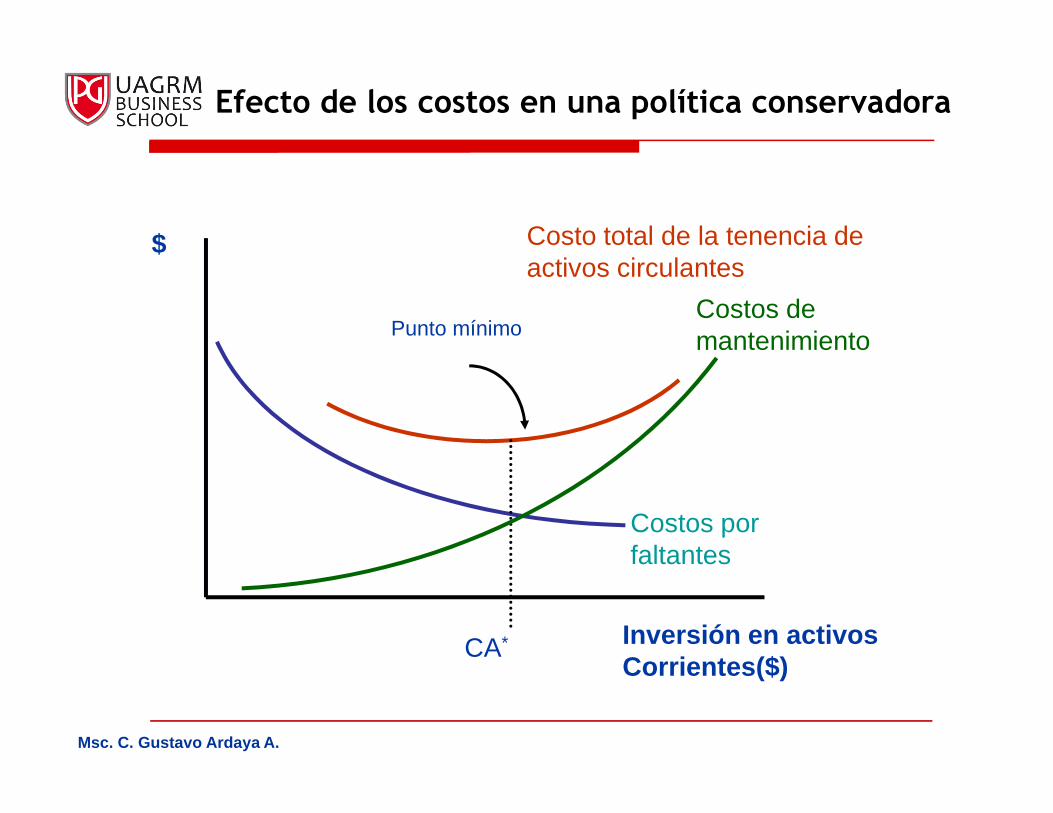

Efecto de los costos en una política conservadora

$

Inversión en activos Corrientes($)

Costos por faltantes

Costos de mantenimiento

Costo total de la tenencia de activos circulantes

CA*

Punto mínimo

Msc. C. Gustavo Ardaya A.

Efecto de los costos en una políticaagresiva

$

Inversión en activos corrientes ($)

Costos por faltantes

Costos de mantenimiento

Costo total de la tenencia de activos circulantes

CA*

Punto mínimo

Msc. C. Gustavo Ardaya A.

Políticas alternativas para financiar losActivos circulantes

• Conservadora: Usar fuentes permanentes parafinanciar los requerimientos estaciónales einvertir en valores negociables durante el periodoen que este financiamiento no se requiera.

• Agresiva: Financiar con deuda a corto plazocualquier requerimiento adicional que seproduzca por variaciones estaciónales

• Moderada o de sincronización: Financiar partede los activos corrientes permanentes con deudaa largo plazo y capital o otra con deuda a cortoplazo

Msc. C. Gustavo Ardaya A.

Políticas alternativas para financiar losActivos circulantes

• En el mundo ideal, los activos a largo plazo sonfinanciados con pasivos a largo plazo y los activosa largo plazo son financiados con pasivos a largoplazo

• En esto mundo el capital de trabajo neto siemprees cero.

Msc. C. Gustavo Ardaya A.

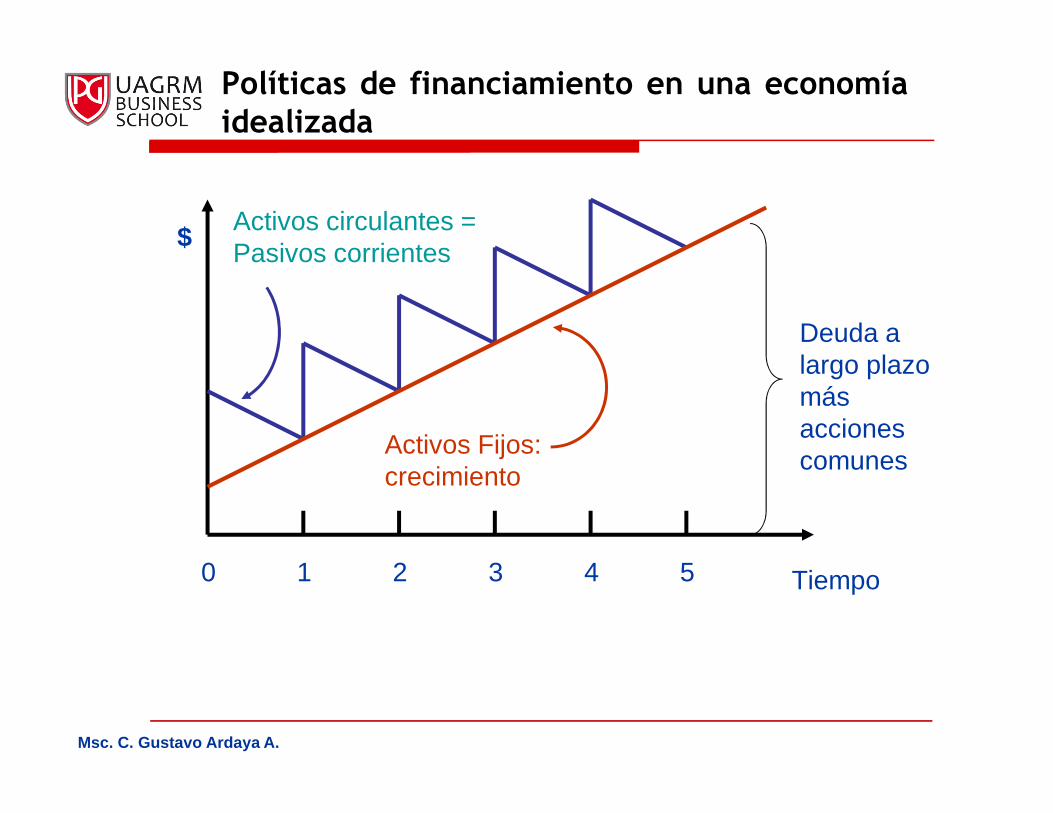

Políticas de financiamiento en una economíaidealizada

Deuda a largo plazo más acciones comunes

$

Tiempo0 1 2 3 4 5

Activos circulantes = Pasivos corrientes

Activos Fijos: crecimiento

Msc. C. Gustavo Ardaya A.

Políticas alternativas para financiar los Activoscirculantes

$

Tiempo

Financ. a largo plazo

Financiamiento a corto plazo

Requerimientos de Activos Totales

$

Tiempo

Financiamiento a largo plazo

Valores negociables

Requerimientos de Activos Totales

Política conservadora Política Agresiva

Msc. C. Gustavo Ardaya A.

Políticas alternativas para financiar los Activoscirculantes; Política moderada

$

Tiempo

ConservadoraModeradaAgresiva

ACTIVOS CIRCULANTES PERMANENTES

ACTIVOS FIJOS

Activos Fluctuantes Financiamiento a corto plazo

Activos Totalespermanentes

Financiamiento permanente:Patrimonio,Deuda de Largo Plazo,

Instrumentos financieros negociables

Msc. C. Gustavo Ardaya A.

Combinando las políticas de inversión yfinanciamiento del capital de trabajo; Ejemplo

Msc. C. Gustavo Ardaya A.

BALANCE GENERALConservadora Moderada Agresiva

ACTIVO Activo Corriente 1,100 800 500 Activos Fijos 800 800 800 TOTAL ACTIVO 1,900 1,600 1,300 PASIVODeuda a corto plazo 200 300 600 Deuda a Largo Plazo 700 500 - Patrimonio Neto 1,000 800 700 TOTAL PASIVO 1,900 1,600 1,300

Combinando las políticas de inversión yfinanciamiento del capital de trabajo; Ejemplo

Msc. C. Gustavo Ardaya A.

ESTADO DE RESULTADOSConservadora Moderada Agresiva

Ventas netas 2,000 1,800 1,600 CMV 1,000 900 800 Margen Bruto 1,000 900 800 Gastos Fijos 840 640 440 UAII 160 260 360 Intereses 60 40 10 UDIAI 100 220 350 IUE 25 55 88 Utilidad Neta 75 165 263

Combinando las políticas de inversión yfinanciamiento del capital de trabajo; Ejemplo

– Conservadora: riesgo de liquidez rentabilidad

– Agresiva : riesgo de liquidez rentabilidad

Msc. C. Gustavo Ardaya A.

Razones/política Conservadora Moderada AgresivaIndice de Liquidez 5.50 2.67 0.83Rotación Activo corriente 0.58 0.50 0.38Relacion DCP/DLP 0.29 0.60 0.00Activo Corriente/ventas 0.55 0.44 0.31ROE 8% 21% 38%

Conservadora : riesgo de liquidez rentabilidad

Agresiva : riesgo de liquidez rentabilidad