Capital Positivo

15

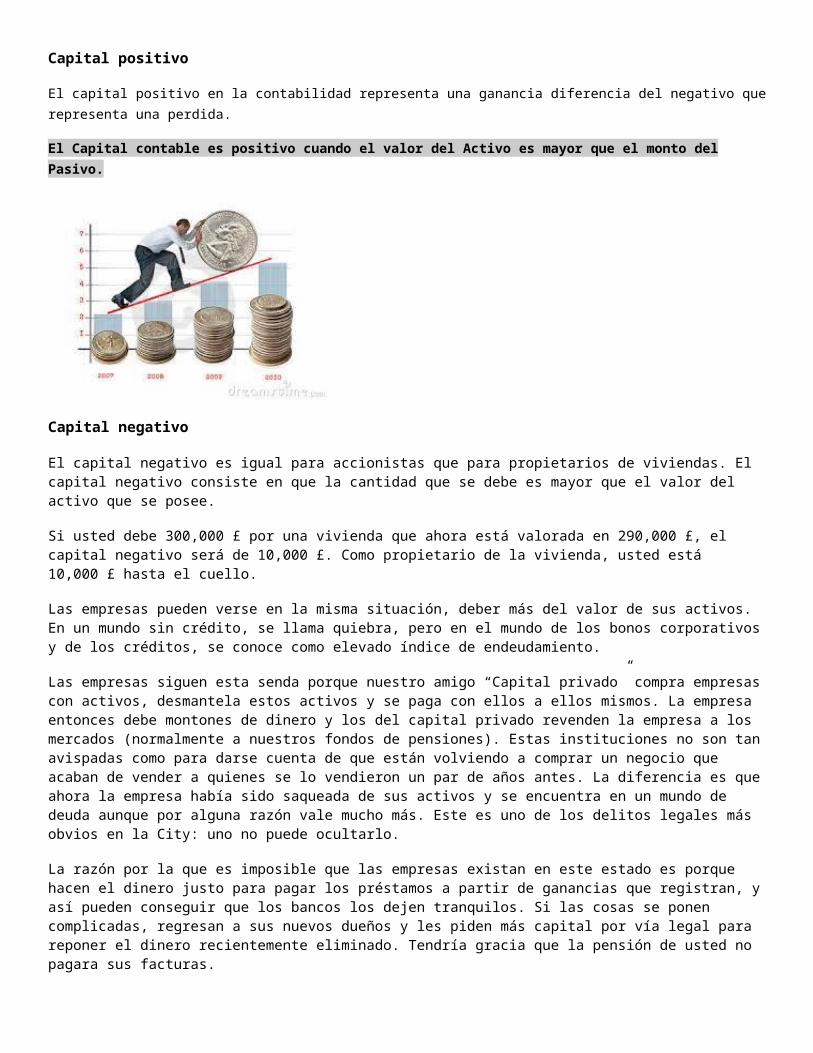

Capital positivo El capital positivo en la contabilidad representa una ganancia diferencia del negativo que representa una perdida. El Capital contable es positivo cuando el valor del Activo es mayor que el monto del Pasivo. Capital negativo El capital negativo es igual para accionistas que para propietarios de viviendas. El capital negativo consiste en que la cantidad que se debe es mayor que el valor del activo que se posee. Si usted debe 300,000 £ por una vivienda que ahora está valorada en 290,000 £, el capital negativo será de 10,000 £. Como propietario de la vivienda, usted está 10,000 £ hasta el cuello. Las empresas pueden verse en la misma situación, deber más del valor de sus activos. En un mundo sin crédito, se llama quiebra, pero en el mundo de los bonos corporativos y de los créditos, se conoce como elevado índice de endeudamiento. Las empresas siguen esta senda porque nuestro amigo “Capital privado” compra empresas con activos, desmantela estos activos y se paga con ellos a ellos mismos. La empresa entonces debe montones de dinero y los del capital privado revenden la empresa a los mercados (normalmente a nuestros fondos de pensiones). Estas instituciones no son tan avispadas como para darse cuenta de que están volviendo a comprar un negocio que acaban de vender a quienes se lo vendieron un par de años antes. La diferencia es que ahora la empresa había sido saqueada de sus activos y se encuentra en un mundo de deuda aunque por alguna razón vale mucho más. Este es uno de los delitos legales más obvios en la City: uno no puede ocultarlo. La razón por la que es imposible que las empresas existan en este estado es porque hacen el dinero justo para pagar los préstamos a partir de ganancias que registran, y así pueden conseguir que los bancos los dejen tranquilos. Si las cosas se ponen complicadas, regresan a sus nuevos dueños y les piden más capital por vía legal para reponer el dinero recientemente eliminado. Tendría gracia que la pensión de usted no pagara sus facturas.

-

Upload

sebastian-hernandez -

Category

Documents

-

view

142 -

download

8

description

Descripciones de Contabilidad

Transcript of Capital Positivo

Capital positivo

El capital positivo en la contabilidad representa una ganancia diferencia del negativo que representa una perdida.

El Capital contable es positivo cuando el valor del Activo es mayor que el monto del Pasivo.

Capital negativo

El capital negativo es igual para accionistas que para propietarios de viviendas. El capital negativo consiste en que la cantidad que se debe es mayor que el valor del activo que se posee.

Si usted debe 300,000 £ por una vivienda que ahora está valorada en 290,000 £, el capital negativo será de 10,000 £. Como propietario de la vivienda, usted está 10,000 £ hasta el cuello.

Las empresas pueden verse en la misma situación, deber más del valor de sus activos. En un mundo sin crédito, se llama quiebra, pero en el mundo de los bonos corporativos y de los créditos, se conoce como elevado índice de endeudamiento.

Las empresas siguen esta senda porque nuestro amigo “Capital privado” compra empresas con activos, desmantela estos activos y se paga con ellos a ellos mismos. La empresa entonces debe montones de dinero y los del capital privado revenden la empresa a los mercados (normalmente a nuestros fondos de pensiones). Estas instituciones no son tan avispadas como para darse cuenta de que están volviendo a comprar un negocio que acaban de vender a quienes se lo vendieron un par de años antes. La diferencia es que ahora la empresa había sido saqueada de sus activos y se encuentra en un mundo de deuda aunque por alguna razón vale mucho más. Este es uno de los delitos legales más obvios en la City: uno no puede ocultarlo.

La razón por la que es imposible que las empresas existan en este estado es porque hacen el dinero justo para pagar los préstamos a partir de ganancias que registran, y así pueden conseguir que los bancos los dejen tranquilos. Si las cosas se ponen complicadas, regresan a sus nuevos dueños y les piden más capital por vía legal para reponer el dinero recientemente eliminado. Tendría gracia que la pensión de usted no pagara sus facturas.

capital neutro

Esta nueva categoría de capital tiene valor de manera especial para la calificación de la empresa como nacional o extranjera. Por ejemplo, en el caso de que los aportes tanto nacionales como extranjeros en determinada empresa, sean del orden del 30% cada uno y la participación del capital neutro sea del 40%, para calificar a la empresa, quedará fuera de la base del cálculo el indicado 40% y sólo se tomará en cuenta el 60% restante de propiedad de nacionales y extranjeros, como si esta cantidad representara el 100% del capital de la empresa.

Ahora bien, como no se ha establecido un límite máximo para la participación del capital neutro, en la práctica y en relación con el capital total de la empresa podría resultar mayoritario; por lo tanto, es de esperar que la aplicación de esta nueva modalidad, no lleve a una interpretación o a una participación descontrolada del “capital neutro” creado por las Decisiones reformatorias del la Decisión 24. En todo caso, sería conveniente establecer de antemano el límite máximo de participación del capital neutro, así como existe un tope para el capital nacional y extranjero, en las empresas previstas por la Decisión 24 y en la empresa multinacional andina regulada por la Decisión 46 de la Comisión del Acuerdo.

Activo tangible

Un activo tangible es un término utilizado en los negocios al evaluar el valor global de una empresa. Los elementos tangibles son aquellos que tienen una existencia física, a diferencia de los activos "intangibles", como una patente para productos específicos, las marcas de la compañía o relaciones de "buena voluntad" con los proveedores y fabricantes, por lo que los términos reducidos pueden ser negociados.

Los productos se dividen en categorías tangibles e intangibles para efectos contables. Un balance enumerará por separado los artículos en cada categoría para que una empresa tenga una idea clara de su liquidez y su capacidad para pagar deudas u obtener efectivo. Una empresa con un alto porcentaje de activos intangibles tiene menos probabilidades de sobrevivir a una crisis financiera que una con activos tangibles, ya que estos pueden ser vendidos para recaudar dinero en tiempos de crisis.

Activo intangible

La contabilidad desarrolló un nuevo concepto para incorporar a los balances económicos del patrimonio de una

organización, el valor de marca, el conocimiento que desarrolla una organización, y el crecimiento debido al

resultado de investigaciones.

Un activo es un recurso controlado por la entidad del que pudo y puede obtener beneficios tangibles.

En el lenguaje contable el término intangible se emplea con un sentido restringido para aquellos activos que

producen beneficios parecidos a los que producen los bienes de uso o de renta y que no pueden materializarse

físicamente. Se emplean en las actividades principales de la entidad (en la producción, en la gestión comercial o

bien en la administrativa) o son contratados a terceros. Asimismo, su capacidad de servicio no se agota ni se

consume en el corto plazo y mientras se usan no se transforman en otros bienes ni están destinados directamente

a su venta.

Los activos intangibles pueden ser: la identidad corporativa, la comunicación institucional, la imagen, el

reconocimiento de los stakeholders y la reputación de una organización; el conocimiento comercial, operativo,

científico o tecnológico, la propiedad intelectual, patentes y derechos de comercialización; las licencias,

concesiones y derechos de autor; la cartera de clientes y la forma de relacionarse con ellos, entre otros.

Depreciación

En el ámbito de la contabilidad y economía, el término depreciación se refiere a una disminución periódica del

valor de un bien material o inmaterial. Esta depreciación puede derivarse de tres razones principales:

el desgaste debido al uso, el paso del tiempo y la vejez. También se le puede llamar a estos tres tipos de

depreciación; depreciación física, funcional y obsolescencia.

Se utiliza para dar a entender que las inversiones permanentes de la planta han disminuido en potencial de

servicio. En contabilidad, la depreciación es una manera de asignar el coste de las inversiones a los diferentes

ejercicios en los que se produce su uso o disfrute en la actividad empresarial. Los activos se deprecian basándose

en criterios económicos, considerando el plazo de tiempo en que se hace uso en la actividad productiva, y su

utilización efectiva en dicha actividad. Una deducción anual de una porción del valor de la propiedad y/o

equipamiento.

También se puede definir como un método que indica el monto del costo imputable al gasto, que corresponda a

cada periodo fiscal.

La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se

haga de él. Cuando un activo es utilizado para generar ingresos, este sufre un desgaste normal durante su vida útil

que el final lo lleva a ser inutilizable. El ingreso generado por el activo usado, se le debe incorporar el gasto,

correspondiente desgaste que ese activo ha sufrido para poder generar el ingreso, puesto que como según señala

un elemental principio económico, no puede haber ingreso sin haber incurrido en un gasto, y el desgaste de un

activo por su uso, es uno de los gastos que al final permiten generar un determinado ingreso.

AmortizaciónLa amortización es un término económico y contable, referido al proceso de distribución en el tiempo de un valor duradero. Adicionalmente se utiliza como sinónimo dedepreciación en cualquiera de sus métodos.

Se emplea referido a dos ámbitos diferentes casi opuestos: la amortización de un activo y la amortización de un pasivo. En ambos casos se trata de un valor, con una duración que se extiende a varios periodos o ejercicios, para cada uno de los cuales se calcula una amortización, de modo que se reparte ese valor entre todos los periodos en los que permanece.

Amortizar es el proceso financiero mediante el cual se extingue, gradualmente, una deuda por medio de pagos periódicos, que pueden ser iguales o diferentes.

En las amortizaciones de una deuda, cada pago o cuota que se entrega sirve para pagar los intereses y reducir el importe de la deuda.

PorcentajeEl porcentaje es un número asociado a una razón, que representa una cantidad dada como una fracción en 100 partes. También se le llama comúnmente tanto por ciento, donde por ciento significa «de cada cien unidades». Se usa para definir relaciones entre dos cantidades, de forma que el tanto por ciento de una cantidad, donde tanto es un número, se refiere a la parte proporcional a ese número de unidades de cada cien de esa cantidad.

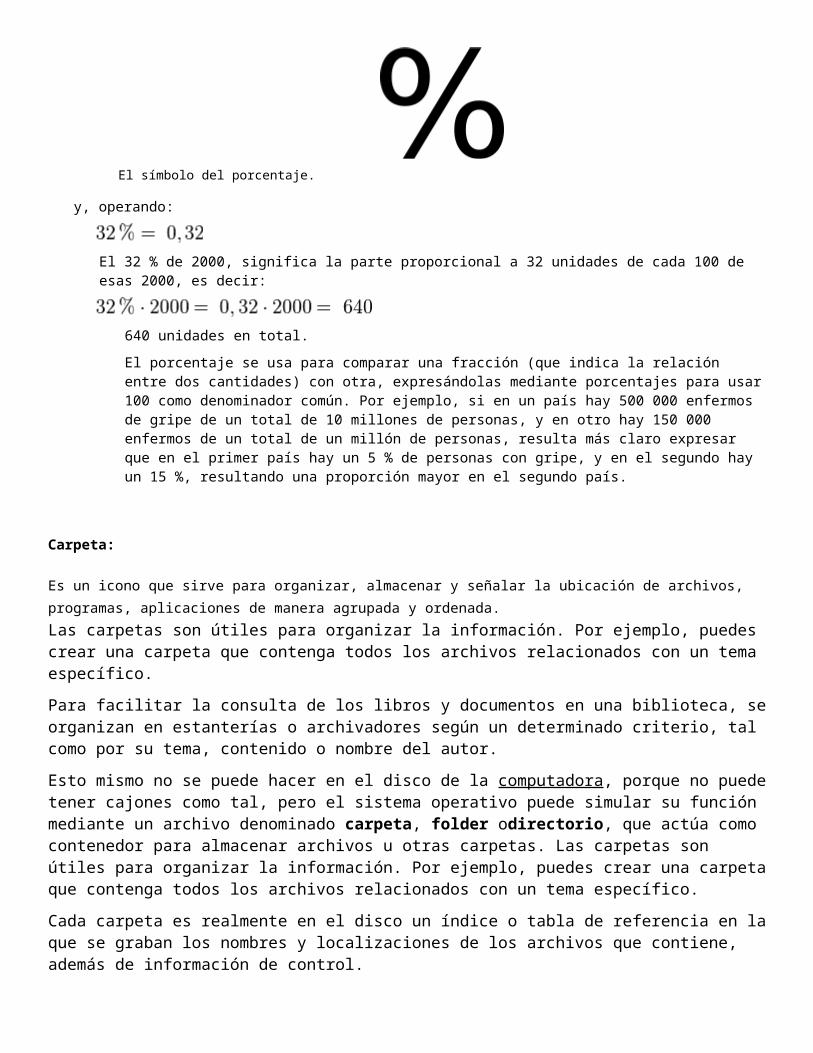

El porcentaje se denota utilizando el símbolo %, que matemáticamente equivale al factor 0,01 y que se debe escribir después del número al que se refiere, dejando un espacio de separación.1 Por ejemplo, «treinta y dos por ciento» se representa mediante 32 % y significa ‘treinta y dos de cada cien’. También puede ser representado:

El símbolo del porcentaje.

y, operando:

El 32 % de 2000, significa la parte proporcional a 32 unidades de cada 100 de esas 2000, es decir:

640 unidades en total.

El porcentaje se usa para comparar una fracción (que indica la relación entre dos cantidades) con otra, expresándolas mediante porcentajes para usar 100 como denominador común. Por ejemplo, si en un país hay 500 000 enfermos de gripe de un total de 10 millones de personas, y en otro hay 150 000 enfermos de un total de un millón de personas, resulta más claro expresar que en el primer país hay un 5 % de personas con gripe, y en el segundo hay un 15 %, resultando una proporción mayor en el segundo país.

Carpeta:

Es un icono que sirve para organizar, almacenar y señalar la ubicación de archivos, programas, aplicaciones de

manera agrupada y ordenada.

Las carpetas son útiles para organizar la información. Por ejemplo, puedes crear una carpeta que contenga todos los archivos relacionados con un tema específico.

Para facilitar la consulta de los libros y documentos en una biblioteca, se organizan en estanterías o archivadores según un determinado criterio, tal como por su tema, contenido o nombre del autor.

Esto mismo no se puede hacer en el disco de la computadora, porque no puede tener cajones como tal, pero el sistema operativo puede simular su función mediante un archivo denominado carpeta, folder odirectorio, que actúa como contenedor para almacenar archivos u otras carpetas. Las carpetas son útiles para organizar la información. Por ejemplo, puedes crear una carpeta que contenga todos los archivos relacionados con un tema específico.

Cada carpeta es realmente en el disco un índice o tabla de referencia en la que se graban los nombres y localizaciones de los archivos que contiene, además de información de control.

En el sistema operativo se utilizan las letras A y B para identificar las unidades para manejo de disquetes (algo así como si fuesen dos escritorios de menor tamaño), y las letras desde la C hasta la Z para los discos duros, los discos compactos CD o las unidades de cinta magnética.

Ventana ()

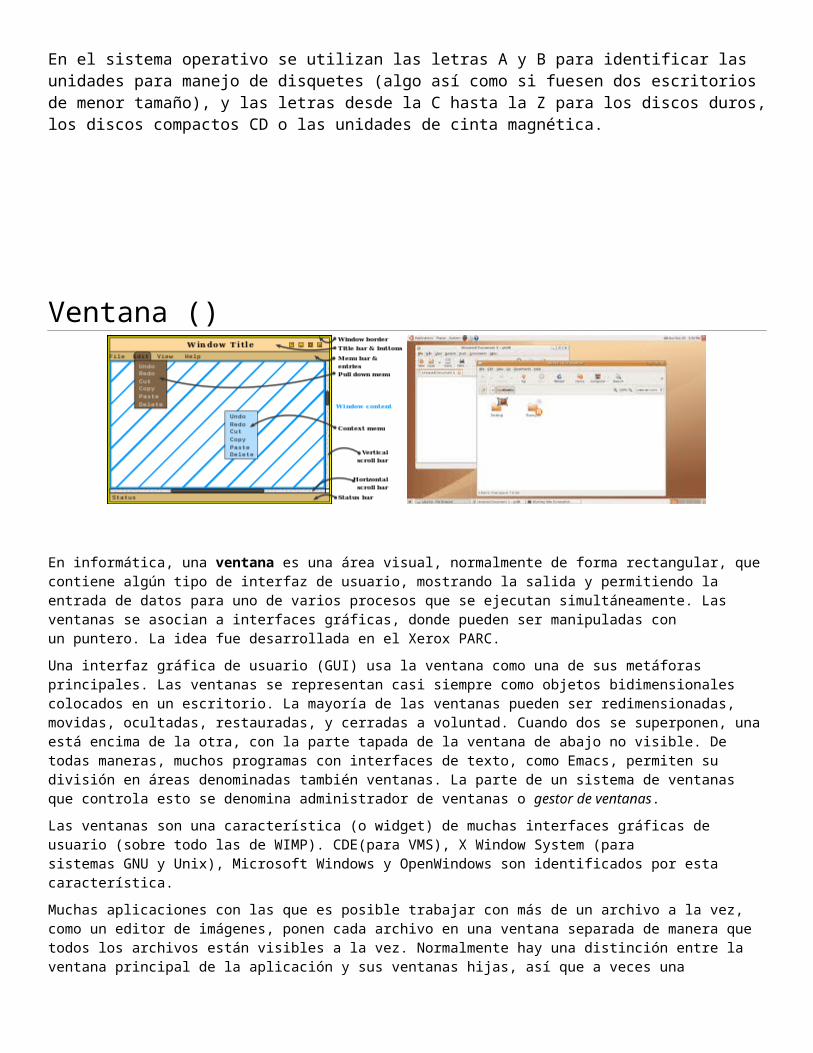

En informática, una ventana es una área visual, normalmente de forma rectangular, que contiene algún tipo de interfaz de usuario, mostrando la salida y permitiendo la entrada de datos para uno de varios procesos que se ejecutan simultáneamente. Las ventanas se asocian a interfaces gráficas, donde pueden ser manipuladas con un puntero. La idea fue desarrollada en el Xerox PARC.

Una interfaz gráfica de usuario (GUI) usa la ventana como una de sus metáforas principales. Las ventanas se representan casi siempre como objetos bidimensionales colocados en un escritorio. La mayoría de las ventanas pueden ser redimensionadas, movidas, ocultadas, restauradas, y cerradas a voluntad. Cuando dos se superponen, una está encima de la otra, con la parte tapada de la ventana de abajo no visible. De todas maneras, muchos programas con interfaces de texto, como Emacs, permiten su división en áreas denominadas también ventanas. La parte de un sistema de ventanas que controla esto se denomina administrador de ventanas o gestor de ventanas.

Las ventanas son una característica (o widget) de muchas interfaces gráficas de usuario (sobre todo las de WIMP). CDE(para VMS), X Window System (para sistemas GNU y Unix), Microsoft Windows y OpenWindows son identificados por esta característica.

Muchas aplicaciones con las que es posible trabajar con más de un archivo a la vez, como un editor de imágenes, ponen cada archivo en una ventana separada de manera que todos los archivos están visibles a la vez. Normalmente hay una distinción entre la ventana principal de la aplicación y sus ventanas hijas, así que a veces una aplicación de este tipo fuerza a las ventanas a minimizarse en la parte inferior de la ventana principal, en vez del lugar preparado para eso por el sistema operativo.

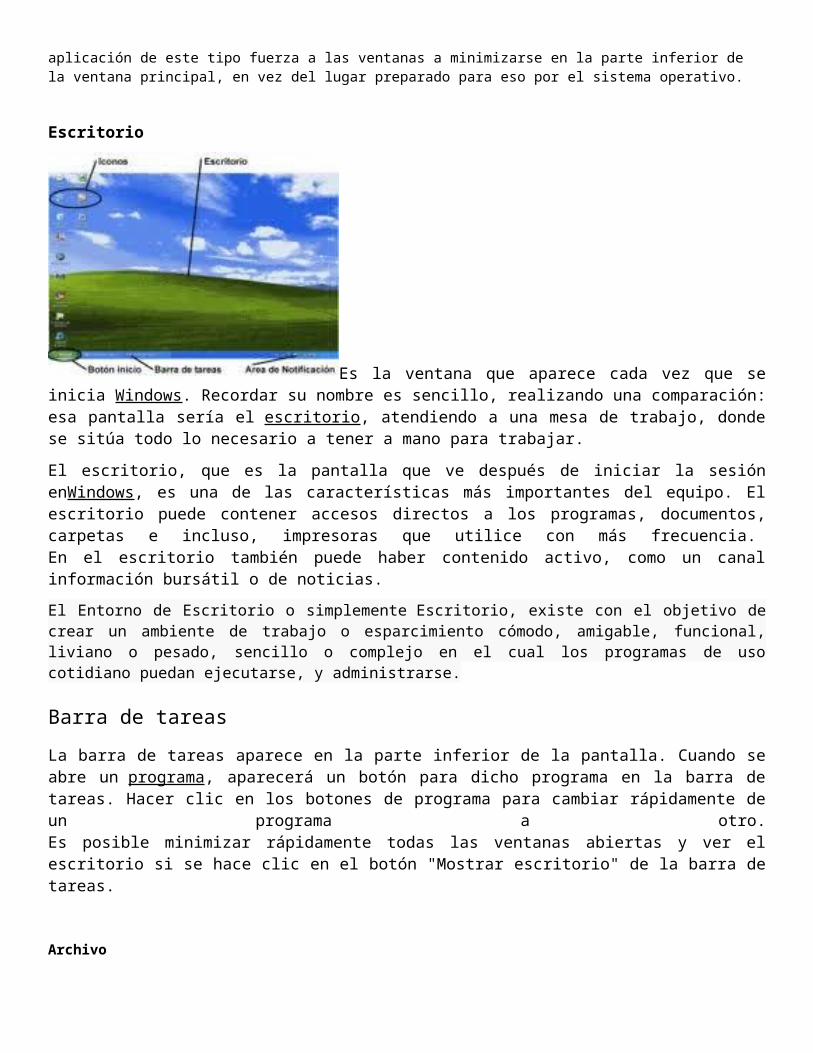

Escritorio

Es la ventana que aparece cada vez que se inicia Windows. Recordar su nombre es sencillo, realizando una comparación: esa pantalla sería el escritorio, atendiendo a una mesa de trabajo, donde se sitúa todo lo necesario a tener a mano para trabajar.

El escritorio, que es la pantalla que ve después de iniciar la sesión enWindows, es una de las características más importantes del equipo. El escritorio puede contener accesos directos a los

programas, documentos, carpetas e incluso, impresoras que utilice con más frecuencia. En el escritorio también puede haber contenido activo, como un canal información bursátil o de noticias.

El Entorno de Escritorio o simplemente Escritorio, existe con el objetivo de crear un ambiente de trabajo o esparcimiento cómodo, amigable, funcional, liviano o pesado, sencillo o complejo en el cual los programas de uso cotidiano puedan ejecutarse, y administrarse.

Barra de tareas

La barra de tareas aparece en la parte inferior de la pantalla. Cuando se abre un programa, aparecerá un botón para dicho programa en la barra de tareas. Hacer clic en los botones de programa para cambiar rápidamente de un programa a otro.Es posible minimizar rápidamente todas las ventanas abiertas y ver el escritorio si se hace clic en el botón "Mostrar escritorio" de la barra de tareas.

Archivo

Un archivo o fichero informático es un conjunto de bits que son almacenados en un dispositivo. Un archivo es

identificado por un nombre y la descripción de la carpeta o directorio que lo contiene. A los archivos informáticos se

les llama así porque son los equivalentes digitales de los archivos escritos en libros, tarjetas,

libretas, papel omicrofichas del entorno de oficina tradicional.

En lo que concierne al sistema operativo un archivo es, en la mayoría de los casos, simplemente un flujo

unidimensional de bits, que es tratado por el sistema operativo como una única unidad lógica. Un archivo de datos

informático normalmente tiene un tamaño, que generalmente se expresa en bytes; en todos los sistemas operativos

modernos, el tamaño puede ser cualquier número entero no negativo de bytes hasta un máximo dependiente del

sistema. Depende del software que se ejecuta en la computadora el interpretar esta estructura básica como por

ejemplo un programa, un texto o una imagen, basándose en su nombre y contenido. Los tipos especiales de

archivos, como los nodos de dispositivo que representan simbólicamente partes del hardware, no consisten en un

flujo de bits y no tienen tamaño de archivo.

Papel tapiz

Un papel tapiz es una imagen empleada como fondo de una interfaz gráfica de usuario en la pantalla de una computadora o en un dispositivo móvil. En ocasiones puede ser un color plano o gradiente. En informática, papel tapiz es sinónimo de fondo de pantalla, fondo de escritorio o en inglés: wallpaper, desktop picture, desktop backgrounds. El término "Wallpaper" (papel tapiz) es empleado en Windows antes de Windows Vista, donde es llamado fondo de escritorio o desktop background. En tanto, en Mac OS X se llama desktop picture. En las computadoras es usualmente

una imagen en el fondo del escritorio del sistema operativo gráfico. Dimensiones del papel tapiz En general, un papel tapiz es una imagen rasterizada que usualmente tiene el tamaño de la resolución de pantalla. Ejemplos en PCs típicas: 800×600, 1024×768, 1280×1024, etc. Si la imagen no tiene el tamaño de la resolución, entonces se aplica alguna forma de ajuste automático. Algunos sistemas soportan gráficos vectoriales como ser Mac OS (8.6 o superior), KDE (3.4 o superior) y GNOME. La ventaja es que las imágenes vectoriales se adaptan fácilmente a la resolución de pantalla sin perder calidad. –

InterfazInterfaz es lo que conocemos en inglés como interface (“superficie de contacto”).

En informática se utiliza para nombrar a la conexión física y funcional entre dos sistemas o dispositivos de cualquier tipo dando una comunicación entre distintos niveles. Su plural es interfaces.1

Además, la palabra interfaz se utiliza en distintos contextos:

1. Interfaz como instrumento: desde esta perspectiva, la interfaz es una "prótesis" o "extensión" (McLuhan) de nuestro cuerpo. El ratón es un instrumento que extiende las funciones de nuestra mano y las lleva a la pantalla bajo forma del cursor. Así, por ejemplo, la pantalla de una computadora es una interfaz entre el usuario y el disco duro de la misma.

2. Interfaz como superficie: algunos consideran que la interfaz nos trasmite instrucciones ("affordances") que nos informan sobre su uso. La superficie de un objeto (real o virtual), nos habla por medio de sus formas, texturas, colores, etc. Y esto es especialmente cierto cuando nos referimos a un rostro humano.

3. Interfaz como espacio: desde esta perspectiva, la interfaz es el lugar de la interacción, el espacio donde se desarrollan los intercambios y sus manualidades.

Icono ()

Un icono o ícono1 es, en informática, un pictograma que es utilizado para representar archivos, carpetas, programas, unidades de almacenamiento, etc. en un sistema operativo gráfico. En el uso moderno, el icono puede representar cualquier cosa que los usuarios quieran: cualquier comando o proceso, o cualquier otro indicador.

Un icono informático generalmente está situado en el rango entre 16 por 16 pixeles hasta 128 por 128 pixeles. Algunos sistemas operativos ofrecen iconos de hasta 512 por 512 pixeles. Los usuarios con problemas de visión (debido a condiciones como la iluminación pobre, ojos cansados, impedimentos médicos, fondos brillantes) pueden necesitar el ajuste del tamaño del icono.

CLASIFICACION DE LA TECNOLOGIA

.Sabemos que hoy en día las tecnologías van en aumento debidoa los grandes avances en la ciencia, sin embargo; podríamosclasificarla? podríamos estructurarla para tener una nociónespecífica al momento de elegir que tecnología aplicar para laresolución de necesidades en la sociedad.Thompson clasifica la tecnología en dos tipos básicos:

1. Tecnología flexible:

la flexibilidad de la tecnología infiere a la amplitud con que lasmáquinas, el conocimiento técnico y las materias primas pueden ser utilizadas en otros productos o servicios. Dicha de otra manera es aquella que tiene varias y diferentesformalidades por ejemplo: la industria alimenticia, la automotriz, los medicamentos, etc.

2. Tecnología fija:

es aquella que no puede utilizarse en otro productos o servicios.También puede decirse que es aquella que no esta cambiando continuamente por ejemplo:Las refinerías de petróleo, la siderúrgica, cemento y petroquímica.Sin embargo a pesar de la clasificación de Thompson existen otras, las cuales semencionan a continuación:

• Tecnología Blanda

(“soft technology”). Se refiere a los conocimientos de tipoorganizacional,y de comercialización excluyendo los aspectos técnicos.•

Tecnología de Equipo.

Es aquella cuyo desarrollo lo hace el fabricante de equipo y/o el proveedor de materia prima; la tecnología esta implícita en el equipo mismo, ygeneralmente se refiere a industrias de conversión como plástico, textiles y hules.

• Tecnología de Operación

. Es la que resulta de largos períodos de evolución; losconocimientos son productos de observación y experimentación de años en procesos productivos. En este tipo de tecnología es frecuente la incidencia de tecnologías de equipoy de proceso, por lo que a veces se le considera como una mezcla de condicionantestecnológicas.

• Tecnología de Producto.

Es el conocimiento de las características y especificaciones deun producto o servicio diseñado de conformidad a las necesidades de los procesos demanufactura y del mercado. La tecnología específica para la fabricación del producto/servicio, su método, procedimiento, especificaciones de diseño, de materiales,de estándares y de mano de obra. Es el conjunto de conocimientos y experiencias que permite conocer la estructura, propiedades y características funcionales de un producto.

• Tecnología Dura.

Es la parte de conocimientos que se refiere a aspectos puramentetécnicos de equipos, construcciones, procesos y materiales.

• Tecnología Limpia.

Término para designar las tecnologías que no contaminan y queutilizan los recursos naturales renovables y no renovables en forma racional.