Capacitación SARLAFT 2017 - coovitel.coop · Artículo 323 adquiera transporte conserve resguarde...

39

Capacitación SARLAFT 2017

Transcript of Capacitación SARLAFT 2017 - coovitel.coop · Artículo 323 adquiera transporte conserve resguarde...

Capacitación

SARLAFT 2017

TEMARIO

• ¿Qué es lavado de activos?

• ¿Qué es financiación al terrorismo?

• ¿Qué es SIPLAFT y SARLAFT?

• ¿Qué es un PEP?

• ROI y ROS

• Factores de riesgo

• Riesgos asociados

• Señales de alerta

• Listas restrictivas

• Tipologías en el sector solidario

¿Qué es lavado de activos?

Dar apariencia de legalidad a unos

recursos de origen ilícito

Artículo

323

adquiera

transporte

conserve

resguarde

transforme

custodie

invierta

almacene

administre

trata de personas

extorsiónenriquecimien

to ilícito

tráfico de migrantes

rebelióntráfico de

armastráfico de menores

secuestro extorsivo

tráfico de drogas tóxicas

delitos contra

el sistema financiero

contra la

administración pública

financiación del terrorismo

10 a 30 años de prisión

650 a 50.000 SMMLV

Casos prácticos

¿Qué es la financiación al

terrorismo?Es el apoyo financiero, de cualquier forma, al

terrorismo o a aquéllos que lo fomentan, planifican o están implicados en el mismo.

Artículo

345

provea

reciba

custodie

recolecte

administre

guarde

entregue

aporte

grupos

armados al

margen de la ley

grupos

terroristas nacionales

grupos

terroristas

internacionales

grupos de

delincuenciaorganizada

Delincuencia común

Fundamentalistas religiosos

Movimientos radicalistas

Bandas criminales

13 a 22 años de prisión

1.300 a 15.000 SMMLV

Casos prácticos

SIPLAFT / SARLAFT

• Sistema integral de prevención ycontrol del lavado de activos y lafinanciación al terrorismo

PREVENGA EL RIESGO

• Sistema de administración de riesgode lavado de activos y financiación alterrorismo

ADMINISTRE EL RIESGO

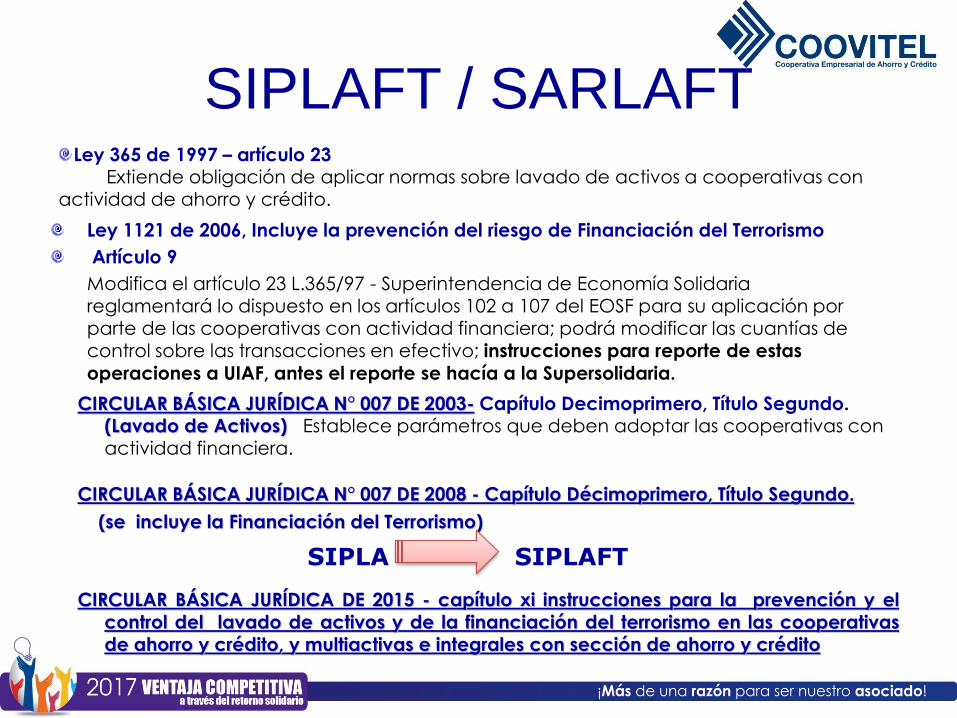

SIPLAFT / SARLAFTLey 365 de 1997 – artículo 23

Extiende obligación de aplicar normas sobre lavado de activos a cooperativas con actividad de ahorro y crédito.

Ley 1121 de 2006, Incluye la prevención del riesgo de Financiación del Terrorismo

Artículo 9

Modifica el artículo 23 L.365/97 - Superintendencia de Economía Solidaria reglamentará lo dispuesto en los artículos 102 a 107 del EOSF para su aplicación por parte de las cooperativas con actividad financiera; podrá modificar las cuantías de control sobre las transacciones en efectivo; instrucciones para reporte de estas

operaciones a UIAF, antes el reporte se hacía a la Supersolidaria.

CIRCULAR BÁSICA JURÍDICA N° 007 DE 2003- Capítulo Decimoprimero, Título Segundo.(Lavado de Activos) Establece parámetros que deben adoptar las cooperativas con actividad financiera.

CIRCULAR BÁSICA JURÍDICA N° 007 DE 2008 - Capítulo Décimoprimero, Título Segundo.

(se incluye la Financiación del Terrorismo)

SIPLA SIPLAFT

CIRCULAR BÁSICA JURÍDICA DE 2015 - capítulo xi instrucciones para la prevención y elcontrol del lavado de activos y de la financiación del terrorismo en las cooperativasde ahorro y crédito, y multiactivas e integrales con sección de ahorro y crédito

SIPLAFT / SARLAFTCIRCULAR BÁSICA JURÍDICA N° 04 de enero de 2017, de la superintendencia de economía

solidariaLas organizaciones solidarias deberán adoptar Sistemas de Administración de Riesgo

de Lavado de activos y Financiación al terrorismo.

IDENTIFICACIÓN MEDICIÓN CONTROL MONITOREOPREVENCIÓN DETECCIÓN REPORTE

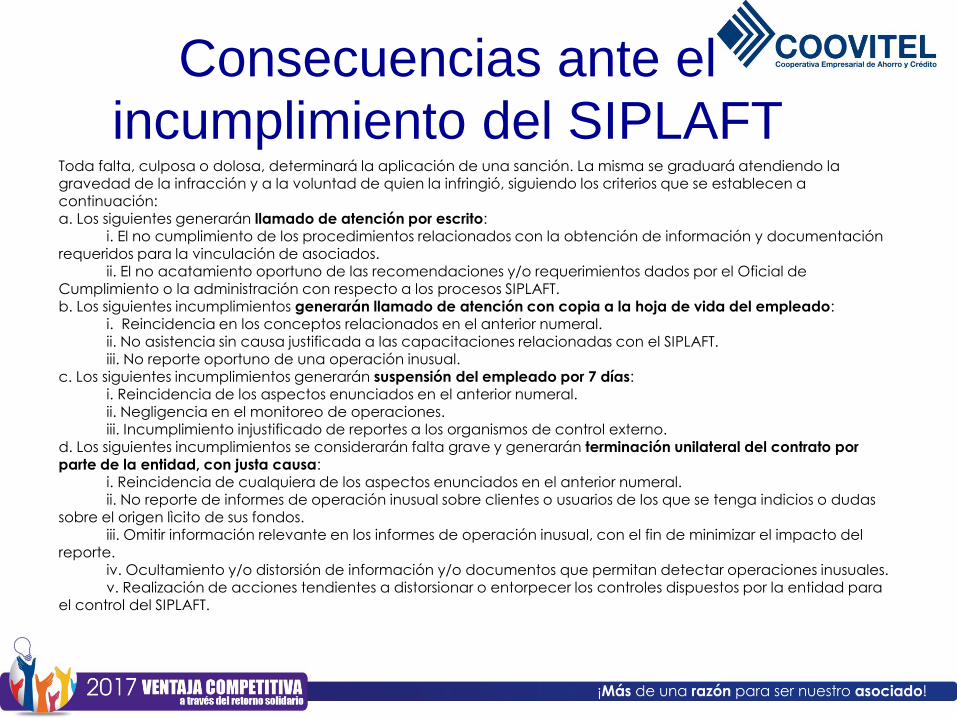

Consecuencias ante el

incumplimiento del SIPLAFTToda falta, culposa o dolosa, determinará la aplicación de una sanción. La misma se graduará atendiendo la gravedad de la infracción y a la voluntad de quien la infringió, siguiendo los criterios que se establecen a

continuación:a. Los siguientes generarán llamado de atención por escrito:

i. El no cumplimiento de los procedimientos relacionados con la obtención de información y documentación requeridos para la vinculación de asociados.

ii. El no acatamiento oportuno de las recomendaciones y/o requerimientos dados por el Oficial de Cumplimiento o la administración con respecto a los procesos SIPLAFT.b. Los siguientes incumplimientos generarán llamado de atención con copia a la hoja de vida del empleado:

i. Reincidencia en los conceptos relacionados en el anterior numeral.ii. No asistencia sin causa justificada a las capacitaciones relacionadas con el SIPLAFT.iii. No reporte oportuno de una operación inusual.

c. Los siguientes incumplimientos generarán suspensión del empleado por 7 días:i. Reincidencia de los aspectos enunciados en el anterior numeral.ii. Negligencia en el monitoreo de operaciones.iii. Incumplimiento injustificado de reportes a los organismos de control externo.

d. Los siguientes incumplimientos se considerarán falta grave y generarán terminación unilateral del contrato por

parte de la entidad, con justa causa:i. Reincidencia de cualquiera de los aspectos enunciados en el anterior numeral.ii. No reporte de informes de operación inusual sobre clientes o usuarios de los que se tenga indicios o dudas

sobre el origen lìcito de sus fondos.iii. Omitir información relevante en los informes de operación inusual, con el fin de minimizar el impacto del

reporte.iv. Ocultamiento y/o distorsión de información y/o documentos que permitan detectar operaciones inusuales.

v. Realización de acciones tendientes a distorsionar o entorpecer los controles dispuestos por la entidad para el control del SIPLAFT.

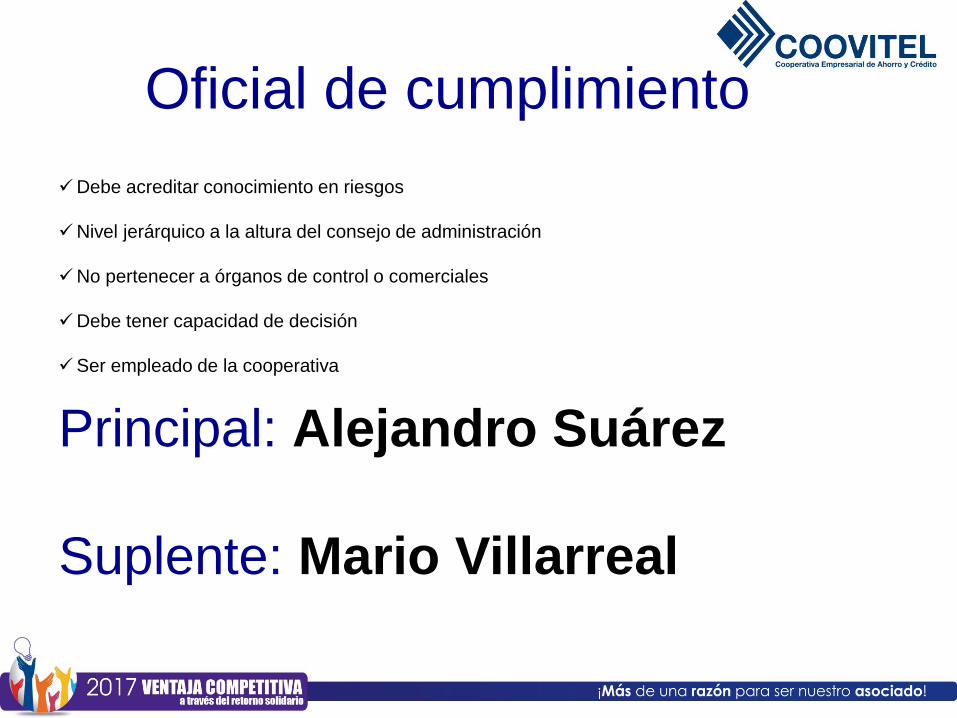

Oficial de cumplimiento

Principal: Alejandro Suárez

Suplente: Mario Villarreal

Debe acreditar conocimiento en riesgos

Nivel jerárquico a la altura del consejo de administración

No pertenecer a órganos de control o comerciales

Debe tener capacidad de decisión

Ser empleado de la cooperativa

¿Qué es un PEP?

Las personas políticamente expuestas o las personas públicamente expuestas (PEPs),

son aquellos individuos que por razón de su cargo o ser candidatos a un cargo

público, gozan de reconocimiento público, detentan algún grado de poder público o

manejan recursos públicos, que frente a la normatividad SIPLAFT-SARLAFT se hace

necesaria su identificación.

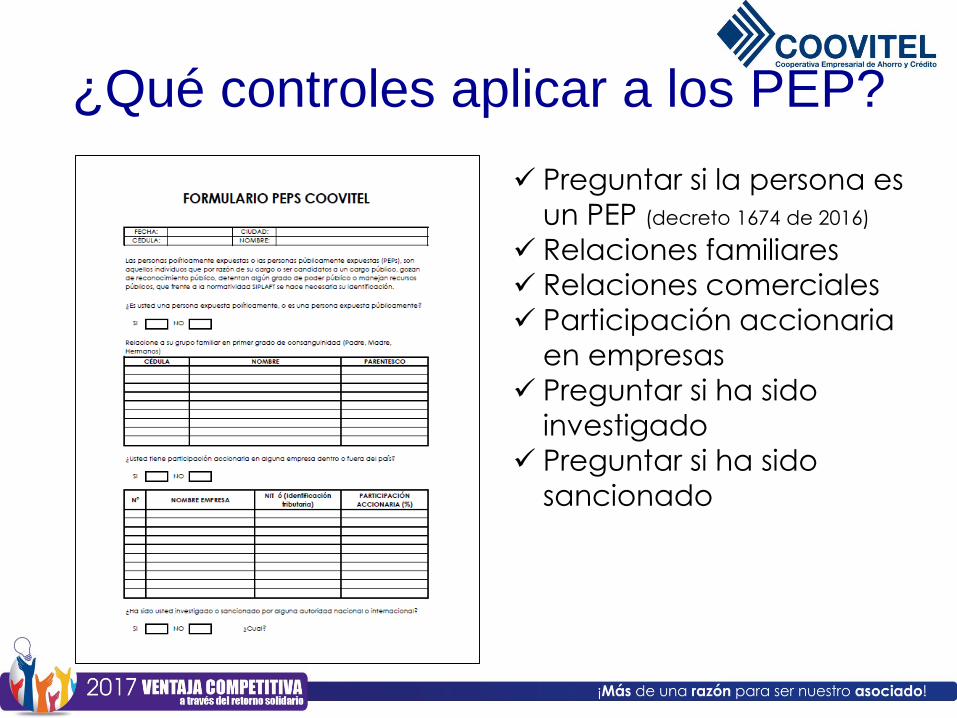

¿Qué controles aplicar a los PEP?

Preguntar si la persona es

un PEP (decreto 1674 de 2016)

Relaciones familiares

Relaciones comerciales

Participación accionaria

en empresas

Preguntar si ha sido

investigado

Preguntar si ha sido

sancionado

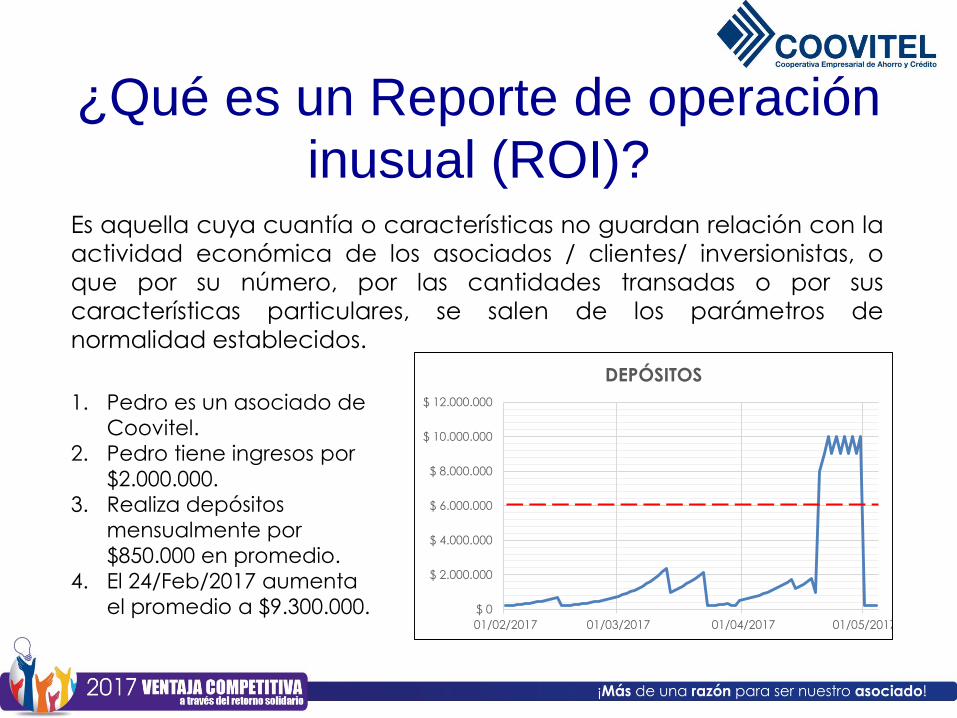

¿Qué es un Reporte de operación

inusual (ROI)?Es aquella cuya cuantía o características no guardan relación con la

actividad económica de los asociados / clientes/ inversionistas, o

que por su número, por las cantidades transadas o por sus

características particulares, se salen de los parámetros de

normalidad establecidos.

$ 0

$ 2.000.000

$ 4.000.000

$ 6.000.000

$ 8.000.000

$ 10.000.000

$ 12.000.000

01/02/2017 01/03/2017 01/04/2017 01/05/2017

DEPÓSITOS

1. Pedro es un asociado de

Coovitel.

2. Pedro tiene ingresos por

$2.000.000.

3. Realiza depósitos

mensualmente por

$850.000 en promedio.

4. El 24/Feb/2017 aumenta

el promedio a $9.300.000.

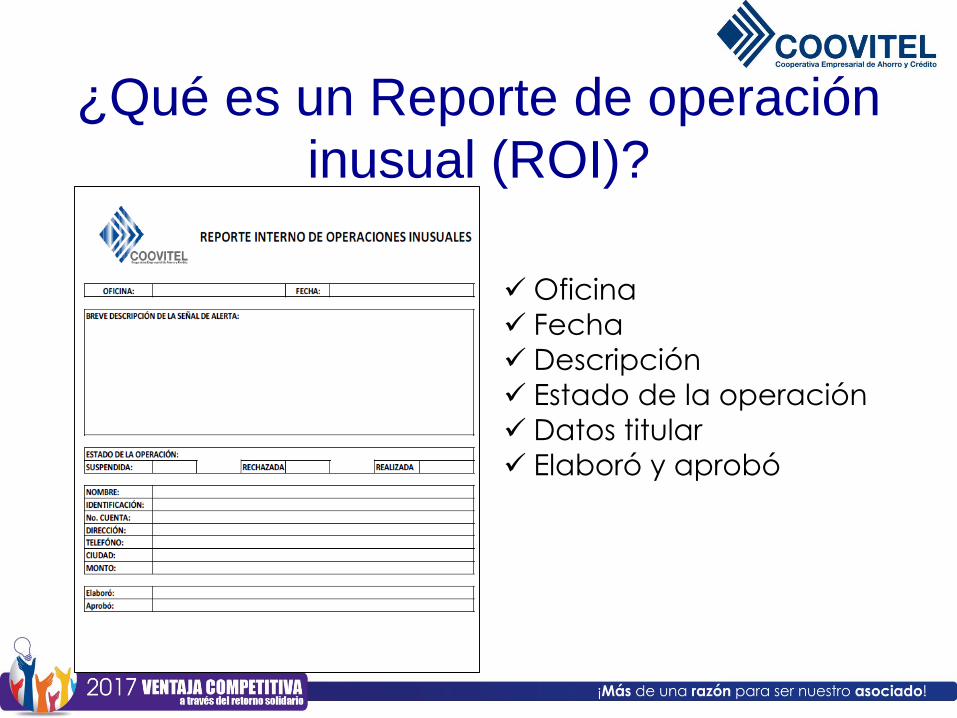

¿Qué es un Reporte de operación

inusual (ROI)?

Oficina

Fecha

Descripción

Estado de la operación

Datos titular

Elaboró y aprobó

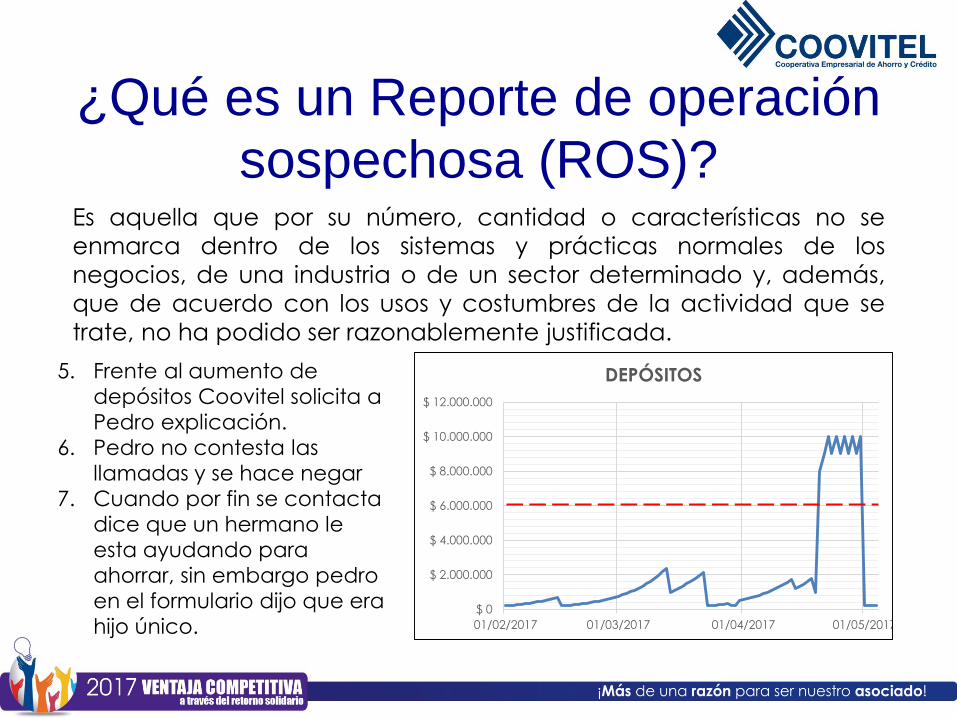

¿Qué es un Reporte de operación

sospechosa (ROS)?Es aquella que por su número, cantidad o características no se

enmarca dentro de los sistemas y prácticas normales de los

negocios, de una industria o de un sector determinado y, además,

que de acuerdo con los usos y costumbres de la actividad que se

trate, no ha podido ser razonablemente justificada.

$ 0

$ 2.000.000

$ 4.000.000

$ 6.000.000

$ 8.000.000

$ 10.000.000

$ 12.000.000

01/02/2017 01/03/2017 01/04/2017 01/05/2017

DEPÓSITOS5. Frente al aumento de

depósitos Coovitel solicita a

Pedro explicación.

6. Pedro no contesta las

llamadas y se hace negar

7. Cuando por fin se contacta

dice que un hermano le

esta ayudando para

ahorrar, sin embargo pedro

en el formulario dijo que era

hijo único.

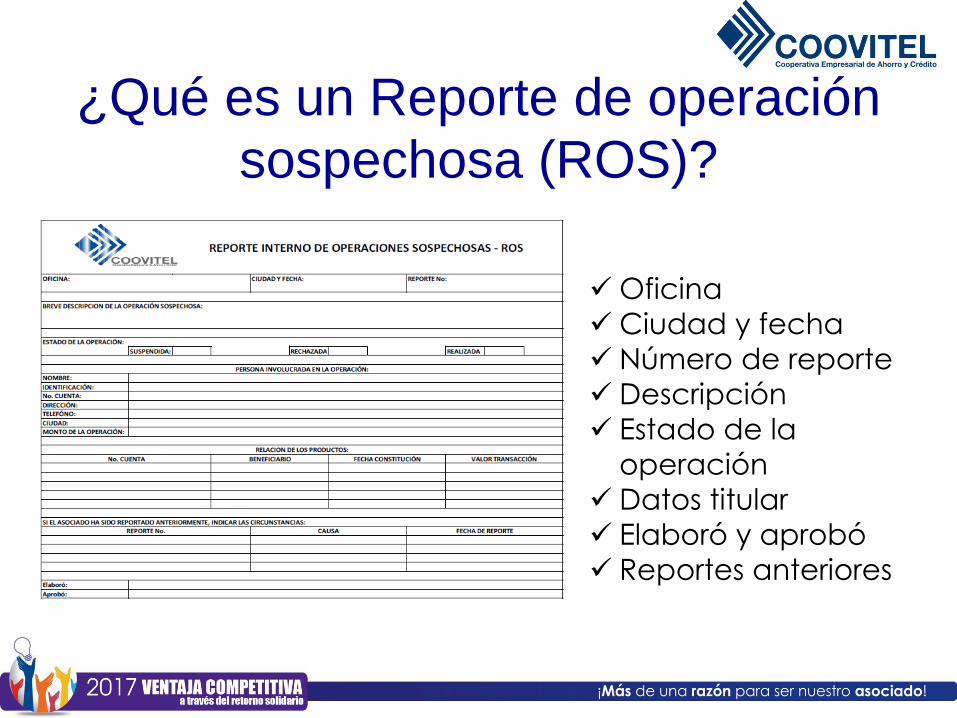

¿Qué es un Reporte de operación

sospechosa (ROS)?

Oficina

Ciudad y fecha

Número de reporte

Descripción

Estado de la

operación

Datos titular

Elaboró y aprobó

Reportes anteriores

Factores de riesgo

Contraparte

ASOCIADOS PROVEEDORESBENEFICIARIO

FINAL

FONDEADORES EMPLEADOSALIADOS

ESTRATÉGICOS

CONSEJO DE ADMINISTRACIÓN

Toda persona natural o jurídica con la cual

Coovitel tiene una relación contractual

Productos o Servicios

Producto o servicio que ofrece la cooperativa

dentro de su portafolio

Bienestar

Educación

CréditoSeguros

Ahorro

Canales

Medios por los cuales se distribuye el producto

o servicio

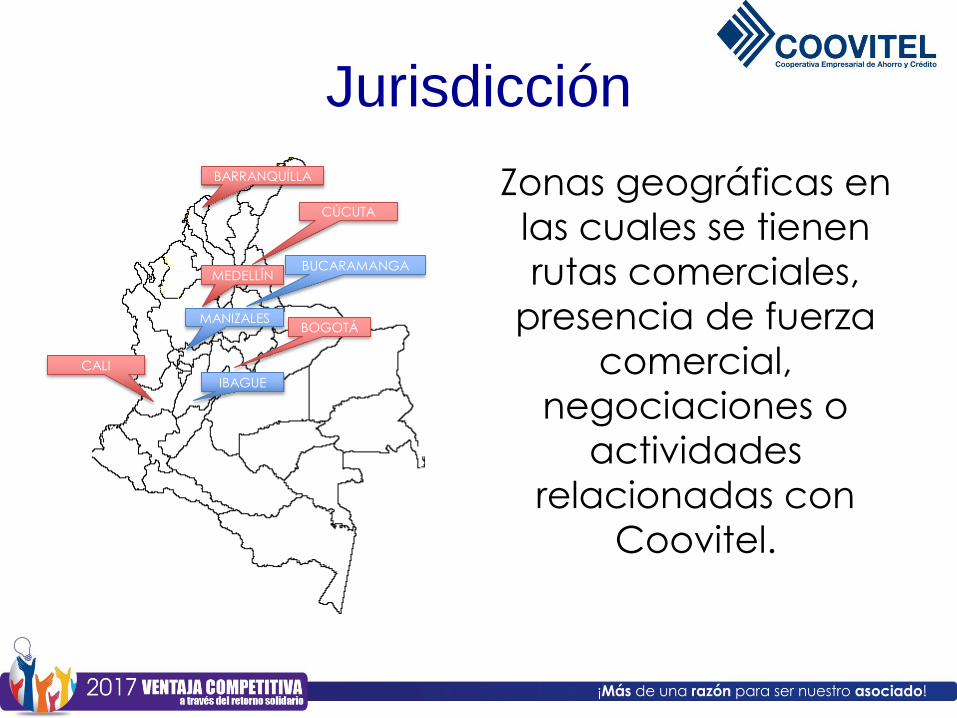

Jurisdicción

Zonas geográficas en

las cuales se tienen

rutas comerciales,

presencia de fuerza

comercial,

negociaciones o

actividades

relacionadas con

Coovitel.

BOGOTÁ

MEDELLÍN

BARRANQUÍLLA

IBAGUE

MANIZALES

BUCARAMANGA

CALI

CÚCUTA

RIESGOS ASOCIADOS

REPUTACIONAL

LEGAL

OPERATIVO

CONTAGIO

Riesgo Reputacional(caso la Riviera)

• Cierre de almacenes Duty-free en todos los aeropuertos.

• Clausuran 42 almacenes porque los dueños de los inmuebles decidieron

terminar los contratos

• Paso de tener 120 puntos de venta a 60

• Los bancos fueron los primeros en reaccionar. Davivienda, Bancolombia,

CorpBanca y Banco de Occidente ya les notificaron el congelamiento de sus

cuentas y algunos les dieron un plazo prudencial para retirar los saldos.

• La firma Valbuena Abogados Buriticá & Buriticá, así como Bernal y Asociados

renunciaron a ser sus asesores legales. Y también se retiró de la revisoría fiscal

Price Waterhouse Coopers.

• Falabella fue una de las primeras en dar por terminados sus contratos de

concesión de espacios en sus 19 tiendas Tous, relojería, venta de fragancias y

maquillaje. Y Fedco anunció que no realizará los pagos de la cartera

pendiente.

• Citizen y el Grupo Fossil también cancelaron los contratos con el Grupo Wisa.

• Caracol Televisión también suspendió las pautas contratadas y el Grupo Puig

tampoco seguirá realizando los despachos de La Riviera S.A.S. Colombia.

• A ese listado se sumaron marcas como Yanguas Joyeros, Mango y L’Oreal

Colombia. Incluso, G4S Cash Solution Colombia S.A. y G4S

Technology anunciaron que ya no les transportarán sus valores (dinero en

efectivo) ni monitorearán las alarmas de sus tiendas.

• La situación llevó a la Superintendencia de Sociedades a evaluar la situación

de la empresa y a ordenar someterla de inmediato a control.

• Si bien la sociedad en Colombia registra activos por cerca de 391.000

millones de pesos y sus pasivos apenas alcanzan los 136.000 millones, el

bloqueo comercial podría llevarla incluso a su inmediata liquidación.

Mayo 2016.

Riesgo Legal (caso HSBC)

• HSBC Holdings Plc acordó pagar 1,920 millones de dólares para resolver unainvestigación criminal en Estados Unidos sobre instancias de lavado de dinero en elprestamista británico, la mayor multa pagada hasta la fecha por un banco.

• HSBC admitió la falla en los controles y se disculpó en un comunicado dondeanunció que llegó a un acuerdo de enjuiciamiento diferido con el Departamentode Justicia de Estados Unidos, como fue reportado inicialmente por Reuters la

semana pasada. Diciembre 2012.

$1.920.000.000 USD

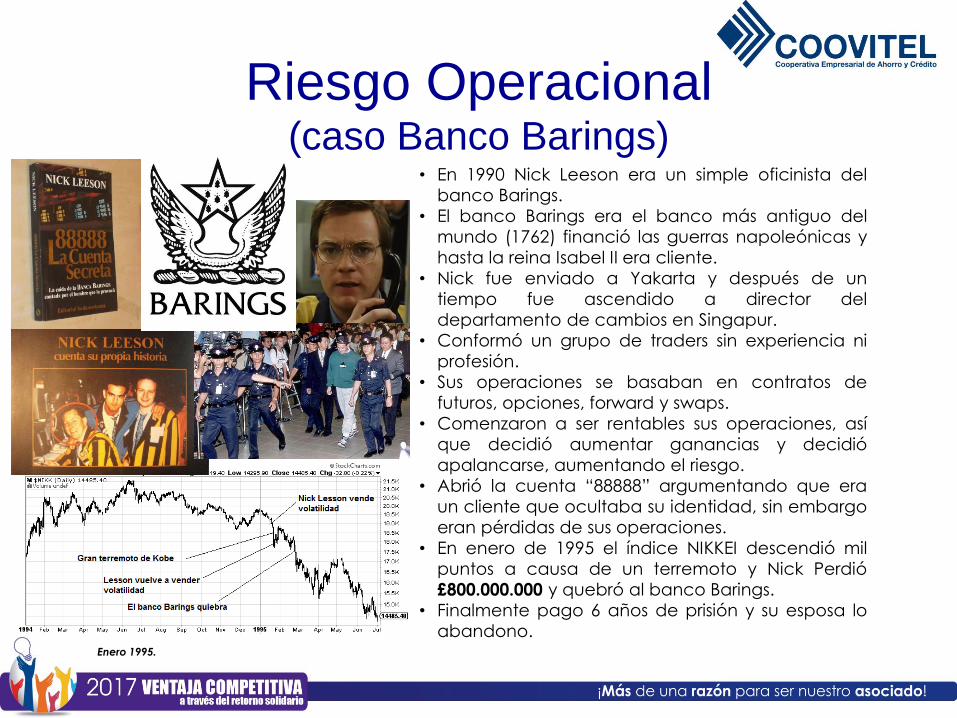

Riesgo Operacional (caso Banco Barings)

• En 1990 Nick Leeson era un simple oficinista del

banco Barings.

• El banco Barings era el banco más antiguo del

mundo (1762) financió las guerras napoleónicas y

hasta la reina Isabel II era cliente.

• Nick fue enviado a Yakarta y después de un

tiempo fue ascendido a director del

departamento de cambios en Singapur.

• Conformó un grupo de traders sin experiencia ni

profesión.

• Sus operaciones se basaban en contratos de

futuros, opciones, forward y swaps.

• Comenzaron a ser rentables sus operaciones, así

que decidió aumentar ganancias y decidió

apalancarse, aumentando el riesgo.

• Abrió la cuenta “88888” argumentando que era

un cliente que ocultaba su identidad, sin embargo

eran pérdidas de sus operaciones.

• En enero de 1995 el índice NIKKEI descendió mil

puntos a causa de un terremoto y Nick Perdió

£800.000.000 y quebró al banco Barings.

• Finalmente pago 6 años de prisión y su esposa lo

abandono.Enero 1995.

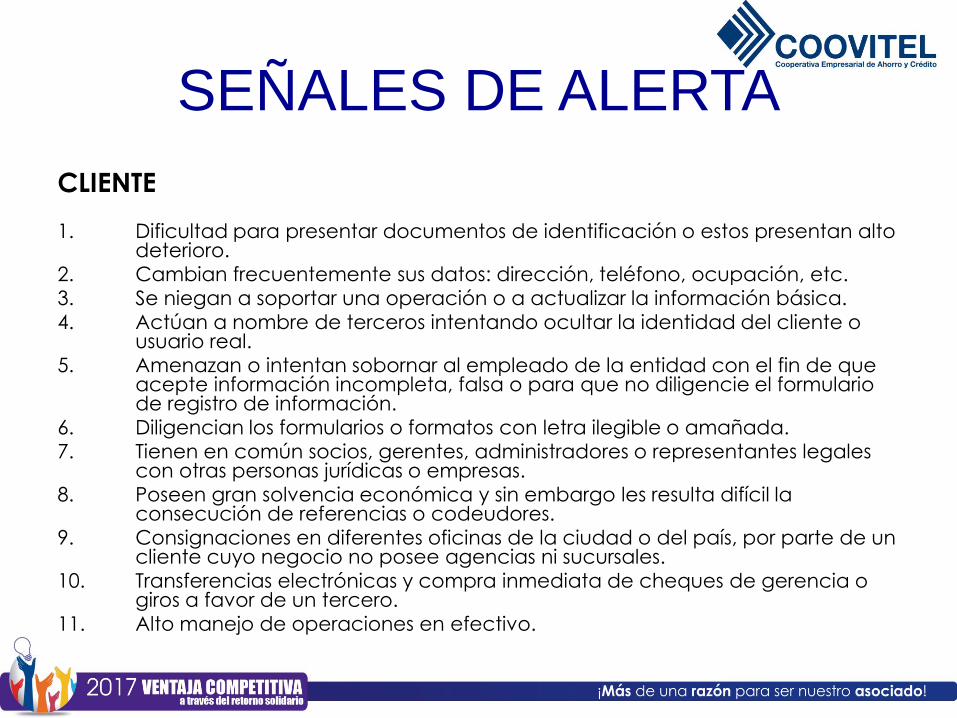

SEÑALES DE ALERTA

CLIENTE

1. Dificultad para presentar documentos de identificación o estos presentan alto deterioro.

2. Cambian frecuentemente sus datos: dirección, teléfono, ocupación, etc.

3. Se niegan a soportar una operación o a actualizar la información básica.

4. Actúan a nombre de terceros intentando ocultar la identidad del cliente o usuario real.

5. Amenazan o intentan sobornar al empleado de la entidad con el fin de que acepte información incompleta, falsa o para que no diligencie el formulario de registro de información.

6. Diligencian los formularios o formatos con letra ilegible o amañada.

7. Tienen en común socios, gerentes, administradores o representantes legales con otras personas jurídicas o empresas.

8. Poseen gran solvencia económica y sin embargo les resulta difícil la consecución de referencias o codeudores.

9. Consignaciones en diferentes oficinas de la ciudad o del país, por parte de un cliente cuyo negocio no posee agencias ni sucursales.

10. Transferencias electrónicas y compra inmediata de cheques de gerencia o giros a favor de un tercero.

11. Alto manejo de operaciones en efectivo.

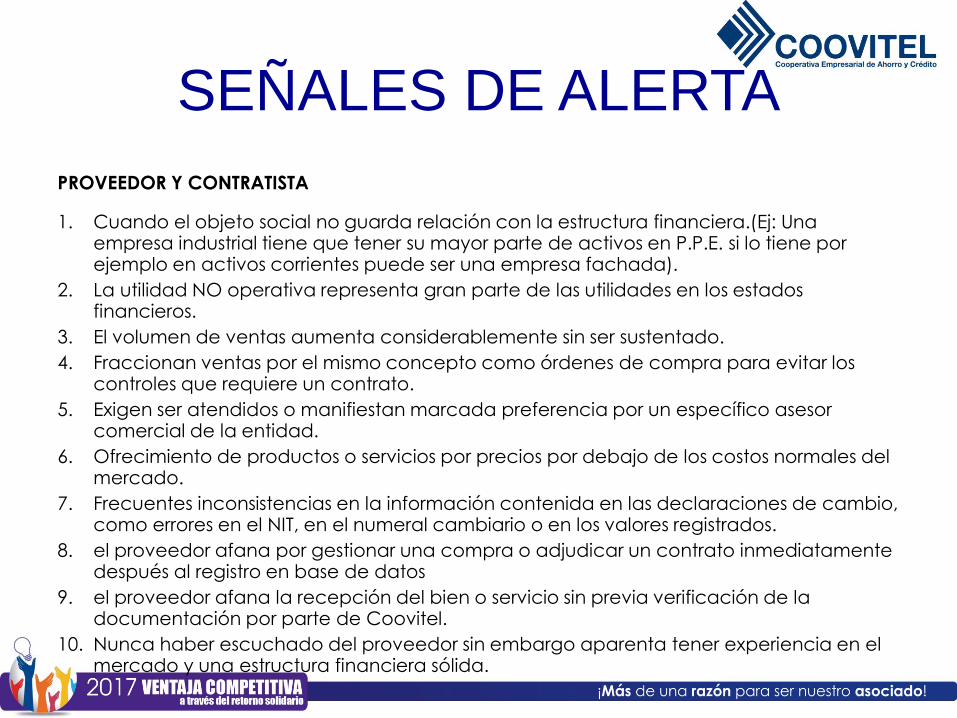

SEÑALES DE ALERTA

PROVEEDOR Y CONTRATISTA

1. Cuando el objeto social no guarda relación con la estructura financiera.(Ej: Una empresa industrial tiene que tener su mayor parte de activos en P.P.E. si lo tiene por ejemplo en activos corrientes puede ser una empresa fachada).

2. La utilidad NO operativa representa gran parte de las utilidades en los estados financieros.

3. El volumen de ventas aumenta considerablemente sin ser sustentado.

4. Fraccionan ventas por el mismo concepto como órdenes de compra para evitar los controles que requiere un contrato.

5. Exigen ser atendidos o manifiestan marcada preferencia por un específico asesor comercial de la entidad.

6. Ofrecimiento de productos o servicios por precios por debajo de los costos normales del mercado.

7. Frecuentes inconsistencias en la información contenida en las declaraciones de cambio, como errores en el NIT, en el numeral cambiario o en los valores registrados.

8. el proveedor afana por gestionar una compra o adjudicar un contrato inmediatamente después al registro en base de datos

9. el proveedor afana la recepción del bien o servicio sin previa verificación de la documentación por parte de Coovitel.

10. Nunca haber escuchado del proveedor sin embargo aparenta tener experiencia en el mercado y una estructura financiera sólida.

SEÑALES DE ALERTA

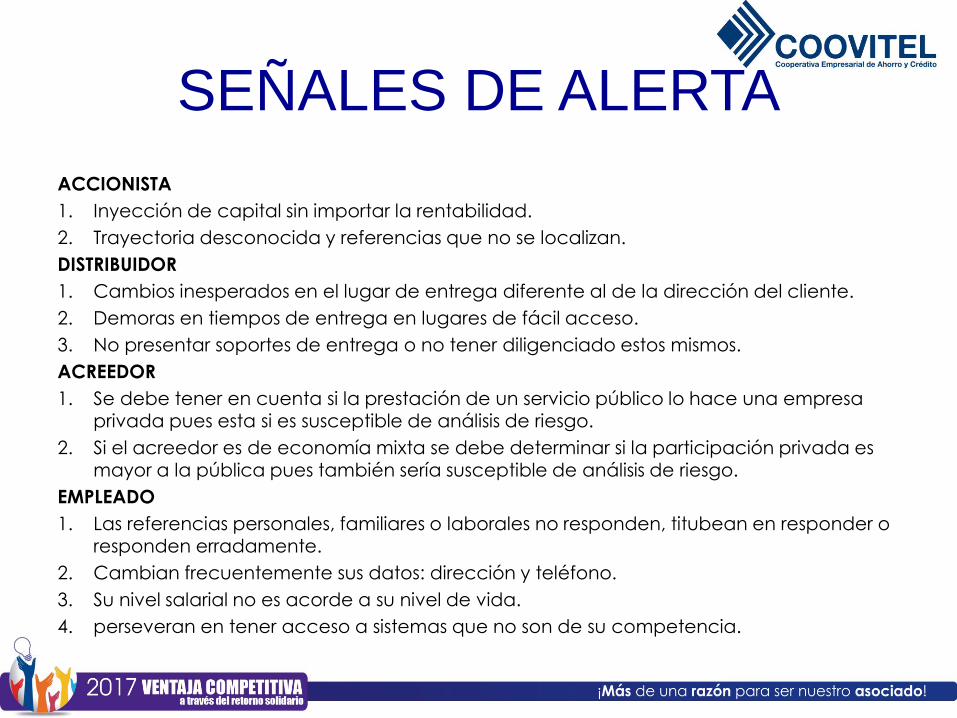

ACCIONISTA

1. Inyección de capital sin importar la rentabilidad.

2. Trayectoria desconocida y referencias que no se localizan.

DISTRIBUIDOR

1. Cambios inesperados en el lugar de entrega diferente al de la dirección del cliente.

2. Demoras en tiempos de entrega en lugares de fácil acceso.

3. No presentar soportes de entrega o no tener diligenciado estos mismos.

ACREEDOR

1. Se debe tener en cuenta si la prestación de un servicio público lo hace una empresa privada pues esta si es susceptible de análisis de riesgo.

2. Si el acreedor es de economía mixta se debe determinar si la participación privada es mayor a la pública pues también sería susceptible de análisis de riesgo.

EMPLEADO

1. Las referencias personales, familiares o laborales no responden, titubean en responder o responden erradamente.

2. Cambian frecuentemente sus datos: dirección y teléfono.

3. Su nivel salarial no es acorde a su nivel de vida.

4. perseveran en tener acceso a sistemas que no son de su competencia.

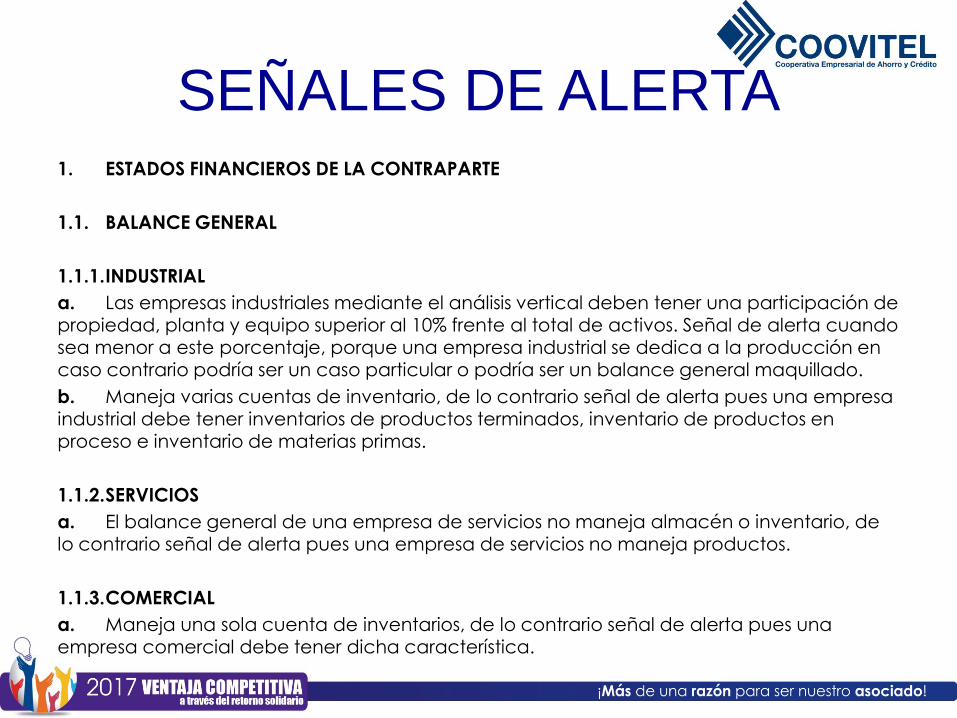

SEÑALES DE ALERTA1. ESTADOS FINANCIEROS DE LA CONTRAPARTE

1.1. BALANCE GENERAL

1.1.1.INDUSTRIAL

a. Las empresas industriales mediante el análisis vertical deben tener una participación de propiedad, planta y equipo superior al 10% frente al total de activos. Señal de alerta cuando sea menor a este porcentaje, porque una empresa industrial se dedica a la producción en caso contrario podría ser un caso particular o podría ser un balance general maquillado.

b. Maneja varias cuentas de inventario, de lo contrario señal de alerta pues una empresa industrial debe tener inventarios de productos terminados, inventario de productos en proceso e inventario de materias primas.

1.1.2.SERVICIOS

a. El balance general de una empresa de servicios no maneja almacén o inventario, de lo contrario señal de alerta pues una empresa de servicios no maneja productos.

1.1.3.COMERCIAL

a. Maneja una sola cuenta de inventarios, de lo contrario señal de alerta pues una empresa comercial debe tener dicha característica.

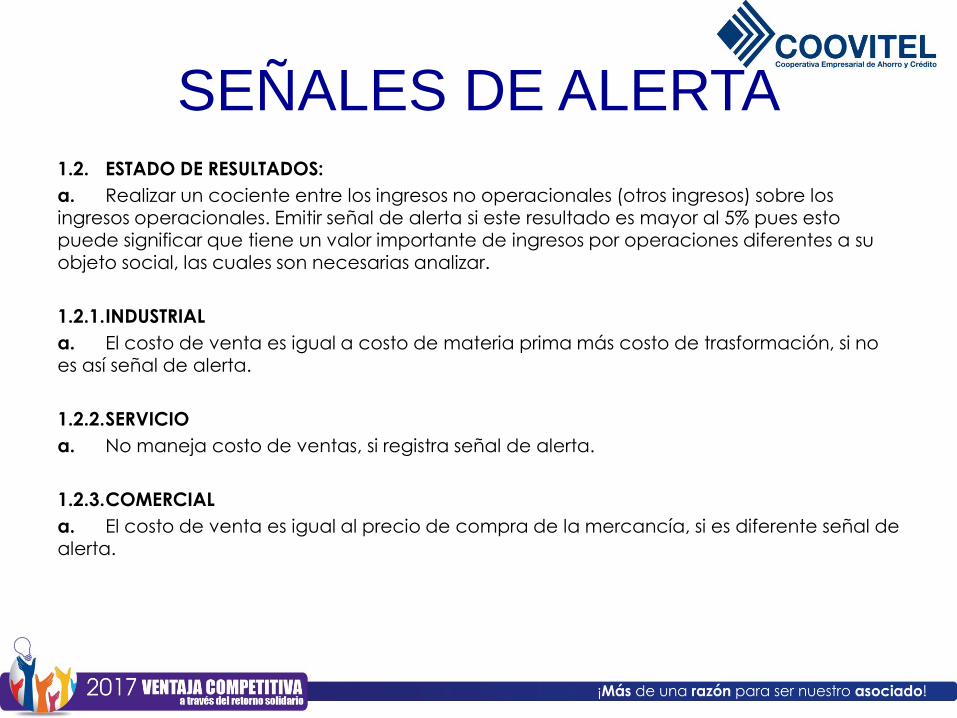

SEÑALES DE ALERTA1.2. ESTADO DE RESULTADOS:

a. Realizar un cociente entre los ingresos no operacionales (otros ingresos) sobre los ingresos operacionales. Emitir señal de alerta si este resultado es mayor al 5% pues esto puede significar que tiene un valor importante de ingresos por operaciones diferentes a su objeto social, las cuales son necesarias analizar.

1.2.1.INDUSTRIAL

a. El costo de venta es igual a costo de materia prima más costo de trasformación, si no es así señal de alerta.

1.2.2.SERVICIO

a. No maneja costo de ventas, si registra señal de alerta.

1.2.3.COMERCIAL

a. El costo de venta es igual al precio de compra de la mercancía, si es diferente señal de alerta.

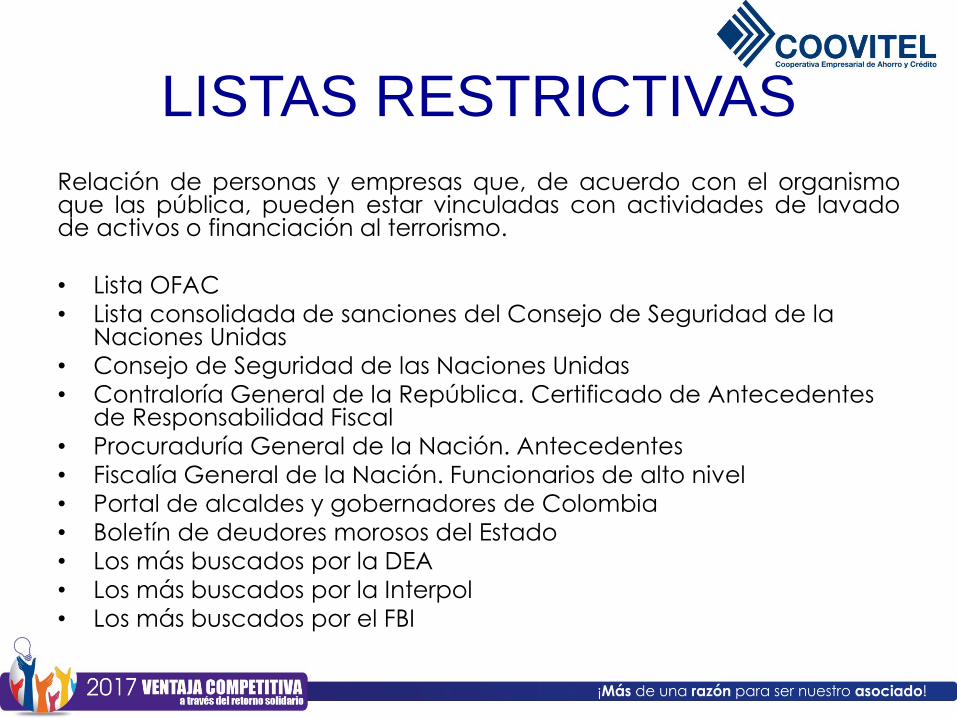

LISTAS RESTRICTIVAS

Relación de personas y empresas que, de acuerdo con el organismoque las pública, pueden estar vinculadas con actividades de lavadode activos o financiación al terrorismo.

• Lista OFAC

• Lista consolidada de sanciones del Consejo de Seguridad de la Naciones Unidas

• Consejo de Seguridad de las Naciones Unidas

• Contraloría General de la República. Certificado de Antecedentes de Responsabilidad Fiscal

• Procuraduría General de la Nación. Antecedentes

• Fiscalía General de la Nación. Funcionarios de alto nivel

• Portal de alcaldes y gobernadores de Colombia

• Boletín de deudores morosos del Estado

• Los más buscados por la DEA

• Los más buscados por la Interpol

• Los más buscados por el FBI

TIPOLOGÍAS

De acuerdo con los diferentes análisis realizadosen el mundo entero, los sectores financieros nobancarios pueden a veces resultar atractivospara la introducción a sistemas formales deldinero de origen ilícito que se pretendablanquear y/o de fondos de origen lícito o ilícitoque se intente utilizar para el financiamiento delterrorismo. A continuación se enuncian algunastipologías que hacen alusión en forma particularal sector solidario.

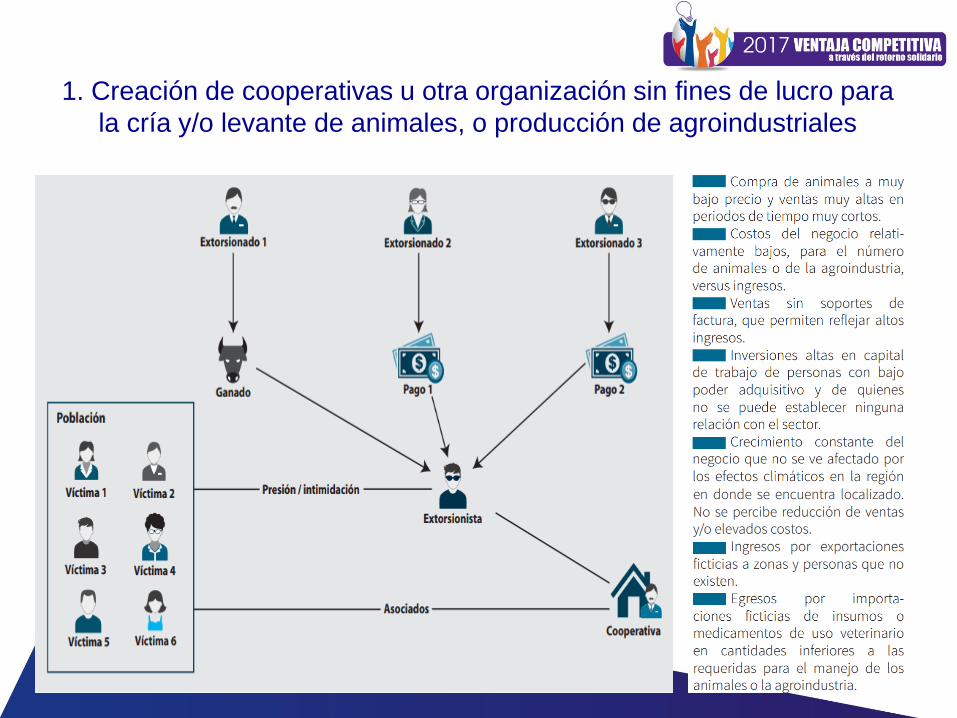

1. Creación de cooperativas u otra organización sin fines de lucro para

la cría y/o levante de animales, o producción de agroindustriales

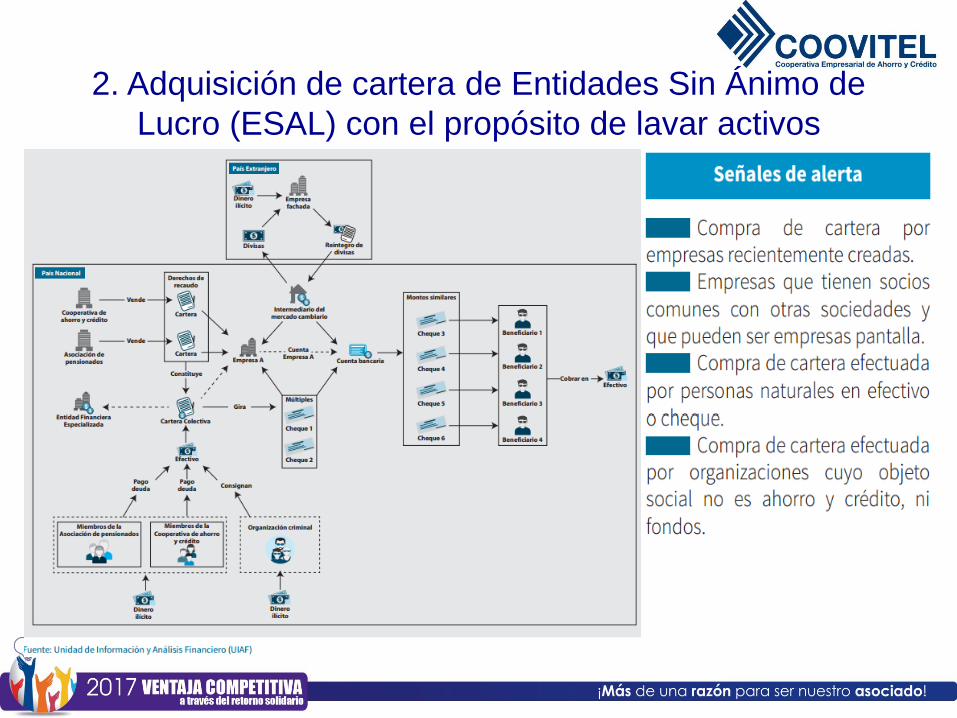

2. Adquisición de cartera de Entidades Sin Ánimo de

Lucro (ESAL) con el propósito de lavar activos

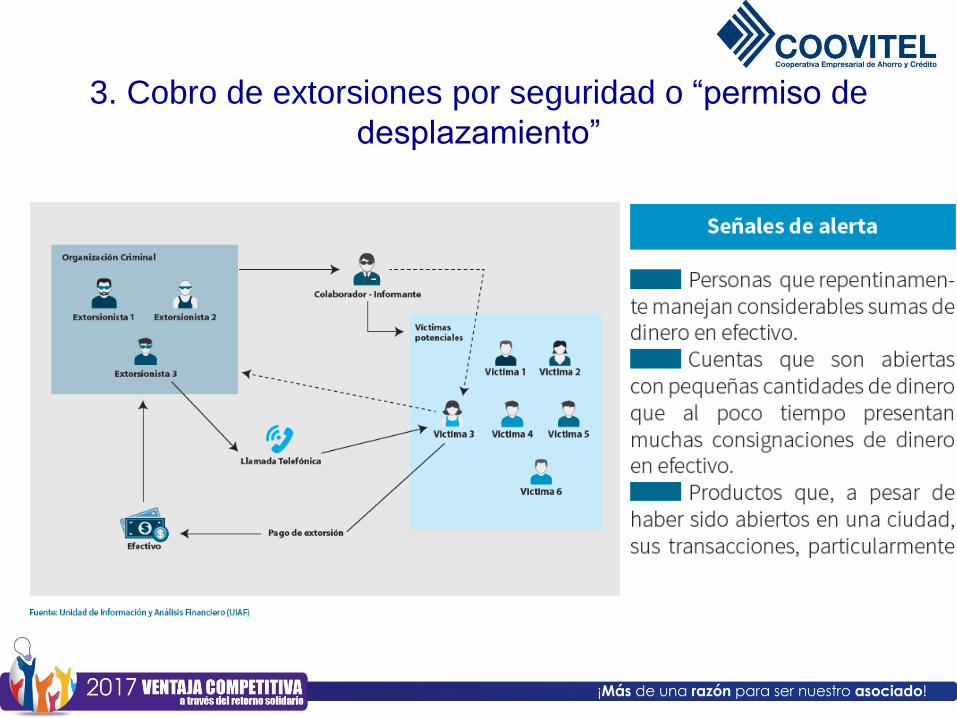

3. Cobro de extorsiones por seguridad o “permiso de

desplazamiento”