Canales de distribución en Marruecos

99

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 1 CANALES DE DISTRIBUCIÓN EN MARRUECOS Ana Escauriaza Leal, noviembre 2012

-

Upload

promomadrid -

Category

Documents

-

view

955 -

download

6

description

El mercado de la distribución en Marruecos está dividido en dos modelos: el tradicional y el moderno. Este estudio se centra sobretodo en los canales de distribución modernos como son las Grandes y Medianas Superficies (GMS) o las Franquicias en los sectores principalmente agroalimentario pero también no agroalimentario. Se ha procedido de esta manera para dar una visión generalista del sector y poder elegir el segmento con más oportunidades y que más se adecue a la población marroquí, sobretodo de clase media y media alta. También se explica de forma general cómo se estructura el sector, las diferentes vías de acceso al mercado, la demanda y la oferta que existen, así como las bases de introducción al mercado y las características de una buena promoción.

Transcript of Canales de distribución en Marruecos

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 1

CANALES DE DISTRIBUCIÓN

EN MARRUECOS

Ana Escauriaza Leal, noviembre 2012

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 2

1. INTRODUCCIÓN

2. RESUMEN Y CONCLUSIONES

3. PANORÁMICA DEL PAÍS

3.1.1. Situación, superficie, población

3.1.2. Organización Política y administrativa

3.1.3. Formaciones políticas y de Gobierno

3.1.4. Organización administrativa

3.1.5. Situación económica

3.1.6. Política económica

3.1.7. Cuadro macroeconómico del país

3.1.8. Evolución de la economía

3.1.9. Acuerdos internacionales / regionales

3.1.10. Otros datos de interés: moneda, idioma, religión

4. DEFINICIÓN DEL SECTOR

4.1.1. Conceptos básicos del sector

4.1.2. Clasificación de los Canales de Distribución

4.1.3. Distribución Tradicional

4.1.4. Distribución Moderna

4.1.5. Características del Comercio Marroquí

4.1.6. Acceso al mercado directo

4.1.7. Acceso al mercado indirecto

4.1.8. Limitaciones del sector: el Contrabando

5. ANÁLISIS DE LA DEMANDA

5.1. Coexistencia entre lo tradicional y lo moderno

5.2. Perfil del consumidor

5.2.1. Consumo en los hogares

5.2.2. Cambios en el mercado laboral y otros factores

5.2.3. Capacidad de consumo y evolución de los precios

5.2.4. PIB por habitante

5.2.5. Índice del Costo de Vida

5.2.6. IPC

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 3

6. OFERTA

6.1.1.1. Comercio tradicional vs. comercio moderno

6.1.1.2. Los actores del comercio moderno

6.1.1.3. Las GMS

6.1.1.4. Las franquicias

6.1.1.5. El sector Horeca

6.1.1.6. E-commerce

7. FACTORES DE COMERCIALIZACIÓN

7.1.1. Precios y márgenes

7.1.2. Aprovisionamiento

7.1.3. Dimensiones del sector logístico

7.1.4. Factores legales y sanitarios

7.1.5. Barreras estratégicas

7.1.6. Publicidad

7.1.7. Ferias

7.1.8. Percepción del producto español

8. ENTREVISTAS

9. BIBLIOGRAFÍA

10. ANEXOS

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 4

1- INTRODUCCIÓN

El objetivo del presente estudio es servir de guía y apoyo a los empresarios que estén

interesados en introducirse en el mercado marroquí eligiendo como estrategia de entrada

alguna de los canales de distribución que a continuación se presentan.

El mercado de la distribución en Marruecos está dividido en dos modelos: el tradicional y el

moderno. Este estudio se centra sobretodo en los canales de distribución modernos como son

las Grandes y Medianas Superficies (GMS) o las Franquicias en los sectores principalmente

agroalimentario pero también no agroalimentario.

Se ha procedido de esta manera para dar una visión generalista del sector y poder elegir el

segmento con más oportunidades y que más se adecue a la población marroquí, sobretodo de

clase media y media alta. También se explica de forma general cómo se estructura el sector,

las diferentes vías de acceso al mercado, la demanda y la oferta que existen, así como las

bases de introducción al mercado y las características de una buena promoción.

Además cuenta con una lista de las oportunidades que ofrece el país en este momento, a nivel

gubernamental y de proyectos comerciales que pudieran favorecer al desarrollo de los canales

de distribución.

Este informe ha sido realizado entre los meses de agosto y noviembre de 2012.

La metodología empleada para la realización de este estudio se basa en las consultas de

publicaciones, páginas web de los distintos organismos implicados, estudios relativos

realizados por instituciones públicas y empresas privadas, etc. para ser completado con

entrevistas concretas con grandes distribuidoras.

Así, se ha recopilado información a partir de:

· Fuentes primarias: principalmente se ha centrado en la realización de entrevistas a

profesionales del sector cuya experiencia aportó información más práctica para ejemplificar

algunos apartados.

· Fuentes secundarias entre las que destacan: artículos de prensa, estudios relativos a la

distribución, páginas oficiales del Gobierno para la obtención de datos estadísticos, informes

oficiales sobre el sector, etc.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 5

La moneda utilizada a lo largo del estudio es el Dirham marroquí (Dh) cuyo tipo de cambio fue

de una media de 1€= 11.090 Dh a lo largo del primer semestre del 2012.

2- RESUMEN Y CONCLUSIONES

La sociedad marroquí ha conocido importantes cambios en sus hábitos de consumo en los

últimos años. Esta evolución ha generado que se implanten nuevos métodos de compra que

permiten al ciudadano tener una experiencia de consumo distinta a la tradicional.

El sector del comercio interior en Marruecos representa un 11% del PIB y da trabajo a 1,2

millones de personas. Sin embargo, está aún dominado por los canales de distribución

tradicionales donde la oferta no es tan variada y donde, desde hace veinticinco años, un

creciente comercio moderno trata de hacerse hueco.

Después de la apertura de las primeras marcas de gran distribución en Marruecos en los años

90, el sector de la distribución moderna carece aún de reglamentaciones que creen un orden

dentro de esta. Un factor que genera problemas de cara a la competencia y a los derechos del

consumidor.

Consciente de la problemática del sector, el Gobierno puso en marcha un plan de ayuda al

comercio interior en el año 2000, para impulsar el desarrollo y modernización del sector. Se

generaron una serie de medidas institucionales y reglamentarias que permitieron la

reestructuración de espacios comerciales, la protección del consumidor y la puesta en marcha

de planes regionales de desarrollo comercial. De cara al 2020 el gobierno pretende que el PIB

actual del comercio alcance los 98.000 millones de Dh.

Estas políticas del Gobierno hacen que la sociedad marroquí se acerque cada vez más al

modelo de consumo Europeo. Un hecho que viene facilitado de antemano por el estatuto

avanzado de la UE con el que cuenta, además de los acuerdos con EEUU y varias políticas de

desarrollo conjuntas que financian en buena parte la modernización del país.

También se adapta cada vez más el comercio a las nuevas necesidades de la clase media

marroquí, creando modas como el e-commerce, los grandes centros comerciales como lugar

de ocio o franquicias que marcan tendencia a través de estilos occidentalizados.

De esta forma, la imagen de comercio tradicional marcada sobretodo por el zoco o los bazares

va disminuyendo pese a representar todavía más del 80% del comercio interior.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 6

Los nuevos métodos y formas de distribución introducidos incluyen: la franquicia, la distribución

exclusiva, las grandes y medianas superficies (GMS), o la Joint Venture. Éstas son formas

modernas de distribución basadas principalmente en la asociación y el know-how de quién se

instala en el mercado y que es muy apreciado por los empresarios marroquíes.

Pese a que a día de hoy el mercado sigue sufriendo de algunas lagunas reglamentarias,

además de una estructura larga en la cadena de distribución o una falta de competencia seria

debido al contrabando o la presencia de vendedores ambulantes, el mercado de la distribución

en Marruecos presenta grandes oportunidades ya que sigue en pleno apogeo de su desarrollo.

Han pasado 25 años desde que se iniciase el proceso de modernización de los canales de

distribución y aún queda un largo camino que hacer. El panorama es cada vez más favorable

gracias a las políticas de apoyo del Gobierno, la apertura del comercio y sus trámites

arancelarios y aduaneros, así como una clase media deseosa de nuevas formas de ocio y

consumo.

El Gobierno quiere hacer del país una plataforma del Shopping por excelencia, presentando

una oferta que responda a las necesidades de los consumidores. Desde hace años se llevan a

cabo políticas de modernización del comercio a través de las cuales se pretenden crear 600

grandes y medianas superficies de cara al 2020, de las cuales 50 hipermercados que

generarán más de 80.000 empleos.

También tienen como objetivo crear 15 centros comerciales que sean capaces de albergar

3.000 tiendas en régimen de franquicia. En definitiva, objetivos clave para el desarrollo del

sector que pretenden que crezca un 8% anualmente.

Todo esto beneficia a una demanda cada vez más fuerte y a que los inversores extranjeros

quieran implantarse en el mercado marroquí. Es un mercado que aún no está saturado y que

ofrece grandes oportunidades.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 7

3- PANORÁMICA DEL PAÍS

3.1. Situación, superficie, población

El Reino de Marruecos se sitúa en el extremo noroccidental del continente africano, ocupando

una superficie aproximada de 446.550 Km2 (712.550 Km2 si se incluye el Sahara Occidental).

Su línea costera se extiende a lo largo de 3.446 Km. entre el Mar Mediterráneo al norte y el

Océano Atlántico al oeste.

En la zona del estrecho de Gibraltar, apenas 12 Km. separan el litoral marroquí del español.

Marruecos tiene fronteras terrestres al este con Argelia y al sur con los territorios del Sahara

Occidental (cuya pertenencia a Marruecos no ha sido reconocida oficialmente).

La superficie agrícola útil (SAU) apenas representa un 13% de la extensión total del país (8,7

millones de Ha). El sector agrícola marroquí cuenta actualmente con cerca de 1,5 millones de

explotaciones agrarias, de las que casi un 70% tiene menos de 5 Ha, lo que representa el 24%

de la superficie agrícola útil; e incluso dentro de éstas, el 55% tiene menos de 3 Ha.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 8

En cuanto a la población, según el último estudio del Haut-Commisariat au Plan Marroquí,

realizado en 2010, la población alcanzaba los 31.851 millones de habitantes, 337.000 más que

el año anterior. Según las estimaciones del mismo organismo, esta cifra habría aumentado a

32.309 millones en 2011. Aproximadamente 18,38 millones corresponderían a la población

urbana.

Un 27,5% de la población corresponde a las franjas de edad entre 0 y 15 años, el 64,2% se

sitúa entre los 16 y 59 y un 8,3% correspondiente a mayores de 60 años. La población

marroquí se compone casi del mismo número de hombres que de mujeres. El porcentaje de

personas de sexo femenino es del 50,25%.

La tasa bruta de natalidad fue de 18,9 nacimientos por cada 1.000 habitantes entre los años

2009-2010 y la de mortalidad 5,7 fallecimientos /1.000 hab. en el mismo periodo.

3.2. Organización político-administrativa

3.2.1. Formaciones políticas y Gobierno

La forma de gobierno es la monarquía constitucional ejecutiva, en la que el Rey tiene amplios

poderes y es una figura clave en el gobierno del país, nombrando al Primer Ministro y a los

Ministros a instancias de éste. El trono está ocupado desde el 30 de julio de 1999 por S.M.

Mohammed VI. La Constitución de 1970, modificada en 1992 y 1996, prohíbe expresamente la

existencia de un partido único y garantiza la libertad de asociación, aunque hay tres principios

incuestionables: el carácter islámico del Estado, la integridad territorial del país y la persona y

familia del monarca.

Actualmente existen más de 30 partidos políticos, de los cuales 22 tienen representación en el

Parlamento. Los de más relevancia son el Istiqlal, la Unión Socialista de Fuerzas Populares, el

Partido de la Justicia y el Desarrollo (PJD) y el Movimiento Popular (“Haraka”).

Las últimas elecciones legislativas se celebraron en noviembre de 2011, probablemente, las

más libres desde la independencia del país hace 55 años . El PJD logró 80 escaños situándose

por delante de los nacionalistas del Istiqlal (45 escaños), del Reagrupamiento Nacional de los

Independientes (RNI, 38 escaños) y del Partido Autenticidad y Modernidad (PAM, 33 escaños)

fundado en 2007. El rey Mohamed VI nombró por primera vez a un primer ministro, Abdelilah

Benkiran, del vencedor Partido de la Justicia y del Desarrollo (PJD) ya que así lo estipula la

nueva Constitución de 2011.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 9

La nueva Constitución de Marruecos de 2011 fue propuesta por el rey, Mohamed VI en junio de

2011, para sustituir a la Constitución de 1996, y que fue sometida a referéndum el 1 de julio del

mismo año, obteniendo un apoyo superior al 97% de los votantes y entrando en vigor el 16 de

julio. La iniciativa de la nueva constitución surgió del rey marroquí en 2010 con lo que era una

reforma del texto vigente, pero a raíz de las protestas que sacudieron al país desde febrero de

2011, el proyecto cambió para constituir un nuevo texto legal. Los aportes más significativos de

la nueva norma básica fueron la reducción de los poderes del monarca, el reforzamiento de la

posición del presidente del Gobierno como jefe del poder ejecutivo, un más amplio

reconocimiento de los derechos fundamentales y libertades básicas así como una cámara alta

con vocación de cámara regional y posibilidad de elección libre de los consejos regionales y

locales con cierto grado de autonomía.

3.2.2. Organización administrativa

El poder judicial está compuesto por la Corte Suprema, las Cortes de Apelación, los Tribunales

de Primera Instancia y los Juzgados Comunales y de Distrito. Además existen tres

jurisdicciones especiales: Tribunales Administrativos, Cortes de Apelación Administrativas y

Juzgados de Comercio.

En una de las reformas de la Constitución en 1996 se introdujo una descentralización del poder

político mediante la regionalización. De esta forma se facilitaron las vías para la integración del

territorio saharaui en el Estado marroquí, se ofrecieron nuevas plataformas a las fuerzas

políticas, se redujeron las brechas de desarrollo entre zonas urbanas y rurales, se frenó la

centralización excesiva y se fortaleció la cohesión social y la unidad nacional.

En la actual organización administrativa del Estado se distinguen las siguientes Colectividades

Locales: Regiones o Wilayas, Prefecturas, Provincias y Comunas Municipios. Las regiones

están bajo la tutela administrativa de un Wali, propuesto por el Ministro del Interior y nombrado

por Decreto Rea.

Actualmente, Marruecos cuenta con 16 regiones administrativas, 17 wilayas subdivididas estas

últimas en 75 provincias y prefecturas.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 10

Regiones Ciudad más

importante

Número de

prefecturas

Número de

provincias

Población

(miles de hab.)

Oued Ed-Dahab - Lagouira Dakhla - 2 145

Laâyoune - Boujdour - Sakia El

Hamra

Laâyoune - 3 299

Guelmim - Es-Semara Guelmim - 5 502

Souss - Massa - Drâa Agadir 2 7 3.337

Gharb-Chrarda-Béni Hssen Kénitra - 3 1.952

Chaouia-Ouardigha Settat - 4 1.705

Marrakech-Tensift-Al Haouz Marrakech 1 5 3.252

Oriental Oujda 1 6 1.983

Grand Casablanca Casablanca 2 2 3.786

Rabat-Salé-Zemmour-Zaer Rabat 3 1 2.599

Doukkala - Abda Safi - 4 2.046

Tadla- Azilal Béni Mellal - 3 1.488

Meknes-Tafilalet Meknes 1 5 2.226

Fez-Boulemane Fez 1 3 1.682

Taza-Alhoceimas-Taounate Alhoceimas - 4 1.844

Tánger-Tetuán Tánger 2 5 2.668

Nacional 13 62 31.514

Fuente: Maroc de Régions 2010- Indicadores 2009, p.8. Haut Commissariat au plan

Las ciudades más importantes en cuanto a población se detallan a continuación.

PRINCIPALES CIUDADES DE MARRUECOS

Casablanca 2.949.805

Rabat- Salé 1.451.417 ( de los que Rabat 627.932)

Kenitra 1.167.301

Marrakech 1.070.838

Fez 977.946

Tánger 762. 583

Tetuán 613.506

Fuente: Haut-Commisariat au plan (último censo realizado en 2004)

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 11

3.3. Situación económica

3.3.1 Política económica

Pese a la actual crisis financiera y económica mundial y las tensiones políticas en el norte de

África, Marruecos ha conseguido mantener el equilibrio macroeconómico, siendo este uno de

los principales objetivos del Gobierno.

El país presenta desde hace años una situación macroeconómica estable, combinada con una

progresiva reforma política y económica. Estas medidas han impulsado un crecimiento del PIB

de un 4,6% de media en el periodo 2005-2010 y ha favorecido a la atracción de inversores

tanto nacionales como extranjeros.

Un hecho que se ha ido consolidando para adaptarse a la puesta en marcha a partir de 2010

de la Zona de Libre Comercio con la UE para determinados sectores así como la apertura de

los mercados resultante de los acuerdos de librecambio firmados por Marruecos en los últimos

años.

Además de centrarse en la estabilidad económica, el país ha promovido la apertura a nuevos

mercados internacionales así como el desarrollo de una serie de reformas estructurales de la

economía impulsadas en gran medida por el desarrollo de las infraestructuras en el país.

Su situación geoestratégica favorece a que sea un lugar de deslocalización de la producción en

muchos sectores así como una plataforma ideal para el comercio exterior.

La apuesta por la inversión pública se ha visto reflejada en varios programas del Gobierno que

pretenden sobretodo impulsar el desarrollo turístico, agrícola e industrial (“Vision 2020”, “Plan

Vert”, “Plan Emérgence”, respectivamente), así como la logística y la ampliación de

infraestructuras (Puerto de Contenedores Tánger MED, nuevo tren de alta velocidad Tánger-

Casablanca, ampliación de autopistas, aeropuertos y redes ferroviarias).

Desde 2008 se ha impulsado también la política de privatizaciones , por un lado para

modernizar el sector público y por otro para generar ingresos que permitan equilibrar los

presupuestos del Estado. Esto ha generado ventajas como la liberalización de los recursos

debido a una economía de mercado abierta a la competencia extranjera, así como un nuevo

interés sobre las nuevas tecnologías y experiencias internacionales.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 12

3.3.2 Cuadro macroeconómico del país

Exportaciones

PRINCIPALES PRODUCTOS EXPORTADOS

Datos en MDH 2008 % 2009 % 2010 %

Prendas de vestir,

excepto punto 18.924 12,2 17.752 15,9

17.438,

5 11,8

Ácido fosfórico 22.831 14,7 8.042 7,2

13.563,

9 9,2

Artículos de punto 6.659 4,3 6.460 5,8 6.847,0 4,6

Abonos químicos y

naturales 10.946 7 5.632 5

13.064,

1 8,8

Fosfatos 8.886 5,7 5.175 4,6 8.984,3 6,1

Hilos y cables para

electricidad 17.684 11,4 5.163 4,6

12.987,

7 8,8

Pescados en conserva 4.524 2,9 4.842 3,9 4.948,0 3,3

Crustáceos y moluscos 5.537 3,5 4.340 3,8 4.317,6 2,9

Componentes

electrónicos

(transistores)

4.486 2,9 3.873 3,5 5.050,7 3,4

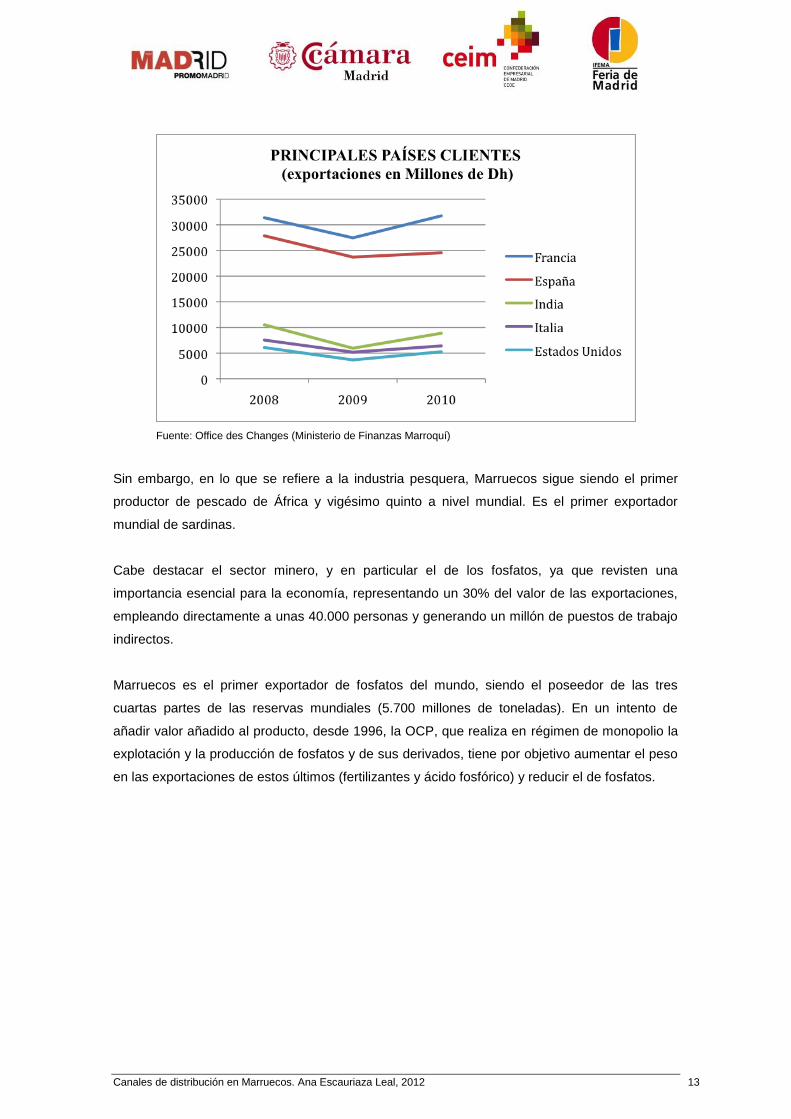

Fuente: Office des Changes (Ministerio de Finanzas Marroquí), estadísticas de Comercio Exterior.

Durante el 2012, España ha reforzado sus relaciones bilaterales con Marruecos. Se han

organizado multitud de encuentros entre las diferentes partes para reactivar esta relación y

buscar nuevas vías de cooperación. Por ello, en el primer semestre de 2012 se reforzaron los

intercambios comerciales, superando a Francia y convirtiéndose en el primer socio económico

de Marruecos.

La industria textil y de confección es uno de los pilares sobre los que se sustenta el sector

industrial marroquí, no obstante, sus exportaciones han disminuido durante los últimos años

debido a la fuerte competencia de países como Turquía o China.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 13

Fuente: Office des Changes (Ministerio de Finanzas Marroquí)

Sin embargo, en lo que se refiere a la industria pesquera, Marruecos sigue siendo el primer

productor de pescado de África y vigésimo quinto a nivel mundial. Es el primer exportador

mundial de sardinas.

Cabe destacar el sector minero, y en particular el de los fosfatos, ya que revisten una

importancia esencial para la economía, representando un 30% del valor de las exportaciones,

empleando directamente a unas 40.000 personas y generando un millón de puestos de trabajo

indirectos.

Marruecos es el primer exportador de fosfatos del mundo, siendo el poseedor de las tres

cuartas partes de las reservas mundiales (5.700 millones de toneladas). En un intento de

añadir valor añadido al producto, desde 1996, la OCP, que realiza en régimen de monopolio la

explotación y la producción de fosfatos y de sus derivados, tiene por objetivo aumentar el peso

en las exportaciones de estos últimos (fertilizantes y ácido fosfórico) y reducir el de fosfatos.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 14

Importaciones

PRINCIPALES PRODUCTOS IMPORTADOS

Datos en MDH 2008 % 2009 % 2010 %

Petróleo crudo 30.683 9,4 17.166 6,5

25.083,

7 8,4

Gasóleo y fuel oil 17.685 5,4 15.721 5,9

19.156,

2 6,4

Máquinas y aparatos

diversos 11.087 3,4 10.236 3,9

10.808,

9 3,6

Gas de petróleo y otros

hidrocarburos 12.413 3,8 10.011 3,8

14.036,

3 4,7

Vehículos turismos 9.873 3 8.314 3,1 9.500,3 3,2

Materiales plásticos

artificiales 8.121 2,5 7.034 2,7 8.138,9 2,7

Productos químicos 8.269 2,5 6.645 2,5 8.518,8 2,7

Vehículos industriales 7.156 2,2 5.711 2,2 5.303,6 1,8

Trigo 12.428 3,8 5.483 2,1 6.950,1 2,3

Fundición, hierro y acero 10.362 3,2 5.353 2 5.625,6 1,9

Fuente: Office des Changes (Ministerio de Finanzas Marroquí), estadísticas de Comercio Exterior.

Marruecos es un país altamente dependiente de las importaciones de energía, siendo el

principal importador de petróleo de todos los países árabes. Más del 96% de su demanda de

energía primaria se cubre a través de importaciones y aunque cada año aumenta la

producción, también aumenta el consumo.

Fuente: Office des Changes (Ministerio de Finanzas Marroquí)

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 15

3.3.3 Evolución de la economía 1

Según los datos del Haut-Commisariat au Plan, la economía nacional habría crecido de un

4,8% frente al 3,7% del año anterior. Esta evolución se ha visto marcada esencialmente por la

demanda interna debido al crecimiento del consumo de un 6,5% y de la inversión de un 4,5%.

Por otro lado el déficit público se ha situado en un 6,2% del PIB del 2011 (frente a un 4,6% en

2010) lo que se debe en gran medida a la política del Gobierno de sostenimiento de los

productos básicos ( incluido el petróleo) y políticas de empleo.

El déficit corriente también aumentó en 2011 a 6,6% del PIB (frente a un 4,3% el año anterior),

con un agravamiento del déficit comercial de un 25%. Esto se debe sobretodo a la alta renta de

las importaciones, la fuerte dependencia energética, la vulnerabilidad ante la situación

internacional, a la escasa diversificación sectorial de sus exportaciones y fuerte peso en su

balanza por cuenta corriente de las remesas de emigrantes y los ingresos por turismo.

En cuanto al crecimiento medio del PIB, este se situó en torno al 5% en el periodo 1996-2009.

En 2011, la economía marroquí creció a un ritmo mayor que en años anteriores. Tras el 4,9%

de 2009 y el 3,3% de 2010, el PIB creció un 4,6% en 2011. Para el 2012, la Ley de Finanzas

prevé un crecimiento al 5%.

Su evolución se caracteriza por las significativas fluctuaciones entre unos sectores industrial y

de servicios relativamente maduros y un sector agrícola (que supone en torno al 17% del PIB)

mayoritariamente tradicional. Los otros dos sectores se dividen en: 32% del PIB, industria y

51% del PIB, servicios.

El Producto Interior Bruto per cápita en Marruecos sigue una tendencia positiva aunque

irregular. Esto se debe principalmente al peso de la agricultura en la economía del país y a la

dependencia de ésta de factores externos, sobre todo climatológicos. Los resultados de las

estimaciones del Fondo Monetario Internacional para el año 2010 sitúan el PIB per cápita en

3.041,016 USD, muy lejos aún de los 31.141,502 USD estimados para España. En el ranking

de África Marruecos ocupa la duodécima posición en lo que se refiere a PIB per cápita.

Por último, el empleo varia por el tipo de residencia, entre la población rural predomina el

empleo agrícola, que alcanza un 74,5% del total de población empleada. Entre la población

urbana predomina el empleo comercial e industrial (20,9% y 20,7% respectivamente), seguido

del empleo en la administración (17,8%) y en la construcción (11,7% del total).

1 Ver anexo 1: Principales indicadores económicos

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 16

3.4. Acuerdos internacionales/regionales

Marruecos forma parte de la mayoría de los organismos internacionales relevantes: Banco

Mundial, FMI, Banco Africano de Desarrollo y Banco Árabe para el Desarrollo Económico en

África. Durante los últimos años, destaca el esfuerzo de apertura realizado por las autoridades

económicas, plasmado en la firma de acuerdos comerciales de diversa índole con varios

países, entre los que destaca, además del Acuerdo de Asociación con la UE de marzo 2000,

los firmados en 2004 con Estados Unidos, con los países signatarios del denominado Acuerdo

de Agadir (Egipto, Jordania y Túnez), ambos ya en vigor.

Es miembro fundador de la UMA (Unión del Magreb Árabe), organismo constituido en 1989 por

Argelia, Túnez, Libia, y Mauritania, con el objetivo de impulsar el desarrollo de una zona de

intercambios económicos importantes, pero actualmente paralizada por problemas políticos.

Marruecos ha demostrado gran interés por desarrollar sus relaciones con su gran vecino del

norte, la Unión Europea. En los últimos diez años, esta línea estratégica ha sido una constante

de su política exterior. Tras el Acuerdo de Asociación con la UE, de marzo 2000, Marruecos

acordó con la UE en julio 2005 el Plan de Acción de la Política Europea de Vecindad.

El 13 de octubre de 2008, Marruecos consiguió un Estatuto Avanzado en sus relaciones con la

UE, con el objetivo “todo menos la adhesión “. Este Estatuto encarna la voluntad de profundizar

en las relaciones con la UE, mediante la integración progresiva del país en el mercado interior

europeo y la convergencia normativa marroquí con el acervo comunitario.

3.5. Otros datos de interés (moneda, idioma, religión)

Moneda

La política monetaria y fiscal del gobierno marroquí ha contribuido a mantener la moneda

nacional, el Dirham, estable y la inflación bajo control. Esta última permaneció a un 1% en

2010, con unas previsiones del FMI del 1,5% para 2011 en un contexto global de escalada de

precios. Esta estabilidad macroeconómica propició el acceso de Marruecos a la categoría de

“Investment Grade” en marzo de 2010.

EVOLUCIÓN DEL TIPO DE CAMBIO

(Enero) 2010 2011 2012

Euro (EUR) 11.151 11.254 11.090

Dólar (USD) 8.420 8.091 8.648

Fuente: http://fxtop.com/f

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 17

Idioma y religión

La población marroquí comprende fundamentalmente dos etnias: la árabe y la berebere. Estos

últimos, de raza blanca y cuyo origen se desconoce, fueron los primeros pobladores de

Marruecos. Actualmente existen tres grupos principales (Masmuda, Sanhaya y Zenata), que se

expresan en diferentes dialectos bereberes.

La lengua oficial en Marruecos es el árabe. El francés es el idioma de uso corriente, sobre

todo en el mundo empresarial y en la administración. También están bastante difundidos los

dialectos bereberes (tarifit, tamazight y tachelhit). En el norte del país, el español está muy

extendido.

La lengua más utilizada por los marroquíes es el “dariya” o árabe dialectal marroquí. Al tratarse

de una lengua oral y no oficializada ni homologada, no puede escribirse por lo que todos los

escritos oficiales, la educación o los periódicos están o en francés o en árabe clásico.

La religión oficial del Estado es el Islam y se permite la práctica de otros cultos.

4. DEFINICIÓN DEL SECTOR

4.1. Conceptos básicos del Sector

La actividad comercial es el corazón de la vida económica y social. Comienza por el

conocimiento de las necesidades de los consumidores en el mercado para crear y/ o adaptar

los productos que necesitan. Una vez que estas necesidades son concebidas y realizadas con

un precio fijado se comunica al público su existencia y se comercializan en el mercado.

La distribución es la puesta a disposición de los consumidores de aquellos productos que van a

necesitar en el lugar, la cantidad, y en el momento que desean. Por lo tanto, los roles de la

distribución serán el transporte, el almacenamiento, el stock, la repartición o la información del

servicio o producto.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 18

Llamamos canal de distribución al camino que recorre el producto desde el lugar de producción

hasta el consumidor final. El conjunto de personas u organizaciones que están entre productor

y usuario final son los intermediarios. En este sentido, un canal de distribución está constituido

por una serie de empresas y/o personas que facilitan la circulación del producto hasta llegar a

manos del comprador y que se denominan genéricamente intermediarios.

Los roles de estos son desde buscar financiación hasta promover el producto, adaptarlo al

mercado, distribuirlo o incluso asumir riesgos en todo este proceso. Los más comunes son los

mayoristas y los minoristas.

Los primeros suelen vender a los segundos o a otros fabricantes pero nunca realizan la venta

directa con el consumidor final. Ellos les compran los productos directamente a los fabricantes

u a otros mayoristas.

Los minoristas venden directamente al consumidor final. Son importantes porque pueden

alterar, frenando o potenciando, las acciones de marketing y merchandising de los fabricantes y

mayoristas. Son capaces de influir en las ventas y resultados finales de los artículos que

comercializan. También son conocidos como "retailers" o tiendas; pueden ser independientes o

estar en centros comerciales, galerías de alimentación, mercados.

4.2. Clasificación de los Canales de Distribución

La distribución marroquí es la herencia de una gran tradición basada en pequeños

comerciantes que subsisten de los productos frescos que recolectan en las zonas rurales. Las

transformaciones en los circuitos de distribución debido a los cambios económicos ha generado

una fuerte dualidad entre el comercio tradicional y el moderno.

Los comerciantes tradicionales no se basan en nuevas fórmulas como el marketing o la

publicidad para vender sus productos, un cambio que solo han impulsado canales modernos de

distribución como son grandes superficies, supermercados o franquicias.

En un país donde la población rural supone todavía un 45% del total, estas dos formas de

comercio conviven diariamente, sobretodo en las grandes ciudades.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 19

4.2.1. Distribución Tradicional

La red de distribución se calcula aproximadamente entre 850.000 puntos de venta. El 87% de

ellos representan el comercio tradicional: épiceries, zocos, bazares, mercados municipales o

vendedores ambulantes.

Muchos de estos puntos de venta son pequeños comercios de barrio independientes como son

las llamadas épiceries, con un bajo nivel de equipamiento y que ofrecen todo tipo de productos,

desde alimentación hasta productos de higiene. Suelen tener entre 70 y 300 m2 y son lo más

parecido a lo que conocemos por ultramarinos.

Por otro lado están las kissariats que son la forma tradicional de un centro comercial. Se suelen

situar dentro de las medinas y agrupan diferentes tipos de negocios y servicios.

En cuanto a los vendedores ambulantes, suelen ser inmigrantes rurales que venden una gran

variedad de productos, sobretodo agroalimentarios. No suelen pagar impuestos y otros costes

de distribución. Esto les permite vender a precios muy bajos, haciéndole de esta forma la

competencia a otros comercios tradicionales asentados, en especial a las épiceries.

Los zocos hacen parte del patrimonio del país y tienen un peso económico, cultural y social

muy importante en las zonas rurales. Se suelen situar en plazas grandes en el centro de la

ciudad y se pueden clasificar según su tamaño si tomamos como criterio el número medio de

vendedores ambulantes que se encuentran dentro. Oscilan entre los 300 y los 1.000

comerciantes y entre la oferta de productos se encuentran los agrícolas (cereales y productos

frescos) y animales.

También están los mercados municipales, que son una adaptación del zoco al medio urbano.

En ellos se pueden encontrar una gran variedad de productos de alimentación, especias,

carnes rojas y blancas así como verduras y frutas frescas.

La facilidad de entrada en este tipo de actividad, en la que no se requiere ni formación ni la

inversión de un capital alto y la adaptación del comercio a la fragilidad del nivel de vida de una

gran parte de los consumidores, son algunos de los factores que contribuyen a la proliferación

de este tipo de comercios.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 20

4.2.2. Distribución Moderna

A raíz del progresivo desarrollo económico que vive el país a principios de los años 90, el

panorama de distribución marroquí comienza a transformarse. Las clases media y alta

comienzan a reclamar otro modelo de consumo orientado hacia el europeo. Buscan nuevos

modelos de compra, favoreciendo la implantación de grandes superficies y centros

comerciales.

La distribución moderna se caracteriza sobretodo por las Grandes y Medianas Superficies

(GMS), que representan un 13% del comercio en detalle. Estos establecimientos proponen tres

tipos de productos: alimentarios (suponen el peso más importante en cuanto a beneficio), no

alimentarios ( diversifican la oferta) y servicios: multimedia, seguros, viajes, etc.

Existen por otro lado varios formatos de tiendas:

el Hipermercado: con una superficie de venta de al menos 2.500m2 y cuyos

beneficios se basan prácticamente en los productos alimentarios.

el Supermercado: con una superficie de venta de entre 400 y 2.500m2 y con

dos tercios de sus beneficios basados en la alimentación.

Grandes superficies especializadas: sobretodo en lo que se refiere al sector

mueble o electrodomésticos.

Franquicias: especializadas sobretodo en restauración o en textil.

La distribución moderna permite a los consumidores optar por precios más atractivos, gran

variedad de productos e incluso acceso a mayor número de productos de importación.

Así mismo, la implantación de estos establecimientos ha generado la introducción de ciertas

actividades comerciales que antes no existían: instalación de cadenas de frío indispensables

para los productos frescos y perecederos, cumplimientos con los plazos de entrega de

mercancías, capacidad de reponer ciertos productos, mayor limpieza de los locales, etc.

Con estos cambios, grandes grupos extranjeros se han ido introduciendo en el sector,

invirtiendo en su mayoría en los sectores agroalimentario y textil a través de grandes

superficies y franquicias. Otros sectores como el mobiliario o electrodomésticos registran, sin

embargo, una mayor inversión marroquí.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 21

4.3. Características del comercio en Marruecos

El sector del comercio es uno de los pilares de la economía del país ya que genera un 12,8%

del PIB y cerca de un 2,5% de las inversiones extranjeras. También adquiere una dimensión

social importante ya que constituye la renta de 1,2 millones de personas, es decir, un 13% de la

población marroquí.

La distribución marroquí se caracteriza por tener una estructura opaca y poco desarrollada, con

una gran cantidad de intermediarios que puede alcanzar hasta cinco niveles antes de llegar al

consumidor final. Una situación que se da sobretodo en las zonas alejadas del eje Casablanca-

Rabat- Kenitra, sobretodo en zonas rurales donde vive cerca del 45% de la población y donde

los pequeños comercios, principalmente los mercados, tienen un gran peso por su proximidad y

tradición.

Las estructuras de los canales de distribución más usuales en Marruecos son las siguientes:

Estructura 1:

Estructura 2:

Estructura 3:

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 22

4.3.1. Acceso directo al mercado

Existen varios formatos de acceso al mercado marroquí:

Venta directa de fabricantes

Este tipo de distribución no es muy corriente en Marruecos, y tan sólo se da para el suministro

a otras empresas, administraciones o compañías públicas.

Cooperativas

Son sobretodo relevantes en el sector agroalimentario. Suelen ser negocios familiares, con

costes mínimos de operación y que perciben comisiones de entre 3% y 4% .

Agentes y representantes

Están especializados en algún sector de actividad y sirven como intermediarios entre los

proveedores/fabricantes y los compradores, ocupándose desde el pedido hasta la logística,

temas legislativos, etc. Suelen cobrar comisiones de entre 0,5% y 3% variando según el tipo de

producto y la operación del servicio.

El importador/ distribuidor

Es la figura más común en la comercialización de productos importados o producidos

localmente. El exportador extranjero suele preferir este tipo de distribución a los agentes ya que

suelen ser empresas con capacidad financiera suficiente como para mantener un stock que les

permita hacer frente a sus pedidos. Suelen contar con su red de distribución propia para

grandes núcleos industriales urbanos y una serie de almacenistas revendedores cubren el

resto del territorio.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 23

4.3.2. Acceso indirecto al mercado

Franquicias

La franquicia contrata tres tipos de interventores: el franquiciador, el franquiciado y a veces el

master franquiciado.

El franquiciador es el que toma la iniciativa para crear la red de franquicias y tiene como

objetivo realizar el concepto del producto/servicio en el marco de una estrategia de desarrollo

previamente definida.

El franquiciado es un empresario independiente, una persona física o jurídica, queriendo gozar

de la marca de redes y de la experiencia del franquiciador que mediante un contrato bien

definido le concede el derecho a explotar su concepto. El franquiciado es responsable de los

medios humanos y financieros que compromete, es responsable con respecto a terceros de

actos realizados en la marco de la explotación de la franquicia, acogiéndose al principio de

homogeneidad de la red, tal y como fue definido por el franquiciador.

En Marruecos, la franquicia ocupa un lugar cada vez más importante en la oferta comercial. No

sólo se limita a los nombres internacionales, cuya imagen de marca es admirada por la clase

media, pero también la franquicia marroquí está bastante asentada. Cuenta con una expansión

progresiva, más lenta pero muy afianzada. Su principal ventaja es conocer de primera mano las

necesidades y exigencias del consumidor, además de las pequeñas astucias que da el

conocimiento del país.

En 2010 el número de franquicias era del orden de 70. Después de Francia, (38% de las

marcas), los propios marroquíes son quienes más marcas ofrecen a su país y cuentan con un

18% del sector.

Joint Venture

Esta es la estrategia de acceso a los mercados en la que se establece una colaboración

empresarial bajo todas las formas: formación, asistencia técnica, tecnología, mercados,... en la

que se crea además una empresa conjunta en el mercado de interés.

Para las empresas europeas tiene ciertos aspectos positivos entre los que cuentan: proveerse

de materias primas locales conociendo el mercado, consolidar su posición, la proximidad de

Marruecos a Europa y beneficiarse de diversas ventajas fiscales, particularmente interesantes

para las Joint Venture, descritas en el Código de Inversiones industriales.

Esto hace que esta figura esté bastante extendida en el país, existiendo cerca de 2000

Joint Venture en Marruecos, que cuentan con socios franceses, españoles, alemanes y

americanos.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 24

Grandes y medianas superficies (GMS)

Como hemos visto previamente, suponen el eje principal de la distribución moderna y

representan un 13% del comercio interior marroquí junto con las franquicias y otros

establecimientos. La mayoría de los productos que ellos se distribuyen suelen ser alimentarios.

4.4. Limitaciones del mercado: el contrabando

Pese a que en los últimos años el contrabando se ha reducido progresivamente gracias a los

acuerdos de comercio con la UE que permiten a ciertos productos estar exentos de aranceles,

el contrabando a día de hoy sigue siendo muy variable y representa un porcentaje alto del

comercio marroquí.

Según el Ministerio de Economía y de Finanzas Marroquí el valor de las mercancías de

contrabando durante el primer trimestre de 2012 aumentó de forma significativa en

comparación con el mismo periodo del año anterior. El valor de los productos incautados

alcanzó los 187 millones de Dirhams durante los tres primeros meses del año, frente a los 151

del mismo periodo en 2011, véase un alza del 24%.

La mayoría de los productos que entran de forma ilegal en el país lo hacen a través de las

ciudades de Ceuta y Melilla o de la frontera con Argelia en ciudades como Oujda para ser

vendidos a posteriori en las ya mencionadas épiceries o en mercadillos especializados en

ciertos productos. Es el caso del mercado de tecnología “Derb Ghalef” en Casablanca,

“Casabarata” en Tánger o “khadiya” en Tetuán.

Estas entradas se ven favorecidas por el vacío jurídico existente, sobretodo en los productos

de consumo doméstico. La mayoría suponen un efecto económico negativo para las empresas

competidoras y pone en juego cuestiones de seguridad y sanidad, requisitos que no cumplen

muchos de los productos introducidos en el país, gran parte de baja calidad.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 25

5. ANÁLISIS DE LA DEMANDA

Para el estudio de este apartado seguimos distinguiendo entre comercio tradicional y moderno.

5.1 La coexistencia entre comercio tradicional y moderno

El comercio tradicional supone un 87% del comercio interior marroquí frente al 13% de

comercio moderno. Si comparamos ambos en un análisis SWOT, vemos que ninguno de los

dos es mejor que el otro, sino que ambos hacen por adaptarse al tipo de sociedad en el que

están establecidos.

Fuerzas Debilidades

Tradicional Moderno Tradicional Moderno

- proximidad

- facilidad en los pagos

- descenso impuestos

aduaneros

- inversión a largo plazo

- estrategias multiforma

de implantación

- inversión poco

arriesgada en las

franquicias

- diversificación de los

productos

- Nicho de mercado

reducido a varios

monopolios

- competitividad

desleal, comercio

informal

- lagunas en términos

de gestión

- gestión de la calidad

/exigencias de los

consumidores

- zona de consumo

limitada por el poder de

compra de los hogares

Oportunidades Amenazas

Tradicional Moderno Tradicional Moderno

- desarrollo en las

zonas rurales

- Protegidos en los

planes de comercio del

Gobierno

- Demanda para más

calidad sanitaria

- implantación de

nuevas formas de

venta (GSM)

- débil poder de

negociación con los

proveedores y la

multiplicidad de

intermediarios

- peso de la carga fiscal

- organización

anárquica de los

espacios de venta

directa al público

- Débil nivel de

información al

consumidor, ausencia

de cultura consumista

(los malos productos

pueden sobre los

buenos)

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 26

5.2. Perfil del consumidor

5.2.1. Consumo en los hogares

Según los últimos datos oficiales del HCP , el consumo nacional que engloba el consumo final

de administraciones y hogares fue de 551.000 millones de Dh en 2009, siendo el de los

hogares 419.000 millones de Dh. Esto supuso un aumento del 5,6% respecto al año anterior.

Para entrar en el análisis del nivel de vida en los hogares, nos basamos en el último estudio

oficial realizado por el HCP en 2007. Según la encuesta nacional que se llevó a cabo durante

este año, los gastos anuales en los hogares supusieron una media de 57.925 Dh por familia.

Es decir, 66.724 Dh en el medio urbano frente a 43.334 Dh en el rural, véase 5.560 Dh y 3.611

Dh mensuales respectivamente.

El gasto medio anual de los hogares aumentó de un 25% durante el periodo 1998-2007, es

decir, un crecimiento medio del 2,7%. Una evolución que se dejó notar más en el medio rural,

con un crecimiento de cerca del 34%, que en el medio urbano, donde creció de un 17,5%.

Evolución del gasto medio anual por hogar

según el lugar de residencia (en miles de Dh)

Periodo Urbano Rural Diferencia

1991 48 192 28 584 1,69

1998 56 781 32 372 1,75

2001 58 900 33 994 1,73

2007 66 724 43 334 1,54

Fuente: HCP/ Encuesta Nacional consumo de los hogares 2007.

En términos de estructura de los gastos, los productos alimentarios siguen ocupando la primera

plaza en los gastos de las familias, pese a que este ha ido disminuyendo, con un peso del

40,6% en 2007 frente al 41,3% de 2001. También disminuyó el sector textil pasando de un

4,8% a 3,3% en el mismo periodo.

Por contra, otros sectores han ido alcanzando un mayor peso en el consumo, como son:

el transporte y las comunicaciones, representando el tercer objeto de gasto y

suponiendo una mayor movilidad de los marroquíes. Este pasó de a 7,5% en

2001 a 11,7% en 2007.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 27

la enseñanza, cultura, ocio, cuya demanda ha aumentado de un 63% en el

periodo 2001-2007.

En términos de calidad de la alimentación, la parte de los gastos alimentarios consagrada a los

productos tradicionalmente consumidos por los marroquíes (los cereales, azúcar y productos

azucarados) sufrieron de un descenso de 25% en 2001 a 22% en 2007.

Sin embargo, los productos lácteos, cárnicos y el pescado aumentaron de 33,1% en 2001 a

36,9% en 2007.

Por otra parte, cabe destacar la capacidad de consumo de bienes durables y el equipamiento

de los hogares con este tipo de productos tanto en el medio urbano como en el rural.

Fuente: HCP, Los indicadores sociales de Marruecos 2009.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 28

Fuente: HCP, Los indicadores sociales de Marruecos 2009.

La evolución fue de nuevo positiva en el periodo 1999-2009, sobretodo en el medio rural

gracias al acceso a la electricidad. En diez años la instalación de televisores se multiplicó por

dos (de 42,2% a 81,1%), la de antenas parabólicas por nueve (de 5,1% a 44,2%) y la del

refrigerador se multiplicó por ocho (de 6,5% a 46,7%). La mejora en el nivel de confort de los

hogares ha sido muy importante en estos últimos 15 años, lo que ha permitido una mayor

apertura a los medios internacionales y un cambio en el modelo de consumo marroquí.

En lo que concierne los ingresos de los hogares, según la encuesta nacional de 2007, gran

parte procede de los salarios (39,2%) y de los ingresos por empresas individuales no agrícolas

(24,%).

Los resultados de esta encuesta también ponen en relación el peso de la alimentación en el

presupuesto total de los hogares y el nivel de vida de estos. En 2007, ese peso supuso un

52,6% para el 20% de los hogares más desfavorecidos contra el 32,5% para el 20% de los

hogares con más capacidad de compra. La parte del presupuesto que se consagra a la

alimentación aumentó igualmente en función de la talla del hogar. Este coeficiente pasó de

38,2% en los hogares más pequeños (1 a 2 personas) a 44,3% en los hogares compuestos

entre una y nueve personas.

Esto supone todo un reto para los nuevos canales de distribución moderna, cuyo peso aún se

ve bastante flojo, sobretodo en las zonas que se salen del eje Casablanca-Rabat.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 29

Sin embargo, este tipo de distribución, que por ahora solo representa el 13% del comercio

interior, seguirá una evolución progresiva a lo largo de los próximos años. De hecho ya se ha

hecho notar a través de las tasas de urbanización, la demografía y el tipo de comportamiento

de compra de los consumidores. La tabla siguiente es representativa de estos aspectos, ya que

mientras que la población rural se mantiene más o menos constante, la urbana ha crecido

estos últimos años de casi dos millones de habitantes.

2005 2006 2007 2008 2009

Población total

(en millones de hab.)

30,17 30,5 30 841 31,17 31,51

Población urbana 16,75 17,07 17,40 17,73 18,05

Población rural 13,41 13,42 13,43 13,44 13,45

Fuente: Los indicadores sociales de Marruecos en 2009. HCP

5.2.2. Cambios en el mercado laboral y otros factores

Según el estudio social realizado en 2009 por el HCP, el volumen de empleo fue estimado ese

año en 10,3 millones de personas (en relación con los 10,2 de 2008). En comparación con el

año anterior, el volumen global de empleo creció de 95.100 puestos de trabajo, 87.200 de ellos

en las zonas urbanizadas.

La mayoría de los puestos de trabajo creados fueron en el sector servicios, de los cuales el

74,7% 2 fueron creados en zonas urbanas. El segundo sector con mayor contribución a la

creación de empleo fue el de la construcción, con 24,4% de empleo en la zona urbana.

Esta movilización al espacio urbano ha generado que las ciudades hayan crecido y con ellas

los modelos de urbanización. Para abastecer a un mayor número de personas, se fueron

incrementando los modelos de gran distribución facilitando el acceso a un consumo con mayor

oferta y dándole la oportunidad al consumidor de elegir libremente los productos de compra, así

como ofreciendo precios competitivos, ofertas, etc.

Además es un sistema que favorece la compra “de último minuto”, practicada por muchos

consumidores que aprovechan los últimos horarios antes del cierre para ir a hacer sus

compras. Muchos de estos centros se empiezan a construir a las afueras de la ciudad en los

últimos años, lo que genera otro hábito de compra totalmente distinto del tradicional.

2 Los indicadores sociales de Marruecos en 2009. HCP. Encuesta nacional para el empleo 2009.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 30

Se generan perspectivas de crecimiento de los parques móviles en los alrededores de las

grandes superficies, motivadas en gran parte por el aumento de las tasas de motorización. Hoy

en día, solo 4 de cada 100 habitantes tiene coche en Marruecos y a esos cuatro es al que va

dirigido este tipo de establecimiento. Un lugar donde pueden hacer sus grandes compras y

transportarlas hasta sus hogares de la forma más cómoda.

5.3. Capacidad de consumo y evolución de los precios

5.3.1 PIB por habitante

Según las cuentas nacionales relativas al 2009, la actividad nacional fue marcada por una tasa

de crecimiento de un 4,9%. El producto interior bruto pasaba de 689.000 millones en 2008 a

736.000 millones en 2009. Una cifra que como hemos visto con anterioridad descendería en

2010 a un crecimiento del 3,3% para luego remontar de nuevo en 2011 a 4,6%.

Fuente: HCP, Los indicadores sociales de Marruecos 2009.

Según el anterior gráfico, en 2007, cuatro regiones registraron un PIB por habitante superior a

la media nacional (19.982 dh). Estas fueron: Grand Casablanca, Rabat-Salé-Zemmour–Zaer,

las regiones del sur y las de Tánger-Tetuán. La contribución de estas regiones a la riqueza

nacional conlleva un nivel de vida más caro y por lo tanto un PIB por habitante superior al de

las regiones rurales.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 31

5.3.2. Índice del costo de vida

Este tipo de índice mide la evolución relativa de los precios del comercio en detalle en el tiempo

y en el espacio. El ICV contiene 385 artículos y 768 variedad de productos, representando el

esencial de los productos consumidos por la población de referencia. En el siguiente gráfico se

aprecia la evolución del costo de vida por grupos sectoriales en los últimos 18 años. Se toma

de base el número 100 en 1989, año en el que comienza a medirse la evolución de los

precios.

Fuente: HCP- ICV por grupos.

Vemos un incremento progresivo del costo de vida desde 1990, años en los que de forma

progresiva se fueron adaptando a la sociedad los modelos de distribución moderna. Se aprecia

una fuerte crecida en particular de la alimentación y el transporte y las comunicaciones durante

el 2000 y 2008. El hecho de ofrecer una amplia gama de productos alimentarios, en los que se

incluyen los de importación, hace que se encarezcan los precios de este sector donde las

comisiones crecen de forma considerable.

Al mismo tiempo, vemos que la curva es más variable, un hecho que se puede atribuir a la

influencia de la climatología que afecta a la producción agroalimentaria marroquí. Por otra

parte, el transporte y las comunicaciones también se encarecieron en estos últimos años

debido a la mejora de las infraestructuras y la inversión extranjera en nuevas redes de

comunicación.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 32

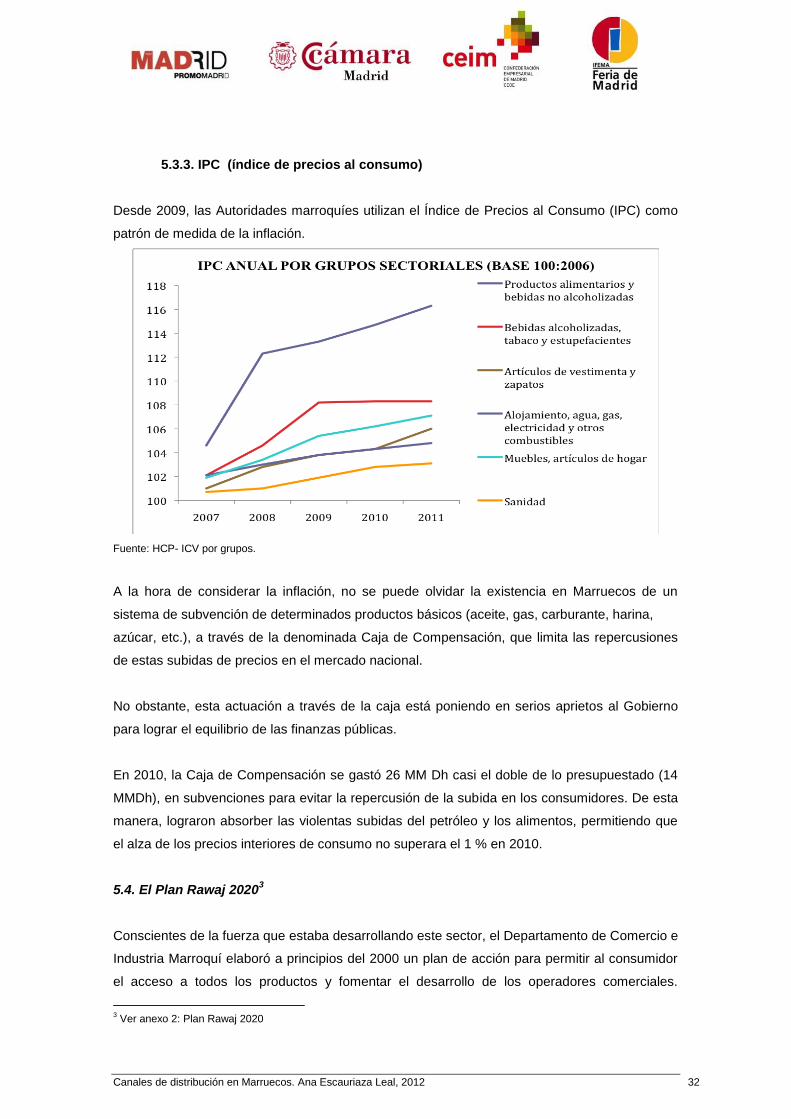

5.3.3. IPC (índice de precios al consumo)

Desde 2009, las Autoridades marroquíes utilizan el Índice de Precios al Consumo (IPC) como

patrón de medida de la inflación.

Fuente: HCP- ICV por grupos.

A la hora de considerar la inflación, no se puede olvidar la existencia en Marruecos de un

sistema de subvención de determinados productos básicos (aceite, gas, carburante, harina,

azúcar, etc.), a través de la denominada Caja de Compensación, que limita las repercusiones

de estas subidas de precios en el mercado nacional.

No obstante, esta actuación a través de la caja está poniendo en serios aprietos al Gobierno

para lograr el equilibrio de las finanzas públicas.

En 2010, la Caja de Compensación se gastó 26 MM Dh casi el doble de lo presupuestado (14

MMDh), en subvenciones para evitar la repercusión de la subida en los consumidores. De esta

manera, lograron absorber las violentas subidas del petróleo y los alimentos, permitiendo que

el alza de los precios interiores de consumo no superara el 1 % en 2010.

5.4. El Plan Rawaj 20203

Conscientes de la fuerza que estaba desarrollando este sector, el Departamento de Comercio e

Industria Marroquí elaboró a principios del 2000 un plan de acción para permitir al consumidor

el acceso a todos los productos y fomentar el desarrollo de los operadores comerciales.

3 Ver anexo 2: Plan Rawaj 2020

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 33

También se especificaban las medidas institucionales y reglamentarias que buscan favorecer el

desarrollo del comercio interior en general y de las Grandes y Medianas Superficies.

Este plan se denominó Plan Rawaj, en un principio orientado para el periodo 2008-2012 y

recientemente prolongado hasta el 2020.

Sus cuatro ejes principales se basan en:

la grande y mediana distribución

el comercio independiente

las franquicias

los espacios públicos para comerciantes bajo la responsabilidad de los municipios

(mercados al por mayor, mataderos, lonjas, etc.)

En relación con el comercio moderno, el Plan Rawaj 2020 tiene un plan de acción basado en

los siguientes objetivos:

Hacer de Marruecos una plataforma de Shopping por excelencia que presenta una

oferta que responde a las necesidades de todos los consumidores.

Modernizar el comercio de proximidad (centrales de compra, etiquetado, etc.)

Implantación de 600 grandes y medianas superficies en el horizonte 2020, con más de

50 hipermercados generando cerca de 800 empleos.

Instauración de 15 centros comerciales que puedan acoger cerca de 3.000 tiendas en

régimen de franquicia y de comercio moderno para así crear 21.000 empleos.

Creación de 15 outlets, tiendas de descuento, etc. generando 5.000 empleos.

Conseguir que el PIB actual del comercio alcance los 98.000 millones de Dh.

Que el crecimiento del sector sea de 8% anualmente

Para incitar a los comerciantes a que se unan a este plan de modernización, el programa

Rawaj 2020, prevé la puesta en marcha de un mecanismo de financiación dedicado,

notablemente, a la creación de un fondo de desarrollo del comercio.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 34

Este permitirá financiar y apoyar los proyectos iniciados por las colectividades locales con el

objetivo de organizar espacios comerciales, modernizar los espacios públicos y acondicionar

espacios para los comerciantes ambulantes. La dotación de este fondo es de 200 millones de

DH/ año en el periodo 2009/ 2012.

En el mismo contexto, la reglamentación del sector se vio reforzada en 2011 por la Ley sobre la

protección de los consumidores, que define las medidas que buscan asegurar la información de

estos y a reforzar su protección frente a algunas prácticas abusivas.

Sin embargo, algunos temas como la localización, el urbanismo, las relaciones con los

proveedores y la regulación del desarrollo de las GMS no ha sido tratadas todavía por ninguna

legislación.

Eso cuestiona en cierta forma la necesidad de legislar este tipo de medidas para mantener los

equilibrios económicos en las diferentes zonas geográficas del país así como controlar desde

cerca el desarrollo de las grandes superficies protegiendo al mismo tiempo a los pequeños

comerciantes y evitar así la pérdida de ventas, o limitar los efectos de posibles cierres forzosos.

Por otro lado, la eliminación de las tarifas aduaneras en 2011, proporcionaron la implantación

de numerosas marcas internacionales, que se han ido instalando sobretodo en grandes centros

comerciales situados en el eje Casablanca-Rabat e inaugurados de forma reciente. Es el caso

del Méga Mall de Rabat o Morocco Mall de Casablanca, este último el centro comercial más

grande de Marruecos.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 35

6. OFERTA

Para el estudio de este apartado, volvemos hacer hincapié en la presencia del comercio

tradicional y el moderno dentro del comercio interior.

6.1. Comercio tradicional vs comercio moderno

En términos de productos de sustitución, la actividad en las entidades de comercio

tradicionales constituye la principal alternativa al servicio propuesto por las Grandes y

Medianas Superficies (GMS). El comercio tradicional está relativamente bien desarrollado en

Marruecos y fuertemente adaptado a las exigencias de los hogares con un poder de compra

más reducido.

Los detallistas del comercio tradicional ocupan en general comercios de pequeña dimensión.

Representan una multitud de puntos de venta y se encuentran bien repartidos en los barrios

donde la población se concentra. La inversión es relativamente pequeña, la gestión muy

esquematizada y los costes limitados. Los detallistas venden a consumidores que compran de

forma aislada y repetitiva.

Frente a la competencia de la gran distribución moderna en libre servicio, los detallistas

tradicionales se benefician de ciertas ventajas como la proximidad, la posibilidad de hacer

servicio a domicilio, mayor flexibilidad en los horarios que permite acoger a una clientela de

“último minuto”, además de una relación personalizada. Aceptan igualmente el fraccionamiento

de productos para satisfacer a los clientes con un débil poder de compra además del crédito a

la consumición informal gratuito (en producto y a veces en dinero).

A continuación se presenta una tabla de los mercados municipales y zocos de Marruecos en

las principales ciudades marroquíes sobre un total de 1151 mercados:

Ciudad Mercado Municipal Zoco Total

AGADIR 05 48 53

CASABLANCA 43 05 48

ESSAOUIRA 03 32 35

FES 08 13 21

MARRAKECH 03 55 58

MEKNES 02 20 22

NADOR 01 24 25

OUARZAZATE 09 37 46

RABAT-SALÉ 07 21 28

TÁNGER 06 10 16

TETUÁN 07 11 18

Fuente: Agencia Americana para el desarrollo internacional

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 36

Como ya hemos visto con anterioridad, a finales de los años 80 y principios de los 90, el

paisaje de la distribución en Marruecos conoce importantes cambios. Bajo el impulso de las

clases media alta y media, el modelo de consumo marroquí comienza a europeizarse.

De esta forma, aparecen nuevas tendencias de compra que favorecen la implantación de

grandes y medianas superficies (GMS), así como centros comerciales. A partir del año 2000, la

gran distribución de desarrolla a una velocidad vertiginosa y sin precedentes en el conjunto del

Reino Alauí, con nuevos conceptos de venta y de merchandising, sobretodo en las zonas

urbanas.

Fuente: Estudio sobre la competencia de las GMS. Consejo de la competencia. Datos del 2009.

La evolución de estas nuevas superficies conoce tres principales periodos de crecimiento: la

primera (1990-2002), caracterizada por un crecimiento inferior a los tres nuevos centros

abiertos por año; un segundo periodo (2003-2006), durante el cual el número medio de

aperturas fue de entre 7 y 10 nuevos centros. El último periodo de expansión (desde 2007) se

compone de una media de doce nuevos establecimientos por año.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 37

6.2. Los actores del mercado moderno

6.2.1. Las GMS

Por tipo de tienda, el crecimiento de la oferta está marcado principalmente por los

supermercados, que, a partir del año 2000, conocen un desarrollo a gran escala, al contrario

que la apertura de hipermercado que es más constante.

CLASIFICACIÓN DE LAS GRANDES Y MEDIANAS SUPERFICIES (GMS)

Tipo Definición Características de la oferta

HIPERMERCADO

Grandes unidades de venta

presentando una larga oferta

en los productos alimentarios

y en mercancias en general

con una fuerte predominancia

de las superficies alimenticias

cuya superficie de venta

mínima es de 2.500m2.

- En materia de aprevisionamiento:

Amplitud de oferta (alimentaria y

no alimentaria) y recurre a

centrales de compra.

- En materia de localización:

concentración en la periferia de los

grandes centros urbanos.

Desarrollo creciente en los centros

urbanos secundarios.

SUPERMERCADO

Tiendas de comercio en

detalle que venden en libre

servicio y en el que la

superficie de venta está

compuesta entre 400 y 2.500

m2

- En materia de aprevisionamiento:

Gran oferta alimentaria

principalmente más otros

productos (higiene, limpieza, etc.).

Recurre a grandes centrales de

compra

- En materia de localización:

concentración en los centros

urbanos. El 51% de estos centros

se encuentran en el eje Kenitra-

Rabat - Casablanca

Hoy en día, la oferta de las GMS está representada por siete principales enseñas: Marjane,

Acima, Aswak Assalam, Label’vie, Métro, Carrefour y BIM. Todas ellas intervienen en este tipo

de formatos de tienda y cuentan con un centenar de implantaciones. El total global de las cifras

de negocio realizadas en 2009 ascendió a los 15.100 millones de Dirhams4.

4 Estudio sobre la competencia de las GMS. Consejo de la competencia. Julio 2011

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 38

Marcas Hipermercados

+

cash&carry

Supermercados Número de

establecimientos

Cifras de

negocio 2009 en

miles de

millones

Marjane 23 23 8.087

Aswak Assalam 11 11 1.118

Métro 8 8 2.249

Acima 32 32 1.889

Label’vie 30 30 1836

Carrefour 2 2 -

Total 44 62 106 15.179

Fuente: Estudio sobre la competencia de las GMS. Consejo de la competencia. Julio 2011

Las GMS han sido el centro de muchas operaciones de compra por grandes grupos

comerciales en los útlimos años. La principal es la de Marjane y Acima, que pertenecen al

grupo SNI y a la ONA. Este es el principal grupo de GSM, posee más del 65% del mercado.

Marjane abrió por primera vez en Marruecos en 1990. Son supermercados muy

modernos y comparables a los europeos. Se situán en zonas bastante aisladas y

son visitadas por consumidores de altos ingresos, quienes sobretodo compran

productos de importación.

Acima, que también pertenece a este grupo es la cadena de

supermercados con mayor presencia en territorio nacional. Sus

establecimientos suelen estar céntricos en los diferentes barrios

urbanos.

Label’vie procedió a varias operaciones de compra por grandes empresas de

distribución, en particular en las ciudades de Rabat y Casablanca. En 2009,

concluyó un acuerdo de franquicia con el Grupo Carrefour. A finales de 2010,

este compró Metro Maroc, filial marroquí del especialista alemán del

cash&carry, Metro. El objetivo era de transformar las tiendas con las enseñas

del Carrefour,por lo que la marca Metro irá desapareciendo progresivamente.

La marca de Label’vie sin embargo, pertenece a la sociedad Hyper S.A., que cotiza en la bolsa

de Casablanca y cuyo capital se divide en 58% para Retail Holding, 20% flotante y el 22%

restante pertenece a accionistas privados. Carrefour y Label’vie suponen un 28% del mercado.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 39

Ynna Holding es propietaria y gestora de Aswak Assalam (8% del

mercado GSM) y por último, otro grupo no mencionado que ha entrado

recientemente en el mercado de la gran distribución marroquí es el grupo Turco BIM. Estos

cuentan ya con 20 establecimientos y se caracterizan por comercializar marcas propias. Sus

productos tienen costes muy reducidos y están destinados a la clase media marroquí.

El concepto Cash& Carry

Metro Maroc existe desde 1991 y es uno de los líderes de la

distribución de autoservicio al pormayor . Es la rama de

distribución y de servicio en un principio creada en 1986 por

una multinacional holandesa (SHV) y posteriormente

comprada por el grupo alemán Metro.

La fórmula de venta en este tipo de establecimientos es de autoservicio al pormayor. Juega el

rol de intermediaria frente al consumidor final y se dirige sobretodo a los profesionales como

detallistas, colectividades, restauración o empresas.

El acceso a este tipo de tiendas esta reservada a personas dotadas de una tarjeta de

comprador, proporcionada, en un principio, sobre la base de un número de patente y del

número de registro de comercio.

Metro se dedica a la venta en detalle, notablemente para:

Artículos electrodomésticos

Artículos de vestimenta

Productos lácteos

Lencería, juegos, bricolaje y artículos de ocio.

El número de aderentes entre Casablanca y Rabat es de casi 100.000, un número que no para

de crecer visto que es un establecimiento de acceso fácil, con una gran gama de oferta de

productos, precios competitivos y buenas promociones. Hoy en día cuenta con ocho

establecimientos, con una superficie de venta total de 25.000m2.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 40

6.2.2. Las franquicias

El plan Rawaj Vision 2020, se traduce en la transformación radical del paisaje de la distribución

que se caracteriza, a parte de por el desarrollo de las GMS, por la apertura de centros

comerciales (malls) y el establecimiento de las más grandes franquicias internacionales. El plan

Rawaj tiene como objetivo incluir un gran número de medidas que no solo protegen la grande y

mediana distribución o los comercios independientes, también pretende desarrollar y

salvaguardar la red de franquicias del país.

La franquicia conoce un desarrollo considerable en Marruecos en los últimos veinte años.

Desde el año 2000, la tasa de crecimiento anual medio ha sido de un 18%. A finales de 2010,

407 redes de franquicias fueron identificadas a través del seguimiento llevado a cabo por el

Ministerio de Industria, Comercio y Nuevas Tecnologías. Estas redes de franquicias son

repartidas en más de 3.653 puntos de venta5.

Fuente: Franquicias en Marruecos, Ministerio de Industria, Comercio y Nuevas Tecnologías. Feb.2011

Los sectores más representativos de las redes de franquicia son en primer lugar todo lo que

supone vestimenta de la persona (ropa, zapatos, lencería, etc.), lo que supone un 39% del total

de estos establecimientos. A este sector le sigue el sector alimentario con un 16% y el mueble

con un 7% del número de entidades.

5 Últimos datos oficiales proporcionados por el estudio Franquicias en Marruecos. realizado por el Ministerio de

Industria, Comercio y Nuevas Tecnologías en Febrero 2011.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 41

Según el mismo estudio, Casablanca aglomera al 27% de las franquicias del país, seguido de

Rabat con 11% y Marrakech con 8%. Después vendrían Fez, Tánger, Agadir y Meknes.

Esto es debido a que la franquicia es un modo de comercio caracterizado por una clientela de

clase media y alta. Por ello optan por ciudades donde el nivel de vida es suficientemente alto.

Por otra parte, cabe destacar que el sector de la franquicia está marcado por una fuerte

presencia de marcas internacionales que representan hasta un 84% de las redes existentes.

Las marcas francesas representan un 39% del conjunto. Después de Francia, son los propios

marroquíes quiénes más marcas ofrecen a su país. Al menos 67 marcas6 se han desarrollado

en franquicia en el país creando su propio concepto. Estas PYME representan un 16% de la

totalidad del sector de las franquicias implantadas en Marruecos. Los sectores más

representativos de las marcas marroquíes son el mueble (Mobilia, Richbond, Kitea), la telefonía

(Bestmark Telecom, Bestphone), vestimenta (Marwa, Bisou) y la restauración (Aladdin,

Monsieur Brochette).

Su red constituye 69% de los puntos de venta con más de 2.544 establecimientos.

Fuente: Franquicias en Marruecos, Ministerio de Industria, Comercio y Nuevas Tecnologías. Feb.2011

6 Ver anexo 3: Listado de franquicias marroquíes

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 42

De las 23 franquicias españolas que se han identificado establecidas en Marruecos, más del

40% se dedican al prêt-a-porter, sea lencería, moda mujer, moda hombre o moda infantil.

El reparto de marcas por número de puntos de venta muestra que 39% de las redes de

franquicias disponen de un solo punto de venta. No obstante, las enseñas marroquíes se

distinguen por un gran número de puntos de venta, 45% de entre ellas disponen de más de 10

implantaciones.

En cuanto a la gestión de las franquicias, el 47% de las franquicias pertenecen a una sola

persona y más concretamente en el caso de aquellas que sólo tienen un punto de venta.

De media el 20% del capital pertenece a participantes que no forman parte de la familia,

especialmente en los casos de los masteres franquicia, las grandes redes de franquicia y las

franquicias de servicios y ocio.

Un 23% del capital pertenece a otro miembro de la familia y el 10% restante del capital de las

franquicias pertenecen a instituciones. En este grupo se pueden destacar las grandes redes y

las franquicias de equipamiento personal.

6.2.3. Sector Horeca

Los distribuidores y los importadores locales son quienes proveen regularmente a los hoteles y

restaurantes así como a los almacenes donde el sector de la restauración suele comprar

productos. Hay pocas empresas que proporcionan productos de alimentación a las

instituciones (universidades, colegios, bancos, etc.). Las dos más grandes son Eurest y

SODEXO. Todos ellos compran directamente de importadores o distribuidores. Si las

cantidades no son grandes estos mismos se abastecen de los mayoristas (GMS).

Respecto a las empresas de catering, Royal Catering es la principal empresa de este sector

que trabaja en particular para las aerolineas locales y extranjeras. Puede importar sin pagar

impuestos si los productos vienen de fuera del territorio aduanero marroquí.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 43

6.2.4. E-commerce

El comercio electrónico, también conocido como e-commerce , consiste en la compra y venta

de productos o de servicios a través de medios electrónicos, tales como Internet y otras redes

informáticas.

Este ha introducido un conjunto de transformaciones en los procesos de negocio. Su carácter

novedoso y su entorno han propiciado que sea un medio en el que haya que establecer

nuevas condiciones de confianza.

Cuando no hay un contacto físico entre vendedor y comprador o un establecimiento para la

compra de los productos, es necesario afianzar la confianza del consumidor. Para ello es

necesario hacer controles regulares en las empresas que se encargan de gestionar estas

compras virtuales. Estas deben de seguir las siguiente normas:

1. Responsabilidad, transparencia y ética

2. Información relativa a la identificación del profesional

3. Respeto a los derechos del consumidor

4. Descripción de los productos y prestación de servicios

5. Realización de la transacción

6. Condiciones de retorno de la garantía y reclamación

7. Confidencialidad de los datos personales

8. Seguridad en la transacción

9. Calidad del servicio técnico

10. Mejora continua.

Marruecos todavía es bastante inexperto en este sector, no obstante comienza a ser un canal

de compra que cada año aumenta en número de transacciones. El volumen total de estas

conoció un progreso del 80% pasando de 208 Millones de Dh durante los nueve primeros

meses de 2010 a 375 Millones de Dh en el mismo periodo en 2011.

Canales de distribución en Marruecos. Ana Escauriaza Leal, 2012 44