CALIFICACIÓN CREDITICIA - MicroRate · de Ahorro y Crédito. Frente a la evaluación anterior, es...

16

www.microrate.com/la CALIFICACIÓN PERSPECTIVA D+ Estable CALIFICACIÓN CREDITICIA CMAC DEL SANTA Perú / Marzo 2016 EQUIPO DE ANALISTAS Francisco Sánchez [email protected] / T: (511) 628-7054 Diego Vargas [email protected] / T: (511) 628-7054

Transcript of CALIFICACIÓN CREDITICIA - MicroRate · de Ahorro y Crédito. Frente a la evaluación anterior, es...

www.microrate.com/la

CALIFICACIÓN PERSPECTIVA

D+ Estable

CALIFICACIÓN CREDITICIA

CMAC DEL SANTA

Perú / Marzo 2016

EQUIPO DE ANALISTAS

Francisco Sánchez

[email protected] / T: (511) 628-7054

Diego Vargas

[email protected] / T: (511) 628-7054

www.microrate.com/la 2

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

CONTENIDO

Riesgo de Contexto 5

Riesgo Crediticio 6

Riesgo Operacional 8

Riesgo Financiero 9

Anexos 11

www.microrate.com/la 3

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

1 Superintendencia de Banca, Seguros y AFP.

CMAC DEL SANTA

Caja Municipal de Ahorro y Crédito del Santa S.A. (en adelante

CMAC del Santa) es una entidad regulada y supervisada por

la SBS1, con autorización para captar depósitos del público.

Inicia operaciones en 1985, teniendo como único accionista

a la Municipalidad Provincial del Santa.

Tiene presencia en 6 de 24 departamentos, a través de 9

agencias y 6 oficinas especiales2, otorgando crédito individual

principalmente a la micro y pequeña empresa. Al cierre del

año 2015, administraba una cartera de S/. 157.3 millones,

con crédito promedio de S/. 5,572 y un total de depósitos del

público por S/.181.5 millones.

FUNDAMENTOS DE CALIFICACIÓN

El amplio riesgo crediticio heredado de gestiones anteriores,

visible en la elevada cartera en riesgo, aún no permite conso-

lidar una mejora en la calificación de CMAC del Santa. La ines-

tabilidad histórica de la Gerencia Mancomunada genera preo-

cupación, indicando oportunidades de mejora para el Directo-

rio en materia de selección y retención gerencial. La reciente

designación de la actual Alta Gerencia aún no permite opinar

sobre su desempeño, aunque su trayectoria en la entidad ge-

nera favorable expectativa.

Del mismo modo, la baja productividad de analistas y su nivel

de rotación por encima del sector señalan la persistencia de

debilidades a nivel organizacional. Producto de algunas inver-

siones realizadas, la reducción de la cartera tampoco se vio

compensada con una mejora en la eficiencia, propiciando un

margen operativo negativo.

Si bien la aceptable solvencia, riesgo de mercado medio-bajo

y buena liquidez son aspectos positivos, el fortalecimiento del

ROE se mantiene como desafío, así como el reforzamiento de

la imagen institucional. Aprovechar el amplio posicionamiento

logrado a nivel local será clave para dinamizar la cartera en

un ambiente competido.

2 Oficina comercial de menor tamaño.

CALIFICACIÓN PERSPECTIVA

D+ Estable

2014 - II 2015 - I 2015 - II

Fecha de Visita

Fecha de Información Financiera

Fecha de Comité

Ene 16

Dic 15

Mar 16

NIVEL DE RIESGO

Contexto

Bajo Medio bajo Medio Medio alto Alto

Crediticio

Bajo Medio bajo Medio Medio alto Alto

Operacional

Bajo Medio bajo Medio Medio alto Alto

Financiero

Bajo Medio bajo Medio Medio alto Alto

PRINCIPALES INDICADORES DE DESEMPEÑO

D+ D+

.a.

Dic-13 Dic-14 Dic-15

Cartera Bruta (S/.000) S/. 162,237 S/. 162,519 S/. 157,315

Número de Prestatarios 25,629 30,998 28,231

Total de Ahorros (S/.000) S/. 196,068 S/. 182,888 S/. 181,514

Crédito Promedio S/. 6,330 S/. 5,243 S/. 5,572

Cartera en Riesgo 20.1% 19.7% 18.4%

Castigos 2.3% 5.6% 6.3%

Ratio de Capital Global 13.1% 12.9% 13.7%

ROE -5.0% 7.0% 5.0%

D+

.a.

www.microrate.com/la 4

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

LA EMPRESA

Estructura Organizativa

CMAC del Santa cuenta con una estructura organizativa ade-

cuada a su giro de negocio. Bajo el esquema de gerencia man-

comunada, las gerencias de Finanzas, Administración y Nego-

cios ejercen al mismo tiempo la gerencia general, siguiendo

el lineamiento establecido por Ley para las Cajas Municipales

de Ahorro y Crédito. Frente a la evaluación anterior, es positivo

el recorte de algunos puestos administrativos en el área de

negocios, que han permitido hacer su estructura más liviana.

Propiedad

La totalidad de las acciones pertenecen a la Municipalidad

Provincial del Santa.

La composición del directorio se mantuvo estable, aunque

con un puesto vacante (Ver Gobierno y Alta Gerencia).

GESTIÓN DE RIESGOS

Tipo de Riesgo Nivel Fundamentos

Contexto

Contexto operativo

Medio » Bajo crecimiento del PBI.

» Desarrollado sector microfinanciero.

» Fuerte competencia en el sector explica alto sobreendeuda-

miento de clientes.

» Operaciones focalizadas en la región Ancash, donde goza de

buen posicionamiento.

Posicionamiento Medio Alto

Crediticio

Operaciones Crediticias Medio Alto » Mejorable aplicación de metodología, con diseño aceptable para

microcrédito.

» Supervisión operativa en vías de replanteamiento.

» Elevada cartera en riesgo, gran parte heredada de gestiones an-

teriores.

» Sistema de incentivos con oportunidades de mejora. Calidad de Cartera Alto

Operacional

Gobierno y Alta Gerencia Alto » Positivo compromiso del Directorio.

» Favorable designación de una nueva gerencia mancomunada

con trayectoria en la entidad.

» Inestabilidad de cuadros gerenciales.

» Gestión del riesgo reputacional con desafíos.

» Saludable contrapeso de Auditoría Interna. Organización Alto

Financiero

Rentabilidad Medio Alto » Débil margen operativo, con ROE positivo apoyado por ingresos

de inversiones.

» Solvencia aceptable, aunque con carencia de espaldas financie-

ras.

» Indicadores de liquidez prudentes.

» Bajo riesgo de mercado.

Solvencia Medio Alto

Mercado Medio Bajo

Liquidez Medio Bajo

Presidente Jorge Alberto Aparicio Ballena

Vicepresidente Jorge Luis Arévalo Daza

Director Jenry Alex Hidalgo Lama

Director Juan Roger Rodríguez Ruiz

Director Felipe Santiago Pérez Asseo

Director Ruth Roxana Palacios Ali

Directorio

www.microrate.com/la 5

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

RIESGO DE CONTEXTO Nivel: Medio Alto

Perú presenta un dinamismo aceptable, pese al menor

desempeño económico en los últimos años. El crecimiento

del PBI reportado por fuentes oficiales de 3.3% al cierre del

2015, si bien resulta ligeramente superior al presentado el

2014 (2.4%), está muy por debajo del 4.8% proyectado a

inicios del año. A pesar de la moderada recuperación del sec-

tor primario, lo anterior es resultado del menor ritmo de ex-

pansión de la demanda interna, explicada principalmente por

la fuerte reducción de la inversión pública y privada. A ello se

suma una marcada devaluación del nuevo sol frente al dólar

y una inflación por encima del rango meta del BCRP.

Gráfico 1: Crecimiento PBI / Inflación

Gráfico 2: Cartera Bruta / Calidad de Cartera del sector MYPE3

Aun así, la economía peruana mantiene fortalezas y capacida-

des que le permiten mantener su calificación de riesgo sobe-

rano con grado de inversión (BBB+), dentro del rango de cali-

ficaciones más fuertes de la región. No obstante, permanecen

los conflictos sociales en el país, escándalos de corrupción

pública e inseguridad, además del proceso de elecciones pre-

sidenciales (2016), que típicamente afecta la confianza del

empresariado e inversionistas.

El sector microfinanciero se encuentra muy competido. El con-

tinuo ingreso de bancos múltiples y entidades no supervisa-

das con similar oferta de servicios resultan en una preocu-

pante sobreoferta de créditos (principalmente en zonas urba-

nas y periurbanas). Ello, junto a la desfavorable coyuntura

económica y el sobreendeudamiento de clientes explica la

aun deteriorada calidad de cartera en instituciones financie-

ras.

Posicionamiento

CMAC del Santa presenta buen posicionamiento en Ancash.

Con el 68% de su cartera colocada en la región, es una de las

entidades con enfoque a la micro y pequeña empresa (MYPE)

líderes en saldo de colocaciones en el departamento. La

marca consolidada dentro de la ciudad de Chimbote (Provin-

cia Del Santa), su sede principal, caracteriza su alcance regio-

nal. No obstante, a pesar de tener agencias en otros departa-

mentos, a nivel nacional su participación todavía es pequeña.

La caída en volumen de cartera y depósitos señalan espacios

para aprovechar aún más la conexión con el mercado local.

Es positivo el enfoque hacia créditos de micro y pequeña em-

presa de la nueva gerencia mancomunada. Sin embargo, las

compras de cartera de entidades consagradas al crédito de

consumo (modelo de negocio poco afín al de la Caja), podrían

restar consistencia a la claridad de mercado. Fortalecer las

finanzas se vuelve crucial, de cara a no perder competitividad

en un mercado fuertemente competido. Aún presenta favora-

ble número de clientes exclusivos (45% del total).

Gráfico 3: Saldo de cartera de CMAC a Diciembre 2015

Fuente: SBS.

3 Entidades cuya participación de micro y pequeña empresa en saldo de cartera

suma más de 50%. No incluye aquellas enfocadas en crédito vehicular.

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Inflación Anual Crecimiento Anual del PBI

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Cartera Bruta del sector (s/.000) Calidad de cartera del sector1.1%

1.1%

2.3%

2.9%

4.2%

4.5%

9.3%

11.7%

13.4%

13.5%

14.0%

22.0%

0% 5% 10% 15% 20% 25%

CMAC del Santa

CMAC Paita

CMAC Maynas

CMCP Lima

CMAC Tacna

CMAC Ica

CMAC Trujillo

CMAC Cusco

CMAC Huancayo

CMAC Sullana

CMAC Piura

CMAC Arequipa

» Bajo crecimiento del PBI.

» Desarrollado sector microfinanciero.

» Fuerte competencia en el sector explica alto sobreendeudamiento de clientes.

» Operaciones focalizadas en la región Ancash, donde goza de buen posicionamiento.

www.microrate.com/la 6

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

RIESGO CREDITICIO Nivel: Alto

CMAC del Santa mantiene un riesgo crediticio elevado. A pe-

sar del origen pasado de gran parte de la mora, su nivel actual

supera ampliamente el promedio del sector. Si bien es posi-

tivo el interés por fortalecer la supervisión operativa, queda

pendiente la definición de mecanismos acertados para su lo-

gro. Asimismo, existen espacios de mejora en procesos rele-

vantes como la aplicación de la metodología y el diseño del

sistema de incentivos.

Operaciones Crediticias

Gráfico 4: Cartera bruta / Crecimiento de cartera

Gráfico 5:

Número de prestatarios / Crecimiento de prestatarios

Permanece la tendencia decreciente de la cartera bruta. A pe-

sar del aumento en el crédito promedio, el dejar de atender al

segmento de mediana empresa (producto disponible solo

para clientes antiguos) determinó en términos totales un me-

nor volumen de colocación. El importante nivel de castigos no

solo contribuyó con este resultado, sino que explicó también

el fuerte descenso en el número de clientes.

El actual sistema de incentivos utilizado no contribuye a dina-

mizar la cartera. Preocupa que, con fines de compensar arti-

ficialmente la menor colocación, la Caja realice compras de

cartera de entidades dedicadas enteramente al crédito de

consumo. Procesos diferentes a los que típicamente utilizan

las microfinancieras para evaluar este tipo de préstamos, ex-

plicarían el mayor riesgo crediticio de estas colocaciones (ver

Calidad de Cartera).

Los notorios problemas en la gestión crediticia han derivado

en la reestructuración de la Gerencia Central de Negocios. A

la fecha de visita, el área estaba encargada (desde diciembre

2015) a un profesional con amplia trayectoria y permanencia

en la entidad. Genera buenas expectativas el que su conoci-

miento profundo de la institución pueda contribuir a trazar su

correcto direccionamiento.

Entre otros cambios, estaban por redefinirse temas clave

como el esquema de supervisión en campo a través de geren-

cias regionales (descontinuado en ese entonces). Son positi-

vos los proyectos de la nueva gerencia de implementar coor-

dinadores territoriales con acción descentralizada, lo que be-

neficiaría la supervisión de sucursales notoriamente alejadas

de la sede principal.

Actualmente, el control ejercido por los administradores de

agencia es aceptable, con una meta de 10 visitas pre desem-

bolso y 10 post desembolso, priorizando los créditos con ca-

racterísticas de mayor riesgo y montos altos (superiores a S/.

10,000). Formalizar procesos de verificación del cumpli-

miento de estas metas representa oportunidad de mejora.

Se pudo evidenciar en campo que el liderazgo y estilo de tra-

bajo de los administradores determina en gran medida la ca-

lidad de la aplicación de la metodología crediticia. Ello su-

mado a la importante presencia de analistas de crédito pro-

venientes de competidores, deriva en comités con diferentes

niveles de rigurosidad.

Detalle de Cartera a Diciembre 2015

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

S/. 0

S/. 20,000

S/. 40,000

S/. 60,000

S/. 80,000

S/. 100,000

S/. 120,000

S/. 140,000

S/. 160,000

S/. 180,000

S/. 200,000

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Cartera Bruta (S/.000) Crecimiento de cartera

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Número de Prestatarios Crecimiento de Prestatarios

Dic-14 Dic-15 Dic-14 Dic-15 Dic-14 Dic-15

Pequeña Emp. 30.0% 34.9% 8.0% 8.4% S/. 20,079 S/. 22,979

Microempresa 31.2% 29.8% 44.9% 38.9% S/. 3,696 S/. 4,250

C onsumo 22.0% 21.0% 46.9% 52.4% S/. 2,493 S/. 2,220

Mediana Emp. 16.8% 14.3% 0.2% 0.3% S/. 314,563 S/. 263,103

Total 100% 100% 100% 100% S/. 5,243 S/. 5,572

Cartera Prestatarios Crédito promedioProducto

» Mejorable aplicación de metodología, con di-seño aceptable para microcrédito.

» Supervisión operativa en vías de replantea-miento.

» Elevada cartera en riesgo, gran parte heredada de gestiones anteriores.

» Sistema de incentivos con oportunidades de mejora.

www.microrate.com/la 7

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

Aun así, el diseño de la metodología se muestra aceptable

para microcrédito, con oportunidades de lograr una mayor di-

ferenciación en la evaluación de pequeña empresa. Vale se-

ñalar que si bien la metodología agrícola cuenta con procesos

mejorables (como por ejemplo, usar formatos especializados

para el levantamiento de información), cuenta con la fortaleza

de ser aplicada solo por personal de carreras afines al agro.

Los 20 mayores créditos representan 10% de la cartera, mos-

trando una atomización aceptable. Esta podría mejorar de

realizarse futuros castigos (8 de estos créditos se encuentran

vencidos y con calificación de “pérdida”). A pesar de la menor

colocación en mediana empresa, formalizar montos inferiores

para el desembolso máximo por cliente está pendiente (se

puede otorgar hasta S/.4.5 millones en un crédito).

De otro lado, existe un positivo monitoreo del riesgo de sobre-

endeudamiento a nivel de la entidad, que incluye variables

adicionales al número de entidades acreedoras por cliente.

Sin embargo, preocupan hallazgos del área de Riesgos que

indican que el 34% del saldo de cartera minorista (micro, pe-

queña empresa y consumo) representa clientes con incre-

mento de su deuda en el sistema financiero de más de 100%

en los últimos 6 meses.

Calidad de Cartera

La cartera en riesgo actualmente se encuentra en un nivel ele-

vado y largamente superior al promedio del sector por un

fuerte componente de mora heredada. De hecho, el ratio de

cartera en riesgo se reduciría de 18.4% a 15.9% si se pudie-

ran excluir los dos créditos más grandes dentro del PAR (a la

vez, los de mayor monto en la entidad), relacionados a un epi-

sodio de deshonestidad de funcionarios durante el 2011.

Riesgo de Cartera

La fuerte presencia de créditos vencidos antiguos anticipa

que los castigos se mantengan en nivel elevado. El requeri-

miento de agotar la vía legal antes de dar de baja los créditos

viene dilatando la salida de montos vencidos considerables

(se espera que esto se concrete durante el 2016). Si se lo-

grara castigar todos los créditos con atraso mayor a 1 año, el

PAR-30 bajaría a la mitad, llegando a 9.8%.

4 Con problemas potenciales. Indica atrasos de 9 a 30 días al cierre de mes.

Vale señalar que el actual sistema de incentivos es poco efec-

tivo no solo para fomentar la cobranza, sino también para pro-

mover la productividad. Se evidenció en campo que la mayor

parte de analistas no logra bonificar (en la práctica, el salario

podría considerarse como totalmente fijo). El peso otorgado

al crecimiento neto del saldo de cartera es excesivo. El contar

con salarios por debajo del promedio del mercado contribuye

con la desmotivación y rotación del personal y, por ende, con

la aplicación no homogénea de la metodología crediticia.

Cartera por Rango de Atraso – Diciembre 2015

En adición a ello, el bloque de créditos de consumo adquiri-

dos de otra entidad presenta riesgo crediticio elevado. Su

PAR-30 de 17% podría duplicarse considerando la mala cali-

dad de las operaciones con calificación mayor o igual a CPP4,

muchas con atrasos continuos en el pago de cuotas. Bajo

este escenario, el ratio de cartera en riesgo total de la entidad

se incrementaría en 0.7 puntos porcentuales (el bloque ad-

quirido representa solo 4% de las colocaciones). Su alta pro-

babilidad de incumplimiento acusa oportunidades de mejora

en la evaluación de futuras adquisiciones.

Detalle de Cartera en riesgo*

*Créditos con atraso mayor a 30 días, más total de refinanciados.

Dic-13 Dic-14 Dic-15

Promedio

CMAC SBS

Dic-15

Promedio

MYPE SBS

Dic-15

C artera en R iesgo 20.1% 19.7% 18.4% 7.7% 6.9%

R efinanciados /

C artera en R iesgo15.2% 17.8% 14.9% 23.1% 21.9%

C astigos 2.3% 5.6% 6.3% 2.0% 3.5%

C obertura por

provis iones89.1% 82.1% 84.1% 105.9% 110.7%

Rango de Atraso% Cartera

Bruta

No refinanciado

0 días de Atraso 74.7%

Atraso: 1 a 30 días 7.0%

Refinanciado: Atraso de 0 a 30 días 2.6%

Refin. y Atrasado: 30 a 60 días 1.4%

Refin. y Atrasado: 60 a 90 días 1.0%

Refin. y Atrasado: 90 a 180 días 1.6%

Refin. y Atrasado: 180 a 365 días 2.2%

Refin. y Atrasado mayor a 1 año 9.5%

Total 100.0%

Cartera

Vigente

Cartera en

Riesgo

dic-14 dic-15 dic-14 dic-15

Pequeña Empresa 17.4% 15.3% 26.9% 29.1%

Microempresa 12.1% 9.5% 19.3% 15.5%

Consumo 8.8% 10.4% 10.0% 11.8%

Mediana Empresa 50.7% 56.4% 43.8% 43.6%

Total 19.7% 18.4% 100% 100%

Peso en el PARProducto PAR por Producto

www.microrate.com/la 8

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

RIESGO OPERACIONAL Nivel: Alto

Gobierno y Alta Gerencia

CMAC del Santa cuenta con un Directorio estable y multidis-

ciplinario, siendo favorables las sesiones mensuales y aporte

al control a través de comités especializados (Auditoría y Ries-

gos). Si bien es notable el compromiso de sus miembros, pre-

senta oportunidades de mejora en cuanto a la selección y re-

tención de cuadros gerenciales, en especial de la gerencia

mancomunada.

Es importante considerar que será difícil revertir los serios

problemas heredados de gestiones anteriores en el corto

plazo. En ese sentido, mantener una Gerencia Mancomunada

estable y formalmente designada (2 de los 3 gerentes solo

son encargados y no titulares) representa desafío, a fin de

mostrar consistencia y continuidad frente al mercado. Si bien

aún no es posible medir el desempeño de los actuales cua-

dros (asumieron la función en diciembre de 2015), su amplia

trayectoria en la Caja y alto compromiso generan expectativas

positivas.

De otro lado, subsiste el reto de seguir mejorando la imagen

corporativa frente a los stakeholders, debido a hechos ocurri-

dos en períodos pasados. Reforzar la gestión del riesgo repu-

tacional es relevante considerando el actual ruido político que

afecta al accionista, la Municipalidad del Santa. El Plan Estra-

tégico actual no contempla acciones encaminadas con este

propósito, aunque es positiva la búsqueda por mejorar tanto

el servicio al cliente como la salud financiera institucional,

orientando la cartera hacia la micro y pequeña empresa

(MYPE).

Organización

Es positiva la reducción de la participación del aparato admi-

nistrativo, mostrando un indicador de número de analistas a

personal total (40%) que no dista mucho del promedio pe-

ruano (42%). Sin embargo, es preocupante que el número de

analistas y empleados totales continúen incrementándose a

pesar de la tendencia desfavorable de la eficiencia y produc-

tividad. Esta última está por debajo de la media peruana por

analista (103 vs. 165 clientes) y personal (42 vs. 70 clientes).

Asimismo, la gestión del recurso humano está debilitada por

la falta de claridad en cuanto a los determinantes para el as-

censo de analistas de crédito. Esto deja abierta la posibilidad

de que la decisión final esté sesgada por la subjetividad del

jefe inmediato, opacando las bondades de la línea de carrera.

Se encontró también analistas con sueldo fijo igual al de uno

con rango menor. Aunque la rotación de empleados es similar

a la del sector, la de analistas (48%) supera el promedio pe-

ruano (38%), afectada en parte por las debilidades del sis-

tema de incentivos (ver Calidad de Cartera).

Productividad de personal y analistas

Controles

El control interno está en fortalecimiento, encontrándose pen-

diente el replanteamiento de la supervisión territorial en la

gerencia de Negocios. En ese sentido, es favorable contar con

áreas de Riesgos y Auditoría Interna que trabajan alineadas a

la regulación e independientes de la Gerencia. Es positivo el

contrapeso otorgado por Auditoría, que beneficia la llegada

de información confiable y objetiva al Directorio.

Sistema de Información

La Caja viene trabajando favorablemente con el core “SIC

SANTA”. Es flexible y escalable, contando además con la pro-

piedad de los códigos fuente. Es relativamente amigable, fa-

voreciendo el análisis y seguimiento de los créditos. Es posi-

tivo que se realicen respaldos (back ups) diarios de la infor-

mación, que existan aceptables bloqueos automáticos de

acuerdo a la política de créditos y una buena conectividad en-

tre agencias.

La adquisición de un moderno servidor que fortalece la segu-

ridad de la información representa importante avance, y a su

vez requisito indispensable para emitir tarjetas de débito.

Cuenta además con un servidor alterno tercerizado (en Lima),

adecuado frente a posibles contingencias.

Lavado de Activos

Cumplen de manera apropiada los requerimientos regulato-

rios. Es positiva la adaptación del reglamento a las nuevas

exigencias de prevención con enfoque en riesgos, y la bús-

queda en la disminución de los umbrales de operaciones para

monitorear un mayor número de las mismas.

Contar con solo 2 personas en el área podría ser insuficiente

considerando las agencias en la selva, más sensibles a este

riesgo y a la vez más distantes de la sede principal. Repre-

senta oportunidad de mejora la revisión y conocimiento de

clientes adquiridos a través de compras de cartera.

Dic-13 Dic-14 Dic-15

Prestatarios/ Analista 154 141 103

Prestatarios/ Total Personal 60 57 42

» Positivo compromiso del Directorio.

» Favorable designación de una nueva gerencia mancomunada con trayectoria en la entidad.

» Inestabilidad de cuadros gerenciales.

» Gestión del riesgo reputacional con desafíos.

» Saludable contrapeso de Auditoría Interna.

www.microrate.com/la 9

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

RIESGO FINANCIERO Nivel: Medio Alto

Rentabilidad

Actualmente, CMAC del Santa alcanza una rentabilidad patri-

monial positiva (5%), que si bien no llega a igualar el promedio

del sector (14.4% promedio CMAC) abre buenas perspectivas,

al representar un segundo año consecutivo con utilidades. No

obstante, preocupa que estos resultados estén favorecidos

principalmente por ingresos por venta de inmuebles adjudi-

cados y ganancias de inversiones. El margen operativo nega-

tivo (-0.6%) estaría señalando dificultades para rentabilizar el

negocio de microcrédito.

Análisis del Margen Operativo

Esto último se refleja también en la reciente creación de una

Mesa de Tesorería, que busca canalizar los excedentes de li-

quidez hacia inversiones (principalmente, pactos de recom-

pra de valores a través de casas de bolsa). La constitución de

esta mesa (proyecto a cargo de un consultor), junto a la ad-

quisición de un moderno data center, contribuyen a explicar

el incremento en gastos operativos.

No obstante, y como ya fue mencionado, sorprende que la re-

ducción del principal activo de la empresa (cartera bruta) sea

acompañada de un aumento en personal y analistas. Sin una

mejora en el sistema de incentivos que impulse la productivi-

dad y en la estrategia comercial que dinamice la cartera, re-

sultará difícil recuperar la eficiencia operativa.

Solvencia

La solvencia de la entidad es aceptable, con un apalanca-

miento ligeramente por encima del promedio comparable.

Destaca el aumento del ratio de capital global, gracias a la

acumulación de reservas en ejercicios anteriores. Si bien la

empresa logra generar utilidades (lo que contribuye al forta-

lecimiento patrimonial), el respaldo financiero del accionista

es limitado, al ser poco factible que se concreten nuevos

aportes de capital para absorber pérdidas.

Indicadores Financieros

Mercado

Mantiene un adecuado calce entre activos y pasivos en mo-

neda extranjera, con una posición de sobrecompra (activos

totales en dólares mayores a pasivos) equivalente solo al

2.5% del patrimonio efectivo. Asimismo, presenta un bajo por-

centaje de activos (7.7%) y pasivos (7.4%) en dólares, por lo

que el riesgo cambiario es bajo.

También lo es el riesgo de tasa de interés al estar el total de

cartera y depósitos pactados a tasas fijas. El riesgo de repre-

cio de tasas es también limitado, al afectar solo un 0.2% del

patrimonio efectivo según modelo regulatorio.

Liquidez

La liquidez presenta saludable nivel, como consecuencia del

poco dinamismo de cartera, y la estabilidad del saldo de de-

pósitos en el último año. De allí que son positivos los esfuer-

zos por rentabilizar los excedentes de efectivo a través de una

gestión más sofisticada de inversiones, que le permite contar

al mismo tiempo con instrumentos de fácil realización en ca-

sos de stress.

Dic-13 Dic-14 Dic-15

Promedio

CMAC SBS

Dic-15

Promedio

MYPE SBS

Dic-15

Rendimiento de

cartera23.9% 24.3% 25.1% 21.3% 22.6%

Gastos

Financieros8.7% 7.0% 6.2% 4.8% 5.1%

Margen financiero 15.2% 17.3% 18.9% 16.5% 17.6%

Gastos de

operación13.1% 14.1% 15.4% 10.8% 11.8%

Gasto de

provisiones4.1% 3.2% 4.1% 3.3% 4.0%

Margen operativo

neto-2.1% 0.1% -0.6% 2.4% 1.8%

Dic-13 Dic-14 Dic-15

Promedio

CMAC SBS

Dic-15

Promedio

MYPE SBS

Dic-15

Solvencia

Deuda / Patrimonio 7.7 6.7 6.4 6.0 5.7

R atio de C apital

Global13.1% 12.9% 13.7% 15.1% 15.7%

Rentabilidad

Ingreso neto /

Patrimonio

promedio

-5.0% 7.0% 5.0% 14.4% 10.9%

Ingreso neto / Activo

promedio-0.6% 0.8% 0.6% 1.9% 1.5%

» Débil margen operativo, con ROE positivo apo-yado por ingresos de inversiones.

» Solvencia aceptable, aunque con carencia de espaldas financieras.

» Indicadores de liquidez prudentes.

» Bajo riesgo de mercado.

www.microrate.com/la 10

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

CMAC del Santa logra así ratios de liquidez de 38.6% en soles

y 71.7% en dólares, superando ampliamente los mínimos le-

gales (de 8% y 20%, respectivamente). Así también, tanto la

liquidez sobre captaciones y cartera se muestran holgadas

frente al promedio CMAC.

Liquidez

5 Fuente: CMAC Santa, incluye depósitos del sistema financiero.

La concentración de depósitos es baja, al representar los 20

principales ahorristas solo un 6.6% del volumen total de estas

obligaciones5. Sin embargo, los importantes vencimientos de

cuentas en el largo plazo generan descalces en aquellos tra-

mos. Los holgados excedentes de liquidez a corto plazo per-

miten saldar totalmente estas brechas en términos acumula-

dos, limitando el riesgo.

Dic-13 Dic-14 Dic-15

Promedio

CMAC SBS

Dic-15

Promedio

MYPE SBS

Dic-15

Caja y Bancos +

Inv. Temporales /

Cartera Bruta

49.8% 40.1% 40.4% 26.5% 25.7%

Caja y Bancos +

Inv. Temporales /

Depósitos

41.2% 35.6% 35.0% 27.1% 31.5%

www.microrate.com/la 11

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

Estado de Situación Financiera (Miles de Nuevos Soles)

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Activo 231,707 221,448 233,337 221,779 224,920

Caja y Bancos 43,130 49,308 64,692 51,900 51,785

Inversiones Temporarias 5,915 11,197 16,093 13,230 11,825

Cartera Neta 160,365 139,997 133,184 136,208 132,979

Cartera Bruta 182,030 165,371 162,237 162,519 157,315

Cartera Vigente 153,755 135,214 129,632 130,475 128,374

Cartera en Riesgo 28,276 30,157 32,605 32,045 28,941

Provisiones para Préstamos Dudosos 21,665 25,374 29,053 26,311 24,336

Intereses Devengados Por Cobrar 4,633 4,405 4,423 2,353 3,557

Otros Activos Corrientes 9,191 9,273 8,349 4,235 7,084

Inversiones de Largo Plazo 1,518 1,546 1,572 1,584 1,989

Activo Fijo 6,955 5,723 5,023 5,151 7,860

Otros Activos - - - 7,118 7,840

Pasivos 204,836 194,315 207,522 194,105 195,863

Ahorros 20,383 19,806 22,120 26,067 27,376

Depósitos a Plazo Fijo, Corto Plazo 146,409 133,190 129,343 85,143 86,251

Obligaciones, Corto Plazo 5,420 2,658 2,157 912 3,096

Otros Pasivos, Corto Plazo 10,074 9,524 9,297 9,588 11,160

Depósitos a Plazo Fijo, Largo Plazo 22,549 29,136 44,604 71,678 67,887

Obligaciones, Largo Plazo - - - 717 94

Cuasicapital - - - - -

Otros Pasivos, Largo Plazo - - - - -

Patrimonio 26,871 27,133 25,815 27,674 29,057

Capital 24,970 24,970 24,970 24,970 24,970

Ganancias (Pérdidas) Periodo 1,664 262 (1,318) 1,860 1,409

Resultado de Ejercicios Anteriores (4,106) (2,442) (2,180) - 66

Otras Cuentas de Capital 4,343 4,343 4,343 845 2,611

Total Pasivo y Patrimonio 231,707 221,448 233,337 221,779 224,920

Fuente de los Estados Financieros: Reportes

Gerenciales

Reportes

Gerenciales

Reportes

Gerenciales

EEFF

Auditados

Reportes

Gerenciales

www.microrate.com/la 12

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

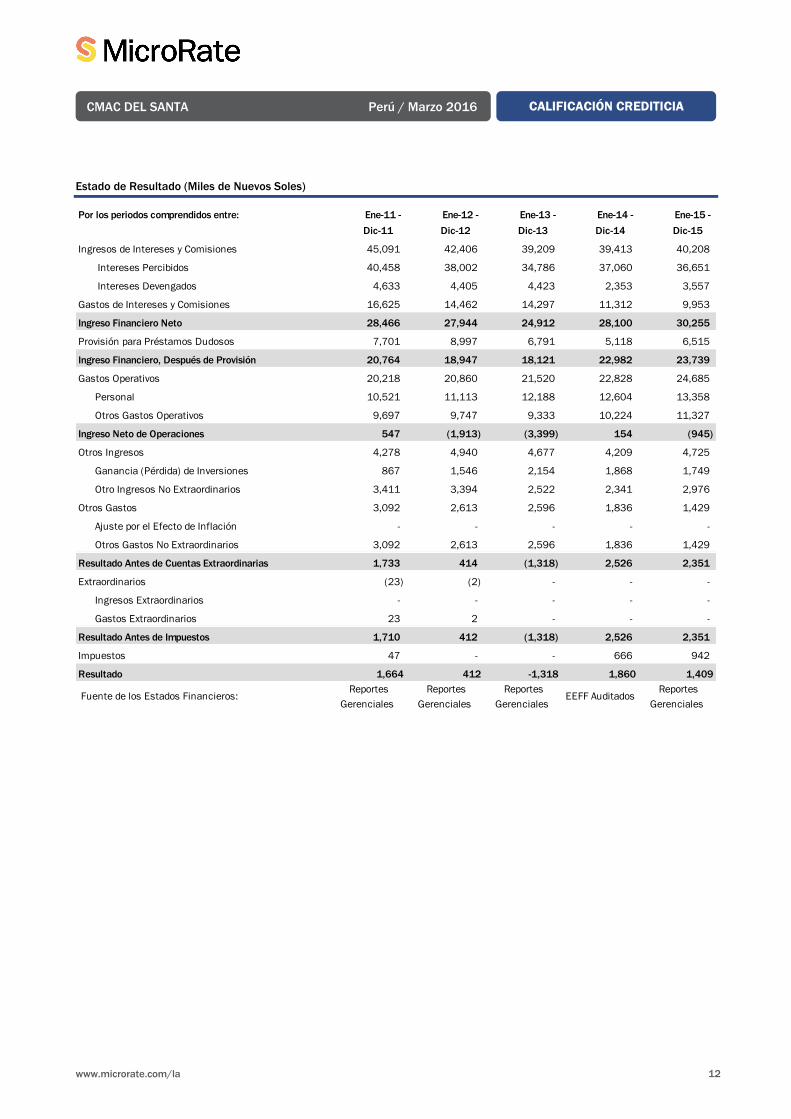

Estado de Resultado (Miles de Nuevos Soles)

Por los periodos comprendidos entre: Ene-11 - Ene-12 - Ene-13 - Ene-14 - Ene-15 -

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Ingresos de Intereses y Comisiones 45,091 42,406 39,209 39,413 40,208

Intereses Percibidos 40,458 38,002 34,786 37,060 36,651

Intereses Devengados 4,633 4,405 4,423 2,353 3,557

Gastos de Intereses y Comisiones 16,625 14,462 14,297 11,312 9,953

Ingreso Financiero Neto 28,466 27,944 24,912 28,100 30,255

Provisión para Préstamos Dudosos 7,701 8,997 6,791 5,118 6,515

Ingreso Financiero, Después de Provisión 20,764 18,947 18,121 22,982 23,739

Gastos Operativos 20,218 20,860 21,520 22,828 24,685

Personal 10,521 11,113 12,188 12,604 13,358

Otros Gastos Operativos 9,697 9,747 9,333 10,224 11,327

Ingreso Neto de Operaciones 547 (1,913) (3,399) 154 (945)

Otros Ingresos 4,278 4,940 4,677 4,209 4,725

Ganancia (Pérdida) de Inversiones 867 1,546 2,154 1,868 1,749

Otro Ingresos No Extraordinarios 3,411 3,394 2,522 2,341 2,976

Otros Gastos 3,092 2,613 2,596 1,836 1,429

Ajuste por el Efecto de Inflación - - - - -

Otros Gastos No Extraordinarios 3,092 2,613 2,596 1,836 1,429

Resultado Antes de Cuentas Extraordinarias 1,733 414 (1,318) 2,526 2,351

Extraordinarios (23) (2) - - -

Ingresos Extraordinarios - - - - -

Gastos Extraordinarios 23 2 - - -

Resultado Antes de Impuestos 1,710 412 (1,318) 2,526 2,351

Impuestos 47 - - 666 942

Resultado 1,664 412 -1,318 1,860 1,409

Fuente de los Estados Financieros: Reportes

Gerenciales

Reportes

Gerenciales

Reportes

Gerenciales EEFF Auditados

Reportes

Gerenciales

www.microrate.com/la 13

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

Estado de Situación Financiera (Miles de US$)

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Activo 85,945 86,842 83,484 74,445 65,911

Caja y Bancos 15,998 19,336 23,146 17,421 15,175

Inversiones Temporarias 2,194 4,391 5,758 4,441 3,465

Cartera Neta 59,483 54,901 47,651 45,721 38,968

Cartera Bruta 67,519 64,851 58,045 54,553 46,100

Cartera Vigente 57,031 53,025 46,380 43,797 37,619

Cartera en Riesgo 10,488 11,826 11,666 10,756 8,481

Provisiones para Préstamos Dudosos 8,036 9,951 10,395 8,832 7,131

Intereses Devengados Por Cobrar 1,718 1,727 1,583 790 1,042

Otros Activos Corrientes 3,409 3,636 2,987 1,422 2,076

Inversiones de Largo Plazo 563 606 562 532 583

Activo Fijo 2,580 2,244 1,797 1,729 2,303

Otros Activos - - - 2,389 2,297

Pasivos 75,978 76,202 74,248 65,156 57,396

Ahorros 7,561 7,767 7,914 8,750 8,022

Depósitos a Plazo Fijo, Corto Plazo 54,306 52,231 46,277 28,580 25,275

Obligaciones, Corto Plazo 2,010 1,042 772 306 907

Otros Pasivos, Corto Plazo 3,737 3,735 3,326 3,219 3,270

Depósitos a Plazo Fijo, Largo Plazo 8,364 11,426 15,959 24,060 19,894

Obligaciones, Largo Plazo - - - 241 27

Cuasicapital - - - - -

Otros Pasivos, Largo Plazo - - - - -

Patrimonio 9,967 10,640 9,236 9,289 8,515

Capital 9,262 9,792 8,934 8,382 7,317

Ganancias (Pérdidas) Periodo 617 103 (472) 624 413

Resultado de Ejercicios Anteriores (1,523) (958) (780) - 19

Otras Cuentas de Capital 1,611 1,703 1,554 283 765

Total Pasivo y Patrimonio 85,945 86,842 83,484 74,445 65,911

Fuente de los Estados Financieros: Reportes

Gerenciales

Reportes

Gerenciales

Reportes

Gerenciales

EEFF

Auditados

Reportes

Gerenciales

www.microrate.com/la 14

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

Estado de Resultado (Miles de US$)

Por los periodos comprendidos entre: Ene-11 - Ene-12 - Ene-13 - Ene-14 - Ene-15 -

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Ingresos de Intereses y Comisiones 16,725 16,630 14,028 13,230 11,782

Intereses Percibidos 15,007 14,903 12,446 12,440 10,740

Intereses Devengados 1,718 1,727 1,583 790 1,042

Gastos de Intereses y Comisiones 6,166 5,671 5,115 3,797 2,917

Ingreso Financiero Neto 10,559 10,958 8,913 9,432 8,866

Provisión para Préstamos Dudosos 2,857 3,528 2,430 1,718 1,909

Ingreso Financiero, Después de Provisión 7,702 7,430 6,483 7,714 6,957

Gastos Operativos 7,499 8,180 7,700 7,663 7,234

Personal 3,902 4,358 4,361 4,231 3,914

Otros Gastos Operativos 3,597 3,823 3,339 3,432 3,319

Ingreso Neto de Operaciones 203 (750) (1,216) 52 (277)

Otros Ingresos 1,587 1,937 1,673 1,413 1,385

Ganancia (Pérdida) de Inversiones 322 606 771 627 513

Otro Ingresos No Extraordinarios 1,265 1,331 902 786 872

Otros Gastos 1,147 1,025 929 616 419

Ajuste por el Efecto de Inflación - - - - -

Otros Gastos No Extraordinarios 1,147 1,025 929 616 419

Resultado Antes de Cuentas Extraordinarias 643 162 (472) 848 689

Extraordinarios (8) (1) - - -

Ingresos Extraordinarios - - - - -

Gastos Extraordinarios 8 1 - - -

Resultado Antes de Impuestos 634 162 (472) 848 689

Impuestos 17 - - 224 276

Resultado 617 162 -472 624 413

Fuente de los Estados Financieros: Reportes

Gerenciales

Reportes

Gerenciales

Reportes

Gerenciales EEFF Auditados

Reportes

Gerenciales

www.microrate.com/la 15

CMAC DEL SANTA Perú / Marzo 2016 CALIFICACIÓN CREDITICIA

ANEXO I: TABLA PARA CALIFICACIÓN CREDITICIA

Calificación

Crediticia

MicroRate califica la capacidad financiera de una institución financiera emitiendo opinión sobre la for-

taleza financiera y su habilidad para cumplir con el repago de sus obligaciones financieras.

A+

A

A−

Aquellas Instituciones financieras que muestran Alta Capacidad de pago de sus obligaciones, según los

términos y condiciones pactadas. Mínima sensibilidad a deterioro frente a posibles cambios en el sector,

contexto o en la misma institución.

B+

B

B−

Aquellas Instituciones financieras que muestran Buena Capacidad de pago de sus obligaciones, según

los términos y condiciones pactadas. Baja sensibilidad a deterioro frente a posibles cambios en el sector,

contexto o en la misma institución.

C+

C

C−

Aquellas Instituciones Financieras que muestran Suficiente Capacidad de pago de sus obligaciones, se-

gún los términos y condiciones pactadas. Moderada sensibilidad a deterioro frente a posibles cambios en

el sector, contexto o en la misma institución.

D+

D

D−

Aquellas Instituciones Financieras que muestran Insuficiente Capacidad de pago de sus obligaciones. Alta

Sensibilidad a deterioro frente a posibles cambios en el sector, contexto o en la misma institución. Alto

Riesgo de incumplimiento de obligaciones.

E Aquellas Instituciones Financieras con insuficiente información para ser calificados y/o Incapacidad de

pago de sus obligaciones.

Graduación en la

fortaleza

financiera de la

entidad calificadas

La graduación positiva o negativa refleja la fortaleza de la nota asignada.

Copyright © 2016 MicroRate

Todos los derechos reservados. Prohibida la reproducción total o parcial sin permiso de MicroRate. La calificación otorgada

refleja las opiniones y observaciones de análisis. Son afirmaciones de opinión y no afirmaciones de hecho o recomendaciones

para comprar, vender o mantener títulos valores.

Toda la información contenida en este documento proviene de fuentes que se estiman confiables y precisas. Debido a la posi-

bilidad de error humano o mecánico, MicroRate no garantiza la exactitud o integridad de la información y, por lo tanto, no se

hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el uso de esa información. La

Gerencia de la empresa calificada y Auditores Externos responderán en cualquier caso acerca de la veracidad de los datos

facilitados. No es función de MicroRate realizar una auditoría a los estados financieros de la empresa calificada.

Copyright © 2016 by MicroRate

All rights reserved. The reproduction of this document either as a whole or in part without MicroRate’s permission is prohibited.

Ratings are opinions, based on analysis and observations. As statements of opinion they must be distinguished from statements

of fact. In no case are they recommendations to purchase, sell or hold any securities.

All information contained herein is obtained from sources believed to be accurate and reliable. Because of the possibility of

human or mechanical error, MicroRate makes no representation or warranty as to the accuracy or completeness of any infor-

mation. Under no circumstances shall MicroRate have any liability to any person or entity for any loss in whole or in part caused

by or relating to any error (negligent or otherwise) or other circumstance or contingency within or outside the control of MicroRate.

The CEO and External Audit Firm(s) of the entity under review are responsible for the consistency and accuracy of the information

given to MicroRate. MicroRate does not have the function of auditing the financial statements of the entity.

www.microrate.com/la