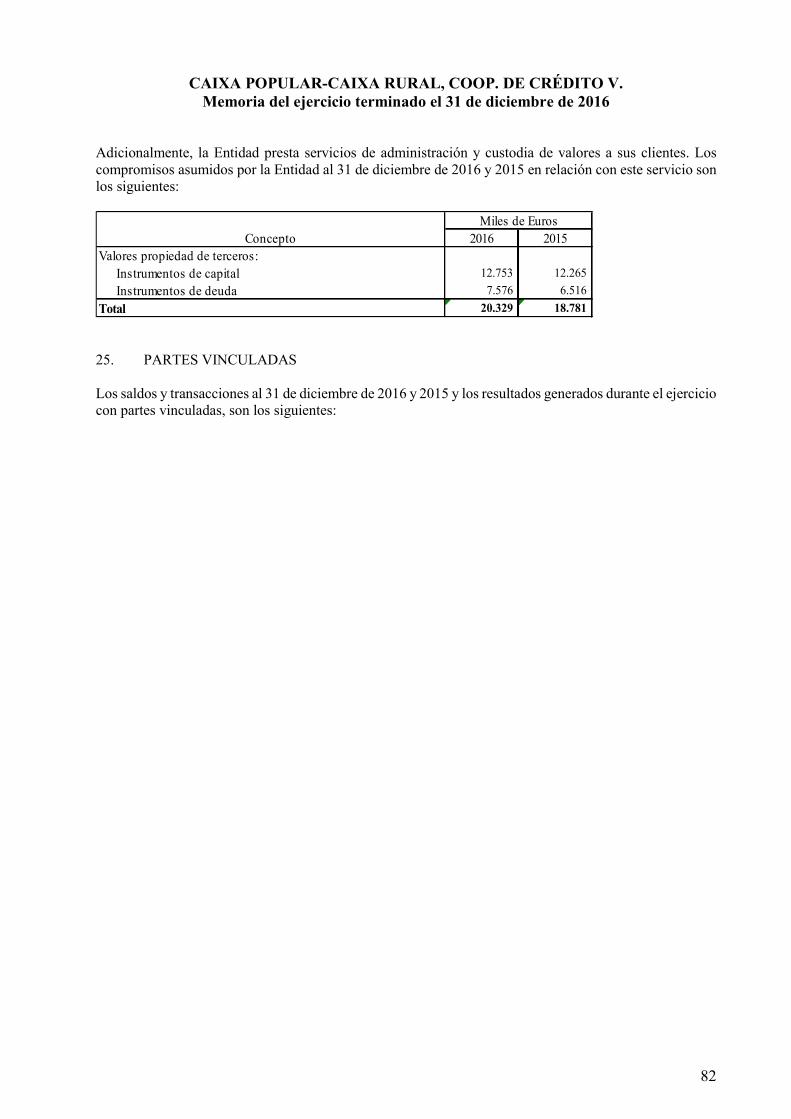

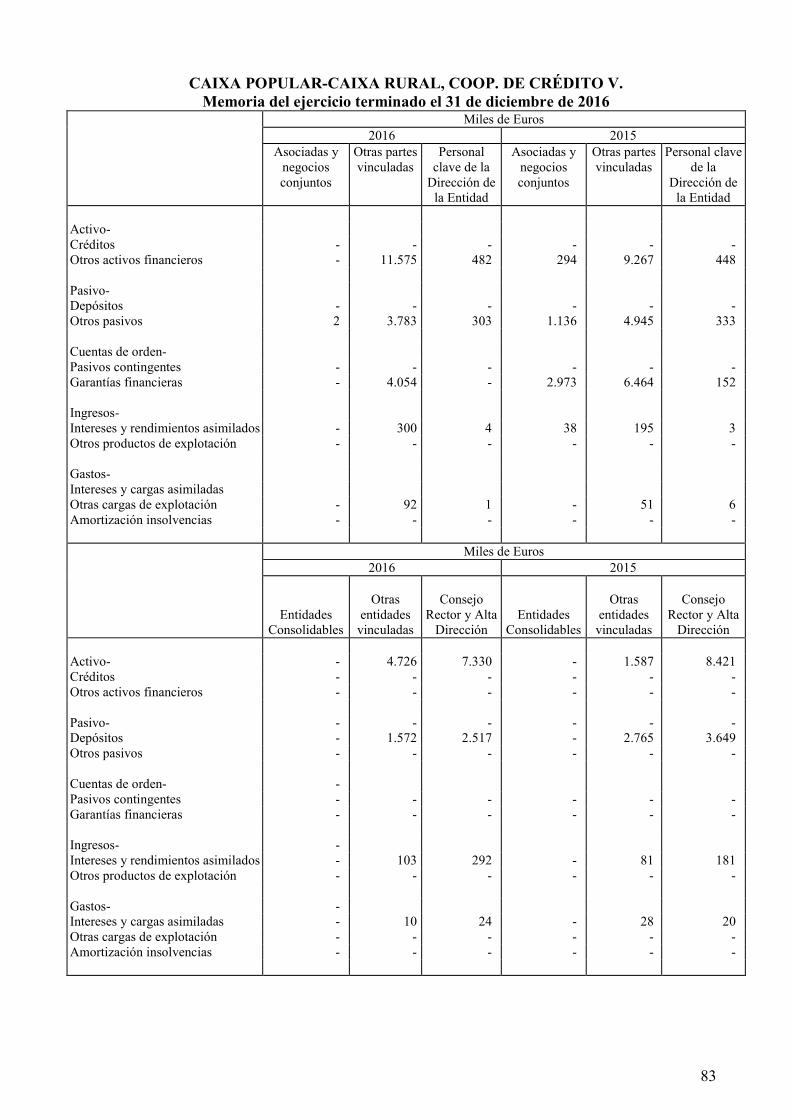

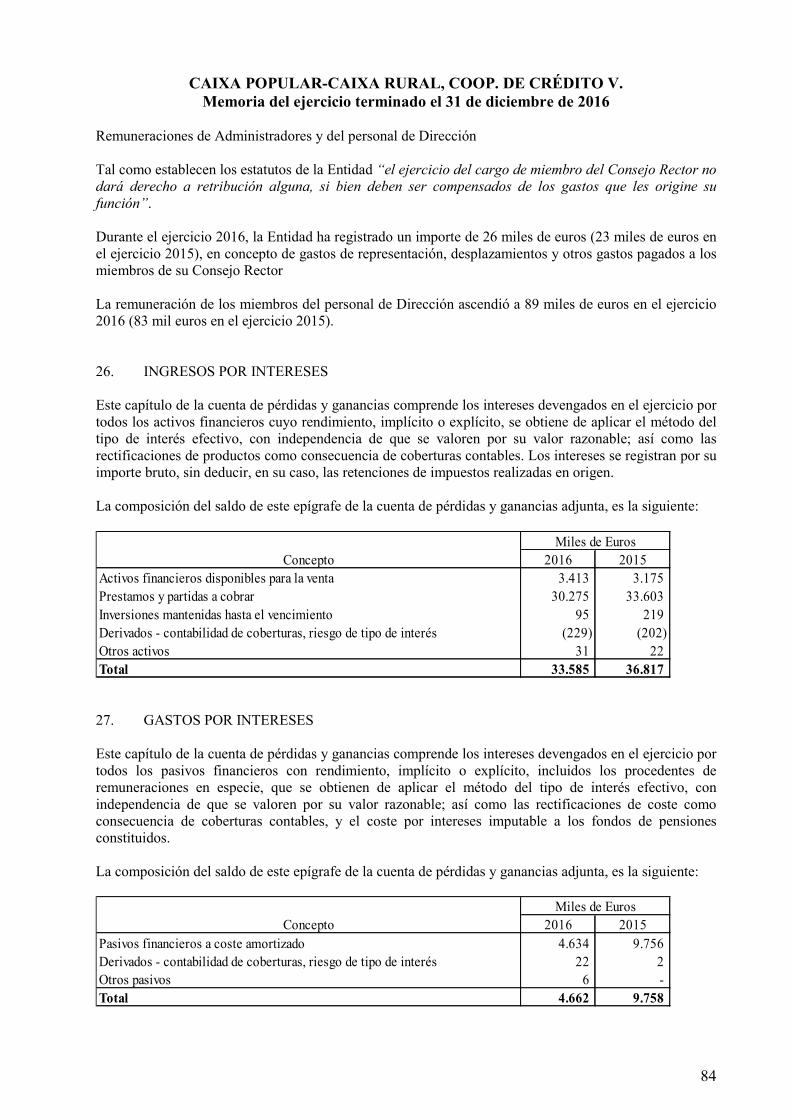

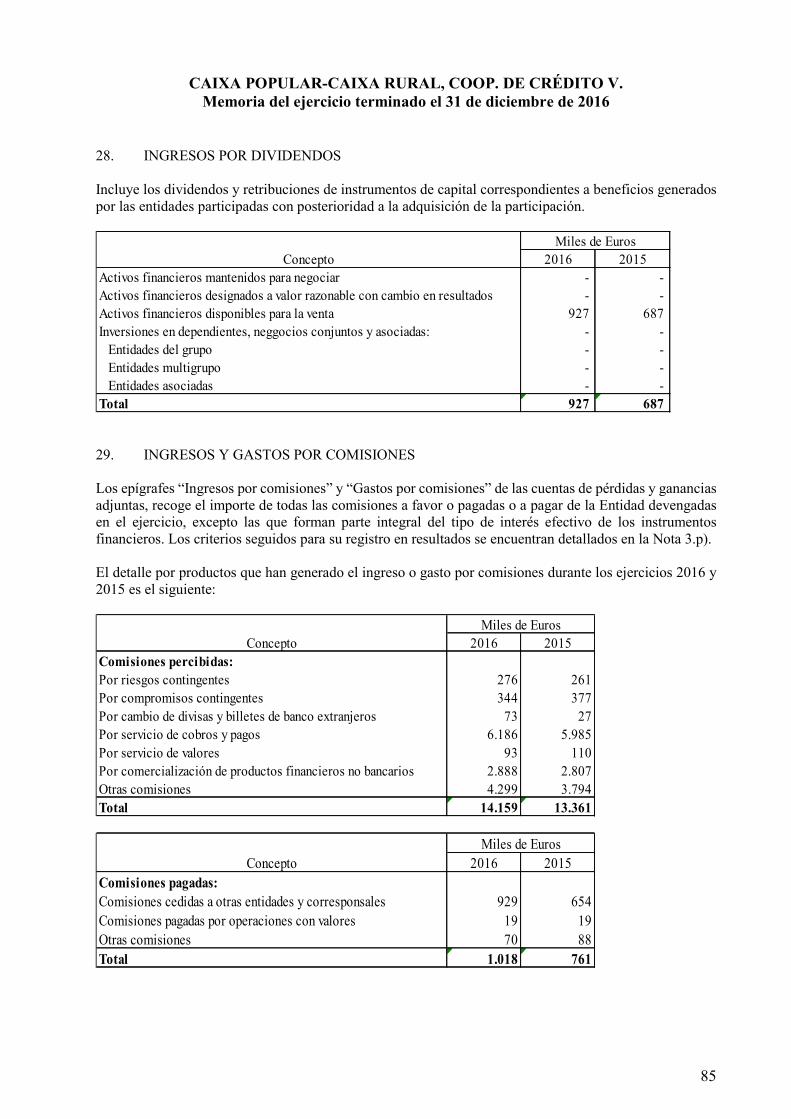

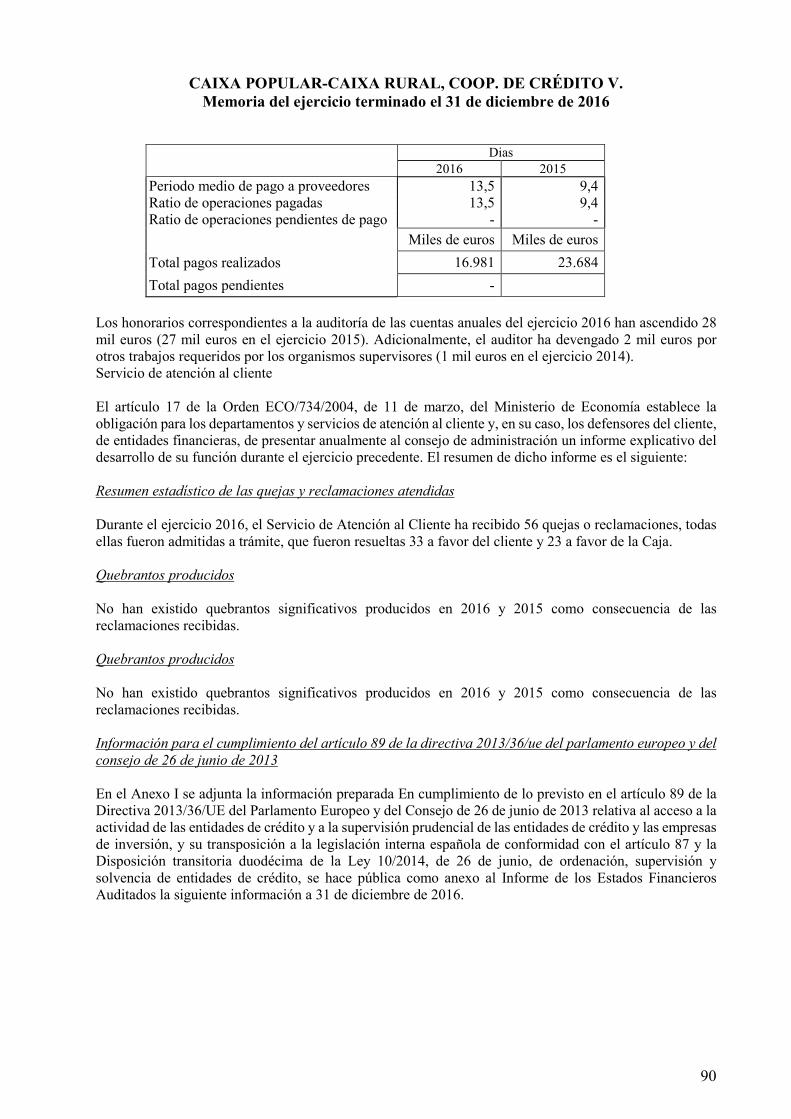

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. CUENTAS ... · CAIXA POPULAR-CAIXA RURAL, COOP. DE...

106

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. CUENTAS ANUALES E INFORME DE GESTIÓN CORRESPONDIENTES AL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2016, JUNTO CON EL INFORME DE AUDITORIA

Transcript of CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. CUENTAS ... · CAIXA POPULAR-CAIXA RURAL, COOP. DE...

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V.

CUENTAS ANUALES E INFORME DE GESTIÓN CORRESPONDIENTES AL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2016, JUNTO

CON EL INFORME DE AUDITORIA

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V.

CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2016

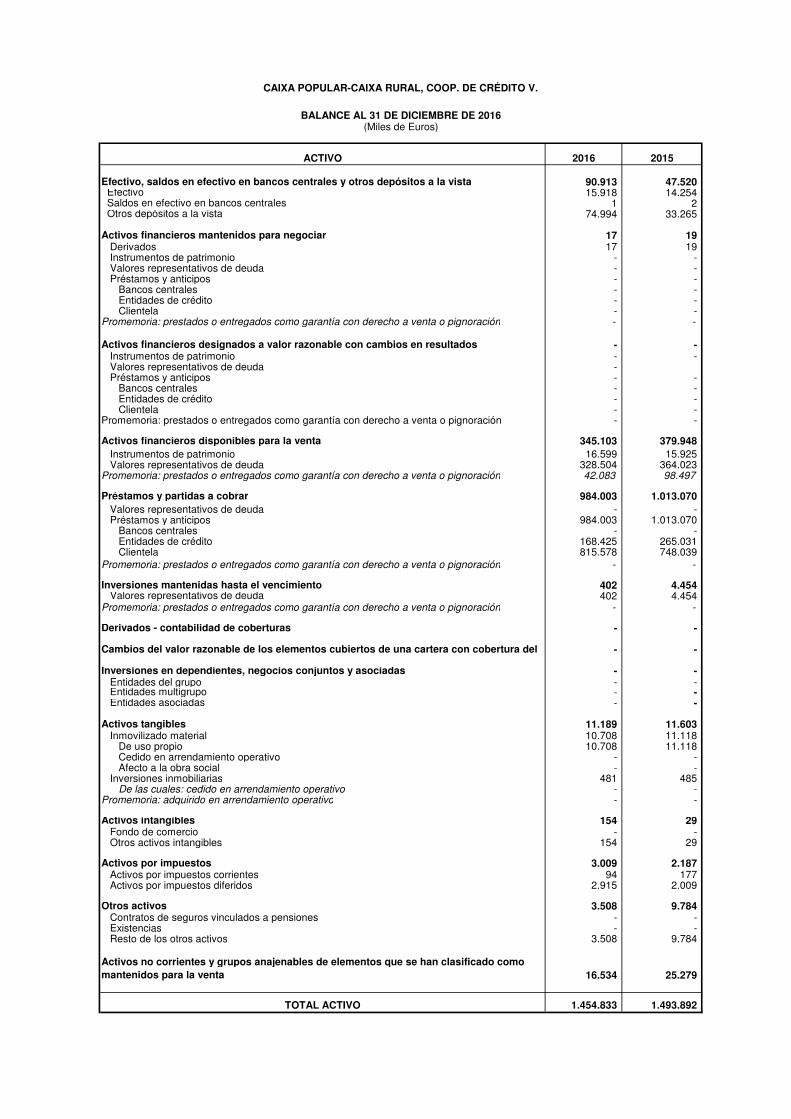

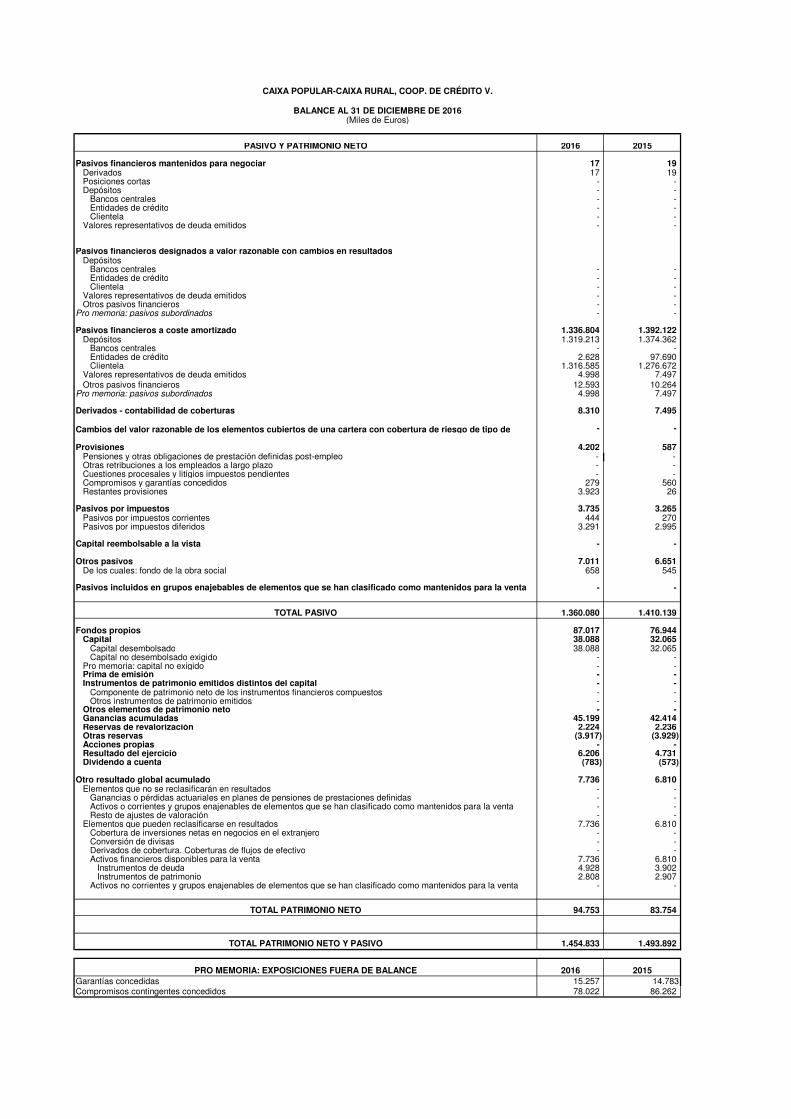

BALANCE AL 31 DE DICIEMBRE DE 2016(Miles de Euros)

ACTIVO 2016 2015

Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista 90.913 47.520 Efectivo 15.918 14.254 Saldos en efectivo en bancos centrales 1 2 Otros depósitos a la vista 74.994 33.265

Activos financieros mantenidos para negociar 17 19 Derivados 17 19 Instrumentos de patrimonio - - Valores representativos de deuda - - Préstamos y anticipos - - Bancos centrales - - Entidades de crédito - - Clientela - - Promemoria: prestados o entregados como garantía con derecho a venta o pignoración - -

Activos financieros designados a valor razonable con cambios en resultados - - Instrumentos de patrimonio - - Valores representativos de deuda - Préstamos y anticipos - - Bancos centrales - - Entidades de crédito - - Clientela - - Promemoria: prestados o entregados como garantía con derecho a venta o pignoración - -

Activos financieros disponibles para la venta 345.103 379.948 Instrumentos de patrimonio 16.599 15.925 Valores representativos de deuda 328.504 364.023 Promemoria: prestados o entregados como garantía con derecho a venta o pignoración 42.083 98.497

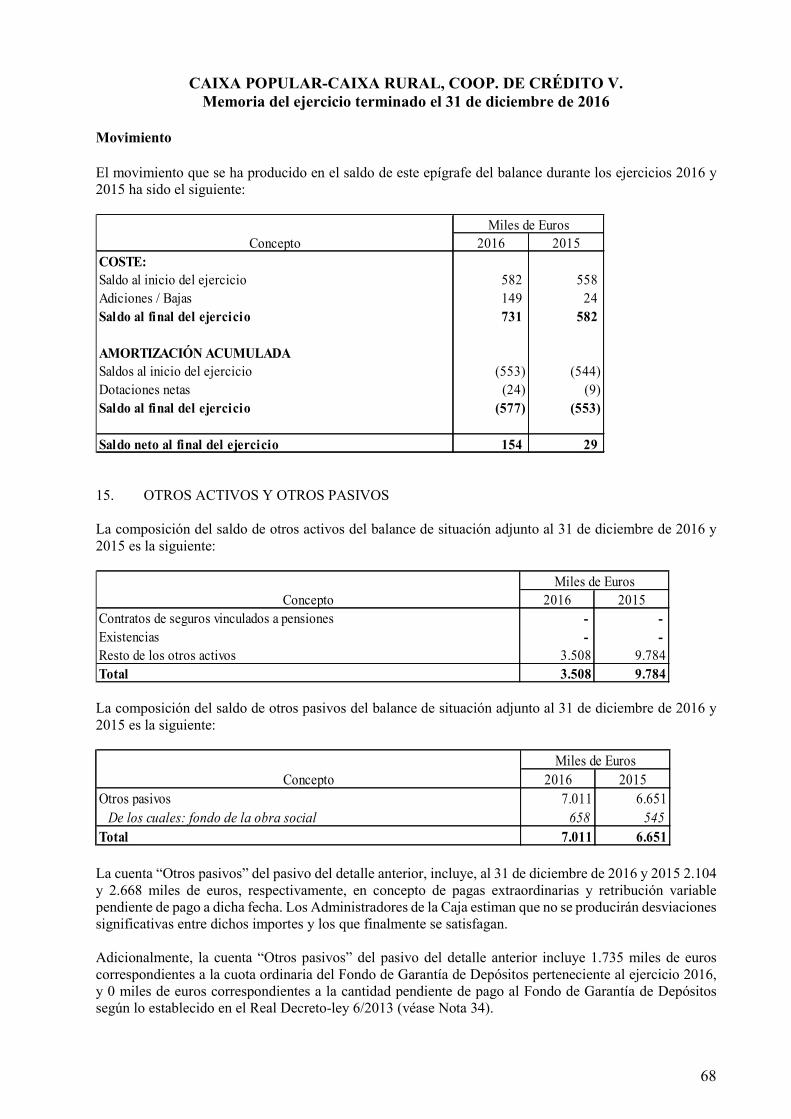

Préstamos y partidas a cobrar 984.003 1.013.070 Valores representativos de deuda - - Préstamos y anticipos 984.003 1.013.070 Bancos centrales - - Entidades de crédito 168.425 265.031 Clientela 815.578 748.039

Promemoria: prestados o entregados como garantía con derecho a venta o pignoración - -

Inversiones mantenidas hasta el vencimiento 402 4.454 Valores representativos de deuda 402 4.454 Promemoria: prestados o entregados como garantía con derecho a venta o pignoración - -

Derivados - contabilidad de coberturas - -

Cambios del valor razonable de los elementos cubiertos de una cartera con cobertura del - -

Inversiones en dependientes, negocios conjuntos y asociadas - - Entidades del grupo - - Entidades multigrupo - - Entidades asociadas - -

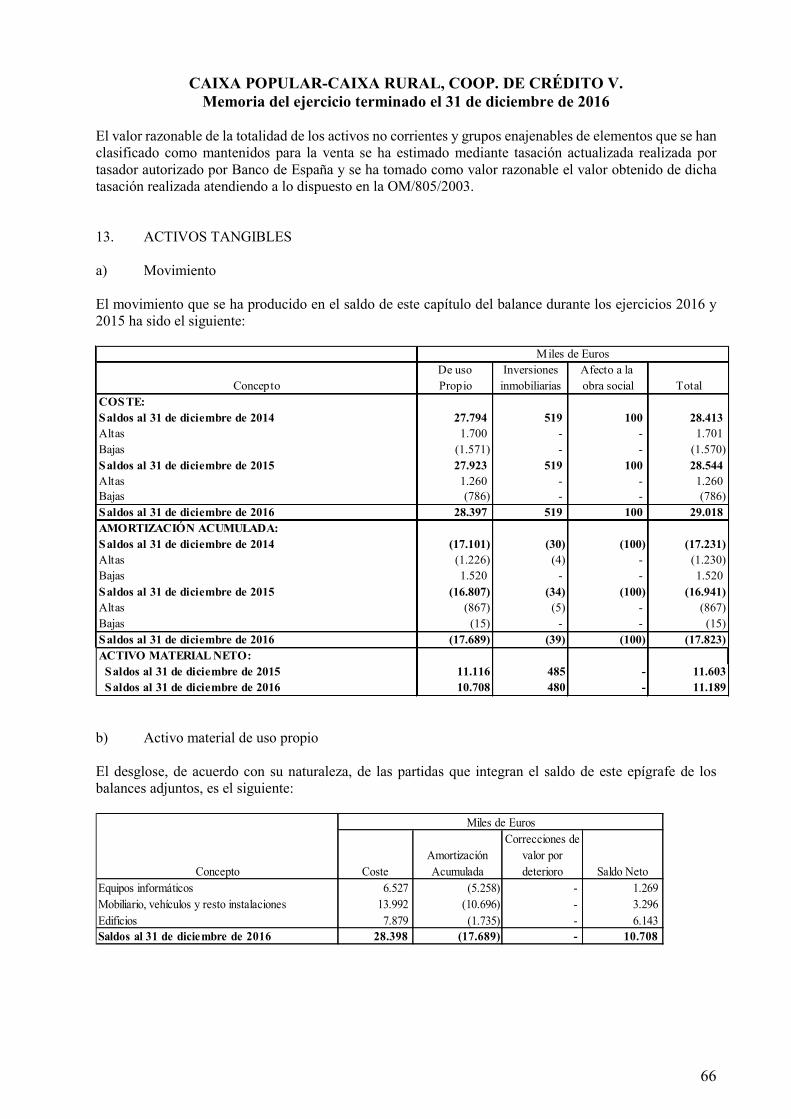

Activos tangibles 11.189 11.603 Inmovilizado material 10.708 11.118 De uso propio 10.708 11.118 Cedido en arrendamiento operativo - - Afecto a la obra social - - Inversiones inmobiliarias 481 485 De las cuales: cedido en arrendamiento operativo - - Promemoria: adquirido en arrendamiento operativo - -

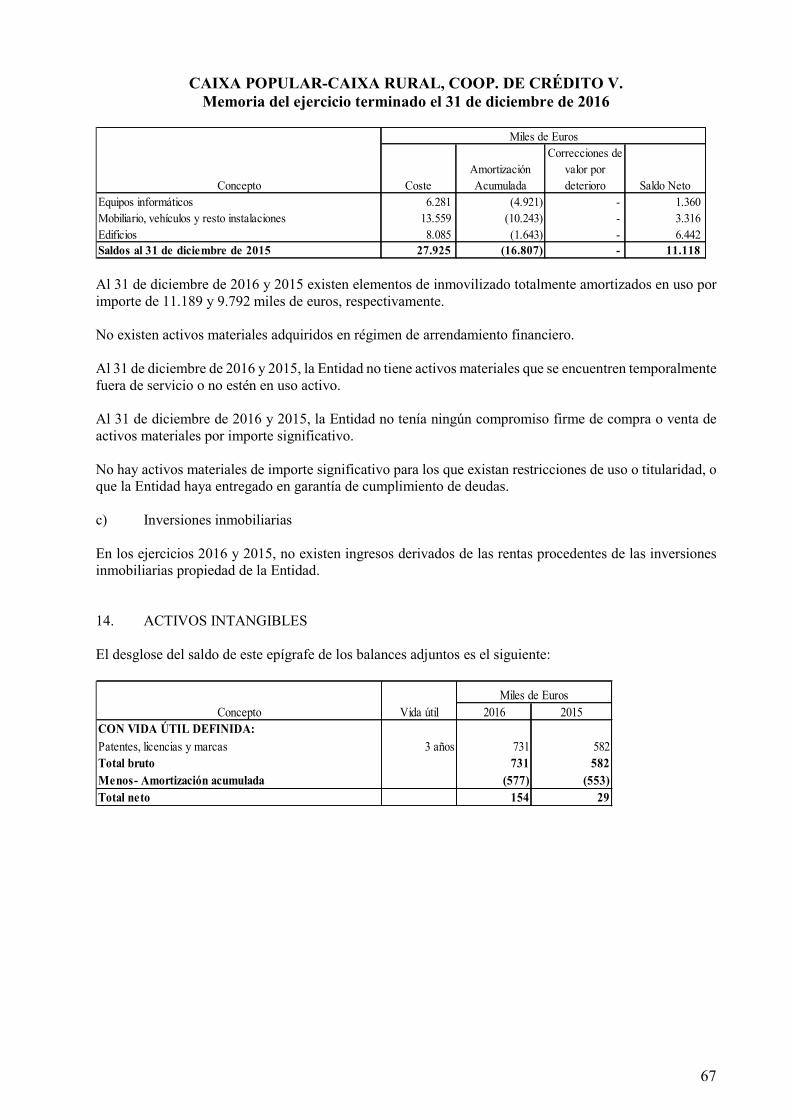

Activos intangibles 154 29 Fondo de comercio - - Otros activos intangibles 154 29

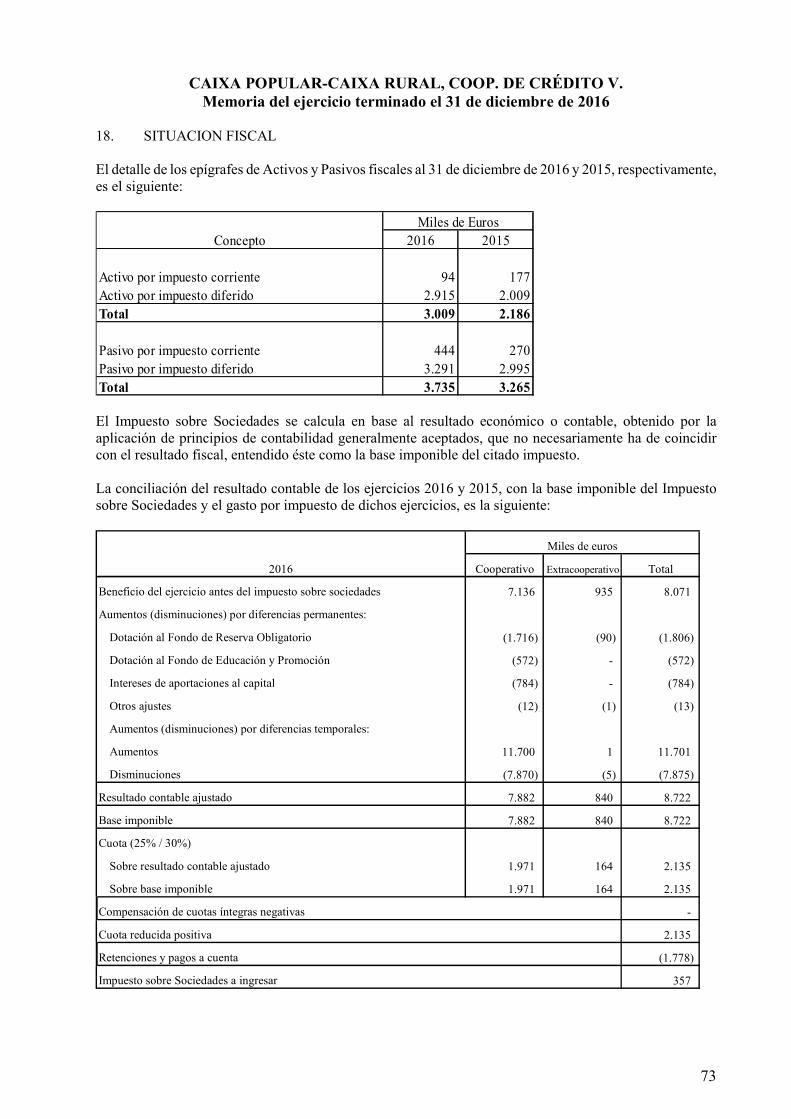

Activos por impuestos 3.009 2.187 Activos por impuestos corrientes 94 177 Activos por impuestos diferidos 2.915 2.009

Otros activos 3.508 9.784 Contratos de seguros vinculados a pensiones - - Existencias - - Resto de los otros activos 3.508 9.784

Activos no corrientes y grupos anajenables de elementos que se han clasificado como mantenidos para la venta 16.534 25.279

TOTAL ACTIVO 1.454.833 1.493.892

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V.

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V.

BALANCE AL 31 DE DICIEMBRE DE 2016(Miles de Euros)

PASIVO Y PATRIMONIO NETO 2016 2015

Pasivos financieros mantenidos para negociar 17 19 Derivados 17 19 Posiciones cortas - - Depósitos - - Bancos centrales - - Entidades de crédito - - Clientela - - Valores representativos de deuda emitidos - -

Pasivos financieros designados a valor razonable con cambios en resultados Depósitos Bancos centrales - - Entidades de crédito - - Clientela - - Valores representativos de deuda emitidos - - Otros pasivos financieros - - Pro memoria: pasivos subordinados - -

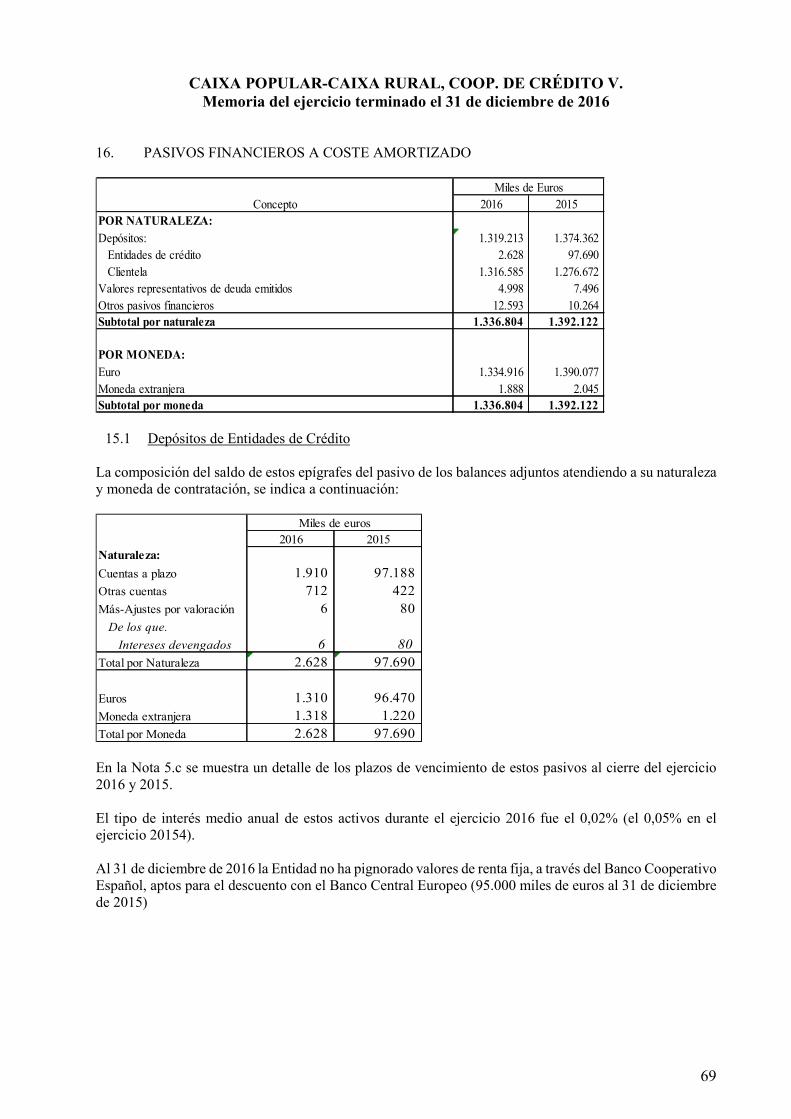

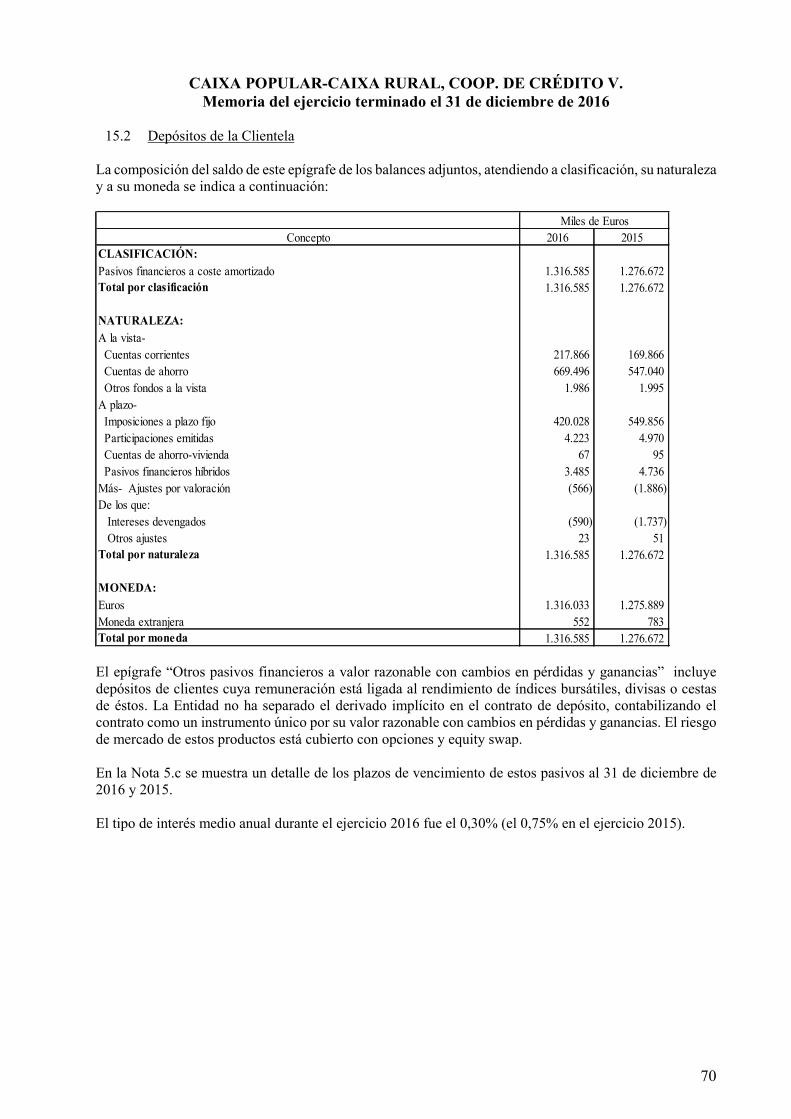

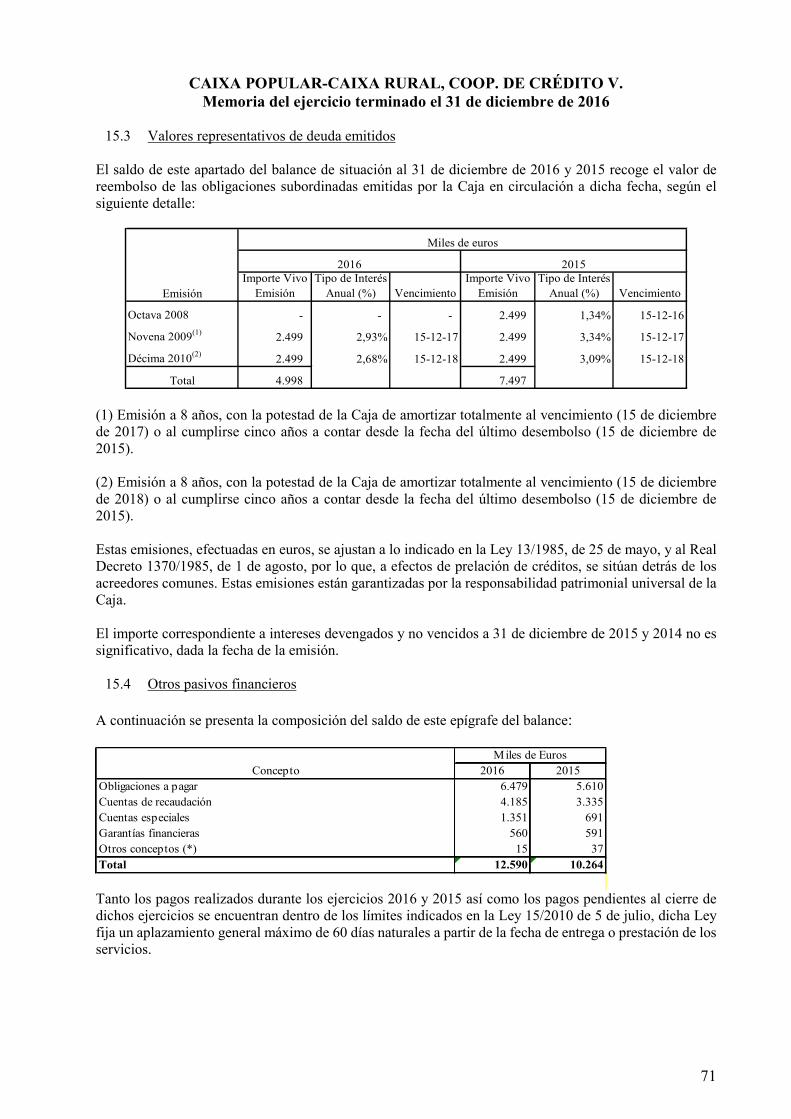

Pasivos financieros a coste amortizado 1.336.804 1.392.122 Depósitos 1.319.213 1.374.362 Bancos centrales - - Entidades de crédito 2.628 97.690 Clientela 1.316.585 1.276.672 Valores representativos de deuda emitidos 4.998 7.497 Otros pasivos financieros 12.593 10.264 Pro memoria: pasivos subordinados 4.998 7.497

Derivados - contabilidad de coberturas 8.310 7.495

Cambios del valor razonable de los elementos cubiertos de una cartera con cobertura de riesgo de tipo de - -

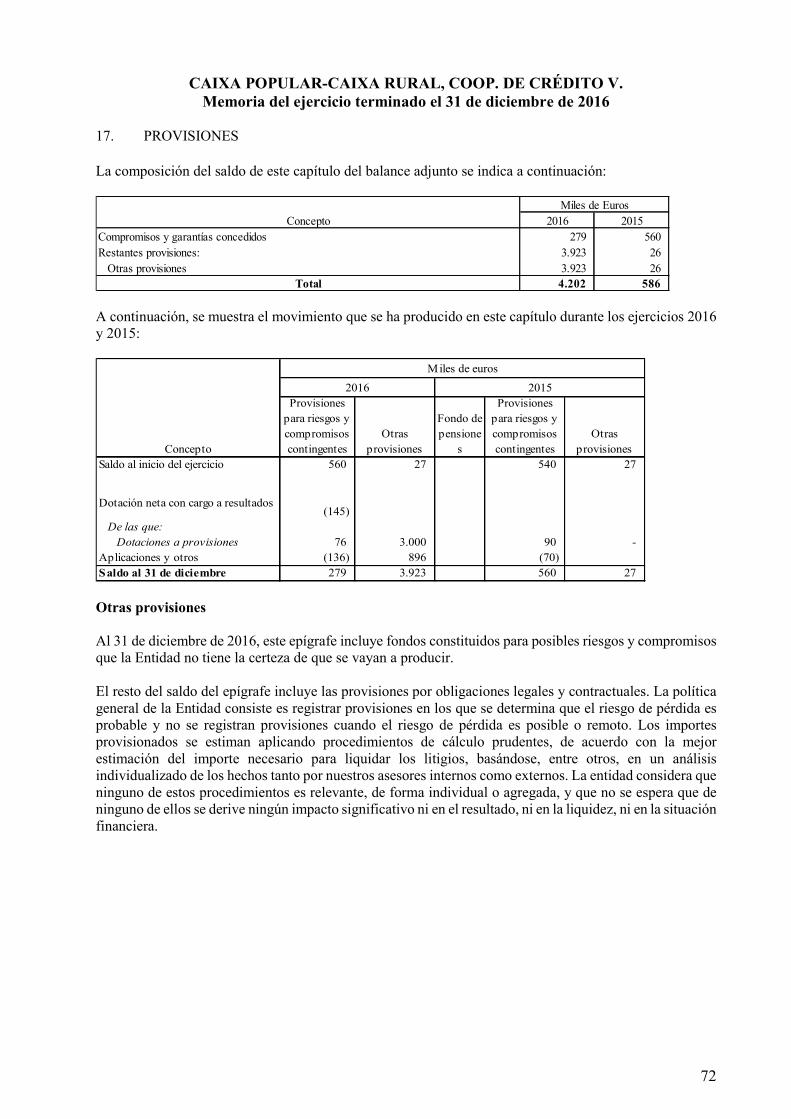

Provisiones 4.202 587 Pensiones y otras obligaciones de prestación definidas post-empleo - - Otras retribuciones a los empleados a largo plazo - - Cuestiones procesales y litigios impuestos pendientes - - Compromisos y garantías concedidos 279 560 Restantes provisiones 3.923 26

Pasivos por impuestos 3.735 3.265 Pasivos por impuestos corrientes 444 270 Pasivos por impuestos diferidos 3.291 2.995

Capital reembolsable a la vista - -

Otros pasivos 7.011 6.651 De los cuales: fondo de la obra social 658 545

Pasivos incluidos en grupos enajebables de elementos que se han clasificado como mantenidos para la venta - -

TOTAL PASIVO 1.360.080 1.410.139

Fondos propios 87.017 76.944 Capital 38.088 32.065 Capital desembolsado 38.088 32.065 Capital no desembolsado exigido - - Pro memoria: capital no exigido - - Prima de emisión - - Instrumentos de patrimonio emitidos distintos del capital - - Componente de patrimonio neto de los instrumentos financieros compuestos - - Otros instrumentos de patrimonio emitidos - - Otros elementos de patrimonio neto - - Ganancias acumuladas 45.199 42.414 Reservas de revalorización 2.224 2.236 Otras reservas (3.917) (3.929) Acciones propias - - Resultado del ejercicio 6.206 4.731 Dividendo a cuenta (783) (573)

Otro resultado global acumulado 7.736 6.810 Elementos que no se reclasificarán en resultados - - Ganancias o pérdidas actuariales en planes de pensiones de prestaciones definidas - - Activos o corrientes y grupos enajenables de elementos que se han clasificado como mantenidos para la venta - - Resto de ajustes de valoración - - Elementos que pueden reclasificarse en resultados 7.736 6.810 Cobertura de inversiones netas en negocios en el extranjero - - Conversión de divisas - - Derivados de cobertura. Coberturas de flujos de efectivo - - Activos financieros disponibles para la venta 7.736 6.810 Instrumentos de deuda 4.928 3.902 Instrumentos de patrimonio 2.808 2.907 Activos no corrientes y grupos enajenables de elementos que se han clasificado como mantenidos para la venta - -

TOTAL PATRIMONIO NETO 94.753 83.754

TOTAL PATRIMONIO NETO Y PASIVO 1.454.833 1.493.892

PRO MEMORIA: EXPOSICIONES FUERA DE BALANCE 2016 2015Garantías concedidas 15.257 14.783Compromisos contingentes concedidos 78.022 86.262

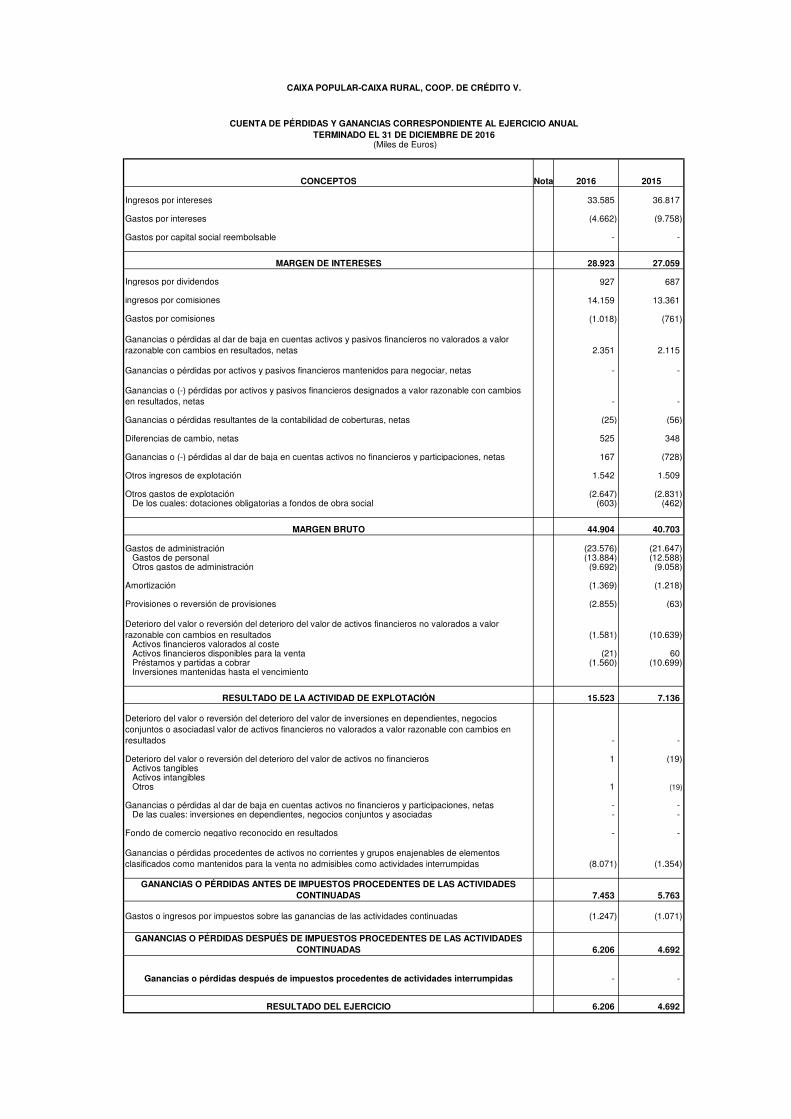

CONCEPTOS Nota 2016 2015

Ingresos por intereses 33.585 36.817

Gastos por intereses (4.662) (9.758)

Gastos por capital social reembolsable - -

MARGEN DE INTERESES 28.923 27.059

Ingresos por dividendos 927 687

ingresos por comisiones 14.159 13.361

Gastos por comisiones (1.018) (761)

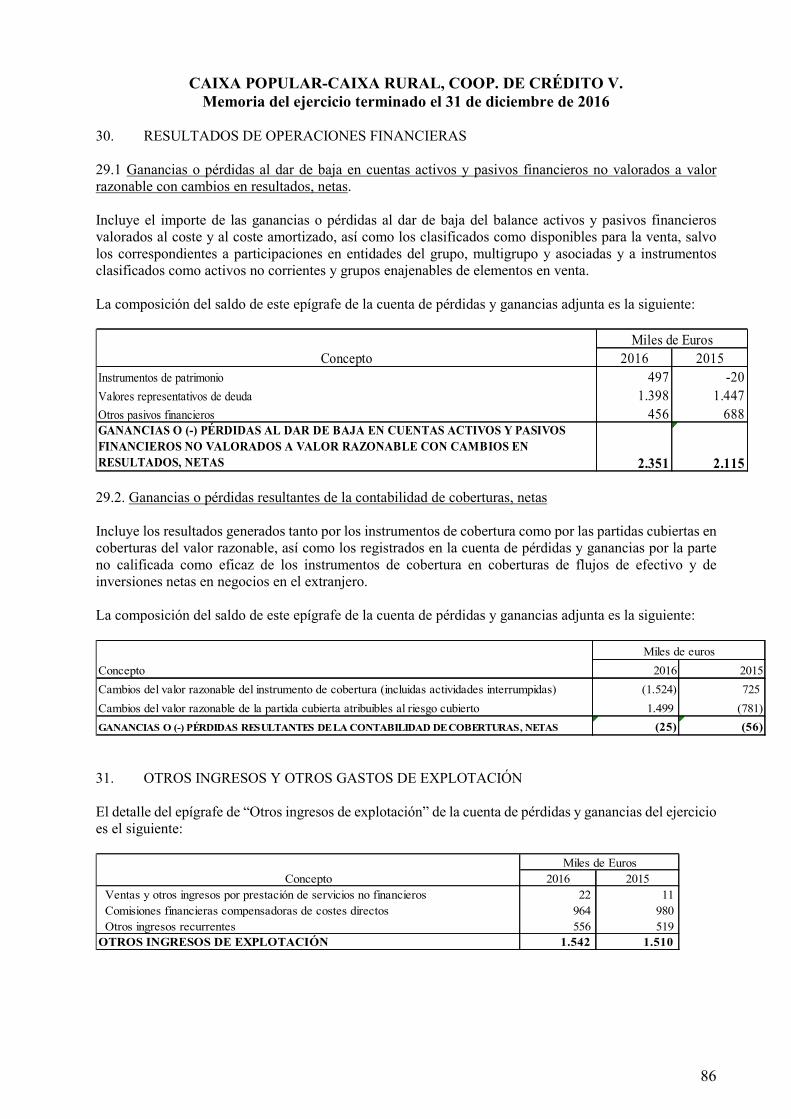

Ganancias o pérdidas al dar de baja en cuentas activos y pasivos financieros no valorados a valor

razonable con cambios en resultados, netas 2.351 2.115

Ganancias o pérdidas por activos y pasivos financieros mantenidos para negociar, netas - -

Ganancias o (-) pérdidas por activos y pasivos financieros designados a valor razonable con cambios

en resultados, netas - -

Ganancias o pérdidas resultantes de la contabilidad de coberturas, netas (25) (56)

Diferencias de cambio, netas 525 348

Ganancias o (-) pérdidas al dar de baja en cuentas activos no financieros y participaciones, netas 167 (728)

Otros ingresos de explotación 1.542 1.509

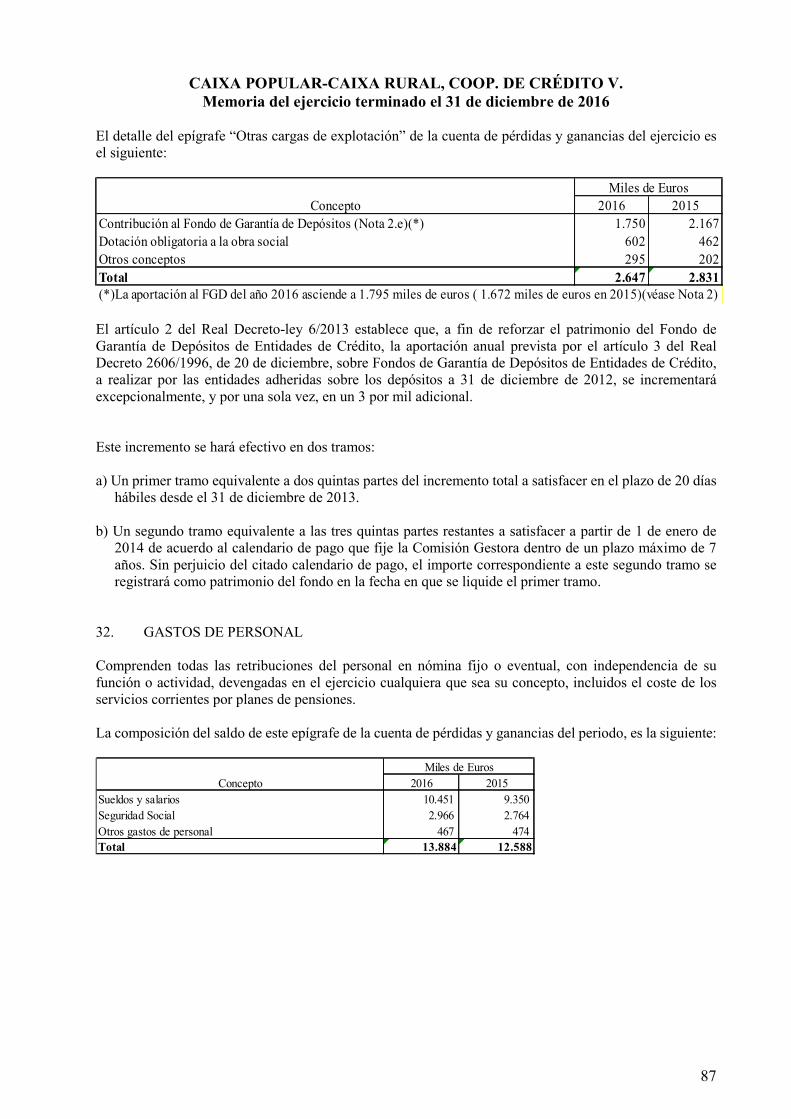

Otros gastos de explotación (2.647) (2.831) De los cuales: dotaciones obligatorias a fondos de obra social (603) (462)

MARGEN BRUTO 44.904 40.703

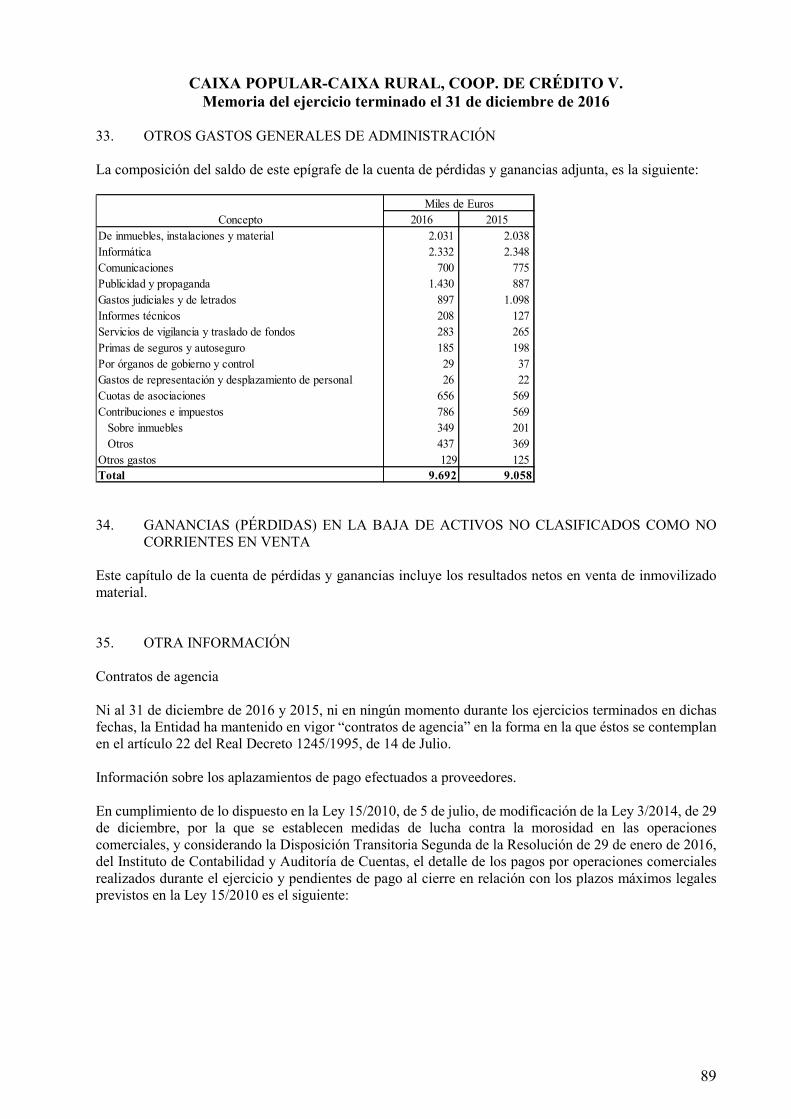

Gastos de administración (23.576) (21.647) Gastos de personal (13.884) (12.588) Otros gastos de administración (9.692) (9.058)

Amortización (1.369) (1.218)

Provisiones o reversión de provisiones (2.855) (63)

Deterioro del valor o reversión del deterioro del valor de activos financieros no valorados a valor

razonable con cambios en resultados (1.581) (10.639) Activos financieros valorados al coste Activos financieros disponibles para la venta (21) 60 Préstamos y partidas a cobrar (1.560) (10.699) Inversiones mantenidas hasta el vencimiento

RESULTADO DE LA ACTIVIDAD DE EXPLOTACIÓN 15.523 7.136

Deterioro del valor o reversión del deterioro del valor de inversiones en dependientes, negocios

conjuntos o asociadasl valor de activos financieros no valorados a valor razonable con cambios en

resultados - -

Deterioro del valor o reversión del deterioro del valor de activos no financieros 1 (19) Activos tangibles Activos intangibles Otros 1 (19)

Ganancias o pérdidas al dar de baja en cuentas activos no financieros y participaciones, netas - - De las cuales: inversiones en dependientes, negocios conjuntos y asociadas - -

Fondo de comercio negativo reconocido en resultados - -

Ganancias o pérdidas procedentes de activos no corrientes y grupos enajenables de elementos

clasificados como mantenidos para la venta no admisibles como actividades interrumpidas (8.071) (1.354)

GANANCIAS O PÉRDIDAS ANTES DE IMPUESTOS PROCEDENTES DE LAS ACTIVIDADES CONTINUADAS 7.453 5.763

Gastos o ingresos por impuestos sobre las ganancias de las actividades continuadas (1.247) (1.071)

GANANCIAS O PÉRDIDAS DESPUÉS DE IMPUESTOS PROCEDENTES DE LAS ACTIVIDADES CONTINUADAS 6.206 4.692

Ganancias o pérdidas después de impuestos procedentes de actividades interrumpidas - -

RESULTADO DEL EJERCICIO 6.206 4.692

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V.

CUENTA DE PÉRDIDAS Y GANANCIAS CORRESPONDIENTE AL EJERCICIO ANUAL

(Miles de Euros)TERMINADO EL 31 DE DICIEMBRE DE 2016

Nota 2016 2015

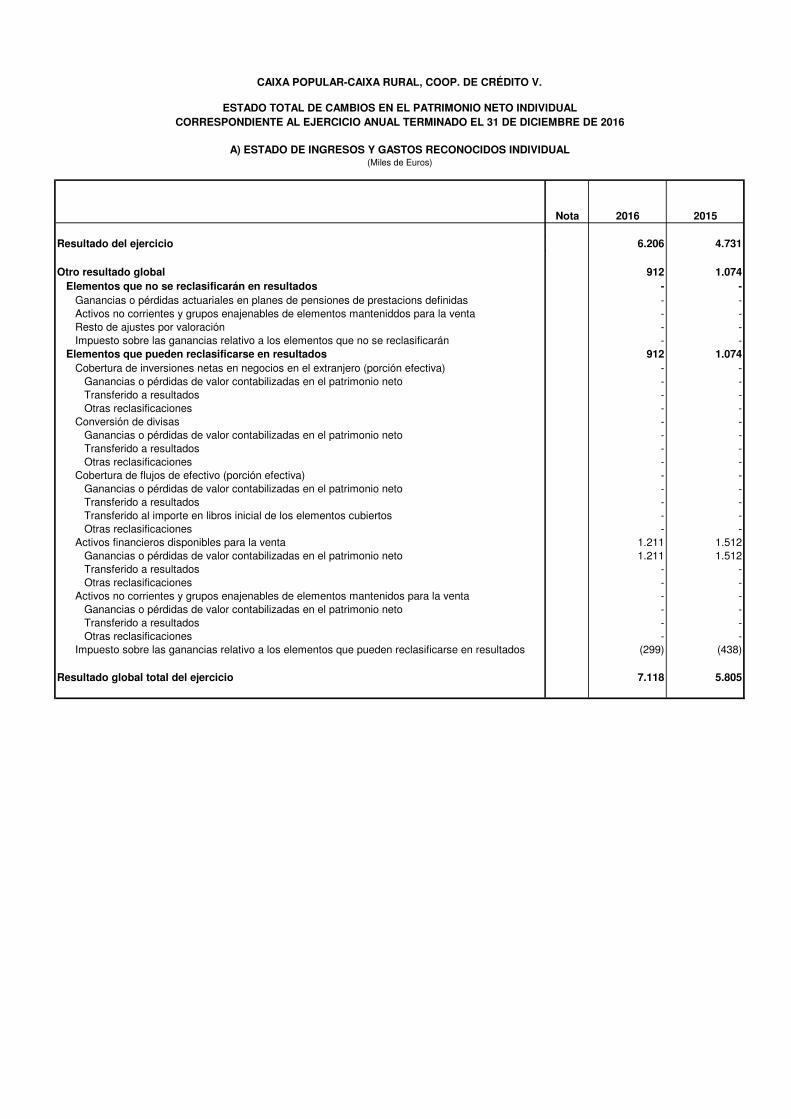

Resultado del ejercicio 6.206 4.731

Otro resultado global 912 1.074 Elementos que no se reclasificarán en resultados - - Ganancias o pérdidas actuariales en planes de pensiones de prestacions definidas - -

Activos no corrientes y grupos enajenables de elementos manteniddos para la venta - -

Resto de ajustes por valoración - -

Impuesto sobre las ganancias relativo a los elementos que no se reclasificarán - -

Elementos que pueden reclasificarse en resultados 912 1.074 Cobertura de inversiones netas en negocios en el extranjero (porción efectiva) - -

Ganancias o pérdidas de valor contabilizadas en el patrimonio neto - -

Transferido a resultados - -

Otras reclasificaciones - -

Conversión de divisas - -

Ganancias o pérdidas de valor contabilizadas en el patrimonio neto - -

Transferido a resultados - -

Otras reclasificaciones - -

Cobertura de flujos de efectivo (porción efectiva) - -

Ganancias o pérdidas de valor contabilizadas en el patrimonio neto - -

Transferido a resultados - -

Transferido al importe en libros inicial de los elementos cubiertos - -

Otras reclasificaciones - -

Activos financieros disponibles para la venta 1.211 1.512

Ganancias o pérdidas de valor contabilizadas en el patrimonio neto 1.211 1.512

Transferido a resultados - -

Otras reclasificaciones - -

Activos no corrientes y grupos enajenables de elementos mantenidos para la venta - -

Ganancias o pérdidas de valor contabilizadas en el patrimonio neto - -

Transferido a resultados - -

Otras reclasificaciones - -

Impuesto sobre las ganancias relativo a los elementos que pueden reclasificarse en resultados (299) (438)

Resultado global total del ejercicio 7.118 5.805

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V.

A) ESTADO DE INGRESOS Y GASTOS RECONOCIDOS INDIVIDUAL(Miles de Euros)

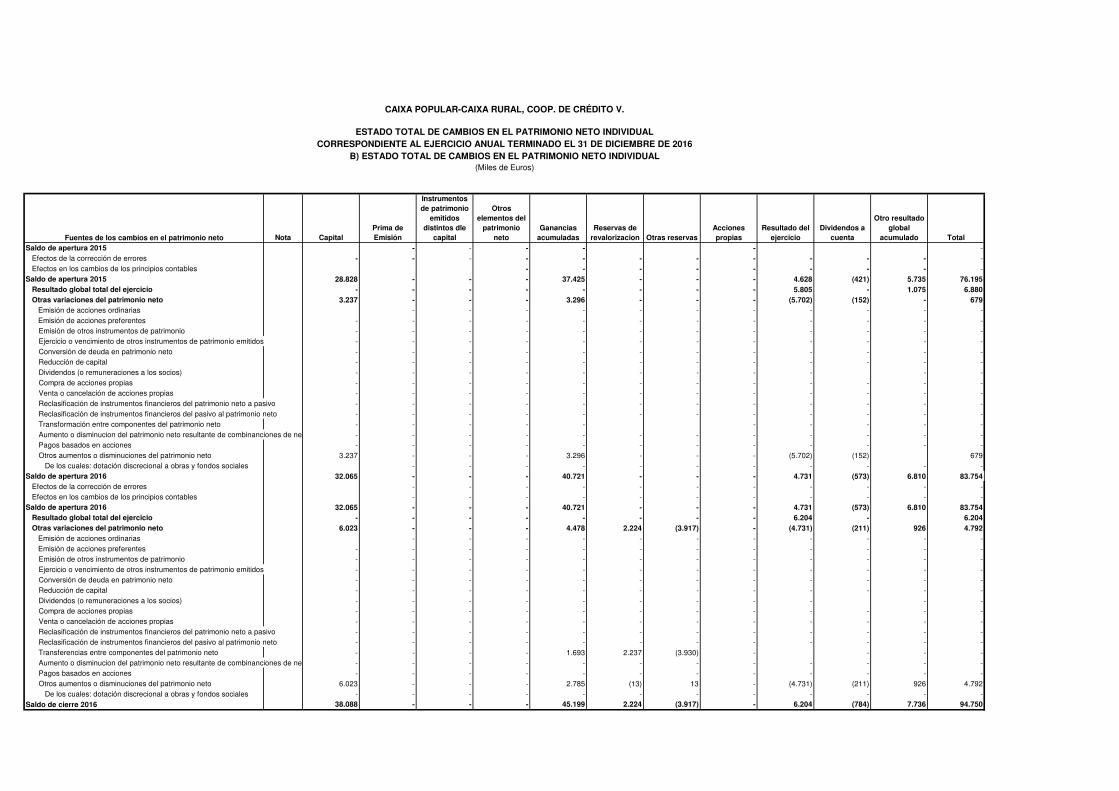

ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO INDIVIDUALCORRESPONDIENTE AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2016

Fuentes de los cambios en el patrimonio neto Nota CapitalPrima de Emisión

Instrumentos de patrimonio

emitidos distintos dle

capital

Otros elementos del

patrimonio neto

Ganancias acumuladas

Reservas de revalorizacion Otras reservas

Acciones propias

Resultado del ejercicio

Dividendos a cuenta

Otro resultado global

acumulado TotalSaldo de apertura 2015 - - - - - -

Efectos de la corrección de errores - - - - - - - - - - - -

Efectos en los cambios de los principios contables - - - - - - - - -

Saldo de apertura 2015 28.828 - - - 37.425 - - - 4.628 (421) 5.735 76.195 Resultado global total del ejercicio - - - - - - - - 5.805 - 1.075 6.880 Otras variaciones del patrimonio neto 3.237 - - - 3.296 - - - (5.702) (152) - 679 Emisión de acciones ordinarias - - - - - - - - - - -

Emisión de acciones preferentes - - - - - - - - - - - -

Emisión de otros instrumentos de patrimonio - - - - - - - - - - - -

Ejercicio o vencimiento de otros instrumentos de patrimonio emitidos - - - - - - - - - - - -

Conversión de deuda en patrimonio neto - - - - - - - - - - - -

Reducción de capital - - - - - - - - - - - -

Dividendos (o remuneraciones a los socios) - - - - - - - - - - -

Compra de acciones propias - - - - - - - - - - - -

Venta o cancelación de acciones propias - - - - - - - - - - - -

Reclasificación de instrumentos financieros del patrimonio neto a pasivo - - - - - - - - - - - -

Reclasificación de instrumentos financieros del pasivo al patrimonio neto - - - - - - - - - - - -

Transformación entre componentes del patrimonio neto - - - - - - - - - -

Aumento o disminucion del patrimonio neto resultante de combinanciones de negocios - - - - - - - - - - - -

Pagos basados en acciones - - - - - - - - - - - -

Otros aumentos o disminuciones del patrimonio neto 3.237 - - - 3.296 - - - (5.702) (152) 679

De los cuales: dotación discrecional a obras y fondos sociales - - - - - - - - - - -

Saldo de apertura 2016 32.065 - - - 40.721 - - - 4.731 (573) 6.810 83.754 Efectos de la corrección de errores - - - - - - - - - - -

Efectos en los cambios de los principios contables - - - - - - - - - - -

Saldo de apertura 2016 32.065 - - - 40.721 - - - 4.731 (573) 6.810 83.754 Resultado global total del ejercicio - - - - - - - - 6.204 - 6.204 Otras variaciones del patrimonio neto 6.023 - - - 4.478 2.224 (3.917) - (4.731) (211) 926 4.792 Emisión de acciones ordinarias - - - - - - - - - - -

Emisión de acciones preferentes - - - - - - - - - - - -

Emisión de otros instrumentos de patrimonio - - - - - - - - - - - -

Ejercicio o vencimiento de otros instrumentos de patrimonio emitidos - - - - - - - - - - - -

Conversión de deuda en patrimonio neto - - - - - - - - - - - -

Reducción de capital - - - - - - - - - - - -

Dividendos (o remuneraciones a los socios) - - - - - - - - - - -

Compra de acciones propias - - - - - - - - - - - -

Venta o cancelación de acciones propias - - - - - - - - - - - -

Reclasificación de instrumentos financieros del patrimonio neto a pasivo - - - - - - - - - - - -

Reclasificación de instrumentos financieros del pasivo al patrimonio neto - - - - - - - - - - - -

Transferencias entre componentes del patrimonio neto - - - - 1.693 2.237 (3.930) - - - -

Aumento o disminucion del patrimonio neto resultante de combinanciones de negocios - - - - - - - - - - - -

Pagos basados en acciones - - - - - - - - - - - -

Otros aumentos o disminuciones del patrimonio neto 6.023 - - - 2.785 (13) 13 - (4.731) (211) 926 4.792

De los cuales: dotación discrecional a obras y fondos sociales - - - - - - - - - - - -

Saldo de cierre 2016 38.088 - - - 45.199 2.224 (3.917) - 6.204 (784) 7.736 94.750

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V.

B) ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO INDIVIDUAL(Miles de Euros)

ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO INDIVIDUALCORRESPONDIENTE AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2016

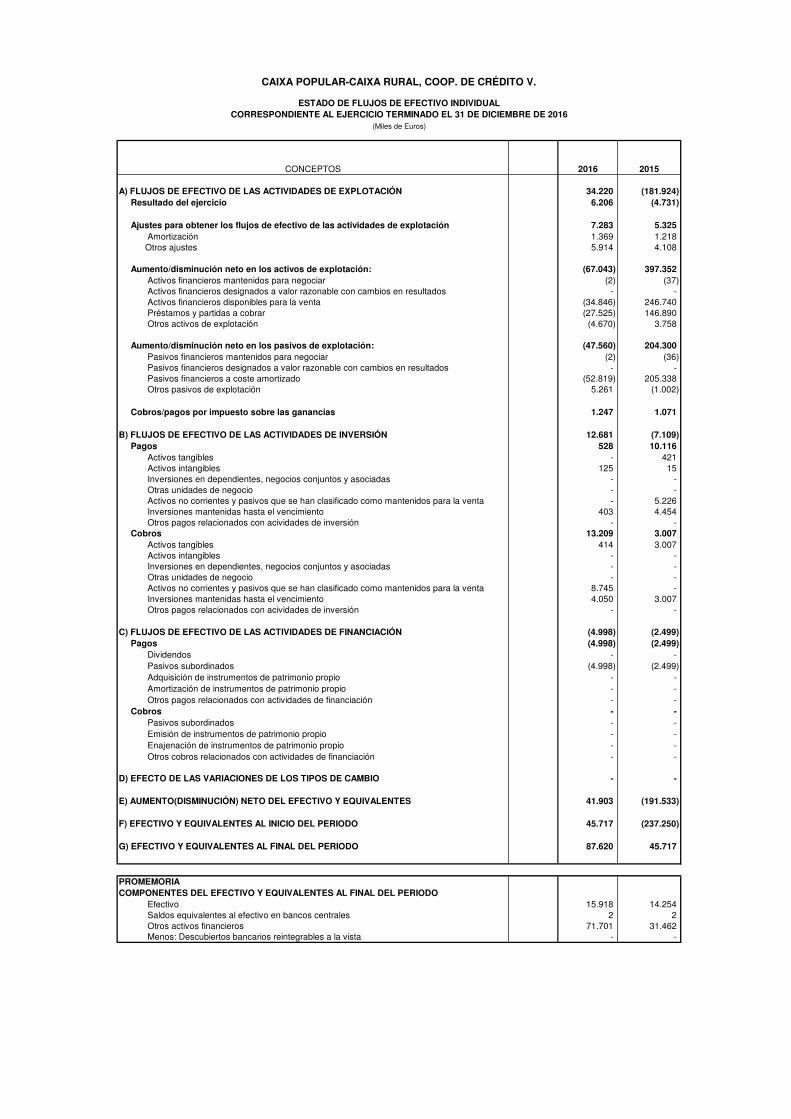

CONCEPTOS 2016 2015

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 34.220 (181.924) Resultado del ejercicio 6.206 (4.731)

Ajustes para obtener los flujos de efectivo de las actividades de explotación 7.283 5.325 Amortización 1.369 1.218

Otros ajustes 5.914 4.108

Aumento/disminución neto en los activos de explotación: (67.043) 397.352 Activos financieros mantenidos para negociar (2) (37)

Activos financieros designados a valor razonable con cambios en resultados - -

Activos financieros disponibles para la venta (34.846) 246.740

Préstamos y partidas a cobrar (27.525) 146.890

Otros activos de explotación (4.670) 3.758

Aumento/disminución neto en los pasivos de explotación: (47.560) 204.300 Pasivos financieros mantenidos para negociar (2) (36)

Pasivos financieros designados a valor razonable con cambios en resultados - -

Pasivos financieros a coste amortizado (52.819) 205.338

Otros pasivos de explotación 5.261 (1.002)

Cobros/pagos por impuesto sobre las ganancias 1.247 1.071

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 12.681 (7.109) Pagos 528 10.116 Activos tangibles - 421

Activos intangibles 125 15

Inversiones en dependientes, negocios conjuntos y asociadas - -

Otras unidades de negocio - -

Activos no corrientes y pasivos que se han clasificado como mantenidos para la venta - 5.226

Inversiones mantenidas hasta el vencimiento 403 4.454

Otros pagos relacionados con acividades de inversión - -

Cobros 13.209 3.007 Activos tangibles 414 3.007

Activos intangibles - -

Inversiones en dependientes, negocios conjuntos y asociadas - -

Otras unidades de negocio - -

Activos no corrientes y pasivos que se han clasificado como mantenidos para la venta 8.745 -

Inversiones mantenidas hasta el vencimiento 4.050 3.007

Otros pagos relacionados con acividades de inversión - -

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN (4.998) (2.499) Pagos (4.998) (2.499) Dividendos - -

Pasivos subordinados (4.998) (2.499)

Adquisición de instrumentos de patrimonio propio - -

Amortización de instrumentos de patrimonio propio - -

Otros pagos relacionados con actividades de financiación - -

Cobros - - Pasivos subordinados - -

Emisión de instrumentos de patrimonio propio - -

Enajenación de instrumentos de patrimonio propio - -

Otros cobros relacionados con actividades de financiación - -

D) EFECTO DE LAS VARIACIONES DE LOS TIPOS DE CAMBIO - -

E) AUMENTO(DISMINUCIÓN) NETO DEL EFECTIVO Y EQUIVALENTES 41.903 (191.533)

F) EFECTIVO Y EQUIVALENTES AL INICIO DEL PERIODO 45.717 (237.250)

G) EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO 87.620 45.717

PROMEMORIACOMPONENTES DEL EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO Efectivo 15.918 14.254

Saldos equivalentes al efectivo en bancos centrales 2 2

Otros activos financieros 71.701 31.462

Menos: Descubiertos bancarios reintegrables a la vista - -

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V.

ESTADO DE FLUJOS DE EFECTIVO INDIVIDUAL

(Miles de Euros)

CORRESPONDIENTE AL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2016

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

1

1. INFORMACIÓN GENERAL a) Reseña de la Entidad Caixa Popular-Caixa Rural, Coop. de Crédito V. (en adelante, la Caja) es una entidad sujeta a la normativa y regulaciones de las entidades bancarias que operan en España. La Caja es una cooperativa de crédito de segundo grado, asociada a la Asociación Española de Cajas Rurales, regulada por la Ley de Cooperativas de Crédito de 26 de mayo de 1989 y su posterior desarrollo en el R.D. 84/1993 por el que se aprueba el Reglamento de la citada Ley, la Ley 27/1999, de 17 de julio de Cooperativas y otras disposiciones aplicables. La Caja tiene como actividad típica y habitual el recibir fondos del público en forma de depósito, préstamo, cesión temporal de activos financieros u otras análogas que lleven aparejada la obligación de su restitución, aplicándolos por cuenta propia a la concesión de créditos u otras operaciones de análoga naturaleza que permitan atender las necesidades financieras de sus socios o de terceros. A tal fin podrá realizar toda clase de operaciones activas, pasivas y de servicios que sean propias de las entidades de crédito, con atención preferente a las necesidades financieras de sus socios. La Caja podrá realizar las actividades y servicios propios de su objeto social con terceros no socios, sin otras limitaciones que las señaladas en cada momento por la legislación vigente, los que prestará principalmente en el medio rural. Las actividades que integran el objeto social, que se limitan a las propias de las entidades de crédito, podrán ser desarrolladas, total o parcialmente, de modo indirecto, mediante la titularidad de acciones o participaciones en sociedades mercantiles o civiles con objeto idéntico o análogo al de la Caja, pudiendo acceder a la condición de miembro de los mercados organizados correspondientes y contraer otros vínculos con personas físicas o jurídicas. Para el desarrollo de su actividad mantiene una oficina central de servicios operativos y 67 oficinas distribuidas en la Comunidad Valenciana. El domicilio social de la Caja se establece en el Parque Tecnológico de Paterna (Valencia). La actividad de la Caja se halla sujeta a determinadas normas legales que regulan entre otros, los siguientes aspectos:

a) El cumplimiento de unos coeficientes de reservas mínimas y de recursos propios mínimos.

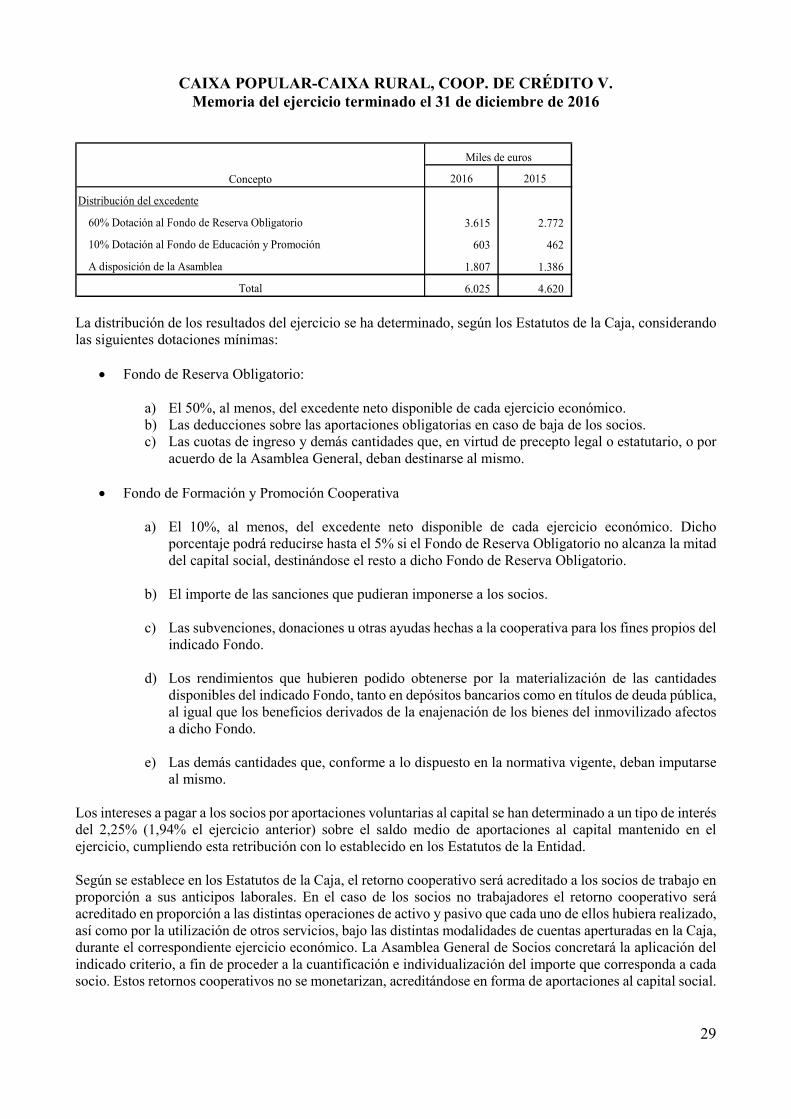

b) La obligatoriedad de dotar determinados porcentajes del excedente del año al Fondo de Educación y Promoción y al Fondo de Reserva Obligatorio que no son de libre disposición.

c) La limitación de concesión de préstamos a socios de la Caja y a los miembros singulares de las

entidades asociadas a la misma, así como a terceros no socios, en los límites establecidos en el artículo cuarto de la Ley 13/1989 de 26 de mayo, de Cooperativas de Crédito, y su posterior desarrollo reglamentario en la disposición adicional tercera del Real Decreto 84/1993, por el que se aprueba el Reglamento de la Ley 13/1989, de Cooperativas de Crédito. La Caja deberá mantener concentraciones de riesgo inferiores al 25% de los recursos propios computables; el 20% para concentración de riesgos con el propio grupo, tal y como establece el R.D. Ley 1343/1992 de 6 de noviembre.

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

2

d) La participación en el Fondo de Garantía de Depósitos, cuya finalidad consiste en garantizar hasta

100.000 euros los depósitos de los clientes de acuerdo con lo dispuesto en el Real Decreto 1642/2008, de 10 de octubre, por el que se fijan los importes garantizados a que se refiere el Real Decreto 2606/1966, de 20 de diciembre, sobre fondos de garantía de depósitos de entidades de crédito según la redacción dada por el R.D. 948/2001, de 3 de agosto, y la Circular 4/2001, de 24 de septiembre.

Dada la actividad a la que se dedica la Caja, la misma no tiene responsabilidades, gastos, activos, ni provisiones y contingencias de naturaleza medioambiental que pudieran ser significativos en relación con el patrimonio, la situación financiera y los resultados de la misma. Por este motivo no se incluyen desgloses específicos en la presente memoria de las cuentas anuales respecto a información de cuestiones medioambientales. Canalización de fondos al mercado interbancario Desde enero de 1994 existe un acuerdo formal entre las cajas rurales asociadas a Banco Cooperativo Español, S.A. y esta entidad por el que se establecen las condiciones que contemplan la cesión de fondos por parte de aquéllas para su canalización al mercado interbancario de forma centralizada a través del banco. Ante Banco Cooperativo, cada Caja Rural garantiza plena y solidariamente el riesgo contraído en la colocación en el mercado interbancario de los fondos cedidos con el límite establecido en el propio acuerdo. Incorporación a la Asociación Española de Cajas Rurales En junio de 1999 Caixa Popular-Caixa Rural, Coop. de Crédito V. se incorporó a la Asociación Española de Cajas Rurales. Dentro de los fines principales de esta asociación destaca la gestión, administración y disposición, en su caso, del Fondo de Insolvencia que las entidades asociadas deben constituir. Este fondo, que es patrimonio de cada Caja Rural, está destinado a prevenir, o, en su caso, resolver situaciones de insolvencia o de cobertura legal de recursos propios, que pudieran sobrevenir a cualquiera de las Cajas Rurales Asociadas. Con la incorporación a la Asociación Española de Cajas Rurales, esta Caja se ha integrado igualmente a las entidades participadas por aquella asociación:

Banco Cooperativo Español, S.A., encargado de prestar servicios de una entidad bancaria a sus cajas asociadas.

Rural Servicios Informáticos, S.C., sociedad destinada a la explotación de un centro común de servicios informáticos.

Rural Grupo Asegurador, S.A. (en esta memoria, RGA), constituido por entidades especializadas en la prestación y comercialización de diferentes tipos de seguros.

2. BASES DE PRESENTACIÓN Y OTRA INFORMACIÓN a) Bases de presentación de las cuentas anuales Las cuentas anuales correspondientes al ejercicio 2016 han sido formuladas por el Consejo Rector de la Caja en su reunión de 24 de febrero de 2017, de acuerdo con lo establecido en la Circular 4/2004, de 22 de diciembre, de Banco de España y sus posteriores modificaciones, de forma que muestran la imagen fiel del patrimonio y de la situación financiera de la Caja al 31 de diciembre de 2016 y de los resultados de sus operaciones, de los cambios en su patrimonio neto y de sus flujos de efectivo generados durante el ejercicio anual terminado en dicha fecha. Dichas cuentas anuales, que se han preparado a partir de los registros de contabilidad de la Caja,

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

3

se encuentran pendientes de aprobación por la Asamblea General. No obstante, el Consejo Rector entiende que dichas cuentas anuales serán aprobadas sin cambios. Por su parte, las cuentas anuales correspondientes al ejercicio terminado el 31 de diciembre de 2015 fueron aprobadas por la Asamblea General celebrada el 26 de mayo de 2016. Los principales principios y políticas contables y criterios de valoración que se han aplicado en la preparación de las cuentas anuales de la Entidad del ejercicio terminado el 31 de diciembre de 2016 se indican en la Nota 3. No existe ningún principio contable ni criterio de valoración que, teniendo un efecto significativo en dichas cuentas anuales, se haya dejado de aplicar en su elaboración. b) Utilización de juicios y estimaciones en la elaboración de los estados financieros En las cuentas anuales del ejercicio terminado el 31 de diciembre de 2016 se han utilizado ocasionalmente estimaciones realizadas por los Administradores, para cuantificar algunos de los activos, pasivos, ingresos, gastos o compromisos que figuran registrados en ellas. Básicamente, estas estimaciones se refieren a: Las pérdidas por deterioro de activos financieros (Notas 6, 7, 8, 9, 10 y 11) Las pérdidas por deterioro y la vida útil de los activos tangibles e intangibles (Notas 13, 14 y 15) El valor razonable de determinados activos y pasivos financieros (Nota 8).

Las pérdidas por deterioro de los activos no corrientes y grupos enajenables de elementos que se han

clasificado como mantenidos para la venta (nota 13)

La valoración de las provisiones necesarias para la cobertura de contingencias laborales y legales (nota 20)

La recuperabilidad de los impuestos diferidos deudores contabilizados (nota 21) A pesar de que estas estimaciones se han realizado en función de la mejor información disponible al 31 de diciembre de 2016, pudiera ser que acontecimientos que, en su caso, tengan lugar en el futuro obliguen a modificarlas en próximos ejercicios, lo que se haría conforme a lo establecido en la Circular 4/2004 del Banco de España, de forma prospectiva, reconociendo los efectos del cambio de estimación que, en su caso, pudieran producirse en la correspondiente cuenta de pérdidas y ganancias. c) Gestión del capital La Solvencia de las entidades financieras está regulada, desde el 1 de enero de 2014, por el Reglamento 575/2013 sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión y la Directiva 2013/36/UE relativa al acceso a la actividad de las entidades de crédito y a la supervisión prudencial de las entidades de crédito y empresas de inversión, del Parlamento Europeo y del Consejo de la Unión Europea, ambos aprobados con fecha 26 de junio de 2013, siendo su entrada en vigor el 1 de enero de 2014, con implantación progresiva hasta el 1 de enero de 2019 y que implica la derogación de la normativa en materia de solvencia vigente hasta la fecha. Dicha normativa regula los requerimientos de recursos propios en la Unión Europea y recoge las recomendaciones establecidas en el Acuerdo de capital Basilea III. En febrero del 2015 se publicó el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

4

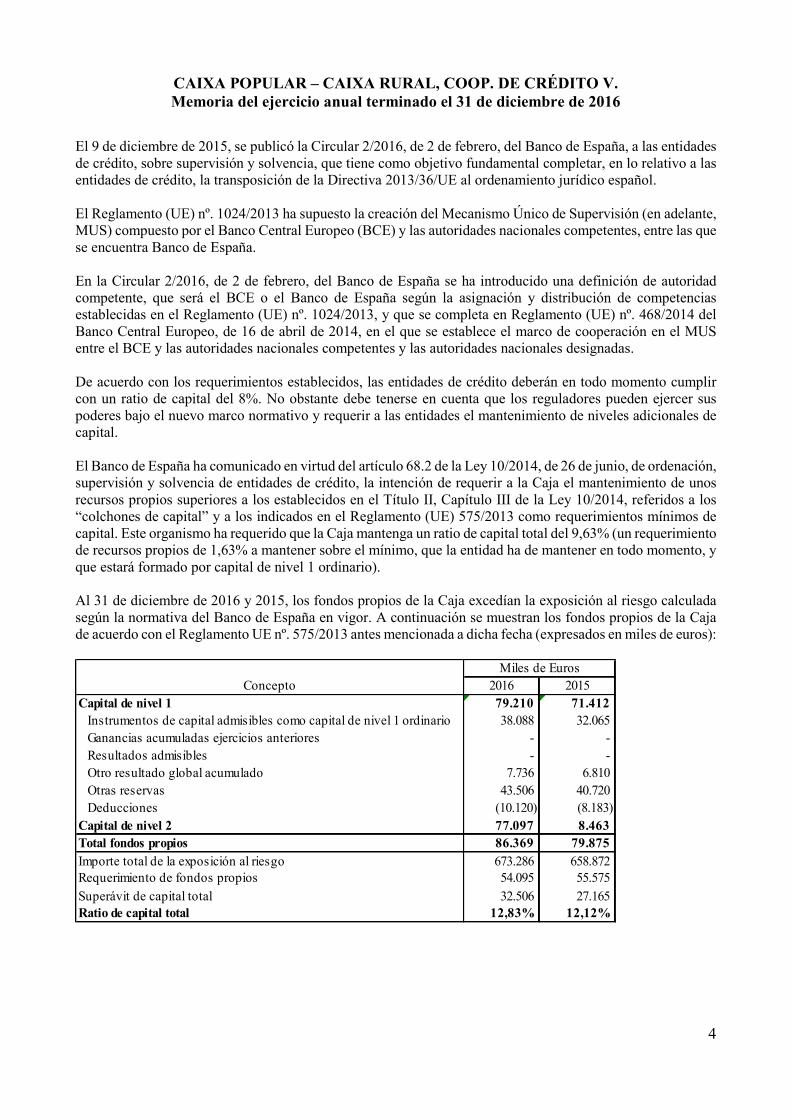

El 9 de diciembre de 2015, se publicó la Circular 2/2016, de 2 de febrero, del Banco de España, a las entidades de crédito, sobre supervisión y solvencia, que tiene como objetivo fundamental completar, en lo relativo a las entidades de crédito, la transposición de la Directiva 2013/36/UE al ordenamiento jurídico español. El Reglamento (UE) nº. 1024/2013 ha supuesto la creación del Mecanismo Único de Supervisión (en adelante, MUS) compuesto por el Banco Central Europeo (BCE) y las autoridades nacionales competentes, entre las que se encuentra Banco de España. En la Circular 2/2016, de 2 de febrero, del Banco de España se ha introducido una definición de autoridad competente, que será el BCE o el Banco de España según la asignación y distribución de competencias establecidas en el Reglamento (UE) nº. 1024/2013, y que se completa en Reglamento (UE) nº. 468/2014 del Banco Central Europeo, de 16 de abril de 2014, en el que se establece el marco de cooperación en el MUS entre el BCE y las autoridades nacionales competentes y las autoridades nacionales designadas. De acuerdo con los requerimientos establecidos, las entidades de crédito deberán en todo momento cumplir con un ratio de capital del 8%. No obstante debe tenerse en cuenta que los reguladores pueden ejercer sus poderes bajo el nuevo marco normativo y requerir a las entidades el mantenimiento de niveles adicionales de capital. El Banco de España ha comunicado en virtud del artículo 68.2 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito, la intención de requerir a la Caja el mantenimiento de unos recursos propios superiores a los establecidos en el Título II, Capítulo III de la Ley 10/2014, referidos a los “colchones de capital” y a los indicados en el Reglamento (UE) 575/2013 como requerimientos mínimos de capital. Este organismo ha requerido que la Caja mantenga un ratio de capital total del 9,63% (un requerimiento de recursos propios de 1,63% a mantener sobre el mínimo, que la entidad ha de mantener en todo momento, y que estará formado por capital de nivel 1 ordinario). Al 31 de diciembre de 2016 y 2015, los fondos propios de la Caja excedían la exposición al riesgo calculada según la normativa del Banco de España en vigor. A continuación se muestran los fondos propios de la Caja de acuerdo con el Reglamento UE nº. 575/2013 antes mencionada a dicha fecha (expresados en miles de euros):

Concepto 2016 2015

Capital de nivel 1 79.210 71.412

Instrumentos de capital admisibles como capital de nivel 1 ordinario 38.088 32.065

Ganancias acumuladas ejercicios anteriores - -

Resultados admisibles - -

Otro resultado global acumulado 7.736 6.810

Otras reservas 43.506 40.720

Deducciones (10.120) (8.183)

Capital de nivel 2 77.097 8.463

Total fondos propios 86.369 79.875

Importe total de la exposición al riesgo 673.286 658.872 Requerimiento de fondos propios 54.095 55.575

Superávit de capital total 32.506 27.165

Ratio de capital total 12,83% 12,12%

Miles de Euros

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

5

Los objetivos estratégicos marcados por la Dirección de la Entidad en relación con la gestión que se realiza de sus recursos propios son los siguientes: Cumplir en todo momento con la normativa aplicable en materia de requerimientos de ratio de capital total. Buscar la máxima eficiencia en la gestión de los recursos propios, de manera que, junto a otras variables

de rentabilidad y riesgo, el consumo de recursos propios es considerado como una variable fundamental en los análisis asociados a la toma de decisiones de inversión de la Entidad.

Para cumplir con estos objetivos, la Entidad dispone de una serie de políticas y procesos de gestión de los recursos propios, cuyas principales directrices son: La Entidad dispone de unidades, dependientes de la dirección de Dirección Económica Financiera de la

Entidad, de seguimiento y control que analizan en todo momento los niveles de cumplimiento de la normativa de Banco de España en materia de recursos propios, disponiendo de alarmas que permitan garantizar en todo momento el cumplimiento de la normativa aplicable y que las decisiones tomadas por las distintas áreas y unidades de la Entidad son coherentes con los objetivos marcados a efectos de cumplimiento de capital. En este sentido, existen planes de contingencias para asegurar el cumplimiento de los límites establecidos en la normativa aplicable.

En la planificación estratégica y comercial de la Entidad, así como en el análisis y seguimiento de las

operaciones de la Entidad se considera como un factor clave en la toma de decisiones el impacto de las mismas sobre los recursos propios computables de la Entidad y la relación consumo-rentabilidad-riesgo

Por tanto, la Entidad considera los fondos propios y la exposición al riesgo establecida por la normativa anteriormente indicada como un elemento fundamental de su gestión. La gestión que la Entidad realiza de sus recursos propios se ajusta, en lo que a definiciones conceptuales se refiere, a lo dispuesto en el Reglamento UE nº. 575/2013. En este sentido, la Entidad considera como recursos propios computables los indicados en artículo 4, apartado 1, punto 118 y artículo 72 del Reglamento UE nº. 575/2013. Los requisitos de fondos propios necesarios según el artículo 92 del Reglamento UE nº. 575/2013 son los siguientes:

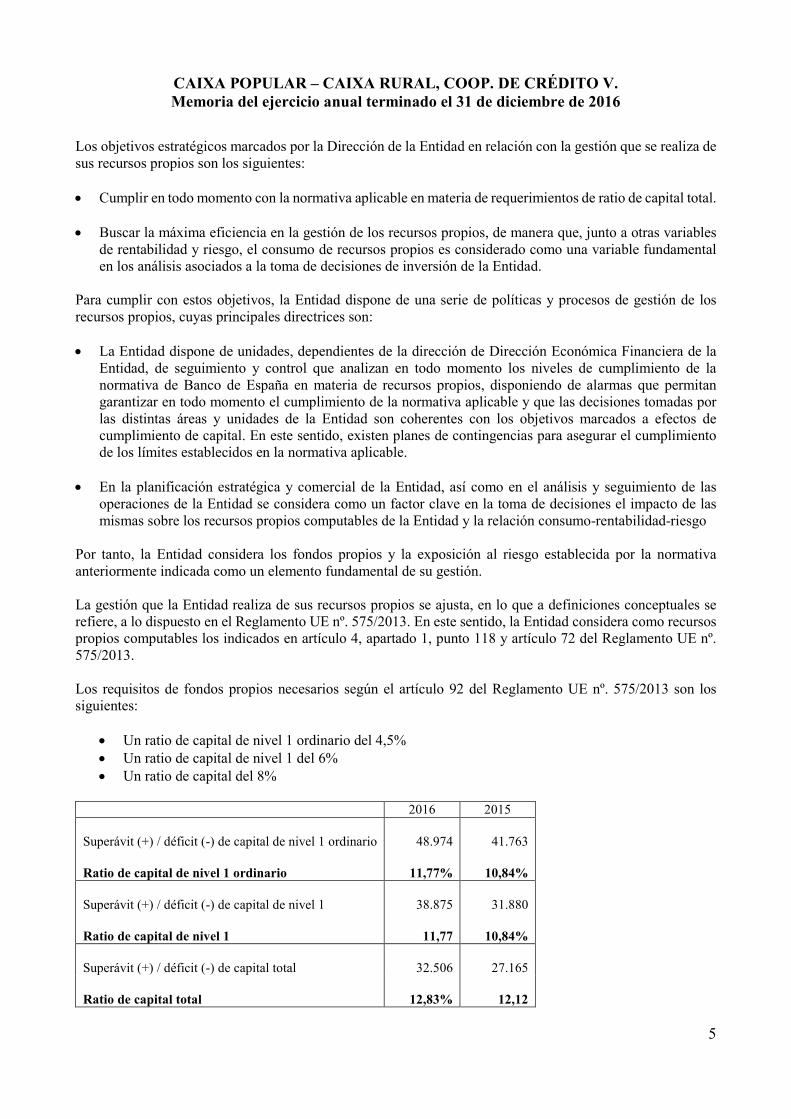

Un ratio de capital de nivel 1 ordinario del 4,5% Un ratio de capital de nivel 1 del 6% Un ratio de capital del 8%

2016 2015

Superávit (+) / déficit (-) de capital de nivel 1 ordinario 48.974 41.763

Ratio de capital de nivel 1 ordinario 11,77% 10,84%

Superávit (+) / déficit (-) de capital de nivel 1 38.875 31.880

Ratio de capital de nivel 1 11,77 10,84%

Superávit (+) / déficit (-) de capital total 32.506 27.165

Ratio de capital total 12,83% 12,12

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

6

d) Fondos de Garantía de Depósitos y Fondo de Resolución Nacional La Entidad está integrada en el Fondo de Garantía de Depósitos. La contribución correspondiente a este organismo en el ejercicio terminado el 31 de diciembre de 2016 ha ascendido a 1.750 miles de euros (1.637 miles de euros al 31 de diciembre de 2015), que se encuentran registrados en el epígrafe “Otras cargas de explotación” de la cuenta de pérdidas y ganancias del ejercicio (véase Nota 34). Por otra parte, todas las entidades de crédito y entidades de servicios de inversión definidas en el artículo 2 del Reglamento Delegado 2015/63 de la Comisión Europea, deben de realizar la contribución anual al Fondo de Resolución, según se desprende del Reglamento Delegado (UE) 2015/63 de la Comisión de 21 de octubre de 2014 por el que se completa la Directiva 2014/59/UE del Parlamento Europeo y del Consejo, respecto a las contribuciones ex ante a los mecanismos de financiación de la resolución y de la Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión. El gasto incurrido por la contribución a este organismo en el ejercicio terminado el 31 de diciembre de 2016 ha ascendido a 60 mil euros (50 miles de euros a 31 de diciembre de 2015) (véase Nota 34). f) Impacto medioambiental Dadas las actividades a las que se dedica la Entidad, ésta no tiene responsabilidades, gastos, activos, ni provisiones o contingencias de naturaleza medioambiental que pudieran ser significativos en relación con el patrimonio, la situación financiera y los resultados del mismo. Por este motivo, no se incluyen desgloses específicos en la presente memoria respecto a información de cuestiones medioambientales. f) Cambios normativos y comparación de la información

A lo largo de los últimos ejercicios, se han producido una serie de importantes cambios en la regulación bancaria:

La nueva redacción del artículo 39.4 del Código de Comercio, introducida por la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, considera que todos los activos intangibles tienen vida útil definida y, por tanto, pasan a ser amortizables, en aquellas cuentas anuales no sujetas directamente a las NIIF.

El Real Decreto 878/2015, de 2 de octubre, que reforma el sistema de compensación, liquidación y

registro de valores negociables, establece que el cambio de titularidad en las compraventas de los instrumentos de patrimonio se producirá en su fecha de liquidación, en lugar de en la fecha de contratación, lo que afecta a su registro contable.

El Reglamento de Ejecución (UE) de la Comisión n.º 680/2014, de 16 de abril, por el que se establecen normas técnicas de ejecución en relación con la comunicación de información con fines de supervisión por parte de las entidades, de conformidad con el Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo, incluye las definiciones y formatos para la elaboración de los estados para la información financiera supervisora (conocidos como FINREP), que incluyen definiciones de exposiciones con incumplimientos y de exposiciones reestructuradas o refinanciadas que inciden sobre la clasificación de las operaciones en función de su riesgo de crédito.

La actualización en 2015 de las directrices del Comité de Supervisión Bancaria de Basilea sobre la gestión y contabilización del riesgo de crédito, proporciona pautas para reforzar su robustez y coherencia dentro del marco contable aplicable.

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

7

A consecuencia de estos cambios, la Circular 4/2004, de 22 de diciembre, a entidades de crédito, sobre normas de información financiera pública y reservada y modelos de estados financieros, que establece el régimen contable de las entidades de crédito españolas, ha sido modificada por la Circular 4/2016, de 27 de abril, del Banco de España. Las modificaciones introducidas tienen carácter no transitorio, pues aun cuando se adopte la NIIF 9 en la Unión Europea, permanecerán vigentes los criterios introducidos, que con carácter general han entrado en vigor el 1 de octubre de 2016. De conformidad con lo establecido en el apartado 1 de la disposición transitoria primera de la Circular 4/2016, las entidades aplicarán lo dispuesto en ella de forma prospectiva como un cambio en las estimaciones contables, siendo objeto de información en la memoria de las cuentas anuales individuales y consolidadas correspondientes al ejercicio 2016. Según lo establecido por la normativa vigente (Norma sexta, apartados 4 y 5, de la Circular 4/2004), el Consejo Rector de la Entidad, con la finalidad de poder presentar a efectos comparativos con cada una de las cifras que se desglosan en las presentes cuentas anuales además de las cifras del ejercicio 2016, las correspondientes al ejercicio anterior, ha procedido a adaptar la información comparativa del ejercicio 2015, motivo por el cual dicha información comparativa no coincide con la incluida en las cuentas anuales del ejercicio 2015, que fueron aprobadas por la Asamblea General celebrada el 26 de mayo de 2016. g) Hechos posteriores a la fecha del balance. Entre el 31 de diciembre de 2016 y la fecha de formulación de estas cuentas anuales no se han producido ningún otro hecho que las afecte de forma significativa y que no haya sido descrito en las restantes notas de esta memoria. 3. PRINCIPIOS CONTABLES Y CRITERIOS DE VALORACION APLICADOS En la preparación de estas cuentas anuales se han aplicado los siguientes principios y políticas contables y criterios de valoración: a) Definiciones y clasificación de los instrumentos financieros i. Definiciones

a. Un “instrumento financiero” es un contrato que da lugar a un activo financiero en una entidad y, simultáneamente, a un pasivo financiero o instrumento de capital en otra entidad.

b. Un “instrumento de capital” es un negocio jurídico que evidencia una participación residual en los

activos de la entidad que lo emite una vez deducidos todos sus pasivos.

c. Un “derivado financiero” es un instrumento financiero cuyo valor cambia como respuesta a los cambios en variables, en ocasiones denominadas activos subyacentes (tales como los tipos de interés, los precios de instrumentos financieros y materias primas cotizadas, los tipos de cambio, las calificaciones crediticias y los índices sobre ellos) cuya inversión inicial es muy pequeña en relación a otros instrumentos financieros con respuesta similar a los cambios en las condiciones de mercado y que se liquida, generalmente, en una fecha futura.

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

8

d. Los “instrumentos financieros híbridos” son contratos que incluyen, simultáneamente, un contrato

principal diferente de un derivado junto con un derivado financiero, denominado derivado implícito, que no es individualmente transferible y que tiene el efecto de que algunos de los flujos de efectivo del contrato híbrido varían de la misma manera que lo haría el derivado implícito considerado aisladamente.

e. Los “instrumentos financieros compuestos” son contratos que para su emisor crean, simultáneamente,

un pasivo financiero y un instrumento de capital propio (como, por ejemplo, las obligaciones convertibles que otorgan a su tenedor el derecho a convertirlas en instrumentos de capital de la entidad emisora).

f. Las operaciones señaladas a continuación no se tratan, a efectos contables, como instrumentos

financieros:

- Las participaciones en entidades dependientes, multigrupo y asociadas (véase Nota 12). - Los derechos y obligaciones surgidos como consecuencia de planes de prestaciones para los

empleados (véase el apartado r de esta misma Nota).

ii. Clasificación de los activos financieros a efectos de valoración Con carácter general, los activos financieros se incluyen a efectos de su valoración en alguna de las siguientes categorías:

a. Cartera de negociación: Incluye los activos financieros adquiridos con el objeto de beneficiarse a corto plazo de las variaciones que experimenten sus precios y los derivados financieros que no cumplen la definición de contrato de garantía financiera ni han sido designados como instrumentos de cobertura contable.

b. Otros activos financieros a valor razonable con cambios en pérdidas y ganancias: Incluye los

instrumentos financieros híbridos que contienen uno o más derivados implícitos que no modifican de manera significativa los flujos de efectivo que habría generado el instrumento y cuya separación está prohibida. Dichos instrumentos financieros han de ser asignados a esta categoría desde su reconocimiento inicial, que sólo se puede realizar si con ello se reducen significativamente las asimetrías contables o si se trata de un grupo de instrumentos financieros cuyo rendimiento se evalúe de acuerdo con una estrategia de gestión del riesgo o de inversión documentada.

c. Los instrumentos financieros clasificados en esta categoría están sometidos permanentemente a un

sistema de medición, gestión y control de riesgos y resultados, integrado y consistente, que permite el seguimiento e identificación de todos los instrumentos financieros involucrados y la comprobación de que el riesgo se reduce efectivamente. Los activos financieros sólo podrán incluirse en esta categoría en la fecha de adquisición u origen.

d. Cartera de inversión a vencimiento: Incluye los valores representativos de deuda que se negocien en

un mercado activo, con una fecha de vencimiento fija y flujos de efectivo de importe determinado o determinable y que la Entidad tiene, desde el inicio, y en cualquier fecha posterior, intención y capacidad financiera demostrada de conservar hasta su vencimiento.

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

9

e. Activos financieros disponibles para la venta: Incluye los valores representativos de deuda no

clasificados como “inversión a vencimiento” o “a valor razonable con cambios en pérdidas y ganancias”, y los instrumentos de capital emitidos por entidades distintas de las dependientes, asociadas o multigrupo, siempre que no se hayan incluido en la categoría de “activos financieros a valor razonable con cambios en pérdidas y ganancias”.

f. Préstamos y partidas a cobrar: Recogen la financiación concedida a terceros, de acuerdo con la naturaleza de las mismas, sea cual sea la naturaleza del prestatario y la forma de la financiación concedida, incluso las operaciones de arrendamiento financiero en las que la Entidad actúa como arrendadora.

iii. Clasificación de los activos financieros a efectos de presentación Los activos financieros se presentan en el balance agrupados dentro de las diferentes categorías en las que se clasifican a efectos de su gestión y salvo que se deban presentar como “activos no corrientes y grupos enajenables de elementos que se han clasificado como mantenidos para la venta” o correspondan a “caja y depósitos en bancos centrales”, “derivados de cobertura” o “participaciones”, que se muestran de forma independiente. Los activos financieros se desglosan en función del tipo de instrumento, en los siguientes epígrafes del balance:

a. Caja y depósitos en bancos centrales: Saldos en efectivo y saldos deudores con el Banco de España y demás bancos centrales.

b. Depósitos en entidades de crédito: Créditos de cualquier naturaleza a nombre de entidades de crédito.

c. Crédito a la clientela: Saldos deudores de todos los créditos o préstamos concedidos por la Entidad,

salvo los instrumentados como valores negociables, las operaciones del mercado monetario realizadas a través de contrapartidas centrales, los derechos de cobro de las operaciones de arrendamiento financiero, así como los concedidos a entidades de crédito.

d. Valores representativos de deuda: Obligaciones y demás valores que supongan una deuda para su

emisor, que devengan una remuneración consistente en un interés, implícito o explícito, establecido contractualmente e instrumentados en títulos o en anotaciones en cuenta, cualquiera que sea el sujeto emisor.

e. Otros instrumentos de capital: Instrumentos financieros emitidos por otras entidades, tales como

acciones y cuotas participativas, que tienen la naturaleza de instrumentos de capital para el emisor, salvo que se trate de participaciones en entidades dependientes, multigrupo y asociadas. En esta partida se incluyen las participaciones en fondos de inversión.

f. Derivados de negociación: Incluye el valor razonable a favor de la Entidad de los derivados financieros

que no formen parte de coberturas contables. g. Otros activos financieros: Otros saldos deudores a favor de la Entidad por operaciones que no tengan

la naturaleza de créditos (cheques a cargo de entidades de crédito, saldos pendientes de cobro de las cámaras y organismos liquidadores por operaciones en Bolsa y mercados organizados, fianzas dadas en efectivo, los dividendos pasivos exigidos, comisiones por garantías financieras pendientes de cobro, entre otros conceptos).

h. Derivados de cobertura: Incluye el valor razonable, a favor de la Entidad, de los derivados designados

como instrumentos de cobertura en coberturas contables.

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

10

iv. Clasificación de los pasivos financieros a efectos de valoración Los pasivos financieros se clasifican, a efectos de su valoración, en alguna de las siguientes categorías:

a. Cartera de negociación (a valor razonable con cambios en pérdidas y ganancias): Incluye los pasivos financieros emitidos con la intención de readquirirlos en un futuro próximo, contraídos con el objetivo de beneficiarse a corto plazo de las variaciones que experimenten sus precios, los derivados financieros que no cumplen la definición de contrato de garantía financiera ni han sido designados como instrumentos de cobertura, y los pasivos financieros originados por la venta en firme de activos financieros adquiridos temporalmente o recibidos en préstamo (“posiciones cortas de valores”).

b. Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias: Incluye los

instrumentos financieros híbridos que contienen uno o más derivados implícitos que no modifican de manera significativa los flujos de efectivo que habría generado el instrumento y cuya separación del mismo está prohibida. Dichos instrumentos financieros han de ser asignados a esta categoría desde su reconocimiento inicial, que sólo se puede realizar si con ello se reducen significativamente las asimetrías contables o si se trata de un grupo de instrumentos financieros cuyo rendimiento se evalúe de acuerdo con una estrategia de gestión del riesgo o de inversión documentada.

c. Pasivos financieros a coste amortizado: Pasivos financieros no incluidos en ninguna de las categorías

anteriores y que responden a las actividades típicas de captación de fondos de las entidades financieras; cualquiera que sea su forma de instrumentación y su plazo de vencimiento.

v. Clasificación de los pasivos financieros a efectos de presentación Los pasivos financieros se presentan en el balance agrupados en las distintas categorías en las que se clasifican a efectos de su gestión y valoración (véase apartado iv anterior), salvo que se deban presentar como “pasivos asociados con activos no corrientes y grupos enajenables de elementos que se han clasificado como mantenidos para la venta” o correspondan a “derivados de cobertura” y “capital con naturaleza de pasivo financiero” que se muestran de forma independiente. Los pasivos financieros se incluyen, en función del tipo de instrumento, en las siguientes partidas:

a. Depósitos de bancos centrales y de entidades de crédito: Depósitos de cualquier naturaleza, incluidos los créditos y operaciones del mercado monetario recibidos del Banco de España u otros bancos centrales, así como los créditos recibidos y operaciones del mercado monetario a nombre de entidades de crédito.

b. Depósitos de la clientela: Importes de los saldos reembolsables recibidos en efectivo por la Entidad,

salvo los instrumentados como valores negociables, las operaciones del mercado monetario realizadas a través de contrapartidas centrales y los que tengan naturaleza de pasivos subordinados.

c. Derivados de negociación: Incluye el valor razonable, en contra de la Entidad, de los derivados que

no forman parte de coberturas contables.

d. Otros pasivos financieros: Incluye el importe de las obligaciones a pagar con naturaleza de pasivos financieros no incluidas en otras partidas.

e. Derivados de cobertura: Incluye el valor razonable, en contra de la Entidad, de los derivados

designados como instrumentos de cobertura en coberturas contables.

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

11

b) Valoración y registro de resultados de los activos y pasivos financieros

Con carácter general, los instrumentos financieros se registran inicialmente por su valor razonable que, salvo evidencia en contrario, será su coste de adquisición. Posteriormente, y con ocasión de cada cierre contable, se procede a valorarlos de acuerdo con los siguientes criterios: i. Valoración de los activos financieros Los activos financieros, excepto préstamos y partidas a cobrar, las inversiones a vencimiento, los instrumentos de capital cuyo valor razonable no pueda determinarse de forma suficientemente objetiva y los derivados financieros que tengan como activo subyacente a estos instrumentos de capital y se liquiden mediante entrega de los mismos, se valoran a su “valor razonable”, sin deducir ningún coste de transacción en que pueda incurrirse en su venta o cualquier otra forma de disposición. Se entiende por “valor razonable” de un instrumento financiero, en una fecha dada, el importe por el que podría ser comprado o vendido en esa fecha entre dos partes interesadas, en condiciones de independencia mutua, y debidamente informadas en la materia, que actuasen libre y prudentemente. La referencia más objetiva y habitual del valor razonable de un instrumento financiero es el precio que se pagaría por él en un mercado organizado, transparente y profundo (“precio de cotización” o “precio de mercado”). Cuando no existe precio de mercado para un determinado instrumento financiero, para estimar su valor razonable se recurre al establecido en transacciones recientes de instrumentos análogos y, en su defecto, a modelos de valoración suficientemente contrastados por la comunidad financiera internacional; teniendo en consideración las peculiaridades específicas del instrumento a valorar y, muy especialmente, los distintos tipos de riesgo que el instrumento lleva asociados. No obstante lo anterior, las propias limitaciones de los modelos de valoración desarrollados y las posibles inexactitudes en las asunciones exigidas por estos modelos pueden dar lugar a que el valor razonable así estimado de un instrumento financiero no coincida exactamente con el precio al que el instrumento podría ser comprado o vendido en la fecha de su valoración. Todos los derivados se registran en balance por su valor razonable desde su fecha de contratación. Si su valor razonable es positivo se registrarán como un activo y si éste es negativo se registrarán como un pasivo. En la fecha de contratación se entiende que, salvo prueba en contrario, su valor razonable es igual al precio de la transacción. Los cambios en el valor razonable de los derivados desde la fecha de contratación se registran con contrapartida en la cuenta de pérdidas y ganancias en el capítulo “Resultados de operaciones financieras (neto)”. Concretamente, el valor razonable de los derivados financieros estándar incluidos en las carteras de negociación se asimila a su cotización diaria y si, por razones excepcionales, no se puede establecer su cotización en una fecha dada, se recurre para valorarlos a métodos similares a los utilizados para valorar los derivados contratados en mercados no organizados. El valor razonable de estos derivados se asimila a la suma de los flujos de caja futuros con origen en el instrumento, descontados a la fecha de la valoración (“valor actual” o “cierre teórico”). En el proceso de valoración, se utilizan métodos reconocidos por los mercados financieros: “valor actual neto”, modelos de determinación de precios de opciones, entre otros métodos.

CAIXA POPULAR – CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio anual terminado el 31 de diciembre de 2016

12

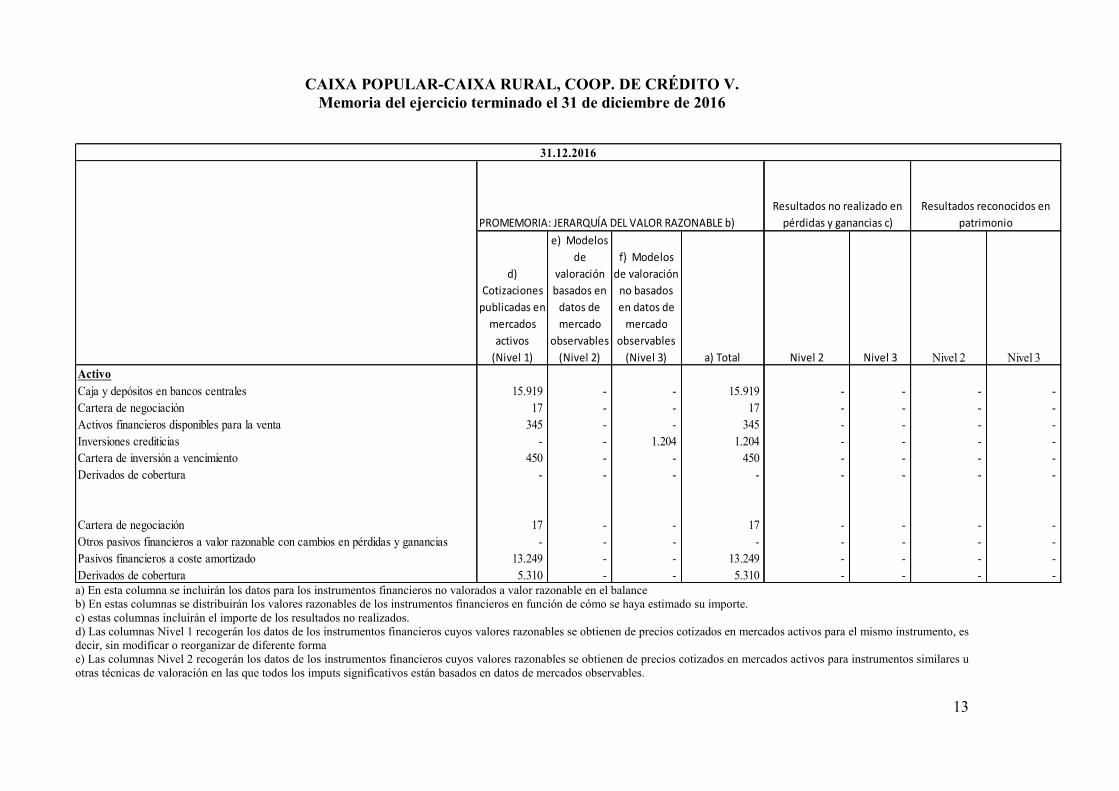

Los “Préstamos y partidas a cobrar” y la “Cartera de inversión a vencimiento” se valoran a su “coste amortizado”, utilizando en su determinación el método del “tipo de interés efectivo”. Por “coste amortizado” se entiende el coste de adquisición de un activo o pasivo financiero corregido (en más o en menos, según sea el caso) por los reembolsos de principal y la parte imputada sistemáticamente a la cuenta de pérdidas y ganancias de la diferencia entre el coste inicial y el correspondiente valor de reembolso al vencimiento. En el caso de los activos financieros, el coste amortizado incluye, además, las correcciones a su valor motivadas por el deterioro que hayan experimentado. En los préstamos y partidas a cobrar cubiertos en operaciones de cobertura de valor razonable, se registran en la cuenta de pérdidas y ganancias aquellas variaciones que se produzcan en su valor razonable relacionadas con el riesgo o con los riesgos cubiertos en dichas operaciones de cobertura. El “tipo de interés efectivo” es el tipo de actualización que iguala exactamente el valor inicial de un instrumento financiero con los flujos de efectivo estimados durante la vida estimada del instrumento financiero, a partir de sus condiciones contractuales, pero sin considerar pérdidas por riesgo de crédito futuras. Para los instrumentos financieros a tipo de interés fijo, el tipo de interés efectivo coincide con el tipo de interés contractual establecido en el momento de su adquisición más, en su caso, las comisiones que, por su naturaleza, sean asimilables a un tipo de interés. En los instrumentos financieros a tipo de interés variable, el tipo de interés efectivo coincide con la tasa de rendimiento vigente por todos los conceptos hasta la próxima revisión del tipo de interés de referencia. Las participaciones en el capital de otras entidades cuyo valor razonable no pueda determinarse de forma suficientemente objetiva y los derivados financieros que tengan como activo subyacente estos instrumentos y se liquiden mediante entrega de los mismos, se mantienen a su coste de adquisición; corregido, en su caso, por las pérdidas por deterioro que hayan experimentado. ii. Valoración de los pasivos financieros Los pasivos financieros se valoran generalmente a su coste amortizado, tal y como éste ha sido definido anteriormente, excepto los incluidos en los capítulos “Cartera de negociación” y “Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias” que se valoran a su valor razonable. iii. Técnicas de valoración Los Administradores de la Entidad consideran que los activos y pasivos financieros registrados en el balance, así como los resultados generados por estos instrumentos financieros son razonables y reflejan su valor de mercado. A continuación se presenta un desglose de los instrumentos financieros al 31 de diciembre de 2016 y 2015 en función del método de valoración empleado (expresado en miles de euros):

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio terminado el 31 de diciembre de 2016

13

d)

Cotizaciones

publicadas en

mercados

activos

(Nivel 1)

e) Modelos

de

valoración

basados en

datos de

mercado

observables

(Nivel 2)

f) Modelos

de valoración

no basados

en datos de

mercado

observables

(Nivel 3) a) Total Nivel 2 Nivel 3 Nivel 2 Nivel 3

Activo

Caja y depósitos en bancos centrales 15.919 - - 15.919 - - - -

Cartera de negociación 17 - - 17 - - - -

Activos financieros disponibles para la venta 345 - - 345 - - - -

Inversiones crediticias - - 1.204 1.204 - - - -

Cartera de inversión a vencimiento 450 - - 450 - - - -

Derivados de cobertura - - - - - - - -

Cartera de negociación 17 - - 17 - - - -

Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias - - - - - - - -

Pasivos financieros a coste amortizado 13.249 - - 13.249 - - - -

Derivados de cobertura 5.310 - - 5.310 - - - -

31.12.2016

Resultados no realizado en

pérdidas y ganancias c)

Resultados reconocidos en

patrimonioPROMEMORIA: JERARQUÍA DEL VALOR RAZONABLE b)

a) En esta columna se incluirán los datos para los instrumentos financieros no valorados a valor razonable en el balance b) En estas columnas se distribuirán los valores razonables de los instrumentos financieros en función de cómo se haya estimado su importe. c) estas columnas incluirán el importe de los resultados no realizados. d) Las columnas Nivel 1 recogerán los datos de los instrumentos financieros cuyos valores razonables se obtienen de precios cotizados en mercados activos para el mismo instrumento, es decir, sin modificar o reorganizar de diferente forma e) Las columnas Nivel 2 recogerán los datos de los instrumentos financieros cuyos valores razonables se obtienen de precios cotizados en mercados activos para instrumentos similares u otras técnicas de valoración en las que todos los imputs significativos están basados en datos de mercados observables.

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio terminado el 31 de diciembre de 2016

14

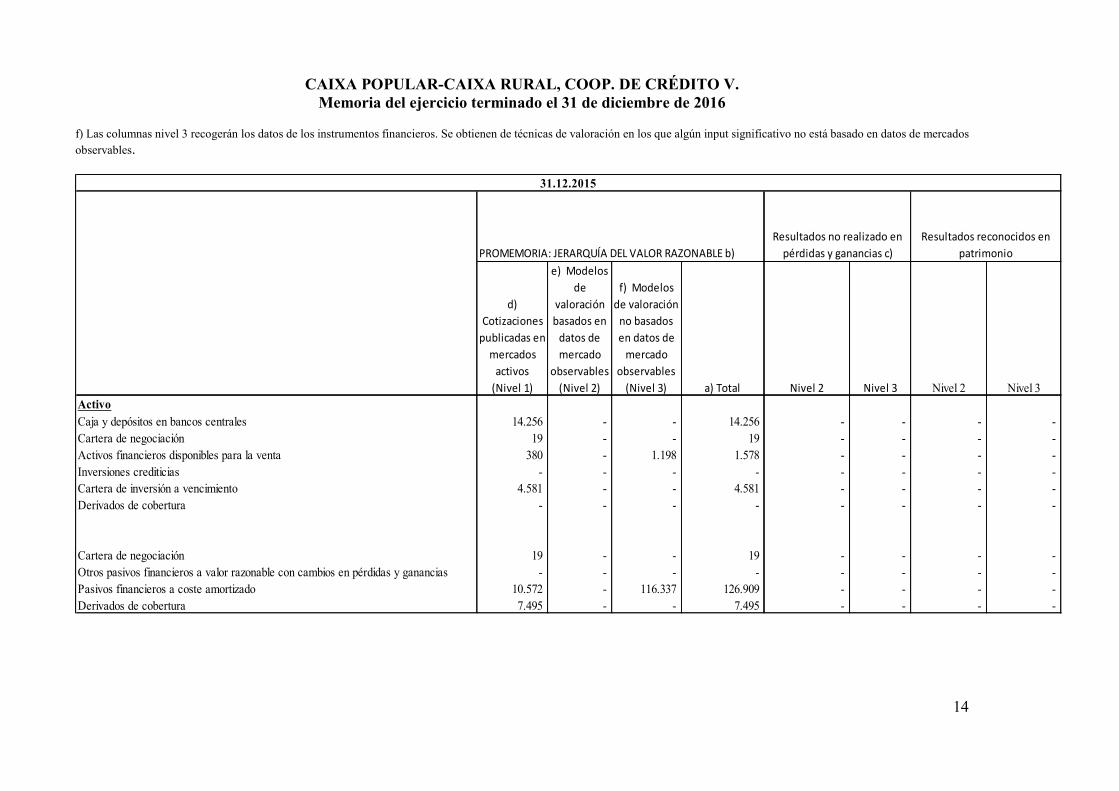

f) Las columnas nivel 3 recogerán los datos de los instrumentos financieros. Se obtienen de técnicas de valoración en los que algún input significativo no está basado en datos de mercados

observables.

d)

Cotizaciones

publicadas en

mercados

activos

(Nivel 1)

e) Modelos

de

valoración

basados en

datos de

mercado

observables

(Nivel 2)

f) Modelos

de valoración

no basados

en datos de

mercado

observables

(Nivel 3) a) Total Nivel 2 Nivel 3 Nivel 2 Nivel 3

Activo

Caja y depósitos en bancos centrales 14.256 - - 14.256 - - - -

Cartera de negociación 19 - - 19 - - - -

Activos financieros disponibles para la venta 380 - 1.198 1.578 - - - -

Inversiones crediticias - - - - - - - -

Cartera de inversión a vencimiento 4.581 - - 4.581 - - - -

Derivados de cobertura - - - - - - - -

Cartera de negociación 19 - - 19 - - - -

Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias - - - - - - - -

Pasivos financieros a coste amortizado 10.572 - 116.337 126.909 - - - -

Derivados de cobertura 7.495 - - 7.495 - - - -

31.12.2015

Resultados no realizado en

pérdidas y ganancias c)

Resultados reconocidos en

patrimonioPROMEMORIA: JERARQUÍA DEL VALOR RAZONABLE b)

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio terminado el 31 de diciembre de 2016

15

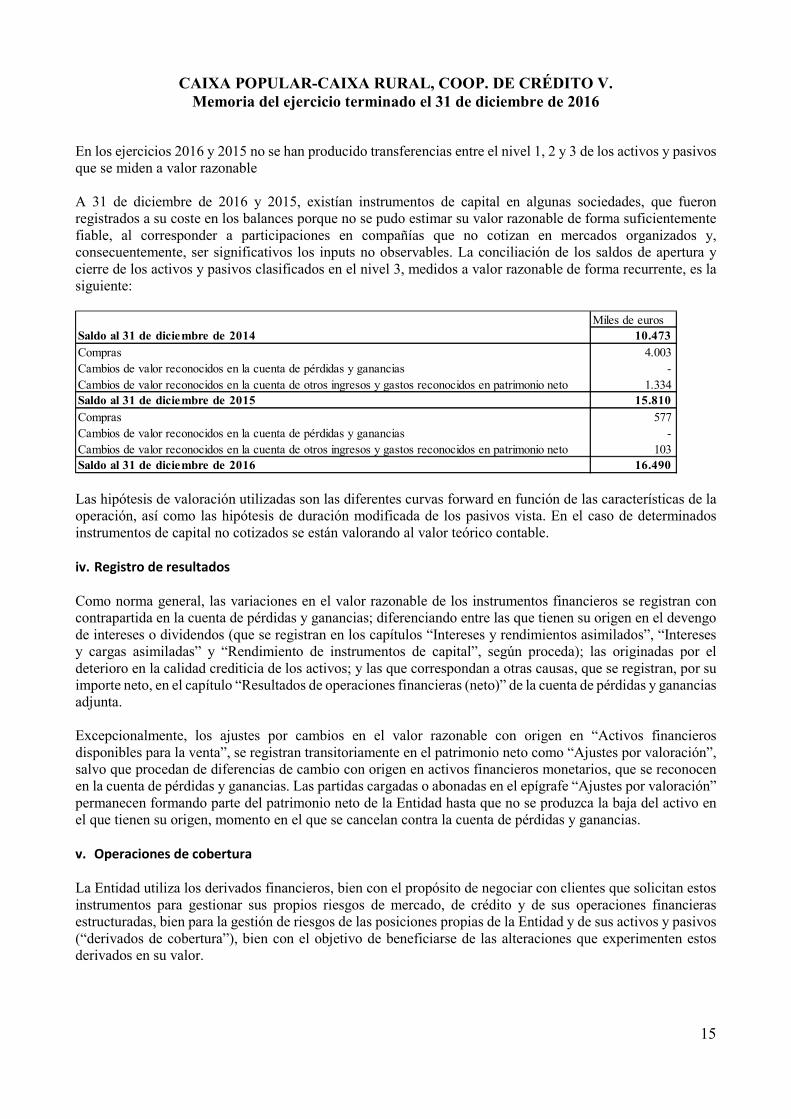

En los ejercicios 2016 y 2015 no se han producido transferencias entre el nivel 1, 2 y 3 de los activos y pasivos que se miden a valor razonable A 31 de diciembre de 2016 y 2015, existían instrumentos de capital en algunas sociedades, que fueron registrados a su coste en los balances porque no se pudo estimar su valor razonable de forma suficientemente fiable, al corresponder a participaciones en compañías que no cotizan en mercados organizados y, consecuentemente, ser significativos los inputs no observables. La conciliación de los saldos de apertura y cierre de los activos y pasivos clasificados en el nivel 3, medidos a valor razonable de forma recurrente, es la siguiente:

Miles de euros

Saldo al 31 de diciembre de 2014 10.473

Compras 4.003

Cambios de valor reconocidos en la cuenta de pérdidas y ganancias -

Cambios de valor reconocidos en la cuenta de otros ingresos y gastos reconocidos en patrimonio neto 1.334

Saldo al 31 de diciembre de 2015 15.810

Compras 577

Cambios de valor reconocidos en la cuenta de pérdidas y ganancias -

Cambios de valor reconocidos en la cuenta de otros ingresos y gastos reconocidos en patrimonio neto 103

Saldo al 31 de diciembre de 2016 16.490 Las hipótesis de valoración utilizadas son las diferentes curvas forward en función de las características de la operación, así como las hipótesis de duración modificada de los pasivos vista. En el caso de determinados instrumentos de capital no cotizados se están valorando al valor teórico contable. iv. Registro de resultados Como norma general, las variaciones en el valor razonable de los instrumentos financieros se registran con contrapartida en la cuenta de pérdidas y ganancias; diferenciando entre las que tienen su origen en el devengo de intereses o dividendos (que se registran en los capítulos “Intereses y rendimientos asimilados”, “Intereses y cargas asimiladas” y “Rendimiento de instrumentos de capital”, según proceda); las originadas por el deterioro en la calidad crediticia de los activos; y las que correspondan a otras causas, que se registran, por su importe neto, en el capítulo “Resultados de operaciones financieras (neto)” de la cuenta de pérdidas y ganancias adjunta. Excepcionalmente, los ajustes por cambios en el valor razonable con origen en “Activos financieros disponibles para la venta”, se registran transitoriamente en el patrimonio neto como “Ajustes por valoración”, salvo que procedan de diferencias de cambio con origen en activos financieros monetarios, que se reconocen en la cuenta de pérdidas y ganancias. Las partidas cargadas o abonadas en el epígrafe “Ajustes por valoración” permanecen formando parte del patrimonio neto de la Entidad hasta que no se produzca la baja del activo en el que tienen su origen, momento en el que se cancelan contra la cuenta de pérdidas y ganancias. v. Operaciones de cobertura La Entidad utiliza los derivados financieros, bien con el propósito de negociar con clientes que solicitan estos instrumentos para gestionar sus propios riesgos de mercado, de crédito y de sus operaciones financieras estructuradas, bien para la gestión de riesgos de las posiciones propias de la Entidad y de sus activos y pasivos (“derivados de cobertura”), bien con el objetivo de beneficiarse de las alteraciones que experimenten estos derivados en su valor.

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio terminado el 31 de diciembre de 2016

16

Para que un derivado financiero se considere de cobertura, necesariamente tiene que:

1. Cubrir uno de los siguientes tres tipos de riesgo:

a. De variaciones en el valor de los activos y pasivos debidas a oscilaciones, entre otras, en el tipo de interés y/o tipo de cambio al que se encuentre sujeta la posición o saldo a cubrir (“cobertura de valor razonable”);

b. De alteraciones en los flujos de efectivo estimados con origen en los activos y pasivos

financieros, compromisos y transacciones previstas altamente probables que se prevea llevar a cabo (“cobertura de flujos de efectivo”);

c. La inversión neta en un negocio en el extranjero (“cobertura de inversiones netas en negocios

en el extranjero”).

2. Eliminar eficazmente algún riesgo inherente al elemento o posición cubierto durante todo el plazo previsto de cobertura, lo que implica que:

a. En el momento de la contratación de la cobertura, se espera que, en condiciones normales,

ésta actúe con un alto grado de eficacia (“eficacia prospectiva”). b. Exista una evidencia suficiente de que la cobertura fue realmente eficaz durante toda la vida

del elemento o posición cubierto (“eficacia retrospectiva”).

La Entidad mide la eficacia prospectiva y retrospectiva de sus coberturas de valor razonable, calculando retrospectivamente un ratio entre la variación de la valoración del elemento cubierto, durante el periodo de medición y la variación de la valoración, durante el mismo periodo, del instrumento de cobertura; para que la cobertura se considere eficaz, dicho ratio debe situarse dentro del rango del 80-125 por ciento. Para el cálculo de la eficacia prospectiva, se compara la sensibilidad (ante movimientos de la curva de tipos de interés) del elemento cubierto con la sensibilidad del elemento de cobertura; para que la cobertura sea considerada eficaz, dicha comparación debe mostrar que ambas sensibilidades se compensan.

3. Tener documentado adecuadamente que la contratación del derivado financiero se efectuó,

específicamente, para servir de cobertura de determinados saldos o transacciones y la forma en que se pensaba conseguir y medir dicha cobertura eficaz; siempre que esta forma sea coherente con la gestión de los riesgos propios que lleva a cabo la Entidad.

Las diferencias de valoración de las coberturas contables (de valor razonable) producidas tanto en los elementos de cobertura como en los elementos cubiertos (en lo que refiere al tipo de riesgo cubierto), se reconocen directamente en la cuenta de pérdidas y ganancias. Cuando la cobertura de valor razonable es discontinuada, los ajustes relativos al elemento cubierto previamente registrados en la cuenta “Ajustes por valoración” se imputan a resultados utilizando el método del tipo de interés efectivo recalculado en la fecha que deja de estar cubierto, debiendo estar completamente amortizado a su vencimiento. Todo derivado financiero que no reúna las condiciones que permiten considerarlo como de cobertura se trata, a efectos contables, como un derivado de negociación.

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio terminado el 31 de diciembre de 2016

17

c) Baja del balance de los activos y pasivos financieros

El tratamiento contable de las transferencias de activos financieros está condicionado por la forma en que se traspasan a terceros los riesgos y beneficios asociados a los activos que se transfieren:

1. Si los riesgos y beneficios se traspasan sustancialmente a terceros - caso de las ventas incondicionales,

de las ventas con pacto de recompra por su valor razonable en la fecha de la recompra, de las ventas de activos financieros con una opción de compra adquirida o de ventas emitidas profundamente fuera de dinero, de las titulizaciones de activos en que las que el cedente no retiene financiaciones subordinadas ni concede ningún tipo de mejora crediticia a los nuevos titulares y otros casos similares -, el activo financiero transferido se da de baja del balance; reconociendo separadamente cualquier derecho u obligación retenido o creado como consecuencia de la transferencia.

2. Si se retienen sustancialmente los riesgos y beneficios asociados al activo financiero transferido - caso

de las ventas de activos financieros con pacto de recompra por un precio fijo o por el precio de venta más un interés, de los contratos de préstamo de valores en los que el prestatario tiene la obligación de devolver los mismos o similares activos y otros casos análogos -, el activo financiero transferido no se da de baja del balance y se continúa valorando con los mismos criterios utilizados antes de la transferencia. Por el contrario, se reconocen contablemente:

a. Un pasivo financiero asociado por un importe igual al de la contraprestación recibida, que

se valora posteriormente a su coste amortizado, salvo que cumpla los requisitos para clasificarse como “pasivo financiero a valor razonable con cambios en pérdidas y ganancias”.

b. Tanto los ingresos del activo financiero transferido (pero no dado de baja) como los gastos

del nuevo pasivo financiero.

3. Si ni se transfieren ni se retienen sustancialmente los riesgos y beneficios asociados al activo financiero transferido - caso de las ventas de activos financieros con una opción de compra adquirida o de ventas emitidas que no están profundamente dentro ni fuera de dinero, de las titulizaciones en las que el cedente asume una financiación subordinada u otro tipo de mejoras crediticias por una parte del activo transferido y otros casos semejantes -, se distingue entre:

a. Si la entidad cedente no retiene el control del activo financiero transferido: se da de baja

del balance y se reconoce separadamente cualquier derecho u obligación retenido o creado como consecuencia de la transferencia.

b. Si la entidad cedente retiene el control del activo financiero transferido: continúa

reconociéndolo en el balance por un importe igual a su exposición a los cambios de valor que pueda experimentar y reconoce un pasivo financiero asociado al activo financiero transferido. El importe neto del activo transferido y el pasivo asociado será el coste amortizado de los derechos y obligaciones retenidos, si el activo transferido se mide por su coste amortizado, o el valor razonable de los derechos y obligaciones retenidos, si el activo transferido se mide por su valor razonable.

De acuerdo con lo anterior, los activos financieros sólo se dan de baja del balance cuando se han extinguido los flujos de efectivo que generan o cuando se han transferido sustancialmente a terceros los riesgos y beneficios que llevan implícitos. Similarmente, los pasivos financieros sólo se dan de baja del balance cuando se han extinguido las obligaciones que generan o cuando se adquieren (bien sea con la intención de cancelarlos, bien con la intención de recolocarlos de nuevo).

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio terminado el 31 de diciembre de 2016

18

d) Compensación de instrumentos financieros

Los activos y pasivos financieros son objeto de compensación, es decir, de presentación en el balance por su importe neto, sólo cuando la Entidad tiene tanto el derecho, exigible legalmente, de compensar los importes reconocidos en los citados instrumentos, como la intención de liquidar la cantidad neta, o de realizar el activo y proceder al pago del pasivo de forma simultánea. e) Deterioro del valor de los activos financieros i. Definición Un activo financiero se considera deteriorado (y consecuentemente, se corrige su valor en libros para reflejar el efecto de su deterioro) cuando existe una evidencia objetiva de que se han producido eventos que dan lugar a:

- En el caso de instrumentos de deuda (créditos y valores representativos de deuda), un impacto negativo en los flujos de efectivo futuros que se estimaron en el momento de formalizarse la transacción.

- En el caso de instrumentos de capital, que no pueda recuperarse íntegramente su valor en libros.

Como criterio general, la corrección del valor en libros de los instrumentos financieros por causa de su deterioro se efectúa con cargo a la cuenta de pérdidas y ganancias del ejercicio en el que tal deterioro se manifiesta. Las recuperaciones de las pérdidas por deterioro previamente registradas, en caso de producirse, se reconocen en la cuenta de pérdidas y ganancias del ejercicio en el que el deterioro deja de existir o se reduce.

Se consideran en situación irregular los saldos sobre los que existen dudas razonables que hagan cuestionar su recuperación íntegra y/o el cobro de los correspondientes intereses en las cuantías y fechas inicialmente pactados, una vez tenidas en cuenta las garantías recibidas por la Entidad para tratar de asegurar (total o parcialmente) el buen fin de las operaciones. Los cobros percibidos con origen en préstamos y créditos en situación irregular se aplican al reconocimiento de los intereses devengados y el exceso que pudiera existir a disminuir el capital que tengan pendiente de amortización. El importe de los activos financieros que estarían en situación irregular si no fuera porque sus condiciones han sido renegociadas no es significativo considerando los estados financieros de la Entidad en su conjunto. Cuando se considera remota la recuperación de cualquier importe registrado, éste se elimina del balance, sin perjuicio de las actuaciones que pueda llevar a cabo la Entidad para intentar conseguir su cobro hasta tanto no se hayan extinguido definitivamente sus derechos; sea por prescripción, condonación u otras causas. ii. Instrumentos de deuda valorados a su coste amortizado El importe de las pérdidas por deterioro incurridas por estos instrumentos es igual a la diferencia entre sus respectivos valores en libros y los valores actuales de sus flujos de efectivo futuros estimados, que se presentan minorando los saldos de los activos que corrigen.

CAIXA POPULAR-CAIXA RURAL, COOP. DE CRÉDITO V. Memoria del ejercicio terminado el 31 de diciembre de 2016

19

El proceso de evaluación de las posibles pérdidas por deterioro se lleva a cabo:

- Individualmente, para todos los instrumentos de deuda significativos. - Colectivamente: La Entidad establece distintas clasificaciones de las operaciones en atención a la

naturaleza de los obligados al pago y de las condiciones del país en que residen, situación de la operación y tipo de garantía con la que cuenta, antigüedad de la morosidad, etc. y fija para cada uno de estos grupos de riesgo las pérdidas por deterioro que están pendientes de asignar a operaciones concretas. Adicionalmente, el Grupo identifica los grupos homogéneos de deuda y riesgos contingentes que, en su caso, sin cumplir los criterios para clasificarlos como deteriorados, presenten debilidades que pueden suponer pérdidas superiores a las categorías descritas anteriormente, por pertenecer a un colectivo en dificultades. En este caso, las pérdidas por deterioro se determinan como la diferencia entre el importe registrado en el activo para dichos instrumentos y el valor actual de los flujos de efectivo que se espera cobrar, descontados al tipo de interés contractual medio.