CADENA AGROALIMENTARIA DE SANDÍA - … · cadena agroalimentaria de sandia caracterizaciÓn de los...

114

CADENA AGROALIMENTARIA DE SANDÍA CARACTERIZACIÓN DE LOS ESLABONES DE LA CADENA E IDENTIFICACIÓN DE LOS PROBLEMAS Y DEMANDAS TECNOLÓGICAS RESPONSABLE: M. C. ROBERTO CANALES CRUZ COLABORADOR: M. C. JOSÉ ÁNGEL SÁNCHEZ BUENO

-

Upload

nguyendung -

Category

Documents

-

view

223 -

download

0

Transcript of CADENA AGROALIMENTARIA DE SANDÍA - … · cadena agroalimentaria de sandia caracterizaciÓn de los...

CADENA AGROALIMENTARIA DE SANDÍA

CARACTERIZACIÓN DE LOS ESLABONES DE LA CADENA E IDENTIFICACIÓN DE LOS PROBLEMAS Y

DEMANDAS TECNOLÓGICAS

RESPONSABLE:

M. C. ROBERTO CANALES CRUZ

COLABORADOR:

M. C. JOSÉ ÁNGEL SÁNCHEZ BUENO

CADENA AGROALIMENTARIA DE SANDIA

CARACTERIZACIÓN DE LOS ESLABONES DE LA

CADENA E IDENTIFICACIÓN DE LOS PROBLEMAS Y DEMANDAS TECNOLOGICAS

Responsable: M.C. Roberto Canales Cruz Colaborador: M.C. José Ángel Sánchez Bueno Participantes: M.C. Mario Rivera de Labra M.C. Roberto Ku Naal M.C. Arturo Palacios Pérez M.C. Dolores Estrada Vivas M.C. Luis Pérez Miranda M.C. Roberto Canales Cruz M.C. Humberto Rodríguez Ávila M.C. Luis Pérez Miranda Dr. Fulgencio Martin Tucuch Cauich Ing. Ángel Rodríguez y Pacheco Licda. Lizbeth Fernández Chale Lic. Fernando González Quezada Agradecimientos Dr. Víctor González Lauck Dr. Jorge Quintal Franco M.C. Alejandro Ayala Sánchez M.C. Genovevo Ramírez Jaramillo

Campeche, Campeche; mayo del 2003

Contenido

Cap. Pág. 1 El Enfoque de Cadena IV

1.1 Marco conceptual IV1.2 Conceptos V1.3 Secuencia metodológica VI1.4 Identificación y priorización de las cadenas productivas en el

estado de Campeche VIII

I Introducción 1

I.1 Caracterización de la Fase de Producción 1

II Importancia Mundial y Nacional de la Sandía 2II.1 Regiones y Estados Productores de Sandía en México 4 II.1.1 Condiciones Ambientales 5

II.2 Estructura de la Producción 6 II.2.1 Caracterización de los Sistemas de Producción. 6 II.2.2 Caracterización de la tecnología de producción 7

II.2.2.1 Material Genético 7 II.2.2.2 Densidad de población 7 II.2.2.3 Acolchado 8 II.2.2.4 Fertirriego 8 II.2.2.5 Control Fitosanitario 8

II.2.3 Superficie Sembrada 9 II.2.4 Superficie Cosechada de Sandía en México 13 II.2.5 Superficie Siniestrada de Sandía en México 16 II.2.6 Producción de Sandía en México 16

II.3 Descripción de los Sistemas Primarios de Producción. 21 II.3.1 Panorama Nacional del Sector Primario de Producción 21 II.3.2 Tipificación de los productores de sandia. 23 II.3.3 Panorama de la tecnología en sandía 25

II.4 Rentabilidad del Cultivo 26 II.4.1 Los sistemas de producción, su sustentabilidad y su

relación con el medio ambiente 28

II.4.1.1 Exigencias de clima 29 II.4.1.2 Temperatura 29 II.4.1.3 Humedad 29 II.4.1.4 Exigencias en suelo 29 II.4.1.5 Rotación de Cultivos. 32

II.5 Interacción entre los Agentes Involucrados en los Distintos

Sistemas de Producción y Distribución 32

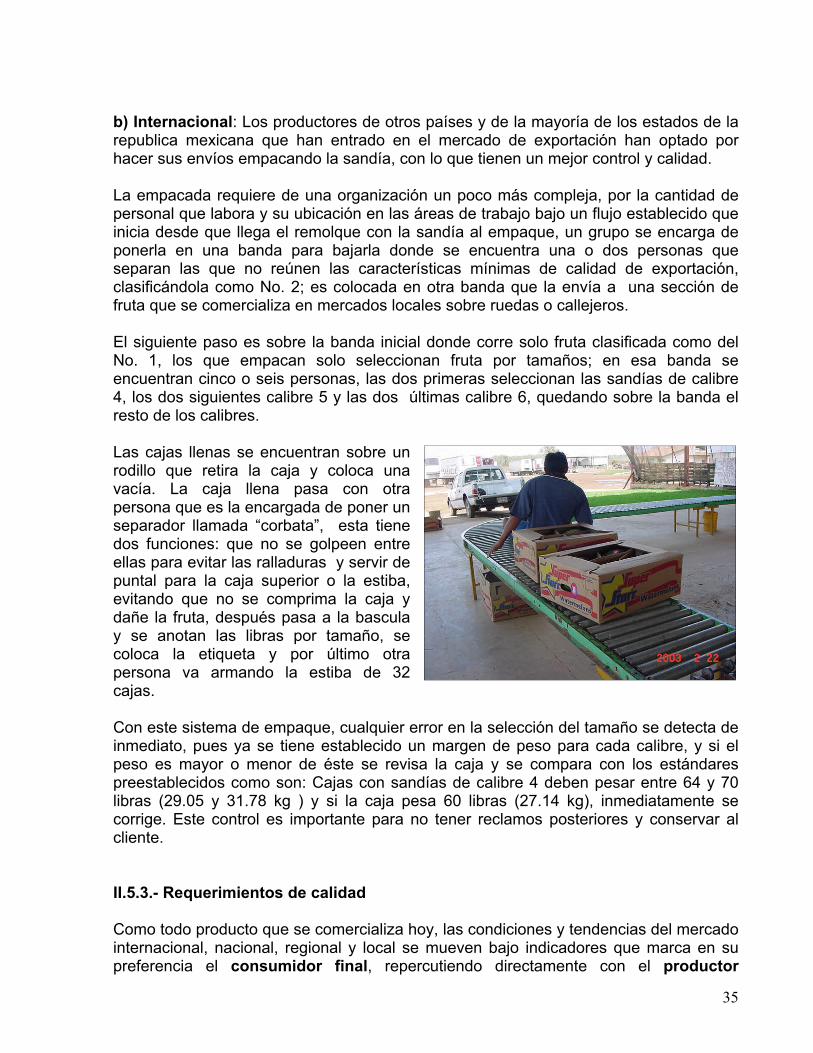

II.5.1 Actividades de postcosecha. (Recolección de la sandía) 32 II.5.2 Centro de acopio (Selección y Empaque) 33 II.5.3 Requerimientos de calidad 34

II.5.3.1 Rangos 35 II.5.3.2 Tolerancias 35

I

Cap. Pág.

II.5.3.3 Tamaño 36 II.5.4 Transporte de la Sandía para los Centros de Distribución

Primaria 37

II.5.5 Relaciones comerciales entre sector primario, distribuidores comerciales y proveedores de insumos.

38

II.5.6 Vinculación de los sectores de producción y de distribución comercial con el sistema de Ciencia y Tecnología.

38

III Caracterización de la Fase de Industrialización 40

III.1 Estructura del consumo y otros usos 40

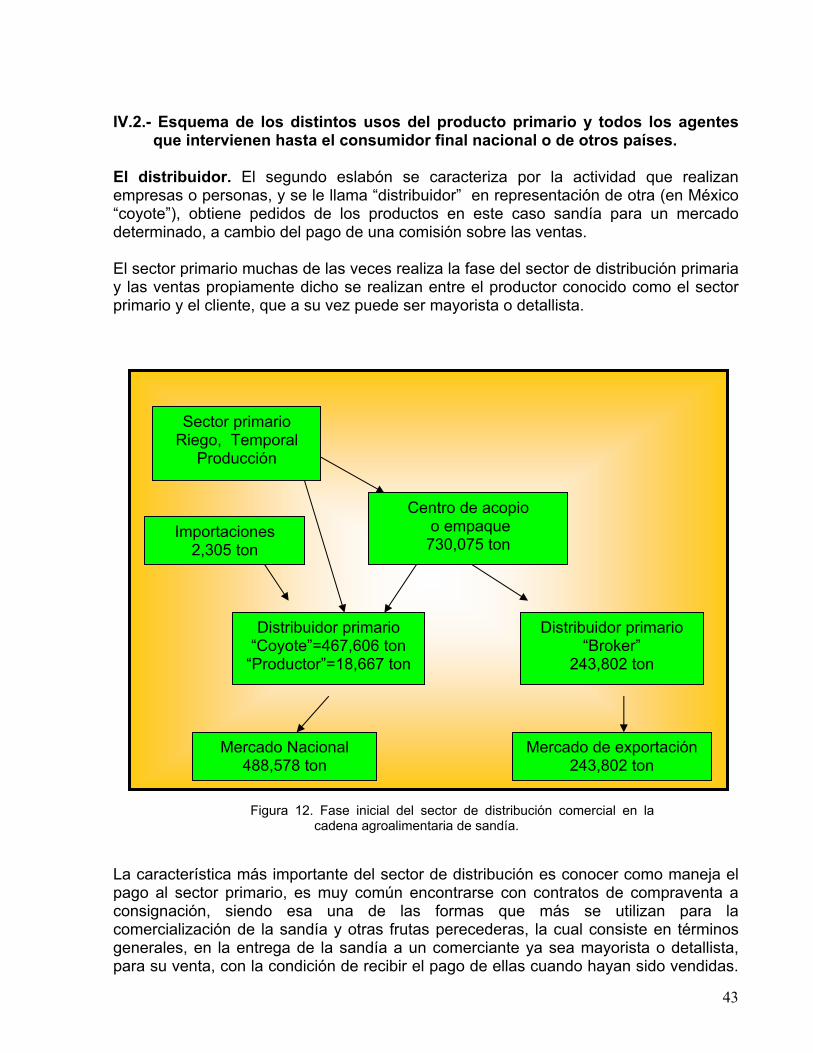

IV Caracterización de la fase de Distribución o Comercialización 41 IV.1 Comercio Internacional 41IV.2 Esquema de los distintos usos del producto primario y todos los

agentes que intervienen hasta el consumidor final nacional o de otros países.

42

IV.3 Distribuidor primario. 43IV.4 El distribuidor secundario. 44

V Demandas Tecnológicas de la Cadena Agroalimentaria de Sandía. 47

V.1 Resultados del Foro de Consulta Nacional Sobre las Demandas Tecnológicas de la Cadena Agroalimentaria de Sandía

48

V.1.1 Fortalezas, Oportunidades, Debilidades y Amenazas 48 V.1.2 Matriz de Puntos o Problemas críticos y Áreas de

Oportunidades 53

V.1.3 Árbol de Limitaciones 53 V.1.4 Árbol de Objetivos o Alternativas de Solución 53 V.1.5 Matriz de Acción Ejecución 54 V.1.6 Matriz de Problemas/Demandas Tecnológicas, así como

soluciones, Detectadas en la Cadena Agroalimentaria e de Sandía.

57

VI Estudio de la Trayectoria y Prospectiva de los Mercados de la Sandía 65 VI.1 Situación Mundial 65VI.2 Consumo Internacional 71VI.3 Dinámica del Mercado Mundial 76VI.4 Situación en México 77

VII Exportaciones 81

VIII Tendencias del Mercado 83

VI Tendencias del Mercado 83 VIII.1 Perspectiva Mundial 83VIII.2 Balance Comercial 85

IX Operaciones en el Sureste 89

X Matriz de la trayectoria y Prospectiva de los Mercados Actuales y

Potenciales 91

II

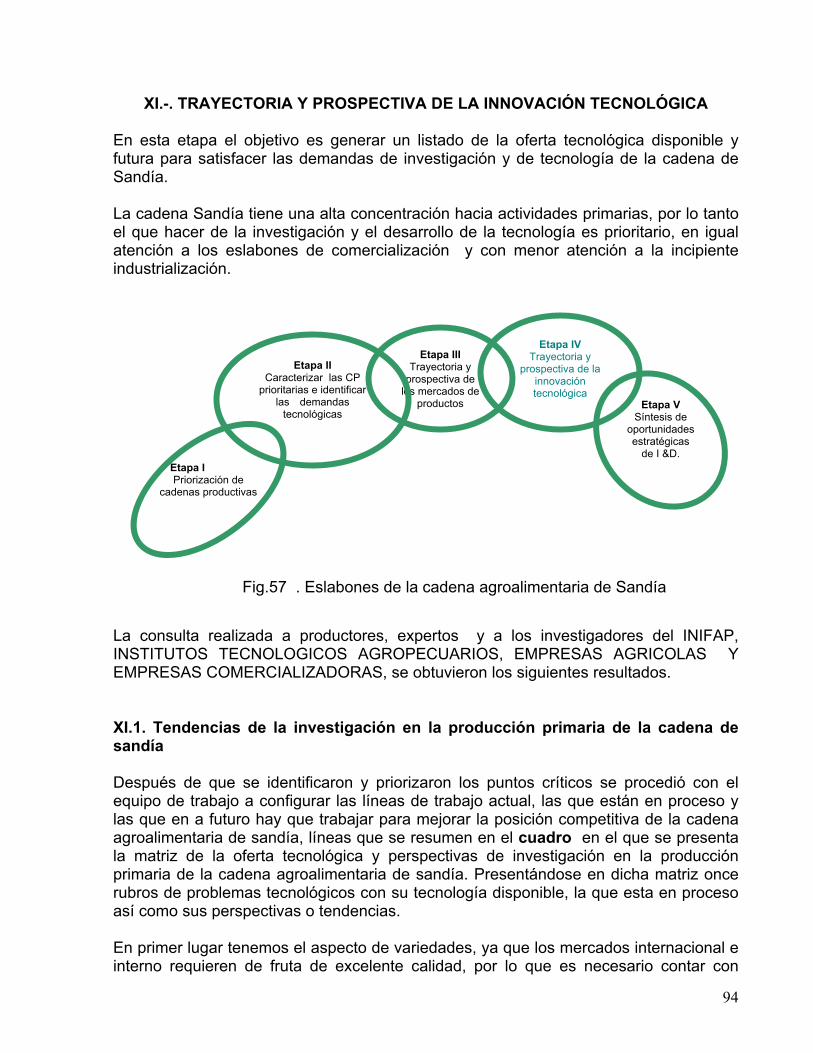

Cap. Pág. XI Trayectoria y Prospectiva de la Innovación Tecnológica 93

XI.1 Tendencia de la Investigación en la Producción Primaria de Sandía

93

XII Síntesis de Oportunidades Estrategicas de Investigación y

Desarrollo para la Cadena Agroalimentaria de Sandía 96

III

I. El ENFOQUE DE CADENA La globalización, la apertura de los mercados, y la formación de bloques, tratados y/o acuerdos comerciales son las expresiones de las nuevas relaciones económicas a nivel mundial. La producción agropecuaria bajo el enfoque de mercado, registra cambios dinámicos, intervención y participación de nuevos componentes y actores, la cual lo convierte en procesos más complejos; además hay mayores exigencias en la calidad de los productos demandados. Ante este entorno, el sector agropecuario, como actividad económica requiere ser más competitivo para mantenerse, posicionarse mejor o bien perder posicionamiento u otras oportunidades en los mercados nacionales e internacionales. Los escasos recursos disponibles para la investigación y desarrollo tecnológico, aunado a la necesidad de que la ciencia y la tecnología como actividad de gran relevancia contribuya a mejorar la competitividad de las actividades productivas del sector agropecuario, motivó a las Fundaciones Produce Estatales del país en coordinación con SAGARPA, para la planificación de la investigación y transferencia de tecnología, a adoptar el enfoque de cadenas agroalimentarias / agroindustriales, como una herramienta para detectar las demandas de investigación y desarrollo tecnológico. Con base al contexto anterior, surge el “Programa de Necesidades de Investigación y Transferencia de Tecnología” a nivel nacional y en particular al nivel de cada uno de los Estados, que a través del manejo del enfoque de cadenas; identificar y priorizar las cadenas productivas, captar los problemas y demandas tecnológicos, analizar la tendencia de los productos y mercados y de la tecnología hasta allegar a definir las líneas de estratégicas de investigación y transferencia de tecnología. I.2. MARCO CONCEPTUAL Este programa contempla la utilización de la metodología ISNAR modificada en el taller realizado en la ciudad de México en el mes de septiembre del 2003; el cual tiene un enfoque de cadenas y de mercado, destacando o enfatizando como esencia de la metodología, la demanda. Esto obedece a que en la actualidad, en la producción debe aprovecharse la ventaja comparativa, la competitividad y orientarlas hacia la sostenibilidad. El enfoque de cadena productiva es de reciente introducción en el ámbito de la investigación agropecuaria y uno de sus elementos centrales, es la visión de demanda. El enfoque de cadena, reemplaza la visión tradicional de centrar la atención en el productor rural y en la finca en favor de una visión más amplia, que incluye el mercado, los demás actores sociales de la producción agropecuaria y sus necesidades y demandas.

IV

La visión de la cadena agroalimentaria / agroindustrial implica llegar a conocer los factores que afectan la competitividad y los problemas tecnológicos de distintos niveles, para valorar su incidencia y las interrelaciones existentes entre la producción primaria y el consumo. Analizar la estructura, y el funcionamiento de este sistema de interrelaciones, donde intervienen además diversos sistemas de producción a nivel horizontal, exige un enfoque sistémico integral I.3. CONCEPTOS Entre los conceptos importantes a considerar, por su manejo constante, son: El primer Concepto es el de Cadena Agroalimentaria / Agroindustrial, las definiciones específicas de sus componentes son los siguientes: El sistema agroalimentario involucra a los alimentos consumidos en estado fresco, así como los que sufren un proceso de transformación industrial. Dentro de estos últimos, puede tratarse de bienes que son comercializados en el mercado internacional luego de una primera transformación o puede incorporar alimentos y bebidas de un segundo o tercer proceso de elaboración, dando lugar a importantes relaciones interinstitucionales El sistema agroindustrial, no considera los alimentos consumidos en estado fresco, pero sí permite incorporar los productos derivados del agro con un uso no alimentario, como las fibras textiles, lanas, cuero, etc. En segundo lugar, el concepto de cadena productiva permite incorporar las actividades que se realizan fuera de los límites de la explotación rural, el eslabonamiento producción-transformación-consumo. Esta dimensión vertical, implica considerar los distintos procesos productivos y relaciones económicas que se producen entre la oferta inicial y la demanda final. Estas etapas son: • La provisión de insumos y bienes de capital para el agro • La producción agropecuaria • El acondicionamiento, empaque y en general las actividades involucradas en la poscosecha de productos frescos • Los distintos proceso de transformación industrial • La comercialización y servicios de apoyo: acopio, almacenamiento, conservación en frío, transporte, fraccionamiento, etc. • La distribución mayorista y minorista de alimentos. • La demanda final El tercer concepto es el de Sistema Agroalimentario / agroindustrial. En este concepto se concibe un cruce entre los sistemas de producción (que se dan a nivel a horizontal) y el eslabonamiento producción-transformación-distribución, que se presenta a nivel vertical en la cadena productiva

V

La dimensión horizontal tiene por objeto fundamental incorporar las interrelaciones entre los sistemas y su heterogeneidad. A nivel medio rural, es conocida la idea de sistemas de producción, donde se consideran distintas formas de organización social del trabajo, dimensión económica y racionalidad del productor y su familia, así como diferentes combinaciones productivas. También en el nivel industrial, así como en el resto de las actividades de producción / distribución, la complejidad está dada por la heterogeneidad de empresas existentes, desde el punto de vista económico, organizativo (asociado al ciclo de vida de las firmas) y tecnológico, como por la existencia de integración de actividades correspondientes a más de una cadena, relacionadas con “economía de diversidad El enfoque sistémico, toma en cuenta la evolución probable de la demanda del mercado, de la oferta tecnológica, así como la racionalidad empresarial y el conocimiento tecnológico de nuestro sistema agroalimentario Pero además la visión sistemática, es necesaria desde el punto de vista de la innovación, porque en muchos casos las tecnologías (por ejemplo, secado, almacenamiento) exceden el ámbito de una cadena. De este modo, en el levantamiento de las demandas tecnológicas pueden surgir problemas transversales derivados de la sostenibilidad, la sequía, etc. I.4. SECUENCIA METODOLÓGICA Se maneja la metodología ISNAR modificada en el taller realizado en la ciudad de México en el mes de septiembre del 2003 y organizado por COFUPRO. Esta metodología involucra cinco etapas, las cuales se describen a continuación y se explica la estrategia aplicada para la realización de cada una de ellas. Antes del inicio del estudio de las cadenas se formó un equipo de trabajo de carácter interdisciplinario, cuyos integrantes formaron grupos de trabajo por cadena productiva. Los trabajos de equipo, se manejaron al nivel de grupos / cadena y al nivel de grupos, estos fueron integrados por coordinadores, colaboradores y los grupos de trabajo. Las matrices elaboradas en cada una de las etapas se manejaron de manera priorizada y en congruencia entre las distintas etapas. A.- Identificación y priorización de cadenas productivas en el estado de Campeche. El objetivo de esta etapa es identificar y priorizar las cadenas productivas relevantes en el estado de Campeche y se realizó mediante una previa definición (en el taller) de una matriz cuyos componentes son los parámetros e indicadores con sus respectivos puntajes definidos, la cual se adoptó para su aplicación en todas las entidades federativas. La siguiente actividad fue la selección de cadenas a nivel estatal, la colecta y organización de los datos, el siguiente paso fue la aplicación del Modelo (Matriz) de Priorización de cadenas, asimismo el modelo de posicionamiento estratégico de las cadenas estudiadas, cuyos resultados fueron validados ante actores principales del sector agropecuario.

VI

B.- Caracterización de las cadenas y relevamiento de las necesidades y demandas tecnológicas. Los objetivos de esta fase son la de caracterizar la cadena, identificando sus principales actores y factores críticos que afectan la competitividad y detectar problemas y demandas tecnológicos de la cadena. La caracterización de la cadena se realizó a través de la revisión de fuente secundaria y la detección de los principales actores mediante consultas en instituciones o empresas relacionadas con la cadena. La detección de necesidades y demandas tecnológicas, se realizó mediante la organización de un foro de consulta nacional, entrevistas a expertos y envío de cuestionarios a los actores principales de la cadena. El foro de consulta como principal método de captación de necesidades y demandas se organizaron mediante una presentación previa por eslabón de la cadena: producción primaria, industrialización y comercialización y posteriormente, se organizaron tres mesas de trabajo para analizar el mismo eslabón los factores críticos y problemas tecnológicos, hasta llegar a la captación y priorización de dichos factores y problemas por mesa y finalmente se integraban las priorizaciones de las mesas para obtener sola una, que es la que se toma como base para la elaboración de las matrices de esta etapa. C.- Trayectoria y prospectiva de los mercados de productos. El objetivo de esta etapa es determinar las tendencias de los mercados actuales y detectar oportunidades a futuro y potenciales de los productos de la cadena. Esta etapa fue realizada con la participación de un equipo de economistas de INIFAP y de la Universidad de Yucatán y la matriz se realizó con la participación de todo el equipo de trabajo. En tiempo se realizó simultáneamente con la etapa dos y buena parte de la información se manejo en las presentaciones en el foro de consulta como entorno nacional e internacional de los productos y mercados. La matriz se elaboró en base a las tendencias actuales y potenciales de los mercados de los principales productos, tanto a nivel de nuestro país como a nivel internacional D.- Trayectoria y prospectiva de la innovación tecnológica. El objetivo es identificar los temas relevantes de investigación y transferencia desde la oferta tecnológica teniendo en cuenta la evolución reciente y futuros senderos de la innovación. Para cumplir con los objetivos de esta etapa se consideró como base la matriz de necesidades y demandas tecnológicas de la etapa dos, y a partir de estas demandas se procedió a la elaboración de un inventario y clasificación de las tecnologías, mediante revisiones de fuentes secundarias. Una vez recopilada la información, se procedió a definir las tecnologías disponibles, las tecnologías en proceso y las tendencias de la investigación E.- Síntesis de oportunidades y estrategias de investigación y desarrollo tecnológico. En esta etapa se analiza en forma conjunta toda la información obtenida, que será la base de la evaluación para la toma de decisiones.

VII

El primer paso que se aplicó en esta etapa, consiste en unificar en un plano de información o matriz los problemas / demandas que generan hacia el sector primario los mercados actuales (corto plazo) y aquellas demandas que se tendrían por los probables escenarios futuros (mediano y largo plazo). Operativamente se trata de unificar la Matriz de la etapa 2 y la Matriz de la etapa 3 en una sola matriz. El siguiente paso de esta etapa fue confrontar los problemas / demandas detectados en el ejercicio anterior (matriz 2 y 3 confrontados) con los temas relevantes de la oferta tecnológica. La actividad consistió en cotejar y encontrar cuales son los posibles aportes, o soluciones factibles, que surgen del estudio prospectivo de la innovación tecnológica y que pueden resolver (o aportar indicios de solución), algunos de los problemas / demandas que está afrontando el sector primario y compromete la competitividad de la cadena Como resultado de esta verificación quedarán “afuera” problemas / demandas para los cuales no se dispone de repuesta u oferta tecnológica, para los cuales se requerirá de la implementación y planificación de actividades de investigación y de transferencia según las disciplinas pertinentes. I.5. IDENTIFICACIÓN Y PRIORIZACIÓN DE CADENAS PRODUCTIVAS EN EL ESTADO DE CAMPECHE Se presentan los resultados obtenidos de la primera etapa del Programa, el cual contiene como resultados dos productos principales: las cadenas priorizadas y su ubicación en la matriz de posicionamiento Estratégico.

1. Las 10 cadenas productivas en el estado de Campeche, con mayor prioridad en el sector agropecuario, forestal y de pesca son: Miel., Maderas comunes tropicales, Maíz, caña de azúcar, Maderas preciosas tropicales, Arroz., Aves carne., Sandía, Chile Jalapeño y Bovinos carne.

2. El posicionamiento de las cadenas indica que no hay estratégicas, únicamente maíz es de sostenimiento, hay 9 de impulso (miel, caña de azúcar, sandía, cera, mango, jitomate, soya, aguacate, y toronja), y todas las demás analizadas son de mantenimiento.

3. De 54 cadenas identificadas en Campeche se eliminaron 18 por falta de estadísticas y con base al juicio de expertos, por lo que se generó una base de datos para 36 cadenas.

4. Los representantes del sector coincidieron con los resultados de la matriz de priorización en cuanto a la importancia para el estado de Campeche de las cadenas de arroz, miel, maderas preciosas tropicales y chile Jalapeño; además estos consideraron importantes a mango, palma de aceite, bovinos de carne, camarón y pulpo, los cuales no están en las 10 cadenas de mayor prioridad. Además de estas conclusiones, del estudio se desprenden las siguientes sugerencias:

VIII

1. Realizar un diagnóstico con mayor detalle de las cadenas productivas maderas comunes y preciosas tropicales, ya que las estadísticas e información existente no desagrega las diferentes especies de árboles contenidas en estas cadenas.

2. Se promuevan estudios en el sureste del país sobre diversas cadenas productivas que hoy son incipientes, muy pequeñas o inexistentes, pero que pudieran en el futuro llegar a ser muy importantes no solo para la región sino en el país. Tal es el caso de la cadena palma de aceite, que fue seleccionada para su estudio en el estado de Campeche.

IX

I.- INTRODUCCIÓN La sandía es un fruto muy apreciado que goza de gran demanda en todo el mundo aun cuando el origen de esta no es muy claro, lo que sí está definido es la importancia que representa para muchos productores y países que destinan extensiones para el cultivo. Como todo producto que se comercializa hoy, se encuentra inmerso en el fenómeno de globalización de los mercados, particularmente al nivel de su eslabón en la producción primaria, la cual compite de manera abierta con la oferta mundial de la sandía, bajo las condiciones y tendencias del mercado internacional, nacional, regional, local y que se mueven bajo indicadores que marca en su preferencia el consumidor final, repercutiendo directamente con el productor primario a tal magnitud que provoca cambios en la competencia entre países productores de sandía, sobre todo aquellos que han cobrado fuerte impulso en su producción, y complican la comercialización de esta hortaliza. En Estados Unidos el consumo anual percapita es de 6.96 kg (BANCOMEXT 2001), cultivan una superficie promedio de 65,000 hectáreas anuales y tienen rendimientos de 25 toneladas de exportación. En México desde el 2001 se reportan indicadores del consumo anual percápita de esta fruta de 5.5 kg en promedio (SIEAP-SAGARPA, 2001). Asimismo, en ese año también se reporta una superficie total sembrada de 38,612.9 hectáreas, con un rendimiento promedio de 25 toneladas por hectárea de exportación, y distribuidas en 25 estados de la republica Mexicana que se muestran en la figura 2. I.1.- CARACTERIZACIÓN DE LA FASE DE PRODUCCIÓN. El proyecto Estratégico de Necesidades de Investigación y Transferencia de Tecnología de la COFUPRO es una propuesta para el análisis prospectivo de la demanda tecnológica en el sistema agroalimentario y agroindustrial a través de una visión integral de toda la cadena productiva. El objetivo general es proporcionar elementos para fundamentar los enfoques de investigación en la priorización de las nuevas demandas tecnológicas y con una visión integral de toda la cadena productiva. Estas etapas son:

1. Identificación de cadenas agroalimentarias /agroindustriales relevantes 2. Caracterización de estas cadenas relevantes y priorización de demandas

tecnológicas. 3. Trayectoria y prospectiva de los mercados de productos 4. Trayectoria y prospectiva de la innovación tecnológica. 5. Síntesis de oportunidades estratégicas de Investigación y Desarrollo

Tomando en cuenta los resultados anteriores COFUPRO y SAGARPA seleccionaron las cadenas más importantes a nivel nacional y asignaron a cada una de las 32 Fundaciones Produce de México dos o tres de las cadenas más importantes en cada estado. A Campeche le corresponden las cadenas de Arroz, Palma de Aceite y Sandía.

1

En este documento se caracteriza a la cadena agroalimentaria de Sandía llegando a identificar y priorizar las principales demandas tecnológicas. Este objetivo general se puede dividir en los siguientes objetivos: a) Identificar y priorizar los problemas de la cadena; b) Integración del comité de cadena; c) Identificar las demandas tecnológicas.

Etapa III Trayectoria y

prospectiva de los mercados de

productos

Etapa IV Trayectoria y

prospectiva de la innovación tecnológica

Etapa V Síntesis de

oportunidades estratégicas

de I &D.

Etapa I Priorización de

cadenas productivas

Fig. 1. Eslabones de la cadena agroalimentaria de Sandía

Etapa II Caracterizar las CP

prioritarias e identificar las demandas

tecnológicas

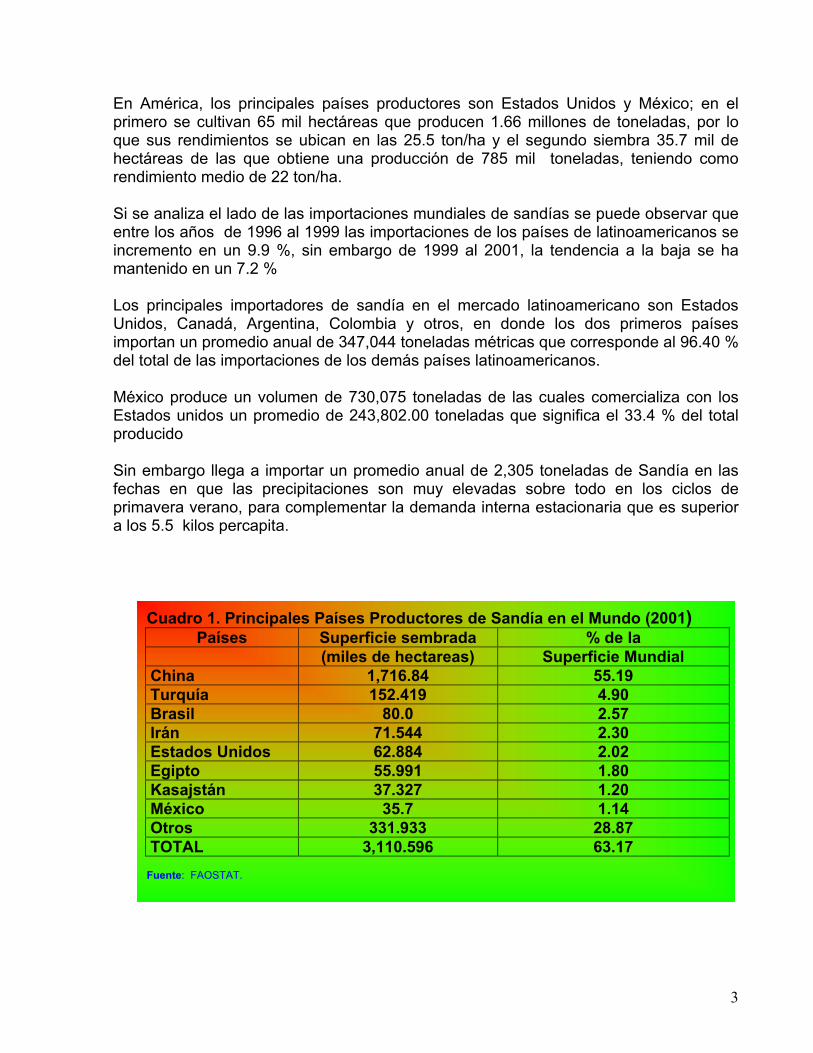

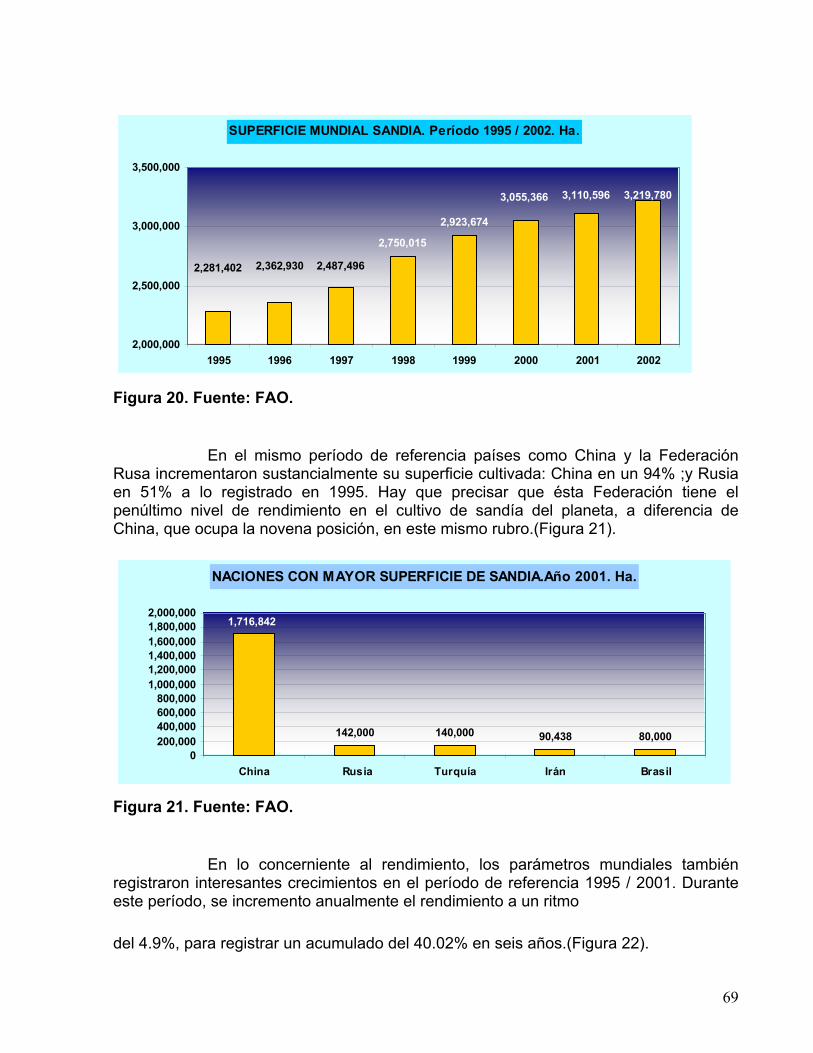

I.2.- IMPORTANCIA MUNDIAL Y NACIONAL DE LA SANDIA. La sandía es un producto que se cultiva en un gran número de países, por la buena aceptación que ha recibido entre los consumidores finales del mundo permitiendole permanecer en el comercio mundial, como se observa en el periodo de 1996 al 2001. En conjunto los 8 países nominados en el cuadro 1 y que corresponden al continente Americano, al Asiático y Europeo, generan 3,110,596.0 hectareas, cifra que equivale al 71.13. % del total de la superficie mundial; obviamente China, Brasil, Turquía, Irán, EE.UU Egipto, Kazajstán y México se constituyen como los principales en el cultivo mundial de la sandía, con una superficie de 331,933 hectáreas, sobresaliendo china con 1.8 millones de hectáreas y tiene rendimientos de 31.8 Ton/ha, y el segundo siembra 80 mil de hectáreas con rendimientos muy variados desde 7.8 hasta 35.7 ton/ha.

2

En América, los principales países productores son Estados Unidos y México; en el primero se cultivan 65 mil hectáreas que producen 1.66 millones de toneladas, por lo que sus rendimientos se ubican en las 25.5 ton/ha y el segundo siembra 35.7 mil de hectáreas de las que obtiene una producción de 785 mil toneladas, teniendo como rendimiento medio de 22 ton/ha. Si se analiza el lado de las importaciones mundiales de sandías se puede observar que entre los años de 1996 al 1999 las importaciones de los países de latinoamericanos se incremento en un 9.9 %, sin embargo de 1999 al 2001, la tendencia a la baja se ha mantenido en un 7.2 % Los principales importadores de sandía en el mercado latinoamericano son Estados Unidos, Canadá, Argentina, Colombia y otros, en donde los dos primeros países importan un promedio anual de 347,044 toneladas métricas que corresponde al 96.40 % del total de las importaciones de los demás países latinoamericanos. México produce un volumen de 730,075 toneladas de las cuales comercializa con los Estados unidos un promedio de 243,802.00 toneladas que significa el 33.4 % del total producido Sin embargo llega a importar un promedio anual de 2,305 toneladas de Sandía en las fechas en que las precipitaciones son muy elevadas sobre todo en los ciclos de primavera verano, para complementar la demanda interna estacionaria que es superior a los 5.5 kilos percapita.

Cuadro 1. Principales Países Productores de Sandía en el Mundo (2001) Países Superficie sembrada % de la

(miles de hectareas) Superficie Mundial China 1,716.84 55.19 Turquía 152.419 4.90 Brasil 80.0 2.57 Irán 71.544 2.30 Estados Unidos 62.884 2.02 Egipto 55.991 1.80 Kasajstán 37.327 1.20 México 35.7 1.14 Otros 331.933 28.87 TOTAL 3,110.596 63.17

Fuente: FAOSTAT.

3

II.1. REGIONES Y ESTADOS PRODUCTORES DE SANDIA EN MÉXICO La producción primaria de la sandía en México se realiza principalmente en cinco regiones del país, el pacifico, con aproximadamente el 45.3 % del total nacional, el 29.1 % la región norte centro, 19.2 % la región del golfo, 6.3 % la península de Yucatán y .04 % la del centro, los estados que comprende cada una de las regiones se observan en el cuadro 2.

Cuadro 2. Es

Mé

Pacifico Jalisco Sinaloa Guerrero Nayarit Michoacán Oaxaca Chiapas Colima Baja california

Regió

Regió

Regió

Figura 2 Principales regiones productoras de sandía en México durante el periodo 1996 - 2001.

tados que comprenden las Regiones productoras de sandía en xico

REGIONES EC AGRO OLOGICAS centro e Yucatán Norte Golfo Península d Centro

Sonora Chihuahua Coahuila Nuevo León San Luis Potosí Zacatecas

Veracruz Tabasco Tamaulipas

Campeche Yucatán Quintana Roo

Aguascalientes Morelos Querétaro México

n del pacifico

n Norte centro

Región del Golfo

n Centro

Región Penínsulade Yucatán

Sin información

4

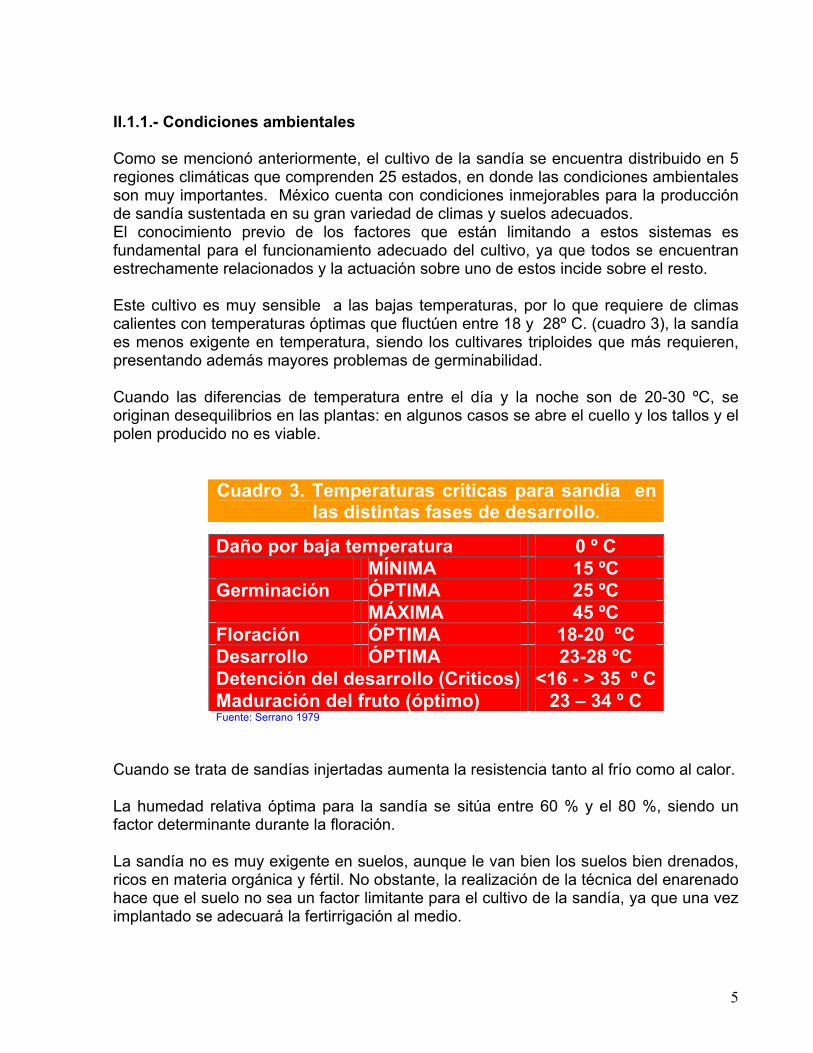

II.1.1.- Condiciones ambientales

la producción

ran strechamente relacionados y la actuación sobre uno de estos incide sobre el resto.

loides que más requieren, resentando además mayores problemas de germinabilidad.

lantas: en algunos casos se abre el cuello y los tallos y el olen producido no es viable.

Como se mencionó anteriormente, el cultivo de la sandía se encuentra distribuido en 5 regiones climáticas que comprenden 25 estados, en donde las condiciones ambientales son muy importantes. México cuenta con condiciones inmejorables para de sandía sustentada en su gran variedad de climas y suelos adecuados. El conocimiento previo de los factores que están limitando a estos sistemas es fundamental para el funcionamiento adecuado del cultivo, ya que todos se encuente Este cultivo es muy sensible a las bajas temperaturas, por lo que requiere de climas calientes con temperaturas óptimas que fluctúen entre 18 y 28º C. (cuadro 3), la sandía es menos exigente en temperatura, siendo los cultivares tripp Cuando las diferencias de temperatura entre el día y la noche son de 20-30 ºC, se originan desequilibrios en las pp

Cuadro 3. a en Temperaturas críticas para sandílas distintas fases de desarrollo.

Daño por baja tem peratura 0 º C MÍNIMA 15 ºC Germinación ÓPTIMA 25 ºC MÁXIMA 45 ºC Floración ÓPTIMA 18-20 ºC Desarrollo ÓPTIMA 23-28 ºC Detención del desarrollo (Criticos) <16 - > 35 º CMaduración del fruto (óptimo) 23 – 34 º C Fuente: Serrano 1979

uando se trata de sandías injertadas aumenta la resistencia tanto al frío como al calor.

ía se sitúa entre 60 % y el 80 %, siendo un ctor determinante durante la floración.

l cultivo de la sandía, ya que una vez plantado se adecuará la fertirrigación al medio.

C La humedad relativa óptima para la sandfa La sandía no es muy exigente en suelos, aunque le van bien los suelos bien drenados, ricos en materia orgánica y fértil. No obstante, la realización de la técnica del enarenado hace que el suelo no sea un factor limitante para eim

5

II.2.- ESTRUCTURA DE LA PRODUCCIÓN

.2.1 Caracterización de los sistemas de producción y la tecnología.

groclimático y adoptar los adelantos tecnológicos para hacer más redituable el cultivo.

iclos de otoño – invierno y primavera – verano, con los istemas de riego y temporal.

estados de Chihuahua, Sonora, Coahuila. Baja alifornia, Yucatán, Sinaloa y Jalisco.

verano una superficie nacional sembrada de 31,784.25 hectáreas con un promedio

II Los sistemas de producción de sandía en la republica mexicana son heterogéneos, debido a la influencia conjunta de los factores agroclimáticos y de manejo tecnológico de cada superficie sembrada. Análogamente corresponden a factores físicos inmodificables como la latitud, la longitud, la altitud sobre el nivel del mar y la topografía, así como los elementos del clima; temperatura y precipitación. Aquellos factores que modifica el hombre y que son la densidad de plantas por hectárea, el método de preparación o encamado, la orientación del encamado, el sistema y calendario de riegos, la fertilización orgánica e inorgánica, el control de plagas, enfermedades y maleza, la regulación de la brotación y la programación de la cosecha. Sin embargo, la manipulación de estos elementos es más viable cuando se minimizan los riesgos del cultivo, en las cuales el productor puede elegir los sitios de mayor potencial productivoa

En México se realiza en los cs En el periodo de 1996 al 2001 la superficie nacional sembrada con riego en el ciclo de otoño – invierno fue de 90,089.20 hectáreas, con una media de 15,014.88 hectáreas, destacando principalmente los estados de Sonora, Jalisco, Sinaloa, Campeche, Guerrero, Nayarit y Veracruz. En el ciclo primavera – verano con riego la superficie nacional sembrada fue menor con un total de 47,604.44 hectáreas con un promedio anual de 8,019.17 ubicándose en losC Durante el mismo periodo la superficie nacional sembrada bajo temporal en el ciclo otoño – invierno, fue de 62,414.25 hectáreas con una media anual de 10,402.38 hectáreas ubicándose principalmente en los estados de Veracruz, Tabasco, Nayarit, Sinaloa, Chihuahua, Jalisco y Oaxaca. Asimismo se reporta en el ciclo primavera –

6

anual de 5,297.38, destacando los estados de Nayarit, Veracruz, Guerrero, Sinaloa, Yucatán, Jalisco y Oaxaca. Se observa que la mayor superficie nacional sembrada es en el ciclo otoño – invierno bajo riego y temporal con un total de 152,503.54 hectáreas, ubicándose en segundo término el ciclo primavera – verano con una superficie total de 79,388.69 hectáreas. II.2.2.- Caracterización de la tecnología de producción. La tecnología de producción usada en el ámbito nacional, es muy variada y esto debe a que empresas e instituciones de investigación y educativas han generado, validado y adoptado una gran cantidad de componentes tecnológicos, los cuales falta adaptarlos a las condiciones propias de cada región e inclusive al tipo de productor. Los componentes tecnológicos que son más aplicados se describen a continuación: II.2.2.1.- Material genético: Es común la utilización de semillas mejoradas e híbridos que se adapten mejor a cada región en función de condiciones climáticas, tecnología aplicada y precio de la semilla, además algo muy importante la demanda del consumidor final. En toda la republica mexicana es común encontrar empresas de semillas que la importan de EE. UU, siendo los híbridos que actualmente se siembran más: Sangría, Fiesta, Muñeca, Tigrita, Nena, Jamboree y Montreal (SWX 5023) y las triploides Tri – X Brand 313, Summer flavor # 820, Summer flavor # 5244, RWT 8096 y Revolución.

.2.2.2.- Densidad de población

n las diferentes regiones de la republica mexicana se utilizan diferentes densidades de

TRI - X SUMMER FLAVOR #820

SANGRIA

II Epoblación desde 2,500 a 5000 plantas aproximadamente, siendo de 3.0 metros entre hileras y 0.60 entre plantas es recomendable el uso de densidades altas en donde exista problemas de vectores de virus para eliminar planta afectada.

7

II.2.2.3- Acolchado

sta práctica es llevada a cabo por un

II.2.2.4.- Fertirriego

a fertilización la realiza al momento de

Egran número de productores que se identifican como iniciativa privada en los diferentes estados de la republica, y consiste en cubrir el terreno con hule plástico que permite conservar por más tiempo la humedad del suelo y evitar la proliferación de malezas. De hecho el acolchado es complemento del sistema de riego por goteo.

Lformar la cama o al termino de ella según la maquinaria especializada que tenga el agricultor, otros la realizan hasta que la planta germine y elimine los cotiledones. Posteriormente la fertilización se realiza a través del riego por goteo, recibiendo la dosis adecuada, previo a esto se realiza un análisis de suelos y otro de savia, para precisar las cantidades de micro y macro nutrientes que requiere la planta, los que realizan el riego por gravedad realizan la

segunda dosis, 5 días antes de floración y la tercera dosificación al realizar el primer corte. II.2.2.5.- Control Fitosanitario El cultivo de sandía presenta una gran diversidad de plagas y enfermedades, que se controlan mediante un programa de aplicación de químicos, llegando al uso excesivo, aun así algunas de las enfermedades o plagas llegan a reducir los rendimientos por que el producto en turno no controla la plaga o al microorganismo presente. Por lo que respecta al control de malezas, este es un problema que se considera muy fuerte, si tomamos en cuenta que por el riego la maleza se vuelve muy agresiva, aun así, el control se hace básicamente en forma manual y en muy raras ocasiones con

8

herbicidas, algunos productores realizan una practica de cubrir la plántula con botes y rociar la maleza externa con glifosato con excelentes resultados, no existiendo problema para superficie donde la especies de malezas son gramíneas, existen el mercado una diversidad de graminicidas. II.2.3.- Superficie Sembrada La superficie sembrada en el 2001 fue variable en los diferentes estados de la Republica, encontrándose desde 2.5 hectáreas en Quintana Roo y 8 en Querétaro, hasta 5,497.50 en Chihuahua y 5,107 en Sonora. Los datos de la SAGARPA desde 1996 hasta el 2001, indican que la superficie sembrada en el País alcanzo 231,892.23 hectáreas acumuladas durante este periodo. En el cuadro 4, se observa que Sonora ha sido constante en la superficie sembrada con 36,277.0 hectáreas acumuladas durante los últimos 6 años bajo cultivo en este estado, seguido de Chihuahua, que ha mostrado un crecimiento y por demás impresionante, al pasar de 1,526.0 hectáreas en 1996, a 5,497.5 en el 2001, lo que representa un incrementó total de 357.6 % en esté periodo.

ESTADO AMBIE

Sonora Riego

Jalisco Riego

Sinaloa Riego

Campeche Riego

Guerrero Riego

Nayarit Riego

Veracruz Riego

Otros

Total nacional Riego Fuente: Servicio de Inform

De 38,648.71 hectárecorresponden a riego señalar que 65.8 % coprimavera - verano. El 59.4 % de la superdedicada al cultivo soNayarit son lo represedel cultivo, cubriendo

Cuadro 4. Superficie Sembrada con Sandía Otoño Invierno (has)

NTE 1996 1997 1998 1999 2000 2001 Med/anual

3,379.00 4,266.00 3,573.00 4,992.00 4,655.00 3,006.00 3,978.50

2,586.00 2,256.00 2,555.00 3,029.00 3,520.00 3,503.00 2,908.17

1,994.00 1,351.00 1,188.00 2,600.00 2,707.00 2,449.00 2,048.17

786.00 1,155.00 906.00 947.50 1,647.00 1,383.00 1,137.42

1,207.00 1,173.00 736.00 875.00 676.50 765.00 905.42

895.00 1,075.00 812.00 865.00 670.50 1,061.00 896.42

545.00 455.00 856.00 701.00 619.50 593.00 628.25

1,940.00 2,575.00 2,506.00 2,616.34 2,874.88 2,563.07 2,512.55

13,332.00 14,306.00 13,132.00 16,625.84 17,370.38 15,323.07 15,014.88

ación y Estadística Agroalimentaria y Pesquera SAGARPA

as que es la superficie total nacional en promedio anual 22,948.95 y 15,699.76 a hectáreas de temporal. Es importante rresponde a superficies dentro del ciclo otoño-invierno y 34.2 % a

ficie con sandía es de riego, y los estados con mayor superficie n: Sonora, Chihuahua, Jalisco, Sinaloa, Campeche, Coahuila y ntativo de la situación nacional, dado por la mayor tecnificación aspectos tan importantes como el acolchado, el riego por goteo,

9

aunado a la fertirrigacion que se practica bajo especificaciones de punta, como se explica en el paquete tecnológico del cultivo.

Cuadro 5. Superficie Sembrada con Sandía Primavera Verano (has)

ESTADO AMBIENT

E 1996 1997 1998 1999 2000 2001 Med/anual

Chihuahua Riego 1,526.00 4,169.00 2,169.00 2,993.00 4,163.00 5,497.50 3,419.58

Sonora Riego 1,480.00 2,005.00 2,573.00 2,066.00 2,181.00 2,101.00 2,067.67

Coahuila Riego 892.00 1,202.00 1,130.00 1,804.75 1,251.94 1,286.50 1,261.20

Baja California Riego 959.00 542.00 567.00 394.00 91.00 510.60

Yucatan Riego 220.00 180.00 123.00 177.00 248.00 137.00 180.83

Sinaloa Riego 227.00 13.00 389.00 111.00 194.00 107.00 173.50

Jalisco Riego 0.00 30.00 34.00 259.00 212.00 414.00 158.17

Otros 215.00 356.00 306.00 186.50 255.50 166.75 247.63

Total nacional 4,560.00 8,914.00 7,266.00 8,164.25 8,899.44 9,800.75 8,019.17Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

Fig. 3 Superficie Sembrada de Sandía en MéxicoAños 1996 al 2001

0.00

5.00

10.00

15.00

20.00

Hec

táre

as (m

iles)

Sup. 13.33 14.31 13.13 16.63 17.37 15.32 4.56 8.91 7.27 8.16 8.90 9.80

1996 1997 1998 1999 2000 2001 1996 1997 1998 1999 2000 2001

Otoño - Invierno (Riego) Primavera - Verano (Riego)

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA En las figura 3 se observa la tendencia muy marcada del incremento de la superficie que se cultiva con sandía desde 1996 hasta el 2001, teniendo mayor impacto en primavera – verano usando riego, siendo Chihuahua el estado que en 1996 cultivaba 1,576 hectáreas y para el 2001 sembrándose 5,497.50 hectáreas.

10

Cuadro 6. Superficie Sembrada con Sandía Otoño Invierno (has)

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 Med/anual

Veracruz Temporal 3,610.50 2,963.00 1,876.00 1,666.00 3,052.25 3,129.00 2,716.13

Tabasco Temporal 2,439.00 2,059.00 1,675.00 1,885.00 1,647.00 1,342.00 1,841.17

Nayarit Temporal 761.00 457.00 418.00 3,012.00 3,415.00 2,322.00 1,730.83

Sinaloa Temporal 955.00 778.00 856.00 805.00 1,669.00 1,225.00 1,048.00

Chiapas Temporal 183.00 733.00 818.00 1,036.00 908.00 959.00 772.83

Jalisco Temporal 1,440.00 1,076.00 800.00 648.00 382.00 264.00 768.33

Oaxaca Temporal 681.00 1,057.00 955.00 339.00 579.00 687.00 716.33

Otros Temporal 803.50 1,180.00 531.00 1,091.00 735.50 511.50 808.75

Total nacional temporal 10,873.00 10,303.00 7,929.00 10,482.00 12,387.75 10,439.50 10,402.38

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

La superficie nacional que se siembra con temporal en el ciclo de otoño – invierno, el 39.1 % le corresponde al grupo de Veracruz, Tabasco, Nayarit, Sinaloa, Chiapas, Jalisco y Oaxaca es conveniente mencionar que en el ciclo de primavera – verano son superados por Nayarit, con 1,339.5 hectáreas, pero la producción es superior en el ciclo otoño – invierno para los primeros estados descritos en el cuadro 6.

Cuadro 7. Superficie Sembrada con Sandía Primavera Verano (has)

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 Med/anual

Nayarit Temporal 1,316.00 2,195.00 2,391.00 1,511.00 1,408.25 1,339.50 1,693.46

Veracruz Temporal 466.00 572.00 967.00 780.50 1,141.00 1,308.00 872.42

Guerrero Temporal 1,183.00 800.00 718.00 798.00 598.00 571.00 778.00

Sinaloa Temporal 150.00 625.00 207.00 993.00 1,172.00 1,270.00 736.17

Yucatan Temporal 286.00 316.00 281.00 516.00 332.00 443.00 362.33

Jalisco Temporal 150.00 600.00 574.00 300.00 251.00 200.00 345.83

Oaxaca Temporal 315.00 300.00 330.00 285.00 20.00 250.00 250.00

Otros Temporal 230.00 256.00 307.00 344.00 181.50 236.50 259.17

Total nacional Temporal 4,096.00 5,664.00 5,775.00 5,527.50 5,103.75 5,618.00 5,297.38

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

11

En 1996, el estado de Guerrero inicia con 1,183.0 hectáreas reduciendo su superficie en un 207 %, mientras que Sinaloa y Veracruz incrementan su superficie de temporal en un 847 % y 281 % respectivamente (cuadro 7).

Fig. 4 Superficie Sembrada de Sandía en MéxicoAños 1996 al 2001

0.002.004.006.008.00

10.0012.0014.0016.00

Hec

táre

as (m

iles)

Sup. 10.87 10.30 7.93 10.48 12.39 10.44 4.10 5.66 5.78 5.53 5.10 5.62

1996 1997 1998 1999 2000 2001 1996 1997 1998 1999 2000 2001

Otoño - Invierno (Temporal) Primavera - Verano (Temporal)

En las figura 4 se observa el poco impacto nacional de la superficie global de cultivada a pesar de los incrementos tan notorios de los estados de Nayarit y de Sinaloa en cambio en la figura 3 el aumento en la superficie sembrada en este periodo la tendencia es muy marcada con la superficie que se cultiva con sandía desde 1996 hasta el 2001, teniendo mayor impacto en primavera – verano usando riego, siendo Chihuahua el estado que en 1996 cultivaba 1,576 hectáreas y para el 2001 sembrándose 5,497.50 hectáreas grafica 2.

El cultivo de la sandía se realiza bajo diferentes sistemas de producción siendo el más común el de fertirriego, y se incrementa la superficie de acolchado como una opción del ahorro de agua y el control de malezas en las regiones de altas precipitaciones.

12

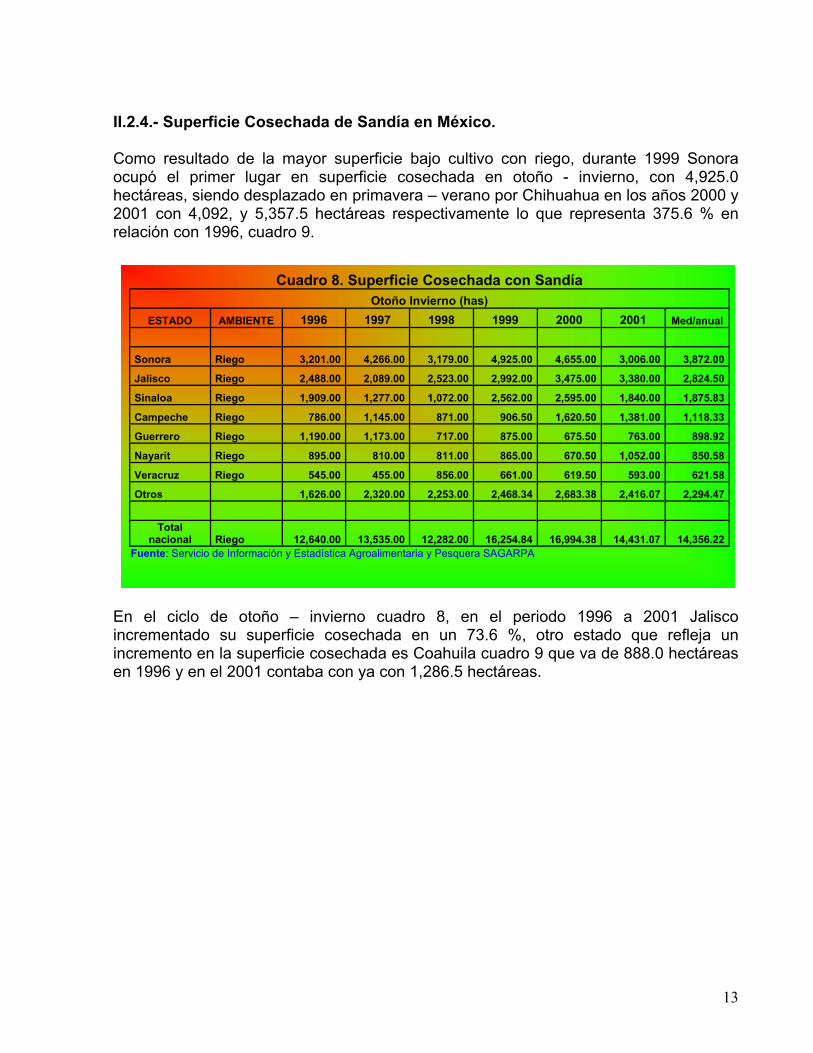

II.2.4.- Superficie Cosechada de Sandía en México.

ctáreas respectivamente lo que representa 375.6 % en lación con 1996, cuadro 9.

ue va de 888.0 hectáreas n 1996 y en el 2001 contaba con ya con 1,286.5 hectáreas.

Como resultado de la mayor superficie bajo cultivo con riego, durante 1999 Sonora ocupó el primer lugar en superficie cosechada en otoño - invierno, con 4,925.0 hectáreas, siendo desplazado en primavera – verano por Chihuahua en los años 2000 y 2001 con 4,092, y 5,357.5 here

En el ciclo de otoño – invierno cuadro 8, en el periodo 1996 a 2001 Jalisco incrementado su superficie cosechada en un 73.6 %, otro estado que refleja un incremento en la superficie cosechada es Coahuila cuadro 9 q

Cuadro 8. Superficie Cosechada con Sandía o Inv has) Otoñ ierno (

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 ed/anualM

Sonora Riego 3,201.00 4,266.00 3,179.00 4,925.00 4,655.00 3,006.00 3,872.00

Jalisco Riego 2,488.00 2,089.00 2,523.00 2,992.00 3,475.00 3,380.00 2,824.50

Sinaloa Riego 1 1 2,909.00 1,277.00 ,072.00 ,562.00 2,595.00 1,840.00 1,875.83

Campeche 1,620.50 1 1Riego 786.00 1,145.00 871.00 906.50 ,381.00 ,118.33

Guerrero Riego 1 1,190.00 ,173.00 717.00 875.00 675.50 763.00 898.92

Nayarit Riego 895.00 810.00 811.00 865.00 670.50 1,052.00 850.58

Veracruz ego Ri 545.00 455.00 856.00 661.00 619.50 593.00 621.58

Otros 1,626.00 2,320.00 2,253.00 2,468.34 2,683.38 2,416.07 2,294.47

Total

nacional Riego 12,640.00 13,535.00 12,282.00 16,254.84 16,994.38 14,431.07 14,356.22Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

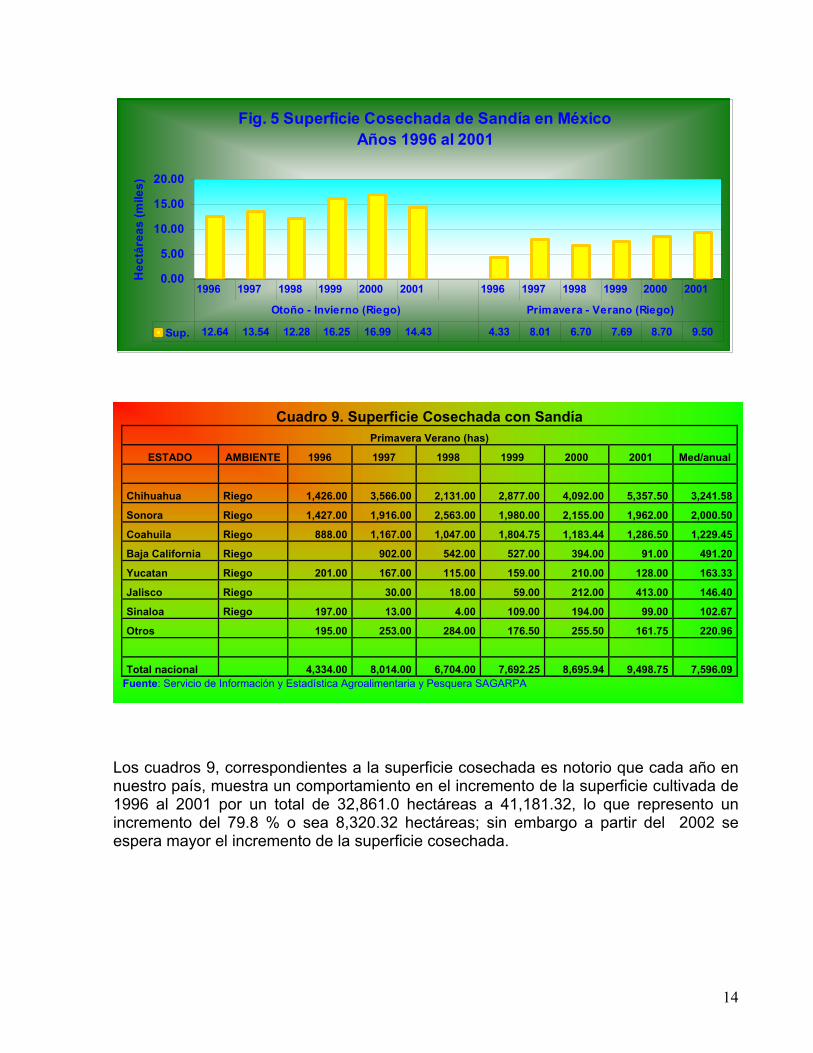

e

13

Fig. 5 Superficie Cosechada de Sandía en MéxicoAños 1996 al 2001

0.00

5.00

10.00

15.00

20.00

Hec

táre

as (m

iles)

Sup. 12.64 13.54 12.28 16.25 16.99 14.43 4.33 8.01 6.70 7.69 8.70 9.50

1996 1997 1998 1999 2000 2001 1996 1997 1998 1999 2000 2001

Otoño - Invierno (Riego) Primavera - Verano (Riego)

Cuadro 9. Superficie Cosechada con Sandía Primavera Verano (has)

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 Med/anual

Chihuahua Riego 1,426.00 3,566.00 2,131.00 2,877.00 4,092.00 5,357.50 3,241.58

Sonora Riego 1,427.00 1,916.00 2,563.00 1,980.00 2,155.00 1,962.00 2,000.50

Coahuila Riego 888.00 1,167.00 1,047.00 1,804.75 1,183.44 1,286.50 1,229.45

Baja California Riego 902.00 542.00 527.00 394.00 91.00 491.20

Yucatan Riego 201.00 167.00 115.00 159.00 210.00 128.00 163.33

Jalisco Riego 30.00 18.00 59.00 212.00 413.00 146.40

Sinaloa Riego 197.00 13.00 4.00 109.00 194.00 99.00 102.67

Otros 195.00 253.00 284.00 176.50 255.50 161.75 220.96

Total nacional 4,334.00 8,014.00 6,704.00 7,692.25 8,695.94 9,498.75 7,596.09

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

Los cuadros 9, correspondientes a la superficie cosechada es notorio que cada año en nuestro país, muestra un comportamiento en el incremento de la superficie cultivada de 1996 al 2001 por un total de 32,861.0 hectáreas a 41,181.32, lo que represento un incremento del 79.8 % o sea 8,320.32 hectáreas; sin embargo a partir del 2002 se espera mayor el incremento de la superficie cosechada.

14

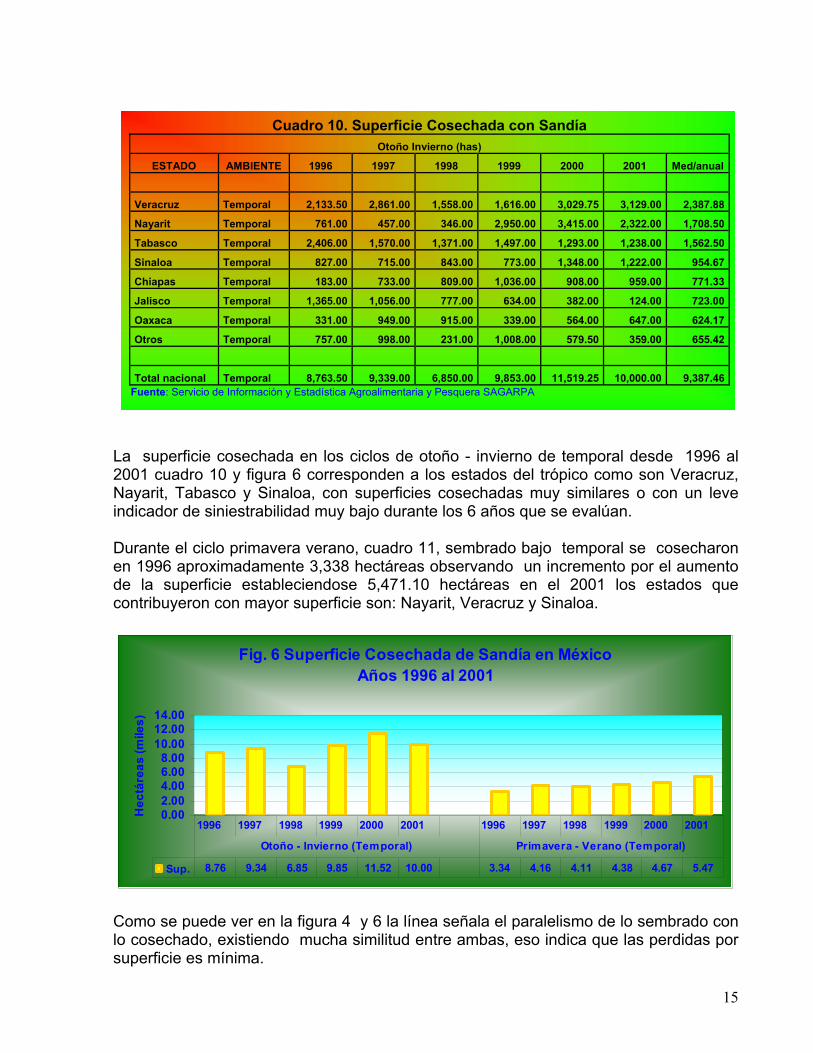

Cuadro 10. Superficie Cosechada con Sandía Otoño Invierno (has)

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 Med/anual

Veracruz Temporal 2,133.50 2,861.00 1,558.00 1,616.00 3,029.75 3,129.00 2,387.88

Nayarit Temporal 761.00 457.00 346.00 2,950.00 3,415.00 2,322.00 1,708.50

Tabasco Temporal 2,406.00 1,570.00 1,371.00 1,497.00 1,293.00 1,238.00 1,562.50

Sinaloa Temporal 827.00 715.00 843.00 773.00 1,348.00 1,222.00 954.67

Chiapas Temporal 183.00 733.00 809.00 1,036.00 908.00 959.00 771.33

Jalisco Temporal 1,365.00 1,056.00 777.00 634.00 382.00 124.00 723.00

Oaxaca Temporal 331.00 949.00 915.00 339.00 564.00 647.00 624.17

Otros Temporal 757.00 998.00 231.00 1,008.00 579.50 359.00 655.42

Total nacional Temporal 8,763.50 9,339.00 6,850.00 9,853.00 11,519.25 10,000.00 9,387.46

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

La superficie cosechada en los ciclos de otoño - invierno de temporal desde 1996 al 2001 cuadro 10 y figura 6 corresponden a los estados del trópico como son Veracruz, Nayarit, Tabasco y Sinaloa, con superficies cosechadas muy similares o con un leve indicador de siniestrabilidad muy bajo durante los 6 años que se evalúan. Durante el ciclo primavera verano, cuadro 11, sembrado bajo temporal se cosecharon en 1996 aproximadamente 3,338 hectáreas observando un incremento por el aumento de la superficie estableciendose 5,471.10 hectáreas en el 2001 los estados que contribuyeron con mayor superficie son: Nayarit, Veracruz y Sinaloa.

Fig. 6 Superficie Cosechada de Sandía en MéxicoAños 1996 al 2001

0.002.004.006.008.00

10.0012.0014.00

Hec

táre

as (m

iles)

Sup. 8.76 9.34 6.85 9.85 11.52 10.00 3.34 4.16 4.11 4.38 4.67 5.47

1996 1997 1998 1999 2000 2001 1996 1997 1998 1999 2000 2001

Otoño - Invierno (Temporal) Primavera - Verano (Temporal)

Como se puede ver en la figura 4 y 6 la línea señala el paralelismo de lo sembrado con lo cosechado, existiendo mucha similitud entre ambas, eso indica que las perdidas por superficie es mínima.

15

Cuadro 11. Superficie Cosechada con Sandía Primavera Verano (has)

ESTADO AMBIENT

E 1996 1997 1998 1999 2000 2001 Med/anual

Nayarit Temporal 1,136.00 1,231.00 1,404.00 967.00 1,139.25 1,339.50 1,202.79

Veracruz Temporal 313.00 572.00 967.00 770.50 1,141.00 1,308.00 845.25

Guerrero Temporal 984.00 709.00 703.00 701.00 598.00 571.00 711.00

Sinaloa Temporal 10.00 534.00 112.00 886.00 1,052.00 1,145.00 623.17

Yucatan Temporal 238.00 301.00 274.00 513.00 328.00 437.10 348.52

Oaxaca Temporal 315.00 300.00 300.00 268.00 20.00 250.00 242.17

Jalisco Temporal 120.00 300.00 100.00 53.00 251.00 200.00 170.67

Otros Temporal 222.00 214.00 252.00 217.00 144.50 220.50 211.67

Total nacional Temporal 3,338.00 4,161.00 4,112.00 4,375.50 4,673.75 5,471.10 4,355.23

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

II.2.5.- Superficie siniestrada. El total nacional de la superficie sembrada en el periodo 1996 – 2001 fue de 231,892.26 hectáreas de las cuales se cosecharon 213,532.44 hectáreas teniendo un por ciento de siniestralidad de 7.9 % dentro del periodo descrito. Las hectáreas de riego cosechadas fueron 131,076.23 y 82,456.1 de temporal que se cosecharon en los dos ciclos de primavera – verano y otoño – invierno del 1996 al 2001, siendo la mayor superficie en otoño - invierno con 142,462.04 hectáreas y solo 71,070.29 en primavera - verano. Realizando un analices general de todos los cuadros y graficas presentadas se puede concluir que el índice de riesgo para el cultivo de sandía es muy bajo, si observamos que el promedio anual de 1996 al 2001 toda la superficie sembrada durante otoño – invierno con riego se obtuvo un 4.39 % y 9.8 % de temporal en otoño – invierno de siniestrabilidad, y en primavera – verano con riego el 5.57%, el de temporal con 17.79 % en primavera - verano se sembrarón en este periodo fue de 38,655.55, cosechando solo 35,588.73 teniendo una perdida de 3,066.82 hectáreas que significa el 7.9 % de siniestrabilidad. Comparándose con el del 2001, donde se registra la siembra de 41,181.32 y cosechando solo 39,849.82 teniendo una diferenciación 1,331.5 que significa solo el 3.2 % de perdida.

16

Cuadro 12. Porcentaje de Siniestrabilidad de los Diferentes Sistemas de Producción SUPERFICIE SISTEMA DE

PRODUCCIÓN SEMBRADA COSECHADA SINIESTRO

% RIEGO, O-I 15014.88 14356.22 4.39 RIEGO. P-V 7940.91 7489.82 5.57 TEMPORAL, O-I 10402.38 9387.46 9.8 TEMPORAL, P-V 5297.38 4355.23 17.79 TOTAL 38,655.55 35,588.73 7.9

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

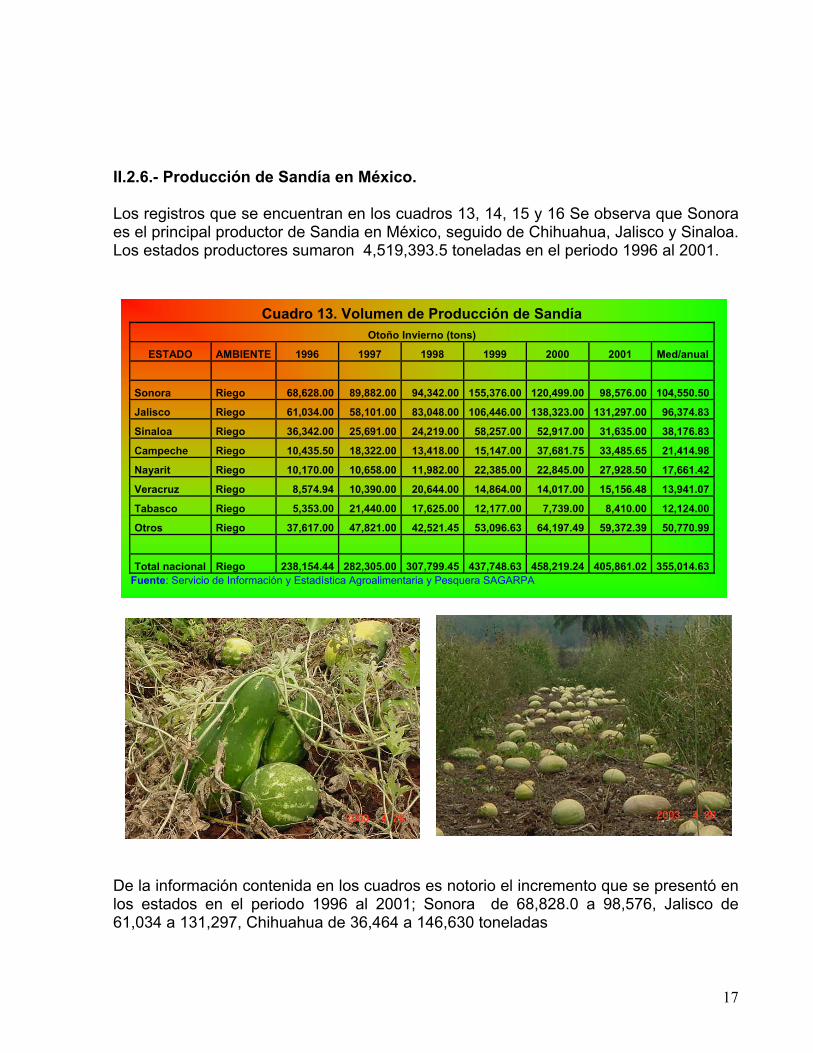

II.2.6.- Producción de Sandía en México. Los registros que se encuentran en los cuadros 13, 14, 15 y 16 Se observa que Sonora es el principal productor de Sandia en México, seguido de Chihuahua, Jalisco y Sinaloa. Los estados productores sumaron 4,519,393.5 toneladas en el periodo 1996 al 2001.

Cuadro 13. Volumen de Producción de Sandía Otoño Invierno (tons)

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 Med/anual

Sonora Riego 68,628.00 89,882.00 94,342.00 155,376.00 120,499.00 98,576.00 104,550.50

Jalisco Riego 61,034.00 58,101.00 83,048.00 106,446.00 138,323.00 131,297.00 96,374.83

Sinaloa Riego 36,342.00 25,691.00 24,219.00 58,257.00 52,917.00 31,635.00 38,176.83

Campeche Riego 10,435.50 18,322.00 13,418.00 15,147.00 37,681.75 33,485.65 21,414.98

Nayarit Riego 10,170.00 10,658.00 11,982.00 22,385.00 22,845.00 27,928.50 17,661.42

Veracruz Riego 8,574.94 10,390.00 20,644.00 14,864.00 14,017.00 15,156.48 13,941.07

Tabasco Riego 5,353.00 21,440.00 17,625.00 12,177.00 7,739.00 8,410.00 12,124.00

Otros Riego 37,617.00 47,821.00 42,521.45 53,096.63 64,197.49 59,372.39 50,770.99

Total nacional Riego 238,154.44 282,305.00 307,799.45 437,748.63 458,219.24 405,861.02 355,014.63

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

De la información contenida en los cuadros es notorio el incremento que se presentó en los estados en el periodo 1996 al 2001; Sonora de 68,828.0 a 98,576, Jalisco de 61,034 a 131,297, Chihuahua de 36,464 a 146,630 toneladas

17

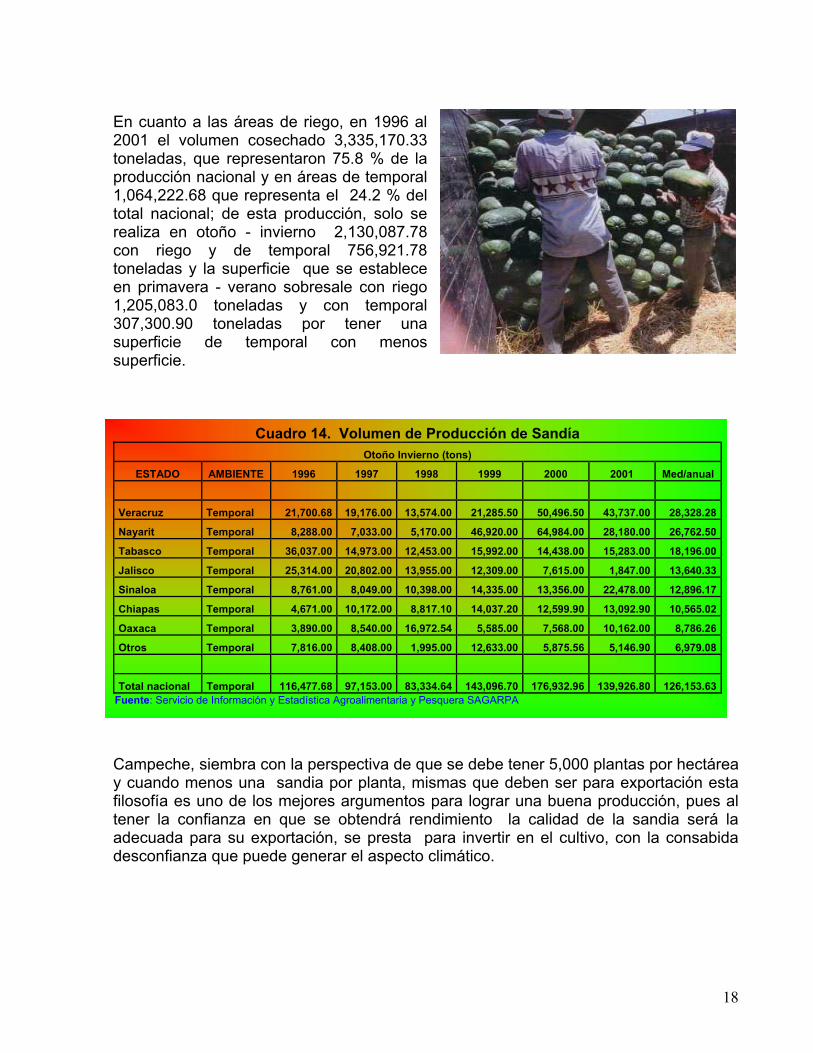

En cuanto a las áreas de riego, en 1996 al 2001 el volumen cosechado 3,335,170.33 toneladas, que representaron 75.8 % de la producción nacional y en áreas de temporal 1,064,222.68 que representa el 24.2 % del total nacional; de esta producción, solo se realiza en otoño - invierno 2,130,087.78 con riego y de temporal 756,921.78 toneladas y la superficie que se establece en primavera - verano sobresale con riego 1,205,083.0 toneladas y con temporal 307,300.90 toneladas por tener una superficie de temporal con menos superficie.

Cuadro 14. Volumen de Producción de Sandía Otoño Invierno (tons)

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 Med/anual

Veracruz Temporal 21,700.68 19,176.00 13,574.00 21,285.50 50,496.50 43,737.00 28,328.28

Nayarit Temporal 8,288.00 7,033.00 5,170.00 46,920.00 64,984.00 28,180.00 26,762.50

Tabasco Temporal 36,037.00 14,973.00 12,453.00 15,992.00 14,438.00 15,283.00 18,196.00

Jalisco Temporal 25,314.00 20,802.00 13,955.00 12,309.00 7,615.00 1,847.00 13,640.33

Sinaloa Temporal 8,761.00 8,049.00 10,398.00 14,335.00 13,356.00 22,478.00 12,896.17

Chiapas Temporal 4,671.00 10,172.00 8,817.10 14,037.20 12,599.90 13,092.90 10,565.02

Oaxaca Temporal 3,890.00 8,540.00 16,972.54 5,585.00 7,568.00 10,162.00 8,786.26

Otros Temporal 7,816.00 8,408.00 1,995.00 12,633.00 5,875.56 5,146.90 6,979.08

Total nacional Temporal 116,477.68 97,153.00 83,334.64 143,096.70 176,932.96 139,926.80 126,153.63

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

Campeche, siembra con la perspectiva de que se debe tener 5,000 plantas por hectárea y cuando menos una sandia por planta, mismas que deben ser para exportación esta filosofía es uno de los mejores argumentos para lograr una buena producción, pues al tener la confianza en que se obtendrá rendimiento la calidad de la sandia será la adecuada para su exportación, se presta para invertir en el cultivo, con la consabida desconfianza que puede generar el aspecto climático.

18

Fig. 7 Volumen de Producción de Sandía en MéxicoAños 1996 al 2001

0.0080.00

160.00240.00320.00400.00480.00560.00

Tone

lada

s (m

iles)

Ton. 238.15 282.31 307.80 437.75 458.22 405.86 116.48 97.15 83.33 143.10 176.93 139.93

1996 1997 1998 1999 2000 2001 1996 1997 1998 1999 2000 2001

Otoño - Invierno (riego) Otoño - Invierno (Temporal)

Debido a que las superficies que se siembran con sandía de temporal son reducidas y como este cultivo no es de escarda, es decir, que por las condiciones de humedad del terreno se imposibilita el uso de maquinaria convencional, todas las labores posteriores a la germinación se efectúan con gente, lo cual incrementa considerablemente los costos de cultivo, sin embargo, en los últimos años, se ha estado utilizando herbicidas no específicos cubriendo la plántula con botes de plástico permitiendo el control de la maleza, lo cual se ha constituido como una manera de disminuir los costos de cultivo.

Cuadro 15. Volumen de Producción de Sandía Primavera Verano (tons)

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 Med/anual

Nayarit Temporal 7,158.00 10,699.00 18,824.00 13,000.00 13,656.50 15,106.00 13,073.92

Veracruz Temporal 1,687.00 4,996.00 13,922.00 11,411.00 16,528.50 19,573.40 11,352.98

Guerrero Temporal 9,155.00 8,290.00 7,863.00 8,266.00 7,622.00 7,180.00 8,062.67

Sinaloa Temporal 50.00 6,408.00 1,270.98 9,510.00 11,475.00 15,917.73 7,438.62

Yucatan Temporal 2,592.00 3,082.00 3,009.00 5,518.00 3,003.50 3,378.10 3,430.43

Oaxaca Temporal 3,150.00 3,000.00 3,000.00 4,488.00 400.00 5,000.00 3,173.00

Jalisco Temporal 2,400.00 2,700.00 1,500.00 114.00 3,995.00 1,700.00 2,068.17

Otros 2,471.65 2,451.00 2,967.54 2,663.30 1,984.00 3,164.70 2,617.03

Total nacional 28,663.65 41,626.00 52,356.52 54,970.30 58,664.50 71,019.93 51,216.82

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

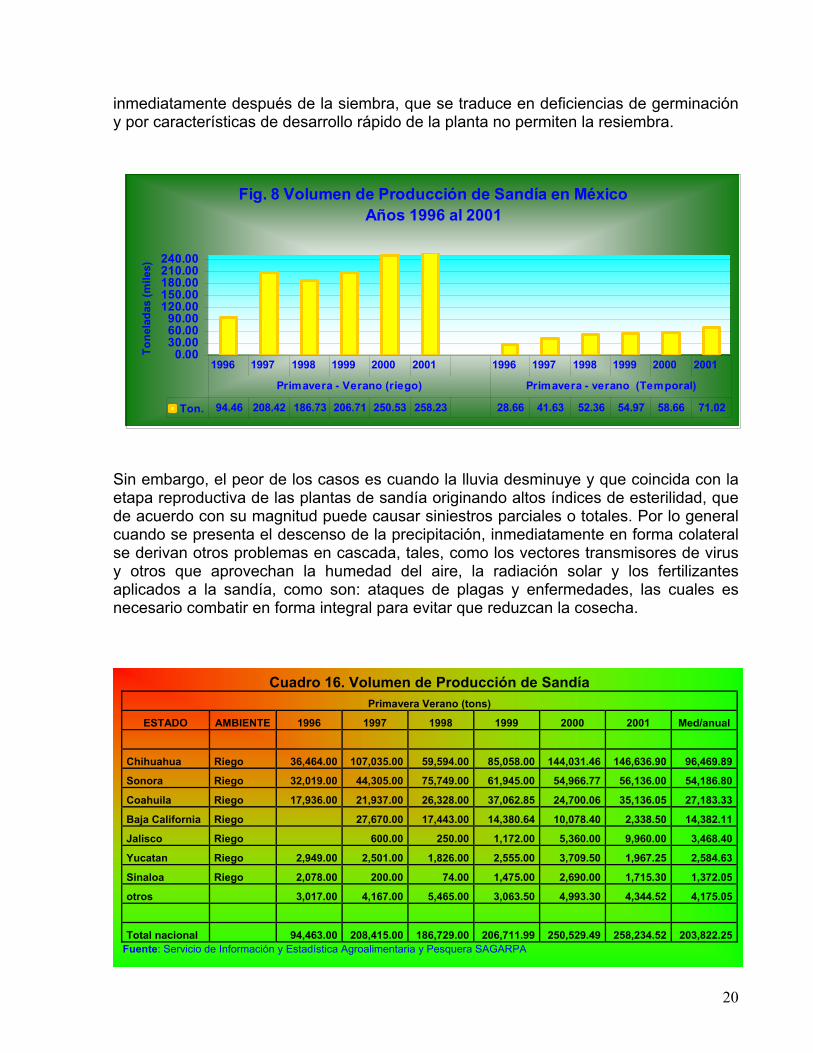

En vista de que este sistema de cultivo depende totalmente de la precipitación pluvial, y como generalmente ésta es irregular en cuanto a volumen y distribución, es común que el principal factor limitante sea la sequía, misma que se puede presentar

19

inmediatamente después de la siembra, que se traduce en deficiencias de germinación y por características de desarrollo rápido de la planta no permiten la resiembra.

Fig. 8 Volumen de Producción de Sandía en MéxicoAños 1996 al 2001

0.0030.0060.0090.00

120.00150.00180.00210.00240.00

Tone

lada

s (m

iles)

Ton. 94.46 208.42 186.73 206.71 250.53 258.23 28.66 41.63 52.36 54.97 58.66 71.02

1996 1997 1998 1999 2000 2001 1996 1997 1998 1999 2000 2001

Primavera - Verano (riego) Primavera - verano (Temporal)

Sin embargo, el peor de los casos es cuando la lluvia desminuye y que coincida con la etapa reproductiva de las plantas de sandía originando altos índices de esterilidad, que de acuerdo con su magnitud puede causar siniestros parciales o totales. Por lo general cuando se presenta el descenso de la precipitación, inmediatamente en forma colateral se derivan otros problemas en cascada, tales, como los vectores transmisores de virus y otros que aprovechan la humedad del aire, la radiación solar y los fertilizantes aplicados a la sandía, como son: ataques de plagas y enfermedades, las cuales es necesario combatir en forma integral para evitar que reduzcan la cosecha.

Cuadro 16. Volumen de Producción de Sandía Primavera Verano (tons)

ESTADO AMBIENTE 1996 1997 1998 1999 2000 2001 Med/anual

Chihuahua Riego 36,464.00 107,035.00 59,594.00 85,058.00 144,031.46 146,636.90 96,469.89

Sonora Riego 32,019.00 44,305.00 75,749.00 61,945.00 54,966.77 56,136.00 54,186.80

Coahuila Riego 17,936.00 21,937.00 26,328.00 37,062.85 24,700.06 35,136.05 27,183.33

Baja California Riego 27,670.00 17,443.00 14,380.64 10,078.40 2,338.50 14,382.11

Jalisco Riego 600.00 250.00 1,172.00 5,360.00 9,960.00 3,468.40

Yucatan Riego 2,949.00 2,501.00 1,826.00 2,555.00 3,709.50 1,967.25 2,584.63

Sinaloa Riego 2,078.00 200.00 74.00 1,475.00 2,690.00 1,715.30 1,372.05

otros 3,017.00 4,167.00 5,465.00 3,063.50 4,993.30 4,344.52 4,175.05

Total nacional 94,463.00 208,415.00 186,729.00 206,711.99 250,529.49 258,234.52 203,822.25

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

20

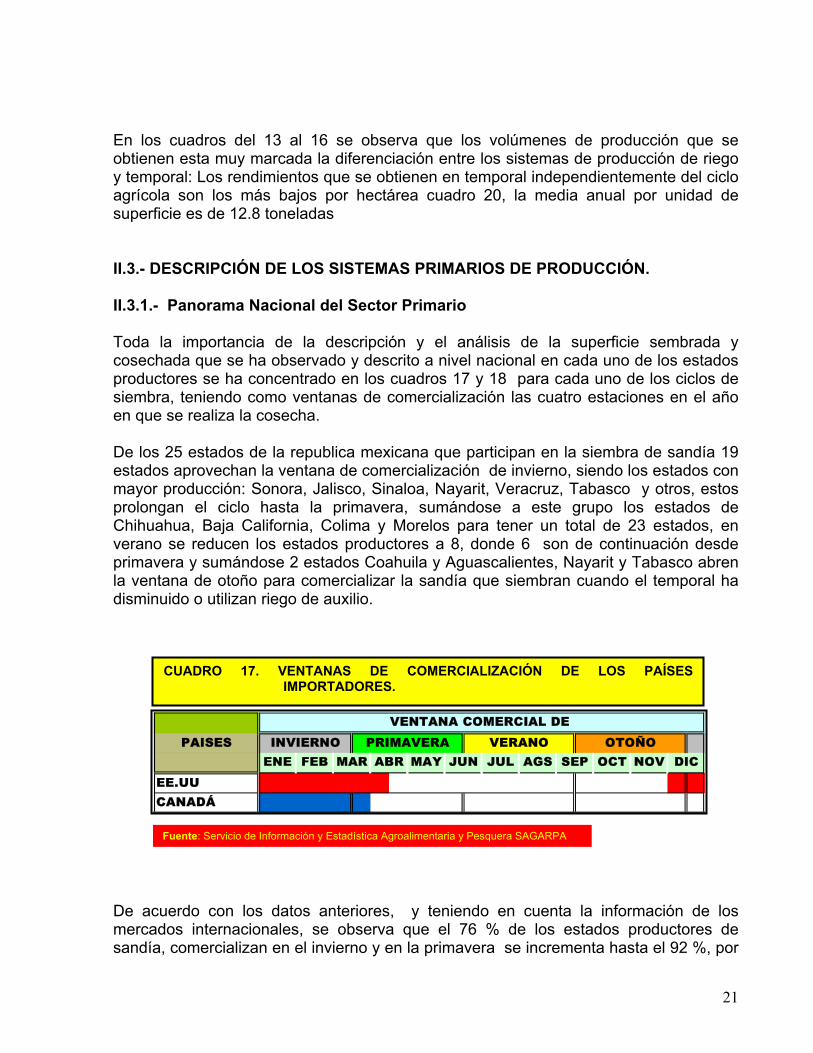

En los cuadros del 13 al 16 se observa que los volúmenes de producción que se obtienen esta muy marcada la diferenciación entre los sistemas de producción de riego y temporal: Los rendimientos que se obtienen en temporal independientemente del ciclo agrícola son los más bajos por hectárea cuadro 20, la media anual por unidad de superficie es de 12.8 toneladas II.3.- DESCRIPCIÓN DE LOS SISTEMAS PRIMARIOS DE PRODUCCIÓN. II.3.1.- Panorama Nacional del Sector Primario Toda la importancia de la descripción y el análisis de la superficie sembrada y cosechada que se ha observado y descrito a nivel nacional en cada uno de los estados productores se ha concentrado en los cuadros 17 y 18 para cada uno de los ciclos de siembra, teniendo como ventanas de comercialización las cuatro estaciones en el año en que se realiza la cosecha. De los 25 estados de la republica mexicana que participan en la siembra de sandía 19 estados aprovechan la ventana de comercialización de invierno, siendo los estados con mayor producción: Sonora, Jalisco, Sinaloa, Nayarit, Veracruz, Tabasco y otros, estos prolongan el ciclo hasta la primavera, sumándose a este grupo los estados de Chihuahua, Baja California, Colima y Morelos para tener un total de 23 estados, en verano se reducen los estados productores a 8, donde 6 son de continuación desde primavera y sumándose 2 estados Coahuila y Aguascalientes, Nayarit y Tabasco abren la ventana de otoño para comercializar la sandía que siembran cuando el temporal ha disminuido o utilizan riego de auxilio.

PAISES

EE.UUCANADÁ

ABR MAY JUN JUL NOV

VENTANA COMERCIAL DE INVIERNO PRIMAVERA VERANO OTOÑO

ENE FEB MAR DICAGS SEP OCT

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

CUADRO 17. VENTANAS DE COMERCIALIZACIÓN DE LOS PAÍSES IMPORTADORES.

De acuerdo con los datos anteriores, y teniendo en cuenta la información de los mercados internacionales, se observa que el 76 % de los estados productores de sandía, comercializan en el invierno y en la primavera se incrementa hasta el 92 %, por

21

que se suman los estados del norte una vez de que han superado las heladas, luego al llegar el verano se reduce a un 32 % para terminar con un 8 % en otoño. El comportamiento de la superficie del cultivo de la sandía esta altamente correlacionado con las ventanas de comercialización de los estados Unidos y Canadá cuadro 18 donde se observa que las importaciones se dan en el periodo de diciembre hasta a mediados de abril para los Estados Unidos y de enero a marzo para el Canadá. Ambos países tienen bajas temperaturas en los meses de octubre a mediados de marzo, y es hasta que inicia la primavera y el verano cuando establece el cultivo de la sandía, la mayoría de los productores de las regiones frías adelantan unos treinta días con los túneles, de esta manera la cosecha se tendría a mediados de abril hasta el inicio de las bajas temperaturas. Como se observa en el cuadro 18 existe una ventana de comercialización del verano al otoño donde a nivel nacional la superficie cultivada es reducida al mínimo y parte de la sandía que se consume es importada de los Estados Unidos en los meses de junio a mediados de noviembre para abastecer parte de la demanda del mercado interno. El primer problema que manifiestan los productores, por no sembrar en esta ventana nacional es el de que indican que los precios otorgados a su producto son bajos e incongruentes con sus costos de cultivo. La comercialización de la sandía en México, se inicia con la demanda de los exportadores, mismos que en forma individual y/o mediante sus asociaciones le proponen las fechas de la siembra. En algunos casos el productor paga los fletes para el transporte de su producto a la frontera, y en otros, el comercializador proporciona el transporte, lo cual permite un ahorro al productor.

22

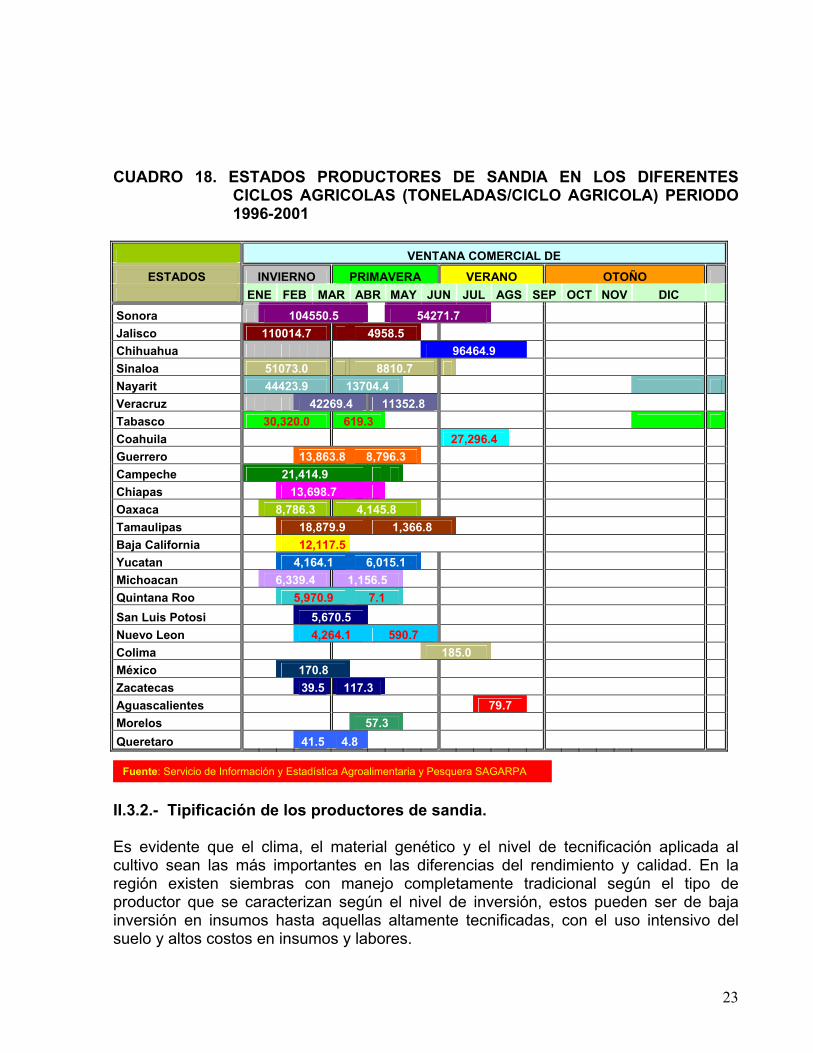

CUADRO 18. ESTADOS PRODUCTORES DE SANDIA EN LOS DIFERENTES

CICLOS AGRICOLAS (TONELADAS/CICLO AGRICOLA) PERIODO 1996-2001

VENTANA COMERCIAL DE

ESTADOS INVIERNO PRIMAVERA VERANO OTOÑO ENE FEB MAR ABR MAY JUN JUL AGS SEP OCT NOV DIC

Sonora 104550.5 54271.7 Jalisco 110014.7 4958.5 Chihuahua 96464.9 Sinaloa 51073.0 8810.7 Nayarit 44423.9 13704.4 Veracruz 42269.4 11352.8 Tabasco 30,320.0 619.3 Coahuila 27,296.4 Guerrero 13,863.8 8,796.3 Campeche 21,414.9 Chiapas 13,698.7 Oaxaca 8,786.3 4,145.8 Tamaulipas 18,879.9 1,366.8 Baja California 12,117.5 Yucatan 4,164.1 6,015.1 Michoacan 6,339.4 1,156.5 Quintana Roo 5,970.9 7.1 San Luis Potosi 5,670.5 Nuevo Leon 4,264.1 590.7 Colima 185.0 México 170.8 Zacatecas 39.5 117.3 Aguascalientes 79.7 Morelos 57.3 Queretaro 41.5 4.8

Fuente: Servicio de Información y Estadística Agroalimentaria y Pesquera SAGARPA

II.3.2.- Tipificación de los productores de sandia. Es evidente que el clima, el material genético y el nivel de tecnificación aplicada al cultivo sean las más importantes en las diferencias del rendimiento y calidad. En la región existen siembras con manejo completamente tradicional según el tipo de productor que se caracterizan según el nivel de inversión, estos pueden ser de baja inversión en insumos hasta aquellas altamente tecnificadas, con el uso intensivo del suelo y altos costos en insumos y labores.

23

Productor de baja inversión: Este sistema de producción se caracteriza por hacer siembras en una extensión promedio de 4.0 ha, en donde participa mayormente la mano de obra familiar, la densidad intermedia es de 3000 plantas/ha, no se programa la cosecha pero mayormente ocurre en la época de Noviembre a abril según el ambiente que les favorezca más y el cultivo lo realizan a través de los apoyos gubernamentales del FONAS y parte con el PROCAMPO, Mecanizado, uso de sistemas de riego por gravedad, presurizado (goteo) o temporal, baja o nula fertilización química y alta aplicación de pesticidas, entre otros factores.

Productor de alta inversión: Este sistema de producción lo realizan los

productores empresarios del sector privado que cuentan con grandes superficies, en donde la mayoría realiza el cultivo de sandía como parte de un sistema de producción continua teniendo como cultivo principal una gramínea con la mayor de las superficies (400 has en adelante) aunque puede ser menos rentable este, dedican al cultivo de la sandía y a otros una superficie menor a las 400 has. La tecnología difiere desde densidades altas con 2,500 a 5,000 plantas/ha, programación de la cosecha en base a las ventanas comerciales del consumidor final, Mecanizado, uso de sistemas de riego por gravedad dominando el presurizado (goteo) o temporal con riego de auxilio, moldeado del suelo y el uso de películas plásticas (acolchado y bioambientes) para el manejo de condiciones adversas del clima, aplicación del balance nutricional a través del fertirriego, Manejo integrado de los cultivos para la minimización de riesgos por malezas, plagas y enfermedades, disminución en el uso de productos que afectan el medio ecológico, entre otros factores. Estos productores realizan el cultivo mediante autofinanciamiento, crédito bancario, acuerdos mercantiles entre productor primario e intermediario, y algunas de las empresas de insumos que facilitan el consumo de pesticidas pagando al final de la cosecha. Este sistema de producción por la superficie empleada demanda una gran cantidad de mano de obra en el estado que muchas veces se requiere del apoyo de otros estados como Oaxaca, Chiapas y Tabasco.

Productor nómada de alta inversión: Este tipo de productores aunque es una

menoría tiene un papel muy importante en el cultivo de la sandía y se caracterizan por ser compradores o intermediarios en la comercialización que aprovechan la situación de productores que por falta de capital de inversión rentan por periodo corto sus tierras en otoño – invierno con un acuerdo de que podrán realizar en el periodo de primavera – verano el cultivo de alguna gramínea según el estado de la republica en donde se haga el convenio. Otros son productores de sandía que emigran cuando los riesgos por endemias o plagas no permiten el desarrollo del cultivo y buscan tierras en otros estados para continuar con la producción de está hortaliza, y regresar cuando la naturaleza del lugar de origen tienda al equilibrio y pueda volver a iniciar con el cultivo esto puede llevar unos 3 a 5 años.

En la republica mexicana se cultivan aproximadamente 38,655.55 hectáreas en las diferentes modalidades estacionarias durante todo el año, recordemos que los estados productores en otoño - invierno son Sonora con 4,474.5 has con riego y Veracruz con

24

3,259.35 has de temporal, en el ciclo de primavera – verano el principal productor es Chihuahua con 4,103.5 has de riego y 2,032.15 has con temporal en el estado de Nayarit. II.3.3.- Panorama de la tecnología en sandía Las tecnologías se tienen que buscar de acuerdo con las regiones productoras, pues no funcionan igual en todas las áreas potenciales; esencialmente se deben adoptar y adaptar a las condiciones bioclimaticas y edáficas o en el último de los casos generar la tecnología del lugar. México cuenta con una situación inmejorable para la producción de esta hortaliza, sustentada en su gran variedad de climas y suelos, pero es necesario realizar un esfuerzo para mejorar la calidad y rendimientos de todas las zonas productoras del país, buscando como meta igualar a los países de mayor rendimiento como son España e Italia y Estados Unidos.

Cuadro 19. Panorama tecnológico de la sandía en el 2002. VOLUMEN (TON) PAIS

COSECHADO REND./HA. PORCIENTO DE

AVANCE TECNOLOGICO

ITALIA 500,000 35.7 100 GRECIA 650,000 34.4 96.4 ESPAÑA 581,800 33.4 93.6 CHINA 57,530,082 31.8 89.1 EE. UU 1,660,000 25.5 71.4 MEXICO 785,000 22.0 61.6 NIGERIA 112,355 16.7 46.8 MACEDONIA 122,000 15.3 42.9 INDIA 255,000 12.8 35.9 KASAJSTÁN 420,000 11.4 31.9

El nivel tecnológico del cultivo de un país o de una región se determina por los indicadores que permiten cuantificar el rendimiento por hectárea y el costo de producción por unidad de superficie y los riesgos de siniestrabilidad del mismo, como podemos observar en el cuadro 12 anterior, los mas altos índices de siniestro lo tienen las siembras de temporal en primavera – verano y otoño – invierno en donde se observa un porcentaje de 17.79 y 9.8 % en promedio anual durante los años de 1996 al 2001 aunado en estas fechas la presencia de plagas como la mosquita blanca y el estrés hídrico por temporal errático que es la principal causa. El cultivo de sandía que se siembra con riego en otoño- invierno y primavera verano, se observa un porcentaje de 4.39 a 5.57 % de siniestrabilidad en promedio anual durante

25

el periodo de 1996 al 2001, bajo este sistema de producción con riego la tecnología del goteo y el fertirriego han permitido estar a la altura de Estados unidos de Norteamérica en los rendimientos con calidad de exportación como vemos en el siguiente cuadro 20, Los rendimientos que se obtienen fuera de los estándares de exportación significan rendimientos superiores a las 25 ton/ha más 20 o 30 de la no clasificada o nacional y para el caso de Italia y España la agricultura es más artesanal y logran las 35 ton de calidad exportable más 50 a 60 ton de la no clasificada. Cuadro 20. Estimación de rendimientos con calidad de exportación obtenidos a nivel

nacional comparados con los de EE. UU e Italia durante el periodo de 1996 al 2001.

SISTEMA DE

PRODUCCIÓN SUPERFICIE COSECHADA

VOLUMEN TON VOLUMEN TON/HA (calidad de exportación)

RIEGO 21,846 552,803.2 25.3 TEMPORAL 13,742 177,221.5 12.8

EE.UU 25.5 TON/HA

ITALIA 35.7 TON/HA II.4.- RENTABILIDAD DEL CULTIVO. Esta caracterización puede ser utilizada para la evaluación financiera de las diversas tecnologías utilizadas por los productores de sandía, bajo una metodología homogénea, para evaluar la rentabilidad privada y económica de los sistemas de producción. Para ello es necesario caracterizar la tecnología objeto de evaluación. Se inicia con la elaboración de los presupuestos privados (precios del mercado) con base en la informaron de coeficientes técnicos, rendimientos y precios privados de las labores, insumos y servicios para los 120 días que dura de vida el cultivo de la sandía, normalmente empieza a cosecharse sus primeros frutos a los 85 días después de la germinación o después del transplante, y alcanza su máxima producción al segundo y tercer corte, produciendo aproximadamente 45 ton donde aproximadamente 24 son de calidad de exportación y la diferencia para mercado nacional. El costo total de producción de una hectárea de la sandía actualmente es de $ 16,500 como mínimo y $ 35,000 como máximo, con rango de inversión y con la tecnología existente se garantiza un rendimiento de 45 toneladas, donde 10 a 20 toneladas por hectárea son de exportación con un precio de venta de $ 1.10 a $ 1.90 el kilogramo en el mercado de EE. UU y de 8 a 25 toneladas para el mercado nacional con precios de $ 0.75 hasta $ 1.10 el kilogramo, se obtiene una ganancia neta entre lo vendido en EE.

26

UU y el mercado nacional el mínimo es de $ 500.00 hasta un máximo de $ 30,500.00 por una hectárea.

Cuadro 21. Valor de la producción y rentabilidad del cultivo de sandía en el mercado nacional y de EE. UU.

CULTIVO VOLUMEN/HA ton

PRECIO $

COSTO/HA $

VALOR DE LA PRODUCCIÓN. $

Sandia exportación

10 - 20 1.10 – 1.90 16,500 – 35,000 11,000 – 38,000

Sandia nacional

8 - 25 .75 – 1.10 6,000 – 27,500 17,000 – 65,500

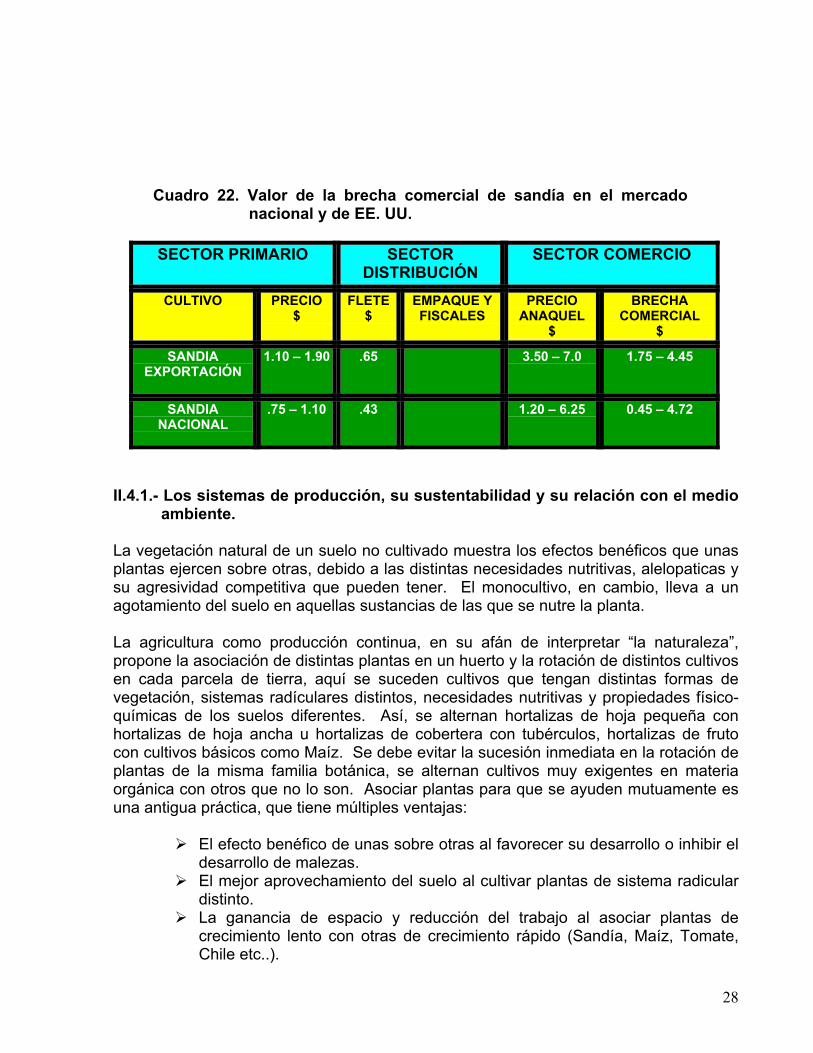

Fuente: comunicación personal de productores del estado de Campeche Para las veces que se comercializa con los precios más bajos de $ 1.10 de exportación y de $ 0.75 el nacional, los indicadores del presupuesto privado señalan que el consumo intermedio representa el 97.1 % y el valor agregado es de 2.9 %, esto quiere decir que el cultivo de sandía no genera valores para el productor ya que el valor del consumo intermedio es alto o sea que es mayor la cantidad de recursos consumidos en el proceso productivo y representa los valores transferidos al sector proveedor de insumos. A hora cuando se comercializa a precios de $ 1.90 la exportación y $ 1.10 la nacional, los indicadores del presupuesto privado se invierten señalando que el consumo intermedio representa el 46.5 % y el valor agregado es de 53.5 %, esto indica que el cultivo genera valores para el productor ya que el valor de consumo intermedio es bajo o sea que es menor la cantidad de recursos consumidos en el proceso productivo y representa, los valores transferidos al sector proveedor de insumos. La brecha comercial que el distribuidor mayorista obtiene al realizar sus ventas en el mercado de exportación es de un mínimo de $ 1.75 a $ 4.75 por kilo de sandía en un tiempo de 2 a 5 días, aunque el mercado nacional algunas veces se tiene mejor precio que el exportado pero son más inestables y aunque la brecha comercial es más amplia ($ 0.45 a 4.72) esto ocurre en un muy corto tiempo, mientras que al productor le lleva 120 días para obtener un precio de $ 0.45 hasta $ 1.9 cuando bien le va con el mercado destino.

27

Cuadro 22. Valor de la brecha comercial de sandía en el mercado nacional y de EE. UU.

SECTOR PRIMARIO SECTOR

DISTRIBUCIÓN SECTOR COMERCIO

CULTIVO PRECIO $

FLETE $

EMPAQUE Y FISCALES

PRECIO ANAQUEL

$

BRECHA COMERCIAL

$

SANDIA EXPORTACIÓN

1.10 – 1.90 .65 3.50 – 7.0 1.75 – 4.45

SANDIA NACIONAL

.75 – 1.10 .43 1.20 – 6.25 0.45 – 4.72

II.4.1.- Los sistemas de producción, su sustentabilidad y su relación con el medio

ambiente. La vegetación natural de un suelo no cultivado muestra los efectos benéficos que unas plantas ejercen sobre otras, debido a las distintas necesidades nutritivas, alelopaticas y su agresividad competitiva que pueden tener. El monocultivo, en cambio, lleva a un agotamiento del suelo en aquellas sustancias de las que se nutre la planta. La agricultura como producción continua, en su afán de interpretar “la naturaleza”, propone la asociación de distintas plantas en un huerto y la rotación de distintos cultivos en cada parcela de tierra, aquí se suceden cultivos que tengan distintas formas de vegetación, sistemas radículares distintos, necesidades nutritivas y propiedades físico-químicas de los suelos diferentes. Así, se alternan hortalizas de hoja pequeña con hortalizas de hoja ancha u hortalizas de cobertera con tubérculos, hortalizas de fruto con cultivos básicos como Maíz. Se debe evitar la sucesión inmediata en la rotación de plantas de la misma familia botánica, se alternan cultivos muy exigentes en materia orgánica con otros que no lo son. Asociar plantas para que se ayuden mutuamente es una antigua práctica, que tiene múltiples ventajas:

El efecto benéfico de unas sobre otras al favorecer su desarrollo o inhibir el desarrollo de malezas.

El mejor aprovechamiento del suelo al cultivar plantas de sistema radicular distinto.

La ganancia de espacio y reducción del trabajo al asociar plantas de crecimiento lento con otras de crecimiento rápido (Sandía, Maíz, Tomate, Chile etc..).

28

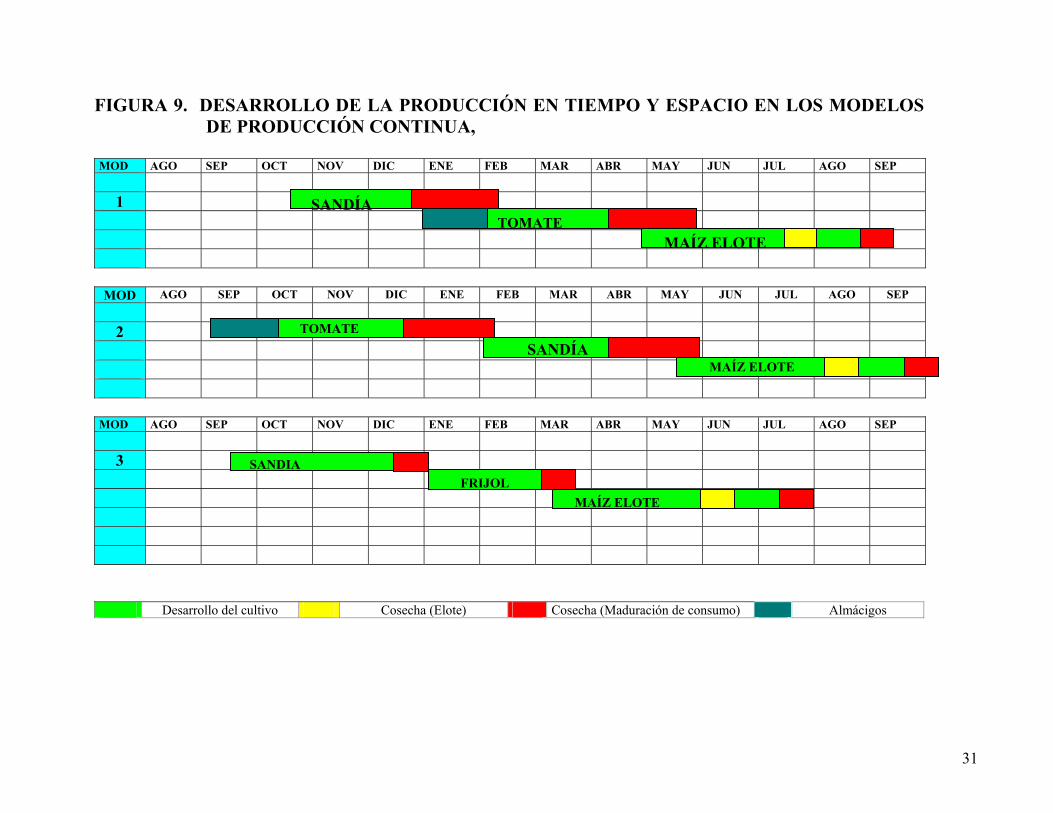

Los modelos abocados a la siembra de cultivos básicos y hortalizas tales como maíz, tomate, Melón, chile, okra, calabaza y sandía, no solamente es con el fin de incrementar la rentabilidad mediante el uso eficiente de los recursos, sino también tomando en cuenta el arreglo de los cultivos, lo que obedece a un enfoque ecológico. La razón fundamental de esta estrategia parte del hecho, de que las tierras se subútilizan y se busca entre otras cosas, restaurar la deteriorada fertilidad del suelo por los años de abandono, y el uso del monocultivos esquilmantes; al mismo tiempo que se proporciona un control de tipo químico-biológico sobre plagas interrumpiendo sus ciclos de vida y evitando el deterioro de la salud de los seres humanos y la pureza del medio ambiente por el uso excesivo de productos químicos agrícolas. Esto requiere el conocimiento previo de los factores que están limitando la incorporación de estos sistemas como son: II.4.1.1.- Exigencias de clima. El manejo racional de los factores climáticos de forma conjunta es fundamental para el funcionamiento adecuado del cultivo, ya que todos se encuentran estrechamente relacionados y la actuación sobre uno de estos incide sobre el resto. II.4.1.2.- Temperatura La sandía es menos exigente en temperatura que el melón, siendo los cultivares triploides más exigentes que los normales, presentando además mayores problemas de germinabilidad. Cuando las diferencias de temperatura entre el día y la noche son de 20-30 ºC, se originan desequilibrios en las plantas: en algunos casos se abre el cuello y los tallos y el polen producido no es viable. II.4.1.3.- Humedad La humedad relativa óptima para la sandía se sitúa entre 60 % y el 80 %, siendo un factor determinante durante la floración. II.4.1.4.- Exigencias en suelo. La sandía no es muy exigente en suelos, aunque le van bien los suelos bien drenados, ricos en materia orgánica y fertilizantes. No obstante, la realización de la técnica del enarenado hace que el suelo nos sea un factor limitante para el cultivo de la sandía, ya que una vez implantado se adecuará la fertirrigación al medio. La implementación de los modelos de producción continua, se iniciarán con el establecimiento del riego por cinta gotero, o riego por gravedad para promover la siembra de todo el año con sandía y Maíz ubicados en sus respectivas fechas de siembra (Cuadros 23 y Fig. 9).

29

30

FIGURA 9. DESARROLLO DE LA PRODUCCIÓN EN TIEMPO Y ESPACIO EN LOS MODELOS

DE PRODUCCIÓN CONTINUA,

MOD AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP

1

MOD AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP

2

MOD AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP

3

SANDÍA TOMATE

MAÍZ ELOTE

SANDIA FRI OL

TOMATE SANDÍA

MAÍZ E ELOT

JMAÍZ ELOT E