CA Social a Esperanza 2013

48

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES Caso – Cia. La Esperanza S.A.C.

-

Upload

prometeo-cyberstar -

Category

Documents

-

view

7 -

download

0

Transcript of CA Social a Esperanza 2013

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FA C U LTA D D E C I E N C I A S C O N TA B L E S

Caso – Cia. La Esperanza S.A.C.

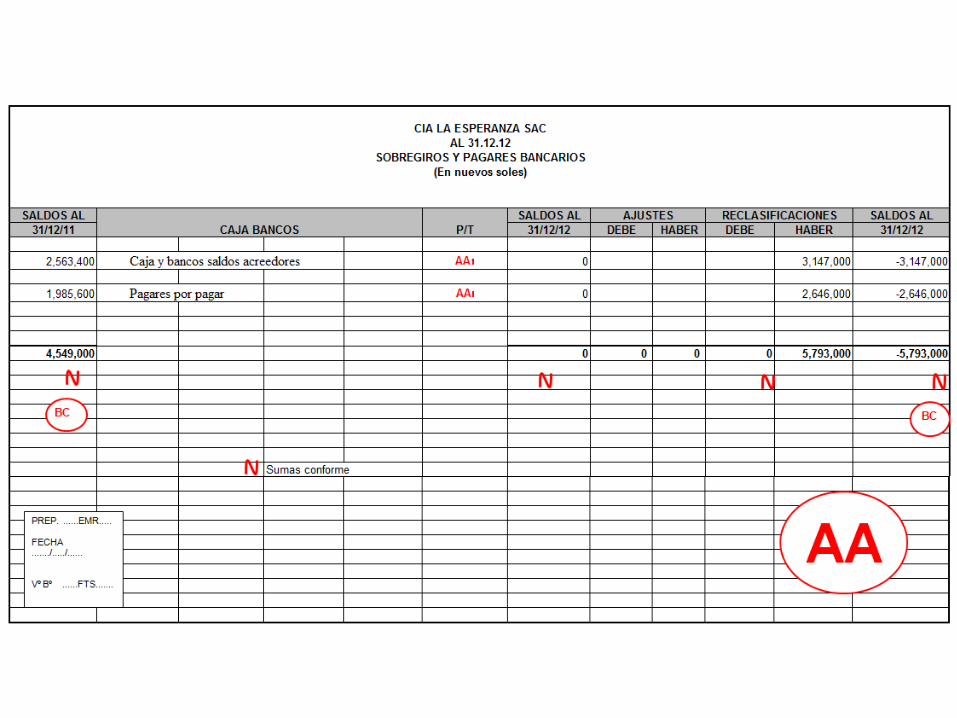

31/12/11

Lima, 03 de Enero del 2013

Lima, 05 de Enero del 2013

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

• Comentario

La labor del auditor se orienta principalmente a la revisión de los principios contables aplicados por la empresa, tales como la valuación, depreciación, mejoras, adiciones, retiros, reparaciones y reemplazos para apreciar si dichas prácticas están de acuerdo con principios de contabilidad generalmente aceptados o normas internacionales de información financiera o normas establecidas por la superintendencia de banca, seguros y AFP.

15

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

Programa de Auditoría (Procedimientos Mínimos) Cliente : Cia. LA Esperanza S.A.C Periodo : Ejercicio 2012 Cuenta : Inmuebles, maquinaria y equipo y depreciación

Objetivos Básicos

• Comprobar que los bienes son de propiedad de la empresa que los muestra en su balance.

• Conocer y mostrar en el balance cualquier limitación o gravamen de la propiedad.

• Cerciorarse de que todos los bienes de los cuales la empresa es propietaria estén reflejados en el balance.

• Comprobar que el cómputo de la depreciación se razonable, consistente con el ejercicio anterior y de acuerdo con los métodos aceptados para calcularla.

• Asegurarse del adecuado registro de las altas y bajas de los bienes.

16

17

Procedimientos Ref / PT

Hecho por

Fecha Término

1) Evaluación del control interno y riesgos. 2) Cotejar el saldo de apertura de la cuenta con el

del año anterior. 3) Obtener los inventarios debidamente valuados y

el resumen de adiciones y retiros del periodo, cruzándose con registros auxiliares y cuentas de control respectivas, tanto de activos fijos, así como de depreciación. Efectúe pruebas de suma.

4) En lo relacionado a los inventarios: 4.1 Evaluar la eficiencia de las instrucciones para la toma. 4.2 Observar la toma de inventarios. 5) En cuanto a las adquisiciones del año: 5.1 Revisar las aprobaciones respectivas.

La Esperanza SAC EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y

DEPRECIACIÓN

18

Procedimientos Ref / PT

Hecho por

Fecha Término

5.2 Revisar selectivamente la documentación sustentatoria del proceso de adquisición. 5.3 Inspección físicamente de los bienes en forma selectiva. 6. En lo pertinente a las bajas y retiros verificar: 6.1 Aprobación por el nivel correspondiente. 6.2 Destino final del bien. 6.3 Tratamiento contable. 7. Revisión del método y tasas de depreciación

utilizada y de sus consistencia, cruzándose con cuentas de resultados.

8. Prueba de las depreciaciones y recalculo selectivo de algunos bienes.

9. Otros procedimientos de acuerdo a circunstancias.

La Esperanza SAC EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y

DEPRECIACIÓN

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Adquisiciones 1. ¿Se ha establecido limites de

autorización de acuerdo a niveles jerárquicos?

2. ¿Existen directivas internas para el proceso de adquisición de bienes?

3. ¿Existen políticas definidas para distinguir entre inversiones en activos fijos y gastos de reparación o mantenimiento?

4. ¿Se han establecido un monto mínimo para activar compras de activos fijos?

X

X

X

X

Gerente general hasta S/. 20,000. Hay directivas de adquisiciones de bienes y servicios. De acuerdo al criterio del Contador. De acuerdo a las normas tributarias los mayores a ¼ de la UIT.

19

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Adquisiciones 5. ¿Se cuenta con un registro auxiliar de los

activos fijos? Bajas 7. ¿Se requiere autorización escrita para la

venta, retiro y destrucción de activos fijos?

¿Quién autoriza? ¿Describir el procediemiento?

X

X

Solo los vehículos La Gerencia general y por los demás bienes de mayor significancia el Directorio. (Ver descriptivo)

20

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Bajas 8. ¿Se envía una copia de estas

autorizaciones directamente a contabilidad?

9. ¿Los activos totalmente depreciados, y que no están siendo usados ni serán usados por la empresa en el futuro, han sido dado de baja?

10. ¿La baja de activos, están dados de acuerdo a las normas en vigencia?

X

X

X

Lo envía la Gerencia general. Fue el 30.11.12. Existen registros auxiliares.

21

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Registros 11. ¿Están respaldadas las cuentas del

mayor por registros subsidiarios, tanto en lo referente al valor de activo como las depreciaciones?

12. ¿Existe una adecuada protección física para cada clase de bienes de activo fijo, incluyendo los que se encuentran fuera de uso?

X

X

Existen registros auxiliares. Los fuera de uso están en un depósito.

22

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Registros 13. ¿Se concilian periódicamente estos

registros con las respectivas cuentas del mayor?

14. ¿Está el activo fijo identificado en forma tal que pueda ser relacionado fácilmente con los registros auxiliares?

14.1 ¿Tienen códigos? 14.2 ¿Tienen plaquetas de identificación adheridas?

X

X X

X

Solo cuando se realizan inventario. Etiquetas.

23

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Inventarios físicos 15. ¿Se toman inventarios periódicamente? 15.1 Cuando se tomó el último 16. Son los recuentos practicados por: 16.1 No conectados con la custodia física de los activos 16.2 Que no lleva los registros subsidiarios de estos activos 17. Se ajustan los registros contables como consecuencias de los recuentos físicos.

X

X

X

X

Anualmente. El 30.12.11. Es personal de logística. Son tomados por Jefe de Logística y personal contable. Previo análisis de las diferencias.

24

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Inventarios físicos 18. ¿Se imparten instrucciones por escrito

para la toma de inventarios físicos anuales?

18.1 ¿Se preparan con la debida anticipación? 18.2 ¿Son instruidos la Comisión de Inventarios? 19. Se informa a la Gerencia sobre las

diferencias resultantes? 19.1 ¿Quién informa?

X

X

X

X

Previo análisis de las diferencias. En forma verbal. La comisión de inventarios 25

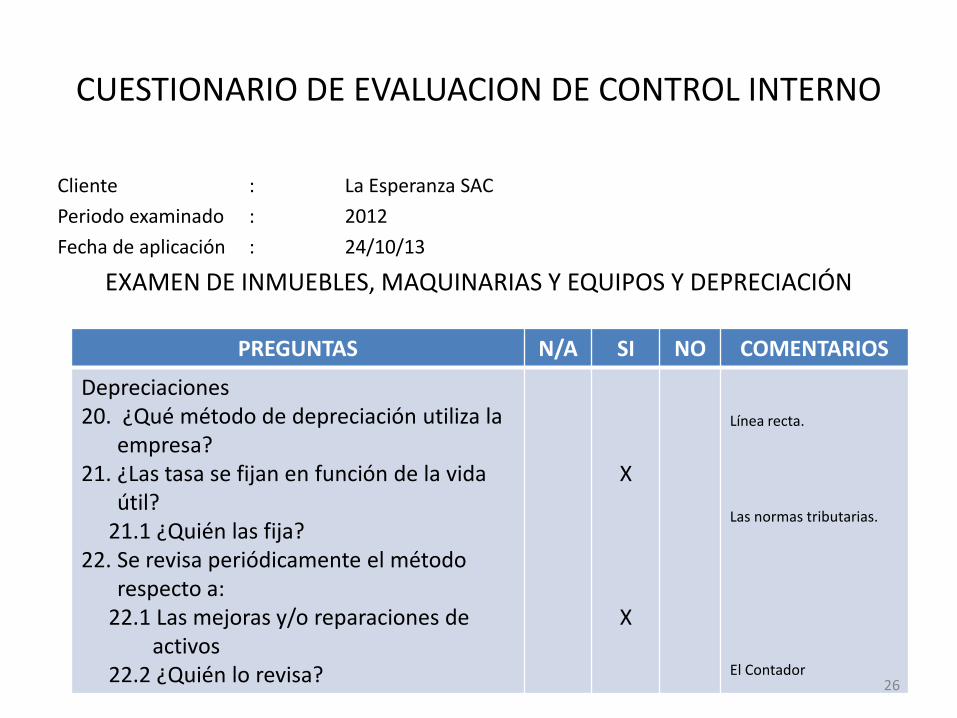

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Depreciaciones 20. ¿Qué método de depreciación utiliza la

empresa? 21. ¿Las tasa se fijan en función de la vida

útil? 21.1 ¿Quién las fija? 22. Se revisa periódicamente el método

respecto a: 22.1 Las mejoras y/o reparaciones de activos 22.2 ¿Quién lo revisa?

X

X

Línea recta. Las normas tributarias. El Contador

26

CUESTIONARIO DE EVALUACION DE CONTROL INTERNO

Cliente : La Esperanza SAC

Periodo examinado : 2012

Fecha de aplicación : 24/10/13

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

PREGUNTAS N/A SI NO COMENTARIOS

Depreciaciones 24. Los registros auxiliares consignan: 24.1 La tasa de depreciación 24.2 Las depreciaciones acumuladas y del periodo

X

X

27

La Esperanza SAC

HOJA DE DEFICIENCIA DE CONTROL INTERNO

Ref. /PT

Deficiencia

May

Men

Recomendación

Ampliación de procedimientos

de auditoria

Si

No

3

No se ha establecido políticas para distinguir la inversión en activos fijos y gastos por reparación de mantenimiento.

X

Que la Gerencia se sirva disponer la elaboración de una Directiva interna que contenga normas y procedimientos para el control administrativo contable y activación de bienes de activos fijos.

Verificar las adquisiciones y mejoras de activos fijos del año y selectivamente algunos gastos para determinar su razonabilidad en las activaciones.

X

6 Los bienes de activo fijo no se encuentran cubiertos con póliza de seguro.

X

Que se estudie la posibilidad de contratar pólizas de seguros contra siniestros de los bienes de activos.

Indagar sobre el valor de los siniestros sucedidos durante los últimos años y su recuperación.

X

13

No se concilian periódicamente los registros auxiliares de la cuenta de mayor general.

X

Que el área de contabilidad adopte como costumbre la conciliación periódica trimestral de los registros auxiliares con la cuenta del mayor general.

Estudio y revisión de os informes de tomas de inventarios. Revisar listados de diferencias d inventarios y las investigaciones realizadas, verificando asientos de ajustes y su aprobación.

X

Grado Incluye CCI

28

La Esperanza SAC

HOJA DE DEFICIENCIA DE CONTROL INTERNO

Ref. /PT

Deficiencia

May

Men

Recomendación

Ampliación de procedimientos

de auditoria

Si

No

16.1

y

16.2

No existe separación de funciones entre el que ejerce la custodia y registra los bienes del activo y quienes toman los inventarios físicos anuales.

X

Que para lo sucesivo la Gerencia se sirva contemplar que por principio de separación de funciones el personal que toma los inventarios anuales sean independientes del que tiene a cargo la custodia y el registro individual de los bienes de activos fijos.

• Indagar con algún miembro de la Comisión de inventarios sobre los procedimientos seguidos en los inventarios(tareas previas, durante y después de la toma).

• Obtener los listados en borrador (originales) de la toma de inventarios, verificando:

- La firma de los inventariadores. - La claridad de la información consignada. • Cruzar la coincidencia de la

información contenida en los listados originales, con el inventario físico – valorizado que sustenta los estados financieros.

X

X

Grado Incluye CCI

29

La Esperanza SAC

HOJA DE DEFICIENCIA DE CONTROL INTERNO

Ref. /PT

Deficiencia

May

Men

Recomendación

Ampliación de procedimientos

de auditoria

Si

No

18

No se elabora instrucciones por escrito para el personal que toma los inventarios anuales.

X

La Gerencia para lo sucesivo con la debida anticipación se sirva disponer se elabore instrucciones por escrito para as labores previas, durante y después de la toma de inventarios, con las cuales se capacitará a los inventariadores.

Grado Incluye CCI

30

La Esperanza SAC

HOJA DE DECISIONES TENTATIVA DE RIESGOS

31

Componentes Factor de riesgo Inherente De Control

Controles Claves Procedimientos básicos

Inmuebles, maquinaria y

Equipo y Depreciación

• No se ha establecido políticas para la activación de bienes de activos fijos.

• Los bienes de activo fijo no se encuentran asegurados contra siniestros.

• No se concilian periódicamente los registros auxiliares con la cuenta del mayor general.

• No existe separación de funciones entre el que tiene la responsabilidad de la custodia y registra los bienes de activo fijo y quienes toman los inventarios físicos anuales.

Bajo

Alto

• Adquisición, recepción y distribución.

• Inventarios físicos anuales y análisis de las diferencias.

• Aprobación de altas y bajas.

• Control y tratamiento de las depreciaciones.

• Revisar selectivamente algunas adquisiciones y mejoras del año y verificar su adecuado tratamiento como activos fijos.

• Revisar selectivamente algunos gastos por reparación y mantenimiento y verificar su adecuado tratamiento contable.

La Esperanza SAC

HOJA DE DECISIONES TENTATIVA DE RIESGOS

32

Componentes Factor de riesgo Inherente De Control

Controles Claves Procedimientos básicos

• Indagar sobre el grado de siniestralidad incurrido durante los últimos 3 años y su recuperación.

• Revisión de los informes de Comisión de inventarios, respecto a las diferencias obtenidas entre la conciliación de inventarios con registros contables, verificando listados de diferencias,

La Esperanza SAC

HOJA DE DECISIONES TENTATIVA DE RIESGOS

33

Componentes Factor de riesgo Inherente De Control

Controles Claves Procedimientos básicos

resultado de las investiga- ciones y apro- bación de los asientos de ajustes. • Indagar con los

miembros de la Comisión de inventarios sobre los procedimientos seguidos en la toma de inventarios, evaluando el grado de confiabilidad y precisión.

La Esperanza SAC

HOJA DE DECISIONES TENTATIVA DE RIESGOS

34

Componentes Factor de riesgo Inherente De Control

Controles Claves Procedimientos básicos

• Cruzar información contenida en los listados en borrador y original con el inventario físico valorizado que sustenta los estados financieros.

• Prueba de compras de bienes más significativos durante el periodo, verificando aprobación, documentación sustentatoria e inspeccionado físicamente los bienes.

La Esperanza SAC

HOJA DE DECISIONES TENTATIVA DE RIESGOS

35

Componentes Factor de riesgo Inherente De Control

Controles Claves Procedimientos básicos

• Revisar la aprobación de las bajas o retiros, verificando su destino final de los bienes.

• Prueba global de la depreciación del periodo t recálculo selectivo de algunos bienes, verificando su afectación a costos y gastos.

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

36

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

37

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

38

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

39

EXAMEN DE INMUEBLES, MAQUINARIAS Y EQUIPOS Y DEPRECIACIÓN

40

Metodología para la toma de inventario de Activos Fijos

41

Inventario de Activos Fijos (Modelo planilla de inventario)

42

Metodología para la toma de inventario de Activos Fijos

43

Metodología para la toma de inventario de Activos Fijos

44

Metodología para la toma de inventario de Activos Fijos

45