Burbuja Limena _29.11.13

12

¿Burbuja limeña? Octubre 2012 1

-

Upload

frank-peralta -

Category

Documents

-

view

243 -

download

1

description

sistema inmobiliario

Transcript of Burbuja Limena _29.11.13

¿Burbuja limeña? Octubre 2012

1

Las Fases de Misnky

2

Perturbación inicial Boom! Crédito

fácil Recalenta-‐miento Euforia Recolección

de beneficios Estallido

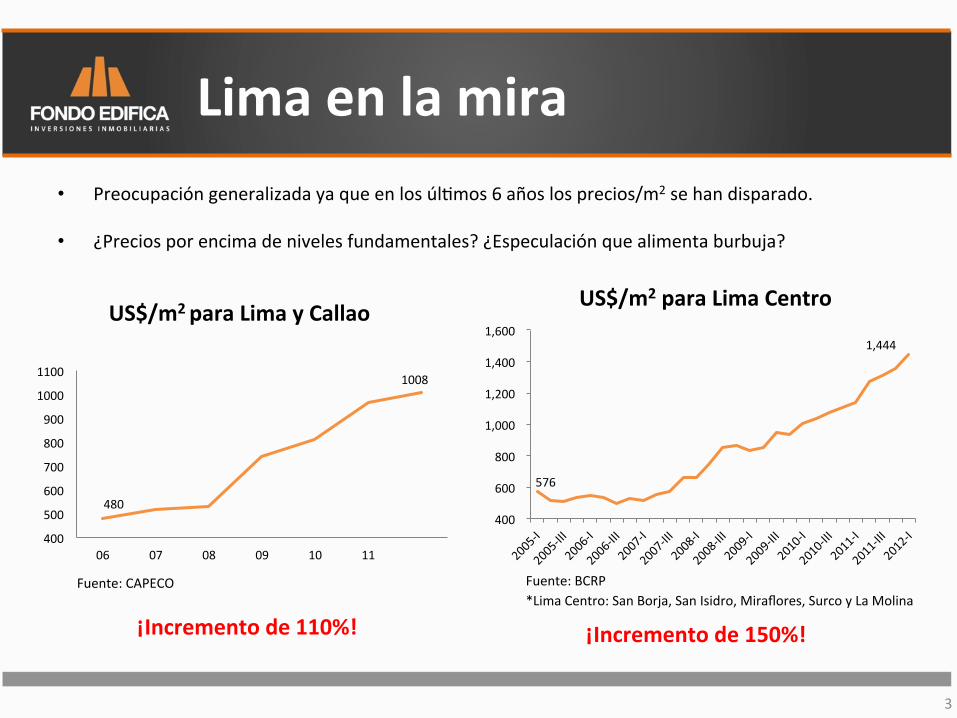

Lima en la mira • Preocupación generalizada ya que en los úl>mos 6 años los precios/m2 se han disparado. • ¿Precios por encima de niveles fundamentales? ¿Especulación que alimenta burbuja?

3

¡Incremento de 110%!

480

1008

400

500

600

700

800

900

1000

1100

06 07 08 09 10 11

US$/m2 para Lima y Callao

Fuente: CAPECO

¡Incremento de 150%!

576

1,444

400

600

800

1,000

1,200

1,400

1,600

US$/m2 para Lima Centro

Fuente: BCRP *Lima Centro: San Borja, San Isidro, Miraflores, Surco y La Molina

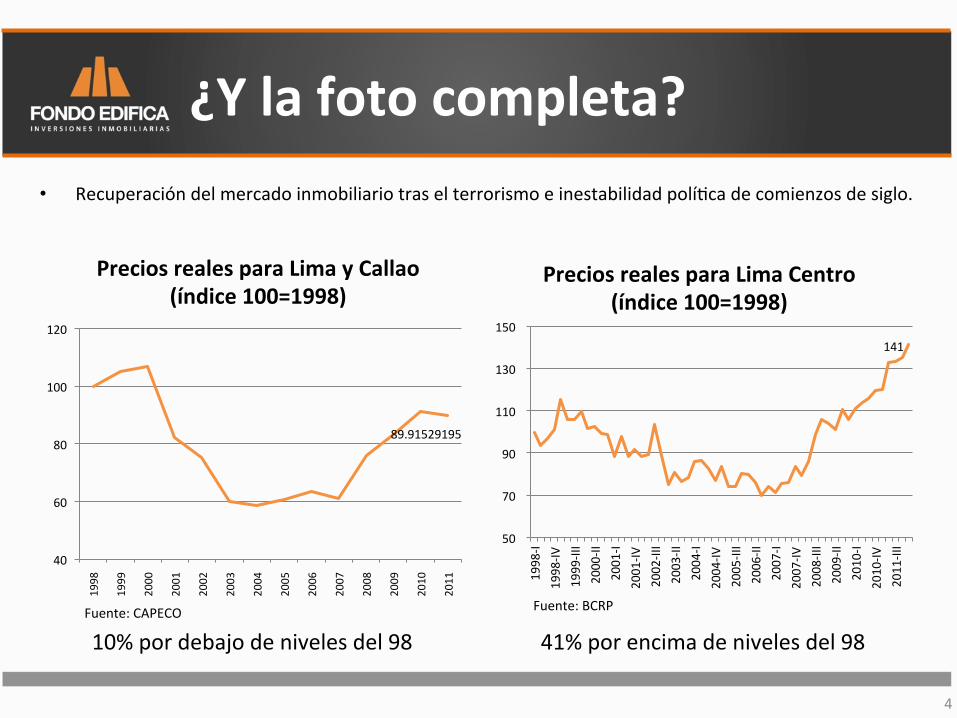

¿Y la foto completa? • Recuperación del mercado inmobiliario tras el terrorismo e inestabilidad polí>ca de comienzos de siglo.

4

141

50

70

90

110

130

150

1998-‐I

1998-‐IV

1999-‐III

2000-‐II

2001-‐I

2001-‐IV

2002-‐III

2003-‐II

2004-‐I

2004-‐IV

2005-‐III

2006-‐II

2007-‐I

2007-‐IV

2008-‐III

2009-‐II

2010-‐I

2010-‐IV

2011-‐III

Precios reales para Lima Centro (índice 100=1998)

Fuente: BCRP

41% por encima de niveles del 98

89.91529195

40

60

80

100

120

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Precios reales para Lima y Callao (índice 100=1998)

Fuente: CAPECO

10% por debajo de niveles del 98

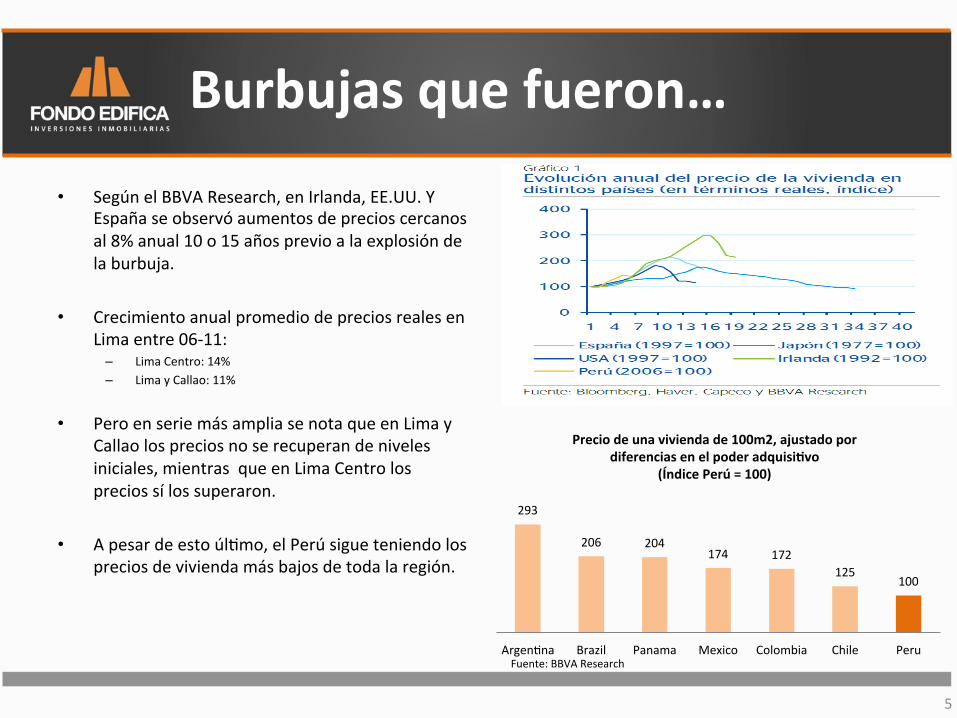

Burbujas que fueron…

• Según el BBVA Research, en Irlanda, EE.UU. Y España se observó aumentos de precios cercanos al 8% anual 10 o 15 años previo a la explosión de la burbuja.

• Crecimiento anual promedio de precios reales en Lima entre 06-‐11: – Lima Centro: 14% – Lima y Callao: 11%

• Pero en serie más amplia se nota que en Lima y Callao los precios no se recuperan de niveles iniciales, mientras que en Lima Centro los precios sí los superaron.

• A pesar de esto úl>mo, el Perú sigue teniendo los precios de vivienda más bajos de toda la región.

5

293

206 204 174 172

125 100

Argen>na Brazil Panama Mexico Colombia Chile Peru

Precio de una vivienda de 100m2, ajustado por diferencias en el poder adquisi[vo

(Índice Perú = 100)

Fuente: BBVA Research

6

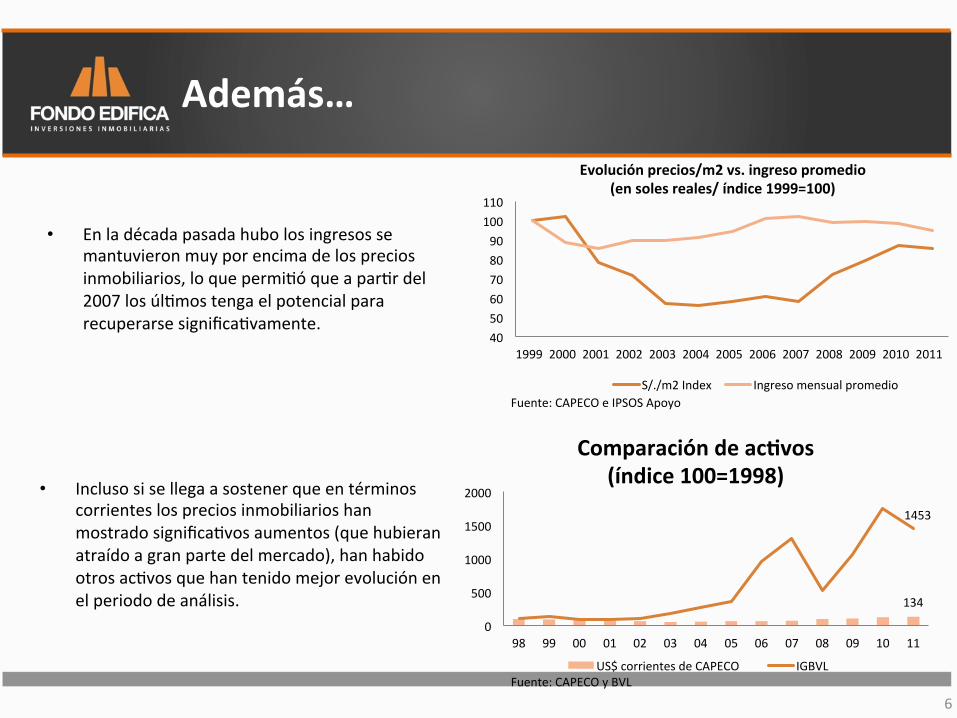

Además…

• Incluso si se llega a sostener que en términos corrientes los precios inmobiliarios han mostrado significa>vos aumentos (que hubieran atraído a gran parte del mercado), han habido otros ac>vos que han tenido mejor evolución en el periodo de análisis.

134

1453

0

500

1000

1500

2000

98 99 00 01 02 03 04 05 06 07 08 09 10 11

Comparación de ac[vos (índice 100=1998)

US$ corrientes de CAPECO IGBVL Fuente: CAPECO y BVL

40 50 60 70 80 90 100 110

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Evolución precios/m2 vs. ingreso promedio (en soles reales/ índice 1999=100)

S/./m2 Index Ingreso mensual promedio Fuente: CAPECO e IPSOS Apoyo

• En la década pasada hubo los ingresos se mantuvieron muy por encima de los precios inmobiliarios, lo que permi>ó que a par>r del 2007 los úl>mos tenga el potencial para recuperarse significa>vamente.

7

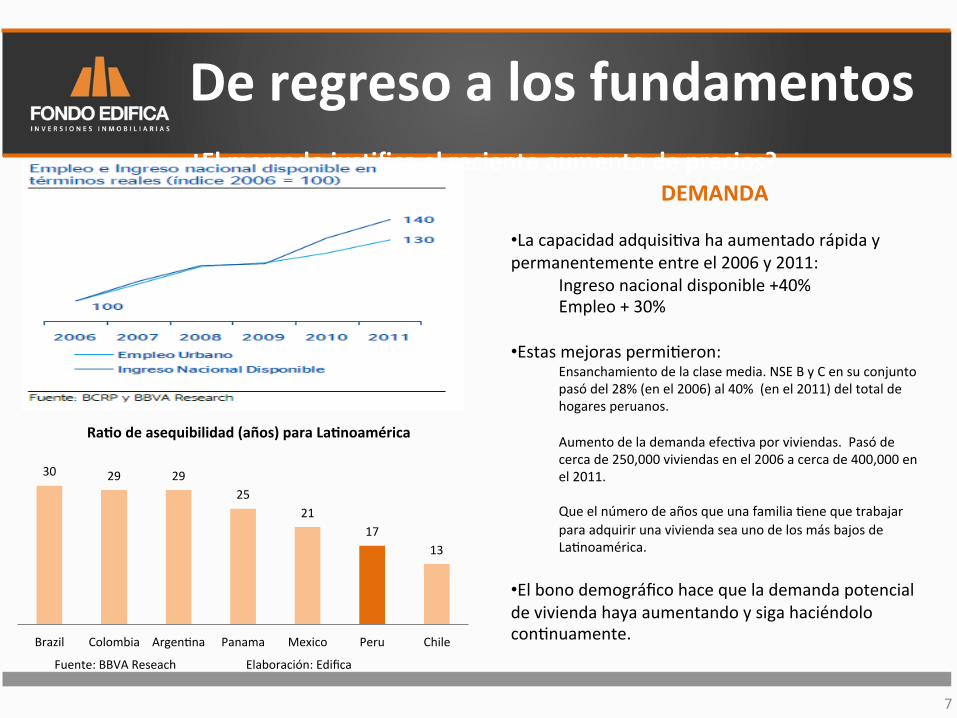

De regreso a los fundamentos ¿El mercado jus[fica el reciente aumento de precios?

DEMANDA • La capacidad adquisi>va ha aumentado rápida y permanentemente entre el 2006 y 2011:

Ingreso nacional disponible +40% Empleo + 30%

• Estas mejoras permi>eron: Ensanchamiento de la clase media. NSE B y C en su conjunto pasó del 28% (en el 2006) al 40% (en el 2011) del total de hogares peruanos. Aumento de la demanda efec>va por viviendas. Pasó de cerca de 250,000 viviendas en el 2006 a cerca de 400,000 en el 2011.

Que el número de años que una familia >ene que trabajar para adquirir una vivienda sea uno de los más bajos de La>noamérica.

• El bono demográfico hace que la demanda potencial de vivienda haya aumentando y siga haciéndolo con>nuamente.

30 29 29 25

21 17

13

Brazil Colombia Argen>na Panama Mexico Peru Chile

Ra[o de asequibilidad (años) para La[noamérica

Fuente: BBVA Reseach Elaboración: Edifica

8

260 295 305 330

415 405

14 15 17 21 0

100

200

300

400

500

2006 2007 2008 2009 2010 2011

Evolución del mercado inmobiliario (en miles de viviendas)

Demanda Efecitva Oferta Anual Fuente: CAPECO y TINSA

*Demanda efec>va en miles de viviendas aproximadas

nd nd

OFERTA • Aumento de precios de venta recoge aumentos en los costos de construcción (salariales, de materiales y de terrenos).

Si se excluye el precio de los terrenos el “margen” es de cerca del 88%, pero si se le incluye el mismo es solo de 24%.

• A pesar que la oferta ha crecido 5.5% anual promedio en los úl>mos cinco años, de acuerdo a BBVA Research, en el Perú solo se construyen anualmente 2 viviendas por cada mil habitantes, mientras que en Chile o Colombia se construye el doble.

• Las restricciones burocrá>cas de los gobiernos locales y la infraestructura de la ciudad (falta de vías de acceso, por ejemplo) dificultan los proyectos de los desarrolladores.

• La oferta es todavía insuficiente para cubrir a la demanda. Evidente exceso de demanda, que >ene que ser ajustada por el precio.

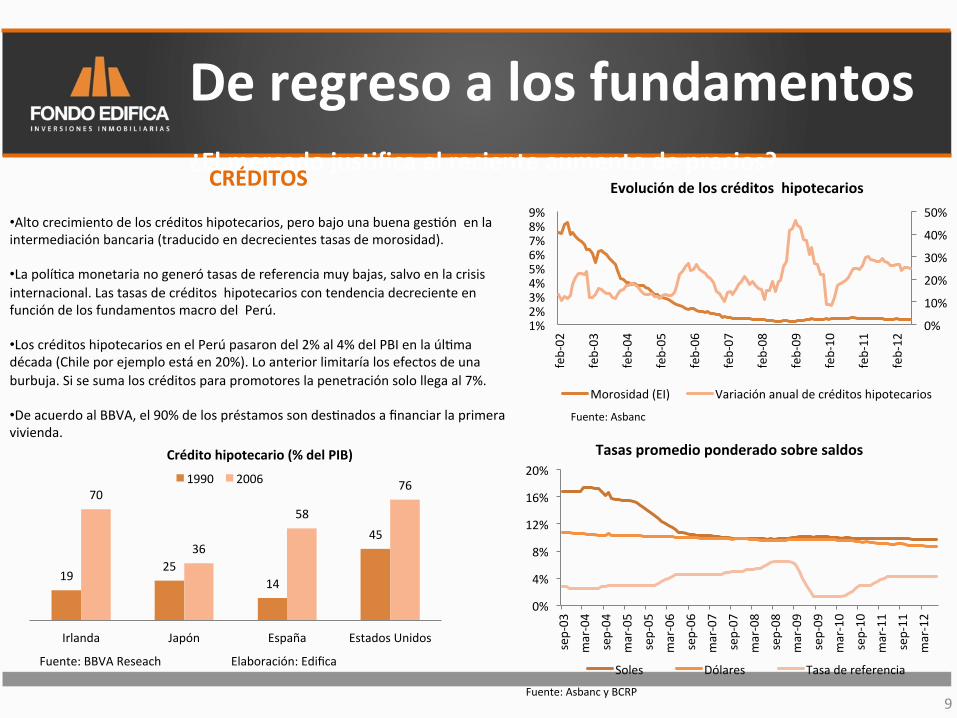

De regreso a los fundamentos ¿El mercado jus[fica el reciente aumento de precios?

9

CRÉDITOS • Alto crecimiento de los créditos hipotecarios, pero bajo una buena ges>ón en la intermediación bancaria (traducido en decrecientes tasas de morosidad).

• La polí>ca monetaria no generó tasas de referencia muy bajas, salvo en la crisis internacional. Las tasas de créditos hipotecarios con tendencia decreciente en función de los fundamentos macro del Perú.

• Los créditos hipotecarios en el Perú pasaron del 2% al 4% del PBI en la úl>ma década (Chile por ejemplo está en 20%). Lo anterior limitaría los efectos de una burbuja. Si se suma los créditos para promotores la penetración solo llega al 7%.

• De acuerdo al BBVA, el 90% de los préstamos son des>nados a financiar la primera vivienda.

De regreso a los fundamentos ¿El mercado jus[fica el reciente aumento de precios?

0%

4%

8%

12%

16%

20%

sep-‐03

mar-‐04

sep-‐04

mar-‐05

sep-‐05

mar-‐06

sep-‐06

mar-‐07

sep-‐07

mar-‐08

sep-‐08

mar-‐09

sep-‐09

mar-‐10

sep-‐10

mar-‐11

sep-‐11

mar-‐12

Tasas promedio ponderado sobre saldos

Soles Dólares Tasa de referencia

Fuente: Asbanc y BCRP

19 25

14

45

70

36

58

76

Irlanda Japón España Estados Unidos

Crédito hipotecario (% del PIB)

1990 2006

Fuente: BBVA Reseach Elaboración: Edifica

0%

10%

20%

30%

40%

50%

1% 2% 3% 4% 5% 6% 7% 8% 9%

feb-‐02

feb-‐03

feb-‐04

feb-‐05

feb-‐06

feb-‐07

feb-‐08

feb-‐09

feb-‐10

feb-‐11

feb-‐12

Evolución de los créditos hipotecarios

Morosidad (EI) Variación anual de créditos hipotecarios

Fuente: Asbanc

10

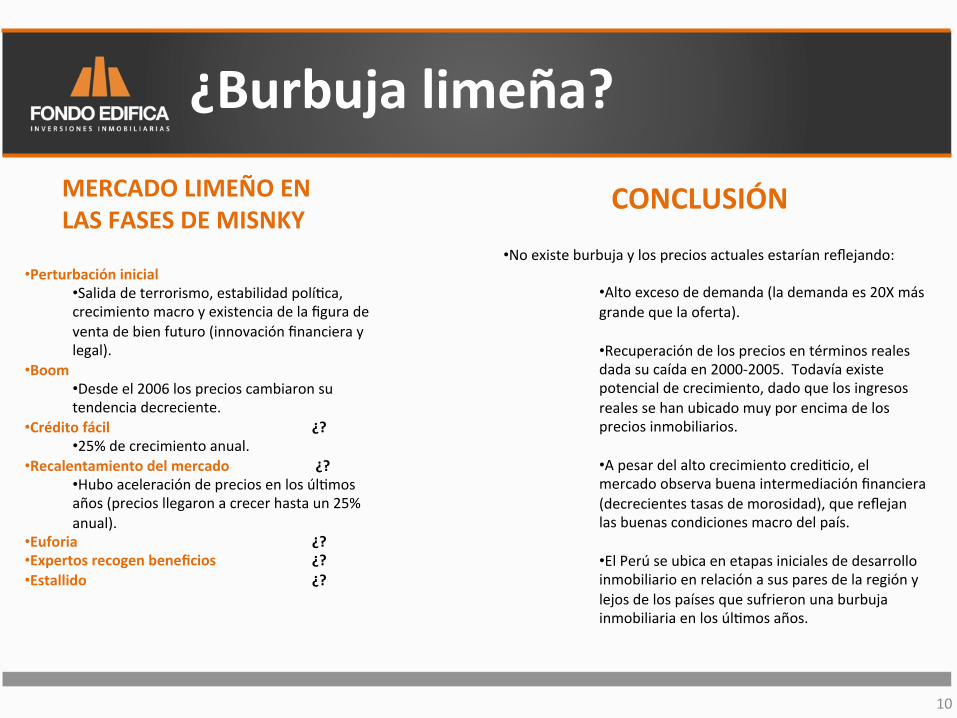

¿Burbuja limeña?

• Perturbación inicial • Salida de terrorismo, estabilidad polí>ca, crecimiento macro y existencia de la figura de venta de bien futuro (innovación financiera y legal).

• Boom • Desde el 2006 los precios cambiaron su tendencia decreciente.

• Crédito fácil ¿? • 25% de crecimiento anual.

• Recalentamiento del mercado ¿? • Hubo aceleración de precios en los úl>mos años (precios llegaron a crecer hasta un 25% anual).

• Euforia ¿? • Expertos recogen beneficios ¿? • Estallido ¿?

MERCADO LIMEÑO EN LAS FASES DE MISNKY

CONCLUSIÓN

• No existe burbuja y los precios actuales estarían reflejando:

• Alto exceso de demanda (la demanda es 20X más grande que la oferta).

• Recuperación de los precios en términos reales dada su caída en 2000-‐2005. Todavía existe potencial de crecimiento, dado que los ingresos reales se han ubicado muy por encima de los precios inmobiliarios.

• A pesar del alto crecimiento credi>cio, el mercado observa buena intermediación financiera (decrecientes tasas de morosidad), que reflejan las buenas condiciones macro del país.

• El Perú se ubica en etapas iniciales de desarrollo inmobiliario en relación a sus pares de la región y lejos de los países que sufrieron una burbuja inmobiliaria en los úl>mos años.

11

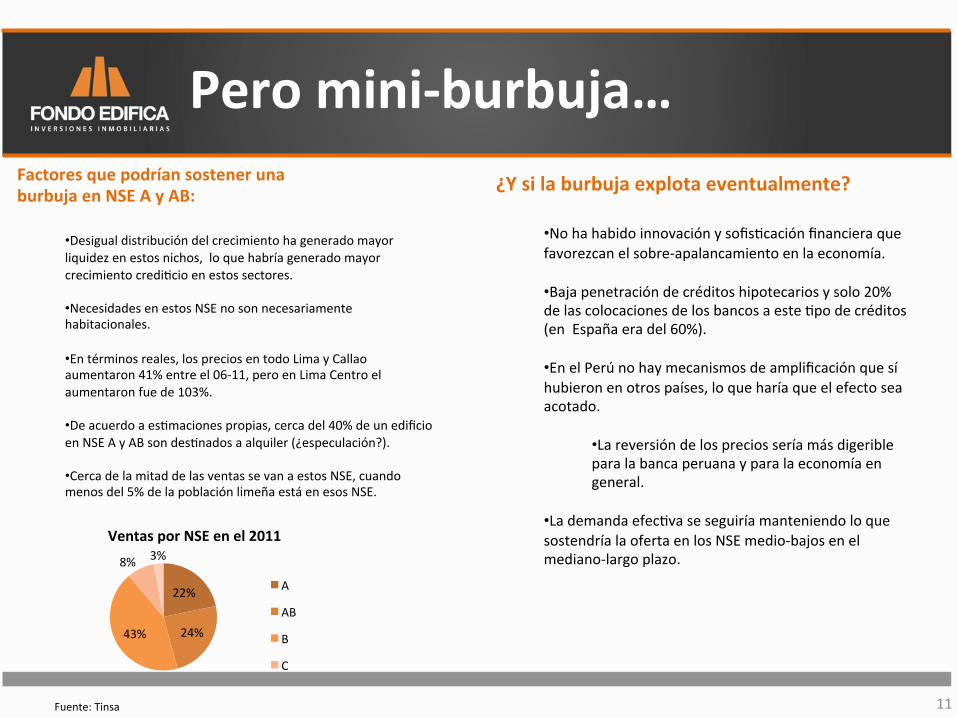

Pero mini-‐burbuja… Factores que podrían sostener una burbuja en NSE A y AB:

• Desigual distribución del crecimiento ha generado mayor liquidez en estos nichos, lo que habría generado mayor crecimiento credi>cio en estos sectores.

• Necesidades en estos NSE no son necesariamente habitacionales.

• En términos reales, los precios en todo Lima y Callao aumentaron 41% entre el 06-‐11, pero en Lima Centro el aumentaron fue de 103%.

• De acuerdo a es>maciones propias, cerca del 40% de un edificio en NSE A y AB son des>nados a alquiler (¿especulación?).

• Cerca de la mitad de las ventas se van a estos NSE, cuando menos del 5% de la población limeña está en esos NSE.

¿Y si la burbuja explota eventualmente?

• No ha habido innovación y sofis>cación financiera que favorezcan el sobre-‐apalancamiento en la economía.

• Baja penetración de créditos hipotecarios y solo 20% de las colocaciones de los bancos a este >po de créditos (en España era del 60%).

• En el Perú no hay mecanismos de amplificación que sí hubieron en otros países, lo que haría que el efecto sea acotado.

• La reversión de los precios sería más digerible para la banca peruana y para la economía en general.

• La demanda efec>va se seguiría manteniendo lo que sostendría la oferta en los NSE medio-‐bajos en el mediano-‐largo plazo.

22%

24% 43%

8% 3% Ventas por NSE en el 2011

A

AB

B

C

Fuente: Tinsa

Datos adicionales

• Estudio de alquileres: – Datos preliminares:

• 40% de departamentos des>nados al alquiler. • Alto nivel de alquileres en Miraflores des>nados a turistas (proporción por confirmarse).

• Bajos niveles de desocupación (es>maciones previas muestran un 7% de vacancia).

• Entre el 4T09 y 3T12 los precios de alquiler promedio en Miraflores pasaron de US$ 8.03/m2 a US$ 9.98/m2 (+24%).

• Retorno de alquiler en Miraflores, Barranco y San Isidro entre 8% y 9% para departamentos de entre 60-‐90 m2 (promedio Latam 7.7%).

12