BORRADOR DE TESIS DE DOCTORADOrepositorio.educacionsuperior.gob.ec/bitstream/28000/2106/1/T... ·...

355

1 UNIVERSIDAD DE SANTIAGO DE COMPOSTELA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES UNA APROXIMACIÓN A LOS REGÍMENES ESPECIALES DE SEGURIDAD SOCIAL: EL CASO DE LA SEGURIDAD SOCIAL DE LAS FUERZAS ARMADAS DEL ECUADOR AUTOR CÉSAR AUGUSTO TAMAYO HERRERA DIRECTOR XAVIER VENCE DEZA Santiago de Compostela, 2015

Transcript of BORRADOR DE TESIS DE DOCTORADOrepositorio.educacionsuperior.gob.ec/bitstream/28000/2106/1/T... ·...

1

UNIVERSIDAD DE SANTIAGO DE COMPOSTELA

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

UNA APROXIMACIÓN A LOS REGÍMENES ESPECIALES DE SEGURIDAD

SOCIAL: EL CASO DE LA SEGURIDAD SOCIAL DE LAS FUERZAS

ARMADAS DEL ECUADOR

AUTOR

CÉSAR AUGUSTO TAMAYO HERRERA

DIRECTOR

XAVIER VENCE DEZA

Santiago de Compostela, 2015

2

3

UNIVERSIDAD DE SANTIAGO DE COMPOSTELA

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

UNA APROXIMACIÓN A LOS REGÍMENES ESPECIALES DE SEGURIDAD

SOCIAL: EL CASO DE LA SEGURIDAD SOCIAL DE LAS FUERZAS

ARMADAS DEL ECUADOR

AUTOR

César Augusto Tamayo Herrera

Tesis realizada en el Departamento de Economía

Aplicada de la Universidad de Santiago de Compostela,

bajo la dirección de Xavier Vence Deza y entregada

como parte de los requerimientos para la obtención del

título de DOCTOR EN DESARROLLO ECONÓMICO E

INNVOVACIÓN.

Santiago de Compostela, 2015

i

i

Dedicatoria

A mis padres que han sido mi fuerza

A mi esposa e hija que han sido mi inspiración

A mi hermano que ha sido mi ejemplo

Y sobre todo te la dedico a ti mi Señor

ii

iii

Agradecimientos

Resultaría un gran desafío nombrar a todas las personas que han contribuido a

la terminación de este estudio, no por su menor o mayor grado de contribución

académica o moral, sino porque, al ser un gran número, no quisiera omitir a alguna.

Por tal motivo mencionaré a aquellas que de manera directa han sido valiosas para

alcanzar este objetivo. A los no mencionados les estaré agradecido eternamente.

Al Estado ecuatoriano, quien a través de su política de revolución educativa

está apostando por un mejor futuro para el país, al afrontar los grandes desafíos que

representa el incursionar en un verdadero desarrollo académico-científico de

excelencia. Propósito que no sería factible sin la gran inversión educativa realizada y

la confianza depositada en los jóvenes ecuatorianos que un día decidimos emprender

este camino de superación, aprovechando esta gran oportunidad de prepararnos en

una de las mejores universidades del mundo.

A la Secretaría Nacional de Educación Superior Ciencia Tecnología e

Innovación (SENESCYT), Cartera de Estado que ha sido el instrumento gubernamental

que ejecuta la política educativa por medio del otorgamiento de becas, mediante un

proceso de selección justo, honesto y transparente.

A mis queridas Fuerzas Armadas y en especial a la Fuerza Terrestre, que a

través de su Ex Comandante General GRAD. (S.P) Patricio Cárdenas Proaño y de

BGRAL (SP) Eduardo Esparza Paula Ex Director General del ISSFA, depositaron en

mí su total confianza y apoyo.

Al Departamento de Economía Aplicada de la Facultad de Ciencias Económicas

y Empresariales de la Universidad de Santiago de Compostela, en especial a los

docentes investigadores del Grupo ICEDE, y a todos demás profesores y doctorandos

que me brindaron incondicionalmente sus conocimientos, hospitalidad y cooperación

desinteresada.

Al Dr. Rubén Camilo Lois por su amistad y cooperación sincera. Sus reflexiones

y apoyo fueron muy importantes para el exitoso fin de la investigación.

A Ana Guerra que siempre ha sido un puntal importante en el Departamento, no

solo con su apoyo administrativo académico, sino por su amistad y don de gente.

A Ángeles Pereira, por ser aquella compañera y amiga con la que pasé muchas

horas de estudio, con quien compartí alegrías y frustraciones, pero sobre todo valorar

ese noble sentimiento de la amistad y lealtad a toda prueba.

A Hugo Martínez, Giovanni Herrera y Danny Zambrano, grandes amigos y

compañeros cuyos brazos estuvieron siempre listos para levantarme y con una palabra

de ánimo para seguir siempre adelante.

iv

A Severino Lavandeira Rey, gran hombre y amigo que con sus consejos y ayuda

hizo que mi estancia en esta hermosa ciudad haya sido tan acogedora como mi hogar.

Un especial agradecimiento a mi Director, el Catedrático Dr. Xavier Vence

Deza, quien ha sido un referente profesional, académico, humano, y que con su apoyo

incondicional y conocimiento me ha permitido desarrollar una nueva concepción del

pensamiento. Cualidad que solo tienen los verdaderos líderes sobre sus discípulos.

Egoísta resultaría no mencionar a aquellas personas que han permanecido a mi

lado y me han ayudado a levantarme en el trayecto del estudio.

A la Dra. María Teresa Orduña Domingo quien con su amistad a toda prueba

nos supo guiar a acompañar durante todo este largo camino.

A mis amadas esposa e hija que cambiaron su vida durante este tiempo para

emprender un nuevo camino en pos de un gran sueño.

A mis adorados padres quienes, aunque ausentes físicamente, cada día supieron

infundirme esa confianza y amor, factores que me impulsaron a no decaer.

A mi hermano mayor que con sus palabras de aliento y ejemplo ha sido mi

referente profesional.

A ti mi Señor por siempre estar conmigo

A toda Galiza por ser a miña segunda patria!

1

Contenido

INTRODUCCIÓN ...................................................................................................................... 13

METODOLOGÍA ....................................................................................................................... 25

ESTRUCTURA POR CAPITULOS ........................................................................................ 29

LAS FUENTES DE INFORMACIÓN Y SUS LIMITACIONES ........................................... 31

PARTE I El Estado de bienestar y la evolución de la protección social en el Contexto

Latinoamericano ....................................................................................................................... 33

Introducción ............................................................................................................................... 33

Capítulo I El Estado de bienestar ...................................................................................... 35

Introducción ........................................................................................................................... 35

1.1 Conceptualización y configuración del Estado de bienestar ......................... 37

1.1.1 Estados de bienestar en Europa .................................................................... 39

1.1.2 El origen de los Estados de bienestar en América Latina.......................... 41

1.2 Teorías sobre el Estado de bienestar ............................................................... 42

1.2.1 El Estado de bienestar como resultado del proceso democrático ............ 43

1.2.2 El Estado de bienestar como elemento de legitimación del sistema

capitalista ........................................................................................................................... 46

1.2.3 El Estado de bienestar como resultado del proceso modernización de la

sociedad ............................................................................................................................. 49

1.3 Las corrientes de pensamiento de la Protección Social. ................................ 50

1.3.1 El inicio de la Protección Social de Bismarck en Alemania ....................... 51

1.3.2 Beveridge por una Seguridad Social para todos ......................................... 52

1.4 Modelos de Desarrollo ......................................................................................... 54

1.4.1 Aproximación a la Modelización Teórica de la Protección Social en el

Estado de bienestar ......................................................................................................... 56

1.4.2 Modelos por la forma de institucionalización de la Protección Social como

Seguridad Social ............................................................................................................... 60

Capítulo II La protección Social en Latinoamérica .......................................................... 65

Introducción ........................................................................................................................... 65

2.1 Breve repaso de la Protección Social en América Latina .............................. 66

2.1.1 Diversidad de la Protección Social por niveles de gasto............................ 67

2.1.2 Uniformidad de los sistemas de la Protección Social ................................. 75

2.1.3 Cobertura contributiva a la Protección Social .............................................. 75

2.2 Los sistemas públicos versus los sistemas privados de Protección Social 76

2.2.1 Los Sistemas Públicos y Regímenes Especiales de Protección Social .. 78

2

2.2.2 Regímenes Especiales de Protección Social en América Latina ............. 81

2.2.3 Los sistemas Privados de Protección Social ............................................... 83

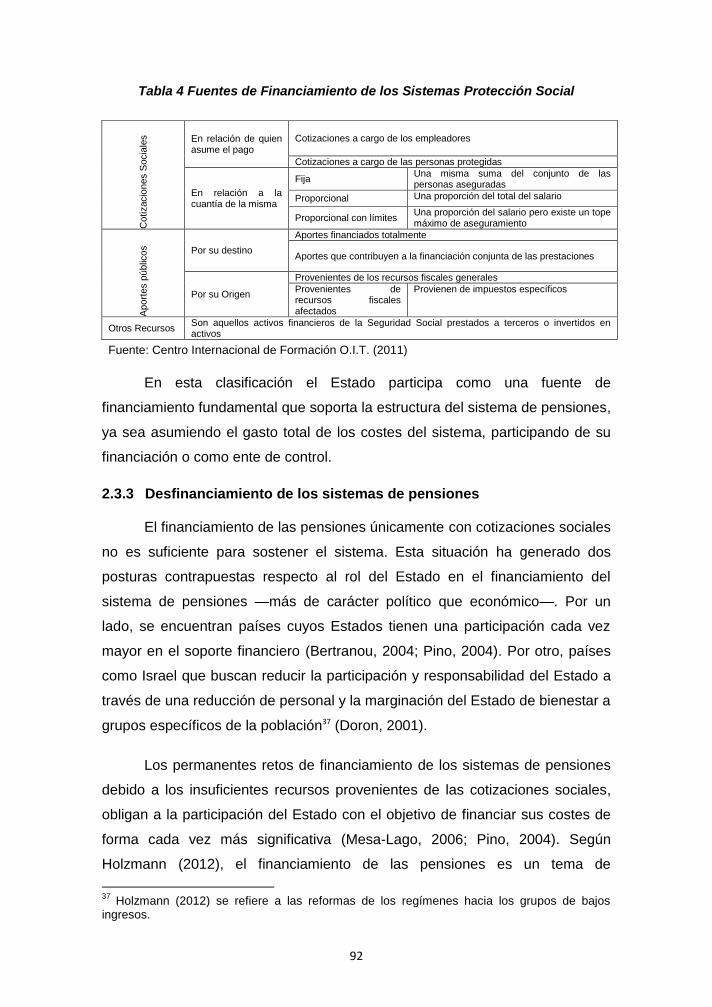

2.3 Estructuras para el financiamiento de los sistemas de pensiones ............... 85

2.3.1 Sistema de pensiones con Beneficio Definido ............................................. 89

2.3.2 Fuentes de Financiamiento ............................................................................. 90

2.3.3 Desfinanciamiento de los sistemas de pensiones ....................................... 92

2.4 La Sostenibilidad de los sistemas de pensiones en la Protección Social ... 93

2.4.1 El efecto del cambio demográfico en la sostenibilidad ............................... 95

2.4.2 Reformas a los sistemas de pensiones ........................................................ 96

2.4.3 La sostenibilidad en los Regímenes Especiales – Régimen Militar ......... 97

Capítulo III La Protección Social en el Ecuador .............................................................. 99

Introducción ........................................................................................................................... 99

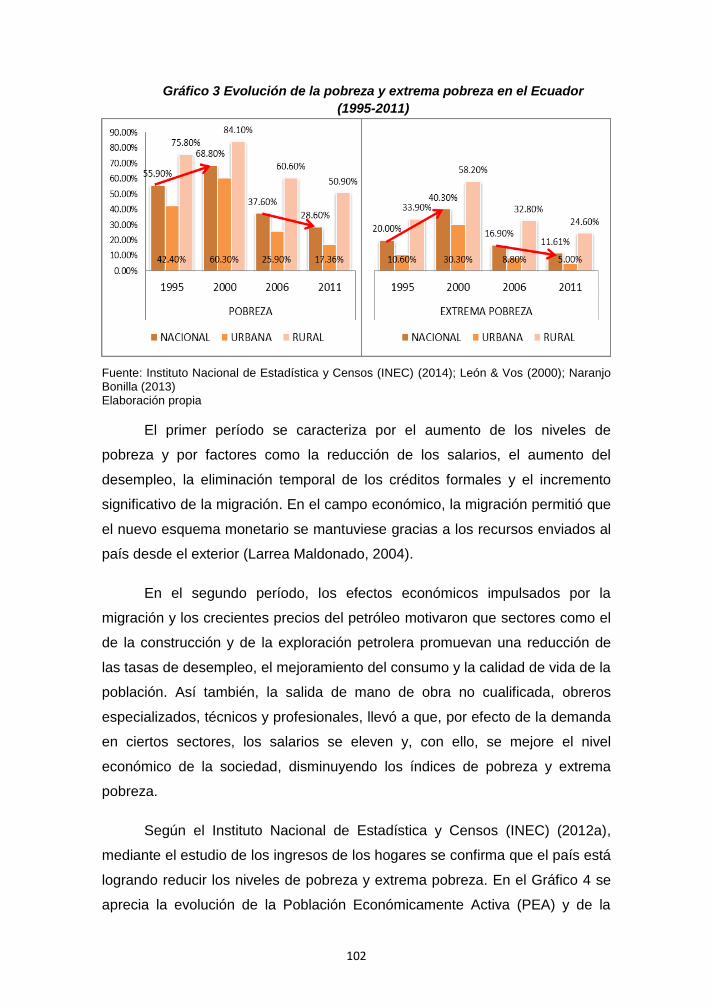

3.1 Contexto Socio-económico ............................................................................... 100

3.1.1 Pobreza en el Ecuador .................................................................................. 101

3.1.2 Estructura demográfica .................................................................................. 103

3.2 Marco constitucional y de gestión de la política social ................................. 105

3.2.1 Cobertura de la Seguridad Social ................................................................ 107

3.2.2 Estructura de la Seguridad Social ................................................................ 108

3.2.3 Gasto Social del Ecuador .............................................................................. 110

PARTE II La Protección Social Militar en América Latina ................................................ 115

Introducción ............................................................................................................................. 115

Capítulo I El Gasto Social y la Influencia del Sector Militar en América Latina ........ 116

Introducción ......................................................................................................................... 116

1.1 Tendencias de Gasto Social ............................................................................. 117

1.2 Grupos de Presión en Latinoamérica .............................................................. 117

1.2.1 Grupo de Presión Militar ................................................................................ 122

1.2.2 Influencia Militar en la Política Social .......................................................... 124

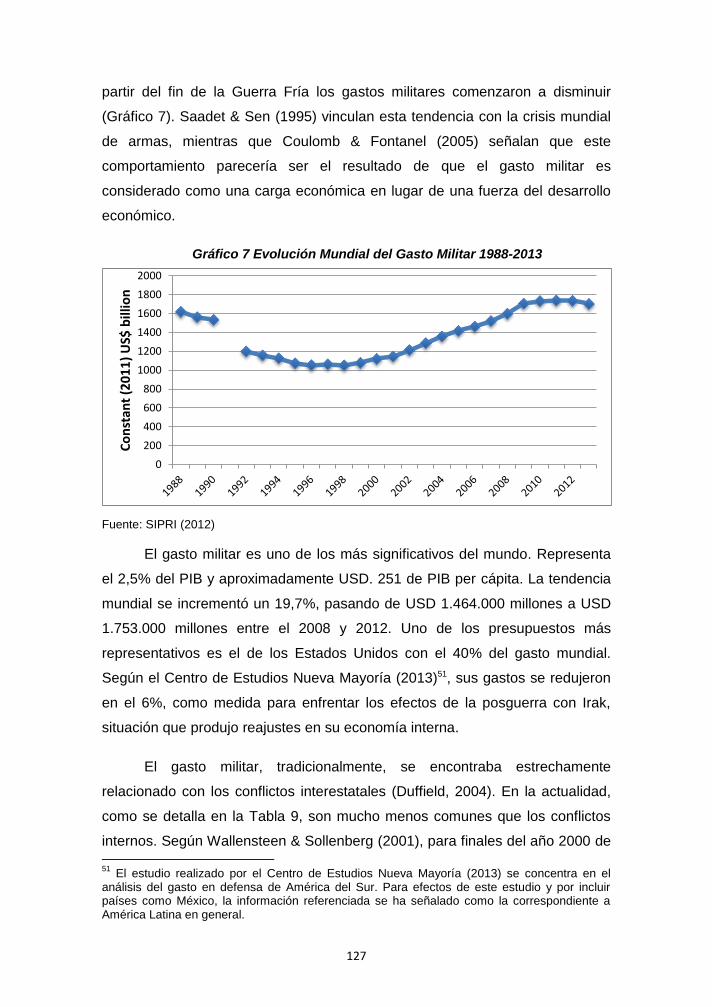

1.3 Gasto en Defensa ............................................................................................... 125

1.3.1 Presupuesto de Defensa en América Latina .............................................. 133

1.3.2 Estructura de personal de las Fuerzas Armadas a nivel mundial ........... 137

1.3.3 La pensión de jubilación como parte de la compensación militar ........... 139

1.3.4 Los efectos del prematuro retiro sobre el sistema de pensiones ............ 141

Capítulo II La Seguridad Social Militar en América Latina: El Caso ecuatoriano ..... 143

Introducción ......................................................................................................................... 143

3

2.1 La Seguridad Social Militar ............................................................................... 144

2.1.1 La Seguridad Social Militar Mexicana ......................................................... 146

2.1.2 La Seguridad Social Militar Chilena ............................................................. 147

2.1.3 La Seguridad Social Militar Argentina ......................................................... 149

2.1.4 La Seguridad Social Militar Uruguaya ......................................................... 151

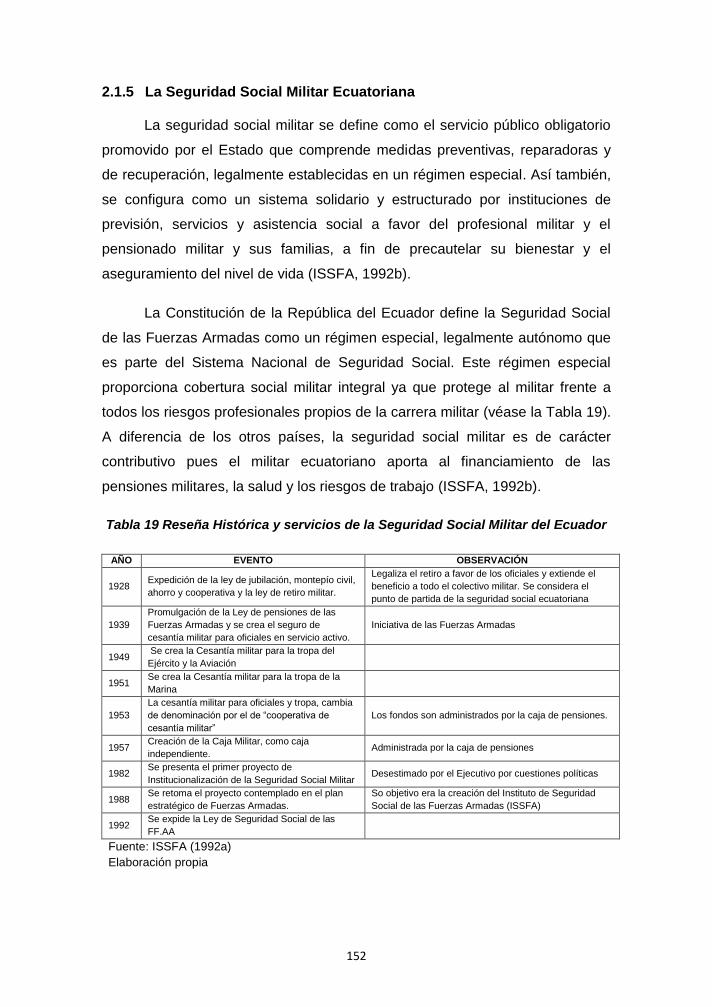

2.1.5 La Seguridad Social Militar Ecuatoriana ..................................................... 152

2.2 El Sistema de Seguridad Social de las Fuerzas Armadas del Ecuador .... 154

2.2.1 Cobertura de la Seguridad Social Militar del Ecuador .............................. 158

2.3 Las Pensiones Militares del Ecuador .............................................................. 161

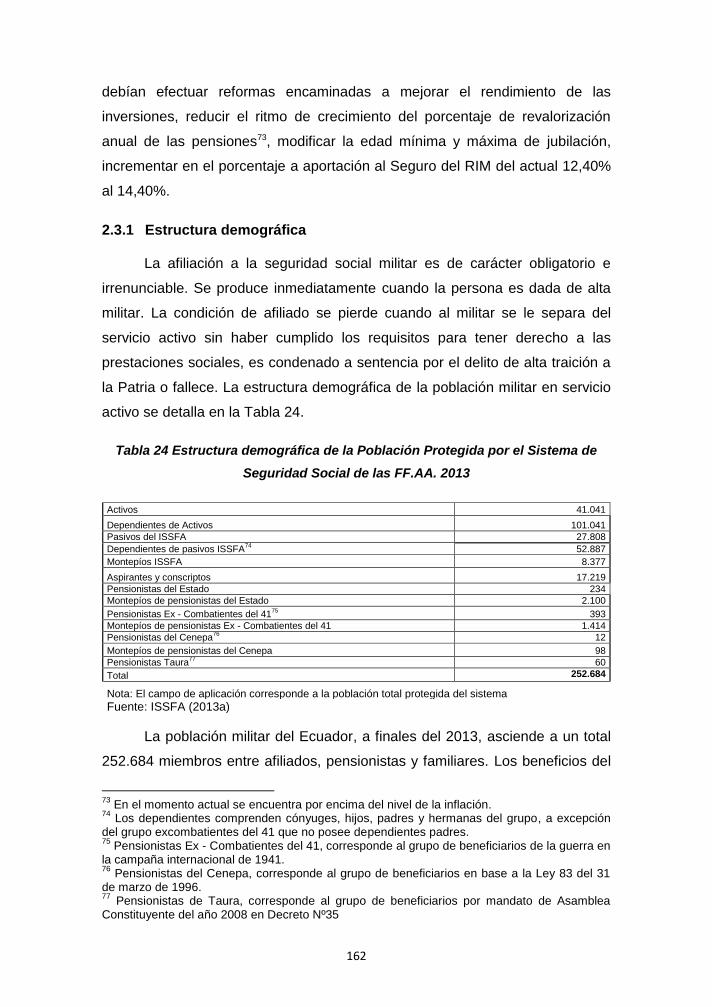

2.3.1 Estructura demográfica .................................................................................. 162

2.3.2 Sostenibilidad del sistema de pensiones .................................................... 164

2.3.3 Cotizaciones sociales .................................................................................... 169

2.3.4 Fondo de reserva............................................................................................ 170

PARTE III Métodos de análisis de los sistemas de pensiones ....................................... 175

Introducción ............................................................................................................................. 175

Capítulo I Tipos de modelos para el análisis de los sistemas de pensiones ............ 177

Introducción ......................................................................................................................... 177

1.1 Mecanismos de análisis en sistemas privados de pensiones. .................... 178

1.2 Mecanismos de análisis en sistemas de pensiones públicas: El caso de

España ............................................................................................................................. 181

1.3 Modelo de análisis del sistema de pensiones basado en el Fondo de

Reserva ............................................................................................................................ 184

1.4 Modelo actuarial del sistema de pensiones militares del Ecuador ............. 185

1.5 Análisis de sensibilidad del gasto en pensiones militares ............................ 188

Capítulo II Análisis Econométrico del Sistema de pensiones militares ecuatoriano 206

Introducción ......................................................................................................................... 206

2.1 Base de datos y muestra ................................................................................... 207

2.2 Modelo econométrico en función de los determinantes del gasto agregado

en pensiones ................................................................................................................... 208

2.2.1 Descripción de las Variables......................................................................... 210

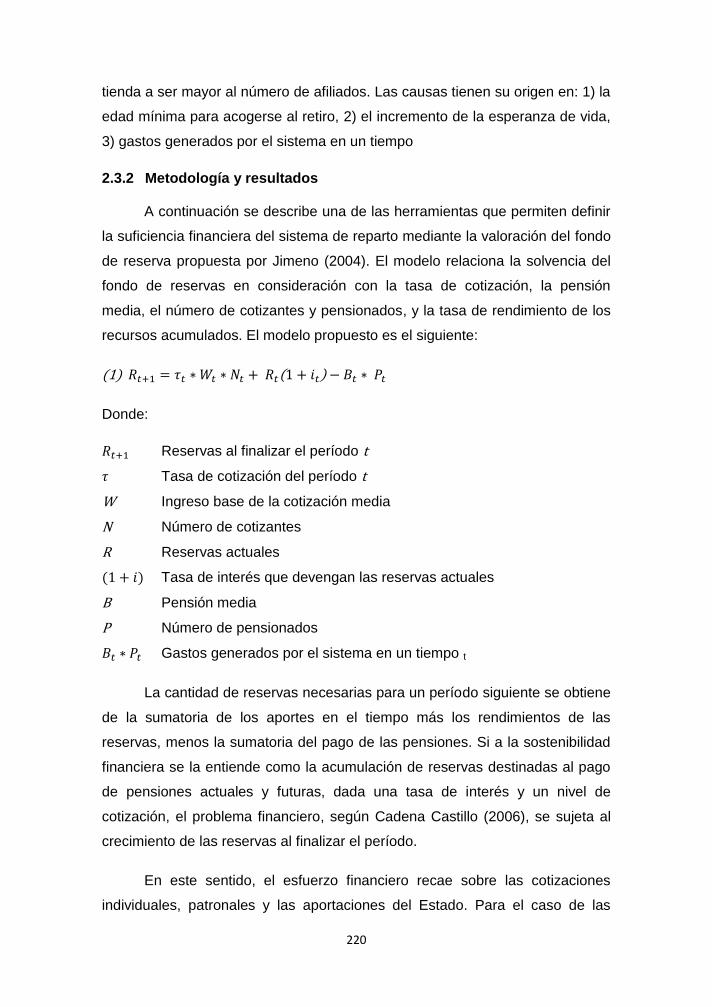

2.2.2 Metodología y resultados .............................................................................. 213

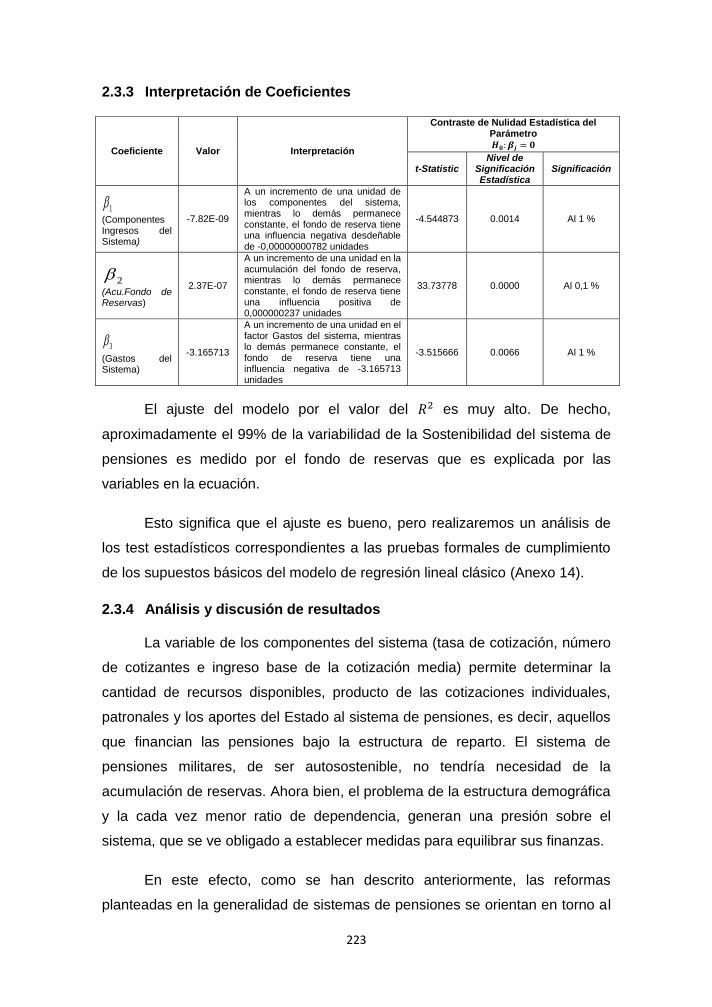

2.2.3 Interpretación de los Coeficientes ................................................................ 215

2.2.4 Análisis y discusión de resultados ............................................................... 216

2.3 Modelo Econométrico por el Saldo Financiero .............................................. 217

2.3.1 Descripción de Variables ............................................................................... 217

4

2.3.2 Metodología y resultados .............................................................................. 220

2.3.3 Interpretación de Coeficientes ...................................................................... 223

2.3.4 Análisis y discusión de resultados ............................................................... 223

2.4 Estabilidad del Saldo Financiero ...................................................................... 225

2.4.1 Metodología y resultados .............................................................................. 225

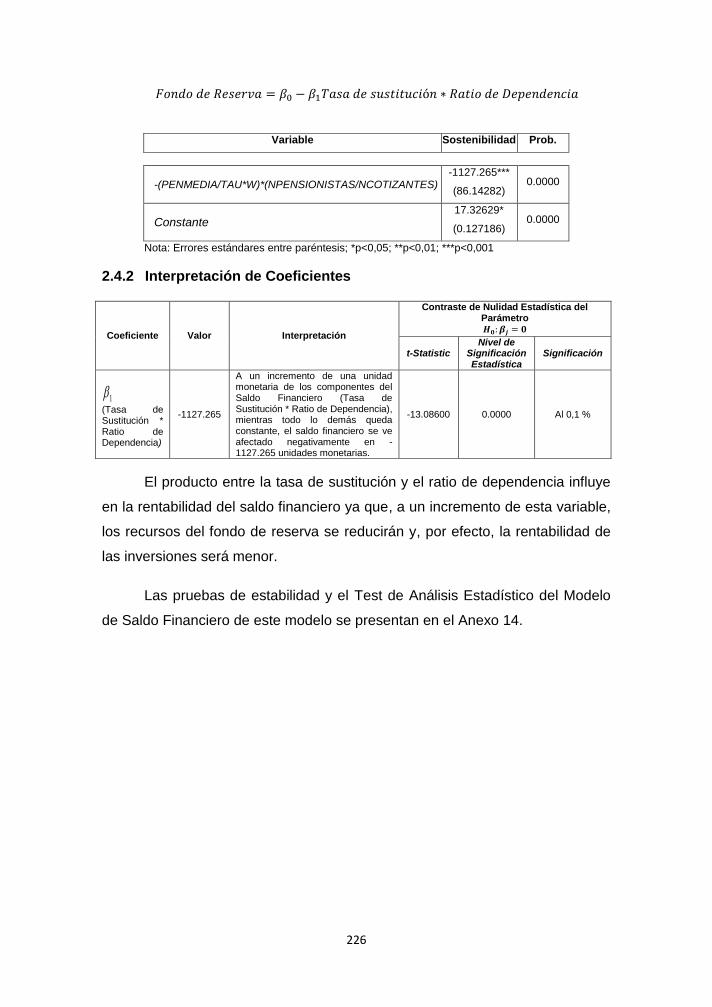

2.4.2 Interpretación de Coeficientes ...................................................................... 226

Capítulo III Propuesta de reformas al Sistema de Pensiones Militares ..................... 227

Introducción ......................................................................................................................... 227

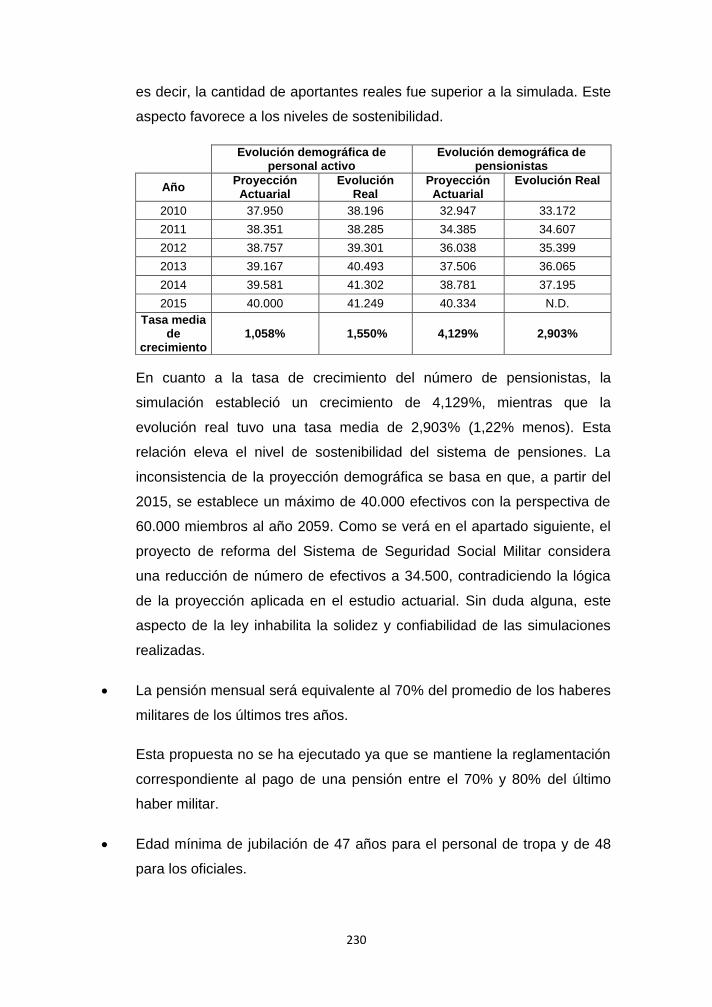

3.1 Reformas propuestas en el Estudio Actuarial del año 2010 ........................ 228

3.2 Proyecto de Ley de Reformas al Sistema de Pensiones Militares ............. 232

3.3 Efectos de la reestructuración demográfica sobre la sostenibilidad del

sistema de pensiones .................................................................................................... 233

3.4 Análisis de la situación actual del sistema y propuesta de reformas ......... 234

3.5 Supuestos para la aplicación de las reformas propuestas .......................... 241

PARTE IV Conclusiones Generales .................................................................................... 245

Bibliografía ............................................................................................................................... 257

Anexos ..................................................................................................................................... 289

5

ÍNDICE DE TABLAS

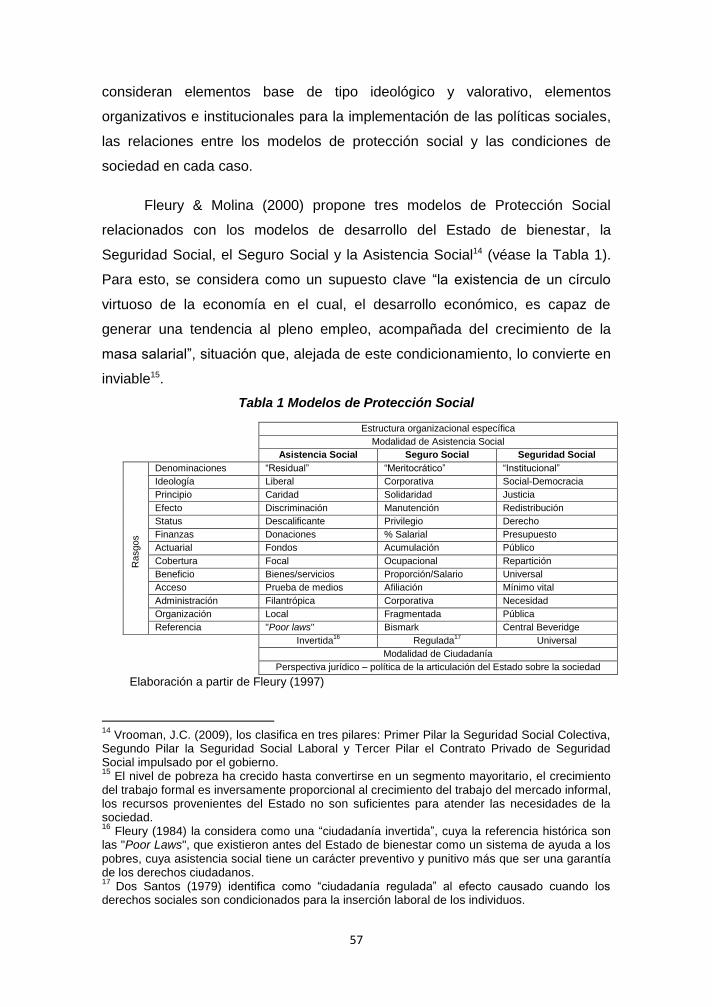

Tabla 1 Modelos de Protección Social .................................................................................. 57

Tabla 2 Diversidad del gasto público social en los países de América Latina y el Caribe

..................................................................................................................................................... 71

Tabla 3 Estructura de la Seguridad Social en América Latina .......................................... 82

Tabla 4 Fuentes de Financiamiento de los Sistemas Protección Social ......................... 92

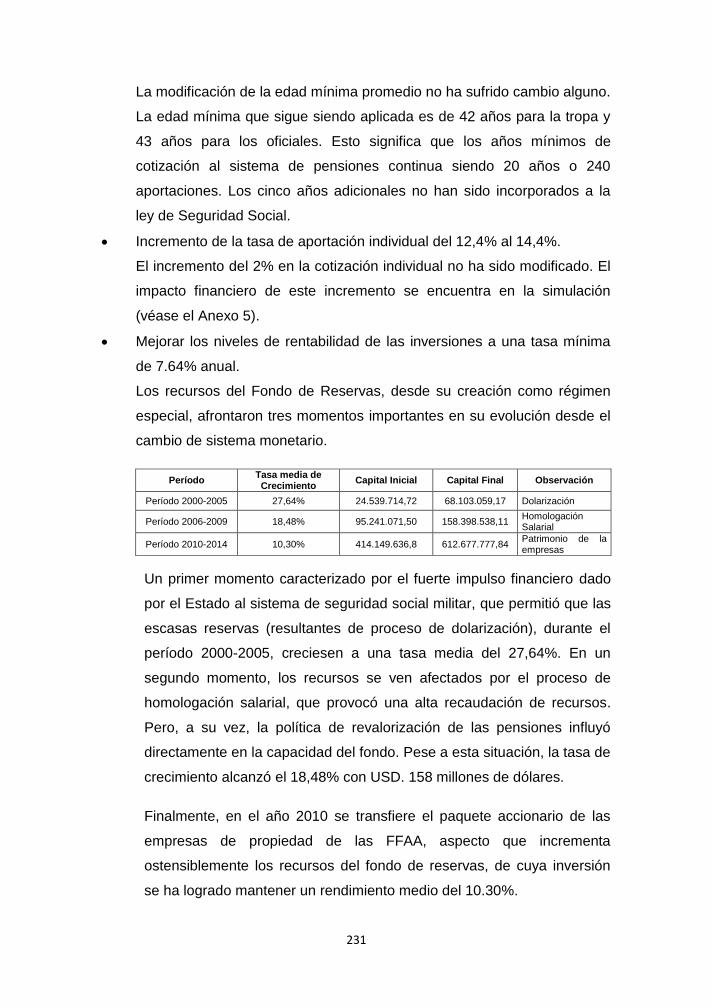

Tabla 5 Indicadores de Sostenibilidad Financiera en América Latina ............................. 95

Tabla 6 Marco constitucional y características del Sistema de Protección Social ....... 106

Tabla 7 Estructura del Sistema de Seguridad Social del Ecuador ................................. 109

Tabla 8 Relación del subsidio de la Seguridad Social con respecto al Gasto Social

(2000-2012) ............................................................................................................................. 112

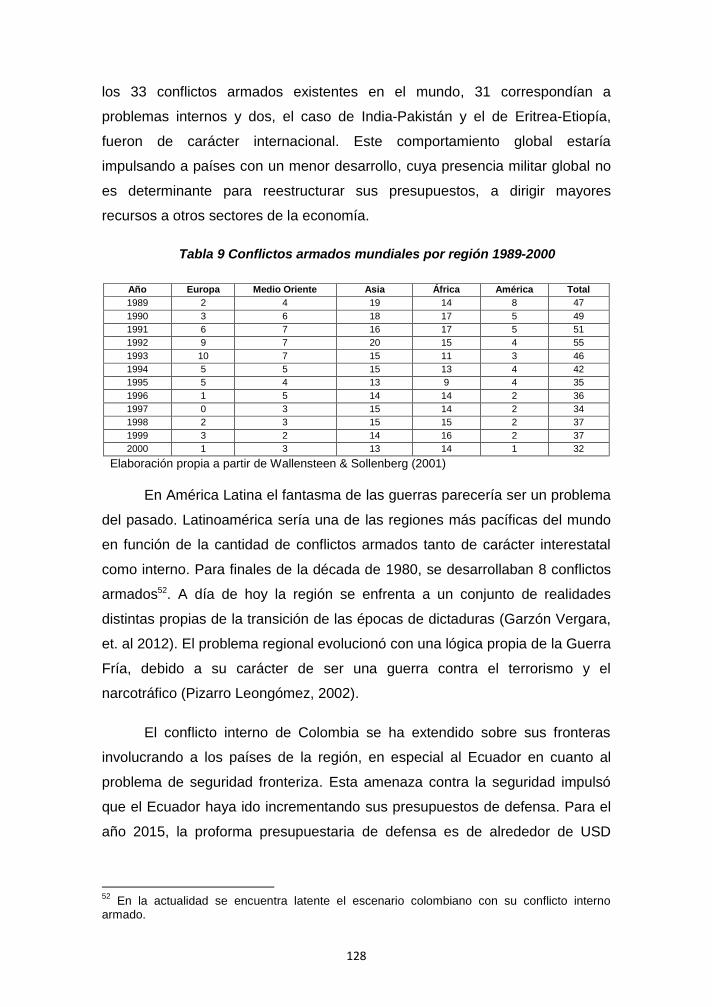

Tabla 9 Conflictos armados mundiales por región 1989-2000 ........................................ 128

Tabla 10 Relación en los presupuestos de defensa de Latinoamérica con otros países

................................................................................................................................................... 134

Tabla 11 Evolución del Presupuesto de Defensa 2008 - 2012 ....................................... 136

Tabla 12 Presupuestos de Defensa de los países de América del Sur, en relación con

el PIB 2013 .............................................................................................................................. 136

Tabla 13 Número personal en servicio activo de las Fuerzas Armadas 2012 .............. 138

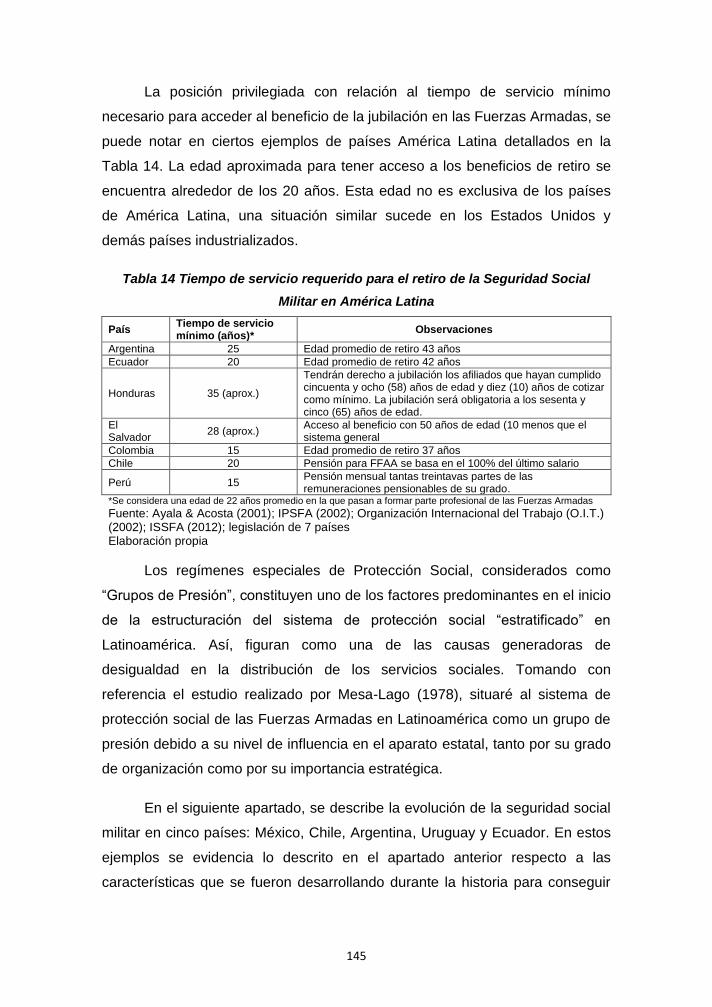

Tabla 14 Tiempo de servicio requerido para el retiro de la Seguridad Social Militar en

América Latina ........................................................................................................................ 145

Tabla 15 Reseña Histórica de la Seguridad Social Militar de México ............................ 146

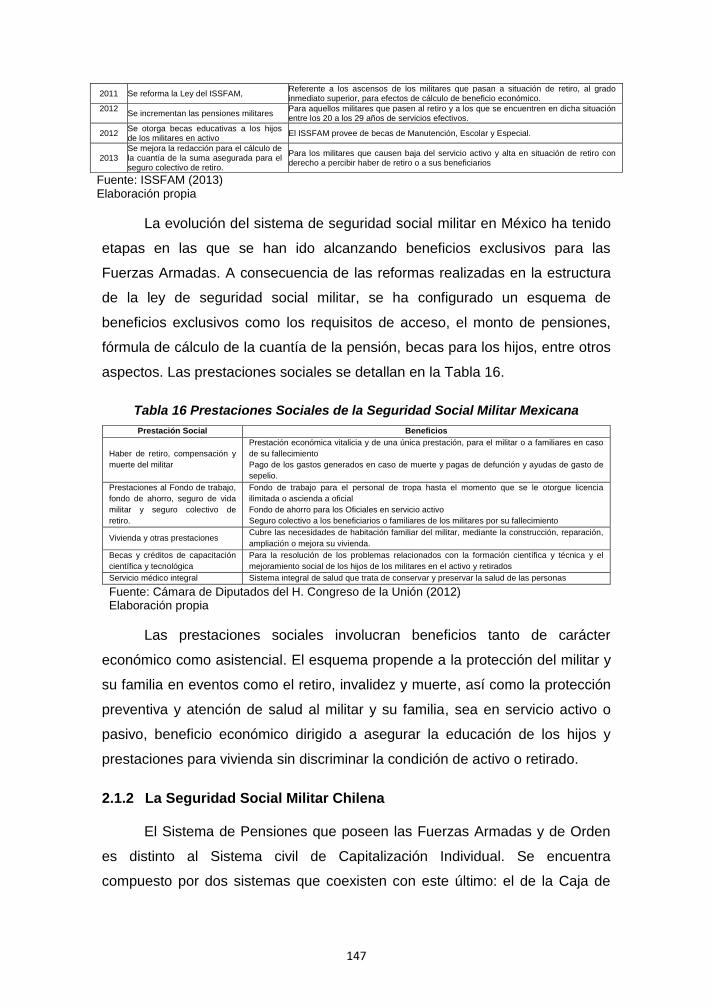

Tabla 16 Prestaciones Sociales de la Seguridad Social Militar Mexicana .................... 147

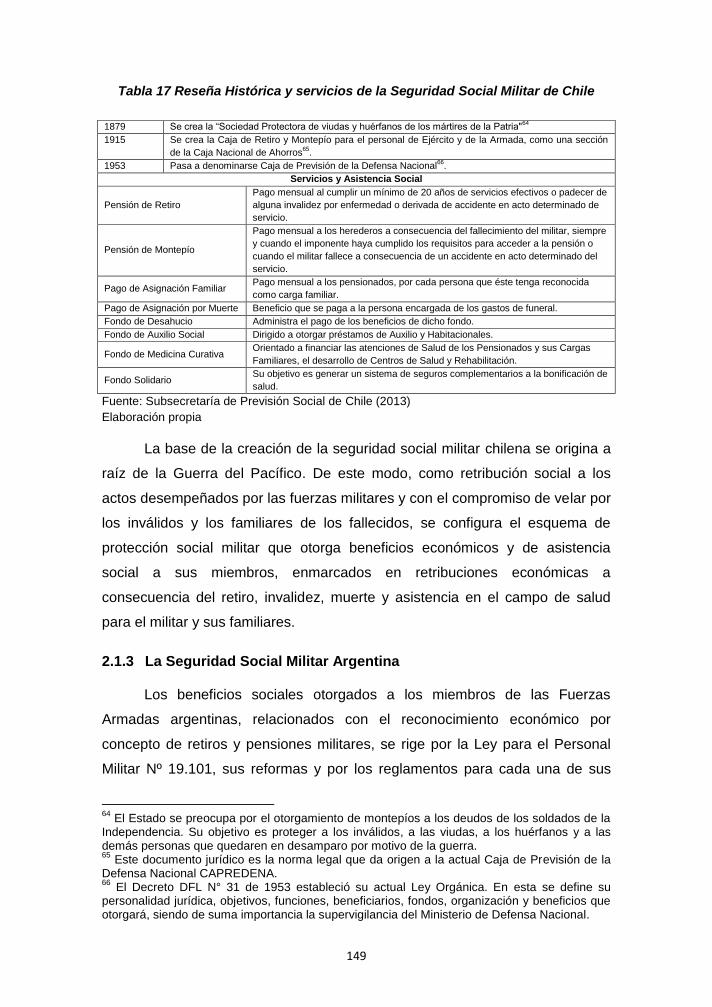

Tabla 17 Reseña Histórica y servicios de la Seguridad Social Militar de Chile ............ 149

Tabla 18 Reseña Histórica y servicios de la Seguridad Social Militar del Uruguay ..... 151

Tabla 19 Reseña Histórica y servicios de la Seguridad Social Militar del Ecuador ..... 152

Tabla 20 Prestaciones sociales de la Seguridad Social Militar del Ecuador ................ 153

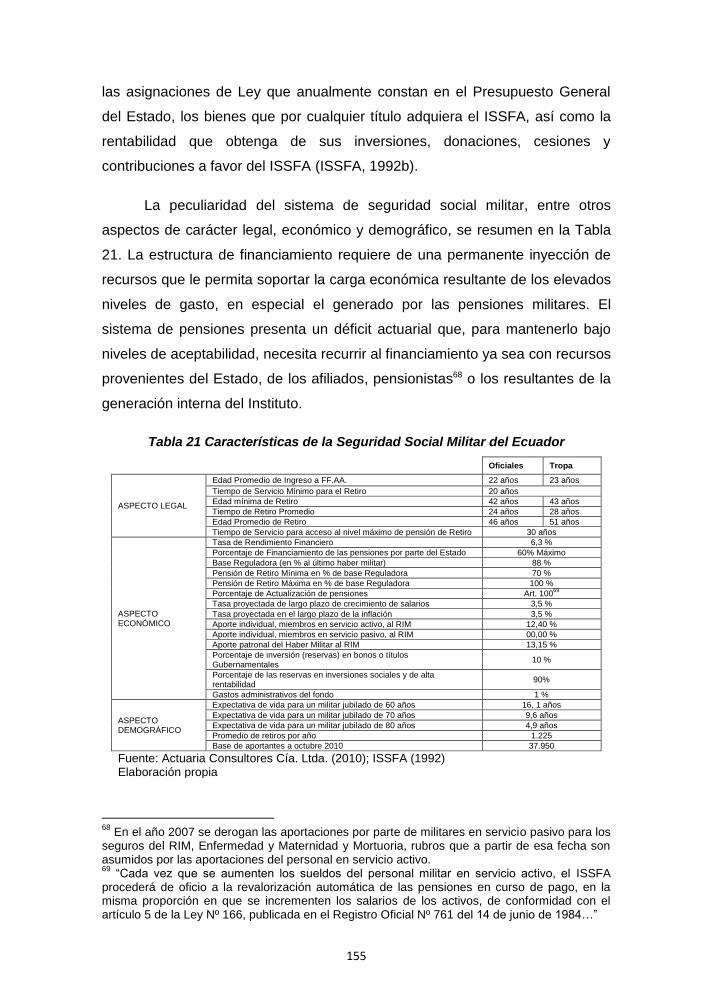

Tabla 21 Características de la Seguridad Social Militar del Ecuador ............................ 155

Tabla 22 Evolución y comportamiento de los Ingresos y Egresos de la Seguridad

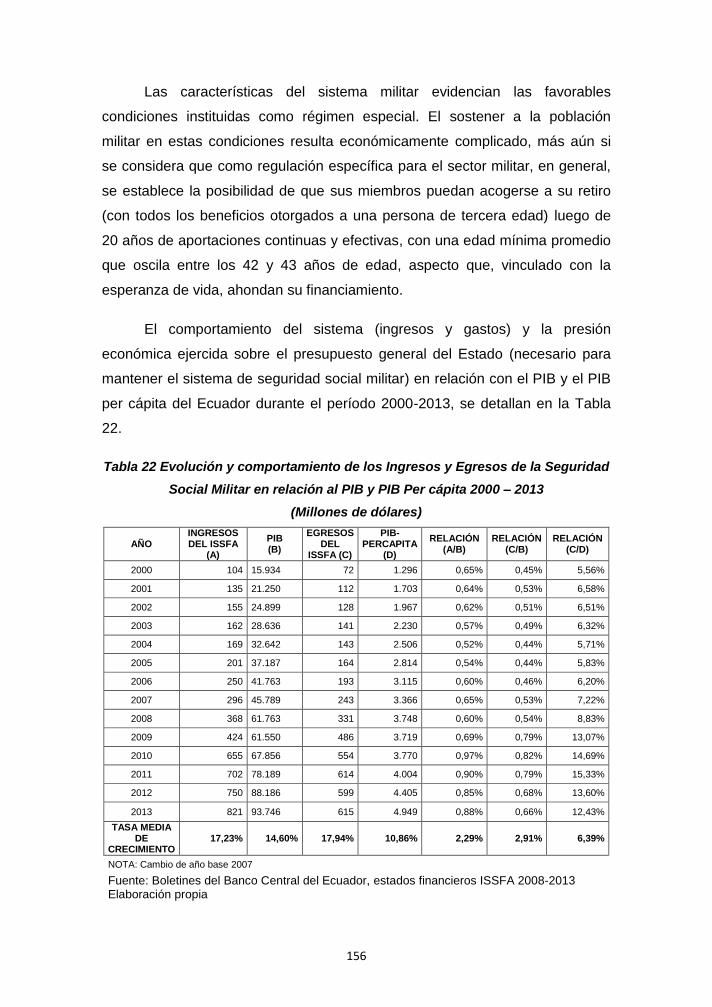

Social Militar en relación al PIB y PIB Per cápita 2000 – 2013 ....................................... 156

Tabla 23 Cartera de aportaciones de la Seguridad Social Militar ................................... 157

Tabla 24 Estructura demográfica de la Población Protegida por el Sistema de

Seguridad Social de las FF.AA. 2013 ................................................................................. 162

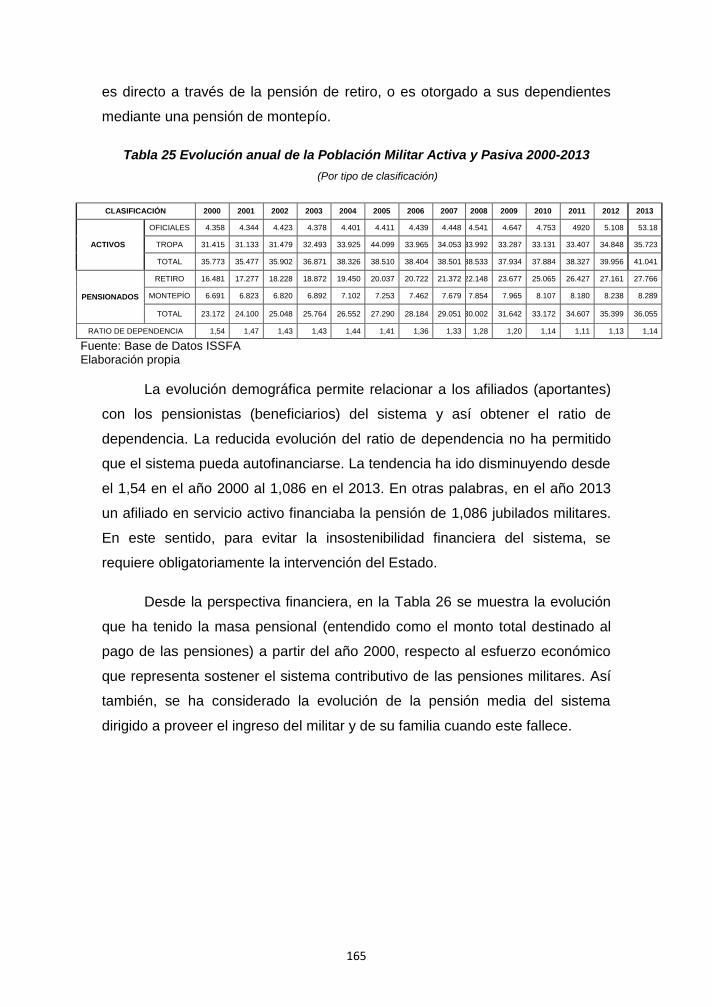

Tabla 25 Evolución anual de la Población Militar Activa y Pasiva 2000-2013 .............. 165

Tabla 26 Evolución anual de la Masa Pensional, Pensión Media e Indicadores

macroeconómicos 2000-2013 .............................................................................................. 167

Tabla 27 Definición de los Modelos de Análisis Financiero Dinámico DFA .................. 180

Tabla 28 Desarrollo y ámbitos de aplicación de los MEGA ............................................. 183

Tabla 29 Escenarios de sensibilidad del sistema de pensiones militares ..................... 190

Tabla 30 Hipótesis económicas de las pensiones militares ............................................ 193

Tabla 31 Estadísticos Descriptivos ...................................................................................... 208

Tabla 32 Evolución del Portafolio de Inversiones ............................................................. 297

Tabla 33 Proyección de Rendimiento de las Inversiones ................................................ 306

6

7

ÍNDICE DE GRÁFICOS

Gráfico 1 Evolución y participación del Gasto Público Social en el Gasto Total América

Latina y El Caribe 1991-1992 A 2012-2013 ......................................................................... 68

Gráfico 2 Sistema de pensiones mediante Prima Media General .................................... 87

Gráfico 3 Evolución de la pobreza y extrema pobreza en el Ecuador ........................... 102

Gráfico 4 PEA y PEI urbana en condiciones de pobreza (2007-2012) .......................... 103

Gráfico 5 Población en edad de trabajar y Relación de dependencia ........................... 104

Gráfico 6 Distribución porcentual de los Subsidios 2006, 2008, 2010, 2012................ 111

Gráfico 7 Evolución Mundial del Gasto Militar 1988-2013 ............................................... 127

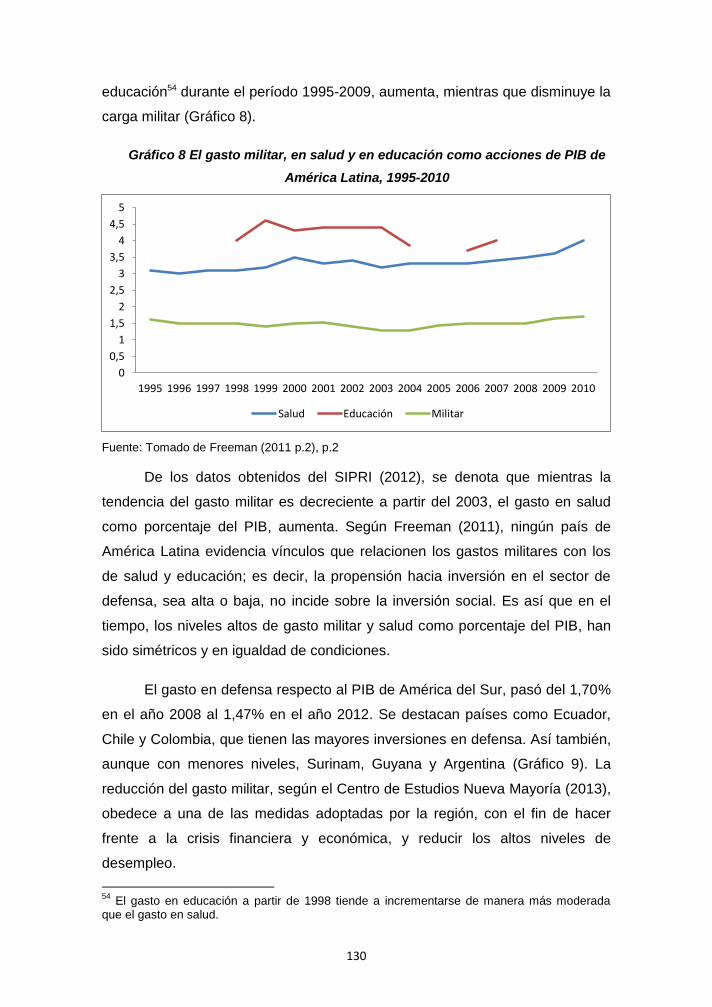

Gráfico 8 El gasto militar, en salud y en educación como acciones de PIB de América

Latina, 1995-2010 ................................................................................................................... 130

Gráfico 9 Evolución del porcentaje de gasto en defensa con respecto al PIB (2008-

2012)......................................................................................................................................... 131

Gráfico 10 Nivel de participación de los gastos de Defensa por país en Sudamérica 131

Gráfico 11 Composición Porcentual del Gasto de Defensa en Sudamérica 2012 ...... 132

Gráfico 12 Estructura en porcentaje del gasto de Defensa en América del Sur 2012 133

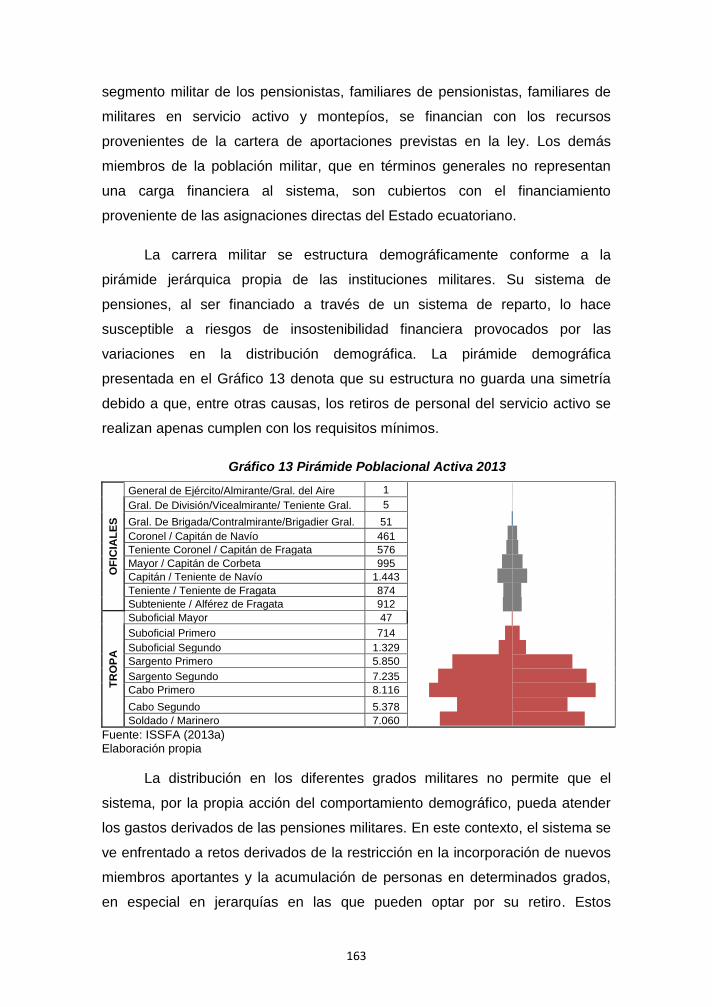

Gráfico 13 Pirámide Poblacional Activa 2013 .................................................................... 163

Gráfico 14 Evolución del Fondo de Reservas de las Pensiones Militares .................... 172

Gráfico 15 Horizonte de Sostenibilidad del Sistema de Pensiones Militares con el

soporte del Fondo de Reserva y los aportes del Estado ................................................. 173

Gráfico 16 Evolución del Aporte Estatal del sistema de pensiones militares (reparto

puro) ......................................................................................................................................... 194

Gráfico 17 Evolución del Aporte estatal al sistema de pensiones militares (reparto

puro) con el incremento del porcentaje de cotizaciones individuales ............................ 196

Gráfico 18 Evolución del Aporte estatal al sistema de pensiones militares (reparto

puro) con el aporte del 7,25 % de los pensionistas .......................................................... 197

Gráfico 19 Evolución del Aporte estatal al sistema de pensiones militares (reparto

puro) con el incremento del porcentaje de cotizaciones individuales y los aportes de los

pensionistas............................................................................................................................. 198

Gráfico 20 Evolución del Aporte estatal y sostenibilidad del sistema de pensiones

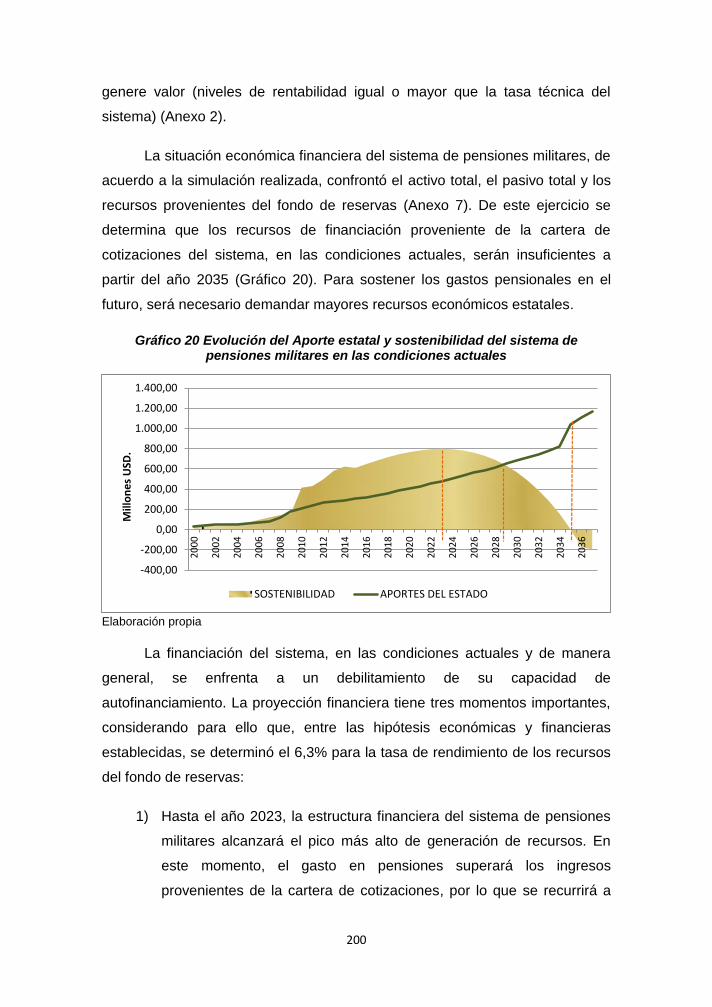

militares en las condiciones actuales .................................................................................. 200

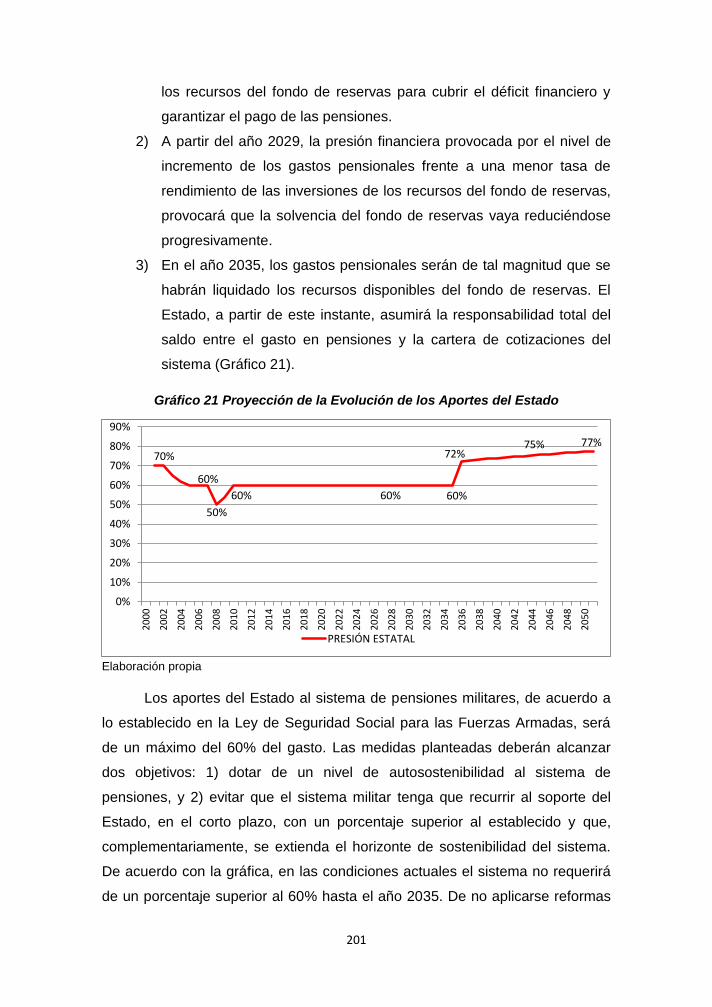

Gráfico 21 Proyección de la Evolución de los Aportes del Estado ................................. 201

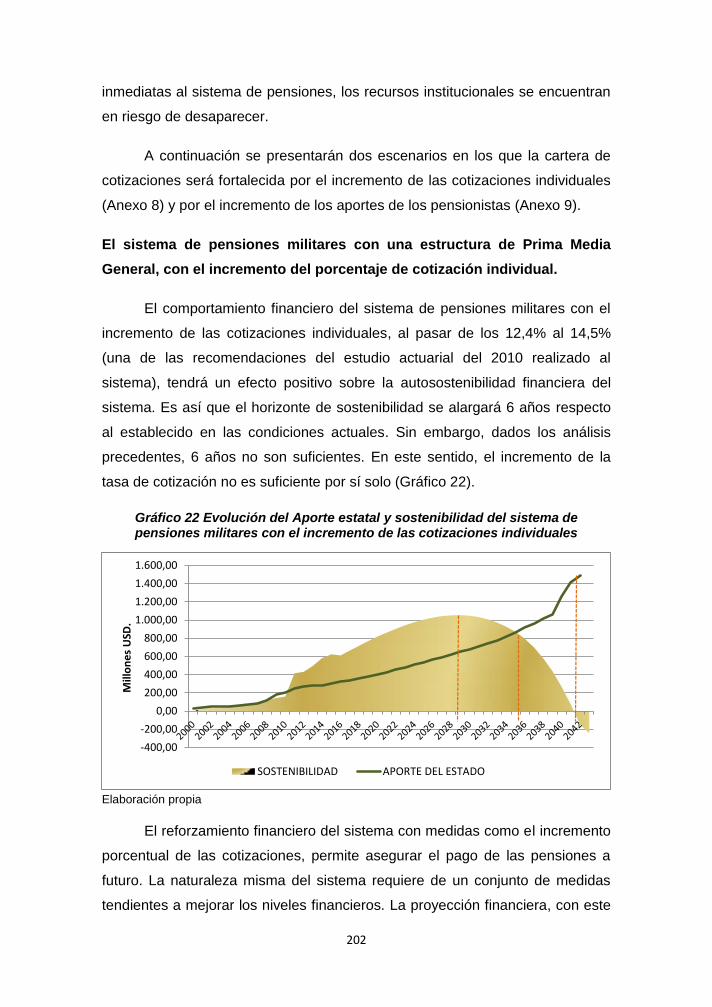

Gráfico 22 Evolución del Aporte estatal y sostenibilidad del sistema de pensiones

militares con el incremento de las cotizaciones individuales ........................................... 202

Gráfico 23 Evolución de los Aportes del Estado ............................................................... 203

Gráfico 24 Evolución del Aporte estatal y sostenibilidad del sistema de pensiones

militares con el incremento del aporte de los pensionistas ............................................. 204

Gráfico 25 Evolución de los Aportes del Estado ............................................................... 205

Gráfico 26 Esquema financiero del Fondo de Reservas de la Seguridad Social Militar

del Ecuador ............................................................................................................................. 295

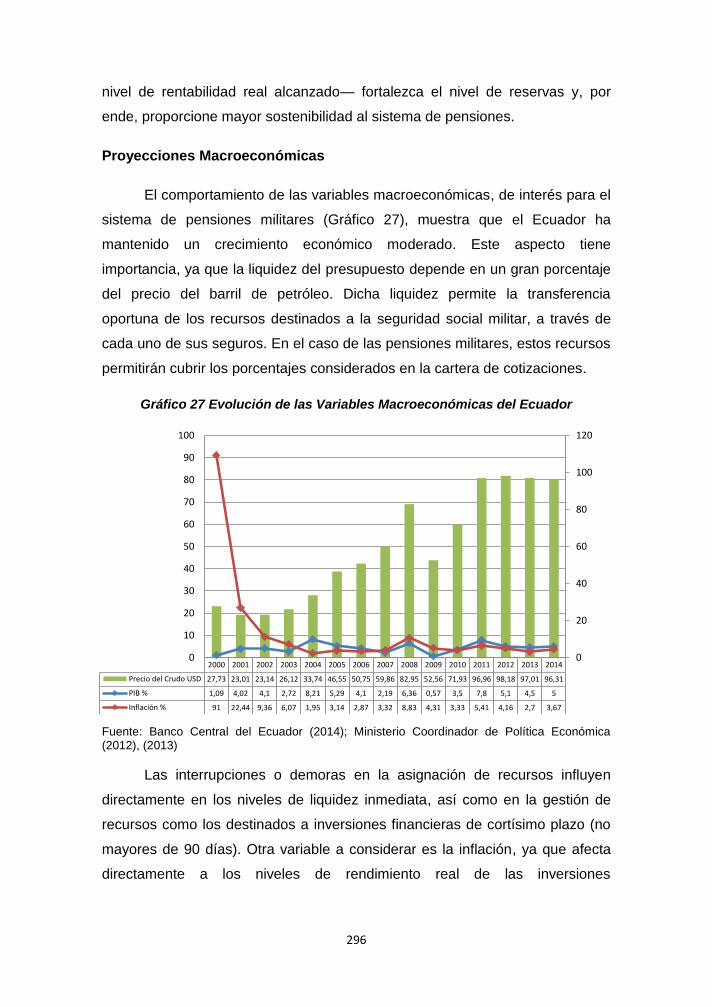

Gráfico 27 Evolución de las Variables Macroeconómicas del Ecuador ......................... 296

Gráfico 28 Evolución de la Rentabilidad de las Inversiones Financieras ...................... 299

Gráfico 29 Evolución de la Rentabilidad de las Inversiones en Préstamos .................. 300

Gráfico 30 Evolución de la rentabilidad sobre activos (ROI) ........................................... 301

Gráfico 31 Alineamiento Estratégico de la Seguridad Social Militar .............................. 303

8

9

ÍNDICE DE ANEXOS

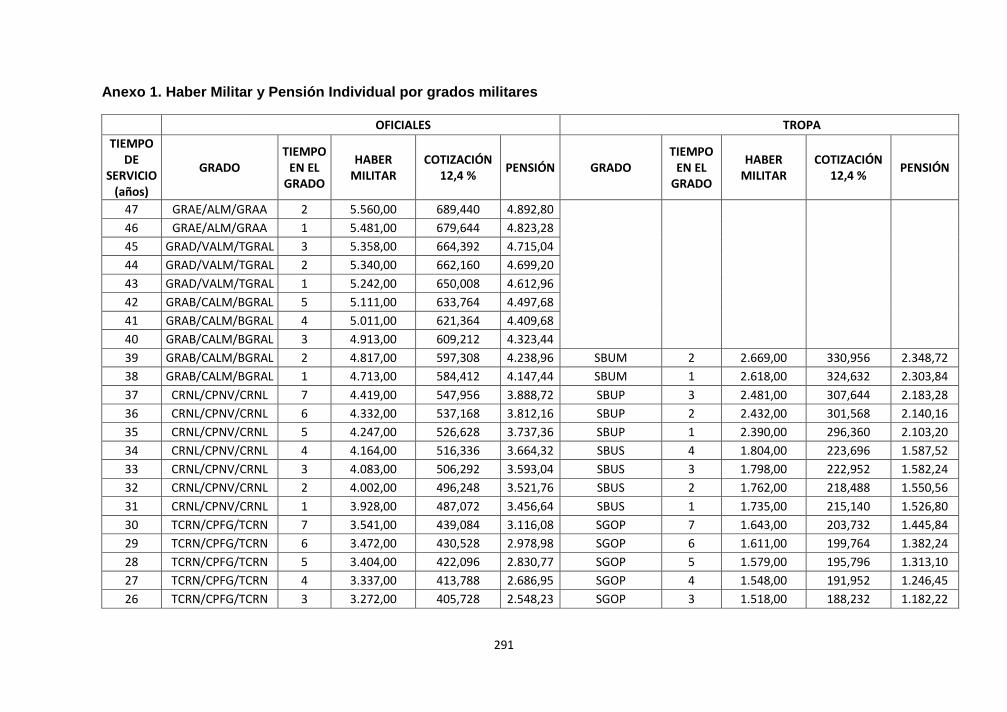

Anexo 1. Haber Militar y Pensión Individual por grados militares ................................... 291

Anexo 2. Simulación demográfica del sistema de pensiones militares del Ecuador ... 293

Anexo 3. Análisis del proceso de Inversiones de la Seguridad Social Militar del

Ecuador .................................................................................................................................... 295

Anexo 4. Simulación del sistema de pensiones militares, visto como un sistema de

reparto puro ............................................................................................................................. 307

Anexo 5. Simulación del sistema de pensiones militares, como un sistema de reparto

puro, con el incremento de las cotizaciones individuales del 12,4 % al 14,4 %. .......... 309

Anexo 6. Simulación del sistema de pensiones militares, visto como un sistema de

reparto puro, con el incremento de la aportación de 7,25 % de los pensionistas ........ 311

Anexo 7. Simulación del sistema de pensiones militares, como un sistema de reparto

puro, con el incremento de las cotizaciones individuales y el aporte de los

pensionistas. ........................................................................................................................... 313

Anexo 8. Simulación del sistema de pensiones militares con una estructura de Prima

Media General en las condiciones actuales. ...................................................................... 315

Anexo 9. Simulación del sistema de pensiones militares con una estructura de Prima

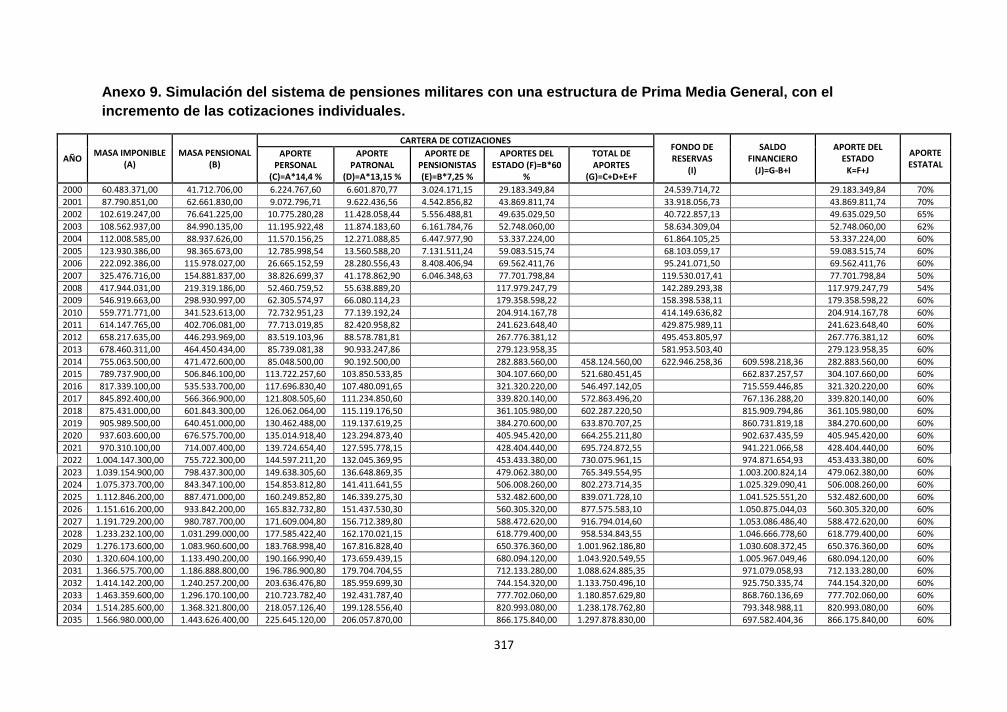

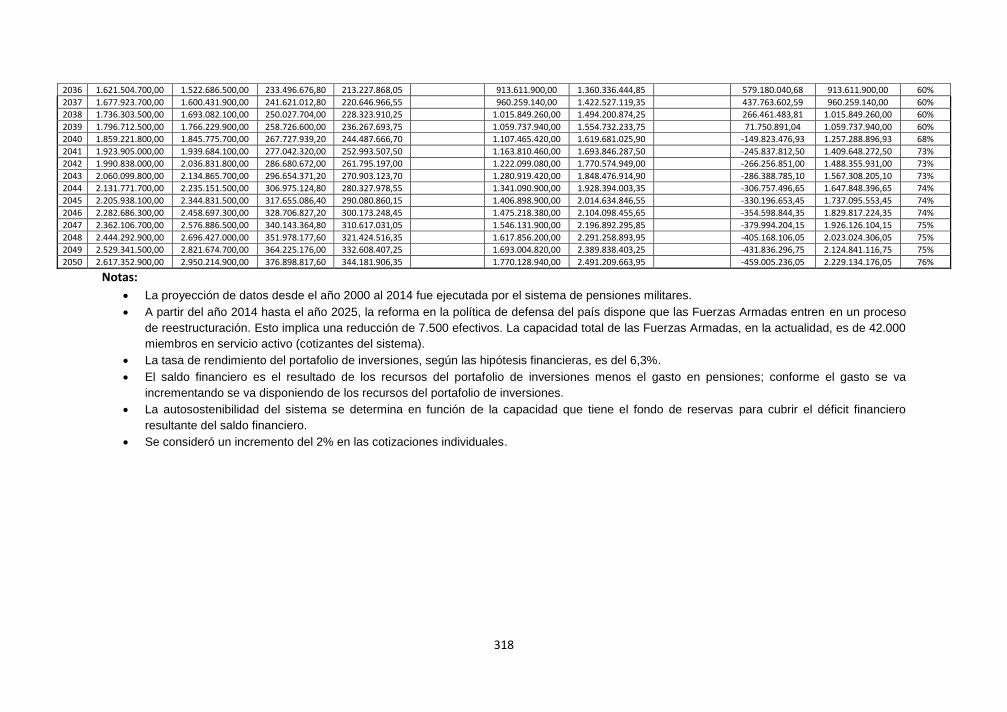

Media General, con el incremento de las cotizaciones individuales. ............................. 317

Anexo 10. Simulación del sistema de pensiones militares con una estructura de Prima

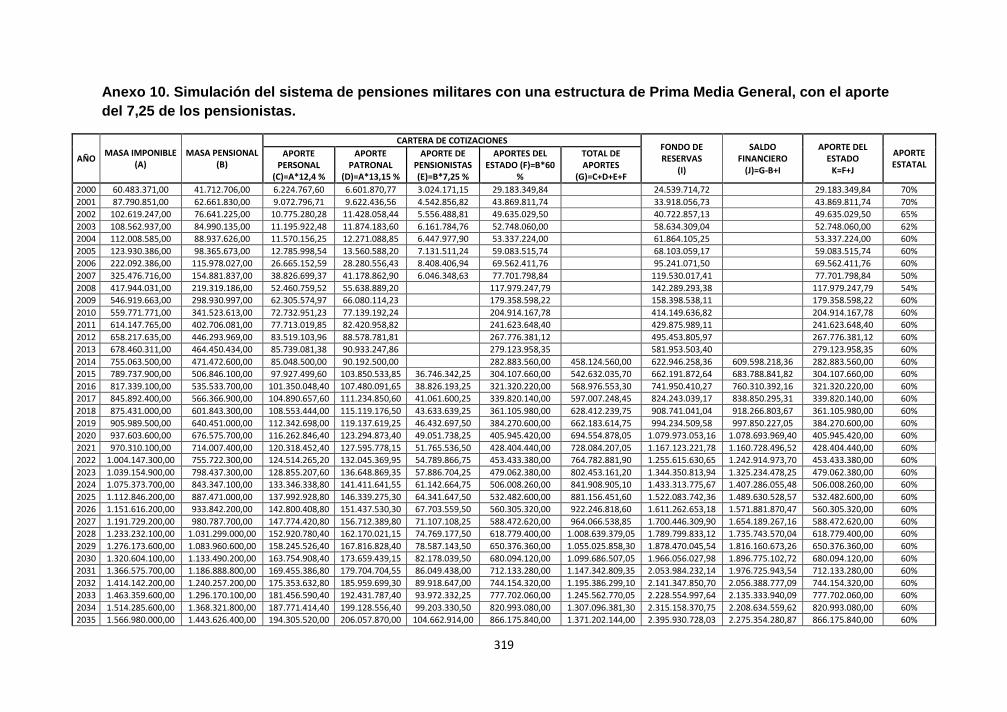

Media General, con el aporte del 7,25 de los pensionistas. ............................................ 319

Anexo 11 Componentes del sistema de pensiones militares .......................................... 321

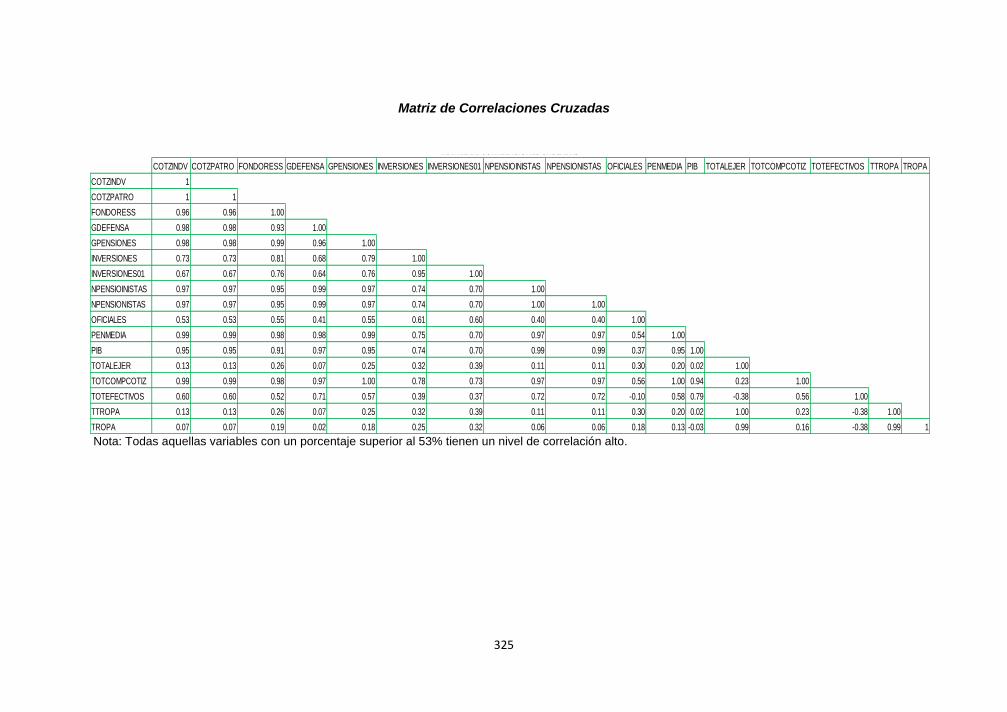

Anexo 12 Correlaciones cruzadas mediante el coeficiente de correlación de Pearson

................................................................................................................................................... 323

Anexo 13 Test de Análisis Estadístico del Modelo ........................................................... 327

Anexo 14 Test de Análisis Estadístico del Modelo de Saldo Financiero ....................... 335

Anexo 15 El Modelo de Valoración de Activos Financieros (CAPM) clásico o de tipo

discreto ..................................................................................................................................... 343

10

11

ÍNDICE DE ABREVIATURAS

BCE Banco Central del Ecuador

CAPREDENA Caja de Previsión de Defensa Nacional

CCTP Conditional Cash Transfer Programmes

CELADE Centro Latinoamericano y Caribeño de Demografía

CEPAL Comisión Económica para América Latina y El Caribe

DFA Dynamic Financial Analysis

DIPRECA Dirección de Previsión de Carabineros de Chile

FF.AA. Fuerzas Armadas

I.A.F.P.R.P.M

Instituto de Ayuda Financiera para Pago de Retiros y Pensiones

Militares

IESS Instituto Ecuatoriano de Seguridad Social

IDH Impuesto Directo de los Hidrocarburos

IHSS Instituto Hondureño de Seguridad Social

INEC Instituto Nacional de Estadísticas y Censos

IPS Instituto de Previsión Social

IPSFA Instituto de Previsión Social de las Fuerzas Armadas de El Salvador

ISSFA Instituto de Seguridad Social de las Fuerzas Armadas del Ecuador

ISSFAM Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas

ISSPOL Instituto de Seguridad Social de la Policía Nacional

IVSS Instituto Venezolano de los Seguros Sociales

MEGA Modelo de equilibrio general aplicado

OLAP On-Line Analytical Processing

OIT Organización Internacional del Trabajo

OECD Organisation for Economic Co-operation and Development

RAND Research and Development Corporation

RESDAL Red de Seguridad y Defensa de América Latina

RGPS Régimen General de Previsión Social

RIM Retiro, Invalidéz y Muerte

RMC Regular Military Compensation

SIPRI Stockholm International Peace Research Institute

SODEM Sistema Integrado Automatizado

GRAE. General de Ejército

ALM. Almirante

GRAA. General del Aire

GRAD. General de División

VALM. Vicealmirante

TGRAL. Teniente General

GRAB. General de Brigada

CALM. Contralmirante

BGRAL. Brigadier General

CRNL. Coronel

12

CPNV. Capitán de Navío

TCRN. Teniente Coronel

CPFG. Capitán de Fragata

MAYO. Mayor

CPCB. Capitán de Corbeta

CAPT. Capitán

TNNV. Teniente de Navío

TNTE. Teniente

TNFG. Teniente de Fragata

SBTE. Subteniente

ALFG. Alférez de Fragata

SBUM. Suboficial Mayor

SBUP. Suboficial Primero

SBUS. Suboficial Segundo

SGOP. Sargento Primero

SGOS. Sargento Segundo

CBOP. Cabo Primero

CBOS. Cabo Segundo

SLDO. Soldado

MAR. Marinero

13

INTRODUCCIÓN

Esta tesis se centra en la problemática de la estructuración y

mantenimiento del régimen especial de sus Fuerzas Armadas como parte del

Estado de bienestar en el Ecuador. Los regímenes especiales de seguridad

social de las Fuerzas Armadas instaurados en América Latina, se caracterizan

porque en su gran mayoría son el resultado de la influencia que han tenido

sobre las decisiones políticas y de seguridad de los países, así como por la

influencia que muchas de ellas siguen manteniendo sobre la conducción de los

estados. Los regímenes de seguridad social de las Fuerzas Armadas, y en

especial sus sistemas de pensiones, guardan profundas diferencias con

relación al régimen general, tanto en sus estructuras como en sus beneficios

sociales.

La configuración de los sistemas de pensiones de la fuerza pública de la

región, en su gran mayoría, es el resultado del nivel de participación de las

Fuerzas Armadas en los procesos democráticos, políticos y de seguridad de

Latinoamérica. El nivel de influencia que han tenido y que muchas de ellas

siguen manteniendo sobre las decisiones de los Estados, las ubica como un

grupo de poder cuyos esquemas sociales se vuelven sensibles en el momento

de valorar su conveniencia en la relación coste-beneficio (Mesa-Lago, 1978,

2004b).

El caso del sistema de pensiones de la seguridad social militar del

Ecuador no es ajeno a esta realidad y, al igual que otros esquemas, es parte

del sistema de protección social del país que, junto con otros mecanismos

sociales, materializa su Estado de bienestar. De este modo, el estudio parte de

la definición del Estado de bienestar como elemento fundamental en el

desarrollo de la economía.

El rol del Estado en el sostenimiento económico de los sistemas de

pensiones de los regímenes especiales es un tema controvertido y sensible en

el debate político y social. Lo cierto es que, de acuerdo a las demandas de los

ciudadanos debido a la concepción del Estado como el gran proveedor de

bienes y servicios, su responsabilidad recae en la resolución de todos sus

14

problemas. Unos problemas que se han incrementado con mayor rapidez que

la misma capacidad del sistema político y económico para satisfacer tales

demandas. En este sentido, partimos del análisis del Estado de bienestar

desde su conceptualización y fundamentación teórica, para finalizar en el

análisis de la situación del sistema de la seguridad social de las Fuerzas

Armadas del Ecuador.

El Estado de bienestar o Estado social ocupa una parte central de la

función del Estado que se ha ido añadiendo al concepto de Estado de la

tradición liberal, que establecía como funciones esenciales la conservación de

la paz, el orden y la justicia. Hoy en día se lo relaciona con el desarrollo de la

democracia moderna de masas, como una respuesta a las crecientes

demandas de igualdad socio-económica (Ritter, 1991).

La definición de Estado de bienestar implica distintos procesos y

experiencias históricas cuyo fin es la construcción de un sistema de mediación

institucional que contribuya al crecimiento económico vía demanda agregada,

garantice la reproducción social y la sustitución solidaria entre generaciones de

activos y pasivos, y medie en los conflictos de intereses entre las clases y

grupos organizados de la sociedad, siendo este un factor indudable de

legitimidad política. De esta manera, el Estado de bienestar asume funciones,

no solo de carácter económico con la corrección de los fallos de mercado y

equilibrando el ciclo económico, sino también en el campo social, mediante la

redistribución de la renta de manera positiva, reduciendo las desigualdades

más profundas y generando políticas que propendan a la estabilidad social y el

orden político de los sistemas democráticos (Rodríguez Cabrero, 2004).

Por otra parte, se aborda el papel político que juega el sistema de

pensiones de las Fuerzas Armadas en la estructura institucional y de poder del

Estado, los impactos que, por mantener este sistema, se generan en la

economía de una sociedad que los ha heredado de sistemas políticos

dictatoriales predominantes entre las décadas del 1960 a 1970 en América

Latina.

15

La intervención del Estado en el desarrollo social es un tema de debate

permanente. En estos tiempos en los que la tendencia mundial gira en torno a

los intentos por limitar sus espacios de acción e intervención, es una

controversia que ocupa un lugar central en el debate económico y social, más

aún cuando el Estado asume un papel relevante en el desarrollo (Hirst, 1996).

El Estado, a través de sus políticas económicas y sociales y de sus

instituciones, es el principal agente de desarrollo social, no solo debido al

volumen de recursos que moviliza por medio del gasto público, sino también

por sus múltiples y variadas formas de actuación de la inversión pública, que

buscan dar solución a problemas vinculados con el mal funcionamiento del

mercado de trabajo y la familia. Al respecto, Esping-Andersen (2000) señala

que la razón de su mal funcionamiento se encuentra en que ambos se hallan

inmersos en un cambio revolucionario, incapaz de proporcionar el pleno

empleo e igualdad al mismo tiempo. Por el contrario, Mishra (1992) determina

que los problemas del Estado de bienestar no son de carácter político ni

económico, sino que recaen en el campo de la confianza.

Una de las dimensiones más amplias y acertadas es lo que se ha

definido como “Estado de bienestar”, ya que engloba todo el conjunto de

funciones centradas en la prestación de políticas públicas para la cohesión

social y el bienestar de la población. Barroso & Castro (2011) señalan que el

Estado de bienestar no se trata de otra cosa que de la materialización de la

acción social desarrollada por el mismo Estado, siendo la protección social uno

de los pilares más esenciales.

El elemento clave en el nacimiento del Estado de bienestar o Estado

social fue la creación de diferentes sistemas de protección social a finales del

siglo XIX en varios países. Estos sistemas de protección se irán ampliando a lo

largo del siglo XX como resultado del proceso democrático, con una base

conceptual sustentada en el Estado de derecho. En este sentido, la libertad de

las personas y de propiedad del ciudadano fundamenta el bienestar del

individuo en el ámbito jurídico-político (Ritter, 1991). Años más tarde se

considerará al Estado como una unidad independiente que actúa con medios

de poder propio y claramente delimitados en lo personal y territorial (Heller,

16

2002), cuyo objetivo será el solventar las condiciones de vida de los segmentos

más pobres (Vrooman, 2009).

En el contexto latinoamericano, el desarrollo de la protección social

como mecanismo en el que se fundamenta el Estado de bienestar se origina

cuando se reconoce la pobreza como un problema social (Fleury & Molina,

2000). Esta situación permitió la construcción de grandes mecanismos

institucionales de protección social, que sin embargo han sido incapaces de

combatir los altos niveles de desigualdad y exclusión social. De hecho, la

región se ha caracterizado por las grandes brechas sociales y de pobreza, lo

cual ha propiciado la estructuración de sistemas especiales dirigidos hacia

aquellos grupos más sensibles de riesgo social.

Es importante diferenciar aquellos sistemas especiales establecidos para

atender grandes riesgos sociales, de aquellos que se han configurado gracias

al nivel de influencia, presión y poder sobre las decisiones políticas del Estado

de colectivos específicos de la sociedad. Estos últimos, como son los

conformados para las Fuerzas Armadas, han alcanzado condiciones

diferenciales de protección social que demandan una gran cantidad de

recursos provenientes del presupuesto gubernamental para sostenerse (Mesa-

Lago, 1978).

El sistema de pensiones, puesto que es uno de los pilares

fundamentales del Estado de bienestar, constituye el punto central de su

análisis económico como consecuencia de la demanda financiera que ejerce

sobre el presupuesto estatal (González Calvet, 1998). Más aun cuando su

coste se ve incrementado de manera significativa desde el momento en que el

Estado asume las ventajosas condiciones de protección y de acceso a los

beneficios previsionales de determinados sectores de la sociedad, como el

caso militar (Ignacio & Pérez, 2006).

Las Fuerzas Armadas se encuentran inmersas en actividades con altos

niveles de riesgo y bajo condiciones de extrema exigencia física. Estas, entre

otras, son las razones por las que su seguridad social se estructura bajo

condiciones especiales (Cazorla, 2010; Cotino Hueso, 2007; Fernández

17

Domínguez, 2009). La seguridad social militar en determinados países de

América Latina se sustenta, por un lado, en el alto reconocimiento social a sus

Fuerzas Armadas debido a su participación en las gestas independentistas1 y,

por otro, en el rol desempeñado por las Fuerzas Armadas dentro del proceso

democrático de la región. Esta situación permitió que las Fuerzas Armadas

alcanzasen un alto grado de influencia sobre las decisiones políticas de los

Estados de la región (Kruijt & Koonings, 2002).

Siendo el tema central del presente trabajo de investigación el sistema

de pensiones de la seguridad social de las fuerzas armadas del Ecuador, se

profundiza en la valoración de su sostenibilidad y la presión financiera que se

ejerce sobre el presupuesto del Estado. No obstante, sin dejar de considerar la

importancia que significa para el sistema el aporte económico estatal, se han

valorado las demás fuentes de financiamiento que conforman la cartera de

cotizaciones de las pensiones militares.

Si nos fijamos en la evolución del gasto en pensiones y la relacionamos

con la capacidad de generación de ingresos del sistema militar, nos

encontramos con que el sistema se enfrenta a graves problemas financieros

(ISSFA, 2014). La repercusiones sociales y económicas que esta situación

puede generar para la sociedad ecuatoriana, hace imprescindible que el tema

de las pensiones militares sea sometido a un análisis crítico y pragmático del

cual se deriven reformas técnicas que permitan alargar el actual horizonte de

sostenibilidad, sin que esto implique una mayor carga para el presupuesto del

Estado. Ante la situación económica presente y futura, las reformas propuestas

podrían enfrentarse a determinadas resistencias sociales del colectivo militar,

considerado como grupo de poder, derivadas del efecto de medidas

redistributivas, incrementos en los porcentajes de cotización, ampliación de la

cartera de cotizaciones, aumento en el número de años de cotización,

modificaciones en la fórmula de cálculo de las pensiones, etc.

En este sentido, se considera de fundamental importancia analizar el

impacto financiero que significa para el presupuesto estatal sostener

1 Véase ISSFA (1992ª); ISSFAM (2013); Servicio de Retiros y Pensiones de las Fuerzas

Armadas, n.d.; Subsecretaría de Previsión Social de Chile (2013)

18

económicamente este esquema de pensiones. Así como recomendar

mecanismos que mejoren las condiciones financieras del sistema sin que

afecten aún más a las altas tasas de cotización individual actuales o se

reduzcan los beneficios sociales establecidos. Todo esto considerando el

efecto financiero que ocasionará a la sostenibilidad del sistema la nueva

política de defensa orientada hacia la reestructuración de las Fuerzas

Armadas2.

La elección del tema de tesis parte de la convicción de que un sistema

de pensiones público (en el que se incluyen las pensiones militares), debe

establecer adecuados niveles de sostenibilidad, de suficiencia y de cobertura

(Pérez Ruiz, 2010). Estos aspectos aseguran las condiciones de vida de la

población y, a su vez, minimizan los efectos financieros sobre el presupuesto

estatal provocados por los requerimientos previsionales de los regímenes

especiales (CEPAL, 2006). De esta manera, buscar un equilibrio financiero que

garantice al largo plazo el pago de las pensiones es fundamental. Un

mecanismo que permite mejorar las condiciones financiera son las reformas del

sistema, ya sea en su estructura asistencial como en la financiera (CEPAL,

2010b; Cetrángolo, 2009).

La implementación de reformas en el sistema militar implica un mayor

grado de complejidad debido a que, por un lado, las pensiones constituyen un

componente importante del sistema de compensación cuyo objetivo es

incorporar profesionalmente al mejor talento humano (Asch & Warner, 1994).

Por otro lado, hay que considerar que cualquier tipo de reforma orientada a la

regulación de beneficios ocasionaría una seria resistencia social (Lahera &

Ortúzar, 1998). Más aún si se tiene en cuenta que el sector militar en América

Latina, como grupo de poder, ha logrado establecer una estructura social muy

beneficiosa en comparación con el sistema general (Kruijt & Koonings, 2002;

Mesa-Lago, 1978).

Si nos fijamos en el origen histórico de los sistemas de seguridad social

militar en Latinoamérica, y tomando como referencia el trabajo de Bonniec

(2002), se observaría que, de manera general, estas estructuras habrían

2 Entre otros aspectos, la reducción de 7.500 efectivos militares hasta el año 2025.

19

servido como base para la configuración de los sistemas de seguridad social.

En cuanto a su estructura, la mayoría de sistemas militares latinoamericanos

tienen una configuración legal, financiera y demográfica homogénea3 (Mesa-

Lago & Witte, 1992).

La responsabilidad absoluta del financiamiento de las pensiones

militares recae, en la mayoría de los casos, en el propio Estado (Florián

Plasencia, 2009; Gobierno Bolivariano de Venezuela, 2011; Hacienda, 1967;

Quesada, 2013; Rodríguez Cardo, 2008; Subsecretaría de Previsión Social de

Chile, 2013). Es importante destacar que las cifras del presupuesto militar

generalmente no incluyen los costos de las pensiones militares (Bromley &

Solmirano, 2012; Centro de Estudios Nueva Mayoría, 2013). En el caso de

estudio, el 60% de los recursos estatales que financian las pensiones militares

proviene del presupuesto consignado a subsidios sociales, independientemente

del gasto de defensa (Durán Valverde, 2008), y el 40% restante se completa

con las aportaciones patronales y cotizaciones individuales de los miembros en

servicio activo (ISSFA, 1992b).

El sistema de pensiones militares ecuatoriano, al estar estructurado

financieramente como un sistema de prima media general, impulsa la

búsqueda permanente de mecanismos de autofinanciamiento para incrementar

los recursos de su fondo de reservas y, de esta manera, garantizar

parcialmente las pensiones actuales (Dirección de Inversiones, 2014). Es así

que la suficiencia del fondo de reservas se alimenta de los recursos excedentes

provenientes de la propia gestión del sistema y de la rentabilidad de sus

inversiones. La cartera de cotizaciones suministra recursos al sistema y se

conforma con el aporte individual de los miembros en servicio activo, el aporte

del patrono (Ministerio de Defensa) y un aporte del Estado no superior al 60%

del gasto en pensiones (ISSFA, 1992b).

Un aspecto que reduciría aún más la débil estructura financiera del

sistema de pensiones militares del Ecuador es el provocado por la eliminación

del 7,25% de aporte de los pensionistas militares. El efecto económico implicó

3 Edad mínima para acceder al beneficio de la pensión, las fórmulas de cálculo para el

establecimiento de la pensión o el déficit financiero que afrontan, entre otras

20

que la brecha financiera existente aumente y supuso que su financiamiento

requiera, por un lado, incrementar el nivel de rendimiento de sus inversiones y,

por otro, que el Estado tenga que aportar el máximo porcentaje permitido por la

ley (Dirección de Inversiones, 2014).

Con la finalidad de determinar los niveles de sostenibilidad del sistema

se realizaron tres tipos de análisis. En el primero, mediante el aprovechamiento

del modelo actuarial construido para la seguridad social militar por parte de la

empresa Actuaria, se realizó el análisis de sensibilidad, con la simulación del

comportamiento del sistema bajo la influencia de reformas en su estructura

demográfica y financiera. En este sentido, se redujeron los aportantes de los

actuales 42.000 efectivos a 34.500, y se incrementaron las fuentes de ingresos

mediante el aumento del porcentaje de cotización individual y el aporte del

7,25% de los pensionistas. De esta manera se determinó el horizonte de

sostenibilidad y la presión financiera del sistema sobre el Estado en cada uno

de los siete escenarios construidos, considerando el sistema de pensiones

militares, por un lado, como un sistema de reparto puro y, por otro, como una

estructura de prima media general.

En un segundo análisis, tomando como referencia el modelo de

regresión lineal desarrollado por Conde-Ruiz & Meseguer (2004) para el

sistema de pensiones español, se aplica al sistema de pensiones militares

ecuatoriano analizando la relación de dependencia a largo plazo de los

determinantes del gasto agregado (factor demográfico, factores institucionales

y el factor mercado laboral).

En un tercer enfoque se toma en consideración el modelo desarrollado

por Jimeno (2004) el cual, aplicado al caso militar, determina la sostenibilidad

del sistema de pensiones en base al análisis de los ingresos (se incluye el

fondo de reservas) y los gastos orientado en dos relaciones: 1) la pensión

media del sistema, y 2) un ratio medido entre los pensionistas y el número de

cotizantes.

Con estos tres análisis se determinó que los regímenes especiales no

son autosostenibles. El alto coste que genera su mantenimiento al presupuesto

21

nacional sugiere la implementación de medidas tendientes a aliviar la presión

económica ejercida sobre el presupuesto del Estado mediante: 1) la reducción

directa del gasto corriente fiscal, y 2) alargar su horizonte de sostenibilidad, vía

redistribución de recursos. Cabe mencionar que, debido a la relación del tema

con los asuntos de seguridad nacional, la información y contrastación con

casos similares han sido muy restringidas.

En este sentido, la hipótesis central de la tesis es la de determinar si el

sistema especial de pensiones militar es insostenible. Se han planteado

hipótesis secundarias relacionadas con las siguientes cuestiones: ¿las

condiciones económico-financieras del sistema de pensiones militares

minimizan la presión financiera ejercida sobre el Estado? Además ¿las

variaciones en la composición de sus variables influyen en los niveles de

sostenibilidad? Con estas suposiciones se pretende evidenciar la necesidad de

configurar diversas propuestas destinadas a fortalecer las condiciones

económico-financieras del sistema de pensiones militares.

Con estas premisas, y considerando la evolución y estructura de los

sistemas especiales de seguridad social, se ha definido la siguiente pregunta

de investigación. ¿Tiene sentido hablar hoy en día de un régimen especial para

las Fuerzas Armadas en el Ecuador teniendo en cuenta que su singular

estructura requiere de un gran esfuerzo económico gubernamental?

En la coyuntura actual, la acción del Estado sobre la responsabilidad

social se enfrenta a cuestionamientos desde tres ópticas: el nivel de

participación pública sobre los sistemas de protección (Uthoff & Szalachman,

1992), la necesidad de contar o no con regímenes especiales de seguridad

social (Rodríguez Escaciano, 2008), o la inversión de defensa contra la

inversión social (Freeman, 2011). Estos aspectos dirigidos hacia el análisis de

la realidad socio-económica del Ecuador y de la seguridad social de sus

Fuerzas Armadas, permitirán que se establezcan bases sólidas para la toma de

decisiones en este campo de estudio.

El punto de partida fue situar en el contexto histórico el nivel de

intervención del Estado en la protección social, de donde se determinó que

22

esta se ha enfrentado a dos corrientes de carácter ideológico (Cazorla, 2010;

Uthoff & Szalachman, 1992). Una orientada hacia la responsabilidad universal

sobre la protección social y los sistemas de protección social públicos

sustentados bajo el principio de solidaridad (Viana, Elias, & Ibañez, 2005), y

otra en la que se pretende focalizar el accionar del Estado en una función

principalmente de control y regulación (Ajzenstadt & Rosenhek, 2000).

Una segunda perspectiva en la que se detalla la estructura y nivel de

dependencia económica gubernamental de los sistemas especiales de

seguridad social, fortalece el debate acerca de la necesidad de contar con este

tipo de esquemas dentro de un Estado. Las condiciones bajo las que se

estructuran los regímenes especiales (edad de jubilación menor, primas de

cotización más bajas, pensiones más altas, etc.) serían una de las razones

centrales de esta dependencia (Couso, 2004; Habermas, 1996; Mesa-Lago,

1978). De esta manera, sostener los regímenes especiales provoca un

permanente déficit4 financiero en el que el Estado, al ser responsable directo de

su sostenimiento, soporta una fuerte presión económica sobre su presupuesto

general (Ignacio & Pérez, 2006). Este aspecto es uno de los argumentos que

permiten fortalecer aquellas tendencias orientadas a la reducción de la carga

económica gubernamental. Una de las líneas busca establecer esquemas de

protección más homogéneos, pero en muchos casos sus esfuerzos han sido

infructuosos ya que no ha sido posible eliminar o reducir los regímenes

especiales ni tampoco regular sus privilegios sociales (Ignacio & Pérez, 2006).

Una tercera perspectiva se sustenta en la conveniencia o no de invertir

ingentes recursos económicos en el campo de la defensa, frente a los limitados

recursos disponibles en el área social. En este contexto, la definición de gasto

militar, metodológicamente, tiene dos niveles de expresión: el primero con una

definición básica de lo que se considera gasto militar, exclusivamente orientado

a las operaciones militares, y el segundo incluyendo aquel gasto que no lo es,

como el caso de la salud, educación o las pensiones (Scheetz, 2001). Se ha

procurado confrontar aspectos relacionados con la tendencia mundial por

incrementar los mecanismos para la mitigación de los riesgos sociales, frente a

4 Es la diferencia negativa que resulta de la comparación entre los ingresos y los gastos

destinados al sistema de pensiones

23

la propensión global por aumentar el gasto de defensa (Freeman, 2011). La

tendencia incremental del gasto militar, según Stockholm International Peace

Research Institute (2012), no es ajena para América Latina, sobre todo si se

fundamenta en la histórica presencia que tienen las Fuerzas Armadas en los

gobiernos y sus decisiones (Kruijt & Koonings, 2002; Mesa-Lago, 1978).

En definitiva, estos enfoques han provocado que las bases para discutir

la pertinencia o no de mantener un importante gasto militar cobren mayor

relevancia cuando los recursos destinados a mantener estructuras especiales

son financiados por la sociedad a través del Estado.

Luego de los análisis realizados desde el punto de vista actuarial y

econométrico, se concluyó que el sistema de pensiones militares del Ecuador

debe en un corto plazo realizar reformas inmediatas en cuanto a su estructura

social y de financiamiento a fin de poder mantener el sistema en niveles

aceptables de sostenibilidad.

Desde la estructura social, es pertinente la regulación de la escala de

pensiones establecida mediante una reformulación de la fórmula de cálculo, la

ampliación de los años mínimos de cotización y la regulación de los techos de

aquellos niveles con mayores montos de pensión.

Desde la estructura financiera, es necesaria la ampliación de la cartera

de cotizaciones considerando que el patrimonio de la seguridad social militar

representada en el fondo de reservas, en caso de que el sistema sea

insostenible, no podrá garantizar el pago de las pensiones en el mediano o

largo plazo. De esta manera, la regulación de la escala de pensiones actuales

es importante, ya sea por la vía de la reformulación de una nueva escala más

homogénea o por la vía del incremento de los ingresos con el aporte de los

pensionistas. Con estas medidas el sistema de pensiones militares podrá

extender su horizonte de sostenibilidad al mediano y largo plazo sin que el

Estado se vea obligado a incrementar el porcentaje de aportación establecido

por Ley.

25

METODOLOGÍA

La metodología empleada es la misma disciplina económica, en la que

se combina el estudio teórico con un trabajo empírico que permite contrastar la

hipótesis propuesta en el trabajo. El ámbito espacial se circunscribe al Ecuador,

orientado hacia la Seguridad Social Militar administrada por el Instituto de

Seguridad Social de las Fuerzas Armadas, y el lapso temporal comprende el

período 2000-2050. El año base coincide con el cambio de estructura

monetaria de la dolarización implantada en el Ecuador durante el año 1999. La

elección de este período obedece al interés particular por conocer la evolución

del gasto en pensiones y el nivel de aporte económico estatal al sistema

prestacional en este período reciente de la historia, además del

condicionamiento impuesto por la limitada disponibilidad de los datos.

La revisión de la literatura está centrada fundamentalmente en la

perspectiva de la estructura social, en la que se destaca la importancia del

gasto dirigido a la protección social y, dentro de este, el destinado a los

regímenes especiales de las Fuerzas Armadas en Latinoamérica. En el referido

estudio se considerará un enfoque según el cual el Estado de bienestar en

América Latina no ha sido el resultado de un fenómeno social determinado,

sino que es consecuencia de una constante evolución de cada Estado-nación

(Wallerstein, 2004).

Se consideran enfoques como el social de Álvarez García (1997), en el

que el Estado de bienestar es considerado como un tipo de capitalismo

corporativo, donde los grupos de presión buscan alcanzar mejores condiciones,

mientras que el Estado busca regular los conflictos sociales a través del

direccionamiento de la economía. De esta manera, cuando se habla del Estado

de bienestar, no se trata de otra cosa que la materialización de la acción social

desarrollada por el mismo Estado (Barroso & Castro, 2011).

Se eligió la visión de la seguridad social militar, y en especial su sistema

de pensiones, por considerar que constituye un andamiaje importante en la

aplicación de la protección social del Ecuador. El sistema de protección social

del país se encuentra complementado por regímenes especiales de seguridad

26

social para la fuerza pública. Estos regímenes especiales se estructuraron con

el objetivo de proteger a segmentos de la sociedad que por sus características

laborales, niveles de riesgo entre otros, requieren un tratamiento específico en

el momento de otorgar beneficios de jubilación.

Para el trabajo empírico se utilizan fuentes principales de información

cuantitativa, entre las que se consideró la limitada información financiera

remitida por el Instituto de Seguridad Social de las Fuerzas Armadas del

Ecuador (ISSFA) y de la Superintendencia de Bancos y Seguros del Ecuador.

Las bases de datos del ISSFA fueron agrupadas de acuerdo a su estructura

demográfica, escala remunerativa, escala de pensiones, evolución financiera

del fondo de reservas, etc. Ante la insuficiencia de datos institucionales, se

utilizó la información del último estudio actuarial para el seguro de Retiro,

Invalidez y Muerte realizado por Actuaria Consultores Cía. Ltda. (2010).

En cuanto a la información estadística secundaria de carácter social y

económico, se tomó como referencia la derivada de estudios y bases de datos

de la CEPAL, Banco Mundial, Instituto Nacional de Estadísticas y Censos del

Ecuador INEC, Banco Central del Ecuador, Ministerio de Economía y Finanzas

del Ecuador, entre otros. Entre los estudios que se fundamentan en

estadísticas del sector militar, se tuvo acceso a información del Stockholm

International Peace Research Institute (2012) relacionada con el gasto de

defensa mundial, y del Centro de Estudios Nueva Mayoría (2013) y RESDAL

(2005), (2013) que analiza el gasto militar en América del Sur y del Ecuador.

Partiendo de estos datos, se realizaron tres análisis de carácter

cuantitativo. Un primer estudio en el que, tomando como base el modelo

actuarial construido por Actuaria Consultores Cía. Ltda. (2010), se ejecutaron

varias simulaciones derivadas de las nuevas condiciones demográficas y

financieras a ser aplicadas sobre las fuerzas armadas. Estas simulaciones se

fundamentan en la política de defensa encaminada hacia un proceso de

reestructuración del número de efectivos en servicio activo. Como resultado se

obtuvieron siete escenarios en los que se evidencia el impacto económico que

representaría para el Estado el mantener este sistema especial.

27

En un segundo análisis basado en el modelo propuesto por Conde-Ruiz

& Meseguer (2004), se analiza la relación entre el envejecimiento de la

población y el gasto en pensiones. En este análisis se consideran los

determinantes fundamentales del gasto en pensiones. Para ello se

descompone el gasto en pensiones como porcentaje del PIB en tres factores:

Factor Demográfico, Factor Mercado de Trabajo y Factor Institucional,

compuesto por la elegibilidad y la generosidad del sistema.

Un último análisis basado en el modelo de Jimeno (2004), que analiza la

sostenibilidad financiera del modelo de reparto de la seguridad social española

a partir del análisis del nivel de sustentabilidad del fondo de reservas, se aplicó

al sistema de pensiones militares del Ecuador considerando que, al ser un

sistema de prima media general, su fondo de reservas garantiza el pago de las

pensiones actuales y futuras.

28

29

ESTRUCTURA POR CAPITULOS

Esta tesis se encuentra estructurada en cuatro partes, además de las

consabidas “Introducción” y “Bibliografía”. La primera parte está dividida en tres

capítulos. El primer capítulo está dedicado a una revisión de la literatura sobre

la evolución del Estado de bienestar y de la protección social desde las

diferentes perspectivas del pensamiento económico en el mundo, y a una

aproximación hacia los modelos de desarrollo y forma de institucionalización de

la protección social en América Latina. El segundo capítulo se consagra al

análisis de la evolución de la protección social en Latinoamérica en cuanto a la

diversidad del gasto social y los niveles de cobertura, prestando una especial

atención al análisis del rol que desarrollan los sistemas públicos y privados en

cuanto a sus estructuras y financiamiento. En un tercer capítulo, relacionado

con la descripción de la protección social en el Ecuador, se analiza el contexto

socio-económico en función de la cobertura y niveles de gasto.

Una segunda parte de este trabajo se divide en dos capítulos que tratan

la situación de la protección social en América Latina desde dos perspectivas.

Por un lado, se analiza el comportamiento del gasto social en los países en

función de su tendencia y de la influencia que sobre este ejerce el sector

militar. En este sentido, se aborda una temática que ha sido base para un

profundo debate social. La presencia de las Fuerzas Armadas en la política ha

permitido que hayan desempeñado un rol determinante en el ejercicio del poder

de los Estados latinoamericanos. La conformación como grupo de poder habría

permitido que las Fuerzas Armadas hayan estructurado sistemas sociales

preferentes para sus miembros.

Por otro lado, se realiza una comparación de los sistemas de protección

militar tomando como ejemplos sistemas de varios países de América Latina en

cuanto a su estructura y nivel de cobertura. Finalmente, dentro de esta

segunda parte, se realiza una aproximación al sistema militar ecuatoriano y sus

niveles de sostenibilidad.

En una tercera parte se desarrolla un análisis empírico del sistema de

seguridad social militar de las Fuerzas Armadas del Ecuador. El contenido

30

parte de una descripción de diferentes métodos empleados para evaluar un

sistema de pensiones, ya sea desde el punto de vista financiero, actuarial o

econométrico. En una segunda parte, mediante un análisis de tipo cuantitativo,

se evidencian las complicadas condiciones económicas a las que se enfrenta el

sistema de pensiones militares. De esta manera se ejecutaron tres tipos de

análisis:

1) en base al modelo actuarial desarrollado para el sistema militar

ecuatoriano por la empresa Actuaria Consultores Cía. Ltda., que fue sometido a

nuevas condiciones demográficas y financieras con la finalidad de determinar

los nuevos horizontes de sostenibilidad del sistema y la presión que este ejerce

sobre el presupuesto del Estado.

2) sustentado en la base de datos proporcionada por el ISSFA, se tomó

como referencia el modelo propuesto por Conde-Ruiz & Meseguer (2004), en el

que se analiza la relación entre el envejecimiento de la población y el gasto en

pensiones, a través de la descomposición del gasto en pensiones como

porcentaje del PIB en tres factores: demográfico, mercado de trabajo e

institucional, compuesto por la elegibilidad y la generosidad del sistema,

3) a partir del modelo desarrollado por Jimeno (2004) adaptado al

sistema de pensiones militares, a diferencia del modelo de Conde-Ruiz &

Meseguer (2004), se evalúa el sistema en función de la sustentabilidad del

fondo de reservas. Complementariamente a este modelo, se realizaron pruebas

específicas relacionadas con la determinación de la Estabilidad del Saldo

Financiero.

Finalmente, se presentan en la “Parte IV” las conclusiones generales del

trabajo, basadas en los resultados, y las recomendaciones, tendientes a

fortalecer la situación económica financiera del sistema de pensiones militares.

31

LAS FUENTES DE INFORMACIÓN Y SUS LIMITACIONES

Esta investigación aborda el problema del sistema de pensiones

militares del Ecuador desde una perspectiva empírica, por lo que resulta

evidente que la amplitud y calidad de la información estadística y de gestión

son aspectos claves para la realización de esta tesis.

Una de las limitaciones de esta investigación se refiere al acceso y

disponibilidad de los datos. La información relacionada con los aspectos de

gastos en defensa y los relacionados con el sector militar, ha sido tratada con

restricción porque es considerada de interés estratégico con carácter

reservado. En el caso de América Latina, se ha avanzado en este tema con la

elaboración del libro blanco en el que se detallan los gastos realizados en las

Fuerzas Armadas.

En cuanto a los gastos de pensiones militares en América Latina, estos

son tratados de manera general sin que se disponga un detalle específico. A

excepción del Ecuador, los recursos previsionales en general son incluidos

dentro del gasto en defensa, junto con las inversiones militares, servicios y

otros gastos. Otro aspecto importante es el referente a los escasos estudios

científicos disponibles relacionados con el gasto en pensiones y la protección

social de los miembros de las Fuerzas Armadas.

El acceso a información estadística ha sido limitado debido a la

obstaculización provocada por trámites por demás burocráticos y de seguridad

de la información. Pese a los intentos por acceder a sus bases de datos,

incluso a través de otros canales gubernamentales como la Superintendencia

de Banco y Seguros del Ecuador, todos los requerimientos fueron canalizados

al ISSFA, quien facilitó información considerada como de difusión y no aquella

relacionada con el monto de pensiones individuales, entre otros. Esta es una

de las razones por la que el estudio empírico se fundamentó en los datos del

informe actuarial del 2010 y en información histórica otorgada por el ISSFA.

Los análisis del gasto en defensa se realizaron a partir de la base de

datos del Stockholm International Peace Research Institute (2012) (SIPRI) y de

los estudios de la Red de Seguridad y Defensa de América Latina (RESDAL).

32

La información de los gastos de defensa considerados para este análisis

corresponde a los países de América del Sur, entre los que se incluyó México.

Los datos del gasto social de América Latina se sustentan en los diferentes

estudios realizados por la CEPAL y la OIT, como organismos supranacionales

que disponen de la información.

Se ha recopilado información estadística del Instituto de Estadísticas y

Censos del Ecuador (INEC), basada en el censo de población y vivienda del

2010, datos económicos del Banco Central del Ecuador a partir del año 2000 al

2012, del Ministerio de Economía y Finanzas del Ecuador, etc. Estos datos se

dirigen a establecer la situación de los sistemas de pensiones del país y de la

región, así como el comportamiento de las variables macroeconómicas que

inciden en los niveles de sostenibilidad de los sistemas de pensiones.

33

PARTE I El Estado de bienestar y la evolución de la protección

social en el Contexto Latinoamericano

Introducción

La primera parte de este trabajo busca identificar el papel del Estado

como eje fundamental en el sostenimiento de los sistemas de pensiones

públicos, dentro de los que se encuentran los regímenes especiales. En su

estructura se han considerado tres capítulos en los que se realiza un análisis

del Estado de bienestar desde su conceptualización y fundamentación teórica.

Es importante definir el Estado de bienestar considerando que su

configuración comprende distintos procesos y experiencias históricas, cuyo fin

ha sido la construcción de un sistema de mediación institucional mediante: 1)

su contribución al crecimiento económico vía demanda agregada, 2) el

aseguramiento de la reproducción social y la sustitución solidaria entre

generaciones de activos y pasivos, y 3) como instrumento que ha mediado

entre los conflictos de intereses entre las clases y grupos organizados de la

sociedad.

La participación del Estado en el desarrollo social es un tema que

genera un profundo y permanente debate debido a sus políticas económicas y

sociales y al empleo de sus instituciones, aspectos que lo convierten en el

principal agente de desarrollo social. Su capacidad para movilizar recursos

mediante el gasto público y a través de sus múltiples y variadas formas de

inversión, busca dar solución a problemas vinculados con el mal

funcionamiento del mercado de trabajo y la familia.

Un elemento clave en el origen del Estado de bienestar o Estado social

se relaciona con la creación de diferentes sistemas de protección social a

finales del siglo XIX, que se irán ampliando a lo largo del siglo XX. Estos

sistemas de protección social no serán homogéneamente desarrollados, sino

que, por el contrario, presentarán determinados niveles de desigualdad social

como consecuencia del mayor o menor grado de desarrollo de los países

(Alonso-Martínez, 2011).

34

De esta manera, en esta primera parte, también se han considerado las

corrientes teóricas de la protección social basadas en la concepción

biskmarckriana y beveridgediana que permitieron la configuración de una serie

de tipologías y modelos de protección social en América Latina.

En un segundo capítulo, se efectúa un breve repaso de la situación de la

protección social en América Latina, tomando en consideración la diversidad de

sus estructuras, ya sea por sus niveles de gasto, de cobertura, etc. De esta

manera, al ser América Latina una región donde prevalece una profunda

estratificación, es importante identificar los tipos de sistemas de protección

social, sean estos de carácter público o privado, así como los diferentes

regímenes instaurados con la finalidad de suplir las necesidades de protección

social de segmentos específicos de la sociedad.

Finalmente, en un tercer capítulo se realiza una aproximación a la

situación del sistema de protección social del Ecuador, en la que se identifica

su contexto socio-económico, estructura demográfica, cobertura, niveles de

pobreza y la evolución del gasto social. Todo esto con el objetivo de orientar y

encuadrar el estudio dirigido al régimen especial de protección social de sus

Fuerzas Armadas.

35

Capítulo I El Estado de bienestar

Introducción

En este capítulo se analizará la conceptualización teórica del Estado de

bienestar desde su configuración en Europa y los intentos por ser replicados en

la realidad de América Latina. Es así que se realiza un análisis del Estado de

bienestar desde tres enfoques de desarrollo: como resultado del proceso

democrático de la sociedad, como elemento de legitimización del sistema

capitalista y como resultado del proceso de modernización.

En este sentido, el papel que desempeña el Estado en el campo social

es una temática que conlleva una permanente discusión. En la actualidad, la

tendencia mundial busca limitar sus espacios de acción e intervención, sobre

todo cuando el Estado asume un papel relevante en el desarrollo. El Estado,

con sus políticas económicas y sociales y sus instituciones, es el principal

agente de desarrollo social, debido al volumen del gasto e inversión pública

que busca atender las necesidades provocadas por el mal funcionamiento del

mercado de trabajo y la familia. Esping-Andersen (2000) apunta que el mal

funcionamiento se debe a que ambos están inmersos en un cambio

revolucionario, incapaz de proporcionar pleno empleo e igualdad al mismo

tiempo. Problemas que en opinión de Mishra (1992) no se relacionan con el

campo político ni económico, sino que recaen en el campo de la confianza.

A lo largo de este capítulo se abordarán las concepciones de la

protección social desde la óptica bismarckriana y la óptica beveridgediana, así

como sus intentos de adaptación a la realidad latinoamericana. Si bien el rol

central del Estado en la protección social se enmarca en las diferentes

orientaciones del pensamiento social, se han promovido esquemas que

pretenden incrementar la participación del sector privado, incluso con la pérdida

del papel del Estado para compensar las diferencias, fallos y desigualdades.

Aspecto que se contrapone a la necesaria acción colectiva y solidaria como

factor importante que permita alcanzar el desarrollo económico y humano a

cargo del Estado (Alonso-Martínez, 2011).

36

De esta forma, tomando como referencia que el objetivo central de

Estado es la reducción de la pobreza y la mitigación de sus efectos mediante la