BORRADOR DE LA INTERVENCIÓN DE Dª PILAR GONZÁLEZ DE FRUTOS PRESIDENTA...

22

1 BORRADOR DE LA INTERVENCIÓN DE Dª PILAR GONZÁLEZ DE FRUTOS, PRESIDENTA DE UNESPA, EN EL ENCUENTRO DE LA ZURICH WOMEN NETWORK ORGANIZADO POR ZURICH. EL ACTO SE CELEBRÓ EN EL AUDITORIO DE BANCO SABADELL DE MADRID, EL MARTES 2 DE OCTUBRE DE 2016. SE RUEGA COTEJAR CON EL DISCURSO FINALMENTE PRONUNCIADO. BUENOS DÍAS A TODOS Y MUCHAS GRACIAS A ZURICH POR HABERME TRASLADADO ESTA INVITACIÓN PARA HABLARLES HOY AQUÍ, DURANTE ALGUNOS MINUTOS, SOBRE LA SITUACIÓN DEL SEGURO ESPAÑOL Y LAS PERSPECTIVAS DE ESTA ACTIVIDAD EN EL FUTURO MÁS CERCANO. EL TEMA ES, EN SÍ, APASIONANTE, AUNQUE TAL VEZ EL PROBLEMA QUE PRESENTA ES QUE TIENE MULTIPLICIDAD DE ÁNGULOS QUE SE PUEDEN ESTUDIAR. EL PONENTE, POR LO TANTO, VIENE OBLIGADO A REALIZAR UNA ELECCIÓN ESTRATÉGICA,

Transcript of BORRADOR DE LA INTERVENCIÓN DE Dª PILAR GONZÁLEZ DE FRUTOS PRESIDENTA...

1

BORRADOR DE LA INTERVENCIÓN DE Dª PILAR GONZÁLEZ DE FRUTOS, PRESIDENTA DE

UNESPA, EN EL ENCUENTRO DE LA ZURICH WOMEN NETWORK ORGANIZADO POR

ZURICH. EL ACTO SE CELEBRÓ EN EL AUDITORIO DE BANCO SABADELL DE MADRID, EL

MARTES 2 DE OCTUBRE DE 2016. SE RUEGA COTEJAR CON EL DISCURSO FINALMENTE

PRONUNCIADO.

BUENOS DÍAS A TODOS Y MUCHAS GRACIAS A ZURICH POR HABERME

TRASLADADO ESTA INVITACIÓN PARA HABLARLES HOY AQUÍ, DURANTE ALGUNOS

MINUTOS, SOBRE LA SITUACIÓN DEL SEGURO ESPAÑOL Y LAS PERSPECTIVAS DE ESTA

ACTIVIDAD EN EL FUTURO MÁS CERCANO.

EL TEMA ES, EN SÍ, APASIONANTE, AUNQUE TAL VEZ EL PROBLEMA QUE

PRESENTA ES QUE TIENE MULTIPLICIDAD DE ÁNGULOS QUE SE PUEDEN ESTUDIAR. EL

PONENTE, POR LO TANTO, VIENE OBLIGADO A REALIZAR UNA ELECCIÓN ESTRATÉGICA,

2

QUE PODRÍA SER OTRA, A LA HORA DE ESCOGER LA TEMÁTICA DE SUS PALABRAS. LAS

OMISIONES DE ESTA ELECCIÓN ENTIENDO QUE LAS PODREMOS CORREGIR EN EL TIEMPO

DE COLOQUIO.

PARA MI ANÁLISIS, VOY A PARTIR, COMO SUELE SER ACOSTUMBRADO EN

NOSOTROS, EN LA DIVISIÓN CLÁSICA ENTRE SEGUROS DE VIDA Y SEGUROS DISTINTOS

DEL DE VIDA.

PARA EMPEZAR A HABLAR DEL SEGURO DE VIDA, EN TODO CASO, SERÁ

NECESARIO PARTIR DE LA DIVISIÓN, TAMBIÉN CLÁSICA, ENTRE SEGUROS DE RIESGO Y

AHORRO, PUESTO QUE SON NEGOCIOS DIFERENTES EN SUSTANCIA, CUYO ANÁLISIS, DE

HECHO, DEBE HACERSE DESDE MAGNITUDES DIFERENTES.

EL SEGURO DE VIDA RIESGO, QUE COMPROMETE UNA INDEMNIZACIÓN EN CASO

DE FALLECIMIENTO O INVALIDEZ, HA SUFRIDO DE UNA FORMA BASTANTE CLARA LOS

3

EMBATES DE LA DURA CRISIS ECONÓMICA QUE HEMOS VIVIDO DESDE EL AÑO 2008

HASTA 2015, Y CUYOS COLETAZOS DE HECHO TODAVÍA ESTAMOS EXPERIMENTANDO

EN BUENA MEDIDA. EL CRECIMIENTO DEL SEGURO DE VIDA-RIESGO EN ESPAÑA TIENE

CIERTA RELACIÓN, NO TOTAL PERO RELACIÓN AL FIN Y AL CABO, CON EL MERCADO DE

LA VIVIENDA RESIDENCIAL. UNA PORCIÓN NO DESDEÑABLE DE LOS SEGUROS DE RIESGO

VENDIDOS EN ESPAÑA LO SON EN EL MARCO DE LA FORMALIZACIÓN DE PRÉSTAMOS

HIPOTECARIOS, COMO FORMA DE PROTECCIÓN COMBINADA DE LA ENTIDAD DE CRÉDITO

Y DEL PROPIO PRESTATARIO ANTE LOS PROBLEMAS GENERADOS POR UN FALLECIMIENTO

PREMATURO. DADO QUE LA CRISIS ESPAÑOLA SE EXPLICA EN BUENA PARTE POR EL

PINCHAZO DE LA BURBUJA INMOBILIARIA, ESTO ES DE LA CONSTITUCIÓN DE HIPOTECAS

NUEVAS, AQUÍ ESTÁ UNA EXPLICACIÓN DEL FRENAZO DEL NÚMERO DE ASEGURADOS,

SIENDO LA OTRA LA RESTRICCIÓN GENERAL DE RENTAS EXPERIMENTADA POR LA PROPIA

CRISIS.

EL AÑO 2016, CON TODO, ESTÁ SIENDO UN AÑO INTERESANTE POR LO QUE

APUNTA DE CAMBIO DE TENDENCIA; CAMBIO DE TENDENCIA QUE TIENE QUE VER SOBRE

TODO CON EL CRECIMIENTO DE LA PRIMA MEDIA INDIVIDUAL. ESTE CRECIMIENTO

RESPONDE PROBABLEMENTE AL DESEO DE LOS PARTICULARES DE ASEGURAR CAPITALES

CADA VEZ MAYORES, COMO UN REFLEJO DEL CAMBIO EN LA SITUACIÓN ECONÓMICA

GENERAL.

4

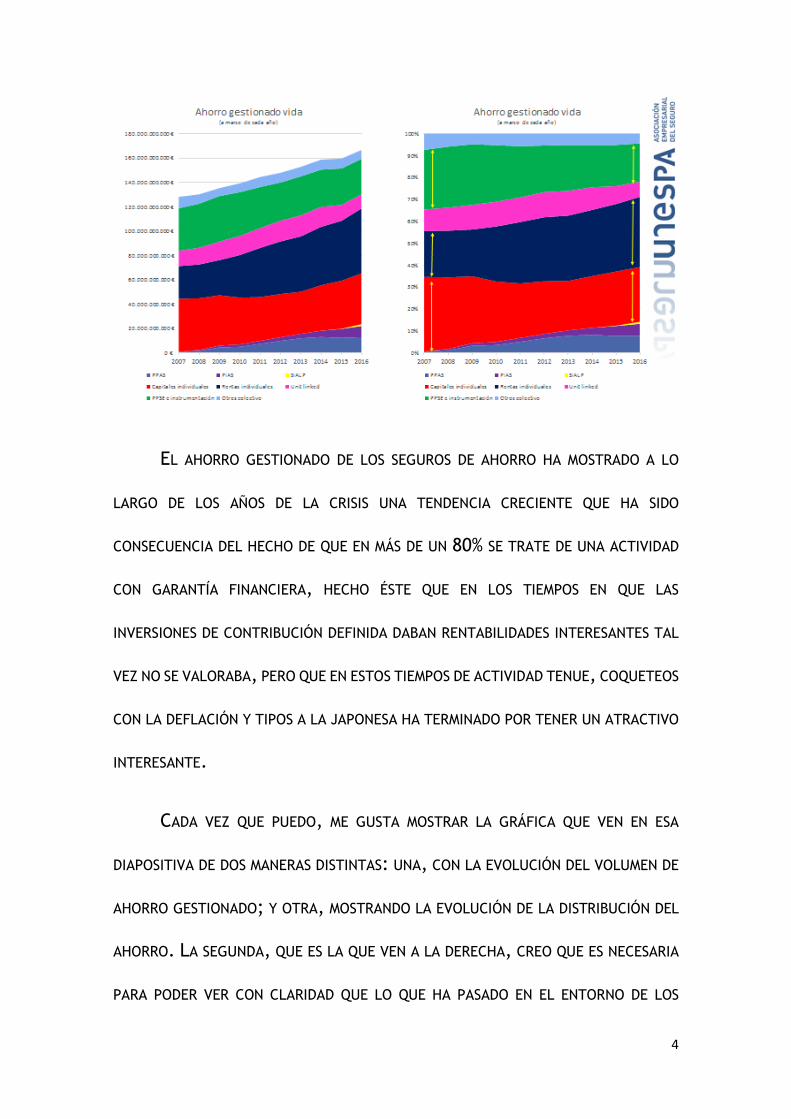

EL AHORRO GESTIONADO DE LOS SEGUROS DE AHORRO HA MOSTRADO A LO

LARGO DE LOS AÑOS DE LA CRISIS UNA TENDENCIA CRECIENTE QUE HA SIDO

CONSECUENCIA DEL HECHO DE QUE EN MÁS DE UN 80% SE TRATE DE UNA ACTIVIDAD

CON GARANTÍA FINANCIERA, HECHO ÉSTE QUE EN LOS TIEMPOS EN QUE LAS

INVERSIONES DE CONTRIBUCIÓN DEFINIDA DABAN RENTABILIDADES INTERESANTES TAL

VEZ NO SE VALORABA, PERO QUE EN ESTOS TIEMPOS DE ACTIVIDAD TENUE, COQUETEOS

CON LA DEFLACIÓN Y TIPOS A LA JAPONESA HA TERMINADO POR TENER UN ATRACTIVO

INTERESANTE.

CADA VEZ QUE PUEDO, ME GUSTA MOSTRAR LA GRÁFICA QUE VEN EN ESA

DIAPOSITIVA DE DOS MANERAS DISTINTAS: UNA, CON LA EVOLUCIÓN DEL VOLUMEN DE

AHORRO GESTIONADO; Y OTRA, MOSTRANDO LA EVOLUCIÓN DE LA DISTRIBUCIÓN DEL

AHORRO. LA SEGUNDA, QUE ES LA QUE VEN A LA DERECHA, CREO QUE ES NECESARIA

PARA PODER VER CON CLARIDAD QUE LO QUE HA PASADO EN EL ENTORNO DE LOS

5

SEGUROS DE AHORRO HA SIDO UN CRECIMIENTO CON TRANSFERENCIA; UN

CRECIMIENTO, POR ASÍ DECIRLO, CON GANADORES Y PERDEDORES.

EN EL ENTORNO DE UNA DÉCADA, EL GRAN GANADOR DEL SEGURO DE AHORRO

HAN SIDO LAS RENTAS VITALICIAS INDIVIDUALES. A ESTO HA AYUDADO EL ENTORNO DE

TIPOS BAJOS, QUE HA PROVOCADO QUE MUCHOS AHORRADORES HAYAN DEJADO DE

ENCONTRAR EN OTROS PRODUCTOS FINANCIEROS EL REFUGIO PARA SUS AHORROS QUE

ANTES TENÍAN. SI REPASAN USTEDES LAS FUENTES AL USO, YO LES RECOMIENDO

FUNDAMENTALMENTE LAS CUENTAS FINANCIERAS DE LA ECONOMÍA ESPAÑOLA

PUBLICADAS POR EL BANCO DE ESPAÑA, VERÁN QUE EL AHORRADOR ESPAÑOL,

HISTÓRICAMENTE, HA SIDO UN AHORRADOR FUERTEMENTE INCLINADO HACIA LOS

DEPÓSITOS BANCARIOS. LA MEJOR FORMA DE DEFINIR AL AHORRADOR FINANCIERO

ESPAÑOL ES DICIENDO QUE ES «HIPER-LÍQUIDO» PORQUE, EN TÉRMINOS EUROPEOS,

DESTACA POR EL GRAN PORCENTAJE DE SU ACTIVO QUE TIENE COLOCADO EN

PRODUCTOS DE ELEVADA LIQUIDEZ.

ESTO, SIN EMBARGO, HA CAMBIADO CON LA CRISIS Y, SOBRE TODO, CON LA

CAÍDA DE TIPOS. EN UN ESCENARIO JAPONÉS, EL PRIMER PERDEDOR SON LOS

PRODUCTOS BANCARIOS A PLAZO, QUE APENAS PUEDEN OFRECER RENTABILIDADES.

ESTO PARECE HABER AFECTADO A DETERMINADO SEGMENTO DE CLIENTES DE EDAD

QUE, POR RAZÓN DE LA MISMA, EN EL CASO DE SER PERCEPTORES DE RENTA VITALICIA

APRECIAN, ADEMÁS DE LA GARANTÍA, UNA VENTAJA FISCAL EN DICHA PERCEPCIÓN.

6

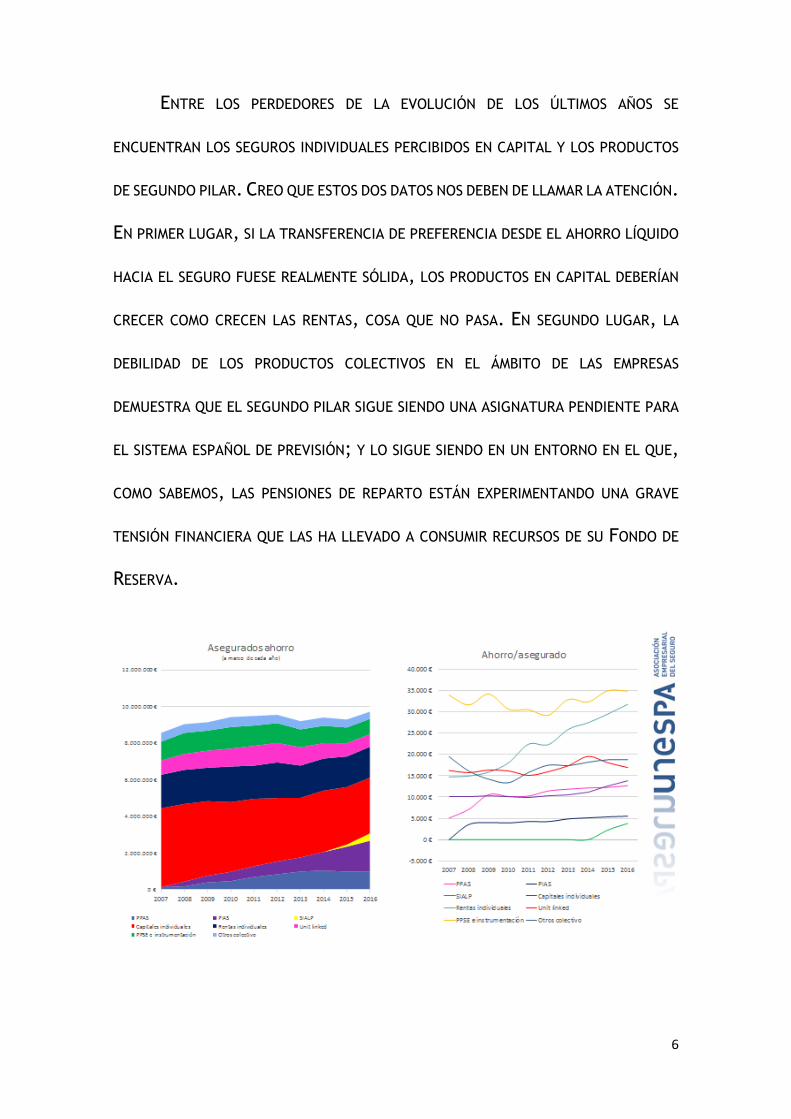

ENTRE LOS PERDEDORES DE LA EVOLUCIÓN DE LOS ÚLTIMOS AÑOS SE

ENCUENTRAN LOS SEGUROS INDIVIDUALES PERCIBIDOS EN CAPITAL Y LOS PRODUCTOS

DE SEGUNDO PILAR. CREO QUE ESTOS DOS DATOS NOS DEBEN DE LLAMAR LA ATENCIÓN.

EN PRIMER LUGAR, SI LA TRANSFERENCIA DE PREFERENCIA DESDE EL AHORRO LÍQUIDO

HACIA EL SEGURO FUESE REALMENTE SÓLIDA, LOS PRODUCTOS EN CAPITAL DEBERÍAN

CRECER COMO CRECEN LAS RENTAS, COSA QUE NO PASA. EN SEGUNDO LUGAR, LA

DEBILIDAD DE LOS PRODUCTOS COLECTIVOS EN EL ÁMBITO DE LAS EMPRESAS

DEMUESTRA QUE EL SEGUNDO PILAR SIGUE SIENDO UNA ASIGNATURA PENDIENTE PARA

EL SISTEMA ESPAÑOL DE PREVISIÓN; Y LO SIGUE SIENDO EN UN ENTORNO EN EL QUE,

COMO SABEMOS, LAS PENSIONES DE REPARTO ESTÁN EXPERIMENTANDO UNA GRAVE

TENSIÓN FINANCIERA QUE LAS HA LLEVADO A CONSUMIR RECURSOS DE SU FONDO DE

RESERVA.

7

HAY OTRAS COSAS EN LAS QUE FIJARSE. LA CIFRA DE ASEGURADOS DE AHORRO

PRÁCTICAMENTE NO HA CAMBIADO EN ESTOS AÑOS, Y ESTO HA SIDO ASÍ PORQUE LA

SANGRÍA PRODUCIDA EN LOS CAPITALES NO SE HA PODIDO CONTRARRESTAR CON

CRECIMIENTOS SUFICIENTES EN OTROS COMPONENTES. EL SEGURO DE AHORRO

INDIVIDUAL PERCIBIDO EN CAPITAL HA PERDIDO 385 CLIENTES DIARIOS EN LOS ÚLTIMOS

NUEVE AÑOS, COMO DIGO UNA TENDENCIA QUE NO HA PODIDO CONTRARRESTARSE POR

NINGUNA OTRA MODALIDAD, PUESTO QUE NINGUNA ES TAN POTENTE. OTRO DATO

IMPORTANTE ES QUE EL NIVEL DE AHORRO POR ASEGURADO APENAS HA VARIADO EN LA

SERIE, CON LA EXCEPCIÓN DE ALGUNOS PRODUCTOS DE NUEVO CUÑO, COMO LOS SIALP

(SEGUROS INDIVIDUALES DE AHORRO A LARGO PLAZO). UNA VEZ MÁS, HA SIDO DESDE

EL LADO DE LAS RENTAS INDIVIDUALES DONDE SE HA OBSERVADO UNA MAYOR PUJANZA

PARA ESTA RATIO; PERO NO HEMOS DE OLVIDAR LOS COMPONENTES AMBIENTALES,

COYUNTURALES, QUE EXISTEN EN ESTA EVOLUCIÓN.

LA SITUACIÓN, POR LO TANTO, NO NOS DEBE MOVER A UN OPTIMISMO

EXCESIVO. EXISTEN ELEMENTOS COYUNTURALES EN LA ACTUAL PUJANZA DEL SEGURO

DE VIDA Y, SIN EMBARGO, ALGUNOS ELEMENTOS ESTRUCTURALES SIGUEN MOSTRANDO

DEBILIDAD. EL ENTORNO DE TIPOS NO MUESTRA CAMBIOS EN EL CORTO E INCLUSO

MEDIO PLAZO, LO CUAL HACE LAS COSAS MÁS DIFÍCILES. MÁS ADELANTE VOLVERÉ

SOBRE EL TEMA DEL FUTURO DEL SEGURO DE VIDA, CUANDO COMENTE LAS GRANDES

LÍNEAS EVOLUTIVAS QUE TENEMOS POR DELANTE.

8

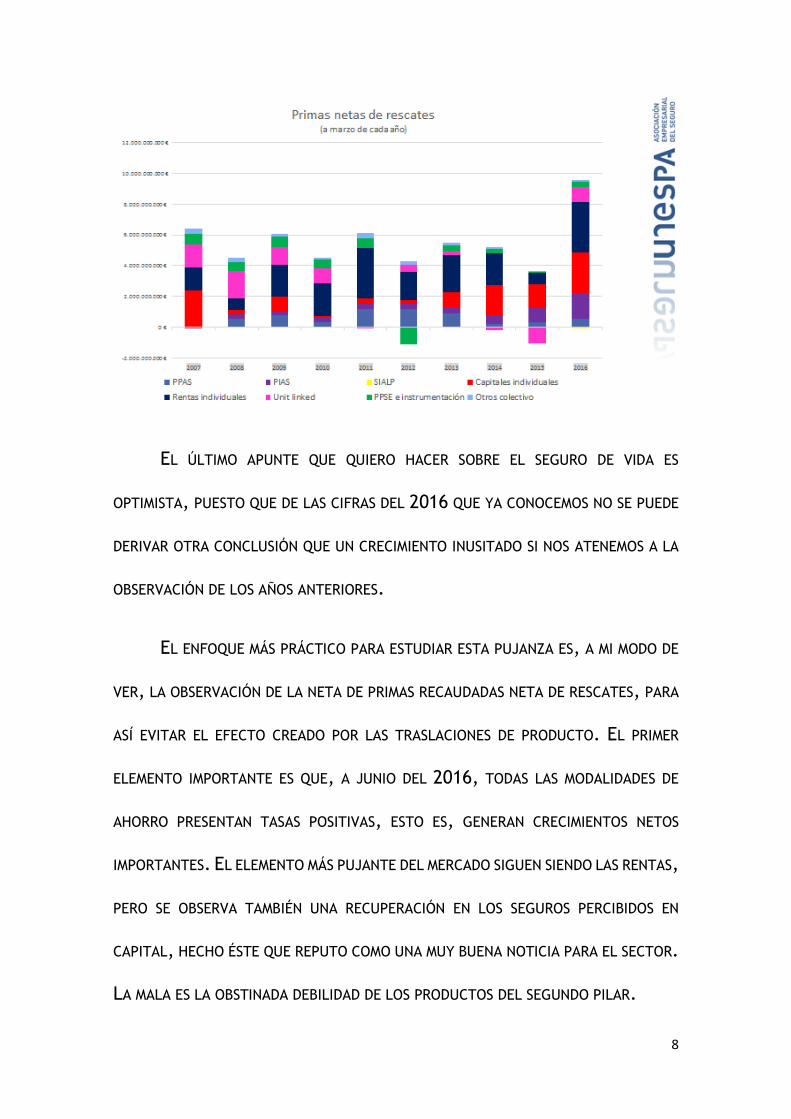

EL ÚLTIMO APUNTE QUE QUIERO HACER SOBRE EL SEGURO DE VIDA ES

OPTIMISTA, PUESTO QUE DE LAS CIFRAS DEL 2016 QUE YA CONOCEMOS NO SE PUEDE

DERIVAR OTRA CONCLUSIÓN QUE UN CRECIMIENTO INUSITADO SI NOS ATENEMOS A LA

OBSERVACIÓN DE LOS AÑOS ANTERIORES.

EL ENFOQUE MÁS PRÁCTICO PARA ESTUDIAR ESTA PUJANZA ES, A MI MODO DE

VER, LA OBSERVACIÓN DE LA NETA DE PRIMAS RECAUDADAS NETA DE RESCATES, PARA

ASÍ EVITAR EL EFECTO CREADO POR LAS TRASLACIONES DE PRODUCTO. EL PRIMER

ELEMENTO IMPORTANTE ES QUE, A JUNIO DEL 2016, TODAS LAS MODALIDADES DE

AHORRO PRESENTAN TASAS POSITIVAS, ESTO ES, GENERAN CRECIMIENTOS NETOS

IMPORTANTES. EL ELEMENTO MÁS PUJANTE DEL MERCADO SIGUEN SIENDO LAS RENTAS,

PERO SE OBSERVA TAMBIÉN UNA RECUPERACIÓN EN LOS SEGUROS PERCIBIDOS EN

CAPITAL, HECHO ÉSTE QUE REPUTO COMO UNA MUY BUENA NOTICIA PARA EL SECTOR.

LA MALA ES LA OBSTINADA DEBILIDAD DE LOS PRODUCTOS DEL SEGUNDO PILAR.

9

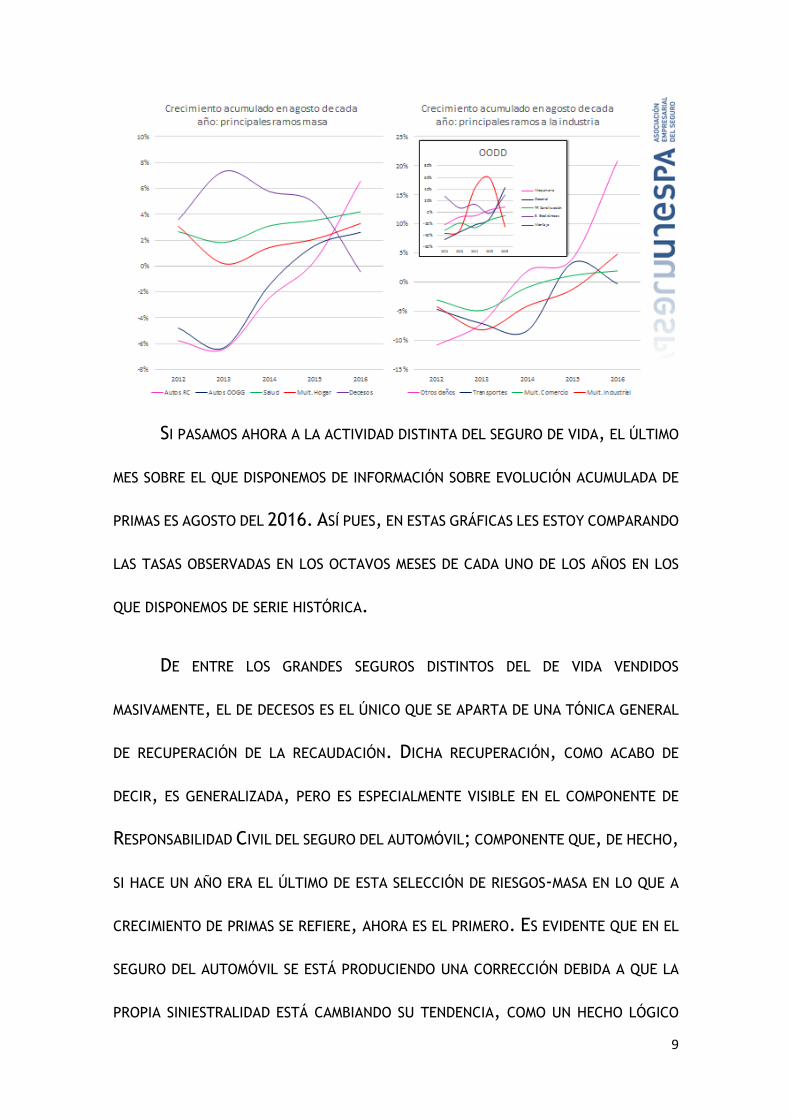

SI PASAMOS AHORA A LA ACTIVIDAD DISTINTA DEL SEGURO DE VIDA, EL ÚLTIMO

MES SOBRE EL QUE DISPONEMOS DE INFORMACIÓN SOBRE EVOLUCIÓN ACUMULADA DE

PRIMAS ES AGOSTO DEL 2016. ASÍ PUES, EN ESTAS GRÁFICAS LES ESTOY COMPARANDO

LAS TASAS OBSERVADAS EN LOS OCTAVOS MESES DE CADA UNO DE LOS AÑOS EN LOS

QUE DISPONEMOS DE SERIE HISTÓRICA.

DE ENTRE LOS GRANDES SEGUROS DISTINTOS DEL DE VIDA VENDIDOS

MASIVAMENTE, EL DE DECESOS ES EL ÚNICO QUE SE APARTA DE UNA TÓNICA GENERAL

DE RECUPERACIÓN DE LA RECAUDACIÓN. DICHA RECUPERACIÓN, COMO ACABO DE

DECIR, ES GENERALIZADA, PERO ES ESPECIALMENTE VISIBLE EN EL COMPONENTE DE

RESPONSABILIDAD CIVIL DEL SEGURO DEL AUTOMÓVIL; COMPONENTE QUE, DE HECHO,

SI HACE UN AÑO ERA EL ÚLTIMO DE ESTA SELECCIÓN DE RIESGOS-MASA EN LO QUE A

CRECIMIENTO DE PRIMAS SE REFIERE, AHORA ES EL PRIMERO. ES EVIDENTE QUE EN EL

SEGURO DEL AUTOMÓVIL SE ESTÁ PRODUCIENDO UNA CORRECCIÓN DEBIDA A QUE LA

PROPIA SINIESTRALIDAD ESTÁ CAMBIANDO SU TENDENCIA, COMO UN HECHO LÓGICO

10

DIMANANTE DE UN MAYOR USO DEL VEHÍCULO DERIVADO DE UNAS MEJORES

CONDICIONES ECONÓMICAS.

EN EL ÁMBITO DE LOS SEGUROS ADQUIRIDOS POR EL TEJIDO PRODUCTIVO Y DE

SERVICIOS, LO MÁS LLAMATIVO ES EL CAMBIO DE TENDENCIA OBSERVADO EN EL

COMPONENTE DE OTROS DAÑOS. DADO QUE ÉSTE ES UN RAMO EN EL QUE HAY MUCHAS

COSAS Y MUY VARIADAS, EN UN GRÁFICO PEQUEÑO LES HE COLOCADO LAS CURVAS DE

LAS PRINCIPALES ACTIVIDADES DENTRO DEL RAMO. ESTOS DATOS DEMUESTRAN QUE,

SI BIEN UNA PARTE IMPORTANTE DEL INCREMENTO DE PRIMAS EN OTROS DAÑOS SE DEBE

AL SEGURO DECENAL, COMO CONSECUENCIA PROBABLEMENTE DE UN MAYOR

DINAMISMO EN EL MERCADO DE LA VIVIENDA, ES PRONTO PARA DECIR QUE EL SECTOR

DE LA CONSTRUCCIÓN ESTÉ EN CONDICIONES DE APORTAR CRECIMIENTOS AL SISTEMA

ASEGURATIVO PUES, COMO PUEDEN VER, OTROS COMPONENTES DE OTROS DAÑOS

LIGADOS A LA CONSTRUCCIÓN SIGUEN MOSTRANDO ENTORNOS MUY DÉBILES.

11

Y… ¿QUÉ PASA CON LA RENTABILIDAD? LO QUE SABEMOS DE LA RENTABILIDAD

DEL NEGOCIO EN EL AÑO 2016, FUNDAMENTALMENTE GRACIAS A LOS DATOS DE ICEA,

ES QUE EN VIDA PARECE HABER MODIFICADO UNA TENDENCIA DESCENDENTE QUE

EMPEZÓ EN EL AÑO 2012, CUANDO DICHA RENTABILIDAD SE ESTANCÓ PARA EMPEZAR

A CAER INMEDIATAMENTE DESPUÉS. HABRÁ QUE ESTAR A LOS TRIMESTRES POR VENIR

PARA VER SI ES UNA TENDENCIA CONSOLIDADA.

POR LO QUE SE REFIERE A LOS SEGUROS NO VIDA, ÉSTOS NO PUEDEN HABLAR

DE RECUPERACIÓN DE RENTABILIDAD, SINO MÁS BIEN DE FRENO DE LA CAÍDA. LOS

SEGUROS NO VIDA SON MUCHO MÁS TRIBUTARIOS DE LA EVOLUCIÓN ECONÓMICA

GENERAL COMO LO PUEDAN SER LOS SEGUROS DE VIDA, Y PROBABLEMENTE POR ESO

SU TENDENCIA NO PUEDE SER TAN POSITIVA COMO LA QUE SE HA OBSERVADO EN EL

OTRO ENTORNO DE NEGOCIO.

12

UNA PARTE IMPORTANTE DE ESTA MODERADA ESTABILIDAD EN LA RENTABILIDAD

NO VIDA SE EXPLICA, OBVIAMENTE, POR EL SEGURO DEL AUTOMÓVIL, QUE ES SU

PRINCIPAL COMPONENTE. EN EL AUTOMÓVIL, LO QUE HA OCURRIDO EN EL ENTORNO

DE LOS ÚLTIMOS AÑOS HA SIDO UN DESCENSO MUY ACUSADO DE LA RENTABILIDAD DEL

COMPONENTE DE RC, HASTA EL PUNTO DE QUE DICHA RENTABILIDAD, HOY POR HOY,

ES PRÁCTICAMENTE INEXISTENTE. EN ESTAS CIRCUNSTANCIAS, EL MERCADO SE APOYA

SOBRE TODO EN LAS COBERTURAS VOLUNTARIAS. ADEMÁS, HAY QUE TENER EN CUENTA

QUE LA PRESIÓN DE LA SINIESTRALIDAD SOBRE EL COMPONENTE OBLIGATORIO NO SÓLO

VIENE DE LA PROPIA DINÁMICA ECONÓMICA, MAYOR USO DEL VEHÍCULO, SINO DE LAS

NOVEDADES LEGISLATIVAS COMO ES LA APROBACIÓN DEL NUEVO BAREMO REFORMADO

PARA EL CÁLCULO DE LAS INDEMNIZACIONES POR DAÑOS CORPORALES.

ESTA SITUACIÓN, SEGÚN EL INE, HA COMPORTADO QUE EN EL AÑO 2016 SE

HAYAN PRODUCIDO YA DOS CORRECCIONES SIGNIFICATIVAS EN EL PRECIO DE LOS

SEGUROS; UNA A PRINCIPIOS DE AÑO Y UNA SEGUNDA EN EL VERANO QUE ACABAMOS

DE TERMINAR. EN ESTE PUNTO, EL SECTOR NO HACE SINO SUSTANTIVAR UN CONCEPTO

QUE SIEMPRE HEMOS DEFENDIDO: NUESTRO IPC ES LA SINIESTRALIDAD. CUANDO LA

SINIESTRALIDAD AUMENTA, EL SEGURO REACCIONA; COMO REACCIONÓ EN EL PASADO,

ES BIEN EVIDENTE EN LOS DATOS, CUANDO LA SINIESTRALIDAD SE REDUJO.

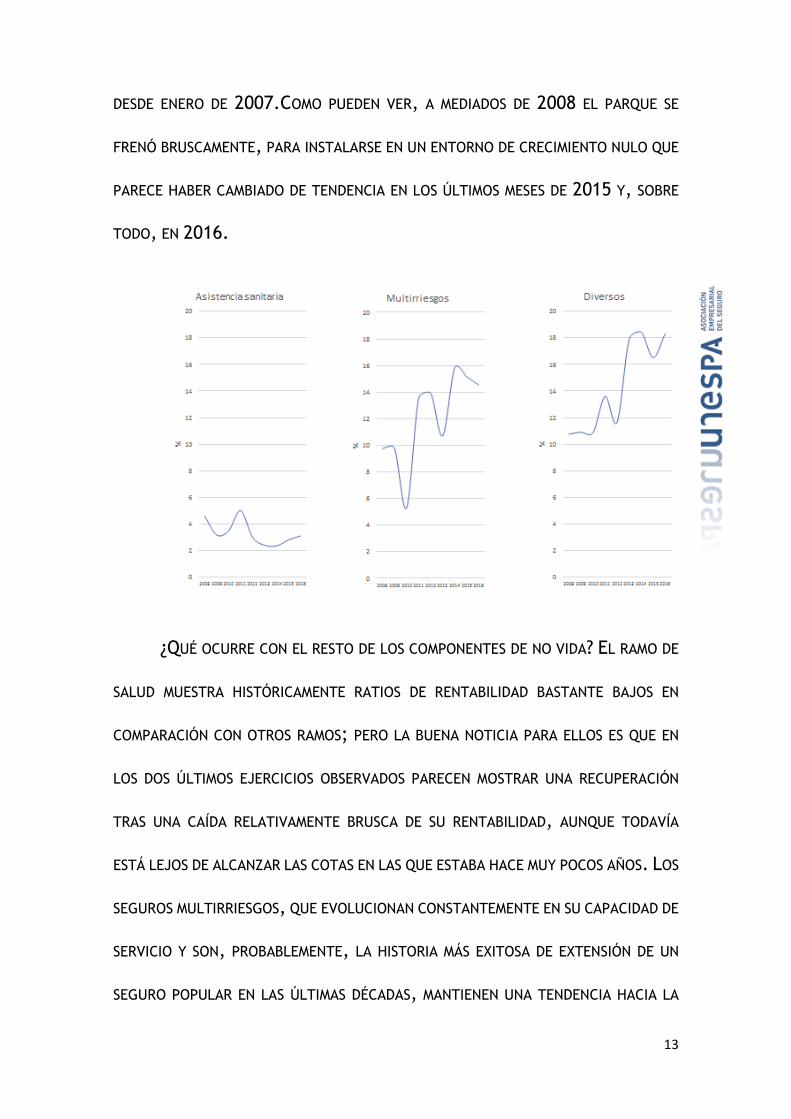

COMO APROXIMACIÓN CUANTITATIVA AL FENÓMENO GENERADO POR LA

RECUPERACIÓN ECONÓMICA EN LA SINIESTRALIDAD DEL AUTOMÓVIL, EN OTRO GRÁFICO

LES OFREZCO LA MEDIA MÓVIL DE 12 MESES DEL PARQUE FIVA, OBSERVADO MES A MES

13

DESDE ENERO DE 2007.COMO PUEDEN VER, A MEDIADOS DE 2008 EL PARQUE SE

FRENÓ BRUSCAMENTE, PARA INSTALARSE EN UN ENTORNO DE CRECIMIENTO NULO QUE

PARECE HABER CAMBIADO DE TENDENCIA EN LOS ÚLTIMOS MESES DE 2015 Y, SOBRE

TODO, EN 2016.

¿QUÉ OCURRE CON EL RESTO DE LOS COMPONENTES DE NO VIDA? EL RAMO DE

SALUD MUESTRA HISTÓRICAMENTE RATIOS DE RENTABILIDAD BASTANTE BAJOS EN

COMPARACIÓN CON OTROS RAMOS; PERO LA BUENA NOTICIA PARA ELLOS ES QUE EN

LOS DOS ÚLTIMOS EJERCICIOS OBSERVADOS PARECEN MOSTRAR UNA RECUPERACIÓN

TRAS UNA CAÍDA RELATIVAMENTE BRUSCA DE SU RENTABILIDAD, AUNQUE TODAVÍA

ESTÁ LEJOS DE ALCANZAR LAS COTAS EN LAS QUE ESTABA HACE MUY POCOS AÑOS. LOS

SEGUROS MULTIRRIESGOS, QUE EVOLUCIONAN CONSTANTEMENTE EN SU CAPACIDAD DE

SERVICIO Y SON, PROBABLEMENTE, LA HISTORIA MÁS EXITOSA DE EXTENSIÓN DE UN

SEGURO POPULAR EN LAS ÚLTIMAS DÉCADAS, MANTIENEN UNA TENDENCIA HACIA LA

14

MEJORA DE SU RENTABILIDAD, CON IMPORTANTES ALTIBAJOS Y CORRECCIONES,

MOSTRANDO UNA TENDENCIA HACIA LA MADUREZ DEL RAMO QUE NO ES SINO UNA

NOTICIA EXCELENTE PARA EL SECTOR.

LO MISMO CABE DECIR DEL CONJUNTO DE SEGUROS DIVERSOS, QUE TAMBIÉN

PARECEN HABER ALCANZADO UNA INTERESANTE SENDA DE RENTABILIDAD QUE SUPONE

UNA IMPORTANTE BASE DE RECURSOS PARA UNAS FIGURAS DE ASEGURAMIENTO QUE

CON SEGURIDAD TENDRÁN QUE ENFRENTARSE EN LOS AÑOS VENIDEROS A RETOS DE

ADAPTACIÓN MUY IMPORTANTES.

DICHO TODO ESTO, ME GUSTARÍA TRASLADARLES ALGUNAS PALABRAS SOBRE

LAS PRINCIPALES LÍNEAS EVOLUTIVAS QUE YO APRECIO EN LA ACTIVIDAD ASEGURADORA

ESPAÑOLA.

15

EN PRIMER LUGAR, QUIERO CITAR UN FACTOR QUE EN PONENCIAS DIRIGIDAS AL

GRAN PÚBLICO TOCO DE UNA FORMA MÁS TANGENCIAL, PERO QUE ANTE UNA

AUDIENCIA PURAMENTE ASEGURADORA NO PUEDE SER SOSLAYADO. ME REFIERO AL

HECHO DE QUE ESTEMOS EN EL AÑO 2016, EL PRIMER AÑO DE ENTRADA EN VIGOR DEL

ENTORNO SOLVENCIA II.

AUNQUE NUESTROS CLIENTES NO LO VEAN, SOLVENCIA II ES UN PROCESO DE

GRAN IMPORTANCIA, UN PROCESO DE EXCELENCIA SE PODRÍA DECIR, DEL CUAL ELLOS

SON LOS PRINCIPALES BENEFICIARIOS. DE SOLVENCIA II SE DERIVA UN SECTOR MUCHO

MÁS CONSCIENTE DE LOS RIESGOS A LOS QUE ESTÁ EXPUESTO, Y PERFECTAMENTE

DOTADO PARA GESTIONARLOS. ESTO, EN PRIMER LUGAR, ES PARA NOSOTROS UN RETO

DE CONOCIMIENTO Y DE RECURSOS, AMÉN DE UN RETO IMPORTANTE EN MATERIA DE

TRANSPARENCIA. EL PRINCIPAL PROBLEMA PARA NOSOTROS ES COMPATIBILIZAR ESTE

ENTORNO, QUE INDUDABLEMENTE ES MUY EXIGENTE, CON UN ENTORNO DE

CRECIMIENTO DE NEGOCIO Y, SOBRE TODO, DE SIMPLICIDAD DE PRODUCTO. PRONTO

ME REFERIRÉ A ESTO ÚLTIMO.

EL SEGUNDO ELEMENTO QUE PARA MÍ ES IMPORTANTE ES NUESTRA CAPACIDAD

DE ADAPTARNOS AL ENTORNO QUE NOS RODEA. AHORA MISMO, ESTO TIENE DOS

COMPONENTES IMPORTANTES: DE UN LADO, NUESTRO ENTORNO FINANCIERO; DEL

OTRO, LOS RETOS PLANTEADOS POR LA DIGITALIZACIÓN.

16

CON REFERENCIA AL PRIMERO, ES OBVIO QUE UNOS TIPOS CERCANOS A CERO,

NEGATIVOS INCLUSO PARA ALGUNOS ACTIVOS DE REFERENCIA, SON UN PROBLEMA PARA

UN SUBSECTOR COMO LOS SEGUROS DE AHORRO, BUENA PARTE DE CUYA MAQUINARIA

SE BASA EN EL EFECTO DEL INTERÉS COMPUESTO. AUNQUE LA BUENA NOTICIA AQUÍ ES

QUE SI ALGO DEMUESTRAN LAS APROXIMACIONES HECHAS AL PROBLEMA A ESCALA

EUROPEA, Y ME ESTOY REFIRIENDO FUNDAMENTALMENTE A LOS TEST DE ESTRÉS

DESARROLLADOS POR EL SUPERVISOR EUROPEO EIOPA, ES QUE LA FORMA DE HACER

BIEN LAS COSAS ES COMO LAS HEMOS HECHO EN ESPAÑA. NUESTRAS TÉCNICAS DE

GESTIÓN DE ACTIVOS Y PASIVOS, QUE NOS PERMITEN TENER BUENA PARTE DE NUESTRO

BALANCE CORRECTAMENTE CASADO, HACEN QUE ESTEMOS SITUADOS EN LA ELITE DE

MERCADOS MENOS AFECTADOS POR LO QUE SE DENOMINA ESCENARIOS A LA JAPONESA.

EN TODO CASO, CABE RECORDAR QUE SI HAY UNAS ENTIDADES QUE ESTÁN

SOMETIDAS DESDE HACE MUCHOS AÑOS A UN ESCENARIO JAPONÉS, SON PRECISAMENTE

LAS JAPONESAS; Y ESO NO HA PROVOCADO QUE EL SEGURO DE VIDA NIPÓN HAYA

DESAPARECIDO. EN OTRAS PALABRAS, EL ENTORNO ES DIFÍCIL PERO NO IMPOSIBLE.

LA DIGITALIZACIÓN, POR OTRA PARTE, ES SUSCEPTIBLE DE CAMBIAR TANTO LOS

RIESGOS QUE SE ASEGURAN COMO LA FORMA EN QUE LOS CLIENTES QUIEREN

ASEGURARLOS. ES UNA REALIDAD QUE PUEDE CAMBIAR, POR LO TANTO, TANTO EL

CATÁLOGO DE RIESGOS QUE HEMOS DE CONSIDERAR EN NUESTRA PRODUCCIÓN, COMO

LAS FORMAS DE DISTRIBUCIÓN DE ESA MISMA PRODUCCIÓN. MI CONVICCIÓN PERSONAL

ES QUE EL PRESENTE, TODO EL PRESENTE, TIENE CABIDA EN EL FUTURO. TODAS Y

17

CADA UNA DE LAS ESTRUCTURAS Y MÉTODOS DE TRABAJO QUE HOY TIENE

DESARROLLADOS EL SEGURO EXISTE POR ALGO Y PARA ALGO, Y ESE ALGO SEGUIRÁ

EXISTIENDO TRAS LA PLENA DIGITALIZACIÓN DE NUESTRAS RELACIONES. CIERTAMENTE,

SE AVECINAN CAMBIOS IMPORTANTES EN MUCHAS FORMAS DE SEGURO, Y EL EJEMPLO

QUE SE SUELE CITAR SIEMPRE ES LA EVENTUAL LLEGADA DEL VEHÍCULO AUTOGUIADO.

LO QUE YO DUDO ES QUE TODOS ESTOS CAMBIOS VAYAN A CONSEGUIR QUE

DESAPAREZCA EL CONCEPTO FUNDAMENTAL QUE DA VIDA AL SEGURO, QUE ES EL

RIESGO. EL RIESGO MUTARÁ, PERO NO DEJARÁ DE SER RIESGO.

RESPECTO DE LA DIGITALIZACIÓN, ESO SÍ, ME GUSTARÍA DECIRLES QUE ES UN

COMPROMISO DE UNESPA FRENTE A NUESTROS ASOCIADOS TRATAR DE QUE NUESTRO

ENTORNO LEGISLATIVO TAMBIÉN EVOLUCIONE DE ACUERDO CON SUS DEMANDAS. SI LAS

FORMAS DE RELACIÓN ENTRE CLIENTE Y ASEGURADORA CAMBIAN POR LA

DIGITALIZACIÓN, HACIÉNDOSE MÁS RÁPIDAS Y MENOS FORMALES, LA LEGISLACIÓN DEBE

REACCIONAR A ELLO, ELIMINANDO SUS ELEMENTOS MÁS RIGORISTAS, PROPIOS DE

OTRAS ÉPOCAS.

POR ÚLTIMO, HE SEÑALADO UN TERCER ELEMENTO QUE SOSTIENE LOS RETOS

DEL PRESENTE, Y LO HE TITULADO SIMPLICIDAD. CREO QUE DEBO EXPLICAR ESTO

UN POCO MÁS A FONDO.

EL FUTURO DEL SEGURO TIENE MUCHO QUE VER CON EL TIPO DE SOLUCIONES

QUE LAS PROPIAS SOCIEDAD Y ECONOMÍA SOBRE LAS QUE ACTÚA LE DEMANDAN.

18

NOSOTROS HACEMOS, BÁSICAMENTE, LO QUE SE NOS EXIGE QUE HAGAMOS. ASÍ HAN

IDO NACIENDO LAS DISTINTAS MODALIDADES DE SEGURO, ASÍ HAN EVOLUCIONADO LAS

FORMAS DE COMERCIALIZACIÓN, ASÍ HA IDO CAMBIANDO NUESTRO ENTORNO

LEGISLATIVO. POR ELLO, PARA NOSOTROS ES IMPORTANTE ENTENDER QUÉ SE NOS

PIDE, O QUÉ SE NOS VA A PEDIR.

YO LES VOY A DECIR ALGUNAS COSAS SOBRE QUÉ ES LO QUE CREO QUE SE NOS

ESTÁ DEMANDANDO. NUESTRO MUNDO ACTUAL ES UN MUNDO SOMETIDO A RIESGOS DE

NUEVO CUÑO. LA SOCIEDAD QUE SEREMOS DENTRO DE 20 AÑOS ES UNA SOCIEDAD QUE

NO HA EXISTIDO NUNCA EN LA HISTORIA DE LA HUMANIDAD. ESTO ES UNA VICTORIA

DE LA EVOLUCIÓN HUMANA; NOS HA COSTADO SIGLOS, PERO FINALMENTE HEMOS

CONSEGUIDO SER UN SOCIEDAD COLECTIVAMENTE LONGEVA. HEMOS DESPLAZADO

UNOS 15 AÑOS NUESTRA ESPERANZA DE VIDA EN APENAS UN SIGLO Y, A DÍA DE HOY,

AVANZAMOS EN LOS PAÍSES DESARROLLADOS, SEGÚN LOS DEMÓGRAFOS, A UN RITMO

DE SEIS HORAS POR DÍA.

PERO ESTO NOS DEBE TAMBIÉN LLEVAR A UNA REFLEXIÓN IMPORTANTE. SEGÚN

DATOS QUE SE PUEDEN OBTENER DE ESTADÍSTICAS PÚBLICAS, A DÍA DE HOY EN UN

HOGAR ESPAÑOL DONDE VIVE UN MATRIMONIO JOVEN CON UN HIJO MENOR DE EDAD,

SE PRODUCE UN GASTO DIARIO MEDIO DE 66 EUROS. SIN EMBARGO, EN LA CASA DE

LOS PADRES DE ESE MISMO MATRIMONIO, AMBOS YA EN EDAD DE JUBILACIÓN, SE

GASTAN 46 EUROS. HAY, PUES, UNA BRECHA DE 20 EUROS ENTRE LA VIDA ACTIVA Y

LA VIDA PASIVA. LA PREGUNTA ES: SI ESA VICTORIA SOBRE LA LONGEVIDAD NOS VA A

19

LLEVAR A QUE CADA VEZ SEAN MÁS LOS HOGARES DONDE VIVAN PERSONAS DE LA

TERCERA EDAD, ¿QUÉ CLASE DE SOCIEDAD CONSUMIDORA TENDREMOS DENTRO DE DOS

O TRES DÉCADAS?

ESTA PREGUNTA NOS LLEVA DIRECTAMENTE AL RETO DEL AHORRO

COMPLEMENTARIO. EL RETO DE CREAR UNA SOCIEDAD FUTURA COMPETITIVA QUE NO

SÓLO SEA CAPAZ DE ENFRENTAR EL RETO DEMOGRÁFICO DE LAS PENSIONES, SINO QUE

SEA CAPAZ INCLUSO DE MEJORAR LAS PERSPECTIVAS DE NIVEL DE VIDA DE LOS

JUBILADOS ESPAÑOLES. EL ENTORNO ES COMPLEJO, PUES ES BIEN SABIDO QUE LOS

SISTEMAS DE REPARTO, ENORMEMENTE SENSIBLES A LAS TENSIONES DEMOGRÁFICAS,

VAN A TENDER, EN ESPAÑA COMO EN MUCHAS OTRAS PARTES, A REDUCIR SU

GENEROSIDAD. LA RESPUESTA TIENE QUE LLEGAR DESDE EL SUBSISTEMA DE

CAPITALIZACIÓN; SUBSISTEMA QUE EN ESPAÑA ESTÁ PRÁCTICAMENTE POR

DESCUBRIRSE, PUES HOY EN DÍA APENAS OCUPA EL 6% DE LAS PRESTACIONES DE

PENSIONES PAGADAS EN NUESTRO PAÍS.

LA GENERACIÓN DE UN VERDADERO SUBSISTEMA DE PREVISIÓN BASADO EN LA

CAPITALIZACIÓN NOS PLANTEA RETOS Y DEBERES A TODOS: A LAS FUERZAS POLÍTICAS,

A LA SOCIEDAD. PERO TAMBIÉN A NOSOTROS. Y BUENA PARTE DE LOS DEBERES QUE A

NOSOTROS NOS TOCAN PASAN POR EL CONCEPTO DE SIMPLICIDAD.

EL RETO ES CONSEGUIR QUE CAPAS DE NUESTRA ESTRUCTURA SOCIAL QUE

NUNCA HAN AHORRADO LO HAGAN. DESPUÉS DE MUCHOS AÑOS DE BENEFICIOS

20

FISCALES CONTINUADOS, LOS HECHOS HAN DEMOSTRADO QUE LAS VENTAJAS

TRIBUTARIAS, CON SER NECESARIAS PARA CONSEGUIR UNA ADECUADA REDISTRIBUCIÓN

DE LAS RENTAS EN EL TIEMPO, SON POCO EFICACES ENTRE PERSONAS DE INGRESOS

BAJOS. LAS PERSONAS DE INGRESOS BAJOS SON REACTIVAS ANTE LOS PRODUCTOS

FINANCIEROS COMPLEJOS, QUE SIEMPRE HAN ENCONTRADO DE DIFÍCIL COMPRENSIÓN

PERO QUE AHORA, TRAS LA ÚLTIMA CRISIS FINANCIERA, DESPIERTAN EN ELLOS,

ADEMÁS, UNA HONDA DESCONFIANZA.

LA PREGUNTA QUE HEMOS DE HACERNOS, PUES, ES CÓMO CONSEGUIREMOS QUE

CAPAS SOCIALES DE INGRESOS BAJOS, QUE ADEMÁS DESCONFÍAN DE LO FINANCIERO,

AUN ASÍ AHORREN. PARA CONSEGUIR ESTO HAY MUCHAS COSAS QUE HACER, Y NO

SOMOS NOSOTROS LOS ÚNICOS QUE TENEMOS QUE HACERLAS. PERO, POR NUESTRA

PARTE, EL COMPROMISO HA DE SER CON LA TRANSPARENCIA Y CON LA SIMPLICIDAD.

LA BARRERA QUE SEPARA AL MICROAHORRADOR DEL AHORRO SÓLO SE SALVARÁ

CON UN ADECUADO TRATAMIENTO LEGAL DE ESE AHORRO, PERO TAMBIÉN UN DISEÑO

DE PRODUCTOS VALIENTE POR NUESTRA PARTE. PRODUCTOS QUE EN SU TRASTIENDA

CONTENGAN TODAS LAS COMPLEJIDADES IMAGINABLES DE LA INGENIERÍA FINANCIERA,

PERO QUE DE CARA A QUIEN LOS ADQUIERE PUEDAN SER EXPLICADOS EN TU TOTALIDAD

CON DOS O TRES CONCEPTOS. EN REALIDAD, UNA EXPERIENCIA MUY PARECIDA A LO

QUE AHORA SE NOS PRESENTA EN EL ÁMBITO DEL AHORRO LA TENEMOS CON LA

CREACIÓN DE LOS SEGUROS MULTIRRIESGO: SEGUROS QUE COMPORTAN UNA

21

COMBINACIÓN MUY COMPLEJA DE RIESGOS QUE, SIN EMBARGO, SON EXPLICADOS DE

UNA FORMA MUY SENCILLA FRENTE AL CLIENTE.

SI SE FIJAN USTEDES EN LAS TENDENCIAS REGULATORIAS VERÁN QUE TENGO

RAZÓN. POR MUCHO QUE LA REGULACIÓN DE LOS PRODUCTOS PREEMPAQUETADOS DE

SEGURO, INVERSIÓN Y AHORRO O PRIIPS TENGA ARISTAS MUY CRITICABLES, LO QUE

NO DEJA LUGAR A LA DUDA ES LA VOLUNTAD DEL LEGISLADOR EUROPEO DE CREAR UN

ENTORNO SENCILLO PARA LA COMERCIALIZACIÓN DE PRODUCTOS TÉCNICAMENTE

COMPLEJOS. EL MISMO OBJETIVO TIENE LA INICIATIVA DE CREAR UN PRODUCTO DE

AHORRO INDIVIDUAL PANEUROPEO, POR MUCHO QUE, COMO EN EL CASO DE LOS

PRIIPS, TENGA MUCHOS ELEMENTOS MUY DISCUTIBLES. HAY TODA UNA CORRIENTE

QUE NOS HABLA DE LA NECESIDAD DE HACER LAS COSAS SIMPLES DE CARA AL CLIENTE;

Y CREO QUE HAREMOS USO DE NUESTRA INTELIGENCIA DE MERCADO SI LE DAMOS

RESPUESTA.

22

EN FIN, ESPERO HABER DEJADO, CON ESTAS PALABRAS, ALGÚN ASUNTO SOBRE

LA MESA SOBRE EL QUE DISCUTIR. SI NO ES ASÍ, PARA ESO TENEMOS EL COLOQUIO.

MUCHAS GRACIAS A TODOS POR SU PACIENCIA.