Bonos Internacionaloes

54

1 INDICE INTRODUCCIÓN 02 MERCADO GLOBAL DE BONOS 03 BONOS LATINOAMERICANOS 12 BONOS EUROPA 20 BONO S ESPAÑA 22 BONOS GRECIA 25 APLICACIONES 30 MERCADO DE BONOS NACIONALES 31 CONCLUSIONES 53 BIBLIOGRAFÍA 54

Transcript of Bonos Internacionaloes

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 1/54

1

INDICE

INTRODUCCIÓN 02

MERCADO GLOBAL DE BONOS 03

BONOS LATINOAMERICANOS 12

BONOS EUROPA 20

BONOS ESPAÑA 22

BONOS GRECIA 25

APLICACIONES 30

MERCADO DE BONOS NACIONALES 31

CONCLUSIONES 53

BIBLIOGRAFÍA 54

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 2/54

2

INTRODUCCION

El concepto de finanzas se relaciona directamente con el proceso mediante el cual las

instituciones, los mercados y todos los instrumentos correspondientes a la economíaparticipan conjuntamente en la transferencia de dinero realizada entre las personas,

las empresas y los gobiernos.

En Finanzas, se entiende por Acciones, a partes alícuotas del capital social de alguna

sociedad anónima. La acción se negocia en mercados nacionales pero puede ser

adquirida por un residente de un país distinto de la empresa emisora. El mercado

internacional de acciones se rige por los mismos criterios que los nacionales, por ello

son valoradas con base en sus dos características esenciales: la rentabilidad y el riesgo.

La diferencia surge a la hora de cuantificar esas dos características. El riesgo implícito

en las acciones internacionales es superior al de las nacionales.

Los Bonos son títulos de deuda que son emitidos por gobiernos nacionales, regionales

o locales, o por empresas, bancos u organismos financieros internacionales, donde el

emisor se compromete a devolver el capital del bono junto con los intereses

producidos por el mismo. Son una fuente muy estimada de recursos financieros a largo

plazo. Los bonos de tipo internacional pueden venir denominada en moneda distinta

de la del país emisor. Existen dos clases de emisiones: Obligación internacional simple

y Euroobligación o Eurobono.

Este mercado se desarrolló en el siglo XX a finales de la década de los 60,

convirtiéndose en una fuente muy estimada de recursos financieros a largo plazo. Las

obligaciones o bonos de carácter internacional son unos títulos similares a los de

carácter nacional, es decir, una parte alícuota de un préstamo a largo plazo reflejada

en un título que puede ser endosado. Se diferencian en que la de tipo internacional

puede venir denominada en moneda distinta de la del país emisor, aunque la aparición

de nuevas fórmulas e instrumentos hace que esta característica no sea tan claramente

diferenciadora; por ejemplo, con la aparición del eurodólar, diversas instituciones de

los Estados Unidos efectuaban emisiones en dólares y las colocaban en Europa paracaptar dólares a un precio inferior al que les hubiera costado adquirirlos en su propio

país.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 3/54

3

MERCADO GLOBAL DE BONOS

Los mercados globales de bonos se pueden clasificar como mercados de bonos

"domésticos" o nacionales (incluyendo los gubernamentales/soberanos) y como

mercados internacionales de bonos. Los mercados domésticos de bonos se componen

de todos los bonos emitidos en cada país por entidades y corporaciones

gubernamentales, cuasi-soberanas, agencias o sociedades de crédito hipotecario que

se encuentran ubicadas en el país en donde se comercian los bonos.

EL MERCADO INTERNACIONAL DE BONOS Y LOS EUROBONOS:

Los instrumentos más tradicionales en el mercado internacional de bonos son

conocidos como bonos extranjeros. Los bonos extranjeros se venden en el extranjero y

están denominados en la moneda de cada país. Por ejemplo, si Minera Volcán de Perú

vende un bono en Estados Unidos, denominado en dólares, se clasifican como un bono

extranjero en Estado Unidos.

Los bonos extranjeros han sido un importante instrumento en el mercado

internacional de capitales, durante siglos. De hecho, un gran porcentaje de los

ferrocarriles estadounidense construidos en el siglo xx se financiaron con la venta de

bonos extranjeros en Inglaterra.

Los eurobonos son una innovación más reciente en el mercado internacional de bonos,

denominados en una moneda distinta a la del país en que se venden; por ejemplo, un

bono denominado en dólares estadounidenses vendidos en Londres.

A pesar de que los Estados Unidos han controlado el mercado mundial de bonos, los

emitidos actualmente en los Estados Unidos representan menos de la mitad (un 44%)

del volumen del mercado global de bonos. En Europa, los bonos representan unos 2/3

de la cantidad total de valores en circulación en bonos y acciones; en los Estados

Unidos, el mercado de bonos es aproximadamente de igual tamaño que el mercado de

valores. Debido a su histórica fragmentación, los mercados mundiales de bonos

abarcan una gran variedad de productos de obligaciones que presentan características

diversas y complejas. Aproximadamente, el 60% del mercado europeo de bonos son

obligaciones de deuda gubernamentales, el 29% son corporativas y el 11% sonrespaldadas por activos; en EE.UU, la proporción de bonos emitidos por el sector

corporativo es mucho mayor.

EMISIONES DE BONOS INTERNACIONALES

Los bonos internacionales pueden ser bonos gubernamentales o corporativos. El

concepto clave es que los bonos se emiten ya sea en una moneda distinta a la del país

de emisión o los emite un emisor no residente en el país en el cual se emiten.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 4/54

4

Eurobonos

La denominación de Eurobonos puede llevar a engaño ya que, del nombre, se

podría pensar que los eurobonos se refieren a los mercados europeos de bonos

o al euro, la moneda europea. Los eurobonos son, en realidad, los bonos que se

expresan en una moneda distinta a la del país donde se emiten. Suelen emitirseen más de un país emisor y se comercian a través de los centros financieros

internacionales.

Las empresas y los organismos supranacionales son los mayores emisores en el

mercado de eurobonos. Los organismos supranacionales (tales como el Banco

Mundial o el Banco Europeo para la Reconstrucción y el Desarrollo) utilizan

dichas emisiones de bonos o bien para financiar el desarrollo de mercados

emergentes o para apoyar a los países en desarrollo. Las empresas, que

incluyen a los bancos y a las entidades multinacionales, emiten eurobonos parafinalidades distintas, incluyendo financiación de capital y otros proyectos.

Bonos foráneos

Los bonos foráneos se expresan en la moneda del país en el que un emisor no

residente o extranjero emite, de forma real, el bono. Estos bonos se comercian

de manera similar a otros bonos del mercado local en el cual se emiten. Por

ejemplo, los bonos bulldog son bonos expresados en libras esterlinas en el

Reino Unido pero emitidos por un emisor no residente en el Reino Unido.

El mercado del dólar estadounidense ha sido el más importante en cuanto a laemisión de bonos foráneos se refiere

El bono global:

Introducido por el Banco Mundial en 1989, es una combinación de un bono

doméstico y un eurobono, es decir, se debe registrar en cada mercado nacional

de acuerdo con los requisitos de ese mercado. También se emite

simultáneamente en varios mercados, generalmente en los de Asia, Europa y

América de Norte. Los bonos globales son un pequeño segmento, pero

creciente, del mercado internacional de bonos.

Bonos corporativos

El sector del mercado de los bonos corporativos es el segundo en importancia

tras el sector del mercado de los bonos gubernamentales soberanos. Según

Merrill Lynch, cerca del 30% de los bonos en circulación en el mercado global

son bonos corporativos.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 5/54

5

Los mercados de bonos corporativos continúan creciendo y desarrollándose en

Europa, a pesar de que la reciente volatilidad del mercado ha ralentizado el

crecimiento.

Bonos de mercados emergentesSon aquellos que pertenecen a las economías que están en desarrollo. Se hallan

los de algunos países de África, Asia, América Latina, Oriente Medio, Rusia, este

y sur de Europa. Frecuentemente están los bonos gubernamentales (o

"soberanos"), bonos cuasi-soberanos y bonos corporativos.

CONSIDERACIONES CLAVES EN LA INVERSIÓN DE BONOS

Calidad crediticiaLos mercados de bonos tienen un sistema que evalúa a los emisores de bonos

de acuerdo con su situación financiera y con su capacidad para cumplir con las

obligaciones de sus emisiones en bonos. Las agencias calificadoras del crédito

(tales como Standard & Poor's; Moody’s; Fitch Ratings) analizan a los emisores

y les otorgan una calificación (AAA, AA, B, etc.) de acuerdo con su "calidad

crediticia". La agencia revisa en forma periódica la calificación y puede

mejorarla, degradarla o dejarla intacta. Es importante entender que incluso a

pesar de que un bono tenga una calificación de crédito alta, ello no implica que

su precio se mantenga siempre estable.Seguro de inversión - Seguro de garantía financiera

Puede aumentar la calidad crediticia. Las empresas de seguros especializadas

que actúan en los mercados de ingreso fijo garantizan el pago puntual del

capital y el interés de los bonos que aseguran

Fluctuaciones del mercado: El Vínculo entre Precio y Rendimiento.

Desde el momento inicial de emisión del bono hasta el día de su vencimiento,

su precio en el mercado fluctuará de acuerdo con los cambios en las

condiciones del mercado o en la calidad crediticia. La fluctuación constante en

el precio es cierta tanto para los bonos particulares como para el mercado

general de bonos. Cada variación en el nivel de los tipos de interés afecta, por

lo general, de manera inmediata y predecible el precio de los bonos.

Evaluación del riesgo

Prácticamente todas las inversiones tienen cierto grado de riesgo. A la hora de

invertir en bonos, es importante recordar que la devolución de una inversión

está vinculada a su riesgo. Cuanto mayor sea el rendimiento, más alto será el

riesgo. Por el contrario, las inversiones relativamente seguras ofrecen

devoluciones relativamente más bajas

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 6/54

6

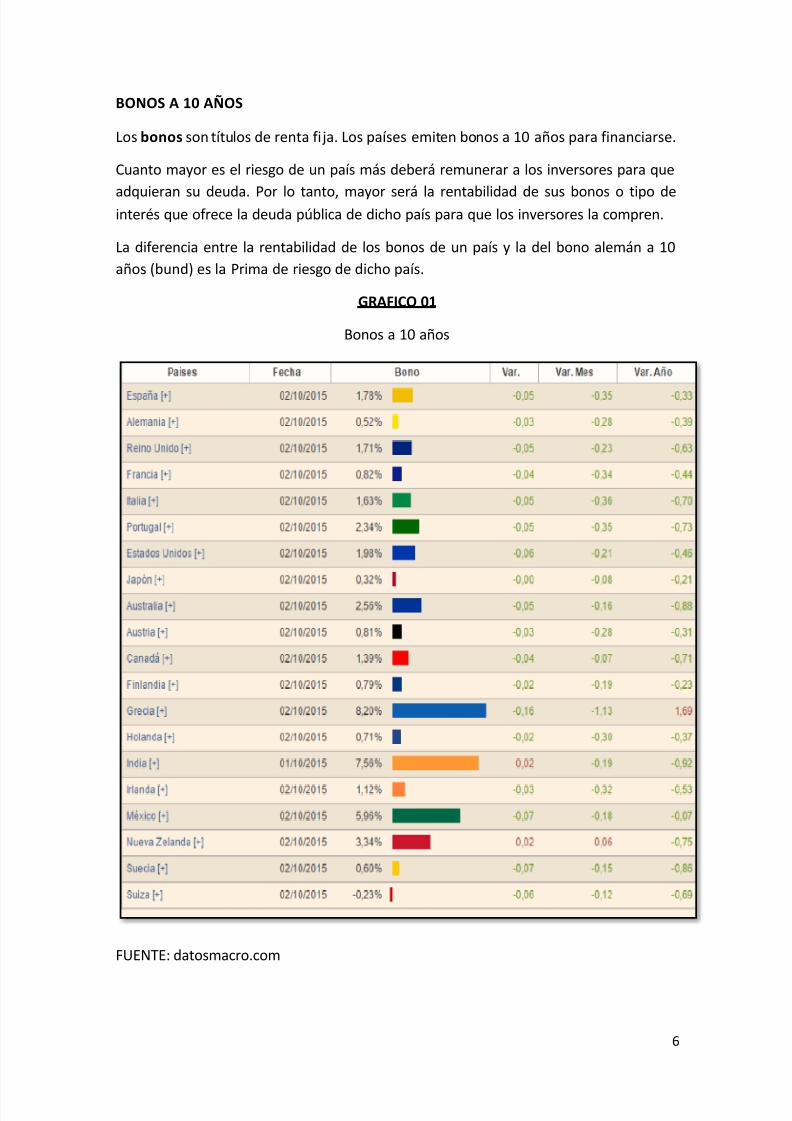

BONOS A 10 AÑOS

Los bonos son títulos de renta fija. Los países emiten bonos a 10 años para financiarse.

Cuanto mayor es el riesgo de un país más deberá remunerar a los inversores para que

adquieran su deuda. Por lo tanto, mayor será la rentabilidad de sus bonos o tipo deinterés que ofrece la deuda pública de dicho país para que los inversores la compren.

La diferencia entre la rentabilidad de los bonos de un país y la del bono alemán a 10

años (bund) es la Prima de riesgo de dicho país.

GRAFICO 01

Bonos a 10 años

FUENTE: datosmacro.com

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 7/54

7

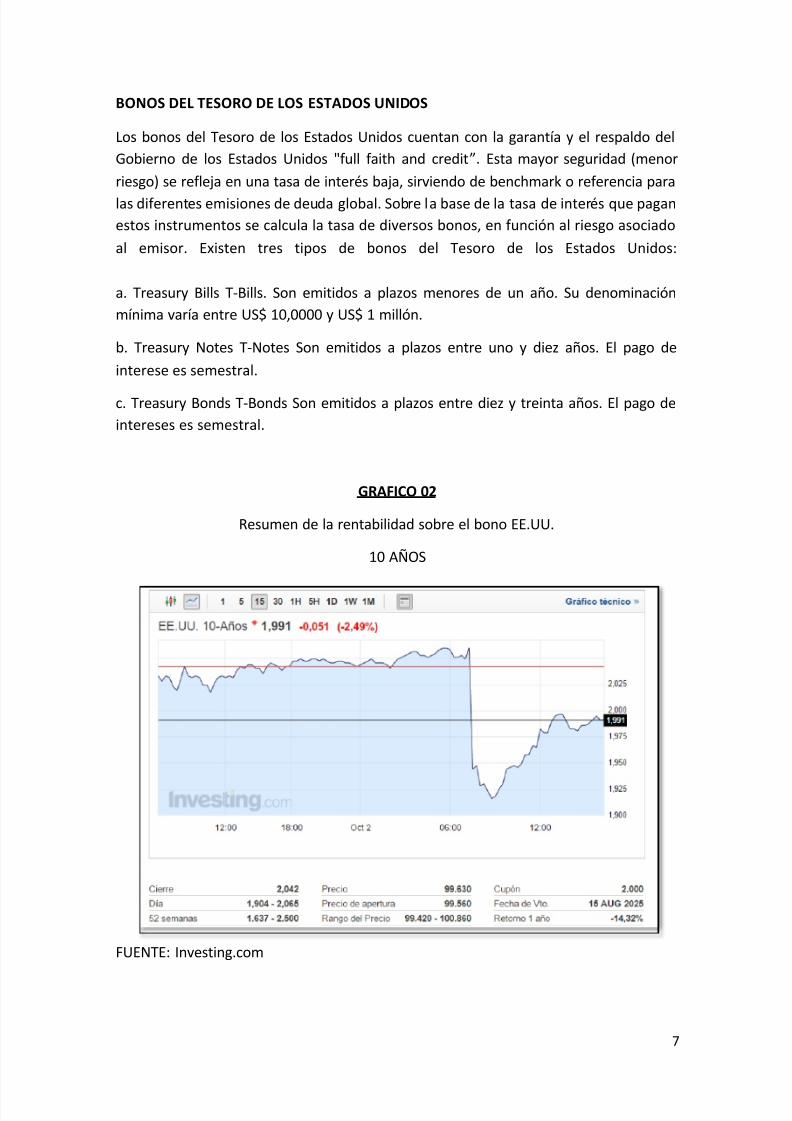

BONOS DEL TESORO DE LOS ESTADOS UNIDOS

Los bonos del Tesoro de los Estados Unidos cuentan con la garantía y el respaldo del

Gobierno de los Estados Unidos "full faith and credit”. Esta mayor seguridad (menor

riesgo) se refleja en una tasa de interés baja, sirviendo de benchmark o referencia para

las diferentes emisiones de deuda global. Sobre la base de la tasa de interés que pagan

estos instrumentos se calcula la tasa de diversos bonos, en función al riesgo asociado

al emisor. Existen tres tipos de bonos del Tesoro de los Estados Unidos:

a. Treasury Bills T-Bills. Son emitidos a plazos menores de un año. Su denominación

mínima varía entre US$ 10,0000 y US$ 1 millón.

b. Treasury Notes T-Notes Son emitidos a plazos entre uno y diez años. El pago de

interese es semestral.

c. Treasury Bonds T-Bonds Son emitidos a plazos entre diez y treinta años. El pago de

intereses es semestral.

GRAFICO 02

Resumen de la rentabilidad sobre el bono EE.UU.

10 AÑOS

FUENTE: Investing.com

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 8/54

8

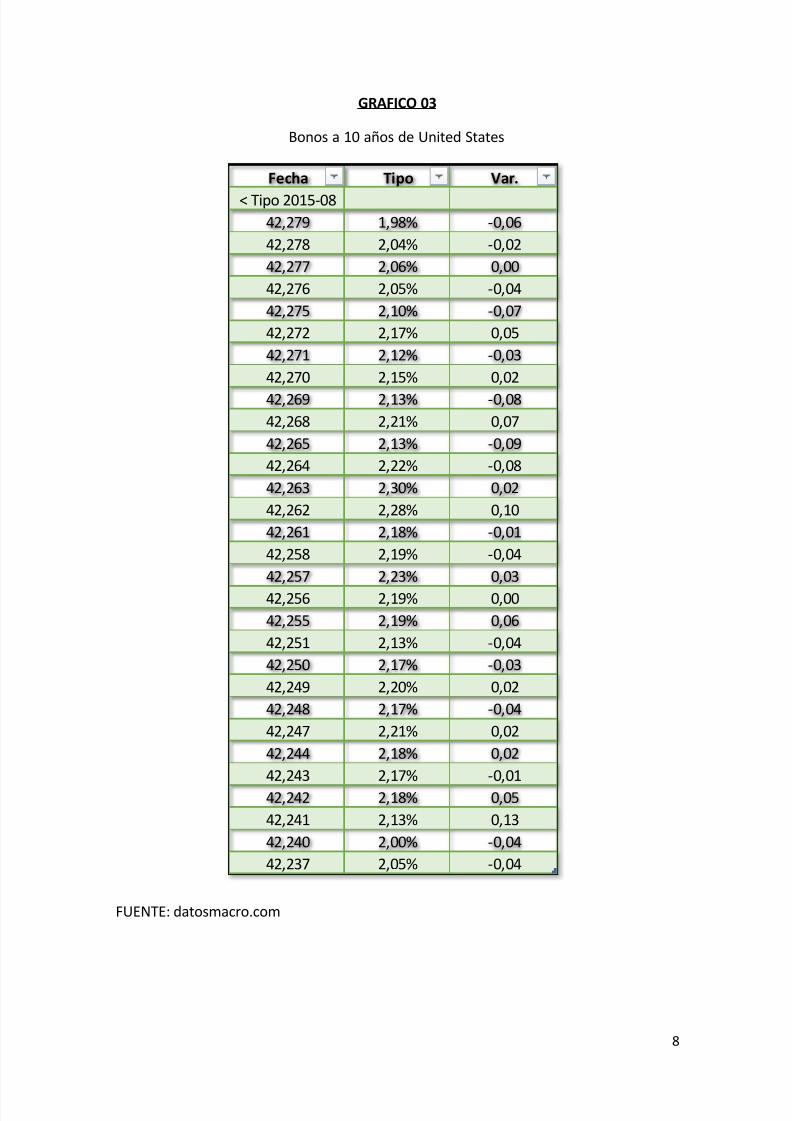

GRAFICO 03

Bonos a 10 años de United States

FUENTE: datosmacro.com

Fecha Tipo Var.

< Tipo 2015-08

42,279 1,98% -0,06

42,278 2,04% -0,02

42,277 2,06% 0,00

42,276 2,05% -0,04

42,275 2,10% -0,07

42,272 2,17% 0,05

42,271 2,12% -0,03

42,270 2,15% 0,02

42,269 2,13% -0,08

42,268 2,21% 0,07

42,265 2,13% -0,09

42,264 2,22% -0,08

42,263 2,30% 0,02

42,262 2,28% 0,10

42,261 2,18% -0,01

42,258 2,19% -0,04

42,257 2,23% 0,03

42,256 2,19% 0,00

42,255 2,19% 0,06

42,251 2,13% -0,04

42,250 2,17% -0,03

42,249 2,20% 0,02

42,248 2,17% -0,04

42,247 2,21% 0,02

42,244 2,18% 0,02

42,243 2,17% -0,01

42,242 2,18% 0,05

42,241 2,13% 0,13

42,240 2,00% -0,04

42,237 2,05% -0,04

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 9/54

9

¿Qué es la prima de riesgo?

La prima de riesgo, riesgo país o riesgo soberano se define como el sobre precio que

paga un país para financiarse en los mercados, en comparación con otro país.

En la Eurozona el país de referencia es Alemania y la prima de riesgo de un país es ladiferencia entre su bono a 10 años y el bono a 10 años de alemán (bund).

Cuanto mayor es el riesgo de un país más deberá remunerar éste a los inversores para

que adquieran su deuda.

Es por lo tanto, el sobre-tasa (o rentabilidad) que ofrece la deuda pública de un país

para que los inversores la compren y mide la confianza de los inversores en la solidez

de su economía.

En el cuadro se puede ver la cotización de la prima de riesgo en tiempo real hoy de

todos los países y a continuación el mapa donde poder comparar las primas de riesgo

de los distintos países. Para ver la prima de riesgo de cada país con más detalle, clique

sobre el nombre del país y acceda a la evolución y gráficos de su prima de riesgo.

Otra forma de medir el riesgo país es mediante el spread de los credit default swap

(CDS), que son contratos de seguros en los que se aseguran ciertos instrumentos

financieros en caso de impago por parte del emisor. Como se trata de un contrato cuyo

fin es cubrir el riesgo de crédito, cuando la entidad de referencia es un país, la cuantía

de la prima de los CDS proporciona información sobre la calidad crediticia de dicho

país, es decir mide el riesgo-país. Un incremento del spread indica aumento del riesgo;un descenso indica disminución del riesgo.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 10/54

10

GRAFICO 04

Prima de riesgo frente a Alemania

FUENTE: datosmacro.com

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 11/54

11

EVENTOS EN EL MERCADO DE BONOS ACTUAL

Rendimiento de bonos del Tesoro de EE.UU. cae tras anuncio del BCE

A inicios de este año los precios de los bonos del Tesoro de Estado Unidos subía

luego de que el Banco Central Europeo anunciara más compras de deuda

gubernamental de lo esperado, con el fin de combatir la deflación y reactivar el

crecimiento en la región.

El BCE dijo que comenzaría las compras a partir de marzo hasta el final de

septiembre del 2016, a pesar de la oposición del Bundesbank alemán y la

preocupación por parte de Berlín de que podría permitir que los países

despilfarradores relajen sus reformas económicas.

Esto provocaría una reducción en las compras de bonos más el suministro de

deuda de alta calidad, que ha respaldado los títulos a largo plazo mientras los

inversores buscan mayores rendimientos.

Es probable que esto siga apoyando a los bonos, incluso aunque los inversores

anticipan una mejora del crecimiento y la inflación, que presionarían

eventualmente los rendimientos al alza

Los papeles referenciales a 10 años subían a 11/32 en precio para rendir al

1.83%, por debajo del 1.94% anterior al anuncio.

Los bonos a 30 años ganaron 1-2/32 en precio para rendir al 2.41%, cayendo

desde el 2.54%. El rendimiento de los bonos alemanes a 10 años tocó mínimos

récord del 0.377% tras la conferencia de prensa del BCE.

Bonos del Tesoro suben antes de reporte de empleoLos precios de los bonos del Tesoro recortaron ganancias el jueves y el

rendimiento de la deuda referencial tocó su menor nivel en cinco semanas, ya

que una mayor desaceleración del sector manufacturero del país generó

preocupación entre los inversores antes del reporte de nóminas de pago del

viernes.

Los precios de los bonos del Tesoro recortaron ganancias el jueves y el

rendimiento de la deuda referencial tocó su menor nivel en cinco semanas, ya

que una mayor desaceleración del sector manufacturero del país generó

preocupación entre los inversores antes del reporte de nóminas de pago delviernes.

Los precios retrocedieron desde sus máximos de la sesión, pero la demanda por

deuda del Gobierno continuó fuerte ante la salida de los inversores de Wall

Street desde los sectores de telecomunicaciones y servicios básicos. Una

liquidación de las acciones de Apple también impulsó la demanda por bonos.

Los bonos referenciales del Tesoro a 10 años subieron 5/32 en precio, con un

rendimiento de 2.040%, una baja de dos puntos básicos respecto al cierre del

miércoles. Previamente registró retornos de 2.009%, su menor nivel desde el

25 de agosto.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 12/54

12

BONOS LATINOAMERICANOS

La deuda latinoamericana sufrió durante el mes de mayo debido a los bajos precios de

los commodities. Han contribuido la apreciación del dólar y la desaceleración china,

que indica a una menor demanda de minerales y energía por parte del gigante asiático.

PDVSA 2024 tuvo el peor resultado, en gran medida por las dudas internacionales

sobre su capacidad para pagar su deuda. La colombiana Ecopetrol, la mexicana Pemex

y la brasilera Petrobras también registraron descensos en el precio de su deuda,

aunque más moderados que los de la petrolera venezolana. Esto indica que los

inversionistas internacionales perciben que el riesgo asociado a la deuda de estas

compañías ha incrementado.

BONOS BRASILDurante mayo se registraron dos emisiones significativas de nuevos bonos

privados en Brasil; la cementera Vororantim Cimentos y el coloso bancario Itaú

Unibanco.

Como se ve, las dos compañías son las primeras en emitir deuda internacional

desde que el escándalo de Petrobras, que estalló en diciembre 2014, cerrara los

mercados internacionales a los emisores brasileros.

Estas son noticias positivas para la economía brasilera cuyo riesgo país aumentó

considerablemente entre enero y marzo de 2015, pero se ha recuperado desde

entonces y se encuentra estable en los últimos meses. La emisión de estos bonosindica que los mercados internacionales ya han recuperado su confianza en los

emisores brasileros.

BONOS ARGENTINOS

A pesar de los malos resultados económicos, la deuda argentina ha continuado su

apreciación. Esto ha sido impulsado por la confianza de los inversionistas

internacionales en cuanto a los resultados de las elecciones presidenciales. En

particular, un nuevo gobierno abre la posibilidad de que Argentina llegue a un

acuerdo con los inversionistas que aún mantienen los bonos en default,

habiéndose negado a previos acuerdos con el gobierno argentino.

BONOS VENEZOLANOS

Los bonos venezolanos han sido golpeados fuertemente por el pesimismo

internacional con respecto a la posibilidad de que Venezuela se vea forzada a

entrar en default. El 13 de mayo, las reservas internacionales alcanzaron niveles

mínimos no vistos desde 2003 y prosiguieron bajando, estabilizándose en niveles

inferiores a este mínimo a final de mes. Esto plantea serias dudas con respecto a lacapacidad de repago de la deuda por parte de la república y PDVSA.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 13/54

13

MONEDAS LATINOAMERICANAS CONTRA EL DÓLAR

En términos generales, el dólar se apreció durante el mes debido a los buenos

resultados de la economía norteamericana y las expectativas sobre cambios en la

política de tasas de interés de la Reserva Federal. Esto impacta negativamente la

valoración de las monedas latinoamericanas debido a que estas se comparan en contrade un dólar más fuerte.

Los tipos de cambio del Peso Argentino oficial y no-oficial (blue) se han estabilizado en

el mes de mayo sufriendo depreciaciones inferiores al 1%. En lo que va de año, el peso

blue ha tenido una apreciación del 10,11% con respecto al dólar. Después de alcanzar

en picos octubre y enero, la apreciación refleja mejores perspectivas económicas.

El Peso Colombiano ha acelerado su depreciación. Solamente en mayo ha perdido casi

el 8% de su valor contra el dólar. Esto se explica por la desaceleración de la economíacolombiana producto de los bajos precios de los commodities, aunada a un aumento

de su inflación. El ministro de finanzas declaró que esta tendencia a la baja en su

moneda depende en gran medida del precio del petróleo y que, ya que este se

encuentra en un nuevo rango (60-70 dólares por barril), puede esperarse que los

nuevos valores del Peso sean permanentes.

13 GRANDES EMISIONES DE BONOS EN AMÉRICA LATINA

En la primera mitad del año se colocaron alrededor de 79,000 mdd en emisiones dedeuda en Latinoamérica, tercero en importancia de los mercados emergentes, de

acuerdo con la firma Cbonds.

El mercado de bonos corporativos latinoamericanos enfrenta dos retos: los efectos

del tapering de la Reserva Federal y la expectativa de incremento de tasas en 2015 en

Estados Unidos.

Se observa una tendencia de menor liquidez en los mercados emergentes por esos

factores. Los inversionistas podrían ser más selectivos por un incremento en el costo

del fondeo y mantendrán el interés en los instrumentos de grado de inversión. Aquíalgunas de las principales emisiones de la región en lo que va de 2014.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 14/54

14

1.Brasil / Petrobras

Sector: energía

Características de sus emisiones: en enero hizo tres en euros y una en libras

esterlinas por el equivalente a 5,132 mdd

Tasa cupón: desde 2.275% hasta 6.625%

Plazos: 4, 7, 11 y 20 años en marzo lanzó seis tramos por 8,500 mdd

Plazos: 3, 6, 10 y 30 años

Plazos: desde 3.25 a 7.25%

Calificación de la emisión a 30 años: Moody’s BAA1 / S&P BBB / Fitch BBB

Destino de los recursos: financiar su proyecto de negocios 2014- 2018 por

220,000 mdd. Quiere duplicar su producción de petróleo en Brasil para el año

2020.

2. Brasil / Banco do Brasil (Islas Caimán)

Sector: financiero

Tasa cupón: 9%

Plazo: bono perpetuo

Calificación del emisor: Moody’s BA3

Emisión: junio

Destino de los recursos: ND.

3. Guatemala / Comcel (Tigo)

Sector: telecomunicaciones

Plazo: 10 años

Tasa cupón: 6.875%

Calificación de la empresa: Moody’s BA1 / S&P BB+

Destino de los recursos: refinanciamiento de deuda local y corporativa de

millicom.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 15/54

15

4. Guatemala / Banco Agromercantil

Sector: financiero

Monto: 300 mdd

Tasa cupón: 6.25%

Plazo: 5 añosCalificación: S&P BB / Fitch BB

Emisión: abril

Destino de los recursos: ND.

5. Jamaica / Digicel

Sector: telecomunicaciones

Plazo: 8 años

Tasa cupón: 7.125%

Calificación: Moody’s B2/fitch B

Destino de los recursos: ND.

6. México / Pemex

Sector: energía

Características de las emisiones: en enero colocó 4,000 mdd a 5, 10 y 31 años atasas cupón de 3.125, 4.875 y 6.375%

Calificación del bono a 31 años: Moody’s BAA1/S&P BBB+/Fitch BBB+

En abril colocó en euros a 12 años con tasa cupón de 3.75%

Calificación: Moody’s BAAA1/S&P BBB+/Fitch BBB+

Destino de los recursos: los canalizarán a su programa de inversión, a

diversificar su base de inversionistas y a eficientar el costo de financiamiento.

7. México / América MóvilSector: telecomunicaciones

Plazo: 5 y 10 años (pesos) colocó en euros

Tasa: 6 y 7.125%

Calificación (ambas): Moody’s A2, S&P A- y Fitch A

Destino de los recursos: fines corporativos.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 16/54

16

8. México / Grupo Bimbo

Sector: alimentos

Características de las dos emisiones: 500 mdd y 800 mdd

Tasa cupón 1: 4.875%

Plazo: 30 añosTasa cupón 2: 3.875%

Plazo: 10 años

Calificación del emisor: Moody’s BAA2 / S&P BBB / Fitch BBB

Destino de los recursos: refinanciamiento de pasivos y fines corporativos.

9. Argentina / YPF

Sector: energía

Plazo: 10 años

Tasa cupón: 8.75% anual

Emisión: abril

Calificación de la emisora: Moody’s CAA1

Destino de los recursos: explotará al campo vaca muerta, la tercera reserva de

shale más importante del mundo. La emisión, por monto, fue la más

importante realizada por una empresa argentina.

10. Perú / Abengoa Transmisión Sur

Sector: electricidad

Plazo: 29 años

Tasa cupón: 6.875%

Destino de los recursos: financiar la línea de transmisión de casi 900 km al sur

de Perú denominada 500 KV, que permitirá que la energía generada en elcentro sea transferida al sur del país para atender el crecimiento previsto de la

demanda.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 17/54

17

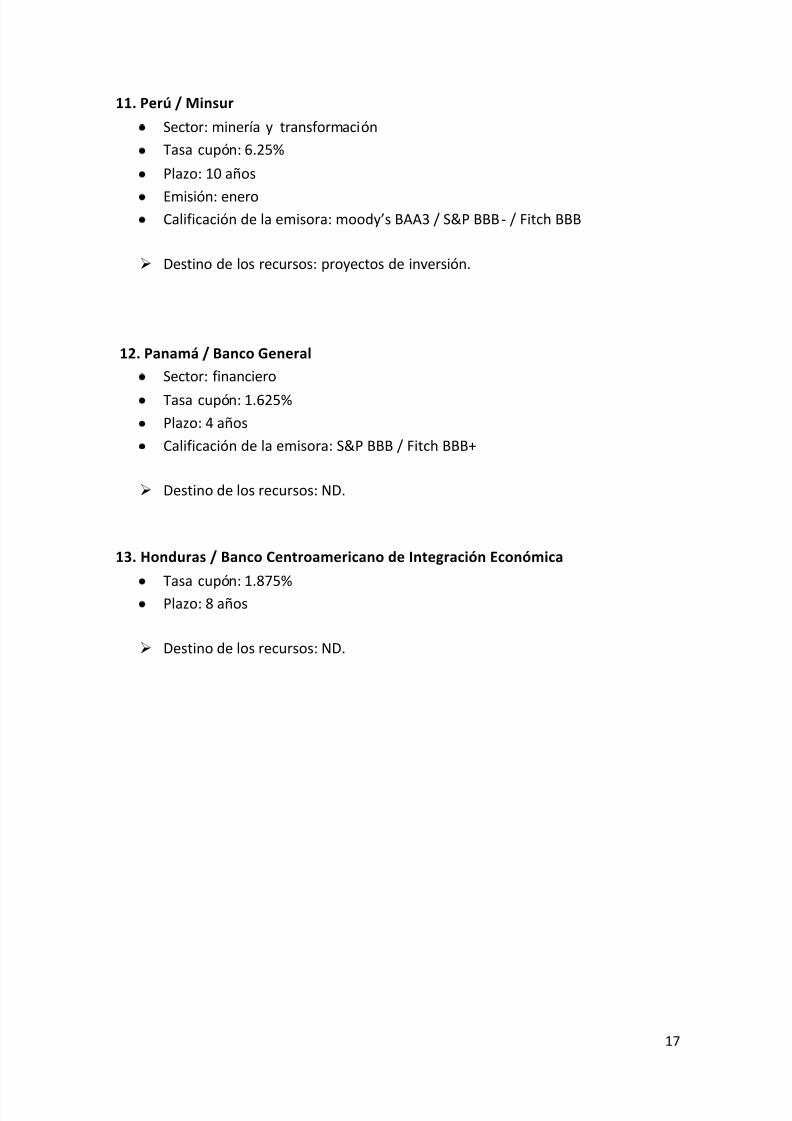

11. Perú / Minsur

Sector: minería y transformación

Tasa cupón: 6.25%

Plazo: 10 años

Emisión: eneroCalificación de la emisora: moody’s BAA3 / S&P BBB- / Fitch BBB

Destino de los recursos: proyectos de inversión.

12. Panamá / Banco General

Sector: financiero

Tasa cupón: 1.625%

Plazo: 4 años

Calificación de la emisora: S&P BBB / Fitch BBB+

Destino de los recursos: ND.

13. Honduras / Banco Centroamericano de Integración Económica

Tasa cupón: 1.875%

Plazo: 8 años

Destino de los recursos: ND.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 18/54

18

DESCRIPCIÓN

GRAFICO 05

INDICADORES DE RIESGO PARA PAISES EMERGENTES: Índice de Bonos de Mercados Emergentes (EMBI)

DIFERENCIAL DE RENDIMIENTOS CONTRA BONOS DEL TESORO EUA: (puntos básicos)

FUENTE:

Bloomberg y

Reuters

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 19/54

19

La información del cuadro consta del 2 de octubre del 2015.

Refleja los retornos del portafolio de deuda según el caso, es decir, de cada

país, de los países latinoamericanos y países emergentes en conjunto.

Considera como deuda bono, euro bonos, Brady y en menor medida deudas

locales y préstamos. Estos indicadores son promedio para cada periodo y sudisminución se asocia con una reducción del riesgo país percibido por los

inversionistas.

Se mide en puntos básicos y corresponde al diferencial de rendimientos con

respecto al bono del tesoro de EUA de similar duración n de la deuda en

cuestión.

Cien puntos básicos equivale a uno por ciento.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 20/54

20

BONOS EUROPEOS

Euroobligación o Eurobono: La moneda en que se emite es distinta de la del país o del

mercado en el que se coloca. Por ejemplo, una emisión de obligaciones de Telefónica

en dólares colocada en Gran Bretaña, o una emisión en euros colocada en Rusia.También pueden emitirse en varias monedas teniendo, en ese caso, el inversor la

opción de recibir el principal o los intereses en una de las monedas de la emisión

elegida por él. Normalmente, son emitidos por un sindicato internacional. Son unos

instrumentos de financiación que dan a sus emisores la flexibilidad de elegir el país en

el cual colocarlos de acuerdo a las restricciones legales. Suelen ser muy líquidos.

CARACTERÍSTICAS

Las principales características de las obligaciones internacionales y de los eurobonos

son:1ª) Su venta se realiza siempre de forma directa a un sindicato bancario, que es el que

toma la emisión. En este sindicato aparecen dos figuras: el banco director y los bancos

participantes. El primero asume las mismas funciones que en el crédito, es decir,

organiza la emisión de las obligaciones (condiciones, cantidad, plazo, intereses), busca

a las instituciones que van a suscribirlas y reparte las obligaciones; estos títulos no se

ofrecen directamente al público, aunque éste puede invertir sus ahorros en ellas a

través de las instituciones financieras que suscriben la emisión. No hay banco agente al

no ser necesario, pues estas obligaciones suelen estar gestionadas por sus propietarios

al ser títulos al portador y que se encuentran repartidas por todo el mundo. El pago deintereses y la amortización se hace directamente con el tenedor de la obligación en

cada momento.

2ª) La emisión deberá anunciarse públicamente, apareciendo en dicho anuncio

(denominado en español lápida o en inglés tombstone): el beneficiario, la moneda de

emisión, la cuantía, el tipo de interés, el vencimiento y los bancos que participan y

dirigen la operación.

3ª) Las condiciones específicas de cada obligación se establecen entre el emisor y el

sindicato suscriptor. Las condiciones afectan sobre todo al tipo de interés y al

vencimiento. En cuanto al tipo de interés se utilizan todo tipo de posibilidades: interés

fijo (si, además, vence en un fecha prefijada se denomina straight) o interés variable,

es decir, revisable por períodos anuales o superiores, y se toma como base un tipo de

mercado, generalmente el Libor, al que se añade un diferencial.

4ª) En cuanto al vencimiento se dan diversas posibilidades: vencimiento único (del

total de la emisión, o bullet), amortización anticipada (a elección del obligacionista, o

put) o forzosa (si lo decide el emisor, o call). Pueden existir obligaciones convertibles

en acciones de la empresa emisora, o en otro activo financiero emitido por ella; en

este caso, generalmente, además de las condiciones de cambio habituales, donde se

incluye la forma en la que se van a valorar las acciones (cotización de los últimos

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 21/54

21

meses, los meses tienen 30 días y el año 360 días, etc.), se añade una condición más de

conversión, la relativa al tipo de cambio, que se va a utilizar a la hora de la conversión,

pues las acciones están valoradas en la moneda del país emisor y las obligaciones en la

del país donde fue colocada.

También existen los obligaciones con warrant, que proporcionan el derecho deadquisición a un determinado precio de acciones de la compañía emisora, esto es, con

separación de la obligación.

5ª) Aunque el plazo normal suele ser de 12 años, el vencimiento de los eurobonos

puede extenderse desde los cinco a los treinta años. El valor nominal de cada

eurobono suele ser de 1.000 dólares. 6ª) Los certificados y las liquidaciones se suelen

realizar a través de Euroclear o Cedel. Euroclear es un sistema de depósito y

liquidación informatizado para custodiar, entregar y realizar los pagos de los

eurobonos; radicado en Bruselas, pertenece a 120 instituciones financieras y es

administrado por Morgan Guaranty. Semejante al anterior es Cedel, que situado enLuxemburgo, tiene más de 1.000 miembros.

7º) Hay varias formas de cotizar los eurobonos, sobre todo en lo referente al problema

del cupón corrido, es decir, la parte del cupón que pertenece al vendedor del bono1.

Por regla general, aunque hay más excepciones de las deseadas (como las obligaciones

convertibles, las indiciadas o los FRNs) es que aparezca en la cotización por un lado el

precio del bono (como un porcentaje del valor nominal del eurobono) y por otro lado

el cupón corrido. En cuanto a la forma de calcular dicho cupón corrido el más

extendido es el sistema americano, es decir, el año tiene 12 meses de 30 días y, por

tanto, un año 360 días. Sin embargo, en países como Gran Bretaña, Japón y Canadá secalculan los días reales.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 22/54

22

BONOS ESPAÑA

ESPAÑA COLOCA BONOS A 5 AÑOS CON INTERÉS NEGATIVO LIGADOS A LA

INFLACIÓN

España ha captado hoy 4.463 millones de euros en bonos a largo plazo y ha conseguido

colocar, por primera vez en su historia, deuda a cinco años con intereses negativos del

0,25 %, pese a las incertidumbres sobre Grecia, debido a que eran unos títulos ligados

a la inflación, en mínimos en la zona euro. El Tesoro, en cambio, ha tenido que elevar

la rentabilidad a tres y diez años.

De los 4.463,6 millones de euros adjudicados hoy, 2.396,54 han salido a tres años con

un interés marginal del 0,209 %, superior al 0,156 % precedente, y otros 1.182,10

millones de euros a diez años con una rentabilidad del 1,893 %, también por encimadel 1,289 % de la subasta precedente y en línea con la cotización de la deuda de este

plazo en el mercado secundario.

Aunque a cinco años se han colocado apenas 885,02 millones de euros, el Tesoro ha

logrado por primera vez desde que existen registros adjudicar deuda a tan largo plazo

con rentabilidad negativa, del 0,25 %; en la anterior puja, se colocó al 0,549 %.

La demanda de las entidades ha alcanzado 9.607 millones de euros, con lo que la ratio

de cobertura, que es la proporción entre las solicitudes y el importe adjudicado, ha

sido de 2,1 veces.

El Tesoro lleva captados 63.000 millones de euros en lo que va de 2015, un 44,3% de la

previsión de emisión a medio y largo plazo para todo el año que aparece en la

estrategia publicada el pasado 13 de enero (141.996 millones de euros). El coste medio

de la deuda del Estado a la emisión se situó en el 0,93% a cierre de abril de 2015,

frente al 1,52% de diciembre de 2014, según han informado fuentes del Ministerio de

Economía.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 23/54

23

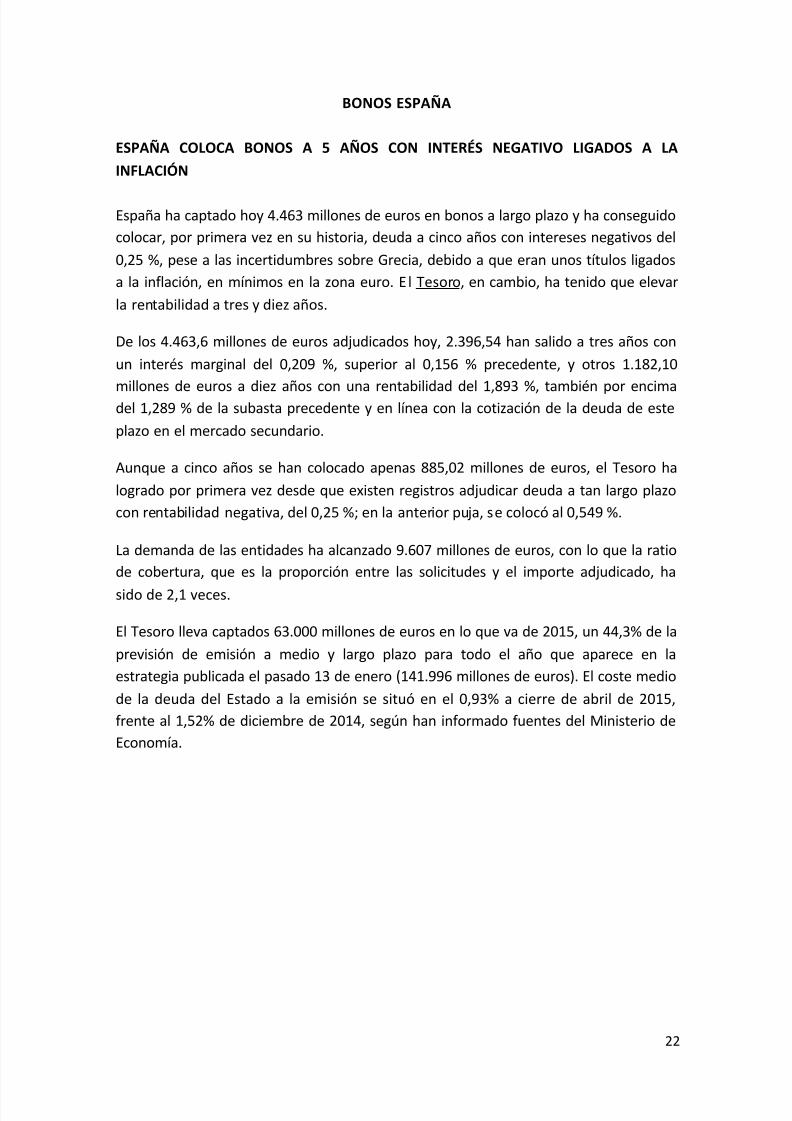

GRAFICO 06

Curva de rendimiento

FUENTE: investing.com

GRAFICO 07

Rendimiento

FUENTE: investing.com

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 24/54

24

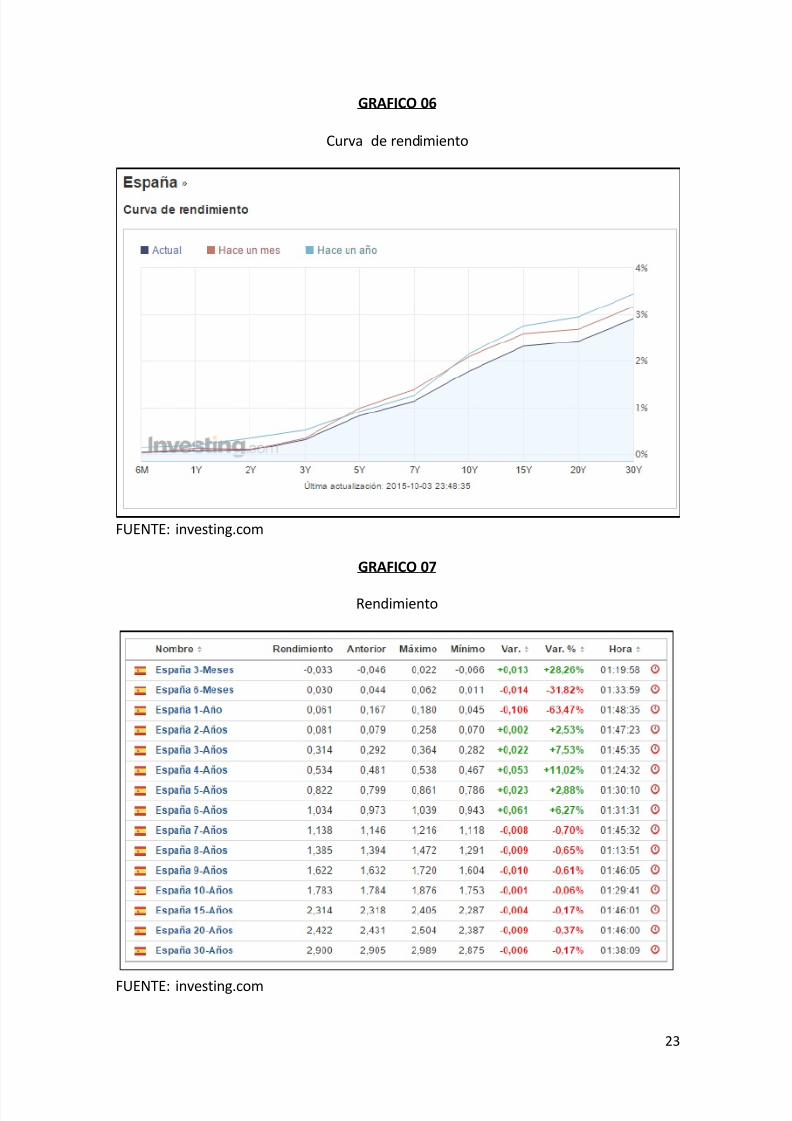

GRAFICO 08

Resumen de rentabilidad sobre el bono España 10 -Años

FUENTE: investing.com

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 25/54

25

BONOS GRECIA

CRISIS DE LA DEUDA SOBERANA EN GRECIA

Desde el año 2001, Grecia ha incurrido en cuantiosos déficit presupuestarios y haincumplido reiteradamente el Pacto de Estabilidad y Crecimiento de la Unión Europea

que limita el déficit público y la emisión de deuda pública, que no puede superar el

60% del Producto Interior Bruto; llegando sus dirigentes a manipular sus estadísticas

oficiales para ocultar las cifras de déficit y deuda a la Comisión Europea. La crisis

financiera que estalló en 2008agravó su situación económica y el país heleno cerró

2009 con un déficit público del 13% y su deuda pública se elevó hasta el 115% del PIB.

Estos altos niveles provocaron el rechazo de los mercados de deuda pública, que

comenzaron a dudar de la posibilidad de que Grecia hiciera frente a sus compromisos

del pago de la deuda emitida, y exigieron un interés más alto para cubrir el riesgo de

impago, así la denominada prima de riesgo han marcado en estas fechas sus máximos

desde que entró en el euro. Este sobrecoste ha amenazado los ingresos del Estado

griego, y ha provocado el riesgo de impedir la reducción de su déficit público.17

La percepción de un incremento del riesgo de impago en un Estado miembro de la

zona del euro y sus posibles repercusiones en el resto de los países , a través de los

mercados de bonos y del sector financiero, que podía poner en peligro la credibilidad

del euro, los Estados de la zona del euro acordaron en el Consejo Europeo del 25 de

marzo de 2010 contribuir, cuando fuese necesario, con un paquete de ayuda queincluyese financiación del Fondo Monetario Internacional(FMI) y europea, a través de

préstamos centralizados por la Comisión Europea.

Ante el deterioro progresivo de la situación, Grecia solicitó a la Unión Europea y al

Fondo Monetario Internacional la ayuda financiera prevista para evitar la suspensión

de pagos, el 23 de abril de 2010, poniéndose en marcha el dispositvo europeo de

apoyo, que consistió en una provisión de financiación, a través de préstamos

bilaterales mancomunados centralizados por la Comisión Europea, durante tres años

desde la firma del correspondiente Acuerdo con Grecia. Estos préstamos se otorgaroncondicionados a la puesta en marcha de políticas de austeridad por el Gobierno griego,

a tipos de interés no concesionales.

Según lo acordado por el Eurogrupo, el importe total del paquete financiero ascendió a

110.000 millones de euros en tres años, de los que 80.000 fueron aportados por los

Estados miembros de la zona del euro y los 30.000 millones restantes por el FMI. La

contribución total de España a este programa de ayuda, calculada sobre la clave de

participación de España en el capital desembolsado del Banco Central Europeo (BCE),

ajustada a los Estados de la zona del euro, excluyendo a Grecia, ascendió a

9.794.387.450€.18

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 26/54

26

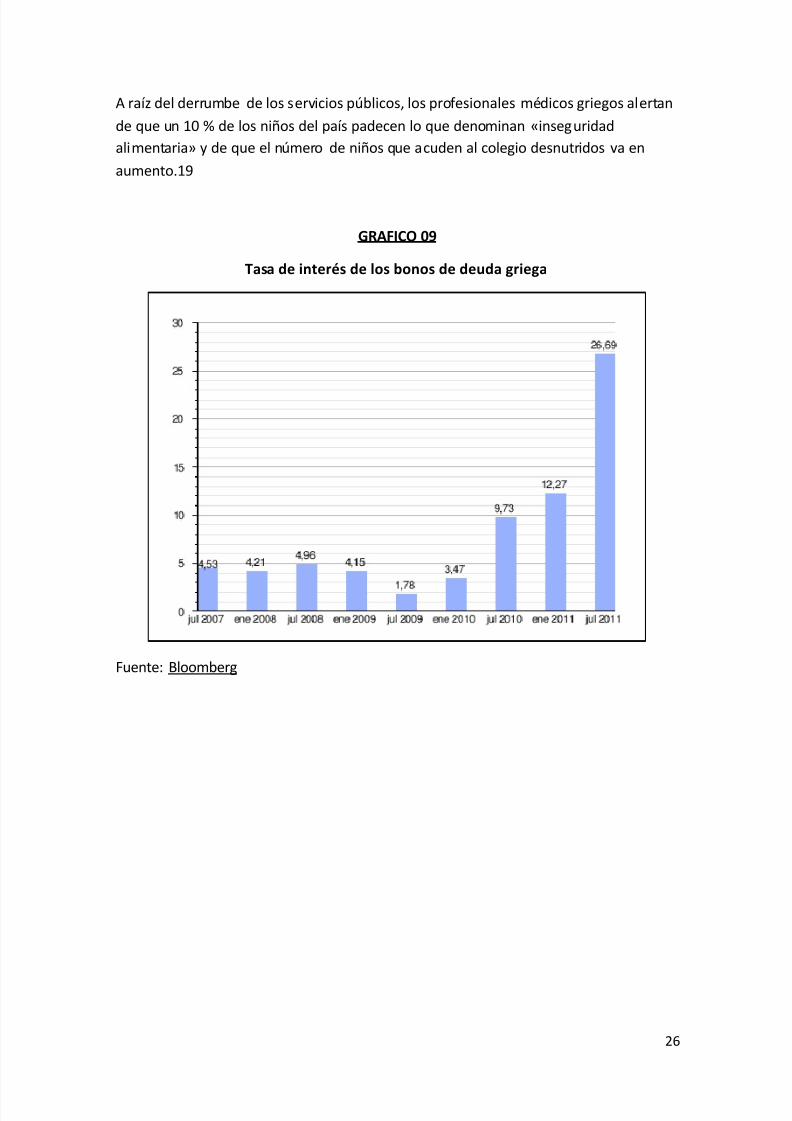

A raíz del derrumbe de los servicios públicos, los profesionales médicos griegos alertan

de que un 10 % de los niños del país padecen lo que denominan «inseguridad

alimentaria» y de que el número de niños que acuden al colegio desnutridos va en

aumento.19

GRAFICO 09

Tasa de interés de los bonos de deuda griega

Fuente: Bloomberg

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 27/54

27

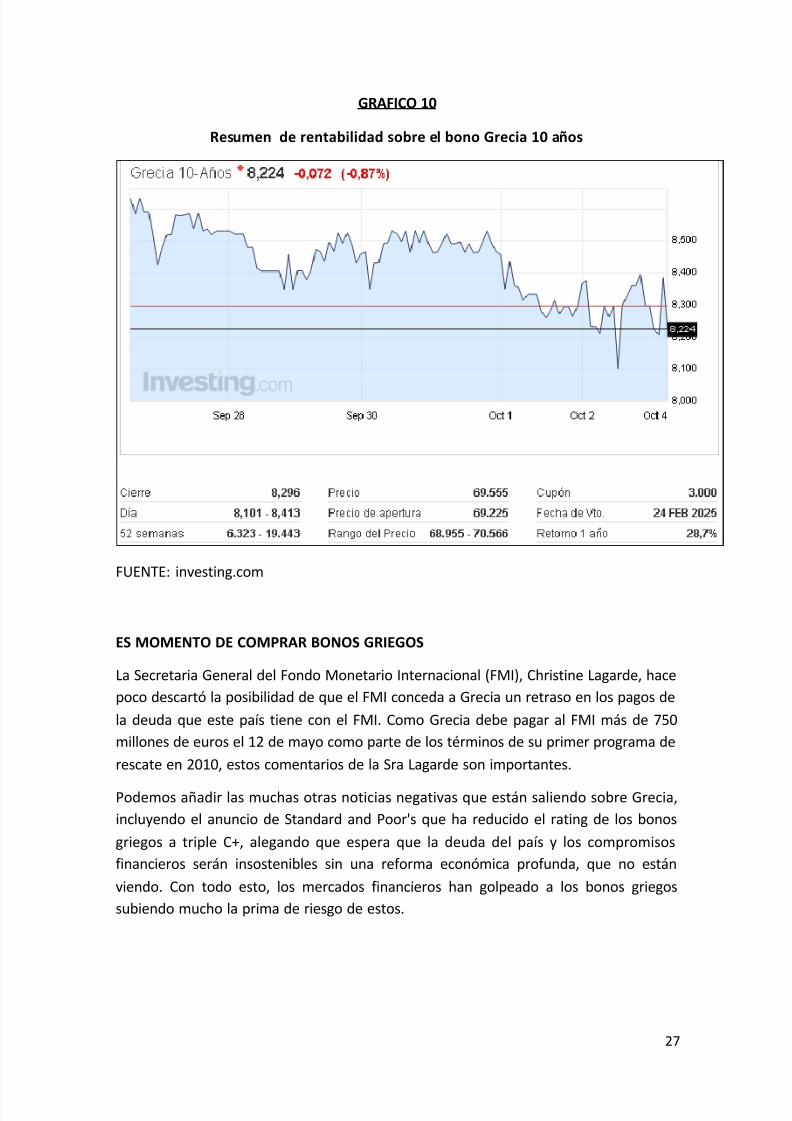

GRAFICO 10

Resumen de rentabilidad sobre el bono Grecia 10 años

FUENTE: investing.com

ES MOMENTO DE COMPRAR BONOS GRIEGOS

La Secretaria General del Fondo Monetario Internacional (FMI), Christine Lagarde, hace

poco descartó la posibilidad de que el FMI conceda a Grecia un retraso en los pagos de

la deuda que este país tiene con el FMI. Como Grecia debe pagar al FMI más de 750

millones de euros el 12 de mayo como parte de los términos de su primer programa de

rescate en 2010, estos comentarios de la Sra Lagarde son importantes.

Podemos añadir las muchas otras noticias negativas que están saliendo sobre Grecia,

incluyendo el anuncio de Standard and Poor's que ha reducido el rating de los bonos

griegos a triple C+, alegando que espera que la deuda del país y los compromisos

financieros serán insostenibles sin una reforma económica profunda, que no están

viendo. Con todo esto, los mercados financieros han golpeado a los bonos griegos

subiendo mucho la prima de riesgo de estos.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 28/54

28

El impacto inmediato de esta subida de prima de riesgo es que los precios de los bonos

ya en el mercado se han ajustado a la baja y esta reducción de precios ha sido de

forma radical.

Tanto dinero que el BCE está lanzando al mercado, con tanta liquidez vertida al

mercado, incluso tomando bonos griegos como garantía para sus liquidez a los bancos

griegos. Tanto dinero que la European Stability Mechanism (ESM – el Mecanismo

Europeo de Estabilidad (MEDE)) está lanzando al mercado. Tanto dinero que el FMI ha

lanzado al mercado e, incluso a Grecia en el pasado.

Ahora es el momento para todos esos grupos y entidades que dicen que quieren

ayudar a Grecia a entrar en el mercado y comprar bonos griegos. Con la compra de

estos bonos a precios descontados permitirá a los compradores de tomar muchos más

bonos en principal que el dinero que tienen que desebolsar.

Los mercados financieros han decidido tomar estos recortes en el precio de los bonos y

no se les ha forzado una quita y, por lo tanto, no estamos hablando de Grecia

incumpliendo sus obligaciones.

Esta quita intrínseca que nos dan esos descuentos se deberían pasar a Grecia y así

reducir el peso de la deuda griega. Muy necesario.

No está claro cuánta deuda se podrá comprar a estos precios descontados pero los

gestores de deuda son profesionales y saben cómo comprar en los mercados sin

impactar notablemente en el precio. Debería comenzar ya.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 29/54

29

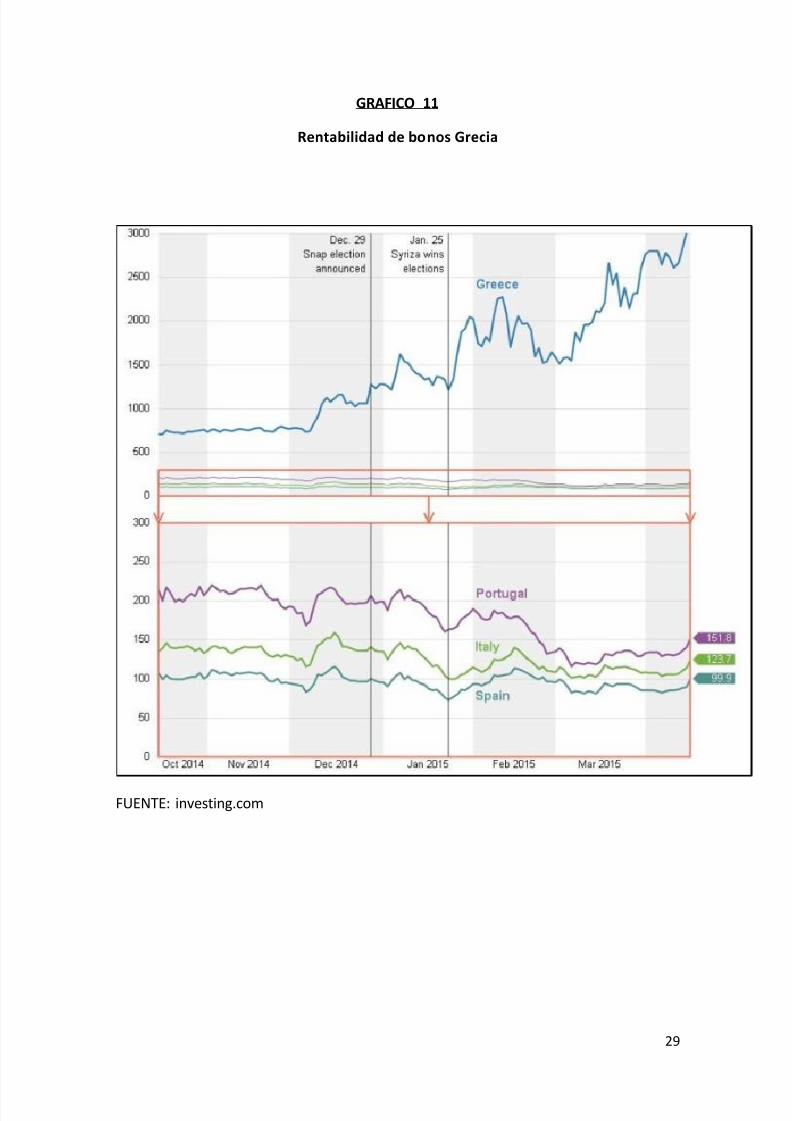

GRAFICO 11

Rentabilidad de bonos Grecia

FUENTE: investing.com

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 30/54

30

APLICACIONES:

El cálculo del precio teórico de los eurobonos que pagan cupones anualmente suele

hacerse aplicando la fórmula de la AIBD (Association of International Bond Dealers):

i

n

n f a g vv f g p 1(100)1(

p Precio teorico del eurobono expresado en porcentaje del valor nominal

g Tipo de interés del cupon expresado en porcentaje

n Numero de años completos que le restan de vida

f Parte del año inicial de valoración que todavía queda por transcurrir

vf

Es igual a f i

1001

1-f Es la parte del año que ha pertenecido al vendedor del eurobonog(1-f) Indica el valor del cupon corrido

an/i Valor actual de una renta unitaria pagable de “n” años al tipo de interés “i”

Ejemplo:

Calcular el valor teórico de un eurobono el día 1 de septiembre de 2003 que vence el

31 de diciembre de 2007 y que paga un cupón del 7% anual cuando la tasa de

rendimiento de dicho tipo de emisión en el mercado es del 8,5%.

Entonces, el inversor pagaría el 94,72% del valor nominal del bono más el 4,66% del

mismo en concepto de cupón corrido.

VENTAJAS

• Tienen una mayor libertad y flexibilidad ya que no existe una legislación a nivel

internacional después que fue autorizada su emisión por el propio país.

• La Garantía es el único trámite que se debe realizar pues el sindicato no admitirá

una emisión que no esté respaldada por el Estado o por un grupo de instituciones

financieras de reconocida solvencia.

• Los intereses son inferiores a los de las emisiones nacionales.

• El mercado internacional está dispuesto a aceptar vencimientos más largos,

debido a las garantías de la emisión.

•

Son títulos de gran liquidez y ofrecen una gran seguridad.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 31/54

31

MERCADO DE BONOS NACIONAL

Aunque últimamente se haya corregido en parte esta tendencia con las informaciones

que se dan sobre la prima de riesgo, llama mucho la atención la preponderancia que laBolsa ha tenido sobre el mercado de bonos en los medios de comunicación.

En efecto, los principales periódicos y telediarios aportaban información puntual sobre

la marcha de la Bolsa, la evolución de sus principales índices y la cotización de las

acciones más destacadas. Pero al mismo tiempo, se le daba muy poca relevancia al

mercado de bonos, a las subastas de deuda pública o a los tipos de interés pagados por

los distintos títulos. Y sin embargo, el mercado de bonos es mucho más importante

para nosotros que la Bolsa.

¿Y por qué es tan importante el mercado de bonos? En primer lugar, porque en gran

medida es el que establece los tipos de interés a largo plazo para la economía en suconjunto. En segundo lugar, porque juzga diariamente las políticas económicas de los

distintos gobiernos y tiene capacidad para castigarles subiendo el coste de su deuda

(que básicamente es lo que lleva sucediendo en España desde hace unos años).

IMPORTANCIA

Para entender la importancia del mercado de bonos basta con identificar a sus

principales actores:

Los principales emisores de los mercados de bonos son agentes económicos

que necesitan grandes sumas de dinero, como las grandes empresas, pero por

su importancia y por la cantidad de dinero que manejan, debemos destacar

sobre todo a los gobiernos que emiten deuda pública.

Del mismo modo, los principales inversores en los mercados de bonos son los

agentes económicos que mayores sumas de dinero manejan: fondos de

pensiones, fondos de inversión, fondos soberanos... Estos agentes no solo

mueven cifras gigantescas de dinero, sino que de ellos depende el bienestar y

el futuro de millones de trabajadores y pensionistas del mundo entero.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 32/54

32

CONCEPTOS CLAVES

Programa de Creadores de Mercado: Es aquel en el que participan la Unidad

Responsable, los Creadores de Mercado y Aspirantes a Creador de Mercado, con el

objetivo de promover el desarrollo del mercado doméstico de deuda pública.

La Asociación de Bancos del Perú (ASBANC): es una institución gremial que agrupa alos bancos e instituciones financieras privadas de nuestro país y cuyo principal objetivo

es promover el fortalecimiento del sistema financiero privado, proporcionando a sus

asociados servicios de información.

El Ministerio de Economía y Finanzas (MEF): Es un organismo del Poder

Ejecutivo, cuya organización, competencia y funcionamiento está regido por el Decreto

Legislativo Nº 183 y sus modificatorias. Está encargado de planear, dirigir y controlar

los asuntos relativos a presupuesto, tesorería, endeudamiento, contabilidad, política

fiscal, inversión pública y política económica y social. Asimismo diseña, establece,

ejecuta y supervisa la política nacional y sectorial de su competencia asumiendo larectoría de ella.

La Superintendencia del Mercado de Valores (SMV): es un organismo técnico

especializado adscrito al Ministerio de Economía y Finanzas que tiene por finalidad

velar por la protección de los inversionistas, la eficiencia y transparencia de los

mercados bajo su supervisión, la correcta formación de precios y la difusión de toda la

información necesaria para tales propósitos. Tiene personería jurídica de derecho

público interno y goza de autonomía funcional, administrativa, económica, técnica y

presupuestal.

Bonos: Son títulos representativos de deuda, que son emitidos por empresas(principalmente en el mercado de valores) a fin de obtener recursos para financiar sus

actividades.

Mediante la emisión de bonos las empresas pueden captar recursos de una gran

variedad de inversionistas que decidan adquirir dichos instrumentos. Debido a que

cada bono representa sólo una fracción del total de dinero que necesita la empresa

facilitan que sean compradas por inversionistas más pequeños.

Generalmente, los bonos son emitidos en mercados centralizados y pueden ser

negociados en mercados secundarios, sin embargo, existen determinados bonos cuyas

características no les permiten ser libremente negociados.

El esquema general de un bono es que en una fecha inicial, la empresa subasta los

bonos (generalmente a través de los mercados de valores) a diversos inversionistas

que pueden ser bancos, empresas, inversionistas institucionales, etc. con lo cual la

empresa recibe hoy el dinero producto de la venta de los bonos.

Los inversionistas, reciben a cambio de su dinero prestado hoy los derechos a futuro

establecidos en el bono lo que es generalmente recibir intereses periódicamente y el

pago del valor nominal al final del plazo establecido.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 33/54

33

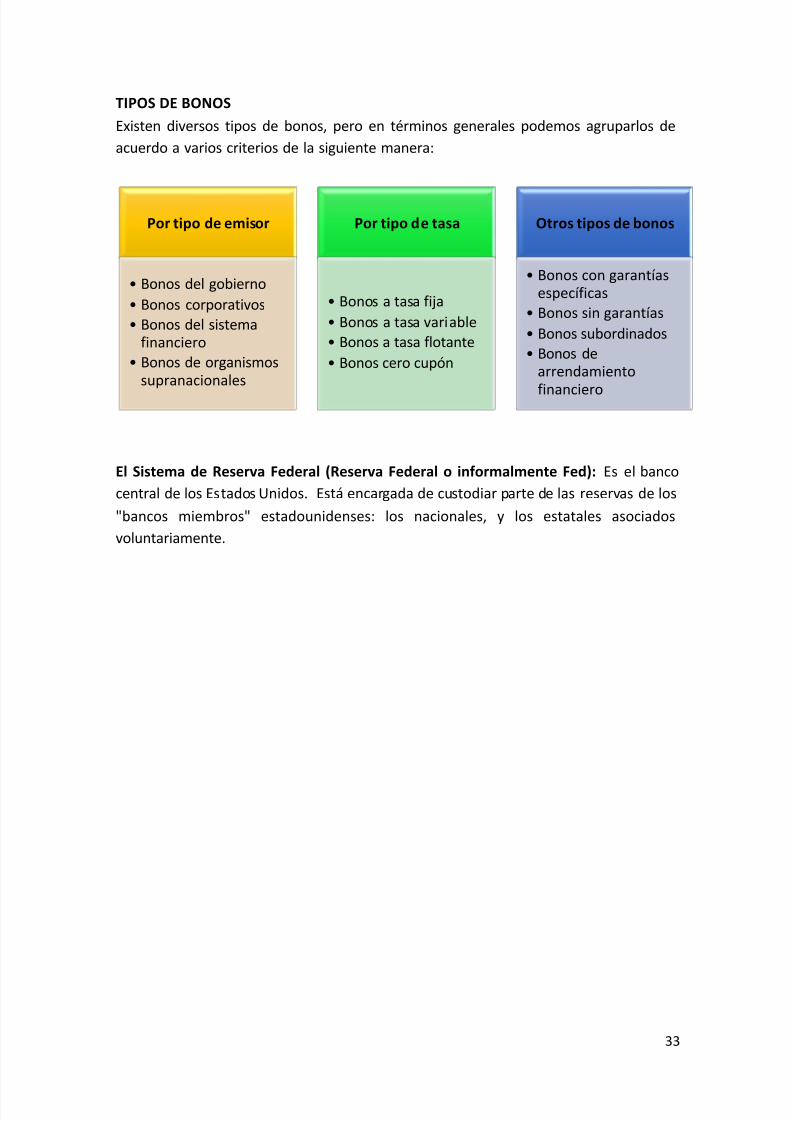

TIPOS DE BONOS

Existen diversos tipos de bonos, pero en términos generales podemos agruparlos de

acuerdo a varios criterios de la siguiente manera:

El Sistema de Reserva Federal (Reserva Federal o informalmente Fed): Es el banco

central de los Estados Unidos. Está encargada de custodiar parte de las reservas de los

"bancos miembros" estadounidenses: los nacionales, y los estatales asociados

voluntariamente.

Por tipo de emisor

• Bonos del gobierno

• Bonos corporativos• Bonos del sistema

financiero• Bonos de organismos

supranacionales

Por tipo de tasa

• Bonos a tasa fija

• Bonos a tasa variable• Bonos a tasa flotante

• Bonos cero cupón

Otros tipos de bonos

• Bonos con garantíasespecíficas

• Bonos sin garantías

• Bonos subordinados• Bonos de

arrendamiento

financiero

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 34/54

34

El Mercado de Bonos en lo últimos 3 años:

AÑO 2013

En mayo la empresa Consorcio Transmantaro, especializada en la construcción,

operación y mantenimiento de sistemas de transmisión de electricidad en alta tensión,realizó una exitosa colocación de bonos por 450 millones de dólares en el mercado

internacional. Esta emisión fue calificada con grado de inversión por las agencias

calificadoras internacionales de Moody’s y Fitch (Baa3 y BBB-, respectivamente).

La emisión se dio tras la culminación de un roadshow de 4 días, durante los cuales dos

equipos visitaron siete ciudades (Nueva York, Londres, Boston, Los Ángeles, Santiago,

Bogotá y Lima).

Carlos Mario Caro, el gerente de la compañía calificó la operación exitosa ya quesuperó sus expectativas,

En los últimos cinco años, las inversiones totales de Transmantaro superaron los 700

millones de dólares.

Respecto a las características de la emisión, Cristian Restrepo, gerente financiero de la

empresa explicó que se trató de una colocación internacional bajo formato 144 A RegS

con una tasa cupón de 4,375% y un plazo de 10 años bullet.

La emisión fue gestionada a nivel internacional por Credit Suisse Securities y DeutscheBank Securities Inc. (Bookrunners y Joint Lead Managers) en asociación con Banco

Bilbao Vizcaya Argentaria, S.A. y BCP Capital Financial Services S.A. (Joint Lead

Managers). A nivel local participaron como agentes Continental Bolsa Sociedad Agente

de Bolsa S.A. y Credibolsa Sociedad Agente de Bolsa S.A.

Consorcio Transmantaro es una empresa gestionada por Red de Energía del Perú, el

principal operador de transmisión electricidad del país. Sus accionistas son los grupos

colombianos ISA y Empresa de Energía de Bogotá.

En junio del 2013 como resultado de una de las medidas anunciadas por el presidente

Ollanta Humala en mayo, el Poder Ejecutivo promulgó la Ley de Promoción del

Mercado de Valores, que entró en vigencia al día siguiente de su promulgación y

forma parte del proceso de Reforma del Mercado de Capitales que tiene como fin

dinamizar y modernizar el mercado.

Esta ley dispone la creación de un régimen especial para las ofertas públicas de valores

mobiliarios o instrumentos financieros dirigidos a inversionistas institucionales, como

las Administradoras de Fondos de Pensiones (AFP), fondos mutuos o empresas deseguros, entre otras. Él régimen especial aprobado por la SMV establece menores

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 35/54

35

requisitos para la inscripción y la formulación de la oferta y la inscripción un plazo

menor a 7 días hábiles.

Para promover el acceso de las pequeñas y medianas empresas (pymes) al mercado de

valores, se faculta a la SMV a aprobar un régimen especial de oferta pública, donde se

establece menores requisitos para la inscripción y la formulación de una oferta y

menores requerimientos de información durante y después de realizada la oferta.

Y se decretó el incremento del capital mínimo de las Sociedades Agentes de Bolsa

(SAB), de 750 mil a un millón de nuevos soles, y se establece como requisito para que

operen efectuar un aporte inicial al Fondo de Garantía y al Fondo de Liquidación en el

monto que establezca la SMV.

Asimismo, las personas jurídicas autorizadas por la SMV deberán establecer un Sistema

de Administración Integral de Riesgos, adecuado al tipo de negocio, que permitaidentificar y administrar riesgos inherentes a su negocio.

La presente ley fortalece la capacidad investigadora de la SMV y faculta la intervención

administrativa de los locales donde se presuma la realización de actividades exclusivas

que requieren autorización de la SMV, sin contar con la mencionada autorización, y

proceder a la clausura de los locales.

Asimismo, se dispone la incautación de la documentación e información encontrada

durante las intervenciones.

Respecto a las sanciones, se eleva el tope de la multa de 300 a 700 Unidades

Impositivas Tributarias (UIT).

La ley determina la inafectación del Impuesto a la Renta de los intereses y ganancias de

capital provenientes de las letras del Tesoro Público, bonos y otros títulos de deuda,

obligaciones del Banco Central de Reserva (BCR), salvo los originados por los depósitos

de encaje que realicen las instituciones de crédito y se plantea la inafectación del

Impuesto General a las Ventas (IGV) a los intereses generados por valores mobiliarios

emitidos mediante oferta pública o privada por personas jurídicas constituidas o

establecidas en el país, y a los intereses generados por los títulos valores no colocadospor oferta pública.

Según el Ministerio de Economía y Finanzas (MEF), esta ley constituye la primera etapa

del proceso de ejecución de la Reforma del Mercado de Capitales, la cual contempla en

una segunda etapa el fortalecimiento del gobierno corporativo y, en una tercera etapa,

el proceso de integración de la Alianza del Pacífico.

El compromiso del Estado es promover un mercado de capitales competitivo tanto

para los inversionistas locales como los regionales, a fin de posicionarlo como una

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 36/54

36

plaza atractiva, líquida, profunda, integrada e inclusiva; con los más altos estándares

internacionales, mejorando la capacidad productiva del país.

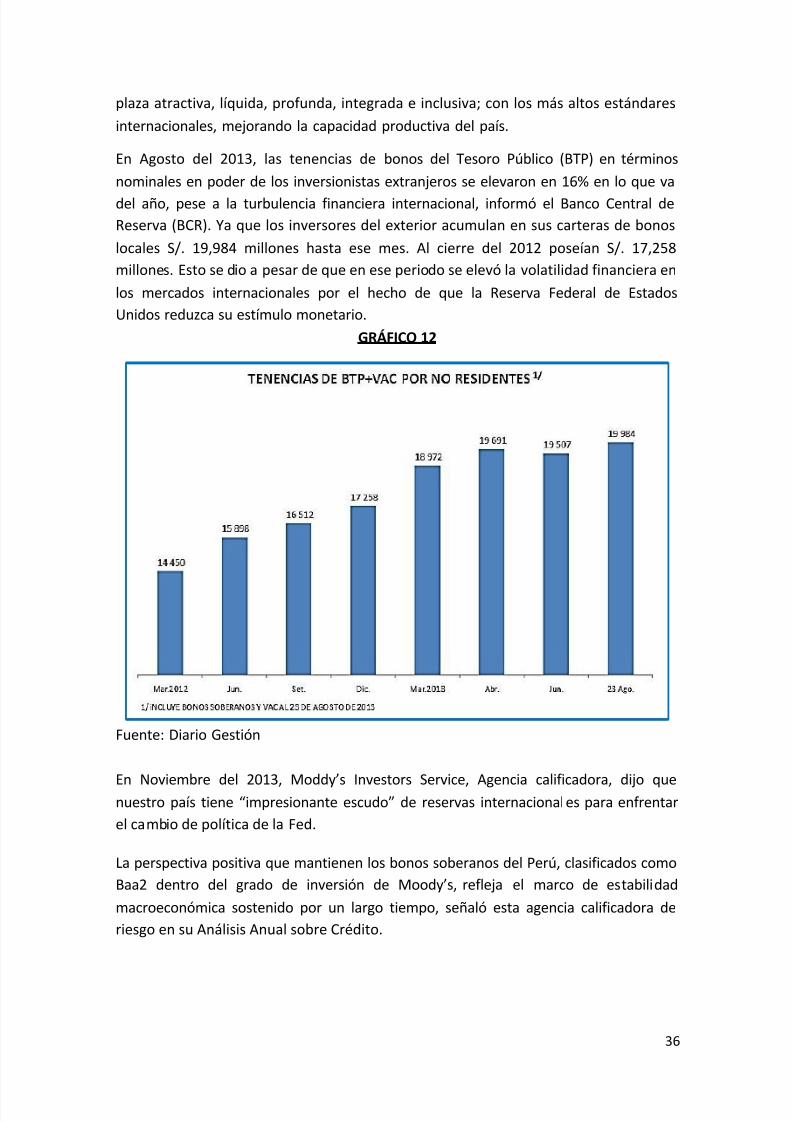

En Agosto del 2013, las tenencias de bonos del Tesoro Público (BTP) en términos

nominales en poder de los inversionistas extranjeros se elevaron en 16% en lo que va

del año, pese a la turbulencia financiera internacional, informó el Banco Central de

Reserva (BCR). Ya que los inversores del exterior acumulan en sus carteras de bonos

locales S/. 19,984 millones hasta ese mes. Al cierre del 2012 poseían S/. 17,258

millones. Esto se dio a pesar de que en ese periodo se elevó la volatilidad financiera en

los mercados internacionales por el hecho de que la Reserva Federal de Estados

Unidos reduzca su estímulo monetario.

GRÁFICO 12

Fuente: Diario Gestión

En Noviembre del 2013, Moddy’s Investors Service, Agencia calificadora, dijo quenuestro país tiene “impresionante escudo” de reservas internacionales para enfrentar

el cambio de política de la Fed.

La perspectiva positiva que mantienen los bonos soberanos del Perú, clasificados como

Baa2 dentro del grado de inversión de Moody’s, refleja el marco de estabilidad

macroeconómica sostenido por un largo tiempo, señaló esta agencia calificadora de

riesgo en su Análisis Anual sobre Crédito.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 37/54

37

"Las políticas pro mercado y un sólido manejo fiscal han resultado en una década de

fuerte inversión privada, robusto crecimiento y contínua caída de los ratios de deuda"

afirmó.

Moody’s, una de las tres calificadoras de riesgo más influyentes del mundo, elevó por

última vez la posición de los bonos peruanos en agosto del 2012. Este año las otras dos

agencias, S&P y Fitch Ratings, volvieron a elevar la calificación al Perú. Se espera que

Moody´s las equipare en marzo del 2014.

Para esta agencia, que es generalmente la última de las tres en dar una calificación, los

bajos ratios de deuda permiten al gobierno peruano aplicar políticas contra cíclicas que

elevan la capacidad del país para soportar impactos externos.

La agencia precisa que aunque el déficit de cuenta corriente se ha ampliado en el

2013, se espera que sea financiado con el ingreso sostenido de inversión extranjeradirecta. Este déficit, además, seguirá reduciéndose en los próximos años, con la

entrada en producción de varios importantes proyectos mineros.

Moody´s ve también que Perú está en buena posición para enfrentar el cambio de

política de la Reserva Federal de los Estados Unidos (menores compras de bonos)

debido a su alto nivel de reservas internacionales y su limitada dependencia de líneas

de crédito extranjeras.

"Durante la última década, Perú ha acumulado un impresionante escudo de reservas yel perfil de la deuda del gobierno ha mejorado", comentó el comunicado de la agencia.

Los retos para que Perú siga mejorando su ranking crediticio incluyen seguir

reduciendo la dolarización del sistema financiero y la necesidad de enfrentar las

presiones sociales sin sacrificar la estabilidad macroeconómica y la disciplina fiscal.

AÑO 2014

En el 2014, El Ministerio de Economía y Finanzas (MEF) emitió instrumentos de deuda

pública, durante los primeros cuatro meses del año, por un monto total de 1,141.42millones de nuevos soles, de los cuales 897.22 millones de soles corresponden a Bonos

Soberanos y 244.20 millones de soles en Letras del Tesoro.

Que tiene por objetivo, promover el desarrollo del mercado doméstico de deuda

pública con títulos en moneda local, contribuyendo a la formación de una curva de

referencia líquida y adicionalmente, brindando alternativas a los inversionistas

minoritarios.

Las emisiones se realizaron de acuerdo con el cronograma del Programa de SubastasOrdinarias de Títulos del Tesoro que ha previsto el MEF, y se instrumentaron a través

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 38/54

38

de la emisión de Bonos Soberanos con vencimiento en los años 2017, 2018, 2023,

2029, 2042 y 2046, y de las Letras del Tesoro a tres, seis, nueve y 12 meses.

Adicionalmente a ello, y en concordancia con lo establecido en la Estrategia de Gestión

Global de Activos y Pasivos, se llevó a cabo la primera subasta especial, aprovechando

las condiciones del mercado existentes, en la cual se ofertó el Bono Soberano 2029 con

el propósito de contribuir en incrementar la liquidez de dicho bono.

La subasta especial, cuyo monto referencial fue de 120.00 millones de soles, tuvo una

demanda de 397.00 millones de soles, equivalente a 3.3 veces el monto referencial, y

se adjudicó 180.00 millones de soles a una tasa de rendimiento promedio ponderada

de 6.5017 por ciento, en línea con los niveles observados en el mercado secundario.

Con esta emisión se logró incrementar en 172% el número de bonos en circulación,

cumpliéndose así el logro del objetivo de la subasta especial.

En julio del 2014 La empresa Rutas de Lima, que tiene a su cargo la mejora y

conservación de los tres principales ejes viales de acceso a la capital, logró la mayor

colocación de bonos en soles en la historia del mercado peruano.

Contó con una calificación internacional BBB- por Standard & Poor’s y una calificación

local AA por Apoyo y colocadas en dos modalidades: la primera con una tasa de

8,375% nominal anual y un plazo de 22 años, y la segunda con una tasa de interés real

(ajustada por inflación) de 5,25% anual y un plazo de 25 años. Ambas modalidades soninversiones a largo plazo.

El monto total del financiamiento del proyecto es de S/. 2,020 millones, para el cual se

realizó una emisión de bonos de S/. 1,459 millones, obteniendo una demanda

significativamente mayor al monto ofertado.

La demanda provino de Administradoras de Fondos de Pensiones (AFP), aseguradoras

peruanas e inversionistas nacionales y extranjeros.

Los estructuradores del financiamiento del proyecto son el BBVA, Credicorp Capital yGoldman Sachs.

Adicionalmente, los accionistas de Rutas de Lima (Odebrecht Latinvest, Constructora

Norberto Odebrecht y Sigma SAFI) han garantizado una inversión de capital de hasta

S/. 800 millones para el proyecto.

Hasta agosto del 2014, el mercado de bonos en Latinoamérica es positivo porque hubo

104 billones de dólares en emisiones, a solo 14 billones de superar al año pasado.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 39/54

39

En setiembre del 2014 la demanda de emisiones de bonos en el país es de 10 a 1 por lo

que el panorama es positivo para el país.

Perú, Colombia y Chile son los mercados más atractivos en el mercado de bonos en

Latinoamérica, después de Brasil y México según el Banco Citibank.

El panorama para el crédito peruano es positivo, por cada dólar que se coloca hay una

demanda de 10 dólares en emisiones en el país.

Además existen importantes proyectos privados y públicos por ejecutarse como Las

Bambas, Tía María, Cerro verde, la concesión de la línea del metro 2 que generarían

más emisiones.

En octubre 2014, La Asociación de Bancos del Perú indicó que entre diciembre de 1999

y agosto de 2014, el saldo de bonos del sector privado peruano pasó de 6,582 millonesde soles a 17,972 millones de soles, lo que significó un incremento de 172%.

En el mismo mes, IFR, un servicio de información financiera de Thomson Reuters,

anunció que Perú saldrá al mercado con una emisión de bonos referenciales no

garantizados a 10 años.

El bono con vencimiento en agosto del 2024 será gestionado a través de Bank of

America Merrill Lynch, BBVA y Morgan Stanley.

Los recursos se utilizarán en parte para la compra de otros bonos.

La guía inicial de precios se ubicaría en el área del 6 por ciento.

Perú se ha mantenido lejos de los mercados de bonos en dólares en los últimos años,

porque se ha enfocado en desarrollar el mercado local de capitales a través de

emisiones en soles.

Funcionarios peruanos, encabezados por el ministro peruano de Economía, Alonso

Segura, se reunieron desde el lunes con inversionistas tenedores de bonos de deuda

peruana en Estados Unidos y en Gran Bretaña, tras las reuniones, el ministro aseguró

que las expectativas de los acreedores de deuda sobre Perú "son muy favorables".

La última vez que nuestro país acudió a los mercados internacionales fue en el 2012,

cuando colocó el equivalente a 1.100 millones de dólares en una reapertura de bonos.

Y el 31 de octubre del 2014, Perú volvió al mercado externo con colocaciones y

reapertura de bonos equivalentes a unos 3.040 millones de dólares, la mayor

operación integral de deuda de su historia, en momentos que el país alista un nuevo

impulso fiscal para reactivar su economía.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 40/54

40

La nación andina, que cuenta con el grado de inversión de las principales calificadoras

del mundo, colocó un bono soberano por 7.410 millones de soles (unos 2.540 millones

de dólares), con vencimiento a 10 años y tasa cupón de un 5,70 por ciento, informó el

Ministerio de Economía en un comunicado.

El ministerio señaló que los recursos de esta emisión de bonos servirían para financiar

parte del presupuesto público del 2015.

"Esto contribuye a mejorar el perfil de deuda de la República, a través de la mayor

participación de la moneda local dentro del portafolio de pasivos y el incremento de la

vida media de estos", dijo el ministro de Economía, Alonso Segura, en referencia a la

operación, según el comunicado.

El país andino espera para el próximo año un déficit fiscal de un 0,4 por ciento del

Producto Interior Bruto (PIB), frente una estimación de equilibrio fiscal para este año.

Perú también concretó una operación de reapertura de un bono que vence el 2050,

por 500 millones de dólares y con un rendimiento del 4,9 por ciento o 185 puntos

básicos sobre la deuda comparable del Tesoro de Estados Unidos, precisó esa cartera e

IFR, un servicio financiero de Thomson Reuters.

Esto significó una prima por nueva emisión de alrededor de solo 8 puntos básicos, lo

cual demuestra la confianza de los inversores en los fundamentos de la economía

peruana, al demandar un bono de largo plazo de más de 30 años.

Ello pese a que el país atraviesa por una desaceleración de su economía, afectada por

los menores precios de los minerales que produce.

La vuelta a los mercados internacionales se produce en momentos en que la actividad

productiva de Perú ha frenado su ritmo de crecimiento, debido principalmente a la

menor demanda de minerales de grandes consumidores globales como China.

La minería es clave para el país puesto que sus ventas representan el 60% de sus

exportaciones totales.

En Noviembre del 2014, según el Ministerio de Economía y Finanzas (MEF) la

operación de emisión de bonos en el mercado internacional y local por parte del Perú

contribuyó a mejorar el perfil de la deuda peruana.

En la víspera el MEF emitió un bono soberano a 10 años ascendente a 7 millones 128

mil soles, a una tasa de 5.7 por ciento.

El titular del MEF, Alonso Segura, explicó que la participación de la deuda pública en

moneda local se incrementaría con esta operación, aproximadamente, de 50.65 a

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 41/54

41

52.13% y indicó que esta es la primera vez en América Latina, así como en Mercados

Emergentes Globales, que se combina una operación de intercambio y recompra en

moneda local y extranjera financiada por una emisión en moneda local.

AÑO 2015

En enero del 2015, la empresa de alimentos, Alicorp, culminó la emisión de bonos

corporativos más grande en moneda nacional colocada públicamente en el mercado

de valores peruano.

Alicorp colocó S/. 500 millones a 15 años a una tasa de 7% y con 10 años de gracia.

Esta emisión formó parte del Tercer Programa de Bonos Corporativos de Alicorp hasta

por un máximo de S/. 1,000 millones, del cual Credicorp Capital es estructurador.

Rodrigo Mejía, gerente de Finanzas Corporativas de Credicorp Capital, explicó que el

tamaño de esta transacción y las condiciones sumamente competitivas obtenidas

demuestran la capacidad y la profundidad del mercado local para realizar emisiones en

soles por montos bastante mayores

de lo que usualmente se observan.

Gracias a la alta demanda de los

inversionistas por los títulos de

Alicorp, el monto estimado para la

emisión que era de S/. 250 millones

se amplió hasta S/. 500 millones.

Por su parte, Diego Rosado, CFO de

Alicorp, señaló que realizar una

emisión de estas dimensiones es un

nuevo hito para ésta en el mercado de capitales local y reafirma la confianza que el

mercado mantiene en la visión de largo de plazo de Alicorp.

El 3 de febrero del 2015, el Ministerio de Economía y Finanzas (MEF) recibió uno de los

reconocimientos de mayor prestigio internacional en la industria del mercado de

capitales entregado por la International Financing Review (IFR), uno de los más

importantes proveedores de inteligencia financiera del mundo, perteneciente al grupo

Thomson Reuters.

El reconocimiento se entregó en la ciudad de Nueva York, Estados Unidos.

La distinción, entregada en la categoría Domestic Currency Bond, fue por haber

efectuado la mayor y más compleja emisión de un bono en moneda local en los

mercados financieros internacionales que, por primera vez en América Latina y en

Ilustración 1

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 42/54

42

mercados emergentes globales, combinó una operación de recompra e intercambio en

moneda local y extranjera financiada totalmente por una emisión en moneda local.

Como se recuerda, el 31 de octubre de 2014 se realizó la operación integral de deuda

en moneda local más grande en la historia peruana, y en toda Latinoamérica, a travésde la colocación del Bono Soberano 2024, por un monto de S/. 7 128,4 millones, con

una tasa cupón de 5,70%.

Estos recursos se destinaron a financiar la operación de administración de deuda, bajo

la modalidad de recompra y/o intercambio de bonos globales y soberanos; así como

para obtener nuevos recursos. Con esta emisión se llevó a cabo la reapertura del Bono

Global 2050.

La operación contribuyó a mejorar el perfil de deuda a través de la mayor participación

de la moneda local en el portafolio de pasivos, incrementándose aproximadamente de

50,65% a 52,30%, en línea con la estrategia de desdolarización de la deuda; y de otro

lado, permitió aumentar la vida media del portafolio de deuda de 11,9 años a

aproximadamente 12,5 años.

Las operaciones de deuda efectuadas tienen como finalidad contribuir a un mayor

desarrollo del mercado de capitales en moneda local, y como consecuencia el aumento

de sus volúmenes de negociación, liquidez y profundidad; además de contribuir al

reperfilamiento de la deuda peruana.

El 12 de Febrero del 2015 el Ministerio de Economía y Finanzas (MEF) suscribió un

memorando de entendimiento con Euroclear, uno de los mayores sistemas de

compensación y liquidación de valores financieros del mundo.

Por ese acuerdo ambas instituciones se comprometen a iniciar las acciones que

permitan implementar la plataforma denominada i-Link, que enlazará las operaciones

que se realicen en el mercado doméstico (primario y/o secundario) con las del

mercado internacional y viceversa.

Aquello permitiría a los participantes de Euroclear (alrededor de 2,000 instituciones

financieras de más de 90 países) adquirir bonos soberanos emitidos por el Gobierno

peruano y liquidar estas operaciones en cualquiera de las 53 monedas elegibles en

Euroclear.

El ministro de Economía y Finanzas, Alonso Segura, explicó que con la utilización de la

plataforma i-Link se permitiría el acceso de participantes de Euroclear que invierten a

más largo plazo y afirmó que esto contribuiría a una menor volatilidad de las tasas de

interés en moneda local, a una reducción del costo de endeudamiento de la República

en el mercado de capitales y, en el largo plazo, a un mayor desarrollo del mercado dedeuda pública.

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 43/54

43

Cuyo impacto será muy positivo en el mercado de valores nacional pues dará mayor

acceso a los inversionistas de todo el mundo a los instrumentos de deuda pública del

Perú a menores tasas y por lo tanto mayor liquidez.

Dijo, además, que la plataforma i-Link permitirá que los inversionistas locales puedan

diversificar su lista de contrapartes y negociar con un mayor número de inversionistas

internacionales.

Segura precisó que no se pretende crear competencia entre Euroclear y Cavali, ya que

los inversionistas nacionales seguirán siendo participantes de Cavali y seguirán

liquidando sus operaciones en esa entidad, mientras que los inversionistas

internacionales utilizarán la plataforma i-Link de Euroclear.

Indicó que se harán todos los esfuerzos para lograr que el enlace internacional entre

Euroclear y Perú esté operando antes de fin de año.

En marzo la Superintendencia del Mercado de Valores informó que durante el primer

bimestre del año, once empresas de diversos sectores económicos lograron obtener

financiamiento vendiendo títulos de deuda a través de quince emisiones por un monto

total de 429.1 millones de dólares, cifra que superó en 120 por ciento a lo colocado en

similar período del 2014.

Esto se dio gracias a las favorables perspectivas del mercado de valores y las atractivas

condiciones en términos de tasas de interés.Entre ellos destacaron:

Por su volumen la colocación de bonos corporativos de Alicorp S.A., que emitió

el monto récord de 500 millones de soles a un plazo de 15 años y una tasa de

7.0 por ciento.

Las colocaciones realizadas por la compañía Gloria S.A., que realizó una primera

colocación de bonos corporativos por 140 millones de soles a cinco años con

una tasa de interés de 5.6 por ciento y una segunda por 150 millones de soles a

20 años con una tasa de 7.1 por ciento anual.

La emisión de bonos corporativos de Scotiabank Perú S.A.A. por 100 millones

de soles a un plazo de tres años y con una tasa de 5.0 por ciento.

Además se realizaron cuatro emisiones de bonos corporativos que correspondieron a

Banco Financiero del Perú S.A. por 89 millones de soles a 30 meses; Cofide por 78

millones de soles a cinco años; y las dos emisiones de ICCGSA Inversiones por 38

millones de soles a cinco años y 23 millones de soles a 10 años.

El 23 de Marzo del 2015, el ministro de Economía y Finanzas, Alonso Segura, destacó

que el Perú haya podido colocar bonos soberanos en soles en los mercados

7/23/2019 Bonos Internacionaloes

http://slidepdf.com/reader/full/bonos-internacionaloes 44/54

44

internacionales, pese a la actual coyuntura de debilitamiento de las monedas frente al

dólar.

Señaló que con una moneda norteamericana cada vez más fuerte, es muy difícil que

los países puedan colocar deuda en sus propias divisas.

"Nosotros hemos podido colocar deuda en soles y también, evidentemente,

complementar con deuda en dólares”

El Perú reabrió su bono soberano Global con vencimiento en noviembre del 2050 por

US$ 545 millones, y otro bono en soles que vence en 2031 por unos S/. 2,250 millones.

La operación integral ascendió a un total de S/. 6,081 millones.

El ministro afirmó que con la reciente emisión de bonos soberanos en los mercados

internacionales se está pre financiando el déficit fiscal del presupuesto del 2016.

A fines de marzo, Buenaventura, la mayor productora de metales preciosos de Perú,

recibió la aprobación de sus accionistas para realizar, si fuera necesario, una operaci ón

de financiamiento por 500 millones de dólares.

Buenaventura, que produjo el año pasado unas 845.515 onzas de oro y 19,7 millones

de onzas de plata incluyendo las operaciones de compañías asociadas, afirmó

que buscan estar preparados para una eventual emisión de bonos, aunque aún no se

ha tomado una decisión de colocar la deuda.

Según Gálvez, gerente financiero, las empresas peruanas requieren de la aprobación

de la junta de accionistas para salir a los mercados a emitir bonos, mientras que las

compañías estadounidenses están exentas de este proceso.

"Queremos ponernos en las mismas condiciones que estaría una corporación

americana porque para financiar nuestros proyectos podríamos requerir deuda, y no

sabemos si lo que más nos convendría es un crédito sindicado o emitir bonos", dijo

Gálvez en conversación con Reuters.