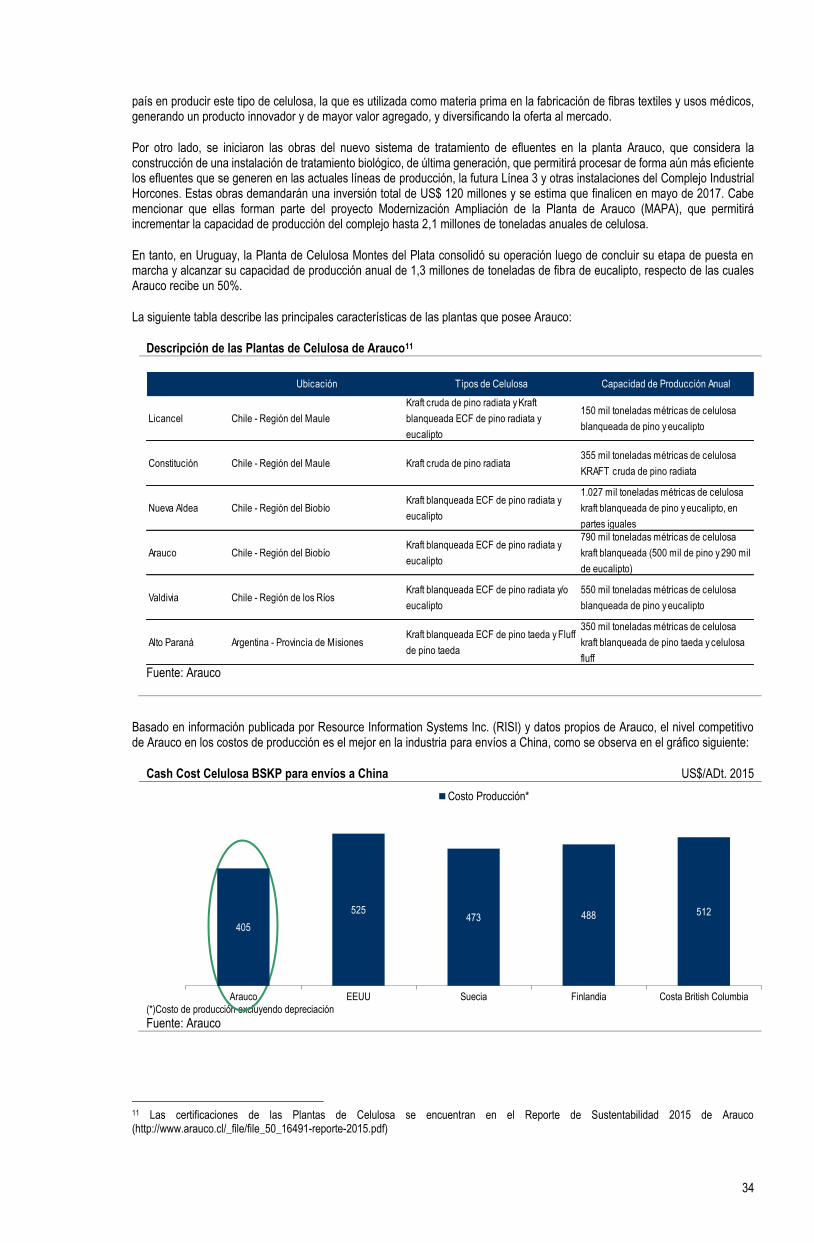

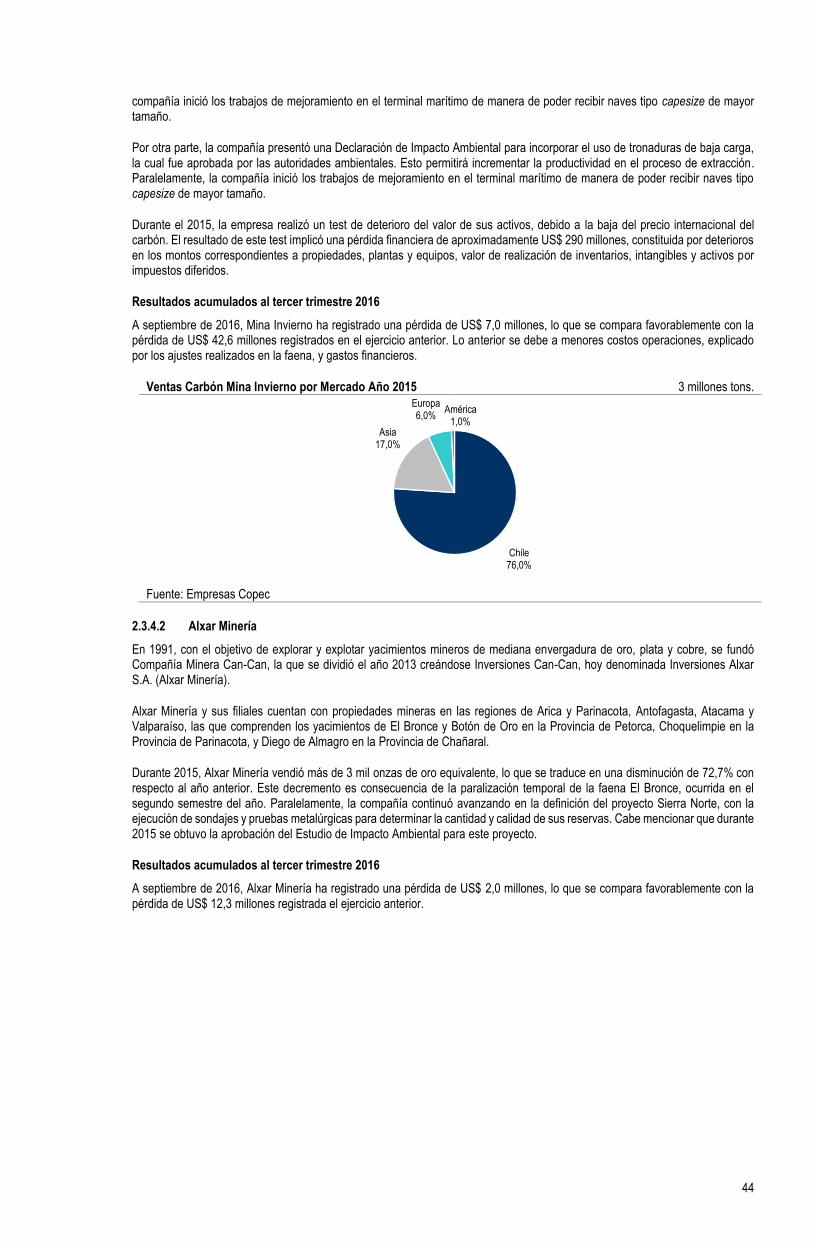

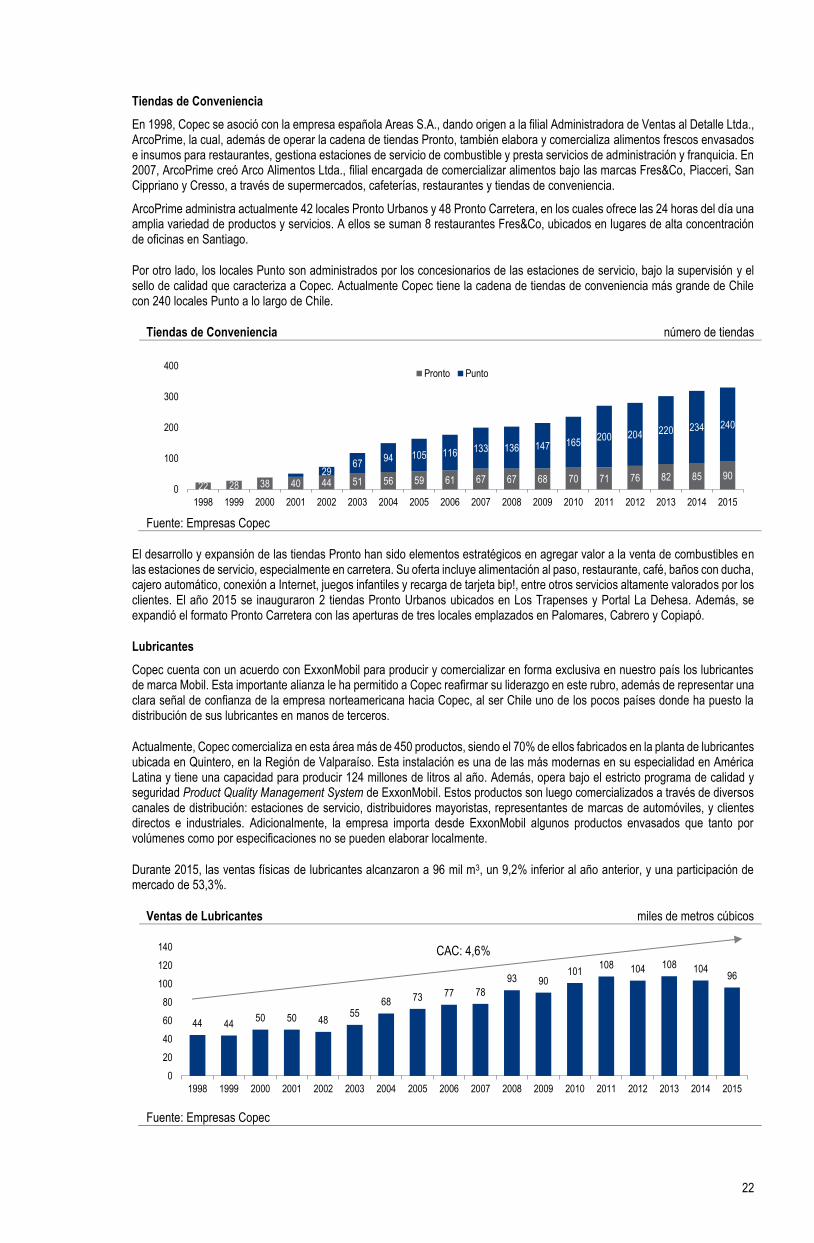

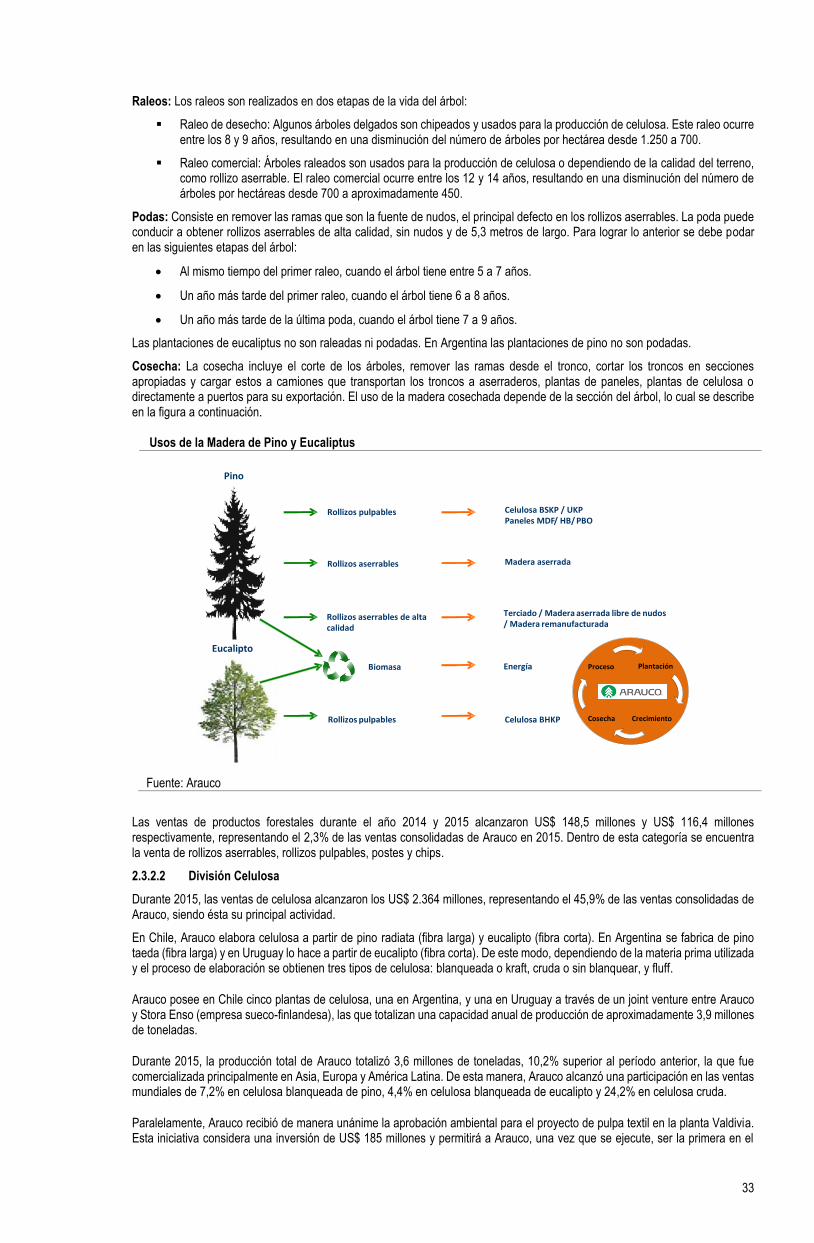

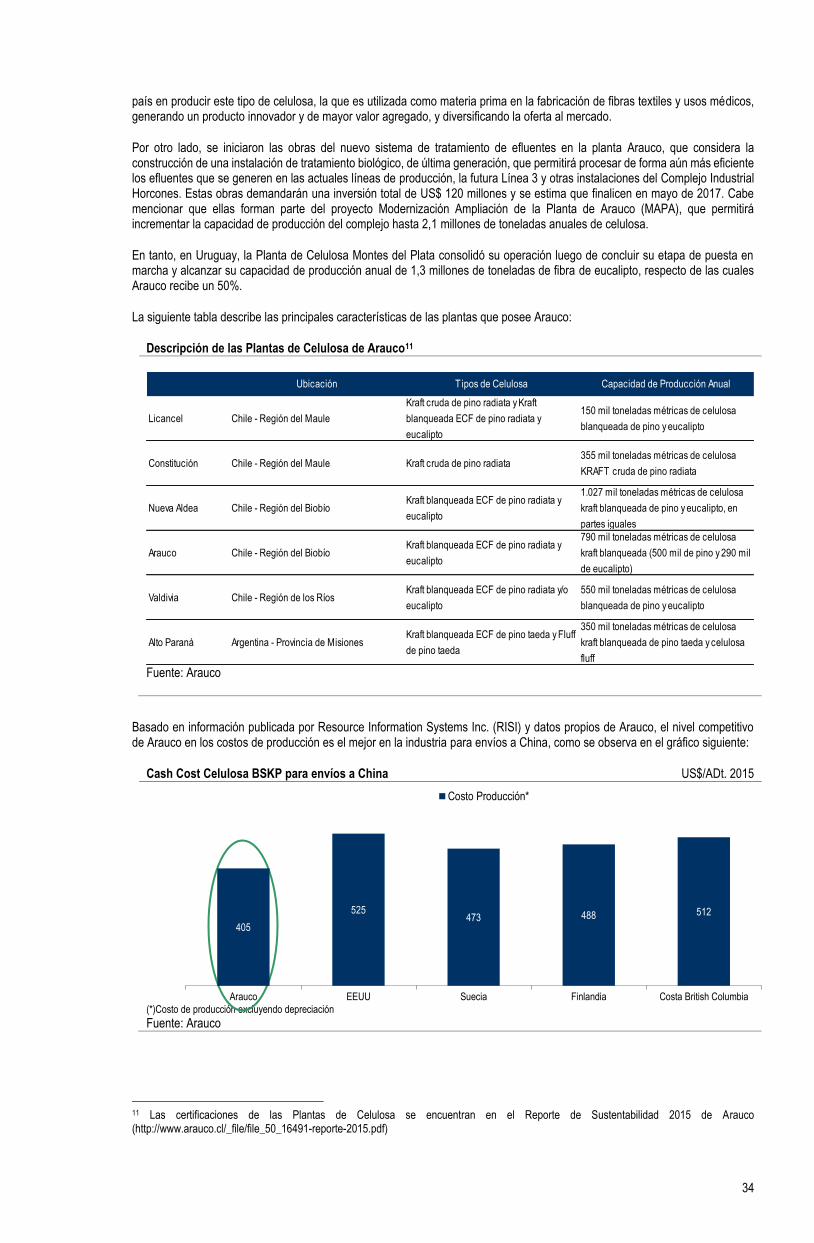

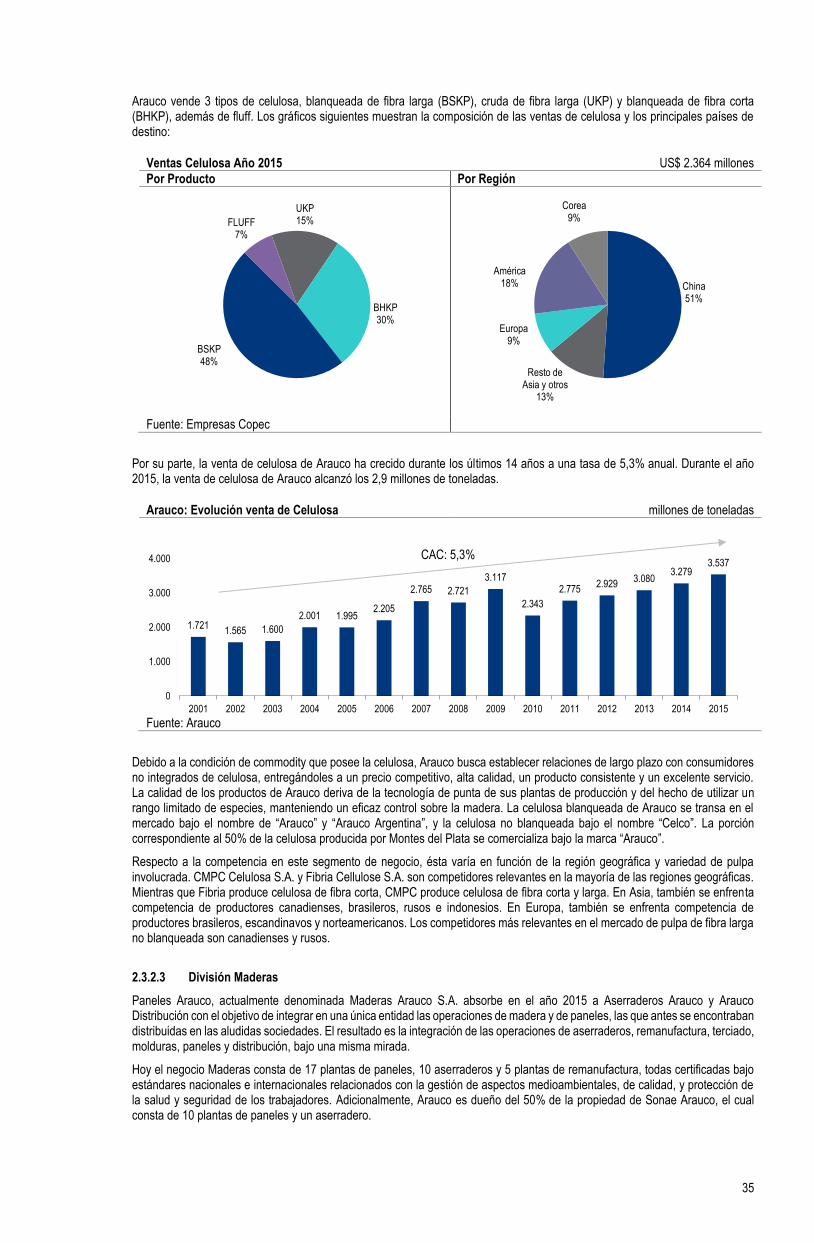

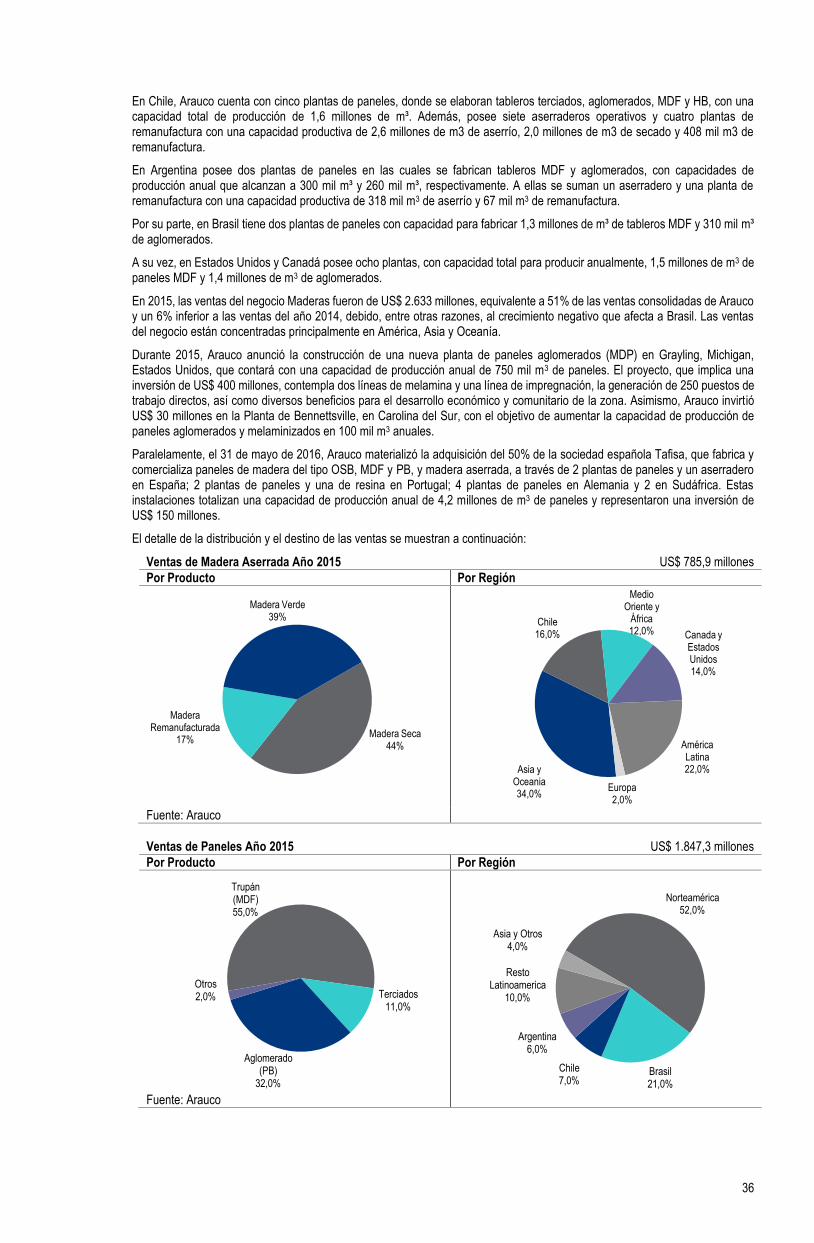

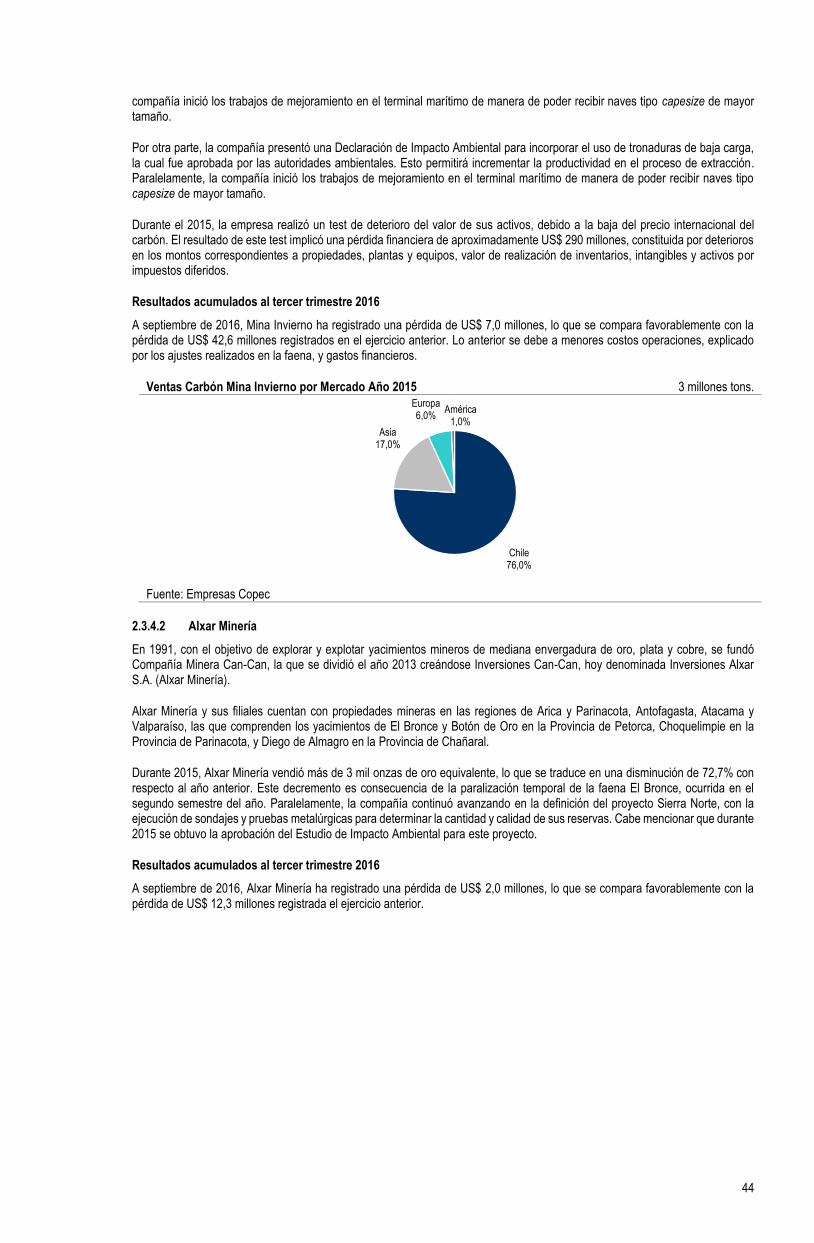

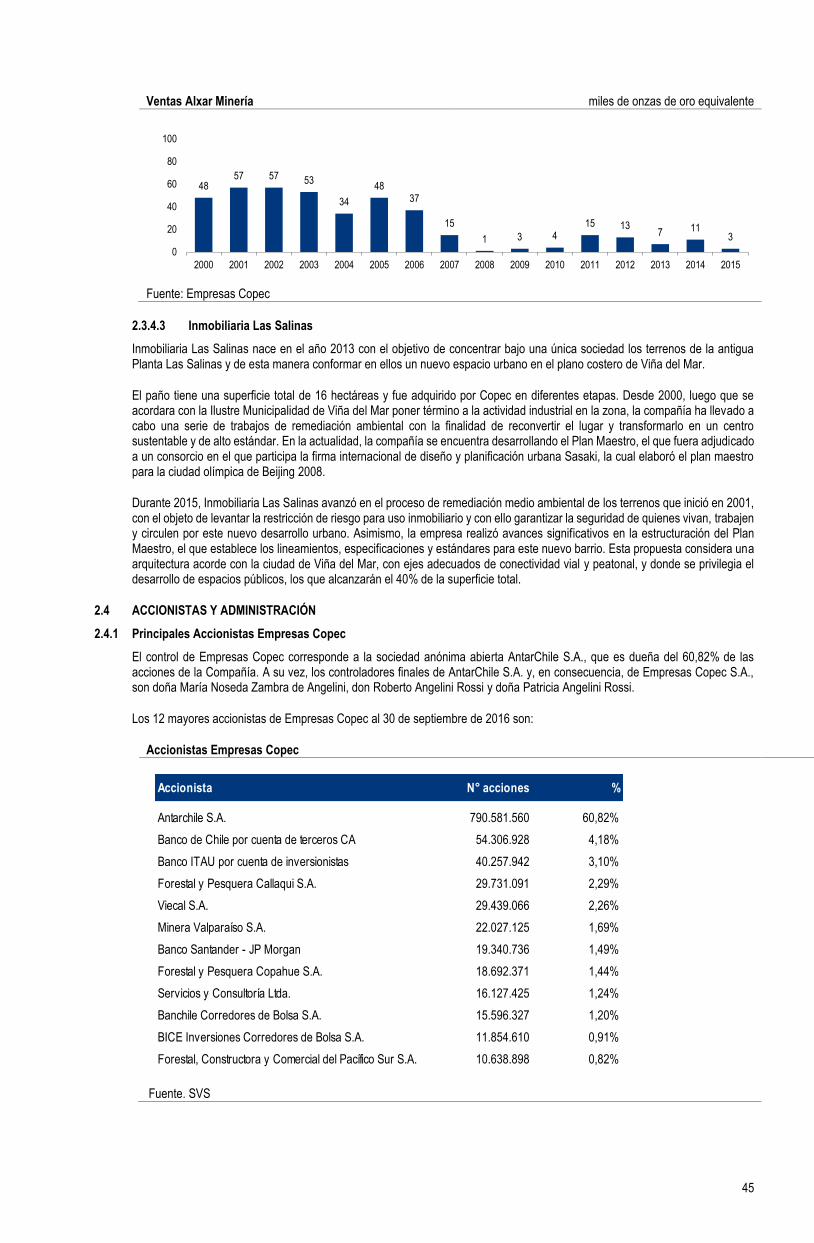

Bonos al portador desmaterializados series H, I y J de ... · EL GOLF 150 PISO 17 Ciudad: SANTIAGO...

157

Santiago, 6 de diciembre de 2016 COMUNICACIÓN INTERNA N°13.506 Señor Corredor: Me permito informar a usted, que a partir de mañana miércoles 7 de diciembre de 2016 se podrá realizar oficialmente en la Bolsa de Comercio de Santiago la cotización, transacción y liquidación de las siguientes series de Bonos al Portador Desmaterializados de Empresas Copec S.A: Serie/Código Bursátil BECOP-H BECOP-I BECOP-J Estos instrumentos fueron inscritos en el Registro Público de Valores de la Superintendencia de Valores y Seguros bajo el N°791 y N°792, ambos con fecha 17 de noviembre de 2014. Cabe hacer presente, que estos bonos se encuentran acogidos al beneficio tributario establecido en el artículo 104 de la Ley de Impuesto a la Renta. Se adjunta a la presente comunicación copia del resumen de las características de estos bonos, contenidas en el prospecto de emisión y certificado de registro de dicho instrumento en la referida Superintendencia. Para mayor información, el prospecto de emisión de estos documentos se encuentra disponible en los terminales de consulta SEBRA, específicamente en “Observaciones” de la consulta (RTAB) Tablas de Desarrollo. Sin otro particular, saluda atentamente a usted, BOLSA DE COMERCIO DE SANTIAGO, BOLSA DE VALORES Juan C. Ponce Hidalgo GERENTE DE OPERACIONES Adj.: lo indicado DS Ref.: Cotización en Bolsa de Bonos al portador desmaterializados series H, I y J de Empresas Copec S.A.

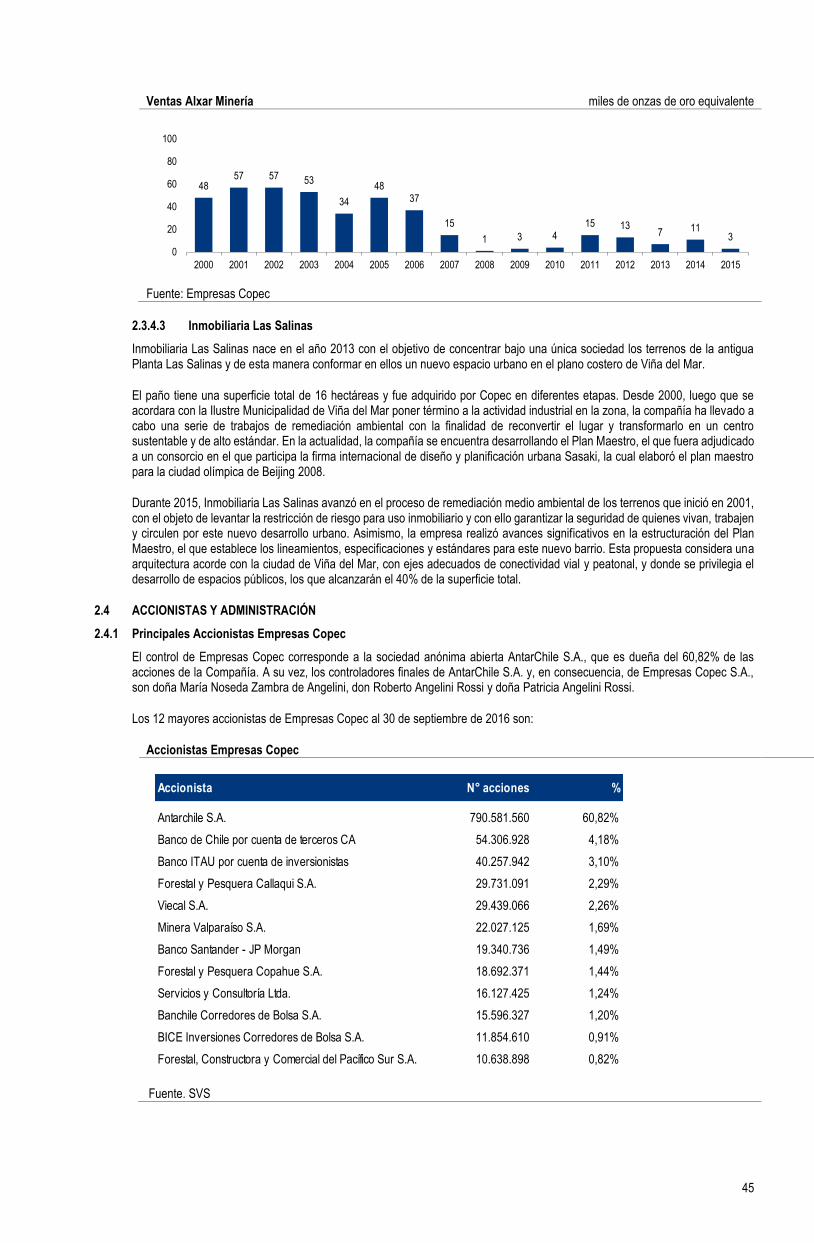

Transcript of Bonos al portador desmaterializados series H, I y J de ... · EL GOLF 150 PISO 17 Ciudad: SANTIAGO...

Santiago, 6 de diciembre de 2016

COMUNICACIÓN INTERNA N°13.506

Señor Corredor:

Me permito informar a usted, que a partir de mañana miércoles 7 de diciembre de 2016 se podrá realizar oficialmente en la Bolsa de Comercio de Santiago la cotización, transacción y liquidación de las siguientes series de Bonos al Portador Desmaterializados de Empresas Copec S.A:

Serie/Código Bursátil

BECOP-H

BECOP-I

BECOP-J

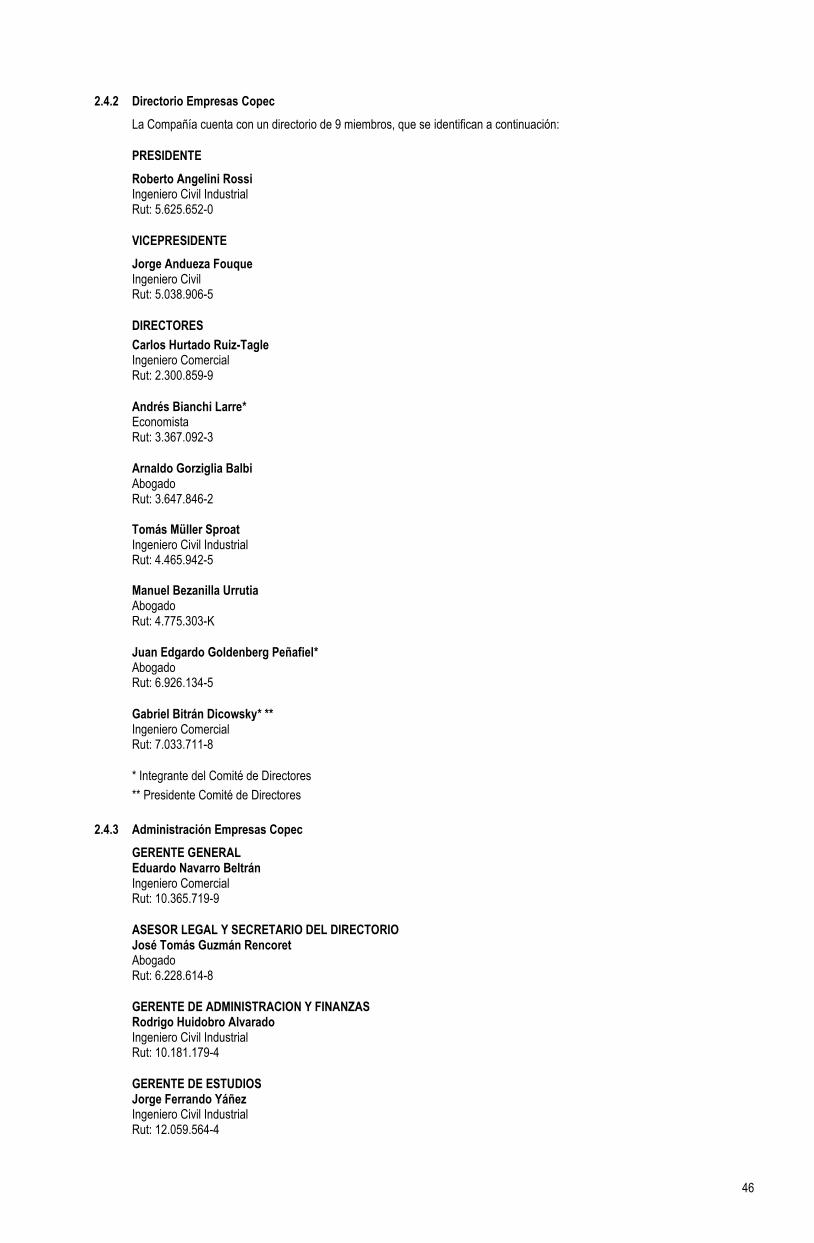

Estos instrumentos fueron inscritos en el Registro Público de Valores de la Superintendencia de Valores y Seguros bajo el N°791 y N°792, ambos con fecha 17 de noviembre de 2014.

Cabe hacer presente, que estos bonos se encuentran acogidos al beneficio tributario establecido en el artículo 104 de la Ley de Impuesto a la Renta.

Se adjunta a la presente comunicación copia del resumen de las características de estos bonos, contenidas en el prospecto de emisión y certificado de registro de dicho instrumento en la referida Superintendencia.

Para mayor información, el prospecto de emisión de estos documentos se encuentra disponible en los terminales de consulta SEBRA, específicamente en “Observaciones” de la consulta (RTAB) Tablas de Desarrollo.

Sin otro particular, saluda atentamente a usted,

BOLSA DE COMERCIO DE SANTIAGO, BOLSA DE VALORES

Juan C. Ponce Hidalgo GERENTE DE OPERACIONES

Adj.: lo indicado DS

Ref.: Cotización en Bolsa de Bonos al portador desmaterializados series H, I y J de Empresas Copec S.A.

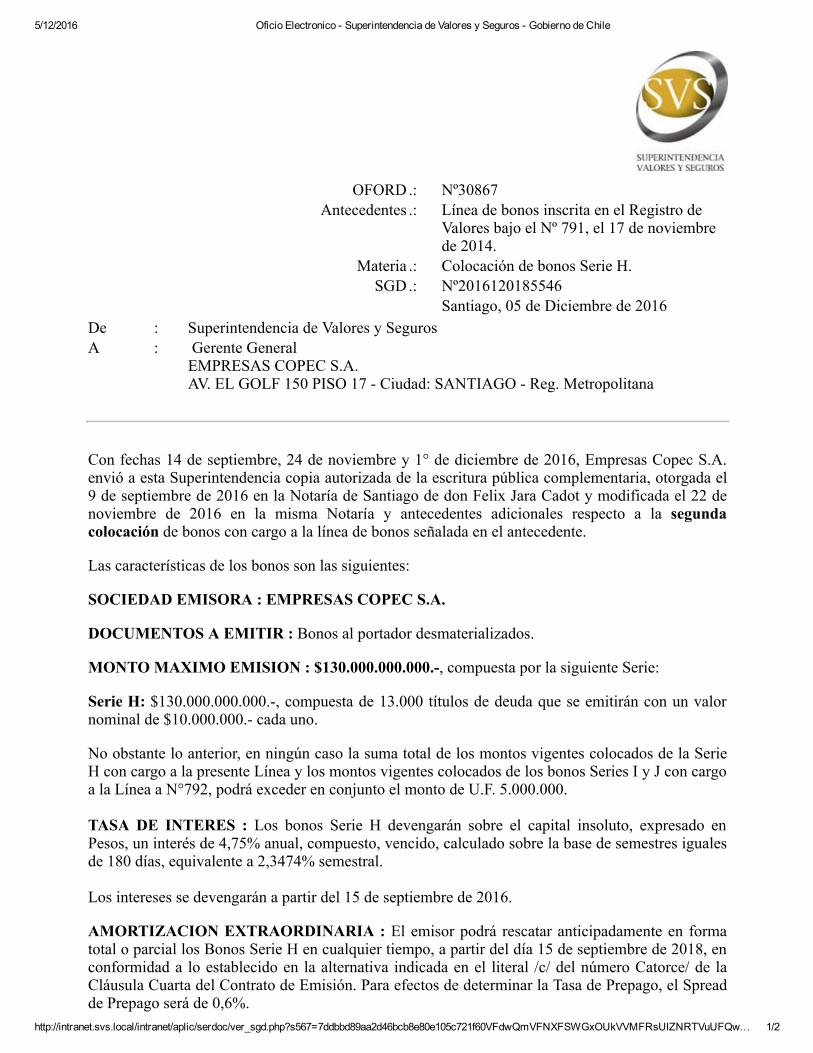

5/12/2016 Oficio Electronico Superintendencia de Valores y Seguros Gobierno de Chile

http://intranet.svs.local/intranet/aplic/serdoc/ver_sgd.php?s567=7ddbbd89aa2d46bcb8e80e105c721f60VFdwQmVFNXFSWGxOUkVVMFRsUlZNRTVuUFQw… 1/2

OFORD.: Nº30867Antecedentes .: Línea de bonos inscrita en el Registro de

Valores bajo el Nº 791, el 17 de noviembrede 2014.

Materia .: Colocación de bonos Serie H.SGD.: Nº2016120185546

Santiago, 05 de Diciembre de 2016De : Superintendencia de Valores y SegurosA : Gerente General

EMPRESAS COPEC S.A.AV. EL GOLF 150 PISO 17 Ciudad: SANTIAGO Reg. Metropolitana

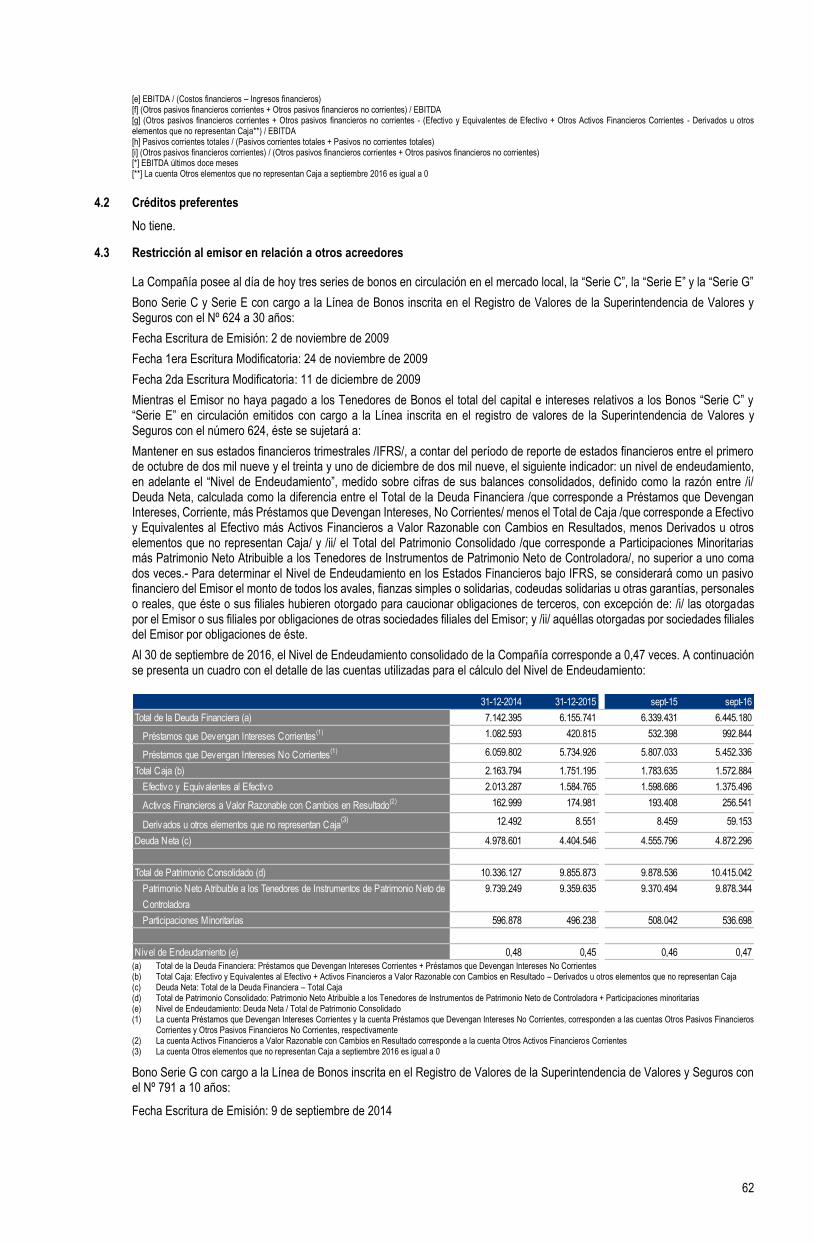

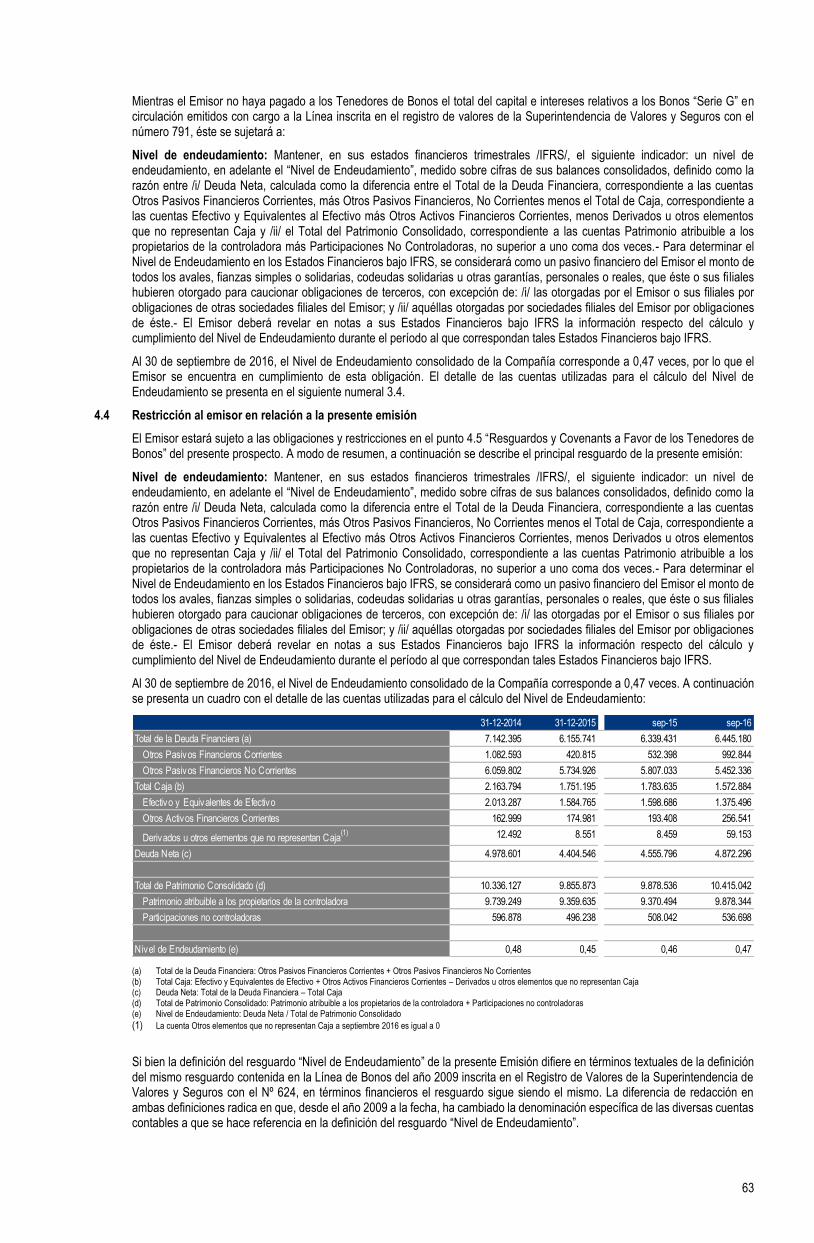

Con fechas 14 de septiembre, 24 de noviembre y 1° de diciembre de 2016, Empresas Copec S.A.envió a esta Superintendencia copia autorizada de la escritura pública complementaria, otorgada el9 de septiembre de 2016 en la Notaría de Santiago de don Felix Jara Cadot y modificada el 22 denoviembre de 2016 en la misma Notaría y antecedentes adicionales respecto a la segundacolocación de bonos con cargo a la línea de bonos señalada en el antecedente.

Las características de los bonos son las siguientes:

SOCIEDAD EMISORA : EMPRESAS COPEC S.A.

DOCUMENTOS A EMITIR : Bonos al portador desmaterializados.

MONTO MAXIMO EMISION : $130.000.000.000., compuesta por la siguiente Serie:

Serie H: $130.000.000.000., compuesta de 13.000 títulos de deuda que se emitirán con un valornominal de $10.000.000. cada uno.

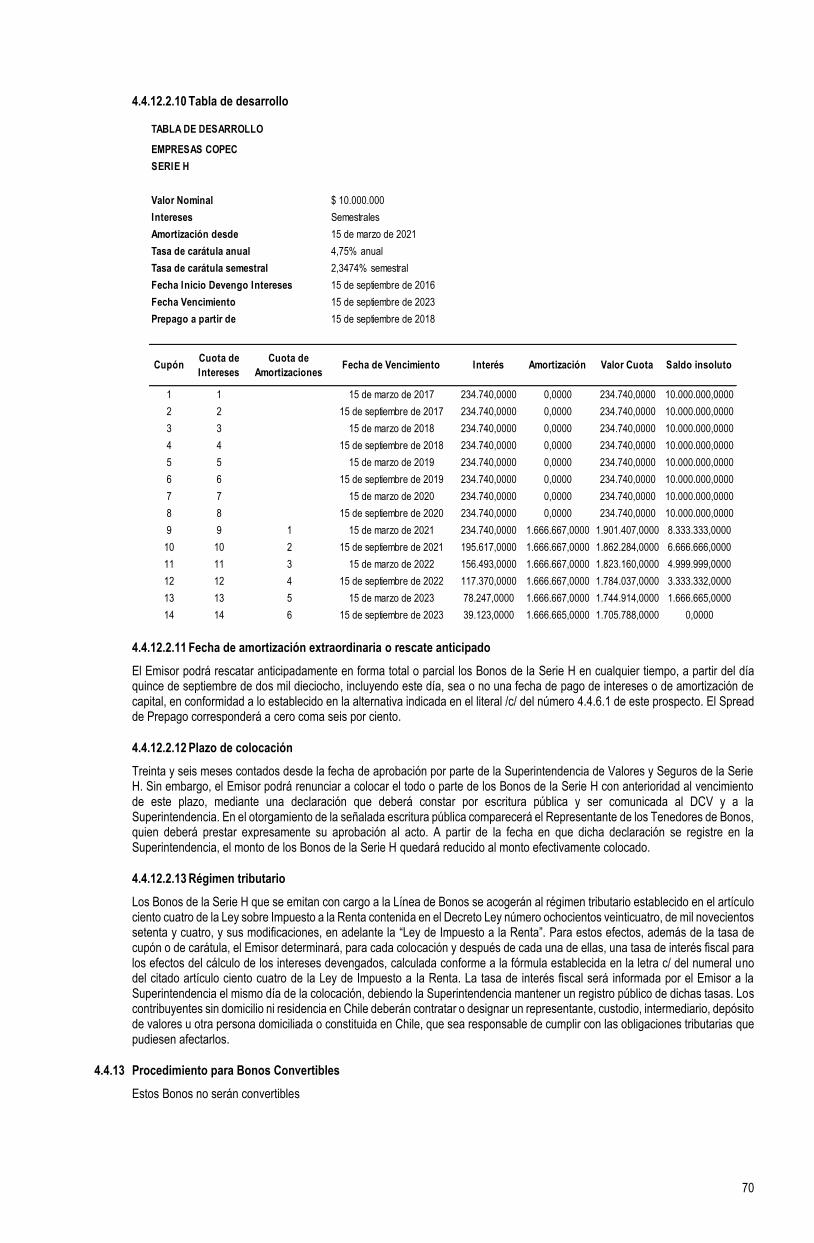

No obstante lo anterior, en ningún caso la suma total de los montos vigentes colocados de la SerieH con cargo a la presente Línea y los montos vigentes colocados de los bonos Series I y J con cargoa la Línea a N°792, podrá exceder en conjunto el monto de U.F. 5.000.000. TASA DE INTERES : Los bonos Serie H devengarán sobre el capital insoluto, expresado enPesos, un interés de 4,75% anual, compuesto, vencido, calculado sobre la base de semestres igualesde 180 días, equivalente a 2,3474% semestral. Los intereses se devengarán a partir del 15 de septiembre de 2016.

AMORTIZACION EXTRAORDINARIA : El emisor podrá rescatar anticipadamente en formatotal o parcial los Bonos Serie H en cualquier tiempo, a partir del día 15 de septiembre de 2018, enconformidad a lo establecido en la alternativa indicada en el literal /c/ del número Catorce/ de laCláusula Cuarta del Contrato de Emisión. Para efectos de determinar la Tasa de Prepago, el Spreadde Prepago será de 0,6%.

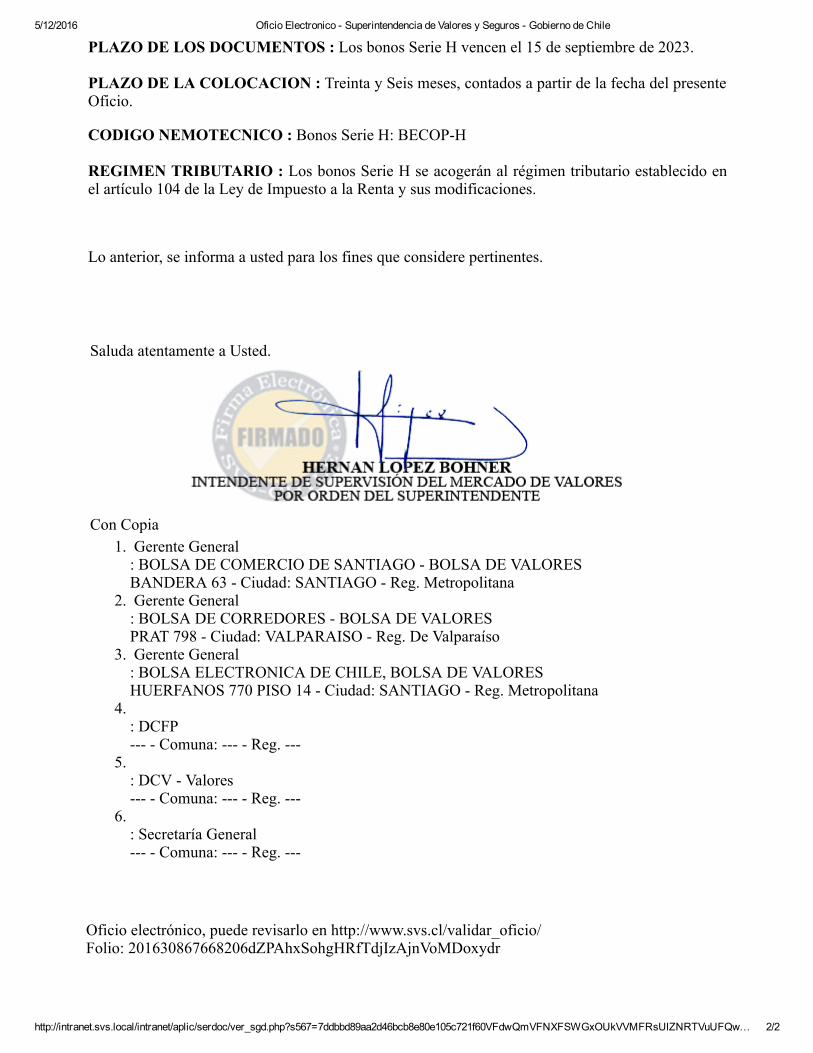

5/12/2016 Oficio Electronico Superintendencia de Valores y Seguros Gobierno de Chile

http://intranet.svs.local/intranet/aplic/serdoc/ver_sgd.php?s567=7ddbbd89aa2d46bcb8e80e105c721f60VFdwQmVFNXFSWGxOUkVVMFRsUlZNRTVuUFQw… 2/2

Saluda atentamente a Usted.

PLAZO DE LOS DOCUMENTOS : Los bonos Serie H vencen el 15 de septiembre de 2023. PLAZO DE LA COLOCACION : Treinta y Seis meses, contados a partir de la fecha del presenteOficio.

CODIGO NEMOTECNICO : Bonos Serie H: BECOPH REGIMEN TRIBUTARIO : Los bonos Serie H se acogerán al régimen tributario establecido enel artículo 104 de la Ley de Impuesto a la Renta y sus modificaciones.

Lo anterior, se informa a usted para los fines que considere pertinentes.

Con Copia1. Gerente General: BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORESBANDERA 63 Ciudad: SANTIAGO Reg. Metropolitana

2. Gerente General: BOLSA DE CORREDORES BOLSA DE VALORESPRAT 798 Ciudad: VALPARAISO Reg. De Valparaíso

3. Gerente General: BOLSA ELECTRONICA DE CHILE, BOLSA DE VALORESHUERFANOS 770 PISO 14 Ciudad: SANTIAGO Reg. Metropolitana

4. : DCFP Comuna: Reg.

5. : DCV Valores Comuna: Reg.

6. : Secretaría General Comuna: Reg.

Oficio electrónico, puede revisarlo en http://www.svs.cl/validar_oficio/ Folio: 201630867668206dZPAhxSohgHRfTdjIzAjnVoMDoxydr

5/12/2016 Oficio Electronico Superintendencia de Valores y Seguros Gobierno de Chile

http://intranet.svs.local/intranet/aplic/serdoc/ver_sgd.php?s567=1442ab7fc57b92f852db260971efbd6dVFdwQmVFNXFSWGxOUkVVMFRsUlZNRTUzUFQwP… 1/3

OFORD.: Nº30868Antecedentes .: Línea de bonos inscrita en el Registro de

Valores bajo el Nº 792, el 17 de noviembrede 2014.

Materia .: Colocación de bonos Series I y J.SGD.: Nº2016120185547

Santiago, 05 de Diciembre de 2016De : Superintendencia de Valores y SegurosA : Gerente General

EMPRESAS COPEC S.A.AV. EL GOLF 150 PISO 17 Ciudad: SANTIAGO Reg. Metropolitana

Con fechas 14 de septiembre, 24 de noviembre y 1° de diciembre de 2016, Empresas Copec S.A.envió a esta Superintendencia copia autorizada de la escritura pública complementaria, otorgada el9 de septiembre de 2016 en la Notaría de Santiago de don Felix Jara Cadot y modificada el 22 denoviembre de 2016 en la misma Notaría y antecedentes adicionales respecto a la primeracolocación de bonos con cargo a la línea de bonos señalada en el antecedente.

Las características de los bonos son las siguientes:

SOCIEDAD EMISORA : EMPRESAS COPEC S.A.

DOCUMENTOS A EMITIR : Bonos al portador desmaterializados.

MONTO MAXIMO EMISION : U.F. 5.000.000., compuesta por las siguientes Series:

Serie I: U.F. 5.000.000., compuesta de 10.000 títulos de deuda que se emitirán con un valornominal de U.F. 500. cada uno.

Serie J: U.F. 5.000.000., compuesta de 10.000 títulos de deuda que se emitirán con un valornominal de U.F. 500. cada uno.

No obstante lo anterior, en ningún caso la suma total de los montos vigentes colocados de las SeriesI y J con cargo a la presente Línea y los montos vigentes colocados de los bonos Serie H con cargoa la Línea a N°791, podrá exceder en conjunto el monto de U.F. 5.000.000. TASA DE INTERES : Los bonos Serie I devengarán sobre el capital insoluto, expresado enUnidades de Fomento, un interés de 2,3% anual, compuesto, vencido, calculado sobre la base desemestres iguales de 180 días, equivalente a 1,1435% semestral. Los bonos Serie J devengarán sobre el capital insoluto, expresado en Unidades de Fomento, uninterés de 3,0% anual, compuesto, vencido, calculado sobre la base de semestres iguales de 180días, equivalente a 1,4889% semestral.

5/12/2016 Oficio Electronico Superintendencia de Valores y Seguros Gobierno de Chile

http://intranet.svs.local/intranet/aplic/serdoc/ver_sgd.php?s567=1442ab7fc57b92f852db260971efbd6dVFdwQmVFNXFSWGxOUkVVMFRsUlZNRTUzUFQwP… 2/3

Saluda atentamente a Usted.

Los intereses se devengarán a partir del 15 de septiembre de 2016 para ambas series.

AMORTIZACION EXTRAORDINARIA : El emisor podrá rescatar anticipadamente en formatotal o parcial los Bonos Serie I y Serie J en cualquier tiempo, a partir del día 15 de septiembre de2018 para la Serie I y 15 de septiembre de 2019 para la Serie J, en conformidad a lo establecido enla alternativa indicada en el literal /c/ del número Catorce/ de la Cláusula Cuarta del Contrato deEmisión. Para efectos de determinar la Tasa de Prepago, el Spread de Prepago será de 0,6%.

PLAZO DE LOS DOCUMENTOS :

Los bonos Serie I vencen el 15 de septiembre de 2026.Los bonos Serie J vencen el 15 de septiembre de 2037. PLAZO DE LA COLOCACION : Treinta y Seis meses, contados a partir de la fecha del presenteOficio para ambas series.

CODIGO NEMOTECNICO :Bonos Serie I: BECOPI; Bonos Serie J: BECOPJ

REGIMEN TRIBUTARIO : Los bonos Serie I y J se acogerán al régimen tributario establecidoen el artículo 104 de la Ley de Impuesto a la Renta y sus modificaciones.

Lo anterior, se informa a usted para los fines que considere pertinentes.

Con Copia1. Gerente General: BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORESBANDERA 63 Ciudad: SANTIAGO Reg. Metropolitana

2. Gerente General: BOLSA DE CORREDORES BOLSA DE VALORESPRAT 798 Ciudad: VALPARAISO Reg. De Valparaíso

3. Gerente General: BOLSA ELECTRONICA DE CHILE, BOLSA DE VALORESHUERFANOS 770 PISO 14 Ciudad: SANTIAGO Reg. Metropolitana

4. : DCFP Comuna: Reg.

5. : DCV Valores Comuna: Reg.

5/12/2016 Oficio Electronico Superintendencia de Valores y Seguros Gobierno de Chile

http://intranet.svs.local/intranet/aplic/serdoc/ver_sgd.php?s567=1442ab7fc57b92f852db260971efbd6dVFdwQmVFNXFSWGxOUkVVMFRsUlZNRTUzUFQwP… 3/3

6. : Secretaría General Comuna: Reg.

Oficio electrónico, puede revisarlo en http://www.svs.cl/validar_oficio/ Folio: 201630868668203WYpfZZTBozenPqcQCQOdhDVyBgNMyL

1

PROSPECTO LEGAL

EMISIÓN DE BONOS

EMPRESAS COPEC S.A. Inscripción en Registro de Valores N°0028

PLAZO DE LA EMISIÓN: 10 AÑOS

MONTO DE LA EMISIÓN: UF 10.000.000

SEGUNDA COLOCACIÓN DE BONOS

SERIE “H” POR HASTA $ 130.000 millones

LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR, Y DEL O LOS INTERMEDIARIOS QUE HAN PARTICIPADO EN SU ELABORACIÓN. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE ÉL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO.

DICIEMBRE 2016

Asesor Financiero

2

1.0 IDENTIFICACIÓN DEL EMISOR

1.1 Nombre o Razón Social

EMPRESAS COPEC S.A.

1.2 Nombre de Fantasía

COPEC

1.3 R.U.T.

90.690.000-9

1.4 Inscripción Registro Valores

Nº 0028 de fecha 27 de mayo de 1982

1.5 Dirección

Av. El Golf 150, piso 17, Las Condes

1.6 Teléfono

56 - 2 - 24617000

1.7 Dirección electrónica

www.empresascopec.cl

ir.ec.cl

3

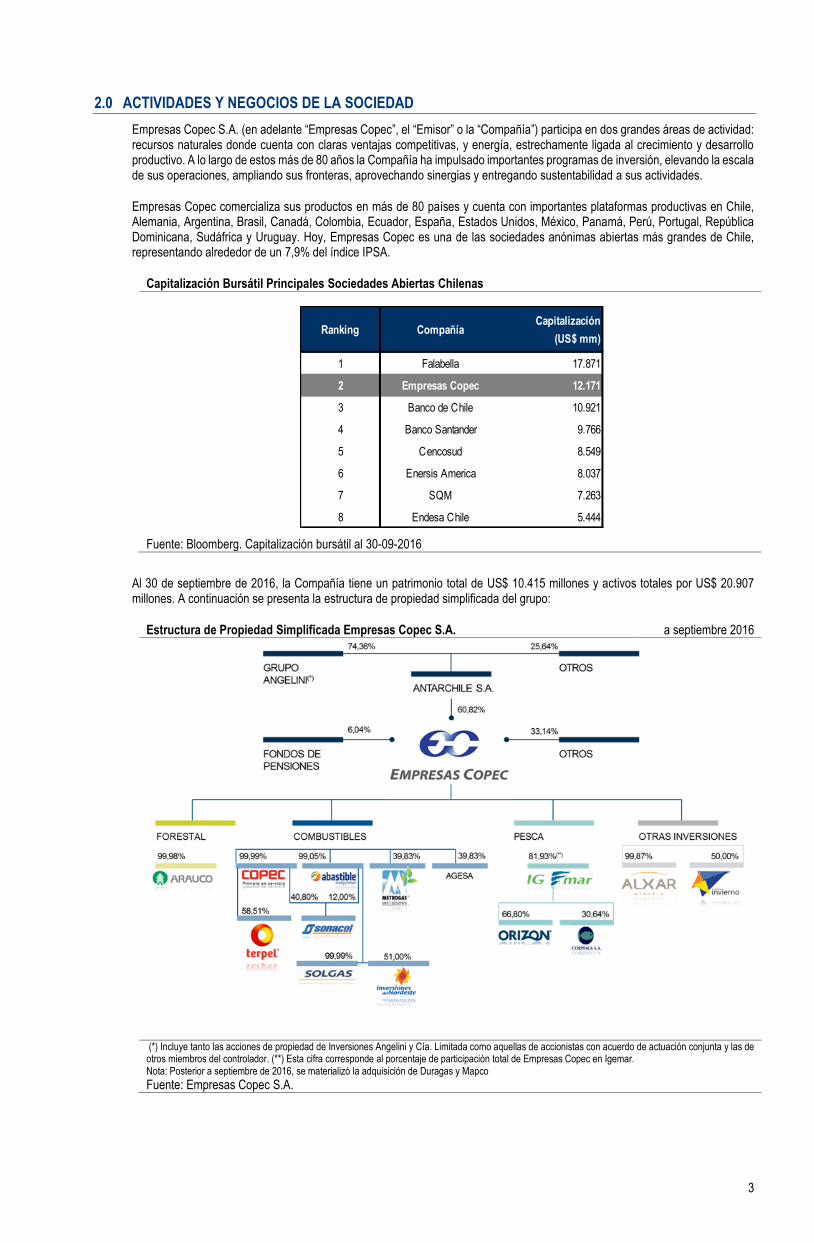

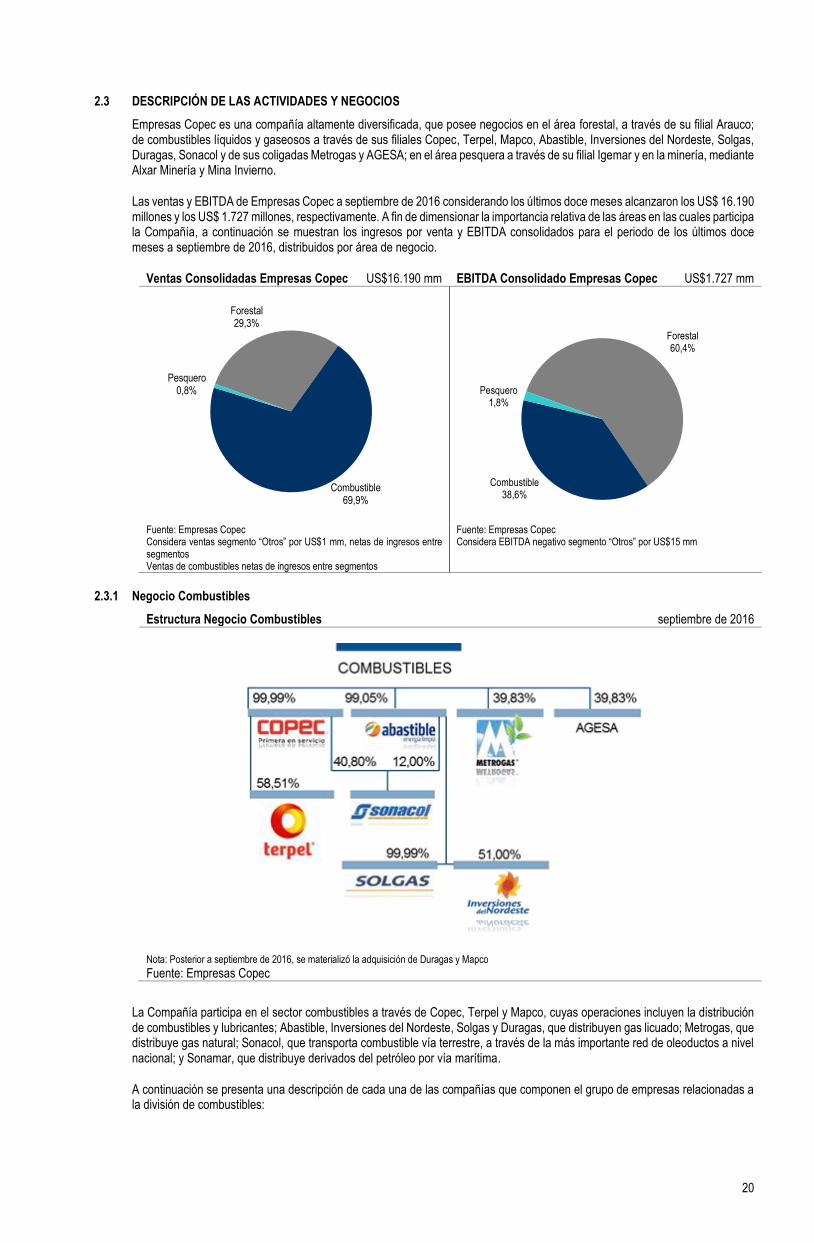

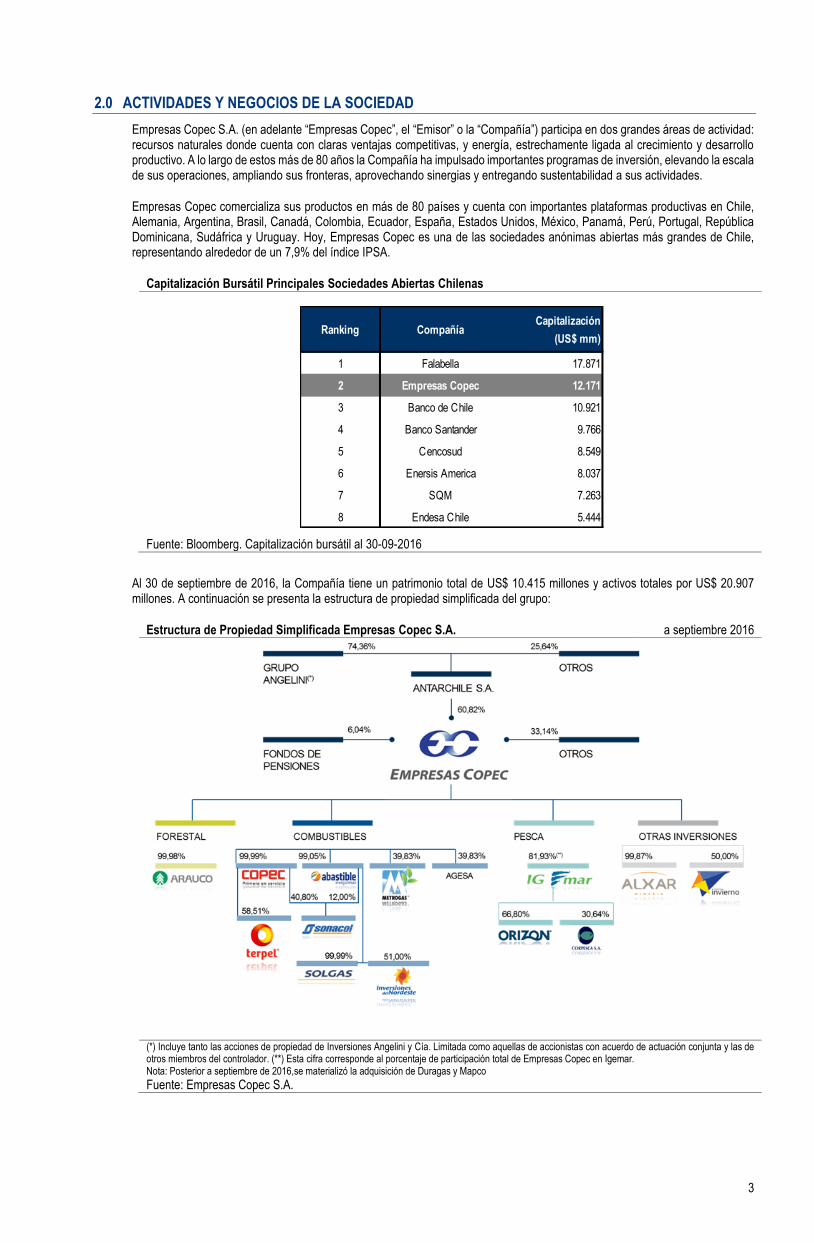

2.0 ACTIVIDADES Y NEGOCIOS DE LA SOCIEDAD

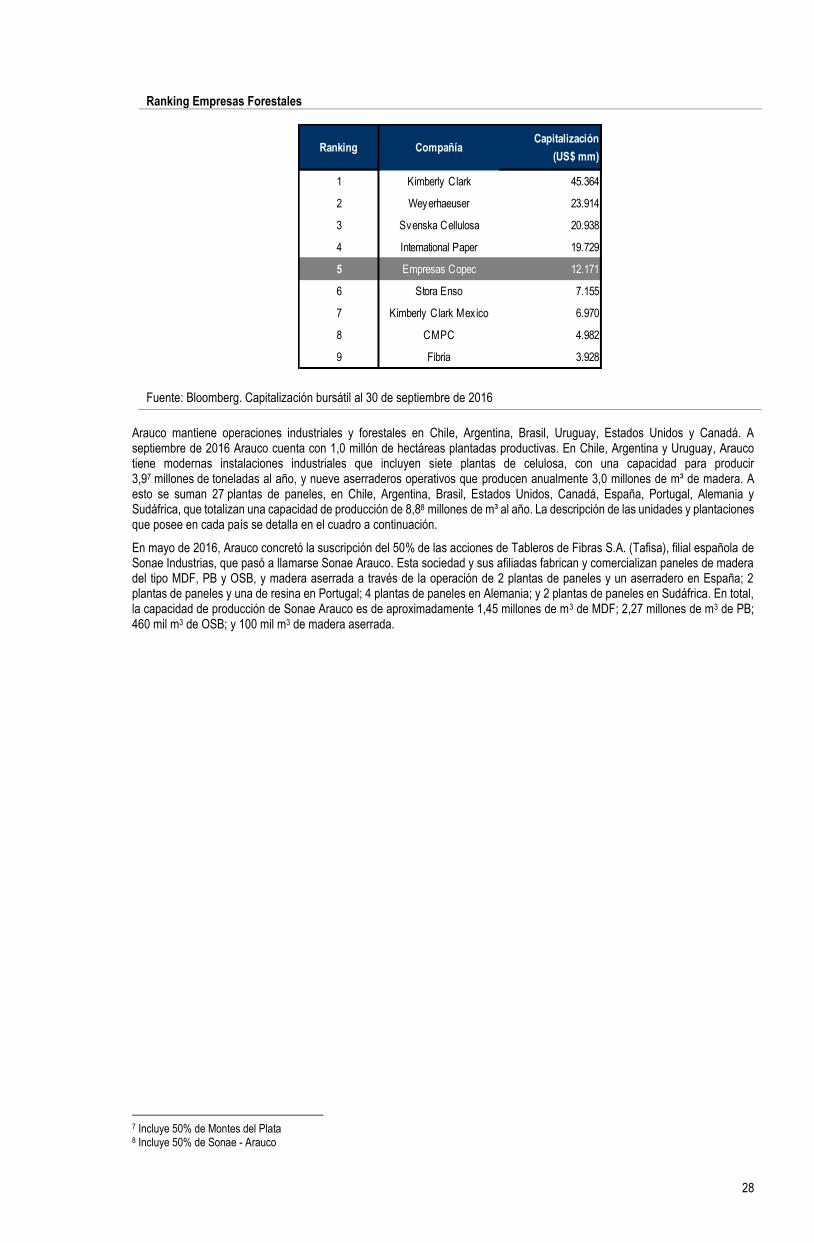

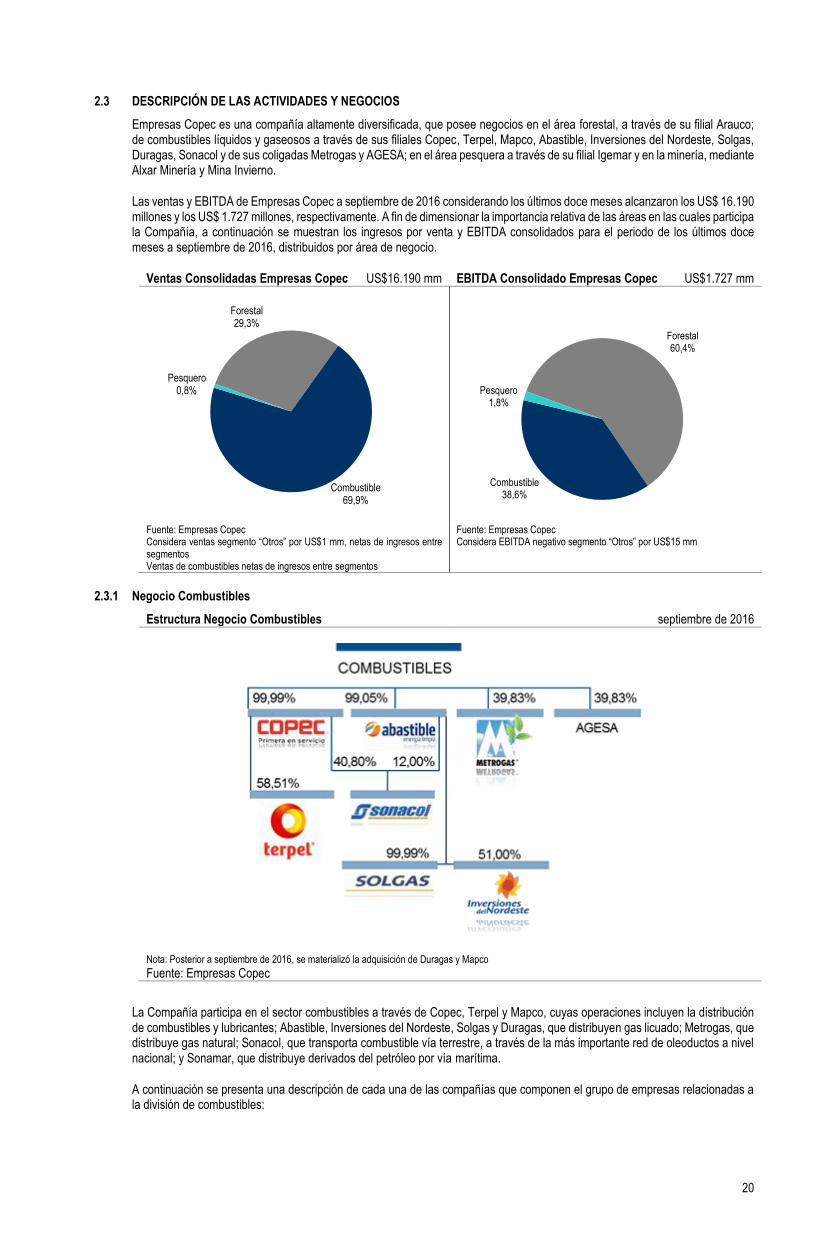

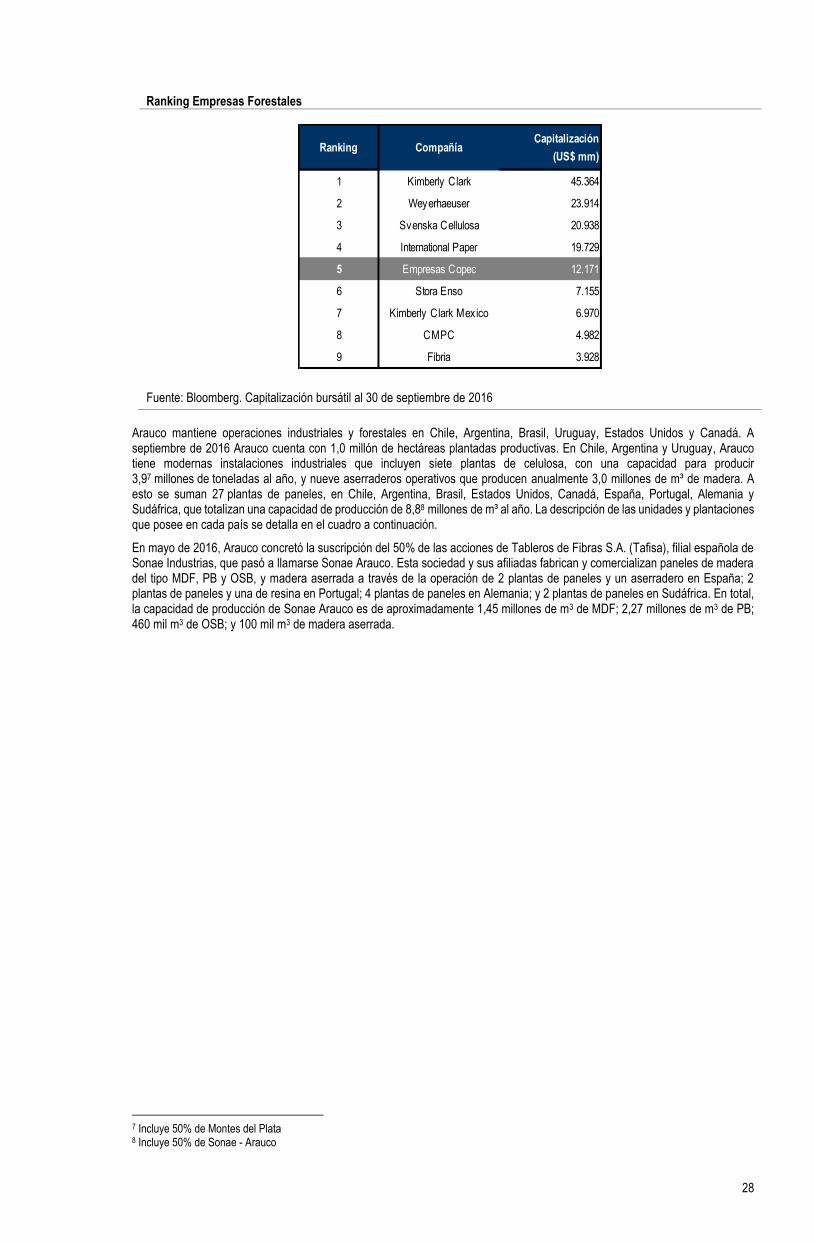

Empresas Copec S.A. (en adelante “Empresas Copec”, el “Emisor” o la “Compañía”) participa en dos grandes áreas de actividad: recursos naturales donde cuenta con claras ventajas competitivas, y energía, estrechamente ligada al crecimiento y desarrollo productivo. A lo largo de estos más de 80 años la Compañía ha impulsado importantes programas de inversión, elevando la escala de sus operaciones, ampliando sus fronteras, aprovechando sinergias y entregando sustentabilidad a sus actividades.

Empresas Copec comercializa sus productos en más de 80 países y cuenta con importantes plataformas productivas en Chile, Alemania, Argentina, Brasil, Canadá, Colombia, Ecuador, España, Estados Unidos, México, Panamá, Perú, Portugal, República Dominicana, Sudáfrica y Uruguay. Hoy, Empresas Copec es una de las sociedades anónimas abiertas más grandes de Chile, representando alrededor de un 7,9% del índice IPSA.

Capitalización Bursátil Principales Sociedades Abiertas Chilenas

Fuente: Bloomberg. Capitalización bursátil al 30-09-2016

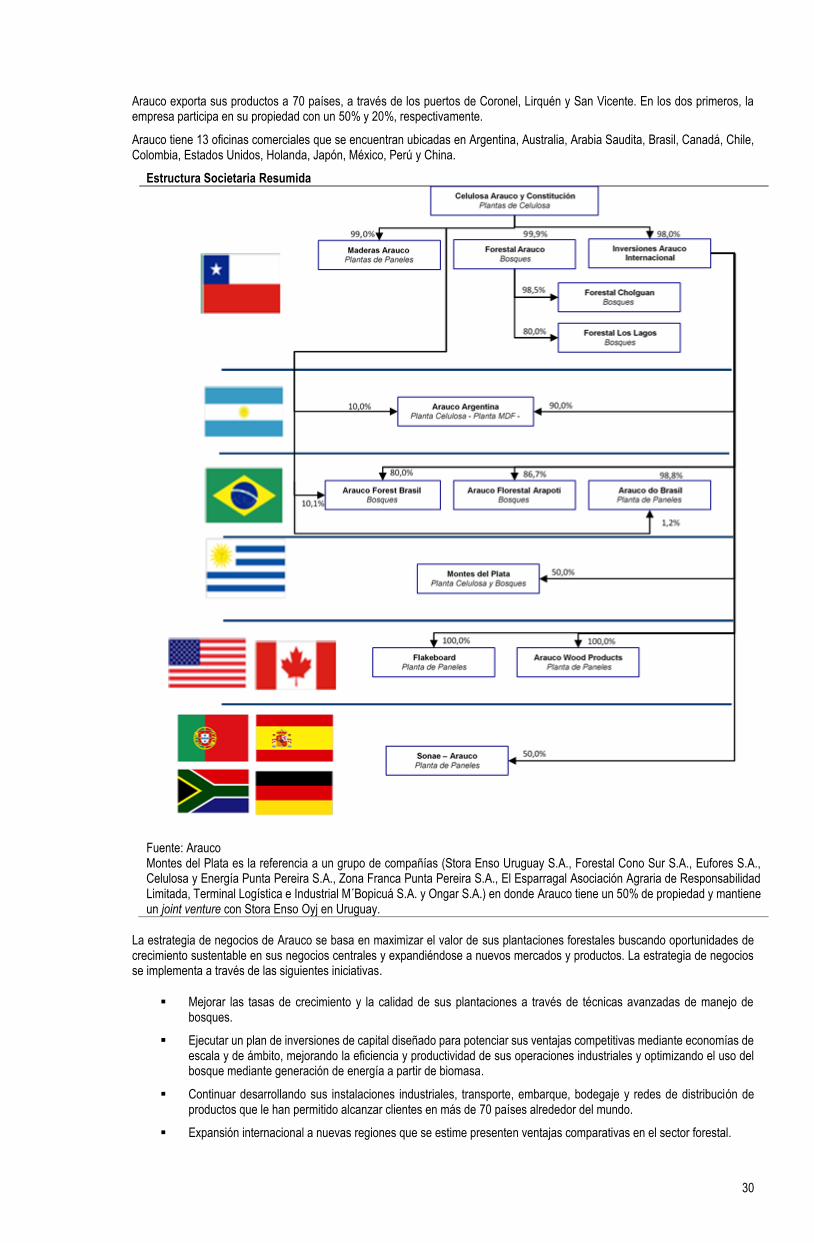

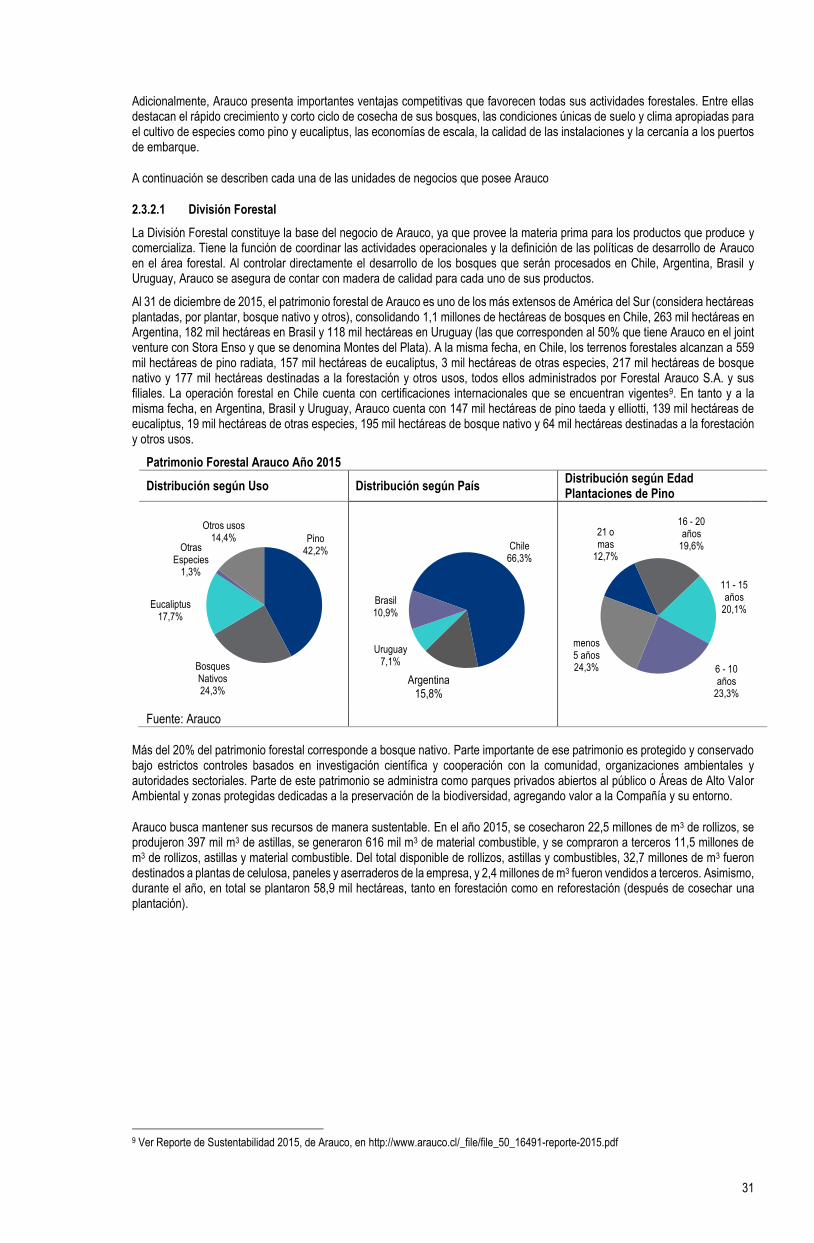

Al 30 de septiembre de 2016, la Compañía tiene un patrimonio total de US$ 10.415 millones y activos totales por US$ 20.907 millones. A continuación se presenta la estructura de propiedad simplificada del grupo:

Estructura de Propiedad Simplificada Empresas Copec S.A. a septiembre 2016

(*) Incluye tanto las acciones de propiedad de Inversiones Angelini y Cía. Limitada como aquellas de accionistas con acuerdo de actuación conjunta y las de otros miembros del controlador. (**) Esta cifra corresponde al porcentaje de participación total de Empresas Copec en Igemar. Nota: Posterior a septiembre de 2016, se materializó la adquisición de Duragas y Mapco

Fuente: Empresas Copec S.A.

1 Falabella 17.871

2 Empresas Copec 12.171

3 Banco de Chile 10.921

4 Banco Santander 9.766

5 Cencosud 8.549

6 Enersis America 8.037

7 SQM 7.263

8 Endesa Chile 5.444

Ranking CompañíaCapitalización

(US$ mm)

4

2.1 RESEÑA HISTÓRICA DE EMPRESAS COPEC

Empresas Copec S.A. es un holding industrial con operaciones en importantes sectores económicos del país, tales como el energético, forestal, pesca y minería, siendo uno de los grupos industriales más grandes del país.

La Compañía nace en 1934, cuando un grupo de empresarios chilenos la funda bajo el nombre de Compañía de Petróleos de Chile S.A., con el objetivo de comercializar y distribuir combustible en el país. Dos años más tarde, la Compañía ya desarrollaba una extensa red de estaciones de servicio y plantas de almacenamiento desde Coquimbo hasta Magallanes.

En el año 1956, la Compañía, como respuesta a la creciente demanda de un producto energético de combustión limpia, no contaminante, seguro, económico y de fácil uso para la población, crea Abastecedora de Combustibles S.A. (en adelante, “Abastible”), empresa dedicada a la comercialización y distribución de gas licuado de uso doméstico e industrial.

En el año 1957, la Compañía, Enap y Esso Chile se unen para constituir la Sociedad Nacional de Oleoductos (en adelante, “Sonacol”), y desarrollar la red de transporte de combustibles que Chile necesita. Durante ese mismo año, Copec asume la representación de la marca Mobil en el país e inicia la distribución de sus lubricantes.

Entre los años 1976 y 1979, la Compañía adquiere Industrias de Celulosa Arauco S.A. y Forestal Arauco S.A. Posteriormente se suma Celulosa Constitución. La fusión de Industrias de Celulosa Arauco S.A. y Celulosa Constitución S.A. dio origen a Celulosa Arauco y Constitución S.A. (en adelante, “Arauco”) La Compañía inicia así su expansión hacia áreas en las que Chile presenta ventajas comparativas. En 1979 también es creada la división marítima de Sonacol para complementar la red de oleoductos de la zona central con servicios de transporte por mar hacia y desde los puntos más alejados del país.

En el año 1980, la Compañía adquiere Pesquera Guanaye Ltda. y las distribuidoras eléctricas Saesa y Frontel. Un año más tarde, compra los derechos de explotación del yacimiento carbonífero de Pecket, en la Región de Magallanes.

Durante el año 1986, el Grupo Angelini toma el control de la Compañía, al adquirir el 41% de su capital accionario. Se realiza un importante aumento de capital, se cancelan deudas, se define un programa estratégico y de desarrollo futuro para la Compañía, poniéndose en marcha un amplio plan de inversiones.

En el año 1989, Forestal Arauco S.A. se constituye en la matriz de las filiales forestales de Arauco en Chile. Se crea también Fundación Educacional Arauco, institución que realiza significativos aportes a la educación en las comunas más pobres de las regiones del Maule, Biobío y Los Ríos.

En el año 1990, se crea Investigaciones Forestales Bioforest S.A. (en adelante “Bioforest”), sociedad encargada de realizar investigaciones dirigidas a mejorar la genética de las plantaciones, la productividad de la tierra, controlar las pestes y enfermedades, y mejorar la calidad de la madera, todo ello con el fin de incrementar la productividad de los bosques.

En el año 1991, se crea la Compañía Minera Can-Can S.A. (en adelante, “Minera Can-Can”), con el objeto de adquirir, arrendar y/o constituir concesiones mineras para su exploración y explotación.

Durante el año 1992, se fusionan Pesquera Guanaye S.A. y Pesquera Iquique S.A., dando origen a Pesquera Iquique-Guanaye S.A. (en adelante, “Igemar”). Además, ese mismo año, y con el objetivo de abastecer de electricidad a las regiones de Atacama y Coquimbo, se constituye Empresa Eléctrica Guacolda S.A. (en adelante, “Guacolda”). La Compañía ingresa a la propiedad de la eléctrica en 1994, luego que Compañía de Aceros del Pacifico le vendiera un 25% de participación accionaria en Guacolda.

En el año 1993, se crea Aserraderos Arauco S.A., encargada de la administración de los aserraderos y plantas de remanufactura de Arauco, así como de la comercialización de sus productos.

En el año 1994, tres años después de la integración gasífera entre Chile y Argentina, se constituye Metrogas S.A. (en adelante, “Metrogas”), dedicada a la comercialización de gas natural en las regiones Metropolitana y de O’Higgins. Tres años más tarde, luego de finalizar la construcción de su red de distribución y del gasoducto de GasAndes, inicia sus operaciones comerciales.

Durante el año 1995, nace Paneles Arauco S.A., dedicada a la elaboración de tableros de madera terciada y contrachapada. Un año más tarde, Arauco expande su presencia a Argentina, mediante la compra de la empresa Alto Paraná S.A. (actualmente denominada Arauco Argentina S.A. (“Arauco Argentina”)), dueña de la principal planta de celulosa en dicho país. Además, ese mismo año la Compañía ingresa a la propiedad de Gener S.A., principal generadora termoeléctrica de Chile.

En el año 1999, Arauco completa la compra del 100% de Licancel S.A., agregándose así una nueva unidad elaboradora de celulosa blanca y plantaciones. Ese mismo año se produce la unificación de las operaciones pesqueras e industriales de Igemar, Eperva y Coloso en el norte de Chile, que da origen a Corpesca S.A. (“Corpesca”), la empresa pesquera más grande del país.

En el año 2000, el Grupo Angelini concreta el control de la Compañía al adquirir, a través de AntarChile S.A., un 30,05% adicional de las acciones de ésta. El foco estratégico se centró entonces en sectores donde se cuenta con ventajas operativas claras y sustentables en el largo plazo: energía y recursos naturales. Durante ese mismo año, Arauco adquiere el 98% de las acciones de Forestal Cholguán S.A. y el 50% de Trupán S.A., lo cual le permite ingresar al mercado de los tableros MDF1 y HB2. Además, se

1 MDF: Medium Density Fiberboard 2 HB: Hardboard

5

constituye SouthPacific Korp S.A. (en adelante, “SPK”), tras la fusión de los activos operacionales de las pesqueras Igemar, El Quillay y Pacific Protein en la zona centro-sur del país. Ese mismo año, la Compañía toma la decisión de enajenar sus participaciones minoritarias en CGE y Gener. Además, en el plano social, se realiza la primera versión de la Copa Copec, campeonato de futbolito que reúne a niños y jóvenes en torno a la actividad deportiva y la sana competencia.

En el año 2001, la Compañía toma la decisión de desprenderse de sus participaciones en el sector de distribución eléctrica, vendiendo Saesa y Frontel. Se realiza la primera versión del Rally Mobil, competencia que reúne a las principales marcas automotrices e impulsa el desarrollo de esta disciplina en el país. Un año más tarde, se crea la Fundación Copec-Universidad Católica, una alianza estratégica entre la Compañía y la Pontificia Universidad Católica de Chile, con el fin de promover la investigación aplicada en el área de los recursos naturales.

Durante el año 2003, se constituye Compañía de Petróleos de Chile Copec S.A. (en adelante, “Copec”), como nueva filial a cargo del negocio de combustibles líquidos y lubricantes. Así, la Compañía se transforma en una empresa holding y cambia su razón social a Empresas Copec S.A. Ese mismo año, Copec y ExxonMobil firman un acuerdo para que la compañía nacional produzca y comercialice en forma exclusiva las marcas de lubricantes Esso y Mobil en Chile.

En el año 2004, Arauco inicia las actividades en la planta de celulosa Valdivia de Arauco, y que demandó una inversión total de US$ 1.200 millones. Un año más tarde, Arauco adquiere LD Forest Products S.A., ingresando con ello a Brasil mediante la incorporación a su patrimonio de 26 mil hectáreas de plantaciones de pino, una planta de tableros MDF, una de tableros aglomerados y una de resina. Ese mismo año, en Argentina, Arauco adquiere a través de la compra de Ecoboard S.A.I.F. y de Louis Dreyfus S.A.I.F., 8 mil hectáreas de plantaciones, una planta de tableros aglomerados y una productora de resinas.

En el año 2006, comienza a operar la planta de celulosa Nueva Aldea, consolidando a Arauco como una de las principales empresas productoras de celulosa de mercado en el mundo. El Complejo Forestal e Industrial Nueva Aldea, que contempla además un aserradero, una planta de terciados y dos unidades de cogeneración, significó una inversión total de US$ 1.400 millones. Además, con una inversión superior a los US$ 136 millones, Arauco adquiere los activos forestales de Cementos Bío-Bío S.A., que incluyen 21 mil hectáreas de plantaciones y un aserradero con capacidad para producir 250 mil m3 anuales.

Ese mismo año 2006, Copec inicia las operaciones del Terminal de Productos Importados (TPI), en Quintero. Abastible, en tanto, comienza las operaciones del Terminal de San Vicente, en la Región del Biobío. Guacolda empieza la construcción de la Unidad 3, planta termoeléctrica a carbón de 152 MW que contempló una inversión de US$ 300 millones. Por último, en la búsqueda constante de aportar a la comunidad, se crea Elemental, iniciativa de Copec, la Pontificia Universidad Católica y un grupo de profesionales, destinada a desarrollar proyectos urbanos de interés social.

Durante el año 2007, Arauco expande su presencia en Brasil, al firmar un acuerdo con Stora Enso que involucra una inversión total de US$ 208 millones e incluye el 80% de las acciones de Stora Enso Arapoti Empreendimentos Agrícolas S.A., propietaria de 50 mil hectáreas de terrenos en la localidad de Arapoti; el 20% de una planta de papel con capacidad para producir 205 mil toneladas anuales; y el 100% de un aserradero con capacidad de producción de 150 mil m3 al año. Arauco se convierte en la primera forestal chilena en utilizar el Mecanismo de Desarrollo Limpio (MDL) del Protocolo de Kyoto para la emisión de bonos de carbono, luego de vender 482.129 certificados de reducción de emisiones.

Ese mismo año 2007 Copec finaliza la construcción de la planta de almacenamiento de combustible en Mejillones, con capacidad de 60 mil m3 y una inversión cercana a los US$ 20 millones. Por su parte, Metrogas, Enap, Endesa y BG Group firman los contratos comerciales para el inicio de la construcción de un terminal de importación de gas natural licuado en Quintero. Esta iniciativa involucra una inversión cercana a los US$ 1.000 millones. En el sector pesquero, SPK finaliza la construcción de la segunda fase del Complejo Industrial Coronel Sur, consistente en una planta de congelados, que se suma a una planta de harina y aceite de pescado, y a una planta de conservas. Adicionalmente, SPK incorpora a su flota el Pesquero de Alta Mar “Vesterveg”. Ambas iniciativas totalizan una inversión superior a los US$ 50 millones.

Además, el año 2007 Empresas Copec adquiere el 50% de las acciones de Sociedad Minera Isla Riesco S.A., hoy denominada Mina Invierno S.A. (en adelante, “Mina Invierno”), sociedad cuyo 50% restante pertenece a Inversiones Ultraterra Limitada. Isla Riesco se adjudica un contrato de exploración con opción de compra de los yacimientos “Mina Elena”, “Río Eduardo” y “Estancia Invierno”, ubicados en la Región de Magallanes. Guacolda inicia las obras preliminares para la construcción de la Unidad 4. Esta nueva planta termoeléctrica a carbón, con una potencia bruta de 152 MW, demandó una inversión de US$ 235 millones.

Durante 2008, Arauco inicia los trabajos para incrementar en 25 MW la capacidad de cogeneración eléctrica a partir de Biomasa en la Planta Arauco y se presenta una Declaración de Impacto Ambiental para la construcción de una nueva planta de cogeneración eléctrica de 41 MW a través del uso de biomasa en Viñales. Ambos proyectos serían llevados a cabo en el marco del Mecanismo de Desarrollo Limpio del Protocolo de Kyoto.

También durante el 2008, Copec comienza la ampliación de la planta de almacenamiento de Mejillones y Abastible inicia la ampliación del Terminal Marítimo de San Vicente. Por otro lado, Sociedad Nacional Marítima S.A. (en adelante, “Sonamar”) adquiere el buque tanque Punta Angamos, con capacidad para transportar 24 mil toneladas. Metrogas comienza a utilizar biogás en la elaboración de gas de ciudad. Este se origina en la Planta de Tratamiento de Aguas Servidas La Farfana de Aguas Andinas. Además, finaliza la construcción de la planta de respaldo de propano-aire en la comuna de Peñalolén. También, ese mismo año 2008 se constituye el Consorcio Tecnológico Bioenercel S.A. con el fin de desarrollar tecnologías que permitan producir biocombustibles de segunda generación. Por otra parte, SPK inaugura su complejo industrial en la ciudad de Coronel, -consistente en dos plantas de harina y aceite de pescado, una planta de conservas y una de congelados-, Corpesca inicia la puesta en marcha

6

de una planta de congelados en Iquique y Minera Can-Can inicia un proyecto de procesamiento de relaves ubicado en la Región de Atacama. En otro ámbito, Empresas Copec y sus filiales comienzan a implementar los cambios necesarios para llevar, a partir de 2009, su contabilidad bajo la Norma Internacional de Información Financiera (IFRS).

Durante 2009, Arauco realizó importantes compras de activos en el extranjero. A través de su filial brasileña Placas do Parana S.A., adquirió el 100% de las acciones de la sociedad Tafisa Brasil S.A. (en adelante, “Tafisa”), operación que implicó recursos por US$ 227 millones y que incluyó una planta de paneles aglomerados y MDF de 640 mil m3 de capacidad. Así también, durante el mismo año, a través de su filial Arauco Internacional S.A. (hoy denominada Inversiones Arauco Internacional Limitada), adquirió en conjunto y en partes iguales con Stora Enso Amsterdam B.V. tres sociedades filiales de la sociedad española Grupo Empresarial Ence S.A. en Uruguay, operación que implicó recursos por aproximadamente US$ 335 millones. Dichos activos incluyen 130.000 hectáreas de terrenos forestales, el puerto de M’Bopicuá, plantaciones y otras operaciones que la empresa española tenía en las zonas centro y oeste de Uruguay. Respecto de las operaciones forestales locales, durante 2009 entró en operación el emisario de la planta Nueva Aldea, ducto de más de 50 km que permitirá llevar los residuos tratados directamente al mar. Además, se incorpora la unidad de generación de la planta de Valdivia al Mecanismo de Desarrollo Limpio del Protocolo de Kyoto y se concluye exitosamente con el proyecto de medición de la Huella de Carbono de las operaciones de Arauco.

En materia energética, durante 2009 Guacolda consolida su posición como el complejo termoeléctrico en base a carbón más eficiente del país, luego de entregar la Unidad 3 al Sistema Interconectado Central (en adelante, “SIC”), lo que significó una inversión de US$ 320 millones y permitió incrementar en 152 MW la capacidad disponible del SIC. Por su parte, el terminal de gas natural licuado (en adelante, “GNL”) de Quintero comienza sus operaciones, y Mina Invierno ejerce su opción de compra de los yacimientos “Mina Elena” y “Río Eduardo” a CORFO y se adquieren los derechos sobre la “Estancia Invierno”, consolidando así reservas por más de 200 millones de toneladas. En relación al sector pesquero, SPK y Corpesca acordaron participar en la inversión y desarrollo de un proyecto de producción de concentrados de Omega 3 a partir de aceites de pescado, creando la sociedad Golden Omega S.A. Con este objetivo deciden invertir una suma cercana a US$ 40 millones para la construcción de un complejo industrial en la ciudad de Arica. También en 2009, la Compañía es reconocida por la Sociedad de Fomento Fabril como “Empresa Destacada 2009”, resaltando el aporte que Empresas Copec ha realizado al crecimiento económico de Chile, su liderazgo exportador, compromiso con la inversión y el empleo, contribución con el desarrollo industrial y su exitosa internacionalización.

Durante 2010, la planta Nueva Aldea recibió la autorización de la Comisión Regional de Medioambiente de la Región de Biobío para aumentar su capacidad de producción de celulosa de 1 millón de toneladas a 1,2 millones al año. En el área de paneles, Arauco inició la construcción de una planta de MDP en Teno de 300 mil m3 que demandó una inversión de US$ 110 millones. En Brasil, Arauco inicia la construcción de una segunda línea de paneles MDF de 500 mil m3 al año y adquiere el 50% restante de la empresa de resinas químicas, Dynea Brasil.

En materia energética, durante 2010 Copec adquiere el control de la empresa Organización Terpel S.A. (en adelante, “Terpel”), líder en el mercado de distribución de combustibles en Colombia, con presencia en Ecuador, Panamá, Perú, México y Chile. Esta transacción involucró recursos por US$ 285 millones y significó multiplicar por cuatro la red de estaciones de servicios bajo la administración del equipo comercial de Copec. Por otro lado, en Chile, culmina la construcción de los dos estanques de almacenamiento de combustibles de 20 mil m3 en Mejillones y también se finaliza la construcción de la Planta de Pureo, la que cuenta con siete estanques de almacenamiento de combustibles de 67 mil m3 que permitirán abastecer de forma segura y eficiente a toda la Región de los Lagos. Asimismo, Abastible finaliza la construcción de un nuevo estanque de 30 mil m3 en su terminal de San Vicente, iniciativa que implicó una inversión de US$ 35 millones. Además, este mismo año, se inicia la operación comercial de la Unidad 4 de Guacolda, lo que implicó una inversión de US$ 350 millones, incorporando 152 MW adicionales de potencia bruta al sistema, y se recibe la aprobación del Estudio de Impacto Ambiental para la construcción de la Unidad 5.

En relación al sector pesquero, durante 2010 se llevó a cabo la fusión entre la filial SouthPacific Korp S.A. y Pesquera San José, dando origen a Orizon S.A. Esta fusión fue impulsada en un escenario de bajas capturas de jurel, la incertidumbre generada por la discusión de la renovación de la Ley de Pesca el 2012, y el terremoto y posterior tsunami del 27 de febrero de 2010, entre otros. Además, este mismo año se comienza la construcción de la planta de Omega 3 en Arica.

Durante el año 2011, la filial Abastible ingresa al mercado de gas licuado de petróleo (GLP) en Colombia, adquiriendo el 51% de la empresa Inversiones del Nordeste S.A. (en adelante, “Inversiones del Nordeste”), compañía líder en Colombia con un 34% de participación de mercado. Inversiones del Nordeste cuenta con diversas sociedades regionales de distribución de combustible, presentes en prácticamente la totalidad de los departamentos de Colombia, así como también es propietaria de una fábrica de cilindros y estanques de almacenamientos y de una empresa de transporte en camiones para gas envasado y a granel.

También durante el año 2011, Arauco aprueba el proyecto Montes del Plata en Uruguay, el que será llevado a cabo en conjunto con la empresa sueco-finlandesa Stora Enso y que significará la construcción de una planta con capacidad de 1,3 millones de toneladas al año de celulosa de eucaliptus, involucrando recursos cercanos a los US$ 2.000 millones. Montes de Plata anunció el comienzo de las tareas preparatorias para la construcción de la planta de celulosa en Uruguay.

En Brasil, el año 2011 la filial Arauco do Brasil aprobó el proyecto de ampliación de la planta Jaguariaíva, ubicada en el estado de Paraná en el sur de Brasil.

En materia minera, el año 2011 Minera Can-Can cerró la adquisición del 100% de la propiedad del proyecto cuprífero Diego de Almagro, lo que implicó una inversión de US$ 40,1 millones. Además, a partir de marzo de 2011 Minera Can-Can asume el control de las operaciones del yacimiento de oro El Bronce de Petorca.

7

Durante el año 2012, Arauco adquiere el 100% de la empresa de paneles Flakeboard Company Limited, líder en el mercado norteamericano. La inversión alcanzó US$ 242 millones e incorpora siete plantas de paneles de Estados Unidos y Canadá. Adicionalmente, Arauco inicia la reconstrucción de la Planta de Paneles Nueva Aldea, luego de que esta fuera destruida en enero por un incendio forestal ocurrido en las inmediaciones del Complejo.

En el sector combustible, durante el año 2012, Copec llevó a cabo una exitosa OPA sobre Proenergía, proceso que le permitió aumentar la participación en su propiedad de 56,26% a 98,24%. Sumado al 14,39% que posee sobre SIE – sociedad controladora de la Organización Terpel – Copec alcanzó la propiedad de un 58,9% de Terpel. Con esto, la inversión total alcanzó los US$ 760 millones. Esta consolidación brinda a Copec acceso a los más de 45 millones de habitantes del mercado colombiano a través de una empresa líder y reconocida en dicho país. De hecho, durante el 2012 Terpel alcanzó un 41,2% participación de mercado en combustibles líquidos y de un 46,2% en gas natural vehicular.

En el año 2013, la filial Arauco do Brasil comienza a operar la nueva línea de paneles MDF en la planta de Jaguariaíva. Esta instalación demandó una inversión cercana a los US$ 150 millones y cuenta con capacidad para elaborar 500 mil m3 de paneles al año.

Por su parte, Terpel vende la totalidad de sus activos en Chile en US$ 240 millones, mientras que en Colombia emite, por primera vez en el mercado de ese país, bonos a 5, 7, 10 y 18 años plazo, por un total de US$ 385 millones con el fin de refinanciar sus pasivos financieros.

Ese mismo año, Corpesca adquiere el 60% de la empresa brasileña Sementes Selecta S.A., dedicada a la producción de concentrados proteicos de soya (SPC). La inversión alcanza a US$ 60 millones y permite a la compañía transformarse en un actor relevante en el abastecimiento de proteínas marinas y vegetales para la alimentación acuícola y animal. Adicionalmente, Golden Omega finaliza la construcción de la segunda etapa de su planta de concentrados de Omega 3 a partir de aceite de pescado, la que le permitirá obtener 800 toneladas anuales de productos con un contenido de ácidos grasos de hasta 85%. En tanto, Pesquera Iquique-Guanaye aumenta a 66,8% su participación en la afiliada Orizon S.A.

En el año 2013 Compañía Minera Can-Can se divide, formándose una nueva sociedad denominada Inversiones Can-Can S.A. (hoy denominada Inversiones Alxar S.A.), que pasa a ser la matriz de Compañía Minera Can-Can, Compañía Minera La Merced, Compañía Minera Paso San Francisco, Compañía Minera Sierra Norte y Sociedad Contractual Minera Vilacollo.

Ese mismo año nace Inmobiliaria Las Salinas Limitada, para desarrollar el proyecto inmobiliario Las Salinas, ubicado en Viña del Mar.

Durante los años 2013 y 2014 se produce la fusión de las sociedades Forestal Arauco, Forestal Celco, Bosques Arauco y forestal Valdivia, pasando a ser Forestal Celco, hoy denominada Forestal Arauco S.A., la sociedad absorbente.

Durante 2014, Arauco y Stora Enso inauguran la planta de celulosa Montes del Plata, en Uruguay. Esta instalación demandó una inversión de US$ 2.270 millones y cuenta con capacidad para producir 1,4 millones de toneladas al año.

Por otro lado, Arauco coloca dos series de bonos (Q y R) por un total de UF 7.000.000 en el mercado local. La primera colocación correspondió a una serie por UF 2.000.000, a siete años plazo, con tres de gracia, y logró una tasa de colocación récord de 2,6%. La segunda serie, por UF 5.000.000, tiene una madurez de 21 años bullet y se colocó a su valor par, con una tasa de 4,5%.

En tanto, Sonacol emite bonos por UF 2 millones en el mercado local, a 7 y 21 años plazo, alcanzando tasas de 3,33% y 4,64%, respectivamente. Los fondos obtenidos en esta emisión fueron destinados al refinanciamiento de pasivos. Finalmente, Empresas Copec emite bonos en el mercado local por UF 2,5 millones, a 10 años plazo y una tasa de colocación de 2,88% anual. Los fondos obtenidos de esta emisión fueron destinados al refinanciamiento de pasivos.

Adicionalmente, Empresas Copec y Ultraterra venden, en partes iguales, su participación en Guacolda a AES Gener por un monto total de US$ 728 millones.

En 2015, Arauco invierte US$ 30 millones en la Planta de Bennettsville, en Carolina del Sur, con el objetivo de aumentar la capacidad de producción de paneles aglomerados y melaminizados en 100 mil m3 anuales e inicia la implementación de un nuevo proyecto en la localidad de Grayling, ubicada en el Estado de Michigan, con la finalidad de construir una planta con capacidad para producir 750 mil m3 de tableros aglomerados al año. La inversión alcanzará a US$ 325 millones y se espera que esté operativa en 2018.

Por su parte, Metrogas presenta su Plan de Crecimiento, el que consiste en expandir su cobertura de suministro en las regiones de Tarapacá, Antofagasta, Atacama, Maule, Araucanía, Los Ríos y Los Lagos. Esta iniciativa demandará, en una primera etapa, una inversión cercana a los US$ 700 millones y permitirá incorporar 500 mil hogares en los próximos 5 años. La segunda etapa contempla beneficiar a 800 mil nuevos hogares, con lo cual la inversión total del proyecto alcanzará los US$ 1.100 millones, en un plazo de 10 años.

Corpesca realiza una oferta vinculante por el 30% de FASA, empresa dedicada a la producción de concentrados proteicos de alta calidad para la nutrición animal. La transacción demandó una inversión por US$ 43 millones.

8

HITOS RELEVANTES AÑO 2016

Por otro lado, en abril entró en vigencia la división de Metrogas S.A. en dos sociedades, por un lado Metrogas S.A., que agrupa las actividades de distribución de gas natural, manteniéndose en la sociedad los activos y pasivos del sector concesionado, y, por otro, Aprovisionadora Global de Energía S.A. (AGESA), que fue la sociedad que se creó en virtud de la división, que se dedica al negocio de aprovisionamiento, agrupando todos los activos y pasivos del sector no concesionado. Más tarde, la coligada AGESA, vendió a la sociedad Enagas Chile SpA la totalidad de las acciones que era dueña AGESA en GNL Quintero S.A., ascendente a un 20% de la propiedad accionaria de esta última. El precio de la venta fue de US$ 197,4 millones.

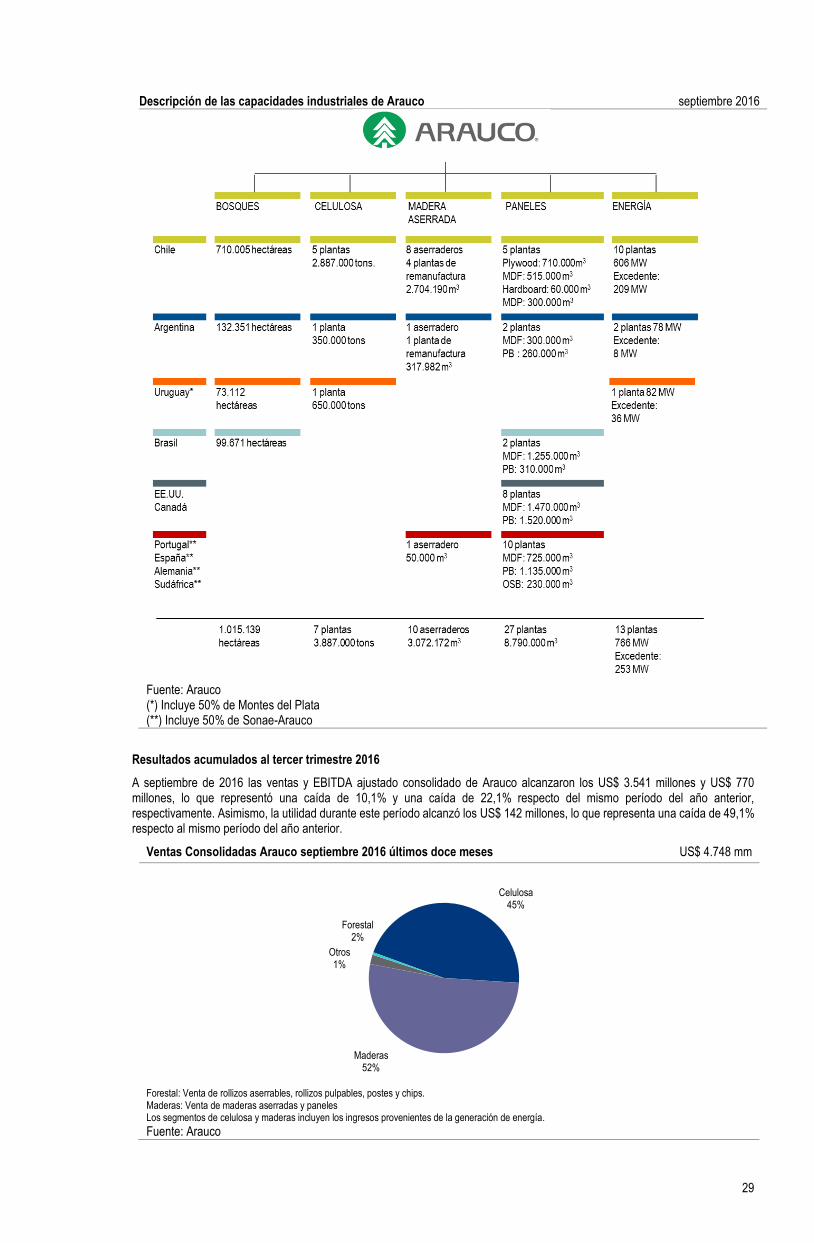

Arauco concretó, en mayo de 2016, la adquisición del 50% del capital de la sociedad española Tafisa, filial del grupo portugués Sonae, que fabrica y comercializa paneles de madera del tipo OSB, MDF y PB, y madera aserrada, a través de 2 plantas de paneles y un aserradero en España; 2 plantas de paneles y una de resina en Portugal; 4 plantas de paneles en Alemania y 2 en Sudáfrica. La operación significó una inversión de US$ 150 millones y sitúa a Arauco en el segundo lugar en el ranking mundial de paneles de madera, alcanzando una producción anual cercana a los 9 millones de m3.

Abastible, materializó la compra a Repsol S.A. de sus operaciones de GLP en Perú (Solgas) en junio de 2016, y en Ecuador (Duragas) en octubre de 2016, en ambos casos excluyendo las actividades de Repsol en el mercado retail de GLP automotriz de ambos países. La operación peruana tiene alrededor de 26% de participación de mercado, vendiendo alrededor de 570 mil toneladas anuales. La operación ecuatoriana, por su parte, tiene una participación de mercado de 37% y vende alrededor de 405 mil toneladas anuales. El precio de la transacción, asciende a 980 millones de Soles Peruanos para Solgas y a US$ 33 millones para Duragas.

Copec concretó el 14 de noviembre pasado la adquisición a la empresa norteamericana “Delek US Holdings, Inc” del 100% de las acciones y derechos de cinco sociedades que operan en Estados Unidos 348 estaciones de servicio bajo diferentes marcas, siendo la principal de ellas Mapco. Específicamente, esta última posee 242 puntos de venta propios, ubicados mayoritariamente en Tennessee, Alabama y Georgia, y también cuenta con presencia en Arkansas, Virginia, Kentucky y Mississippi. Además, suministra combustible a 142 estaciones de servicio operadas por terceros y provee transporte logístico de combustible. El monto de la adquisición ascendió a US$ 535 millones además de la caja y ajuste por capital de trabajo a la fecha del cierre por un monto de US$ 16,3 millones, y representa para Copec una oportunidad atractiva, considerando que los activos se encuentran ubicados en una zona geográfica con interesantes atributos demográficos y, al mismo tiempo, poseen una escala suficiente para ser una operación competitiva y servir de plataforma para un eventual crecimiento de la compañía en el mercado de EE.UU.

Copec suscribió el 16 de noviembre pasado varios contratos con las empresas Mobil Petrolum Overseas Company Limited y ExxonMobil Ecuador Holding B.V. (Exxon Mobil) que dan cuenta de un acuerdo regional para la elaboración y distribución de lubricantes marca Mobil en los mercados de Colombia, Ecuador y Perú, así como la renovación de la relación contractual que Copec y Exxon Mobil mantienen en Chile hace casi sesenta años. Además, el acuerdo establece que Copec podrá traspasar estos derechos de distribución a una o más de sus filiales, incluida Terpel. Copec estima que una buena forma de optimizar este negocio es canalizarlo a través de Terpel, a la cual se le ofrecerá, por lo que realizará las gestiones necesarias en la instancia de gobierno corporativo de Terpel que corresponda y ante los organismos regulatorios de Colombia, para que sea esta filial la que opere o adquiera estos negocios de Exxon Mobil en Colombia, Perú y Ecuador. El acuerdo considera, asimismo (i) la operación y comercialización de combustibles para el Aeropuerto Internacional Jorge Chávez, en Lima, Perú y (ii) el traspaso del negocio de combustibles que actualmente opera Exxon Mobil en Colombia y Ecuador. En relación a esto último y sujeto a la aprobación de las autoridades regulatorias de libre competencia de Colombia, se estima que será necesario revender este negocio en ese país. Finalmente, la inversión asociada a estos acuerdos asciende a US$ 747 millones, de los cuales US$ 512 millones corresponde a valor patrimonial y US$ 235 millones a caja.

2.2 DESCRIPCIÓN DEL SECTOR INDUSTRIAL

Empresas Copec S.A. es una compañía diversificada y mantiene negocios en los sectores forestal, combustibles, pesquero y minero. A continuación se presenta una breve descripción de las principales industrias en las cuales está presente.

2.2.1 Industria Forestal

2.2.1.1 Industria Forestal

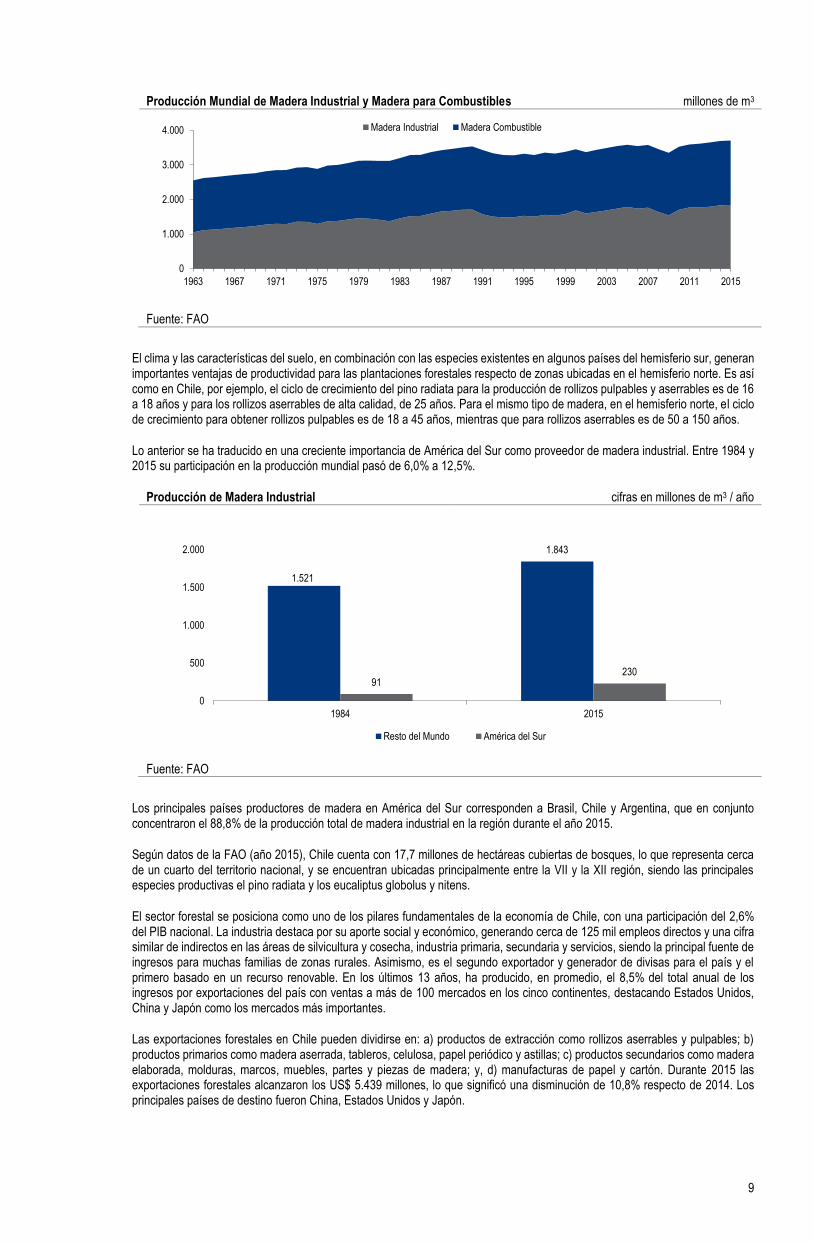

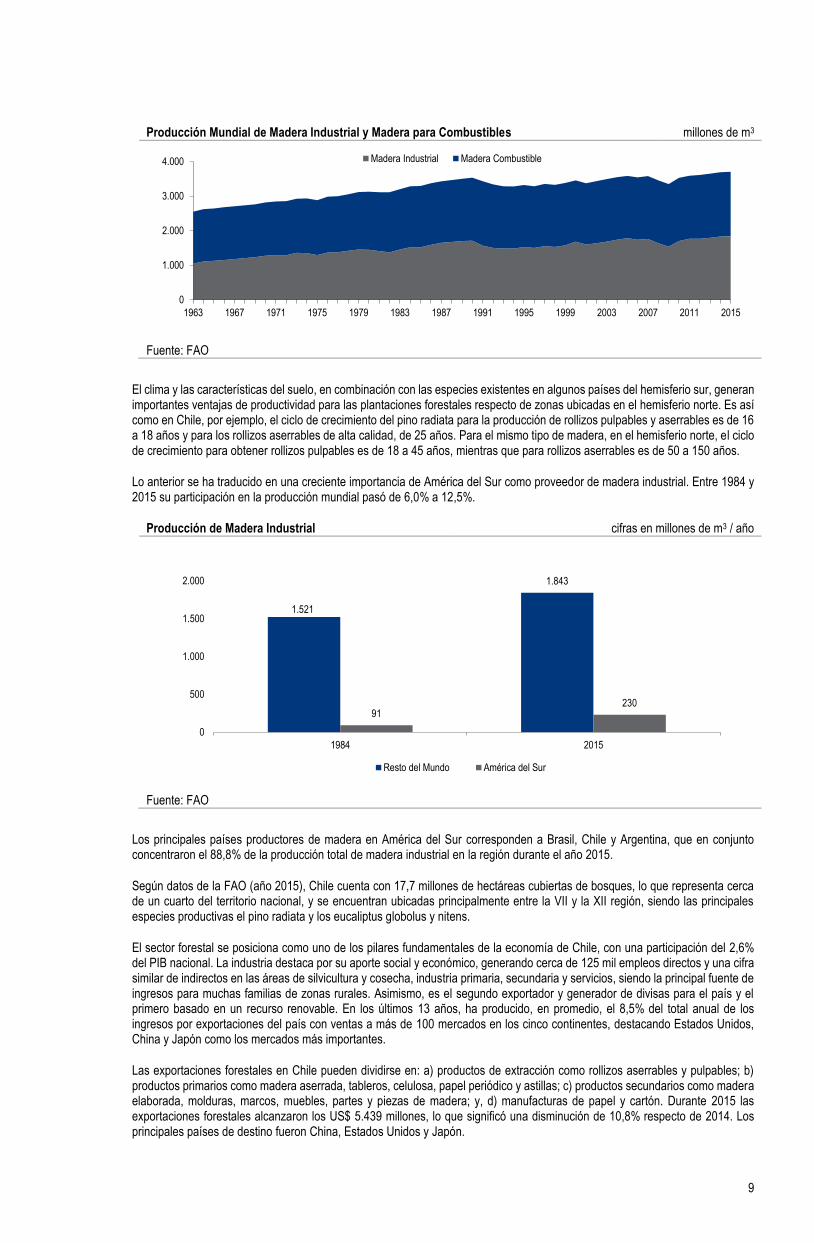

Según datos de la FAO, la producción total de madera en el mundo ascendió aproximadamente a 3.700 millones de m³ durante el año 20153, de los cuales 50,3% correspondieron a madera utilizada como combustible, 27,9% a madera utilizada para la producción de chapas y rollizos aserrables, 17,2% a madera pulpable y el resto a otros usos. Europa, Norteamérica y Asia son los principales demandantes de productos forestales industriales, concentrando entre ellos el 81,3% de la demanda global por estos productos.

3 La última información disponible en las bases estadísticas de la FAO corresponden al año 2015. (www.fao.org)

9

Producción Mundial de Madera Industrial y Madera para Combustibles millones de m3

Fuente: FAO

El clima y las características del suelo, en combinación con las especies existentes en algunos países del hemisferio sur, generan importantes ventajas de productividad para las plantaciones forestales respecto de zonas ubicadas en el hemisferio norte. Es así como en Chile, por ejemplo, el ciclo de crecimiento del pino radiata para la producción de rollizos pulpables y aserrables es de 16 a 18 años y para los rollizos aserrables de alta calidad, de 25 años. Para el mismo tipo de madera, en el hemisferio norte, el ciclo de crecimiento para obtener rollizos pulpables es de 18 a 45 años, mientras que para rollizos aserrables es de 50 a 150 años.

Lo anterior se ha traducido en una creciente importancia de América del Sur como proveedor de madera industrial. Entre 1984 y 2015 su participación en la producción mundial pasó de 6,0% a 12,5%.

Producción de Madera Industrial cifras en millones de m3 / año

Fuente: FAO

Los principales países productores de madera en América del Sur corresponden a Brasil, Chile y Argentina, que en conjunto concentraron el 88,8% de la producción total de madera industrial en la región durante el año 2015.

Según datos de la FAO (año 2015), Chile cuenta con 17,7 millones de hectáreas cubiertas de bosques, lo que representa cerca de un cuarto del territorio nacional, y se encuentran ubicadas principalmente entre la VII y la XII región, siendo las principales especies productivas el pino radiata y los eucaliptus globolus y nitens.

El sector forestal se posiciona como uno de los pilares fundamentales de la economía de Chile, con una participación del 2,6% del PIB nacional. La industria destaca por su aporte social y económico, generando cerca de 125 mil empleos directos y una cifra similar de indirectos en las áreas de silvicultura y cosecha, industria primaria, secundaria y servicios, siendo la principal fuente de ingresos para muchas familias de zonas rurales. Asimismo, es el segundo exportador y generador de divisas para el país y el primero basado en un recurso renovable. En los últimos 13 años, ha producido, en promedio, el 8,5% del total anual de los ingresos por exportaciones del país con ventas a más de 100 mercados en los cinco continentes, destacando Estados Unidos, China y Japón como los mercados más importantes.

Las exportaciones forestales en Chile pueden dividirse en: a) productos de extracción como rollizos aserrables y pulpables; b) productos primarios como madera aserrada, tableros, celulosa, papel periódico y astillas; c) productos secundarios como madera elaborada, molduras, marcos, muebles, partes y piezas de madera; y, d) manufacturas de papel y cartón. Durante 2015 las exportaciones forestales alcanzaron los US$ 5.439 millones, lo que significó una disminución de 10,8% respecto de 2014. Los principales países de destino fueron China, Estados Unidos y Japón.

0

1.000

2.000

3.000

4.000

1963 1967 1971 1975 1979 1983 1987 1991 1995 1999 2003 2007 2011 2015

Madera Industrial Madera Combustible

1.521

1.843

91230

0

500

1.000

1.500

2.000

1984 2015

Resto del Mundo América del Sur

10

Evolución de las Exportaciones Forestales US$ millones FOB

Fuente: INFOR

2.2.1.2 Industria de Celulosa

La celulosa es uno de los commodities de mayor presencia en los productos de uso cotidiano en la vida de las personas. La celulosa es obtenida de la fibra de madera y utilizada para la manufactura de papel de impresión y escritura, papel higiénico y sanitario, cartulinas y material de empaque.

La celulosa es el componente más importante en la pared celular de los vegetales, siendo la biomolécula más abundante en la naturaleza ya que forma la mayor parte de la biomasa terrestre. Ésta se elabora principalmente a partir de una categoría de madera denominada pulpable que proviene del eucaliptus y de la parte superior del tronco, y de las ramas del pino.

Según el grado de elaboración, se puede distinguir entre celulosa cruda o blanqueada, y según la especie de la cual provenga se clasifica en celulosa de fibra larga (coníferas) y fibra corta (como el eucaliptus), los cuales poseen distintos precios según su calidad y características específicas. La celulosa obtenida de pino radiata posee fibras largas y es utilizada para otorgar durabilidad y fuerza a los productos de papel. La celulosa blanqueada es utilizada principalmente para la producción de papel de impresión, escritura y papel tissue. La celulosa no blanqueada, o cruda, es utilizada principalmente para la producción de material de empaque, filtros, para la producción de fibrocemento, entre otros. La celulosa producida de maderas duras, como la de eucaliptus, tiene fibras cortas y es usada en combinación con la de fibra larga para la producción de productos de papel.

A pesar de la variedad existente y los grados de elaboración, la celulosa se transa en los mercados internacionales como un commodity debido a las características de homogeneidad o baja diferenciación del producto.

La demanda mundial de celulosa de fibra de madera durante el año 2015 fue de 169,4 millones de toneladas; sin embargo, sólo cerca de 63,4 millones de toneladas son transadas en el mercado (Market Pulp). El resto es utilizado por productores integrados para la fabricación de papel.

Distribución de la Capacidad de Producción Mundial de Celulosa de Mercado Año 2015

68,3 millones de toneladas

Fuente: Resource Information Systems Inc. (RISI)

La industria de la celulosa se caracteriza por los altos requerimientos de inversión inicial en activos fijos y la necesidad de contar con una base de suministro de materia prima. Las economías de escala también son un elemento característico de esta industria. Para aprovecharlas, las empresas deben construir plantas de gran capacidad, que requieren para su operación de sofisticadas tecnologías.

Desde el punto de vista geográfico, la producción de celulosa está tendiendo a concentrarse en el hemisferio sur debido a las ventajas competitivas que presenta respecto del hemisferio norte, principalmente respecto a la velocidad de crecimiento de las

2.365 2.206 2.3012.524

3.397 3.4953.890

4.9525.453

4.162

4.955

5.9065.389

5.7146.094

5.439

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Norte América

28%

Europa Occidental

20%

Latinoamerica30%

Asia14%

Europa Oriental

6%Oceanía

2%

Africa0%

11

plantaciones. Por su parte, la demanda seguirá estando concentrada en los países industrializados, presentando un alto crecimiento en los países asiáticos.

La producción de celulosa está acotada a la disponibilidad de materia prima (bosques). Actualmente existe un mayor aumento en las plantaciones de eucaliptus (fibra corta) debido a la mayor disponibilidad de tierras apropiadas para su crecimiento, y a mejores perspectivas de desarrollo del mercado de fibra corta. Es debido a lo anterior que se pronostica que habrá un mayor aumento en la capacidad de producción de celulosa de fibra corta (BHKP) y un acotado aumento en la capacidad de producción de celulosa de fibra larga (NBSK).

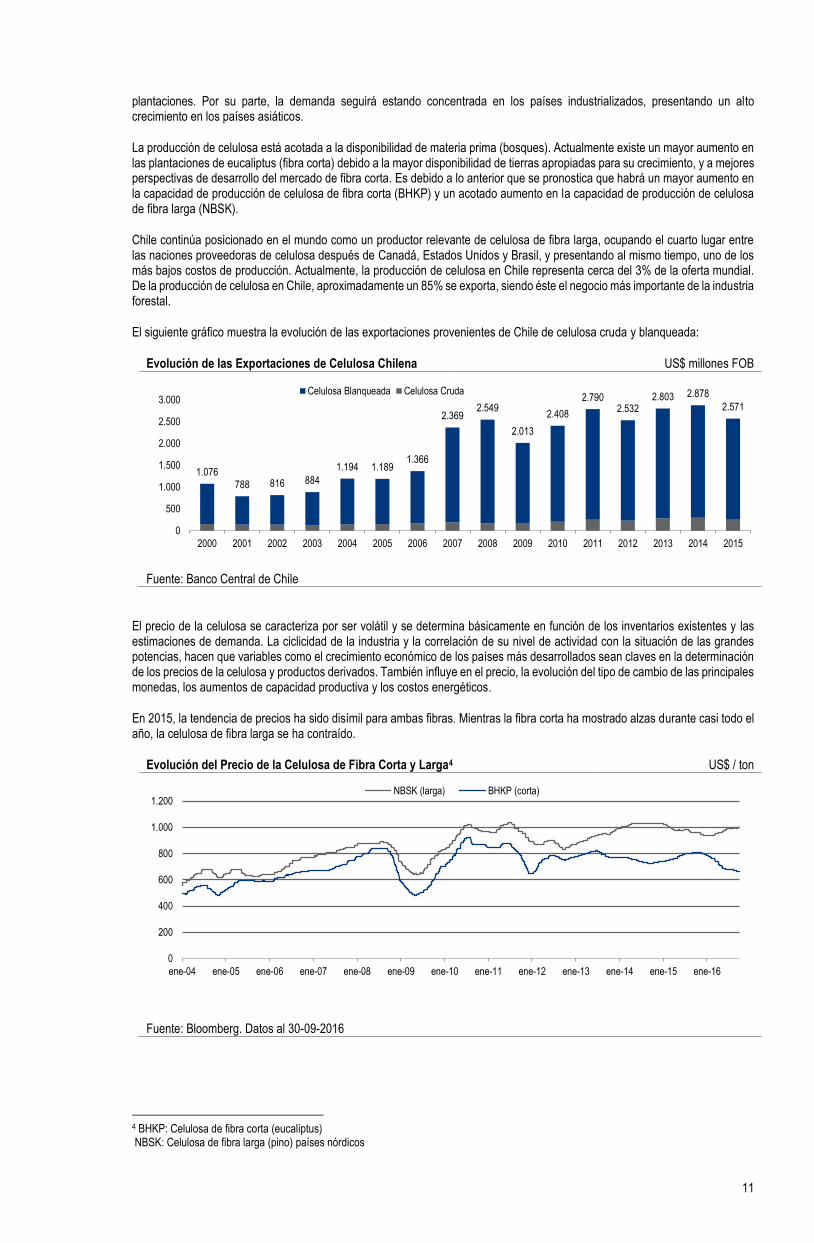

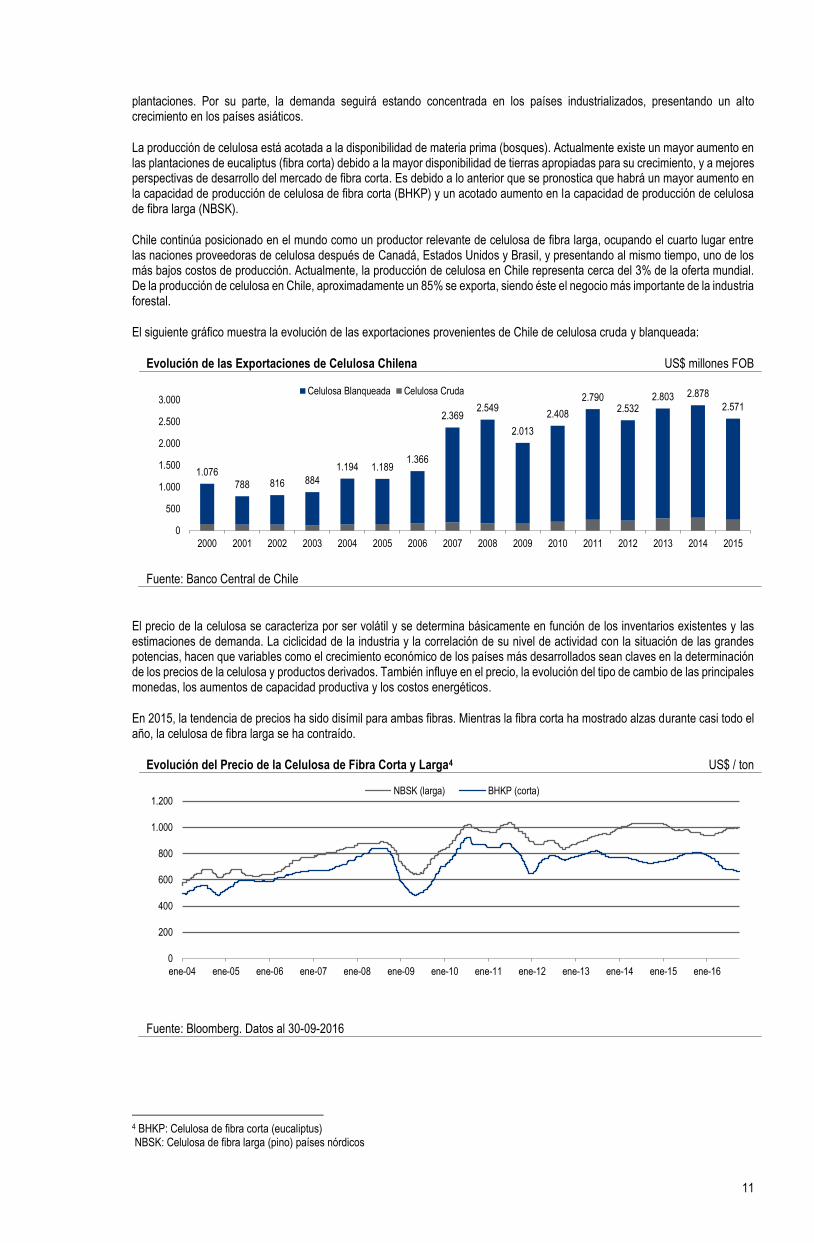

Chile continúa posicionado en el mundo como un productor relevante de celulosa de fibra larga, ocupando el cuarto lugar entre las naciones proveedoras de celulosa después de Canadá, Estados Unidos y Brasil, y presentando al mismo tiempo, uno de los más bajos costos de producción. Actualmente, la producción de celulosa en Chile representa cerca del 3% de la oferta mundial. De la producción de celulosa en Chile, aproximadamente un 85% se exporta, siendo éste el negocio más importante de la industria forestal.

El siguiente gráfico muestra la evolución de las exportaciones provenientes de Chile de celulosa cruda y blanqueada:

Evolución de las Exportaciones de Celulosa Chilena US$ millones FOB

Fuente: Banco Central de Chile

El precio de la celulosa se caracteriza por ser volátil y se determina básicamente en función de los inventarios existentes y las estimaciones de demanda. La ciclicidad de la industria y la correlación de su nivel de actividad con la situación de las grandes potencias, hacen que variables como el crecimiento económico de los países más desarrollados sean claves en la determinación de los precios de la celulosa y productos derivados. También influye en el precio, la evolución del tipo de cambio de las principales monedas, los aumentos de capacidad productiva y los costos energéticos.

En 2015, la tendencia de precios ha sido disímil para ambas fibras. Mientras la fibra corta ha mostrado alzas durante casi todo el año, la celulosa de fibra larga se ha contraído.

Evolución del Precio de la Celulosa de Fibra Corta y Larga4 US$ / ton

Fuente: Bloomberg. Datos al 30-09-2016

4 BHKP: Celulosa de fibra corta (eucaliptus) NBSK: Celulosa de fibra larga (pino) países nórdicos

1.076

788 816 884

1.194 1.1891.366

2.3692.549

2.013

2.408

2.7902.532

2.803 2.878

2.571

0

500

1.000

1.500

2.000

2.500

3.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Celulosa Blanqueada Celulosa Cruda

0

200

400

600

800

1.000

1.200

ene-04 ene-05 ene-06 ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13 ene-14 ene-15 ene-16

NBSK (larga) BHKP (corta)

12

2.2.1.3 Industria de Paneles

Se denomina paneles a los tableros compuestos por elementos de madera de varios tamaños, desde chapas hasta fibras, las cuales se mezclan con químicos y resinas con los que se forma una pasta que, al ser trabajada con calor, adquiere una forma sólida, similar en características a la madera, pero con significativas ventajas en precios.

En la industria de paneles se pueden distinguir tres grandes categorías: tableros de terciado, tableros aglomerados y tableros de fibra (MDF y HB). El mercado de paneles está constituido principalmente por los siguientes productos:

• Tableros Terciados: Los tableros terciados son paneles fabricados con láminas continuas de madera de pino radiata unidas por medio de adhesivos fenólicos. Estos tableros se utilizan principalmente en la industria de la construcción y del mueble.

• Chapas: Las chapas son hojas finas de espesor uniforme que se obtiene por desenrollo de madera en rollo.

• Tableros Aglomerados (de partículas, PB): Los tableros aglomerados se fabrican con chips, virutas de madera y aserrín, que son mezclados con adhesivos, para luego ser prensados en grandes placas planas de diversos tamaños y espesores. Estos tableros se utilizan en distintas aplicaciones en la industria de la construcción, como cubiertas de techo, paredes, closets, y en la fabricación de muebles.

• MDF (Medium Density Fiberboard): Los tableros MDF se fabrican extrayendo la fibra de celulosa de los chips de madera, que luego se mezcla con adhesivos y posteriormente se prensa en grandes placas planas de distintos formatos y espesores. El uso principal en construcción corresponde a la etapa de terminaciones a través de diferentes productos, como guardapolvos, junquillos, cornisas, marcos de puertas y muebles de cocina.

• HDF (High Density Fiberboard o Hard Board): Los tableros de HDF o HB se fabrican de fibras de madera de 1 milímetro de largo que se sumergen en resinas que reaccionan a una determinada temperatura para luego ser prensados. Se emplea mayormente en mueblería, aunque en el sector de construcción se aplica en revestimientos interiores, exteriores, tabiques, cielos, puertas, y como elemento de decoración.

• OSB (Oriented strand board): Es una placa estructural de astillas o virutas de madera, orientadas en forma de capas cruzadas para aumentar su fortaleza y rigidez, unidas entre sí con resina fenólica aplicada bajo alta presión y temperatura. El tablero OSB tiene una amplia aplicación en el sector construcción de viviendas.

La producción mundial de tableros5 durante el año 2015 según datos de la FAO fue de 378 millones de m3 lo que significó un crecimiento anual compuesto (CAC) con respecto al año 2000 de 5,1%. De los 378 millones de m3 de paneles, 25,1% correspondieron a tableros MDF, 29,0% a tableros aglomerados, 39,0% a tableros terciados, 3,2% a tableros hardboard y 3,7% a chapas. Los crecimientos anuales compuestos según tipo de panel se muestran en el gráfico siguiente.

Crecimiento Anual Compuesto de la Producción Mundial de Tableros 2000 - 2015

Fuente: FAO

En el último tiempo se ha observado una sustitución de los productos tradicionales, tales como la madera aserrada y los tableros terciados, lo cual se debe fundamentalmente a que estos productos se elaboran mayoritariamente utilizando madera obtenida de la cosecha de troncos de mayor tamaño y provenientes de plantaciones con una edad promedio mayor, lo que hace que sus costos de producción sean más altos. Estos mayores costos han llevado a los consumidores y productores a buscar alternativas más eficientes tales como los tableros aglomerados, MDF y HDF. Asimismo, el avance científico y tecnológico, unido a la búsqueda de métodos más eficientes de producción, ha permitido la elaboración de tableros de mayor calidad, utilizando insumos de menor costo.

Esta industria, clave para el mercado de muebles, es un área promisoria y una de las que más ha evolucionado en la industria forestal chilena. El crecimiento de este rubro ha sido especialmente significativo a partir de 1986. De unas pocas plantas orientadas a fabricar hardboards y aglomerados para el mercado local, hoy se fabrican 5 tipos de tableros (incluyendo tableros

5 No incluye la producción de tableros OSB

1,7%

11,3%

1,7%

6,4%

3,6%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

HB MDF Aglomerado (PB) Terciado Chapas

13

OSB u “Oriented Strand Board”), con una producción total aproximada de 2,9 millones de metros cúbicos anuales, convirtiéndose en el segundo mayor exportador de tableros de la región después de Brasil.

El mercado al cual Arauco dirige sus productos está compuesto principalmente por la Zona Sur de Latinoamérica (Chile, Perú, Argentina y Brasil, entre otros), la Zona Norte de Latinoamérica (México, Venezuela, Colombia y el Caribe, entre otros), EE.UU. y en menor medida Europa y Asia.

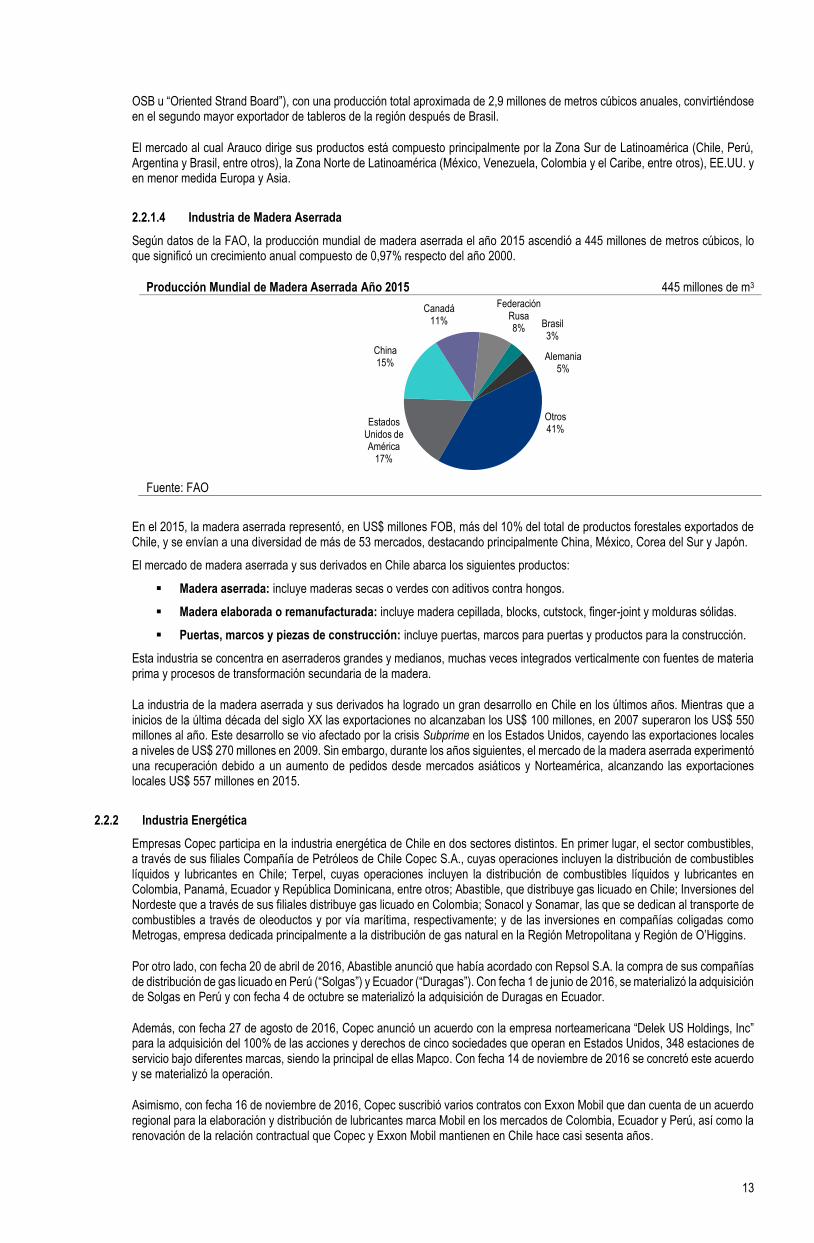

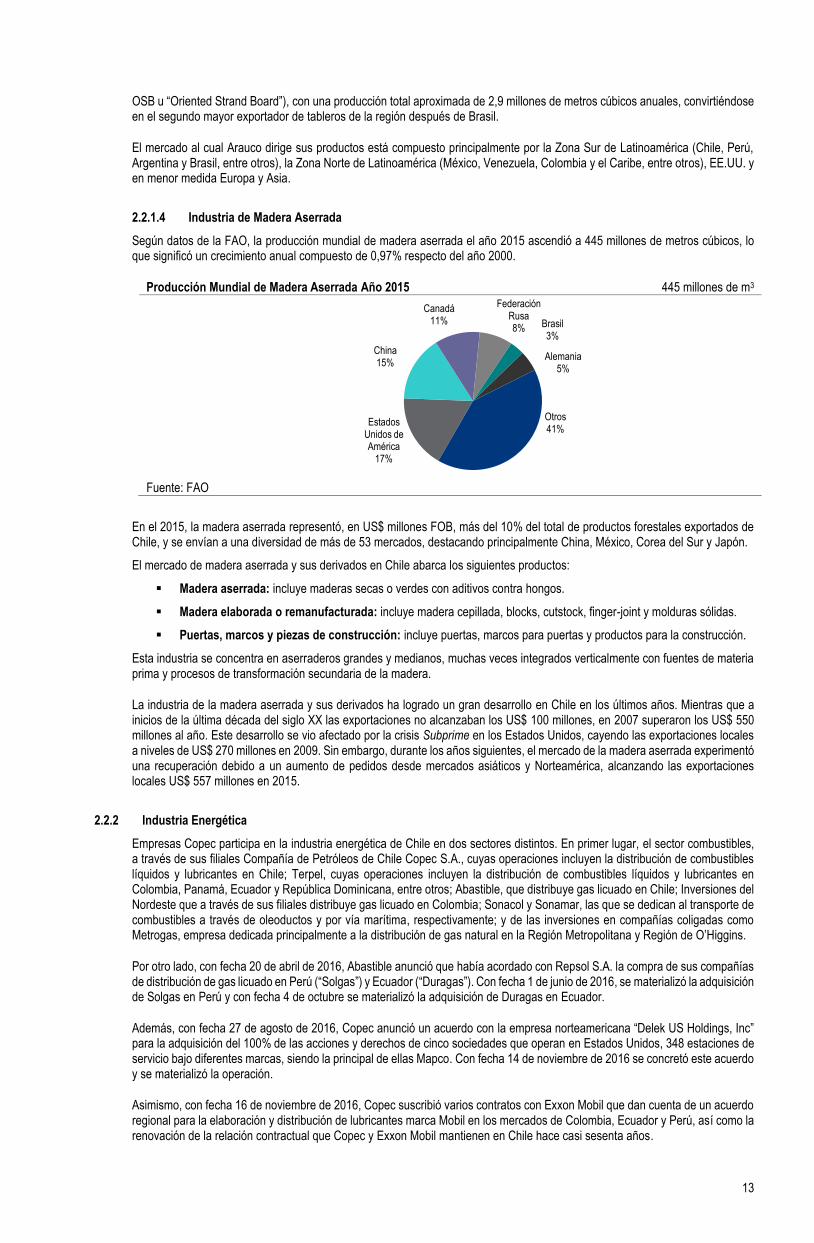

2.2.1.4 Industria de Madera Aserrada

Según datos de la FAO, la producción mundial de madera aserrada el año 2015 ascendió a 445 millones de metros cúbicos, lo que significó un crecimiento anual compuesto de 0,97% respecto del año 2000.

Producción Mundial de Madera Aserrada Año 2015 445 millones de m3

Fuente: FAO

En el 2015, la madera aserrada representó, en US$ millones FOB, más del 10% del total de productos forestales exportados de Chile, y se envían a una diversidad de más de 53 mercados, destacando principalmente China, México, Corea del Sur y Japón.

El mercado de madera aserrada y sus derivados en Chile abarca los siguientes productos:

Madera aserrada: incluye maderas secas o verdes con aditivos contra hongos.

Madera elaborada o remanufacturada: incluye madera cepillada, blocks, cutstock, finger-joint y molduras sólidas.

Puertas, marcos y piezas de construcción: incluye puertas, marcos para puertas y productos para la construcción.

Esta industria se concentra en aserraderos grandes y medianos, muchas veces integrados verticalmente con fuentes de materia prima y procesos de transformación secundaria de la madera.

La industria de la madera aserrada y sus derivados ha logrado un gran desarrollo en Chile en los últimos años. Mientras que a inicios de la última década del siglo XX las exportaciones no alcanzaban los US$ 100 millones, en 2007 superaron los US$ 550 millones al año. Este desarrollo se vio afectado por la crisis Subprime en los Estados Unidos, cayendo las exportaciones locales a niveles de US$ 270 millones en 2009. Sin embargo, durante los años siguientes, el mercado de la madera aserrada experimentó una recuperación debido a un aumento de pedidos desde mercados asiáticos y Norteamérica, alcanzando las exportaciones locales US$ 557 millones en 2015.

2.2.2 Industria Energética

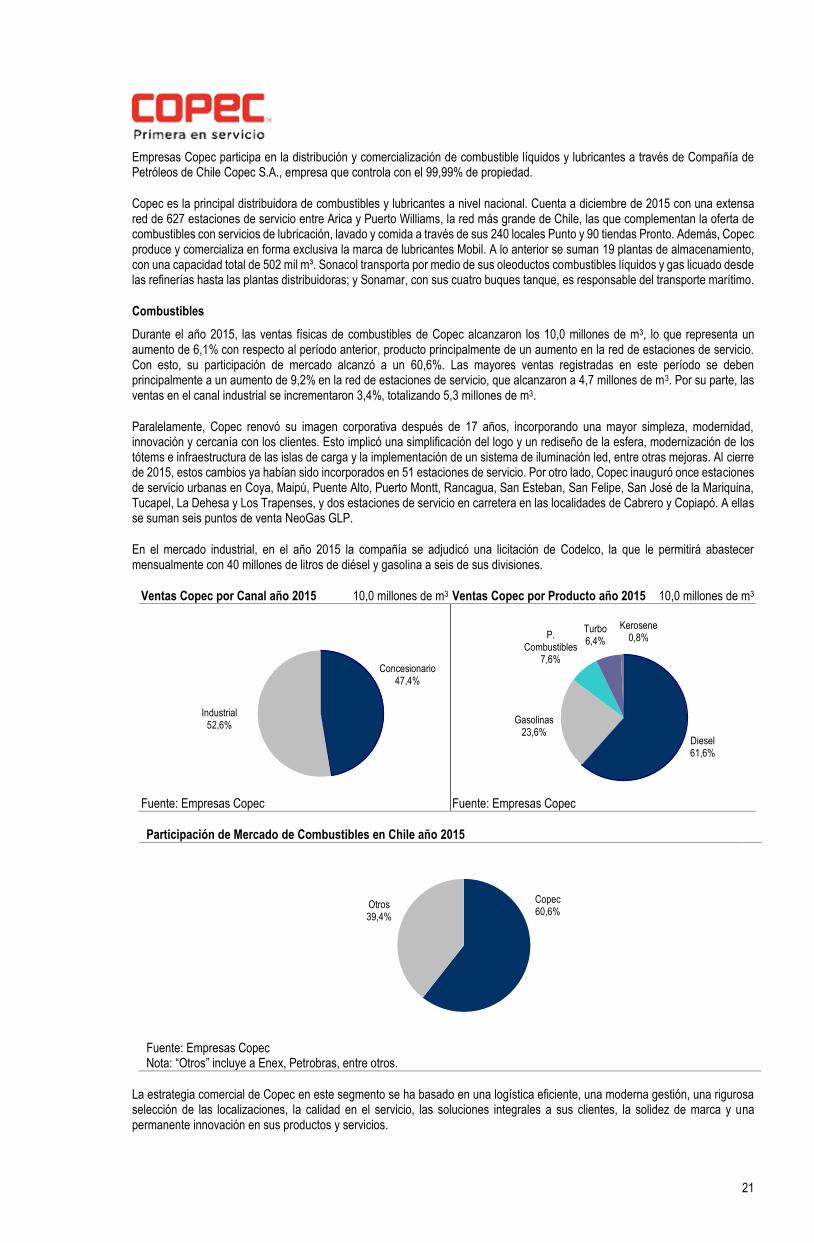

Empresas Copec participa en la industria energética de Chile en dos sectores distintos. En primer lugar, el sector combustibles, a través de sus filiales Compañía de Petróleos de Chile Copec S.A., cuyas operaciones incluyen la distribución de combustibles líquidos y lubricantes en Chile; Terpel, cuyas operaciones incluyen la distribución de combustibles líquidos y lubricantes en Colombia, Panamá, Ecuador y República Dominicana, entre otros; Abastible, que distribuye gas licuado en Chile; Inversiones del Nordeste que a través de sus filiales distribuye gas licuado en Colombia; Sonacol y Sonamar, las que se dedican al transporte de combustibles a través de oleoductos y por vía marítima, respectivamente; y de las inversiones en compañías coligadas como Metrogas, empresa dedicada principalmente a la distribución de gas natural en la Región Metropolitana y Región de O’Higgins.

Por otro lado, con fecha 20 de abril de 2016, Abastible anunció que había acordado con Repsol S.A. la compra de sus compañías de distribución de gas licuado en Perú (“Solgas”) y Ecuador (“Duragas”). Con fecha 1 de junio de 2016, se materializó la adquisición de Solgas en Perú y con fecha 4 de octubre se materializó la adquisición de Duragas en Ecuador.

Además, con fecha 27 de agosto de 2016, Copec anunció un acuerdo con la empresa norteamericana “Delek US Holdings, Inc” para la adquisición del 100% de las acciones y derechos de cinco sociedades que operan en Estados Unidos, 348 estaciones de servicio bajo diferentes marcas, siendo la principal de ellas Mapco. Con fecha 14 de noviembre de 2016 se concretó este acuerdo y se materializó la operación.

Asimismo, con fecha 16 de noviembre de 2016, Copec suscribió varios contratos con Exxon Mobil que dan cuenta de un acuerdo regional para la elaboración y distribución de lubricantes marca Mobil en los mercados de Colombia, Ecuador y Perú, así como la renovación de la relación contractual que Copec y Exxon Mobil mantienen en Chile hace casi sesenta años.

Estados Unidos de América

17%

China15%

Canadá11%

Federación Rusa8% Brasil

3%

Alemania5%

Otros41%

14

Además, Empresas Copec participa en la industria energética a través de Mina Invierno, que tiene una actividad carbonífera al norte de Punta Arenas, con el objetivo de abastecer de carbón a la creciente industria de generación termoeléctrica en Chile.

2.2.2.1 Sector de Hidrocarburos

El mercado de los hidrocarburos, entendiéndose por tal al de los combustibles líquidos, gaseosos y sólidos, es un mercado desregulado en términos económicos, esto es, no existe regulación de precios y/o de rentabilidad de las empresas, salvo el caso de la distribución de gas natural en la XII Región.

Para efectos de la Comisión Nacional de Energía (en adelante, “CNE”), los hidrocarburos son los energéticos presentes en la matriz de energía primaria o secundaria, que tienen su origen o son derivados de los combustibles fósiles.

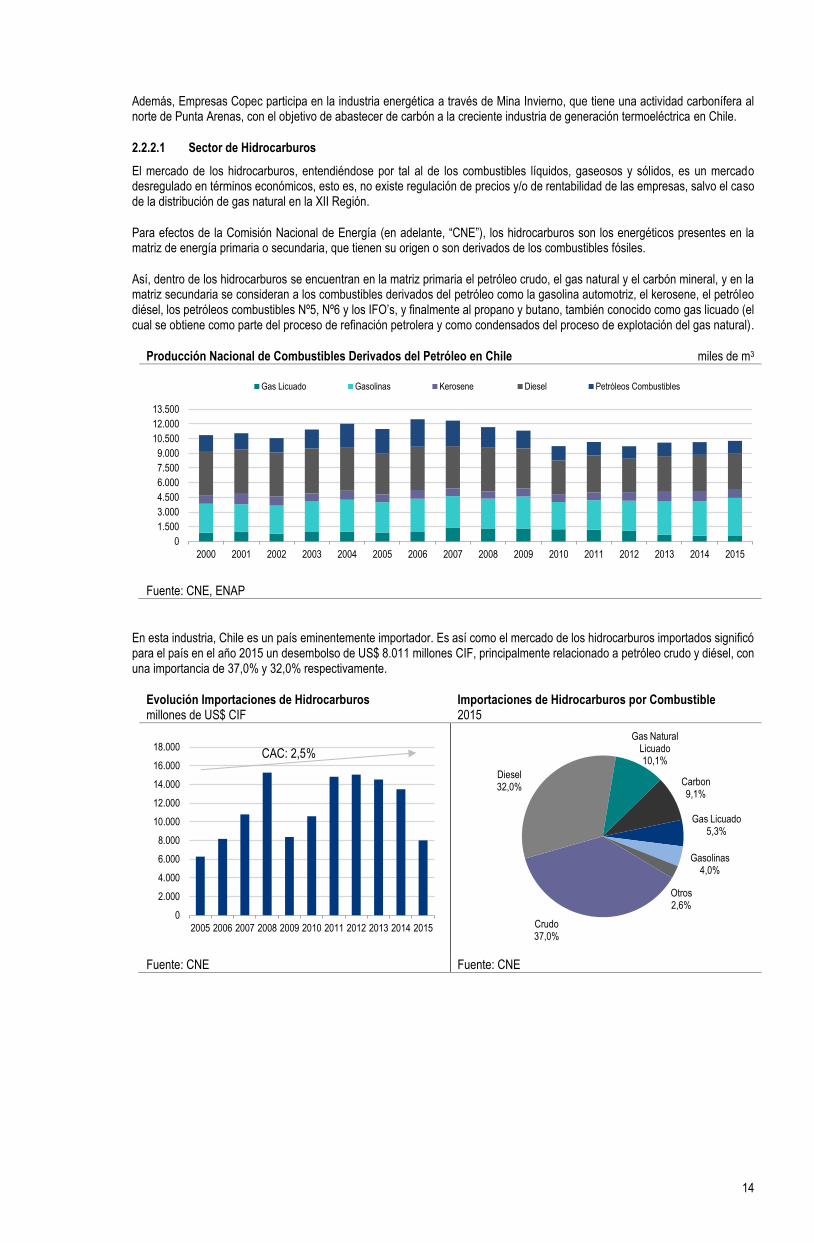

Así, dentro de los hidrocarburos se encuentran en la matriz primaria el petróleo crudo, el gas natural y el carbón mineral, y en la matriz secundaria se consideran a los combustibles derivados del petróleo como la gasolina automotriz, el kerosene, el petróleo diésel, los petróleos combustibles Nº5, Nº6 y los IFO’s, y finalmente al propano y butano, también conocido como gas licuado (el cual se obtiene como parte del proceso de refinación petrolera y como condensados del proceso de explotación del gas natural).

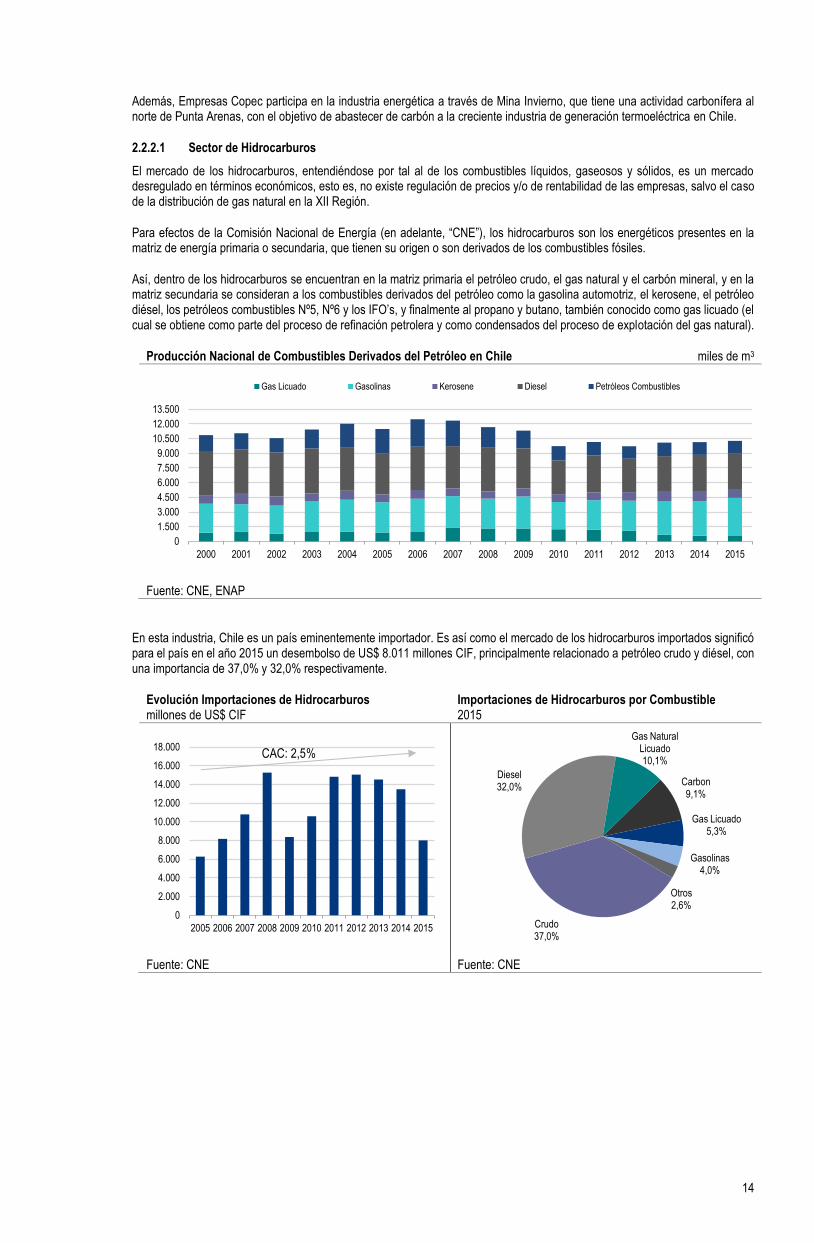

Producción Nacional de Combustibles Derivados del Petróleo en Chile miles de m3

Fuente: CNE, ENAP

En esta industria, Chile es un país eminentemente importador. Es así como el mercado de los hidrocarburos importados significó para el país en el año 2015 un desembolso de US$ 8.011 millones CIF, principalmente relacionado a petróleo crudo y diésel, con una importancia de 37,0% y 32,0% respectivamente.

Evolución Importaciones de Hidrocarburos millones de US$ CIF

Importaciones de Hidrocarburos por Combustible 2015

Fuente: CNE Fuente: CNE

0

1.500

3.000

4.500

6.000

7.500

9.000

10.500

12.000

13.500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Gas Licuado Gasolinas Kerosene Diesel Petróleos Combustibles

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Crudo37,0%

Diesel32,0%

Gas Natural Licuado10,1%

Carbon9,1%

Gas Licuado5,3%

Gasolinas4,0%

Otros2,6%

CAC: 2,5%

15

Combustibles Líquidos

Gasolinas, Diésel y Kerosene

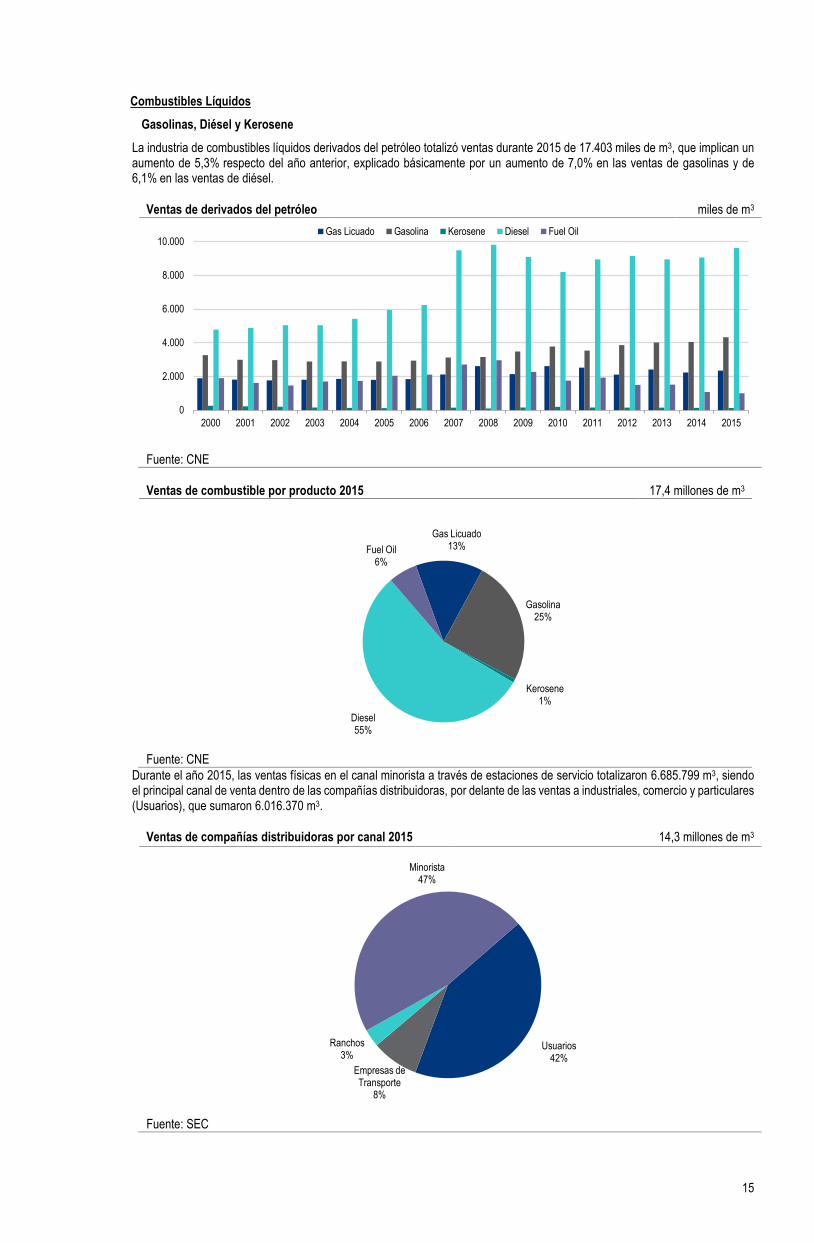

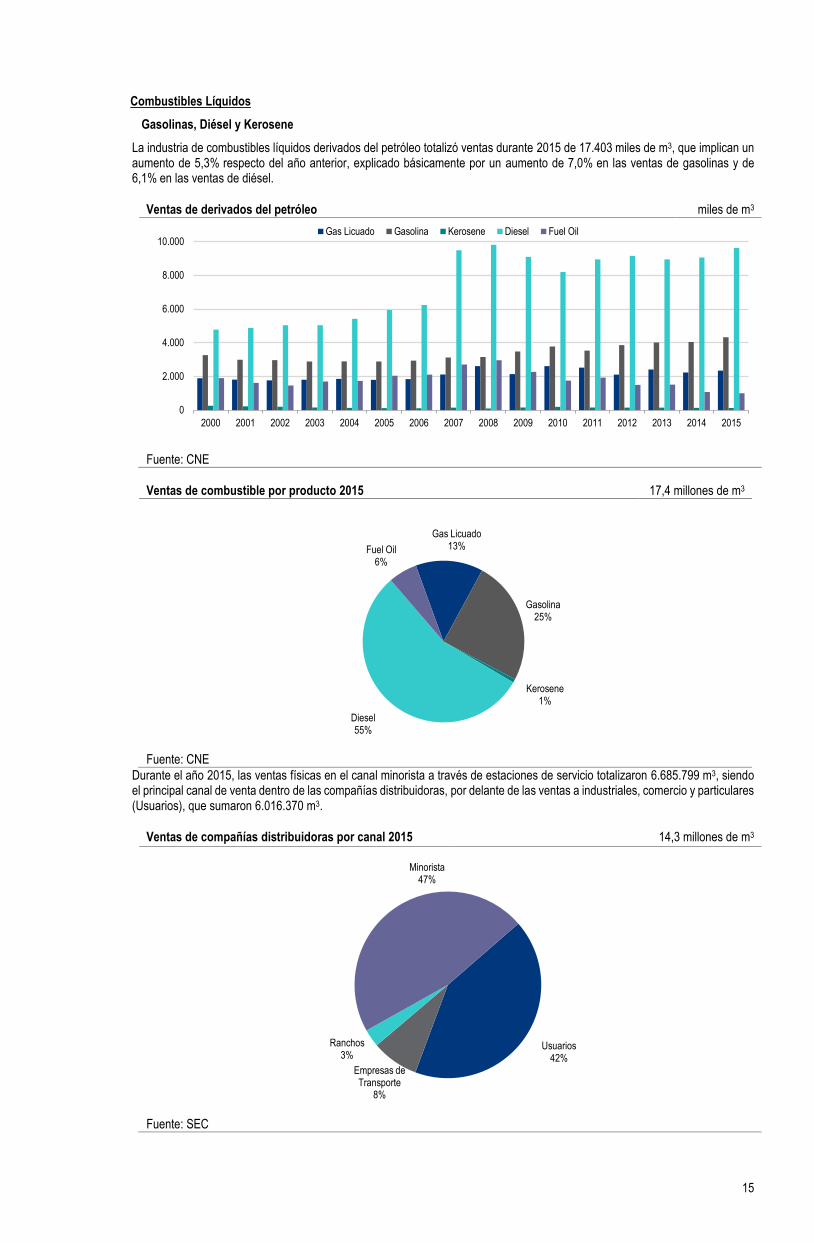

La industria de combustibles líquidos derivados del petróleo totalizó ventas durante 2015 de 17.403 miles de m3, que implican un aumento de 5,3% respecto del año anterior, explicado básicamente por un aumento de 7,0% en las ventas de gasolinas y de 6,1% en las ventas de diésel.

Ventas de derivados del petróleo miles de m3

Fuente: CNE

Ventas de combustible por producto 2015 17,4 millones de m3

Fuente: CNE

Durante el año 2015, las ventas físicas en el canal minorista a través de estaciones de servicio totalizaron 6.685.799 m3, siendo el principal canal de venta dentro de las compañías distribuidoras, por delante de las ventas a industriales, comercio y particulares (Usuarios), que sumaron 6.016.370 m3.

Ventas de compañías distribuidoras por canal 2015 14,3 millones de m3

Fuente: SEC

0

2.000

4.000

6.000

8.000

10.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Gas Licuado Gasolina Kerosene Diesel Fuel Oil

Gas Licuado13%

Gasolina25%

Kerosene1%

Diesel55%

Fuel Oil6%

Usuarios42%

Empresas de Transporte

8%

Ranchos3%

Minorista47%

16

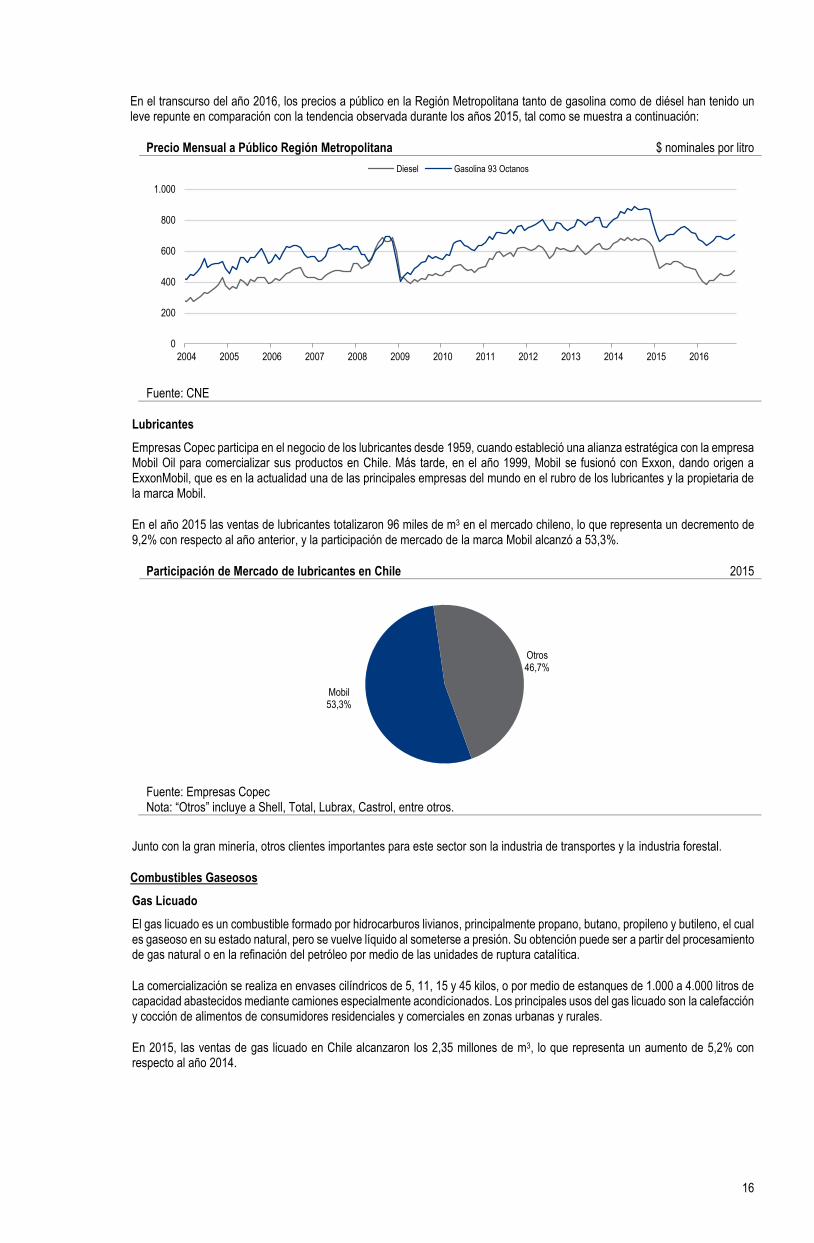

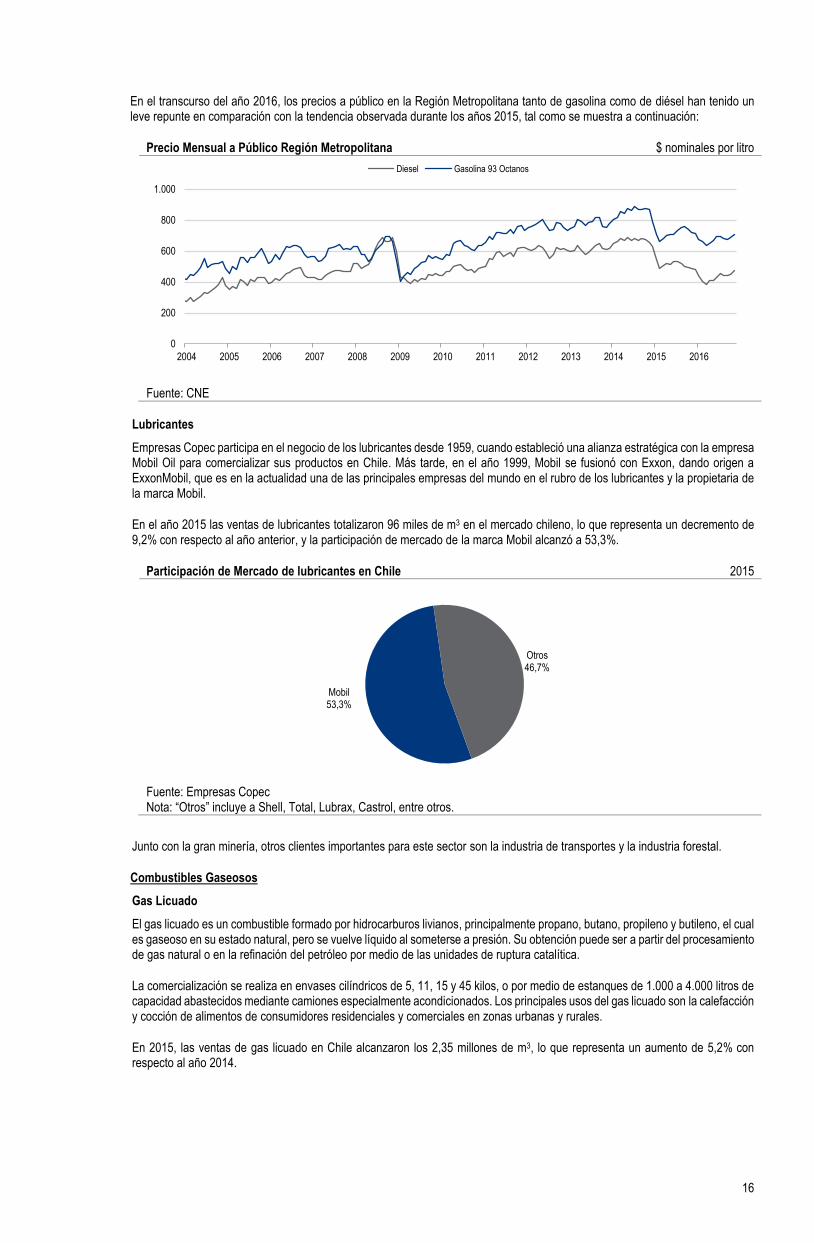

En el transcurso del año 2016, los precios a público en la Región Metropolitana tanto de gasolina como de diésel han tenido un leve repunte en comparación con la tendencia observada durante los años 2015, tal como se muestra a continuación:

Precio Mensual a Público Región Metropolitana $ nominales por litro

Fuente: CNE

Lubricantes

Empresas Copec participa en el negocio de los lubricantes desde 1959, cuando estableció una alianza estratégica con la empresa Mobil Oil para comercializar sus productos en Chile. Más tarde, en el año 1999, Mobil se fusionó con Exxon, dando origen a ExxonMobil, que es en la actualidad una de las principales empresas del mundo en el rubro de los lubricantes y la propietaria de la marca Mobil.

En el año 2015 las ventas de lubricantes totalizaron 96 miles de m3 en el mercado chileno, lo que representa un decremento de 9,2% con respecto al año anterior, y la participación de mercado de la marca Mobil alcanzó a 53,3%.

Participación de Mercado de lubricantes en Chile 2015

Fuente: Empresas Copec Nota: “Otros” incluye a Shell, Total, Lubrax, Castrol, entre otros.

Junto con la gran minería, otros clientes importantes para este sector son la industria de transportes y la industria forestal.

Combustibles Gaseosos

Gas Licuado

El gas licuado es un combustible formado por hidrocarburos livianos, principalmente propano, butano, propileno y butileno, el cual es gaseoso en su estado natural, pero se vuelve líquido al someterse a presión. Su obtención puede ser a partir del procesamiento de gas natural o en la refinación del petróleo por medio de las unidades de ruptura catalítica.

La comercialización se realiza en envases cilíndricos de 5, 11, 15 y 45 kilos, o por medio de estanques de 1.000 a 4.000 litros de capacidad abastecidos mediante camiones especialmente acondicionados. Los principales usos del gas licuado son la calefacción y cocción de alimentos de consumidores residenciales y comerciales en zonas urbanas y rurales.

En 2015, las ventas de gas licuado en Chile alcanzaron los 2,35 millones de m3, lo que representa un aumento de 5,2% con respecto al año 2014.

0

200

400

600

800

1.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Diesel Gasolina 93 Octanos

Mobil53,3%

Otros46,7%

17

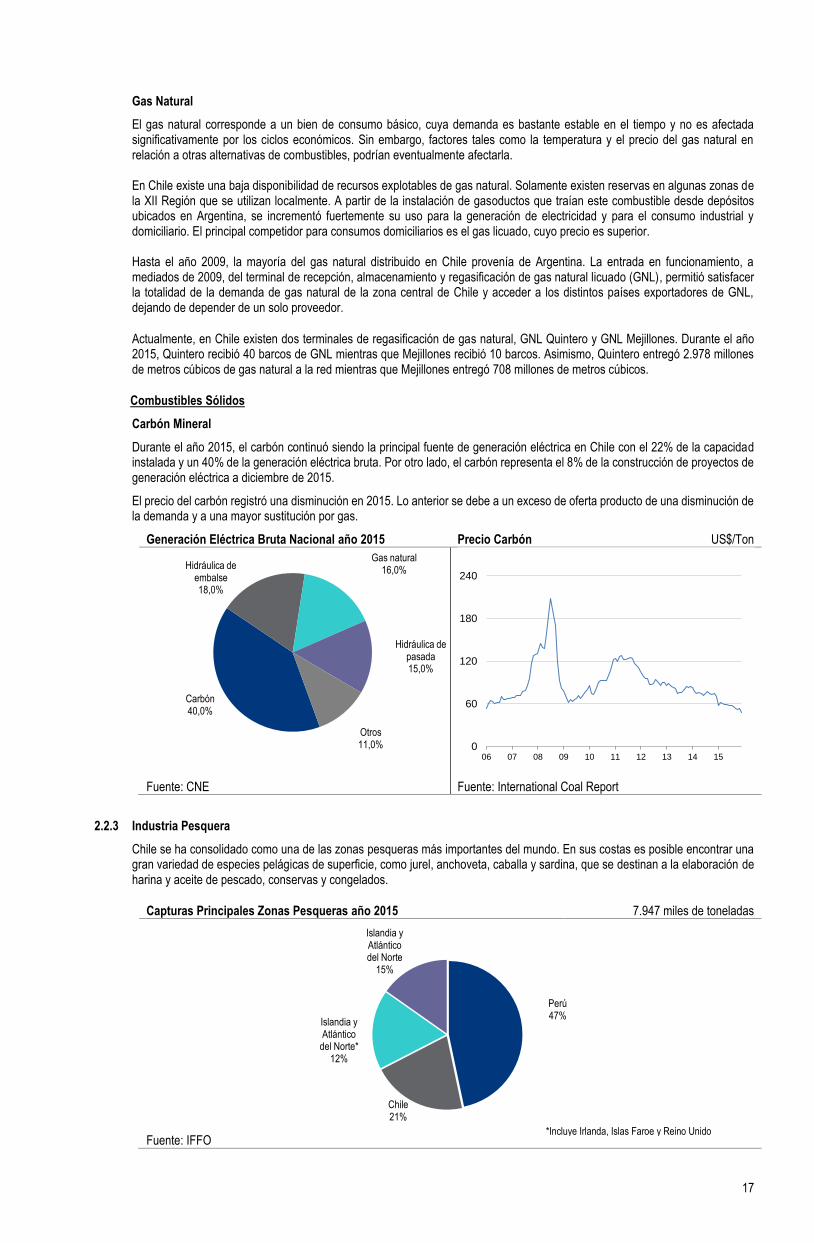

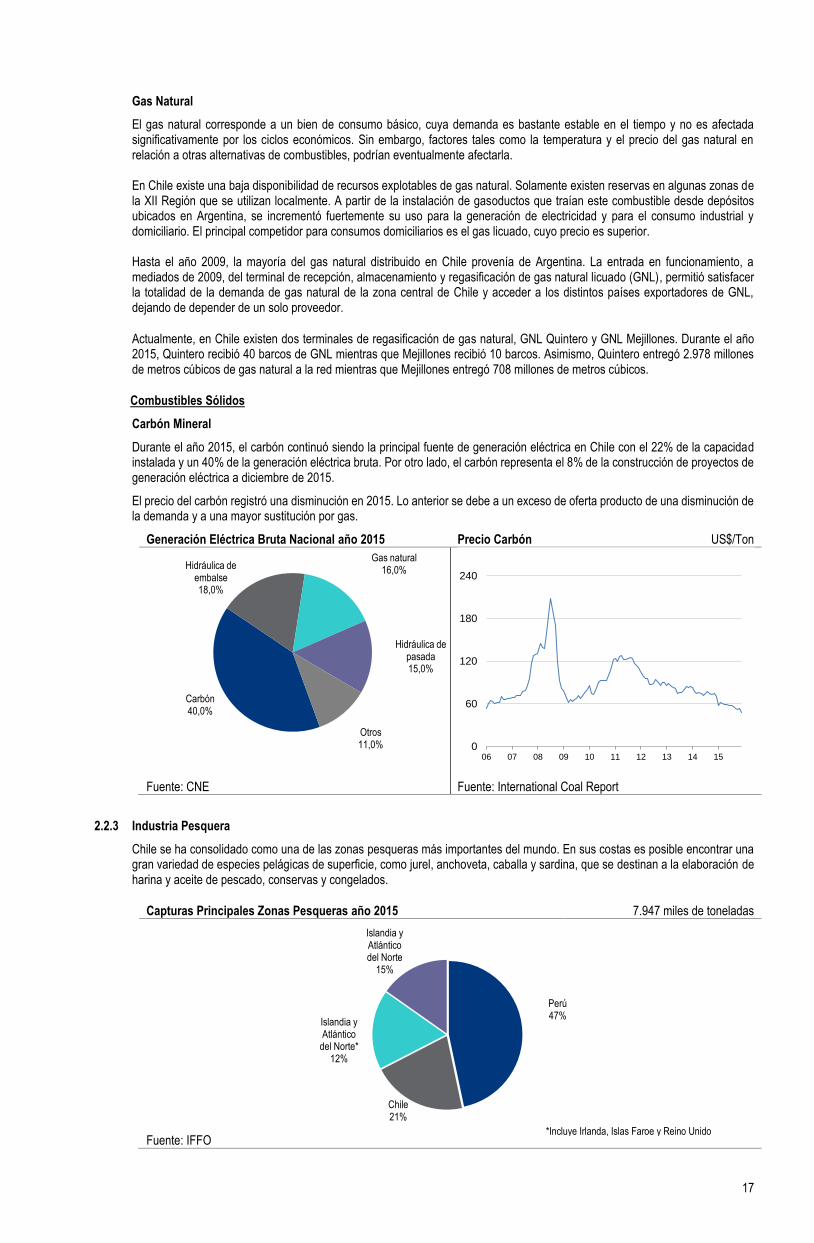

Gas Natural

El gas natural corresponde a un bien de consumo básico, cuya demanda es bastante estable en el tiempo y no es afectada significativamente por los ciclos económicos. Sin embargo, factores tales como la temperatura y el precio del gas natural en relación a otras alternativas de combustibles, podrían eventualmente afectarla. En Chile existe una baja disponibilidad de recursos explotables de gas natural. Solamente existen reservas en algunas zonas de la XII Región que se utilizan localmente. A partir de la instalación de gasoductos que traían este combustible desde depósitos ubicados en Argentina, se incrementó fuertemente su uso para la generación de electricidad y para el consumo industrial y domiciliario. El principal competidor para consumos domiciliarios es el gas licuado, cuyo precio es superior. Hasta el año 2009, la mayoría del gas natural distribuido en Chile provenía de Argentina. La entrada en funcionamiento, a mediados de 2009, del terminal de recepción, almacenamiento y regasificación de gas natural licuado (GNL), permitió satisfacer la totalidad de la demanda de gas natural de la zona central de Chile y acceder a los distintos países exportadores de GNL, dejando de depender de un solo proveedor.

Actualmente, en Chile existen dos terminales de regasificación de gas natural, GNL Quintero y GNL Mejillones. Durante el año 2015, Quintero recibió 40 barcos de GNL mientras que Mejillones recibió 10 barcos. Asimismo, Quintero entregó 2.978 millones de metros cúbicos de gas natural a la red mientras que Mejillones entregó 708 millones de metros cúbicos.

Combustibles Sólidos

Carbón Mineral

Durante el año 2015, el carbón continuó siendo la principal fuente de generación eléctrica en Chile con el 22% de la capacidad instalada y un 40% de la generación eléctrica bruta. Por otro lado, el carbón representa el 8% de la construcción de proyectos de generación eléctrica a diciembre de 2015.

El precio del carbón registró una disminución en 2015. Lo anterior se debe a un exceso de oferta producto de una disminución de la demanda y a una mayor sustitución por gas.

Generación Eléctrica Bruta Nacional año 2015 Precio Carbón US$/Ton

Fuente: CNE Fuente: International Coal Report

2.2.3 Industria Pesquera

Chile se ha consolidado como una de las zonas pesqueras más importantes del mundo. En sus costas es posible encontrar una gran variedad de especies pelágicas de superficie, como jurel, anchoveta, caballa y sardina, que se destinan a la elaboración de harina y aceite de pescado, conservas y congelados.

Capturas Principales Zonas Pesqueras año 2015 7.947 miles de toneladas

Fuente: IFFO

Carbón40,0%

Hidráulica de embalse18,0%

Gas natural16,0%

Hidráulica de pasada15,0%

Otros11,0% 0

60

120

180

240

06 07 08 09 10 11 12 13 14 15

Perú47%

Chile21%

Islandia y Atlántico

del Norte*12%

Islandia y Atlántico del Norte

15%

*Incluye Irlanda, Islas Faroe y Reino Unido

18

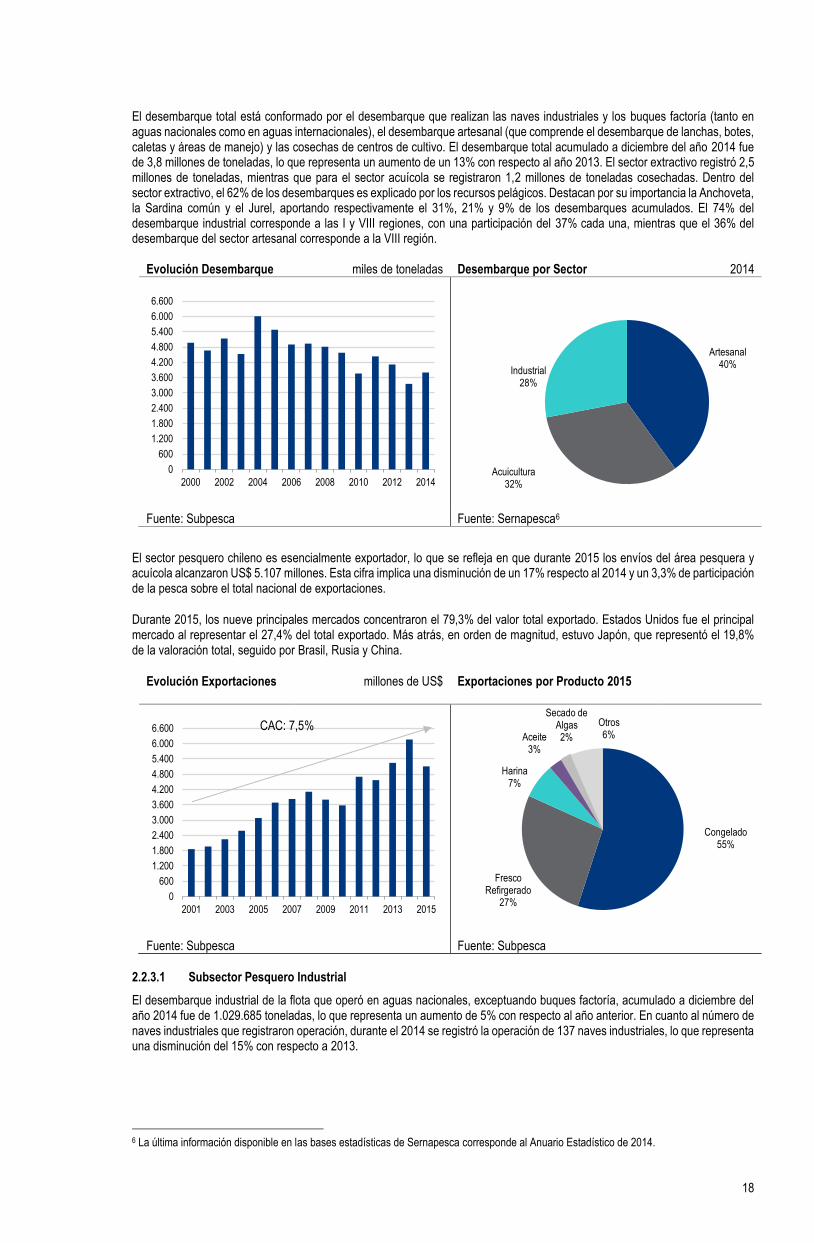

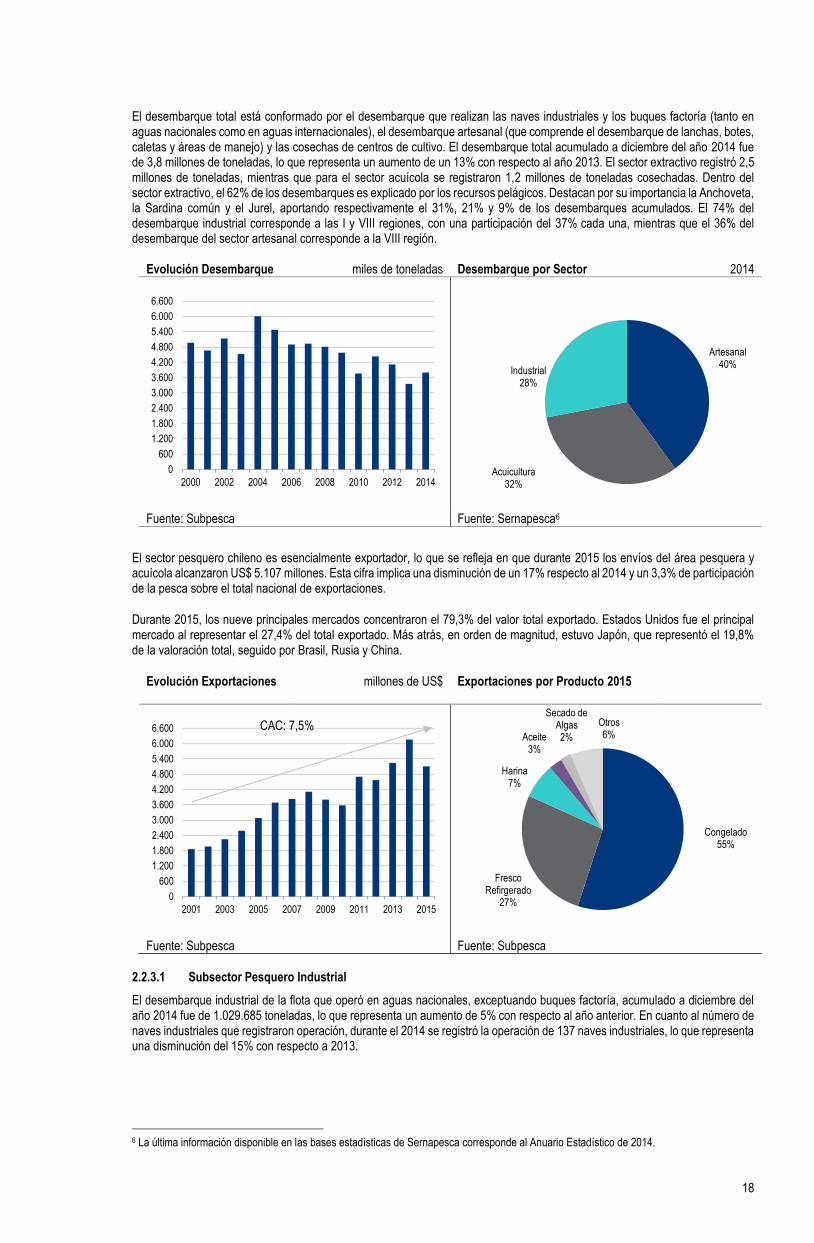

El desembarque total está conformado por el desembarque que realizan las naves industriales y los buques factoría (tanto en aguas nacionales como en aguas internacionales), el desembarque artesanal (que comprende el desembarque de lanchas, botes, caletas y áreas de manejo) y las cosechas de centros de cultivo. El desembarque total acumulado a diciembre del año 2014 fue de 3,8 millones de toneladas, lo que representa un aumento de un 13% con respecto al año 2013. El sector extractivo registró 2,5 millones de toneladas, mientras que para el sector acuícola se registraron 1,2 millones de toneladas cosechadas. Dentro del sector extractivo, el 62% de los desembarques es explicado por los recursos pelágicos. Destacan por su importancia la Anchoveta, la Sardina común y el Jurel, aportando respectivamente el 31%, 21% y 9% de los desembarques acumulados. El 74% del desembarque industrial corresponde a las I y VIII regiones, con una participación del 37% cada una, mientras que el 36% del desembarque del sector artesanal corresponde a la VIII región.

Evolución Desembarque miles de toneladas Desembarque por Sector 2014

Fuente: Subpesca Fuente: Sernapesca6

El sector pesquero chileno es esencialmente exportador, lo que se refleja en que durante 2015 los envíos del área pesquera y acuícola alcanzaron US$ 5.107 millones. Esta cifra implica una disminución de un 17% respecto al 2014 y un 3,3% de participación de la pesca sobre el total nacional de exportaciones.

Durante 2015, los nueve principales mercados concentraron el 79,3% del valor total exportado. Estados Unidos fue el principal mercado al representar el 27,4% del total exportado. Más atrás, en orden de magnitud, estuvo Japón, que representó el 19,8% de la valoración total, seguido por Brasil, Rusia y China.

Evolución Exportaciones millones de US$ Exportaciones por Producto 2015

Fuente: Subpesca Fuente: Subpesca

2.2.3.1 Subsector Pesquero Industrial

El desembarque industrial de la flota que operó en aguas nacionales, exceptuando buques factoría, acumulado a diciembre del año 2014 fue de 1.029.685 toneladas, lo que representa un aumento de 5% con respecto al año anterior. En cuanto al número de naves industriales que registraron operación, durante el 2014 se registró la operación de 137 naves industriales, lo que representa una disminución del 15% con respecto a 2013.

6 La última información disponible en las bases estadísticas de Sernapesca corresponde al Anuario Estadístico de 2014.

0

600

1.200

1.800

2.400

3.000

3.600

4.200

4.800

5.400

6.000

6.600

2000 2002 2004 2006 2008 2010 2012 2014

Artesanal40%

Acuicultura32%

Industrial28%

0

600

1.200

1.800

2.400

3.000

3.600

4.200

4.800

5.400

6.000

6.600

2001 2003 2005 2007 2009 2011 2013 2015

Congelado55%

Fresco Refirgerado

27%

Harina7%

Aceite3%

Secado de Algas2%

Otros6%

CAC: 7,5%

19

Desembarque Subsector Industrial miles de toneladas

Fuente: Sernapesca

Los principales recursos desembarcados por este subsector, corresponden a recursos pelágicos como anchoveta, caballa, jurel y sardina común, los cuales explican el 85% del desembarque industrial.

En relación a las capturas desembarcadas por barcos industriales provenientes de aguas internacionales, éstas ascendieron a 4.266 toneladas. Durante el año 2014, el 93% de las capturas realizadas por bancos industriales en aguas internacionales correspondieron a jurel.

En cuanto a la producción durante el año 2014, el número total de plantas de elaboración industrial que registraron operación fue de 709, las cuales procesaron un total de 3.640.055 toneladas de materia prima, generando 1.786.722 toneladas de producto final. Las principales líneas de elaboración, como harina de pescado y congelado, concentraron un 67% de la materia prima total y un 55% de la producción total.

Materia Prima y Producción Industrial millones de tons. Producción por Línea de Elaboración 2014

Fuente: Sernapesca Fuente: Sernapesca

La harina de pescado, el principal producto de este subsector, se utiliza fundamentalmente para la alimentación animal, debido a su alto contenido proteico, contenido de ácidos grasos Omega 3 y favorables características de digestibilidad. Los principales destinos de exportación de este producto son Asia y Europa.

Precio Promedio de Harina de Pescado en Chile US$/ton

Fuente: Banco Central

2.096

3.154

2.6092.336 2.247

1.444 1.4461.254

1.4231.210

985 1.030

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

5,3 5,14,8 4,7

4,4

3,6

4,23,9

3,2

3,6

1,91,7 1,6 1,5

1,3 1,1

1,7 1,6 1,51,8

0

1

2

3

4

5

6

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Harina27%

Aceite27%

Congelado20%

Fresco18%

Alga Seca6%

Conserva1%

Otros1%

0

500

1.000

1.500

2.000

2.500

3.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

20

2.3 DESCRIPCIÓN DE LAS ACTIVIDADES Y NEGOCIOS