BOLETÍN MENSUAL DE PRECIOS DE PRODUCTOS … · Cuadro comparativo de precios (Quetzales) de GRANOS...

24

Dirección de Planeamiento 5ta. Ave. 8-06 zona 9, Tel. 2334-1048 www.maga.gob.gt http://web.maga.gob.gt/diplan/ [email protected] [email protected] JUNIO BOLETÍN MENSUAL DE PRECIOS DE PRODUCTOS AGROPECUARIOS E INDICADORES 2015

Transcript of BOLETÍN MENSUAL DE PRECIOS DE PRODUCTOS … · Cuadro comparativo de precios (Quetzales) de GRANOS...

Dirección de Planeamiento

5ta. Ave. 8-06 zona 9, Tel. 2334-1048

www.maga.gob.gt

http://web.maga.gob.gt/diplan/

JUNIO

BOLETÍN MENSUAL DE PRECIOS DE

PRODUCTOS AGROPECUARIOS E INDICADORES

2015

Contenido Cuadros comparativos de precios promedio mensual

(Quetzales), mercado La Terminal, Periodo: junio – mayo 2015 .

Pag.

Capitulo I, Granos básicos y otros

I.I Resumen y perspectivas de los granos básicos....…….….…..…….. 1

I.II Cuadro No 1, granos básicos, pagados al mayorista ……..…...….. 2

I.III Cuadro No 2, nueces, especies, condimentos, condimentos,

aromáticos, oleaginosas y otros granos, pagados al mayorista ……... 3

Capitulo II, Hortalizas

II.I Resumen y perspectivas de las hortalizas ...……………….……….… 4

II.II Cuadro No. 1, hortalizas, pagados al mayorista ….……….…………. 5

Capitulo III, Frutas

III.I Resumen y perspectivas de las frutas...……………….……………….. 7

III.II Cuadro No. 1, frutas, pagados al mayorista ..………...….……………. 8

Capitulo IV, Pecuarios

IV.I Resumen y perspectivas de productos pecuarios ………...………. 10

IV.II Cuadro No. 1, pecuarios, pagados al mayorista ……..….………….. 11

Capitulo V, Otros grupos de productos

V.I Cuadro No. 1, mariscos, pagados al mayorista ………….……………. 12

V.II Cuadro No. 2, flores, pagados por el consumidor ….……...………… 13

V.III Cuadro No. 3, abarrotes, pagados al mayorista……….. …...………… 14

VI, ANEXO

VI.I Graficas de indicadores y combustibles …………...……………………. 15

VI. II Mapas de precios promedio mensual de maíz blanco y

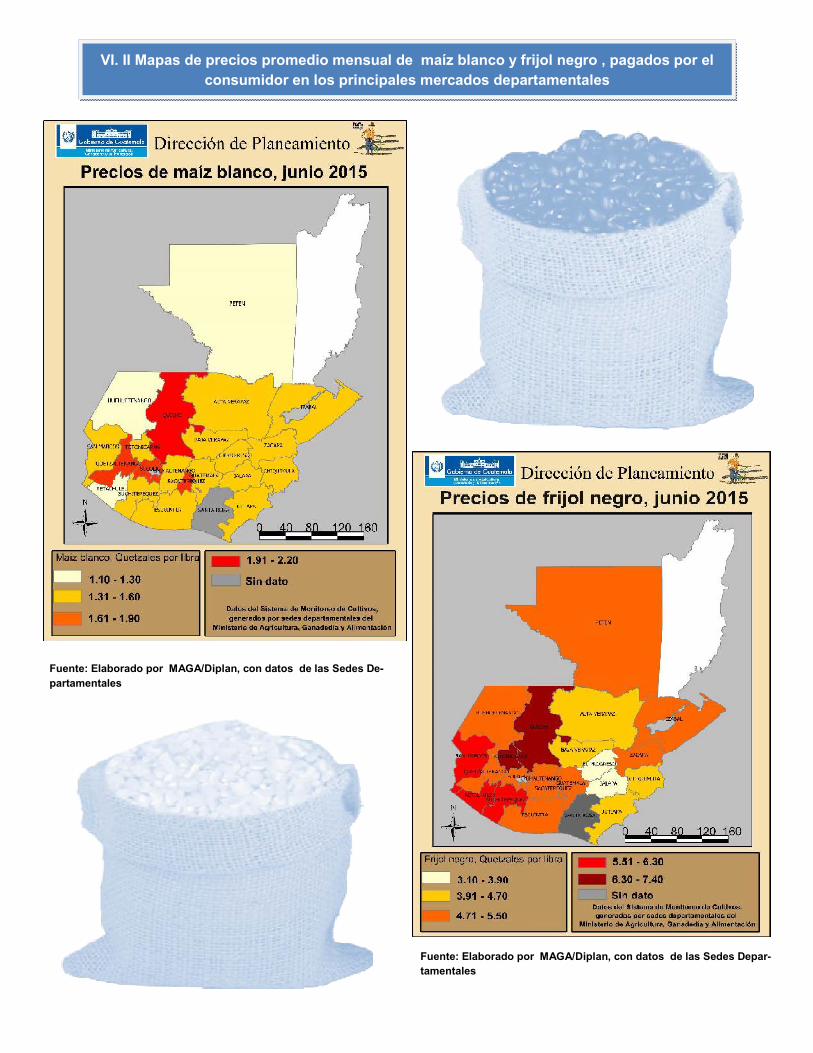

frijol negro , pagados por el consumidor en los principales

mercados departamentales ……………………...……………………….. 16

1

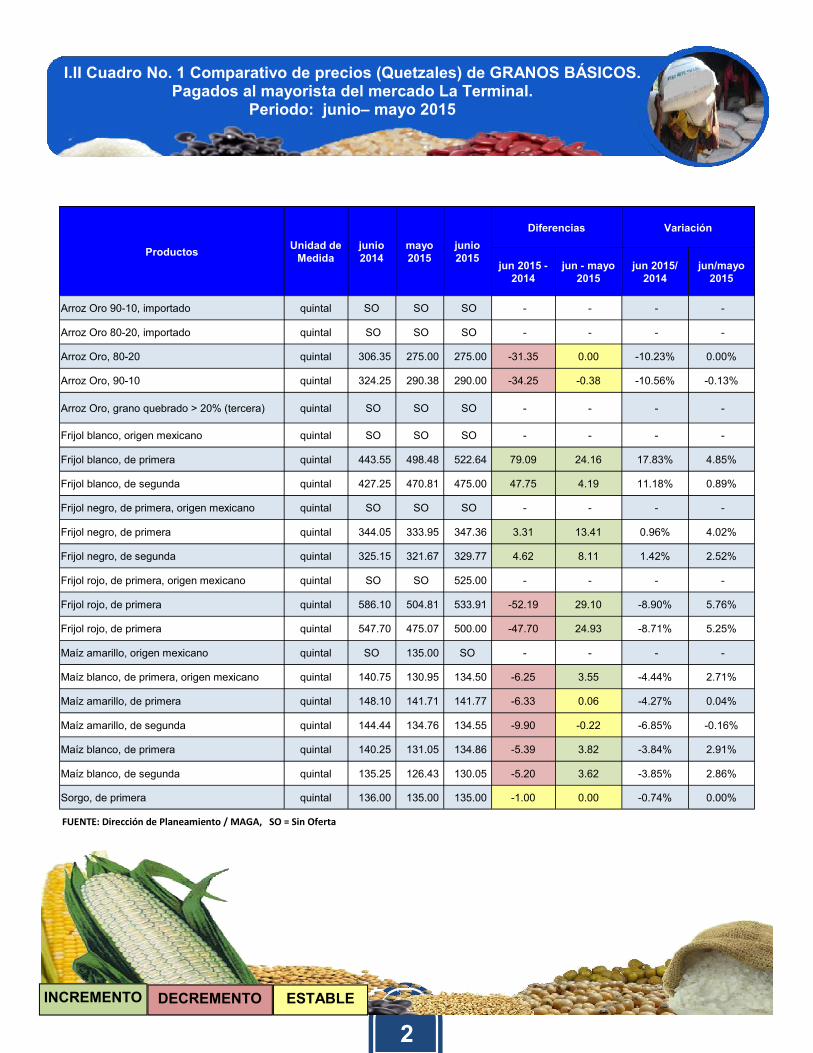

Durante el mes de junio de 2015, los precios de maíz aumentaron en un 11.5%, en relación al promedio del mes

de mayo de 2015, debido a su estacionalidad (finalización del ciclo de cosecha). El abastecimiento del mercado

maíz se ha estado realizando con grano almacenado y de origen mexicano (el cual ha disminuido su flujo en las

últimas semanas).

Los precios del frijol negro, también han sufrido incrementos (del 4%) por la conclusión de cosechas y la

regulación del abastecimiento por acopiadores tradicionales. Los precios de frijol rojo, aumentaron (el 11.4%) en

la primera semana del mes de junio de 2015, llegando en promedio a Q.554.60 por quintal; luego bajaron a

Q.530.00 por quintal, estabilizándose en este precio durante las siguientes semanas. La alta demanda externa,

principalmente de El Salvador y Honduras, incidió en el aumento de precios.

Los precios de frijol blanco se incrementaron (en 4.85%) respecto al mes anterior (mayo 2015), debido a la

estacionalidad de las cosechas, las que ya concluyeron, y el abastecimiento ha estado a discreción de los

acopiadores.

Los precios de arroz y sorgo, se mantuvieron estables, en relación al mes de mayo de 2015, debido al

abastecimiento normal del mercado, principalmente con grano almacenado en el caso de sorgo, y al

comportamiento de las cotizaciones en el mercado internacional de arroz.

Situación actual

Perspectivas para el mes de julio

Los precios de maíz blanco por la finalización de los ciclos productivos a nivel nacional y el almacenamiento

tradicional que se da en ésta época en diferentes centros de acopio particulares, en el mes de julio se esperan

menores flujos de oferta lo que implicará aumentos en los precios. Similar situación se estima para el frijol negro,

los precios aumentaran porque la oferta será manejada por acopiadores que establecerán los precios de

acuerdo con la demanda y sus existencias almacenadas.

Para el mes de julio de 2015, por la finalización de los ciclos de cosecha a nivel nacional de frijol rojo, y con la

posibilidad de un crecimiento de la demanda externa, se espera que los precios aumenten. En el caso del frijol

blanco, se espera que la oferta y demanda se mantengan en similares niveles, y posiblemente incrementos

moderados de los precios por el agotamiento progresivo de las existencias.

Las condiciones actuales de abastecimiento y estabilidad de la demanda de arroz, permiten inferir que los

precios se estarán manteniendo en los rangos actuales. Para el sorgo, se espera que continúe la oferta escasa y

posible aumento de los precios debido a que lo que fluye al mercado es grano almacenado y está sujeto a las

fluctuaciones del precio de maíz y a la especulación de los acopiadores.

GRANOS BASICOS

I.I Resumen y perspectivas, junio 2015

2

I.II Cuadro No. 1 Comparativo de precios (Quetzales) de GRANOS BÁSICOS. Pagados al mayorista del mercado La Terminal.

Periodo: junio– mayo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, SO = Sin Oferta

Productos Unidad de

Medida junio 2014

mayo 2015

junio 2015

Diferencias Variación

jun 2015 - 2014

jun - mayo 2015

jun 2015/ 2014

jun/mayo 2015

Arroz Oro 90-10, importado quintal SO SO SO - - - -

Arroz Oro 80-20, importado quintal SO SO SO - - - -

Arroz Oro, 80-20 quintal 306.35 275.00 275.00 -31.35 0.00 -10.23% 0.00%

Arroz Oro, 90-10 quintal 324.25 290.38 290.00 -34.25 -0.38 -10.56% -0.13%

Arroz Oro, grano quebrado > 20% (tercera) quintal SO SO SO - - - -

Frijol blanco, origen mexicano quintal SO SO SO - - - -

Frijol blanco, de primera quintal 443.55 498.48 522.64 79.09 24.16 17.83% 4.85%

Frijol blanco, de segunda quintal 427.25 470.81 475.00 47.75 4.19 11.18% 0.89%

Frijol negro, de primera, origen mexicano quintal SO SO SO - - - -

Frijol negro, de primera quintal 344.05 333.95 347.36 3.31 13.41 0.96% 4.02%

Frijol negro, de segunda quintal 325.15 321.67 329.77 4.62 8.11 1.42% 2.52%

Frijol rojo, de primera, origen mexicano quintal SO SO 525.00 - - - -

Frijol rojo, de primera quintal 586.10 504.81 533.91 -52.19 29.10 -8.90% 5.76%

Frijol rojo, de primera quintal 547.70 475.07 500.00 -47.70 24.93 -8.71% 5.25%

Maíz amarillo, origen mexicano quintal SO 135.00 SO - - - -

Maíz blanco, de primera, origen mexicano quintal 140.75 130.95 134.50 -6.25 3.55 -4.44% 2.71%

Maíz amarillo, de primera quintal 148.10 141.71 141.77 -6.33 0.06 -4.27% 0.04%

Maíz amarillo, de segunda quintal 144.44 134.76 134.55 -9.90 -0.22 -6.85% -0.16%

Maíz blanco, de primera quintal 140.25 131.05 134.86 -5.39 3.82 -3.84% 2.91%

Maíz blanco, de segunda quintal 135.25 126.43 130.05 -5.20 3.62 -3.85% 2.86%

Sorgo, de primera quintal 136.00 135.00 135.00 -1.00 0.00 -0.74% 0.00%

3

Cuadro comparativo de precios (Quetzales) de GRANOS BÁSICOS. Pagados al mayorista del mercado La Terminal, Periodo

abril – marzo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, SO = Sin Oferta

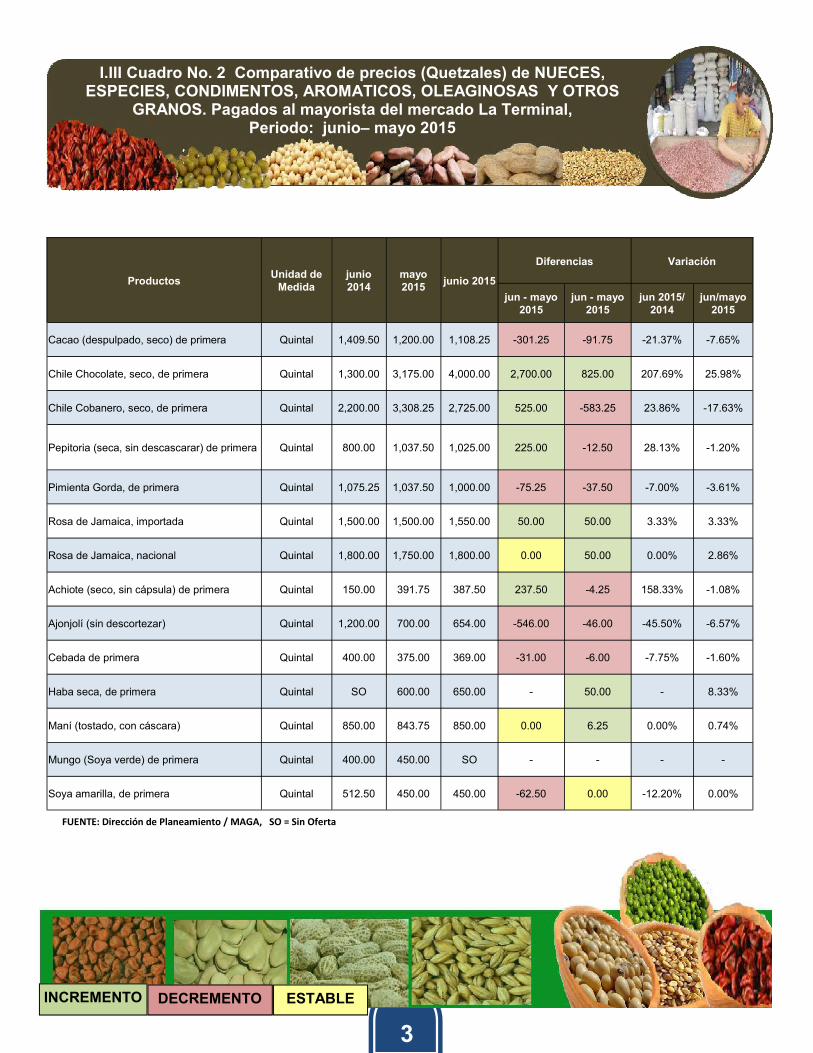

I.III Cuadro No. 2 Comparativo de precios (Quetzales) de NUECES, ESPECIES, CONDIMENTOS, AROMATICOS, OLEAGINOSAS Y OTROS

GRANOS. Pagados al mayorista del mercado La Terminal, Periodo: junio– mayo 2015

Productos Unidad de

Medida junio 2014

mayo 2015

junio 2015

Diferencias Variación

jun - mayo 2015

jun - mayo 2015

jun 2015/ 2014

jun/mayo 2015

Cacao (despulpado, seco) de primera Quintal 1,409.50 1,200.00 1,108.25 -301.25 -91.75 -21.37% -7.65%

Chile Chocolate, seco, de primera Quintal 1,300.00 3,175.00 4,000.00 2,700.00 825.00 207.69% 25.98%

Chile Cobanero, seco, de primera Quintal 2,200.00 3,308.25 2,725.00 525.00 -583.25 23.86% -17.63%

Pepitoria (seca, sin descascarar) de primera Quintal 800.00 1,037.50 1,025.00 225.00 -12.50 28.13% -1.20%

Pimienta Gorda, de primera Quintal 1,075.25 1,037.50 1,000.00 -75.25 -37.50 -7.00% -3.61%

Rosa de Jamaica, importada Quintal 1,500.00 1,500.00 1,550.00 50.00 50.00 3.33% 3.33%

Rosa de Jamaica, nacional Quintal 1,800.00 1,750.00 1,800.00 0.00 50.00 0.00% 2.86%

Achiote (seco, sin cápsula) de primera Quintal 150.00 391.75 387.50 237.50 -4.25 158.33% -1.08%

Ajonjolí (sin descortezar) Quintal 1,200.00 700.00 654.00 -546.00 -46.00 -45.50% -6.57%

Cebada de primera Quintal 400.00 375.00 369.00 -31.00 -6.00 -7.75% -1.60%

Haba seca, de primera Quintal SO 600.00 650.00 - 50.00 - 8.33%

Maní (tostado, con cáscara) Quintal 850.00 843.75 850.00 0.00 6.25 0.00% 0.74%

Mungo (Soya verde) de primera Quintal 400.00 450.00 SO - - - -

Soya amarilla, de primera Quintal 512.50 450.00 450.00 -62.50 0.00 -12.20% 0.00%

4

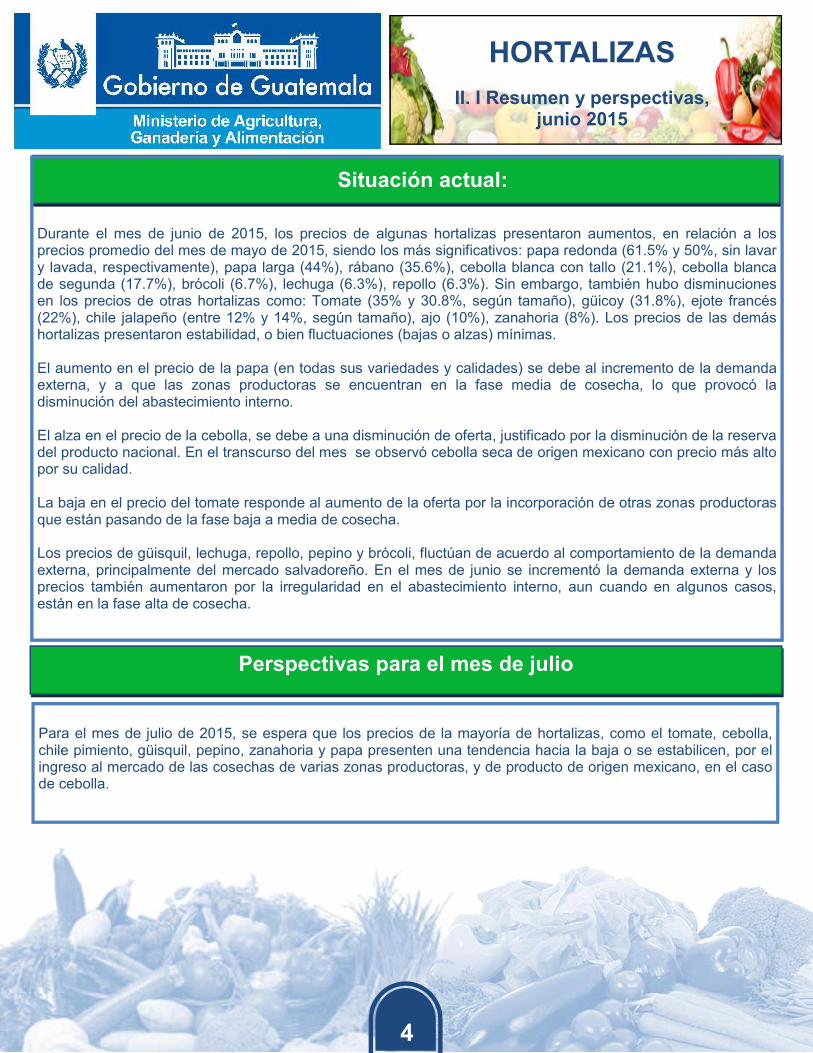

Durante el mes de junio de 2015, los precios de algunas hortalizas presentaron aumentos, en relación a los precios promedio del mes de mayo de 2015, siendo los más significativos: papa redonda (61.5% y 50%, sin lavar y lavada, respectivamente), papa larga (44%), rábano (35.6%), cebolla blanca con tallo (21.1%), cebolla blanca de segunda (17.7%), brócoli (6.7%), lechuga (6.3%), repollo (6.3%). Sin embargo, también hubo disminuciones en los precios de otras hortalizas como: Tomate (35% y 30.8%, según tamaño), güicoy (31.8%), ejote francés (22%), chile jalapeño (entre 12% y 14%, según tamaño), ajo (10%), zanahoria (8%). Los precios de las demás hortalizas presentaron estabilidad, o bien fluctuaciones (bajas o alzas) mínimas. El aumento en el precio de la papa (en todas sus variedades y calidades) se debe al incremento de la demanda externa, y a que las zonas productoras se encuentran en la fase media de cosecha, lo que provocó la disminución del abastecimiento interno. El alza en el precio de la cebolla, se debe a una disminución de oferta, justificado por la disminución de la reserva del producto nacional. En el transcurso del mes se observó cebolla seca de origen mexicano con precio más alto por su calidad. La baja en el precio del tomate responde al aumento de la oferta por la incorporación de otras zonas productoras que están pasando de la fase baja a media de cosecha. Los precios de güisquil, lechuga, repollo, pepino y brócoli, fluctúan de acuerdo al comportamiento de la demanda externa, principalmente del mercado salvadoreño. En el mes de junio se incrementó la demanda externa y los precios también aumentaron por la irregularidad en el abastecimiento interno, aun cuando en algunos casos, están en la fase alta de cosecha.

Perspectivas para el mes de julio

Para el mes de julio de 2015, se espera que los precios de la mayoría de hortalizas, como el tomate, cebolla, chile pimiento, güisquil, pepino, zanahoria y papa presenten una tendencia hacia la baja o se estabilicen, por el ingreso al mercado de las cosechas de varias zonas productoras, y de producto de origen mexicano, en el caso de cebolla.

Situación actual:

HORTALIZAS

II. I Resumen y perspectivas, junio 2015

5

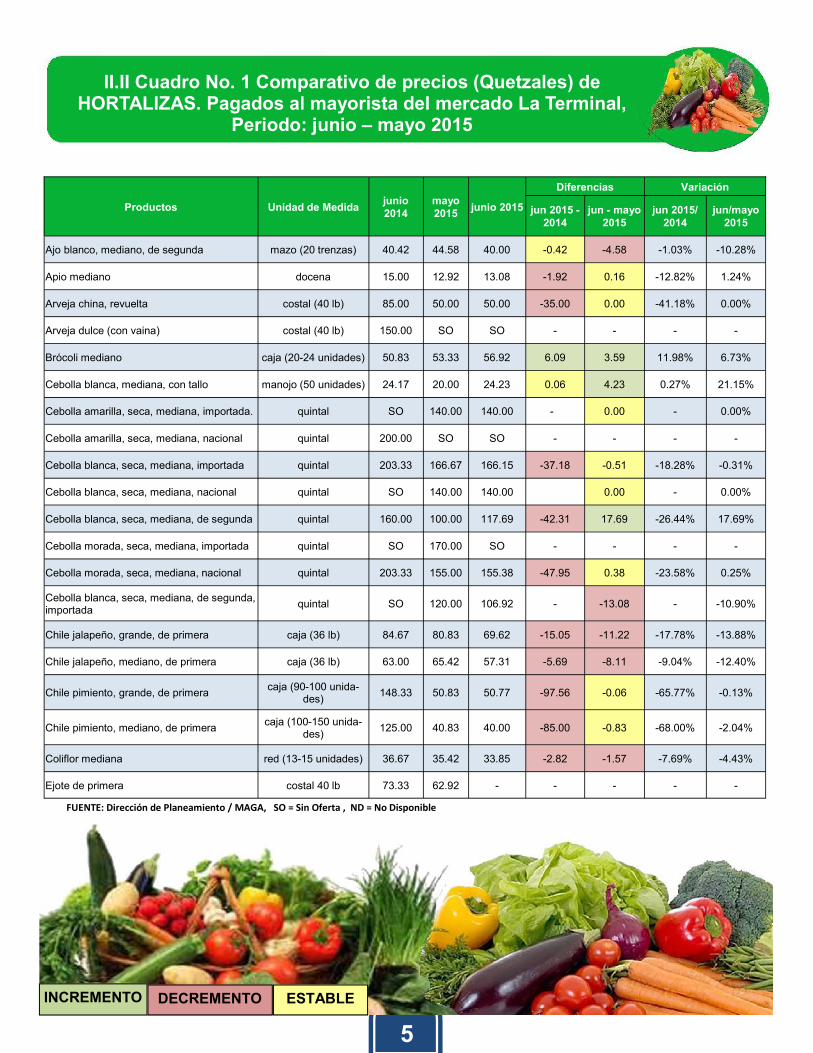

II.II Cuadro No. 1 Comparativo de precios (Quetzales) de HORTALIZAS. Pagados al mayorista del mercado La Terminal,

Periodo: junio – mayo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, SO = Sin Oferta , ND = No Disponible

Productos Unidad de Medida junio 2014

mayo 2015

junio 2015

Diferencias Variación

jun 2015 - 2014

jun - mayo 2015

jun 2015/ 2014

jun/mayo 2015

Ajo blanco, mediano, de segunda mazo (20 trenzas) 40.42 44.58 40.00 -0.42 -4.58 -1.03% -10.28%

Apio mediano docena 15.00 12.92 13.08 -1.92 0.16 -12.82% 1.24%

Arveja china, revuelta costal (40 lb) 85.00 50.00 50.00 -35.00 0.00 -41.18% 0.00%

Arveja dulce (con vaina) costal (40 lb) 150.00 SO SO - - - -

Brócoli mediano caja (20-24 unidades) 50.83 53.33 56.92 6.09 3.59 11.98% 6.73%

Cebolla blanca, mediana, con tallo manojo (50 unidades) 24.17 20.00 24.23 0.06 4.23 0.27% 21.15%

Cebolla amarilla, seca, mediana, importada. quintal SO 140.00 140.00 - - 0.00 - 0.00%

Cebolla amarilla, seca, mediana, nacional quintal 200.00 SO SO - - - -

Cebolla blanca, seca, mediana, importada quintal 203.33 166.67 166.15 -37.18 -0.51 -18.28% -0.31%

Cebolla blanca, seca, mediana, nacional quintal SO 140.00 140.00 0.00 - 0.00%

Cebolla blanca, seca, mediana, de segunda quintal 160.00 100.00 117.69 -42.31 17.69 -26.44% 17.69%

Cebolla morada, seca, mediana, importada quintal SO 170.00 SO - - - -

Cebolla morada, seca, mediana, nacional quintal 203.33 155.00 155.38 -47.95 0.38 -23.58% 0.25%

Cebolla blanca, seca, mediana, de segunda, importada

quintal SO 120.00 106.92 - -13.08 - -10.90%

Chile jalapeño, grande, de primera caja (36 lb) 84.67 80.83 69.62 -15.05 -11.22 -17.78% -13.88%

Chile jalapeño, mediano, de primera caja (36 lb) 63.00 65.42 57.31 -5.69 -8.11 -9.04% -12.40%

Chile pimiento, grande, de primera caja (90-100 unida-

des) 148.33 50.83 50.77 -97.56 -0.06 -65.77% -0.13%

Chile pimiento, mediano, de primera caja (100-150 unida-

des) 125.00 40.83 40.00 -85.00 -0.83 -68.00% -2.04%

Coliflor mediana red (13-15 unidades) 36.67 35.42 33.85 -2.82 -1.57 -7.69% -4.43%

Ejote de primera costal 40 lb 73.33 62.92 - - - - -

6

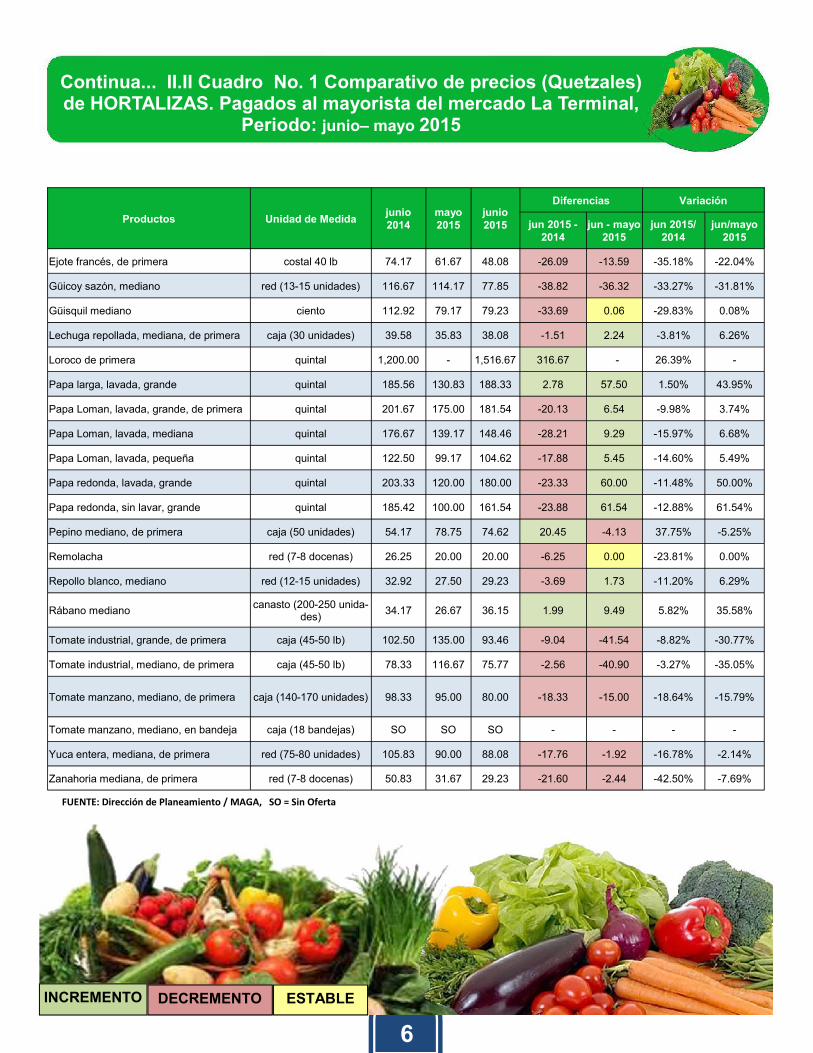

Continua... II.II Cuadro No. 1 Comparativo de precios (Quetzales) de HORTALIZAS. Pagados al mayorista del mercado La Terminal,

Periodo: junio– mayo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, SO = Sin Oferta

Productos Unidad de Medida junio 2014

mayo 2015

junio 2015

Diferencias Variación

jun 2015 - 2014

jun - mayo 2015

jun 2015/ 2014

jun/mayo 2015

Ejote francés, de primera costal 40 lb 74.17 61.67 48.08 -26.09 -13.59 -35.18% -22.04%

Güicoy sazón, mediano red (13-15 unidades) 116.67 114.17 77.85 -38.82 -36.32 -33.27% -31.81%

Güisquil mediano ciento 112.92 79.17 79.23 -33.69 0.06 -29.83% 0.08%

Lechuga repollada, mediana, de primera caja (30 unidades) 39.58 35.83 38.08 -1.51 2.24 -3.81% 6.26%

Loroco de primera quintal 1,200.00 - 1,516.67 316.67 -- 26.39% -

Papa larga, lavada, grande quintal 185.56 130.83 188.33 2.78 57.50 1.50% 43.95%

Papa Loman, lavada, grande, de primera quintal 201.67 175.00 181.54 -20.13 6.54 -9.98% 3.74%

Papa Loman, lavada, mediana quintal 176.67 139.17 148.46 -28.21 9.29 -15.97% 6.68%

Papa Loman, lavada, pequeña quintal 122.50 99.17 104.62 -17.88 5.45 -14.60% 5.49%

Papa redonda, lavada, grande quintal 203.33 120.00 180.00 -23.33 60.00 -11.48% 50.00%

Papa redonda, sin lavar, grande quintal 185.42 100.00 161.54 -23.88 61.54 -12.88% 61.54%

Pepino mediano, de primera caja (50 unidades) 54.17 78.75 74.62 20.45 -4.13 37.75% -5.25%

Remolacha red (7-8 docenas) 26.25 20.00 20.00 -6.25 0.00 -23.81% 0.00%

Repollo blanco, mediano red (12-15 unidades) 32.92 27.50 29.23 -3.69 1.73 -11.20% 6.29%

Rábano mediano canasto (200-250 unida-

des) 34.17 26.67 36.15 1.99 9.49 5.82% 35.58%

Tomate industrial, grande, de primera caja (45-50 lb) 102.50 135.00 93.46 -9.04 -41.54 -8.82% -30.77%

Tomate industrial, mediano, de primera caja (45-50 lb) 78.33 116.67 75.77 -2.56 -40.90 -3.27% -35.05%

Tomate manzano, mediano, de primera caja (140-170 unidades) 98.33 95.00 80.00 -18.33 -15.00 -18.64% -15.79%

Tomate manzano, mediano, en bandeja caja (18 bandejas) SO SO SO - - - -

Yuca entera, mediana, de primera red (75-80 unidades) 105.83 90.00 88.08 -17.76 -1.92 -16.78% -2.14%

Zanahoria mediana, de primera red (7-8 docenas) 50.83 31.67 29.23 -21.60 -2.44 -42.50% -7.69%

7

FRUTAS

III. I Resumen y perspectivas, junio 2015

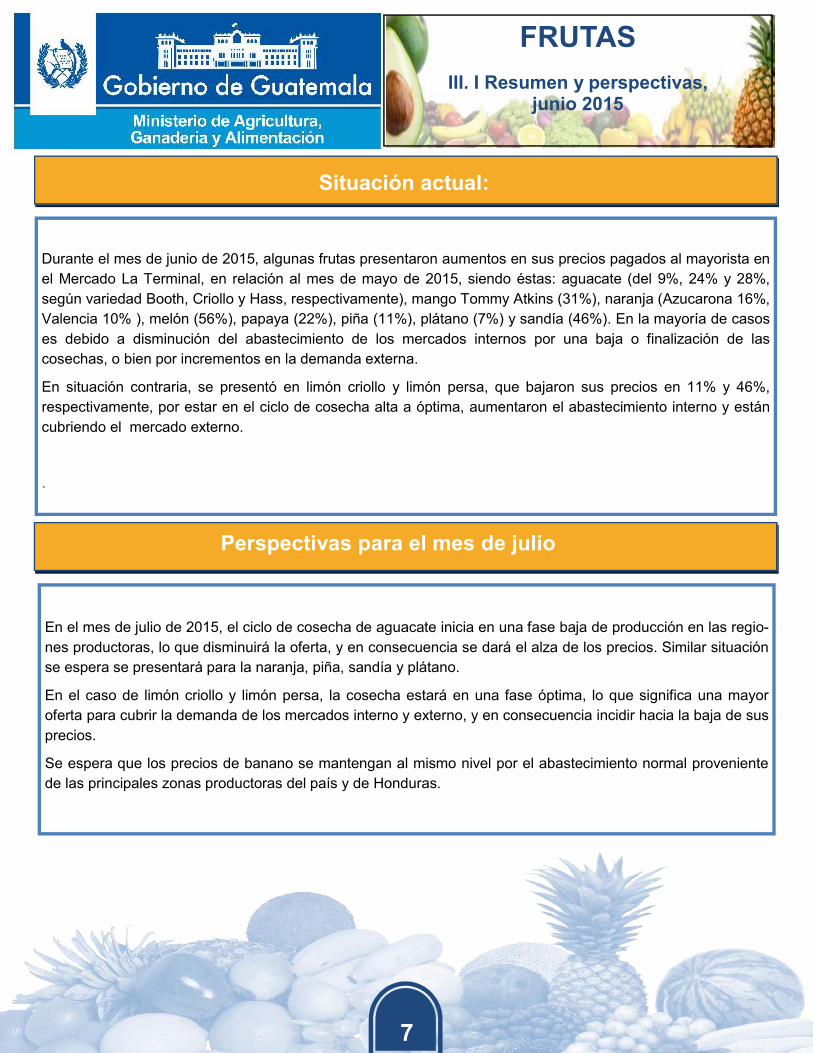

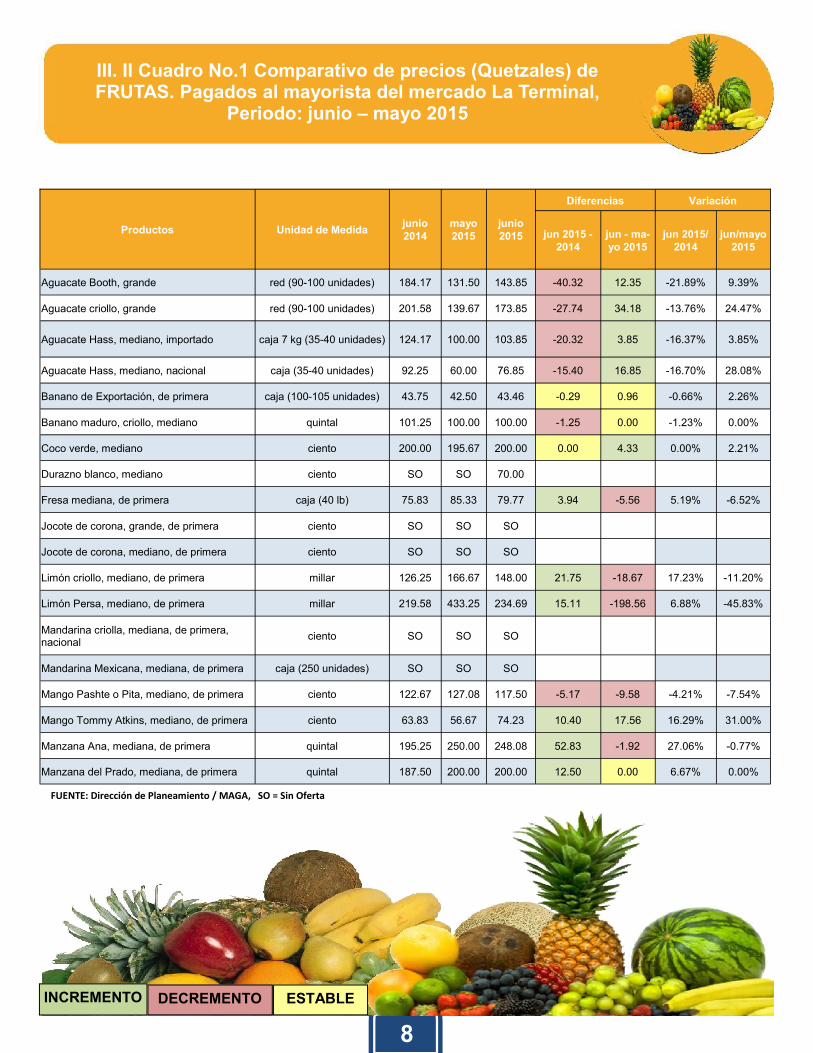

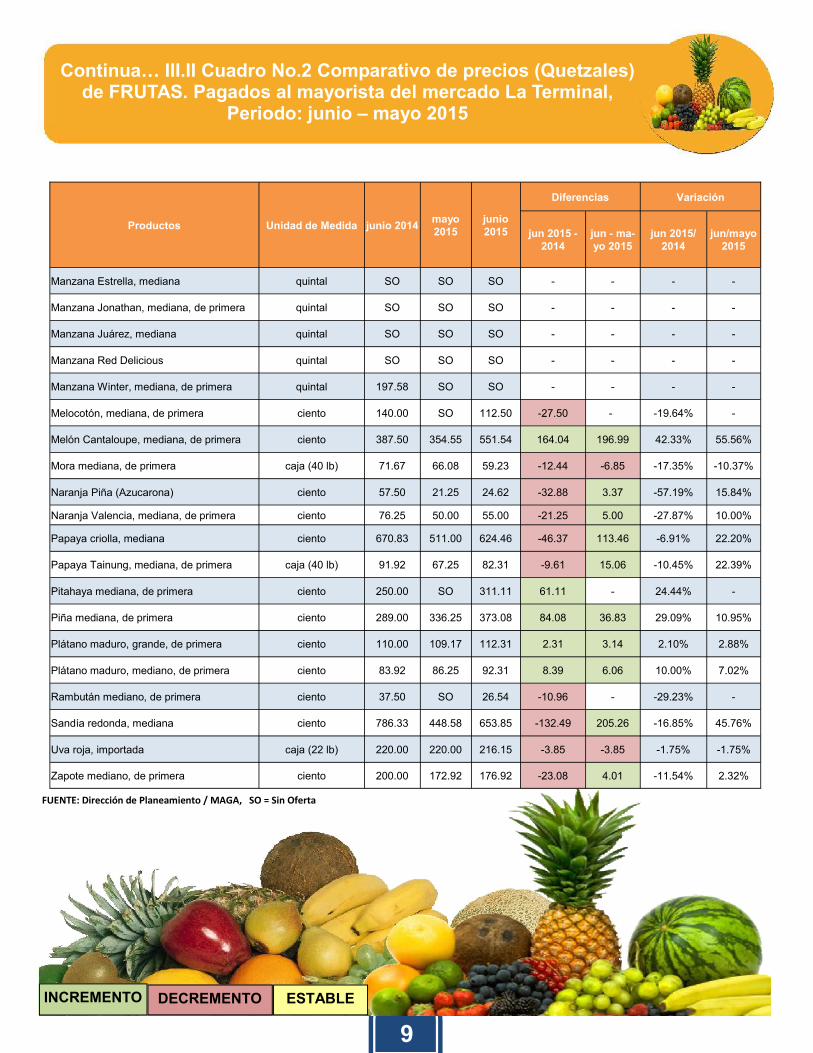

Durante el mes de junio de 2015, algunas frutas presentaron aumentos en sus precios pagados al mayorista en

el Mercado La Terminal, en relación al mes de mayo de 2015, siendo éstas: aguacate (del 9%, 24% y 28%,

según variedad Booth, Criollo y Hass, respectivamente), mango Tommy Atkins (31%), naranja (Azucarona 16%,

Valencia 10% ), melón (56%), papaya (22%), piña (11%), plátano (7%) y sandía (46%). En la mayoría de casos

es debido a disminución del abastecimiento de los mercados internos por una baja o finalización de las

cosechas, o bien por incrementos en la demanda externa.

En situación contraria, se presentó en limón criollo y limón persa, que bajaron sus precios en 11% y 46%,

respectivamente, por estar en el ciclo de cosecha alta a óptima, aumentaron el abastecimiento interno y están

cubriendo el mercado externo.

.

Situación actual:

Perspectivas para el mes de julio

En el mes de julio de 2015, el ciclo de cosecha de aguacate inicia en una fase baja de producción en las regio-

nes productoras, lo que disminuirá la oferta, y en consecuencia se dará el alza de los precios. Similar situación

se espera se presentará para la naranja, piña, sandía y plátano.

En el caso de limón criollo y limón persa, la cosecha estará en una fase óptima, lo que significa una mayor

oferta para cubrir la demanda de los mercados interno y externo, y en consecuencia incidir hacia la baja de sus

precios.

Se espera que los precios de banano se mantengan al mismo nivel por el abastecimiento normal proveniente

de las principales zonas productoras del país y de Honduras.

8

III. II Cuadro No.1 Comparativo de precios (Quetzales) de FRUTAS. Pagados al mayorista del mercado La Terminal,

Periodo: junio – mayo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, SO = Sin Oferta

Productos Unidad de Medida junio 2014

mayo 2015

junio 2015

Diferencias Variación

jun 2015 - 2014

jun - ma-yo 2015

jun 2015/ 2014

jun/mayo 2015

Aguacate Booth, grande red (90-100 unidades) 184.17 131.50 143.85 -40.32 12.35 -21.89% 9.39%

Aguacate criollo, grande red (90-100 unidades) 201.58 139.67 173.85 -27.74 34.18 -13.76% 24.47%

Aguacate Hass, mediano, importado caja 7 kg (35-40 unidades) 124.17 100.00 103.85 -20.32 3.85 -16.37% 3.85%

Aguacate Hass, mediano, nacional caja (35-40 unidades) 92.25 60.00 76.85 -15.40 16.85 -16.70% 28.08%

Banano de Exportación, de primera caja (100-105 unidades) 43.75 42.50 43.46 -0.29 0.96 -0.66% 2.26%

Banano maduro, criollo, mediano quintal 101.25 100.00 100.00 -1.25 0.00 -1.23% 0.00%

Coco verde, mediano ciento 200.00 195.67 200.00 0.00 4.33 0.00% 2.21%

Durazno blanco, mediano ciento SO SO 70.00

Fresa mediana, de primera caja (40 lb) 75.83 85.33 79.77 3.94 -5.56 5.19% -6.52%

Jocote de corona, grande, de primera ciento SO SO SO

Jocote de corona, mediano, de primera ciento SO SO SO

Limón criollo, mediano, de primera millar 126.25 166.67 148.00 21.75 -18.67 17.23% -11.20%

Limón Persa, mediano, de primera millar 219.58 433.25 234.69 15.11 -198.56 6.88% -45.83%

Mandarina criolla, mediana, de primera, nacional

ciento SO SO SO

Mandarina Mexicana, mediana, de primera caja (250 unidades) SO SO SO

Mango Pashte o Pita, mediano, de primera ciento 122.67 127.08 117.50 -5.17 -9.58 -4.21% -7.54%

Mango Tommy Atkins, mediano, de primera ciento 63.83 56.67 74.23 10.40 17.56 16.29% 31.00%

Manzana Ana, mediana, de primera quintal 195.25 250.00 248.08 52.83 -1.92 27.06% -0.77%

Manzana del Prado, mediana, de primera quintal 187.50 200.00 200.00 12.50 0.00 6.67% 0.00%

9

Continua… III.II Cuadro No.2 Comparativo de precios (Quetzales) de FRUTAS. Pagados al mayorista del mercado La Terminal,

Periodo: junio – mayo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, SO = Sin Oferta

Productos Unidad de Medida junio 2014 mayo 2015

junio 2015

Diferencias Variación

jun 2015 - 2014

jun - ma-yo 2015

jun 2015/ 2014

jun/mayo 2015

Manzana Estrella, mediana quintal SO SO SO - - - -

Manzana Jonathan, mediana, de primera quintal SO SO SO - - - -

Manzana Juárez, mediana quintal SO SO SO - - - -

Manzana Red Delicious quintal SO SO SO - - - -

Manzana Winter, mediana, de primera quintal 197.58 SO SO - - - -

Melocotón, mediana, de primera ciento 140.00 SO 112.50 -27.50 -* -19.64% -

Melón Cantaloupe, mediana, de primera ciento 387.50 354.55 551.54 164.04 196.99 42.33% 55.56%

Mora mediana, de primera caja (40 lb) 71.67 66.08 59.23 -12.44 -6.85 -17.35% -10.37%

Naranja Piña (Azucarona) ciento 57.50 21.25 24.62 -32.88 3.37 -57.19% 15.84%

Naranja Valencia, mediana, de primera ciento 76.25 50.00 55.00 -21.25 5.00 -27.87% 10.00%

Papaya criolla, mediana ciento 670.83 511.00 624.46 -46.37 113.46 -6.91% 22.20%

Papaya Tainung, mediana, de primera caja (40 lb) 91.92 67.25 82.31 -9.61 15.06 -10.45% 22.39%

Pitahaya mediana, de primera ciento 250.00 SO 311.11 61.11 - 24.44% -

Piña mediana, de primera ciento 289.00 336.25 373.08 84.08 36.83 29.09% 10.95%

Plátano maduro, grande, de primera ciento 110.00 109.17 112.31 2.31 3.14 2.10% 2.88%

Plátano maduro, mediano, de primera ciento 83.92 86.25 92.31 8.39 6.06 10.00% 7.02%

Rambután mediano, de primera ciento 37.50 SO 26.54 -10.96 - -29.23% -

Sandía redonda, mediana ciento 786.33 448.58 653.85 -132.49 205.26 -16.85% 45.76%

Uva roja, importada caja (22 lb) 220.00 220.00 216.15 -3.85 -3.85 -1.75% -1.75%

Zapote mediano, de primera ciento 200.00 172.92 176.92 -23.08 4.01 -11.54% 2.32%

10

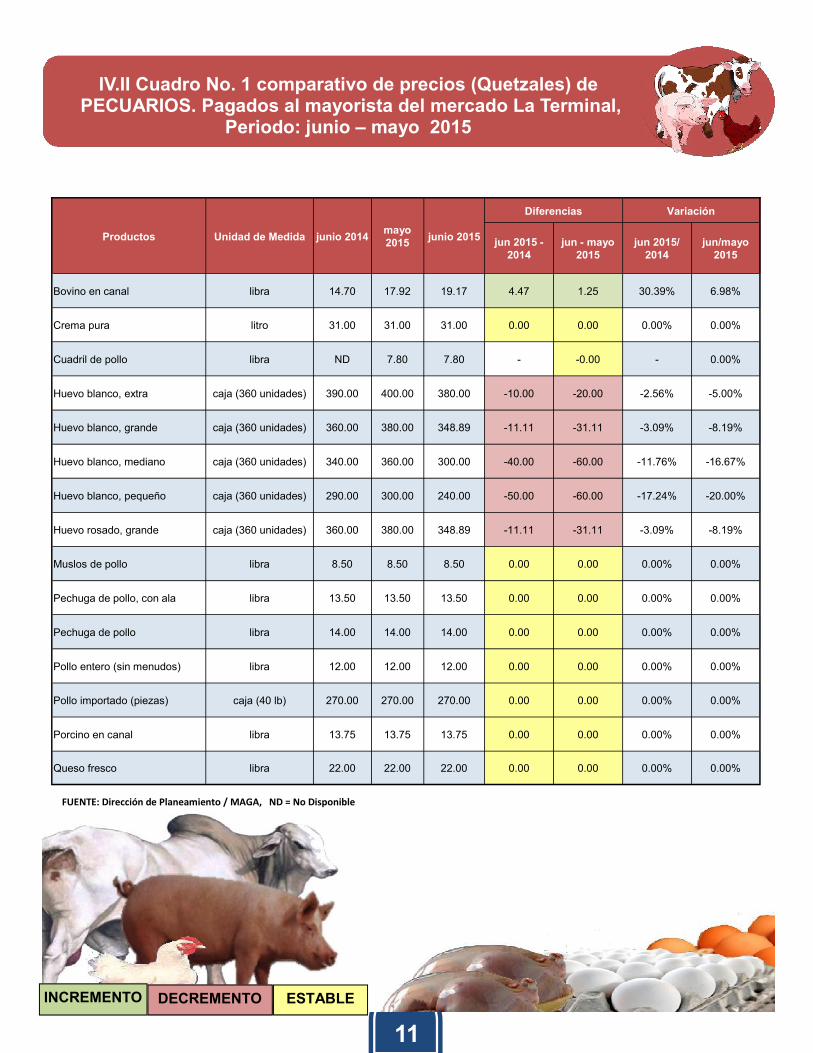

Los precios de productos pecuarios, con excepción de la carne bovina y huevo mediano, se mantuvieron en los

mismos niveles del mes anterior (mayo 2015).

A partir del 21 de enero de 2015, se observó en los expendios del mercado La Terminal (Ciudad de Guatemala)

el abastecimiento normal con precios de la carne bovina en canal entre Q.17.00 y Q.17.25 por libra. En el mes

de marzo de 2015 el precio promedio subió a Q.17.50 por libra, y en el mes de abril a Q.17.75 por libra. En el

mes de mayo de 2015, llegó a los Q.18.75 por libra (el promedio mensual a Q.17.92 por libra). El 16 de junio de

2015, hubo otro aumento, llegando a Q.19.50 por libra (promedio mensual de Q.19.17 por libra). Según

comentarios de los expendedores, estos aumentos periódicos son consecuencia de la poca existencia de

ganado a nivel nacional.

Los precios de carnes de corte aumentaron por el incremento en los precios de la carne en canal.

En el mes de junio de 2015, los precios del huevo mediano bajaron un 15%, en relación a los del mes de mayo

de 2015. De acuerdo a los mayoristas, esta situación es debido al ingreso en el mercado de producto de origen

hondureño y mexicano a menor precio.

Los precios de carne porcina y de pollo se mantuvieron en los mismos niveles del mes anterior.

Situación actual:

Perspectivas para el mes de julio

Para el mes de julio de 2015, se espera que los precios de la carne bovina sigan aumentando por la escasez de

ganado para destace. La ganadería nacional en el futuro dependerá en gran medida de la capacidad que tenga

el sector en asumir los retos de mejorar su competitividad y sostenibilidad, sin importar la escala de producción

o la categoría del productor.

Al aumentar más la carne bovina, las carnes porcina y de pollo tendrán mayor demanda, lo que puede provocar

fluctuaciones en los precios de estos productos.

PECUARIOS

IV.I Resumen y perspectivas, junio 2015

11

IV.II Cuadro No. 1 comparativo de precios (Quetzales) de PECUARIOS. Pagados al mayorista del mercado La Terminal,

Periodo: junio – mayo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, ND = No Disponible

Productos Unidad de Medida junio 2014 mayo 2015

junio 2015

Diferencias Variación

jun 2015 - 2014

jun - mayo 2015

jun 2015/ 2014

jun/mayo 2015

Bovino en canal libra 14.70 17.92 19.17 4.47 1.25 30.39% 6.98%

Crema pura litro 31.00 31.00 31.00 0.00 0.00 0.00% 0.00%

Cuadril de pollo libra ND 7.80 7.80 - -0.00 - 0.00%

Huevo blanco, extra caja (360 unidades) 390.00 400.00 380.00 -10.00 -20.00 -2.56% -5.00%

Huevo blanco, grande caja (360 unidades) 360.00 380.00 348.89 -11.11 -31.11 -3.09% -8.19%

Huevo blanco, mediano caja (360 unidades) 340.00 360.00 300.00 -40.00 -60.00 -11.76% -16.67%

Huevo blanco, pequeño caja (360 unidades) 290.00 300.00 240.00 -50.00 -60.00 -17.24% -20.00%

Huevo rosado, grande caja (360 unidades) 360.00 380.00 348.89 -11.11 -31.11 -3.09% -8.19%

Muslos de pollo libra 8.50 8.50 8.50 0.00 0.00 0.00% 0.00%

Pechuga de pollo, con ala libra 13.50 13.50 13.50 0.00 0.00 0.00% 0.00%

Pechuga de pollo libra 14.00 14.00 14.00 0.00 0.00 0.00% 0.00%

Pollo entero (sin menudos) libra 12.00 12.00 12.00 0.00 0.00 0.00% 0.00%

Pollo importado (piezas) caja (40 lb) 270.00 270.00 270.00 0.00 0.00 0.00% 0.00%

Porcino en canal libra 13.75 13.75 13.75 0.00 0.00 0.00% 0.00%

Queso fresco libra 22.00 22.00 22.00 0.00 0.00 0.00% 0.00%

12

Cuadro comparativo de precios (Quetzales) de PECUARIOS. Pa-gados al mayorista del mercado La Terminal, Periodo

abril – marzo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, ND = No Disponible

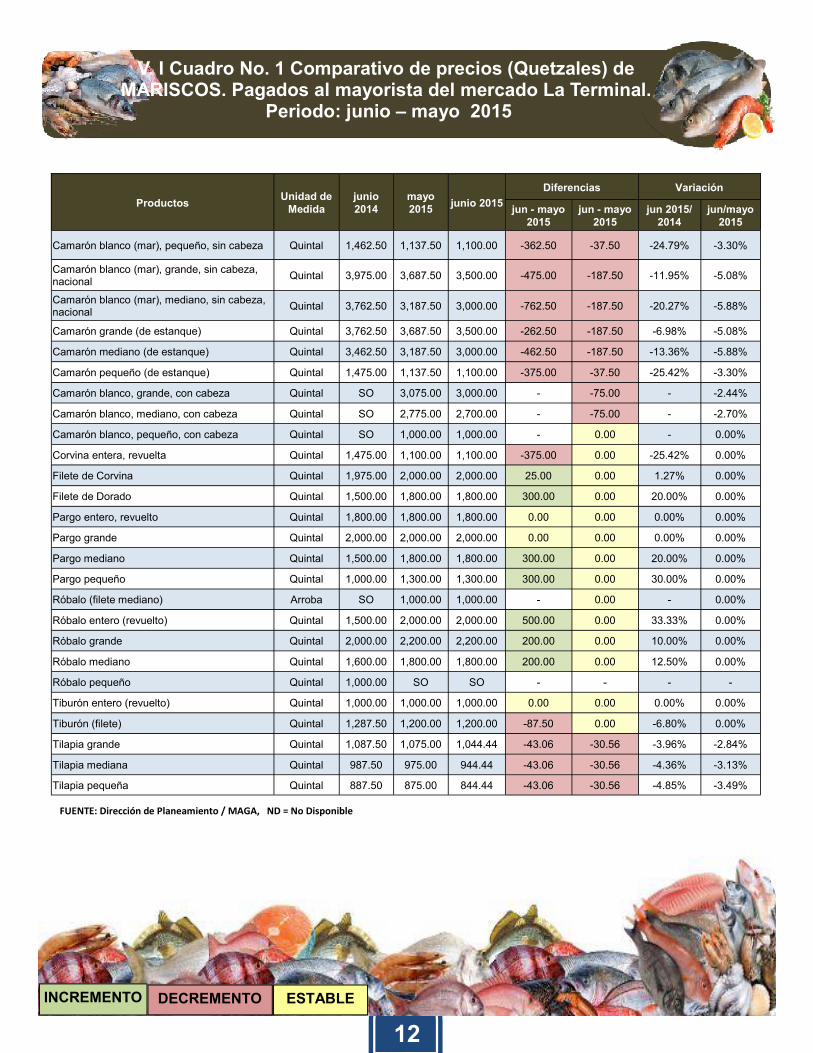

V. I Cuadro No. 1 Comparativo de precios (Quetzales) de MARISCOS. Pagados al mayorista del mercado La Terminal.

Periodo: junio – mayo 2015

Productos Unidad de

Medida junio 2014

mayo 2015

junio 2015

Diferencias Variación

jun - mayo 2015

jun - mayo 2015

jun 2015/ 2014

jun/mayo 2015

Camarón blanco (mar), pequeño, sin cabeza Quintal 1,462.50 1,137.50 1,100.00 -362.50 -37.50 -24.79% -3.30%

Camarón blanco (mar), grande, sin cabeza, nacional

Quintal 3,975.00 3,687.50 3,500.00 -475.00 -187.50 -11.95% -5.08%

Camarón blanco (mar), mediano, sin cabeza, nacional

Quintal 3,762.50 3,187.50 3,000.00 -762.50 -187.50 -20.27% -5.88%

Camarón grande (de estanque) Quintal 3,762.50 3,687.50 3,500.00 -262.50 -187.50 -6.98% -5.08%

Camarón mediano (de estanque) Quintal 3,462.50 3,187.50 3,000.00 -462.50 -187.50 -13.36% -5.88%

Camarón pequeño (de estanque) Quintal 1,475.00 1,137.50 1,100.00 -375.00 -37.50 -25.42% -3.30%

Camarón blanco, grande, con cabeza Quintal SO 3,075.00 3,000.00 - -75.00 - -2.44%

Camarón blanco, mediano, con cabeza Quintal SO 2,775.00 2,700.00 - -75.00 - -2.70%

Camarón blanco, pequeño, con cabeza Quintal SO 1,000.00 1,000.00 - 0.00 - 0.00%

Corvina entera, revuelta Quintal 1,475.00 1,100.00 1,100.00 -375.00 0.00 -25.42% 0.00%

Filete de Corvina Quintal 1,975.00 2,000.00 2,000.00 25.00 0.00 1.27% 0.00%

Filete de Dorado Quintal 1,500.00 1,800.00 1,800.00 300.00 0.00 20.00% 0.00%

Pargo entero, revuelto Quintal 1,800.00 1,800.00 1,800.00 0.00 0.00 0.00% 0.00%

Pargo grande Quintal 2,000.00 2,000.00 2,000.00 0.00 0.00 0.00% 0.00%

Pargo mediano Quintal 1,500.00 1,800.00 1,800.00 300.00 0.00 20.00% 0.00%

Pargo pequeño Quintal 1,000.00 1,300.00 1,300.00 300.00 0.00 30.00% 0.00%

Róbalo (filete mediano) Arroba SO 1,000.00 1,000.00 - 0.00 - 0.00%

Róbalo entero (revuelto) Quintal 1,500.00 2,000.00 2,000.00 500.00 0.00 33.33% 0.00%

Róbalo grande Quintal 2,000.00 2,200.00 2,200.00 200.00 0.00 10.00% 0.00%

Róbalo mediano Quintal 1,600.00 1,800.00 1,800.00 200.00 0.00 12.50% 0.00%

Róbalo pequeño Quintal 1,000.00 SO SO - - - -

Tiburón entero (revuelto) Quintal 1,000.00 1,000.00 1,000.00 0.00 0.00 0.00% 0.00%

Tiburón (filete) Quintal 1,287.50 1,200.00 1,200.00 -87.50 0.00 -6.80% 0.00%

Tilapia grande Quintal 1,087.50 1,075.00 1,044.44 -43.06 -30.56 -3.96% -2.84%

Tilapia mediana Quintal 987.50 975.00 944.44 -43.06 -30.56 -4.36% -3.13%

Tilapia pequeña Quintal 887.50 875.00 844.44 -43.06 -30.56 -4.85% -3.49%

13

Cuadro comparativo de precios (Quetzales) de PECUARIOS. Pa-gados al mayorista del mercado La Terminal, Periodo

abril – marzo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, ND = No Disponible

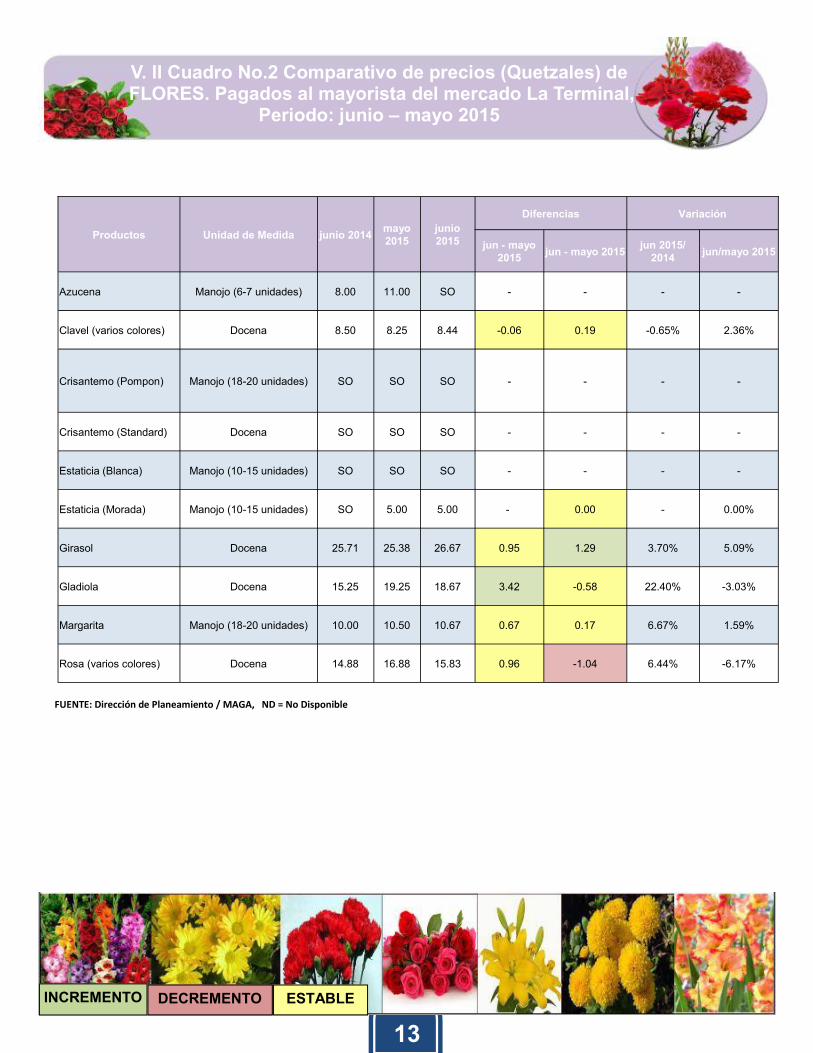

V. II Cuadro No.2 Comparativo de precios (Quetzales) de FLORES. Pagados al mayorista del mercado La Terminal,

Periodo: junio – mayo 2015

Productos Unidad de Medida junio 2014 mayo 2015

junio 2015

Diferencias Variación

jun - mayo 2015

jun - mayo 2015 jun 2015/

2014 jun/mayo 2015

Azucena Manojo (6-7 unidades) 8.00 11.00 SO - - - -

Clavel (varios colores) Docena 8.50 8.25 8.44 -0.06 0.19 -0.65% 2.36%

Crisantemo (Pompon) Manojo (18-20 unidades) SO SO SO - - - -

Crisantemo (Standard) Docena SO SO SO - - - -

Estaticia (Blanca) Manojo (10-15 unidades) SO SO SO - - - -

Estaticia (Morada) Manojo (10-15 unidades) SO 5.00 5.00 -- 0.00 - 0.00%

Girasol Docena 25.71 25.38 26.67 0.95 1.29 3.70% 5.09%

Gladiola Docena 15.25 19.25 18.67 3.42 -0.58 22.40% -3.03%

Margarita Manojo (18-20 unidades) 10.00 10.50 10.67 0.67 0.17 6.67% 1.59%

Rosa (varios colores) Docena 14.88 16.88 15.83 0.96 -1.04 6.44% -6.17%

14

Cuadro comparativo de precios (Quetzales) de PECUARIOS. Pa-gados al mayorista del mercado La Terminal, Periodo

abril – marzo 2015

DECREMENTO INCREMENTO ESTABLE

FUENTE: Dirección de Planeamiento / MAGA, ND = No Disponible

V. III Cuadro No.3 Comparativo de precios (Quetzales) de ABARROTES. Pagados al mayorista del mercado La Terminal,

Periodo: mayo – abril 2015

Productos Unidad de Medida junio 2014

mayo 2015

junio 2015

Diferencias Variación

jun - mayo 2015

jun - mayo 2015

jun 2015/ 2014

jun/mayo 2015

Aceite comestible Ideal Caja (12 unidades, envase 1500 ml) 325.00 310.00 313.56 -11.44 3.56 -3.52% 1.15%

Aceite comestible Ideal Caja (48 unidades, envase 175 ml) 165.00 158.00 161.11 -3.89 3.11 -2.36% 1.97%

Aceite comestible La Patrona Caja (48 unidades, envase 175 ml) 143.00 140.00 145.00 2.00 5.00 1.40% 3.57%

Aceite comestible Ideal Caja (6 unidades, envase 3000 ml) 315.00 300.00 322.78 7.78 22.78 2.47% 7.59%

Aceite comestible Ideal Caja (24 unidades, envase 445 ml) 200.00 190.00 190.00 -10.00 0.00 -5.00% 0.00%

Aceite comestible La Patrona Caja (24 unidades, envase 450 ml) 160.00 155.00 155.00 -5.00 0.00 -3.13% 0.00%

Aceite comestible Ideal Caja (12 unidades, envase 800 ml) 175.00 168.00 168.00 -7.00 0.00 -4.00% 0.00%

Aceite comestible La Patrona Caja (12 unidades, envase 800 ml) 155.00 150.00 148.22 -6.78 -1.78 -4.37% -1.19%

Azúcar estándar o blanca, nacional

Saco (50 kg) 255.00 260.00 270.00 15.00 10.00 5.88% 3.85%

Azúcar estándar Caña Real 6 bolsas de 2500 g 94.00 93.00 94.33 0.33 1.33 0.35% 1.43%

Azúcar estándar Caña Real Bolsa de 15 kg (30 bolsas de 500 g) 95.00 93.00 95.00 0.00 2.00 0.00% 2.15%

Harina de maíz Maseca Saco (50 lb) 171.00 172.00 173.33 2.33 1.33 1.36% 0.78%

Harina de maíz Tortimasa Saco (50 lb) 155.00 158.00 159.78 4.78 1.78 3.08% 1.13%

Harina de trigo Sol, dura Quintal ND 297.00 295.00 - -2.00 - -0.67%

Harina de trigo Virgen de Cova-donga, dura

Quintal 320.00 323.00 323.00 3.00 0.00 0.94% 0.00%

Harina de trigo Sol, suave Quintal 290.00 262.00 262.00 -28.00 0.00 -9.66% 0.00%

15

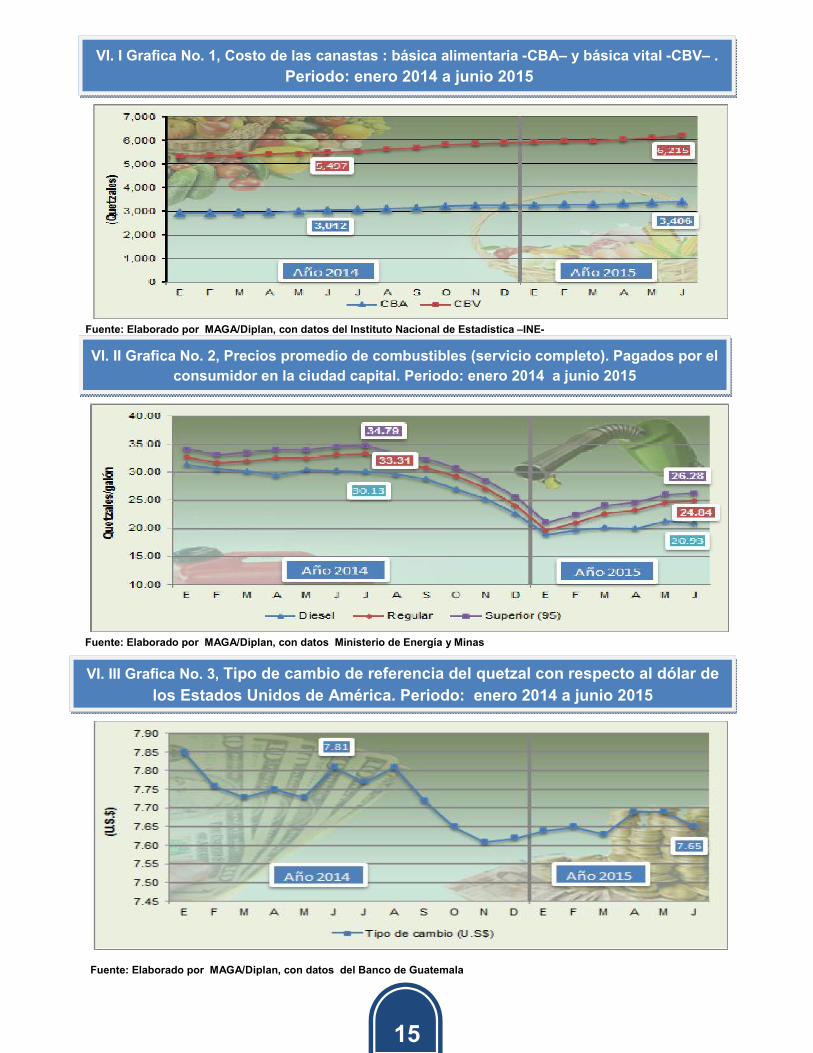

Fuente: Elaborado por MAGA/Diplan, con datos del Instituto Nacional de Estadística –INE-

VI. II Grafica No. 2, Precios promedio de combustibles (servicio completo). Pagados por el

consumidor en la ciudad capital. Periodo: enero 2014 a junio 2015

Fuente: Elaborado por MAGA/Diplan, con datos Ministerio de Energía y Minas

VI. I Grafica No. 1, Costo de las canastas : básica alimentaria -CBA– y básica vital -CBV– .

Periodo: enero 2014 a junio 2015

VI. III Grafica No. 3, Tipo de cambio de referencia del quetzal con respecto al dólar de

los Estados Unidos de América. Periodo: enero 2014 a junio 2015

Fuente: Elaborado por MAGA/Diplan, con datos del Banco de Guatemala

Fuente: Elaborado por MAGA/Diplan, con datos de las Sedes De-

partamentales

VI. II Mapas de precios promedio mensual de maíz blanco y frijol negro , pagados por el

consumidor en los principales mercados departamentales

Fuente: Elaborado por MAGA/Diplan, con datos de las Sedes Depar-

tamentales