BOLETÍN DE INFORMACIÓN...

55

Junio 2016 Número 6 DEPARTAMENTO DE COMUNICACIÓN BOLETÍN DE INFORMACIÓN BIBLIOGRÁFICA

Transcript of BOLETÍN DE INFORMACIÓN...

Junio 2016

Número 6

DEPARTAMENTO DE COMUNICACIÓN

BOLETÍN DE

INFORMACIÓN BIBLIOGRÁFICA

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

2

ESTE BOLETÍN RECOPILA DOCUMENTOS Y

PUBLICACIONES DE INTERÉS ECONÓMICO Y

EMPRESARIAL SELECCIONADOS A PARTIR DE

FUENTES DE INFORMACIÓN EXTERNAS Y PROPIAS

DE CEOE EN FORMATOS ELECTRÓNICO E

IMPRESO.

CONTACTO:

CONFEDERACIÓN ESPAÑOLA DE ORGANIZACIONES

EMPRESARIALES - CEOE

DEPARTAMENTO DE COMUNICACIÓN

C/ DIEGO DE LEÓN, 50

28006 – MADRID

TEL. 915 663 400 (EXT. 422)

E-MAIL: [email protected]

WEB: WWW.CEOE.ES

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

3

ÍNDICE Pág.

Coyuntura Económica 4

Contabilidad Nacional 10

España / Países 11

Industria 15

Medio Ambiente 18

Relaciones Internacionales / Sector Exterior 19

Sector Primario 28

Sector Público 30

Sector Servicios 31

Sistema Empresarial 32

Sistema Financiero y Monetario 42

Sistema Legal 43

Tecnología 44

Trabajo 49

Urbanismo y Sector Inmobiliario 54

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

4

Coyuntura Económica >> Ir a Índice

OECD economic outlook : june 2016 Organisation for Economic Co-operation and Development

El barómetro de los Círculos 2016 Círculo de Empresarios, Círculo de Economía, Círculo de Empresarios Vascos

Informe de la OCDE sobre las perspectivas económicas de sus países miembros, en el que se presenta una valoración general de la situación macroeconómica, destacando la necesidad de promover un aumento de la productividad más equitativo. El documento incluye un análisis individual por países miembros y otras economías seleccionadas no pertenecientes a la OCDE. Entre sus conclusiones, se destaca que las empresas tienen pocos incentivos para invertir, dada la insuficiente demanda interna y en los mercados globales, persisten las incertidumbres y las reformas estructurales se están llevando a cabo con lentitud. Aunque se espera que el desempleo en el ámbito de la OCDE caiga en 2017 al 6,2%, 39 millones de personas seguirán estando fuera del mercado laboral, casi 6,5 millones más que antes de la crisis. Las escasas subidas salariales y el aumento de la desigualdad están lastrando el crecimiento del consumo y el comercio global ha descendido a niveles más bajos de hace años, en buena parte por el retroceso de los intercambios en las cadenas de valor intensivas y en el comercio de materias primas a causa de factores como el aumento del proteccionismo y la reorientación hacia el consumo del modelo de crecimiento de la economía china.

0. Policymakers: act now to break out the low-growth trap

and deliver on our promises. 1. General assessment of the macroeconomic situation. 2. Promoting productivity and equity: a twin challenge 3. Developments in individual OECD and selected non-

member economies.

OECD 2016 316 p

Este informe realiza un diagnóstico de la situación estructural de la economía española, identificando las principales fortalezas y debilidades competitivas de nuestro entorno económico y empresarial. El documento analiza también la posición que ocupa España en los principales indicadores internacionales de competitividad con datos sectoriales concretos y las opiniones de un amplio número de empresarios y presidentes de empresas nacionales y multinacionales que operan en España. Asimismo, recoge una serie de conclusiones y recomendaciones sobre las áreas del entorno económico y empresarial en las que deben actuar tanto las Administraciones Públicas como las propias empresas. Se destaca que los aspectos que más preocupan a los empresarios son la calidad del sistema educativo español, la situación del mercado laboral y el excesivo tamaño y la ineficiencia del funcionamiento de las Administraciones Públicas, y se insiste en la necesidad de realizar reformas estructurales que contribuyan a corregir los grandes desequilibrios de la economía española.

0. Resumen ejecutivo. 1. Introducción. 2. Dinamismo del mercado. 3. 3. Recursos básicos. 4. Mercado laboral 5. Mercado financiero. 6. Dinamismo empresarial. 7. Contribución de las Administraciones. 8. Valoración de reformas recientes y prioridades para el

futuro. 9. Recomendaciones. 10. Anexos.

Círculo de Empresarios 2016 90 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

5

Coyuntura Económica >> Ir a Índice

Global economic prospects : divergences and risks

World Bank

Informe trimestral de la economía española : junio 2016 Confederación Española de Organizaciones Empresariales, Departamento de Economía, Servicio de Estudios

Informe del Banco Mundial sobre las perspectivas de la economía mundial. Las previsiones de crecimiento para 2016 bajan del 2,9% previsto en enero al 2,4% a causa de la ralentización del crecimiento de las economías avanzadas, la persistencia de los bajos precios de las materias primas, la debilidad del comercio mundial y la reducción de los flujos de capitales. Las exportaciones de materias primas en las economías emergentes y en desarrollo han caído para adaptarse a la bajada de los precios del petróleo y otras materias primas. El crecimiento en estos países se espera que solo aumente un 0,4% este año. Las proyecciones están sujetas a riesgos a la baja, incluyendo crecimientos decepcionantes en las economías avanzadas y mercados emergentes claves y el aumento de incertidumbres políticas y geopolíticas. En un entorno de débil crecimiento y políticas erosivas, las reformas estructurales se hacen más urgentes.

1. Global outlook: divergences and risks. 2. Recent credit surge in historical context. 3. Quantifying uncertainties in global growth forecasts. 4. Regional outlooks. 5. Statistical appendix.

6. Tables.

World Bank 2016 194 p

Informe sobre la evolución de las economías internacional y española durante el primer trimestre de 2016 y sus perspectivas de crecimiento. Tras registrar en 2015 un crecimiento del 3,2%, la economía española ha conseguido mantener un ritmo de avance trimestral del 0,8%, cuando las expectativas apuntaban a una ligera desaceleración. Este comportamiento se ha visto favorecido por los mismos factores que impulsaron el dinamismo en 2015: tipos de interés bajos, impacto de la reforma fiscal, caída de los precios del petróleo, inflación negativa, depreciación del euro, aumento de las exportaciones. En 2016 se esperan crecimientos cercanos al 3% para nuestra economía y una suave desaceleración que continuará en 2017. 1. Panorama económico. 2. Economía internacional.

2.1. Estados Unidos. 2.2. Europa. 2.3. Mercados financieros.

3. Economía española. 3.1. Crecimiento y perspectivas. 3.2. Recuadro 1: "La evolución de la inversión en España

en el nuevo ciclo de recuperación". 3.3. Inflación y competitividad. Recuadro 2: "España

mejora tres puestos en el Ranking de Competitividad Mundial de IMD en 2016".

3.4. Mercado laboral. Recuadro 3: "Envejecimiento poblacional: efectos en el mercado laboral". Recuadro 4. "Actualidad sociolaboral: negociación colectiva y conflictividad".

3.5. Sector público. 3.6. Financiación de la economía.

4. Cuadro de previsiones.

CEOE 2016 42 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

6

Coyuntura Económica >> Ir a Índice

Economic outlook : june 2016 Confederation of Employers and Industries of Spain, Economic and European Affairs Department, Economic Research Unit

Informe anual Banco de España 2015 Banco de España

Versión en inglés del resumen sobre los principales acontecimientos recientes de las economías nacional e internacional incluido en “Informe trimestral de la economía española: junio 2016". CEOE 2016 4 p

Este informe, elaborado por el Banco de España, analiza los factores sobre los que se ha sustentado el crecimiento reciente de la economía española, identificando los retos pendientes y planteando las políticas económicas más adecuadas para afrontarlos. En 2015, la economía española intensificó su recuperación con un crecimiento del 3,2 % que permitió un notable avance del empleo y una mejora del superávit externo, aunque se produjo un deterioro del déficit público estructural. El progresivo agotamiento de algunos de los factores que han favorecieron el crecimiento en 2015 dará paso a tasas más moderadas a corto y medio plazo. Uno de los retos más importantes de nuestra economía a largo plazo es la mejora de la productividad, cuya mejora favorecería el crecimiento potencial en un contexto de envejecimiento demográfico como el que se prevé para las próximas décadas. Las proyecciones macroeconómicas del Banco de España apuntan a un crecimiento del 2,7% en 2016 y del 2,3% en 2017.

0. Presentación del Gobernador. 1. Rasgos básicos. 2. Ajuste competitivo y recuperación de la economía

española. 3. El efecto de las políticas monetarias del BCE en el

período reciente. 4. La dinámica empresarial en España: características

determinantes e implicaciones. 5. La gestión del Banco de España en 2015. 6. Composición de los órganos de gobierno del Banco de

España.

Banco de España 2016 168 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

7

Coyuntura Económica >> Ir a Índice

España en la encrucijada : la disciplina fiscal es innegociable Instituto de Estudios Económicos

OECD business and finance outlook 2016 Organisation for Economic Co-operation and Development

Informe del Instituto de Estudios Económicos sobre la situación actual y las perspectivas de la economía española: España podría crecer hasta el 3% del PIB en 2016 y 2017 si se combinan las dosis adecuadas de disciplina fiscal y reformas económicas. El documento advierte que si se revierten las reformas, se interrumpiría bruscamente el crecimiento económico y la economía española se adentraría en una nueva recesión.

1. España en la encrucijada: la disciplina fiscal es innegociable.

2. Los riesgos globales siguen presentes. 3. Crecimiento mayor de lo esperado en el primer

trimestre y en el conjunto del año. 4. Elevada incertidumbre en 2017. Es necesario persistir en

la consolidación presupuestaria y en las reformas estructurales.

5. España y Europa en la encrucijada.

Instituto de Estudios Económicos 2016 40 p

Han pasado siete años desde la crisis global y a pesar de las facilidades de la política monetaria, la reforma de la regulación financiera y las resoluciones del G20 sobre medidas estructurales, la economía mundial no está progresando como se esperaba. El tema central de este informe es la actividad económica en un mundo fragmentado: la inconsistencia de estructuras, políticas, normas, legislación y prácticas industriales que impiden el crecimiento de la eficiencia y la productividad. El informe analiza cómo está afectando esta fragmentación a los mercados financieros, a la financiación empresarial y a la productividad, a los incentivos fiscales a la I+D y la innovación, a los modelos de negocio de los mercados financieros, a la inversión en energías limpias y su financiación, a los mercados de fondos de pensiones, al uso de sobornos en inversiones extranjeras y las medidas para limitarlos, y al impacto de los tratados en materia de inversiones sobre las empresas, los accionistas y los acreedores.

1. Overview: doing business in a fragmented world. 2. The financial markets outlook. 3. Fiscal incentives for R&D and innovation in a diverse

world. 4. Changing business models of stock exchanges and stock

market fragmentation. 5. Fragmentation in clean energy investment and

financing. 6. Fragmentation of retirement markets due to differences

in life expectancy. 7. Is foreign brivery an attractive investment in some

countries? 8. The impact of investment treaties on companies,

shareholders and creditors.

OECD 2016 254 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

8

Coyuntura Económica >> Ir a Índice

Political uncertainty dampening Europe's economic recovery BUSINESSEUROPE

El Plan Europeo de Inversiones Estratégicas Dirección General del Tesoro

Análisis de BUSINESSEUROPE sobre las perspectivas de crecimiento de la economía europea para 2016. En 2016 continuará la modesta recuperación económica de la UE y la zona euro. Se espera un crecimiento en toda la UE del 2,0% (1,9% para 2017) y del 1,7% en la zona euro (la misma cifra para 2017). La demanda interna seguirá siendo el factor clave de este crecimiento. Sin embargo, existen factores globales y domésticos que añaden incertidumbres, como la ralentización de la economía china, la inestabilidad potencial en los mercados financieros, las consecuencias del referéndum del Reino Unido sobre su permanencia en la UE y la crisis migratoria. En cuanto al empleo, se esperan mejoras graduales en las tasas de paro, tanto en la UE como en la zona euro, aunque persistirán las grandes diferencias existentes entre países. La inflación va a continuar siendo baja en 2016. BUSINESSEUROPE apoya las decisiones del BCE en favor de la estabilidad de los precios y las políticas económicas estructurales que sugiere la UE para fomentar el empleo y un crecimiento económico equilibrado. El acceso a la financiación, en particular a los préstamos bancarios, está mejorando en muchos Estados miembros.

1. Overview. 2. Key growth drivers. 3. Unemployment is falling but remains too high in many

countries. 4. Country differences.

BUSINESSEUROPE 2016 16 p

La crisis económica de 2008 provocó una disminución del volumen de inversiones en la Unión Europea del 15% de media desde el nivel máximo alcanzado en 2007. Las limitaciones presupuestarias de los Estados miembros, la debilidad del crecimiento y la incertidumbre de los mercados respecto a las perspectivas económicas han contribuido a limitar las inversiones en la UE, sobre todo en los países más castigados por la crisis. Esta ausencia de inversión ha ralentizado la recuperación económica y afecta negativamente a la creación de empleo, las perspectivas de crecimiento a largo plazo y la competitividad. El Plan Europeo de Inversiones Estratégicas promovido por la Comisión Europea trata de invertir esta tendencia y de reforzar y consolidar la recuperación de Europa. Desde la puesta en marcha de su estructura normativa, se ha acelerado el ritmo de valoración y aprobación de operaciones de inversión.

Boletín Económico ICE Núm. 3075 may 2016 Pág. 3-16

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

9

Coyuntura Económica >> Ir a Índice

Greenfield foreign direct investment and structural reforms in Europe : what factors determine investments?

E. Canton, I. Solera

OECD regions at a glance 2016 Organisation for Economic Co-operation and Development

La inversiones directas extranjeras crean nuevos activos de capital y capacidades de producción que constituyen importantes elementos para reforzar el crecimiento de la economía. Este documento investiga los determinantes de los nuevos flujos de inversión directa extranjera (IDE) en los países de la Unión Europea utilizando datos sobre sus flujos a nivel bilateral y la creación de empleos asociada para el período 2003-2014. Los datos cubren los 28 países de la UE, y además incluyen como países de origen de la IDE los principales inversores no pertenecientes a la UE. Los resultados sugieren que el clima para los negocios (a partir del informe "Doing Business" del Banco Mundial) y las regulaciones de los mercados (a partir de indicadores sobre regulación del mercado de productos de la OCDE) son importantes determinantes de la nueva IDE en la Unión Europea. Asimismo, se destaca la importancia de eliminar barreras regulatorias innecesarias a la inversión, aspecto que podría considerarse en la discusión del Plan de Inversión para Europa.

1. Introduction. 2. Stylised facts: greenfield FDI in the EU before and since

the Great Recession. 3. Description of the variables. 4. Methodology and results. 5. Conclusions and implications for policy. 6. References.

Publications Office of the European Union 2016 36 p

Este informe muestra cómo las regiones y las ciudades están contribuyendo al crecimiento de las economías y al bienestar. Para ello, se actualizan más de 40 indicadores regionales para evaluar las disparidades en cada país analizado y su evolución a lo largo de los últimos 15 años. La información utilizada cubre todos los países de la OCDE, e incluye además datos disponibles sobre Brasil, China, Colombia, India, Letonia, Lituania, Perú, Rusia y Sudáfrica. El documento examina en concreto el papel de las regiones como factores de competitividad, la participación de los gobiernos subnacionales en la inversión y el desarrollo regional y la inclusión y la sostenibilidad en las regiones. Asimismo, se describe la metodología empleada en la definición de áreas regionales y urbanas, indicando las fuentes utilizadas para la obtención de datos, los índices y técnicas aplicados en el análisis y los niveles de responsabilidad de los gobiernos a niveles regional y urbano.

1. Executive summary. 2. Well-being in regions. 3. Regions as drivers of national competitiveness. 4. Subnational government finance and investment for

regional development. 5. Inclusion and sustainability in regions. 6. Annexes.

6.1. Defining regions and functional urban areas. 6.2. Sources and data description. 6.3. Indexes and estimation techniques. 6.4. Responsibilities across levels of government.

OECD 2016 184 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

10

Contabilidad Nacional >> Ir a Índice

Eurostatistics : data for short-term economic analysis : issue number 06/2016 J. M. Andreu

Anexo estadístico : junio de 2015 Confederación Española de Organizaciones Empresariales, Departamento de Economía, Servicio de Estudios

Indicadores recientes para el análisis a corto plazo de la economía de toda la Unión Europea y de la zona del euro: crecimiento económico, producción industrial, sector construcción, sector distribución, inflación, desempleo, tipos de interés, tipos de cambio.

1. Summary analysis. 2. Editorial. 3. Latest macroeconomics developments. 4. Growth forecasts for the euro area. 5. Cyclical indicators for the euro area. 6. Latest cyclical estimates for the euro area and the EU. 1. Methodological notes. 2. Principal european economic indicators (PEEIs). 3. Detailed PEEIs analysis for European Union (EU28). 4. Detailed PEEIs analysis for euro area. 5. Detailed PEEIs bay countries. 6. Cross-country comparaisons. 7. Symbols and codes in the tables.

Publications Office of the European Union 2016 88 p

Recopilación actualizada de los principales indicadores macroeconómicos de la economía española e internacional: PIB, IPC, balanza de pagos, empleo, paro, productividad, costes laborales, gastos de las Administraciones Públicas, etc.

1. Economía internacional. 2. Economía nacional.

CEOE 2016 33 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

11

España / Países >> Ir a Índice

Transición política de España (1975-1985) y efectos económicos colaterales J. M. Andreu

A note on China's development strategy and Latin American economies R. Albrieu, G. Rozenwurcel

Se analiza la política económica española durante el período de transición al actual régimen democrático, estableciendo paralelismos y divergencias con el actual panorama económico nacional que pueden tenerse en consideración hoy para la toma de decisiones más adecuadas en el ámbito de la política económica. El artículo se centra en cinco aspectos: la mejora en la distribución de la renta y sus repercusiones económicas, los escasos crecimientos del PIB, el rápido crecimiento de la divergencia con Europa, el aumento del desempleo y la prolongación del proceso inflacionario.

Boletín Económico ICE Núm. 3075 may 2016 Pág. 41-50

Este documento analiza las ventajas e inconvenientes del crecimiento de la actividad inversora de China en las economías latinoamericanas y si este proceso está realmente contribuyendo al crecimiento económico de la región. Para ello, se analiza el papel de China en el crecimiento de la economía global, el encaje de América Latina en la nueva economía global, la dependencia de los recursos naturales en el modelo de crecimiento latinoamericano y los retos de política económica planteados en las economías avanzadas respecto a los recursos naturales. Por último, se resumen algunas conclusiones sobre los efectos del reciente aumento de la inversión china en los países de la región y las implicaciones del cambio de orientación de la política económica china para el futuro próximo.

1. Introduction. 2. China as a driver of global growth. 3. The Latin American connection. 4. Dependency, concentration and growth. 5. Political economy challenges in natural-resource rich

economies. 6. Final remarks.

South American Network on Applied Economics 2016 50 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

12

España / Países >> Ir a Índice

OECD economic surveys : Czech Republic 2016 Organisation for Economic Co-operation and Development

La presencia de China en América Latina : comercio y cooperación económica A. Roldán Pérez, A. S. Castro Lara, C. A. Pérez Restrepo ... [et al.]

Informe de la OCDE sobre la evolución económica reciente de la República Checa. Se destaca que en 2015 registró un fuerte crecimiento favorecido por una combinación de efectos temporales, principalmente gracias a la absorción de los fondos procedentes de la UE y a la bajada de los precios de las materias primas. Sin embargo, la recuperación desde el inicio de la crisis global ha sido desigual debido a la volatilidad de la inversión. La convergencia con los niveles de vida y renta de la OCDE desde la crisis se ha estancado, reflejando un débil aumento de la productividad, que necesita un mercado doméstico más competitivo. A lo largo de los últimos quince años, este país ha conseguido reducir sus niveles de desigualdad y pobreza, incluso durante la crisis. Por otro lado, el sector público checo necesita incrementar su eficiencia y efectividad.

1. Basic statistics of Czech Republic, 2015. Executive Summary. Assessment and recommendations. Progress in structural reform.

2. Fostering productivity for income convergence. 3. Enhancing public sector efficiency and effectiveness

OECD 2016 132 p

Las relaciones económicas entre América Latina y China han crecido en los últimos años impulsadas por el dinamismo de la economía asiática y su mayor inserción global. Sin embargo, el ajuste de la demanda de importaciones de materias primas por la ralentización de la economía china ha generado incertidumbres sobre el futuro de estas relaciones. Este informe analiza las perspectivas del comercio, la inversión y la cooperación entre América Latina y China, con el fin de identificar los retos y las oportunidades de la región para mantener unas sólidas relaciones económicas con China, a pesar de la coyuntura actual. Se espera que en el ámbito comercial las relaciones recuperen parte de su dinamismo, a medida que se ajusten los precios en los mercados internacionales y tengan efecto las reformas estructurales en China. Sin embargo, América Latina tiene el reto de diversificar sus exportaciones a China y llevar a cabo medidas de facilitación del comercio para incrementar la competitividad de sus exportaciones.

1. China en el contexto económico internacional. 2. Relaciones comerciales entre América Latina y China. 3. Principales proyectos e inversión extranjera directa de

China en América Latina. 4. Evolución de las relaciones de cooperación económica

entre China y América Latina y el Caribe 5. Conclusiones. 6. Bibliografía.

Fundación Konrad Adenauer 2016 148 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

13

España / Países >> Ir a Índice

OECD economic surveys : Canada 2016 Organisation for Economic Co-operation and Development

Estimaciones de las tendencias comerciales de América Latina y el Caribe : actualización

Banco Interamericano de Desarrollo Ed. 2016

Informe de la OCDE sobre la economía de Canadá. La economía canadiense se está ajustando a la caída de los precios de las materias primas, en particular de la energía. La inversión empresarial ha caído notablemente en el sector energético y el empleo se ha visto negativamente afectado en las provincias productoras de petróleo. Estos factores, junto con la pérdida de rentas en términos comerciales, lastraron el crecimiento de la economía en 2015. La producción ha caído de forma significativa en las industrias más afectadas por los precios de las materias primas pero ha aumentado en el resto de los sectores económicos, especialmente en los más exportadores, permitiendo la creación de nuevos empleos para recolocar a los trabajadores desplazados. La depreciación del tipo de cambio, la flexibilidad del mercado laboral canadiense y las políticas monetaria y fiscal están favoreciendo el cambio hacia una producción menos centrada en los recursos naturales.

1. Basic statistics of Canada, 2015. Glossary. Executive summary. Assessment and recommendations. Progress in structural reform.

2. Strengthening competition in network sectors and the internal market.

3. Boosting productivity through greater Small Business Dynamism.

OECD 2016 160 p

Datos sobre los flujos comerciales de América Latina y el Caribe para 2015 y actualización hasta el primer trimestre de 2016. Las exportaciones de América Latina se redujeron 9% entre enero y marzo de 2016 en comparación con el mismo período del año anterior. El dato indica una desaceleración respecto a la caída de 15% registrada en 2015. La estabilización de los precios de los productos básicos y la expansión de los volúmenes exportados han permitido una leve mejora del comercio exterior. La moderación de la contracción se observa en la mayoría de los países de la región.

1. Panorama general. 2. Desempeño por subregión. 3. Conclusión.

BID 2016 27 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

14

España / Países >> Ir a Índice

OECD economic surveys : United States 2016

Organisation for Economic Co-operation and Development

Informe de la OCDE sobre la economía de los Estados Unidos: evolución reciente, política económica y recomendaciones de la OCDE. Siete años después del final de la crisis, la economía de los Estados Unidos se ha recuperado: la producción ha superado su máximo anterior a la crisis un 10%, el crecimiento del empleo en el sector privado ha reducido notablemente el desempleo, la sostenibilidad fiscal se ha restablecido y los beneficios empresariales han aumentado. Sin embargo, el crecimiento de la productividad en casi todos los sectores de la actividad económica se ha ralentizado, y las desigualdades a nivel de distribución de la renta siguen aumentando.

1. Executive summary. 1.1. Assessment and recommendations. 1.2. Progress in structural reform.

2. Unleashing private sector productivity. 3. Realising and expanding opportunities.

OECD 2016 136 p

>> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

15

Industria >> Ir a Índice

Internet Industrial : máquinas inteligentes en un mundo de sensores

Fundación Telefónica

Global Manufacturing Competitiveness Index 2016

Deloitte

La tendencia a la interconexión de máquinas dotadas de sensores y aplicaciones que registran y analizan información a través de Internet está facilitando el desarrollo del concepto de "Internet Industrial". La conectividad de estos dispositivos permite obtener información detallada de procesos de producción y control, contribuyendo a mejorar la productividad y la toma de decisiones en el ámbito de la producción industrial, aunque la mayoría de las innumerables posibilidades de la Internet Industrial están aún por descubrir. Las empresas convertirán en un espacio inteligente con capacidad para planificar mantenimientos de forma óptima, predecir errores o reaccionar de forma automática ante problemas sin intervención humana. Esta inteligencia no será exclusiva de las instalaciones en las que se desarrollan actividades industriales; también los servicios podrán ser inteligentes y serán capaces de captar información del entorno, conectarse automáticamente con otros servicios y adaptarse al contexto de los usuarios.

0. Introducción. 1. La industria ante los nuevos desafíos tecnológicos. 2. Los pilares tecnológicos del cambio. 3. Los nuevos paradigmas de la industria. 4. Aplicaciones de Internet Industrial. 5. Implicaciones del movimiento Internet Industrial. 6. Acciones para impulsar el cambio. 7. Tendencias de futuro. 8. Transcripción del encuentro de expertos sobre Internet

Industrial.

Fundación Telefónica, Editorial Ariel 2016 129 p

Informe sobre la posición de las principales economías del mundo según el índice de competitividad de su industria manufacturera. España ha ascendido 8 puestos en el ranking mundial de competitividad de la industria manufacturera desde el 2013, situándose en la posición 25. Sin embargo, el informe señala que si no continúan las mejoras para potenciar nuestra industria en los próximos cinco años, España bajará dos puestos en el ránking.

1. Highlights from the 2016 Global Manufacturing Competitiveness Index.

2. The impact of an evolving manufacturing landscape. 3. Global Manufacturing Competitiveness Index: Country

rankings. 4. It is “Back to the future” at the top of the manufacturing

rankings. 5. Regional clusters of strength emerge. 6. BRIC breaks down. 7. The rise of the MITI-V (the “Mighty 5”): Searching for

the next China. 8. Examining the drivers of global manufacturing

competitiveness. 9. Spotlight: Impact of public policy on competitiveness. 10. Conclusion. 11. Appendix A: Supplemental country analysis of future top

10 GMCI nations. 12. Appendix B: Index methodology. 13. Figures and tables endnotes. 14. Text endnotes.

Deloitte 2016 92 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

16

Industria >> Ir a Índice

The economic review of industrial design in Europe : final report

Europe Economics

El potencial de la industria española en los mercados internacionales

I. Martín Barbero, J. Alvar Villegas, R. Viñas Tormo

Este informe, encargado por la Comisión Europea, analiza las características de las industrias europeas intensivas en diseño, así como el desarrollo del diseño industrial, su contribución a la economía y los sistemas de protección de los diseños industriales. Asimismo, se destacan las consecuencias económicas de la ausencia de un sistema armonizado para su protección legal en toda la Unión Europea y se sugieren algunas medidas para mejorar el funcionamiento de la protección de los diseños industriales a nivel nacional y de la UE.

1. Executive summary. 2. Introduction. 3. What is a "design-intensive industry"? 4. Design-intensive industries. 5. The options for protecting designs. 6. How designs are protected. 7. Why do firms choose to protect designs in the ways that

they do? 8. Enforcement. 9. Visible spare parts. 10. Conclusion and suggestions for further action to be

considered. 11. Appendix I: search strategy. 12. Appendix II: long literature review list. 13. Appendix III: literature review table. 14. Appendix IV: survey (trade associations approached,

detailed characteristics of respondents and full questionnaire).

Europe Economics 2015 258 p

Este artículo describe la estrategia del ICEX en favor de la internacionalización de las industrias tecnológicas españolas punteras que generan innovaciones aplicables a diferentes sectores, examinando los resultados obtenidos desde su puesta en marcha. Revista de Economía ICE Núm. 888 ene-feb 2016 Pág. 133-141

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

17

Industria >> Ir a Índice

Energy, transport and environment indicators : 2015 edition

Eurostat

Recopilación de indicadores sobre energía, transportes y medio ambiente en la Unión Europea. Disponer de este tipo de datos es crucial para implementar políticas de cambio climático debido a la importancia del impacto ambiental de estas actividades. El informe incluye un capítulo con datos sobre la economía de la UE y su posición en el mundo. Los datos sobre energía se refieren a aspectos como los precios energéticos, mercados de electricidad y gas natural, producción y consumo de energía, fuentes energéticas renovables, eficiencia e intensidad en el uso de la energía e industria energética. Los indicadores de transportes se refieren a equipamientos de transportes, fletes, transporte de pasajeros y seguridad en el transporte. El capítulo dedicado a medio ambiente incluye datos sobre emisiones de gases de efecto invernadero y otros contaminantes del aire, flujos de materiales, residuos, productos químicos, recursos forestales y biodiversidad, recursos hidrológicos, impuestos medioambientales y gasto en protección del medio ambiente.

1. Introduction. 2. General data. 3. Energy indicators. 4. Transport indicators 5. Environment indicators. 6. Annexes.

6.1. Glossary of terms used in the energy section. 6.2. Terms and methodology used in the transport

section. 6.3. Glossary of terms used in the environment

section. 6.4. Calorific values and conversion factors.

Publications Office of the European Union 2015 222 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

18

Medio Ambiente >> Ir a Índice

Avances en la lucha contra el cambio climático : el Acuerdo de París y el sistema europeo de comercio de derechos de emisión

Consejo Económico y Social de España

El cambio climático está provocado por el aumento en la atmósfera de las concentraciones de gases de efecto invernadero. La cantidad de CO2 emitida depende del tamaño de las economías, el nivel de industrialización y la eficiencia en la utilización de la energía, además de otros factores como los usos del suelo, deforestación, agricultura, tratamiento de residuos, etc. Este artículo examina las principales decisiones adoptadas en el Acuerdo de París de 2015 y la evolución de las emisiones de gases de efecto invernadero en Europa, y describe el funcionamiento del comercio de derechos de emisión, con especial referencia al caso de España. En la 21ª sesión de la Conferencia de las Partes de Naciones Unidas sobre el Cambio Climático (COP21), a la que asistieron 196 países responsables del 98,5% de las emisiones, se alcanzó un Acuerdo en que se expresa un consenso universal, vinculante y a largo plazo para reducir las emisiones de efecto invernadero. Su entrada en vigor precisa la ratificación de 55 países que supongan al menos el 55% de las emisiones mundiales de CO2, habiéndose establecido un plazo máximo de un año a partir del 22 de abril de 2016. Tanto el Acuerdo como el mecanismo de revisión de los compromisos de cada Estado parte son universales y jurídicamente vinculantes.

Cauces : Cuadernos del Consejo Económico y Social Núm. 31 2016 Pág. 9-25

>> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

19

Relaciones Internacionales / Sector Exterior >> Ir a Índice

Informe anual 2016 Organización Mundial del Comercio

Las negociaciones del TTIP y del acuerdo comercial UE-MERCOSUR C. Serrano Leal, E. Valera

Informe anual de la Organización Mundial del Comercio: actividad desarrollada a lo largo del último año, estructura y miembros integrantes de la OMC, principales negociaciones comerciales a nivel multilateral impulsadas por la OMC.

1. Introducción. 2. Un año a examen. 3. Los miembros. 4. Negociaciones comerciales. 5. Aplicación y vigilancia. 6. Solución de diferencias. 7. Apoyo al desarrollo y creación de capacidad comercial. 8. Proyección exterior. 9. Secretaría y presupuesto. 10. Anexos: estructura de la OMC, presidentes de los

órganos de la OMC, miembros de la OMC.

OMC 2016 194 p

La Unión Europea se encuentra actualmente en dos procesos de negociación para la firma de un tratado de libre comercio con Estados Unidos (Acuerdo Transatlántico de Comercio e Inversiones) y otro con los países del Mercosur, con los que cubriría las relaciones comerciales con la práctica totalidad del continente americano. La UE debe retomar la iniciativa geopolítica con nuevos acuerdos comerciales que sean capaces de estructurar e influir en las nuevas reglas del comercio mundial. En el caso del TTIP, se trata de las dos mayores economías del mundo, que representan más de un tercio de los intercambios comerciales y tienen un elevado nivel de desarrollo. En el caso de Mercosur, la ralentización de varias economías de la región urge a una mayor apertura al gran mercado europeo. El artículo muestra los beneficios que ambos acuerdos pueden aportar a Europa y a España.

Economistas Núm. 148 jun 2016 Pág. 116-126

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

20

Relaciones Internacionales / Sector Exterior >> Ir a Índice

Efectos del TPP (Trans-Pacific Partnership) en la exportación española A. M. Jiménez Murcia

Panorama general CEOE Europa : junio 2016 Confederación Española de Organizaciones Empresariales, Departamento de Asuntos Económicos y Europeos, Delegación de CEOE ante la Unión Europea

El Acuerdo Transpacífico (TPP), suscrito en octubre de 2015 entre doce países de la región Asia-Pacífico (Australia, Brunéi, Canadá, Chile, Estados Unidos, Japón, Malasia, México, Nueva Zelanda, Perú, Singapur y Vietnam) plantea un reto para la exportación española a los países de la zona. Aunque, en general, nuestro comercio con estas economías no es muy relevante, el TPP puede provocar sin embargo desviaciones comerciales que afecten a ciertos productos destinados a mercados de mayor importancia, como Estados Unidos y Japón, que deberían corregirse mediante actuaciones de política comercial por parte de la Unión Europea. Por otro lado, aunque una mayor convergencia regulatoria y la eliminación de barreras no arancelarias puedan beneficiar a medio plazo a las empresas españolas, es necesario que la UE culmine lo antes posible su ambiciosa agenda bilateral con estos países.

Economistas Núm. 148 jun 2016 Pág. 137-147

Nota sobre los acontecimientos más relevantes que han tenido lugar recientemente en las instituciones de la Unión Europea y BUSINESSEUROPE. Panorama General CEOE Europa jun 2016 Pág. 1

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

21

Relaciones Internacionales / Sector Exterior >> Ir a Índice

Diez preguntas y respuestas sobre el procedimiento de salida de la Unión Europea en caso de "Brexit"

Confederación Española de Organizaciones

Empresariales, Departamento de Asuntos Económicos y Europeos, Delegación Permanente ante la Unión Europea

Presencia de España : la empresa española en el mundo

Marca España

Nota de CEOE sobre el procedimiento de salida de la Unión Europea previsto por el Tratado de la UE, que podría aplicarse en el caso de un resultado negativo en el referéndum sobre la permanencia del Reino Unido en la Unión Europea 23 de junio 2016).

1. Introducción. 2. Procedimiento de salida: Artículo 50 del Tratado de la

Unión Europea.

CEOE 2016 5 p

En los últimos veinte años, las empresas españolas han llevado a cabo un intenso proceso de internacionalización. El 62,4% de la facturación de las empresas del IBEX-35 se genera en el exterior y empresas españolas son líderes mundiales en sectores de elevado valor añadido y gran potencial de crecimiento, como infraestructuras, sector eléctrico, energías renovables, logística, petróleo, ferroviario, financiero, seguridad, automoción, biotecnología, medio ambiente, tratamiento de aguas, etc. Las empresas españolas son también líderes en sectores maduros, como la moda, agroalimentario y turístico.

1. Introducción. 2. El idioma español. 3. Liderazgo empresarial. 4. Tecnologías de producción y gestión de energía. 5. Sector de infraestructuras. 6. Infraestructuras ferroviarias y alta velocidad. 7. Infraestructuras y sistemas aéreos y espaciales. 8. Tecnología naval. 9. Sector financiero y seguros. 10. Tecnologías de la información y telecomunicación. 11. Otros servicios. 12. Tecnologías para la salud. 13. Tecnologías medioambientales. 14. Otros sectores industriales. 15. Sector distribución y moda. 16. Sector hábitat. 17. Industria editorial. 18. Formación. 19. Sector agroalimentario. 20. Turismo y gastronomía. 21. Deportes.

Marca España 2013 52 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

22

Relaciones Internacionales / Sector Exterior >> Ir a Índice

Reglamento (UE) número 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión

Unión Europea

Informe mensual de comercio exterior : abril 2016

Ministerio de Economía y Competitividad

Este reglamento incluye las normas complementarias que regularán los diversos procedimientos aduaneros en la UE y sustituye en su totalidad al anterior Código Aduanero Comunitario, que de este modo se ve actualizado en procedimientos y normativas por el nuevo Código. El CAU busca una aplicación más uniforme, simplificada y clara de la legislación aduanera por los Estados miembros, potenciando el uso de las tecnologías de la información en los intercambios de información entre las aduanas nacionales y los operadores económicos.

1. Título I. Disposiciones generales. 2. Título II. Elementos en que se basa la aplicación de los

derechos de importación o de exportación y otras medidas en el comercio de mercancías.

3. Título III. Valor en aduana de las mercancías. 4. Título IV. Mercancías introducidas en el territorio

aduanero de la Unión. 5. Normas generales sobre el estatuto aduanero, la

inclusión de mercancías en un régimen aduanero, la comprobación, el levante y la cesión de las mercancías.

6. Despacho a libre práctica y exención de derechos de importación.

7. Regímenes especiales. 8. Salida de mercancías sacadas del territorio aduanero de

la Unión. 9. Sistemas electrónicos, simplificaciones, delegación de

poderes, procedimiento de comité y disposiciones finales.

10. Anexo. Tabla de correspondencias.

Oficina de Publicaciones de la Unión Europea 2013 108 p

Las exportaciones españolas crecieron un 1,8% en los cuatro primeros meses de 2016, alcanzando los 83.345,8 millones de euros, máximo histórico de la serie para el acumulado en este periodo. En volumen el aumento fue mayor, del 3,8%, al caer los precios, aproximados por los Índices de Valor Unitario, un 2,0%. Por su parte, las importaciones cayeron un 0,8%, hasta los 88.926,6 millones de euros. En cambio, en términos de volumen, se incrementaron un 4,6%, ya que los precios disminuyeron un 5,2%. El déficit comercial alcanzó los 5.580,8 millones de euros, un 28,2% inferior al registrado en el mismo periodo de 2015 y el segundo menor registrado por la serie histórica para los cuatro primeros meses desde 1998.

1. Resultados generales. 2. Análisis por sectores. 3. Análisis geográfico. 4. Análisis por comunidades autónomas. 5. Datos de exportadores. 6. Análisis internacional. 7. Apéndice estadístico.

Ministerio de Economía y Competitividad 2016 58 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

23

Relaciones Internacionales / Sector Exterior >> Ir a Índice

MESIAS : un sistema de inteligencia para la Marca España

Ministerio de Asuntos Exteriores y de Cooperación, Marca España

Avances en el patrón de comercio intraindustrial entre la Unión Europea y América Latina : los casos de Brasil y México

Ó. Rodil Marzábal, M. C. Sánchez Carreira, J. A. López Arévalo ... [et al.]

Inteligencia de Marca España es un sistema de vigilancia que permite analizar cuantitativamente la evolución de la Marca España y su imagen mediante el seguimiento de los atributos que la componen. Es capaz de identificar gaps, debilidades y amenazas, y de formular recomendaciones estratégicas para reforzar el posicionamiento de la Marca España. Los resultados del informe 2016 (con datos de 2015) señalan la consolidación de la tendencia de mejora: la práctica totalidad de las variables consideradas registran un crecimiento respecto a los indicadores del año anterior. La imagen exterior de la Marca España y el valor que aporta por relacionar marcas, productos y servicios de origen español son los índices más dinámicos. En términos de imagen exterior, España es percibida como un país con gente amable (77,3), creativa (72,9) y cualificada (69,3). En el lado contrario, los subíndices que registran menor valor son aquellos relacionados con la imagen de país innovador (53,2) y tecnológicamente avanzado (53,3). En la elaboración del informe participan de forma voluntaria casi 200 expertos, investigadores académicos y directivos de empresas e instituciones colaboradoras.

1. Un sistema de inteligencia para Marca España. 2. Índices de Confianza: el valor de la marca país en el

negocio exterior. 3. Fortalezas estructurales: atributos de proyección

exterior. 4. Otros indicadores frecuentes. 5. Anexo. Cuadro de mando integral de Marca España.

Marca España 2016 20 p

Se analizan los cambios en el patrón de comercio intraindustrial (intercambio de variedades diferentes del mismo bien) entre la UE y los países de América Latina durante las dos últimas décadas, con especial referencia a los casos de Brasil y México, que concentran más de la mitad de los intercambios entre ambas regiones. El estudio examina en qué medida estas relaciones comerciales están cambiando desde un modelo basado en la complementariedad y en los recursos básicos a un perfil más competitivo y especializado basado en factores como las economías de escala y la diferenciación. En los últimos años, se observa una pérdida de participación de la UE en el comercio exterior de América Latina a causa de la irrupción de China a partir de su acceso a la OMC en 2001.

1. El marco teórico del comercio intraindustrial y la inversión extranjera directa: hacia un marco explicativo integrado.

2. Mudanzas en el escenario económico mundial: globalización y cadenas globales de valor.

3. Las relaciones comerciales y productivas de la Unión Europea con América Latina en general y con Brasil y México en particular: una panorámica.

4. Análisis comparado de las restricciones al comercio y a la inversión.

5. Análisis del comercio intraindustrial de Brasil y México con sus principales socios de la Unión Europea.

6. Análisis de la inversión extranjera directa entre la Unión Europea, Brasil y México.

7. La integración de ambas dimensiones: la inserción comercial y productiva en el marco "input-output" mundial.

8. Conclusiones. 9. Bibliografía.

EU-LAC Foundation 2016 264 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

24

Relaciones Internacionales / Sector Exterior >> Ir a Índice

Logros y retos del sector exterior de la economía española J. García-Legaz Ponce

Tendencias recientes del comercio internacional S. Iranzo Gutiérrez

Aunque el peso de las exportaciones en la actividad económica española ha crecido hasta representar el 33,5% de nuestro PIB, todavía existen importantes retos para el sector exterior, como aumentar el número de empresas exportadoras, incrementar el contenido tecnológico de las exportaciones y diversificar aún más el destino geográfico de los productos y servicios españoles.

Economistas Núm. 148 jun 2016 Pág. 6-8

El comercio internacional registró un descenso en 2014 y 2015, debido en parte a la apreciación del dólar y a la caída de los precios de las materias primas. China sigue liderando la exportación mundial y Estados Unidos continúa siendo el primer país importador del mundo. Las perspectivas del comercio internacional para los próximos dos años apuntan a un crecimiento moderado. Por otra parte, persisten las dudas sobre el avance a corto plazo en la liberalización de los intercambios comerciales.

Economistas Núm. 148 jun 2016 Pág. 9-21

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

25

Relaciones Internacionales / Sector Exterior >> Ir a Índice

El papel de las exportaciones en la recuperación actual de la economía española C. Martín Machuca, P. Villanueva Cortés

La competitividad de la economía española C. García Esteban, P. Tello Casas

En los últimos años, las exportaciones españolas han aumentado de forma significativa su contribución al crecimiento del PIB y en mayor proporción que las de otros países del euro. Entre los factores que han propiciado esta favorable evolución destaca el proceso de devaluación interna, que ha supuesto un ajuste de los costes relativos debido a ganancias de productividad del trabajo y a la moderación salarial. Por otro lado, las transformaciones estructurales han permitido elevar la capacidad de crecimiento a largo plazo de las exportaciones españolas, como la diversificación hacia los mercados emergentes y la ampliación del número de empresas exportadoras.

Economistas Núm. 148 jun 2016 Pág. 23-33

Se analiza el papel de la competitividad en la corrección reciente del déficit exterior de la economía española. Para ello, se describe la evolución en los últimos años de diferentes indicadores de competitividad precio y coste, así como, otros indicadores que reflejan aspectos relacionados con la competitividad-no precio. Los resultados obtenidos en la estimación de ecuaciones de demanda de exportación e importación de bienes y servicios de la economía española se utilizan para valorar la naturaleza transitoria o permanente del ajuste del déficit exterior y el papel que la competitividad ha jugado en dicho proceso.

Economistas Núm. 148 jun 2016 Pág. 34-47

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

26

Relaciones Internacionales / Sector Exterior >> Ir a Índice

Las exportaciones españolas de servicios : mitos y realidades

J. Peña Peña

Las barreras a la internacionalización (2015)

Á. Rodríguez Ruiz, B. García Hidalgo

El número de empresas españolas exportadoras del sector servicios se ha incrementado en los últimos años, así como su competitividad, con un aumento notable de las exportaciones a mercado con un alto potencial de crecimiento. Las perspectivas de crecimiento de las empresas de este sector para los próximos años son alentadoras y se espera que aumenten su participación en la actividad económica del país y su contribución a la creación de empleo.

Economistas Núm. 148 jun 2016 Pág. 49-65

Principales tendencias de los obstáculos a la internacionalización observadas en el año 2015. En concreto, se examinan las barreras que más han afectado a los intereses españoles en terceros mercados extracomunitarios y cómo han afrontado las empresas las trabas y restricciones a la internacionalización que les han presentado. A corto plazo, no parece que estas barreras vayan a disminuir sino todo lo contrario, ya que se espera un aumento de los obstáculos comerciales para acceder a terceros mercados.

Economistas Núm. 148 jun 2016 Pág. 148-156

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

27

Relaciones Internacionales / Sector Exterior >> Ir a Índice

El reto de los mercados emergentes

B. Prieto Alda

Las empresas españolas han tomado conciencia de que la internacionalización es un proceso indispensable e irreversible. En los últimos años, el sector exterior español ha aumentado su cuota de mercado en economías emergentes. Estos países se han convertido en el motor de la economía mundial y ofrecen grandes oportunidades de negocio. No obstante, también suponen asumir mayores riesgos en términos de inestabilidad política e institucional, inseguridad jurídica e inestabilidad económica y financiera. Los retos que deben afrontar las empresas españolas en los mercados emergentes son la competitividad/productividad, la cooperación empresarial y la inteligencia corporativa. La Administración pública puede ayudar al sector exterior en los ámbitos de la inteligencia económica, la cobertura institucional, la diplomacia comercial y la imagen de país.

Economistas Núm. 148 jun 2016 Pág. 166-174

>> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

28

Sector Primario >> Ir a Índice

Corruption in the extractive value chain : typology of risks, mitigation measures and incentives

Organisation for Economic Co-operation and Development

Commodities at a glance : special issue on gold United Nations Conference on Trade and Development

Este informe de la OCDE analiza la magnitud económica de la corrupción en la cadena de valor de las industrias extractivas. Uno de cada cinco casos de soborno a nivel internacional tienen lugar en el ámbito del sector extractivo. La corrupción funciona como un impuesto que incrementa los costes de inversión internacional y reduce las rentas que genera este sector en los países afectados, alterando la eficiencia de la localización y distribución de los recursos para alcanzar objetivos de desarrollo. Para muchos países en desarrollo, la extracción de recursos naturales representa su principal fuente de ingresos y este tipo de delitos económicos suponen una considerable pérdida de rentas y de oportunidades para reducir su pobreza. El documento analiza los diferentes factores de riesgo de corrupción en la explotación y comercio internacional de recursos extractivos y expone algunas medidas para limitar este problema.

1. Corruption risk factors, mitigation measures and incentives of cross-cutting relevance along the extractive value chain.

2. Corruption risks in the decision to extract. 3. Corruption risks in the awarding of mining, oil and gas

rights. 4. Corruption risks in extraction operations and regulation. 5. Corruption risks in revenue collection. 6. Corruption risks in revenue management. 7. Corruption risks in revenue spending and social

investment projects.

OECD 2016 118 p

El oro es uno de los minerales más preciados, tanto por su valor económico y crematístico como por sus aplicaciones industriales. En este informe se analiza la situación actual a nivel internacional de los usos, producción, precios, metalurgia y minería de esta materia prima, medida de la riqueza a lo largo de la historia.

1. Introduction: from the gold standard to floating currencies.

2. Uses. 3. Production. 4. Prices. 5. Conclusions. 6. References. 7. Appendix 1. The metallurgy of gold. 8. Appendix 2. The state of gold mines around the world

2015.

UNCTAD 2016 78 p

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

29

Sector Primario >> Ir a Índice

Energías renovables 2016 : reporte de la situación mundial : hallazgos clave

REN21 Secretariat

Principales conclusiones del informe sobre la situación global de las energías renovables 2016: perspectiva general, tendencias en la industria y los mercados de renovables, flujos de inversión en el sector, panorama de las políticas sobre renovables, eficiencia energética. El pasado año fue muy positivo para las energías renovables por la relevancia de los acuerdos alcanzados por los gobiernos del G7 y del G20 para acelerar el proceso de desarrollo de estas fuentes de energía y avanzar hacia una mayor eficiencia energética. En 2015, las capacidades de las renovables se han visto notablemente incrementadas en todo el mundo, aunque existen aún importantes retos que afrontar para el sector.

1. Perspectiva mundial. 2. Tendencias de industria y de mercado. 3. Energía renovable distribuida (DRE) para acceso a la

energía. 4. Flujos de inversión. 5. Eficiencia energética. 6. Energías renovables principales: hallazgos clave para los

legisladores. 7. Tablas y figuras seleccionadas.

REN21 Secretariat 2016 272 p

>> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

30

Sector Público >> Ir a Índice

Relación entre las variaciones de gasto público y PIB S. Fernández Díez-Picazo

A partir de los datos del FMI sobre crecimiento y gasto público en 128 economías a lo largo de los últimos 20 años, se analiza la correlación entre ambas variables. Un aumento de gasto público no conduce siempre a un incremento del PIB, ni recortar el gasto lleva necesariamente a una caída del PIB. Depende del tamaño de la variación y del país, siendo muy diferente el comportamiento de unas economía a otras.

Boletín Económico ICE Núm. 3076 jun 2016 Pág. 53-61

>> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

31

Sector Servicios >> Ir a Índice

La confianza en el comercio electrónico : políticas de fomento de la confianza en el ámbito digital

A. Lurueña López, A. Hidalgo Nuchera

Actuaciones del Plan Integral de Apoyo a la Competitividad del Comercio Minorista de España en 2015

Subdirección General de Fomento y Modernización del Comercio Interior

Se analizan las ventajas del comercio electrónico identificadas en los principales estudios sobre confianza de los consumidores en este ámbito, destacando que el fomento de la misma es uno de los principales retos de las empresas que utilizan este canal comercial. Se examinan también el concepto de confianza del consumidor en el entorno digital y las políticas que tratan de promoverla, así como los sistemas de resolución de disputas existentes y los diferentes sellos de confianza. Por último, se presentan algunas conclusiones de política comercial para mejorar la confianza en el comercio electrónico, teniendo en cuenta que la falta de confianza es uno de los principales aspectos que obstaculizan el desarrollo de la economía digital.

Economía Industrial Núm. 399 2016 Pág. 165-174

Principales resultados de la ejecución del Plan Integral de Apoyo a la Competitividad del Comercio Minorista de España en 2015, que incluía diez líneas estratégicas de actuación orientadas a la innovación y competitividad del pequeño comercio, el fomento de los centros comerciales abiertos y mercados municipales, el apoyo financiero a las empresas, la promoción comercial y la reactivación de la demanda, el impulso del relevo generacional y los emprendedores, el aprovechamiento de las sinergias entre comercio y turismo en beneficio de ambos sectores, la mejora de la seguridad comercial, las medidas legislativas, el impulso a la internacionalización y la mejora de la formación y el empleo en el sector comercial.

Boletín Económico ICE Núm. 3076 jun 2016 Pág. 3-14

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

32

Sistema Empresarial >> Ir a Índice

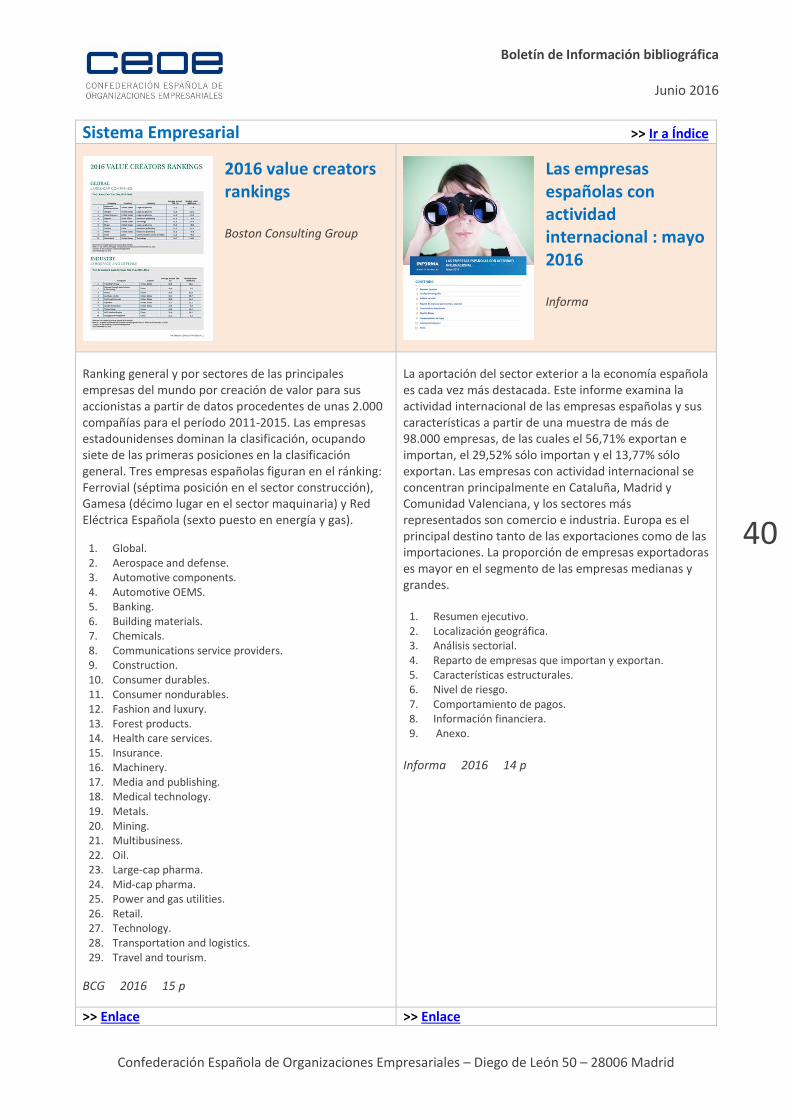

Demografía empresarial comparada entre España, Alemania, Francia, Italia y Portugal Informa

Cifras Pyme : datos mayo 2016 Ministerio de Industria, Energía y Turismo

Se analiza cómo han evolucionado las cifras de creación y disolución de empresas en varios de los países europeos de nuestro entorno a lo largo de los últimos cinco años, y se comparan con los datos sobre demografía empresarial de España. Entre los años 2011 y 2015, la creación de sociedades ha aumentado en cuatro de los cinco países analizados. Este incremento está liderado por España con un 11,36% de crecimiento, seguido por Portugal con un 7,93%, Italia con un 2,01% y Francia con un 0,26%. Solo Alemania registra menos constituciones en 2015 que en 2011, con una disminución del 0,02%. Respecto a los concursos, tres países han bajado las cifras: Alemania, con un descenso del 23,18%, España (11,87%) y Portugal (5,97%). Por su parte, tanto en Francia como en Italia aumentaron los concursos durante dicho período.

0. Resumen ejecutivo. 1. Constituciones. 2. Concursos. 3. Anexos.

Informa 2016 8 p

Evolución de los datos sobre demografía empresarial en mayo de 2016. El número de pymes alcanzó la cifra de 1.294.926 en dicho mes, lo que supone una variación intermensual del 0,35% e interanual del 1,45%. El número total de empresas de todos los tamaños fue de 2.830.424 (tasa de variación interanual del 0.66%).

1. Empresas. 2. Trabajadores en el sector empresarial. 3. Sectores de las empresas con asalariados.

Cifras Pyme Jun 2016 Pág. 1-4

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

33

Sistema Empresarial >> Ir a Índice

Demografía empresarial marzo : mayo 2016 Informa D&B, Dirección de Estudios

La internacionalización española y el análisis del riesgo país : orientaciones y estrategia comercial R. Santamaría Burgos

Informe sobre la evolución de la demografía empresarial en España con datos del mes de mayo de 2016. Los concursos bajaron un 21,92% interanual. Las disoluciones mostraron una tendencia a la baja por cuarto mes consecutivo, pero se observa un repunte respecto al acumulado del año pasado. Aunque la disminución de los concursos puede explicarse por un incremento de procesos de preconcursos y de acuerdos extrajudiciales, la bajada de ambos indicadores de mortandad empresarial es un dato positivo. También se observa un dinamismo en la constitución de sociedades, aunque registra tres meses consecutivos de descenso, las cifras acumuladas superan en un 12,88% las cifras del año pasado. Los datos de inversión en capital no siguen esta tendencia positiva y en mayo la inversión registra la cifra más baja en lo que va de año. En el cómputo anual, la inversión se encuentra en un 11,96% menos que el año pasado.

1. Resumen ejecutivo. 2. Constituciones. 3. Concursos. 4. Disoluciones. 5. Impacto económico social de los ceses de empresas. 6. Tablas. 7. Anexos.

Informa D&B 2016 29 p

Aunque el comportamiento del sector exterior ha permitido a la economía española mitigar en parte las consecuencias de la reciente crisis, impulsar la diversificación de los mercados sigue siendo un aspecto prioritario para la política comercial de nuestro país. Para alcanzar este objetivo, resulta de gran utilidad el análisis del riesgo país, muy eficaz para limitar los riesgos de introducción en nuevos mercados no tradicionales, donde tienen especial relevancia los riesgos extraordinarios, políticos y sistémicos; y para identificar oportunidades y orientar estrategias de internacionalización en determinados países y regiones.

Boletín Económico ICE Núm. 3075 may 2016 Pág. 17-39

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

34

Sistema Empresarial >> Ir a Índice

El capital intelectual como sistema estratégico de la dinámica empresarial : un análisis de dinámica de sistemas

J. C. Acosta Prado, M. Longo Somoza, C. Murcia Rivera

La dinámica empresarial : capacidades dinámicas y operativas en una teoría de la competitividad

G. Cepeda Carrión, Á. Barbosa Trueba

Las nuevas empresas de base tecnológica (NEBT) se definen como entidades que tratan de desarrollar y explotar comercialmente una innovación tecnológica que implica una elevada incertidumbre. Realizan una función importante en el proceso que conduce a la creación de empleo y generación de PIB, desempeñando un papel relevante en los sistemas de innovación por su capacidad para poner en valor el conocimiento técnico y científico. El estudio de la dinámica empresarial busca analizar los procesos y factores del equilibrio dinámico de las empresas mediante el desarrollo de sus "capacidades dinámicas". Estas les permiten responder a la incertidumbre del entorno alcanzando una posición competitiva sostenible. Desde hace algunos años, el entorno global y cambiante en el que se desenvuelven las NEBTs, las ha obligado a revaluar sus estrategias de adaptación, centrándose en el desarrollo de sus recursos internos, principalmente en sus activos intangibles basados en conocimiento, es decir, en su capital intelectual. Utilizando el Modelo Intellectus de medición del capital intelectual, este estudio trata de identificar las variables que les permiten a las NEBTs mejorar su flexibilidad y capacidad de adaptación al entorno y, por tanto, obtener resultados superiores. Economía Industrial Núm. 399 2016 Pág. 43-52

La evolución de la sociedad industrial hacia una sociedad del conocimiento impulsada por las tecnologías de la información e Internet no solo implica cambios tecnológicos. Supone también transformaciones en la dinámica empresarial que propician una nueva forma de actuar disruptiva, innovadora y altamente cambiante, ejerciendo una gran influencia en el comportamiento empresarial, en el que se asumen entornos muy competitivos y se cuestionan los modelos de gestión existentes mediante la modificación de aspectos esenciales como el conocimiento, el emprendimiento, la innovación, la ética y la responsabilidad social. El enfoque de las capacidades, y en concreto la teoría de las capacidades dinámicas, pretende dar respuestas en estos nuevos escenarios. Este artículo examina la incidencia que el rendimiento y la dinámica empresarial tienen en las capacidades y trata de abordar también el papel decisivo del directivo en el despliegue de estas capacidades.

Economía Industrial Núm. 399 2016 Pág. 23-32

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

35

Sistema Empresarial >> Ir a Índice

La "pyme dinámica" : estrategias para competir en tiempos turbulentos

K. Horth, G. Varvakis

La innovación como dinámica de desarrollo y adaptación al cambio de la empresa en el entorno actual

V. J. García Morales, R. Martín Rojas, A. Garrido Moreno

Las empresas deben aprender a adaptarse a los entornos cambiantes de la actual economía global para garantizar su supervivencia, circunstancia especialmente notoria en el caso de las pymes, que necesitan más que nunca mantener la competitividad desarrollando capacidades dinámicas. Este artículo proporciona un marco teórico para analizar de qué manera las pymes pueden, en contextos económicos, sociales y culturales distintos, ser resilentes ante una crisis, aumentar su agilidad, innovar y competir mejor en tiempos turbulentos de cambio. Economía Industrial Núm. 399 2016 Pág. 65-74

El estudio de la dinámica empresarial y las turbulencias de los mercados son aspectos de gran interés para las organizaciones actuales. Para afrontar el dinamismo del entorno, las empresas deben exigir recursos humanos expertos con nuevas capacidades, nuevos programas dinámicos y una participación intensiva, innovadora y emprendedora. Teniendo en cuenta la creciente competitividad empresarial, la simple posesión de recursos y capacidades no es suficiente para adaptarse a los cambios ambientales. Para hacer frente a esas condiciones eficazmente y además superar a sus competidores, las capacidades dinámicas se han convertido en imprescindibles para alcanzar la ventaja competitiva de la empresa. Las capacidades dinámicas de la empresa son aquellas que resultan difíciles de imitar y son necesarias para adaptarse a clientes cambiantes y a las nuevas oportunidades tecnológicas. También incluyen la capacidad de la empresa para configurar el entorno en el que opera, desarrollar nuevos productos y procesos y diseñar e implementar modelos de negocio viables. Las capacidades dinámicas permiten alterar los recursos básicos que facilitan la adaptación y actuar frente al cambio, y explican cómo las empresas pueden obtener ventajas competitivas ante las transformaciones de los mercados.

Economía Industrial Núm. 399 2016 Pág. 85-92

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

36

Sistema Empresarial >> Ir a Índice

Carácter emprendedor, capital intelectual e innovación de productos : un estudio exploratorio en empresas industriales de alta y media-alta

tecnología en España

M. Delgado Verde, G. Martín de Castro

El enfoque de capacidades dinámicas y la empresa familiar : un análisis en las empresas familiares españolas

I. Barros Contreras, J. Hernángómez Barahona, N. Martín Cruz:

La competitividad de la empresa depende en gran medida de su adaptación a los cambios tecnológicos y del mercado mediante la innovación tecnológica, entendida como una actividad compleja e intensiva en conocimiento, destaca la relevancia del capital intelectual como factor productivo clave para la actividad empresarial. Esto plantea nuevos modelos de gestión empresarial en los que la empresa constituye un agente económico que busca atraer y retener talento, siendo su capacidad de innovación tecnológica clave para la obtención de ventajas competitivas sólidas, especialmente para sectores de base tecnológica. El capital intelectual y su acumulación interna requieren una fuerte función de emprendimiento corporativo capaz de gestionar nuevas acciones e inversiones. El artículo analiza las diferencias en la configuración del capital intelectual según el carácter emprendedor de la empresa. En función del carácter emprendedor de la empresa, analiza el papel que diferentes manifestaciones de capital intelectual pueden tener en la innovación de producto. Los resultados de este análisis, aplicado a empresas del sector manufacturero de alta y media-alta tecnología, indican que en las empresas establecidas influyen positivamente los tres tipos de capital intelectual (capital humano, organizativo y social) en la innovación de producto, mientras que en las empresas jóvenes, con un carácter más emprendedor, únicamente es el capital humano el que tiene una influencia positiva sobre este tipo de innovación.

Economía Industrial Núm. 399 2016 Pág. 103-112

Se analiza cómo en las empresas familiares influye la familia en la construcción de capacidades dinámicas y en la efectividad de la propia empresa, para tratar de comprender su proceso de adaptación y ajuste estratégico y su capacidad para crear valor. Las empresas familiares son un tipo particular de organización en las que la generación de capacidades dinámicas puede desarrollarse de manera distinta. En este proceso es especialmente importante la creación y mantenimiento de rutinas organizativas que permiten la socializar e incrementar el conocimiento. Las rutinas organizativas en la empresa familiar forman parte del proceso de aprendizaje organizacional, mediante la acumulación, articulación y codificación del conocimiento, que favorece la capacidad de este tipo de empresas para detectar oportunidades en el entorno.

Economía Industrial Núm. 399 2016 Pág. 121-130

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

37

Sistema Empresarial >> Ir a Índice

Regulation, red tape and location choices of top R&D investors

D. Ciriaci, N. Grassano, A. Vezzani

La internacionalización de la economía española : el caso de Marruecos J. M. Reyero

Se investiga cómo la regulación de los mercados laboral y de productos y la burocracia afectan a la forma en que las empresas multinacionales que más invierten en I+D a nivel mundial organizan sus operaciones transfronterizas. Tanto la regulación del mercado de productos como la legislación sobre protección del empleo afectan de manera significativa a las decisiones de localización de las principales empresas inversoras en I+D, tanto como las cargas administrativas y la imposición sobre los beneficios. El efecto marginal de la regulación del mercado de productos es de lejos el principal, seguido de la legislación sobre protección del empleo; el coste de crear una empresa y la fiscalidad sobre los beneficios muestran unos efectos marginales menores. Además, se observa que la regulación del mercado de productos y la legislación sobre protección del empleo ejercen mutuamente un efecto negativo sobre las decisiones de localización de los principales inversores en I+D, y de los tres componentes del indicador de regulación del mercado de productos: barreras al comercio y la inversión, control del Estado y barreras al emprendimiento; el último es el único con un efecto marginal más bajo.

1. Introduction. 2. Why do well-designed framework policies facilitate

creative destruction and create a business-friendly environment?

3. Data & methodology. 4. Results. 5. Conclusions and policy implications. 6. References.

Publications Office of the European Union 2016 36 p

Marruecos es uno de los principales mercados exteriores las empresas españolas que han optado por la internacionalización. La presencia de nuestras empresas en el país magrebí responde a varios modelos e involucra a sectores productivos muy diversos. El artículo examina cómo se está desarrollando este proceso de internacionalización y la dimensión de la presencia empresarial española, así como los principales problemas planteados en las relaciones comerciales bilaterales actualmente.

Economistas Núm. 148 jun 2016 Pág. 66-75

>> Enlace >> Enlace

Boletín de Información bibliográfica

Junio 2016

Confederación Española de Organizaciones Empresariales – Diego de León 50 – 28006 Madrid

38

Sistema Empresarial >> Ir a Índice

La internacionalización de la empresa española : el caso de China J. Serra

El apoyo del ICEX a la internacionalización de la economía española

F. J. Garzón Morales

Se analiza la intensidad de las relaciones económicas y comerciales entre España y China (exportaciones, importaciones, inversiones bilaterales), su impacto en el tejido empresarial español en términos de número de empresas españolas participantes en esas relaciones y su evolución a lo largo de las últimas décadas de reforma y apertura en China, con especial referencia a los productos, sectores económicos y modelos de negocio implicados en los intercambios hispano-chinos.

Economistas Núm. 148 jun 2016 Pág. 76-89