Boletín de Comercio Internodemi.produce.gob.pe/images/publicaciones/publib4fb55bc21b43afaa… ·...

19

Setiembre 2017 Boletín de Comercio Interno Ministerio de la Producción Oficina de Estudios Económicos

Transcript of Boletín de Comercio Internodemi.produce.gob.pe/images/publicaciones/publib4fb55bc21b43afaa… ·...

Setiembre 2017

Ministerio de la Producción

Boletín de Comercio Interno

Ministeriode la Producción

Oficina de Estudios Económicos

2

Oficina de Estudios Económicos / Setiembre 2017

Índice Setiembre 2017

Introducción Producción total versus sector comercio

Desempeño según actividades Otras variables del sector Número de tiendas

3

5

6

16

17

Grandes Almacenes e Hipermercados Minoristas

Proyectos de inversión 17

3

Oficina de Estudios Económicos / Setiembre 2017

Introducción

Grandes Almacenes e Hipermercados Minoristas

En setiembre de 2017, las ventas del comercio minorista1

registraron un crecimiento interanual de 6,9%. Dicho crecimiento fue resultado del mayor dinamismo de las actividades de tiendas por departamento y supermercados (7,1%), de ferreterías- electrodomésticos (15,1%) y de libros, periódicos y artículos de papelería (1,3%); sin embargo, la actividad de boticas y farmacias retrocedió en 0,8%.

En el mes de referencia, la buena performance del comercio minorista fue alentada por las continuas ofertas y promociones implementadas por las empresas que conforman la actividad

de tiendas por departamento y supermercados, asimismo, por la actividad de ferreterías y electrodomésticos, ante la reactivación del sector construcción y de las inversiones públicas y privadas. No obstante, la actividad de boticas y farmacias todavía sigue registrando un menor nivel de ventas debido a la baja demanda de muchos productos de este rubro.

Ventas InternasSegún Grupo y Clase CIIU , Setiembre 2016 - 2017

Total

471 Tiendas por departamento y Supermercados

475 Ferreterías y electrodomésticos

4772 Boticas y Farmacias

4761 Libros, periódicos y artículos de papelería

(Miles de soles)

Notas:(a) Grupo CIIU (tres dígitos), Clase CIIU ( cuatro dígitos)(b) Cifras sujetas a reajuste.1*/ Se re�ere a tiendas de grandes dimensiones con variedad de productos.2**/ Las ventas internas corresponden al comercio minorista (sin incluir la venta al por menor de combustibles de la actividad CIIU 4730) y representan aprox. el 98,5% del subsector total de Ventas al Por Menor. Fuente:Estadística mensual de Grandes Almacenes e Hipermercados Minoristas Elaboración : Elaboración: PRODUCE-O�cina General de Evaluación de Impacto y Estudios Económicos-OEE

1*/

2 552 156

1 386 741

539 523

580 527

45 365

CIIU(a) Actividad Set-16 Set-17 (b)

2 729 014

1 485 725

621 215

576 128

45 946

6,9

7,1

15,1

-0,8

1,3

2**/

Var. (%)Setiembre. 17/16

1 En el presente boletín, el consumo interno está referida al comercio minorista, la cual se mide aproximándolo como las ventas internas de grandes almacenes e hipermercados minoristas, agregando las actividades del grupo CIIU 471 y 475, y de las clases CIIU 4772 y 4761.

Boletín Estadístico – Setiembre de 2017

4

Oficina de Estudios Económicos / Setiembre 2017

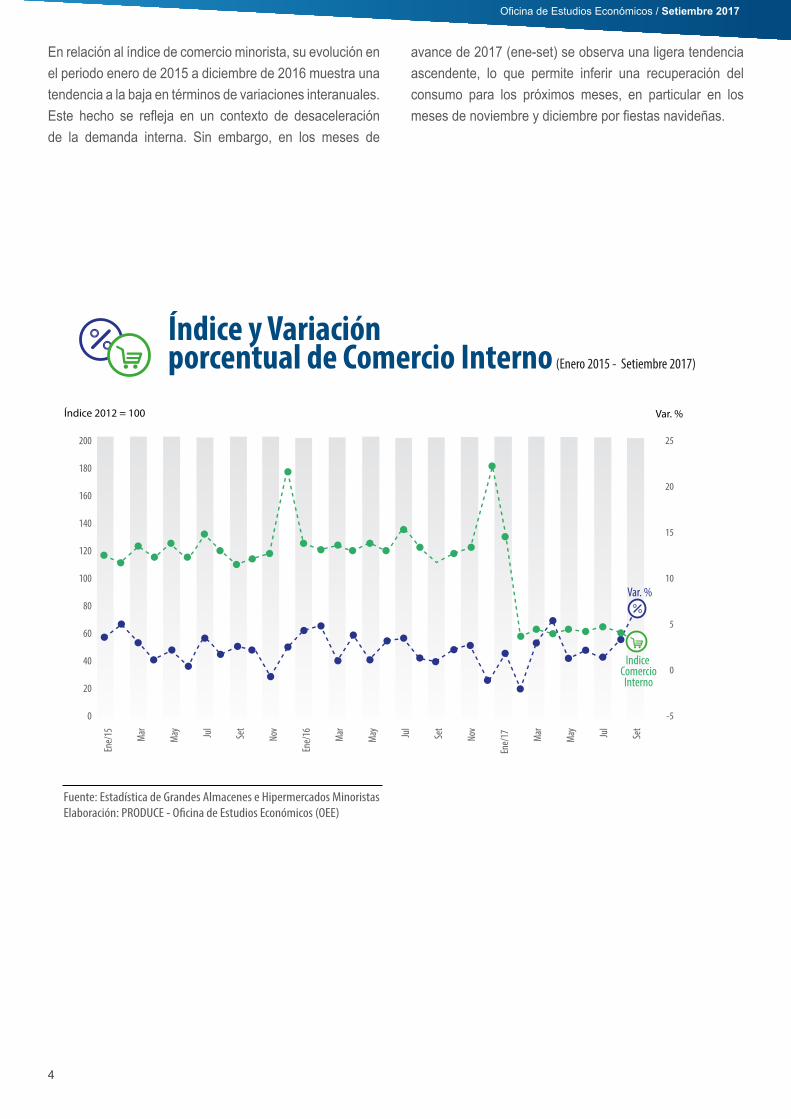

En relación al índice de comercio minorista, su evolución en el periodo enero de 2015 a diciembre de 2016 muestra una tendencia a la baja en términos de variaciones interanuales. Este hecho se refleja en un contexto de desaceleración de la demanda interna. Sin embargo, en los meses de

avance de 2017 (ene-set) se observa una ligera tendencia ascendente, lo que permite inferir una recuperación del consumo para los próximos meses, en particular en los meses de noviembre y diciembre por fiestas navideñas.

Ene/

15 Mar

May Ju

l

Set

Nov

Ene/

16 Mar

May Ju

l

Set

Nov

Ene/

17

Mar

May Ju

l

Set

Índice 2012 = 100 Var. %

Indice ComercioInterno

25

20

15

10

5

0

-5

Var. %

200

180

160

140

120

100

80

60

40

20

0

Índice y Variación porcentual de Comercio Interno (Enero 2015 - Setiembre 2017)

Fuente: Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

5

Oficina de Estudios Económicos / Setiembre 2017

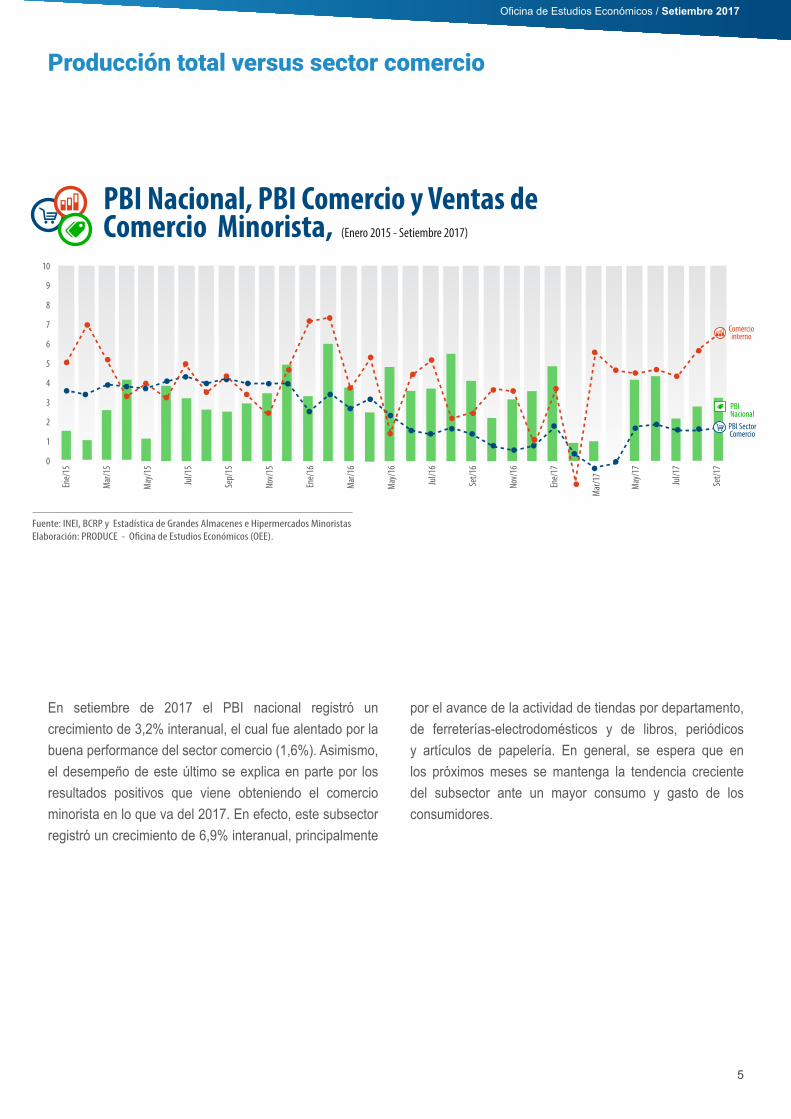

En setiembre de 2017 el PBI nacional registró un crecimiento de 3,2% interanual, el cual fue alentado por la buena performance del sector comercio (1,6%). Asimismo, el desempeño de este último se explica en parte por los resultados positivos que viene obteniendo el comercio minorista en lo que va del 2017. En efecto, este subsector registró un crecimiento de 6,9% interanual, principalmente

por el avance de la actividad de tiendas por departamento, de ferreterías-electrodomésticos y de libros, periódicos y artículos de papelería. En general, se espera que en los próximos meses se mantenga la tendencia creciente del subsector ante un mayor consumo y gasto de los consumidores.

Producción total versus sector comercio

10

9

8

7

6

5

4

3

2

1

0

Ene/

15

Mar

/15

May

/15

Jul/1

5

Sep/

15

Nov/

15

Ene/

16

Mar

/16

May

/16

Jul/1

6

Set/1

6

Nov/

16

Ene/

17

May

/17

Jul/1

7

Set/1

7

Fuente: INEI, BCRP y Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE).

PBI Nacional, PBI Comercio y Ventas de Comercio Minorista, (Enero 2015 - Setiembre 2017)

Mar

/17

Comerciointerno

PBINacional

PBI SectorComercio

6

Oficina de Estudios Económicos / Setiembre 2017

Desempeño según actividades

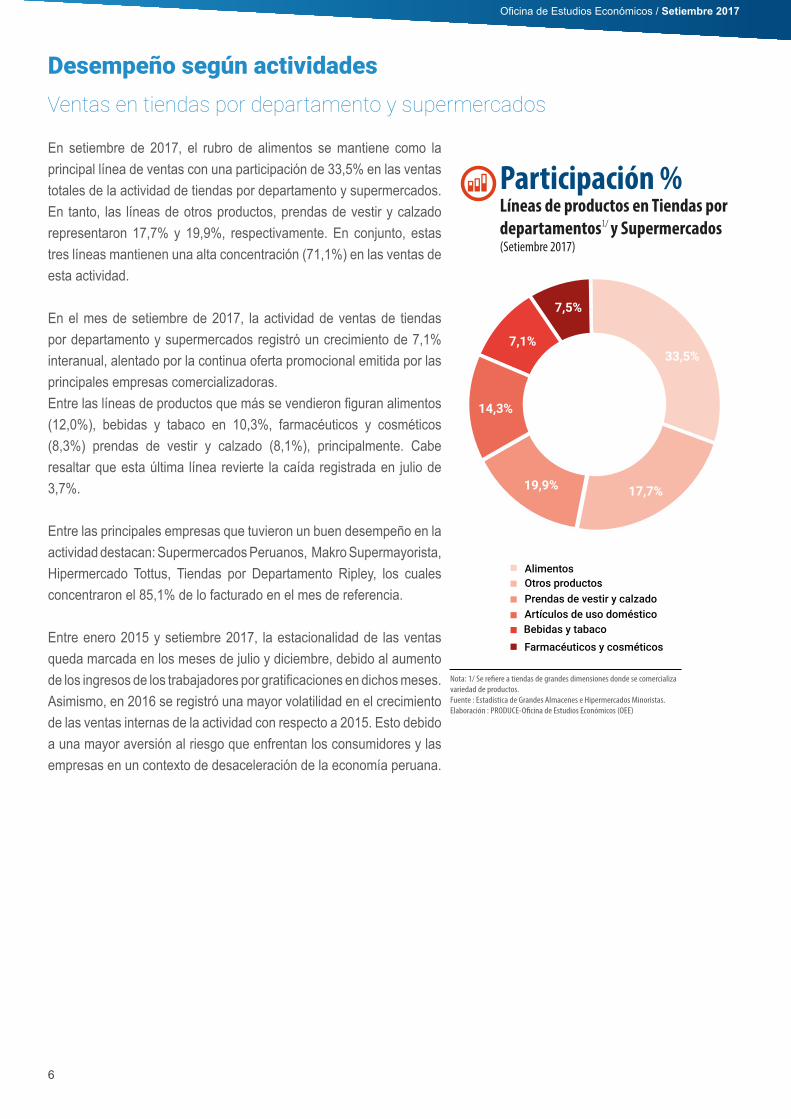

En setiembre de 2017, el rubro de alimentos se mantiene como la principal línea de ventas con una participación de 33,5% en las ventas totales de la actividad de tiendas por departamento y supermercados. En tanto, las líneas de otros productos, prendas de vestir y calzado representaron 17,7% y 19,9%, respectivamente. En conjunto, estas tres líneas mantienen una alta concentración (71,1%) en las ventas de esta actividad.

En el mes de setiembre de 2017, la actividad de ventas de tiendas por departamento y supermercados registró un crecimiento de 7,1% interanual, alentado por la continua oferta promocional emitida por las principales empresas comercializadoras. Entre las líneas de productos que más se vendieron figuran alimentos (12,0%), bebidas y tabaco en 10,3%, farmacéuticos y cosméticos (8,3%) prendas de vestir y calzado (8,1%), principalmente. Cabe resaltar que esta última línea revierte la caída registrada en julio de 3,7%.

Entre las principales empresas que tuvieron un buen desempeño en la actividad destacan: Supermercados Peruanos, Makro Supermayorista, Hipermercado Tottus, Tiendas por Departamento Ripley, los cuales concentraron el 85,1% de lo facturado en el mes de referencia.

Entre enero 2015 y setiembre 2017, la estacionalidad de las ventas queda marcada en los meses de julio y diciembre, debido al aumento de los ingresos de los trabajadores por gratificaciones en dichos meses. Asimismo, en 2016 se registró una mayor volatilidad en el crecimiento de las ventas internas de la actividad con respecto a 2015. Esto debido a una mayor aversión al riesgo que enfrentan los consumidores y las empresas en un contexto de desaceleración de la economía peruana.

Ventas en tiendas por departamento y supermercados

Participación % Líneas de productos en Tiendas por departamentos y Supermercados (Setiembre 2017)

Prendas de vestir y calzado

Alimentos

Artículos de uso doméstico

Otros productos

Farmacéuticos y cosméticosBebidas y tabaco

1/

Nota: 1/ Se re�ere a tiendas de grandes dimensiones donde se comercializa variedad de productos.Fuente : Estadística de Grandes Almacenes e Hipermercados Minoristas.Elaboración : PRODUCE-O�cina de Estudios Económicos (OEE)

33,5%

17,7%

14,3%

7,1%

7,5%

19,9%

7

Oficina de Estudios Económicos / Setiembre 2017

Nota: 1/ Se re�ere a tiendas de grandes dimensiones donde se comercializa variedad de productos.Fuente: Estadística de Grandes Almacenes e Hipermercados Minoristas. Elaboración: PRODUCE -O�cina de Estudios Eonómicos (OEE)

Ventas por líneas de productos Tiendas por departamento y Supermercados, Setiembre 2017 (Var.%)

1/

0 5

Artículos de uso doméstico

Otros productos

Alimentos

Prendas de vestir y calzado

Farmacéuticos y cosméticos

Bebidas y tabaco

12,0

10

0,7

8,3

8,1

15-5

10,3

1,4

3 000 000

2 500 000

2 000 000

1 500 000

1 000 000

500 000

0

14

12

10

8

6

4

2

0

-2

-4

Var. %

Ene/

15 Mar

May Ju

l

Set

Nov

Ene/

16 Mar

May Ju

l

Set

Nov

Ene/

17 Mar

May Ju

l

Set

Var. %

Supermercados y Tiendas

por departamento

Miles de Soles

Nota: Referente a las principales variaciones del mes.1/ Se re�ere a tiendas de grandes dimensiones donde se comercializa variedad de productos.Fuente: Estadística de Grandes Almacenes e Hipermercados Minoristas.Elaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

Evolución y variación porcentual Ventas internas de las tiendas por departamento y supermercados (Enero 2015 -Setiembre 2017)1/

8

Oficina de Estudios Económicos / Setiembre 2017

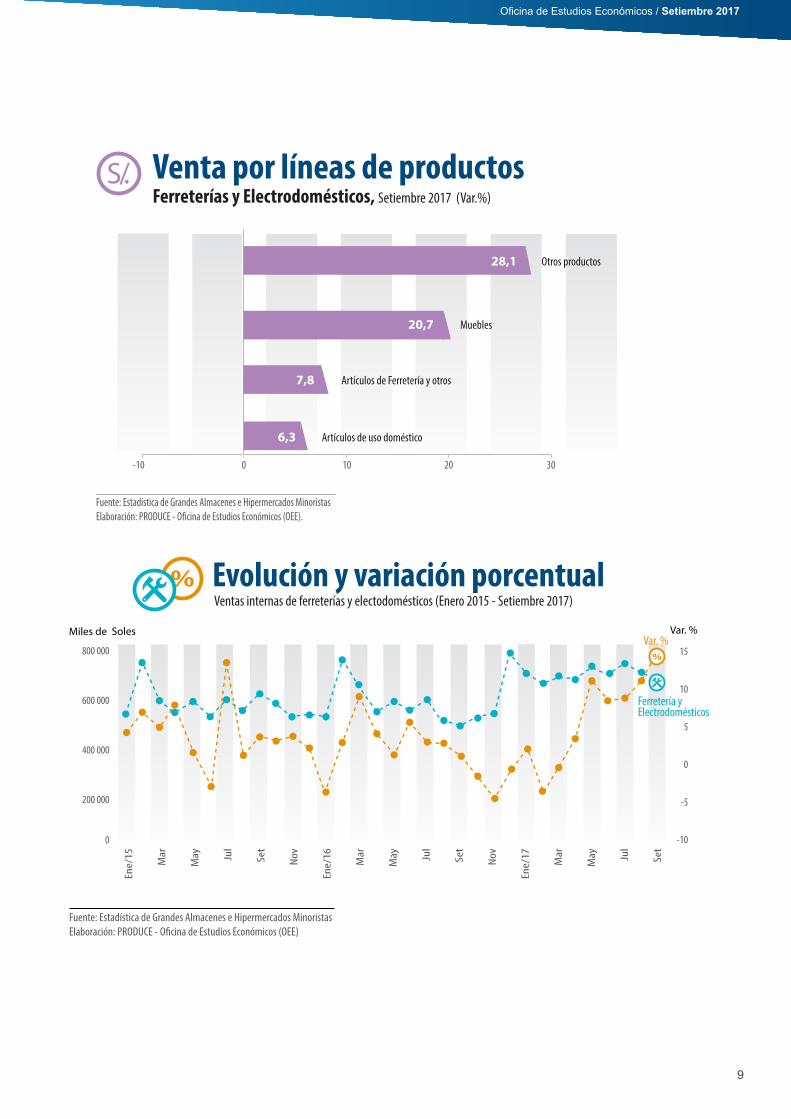

Ventas de producto en el rubro de Ferreterías y Electrodomésticos

En el mes en referencia, la línea Otros productos fue la que tuvo el mayor aporte en la actividad de ferreterías y electrodomésticos, con el 40,6% de participación, seguido de artículos de uso doméstico (28,8%) y la línea de artículos de ferreterías y otros (27,3%), los cuales en conjunto sumaron una participación de 96,7% respecto del total. Por su parte, en dicho mes la línea de muebles mantiene una participación de 3,3%.

En setiembre, la actividad de ferreterías y electrodomésticos creció en 15,1% interanual, debido a la reactivación de las inversiones públicas y privadas, así como los acabados de edificios y viviendas que demandaron muchos de los productos de ferreterías y acabados. Entre las principales líneas que favorecieron a las ventas de dicha actividad figuran el grupo de Otros productos (limpieza, electricidad, baños) con un incrementó de 28,7% de las ventas, Muebles (con sus promociones de estanterías, roperos, muebles de cocina y otros productos, que tuvieron un crecimiento de 20,7%), productos textiles y calzado (referido a productos

de calzado especiales para trabajo de construcción, con un incremento de 17,8%). Se espera que la actividad continúe con este dinamismo, ante la reactivación del sector construcción y acabados, así como el efecto de la reconstrucción nacional (efecto del Fenómeno de El Niño).

Las empresas que concentraron las mayores ventas fueron Sodimac Perú, Maestro Home Center, Promart Homecenter, Conecta Retail (Tiendas Efe y Curacao), Importaciones Hiraoka, Elektra del Perú, los cuales llegaron a concentrar el 82,4% de la facturación total en el mes de setiembre.

En el periodo enero de 2015 – setiembre de 2017 la evolución de las ventas de la actividad de ferreterías y electrodomésticos presentó una tendencia creciente, la misma que se estima continuará en los próximos meses con la recuperación del sector construcción con la reactivación de más obras públicas y privadas.

Participación % Líneas de productos en Ferreterías y Electrodomésticos (Setiembre 2017)

Artículos ferretería y otrosArtículos de uso domésticosOtros productos

Muebles

Fuente: Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE-O�cina General de Evaluación de Impacto y Estudios Económicos -OEE

40,6%

28,8%

27,3%

3,3%

9

Oficina de Estudios Económicos / Setiembre 2017

7,8

Fuente: Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE).

-10 0 10

Artículos de Ferretería y otros

Artículos de uso doméstico

Muebles

Otros productos28,1

Venta por líneas de productos Ferreterías y Electrodomésticos, Setiembre 2017 (Var.%)

6,3

20

20,7

30

800 000

600 000

400 000

200 000

0

15

10

5

0

-5

-10

Evolución y variación porcentual Ventas internas de ferreterías y electodomésticos (Enero 2015 - Setiembre 2017)

Ene/

15 Mar

May Ju

l

Set

Nov

Ene/

16 Mar

May Ju

l

Set

Nov

Ene/

17 Mar

May Ju

l

Set

Var. %

Ferretería y Electrodomésticos

Var. %Miles de Soles

Fuente: Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

10

Oficina de Estudios Económicos / Setiembre 2017

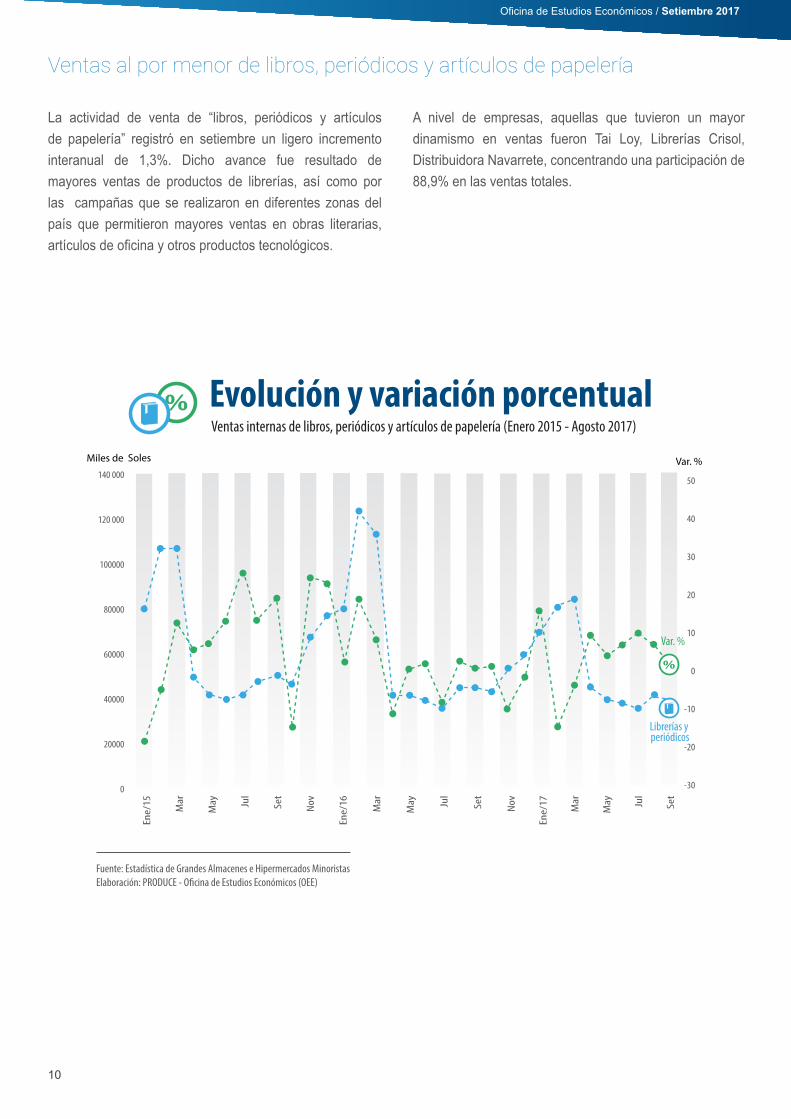

Ventas al por menor de libros, periódicos y artículos de papelería

A nivel de empresas, aquellas que tuvieron un mayor dinamismo en ventas fueron Tai Loy, Librerías Crisol, Distribuidora Navarrete, concentrando una participación de 88,9% en las ventas totales.

La actividad de venta de “libros, periódicos y artículos de papelería” registró en setiembre un ligero incremento interanual de 1,3%. Dicho avance fue resultado de mayores ventas de productos de librerías, así como por las campañas que se realizaron en diferentes zonas del país que permitieron mayores ventas en obras literarias, artículos de oficina y otros productos tecnológicos.

Evolución y variación porcentual Ventas internas de libros, periódicos y artículos de papelería (Enero 2015 - Agosto 2017)

140 000

120 000

100000

80000

60000

40000

20000

0

Fuente: Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

50

40

30

20

10

0

-10

-20

-30

Var. %

Librerías y periódicos

Var. %Miles de Soles

Ene/

15 Mar

May Ju

l

Set

Nov

Ene/

16 Mar

May Ju

l

Set

Nov

Ene/

17 Mar

May Ju

l

Set

11

Oficina de Estudios Económicos / Setiembre 2017

Ventas al por menor de productos farmacéuticos y cosméticos

En setiembre de 2017, la mayor participación en la actividad de ventas de productos farmacéuticos y de cuidado personal correspondió a la línea de productos farmacéuticos y medicinales (80,4% del total de ventas),

seguido de productos de cuidado personal (19,6%). La alta participación que mantiene la línea de farmacéuticos y medicinales es debida a su importancia y prioridad en el cuidado de la salud.

Participación % Líneas de productos Farmacéuticos y de Cuidado Personal(Agosto 2017)

Productos de cuidado personalFarmacéuticos y medicinales

Fuente: Estadísticade Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

80,4%

19,6%

En el mes en referencia, las líneas de la actividad de boticas y farmacias registraron ambas una caída en sus ventas. En el caso de la línea de cuidado personal, registró un decrecimiento de 2,6% interanual y en el caso de productos farmacéuticos-medicinales fue de 0,1%. El resultado mostrado en ambas líneas obedece al menor consumo de la población, particularmente de productos de cuidado personal, dado que son productos no indispensables para el consumidor. No obstante ello, las empresas farmacéuticas mantienen como política de venta intensificar la competencia en precios y promociones (como la acumulación de puntos por cada compra) con la finalidad de captar un mayor volumen de clientes.

A nivel de empresas, las principales farmacias que registraron un mayor nivel de ventas fueron Inkafarma, Cetco, Mifarma, ALBIS, Productos Avon, Farmacias Peruanas, Natura Cosméticos, las cuales acumularon una participación conjunta de 87,6% del total facturado. La evolución en las ventas al por menor de productos farmacéuticos y de cuidado personal, muestra una tendencia a la baja debido a la pérdida del dinamismo en el consumo. Sin embargo, se espera una recuperación en los próximos meses, por el inicio de la campaña navideña.

12

Oficina de Estudios Económicos / Setiembre 2017

650 000

600 000

550000

500000

450000

400000

350000

300000

12

10

8

6

4

2

0

-2

-4

-6

Ene/

15 Mar

May Ju

l

Set

Nov

Ene/

16 Mar

May Ju

l

Set

Nov

Ene/

17 Mar

May Ju

l

Set

Var. %

Farmacias y Cuidado personal

Var. %Miles de Soles

Evolución y variación porcentual Ventas internas de boticas, farmacias y cuidado personal (Enero 2015 - Setiembre 2017)

Fuente: Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

-0,1

Fuente: Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

-4 -2 0

Productos de cuidado personal -2,6

Farmacéuticos y medicinales

Ventas por líneas de productosFarmacéuticos y de Cuidado personal, Setiembre 2017 (Var.%)

13

Oficina de Estudios Económicos / Setiembre 2017

Dinamismo del comercio del sector textil en el Perú

El sector textil1 constituye un eslabón importante en la estructura productiva de la economía, debido al valor agregado que se le añade en su producción, que se traslada posteriormente en su comercialización. En Perú este sector representa en promedio el 3,5% del Valor Agregado Bruto (VAB) en la industria manufacturera y aporta el 0,5% al Producto Bruto Interno (PBI).

En los últimos 2 años las ventas del subsector textil han registrado caídas pero este año hay señales de recuperación. En efecto, entre 2014 y 2016 las ventas2 mostraron una tendencia a la baja debido a la disminución en las ventas al mercado interno –que representan alrededor del 65% del total de ventas–, asimismo, también se redujeron las ventas al exterior en 14% en promedio anual durante dicho periodo. A pesar de dicho contexto, esta industria viene mostrado signos de recuperación debido a un aumento en la demanda interna, tal es así, que en lo que va del periodo de enero a octubre de 2017, las ventas crecieron en 0,1% con relación a similar periodo del año anterior.

1 Según la Clasificación Industrial Internacional Uniforme (CIIU) Revisión 4, el sector de textiles corresponde a la división 13 “Fabricación de productos textiles”.2 Se estima que al cierre de 2016, las ventas del rubro textil fueron del orden de S/. 2 315,3 millones.

2,4%

-3,9% -3,2% -2,8%

0,1%

2014 2015 2016 Ene-Oct2016

Ene-Oct2017

Gráfico 1 Evolución de las ventas del sector textil (Var.%)

Fuente: PRODUCEElaboración: PRODUCE-Oficina de Estudios Económicos (OEE)

En 2016 la estructura empresarial en la industria textil según la Superintendencia Nacional de Administración Tributaria (Sunat), se estima que en esta industria operan 42 mil 461 empresas productoras formales en el mercado nacional –alrededor del 69% se concentran en la región Lima–, donde el 99,3% está concentrado por Mype y solo el 0,7% por la mediana y gran empresa. La mayor parte de estas empresas son microempresas y se caracterizan por bajos niveles de productividad y limitaciones de financiamiento. Sin embargo, representan una de las fuentes generadoras de empleo en la industria nacional. Tal es así que este sector genera 107 mil 034 empleos que representa el 6,9% de la PEA ocupada en el sector manufactura y el 0,7% de la PEA ocupada nacional.

14

Oficina de Estudios Económicos / Setiembre 2017

Asimismo, se ha identificado un total de 62 mil 855 empresas formales3 comercializadoras de productos textiles en 2016.

• Acceso al créditoEn 2016 los créditos otorgados por la banca múltiple al sector textil4 fue de S/ 3 830 millones, lo que significó una disminución de 4,9% con relación a 2015, ello responde al menor desempeño esta industria en el mercado local. Sin embargo, a setiembre de 2017 los créditos muestran una ligera recuperación de 0.4% con relación a setiembre de 2016, asociado a un incremento de las ventas en el mercado local, y en menor medida, de las exportaciones que aún siguen en negativo.

• Situación del comercio exteriorEn los últimos cinco años, el comportamiento de las exportaciones de productos textiles ha sido cambiante, con resultados negativos (-5,7% en promedio anual), principalmente, en los años 2015 y 2016 está disminución se acentuó más debido a la débil demanda internacional y por la mayor competencia con países de bajos costos de producción como India y China. A pesar de ello, dicha tendencia se está revirtiendo, las empresas están reorientando sus ventas a otros países donde antes no llegaba como Noruega y Corea del Sur. En efecto, entre 2016 y en lo que va del 2017 las ventas han caído cada vez menor.

En este contexto, se estima que el próximo año este sector logrará registrar tasas positivas, gracias al aumento de los envíos al exterior, en particular, de nuestros principales socios comerciales debido a la recuperación de su economía.

Por su parte, las importaciones de productos como hilados, tejidos y fibras textiles han seguido el mismo comportamiento de las exportaciones, los cuales provienen principalmente del mercado asiático (China).

21,5%

-3,9%

11,0%

-29,4%

-18,3%

-1,3%

9,0%

0,8%6,8%

-5,1%-2,0% -0,4%

2012 2013 2014 2015 2016 Ene-Oct 2017

Exportaciones Importaciones

Mills. US$ FOB-2016

(332,4)

Mills. US$ CIF-2016(876,3)

Fuente: SUNATElaboración: PRODUCE-Oficina de Estudios Económicos (OEE)

Gráfico 2 Evolución del comercio exterior del sector textil

3 Según la base de Sunat, son las empresas que corresponden al CIIU 4751 en revisión 4 (5232 en revisión 3): Venta al por menor de productos textiles en comercios especializa dos.4 Comprende la industria textil, confecciones y cuero

15

Oficina de Estudios Económicos / Setiembre 2017

Colombia

EE.UU.

Chile

China

México Noruega

Argentina

Corea del Sur

0%

2%

4%

6%

8%

10%

12%

14%

16%

-15% -10% -5% 0% 5% 10% 15% 20% 25%

Parti

cipac

ión-2

016

TCPA (2012 -2016)

Italia

Ecuador

Bolivia

Gráfico 3Dinamismo del comercio exterior del sector textil por países de destino y de origen

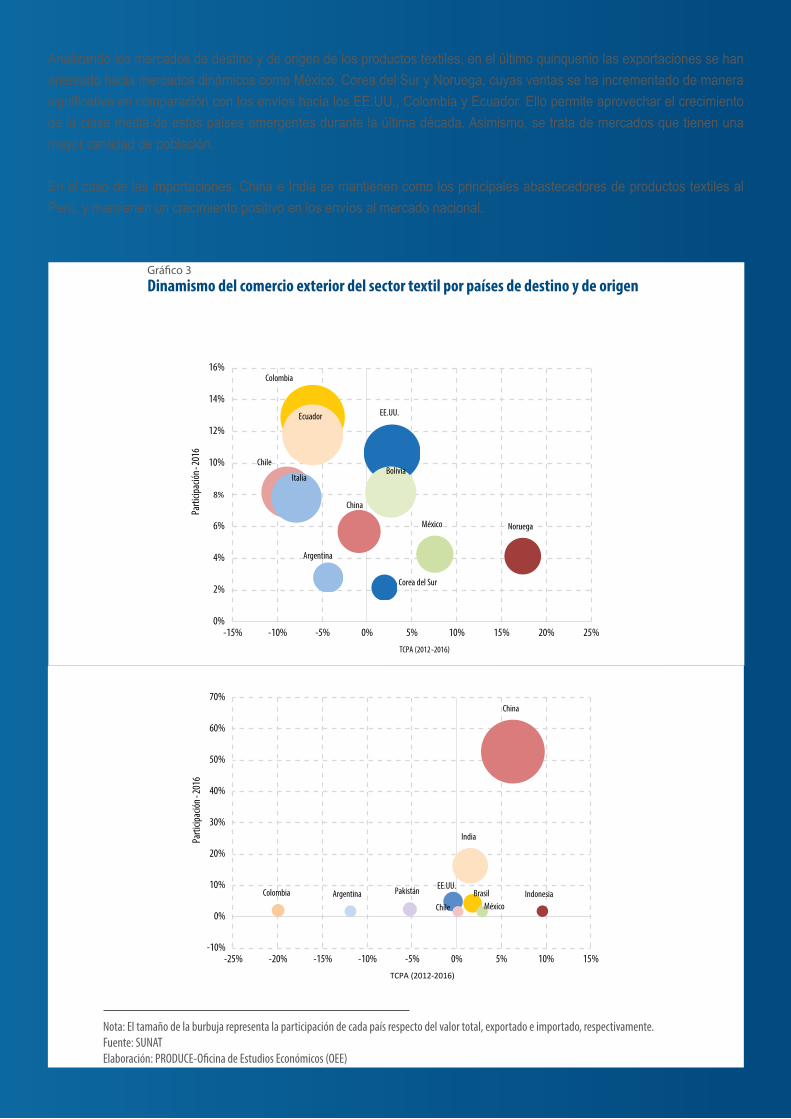

Analizando los mercados de destino y de origen de los productos textiles, en el último quinquenio las exportaciones se han orientado hacia mercados dinámicos como México, Corea del Sur y Noruega, cuyas ventas se ha incrementado de manera significativa en comparación con los envíos hacia los EE.UU., Colombia y Ecuador. Ello permite aprovechar el crecimiento de la clase media de estos países emergentes durante la última década. Asimismo, se trata de mercados que tienen una mayor cantidad de población.

En el caso de las importaciones, China e India se mantienen como los principales abastecedores de productos textiles al Perú, y mantienen un crecimiento positivo en los envíos al mercado nacional.

China

India

EE.UU.PakistánColombia Argentina Indonesia

-10%

0%

10%

20%

30%

40%

50%

60%

70%

-25% -20% -15% -10% -5% 0% 5% 10% 15%

Parti

cipac

ión-2

016

TCPA (2012-2016)

Chile

BrasilMéxico

Nota: El tamaño de la burbuja representa la participación de cada país respecto del valor total, exportado e importado, respectivamente.Fuente: SUNATElaboración: PRODUCE-Oficina de Estudios Económicos (OEE)

16

Oficina de Estudios Económicos / Setiembre 2017

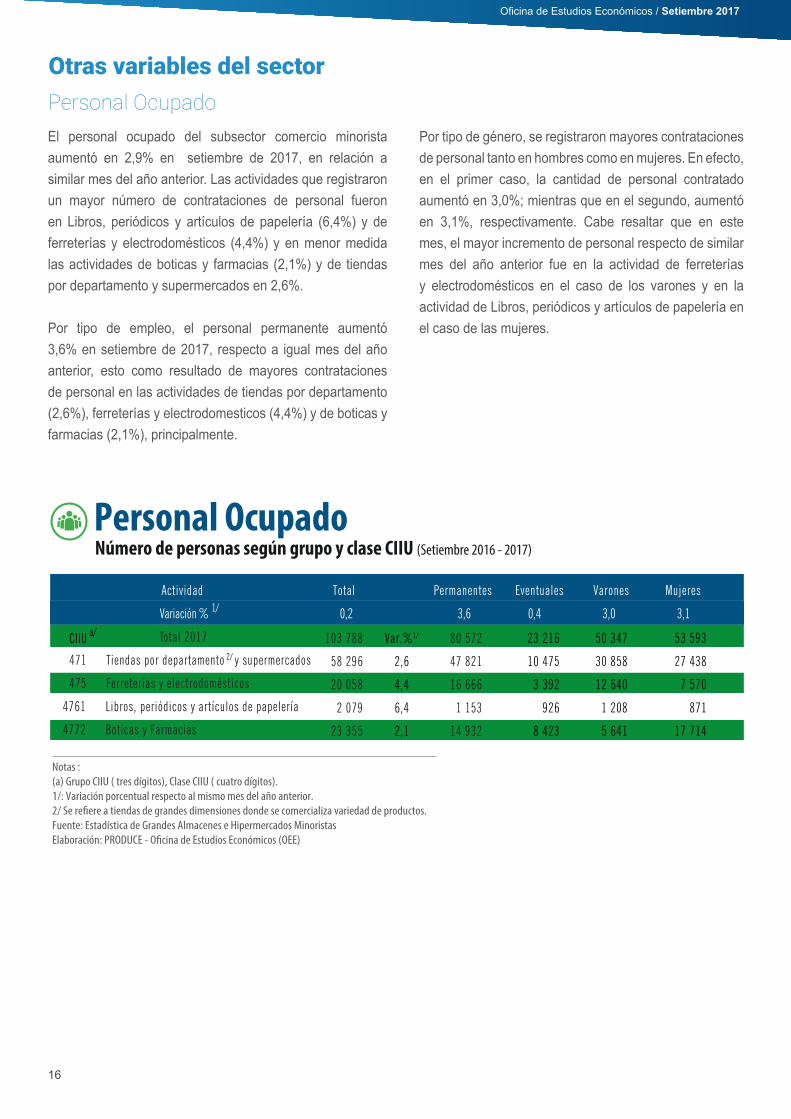

Otras variables del sectorPersonal Ocupado

Notas :(a) Grupo CIIU ( tres dígitos), Clase CIIU ( cuatro dígitos).1/: Variación porcentual respecto al mismo mes del año anterior.2/ Se re�ere a tiendas de grandes dimensiones donde se comercializa variedad de productos.Fuente: Estadística de Grandes Almacenes e Hipermercados MinoristasElaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

Personal OcupadoNúmero de personas según grupo y clase CIIU (Setiembre 2016 - 2017)

Actividad Total Permanentes Eventuales Varones Mujeres

Variación % 0,2 3,6 0,4 3,0 3,1

Total 2017

471 Tiendas por departamento y supermercados

475 Ferreterías y electrodomésticos

4761 Libros, periódicos y artículos de papelería

4772 Boticas y Farmacias

a/

1/

2/

CIIU 103 788

58 296

20 058

2 079

23 355

Var.%1/

2,6

4,4

6,4

2,1

80 572

47 821

16 666

1 153

14 932

23 216

10 475

3 392

926

8 423

50 347

30 858

12 640

1 208

5 641

53 593

27 438

7 570

871

17 714

El personal ocupado del subsector comercio minorista aumentó en 2,9% en setiembre de 2017, en relación a similar mes del año anterior. Las actividades que registraron un mayor número de contrataciones de personal fueron en Libros, periódicos y artículos de papelería (6,4%) y de ferreterías y electrodomésticos (4,4%) y en menor medida las actividades de boticas y farmacias (2,1%) y de tiendas por departamento y supermercados en 2,6%.

Por tipo de empleo, el personal permanente aumentó 3,6% en setiembre de 2017, respecto a igual mes del año anterior, esto como resultado de mayores contrataciones de personal en las actividades de tiendas por departamento (2,6%), ferreterías y electrodomesticos (4,4%) y de boticas y farmacias (2,1%), principalmente.

Por tipo de género, se registraron mayores contrataciones de personal tanto en hombres como en mujeres. En efecto, en el primer caso, la cantidad de personal contratado aumentó en 3,0%; mientras que en el segundo, aumentó en 3,1%, respectivamente. Cabe resaltar que en este mes, el mayor incremento de personal respecto de similar mes del año anterior fue en la actividad de ferreterías y electrodomésticos en el caso de los varones y en la actividad de Libros, periódicos y artículos de papelería en el caso de las mujeres.

17

Oficina de Estudios Económicos / Setiembre 2017

Notas:Cifras sujetas a reajuste.(a) Grupo CIIU (tres dígitos), Clase CIIU ( cuatro dígitos).1/ Se re�ere a tiendas de grandes dimensiones donde se comercializa variedad de productos.Fuente: Estadística de Grandes Almacenes e Hipermercados Minoristas.Elaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

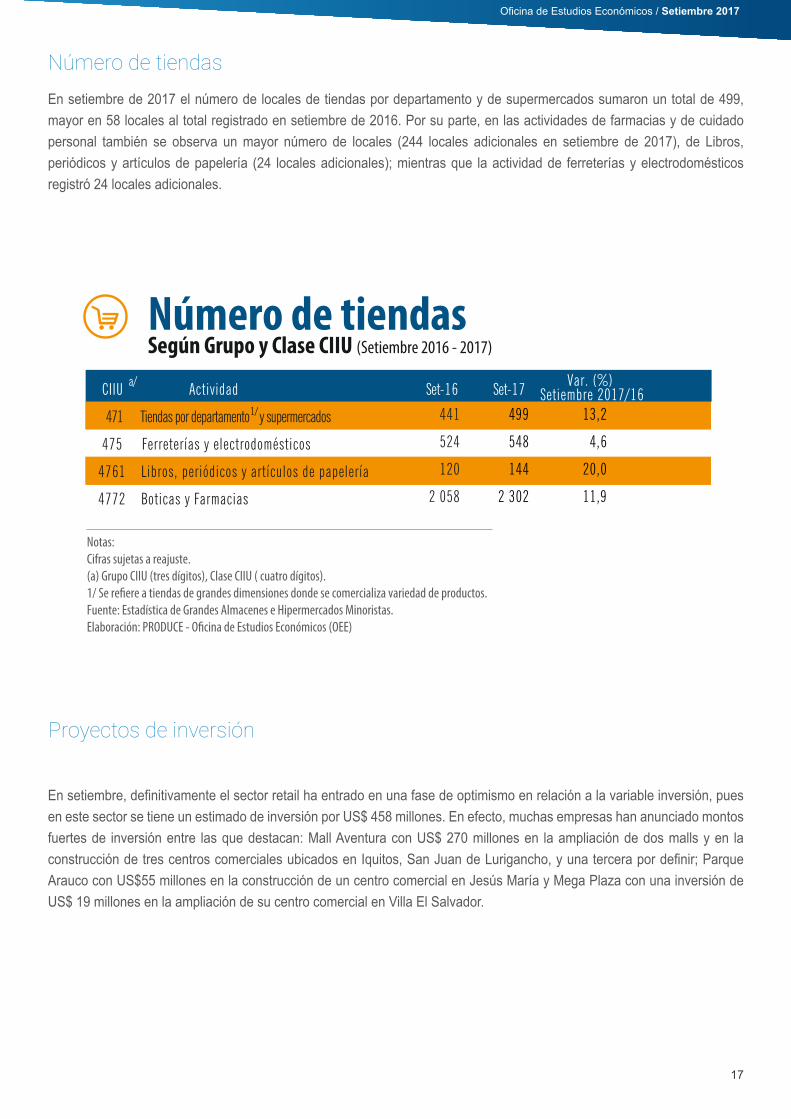

Número de tiendasSegún Grupo y Clase CIIU (Setiembre 2016 - 2017)

CIIU Actividad Set-16 Set-17

471 Tiendas por departamento y supermercados

475 Ferreterías y electrodomésticos

4761 Libros, periódicos y artículos de papelería

4772 Boticas y Farmacias

1/

a/

441

524

120

2 058

499

548

144

2 302

13,2

4,6

20,0

11,9

Var. (%) Setiembre 2017/16

Número de tiendasEn setiembre de 2017 el número de locales de tiendas por departamento y de supermercados sumaron un total de 499, mayor en 58 locales al total registrado en setiembre de 2016. Por su parte, en las actividades de farmacias y de cuidado personal también se observa un mayor número de locales (244 locales adicionales en setiembre de 2017), de Libros, periódicos y artículos de papelería (24 locales adicionales); mientras que la actividad de ferreterías y electrodomésticos registró 24 locales adicionales.

Proyectos de inversión

En setiembre, definitivamente el sector retail ha entrado en una fase de optimismo en relación a la variable inversión, pues en este sector se tiene un estimado de inversión por US$ 458 millones. En efecto, muchas empresas han anunciado montos fuertes de inversión entre las que destacan: Mall Aventura con US$ 270 millones en la ampliación de dos malls y en la construcción de tres centros comerciales ubicados en Iquitos, San Juan de Lurigancho, y una tercera por definir; Parque Arauco con US$55 millones en la construcción de un centro comercial en Jesús María y Mega Plaza con una inversión de US$ 19 millones en la ampliación de su centro comercial en Villa El Salvador.

18

Oficina de Estudios Económicos / Setiembre 2017

(Millones de dólares)

100

40

101

130

Inmobiliaria

458

Fuente: Apoyo ConsultoríaElaboración: PRODUCE - O�cina de Estudios Económicos (OEE)

200 4000

10

34

Educación

Agroindustrial

Telecomunicaciones

Industrial

Transporte

Retail

Anuncios de InversionesSetiembre 2017

600

8

Logística