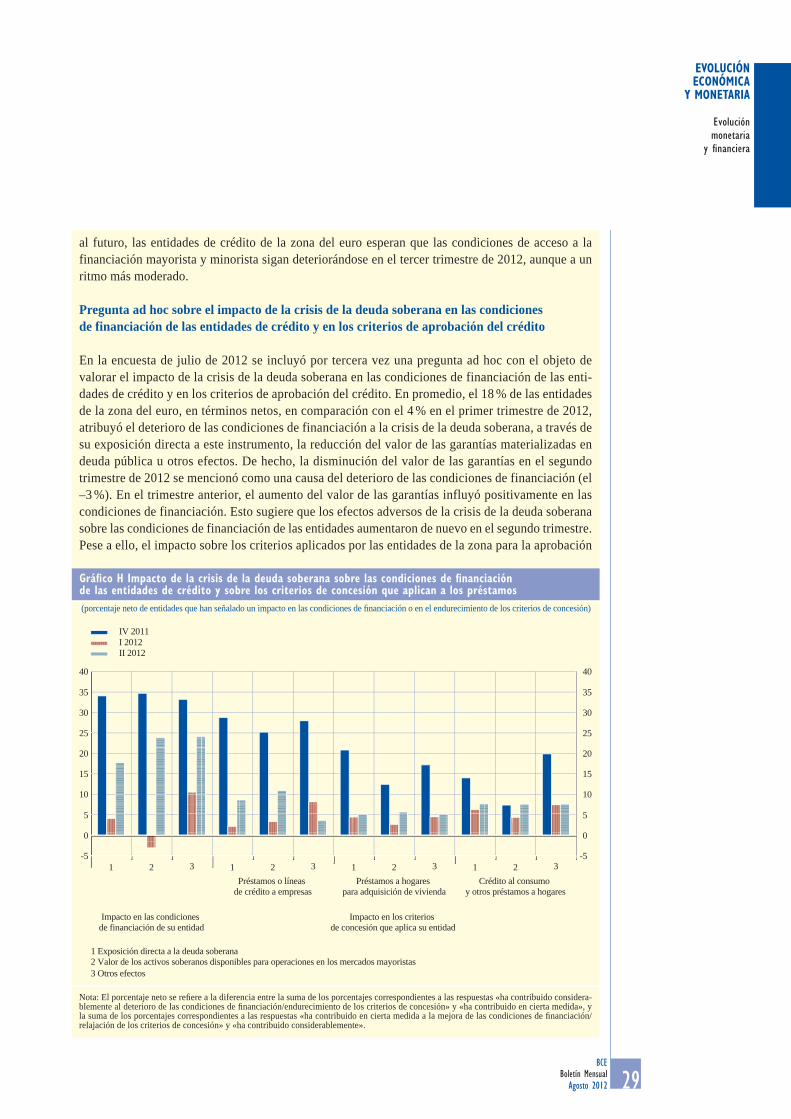

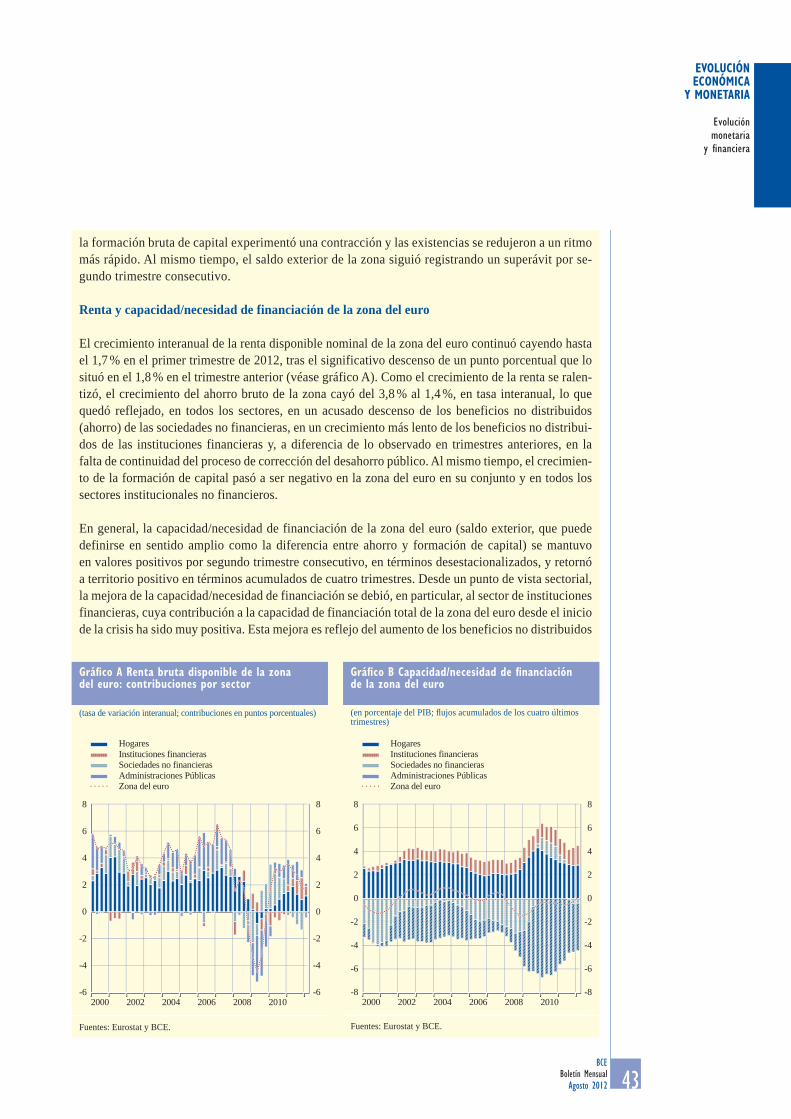

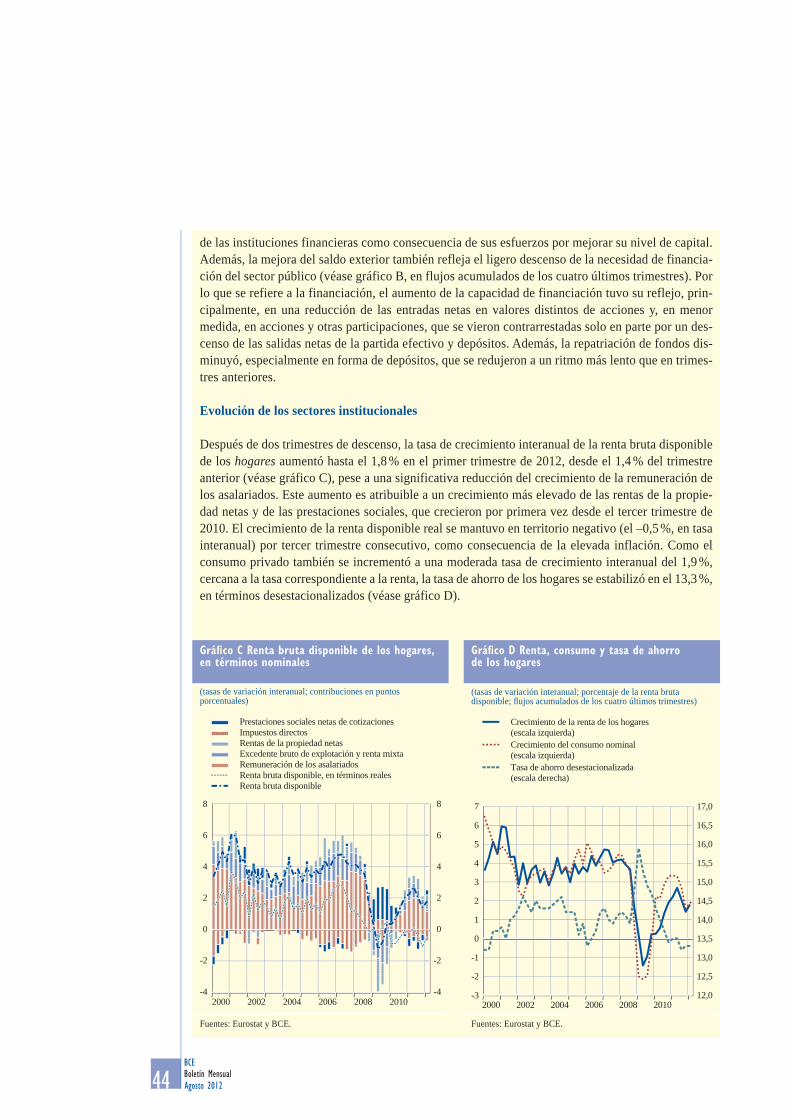

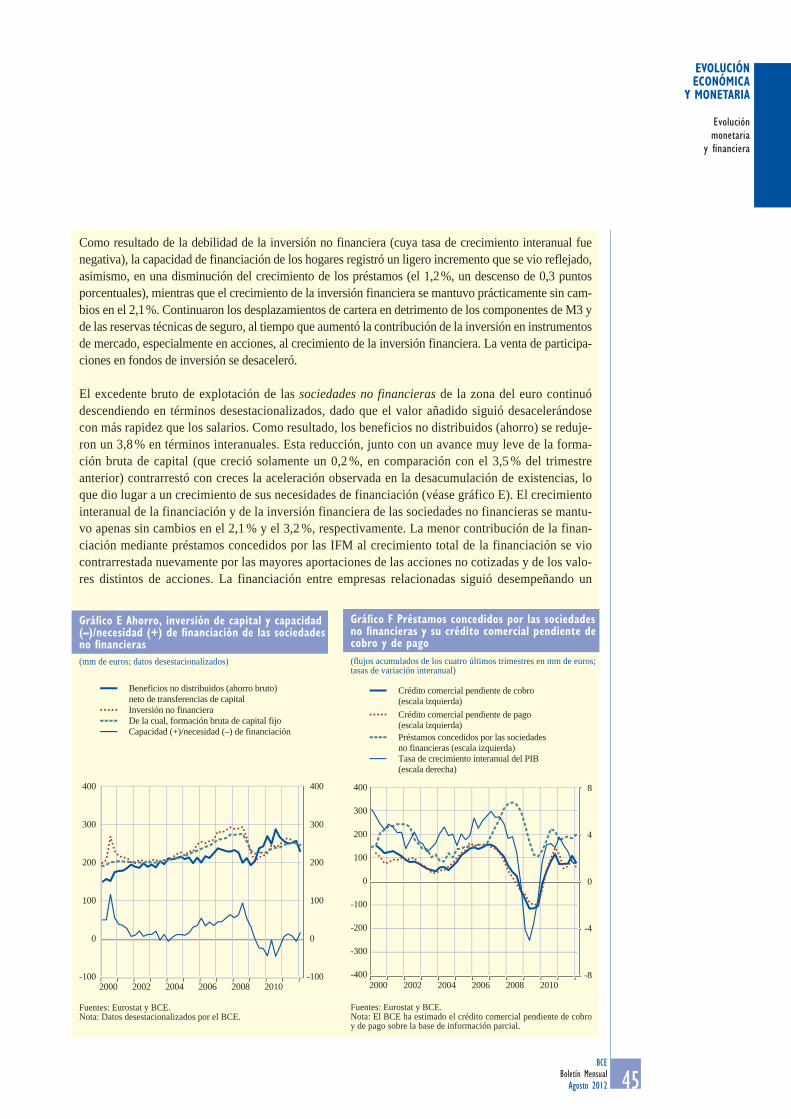

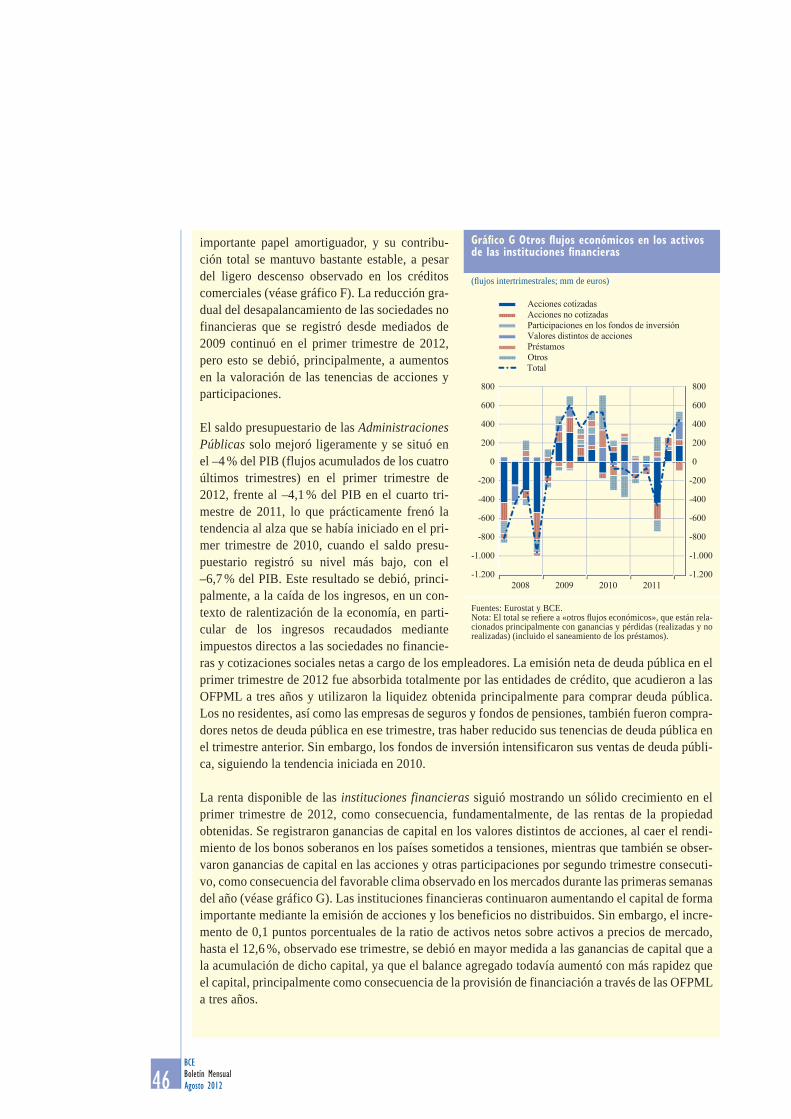

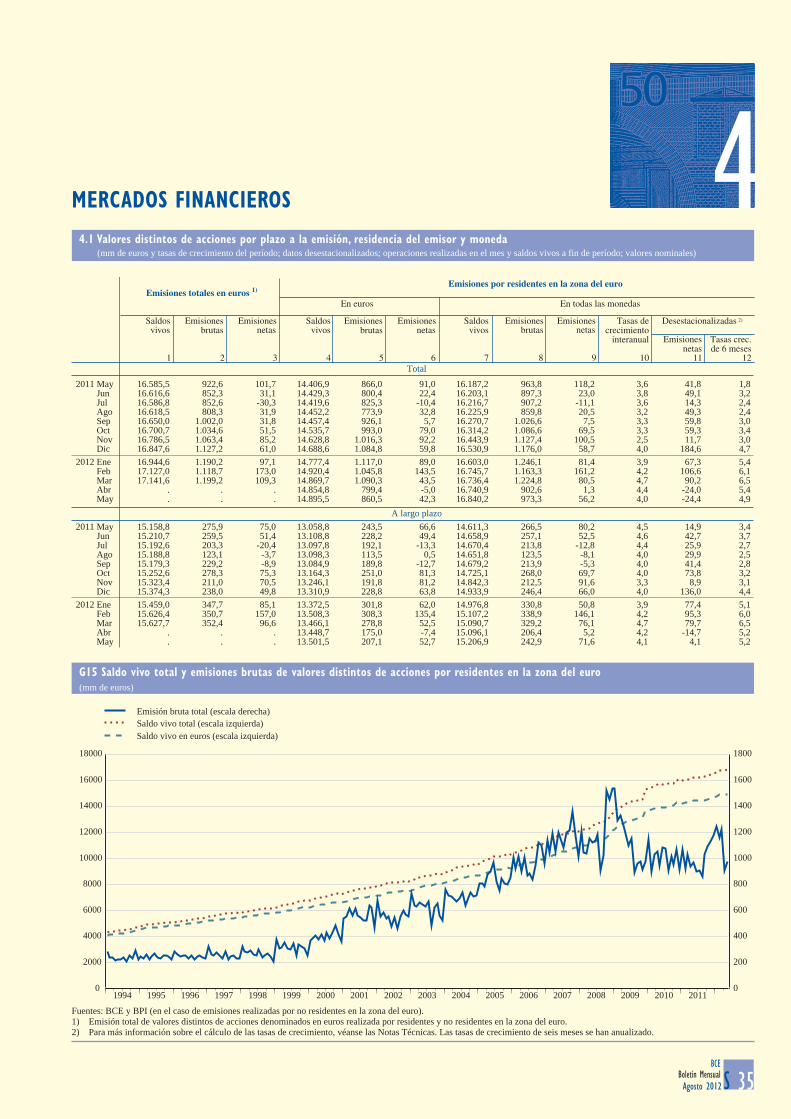

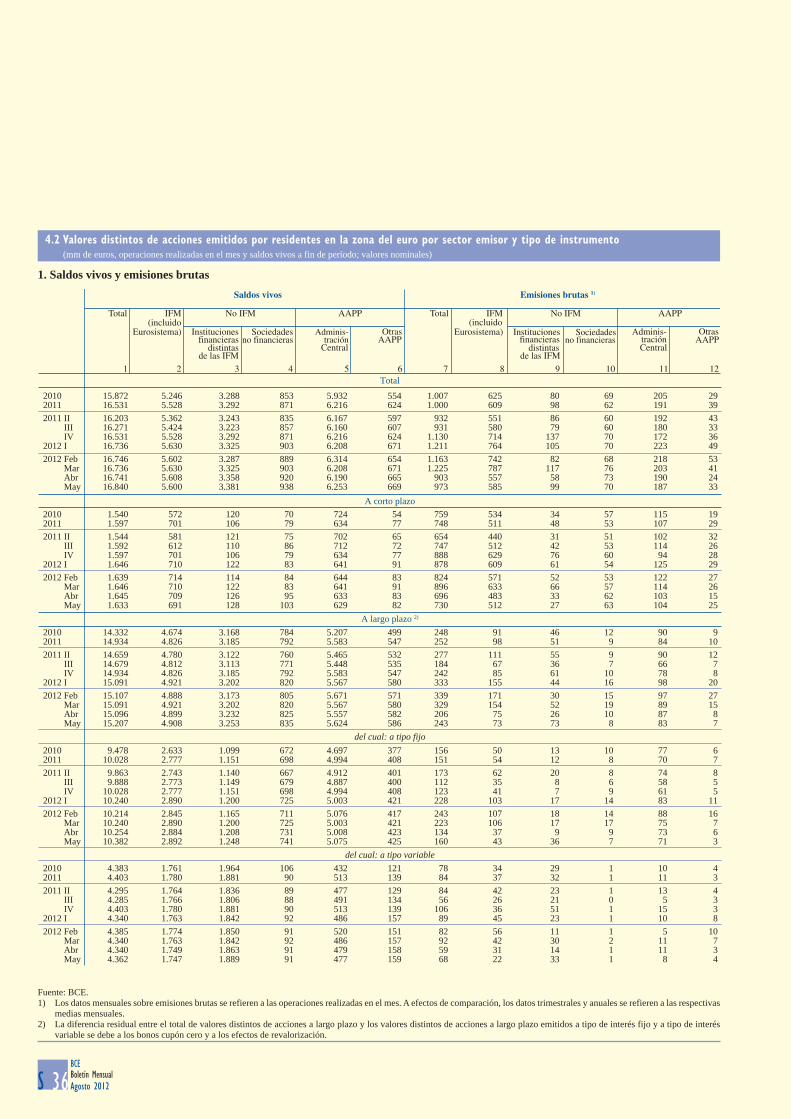

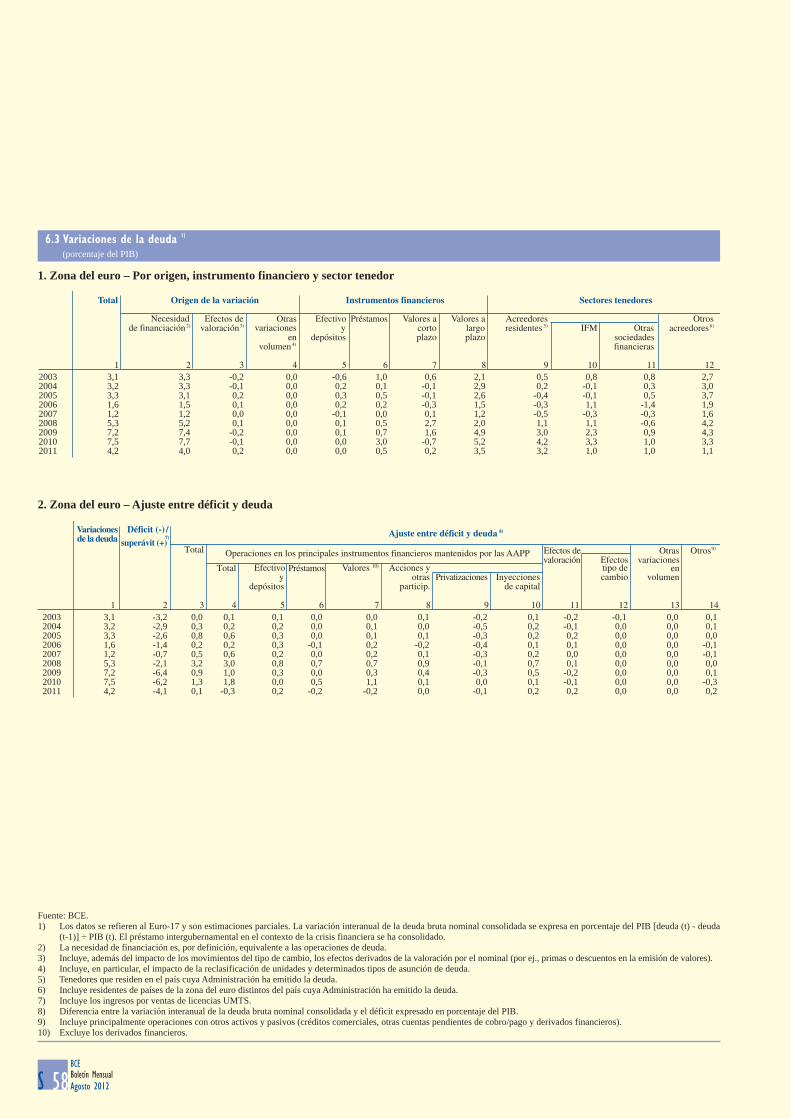

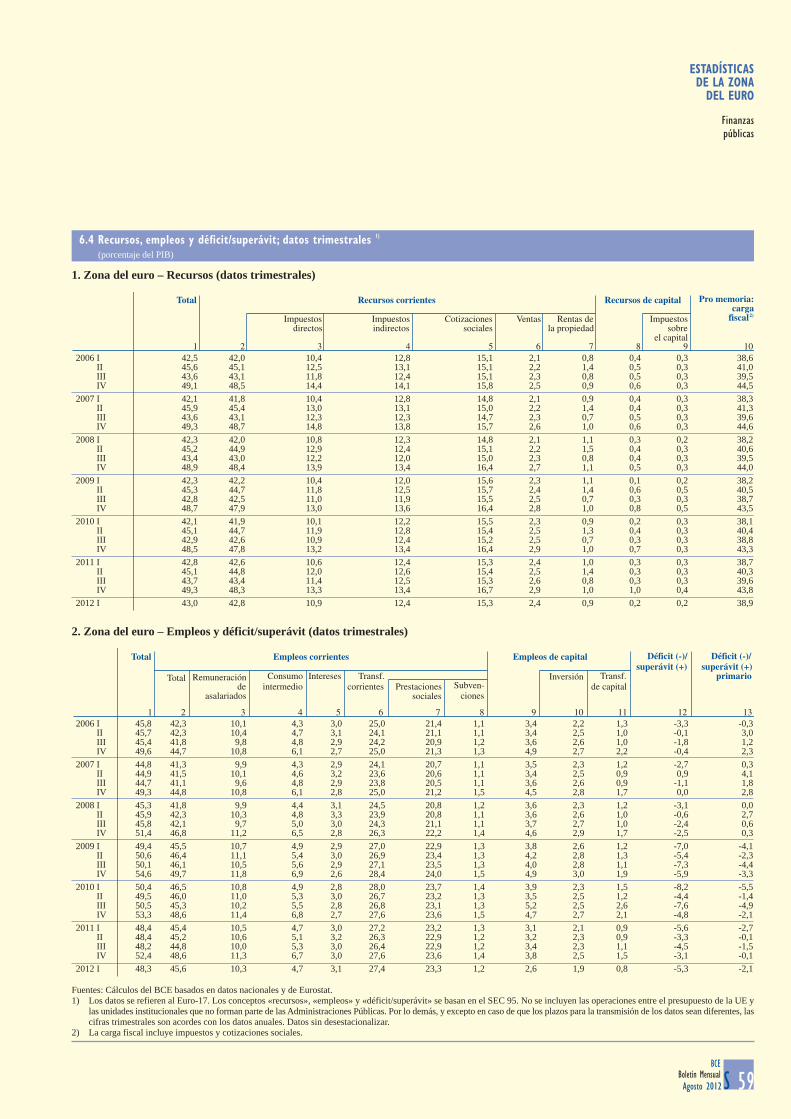

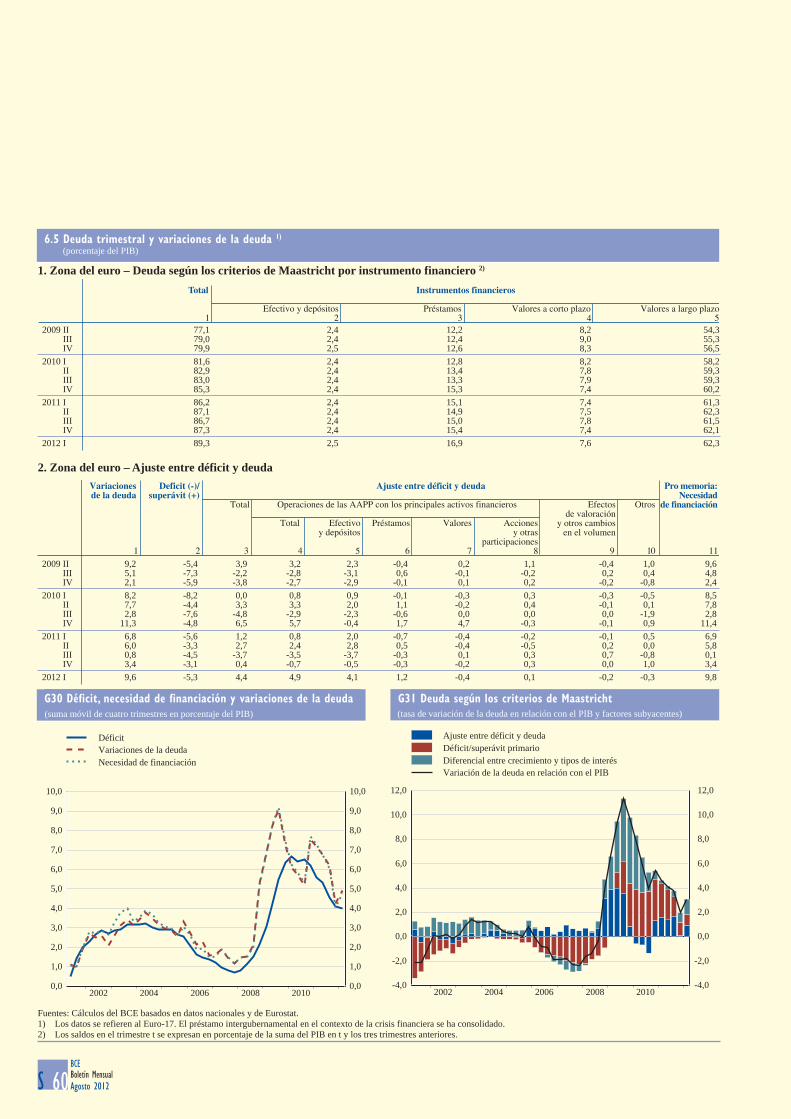

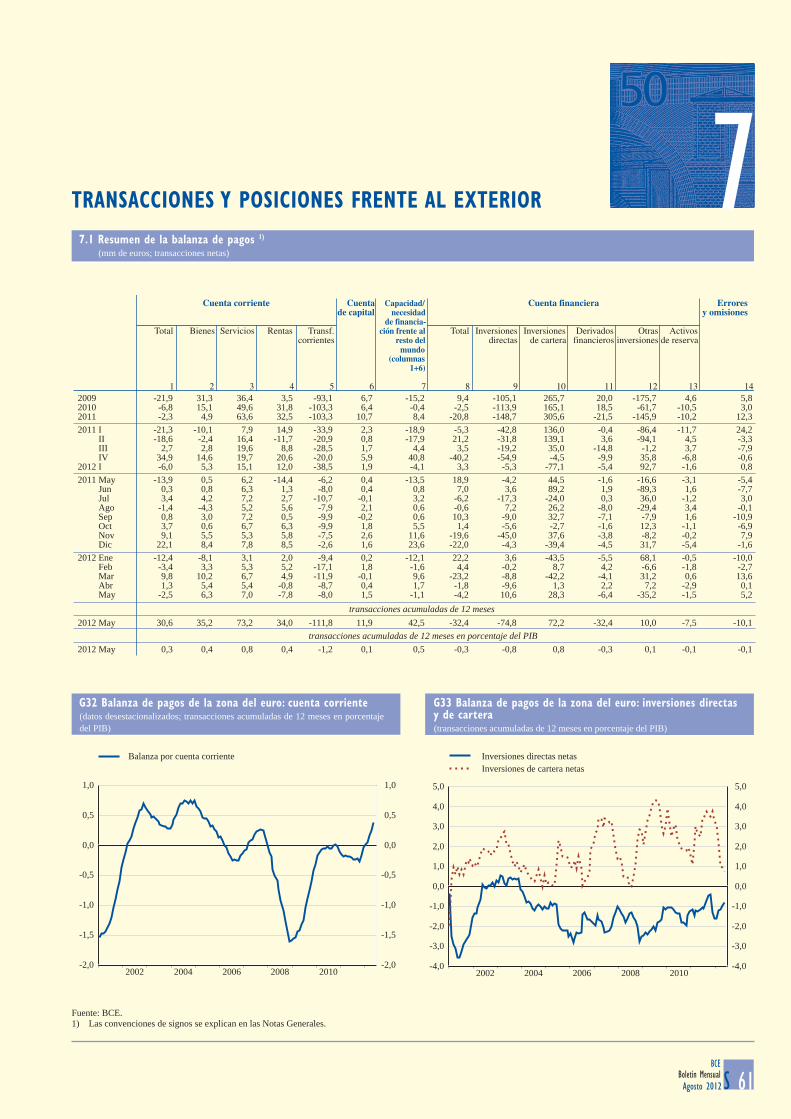

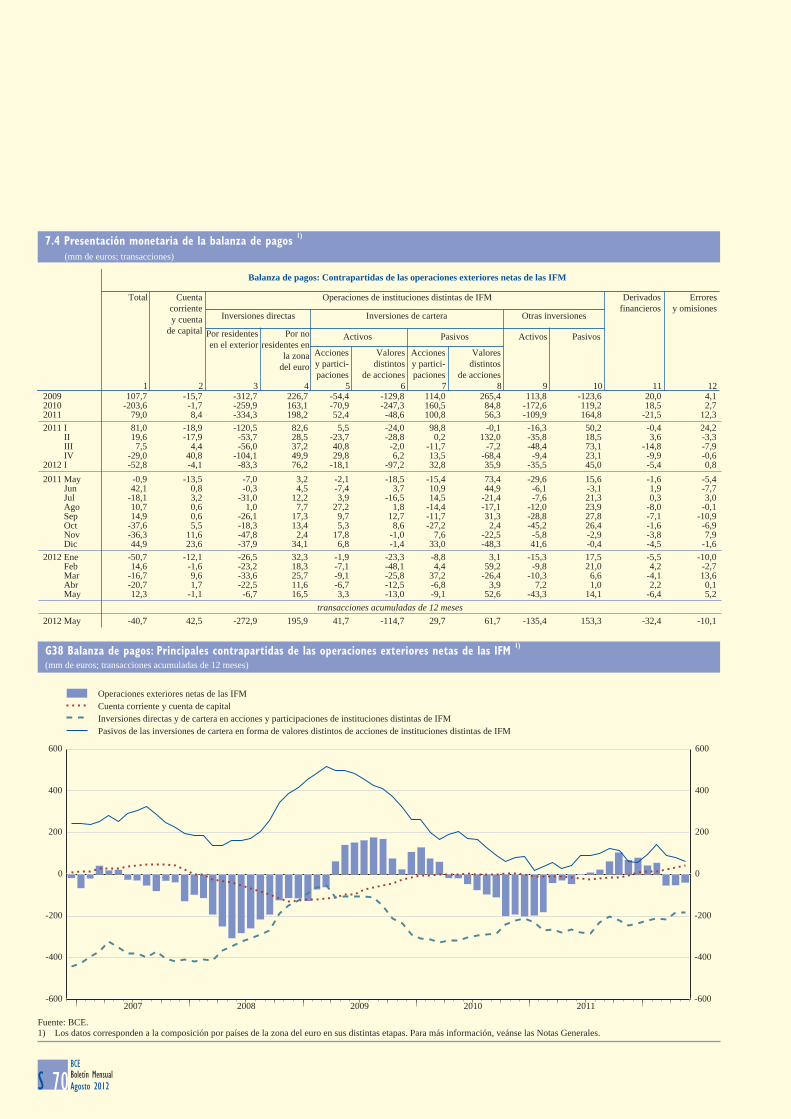

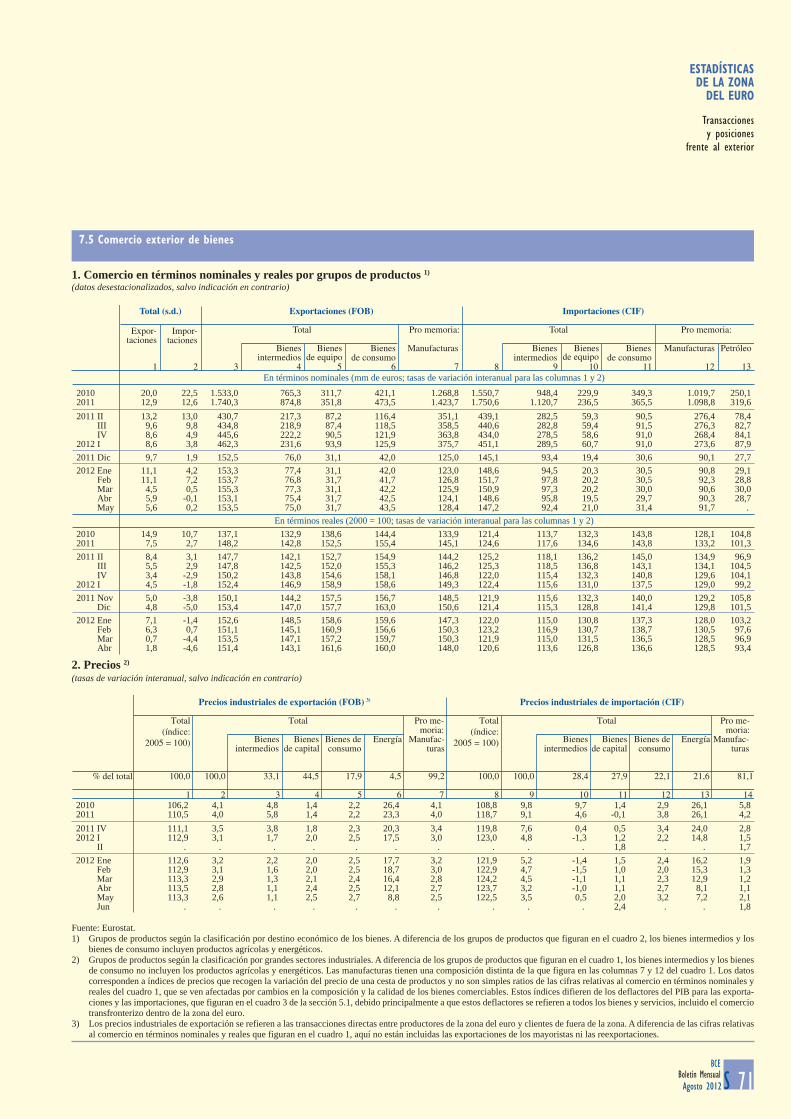

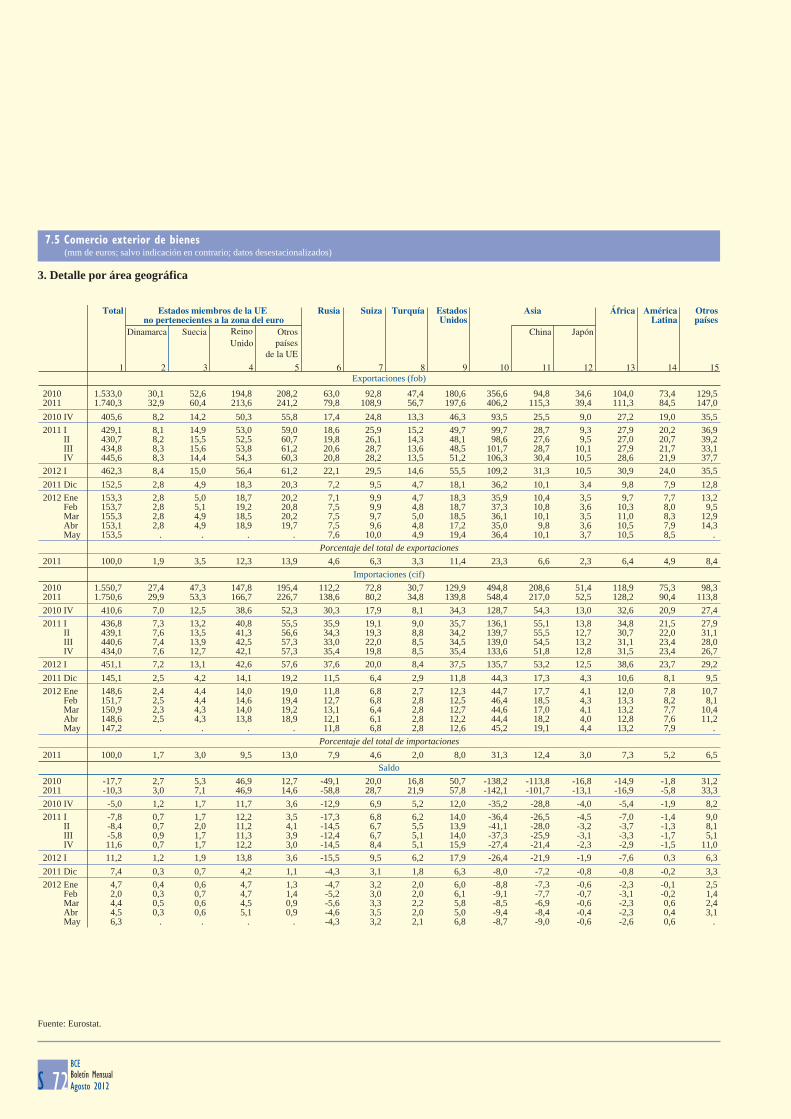

Boletín mensual BCE ag.12

210

EUROSISTEMA BOLETÍN MENSUAL AGOSTO 0112012 0212012 0312012 0412012 0512012 0612012 0712012 0812012 0912012 1012012 1112012 1212012

-

Upload

manfrednolte -

Category

Documents

-

view

1.123 -

download

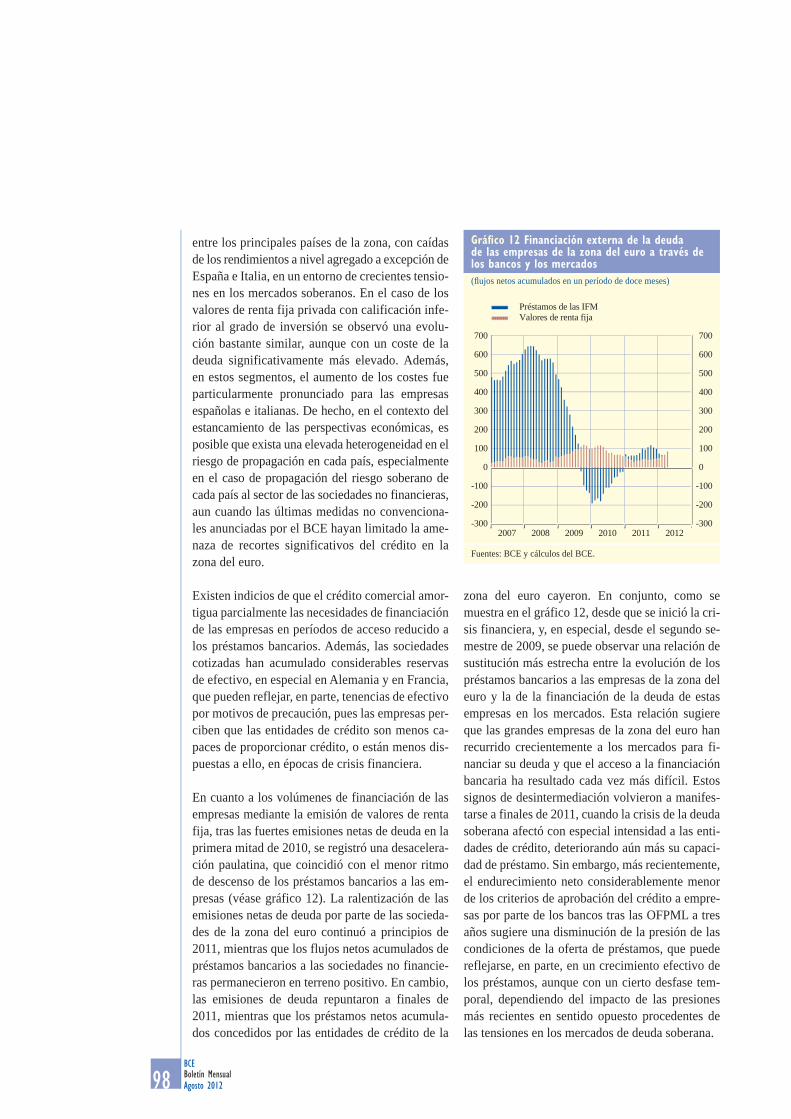

7

description

Transcript of Boletín mensual BCE ag.12

E U R O S I S T E M A

BOLET ÍN MENSUALAGOSTO

011201202120120312012041201205120120612012071201208120120912012101201211120121212012

BOLETÍN MENSUALAGOSTO 2012

En el año 2012,todas las

publicaciones del BCE reproducirán un motivo tomado

del billete de 50 euros.

E U R O S I S T E M A

© Banco Central Europeo, 2012

Dirección

Apartado de Correos

Kaiserstrasse 2960311 Fráncfort del Meno, Alemania

Postfach 16 03 1960066 Fráncfort del Meno, Alemania

Teléfono+49 69 13440

Internethttp://www.ecb.europa.eu

Fax+49 69 13446000

Este Boletín ha sido elaborado bajo la responsabilidad del Comité Ejecutivo del BCE. Su traducción y su publicación corren a cargo de los bancos centrales nacionales.

Todos los derechos reservados. Se permi-te la reproducción para fi nes docentes o sin ánimo de lucro, siempre que se cite la fuente.

La recepción de información estadística para elaborar este Boletín se ha cerrado el 1 de agosto de 2012.

ISSN 1725-2970 (edición electrónica)

Depósito legal: M. 1235 - 1999

© De la traducción: Banco de España, Madrid, 2012

3BCE

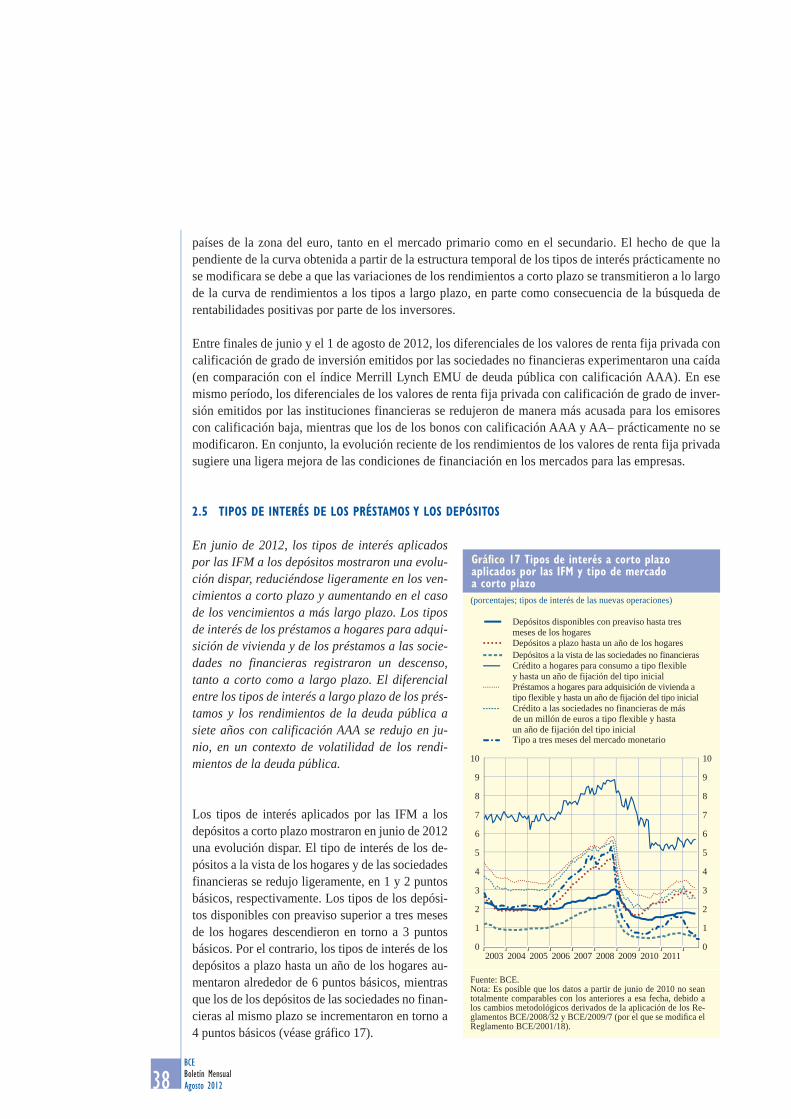

Boletín MensualAgosto 2012

ÍNDICE

EDITORIAL 5

EVOLUCIÓN ECONÓMICA Y MONETARIAEntorno exterior de la zona del euro 9

Evolución monetaria y financiera 18

Precios y costes 48

Producto, demanda y mercado de trabajo 58

Recuadros

1 Evolución reciente de los precios del petróleo 13

2 Resultados de la encuesta sobre préstamos bancarios en la zona del euro correspondiente al segundo trimestre de 2012 22

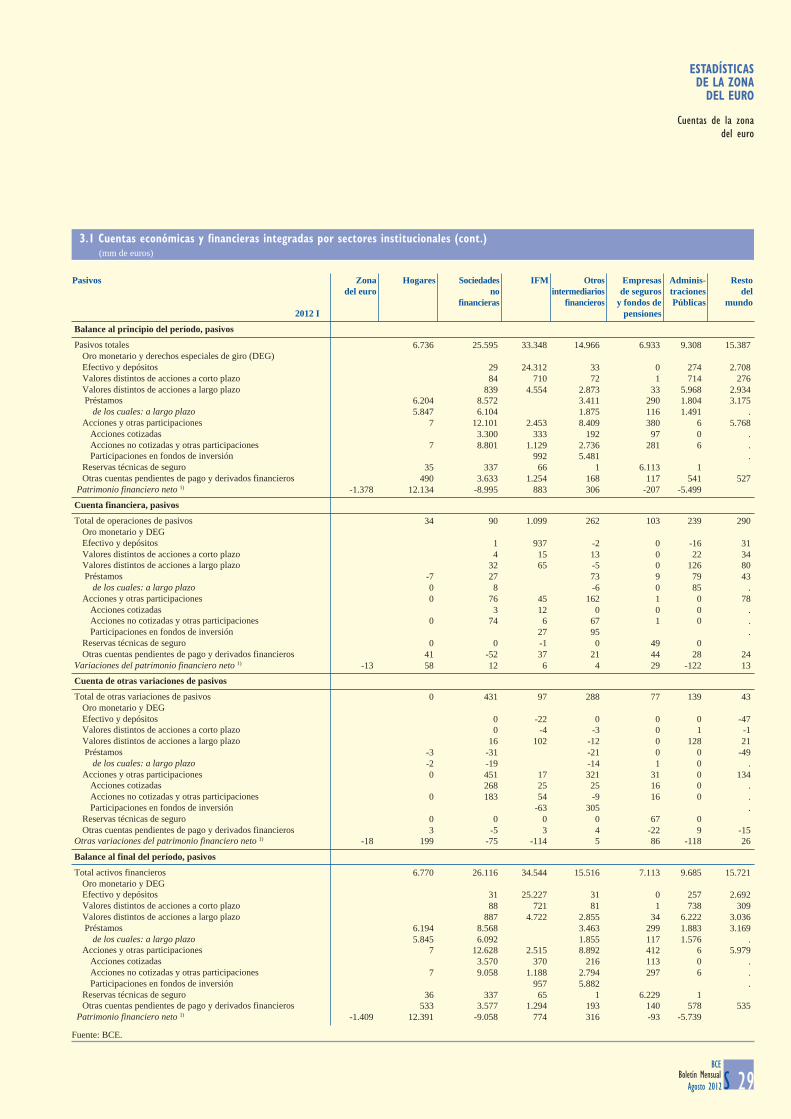

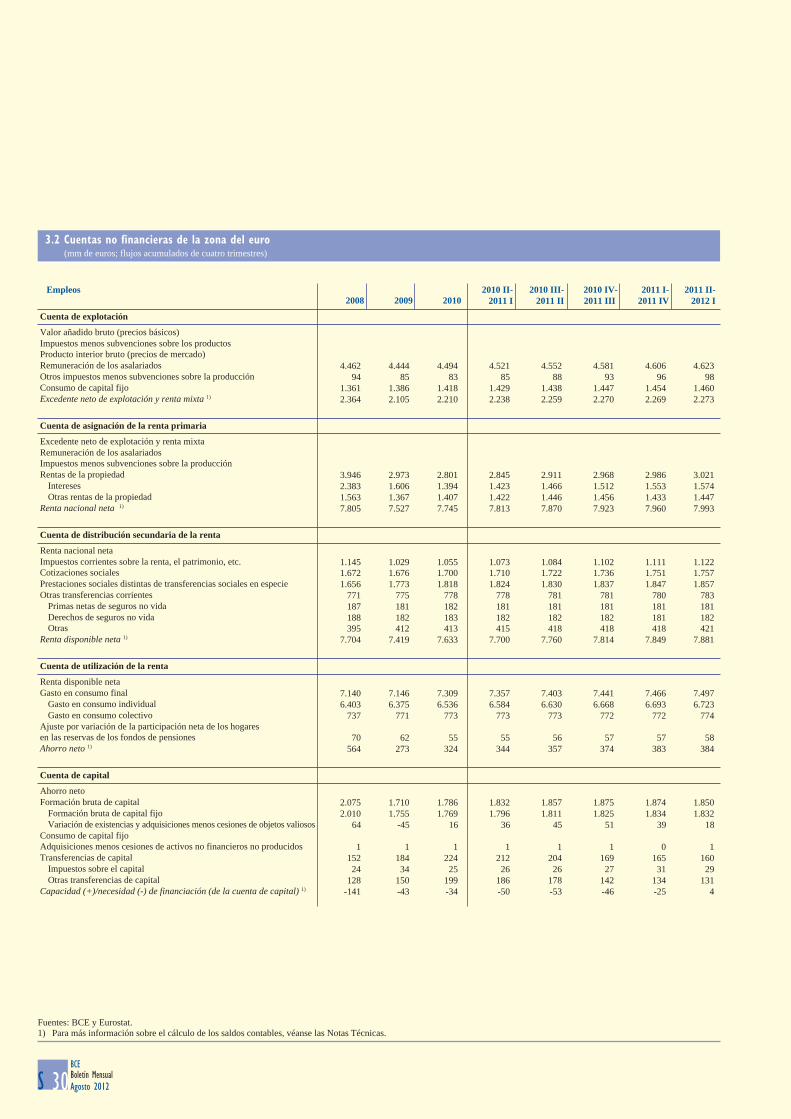

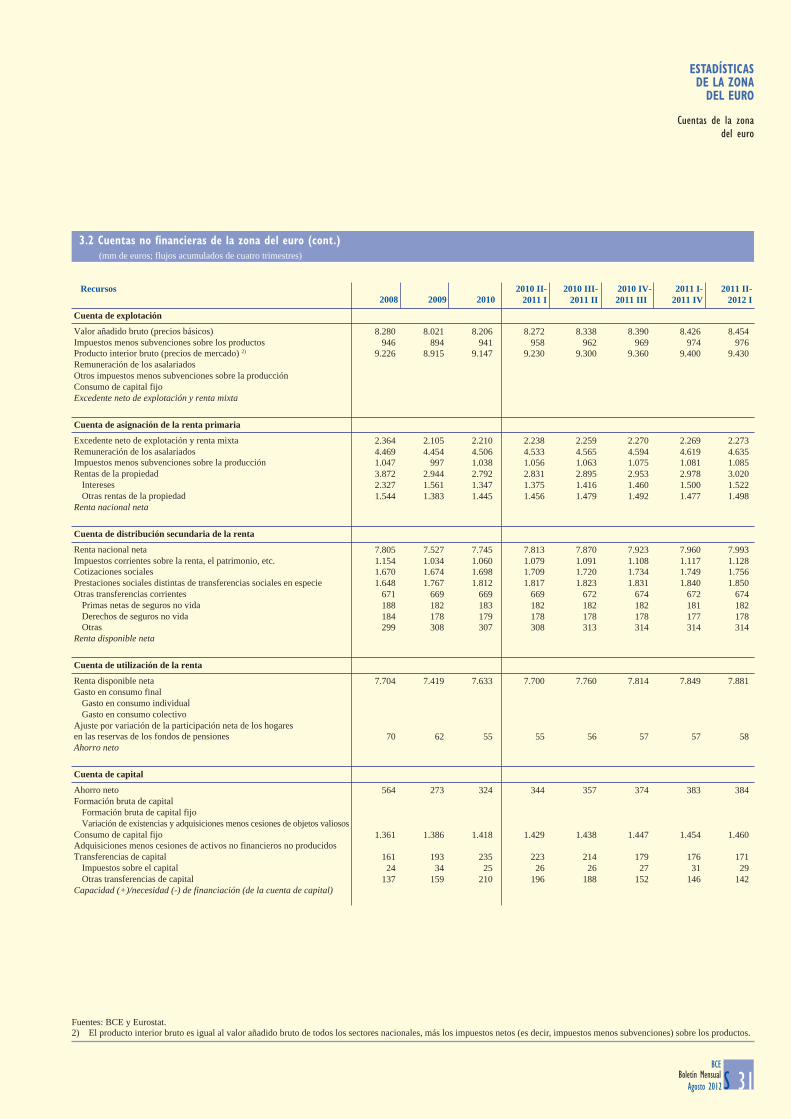

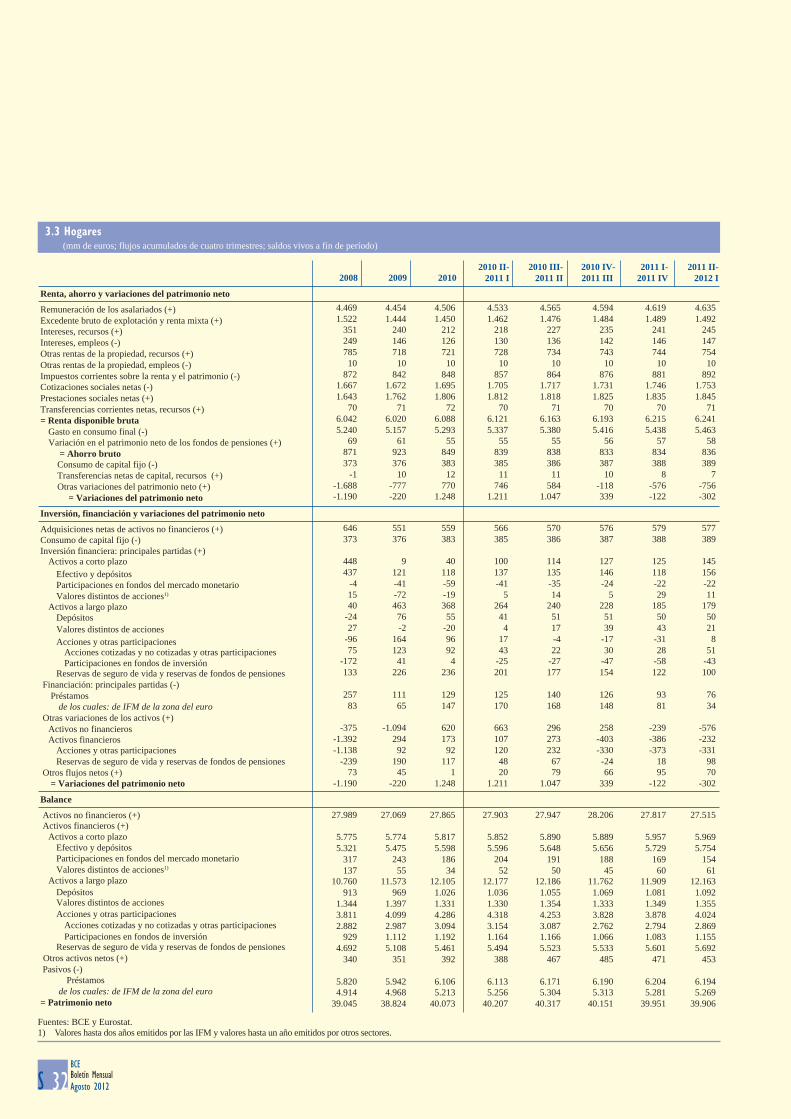

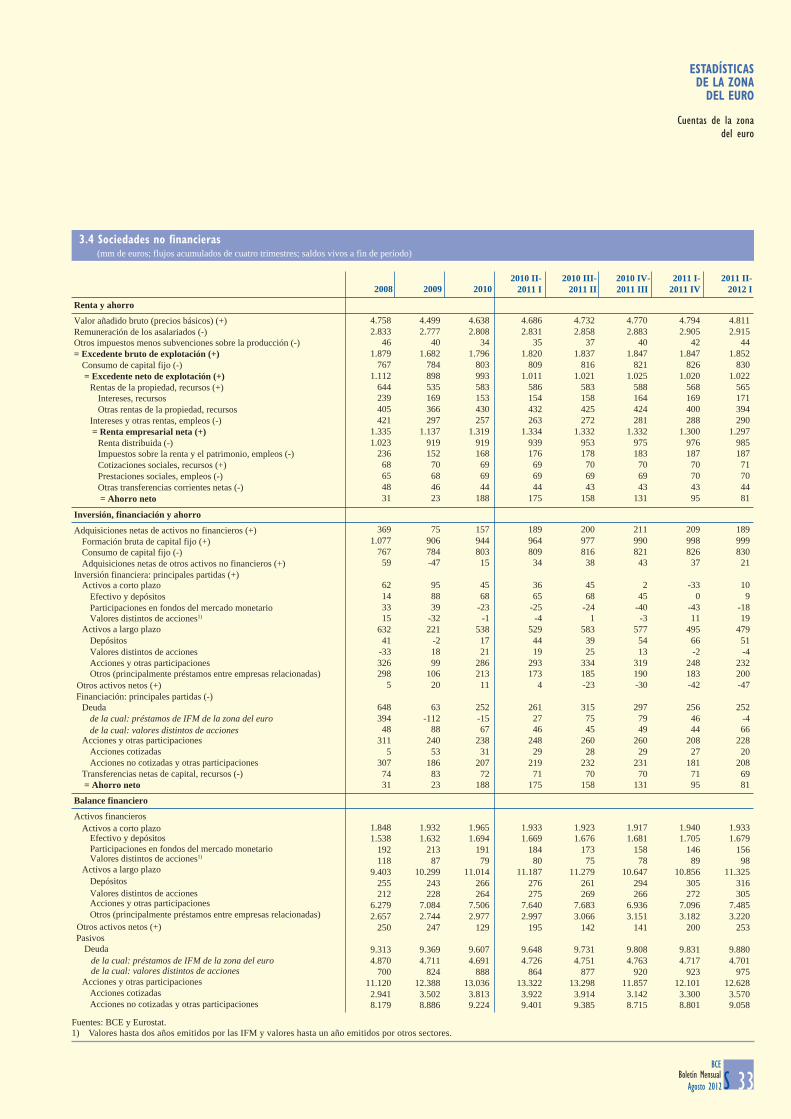

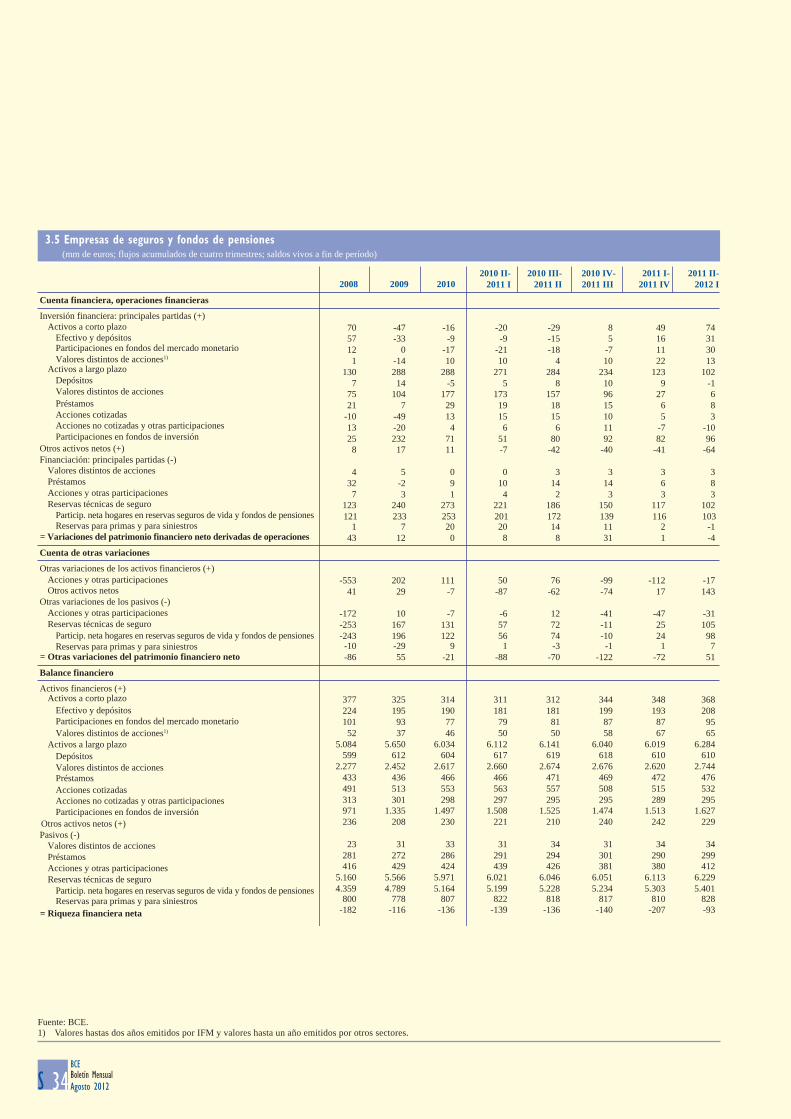

3 Cuentas integradas de la zona del euro del primer trimestre de 2012 42

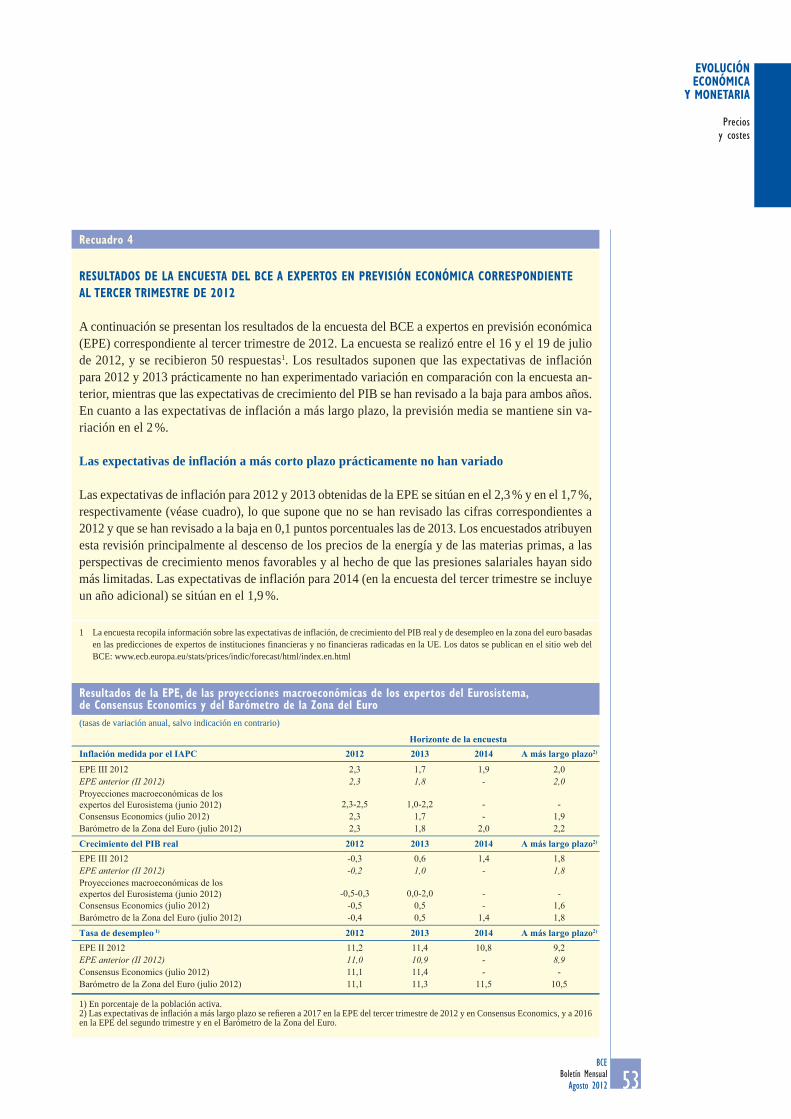

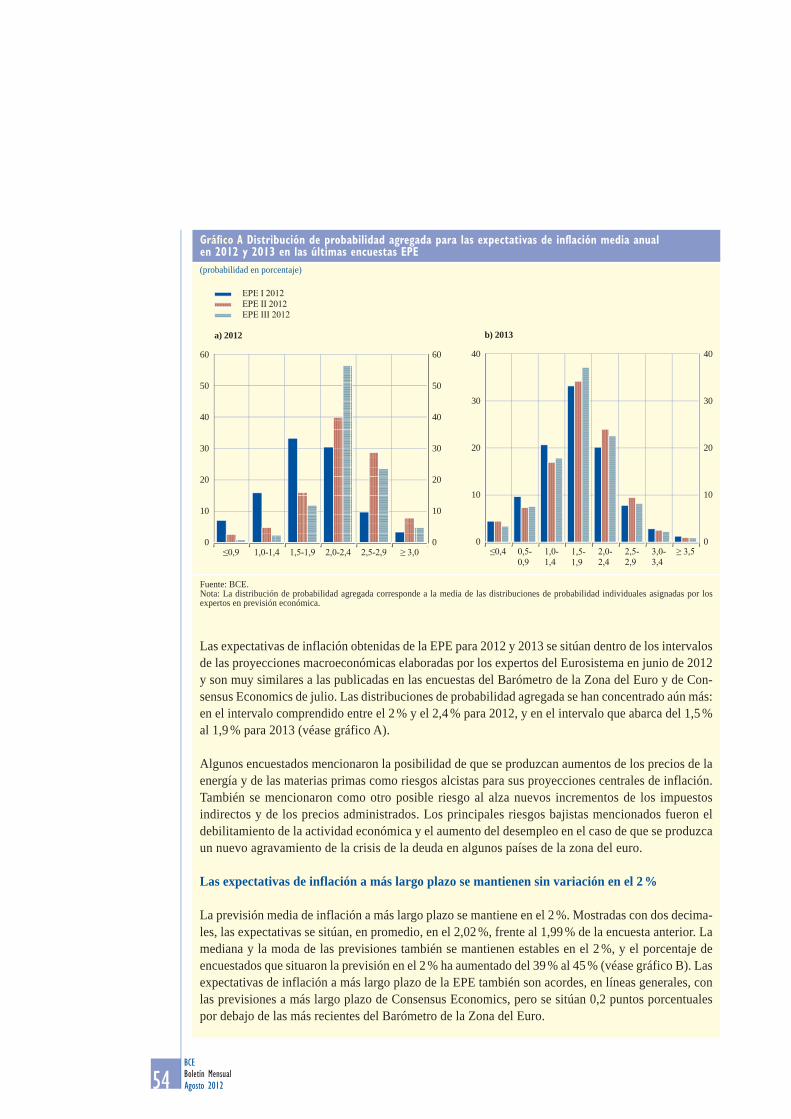

4 Resultados de la encuesta del BCE a expertos en previsión económica correspondiente al tercer trimestre de 2012 53

5 Procesos de ajuste en la zona del euro: evolución en Irlanda, Grecia, España, Chipre y Portugal 63

ARTÍCULOS

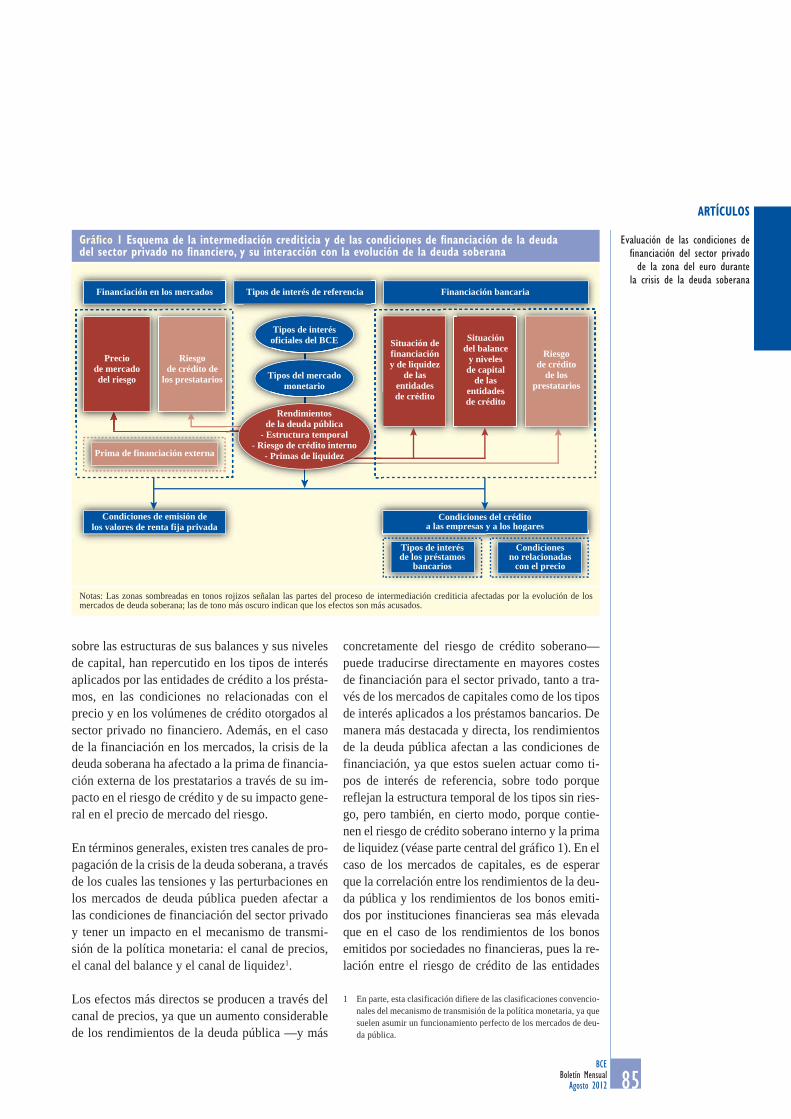

Heterogeneidad en las condiciones financieras de la zona del euro y sus implicaciones para la política monetaria 69

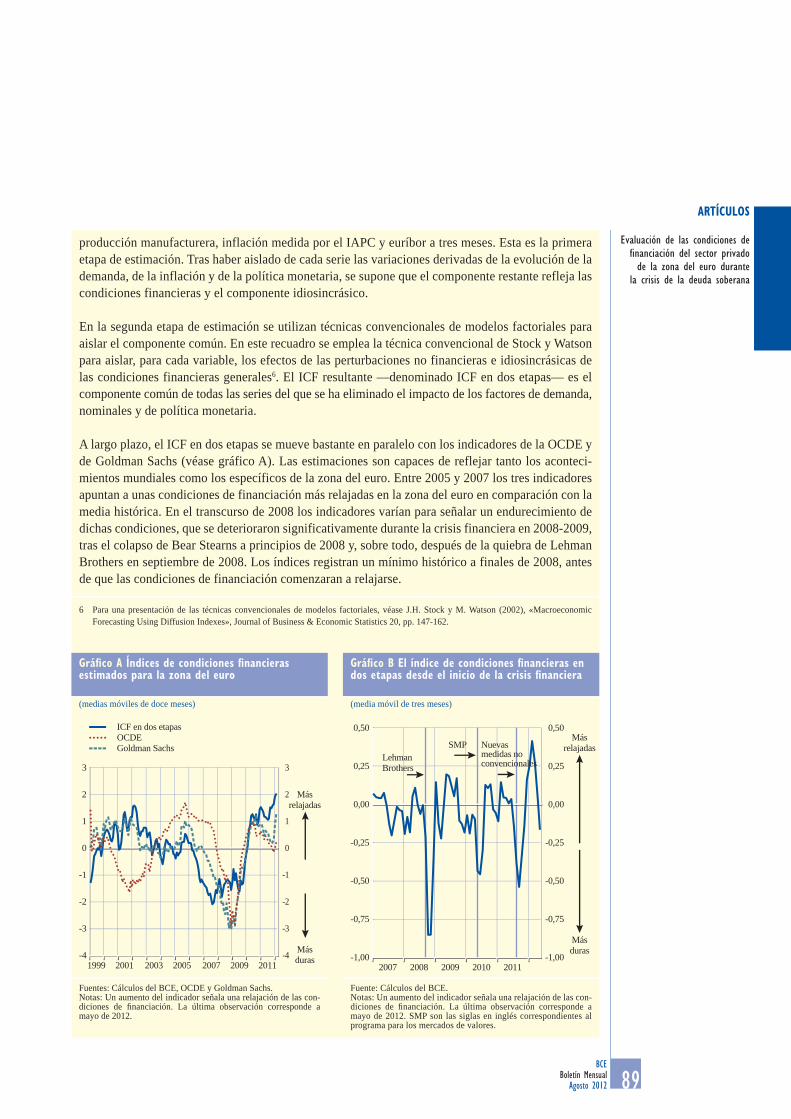

Evaluación de las condiciones de financiación del sector privado de la zona del euro durante la crisis de la deuda soberana 83

ESTADÍSTICAS DE LA ZONA DEL EURO SI

ANEXOSCronología de medidas de política monetaria del Eurosistema I

Publicaciones del Banco Central Europeo V

Glosario VII

ABREVIATURAS

4BCEBoletín MensualAgosto 2012

PAÍSES

BE BélgicaBG BulgariaCZ República ChecaDK DinamarcaDE AlemaniaEE EstoniaIE IrlandaGR GreciaES EspañaFR FranciaIT ItaliaCY ChipreLV LetoniaLT LituaniaLU Luxemburgo

HU HungríaMT MaltaNL Países BajosAT AustriaPL PoloniaPT PortugalRO RumaníaSI EsloveniaSK EslovaquiaFI FinlandiaSE SueciaUK Reino UnidoJP JapónUS Estados Unidos

OTRASAAPP Administraciones PúblicasBCE Banco Central EuropeoBCN Bancos Centrales NacionalesBPI Banco de Pagos InternacionalesCIF Coste, seguro y fletes en la frontera del importador CLUM Costes Laborales Unitarios de las ManufacturasCLUT Costes Laborales Unitarios del Total de la EconomíaNACE Nomenclatura estadística de actividades económicas en la Unión EuropeaCUCI Rev. 4 Clasificación uniforme para el comercio internacional (revisión 4)EUR EuroFMI Fondo Monetario InternacionalFMM Fondos del Mercado MonetarioFOB Franco a bordo en la frontera del exportadorHWWI Hamburg Institute of International EconomicsIAPC Índice Armonizado de Precios de ConsumoIFM Instituciones Financieras MonetariasIME Instituto Monetario EuropeoIPC Índice de Precios de ConsumoIPRI Índice de Precios IndustrialesMBP5 Quinta edición del Manual de Balanza de Pagosmm Miles de millonesOCDE Organización de Cooperación y Desarrollo EconómicosOIT Organización Internacional del TrabajoPIB Producto Interior BrutoSEBC Sistema Europeo de Bancos CentralesSEC 95 Sistema Europeo de Cuentas Nacionales 1995TCE Tipo de Cambio EfectivoUE Unión EuropeaUEM Unión Económica y Monetaria

De acuerdo con la práctica de la UE, los países de la UE se enumeran en este Boletín en el orden alfabético correspondiente a las respectivas lenguas nacionales.

EDITORIAL

5BCE

Boletín MensualAgosto 2012

En su reunión celebrada el 2 de agosto, el Consejo de Gobierno decidió, sobre la base de su análisis económico y monetario periódico, mantener sin variación los tipos de interés oficiales del BCE, tras la bajada de 25 puntos básicos acordada en julio. Como se señaló en julio, la inflación debería seguir reduciéndose durante 2012 y volver a si-tuarse por debajo del 2 % en 2013. Conforme a este panorama, el ritmo de la expansión monetaria subyacente sigue siendo contenido. Las expectati-vas de inflación para la economía de la zona del euro siguen firmemente ancladas en línea con el objetivo del Consejo de Gobierno de mantener las tasas de inflación en niveles inferiores, aunque próximos, al 2 % a medio plazo. Al mismo tiempo, el crecimiento económico de la zona del euro si-gue siendo débil, en un contexto en el que las ten-siones existentes en los mercados financieros y una elevada incertidumbre lastran la confianza y el clima económico. Una nueva intensificación de las tensiones de los mercados financieros podría inclinar a la baja el equilibrio de los riesgos para el crecimiento y para la inflación.

El Consejo de Gobierno ha debatido detenidamen-te las opciones para hacer frente a las graves dis-funciones del proceso de formación de precios en los mercados de deuda de los países de la zona del euro. Se han registrado primas de riesgo excepcio-nalmente altas en los precios de la deuda pública de algunos países y la fragmentación financiera está obstaculizando el funcionamiento efectivo de la política monetaria. Las primas de riesgo rela-cionadas con temores referidos a la reversibilidad del euro son inaceptables, y han de afrontarse de manera contundente. El euro es irreversible.

A fin de crear las condiciones fundamentales para la desaparición de dichas primas de riesgo, los res-ponsables de las políticas de la zona del euro han de avanzar con gran determinación en el sanea-miento de las finanzas públicas, las reformas es-tructurales y la construcción de las instituciones europeas. Puesto que la aplicación de estas medi-das lleva tiempo y los mercados financieros sue-len ajustarse una vez que el éxito se hace clara-mente visible, los gobiernos deben estar dispuestos a activar la FEEF y el MEDE en el mercado de

deuda en caso de que existan circunstancias ex-cepcionales en los mercados financieros y riesgos para la estabilidad financiera, con una condiciona-lidad estricta y efectiva acorde con las directrices establecidas.

El cumplimiento por los gobiernos de los compro-misos adquiridos y el desempeño por la FEEF y el MEDE del papel que tienen asignado son condicio-nes necesarias. El Consejo de Gobierno, en el mar-co de su mandato de mantener la estabilidad de precios a medio plazo y en el ejercicio de su inde-pendencia en la determinación de la política mone-taria, puede llevar a cabo operaciones de mercado abierto en firme del tamaño adecuado para alcanzar su objetivo. En este contexto, se atenderá la preocu-pación de los inversores privados por la preferencia de las deudas. Asimismo, el Consejo de Gobierno podría considerar la adopción de nuevas medidas de política monetaria no convencionales acordes con la necesidad de reparar la transmisión de la po-lítica monetaria. En el curso de las próximas sema-nas, el Eurosistema determinará las modalidades adecuadas de dichas medidas.

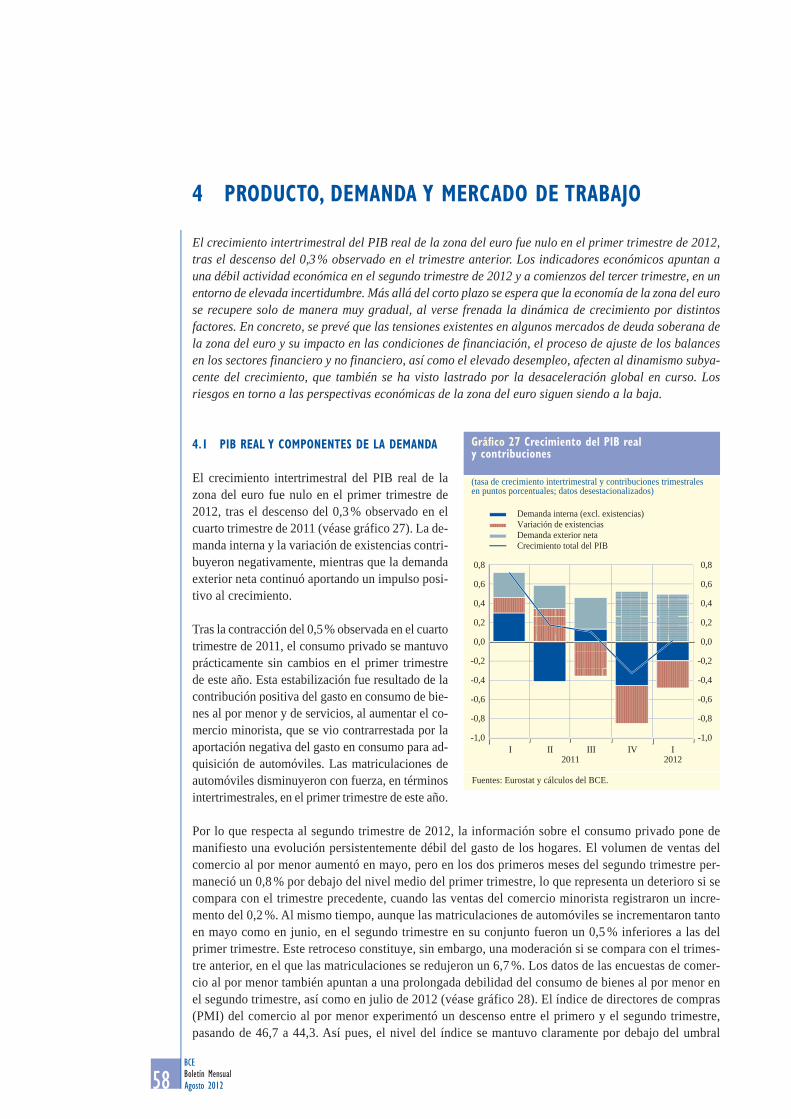

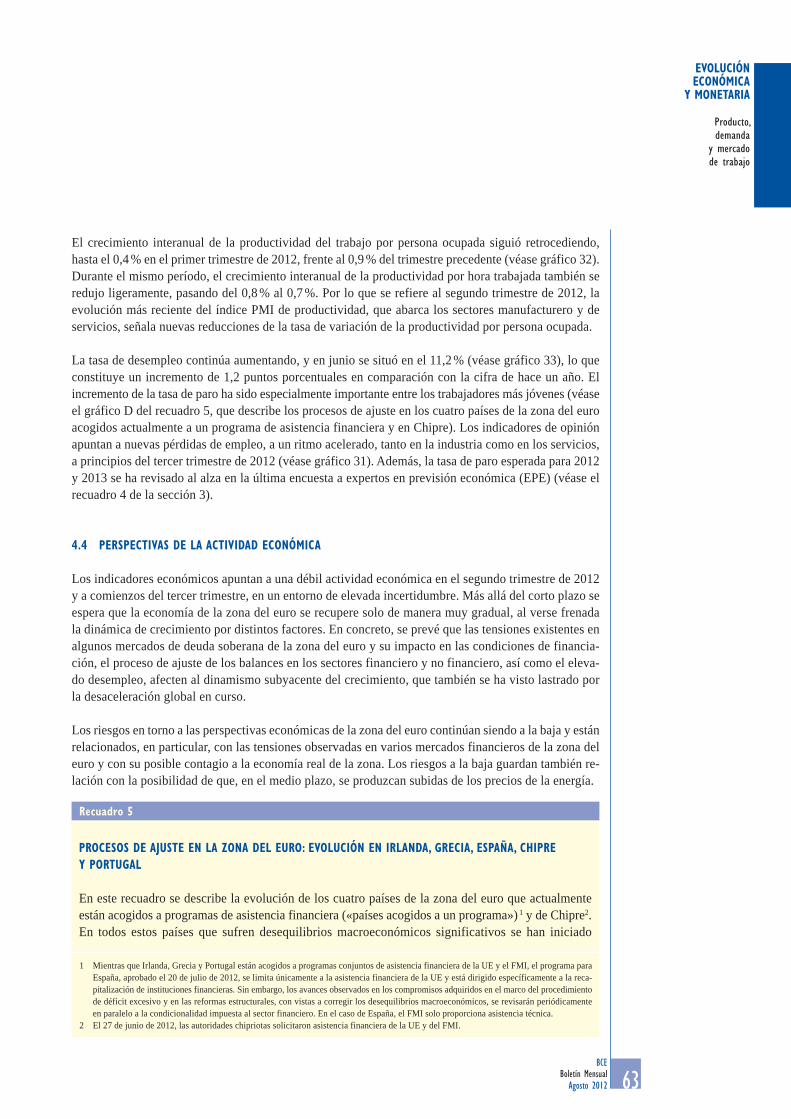

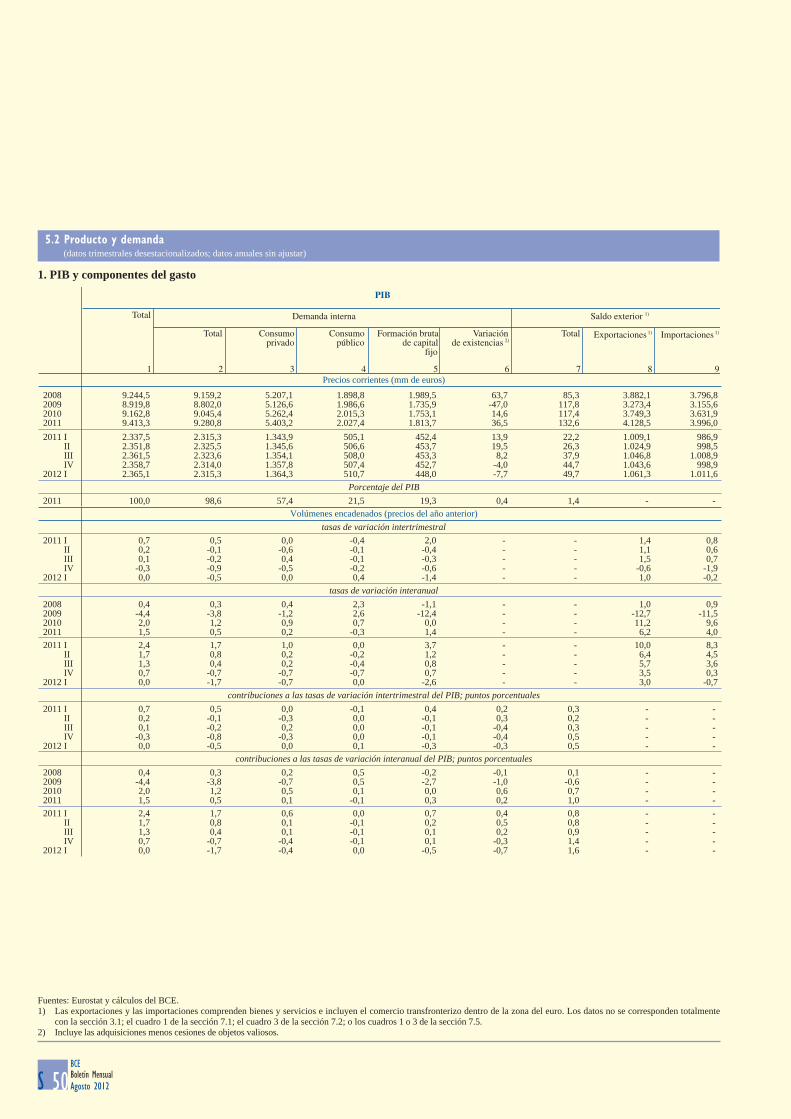

Por lo que se refiere al análisis económico, el cre-cimiento intertrimestral del PIB real de la zona del euro fue nulo en el primer trimestre de 2012, tras un descenso del 0,3 % en el trimestre anterior. Los indicadores económicos apuntan a una actividad económica débil en el segundo trimestre de 2012 y al principio del tercer trimestre, en un entorno de elevada incertidumbre. Más allá del corto plazo, el Consejo de Gobierno espera que la economía de la zona del euro se recupere de forma muy gradual, ya que el impulso del crecimiento se ve además amortiguado por varios factores. En particular, se espera que las tensiones existentes en algunos mercados de deuda soberana de la zona del euro y sus efectos en las condiciones de financiación, el proceso de ajuste de los balances en los sectores financiero y no financiero y las elevadas tasas de desempleo repercutan sobre el dinamismo subya-cente del crecimiento, que se ve asimismo afecta-do por la desaceleración mundial en curso.

Los riesgos para las perspectivas económicas de la zona del euro continúan apuntando a la baja, y se

6BCE

Agosto 2012Boletín Mensual

La tasa de crecimiento interanual de los préstamos al sector privado (ajustada de ventas y titulizacio-nes de préstamos) descendió en junio hasta el 0,3 % desde el 0,5 % registrado en mayo. Debido a las amortizaciones netas de los préstamos conce-didos a las sociedades no financieras y a los hoga-res (ajustados de ventas y titulizaciones de présta-mos) observadas en junio, las tasas de variación interanual de los préstamos concedidos a las so-ciedades no financieras y a los hogares (ajustados de ventas y titulizaciones de préstamos) descen-dieron nuevamente en junio hasta el –0,3 % y el 1,1 %, respectivamente. En gran medida, la mode-ración del crecimiento de los préstamos refleja la situación actual del ciclo, la más elevada aversión al riesgo y el ajuste en curso de los balances de hogares y empresas, todo lo cual influye negativa-mente en la demanda de crédito. Los resultados de la encuesta sobre préstamos bancarios en la zona del euro para el segundo trimestre de 2012 confir-man una considerable contribución de los factores del lado de la demanda a la debilidad del creci-miento de los préstamos concedidos por las IFM. La encuesta muestra también que el endureci-miento neto de los criterios aplicados por las enti-dades de crédito para la concesión de préstamos en el conjunto de la zona del euro se ha mantenido estable en general en el segundo trimestre de 2012, en comparación con el trimestre anterior, tanto para los préstamos concedidos a hogares como para los concedidos a empresas.

Respecto al futuro, es esencial que las entidades de crédito incrementen su capacidad de resistencia en los casos en que resulte necesario. La solidez de los balances de las entidades de crédito será un factor clave tanto para facilitar una provisión ade-cuada de crédito a la economía como para norma-lizar todos los canales de financiación.

En síntesis, el análisis económico indica que la evolución de los precios debería seguir siendo acorde con la estabilidad de estos a medio plazo. El contraste efectuado con las señales del análisis monetario confirma este panorama.

Aunque en los últimos años se han logrado progre-sos significativos en el ámbito del saneamiento

relacionan, en particular, con las tensiones en va-rios mercados financieros de la zona del euro y su posible contagio a la economía real de la zona, así como con posibles nuevos incrementos de los pre-cios de la energía a medio plazo.

Según la estimación preliminar de Eurostat, la tasa de inflación interanual de la zona del euro medida por el IAPC se situó en el 2,4 % en julio de 2012, sin variación respecto del mes anterior. Sobre la base de los precios actuales de los futuros del pe-tróleo, las tasas de inflación deberían seguir des-cendiendo durante 2012 y volver a situarse por debajo del 2 % en 2013. En el horizonte temporal relevante para la política monetaria, en un entorno de crecimiento moderado en la zona del euro y de expectativas de inflación a largo plazo firmemente ancladas, las presiones subyacentes sobre los pre-cios deberían seguir siendo limitadas.

Los riesgos para las perspectivas de evolución de los precios siguen estando, en general, equilibrados a medio plazo. Los riesgos al alza están relaciona-dos con nuevos incrementos de los impuestos indi-rectos debidos a la necesidad de sanear las finanzas públicas, y con precios de la energía superiores a los previstos a medio plazo. Los principales riesgos bajistas están relacionados con los efectos de un crecimiento más débil de lo esperado en la zona del euro, como resultado, en particular, de una nueva intensificación de las tensiones en los mercados fi-nancieros. Dicha intensificación podría inclinar a la baja el equilibrio de los riesgos.

En lo que respecta al análisis monetario, el ritmo subyacente de la expansión monetaria se ha man-tenido contenido. La tasa de crecimiento inter-anual de M3 se situó en el 3,2 % en junio de 2012, ligeramente por encima del 3,1 % observado en el mes anterior, y próxima a la tasa registrada al final del primer trimestre. En conjunto, los flujos de entrada en el agregado monetario amplio en el se-gundo trimestre fueron débiles. La tasa de cre-cimiento interanual de M1 volvió a incrementarse hasta situarse en el 3.5 % en junio, en consonancia con la creciente preferencia de los inversores por instrumentos líquidos en un entorno de tipos de interés bajos y elevada incertidumbre.

EDITORIAL

BCEBoletín Mensual

Agosto 2012 7

reforma. Las reformas del mercado de productos dirigidas a fomentar la competitividad y la creación de mercados de trabajo eficientes y flexibles son condiciones indispensables para la corrección de los desequilibrios existentes y el logro de un creci-miento fuerte y sostenible. Es ahora esencial que los Estados miembros pongan en marcha con deter-minación las recomendaciones específicas para cada país.

La presente edición del Boletín Mensual contiene dos artículos. En el primero se analizan las fuentes de heterogeneidad de las condiciones financieras, se trata sobre las implicaciones para la política monetaria única y se aclara el papel de otras polí-ticas para superar los desequilibrios y divergen-cias estructurales. En el segundo artículo se eva-lúan las condiciones de financiación del sector privado de la zona del euro durante la crisis de la deuda soberana.

presupuestario, es necesario adoptar nuevas medi-das urgentes y decididas para mejorar la competiti-vidad. Desde 2009 hasta 2011, los países de la zona del euro, han reducido en promedio su ratio de dé-ficit en relación con el PIB en 2,3 puntos porcen-tuales, y la ratio del déficit primario ha mejorado alrededor de 2,5 puntos porcentuales. En la zona del euro el ajuste fiscal ha continuado en 2012, y resulta indispensable que se mantengan los esfuer-zos para restablecer situaciones presupuestarias saneadas. Al mismo tiempo, las reformas estructu-rales son tan necesarias como los esfuerzos de con-solidación fiscal y las medidas para restablecer el funcionamiento del sistema financiero. En este ám-bito se han logrado también ciertos progresos. Por ejemplo, los costes laborales unitarios y las cuentas corrientes han comenzado un proceso de correc-ción en la mayoría de los países afectados fuerte-mente por la crisis. No obstante, es necesario apli-car con rapidez y determinación nuevas medidas de

EVOLUCIÓN ECONÓMICA Y MONETARIA

1 ENTORNO EXTERIOR DE LA ZONA DEL EURO

EVOLUCIÓNECONÓMICA

Y MONETARIA

Entorno exterior

de la zonadel euro

9Boletín MensualBCE

Agosto 2012

1.1 EVOLUCIÓN DE LA ECONOMÍA MUNDIAL

La recuperación de la economía mundial prosigue su curso, aunque a un ritmo desigual y gradual, y sigue estando sujeta a considerable fragilidad. Tras moderarse en el segundo trimestre de 2012, el débil dina-mismo del crecimiento mundial parece haber continuado en el tercer trimestre del año, especialmente en Europa. La inflación mundial ha seguido moderándose en los últimos meses, principalmente como consecuencia del retroceso de los precios de las materias primas en el primer semestre del año.

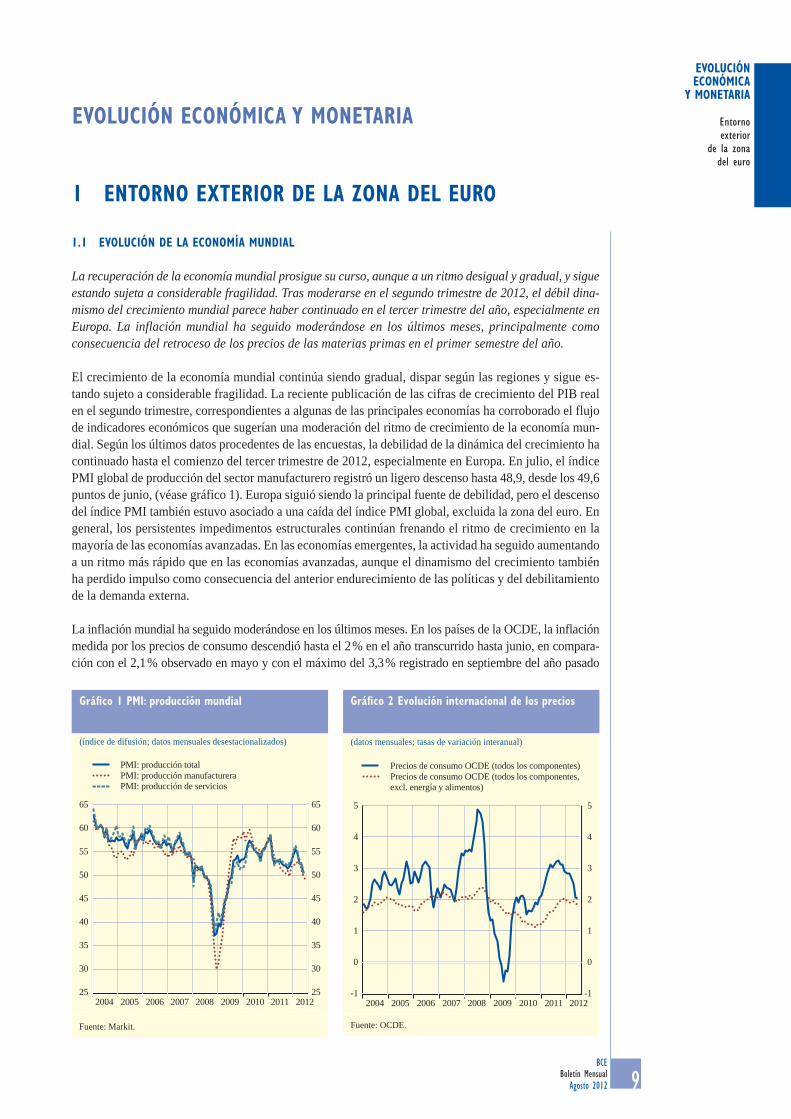

El crecimiento de la economía mundial continúa siendo gradual, dispar según las regiones y sigue es-tando sujeto a considerable fragilidad. La reciente publicación de las cifras de crecimiento del PIB real en el segundo trimestre, correspondientes a algunas de las principales economías ha corroborado el flujo de indicadores económicos que sugerían una moderación del ritmo de crecimiento de la economía mun-dial. Según los últimos datos procedentes de las encuestas, la debilidad de la dinámica del crecimiento ha continuado hasta el comienzo del tercer trimestre de 2012, especialmente en Europa. En julio, el índice PMI global de producción del sector manufacturero registró un ligero descenso hasta 48,9, desde los 49,6 puntos de junio, (véase gráfico 1). Europa siguió siendo la principal fuente de debilidad, pero el descenso del índice PMI también estuvo asociado a una caída del índice PMI global, excluida la zona del euro. En general, los persistentes impedimentos estructurales continúan frenando el ritmo de crecimiento en la mayoría de las economías avanzadas. En las economías emergentes, la actividad ha seguido aumentando a un ritmo más rápido que en las economías avanzadas, aunque el dinamismo del crecimiento también ha perdido impulso como consecuencia del anterior endurecimiento de las políticas y del debilitamiento de la demanda externa.

La inflación mundial ha seguido moderándose en los últimos meses. En los países de la OCDE, la inflación medida por los precios de consumo descendió hasta el 2 % en el año transcurrido hasta junio, en compara-ción con el 2,1 % observado en mayo y con el máximo del 3,3 % registrado en septiembre del año pasado

Gráfi co 1 PMI: producción mundial

(índice de difusión; datos mensuales desestacionalizados)

Fuente: Markit.

25

30

35

40

45

50

55

60

65

25

30

35

40

45

50

55

60

65

2004 2005 2006 2007 2008 2009 2010 2011 2012

PMI: producción totalPMI: producción manufactureraPMI: producción de servicios

Gráfi co 2 Evolución internacional de los precios

(datos mensuales; tasas de variación interanual)

Fuente: OCDE.

-1

0

1

2

3

4

5

-1

0

1

2

3

4

5

2004 2005 2006 2007 2008 2009 2010 2011 2012

Precios de consumo OCDE (todos los componentes)Precios de consumo OCDE (todos los componentes,excl. energía y alimentos)

10 Boletín MensualBCE

Agosto 2012

(véase gráfico 2). Excluidos la energía y los alimentos, la tasa de inflación interanual se redujo hasta el 1,8 % en junio, desde el 1,9 % de mayo. En varias economías emergentes, las tasas de inflación interanual han seguido descendiendo en junio.

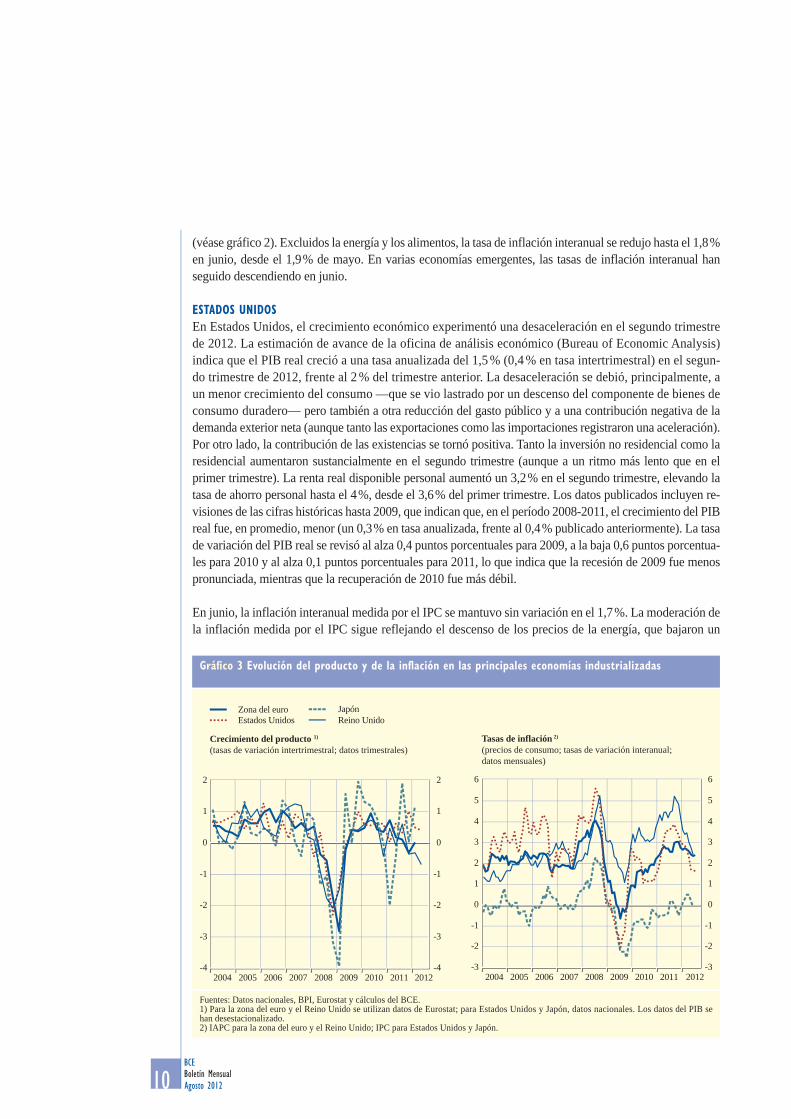

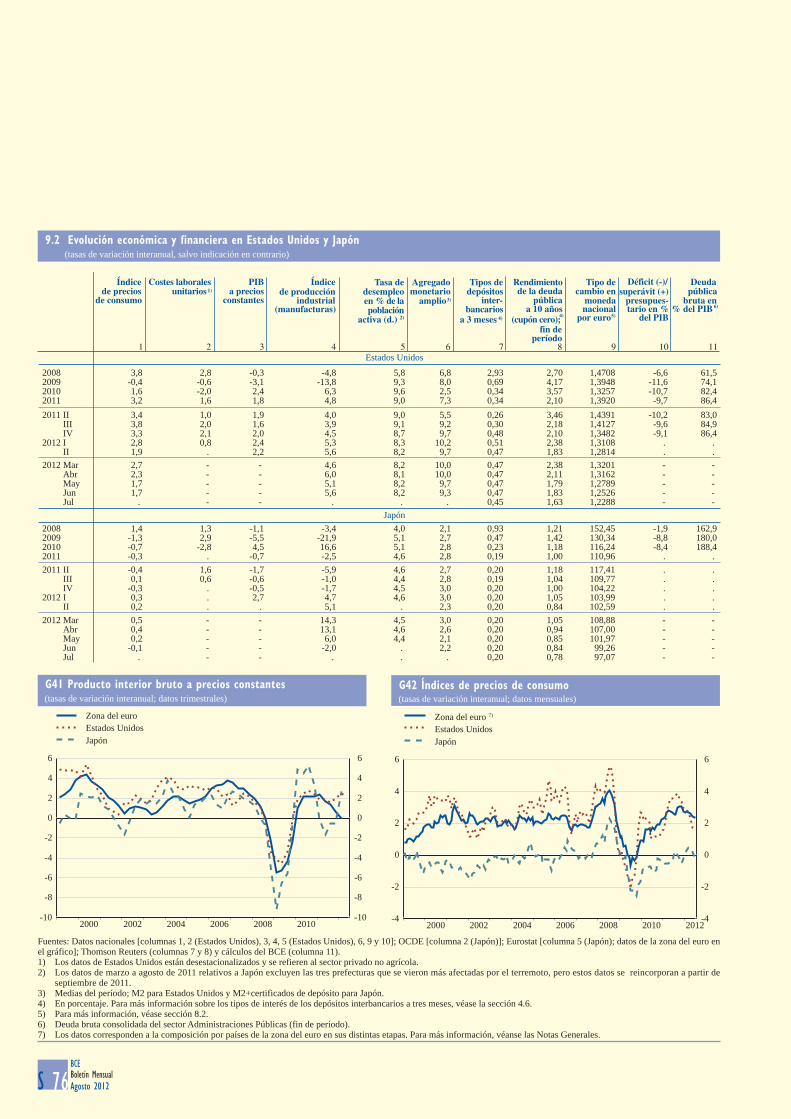

ESTADOS UNIDOS En Estados Unidos, el crecimiento económico experimentó una desaceleración en el segundo trimestre de 2012. La estimación de avance de la oficina de análisis económico (Bureau of Economic Analysis) indica que el PIB real creció a una tasa anualizada del 1,5 % (0,4 % en tasa intertrimestral) en el segun-do trimestre de 2012, frente al 2 % del trimestre anterior. La desaceleración se debió, principalmente, a un menor crecimiento del consumo —que se vio lastrado por un descenso del componente de bienes de consumo duradero— pero también a otra reducción del gasto público y a una contribución negativa de la demanda exterior neta (aunque tanto las exportaciones como las importaciones registraron una aceleración). Por otro lado, la contribución de las existencias se tornó positiva. Tanto la inversión no residencial como la residencial aumentaron sustancialmente en el segundo trimestre (aunque a un ritmo más lento que en el primer trimestre). La renta real disponible personal aumentó un 3,2 % en el segundo trimestre, elevando la tasa de ahorro personal hasta el 4 %, desde el 3,6 % del primer trimestre. Los datos publicados incluyen re-visiones de las cifras históricas hasta 2009, que indican que, en el período 2008-2011, el crecimiento del PIB real fue, en promedio, menor (un 0,3 % en tasa anualizada, frente al 0,4 % publicado anteriormente). La tasa de variación del PIB real se revisó al alza 0,4 puntos porcentuales para 2009, a la baja 0,6 puntos porcentua-les para 2010 y al alza 0,1 puntos porcentuales para 2011, lo que indica que la recesión de 2009 fue menos pronunciada, mientras que la recuperación de 2010 fue más débil.

En junio, la inflación interanual medida por el IPC se mantuvo sin variación en el 1,7 %. La moderación de la inflación medida por el IPC sigue reflejando el descenso de los precios de la energía, que bajaron un

Fuentes: Datos nacionales, BPI, Eurostat y cálculos del BCE.1) Para la zona del euro y el Reino Unido se utilizan datos de Eurostat; para Estados Unidos y Japón, datos nacionales. Los datos del PIB se han desestacionalizado.2) IAPC para la zona del euro y el Reino Unido; IPC para Estados Unidos y Japón.

Gráfi co 3 Evolución del producto y de la infl ación en las principales economías industrializadas

-4

-3

-2

-1

0

1

2

-4

-3

-2

-1

0

1

2

2004 2005 2006 2007 2008 2009 2010 2011 2012

Zona del euroEstados Unidos

JapónReino Unido

Crecimiento del producto 1)

(tasas de variación intertrimestral; datos trimestrales)

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

2004 2005 2006 2007 2008 2009 2010 2011 2012

Tasas de inflación 2)

(precios de consumo; tasas de variación interanual; datos mensuales)

11Boletín MensualBCE

Agosto 2012

EVOLUCIÓNECONÓMICA

Y MONETARIA

Entorno exterior

de la zonadel euro

3,9 % tanto en mayo como en junio, en comparación con los mismos meses del año anterior. También en tasa interanual, los incrementos de los precios de los alimentos siguieron moderándose hasta junio, situán-dose en el 2,7 %, tras el máximo del 4,7 % alcanzado en octubre de 2011. Excluidos estos componentes, la inflación subyacente se redujo hasta el 2,2 %, tras mantenerse en el 2,3 % durante los tres meses anteriores. El descenso de la inflación subyacente se explica por los menores incrementos de los precios de las prendas de vestir, los automóviles y la vivienda. Para el conjunto del segundo trimestre de 2012, la inflación inte-ranual medida por el IPC se situó, en promedio, en el 1,9 %, frente al 2,8 % del primer trimestre.

El 1 de agosto de 2012, el Comité de Operaciones de Mercado Abierto de la Reserva Federal indicó que la actividad económica había experimentado una ligera desaceleración en el primer semestre de 2012 y reconoció que el crecimiento del empleo había sido lento en los últimos meses. El Comité decidió mante-ner entre el 0 % y el 0,25 % la banda fijada como objetivo para el tipo de interés de los fondos federales y anticipó que la situación económica probablemente justifique que dicho tipo se mantenga en niveles excep-cionalmente bajos como mínimo hasta finales de 2014.

JAPÓNEn Japón, la economía muestra señales de que el ritmo de expansión de la actividad económica se ha mo-derado en cierta medida últimamente, tras el sólido crecimiento del PIB registrado en el primer trimestre de 2012. En los últimos meses, los datos de las encuestas de opinión han venido indicando un deterioro del clima económico en el sector manufacturero, que se ha reflejado en las cifras de producción industrial correspondientes a junio, que muestran una caída de la actividad por tercer mes consecutivo. Esta con-tracción de la actividad en el sector manufacturero guarda relación, en parte, con la debilidad de las exportaciones, que se redujeron, en términos reales, por segundo mes consecutivo en junio, en un con-texto de fortaleza del yen y de desaceleración de la demanda externa de bienes japoneses. Como resul-tado del discreto crecimiento de las exportaciones y del aumento sostenido de las importaciones de energía desde el cierre de la central nuclear tras el desastre de marzo del pasado año, Japón registró el mayor déficit comercial semestral de la historia de la posguerra en el primer semestre de 2012. No obs-tante, el clima en el sector no manufacturero sigue dando señales de resistencia, ya que la demanda in-terna es firme en un contexto de solidez del consumo privado y de continuidad de las medidas de re-construcción promovidas por el sector público.

La inflación interanual medida por el IPC descendió en junio hasta el –0,2 % (desde el 0,2 % del mes anterior), debido principalmente a la caída de los precios de la energía y de los bienes de consumo du-radero. Excluidos los alimentos frescos, la inflación interanual medida por el IPC se redujo hasta el –0,2 % en junio, frente al –0,1 % de mayo, mientras que, si se excluyen la energía y los alimentos, la tasa interanual se mantiene sin variación en el –0,6 %. En su reunión más reciente sobre política monetaria, celebrada el 12 de julio, el Banco de Japón decidió mantener el objetivo fijado para el tipo de interés de los préstamos a un día sin garantía dentro de un intervalo del 0 % al 0,1 %. Además, incrementó sus compras al contado de letras de descuento del Tesoro en unos 5 billones de yenes, al tiempo que redujo, por el mismo importe, sus operaciones de provisión de fondos a tipo de interés fijo.

REINO UNIDO La estimación provisional del crecimiento del PIB real del Reino Unido indica que la actividad se redu-jo un 0,7 %, en tasa intertrimestral, en el segundo trimestre de 2012, lastrada, principalmente, por una caída en los sectores de construcción y producción. Aunque la reducción también es atribuible a factores transitorios, la contracción de la producción por tercer trimestre consecutivo indica cierta debilidad del crecimiento subyacente de la actividad en Reino Unido. Los datos de alta frecuencia más recientes ofrecen señales ambivalentes, pero confirman, en general, la debilidad de la economía. Los indicadores

12 Boletín MensualBCE

Agosto 2012

de opinión del sector manufacturero experimentaron un considerable deterioro en julio y se mantienen en un nivel coherente con una contracción de la actividad. En el sector servicios, aunque ha disminuido la confianza, los indicadores de opinión continúan apuntando a una expansión de la actividad. La confian-za de los consumidores ha seguido siendo escasa, aunque la situación del mercado de trabajo ha mostrado algunas señales de mejora. De cara al futuro, es probable que la recuperación económica solo cobre im-pulso de manera muy gradual con importantes riesgos a la baja, ya que se prevé que el crecimiento de la demanda interna siga estando limitado por las restrictivas condiciones de concesión de crédito, el ajus-te de los balances de los hogares y las sustanciales restricciones presupuestarias.

La inflación interanual medida por el IPC se redujo hasta el 2,4 % en junio, desde el 2,8 % de mayo, mientras que, si se excluyen la energía y los alimentos no elaborados, la tasa se redujo del 2,4 % al 2,2 %. La caída de la inflación se debió, principalmente, al descenso de los precios de las materias pri-mas y de los artículos de vestir. De cara al futuro, la existencia de capacidad productiva sin utilizar y la lenta recuperación de la actividad económica deberían contribuir a moderar aún más las presiones infla-cionistas. En su reunión de 5 de julio, el Comité de Política Monetaria del Bank of England mantuvo el tipo de interés oficial en el 0,5 % y, al mismo tiempo, incrementó el volumen de su programa de com-pras de activos en 50 mm de libras esterlinas, hasta un total de 375 mm de libras esterlinas.

CHINAEn China, los datos publicados recientemente confirman la desaceleración de la actividad económica. En el segundo trimestre de 2012, el crecimiento del PIB real se ralentizó con respecto a hace un año, hasta el 7,6 %, desde el 8,1 % del primer trimestre. En tasa intertrimestral, el crecimiento experimentó una ligera aceleración hasta el 1,8 %, desde el 1,6 %, estimulado por el consumo y la inversión. La contribución de la demanda exterior neta siguió siendo ligeramente negativa. El índice PMI del sector manufacturero del HSBC aumentó de 48,2 en junio a 49,3 en julio, el nivel más alto registrado desde febrero. Por pri-mera vez desde octubre de 2011, el número de ciudades que declararon incrementos de los precios de la vivienda en junio, en comparación con mayo, fue mayor que las que declararon descensos, lo que sugiere que los precios de la vivienda podrían haber tocado fondo. El espacio de suelo vendido también parece estar casi estabilizándose. En junio, las exportaciones aumentaron mucho más que las importaciones en compa-ración con las cifras de hace un año (11,3 % frente a 6,3 %), lo que dio lugar a un saldo comercial signi-ficativamente mayor. Sin embargo, el saldo comercial móvil de doce meses se mantuvo dentro del inter-valo observado desde comienzos de 2010. La inflación interanual, medida por el IPC siguió descendiendo en junio hasta el 2,2 %. El 25 de julio, la Autoridad Monetaria de Hong Kong anunció que, a partir del 1 de agosto, las entidades de crédito de Hong Kong podrían comenzar a ofrecer una gama completa de servicios en renminbis a los no residentes, incluido el cambio ilimitado de renminbis por dólares de Hong Kong y viceversa. Esta decisión forma parte de una serie de medidas encaminadas a hacer de Hong Kong uno de los principales centros extraterritoriales de negociación del renminbi.

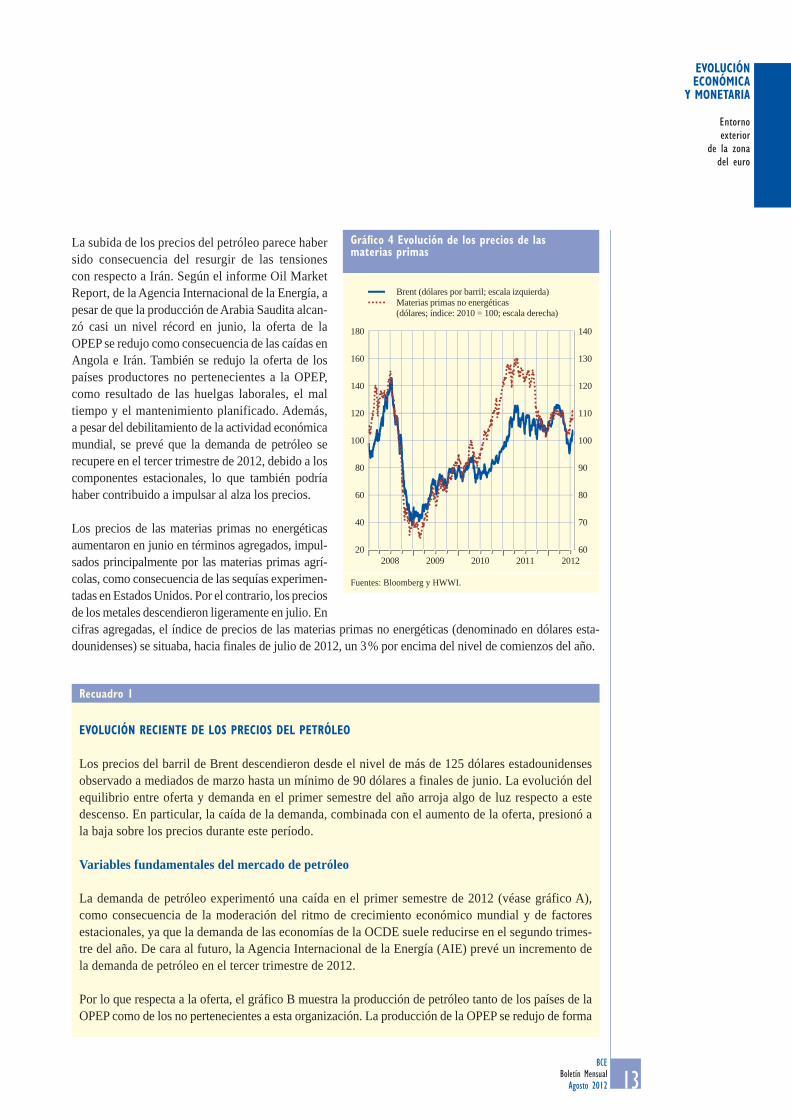

1.2 MERCADOS DE MATERIAS PRIMAS

Los precios del petróleo aumentaron en julio, invirtiendo así la tendencia a la baja que se había iniciado a mediados de marzo. El 1 de agosto, el precio del barril de Brent se situaba en 106 dólares estadouni-denses, lo que representa una subida del 17 % con respecto al mínimo registrado el 26 de junio, pero todavía un 16 % por debajo del máximo alcanzado el 14 de marzo de 2012 (véanse gráfico 4 y también el recuadro 1). De cara al futuro, los participantes en los mercados prevén precios del crudo más bajos en el medio plazo, y los futuros con entrega en diciembre de 2013 se negocian actualmente a 100 dólares estadounidenses el barril.

13Boletín MensualBCE

Agosto 2012

EVOLUCIÓNECONÓMICA

Y MONETARIA

Entorno exterior

de la zonadel euro

EVOLUCIÓN RECIENTE DE LOS PRECIOS DEL PETRÓLEO

Los precios del barril de Brent descendieron desde el nivel de más de 125 dólares estadounidenses observado a mediados de marzo hasta un mínimo de 90 dólares a finales de junio. La evolución del equilibrio entre oferta y demanda en el primer semestre del año arroja algo de luz respecto a este descenso. En particular, la caída de la demanda, combinada con el aumento de la oferta, presionó a la baja sobre los precios durante este período.

Variables fundamentales del mercado de petróleo

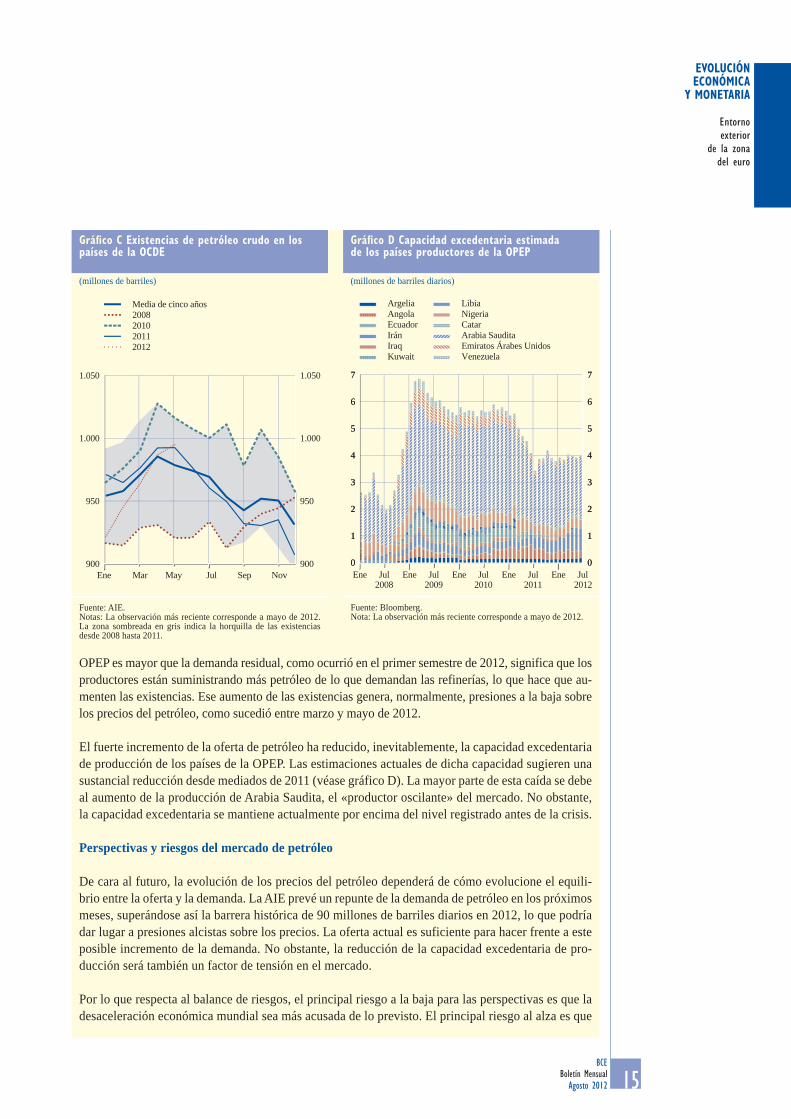

La demanda de petróleo experimentó una caída en el primer semestre de 2012 (véase gráfico A), como consecuencia de la moderación del ritmo de crecimiento económico mundial y de factores estacionales, ya que la demanda de las economías de la OCDE suele reducirse en el segundo trimes-tre del año. De cara al futuro, la Agencia Internacional de la Energía (AIE) prevé un incremento de la demanda de petróleo en el tercer trimestre de 2012.

Por lo que respecta a la oferta, el gráfico B muestra la producción de petróleo tanto de los países de la OPEP como de los no pertenecientes a esta organización. La producción de la OPEP se redujo de forma

La subida de los precios del petróleo parece haber sido consecuencia del resurgir de las tensiones con respecto a Irán. Según el informe Oil Market Report, de la Agencia Internacional de la Energía, a pesar de que la producción de Arabia Saudita alcan-zó casi un nivel récord en junio, la oferta de la OPEP se redujo como consecuencia de las caídas en Angola e Irán. También se redujo la oferta de los países productores no pertenecientes a la OPEP, como resultado de las huelgas laborales, el mal tiempo y el mantenimiento planificado. Además, a pesar del debilitamiento de la actividad económica mundial, se prevé que la demanda de petróleo se recupere en el tercer trimestre de 2012, debido a los componentes estacionales, lo que también podría haber contribuido a impulsar al alza los precios.

Los precios de las materias primas no energéticas aumentaron en junio en términos agregados, impul-sados principalmente por las materias primas agrí-colas, como consecuencia de las sequías experimen-tadas en Estados Unidos. Por el contrario, los precios de los metales descendieron ligeramente en julio. En cifras agregadas, el índice de precios de las materias primas no energéticas (denominado en dólares esta-dounidenses) se situaba, hacia finales de julio de 2012, un 3 % por encima del nivel de comienzos del año.

Gráfi co 4 Evolución de los precios de las materias primas

Fuentes: Bloomberg y HWWI.

200820

40

60

80

100

120

140

160

180

60

70

80

90

100

110

120

130

140

2009 2010 2011 2012

Brent (dólares por barril; escala izquierda)Materias primas no energéticas(dólares; índice: 2010 = 100; escala derecha)

Recuadro 1

14 Boletín MensualBCE

Agosto 2012

acusada a partir de mediados de 2008, tras la crisis financiera, y no se recuperó hasta el segundo trimestre de 2011. Desde entonces, la oferta de petróleo crudo de la OPEP ha aumentado, impulsada principal-mente por la decisión de Arabia Saudita de incrementar la producción en vista de la agitación política en Libia. Arabia Saudita produce actualmente al nivel máximo de los últimos 30 años, en parte para contrarrestar la posible pérdida de petróleo iraní resultante de las sanciones impuestas por la UE1. En cambio, la producción de los países no pertenecientes a la OPEP aumentó en el primer trimestre de 2012 y se redujo en el segundo, en paralelo con la evolución de los precios del petróleo.

El gráfico B muestra también la evolución de la demanda a la que se enfrentan los países de la OPEP, medida por la demanda residual de crudo de estos países más la variación de las existencias. Esta demanda residual se mide por la diferencia entre la demanda mundial de petróleo y la oferta de crudo de los países no pertenecientes a la OPEP2. Si la demanda residual es mayor que la producción de crudo de la OPEP, como ocurrió entre mediados de 2009 y finales de 2011, ello significa que los productores no pueden hacer frente totalmente a la demanda de petróleo de las refinerías, lo que se tra-duce en un descenso de las existencias de crudo (véase gráfico C). Si, por el contrario, la oferta de la

Gráfi co A Variaciones de la demanda mundial de petróleo

(millones de barriles diarios; variaciones trimestrales)

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2008 2009 2010 2011 2012

Países no pertenecientes a la OCDEPaíses de la OCDE

Fuente: AIE.Notas: La observación más reciente corresponde a mayo de 2012. Proyecciones de la AIE para los meses restantes de 2012.

Gráfi co B Medidas de la oferta y la demanda de petróleo

(millones de barriles diarios; datos trimestrales)

48,5

49,0

49,5

50,0

50,5

51,0

51,5

52,0

52,5

53,0

53,5

54,0

28,02008 2009 2010 2011 2012

28,5

29,0

29,5

30,0

30,5

31,0

31,5

32,0

32,5

Demanda residual de crudo de la OPEP más variación de existencias (escala izquierda)producción de crudo de la OPEP (escala izquierda)producción de crudo de países no pertenecientes a la OPEP (escala derecha)

Fuente: AIE.Notas: La observación más reciente corresponde al segundo trimes-tre de 2012, salvo en el caso de la demanda residual de la OPEP, para la que la última observación corresponde a mayo de 2012 (para calcular la media del segundo trimestre de 2012 se utilizan las proyec-ciones de la AIE). La demanda residual de crudo de la OPEP es una medida del «exceso de demanda» al que se enfrentan los países de esta organización y es igual a la demanda mundial de petróleo me-nos la suma de la producción de crudo de los países no pertenecien-tes a la OPEP y la producción de los países de la OPEP no sujetos a acuerdos en materia de cuotas.

1 Esta decisión de Arabia Saudita podría justificarse como la medida adoptada por un productor en situación de monopolio para maximizar el beneficio frente a las variaciones de su demanda residual. Véase A. Nakov y G. Nuño, «Saudi Aramco and the Oil Market», Working Paper Series n.º 1354, BCE, Fráncfort del Meno, junio de 2011.

2 Para ser precisos, la demanda residual incluye, además, la producción de gases naturales licuados de los países de la OPEP, productos que no están sujetos a los acuerdos de la OPEP en materia de cuotas.

15Boletín MensualBCE

Agosto 2012

EVOLUCIÓNECONÓMICA

Y MONETARIA

Entorno exterior

de la zonadel euro

OPEP es mayor que la demanda residual, como ocurrió en el primer semestre de 2012, significa que los productores están suministrando más petróleo de lo que demandan las refinerías, lo que hace que au-menten las existencias. Ese aumento de las existencias genera, normalmente, presiones a la baja sobre los precios del petróleo, como sucedió entre marzo y mayo de 2012.

El fuerte incremento de la oferta de petróleo ha reducido, inevitablemente, la capacidad excedentaria de producción de los países de la OPEP. Las estimaciones actuales de dicha capacidad sugieren una sustancial reducción desde mediados de 2011 (véase gráfico D). La mayor parte de esta caída se debe al aumento de la producción de Arabia Saudita, el «productor oscilante» del mercado. No obstante, la capacidad excedentaria se mantiene actualmente por encima del nivel registrado antes de la crisis.

Perspectivas y riesgos del mercado de petróleo

De cara al futuro, la evolución de los precios del petróleo dependerá de cómo evolucione el equili-brio entre la oferta y la demanda. La AIE prevé un repunte de la demanda de petróleo en los próximos meses, superándose así la barrera histórica de 90 millones de barriles diarios en 2012, lo que podría dar lugar a presiones alcistas sobre los precios. La oferta actual es suficiente para hacer frente a este posible incremento de la demanda. No obstante, la reducción de la capacidad excedentaria de pro-ducción será también un factor de tensión en el mercado.

Por lo que respecta al balance de riesgos, el principal riesgo a la baja para las perspectivas es que la desaceleración económica mundial sea más acusada de lo previsto. El principal riesgo al alza es que

Gráfi co D Capacidad excedentaria estimada de los países productores de la OPEP

(millones de barriles diarios)

00

11

22

33

44

55

66

77

00

11

22

33

44

55

66

77

Ene Jul2008 2009 2010 2011 2012

Ene Jul Ene Jul Ene Jul Ene Jul

ArgeliaAngolaEcuadorIránIraqKuwait

LibiaNigeriaCatarArabia Saudita Emiratos Árabes UnidosVenezuela

Fuente: Bloomberg.Nota: La observación más reciente corresponde a mayo de 2012.

Gráfi co C Existencias de petróleo crudo en los países de la OCDE

(millones de barriles)

900

950

1.000

1.050

900

950

1.000

1.050

Ene Mar May Jul Sep Nov

Media de cinco años2008201020112012

Fuente: AIE.Notas: La observación más reciente corresponde a mayo de 2012. La zona sombreada en gris indica la horquilla de las existencias desde 2008 hasta 2011.

16 Boletín MensualBCE

Agosto 2012

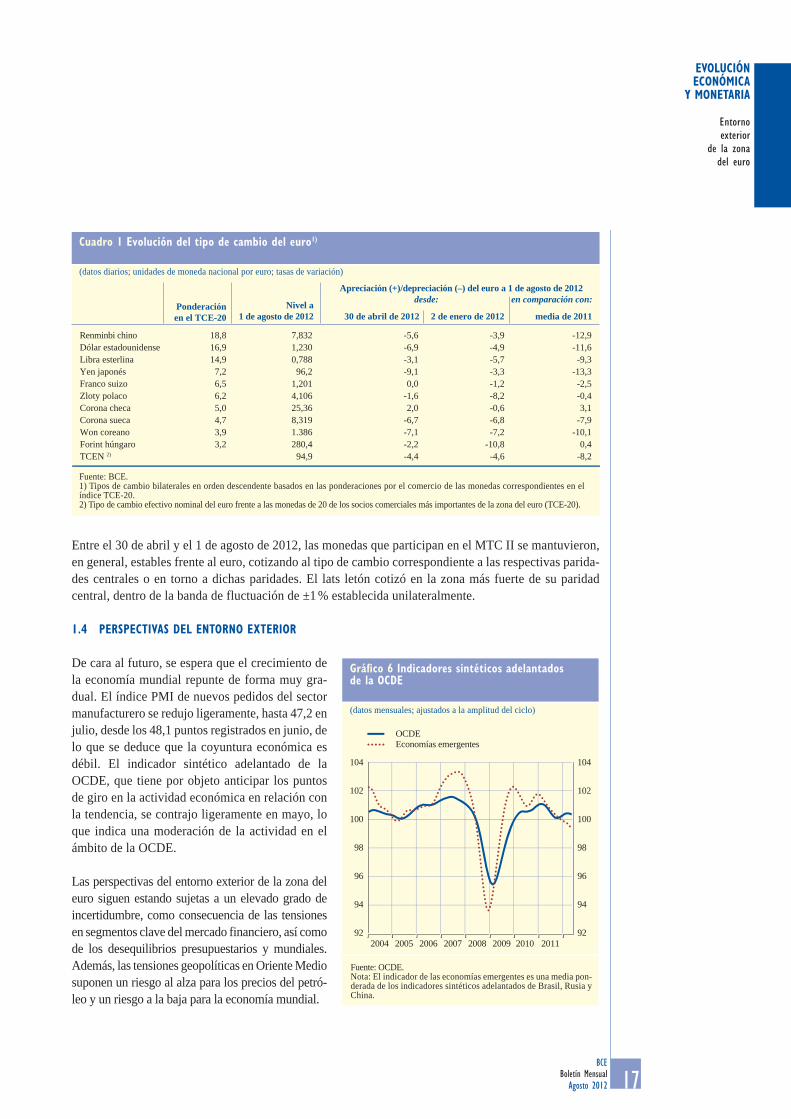

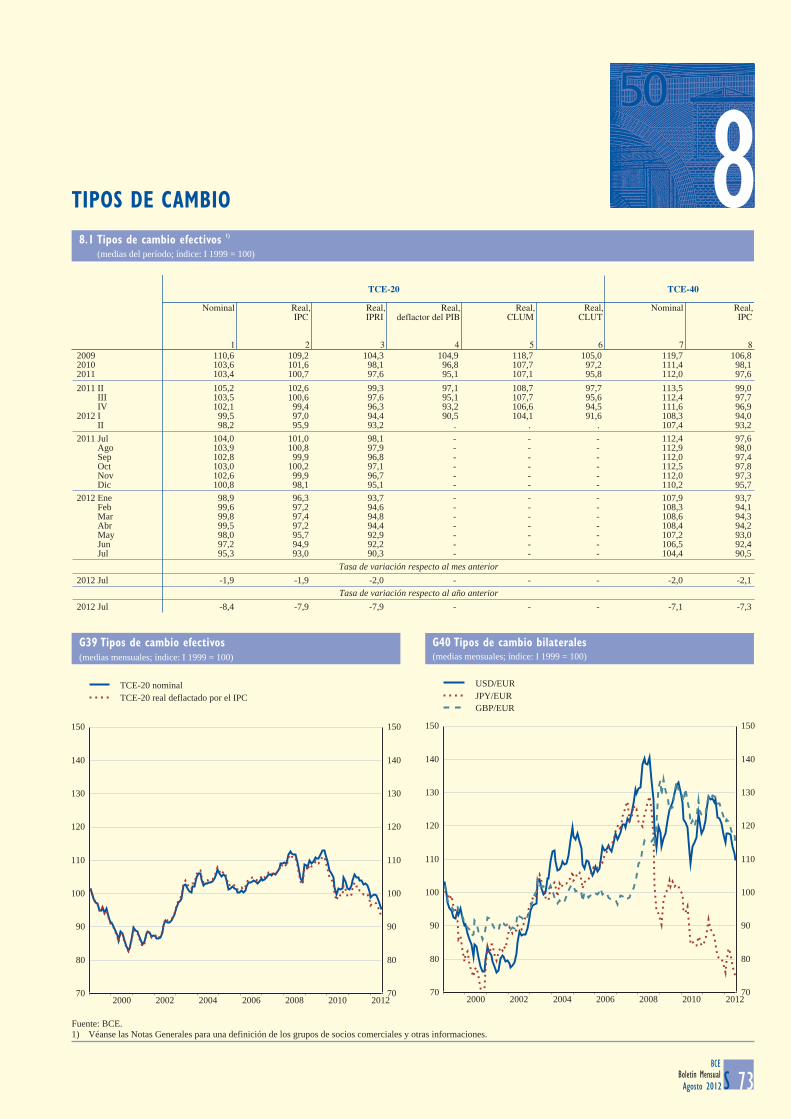

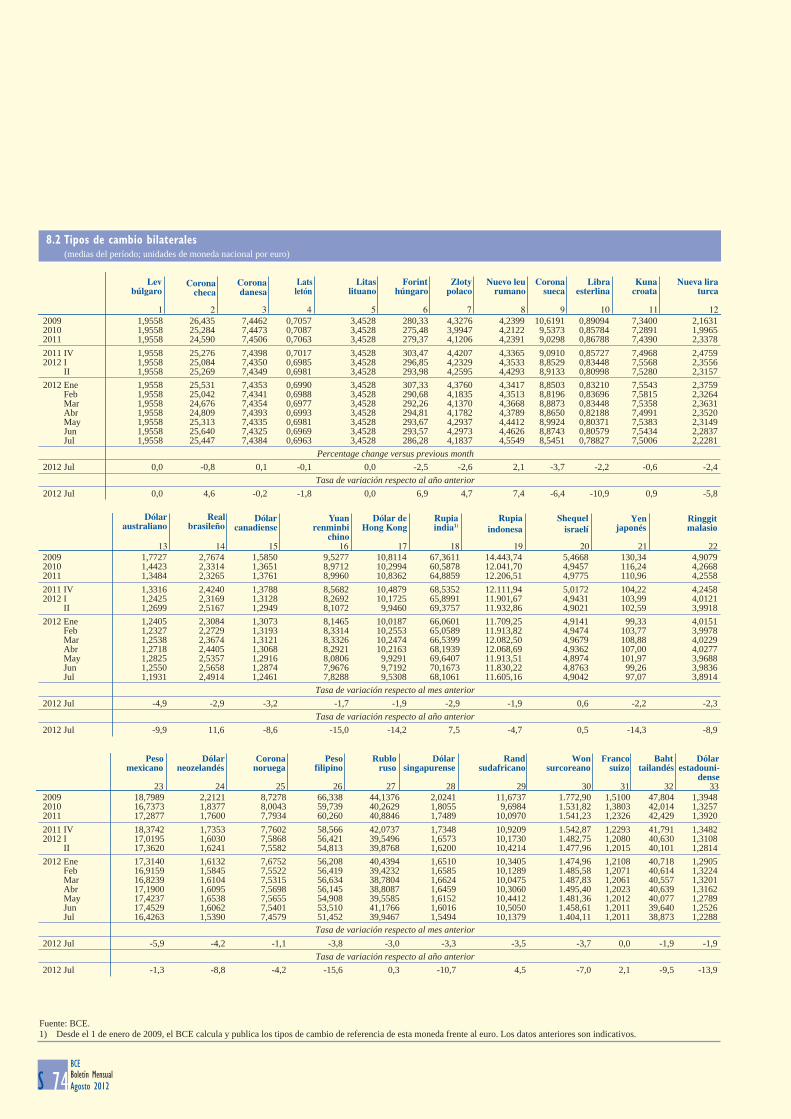

1.3 TIPOS DE CAMBIO

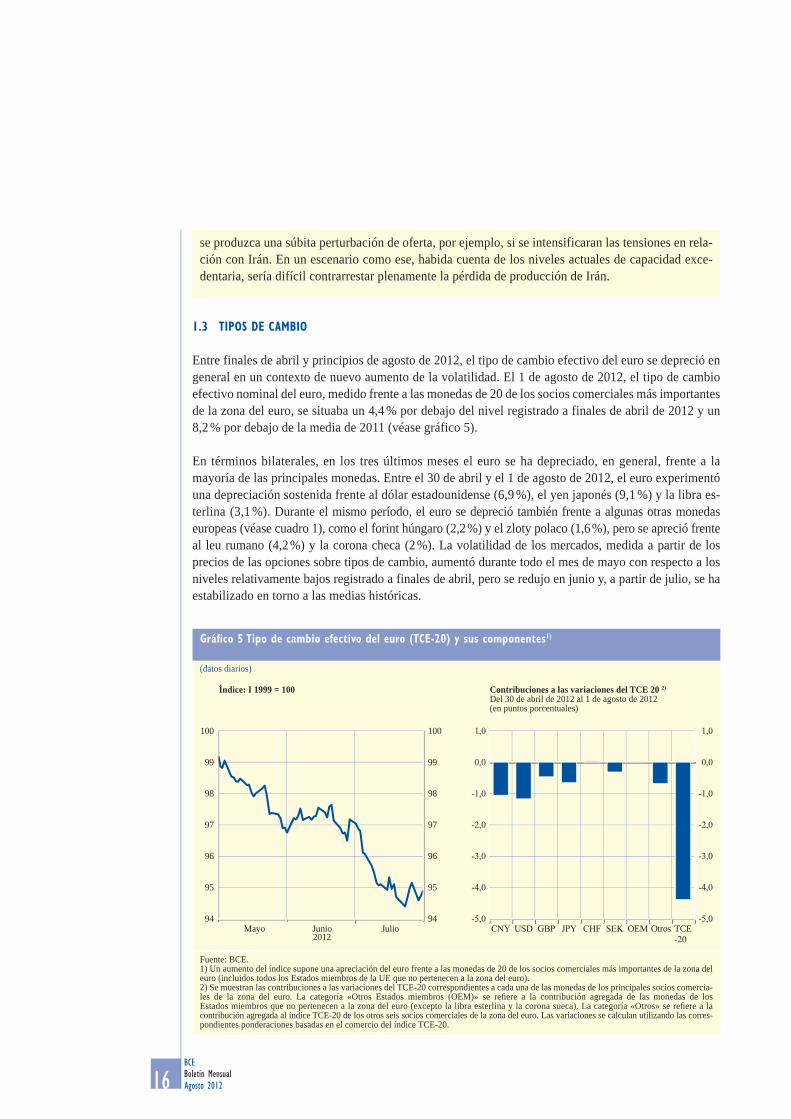

Entre finales de abril y principios de agosto de 2012, el tipo de cambio efectivo del euro se depreció en general en un contexto de nuevo aumento de la volatilidad. El 1 de agosto de 2012, el tipo de cambio efectivo nominal del euro, medido frente a las monedas de 20 de los socios comerciales más importantes de la zona del euro, se situaba un 4,4 % por debajo del nivel registrado a finales de abril de 2012 y un 8,2 % por debajo de la media de 2011 (véase gráfico 5).

En términos bilaterales, en los tres últimos meses el euro se ha depreciado, en general, frente a la mayoría de las principales monedas. Entre el 30 de abril y el 1 de agosto de 2012, el euro experimentó una depreciación sostenida frente al dólar estadounidense (6,9 %), el yen japonés (9,1 %) y la libra es-terlina (3,1 %). Durante el mismo período, el euro se depreció también frente a algunas otras monedas europeas (véase cuadro 1), como el forint húngaro (2,2 %) y el zloty polaco (1,6 %), pero se apreció frente al leu rumano (4,2 %) y la corona checa (2 %). La volatilidad de los mercados, medida a partir de los precios de las opciones sobre tipos de cambio, aumentó durante todo el mes de mayo con respecto a los niveles relativamente bajos registrado a finales de abril, pero se redujo en junio y, a partir de julio, se ha estabilizado en torno a las medias históricas.

se produzca una súbita perturbación de oferta, por ejemplo, si se intensificaran las tensiones en rela-ción con Irán. En un escenario como ese, habida cuenta de los niveles actuales de capacidad exce-dentaria, sería difícil contrarrestar plenamente la pérdida de producción de Irán.

Contribuciones a las variaciones del TCE 20 2)

Del 31 de enero de 2012 al 2 de mayo de 2012(en puntos porcentuales)

Fuente: BCE.1) Un aumento del índice supone una apreciación del euro frente a las monedas de 20 de los socios comerciales más importantes de la zona del euro (incluidos todos los Estados miembros de la UE que no pertenecen a la zona del euro).2) Se muestran las contribuciones a las variaciones del TCE-20 correspondientes a cada una de las monedas de los principales socios comercia-les de la zona del euro. La categoría «Otros Estados miembros (OEM)» se refi ere a la contribución agregada de las monedas de los Estados miembros que no pertenecen a la zona del euro (excepto la libra esterlina y la corona sueca). La categoría «Otros» se refi ere a la contribución agregada al índice TCE-20 de los otros seis socios comerciales de la zona del euro. Las variaciones se calculan utilizando las corres-pondientes ponderaciones basadas en el comercio del índice TCE-20.

Índice: I 1999 = 100

Gráfi co 5 Tipo de cambio efectivo del euro (TCE-20) y sus componentes1)

(datos diarios)

Contribuciones a las variaciones del TCE 20 2)

Del 30 de abril de 2012 al 1 de agosto de 2012(en puntos porcentuales)

-5,0

-4,0

-3,0

-2,0

-1,0

1,0

0,0

-5,0

-4,0

-3,0

-2,0

-1,0

1,0

0,0

CNY USD GBP JPY CHF SEK OEM Otros TCE-20

94

95

96

97

98

99

100

94

95

96

97

98

99

100

Mayo2012Junio Julio

17Boletín MensualBCE

Agosto 2012

EVOLUCIÓNECONÓMICA

Y MONETARIA

Entorno exterior

de la zonadel euro

Entre el 30 de abril y el 1 de agosto de 2012, las monedas que participan en el MTC II se mantuvieron, en general, estables frente al euro, cotizando al tipo de cambio correspondiente a las respectivas parida-des centrales o en torno a dichas paridades. El lats letón cotizó en la zona más fuerte de su paridad central, dentro de la banda de fluctuación de ±1 % establecida unilateralmente.

1.4 PERSPECTIVAS DEL ENTORNO EXTERIOR

De cara al futuro, se espera que el crecimiento de la economía mundial repunte de forma muy gra-dual. El índice PMI de nuevos pedidos del sector manufacturero se redujo ligeramente, hasta 47,2 en julio, desde los 48,1 puntos registrados en junio, de lo que se deduce que la coyuntura económica es débil. El indicador sintético adelantado de la OCDE, que tiene por objeto anticipar los puntos de giro en la actividad económica en relación con la tendencia, se contrajo ligeramente en mayo, lo que indica una moderación de la actividad en el ámbito de la OCDE.

Las perspectivas del entorno exterior de la zona del euro siguen estando sujetas a un elevado grado de incertidumbre, como consecuencia de las tensiones en segmentos clave del mercado financiero, así como de los desequilibrios presupuestarios y mundiales. Además, las tensiones geopolíticas en Oriente Medio suponen un riesgo al alza para los precios del petró-leo y un riesgo a la baja para la economía mundial.

Cuadro 1 Evolución del tipo de cambio del euro1)

(datos diarios; unidades de moneda nacional por euro; tasas de variación)

Fuente: BCE.1) Tipos de cambio bilaterales en orden descendente basados en las ponderaciones por el comercio de las monedas correspondientes en el índice TCE-20. 2) Tipo de cambio efectivo nominal del euro frente a las monedas de 20 de los socios comerciales más importantes de la zona del euro (TCE-20).

Ponderaciónen el TCE-20

Apreciación (+)/depreciación (–) del euro a 1 de agosto de 2012en comparación con:desde:Nivel a

1 de agosto de 2012 30 de abril de 2012 2 de enero de 2012 media de 2011

Renminbi chinoDólar estadounidenseLibra esterlinaYen japonésFranco suizoZloty polacoCorona checaCorona suecaWon coreanoForint húngaroTCEN 2)

18,8 7,832 -5,6 -3,9 -12,9 16,9 1,230 -6,9 -4,9 -11,6 14,9 0,788 -3,1 -5,7 -9,3 7,2 96,2 -9,1 -3,3 -13,3 6,5 1,201 0,0 -1,2 -2,5 6,2 4,106 -1,6 -8,2 -0,4 5,0 25,36 2,0 -0,6 3,1 4,7 8,319 -6,7 -6,8 -7,9 3,9 1.386 -7,1 -7,2 -10,1 3,2 280,4 -2,2 -10,8 0,4

94,9 -4,4 -4,6 -8,2

Gráfi co 6 Indicadores sintéticos adelantadosde la OCDE

(datos mensuales; ajustados a la amplitud del ciclo)

Fuente: OCDE.Nota: El indicador de las economías emergentes es una media pon-derada de los indicadores sintéticos adelantados de Brasil, Rusia y China.

92

94

96

98

100

102

104

92

94

96

98

100

102

104

2011

OCDEEconomías emergentes

2004 2005 2006 2007 2008 2009 2010

18 Boletín MensualBCE

Agosto 2012

2 EVOLUCIÓN MONETARIA Y FINANCIERA

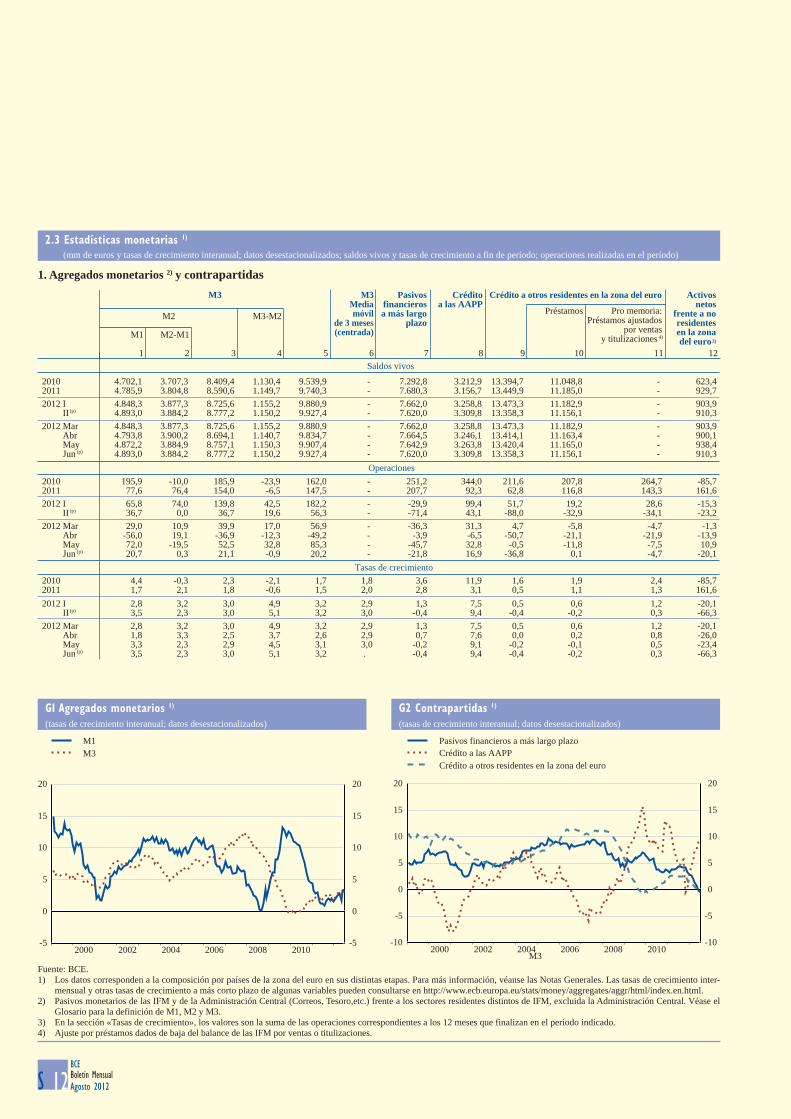

2.1 DINERO Y CRÉDITO DE LAS IFM

Los datos monetarios de junio apuntan a que el crecimiento monetario y crediticio subyacente fue débil. El único subcomponente de M3 que registró entradas en junio fue M1, mostrando la preferencia de los sectores tenedores de dinero por la liquidez. En cuanto al activo de los balances consolidados de las IFM, la actual falta de dinamismo del crédito concedido por este sector puede explicarse, en gran par-te, por las condiciones de demanda, aunque en algunos países de la zona del euro continúan las restric-ciones de oferta. Para asegurar la financiación adecuada de la economía cuando se recupere la demanda, será necesario avanzar en el ajuste de los balances de las entidades de crédito en estos países.

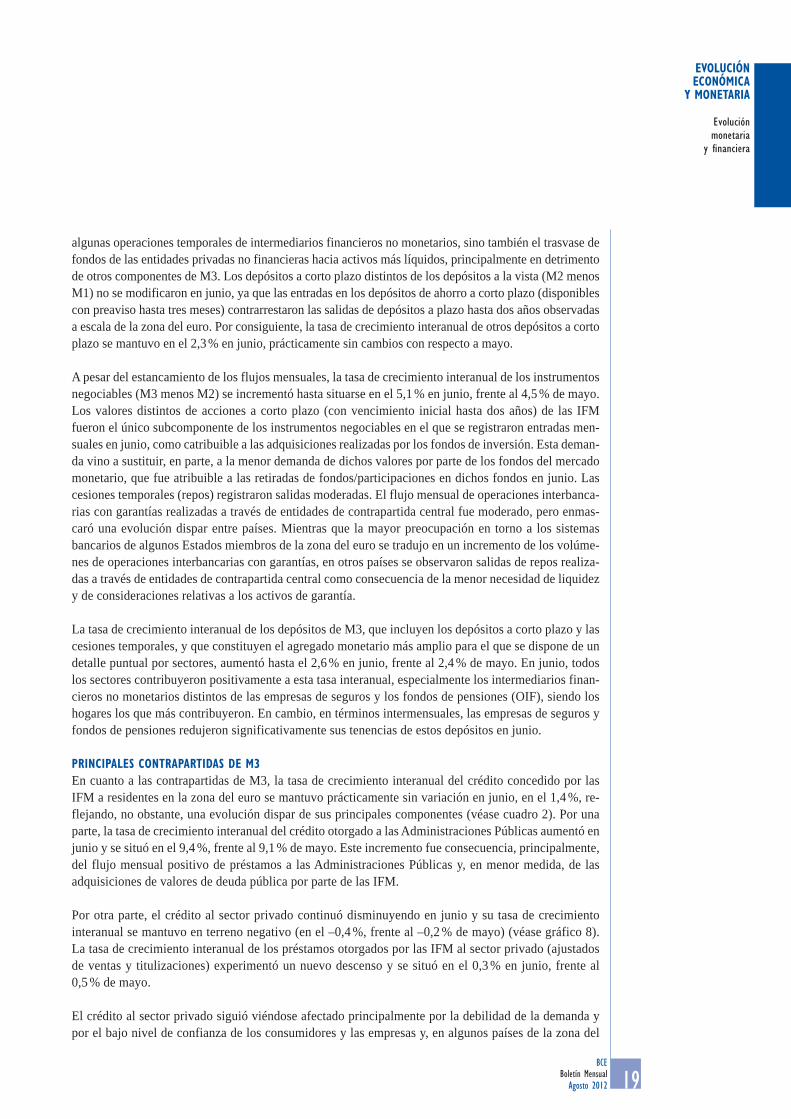

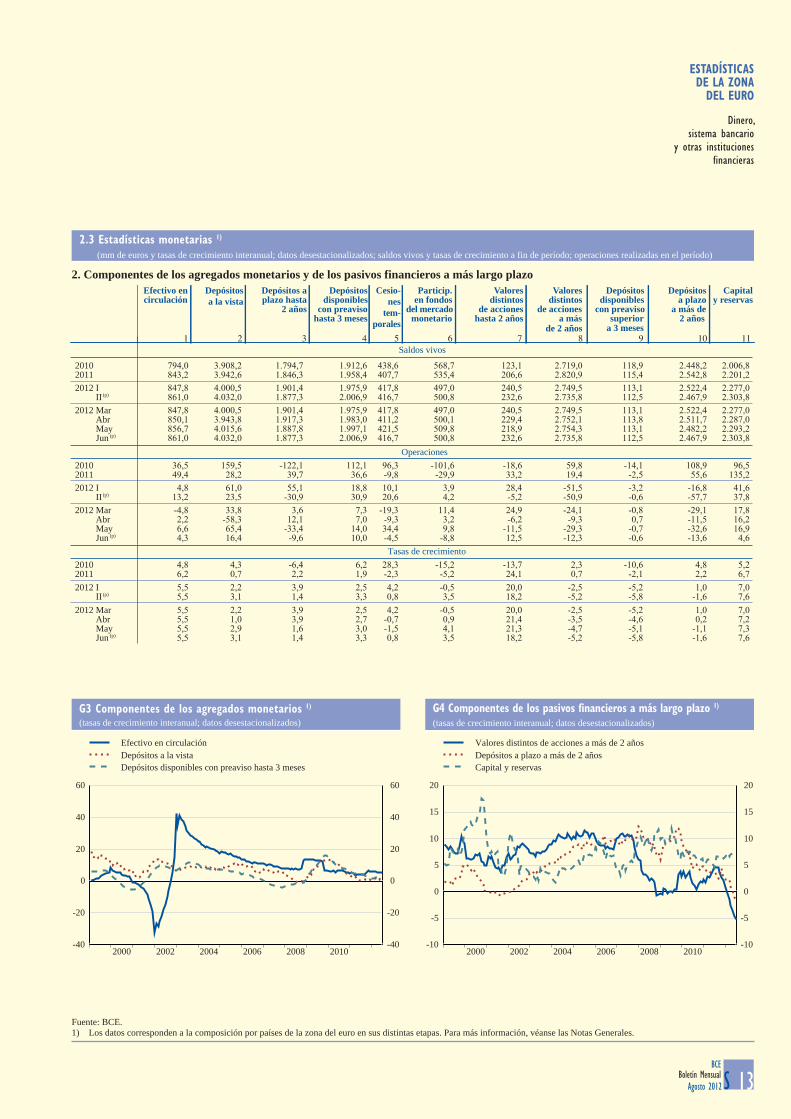

EL AGREGADO MONETARIO AMPLIO M3La tasa de crecimiento interanual de M3 de la zona del euro se mantuvo prácticamente estable y se situó en el 3,2 % en junio de 2012, frente al 3,1 % de mayo (véase gráfico 7). Este ligero au-mento reflejó unos flujos mensuales de entrada moderados. Si se analiza más allá de la volatilidad de los flujos mensuales de M3 en el segundo tri-mestre de 2012, la evolución de junio confirmó la progresiva desaparición de los impulsos del creci-miento monetario observados entre enero y marzo de 2012. A diferencia de mayo, el volumen de operaciones interbancarias con garantías realiza-das a través de entidades de contrapartida central fue reducido y solo afectó levemente a los flujos mensuales del agregado monetario amplio. La tasa de crecimiento interanual de M3, ajustada por el impacto de las citadas operaciones, se situó en el 3 % en junio, sin apenas variación con respecto a mayo. Los desplazamientos de fondos dentro de M3 favorecieron a los instrumentos líquidos incluidos en M1 en un entorno de bajos tipos de in-terés y de elevada incertidumbre, lo que confirma la tendencia observada en los meses anteriores.

En cuanto a las contrapartidas de M3, la tasa de crecimiento interanual de los préstamos de las IFM a las sociedades no financieras y a los hogares continuó descendiendo, en línea con la debilidad de la demanda, aunque en algunos países la ralentización también estuvo relacionada con restricciones de oferta. En cambio, el flujo del crédito a las Administraciones Públicas siguió siendo significativo en junio. Además, el movimiento hacia vencimientos más cortos, como refleja, por ejemplo, la reducción de los pasivos financieros a más largo plazo, continuó respaldando el crecimiento de M3 en junio. En conjunto, el volumen de los principales activos de las IFM de la zona del euro experimentó un ligero incremento en junio.

PRINCIPALES COMPONENTES DE M3El componente monetario que más contribuyó a los tímidos flujos mensuales de entrada en M3 en junio fue el más líquido, M1, cuya tasa de crecimiento interanual aumentó hasta el 3,5 %, desde el 3,3 % del mes anterior. En concreto, los depósitos a la vista registraron notables entradas que reflejaron no solo

Gráfi co 7 Crecimiento de M3

(variación interanual; datos ajustados de efectos estacionales y de calendario)

Fuente: BCE.

-2

0

2

4

6

8

10

12

14

-2

0

2

4

6

8

10

12

14

1999 2001 2003 2005 2007 2009 2011

M3 (tasa de crecimiento interanual)M3 (media móvil de tres meses centrada de la tasa de crecimiento interanual) M3 (tasa de crecimiento semestral anualizada)

19Boletín MensualBCE

Agosto 2012

EVOLUCIÓN ECONÓMICA

Y MONETARIA

Evoluciónmonetaria

y fi nanciera

algunas operaciones temporales de intermediarios financieros no monetarios, sino también el trasvase de fondos de las entidades privadas no financieras hacia activos más líquidos, principalmente en detrimento de otros componentes de M3. Los depósitos a corto plazo distintos de los depósitos a la vista (M2 menos M1) no se modificaron en junio, ya que las entradas en los depósitos de ahorro a corto plazo (disponibles con preaviso hasta tres meses) contrarrestaron las salidas de depósitos a plazo hasta dos años observadas a escala de la zona del euro. Por consiguiente, la tasa de crecimiento interanual de otros depósitos a corto plazo se mantuvo en el 2,3 % en junio, prácticamente sin cambios con respecto a mayo.

A pesar del estancamiento de los flujos mensuales, la tasa de crecimiento interanual de los instrumentos negociables (M3 menos M2) se incrementó hasta situarse en el 5,1 % en junio, frente al 4,5 % de mayo. Los valores distintos de acciones a corto plazo (con vencimiento inicial hasta dos años) de las IFM fueron el único subcomponente de los instrumentos negociables en el que se registraron entradas men-suales en junio, como catribuible a las adquisiciones realizadas por los fondos de inversión. Esta deman-da vino a sustituir, en parte, a la menor demanda de dichos valores por parte de los fondos del mercado monetario, que fue atribuible a las retiradas de fondos/participaciones en dichos fondos en junio. Las cesiones temporales (repos) registraron salidas moderadas. El flujo mensual de operaciones interbanca-rias con garantías realizadas a través de entidades de contrapartida central fue moderado, pero enmas-caró una evolución dispar entre países. Mientras que la mayor preocupación en torno a los sistemas bancarios de algunos Estados miembros de la zona del euro se tradujo en un incremento de los volúme-nes de operaciones interbancarias con garantías, en otros países se observaron salidas de repos realiza-das a través de entidades de contrapartida central como consecuencia de la menor necesidad de liquidez y de consideraciones relativas a los activos de garantía.

La tasa de crecimiento interanual de los depósitos de M3, que incluyen los depósitos a corto plazo y las cesiones temporales, y que constituyen el agregado monetario más amplio para el que se dispone de un detalle puntual por sectores, aumentó hasta el 2,6 % en junio, frente al 2,4 % de mayo. En junio, todos los sectores contribuyeron positivamente a esta tasa interanual, especialmente los intermediarios finan-cieros no monetarios distintos de las empresas de seguros y los fondos de pensiones (OIF), siendo los hogares los que más contribuyeron. En cambio, en términos intermensuales, las empresas de seguros y fondos de pensiones redujeron significativamente sus tenencias de estos depósitos en junio.

PRINCIPALES CONTRAPARTIDAS DE M3En cuanto a las contrapartidas de M3, la tasa de crecimiento interanual del crédito concedido por las IFM a residentes en la zona del euro se mantuvo prácticamente sin variación en junio, en el 1,4 %, re-flejando, no obstante, una evolución dispar de sus principales componentes (véase cuadro 2). Por una parte, la tasa de crecimiento interanual del crédito otorgado a las Administraciones Públicas aumentó en junio y se situó en el 9,4 %, frente al 9,1 % de mayo. Este incremento fue consecuencia, principalmente, del flujo mensual positivo de préstamos a las Administraciones Públicas y, en menor medida, de las adquisiciones de valores de deuda pública por parte de las IFM.

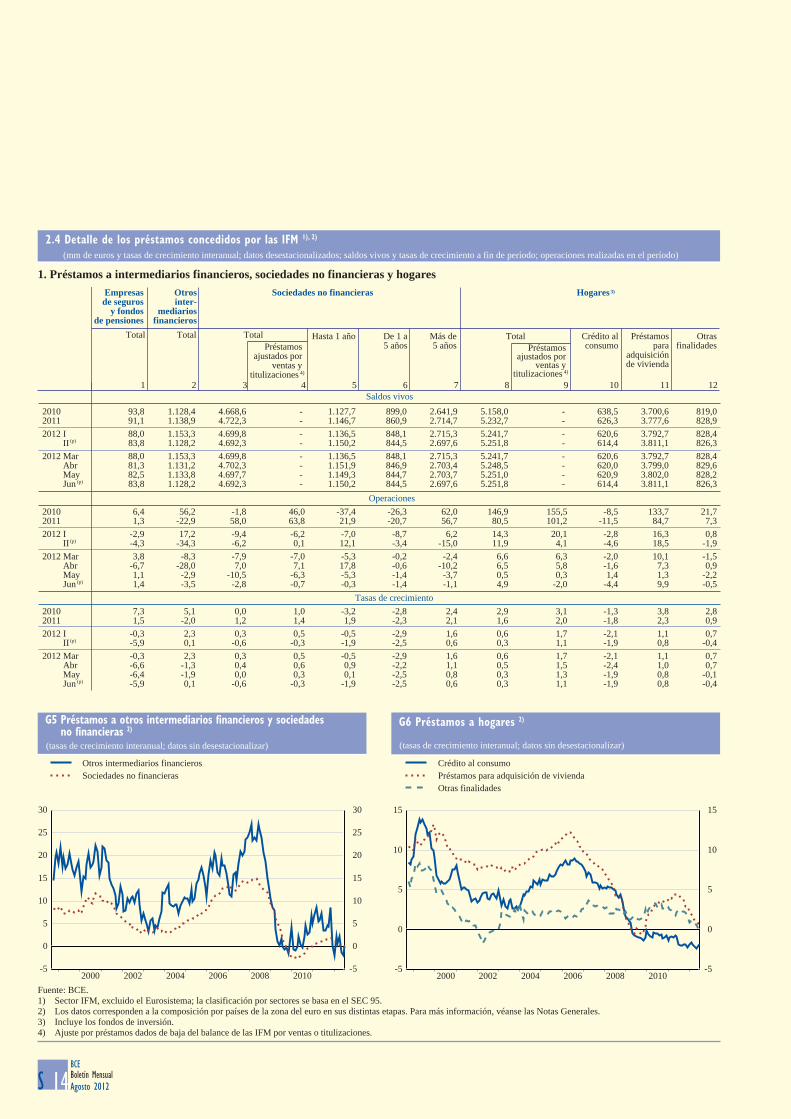

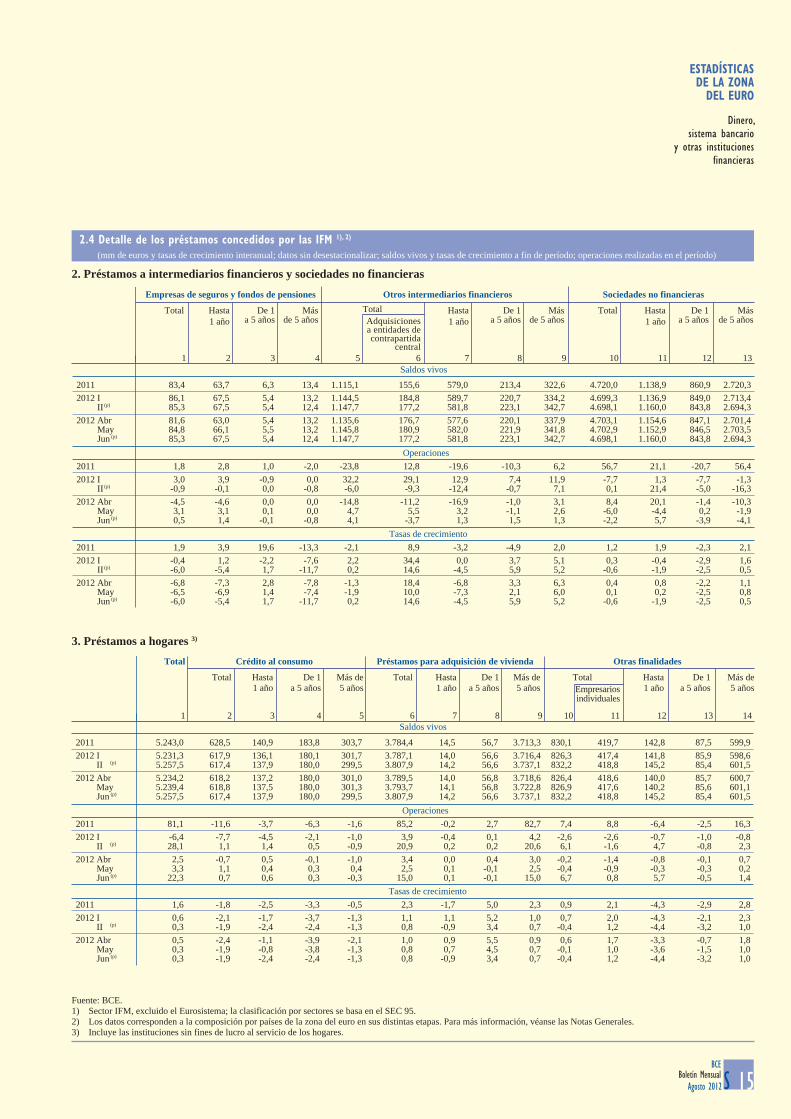

Por otra parte, el crédito al sector privado continuó disminuyendo en junio y su tasa de crecimiento interanual se mantuvo en terreno negativo (en el –0,4 %, frente al –0,2 % de mayo) (véase gráfico 8). La tasa de crecimiento interanual de los préstamos otorgados por las IFM al sector privado (ajustados de ventas y titulizaciones) experimentó un nuevo descenso y se situó en el 0,3 % en junio, frente al 0,5 % de mayo.

El crédito al sector privado siguió viéndose afectado principalmente por la debilidad de la demanda y por el bajo nivel de confianza de los consumidores y las empresas y, en algunos países de la zona del

20 Boletín MensualBCE

Agosto 2012

euro, por la desfavorable evolución de los balances de las entidades de crédito. A escala de la zona del euro, el endurecimiento neto de los criterios de aprobación de los préstamos a empresas y a hogares por parte de las entidades de crédito se mantuvo prácticamente estable en el segundo trimestre de 2012 (véase recuadro 2).

Así pues, en junio, la tasa de crecimiento interanual de los préstamos concedidos por las IFM a las so-ciedades no financieras volvió a disminuir, como consecuencia tanto de unas amortizaciones netas de préstamos moderadas como de un efecto de base, pasando a un nivel negativo del –0,3 %, frente al 0,3 % de mayo (véase cuadro 3). En la zona del euro, los flujos de crédito a todos los plazos fueron tímidos, pero ocultaron una evolución dispar entre países, principalmente en los préstamos a corto plazo. La tasa de crecimiento interanual de los préstamos a hogares también continuó desacelerándose en junio, si-tuándose en el 1,1 %, frente al 1,3 % de mayo. Esta desaceleración fue atribuible, en particular, a las amortizaciones netas mensuales de crédito al consumo. En el recuadro 3 se presenta un análisis sectorial del ahorro, la inversión y la financiación (véase sección 2.6).

En cuanto a las demás contrapartidas de M3, la tasa de crecimiento interanual de los pasivos financieros a más largo plazo de las IFM (excluidos capital y reservas) volvió a descender en junio, hasta situarse en el –3,6 %, frente al –3,1 % de mayo. Esta disminución se repartió uniformemente entre: i) los depósitos a más de dos años, y ii) las tenencias de valores distintos de acciones a largo plazo de las IFM por parte del sector tenedor de dinero. Además, se concentró principalmente en un país de la zona del euro y fue consecuencia tanto del vencimiento como de la recompra de valores distintos de acciones por parte de las IFM.

La posición acreedora neta frente al exterior de las IFM de la zona del euro registró una disminución de 66 mm de euros en los doce meses transcurridos hasta junio (en comparación con un descenso de 23 mm de euros en los doce meses transcurridos hasta mayo). La tercera parte de estas salidas interanuales corres-

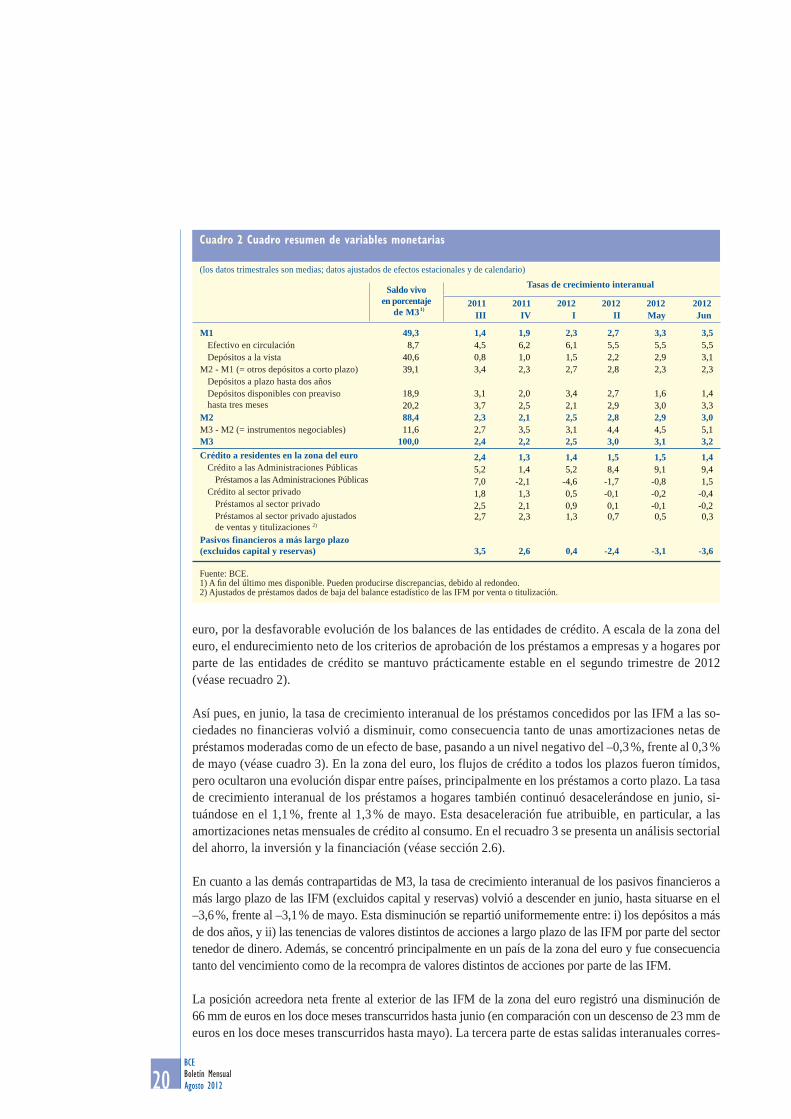

Cuadro 2 Cuadro resumen de variables monetarias

(los datos trimestrales son medias; datos ajustados de efectos estacionales y de calendario)

Fuente: BCE.1) A fi n del último mes disponible. Pueden producirse discrepancias, debido al redondeo.2) Ajustados de préstamos dados de baja del balance estadístico de las IFM por venta o titulización.

Saldo vivoen porcentaje

de M3 1)

Tasas de crecimiento interanual

2011III

2011IV

2012I

2012II

2012May

2012Jun

M1Efectivo en circulaciónDepósitos a la vista

M2 - M1 (= otros depósitos a corto plazo) Depósitos a plazo hasta dos años Depósitos disponibles con preavisohasta tres meses

M2M3 - M2 (= instrumentos negociables)

M3Crédito a residentes en la zona del euro

Crédito a las Administraciones Públicas Préstamos a las Administraciones Públicas

Crédito al sector privado Préstamos al sector privado Préstamos al sector privado ajustadosde ventas y titulizaciones 2)

Pasivos financieros a más largo plazo(excluidos capital y reservas)

49,3 1,4 1,9 2,3 2,7 3,3 3,5 8,7 4,5 6,2 6,1 5,5 5,5 5,5

40,6 0,8 1,0 1,5 2,2 2,9 3,1 39,1 3,4 2,3 2,7 2,8 2,3 2,3

18,9 3,1 2,0 3,4 2,7 1,6 1,4 20,2 3,7 2,5 2,1 2,9 3,0 3,3 88,4 2,3 2,1 2,5 2,8 2,9 3,0 11,6 2,7 3,5 3,1 4,4 4,5 5,1

100,0 2,4 2,2 2,5 3,0 3,1 3,2

2,4 1,3 1,4 1,5 1,5 1,4 5,2 1,4 5,2 8,4 9,1 9,4 7,0 -2,1 -4,6 -1,7 -0,8 1,5 1,8 1,3 0,5 -0,1 -0,2 -0,4 2,5 2,1 0,9 0,1 -0,1 -0,2 2,7 2,3 1,3 0,7 0,5 0,3

3,5 2,6 0,4 -2,4 -3,1 -3,6

21Boletín MensualBCE

Agosto 2012

EVOLUCIÓN ECONÓMICA

Y MONETARIA

Evoluciónmonetaria

y fi nanciera

pondieron a los flujos mensuales de junio. Los efectos de la depreciación del tipo de cambio y del aumento de las presiones sobre algunos emisores soberanos de la zona del euro se manifestaron en el flujo mensual de salida de capital del sector te-nedor de dinero de la zona del euro en junio, aun-que fue considerablemente menor que las salidas observadas a finales de 2011.

En conjunto, el crecimiento monetario y crediti-cio subyacente continuó siendo débil en junio. La actual falta de dinamismo del crédito concedido por las IFM puede explicarse, en gran parte, por las condiciones de demanda, aunque en algunos países continúan las restricciones de oferta. Es de destacar que, en la medida en que estimulan las presiones de financiación de las entidades de cré-dito, la preferencia del sector tenedor de dinero por la liquidez y las salidas de capital de la zona del euro pueden hacer que a estas les resulte más difícil ajustar sus balances y, en última instancia, otorgar crédito a la economía real.

Cuadro 3 Préstamos de las IFM al sector privado

(los datos trimestrales son medias; datos ajustados de efectos estacionales y de calendario)

Fuente: BCE.Notas: El sector IFM, incluido el Eurosistema; clasifi cación por sectores basada en el SEC 95. Para más información, véanse las notas técnicas pertinentes.1) A fi n del último mes disponible. Préstamos a los sectores, en porcentaje del total de préstamos de las IFM al sector privado, detalle por plazo y por fi nalidad, en porcentaje de los préstamos concedidos por las IFM a los sectores respectivos. Pueden producirse discrepancias, debido al redondeo. 2) Ajustados de préstamos dados de baja del balance estadístico de las IFM, por venta o titulización.3) Según la defi nición del SEC 95.4) Las defi niciones de crédito al consumo y de préstamos para adquisición de vivienda no son totalmente homogéneas en la zona del euro.

Saldo vivoen porcentaje

del total 1)

Tasas de crecimiento interanual2011

III2011

IV2012

I2012

II2012May

2012Jun

Sociedades no financierasAjustados de ventas y titulizaciones

2)

Hasta un añoDe uno a cinco añosMás de cinco años

Hogares 3)

Ajustados de ventas y titulizaciones 2)

Crédito al consumo 4)

Préstamos para adquisición de vivienda 4)

Otras finalidades

Otros intermediarios financieros no monetariosEmpresas de seguros y fondos de pensiones

42,1 1,6 1,7 0,7 0,1 0,0 -0,6 - 2,3 2,1 0,9 0,3 0,3 -0,3

24,5 4,1 3,7 0,5 -0,1 0,1 -1,9 18,0 -2,8 -2,5 -2,9 -2,5 -2,5 -2,5 57,5 2,1 2,3 2,0 1,0 0,8 0,6 47,1 3,0 2,2 1,2 0,4 0,3 0,3

- 2,7 2,3 1,9 1,4 1,3 1,1 11,7 -2,0 -2,0 -1,8 -2,1 -1,9 -1,972,6 4,0 3,0 1,8 0,9 0,8 0,8 15,7 2,4 1,8 0,9 0,2 -0,1 -0,4

0,8 7,1 4,2 -3,1 -5,4 -6,4 -5,9 10,1 3,9 3,3 1,1 -0,7 -1,9 0,1

Gráfi co 8 Contrapartidas de M3

(fl ujos interanuales; mm de euros; datos ajustados de efectos estacionales y de calendario)

Fuente: BCE.Notas: M3 fi gura solo como referencia (M3 = 1 + 2 + 3 – 4 + 5). Los pasivos fi nancieros a más largo plazo (excluidos capital y reservas) fi guran con signo invertido, porque son pasivos del sector IFM.

-800-600-400-20002004006008001.0001.2001.4001.600

-800-600-400-200

0200400600800

1.0001.2001.4001.600

2012

Crédito al sector privado (1)Crédito a las AAPP (2)Activos exteriores netos (3)Pasivos financieros a más largo plazo (excluidos capital y reservas) (4)Otras contrapartidas (incluidos capital y reservas) (5)M3

2008 2009 2010 2011

22 Boletín MensualBCE

Agosto 2012

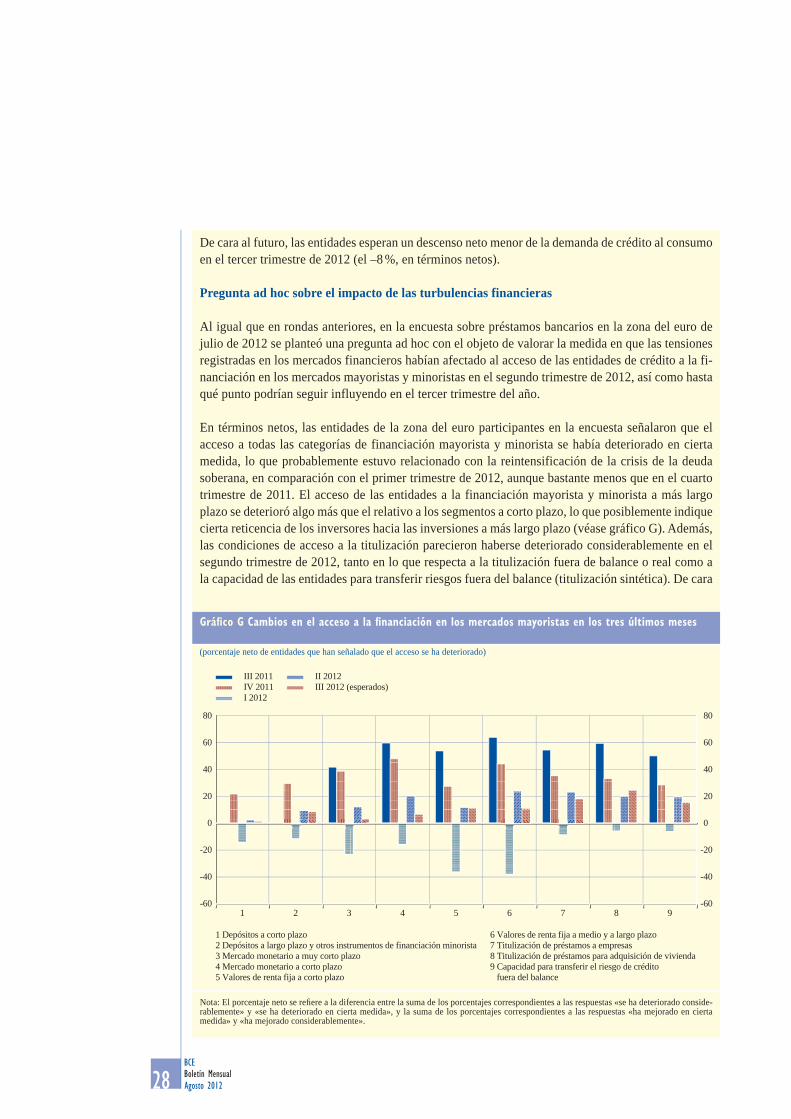

RESULTADOS DE LA ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL EURO CORRESPONDIENTE AL SEGUNDO TRIMESTRE DE 2012

En este recuadro se presentan los principales resultados de la encuesta sobre préstamos bancarios en la zona del euro correspondiente al segundo trimestre de 2012 que realiza el Eurosistema y que se llevó a cabo entre el 21 de junio y el 5 de julio de 20121.

En conjunto, el endurecimiento neto de los criterios que aplican las entidades de crédito para la aprobación de préstamos a empresas y a hogares se mantuvo básicamente estable a escala de la zona del euro en el segundo trimestre de 2012, en comparación con la encuesta anterior. Entre los princi-pales factores que contribuyeron al endurecimiento de los criterios de aprobación de los préstamos, el impacto de los costes de financiación y disponibilidad de fondos permaneció estable con respecto al primer trimestre de 2012, en el caso de las empresas, mientras que aumentó ligeramente en el de los hogares. En cuanto a la demanda de préstamos a empresas, las entidades participantes en la en-cuesta indicaron que se había registrado una caída significativa en términos netos en el segun-do trimestre de 2012, aunque el porcentaje neto registrado fue algo menos negativo que en el primer trimestre del año. Según las entidades encuestadas, al igual que en el primer trimestre, la caída neta del segundo trimestre estuvo principalmente impulsada por las menores necesidades de financiación de inversiones en capital fijo. El descenso de la demanda neta de préstamos a hogares para adquisi-ción de vivienda disminuyó en el segundo trimestre, en comparación con el trimestre precedente, mientras que la demanda neta de crédito al consumo prácticamente no varió. De cara al futuro, las entidades participantes en la encuesta esperan un grado similar de endurecimiento neto de los crite-rios de aprobación de los préstamos a empresas y cierta moderación en el caso de los préstamos para adquisición de vivienda y del crédito al consumo, así como que la demanda neta de préstamos a empresas y a hogares continúe descendiendo en el tercer trimestre de 2012, aunque en menor medi-da que en el segundo.

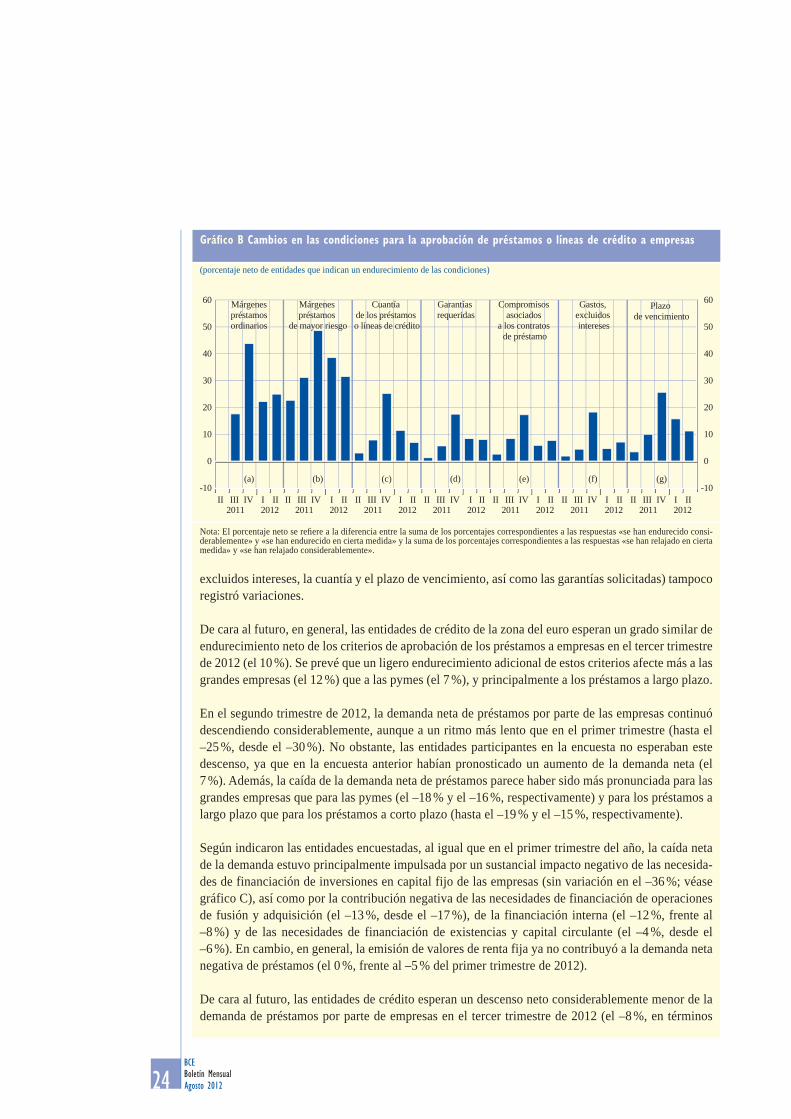

Préstamos y líneas de crédito a empresas

En el segundo trimestre de 2012, el porcentaje neto2 de entidades que señaló que los criterios de aprobación de los préstamos y líneas de crédito a empresas habían registrado un endurecimiento se mantuvo básicamente estable, en el 10 % (en comparación con el 9 % del trimestre anterior; véase gráfico A). Esta evolución fue menos favorable de lo esperado en la encuesta realizada tres meses antes (el 2 %), posiblemente como consecuencia de la reintensificación de la crisis de la deuda sobe-rana. El endurecimiento de los criterios de aprobación aumentó, en términos netos, en el caso de los préstamos a corto plazo (hasta el 8 %, desde el 3 % del trimestre precedente) mientras que volvió a disminuir en el de los préstamos a largo plazo (hasta el 11 %, frente al 15 %). Además, el endureci-miento neto de los criterios de aprobación de los préstamos a pequeñas y medianas empresas (pymes) se incrementó (hasta el 6 %, desde el 1 %), mientras que prácticamente no varió en el caso de los préstamos a grandes empresas (el 16 %, frente al 17 %).

Recuadro 2

1 La fecha límite para la recepción de los datos de las entidades participantes fue el 5 de julio de 2012. El 25 de julio de 2012 se publicó una valoración exhaustiva de los resultados, que se puede consultar en la dirección del BCE en Internet.

2 El porcentaje neto se refiere a la diferencia entre el porcentaje de entidades que ha indicado que los criterios de concesión de los préstamos se han endurecido y el de las que han señalado que se han relajado. Un porcentaje neto positivo indica que las entidades participantes han tendido a endurecer los criterios de aprobación («se han endurecido en términos netos»), mientras que un porcentaje neto negativo es indi-cativo de que las entidades han tendido a relajar los citados criterios («se han relajado en términos netos»).

23Boletín MensualBCE

Agosto 2012

EVOLUCIÓN ECONÓMICA

Y MONETARIA

Evoluciónmonetaria

y fi nanciera

Si se consideran los factores determinantes de esta evolución, el porcentaje neto de entidades de crédito de la zona del euro que indicó que los costes de financiación y disponibilidad de fondos ha-bían contribuido al endurecimiento de los criterios de aprobación de los préstamos se mantuvo inva-riable, en el 7 %, en comparación con el primer trimestre de 2012. En términos netos se observaron pocas variaciones, especialmente en lo que respecta al acceso de las entidades a la financiación en los mercados (el 6 %, frente al 8 % del trimestre anterior) y a su situación de liquidez (el 3 %, desde el 2 %). Además, el impacto de la percepción de riesgos sobre el endurecimiento de los criterios de aprobación no registró grandes cambios. Aunque las expectativas relativas a la actividad económica en general contribuyeron sustancialmente más al endurecimiento de los criterios (el 22 %, frente al 17 %), el impacto de los riesgos asociados a las perspectivas relativas a sectores concretos (el 24 %, frente al 23 %), así como del riesgo relativo a las garantías solicitadas (el 8 %, frente al 11 %), perma-neció relativamente estable. Además, las entidades encuestadas señalaron que otros factores, como la presión de la competencia de otras entidades y de instituciones no bancarias, habían contribuido a la relajación de los criterios de aprobación en el segundo trimestre de 2012 (en promedio, el –1 %, en comparación con el –4 % del primer trimestre).

Según señalaron las entidades de crédito de la zona del euro encuestadas, la evolución de las condi-ciones de los nuevos préstamos y créditos refleja que, en general, el endurecimiento neto de los cri-terios de aprobación de los préstamos se mantuvo básicamente estable en el segundo trimestre de 2012 (véase gráfico B). La ampliación de los márgenes de los préstamos ordinarios varió poco en comparación con el primer trimestre (el 25 %, desde el 22 %), mientras que los márgenes de los prés-tamos de mayor riesgo disminuyeron de nuevo (hasta el 32 %, frente al 39 %), lo que apunta a una diferenciación de precios en relación con el riesgo menos pronunciada por parte de las entidades. El endurecimiento neto de otras condiciones no relacionadas con el precio (por ejemplo, los gastos

Gráfi co A Cambios en los criterios de concesión aplicados a los préstamos o líneas de crédito a empresas

(porcentaje neto)

-20

-10

0

10

20

30

40

50

60

70

80

-20

-10

0

10

20

30

40

50

60Costes relacionados

con el nivel de capital de la entidad

Expectativas sobre la actividad

económica general

Perspectivas relativas al sector

o a sociedades concretas

(a) (e)(d)(c)(b)

Factores que contribuyen a endurecer los criterios

Capacidad de la entidad

de acceder a la financiación

en los mercados

Observados (escala izquierda) Esperados (escala derecha)

II IV II IV II IV II IV II IV II IV II IV II IV II IV II IV II IV IIIIIIIIII2009 2010 2011 2012 2010 2011 2012 2010 2011 2012 2010 2011 2012 2010 2011 2012

Notas: En el panel (a), el porcentaje neto se refi ere a la diferencia entre la suma de los porcentajes correspondientes a las respuestas «se han endu-recido considerablemente» y «se han endurecido en cierta medida» y la suma de los porcentajes correspondientes a las respuestas «se han relajado en cierta medida» y «se han relajado considerablemente». El porcentaje neto de las preguntas relacionadas con los factores se defi ne como la dife-rencia entre el porcentaje de entidades que indican que un factor determinado ha contribuido a un endurecimiento y las que indican que ha contri-buido a una relajación. Los valores «observados» se refi eren al período en que se realizó la encuesta. Los valores «esperados» se refi eren a los cambios esperados en los tres meses siguientes.

24 Boletín MensualBCE

Agosto 2012

excluidos intereses, la cuantía y el plazo de vencimiento, así como las garantías solicitadas) tampoco registró variaciones.

De cara al futuro, en general, las entidades de crédito de la zona del euro esperan un grado similar de endurecimiento neto de los criterios de aprobación de los préstamos a empresas en el tercer trimestre de 2012 (el 10 %). Se prevé que un ligero endurecimiento adicional de estos criterios afecte más a las grandes empresas (el 12 %) que a las pymes (el 7 %), y principalmente a los préstamos a largo plazo.

En el segundo trimestre de 2012, la demanda neta de préstamos por parte de las empresas continuó descendiendo considerablemente, aunque a un ritmo más lento que en el primer trimestre (hasta el –25 %, desde el –30 %). No obstante, las entidades participantes en la encuesta no esperaban este descenso, ya que en la encuesta anterior habían pronosticado un aumento de la demanda neta (el 7 %). Además, la caída de la demanda neta de préstamos parece haber sido más pronunciada para las grandes empresas que para las pymes (el –18 % y el –16 %, respectivamente) y para los préstamos a largo plazo que para los préstamos a corto plazo (hasta el –19 % y el –15 %, respectivamente).

Según indicaron las entidades encuestadas, al igual que en el primer trimestre del año, la caída neta de la demanda estuvo principalmente impulsada por un sustancial impacto negativo de las necesida-des de financiación de inversiones en capital fijo de las empresas (sin variación en el –36 %; véase gráfico C), así como por la contribución negativa de las necesidades de financiación de operaciones de fusión y adquisición (el –13 %, desde el –17 %), de la financiación interna (el –12 %, frente al –8 %) y de las necesidades de financiación de existencias y capital circulante (el –4 %, desde el –6 %). En cambio, en general, la emisión de valores de renta fija ya no contribuyó a la demanda neta negativa de préstamos (el 0 %, frente al –5 % del primer trimestre de 2012).

De cara al futuro, las entidades de crédito esperan un descenso neto considerablemente menor de la demanda de préstamos por parte de empresas en el tercer trimestre de 2012 (el –8 %, en términos

Gráfi co B Cambios en las condiciones para la aprobación de préstamos o líneas de crédito a empresas

(porcentaje neto de entidades que indican un endurecimiento de las condiciones)

-10

0

10

20

30

40

50

60

-10

0

10

20

30

40

50

60

IIII IIII IV IIII IIII IV IIII IIII IV IIII IIII IV IIII IIII IV IIII IIII IV IIII IIII IV2011 2012 2011 2012 2011 2012 2011 2012 2011 2012 2011 2012 2011 2012

Garantías requeridas

Compromisos asociados

a los contratos de préstamo

Gastos, excluidos intereses

Plazo de vencimiento

Márgenespréstamosordinarios

Márgenes préstamos

de mayor riesgo

Cuantía de los préstamos o líneas de crédito

(a) (e)(d)(c)(b) (g)(f)

Nota: El porcentaje neto se refi ere a la diferencia entre la suma de los porcentajes correspondientes a las respuestas «se han endurecido consi-derablemente» y «se han endurecido en cierta medida» y la suma de los porcentajes correspondientes a las respuestas «se han relajado en cierta medida» y «se han relajado considerablemente».

25Boletín MensualBCE

Agosto 2012

EVOLUCIÓN ECONÓMICA

Y MONETARIA

Evoluciónmonetaria

y fi nanciera

netos), así como que este descenso sea aplicable en mayor medida a las grandes empresas (el –9 %) que a las pymes (el –7 %) y que afecte más a los préstamos a largo plazo (el –13 %) que a los présta-mos a corto plazo (el –3 %).

Préstamos a hogares para adquisición de vivienda

En el segundo trimestre de 2012, el porcentaje neto de entidades que señaló que los criterios de con-cesión de los préstamos a hogares para adquisición de vivienda se había endurecido disminuyó hasta el 13 %, frente al 17 % del primer trimestre (véase gráfico D). Este descenso fue menor de lo previs-to en la encuesta anterior. Según las entidades encuestadas, la moderada reducción del endurecimien-to neto observado en el segundo trimestre estuvo impulsada fundamentalmente por el menor impac-to de las expectativas relativas a la actividad económica en general y de las perspectivas relativas al mercado de la vivienda, así como por un efecto neutro de la competencia, mientras que las presiones asociadas a los costes de financiación y disponibilidad de fondos aumentaron ligeramente (hasta el 14 %, en términos netos, desde el 8 % del primer trimestre).

La reducción del endurecimiento neto de los criterios de aprobación de los préstamos para adquisi-ción de vivienda señalada por las entidades encuestadas se tradujo en una nueva mejora de las con-diciones, tanto de las relacionadas con el precio como de otras condiciones. En particular, los márge-nes de los préstamos ordinarios (el 15 %, frente al 24 %) y los de los préstamos de mayor riesgo (el 21 %, frente al 32 %) disminuyeron sustancialmente.

De cara al futuro, las entidades de crédito esperan que el grado de endurecimiento neto de los crite-rios de aprobación de los préstamos para adquisición de vivienda se reduzca ligeramente (al 5 %) en el tercer trimestre de 2012.

Gráfi co C Cambios en la demanda de préstamos o líneas de crédito por parte de las empresas

(porcentaje neto)

-70

-50

-30

-10

10

30

50

-70

-50

-30

-10

10

30

50Factores que contribuyen a incrementar la demanda

Inversiones en capital fijo

Existencias y capital circulante

Emisión de acciones Emisión de valores de renta fija

(a) (b) (c) (d) (e)

IIII IIII IIII IIIIIII I III I II IV II IV II III I III I II IV II IIIV2009 2010 2011 2012 2010 2011 2012 2010 2011 2012 2010 2011 2012 2010 2011 2012

Observados (escala izquierda)Esperados (escala derecha)

Notas: En el panel (a), el porcentaje neto se refi ere a la diferencia entre la suma de los porcentajes correspondientes a las respuestas «se ha in-crementado considerablemente» y «se ha incrementado en cierta medida» y la suma de los porcentajes correspondientes a las respuestas «se ha reducido en cierta medida» y «se ha reducido considerablemente». El porcentaje neto de las preguntas relacionadas con los factores se defi ne como la diferencia entre el porcentaje de entidades que indican que un factor determinado ha contribuido a un incremento de la demanda y las que indican que ha contribuido a una reducción. Los valores «observados» se refi eren al período en que se realizó la encuesta. Los valores «esperados» se refi eren a los cambios esperados en los tres meses siguientes.

26 Boletín MensualBCE

Agosto 2012

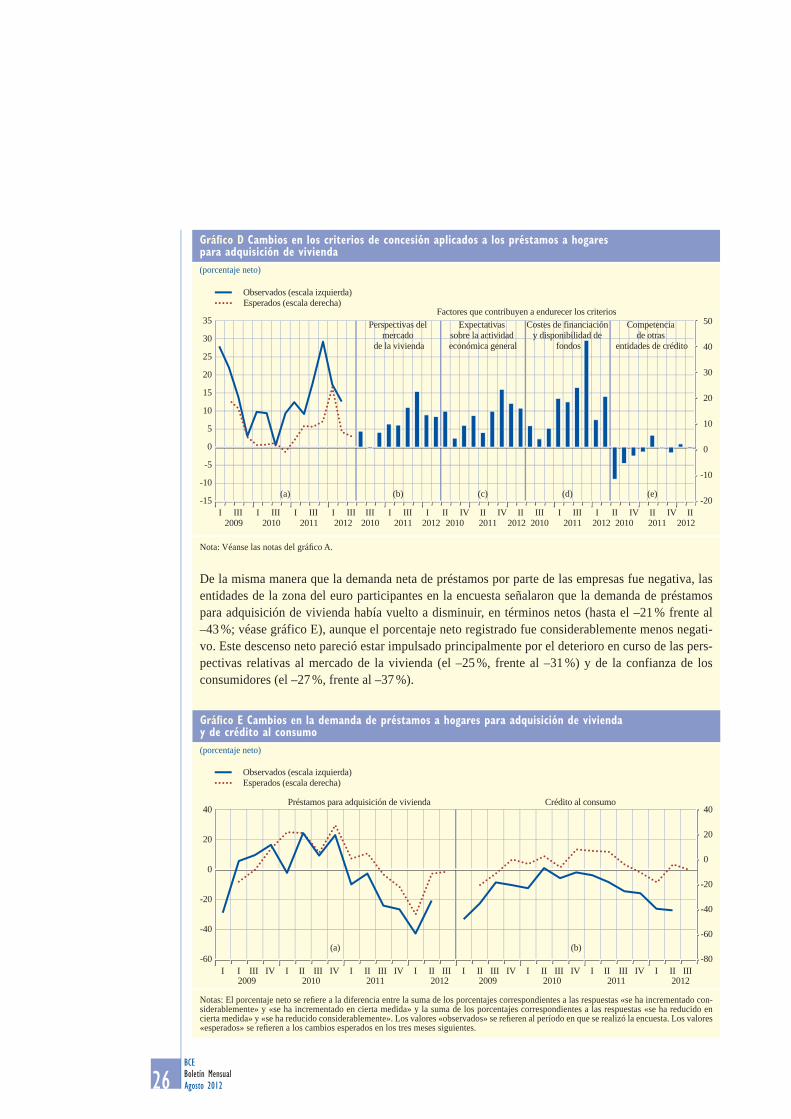

De la misma manera que la demanda neta de préstamos por parte de las empresas fue negativa, las entidades de la zona del euro participantes en la encuesta señalaron que la demanda de préstamos para adquisición de vivienda había vuelto a disminuir, en términos netos (hasta el –21 % frente al –43 %; véase gráfico E), aunque el porcentaje neto registrado fue considerablemente menos negati-vo. Este descenso neto pareció estar impulsado principalmente por el deterioro en curso de las pers-pectivas relativas al mercado de la vivienda (el –25 %, frente al –31 %) y de la confianza de los consumidores (el –27 %, frente al –37 %).

Gráfi co D Cambios en los criterios de concesión aplicados a los préstamos a hogares para adquisición de vivienda(porcentaje neto)

-20

-10

0

10

20

30

40

50

-15

-10

-5

0

5

10

15

20

25

30

35

(a) (b) (c) (d) (e)

I III I III I III I III I III I III I III IIII IV II IV IIII IV II IV IIII2009 2010 2011 2012 2010 2011 2012 2010 2011 2012 2010 2011 2012 2010 2011 2012

Observados (escala izquierda)Esperados (escala derecha)

Factores que contribuyen a endurecer los criteriosExpectativas

sobre la actividad económica general

Perspectivas del mercado

de la vivienda

Competencia de otras

entidades de crédito

Costes de financiación y disponibilidad de

fondos

Nota: Véanse las notas del gráfi co A.

Gráfi co E Cambios en la demanda de préstamos a hogares para adquisición de vivienda y de crédito al consumo(porcentaje neto)

-80

-60

-40

-20

0

20

40

-60

-40

-20

0

20

40

I2009 2010 2011 2012 2009 2010 2011 2012I III IV IV IV IV IV IVIII III III III III III IIIII II II II II II III I I I I I I

Préstamos para adquisición de vivienda Crédito al consumo

(a) (b)

Observados (escala izquierda)Esperados (escala derecha)

Notas: El porcentaje neto se refi ere a la diferencia entre la suma de los porcentajes correspondientes a las respuestas «se ha incrementado con-siderablemente» y «se ha incrementado en cierta medida» y la suma de los porcentajes correspondientes a las respuestas «se ha reducido en cierta medida» y «se ha reducido considerablemente». Los valores «observados» se refi eren al período en que se realizó la encuesta. Los valores «esperados» se refi eren a los cambios esperados en los tres meses siguientes.

27Boletín MensualBCE

Agosto 2012