BOLETÍN ESPECIAL PAQUETE TRIBUTARIO … · MODIFICACIONES AL CÓDIGO TRIBUTARIO DECRETO...

17

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com BOLETÍN ESPECIAL PAQUETE TRIBUTARIO MODIFICACIONES AL CÓDIGO TRIBUTARIO DECRETO LEGISLATIVO N° 1263 Mediante Decreto Legislativos N° 1263 (publicado el 10.12.2016 y vigente a partir del 11.12.2016), se modifica el Código Tributario, cuyas disposiciones relevantes son las siguientes: I. Objeto Con las modificaciones se busca corregir normas que generan situaciones inequitativas para los contribuyentes, la eliminación de barrenas burocráticas y estandarizar procedimientos administrativos comunes en la administración pública con la finalidad de hacer predecibles sus requisitos y plazos.

Transcript of BOLETÍN ESPECIAL PAQUETE TRIBUTARIO … · MODIFICACIONES AL CÓDIGO TRIBUTARIO DECRETO...

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

BOLETÍN ESPECIAL

PAQUETE TRIBUTARIO

MODIFICACIONES AL CÓDIGO TRIBUTARIO

DECRETO LEGISLATIVO N° 1263

Mediante Decreto Legislativos N° 1263 (publicado el 10.12.2016 y vigente a

partir del 11.12.2016), se modifica el Código Tributario, cuyas disposiciones

relevantes son las siguientes:

I. Objeto

Con las modificaciones se busca corregir normas que generan situaciones

inequitativas para los contribuyentes, la eliminación de barrenas burocráticas

y estandarizar procedimientos administrativos comunes en la administración

pública con la finalidad de hacer predecibles sus requisitos y plazos.

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

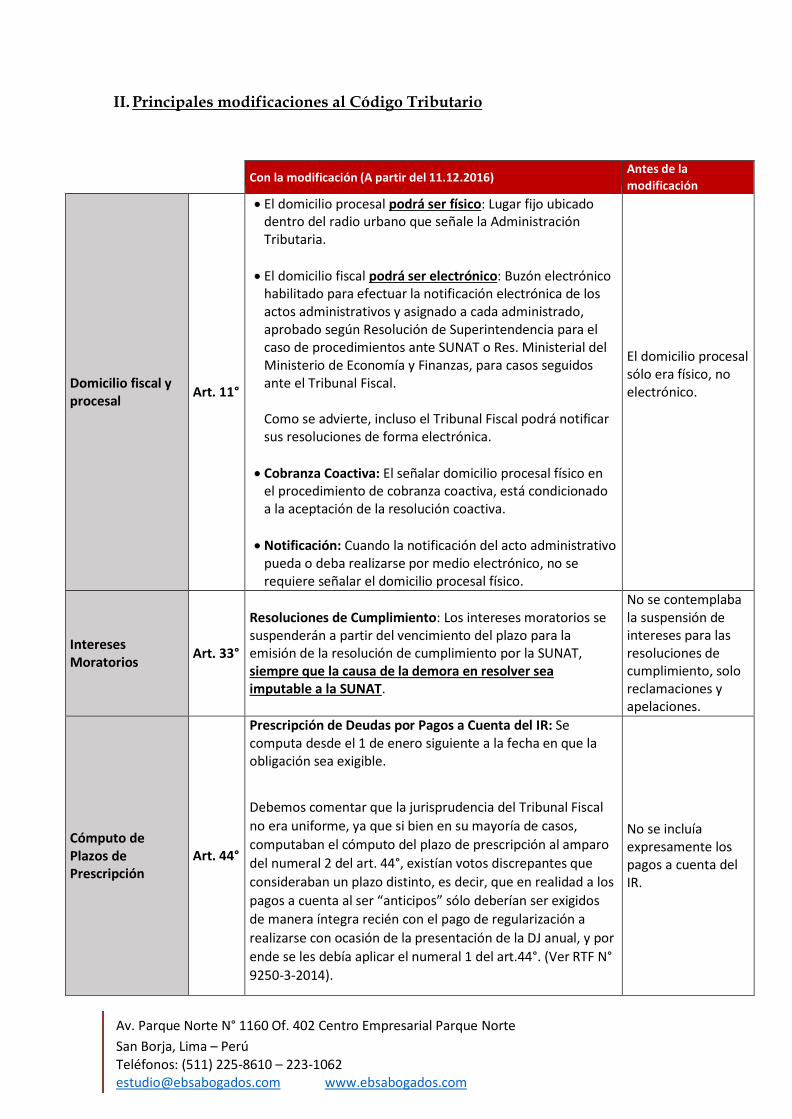

II. Principales modificaciones al Código Tributario

Con la modificación (A partir del 11.12.2016) Antes de la modificación

Domicilio fiscal y procesal

Art. 11°

El domicilio procesal podrá ser físico: Lugar fijo ubicado dentro del radio urbano que señale la Administración Tributaria.

El domicilio fiscal podrá ser electrónico: Buzón electrónico

habilitado para efectuar la notificación electrónica de los actos administrativos y asignado a cada administrado, aprobado según Resolución de Superintendencia para el caso de procedimientos ante SUNAT o Res. Ministerial del Ministerio de Economía y Finanzas, para casos seguidos ante el Tribunal Fiscal.

Como se advierte, incluso el Tribunal Fiscal podrá notificar sus resoluciones de forma electrónica.

Cobranza Coactiva: El señalar domicilio procesal físico en

el procedimiento de cobranza coactiva, está condicionado a la aceptación de la resolución coactiva.

Notificación: Cuando la notificación del acto administrativo

pueda o deba realizarse por medio electrónico, no se requiere señalar el domicilio procesal físico.

El domicilio procesal sólo era físico, no electrónico.

Intereses Moratorios

Art. 33°

Resoluciones de Cumplimiento: Los intereses moratorios se suspenderán a partir del vencimiento del plazo para la emisión de la resolución de cumplimiento por la SUNAT, siempre que la causa de la demora en resolver sea imputable a la SUNAT.

No se contemplaba la suspensión de intereses para las resoluciones de cumplimiento, solo reclamaciones y apelaciones.

Cómputo de Plazos de Prescripción

Art. 44°

Prescripción de Deudas por Pagos a Cuenta del IR: Se computa desde el 1 de enero siguiente a la fecha en que la obligación sea exigible.

Debemos comentar que la jurisprudencia del Tribunal Fiscal

no era uniforme, ya que si bien en su mayoría de casos,

computaban el cómputo del plazo de prescripción al amparo

del numeral 2 del art. 44°, existían votos discrepantes que

consideraban un plazo distinto, es decir, que en realidad a los

pagos a cuenta al ser “anticipos” sólo deberían ser exigidos

de manera íntegra recién con el pago de regularización a

realizarse con ocasión de la presentación de la DJ anual, y por

ende se les debía aplicar el numeral 1 del art.44°. (Ver RTF N°

9250-3-2014).

No se incluía expresamente los pagos a cuenta del IR.

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

Plazos aplicables a medidas cautelares previas

Art. 57°

Derechos de los administrados

Art. 92°

Derecho del administrado a solicitar la no aplicación de la actualización en función al Índice de Precios al Consumidor, de corresponder.

Derecho a solicitar la prescripción de las acciones de la

Administración Tributaria (determinar deuda, exigir su pago y aplicar sanciones), incluso cuando no hay deuda pendiente de cobranza.

No se contemplaba como un derecho del administrado.

Sólo se indicaba el derecho a exigir la prescripción de la deuda tributaria, no de las acciones.

Formas de notificación

Art. 104°

Las notificaciones por correo electrónico u otros medios electrónicos es aplicable a otras administraciones tributarias, además de la SUNAT.

Domicilio Procesal Electrónico: Si se optó por señalar un

domicilio procesal electrónico y el acto administrativo no corresponda ser notificado a través de medios electrónicos, la notificación se realizará utilizando la forma que corresponda a dicho acto.

Domicilio Procesal Físico: Si se optó por un domicilio

procesal físico y la forma de notificación no pueda ser realizada por encontrarse cerrado, hubiera negativa de recepción, o no existiera persona capaz, se fijará en el domicilio procesal físico una constancia de la visita efectuada y se procederá a notificar en el domicilio fiscal.

Expedientes electrónicos: La notificación de los actos

administrativos se efectuará bajo medios electrónicos, salvo en aquellos casos en que se notifique un acto en que deba realizarse en forma inmediata.

Antes de la modificación no se contemplaba el domicilio procesal electrónico.

Efectos de las notificaciones

Art. 106°

Resoluciones que ordenan levantar medidas cautelares: Surtirán efecto al momento de su recepción.

Antes solo se contemplaba para las resoluciones que trababan medidas cautelares, no las que levantaban.

Tratándose de deudas tributarias que NO son exigibles coactivamente:

Plazo de 1 año: Aplica en los casos en que la medida cautelar se trabe en base a una resolución que desestima una reclamación. Se mantendrá por 2 años adicionales.

Vencido dichos plazos sin necesidad de una declaración expresa, la medida cautelar caducará; y la SUNAT deberá ordenar su levantamiento, no pudiendo trabar nuevamente la medida cautelar, salvo que se trate de una deuda tributaria distinta.

No se encontraba contemplado.

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

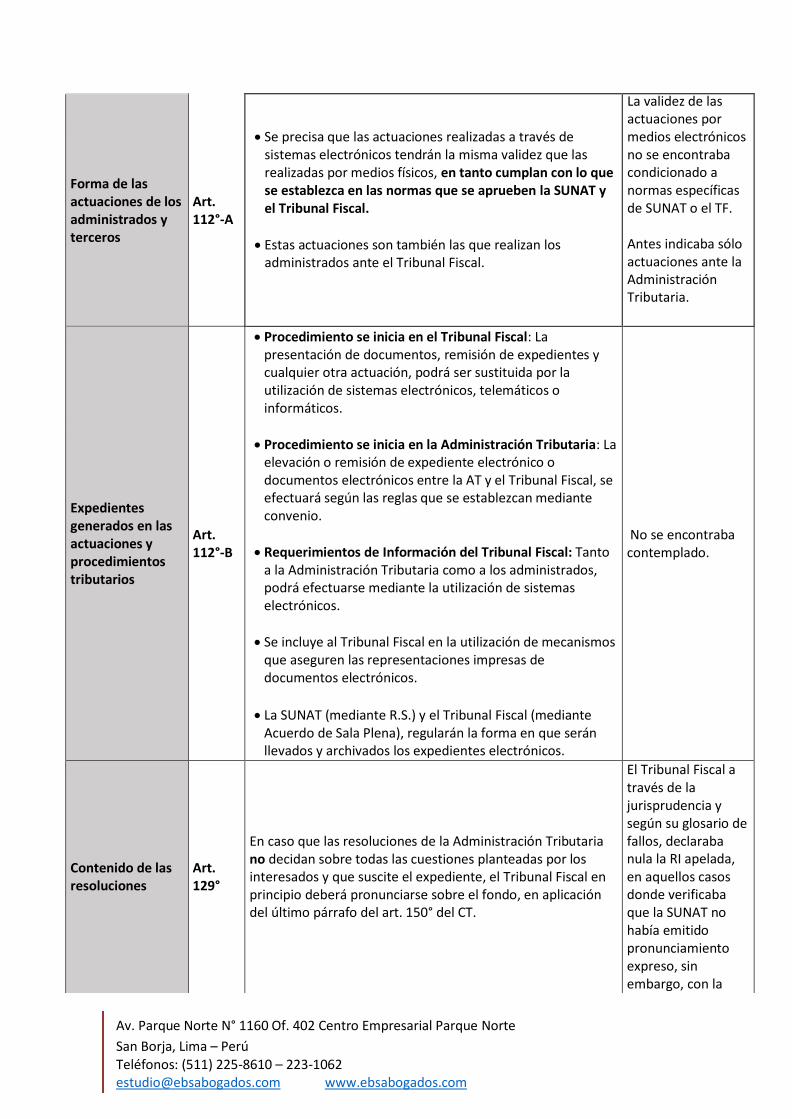

Forma de las actuaciones de los administrados y terceros

Art. 112°-A

Expedientes generados en las actuaciones y procedimientos tributarios

Art. 112°-B

Procedimiento se inicia en el Tribunal Fiscal: La presentación de documentos, remisión de expedientes y cualquier otra actuación, podrá ser sustituida por la utilización de sistemas electrónicos, telemáticos o informáticos.

Procedimiento se inicia en la Administración Tributaria: La

elevación o remisión de expediente electrónico o documentos electrónicos entre la AT y el Tribunal Fiscal, se efectuará según las reglas que se establezcan mediante convenio.

Requerimientos de Información del Tribunal Fiscal: Tanto

a la Administración Tributaria como a los administrados, podrá efectuarse mediante la utilización de sistemas electrónicos.

Se incluye al Tribunal Fiscal en la utilización de mecanismos

que aseguren las representaciones impresas de documentos electrónicos.

La SUNAT (mediante R.S.) y el Tribunal Fiscal (mediante

Acuerdo de Sala Plena), regularán la forma en que serán llevados y archivados los expedientes electrónicos.

No se encontraba contemplado.

Contenido de las resoluciones

Art. 129°

En caso que las resoluciones de la Administración Tributaria no decidan sobre todas las cuestiones planteadas por los interesados y que suscite el expediente, el Tribunal Fiscal en principio deberá pronunciarse sobre el fondo, en aplicación del último párrafo del art. 150° del CT.

El Tribunal Fiscal a través de la jurisprudencia y según su glosario de fallos, declaraba nula la RI apelada, en aquellos casos donde verificaba que la SUNAT no había emitido pronunciamiento expreso, sin embargo, con la

Se precisa que las actuaciones realizadas a través de sistemas electrónicos tendrán la misma validez que las realizadas por medios físicos, en tanto cumplan con lo que se establezca en las normas que se aprueben la SUNAT y el Tribunal Fiscal.

Estas actuaciones son también las que realizan los

administrados ante el Tribunal Fiscal.

La validez de las actuaciones por medios electrónicos no se encontraba condicionado a normas específicas de SUNAT o el TF.

Antes indicaba sólo actuaciones ante la Administración Tributaria.

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

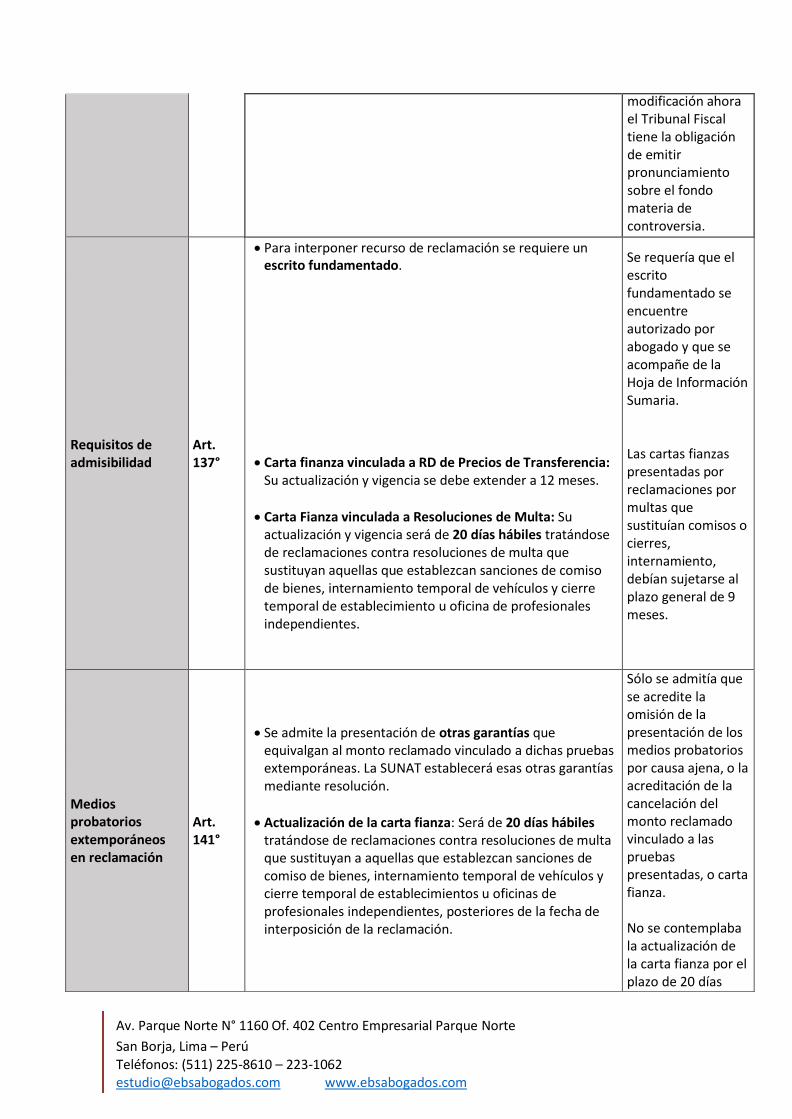

Requisitos de admisibilidad

Art. 137°

Para interponer recurso de reclamación se requiere un

escrito fundamentado.

Carta finanza vinculada a RD de Precios de Transferencia:

Su actualización y vigencia se debe extender a 12 meses.

Carta Fianza vinculada a Resoluciones de Multa: Su

actualización y vigencia será de 20 días hábiles tratándose de reclamaciones contra resoluciones de multa que sustituyan aquellas que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes.

Se requería que el escrito fundamentado se encuentre autorizado por abogado y que se acompañe de la Hoja de Información Sumaria.

Las cartas fianzas presentadas por reclamaciones por multas que sustituían comisos o cierres, internamiento, debían sujetarse al plazo general de 9 meses.

Medios probatorios extemporáneos en reclamación

Art. 141°

Se admite la presentación de otras garantías que equivalgan al monto reclamado vinculado a dichas pruebas extemporáneas. La SUNAT establecerá esas otras garantías mediante resolución.

Actualización de la carta fianza: Será de 20 días hábiles

tratándose de reclamaciones contra resoluciones de multa que sustituyan a aquellas que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimientos u oficinas de profesionales independientes, posteriores de la fecha de interposición de la reclamación.

Sólo se admitía que se acredite la omisión de la presentación de los medios probatorios por causa ajena, o la acreditación de la cancelación del monto reclamado vinculado a las pruebas presentadas, o carta fianza.

No se contemplaba la actualización de la carta fianza por el plazo de 20 días

modificación ahora el Tribunal Fiscal tiene la obligación de emitir pronunciamiento sobre el fondo materia de controversia.

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

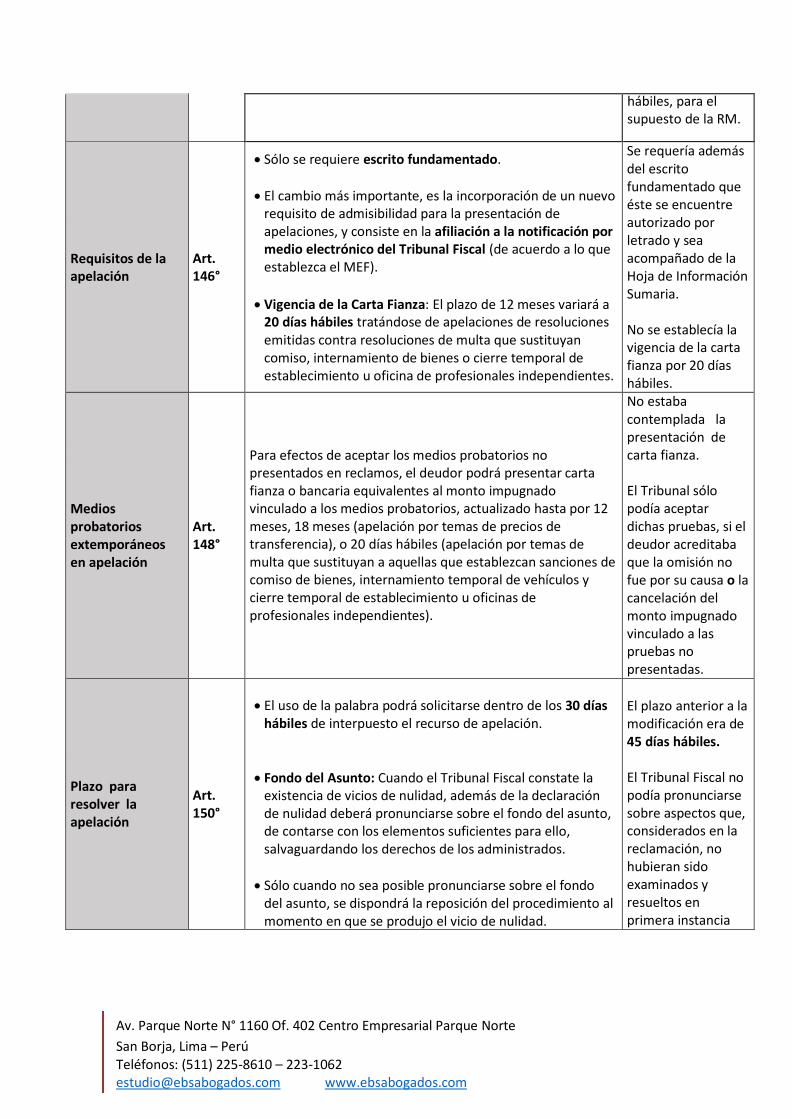

Requisitos de la apelación

Art. 146°

Sólo se requiere escrito fundamentado.

El cambio más importante, es la incorporación de un nuevo

requisito de admisibilidad para la presentación de apelaciones, y consiste en la afiliación a la notificación por medio electrónico del Tribunal Fiscal (de acuerdo a lo que establezca el MEF).

Vigencia de la Carta Fianza: El plazo de 12 meses variará a

20 días hábiles tratándose de apelaciones de resoluciones emitidas contra resoluciones de multa que sustituyan comiso, internamiento de bienes o cierre temporal de establecimiento u oficina de profesionales independientes.

Se requería además del escrito fundamentado que éste se encuentre autorizado por letrado y sea acompañado de la Hoja de Información Sumaria.

No se establecía la vigencia de la carta fianza por 20 días hábiles.

Medios probatorios extemporáneos en apelación

Art. 148°

Para efectos de aceptar los medios probatorios no presentados en reclamos, el deudor podrá presentar carta fianza o bancaria equivalentes al monto impugnado vinculado a los medios probatorios, actualizado hasta por 12 meses, 18 meses (apelación por temas de precios de transferencia), o 20 días hábiles (apelación por temas de multa que sustituyan a aquellas que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficinas de profesionales independientes).

No estaba contemplada la presentación de carta fianza.

El Tribunal sólo podía aceptar dichas pruebas, si el deudor acreditaba que la omisión no fue por su causa o la cancelación del monto impugnado vinculado a las pruebas no presentadas.

Plazo para resolver la apelación

Art. 150°

El uso de la palabra podrá solicitarse dentro de los 30 días

hábiles de interpuesto el recurso de apelación.

Fondo del Asunto: Cuando el Tribunal Fiscal constate la

existencia de vicios de nulidad, además de la declaración de nulidad deberá pronunciarse sobre el fondo del asunto, de contarse con los elementos suficientes para ello, salvaguardando los derechos de los administrados.

Sólo cuando no sea posible pronunciarse sobre el fondo

del asunto, se dispondrá la reposición del procedimiento al momento en que se produjo el vicio de nulidad.

El plazo anterior a la modificación era de 45 días hábiles.

El Tribunal Fiscal no podía pronunciarse sobre aspectos que, considerados en la reclamación, no hubieran sido examinados y resueltos en primera instancia

hábiles, para el supuesto de la RM.

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

Resoluciones de cumplimiento

Art. 156°

Como sabemos, en la etapa de cumplimiento, la facultad para volver a determinar la deuda tributaria por la SUNAT, está limitada a los parámetros establecidos por el Tribunal Fiscal, debiendo la Administración Tributaria limitarse a dar cumplimiento a lo resuelto por este. Ahora bien, las novedades son las siguientes:

La SUNAT tiene un plazo límite para cumplir lo ordenado

por el TF:

El trámite para expedir la resolución de cumplimiento o emitir informe, será en el plazo máximo de 90 días hábiles de notificado el expediente a la Administración Tributaria.

Contra la RI de cumplimiento emitida por SUNAT, se debe

interponer apelación:

Se ha incorporado expresamente que contra la resolución de cumplimiento se podrá interponer recurso de apelación dentro del plazo de 15 días hábiles. El Tribunal Fiscal resolverá en el plazo de 6 meses.

Antes, para efecto del plazo se tomaba como referencia la notificación del expediente al deudor tributario, lo cual no tenía sentido, si quien tenía que cumplir lo ordenado por el Tribunal Fiscal, era la Administración Tributaria.

La norma no lo contemplaba expresamente, pero dicho criterio ya había sido adoptado por el Tribunal Fiscal RTF N° 602-5-2000.

De la impugnación

Art. 163°

Las solicitudes no contenciosas impugnadas mediante recursos regulados por la Ley del Procedimiento Administrativo General, no requiere la autorización por parte de letrado (firma de abogado).

La norma no contenía tal precisión.

Improcedencia de la aplicación de Intereses, del Índice de Precios al Consumidor y de Sanciones

Art. 170°

Como producto de la interpretación equivocada de una norma, no procede aplicar sobre la deuda tributaria el Índice de Precios al Consumidor.

Antes no se hacía expresa referencia a la no aplicación de índices de precios al consumidor.

por SUNAT; en tal caso declaraba la nulidad e insubsistencia de la resolución, enviando el expediente a SUNAT.

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

Reserva tributaria

Art. 85°

Nulidad y anulabilidad de los actos

Art. 109°

Los actos de la Administración Tributaria podrán ser declarados nulos de manera total o parcial.

La nulidad parcial del acto administrativo no alcanza a las otras partes del acto que resulten independientes a la parte nula, salvo que sea su consecuencia o se encuentren vinculados, ni impide la producción de efectos para los cuales no obstante el acto pueda ser idóneo, salvo disposición legal en contrario.

No estaba previstas tales precisiones.

Excepción a la Reserva Tributaria: La reserva tributaria no tiene alcance sobre información que es requerida por las entidades púbicas a cargo del otorgamiento de prestaciones asistenciales, económicas o previsionales, cuando dicho otorgamiento se encuentre supeditado al cumplimiento de la declaración y/o pago de tributos cuya administración ha sido encargada a la SUNAT.

No estaba previsto

III. Aplicación progresiva de las normas sobre domicilio procesal electrónico

La fijación por parte del administrado de un domicilio procesal electrónico

en los procedimientos contenciosos, no contenciosos, de cobranza coactiva,

excepto en procedimiento de fiscalización, se hará de manera progresiva y

de acuerdo a lo que se disponga en las normas correspondientes.

El MEF establecerá, mediante resolución ministerial, la implementación

progresiva del uso y fijación del domicilio procesal electrónico, pudiendo

establecer los alcances, sujetos obligados, requisitos, formas y

procedimientos.

La notificación de los actos administrativos relacionados a los expedientes

electrónicos, se aplicará gradualmente.

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062 [email protected] www.ebsabogados.com

IV. Infracciones derogadas

El Decreto Legislativo derogó las siguientes infracciones:

Infracciones Referencia

Artículo 173° CT

Obtener dos o más números de inscripción para un mismo registro

Numeral 3

Utilizar dos o más números de inscripción o presentar certificado de inscripción y/o identificación del contribuyente falsos o adulterados en cualquier actuación que se realice ante la Administración Tributaria o en los casos en que se exija hacerlo.

Numeral 4

No consignar el número de registro del contribuyente en las comunicaciones, declaraciones informativas u otros documentos similares que se presenten ante la Administración Tributaria

Numeral 6

Artículo 174° CT

No obtener el comprador los comprobantes de pago u otros documentos complementarios a estos, distintos a la guía de remisión, por las compras efectuadas, según las normas sobre la materia.

Numeral 6

No obtener el usuario los comprobantes de pago u otros documentos complementarios a estos, distintos a la guía de remisión, por los servicios que le fueran prestados, según las normas sobre la materia.

Numeral 7

Artículo 176° CT

Presentar las declaraciones que contengan la determinación de la deuda tributaria en forma incompleta

Numeral 3

Presentar más de una declaración rectificatoria relativa al mismo tributo y periodo tributario.

Numeral 5

Presentar más de una declaración rectificatoria de otras declaraciones o comunicaciones referidas a un mismo concepto y periodo.

Numeral 6

Presentar las declaraciones, incluyendo las declaraciones rectificatorias, sin tener en cuenta la forma u otras condiciones que establezca la Administración Tributaria.

Numeral 7

Artículo 178° CT

No pagar en la forma o condiciones establecidas por la Administración Tributaria o utilizar un medio de pago distinto de los señalados en las normas tributarias, cuando se hubiera eximido de la obligación de presentar declaración jurada.

Numeral 5

[email protected] www.ebsabogados.com

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062

DECRETO LEGISLATIVO N° 1311 Mediante Decreto Legislativos N° 1311 (publicado el 30.12.2016 y vigente a partir

del 31.12.2016), se modifica el Código Tributario, cuyas disposiciones relevantes

son las siguientes:

I.- Objeto

Corregir aquellas disposiciones que puedan generar situaciones inequitativas

para los contribuyentes. Asimismo, adecuar la legislación nacional a los

estándares y recomendaciones internacionales emitidos por la OCDE sobre el

intercambio de información para fines tributarios, fiscalidad internacional,

erosión de bases imponibles, precios de transferencia y combate contra la

elusión tributaria.

II. Principales modificaciones al Código Tributario

Con la modificación (A partir del 31.12.2016) Antes de la

modificación

Forma de acreditar la representación

Art. 23°

Deberá acreditarse la representación para efectos de recabar

documentos que contengan información protegida por la reserva tributaria a que se refiere el artículo 85°.

La SUNAT podrá regular mediante resolución de superintendencia otras formas y condiciones en que se acreditará la representación.

No se encontraba expresamente contemplado.

[email protected] www.ebsabogados.com

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062

Suspensión de la prescripción

Art. 46°

Se precisa que en el caso de la reclamación o la apelación, la suspensión opera sólo por los plazos establecidos en el Código Tributario para resolver dichos recursos, reanudándose el cómputo del plazo de prescripción a partir de día siguiente del vencimiento del plazo para resolverlo.

No se encontraba expresamente contemplado.

Presentación de alegatos en apelación

Art. 150°

En el caso de sanciones de internamiento temporal de vehículos, comiso de bienes y cierre temporal de establecimientos u oficina de profesionales independientes, así como de las que las sustituyan, el plazo será de 1 día.

El plazo de 1 día sólo estaba previsto para el caso de intervenciones excluyentes de propiedad.

En los expedientes de apelación las partes pueden presentar alegatos hasta la fecha de emisión de la resolución por la sala especializada que resuelve la apelación.

La norma establecía que se podía presentar dentro de los dos meses siguientes a la presentación del recurso y/o hasta la fecha de emisión de la resolución.

Infracciones relacionadas con la obligación de permitir el control de la Administración, Informar y comparecer ante la misma.

Art. 177°

El nuevo texto de la norma de infracción es:

“No exhibir o no presentar la documentación e información a que hace referencia el inciso g) del artículo 32-A de la Ley del Impuesto a la Renta o, de ser el caso, su traducción al castellano; que, entre otros, respalde las declaraciones juradas informativas, Reporte Local, Reporte Maestro y/o Reporte País por País.” (Numeral 27)

El texto anterior, entre otros, se refería de manera específica a la documentación que respaldara el cálculo de precios de transferencia.

Infracciones relacionadas con el cumplimiento de las obligaciones tributarias.

Art. 178°

El nuevo texto de la norma de infracción es:

“No incluir en las declaraciones ingresos y/o remuneraciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipo, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.” (Numeral 1)

El texto anterior no hacía referencia al pago, sólo indicaba “que influyan en la determinación de la obligación tributaria.”

[email protected] www.ebsabogados.com

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062

DECRETO LEGISLATIVO N° 1315

Mediante Decreto Legislativos N° 1315 (publicado el 31.12.2016 y vigente a partir

del 01.01.2017), se modifica el Código Tributario, cuyas disposiciones relevantes

son las siguientes:

I. Objeto

Adecuar la legislación nacional a los estándares y recomendaciones

internacionales emitidos por la Organización para la Cooperación y el

Desarrollo Económicos (OCDE) sobre el intercambio de información para

fines tributarios, fiscalidad internacional, erosión de bases imponibles, precios

de transferencia y combate contra la elusión tributaria.

II. Principales modificaciones al Código Tributario

Con la modificación (A partir del 01.01.2017) Antes de la

modificación

Ámbito de Aplicación

Norma II

El Código Tributario es de aplicación para las actuaciones y procedimientos que deba llevar a cabo la SUNAT o que deban cumplir los administrados, conforme a la normativa sobre asistencia administrativa mutua en materia tributaria, la cual incluye sus recomendaciones y estándares internacionales.

Se entiende por asistencia administrativa mutua en materia tributaria a aquella establecida en los convenios internacionales.

No se encontraba previsto.

[email protected] www.ebsabogados.com

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062

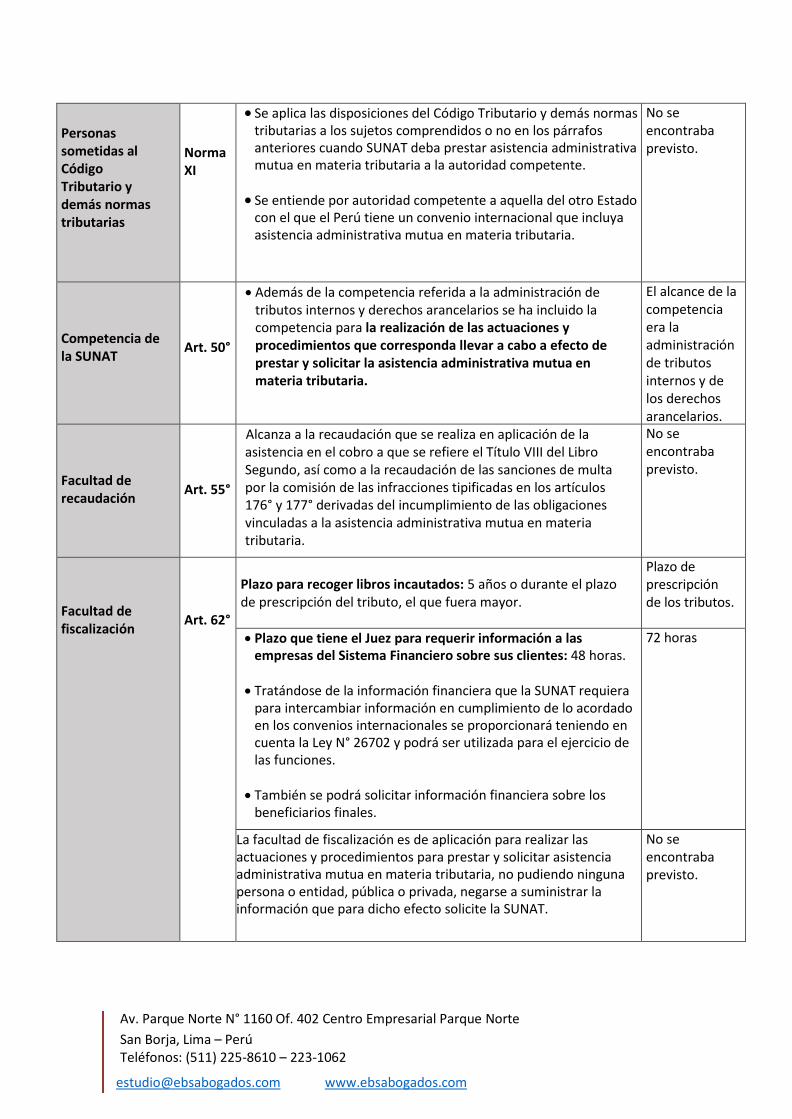

Personas sometidas al Código Tributario y demás normas tributarias

Norma XI

Se aplica las disposiciones del Código Tributario y demás normas tributarias a los sujetos comprendidos o no en los párrafos anteriores cuando SUNAT deba prestar asistencia administrativa mutua en materia tributaria a la autoridad competente.

Se entiende por autoridad competente a aquella del otro Estado con el que el Perú tiene un convenio internacional que incluya asistencia administrativa mutua en materia tributaria.

No se encontraba previsto.

Competencia de la SUNAT

Art. 50°

Además de la competencia referida a la administración de tributos internos y derechos arancelarios se ha incluido la competencia para la realización de las actuaciones y procedimientos que corresponda llevar a cabo a efecto de prestar y solicitar la asistencia administrativa mutua en materia tributaria.

El alcance de la competencia era la administración de tributos internos y de los derechos arancelarios.

Facultad de recaudación

Art. 55°

Alcanza a la recaudación que se realiza en aplicación de la asistencia en el cobro a que se refiere el Título VIII del Libro Segundo, así como a la recaudación de las sanciones de multa por la comisión de las infracciones tipificadas en los artículos 176° y 177° derivadas del incumplimiento de las obligaciones vinculadas a la asistencia administrativa mutua en materia tributaria.

No se encontraba previsto.

Facultad de fiscalización

Art. 62°

Plazo para recoger libros incautados: 5 años o durante el plazo de prescripción del tributo, el que fuera mayor.

Plazo de prescripción de los tributos.

Plazo que tiene el Juez para requerir información a las empresas del Sistema Financiero sobre sus clientes: 48 horas.

Tratándose de la información financiera que la SUNAT requiera

para intercambiar información en cumplimiento de lo acordado en los convenios internacionales se proporcionará teniendo en cuenta la Ley N° 26702 y podrá ser utilizada para el ejercicio de las funciones.

También se podrá solicitar información financiera sobre los beneficiarios finales.

72 horas

La facultad de fiscalización es de aplicación para realizar las actuaciones y procedimientos para prestar y solicitar asistencia administrativa mutua en materia tributaria, no pudiendo ninguna persona o entidad, pública o privada, negarse a suministrar la información que para dicho efecto solicite la SUNAT.

No se encontraba previsto.

[email protected] www.ebsabogados.com

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062

Requisitos de las Resoluciones de Multa

Art. 77°

Las Resoluciones de Multa emitidas por la SUNAT por el incumplimiento de las obligaciones del administrado vinculadas a la normativa de asistencia administrativa mutua en materia tributaria, deben señalar a los administrados que deben cumplir con dichas obligaciones.

Esta disposición no se encontraba prevista, pues no se habían establecido dichas obligaciones.

Obligaciones de los administrados

Art. 87°

La obligación de facilitar las labores de fiscalización y

determinación, incluyen aquellas labores que la SUNAT realice para prestar y solicitar asistencia administrativa mutua en materia tributaria.

Plazo para conservar los libros, registros y documentos: 5 años o durante el plazo de prescripción del tributo, el que fuera mayor. El plazo de 5 años se computa a partir del 1 de enero del año siguiente a la fecha del vencimiento de la presentación de la declaración de la obligación tributaria. Pagos a cuenta: Plazo se computa considerando la fecha de vencimiento de la DJ anual del IR.

Plazo para mantener en condiciones de operación los sistemas de programas electrónicos: 5 años o durante el plazo de prescripción del tributo, el que fuera mayor.

Plazo de prescripción de los tributos.

Se incorpora la obligación del administrado de permitir que la SUNAT realice las acciones que corresponda a las diversas formas de asistencia administrativa mutua.

No existía dicha obligación.

Obligación de los miembros del Poder Judicial y Otros

Art. 92°

Obligados a comunicar a la SUNAT información necesaria para prestar y solicitar asistencia administrativa mutua en materia tributaria de la que tengan conocimiento en el ejercicio de sus funciones, de acuerdo a lo que establezca la SUNAT.

No estaba prevista dicha obligación.

Atribuciones del Tribunal Fiscal

Art. 101°

Conocer y resolver en última instancia administrativa las apelaciones contra las Resoluciones de Multa que se apliquen por el incumplimiento de las obligaciones relacionadas con la asistencia administrativa mutua en materia tributaria.

No existía dicha atribución, al no encontrarse establecida la obligación.

Competencia de la SUNAT

Art. 133°

La SUNAT es competente para conocer las reclamaciones que se interpongan contra las Resoluciones de Multa que se apliquen por el incumplimiento de las obligaciones relacionadas con la asistencia administrativa mutua en materia tributaria.

No existía dicha competencia, al no encontrarse establecida la obligación.

[email protected] www.ebsabogados.com

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062

Infracciones relacionadas con la obligación de llevar libros y/o registros

Art. 175°

Libros y Registros: No conservarlos durante el plazo de 5 años o durante el plazo de prescripción del tributo, el que fuera mayor (Numeral 7).

Sistemas o Programas electrónicos de contabilidad: No conservarlos durante el plazo de 5 años o durante el plazo de prescripción del tributo, el que fuera mayor (Numeral 8).

Plazo de prescripción de los tributos.

Infracciones relacionadas con la obligación de permitir el control de la Administración, Informar y Comparecer ante la misma.

Art. 177°

Ocultar o destruir bienes, libros o registros contables, documentación sustentatoria, informes, análisis y antecedentes antes de los 5 años o de que culmine el plazo de prescripción del tributo, el que fuera mayor (Numeral 2).

Plazo de prescripción de los tributos.

No proporcionar o comunicar información necesaria para el cumplimiento de la normativa sobre asistencia administrativa mutua en materia tributaria, que tenga conocimiento en el ejercicio de la función notarial o pública (Numeral 15).

No existía el tipo infractor, al no encontrarse establecida la obligación.

Tipo de Sanciones

Art. 180°

La multa del 40% de la UIT se podrá aplicar cuando se trate de sujetos que no generen ingresos e incumplen con las obligaciones vinculadas a la asistencia administrativa mutua en materia tributaria.

No existía la sanción, al no encontrarse establecida la obligación.

II. Asistencia Administrativa Mutua en Materia Tributaria

Se incorpora el Título VIII referido a la asistencia administrativa mutua en materia

Tributaria que sea requerida a la SUNAT por las autoridades competentes de los

países del exterior, en virtud de los convenios internacionales de colaboración a los

que esté suscrito el país. Los principales alcances son los siguientes:

La asistencia administrativa comprende las siguientes formas:

a) Intercambio de información, que puede ser a solicitud, espontánea y

automática. También pueden realizarse por medio de fiscalizaciones

simultáneas y en el extranjero.

[email protected] www.ebsabogados.com

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062

b) Asistencia en el cobro de deuda tributaria incluyendo el establecimiento de

medidas cautelares.

c) Notificación de documentos.

Entre los aspectos generales del intercambio de información podemos resaltar

los siguientes:

a) La transferencia de la información que realice la SUNAT a la autoridad

competente que corresponda a información calificada como datos personales

por la Ley N° 29733, Ley de Protección de Datos Personales, no requieren

consentimiento del titular de los datos personales.

b) La información que otro Estado proporcione a la SUNAT en virtud del

intercambio de información debe ser utilizada para sus fines como

administración tributaria, conforme a su competencia.

c) La SUNAT no se encuentra obligada a solicitar información a la autoridad

competente, a solicitud de un administrado.

d) Si la SUNAT no tiene la información solicitada, aplica su facultad de

fiscalización para requerir dicha información directamente al sujeto respecto

del cual se debe proporcionar la información o a un tercero.

[email protected] www.ebsabogados.com

Av. Parque Norte N° 1160 Of. 402 Centro Empresarial Parque Norte

San Borja, Lima – Perú Teléfonos: (511) 225-8610 – 223-1062

Asistencia en el Cobro y Establecimiento de Medidas Cautelares:

a) La SUNAT para efectos de la asistencia en el cobro solicitado por autoridad

competente hará uso de su facultad de recaudación.

b) Se considerará como deuda tributaria el monto del tributo o de la multa por

infracciones tributarias que conste en el documento remitido por la

autoridad competente.

c) Se inicia con una notificación de una Resolución de Ejecución Coactiva al

sujeto obligado del monto de la deuda tributaria a su cargo, a fin de cumpla

con realizar el pago en el plazo de 7 días hábiles, podrá trabar medidas

cautelares y las disposiciones del Título II del Código Tributario.

d) No procede iniciar procedimiento contencioso tributario respecto de la

deuda tributaria remitida por la autoridad competente ni solicitudes de

prescripción, compensación o devolución. Dichas solicitudes deberán

tramitarse ante la autoridad extranjera.

e) El lugar de pago y formulario será establecido por la SUNAT mediante

Resolución de Superintendencia.

Respecto a la asistencia en la notificación, la SUNAT puede pedir a la autoridad

competente que notifique los documentos que ésta hubiera emitido. Dicha

notificación tiene el mismo efecto legal que aquella que hubiera realizado la

SUNAT.

*****