Boletín diciembre 2015

52

-

Upload

cpce-sfe-camara-ii -

Category

Documents

-

view

228 -

download

3

description

Revista de los Profesionales en Ciencias Económicas de la Provincia de Santa Fe - Cámara II

Transcript of Boletín diciembre 2015

1CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICASAño XXVI - N° 323 - Diciembre de 2015

Di rec to resDra. CP Ana Ma ría FiolDr. CP Fabián Curto

Co mi sión de la Re vis taDra. CP Ana Ma ría FiolDra. CP Ma ría Cris ti na Ma siaDr. CP Al fre do J. Bru not tiDra. CP Silvia Puccini

ISSN: 2362-3713

Im pre sión y fotocromíaTEC NI GRÁ FI CAAv. Pte. J. D. Pe rón 3747 Tel .Fax 4325648

Ar teGuillermo Ro lan do ComunicacionesDiseño gráfico: Natalia RolandoCel: 154 683676E-mail: [email protected]

Pro duc ción pu bli ci ta ria Arq. Mar ta Fer nán dez Al va rezTel .Fax: 0341 - 4409909 Cel: 156 [email protected]

www.publicidadgrupomas.com.ar

Es ta re vis ta se dis tri bu ye en tre los ma tri cu la -dos al C.P .C.E. y los aso cia dos al C.G .C.E. deRo sa rio y otras ins ti tu cio nes vin cu la das alque ha cer de los Pro fe sio na les en Cien ciasEco nó mi cas.

Su con te ni do pue de ser re pro du ci do en for -ma par cial o to tal ci tan do la fuen te. En ca sode uti li za ción, de be rá en viar dos ejem pla resde la pu bli ca ción res pec ti va a:Mai pú 1344 - 2000 Ro sa rio Tel. 477-2727E-mail: con se jo@cp ces fe2.or g.ar

El con te ni do de los ar tí cu los y co men ta riosex pues tos por las co mi sio nes o fir ma dos porsus au to res, no ne ce sa ria men te re fle jan laopi nión de las Ins ti tu cio nes res pon sa bles dees te bo le tín.

La en ti dad no es res pon sa ble por el con te ni -do de las in for ma cio nes y opi nio nes quevier tan en es ta re vis ta quie nes son iden ti fi -ca dos co mo au to res de las mis mas; en to doslos ca sos de be rán ser co te ja das y con fron ta -das por los Se ño res Pro fe sio na les con los au -to res y/o las fuen tes ori gi na les.

PROFESIONALES EN CIENCIAS ECONÓMICAS

CONTENIDO

AUTORIDADES

EDITORIAL

INFORMACIÓN GENERAL6 PROGRAMA DE ARTICULACIÓN PROFESIONAL

6 EL CONSEJO SOCIALMENTE RESPONSABLE - BALANCE SOCIAL 2014

CAJA DE SEGURIDAD SOCIAL7 CONSULTAS ON LINE DE RECIBOS DE BENEFICIOS PREVISIONALES

7 REGULARIZACIÓN DE DEUDA CON LA CAJA DE SEGURIDAD SOCIAL

8 CATEGORÍAS DE APORTES Y PRESTACIONES SUPLEMENTARIAS

8 ADVERTENCIA SOBRE LLAMADOS

9 NUEVOS MONTOS DE APORTES Y HABERES

ACTUALIZACIÓN Y CAPACITACIÓN10 CALENDARIO DE CAPACITACIÓN

10 SISTEMA FEDERAL DE ACTUALIZACIÓN PROFESIONAL - SFAP

11 INSTITUTOS Y COMISIONES

12 6° JORNADAS NACIONALES DE ADMINISTRACIÓN

PUBLICACIONES TÉCNICAS14 UN NUEVO DESAFÍO REGIONAL: LOGÍSTICA ESTRATÉGICA

Dra. LA Valeria Tubio

16 LA TRILOGÍA DEL PARAGUAS, EL COLADOR Y LA ZANAHORIADr. CP y LA Ariel Baños

18 CIUDADES INTELIGENTES: EL FUTURO EN NUESTROS CELULARESDra. LE Verónica Mussio

22 ESTRATEGIAS Y MERCADOSDr. LA Daniel Bilicich

26 EL NUEVO CÓDIGO CIVIL Y COMERCIAL Y LA RG (DGI) N° 3843 Dr. CP Roberto H. Molina

28 DESARROLLO PERSONALLuis Alberto Rubial

30 LOS PROFESIONALES QUE CRECENDra. CP Alicia S. Nebbia

32 EL CONTROL DE GESTIÓN Dra. CP Cynthia M. Robson

34 “BLUES” DE LOS MUNICIPIOS SANTAFESINOSDra. CP Mabel CabreraDr. LE Raúl Salzman

ESPACIO CEDIDO39 CENTRO DE JUBILADOS Y PENSIONADOS DE PROFESIONALES EN CIENCIAS

ECONÓMICAS DE LA PCIA. DE SANTA FE - CÁMARA II - LEY 11.085

ISSN 23

62-371

3

2 CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

AUTORIDADES

CONSEJO PROFESIONAL DE CIENCIAS ECONÓMICAS DE LA PROVINCIA DE SANTA FE (CÁMARA SEGUNDA)

Presidenta Dra. CP Ana M. FiolVicepresidente Dr. CP Julio C. GuevaraSecretaria Dra. CP Georgina N. ChiaramonteTesorera Dra. CP María del C. Molinero

Vocales Titulares Dr. CP Jorge PaniaguaDr. CP Fabián A. CurtoDra. CP Silvia M. ZeballosDr. CP Roberto R. FigueredoDra. CP Alejandra A. FernándezDr. CP. Alfredo J. BrunottiDra. CP Nanci N. Eterovich

Vocales Suplentes Dr. CP Leandro E. MaltaneriDr. CP Sergio M. RoldánDra. CP Alicia A. EspósitoDr. CP Diego J. SauanDr. CP Alejandro M. AfonsoDr. CP Federico KraiselburdDr. CP Leonardo J. Fabbri

Co mi sión Re vi so ra de Cuen tasTitulares Dra. CP. Lidia Giovannoni

Dr. CP. Gabriel L. Costa

Suplente Dr. CP Carlos A. Garavagno

Co mi sión de Éti ca y Dis ci pli na Pro fe sio nalPresidente Dr. CP Carlos A. FerrettiVo ca les Ti tu la res Dr. CP Miguel A. Carmona Carrasco

Dra. CP María Claudia GamalloVocales Suplentes Dr. CP Norberto E. Calani

Dra. CP Graciela ElíasDra.CP María Cristina D’Ottavio

Co mi sión de Vi gi lan cia Pro fe sio nalPre si den te Dr.CP Leandro MaltaneriVo cales Ti tu lares Dr.CP Osvaldo Pringles

Dra.CP Rosa CampioneVo ca les Su plen tes Dra.CP Analía Selva

Dr.CP Silvio Ferrucci Dr.CP Federico Kraiselburd

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE ROSARIO

Pre si den te Dr. CP Fabián CurtoVi ce pre si den te 1° Dr. CP Marcelo GianattiVi ce pre si den te 2° Dr. CP Roberto Prado Se cre ta ria Ge ne ral Dra. CP Silvana PozziPro -se cre ta ria Dra. CP Diana SuardiTe so re ro Dr. CP Oscar CipolattiPro -te so re ra Dra. CP María Cristina MasíaSe cre ta ria de Ac tas Dra. CP Raquel Dominguez Se cre ta ria de Re la cio nes y Di fu sión Dra. CP Patricia Pérez PlaVo ca les Ti tu la res Dr. CP Orlando Spizzo

Dra. CP Cecilia DiazDr. CP Sergio DinoDra. CP Maria Eugenia AbdelmalekDra. CP Silvia Puccini

Vo ca les Su plen tes Dr. CP Carlos BoglioliDra. CP Andrea BrunottiDr. CP Bruno BufariniDr. CP Alejandro Feuli

Sín di co Ti tu lar Dr. CP Víctor Alberto LioniSín di co Su plen te Dr. CP Juan Pablo Jusama

Tri bu nal de Dis ci pli na y Éti ca Pro fe sio nalMiem bros Ti tu la res Dr. CP Os car Daniel Vez za ni

Dr. CP José María VittaDra. CP Ana Delrio

Miem bros Su plen tes Dr. CE Luis José Ramón BozzoniDr. CP Mi guel Car mo na Ca rras coDr. CP Edmundo VirgoliniDr. CP Ambrosio Hugo MalochwiejDr. CE Walter Alfredo Perino

Presidente Dr. CP Jorge PaniaguaSecretaria Dra. CP Alejandra FernándezTesorero Dr. CP Jose L. CalligarisVocales Titulares Dr.CP Roberto R. Figueredo

Dr. CP José H. MilardovichDra. CP Lidia Giovannoni

Vocales Suplentes Dr. CP Leandro E. MaltaneriDra.CP Alicia A. Espósito Dr. CP Federico KraiselburdDr. CP. Guillermo LuchtenbergDra.CP Ma. Eugenia AbdelmalekDr. CP Eduardo Joffre

Comisión FiscalizadoraMiembros Titulares Dr. CP Daniel Lorenzatti

Dr. CP Víctor A. LioniDr. CP Francisco Abella

Miembros Suplentes Dra. CP Andrea F. BrunottiDr. CP Osvaldo DepianteDr. CE Juan Dichio Carles

CONSEJO DE ADMINISTRACIÓN DE LA CAJA DESEGURIDAD SOCIAL PARA LOS PROFESIONA-LES EN CIENCIAS ECONÓMICAS DE LA PROVIN-CIA DE SANTA FE (CÁMARA SEGUNDA)

DIRECTORIO DEL DEPARTAMENTO DE SERVICIOSSOCIALES DEL C.P.C.E. DE LA PROVINCIA DESANTA FE (CÁMARA SEGUNDA)

Presidente Dra. CP Silvia M. ZeballosSecretario Dra. CP Valeria SalazarTesorero Dr. CE Luis J.R. BozzoniVocales Dra. CP Constanza Bogino

Dr. CP Sergio DinoDr. CP Pedro Farabulini Dr. CP Jorge L. FittipaldiDr. CP. Luis P. FragaloDr. CP Guillermo A. GrgicevicDr. CP Enrique M. LinguaDr. CP. Osvaldo PringlesDr. CP Roberto C. RollandiDr. CP. Alfredo F. Suaya

Sanatorio AmericanoDirectores Titulares Dr. CP Pedro Farabulini

Dr. CP Julio C. Guevara

Directores Suplentes Dra. CP Silvia ZeballosDr. CP Guillermo Grgicevic

Gerente General Dr. CP Marcelo MarchettiSecretario Técnico Dr. CP Pablo PostiglioneTesorera Dra. CP Nanci FalenaSecretario Administrativo Dr. CP Alberto MangasSecretario de Servicios Sociales Dr. CP Esteban CuéJefe de Sistemas Sr. Salvador FerrerSecretaria Técnica CGCE Dra. CP María Florencia GiacominoSecretario Técnico CSS Dr. CP Miguel Carnino

FUNCIONARIOS

ASOCIACIÓN DE GRADUADOS EN CIENCIAS ECONÓMICAS DE CAÑADA DE GÓMEZ Y SU ZONA

COMISIÓN DIRECTIVA

Presidente Dr. CP Pedro FarabuliniVicepresidente 1º Dr. CP Miguel ZambiasiVicepresidente 2º Dr. CP Daniel CairoSecretario Dr. CP Rodrigo BresóProsecretario Dr. CP Osvaldo DepianteTesorero Dra. CP Silvana GrandisPro-tesorero Dra. CP Mónica Astutti Vocales Titulares Dra. CP Natalia Ferraro

Dr. CP Mario MoroDr. CP Luis PortisDra. CP Silvana Frincuelli

Vocales Suplentes Dra. CP Silvina VítolaDr. CP Daniel Del PíccoloDr. CP Lisandro Fontana

Revisores de Cuenta Dra. CP Lucrecia OttavianiDr. CP Jorge BertaDr. CP Claudio Cuffia

COMISIÓN DE ÉTICA

Titulares Dr. CP José Angel PistelliDr. CP Orlando Antonelli

Suplentes Dr. CP Raúl DaloisioDra. CP Mabel Mengarelli

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICASDE CASILDA

COMISIÓN DIRECTIVA

Presidenta Dra. CP Silvana ColettaVicepresidente Dr. CP Fernando TosticarelliSecretaria Dra. CP Lorena NicolaProsecretaria Dra. CP Mara KolodzinskiTesorero Dr. CP Diego ZuccoProtesorero Dr. CP Claudio ZorzenónVocales Titulares Dr. CP Esteban Gómez Casas

Dr. CP Maximiliano CarradoriDr. CP Héctor Fiore

Vocales Suplentes Dr. CP Joaquín CarradoriDr. CP Germán AmuchasteguiDra. CP Liliana Piriz

Síndico Titular Dr. CP Sebastián TrobbianiSíndico Suplente Dr. CP Héctor Gómez Casas

TRIBUNAL DE DISCIPLINA

Titulares Dr. CP Gabriel CostaDr. CP Silvio FerrucciDr. CP Néstor Cecotti

Suplentes Dra. CP Soledad ZugastiDr. CP Luis TamboriniDr. CP Hugo Cattena

DELEGADOS DEL INTERIOR

Delegación CasildaDr. CP Gabriel L. Costa Dr. CP Néstor H. CecottiDr. CP Claudio F. ZorzenónDr. CP Silvio N. Ferrucci

Delegación Cda. de GómezDr. CP Miguel A. ZambiasiDr. CP Orlando A. AntonelliDr. CP Osvaldo L. DepianteDra.CP Silvana Rosa GrandisDra. CP Mónica L. AstuttiDr. CP Pedro D. Farabulini

Delegación San LorenzoDr. CP Daniel E. DaboveDr. CP Diego R. DepianteDr. CP Guillermo ArroyoDra. CP Silvia M. ZeballosDra.CP Patricia Luciani

Delegación V. ConstituciónDr. CP Darío RodríguezDr. CP Guillermo A. LascialandareDra. CP Rita V. FrattiniDr. CP Pablo MarinozziDra. CP Marilina A. Mendoza

Delegación Venado TuertoDr. CP Adrián M. RegisDr. CP Carlos A. GaravagnoDr. CP Luis G. CarlettaDr. CP Walter E. CifreDr. CP Roberto R. Figueredo

Subdelegación FirmatDr. CP Jorge P. SahoresDr. CP Eduardo ArdittiDr. CP Mario I. Aramburu

Subdelegación RufinoDr. CP Edgardo D. VuillermetDra. CP Roxana E. Zorza

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DEL SUR DE SANTA FE

CENTRO DE CONTADORES PÚBLICOS DE VILLA CONSTITUCIÓN

COMISIÓN DIRECTIVA

Presidente Dr. CP Dario RodriguezVicepresidente Dr. CP Guillermo Lascialandare

Secretario Dr. CP Esteban Gonzalez Prosecretario Dr. CP Gualterio Capdevila

Tesorero Dr. CP Juan Pablo MarinozziProtesorero Dr. CP Andrés Smirsich

Vocal Titular 1º Dr. CP Carlos ColleVocal Titular 2º Dr. CP Carlos A. MarianiVocal Sup. 1º Dr. CP Edgardo PelandaVocal Sup. 2º Dr. CP Roberto Tizi

Síndico Titular Dr. CP Ruben CarusoSíndico Suplente Dr. CP Mario Serra

COMISIÓN DIRECTIVA

Presidente: Dr.CP Luis Marcos ViskovicVicepresidente: Dr.CP Walter Enrique CifreSecretario: Dr.CP Luis Gustavo CarlettaTesorero: Dr.CP Sergio Del Rio Vocales titulares: Dra.CP Sandra Gardeñes

Dr.CP Oscar Stabile Vocal suplente: Dr.CP Pablo Landaburu

COMISIÓN REVISORA DE CUENTAS

Titulares Dr.CP Roberto Figueredo Dr.CP Miguel Vidaurreta Dr.CP Adrián Regis

TRIBUNAL DE DISCIPLINA

Presidente: Dr.CP Carlos Garavagno Vocales titulares: Dra.CP Jacqueline Schaupp

Dr.CP Roberto Spadoni Vocales suplentes: Dr.CP Gabriel Vicentín

Dra.CP Silvina Rodríguez

3CPCE / Diciembre de 2015

4 CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

EDITORIAL

En los tiempos que vivimos, los meses y los años parecieran que corren a alta

velocidad, los minutos parecen segundos y los días parecen horas.

Ya transcurrió el 2015 y nos volvemos a encontrar en el Balance de lo que

hicimos este año.

Como Instituciones en Acción, intentamos ocupar todos los espacios necesa-

rios para el engrandecimiento del Consejo y del Colegio a través del compro-

miso con la sociedad y por ende con los Graduados en Ciencias Económicas y

el ejercicio de la profesión. De esta manera es como participamos del IV Foro

Latinoamericano de Desarrollo Sostenible, del Consejo Económico y Social, de

las Mesas Enlace y de las reuniones de trabajo con la IGPJ.

Luchando constantemente por los intereses de los Profesionales, se instaló en

los medios periodísticos la preocupación de los contadores por la creciente

demanda laboral de los organismos de contralor; se publicó una solicitada

expresando la disconformidad con el proyecto de reforma N° S-2.993/15 de

la Ley de Concursos y Quiebras N° 24.522, el cual contiene como uno de sus

objetivos principales realizar modificaciones al ámbito regulatorio que inci-

de en la actuación de los profesionales del derecho y de los auxiliares de jus-

ticia.

Se llevaron a cabo reuniones con Gerentes de Bancos, a fin de transmitirles

la necesidad de extremar los recaudos para evitar el ejercicio ilegal de la pro-

fesión y la emisión de informes profesionales incompletos o defectuosos, en

protección del interés público.

Se continuaron las tradicionales reuniones con profesionales con el fin de

propiciar un espacio para receptar inquietudes y escuchar la opinión respec-

to a las Instituciones, al Sistema de Salud y al Sistema Jubilatorio, con el pro-

pósito de mejorar los servicios que se prestan a la comunidad profesional.

Se organizaron reuniones con Colegios Profesionales, el Gobernador y la

Intendenta electos a fin de construir espacios de diálogo que permitan acer-

car propuestas relacionadas con el quehacer de cada profesión y solicitarles

que las Instituciones sean consultadas al momento de llevar adelante pro-

yectos o dictar reglamentaciones relacionadas con las diferentes disciplinas

profesionales.

De la Mesa Enlace con Universidades locales se crearon dos subcomisiones:

• De Nuevas Generaciones, con el propósito analizar y entender los valores

y patrones de comportamiento de los estudiantes universitarios y Jóvenes

Profesionales en Ciencias Económicas a fin de propiciar un mayor acerca-

miento de ellos a la Instituciones.

• De Capacitación y Extensión Universitaria: con el objetivo de coordinar

cursos, actividades de capacitación y ofertas educativas, analizando y

fomentando la articulación de las actividades que actualmente brindan

las Facultades locales.

Se llevó a cabo un Programa de Articulación Profesional junto a la Facultad

de Ciencias Económicas y Estadística de la UNR. Con el mismo se pretendió

institucionalizar un módulo de formación en la etapa final de cursado de las

carreras de grado, acompañando a los alumnos del último año hacia el

mundo laboral.

Para los egresados de las carreras de Comercialización; Agronegocios, Recur-

sos Humanos y Comercio Internacional se creó el “Registro de Graduados con

Títulos no Tradicionales”. Estos profesionales, y en el futuro otros de la rama

de las Ciencias Económicas, podrán acceder a numerosos servicios Institu-

cionales y asistenciales del DSS.

En cuanto a los Servicios Médicos-Asistenciales, el Departamento de Servi-

cios Sociales trabajó intensamente para mantener el alcance y calidad de los

servicios y prestaciones para los afiliados:

• Se adecuó el sistema de provisión de drogas oncológicas, medicamentos

de alto costo e insulinas según la normativa vigente, brindando de esta

manera un mejor servicio a los afiliados y reduciendo los costos para éstos

y para el sistema.

• Se amplió el alcance del Sistema de Autorización de Prácticas Médicas On

Line con el propósito de fortalecer los controles, y reducir trámites y ges-

tiones que los afiliados debían hacer anteriormente en el Departamento

de Servicios Sociales, aumentando así la calidad y agilidad del servicio.

• Se habilitaron Gestiones On Line para la presentación de Formularios de

Tratamiento Prolongado de Medicamentos, Reintegros de Salud Mental y

Solicitudes de Subsidio de Guardería sin necesidad de trasladarse a nues-

Transcurrió el 2015 y las instituciones...

Dr. Fabián CurtoContador Público Presidente C.G.C.E.

Dra. Ana María FiolContadora PúblicaPresidenta C.P.C.E.

5CPCE / Diciembre de 2014

tra Sede ni a las Delegaciones.

• Se prorrogó el régimen especial de afiliación para profesionales y cónyu-

ges de 41 a 55 años de edad.

• Se puso el marcha un programa de autorizaciones en línea para Delega-

ciones, que agiliza la atención de afiliados del Interior.

• Se formalizó un nuevo convenio ampliando la posibilidad de derivación de

aportes de profesionales que trabajan en relación de dependencia.

• Se prorrogó la vigencia de la bonificación equivalente al 33% del valor de

la cuota del Plan Básico para Jubilados y Pensionados de la CSS, pudiendo

acceder a dicha bonificación aquellos beneficiarios titulares de 71 años o

más de edad y cuyos cónyuges posean 71 años o más de edad, y 25 años

o más de antigüedad como afiliados al DSS.

• Se formalizó un nuevo convenio ampliando la posibilidad de derivación de

aportes de profesionales que trabajan en relación de dependencia.

• Se realizaron acciones de prevención y promoción de la salud, campaña de

vacunación antigripal, relanzamiento del Registro de Dadores de Sangre,

charla sobre Hipertensión Arterial, difusión de folletería sobre hábitos

saludables, tabaquismo, diabetes, cuidados ante la exposición solar, entre

otras.

Se continuó trabajando en la consolidación del Sanatorio Americano en la

convicción que a través del mismo podemos brindar la mejor calidad de ser-

vicio para la ciudadanía, asegurando una atención preferente a los profesio-

nales y sus familiares afiliados al sistema de salud de la Institución, a través

de un cuerpo de médicos clínicos y especialistas de alto nivel, instalaciones

confortables, equipos renovados y tecnología de última generación.

Sin olvidarnos que con el pasado construimos la historia, con el presente vivi-

mos y con el futuro nos proyectamos, intentamos cubrir los requerimientos y

necesidades de los jubilados profesionales. Se aprobó una prórroga de la

prestación ordinaria del período inicial para la suscripción de convenios de

aportes y se instauró un sistema de Categorías de Aportes y Prestaciones

Suplementarios que ofrece a los afiliados activos una alternativa de adhe-

sión voluntaria para alcanzar el objetivo de obtener una prestación suple-

mentaria de 40, 80 ó 160 módulos adicionales, que se agrega al beneficio

básico establecido en la ley 11.085.

Con valores enraizados con los principios de la Responsabilidad Social; como

solidaridad, equidad, ética, transparencia, participación y compromiso

social, continuamos el camino iniciado dando a conocer a la comunidad pro-

fesional y a todas las partes interesadas el Balance Social correspondiente al

2014.

Entendiendo la actualización y capacitación como pilar de la jerarquización

profesional, seguimos apostando a ser referentes en este servicio que se brin-

da, para que los Graduados en Ciencias Económicas nos sigan eligiendo. Es

por eso que numerosos cursos, encuentros, jornadas, charlas presenciales y

on line se han llevado a cabo para tal fin: 1er. Encuentro Zonal de Jóvenes

Profesionales; XIV Jornada Provincial de Jóvenes Profesionales; V Jornada

Interdisciplinaria de Administración de la Salud; XIII Jornadas Nacionales,

Impositivas, Laborales, Previsionales y Agropecuarias; XIV Jornada de Profe-

sionales del Sur de Santa Fe; 1er. Jornada de Educación Superior; III Encuen-

tro de Pequeños y Medianos Estudios Profesionales; I Jornada de Seguridad

Social para Jóvenes Profesionales.

Como sabemos que la capacitación técnica se debe complementar y nutrir de

aspectos sociales también se han desarrollado numerosas actividades recre-

ativas, culturales y deportivas.

Continuamos ampliando las redes para estar más cerca de la comunidad pro-

fesional. Implementamos Facebook y Twitter como espacios de noticias que

van más allá de la unilateralidad del mensaje y con la intención de acercar la

información a los profesionales al tiempo de recepcionar comentarios, críti-

cas e ideas, fortaleciendo de esta manera los vínculos comunicacionales.

En un entorno altamente dinámico y complejo las instituciones Profesiona-

les asumen los riesgos de adaptarse a los cambios que la sociedad necesita y

la comunidad profesional requiere.

Es nuestro deseo que en el 2016, el mayor involucramiento de todos nos per-

mita continuar transitando este camino de crecimiento institucional y forta-

lecimiento profesional.

PROFESIONALES EN CIENCIAS ECONÓMICAS

INFORMACIÓN GENERAL

PROGRAMA DE ARTICULACIÓN PROFESIONAL

En el marco de un convenio de colaboración entre las InstitucionesProfesionales y la Facultad de Ciencias Económicas y Estadística, sepuso en marcha este Programa cuyos principales objetivos se des-criben en:

• Construir un espacio de participación para los estudiantesavanzados de la Facultad, que acompañe y potencie su tránsi-to hacia el ejercicio profesional y su desarrollo personal.

• Coadyuvar a la integración de los futuros egresados al campode acción profesional, tendiendo puentes hacia el ámbito uni-versitario y estimulando su participación comprometida y crí-tica.

• Mantener activo el vínculo Graduados-Universidad-Consejo -Colegio -Sociedad, estableciendo programas y acciones que

permitan apoyar un esquema de formación continua, conten-ción profesional y prácticas de responsabilidad social en lasociedad que contribuyó a su formación.

Por otra parte a través de este programa se pretende:

• Acompañar y asistir al estudiante universitario del último añode cada carrera en el proceso de elección de su ámbito deactuación profesional.

• Favorecer y estimular la creación de redes profesionales.• Brindar información respecto a las posibilidades de capacita-

ción, actualización y formación durante la vida profesional.• Propender al ejercicio ético y a un comportamiento socialmen-

te responsable en el desarrollo de la profesión.

EL CONSEJO SOCIALMENTE RESPONSABLE

BALANCE SOCIAL 2014

Conforme el compromiso asumido el año anterior, al presentar el Balance Social 2013, ponemos a disposición de toda la comunidad profesional la edición 2014 de este reporte

que muestra nuestro accionar y sus impactos económicos, sociales y ambientales.

Visualizar en: www.cpcesfe2.org.ar

CPCE / Diciembre de 20156

7CPCE / Diciembre de 2015

CAJA DE SEGURIDAD SOCIALPARA PROFESIONALES EN CIENCIAS ECONÓMICASDE LA PROVINCIA DE SANTA FE - CÁMARA SEGUNDA

CONSULTAS ON LINE DE RECIBOS DE BENEFICIOS PREVISIONALES

1. Ingrese en “Servicios” y luego en “Gestiones on line” con su usuarioy contraseña habituales.

2. Si es un usuario nuevo, seleccione el link “Regístrese si es un usua-rio nuevo”.

3. Ingrese su número de documento. Si es una prestación por pen-sión, debe ingresar el documento del profesional fallecido.

4. Verifique los datos mostrados en pantalla y si todo es correcto, elijaun nombre de usuario; si no comuníquese con CPCE.

5. Si todo estaba correcto, cumplimentado el paso 4, recibirá unemail en su casilla de correo electrónico registrada en el CPCE (*),con un link que al seleccionarlo lo derivará a una pantalla del sitioweb del CPCE para activar su cuenta de usuario.

6. En esta nueva pantalla, se le mostrará el usuario que eligió y se lepermitirá registrar una contraseña.

7. Luego de completado el paso 6, ya puede dar curso a la consultaon line de su recibo de prestación previsional.

8. Ingrese en “Estado de cuenta” y luego en “Caja de SeguridadSocial”.

(*) Ud. puede verificar o actualizar su dirección de email informada alCPCE, vía correo electrónico a: [email protected]

REGULARIZACIÓN DE DEUDA CON LA CAJA DE SEGURIDAD SOCIAL

Señor Profesional:

Anualmente el Consejo de Administración realiza los reclamos dedeuda a los profesionales que registran atrasos en el pago de los apor-tes previsionales de acuerdo con lo establecido en el art. 27 de la leyNro. 11.085 según el siguiente cronograma, de cumplimiento estricto:

• 31 de marzo: intimación administrativa de deudas devengadas al31 de diciembre del año anterior.

• 30 de junio: intimación extrajudicial de la deuda, con más loshonorarios a cargo del abogado actuante en la gestión de cobro.

• 31 de agosto: inicio de juicio de apremio.

Si Ud. registra deuda por aportes, para regularizarla, dispone de lassiguientes alternativas:

• Efectivo, cheques corrientes y tarjeta de débito.

• Cheques de pago diferido mensuales y consecutivos, propios o deterceros, con un plazo máximo de 360 días.

• Convenios de financiación con la Caja hasta 120 meses, con unacuota mínima de diez módulos y adhesión a débito automático entarjeta de crédito o cuenta bancaria.

• Préstamos del DSS para pago de deudas con la CSS hasta $ 80.000,con codeudor sin deuda con la Institución, a 36 meses, con un inte-rés de financiación variable.

El pago de deuda le permitirá integrarse al sistema previsional, recu-perando las coberturas por pensión e invalidez a partir de la fecha depago, al adquirir la condición de aportante regular según las resolu-ciones vigentes.

Por cualquier consulta o inquietud, le recomendamos que se acerquea las oficinas de la Caja de Seguridad Social, ubicadas en el Piso 11 delCPCE.

CAJA DE SEGURIDAD SOCIALPARA PROFESIONALES EN CIENCIAS ECONÓMICASDE LA PROVINCIA DE SANTA FE - CÁMARA SEGUNDA

En la sesión del 19/06/2014 del Consejo Superior del Consejo Pro-fesional de Ciencias Económicas se aprobó el proyecto de “Catego-rías de Aportes y Prestaciones Suplementarias” que fuera elevadopor el Consejo de Administración Provincial de la Caja de SeguridadSocial.

El referido programa ofrece a los afiliados una alternativa de adhesiónvoluntaria para alcanzar el objetivo de obtener una prestación suple-mentaria de 40, 80 ó 160 módulos adicionales, que se agrega al bene-ficio básico establecido en la ley 11.085.

En función de la edad del profesional al momento de adherirse al sis-

tema, comenzará a abonar mensualmente un aporte suplementarioen módulos –que incluye cuota aguinaldo en junio y diciembre-,hasta que arribe a la edad de acceso al beneficio, o una posterior si lodesea.

En el caso de que el profesional desee discontinuar el pago de losaportes suplementarios o fallezca en etapa activa, el total abonado sederiva a una cuenta de capitalización, debido a que el sistema no con-templa las coberturas de pensión e invalidez en actividad.

Para un asesoramiento personal le solicitamos se acerque a las ofici-nas de la Caja de Seguridad Social.

CATEGORÍAS DE APORTES Y PRESTACIONES SUPLEMENTARIAS

Caja deSeguridad Social

ADVERTENCIA SOBRE LLAMADOSSeñor/a Beneficiario/a de laCaja de Seguridad Social para Profesionales en Ciencias Económicas dela Provincia de Santa Fe Cámara II

Tenemos el agrado de dirigirnos a Ud. a fin de recomendar especialatención en caso de recibir llamados telefónicos de parte de empre-sas comercializadoras de servicios. Habitualmente ofrecen cobertu-ras de seguros, cuyo costo se debita de la caja de ahorros en elBanco Patagonia, donde Ud. percibe el beneficio previsional y queno tiene gastos de mantenimiento.

Nuestra sugerencia es rechazar estos ofrecimientos, pero en caso deque Ud. se interese por los mismos, no los acepte inmediatamente enforma telefónica. Sugerimos que confirme la cobertura, vigencia ini-cial, costos, etc. y los compare con empresas de la competencia. Pos-teriormente, controle su extracto bancario.

Cordialmente

Consejo de AdministraciónCaja de Seguridad Social

9CPCE / Diciembre de 2015

CAJA DE SEGURIDAD SOCIALPARA PROFESIONALES EN CIENCIAS ECONÓMICASDE LA PROVINCIA DE SANTA FE - CÁMARA SEGUNDACaja de

Seguridad Social

El Consejo Superior en su reunión de fecha 20 de noviembre de 2015

resolvió modificar el valor del módulo del sistema jubilatorio -art. 24,

Ley Nº 11.085- pasando de $ 80.- a $ 91.- considerando la actualiza-

ción progresiva de aportes y haberes básicos de nuestro sistema.

VIGENCIA

Los nuevos valores de los aportes mínimos mensuales obligatorios a

partir del 01/01/2016, son los siguientes:

Los nuevos haberes totales (sin haber diferencial de capitalización)

para cada tipo de prestación a partir de 11/2015:

NUEVOS MONTOS DE APORTES Y HABERESCAJA DE SEGURIDAD SOCIAL PARA LOS PROFESIONALES EN CIENCIAS ECONÓMICAS DE LA PROVINCIA DE SANTA FE - Ley Nº 11.085

Para las prestaciones con haberes básicos de montos diferentes a los antes

indicados, corresponde un incremento proporcional de los mismos.

Valores en el pago de deudas con la Caja:

De acuerdo al nuevo valor del módulo antes comentado las obligacio-

nes adeudadas en módulos por períodos anteriores a enero de 2016,

estén o no incluidas en convenios de financiación, podrán abonarse

hasta el 29 de febrero de 2016 al valor de $ 80.- por módulo.

Vencido dicho plazo, la cancelación de las obligaciones deberá efec-

tuarse al valor de $ 91.- por módulo o el que se encontrase vigente a

la fecha de pago.

BÁSICO BONIFICACIÓN POR BONIFICACIÓN TOTAL RES. 22/2012 EXTRAORDINARIA (sin haber de capitalización)

Prestación Ordinaria $ 7.280 $ 200 $ 170 $ 7.650

Prestación por Edad Avanzada $ 3.640 $ 100 $ 85 $ 3.825

Prestación por Invalidez $ 7.280 $ 200 $ 170 $ 7.650

Prestación por Discapacidad $ 7.280 $ 200 $ 170 $ 7.650

Prestación por Pensión

• Hasta 3 causahabientes $ 5.460 $ 150 $ 127,50 $ 5.737,50

• Más de 3 causahabientes $ 5.824 $ 160 $ 136 $ 6.120

PROFESIONALES EN CIENCIAS ECONÓMICAS

ACTUALIZACIÓN Y CAPACITACIÓN

A efectos de lograr una comunicación más rápida y efec-tiva, todas las actividades de Actualización y Capacitaciónestán publicadas en la página web: www.cpcesfe2.org.ar

CPCE / Diciembre de 201510

PROFESIONALES EN CIENCIAS ECONÓMICAS

ACTUALIZACIÓN Y CAPACITACIÓN

COMISIÓN DE ACTUACIÓN JUDICIAL [email protected]

COMISIÓN DE SECTOR PÚBLICO

COMISIÓN DE AUDITORÍA

COMISIÓN DE COMERCIO EXTERIOR Y MERCOSUR

COMISIÓN DE COOPERATIVAS, MUTUALES Y ASOCIACIONES CIVILESCOMISIÓN DE CONTABILIDAD SOCIAL Y AMBIENTAL

COMISIÓN DE COSTOS Y GESTIÓN

COMISIÓN DE EDUCACIÓ[email protected]

COMISIÓN DE EMPRESA AGROPECUARIA

COMISIÓN DE ESTADÍSTICA

COMISIÓN DE FINANZAS

COMISIÓN DE JÓVENES [email protected]

COMISIÓN LABORAL [email protected]

COMISION DE GESTION DE [email protected]

COMISIÓN [email protected]

COMISIÓN DE SALUD

COMISIÓN DE SOCIEDADES

INSTITUTO DE ADMINISTRACIÓN

INSTITUTO DE ECONOMÍ[email protected]

INSTITUTO DE MATERIA TRIBUTARIA

INSTITUTO DE TEORÍA Y TÉCNICA CONTABLE

GRUPO DE TRABAJO "LIC. EN ADMINISTRACION"[email protected]

VENADO TUERTO - GRUPO DE TRABAJO JÓVENES PROFESIONALES

VENADO TUERTO - GRUPO DE TRABAJO EMPRESA AGROPECUARIA

1° y 3° Martes19 Hs.2º y 4º Viernes19 Hs.1° y 3° Lunes19:30 Hs.3° Jueves19 Hs2º y 4º Miércoles19 hs.1º Martes19 hs2° y 4° Miércoles 19:30 Hs.1° Jueves19 Hs.2° y 4° Viernes17 Hs.

1° y 3° Martes19:30 Hs.2º y 4º Miércoles19 Hs.1° y 3° Miércoles19 Hs.2º y 4º Martes 18:45 Hs.Consultas On-Line: 19 a 19:30 Hs.1° y 3° Lunes18:30 Hs.2º y 4º Martes19:30 Hs.1° y 3° Martes 19:00 Hs.Consultas: Lunes: 19 a 20 hs.2° y 4° Martes18:30 Hs.2° y 4° Martes19:00 Hs.Jueves 19:30 Hs.Consultas: 18:30 a 19:30 Hs.2° y 4° Martes - 19:30 Hs.Consultas: 19:00 a 19:30 Hs.1° y 3° Jueves - 18:30 Hs.

1° y 3° Lunes - 19:30 Hs.

1° Martes - 19:30 Hs.

COMISIONES E INSTITUTOS DÍAS Y HORARIOS

Presidente: Dr. CP Daniel Botta

Vicepresidenta: Dra. CP Verónica V. Carbone

Presidente: Dr. CP Alejandro Feuli

Vicepresidente: Dr. CP Lautaro Pasero

Presidente: Dr. CP Sergio Gonzalez

Vicepresidente: Dr. CP Luis Bendín

Coordinadora: Dra. CP Silvina Gorgas

Presidente: Dr. CP Carlos M. V. Vitta

Vicepresidenta: Dra. CP Lida M. Mazzini

Presidenta: Dra. CP Ana María Berri

Vicepresidente: Dr. CP Sebastián Rabinowicz

Presidenta: Dra. CP Cynthia Robson

Vicepresidente: Dr. CP José Luis Pruzzo

Presidente: Dr. CP Ariel Scoccia

Vicepresidenta: Dra. CP Liliana Díaz

Presidenta: Dra. CP Ana A. Delrío

Vicepresidenta: Dra. CP Analía L. Selva

Coordinadora: Dra. CP Silvia Puccini

Coordinador: Dr. CP Diego T. Ponzio

Presidenta: Dra. CP Florencia Palmieri

Vicepresidente: Dr. CP Bruno F. Bufarini

Presidenta: Dra. CP Valeria Salazar

Vicepresidenta: Dra. CP María Eugenia Abdelmalek

Presidenta: Dra. CP Viviana Pérez

Vicepresidenta: Dra. CP Alicia Cotro

Presidenta: Dra. LA Lucila de la Fuente Niel

Vicepresidenta: Dra. CP Julieta Rainoldi

Presidente: Dr. CP Damian Moro

Vicepresidenta: Dra. CP Berenice Lemoine

Presidenta: Dra. CP Patricia Pérez Pla

Vicepresidenta: Dra.CP Rosalía Sambuelli

Presidenta: Dra. CP Silvia S. Ceriotti

Vicepresidente: Dr. CP Leonardo Fabbri

Presidente: Dr. CP Héctor G. D´Agostino

Presidente: Dr. CP Daniel Zero

Vicepresidente: Dr. CP Victor Lioni

Presidenta: Dra. CP Claudia Vázquez

Vicepresidenta: Dra. CP Diana Suardi

Coordinadora: Dra. LA María Laura D´Avanzo

Coordinador: Dr. CP Federico Petrocelli

Coordinador: Dr. CP Carlos FerrettI

AUTORIDADES

11CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

ACTUALIZACIÓN Y CAPACITACIÓN

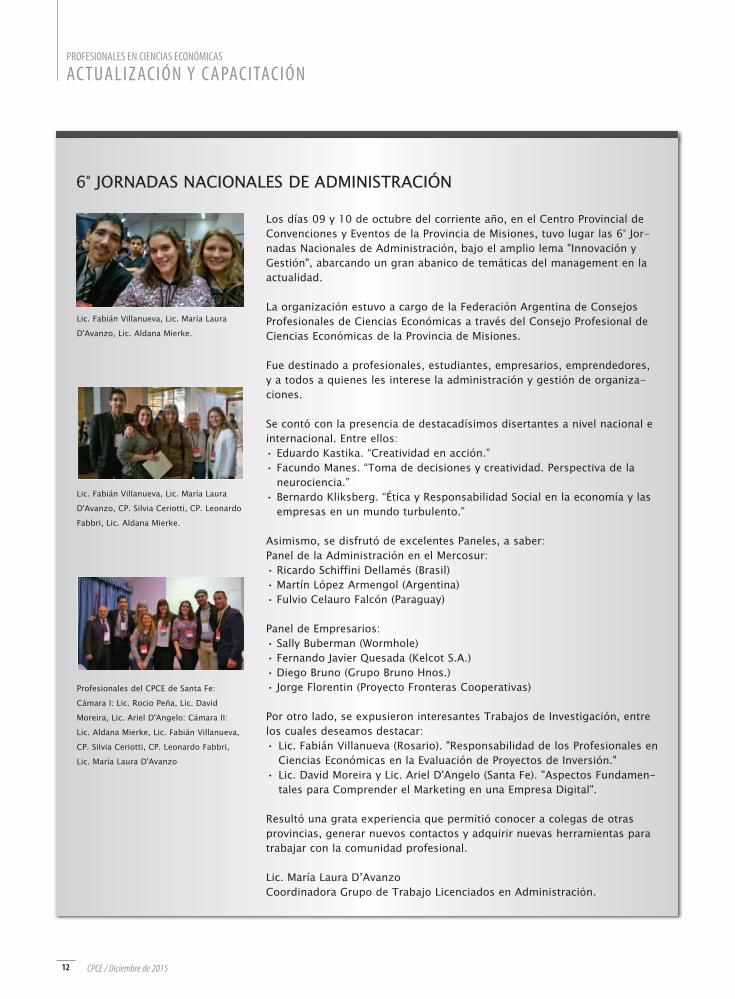

6° JORNADAS NACIONALES DE ADMINISTRACIÓN

Los días 09 y 10 de octubre del corriente año, en el Centro Provincial deConvenciones y Eventos de la Provincia de Misiones, tuvo lugar las 6° Jor-nadas Nacionales de Administración, bajo el amplio lema "Innovación yGestión", abarcando un gran abanico de temáticas del management en laactualidad.

La organización estuvo a cargo de la Federación Argentina de ConsejosProfesionales de Ciencias Económicas a través del Consejo Profesional deCiencias Económicas de la Provincia de Misiones.

Fue destinado a profesionales, estudiantes, empresarios, emprendedores,y a todos a quienes les interese la administración y gestión de organiza-ciones.

Se contó con la presencia de destacadísimos disertantes a nivel nacional einternacional. Entre ellos: • Eduardo Kastika. “Creatividad en acción.”• Facundo Manes. “Toma de decisiones y creatividad. Perspectiva de laneurociencia.”

• Bernardo Kliksberg. “Ética y Responsabilidad Social en la economía y lasempresas en un mundo turbulento.”

Asimismo, se disfrutó de excelentes Paneles, a saber:Panel de la Administración en el Mercosur:• Ricardo Schiffini Dellamés (Brasil)• Martín López Armengol (Argentina)• Fulvio Celauro Falcón (Paraguay)

Panel de Empresarios:• Sally Buberman (Wormhole)• Fernando Javier Quesada (Kelcot S.A.)• Diego Bruno (Grupo Bruno Hnos.)• Jorge Florentin (Proyecto Fronteras Cooperativas)

Por otro lado, se expusieron interesantes Trabajos de Investigación, entrelos cuales deseamos destacar:• Lic. Fabián Villanueva (Rosario). "Responsabilidad de los Profesionales en

Ciencias Económicas en la Evaluación de Proyectos de Inversión."• Lic. David Moreira y Lic. Ariel D'Angelo (Santa Fe). "Aspectos Fundamen-

tales para Comprender el Marketing en una Empresa Digital".

Resultó una grata experiencia que permitió conocer a colegas de otrasprovincias, generar nuevos contactos y adquirir nuevas herramientas paratrabajar con la comunidad profesional.

Lic. María Laura D’AvanzoCoordinadora Grupo de Trabajo Licenciados en Administración.

CPCE / Diciembre de 201512

Lic. Fabián Villanueva, Lic. María LauraD'Avanzo, Lic. Aldana Mierke.

Lic. Fabián Villanueva, Lic. María LauraD'Avanzo, CP. Silvia Ceriotti, CP. LeonardoFabbri, Lic. Aldana Mierke.

Profesionales del CPCE de Santa Fe:Cámara I: Lic. Rocio Peña, Lic. DavidMoreira, Lic. Ariel D'Angelo: Cámara II:Lic. Aldana Mierke, Lic. Fabián Villanueva,CP. Silvia Ceriotti, CP. Leonardo Fabbri,Lic. María Laura D'Avanzo

14 CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

UN NUEVO DESAFÍOREGIONAL: LOGÍSTICAESTRATÉGICA

Actualmente surge la necesidad de profundizar el aporte que tiene elprofesional egresado en ciencias económicas dentro del sector logísticodada su visión holística. Fundamentalmente el licenciado en administra-ción, mediante soluciones logísticas, está capacitado para adaptar lasempresas u organizaciones a las necesidades del entorno. Como condi-ciones existentes en el entorno actual, se pueden mencionar: faltante demercaderías/insumos por trabas en las importaciones; faltante de merca-dería/insumos por falta de inversión en la producción; relanzamientosconstantes de productos finales; e –commerce; outsourcing de serviciosque no pertenecen al proceso principal de la empresa; autonomía/flexibi-lidad del tiempo de los recursos humanos; tecnología de ultima genera-ción que permite reducir tiempos operativos. Tales condiciones llevan aabandonar el actual preconcepto del mercado laboral rosarino y zona deinfluencia, en el que se asocia al egresado de la facultad en ciencias eco-nómicas, con un knowledge en números, balances y asientos únicamente.

Hoy en día, las empresas pertenecientes al mercado de Rosario y alrede-dores que intentan implementar mejores prácticas logísticas, apuntan acontratar para este tipo de trabajo profesional, un perfil más técnico, noperteneciente a las ramas del egresado en ciencias económicas. Ello, con-lleva la pérdida de oportunidad de adicionar, además de capacidad téc-nica, la integración de la logística con las necesidades comerciales, finan-cieras e incluso de recursos operativos de las empresas u organizaciones.Es necesario destacar la visión integradora necesaria que permite analizarlas prioridades de cada sector de la empresa y realizar el enlace entre laspartes intervinientes en el proceso logístico.

El gran desafió local constituye justamente en abrir la mente. El empresa-riado local creció trabajando muy fuerte y con ciertos márgenes de renta-bilidad estables. Se mantuvo cómodo con esos ciertos márgenes de ren-tabilidad perdiendo la oportunidad de potenciar los beneficios actualesmediante una visión de logística estratégica. Resulta imprescindibletomar conciencia que para ser sustentable, competitivo y rentable en elentorno cambiante actual y futuro, es necesaria una nueva óptica de laempresa. No sólo se perderán beneficios potenciales, que actualmente se

2 DRA. LA VALERIA TUBIOIntegrante Grupo de Trabajo Licenciados

en Administración

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

están perdiendo o dejando de obtener, sino que la falta de información enlínea, codificación de artículos/posiciones, lay outs, stocks en línea, pro-cedimientos, trazabilidad, auditorías, controles cruzados y desorden enalmacenes, entre otras cosas, implicará poner en riesgo la sustentabilidadde toda la organización/empresa.

Esta falta de logística estratégica encontrada en el mercado local, se varepitiendo en sucesivos casos. Para ello, no es necesario realizar una inver-sión multimillonaria, ni la incorporación de profesionales dentro de laempresa. Este asesoramiento, se podría tercerizar a través de consultoresexternos donde los profesionales a cargo pueden trasladar conocimientosy experiencias exitosas de otras compañías a sus propias empresas/organi-zaciones. Inclusive en diferentes servicios a incorporar, como ser la reinge-niería de procesos o bien, la realización de un inventario. Existe aún, cier-ta resistencia por parte del empresariado a delegar estas incumbencias enpersonal externo a su compañía. Pero si se tomara conciencia, lo que impli-ca poder concentrarse únicamente en el negocio principal, para seguir cre-ciendo y delegar en manos de especialistas, aquellas cuestiones que hoyno se pueden abarcar por falta de recursos humanos, tiempo, conocimien-tos en procesos, los beneficios superarán ampliamente los costos incurri-dos, asegurando la satisfacción de los clientes.

No satisfacer las necesidades de los clientes en tiempo y forma, y funda-mentalmente mediante la modalidad e-commerce tan en boga, incorpo-ra a la organización, a una exposición ampliamente mayor que los canalestradicionales de distribución. La falta de satisfacción del cliente, puedegenerar una mala reputación que lleve hasta la pérdida de los clientes tra-dicionales. El desafío de incorporar una propuesta como tal, acentúa lasexigencias planteadas por el entorno de una logística estratégica imple-mentada: procesos aceitados, trazabilidad incorporada y stocks en línea(mediante realización de inventarios periódicos a fin de sustentar que elstock llevado en sistema y/o documentos, es el real).

Justamente, una característica con bastante recurrencia en el mercadolocal, incluso en empresas de medianas a grandes es la falta de procedi-mientos, sistematización, documentación de los procesos, falta de trazabi-lidad. Esto genera una falta de información, que complica la toma de deci-siones.

Por último, se exponen preconceptos existentes en la zona sobre lo queimplica la logística:

1- Asociación errónea de que logística es únicamente distribución. Sólo enel envío de la mercadería hasta el cliente. Lo cual implica sólo la “etapao broche final“.

2- Logística se refiere únicamente a lo que se encuentra dentro de lasparedes de un depósito. Preparación, Lay out del depósito, etc. Cuandoen realidad los procesos que refieren a la misma, abarcan la empresa deprincipio a fin.

3- Logística es sólo para hombres. Las profesionales en actividad tienecada vez mayor peso de influencia, en base a sus propias experienciaslaborales. Dejó de ser una actividad específicamente para hombres.

Abriendo la mente, desaprendiendo estos preconceptos, se enuncia unadefinición apropiada:

“Logística es el proceso de administrar estratégicamente el movimiento yalmacenaje de los materiales, partes y productos terminados desde el pro-veedor, a través de la empresa y hasta el cliente”.

Abarca la empresa u organización de principio a fin, y este proceso, estácompuesto de muchos subprocesos, controles, auditorías, y puntos de con-trol. Es fundamental, visualizar la logística como una fortaleza para lograruna ventaja competitiva.

Por todo lo mencionado anteriormente, es fundamental el desarrollo deuna logística estratégica en la zona de Rosario y alrededores. Dentro deesta óptica se enuncian parte de las incumbencias a desarrollar por el pro-fesional en ciencias económicas dentro del sector logístico:

• Relevamiento, diseño, optimización y sistematización de procesos exis-tentes.

• Coordinación de mejoras entre los sectores intervinientes en los proce-sos. Obtención de soluciones logísticas integrales a medida de las nece-sidades de la empresa y de la cadena de abastecimiento de la misma.

• Desarrollo de nuevos procesos y/o instalaciones.• Análisis de capacidad de producción, tercerización de operaciones.• Diseño y gestión de almacenes. Control de inventarios• Diseño y mejora del lay out.• Gestión logística, utilizando sistemas integrados de información.• Análisis de productividad.• Costos

Seguramente, el actual entorno cambiante, forja el puntapié inicial paracambiar nuestra visión como profesionales. Sólo es posible el crecimientosustentable de las empresas y organizaciones de la zona, mediante la cre-ación en las mismas de redes de contactos y alianzas profesionales quepermitan conformar equipos de trabajos asegurando la satisfacción de losclientes finales. Todo un nuevo desafío y oportunidad de crecimiento parael desarrollo de nuestra región.

15CPCE / Diciembre de 2015

16 CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

LA TRILOGÍA DEL PARAGUAS, EL COLADOR Y LA ZANAHORIA

2 DR. CP y LA ARIEL BAÑOS

3 CLAVES PARA REDUCIR LA PRESIÓN SOBRE LOS PRE-CIOS (N° 3: LA ZANAHORIA)

¿Cansado de dar descuentos? Usted no duda de que su propuesta es superior,sin embargo no logra eludir las presiones de los clientes, que siempre termi-nan negociando alguna concesión adicional. Esta situación puede mejorarimplementando 3 acciones clave: el paraguas, el colador y la zanahoria. Sí,así como lo ha leído, no me he vuelto loco.

El consultor cruzó raudamente el pasillo lleno de cubículos que lo condu-cía a la oficina del gerente general de la empresa. Justo antes de entrar loasaltó una duda y entonces se detuvo súbitamente. Con algo de descon-fianza abrió la puerta, esperando alguna inevitable sorpresa.

- Hola Juan, ¡menos mal que en esta oportunidad no me recibiste conuna sala llena de coladores!

- No, Ariel. Coladores no. Pero no mires el piso, por favor mirá hacia elfondo de la sala.

Colgaba de la pared una especie de blanco de generosas dimensiones, deltipo de los que se utilizan para practicar puntería. Otro detalle llamativoera que en el centro del mismo, a diferencia del clásico círculo pequeño yoscuro, había un signo de porcentaje (%).

- ¿Y eso? ¿De qué se trata? – preguntó el consultor visiblemente sor-prendido-.

- Estamos planificando una actividad outdoor con la ayuda de nuestrogerente de marketing, que como recordarás es el tipo menos conven-cional de la empresa. A él se le ha ocurrido una adaptación de tumetáfora de los coladores. Para representar claramente la precisióncon la que debemos otorgar los descuentos, hemos pensado en unconcurso interno de tiro. Pero tranquilo, sólo utilizaremos dardos conpuntas inofensivas. Reuniremos a los vendedores y les daremos a cadauno una cantidad limitada de dardos, que representan los descuentosque tienen disponibles. Ganará aquel que logre acertar más descuen-tos “en el blanco”, es decir en los clientes objetivo, que están represen-tados por el signo “%” del centro.

17CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

Por supuesto, que al igual que en el caso de los paraguas, esta actividad depuntería para acertar con los descuentos, será el corolario de una charlaque espero que me ayudes a presentar a mi fuerza de ventas.

- Perfecto Juan, estoy seguro de que nadie se olvidará del tema luego deuna experiencia así.

Después de tomar asiento y con el aroma a café recién preparado flotandoen el aire, la conversación derivó hacia el aspecto pendiente de la trilogíaplanteada por el consultor.

- Juan, como recordarás de nuestras reuniones anteriores, aún faltadesarrollar un componente clave de la estrategia para reducir la presiónsobre los precios: la zanahoria.

- Sí, lo recuerdo. Me tiene muy intrigado, ya que no me puedo imaginarqué tiene que ver con mi problema de precios.

- Nuestro objetivo debe ser pasar de la “cultura del volumen” a la “cultu-ra de la rentabilidad” y para lograrlo hace falta algo más que un sermóna los vendedores acerca de la importancia de defender los precios deventa. Ni siquiera las actividades outdoor o las charlas motivacionales,que sin dudas ayudarán, serán suficientes. Si bien es necesario recordary reforzar la importancia de vender en función del valor y no del precio,todo finalmente caerá en un saco roto y dependerá de las voluntadesindividuales si no existe un esquema de incentivos comerciales queacompañe esta cruzada.

- ¿Qué me sugerís, Ariel, que abra toda mi información económica a misvendedores y les pague directamente sobre los resultados alcanzados?-inquirió el gerente general de la empresa con cierta preocupación-.

- No necesariamente. Existen otras formas de alinear los incentivos, pre-servando, si así lo querés, la confidencialidad de tu información econó-mica.

- Si no recuerdo mal, la comisión de tus vendedores es un porcentaje decada venta realizada, ¿no es así?- indagó el consultor-.

- Algo parecido, en realidad la comisión es sobre cada venta cobrada. Y sí,es un porcentaje fijo de cada factura cobrada.

- Bueno, ese esquema de compensación es perfecto para la “cultura delvolumen”, sin dudas todos se preocuparán por vender más. Ahora bien,también estimula el atajo más frecuente para hacer crecer las ventasrápidamente: bajar los precios. Este suele ser un camino sin retorno.Una vez que los clientes se acostumbraron a los descuentos y excepcio-nes de precios, resulta muy difícil volver atrás. Mientras que la fuerza deventas cobra cada vez más comisiones, la rentabilidad de la empresacae aceleradamente.

- Ni siquiera me lo digas. Algunos vendedores ven un cheque cada vezmás grande, mientras que yo observo cómo la rentabilidad de las cuen-

tas que atienden se desploma – dijo el mandamás de la empresa enplena catarsis-.

- Pero cuidado, Juan, los vendedores no son los “culpables”, sólo se com-portan en función de los incentivos existentes. Por eso es necesarioaplicar la estrategia de la zanahoria, que consiste en poner los incenti-vos adecuados para que todos los miembros de la empresa estén com-prometidos con el mismo objetivo: la “cultura de la rentabilidad”. Estoinclusive puede significar decir “no” a ciertos negocios que aportanvolumen, pero terminan deteriorando los resultados finales.

- La verdad, Ariel, me cuesta imaginar a mis vendedores diciendo que noa algún negocio que signifique facturar más.

- Sin dudas que representa un gran cambio, pero no te asustes, es per-fectamente posible. En primer lugar hay que educar a la fuerza de ven-tas, haciéndole notar mediante ejercicios simples y simulaciones, cuáles el verdadero impacto de los descuentos en los resultados de laempresa. Muchos se sorprenden, por ejemplo, al descubrir que debenduplicarse las cantidades vendidas si se otorga un 15% de descuentoadicional en un producto con una rentabilidad sobre ventas del 30%.Deben también difundirse y premiarse las estrategias comerciales deaquellos vendedores que alcanzan sus objetivos de volumen otorgandoun menor descuento promedio o bien que logran vender una mayorporción de líneas Premium. Hay que darle mucha difusión internamen-te a las “buenas prácticas”.

- ¿Y qué hacemos con las comisiones? ¿Debería seguir todo igual?- con-sultó el gerente general-.

- Específicamente en relación a las comisiones, algunas empresas hanlogrado estimular exitosamente las ventas de opciones Premium, deprecio más alto, otorgando comisiones mayores a este tipo de produc-tos. Esto de alguna manera reconoce el esfuerzo superior que significavender productos diferenciados, en los cuales el rol del vendedor paracomunicar el valor es fundamental. Asimismo pueden establecerse niveles de descuento básicos y luegodefinir un esquema de comisiones ajustables, que se reducen a medidaque el vendedor necesita recurrir a descuentos adicionales.

- Sería algo así como pagar más donde la empresa realmente gana más.- Exactamente, pero no implica tener que compartir el detalle de tus

resultados con la fuerza de ventas, que es un factor que suele incomo-dar a algunas empresas.

- Perfecto, Ariel. ¿Y ahora cómo seguimos?- Bueno, Juan, ya tenés tu kit de batalla para defender la rentabilidad:

paraguas, colador y zanahoria. Es momento de la acción. Hay que prote-gerse de la lluvia de descuentos mediante el paraguas de la diferencia-ción, definir adecuadamente las excepciones de precios mediante el cola-dor y finalmente impulsar la “cultura de la rentabilidad” en la fuerza deventas, mediante la zanahoria de los incentivos basados en resultados.

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

CIUDADES INTELIGENTES:EL FUTURO EN NUESTROS CELULARES

INTRODUCCIÓN

El cine es una manera de adelantarnos a lo que puede ser el futuro. En

lo que respecta las ciudades del futuro podemos nombra a Los Ángeles

de Blade Runner (en 2019), Neo Seúl de Cloud Atlas (en 2135), Metró-

polis de Metrópolis (en 2026) o Ciudad Gótica (Batman), han marcado

la historia del cine y la percepción sobre cómo serán las ciudades del

mañana.

Pero, las ciudades actuales distan bastante de esas urbes futuristas

totalmente automatizadas, cubiertas de rutas y automóviles voladores

que se observan en muchas de esas películas o en la serie Futurama. Sin

embargo, estamos muy cerca de esos escenarios futuristas. Los exper-

tos predicen que estos cambios se desarrollan gracias a Internet y las

nuevas tecnologías, que prometen transformarlas en ciudades inteli-

gentes. Según los especialistas y tecnólogos las urbes del futuro podrí-

an ser más limpias, más ordenadas, más sustentables y más seguras

gracias a las herramientas tecnológicas.

Según Naciones Unidas, para 2050 el 75% de la población mundial vivi-

rá en ciudades. Esto equivale a 6000 millones de personas. Y para poder

administrar y gestionarlas sería fundamental aplicar innovadoras tec-

2 DRA. LE VERÓNICA MUSSIO

19CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

nologías.

Frente a este contexto surge el concepto de ciudades Inteligentes o

"Smart Cities", las cuales ofrecen a los ciudadanos la oportunidad de

gestionar su entorno de la mano de la tecnología. El objetivo de estas

herramientas es mejorar la calidad de vida de los habitantes, aumentar

la eficiencia de los servicios públicos, incrementar la participación de los

ciudadanos, mejorar las condiciones de sustentabilidad medioambien-

tal y aumentar las oportunidades que la ciudad ofrece a las personas y

a las empresas.

¿POR QUÉ SE HABLA DE SMART CITIES?

La teoría dice que una ciudad inteligente es aquella que hace uso de los

avances tecnológicos para mejorar la calidad de vida de sus habitantes.

La práctica, sin embargo, sugiere que este concepto tiene múltiples

matices e interpretaciones. Para Aina Calvo, la regidora de Palma de

Mallorca, "Una ciudad inteligente es una urbe única que tiene un valor

identitario", "En los tiempos que corren es una ciudad capaz de hacer

mucho con menos. Es necesario una buena gestión de los recursos para

mantener la calidad de los servicios”.

Iñaki Azkuna advirtió del peligro de simplificar este concepto. Una ciu-

dad inteligente, bajo su prisma, no es Silicon Valley [área de California

con alta concentración de empresas tecnológicas] sino aquella donde la

inteligencia "se pone al servicio del ciudadano". El alcalde de Bilbao

reflexionó también acerca del necesario equilibrio que deben tener las

urbes: "Si tenemos una ciudad para turistas, con un casco histórico pre-

cioso, pero con la mayoría de sus barrios destrozados, esa ciudad no

sirve para nada. Hay que buscar un equilibrio y las tecnologías de la

información deben de estar al servicio de toda la ciudad".

Existen varias herramientas dirigidas a lograr este objetivo, una de ellas

está vinculada a smart grid, es decir, transformar a la red de distribución

eléctrica para que sea inteligente; así puede gestionarse de manera

remota y con una conectividad total desde un centro de control de la

20 CPCE / Diciembre de 2015

red. De esta manera, si se produce un desperfecto no es necesario ir con

una cuadrilla a detectar dónde se produjo tal o cual inconveniente. Se

conoce exactamente en dónde se produjo la avería y qué tengo que

hacer para solucionarlo. Incluso se puede desviar el paso de la electrici-

dad por ese lugar para poder restituir inmediatamente el servicio.

Celulares, cámaras y centros de operación de datos, fibra óptica, panta-

llas inteligentes, LED, son los dispositivos que están convirtiendo lo que

hasta hace unos años era ciencia ficción en realidad. Y las ciudades, no

importa su tamaño, deben resolver cómo utilizarlos para que sus habi-

tantes ahorren tiempo, dinero y sumen calidad de vida.

Conseguir turno en el médico, pagar el estacionamiento y cancelar la

deuda en el banco por mensaje de texto, utilizar el sistema de alquiler

de scooters y autos para movilizarse por el centro de la urbe, tener con-

trol sobre las pérdidas de las cañerías y sobre el consumo de energía.

Estos son sólo algunos ejemplos de cómo la información y un desarrollo

adecuado pueden mejorar la vida de un ciudadano que, además, reside

en un distrito en el que se monitorean las crisis climáticas.

EJEMPLOS DE CIUDADES INTELIGENTES

¿Qué ciudades son ejemplos de Smart cities?. Hoy uno de los casos para-

digmáticos es Singapur, en donde existe un sistema inteligente de trán-

sito que permite, no sólo cobrar electrónicamente a cada automovilista

la tarifa de congestión y el peaje, sino también poder manejar los flujos

vehiculares, según la hora.

Songdo, en Corea del Sur, es la ciudad más inteligente del mundo. En los

centros de control, se regula desde el uso de la energía de los edificios

públicos, así como los flujos de tráfico .

La mayoría de las innovaciones de Songdo, fueron diseñada antes de

ser habitada, con una premisa el respeto del cuidado del ambiente. Se

previeron las recargas para autos eléctricos (que ya funcionan en

muchas ciudades europeas y americanas) o sistemas de reciclaje de

agua para evitar el derroche de agua potable. En la ciudad no se ven

camiones recolectores de basura circulando por las calles, dado que los

desechos se van por la pileta. Este tipo de innovación no será fácil de

adoptar en una ciudad centenaria, pero sí es posible aprovechar las ven-

tajas que la tecnología nos brinda.

En el caso de nuestra ciudad, Rosario, también puede citarse con la

incorporación del GPS al transporte público, el cual brinda información

de en cuánto tiempo llega el bus esperado, cuál puedo tomar según

donde estoy y hacia donde voy.

Otra de las cuestiones centrales en una ciudad inteligente es el de la

seguridad pública. Quién no recuerda la película de 2002 protagonizada

por Tom Cruise, Minority Report, dirigida por Steven Spielberg, basada

en un relato corto de 1956 de Philip K. Dick titulado El informe de la

minoría, donde los crímenes son predichos.

En varias ciudades argentinas hay cámaras de video en puntos estraté-

gicos que están conectadas a un centro de monitoreo. Sin embargo, los

casos en los que esas cámaras se utilizan para prevención aún son

pocos.

Índice de ciudades inteligentes

La empresa Ericsson, por su parte, ha desarrollado un índice en el que

establece un ranking de las 25 ciudades más grandes del mundo, según

su capacidad para transformar las Tecnologías de Información y Comu-

nicaciones (TIC) en beneficios sociales, económicos y ambientales, en

áreas como salud, educación, economía, ambiente y gubernamental, así

como las interacciones de los ciudadanos con las TIC. Las tres ciudades

con mejor desempeño son Seúl, Singapur y Estocolmo.

Por otro lado, el proyecto Hedonometer (como un sistema para medir el

hedonismo) se propuso este año crear mapas de los niveles de felicidad

en las ciudades de los Estados Unidos a partir de datos obtenidos de la

red social Twitter .

Lo que denominamos Internet de las cosas ofrece una nueva forma de

analizar y medir la vida de la ciudad. Desde si las tuberías de agua tie-

nen escapes o qué tan fluido es el tránsito en las autopistas. Incluso los

edificios ya están utilizando la energía de la manera más eficiente.

La empresa de diseño por computadora Autodesk ha estado trabajando

con San Francisco, Vancouver y Bamberg, en el sur de Alemania, para

crear visualizaciones 3D sobre las que el gobierno puede superponer los

conjuntos de datos para ver cómo funciona la ciudad en cualquier

momento.

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

REFERENCIAS BIBLIOGRÁFICAS

Buenos Aires, en el puesto 28 entre las ciudades más inteligentes del

mundo. http://www.lanacion.com.ar/1722802-buenos-aires-entre-

las-28-ciudades-mas-inteligentes-del-mundo. Viernes 29 de agosto de

2014

Fernández, Pablo Martín. Ciudades inteligentes. Diario La Nación. Sába-

do 30 de octubre de 2010. http://www.lanacion.com.ar/1319474-ciu-

dades-inteligentes

Perazo, Cintia. Por qué las ciudades actuales necesitan ser más inteli-

gentes. Diario La Nación. Lunes 06 de octubre de 2014.

http://www.lanacion.com.ar/1732613-por-que-las-ciudades-actua-

les-necesitan-ser-mas-inteligentes

Rocha, Laura. Ciudades inteligentes, lo que viene. Diario La Nación.

Domingo 25 de marzo de 2012. http://www.lanacion.com.ar/1459459-

ciudades-inteligentes-lo-que-viene

Ciudad futura: de ciencia ficción, pero está a la vuelta de la esquina. Dia-

rio La Nación. Domingo 22 de septiembre de 2013. http://www.lana-

cion.com.ar/1622152-ciudad-futura-de-ciencia-ficcion-pero-esta-a-

la-vuelta-de-la-esquina

Wakefield, Jane. Ciudades del mañana: cómo el Big Data está cambian-

do el mundo. BBC Mundo. Diario La Nación. Lunes 02 de septiembre de

2013. http://www.lanacion.com.ar/1615401-ciudades-del-manana-

como-el-big-data-esta-cambiando-el-mundo

Williamson, Lucy. Songdo, la ciudad más inteligente del mundo. BBC

Mundo. Diario La Nación. Jueves 05 de septiembre de 2013 .

http://www.lanacion.com.ar/1616937-songdo-la-ciudad-mas-inteli-

gente-del-mundo

Libros

Barrionuevo, Juan Manuel; Berrone, Pascual; Ricart Costa, Joan Enric.

Smart Cities, Sustainable Progress Opportunities for Urban Develop-

ment. Third Quarter 2012.

Miller, Michael. The Internet of Things: How Smart TVs, Smart Cars,

Smart Homes, and Smart Cities Are Changing the World.

Shark, Alan R., Toporkoff, Sylviane; Levy, Sebastien: Smart Cities for a

Bright Sustainable Future - A Global Perspective: 9781497339453.

Vander Ark, Tom; Ryerse, Mary. Smart Cities That Work for Everyone. 7

Keys to Education & Employment. 2014.

Vinod, T M. Geographic Information Systems for Smart Cities. ISBN:

9788 1924 73352. January 2014.

Townsend, Anthony M. SMART CITIES: Big Data, Civic Hackers, and the

Quest for a New Utopia. October 7, 2013.

Transforming City Governments for Successful Smart Cities Editors:

Rodríguez-Bolívar, Manuel Pedro (Ed.) 2015.

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

ESTRATEGIAS Y MERCADOS

2

Cuando una empresa decide expandirse a nuevas industrias, debe dise-

ñar un modelo y estrategias para cada unidad o división de negocios,

en las que va a desarrollarse y además un modelo de multinegocio, jus-

tificando su ingreso (que permitirá a la empresa usar competencias

funcionales existentes y estrategias de negocios, incrementando su

rentabilidad general y fortaleciéndose en el mercado).

Para expandirse y desarrollarse, existen diferentes tipos de Estrategias:

Una alternativa es la Integración Horizontal, también llamada Estrate-

gia de una sola industria, que es el proceso de adquirir o fusionarse con

los competidores, para lograr ventajas competitivas, que surgen de un

gran alcance y tamaño de las operaciones. Una adquisición ocurre

cuando una empresa utiliza sus recursos de capital, como acciones,

deuda o efectivo, para comprar otra, y una fusión es un acuerdo entre

empresas para unificar sus operaciones, y crear una nueva entidad.

¿Qué beneficios que se obtienen?

- Reducción de la estructura de costos (debido a crecientes economías

de escala).

- Incremento de la diferenciación del producto (combinación de las

líneas de producto de las empresas fusionadas, con mayor amplitud

y variedad de precios).

- Incorporación de nuevos segmentos de mercado dentro de su industria.

- Reducción de la rivalidad en la industria: ej. fusión con un competi-

dor, pudiendo estabilizar los precios o incluso aumentarlos.

- Aumento del poder de negociación sobre proveedores y comprado-

DR. LA DANIEL BILICICHMiembro Grupo de Trabajo Licenciados en Administración

23CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

res: una empresa se convierte en un comprador de mayor tamaño y

poder en el mercado, por ej. adquisición de otras marcas de automo-

tores.

¿Pueden existir debilidades?

Sí, en los casos que los problemas asociados con fusionar culturas cor-

porativas muy diferentes, puede provocar alta rotación de administra-

dores en la empresa adquirida; además si la adquisición es hostil y hay

una tendencia a sobreestimar los beneficios y subestimar los proble-

mas; y si pudiesen surgir conflictos con autoridades, por leyes antimo-

nopólicas del país.

Otro modo es la Integración Vertical, que puede ser:

Hacia atrás, generando los insumos para los productos de una organiza-

ción, con la adquisición o integración con los proveedores (la organiza-

ción con las actividades de fabricación). Se asegura calidad y continui-

dad de insumos. Es aplicable cuando los proveedores son escasos, con

gran rentabilidad, costosos o poco confiables, obteniendo ventajas

competitivas. (ej. un supermercado líder, que tiene la propia elabora-

ción de su panadería, adquiriendo reducción de costos y diferenciación).

Hacia adelante, en las últimas etapas de la industria, en las que se usan,

distribuyen o venden los productos. Pueden adquirirse o ampliarse los

canales de distribución, o asociarse con clientes. Es recomendable apli-

carse cuando la distribución tiene gran rentabilidad, es muy costosa o

no muy confiable, para mayor diferenciación o conocimiento de los con-

sumidores (ej. una Constructora que crea su empresa Inmobiliaria).

¿Cómo puede incrementarse la rentabilidad por medio de la

integración vertical?

- Facilitando las inversiones en activos especializados; al reducir sus

costos de manufactura o invertir en tecnología avanzada, pueden

desarrollarse productos de mejor calidad (diferenciación).

- Mejorando la planeación; puede hacer más rápido y rentable el pro-

ceso, con coordinación de la transferencia de un producto (materia

prima o componentes), en las distintas etapas de la cadena de valor

agregado.

- Se “construyen” mayores barreras de ingreso a competidores.

¿Existen Problemas con este tipo de Estrategia?

Sí, en los casos que exista estructura con costos crecientes (con insumos

de su propiedad, existiendo otros de menor costo en el mercado). Ade-

más cuando debería haber innovación y cambio, y la empresa continúa

con una tecnología vieja e ineficiente. También si hay imprevisibilidad

de la demanda, pueden aumentar los costos burocráticos.

¿Hay alternativas a la Integración Vertical?

Sí las Relaciones Cooperativas, que son alianzas estratégicas o acuerdo

a largo plazo entre dos o más empresas, para desarrollar de manera

conjunta nuevos productos o procesos, que beneficien a los involucra-

dos.

Además existen los Contratos a Corto Plazo y licitaciones competitivas,

estrategias en la cual proveedores independientes, compiten por un

componente determinado, en con base en las especificaciones acorda-

das al precio más bajo.

¿Cuál es la importancia de la especialización para generar valor

agregado?

Las habilidades distintivas puedan apalancar y crear oportunidades de

negocios, en industrias nuevas. Estas son capacidades o recursos crea-

dores de valor específico de una compañía. (por ej. servicio postventa,

satisfacción del cliente y conocimiento especializado), que perfeccionan

la calidad de producto, y serán la base del reconocimiento y la lealtad de

un producto.

Una forma de aplicación es el Outsourcing Estratégico, que es la decisión

de permitir que una o más actividades o funciones de la cadena de valor

de una empresa, estén a cargo de especialistas, enfocando todas las

habilidades y el conocimiento en un solo tipo de actividad (ej. manu-

factura).

¿Cuáles son sus Beneficios?

24 CPCE / Diciembre de 2015

- Reducir estructura de costos; precio menor del que costaría realizarlo

por la empresa.

- Incrementar la diferenciación de sus productos; cuando la labor rea-

lizada por los especialistas es de mayor calidad.

- Enfoque del negocio central; con habilidades distintivas, que deriva-

rán en la ventaja competitiva y rentabilidad a largo plazo.

¿Hay Riesgos?

Sí, el oportunismo; una empresa puede verse demasiado dependiente

del proveedor especialista, y éste reaccionar subiendo precios. Se debe

asegurar que haya un buen flujo de comunicación entre el especialista

subcontratado y la empresa, para que no haya pérdida de la informa-

ción.

¿Hay posibilidades de planificación y políticas de largo plazo,

en el contexto macroeconómico de nuestro país?

No es bastante simple realizar presupuestaciones y estudios de prefac-

tibilidad en nuestro mercado actual, requiere un estudio detallado y

varias cuestiones a tener en cuenta. Además de las variables controla-

bles internas, existe un contexto específico y general, que condiciona un

emprendimiento o proyecto que se quiere comenzar o incluso en aquel

aún no consolidado, que todavía se halla en crecimiento de su capaci-

dad y estructura productiva. Partamos del concepto que es bastante

impredecible planificar, con menor riesgo del recomendable en general,

en los últimos períodos, salvo en algunos de cierta continuidad y esta-

bilidad.

Durante la década del 90, Argentina unió por ley, el valor monetario del

peso Argentino al dólar estadounidense. El valor de cambio estaba fija-

do en 1 peso por dólar y permitió cierta estabilización económica.

Empresas argentinas incrementaron compras de productos, aprove-

chando una baja tasa de cambio, y tarifas de importación mínimas, con

la liberación del Libre comercio. El ingreso de maquinarias, bienes y

materiales importados, modernizaron la base industrial del país, pero

luego impactó negativamente en nuestra Economía, con el cierre de

varias empresas.

Tras el colapso Económico Financiero de finales del 2001 y la devalua-

ción del peso en 2002, la situación fue variando, cuando las importacio-

nes cayeron y el déficit comercial pasó a superávit. A medida de que la

recuperación continuaba y el valor del peso se estabilizaba en 3 pesos

por dólar, las exportaciones comenzaron a crecer sostenidamente y

también el poder de compra en general.

Hasta fines de la década anterior, nuestra Economía tuvo un importan-

te crecimiento y productividad en la actividad industrial en general.

Luego de ese momento y con el comienzo de nuestra década, el superá-

vit comercial y actividad económica, fue mermando por un nuevo retra-

so cambiario, que fue disminuyendo la competitividad relativa, sumado

a mayor inestabilidad de precios, y que volvieron a incrementar riesgos

e incertidumbre en los negocios.

En la actualidad y hacia el futuro inmediato, siempre que se proyecten

condiciones generales de cierta certidumbre, como consecuencia de un

mayor equilibrio fiscal y económico, en las variables diseñadas en nues-

tro país, se avizora una leve suba en los indicadores macroeconómicos y

la posibilidad de un escenario de mayor estabilidad.

¿Cuáles son las variables macroeconómicas a tener en cuenta

en el desarrollo de un negocio o emprendimiento?

- El crecimiento económico, que conduce a una expansión en el desem-

bolso del consumidor, tiende al alivio general de las presiones com-

petitivas dentro de una industria, suministra a la empresa la oportu-

nidad de ampliar sus operaciones y proyectar sus inversiones. Al con-

trario, la declinación económica, puede generar, guerras de precios

en industrias maduras.

- El nivel de tasa de interés, que puede determinar la demanda de los

productos de una compañía, y adquiere importancia si los consumi-

dores de manera rutinaria, solicitan préstamos para financiar arren-

damientos de productos. Las crecientes tasas de interés representan

una amenaza para las empresas, en nuevas inversiones de capital.

- Las tasas de cambio monetario, que determinan el valor de las diferen-

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

tes monedas nacionales entre sí, y tienen impacto directo en la compe-

titividad de los productos, en el mercado mundial. Cuando el valor del

peso es relativamente inferior comparado con el de otras monedas, los

productos locales son relativamente bajos, mientras que aquellos del

exterior resultan más costosos. Un menor valor del peso relativamente

con el resto de las monedas del exterior, reduce amenaza de competi-

dores extranjeros, y genera oportunidades para el aumento de ventas.

- La inflación, que puede producir crecimiento económico menor, altas

tasas de interés y volátiles movimientos monetarios, aunque puedan

impulsar a un mayor consumo temporario. Si la inflación es alta, los

proyectos de inversión se vuelven riesgosos, con un futuro menos

predecible, derivando en un factor negativo para las compañías.

En consecuencia, es importante aplicar criterios profesionales especiali-

zados, coordinados e integrados para la elaboración, y estudio detalla-

do de las todas alternativas, que se pretende llevar a la práctica, en el

ámbito de los negocios y las organizaciones en general, que será la base

y continuidad del éxito del plan a desarrollar.

BIBLIOGRAFÍA

www.economia.gob.ar/

www.bancomundial.org/es/country/argentina/overvie

web.econ.uba.ar/WAppFCE01/SendImageJPA01?Function...filePOID

http://www.gestiopolis.com/canales5/eco/deladivi.htm

www.aedem-virtual.com/articulos/iedee/v04/043041.pdf

25CPCE / Diciembre de 2015

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

26 CPCE / Diciembre de 2015

EL NUEVO CÓDIGO CIVIL Y COMERCIAL Y LA RG(DGI) N° 3843

2

El dictado de la RG (DGI) N° 3843, en el año 1994, obedeció a la necesi-

dad de otorgar a ciertos entes, sin personalidad jurídica, tales como

escuelas públicas de gestión privada, parroquias, etc, la posibilidad de

inscribirse como empleadores y presentar las declaraciones juradas

relacionadas con los recursos de la seguridad social y no a través de sus

entidades propietarias. A estos entes se les asignó una clave única de

identificación tributaria (CUIT), denominada en la jerga “cuit previsio-

nal”, pero, sin la posibilidad de utilizarla para otros fines, tales como

compraventas u otros contratos similares, toda vez que esas operacio-

nes debían realizarlas con la participación de su entidad propietaria,

sea una asociación civil, una fundación o el respectivo Arzobispado u

Obispado, si se trataba de una unidad de la Iglesia Católica.

El otorgamiento de la CUIT previsional requiere que los entes involucra-

dos acrediten autorización para funcionar del Ministerio de Educación

que corresponda, en el caso de las escuelas privadas, y liquiden las

remuneraciones y cargas sociales de su personal en forma descentrali-

zada del organismo del cual dependen.

En las escuelas privadas gratuitas, donde fijo mi mirada, generalmente

beneficiarias de una subvención estatal del 100 %, para sostener la

planta funcional, es posible que el alumnado colabore con alguna

cuota de cooperadora, de carácter voluntario, pero, también existen

personas humanas, empresas y organismos, pertenecientes o no a la

comunidad educativa del colegio, que colaboran con el emprendimien-

to, particularmente en escuelas técnicas que, normalmente, requieren

un equipamiento acorde, sin perjuicio de algún “ know how”, insumos

y materiales para la enseñanza. Ocurre que el benefactor busca la posi-

bilidad de deducir su donación, a los efectos del impuesto a las ganan-

cias y la escuela tiene mucho interés y urgencia en recibir dichos apor-

PROFESIONALES EN CIENCIAS ECONÓMICAS

PUBLICACIONES TÉCNICAS

DR. CP ROBERTO H. MOLINA

tes, porque el proceso de enseñanza-aprendizaje se lo demanda.

Desde luego que al no resultar posible a las escuelas de gestión privada

obtener la certificación como entidad exenta en el impuesto a las

ganancias, por la circunstancia de carecer de personalidad jurídica, los

donantes o benefactores tienen que dirigir sus liberalidades a la entidad

propietaria, convirtiendo el trámite en algo muy engorroso para las par-

tes.

Con la reciente puesta en vigencia del nuevo código civil y comercial,

todos estos entes serían personas jurídicas privadas (art 148). En el caso

concreto de las escuelas, podría hacerse valer el inciso i) del mentado

art 148, considerando que se encuentran autorizadas a funcionar como

tales por la autoridad educativa, pudiendo o no recibir subvención esta-

tal.

Sin duda, existen escuelas privadas gratuitas, o que no perciben arance-

les, que desarrollan una administración más independiente del organis-

mo central, gozando a veces de cierta autonomía para decidir y hasta