Boletin de Novedades Impositivas EY Uruguay - ey. · PDF fileactual de las rentas vitalicias a...

56

Novedades Impositivas Diciembre 2015 Novedades Impositivas N°561

-

Upload

duongtuyen -

Category

Documents

-

view

228 -

download

1

Transcript of Boletin de Novedades Impositivas EY Uruguay - ey. · PDF fileactual de las rentas vitalicias a...

Novedades Impositivas Diciembre 2015

NovedadesImpositivasN°561

Novedades Impositivas Diciembre 2015

Índice

IRAE

Decreto N° 370/015: se agrega el inciso al artículo 63 del Decreto N° 150/007 de 26de abril de 2007, referente a liquidación de IRAE para establecimientospermanentes de entidades no residentes.

Decreto N°359/015: Se agrega artículo al Decreto N° 150/007 del 26 de abril de2007.

IVA

Ley N° 19.364: Se sustituye en el artículo 8 de la Ley N° 17503 de 30 de mayo de2002, referente a la aplicación del Impuesto al Valor Agregado, IVA a frutas floresy hortalizas.

Proyecto de Ley MEF: Se exonera del Impuesto al Valor Agregado de los bienesa emplearse en la acuicultura y materias primas para su elaboración.

Decreto N° 333/015: Referente a la prorroga en la aplicación de alícuotasespecíficas para retención de IVA en adquisiciones de energía eléctrica y serviciosde construcción.

Decreto N° 330/015: Referente a reducción del Impuesto al Valor Agregado.

Decreto N° 354/015: Se sustituye el literal b) del numeral 14) del artículo 34 delDecreto N° 220/998 de 12 de agosto de 1998 y se sustituye el literal g) delartículo 101 del Decreto N° 220/998 de 12 de agosto de 1998.

Decreto N° 327/015 Referente al régimen de cálculo del Impuesto al ValorAgregado del juego denominado “Quiniela instantánea”.

Resolución Nº 5196/2015: Se ajustan disposiciones vinculadas a regímenes dereducción y devolución de IVA dispuestos en los Decretos 201/015 y 330/015.

Resolución Nº 5192/2015: IVA percepción de carnes y menudencias.

Resolución DGI Nº 4978/2015: Se establecen ajustes al período de liquidación delIVA agropecuario para contribuyentes CEDE y los gestionados por la DivisiónGrandes Contribuyentes.

Resolución Nº 5194/2015: Fictos para aplicación de la Resolución N° 3.832/2015.

IRPF Resolución Nº 4983/2015: Validez de las constancias de exoneración del últimoinciso del literal J) del art. 34 del Decreto N° 148/007 de 26.04.007.

IP

Decreto N°332/015: Valor real de inmuebles y mínimos no imponibles para elimpuesto al patrimonio 2015.

Resolución Nº 4981/2015: Se fijan las tasas aplicables para determinar el valoractual de las rentas vitalicias a efectos de la liquidación del impuesto alpatrimonio de personas físicas, núcleos familiares y sucesiones indivisas.

VARIOSLey 19.354 Se aprueba convenio entre la República Oriental del Uruguay y el GranDucado de Luxemburgo.

Novedades Impositivas Diciembre 2015

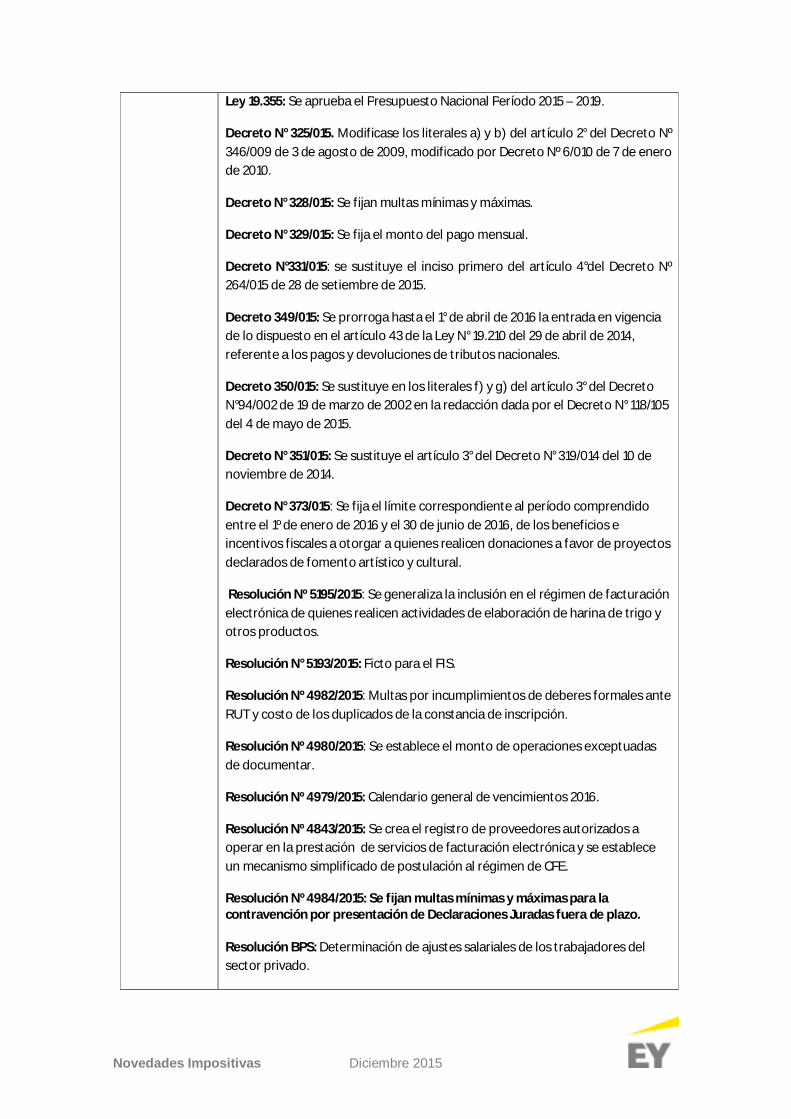

Ley 19.355: Se aprueba el Presupuesto Nacional Período 2015 – 2019.

Decreto N° 325/015. Modificase los literales a) y b) del artículo 2° del Decreto Nº346/009 de 3 de agosto de 2009, modificado por Decreto Nº 6/010 de 7 de enerode 2010.

Decreto N° 328/015: Se fijan multas mínimas y máximas.

Decreto N° 329/015: Se fija el monto del pago mensual.

Decreto N°331/015: se sustituye el inciso primero del artículo 4°del Decreto Nº264/015 de 28 de setiembre de 2015.

Decreto 349/015: Se prorroga hasta el 1° de abril de 2016 la entrada en vigenciade lo dispuesto en el artículo 43 de la Ley N° 19.210 del 29 de abril de 2014,referente a los pagos y devoluciones de tributos nacionales.

Decreto 350/015: Se sustituye en los literales f) y g) del artículo 3° del DecretoN°94/002 de 19 de marzo de 2002 en la redacción dada por el Decreto N° 118/105del 4 de mayo de 2015.

Decreto N° 351/015: Se sustituye el artículo 3° del Decreto N° 319/014 del 10 denoviembre de 2014.

Decreto N° 373/015: Se fija el límite correspondiente al período comprendidoentre el 1º de enero de 2016 y el 30 de junio de 2016, de los beneficios eincentivos fiscales a otorgar a quienes realicen donaciones a favor de proyectosdeclarados de fomento artístico y cultural.

Resolución Nº 5195/2015: Se generaliza la inclusión en el régimen de facturaciónelectrónica de quienes realicen actividades de elaboración de harina de trigo yotros productos.

Resolución N° 5193/2015: Ficto para el FIS.

Resolución Nº 4982/2015: Multas por incumplimientos de deberes formales anteRUT y costo de los duplicados de la constancia de inscripción.

Resolución Nº 4980/2015: Se establece el monto de operaciones exceptuadasde documentar.

Resolución Nº 4979/2015: Calendario general de vencimientos 2016.

Resolución Nº 4843/2015: Se crea el registro de proveedores autorizados aoperar en la prestación de servicios de facturación electrónica y se estableceun mecanismo simplificado de postulación al régimen de CFE.

Resolución Nº 4984/2015: Se fijan multas mínimas y máximas para lacontravención por presentación de Declaraciones Juradas fuera de plazo.

Resolución BPS: Determinación de ajustes salariales de los trabajadores delsector privado.

Novedades Impositivas Diciembre 2015

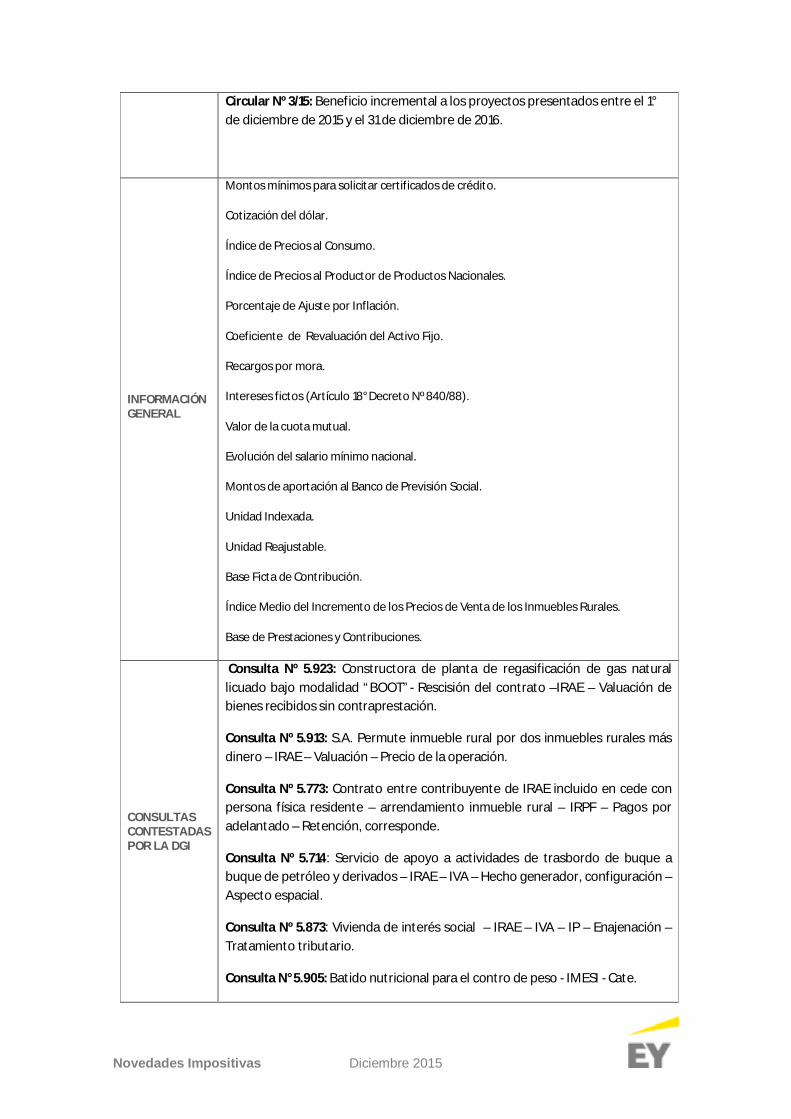

Circular Nº 3/15: Beneficio incremental a los proyectos presentados entre el 1°de diciembre de 2015 y el 31 de diciembre de 2016.

INFORMACIÓNGENERAL

Montos mínimos para solicitar certificados de crédito.

Cotización del dólar.

Índice de Precios al Consumo.

Índice de Precios al Productor de Productos Nacionales.

Porcentaje de Ajuste por Inflación.

Coeficiente de Revaluación del Activo Fijo.

Recargos por mora.

Intereses fictos (Artículo 18° Decreto Nº 840/88).

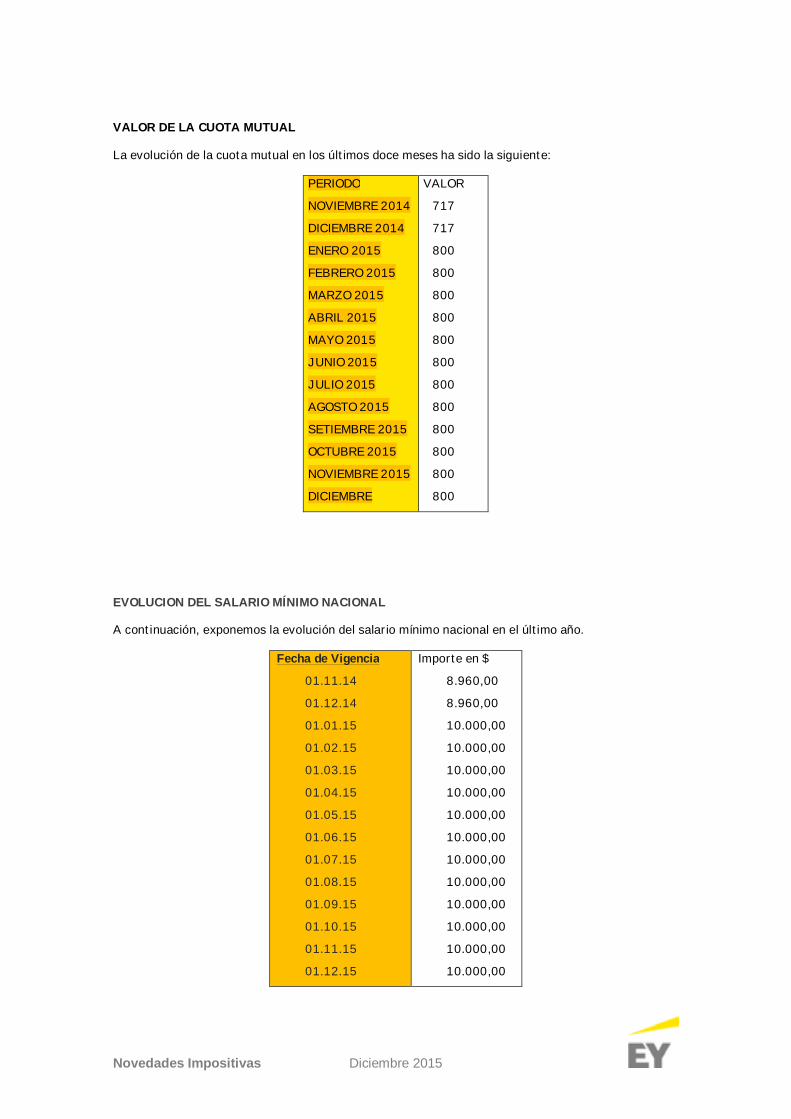

Valor de la cuota mutual.

Evolución del salario mínimo nacional.

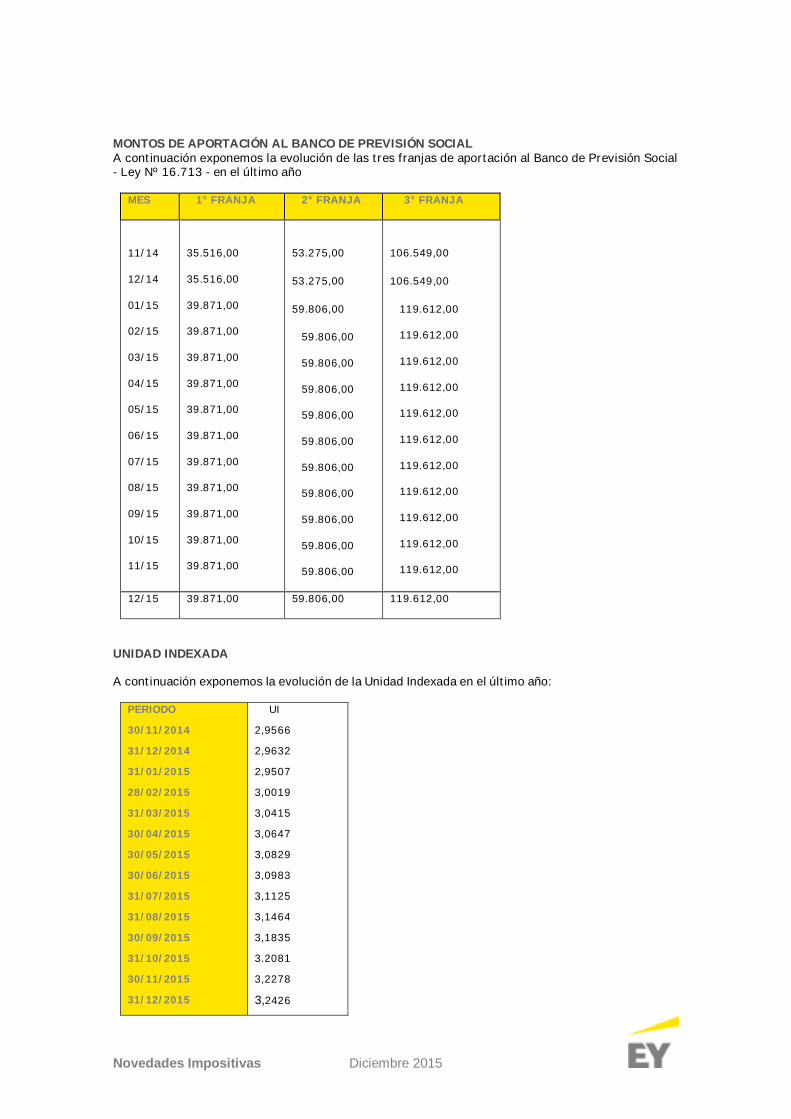

Montos de aportación al Banco de Previsión Social.

Unidad Indexada.

Unidad Reajustable.

Base Ficta de Contribución.

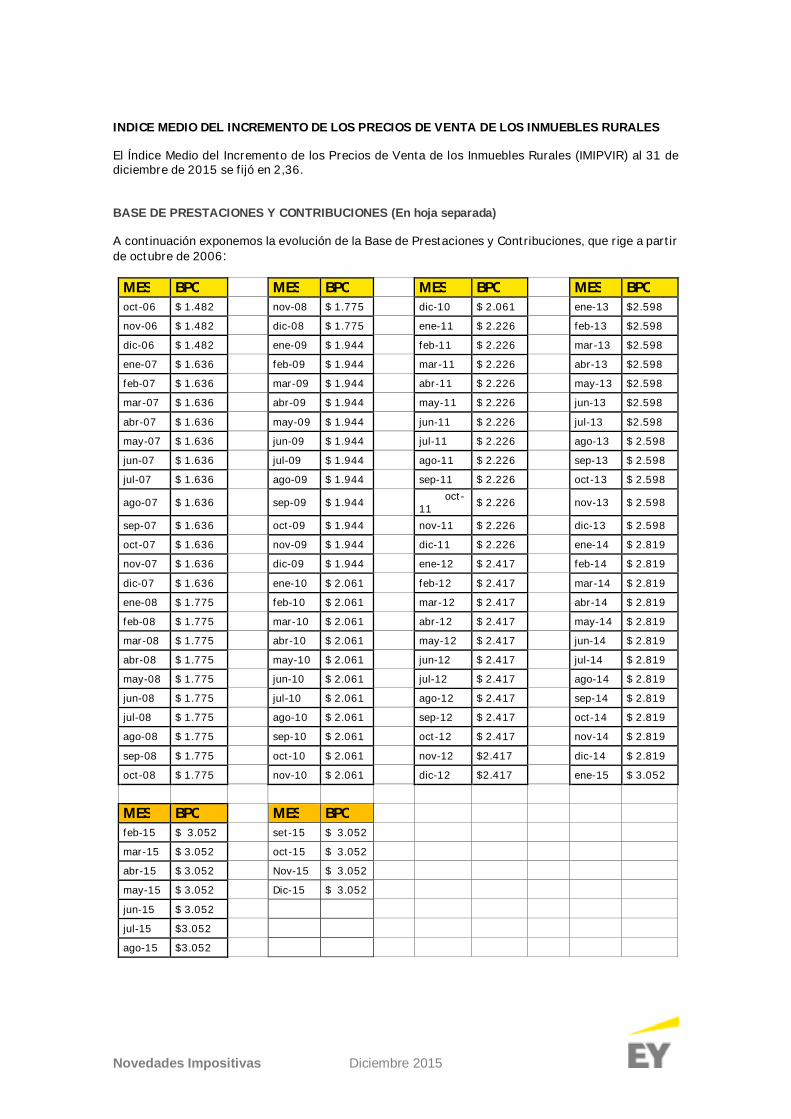

Índice Medio del Incremento de los Precios de Venta de los Inmuebles Rurales.

Base de Prestaciones y Contribuciones.

CONSULTASCONTESTADASPOR LA DGI

Consulta Nº 5.923: Constructora de planta de regasificación de gas naturallicuado bajo modalidad “BOOT”- Rescisión del contrato –IRAE – Valuación debienes recibidos sin contraprestación.

Consulta Nº 5.913: S.A. Permute inmueble rural por dos inmuebles rurales másdinero – IRAE – Valuación – Precio de la operación.

Consulta Nº 5.773: Contrato entre contribuyente de IRAE incluido en cede conpersona física residente – arrendamiento inmueble rural – IRPF – Pagos poradelantado – Retención, corresponde.

Consulta Nº 5.714: Servicio de apoyo a actividades de trasbordo de buque abuque de petróleo y derivados – IRAE – IVA – Hecho generador, configuración –Aspecto espacial.

Consulta Nº 5.873: Vivienda de interés social – IRAE – IVA – IP – Enajenación –Tratamiento tributario.

Consulta N° 5.905: Batido nutricional para el contro de peso - IMESI - Cate.

Novedades Impositivas Diciembre 2015

Consulta N° 5.877: S.A. constituida en el pais y redomiciliada en el exterior -ICOSA - IP Hecho generador, configuración.

Consulta N° 5.876: S.A. constituida en el país y redomiciliada en el exterior -ICOSA - IP -Hecho generador, configuración.

Consulta N° 5.874: S.A. constituida en el país y redomiciliada en el exterior -ICOSA - IP -Hecho generador, configuración.

Consulta N° 5.782: Regalías por cesión de derechos de imagen obtenidas poractor uruguayo en España - IRPF - Convenio, aplicabilidad - Rentas de fuenteextranjera.

Consulta N° 5.815: Donación por dinero - IRPF - Hecho generador, noconfiguración.

Consulta N° 5.600: Arrendamiento de local de cobranzas dentro desupermercado - IVA - Exoneración

Consulta N° 5.893: Cesión de derechos a la explotación de la imagen, voz ynombre - IRNR - IVA - Tratamiento tributario.

Consulta N° 5.863: Detergente concentrado en forma de cápsulas -IVA - Tasaaplicable.

Consulta N° 5.776: Productos de higiene y limpieza - Toallas, jabón bactisán -IMESI- Tratamiento tributario.

Novedades Impositivas Diciembre 2015

Por consultas sobre los temas tratados en el presente boletín

dirigirse a nuestro Departamento de Asesoramiento Impositivo

de lunes a viernes de 9:00 a 18:00 hrs.

• Cr. Luis Montone

• Cra. Martha Roca

• Cr. Leonardo Domankis

• Cr. Rodrigo Barrios

• Cr. Fernando García

• Cr. Fernando Reggio

• Cra. Emiliana Beati

Novedades Impositivas Diciembre 2015

IRAEDecreto N° 370/015: Se agrega el inciso alartículo 63 del Decreto N° 150/007 de 26 deabril de 2007, referente a liquidación de IRAEpara establecimientos permanentes deentidades no residentes.

Con fecha 30 de diciembre el Poder Ejecutivoemitió el Decreto N° 370/015 a través del cualse agrega el siguiente inciso al artículo 63 delDecreto Nº 150/007 de 26 de abril de 2007:

ARTÍCULO 1º.- "Asimismo, quedanexceptuados de lo dispuesto en el incisosegundo, los préstamos realizados por la casamatriz u otras sucursales de institucionesfinancieras que actúan en nuestro paísmediante establecimiento permanente,cuando el mismo se vea impedido derealizarlas directamente a causa de laregulación vigente en materia de riesgocrediticio que establece el Banco Central delUruguay. El límite de riesgo crediticio aconsiderar será el vigente a la fecha de lacelebración del respectivo contrato depréstamo. Esta excepción rigeexclusivamente para las operacionesconcertadas con el Estado, los GobiernosDepartamentales, los Entes Autónomos yServicios Descentralizados que integran eldominio industrial y comercial del Estado, ylas empresas o fideicomisos en los queparticipen, así como las correspondientes alfinanciamiento de proyectos deinfraestructura bajo la modalidad decontratos de Participación Pública-Privada obajo el régimen de concesión de obrapública."

ARTÍCULO 2º.- Comuníquese, publíquese,archívese.

Decreto N°359/015: Se agrega artículo alDecreto N° 150/007 del 26 de abril de 2007.

Con fecha 29 de diciembre el Poder Ejecutivoemitió el Decreto N° 359/015 a través del cualse agrega el siguiente artículo al Decreto Nº150/007 de 26 de abril de 2007:

ARTÍCULO 1º.- Agrégase al Decreto Nº 150/007de 26 de abril de 2007, el siguiente artículo:

"ARTÍCULO 58 ter.- Cuando el porcentaje devariación del índice dispuesto por el incisoprimero del artículo 28 del Título 4 del TextoOrdenado 1996, ocurrido entre los meses decierre del ejercicio anterior y del que seliquida, no haya superado el 10% (diez porciento), no deberá realizarse el ajuste porinflación establecido en el artículo 27 delcitado Título.

En caso de que el ejercicio económico seainferior a doce meses, a los solos efectos de lacomparación con el límite establecido en elinciso anterior, el porcentaje de variación delíndice correspondiente a dicho período secomputará por el porcentaje que resulte de ladeterminación de la tasa anual equivalente."

ARTÍCULO 2º.- Comuníquese, publíquese yarchívese

.

Novedades Impositivas Diciembre 2015

IVALey N° 19.364: Se sustituye en el artículo 8 dela Ley N° 17503 de 30 de mayo de 2002,referente a la aplicación del Impuesto alValor Agregado, IVA a frutas flores yhortalizas.

El Senado y la Cámara de Representantesreunidos en Asamblea General sustituyenmediante la Ley N° 19364 el art. 8 de la Ley17.503:

Artículo 1º.- Sustitúyese a partir del 31 dediciembre de 2015, lo dispuesto por el artículo8º de la Ley Nº 17.503, de 30 de mayo de 2002,en la redacción dada por el artículo 1º de la LeyNº 19.325, de 27 de junio de 2015 , el cualquedará redactado de la siguiente forma:

"ARTÍCULO 8º. (Financiamiento).- El Fondo deFomento de la Granja se financiará con cargoa Rentas Generales. Los créditospresupuestales previstos en normaspresupuestales con destino al referido Fondoen la fuente de financiamiento 1.2 "Recursoscon Afectación Especial", pasarán afinanciarse con cargo a la fuente definanciamiento 1.1 "Rentas Generales".

Proyecto de Ley MEF: Se exonera del Impuestoal Valor Agregado de los bienes a emplearseen la acuicultura y materias primas para suelaboración.

Con fecha 7 de Diciembre el Poder Ejecutivoremite al Poder Legislativo el Proyecto de Leya través del cual exonera del Impuesto alValor Agregado los bienes a emplearse en laacuicultura y materias primas para suelaboración, estableciendo que el PoderEjecutivo determinará la nómina de artículos ymaterias primas que quedarán comprendidos.

ARTÍCULO ÚNICO.- Agrégase al numeral 1) delartículo 19 del Título 10 del Texto Ordenado1996, el siguiente literal:

"S) Bienes a emplearse en la acuicultura ymaterias primas para su elaboración. El PoderEjecutivo determinará la nómina de artículos y

materias primas comprendidas en este literaly podrá establecer para los bienes allímencionados, un régimen de devolución delImpuesto al Valor Agregado incluido en lasadquisiciones en plaza e importacionescuando no exista producción nacionalsuficiente de bienes y servicios destinados asu elaboración, una vez verificado el destinode los mismos."

Decreto N° 333/015: Referente a la prorrogaen la aplicación de alícuotas específicas pararetención de IVA en adquisiciones de energíaeléctrica y servicios de construcción.

Con fecha 7 de diciembre el Poder Ejecutivoemitió el Decreto N°333/015, en el cual seestablece lo siguiente:

ARTÍCULO 1 º.- Sustitúyese el artículo 2º delDecreto Nº 18/013 de 21 de enero de 2013, conla redacción dada por el Decreto Nº 366/014de 16 de diciembre de 2014, por el siguiente:

"ARTÍCULO 2º.- El presente Decreto regirápara las enajenaciones de bienes facturadasentre 1º de enero de 2013 y el 31 de diciembrede 2017."

ARTÍCULO 2º.- Sustitúyese el artículo 2º delDecreto Nº 363/011 de 18 de octubre de 2011,con la redacción dada por el Decreto Nº366/014 de 16 de diciembre de 2014, por elsiguiente:

"ARTÍCULO 2º.- El presente Decreto regirápara prestaciones de servicios oenajenaciones de bienes facturadas a partirdel primer día del mes siguiente al de supublicación hasta el 31 de diciembre de 2017."

ARTÍCULO 3º.- Comuníquese, publíquese yarchívese.

Novedades Impositivas Diciembre 2015

Decreto N° 330/015: Referente a reducción delImpuesto al Valor Agregado.

Con fecha 7 de diciembre el Poder Ejecutivoemitió el Decreto N° 330/015, en el cual seefectúan adecuaciones reglamentarias aefectos de simplificar la implementación delos regímenes de reducción del Impuesto alValor Agregado, establecidos en las Leyes Nº17.934 de 26 de diciembre de 2005, Nº 18.910de 25 mayo de 2012 y Nº 19.210 de 29 de abrilde 2014, aplicables a determinadasoperaciones, siempre que la contraprestaciónse efectúe mediante la utilización de ciertosmedios de pago electrónicos.

ARTÍCULO 1º.- Sustitúyense los incisos primeroy segundo del artículo 2º del Decreto Nº537/005 de 26 de diciembre de 2005, en laredacción dada por el artículo 1º del DecretoNº 201/015 de 28 de julio de 2015, por elsiguiente:

"ARTÍCULO 2º.- Servicios gastronómicos.- Seentiende por servicios gastronómicos a losefectos del beneficio que se reglamenta, aaquellos en los que el prestador tiene comoactividad principal la elaboración dealimentos. También se incluyen aquellasprestaciones que impliquen el suministro debienes no elaborados, tales como bebidas ypostres, ya sea que se brinden en formaconjunta o separada de los serviciosgastronómicos."

ARTÍCULO 2º.- Sustitúyese el inciso quinto delartículo 4º del Decreto Nº 288/012 de 29 deagosto de 2012, en la redacción dada por elartículo 6º del Decreto Nº 201/015 de 28 dejulio de 2015, por el siguiente:

"La Dirección General Impositiva establecerálas condiciones y requisitos que deberáobservar la documentación de lasoperaciones incluidas en el régimen que sereglamenta, pudiendo asimismo preverexcepciones respecto a la obligación previstaen el literal a) del inciso tercero del presenteartículo, sustituyendo el número delcomprobante que documenta la operaciónpor otro número, siempre que sea posibleestablecer una relación inequívoca entredicho comprobante y el documento querespalda la contraprestación."

ARTÍCULO 3º.- Sustitúyese el inciso séptimodel artículo 9º del Decreto Nº 203/014 de 22 dejulio de 2014, en la redacción dada por elartículo 8º del Decreto Nº 201/015 de 28 dejulio de 2015, por el siguiente:

"La Dirección General Impositiva establecerálas condiciones y requisitos que deberáobservar la documentación de lasoperaciones incluidas en el régimen que sereglamenta, pudiendo asimismo preverexcepciones respecto a la obligación previstaen el literal a) del inciso tercero del presenteartículo, sustituyendo el número delcomprobante que documenta la operaciónpor otro número, siempre que sea posibleestablecer una relación inequívoca entredicho comprobante y el documento querespalda la contraprestación."

ARTICULO 4º.- Comuníquese, publíquese yarchívese

Decreto N° 354/015: Se sustituye el literal b)del numeral 14) del artículo 34 del Decreto N°220/998 de 12 de agosto de 1998 y se sustituyeel literal g) del artículo 101 del Decreto N°220/998 de 12 de agosto de 1998.

Con fecha 28 de diciembre el Poder Ejecutivoemitió el Decreto N° 354/015 que establece elmismo tratamiento respecto del Impuesto alValor Agregado, para todos los serviciosrelacionados con el hospedaje que seancargados en cuenta al pasajero.

ARTÍCULO 1º.- Sustitúyese el literal b) delnumeral 14) del artículo 34 del Decreto Nº220/998 de 12 de agosto de 1998, por elsiguiente:

"b) servicios prestados por hoteles, a los dehospedaje y todos aquellos que le seancargados en cuenta al pasajero."

ARTÍCULO 2º.- Sustitúyese el literal g) delartículo 101 del Decreto Nº 220/998 de 12 deagosto de 1998, por el siguiente:

"g) Los servicios relacionados con hospedajeque los hoteles, aparthoteles yestablecimientos de turismo rural conalojamiento presten a sus pasajeros, quecomprenden el hospedaje y todos aquellosque le sean cargados en cuenta al pasajero.

Novedades Impositivas Diciembre 2015

Por hoteles y apart-hoteles se entenderá a losclasificados como tales de acuerdo a losartículos 3º a 5º y 10 del Decreto Nº 384/997 de15 de octubre de 1997. Por establecimientosde turismo rural con alojamiento se entenderálos definidos por el Decreto Nº 371/002 de 25de setiembre de 2002."

ARTÍCULO 3º.- Comuníquese, publíquese yarchívese.

Decreto N° 327/015: Se sustituye el artículo 3°del Decreto Nº 173/012 de 29 de mayo de 2012en la redacción da por el Decreto N° 367/014del 16 de diciembre de 2014, referente alrégimen de cálculo del Impuesto al ValorAgregado del juego denominado “Quinielainstantánea”.

Con fecha 7 de diciembre el Poder Ejecutivoinformó que la norma aludida precisó la formade determinación de la base de cálculo delImpuesto al Valor Agregado del juegodenominado "Quiniela Instantánea", enatención a sus características objetivas.Considerando que la aplicación de dichorégimen de determinación del débito fiscal seestableció a condición de que se cumplierandeterminados obligaciones respecto al montode los premios preestablecidos y a laaprobación de la emisión por parte de laDirección General de Loterías y Quinielas.También se ha dado cumplimiento a losextremos requeridos, por lo que correspondeextender el citado sistema de liquidación.

ARTÍCULO 1º.- Sustitúyese el artículo 3º delDecreto Nº 173/012 de 29 de mayo de 2012, enla redacción dada por el Decreto Nº 155/015 de8 de junio de 2015, por el siguiente:

"ARTÍCULO 3º.- El régimen de liquidación delImpuesto al Valor Agregado establecido en elpresente Decreto se aplicará a las emisionesrealizadas desde el primer día del messiguiente al de la vigencia de este Decreto,hasta el 31 de mayo de 2016."

ARTÍCULO 2º.- Comuníquese, publíquese yarchívese.

Resolución Nº 5196/2015: Se ajustandisposiciones vinculadas a regímenes dereducción y devolución de IVA dispuestos enlos Decretos 201/015 y 330/015.

Con fecha 30 de diciembre la DirecciónGeneral Impositiva emitió la Resolución N°5196/2015 considerando necesario ajustar, lasResoluciones correspondientes a cada uno delos regímenes, en consonancia con losDecretos Nº 201/015 de 28 de julio de 2015 y Nº330/015 de 7 de diciembre de 2015 queestablecen ciertas adecuaciones a efectos deequiparar los diferentes regímenes dereducción y devolución del Impuesto al ValorAgregado y otros aspectos que regulan elfuncionamiento de los mismos.

1º) Sustitúyese el numeral 1º de la Resoluciónde la Dirección General Impositiva Nº 12/2006de 5 de enero de 2006, por el siguiente:

“1º) Servicios gastronómicos.- Se entiende porservicios gastronómicos a los efectos delbeneficio que se reglamenta, a aquellos en losque el prestador tiene como actividadprincipal la elaboración de alimentos. Tambiénse incluyen aquellas prestaciones queimpliquen el suministro de bienes noelaborados, tales como bebidas y postres, yasea que se brinden en forma conjunta oseparada de los servicios gastronómicos.”

2º) Sustitúyese el numeral 5º de la Resoluciónde la Dirección General Impositiva Nº 12/2006de 5 de enero de 2006, por el siguiente:

“5º) Documentación.- Para acceder a lareducción de la alícuota, la operación se debedocumentar en comprobantes separados delos que respaldan operaciones que no gozandel beneficio, y destinados al consumo final. Siun mismo comprobante incluye operacionesalcanzadas por la reducción de alícuota yoperaciones comprendidas en el régimengeneral, las operaciones mencionadas enprimer término no gozan del beneficio.

Novedades Impositivas Diciembre 2015

Asimismo, en caso que en un mismodocumento que respalde la contraprestación,se incluyan operaciones comprendidas en elbeneficio y operaciones alcanzadas por elrégimen general, las primeras quedanexcluidas de la reducción de la alícuota.”

3º) Sustitúyese el numeral 8º de la Resoluciónde la Dirección General Impositiva Nº 12/2006de 5 de enero de 2006, por el siguiente:

“8º) Documentación - Administradoras de losinstrumentos de pago.- A efectos dereconocer el beneficio que se reglamenta, lasentidades administradoras de losinstrumentos de pago aceptarán únicamenteoperaciones que se encuentren identificadasen documentos independientes del resto delas operaciones de la empresa. En cadadocumento deberá constar el número decomprobante de venta de la operación.”

4º) Sustitúyese el numeral 9º de la Resoluciónde la Dirección General Impositiva Nº 12/2006de 5 de enero de 2006, por el siguiente:

“9º) Comunicación a los establecimientos .-Las entidades administradoras de losinstrumentos de pago comunicarán a losestablecimientos prestadores de los serviciosbeneficiados el crédito obtenido por lareducción de alícuotas, en la misma forma ymomento en que corresponde comunicar lasretenciones establecidas por el Decreto Nº94/002 de 19 de marzo de 2002.”

5º) Sustitúyese el numeral 10º de la Resoluciónde la Dirección General Impositiva Nº 12/2006de 5 de enero de 2006, por el siguiente:

“10º) Obligación de informar a la D.G.I.- Lasentidades administradoras de losinstrumentos de pago deberán informar lasoperaciones alcanzadas por la reducción dealícuota, conforme a lo establecido en losnumerales siguientes, sin perjuicio de loestablecido en la Resolución Nº 577/2006 de29 de mayo de 2006.”

6º) Sustitúyese el numeral 12º de la Resoluciónde la Dirección General Impositiva Nº 12/2006de 5 de enero de 2006, por el siguiente:

“12º) Monto total de crédito por rebaja dealícuota.- Asimismo las administradoras de losinstrumentos de pago deberán declararmensualmente para cada establecimientoincluido en la información establecida en elnumeral anterior, los siguientes conceptos:

- Número de RUC del establecimiento.

- Total del crédito del establecimiento enmoneda nacional (por reducción dealícuota).”

7º) Sustitúyese el numeral 14º de la Resoluciónde la Dirección General Impositiva Nº 12/2006de 5 de enero de 2006, por el siguiente:

“14º) Autorización para operar.- Las empresasadministradoras de los instrumentos de pagopresentarán ante la Dirección GeneralImpositiva una declaración jurada dondeconste que están aptas para proporcionar lainformación requerida en los tiempos ycondiciones establecidos por la presenteResolución. Si dentro del plazo de 24(veinticuatro) horas siguiente, la DirecciónGeneral Impositiva no observara ladeclaración presentada, la empresa, quedaráhabilitada para operar en el régimen que sereglamenta. La Dirección General Impositivapublicará en su página web el listado de lasentidades administradoras de losinstrumentos de pago autorizadas a operar enel régimen.”

8º) Sustitúyese el numeral 15º de la Resoluciónde la Dirección General Impositiva

Nº 12/2006 de 5 de enero de 2006, por elsiguiente:

“15º) Comunicación a los beneficiarios – Elestado de cuenta, la comunicación a losbeneficiarios, y la consulta de movimientos,deberán incluir la Leyenda "Reducción IVA LeyNº 17.934" y el monto total acumulado de la

Novedades Impositivas Diciembre 2015

reducciones generadas por aplicación de esterégimen en el período correspondiente.”

9º) Sustitúyese el numeral 1º de la Resoluciónde la Dirección General Impositiva Nº1915/2012 de 6 de setiembre de 2012, por elsiguiente: “ 1º) Operaciones comprendidas.-Las operaciones que pretendan beneficiarsede la reducción del Impuesto al ValorAgregado (IVA) prevista en el Decreto Nº288/012 de 29 de agosto de 2012, deberánformalizarse a través de documentos emitidosmediante la utilización de un sistema P.O.S.”

10º) Sustitúyese el numeral 2º de la Resoluciónde la Dirección General Impositiva Nº1915/2012 de 6 de setiembre de 2012, por elsiguiente:

“2º) Documentación de operaciones.- Paraacceder al régimen previsto en el Decreto Nº288/012 de 29 de agosto de 2012, la operaciónse deberá documentar en comprobantesdestinados al consumo final.”

11º) Sustitúyese el numeral 3º de la Resoluciónde la Dirección General Impositiva Nº1915/2012 de 6 de setiembre de 2012, por elsiguiente:

“3º) Documentación administradoras de losinstrumentos de pago.- A efectos dereconocer el beneficio que se reglamenta, lasentidades administradoras de losinstrumentos de pago aceptarán únicamenteoperaciones que se encuentren identificadasen documentos independientes del resto delas operaciones de la empresa.

En cada documento que respalde lacontraprestación deberá constar:

i. el número de comprobante de venta de laoperación, pudiendo prescindirse de la seriecorrespondiente.

ii. el importe total sin reducción, el importeneto a debitar y el monto de la reducción deimpuesto,

iii. la Leyenda "Reducción IVA Ley Nº 18.910”.

12º) Sustitúyese el numeral 4º de la Resoluciónde la Dirección General Impositiva Nº1915/2012 de 6 de setiembre de 2012, por elsiguiente:

“4º) Obligación de informar a D.G.I.- Lasentidades administradoras de losinstrumentos de pago deberán informar lasoperaciones alcanzadas por el presenterégimen, conforme a lo establecido en losnumerales siguientes, sin perjuicio de loestablecido en la Resolución Nº 577/006 de 26de mayo de 2006.”

13º) Sustitúyese el numeral 5º de la Resoluciónde la Dirección General Impositiva Nº1915/2012 de 6 de setiembre de 2012, por elsiguiente:

“5º) Datos a informar.- Para cada operaciónincluida en los cierres de cada mes, lasentidades administradoras de losinstrumentos de pago deberán informar lossiguientes datos:

- Número de RUC del establecimiento.

- Fecha de la operación.

- Número de factura o comprobante de venta.

- Número identificatorio de la transacción.

- Moneda de la operación.

- Tipo de cambio de la operación.

- Importe total de la operación expresado enmoneda nacional

- Importe del crédito en moneda nacional.”

Resolución Nº 5192/2015: IVA percepción decarnes y menudencias.

Con fecha 30 de diciembre la DirecciónGeneral Impositiva emitió la Resolución N°5192/2015 comunicando los nuevos valoresfijados a efectos de la percepción del

Novedades Impositivas Diciembre 2015

Impuesto al Valor Agregado por la venta alpúblico de carnes y menudencias, así como elImpuesto al Valor Agregado que debentributar quienes vendan al público elproducido de la faena por ellos realizada deanimales de su propiedad.

1º) Para practicar la percepción a que refiere elnumeral 1º) de la Resolución de la DirecciónGeneral Impositiva Nº 451/1985 de 28 deagosto de 1985, fíjanse los siguientes preciosfictos por Kilo de venta al público sinImpuesto al Valor Agregado:

Media Res $ 126,54

Cuarto Delantero $ 107,56

Cuarto Trasero $ 145,52

2º) Fíjase en el 20% el valor agregado en laetapa minorista a que hace mención elnumeral 2º) de la Resolución de la DirecciónGeneral Impositiva Nº 451/1985 de 28 deagosto de 1985.

3º) Para practicar la percepción establecida enel numeral 3º) de la Resolución de la DirecciónGeneral Impositiva Nº 451/1985 de 28 deagosto de 1985, los precios a multiplicar porlos kilos de carnes y menudencias obtenidasen la faena, serán los siguientes:

Carne Bovina media res $ 126,54

Carne ovina, cordero $ 123,70

Carne ovina, borrego, capón, oveja $ 86,59

Menudencias $ 107,60

4º) Los contribuyentes mencionados en elnumeral 5º) de la Resolución de la DirecciónGeneral Impositiva Nº 451/1985 de 28 deagosto de 1985, computarán como impuestolos siguientes importes:

Por Kilo de Carne Bovina (media res) $ 12,65

Por Kilo de carne ovina, cordero $ 12,37

Por Kilo de carne ovina, borrego, capón, oveja$ 8,66

Por Kilo de Menudencias $ 10,76

5º) Esta Resolución se aplicará desde el 1º deenero de 2016 inclusive.

6º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo,página web y cumplido, archívese.

Resolución DGI Nº 4978/2015: Se establecenajustes al período de liquidación del IVAagropecuario para contribuyentes CEDE y losgestionados por la División GrandesContribuyentes.

Con fecha 16 de diciembre DGI emitió unaResolución lo cual establece el período deliquidación para el Impuesto del ValorAgregado (IVA) para los contribuyentes delimpuesto, dispone el período de liquidaciónpara el IVA agropecuario y establece elrégimen de vencimientos de obligacionestributarias para los contribuyentes del sectoragropecuario.

1º) Los contribuyentes del Impuesto a lasRentas de las Actividades Económicas (IRAE),que realicen actividades agropecuarias,comprendidos en el Grupo CEDE, incluso losgestionados por la División GrandesContribuyentes, deberán liquidarmensualmente el IVA agropecuario, deacuerdo a lo establecido en el artículo 120º delDecreto Nº 220/998 de 12 de agosto de 1998.Lo dispuesto en el presente numeral regirápara ejercicios iniciados a partir del 1º deenero de 2016.

2º) Sustituyese el numeral 9º de la ResoluciónNº 1478/2007 de 24 de diciembre de 2007, porel siguiente: “9º) Agropecuarios. Loscontribuyentes del IRAE que realicenactividades agropecuarias, deberán:

a) Pagar el IVA y presentar las declaracionesjuradas correspondientes, de acuerdo algrupo al que pertenezcan. En caso que elimpuesto incluido en las compras de bienes yservicios adquiridos en el ejercicio hayasuperado el gravamen generado por las

Novedades Impositivas Diciembre 2015

ventas y servicios prestados, el excedente deIVA será deducido del IRAE. No podrádeducirse del saldo de este impuesto elexcedente de IVA por el que se hubieransolicitado certificados de crédito.

Los contribuyentes comprendidos en el GrupoNo CEDE, dispondrán de plazo hasta el cuartomes siguiente al de cierre del ejercicio, paraefectuar los pagos y presentar lasdeclaraciones juradas referidas en el incisoanterior.

b) Pagar el saldo del IRAE, del Impuesto alPatrimonio y su Sobretasa, y del ICOSA, ypresentar las declaraciones juradascorrespondientes, una vez deducidos elIMEBA y el excedente mencionado en el literalanterior e imputado el ICOSA, si corresponde;de acuerdo al grupo al que pertenezcan.

c) Pagar los anticipos del IRAE en el quinto,octavo y undécimo mes del ejercicio, y en elsegundo mes del ejercicio siguiente, o de laforma prevista en la Sección I del Capítulo VIIdel Decreto Nº 150/007 de 26 de abril de 2007;de acuerdo al grupo al que pertenezcan.

d) Pagar los anticipos del Impuesto alPatrimonio y su Sobretasa, y del ICOSA, deacuerdo al grupo al que pertenezcan.

Quienes ejerzan la opción prevista en el incisotercero del artículo 5º del Decreto Nº 30/015de 16 de enero de 2015, realizarán los pagos acuenta trimestrales del Impuesto alPatrimonio agropecuario en los mismosplazos en que se efectúan los pagos a cuentatrimestrales del IRAE.

Los pagos a cuenta de la Sobretasa delImpuesto al Patrimonio agropecuario, serealizarán en las mismas condiciones y plazos

en que se efectúan los pagos a cuenta delImpuesto al Patrimonio respectivo.”

3º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo ypágina web. Cumplido, archívese.

Resolución Nº 5194/2015: Fictos paraaplicación de la Resolución N° 3.832/2015

Con fecha 30 de diciembre la DirecciónGeneral Impositiva emitió la ResoluciónN°5194/2015, estableciendo los valores fictos,que regirán a partir del 1º de enero de 2016,del régimen de percepción para el Impuesto alValor Agregado correspondiente a lacomercialización de aves de la especie aviargallus gallus.

1º) Para practicar la percepción a que refierenel primer inciso del numeral 1º, el primer incisodel numeral 2º, el segundo inciso del numeral3º y el numeral 4º, de la Resolución de laDirección General Impositiva Nº 3832/2015 de24 de setiembre de 2015, fíjanse los siguientesvalores fictos por kilo de carne:

Aves enteras, trozadas o deshuesadas(excepto gallinas de postura de descarte) 7,75

Gallinas de postura de descarte 1,43

Para las ventas de menudencias, la percepcióndel Impuesto al Valor Agregado se calculará,en todos los casos, aplicando la tasa mínimadel tributo al 20% (veinte por ciento) delprecio de venta correspondiente, excluido elpropio impuesto.

2º) La presente Resolución regirá desde el 1ºde enero de 2016.

3º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo ypágina web. Cumplido, archívese.

Novedades Impositivas Diciembre 2015

IRPFResolución Nº 4983/2015: Validez de lasconstancias de exoneración del últimoinciso del literal J) del art. 34 del DecretoN° 148/007 de 26.04.007

Con fecha 16 de diciembre de 2015 laDirección General Impositiva emitió laResolución N° 4983/2015, la cual extiendepor razones de buena administración lavigencia de las constancias emitidasdurante el año 2015, así como establecer elplazo máximo para la renovación deaquellas emitidas durante el año 2014,estipuladas por las Resoluciones Nº652/007 de 27 de junio de 2007 y Nº4845/2014 de 18 de diciembre de 2014.

1º) Las constancias a que refiere el últimoinciso del literal J) del artículo 34º delDecreto 148/007, emitidas en el año 2015 yque se encuentren vigentes, mantendránsu validez durante un año adicionalcontado a partir de su vencimiento original.

Cuando se modifiquen las condiciones quejustificaron la emisión de dichasconstancias, será responsabilidad de loscontribuyentes concurrir a lasdependencias de la Dirección GeneralImpositiva a efectos de revocarlas, asícomo realizar la comunicación de dichoextremo a los responsables, a sus efectos.

La renovación y celebración de nuevoscontratos de arrendamiento no implica lamodificación de las condiciones a querefiere el inciso anterior, en tanto latotalidad de las rentas no superen el límitea que refiere el numeral 1 del literal J) delart. 34 del Decreto Nº 148/007 de 26 deabril de 2007.

2º) Cuando los contribuyentes no concurrana revocar las constancias a que refiere elnumeral anterior, se entenderá quemantienen las condiciones establecidas enlos numerales 1 y 2 del literal J) del artículo34 del Decreto Nº 148/007 de 26 de abril de2007.

3º) Los contribuyentes con constanciasemitidas en el año 2014 y que fueranrenovadas en forma automática hasta el 31de diciembre de 2015, deberán, para seguirgozando de la exoneración, realizar unanueva solicitud, siempre que se mantenganlas condiciones previstas en el literal J) delartículo 34 del Decreto Nº 148/007 de 26 deabril de 2007. El plazo para dicharenovación será hasta el 28 de diciembrede 2015.

4º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativoy página web. Cumplido, archívese.

Novedades Impositivas Diciembre 2015

IPDecreto N°332/015: Valor real de inmuebles ymínimos no imponibles para el impuesto alpatrimonio 2015

Con fecha 7 de diciembre el Poder Ejecutivoemitió el Decreto N°332/015 debido a lanecesidad de ajustar el valor real de losinmuebles y los mínimos no imponibles para elImpuesto al Patrimonio del año 2015.

Artículo 1º.- El valor real de los inmuebles parael año 2015, se determinará aplicando elcoeficiente 1,0914 (uno con cero novecientoscatorce) a los valores reales del año 2014,salvo que la Dirección Nacional de Catastrohubiera fijado un valor distinto.

Los sujetos pasivos del Impuesto alPatrimonio, del Impuesto a las TrasmisionesPatrimoniales y del Impuesto de EnseñanzaPrimaria, tomarán como base para liquidar losreferidos tributos, el importe resultante depromediar los valores reales fijados por laDirección Nacional de Catastro para losúltimos cinco años. A tal fin, dichos valores seactualizarán aplicando los coeficientesgenerales de actualización. Para aquellos añosen que la referida Dirección hubiera fijado unvalor distinto, el coeficiente de actualizaciónse aplicará sobre este valor.

Artículo 2º.- Fíjase en $ 3:340.000 (pesosuruguayos tres millones trecientos cuarentamil) el mínimo no imponible del Impuesto alPatrimonio correspondiente al año 2015 paralas personas físicas y sucesiones indivisas.

Para el núcleo familiar se duplicará el importemencionado en el inciso anterior

Artículo 3º.- Comuníquese, publíquese yarchívese.

Resolución Nº 4981/2015: Se fijan las tasasaplicables para determinar el valor actual delas rentas vitalicias a efectos de la liquidacióndel impuesto al patrimonio de personasfísicas, núcleos familiares y sucesionesindivisas.

Con fecha 16 de diciembre Dirección GeneralImpositiva emitió la Resolución N° 4981/2015,por la cual se establece la tasa aplicable paradeterminar el valor actual de las rentasvitalicias a efectos de su cómputo para laliquidación del Impuesto al Patrimonio de laspersonas físicas, núcleos familiares ysucesiones indivisas.

1º) Fíjanse en el 16,20 % (dieciséis con veintepor ciento) anual para moneda nacional y enel 4,23 % (cuatro con veintitrés por ciento)anual para el dólar estadounidense las tasasde actualización de las rentas vitaliciascomputables para la liquidación del Impuestoal Patrimonio de las personas físicas, núcleosfamiliares y sucesiones indivisas del ejercicio2015. En caso de que la renta estuviesecontratada en otra moneda deberá aplicarseel arbitraje al dólar americanocorrespondiente al cierre de operaciones delBanco Central del Uruguay del día 30 dediciembre de 2015.

2º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo ypágina web. Cumplido, archívese.

Novedades Impositivas Diciembre 2015

VariosLey 19.354: Se aprueba convenio entre laRepública Oriental del Uruguay y el GranDucado de Luxemburgo

Con fecha 18 de diciembre el Poder Legislativoaprueba convenio entre la República Orientaldel Uruguay y el Gran Ducado de Luxemburgoa efectos de evitar la Doble Imposición yPrevenir la Evasión Fiscal en Materia deImpuestos sobre la Renta y sobre elPatrimonio.

Artículo Único. - Apruébanse el Convenioentre la República Oriental del Uruguay y elGran Ducado de Luxemburgo para Evitar laDoble Imposición y Prevenir la Evasión Fiscalen Materia de Impuestos sobre la Renta ysobre el Patrimonio y su Protocolo, firmadosen la ciudad de Bruselas, Bélgica, el 10 demarzo de 2015.

Ley 19.355: Se aprueba el PresupuestoNacional Período 2015 – 2019 (La cual seadjunta)

Con fecha 19 de diciembre el Senado y laCámara de Representantes de la RepúblicaOriental del Uruguay, reunidos en AsambleaGeneral, aprueban el Presupuesto Nacional –Período 2015 – 2019.

1

Decreto N° 325/015. Modificanse los literalesa) y b) del artículo 2° del Decreto Nº 346/009de 3 de agosto de 2009, modificadopor Decreto Nº 6/010 de 7 de enero de 2010.

Con fecha 7 de diciembre el Poder Ejecutivoemitió el Decreto N° 325/015, el cual extiendelos plazos para los incentivos tributariosestablecidos en el Decreto Nº 346/009 de 3 deagosto de 2009, modificado por Decreto Nº6/010 de 7 de enero de 2010, para la actividadde fabricación de maquinarias y equiposcomprendidos en las codificaciones NCM84.32, 8433.20 a 8433.59.90.00;8701.10.00.00; 8701.90.10.00, 8701.90.90.10,así como las partes y accesorios de dichasmaquinarias y equipos.

ARTÍCULO 1º.- Modifícanse los literales a) y b)del artículo 2º del Decreto Nº 346/009 de 3 deagosto de 2009, modificado por Decreto Nº6/010 de 7 de enero de 2010, los que quedaránredactados de la siguiente forma:

"a) 90% (noventa por ciento) de la renta netafiscal originada en la actividad promovida enlos ejercicios iniciados entre el 1º de enero de2009 y el 31 de diciembre de 2017.

b) 50% (cincuenta por ciento) de la renta netafiscal originada en la actividad promovida enlos ejercicios iniciados entre el 1º de enero de2018 y el 31 de diciembre de 2022."

ARTÍCULO 2º.- Comuníquese, publíquese yarchívese.

Decreto N° 328/015: Se fijan multas mínimas ymáximas.

Con fecha 7 de diciembre el Poder Ejecutivoemitió el Decreto N° 328/015, dandocumplimiento a lo dispuesto por el art. 99 delCódigo Tributario, sobre la actualizaciónde los tributos y las sanciones fijasestablecidas por infracciones a los impuestosque recauda la Dirección General Impositiva.

ARTÍCULO 1º - Fijase en $ 350 (pesosuruguayos trescientos cincuenta) y $ 6.660(pesos uruguayos seis mil seiscientos sesenta)las multas mínimas y máximas previstas porlos artículos 95 y 98 del Código Tributario.

ARTÍCULO 2º- Lo dispuesto en el artículoanterior regirá para el año 2016.

ARTÍCULO 3º.- Comuníquese, publíquese yarchívese.

Novedades Impositivas Diciembre 2015

Decreto N° 329/015: Se fija el monto del pagomensual

Con fecha 7 de diciembre el Poder Ejecutivoemitió el Decreto N° 329/015, el cual actualizalos montos de pagos mensuales previstos enlos artículos 93 del Título 4 del TextoOrdenado 1996 y 106 del Decreto Nº220/998 de 12 de agosto de 1998.

ARTÍCULO 1º - Fijase en $ 2.950 (pesosuruguayos dos mil novecientos cincuenta)para el año 2016, el monto del pago mensual aque refiere el inciso primero del artículo 106del Decreto Nº 220/998 de 12 de agosto de1998.

ARTÍCULO 2º- Fíjanse para el año 2016 lossiguientes montos para los pagos mensuales aque refiere el artículo 93 del Título 4 del TextoOrdenado 1996:

a) Ingresos hasta tres veces el límite del literalE) del artículo 52 del Título 4 del TextoOrdenado 1996: $ 3.870 (pesos uruguayos tresmil ochocientos setenta).

b) Ingresos que superen tres veces el referidolímite y hasta seis veces: $ 4.230 (pesosuruguayos cuatro mil doscientos treinta).

c) Ingresos que superen seis veces el referidolímite y hasta doce veces: $ 5.680 (pesosuruguayos cinco mil seiscientos ochenta).

d) Ingresos que superen doce veces elreferido límite y hasta veinticuatro veces: $7.710 (pesos uruguayos siete mil setecientosdiez).

e) Ingresos que superen veinticuatro veces elreferido límite: $ 9.660 (pesos uruguayosnueve mil seiscientos sesenta).

ARTÍCULO 3º.- Comuníquese, publíquese yarchívese.

Decreto N°331/015: se sustituye el incisoprimero del artículo 4°del Decreto Nº 264/015de 28 de setiembre de 2015.

Con fecha 7 de diciembre el Poder Ejecutivoemitió el Decreto 331/015, que efectúaadecuaciones normativas a efectos de admitira las tarjetas de crédito, los instrumentos dedinero electrónico y las tarjetas de débitocomo medios habilitados para el pago dearrendamientos con fines turísticos, así comoajustes en las consecuencias previstas en loscasos de incumplimiento por lo estipulado enel art. 4 del Decreto 264/015.

ARTÍCULO 1º- Sustitúyese el inciso primero delartículo 4º del Decreto Nº 264/015, de 28 desetiembre de 2015, por los siguientes:

"Sin perjuicio de lo dispuesto en el artículo 103del Decreto-Ley Nº 14.219, de 4 de julio de1974, los contratos podrán establecer a títuloexpreso que el pago del arrendamiento,subarrendamiento o crédito de uso debarealizarse conjuntamente con elcorrespondiente a consumos, gastoscomunes y otros servicios a los que hacereferencia el inciso primero del artículo 77 dela referida norma legal. En estos casos el pagodel arrendamiento, subarrendamiento ocrédito de uso se tendrá por canceladoúnicamente cuando sea acreditado el montototal adeudado asociado al referido pagoconjunto.

Lo previsto en el inciso anterior será deaplicación exclusivamente en los casos en queparticipe en calidad de administrador debienes inmuebles una entidad que realicedicha actividad a título oneroso de maneraprofesional y habitual."

ARTÍCULO 2º.- Sustitúyese el inciso quinto delartículo 10 del Decreto Nº 264/015 de 28 desetiembre de 2015, por el siguiente:

"En los arrendamientos o subarrendamientosa los que hace referencia el artículo 11 de lapresente reglamentación, los pagosrealizados también podrán probarse a travésde la presentación del recibo emitido por laparte arrendadora o subarrendadora, o eladministrador que ésta determine, en el cualdeberá identificarse el monto abonado y elnúmero de cuenta en la cual deberá

Novedades Impositivas Diciembre 2015

efectuarse el depósito. Cuando el pago serealice mediante tarjeta de crédito, tarjeta dedébito o instrumento de dinero electrónico, elmismo podrá probarse a través de lapresentación del comprobante emitido por laentidad administradora de la misma o pormedio de información brindada por dichaentidad."

ARTÍCULO 3º.- Sustitúyese el artículo 11 delDecreto Nº 264/015 de 28 de setiembre de2015, por el siguiente:

"ARTÍCULO 11 (Alquileres turísticos).- Enaquellos arrendamientos osubarrendamientos con fines turísticos cuyoplazo no exceda los cuatro meses, que esténdestinados únicamente a la habitación delturista y sean contratados por personasfísicas, se admitirá que el pago en dinero serealice en efectivo, quedando obligada laparte arrendadora o subarrendadora, o eladministrador que ésta determine, adepositar dicha suma en la cuenta en la cualdeben acreditarse los pagos en un plazomáximo de un día hábil.

También se admitirá el pago mediante tarjetade crédito, tarjeta de débito o instrumento dedinero electrónico, siendo de aplicación enestos casos Jo previsto en el inciso cuarto delartículo 3º del presente Decreto.

Cuando el plazo de los contratos dearrendamiento o subarrendamiento referidosen el presente artículo sea inferior a un mes, alos efectos del cómputo del tope previsto enel inciso primero del artículo 1º del presenteDecreto, deberá compararse el importe totaldel contrato con el equivalente mensual delmonto que allí se establece."

ARTÍCULO 4º.- Sustitúyese el inciso quinto delartículo 12 del Decreto Nº 264/015, de 28 desetiembre de 2015, por los siguientes:

"Queda prohibido a la Contaduría General dela Nación y a toda otra entidad que otorguegarantías de alquileres, conceder la mismacuando en el contrato de arrendamiento nose estipule el pago del precio de acuerdo a lo

previsto en el presente Decreto, o cuando nose acredite ante tal entidad haber realizado lacomunicación prevista en el inciso primero delartículo 6º del presente Decreto.

La omisión referida en el inciso precedente,impedirá que el monto abonado puedacomputarse a los efectos de los créditos ydeducciones admitidos para la liquidación delImpuesto a la Renta de las Personas Físicas yel Impuesto a las Rentas de las ActividadesEconómicas. Quedan exceptuados de loanterior los montos abonados por losarrendatarios, subarrendatarios o tomadoresdel crédito de uso que, en el marco de loprevisto en el inciso segundo del artículo 6ºdel presente Decreto, realicen el pagomediante acreditación en cuenta en unainstitución de intermediación financiera."

ARTICULO 5º.- Comuníquese, publíquese yarchívese.

Decreto 349/015: Se prorroga hasta el 1° deabril de 2016 la entrada en vigencia de lodispuesto en el artículo 43 de la Ley N° 19.210del 29 de abril de 2014, referente a los pagosy devoluciones de tributos nacionales.

Con fecha 22 de diciembre el Poder Ejecutivoemitió el Decreto N° 349/015, a efectos deprorrogar la entrada en vigencia del art. 43 dela Ley N° 19210, que regula la forma en quedeben realizarse los pagos y las devolucionesde tributos nacionales.

ARTÍCULO 1º.- Prorrogase hasta el 1º de abrilde 2016 la entrada en vigencia de lo dispuestoen el artículo 43 de la Ley Nº 19.210 de 29 deabril de 2014.

ARTÍCULO 2º.- Comuníquese, publíquese yarchívese.

Decreto 350/015: Se sustituye en los literalesf) y g) del artículo 3° del Decreto N°94/002 de19 de marzo de 2002 en la redacción dada porel Decreto N° 118/105 del 4 de mayo de 2015.

Con fecha 22 de diciembre el Poder Ejecutivoemitió el Decreto N° 350/015, para realizar

Novedades Impositivas Diciembre 2015

ajustes en el Decreto Nº 94/002 de 19 demarzo de 2002, en la redacción dada por elDecreto Nº 118/015 de 4 de mayo de 2015, yreducir temporalmente las alícuotasaplicables a las empresas de reducidadimensión económica, a los efectos depromover una mayor aceptación de mediosde pago electrónico en todos los comerciosdel país, en el marco del conjunto deiniciativas de inclusión financiera llevadasadelante por el Gobierno.

ARTÍCULO 1º.- Sustitúyense los literales f) y g)del artículo 3º del Decreto Nº 94/002 de 19 demarzo de 2002, en la redacción dada por elDecreto Nº 118/015 de 4 de mayo de 2015, porlos siguientes:

"f) contribuyentes incluidos en el Grupo NoCede de la Dirección General Impositiva conexcepción de los referidos en el literal h) delpresente artículo, por enajenaciones debienes y prestaciones de servicios efectuadasa consumidores finales, siempre que lacontraprestación se efectúe mediante lautilización de tarjetas de débito UruguaySocial y tarjetas de débito e instrumentos dedinero electrónico BPS Prestaciones paracobro de Asignaciones Familiares.

g) instituciones de intermediación financiera,casas de cambio, empresas administradorasde crédito, empresas de servicios financierosy empresas de transferencias de fondos,autorizadas por el Banco Central del Uruguay,cooperativas de ahorro y crédito, entidadescomprendidas en el literal a) del artículo 1º delpresente Decreto y otras entidades de similarnaturaleza que autorice la Dirección GeneralImpositiva."

ARTÍCULO 2º.- Agrégase al artículo 3º delDecreto Nº 94/002 de 19 de marzo de 2002, enla redacción dada por el Decreto Nº 118/015 de4 de mayo de 2015, el siguiente literal:

"h) contribuyentes incluidos en el literal E) delartículo 52 del Título 4 del Texto Ordenado1996, en los artículos 70 y siguientes de la LeyNº 18.083 de 27 de diciembre de 2006(Monotributo) y en la Ley Nº 18.874 de 23 de

diciembre de 2011 (Monotributo SocialMIDES), por las enajenaciones de bienes yprestaciones de servicios efectuadas entre el1º de enero de 2016 y el 31 de diciembre de2017."

ARTÍCULO 3º.- Comuníquese, publíquese yarchívese.

Decreto N° 351/015: Se sustituye el artículo 3°del Decreto N° 319/014 del 10 de noviembre de2014.

Con fecha 22 de diciembre el Poder Ejecutivoemitió el Decreto N° 351/015, que extiende losplazos para ampararse en el régimenestablecido por el Decretos Nº 319/014 de 10de noviembre de 2014, para promover lasinversiones que tengan por objeto expandirlas redes de terminales punto de venta (POS)e incrementar la cantidad de puntos deextracción de efectivo.

ARTÍCULO 1º.- Sustitúyese el artículo 3º delDecreto Nº 319/014 de 10 de noviembre de2014, por el siguiente:

"ARTÍCULO 3º.- (Alcance temporal).- Lasinversiones que se podrán amparar alpresente régimen serán las correspondientesa terminales POS, teclados numéricos (PINPAD) y demás accesorios de terminales POS ysistemas de facturación instalados entre el 1ºde agosto de 2014 y el 31 de diciembre de2016."

ARTÍCULO 2º.- Sustitúyese el artículo 10º delDecreto Nº 319/014 de 10 de noviembre de2014, por el siguiente:

"ARTÍCULO 10.- (Crédito fiscal por elarrendamiento de terminales POS).- El créditoa que refieren los artículos 12 y 13 del DecretoNº 288/012 de 29 de agosto de 2012, seotorgará hasta el 31 de diciembre de 2017, porun monto equivalente al que surja de aplicarsobre el costo del arrendamiento de lasterminales los siguientes porcentajes:

a) hasta el 31 de diciembre de 2016, 70%;

Novedades Impositivas Diciembre 2015

b) hasta el 31 de diciembre de 2017, 40%.

A los efectos de lo dispuesto en el incisoanterior, se computarán como máximo losvalores de arrendamiento dispuestos en elartículo 5º del presente Decreto."

ARTÍCULO 3º.- Comuníquese, publíquese yarchívese.

Decreto N° 373/015: límite correspondiente alperíodo comprendido entre el 1º de enero de2016 y el 30 de junio de 2016, de los beneficiose incentivos fiscales a otorgar a quienesrealicen donaciones a favor de proyectosdeclarados de fomento artístico y cultural.

Con fecha 30 de diciembre el Poder Ejecutivoemitió el Decreto N° 373/015, para establecerlos límites a los beneficios e incentivos fiscalesa otorgar a quienes realicen donaciones afavor de proyectos declarados de fomentoartístico y cultural, para el períodocomprendido entre el 1º de enero de 2016 y el30 de junio de 2016.

ARTÍCULO 1º.- Fíjase en $ 23:800.000,00(veintitrés millones ochocientos mil pesosuruguayos), para el semestre comprendidoentre el 1º de enero de 2016 y el 30 de junio de2016, el monto máximo de los beneficios eincentivos fiscales a imputar como pago acuenta del Impuesto a las Rentas de lasActividades Económicas, e Impuesto alPatrimonio, en los términos y condicionesdispuestos por el Decreto Nº 92/015 de 16 demarzo de 2015.

ARTÍCULO 2º-- Comuníquese, publíquese yarchívese.

Resolución Nº 5195/2015: Se generaliza lainclusión en el régimen de facturaciónelectrónica de quienes realicen actividadesde elaboración de harina de trigo y otrosproductos.

Con fecha 30 de diciembre la DirecciónGeneral Impositiva emitió la Resolución N°5195/2015, generalizando la inclusión en elrégimen de los comprobantes fiscales

electrónicos, de aquellos que realicenactividades de elaboración de harina de trigoy otros productos de su molienda, a losefectos de obtener información relevantesobre el giro.

1º) Sin perjuicio de las disposiciones generalesen materia de documentación deoperaciones, en particular las que regulan lasoperaciones con contribuyentes, en las quedeberá consignarse el nombre, domicilio ynúmero de RUC de la otra parte interviniente;los contribuyentes que realicen actividades deelaboración de harina de trigo y otrosproductos de su molienda, deberán dejarconstancia en la totalidad de loscomprobantes que documenten laenajenación de tales bienes, del nombre ydocumento del adquirente, así como eldomicilio de entrega; en cada una de lasoperaciones facturadas a quienes, por no sercontribuyentes, no se identifican mediantenúmero de RUC. Lo dispuesto en este incisocorresponderá incluso si los referidos bieneshubiesen sido adquiridos en el mismo estadoen que son enajenados. Se consideranincluidos en lo dispuesto precedentemente,aquellos contribuyentes prestatarios deservicios de façon de los que resulten losreferidos productos. En estos casos, elcomprobante que documente la prestacióndel servicio deberá incluir los datosidentificatorios del titular del bien procesado.Los contribuyentes que realicen actividadesde elaboración de harina de trigo y otrosproductos de su molienda, que se encuentrencomprendidos en el Grupo CEDE, inclusoaquellos gestionados por la División GrandesContribuyentes, y no sean emisoreselectrónicos de acuerdo a la Resolución de laDirección General Impositiva Nº 798/2012 de 8de mayo de 2012; presentarán el Anexo queacompaña la declaración jurada mensual delImpuesto al Valor Agregado previsto en laResolución de la Dirección General ImpositivaNº 68/2009 de 16 de enero de 2009,incluyendo adicionalmente el número dedocumento del consumidor final, y el montode las operaciones a que refiere el presente

Novedades Impositivas Diciembre 2015

numeral, cuando superen la suma de UI 300(trescientas unidades indexadas), excluido elImpuesto al Valor Agregado, sea en una o másoperaciones con el mismo adquirente en elmes calendario.

Lo dispuesto en el inciso anterior rige tambiénpara los prestadores de servicios de façon delos que resulten los referidos productos,cuando el servicio correspondiente supere lasuma de UI 300 (trescientas unidadesindexadas), excluido el Impuesto al ValorAgregado, sea en una o más operaciones conel mismo prestatario en el mes calendario.

A efectos de lo dispuesto en este numeral, seconsiderará la cotización de la unidadindexada vigente al cierre del año civilanterior.

1º) Agrégase al primer inciso del numeral 20ºde la Resolución 798/2012 de 8 de mayo de2012, el siguiente apartado: “e) loscontribuyentes que realicen actividades deelaboración de harina de trigo y otrosproductos de su molienda, incluso quienesrealicen servicios de façon para la elaboraciónde dichos productos y aquellos que resultenprestatarios de los mismos; deberán enviarcada uno de los CFE emitidos y sus notas decorrección, previo al transporte de lamercadería o a la entrega de larepresentación impresa al receptor noelectrónico, según corresponda.”

2º) Agréganse al numeral 4º de la ResoluciónNº 798/2012 de 8 de mayo de 2012, lossiguientes incisos: “Las empresas a las que seconceda autorización para operar en elrégimen del Decreto Nº 367/995 de 4 deoctubre de 1995 o como tiendas destinadas ala venta de mercaderías nacionales yextranjeras libres de impuestos a lospasajeros que salen del país, a los que sehallan en tránsito o a los que ingresan al país(Tax Free Shops), dispondrán de 90 díasdesde la fecha de dicha autorización, parapostularse al régimen de CFE. Loscontribuyentes que comiencen a realizaractividades de elaboración de harina de trigo

y otros productos de su molienda, inclusoquienes realicen servicios de façon para laelaboración de dichos productos y aquellosque resulten prestatarios de los mismos,dispondrán de 90 días contados a partir de laprimera operación, para postularse al régimende CFE.”

3º) Los contribuyentes que a la fecha deentrada en vigencia de la presenteResolución, realicen actividades deelaboración de harina de trigo y otrosproductos de su molienda, incluso quienesrealicen servicios de façon para la elaboraciónde dichos productos y aquellos que resultenprestatarios de los mismos, deberánpostularse al régimen de CFE antes del 1º dejunio de 2016. 4º) Derógase el noveno incisodel numeral 3º de la Resolución Nº 798/2012 de8 de mayo de 2012. 5º) Lo dispuesto en lapresente Resolución regirá a partir del 1º deenero de 2016.6º) Publíquese en dos diariosde circulación nacional, insértese en el BoletínInformativo y en la página web. Cumplidoarchívese.

Resolución N° 5193/2015: Ficto para el FIS.

Con fecha 30 de diciembre la DirecciónGeneral Impositiva emitió la Resolución N°5193/2015, estableciendo con elasesoramiento del Instituto Nacional deCarnes, el precio para el mes de enero 2016 dela carne vacuna y ovina destinada al consumoy de la carne bovina y suina destinada a laindustria, en los casos de faena a façon,autoabasto y cuando la planta de faena noabastezca directamente a la carnicería o a losestablecimientos industrializadores.

1º) En los casos de faena a façon, autoabastoo cuando la planta de faena no abastecieradirectamente a la carnicería o alestablecimiento industrializador, los preciosfictos por Kilo, por el mes de enero de 2016, aefectos de la liquidación de los impuestos aque hace referencia el Visto, serán:

Carne Bovina destino abasto $ 97,38

Carne Bovina destino industria $ 59,31

Novedades Impositivas Diciembre 2015

Carne Ovina $ 95,16

Carne Porcina $ 87,31

2º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo,página web y cumplida, archívese.

Resolución Nº 4982/2015: Multas porincumplimientos de deberes formales anteRUT y costo de los duplicados de laconstancia de inscripción.

Con fecha 16 de diciembre la DirecciónGeneral Impositiva emitió la Resolución N°4982/2015, por la cual actualiza las multas quese aplican al incumplimiento de deberesformales ante el Registro Único Tributario(RUT), y el costo de los duplicados de laconstancia de inscripción.

1º) A partir del 1º de enero de 2016, lacontravención por omisión de deberesformales se sancionará con multas variablesde acuerdo con la siguiente escala:

Omisión de inscribirse........................... $ 560.

Omisión de comunicar al RUT lasmodificaciones producidas en la informaciónsuministrada al inscribirse, cumplido el plazoreglamentario:

Dentro de los 30 días siguientes $ 380

Dentro de los 90 días siguientes $ 670

Dentro de los 180 días siguientes $ 940

Dentro del año siguiente $ 1.540

Más de un año $ 2.220

Para las personas físicas y las empresasunipersonales, la multa máxima por omisiónde comunicar al RUT las modificaciones, seráde $ 380.

2º) Fíjase, a partir del 1º de enero de 2016 en $380 el valor del duplicado de la constancia deinscripción en el Registro Único Tributario dela Dirección General Impositiva, sin perjuicio

de lo dispuesto por la Resolución Nº 1153/2011de 26 de julio de 2011.

3º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo ypágina web. Cumplido, archívese.

Resolución Nº 4980/2015: Se establece elmonto de operaciones exceptuadas dedocumentar.

Con fecha 16 de diciembre la DirecciónGeneral Impositiva emitió la Resolución Nº4980/2015, fijando el monto hasta el cual noserá preceptivo extender comprobantes poroperaciones al contado y al por menor.

1º) Fíjase en $ 110,00 (pesos uruguayos cientodiez) el monto de las operacionesexceptuadas de documentar, de acuerdo a lodispuesto por el artículo 44º del Decreto Nº597/988 de 21 de setiembre de 1988, con laredacción dada por el artículo 1º del DecretoNº 388/992 de 17 de agosto de 1992.

2º) Quienes realicen tales ventas deberánextender diariamente comprobantes globalesque respalden las operaciones que no fuerandocumentadas individualmente, conservandotodas las vías de la documentación emitida.

3º) El régimen a que refiere el numeralanterior no regirá para aquelloscontribuyentes que utilicen máquinasregistradoras, ni para los amparados en lasResoluciones Nº 411/1999 de 23 de noviembrede 1999 y Nº 798/2012 de 8 de mayo de 2012,quienes deberán documentar la totalidad desus operaciones.

4º) Lo dispuesto en los dos primerosnumerales de la presente Resolución, seráaplicable a los contribuyentes del impuestoregulado por los artículos 70º y siguientes dela Ley Nº 18.083 de 27 de diciembre de 2006(Monotributo) y de la Ley Nº 18.874 de 23 dediciembre de 2011 (Monotributo SocialMIDES), sin perjuicio de las formalidadesestablecidas por el numeral 11) de laResolución Nº 688/1992 de 16 de diciembrede1992, con las particularidades dispuestas

Novedades Impositivas Diciembre 2015

por la Resolución Nº 427/2001 de 17 de agostode 2001.

5º) La presente Resolución entrará en vigenciael 1º de enero de 2016.

6º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo ypágina web. Cumplido, archívese.

Resolución Nº 4979/2015: Calendario generalde vencimientos 2016. (La cual se adjunta)

Con fecha 16 de diciembre la DirecciónGeneral Impositiva emitió la Resolución N°4979/201, fijando los días de vencimiento depresentación de declaraciones juradas ypagos de impuestos, así como los plazosmáximos para el cumplimiento dedeterminadas obligaciones.

Resolución Nº 4843/2015: Se crea el registrode proveedores autorizados a operar en laprestación de servicios de facturaciónelectrónica y se establece un mecanismosimplificado de postulación al régimen deCFE.

Con fecha 9 de diciembre la Dirección GeneralImpositiva emitió la Resolución N° 4843/2015,estableciendo los requisitos que proveedoresy sujetos pasivos deberán cumplir para,inscribirse y permanecer en el registro citadoy acceder al mecanismo simplificado depostulación, respectivamente.

I) Registro de Provedores Habilitados1º) Registro.- Créase el registro deproveedores autorizados a operar en laprestación de servicios de facturación deComprobantes Fiscales Electrónicos(CFE), el que se denominará “Registro deProveedor Habilitado”.

2º) Inscripción.- A partir del 1º de enero de2016, podrán inscribirse en el citadoregistro, todos aquellos proveedores desoftware que viabilicen a los sujetospasivos el mecanismo simplificado de ingresoal régimen de documentaciónmediante CFE a que refiere la presenteResolución, y cumplan los requisitosexigidos en la misma.

3º) Requisitos mínimos.- A efectos de quedarincluidas en el Registro deProveedor Habilitado, las empresasproveedoras de software de facturaciónelectrónica deberán cumplir, como mínimo,los siguientes requisitos:

a) Ser emisor electrónico.b) Estar declarada como “empresaproveedora de software” por al menos otroscinco emisores electrónicos.c) Superar con éxito las pruebas definidaspara el mecanismo simplificado depostulación, para todos los CFE incluidos en elrégimen.d) Tener Certificado de Vigencia Anual (CVA)vigente.e) Ofrecer servicios para el intercambioelectrónico de documentos (envío yrecepción), propios o subcontratados.f) Disponer de:i) Mesa de ayuda.ii) Módulo que permita importar/exportar losCFE.iii) Mecanismos seguros para elalmacenamiento de los datos fiscales, de loscomprobantes fiscales y de los certificadosdigitales.iv) Política de seguridad de la información queincluya acuerdos de seguridad yconfidencialidad de la misma.v) Compromiso de niveles de servicio quegarantice la disponibilidad mínima de losmismos.Los proveedores de software que cumplancon los requisitos establecidosprecedentemente adquirirán la condición de“Proveedor Habilitado”. En caso que dejarende cumplir con alguno de los referidosrequisitos, la Dirección General Impositivapodrá suspender o cancelar la antedichacondición.

4º) Publicación.- La Dirección GeneralImpositiva publicará en el portal e-Factura desu sitio web, el listado de proveedoreshabilitados incluidos en el registro. Dicholistado se actualizará mensualmente.

II) Mecanismo simplificado de postulación alrégimen de CFE5º) Mecanismo simplificado de postulación.-Es el mecanismo especial optativo queconsolida y automatiza distintas etapas delproceso de certificación para el ingreso alrégimen de documentación mediante CFE.

Novedades Impositivas Diciembre 2015

El mismo estará disponible para aquellossujetos pasivos que contraten con un“Proveedor habilitado”, el que podrá realizarel procedimiento por cuenta de sus clientes.

6º) Autorización.- Los sujetos pasivos quepretendan adquirir la calidad de emisoreselectrónicos utilizando el mecanismosimplificado de postulación, deberán solicitarla autorización de ingreso al régimen en elportal e-Factura del sitio web de la DirecciónGeneral Impositiva, seleccionando unproveedor habilitado incluido en el registro eindicando los documentos a los que solicitanadherirse.La mencionada autorización estarásupeditada al cumplimiento, por parte delpostulante, de los requisitos que laAdministración considere necesarios.

Una vez cumplimentadas las pruebasdefinidas y luego que el postulante y elproveedor hayan remitido una declaración decumplimiento de los requisitos técnicosexigidos, se emitirá una Resoluciónautorizando al sujeto pasivo a operar en elrégimen de documentación fiscal electrónicapara los CFE certificados y estableciendo lafecha de vigencia de dicha autorización.

7º) Remisión.- En lo no dispuestoexpresamente en la presente Resolución, seaplicarán con carácter general, las normasque regulan el régimen de documentaciónmediante CFE.

8º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo ypágina web. Cumplido, archívese.

Resolución Nº 4984/2015: Se fijan multasmínimas y máximas para la contravenciónpor presentación de Declaraciones Juradasfuera de plazo.

Con fecha 16 de diciembre la DirecciónGeneral Impositiva emitió la Resolución N°4984/2015, actualizando los montos vigentespara determinar las sanciones a aplicar por laomisión de presentar declaraciones juradasdentro de los plazos establecidos legalmente.

1º) La contravención por presentación dedeclaraciones juradas fuera de plazo sesancionará de acuerdo con la siguiente escala:

A) Dentro del primer mes siguiente al delvencimiento $ 380 (pesos uruguayostrescientos ochenta), por cada declaraciónjurada.

Dentro del segundo mes siguiente al delvencimiento $ 400 (pesos uruguayoscuatrocientos), por cada declaración jurada.

A partir del tercer mes siguiente al delvencimiento, inclusive, $ 440 (pesosuruguayos cuatrocientos cuarenta), por cadadeclaración jurada.

B) Contribuyentes sin actividad comprendidaen el período declarado.

Por cada declaración jurada, $ 380 (pesosuruguayos trescientos ochenta), con unmáximo de $ 1.100 (pesos uruguayos mil cien)para el caso que en cada acto se presente másde una declaración jurada, en las condicionesmencionadas, por parte del contribuyente.

2º) Publíquese en dos diarios de circulaciónnacional. Insértese en el Boletín Informativo ypágina web. Cumplido, archívese.

Resolución BPS: Determinación de ajustessalariales de los trabajadores del sectorprivado.

Con fecha 28 de diciembre el Banco dePrevisión Social emitió dicha Resolución,autorizando el pago sin multas ni recargos, delas partidas que surjan por retroactividadespor laudos a partir del 1º de julio de 2015,conjuntamente con el pago de lasobligaciones correspondientes al mes decargo diciembre/2015 -que se efectiviza en elmes de enero de 2016- igual tratamientotendrá la presentación de rectificaciones a laHistoria Laboral, derivadas de los ajustessalariales que se acordaren visto el proceso dedeterminación de los ajustes salariales de lostrabajadores del sector privado, a través delos Consejos de Salarios, que todavía no hanfinalizado en su totalidad, pero que se esperaculminen en diciembre.

Atento a lo expresado precedentemente y alo dispuesto por los artículos 15, lit. C) y 16 dela Ley Nº 15.800, de 17.01.1986, en lasredacciones dadas respectivamente por losartículos 551 y 552 de la Ley Nº 16.170, de

Novedades Impositivas Diciembre 2015

28.12.1990, y artículos 23 lit. H) y 24 delReglamento de Directorio aprobado por laR.D. Nº 13\-44/1993, de fecha 29.04.1993;

1º) AUTORIZAR EL PAGO SIN MULTAS NIRECARGOS, DE LAS RETROACTIVIDADES PORLAUDO GENERADAS A PARTIR DEL 1º DEJULIO DE 2015, LAS QUE SE DEBERÁNABONAR EN ÚLTIMA INSTANCIACONJUNTAMENTE CON EL PAGO DE LASOBLIGACIONES CORRESPONDIENTES AL MESDE CARGO DICIEMBRE/2015, QUE SEEFECTIVIZA EN EL MES DE ENERO/2016. ESTAAUTORIZACIÓN COMPRENDE A TODOS LOSSECTORES DE ACTIVIDAD, CUALQUIERA SEALA FECHA EFECTIVA EN QUE SE HAYAREGISTRADO EL ACUERDO Y EFECTUADA LAPUBLICACIÓN HASTA EL 31.12.2015.\-

2º) IGUAL TRATAMIENTO QUE EL DISPUESTOEN EL NUMERAL PRECEDENTE TENDRÁN LASDEMÁS OBLIGACIONES FORMALES Y DERECTIFICACIONES AL SISTEMA DE HISTORIALABORAL, DERIVADAS DE LOS AJUSTESSALARIALES DISPUESTOS A PARTIR DEL01.07.2015.\-

3º) AUTORÍZASE A LA DIRECCIÓN TÉCNICA DELA ASESORÍA TRIBUTARIA Y RECAUDACIÓN,A RECIBIR EL PAGO DE LOS APORTESGENERADOS POR LAS RETRO ACTIVIDADESSALARIALES EMERGENTES DE LOSACUERDOS REALIZADOS POR LOS CONSEJOSDE SALARIOS, DE CONFORMIDAD CON LOQUE A CONTINUACIÓN SE DIRÁ:

A) APORTES PERSONALES: MEDIANTE LAENTREGA DE CHEQUES DIFERIDOS, CONHASTA UN PLAZO MÁXIMO DE HASTA 180DÍAS, DEBIÉNDOSE INCLUIR UNO O MÁSMESES DE CARGO EN CADA CHEQUE. LASMULTAS Y RECARGOS SE CALCULARÁNDESDE EL CORRESPONDIENTE VENCIMIENTOEN EL MES DE ENERO HASTA LA FECHA DECOBRO DE CADA CHEQUE;

B) APORTES PATRONALES: MEDIANTE LASUSCRIPCIÓN DE UN CONVENIO DEFACILIDADES DE ACUERDO AL RÉGIMENPREVISTO POR LOS ARTS. 32 A 34 DELCÓDIGO TRIBUTARIO HASTA EN 18 CUOTASEN PESOS O HASTA 36 CUOTAS ENDÓLARES.\-

4º) PASE A LA ASESORÍA TRIBUTARIA YRECAUDACIÓN A SUS EFECTOS.\-

5º) DÉSE CUENTA EN LA PRÓXIMA SESIÓN DEDIRECTORIO.\-

Circular Nº 3/15 Beneficio incremental a losproyectos presentados entre el 1° dediciembre de 2015 y el 31 de diciembre de2016.

Porcentaje adicional de exoneración:Según lo dispuesto en el Artículo 2º delDecreto Nº 299/015, para los proyectos deinversión presentados entre el 1º de diciembrede 2015 y el 31 de diciembre de 2016, elporcentaje de exoneración que se determinepor aplicación de la matriz de indicadores seincrementará en un 10% siempre que secumplan las condiciones dispuestas en elartículo mencionado. A efectos del cálculo delporcentaje incrementado, al porcentaje quese determine por aplicación de la matriz deindicadores se lo deberá multiplicar por1,1.Ampliaciones de proyectos presentadosdentro del plazo de beneficio incremental:En los casos de proyectos presentados entreel 1º de diciembre de 2015 y el 31 de diciembrede 2016 que obtengan el beneficio adicionaldel 10% sobre el porcentaje que determine lamatriz, por cumplir con todas las condicionesdispuestas en el Artículo 2º del Decreto Nº299/015, las ampliaciones de los mismostambién podrán aplicar el porcentajeadicional, siempre que las mismas sepresenten dentro del periodo mencionado.Dicho beneficio incremental será aplicablepara las inversiones ejecutadas hasta el 31 dediciembre de 2017, siempre que las mismasrepresenten al menos el 75% de la inversióntotal comprometida de la ampliación. Sifinalizado dicho plazo la empresa hubierahecho uso del beneficio adicional y no hubieseejecutado al menos el 75% de la inversión,deberán reliquidarse los tributos exoneradosindebidamente, sin multas ni recargos,actualizados por la evolución de la UnidadIndexada.Proyectos presentados en forma previa a lavigencia del Decreto Nº299/015:Los proyectos que se hayan presentado enforma previa a la vigencia del Decreto Nº299/015, si fuesen desistidos o revocados, yluego fuesen presentados nuevamente, nopodrán tener el beneficio adicional quedispone el primer inciso del artículo 2º.

Novedades Impositivas Diciembre 2015

MONTOS MINIMOS PARA SOLICITAR CERTIFICADOS DE CREDITO.

Tipo de Certificado de Crédito Monto mínimo

A Certificados de Crédito Electrónicos no trasmisibles para pagos ante laDGI Sin mínimo

B Certificados de Crédito Electrónicos trasmisibles con destinatario parapagos ante la DGI Sin mínimo

C Certificados de Crédito endosables sin destinatario, para pagos ante laDGI $ 6.000

D Certificados de Crédito no endosables para pagos ante el BPS $ 3.000

E Certificados de Crédito endosables con destinatario para pagos ante elBPS $ 6.000

COTIZACIÓN DEL DÓLAR

Evolución del tipo de cambio del dólar USA comprador interbancario billete

ABRIL 2014

MAYO 2014

JUNIO 2014

JULIO 2014

AGOSTO 2014

SETIEMBRE 2014

OCTUBRE 2014

NOVIEMBRE2014

DICIEMBRE 2014

ENERO 2015

FEBRERO 2015

MARZO 2015

ABRIL 2015

MAYO 2015

JUNIO 2015

JULIO 2015

AGOSTO 2015

SETIEMBRE 2015

OCTUBRE 2015

NOVIEMBRE 2015

DICIEMBRE 2015

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

23,070

22,960

22,929

23,338

23,764

24,702

24,198

23,726

24,369

24,473

24,655

25,709

26,421

26,843

27,070

28,531

28,598

29,126

29.416

29,648

29,780

Novedades Impositivas Diciembre 2015

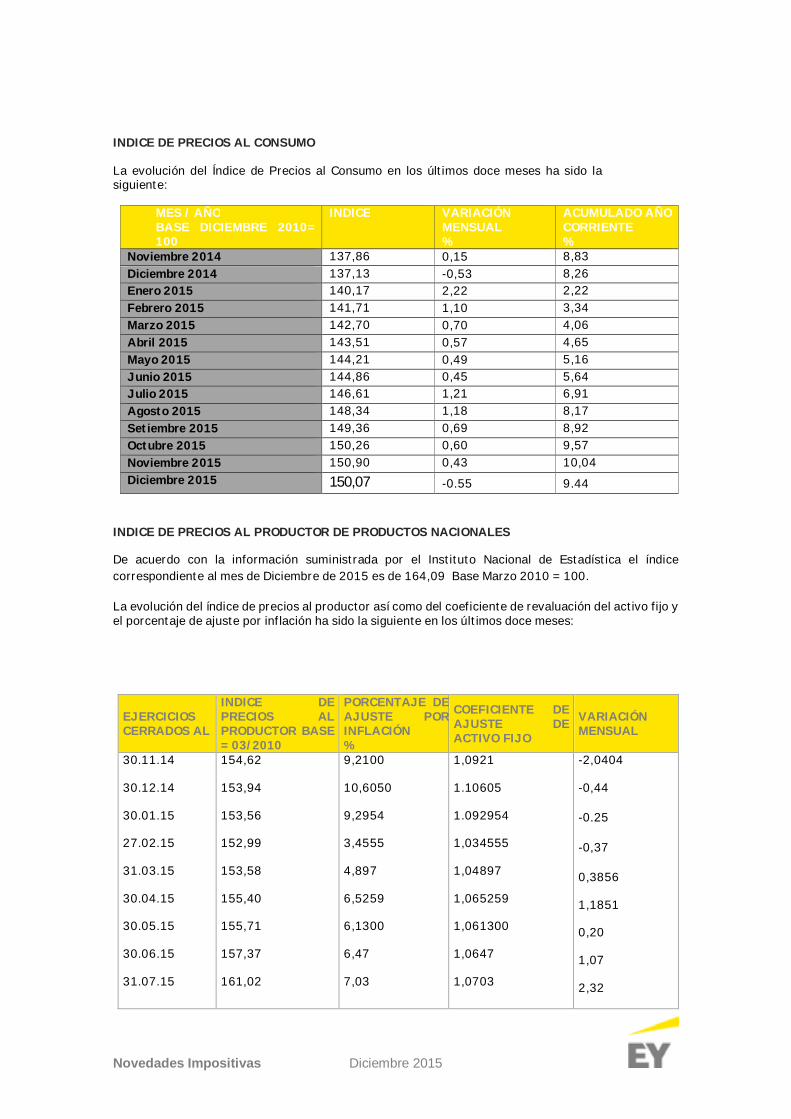

INDICE DE PRECIOS AL CONSUMO

La evolución del Índice de Precios al Consumo en los últimos doce meses ha sido lasiguiente:

MES / AÑOBASE DICIEMBRE 2010=100

INDICE VARIACIÓNMENSUAL%

ACUMULADO AÑOCORRIENTE%

Noviembre 2014 137,86 0,15 8,83Diciembre 2014 137,13 -0,53 8,26Enero 2015 140,17 2,22 2,22Febrero 2015 141,71 1,10 3,34Marzo 2015 142,70 0,70 4,06Abril 2015 143,51 0,57 4,65Mayo 2015 144,21 0,49 5,16Junio 2015 144,86 0,45 5,64Julio 2015 146,61 1,21 6,91Agosto 2015 148,34 1,18 8,17Setiembre 2015 149,36 0,69 8,92Octubre 2015 150,26 0,60 9,57Noviembre 2015 150,90 0,43 10,04Diciembre 2015 150,07 -0.55 9.44

INDICE DE PRECIOS AL PRODUCTOR DE PRODUCTOS NACIONALES

De acuerdo con la información suministrada por el Instituto Nacional de Estadística el índicecorrespondiente al mes de Diciembre de 2015 es de 164,09 Base Marzo 2010 = 100.

La evolución del índice de precios al productor así como del coeficiente de revaluación del activo fijo yel porcentaje de ajuste por inflación ha sido la siguiente en los últimos doce meses:

EJERCICIOSCERRADOS AL

INDICE DEPRECIOS ALPRODUCTOR BASE= 03/2010

PORCENTAJE DEAJUSTE PORINFLACIÓN%

COEFICIENTE DEAJUSTE DEACTIVO FIJO

VARIACIÓNMENSUAL

30.11.14

30.12.14

30.01.15

27.02.15

31.03.15

30.04.15

30.05.15

30.06.15

31.07.15

154,62

153,94

153,56

152,99

153,58

155,40

155,71

157,37

161,02

9,2100

10,6050

9,2954

3,4555

4,897

6,5259

6,1300

6,47

7,03

1,0921

1.10605

1.092954

1,034555

1,04897

1,065259

1,061300

1,0647

1,0703

-2,0404

-0,44

-0.25

-0,37

0,3856

1,1851

0,20

1,07

2,32

Novedades Impositivas Diciembre 2015

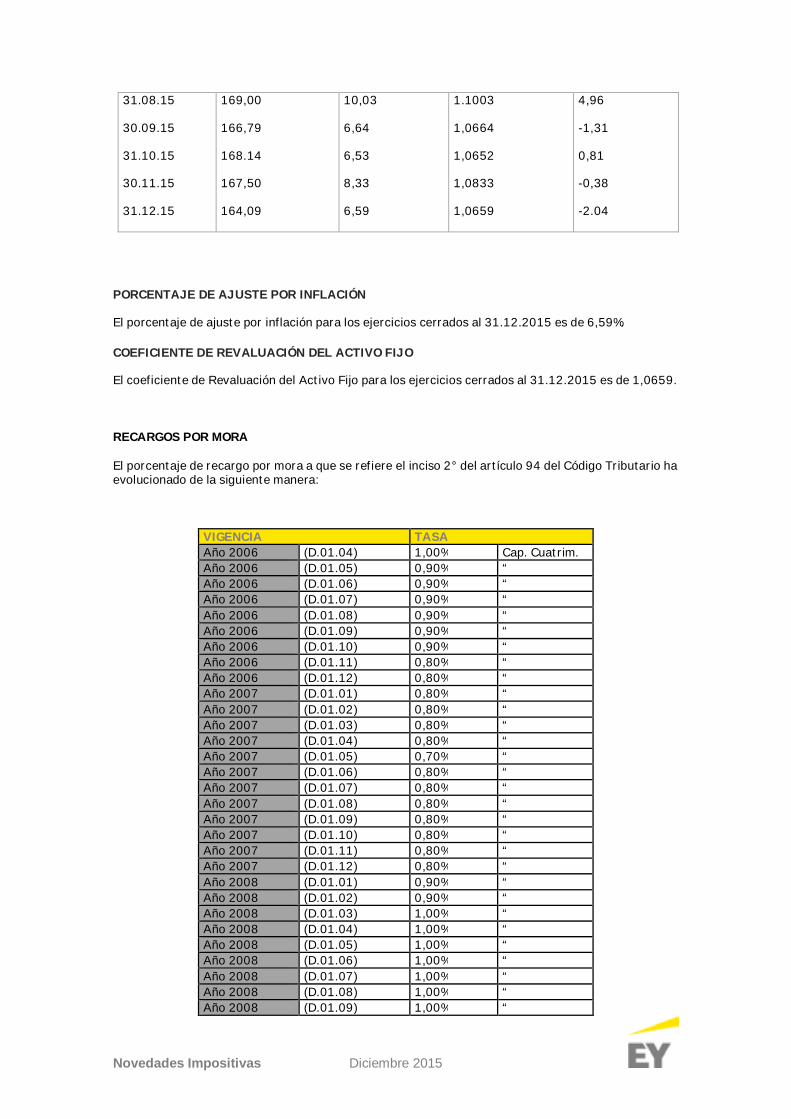

31.08.15

30.09.15

31.10.15

30.11.15

31.12.15

169,00

166,79

168.14

167,50

164,09

10,03

6,64

6,53

8,33

6,59

1.1003

1,0664

1,0652

1,0833

1,0659

4,96

-1,31

0,81

-0,38

-2.04

PORCENTAJE DE AJUSTE POR INFLACIÓN

El porcentaje de ajuste por inflación para los ejercicios cerrados al 31.12.2015 es de 6,59%.

COEFICIENTE DE REVALUACIÓN DEL ACTIVO FIJO

El coeficiente de Revaluación del Activo Fijo para los ejercicios cerrados al 31.12.2015 es de 1,0659.

RECARGOS POR MORA

El porcentaje de recargo por mora a que se refiere el inciso 2° del artículo 94 del Código Tributario haevolucionado de la siguiente manera: