BODIES DE ALGODÓN ORGÁNICO PARA BEBÉS CON BORDADO...

263

UNIVERSIDAD SAN IGNACIO DE LOYOLA BODIES DE ALGODÓN ORGÁNICO PARA BEBÉS CON BORDADO PERSONALIZADO Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras: JOSE ANDRES MARQUEZ CARRASCO – Contabilidad NILS ALEXANDER PEREZ MONDRAGON – Contabilidad FERNANDO GIORDANO RIGAIL CISNEROS – Administración de Empresas ALEXIS RAFAEL LIZA VERNAZA – Administración de Empresas PAUL MARTIN PALOMARES ROSADIO – Ingeniería Industrial Asesor: Elvis Christian Chuco Rosas Lima – Perú 2017

Transcript of BODIES DE ALGODÓN ORGÁNICO PARA BEBÉS CON BORDADO...

UNIVERSIDAD SAN IGNACIO DE LOYOLA

BODIES DE ALGODÓN ORGÁNICO PARA BEBÉS CON BORDADO PERSONALIZADO

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

JOSE ANDRES MARQUEZ CARRASCO –

Contabilidad

NILS ALEXANDER PEREZ MONDRAGON –

Contabilidad

FERNANDO GIORDANO RIGAIL CISNEROS –

Administración de Empresas

ALEXIS RAFAEL LIZA VERNAZA –

Administración de Empresas

PAUL MARTIN PALOMARES ROSADIO –

Ingeniería Industrial

Asesor:

Elvis Christian Chuco Rosas

Lima – Perú

2017

2

ÍNDICE

ÍNDICE ......................................................................................................................................2

ÍNDICE DE TABLAS ................................................................................................................7

ÍNDICE DE FIGURAS ............................................................................................................. 13

Capítulo I .................................................................................................................................. 17

Información General ................................................................................................................. 17

1.1 Nombre de la empresa, Horizonte de evaluación ..................................................... 17

1.1.1 Nombre de la empresa. ......................................................................................... 17

1.1.2 Horizonte de evaluación. ...................................................................................... 17

1.2 Actividad económica, código CIIU, partida arancelaria ........................................... 18

1.2.1 Actividad económica............................................................................................ 18

1.2.2 Código CIIU. ....................................................................................................... 18

1.2.3 Partida arancelaria. ............................................................................................... 18

1.3 Definición del negocio ............................................................................................ 19

1.4 Descripción del producto o servicio ........................................................................ 19

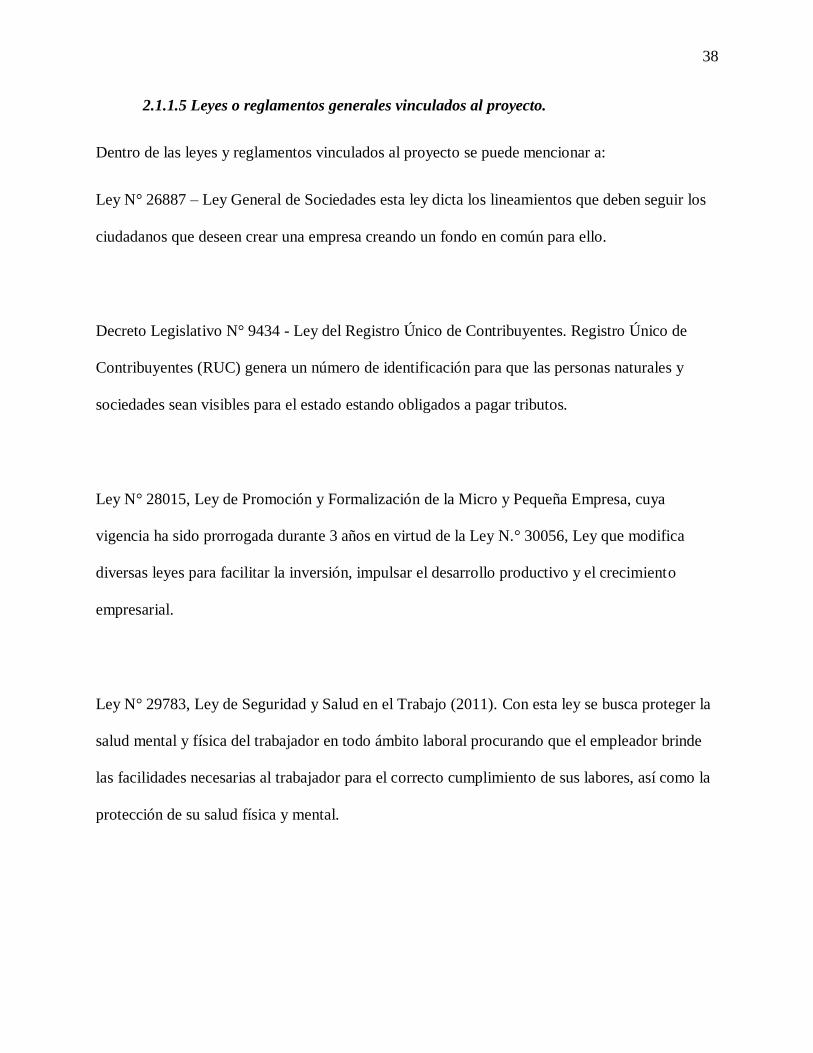

1.4.1 Características del producto: ................................................................................ 19

1.4.2 Packaging: ........................................................................................................... 19

1.5 Oportunidad de negocio. ......................................................................................... 20

1.6 Estrategia genérica de la empresa. ........................................................................... 21

Capítulo II ................................................................................................................................. 22

Análisis del entorno .................................................................................................................. 22

2.1 Análisis del macro entorno ...................................................................................... 22

2.1.1 Del país. ............................................................................................................... 22

2.1.2 Del Sector ............................................................................................................ 39

2.2 Análisis del Micro Entorno. .................................................................................... 60

2.2.1 Fuerza Negociadora de los clientes....................................................................... 61

2.2.2 Fuerza Negociadora de los Proveedores ............................................................... 62

2.2.3 Competidores potenciales barreras de entrada. ..................................................... 63

2.2.4 Amenaza de productos sustitutos. ......................................................................... 65

2.2.5 Rivalidad entre los competidores existentes ......................................................... 67

3

Capitulo III ............................................................................................................................... 71

Plan estratégico ......................................................................................................................... 71

3.1 Visión y misión de la empresa ................................................................................. 71

3.2 Análisis FODA ....................................................................................................... 72

3.3 Objetivos ................................................................................................................ 73

Capitulo IV ............................................................................................................................... 74

Estudios de mercado ................................................................................................................. 74

4.1 Investigación de mercado ........................................................................................ 74

4.1.1 Criterios de segmentación .................................................................................... 74

4.1.2 Marco muestral. ................................................................................................... 87

4.1.3 Entrevistas a profundidad ..................................................................................... 91

4.1.4 Focus Group ........................................................................................................ 96

4.1.5 Encuestas ........................................................................................................... 101

4.2 Demanda y oferta .................................................................................................. 123

4.2.1 Estimación del mercado potencial. ..................................................................... 123

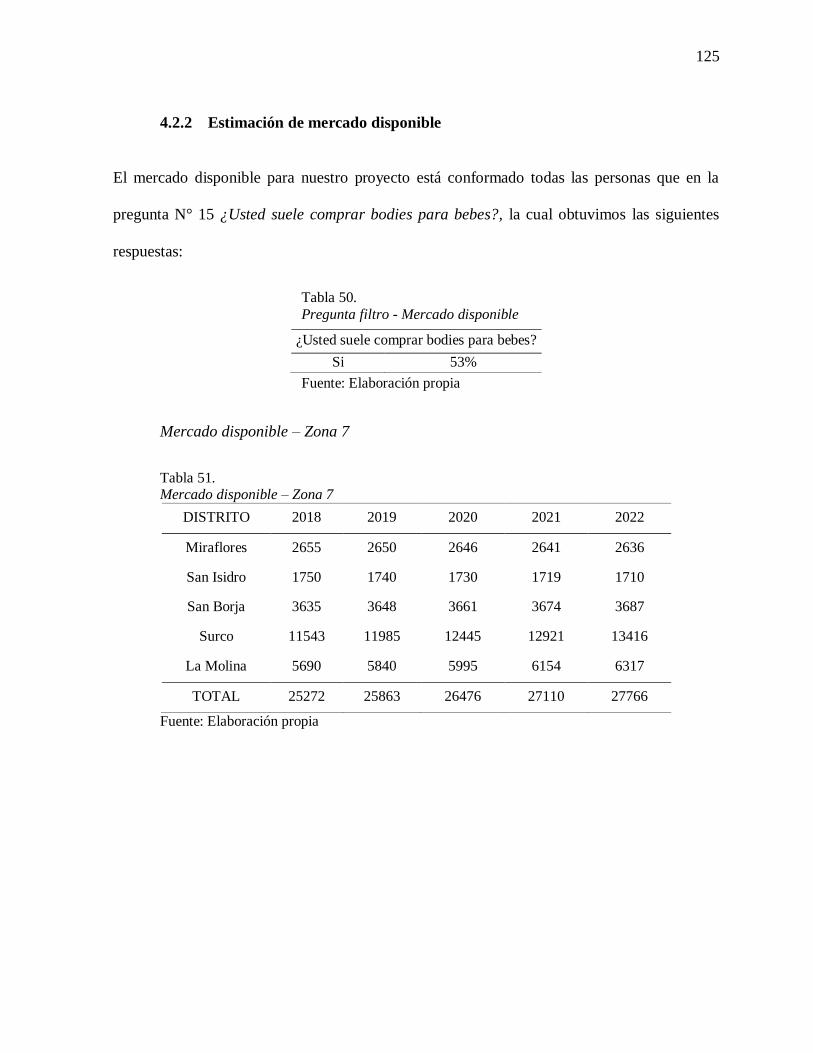

4.2.2 Estimación de mercado disponible ..................................................................... 125

4.2.3 Estimación de Mercado Efectivo ........................................................................ 126

4.2.4 Estimación del mercado objetivo ........................................................................ 127

4.2.5 Cuantificación anual de la demanda ................................................................... 128

4.2.6 Programación de ventas Anual en Unidades Físicas ........................................... 129

4.3 Mezcla de marketing ............................................................................................. 132

4.3.1 Producto ............................................................................................................ 132

4.3.2 Precio ................................................................................................................ 134

4.3.3 Plaza .................................................................................................................. 136

4.3.4 Promoción ......................................................................................................... 137

Capítulo V .............................................................................................................................. 142

Estudio Legal y organizacional................................................................................................ 142

5.1 Estudio Legal ........................................................................................................ 142

5.1.1 Forma societaria. ................................................................................................ 142

5.1.2 Registro de marcas y patentes ............................................................................ 146

5.1.3 Licencia y autorizaciones ................................................................................... 148

4

5.1.4 Legislación laboral ............................................................................................. 150

5.1.5 Legislación tributaria ......................................................................................... 151

5.1.6 Otros Aspectos Legales ...................................................................................... 153

5.1.7 Resumen del capitulo ......................................................................................... 155

5.2 Estudio Organizacional ......................................................................................... 156

5.2.1 Organigrama Funcional ...................................................................................... 156

5.2.2 Aspectos Laborales. ........................................................................................... 161

Capítulo VI ............................................................................................................................. 168

Estudio técnico ........................................................................................................................ 168

6.1 Tamaño del proyecto ............................................................................................. 168

6.1.1 Capacidad instalada ........................................................................................... 169

6.1.2 Capacidad utilizada ............................................................................................ 170

6.1.3 Capacidad máxima ............................................................................................. 171

6.2 Procesos ................................................................................................................ 172

6.2.1 Diagrama de Flujo del Proceso de Producción .................................................... 173

6.2.2 Programa de producción..................................................................................... 177

6.2.3 Necesidad de materia prima e insumos. .............................................................. 180

6.2.4 Programa de compras de materia prima e insumos ............................................. 184

6.3 Tecnología para el proceso .................................................................................... 185

6.3.1 Maquinarias. ...................................................................................................... 185

6.3.2 Equipos .............................................................................................................. 187

6.3.3 Herramientas. ..................................................................................................... 188

6.3.4 Útiles de oficina. ................................................................................................ 198

6.4 Localización.......................................................................................................... 207

6.4.1 Macro localización ............................................................................................. 207

6.4.2 Micro Localización ............................................................................................ 208

6.4.3 Gastos de adecuación ......................................................................................... 211

6.4.4 Gastos de servicios ............................................................................................. 212

6.4.5 Plano del centro de operaciones ......................................................................... 212

6.4.6 Descripción del centro de operaciones ................................................................ 213

6.5 Responsabilidad social .......................................................................................... 214

5

6.5.1 Impacto ambiental .............................................................................................. 214

6.5.2 Colaboración con los trabajadores ...................................................................... 215

6.5.3 Colaboración con la comunidad ......................................................................... 216

CAPITULO VII ...................................................................................................................... 218

Estudio económico y financiero .............................................................................................. 218

7.1 Inversiones ............................................................................................................ 218

7.1.1 Inversión en Activo Fijo Depreciable ................................................................. 218

7.1.2 Inversión en Activo Intangible ........................................................................... 221

7.1.3 Inversión en Gastos Preoperativos ...................................................................... 222

7.1.4 Inversión en inventarios iniciales ....................................................................... 223

7.1.5 Inversión en Capital de trabajo ........................................................................... 224

7.1.6 Liquidación del IGV .......................................................................................... 225

7.1.7 Resumen de estructura de inversiones ................................................................ 225

7.2 Financiamiento ..................................................................................................... 226

7.2.1 Estructura de financiamiento .............................................................................. 226

7.2.2 Financiamiento del Activo Fijo .......................................................................... 227

7.2.3 Financiamiento del Capital de trabajo ................................................................ 228

7.3 Ingresos Anuales ................................................................................................... 230

7.3.1 Ingresos por ventas ............................................................................................ 230

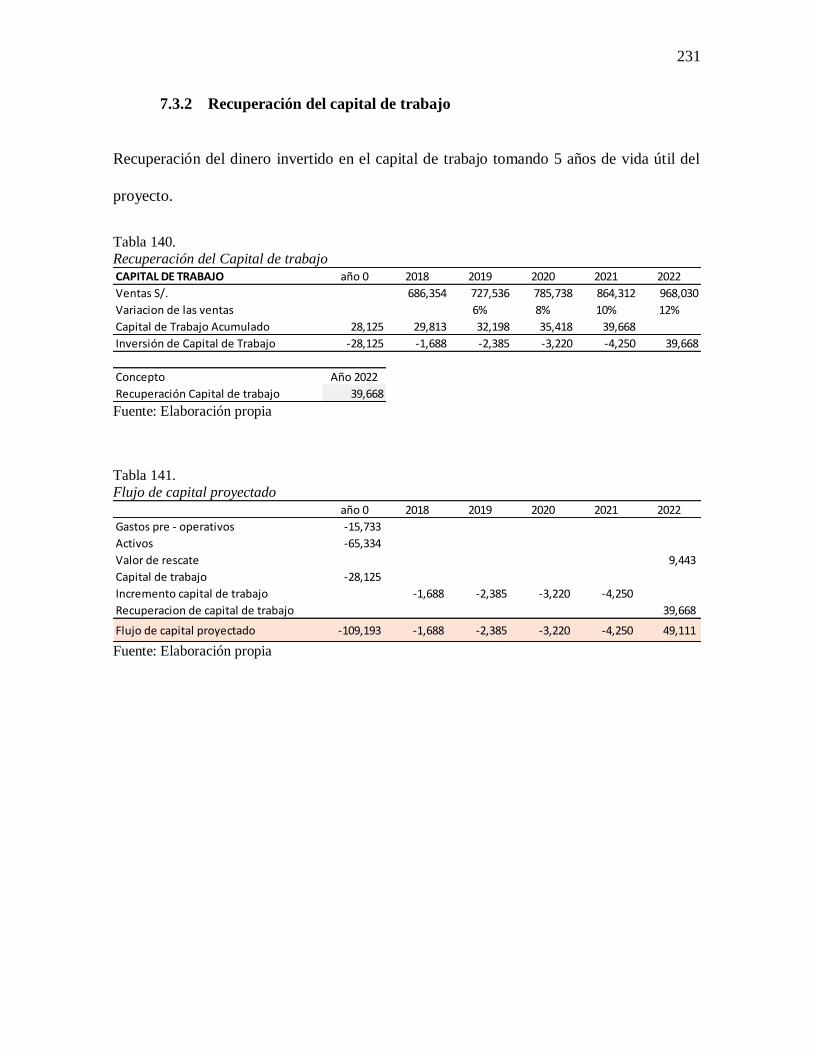

7.3.2 Recuperación del capital de trabajo .................................................................... 231

7.3.3 Valor del desecho neto del Activo Fijo ............................................................... 232

7.4 Costos y gastos anuales ......................................................................................... 233

7.4.1 Egresos desembolsables ..................................................................................... 233

7.4.2 Egresos no desembolsables ................................................................................ 238

7.4.3 Costo de producción unitario y costo total unitario ............................................. 239

7.4.4 Costos fijos y variables unitarios ........................................................................ 240

CAPITULO VIII ..................................................................................................................... 242

Estados financieros proyectados .............................................................................................. 242

8.1 Premisas del Estado de Ganancias y Pérdidas y del flujo de caja ........................... 242

8.2 Estado de ganancias y pérdidas sin gastos financieros ........................................... 242

8.3 Estado de ganancias y pérdidas con gastos financieros y escudo fiscal .................. 243

6

8.4 Flujo de caja operativo .......................................................................................... 243

8.5 Flujo de capital ..................................................................................................... 243

8.6 Flujo de caja económico ........................................................................................ 244

8.7 Flujo del servicio de la deuda ................................................................................ 244

8.8 Flujo de caja financiero ......................................................................................... 244

CAPITULO IX ....................................................................................................................... 245

Evaluación Económica Financiera ........................................................................................... 245

9.1 Cálculo de la tasa de descuento ............................................................................. 245

9.1.1 Costo de oportunidad ......................................................................................... 245

9.1.2 Costo Promedio ponderado de capital (WACC) ................................................. 246

9.2 Evaluación económica financiera .......................................................................... 247

9.2.1 Indicadores de rentabilidad ................................................................................ 247

9.2.2 Análisis de punto de equilibrio ........................................................................... 250

9.3 Análisis de sensibilidad y de riesgo ....................................................................... 252

9.3.1 Análisis unidimensional ..................................................................................... 252

9.3.2 Análisis unidimensional – Demanda .................................................................. 253

BIBLIOGRAFIA .................................................................................................................... 254

7

ÍNDICE DE TABLAS

Tabla 1. Proyecciones para el inicio y término de las estaciones en Lima 2017 – 2020………...23

Tabla 2. Niveles por zona APEIM 2017 Urbano Lima Metropolitana – persona (en %)………..25

Tabla 3. Superficie total por departamento – Perú 2016...............................................................28

Tabla 4. Sueldo mínimo vital en el Perú 2007 – 2016...................................................................30

Tabla 5. PEA, según sexo Mayo – Junio – Julio 2016 (millones de personas).............................32

Tabla 6. Exportaciones Mayo – 2016 – 2017 (en millones de $)..................................................33

Tabla 7. Exportaciones Mayo – 2016 – 2017 (en millones de $)..................................................34

Tabla 8. Principales variables políticas..........................................................................................41

Tabla 9. Principales variables económicas....................................................................................43

Tabla 10. Principales variables sociales.........................................................................................45

Tabla 11. Principales variables tecnológicas.................................................................................46

Tabla 12. Principales variables ecológicas....................................................................................47

Tabla 13. Validación de proveedores de algodón orgánico ante SUNAT.....................................53

Tabla 14. Validación proveedores de hilo ante SUNAT...............................................................53

Tabla 15. Validación proveedores de broches y botones ante SUNAT.........................................54

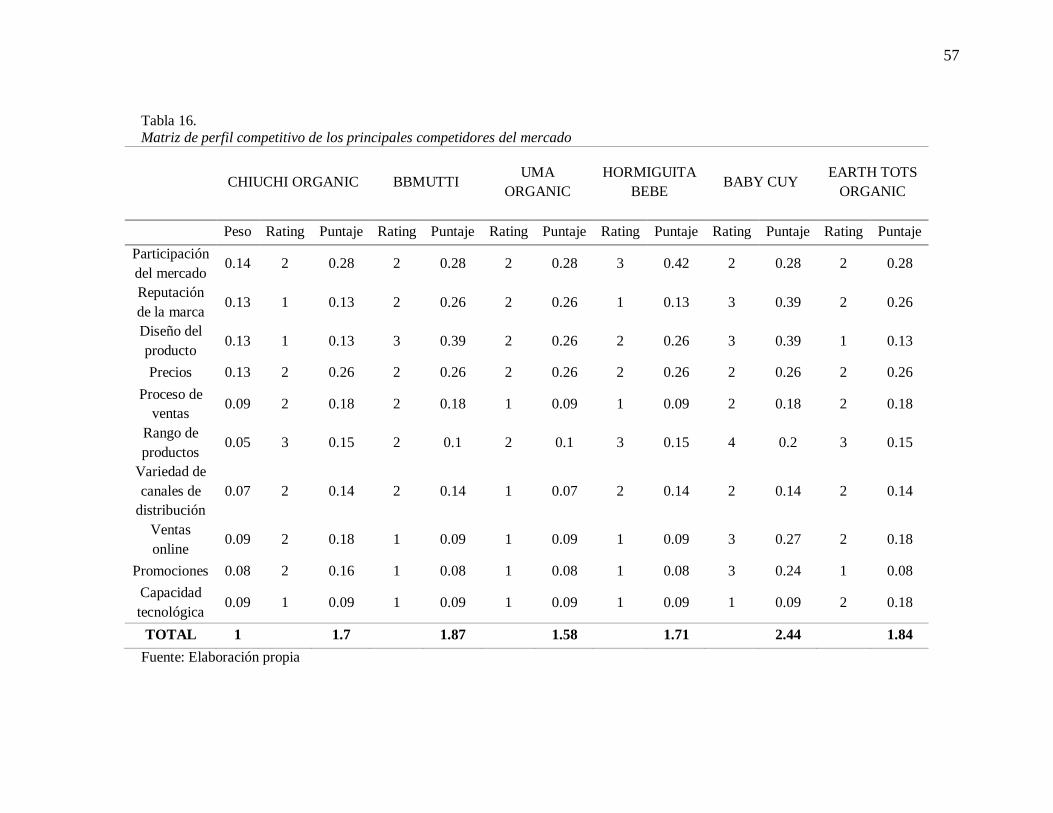

Tabla 16. Matriz de perfil competitivo de los principales competidores del mercado..................57

Tabla 17. Poder de negociación de los clientes.............................................................................61

Tabla 18. Poder de negociación de los proveedores......................................................................62

Tabla 19. Amenaza de nuevos competidores.................................................................................63

Tabla 20. Amenaza de productos sustitutos...................................................................................65

Tabla 21. Lista de algunos productos sustitutos presentes en el mercado.....................................67

Tabla 22. Rivalidad entre competidores........................................................................................67

Tabla 23. Evaluación global de las cinco fuerzas de Porter..........................................................69

Tabla 24. Matriz de perfil competitivo de proveedores de maquila..............................................70

Tabla 25. Niveles por zona APEIM 2017 Urbano Lima Metropolitana – personas (en %)..........75

Tabla 26. Habitantes por zonas escogidas de Lima Metropolitana...............................................76

Tabla 27. Porcentaje de NSE A y B de las 3 zonas de Lima Metropolitana.................................77

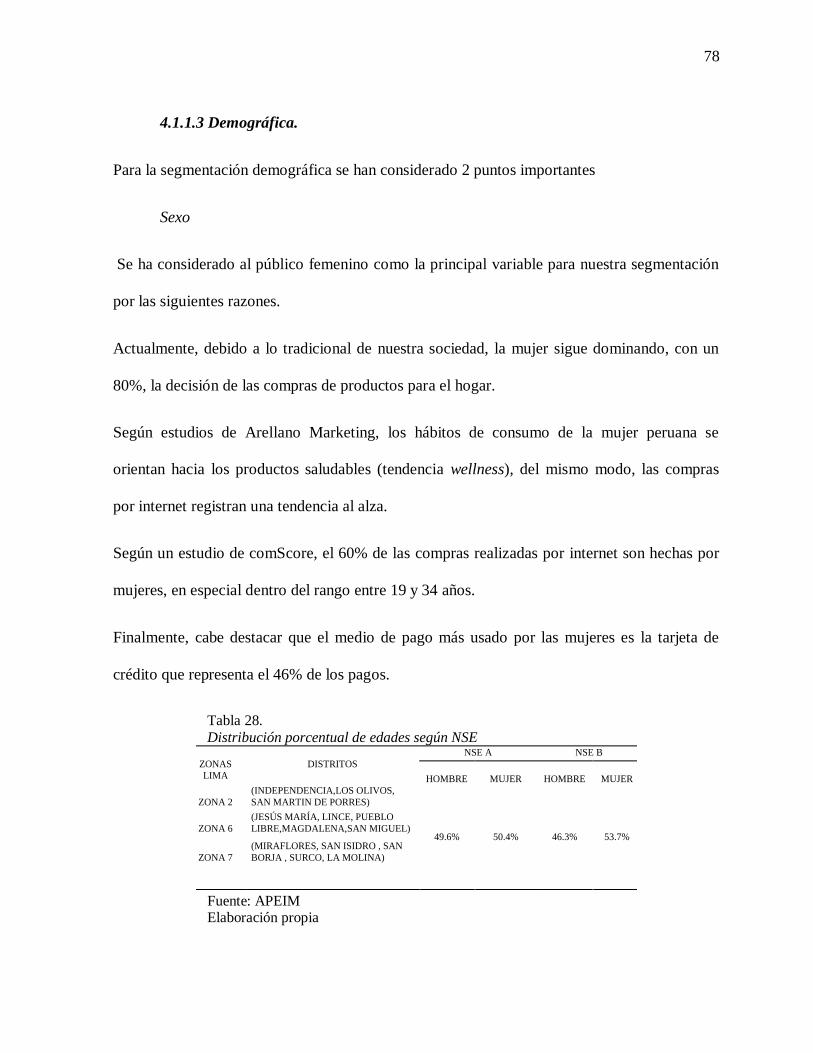

Tabla 28. Distribución porcentual de edades según NSE..............................................................78

8

Tabla 29. Porcentaje en rango de edades según NSE A y B..........................................................79

Tabla 30. Segmentación por nivel socioeconómico Zona 2 de Lima Metropolitana....................81

Tabla 31. Segmentación por nivel socioeconómico zona 6 de Lima Metropolitana.....................81

Tabla 32. Segmentación por nivel socioeconómico zona 7 de Lima Metropolitana.....................81

Tabla 33. Cantidad total de personas por NSE..............................................................................82

Tabla 34. Segmentación por sexo femenino zona 2 de Lima Metropolitana.................................82

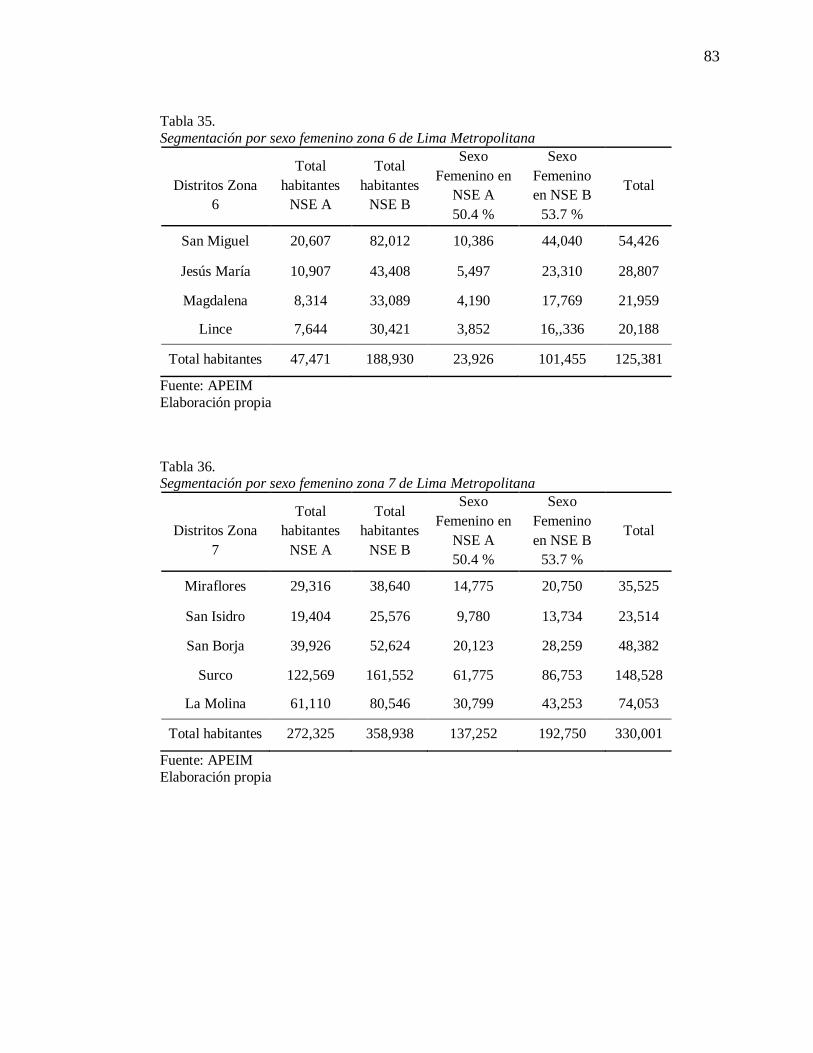

Tabla 35. Segmentación por sexo femenino zona 6 de Lima Metropolitana.................................83

Tabla 36. Segmentación por sexo femenino zona 7 de Lima Metropolitana.................................83

Tabla 37. Cantidad total de personas por sexo Lima.....................................................................84

Tabla 38. Segmentación por edades de zona 2 de Lima Metropolitana........................................84

Tabla 39. Segmentación por edades de zona 6 de Lima Metropolitana........................................85

Tabla 40. Segmentación por edades de zona 7 de Lima Metropolitana........................................85

Tabla 41. Cantidad total de personas por sexo Lima.....................................................................85

Tabla 42. Segmentación en NSE, edades y sexo de la zona 2 de Lima.........................................86

Tabla 43. Segmentación en NSE, edades y sexo de la Zona 6 de Lima........................................86

Tabla 44. Segmentación en NSE, edades y sexo de la zona 7 de Lima.........................................86

Tabla 45. Distritos elegidos por cantidad de habitantes................................................................87

Tabla 46. Distribución de encuestas por distrito elegido en Lima Metropolitana.........................89

Tabla 47. Población proyectada - Zona 7....................................................................................123

Tabla 48. Pregunta filtro - Mercado potencial.............................................................................124

Tabla 49. Mercado potencial – Zona 7........................................................................................124

Tabla 50. Pregunta filtro - Mercado disponible...........................................................................125

Tabla 51. Mercado disponible – Zona 7......................................................................................125

Tabla 52. Pregunta filtro- Mercado efectivo...............................................................................126

Tabla 53. Mercado efectivo – Zona 7..........................................................................................126

Tabla 54. Mercado efectivo – Zona 7..........................................................................................127

Tabla 55. Frecuencia de compra de ropa de bebé........................................................................128

Tabla 56. Cuantificación de la demanda del producto – Zona 7.................................................128

Tabla 57. Programa de ventas del primer año..............................................................................129

Tabla 58. Programa de ventas del segundo año...........................................................................130

9

Tabla 59. Programa de ventas del tercer año...............................................................................130

Tabla 60. Programa de ventas del cuarto año..............................................................................131

Tabla 61. Programa de ventas del quinto año..............................................................................131

Tabla 62. Comparativa de precios...............................................................................................134

Tabla 63. Costo unitario de producto...........................................................................................135

Tabla 64. Presupuesto estimado...................................................................................................140

Tabla 65. Campaña 2019 – 2022.................................................................................................141

Tabla 66. Relación de aportes de capital individuales por socio.................................................145

Tabla 67. Valorización de constitución de empresa....................................................................145

Tabla 68. Valorización de registro de marca...............................................................................147

Tabla 69. Requisitos de la municipalidad....................................................................................149

Tabla 70. Rango de UIT’s............................................................................................................150

Tabla 71. Tasas oficiales 2017.....................................................................................................151

Tabla 72. Cuadro valorizado total................................................................................................155

Tabla 73. Derechos de los trabajadores de las pequeñas empresas.............................................163

Tabla 74. Gasto de planilla mensual............................................................................................164

Tabla 75. Gasto en sueldo anualmente........................................................................................164

Tabla 76. Presupuesto de Gastos de administración – Servicio contable....................................165

Tabla 77. Presupuesto de Gastos de administración – Servicio de diseño..................................165

Tabla 78. Horarios de trabajo.......................................................................................................165

Tabla 79. Cálculos.......................................................................................................................169

Tabla 80. Calculo de capacidad utilizada....................................................................................170

Tabla 81. Cálculos...................................................................................................................... .171

Tabla 82. Plan de producción – 2018...........................................................................................177

Tabla 83. Plan de producción – 2019...........................................................................................178

Tabla 84. Plan de producción – 2020...........................................................................................178

Tabla 85. Plan de producción – 2021...........................................................................................179

Tabla 86. Plan de producción – 2022...........................................................................................179

Tabla 87. Consumo de materia prima por body...........................................................................180

Tabla 88. Consumo de insumos por body....................................................................................180

10

Tabla 89. Necesidad de materia prima e insumos – 2018............................................................181

Tabla 90. Necesidad de materia prima e insumos – 2019............................................................181

Tabla 91. Necesidad de materia prima e insumos – 2020............................................................182

Tabla 92. Necesidad de materia prima e insumos – 2021............................................................182

Tabla 93. Necesidad de materia prima e insumos – 2022............................................................183

Tabla 94. Frecuencia de compra de insumos...............................................................................184

Tabla 95. Maquina bordadora Happy..........................................................................................186

Tabla 96. Maquina recta de costura.............................................................................................186

Tabla 97. Plancha.........................................................................................................................186

Tabla 98. Equipos........................................................................................................................187

Tabla 99. Equipos de oficina.......................................................................................................187

Tabla 100. Software contable......................................................................................................189

Tabla 101. Plan emprendedor Inkahosting..................................................................................190

Tabla 102. Plan de internet banda ancha.....................................................................................191

Tabla 103. Diseño de página web................................................................................................192

Tabla 104. Estantes para Almacenamiento..................................................................................193

Tabla 105. Máquina para colocar etiquetas.................................................................................194

Tabla 106. Mesa para taller..........................................................................................................195

Tabla 107. Tijera para taller.........................................................................................................196

Tabla 108. Útiles de oficina.........................................................................................................198

Tabla 109. Silla para escritorio....................................................................................................199

Tabla 110. Características del equipo..........................................................................................201

Tabla 111. Impresora para oficina –taller....................................................................................202

Tabla 112. CPU............................................................................................................................203

Tabla 113. Monitor......................................................................................................................204

Tabla 114. Plancha.......................................................................................................................205

Tabla 115. Tabla para planchar....................................................................................................206

Tabla 116. Resumen de micro localización.................................................................................208

Tabla 117. Localización ideal......................................................................................................209

Tabla 118. Elección del local para taller......................................................................................209

11

Tabla 119. Valorización de Gastos de adecuación……………………………………………..211

Tabla 120. Valorización de gastos de servicios………………………………………………...212

Tabla 121. Gestión de residuos sólidos…………………………………………………………215

Tabla 122. Charla “Lean Manufacturing”……………………………………………....…...…216

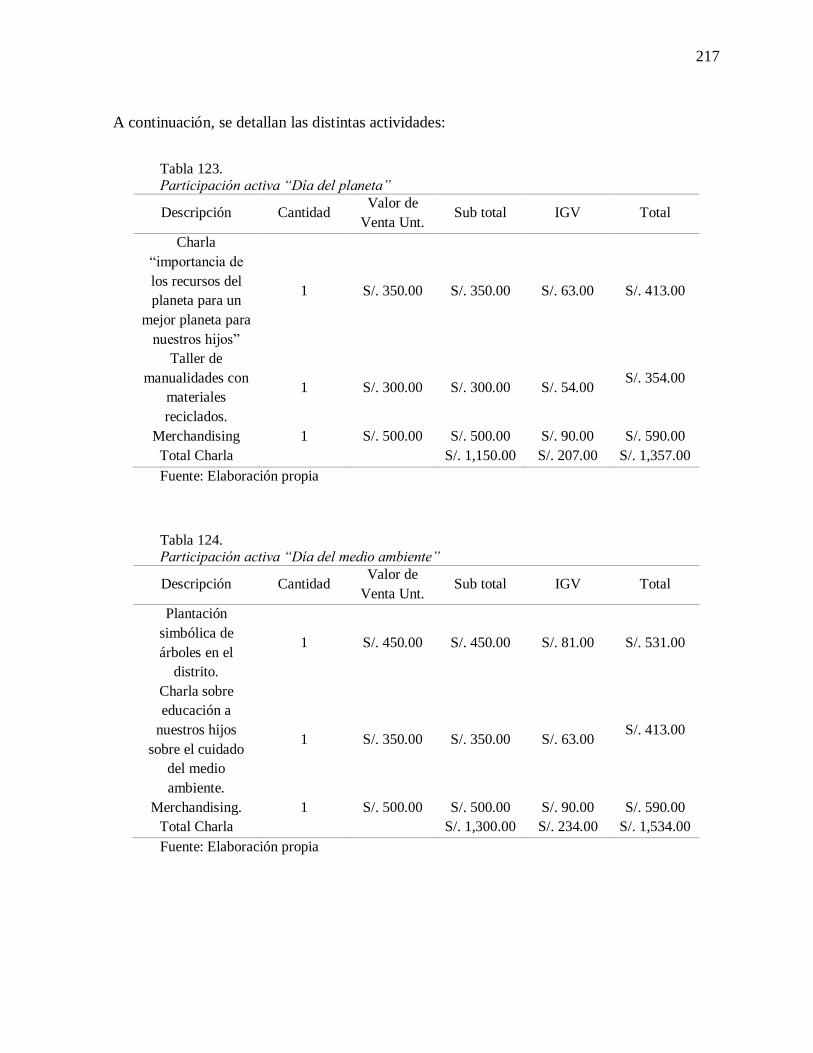

Tabla 123. Participación activa “Día del planeta”.......................................................................217

Tabla 124. Participación activa “Día del medio ambiente”.........................................................217

Tabla 125. Inversión en Activo Fijo Producción.........................................................................219

Tabla 126. Inversión en Activo Fijo Tangible Administración y Ventas....................................220

Tabla 127. Inversión en Activo Fijo Intangible...........................................................................221

Tabla 128. Inversión total en Activo Fijo....................................................................................221

Tabla 129. Inversión en gastos pre – operativos..........................................................................222

Tabla 130. Inversión en inventarios iniciales..............................................................................223

Tabla 131. Inversión en Capital de trabajo..................................................................................224

Tabla 132. Liquidación del IGV..................................................................................................225

Tabla 133. Estructura de inversiones...........................................................................................225

Tabla 134. Aporte de socios.........................................................................................................226

Tabla 135. Inversionista secundario............................................................................................226

Tabla 136. Total Estructura de financiamiento............................................................................226

Tabla 137. Financiamiento del Activo Fijo.................................................................................227

Tabla 138. Financiamiento del capital de trabajo socio inversionista.........................................229

Tabla 139. Ingresos por ventas anuales.......................................................................................230

Tabla 140. Recuperación del Capital de trabajo..........................................................................231

Tabla 141. Flujo de capital proyectado........................................................................................231

Tabla 142. Valor de desecho neto del activo fijo.........................................................................232

Tabla 143. Costo de producción Unitario....................................................................................233

Tabla 144. Costo de materiales....................................................................................................233

Tabla 145. Requerimiento de MP en volumen............................................................................233

Tabla 146. Requerimiento de MP en nuevos soles......................................................................234

Tabla 147. Presupuesto de mano de obra directa.........................................................................235

Tabla 148. Presupuesto de mano de obra gasto anual.................................................................235

12

Tabla 149. Presupuesto de costos indirectos de fabricación anualizados....................................236

Tabla 150. Servicios de fabricación anualizados (Maquila)........................................................236

Tabla 151. Presupuesto de gastos de administración anualizados...............................................237

Tabla 152. Presupuesto de gastos de ventas................................................................................237

Tabla 153. Depreciación..............................................................................................................238

Tabla 154. Amortización de intangibles......................................................................................238

Tabla 155. Costo de producción unitario y costo total unitario...................................................239

Tabla 156. Costos fijos y variables unitarios...............................................................................240

Tabla 157. Punto de equilibrio (unid)..........................................................................................240

Tabla 158. Punto de equilibrio (soles).........................................................................................241

Tabla 159. Estado de ganancias y pérdidas sin gastos financieros (expresado en soles)............242

Tabla 160. Flujo de caja operativo...............................................................................................243

Tabla 161. Flujo de capital...........................................................................................................243

Tabla 162. Flujo de caja económico............................................................................................244

Tabla 163. Flujo de caja financiero..............................................................................................244

Tabla 164. CAPM........................................................................................................................245

Tabla 165. COK propio................................................................................................................245

Tabla 166. WACC.......................................................................................................................246

Tabla 167. WACC Calculado......................................................................................................246

Tabla 168. VANE Y VANF.........................................................................................................247

Tabla 169. Periodo de recuperación descontado en Nuevos Soles..............................................248

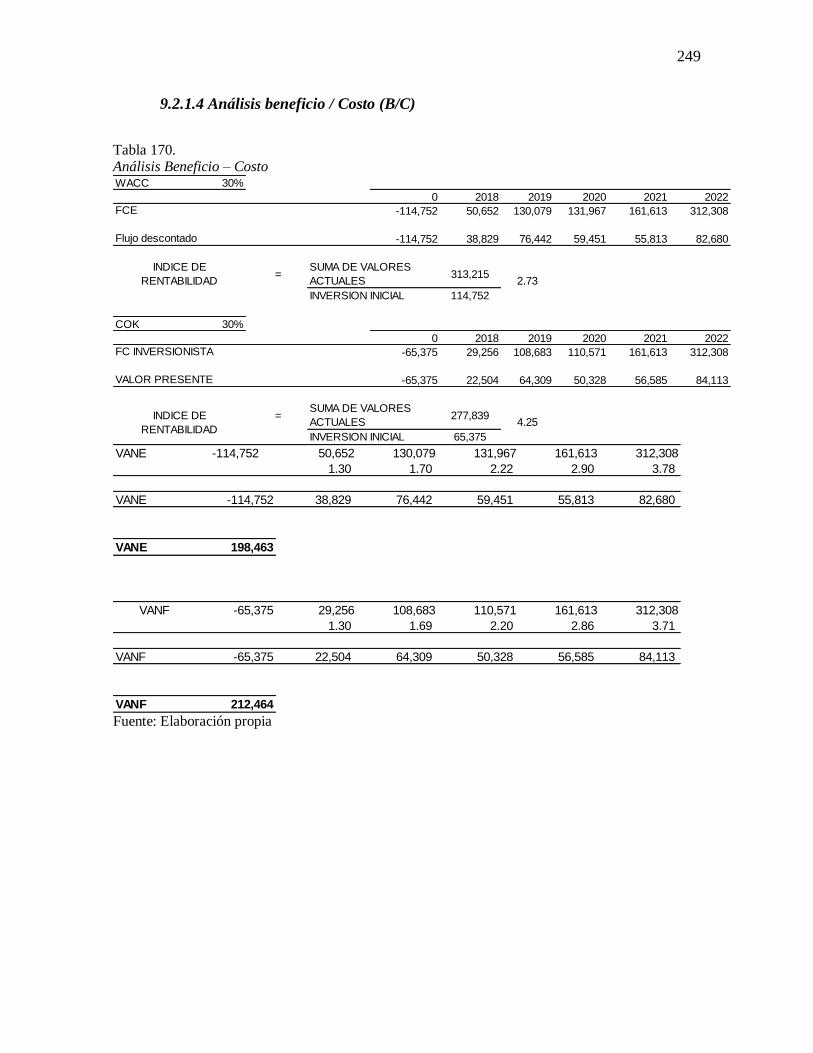

Tabla 170. Análisis Beneficio – Costo........................................................................................249

Tabla 171. Costos variables y fijos..............................................................................................250

Tabla 172. Estado de resultados (costeo directo) expresado en soles..........................................251

Tabla 173. Punto de equilibrio en unidades.................................................................................251

Tabla 174. Estimación y análisis del punto de equilibrio expresado en nuevos soles.................251

Tabla 175. Análisis Unidimensional............................................................................................252

Tabla 176. Análisis unidimensional – Demanda.........................................................................253

13

ÍNDICE DE FIGURAS

Figura 1. Isotipo de la empresa......................................................................................................17

Figura 2. Plano de Lima Metropolitana.........................................................................................24

Figura 3. Ubicación geográfica de Arequipa.................................................................................26

Figura 4. Ubicación geográfica de Trujillo....................................................................................27

Figura 5. Tipo de cambio histórico 2015 – 2017...........................................................................36

Figura 6. Indicadores de riesgo país..............................................................................................37

Figura 7. Exportaciones peruanas de prendas de bebé de algodón................................................48

Figura 8. Proveedores a nivel mundial de ropa de bebé 2016.......................................................49

Figura 9. Proveedores en Latinoamérica de ropa de bebé 2016....................................................49

Figura 10. Perfil del comprador online..........................................................................................52

Figura 11. Logo Global Organic Textile Standard........................................................................54

Figura 12. Proceso de cómo funciona la certificación orgánica/ CUPERU..................................55

Figura 13. Mercado distribuidor....................................................................................................59

Figura 14. Las 5 fuerzas de Michael Porter...................................................................................60

Figura 15. Barreras de entrada.......................................................................................................65

Figura 16. Cálculo de la muestra para la investigación del proyecto (UNNE)..............................88

Figura 17. Focus Group – Foto 1...................................................................................................99

Figura 18. Focus Group – Foto 2.................................................................................................100

Figura 19. Focus Group – Foto 3.................................................................................................100

Figura 20. Resultados Pregunta 1 – Zona 6 – San Miguel...........................................................102

Figura 21. Resultados Pregunta 1 – Zona 2 – San Martin de Porres...........................................102

Figura 22. Resultados Pregunta 1 – Zona 7 – Surco....................................................................102

Figura 23. Resultados Pregunta 2 – Zona 6 – San Miguel...........................................................104

Figura 24. Resultados Pregunta 2 – Zona 2 – San Martin de Porres...........................................104

Figura 25. Resultados Pregunta 2 – Zona 7 – Surco....................................................................104

Figura 26. Resultados Pregunta 3– Zona 6 – San Miguel............................................................105

14

Figura 27. Resultados Pregunta 3 – Zona 2 – San Martin de Porres...........................................105

Figura 28. Resultados Pregunta 3 – Zona 7 – Surco....................................................................105

Figura 29. Resultados Pregunta 4 – Zona 6 – San Miguel...........................................................106

Figura 30. Resultados Pregunta 4 – Zona 2 – San Martin de Porres...........................................106

Figura 31. Resultados Pregunta 4 – Zona 7 – Surco....................................................................106

Figura 32. Resultados Pregunta 5 – Zona 6 – San Miguel...........................................................107

Figura 33. Resultados Pregunta 5 – Zona 2 – San Martin de Porres...........................................107

Figura 34. Resultados Pregunta 5 – Zona 7 – Surco....................................................................107

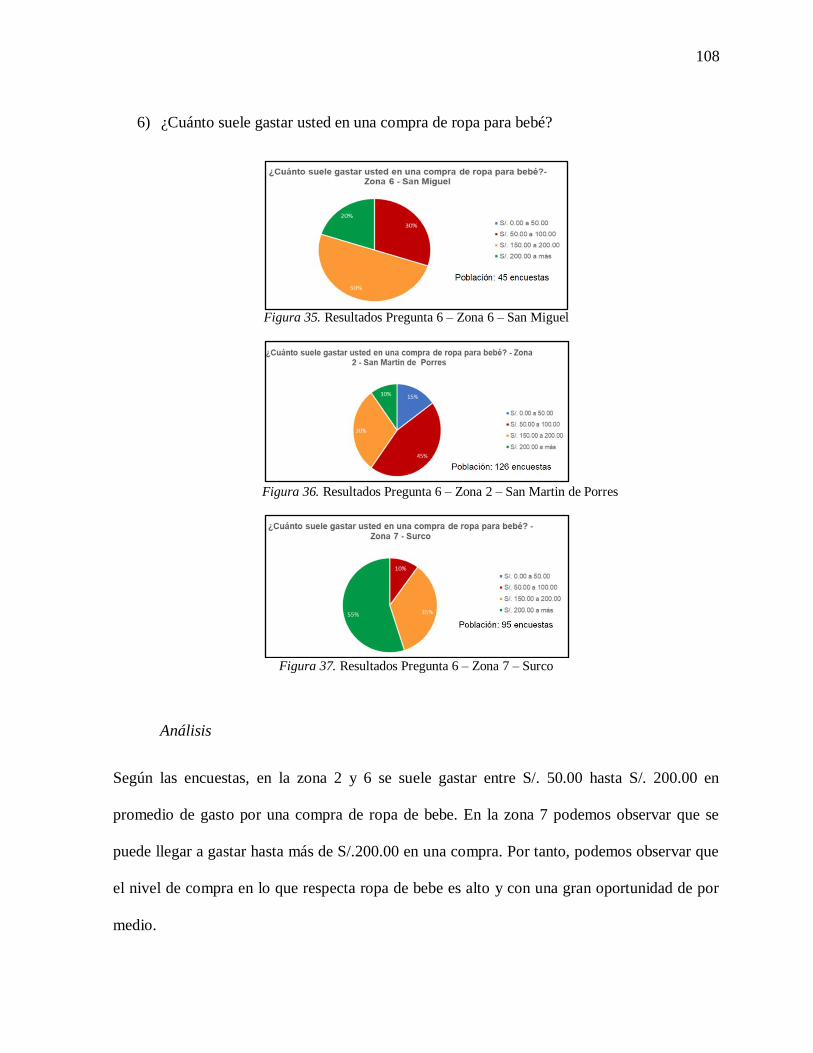

Figura 35. Resultados Pregunta 6 – Zona 6 – San Miguel...........................................................108

Figura 36. Resultados Pregunta 6 – Zona 2 – San Martin de Porres...........................................108

Figura 37. Resultados Pregunta 6 – Zona 7 – Surco....................................................................108

Figura 38. Resultados Pregunta 7 – Zona 6 – San Miguel...........................................................109

Figura 39. Resultados Pregunta 7 – Zona 2 – San Martin de Porres...........................................109

Figura 40. Resultados Pregunta 7 – Zona 7 – Surco....................................................................109

Figura 41. Resultados Pregunta 8 – Zona 6 – San Miguel...........................................................110

Figura 42. Resultados Pregunta 8 – Zona 2 – San Martin de Porres...........................................110

Figura 43. Resultados Pregunta 8 – Zona 7 – Surco....................................................................110

Figura 44. Resultados Pregunta 9 – Zona 6 – San Miguel...........................................................111

Figura 45. Resultados Pregunta 9 – Zona 2 – San Martin de Porres...........................................111

Figura 46. Resultados Pregunta 9 – Zona 7 – Surco....................................................................111

Figura 47. Resultados Pregunta 10 – Zona 6 – San Miguel.........................................................113

Figura 48. Resultados Pregunta 10 – Zona 2 – San Martin de Porres.........................................113

Figura 49. Resultados Pregunta 10 – Zona 7 – Surco.................................................................113

Figura 50. Resultados Pregunta 11 – Zona 6 – San Miguel.........................................................115

Figura 51. Resultados Pregunta 11 – Zona 2 – San Martin de Porres.........................................115

Figura 52. Resultados Pregunta 11 – Zona 7 – Surco..................................................................115

Figura 53. Resultados Pregunta 12 – Zona 6 – San Miguel.........................................................117

15

Figura 54. Resultados Pregunta 12 – Zona 2 – San Martin de Porres.........................................117

Figura 55. Resultados Pregunta 12 – Zona 7 – Surco..................................................................117

Figura 56. Resultados Pregunta 13 – Zona 6 – San Miguel.........................................................118

Figura 57. Resultados Pregunta 13 – Zona 2 – San Martin de Porres.........................................118

Figura 58. Resultados Pregunta 13 – Zona 7 – Surco..................................................................118

Figura 59. Resultados Pregunta 14 – Zona 6 – San Miguel.........................................................120

Figura 60. Resultados Pregunta 14 – Zona 2 – San Martin de Porres.........................................120

Figura 61. Resultados Pregunta 14 – Zona 7 – Surco..................................................................120

Figura 62. Resultados Pregunta 15 – Zona 6 – San Miguel.........................................................121

Figura 63. Resultados Pregunta 15 – Zona 2 – San Martin de Porres.........................................121

Figura 64. Resultados Pregunta 15 – Zona 7 – Surco..................................................................121

Figura 65. Interfaz para usuarios de YouTube.............................................................................140

Figura 66. Diagrama de Procesos................................................................................................172

Figura 67. Diagrama de Operaciones del Proceso.......................................................................173

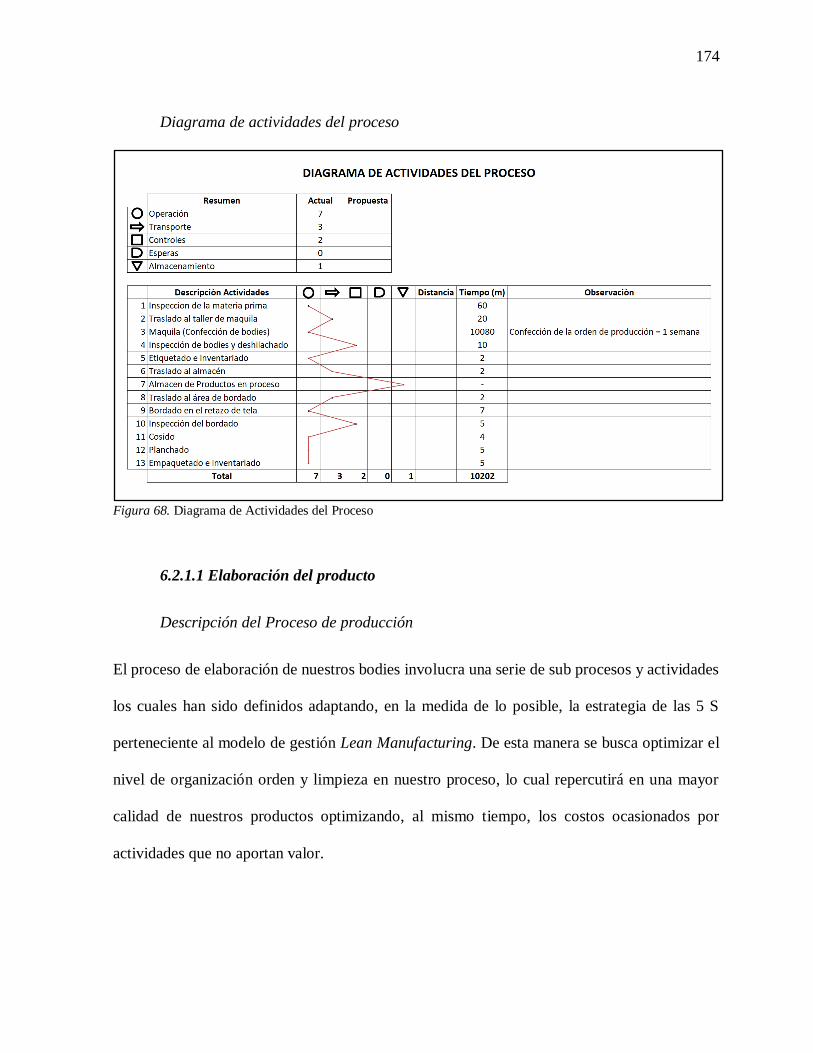

Figura 68. Diagrama de Actividades del Proceso........................................................................174

Figura 69. Interfaz de página web................................................................................................192

Figura 70. Modelos de plantillas personalizables........................................................................193

Figura 71. Estante para almacenamiento.....................................................................................194

Figura 72. Pistola etiquetadora...................................................................................................194

Figura 73. Mesa para taller..........................................................................................................195

Figura 74. Tijera...........................................................................................................................196

Figura 75. Guantes de protección................................................................................................197

Figura 76. Escritorio de melanina................................................................................................198

Figura 77. Silla giratoria..............................................................................................................199

Figura 78. Laptop.........................................................................................................................200

Figura 79. Impresora....................................................................................................................202

Figura 80. Monitor.......................................................................................................................204

16

Figura 81. Plancha.......................................................................................................................205

Figura 82. Planchador..................................................................................................................206

Figura 83. Local para taller..........................................................................................................210

Figura 84. Localización geográfica..............................................................................................210

Figura 85. Layout del taller..........................................................................................................212

17

Capítulo I

Información General

1.1 Nombre de la empresa, Horizonte de evaluación

1.1.1 Nombre de la empresa.

Razón social : ECOLOGICO Y TEXTIL S.A.C

Nombre comercial : ECOLYTEX

Razón comercial : bbody

Figura 1. Isotipo de la empresa

1.1.2 Horizonte de evaluación.

El periodo estimado para evaluar los beneficios y costos de nuestro proyecto es de 5 años

contados desde enero del 2018 hasta diciembre del 2022.

18

1.2 Actividad económica, código CIIU, partida arancelaria

1.2.1 Actividad económica.

Nuestra empresa se dedicará a la comercialización de productos textiles confeccionados con

algodón orgánico 100% peruano, siendo nuestro público objetivo bebés entre 0 y 9 meses de

edad.

1.2.2 Código CIIU.

Según el INEI (2010), CIIU (Clasificación Industrial Internacional Uniforme) es la clasificación

de actividades económicas donde tradicionalmente se refiere a actividades productivas por lo

antes referido la actividad económica identificada para nuestro negocio es CIIU 4751 (Venta al

por menor de productos textiles en comercios especializados).

1.2.3 Partida arancelaria.

No presenta partida arancelaria para importación ya que los productos que comercializamos son

producidos en el territorio nacional como también los materiales utilizados para su confección.

19

1.3 Definición del negocio

Nuestro negocio estará enfocado en la comercialización de bodies para bebés entre 0 y 9 meses

de edad confeccionados con algodón orgánico 100% peruano con bordados personalizados de

acuerdo al requerimiento del cliente.

1.4 Descripción del producto o servicio

ECOLYTEXT S.A.C. comercializará bodies con las siguientes características:

1.4.1 Características del producto:

Tipo de prenda : Body

Peso promedio : 200 gr.

Edad máxima de uso : 09 meses.

Material de fabricación : Algodón orgánico 100% peruano.

Sexo : Unisex.

Material de bordado : Hilo de algodón.

Tamaño del bordado : 10 x 12 cm.

1.4.2 Packaging:

Material : Caja de cartón ecológico

Dimensiones : 15 x 18 x 2.5 cm.

20

1.5 Oportunidad de negocio.

En la actualidad a nivel mundial, los problemas dermatológicos representan la cuarta causa de

discapacidad a nivel mundial y suponen una carga global del 1.79%. En nuestro país las

consultas relacionadas a enfermedades y afecciones de la piel vienen registrando un promedio de

420 000 consultas por año, según cifras del Ministerio de Salud (2016) dentro del grupo de

afectados encontramos bebes que se encuentran en sus primeros meses de vida siendo estos los

más vulnerables a este tipo de afecciones; la Sociedad Peruana de Dermatología (2016), nos da a

conocer que sólo en Lima el porcentaje de niños entre 0 y 9 meses con problemas

dermatológicos registran una tendencia al alza de 15% en el año 2000 hasta llegar a 19% en el

año 2016, siendo una de las principales afecciones la Dermatitis de contacto y la Dermatitis

atópica; dichas afecciones requieren una serie de cuidados especiales a fin de poder paliar las

consecuencias que generan en la salud de los niños. Dentro de dichos cuidados es importante el

uso de ropa adecuada que no contenga tintes sintéticos o tóxicos siendo relevante, porque se

encuentra en constante contacto con la piel de los bebes; dicha ropa debe estar confeccionada

con materiales amigables para la piel que a diferencia del algodón convencional no emplea altas

cantidades de pesticidas e insecticidas en su cultivo y producción.

El algodón orgánico peruano es cultivado principalmente en la parte sur del país, en los valles de

Cañete y Chincha, en terrenos certificados ambientalmente, cuya fibra cultivada se encuentra

bajo los estándares GOTS (Global Organic Textil Stándar) y proporciona trabajo a casi 435

pequeños agricultores de esas zonas.

Por ello, como propuesta diferenciadora, orientamos nuestro producto a la personalización de las

prendas, con el fin de dar un giro novedoso y cambiando el concepto de “ropa aburrida” que

persigue a las prendas de algodón orgánico. Por ello dotaremos a nuestras prendas de diferentes

21

texturas que le dan una marcada identidad peruana, de buen diseño y calidad ofreciendo la

posibilidad de incluir el nombre del bebé, iniciales, frases o alguna otra aplicación en cada

prenda que ofrecemos a través de una plataforma web innovadora, de fácil acceso y manejo.

1.6 Estrategia genérica de la empresa.

Según Michael Porter, la estrategia genérica de diferenciación consiste en producir o vender un

producto que sea único, original y que no sea fácilmente imitable por la competencia. Es por ello

que el core business de nuestro negocio se concentra en brindar una experiencia de

personalización innovadora al cliente, haciendo, haciendo de este un producto original y hasta el

momento, único en el mercado.

22

Capítulo II

Análisis del entorno

2.1 Análisis del macro entorno

En este capítulo mostraremos el análisis del macro entorno siendo este análisis de gran

importancia para definir el horizonte de la empresa por tal motivo los datos presentados a

continuación nos permitirán conocer el posible impacto (positivo o negativo) que tienen estos

factores sobre la empresa.

2.1.1 Del país.

El Perú es una república democrática presidencialista donde priman tres poderes del estado que

son poder legislativo en el cual el señor Pedro Pablo Kuczynski es el actual presidente de la

república, poder ejecutivo y el poder judicial. Perú ocupa el puesto N° 47 entre los países con

mayor PBI total, que a finales del año 2016 se estimó en 192 094 mil millones de dólares, la

moneda oficial actualmente es el sol (s/) y actualmente se utilizan idiomas cooficiales como el

español, quechua, aimara y múltiples lenguas originarias.

2.1.1.1 Capital, ciudades importantes. Superficie, Número de habitantes

Lima

Lima es la capital del Perú fundada el 18 de enero de 1535 (482 años), el actual alcalde de Lima

es el señor Luis Castañeda Lossio, Lima se encuentra ubicada en las faldas de la vertiente

occidental de los andes del Perú el clima de la capital es particular he irregular, según datos del

SENAMHI (2016), el clima en la costa de nuestro país y especialmente en la ciudad de Lima ,

23

presenta una ausencia casi total de precipitaciones, con un elevado nivel de humedad y constante

presencia de nubosidad con ligeras garuas matinales.

Tabla 1.

Proyecciones para el inicio y término de las estaciones en Lima 2017 - 2020

Fuente: SENAHMI

Elaboración propia

La tabla 1 nos servirá para analizar y priorizar la gestión de confección y diseños de acuerdo a

las temporadas. Ya que nuestro producto puede variar en modelos específicos por estación

debido a que en Lima metropolitana se encuentra nuestro público objetivo.

Actualmente según el INEI (2016) el departamento de Lima cuenta con la más grande cantidad

de habitantes del país cuya cifra es de 9 millones 985 mil 664 habitantes, dándole esto el 29% del

total de la población del país, también en Lima encontramos los distritos con la mayor cantidad

de población existente, de los cuales siete distritos superan los 400 mil habitantes, estos son:

San juan de Lurigancho (Zona 3), San Martin de Porres (zona 2), Ate (zona 5), Comas (zona 1),

Villa el salvador, Villa maría del triunfo (zona 9) y San Juan de Miraflores (Zona 8), en ese

orden de acuerdo a la cantidad de habitantes existentes en cada distrito respectivamente.

También se puede notar que a pesar de ser distritos con gran cantidad de habitantes no

concentran la mayor parte de personas con niveles socioeconómicos A y B en donde nuestra

Tabla 1

Proyecciones para el inicio y término de las estaciones en lima 2017-2020

Año Otoño Invierno Primavera Verano

2017 20 de Marzo 20 de Junio 22 de Setiembre 21 de Diciembre

2018 20 de Marzo 21 de Junio 22 de Setiembre 21 de Diciembre

2019 20 de Marzo 21 de Junio 23 de Setiembre 21 de Diciembre

2020 19 de Marzo 20 de Junio 20 de Setiembre 21 de Diciembre

Fuente: SENAMHI

Elaboración Propia

24

empresa enfocara sus estrategias, por el contrario y tal como nos muestra APEIM (2017) en la

Tabla 2 , dentro de la Zona 7 (Miraflores, San Borja, Surco, La Molina, San isidro), se

encuentran los distritos con mayor cantidad de habitantes pertenecientes a estos segmentos

económicos, seguida de la zona 6 donde se ubican los distritos de (San Miguel, Magdalena, Jesús

María y Pueblo Libre) y finalmente la zona 2 donde se ubican los distritos de (San Martin de

Porres, Los olivos e Independencia).

Figura 2. Plano de Lima Metropolitana.

La Tabla 2, que se encuentra a continuación nos muestra la distribución de nivel socioeconómico

en Lima – metropolitana, esta información nos servirá para poder dirigir nuestro producto hacia

las zonas con un ingreso familiar importante, ubicados en el NSE A y B.

25

Tabla 2.

Niveles por zona APEIM 2017 Urbano Lima Metropolitana – persona (en %)

Fuente: APEIM 2017

A continuación, se describe el detalle de las ciudades más importantes del país:

Arequipa

Entre las ciudades más importantes del país podemos encontrar a la llamada “Ciudad Blanca” de

Arequipa, que es la provincia con mayor cantidad de población después de Lima. Al año 2017 la

compañía peruana de estudios de mercado y opinión pública - CPI, estima que la población

arequipeña es de 888 000 mil habitantes, y los NSE A y B se encuentran en 19.8 %.

Arequipa es una ciudad donde el 67,9% de la población tiene entre 15 a 64 años y el 7,9% de 65

a más , en esta ciudad el porcentaje de hogares que acceden al servicio de internet es de un

31,0%; siendo este promedio 7,8 puntos porcentuales superior al promedio nacional el cual es de

23,2% además de esto el acceso a telefonía móvil alcanza un 92,7% en la ciudad que ha

comenzado a adquirir un nuevo rostro con la apertura de nuevos malls junto con supermercados,

restaurantes, tiendas de electrodomésticos, y cines apoyado el fortalecimiento y expansión de los

servicios financieros ,los cuales otorgan actualmente grandes facilidades para que cada vez sea

Tabla 2

Niveles por zona APEIM 2017 Urbano Lima – Metropolitana- personas (%verticales)

Zona NSE A NSE B NSE C NSE D NSE E

Total 100 100 100 100 100

Zona 1 0.0 6.4 12.6 15.4 18.2

Zona 2 7.7 16.2 16.7 11.6 1.1

Zona 3 3.2 7.9 12.3 16.6 15.8

Zona 4 5.8 11.8 9.6 8.1 4.0

Zona 5 2.2 7.1 11.3 12.0 12.8

Zona 6 16.9 12.4 2.4 1.3 0.1

Zona 7 55.6 13.4 1.9 1.9 1.8

Zona 8 4.9 10.5 8.2 6.8 6.3

Zona 9 0.0 5.0 13.4 15.5 21.5

Zona 10 3.7 9.0 11.1 9.8 16.3

Otros 0.0 0.3 0.5 1.0 2.1

Fuente: APEIM 2017

Elaboración propia

26

mayor la cantidad de personas que puedan acceder a algún crédito de consumo o tarjetas

bancarias .

Figura 3. Ubicación geográfica de Arequipa.

Trujillo

La ciudad de Trujillo con 814 900 habitantes según CPI (2017), se ha convertido en el tercer

punto de desarrollo del país donde el turismo y el comercio de productos de cuero y textiles han

logrado acentuar en una mayor proporción el crecimiento de la ciudad, lo que sumado al ingreso

de inversionistas privados, los cuales han ejecutado proyectos destinados a la construcción de

malls y supermercados acelerando el desarrollo de la ciudad ,así como al incremento de

instituciones educativas dejando como consecuencia un mayor movimiento económico y

productivo en la ciudad.

Esta información nos sirve como referencia, ya que nuestro producto en los primeros años

ingresara al mercado de la ciudad de Lima, con planes de expansión a las ciudades de Arequipa y

Trujillo.

27

De acuerdo a datos de APEIM (2017), la ciudad de Arequipa tiene el 17.2% de su población

concentrada en el NSE A y B, mientras que en La libertad donde está ubicada la ciudad de

Trujillo, el sector socioeconómico A y B representa el 10.1% de la población.

Para el análisis posterior tenemos a la ciudad de cusco con una población aproximada según

datos de CPI (2017), de 428.5 mil habitantes, con un 8.7 % de sus habitantes en los sectores A y

B respectivamente. Lo que convierte a la ciudad en un importante mercado potencial para

nuestra empresa.

Esta información nos sirve para trazar una posibilidad a futuro de ampliar nuestro negocio hacia

otras ciudades fuera de Lima Metropolitana.

Figura 4. Ubicación geográfica de Trujillo.

Número de habitantes.

Actualmente el Perú según datos de CPI (2017), tiene una población de 31 millones 826 mil 100

habitantes de los cuales 15 939 100 millones de habitantes son hombres y 15 886 900 millones

son mujeres, también se puede conocer que el 55,9 % de la población total reside en la costa, el

29,6 % en la sierra y en la selva se cuenta con el 14,5% de la población total del país ,esta

28

información nos permite conocer el tamaño de nuestro mercado objetivo, el cual está

representado por mujeres residentes de la costa del Perú.

Superficie.

La superficie del territorio peruano es de 1 millón 285 215,6 km2, ubicando al país en el puesto

19 entre los más extensos del mundo, así la densidad poblacional es de 24,5 habitantes por km2.

La costa cuenta con 150 872,8 Km2, la sierra con 358 988,9 KM2 y la selva con 775 353, 8Km2.

Tabla 3.

Superficie total por departamento – Perú 2016

Fuente: INEI 2016

Tabla 3

Superficie total por departamento - Perú-2016

Departamento Superficie Total (Km2)

Loreto 368,799,48

Ucayali 102,399.94

Madre de Dios 85,300,54

Puno 71,999,00

Cusco 71,986,50

Arequipa 63,345,39

San Martín 51,305,78

Junín 44,328,80

Ayacucho 43,814,80

Amazonas 39,249,13

Huánuco 37,021,07

Ancash 35,889,91

Piura 35,657,50

Lima 34,828,12

Cajamarca 33,304,32

La Libertad 25,499,90

Pasco 25,025,84

Huancavelica 22,131,47

Ica 21,327,83

Apurímac 20,885,79

Tacna 16,075,89

Moquegua 15,733,97

Lambayeque 14,479,52

Tumbes 4,669,20

Callao 145,91

Total

1285215,60

Fuente INEI 2016

Elaboración Propia

29

2.1.1.2 Tasa de crecimiento de la población. Ingreso per cápita. Población

económicamente activa.

Tasa de crecimiento de la población.

La población en América Latina se encontraba estimada al final del 2016 en 625 millones de

personas, 6 millones de personas más de los que se estima que había a mitad del 2015 según

proyecciones de (CEPAL).

En el Perú el crecimiento anual de la población según el Instituto Nacional de Estadística e

Informática – INEI (2017), se estima en 337,393 personas, con una tasa de crecimiento de 1,07%

para el presente año 2017.

Número de nacimientos en el Perú.

El promedio anual de nacimientos en el Perú es importante para nuestra empresa, ya que nuestros

usuarios finales son los bebes y nuestro mercado objetivo son las madres primerizas, según datos

del INEI (2017), en el número promedio de nacimientos para el presente año se ha estimado en

165, 870 nacimientos, este es un dato a tomar en cuenta ya que genera un importante impacto en

el mercado de ropa para bebes para los siguientes años.

Ingreso per cápita.

Es el promedio de ingresos por persona del hogar. En nuestro país se ha logrado revertir algunos

puntos el ligero descenso en el 2015, y a pesar de los efectos en la economía que dejó el niño

costero que se hizo presente este año 2017.

30

Se espera un crecimiento en el ingreso per cápita nominal de los peruanos que el 2016 se calculó

en 5,527 dólares, que al ser comparado con otros países como Uruguay (1ro) o chile (3ro) que

prácticamente triplican las cifras monetarias de nuestro país se puede notar que han sabido

mantener en equilibrio su economía a diferencia de argentina que a pesar de ocupar el 2do lugar

en el ranking sudamericano, la cifra estimada de su ingreso per cápita nominal resulta muy

elevada; debido a la inflación en la que se encuentra este país, estos datos cambian un poco

cuando analizamos el PBI en paridad con el poder adquisitivo presente en cada país donde las

cifras de Perú se duplican, llegando a los $13,019 dólares por habitante ,chile escala a la primera

posición con $23,969 dólares secundado por panamá con $22,788 dólares por habitante

respectivamente. Sobre este tipo de medición varios países pueden presentar elevados ingresos

ya que el comparativo en este caso son los altos costos de vida presentes en todos países de la

región donde Perú aparece en la posición N° 11 solo por detrás de Colombia y delante de

ecuador.

Tabla 4.

Sueldo mínimo vital en el Perú 2007 - 2016

Fuente: CCPAQP 2016

Elaboración propia

Tabla 4

Sueldo mínimo vital en el Perú 2007 -2016

Decreto Inicio Termino Obreros Empleados

D.S Nº 022-2007-TR 01.10.2007 31.12.2007 S/. 17.67 S/. 530.00

D.S Nº 022-2007-TR 01.01.2008 30.11.2010 S/. 18.33 S/. 550.00

D.S Nº 011-2010-TR 01.12.2010 31.01.2011 S/. 19.33 S/. 580.00

D.S Nº 011-2010-TR 01.02.2011 14.08.2011 S/. 20.00 S/. 600.00

D.S Nº 011-2011-TR 15.08.2011 31.05.2012 S/. 22.50 S/. 675.00

D.S Nº 007-2012-TR 01.06.2012 25.06.2013 S/. 25.00 S/. 750.00

D.S Nº 005-2016-TR 01.05.2016 en adelante S/. 28.33 S/. 850.00

Fuente CCPAQP 2016

Elaboración propia

31

La Tabla 4 nos muestra la variación e incremento del sueldo mínimo que se ha dado a través del

año, esto es importante ya que contaremos con personal contratado que recibirá un sueldo acorde

a sus labores tomando como referencia el sueldo mínimo actual en el Perú.

Del mismo modo, se podrá apreciar el aumento de ingresos de las personas en el transcurso del

tiempo. Que nos servirá como referencia para el precio de nuestro producto.

Población económicamente activa.

Según datos estadísticos del INEI (2017), se estima que el total de la población económicamente

activa será de unos 17 070 100 trabajadores y de este porcentaje solo un 28% tiene un empleo

formal lo que nos da casi 11 millones de personas que se encuentran en el sector informal por lo

cual no recibe ningún tipo de beneficio social.

Este estimado de empleo informal se divide entre varones con un 56,2 % y mujeres con un 43,8

% con rango de edades que van desde los 14 a 24 años con el 17,7 % de 24 a 44 años con un 48,4

% finalmente de 45 a más con un 33,9%

El sector manufactura tiene un 9,5 % de personas en el Perú cumpliendo labores en este sector de

las cuales algunas empresas están contratando mano de obra extranjera como en el caso de

venezolanos que radican actualmente en el Perú y por un pago básico salarial se encuentran

laborando en este sector industrial del país.

En lima metropolitana de acuerdo a datos del INEI (2017), en el trimestre de mayo – junio –

julio la PEA se calculó en 5 192 200 personas esto comparado con similar trimestre del año

anterior, se ha incrementado en 2,1% esto quiere decir que unas 104 100 personas se han

incorporado al mercado laboral, siendo estas cifras de especial importancia ya que lima es donde

32

se va a concentrar nuestra empresa y se cuenta en lima con una gran masa laboral que va

aumentando cada año.

Tabla 5.

PEA, según sexo Mayo – Junio – Julio 2016 (millones de personas)

Fuente: INEI

Elaboración propia

2.1.1.3 Balanza comercial: Importaciones y exportaciones

Balanza comercial

La balanza comercial registra las transacciones comerciales de mercancías entre los residentes de

la economía peruana y los del resto del mundo.

Esto quiere decir que es la diferencia entre las importaciones y exportaciones efectuadas por un

país en un periodo donde el Perú ha registrado un superávit respecto a mayo del 2017 de 247

millones de dólares, para efectos comparativos el Banco Central de Reserva del Perú -BCRP y

SUNAT han calculado las importaciones realizadas a mayo del 2016 en 2,768 millones de

dólares aumentando las cifras en mayo del 2017 para las importaciones en unos 3,199 millones

de dólares de acuerdo a esta información las exportaciones también han tenido un alza respecto

al mismo mes del 2016 pasando de 2,858 millones dólares a unos 3 ,444 millones en el 2017

evidenciando un crecimiento en un 20,5% lo que nos da un spread en la balanza comercial para

mayo del 2016 en 90 millones de dólares y para mayo del 2017 un total de 246 millones de

dólares.

Tabla 5

PEA, según Sexo Mayo – Junio – Julio 2016 y 2017(millones de personas)

Sexo Mayo-Junio-Julio 2016 Mayo-Junio-Julio 2016 (Miles) (%)

Hombre 2787,1 2825,6 38,5 1,4

Mujer 2302,0 2366,6 65,6 2,9

Total 5088,1 5192,2 104,1 2,1

Fuente INEI

Elaboración Propia

33

Tabla 6.

Exportaciones Mayo – 2016 – 2017 (en millones de $)

Fuente: Elaboración propia

En la Tabla 6, se muestran las exportaciones, donde se observa el aumento en la exportación de

productos no tradicionales, donde está la industria textil, esta información nos sirve para ver

posibles mercados internacionales a partir del sexto año de operaciones ya que los primeros

cinco años nos enfocaremos en el mercado nacional.

Industria textil balanza comercial

Según se detalla en un informe de la sociedad nacional de industrias SIN. La balanza comercial

de la industria textil indica que el Perú es un país importador neto de productos textiles. Debido a

que el monto de las importaciones supera ampliamente el de las exportaciones, de esta manera,

en el año 2015, el monto exportado alcanzó los US$ 464 millones, mientras que las

importaciones ascendieron a US$ 1 153 millones de dólares.

Tabla 6

Exportaciones mayo -2016- 2017 en millones de $

Tipo Mayo 2016 Mayo 2017 Var. %

Productos tradicionales 2019 2499 23,7

Productos no tradicionales 830 937 12,9

Otros 8 8 -1,0

Exportaciones 2858 3444 20,5

Fuente SUNAT- BCRP Elaboración Propia

34

Tabla 7.

Exportaciones Mayo – 2016 – 2017 (en millones de $)

Fuente: SUNAT – BCRP Elaboración propia

2.1.1.4 PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país.

Producto bruto interno.

La definición brindada por el instituto peruano de economía nos dice que el Producto Bruto

Interno (PBI) es el valor de los bienes y servicios finales producidos durante un período de

tiempo en un territorio, y de acuerdo a cifras del banco mundial el Perú al año 2016 tuvo un PBI

de 192 094 mil millones de dólares que para el 2017 estuvo por encima del 3.9% debido al pico

temporal de la actividad minera.

Según el Fondo Monetario Internacional (FMI) en sus proyecciones de crecimiento económico

2017 en la cual se esperaba un crecimiento de 4.3% , hasta hoy las expectativas no son muy

alentadoras ya que debido a los conflictos sociales actualmente presentes en el país sumado a la

postergación de grandes proyectos debido al escándalo de corrupción por parte de la constructora

brasileña Odebrecht y por si fuera poco los efectos de El Niño costero tuvieron gran incidencia

en las cifras otorgándole un crecimiento para este año del PBI de 3,5 % cifra muy a la par

comparado a otros países de la región pero muy por debajo del promedio que se esperaba para el

país.

Tabla7

Exportaciones mayo -2016- 2017 en millones de $

Tipo Mayo 2016 Mayo 2017 Var. %

Bienes de capital 915 943 3,1

Bienes de consumo 659 789 19,2

Insumos 1176 1462 24,4

Otros Bienes 18 8 -57,7

Importaciones 2768 3199 15,6

Fuente SUNAT- BCRP

Elaboración Propia

35

Tasa de inflación.

Esta tasa nos permitirá deducir el cambio anual en porcentajes de los precios al consumidor y la

variación con respecto a estos mismos datos en el año anterior.

La entidad encargada de proporcionar los datos estimados de inflación monetaria es el banco

central de reserva del Perú (BCRP), el cual tiene como meta anual mantener la tasa de inflación

en 2,0 % con un nivel de tolerancia de 1 % hacia arriba o hacia abajo, en agosto de 2017 la

estimación del a tasa de inflación fue de 3.17% y se prevé que se mantendrá controlado y no

afectará la economía actual del país.

Tasa de interés.

Una definición brindada por el Instituto Peruano de Economía, nos dice que la tasa de interés de

referencia es la que establece la entidad encargada de la política monetaria de cada país, en este

caso para Perú es el BCRP, para influenciar en el precio de las operaciones crediticias de muy

corto plazo entre diferentes entidades bancarias, es decir, para servir de referencia a la tasa de

interés interbancaria.

El directorio del banco central de reserva del Perú en el primer trimestre del 2017 redujo la tasa

de interés en 25 puntos básicos de 4.25% a 4%; debido a la evidencia de una desaceleración

económica este año, y para el segundo trimestre sea reducido a 3.75%, la medida dispuesta se da

para que las entidades bancarias puedan disminuir el cobro de las tasas de interés a personas y

empresas para los créditos personales y de consumo; por consecuencia permitirá un mayor

dinamismo de la economía generando mayor circulación del dinero en la economía. Estos datos

36

son importantes ya que nuestra empresa iniciará operaciones con aportes de préstamos

personales que los socios solicitarán a entidades bancarias.

Tipo de cambio.

El BCRP (2017), nos dice que estos últimos 3 años el dólar americano, el cual es la moneda

reconocida oficialmente para transacciones internacionales se ha mantenido en promedio por

debajo de los S/. 3.50 por cada dólar americano en circulación en el mercado peruano y el euro a

S/.3.80 regularmente.

Estos montos no han variado mucho debido a las políticas del BCRP para hacer a la moneda

peruana más fuerte frente a la moneda extranjera y se prevé que se mantendrá esta política del