BO 08.005 0031 Módulo 111 - bivica.orgbivica.org/upload/estrategia-capacitacion_tres.pdf · a las...

49

BO 08.005 0031 Módulo 111

Transcript of BO 08.005 0031 Módulo 111 - bivica.orgbivica.org/upload/estrategia-capacitacion_tres.pdf · a las...

BO08.0050031

Módulo 111

ESTRATEGIA DE CAPACITACIONA CONCEJALAS

MODULO 111PLANIFICACION PARTICIPATIVAMUNICIPAL, ORGANIZACION YADMINISTRACION MUNICIPAL

El Diseño de la Estrategia deCapacitación a Concejalas yAlcaldesas de Municipios Ruralesy Ciudades Pequeñas de Bolivia,considerando áreas de estudio yevaluaciones de género,pedagogía, lengua y gestión Berthin Amengual &política fue desarrollado por la Asociadosfirma consultora contratada: Berthin Consultoría

El Gerente designado por laempresa consultora fue: José Luis Sánchez Jiménez

Las actividades del equipoprofesional multidisciplinario pararealizar la Sistematización,Evaluación, Análisis, Diagnosticoy posterior Diseño de la Estrategiade Capacitación, así como laconsolidación para la elaboraciónde la Estrategia y los Módulos 1,II, III y IV de Capacitación, fueronresponsabilidad del CoordinadorGeneral del Proyecto:

El personal clave que liderizó lasactividades del equipo multidis-ciplinario de consultores en lasdiferentes etapas del trabajo son:

Jorge Méndez Chávez

Carlos Ardiles PintoMarisol Bilbao La Vieja

El equipo profesional de Berthin Amengual & Asociados - Berthin Consultoríacontó con la valiosa colaboración del personal administrativo , quienes ademásapoyaron el Diseño de la Estrategia y la Elaboración de los Módulos 1, ll, 111 yIV de Capacitación con dedicación y profesionalismo.

Depósito Legal N° 4 - 1 - 235 - 03

Impresores : EMPRESA EDITORA URQUIZO S.A.

Calle Puerto Rico N° 1135 Tel. 2242470 - Fax 591 - 2 - 2242470 - Casilla 1489 La Paz -Bolivia

Introducción

Con el propósito de fortalecer el posicionamiento institucional de laAsociación de Concejalas de Bolivia (ACOBOL) en el escenario políticodel país, el Directorio de la gestión 2001 - 2003 definió cinco

lineamientos estratégicos:

El primero es la capacitación de las concejalas para que tengan un

mejor desempeño en sus funciones. El cumplimiento de este objetivo se

logró con el apoyo técnico y financiero del PNUD, que contrató los

servicios de la empresa Berthin Consultoría para el diseño de laestrategia de capacitación y la elaboración de los 4 módulos que

componen la misma.

La estrategia de capacitación a concejalas de municipios rurales y

ciudades pequeñas, define un sistema modular con cuatro módulos, cuyo

contenido y metodología han sido validados en una reunión con las

presidentas de las Asociaciones Departamentales y tres talleres como

pruebas piloto en las regiones del altiplano, valles y del oriente,

realizados del 7 de Noviembre al 4 de Diciembre de 2002.

La metodología, los contenidos y los instrumentos de capacitación hansido analizados y discutidos en estos eventos, recuperándose los aportesy propuestas de las asistentes , en consecuencia, los contenidos respondena las necesidades de conocimientos y destrezas que deben ejercer lasconcejalas y a las demandas de capacitación por ellas planteadas.

Los contenidos de los módulos son:

Al inicio de cada módulo se encuentra la guía metodológica que orientael trabajo que deberá ser desarrollado en los talleres.

4 ESTRATEGIA DE CAPACITACION A CONCEJALAS

El módulo I contiene los temas de Estado, Legislación y Gestión Mu-nicipal con tres unidades: 1) Organización y estructura del Estadoboliviano y legislación referida a la gestión municipal; 2) Liderazgo delas Concejalas en los Gobiernos Municipales; y 3) Funciones yAtribuciones de los Concejos Municipales e Instrumentos del ConcejoMunicipal, que enfatiza en la aplicación de los instrumentos de gestión.

El módulo II contiene la Ley de Administración y ControlGubernamentales N']] 78 (Ley SAFCO), con dos unidades: 1) AspectosGenerales de la Ley 1178 y los 8 Sistemas; y 2) Responsabilidad por laFunción Pública, incorporando el análisis y resolución de casos de loscuatro niveles de responsabilidad.

El módulo III contiene los temas de Planificación Participativa Mu-nicipal, Organización y Administración Municipal con tres unidades:1) Sistema Nacional de Planificación, Sistema Nacional de InversiónPública y Sistema de Programación de Operaciones, incorporando elanálisis del PDMy POA; 2) Sistema de Presupuesto Municipal, Sistemade Organización Administrativa y Sistema de Administración de Per-sonal; y 3) Sistema de Tesorería y Crédito Público, Sistema deContabilidad Integrada y Sistema de Control Gubernamental, queincorpora el análisis del presupuesto municipal.

El módulo IV contiene el Sistema de Administración de Bienes y

Servicios con dos unidades: 1) Aspectos Generales del Sistema de

Administración de Bienes y Servicios; y 2) Disposiciones

Complementarios del SABSpara Municipalidades, incluyendo ejercicios

prácticos sobre las diferentes modalidades de contratación.

Cada Módulo se presenta de manera independiente, están ordenados encuadernos que sirven de guía en la capacitación, además cumplen supropósito de referencia y consulta permanente de las concejalas para laaplicación sistemática del marco legal y procedimental que respalda sudesempeño.

Directorio de A COBOLDiciembre 2002

MODULO 111

PLANIFICACIONPARTICIPATIVA MUNICIPAL,

ORGANIZACION YADMINISTRACION

MUNICIPAL

GUTA METODOLOGICA

MODULO III

TÍTULO: Planificación participativa municipal,organización y administración munici-pal

OBJETIVO:

RESULTADO ESPERADO:

CONTENIDO TEMÁTICO:

Fortalecer el conocimiento de lasconcejalas en procedimientos deplanificación, participación, orga-nización y administración municipal

Las concejalas conocen comofiscalizar los procesos de participacióndemocrática y la organización yadministración municipales

Unidad 1 : Sistema Nacional de Planificación (SISPLAN)Sistema Nacional de Inversión Pública (SNIP)Sistema de Programación de Operaciones (SPO)PDM-POA

Unidad 2 : Sistema de Presupuesto Municipal (SP)Sistema de Organización Administrativa (SOA)Sistema de Administración de Personal (SAP)

Unidad 3: Sistema de Tesorería y Crédito Público (STCP)Sistema de Contabilidad Integrada (SCI)Sistema de Control Gubernamental (SCG)Revisión y análisis de los POAs y Presupuestosmunicipales y evaluación de la participación ciudadanaen la gestión municipal

8 ESTRATEGIA DE CAPACITACION A CONCEJALAS

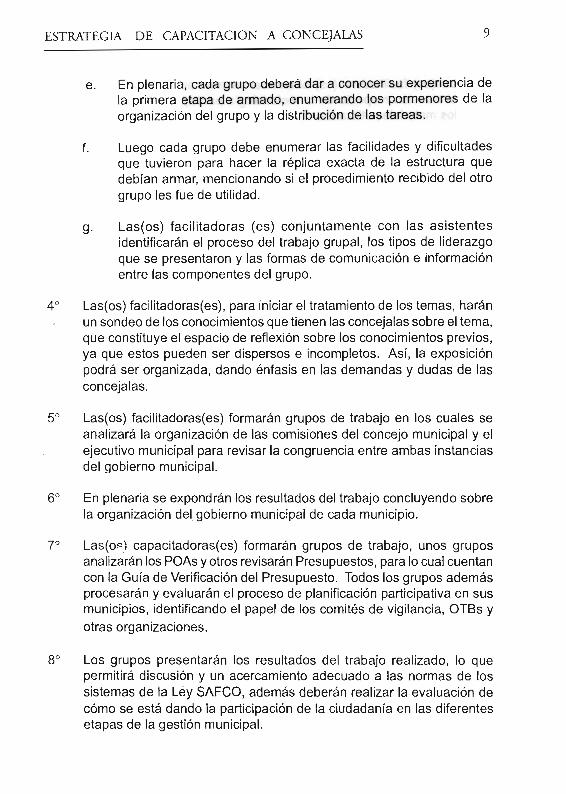

TIEMPO REQUERIDO:

* 16 horas

NUMERO DE PARTICIPANTES:

* 30 Concejalas

METODOLOGÍA

La conducción del taller tendrá el siguiente procedimiento:

10 Las(os) facilitadoras(es) presentarán el taller en lo referido al objetivo,resultado esperado, carga horaria, contenido temático y las unidadesde las que está compuesto el módulo, la distribución del tiempo, el trabajoen grupos y la socialización de los resultados a través de plenaria. Abriránun espacio de preguntas y sugerencias para el desarrollo del taller.

2° Las(os) facilitadoras(es) solicitarán a las asistentes que se presentenindividualmente o utilizando otras técnicas como la de las parejas, dandosu nombre, identificando su municipio y la comisión en la que desempeñasus funciones, así como sus expectativas acerca del taller.

3° Una vez cumplido los pasos 1 y 2 se formarán grupos de 4 a 6 personaspara aplicar la técnica de las fichas de bloque (rasti) para armar algunaestructura a decisión del grupo, o cajas de varios tamaños.

Las(os) facilitadoras(es) darán las siguientes instrucciones, otorgando10 minutos para que cumplan esta tarea:

a. Utilizar las fichas para armar una estructura (cualquiera).

b. En una hoja escribirán el procedimiento seguido para el armadode la estructura.

c. Una vez transcurridos los 10 minutos, los grupos presentarán laestructura que armaron. Inmediatamente, deben desarmarlaintercambiando los bloques utilizados y la hoja de procedimiento.

d. Utilizando el procedimiento escrito por el otro grupo, armar unaestructura idéntica a la que recibió del otro equipo.

ESTRATEGIA DE CAPACITACION A CONCEJALAS 9

e. En plenaria, cada grupo deberá dar a conocer su experiencia dela primera etapa de armado, enumerando los pormenores de laorganización del grupo y la distribución de las tareas.

f. Luego cada grupo debe enumerar las facilidades y dificultadesque tuvieron para hacer la réplica exacta de la estructura quedebían armar, mencionando si el procedimiento recibido del otrogrupo les fue de utilidad.

9. Las(os) facilitadoras (es) conjuntamente con las asistentesidentificarán el proceso del trabajo grupa¡, los tipos de liderazgoque se presentaron y las formas de comunicación e informaciónentre las componentes del grupo.

4° Las(os) facilitadoras(es), para iniciar el tratamiento de los temas, haránun sondeo de los conocimientos que tienen las concejalas sobre el tema,que constituye el espacio de reflexión sobre los conocimientos previos,ya que estos pueden ser dispersos e incompletos. Así, la exposiciónpodrá ser organizada, dando énfasis en las demandas y dudas de lasconcejalas.

5° Las(os) facilitadoras(es) formarán grupos de trabajo en los cuales seanalizará la organización de las comisiones del concejo municipal y elejecutivo municipal para revisar la congruencia entre ambas instanciasdel gobierno municipal.

6° En plenaria se expondrán los resultados del trabajo concluyendo sobrela organización del gobierno municipal de cada municipio.

7° Las(oe) capacitadoras(es) formarán grupos de trabajo, unos gruposanalizarán los POAs y otros revisarán Presupuestos, para lo cual cuentancon la Guía de Verificación del Presupuesto. Todos los grupos ademásprocesarán y evaluarán el proceso de planificación participativa en susmunicipios, identificando el papel de los comités de vigilancia, OTBs yotras organizaciones.

8° Los grupos presentarán los resultados del trabajo realizado, lo quepermitirá discusión y un acercamiento adecuado a las normas de lossistemas de la Ley SAFCO, además deberán realizar la evaluación decómo se está dando la participación de la ciudadanía en las diferentesetapas de la gestión municipal.

10 ESTRATEGIA DE CAPACITACION A CONCEJALAS

90 Las(os ) facilitadoras (es) al finalizar el taller aplicarán una prueba deevaluación respecto de la metodología participativa , los contenidos ylos materiales utilizados.

10° Las (os) facilitadoras(es), para dar continuidad al proceso de ca-pacitación, recomendarán a las concejalas la revisión del contenido delos módulos en sus municipios y en sus casas , sugiriendo que organicenreuniones de trabajo entre concejalas de su municipio o entre concejalasde municipios cercanos . Esta revisión sistemática de los contenidos sinfacilitadoras (es) consolidará su conocimiento sobre el contenido delmódulo y mejorará su participación en el siguiente módulo. Esta es laetapa No presencial de la capacitación , al tomar este tercer taller sehará una revisión del contenido del segundo módulo.

11

OBJETIVOS (SISPLAN Y SNIP)

DEFINEN POLITICAS Y ESTRATEGIASGUBERNAMENTALES

SISTEMA NACIONALDE

PLANIFICACIÓN(SISPLAN)

SISTEMA NACIONALDE INVERSIÓN

PUBLICA(SNIP)

• INSTITUCIONALIZAR ELPROCESO DE PLANI-FICACIÓN.

GARANTIZAR LA ELA-BORACIÓN Y COMPA-TIBILIZACION DE PLANES.

• ESTABLECER LINEA-MIENTOS DEL POA.

DETERMINAR ACTIVIDA-DES DE LARGO Y ME-DIANO PLAZO.

CANALIZAR Y SISTE-MATIZAR LA OFERTA

ESTATAL.

• LOGRAR EFICIENTEASIGNACIÓN Y ADMINIS-TRACIÓN DE RECURSOS

• ESTABLECER METODO-LOGÍAS Y CRITERIOSPARA FORMULAR, EVA-LUAR Y EJECUTAR.

• ESTABLECER PROCESOSPARA ACCESOS A PRO-YECTOS DE INVERSIÓN.

• ESTABLECER PROCESOSDE COFINANCIAMIENTO

12

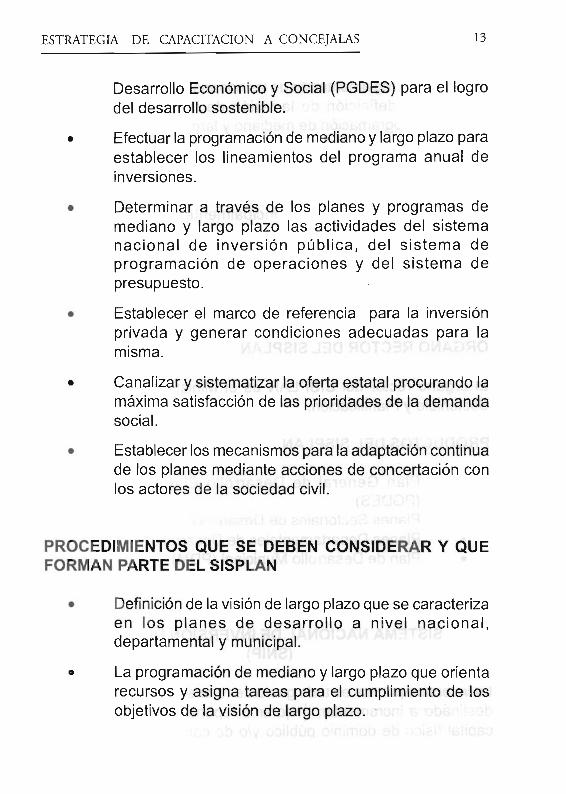

EL SISTEMA NACIONAL DE PLANIFICACIÓN(SISPLAN)

La planificación es pensar en el futuro, definir hacia donde sequiere ir, cuando planifica el Estado, lo que se hace es definir losobjetivos de desarrollo que permitirán asignar los recursospúblicos de tal forma que sea posible concretar dichos objetivos.

El Sistema Nacional de Planificación es un conjunto de procesosque se expresan en normas y procedimientos de cumplimientogeneral, de orden político, técnico y administrativo, establece laforma y los mecanismos de participación de los niveles nacional,departamental y municipal en interacción con la sociedad, es latoma de decisiones para la asignación de los recursos públicospara lograr el desarrollo sostenible del país.

La programación de mediano y largo plazo es el proceso por elcuál se sistematizan los programas de desarrollo, organizándolospor áreas de inversión, asignándoles jerarquías y determinandoprioridades para su posible ejecución.

OBJETIVOS DEL SISTEMA NACIONAL DE PLANIFICACIÓN

• Institucionalizar el proceso de planificación mediantenormas y procedimientos que orienten la elaboraciónde los planes de desarrollo.

• Garantizar la elaboración y formulación de planes yprogramas de mediano y largo plazo a nivel nacional,departamental y municipal, así como sucompatibilización entre si y con el Plan General de

ESTRATEGIA DE CAPACITACION A CONCEJALAS 13

Desarrollo Económico y Social (PGDES) para el logrodel desarrollo sostenible.

• Efectuar la programación de mediano y largo plazo paraestablecer los lineamientos del programa anual deinversiones.

• Determinar a través de los planes y programas demediano y largo plazo las actividades del sistemanacional de inversión pública, del sistema deprogramación de operaciones y del sistema depresupuesto.

• Establecer el marco de referencia para la inversiónprivada y generar condiciones adecuadas para lamisma.

• Canalizar y sistematizar la oferta estatal procurando lamáxima satisfacción de las prioridades de la demandasocial.

• Establecer los mecanismos para la adaptación continuade los planes mediante acciones de concertación conlos actores de la sociedad civil.

PROCEDIMIENTOS QUE SE DEBEN CONSIDERAR Y QUEFORMAN PARTE DEL SISPLAN

• Definición de la visión de largo plazo que se caracterizaen los planes de desarrollo a nivel nacional,departamental y municipal.

• La programación de mediano y largo plazo que orientarecursos y asigna tareas para el cumplimiento de losobjetivos de la visión de largo plazo.

14 ESTRATEGIA DE CAPACITACION A CONCEJALAS

• La reglamentación de las normas y procedimientos parala definición de la visión de largo plazo y para laprogramación de mediano y largo plazo.

RELACIONES DEL SISPLAN

El SISPLAN se relaciona principalmente con los siguientessistemas de la Ley 1178:

El Sistema Nacional de Inversión públicaEl Sistema de Programación de OperacionesEl Sistema de Presupuesto

ORGANO RECTOR DEL SISPLAN

El órgano rector del SISPLAN es el Ministerio de DesarrolloSostenible y Planificación.

PRODUCTOS DEL SISPLAN

• Plan General de Desarrollo Económico y Social(PGDES)

• Planes Sectoriales de Desarrollo• Planes Departamentales de Desarrollo• Plan de Desarrollo Municipal (PDM).

SISTEMA NACIONAL DE INVERSIÓN PÚBLICA(SNIP)

La inversión pública es todo gasto de recursos de origen públicodestinado a incrementar, mejorar o reponer las existencias decapital físico de dominio público y/o de capital humano, con el

ESTRATEGIA DE CAPACITACION A CONCEJALAS 15

objetivo de ampliar la capacidad del país para la prestación deservicios o producción de bienes.

El Sistema Nacional de Inversión Pública es el conjunto denormas, instrumentos y procedimientos comunes para todas lasentidades del sector público para formular, evaluar, priorizar,financiar y ejecutar los proyectos de inversión pública, en el marcode los planes de desarrollo nacional, departamentales ymunicipales, constituyen las opciones mas convenientes desdeel punto de vista económico y social.

OBJETIVOS DEL SISTEMA NACIONAL DE INVERSIÓN PU-BLICA

Lograr la eficiente asignación y administración derecursos públicos destinados a la inversión,maximizando sus beneficios socioeconómicos.

Establecer procedimientos para el acceso de losproyectos de inversión pública a fuentes definanciamiento interno y externo, y su incorporación alPresupuesto General de la Nación.

- Establecer procedimientos para el cofinanciamiento deproyectos de inversión entre entidades públicas y elgobierno central.

Asegurar la disponibilidad de información actualizada,oportuna y confiable sobre la inversión pública.

Asegurar una permanente coordinación ycomplementación entre el SNIP, el SISPLAN y losotros sistemas establecidos en la Ley 1178.

16 ESTRATEGIA DE CAPACITACION A CONCEJALAS

ORGANO RECTOR DEL SNIP

El órgano rector del Sistema Nacional de Inversión Pública es elMinisterio de Hacienda.

RELACIONES DEL SNIP

El SNIP se relaciona principalmente con los siguientes sistemasde la Ley 1178:

• Sistema Nacional de Planificación (SISPLAN)

• Sistema de Programación de Operaciones (SPO)

• Sistema de Presupuesto (SP)

• Sistema de Administración de Bienes y Servicios(SABS)

• Sistema de Tesorería y Crédito Público (STCP)

• Sistema de Contabilidad Integrada (SCI)

Los sistemas nacionales de planificación e inversión públicadefinen las estrategias y políticas gubernamentales que sonejecutadas por los Sistemas de Administración y Control.

El proceso de compatibilización e integración de los SistemasNacionales de Planificación e Inversión Pública están orientadoshacia los objetivos y planes estratégicos de cada entidad y losproyectos de inversión pública que ejecutan con los planes demediano y largo plazo nacionales, sectoriales, departamentalesy municipales, la política monetaria, los recursos y financiamientosdisponibles.

Estas funciones de compatibilizaciones e integraciones la realizanpara mantener el carácter unitario e integral de la formulación del

ESTRATEGIA DE CAPACITACION A CONCEJALAS 17

presupuesto de la tesorería y crédito público, para elfuncionamiento anual de los sistemas de administración.

Los sistemas de control externo posterior y de control interno,además de procurar la eficiencia de los sistemas deadministración, evaluarán el resultado de la gestión tomando encuenta entre otros criterios, las estrategias y políticasgubernamentales definidas por los sistemas nacionales deplanificación e inversión pública.

18

PREGUNTAS DE REPASO SISPLAN - SNIP

¿Los Sistemas Nacionales de Planificación e InversiónPública son los que ejecutan las estrategias y políticasgubernamentales?

- No, los Sistemas Nacionales de Planificación eInversión Pública definen las estrategias y políticasgubernamentales . (Art.17 de la Ley 1178)

¿Cuál es el órgano rector del SISPLAN ?

Es el Ministerio de Desarrollo Sostenible y Planificación

¿Cuál es el órgano rector del SNIP?

Es el Ministerio de Hacienda

¿Qué se entiende por Inversión Pública?

Es todo gasto de recurso de origen público destinado aincrementar, mejorar o reponer las existencias de capi-tal físico de dominio público y/o de capital humano, conel objetivo de ampliar la capacidad del país para laprestación de servicios o producción de bienes.

¿El SISPLAN principalmente con que sistemas de la Ley 1178se relaciona?

Fundamentalmente se relaciona con los siguientes sistemas:

ESTRATEGIA DE CAPACITACION A CONCEJALAS

• Sistema Nacional de Inversión Pública (SNIP)• Sistema de Programación de Operaciones (SPO)• Sistema de Presupuesto (SP)

19

¿El SNIP principalmente con que sistemas de la Ley 1178 serelaciona?

Principalmente se relaciona con los siguientes sistemas:

• Sistema Nacional de Planificación (SISPLAN)

• Sistema de Programación de Operaciones (SPO)

• Sistema de Presupuesto (SP)

• Sistema de Administración de Bienes y Servicios(SABS)

• Sistema de Tesorería y Crédito Público (STCP)

• Sistema de Contabilidad Integrada (SCI)

20

SISTEMA DE PROGRAMACIÓN DEOPERACIONES

Una de las características del proceso de planificación es sucarácter permanente y de interacción así como integrador yarticulador de los objetivos y políticas nacionales de la planificaciónestratégica institucional y la programación de corto plazo.

El Sistema Nacional de Planificación (SISPLAN) hace posible laelaboración del Plan General de Desarrollo Económico y Social ylos planes de desarrollo nacionales, sectoriales, departamentalesy municipales, donde se define la visión de largo plazo y laprogramación de mediano y largo plazo.

El proceso de la planificación estratégica institucional es unproceso que articula los planes de desarrollo con el programa deoperaciones anual de las entidades publicas traduciendo losobjetivos y políticas gubernamentales en términos deresponsabilidades institucionales, constituyendo un instrumentode planificación de mediano plazo que expresa la misión, visión ylos objetivos estratégicos de las entidades relacionadas con loslineamientos inscritos en los planes de desarrollo.

El Sistema de Programación de Operaciones permite que losobjetivos de gestión se desprendan de los objetivos estratégicosen cada entidad pública, de esta manera, las relaciones entreplanificación de largo plazo y la planificación de corto plazo soncoherentes.

21

SISTEMA DE PROGRAMACIONDE OPERACIONES

PLANESPLANES _b>

SNIP

f--PROYECTOS

PGDES

PDDES

PDM

MEDIANOY

LARGO PLAZO

CORTO PLAZO

OBJETIVOS

TRADUCIR• OBJETIVOS ESTRATEGICOS

NACIONALES.• OBJETIVOS ESTRATÉGICOS

INSTITUCIONALES.

ESTRATEGIAS Y POLÍTICAS GUBERNAMENTALES

RESULTADOS CONCRETOS AALCANZAR EN EL CORTO PLAZO

(POA)

• Tareas a ejecutar• Procedimientos a emplear• Medios y recursos a utilizar• Tiempo y espacio• Indicadores

POA

CONJUNTO DE NORMASQUE ESTABLECE EL POADE LAS ENTIDADES

FuncionamientoOPERACIONES Pre inversión

Inversión

22 ESTRATEGIA DE CAPACITACION A CONCEJALAS

¿Qué es lo que busca el Sistema de Programación deOperaciones?

Busca que los objetivos y planes estratégicos de la alcaldía en elcorto plazo se reflejen en el POA (Programa Anual deOperaciones).

Los resultados se deben reflejar en tareas específicas,procedimientos, medios y recursos a utilizar.

¿Cuál es la reglamentación del Sistema de Programación deOperaciones (SPO)?

Cada entidad elaborará su reglamento específico para elfuncionamiento de su propio Sistema de Programación deOperaciones (SPO).

¿Quién es el responsable de la implementación del Sistemade Programación de Operaciones (SPO)?

El responsable es la Máxima Autoridad Ejecutiva (MAE).

¿Cuáles son los subsistemas del Sistema de Programaciónde Operaciones?

Los subsistemas del Sistema de Programación de Operacionesson dos : el Subsistema de Elaboración del POA y el Subsistemade Seguimiento y Evaluación del POA.

¿Cuál es la relación del Sistema de Programación deOperaciones (SPO) con el Sistema de Presupuesto y los otrossistemas de la Ley 1178?

El Art. 8 de la Ley N° 1178 SAFCO indica que el Sistema dePresupuesto preverá la asignación de recursos financieros en

ESTRATEGIA DE CAPACITACION A CONCEJALAS 23

función de los requerimientos monetarios de la programación deoperaciones.

La programación de operaciones es la base para la formulacióndel presupuesto, es decir, que la asignación de recursosfinancieros se debe efectuar de acuerdo a la demanda de recursoshumanos, servicios, materiales y activos establecidos en losprogramas de operaciones.

24 ESTRATEGIA DE CAPACITACION A CONCEJALAS

Z

Wc

El SISPLAN y el SNIP para el funcionamientoanual de los sistemas de:

• Programación de Operaciones• Organización Administrativa• Presupuesto• Tesorería y Crédito Público

Compatibil izarán e integrarán objetivos, planesestratégicos e inversión pública (Artículo 18°)

Norma de Planificación Participativa Municipal(PPM)

Resolución Suprema N° 216961 de14 de marzo de 1997

Esta norma reglamenta y operativiza las NormasBásicas del SISPLAN en el ámbito municipal

Normas Básicas del Sistema de Programación deOperaciones (SPO)

Resolución Suprema N° 216784 de16 de agosto de 1996

Órgano rector Ministerio de Hacienda

ESTRATEGIA DE CAPACITACION A CONCEJALAS 25

Etapas de la Planificación Participativa Municipal(PPM):

1. Preparación y organización del proceso2. Elaboración del diagnóstico municipal.3. Formulación de la estrategia de desarrollo

(PDM)4. Programación de Operaciones Anuales

(POA)

5. Ejecución y Administración6. Seguimiento , evaluación y ajuste

Actores sociales:Sociedad civilOrganizaciones Territoriales de Base (OTBs)Comité de VigilanciaAsociaciones ComunitariasOtras organizaciones sociales

Actores institucionales públicosGobierno MunicipalPrefectura

Actores institucionales privadosOrganizaciones No GubernamentalesOtras instituciones, fundaciones de carácter social,cooperativas, empresa privada, etc.

26 ESTRATEGIA DE CAPACITACION A CONCEJALAS

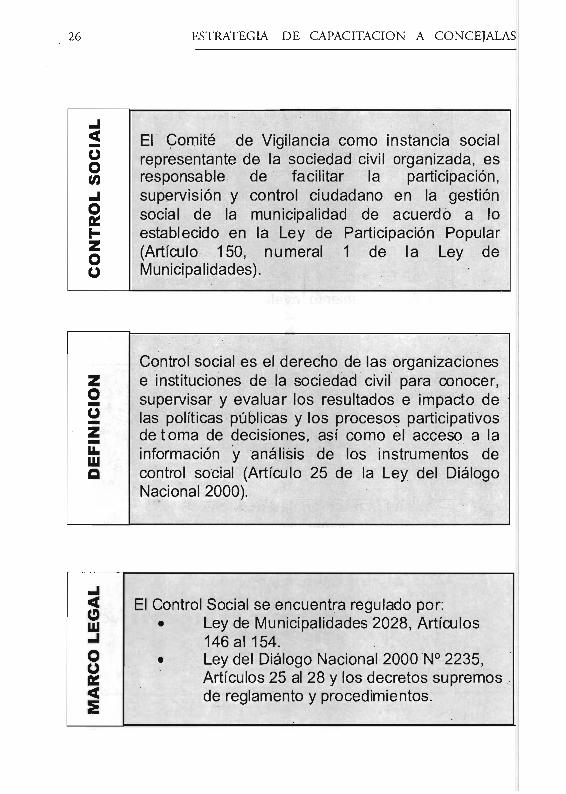

El Comité de Vigilancia como instancia socialrepresentante de la sociedad civil organizada, esresponsable de facilitar la participación,supervisión y control ciudadano en la gestiónsocial de la municipalidad de acuerdo a loestablecido en la Ley de Participación Popular(Artículo 150, numeral 1 de la Ley deMunicipalidades).

Control social es el derecho de las organizacionese instituciones de la sociedad civil para conocer,supervisar y evaluar los resultados e impacto delas políticas públicas y los procesos participativosde toma de decisiones, así como el acceso a lainformación y análisis de los instrumentos decontrol social (Artículo 25 de la Ley del DiálogoNacional 2000).

El Control Social se encuentra regulado por:• Ley de Municipalidades 2028, Artículos

146 al 154.• Ley del Diálogo Nacional 2000 N° 2235,

Artículos 25 al 28 y los decretos supremosde reglamento y procedimientos.

ESTRATEGIA DE CAPACITACION A CONCEJALAS 27

PLAN DE DESARROLLO MUNICIPAL (PDM)

Es el resultado del proceso de la planificación participativa mu-nicipal que debe aprobarse a través de Ordenanza Municipal.

El PDM debe expresar el diagnóstico de la realidad objetiva delmunicipio en los aspectos socioeconómicos, culturales, étnicos,de género y generacionales que permitirán una visión estratégica,que proponga las prioridades del desarrollo municipal a travésde una programación quinquenal (5 años).

PROGRAMACIÓN OPERATIVA ANUAL (POA)

El marco legal del POA son las Normas Básicas del Sistema deProgramación de Operaciones aprobado mediante ResoluciónSuprema N° 216784 de 16 de agosto de 1996.

La programación es el proceso y el POA es el resultado,comprende la formulación de los objetivos , la determinación deoperaciones de funcionamiento como las de preinversión einversión.

El seguimiento y evaluación en la ejecución del POA incluye laverificación de la ejecución del programa de operaciones, laevaluación de resultados y la aplicación de medidas correctivas.

El Alcalde

Elaborar y elevar ante el Concejo Municipal para su consi-deración y aprobación el Programa Operativo Anual y elPresupuesto Municipal hasta el 15 de noviembre de lagestión anterior.

Planificar, organizar, dirigir y supervisar labores del órga-no ejecutivo.

28 ESTRATEGIA DE CAPACITACION A CONCEJALAS

Ejecutar los planes, programas de desarrollo humanosostenible aprobados por el Concejo, pudiendo para ellosuscribir contratos y realizar negocios jurídicos en gene-ral.

Informar al Concejo Municipal y poner a disposición delpúblico, al menos al cuarto y octavo mes del año, los avan-ces del Programa Operativo Anual y la ejecución presu-puestaria y de forma anual la ejecución del Plan de De-sarrollo Municipal.

Difundir y publicar al menos una vez al año, sus informesde gestión, tanto en lo que a ejecución física como finan-ciera se refiere por los medios de comunicación del mu-nicipio.

Concejo Municipal

Aprobar dentro de los primeros 30 días de su presenta-ción el Programa Operativo Anual y Presupuesto Munici-pal presentados por el Alcalde Municipal en base al Plande Desarrollo Municipal, utilizando la planificaciónparticipativa municipal. Cuando el Concejo Municipal nose pronunciará en el plazo señalado, el Programa Opera-tivo Anual y el Presupuesto Municipal presentados sedarán por aprobados. El POA debe aprobarse a través deuna Ordenanza Municipal

EJERCICIO DE ANÁLISIS DEL POA

Las Concejalas deberán asistir al taller llevando el POA de sumunicipio, para que en la revisión y análisis se verifique el cum-plimiento de las normas.

29

SISTEMA DE PRESUPUESTO

• El Sistema de Presupuesto se en cuentraregulado en el Artículo 8° de la Ley 1178.

• Normas Básicas dei Sistema de Presupuestoa través de la Resolución Suprema 217095 de4 de julio de 1997.

• Ley de Municipalidades 2028, Artículos 106,107, 108 y 109.

ÓRGANO RECTOR MINISTERIO DE HACIENDA

El presupuesto es un instrumento de planificacióneconómico-financiero de corto plazo en e 1 que seexpresan objetivos y metas que son traducidos enprogramas operativos anuales, incluyen requeri-mientos de recursos humanos y materiales necesa-rios para el logro de objetivos.

Prever los montos y las fuentes de los recursosfinancieros para cada gestión anual.

Carácter de los ingresos municipalesIngresos tributariosIngresos no tributariosLey de Municipalidades 2028, Artículos 100, 101,102, 103, 104 y 105

30 ESTRATEGIA DE CAPACITACION A CONCEJALAS

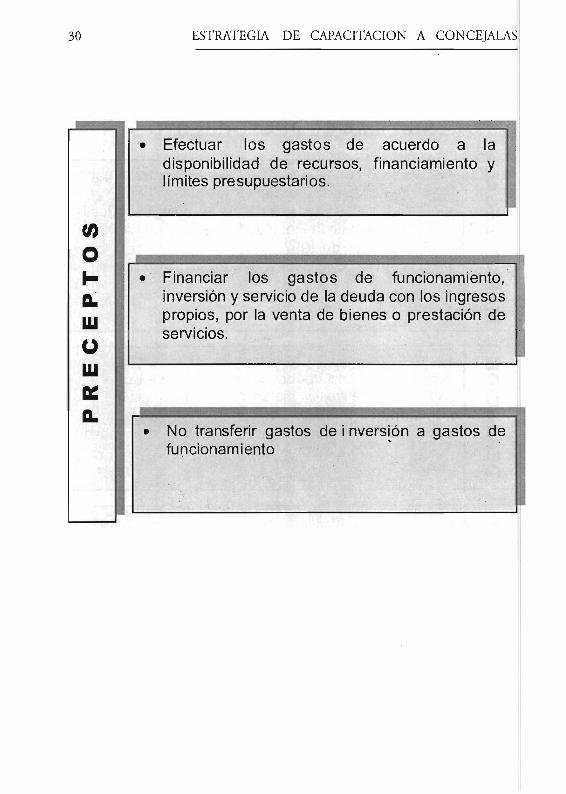

• Efectuar los gastos de acuerdo a ladisponibilidad de recursos, financiamiento ylímites presupuestarios.

• Financiar los gastos de funcionamiento,inversión y servicio de la deuda con los ingresospropios, por la venta de bienes o prestación deservicios.

• No transferir gastos de inversión a gastos defuncionamiento

31

SISTEMA DE PRESUPUESTO

POLITICAGUBERNAMENTAL

PROGRAMA DEOPERACIONES

¿QUÉ ES EL SP?

CONJUNTO DE PRIN-CIPIOS, POLITICAS,NORMAS PARA ELLOGRO DE OBJETIVOSY METAS DEL SECTORPUBLICO

CONTROLYEVALUACION

PRECEPTOS

q

11

ORGANIZACIÓNADMINISTRATIVA

OBJETIVOS DEL SP

FORMULACION

EJECUCION

PREVER LOSMONTOS Y LAS

FUENTES DE LOSRECURSOS

FINANCIEROS PARACADA GESTION

ANUAL

DISCUSION YAPROBACION

Sujetar los gastos a la disponibilidad de los recursos,financiamiento y límites presupuestarios.

Financiar los gastos de funcionamiento, inversióny servicio de la deuda con los ingresos por la ven-ta de bienes o prestación de servicios.

I • No transferir gastos de inversión a funcionamien-to.

32

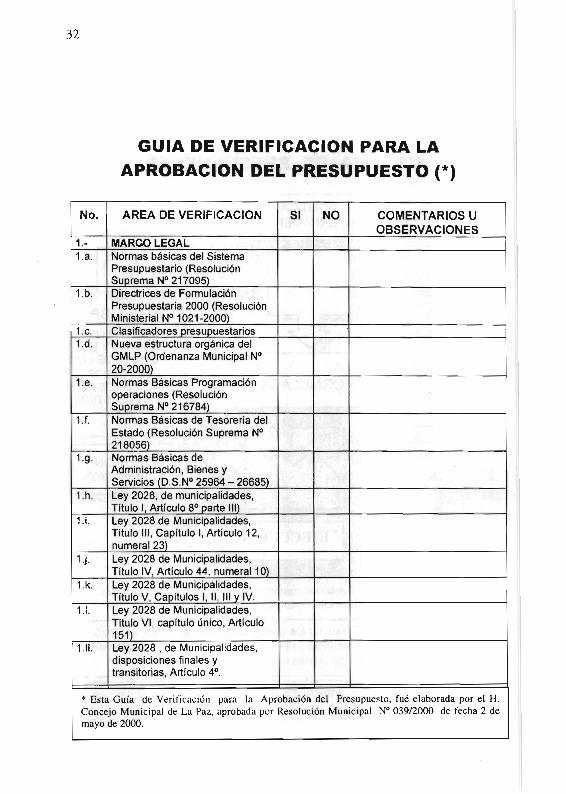

GUTA DE VERIFICACION PARA LA

APROBACION DEL PRESUPUESTO (*)

No. AREA DE VERIFICACION SI NO COMENTARIOS UOBSERVACIONES

1: MARCO LEGAL1.a. Normas básicas del Sistema

Presupuestario (ResoluciónSuprema N° 217095

1.b. Directrices de FormulaciónPresupuestaria 2000 (ResoluciónMinisterial N° 1021-2000)

1.c. Clasificadores presupuesta rios1.d. Nueva estructura orgánica del

GMLP (Ordenanza Municipal N°20-2000)

1.e. Normas Básicas Programaciónoperaciones (ResoluciónSuprema N° 216784)

1.f. Normas Básicas de Tesorería delEstado (Resolución Suprema N°218056 )

1.g. Normas Básicas deAdministración, Bienes yServicios D.S.N°25964-26685

1.h. Ley 2028, de municipalidades,Título 1, Artículo 8° parte III

1.i. Ley 2028 de Municipalidades,Título III, Capítulo ¡,Artículo 12,numeral 23)

1.j. Ley 2028 de Municipalidades,Título IV, Artículo 44, numeral 10)

1.k. Ley 2028 de Municipalidades,Título V, Capítulos 1, H, 111 y IV.

1.1. Ley 2028 de Municipalidades,Título VI, capítulo único, Artículo151 )

1.11. Ley 2028, de Municipalidades,disposiciones finales ytransitorias, Artículo 4°.

* Esta Guía de Verificación para la Aprobación del Presupuesto, fué elaborada por el H.Concejo Municipal de La Paz, aprobada por Resolución Municipal N° 039/2000 de fecha 2 demayo de 2000.

ESTRATEGIA DE CAPACITACION A CONCEJALAS 33

No. AREA DE VERIFICACION SI NO COMENTARIOS UOBSERVACIONES

1.m. Ley 1178 de Administración yControl Gubernamental.

1.n. Ley 1551, de ParticipaciónPopular, Título II de los gobiernosmunicipales.

1.ñ. Ley 1551 de ParticipaciónPopular, titulo III, de los recursosde Participación Popular.

1.0. Reglamento de ParticipaciónPopular, Decreto SupremoNo.23813, Ca ítulos III, IV y V

1.p. Comp. Reg. Participación Populary Desc. Administrativa, DecretoSupremo No. 22447 Capítulos IV,V,VI, VII IX

2.- OBJETIVOS ESTRATÉGICOS DE GESTION2.a. Orientación al mandato

Institucional y a la visión de éxito(Contexto PDM

2.b. Proyección multianual deingresos corrientes y egresos,capital y financiamiento (ContextoPDM

2.c. Asignación multianual de techos alos lineamientos estratégicos(Contexto PDM

2.d. Asignación multianual de techos alos programas básicos (ContextoPDM

2.e. Definición de indicadores deresultados para la gestión 2000

3.- OBJETIVOS OPERATIVOS DE GESTION3.a. Programación operativa por

lineamiento estratég ico3.b. Indicadores de resultado por

lineamiento estratég ico3.c. Programación operativa por área

funcional de la estructuraorgánica.

34 ESTRATEGIA DE CAPACITACION A CONCEJALAS

No. AREA DE VERIFICACION Si NO COMENTARIOS UOBSERVACIONES

3.d. Indicadores de resultados porÁrea funcional de la EstructuraOrgánica.

3.e. Apertura Programática porSubprogramas, Proyectos yActividades

3.f. Identificación de responsablespara cada Programa, Proyecto yActividad u Obra

4.- LINEAMIENTOS AJUSTE PRESUPUESTO4.a. Los procedimientos de ajuste o

modificación presupuestariadeben ser aprobados por elHonorable Concejo Municipal .

5: PRESUPUESTO DE RECURSOS5.a. Políticas y estrategias de

captación de recursos.5.b. Estimación de recursos propios y

de co artici ación tributaria.5.c. Límites de endeudamiento para el

municipio.5.d. Estimación de ingresos por venta

de bienes o prestación deservicios

5.e. Estimación de ingresos pordesincorporación de activos,venta de tierras, etc.

5.f. Estimación de recursos pordonaciones, transferencias yotros.

5.g. Estimación de recursos porcrédito externo comprometido.

5.h. Estimación de recursos porcuentas por cobrar

6.- PRESUPUESTO DE GASTO CORRIENTE6.a. Verificación de las normas que

reg ulan el gasto corriente.6.b. Políticas y estrategias para el

Presupuesto de gasto corriente.

ESTRATEGIA DE CAPACITACION A CONCEJALAS 35

No. AREA DE VERIFICACION SI NO COMESTARIOS UOBSERVACIONES

6.c. Límites máximos financieros(techos ) de gasto munici pal.

6.d. Planilla presupuestaria deServicios personales.

6.e. Lineamiento para asignaciones,aportes y seguros

6.f. Lineamientos por partidas paraservicios no personales

6.g. Lineamientos por partidas para elpago de bienes servicios.

7.- PRESUPUESTO DE CAPITAL7.a. Aclaración del concepto de

inversión pública para elmunicipio

7.b. Verificación de las disposicioneslegales que norman el gasto decapital

7.c. Políticas y estrategias para elciasto, de capital en el municipio.

7.d. Presupuesto de inversión y pre-inversión registro de proyectos

7.e. Lineamientos para lapresupuestación de proyectos deinversión y re-inversión

7.f. Lineamientos y techos para lacofinanciación de proyectos deinversión.

7.g. Lineamientos y techos paraestudios y proyectos de pre-inversión

7.h. Lineamientos y techos para lacompra de activos reales

7.i. Lineamientos y techos para latransferencia de capital.

8.- PRESUPUESTO DE LA DEUDA PUBLICA8.a. Verificación de las normas legales

que limitan la deuda pública.

8.b. Políticas y estrategiasmunicipales para el manejo de ladeuda pública.

36 ESTRATEGIA DE CAPACITACION A CONCEJALAS

No. AREA DE VERIFICACION Si NO COMENTARIOS UFOBSERVACIONES

8.c. Lineamientos y techos para elPago de deudas

9.- DOCUMENTACIÓN DE RESPALDO9.a. Memorias de cálculo para las

asignaciones de cada una de laspartidas de gasto

9.b. Convenios o disposiciones querespaldan créditos y donaciones.

9.c. Documentación respaldatoriapara el servicio de la deudapública

9.d. Documentación respaldatoria delas transferencias a recibir yotorgar.

0: SISTEMA DE CONTROL PRESUPUESTA RIOO.a. Sistema de control de recepción

de ingresos por banco.0. b. Sistema de control de ingresos

por co- artici ación tributaria.O.c. Sistema de control presupuestario

del gasto corriente.O.d. Sistema de control presupuestario

del gasto de inversión.O.e. Sistema de control presupuestario

de transferenciasO.f. Sistema de control presupuestario

del servicio de la deuda pública.O.g. Sistema de control y verificación

del logro de resultados.0. h. Sistema de control y verificación

de indicadores de efectividad yeficiencia.

Ejercicio de Análisis de Presupuesto.

Las Concejalas deberán asistir al taller llevando el presupuesto desu municipio, para que con la Guía de Verificación para laAprobación del Presupuesto, se revise el cumplimiento de lasnormas.

37

SISTEMA DE ORGANIZACIÓNADMINISTRATIVA

• El Sistema de Organización Administrativa (SOA) seencuentra regulado por el Artículo 7° de la Ley 1178.

Las Normas Básicas del Sistema de OrganizaciónAdministrativa aprobada a través de la ResoluciónSuprema 217055 de 20 de mayo de 1997.

Ley de Municipalidades, Artículos 52, 53 y 54.

ÓRGANO RECTOR MINISTERIO DE HACIENDA

Es el conjunto de normas que regulan la estructuray organización interna que debe estar adaptada ala programación de la entidad y al presupuesto, esel instrumento que está al servicio de los objetivosde la institución.

Optimizar la estructura organizacional del aparatoestatal, evitando la duplicidad de objetivos yatribuciones de las entidades a través de laadecuación, fusión o supresión de las mismas.

38 ESTRATEGIA DE CAPACITACION A CONCEJALAS

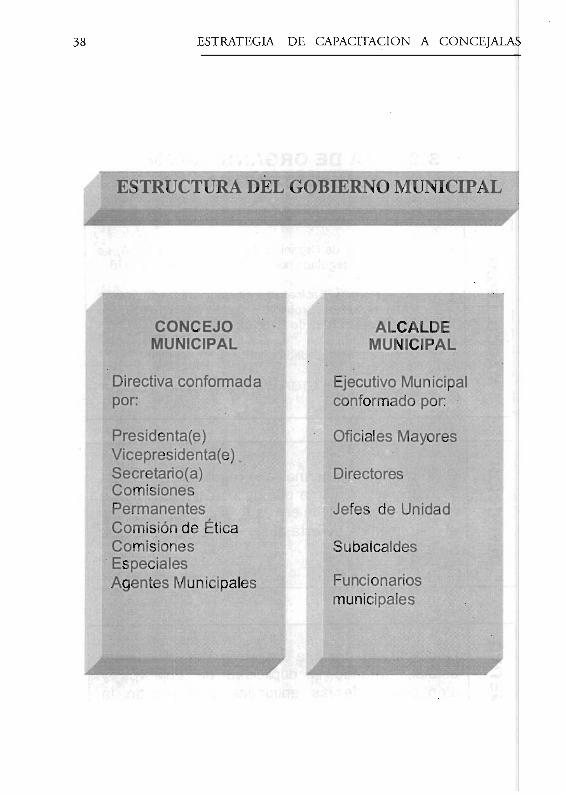

ESTRUCTURA DEL GOBIERNO MUNICIPAL

CONCEJOMUNICIPAL

Directiva conformadapor:

Presidenta(e)Vicepresidenta(e)Secretario(a)ComisionesPermanentesComisión de ÉticaComisionesEspecialesAgentes Municipales

ALCALDEMUNICIPAL

Ejecutivo Municipalconformado por:

Oficiales Mayores

Directores

Jefes de Unidad

Subalcaldes

Funcionariosmunicipales

39

SISTEMA DE ORGANIZACIONADMINISTRATIVA

MARCO JURIDICOADMINISTRATIVO

PEI

¿QUE ES EL SOA?

CONJUNTO DENORMAS QUE REGULA

EL PROCESO DEESTRUCTU RACIONORGANIZACIONAL

CENTRALIZAR EN LA ENTIDAD CABEZA DESECTOR:• Emisión de políticas y normas• Vigilancia de su ejecución y cumplimiento

POA

OBJETIVOS

BUSCA OPTIMIZAR LAESTRUCTURA

ORGANIZACIONAL

EVITAR LADUPLICIDAD DEOBJETIVOS Y

ATRIBUCIONES

ACCION PRINCIPAL

N

PRECEPTOS

QUE TODA ENTIDAD PUBLICA ORGANICE LOS SIS-TEMAS DE ADMINISTRACION Y CONTROL INTER-NO EN FUNCION DE SUS OBJETIVOS Y LA NATU-RALEZA DE SUS ACTIVIDADES

40

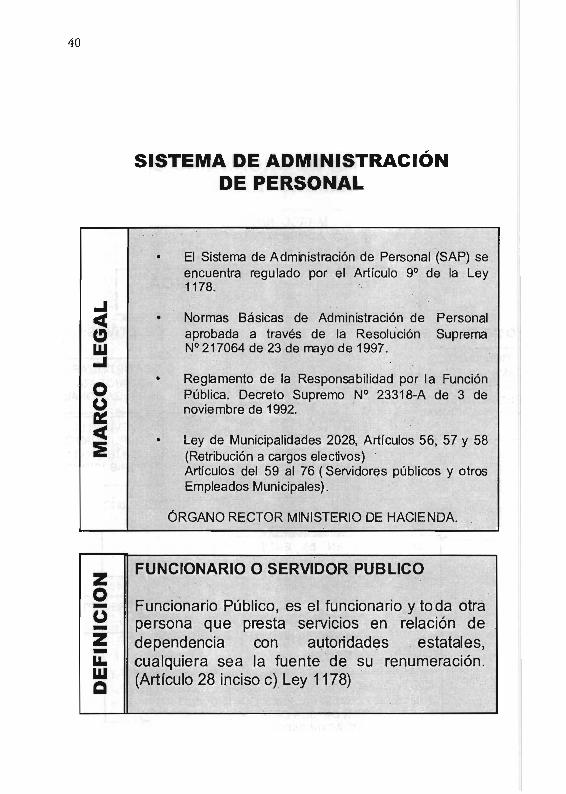

SISTEMA DE ADMINISTRACIÓNDE PERSONAL

• El Sistema de Administración de Personal (SAP) seencuentra regulado por el Artículo 9° de la Ley1178.

Normas Básicas de Administración de Personalaprobada a través de la Resolución SupremaN° 217064 de 23 de mayo de 1997.

ov

• Reglamento de la Responsabilidad por la FunciónPública. Decreto Supremo N° 23318-A de 3 denoviembre de 1992.

• Ley de Municipalidades 2028, Artículos 56, 57 y 58(Retribución a cargos electivos)Artículos del 59 al 76 ( Servidores públicos y otrosEmpleados Municipales).

ÓRGANO RECTOR MINISTERIO DE HACIENDA.

FUNCIONARIO O SERVIDOR PUBLICO

Funcionario Público, es el funcionario y toda otrapersona que presta servicios en relación dedependencia con autoridades estatales,cualquiera sea la fuente de su renumeración.(Artículo 28 inciso c) Ley 1178)

SISTEMA DE ADMINISTRACIONDE PERSONAL

CONJUNTO DENORMAS QUEPERMITEN LA

ADMINISTRACIONDE PERSONAL

Establecerprocedimiento para el

retiro

¿QUÉ ES EL SAP?

Determinar puestos detrabajo necesarios

DESEMPEÑO

Desarrollarcapacidades y

aptitudes.

OBJETIVOS DEL SAP

Implantar regímenesde evaluación y

retribución

PROCURAR LA EFICIENCIA ENLA FUNCION PUBLICA

41

UNIDAD 3

SISTEMA DE TESORERIA YCREDITO PUBLICO (STCP)

SISTEMA DE CONTABILIDADINTEGRADA (SCI)

SISTEMA DE CONTROLGUBERNAMENTAL (SCG)

45

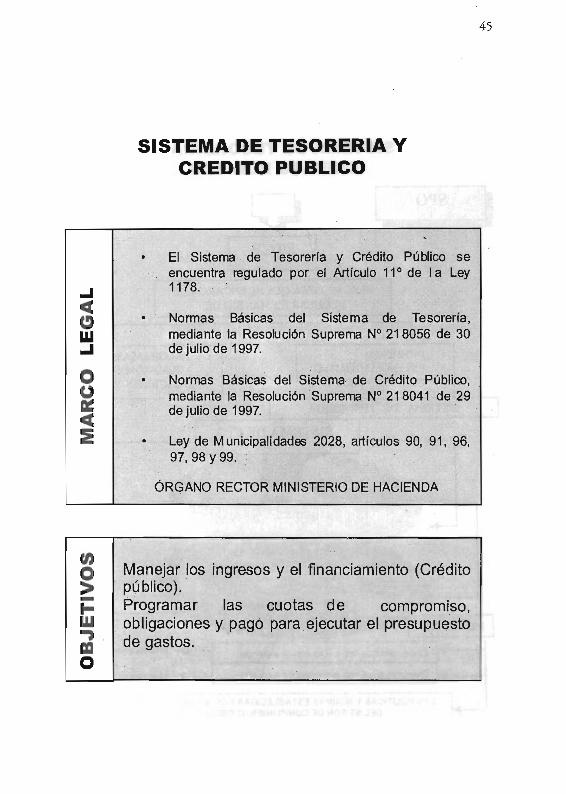

SISTEMA DE TESORERIA YCREDITO PUBLICO

• El Sistema de Tesorería y Crédito Público seencuentra regulado por el Artículo 11° de la Ley1178.

• Normas Básicas del Sistema de Tesorería,mediante la Resolución Suprema N° 218056 de 30de julio de 1997.

Normas Básicas del Sistema de Crédito Público,mediante la Resolución Suprema N° 218041 de 29de julio de 1997.

• Ley de Municipalidades 2028, artículos 90, 91, 96,97, 98 y 99.

ÓRGANO RECTOR MINISTERIO DE HACIENDA

Manejar los ingresos y el financiamiento (Créditopúblico).Programar las cuotas de compromiso,obligaciones y pago para ejecutar el presupuestode gastos.

46

SISTEMA DE TESORERIA YCREDITO PUBLICO

STCP

lES EL SISTEMA QUE SE ENCARGA DE

REGULAR EL MANEJO DE:

SISTEMA DE TESORERIA

SISTEMA DE CP

ULA LA ADMINISTRACIONDE FONDOS PUBI,If'OS PARAMANTENER ADECUADOS NIVE-LES DE LIQUIDEZ

REGULA LOS RECURSOS OBTENIDOS PORLS `vIA DEI. ENDEUD,011ENTO PUBLICO

PIRA LOGRAR UNA GESTION EFICIENTE,EFICAZ DE L. DEUDA PUBLICA.

SPo

INGRESOS,FINANCIAMIENTO OCREDITO PUBLICO

SP

PROGRAMAR LOSCOMPROMISOS,

OBLIGACIONES Y PAGOS.

PRECEPTOS

iN Deuda pública con plazo mayor a un año i » Máxima autoridad del Tesoro

Deuda pública con plazo menor a un año » Cada entidad

1 LAS POLITICAS Y NORMAS ESTABLECIDAS POR MAXIMA AUTORIDADDEL ST SON DE CUMPLIMIENTO OBLIGATORIO

47

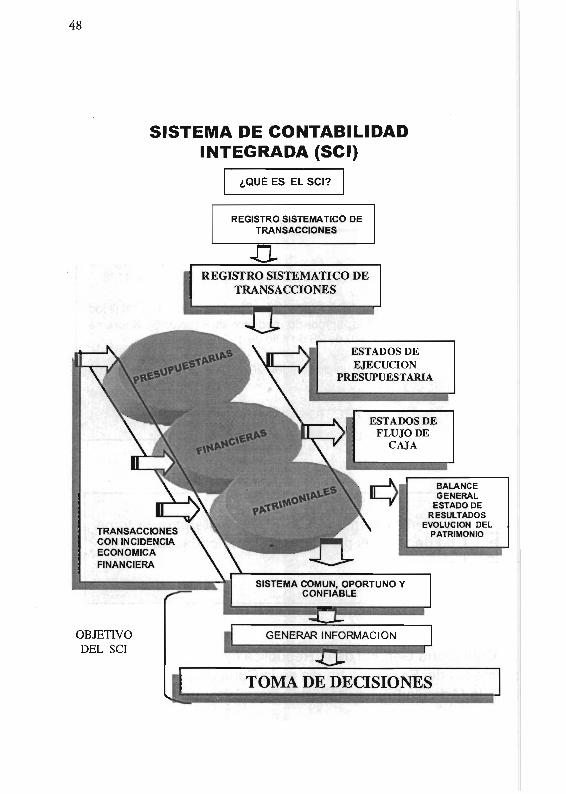

SISTEMA DE CONTABILIDADINTEGRADA (SCI)

El Sistema de Contabilidad Integrada (SCI) seencuentra regulado por el artículo 12° de la Ley 1178.

Normas Básicas del Sistema de ContabilidadIntegrada, aprobado mediante la Resolución SupremaN° 218040 de 29 de julio de 1997.

Ley de Municipalidades 2028, artículos 106, 107, 108y 109.

ÓRGANO RECTOR MINISTERIO DE HACIENDA

Generar información útil y relevante para la tomade decisiones por parte de las autoridades.

La Contraloría General de la República ejerce la supervigilancianormativa del Sistema a través de la Contaduría General delEstado (Artículo 23, Ley 1178).

48

SISTEMA DE CONTABILIDADINTEGRADA (SCI)

¿QUÉ ES EL SCI?

REGISTRO SISTEMATICO DETRANSACCIONES

In-

TRANSACCIONESCON INCIDENCIAECONOMICAFINANCIERA

SISTEMA COMUN , OPORTUNO YCONFIABLE

OBJETIVODEL SCI

REGISTRO SISTEMATICO DETRANSACCIONES

GENERAR INFORMACION

BALANCEGENERALESTADO DERESULTADOS

EVOLUCION DELPATRIMONIO

TOMA DE DECISIONES

ESTADOS DE

EJECUCIONPRESUPUESTARIA

49

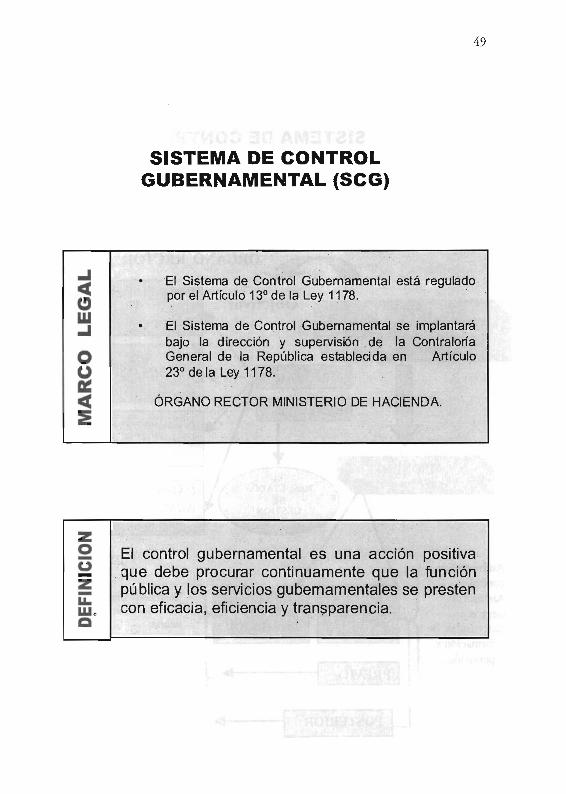

SISTEMA DE CONTROLGUBERNAMENTAL (SCG)

• El Sistema de Control Gubernamental está reguladopor el Artículo 13° de la Ley 1178.

• El Sistema de Control Gubernamental se implantarábajo la dirección y supervisión de la ContraloríaGeneral de la República establecida en Artículo23° de la Ley 1178.

ÓRGANO RECTOR MINISTERIO DE HACIENDA.

El control gubernamental es una acción positivaque debe procurar continuamente que la funciónpública y los servicios gubernamentales se prestencon eficacia, eficiencia y transparencia.

50

SISTEMA DE CONTROLGUBERNAMENTAL (SCG)

CONTRALORIA GENERAL DE LA REPUBLICA

ONTROL ,

í. t I ' NTAI

EFICACIA Y EFICIENCIAEN LA CAPTACIÓN DE

RECURSOS

CONFIABILIDAD DE LAINFORMACION

EVALUAR

COMPONEN TE S

• Ambiente decontrol

• Análisis deriesgos

• Actividades deinformación ysupervisión.

CONTROLINTERNO

PREVIO

RESULTADOSDE

GESTION

CONTROLEXTERNO

POSTERIOR

POSTERIOR

RENDICION DECUENTAS

CAPACIDAD

ADMINISTRATIVA

r • Contraloría General de la República.1 • Unidades de auditoría de entidades

1 tutoras.

f • Todas las unidades y servidorespúblicos de la entidad.

• Máxima autoridad ejecutiva yresponsables superiores

• Unidad de Auditoría Interna.

51

BIBLIOGRAFIA

• Ardaya Ruben, Procesos de Gestión MunicipalParticipativa, Volumen 1. Desarrollo Democrático y

Participación Ciudadana (DDPC). La Paz, Bolivia, 2000.

• Contraloría General de la República de Bolivia , CENCAP.Texto de Consulta , curso de la Ley 1178, Bolivia, 2000.

Contraloría General de la República de Bolivia, CENCAP,Texto didáctico , La Paz , junio 201.

• Honorable Concejo Municipal de La Paz. Gaceta Munici-pal de La Paz N° 23, Enero a junio 2001.

• Honorable Concejo Municipal de La Paz, Taller de Análisisde los Instrumentos de. Gestión. La Paz, abril 2002.

• Legislación Municipal 2002. DIGESTO. Ministerio deDesarrollo Sostenible y Planificación, Viceministerio dePlanificación Estratégica y Participación Popular, Proyectode Inversión rural Participativa (PDGR II). La Paz, 2002.

• Benjamin, Javier. Actores políticas en la democracia en

Equidad. Tomo I. Fundación La Paz, y Fundación KonradAdenauer. La Paz, 1997.