Beneficios Ley Nº 30001 · rojoaelecmyk quirentes obligados al pago de los tributos en caso que...

19

quirentes obligados al pago de los tributos en caso que aquel no responda por dicha obligación. Dicho beneficio tendrá una vigencia de tres años, contados a partir de la fecha de vigencia del Reglamento que se expida. Hasta que ello ocurra, continuará vigente el incentivo tributario establecido por la Ley Nº 28182. Además de los incentivos tributarios, la Ley incorpora la obligación de las entidades del Estado de dar apoyo y orientación a los peruanos retornantes y sus familias, en las áreas legal, educativa, de salud y de desarrollo económico, empresarial y laboral, a fin de facilitar su reinserción socioeconómica en el país. Asimismo, reco- noce a los peruanos que retornen y que se encuentren en situación de vulnerabilidad económica el derecho a solicitar el apoyo y la orientación de las entidades del Estado para acceder a los programas sociales y al régimen subsidiado de aseguramiento de salud. Beneficios para Migrantes que retornan, según Ley Nº 30001 OPE LEX Acaba de publicarse la Ley Nº 30001 – Ley de Reinserción Económica y Social para el Migrante retornado (en adelante “la Ley”), que sustituye el Régimen de Incentivos Migratorios establecido por la Ley Nº 28182. Aunque ambos regímenes comparten el objetivo de facilitar el retorno de los perua- nos que residen en el extranjero, mediante incentivos que propicien su adecuada rein- serción económica y social; dado el fracaso de acogida que tuvo el régimen de incentivos migratorios (en todo el tiempo de vigencia solo se acogieron 780 peruanos), la Ley ha extendido la cobertura de beneficiados y los instrumentos a su disposición. Respecto a la cobertura, la Ley incorpora entre los beneficiarios a los peruanos que re- tornan al país al verse afectados por la crisis económica internacional y/o que sufren el endurecimiento de las políticas migratorias en algunos países. Así, podrán acogerse a los beneficios de la Ley quienes: (i) deseen retornar al Perú que hayan residido en el exterior sin interrupciones por un tiempo no menor de 4 años, o (ii) hayan sido forzados a retornar por su condición migratoria por el Estado receptor y que hayan permanecido en el exterior sin interrupciones por 2 años. Quedan excluidos de los beneficios de la Ley los peruanos que sufran condena por delito doloso o que integren, promuevan o participen en organizaciones vinculadas con el terrorismo. En cuanto a los instrumentos, se mantie- ne el incentivo tributario de liberación por única vez del pago de todo tributo que grave el internamiento de bienes, aunque se ha ampliado sus alcances, como se consigna en el cuadro de esta portada. El incentivo se perderá si el beneficiario transfiere los bienes dentro de tres años siguientes a su internamiento al país, quedando los ad-

Transcript of Beneficios Ley Nº 30001 · rojoaelecmyk quirentes obligados al pago de los tributos en caso que...

rojoaelecmyk

quirentes obligados al pago de los tributos en caso que aquel no responda por dicha obligación.

Dicho beneficio tendrá una vigencia de tres años, contados a partir de la fecha de vigencia del Reglamento que se expida. Hasta que ello ocurra, continuará vigente el incentivo tributario establecido por la Ley Nº 28182.

Además de los incentivos tributarios, la Ley incorpora la obligación de las entidades del Estado de dar apoyo y orientación a

los peruanos retornantes y sus familias, en las áreas legal, educativa, de salud y de desarrollo económico, empresarial y laboral, a fin de facilitar su reinserción socioeconómica en el país. Asimismo, reco-noce a los peruanos que retornen y que se encuentren en situación de vulnerabilidad económica el derecho a solicitar el apoyo y la orientación de las entidades del Estado para acceder a los programas sociales y al régimen subsidiado de aseguramiento de salud.

Beneficios para Migrantes que retornan, según Ley Nº 30001

OPE LEX

Acaba de publicarse la Ley Nº 30001 – Ley de Reinserción Económica y Social para el Migrante retornado (en adelante “la Ley”), que sustituye el Régimen de Incentivos Migratorios establecido por la Ley Nº 28182.

Aunque ambos regímenes comparten el objetivo de facilitar el retorno de los perua-nos que residen en el extranjero, mediante incentivos que propicien su adecuada rein-serción económica y social; dado el fracaso de acogida que tuvo el régimen de incentivos migratorios (en todo el tiempo de vigencia solo se acogieron 780 peruanos), la Ley ha extendido la cobertura de beneficiados y los instrumentos a su disposición.

Respecto a la cobertura, la Ley incorpora entre los beneficiarios a los peruanos que re-tornan al país al verse afectados por la crisis económica internacional y/o que sufren el endurecimiento de las políticas migratorias en algunos países. Así, podrán acogerse a los beneficios de la Ley quienes: (i) deseen retornar al Perú que hayan residido en el exterior sin interrupciones por un tiempo no menor de 4 años, o (ii) hayan sido forzados a retornar por su condición migratoria por el Estado receptor y que hayan permanecido en el exterior sin interrupciones por 2 años. Quedan excluidos de los beneficios de la Ley los peruanos que sufran condena por delito doloso o que integren, promuevan o participen en organizaciones vinculadas con el terrorismo.

En cuanto a los instrumentos, se mantie-ne el incentivo tributario de liberación por única vez del pago de todo tributo que grave el internamiento de bienes, aunque se ha ampliado sus alcances, como se consigna en el cuadro de esta portada. El incentivo se perderá si el beneficiario transfiere los bienes dentro de tres años siguientes a su internamiento al país, quedando los ad-

APUNTES TribUTArioS

Info

rme

Trib

utar

io

262

• m

arzo

201

3

2

APUNTESTRIBUTARIOS PRECIOS DE TRANSFERENCIA: Próximas novedades sobre

obligaciones formales

Se ha difundido un proyecto de Reso-lución de Superintendencia de SUNAT que definiría en lo sucesivo el cumplimiento de obligaciones formales relacionadas con el Régimen de Precios de Transferencia (PT) modificando la R. de S. Nº 167-2006/SUNAT (en adelante “la Resolución”).

Entre los cambios propuestos respecto de la Declaración Jurada Anual Informativa (DJAI) se tiene:

– Ajustar la definición de lo que se entiende por monto de operaciones, señalando que es la suma de: (i) los ingresos devengados en el ejercicio que generen rentas gravadas, y (ii) las adquisiciones de bienes y/o servicios realizadas en el ejercicio que resulten costos o gastos deducibles para la de-terminación del Impuesto a la Renta (IR) o que no siendo deducibles para dicha determinación, resulten rentas gravadas de fuente peruana para una de las partes. Se ha explicado que la obligación de presentar la DJAI y de contar con el estudio técnico de precios de transferencia –en princi-pio– solo debe ser exigible respecto de transacciones que generen rentas gravadas y/o costos o gastos dedu-cibles para la determinación del IR.

- Redefinir el ámbito de aplicación de la Resolución, estableciendo la obli-gación de presentar el estudio técnico de PT en la forma, plazo y condiciones que al efecto se señalen.

- Señalar a los contribuyentes obligados a presentar la DJAI y contar con el estudio técnico de PT. Se ha dicho que es conveniente mantener los umbrales fijados en los artículos 3° y 4° de la Resolución para exigir el cumplimiento de las referidas obligaciones forma-les, debiendo resaltarse que dichos umbrales comprenden tanto a las transacciones realizadas con partes vinculadas como las efectuadas con sujetos residentes en territorios o países de baja o nula imposición.

- Exceptuar de las obligaciones relativas a presentar la DJAI y contar con el estudio técnico de PT en los supuestos a que se refiere el artículo 5° de la Resolución, también cuando se trate de transacciones realizadas con sujetos re-sidentes en territorios o países de baja o nula imposición. Es decir, los supuestos de excepción que se prevén serán de aplicación ya no solo tratándose de transacciones con partes vinculadas.

De modo complementario, sobre la preparación del estudio técnico de PT se ha propuesto que:

1. Se presente en un archivo de Formato de Documento Portátil (PDF), conjuntamen-te con la DJAI, adjuntándose ese archivo al PDT Precios de Transferencia–Formulario Virtual Nº 3560.

2. El plazo de dicha presentación sea el mismo que corresponda al de la pre-sentación de la DJAI según la R. de S. Nº 200-2010/SUNAT. Esta norma señala que los sujetos obligados a presentar la DJAI deberán hacerlo de acuerdo con el cro-

CONTENIDO

1 / OpeLex BeneficiosparaMigrantesqueretornansegúnLeyNº30001.2 / ApuntesTributarios • PreciosdeTransferencia:Próximasnovedadessobreobligacionesformales. • TributaciónLaboral:Bonificaciónextraordinariaotorgadaalsocio-gerente. • ComprobantesdePago:Serviciosprestadosporentidadesdesaludalosaseguradosporcuenta

delascompañíasdeseguros. • TasaRegistralporlevantamientodeembargoconstituidoindebidamente:Precedentevinculante

delTribunalRegistral.4 / InformeTributario • ComentariossobreelImpuestoTemporalalosActivosNetos2013(SegundaParte).7 / OpinionesGubernamentales • PagosaCuentayDiferenciadeCambio:Condicionesparalaaplicacióndesanciones.8 / SíntesisdeOpinionesdelFisco • ÚltimasConsultassobreelRégimendeDetraccionesdeImpuestos.10 / SíntesisdeJurisprudenciadelTribunalFiscal • GastosDeduciblesenelImpuestoalaRentaEmpresarial.12 / Legislación Del11al25demarzode2013.

DirectorFundadorLuisAparicioValdez

DirectorLuisDuránRojo

EquipodeInvestigaciónMarcoMejíaAcosta

JoséCamposFernández

DiagramaciónKatiaPonceIbañez

KattyBayonaValencia

CorreccióndeTextosTeresaFloresCaucha

DiseñoGráficoManuelSaraviaNuñez

SuscripcionesSamuelReppóCórdova

Centraltelefónica:(51(1)610-4100

CentralFax:(51)(1)610-4101

EmpresaEditora

©AsesoramientoyAnálisisLaboralesS.A.C.

DerechosReservados1991-PrimeraPublicación

Av.PaseodelaRepública6236Lima18-Perú

Año2013Tiraje1,500ejemplares

ImpresiónJLHangTag&EtiquetaSAC

CalleJoaquínOlmedo560,Breña.Impresoenmarzode2013

RegistroISSN2074-255X(VersiónImpresa)

RegistrodelProyectoEditorialenlaBiblioteca

NacionaldelPerúNº31501221200634

HechoelDepósitoLegalenlaBibliotecaNacionaldelPerú

REGISTRONº98-2768

Códigodebarras9772074255006

[email protected]:www.aele.com

ProhibidalareproducciónencualquierformasinpermisoescritodelDirector.

Lareproducciónautorizadadeberácontenerclarayexpresamentela

citasiguiente:"TomadodelaRevistaAnálisisTributarioNº_,págs._-_".

Marzo 2013Volumen XXII Informe Tributario262

IT-03-Apuntes(2-3).indd 2 9/04/13 17:11

APUNTES TribUTArioS

Info

rme

Trib

utar

io

262

• m

arzo

201

3

3

nograma de vencimientos que se apruebe para la declaración y pago de tributos de liquidación mensual correspondientes al período tributario de mayo del ejercicio siguiente al que corresponda la decla-ración y que tratándose de los sujetos incorporados en el Régimen de Buenos Contribuyentes, estos deberán considerar el plazo que corresponda a dicho régimen.

3. Se deje sin efecto lo dispuesto en la primera disposición complementaria final de la Resolución, atendiendo a los cambios realizados.

TRIBUTACIÓN LABORAL: Bonificación extraordinaria

otorgada al socio-gerente

En la Resolución del Tribunal Fiscal (RTF) Nº 18689-10-2011 se efectúa un análisis respecto a si una bonificación extraordinaria otorgada al gerente general (que a la vez es socio) de una empresa constituye o no renta de quinta categoría y si, por lo tanto, resulta ser un gasto deducible para la determina-ción de la renta neta de tercera categoría.

Según el Tribunal Fiscal (TF), conforme a las normas pertinentes, “para que una erogación sea deducible –del Impuesto a la Renta de tercera categoría- por provenir de pagos por rentas de quinta categoría, estos deben realizarse en virtud del víncu-lo laboral existente, debiéndose cumplir con anotarlo en el libro de planillas, y debiendo ser efectivamente pagados dentro del plazo establecido para la presentación de la declaración jurada del ejercicio, pues en caso contrario será considerado como utilidades distribuidas o anticipos de utili-dades, no siendo deducibles para efectos de la determinación de la renta neta de tercera categoría” (el resaltado es nuestro).

En el caso materia de análisis la SUNAT no discutía la existencia de una relación laboral sino si la bonificación extraordinaria otorgada correspondía a un periodo distinto (1999-2000) al con-siderado por el contribuyente (2001) y si existía anotación en el libro de planillas para determinarlo como renta de quinta categoría.

Estos dos aspectos no son analizados por el TF, quien solo se limita a concluir que la bonificación extraordinaria otor-gada al gerente general constituye renta de quinta categoría al determinarse la existencia de un vínculo laboral.

No obstante, debemos añadir que al no haber sido pagada la indicada bonifi-cación, el TF señala que no corresponde la deducción del gasto, al amparo del inciso l) del artículo 37° de la Ley del IR (LIR).

COMPROBANTES DE PAGO: Servicios prestados por entidades

de salud a los asegurados por cuenta de las compañías de seguros

En el Informe Nº 29-2013-SUNAT/ 4B0000 se ha concluido que los com-probantes de pago correspondientes a los servicios prestados por entidades de salud a los asegurados por cuenta de las compañías de seguros que ofertan cobertura de SOAT deben ser emitidos a nombre de estas compañías.

Por tanto, se deja sin efecto los criterios contenidos en el Informe Nº 061-2008-SUNAT/2B0000 y en el nume-ral 1 de la conclusión del Informe Nº 100-2010-SUNAT/2B0000.

Entre los argumentos esbozados para este nuevo criterio se sostiene que puesto que “en el supuesto bajo análisis los gastos en que incurra las compañías de seguros por los servicios que prestan las entidades prestadoras de servicios de salud para el cumplimiento de su obligación o prestación a favor de la víctima de un accidente de tránsito, son deducibles para la deter-minación de su Impuesto a la Renta y le otorgan derecho a crédito fiscal, corres-ponde que estas entidades prestadoras de salud emitan a las compañías de seguros los respectivos comprobantes de pago, específicamente facturas en caso cuenten adicionalmente con número de RUC; más aun cuando, como se ha señalado en el numeral precedente, son dichas compañías los usuarios de los servicios en cuestión”.

TASA REGISTRAL POR LEVANTAMIENTO DE EMBARGO

CONSTITUIDO INDEBIDAMENTE: Precedente vinculante del Tribunal

Registral

Mediante Resolución del Presidente del Tribunal Registral Nº 9-2013-SUNARP/PT se dispuso la publicación del pre-cedente de observancia obligatoria, aprobado en la Sesión Extraordinaria del 102ª Pleno del Tribunal Registral de la SUNARP, referido al cobro de la tasa por levantamiento de embargo.

El precedente vinculante (que fue establecido en la Resolución Nº 651-2011- SUNARP-TR-L de la Cuarta Sala del Tribunal Registal) indica que: “El levantamiento de embargo es un acto va-lorado a efectos de liquidar los derechos registrales, aun cuando el sustento de la resolución que ordena el levantamiento sea el haberse declarado fundada una tercería excluyente de propiedad”.

El caso resuelto en la citada Resolución Nº 651-2011-SUNARP-TR-L surgió a raíz que una Ejecutora Coactiva de SUNAT había solicitado la inscripción del levantamiento del embargo que había dispuesto sobre un vehículo inscrito en el Registro de Pro-piedad Vehicular de Chiclayo. Dicho título fue observado por el Registrador hasta que se realice el pago correspondiente por concepto de cancelación de garantía mobiliaria.

Así, el título fue elevado en apelación ante el Tribunal Registral (TR), dado que la Ejecutora Coactiva de la SUNAT indicó que el TF determinó que se había iniciado un procedimiento de cobranza coactiva no conforme a ley, afectándose indebidamente un bien, por ende los derechos registrales a cobrarse por dicha inscripción eran los establecidos para actos invalorados.

Al respecto, el TR estableció que debe entenderse como un acto valorado aquel donde el valor constituye un elemento de validez o eficacia del acto o contrato, de manera que si no lo tiene difícilmente va a surtir efectos; y, aquel que contiene una reducción, ampliación o extinción del monto de afectación.

El TR indicó que las tasas registrales tienen dos componentes: los derechos de calificación, que son aquellos que se derivan de la presentación, calificación del título y búsqueda de antecedentes registrales previos a la inscripción; y los derechos de inscripción, que se devengan de los costos de la incorporación del acto o derecho al registro. Así, los primeros están sujetos a tasas fijas sobre la base de la UIT. Por su parte, los segundos, se verifican en base a la naturaleza valorada o invalorada de los actos o derechos inscribibles. De esta manera, si es valorado, el monto se determina sobre el porcentaje de ese valor, y si no es valorado, se establece también un monto fijo sobre la base de un porcentaje de la UIT.

Conforme a ello, el TR concluye que en vista que la norma no hace ninguna distin-ción entre la constitución o levantamiento o la cancelación de las medidas, no se puede generar diferencias. Por lo tanto, todos los actos que de alguna manera impliquen la modificación, ampliación o extinción del monto de una medida cautelar se configu-ran como valorados. Agrega, que resulta intrascendente para efectos registrales la fuente de modificación, ampliación o cance-lación de la medida cautelar. De lo contrario, en vía de interpretación indirectamente se estaría otorgando algún privilegio o exone-ración, lo que está expresamente prohibido por la Norma VIII del Título Preliminar del Código Tributario.

IT-03-Apuntes(2-3).indd 3 9/04/13 17:11

INFORME tRIbutaRIO

Info

rme

Trib

utar

io

262

• m

arzo

201

3

4

DECLARACIÓN

Los contribuyentes del ITAN estarán obligados a presentar la Declaración Jurada (DJ) de este Impuesto dentro de los doce (12) primeros días hábiles del mes de abril del ejercicio al que co-rresponde el pago.La SUNAT está facultada para estable-cer la forma, condiciones y cronograma de presentación de la referida DJ.Pueden revisarse las disposiciones dic-tadas sobre el particular en la R. de S. Nº 87-2009/SUNAT, donde se indica que los sujetos del ITAN se encuentran obligados a presentar una declaración jurada en la que determinarán el valor de sus activos netos y el monto total al que asciende tal Impuesto. No están obligados a presentar dicha declaración jurada: – Los sujetos del ITAN cuyo monto total de activos netos

al 31 de diciembre del ejercicio anterior al que corres-ponda el pago, sin considerar las deducciones a que se refiere el artículo 5° de la Ley, no supere el importe de S/. 1 000 000.

– Los sujetos exonerados del ITAN, conforme a lo dis-puesto por el artículo 3° de la Ley.

En la RTF N° 9658-5-2008 se ha señalado que las declara-ciones juradas del ITAN presentadas por los contribuyentes contienen una determinación autoliquidable, pues si bien su importe se determina automáticamente, este solo es el resultado de una operación matemática en función a la in-formación declarada por aquella, dentro de la cual se inclu-ye el valor de los activos netos al 31 de diciembre del año anterior que constituye la base imponible para el cálculo del Impuesto.

CANCELACIÓN DEL IMPUESTO

En el artículo 7° de la Ley se ha señalado que el ITAN puede cancelarse al contado o en forma fraccionada.En ese sentido, siguiendo a Cabanellas, la cancelación supo-ne “la extinción de un derecho sin paralela adquisición del mismo por otro titular”(1), por lo que deberíamos entender por “cancelar” la “acción de saldar o extinguir una deuda”

(en nuestro caso la deuda tributaria); ello significaría que la obligación tri-butaria por el ITAN podría extinguirse a través de lo señalado en el artículo 27° del CT, entre otros, con el pago o la compensación.Ahora bien, se ha sostenido que bajo una interpretación literal del artículo 7° de la Ley, se exige que la extinción de la deuda tributaria se haga solamente a través del pago, pues en ese artículo –al referirse a los mecanismos de can-celación– se hace referencia al “pago”, equiparándolo con la cancelación, lo que habría sido confirmado por el ar-tículo 7° del Reglamento, de tal modo que solo sería posible la extinción de la deuda tributaria por ITAN a través de alguna de las formas de pago estableci-

das en el artículo 32° del CT. En la misma línea se ha señalado que en el artículo 8° de la Ley se hace referencia a “monto efectivamente pagado”. Esos argumentos no resultarían adecuados, puesto que el artículo 8° se refiere a la aplicación del ITAN como crédito a otros conceptos, de los que hablaremos más adelante, y no al mecanismo con que se extingue la obligación tributaria que no se circunscribe al pago.A ello hay que adicionarle el hecho de que el inciso a) del artículo 9° del Reglamento ha señalado que se entiende que el Impuesto ha sido efectivamente pagado cuando la deuda tributaria generada por el mismo se hubiera extinguido en forma parcial o total, mediante su pago o compensación.Sin embargo, la SUNAT ha señalado en el artículo 7° de la R. de S. Nº 87-2009/SUNAT que se considera que el ITAN ha sido efectivamente pagado cuando la deuda tributaria generada por el mismo se hubiera extinguido en forma par-cial o total mediante cualquiera de los medios de pago esta-blecidos por las normas de la materia o su compensación.Ahora bien, el ITAN debería pagarse:– Al contado, con la presentación de la DJ correspondiente. – En forma fraccionada hasta en nueve (9) cuotas men-

suales sucesivas, siendo la primera cuota equivalente a

COMENTARIOS SObRE EL IMPUESTO TEMPORAL A LOS ACTIvOS NETOS 2013

8Resumen

En el presente Informe tributario se hace un análisis integral sobre el Im-puesto Temporal a los Activos Netos que habrá de determinarse en abril próximo, destacando los viejos pro-blemas de su regulación y las nove-dades para el ejercicio 2013 como las discusiones actuales sobre la vigencia de las exoneraciones de este tributo, además de dar cuenta de los últimos pronunciamientos de SUNAT y el Tri-bunal Fiscal.

9

(SEGUNDA PARTE(*))

(*) La primera parte de este Informe se publicó en la Revista Análisis Tributario, Nº 302, de marzo de 2013, AELE, págs. 11 a 20.

(1) CABANELLAS, Guillermo. Diccionario Enciclopédico de Derecho Usual, Buenos Aires, Editorial Heliasta, Tomo II, pág. 43.

IT-03-ITAN(4-6).indd 4 9/04/13 16:15

INFORME tRIbutaRIO

Info

rme

Trib

utar

io

262

• m

arzo

201

3

5

10

la novena parte del ITAN total resultante y deberá pa-garse junto con la declaración jurada, en el propio PDT correspondiente.

Cada una de las ocho cuotas mensuales restantes será equi-valente a la novena parte del ITAN y deberán pagarse den-tro de los doce primeros días hábiles de cada mes, a partir del siguiente al del vencimiento del plazo para la presenta-ción de la declaración jurada, pudiendo adelantarse el pago de una o más cuotas no vencidas.Cabe señalar que en el artículo 8° del Reglamento se ha señala-do que los contribuyentes que opten por la modalidad de pago al contado no podrán adoptar con posterioridad a la presen-tación de la declaración jurada la forma de pago fraccionado.

APLICACIÓN DEL MONTO PAGADO

Conforme al artículo 8° de la Ley, el monto efectivamente pagado por concepto de ITAN puede utilizarse como crédito contra los pagos a cuenta o contra el saldo de regulariza-ción del IR, según veremos a continuación. Además, puede solicitarse la devolución correspondiente en determinadas situaciones.En el Informe N° 106-2011-SUNAT/2B0000 se estableció que la cancelación de las cuotas del ITAN por mandato del Tribunal Fiscal como resultado de una solicitud de compensa-ción presentada luego del vencimiento del plazo para presen-tar la declaración jurada anual del IR del mismo ejercicio, no otorga al contribuyente el derecho a un importe equivalente a dichas cuotas susceptible de ser devuelto o compensado.

a) esquema geneRal El monto efectivamente pagado por ITAN puede:

a.1) Utilizarse como gasto deducible del IR del ejercicio gravable al que corresponde el ITAN, conforme al inciso b) del artículo 37° de la LIR.

Esta posibilidad ha sido confirmada por el artícu-lo 16° del Reglamento, que ha indicado que en el caso que el ITAN se deduzca total o parcialmente como gasto para efecto del IR, no podrá ser utiliza-do como crédito contra dicho tributo.

A tal efecto, se deberá indicar en la DJ Anual del IR del ejercicio si se utilizará el ITAN pagado como gasto, como crédito o, parcialmente, como ambos. Esta opción no podrá ser variada ni rectificada pos-teriormente.

En caso que se acredite el ITAN efectivamente pagado contra los pagos a cuenta del IR del ejercicio y luego se deduzca como gasto para el IR de ese ejercicio, deberá pagarse los intereses moratorios correspondientes al monto de los pagos a cuenta dejados de abonar.

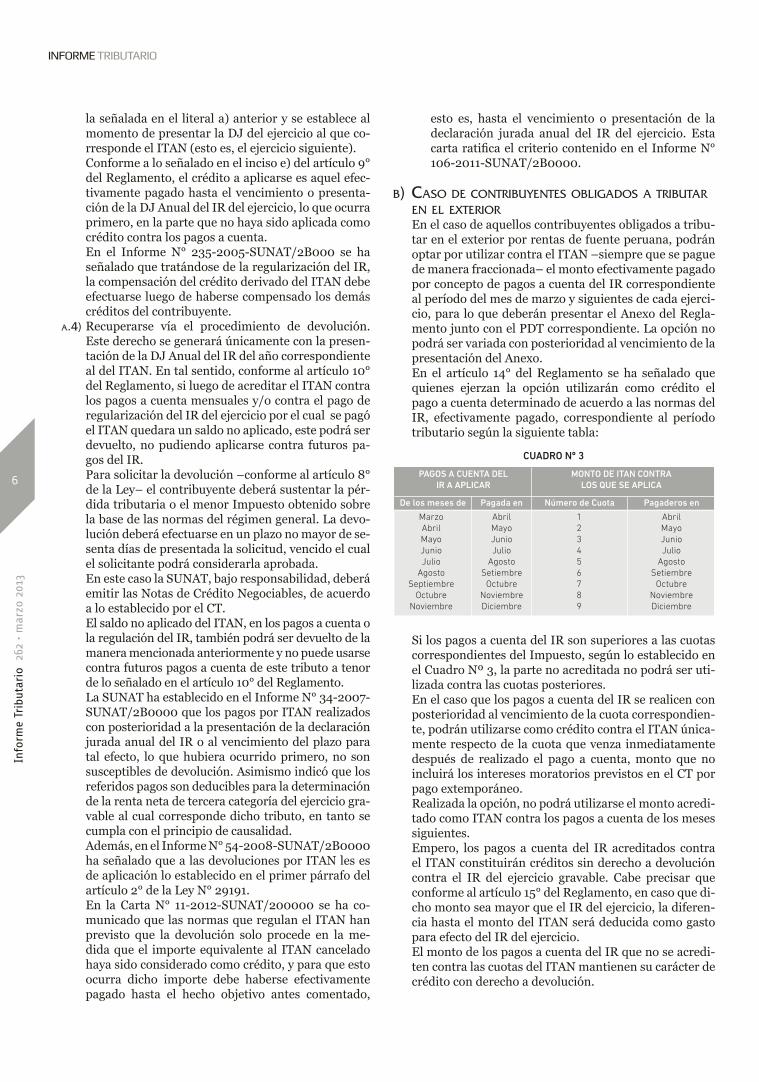

a.2) Aplicarse como crédito contra los pagos a cuen-ta del IR de los periodos de marzo a diciembre del ejercicio gravable por el cual se paga el ITAN, siempre que se acredite el impuesto hasta la fecha de vencimiento de cada uno de los pagos a cuenta referidos.

Conforme al inciso d) del artículo 9° del Reglamen-to, el ITAN efectivamente pagado en un mes podrá ser aplicado como crédito únicamente contra los pagos a cuenta del IR de los períodos tributarios, según la siguiente tabla:

En ese sentido, si el ITAN se canceló al contado en el mes de abril, podrá utilizarse contra los pagos a cuenta del IR correspondiente a los meses de marzo a diciembre. Ahora bien, en el supuesto de pago frac-cionado, no queda claro qué ocurriría cuando se rea-lice el pago adelantado de una cuota (por ejemplo, la cuota de julio que debía pagarse en el mes de agosto se paga en el propio julio); por justicia, debería acep-tarse que ese pago adelantado pueda aplicarse inclu-so contra el pago a cuenta del mes en que se realiza, no obstante de conformidad con la norma reglamen-taria, solo podría aplicarse conforme a la tabla.

El Impuesto efectivamente pagado con posterioridad al referido vencimiento, solo podrá ser aplicado como crédito contra los pagos a cuenta del IR que no hayan vencido y hasta el pago a cuenta correspondiente al período tributario de diciembre del mismo ejercicio.

Sugerimos revisar el Informe N° 235-2005-SU-NAT/2B000, donde se indica que para el caso de los pagos a cuenta del IR, la compensación del crédito derivado del ITAN debe hacerse después de haberse compensado los saldos a favor que pudiera registrar el contribuyente.

En el Informe N° 9-2012-SUNAT/2B0000 se ha se-ñalado que en caso se realice una fusión con poste-rioridad a la fecha de vencimiento para la presenta-ción de la declaración y pago del ITAN del ejercicio, habiendo optado la empresa absorbida por pagar en forma fraccionada el impuesto, cancelando las cuo-tas correspondientes antes de la entrada en vigencia de la reorganización societaria:– La sociedad absorbente, obligada al pago de las

cuotas del ITAN a cargo de la absorbida, tiene el derecho de considerar como crédito contra sus pagos a cuenta o pago de regularización de su IR los montos que hubiere cancelado correspondien-tes a dichas cuotas del ITAN.

– Para que la empresa absorbente aplique como crédito contra sus pagos a cuenta o de regulariza-ción del IR los montos cancelados por concepto de ITAN a cargo de la absorbida, o de correspon-der, solicite su devolución, debe observar los re-quisitos y exigencias señaladas en las normas que regulan este impuesto.

a.3) Utilizarse como crédito contra el pago de regulariza-ción del IR del ejercicio gravable al que corresponde el ITAN.

Esta opción, como hemos señalado, es excluyente de

Cuadro Nº 2

123456789

AbrilMayoJunioJulio

AgostoSetiembre

OctubreNoviembreDiciembre

Marzo a DiciembreAbril a DiciembreMayo a DiciembreJunio a DiciembreJulio a Diciembre

Agosto a DiciembreSetiembre a Diciembre

Octubre a DiciembreNoviembre a Diciembre

Abril a EneroMayo a EneroJunio a EneroJulio a Enero

Agosto a EneroSetiembre a Enero

Octubre a EneroNoviembre a EneroDiciembre a Enero

MoNTo dE ITaN a uTILIZarSE CoMo CrÉdITo

PaGoS a CuENTa dEL Ir CoNTra LoS QuE SE aPLICa

Número de cuota Pagada en de los meses de Pagaderos en

IT-03-ITAN(4-6).indd 5 9/04/13 16:15

INFORME tRIbutaRIO

Info

rme

Trib

utar

io

262

• m

arzo

201

3

6

la señalada en el literal a) anterior y se establece al momento de presentar la DJ del ejercicio al que co-rresponde el ITAN (esto es, el ejercicio siguiente).

Conforme a lo señalado en el inciso e) del artículo 9° del Reglamento, el crédito a aplicarse es aquel efec-tivamente pagado hasta el vencimiento o presenta-ción de la DJ Anual del IR del ejercicio, lo que ocurra primero, en la parte que no haya sido aplicada como crédito contra los pagos a cuenta.

En el Informe N° 235-2005-SUNAT/2B000 se ha señalado que tratándose de la regularización del IR, la compensación del crédito derivado del ITAN debe efectuarse luego de haberse compensado los demás créditos del contribuyente.

a.4) Recuperarse vía el procedimiento de devolución. Este derecho se generará únicamente con la presen-tación de la DJ Anual del IR del año correspondiente al del ITAN. En tal sentido, conforme al artículo 10° del Reglamento, si luego de acreditar el ITAN contra los pagos a cuenta mensuales y/o contra el pago de regularización del IR del ejercicio por el cual se pagó el ITAN quedara un saldo no aplicado, este podrá ser devuelto, no pudiendo aplicarse contra futuros pa-gos del IR.

Para solicitar la devolución –conforme al artículo 8° de la Ley– el contribuyente deberá sustentar la pér-dida tributaria o el menor Impuesto obtenido sobre la base de las normas del régimen general. La devo-lución deberá efectuarse en un plazo no mayor de se-senta días de presentada la solicitud, vencido el cual el solicitante podrá considerarla aprobada.

En este caso la SUNAT, bajo responsabilidad, deberá emitir las Notas de Crédito Negociables, de acuerdo a lo establecido por el CT.

El saldo no aplicado del ITAN, en los pagos a cuenta o la regulación del IR, también podrá ser devuelto de la manera mencionada anteriormente y no puede usarse contra futuros pagos a cuenta de este tributo a tenor de lo señalado en el artículo 10° del Reglamento.

La SUNAT ha establecido en el Informe N° 34-2007- SUNAT/2B0000 que los pagos por ITAN realizados con posterioridad a la presentación de la declaración jurada anual del IR o al vencimiento del plazo para tal efecto, lo que hubiera ocurrido primero, no son susceptibles de devolución. Asimismo indicó que los referidos pagos son deducibles para la determinación de la renta neta de tercera categoría del ejercicio gra-vable al cual corresponde dicho tributo, en tanto se cumpla con el principio de causalidad.

Además, en el Informe N° 54-2008-SUNAT/2B0000 ha señalado que a las devoluciones por ITAN les es de aplicación lo establecido en el primer párrafo del artículo 2° de la Ley N° 29191.

En la Carta N° 11-2012-SUNAT/200000 se ha co-municado que las normas que regulan el ITAN han previsto que la devolución solo procede en la me-dida que el importe equivalente al ITAN cancelado haya sido considerado como crédito, y para que esto ocurra dicho importe debe haberse efectivamente pagado hasta el hecho objetivo antes comentado,

esto es, hasta el vencimiento o presentación de la declaración jurada anual del IR del ejercicio. Esta carta ratifica el criterio contenido en el Informe N° 106-2011-SUNAT/2B0000.

b) Caso de ContRibuyentes obligados a tRibutaR en el exteRioR

En el caso de aquellos contribuyentes obligados a tribu-tar en el exterior por rentas de fuente peruana, podrán optar por utilizar contra el ITAN –siempre que se pague de manera fraccionada– el monto efectivamente pagado por concepto de pagos a cuenta del IR correspondiente al período del mes de marzo y siguientes de cada ejerci-cio, para lo que deberán presentar el Anexo del Regla-mento junto con el PDT correspondiente. La opción no podrá ser variada con posterioridad al vencimiento de la presentación del Anexo.

En el artículo 14° del Reglamento se ha señalado que quienes ejerzan la opción utilizarán como crédito el pago a cuenta determinado de acuerdo a las normas del IR, efectivamente pagado, correspondiente al período tributario según la siguiente tabla:

Si los pagos a cuenta del IR son superiores a las cuotas correspondientes del Impuesto, según lo establecido en el Cuadro Nº 3, la parte no acreditada no podrá ser uti-lizada contra las cuotas posteriores.

En el caso que los pagos a cuenta del IR se realicen con posterioridad al vencimiento de la cuota correspondien-te, podrán utilizarse como crédito contra el ITAN única-mente respecto de la cuota que venza inmediatamente después de realizado el pago a cuenta, monto que no incluirá los intereses moratorios previstos en el CT por pago extemporáneo.

Realizada la opción, no podrá utilizarse el monto acredi-tado como ITAN contra los pagos a cuenta de los meses siguientes.

Empero, los pagos a cuenta del IR acreditados contra el ITAN constituirán créditos sin derecho a devolución contra el IR del ejercicio gravable. Cabe precisar que conforme al artículo 15° del Reglamento, en caso que di-cho monto sea mayor que el IR del ejercicio, la diferen-cia hasta el monto del ITAN será deducida como gasto para efecto del IR del ejercicio.

El monto de los pagos a cuenta del IR que no se acredi-ten contra las cuotas del ITAN mantienen su carácter de crédito con derecho a devolución.

Cuadro Nº 3

MarzoAbrilMayoJunioJulio

AgostoSeptiembre

OctubreNoviembre

AbrilMayoJunioJulio

AgostoSetiembre

OctubreNoviembreDiciembre

123456789

AbrilMayoJunioJulio

AgostoSetiembre

OctubreNoviembreDiciembre

PaGoS a CuENTa dEL Ir a aPLICar

MoNTo dE ITaN CoNTra LoS QuE SE aPLICa

de los meses de Pagada en Número de Cuota Pagaderos en

IT-03-ITAN(4-6).indd 6 9/04/13 16:15

OPINIONES GUBERNAMENTALES

Info

rme

Trib

utar

io

262

• m

arzo

201

3

7

CARTA Nº 34-2013-SUNAT/200000Lima, 26 de febrero de 2013

Señor SAMUEL GLEISER KATZPresidenteCámara de Comercio de LimaPresente.-

Ref. Carta P/204.11.12/GL

De mi consideración:

Tengo el agrado de dirigirme a usted en atención al do-cumento de la referencia, mediante el cual su Despacho, a propósito del Informe Nº 45-2012-SUNAT/4B0000 señala que el Programa de Declaración Telemática (PDT) de las Declaraciones Juradas Anuales del Impuesto a la Renta de los ejercicios 2007 a 2011, han incluido de modo automático las diferencias de cambio, como base para el cálculo del coeficiente, de modo que no había forma de excluir dicho valor del indicado cálculo.Agrega que, existe duplicidad de criterio entre el referido programa y lo establecido en el citado Informe, por lo que solicita que en aplicación del artículo 170° del Código Tributario, se dicte una disposición administrativa que in-dique que no es necesario efectuar regularización alguna, dado que los defectos en el pago se habrían originado por erróneas instrucciones y diseño del formato de declaración (PDT).Sobre el particular, cabe indicar que el numeral 2 del artí-culo 170° del Código Tributario(1) establece que no procede la aplicación de intereses ni sanciones cuando la Admi-nistración Tributaria haya tenido duplicidad de criterio en la aplicación de la norma y sólo respecto de los hechos producidos, mientras el criterio anterior estuvo vigente.Sin embargo, no resulta de aplicación lo dispuesto en la norma antes citada, por cuanto no ha existido duplicidad de criterio dentro de esta Administración Tributaria, en el supuesto planteado por su Despacho.En efecto, debe tenerse en consideración que para la aplicación de lo dispuesto en el numeral 2 del artículo 170° del Código Tributario, se requiere que la Administra-

ción Tributaria hubiera emitido opinión de manera clara e indubitable respecto a la interpretación de una norma y posteriormente hubiese cambiado dicho criterio, lo cual hubiera inducido a error al contribuyente al actuar sobre la base a un criterio anterior. Asimismo, resulta pertinente citar las Resoluciones N°s. 5247-1-2005 y 6376-3-2009, en las que el Tribunal Fiscal ha señalado que los criterios contradictorios a que se re-fiere el numeral 2 del artículo 170° del Código Tributario, son aquellos que han sido puestos de manifiesto de forma expresa por la Administración a través de un acto formal y no aquellos que se puedan inferir de su actividad material de verificación y/o fiscalización. Finalmente, es pertinente indicar que esta Superinten-dencia Nacional Adjunta de Tributos Internos, dispondrá la no aplicación de sanciones por las infracciones en las que hubieran incurrido los contribuyentes por haber con-siderado un criterio distinto del establecido en el Informe N° 45-2012-SUNAT/4B0000 con anterioridad a la fecha de dicho informe, siempre que hayan sido detectadas en un procedimiento de fiscalización y cumplan con la subsanación respectiva, en virtud de la facultad discrecional establecida en los artículos 82° y 86° del Código Tributario(1). Es propicia la oportunidad para manifestarle los sentimien-tos de mi especial estima.

Atentamente,

ENRIQUE VEJARANO VELÁSQUEZSuperintendente Nacional Adjunto de Tributo Internos

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA

PAGOS A CUENTA Y DIFERENCIA DE CAMBIO

CondiCiones para la no apliCaCión de

sanCiones

______

(1) Cuyo Texto Único Ordenado ha sido aprobado por el Decreto Supremo Nº 135-99-EF, publicado el 19 de agosto de 1999, y normas modificatorias.

IT-03-consulta(7).indd 7 9/04/13 16:10

Info

rme

Trib

utar

io

262

• m

arzo

201

3

8

SÍNTESIS DE opINIoNES DEl fISco

ÚLTIMAS CONSULTAS SOBRE EL RÉGIMEN DE

DETRACCIONES DE IMPUESTOS SERVICIO DE BOMBEO DE CONCRETO PREMEZCLADO

COMPLEMENTARIO A LA VENTA INFORME Nº 40-2013-SUNAT/4B0000 / 12.03.2013

Se consulta si se encuentra sujeta al SPOT la venta y el bombeo de concreto premezclado que se incluyen en una factura y, de ser así, cuál es el porcentaje aplicable.

Para tal efecto, se solicita tener en cuenta las siguientes premisas:- Es el caso de empresas que fabrican concreto premezclado

y se dedican a su venta.- Debido a las características del producto (concreto premez-

clado) se lleva el producto adquirido por el cliente, al lugar donde se desarrolle la obra.

- Solo en el caso que el lugar en donde el cliente desea colocar el producto se ubique en altura y solo si lo requiere, se hace uso de una bomba hormiguera la cual permite bombear el producto hasta el lugar designado. Al respecto, la SUNAT indica que si con motivo de la venta,

prestación de servicios o contrato de construcción se prestan servicios complementarios a favor del comprador o usuario, para fines del SPOT deberá considerarse que tales prestaciones corresponden a alguna de las operaciones antes señaladas y, por tanto, se les aplicará el tratamiento previsto para estas.

En tal sentido, dado que la venta de concreto premezclado no está sujeto al SPOT, al no encontrarse incluido dicho bien en los Anexos 1 y 2 de la R. de S. Nº 183-2004/SUNAT, el servicio de bombeo de concreto premezclado a que se refiere la consulta, prestado por el vendedor al comprador a propósito de dicha venta, tampoco estará comprendido dentro de los alcances del Sistema, al formar parte de la operación de venta antes señalada.

VENTA DE BIENES

VENTA DE CAFÉ CRUDO POR UN CONTRIBUYENTE ACOGIDO A LA LEY DE AMAZONÍA INFORME Nº 11-2013-SUNAT/4B0000 / 24.01.2013

Si un contribuyente que está acogido a los alcances de la Ley Nº 27037 (Ley de Amazonía), vende con factura en la zona de la Amazonía, café crudo [bien exonerado del IGV de acuerdo con el inciso A) del Apéndice I de la Ley del IGV] a otro contribuyente que está sujeto a dicha Ley, ¿esta venta está sujeta a detracción?

Asimismo, si lo vende a un contribuyente que no está aco-gido a la mencionada Ley, ¿esta segunda venta se encuentra sujeta a detracción?

La SUNAT señala que la venta de bienes exonerada del IGV en virtud del inciso a) del numeral 13.1 del artículo 13° de la

PRESTACIONES DE SERVICIOS

PLAZO QUE TIENEN LAS LÍNEAS AÉREAS PARA REALIZAR EL DEPÓSITO DE LA DETRACCIÓN EN CASO DE COMPENSACIÓN INFORME Nº 55-2013-SUNAT/4B0000 / 19.03.2013

En relación con el Sistema de Pago de Obligaciones Tri-butarias (SPOT), se consulta cuál es el plazo que tienen las líneas aéreas para efectuar el depósito de la detracción por las comisiones de venta de los pasajes aéreos que las agencias de viaje les facturan, en el caso en que estas sean compensadas con el dinero que reciben de las ventas de dichos pasajes que deben entregar a aquellas.

La SUNAT indica que en el caso en que las comisiones de venta de los pasajes aéreos que las agencias de viaje facturan a las líneas aéreas sean compensadas con el dinero que aquellas reciben de las ventas de dichos pasajes que deben entregar a las aerolíneas, transfiriéndose a estas, en virtud de dicha compensación, el importe de la detracción en los casos que corresponda, el plazo que tienen las aerolíneas para realizar el depósito de la detracción es hasta la fecha en que se efectúe la referida compensación, o dentro del quinto día hábil del mes siguiente a aquel en que se efectúe la anotación del compro-bante de pago en el Registro de Compras, lo que ocurra primero.

Sin embargo, en caso que dichas agencias de viaje cobren vía compensación el importe total de sus comisiones sin que se haya efectuado el depósito respectivo de la detracción, aquellas estarán obligadas a realizar tal depósito, dentro del quinto día hábil siguiente de efectuada la compensación en cuestión.

SERVICIOS DE DEFORESTACIÓN Y MOVIMIENTO DE TIERRAS CON FINES AGRÍCOLAS INFORME Nº 46-2013-SUNAT/4B0000 / 13.03.2013

Se consulta si el SPOT es aplicable a los siguientes servicios:- Deforestación con fines agrícolas.- Movimiento de tierra con fines agrícolas.

Al respecto se indica que, para la prestación de ambos ser-vicios, en ocasiones se utiliza maquinaria pesada para arrancar maleza, quitar desechos, entre otros.

Asimismo, se consulta qué porcentaje de detracción corres-pondería si la respuesta resulta afirmativa.

La SUNAT señala que los servicios materia de consulta al no encontrarse comprendidos en los numerales del 1 al 9 del Anexo 3 de la R. de S. Nº 183-2004/SUNAT, y al encontrarse gravados con el IGV, estarán sujetos al SPOT en virtud al numeral 10 de dicho Anexo, siéndoles aplicable el porcentaje del 9 por ciento.

IT-03-SOF(8-9).indd 8 9/04/13 17:14

Info

rme

Trib

utar

io

262

• m

arzo

201

3

9

SÍNTESIS DE opINIoNES DEl fISco

Ley de Amazonía, únicamente estará sujeta al SPOT, en caso se trate de la venta de los bienes a que se refiere el inciso b) del numeral 21 del Anexo 2 de la R. de S. Nº 183-2004/SUNAT, dentro del cual no se encuentra comprendido el café crudo o verde. Por ello, la venta de café crudo exonerado del IGV, en virtud al numeral 13.1 del artículo 13° de la Ley de Amazonía, no se encuentra sujeta al SPOT.

Sin embargo, la venta de dicho bien sí está sujeta al SPOT, con el porcentaje de detracción del 1,5 por ciento, en tanto se encuentre exonerada del IGV en virtud al inciso A) del Apéndice I de la Ley del IGV, y no en consideración a la Ley de Amazonía.

De este modo, concluye que la venta de café crudo realizada en la Amazonía por una empresa ubicada en dicha zona, para su consumo en ella, no se encuentra sujeta al SPOT, indepen-dientemente que el adquirente se encuentre o no ubicado en dicha zona.

VENTA DE CAFÉ CRUDO POR UN CONTRIBUYENTE QUE NO ESTÁ ACOGIDO A LA LEY DE AMAZONÍA INFORME Nº 11-2013-SUNAT/4B0000 / 24.01.2013

Si un contribuyente que no está acogido a la Ley de Ama-zonía compra con factura a un contribuyente que está acogido a tal norma, café crudo; para su secado y pilado dentro del ámbito geográfico de la Amazonia y, posteriormente, el mismo contribuyente lo destina para su exportación; ¿dicha compra está sujeta a detracción?

La SUNAT indica que se encontrará sujeta al SPOT la venta de café crudo realizada en la Amazonía por una empresa ubicada en dicha zona cuando el consumo del bien se realice fuera de la referida zona. A tal efecto, se considera que el consumo se realiza fuera de la Amazonía, cuando el bien haya sido secado y pilado en ella para su posterior exportación.

VENTA DE CAFÉ Y CACAO EN GRANOS POR PRODUCTORES UBICADOS EN LA REGIÓN DE AMAZONÍA INFORME Nº 10-2013-SUNAT/4B0000 / 24.01.2013

Se consulta si los productores de café y cacao(1) de la provin-cia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento de Junín, que venden sus productos en el mercado nacional e internacional en granos, en forma natural sin transformación, se encuentran sujetos al SPOT al serles de aplicación la modificación dispuesta por la R. de S. Nº 249-2012/SUNAT.

La SUNAT señala que la venta de bienes exonerada del IGV en virtud del inciso a) del numeral 13.1 del artículo 13° de la Ley de Amazonía, únicamente estará sujeta al SPOT, en caso se trate de la venta de los bienes a que se refiere el inciso b) del numeral 21 del Anexo 2 de la R. de S. Nº 183-2004/SUNAT, dentro del cual no se encuentran comprendidos el café y el cacao en granos.

En ese sentido, la venta en el país o en el mercado nacional de café y cacao en granos, en forma natural sin transforma-ción(1), realizada por productores de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento de Junín, se encuentra sujeta al SPOT si dicha operación está exonerada del IGV de conformidad con el inciso A) del Apéndice I de la Ley del IGV. Tal operación, sin embargo, no está sujeta al SPOT si se encuentra exonerada del mencionado Impuesto en virtud de la Ley de Amazonía.

Asimismo, indica que la venta en el mercado internacional o exportación de café y cacao en granos, en forma natural

sin transformación, realizada por productores de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento de Junín, no se en-cuentra sujeta al SPOT.

ESPECTÁCULOS PÚBLICOS

OBLIGACIÓN DE LA “TICKETERA” DE EFECTUAR EL DEPÓSITO DE LA DETRACCIÓN INFORME Nº 19-2013-SUNAT/4B0000 / 04.02.2013

En relación con la aplicación del SPOT a los espectáculos públicos, en caso que el promotor contrate a una empresa “ticketera” para que reciba del público usuario el importe correspondiente a la entrada o precio del espectáculo, y a su vez, esta última empresa subcontratara a otra para realizar la recepción del dinero del público a fin de cumplir con la pres-tación del servicio a la que se ha obligado con el promotor, se consulta ¿quién es el sujeto obligado a efectuar el depósito de la detracción, la empresa “ticketera” o la empresa subcon-tratada por esta?

La SUNAT señala que dado que es la empresa “ticketera” y no la empresa subcontratada la que recibe el encargo del pro-motor para que por su cuenta reciba el pago del importe de la operación, no puede considerarse a la empresa subcontratada sino a la empresa “ticketera” como el tercero a que alude la norma del SPOT.

De este modo, concluye que en caso que el promotor de un espectáculo público contrate a una empresa “ticketera”, y a su vez, esta última empresa subcontratara a otra para realizar la recepción del dinero del público correspondiente a la entrada o precio del espectáculo, el sujeto obligado a efectuar el depósito de la detracción es la empresa “ticketera”.

OTROS

DEDUCCIÓN DE COSTO O GASTO EN EL EJERCICIO 2007 INFORME Nº 47-2013-SUNAT/4B0000 / 18.03.2013

A propósito de la derogatoria del numeral 2 de la Primera Disposición Final del TUO del Dec. Leg. Nº 940 efectuada por la Ley Nº 29173, se consulta si tienen derecho a deducir costo o gasto para la determinación del Impuesto a la Renta (IR) del ejercicio 2007, los contribuyentes que no cumplieron con efec-tuar el depósito de la detracción por operaciones sujetas al SPOT realizadas durante el periodo 2007, y que fueron notificados por la Administración Tributaria respecto al cumplimiento de estas obligaciones a partir del 2 de enero de 2008.

La SUNAT indica que los contribuyentes que no cumplieron con efectuar el depósito de la detracción por operaciones su-jetas al SPOT realizadas durante el periodo 2007, y que fueron notificados por la Administración Tributaria respecto al cumpli-miento de estas obligaciones a partir del 2 de enero de 2008, tenían derecho a deducir costo o gasto para la determinación del IR de dicho ejercicio.

(1) Comprendidos en el inciso A) del Apéndice I de la Ley del IGV.

IT-03-SOF(8-9).indd 9 9/04/13 17:14

Info

rme

Trib

utar

io

262

• m

arzo

201

3

10

SÍNTESIS DE JURISPRUDENCIA DEL TRIBUNAL FISCAL

GASTOS DE REPRESENTACIÓN

GASTO DE REPRESENTACIÓN POR ORGANIzACIÓN DE EvENTO

RTF Nº 4243-3-2012 / 23.09.2012

La Administración Tributaria reparó la deducción del gasto al considerar que estos correspondían a gastos de representación a los que debía aplicár-sele el límite contenido en la Ley del Impuesto a la Renta (LIR). Explicó que el contribuyente cargó a gastos para efectos tributarios el evento “Pacífico Oro”, atendiendo a que se destinaba a presentar una imagen o mantener o mejorar su posición en el mercado.

El contribuyente indicó que el evento constituye parte de su estrategia para in-crementar sus ventas en el mercado local. Agregó que sus competidores también utilizan a los mismos agentes de ventas (corredores de seguro) y organizan un evento anual, el cual tiene por finalidad reunirlos, reconociendo su desempeño en el último periodo y alentándolos a que sigan incrementando las ventas de sus productos. Por ello, la organización del evento mencio-nado cumple con el principio de causalidad y no constituye gastos de representación.

El Tribunal Fiscal (TF) señaló que los gastos en los que incurrió el contribuyente se orientaron al mantenimiento y promo-ción de su imagen como empresa, frente a quienes asistieron al evento, grupo com-puesto por los corredores de seguros, los cuales, en rigor, constituyen proveedores del mismo, toda vez que realizan una labor de intermediación a cambio de una con-traprestación por parte de las compañías de seguro. En tal sentido, atendiendo a que el gasto de representación tiene como objeto de promoción la imagen de la em-presa, respecto de clientes y proveedores, los gastos reparados califican como tales, los cuales son deducibles para efecto del Impuesto a la Renta (IR) con los límites previstos en la LIR.

GASTOS DEDUCIBLES EN EL IMPUESTO A LA RENTA

EMPRESARIAL

PREMIOS A CLIENTES Y PROvEEDORES

GASTO DE REPRESENTACIÓN POR CONCEPTO DE ENTREGA DE PREMIO DE vIAjE RTF Nº 4243-3-2012 / 23.09.2012

La Administración Tributaria reparó la deducción del gasto, relacionado a gas-tos de viaje vinculados a un proveedor, al considerar que estos correspondían a gastos de representación a los que debía aplicársele el límite contenido en la LIR. Explicó que el contribuyente no cumplió con acreditar la necesidad de los gastos de viaje relacionados a su proveedor con los informes técnicos o los documentos correspondientes.

Por su parte, el contribuyente señaló que como parte de su estrategia para incrementar sus ventas en el mercado local realiza una premiación otorgando como premio un viaje, conjuntamente con una bolsa de viaje en efectivo, a sus mejores agentes de ventas (corredores de seguro). Así, incurre en una serie de gastos, entre ellos, pasaje de avión y alojamiento en el exterior. Agrega que los beneficiarios son elegidos de acuerdo a la estadística de la producción de ventas alcanzadas, estableciéndose las personas que obtuvieron mayores ventas en cada categoría o tipo de seguro que vende.

El TF indicó que la deducción de los premios otorgados por el contribuyente a favor de los corredores de seguros se orientan a incentivar la mayor cantidad de ventas realizadas a los asegurados y no, como argumenta la Administración Tributaria, a representarla fuera de sus oficinas, locales o establecimientos, o a efectos de presentar una imagen que le permitan mantener o mejorar sus posi-ción de mercado.

En tal sentido, siendo que los co-rredores tienen por función intermediar en la contratación de seguros y por

tanto intervienen en la colocación de los productos y servicios que comercializa el contribuyente, el TF concluye que los bienes que otorga este último se vinculan con los beneficios que a su vez pueda ob-tener respecto de los servicios que le son brindados de manera individualizada, por aquellos que se hacen acreedores de estos premios. Por ello, los montos observados no califican como gastos de representa-ción y son deducibles para efectos del IR.

GASTOS POR CONCEPTO DE ENTREGA DE CANASTAS NAvIDEñAS A ASOCIADOS RTF Nº 14617-10-2012 / 05.09.2012

La Administración Tributaria reparó la deducción del gasto por la entrega de canastas navideñas a los asociados debido a que no constituye un gasto que cumpla con el principio de causalidad.

El contribuyente indicó que los asociados realizan aportes mensuales con los cuales desarrolla su fuente de ingresos que es la de otorgar préstamos sujetos a intereses a estos asociados, los que a su vez son sus clientes. Agregó que como incentivo y promoción para la solicitud de préstamos otorgó canastas navideñas cumpliendo con el principio de causalidad, al constituir un gasto normal y razonable en función a los aportes y los ingresos que se obtienen por dichos préstamos.

El TF observa que el contribuyente obtiene rentas provenientes de intereses por préstamos a sus socios aportantes, por lo que estos constituyen clientes del servicio financiero que presta el contri-buyente. Así, advierte que la entrega de las canastas navideñas a ellos redunda en una promoción de las actividades generadoras de renta, así como en un fortalecimiento de la relación crediticia del contribuyente frente a su clientela, constituido por sus asociados.

Concluye que la entrega de canastas navideñas a los socios que, a su vez son

IT-03-STF(10-11).indd 10 9/04/13 16:16

Info

rme

Trib

utar

io

262

• m

arzo

201

3

11

SÍNTESIS DE JURISPRUDENCIA DEL TRIBUNAL FISCAL

clientes de la asociación, constituye gasto deducible conforme al principio de causalidad.

GASTOS DE TERCEROS

GASTOS POR CONCEPTO DE PAGO DE SEGURO RELACIONADO A CONTRATO DE FLETAMENTO RTF Nº 19437-1-2012 / 22.11.2012

La Administración Tributaria reparó la deducción del gasto por pago de seguro relacionado al contrato de fletamento de embarcación debido a que dicho pago no se encontraba estipulado en el contrato como un gasto del contribuyente, por lo que no constituye un gasto necesario para generar ingresos o mantener la fuente productora de renta gravada, conforme al artículo 37° de la LIR.

Por su parte, el contribuyente indicó que si bien no se ha previsto contrac-tualmente y de manera expresa que el propietario deba asumir el referido gasto, a falta de regulación expresa resultan aplicables los usos y costumbres reco-gidos por la doctrina mayoritaria, según la cual resulta inherente a la naturaleza jurídica de los contratos de fletamento, que el propietario de la embarcación asuma obligatoriamente los gastos de seguro de embarcación.

De acuerdo al TF la controversia

consistía en determinar si los pagos por concepto de seguro, efectuados por el contribuyente respecto del fletamento de la barcaza, constituyen gastos dedu-cibles, por lo que de manera preliminar corresponde analizar la naturaleza jurí-dica del contrato de fletamento.

Concluye que en atención a que el contrato materia de análisis constituía en puridad un contrato de arrendamiento mediante el cual se dio en uso la em-barcación, el arrendatario (el tercero) tenía la obligación de asumir el gasto del seguro relativo a dicha embarcación, por lo que no resulta arreglado a ley que el contribuyente asumiera y dedujera dicho gasto, al no encontrarse obligado contractualmente a asumirlo.

GASTO POR CONCEPTO DE INTERESES CORRESPONDIENTE A DEUDA DE TERCERO RTF Nº 4034-3-2012 / 14.09.2012

La Administración Tributaria reparó la deducción de los intereses generados por la deuda que mantiene el contribuyente con COFIDE, pues dicho endeudamiento se generó producto de haber asumido las obligaciones impagas al 31 de diciembre de 2004 que mantuvo un tercero con dicha entidad, como consecuencia del contrato de arrendamiento financiero que suscribieron estos para la adquisición de

activos fijos a ser utilizados por el terce-ro. En tal sentido, dicho endeudamiento no estuvo vinculado a las actividades del contribuyente y, por ende, no cumple con el principio de causalidad.

El TF observa que de la revisión de los Estados Financieros y el informe de auditoría presentado, el tercero acuerda con COFIDE reprogramar y ceder sus obligaciones de un contrato de arrenda-miento financiero, dentro de cuyo marco, el contribuyente asume las obligaciones vencidas, suscribiendo un pagaré.

Con ocasión de la firma del pagaré a favor del tercero, el contribuyente reco-noció simultáneamente una cuenta por cobrar respecto de este, lo cual generaba intereses a su favor. Agregó que cuando una empresa realiza un financiamiento a favor de un tercero, puede cobrar inte-reses, lo cual es considerado ingreso de renta de tercera categoría, e inclusive de acuerdo con lo dispuesto por el artículo 26° de la LIR, originará el reconocimiento de intereses presuntos, según se cumplan con las condiciones que establece la presunción.

Concluye que el financiamiento otor-gado al tercero originó intereses que constituyen una operación gravada con el IR; en consecuencia, los intereses del préstamo que se pagaron a COFIDE, se encuentran vinculados a la obtención de renta gravada y son deducibles.

FECHA

C VC V

Promedio Ponderado al Cierre

de Operaciones

Libre al Cierre de

Operaciones

FECHA(1) FA (2)

TAMEX (Moneda Extranjera)

FA (2)FD FD%A % A% A

TAMN (Moneda Nacional) TIPMN (N)

2,332,332,332,302,302,312,282,292,292,292,322,292,282,292,302,302,302,302,282,292,302,252,252,252,27

13,9897313,9929413,9961513,9993614,0025714,0058014,0090314,0122714,0155014,0187314,0219714,0252114,0284514,0317314,0350014,0382814,0415614,0448414,0481114,0513614,0546114,0578614,0611114,0643614,06761

0,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,000230,00023

8,618,618,618,608,628,668,668,668,668,668,668,688,688,768,778,778,778,768,768,678,698,688,688,688,68

1764,201891765,061151765,920821766,779271767,631841768,494951769,350101770,203621771,057551771,911891772,766641773,623451774,481091775,338731776,195551777,052771777,910411778,767221779,622371780,479591781,348451782,216061783,084081783,952531784,82266

19,1619,1619,1619,1219,1219,0619,0118,9618,9618,9618,9619,0019,0119,0018,9718,9718,9718,9418,8918,9319,2019,1619,1619,1619,19

Promedio Ponde-rado a la Fecha

de Publicación (1)C V

2,592N/PN/P

2,5962,5932,5962,6032,602N/PN/P

2,5972,5902,5932,5922,592N/PN/P

2,5972,5952,5932,5932,590N/PN/P

2,587

2,595N/PN/P

2,5952,6002,6002,6102,610N/PN/P

2,6052,6002,6002,6002,605N/PN/P

2,6102,6102,6102,6102,610N/PN/P

2,600

2,5872,593N/PN/P

2,5982,5942,5972,6042,603N/PN/P

2,5992,5912,5932,5942,593N/PN/P

2,5992,5962,5942,5942,591N/PN/P

2,5852,592N/PN/P

2,5962,5932,5962,6032,602N/PN/P

2,5972,5902,5932,5922,592N/PN/P

2,5972,5952,5932,5932,590N/PN/P

2,593N/PN/P

2,5982,5942,5972,6042,603N/PN/P

2,5992,5912,5932,5942,593N/PN/P

2,5992,5962,5942,5942,591N/PN/P

2,588

TIPMEX (N)

% A1,201,201,201,201,201,221,191,181,181,181,191,171,171,171,151,151,151,151,131,151,111,071,071,071,02

(1) Fecha al cierre de operaciones; FD = Factor Diario; FA = Factor Acumulado; A = Anual. (2) Desde el 01.04.91. (Tasa efectiva); TAMN = Tasa Activa en Moneda Nacional; TAMEX = Tasa Activa en

Moneda Extranjera; TIPMN = Tasa Pasiva en Moneda Nacional; TIPMEX = Tasa Pasiva en Moneda Ext-rranjera; N = Tasa Nominal.

Fuente: Superintendencia de Banca y Seguros; C = Compra; V = Venta; N/P = No publicado; S/I = Sin Información.(1) En el IGV, para la conversión en moneda nacional de operaciones realizadas

en moneda extranjera se utiliza el tipo de cambio promedio ponderado venta publicado correspondiente a la fecha de nacimiento de la obligación tributaria (num. 17 del art. 5° del Reglamento de la Ley del IGV e ISC).

Dólar Norteamericano (en S/.): Tasas Activa y Pasiva de Interés:Del 01.03.2013 al 25.03.2013Del 01.03.2013 al 25.03.2013

V. 01.03.13S. 02.03.13D. 03.03.13L. 04.03.13M. 05.03.13M. 06.03.13J. 07.03.13V. 08.03.13S. 09.03.13D. 10.03.13L. 11.03.13M. 12.03.13M. 13.03.13J. 14.03.13V. 15.03.13S. 16.03.13D. 17.03.13L. 18.03.13M. 19.03.13M. 20.03.13J. 21.03.13V. 22.03.13S. 23.03.13D. 24.03.13L. 25.03.13

V. 01.03.13S. 02.03.13D. 03.03.13L. 04.03.13M. 05.03.13M. 06.03.13J. 07.03.13V. 08.03.13S. 09.03.13D. 10.03.13L. 11.03.13M. 12.03.13M. 13.03.13J. 14.03.13V. 15.03.13S. 16.03.13D. 17.03.13L. 18.03.13M. 19.03.13M. 20.03.13J. 21.03.13V. 22.03.13S. 23.03.13D. 24.03.13L. 25.03.13

0,000490,000490,000490,000490,000490,000480,000480,000480,000480,000480,000480,000480,000480,000480,000480,000480,000480,000480,000480,000480,000490,000490,000490,000490,00049

2,575N/PN/P

2,5752,5802,5802,5902,590N/PN/P

2,5852,5802,5802,5802,585N/PN/P

2,5902,5902,5902,5902,590N/PN/P

2,580

IT-03-STF(10-11).indd 11 9/04/13 16:16

LEGISLACIÓN TRIBUTARIA

Info

rme

Trib

utar

io

262

• m

arzo

201

3

12

De no existir impuesto calculado, se entende-rá cumplido este requisito con la presentación del estado financiero.d. Los coeficientes que se obtengan de dividir el impuesto calculado entre los ingresos netos correspondientes a cada uno de los dos últi-mos ejercicios vencidos no deberán exceder el límite señalado en la Tabla II.De no existir impuesto calculado en alguno o en ambos de los referidos ejercicios, se entenderá cumplido este requisito cuando el contribuyente haya presentado la decla-ración jurada anual del Impuesto a la Renta correspondiente.e. El total de los pagos a cuenta de los pe-ríodos anteriores al pago a cuenta a partir del cual se solicita la suspensión deberá ser mayor o igual al Impuesto a la Renta anual determinado en los dos últimos ejercicios vencidos, de corresponder.La suspensión a que hace referencia este acápite, será aplicable respecto de los pagos a cuenta de los meses de febrero a julio que no hubieran vencido a la fecha de notificación del acto administrativo que se emita con motivo de la solicitud.Los pagos a cuenta de los meses de agosto a diciembre podrán suspenderse o modificarse sobre la base del estado de ganancias y pérdi-das al 31 de julio, de acuerdo con lo siguiente:1. Suspenderse:* Cuando no exista impuesto calculado en el estado financiero, o* De existir impuesto calculado, el coeficiente que se obtenga de dividir dicho impuesto en-tre los ingresos netos que resulten del estado financiero no debe exceder el límite previsto en la Tabla II de este acápite, correspondiente al mes en que se efectuó la suspensión.2. Modificarse:* Cuando el coeficiente que resulte del estado financiero exceda el límite previsto en la Tabla II de este acápite, correspondiente al mes en que se efectuó la suspensión.De no cumplir con presentar el referido esta-do financiero al 31 de julio, los contribuyentes deberán efectuar sus pagos a cuenta de acuerdo con lo previsto en el primer párrafo de este artículo hasta que presenten dicho estado financiero.ii) Los contribuyentes que determinen sus pagos a cuenta de acuerdo con lo dispuesto en el literal b) del primer párrafo, a partir del pago a cuenta del mes de mayo y sobre la base de los resultados que arroje el estado de ganancias y pérdidas al 30 de abril, podrán

TEXTO DE LAS PRINCIPALES NORMAS TRIBUTARIAS Del 11 al 25 De marzo De 2013

modificaN el artículo 85° de la ley del impuesto a la reNta, sobre pagos a cueNta por reNtas de tercera categoría (13.03.2013 – 490645)

ley Nº 29999

EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República Ha dado la Ley siguiente: Artículo único. ModificAción

Modifícase el artículo 85° del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo 179-2004-EF, y normas modificatorias, con el siguiente texto:“Artículo 85°.- Los contribuyentes que ob-tengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, el monto que resulte mayor de comparar las cuotas mensuales determinadas con arreglo a lo siguiente:a) La cuota que resulte de aplicar a los ingre-sos netos obtenidos en el mes el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio grava-ble anterior entre el total de los ingresos netos del mismo ejercicio. En el caso de los pagos a cuenta de los meses de enero y febrero, se utilizará el coeficiente determinado sobre la base del impuesto calculado e ingresos netos correspondientes al ejercicio precedente al anterior.De no existir impuesto calculado en el ejer-cicio anterior o, en su caso, en el ejercicio precedente al anterior, los contribuyentes abonarán con carácter de pago a cuenta las cuotas mensuales que se determinen de acuerdo con lo establecido en el literal siguiente.b) La cuota que resulte de aplicar el uno coma cinco por ciento (1,5%) a los ingresos netos obtenidos en el mismo mes.Los contribuyentes a que se refiere el primer párrafo del presente artículo podrán optar por efectuar sus pagos a cuenta mensuales

o suspenderlos de acuerdo con lo siguiente:i) Si el pago a cuenta es determinado según el inciso b) del primer párrafo, podrán sus-penderlos a partir del pago a cuenta del mes de febrero, marzo, abril o mayo, según corres-ponda. Para tales efectos deberán cumplir con los requisitos señalados a continuación, los cuales estarán sujetos a evaluación por parte de la SUNAT:a. Presentar ante la SUNAT una solicitud, adjuntando los registros de los últimos cuatro ejercicios vencidos, a que hace referencia el artículo 35° del Reglamento, según co-rresponda. En caso de no estar obligado a llevar dichos registros, deberá presentar los inventarios físicos. Esta información deberá ser presentada en formato DBF, Excel u otro que se establezca mediante resolución de Superintendencia, la cual podrá establecer las condiciones de su presentación.b. El promedio de los ratios de los últimos cuatro ejercicios vencidos, de corresponder, obtenidos de dividir el costo de ventas entre las ventas netas de cada ejercicio, debe ser mayor o igual a 95%. Este requisito no será exigible a las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y en-tidades de cualquier naturaleza constituidas en el exterior que desarrollen las actividades y determinen sus rentas netas de acuerdo con lo establecido en el artículo 48° de la Ley.c. Presentar el estado de ganancias y pérdidas correspondiente al período señalado en la Tabla I, según el período del pago a cuenta a partir del cual se solicite la suspensión:

El coeficiente que se obtenga de dividir el im-puesto calculado entre los ingresos netos que resulten del estado financiero que correspon-da, no deberá exceder el límite señalado en la

Tabla I

FebreroMarzoAbrilMayo

Estado de ganancias y pérdidas

Suspensión a partir de:

Al 31 de eneroAl 28 o 29 de febrero

Al 31 de mayoAl 30 de abril

FebreroMarzoAbrilMayo

CoeficienteSuspensión a partir de:

Hasta 0,0013Hasta 0,0025Hasta 0,0038Hasta 0,0050

Tabla II

IT-03-Legis(12-19).indd 12 9/04/13 16:22

LEGISLACIÓN TRIBUTARIA

Info

rme

Trib

utar

io

262

• m

arzo

201

3

13

aplicar a los ingresos netos del mes el coefi -ciente que se obtenga de dividir el monto del impuesto calculado entre los ingresos netos que resulten de dicho estado fi nanciero. Sin embargo, si el coefi ciente resultante fuese inferior al determinado considerando el impuesto calculado y los ingresos netos del ejercicio anterior, se aplicará este último.De no existir impuesto calculado en el refe-rido estado fi nanciero, se suspenderán los pagos a cuenta, salvo que exista impuesto calculado en el ejercicio gravable anterior, en cuyo caso los contribuyentes aplicarán el coefi ciente a que se refi ere el literal a) del primer párrafo.Los contribuyentes que hubieran ejercido la opción prevista en este acápite deberán presentar sus estados de ganancias y pérdidas al 31 de julio para determinar o suspender sus pagos a cuenta de los meses de agosto a diciembre, conforme a lo dispuesto en el acápite iii) de este artículo. De no cumplir con presentar el referido estado fi nanciero al 31 de julio, los contribuyentes deberán efectuar sus pagos a cuenta de acuerdo con lo previsto en el primer párrafo de este artículo hasta que presenten dicho estado fi nanciero.También podrán modifi car o suspender sus pagos a cuenta de acuerdo a este acápite los contribuyentes que hayan solicitado la suspensión de los pagos a cuenta conforme al acápite i), previo desistimiento de la solicitud.iii) A partir del pago a cuenta del mes de agosto y sobre la base de los resultados que arroje el estado de ganancias y pérdidas al 31 de julio, los contribuyentes podrán aplicar a los ingresos netos del mes el coefi ciente que se obtenga de dividir el monto del impues-to calculado entre los ingresos netos que resulten de dicho estado fi nanciero. De no existir impuesto calculado, los contribuyentes suspenderán el abono de sus pagos a cuenta.Para aplicar lo previsto en el párrafo pre-cedente, los contribuyentes deberán haber presentado la declaración jurada anual del Impuesto a la Renta del ejercicio anterior, de corresponder, así como los estados de ganan-cias y pérdidas respectivos, en el plazo, forma y condiciones que establezca el Reglamento. En el supuesto regulado en el acápite i), la obligación de presentar la declaración jurada anual del Impuesto a la Renta del ejercicio anterior solo será exigible cuando se solicite la suspensión a partir del pago a cuenta de marzo.Adicionalmente, para aplicar lo dispuesto en los acápites i) y ii) de este artículo, los contri-buyentes no deberán tener deuda pendiente por los pagos a cuenta de los meses de enero a abril del ejercicio, según corresponda, a la fecha que establezca el Reglamento.La SUNAT, en el marco de sus competencias, priorizará la verifi cación o fi scalización del Impuesto a la Renta de los ejercicios por los cuales se hubieran suspendido los pagos a cuenta, en aplicación del segundo párrafo del presente artículo.Para efecto de lo dispuesto en este artículo, se

consideran ingresos netos el total de ingresos gravables de la tercera categoría, devengados en cada mes, menos las devoluciones, boni-fi caciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza, e impuesto calculado al importe determinado aplicando la tasa a que se refi ere el primer párrafo del artículo 55° de esta Ley.Los contribuyentes que obtengan las rentas sujetas a la retención del impuesto a que se refi ere el artículo 73°-B de la Ley, no se encuentran obligados a realizar los pagos a cuenta mensuales a que se refi ere este artí-culo por concepto de dichas rentas.” Comuníquese al señor Presidente Constitu-cional de la República para su promulgación. En Lima, a los once días del mes de marzo de dos mil trece. VÍCTOR ISLA ROJASPresidente del Congreso de la República JUAN CARLOS EGUREN NEUENSCHWANDERSegundo Vicepresidente delCongreso de la República AL SEÑOR PRESIDENTE CONSTITUCIO-NAL DE LA REPÚBLICA POR TANTO: Mando se publique y cumpla. Dado en la Casa de Gobierno, en Lima, a los doce días del mes de marzo del año dos mil trece. OLLANTA HUMALA TASSOPresidente Constitucional de la República JUAN F. JIMÉNEZ MAYORPresidente del Consejo de Ministros

apruebaN ley de reiNserciÓN ecoNÓmica y social para elmigraNte retorNado (14.03.2013 – 490786)

ley Nº 30001

EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República Ha dado la Ley siguiente: Artículo 1°. objeto de lA ley

La presente Ley tiene por objeto facilitar el retorno de los peruanos que residen en el extranjero, independientemente de su situación migratoria, mediante incentivos y

acciones que propicien su adecuada reinser-ción económica y social y que contribuyan con la generación de empleo productivo, teniendo en consideración la crisis económi-ca internacional y el endurecimiento de las políticas migratorias.Artículo 2°. reQuisitos

Podrán manifestar por escrito ante la au-toridad competente en el exterior o en el interior del país su interés de acogerse a los beneficios tributarios contemplados en la presente Ley, en el plazo máximo de noventa (90) días hábiles antes o después de su fecha de ingreso al país:a) Los peruanos que deseen retornar al Perú que hayan residido en el exterior sin interrupciones por un tiempo no menor de cuatro (4) años.b) Los peruanos que hayan sido forzados a retornar por su condición migratoria por el Estado receptor y que hayan permanecido en el exterior sin interrupciones por dos (2) años.En ambos casos, el cómputo para el plazo exigi-do en el exterior no será afectado por las visitas realizadas por dichos connacionales al Perú que no excedan los noventa (90) días calendario al año, sean estos consecutivos o alternados.La autoridad competente expedirá una tar-jeta que le permita al retornado solicitar los benefi cios contemplados en la presente Ley. La solicitud de acogimiento a la presente Ley debe ser resuelta en un plazo no mayor de treinta (30) días hábiles.Artículo 3°. incentivos tributArios

Los peruanos que se acojan a los benefi cios tributarios de la presente Ley están libera-dos por única vez del pago de todo tributo que grave el internamiento en el país de los siguientes bienes:a) Menaje de casa, conforme al Reglamento de Equipaje y Menaje de Casa, aprobado por Decreto Supremo 016-2006-EF, y las normas complementarias que se emitan para facilitar el retorno de los peruanos migrantes, hasta por treinta mil dólares americanos (USD 30 000,00).b) Un (1) vehículo automotor, hasta por un máximo de treinta mil dólares americanos (USD 30 000,00), según la tabla de valores referenciales de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), siempre que se cumpla con los re-quisitos previstos en la normatividad vigente.c) Instrumentos, maquinarias, equipos, bie-nes de capital y demás bienes que usen en el desempeño de su trabajo, profesión, ofi cio o actividad empresarial, hasta por un máximo de ciento cincuenta mil dólares americanos (USD 150 000,00), siempre que presenten un perfi l de proyecto destinado a un área pro-ductiva vinculada directamente al desarrollo de su trabajo, profesión, ofi cio o empresa que pretendan desarrollar en el país, o se trate de científi cos o investigadores debidamente acreditados.Artículo 4°. inforMAción y orientAción

4.1 El Ministerio de Relaciones Exteriores y sus respectivas misiones diplomáticas y

IT-03-Legis(12-19).indd 13 9/04/13 16:22

LEGISLACIÓN TRIBUTARIA

Info

rme

Trib

utar

io

262

• m

arzo

201

3

14

consulares son los encargados de difundir los beneficios otorgados por la presente Ley, conjuntamente con las entidades vinculadas a la gestión migratoria en el país, a través de un servicio de orientación e información sobre los trámites de retorno para nuestros migrantes, así como sobre los incentivos y los programas de reinserción socioeconómica de la presente Ley para el retorno.4.2 Los consulados fortalecen los registros de los peruanos que residen en el exterior, con actualizaciones periódicas, para poder informar y orientar al mayor número posible de connacionales en el extranjero.Artículo 5°. MedidAs pArA lA reinserción so-cioeconóMicA de los peruAnos retornAntes