BENEFICIOS PARA LAS MYPES - ccptacna.org.pe · Regímenes Tributarios hasta el 2016 Ingresos...

35

BENEFICIOS PARA LAS MYPES

Transcript of BENEFICIOS PARA LAS MYPES - ccptacna.org.pe · Regímenes Tributarios hasta el 2016 Ingresos...

BENEFICIOS PARA LAS MYPES

Nuevo Régimen MYPE Tributario - RMT

Regímenes tributarios hasta el año 2016

NRUS RER RG

HASTA 2016

Regímenes Tributarios hasta el 2016

Ingresos anuales

S/ 360,000

S/ 240,000

S/ 156,000

Régimen General

S/ 525,000 Régimen Especial del Impuesto a la Renta

S/ 96,000 NRUS Categoría 2

S/ 60,000 NRUS Cat. Especial NRUS Categoría 1

NRUS Categoría 5

NRUS Categoría 4

NRUS Categoría 3

Problemática

El NRUS y el RER no responden a las necesidades de las MYPES

El RG no es un régimen creado para las MYPES aun cuando es usado por estas

Por ello, algunas prefirieron la informalidad

Fomenta baja productividad, por ello el Estado deja de recaudar los recursos necesarios para cumplir su

propósito.

Regímenes Tributarios A PARTIR DEL 2017

Ingresos anuales

1700 UIT

Régimen General

S/ 525000

S/ 96000

S/ 60000 NRUS Categoría 1NRUS Categoría Especial

NRUS Categoría 2

Régimen Especial del Impuesto a la Renta

Se eliminan categorías 3,4 y 5

S/. 6,885,000

300 UIT

S/. 1,215,000

¿Qué es Regimen Mype Tributario?

• Es un Régimen referido al tratamiento del I.R. que comprende a los contribuyentes a los que se refiere el artículo 14° de la Ley del Impuesto a la Renta, domiciliados en el país; siempre que sus ingresos netos no superen las 1700 UIT en el ejercicio gravable.

¿Quiénes se pueden acoger?

Que obtengan rentas de tercera

categoría

Domiciliados en el país

Con ingresos hasta 1 700 UIT (S/.

6,885,000) en el ejercicio

Nuevo Régimen MYPE Tributario (RMT)

¿Quiénes están excluidos?

Vinculación directa o indirecta en

función al capital y cuyos ingresos

conjuntos superen 1,700 UIT.

Sucursales, agencias o cualquier otro establecimiento permanente

Ingresos mayores a 1700 UIT en el ejercicio anterior

Ley Promoción de la inversión Amazónica.Ley 27360 – Sector Agrario.Actividades productivas en zonas alto andinas.Ley Zona Franca y Zona Comercial de Tacna.

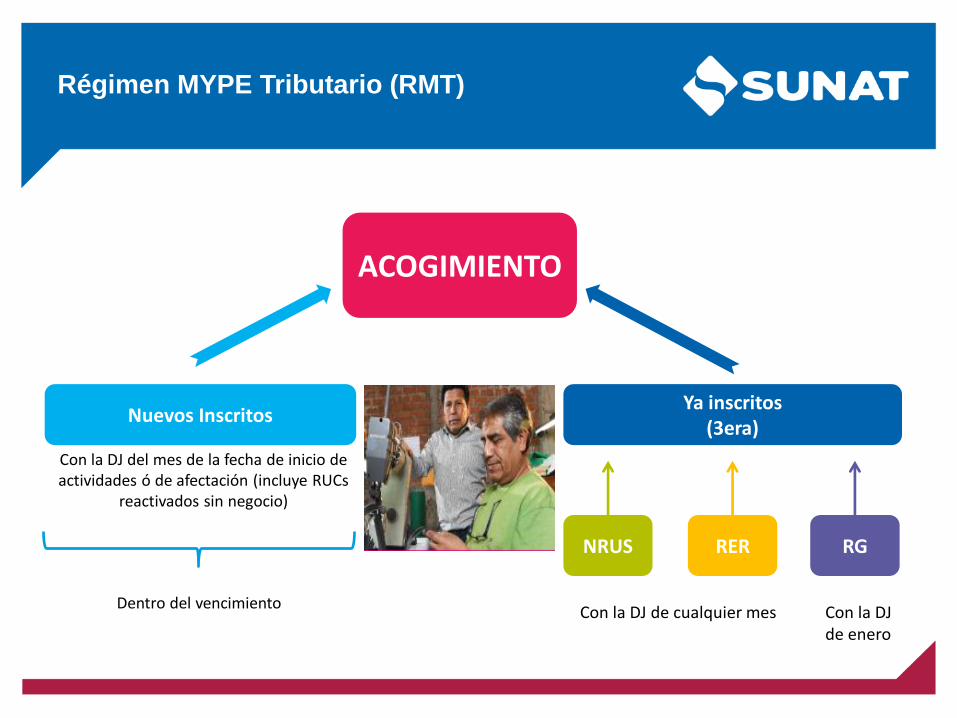

Nuevos InscritosYa inscritos

(3era)

ACOGIMIENTO

NRUS

Con la DJ del mes de la fecha de inicio de actividades ó de afectación (incluye RUCs

reactivados sin negocio)

Con la DJ de cualquier mes Con la DJ de enero

Dentro del vencimiento

Régimen MYPE Tributario (RMT)

RER RG

Contribuyentes con Ingresos Netos 300 UIT

Contribuyentes con Ingresos Netos entre 300 - 1,700 UIT

En que consiste

EJERCICIO GRAVABLE

Nuevo Régimen MYPE Tributario (RMT)

¿En qué consiste?

Renta Neta

Tasas sobre utilidad

Hasta 15 UIT 10%

Más de 15 UIT 29.5%

Pagos a cuenta mensual- Coeficiente

- Porcentaje (1.5%)

Pagos a cuenta mensual

- Flat (1%)

TRIBUTA SOBRE UTILIDAD ANUAL

DECLARACION ANUAL

Tasa progresiva acumulable

S/. 1,215,000 S/. 6,885,000

Régimen MYPE Tributario

Libros contables

Registro de Ventas

Registro de Compras

Libro Diario de Formato Simplificado

Registro de Ventas

Registro de Compras

Libro Mayor

Libro Diario

Registro de Compras

Registro de Ventas

Libro Diario

Libro Mayor

Libro de Inventarios y Balances

Con ingresos netos

anuales hasta 300 UIT

Ingresos brutos anuales

mayores de 300 UITS y que

no superen las 500 UIT

Ingresos brutos anuales mayores

a 500 UIT y que no superen las

1700 UIT

Libros contables

REGISTRO DE VENTAS

Físico o Electrónico

El Registro de Ventas es un libro en el que se anotan en orden cronológica y correlativa, todos los comprobantes de pago (Facturas,

Boletas de Venta) que emita una empresa.

REGISTRO DE COMPRAS

Físico o Electrónico

El Registro de Compras es un libro obligatorio en el que se anotan las adquisiciones tanto de bienes o servicios que realiza la empresa.

LIBRO DIARIO FORMATO SIMPLIFICADO

Físico o electrónico

En este libro se registran las operaciones mensuales, detallando el mes de la operación, una breve descripción, el numero de cuenta y los

totales.

Cambio de RégimenNRUS – RER – RMT – RG

NRUS

RER

RMT

RG RG

RMT

RER

NRUS

Cancelatorio

Código de tributo: 3121 – Renta Régimen MYPE Tributario (RMT)

Nuevo Régimen MYPE Tributario (RMT)

Medios de Declaración y Pago

Declaración

Mensual:

Form. 0621 (PDT y virtuales)

Anual:

Se generará formulario oportunamente

Pago

Sistema de pagos red bancaria

Número Pago de SUNAT NPS

Con la cuenta de detracciones

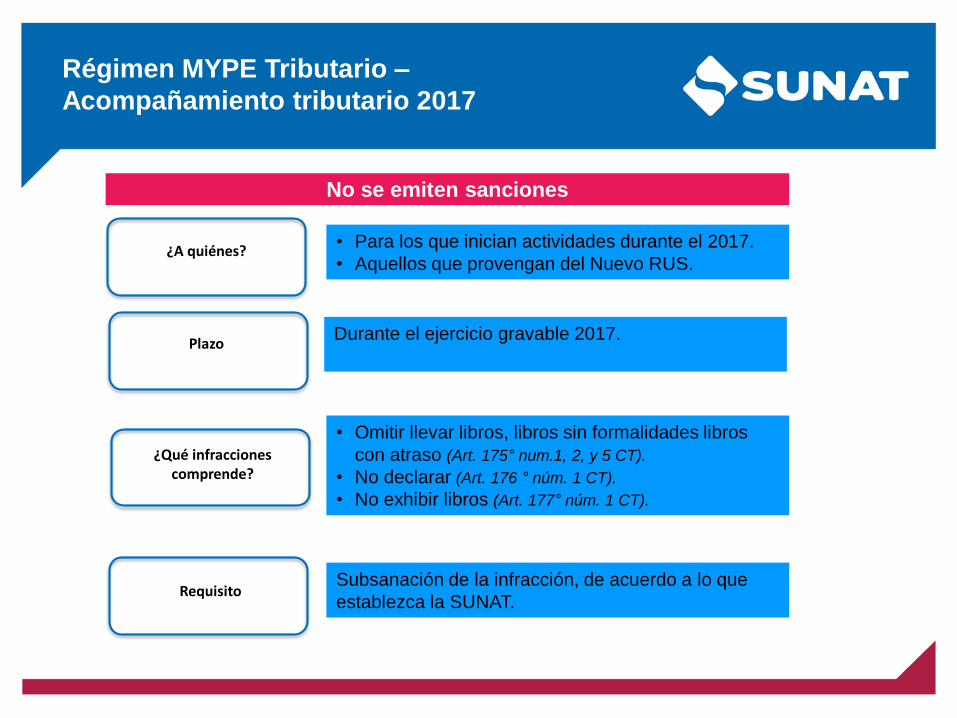

Régimen MYPE Tributario –

Acompañamiento tributario 2017

No se emiten sanciones

• Para los que inician actividades durante el 2017.

• Aquellos que provengan del Nuevo RUS.

Durante el ejercicio gravable 2017.

• Omitir llevar libros, libros sin formalidades libros

con atraso (Art. 175° num.1, 2, y 5 CT).

• No declarar (Art. 176 ° núm. 1 CT).

• No exhibir libros (Art. 177° núm. 1 CT).

Subsanación de la infracción, de acuerdo a lo que

establezca la SUNAT.

¿A quiénes?

Plazo

Requisito

¿Qué infracciones comprende?

BENEFICIOS DEL REGIMEN MYPE TRIBUTARIO

Pueden acogerse todas las actividades económicas

Pueden emitir todo tipo de CDP

Simplificación y reducción de costos de cumplimiento: Menos Libros y Registros Contables

Reducción de la tasa del Impuesto a la Renta en escala progresiva (10% y 29.5%)

Tributación Justa: En función a la utilidad (solo sobre la ganancia)

Resumen

CASUISTICA

CASO 1

EL CONTRIBUYENTE REX EIRL DESEA

TRASLADARSE DEL RÉGIMEN GENERAL DEL

IMPUESTO A LA RENTA AL RÉGIMEN MYPE

TRIBUTARIO:

a. Puede darse con la presentación de una declaración

jurada, de no estar en los supuestos de no aplicación.

b. Puede efectuarse en cualquier momento.

c. Se da a partir del mes de enero del ejercicio siguiente en

que no incurrieron en supuestos de no aplicación.

Respuesta …. C

CASO 2

• El peruanito con sabor SAC es una cadena de tiendas

que venden productos culinarios peruanos en el

mundo. Es una empresa constituida en Perú y tiene

sucursales con personería jurídica distinta en EEUU,

Chile, España, Australia, Egipto e Islas Marshall.

Desea trasladarse del Régimen General al Régimen

MYPE Tributario. Señale la alternativa de respuesta

que considere correcta:

Alternativas

a. No puede trasladarse, pues, seguramente, sumando

los ingresos de las sucursales, supera las 1,700 UIT.

b. Podría trasladarse si cumple con las condiciones que el

artículo 3 del Decreto Legislativo N 1269 señala.

c. No puede trasladarse porque tiene sucursales.

d. Sí puede trasladarse porque tiene una sucursal en

Chile que pertenece a la Alianza del Pacífico.

Respuesta …. B

CASO 3

• La empresa Luz del Mar SAC del Régimen General que

tiene ingresos por 800 UIT, está vinculada a otra del

mismo régimen que tiene ingresos por 1,000 UIT, desea

afectarse al Régimen MYPE Tributario.

a. No puede afectarse, pues, sumados los ingresos de ambas empresas, superan las 1,700 UIT.

b. Puede afectarse siempre que venda más del 70% de su participación en la otra empresa.

c. Solo puede afectarse la empresa que tiene menores ingresos.

Respuesta …. A

CASO 4

• Petro-gas SAC es un grifo ubicado en Tacna, y se

acogió al Régimen MYPE Tributario a partir del mes de

enero de 2017. pero en el mes de setiembre se convirtió

en una sucursal de una cadena de grifos Chilena.

a. Puede seguir en el Régimen MYPE Tributario. b. Debe formar una nueva persona jurídica para acogerse al Régimen

MYPE Tributario. c. Debe pasar al Régimen General al ser una sucursal de una empresa del

exterior. d. Puede seguir en el Régimen MYPE Tributario en cuanto la cadena de

grifos no tenga una participación accionaria mayor al 30%.

Respuesta …. C

CASO 5

• La empresa CAMBIO SAC se acoge al Régimen

MYPE Tributario. Estuvo en el Régimen

Especial y sus ingresos anuales son de 350 UIT

anuales. ¿Si sus ingresos del mes de abril son

de S/1,000,000, cuánto le corresponde por su

pago a cuenta de Impuesto a la Renta?

Alternativas…

a. S/15,000 b. Debe pagar de acuerdo al artículo 85° de la Ley del Impuesto

a la Renta. c. S/10,000 d. Ha superado el límite de ingresos del Régimen MYPE

Tributario y debe pasar al Régimen General. e. Se le hace una auditoría electrónica para determinar sus

ingresos reales

Respuesta …. b

CASO 6

• ¿Una empresa que se encuentra en el Régimen

Especial del Impuesto a la Renta y tiene ventas

por 295 UIT, qué podría hacer respecto a los

pagos a cuenta del Impuesto a la Renta?

a. Debe pasarse al Régimen General y optar por el método del balance para suspender pagos a cuenta.

b. Puede suspender los pagos a cuenta a partir del mes de agosto.

c. Debe pagar el 1% de sus ingresos mensuales. d. No puede suspender pagos del Régimen Especial de Renta

por ser cancelatorios. Respuesta …. d

CASO 7

• El contribuyente SUPERANDO SAC del

Régimen General tuvo ingresos por 1,650 UIT

en el año 2016, entonces SUNAT lo incorpora

de oficio al Régimen MYPE Tributario en el mes

de enero y con la declaración jurada anual

(presentada en el mes de marzo), se verifica

que tuvo ingresos por 1,755 UIT. ¿Qué acción

se debe tomar?

Alternativas…

a. Se afecta a un Régimen Transitorio mientras se auditan

los ingresos anuales.

b. Los pagos a cuenta por los meses de enero y febrero

del año 2017 se consideran cancelatorios para efectos

del Impuesto a la Renta.

c. Se afecta al Régimen General desde el mes de enero

del 2017.

d. Se afecta al Régimen General desde abril del 2017.

Respuesta …. c

CASO 8

• Un contribuyente que estuvo en el RUS y luego se acoge

al Régimen MYPE Tributario, omitió la presentación de su

declaración jurada mensual correspondiente al mes de

marzo del año 2017. ¿Qué sanción se le debe imponer?

a. 100% de la UIT. b. No se aplica sanción si lo subsana d. 50% de la UIT. e. 0.6% de los ingresos

Respuesta …. b

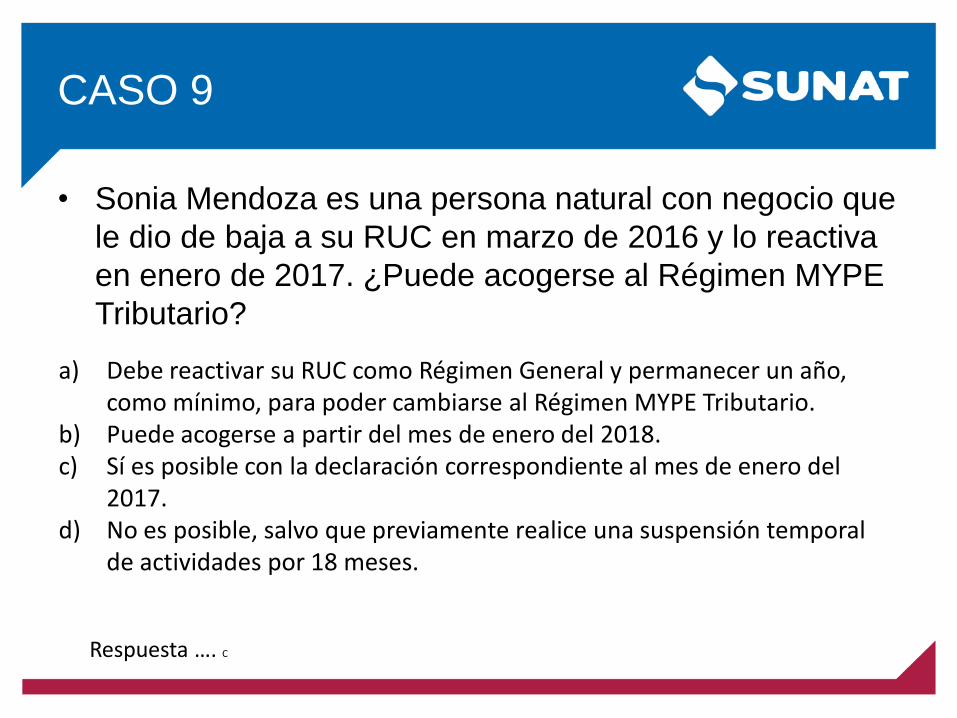

CASO 9

• Sonia Mendoza es una persona natural con negocio que

le dio de baja a su RUC en marzo de 2016 y lo reactiva

en enero de 2017. ¿Puede acogerse al Régimen MYPE

Tributario?

a) Debe reactivar su RUC como Régimen General y permanecer un año, como mínimo, para poder cambiarse al Régimen MYPE Tributario.

b) Puede acogerse a partir del mes de enero del 2018. c) Sí es posible con la declaración correspondiente al mes de enero del

2017. d) No es posible, salvo que previamente realice una suspensión temporal

de actividades por 18 meses.

Respuesta …. C

CASO 10: Suspensión de

Pagos a Cuenta

• La empresa Mark

S.A. busca

determinar si es

posible la

suspensión de los

pagos a cuenta del

Régimen MYPE

Tributario.

• Se tiene los

siguientes pagos a

cuenta realizados:

Manejamos el supuesto de una Renta Neta en el Estado de Ganancias y Pérdidas al 31 de julio de S/. 24,000.

Cálculo del I.R.

• Sobre la base de la Renta Neta al 31 de julio

(S/.24,000) se calcula la Renta Neta Anual Proyectada.

Asimismo, sobre la base de la Renta Neta Anual

Proyectada se calcula el Impuesto Anual Proyectado.

• Renta Neta Anual Proyectada = (S/.24,000 / 7) x 12 =

S/.41,142.86

• Aplicando escala:

• Hasta 15 UIT S/. 41,142.86 x 10% = S/.4,114.29 … (b)

Respuesta

• A fin de determinar si es posible suspender los

pagos a cuenta de Agosto a Diciembre se

compara la suma de los pagos a cuenta

realizados (a) y el Impuesto Anual Proyectado

(b), de esta comparación si (a) es mayor a (b)

entonces se procede a suspender los pagos a

cuenta. En nuestro caso obra la suspensión ya

que (a) es mayor que (b).

GRACIAS

![X UI O rti U] s s s s u 8 ñt s s o dt UI s Yr s St s CD o ... · UI s Yr s St s CD o 00 110 s 00 co U s . aùt ' Ù- s U s Èt Fit s s s U 9Èt 151 Fit S ñt m S s s s s at s s m](https://static.fdocuments.ec/doc/165x107/602a95e14b7e5b149b03bcd1/x-ui-o-rti-u-s-s-s-s-u-8-t-s-s-o-dt-ui-s-yr-s-st-s-cd-o-ui-s-yr-s-st-s-cd.jpg)