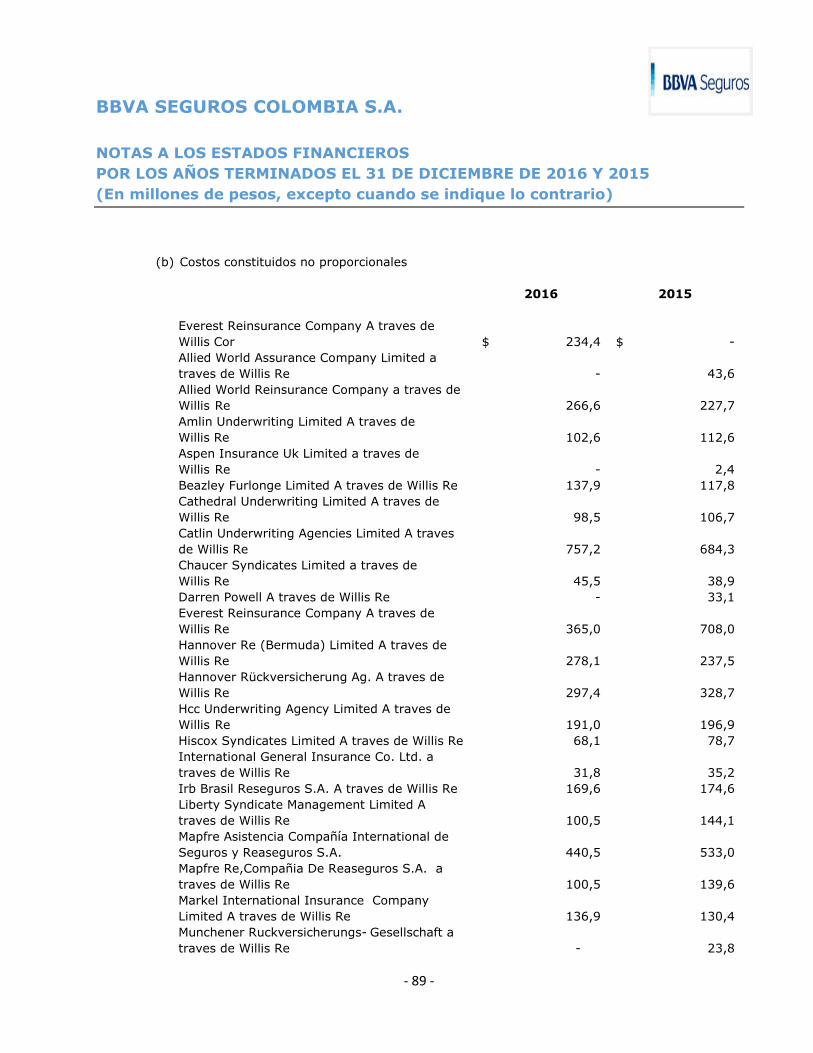

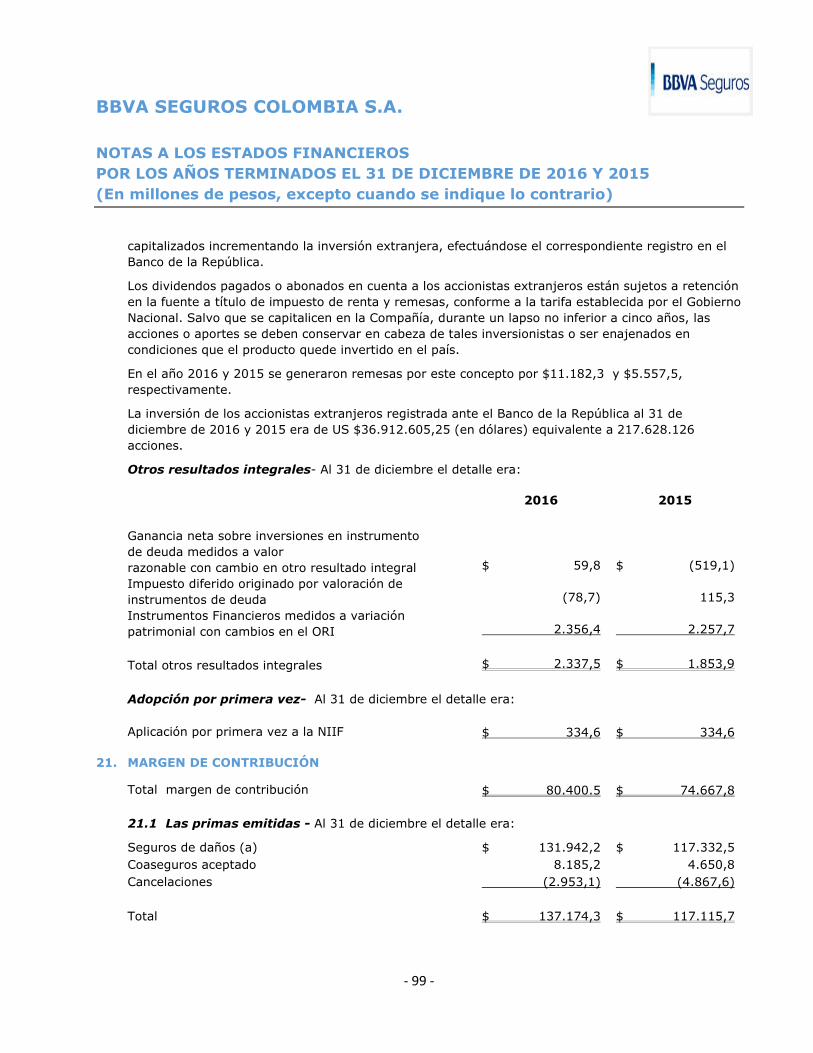

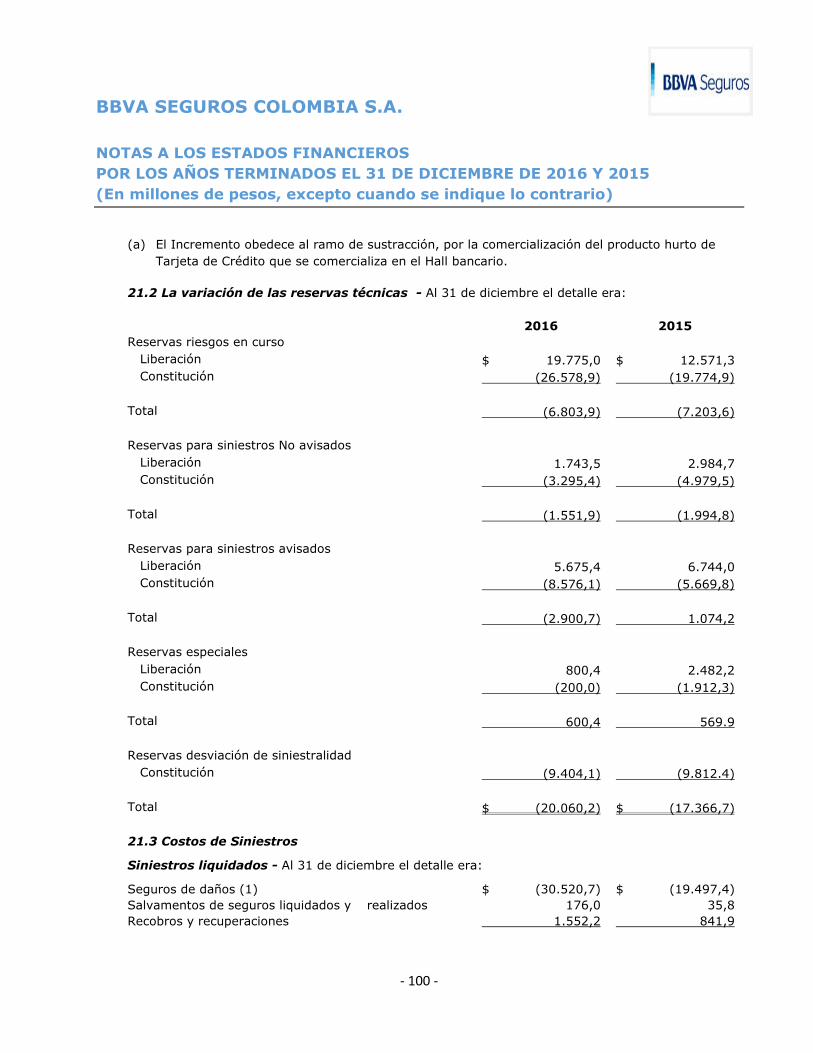

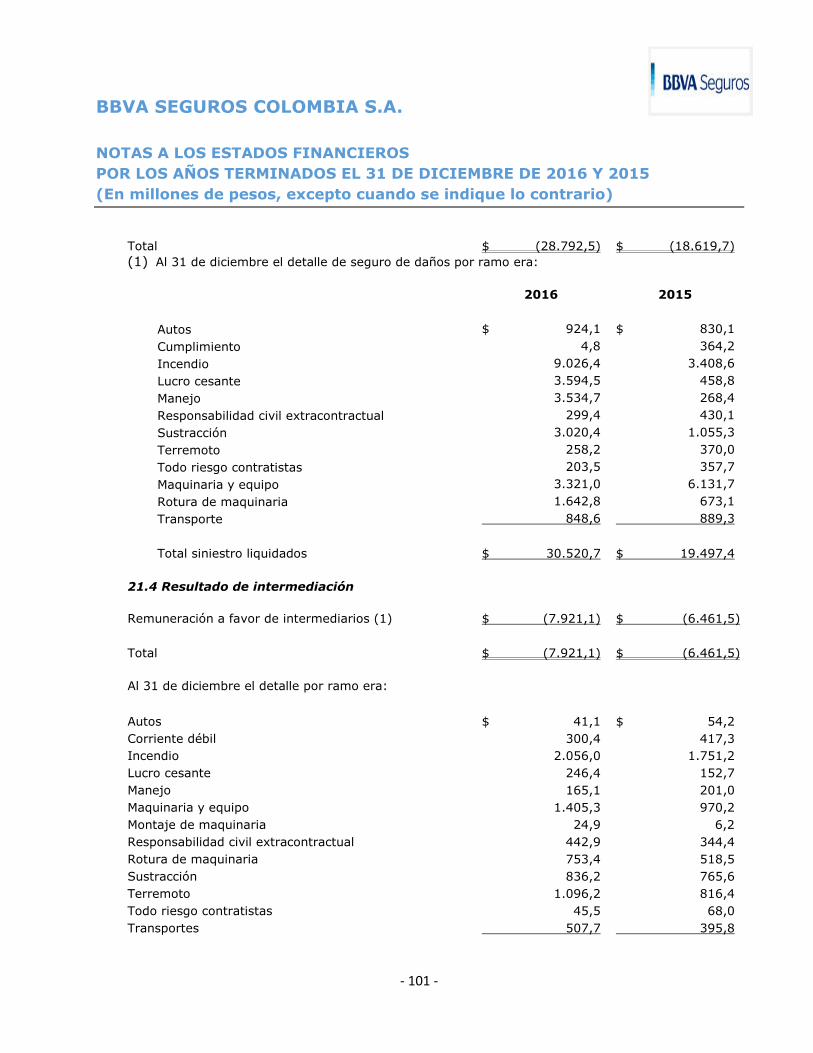

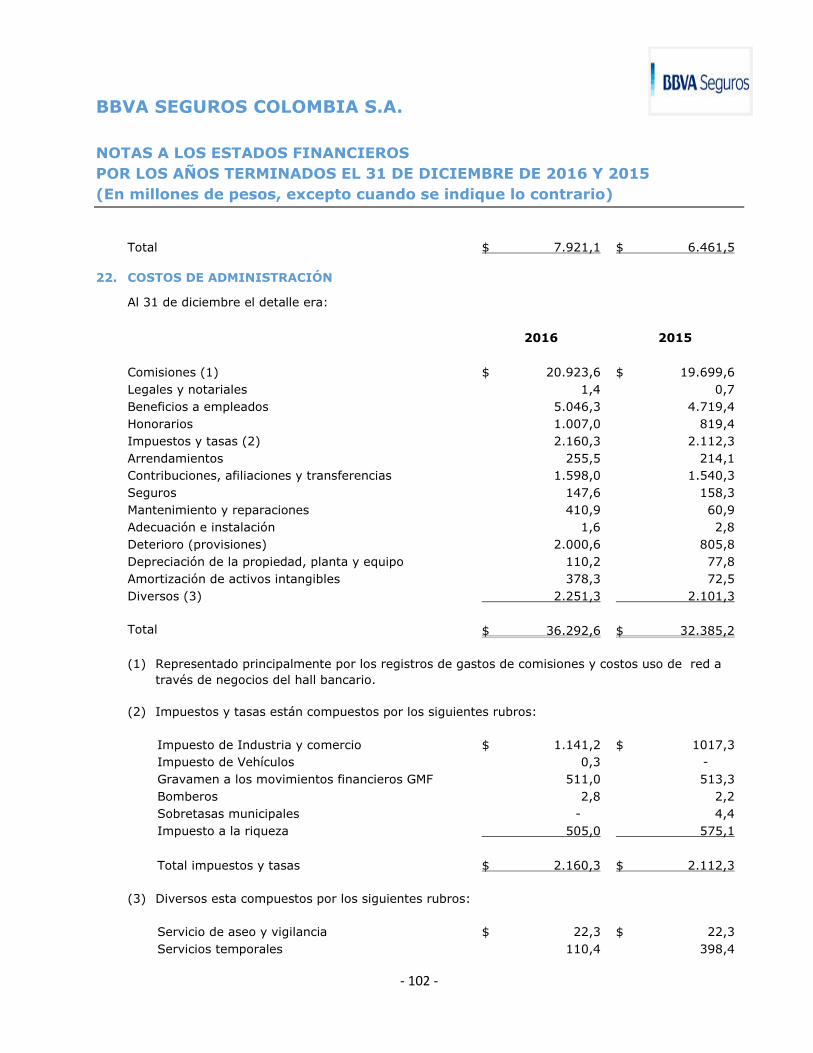

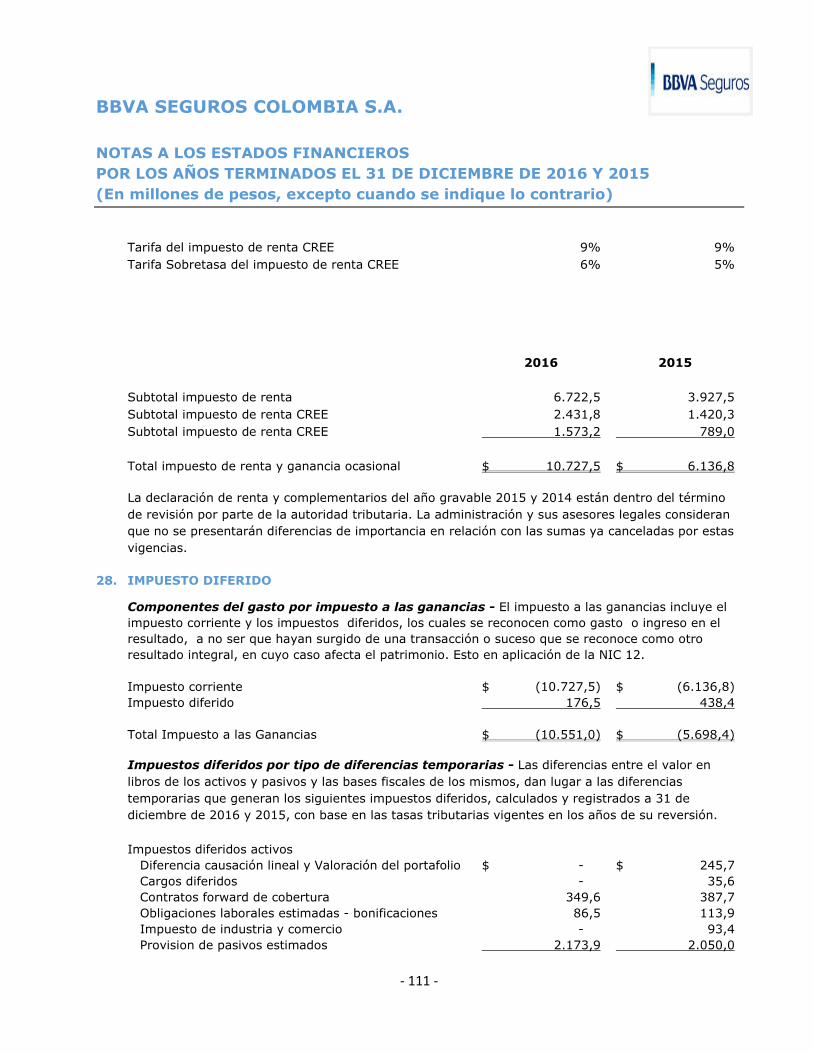

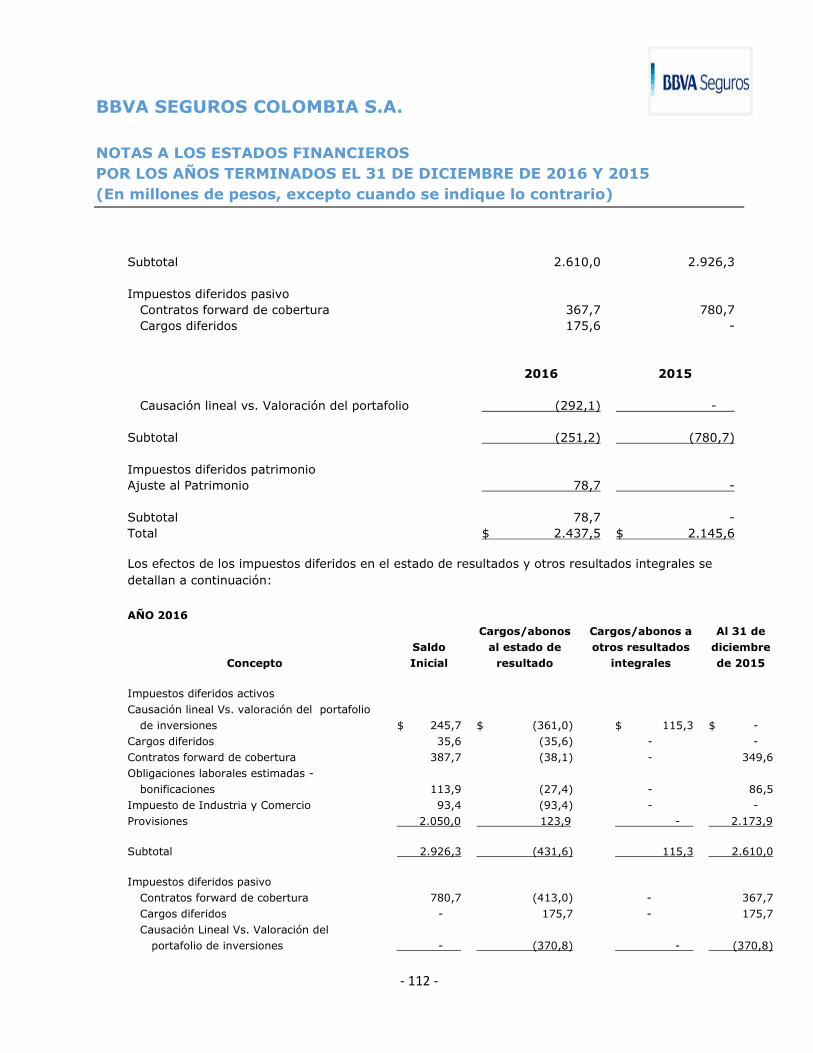

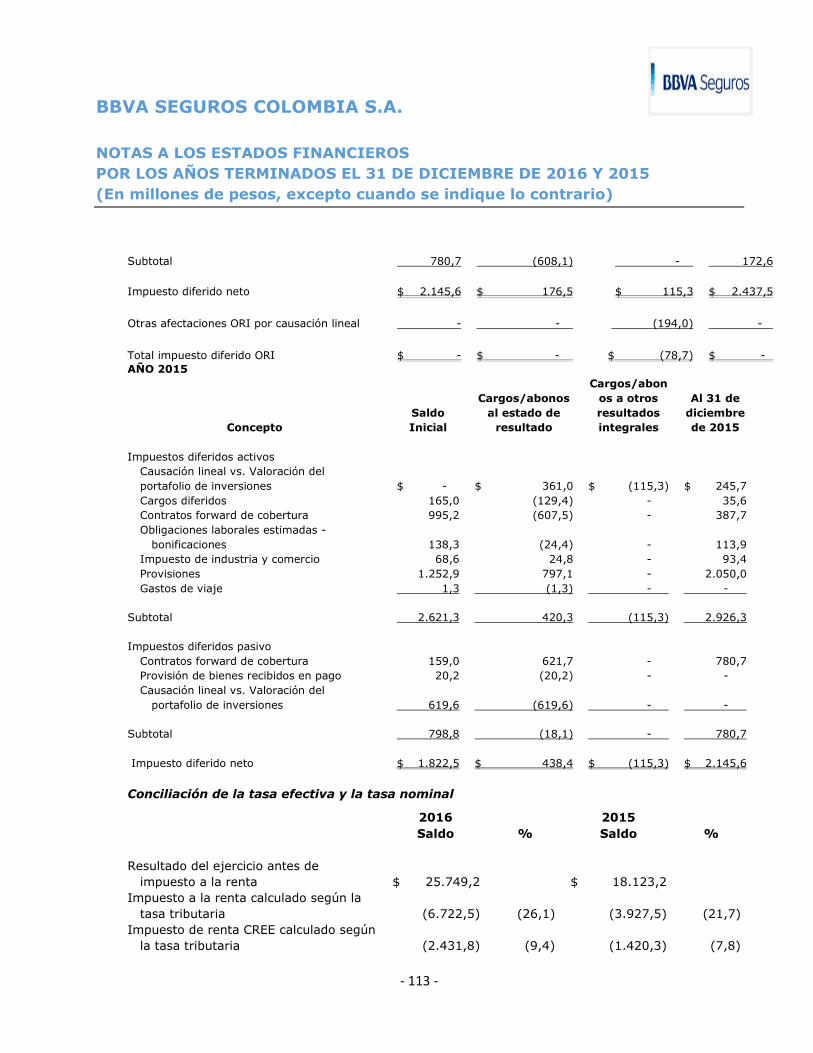

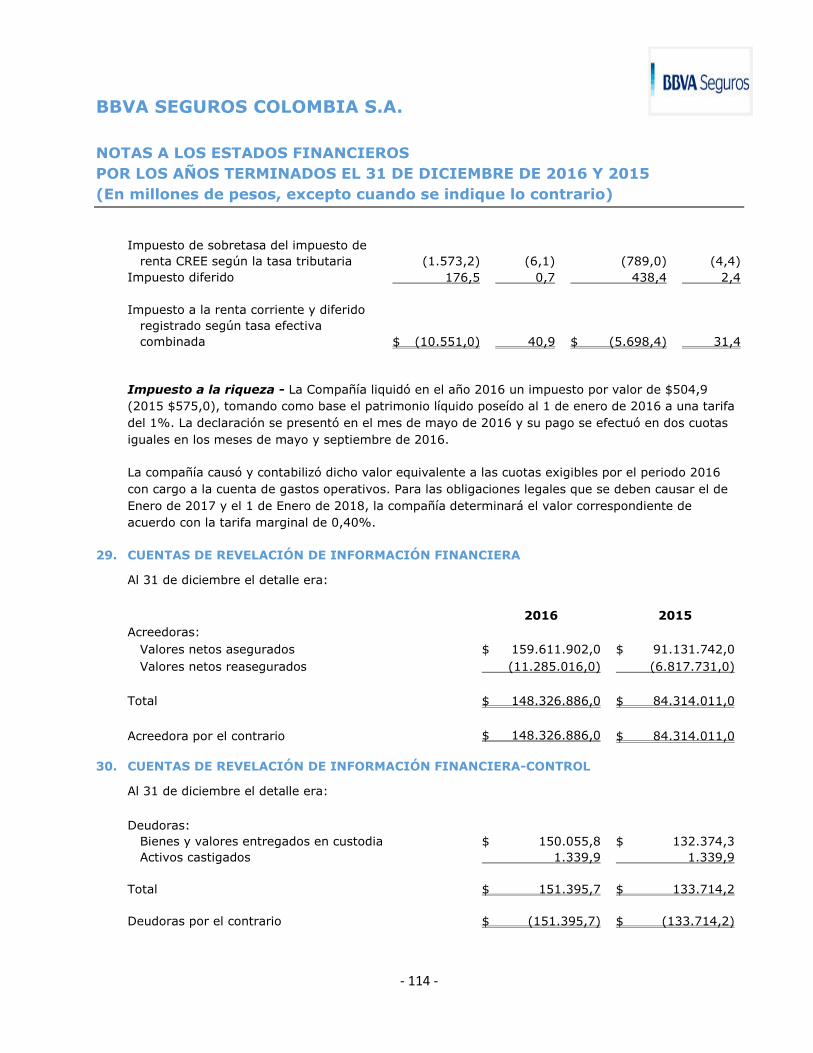

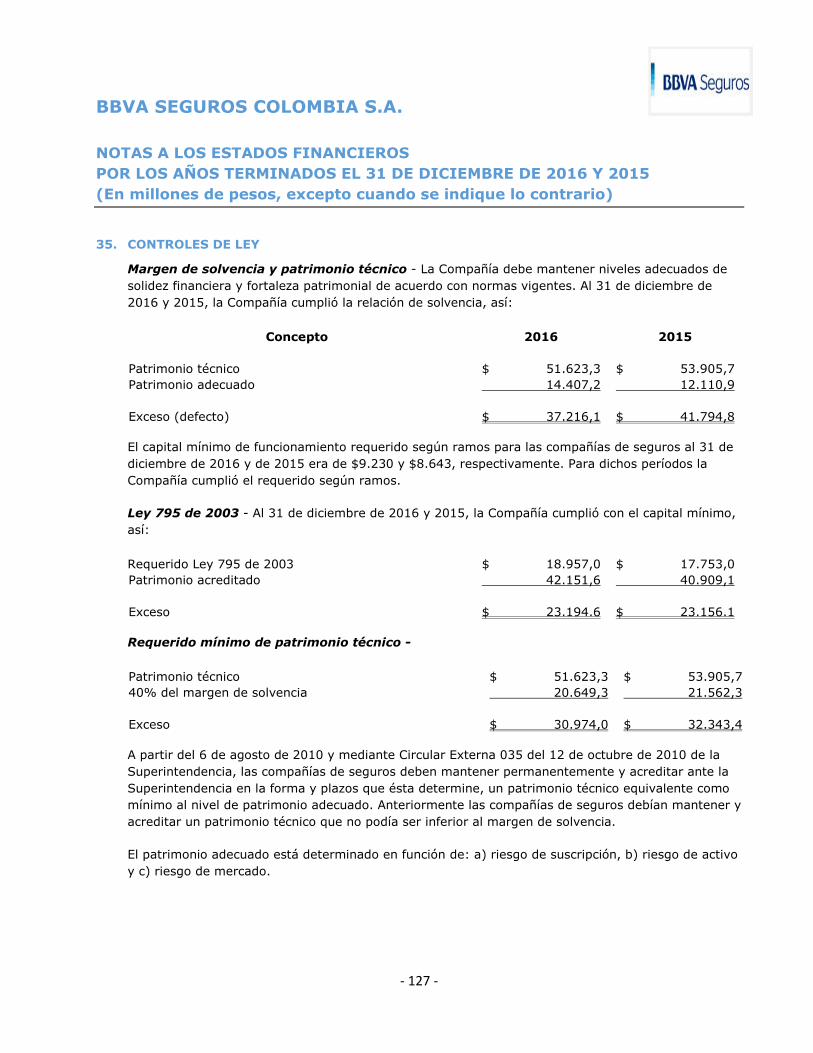

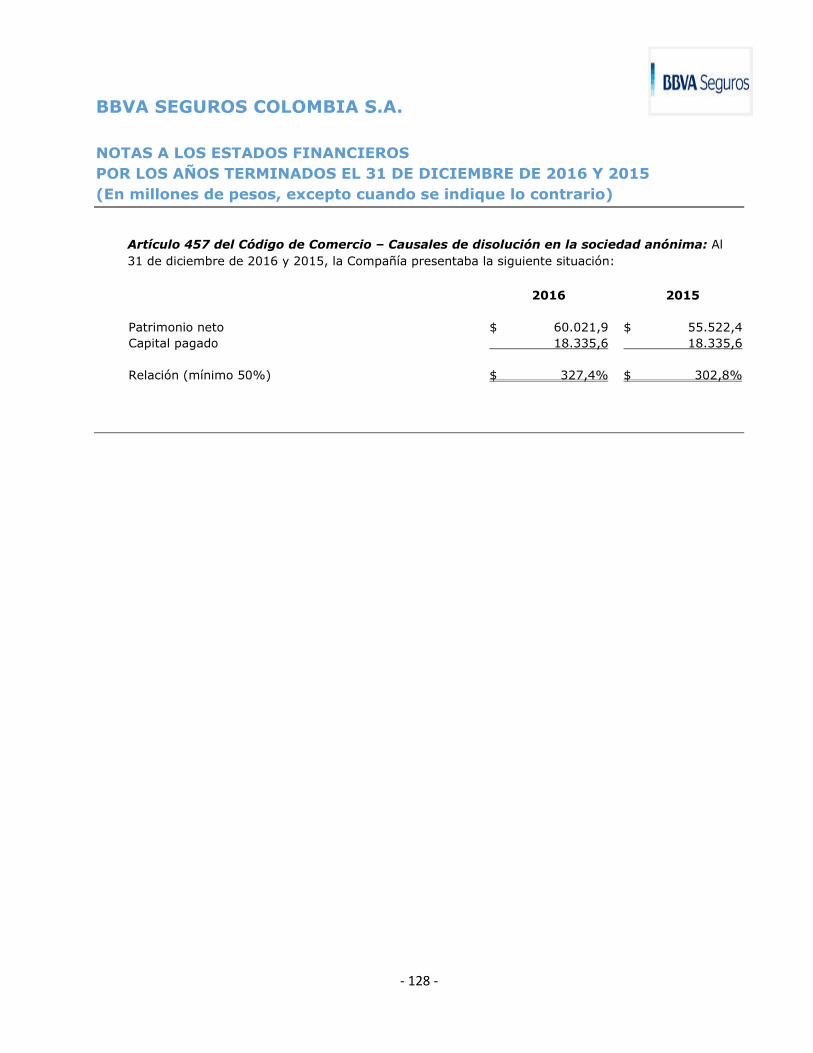

BBVA Seguros Colombia S.A. SEGUROS COLOMBIA S.A. NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS...

122

BBVA Seguros Colombia S.A. Estados Financieros por los Años Terminados el 31 de Diciembre de 2016 y 2015 e Informe del Revisor Fiscal

Transcript of BBVA Seguros Colombia S.A. SEGUROS COLOMBIA S.A. NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS...

BBVA Seguros Colombia S.A.

Estados Financieros por los Años Terminados el

31 de Diciembre de 2016 y 2015 e Informe del

Revisor Fiscal

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 8 -

1. ENTIDAD REPORTANTE

BBVA Seguros Colombia S.A. (en adelante “la Compañía”), es una entidad privada, perteneciente al grupo económico BBVA Banco Bilbao Vizcaya Argentaria, inicialmente constituida bajo el nombre de Compañía Ganadera de Seguros S.A. mediante escritura pública No. 0335 de la Notaría 53 del círculo de Bogotá, D.C., aclarada con la escritura pública No.0384 de abril 14 de 1994. Durante su vida social la Compañía ha efectuado varias modificaciones a la escritura de constitución, siendo las últimas reformas las efectuadas mediante escritura pública No. 2664 de marzo 26 de 2002 de la Notaría 29 de Bogotá D.C., en donde se establece que la sociedad BBVA Seguros Ganadero Compañía de Seguros S.A. podrá usar indistintamente la denominación BBVA Seguros S.A., y mediante escritura pública No. 3266 de junio 12 de 2003 en la cual se determina quienes detentan la calidad de representantes legales de la Compañía. Con la escritura pública No. 1763 de abril 1 de 2004 de la Notaría 45 de Bogotá, D.C. se establece la nueva razón social denominada BBVA Seguros Colombia S.A. El término de duración es hasta el 31 de diciembre del 2091.

La Compañía tiene una situación de control por parte del Banco Bilbao Vizcaya Argentaria S.A., con domicilio en España, situación que está inscrita en cámara de comercio como lo establece la legislación Colombiana, y no tiene subordinadas.

Para los años 2016 y 2015, los accionistas de la Compañía son el BBVA Banco Bilbao Vizcaya, Corfisa- Corporación General Financiera S.A. y accionistas menores, con una participación del 93,9%, 6%, y 0,1%, respectivamente.

En desarrollo de su objeto social la Compañía realiza todas las operaciones propias de las compañías de seguros generales autorizadas por el estatuto orgánico del sistema financiero de conformidad con las regulaciones de la Superintendencia Financiera de Colombia (en adelante “la Superintendencia”). Por consiguiente, se dedica a la celebración de contratos de seguros, en los ramos de cumplimiento, incendio, corriente débil, montaje, rotura de maquinaria, responsabilidad civil, sustracción, todo riesgo contratista, transporte y otros que según la ley puede celebrar, ya sea en forma individual o colectiva asumiendo como aseguradora los riesgos que de acuerdo con la ley colombiana o de país extranjero donde estableciere sus negocios puedan ser objeto de dichas conveniencias y convenciones. La Compañía podrá celebrar y ejecutar toda clase de contratos de seguros, coaseguros, retrocesiones, responsabilidad civil, y fianzas de cumplimiento o fidelidad y demás contratos de seguros que permita la legislación nacional.

A la fecha la sociedad cuenta con los siguientes ramos de seguros autorizados:

• Resolución S.B. No 841 del 05 de mayo de 1994 cumplimiento.

• Resolución S.B. No 1264 del 24 de junio de 1994 manejo.

• Resolución S.B. No 1383 del 05 de julio de 1994 incendio, lucro cesante, terremoto.

• Resolución S.B. No 1772 del 19 de agosto de 1994 automóviles.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 9 -

• Resolución S.B. No 1945 del 12 de septiembre de 1994 corriente débil, montaje y rotura de maquinaria, Responsabilidad civil, sustracción, todo riesgo para contratistas, trasporte.

• Resolución S.B. No 2429 del 09 de noviembre de 1994 autoriza el ramo de seguros obligatorios de accidentes de tránsito (SOAT), mediante Resolución 377 del 16 de abril de 2001, se revoca la autorización.

• Resolución S.B No 389 del 14 de marzo de 1996 aviación.

• Resolución S.B. No 1226 del 25 de noviembre de 1997 navegación y casco.

La Compañía tiene su domicilio principal en la Ciudad de Bogotá D.C., Carrera 15 No. 95-65 Pisos 5 y 6 y mantiene sucursales en las ciudades de Bogotá D.C Carrera 11 No 87-51 Local 5, Barranquilla, Cali, Medellín y Bucaramanga, las cuales dependen administrativamente de la principal; así mismo, desde el año 2001 realiza operaciones en la oficina de Manizales. Al cierre de diciembre 31 de 2016 y 2015 la Compañía contaba con 61y 62 empleados respectivamente.

La Compañía, realiza el corte de cuentas, elaboración de estados financieros y asamblea ordinaria sobre una base anual. Los estados financieros que se adjuntan, consolidan los activos, pasivos, patrimonio, resultados de la Dirección General y sus sucursales.

2. BASES DE PREPARACIÓN DEL ESTADO DE SITUACION FINANCIERA

a. Declaración de cumplimiento – La Compañía, de conformidad con las disposiciones vigentes emitidas por la Ley 1314 de 2009 reglamentada por el Decreto 2420 y 2496 de 2015, prepara sus estados financieros individuales de conformidad con normas de contabilidad y de información financiera aceptadas en Colombia - NCIF, las cuales se basan en las Normas Internacionales de Información Financiera (NIIF) junto con sus interpretaciones, traducidas al español y emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por su sigla en inglés) al 31 de diciembre de 2013.

Adicionalmente, la Compañía en cumplimiento con Leyes, Decretos y otras normas vigentes, aplica los siguientes criterios contables que difieren al de las NIIF emitidas por el IASB:

Decreto 2420 de diciembre de 2015 - Mediante el cual se expide este Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, estableciendo que los preparadores de información que se clasifican como entidades de interés público, que captan, manejan o administran recursos del público, no deben aplicar las disposiciones contenidas en la NIIF 4 Contratos de Seguro, en lo concerniente a las reservas catastróficas para el ramo de terremoto, las reservas de desviación de siniestralidad y la reserva de insuficiencia de activos. Adicionalmente, no deben aplicar la NIC 39 – Instrumentos financieros: Reconocimiento y medición; y la NIIF 9 –Instrumentos Financieros, en lo relativo al deterioro, y la clasificación y valoración de las inversiones.

En su lugar, las entidades están aplicando el Decreto 2973 de 2013 para acreditar el monto requerido de las reservas: prima no devengada, insuficiencia de primas, matemática, siniestros

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 10 -

avisados y desviación de siniestralidad; para asegurar la correcta determinación de la reserva técnica a cargo de la entidad para facilitar el cumplimiento de las obligaciones originadas en el objeto social.

Adicionalmente para efectos de aplicación de la NIIF 4, en lo concerniente al valor del ajuste que se pueda presentar como consecuencia de la prueba de la adecuación de los pasivos a que hace referencia el párrafo 15 de dicha norma, la Compañía aplica el parágrafo 2 del artículo 1 del Decreto 2267 de 2014 y por tanto, se continuarán aplicando los periodos de transición establecidos en el Decreto 2973 de 2013.

Al cierre del ejercicio 2016, se encuentran en proceso de implementación las siguientes reservas establecidas en el Decreto 2973 de 2013:

Reserva Prima No devengada: Cambio de metodología a partir del mes de abril del 2017.

Reserva de Insuficiencia de Primas: Aplicará a partir del mes de abril del año 2017.

Regimen para el ramo de terremoto: Pendiente de reglamentación.

Por lo tanto, de acuerdo con la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia; las inversiones son clasificadas como: inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta y, son valoradas a su valor de mercado o precio justo de intercambio.

Circular Externa No. 36 de 2014 de la Superintendencia Financiera de Colombia – Establece la forma como debe aplicarse la NIIF 1 Adopción por primera vez de las NIIF e incluye entre otros:

Aplicable para entidades sujetas a vigilancia o los emisores de valores sujetos a control - El tratamiento contable de las diferencias netas positivas generadas en la aplicación por primera vez de NCIF no pueden ser distribuidas para enjugar pérdidas, realizar procesos de capitalización, repartir utilidades y/o dividendos, o ser reconocidas como reservas y sólo podrán disponer de las mismas cuando se hayan realizado de manera efectiva con terceros, distintos de aquellos que sean partes relacionadas. Las diferencias netas positivas no computarán en el cumplimiento de los requerimientos de patrimonio técnico, capital mínimo para operar y demás controles de ley aplicables a la Entidad.

En caso que la aplicación por primera vez de las NCIF genere diferencias netas negativas, las mismas deberán deducirse del patrimonio técnico, y en caso de presentarse un defecto en su patrimonio técnico, deberá adjuntar a los estados financieros del corte correspondiente, dentro del término establecido, el plan de ajuste para la aprobación de esta Superintendencia, cuando el defecto no pueda ser resuelto por medios ordinarios antes de dos (2) meses y afecte en forma significativa la capacidad operativa de la entidad.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 11 -

Las provisiones de los bienes recibidos en dación en pago o restituidos, independientemente de su clasificación contable, deberán determinarse de conformidad con las instrucciones establecidas en el Capítulo III de la Circular Básica Contable y Financiera.

Ley 1739 del 23 de diciembre de 2014 – Mediante el cual el Gobierno Nacional establece el impuesto a la riqueza. Este impuesto se genera por la posesión de riqueza (patrimonio bruto menos deudas vigentes) igual o superior a $1.000 millones de pesos entre el 1 de enero del año 2015 a 2017. Esta Ley indica que los contribuyentes podrán imputar este impuesto contra reservas patrimoniales sin afectar las utilidades del ejercicio, tanto en los balances separados o individuales, así como en los consolidados; la Compañía optó por reconocerlo contra el gasto del año.

b. Importancia relativa y materialidad – La Compañía en la preparación y presentación de los estados financieros ha tenido en cuenta la materialidad de la cuantía que se estipula con relación a indicadores clave a aplicar dependiendo del concepto revisado.

No existe ningún principio contable o criterio de valoración de aplicación obligatoria que, teniendo un efecto significativo en las Cuentas Anuales, se haya dejado de aplicar en su elaboración.

c. Periodo contable - Los presentes estados financieros muestran la imagen fiel del patrimonio y de la situación financiera de la Compañía, al igual que los resultados de sus operaciones y flujos de efectivo, por el período comprendido entre el 1 de enero al 31 de diciembre de 2016 y 2015.

d. Bases de preparación - La Compañía tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, el 31 de diciembre. Para efectos legales en Colombia, los estados financieros principales son los estados financieros individuales, los cuales se expresan en pesos colombianos, por ser la moneda de presentación o reporte para todos los efectos. La moneda funcional es el peso colombiano que corresponde a la moneda del entorno económico principal en el que opera la Compañía.

Los estados financieros han sido preparados sobre la base del costo histórico, con excepción de las siguientes partidas incluidas en el estado de situación financiera:

• Instrumentos financieros al valor razonable con cambios en resultados y costo amortizado.

• Reservas técnicas valorizadas a la mejor estimación de acuerdo a principios actuariales.

• Los instrumentos financieros derivados son valorados a valor razonable.

e. Juicios y estimaciones

La información contenida en estos estados financieros es responsabilidad de la Administración de la Compañía. Para su elaboración, se han utilizado ciertas estimaciones realizadas para cuantificar algunos de los activos, pasivos, ingresos, gastos y compromisos que figuran registrados en ellos, con base en la experiencia y otros factores relevantes. Los resultados finales podrían variar de dichas estimaciones.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 12 -

Estas estimaciones son revisadas sobre una base continua. Las modificaciones a los estimados contables son reconocidas de forma prospectiva, contabilizándose los efectos del cambio en las correspondientes cuentas del estado de resultados del ejercicio y otro resultado integral, según corresponda, a partir del ejercicio en que se efectúan las revisiones correspondientes.

Las estimaciones y sus fuentes de incertidumbre consideradas más importantes para la elaboración de los estados financieros individuales de la Compañía se refieren a:

• Reservas de seguros.

• Valor razonable de las inversiones.

• Deterioro de inversiones en subsidiarias y filiales.

• Deterioro para las primas por recaudar.

• Deterioro para las cuentas por cobrar a reaseguradores.

• Deterioro de activos intangibles.

• Vida útil asignada a inmuebles, mobiliario y equipo.

• Provisiones.

• Impuesto a la renta diferido.

f. Cambios en políticas contables, estimaciones y errores - En los ejercicios 2016 y 2015 no se han producido cambios en políticas contables, estimaciones o errores de carácter significativo que pudieran haber tenido efecto sobre la posición financiera o los resultados de la Compañía.

Grado de redondeo - Los Estados Financieros y las notas se expresan en millones de pesos, y su grado de redondeo es a un (1) decimal, excepto para el cálculo de la utilidad neta por acción y el cálculo de dividendo decretado por acción los cuales se presentan en pesos colombianos y su grado de redondeo es a dos decimales. El número de acciones es presentado sin ningún nivel de redondeo y por su cantidad exacta.

Estado de situación financiera - El estado de situación financiera que se acompaña esta presentado de acuerdo con el grado de liquidez, el cual comienza presentando los activos y pasivos más líquidos o exigibles hasta llegar a los menos líquidos o menos exigibles.

Estado de resultados - El estado de resultados que se acompaña esta presentado de acuerdo con la función de la Compañía el cual comienza presentando el resultado de las operaciones técnicas de seguros y luego las operaciones administrativas y financieras.

Estado de flujo de efectivo, efectivo y equivalentes de efectivo - La entidad prepara y presenta Estados de Flujos de Efectivo cada vez que se obligue a presentar Estados Financieros de propósito general a través del método directo reflejando los flujos de operación, inversión y financiación y muestra la fuente y los usos del efectivo.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 13 -

g. Normas emitidas por el IASB aun no vigentes en Colombia –

Incorporadas en Colombia a partir del 1 de enero de 2017 – Decretos 2496 de 2015 y 2131 de

2016 - Con estos decretos, a partir del 1 de enero de 2017 entrarán a regir las siguientes normas en el marco técnico normativo que contiene las normas que están vigentes al 31 de diciembre de 2014 con su respectivas enmiendas emitidas por el IASB, a excepción de la NIIF 9 “Instrumentos Financieros” permitiendo su aplicación anticipada:

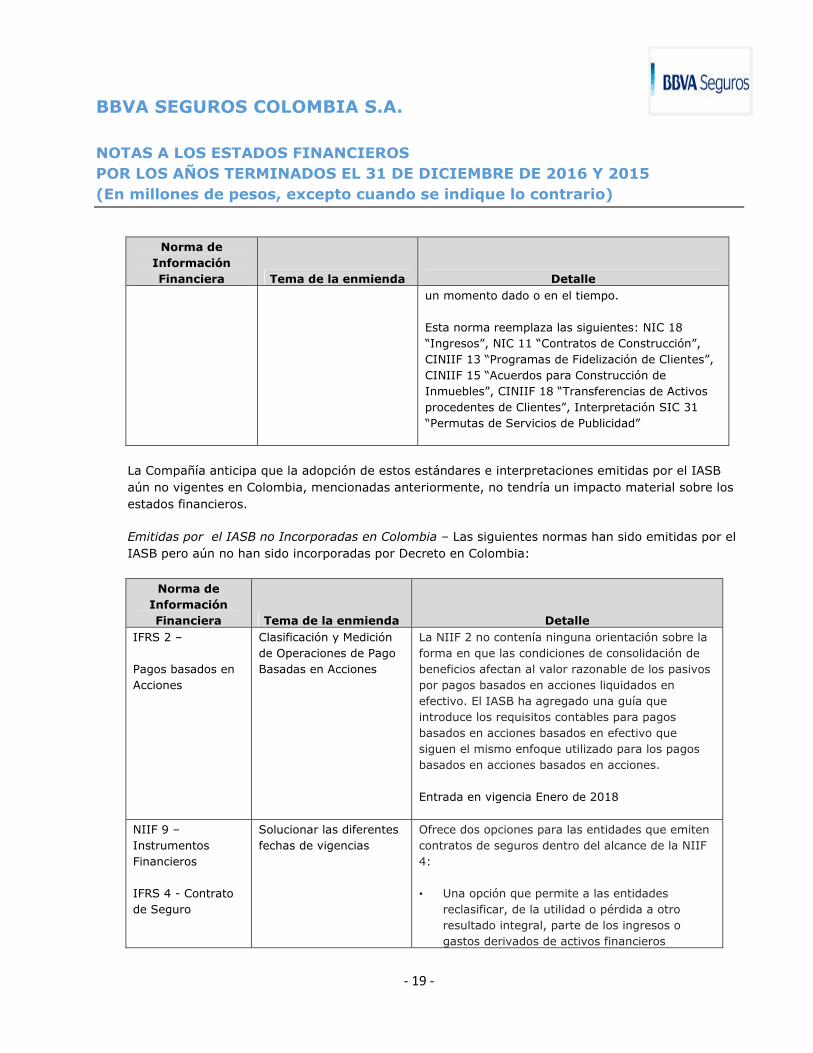

Norma de Información Financiera Tema de la enmienda Detalle

NIC 1 – Presentación de Estados Financieros

Iniciativa de Revelación.

Enmiendas por dificultades en la aplicación del concepto de materialidad. La entidad no debe reducir la comprensibilidad de sus estados financieros, al ocultar información sustancial con información irrelevante, o mediante la agregación de elementos materiales que tienen diferente naturaleza o función.

Al momento de redactar algunos de los requerimientos de la NIC 1, la entidad no necesita revelar información específica requerida por una NIIF, si la información resultante no es material.

NIC 16 - Propiedad, Planta y Equipo

NIC 38 – Activos Intangibles

Aclaración de los Métodos Aceptables de Depreciación

Se introduce orientación en ambas normas para explicar que las futuras reducciones esperadas de los precios de venta podrían ser indicativos de una mayor tasa de consumo de los beneficios económicos futuros incorporados en un activo.

NIC 16 - Propiedad, Planta y Equipo

NIC 41 - Agricultura

Plantas Productoras Se define el concepto de planta productora. Para ciertos activos biológicos que cumplan con esta definición, se deben contabilizar como propiedad, planta y equipo, de acuerdo con la NIC 16, en lugar de la NIC 41.

Los productos que crecen en las plantas productoras continúan siendo contabilizados de conformidad con la NIC 41.

NIC 19 - Beneficios a Empleados

Planes de Beneficio Definidos: Aportaciones

Aclaran cómo deberían contabilizarse los aportes de los empleados o terceras partes que se encuentren vinculados a los servicios o

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 14 -

Norma de Información Financiera Tema de la enmienda Detalle

de los empleados. planes de beneficios definidos, al tomar en consideración si estos aportes otorgados dependen del número de años de servicio prestado por el empleado.

NIC 27 - Estados Financieros Separados

Método de Participación en los Estados Financieros Separados

Permiten el uso del método de participación en los estados financieros separados. La enmienda permite a la entidad contabilizar las inversiones en subsidiarias, negocios conjuntos y asociadas en sus estados financieros separados:

• al costo,

• al valor razonable, de acuerdo con la NIIF 9 (o la NIC 39 para las entidades que aún no han adoptado la NIIF 9), o

• utilizando el método de participación como se describe en la NIC 28 Inversiones en Asociadas y Negocios Conjuntos.

La misma contabilización se debe aplicar a cada categoría de inversiones.

NIC 32 – Instrumentos Financieros: Presentación

Compensación de activos financieros y pasivos financieros

Aclara asuntos de aplicación vigentes en relación con los requisitos de compensación.

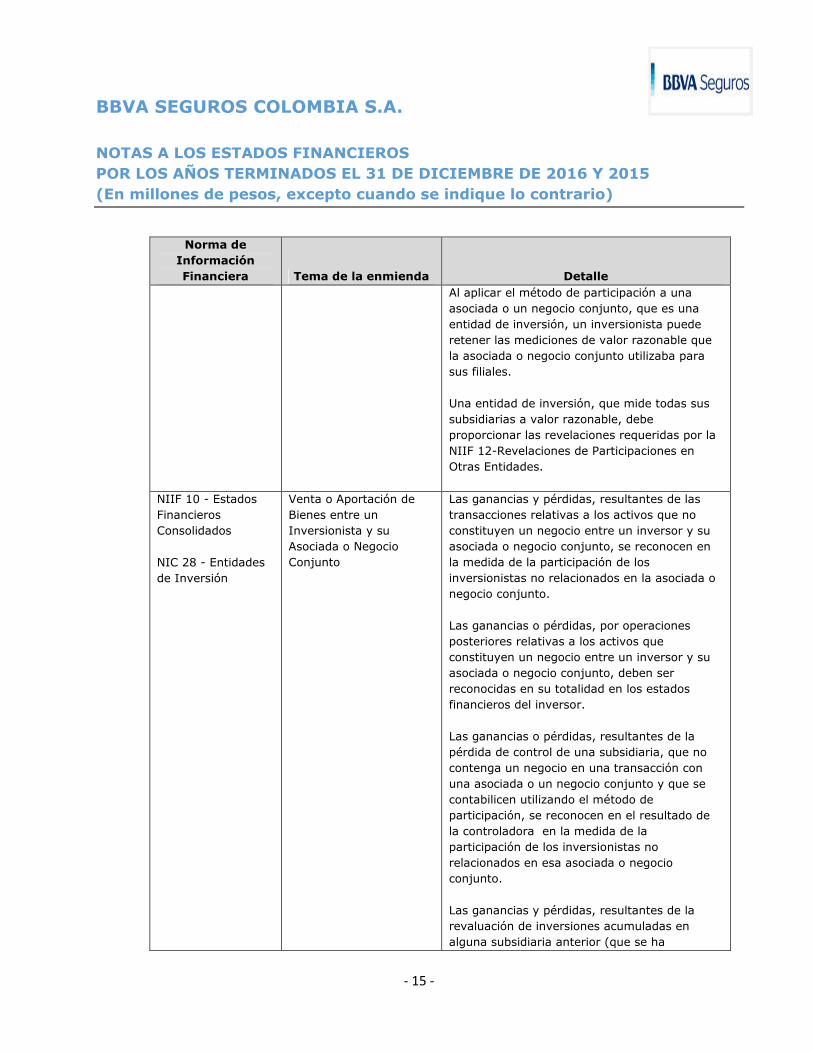

NIIF 10 Estados Financieros Consolidados

NIIF 12 - Información a Revelar sobre Participaciones en otras entidades

NIC 28 Entidades de Inversión

Aplicación de la Excepción de Consolidación

La excepción de la preparación de estados financieros consolidados, está disponible para una entidad controladora, que es una subsidiaria de una entidad de inversión, incluso si la entidad de inversión mide todas sus subsidiarias a valor razonable de conformidad con la NIIF 10.

La exigencia de una entidad de inversión para consolidar una subsidiaria que presta servicios relacionados con las actividades anteriores de inversión, se aplica únicamente a las subsidiarias que no son entidades de inversión.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 15 -

Norma de Información Financiera Tema de la enmienda Detalle

Al aplicar el método de participación a una asociada o un negocio conjunto, que es una entidad de inversión, un inversionista puede retener las mediciones de valor razonable que la asociada o negocio conjunto utilizaba para sus filiales.

Una entidad de inversión, que mide todas sus subsidiarias a valor razonable, debe proporcionar las revelaciones requeridas por la NIIF 12-Revelaciones de Participaciones en Otras Entidades.

NIIF 10 - Estados Financieros Consolidados

NIC 28 - Entidades de Inversión

Venta o Aportación de Bienes entre un Inversionista y su Asociada o Negocio Conjunto

Las ganancias y pérdidas, resultantes de las transacciones relativas a los activos que no constituyen un negocio entre un inversor y su asociada o negocio conjunto, se reconocen en la medida de la participación de los inversionistas no relacionados en la asociada o negocio conjunto.

Las ganancias o pérdidas, por operaciones posteriores relativas a los activos que constituyen un negocio entre un inversor y su asociada o negocio conjunto, deben ser reconocidas en su totalidad en los estados financieros del inversor.

Las ganancias o pérdidas, resultantes de la pérdida de control de una subsidiaria, que no contenga un negocio en una transacción con una asociada o un negocio conjunto y que se contabilicen utilizando el método de participación, se reconocen en el resultado de la controladora en la medida de la participación de los inversionistas no relacionados en esa asociada o negocio conjunto.

Las ganancias y pérdidas, resultantes de la revaluación de inversiones acumuladas en alguna subsidiaria anterior (que se ha

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 16 -

Norma de Información Financiera Tema de la enmienda Detalle

convertido en una asociada o un negocio conjunto que se contabilice utilizando el método de participación) a valor razonable, se reconocen en el resultado de la anterior controladora sólo en la medida de la participación de los inversionistas no relacionados en la nueva asociada o negocio conjunto.

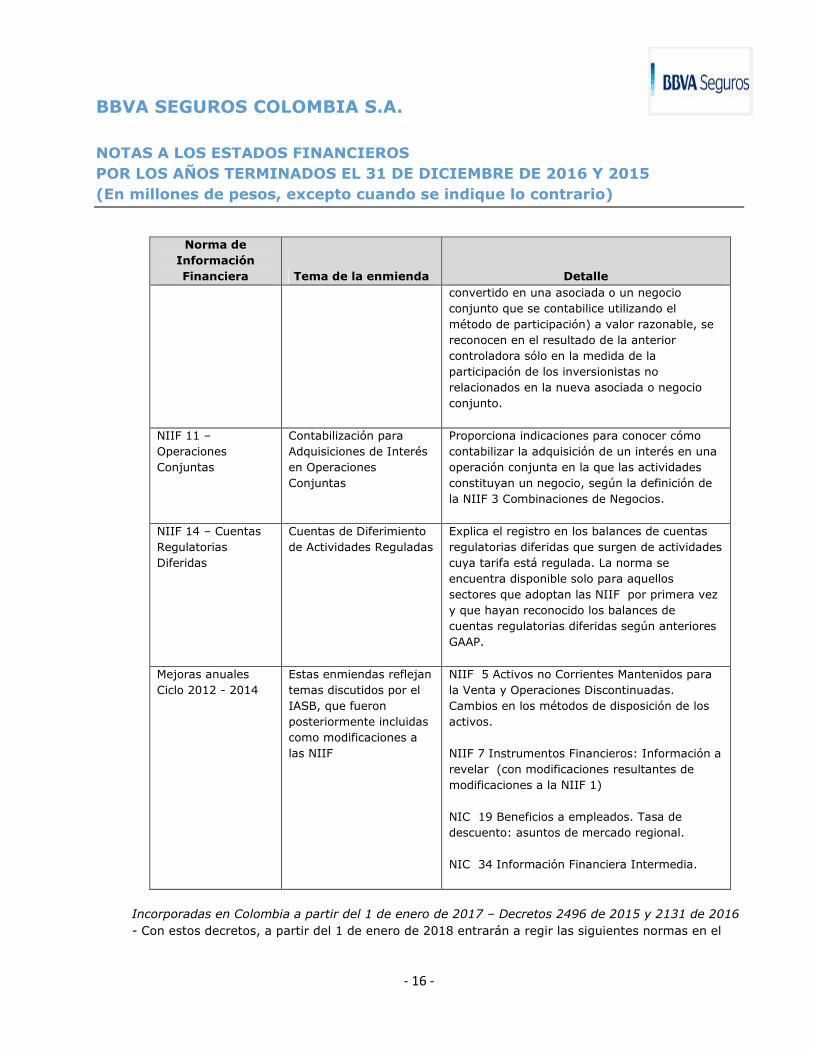

NIIF 11 – Operaciones Conjuntas

Contabilización para Adquisiciones de Interés en Operaciones Conjuntas

Proporciona indicaciones para conocer cómo contabilizar la adquisición de un interés en una operación conjunta en la que las actividades constituyan un negocio, según la definición de la NIIF 3 Combinaciones de Negocios.

NIIF 14 – Cuentas Regulatorias Diferidas

Cuentas de Diferimiento de Actividades Reguladas

Explica el registro en los balances de cuentas regulatorias diferidas que surgen de actividades cuya tarifa está regulada. La norma se encuentra disponible solo para aquellos sectores que adoptan las NIIF por primera vez y que hayan reconocido los balances de cuentas regulatorias diferidas según anteriores GAAP.

Mejoras anuales Ciclo 2012 - 2014

Estas enmiendas reflejan temas discutidos por el IASB, que fueron posteriormente incluidas como modificaciones a las NIIF

NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas. Cambios en los métodos de disposición de los activos.

NIIF 7 Instrumentos Financieros: Información a revelar (con modificaciones resultantes de modificaciones a la NIIF 1)

NIC 19 Beneficios a empleados. Tasa de descuento: asuntos de mercado regional.

NIC 34 Información Financiera Intermedia.

Incorporadas en Colombia a partir del 1 de enero de 2017 – Decretos 2496 de 2015 y 2131 de 2016

- Con estos decretos, a partir del 1 de enero de 2018 entrarán a regir las siguientes normas en el

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 17 -

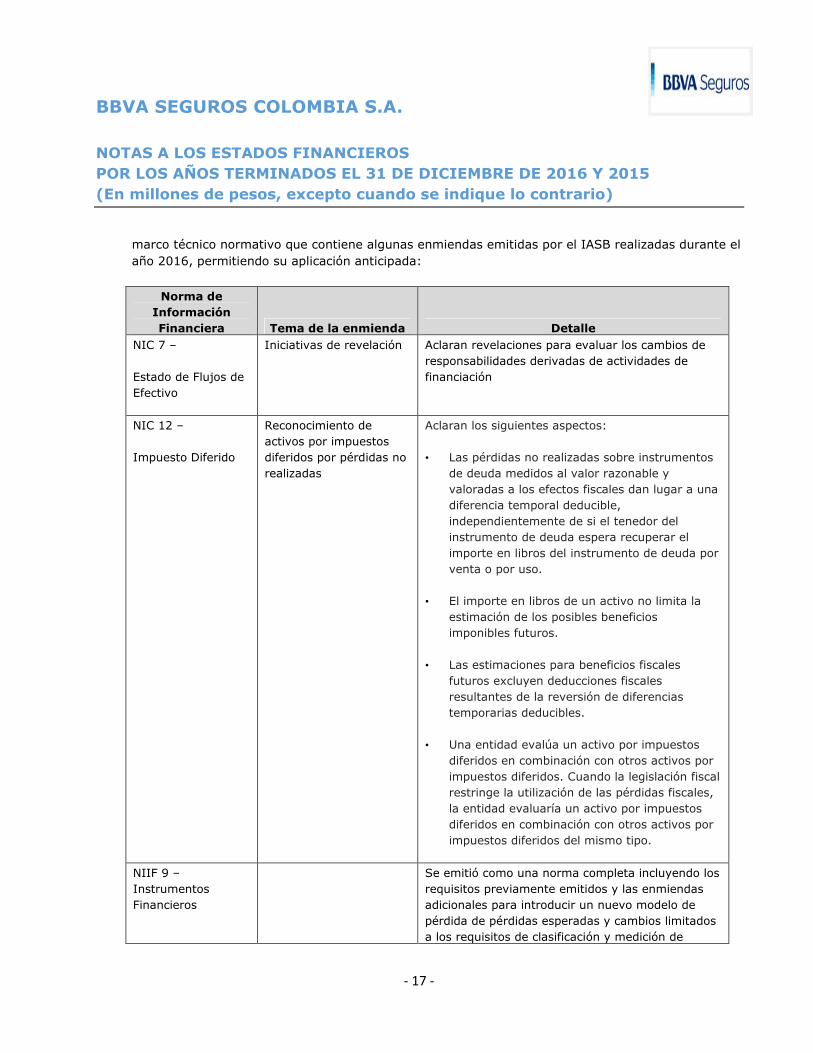

marco técnico normativo que contiene algunas enmiendas emitidas por el IASB realizadas durante el año 2016, permitiendo su aplicación anticipada:

Norma de Información Financiera Tema de la enmienda Detalle

NIC 7 –

Estado de Flujos de Efectivo

Iniciativas de revelación Aclaran revelaciones para evaluar los cambios de responsabilidades derivadas de actividades de financiación

NIC 12 –

Impuesto Diferido

Reconocimiento de activos por impuestos diferidos por pérdidas no realizadas

Aclaran los siguientes aspectos:

• Las pérdidas no realizadas sobre instrumentos de deuda medidos al valor razonable y valoradas a los efectos fiscales dan lugar a una diferencia temporal deducible, independientemente de si el tenedor del instrumento de deuda espera recuperar el importe en libros del instrumento de deuda por venta o por uso.

• El importe en libros de un activo no limita la estimación de los posibles beneficios imponibles futuros.

• Las estimaciones para beneficios fiscales futuros excluyen deducciones fiscales resultantes de la reversión de diferencias temporarias deducibles.

• Una entidad evalúa un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos. Cuando la legislación fiscal restringe la utilización de las pérdidas fiscales, la entidad evaluaría un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos del mismo tipo.

NIIF 9 – Instrumentos Financieros

Se emitió como una norma completa incluyendo los requisitos previamente emitidos y las enmiendas adicionales para introducir un nuevo modelo de pérdida de pérdidas esperadas y cambios limitados a los requisitos de clasificación y medición de

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 18 -

Norma de Información Financiera Tema de la enmienda Detalle

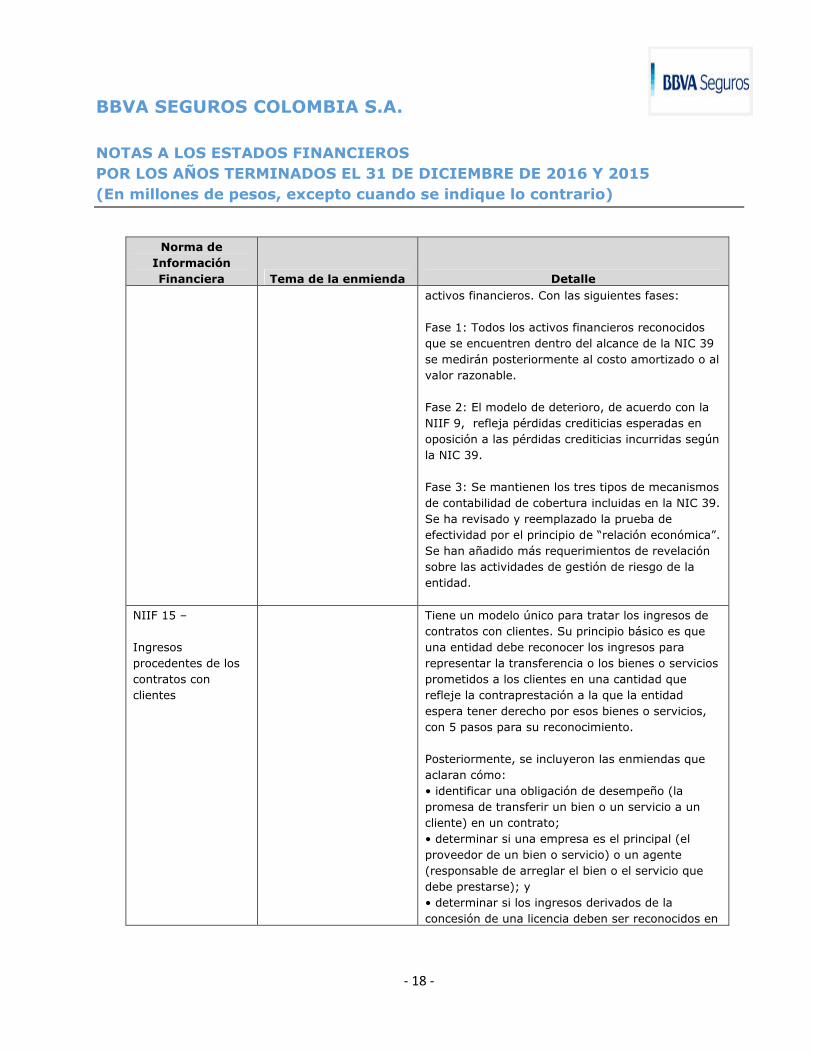

activos financieros. Con las siguientes fases:

Fase 1: Todos los activos financieros reconocidos que se encuentren dentro del alcance de la NIC 39 se medirán posteriormente al costo amortizado o al valor razonable.

Fase 2: El modelo de deterioro, de acuerdo con la NIIF 9, refleja pérdidas crediticias esperadas en oposición a las pérdidas crediticias incurridas según la NIC 39.

Fase 3: Se mantienen los tres tipos de mecanismos de contabilidad de cobertura incluidas en la NIC 39. Se ha revisado y reemplazado la prueba de efectividad por el principio de “relación económica”. Se han añadido más requerimientos de revelación sobre las actividades de gestión de riesgo de la entidad.

NIIF 15 –

Ingresos procedentes de los contratos con clientes

Tiene un modelo único para tratar los ingresos de contratos con clientes. Su principio básico es que una entidad debe reconocer los ingresos para representar la transferencia o los bienes o servicios prometidos a los clientes en una cantidad que refleje la contraprestación a la que la entidad espera tener derecho por esos bienes o servicios, con 5 pasos para su reconocimiento.

Posteriormente, se incluyeron las enmiendas que aclaran cómo: • identificar una obligación de desempeño (la promesa de transferir un bien o un servicio a un cliente) en un contrato; • determinar si una empresa es el principal (el proveedor de un bien o servicio) o un agente (responsable de arreglar el bien o el servicio que debe prestarse); y • determinar si los ingresos derivados de la concesión de una licencia deben ser reconocidos en

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 19 -

Norma de Información Financiera Tema de la enmienda Detalle

un momento dado o en el tiempo.

Esta norma reemplaza las siguientes: NIC 18 “Ingresos”, NIC 11 “Contratos de Construcción”, CINIIF 13 “Programas de Fidelización de Clientes”, CINIIF 15 “Acuerdos para Construcción de Inmuebles”, CINIIF 18 “Transferencias de Activos procedentes de Clientes”, Interpretación SIC 31 “Permutas de Servicios de Publicidad”

La Compañía anticipa que la adopción de estos estándares e interpretaciones emitidas por el IASB aún no vigentes en Colombia, mencionadas anteriormente, no tendría un impacto material sobre los estados financieros.

Emitidas por el IASB no Incorporadas en Colombia – Las siguientes normas han sido emitidas por el IASB pero aún no han sido incorporadas por Decreto en Colombia:

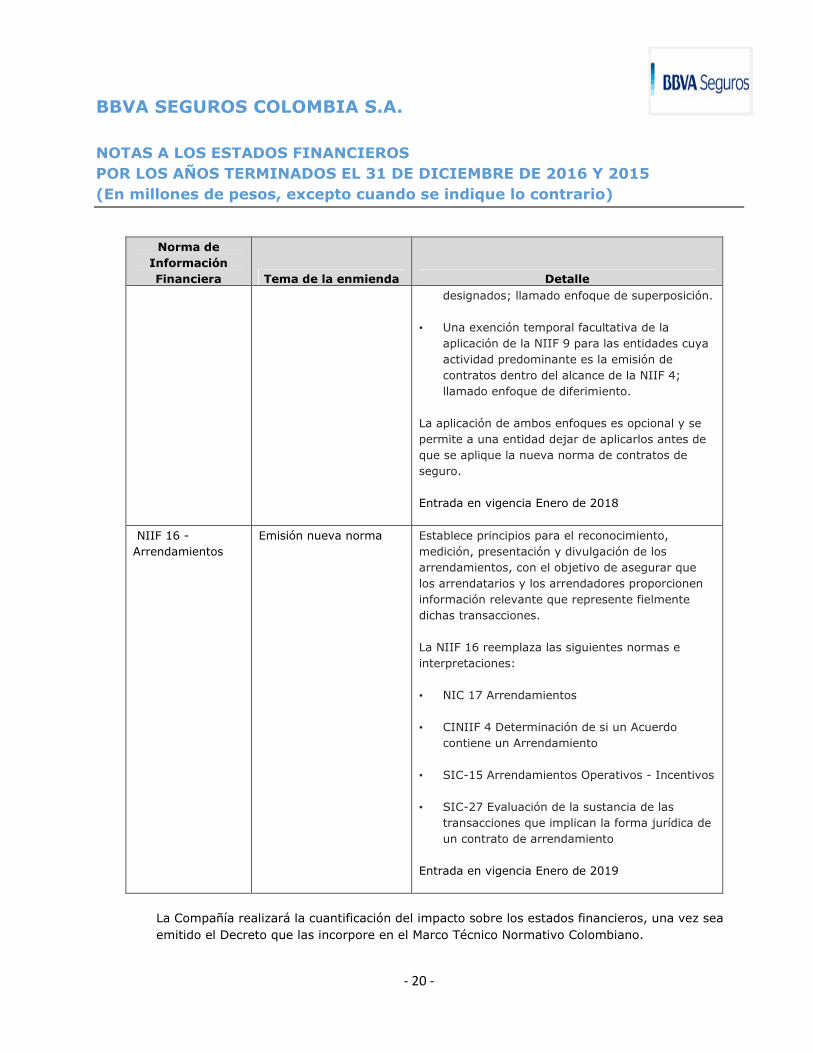

Norma de Información Financiera Tema de la enmienda Detalle

IFRS 2 –

Pagos basados en Acciones

Clasificación y Medición de Operaciones de Pago Basadas en Acciones

La NIIF 2 no contenía ninguna orientación sobre la forma en que las condiciones de consolidación de beneficios afectan al valor razonable de los pasivos por pagos basados en acciones liquidados en efectivo. El IASB ha agregado una guía que introduce los requisitos contables para pagos basados en acciones basados en efectivo que siguen el mismo enfoque utilizado para los pagos basados en acciones basados en acciones.

Entrada en vigencia Enero de 2018

NIIF 9 – Instrumentos Financieros

IFRS 4 - Contrato de Seguro

Solucionar las diferentes fechas de vigencias

Ofrece dos opciones para las entidades que emiten contratos de seguros dentro del alcance de la NIIF 4:

• Una opción que permite a las entidades reclasificar, de la utilidad o pérdida a otro resultado integral, parte de los ingresos o gastos derivados de activos financieros

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 20 -

Norma de Información Financiera Tema de la enmienda Detalle

designados; llamado enfoque de superposición.

• Una exención temporal facultativa de la aplicación de la NIIF 9 para las entidades cuya actividad predominante es la emisión de contratos dentro del alcance de la NIIF 4; llamado enfoque de diferimiento.

La aplicación de ambos enfoques es opcional y se permite a una entidad dejar de aplicarlos antes de que se aplique la nueva norma de contratos de seguro.

Entrada en vigencia Enero de 2018

NIIF 16 - Arrendamientos

Emisión nueva norma Establece principios para el reconocimiento, medición, presentación y divulgación de los arrendamientos, con el objetivo de asegurar que los arrendatarios y los arrendadores proporcionen información relevante que represente fielmente dichas transacciones.

La NIIF 16 reemplaza las siguientes normas e interpretaciones:

• NIC 17 Arrendamientos

• CINIIF 4 Determinación de si un Acuerdo contiene un Arrendamiento

• SIC-15 Arrendamientos Operativos - Incentivos

• SIC-27 Evaluación de la sustancia de las transacciones que implican la forma jurídica de un contrato de arrendamiento

Entrada en vigencia Enero de 2019

La Compañía realizará la cuantificación del impacto sobre los estados financieros, una vez sea emitido el Decreto que las incorpore en el Marco Técnico Normativo Colombiano.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 21 -

h. Hipótesis de negocio en marcha - La Compañía al elaborar estos estados financieros evaluó la capacidad que tiene para continuar en funcionamiento. La gerencia de la Compañía no estima que existan incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas significativas sobre la posibilidad de que la Compañía continúe con sus operaciones normales.

i. Moneda funcional y de presentación - La moneda funcional se ha definido de acuerdo con la normativa nacional tal como la circular externa 038 de 2013 de la SFC en el numeral 4 así mismo el Consejo Técnico de la Contaduría Pública con número de radicado 2013-150 se pronunció al respecto y para la normativa internacional está sustentado en la NIC 21 párrafo 9 -14.

La moneda del entorno económico principal en el que opera la sociedad es el peso Colombiano por tanto se ha determinado como moneda funcional considerando el ambiente económico en que la Compañía desarrolla sus operaciones y la moneda en que se genera los principales flujos de efectivo.

Lo anterior se basa en:

a) Es la moneda del país cuyas fuerzas competitivas y regulaciones determinan fundamentalmente los precios de los servicios financieros prestados.

b) Es la moneda que influye fundamentalmente en los costos necesarios a los productos y servicios que se brinda a nuestros clientes.

3. POLÍTICAS CONTABLES SIGNIFICATIVAS

Las políticas y prácticas utilizadas en la preparación de los estados financieros, están acorde a las normas vigentes y aprobadas en Colombia con los estándares internacionales y normas e instrucciones establecidas por la Superintendencia para el sector asegurador. Las políticas contables han sido aplicadas consisitentemente por la Compañía.

A continuación se describen las principales políticas contables adoptadas por la Compañía para la preparación de los estados financieros:

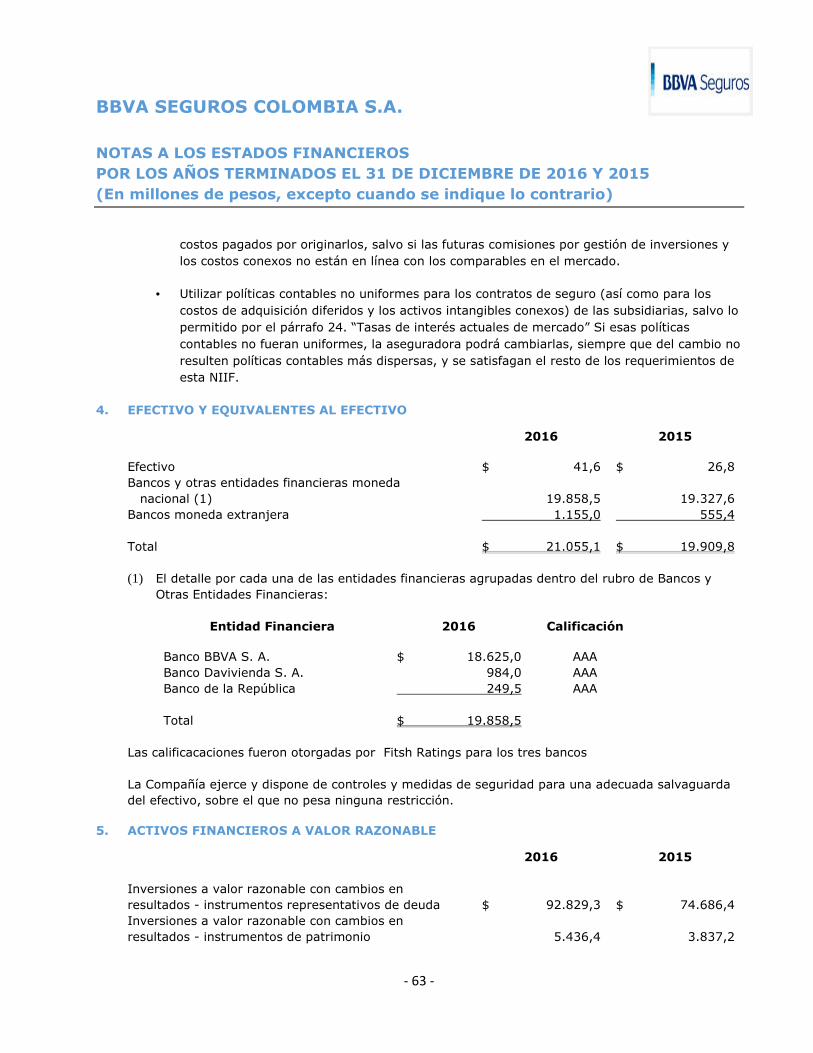

a. Efectivo y equivalentes de efectivo - El reconocimiento inicial del efectivo y/o sus equivalentes, corresponde al valor razonable de la contrapartida

Los equivalentes de efectivo se definen como inversiones a corto plazo, de gran liquidez, fácilmente convertibles en un monto conocido de efectivo y sujetos a riesgos poco importantes de cambios en su valor. Además, se mantienen con la intención de cumplir con necesidades de efectivo de corto plazo.

Para efectos de la definición anterior, normalmente se considera a corto plazo una inversión con vencimiento de tres meses o menos desde su fecha de adquisición. Para que una inversión se

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 22 -

considere “fácilmente convertible”, debe ser convertible con notificación en un periodo corto de tiempo y sin penalización importante. Para cumplir con el criterio de exposición del riesgo de cambio en su valor, la entidad necesita evaluar, por ejemplo, si el instrumento está sujeto a cambios significativos de riesgos de tasa de interés y de mercado.

Los equivalentes de efectivo se mantienen para cumplir con compromisos de corto plazo y no propósitos de inversión u otros. Por lo anterior, a pesar de que el instrumento por sí mismo, cumpla con la definición descrita, a menos que se mantenga para cumplir con necesidades de corto plazo, no calificará como equivalente de efectivo.

En la Compañía se pueden clasificar dentro de este rubro los fondos de inversión colectiva, sobre las cuales:

1. Los Fondos de inversión colectiva al 31 de diciembre de 2016 y 2015, cumplen con los requisitos de ser de corto plazo debido a que son recursos depositados en carteras "a la vista", lo que quiere decir que en caso de requerirlo, la Compañía puede contar con estos recursos de forma inmediata.

2. Al ser "carteras a la vista" la composición de estas se encuentra en títulos cortos y fácilmente realizables en mercado, es responsabilidad de la Entidad Administradora, garantizar que estos recursos se puedan convertir en efectivo en la medida en que los dueños de los recursos, en este caso las compañías de BBVA Seguros lo requieran.

3. En cuanto a los cambios en su valor, aunque al ser estas inversiones a corto plazo, generalmente presentan pequeños cambios en su valor, sin embargo en épocas de altísima volatilidad hemos visto que estas inversiones si presentan cambios en su valor que se pueden traducir incluso en pérdidas sobre el capital inicialmente invertido, por lo que no aplicaría el concepto "riesgo insignificante" en su totalidad.

Es de anotar que el grueso de estas inversiones está siendo utilizado para la cobertura de reservas, por lo que cuentan con cierta estabilidad.

Sumando todos los factores, aunque cumple algunos requisitos para ser catalogadas como equivalentes de efectivo, el manejo que se le da en la Compañía, dentro de lo cual está el respaldo de las reservas y la estabilidad de los recursos, y dado que su fin no es el de cubrir necesidades de liquidez, se considera que estarían asociadas a inversiones.

En consecuencia, la Compañía clasifica como efectivo y equivalentes: la caja, caja menor, los depósitos en Bancos en Moneda Legal y Moneda Extranjera, sobre los cuales se validaron los siguientes criterios:

• Cumplir con la definición de activos

• Sea probable que cualquier beneficio económico asociado con la partida llegue a la entidad

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 23 -

• Que el importe pueda ser medido con fiabilidad.

Efectivo restringido - Efectivo restringido es un componente de los "efectivo y equivalentes a efectivo" de la cuenta reportada en el balance. Se refiere al dinero en efectivo que ha sido separado por la administración para un uso específico.

El efectivo restringido surge de una decisión de gestión para asignar fondos a una causa, por ejemplo, una obligación legal, como una ley o una orden judicial, o en base a los requisitos contractuales.

La Compañía considera que no existe efectivo restringido por cuanto NO se identifican restricciones que impidan clasificar y presentar como efectivo y/o equivalentes de efectivo.

Registro de partidas credito en bancos - Al cierre de cada mes, la Compañía efectúa análisis de las partidas crédito sin identificar, registrando en las cuentas de bancos las partidas que superen un mes de antigüedad, y la contrapartida es registrada en cuentas del pasivo.

Las partidas crédito pendientes de regularizar, son incorporadas en el equivalente de efectivo ya que en su mayoría corresponde a valores por aplicar en la cartera de la Compañía.

Evaluacion del deterioro de las partidas conciliatorias - De manera mensual la compañías de Seguros evaluarán para cada uno de los componentes del efectivo si existe o no evidencia de deterioro, para lo cual actualizará su valor contable frente a su importe recuperable directamente en la cuenta o a través de cuentas valuativas.

La Compañía considera que surtidos 180 días de la no regularización de las Notas Débito en Bancos y Corresponsales, es tiempo suficiente para efectuar deterioro de las partidas, dado la incertidumbre de recuperabilidad.

b. Reconocimiento de ingresos y gastos -

• Para el caso de afectación de los ingresos y gastos generales, La Compañía se basa en los principios generales del marco conceptual tales como: Base de Acumulación o Devengo, Registro, Certidumbre, Medición Fiable, Correlación de Ingresos y Gastos, Consideración Costo Beneficio, Valuación y Materialidad o Importancia Relativa.

• Los ingresos por primas se registran en el momento en que se expiden las pólizas respectivas de acuerdo con la iniciación de la vigencia técnica de la póliza. Los gastos se registran a resultados por el sistema de causación.

• Los ingresos por concepto de liberación de primas se reconocen mensualmente a lo largo del tiempo de su vigencia. Para el mismo periodo de emisión se reconoce como un menor valor del gasto del año y para el siguiente periodo su registro se contabiliza como ingreso por liberación de primas.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 24 -

• Los dividendos percibidos por participadas no controladas se reconocen cuando se establezca el derecho a recibirlos.

• La Compañía mide los ingresos de actividades ordinarias al valor razonable de la contraprestación, recibida o por recibir, teniendo en cuenta el importe de cualquier descuento, bonificación o rebaja comercial que la entidad pueda otorgar.

• Reconocimiento de ingresos de actividades ordinarias diferentes de la actividad

aseguradora - Los ingresos de las actividades ordinarias diferentes de la actividad aseguradora se reconocen en la medida que sea probable que los beneficios económicos fluyan a la Compañía y que los ingresos se puedan medir de manera fiable, independientemente del momento en el que el pago sea realizado por el cliente. Los ingresos se miden por el valor razonable de la contraprestación recibida o por recibir, teniendo en cuenta las condiciones de pago definidas contractualmente con el cliente y sin incluir impuestos ni aranceles.

• Siniestros Liquidados - Registra el valor de las indemnizaciones liquidadas para los seguros de daños y obligatorios con base en los siniestros avisados, incluyen los costos de tramitación de las reclamaciones y cuyas consecuencias económicas han sido completamente indemnizadas o reparadas por la Compañía.

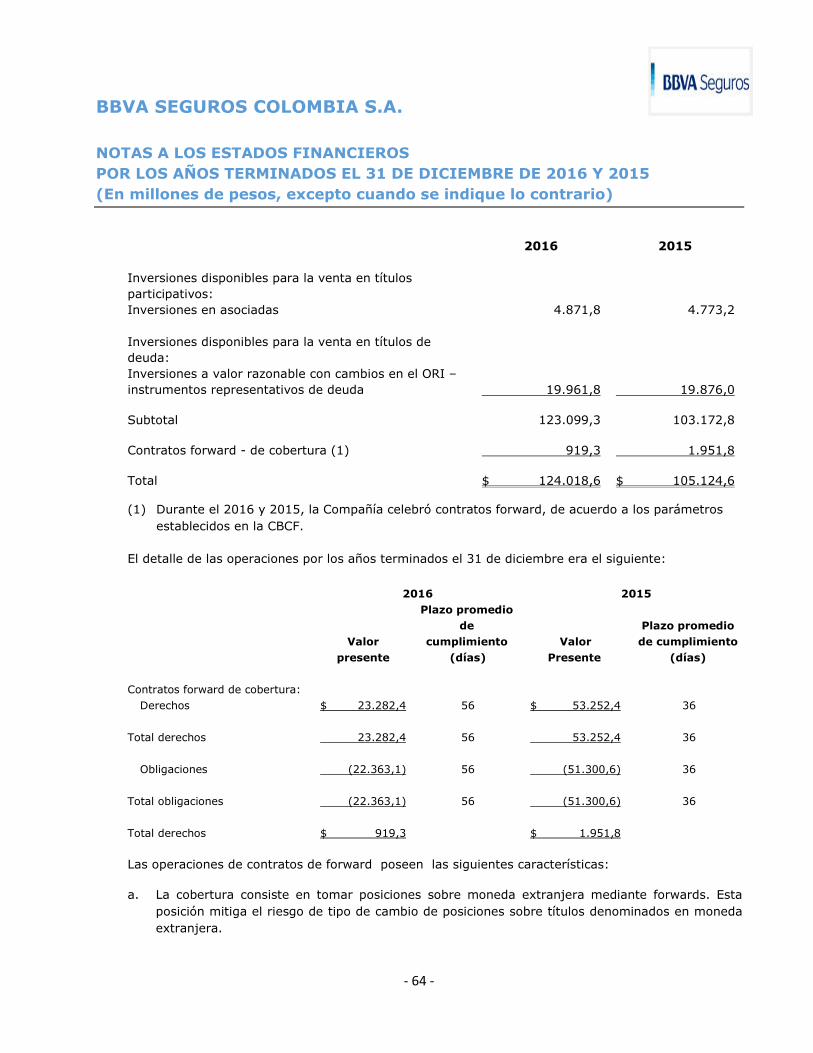

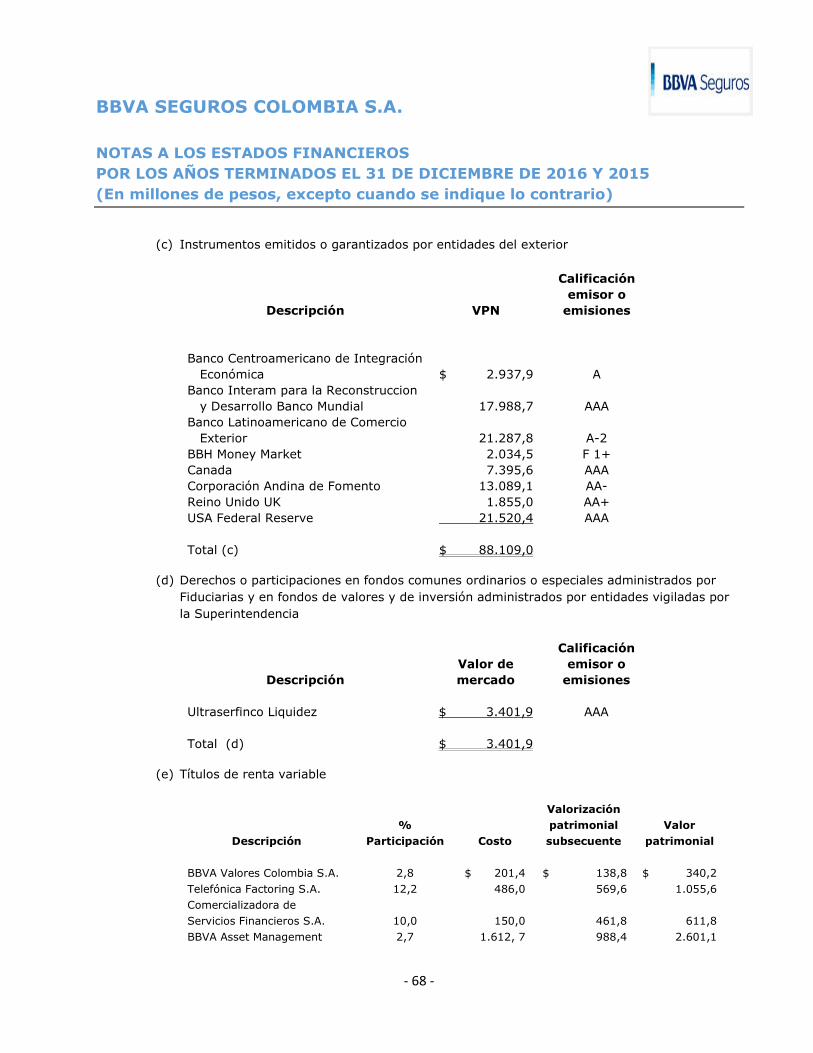

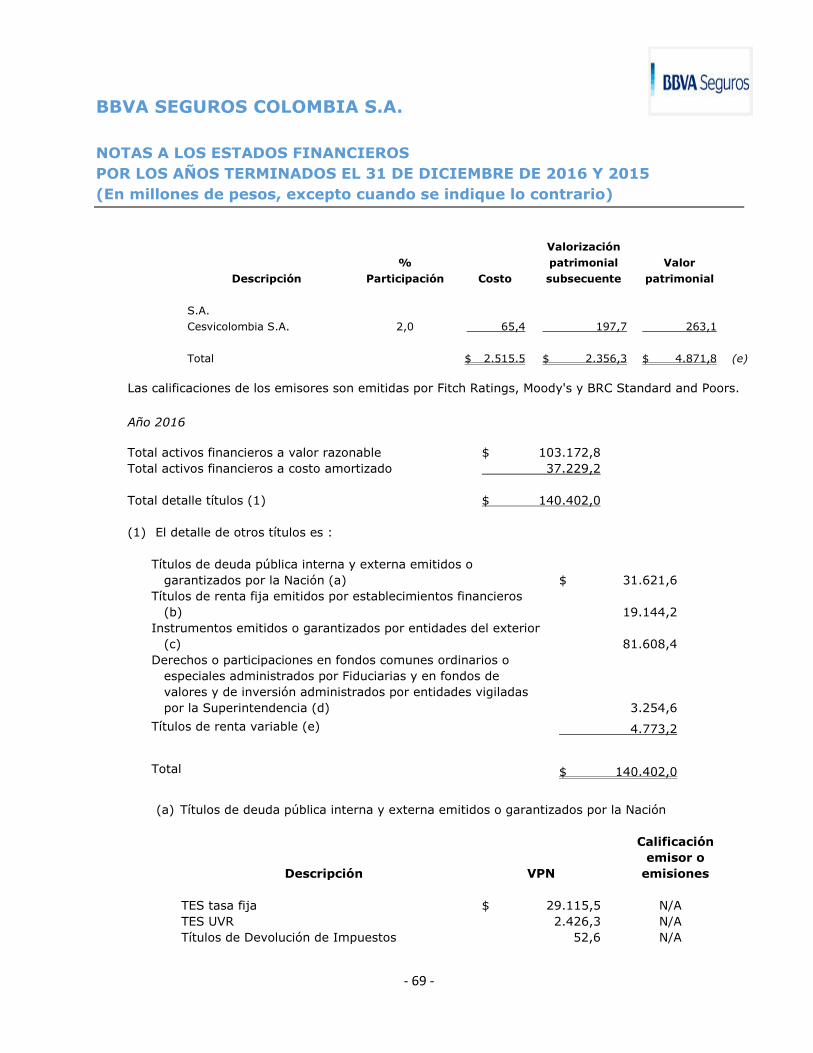

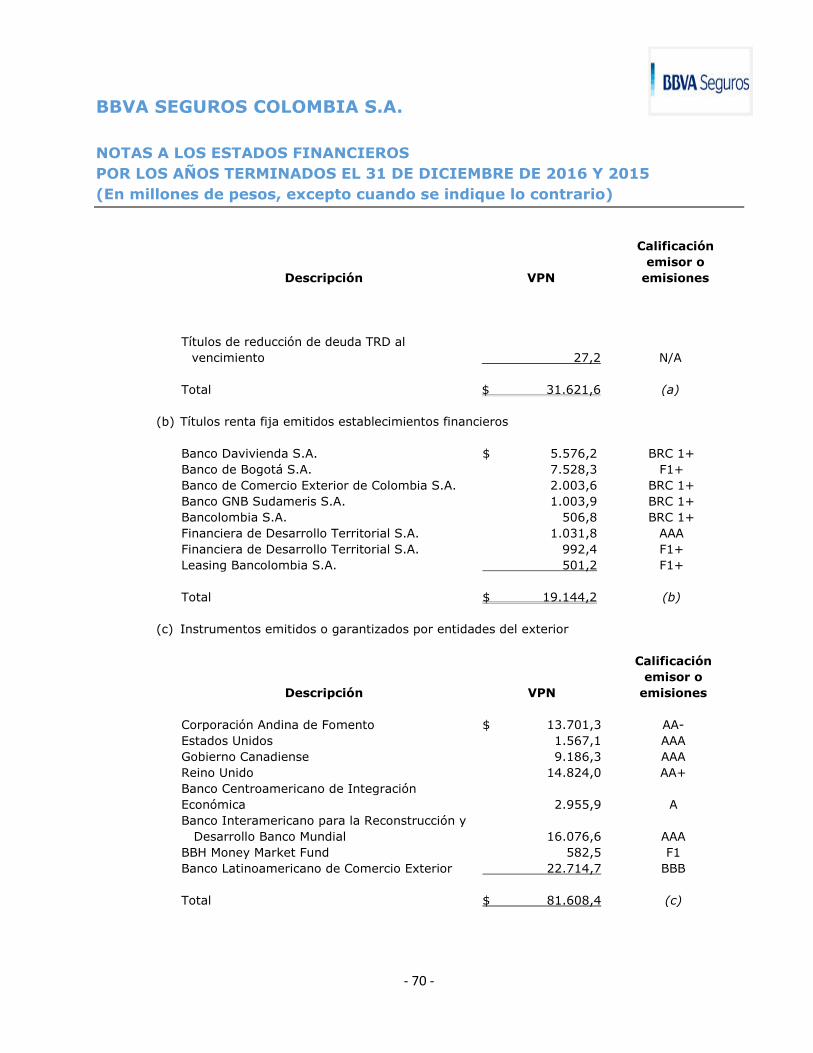

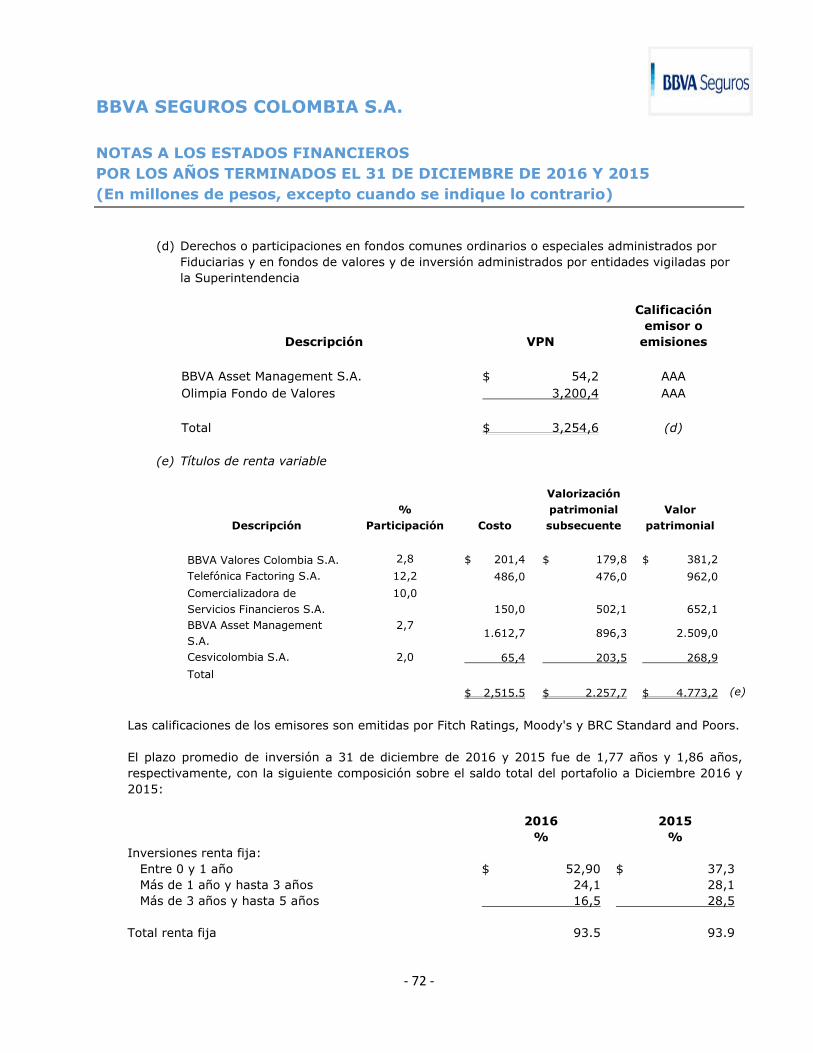

c. Inversiones – Las inversiones en los Estados Financieros individuales, son tratadas de acuerdo con el Capítulo I-1 de la Circular Básica Contable y Financiera (Circular Externa 100 de 1995) en adelante “CBCF” de la Superintendencia, establece la clasificación, valoración y registro de las inversiones.

Las inversiones tal como lo establece el Capítulo I-1 de la CBCF, se deben clasificar, valorar y contabilizar las inversiones en valores de deuda, valores participativos, inversiones en títulos valores y demás derechos de contenido económico considerados como instrumentos financieros, que conforman los portafolios propios de las entidad.

Objetivo de la valoración de inversiones – La valoración de las inversiones tiene como objetivo fundamental el cálculo, el registro contable y la revelación al mercado del valor oprecio justo de intercambio al cual un valor, podría ser negociado en una fecha determinada, de acuerdo con sus características particulares y dentro de las condiciones prevalecientes en el mercado en dicha fecha.

La Compañía utiliza para la valoración la información suministrada por el proveedor oficial (Infovalmer) de precios, para todos los instrumentos que aplique.

Criterios para la valoración de inversiones - En todo caso, la determinación del valor razonable debe cumplir, como mínimo, con los siguientes criterios:

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 25 -

Objetividad - La determinación y asignación del valor razonable de un título o valor se debe efectuar con base en criterios técnicos y profesionales, que reconozcan los efectos derivados de los cambios en el comportamiento de todas las variables que puedan afectar dicho precio.

Transparencia y representatividad - El valor razonable de un título o valor se debe determinar y asignar con el propósito de revelar un resultado económico cierto, neutral, verificable y representativo de los derechos incorporados en el respectivo título o valor.

Evaluación y análisis permanentes - El valor razonable que se atribuya a un título o valor se debe fundamentar en la evaluación y el análisis permanente de las condiciones del mercado, de los emisores y de la respectiva emisión. Las variaciones en dichas condiciones se deben reflejar en cambios del precio previamente asignado, con la periodicidad establecida para la valoración de las inversiones determinada en la presente norma.

Profesionalismo - La determinación del valor razonable de un título o valor se debe basar en las conclusiones producto del análisis y estudio que realizaría un experto prudente y diligente, encaminados a la búsqueda, obtención, conocimiento y evaluación de toda la información relevante disponible, de manera tal que el precio que se determine refleje los recursos que razonablemente se recibirían por su venta.

Clasificación de las inversiones - Las inversiones deberán ser clasificadas de acuerdo con el modelo de negocio definido por la entidad. La Compañía ha definido un modelo de negocio aprobado por la Junta Directiva acorde con el desarrollo del objeto social. Las decisiones respecto a la clasificación de las inversiones para efectos de su valoración, se hace en línea con los propósitos que tienen estos activos; por tanto, el modelo de negocio hace referencia al modo como se gestionan los activos financieros para generar los flujos de caja, o la forma como organiza sus actividades para alcanzar sus objetivos, y por tanto hace parte de los procesos de planeación de la Compañía.

Dado que la principal finalidad de los activos del portafolio es dar respaldo a la Reserva Técnica, el comportamiento de los mismos y la medición del valor de los mismos resultan cruciales en el desarrollo del día a día de la Compañía. El proceso de valoración busca reflejar las cuantías a las que equivalen en recursos de dinero los activos que componen el portafolio y de este mismo proceso se desprende el registro contable. Solo se pueden realizar inversiones en títulos o valores respecto de los cuales exista una metodología de valoración acorde con la normatividad; sin perjuicio de la normatividad aplicable a los instrumentos derivados y productos estructurados.

Las inversiones podrán ser clasificadas en inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta.

Inversiones negociables -Se clasifican como inversiones negociables todo valor o título y, en general, cualquier tipo de inversión que ha sido adquirida con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 26 -

Inversiones para mantener hasta el vencimiento - Se clasifican como inversiones para mantener hasta el vencimiento, los valores o títulos y, en general, cualquier tipo de inversión respecto de la cual el inversionista tiene el propósito y la capacidad legal, contractual, financiera y operativa de mantenerlas hasta el vencimiento de su plazo de maduración o redención. El propósito serio de mantener la inversión corresponde a la intención positiva e inequívoca de no enajenar el título o valor.

Con las inversiones clasificadas en esta categoría no se pueden realizar operaciones del mercado monetario (operaciones de reporto o repo, simultáneas o de transferencia temporal de valores), salvo que se trate de las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre que la contraparte de la operación sea el Banco de la República, la Dirección General de Crédito Público y del Tesoro Nacional o las entidades vigiladas por la SFC. Sin perjuicio de lo anterior, los valores clasificados como inversiones para mantener hasta el vencimiento podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación.

Inversiones disponibles para la venta - Son inversiones disponibles para la venta los valores o títulos y, en general, cualquier tipo de inversión, que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento, y respecto de las cuales el inversionista tiene el propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlas cuando menos durante seis (6) meses contados a partir del día en que fueron clasificadas en esta categoría. Vencido el plazo de seis (6) meses a que hace referencia el inciso anterior, el primer día hábil siguiente, tales inversiones pueden ser reclasificadas a cualquiera de las otras dos (2) categorías. En caso de no ser reclasificadas en dicha fecha, se entiende que la entidad mantiene el propósito serio de seguirlas clasificando como disponibles para la venta.

Los valores clasificados como inversiones disponibles para la venta podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación. Así mismo, con estas inversiones se podrán realizar operaciones de liquidez, operaciones de reporto o repo (repo), simultáneas o de transferencia temporal de valores.

En todos los casos, forman parte de las inversiones disponibles para la venta: los valores participativos con baja o mínima bursatilidad; los que no tienen ninguna cotización y los valores participativos que mantenga un inversionista cuando éste tiene la calidad de matriz o controlante del respectivo emisor de estos valores. No obstante, estas inversiones, para efectos de su venta, no requieren de la permanencia de seis (6) meses.

Adopción de la clasificación de las inversiones - La decisión de clasificar una inversión en cualquiera de las tres (3) categorías señaladas anteriormente, debe ser adoptada en los siguientes momentos:

a) En el momento de adquisición o compra de estas inversiones; y

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 27 -

b) En las fechas de vencimiento del plazo para los disponibles para la venta.

El área de Inversiones y/o los miembros del Comité de Riesgos e Inversiones son quienes tienen las atribuciones para definir la clasificación por la cual serán registradas las compras, de acuerdo con la dinámica del portafolio y la coyuntura específica, siguiendo en todo caso los lineamientos del Modelo de Negocio, que aplican tanto para los recursos de libre disponibilidad como para los que respaldan las reservas técnicas de los diferentes ramos.

Reclasificación de las inversiones - La clasificación que tenga un activo dentro del portafolio se podrá modificar de acuerdo con lo establecido en el numeral 4 del capítulo I-1 de la “CBCF”. Estas reclasificaciones deben ser sustentadas por el área de Inversiones y aprobadas por al menos 2 miembros del Comité de Riesgos e Inversiones.

Periodicidad de la valoración y del registro contable de la misma - La valoración de las inversiones se debe efectuar diariamente desde el mismo día de la compra, a menos que en el capítulo I-1 de la “CBCF” o en otras disposiciones se indique una frecuencia diferente. Así mismo, los registros contables necesarios para el reconocimiento de la valoración de las inversiones se deben efectuar con la misma frecuencia prevista para la valoración.

La valoración se hace siguiendo las instrucciones establecidas por la Superintendencia, en el numeral 6 del Capítulo I-1 de la “CBCF”.

Contabilización de las inversiones - Las inversiones se deben registrar inicialmente por su costo de adquisición y desde ese mismo día deberán valorarse a precios de mercado, en el caso de ser inversiones clasificadas como negociables; para las inversiones clasificadas para mantener hasta el vencimiento, se valoran en forma exponencial a partir de la tasa interna de retorno calculada en el momento de la compra, sobre la base de un año de 365 días. de acuerdo con lo señalado en el numeral 7 del capítulo I-1 de la “CBCF”. La contabilización de los cambios entre el costo de adquisición y el valor razonable de las inversiones, se realizará a partir de la fecha de su compra, individualmente, por cada valor.

En el caso de las inversiones negociables - La contabilización debe efectuarse en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Resultados”, del Catálogo único de información financiera con fines de supervisión. La diferencia que se presente entre el valor razonable actual y el inmediatamente anterior del respectivo valor se debe registrar como un mayor o menor valor de la inversión, afectando los resultados del período.

Tratándose de valores de deuda, los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión.

En el caso de los títulos participativos - cuando los dividendos o utilidades se repartan en especie se procederá a modificar el número de derechos sociales en los libros de contabilidad respectivos. Los dividendos o utilidades que se reciban en efectivo se contabilizan como un menor valor de la inversión.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 28 -

En el caso de las inversiones para mantener hasta el vencimiento - La contabilización debe efectuarse en las respectivas cuentas de “Inversiones a Costo Amortizado”, del Catálogo Único de Información Financiera con Fines de Supervisión.

La actualización del valor presente de esta clase de inversiones se debe registrar como un mayor valor de la inversión, afectando los resultados del período.

Los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión.

En el caso de las inversiones disponibles para la venta - La contabilización debe efectuarse en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Otros Resultados Integrales - ORI”, del Catálogo único de información financiera con fines de supervisión.

a) Contabilización del cambio en el valor presente. La diferencia entre el valor presente del día de valoración y el inmediatamente anterior (calculados de conformidad con lo dispuesto en el numeral 6.1.2 del Capítulo I-1 de la “CBCF”), se debe registrar como un mayor valor de la inversión con abono a las cuentas de resultados.

b) Ajuste al valor de mercado. La diferencia que exista entre el valor razonable de dichas inversiones, calculado de conformidad con lo previsto en el numeral 6.1.1 del Capítulo I-1 de la “CBCF, y el valor presente de que trata el literal anterior, se debe registrar en la respectiva cuenta de Ganancias o Pérdidas No Realizadas (ORI).

Los rendimientos exigibles pendientes de recaudo se deben mantener como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión.

Cuando las inversiones disponibles para la venta sean enajenadas, las ganancias o pérdidas no realizadas, registradas en el ORI, se deben reconocer como ingresos o egresos en la fecha de la venta.

Títulos y/o valores participativos - El efecto de la valoración de la participación que le corresponde al inversionista, determinada de conformidad con lo establecido en el Capítulo I-1 de la “CBCF”, se contabiliza en la respectiva cuenta de Ganancias o Pérdidas No Realizadas (ORI), con cargo o abono a la inversión.

Los dividendos que se repartan en especie o en efectivo, se deben registrar como ingreso, ajustando la correspondiente cuenta de Ganancias o Pérdidas No Realizadas (máximo hasta su valor acumulado) y, si es necesario, también el valor de la inversión en la cuantía del excedente sobre aquella cuenta.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 29 -

Inversiones en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos - De acuerdo con el artículo 35 de la Ley 222 de 1995, las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial de acuerdo con la NIC 28, en los estados financieros separados.

En los casos en los cuales las normas del Código de Comercio o demás disposiciones legales no prevean el tratamiento contable de las inversiones en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos, deben cumplir lo establecido por la NIC 27, NIC 28 y NIIF 11, entre otras, según corresponda.

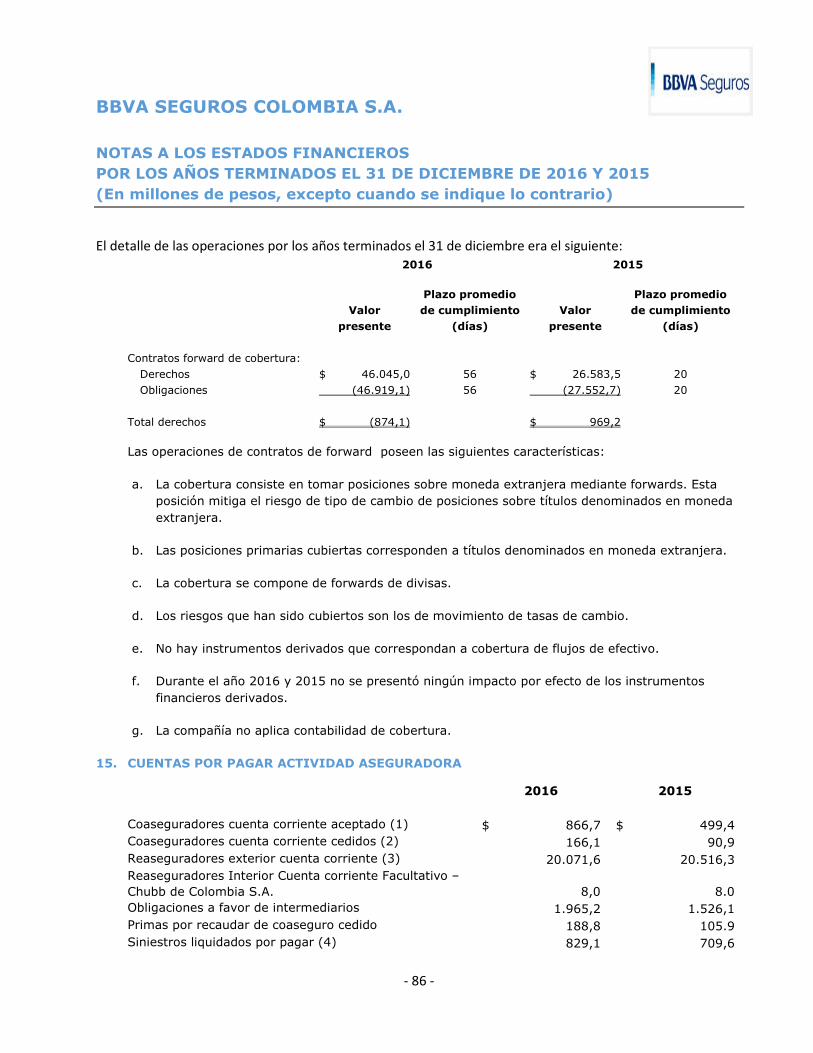

Operaciones de derivados - En el curso de la gestión del portafolio de inversiones la Compañía realiza operaciones con instrumentos financieros derivados con fines de cobertura para mitigar el riesgo de tipo de cambio de posiciones sobre títulos denominados en moneda extranjera (la Compañía no aplica contabilidad de Cobertura). Estas operaciones son realizadas utilizando los cupos o límites que la Compañía tiene establecidos para cada una de las contrapartes aprobadas y en cumplimiento de las políticas establecidas en el Anexo 4. Manual de Operaciones con Instrumentos Derivados del Documento Rector Medición, Control y Gestión de Riesgo de Crédito.

La valoración de los instrumentos financieros derivados se realiza en forma diaria a precio justo de intercambio. La metodología aplicable para la valoración será la dispuesta por el proveedor de precios oficial seleccionado por la Compañía ( Infovalmer).

La Compañía registra todos sus instrumentos financieros derivados en sus estados financieros, utilizando las cuentas del Catálogo Único de información Financiera disponibles, de acuerdo con los lineamientos y criterios establecidos por la Superintendencia Financiera de Colombia. Los códigos contables para el registro de los instrumentos financieros derivados se han habilitado para distinguir entre aquellos con fines de especulación o con fines de cobertura. A su vez, al interior de estas clasificaciones se establecen códigos contables para las distintas clases de instrumentos. Los instrumentos financieros derivados que arrojen precio justo de intercambio positivo, es decir favorable para la Compañía, se deben registrar en el activo, separando el valor del derecho y el valor de la obligación. Por su parte, los que arrojen precio justo de intercambio negativo, es decir desfavorable para la Compañía, deben registrarse en el pasivo, efectuando la misma separación.

Cuando el precio justo de intercambio del instrumento financiero derivado arroje cero (0), ya sea en la fecha inicial o en otra fecha posterior, su registro contable debe realizarse en el lado del balance que corresponda –activo o pasivo- sobre la base de que debe registrarse en el lado opuesto a aquél en el que se encuentra registrada la posición primaria cubierta si es un instrumento financiero derivado con fines de cobertura.

En las cuentas del balance no se deben efectuar neteos entre saldos favorables y desfavorables de diferentes instrumentos financieros derivados, incluso si éstos son del mismo tipo. Así mismo, no se pueden netear operaciones ‘forward’ peso-dólar que tengan precios justos de

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 30 -

intercambio de signos opuestos, sino que cada una de ellas debe registrarse en el activo o en el pasivo, según corresponda.

Dado que los instrumentos financieros derivados deben valorarse desde el mismo día de su celebración, su precio justo de intercambio puede ser diferente de cero (0) al cierre de la fecha inicial y así debe registrarse en la contabilidad.

En la fecha de liquidación de los instrumentos financieros derivados se deben cancelar los saldos correspondientes de las cuentas de balance y cualquier diferencia se debe imputar como utilidad o pérdida en las respectivas cuentas del estado de resultados, según aplique. Si el saldo acumulado del instrumento financiero derivado en dicha fecha es positivo, debe registrarse inmediatamente en la subcuenta de ingresos, y si es negativo, debe contabilizarse en la respectiva subcuenta de egresos. Este procedimiento debe llevarse a cabo de manera independiente, instrumento por instrumento, cada vez que éstos se liquiden.

Deterioro (Provisiones) o pérdidas por calificación de riesgo de emisor – El precio de los títulos y/o valores de deuda de que tratan el literal b. del numeral 6.1.1 y el numeral 6.1.2 del Capítulo I-1 de la “CBCF”, así como también los títulos participativos que se valoran a variación patrimonial debe ser ajustado en cada fecha de valoración con fundamento en:

• La calificación del emisor y/o del título de que se trate cuando quiera que ésta exista.

• El deterioro de la capacidad de cumplir adecuadamente con los pagos oportunos de capital e intereses, y que de acuerdo a los estados financieros presentan algún grado de deficiencia en su situación financiera.

El importe de la pérdida por deterioro deberá reconocerse siempre en el resultado del período, con independencia de que la respectiva inversión tenga registrado algún monto en Otros Resultados Integrales ORI.

No estarán sujetos a las disposiciones de este numeral los títulos y/o valores de deuda pública interna o externa emitidos o avalados por la Nación, los emitidos por el Banco de la República y los emitidos o garantizados por el Fondo de Garantías de Instituciones Financieras – FOGAFÍN.

Para efectos de la medición y reconocimiento del deterioro de las inversiones en subsidiarias, filiales, asociadas y negocios conjuntos en los estados financieros separados, las vigiladas deberán atender lo dispuesto sobre el particular en la NIC 36 contenida en el Marco Técnico Normativo del Anexo del Decreto 2784 de 2012 o las normas que lo modifiquen o sustituyan.

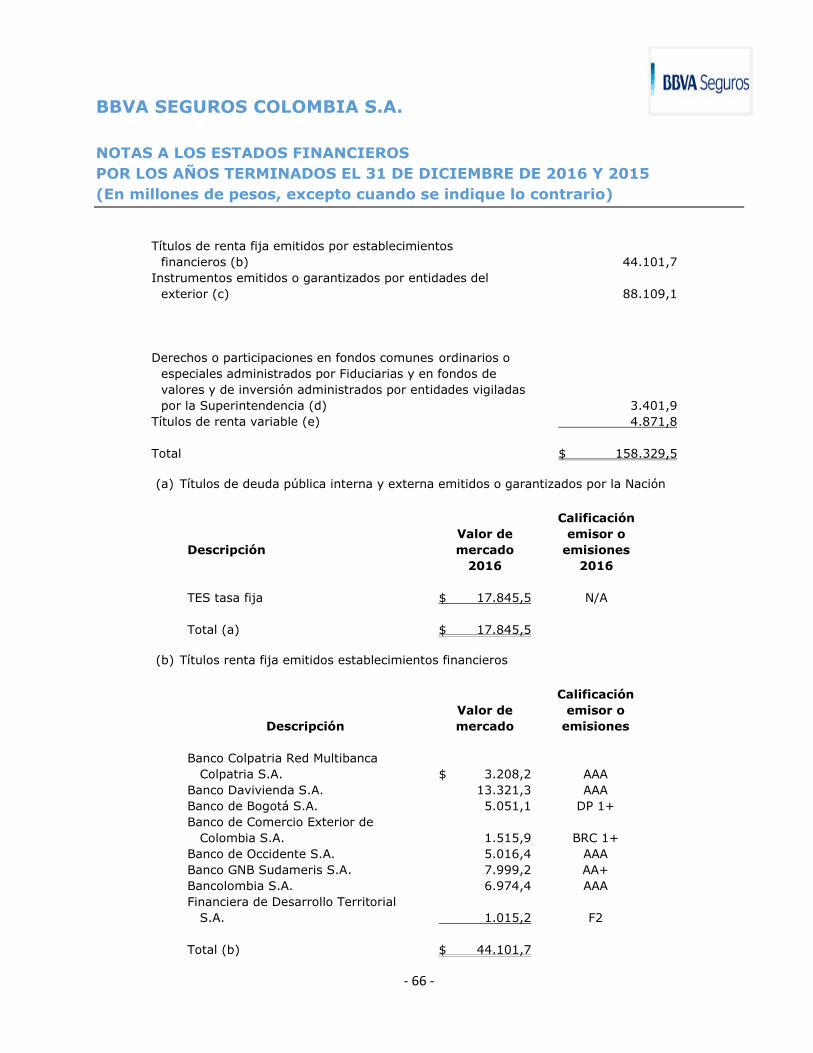

a) Títulos y/o valores de emisiones o emisores que cuenten con calificaciones externas- Los títulos y/o valores que cuenten con una o varias calificaciones otorgadas por calificadoras externas reconocidas por la SFC, o los títulos y/o valores de deuda emitidos por entidades que se encuentren calificadas por éstas, no pueden estar contabilizados por un monto que

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 31 -

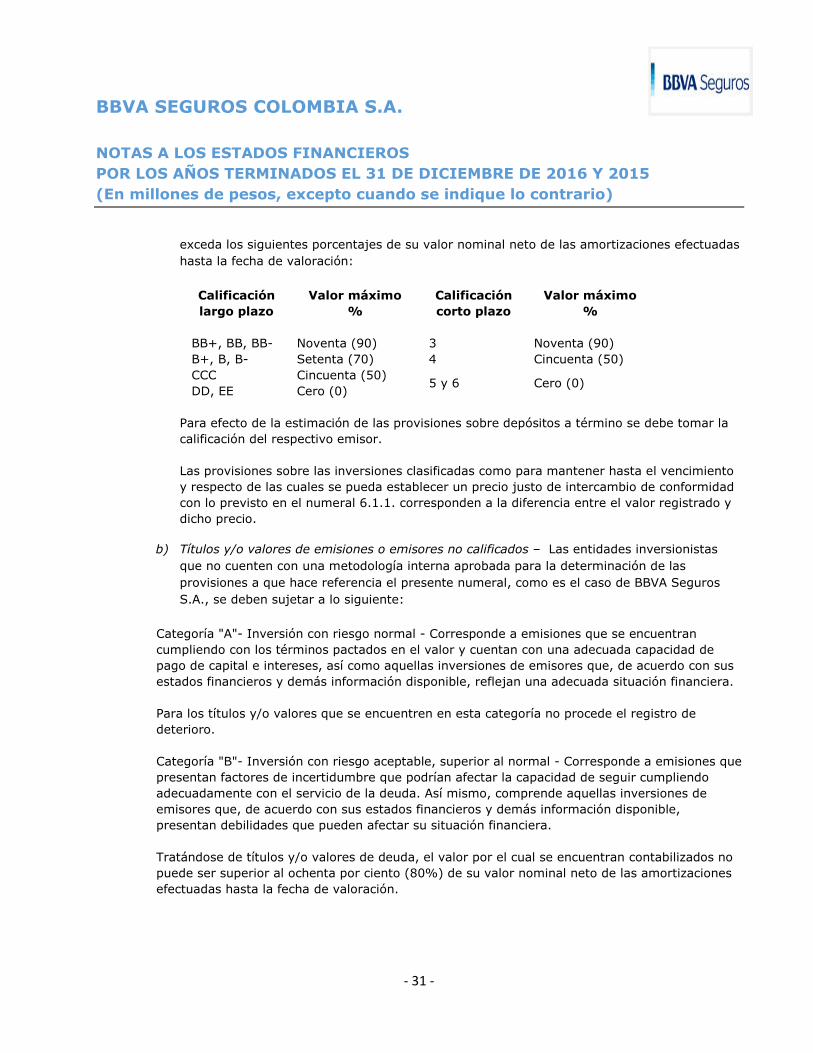

exceda los siguientes porcentajes de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración:

Calificación largo plazo

Valor máximo %

Calificación corto plazo

Valor máximo %

BB+, BB, BB- Noventa (90) 3 Noventa (90) B+, B, B- Setenta (70) 4 Cincuenta (50) CCC Cincuenta (50)

5 y 6 Cero (0) DD, EE Cero (0)

Para efecto de la estimación de las provisiones sobre depósitos a término se debe tomar la calificación del respectivo emisor.

Las provisiones sobre las inversiones clasificadas como para mantener hasta el vencimiento y respecto de las cuales se pueda establecer un precio justo de intercambio de conformidad con lo previsto en el numeral 6.1.1. corresponden a la diferencia entre el valor registrado y dicho precio.

b) Títulos y/o valores de emisiones o emisores no calificados – Las entidades inversionistas que no cuenten con una metodología interna aprobada para la determinación de las provisiones a que hace referencia el presente numeral, como es el caso de BBVA Seguros S.A., se deben sujetar a lo siguiente:

Categoría "A"- Inversión con riesgo normal - Corresponde a emisiones que se encuentran cumpliendo con los términos pactados en el valor y cuentan con una adecuada capacidad de pago de capital e intereses, así como aquellas inversiones de emisores que, de acuerdo con sus estados financieros y demás información disponible, reflejan una adecuada situación financiera.

Para los títulos y/o valores que se encuentren en esta categoría no procede el registro de deterioro.

Categoría "B"- Inversión con riesgo aceptable, superior al normal - Corresponde a emisiones que presentan factores de incertidumbre que podrían afectar la capacidad de seguir cumpliendo adecuadamente con el servicio de la deuda. Así mismo, comprende aquellas inversiones de emisores que, de acuerdo con sus estados financieros y demás información disponible, presentan debilidades que pueden afectar su situación financiera.

Tratándose de títulos y/o valores de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 32 -

En el caso de títulos y/o valores participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) del costo de adquisición.

Categoría "C"- Inversión con riesgo apreciable. Corresponde a emisiones que presentan alta o media probabilidad de incumplimiento en el pago oportuno de capital e intereses. De igual forma, comprende aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan deficiencias en su situación financiera que comprometen la recuperación de la inversión.

Tratándose de títulos y/o valores de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de títulos y/o valores participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) del costo de adquisición.

Categoría "D"- Inversión con riesgo significativo. Corresponde a aquellas emisiones que presentan incumplimiento en los términos pactados en el título, así como las inversiones en emisores que de acuerdo con sus estados financieros y demás información disponible presentan deficiencias acentuadas en su situación financiera, de suerte que la probabilidad de recuperar la inversión es alta.

Tratándose de títulos y/o valores de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de títulos y/o valores participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) del costo de adquisición.

Categoría "E"- Inversión incobrable. Corresponde a aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible se estima que es incobrable.

El valor de estas inversiones debe estar totalmente provisionado.

Cuando una entidad vigilada califique en esta categoría cualquiera de las inversiones, debe llevar a la misma categoría todas sus inversiones del mismo emisor, salvo que demuestre a la SFC la existencia de razones valederas para su calificación en una categoría distinta.

Las evaluaciones que sean realizadas por las entidades vigiladas deben permanecer a disposición de la SFC y de la revisoría fiscal.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 33 -

Clasificacion de los instrumentos financieros - La Compañía clasifica sus instrumentos financieros en las siguientes categorías: activos financieros a valor razonable y activos financieros a costo amortizado.

Activos financieros a valor razonable - En el reconocimiento inicial, la Compañía mide sus activos financieros a su valor razonable. La Compañía no capitaliza los costos de transacción directamente atribuibles al activo financiero, pues las variaciones de los instrumentos registrados a valor razonable son registradas directamente en el resultado.

Activos financieros a costo amortizado - Un activo financiero se mide al costo amortizado si se cumplen las dos condiciones siguientes:

• Que el activo se mantenga dentro de un modelo de negocio cuyo objetivo es mantener los activos para mantener los flujos de efectivo contractuales;

• Que las condiciones contractuales del activo financiero den lugar, en fechas especificadas, a flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del principal pendiente.

Los instrumentos financieros clasificados a costo amortizado, se valorizan al valor presente resultante de descontar los flujos futuros de éste, a la tasa interna de retorno implícita en su adquisición (TIR de compra) menos pérdidas por deterioro, si aplica.

Dicha tasa corresponde a la tasa de descuento que iguala el costo de adquisición del instrumento, más los costos de transacción inicial, con sus flujos futuros.

Al vender un instrumento antes de su vencimiento, se contabiliza una utilidad o pérdida por la diferencia entre el valor de venta y el valor presente al momento de la venta, calculado a la TIR de compra del instrumento.

d. Deterioro de activos financieros – Se aplicara según requerimientos del deterioro de valor medidos al costo amortizado según lo establecido en la NIC 39 y para el 2015 incluido la NIIF 9.

La Compañía evaluará al final de cada periodo sobre el que se informa si existe evidencia objetiva de que un activo financiero medido a costo amortizado se ha deteriorado.

La evidencia objetiva de deterioro se puede identificar por la ocurrencia de alguno de los siguientes eventos:

a. Dificultades financieras significativas del emisor o del deudor.

b. Infracciones de las cláusulas contractuales, tales como incumplimientos o moras en el pago de los intereses o el capital.

c. Probabilidad de que el deudor entre en quiebra o en otra forma de reorganización financiera.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 34 -

d. Desaparición de un mercado activo para el activo financiero en cuestión, debido a dificultades financieras.

e. Los datos observables indican que existe una disminución medible en sus flujos futuros estimados de efectivo, aunque no pueda todavía identificársela con activos financieros individuales del grupo.

f. Cambios adversos en el estado de los pagos de los deudores incluidos en la Compañía.

g. Condiciones económicas locales o nacionales que se correlacionen con incumplimientos en los activos de la Compañía.

Para reconocer la pérdida por deterioro, la Compañía reduce el valor en libros del activo asociado y reconoce la pérdida en el resultado. Si en periodos posteriores, el valor de la pérdida por deterioro del valor disminuye y la diminución pudiera ser objetivamente relacionada con un evento posterior al reconocimiento del deterioro, la pérdida por deterioro reconocida previamente, debe ser revertida.

Cuando exista evidencia objetiva de que se ha incurrido en una perdida por deterioro, como recurso practico, el acreedor puede medir el deterioro de un activo financiero, medido a costo amortizado, a partir de valor razonable del instrumento utilizando un precio de mercado observable.

Los flujos de efectivo relativos a las partidas por cobrar a corto plazo no se descontarán si el efecto del descuento no es importante.

El deterioro se considera que ha ocurrido:

• Si es probable que no se podrá recuperar todos los montos adeudados bajo los términos contractuales de un valor de deuda

• Si la evidencia objetiva no admite perspectivas de recuperación futura del valor. En la evaluación de evidencia objetiva se deben ponderar los factores positivos contra los factores negativos.

e. Baja en cuenta de los activos financieros - La Compañía dará de baja en cuentas un activo financiero, únicamente cuando expiren los derechos contractuales sobre los flujos de efectivo del activo financiero, o cuando transfiere de manera sustancial los riesgos y ventajas inherentes a la propiedad del activo financiero a otra entidad.

En la baja total en cuentas de un activo financiero, la diferencia entre el importe en libros del activo, y la suma de la contraprestación recibida y por recibir, así como el resultado acumulado que habían sido reconocidos en otro resultado integral y acumulados en el patrimonio se reconoce en ganancias o pérdidas.

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 35 -

f. Cuentas por cobrar –

Reconocimiento inicial - Por ser un instrumento financiero, debe reconocerse inicialmente por su valor razonable más los costos de transacción (costos directamente atribuibles).

Medición posterior - Los instrumentos financieros considerados como documentos y cuentas por cobrar, deben ser medidos a costo amortizado utilizando el método de interés efectivo, o en caso de deterioro e incobrabilidad el valor actual de los flujos futuros estimados.

Los instrumentos financieros considerados como documentos y cuentas por cobrar, deben ser medidos a costo amortizado utilizando el método de interés efectivo, o en caso de deterioro e incobrabilidad el valor actual de los flujos futuros estimados.

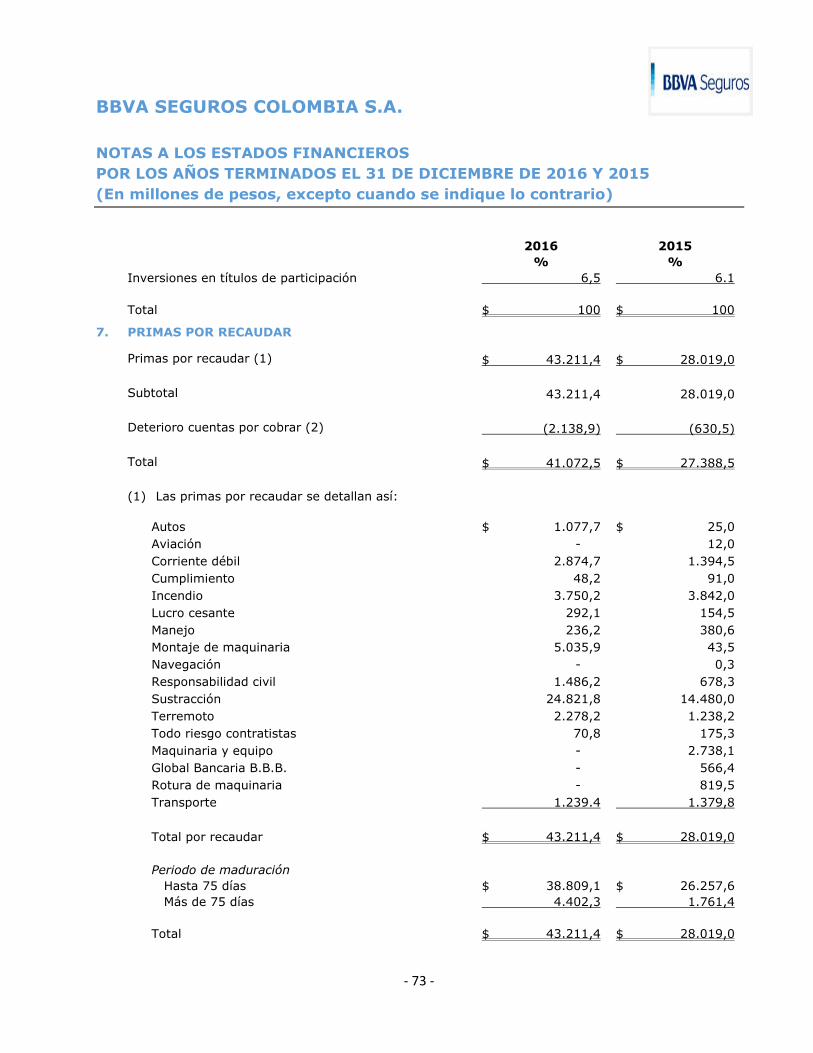

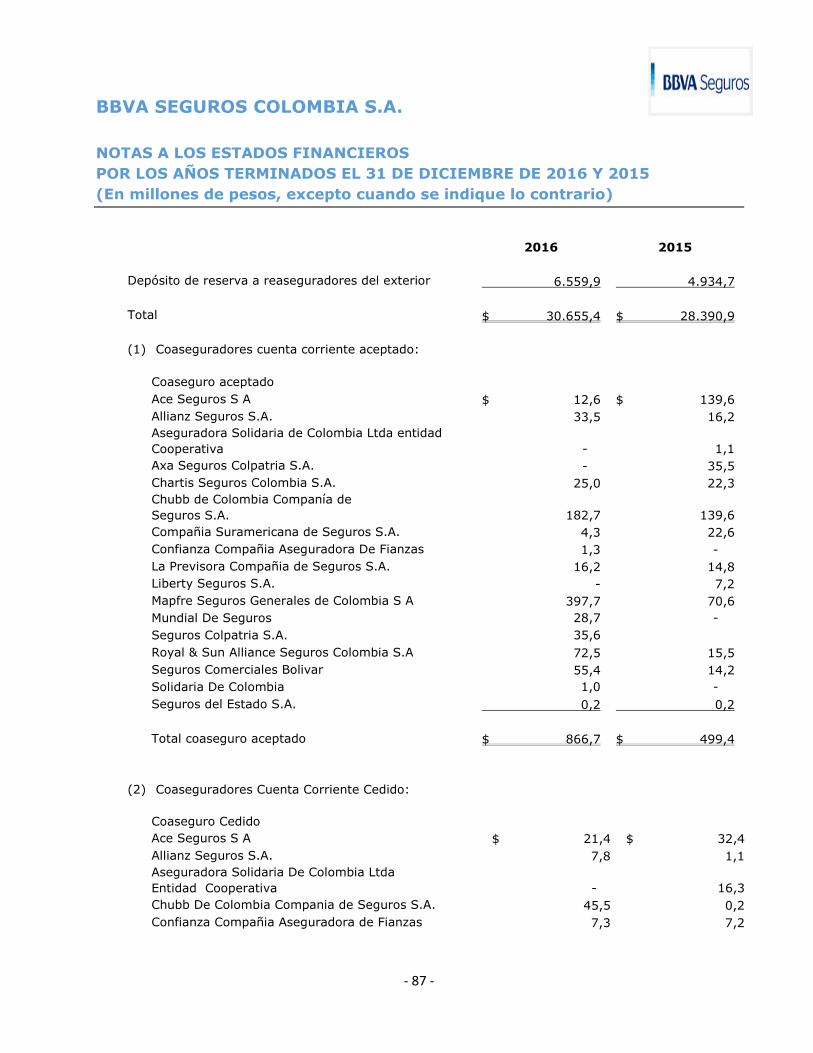

Las cuentas por cobrar actividad aseguradora se componen principalmente por:

• Reaseguro interior cuenta corriente

• Reaseguro exterior cuenta corriente

• Reserva técnica parte reasegurador

• Coaseguros cuenta corriente aceptado

• Coaseguros cuenta corriente cedidos

• Intermediario de seguros

• Otras cuentas por cobrar

- Recobros

- Salvamentos

• Primas por recaudar.

- Negocios directos

- Coaseguros aceptado

- Coaseguros cedido

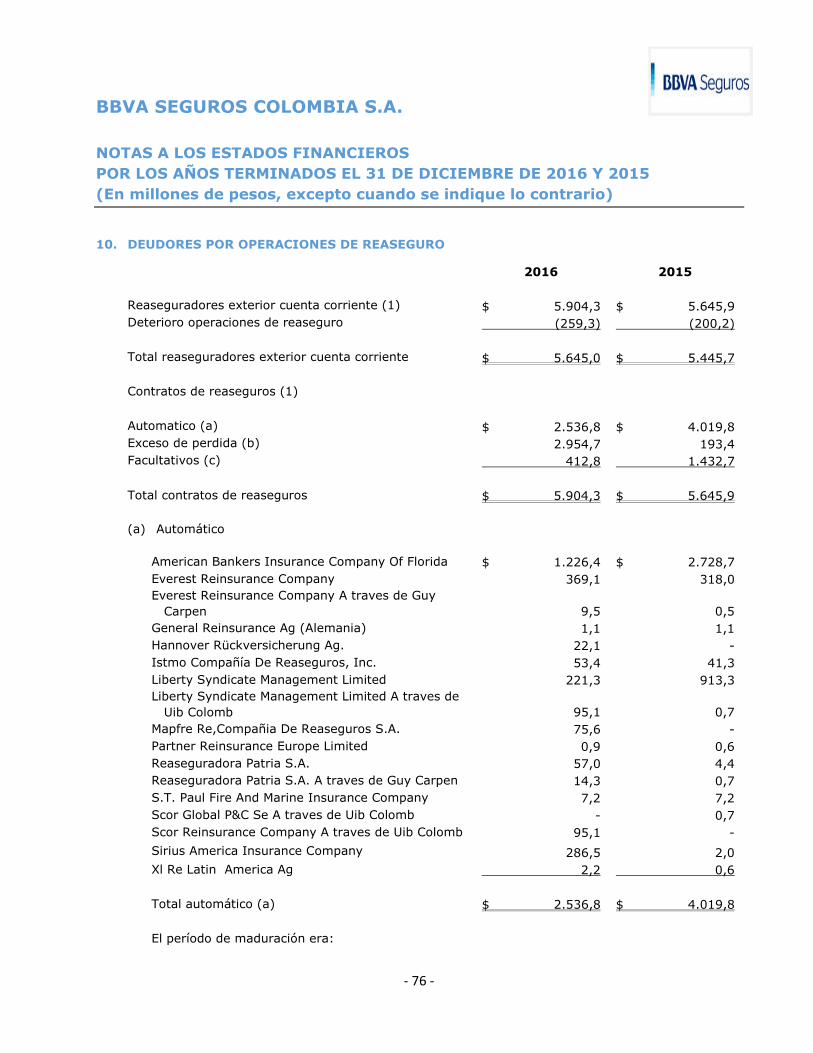

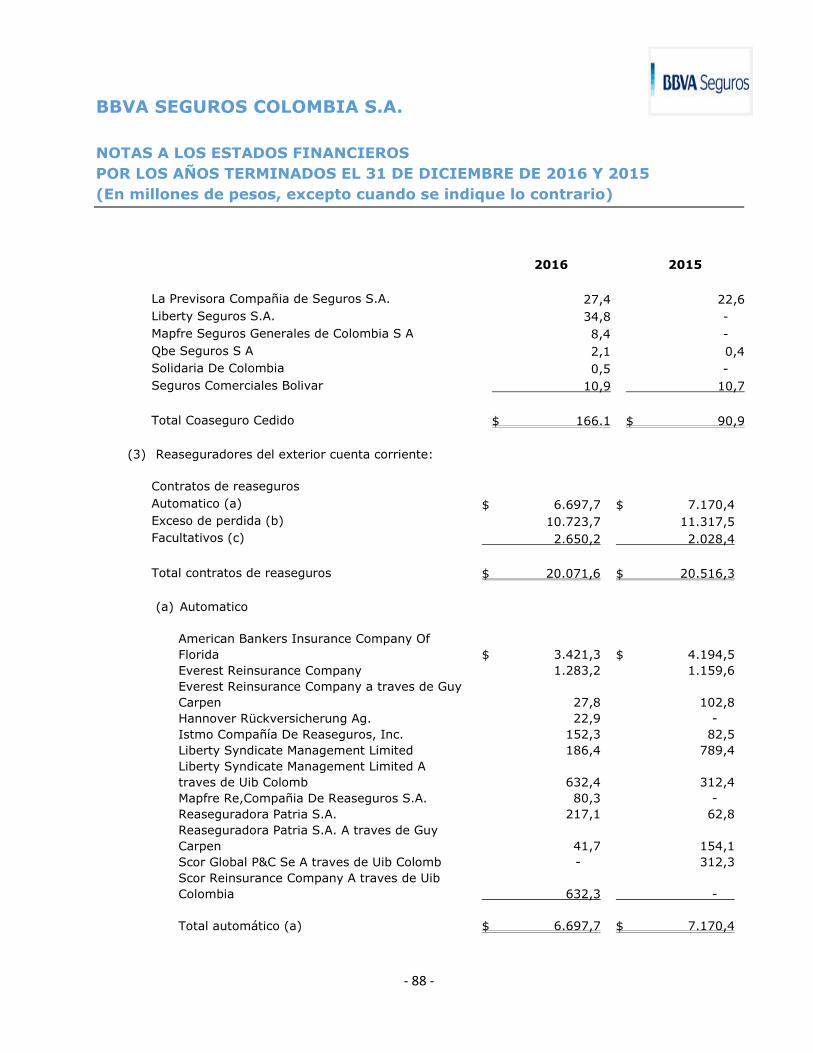

Reaseguros - Mecanismo de transferencia de riesgo, por medio del cual tiene un costo con el propósito de proteger a la Compañía en caso de siniestro.

Se reconoce mediante el tipo de manejo funcional así:

Reaseguro automático proporcional - La cobertura acordada con el reasegurador comprende todos los riesgos asegurados en un ramo y/o producto determinado como lo indicado en el interés asegurable en el contrato de reaseguro. Este tipo de reaseguro se llama también obligatorio, ya que ambas partes están obligadas a aceptar y transmitir el riesgo, sin

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 36 -

individualizarlo. Será automático desde el momento en que empiece la vigencia del seguro original y la responsabilidad del asegurador, con respecto al asegurado. El asegurador también conocido como Cedente, tiene la obligación en principio de conceder prioridad, al reasegurador o reaseguradores del contrato y únicamente, si la cobertura que necesita supera los límites del contrato, podrá contratar el excedente con otros reaseguradores.

Reaseguro facultativo - Reúne esencialmente lo siguiente:

• Suele efectuarse sobre riesgos individuales, aislados, nominados.

• El asegurador posee la facultad de ofrecerlo a uno o varios reaseguradores de su elección y estos tienen la facultad de aceptarlo o rechazarlo.

• Se contrata y se enmarca según las políticas indicadas en el manual de reaseguros de la Compañía.

Reaseguro automático no proporcional o de exceso de pérdida - Consiste en que la cartera es retenida por la cedente, que a su vez toma reaseguros para proteger su patrimonio evitando desviaciones de alto impacto en la siniestralidad, lo que le permite cubrir un siniestro que exceden determinados volúmenes, así sea individualmente considerados o en conjunto, a cambio de una prima que es generalmente reajustable de acuerdo con el comportamiento del contrato, para esta figura es importante considerar que usualmente la aseguradora paga primero y recupera posteriormente, en casos excepcionales se solicita un anticipo que se legaliza posteriormente.

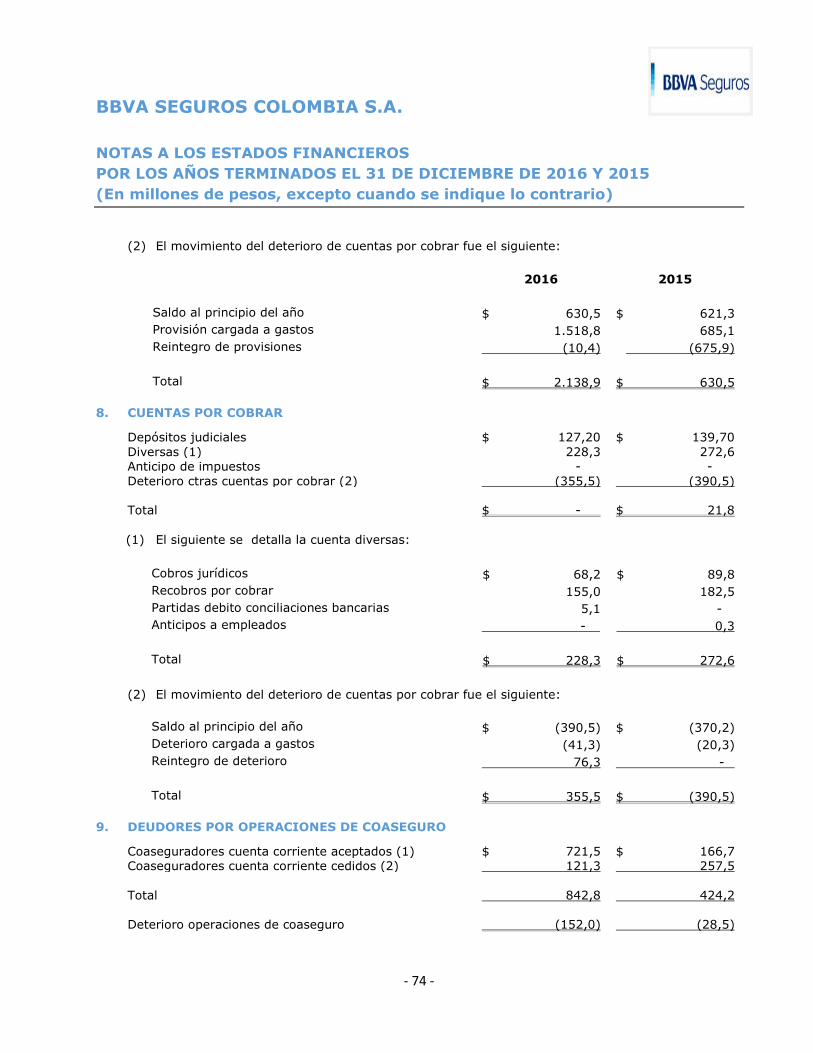

Las cuentas por cobrar a reaseguradoras son activos corrientes, no tienen ningún sobrecosto.

La Compañia no compensará: Activos por contratos de reaseguro con los pasivos por seguros relacionados; o Ingresos o gastos de contratos de reaseguros con los gastos o ingresos respectivamente, de los contratos de seguros relacionados. (NIIF 4,14).

La Compañia realiza conciliaciones de las cuentas técnicas de forma trimestral.

Reserva Técnica Parte resegurador - Corresponde al valor de los siniestros ocurridos y declarados no liquidados pendientes de pago a cargo de los reaseguradores tanto del interior como del exterior y la parte que corresponde asumir en el riesgo de la prima no devengada en la parte proporcional a la cesión.

Las reservas técnicas parte reasegurador son Activos Corrientes, no tienen ningún sobrecosto.

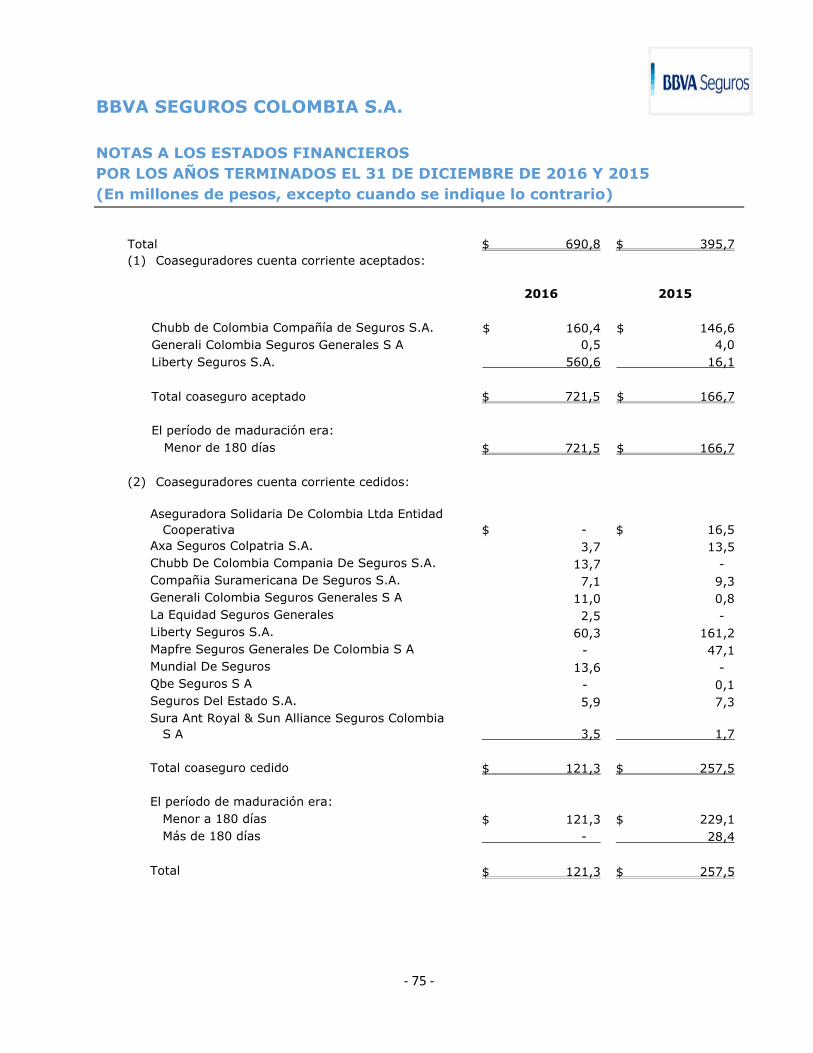

Coaseguro - La definición de Coaseguro viene expresamente indicada en el código de comercio colombiano (Art 1095) y en él se indica lo siguiente “Las normas que anteceden se aplicarán igualmente al coaseguro, en virtud del cual dos o más aseguradores, a petición del asegurado o con su aquiescencia previa, acuerdan distribuirse entre ellos determinado seguro".

BBVA SEGUROS COLOMBIA S.A.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015 (En millones de pesos, excepto cuando se indique lo contrario)

- 37 -

De lo anterior se entiende que el coaseguro se presenta cuando el asegurado promueve o asiente (Cuando la promoción la realiza un agente, agencia o corredor de seguros) la celebración de un acuerdo entre dos o más entidades aseguradoras, con el fin de distribuir entre ellas el interés y riesgos asegurados entre las cuales no existen relaciones recíprocas de aseguramiento, pues tales aseguradoras asumen responsabilidades individuales frente a un mismo riesgo.