Barreras administrativas e inversión privada en la...

29

Barreras administrativas e inversión privada en la región andina: Retos y oportunidades Michael Penfold Estudio IESA N° 21

Transcript of Barreras administrativas e inversión privada en la...

Barreras administrativase inversión privada en la regiónandina: Retos y oportunidades

Michael Penfold

Est

udio

IES

A N

° 21

Estudio IESA

2

Derechos exclusivos2005© IESAHecho el depósito de leyDepósito Legal: lfi23920056582642ISBN: 980-217-295-2

Para ser publicado como los Estudios IESA un texto tiene que ser aprobado por el Comité de Publicaciones. Las opiniones expresadas son delautor y no deben atribuirse al IESA, a sus directivos ni a Ediciones IESA. Para cualquier información sobre Estudio IESA, favor dirijirse aEdiciones IESA, Apartado 1640, Caracas, Venezuela 1010-A. Teléfono: 58-212-555.44.52. Fax: 58-212-555-44-45. Dirección electrónica:[email protected].

Estudio IESA

3

Contenido

Introducción.................................................................................................................. 4¿Cuál es la relación entre barreras administrativas y competitividad?................... 5Regulaciones y barreras administrativas: algunas precisiones conceptuales...... 9

Barreras necesarias pero mal administradas....................................................... 11Barreras necesarias pero simplificables............................................................... 11Barreras necesarias pero no garantizadas (corrupción)....................................... 12Barreras innecesarias........................................................................................... 12Nivel de las barreras............................................................................................. 13Desempeño económico y barreras administrativas en la región andina.............. 14

Mejores prácticas internacionales: lecciones aprendidas...................................... 20Conclusión.................................................................................................................... 25Bibliografía.................................................................................................................... 27

Estudio IESA

4

IntroducciónDiversas encuestas empresariales relacionadas conel clima de inversión, realizadas a escala mundial,revelan que el conjunto de barreras administrativasa la inversión privada representa uno de losproblemas más agudos que aqueja el funciona-miento de las economías de los países andinos.Ciertamente, el proceso de invertir es diferente encada país, y el tiempo y la experiencia de losinversionistas con la administración pública tambiénvarían significativamente. Sin embargo, en los paísesandinos (Bolivia, Colombia, Ecuador, Perú y Vene-zuela) esta experiencia rara vez resulta gratificante.Iniciar un negocio implica enfrentarse conregulaciones y procesos administrativos que sonlargos, burocráticos y que frecuentemente revelanla falta de coordinación entre las agencias públicas.Algunos pasos resultan innecesarios y otros sonredundantes. Y la corrupción, que se encuentra entrelas más elevadas del hemisferio, actúa como unacaja de resonancia que magnifica aún más elproblema, que es de por sí estructuralmentecomplejo. El resultado es que los países andinoshan perdido aún más atractivo a pesar de su enormeesfuerzo por hacer sus economías más abiertas yamigables a la inversión privada, especialmente a laextranjera.

Las autoridades gubernamentales, tantonacionales como municipales y regionales, se handado cuenta de que la respuesta inicial para atraerinversiones extranjeras requiere cambios simul-táneos destinados a fortalecer las institucionespúblicas –como sucedió con los procesos de libera-lización, privatización e integración comercial,reformas necesarias que se realizaron pero demanera insuficiente–. Es evidente que las reformasinstitucionales emprendidas para mejorar el climade inversión, a través de cambios que incrementenla calidad del marco regulador provisto por el sec-tor público para la actividad privada, redundan enuna mejora del atractivo de ese país para nuevasinversiones. En este contexto, los países endesarrollo han tomado como bandera estimularmejoras en la calidad del funcionamiento de lasinstituciones, y han convertido este objetivo en unode los elementos diferenciadores, y por lo tanto enuna ventaja competitiva, con respecto a otras

naciones en la difícil competencia generada por laglobalización. En este esfuerzo por atraer inversio-nes, los gobiernos se preguntan cuál es el problemainstitucional en términos de barreras administrativasa la inversión privada. ¿Qué tan competitivos soncon respecto a otros países? En caso de tenerbarreras administrativas altas para la inversiónprivada, ¿cómo pueden ser disminuidas para mejorarsu atractivo?

En busca de respuestas a estas preguntas, losgobiernos de Ecuador, Colombia, Perú, Bolivia yVenezuela han comenzado a impulsar estudios, queen algunos casos puntuales se han transformado enreformas concretas, centrados en el tema de lacompetitividad y las barreras administrativas. Dehecho, países como Bolivia, Ecuador y Colombiahan creado redes de competitividad que buscan ar-ticular las iniciativas del sector público y privadocon el objeto de inducir cambios institucionales yadministrativos que se traduzcan en mejorascompetitivas para el sector privado. Sin embargo,los países andinos aún tienen mucho camino querecorrer para poder simplificar los procesosadministrativos para la inversión privada y lo ciertoes que hasta ahora las reformas han sido muyfocalizadas y no han cambiado radicalmente lapercepción empresarial.

El objetivo de este estudio es presentar larelevancia de las reformas institucionales para ladisminución de las barreras administrativas y suimpacto sobre la inversión privada. Todo ello dentrodel contexto de las iniciativas que han impulsadolos países de la región andina y de la experiencia deeste tipo de reformas en más de cuarenta países envías de desarrollo1. Para cumplir con este objetivoeste estudio ha sido estructurado en cuatro partes:la primera se adentra en el impacto que las barrerasadministrativas tienen sobre la inversión extranjera,la competitividad, las exportaciones y la infor-malidad; a partir de esta discusión, se intenta explicarpor qué para los países en vías de desarrollo es

1 FIAS ha trabajado directamente con más de cuarenta gobiernosnacionales y subnacionales en la identificación de las principalesbarreras administrativas y la implementación de programasdestinados a removerlas. A través del Programa Andino deCompetitividad, la CAF ha identificado el tema de las barrerasadministrativas como uno de los factores críticos a mejorar paraimpulsar la competitividad de los países de la región.

Estudio IESA

5

importante implementar reformas para la dismi-nución de barreras administrativas; la segunda partedefine el concepto de barrera administrativa a partirde una discusión sobre las razones económicas quejustifican que el Estado regule las actividades delsector privado; también se identifican aquí losdistintos tipos y niveles de barreras administrativas;la tercera parte describe la situación de los paísesandinos (Bolivia, Colombia, Ecuador, Perú y Vene-zuela) en esta materia, y la cuarta parte identificalas mejores prácticas internacionales para impulsareste tipo de reformas a partir de experienciasexitosas en diversos países en vías de desarrollo. Laúltima sección concluye con una discusión sobrelos retos que enfrentan los países andinos paramejorar su competitividad a través del fortale-cimiento de sus instituciones públicas.

¿Cuál es la relación entrebarreras administrativasy competitividad?Tanto la economía como la ciencia política modernahan encontrado una relación causal cada vez más

robusta entre la calidad de las instituciones y elcrecimiento económico (North, 1990; Rodrik, 1997;Barro, 1998; De Mesquita, 2005; Easterly, 2002;Rodrik, 2003). Las instituciones públicas, en el ordenpolítico, económico y administrativo, influyen enlos incentivos que afectan el comportamiento delos agentes públicos y privados. En la medida enque las instituciones estén bien diseñadas y sufuncionamiento sea cada vez más eficiente, los paísespueden crear condiciones más adecuadas parapromover el bienestar a través de la promoción decomportamientos socialmente óptimos por partede los agentes públicos y privados. Todo ello setraduce en mejores condiciones para promover elcrecimiento, lo cual contribuye a su vez con la luchapor la reducción de la pobreza2.

Obviamente, las realidades institucionales varíansignificativamente de un país a otro en torno alorigen histórico de las instituciones, sus capacidades,su eficiencia y la voluntad de los políticos y de lasociedad en general de invertir en el desarrolloinstitucional de un país. Sin embargo, la posibilidadde iniciar y sostener un proceso de reformasdestinado a promover el crecimiento de la economía,disminución de la pobreza y mejorar los niveles de

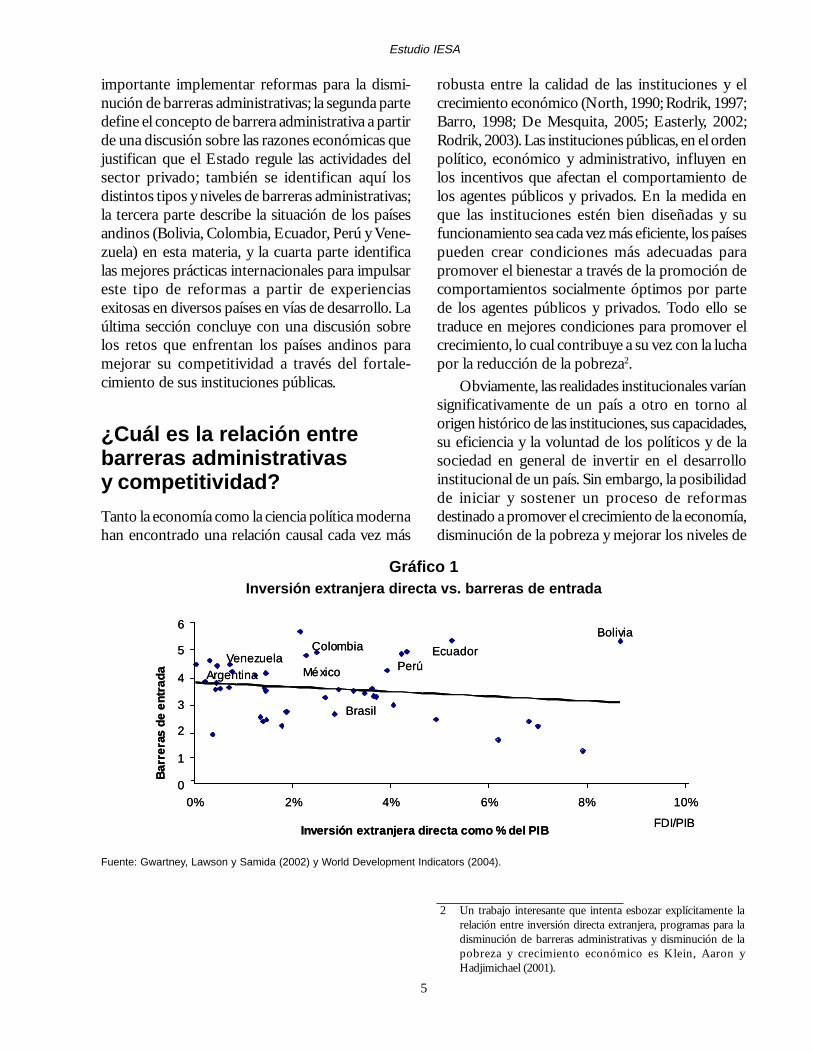

Gráfico 1Inversión extranjera directa vs. barreras de entrada

Fuente: Gwartney, Lawson y Samida (2002) y World Development Indicators (2004).

0

1

2

3

4

5

6

0% 2% 4% 6% 8% 10%

Inversión extranjera directa como % del PIB

Barr

eras

de

entr

ada

Venezuela

FDI/PIB

Bolivia

Argentina

Brasil

Colombia EcuadorPerúMéxico

0

1

2

3

4

5

6

0% 2% 4% 6% 8% 10%

Inversión extranjera directa como % del PIB

Barr

eras

de

entr

ada

Venezuela

FDI/PIB

Bolivia

Argentina

Brasil

Colombia EcuadorPerúMéxico

2 Un trabajo interesante que intenta esbozar explícitamente larelación entre inversión directa extranjera, programas para ladisminución de barreras administrativas y disminución de lapobreza y crecimiento económico es Klein, Aaron yHadjimichael (2001).

Estudio IESA

6

competitividad y productividad del sector privadoestá vinculada, entre otros factores, a la calidad defuncionamiento de las instituciones públicas. Estarelación se hace más evidente en cuanto al impactodel atractivo de un país para la recepción de lainversión extranjera directa. Cuando un país tienemayores barreras tiende a recibir una menorcantidad de inversión extranjera directa3. La razónes sencilla: a medida que un país disminuye susbarreras es más fácil para los inversionistas extran-jeros entrar a competir en el mercado. Incluso, lospaíses que promueven este tipo de reformas no sólobuscan aumentar la inversión, sino tambiénaumentar la competencia.

Es así como el desarrollo económico del sectorprivado, que es el principal motor del crecimiento yel empleo, está relacionado con la plataformainstitucional que le provee el sector público pararealizar sus actividades. Una plataforma institucionalcargada de barreras administrativas puede incre-mentar los costos de transacción que enfrenta el

sector privado, y afectar su competitividad yproductividad. Por lo tanto, un crecimiento soste-nido de la inversión privada requiere compañías quepuedan competir de forma efectiva en un mundocada vez más integrado. Para alcanzar este objetivo,el gobierno debe facilitar ese crecimiento a travésde una plataforma institucional bien desarrollada,que aun siendo administrada públicamente encoordinación con el sector privado, permitaaumentar la competitividad de los distintos sectoresde la economía. Es por ello que la simplificación yremoción de las barreras administrativas es uno delos factores institucionales, entre tantos otros, quepuede marcar una gran diferencia en las mejoras dela competitividad del sector privado. Por ejemplo,un buen funcionamiento de las aduanas y de laadministración de las patentes y licencias para laindustria y el comercio puede ser un factorinstitucional determinante para aumentar lacompetitividad de diversos sectores de la economía.En otras palabras, la competitividad se alcanza como

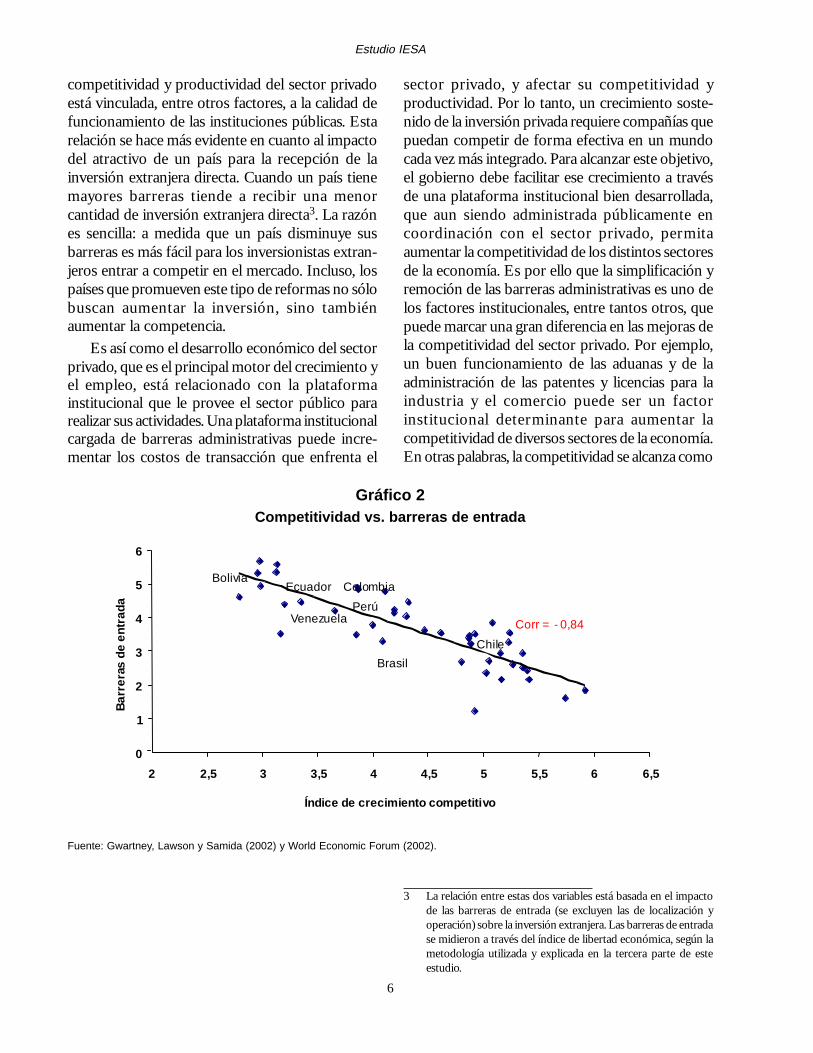

Gráfico 2Competitividad vs. barreras de entrada

Fuente: Gwartney, Lawson y Samida (2002) y World Economic Forum (2002).

3 La relación entre estas dos variables está basada en el impactode las barreras de entrada (se excluyen las de localización yoperación) sobre la inversión extranjera. Las barreras de entradase midieron a través del índice de libertad económica, según lametodología utilizada y explicada en la tercera parte de esteestudio.

0

1

2

3

4

5

6

2 2,5 3 3,5 4 4,5 5 5,5 6 6,5

Índice de crecimiento competitivo

Barr

eras

de

entr

ada

Corr = - 0,84

BoliviaColombiaEcuador

PerúVenezuela

BrasilChile

Estudio IESA

7

resultado de una mayor competencia entre distintascompañías en un mercado global; todo ello funda-mentado en la innovación constante y en la mejorade la calidad y el precio de los bienes y servicios.Sin embargo, esas mejoras permanentes pueden serinducidas más fácilmente en la medida en que elsector público garantice un marco institucional yregulador que no traslade costos e ineficienciasinnecesarios al sector privado.

Al estimar el índice de crecimiento competitivo,el Foro Económico Mundial toma en cuenta elimpacto que la calidad de las instituciones públicas,el cumplimiento de las leyes y los contratos y losniveles de corrupción pueden tener sobre lacompetitividad de un país. Los resultados sonreveladores: mejor calidad institucional promuevemayor competitividad, es decir, a mayor cantidadde barreras menor competitividad.

En América Latina esta relación es evidente.Países como Chile, México, Uruguay y Costa Rica,que han reducido el número de días y pasos pararegistrar una empresa, tienen un mayor nivel decompetitividad medido a través del índice decrecimiento competitivo. En cambio, ciertos paísesandinos, como Venezuela, Bolivia y Ecuador, quetienen niveles altos en término del número de díasy pasos para registrar una empresa, presentan undesempeño competitivo mucho menos favorableque otros países de la región. Los casos de Colom-bia y Perú son un tanto más complejos. Colombia

cuenta con procesos de registro de empresa queincluyen muchos más pasos que sus pares de laregión, pero el proceso gerencial está bienadministrado, lo cual reduce el número de días. Encambio en Perú son pocos los pasos, pero muchoslos días; esto como consecuencia de unaadministración deficiente de las reglas. Otros paíseslatinoamericanos como Brasil y Paraguay presentanun desempeño desfavorable en esta materia, lo cualafecta sensiblemente su competitividad. Aunque elindicador utilizado para establecer esta relación tansólo esté midiendo las barreras a la entrada –comoson el registro de la empresa– y deja por fueraindicadores sobre las barreras de localización yoperativas, las cifras muestran la importancia de estetema institucional.

La existencia de reglas que generan procedi-mientos complicados y discrecionales no sólopromueve mayores barreras, sino que tambiénpropician la corrupción. Un sector públicocaracterizado por una gran multiplicidad de reglasque tiende a dejar en manos de los funcionariospoder discrecional, es una de las causas másimportantes de la corrupción. Asimismo, a medidaque un país experimente mayores niveles decorrupción, sus instituciones posean una menorcalidad administrativa y existan mayores protec-ciones, las barreras administrativas serán más altas.El gráfico 3 muestra una alta correlación entre lasbarreras de entrada y la percepción de corrupción.

Gráfico 3Corrupción vs. barreras de entrada

Fuente: Gwartney, Lawson y Samida (2002) y Transparency International (2002).

0

1

2

3

4

5

6

0 1 2 3 4 5 6 7 8 9

Percepción de corrupción (10 IPC)

Barr

eras

de

entr

ada

Corr = 0,820

BoliviaColombiaEcuador

PerúVenezuela

DinamarcaChile Brasil

China

Estudio IESA

8

La relación entre estas variables sugiere que ungobierno con muchas barreras tiende a generar unambiente de negocio más propicio para el surgi-miento de la corrupción. Es por ello que losprogramas destinados a disminuir las barrerasadministrativas son una excelente oportunidad tantopara atraer mayor inversión como para atacarestructuralmente el problema de la corrupción.

La baja de calidad de la plataforma institucional,caracterizada en parte por las barreras adminis-trativas, tiene un impacto aún más determinante enla pequeña y la mediana empresa. Empresas grandesprobablemente estén en una posición financiera másholgada para internalizar más rápidamente los costosque las barreras administrativas pueden generar. Sinembargo, para la pequeña y la mediana empresaalgunos costos generados por dichas barreras alcan-zan niveles tan altos que no pueden internalizarlos,y en caso de que logren asumir esos costos, su com-petitividad se ve seriamente afectada. Incluso,elevadas barreras administrativas, como lo hademostrado Hernando de Soto (1990; 2003) parael caso peruano, pueden ser el factor que condicionaque las pequeñas y medianas empresas optenracionalmente por convertirse en empresasinformales. Estudios similares realizados en otrospaíses latinoamericanos, como por ejemplo Vene-zuela, han estimado que algunas barreras adminis-trativas, sobre todo en el área de la administracióntributaria, laboral y aduanal, pueden ser tan altasque provocan que la pequeña y la mediana empresa

pierdan su capacidad competitiva (Penfold, 2002).Una empresa en Venezuela –más allá de las tasasimpositivas– tiene que gastar cerca de 14 mil dólarespor año para enfrentar los costos que supone lidiarcon la administración tributaria. Estos costospueden ser bajos para la gran empresa, pero puedensignificar la muerte para entes pequeños y medianos.En ciertas ocasiones, esta realidad obliga a lasempresas pequeñas y medianas a informalizarse,como un mecanismo de reducción de su estructurade costos. La informalidad se convierte entoncesen un mecanismo de supervivencia empresarial. Deello se deduce que es posible suponer la existenciade una correlación entre las barreras administrativasde un país y los niveles de informalidad. Aunquelas barreras administrativas por sí mismas no danpie para explicar el surgimiento de la informalidad –pues el fenómeno también está vinculado con eldesempeño macroeconómico de un país–, es evidenteque contribuyen a su fortalecimiento a través del in-cremento de los costos transaccionales. Indicadoresde informalidad extraídos de la Cepal muestran quelos países latinoamericanos con altas barreras deentrada, con un número significativo de días pararegistrar una empresa, tienen economías informalesmás grandes que en aquéllos en donde las barrerasson menores. Este es el caso de países como Ve-nezuela, Bolivia, Ecuador, Perú y Brasil, cuyaseconomías informales crecieron significativamentedurante la década de los noventa (ver gráfico 4).

Gráfico 4Informalidad vs. duración

Fuente: Cepal (2002) y World Bank (2003).

10%

15%

20%

25%

30%

35%

40%

45%

50%

0 20 40 60 80 100 120 140 160

Duración (días)

Info

rmal

idad

Brasil

Venezuela

El Salvador

Perú

Ecuador

HondurasParaguay

NicaraguaColombia

Bolivia

Guatemala

Costa RicaArgentina

MéxicoChile

Panamá

Uruguay

Corr= 0,305

Estudio IESA

9

Finalmente, la importancia de las barrerasadministrativas también es determinante en mate-ria de exportaciones. Un país que atrae inversionesorientadas al mercado interno probablementedescuente los costos de las barreras como algo ine-vitable para poder insertarse en el mercado local;sin embargo, al localizar una inversión con elobjetivo de exportar hacia otros mercados, lasbarreras administrativas pueden ser un factordiferenciador a la hora de estimar las ventajas deinvertir en un determinado país4. Esto esparticularmente cierto para países con mercadosrelativamente pequeños, como es la realidad de lospaíses andinos, en los cuales el mercado interno noes lo suficientemente grande como para que losinversionistas estén más dispuestos a descontardichos costos. Por el contrario, en países comoBrasil, que tienen un mal desempeño en materia debarreras administrativas, el tamaño del mercado hacemás atractiva la localización, lo que muchas vecesobliga a los inversionistas a descontar los costosoriginados por las barreras administrativas. Es porello que la presión sobre los países más pequeñospara introducir estas reformas es aún mayor que enpaíses con mercados más grandes. Sin estas reformasinstitucionales, la potencialidad de países conmercados pequeños para la atracción de inversionesy para aumentar las exportaciones, se vesensiblemente disminuida.

Regulaciones y barrerasadministrativas: algunasprecisiones conceptualesLa mayoría de los países en desarrollo adolece deun sector privado diversificado y exportador quepromueva sostenidamente el crecimientoeconómico a través de la inversión. Las razones queinhiben el fortalecimiento de un sector privado quelogre ejercer un mayor liderazgo a través de lainversión y la innovación se debe, entre muchos

factores, a los altos costos transaccionales quemuchas veces supone lidiar con el aparato público.La causa de estos altos costos suele ser la falta decoordinación entre las diferentes agencias guberna-mentales, no sólo nacionales sino también regionalesy municipales, y la madeja de múltiples regulacionesque, vistas como un todo, se convierten en obstá-culos insalvables para los inversionistas. En estesentido, disminuir la opacidad que supone laexistencia de un aparato estatal caracterizado pormúltiples regulaciones no coordinadas, que en vezde facilitar entorpecen la actividad privada, es unareforma urgente en los países en desarrollo, quecontribuirá en el esfuerzo de crear un contexto másatractivo para la inversión.

Las reformas destinadas a promover la inversiónprivada a través de la disminución de las barrerasadministrativas no implican desmontar o simplificartodas las regulaciones públicas. Por el contrario, lasregulaciones muchas veces cumplen un objetivofundamental para garantizar el funcionamiento dela sociedad y del mercado. Es imposible concebirun buen funcionamiento de la sociedad y delmercado sin la existencia de regulaciones y agenciaspúblicas que los administren, pues de ellos dependela provisión de ciertos bienes públicos y laeliminación o compensación de las externalidadesque en ocasiones generan las actividades de losagentes privados5. Además de ello, las regulacionespueden contribuir a resolver otras fallas de mercado,como son las asimetrías de información entreconsumidores y productores, la existencia demonopolios naturales, entre otros problemas. Deahí que este tipo de reformas institucionales no esténdestinadas a disminuir el tamaño del Estado, sinomás bien a fortalecerlo a través de mejoras queincidan en el funcionamiento de los procesosadministrativos.

Las características de ciertos bienes públicoscomo la seguridad pública, la preservación delambiente y la infraestructura física (carreteras,autopistas y puertos, entre otros), impiden que estetipo de bienes sean provistos exclusivamente (y sinningún tipo de regulación) por parte del sectorprivado. La razón es que existen bienes públicos

4 Sin embargo, para la explotación de recursos naturales como elpetróleo está afirmación no es necesariamente cierta. La escasezde este tipo de recursos puede obligar a los inversionistas a entraren un mercado que no brinda una plataforma institucionaladecuada y a pesar de ello exportar globalmente desde esedestino.

5 Para una introducción inicial a este tema ver Stiglitz (1998) yGuasch y Spiller (1999).

Estudio IESA

10

cuyos costos de provisión para el sector privadoexceden los beneficios personales, aun cuando elcosto social de que sean provistos sea más bajo quesus beneficios sociales. Es decir, una sociedaddeterminada tiene un mayor nivel de bienestar so-cial si ciertos bienes son provistos independien-temente de si los individuos poseen o no losincentivos que justifiquen la existencia del bien. Enestos casos se justifica que el Estado intervenga paraextraer los recursos de la sociedad a través deimpuestos y garantizar así una provisión adecuadade aquellos bienes públicos que mejoren el bienestarsocial de la población. En caso contrario, el bienestarsocial de la población es menor comparado conaquellos casos en los cuales el Estado interviene,pues los individuos por sí mismos no incurrirían enlos costos de proveer el bien público en cuestión6.

Es por ello que en ocasiones el Estado regula ytambién promueve la inversión privada con elobjetivo de ampliar sus niveles de bienestar social.Mayor inversión privada implica la creación de unabase tributaria más amplia para financiar los bienesy servicios que demanda la población. Pero parapoder financiar dichos bienes y servicios el Estadodebe regular el mercado adecuadamente para extraerlos recursos fiscales sin poner en peligro larentabilidad de la inversión privada en el mediano ylargo plazo. Es así como se exige a los inversionistasregistrar sus empresas e inversiones, obtenerlicencias y permisos, entre otros requerimientos,para luego ser regulados sin poner en riesgo larentabilidad del negocio. De esta forma, el Estadogarantiza las condiciones necesarias para que el país

mantenga su atractivo como objetivo de localizaciónde la inversión privada, y combine este beneficiocon mejoras en el bienestar social de la población,lo que crea un círculo virtuoso.

Las regulaciones también son adoptadas con elpropósito de eliminar, mitigar o compensar lasexternalidades negativas que un agente privadopuede ocasionar sobre otros individuos. El mejorejemplo de ello es la contaminación ambientaloriginada por ciertas actividades económicas. Lasregulaciones ambientales están destinadas a hacerque los agentes que ocasionan algún tipo deexternalidad internalicen los costos que susactividades generan sobre el bienestar de losindividuos o comunidades que se ven afectadasnegativamente por ellas. También existenregulaciones públicas para garantizar que lasexternalidades positivas que puedan generar ciertasactividades sean promovidas. El mejor ejemplo deello son las externalidades positivas generadas porla investigación y el desarrollo del conocimientocientífico. Las patentes y los derechos de autorexisten para garantizar que los beneficios futurosque producen los descubrimientos realizados poruno o varios individuos puedan ser garantizados yno aprovechados por otros. Con este tipo deregulaciones se pretende incentivar la inversión eneste tipo de actividades.

Finalmente, las regulaciones son adoptadas pararesolver otras fallas de mercado, como pueden serla existencia de monopolios naturales y las asimetríasde información. Los monopolios naturales poseencomo característica fundamental costos mediosdecrecientes en el largo plazo, en otras palabras,generan ganancias en términos de eficienciasprovenientes de las economías de escala. Estosignifica que es más rentable que cierta actividadeconómica sea realizada por una sola empresa, envista de que mientras más produzca menos costososerá el proceso y más económico será el bien oservicio para los consumidores. En este caso laregulación interviene para evitar que el únicoproductor del mercado imponga a los consumidoresprecios monopólicos (mayores a los competitivos)y para que la sociedad pueda beneficiarse por losmenores costos que enfrenta el monopolio.

También existen regulaciones que buscanfacilitar el flujo de información entre los agentes

6 Esto no quiere decir que no existan ciertos bienes públicos queno puedan ser provistos por el sector privado, y que incluso enocasiones el sector privado pueda ser más eficiente que el públicoen su provisión; pero esta posibilidad viene determinada por ladisponibilidad tecnológica y las características intrínsecas del bienpúblico. Este tipo de soluciones privadas a la provisión de unbien público son más comunes en la medida en que el consumoy el acceso al bien sean más excluyentes; es decir, que sea másfácil de excluir a otros individuos de su consumo o que elconsumo de este bien disminuya la posibilidad de que otroindividuo consuma la misma cantidad del bien. Este es el casode servicios como los de telecomunicaciones, salud y educación.Y en aquellos casos en los cuales la disponibilidad tecnológica ylas características del bien público incentiven al sector privado aproveerlo, todavía existen argumentos teóricos que justificanque el sector público regule sus actividades para garantizar unamayor eficiencia en la provisión de dicho bien.

Estudio IESA

11

para su uso en la toma de decisiones. Este tipo dereglas se utiliza para tratar de disminuir los costostransaccionales que surgen como consecuencia deque, a partir de la distribución asimétrica de lainformación, los precios no reflejan toda lainformación relacionada con las características delos bienes o servicios; lo que significa que losconsumidores tendrían que incurrir en costosadicionales para tener acceso a informaciónrelevante. Un buen ejemplo se encuentra en losrequerimientos de publicación de los balances yestados financieros exigidos por las bolsas de valoreso la superintendencia bancaria a las empresas quecotizan o a los bancos operantes. Este tipo depublicación genera información sobre el estado delas finanzas de las empresas o los bancos, y sirvepara que el posible inversionista pueda tomar susdecisiones con base en un conjunto de mayorinformación a un menor precio, lo que genera unadisminución de la incertidumbre para realizartransacciones en los mercados. Otro ejemplo es laregulación que obliga a las empresas de productosde consumo masivo a publicar las etiquetas de susproductos con los componentes nutricionales parasolventar la asimetría de información que se generaentre el productor y el consumidor. Es por ello quelas reglas administrativas a las cuales está sujeta lainversión privada no deban ser vistas como unabarrera sino como una regulación necesaria que in-crementa el bienestar social de la población. Sinembargo, puede ocurrir que si bien una regulacióna la inversión privada es necesaria desde el puntode vista social, no esté bien administrada ogarantizada (es decir, no se cumple), lo cual aumentalos costos de transacción que enfrentan los agentesprivados. En estos casos tenemos barreras adminis-trativas que aumentan los costos de transacción delsector privado como consecuencia de la malaadministración de la regla o de su falta de cumpli-miento como consecuencia de la corrupción.También existen casos en los cuales la eliminaciónde pasos y la adopción de ciertas tecnologíaspermiten simplificar una regulación o barrera quesigue siendo necesaria. O incluso, casos en los quela sumatoria de regulaciones necesarias que no estáncoordinadas entre las diferentes agencias setransforman en significativas barreras administra-tivas a la inversión. En este sentido, podemos

distinguir distintos tipos de barreras administrativas:a) regulaciones o barreras necesarias pero maladministradas; b) regulaciones o barreras necesariaspero simplificables; c) regulaciones o barrerasnecesarias pero no garantizadas (corrupción) y d)regulaciones o barreras innecesarias.

Barreras necesariaspero mal administradasEste tipo de barrera se refiere a las regulaciones quea pesar de que tienen como objetivo garantizar laprovisión de un bien público o resolver potencialesfallas de mercado, su mala administración nopermite resultados eficientes. Este tipo de barreraincrementa los costos transaccionales para el sectorprivado, no porque la misma no se justifique desdeun punto de vista técnico, sino porque el procesopara superarla es costoso, producto de la malaadministración de la regla. De allí que el sectorpúblico puede ayudar a que el sector privado supereeste tipo de barreras a través de mejoras en laadministración de la regla y mayor divulgación deinformación. Este tipo de reformas incluyeinversión en recurso humano para incrementar lasdestrezas gerenciales de los funcionarios públicos,y modificar leyes y reglamentos para garantizarmejoras organizacionales y mayor divulgación deinformación para los inversionistas.

Barreras necesariaspero simplificablesEstas barreras son consideradas necesarias porqueson justificables desde el punto de vista regulador,pero serían simplificables a través de reformas quereduzcan el tiempo y el número de pasos que elusuario inversionista debe enfrentar para superardicha barrera. Muchas veces las legislaciones,decretos o resoluciones administrativas crean pasosque pudieran fusionarse, lo cual simplificaría yreduciría los costos que enfrenta el sector privadoal intentar superar este tipo de barrera. En estesentido, el proceso de reducción de barrerasadministrativas exige un análisis del tiempo y de lospasos que son considerados como necesarios encada caso, para determinar si es posible unareingeniería o reestructuración que optimice elproceso por medio de la eliminación de pasosinnecesarios o redundantes. Los procesos también

Estudio IESA

12

pueden ser simplificados a través de la adopción denuevas tecnologías de información, como puede serconducir el proceso de trámites a través de laInternet, para hacer más ágil la superación de labarrera por parte del inversionista.

Sin embargo, también es necesario destacar quelas barreras administrativas pueden surgir, paradóji-camente, como producto de la sumatoria de regula-ciones necesarias bien administradas. En otraspalabras, muchas veces el principal problema queenfrenta un inversionista no es precisamente queun procedimiento administrativo no sea necesariodesde un punto de vista regulador y que no estébien administrado, sino que cada uno de losprocedimientos ha sido desarrollado de formaaislada sin tomar en cuenta el impacto global sobreel inversionista. Por lo tanto, cada procedimientopuede estar justificado y ser relevante desde unpunto de vista individual, pero no hay una visiónde conjunto. Este hecho se da como resultado de lafalta de coordinación entre las distintas agenciaspúblicas; una vez que los distintos procedimientosson llevados a cabo en conjunto, se transforman enuna severa barrera para la actividad económica. Estoes particularmente cierto cuando se analiza elimpacto global que las regulaciones adoptadas porlos gobiernos nacionales, regionales y municipalestienen sobre los inversionistas. Vistas aisladamente,muchas de las regulaciones que administran estosgobiernos son razonables, pero por falta decoordinación intergubernamental, pueden comen-zar a ser excesivas para el funcionamiento del sec-tor privado. En estos casos, la simplificación implicamejorar la coordinación entre las agencias públicasde los distintos niveles de gobierno y evitar laduplicación de procedimientos administrativos.

Barreras necesarias pero nogarantizadas (corrupción)Existen barreras que no pueden ser superadas apesar de que el agente privado cumpla con cadauno de los requisitos, debido a que no existengarantías de que las reglas sean obedecidas. Estasbarreras son consecuencia de la corrupción de losadministradores que las resguardan y no de las reglasque administran. En estos casos, la barrera vienedada por la corrupción o por costos infor-males norequeridos por la regla. Este tipo de barreras es muy

común en la administración pública en AméricaLatina, y es consecuencia de la discrecionalidad y lafalta de transparencia en el proceso. Una de lascríticas más comunes del sector privado hacia elfuncionamiento de la administración pública es quemuchas veces, a pesar de cumplir con todos losrequisitos exigidos por la ley, no se otorgan lospermisos necesarios sin antes pagar una «vacuna»al funcionario. Este tipo de barreras se distingue delas barreras mal administradas, debido a que elorigen del obstáculo es la corrupción y noproblemas administrativos o gerenciales, muycomunes en las organizaciones.

La mejor manera de superar este tipo de barrerases a través de reformas que reduzcan la capacidaddiscrecional del funcionario público a través demecanismos que promuevan la transparencia. Latransparencia en la gestión administrativa permiteidentificar rápidamente en qué momento un procesoes detenido arbitrariamente. Algunos gobiernos hanintroducido reformas que permiten a los usuarios–a través de las tecnologías de información, tal comoocurre con los envíos de correo expreso– conocercon exactitud el estatus de un proceso adminis-trativo, y, en caso que haya sido congelado,identificar la causa. Este tipo de reformas destinadasa reducir la opacidad a través de una mayortransparencia y de mayores niveles de informaciónreducen considerablemente la capacidad de unfuncionario de utilizar su posición de poder comomecanismo para extraer rentas de los usuariosinversionistas.

En América Latina el problema de la corrupciónse magnifica, debido a que por lo general el sistemajudicial carece de credibilidad y eficiencia en susprocesos, lo cual da como resultado que en lamayoría de los casos los funcionarios no enfrentanlas sanciones estipuladas en las leyes. En otraspalabras, el pobre desempeño del sistema judicialen el que se desenvuelven los funcionarios no inhibela corrupción sino que más bien la promueve, conlo cual se permite que éstos continúen realizandoestas prácticas impunemente.

Barreras innecesariasLas barreras innecesarias son las reglas adminis-trativas que no contribuyen con la provisión de unbien público o la resolución de una falla de mercado.

Estudio IESA

13

Las barreras consideradas innecesarias pueden variarsustancialmente de un sector a otro de la economía,es decir, por razones propias de la industria que estásiendo regulada. Lo que es visto como una barrerainnecesaria en un sector puede que no lo sea enotro. Sin embargo, si se toma en cuenta estaconsideración sectorial, es evidente que aquellasbarreras que sean consideradas innecesarias debenser simplemente eliminadas. No obstante, es muycomún el uso de este tipo de barreras por parte delEstado, como un mecanismo para otorgarprotecciones a un grupo determinado o impedir elacceso de nuevos competidores al mercado. Muchasveces estas barreras son utilizadas con criteriospolíticos y no con criterios de eficiencia. En otroscasos, las barreras se vuelven innecesarias comoproducto de cambios tecnológicos o de cambiosen las prácticas internacionales.

Nivel de las barrerasLa implicación entre los tipos de barreras adminis-trativas debe complementarse con una visión sobrela ubicación (o nivel) de las mismas. Tal comoargumentan Morisset y Lumenga (2002), es posibleidentificar un conjunto de barreras comunes entrediversos países para iniciar y operar un negocio. Esasí como las barreras administrativas pueden seragrupadas en función de distintas categorías,producto de los distintos niveles en los cuales sonintroducidas por el sector público.Barreras a la entrada: los procedimientosutilizados para el inicio del registro formal de unaempresa suelen ser conocidos como barrerasadministrativas a la entrada. Este tipo de procedi-miento es muchas veces de carácter legal (registromercantil), estadístico (registro de la inversión),laboral (inscripción de seguridad social, permisospara expatriados) y tributario (registro fiscal). Elgobierno nacional suele ser el ente responsable deutilizar y administrar las barreras a la entrada, y pocasveces las autoridades regionales o locales poseen elpoder para impedir que los inversionistas superenestas barreras.Barreras de localización: son las barrerasposteriores a la entrada y están referidas a procedi-mientos administrativos para garantizar lalocalización de la empresa. Ejemplo de este nivelde barreras son acceso a la tierra, permisos de uso,

permisos de construcción, licencias, conexión aservicios básicos tales como el agua, electricidad ytelecomunicaciones. Las autoridades municipales yestadales juegan un rol fundamental en la creaciónde este tipo de barreras. De hecho, es comúnencontrar que los mayores problemas delocalización que enfrentan los inversionistas suelenestar asociados a la opacidad generada por losgobiernos estadales y municipales, debido aregulaciones innecesarias o la existencia decorrupción.Barreras operativas: las barreras operativas estánrelacionadas con los procedimientos necesarios paraobtener los permisos que garanticen la operatividadde la empresa y los trámites recurrentes con el sec-tor público. Estas barreras se refieren a permisos ylicencias para importar, exportar, tributos, inspec-ciones laborales, seguridad social, entre otros. Estasbarreras suelen ser creadas por los gobiernos

Cuadro 1 Categorías

Barreras de entradaRegistro de la compañíaRegistro del código de inversiónDepósito bancario inicialPermiso de residencia y trabajoRegistro tributarioLicencia de inversión extranjeraRegistro en la Oficina de EstadísticasReporte de apertura y conformidadPlanes de salud y pensionesRegistro en el Seguro Social

Barreras de localizaciónAcceso a la tierraCertificados municipalesPermisos de usoPermisos de construcciónConexiones de electricidad y energíaTeléfonosAlcantarillado

Barreras operativasPermisos de importación y exportaciónAduanasControl de cambioCertificado fiscalInspecciones laboralesSeguridad social

Fuente: Morisset y Lumenga (2002).

Estudio IESA

14

nacionales. Sin embargo, en América Latina laprofundización de la descentralización fiscal haotorgado poderes impositivos a los gobiernosregionales y locales. Como consecuencia de ello,estos gobiernos también han comenzado a ser unafuente importante de barreras operativas, sobre todoen lo referente al tema tributario.

Tal como se ilustra en el cuadro 1, distintos tiposde barreras pueden estar presentes en distintosniveles de las mismas. Por ello es problable que unpaís pueda tener pocas fallas en las barreras deentrada pero se observe que presenta distintos tiposde falla, como lo pueden ser múltiples barrerasnecesarias pero mal administradas y barrerasinnecesarias en el nivel operativo. Estas precisionesconceptuales deben ser tomadas en cuenta, debidoa que la caracterización de los problemas de unanación en materia de barreras administrativas varíasignificativamente de un país a otro.

En este sentido, no se puede hablar deregulaciones «excesivas», como suele ocurrir entrealgunos especialistas y organizaciones que pro-mueven este tipo de reformas institucionales, sinantes distinguir entre el tipo de barreras adminis-trativas y su ubicación. Además, sería un error pensarque existe una sola forma (blueprint, como se diceen inglés) de implementar cambios que busquenreducir las barreras administrativas. Por el contrario,para obtener el éxito en la implementación de estosprogramas, se debe partir del análisis riguroso deltipo de barrera y su ubicación; lo cual tampocoquiere decir que no existan experiencias interna-cionales de las cuales se puedan derivar mejoresprácticas que pudiesen ser adoptadas por ungobierno que busque promover este tipo dereformas institucionales. Por lo tanto, un programade disminución de barreras administrativas debecombinar el análisis y uso de la información paracaracterizar adecuadamente el problema intrínsecodel país en materia de barreras administrativas, yparalelamente adoptar las mejores prácticasinternacionales.

Desempeño económico y barrerasadministrativas en la región andinaEn la región andina han sido relativamente escasoslos intentos de evaluar el impacto de las barrerasadministrativas sobre la actividad económica del

sector privado, y en el caso de que hayan sidorealizadas, son pocas las recomendaciones que hansido implementadas en el contexto de un programaglobal de reformas institucionales. Tal como fueexpuesto anteriormente, las barreras administrativasque surgen como consecuencia de instituciones maldiseñadas o ineficientes, así como de la corrupción,pueden disminuir la inversión privada, lasexportaciones y la competitividad, e incentivar lainformalidad en un país, lo que afecta negativamenteel crecimiento económico7.

El desempeño económico de la región andina,medido a nivel global por el crecimiento delproducto interno bruto (PIB), es deficiente enrelación con otras regiones o grupos de países.

Crecimiento promedio(últimos cinco años)

Desarrollados 2,38 %Subdesarrollados 3,56 %América Latina 0,92 %CAN8 0,39 %Bolivia 1,98 %Colombia 0,72 %Ecuador 1,62 %Perú 2,78 %Venezuela -5,14 %

Fuente: IMF (2003).

Como se puede observar en el cuadro, en losúltimos cinco años el crecimiento promedio de lospaíses subdesarrollados (3,56 por ciento) ha sidosignificativamente superior al de los paísesdesarrollados (aproximadamente cincuenta porciento mayor), debido, entre varios factores, al hechode que los mercados emergentes son menosmaduros que los mercados en países desarrollados.Sin embargo, tanto América Latina, y dentro de ellala región andina, han escapado a esta realidad y hantenido un desempeño deficiente comparado conpaíses en vías de desarrollo. El crecimientopromedio de América Latina ha sido menor al unopor ciento, lo cual es insuficiente para revertirtendencias de desempleo, informalidad y pobreza.Peor desempeño muestra el caso de la región andina,

7 Debido a que las diversas fuentes utilizadas poseen diferentesperiodicidades, para la realización de este estudio fue tomadocomo base el año 2002, por ser éste común a todas las fuentes.

8 CAN, Comunidad Andina de Naciones, conformada por Bolivia,Colombia, Ecuador, Perú y Venezuela.

Estudio IESA

15

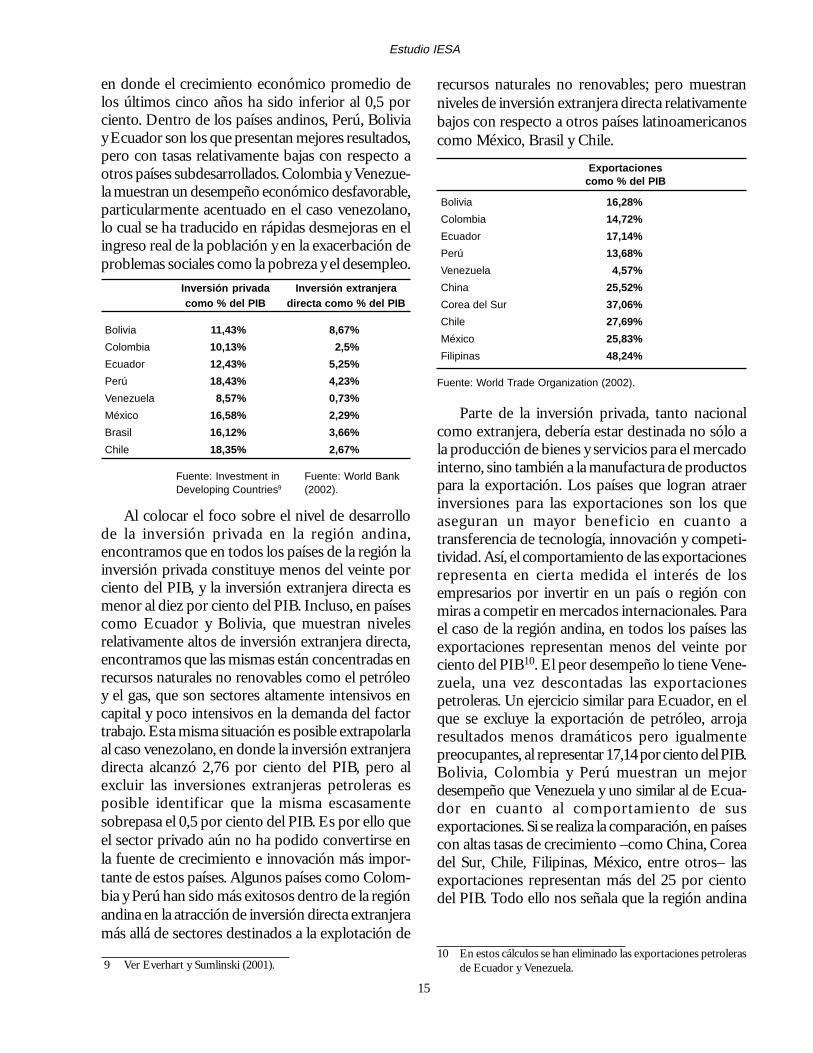

en donde el crecimiento económico promedio delos últimos cinco años ha sido inferior al 0,5 porciento. Dentro de los países andinos, Perú, Boliviay Ecuador son los que presentan mejores resultados,pero con tasas relativamente bajas con respecto aotros países subdesarrollados. Colombia y Venezue-la muestran un desempeño económico desfavorable,particularmente acentuado en el caso venezolano,lo cual se ha traducido en rápidas desmejoras en elingreso real de la población y en la exacerbación deproblemas sociales como la pobreza y el desempleo.

Inversión privada Inversión extranjeracomo % del PIB directa como % del PIB

Bolivia 11,43% 8,67%Colombia 10,13% 2,5%Ecuador 12,43% 5,25%Perú 18,43% 4,23%Venezuela 8,57% 0,73%México 16,58% 2,29%Brasil 16,12% 3,66%Chile 18,35% 2,67%

Fuente: Investment in Fuente: World BankDeveloping Countries9 (2002).

Al colocar el foco sobre el nivel de desarrollode la inversión privada en la región andina,encontramos que en todos los países de la región lainversión privada constituye menos del veinte porciento del PIB, y la inversión extranjera directa esmenor al diez por ciento del PIB. Incluso, en paísescomo Ecuador y Bolivia, que muestran nivelesrelativamente altos de inversión extranjera directa,encontramos que las mismas están concentradas enrecursos naturales no renovables como el petróleoy el gas, que son sectores altamente intensivos encapital y poco intensivos en la demanda del factortrabajo. Esta misma situación es posible extrapolarlaal caso venezolano, en donde la inversión extranjeradirecta alcanzó 2,76 por ciento del PIB, pero alexcluir las inversiones extranjeras petroleras esposible identificar que la misma escasamentesobrepasa el 0,5 por ciento del PIB. Es por ello queel sector privado aún no ha podido convertirse enla fuente de crecimiento e innovación más impor-tante de estos países. Algunos países como Colom-bia y Perú han sido más exitosos dentro de la regiónandina en la atracción de inversión directa extranjeramás allá de sectores destinados a la explotación de

recursos naturales no renovables; pero muestranniveles de inversión extranjera directa relativamentebajos con respecto a otros países latinoamericanoscomo México, Brasil y Chile.

Exportacionescomo % del PIB

Bolivia 16,28%Colombia 14,72%Ecuador 17,14%Perú 13,68%Venezuela 4,57%China 25,52%Corea del Sur 37,06%Chile 27,69%México 25,83%Filipinas 48,24%

Fuente: World Trade Organization (2002).

Parte de la inversión privada, tanto nacionalcomo extranjera, debería estar destinada no sólo ala producción de bienes y servicios para el mercadointerno, sino también a la manufactura de productospara la exportación. Los países que logran atraerinversiones para las exportaciones son los queaseguran un mayor beneficio en cuanto atransferencia de tecnología, innovación y competi-tividad. Así, el comportamiento de las exportacionesrepresenta en cierta medida el interés de losempresarios por invertir en un país o región conmiras a competir en mercados internacionales. Parael caso de la región andina, en todos los países lasexportaciones representan menos del veinte porciento del PIB10. El peor desempeño lo tiene Vene-zuela, una vez descontadas las exportacionespetroleras. Un ejercicio similar para Ecuador, en elque se excluye la exportación de petróleo, arrojaresultados menos dramáticos pero igualmentepreocupantes, al representar 17,14 por ciento del PIB.Bolivia, Colombia y Perú muestran un mejordesempeño que Venezuela y uno similar al de Ecua-dor en cuanto al comportamiento de susexportaciones. Si se realiza la comparación, en paísescon altas tasas de crecimiento –como China, Coreadel Sur, Chile, Filipinas, México, entre otros– lasexportaciones representan más del 25 por cientodel PIB. Todo ello nos señala que la región andina

9 Ver Everhart y Sumlinski (2001).10 En estos cálculos se han eliminado las exportaciones petroleras

de Ecuador y Venezuela.

Estudio IESA

16

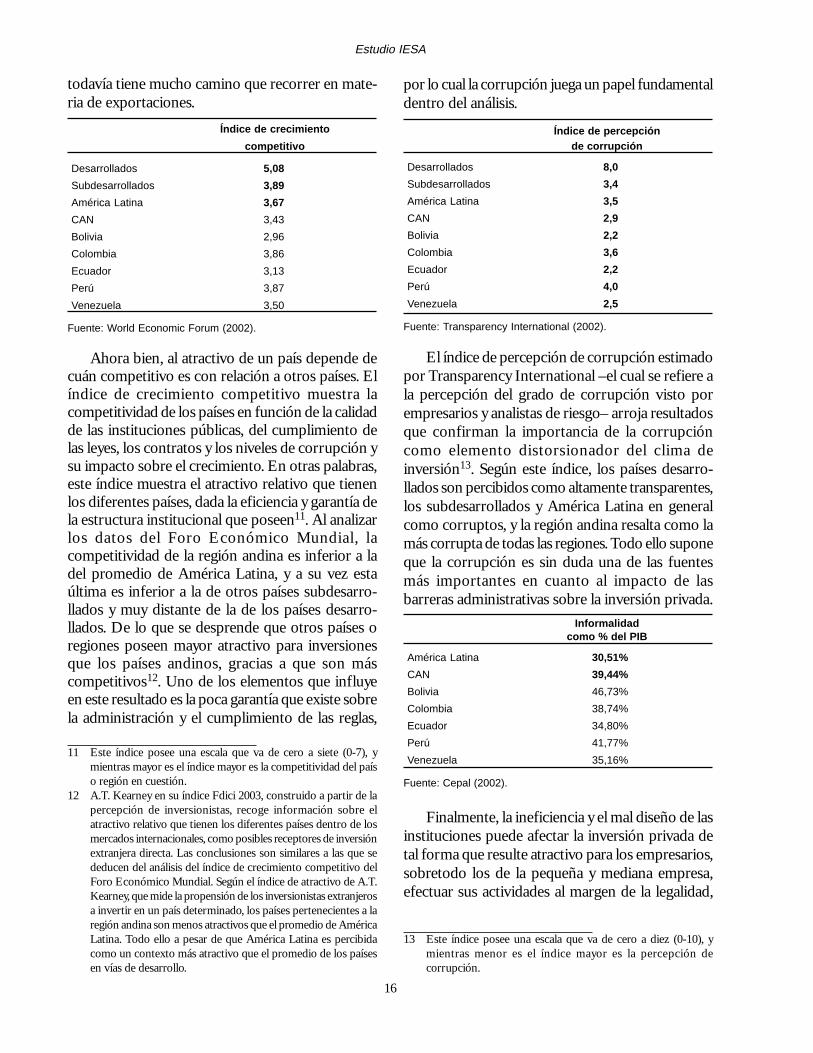

todavía tiene mucho camino que recorrer en mate-ria de exportaciones. Índice de crecimiento

competitivo

Desarrollados 5,08Subdesarrollados 3,89América Latina 3,67CAN 3,43Bolivia 2,96Colombia 3,86Ecuador 3,13Perú 3,87Venezuela 3,50

Fuente: World Economic Forum (2002).

Ahora bien, al atractivo de un país depende decuán competitivo es con relación a otros países. Elíndice de crecimiento competitivo muestra lacompetitividad de los países en función de la calidadde las instituciones públicas, del cumplimiento delas leyes, los contratos y los niveles de corrupción ysu impacto sobre el crecimiento. En otras palabras,este índice muestra el atractivo relativo que tienenlos diferentes países, dada la eficiencia y garantía dela estructura institucional que poseen11. Al analizarlos datos del Foro Económico Mundial, lacompetitividad de la región andina es inferior a ladel promedio de América Latina, y a su vez estaúltima es inferior a la de otros países subdesarro-llados y muy distante de la de los países desarro-llados. De lo que se desprende que otros países oregiones poseen mayor atractivo para inversionesque los países andinos, gracias a que son máscompetitivos12. Uno de los elementos que influyeen este resultado es la poca garantía que existe sobrela administración y el cumplimiento de las reglas,

por lo cual la corrupción juega un papel fundamentaldentro del análisis.

Índice de percepciónde corrupción

Desarrollados 8,0Subdesarrollados 3,4América Latina 3,5CAN 2,9Bolivia 2,2Colombia 3,6Ecuador 2,2Perú 4,0Venezuela 2,5

Fuente: Transparency International (2002).

El índice de percepción de corrupción estimadopor Transparency International –el cual se refiere ala percepción del grado de corrupción visto porempresarios y analistas de riesgo– arroja resultadosque confirman la importancia de la corrupcióncomo elemento distorsionador del clima deinversión13. Según este índice, los países desarro-llados son percibidos como altamente transparentes,los subdesarrollados y América Latina en generalcomo corruptos, y la región andina resalta como lamás corrupta de todas las regiones. Todo ello suponeque la corrupción es sin duda una de las fuentesmás importantes en cuanto al impacto de lasbarreras administrativas sobre la inversión privada.

Informalidadcomo % del PIB

América Latina 30,51%CAN 39,44%Bolivia 46,73%Colombia 38,74%Ecuador 34,80%Perú 41,77%Venezuela 35,16%

Fuente: Cepal (2002).

Finalmente, la ineficiencia y el mal diseño de lasinstituciones puede afectar la inversión privada detal forma que resulte atractivo para los empresarios,sobretodo los de la pequeña y mediana empresa,efectuar sus actividades al margen de la legalidad,

11 Este índice posee una escala que va de cero a siete (0-7), ymientras mayor es el índice mayor es la competitividad del paíso región en cuestión.

12 A.T. Kearney en su índice Fdici 2003, construido a partir de lapercepción de inversionistas, recoge información sobre elatractivo relativo que tienen los diferentes países dentro de losmercados internacionales, como posibles receptores de inversiónextranjera directa. Las conclusiones son similares a las que sededucen del análisis del índice de crecimiento competitivo delForo Económico Mundial. Según el índice de atractivo de A.T.Kearney, que mide la propensión de los inversionistas extranjerosa invertir en un país determinado, los países pertenecientes a laregión andina son menos atractivos que el promedio de AméricaLatina. Todo ello a pesar de que América Latina es percibidacomo un contexto más atractivo que el promedio de los paísesen vías de desarrollo.

13 Este índice posee una escala que va de cero a diez (0-10), ymientras menor es el índice mayor es la percepción decorrupción.

Estudio IESA

17

es decir, de manera informal. De este y otrosmotivos surge el problema de la informalidad, queafecta fuertemente a América Latina y querepresenta en promedio aproximadamente el treintapor ciento de su actividad económica. Dentro deAmérica Latina, la situación de la región andina esaún más preocupante, debido a que la informalidadalcanza niveles cercanos al cuarenta por ciento dela economía.

Ahora bien, cabe entonces la pregunta sobre siel pobre desempeño de los países andinos es enalguna medida consecuencia de las barrerasadministrativas. Para explorar la importancia real delas barreras administrativas en la región andina secreó un indicador que a partir de una misma fuenteestadística permitiera diferenciar entre los distintosniveles de barreras administrativas. Para lograrcomparaciones entre los distintos países andinos secombinaron ciertos elementos del índice de libertadeconómica y se reagruparon según la ubicación (onivel) de la barrera (de entrada, de localización uoperativa). El índice de libertad económica mide lalibertad económica de los países, y considera comoprincipales ingredientes de la libertad económica lalibertad de elección, el intercambio voluntario,libertad de competencia y protección personal y dela propiedad. Las instituciones y las políticas sonconsistentes con la libertad económica cuandoproveen una infraestructura adecuada para elintercambio voluntario y la protección de losindividuos y sus propiedades. Los arreglos legalesson particularmente importantes, pues los gobiernospromueven la libertad económica cuando proveenla estructura legal junto a un sistema que hagacumplir estas leyes que protegen los derechos depropiedad. Según este índice, la libertad económicase reduce cuando los impuestos y las regulacionesinnecesarias sustituyen las elecciones personales, losintercambios voluntarios y las condiciones delmercado. Estas restricciones limitan la entrada atrabajar y a hacer negocios, lo cual tambiéndisminuye la libertad económica.

A partir de una reagrupación de algunos de loselementos del índice de libertad económica –enfunción de los distintos niveles que afectan lasactividades relacionadas con los negocios– se puedeexpresar en términos relativos la importancia quetiene cada uno de los tipos de barreras adminis-

trativas para los diferentes países, grupos de paíseso regiones. Así como las barreras de entrada sonlos procedimientos utilizados para el registro for-mal de una empresa, para la representación de estasberreras fueron elegidos los componentes del índicede libertad económica que miden las condicionesadministrativas para nuevos negocios, como unposible obstáculo para hacerlos y el grado dedificultad que esto representa. Para el caso de lasbarreras de localización, las cuales son posterioresa las de entrada y están referidas a procedimientosadministrativos para garantizar la localización de laempresa, se eligieron los componentes relacionadoscon el tiempo que pasa un inversionista lidiandocon la burocracia y los pagos irregulares. Finalmente,las barreras operativas se refieren a los procedi-mientos necesarios para obtener los permisos quegaranticen la operatividad de la empresa y lostrámites recurrentes con el sector público. Estasbarreras se refieren a permisos y licencias paraimportar, exportar, tributos, inspecciones laborales,seguridad social, entre otros. Adicionalmente, pararepresentar este tipo de barreras se seleccionarondel índice de libertad económica los componentesde protección de la propiedad intelectual, laintegridad del sistema judicial, las barreras regula-doras del comercio y los pagos irregulares.

Puede apreciarse entonces que, en términosrelativos y en comparación con el promedio de lospaíses desarrollados, en vías de desarrollo y deAmérica Latina, la región andina presenta fuertesbarreras administrativas, en particular dentro de lostres tipos de barreras –de entrada, de localización yoperativas–. Las barreras de entrada representan elmayor problema a enfrentar por los países andinos,y, en comparación no sólo con el resto de AméricaLatina sino con el mundo en vías de desarrollo, estospaíses cuentan con los más altos niveles. Esto quieredecir que los países andinos deben acometerrápidamente reformas destinadas a disminuirbarreras de entrada, como son los procedimientospara el registro mercantil, registro de inversiones,registro fiscal, permisos laborales, entre otros. Deallí que al analizar la situación de la región andinaen cuanto a la problemática de las barreras deentrada, resulta evidente que en comparación conotras regiones del mundo este tipo de barrerasconstituye uno de los factores que probablemente

Estudio IESA

18

esté impidiendo una mayor recepción deinversiones. Esta situación es particularmente graveen Bolivia y Ecuador, países que tienen mayoresbarreras que Colombia, Perú y Venezuela. Sin em-bargo, el desempeño de estos últimos países estálejos de alcanzar los resultados de países con barrerasde entrada relativamente bajos como Chile, Panamáy Brasil, Filipinas y Sur África.

Las altas barreras a la entrada se hacen parti-cularmente evidentes en cuanto al número de díasy el número de procedimientos que los inversionistasdeben seguir para registrar su empresa. Enpromedio, en Venezuela un inversionista requiere119 días para superar catorce procedimientos ypoder registrar una empresa. En Perú se requierencien días para superar los nueve procedimientos queexige el gobierno para iniciar un negocio. En Ecua-

dor un empresario requiere noventa días para lidiarcon catorce procedimientos diferentes con elobjetivo de registrar una empresa. En Bolivia yColombia el esfuerzo es relativamente más bajo: 67y 60 para superar 18 y 19 procedimientos,respectivamente. Sólo estos dos últimos países estánpor debajo del promedio del número de días queun inversionista requiere para el registro de unaempresa en América Latina (74). Incluso, en Bo-livia y Colombia el tiempo se maneja en términosde días o por debajo o cerca del promedio de Asiadel este y los países del Pacífico (66). A partir deeste análisis es posible concluir que Venezuela, Perúy Ecuador tienen mayores problemas en cuanto abarreras de entrada. En cambio, Bolivia y Colom-bia pueden implementar reformas que mejoren aúnmás su desempeño, en comparación con otros países

Barreras de entrada Barreras de localización Barreras operativas

Condiciones Grado deadministrativas dificultad Tiempo con Pagos Protección de Integridad del Barreras Pagospara registrar para iniciar Promedio la burocracia irregulares Promedio la propiedad sistema reguladoras irregulares Promedio

nuevos un nuevo intelectual judicial del comercionegocios negocio

Bolivia 5,50 3,87 4,68 3,85 5,14 4,49 1,65 5,00 5,49 5,14 4,32

Colombia 6,43 3,75 5,09 6,75 5,89 6,32 3,28 1,67 6,11 5,89 4,24

Ecuador 5,33 3,97 4,65 5,25 4,87 5,06 2,98 5,00 4,73 4,87 4,40

Perú 6,75 3,57 5,16 7,50 6,78 7,14 3,33 5,00 6,71 6,78 5,46

Venezuela 6,42 4,68 5,55 6,15 5,02 5,59 3,40 6,67 5,68 5,02 5,19

CAN 6,09 3,97 5,03 5,90 5,54 5,72 2,93 4,67 5,74 5,54 4,72

Desarrollados 7,42 6,92 7,17 7,94 8,48 8,21 7,87 9,23 8,92 8,48 8,63

Subdesarrollados 6,76 5,58 6,17 6,57 4,56 5,57 3,87 4,81 5,63 4,56 4,71

América Latina 6,48 4,52 5,50 5,89 5,44 5,67 3,54 5,10 5,53 5,44 4,90

Fuente: Gwartney, Lawson y Samida (2002).

Barreras administrativas

0,001,002,003,004,005,006,00

América Latina Desarrollados Subdesarrollados Comunidad Andina deNaciones

Barreras de entrada Barreras de localización Barreras operativas

Estudio IESA

19

de América Latina, con un mayor un mayor énfasisen la reducción del número de procedimientos14.

Las barreras de localización en la región andinatambién son una fuente importante de obstáculospara la inversión privada. Su desempeño es similaral del resto de América Latina y al de los países envías de desarrollo. La permisología para acceder atierras, obtener permisos de construcción, cone-xiones de servicios eléctricos y telefónicos, entreotros, incrementa sensiblemente los costos que losinversionistas deben enfrentar para localizar susinversiones en la región andina. En esta etapa delproceso de inversión la corrupción comienza aoperar de una forma más abierta, lo que complicaaún más los procesos administrativos. Esteproblema se presenta de forma muy severa en Bo-livia, en donde los empresarios reportan que debeninvertir mucho tiempo gerencial lidiando conprocesos administrativos para localizar sus negocios,por lo que se ven forzados a realizar pagosinformales y contratar gestores para acelerar losprocesos. En Ecuador y Venezuela las barreras delocalización son ligeramente menos graves que enBolivia, pero los procesos administrativos presentancaracterísticas similares, sobre todo en lo relativo ala corrupción y al uso de gestores. Sin embargo,Perú y Colombia presentan barreras de localizaciónmucho más bajas que sus competidores andinos, eincluso tienen un desempeño relativamente buenoen comparación con países como Brasil y México,pero sensiblemente inferior a Chile.

Finalmente, si se compara con el promedio deAmérica Latina, en la región andina todos losprocesos relativos a permisos de importación yexportación, funcionamiento de aduanas, permisossanitarios, entre otros, son regulaciones que parecenrelativamente mal administradas, lo que equipara laregión al resto de los países en vías de desarrollo.Operar una empresa en el contexto andino se haconvertido en una tarea ardua, producto de lasdistintas barreras que nacen de la mala adminis-tración de los permisos y de las dificultadesadministrativas para las actividades de importacióny exportación. La existencia de altas barrerasoperativas es prácticamente similar en Colombia,

Ecuador, Bolivia, Perú y Venezuela. Es por ello quetodos los países andinos deben hacer mayor énfasisen procesos de reforma institucional y moderni-zación de sus sistemas de permisos y funciona-miento de aduanas.

En términos generales, un análisis de las barrerasadministrativas en la región andina refleja que éstas,en todos los niveles (de entrada, de localización uoperativas), se han convertido en uno de los mayoresobstáculos para la atracción de inversión, conrespecto al desempeño de sus competidores a nivellatinoamericano y con los países en desarrollo; estadiferencia es aún mayor en comparación con lospaíses desarrollados. Una de las primeras tareas paralos países andinos es iniciar reformas institucionalesque logren disminuir las barreras de entrada a losinversionistas, área en la cual las estadísticas reflejanmayores dificultades. Países como Ecuador, Boliviay Venezuela también deben proceder a implementarreformas que disminuyan tanto las barreras delocalización como las operativas. En cambio, Perúy Colombia, que presentan ciertas ventajas en cuantoa su desempeño por barreras de localización, debencentrar una mayor atención en todos aquellosprocedimientos administrativos que puedan estarincrementando las barreras de entrada y lasoperativas.

A pesar de que existen diferencias significativasentre los países andinos, en cuanto a la problemáticaque ocasionan las barreras, es evidente que la agendade reformas institucionales para disminuir lasbarreras administrativas debe convertirse en unaprioridad de alto nivel para los gobiernos (y tambiénpara el sector empresarial). Sin lugar a dudas estocontribuirá con el crecimiento económico, debidoa que aumentará el nivel de atracción para lainversión privada. Para ello no sólo es necesarioidentificar en dónde se encuentran las barreras encada uno de los países, sino también es importanteextraer lecciones de otros países en vías de desarrolloque han acometido exitosamente este tipo dereformas. Estas lecciones pueden servir para quelos gobiernos de los países andinos no cometanerrores estratégicos a la hora de implementarprogramas destinados a remover las barrerasadministrativas, con el objetivo de incrementar elatractivo de la región para la inversión privada, tantonacional como extranjera.

14 La información estadística para los días y procedimientosrequeridos para el inicio de un negocio fue extraída del proyectoDoing business del Banco Mundial, información que circula en laInternet.

Estudio IESA

20

Mejores prácticasinternacionales: leccionesaprendidasDistintas organizaciones nacionales e internacio-nales han desarrollado diversas metodologías paraidentificar las barreras administrativas que enfrentanlos inversionistas15. Aunque existen divergenciassustanciales entre las diferentes perspectivas, lamayor parte de las metodologías aborda el problemadesde el punto de vista de los pasos, el tiempo y loscostos que deben cubrir los inversionistas, tantonacionales como internacionales, para establecer yoperar un negocio en un país. Comúnmente, estetipo de programas analiza el proceso de inversiónen sus tres áreas fundamentales: barreras de entrada,barreras de localización y barreras operativas.

Por lo tanto, un programa de disminución debarreras administrativas se inicia con un estudiodetallado de los pasos, el tiempo y los costos queconlleva un proceso de inversión en cada una deestas tres etapas. Una vez identificados estosaspectos, debe analizarse si los mismos soncompetitivos con respecto a otros países y seprocede a identificar soluciones alternativas quepermitan mejorar procesos administrativos. Inclusopueden generarse recomendaciones que impliquenla remoción de las barreras.

Simultáneamente a la realización del estudio delos pasos, el tiempo y los costos del proceso deinversión, es necesario evaluar la percepción y elimpacto real que dichas barreras tienen sobre laestructura de costos de las empresas. Esta evaluaciónde la percepción se realiza a través de reunionescon gremios empresariales y la implementación deuna encuesta que mida el clima de inversión. Conello se pretende medir el impacto que las barrerasadministrativas tienen sobre la productividad ycompetitividad de la empresa privada y laidentificación de los costos ‘informales’ (o peajes,como se conoce en algunos países) que las empresasdeben enfrentar para superar ciertas barreras.

Finalmente, este tipo de instrumento permiteverificar si la percepción que tiene la empresaprivada sobre las barreras administrativas secorresponde con la realidad. A veces las empresassubestiman o sobreestiman la importancia y elimpacto de ciertas barreras administrativas.

Terminado el estudio, el inicio de la fase deimplementación de las reformas requiere una seriede condiciones, algunas más importantes que otras,para garantizar que sean efectivamente adoptadas.De allí que un programa de esta naturaleza exijados condiciones fundamentales para que seaimplantado exitosamente:

Objetivos compartidos y cooperación técnica entre el sec-tor privado y el sector público. La implantación de unprograma de esta naturaleza requiere que tanto elsector público como el privado compartan elobjetivo de mejorar los procesos administrativospara mejorar el atractivo del país para losinversionistas. Igualmente, ambos sectores debenestar dispuestos a cooperar técnicamente paracompartir información y discutir tanto eldiagnóstico como la conveniencia de las solucionespropuestas. Para empezar, las reformas sonimposibles de ejecutar sin que el gobierno sea elprincipal promotor. Esto es particularmente cierto,pues sin el apoyo de los más altos funcionarios delgobierno, incluso el presidente, es difícil que lasagencias públicas encuentren incentivos paraimpulsar estas reformas por sí mismas. Por esto esnecesario un liderazgo claro y sostenido paracoordinar este esfuerzo. Pero incluso en el caso deque exista este liderazgo por parte del sector público,sin la participación del sector privado es difícilimaginar cambios significativos que mejoren losprocedimientos administrativos que directamenteafectan su desempeño. Por otro lado, al sectorprivado muchas veces le causa poca ilusión trabajarcon el gobierno, pues las iniciativas suelen serabandonadas recurrentemente. Es por ello que paraparticipar activamente el sector privado requiera queel sector público se involucre de forma creíble en laresolución del problema.

Es posible observar casos en los cuales el sec-tor privado o el sector público inician una reformaen el área de barreras administrativas a través de unestudio que demuestre la dimensión y alcance del

15 Entre las organizaciones internacionales que se destacan por suesfuerzo de medir el impacto de las barreras administrativas seencuentran FIAS, Unctad, CAF, Banco Mundial, así comoorganizaciones privadas tales como el World Economic Forumy el Heritage Foundation.

Estudio IESA

21

problema. Sin embargo, puede ocurrir que una vezculminado el estudio uno de los sectores abandonela iniciativa porque el objetivo no es compartido.También sucede que, aun cuando ambos sectorescomparten el objetivo de hacer más eficientes yrápidos los procesos administrativos para losinversionistas, el debilitamiento de las relaciones acausa de problemas de inestabilidad política oconflictos relacionados con la política económicalos conduce a abandonar ciertas iniciativasemprendidas. En este tipo de situaciones lasrecomendaciones son acogidas con entusiasmo perojamás son implementadas por falta de cooperacióntécnica entre los actores.

Es por ello que estas reformas requieren alianzasentre los promotores y futuros ganadores delcambio institucional, para garantizar así lasustentabilidad de la reforma en el tiempo, debidoa que de esta forma se convierten en sus dolientesmás cercanos. Adicionalmente, involucrar al sector

privado en coordinación con el sector públicopermite que los funcionarios y ministros tengan unfeedback por parte de los empresarios sobre los éxitosy las debilidades del programa. El sector empresarialpuede ser una fuente de innovación en la creaciónde soluciones eficientes y novedosas a los problemasidentificados. Sin embargo, es vital garantizar quetodos los sectores e intereses económicos esténrepresentados (importadores, exportadores, asícomo la pequeña, mediana y gran empresa), paragarantizar que la reforma no esté sesgada hacia ungrupo o interés específico.

Compromiso y coordinación de alto nivel en el sectorpúblico. Las reformas destinadas a disminuir lasbarreras administrativas para la inversión privadasólo logran tener éxito cuando los funcionariospúblicos de mayor nivel, incluso los ministros y elpresidente, se encuentran totalmente compro-metidos con este tipo de iniciativas. Este tipo de

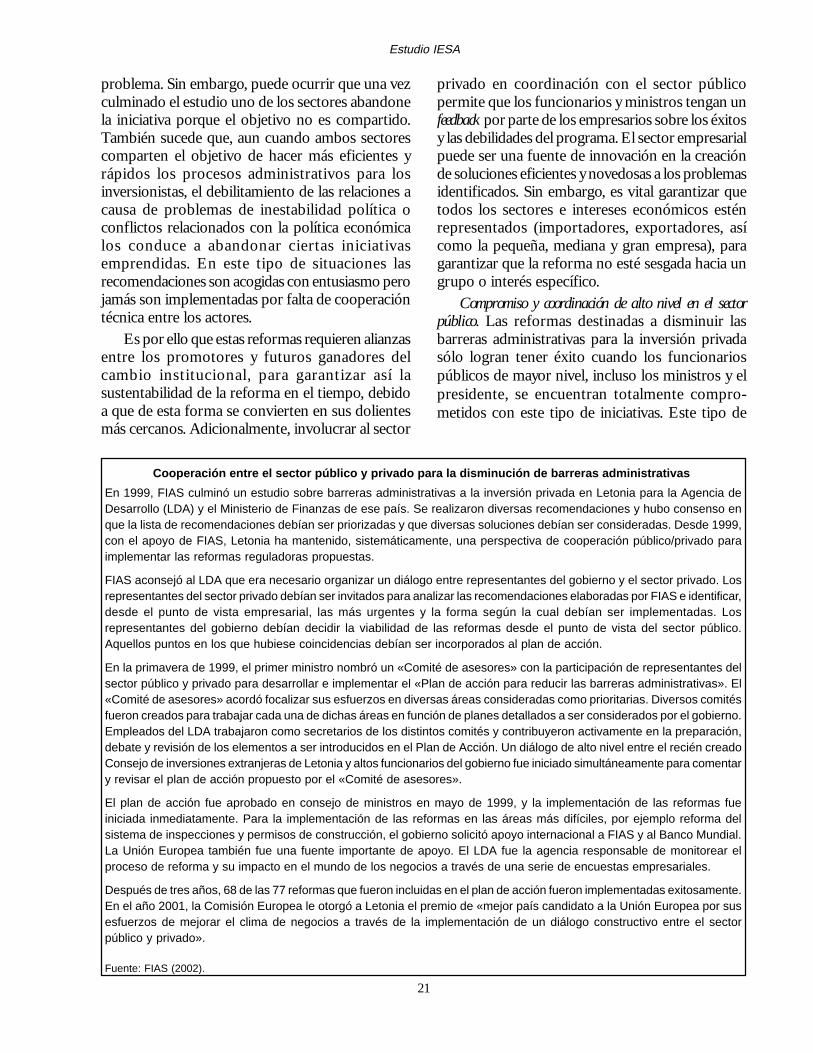

Cooperación entre el sector público y privado para la disminución de barreras administrativasEn 1999, FIAS culminó un estudio sobre barreras administrativas a la inversión privada en Letonia para la Agencia deDesarrollo (LDA) y el Ministerio de Finanzas de ese país. Se realizaron diversas recomendaciones y hubo consenso enque la lista de recomendaciones debían ser priorizadas y que diversas soluciones debían ser consideradas. Desde 1999,con el apoyo de FIAS, Letonia ha mantenido, sistemáticamente, una perspectiva de cooperación público/privado paraimplementar las reformas reguladoras propuestas.

FIAS aconsejó al LDA que era necesario organizar un diálogo entre representantes del gobierno y el sector privado. Losrepresentantes del sector privado debían ser invitados para analizar las recomendaciones elaboradas por FIAS e identificar,desde el punto de vista empresarial, las más urgentes y la forma según la cual debían ser implementadas. Losrepresentantes del gobierno debían decidir la viabilidad de las reformas desde el punto de vista del sector público.Aquellos puntos en los que hubiese coincidencias debían ser incorporados al plan de acción.

En la primavera de 1999, el primer ministro nombró un «Comité de asesores» con la participación de representantes delsector público y privado para desarrollar e implementar el «Plan de acción para reducir las barreras administrativas». El«Comité de asesores» acordó focalizar sus esfuerzos en diversas áreas consideradas como prioritarias. Diversos comitésfueron creados para trabajar cada una de dichas áreas en función de planes detallados a ser considerados por el gobierno.Empleados del LDA trabajaron como secretarios de los distintos comités y contribuyeron activamente en la preparación,debate y revisión de los elementos a ser introducidos en el Plan de Acción. Un diálogo de alto nivel entre el recién creadoConsejo de inversiones extranjeras de Letonia y altos funcionarios del gobierno fue iniciado simultáneamente para comentary revisar el plan de acción propuesto por el «Comité de asesores».

El plan de acción fue aprobado en consejo de ministros en mayo de 1999, y la implementación de las reformas fueiniciada inmediatamente. Para la implementación de las reformas en las áreas más difíciles, por ejemplo reforma delsistema de inspecciones y permisos de construcción, el gobierno solicitó apoyo internacional a FIAS y al Banco Mundial.La Unión Europea también fue una fuente importante de apoyo. El LDA fue la agencia responsable de monitorear elproceso de reforma y su impacto en el mundo de los negocios a través de una serie de encuestas empresariales.

Después de tres años, 68 de las 77 reformas que fueron incluidas en el plan de acción fueron implementadas exitosamente.En el año 2001, la Comisión Europea le otorgó a Letonia el premio de «mejor país candidato a la Unión Europea por susesfuerzos de mejorar el clima de negocios a través de la implementación de un diálogo constructivo entre el sectorpúblico y privado».

Fuente: FIAS (2002).

Estudio IESA

22

reformas puede modificar el statu quo defuncionarios públicos de menor nivel, lo cual haceque vean en este tipo de programas una amenaza yno una oportunidad para mejorar sus carrerasprofesionales y el desempeño de la administraciónpública; lo que puede significar una rendijainstitucional para mejorar la competitividad del país.Una manera de superar esta resistencia al cambioes a través de un compromiso político de alto nivelque genere el impulso necesario para vencer dichosobstáculos. Este tipo de compromisos tambiénproporciona mayor credibilidad a estos programas.La coordinación entre las distintas instituciones delsector público es otro elemento fundamental paragarantizar el éxito de un programa de estanaturaleza. Dado que pueden existir procesosadministrativos redundantes, es necesario que existaun mínimo de coordinación entre las agenciaspúblicas para que los mismos sean simplificados.Igualmente, la coordinación puede garantizarcontribución y aprendizaje en el proceso desimplificación de las barreras administrativas, debidoa que las agencias pueden aprender una de la otraen función de sus éxitos y fracasos en el proceso dereducir sus barreras administrativas.

Existen otras condiciones, que si bien no sonsuficientes, son consideradas como necesarias paragarantizar la implantación de un programa dereducción de barreras administrativas. Lascondiciones son las siguientes:

La evolución del proyecto debe ser monitoreadoregularmente por un agente externo. Todo gobierno que

aspire a implementar un programa de reducción debarreras debería crear un comité o escoger un agenteexterno, que bien puede ser una asociaciónempresarial, para asegurarse de que las reformasestán siendo implementadas eficientemente y de quelos cambios propuestos estén siendo realmenteadoptados. Estos agentes externos recaudaninformación relevante sobre los avances, éxitos yfracasos de las reformas. Para promover lasreformas, el agente externo debe realizar reportesque reflejen si los cambios en los procesos adminis-trativos permitieron el aumento de inversionistas ysi se redujeron los pasos y el tiempo de registro.Igualmente, dichos reportes pueden servir como un«mecanismo de alarma» que se active cuando lasreformas comiencen a ser rezagadas. Adicional-mente, este agente externo debe utilizar encuestasempresariales que midan el clima de inversión, paraasí cuantificar los cambios de percepción del sectorprivado sobre el funcionamiento de la admi-nistración pública.

Reformas globales con un foco amplio. Un programade reducción de barreras administrativas debe serambicioso, en el sentido de que no puede circuns-cribirse a un aspecto focalizado del proceso deinversión. El programa debe evaluar todo el procesoadministrativo para realizar y operar una inversión.Adicionalmente, no es conveniente adoptarsoluciones fáciles para problemas complejos. Esmuy común observar que países con severosproblemas de barreras administrativas intentan re-solver el asunto a través de mecanismos corto-

El Consejo Coordinador de Inspectores en Letonia

El estudio sobre barreras administrativas realizado por FIAS para Letonia identificó que una de las causas de los problemasadministrativos relativos a la inversión privada estaba relacionado con la falta de coordinación entre los distintos inspectoreslocalizados en diversas oficinas. Otra de las fallas era la falta de requerimiento de documentos escritos para los inspectoresy la falta de información oportuna y transparente sobre las funciones y derechos de los inspectores.

Para garantizar la coordinación entre los inspectores durante el período de reformas, el gobierno creó un ConsejoCoordinador de Inspectores. El objetivo del Consejo era mantener un flujo de información y un vínculo operativo entreellos. El Consejo también sirvió para que los inspectores no se sintieran amenazados por las reformas, sino más bien seincorporaran como agentes de cambio. La colaboración se extendió al financiamiento de las reformas a través del BancoMundial, la Comisión Europea y la Escuela de Administración Pública.

Fuente: FIAS (2002).

Estudio IESA

23