BANCOCENTRAL DE COSTA RICA San José, Costa Rica

36

BANCOCENTRAL DE COSTA RICA San José, Costa Rica Balanza de Pagos II trimestre de 2003

Transcript of BANCOCENTRAL DE COSTA RICA San José, Costa Rica

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

Balanza de Pagos II trimestre de 2003

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

Tabla de Contenido

1. Economía Internacional………………………………………………….……….. 1 2. Balanza de Pagos…..……………………………………………………………… 3 2.1. La cuenta corriente y análisis de sus principales componentes….………….. 4

2.1.1. Balanza comercial...…………………………………………………………..l 5

2.1.2. Balance de servicios………………………………………………………… 12

2.1.3. Balance de renta…………………………………………………………….. 13

2.1.4. Transferencias corrientes…………………………………………………… 14

2.2. Cuenta de Capital y Financiera…………………………………………………. 14

2.2.1. Sector Público………………………………………………………………... 15

2.2.2. Sector Privado………………………………………………………………... 17

2.3. Reservas Monetarias Internacionales …………………………………………..18

3. Política Cambiaria…………………………………………………………………. 21

ANEXO 1: Resultados de la Encuesta Coordinada de Inversión de Cartera, junio 2003……...………………………………………………………………………………..26

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

1

1. Economía Internacional

Al finalizar el segundo trimestre del 2003 la recuperación de las economías

de Estados Unidos y Japón parece afianzarse al crecer el PIB más de lo previsto.

En la Unión Europea la fase de estancamiento se prolonga por casi un año y

varias de las economías de la Región están en recesión. La CEPAL, en su informe

de agosto del 2003, rebajó la proyección de crecimiento de América Latina en el

2003 del 2% al 1,5%, evidenciando que la Región repunta pero lentamente. Las

economías asiáticas en desarrollo han mantenido un buen ritmo en su producción

en la primera parte del año, con tasas cercanas al 6,0%.

Las perspectivas de la economía mundial que publicó el Fondo Monetario

Internacional en setiembre del 2003 muestran que la actividad económica de los

principales socios comerciales de Costa Rica apenas mejoró de perspectiva en el

2003, al compararse con el informe de abril de este año.

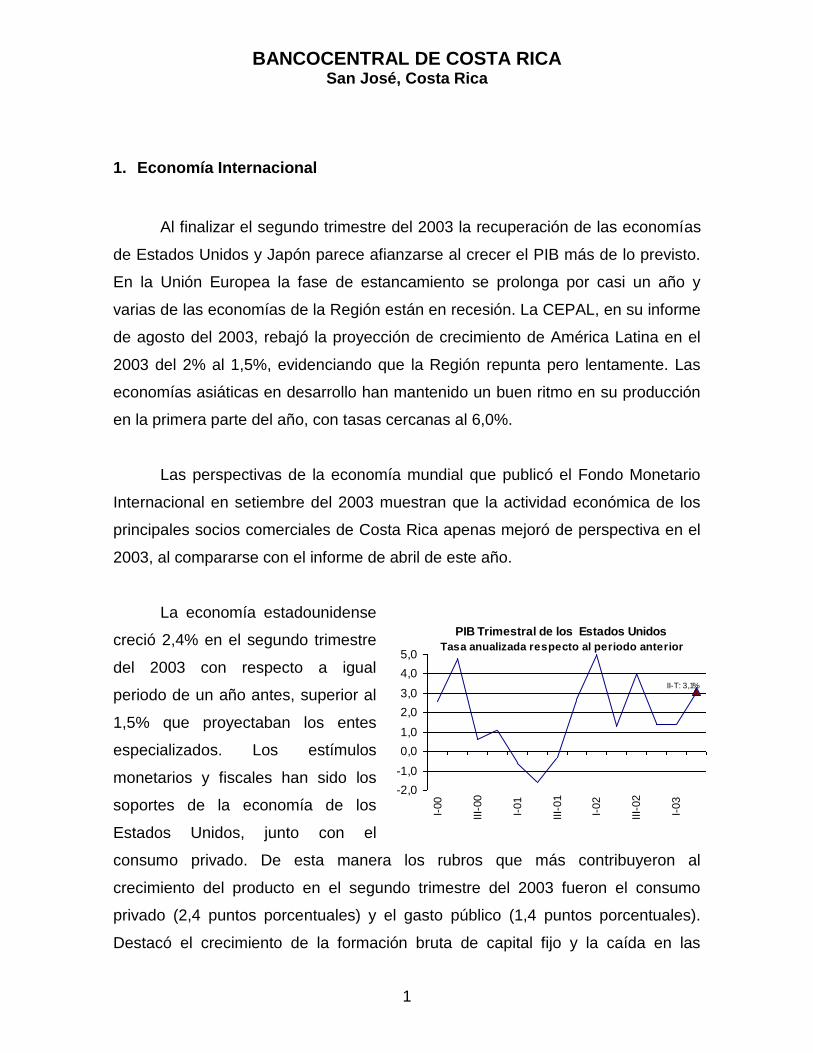

La economía estadounidense

creció 2,4% en el segundo trimestre

del 2003 con respecto a igual

periodo de un año antes, superior al

1,5% que proyectaban los entes

especializados. Los estímulos

monetarios y fiscales han sido los

soportes de la economía de los

Estados Unidos, junto con el

consumo privado. De esta manera los rubros que más contribuyeron al

crecimiento del producto en el segundo trimestre del 2003 fueron el consumo

privado (2,4 puntos porcentuales) y el gasto público (1,4 puntos porcentuales).

Destacó el crecimiento de la formación bruta de capital fijo y la caída en las

PIB Trimestral de los Estados Unidos

Tasa anualizada respecto al periodo anterior

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

I-00

III-

00

I-01

III-

01

I-02

III-

02

I-03

II-T: 3,1%

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

2

existencias, como señales del fortalecimiento económico. No obstante, el

comportamiento fuertemente expansivo del gasto público norteamericano y la

caída del ahorro privado hasta el 3,3% de la renta disponible, unido a la

contracción de la demanda externa, está incrementando el déficit de la cuenta

corriente a niveles insostenibles en el mediano plazo..

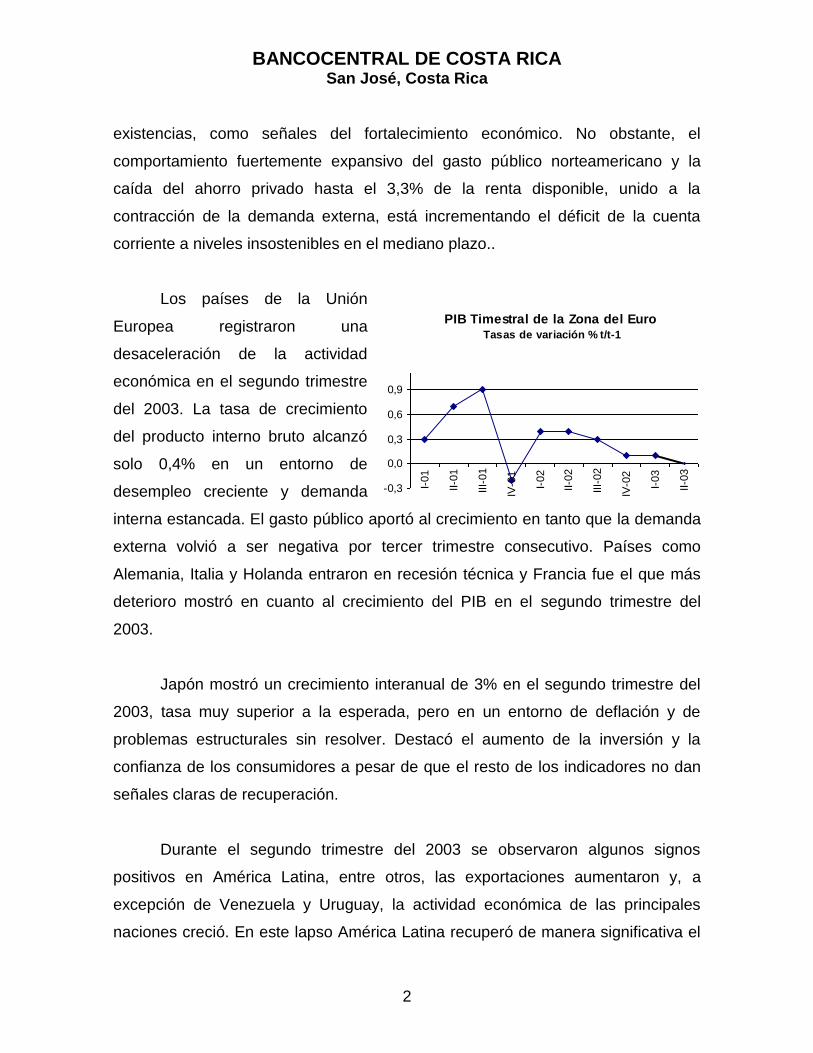

Los países de la Unión

Europea registraron una

desaceleración de la actividad

económica en el segundo trimestre

del 2003. La tasa de crecimiento

del producto interno bruto alcanzó

solo 0,4% en un entorno de

desempleo creciente y demanda

interna estancada. El gasto público aportó al crecimiento en tanto que la demanda

externa volvió a ser negativa por tercer trimestre consecutivo. Países como

Alemania, Italia y Holanda entraron en recesión técnica y Francia fue el que más

deterioro mostró en cuanto al crecimiento del PIB en el segundo trimestre del

2003.

Japón mostró un crecimiento interanual de 3% en el segundo trimestre del

2003, tasa muy superior a la esperada, pero en un entorno de deflación y de

problemas estructurales sin resolver. Destacó el aumento de la inversión y la

confianza de los consumidores a pesar de que el resto de los indicadores no dan

señales claras de recuperación.

Durante el segundo trimestre del 2003 se observaron algunos signos

positivos en América Latina, entre otros, las exportaciones aumentaron y, a

excepción de Venezuela y Uruguay, la actividad económica de las principales

naciones creció. En este lapso América Latina recuperó de manera significativa el

PIB Timestral de la Zona del Euro Tasas de variación % t/t-1

-0,3

0,0

0,3

0,6

0,9

I-01

II-0

1

III-

01

IV-0

1

I-02

II-0

2

III-

02

IV-0

2

I-03

II-0

3

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

3

acceso a los mercados de capitales, pues las emisiones de bonos soberanos han

regresado a los niveles previos a setiembre del 2001. No obstante, la inversión

extranjera directa, con cifras agregadas del primer semestre del 2003, cayó en

Brasil y México en 64% y 21%.

Centroamérica fue afectada por la baja demanda de bienes y servicios de

los principales socios comerciales y los elevados precios del petróleo. El

crecimiento económico del primer semestre del 2003 ha sido positivo para

Guatemala en 3,7% y Honduras en 2,3% según la tendencia ciclo del Índice

Mensual de Actividad Económica de esos países. No obstante, El Salvador y

Nicaragua, presentan resultados negativos. Sin embargo, la proyección del Fondo

Monetario Internacional de la actividad económica para los cuatro socios

comerciales centroamericanos en el 2003 es de 3,1%.

Los precios del petróleo crudo con referencia al barril de tipo WTI durante el

primer semestre del año fueron de $31,5 en promedio, 32% más altos que el

mismo promedio de un año antes, como consecuencia del fortalecimiento del

cartel de países productores, los problemas laborales en Nigeria y la tardanza de

Irak para integrarse al mercado mundial. Los mercados accionarios registraron

repuntes significativos por la menor incertidumbre al acabar el conflicto bélico en el

Medio Oriente y la mejoría relativa de la economía estadounidense.

2. Balanza de Pagos

El déficit en cuenta corriente de la balanza de pagos durante el segundo

trimestre de 2003 ascendió a $259,3 millones, superior al registrado en igual lapso

de 2001 y 2002. Este resultado obedeció al déficit de la cuenta comercial y de

renta superiores al balance positivo de la cuenta de servicios y de transferencias

corrientes.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

4

La afluencia de recursos financieros desde el exterior fue insuficiente para

financiar el déficit en la cuenta corriente y, como consecuencia derivó en una

reducción en los activos externos en poder del Banco Central de $102,0 millones

en el lapso abril-junio. No obstante, esta caída en el segundo trimestre del año, el

saldo de las reservas monetarias internacionales al cierre del primer semestre

alcanzó $1.688 millones, superior en $193,3 millones al observado a fines del

2002.

2.1. La cuenta corriente y análisis de sus principales componentes

Pese a la lenta

recuperación en las economías

de los principales socios

comerciales, el mayor dinamismo

del sector de alta tecnología y los

mejores precios internacionales

de algunos productos de

exportación como café y banano,

permitieron un resultado menos

deficitario en la balanza comercial

que el observado en los dos años

precedentes. Sin embargo, la cuenta de renta registró un balance más deficitario

por causa de una mayor erogación por renta de la inversión extranjera directa, en

particular, por las mayores utilidades distribuidas del sector de alta tecnología, del

sector de bebidas y alimentos y de servicios médicos.

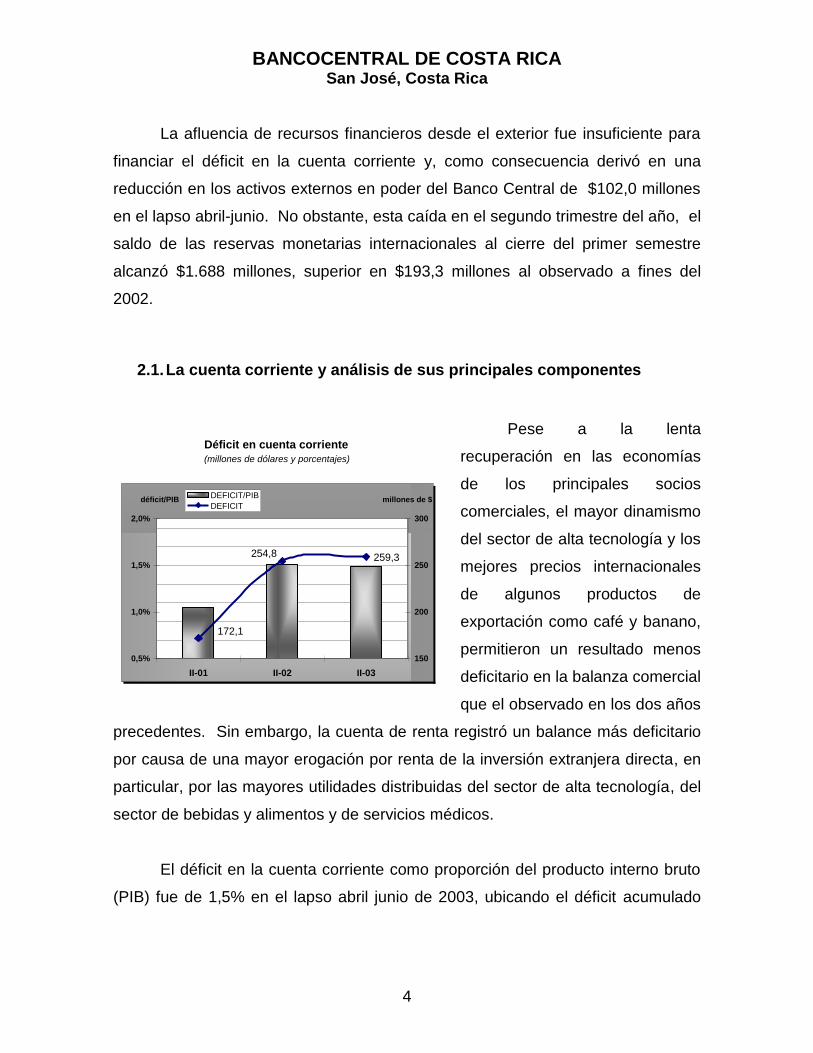

El déficit en la cuenta corriente como proporción del producto interno bruto

(PIB) fue de 1,5% en el lapso abril junio de 2003, ubicando el déficit acumulado

Déficit en cuenta corriente

(millones de dólares y porcentajes)

172,1

254,8 259,3

0,5%

1,0%

1,5%

2,0%

II-01 II-02 II-03

déficit/PIB

150

200

250

300

millones de $DEFICIT/PIB

DEFICIT

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

5

para el primer semestre en 3,0%, superior al 2,1% alcanzado en igual periodo del

año precedente.

2.1.1. Balanza comercial

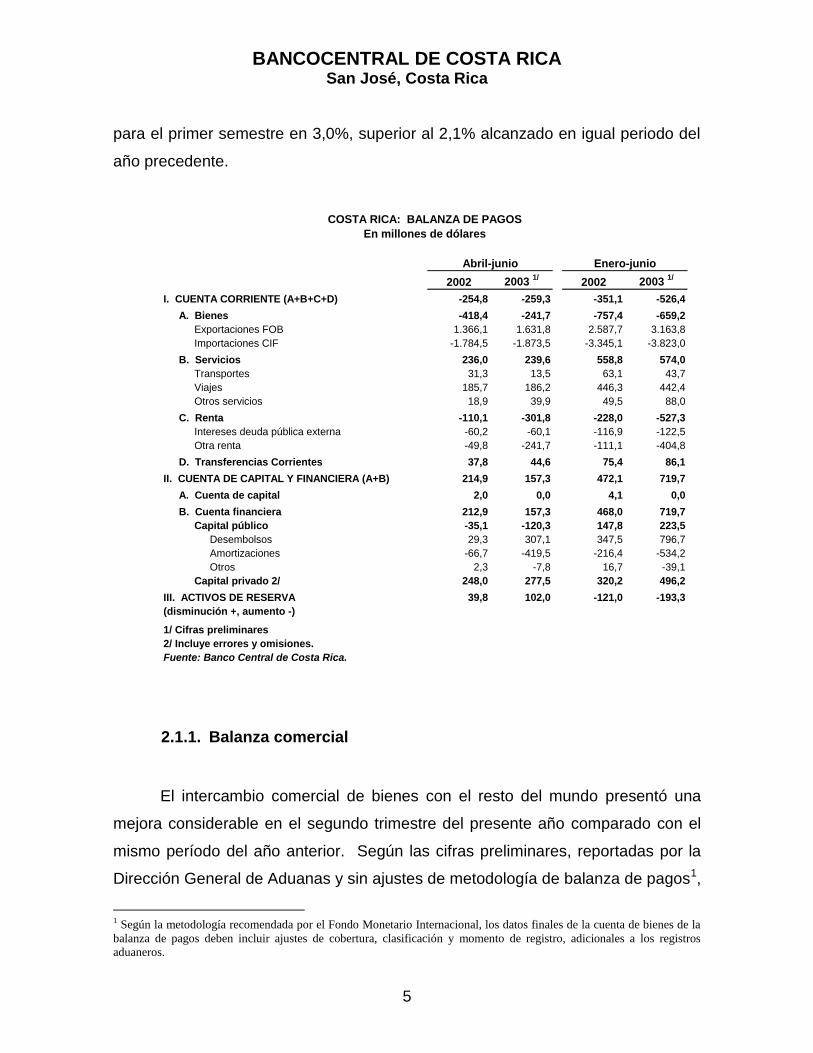

El intercambio comercial de bienes con el resto del mundo presentó una

mejora considerable en el segundo trimestre del presente año comparado con el

mismo período del año anterior. Según las cifras preliminares, reportadas por la

Dirección General de Aduanas y sin ajustes de metodología de balanza de pagos1,

1 Según la metodología recomendada por el Fondo Monetario Internacional, los datos finales de la cuenta de bienes de la

balanza de pagos deben incluir ajustes de cobertura, clasificación y momento de registro, adicionales a los registros

aduaneros.

COSTA RICA: BALANZA DE PAGOS

En millones de dólares

Abril-junio Enero-junio

2002 2003 1/

2002 2003 1/

I. CUENTA CORRIENTE (A+B+C+D) -254,8 -259,3 -351,1 -526,4

A. Bienes -418,4 -241,7 -757,4 -659,2

Exportaciones FOB 1.366,1 1.631,8 2.587,7 3.163,8

Importaciones CIF -1.784,5 -1.873,5 -3.345,1 -3.823,0

B. Servicios 236,0 239,6 558,8 574,0

Transportes 31,3 13,5 63,1 43,7

Viajes 185,7 186,2 446,3 442,4

Otros servicios 18,9 39,9 49,5 88,0

C. Renta -110,1 -301,8 -228,0 -527,3

Intereses deuda pública externa -60,2 -60,1 -116,9 -122,5

Otra renta -49,8 -241,7 -111,1 -404,8#

D. Transferencias Corrientes 37,8 44,6 75,4 86,1

II. CUENTA DE CAPITAL Y FINANCIERA (A+B) 214,9 157,3 472,1 719,7

A. Cuenta de capital 2,0 0,0 4,1 0,0

B. Cuenta financiera 212,9 157,3 468,0 719,7

Capital público -35,1 -120,3 147,8 223,5

Desembolsos 29,3 307,1 347,5 796,7

Amortizaciones -66,7 -419,5 -216,4 -534,2

Otros 2,3 -7,8 16,7 -39,1

Capital privado 2/ 248,0 277,5 320,2 496,2

III. ACTIVOS DE RESERVA 39,8 102,0 -121,0 -193,3

(disminución +, aumento -)

1/ Cifras preliminares

2/ Incluye errores y omisiones.

Fuente: Banco Central de Costa Rica.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

6

el déficit comercial registró una disminución de 57,6% en comparación con abril-

junio de 2002, debido al incremento de 20,9% en las exportaciones FOB, el cual

contrasta con una reducción de 1,7% en las importaciones CIF. Este resultado,

aunado al del primer trimestre, conllevó una disminución acumulada de 37,7% en

el desbalance comercial con respecto al primer semestre del año precedente.

Las exportaciones de bienes registraron incrementos de 25,4% y 20,9% en

el primer y segundo trimestres del año con respecto a similares períodos del 2002,

respectivamente. El crecimiento acumulado al mes de junio fue 23,0%

básicamente por el mayor dinamismo de las empresas que operan en los

regímenes especiales de comercio exterior, aunque las ventas de mercancías

generales también mostraron una tendencia favorable.

Las ventas de los regímenes especiales fueron impulsadas por las zonas

francas, que aumentaron un 40,4% con respecto al segundo trimestre del 2002,

mientras que el régimen de perfeccionamiento afrontó una caída de 8,7% en las

COSTA RICA: COMERCIO EXTERIOR DE BIENES Cifras en millones de dólares y porcentajes

II Trim 1/ I Sem 1/ VAR 03/02

2002 2003 2002 2003 II Trim I Sem

Exportaciones FOB 1.365,20 1.650,94 2.584,68 3.179,66 20,9% 23,0%

Regulares 2/ 640,32 678,88 1.214,91 1.319,40 6,0% 8,6%

Bienes para transformación 724,88 972,06 1.369,77 1.860,27 34,1% 35,8%

Importaciones CIF 1.919,67 1.886,21 3.620,51 3.825,27 -1,7% 5,7%

Regulares 2/ 1.286,27 1.375,67 2.417,55 2.780,73 7,0% 15,0%

Bienes para transformación 633,40 510,54 1.202,96 1.044,55 -19,4% -13,2%

Balance comercial -554,46 -235,27 -1.035,83 -645,61 -57,6% -37,7%

Regulares 2/ -645,95 -696,79 -1.202,64 -1.461,33 7,9% 21,5%

Bienes para transformación 91,49 461,52 166,81 815,72 404,5% 389,0%

1/ Cifras preliminares para ambos años.

2/ Se refiere a mercancías generales, excluyendo las asociadas a regímenes especiales de comercio.

En el caso de las importaciones, incluye las compras de esos regímenes que no correspondan a materias primas.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

7

ventas externas. El comportamiento en las zonas francas obedeció tanto a un

repunte de los envíos al exterior del sector de alta tecnología como del resto de las

empresas (crecimientos de 127,9% y 3,7%, respectivamente). Dentro del resto de

empresas (sin alta tecnología), destacaron sectores que desde el año anterior

mostraron un notable dinamismo, como el de instrumentos para medicina,

productos farmacéuticos y algunas ramas de la industria alimentaria.

Por su parte, las exportaciones de mercancías generales aumentaron el

valor en 6,0% en el segundo trimestre con respecto a igual periodo del año previo.

El valor de los productos tradicionales aumentó 13,2% ($27,9 millones) tanto por el

mayor precio como por cantidad enviada de café y de banano; mientras que los

no tradicionales mostraron un leve repunte de 2,5% ($10,6 millones), debido a

aumentos de 4,4% y 1,4% en los sectores de agro-pesca e industria

manufacturera, respectivamente. Dentro de los primeros, la piña, yuca y los

ornamentales (plantas, flores y follaje) resaltaron como principales productos,

mientras que en el segundo grupo fueron los materiales eléctricos, artículos

farmacéuticos y las manufacturas diversas de plástico.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

8

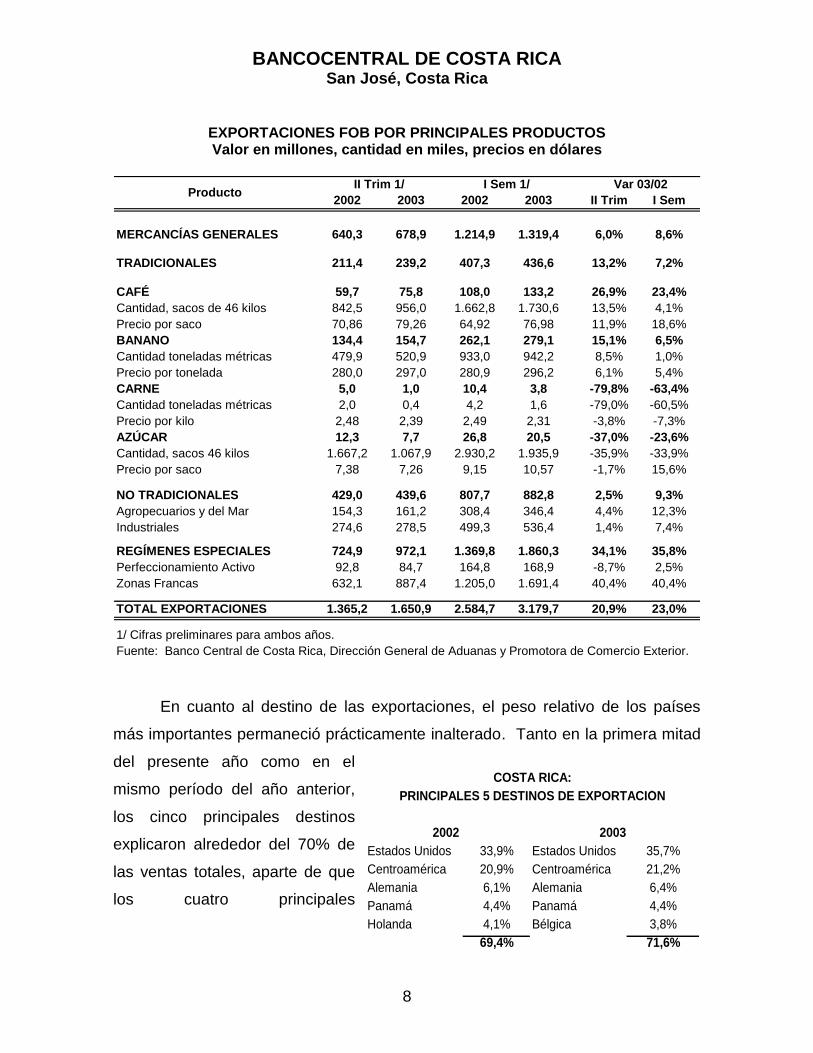

En cuanto al destino de las exportaciones, el peso relativo de los países

más importantes permaneció prácticamente inalterado. Tanto en la primera mitad

del presente año como en el

mismo período del año anterior,

los cinco principales destinos

explicaron alrededor del 70% de

las ventas totales, aparte de que

los cuatro principales

EXPORTACIONES FOB POR PRINCIPALES PRODUCTOS Valor en millones, cantidad en miles, precios en dólares

II Trim 1/ I Sem 1/ Var 03/02

2002 2003 2002 2003 II Trim I Sem

MERCANCÍAS GENERALES 640,3 678,9 1.214,9 1.319,4 6,0% 8,6%

TRADICIONALES 211,4 239,2 407,3 436,6 13,2% 7,2%

CAFÉ 59,7 75,8 108,0 133,2 26,9% 23,4%

Cantidad, sacos de 46 kilos 842,5 956,0 1.662,8 1.730,6 13,5% 4,1%

Precio por saco 70,86 79,26 64,92 76,98 11,9% 18,6%

BANANO 134,4 154,7 262,1 279,1 15,1% 6,5%

Cantidad toneladas métricas 479,9 520,9 933,0 942,2 8,5% 1,0%

Precio por tonelada 280,0 297,0 280,9 296,2 6,1% 5,4%

CARNE 5,0 1,0 10,4 3,8 -79,8% -63,4%

Cantidad toneladas métricas 2,0 0,4 4,2 1,6 -79,0% -60,5%

Precio por kilo 2,48 2,39 2,49 2,31 -3,8% -7,3%

AZÚCAR 12,3 7,7 26,8 20,5 -37,0% -23,6%

Cantidad, sacos 46 kilos 1.667,2 1.067,9 2.930,2 1.935,9 -35,9% -33,9%

Precio por saco 7,38 7,26 9,15 10,57 -1,7% 15,6%

NO TRADICIONALES 429,0 439,6 807,7 882,8 2,5% 9,3%

Agropecuarios y del Mar 154,3 161,2 308,4 346,4 4,4% 12,3%

Industriales 274,6 278,5 499,3 536,4 1,4% 7,4%

REGÍMENES ESPECIALES 724,9 972,1 1.369,8 1.860,3 34,1% 35,8%

Perfeccionamiento Activo 92,8 84,7 164,8 168,9 -8,7% 2,5%

Zonas Francas 632,1 887,4 1.205,0 1.691,4 40,4% 40,4%

TOTAL EXPORTACIONES 1.365,2 1.650,9 2.584,7 3.179,7 20,9% 23,0%

1/ Cifras preliminares para ambos años.

Fuente: Banco Central de Costa Rica, Dirección General de Aduanas y Promotora de Comercio Exterior.

Producto

COSTA RICA:

PRINCIPALES 5 DESTINOS DE EXPORTACIÓN

2002 2003

Estados Unidos 33,9% Estados Unidos 35,7%

Centroamérica 20,9% Centroamérica 21,2%

Alemania 6,1% Alemania 6,4%

Panamá 4,4% Panamá 4,4%

Holanda 4,1% Bélgica 3,8%

69,4% 71,6%

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

9

compradores mantuvieron invariable la importancia relativa.

La concentración de los envíos al mercado estadounidense permaneció en

ambos períodos en alrededor del 35%, al tiempo que Centroamérica, Alemania y

Panamá (este último sin incluir las zonas libres) se mantuvieron en segundo,

tercero y cuarto lugar con participaciones muy similares a la del año anterior y,

finalmente, Bélgica pasó a ocupar el quinto lugar, reemplazando a Holanda.

Por otra parte, las importaciones CIF de bienes experimentaron una

disminución de 1,7% en el segundo trimestre del 2003, lo cual contrasta con el

incremento de 14,0% que habían mostrado en enero-marzo, ambos resultados

con respecto a iguales lapsos del 2002. De esta forma, la variación acumulada de

las compras externas al cierre de primer semestre ascendió a 5,7%.

Las materias primas de los regímenes especiales de comercio exterior

(bienes para transformación) registraron caídas de 6,2% y 19,4% en cada uno de

los dos primeros trimestres, respectivamente, las cuales no fueron compensadas

por incrementos de 24,2% y 7,0% en las mercancías generales. Dentro de este

rubro, el impacto de las compras de maquinaria y equipo por parte de las

empresas amparadas a los regímenes especiales ha sido relativamente bajo, de

manera que el incremento es explicado por las mayores adquisiciones fuera de

esos regímenes, tanto del sector público como del privado.

El incremento en esas importaciones fue impulsado en más de un 50% por

el sector público, donde sobresalen las compras orientadas al fortalecimiento de la

capacidad de electricidad y telefonía, seguidas en menor proporción por el

abastecimiento de hidrocarburos (principalmente petróleo crudo) y de productos

para el sector salud.

Entre los productos que reflejaron el incremento en el sector privado,

destacaron el hierro y acero fundidos, los instrumentos y aparatos de medicina, las

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

10

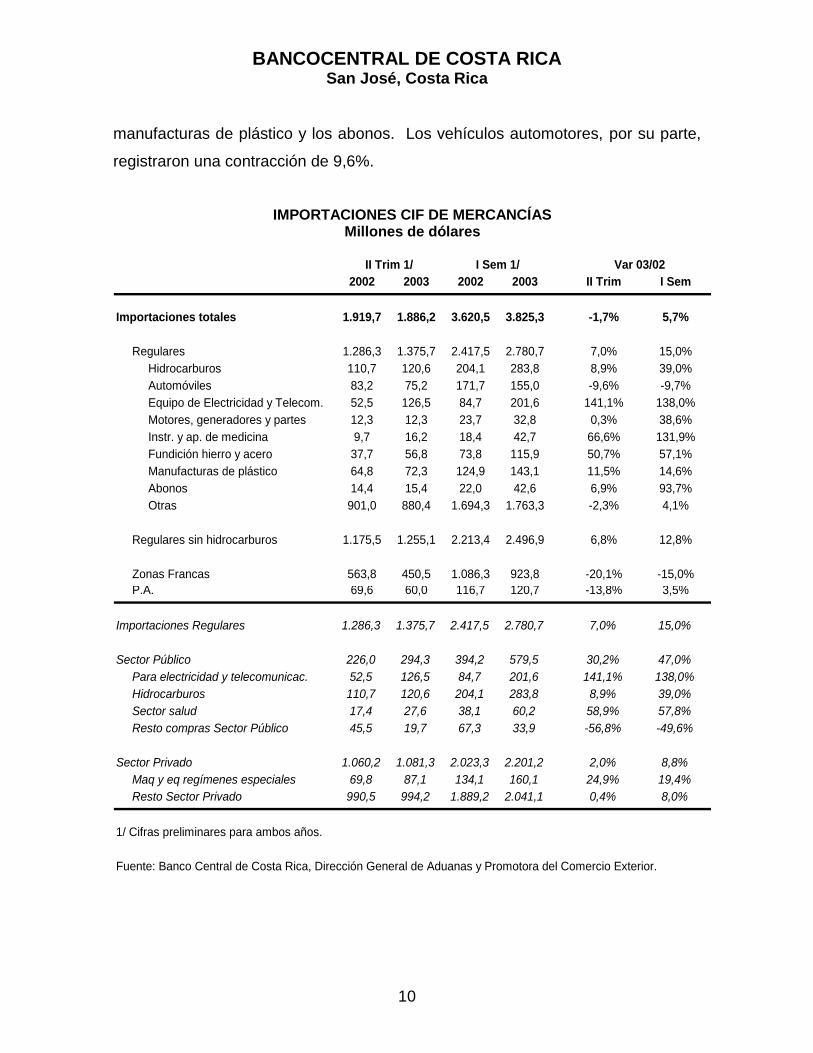

manufacturas de plástico y los abonos. Los vehículos automotores, por su parte,

registraron una contracción de 9,6%.

IMPORTACIONES CIF DE MERCANCÍAS Millones de dólares

II Trim 1/ I Sem 1/ Var 03/02

2002 2003 2002 2003 II Trim I Sem

Importaciones totales 1.919,7 1.886,2 3.620,5 3.825,3 -1,7% 5,7%

Regulares 1.286,3 1.375,7 2.417,5 2.780,7 7,0% 15,0%

Hidrocarburos 110,7 120,6 204,1 283,8 8,9% 39,0%

Automóviles 83,2 75,2 171,7 155,0 -9,6% -9,7%

Equipo de Electricidad y Telecom. 52,5 126,5 84,7 201,6 141,1% 138,0%

Motores, generadores y partes 12,3 12,3 23,7 32,8 0,3% 38,6%

Instr. y ap. de medicina 9,7 16,2 18,4 42,7 66,6% 131,9%

Fundición hierro y acero 37,7 56,8 73,8 115,9 50,7% 57,1%

Manufacturas de plástico 64,8 72,3 124,9 143,1 11,5% 14,6%

Abonos 14,4 15,4 22,0 42,6 6,9% 93,7%

Otras 901,0 880,4 1.694,3 1.763,3 -2,3% 4,1%

Regulares sin hidrocarburos 1.175,5 1.255,1 2.213,4 2.496,9 6,8% 12,8%

Zonas Francas 563,8 450,5 1.086,3 923,8 -20,1% -15,0%

P.A. 69,6 60,0 116,7 120,7 -13,8% 3,5%

Importaciones Regulares 1.286,3 1.375,7 2.417,5 2.780,7 7,0% 15,0%

Sector Público 226,0 294,3 394,2 579,5 30,2% 47,0%

Para electricidad y telecomunicac. 52,5 126,5 84,7 201,6 141,1% 138,0%

Hidrocarburos 110,7 120,6 204,1 283,8 8,9% 39,0%

Sector salud 17,4 27,6 38,1 60,2 58,9% 57,8%

Resto compras Sector Público 45,5 19,7 67,3 33,9 -56,8% -49,6%

Sector Privado 1.060,2 1.081,3 2.023,3 2.201,2 2,0% 8,8%

Maq y eq regímenes especiales 69,8 87,1 134,1 160,1 24,9% 19,4%

Resto Sector Privado 990,5 994,2 1.889,2 2.041,1 0,4% 8,0%

1/ Cifras preliminares para ambos años.

Fuente: Banco Central de Costa Rica, Dirección General de Aduanas y Promotora del Comercio Exterior.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

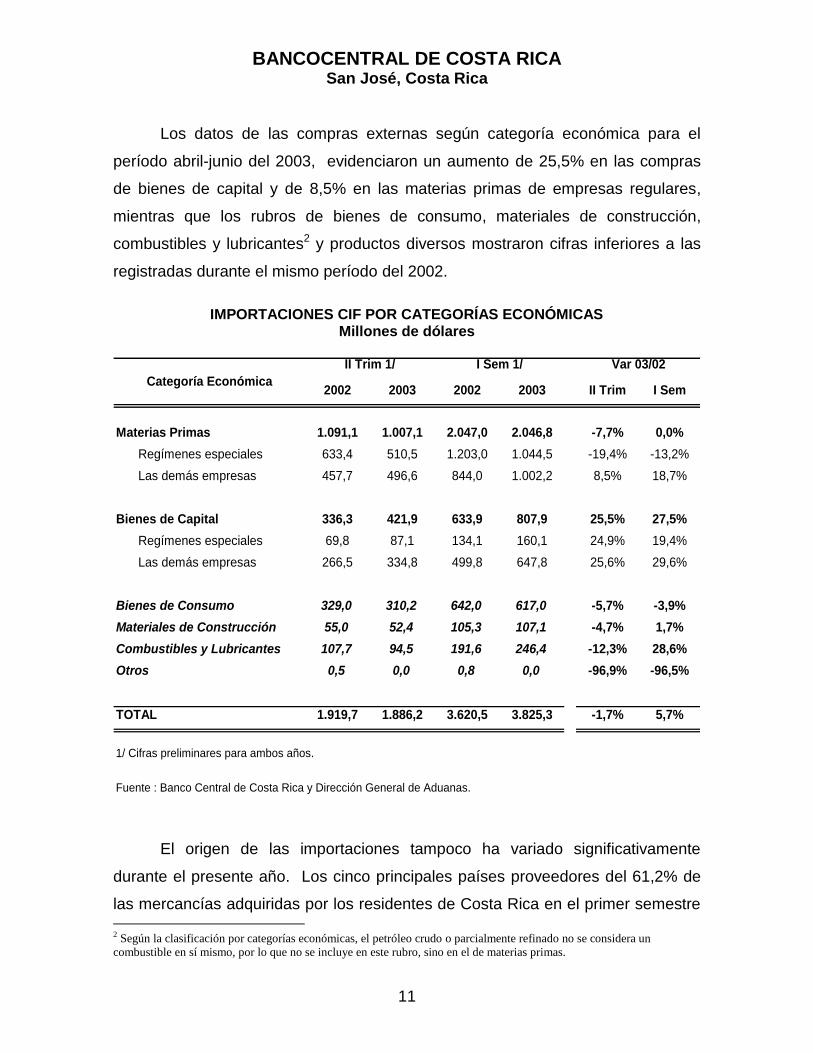

11

Los datos de las compras externas según categoría económica para el

período abril-junio del 2003, evidenciaron un aumento de 25,5% en las compras

de bienes de capital y de 8,5% en las materias primas de empresas regulares,

mientras que los rubros de bienes de consumo, materiales de construcción,

combustibles y lubricantes2 y productos diversos mostraron cifras inferiores a las

registradas durante el mismo período del 2002.

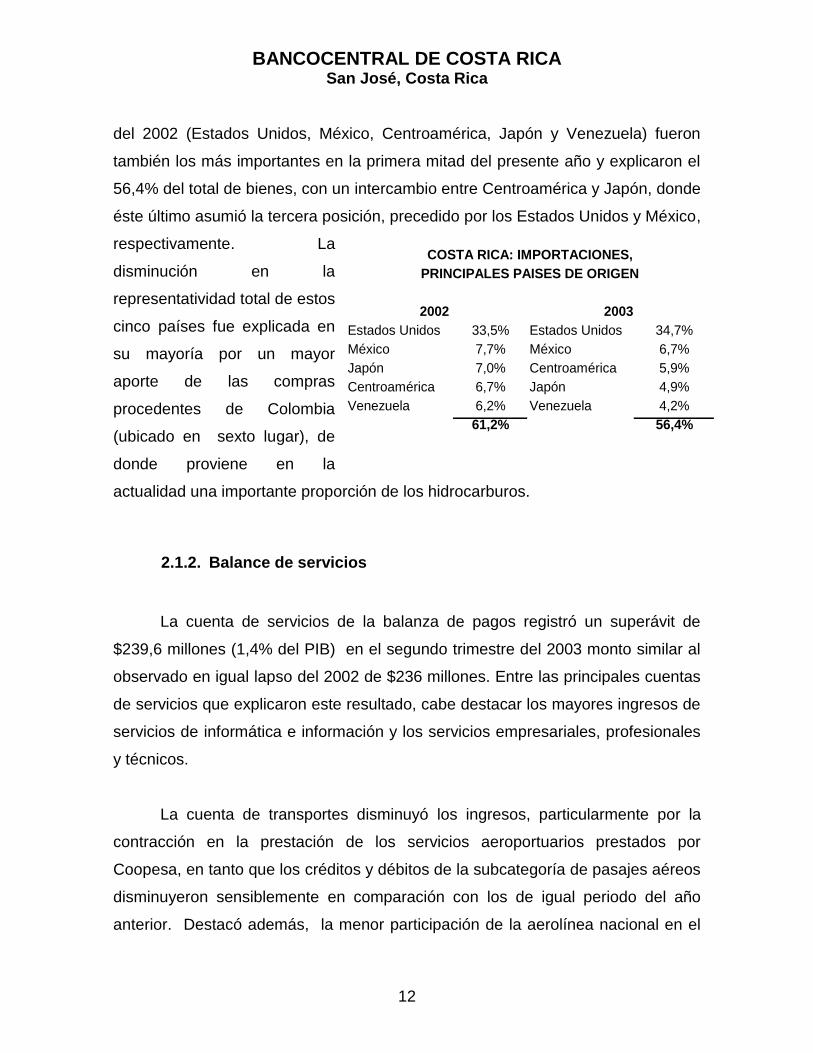

El origen de las importaciones tampoco ha variado significativamente

durante el presente año. Los cinco principales países proveedores del 61,2% de

las mercancías adquiridas por los residentes de Costa Rica en el primer semestre 2 Según la clasificación por categorías económicas, el petróleo crudo o parcialmente refinado no se considera un

combustible en sí mismo, por lo que no se incluye en este rubro, sino en el de materias primas.

IMPORTACIONES CIF POR CATEGORÍAS ECONÓMICAS Millones de dólares

II Trim 1/ I Sem 1/ Var 03/02

2002 2003 2002 2003 II Trim I Sem

Materias Primas 1.091,1 1.007,1 2.047,0 2.046,8 -7,7% 0,0%

Regímenes especiales 633,4 510,5 1.203,0 1.044,5 -19,4% -13,2%

Las demás empresas 457,7 496,6 844,0 1.002,2 8,5% 18,7%

Bienes de Capital 336,3 421,9 633,9 807,9 25,5% 27,5%

Regímenes especiales 69,8 87,1 134,1 160,1 24,9% 19,4%

Las demás empresas 266,5 334,8 499,8 647,8 25,6% 29,6%

Bienes de Consumo 329,0 310,2 642,0 617,0 -5,7% -3,9%

Materiales de Construcción 55,0 52,4 105,3 107,1 -4,7% 1,7%

Combustibles y Lubricantes 107,7 94,5 191,6 246,4 -12,3% 28,6%

Otros 0,5 0,0 0,8 0,0 -96,9% -96,5%

TOTAL 1.919,7 1.886,2 3.620,5 3.825,3 -1,7% 5,7%

1/ Cifras preliminares para ambos años.

Fuente : Banco Central de Costa Rica y Dirección General de Aduanas.

Categoría Económica

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

12

del 2002 (Estados Unidos, México, Centroamérica, Japón y Venezuela) fueron

también los más importantes en la primera mitad del presente año y explicaron el

56,4% del total de bienes, con un intercambio entre Centroamérica y Japón, donde

éste último asumió la tercera posición, precedido por los Estados Unidos y México,

respectivamente. La

disminución en la

representatividad total de estos

cinco países fue explicada en

su mayoría por un mayor

aporte de las compras

procedentes de Colombia

(ubicado en sexto lugar), de

donde proviene en la

actualidad una importante proporción de los hidrocarburos.

2.1.2. Balance de servicios

La cuenta de servicios de la balanza de pagos registró un superávit de

$239,6 millones (1,4% del PIB) en el segundo trimestre del 2003 monto similar al

observado en igual lapso del 2002 de $236 millones. Entre las principales cuentas

de servicios que explicaron este resultado, cabe destacar los mayores ingresos de

servicios de informática e información y los servicios empresariales, profesionales

y técnicos.

La cuenta de transportes disminuyó los ingresos, particularmente por la

contracción en la prestación de los servicios aeroportuarios prestados por

Coopesa, en tanto que los créditos y débitos de la subcategoría de pasajes aéreos

disminuyeron sensiblemente en comparación con los de igual periodo del año

anterior. Destacó además, la menor participación de la aerolínea nacional en el

COSTA RICA: IMPORTACIONES,

PRINCIPALES PAÍSES DE ORIGEN

2002 2003

Estados Unidos 33,5% Estados Unidos 34,7%

México 7,7% México 6,7%

Japón 7,0% Centroamérica 5,9%

Centroamérica 6,7% Japón 4,9%

Venezuela 6,2% Venezuela 4,2%

61,2% 56,4%

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

13

transporte de pasajeros. En cuanto al trasporte marítimo, se registraron mayores

egresos por concepto de fletes, lo cual es consistente con el incremento

observado en las importaciones.

En relación con la cuenta de viajes, la inferencia a partir de datos

observados al primer trimestre de año, permitió determinar que los ingresos netos

prácticamente no experimentaron cambio alguno en el movimiento de turistas

respecto a igual periodo del 2002. En general, estos resultados estuvieron

asociados con una actividad turística que se encuentra en lenta recuperación

debido al estancamiento de la economía a nivel mundial.

El rubro de otros servicios en el periodo abril-junio del 2003, mostró un

ingreso de $39,9 millones, lo cual representó un aumento superior a los $20

millones frente a igual periodo del 2002, debido entre otras razones, a los mayores

ingresos en los servicios de informática e información por las mayores

exportaciones de las compañías productoras de software, de procesamiento de

información en línea conocidas como “call centres” y de los centros de apoyo

empresarial conocidos como “business centres”. Este comportamiento se vio

parcialmente compensado por las mayores primas pagadas por los reaseguros

cedidos del Instituto Nacional de Seguros (INS) a las compañías reaseguradoras

internacionales, los cuales superaron lo pagado en el segundo trimestre del 2002.

2.1.3. Balance de renta

El déficit de la cuenta de renta de la balanza de pagos en el segundo

trimestre de 2003 fue de $301,8 millones (1,7% del PIB), resultado superior al

observado en igual lapso del año precedente de $110,1 millones (0,7% del PIB).

El detalle por componentes evidenció un aumento significativo en los egresos

relacionados con las empresas extranjeras ubicadas en el país, debido

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

14

principalmente a las mayores utilidades distribuidas del sector tecnológico, de

alimentos y bebidas y de productos médicos. El pago de intereses de la deuda

externa por su parte, fue similar al de igual lapso del año precedente, destacando

los intereses pagados por el Gobierno General de más de $22 millones por

concepto de bonos.

2.1.4. Transferencias corrientes

La cuenta de transferencias corrientes mostró un flujo positivo de $44,6

millones para el segundo trimestre del 2003, monto superior en $6,8 millones al

observado en igual lapso del 2002. El rubro de remesas familiares, que es el de

mayor peso, mostró un ingreso neto que aumentó en US$7,4 millones, siendo esta

la explicación de la mejoría en dicha cuenta. Además, la información preliminar

permitió inferir que el flujo neto de las transferencias recibidas por el gobierno

permaneció en un nivel similar al de igual periodo del 2002, salvo la recaudación

de impuestos en puertos y aeropuertos la cual aumentó levemente.

2.2. Cuenta de Capital y Financiera

El flujo neto de recursos financieros procedentes del exterior registró un

ingreso de $157,3 millones en el II trimestre de 2003, cifra inferior a la registrada

en igual lapso del 2002 de $214,9 millones. Pese al aumento en los desembolsos

del sector público, las amortizaciones realizadas fueron mayores dando lugar a un

egreso neto de $120,3 millones. El ingreso de recursos al sector privado permitió

financiar el faltante del sector público, pero fue insuficiente para cubrir el déficit en

la cuenta corriente lo que propició una caída en los activos externos netos de $102

millones.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

15

2.2.1. Sector Público

El balance neto de las operaciones del sector público en el segundo

trimestre de 2003, registró un déficit de $120,3 millones, cifra superior al

observado en igual lapso del año precedente ($35,1 millones) producto del

aumento en las amortizaciones de $352,8 millones; pues los desembolsos

registrados en ese lapso también fueron más altos en $277,8 millones.

Con respecto a los desembolsos, en el período abril - junio se registraron

ingresos totales por $307,1 millones, entre los cuales destacó los $156,0 millones

de recursos provenientes del FLAR y el préstamo de $100,0 millones del ICE con

el Credit-Swiss. Del total de desembolsos del período, el 32,5% correspondió a

ingresos por la emisión de bonos, 50,8% de recursos del FLAR, 5,9% a aportes

del Banco Interamericano de Desarrollo (BID) y 4,2% del Banco Centroamericano

de Integración Económica (BCIE).

Las amortizaciones, por su parte, alcanzaron en este período a $419,5

millones; destacaron las erogaciones del Banco Central por $166,6 millones

(39,7%) para atender principalmente la redención de los Bonos Brady serie A, por

$156,0 millones. El Gobierno realizó pagos por $226,7 millones (54,0%), de los

cuales sobresalió la cancelación de $200,0 millones de eurobonos emitidos por el

Gobierno en 1998; los giros a favor del BID por $6,9 millones, $11,9 millones al

BCIE, $2,5 millones al Banco Mundial (BIRF) y $3,7 millones a instituciones

financieras integrantes del Club de París.

El saldo de la deuda pública externa ascendió en el mes de junio a $3.667,0

millones, superior en 7,4% al registrado un año atrás ($3.415,4 millones). Del total

de esta deuda, un 60,6% corresponde al Gobierno, un 22,2% al Resto del Sector

Público no Financiero y un 15% al Banco Central.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

16

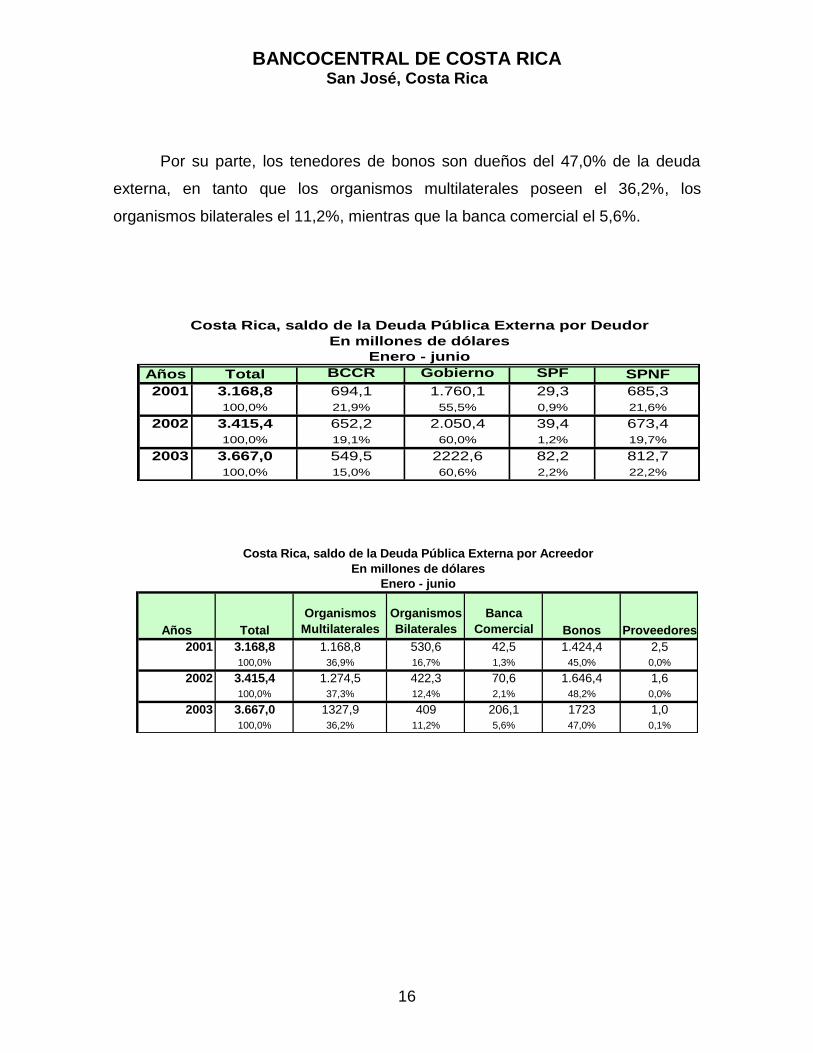

Por su parte, los tenedores de bonos son dueños del 47,0% de la deuda

externa, en tanto que los organismos multilaterales poseen el 36,2%, los

organismos bilaterales el 11,2%, mientras que la banca comercial el 5,6%.

Años Total BCCR Gobierno SPF SPNF

2001 3.168,8 694,1 1.760,1 29,3 685,3

100,0% 21,9% 55,5% 0,9% 21,6%

2002 3.415,4 652,2 2.050,4 39,4 673,4

100,0% 19,1% 60,0% 1,2% 19,7%

2003 3.667,0 549,5 2222,6 82,2 812,7

100,0% 15,0% 60,6% 2,2% 22,2%

Costa Rica, saldo de la Deuda Pública Externa por Deudor

En millones de dólares

Enero - junio

Años Total

Organismos

Multilaterales

Organismos

Bilaterales

Banca

Comercial Bonos Proveedores

2001 3.168,8 1.168,8 530,6 42,5 1.424,4 2,5

100,0% 36,9% 16,7% 1,3% 45,0% 0,0%

2002 3.415,4 1.274,5 422,3 70,6 1.646,4 1,6

100,0% 37,3% 12,4% 2,1% 48,2% 0,0%

2003 3.667,0 1327,9 409 206,1 1723 1,0

100,0% 36,2% 11,2% 5,6% 47,0% 0,1%

Costa Rica, saldo de la Deuda Pública Externa por Acreedor

En millones de dólares

Enero - junio

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

17

2.2.2. Sector Privado

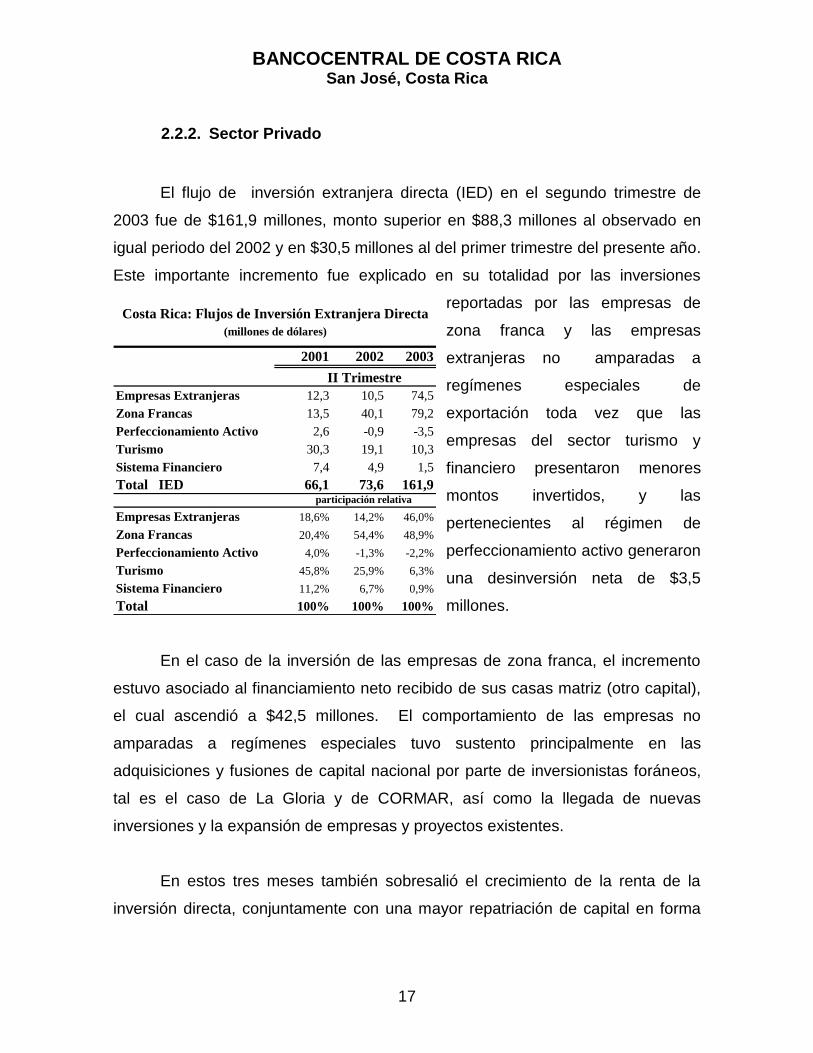

El flujo de inversión extranjera directa (IED) en el segundo trimestre de

2003 fue de $161,9 millones, monto superior en $88,3 millones al observado en

igual periodo del 2002 y en $30,5 millones al del primer trimestre del presente año.

Este importante incremento fue explicado en su totalidad por las inversiones

reportadas por las empresas de

zona franca y las empresas

extranjeras no amparadas a

regímenes especiales de

exportación toda vez que las

empresas del sector turismo y

financiero presentaron menores

montos invertidos, y las

pertenecientes al régimen de

perfeccionamiento activo generaron

una desinversión neta de $3,5

millones.

En el caso de la inversión de las empresas de zona franca, el incremento

estuvo asociado al financiamiento neto recibido de sus casas matriz (otro capital),

el cual ascendió a $42,5 millones. El comportamiento de las empresas no

amparadas a regímenes especiales tuvo sustento principalmente en las

adquisiciones y fusiones de capital nacional por parte de inversionistas foráneos,

tal es el caso de La Gloria y de CORMAR, así como la llegada de nuevas

inversiones y la expansión de empresas y proyectos existentes.

En estos tres meses también sobresalió el crecimiento de la renta de la

inversión directa, conjuntamente con una mayor repatriación de capital en forma

Costa Rica: Flujos de Inversión Extranjera Directa

(millones de dólares)

2001 2002 2003

II Trimestre

Empresas Extranjeras 12,3 10,5 74,5

Zona Francas 13,5 40,1 79,2

Perfeccionamiento Activo 2,6 -0,9 -3,5

Turismo 30,3 19,1 10,3

Sistema Financiero 7,4 4,9 1,5

Total IED 66,1 73,6 161,9 participación relativa

Empresas Extranjeras 18,6% 14,2% 46,0%

Zona Francas 20,4% 54,4% 48,9%

Perfeccionamiento Activo 4,0% -1,3% -2,2%

Turismo 45,8% 25,9% 6,3%

Sistema Financiero 11,2% 6,7% 0,9%

Total 100% 100% 100%

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

18

de dividendos, lo que provocó que el rubro de utilidades acumuladas fuera inferior

en $27,1 millones al de igual periodo del 2002.

Pese a que el resto de capital privado registró un ingreso neto inferior al de

igual periodo del año precedente, alcanzó una cifra superior a los $115 millones.

Este resultado obedeció al aumento de los préstamos de corto plazo del exterior

obtenidos por el sector privado no financiero y a la disminución de depósitos de

residentes en bancos del exterior, lo cual podría explicarse por las bajas tasas de

interés en los mercados internacionales. Adicionalmente, la adquisición neta por

parte de los inversionistas residentes de títulos negociados en los mercados

internacionales se redujo mientras que el financiamiento a través de créditos

comerciales también fue menor.

Como complemento a lo anterior, un análisis para las inversiones realizadas

por residentes en títulos de deuda y acciones emitidas por residentes del resto del

mundo, realizado a partir de la encuesta coordinada de inversión de cartera, sin

considerar las emisiones del Ministerio de Hacienda y el Banco Central, deriva un

aumento de más de $55 millones en el segundo trimestre de 2003, lo que implica

una salida neta de divisas al país. Los resultados de este trabajo, se adjuntan en

el anexo 1.

2.3. Reservas Monetarias Internacionales

Resultado del déficit en cuenta corriente de $259,3 millones y el ingreso de

capital por $157,3 millones, los activos de reserva de la autoridad monetaria

cayeron en $102,0 millones en el segundo trimestre de 2003. Esta caída fue

superior a la de $38,2 millones registrada en igual periodo del 2002, consecuencia

de los mayores requerimientos de divisas del sector público para el servicio de la

deuda externa y para importaciones. Hay que tener en cuenta que en mayo se

cursó el pago del principal de los Eurobonos CR-03 por $200 millones financiado a

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

19

partir de la colación de bonos en los mercados financieros externos que se

concretó en el primer trimestre del año.

Las transacciones del sector privado registraron durante el segundo

trimestre del 2003 un mayor superávit principalmente por el incremento en las

liquidaciones netas en MONED y las ventas directas de divisas de entidades

financieras al Banco Central, las cuales pudieron estar asociadas en parte a la

cancelación de los Eurobonos y de los bonos Brady, ya que buena parte de estos

títulos estaban en manos de residentes. Según datos de la Central de Valores

durante estos tres meses los costarricenses disminuyeron su tenencia de títulos

del Gobierno Central y del Banco Central en $80,6 millones, e incrementaron las

compras de bonos de deuda soberana de otros países en $37,1 millones.

Los datos derivados de la balanza cambiaria evidenciaron un menor déficit

de la cuenta corriente (en contraposición con lo observado en la balanza

devengada) lo cual podría estar explicado por los mayores ingresos netos por

servicios y transferencias, además de la caída en la demanda de divisas para

importaciones del sector privado, que supondría un mayor financiamiento por

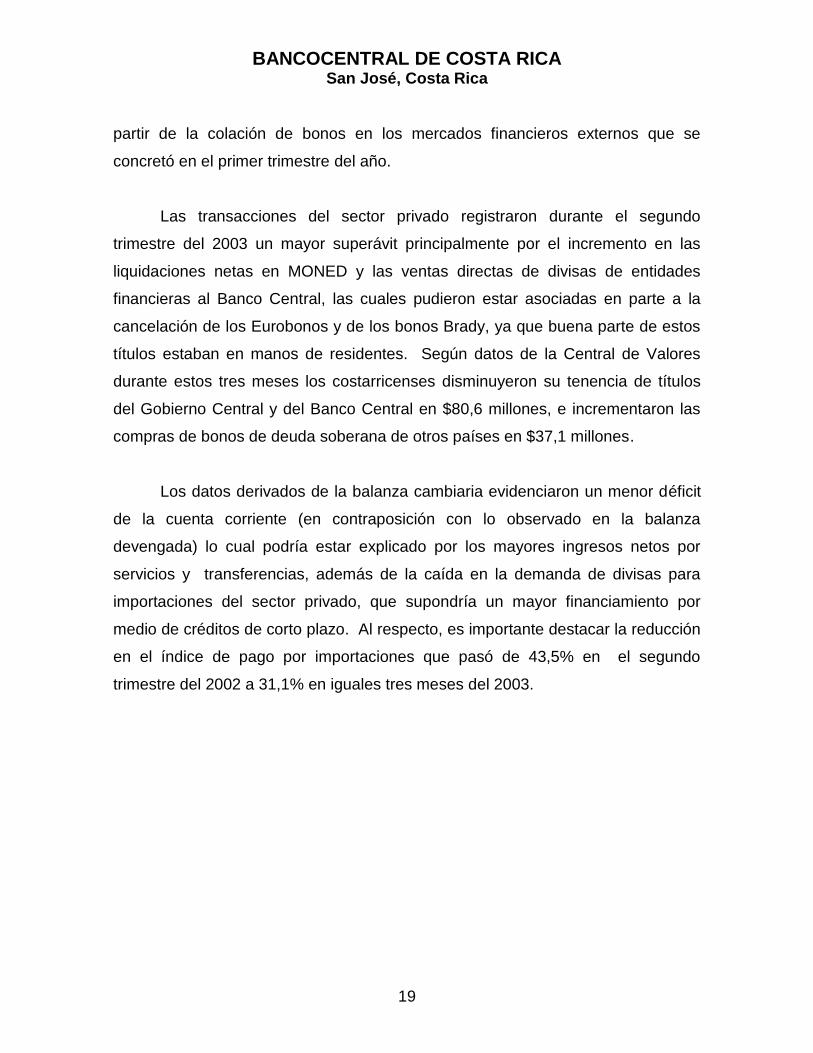

medio de créditos de corto plazo. Al respecto, es importante destacar la reducción

en el índice de pago por importaciones que pasó de 43,5% en el segundo

trimestre del 2002 a 31,1% en iguales tres meses del 2003.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

20

0%

20%

40%

60%

80%

100%

120%

140%

Dic-00 Mar-01 Jun-01 Sep-01 Dic-01 Mar-02 Jun-02 Sep-02 Dic-02 Mar-03 Jun-03

Indice Pago Total T6 Indice Pago S. Privado T6 Indice Pago S Publ T6

Indices de Pago por Importaciones

El saldo de los activos externos netos al 30 de junio ascendió a $1.688,0

millones equivalentes a 3,7 meses del promedio de las importaciones regulares

estimadas para el 2003 y 2,3 veces la base monetaria observada a esa fecha.

Aún cuando durante abril-junio, 2003 los activos externos en poder del

Banco Central de Costa Rica experimentaron una caída, el balance del primer

semestre del año conllevó a un aumento de $193,3 millones. Lo anterior, por

cuanto en los primeros tres meses los activos externos netos registraron un

aumento de $295,3 millones destacando el ingreso de los recursos de la sexta

colocación de títulos en el mercado internacional por parte del Gobierno Central

por $450 millones.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

21

3. Política Cambiaria

El Banco Central de Costa Rica mantuvo en el segundo trimestre del 2003

la pauta de ajuste en el tipo de cambio nominal con el fin de impedir el deterioro en

la posición del sector externo y, la depreciación en términos reales registrada por

la moneda nacional, puede haber favorecido la rentabilidad relativa de los sectores

domésticos que producen para el mercado internacional. De esta manera, el

ajuste promedio diario en el tipo de cambio nominal en ese periodo fue de

dieciséis céntimos diarios, lo que se tradujo en una variación de 2,5% en esos tres

meses, inferior en aproximadamente 0,1 puntos porcentuales al registrado en igual

lapso del año precedente.

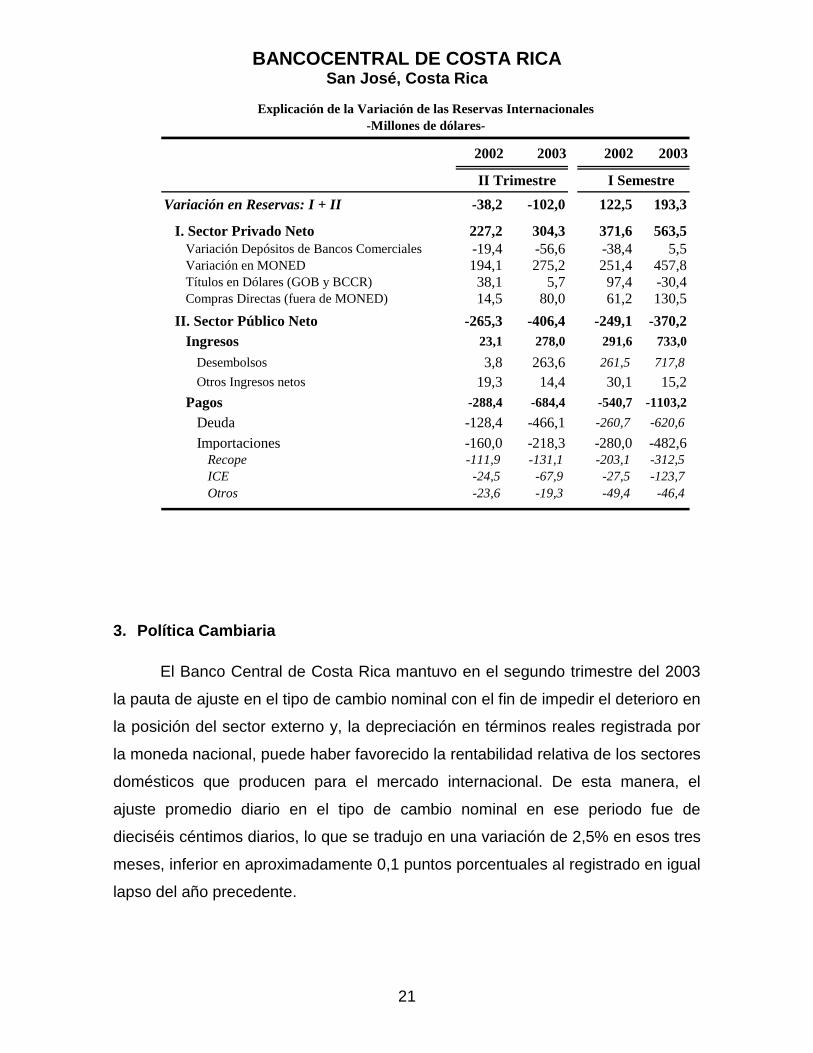

Explicación de la Variación de las Reservas Internacionales

-Millones de dólares-

2002 2003 2002 2003

II Trimestre I Semestre

Variación en Reservas: I + II -38,2 -102,0 122,5 193,3

I. Sector Privado Neto 227,2 304,3 371,6 563,5

Variación Depósitos de Bancos Comerciales -19,4 -56,6 -38,4 5,5Variación en MONED 194,1 275,2 251,4 457,8Títulos en Dólares (GOB y BCCR) 38,1 5,7 97,4 -30,4Compras Directas (fuera de MONED) 14,5 80,0 61,2 130,5

II. Sector Público Neto -265,3 -406,4 -249,1 -370,2

Ingresos 23,1 278,0 291,6 733,0

Desembolsos 3,8 263,6 261,5 717,8

Otros Ingresos netos 19,3 14,4 30,1 15,2

Pagos -288,4 -684,4 -540,7 -1103,2

Deuda -128,4 -466,1 -260,7 -620,6

Importaciones -160,0 -218,3 -280,0 -482,6Recope -111,9 -131,1 -203,1 -312,5

ICE -24,5 -67,9 -27,5 -123,7

Otros -23,6 -19,3 -49,4 -46,4

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

22

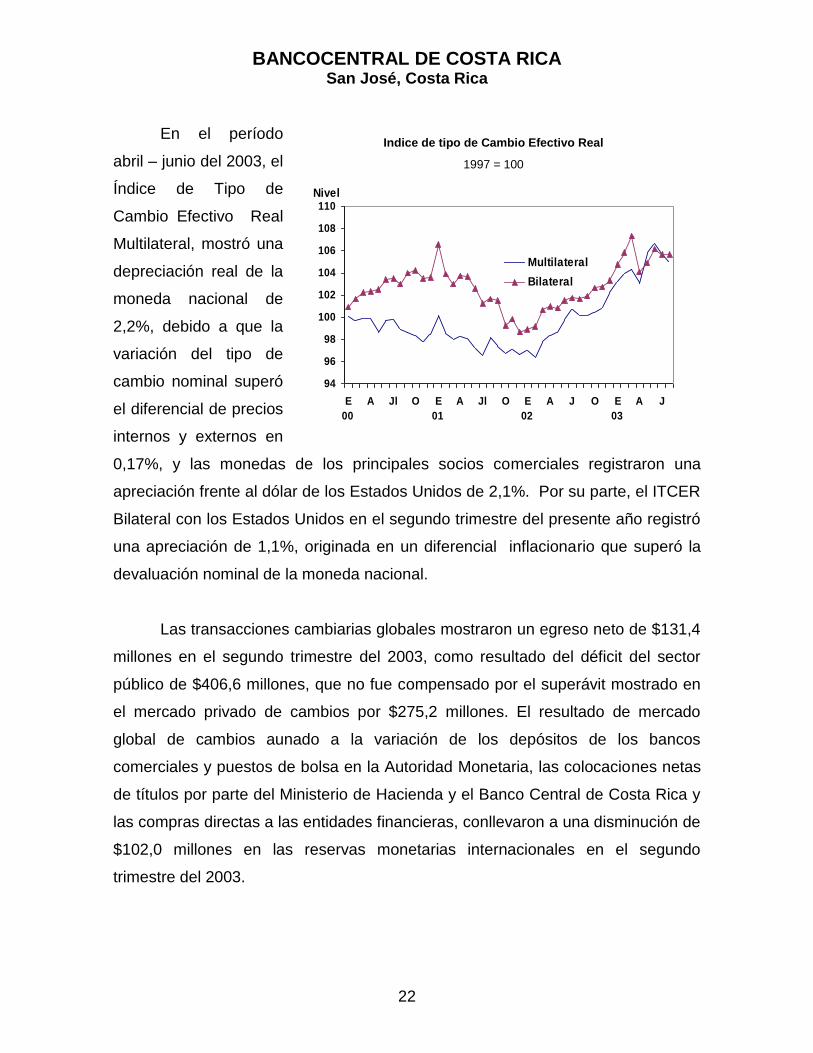

En el período

abril – junio del 2003, el

Índice de Tipo de

Cambio Efectivo Real

Multilateral, mostró una

depreciación real de la

moneda nacional de

2,2%, debido a que la

variación del tipo de

cambio nominal superó

el diferencial de precios

internos y externos en

0,17%, y las monedas de los principales socios comerciales registraron una

apreciación frente al dólar de los Estados Unidos de 2,1%. Por su parte, el ITCER

Bilateral con los Estados Unidos en el segundo trimestre del presente año registró

una apreciación de 1,1%, originada en un diferencial inflacionario que superó la

devaluación nominal de la moneda nacional.

Las transacciones cambiarias globales mostraron un egreso neto de $131,4

millones en el segundo trimestre del 2003, como resultado del déficit del sector

público de $406,6 millones, que no fue compensado por el superávit mostrado en

el mercado privado de cambios por $275,2 millones. El resultado de mercado

global de cambios aunado a la variación de los depósitos de los bancos

comerciales y puestos de bolsa en la Autoridad Monetaria, las colocaciones netas

de títulos por parte del Ministerio de Hacienda y el Banco Central de Costa Rica y

las compras directas a las entidades financieras, conllevaron a una disminución de

$102,0 millones en las reservas monetarias internacionales en el segundo

trimestre del 2003.

Indice de tipo de Cambio Efectivo Real

1997 = 100

94

96

98

100

102

104

106

108

110

E

00

A Jl O E

01

A Jl O E

02

A J O E

03

A J

Nivel

Multilateral

Bilateral

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

23

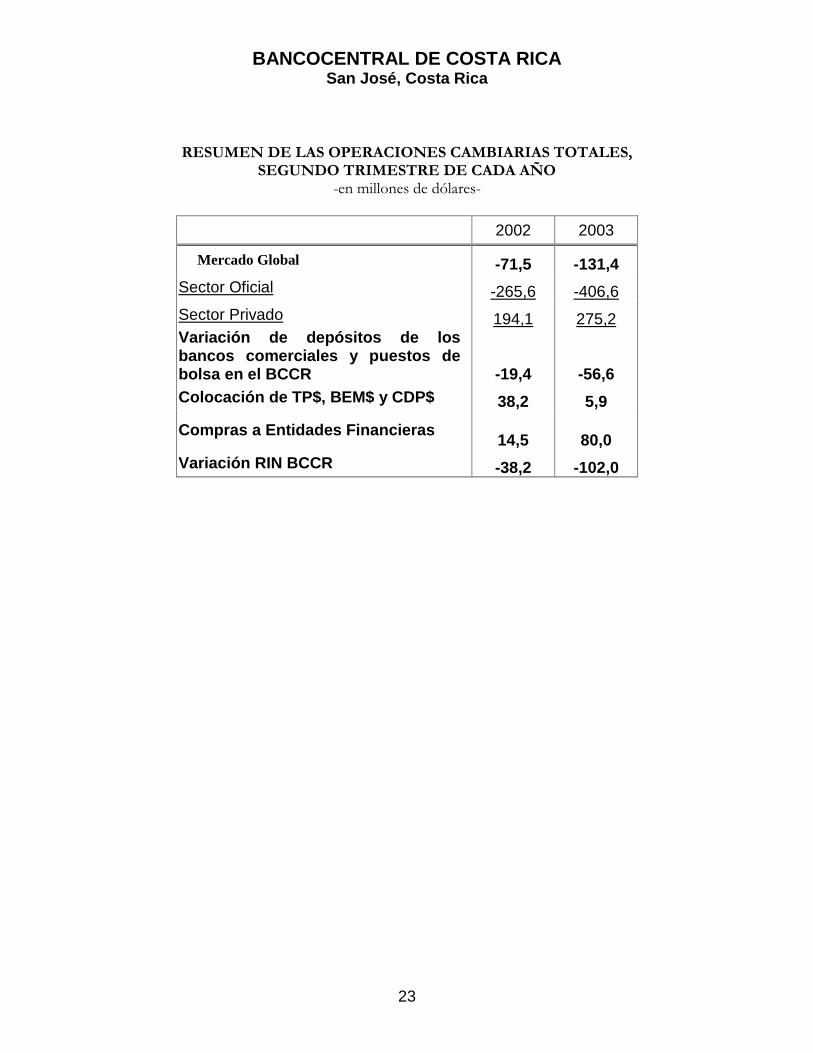

RESUMEN DE LAS OPERACIONES CAMBIARIAS TOTALES,

SEGUNDO TRIMESTRE DE CADA AÑO -en millones de dólares-

2002 2003

Mercado Global -71,5 -131,4

Sector Oficial -265,6 -406,6

Sector Privado 194,1 275,2 Variación de depósitos de los bancos comerciales y puestos de bolsa en el BCCR -19,4 -56,6

Colocación de TP$, BEM$ y CDP$ 38,2 5,9

Compras a Entidades Financieras 14,5 80,0

Variación RIN BCCR -38,2 -102,0

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

24

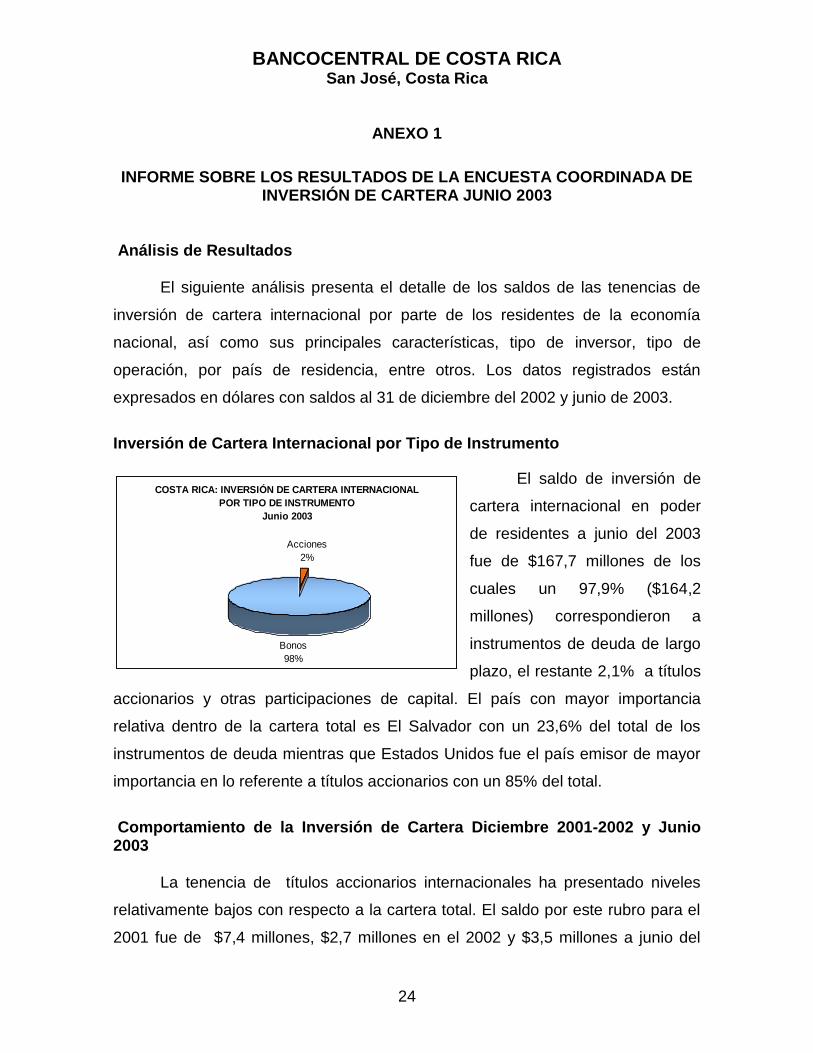

COSTA RICA: INVERSIÓN DE CARTERA INTERNACIONAL

POR TIPO DE INSTRUMENTO

Junio 2003

Acciones

2%

Bonos

98%

ANEXO 1

INFORME SOBRE LOS RESULTADOS DE LA ENCUESTA COORDINADA DE INVERSIÓN DE CARTERA JUNIO 2003

Análisis de Resultados

El siguiente análisis presenta el detalle de los saldos de las tenencias de

inversión de cartera internacional por parte de los residentes de la economía

nacional, así como sus principales características, tipo de inversor, tipo de

operación, por país de residencia, entre otros. Los datos registrados están

expresados en dólares con saldos al 31 de diciembre del 2002 y junio de 2003.

Inversión de Cartera Internacional por Tipo de Instrumento

El saldo de inversión de

cartera internacional en poder

de residentes a junio del 2003

fue de $167,7 millones de los

cuales un 97,9% ($164,2

millones) correspondieron a

instrumentos de deuda de largo

plazo, el restante 2,1% a títulos

accionarios y otras participaciones de capital. El país con mayor importancia

relativa dentro de la cartera total es El Salvador con un 23,6% del total de los

instrumentos de deuda mientras que Estados Unidos fue el país emisor de mayor

importancia en lo referente a títulos accionarios con un 85% del total.

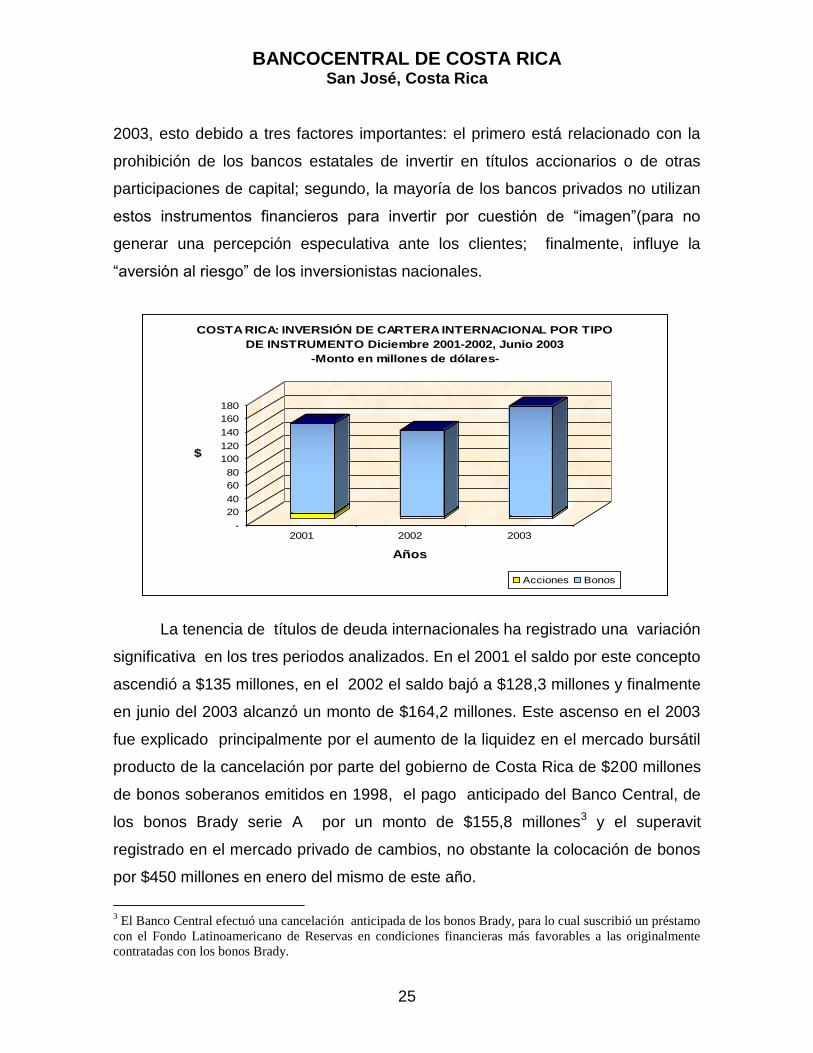

Comportamiento de la Inversión de Cartera Diciembre 2001-2002 y Junio 2003

La tenencia de títulos accionarios internacionales ha presentado niveles

relativamente bajos con respecto a la cartera total. El saldo por este rubro para el

2001 fue de $7,4 millones, $2,7 millones en el 2002 y $3,5 millones a junio del

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

25

-

20

40

60

80

100

120

140

160

180

$

2001 2002 2003

Años

COSTA RICA: INVERSIÓN DE CARTERA INTERNACIONAL POR TIPO

DE INSTRUMENTO Diciembre 2001-2002, Junio 2003

-Monto en millones de dólares-

Acciones Bonos

2003, esto debido a tres factores importantes: el primero está relacionado con la

prohibición de los bancos estatales de invertir en títulos accionarios o de otras

participaciones de capital; segundo, la mayoría de los bancos privados no utilizan

estos instrumentos financieros para invertir por cuestión de “imagen”(para no

generar una percepción especulativa ante los clientes; finalmente, influye la

“aversión al riesgo” de los inversionistas nacionales.

La tenencia de títulos de deuda internacionales ha registrado una variación

significativa en los tres periodos analizados. En el 2001 el saldo por este concepto

ascendió a $135 millones, en el 2002 el saldo bajó a $128,3 millones y finalmente

en junio del 2003 alcanzó un monto de $164,2 millones. Este ascenso en el 2003

fue explicado principalmente por el aumento de la liquidez en el mercado bursátil

producto de la cancelación por parte del gobierno de Costa Rica de $200 millones

de bonos soberanos emitidos en 1998, el pago anticipado del Banco Central, de

los bonos Brady serie A por un monto de $155,8 millones3 y el superavit

registrado en el mercado privado de cambios, no obstante la colocación de bonos

por $450 millones en enero del mismo de este año.

3 El Banco Central efectuó una cancelación anticipada de los bonos Brady, para lo cual suscribió un préstamo

con el Fondo Latinoamericano de Reservas en condiciones financieras más favorables a las originalmente

contratadas con los bonos Brady.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

26

Inversión de Cartera por país emisor El aumento de la liquidez fue canalizada, en parte, a la adquisición de

títulos de deuda soberana costarricense y otra parte a la compra de títulos de

deuda corporativa y soberana en América Latina y Estados Unidos. Seguidamente

se describirá el comportamiento de las inversiones adquiridas por residentes

nacionales en los principales países emisores:

El Salvador: del total de inversión en títulos de deuda internacional, los

valores provenientes de El Salvador han presentado el aumento más significativo

en las preferencias de los residentes en el periodo analizado. En el 2001, la

adquisición de títulos de este país fue de $2,8 millones, en el 2002 creció a $20,8

millones, y a junio del 2003 la cifra ascendió a $38,7 millones. El comportamiento

observado en el período de diciembre 2001 a diciembre, 2002, obedeció al

traslado de las inversiones de otros países como Panamá y Guatemala hacia este

país, considerado más seguro por el mayor grado de inversión de las emisiones,

liquidez y rendimiento. El aumento experimentado en el período de diciembre

2002 a junio 2003 podría asociarse con la mayor liquidez en el mercado bursátil

de Costa Rica analizado anteriormente, así como a las calificaciones estables de

riesgo país (BB+) otorgadas por las calificadoras de riesgo Fitch Ratings y

Standard & Poor’s Ratings Services.

Finalmente, en febrero último El Salvador colocó $350 millones en bonos

soberanos a 20 años y un interés de 7,3%. Con esta colocación agotó la totalidad

de la autorización para el endeudamiento externo con el mercado internacional.

Este hecho incentivó a los inversionistas nacionales a adquirir más títulos

provenientes de este país.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

27

Brasil: La inversiones en títulos de Brasil adquiridos por residentes se

mantuvieron en niveles muy similares pasando de $32,3 millones en el 2001 a $33

millones en junio del 2003. Este comportamiento estuvo asociado a expectativas

favorables sobre los precios de los títulos que podrían generar ganancias toda vez

que el precio objetivo estaba por encima del precio cotizado, lo cual motivó la

retención de las inversiones.

La percepción del riesgo internacional de este país ha mejorado debido a la

puesta en marcha de políticas ortodoxas por parte del nuevo gobierno y el apoyo

del Fondo Monetario Internacional. El gobierno ha hecho esfuerzos por controlar la

inflación, el déficit fiscal y promover el crecimiento de la economía. Esto se ha

reflejado en una mejoría de la percepción del riesgo país y mayor tranquilidad en

el panorama cambiario.

México: es el segundo país emisor que registró un aumento importante de

las tenencias por parte de los residentes de $9,7 millones en el período 2001-2002

y de $11,8 millones de diciembre del 2002 a junio 2003. En informe de Standard

and Poor´s de febrero 2003, se consigna que la aprobación de las reformas fiscal

y energética permitiría a este país crecer más del 5% en el 2003 y le abriría la

posibilidad de una mejor calificación de riesgo crediticio. México cuenta con una

calificación de BBB-, la cuarta mejor calificación en América Latina, con una

perspectiva estable, por lo que no se esperan cambios importantes en la

calificación del país en los próximos dos o tres años.

Estados Unidos: La inversión por parte de residentes en títulos

provenientes de Estados Unidos creció por tercer período consecutivo. Emisiones

corporativas como las del Federal Home Loan Bank, Fannie Mae, Goldman Sachs

& Co y Federal Farm Credit Bank, así como bonos del tesoro son los instrumentos

preferidos por los costarricenses. Estas empresas patrocinan proyectos del

Gobierno, como créditos residenciales a través de bancos comerciales, compra de

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

28

hipotecas para facilitar vivienda a gente de bajo y mediano ingreso y créditos a la

agricultura, por lo cual en su mayoría cuentan con el apoyo del estado y esto los

hace más seguros con respecto a otras emisiones.

República Dominicana: la adquisición de títulos de este país registró un

crecimiento al pasar de $1,3 millones en el 2001 a $7 millones en junio del 2003.

Las autoridades de República Dominicana colocaron $600 millones en bonos

durante febrero de este año, a diez años plazo y a una tasa de interés de 9,06%,

lo que pudo motivar la compra de estos títulos en los primeros meses del año. Sin

embargo, para algunos analistas la adquisición de estos títulos obedeció a

recomendaciones internacionales más que a factores de grado de inversión o

rentabilidad, ya que dichos valores ofrecen menores rendimientos y cuentan con

calificaciones de riesgos más bajas que las obtenidas por los demás países

mencionados anteriormente, e inclusive que la deuda soberana de Costa Rica.

Ecuador: se han registrado aumentos sostenidos en la preferencia de los

residentes nacionales por títulos emitidos en Ecuador, no obstante que los niveles

son aún muy bajos, alcanzaron en junio de 2003, un monto de $7,6 millones. La

estabilidad económica experimentada en este país desde el año 2000 producto de

la dolarización de su economía y de las expectativas de mayores exportaciones de

petróleo gracias al funcionamiento de un nuevo oleoducto en el país, fundamenta

en gran medida este comportamiento. En febrero del 2003 Standard & Poor´s

confirmó las calificaciones de riesgo de la deuda soberana de Ecuador (CC+) y

revisó la perspectiva de estable a positiva.

Panamá: se registró una disminución importante en las inversiones en

títulos emitidos por Panamá del orden de $33,4 millones en el período 2001-2002

y de $10 millones de diciembre del 2002 a junio 2003. De acuerdo con las

principales agencias internacionales las calificaciones de riesgo país de Panamá

se redujeron por segunda ocasión consecutiva debido a la crisis financiera de la

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

29

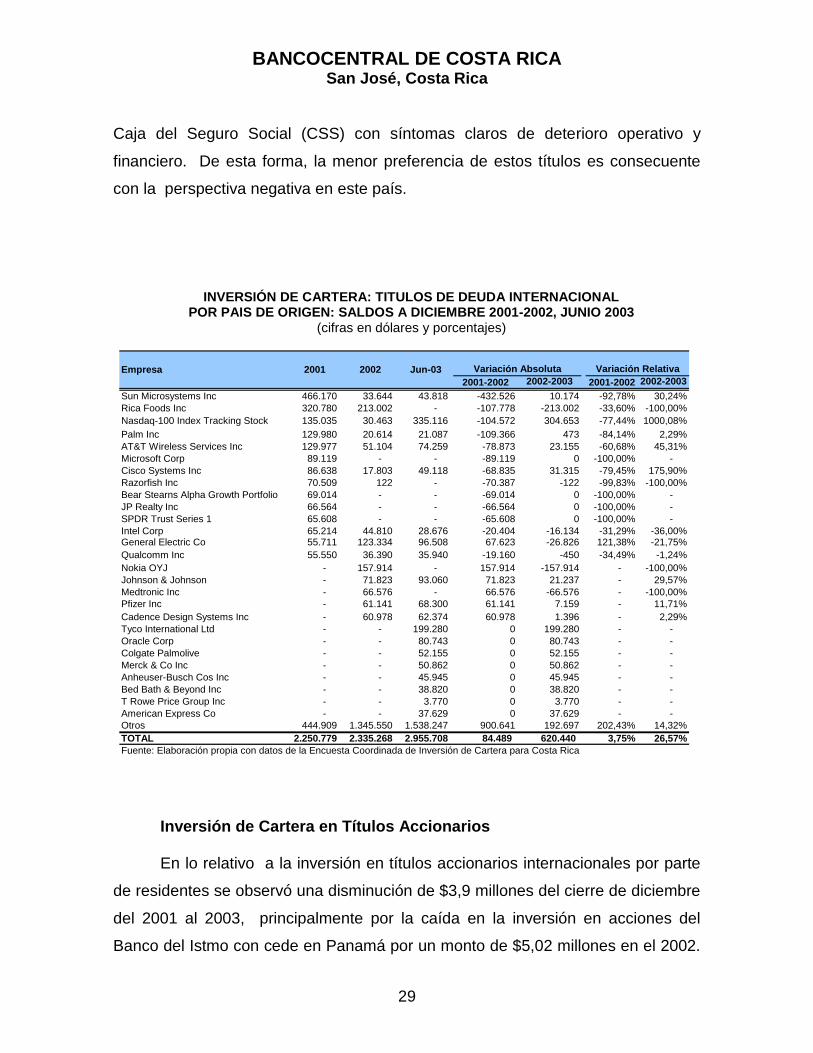

Caja del Seguro Social (CSS) con síntomas claros de deterioro operativo y

financiero. De esta forma, la menor preferencia de estos títulos es consecuente

con la perspectiva negativa en este país.

Inversión de Cartera en Títulos Accionarios En lo relativo a la inversión en títulos accionarios internacionales por parte

de residentes se observó una disminución de $3,9 millones del cierre de diciembre

del 2001 al 2003, principalmente por la caída en la inversión en acciones del

Banco del Istmo con cede en Panamá por un monto de $5,02 millones en el 2002.

INVERSIÓN DE CARTERA: TITULOS DE DEUDA INTERNACIONAL POR PAIS DE ORIGEN: SALDOS A DICIEMBRE 2001-2002, JUNIO 2003

(cifras en dólares y porcentajes)

2001-2002 2002-2003 2001-2002 2002-2003

Sun Microsystems Inc 466.170 33.644 43.818 -432.526 10.174 -92,78% 30,24%

Rica Foods Inc 320.780 213.002 - -107.778 -213.002 -33,60% -100,00%

Nasdaq-100 Index Tracking Stock 135.035 30.463 335.116 -104.572 304.653 -77,44% 1000,08%

Palm Inc 129.980 20.614 21.087 -109.366 473 -84,14% 2,29%

AT&T Wireless Services Inc 129.977 51.104 74.259 -78.873 23.155 -60,68% 45,31%

Microsoft Corp 89.119 - - -89.119 0 -100,00% -

Cisco Systems Inc 86.638 17.803 49.118 -68.835 31.315 -79,45% 175,90%

Razorfish Inc 70.509 122 - -70.387 -122 -99,83% -100,00%

Bear Stearns Alpha Growth Portfolio 69.014 - - -69.014 0 -100,00% -

JP Realty Inc 66.564 - - -66.564 0 -100,00% -

SPDR Trust Series 1 65.608 - - -65.608 0 -100,00% -

Intel Corp 65.214 44.810 28.676 -20.404 -16.134 -31,29% -36,00%General Electric Co 55.711 123.334 96.508 67.623 -26.826 121,38% -21,75%

Qualcomm Inc 55.550 36.390 35.940 -19.160 -450 -34,49% -1,24%

Nokia OYJ - 157.914 - 157.914 -157.914 - -100,00%

Johnson & Johnson - 71.823 93.060 71.823 21.237 - 29,57%

Medtronic Inc - 66.576 - 66.576 -66.576 - -100,00%

Pfizer Inc - 61.141 68.300 61.141 7.159 - 11,71%

Cadence Design Systems Inc - 60.978 62.374 60.978 1.396 - 2,29%

Tyco International Ltd - - 199.280 0 199.280 - -

Oracle Corp - - 80.743 0 80.743 - -

Colgate Palmolive - - 52.155 0 52.155 - -

Merck & Co Inc - - 50.862 0 50.862 - -

Anheuser-Busch Cos Inc - - 45.945 0 45.945 - -

Bed Bath & Beyond Inc - - 38.820 0 38.820 - -

T Rowe Price Group Inc - - 3.770 0 3.770 - -

American Express Co - - 37.629 0 37.629 - -

Otros 444.909 1.345.550 1.538.247 900.641 192.697 202,43% 14,32%

TOTAL 2.250.779 2.335.268 2.955.708 84.489 620.440 3,75% 26,57%

Fuente: Elaboración propia con datos de la Encuesta Coordinada de Inversión de Cartera para Costa Rica

Variación Absoluta Variación RelativaEmpresa 2001 2002 Jun-03

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

30

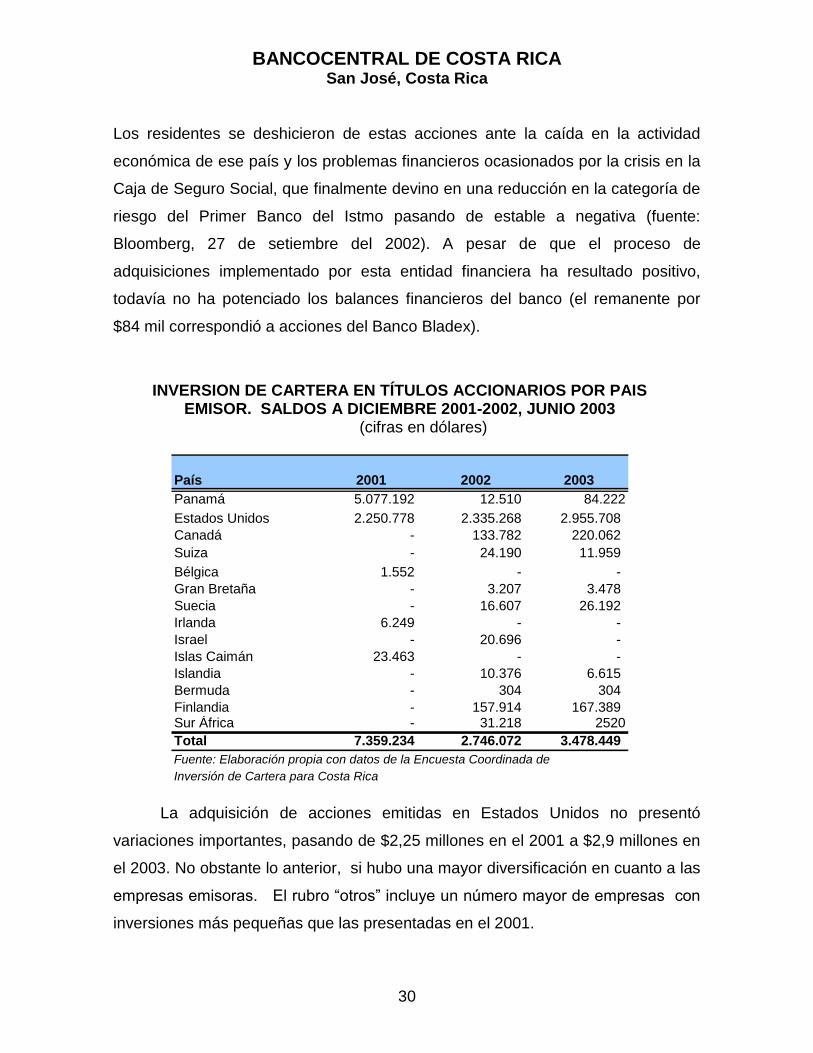

Los residentes se deshicieron de estas acciones ante la caída en la actividad

económica de ese país y los problemas financieros ocasionados por la crisis en la

Caja de Seguro Social, que finalmente devino en una reducción en la categoría de

riesgo del Primer Banco del Istmo pasando de estable a negativa (fuente:

Bloomberg, 27 de setiembre del 2002). A pesar de que el proceso de

adquisiciones implementado por esta entidad financiera ha resultado positivo,

todavía no ha potenciado los balances financieros del banco (el remanente por

$84 mil correspondió a acciones del Banco Bladex).

La adquisición de acciones emitidas en Estados Unidos no presentó

variaciones importantes, pasando de $2,25 millones en el 2001 a $2,9 millones en

el 2003. No obstante lo anterior, si hubo una mayor diversificación en cuanto a las

empresas emisoras. El rubro “otros” incluye un número mayor de empresas con

inversiones más pequeñas que las presentadas en el 2001.

INVERSION DE CARTERA EN TÍTULOS ACCIONARIOS POR PAIS EMISOR. SALDOS A DICIEMBRE 2001-2002, JUNIO 2003

(cifras en dólares)

País 2001 2002 2003

Panamá 5.077.192 12.510 84.222

Estados Unidos 2.250.778 2.335.268 2.955.708

Canadá - 133.782 220.062

Suiza - 24.190 11.959

Bélgica 1.552 - -

Gran Bretaña - 3.207 3.478

Suecia - 16.607 26.192

Irlanda 6.249 - -

Israel - 20.696 -

Islas Caimán 23.463 - -

Islandia - 10.376 6.615

Bermuda - 304 304

Finlandia - 157.914 167.389 Sur África - 31.218 2520

Total 7.359.234 2.746.072 3.478.449

Fuente: Elaboración propia con datos de la Encuesta Coordinada de

Inversión de Cartera para Costa Rica

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

31

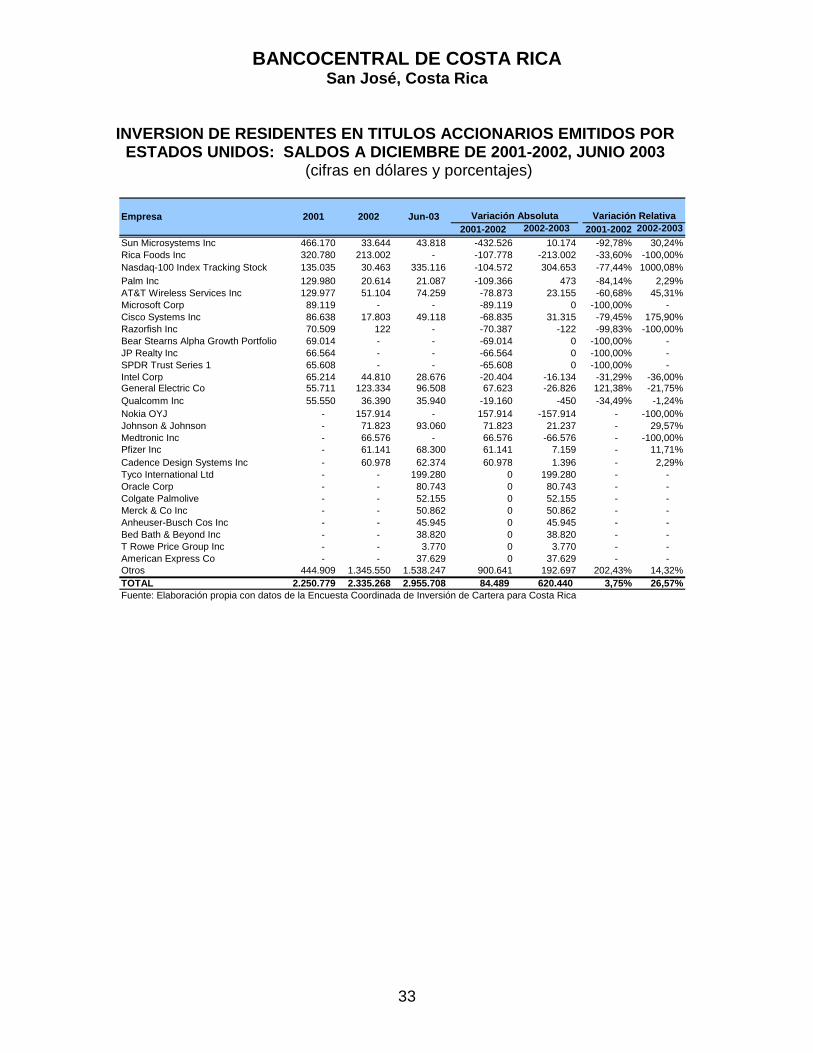

Las empresas Nokia OYJ y Rica Foods Inc, fueron las que mostraron una

reducción más importante en el 2003 con respecto a los períodos anteriores. Ante

el estancamiento de la demanda de productos de Nokia en el mercado europeo,

esta empresa ha visto en China un mercado importante para aumentar sus ventas,

iniciando el lanzamiento de productos novedosos en ese mercado. Un ejemplo de

esto es la introducción de un instrumento que permite a los usuarios enviar

mensajes con caracteres chinos a fin de conquistar clientes para ganar cuotas de

mercado.

Sin embargo, factores como la pérdida de terreno en cuanto a ventas con

respecto a empresas como Motorola y otros competidores asiáticos, así como los

efectos adversos provocados por el Síndrome Agudo Respiratorio (SARS),

hicieron que el pronóstico de ventas y de ganancias cayera en el 2003. Esto

explica la caída en la tenencia de títulos de Nokia por parte de residentes.

Las empresas que incrementaron en forma importante la participación

dentro del total de inversión en títulos accionarios son Nasdaq-100 Index Tracking

Stock, Tyco International Ltd, y Oracle Corp. El Indice Nasdaq-100 es un fondo de

inversión conformado por las 100 compañías no financieras más grandes

cotizadas en el mercado de valores Nasdaq, tales como empresas de software,

telecomunicaciones y biotecnología. Este índice entró en funcionamiento en enero

de 1985, junto con el índice Nasdaq Financial -100, que agrupa los 100 mayores

valores financieros del Nasdaq. Originalmente estos índices se diseñaron para

dividir el Nasdaq en dos grandes grupos sectoriales con el fin de facilitar la

cobertura mediática y que sirvieran de referencia para productos financieros como

opciones, futuros y fondos.

Este fondo de inversión emite acciones cuyas rentabilidades generalmente

evolucionan en la misma dirección que los rendimientos del Nasdaq. Para muchos

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

32

inversionistas estos valores son preferidos ya que al invertir en una acción del

Nasdaq-100 es como que si estuviera invirtiendo en 100 empresas al mismo

tiempo con lo que esta mayor diversificación en el portafolio reduce el riesgo de

pérdidas de capital al invertir en una sola compañía. En el período 2001, 2002 las

acciones del Nasdaq mostraron una caída en sus rendimientos, a partir de enero

del 2003 estas acciones empezaron a repuntar, lo que explica la mayor

preferencia en este lapso.

En octubre de 2002, la empresa Standard & Poor’s redujo la categoría de

la deuda corporativa de Sun Microsystem Inc de “BBB+” a “BBB” debido a la

reducción de la demanda de los productos de la compañía, incluyendo los

servicios de informática que fueron desplazados por los negocios de Web sites y

Networks. En mayo del presente año el valor de estas acciones subieron en un

12,3% por la especulación de que una empresa grande de la competencia (Dell,

Internacional Business Machine o HP) iba a comprarla. Esto derivó en una

tendencia positiva con mayores compras de títulos en el período diciembre 2001,

2002 y junio 2003. En los últimos meses esta compañía se ha convertido en una

de las más activas en cuanto a compra y venta de acciones y al mes de mayo del

2003 había movilizado más de $131 millones en acciones.

BANCOCENTRAL DE COSTA RICA San José, Costa Rica

33

INVERSION DE RESIDENTES EN TITULOS ACCIONARIOS EMITIDOS POR ESTADOS UNIDOS: SALDOS A DICIEMBRE DE 2001-2002, JUNIO 2003

(cifras en dólares y porcentajes)

2001-2002 2002-2003 2001-2002 2002-2003

Sun Microsystems Inc 466.170 33.644 43.818 -432.526 10.174 -92,78% 30,24%

Rica Foods Inc 320.780 213.002 - -107.778 -213.002 -33,60% -100,00%

Nasdaq-100 Index Tracking Stock 135.035 30.463 335.116 -104.572 304.653 -77,44% 1000,08%

Palm Inc 129.980 20.614 21.087 -109.366 473 -84,14% 2,29%

AT&T Wireless Services Inc 129.977 51.104 74.259 -78.873 23.155 -60,68% 45,31%

Microsoft Corp 89.119 - - -89.119 0 -100,00% -

Cisco Systems Inc 86.638 17.803 49.118 -68.835 31.315 -79,45% 175,90%

Razorfish Inc 70.509 122 - -70.387 -122 -99,83% -100,00%

Bear Stearns Alpha Growth Portfolio 69.014 - - -69.014 0 -100,00% -

JP Realty Inc 66.564 - - -66.564 0 -100,00% -

SPDR Trust Series 1 65.608 - - -65.608 0 -100,00% -

Intel Corp 65.214 44.810 28.676 -20.404 -16.134 -31,29% -36,00%General Electric Co 55.711 123.334 96.508 67.623 -26.826 121,38% -21,75%

Qualcomm Inc 55.550 36.390 35.940 -19.160 -450 -34,49% -1,24%

Nokia OYJ - 157.914 - 157.914 -157.914 - -100,00%

Johnson & Johnson - 71.823 93.060 71.823 21.237 - 29,57%

Medtronic Inc - 66.576 - 66.576 -66.576 - -100,00%

Pfizer Inc - 61.141 68.300 61.141 7.159 - 11,71%

Cadence Design Systems Inc - 60.978 62.374 60.978 1.396 - 2,29%

Tyco International Ltd - - 199.280 0 199.280 - -

Oracle Corp - - 80.743 0 80.743 - -

Colgate Palmolive - - 52.155 0 52.155 - -

Merck & Co Inc - - 50.862 0 50.862 - -

Anheuser-Busch Cos Inc - - 45.945 0 45.945 - -

Bed Bath & Beyond Inc - - 38.820 0 38.820 - -

T Rowe Price Group Inc - - 3.770 0 3.770 - -

American Express Co - - 37.629 0 37.629 - -

Otros 444.909 1.345.550 1.538.247 900.641 192.697 202,43% 14,32%

TOTAL 2.250.779 2.335.268 2.955.708 84.489 620.440 3,75% 26,57%

Fuente: Elaboración propia con datos de la Encuesta Coordinada de Inversión de Cartera para Costa Rica

Variación Absoluta Variación RelativaEmpresa 2001 2002 Jun-03