BANCO NACIONAL DE MÉXICO, S.A., INTEGRANTE DEL GRUPO ... · programa revolvente de certificados...

449

BANCO NACIONAL DE MÉXICO, S.A., INTEGRANTE DEL GRUPO FINANCIERO BANAMEX Isabel la Católica 44, Colonia Centro Delegación Cuauhtémoc C.P. 06000, México, D.F. Reporte Anual que se presenta de acuerdo con las Disposiciones de Carácter General aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores respecto al ejercicio terminado el 31 de diciembre de 2015 Clave de Cotización: BANAMEX El Programa de Instrumentos que se describe en este Reporte fue autorizado por la Comisión Nacional Bancaria y de Valores y los Instrumentos objeto del mismo se encuentran inscritos con los números 0181-4.18-2009-001, 0181-4.21-2009-001, 0181-4.31-2009-001 y 0181-4.41-2009-001 en el Registro Nacional de Valores y serán objeto de Oferta Pública y/o Privada (sin que al efecto medie Oferta Pública) de acuerdo con lo que se establezca en el Suplemento o Folleto Informativo correspondiente y podrán ser aptos para ser listados en el listado correspondiente de la Bolsa Mexicana de Valores, S.A.B. de C.V. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, la solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en el presente Reporte Anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

Transcript of BANCO NACIONAL DE MÉXICO, S.A., INTEGRANTE DEL GRUPO ... · programa revolvente de certificados...

BANCO NACIONAL DE MÉXICO, S.A.,

INTEGRANTE DEL GRUPO FINANCIERO BANAMEX

Isabel la Católica 44, Colonia Centro

Delegación Cuauhtémoc

C.P. 06000, México, D.F.

Reporte Anual que se presenta de acuerdo con las Disposiciones de Carácter General aplicables a las Emisoras de Valores y a otros Participantes del

Mercado de Valores respecto al ejercicio terminado el 31 de diciembre de 2015

Clave de Cotización: BANAMEX

El Programa de Instrumentos que se describe en este Reporte fue autorizado por la Comisión Nacional

Bancaria y de Valores y los Instrumentos objeto del mismo se encuentran inscritos con los

números 0181-4.18-2009-001, 0181-4.21-2009-001, 0181-4.31-2009-001 y 0181-4.41-2009-001

en el Registro Nacional de Valores y serán objeto de Oferta Pública y/o Privada (sin que al

efecto medie Oferta Pública) de acuerdo con lo que se establezca en el Suplemento o Folleto

Informativo correspondiente y podrán ser aptos para ser listados en el listado correspondiente de

la Bolsa Mexicana de Valores, S.A.B. de C.V.

La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, la solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en el

presente Reporte Anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

Especificaciones de las características de los títulos en circulación:

PROGRAMA REVOLVENTE DE CERTIFICADOS BURSÁTILES BANCARIOS, CERTIFICADOS DE DEPÓSITO BANCARIO

DE DINERO A PLAZO, PAGARÉS CON RENDIMIENTO LIQUIDABLE AL VENCIMIENTO Y BONOS BANCARIOS EN

OFERTA PÚBLICA O PRIVADA DE BANCO NACIONAL DE MÉXICO, S.A.,

INTEGRANTE DEL GRUPO FINANCIERO BANAMEX POR

$50,000’000,000.00 (CINCUENTA MIL MILLONES DE PESOS 00/100 M.N.)

O SU EQUIVALENTE EN UNIDADES DE INVERSIÓN, DÓLARES O EUROS

Cada emisión de Certificados Bursátiles Bancarios, Certificados de Depósito Bancario de Dinero a Plazo, Pagarés con Rendimiento Liquidable

al Vencimiento y Bonos Bancarios (los “Instrumentos”) que se realice al amparo del programa de colocación (el “Programa”) contará con sus

propias características. El precio de emisión, el monto total de cada emisión, el valor nominal, la fecha de emisión y liquidación, el plazo, la

fecha de vencimiento, la tasa de interés aplicable y la forma de calcularla (en su caso) y la periodicidad de pago de intereses o (en su caso) la tasa de descuento correspondiente, entre otras características de los Instrumentos de cada emisión, serán acordados por el Emisor con Acciones y

Valores Banamex, S.A. de C.V., Casa de Bolsa, integrante del Grupo Financiero Banamex (el “Intermediario Colocador” o “Accival”) en el

momento de dicha emisión y se darán a conocer al público al momento de cada emisión en el Suplemento o Folleto Informativo correspondiente. El Emisor podrá emitir, ofrecer y colocar una o más series de Instrumentos al amparo del presente Programa, de manera simultánea o sucesiva,

hasta por el monto total autorizado del Programa. Los Instrumentos podrán denominarse en Pesos, Dólares, Euros o indizarse a UDIS o podrán

estar indizados al tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en los Estados Unidos Mexicanos (“México”) o al Euro, según se señale en el Suplemento o en el Folleto Informativo respectivo.

Emisor: Banco Nacional de México, S.A., integrante del Grupo Financiero

Banamex.

Tipo de Instrumento: Certificados Bursátiles Bancarios.

Clave de Pizarra: BANAMEX 10

Monto Total Autorizado del Programa con Carácter

Revolvente:

$50,000’000,000.00 (Cincuenta mil millones de Pesos 00/100 M.N.) o su

equivalente en Unidades de Inversión, Dólares o Euros.

Vigencia del Programa: 1 (un) año a partir de su autorización por la CNBV.

Número de Emisión: Segunda.

Monto de la Emisión: $4,670’000,000.00 (Cuatro mil seiscientos setenta millones de Pesos

00/100 M.N.).

Denominación: Pesos.

Valor Nominal de los Certificados Bursátiles: $100.00 (Cien Pesos 00/100 M.N.) cada uno.

Precio de Colocación: $100.00 (Cien Pesos 00/100 M.N.) por Certificado Bursátil Bancario.

Vigencia de los Certificados Bursátiles: 2,548 (dos mil quinientos cuarenta y ocho) días, equivalentes a

aproximadamente 7 (siete) años.

Fecha de Publicación del Aviso de Oferta: 6 de septiembre de 2010.

Fecha de Cierre de Libro: 7 de septiembre de 2010.

Fecha de Publicación del Aviso de Oferta con Fines

Informativos:

8 de septiembre de 2010.

Fecha de Emisión: 9 de septiembre de 2010.

Fecha de Liquidación: 9 de septiembre de 2010.

Fecha de Registro en BMV: 9 de septiembre de 2010.

Fecha de Vencimiento: 31 de agosto de 2017.

Calificación otorgada por Standard & Poor’s, S.A. de

C.V.:

mxAAA. Esta calificación indica que la capacidad de pago, tanto de intereses como principal es sustancialmente fuerte. Esta calificación es el

grado más alto que otorga Standard & Poor’s en su escala nacional –

CaVal-.

Calificación otorgada por Moody’s de México, S.A. de

C.V.:

Aaa.mx. La calificación de deuda senior de largo plazo Aaa.mx muestra la

capacidad crediticia más fuerte y la menor probabilidad de pérdida de crédito con respecto a otros emisores nacionales. Esta es la calificación

más alta en la escala nacional de México otorgada por Moody’s de

México, S.A. de C.V.

Calificación otorgada por Fitch México, S.A. de C.V.: AAA(mex). La más alta calidad crediticia. Representa la máxima

calificación asignada por Fitch México en su escala de calificaciones domésticas. Esta calificación se asigna a la mejor calidad crediticia

respecto de otros emisores o emisiones del país y normalmente

corresponde a las obligaciones financieras emitidas o garantizadas por el

Gobierno Federal.

Tasa de Interés: De conformidad con el calendario de pagos que aparece en la sección denominada “Periodicidad en el Pago de Intereses” y en tanto no sean

amortizados, los Certificados Bursátiles devengarán un interés bruto anual

sobre su Valor Nominal y, después de la primera amortización sobre su Valor Nominal Ajustado, a una tasa anual igual a la tasa a que hace

referencia el siguiente párrafo, que el Representante Común calculará con

por lo menos 2 (dos) Días Hábiles de anticipación al inicio de cada Periodo de Intereses de 28 (veintiocho) días (la “Fecha de Determinación de la

Tasa de Interés Bruto Anual”), que regirá precisamente durante el periodo

de intereses de que se trate.

La tasa de interés bruto anual (la “Tasa de Interés Bruto Anual”) se

calculará mediante la adición de 0.35% (cero punto treinta y cinco por ciento) a la Tasa de Interés Interbancaria de Equilibrio (“TIIE” o “Tasa de

Interés de Referencia”) a plazo de 28 (veintiocho) días (o la que sustituya a

esta), capitalizada o, en su caso, equivalente al número de días efectivamente transcurridos durante cada periodo de intereses de 28

(veintiocho) días, dada a conocer por el Banco de México, por el medio

masivo de comunicación que éste determine o a través de cualquier otro medio electrónico, de cómputo o de telecomunicación, incluso Internet,

autorizado al efecto precisamente por Banco de México, en la Fecha de

Determinación de la Tasa de Interés Bruto Anual que corresponda o, en su defecto, dentro de los 22 (veintidós) Días Hábiles anteriores a la misma,

caso en el cual deberá tomarse como base la tasa comunicada en el Día

Hábil más próximo a dicha Fecha de Determinación de la Tasa de Interés Bruto Anual. En caso de que la TIIE dejare de existir o publicarse, el

Representante Común utilizará como tasa sustituta para determinar la Tasa

de Interés Bruto Anual de los Certificados Bursátiles, aquella que dé a conocer el Banco de México oficialmente como la tasa sustituta de la TIIE

a plazo de 28 (veintiocho) días. Para determinar la Tasa de Interés de

Referencia capitalizada o, en su caso, equivalente al número de días

efectivamente transcurridos hasta la Fecha de Pago de Intereses

correspondiente, de la TIIE al plazo antes mencionado, el Representante

Común utilizará la fórmula que aparece en este Suplemento y en el título que documenta la presente emisión.

Iniciado cada Periodo de Intereses, la Tasa de Interés Bruto Anual

determinada para dicho periodo no sufrirá cambios durante el mismo. El Representante Común dará a conocer por escrito a la CNBV y al Indeval,

por lo menos con 2 (dos) Días Hábiles de anticipación a cada Fecha de

Pago de Intereses, el importe de los intereses a pagar respecto de los Certificados Bursátiles. Asimismo, dará a conocer a la BMV (a través del

SEDI o cualquier otro medio que la BMV determine), a más tardar el Día

Hábil inmediato anterior a la Fecha de Pago de Intereses, el importe de los intereses a pagar, el importe de los intereses a pagar, así como la Tasa de

Interés Bruto Anual aplicable al siguiente Periodo de Intereses y el valor

nominal ajustado por Certificado.

Tasa de Interés Bruto Anual Aplicable al Primer

Periodo de Intereses:

5.26% (cinco punto veintiséis por ciento).

Intereses Moratorios: No se causarán intereses moratorios en caso de mora en el pago de

principal y/o intereses de los Certificados Bursátiles.

Periodicidad en el Pago de Intereses: Los intereses que devenguen los Certificados Bursátiles, se liquidarán cada

28 (veintiocho) días, conforme al calendario que se establece en el Título y en la sección “Periodicidad en el Pago de Intereses” del presente

Suplemento.

Amortización: Los Certificados Bursátiles se amortizarán mediante un solo pago en la

Fecha de Vencimiento.

Amortización Anticipada: Los Certificados Bursátiles no podrán ser amortizados anticipadamente.

Garantía: Los Certificados Bursátiles son quirografarios y, por lo tanto, no contarán

con garantía específica, ni contarán con la garantía del IPAB o de

cualquiera otra entidad.

Régimen Fiscal:

La presente sección contiene una breve descripción de ciertos impuestos

aplicables en México a la adquisición, propiedad y disposición de

Certificados Bursátiles por inversionistas residentes y no residentes en

México para efectos fiscales, pero no pretende ser una descripción

exhaustiva de todas las consideraciones fiscales que pudieran ser relevantes a la decisión de adquirir o disponer de los Certificados

Bursátiles.

El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia

de la Emisión. Recomendamos a los inversionistas consultar en forma

independiente a sus asesores fiscales respecto a las disposiciones

legales aplicables a la adquisición, propiedad y disposición de

instrumentos de deuda como los Certificados Bursátiles antes de

realizar cualquier inversión en los mismos.

La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas físicas y personas morales residentes en México

para efectos fiscales a lo previsto en los artículos 160 y demás aplicables

de la Ley del Impuesto Sobre la Renta vigente, y (ii) para personas físicas y morales residentes en el extranjero para efectos fiscales a lo previsto en

el artículo 195 y demás aplicables de la Ley del Impuesto Sobre la Renta y

dependerá del beneficiario efectivo de los intereses.

Los inversionistas, previo a la inversión en estos Instrumentos,

deberán considerar que el régimen fiscal relativo al gravamen o

exención aplicable a los ingresos derivados de las distribuciones o

compraventa de estos Instrumentos no ha sido verificado o validado

por la autoridad fiscal competente.

Lugar y Forma de Pago de Principal e Intereses: El pago del principal y los intereses de los Certificados Bursátiles se

realizará en las oficinas de Indeval, ubicadas en Avenida Paseo de la Reforma No. 255, 3er. Piso, Col. Cuauhtémoc, 06500 México, D.F. Los

pagos podrán efectuarse mediante transferencia electrónica de

conformidad con el procedimiento establecido en el Título y en el presente

Suplemento. El último pago se efectuará contra la entrega del propio título

de crédito, o constancia al efecto emitida por el Indeval.

Depositario: En términos de lo dispuesto por el artículo 64, último párrafo de la Ley del

Mercado de Valores, los Certificados Bursátiles se mantendrán

depositados en Indeval.

Posibles Adquirentes: Personas físicas o morales cuando su régimen de inversión lo prevea

expresamente.

Aumento en el Número de Certificados Bursátiles: Conforme a lo establecido en el Título y en la sección “Aumento en el

Número de Certificados Bursátiles” del presente Suplemento, el Emisor tendrá derecho a emitir y ofrecer públicamente Certificados Bursátiles

adicionales a los Certificados Bursátiles a que se refiere el Título.

Derechos que Confieren a los Tenedores: Las Certificados Bursátiles confieren a los Tenedores el derecho al cobro

de principal e intereses adeudados por el Emisor al amparo de cada uno de

los Certificados Bursátiles, en los términos y condiciones que se establezcan en el Título.

Representante Común: CI Banco, S.A., Institución de Banca Múltiple.

Emisor: Banco Nacional de México, S.A., integrante del Grupo Financiero

Banamex.

Tipo de Instrumento: Certificados Bursátiles Bancarios.

Clave de Pizarra: BANAMEX 10-2

Monto Total Autorizado del Programa con Carácter

Revolvente:

$50,000’000,000.00 (Cincuenta mil millones de Pesos 00/100 M.N.) o su

equivalente en Unidades de Inversión, Dólares o Euros.

Vigencia del Programa: 1 (un) año a partir de su autorización por la CNBV.

Número de Emisión: Tercera.

Monto de la Emisión: $1,330’000,000.00 (Mil trescientos treinta millones de Pesos 00/100 M.N.).

Denominación: Pesos.

Valor Nominal de los Certificados Bursátiles: $100.00 (Cien Pesos 00/100 M.N.) cada uno.

Precio de Colocación: $100.00 (Cien Pesos 00/100 M.N.) por Certificado Bursátil Bancario.

Vigencia de los Certificados Bursátiles: 3,640 (tres mil seiscientos cuarenta) días, equivalentes a aproximadamente 10 (diez) años.

Fecha de Publicación del Aviso de Oferta: 6 de septiembre de 2010.

Fecha de Cierre de Libro: 7 de septiembre de 2010.

Fecha de Publicación del Aviso de Oferta con Fines

Informativos:

8 de septiembre de 2010.

Fecha de Emisión: 9 de septiembre de 2010.

Fecha de Liquidación: 9 de septiembre de 2010.

Fecha de Registro en BMV: 9 de septiembre de 2010.

Fecha de Vencimiento: 27 de agosto de 2020.

Calificación otorgada por Standard & Poor’s, S.A. de

C.V.:

mxAAA. Esta calificación indica que la capacidad de pago, tanto de intereses como principal es sustancialmente fuerte. Esta calificación es el

grado más alto que otorga Standard & Poor’s en su escala nacional –

CaVal-.

Calificación otorgada por Moody’s de México, S.A. de

C.V.:

Aaa.mx. La calificación de deuda senior de largo plazo Aaa.mx muestra la

capacidad crediticia más fuerte y la menor probabilidad de pérdida de crédito con respecto a otros emisores nacionales. Esta es la calificación

más alta en la escala nacional de México otorgada por Moody’s de

México, S.A. de C.V.

Calificación otorgada por Fitch México, S.A. de C.V.: AAA(mex). La más alta calidad crediticia. Representa la máxima

calificación asignada por Fitch México en su escala de calificaciones domésticas. Esta calificación se asigna a la mejor calidad crediticia

respecto de otros emisores o emisiones del país y normalmente

corresponde a las obligaciones financieras emitidas o garantizadas por el Gobierno Federal.

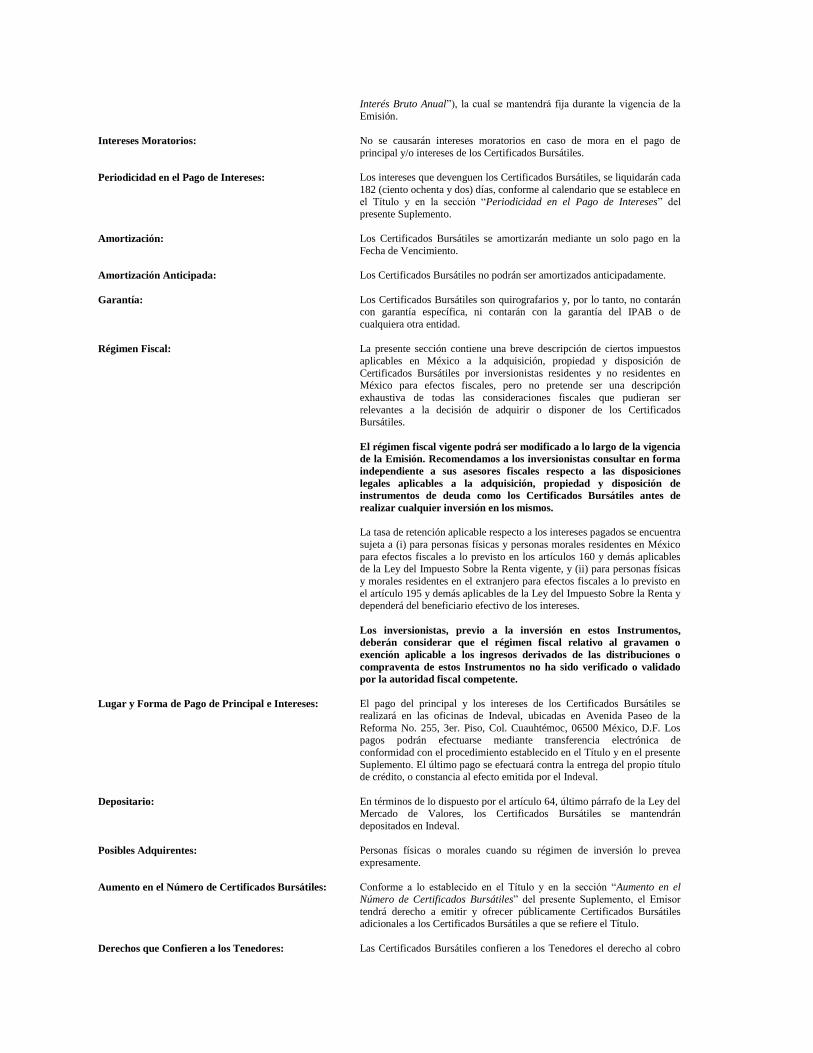

Tasa de Interés: De conformidad con el calendario de pagos que aparece en la sección denominada “Periodicidad en el Pago de Intereses” y en tanto no sean

amortizados, los Certificados Bursátiles devengarán un interés bruto anual

fijo sobre su Valor Nominal, que el Representante Común calculará con por lo menos 2 (dos) Días Hábiles de anticipación al inicio de cada Periodo

de Intereses (la “Fecha de Determinación del Monto de Intereses”), para lo cual el Representante Común deberá considerar una tasa de interés bruto

anual del 7.48% (siete punto cuarenta y ocho por ciento) (la “Tasa de

Interés Bruto Anual”), la cual se mantendrá fija durante la vigencia de la

Emisión.

Intereses Moratorios: No se causarán intereses moratorios en caso de mora en el pago de

principal y/o intereses de los Certificados Bursátiles.

Periodicidad en el Pago de Intereses: Los intereses que devenguen los Certificados Bursátiles, se liquidarán cada

182 (ciento ochenta y dos) días, conforme al calendario que se establece en el Título y en la sección “Periodicidad en el Pago de Intereses” del

presente Suplemento.

Amortización: Los Certificados Bursátiles se amortizarán mediante un solo pago en la

Fecha de Vencimiento.

Amortización Anticipada: Los Certificados Bursátiles no podrán ser amortizados anticipadamente.

Garantía: Los Certificados Bursátiles son quirografarios y, por lo tanto, no contarán con garantía específica, ni contarán con la garantía del IPAB o de

cualquiera otra entidad.

Régimen Fiscal:

La presente sección contiene una breve descripción de ciertos impuestos

aplicables en México a la adquisición, propiedad y disposición de

Certificados Bursátiles por inversionistas residentes y no residentes en México para efectos fiscales, pero no pretende ser una descripción

exhaustiva de todas las consideraciones fiscales que pudieran ser

relevantes a la decisión de adquirir o disponer de los Certificados Bursátiles.

El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia

de la Emisión. Recomendamos a los inversionistas consultar en forma

independiente a sus asesores fiscales respecto a las disposiciones

legales aplicables a la adquisición, propiedad y disposición de

instrumentos de deuda como los Certificados Bursátiles antes de

realizar cualquier inversión en los mismos. La tasa de retención aplicable respecto a los intereses pagados se encuentra

sujeta a (i) para personas físicas y personas morales residentes en México

para efectos fiscales a lo previsto en los artículos 160 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente, y (ii) para personas físicas

y morales residentes en el extranjero para efectos fiscales a lo previsto en

el artículo 195 y demás aplicables de la Ley del Impuesto Sobre la Renta y dependerá del beneficiario efectivo de los intereses.

Los inversionistas, previo a la inversión en estos Instrumentos,

deberán considerar que el régimen fiscal relativo al gravamen o

exención aplicable a los ingresos derivados de las distribuciones o

compraventa de estos Instrumentos no ha sido verificado o validado

por la autoridad fiscal competente.

Lugar y Forma de Pago de Principal e Intereses: El pago del principal y los intereses de los Certificados Bursátiles se realizará en las oficinas de Indeval, ubicadas en Avenida Paseo de la

Reforma No. 255, 3er. Piso, Col. Cuauhtémoc, 06500 México, D.F. Los pagos podrán efectuarse mediante transferencia electrónica de

conformidad con el procedimiento establecido en el Título y en el presente

Suplemento. El último pago se efectuará contra la entrega del propio título de crédito, o constancia al efecto emitida por el Indeval.

Depositario: En términos de lo dispuesto por el artículo 64, último párrafo de la Ley del

Mercado de Valores, los Certificados Bursátiles se mantendrán

depositados en Indeval.

Posibles Adquirentes: Personas físicas o morales cuando su régimen de inversión lo prevea

expresamente.

Aumento en el Número de Certificados Bursátiles: Conforme a lo establecido en el Título y en la sección “Aumento en el

Número de Certificados Bursátiles” del presente Suplemento, el Emisor

tendrá derecho a emitir y ofrecer públicamente Certificados Bursátiles adicionales a los Certificados Bursátiles a que se refiere el Título.

Derechos que Confieren a los Tenedores: Las Certificados Bursátiles confieren a los Tenedores el derecho al cobro

de principal e intereses adeudados por el Emisor al amparo de cada uno de

los Certificados Bursátiles, en los términos y condiciones que se establezcan en el Título.

Representante Común: CI Banco, S.A., Institución de Banca Múltiple.

Banamex a la fecha no tiene establecidas políticas, considerando la participación de los tenedores, para la

toma de decisiones relativas a: i) cambios de control durante la vigencia de la emisión; ii) restructuras

corporativas, incluyendo adquisiciones, fusiones y escisiones durante la vigencia de la emisión; y/o, iii) la

venta o constitución de gravámenes sobre activos esenciales especificando lo que incluirá tal concepto

durante la vigencia de la emisión. En caso de la actualización de alguno de estos supuestos, los

procedimientos que seguirá Banamex, serán los estipulados en las leyes y disposiciones aplicables al efecto.

i

ÍNDICE

I. INFORMACIÓN GENERAL ............................................................................................................................. 1 1.1. Glosario de Términos y Definiciones ....................................................................................................... 1 1.2. Resumen Ejecutivo ................................................................................................................................... 6

(a) Banamex .......................................................................................................................................... 6 (b) Información Financiera Seleccionada ........................................................................................... 10 (c) Comportamiento de los títulos en el mercado de valores .............................................................. 13

1.3. Factores de Riesgo ................................................................................................................................. 13 (a) Factores de Riesgo Relacionados con México. ............................................................................. 14 (b) Factores de Riesgo Relacionados con las Instituciones de Banca Múltiple .................................. 17 (c) Factores de Riesgo Relacionados con Banamex ............................................................................ 18 (d) Factores de Riesgo Relacionados con los Instrumentos emitidos por Banamex. .......................... 22

1.4. Otros Valores Inscritos en el Registro Nacional de Valores .................................................................. 24 1.5. Cambios significativos a los derechos de los valores inscritos .............................................................. 24 1.6. Destino de los Fondos ............................................................................................................................ 24 1.7. Documentos de Carácter Público ........................................................................................................... 24

II. EL EMISOR ....................................................................................................................................................... 25 2.1. Historia y Desarrollo del Banco ............................................................................................................. 25 2.2. Descripción del Negocio ........................................................................................................................ 29

(a) Actividad Principal ........................................................................................................................ 29 (b) Productos y Servicios .................................................................................................................... 30 (c) Canales de Distribución ................................................................................................................. 42 (d) Patentes, Licencias, Marcas y Otros Contratos ............................................................................. 46 (e) Principales Clientes ....................................................................................................................... 47 (f) Legislación Aplicable y Situación Tributaria ................................................................................ 48 (g) Recursos Humanos ........................................................................................................................ 72 (h) Desempeño Ambiental y Compromiso Social .............................................................................. 73 (i) Información de Mercado ................................................................................................................ 92 (j) Estructura Corporativa ................................................................................................................... 95 (k) Descripción de Principales Activos............................................................................................... 96 (l) Procesos Judiciales, Administrativos o Arbitrales ......................................................................... 97 (m) Acciones representativas del capital social .................................................................................. 97 (n) Dividendos .................................................................................................................................... 98

III. INFORMACIÓN FINANCIERA ..................................................................................................................... 98 3.1. Información Financiera Seleccionada .................................................................................................... 98 3.2. Información Financiera por Línea de Negocio y Zona Geográfica ...................................................... 101

(a) Información Financiera por Línea de Negocio ............................................................................ 101 (b) Información Financiera por Zona Geográfica ............................................................................. 106

3.3. Informe de Créditos Relevantes ........................................................................................................... 108 3.4. Comentarios y Análisis de la Administración sobre los Resultados de Operación y Situación Financiera

del Banco ........................................................................................................................................................... 108 (a) Resultados de Operación ............................................................................................................. 108 (b) Situación Financiera, Liquidez y Recursos de Capital ................................................................ 112 (c) Control Interno ............................................................................................................................ 120

3.5. Estimaciones Contables Críticas .......................................................................................................... 122 (a) Cartera Renovada, Reestructurada, Vigente y Vencida............................................................... 129

IV. ADMINISTRACIÓN ....................................................................................................................................... 132 4.1. Auditores Externos ............................................................................................................................... 132 4.2. Operaciones con Partes Relacionadas y Conflicto de Interés ............................................................... 133 4.3. Administradores y Accionistas ............................................................................................................. 133

(a) Consejo de Administración de Banamex .................................................................................... 133 (b) Derechos y Obligaciones de los miembros del Consejo de Administración ............................... 134 (c) Integración del Consejo de Administración de Banamex ............................................................ 135 (d) Designación de los Miembros del Consejo de Administración ................................................... 135 (e) Biografías de los Miembros del Consejo de Administración de Banamex .................................. 136

ii

(f) Principales Funcionarios de Grupo Financiero Banamex ............................................................ 138 (g) Sueldos y Compensaciones ......................................................................................................... 142 (h) Principales Accionistas ............................................................................................................... 142 (i) Comités y Órganos Intermedios ................................................................................................... 143

4.4. Estatutos sociales y otros convenios .................................................................................................... 146 V. PERSONAS RESPONSABLES...................................................................................................................... 147 VI. ANEXOS .......................................................................................................................................................... 149

Los anexos forman parte integrante de este Reporte Anual.

Ningún intermediario, apoderado para celebrar operaciones con el público, o cualquier otra

persona, ha sido autorizado para proporcionar información o hacer cualquier declaración que no

esté contenida en este Reporte Anual. Como consecuencia de lo anterior, cualquier información o

declaración que no esté contenida en este Reporte Anual, deberá entenderse como no autorizada

por el Emisor o por Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa, integrante del

Grupo Financiero Banamex, según corresponda.

1

I. INFORMACIÓN GENERAL

1.1. Glosario de Términos y Definiciones

A menos que el contexto indique lo contrario, para efectos del presente Reporte Anual, los siguientes términos

tendrán el significado que se les atribuye a continuación y podrán ser utilizados indistintamente en singular o plural.

ABM Significa la Asociación de Bancos de México, A.C.

Accival Significa Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa,

integrante del Grupo Financiero Banamex.

Acción Banamex Significa Acción Banamex, S.A. de C.V., SOFOM, E.R., integrante del Grupo

Financiero Banamex.

Afore Banamex Significa Afore Banamex, S.A. de C.V., integrante del Grupo Financiero

Banamex.

Afores Significa las administradoras de fondos para el retiro.

AMIB Significa la Asociación Mexicana de Intermediarios Bursátiles, A.C.

Arrendadora Banamex Significa Arrendadora Banamex, S.A. de C.V., Organización Auxiliar del

Crédito, integrante del Grupo Financiero Banamex.

Auditor Externo Significa KPMG Cárdenas Dosal, S.C.

Banacci Significa Grupo Financiero Banamex-Accival.

Banxico Significa el Banco de México.

BC Significa el área de Banca Corporativa de Banamex.

BE Significa la Banca Empresarial de Banamex.

BEI Significa la Banca Empresarial e Institucional de Banamex.

BGI Significa Banca de Gobierno e Instituciones.

BI Significa la Banca Institucional de Banamex.

BIS Significa Bank for International Settlements (Banco de Pagos Internacionales)

BMV Significa la Bolsa Mexicana de Valores, S.A.B. de C.V.

Bonos Bancarios Significa los bonos bancarios que pueden ser emitidos por el Emisor al amparo

del Programa.

Calificadora Significa la agencia calificadora que otorgue la calificación correspondiente a

cada Emisión de Instrumentos y que se especificará en el Suplemento

respectivo.

CAT Significa Costo Anual Total.

2

CAP

CEB

Significa Corrective Action Plan (Plan de Acción Correctiva)

Significa el Comité de Estabilidad Bancaria.

CEBURES o Certificados

Bursátiles

Significa los certificados bursátiles bancarios que pueden ser emitidos por el

Emisor al amparo del Programa.

CEDES o Certificados de Depósito Significa los Certificados de Depósito Bancario de Dinero a Plazo a ser

emitidos por Banamex al amparo del Programa.

CEF Significa el Comité de Estabilidad Financiera.

Cetes Significa los Certificados de la Tesorería de la Federación.

CINIF Significa el Consejo Mexicano de Normas de Información Financiera, A.C.

Circular Única de Bancos Significa las Disposiciones de Carácter General aplicables a las Instituciones

de Crédito emitidas por la CNBV.

Circular Única de Emisoras Significa las Disposiciones de Carácter General aplicables a las Emisoras de

Valores y a otros Participantes del Mercado de Valores emitidas por la CNBV.

Citigroup Significa Citigroup Inc.

CKD Significa Certificado de Capital de Desarrollo.

CNBV Significa la Comisión Nacional Bancaria y de Valores.

Condusef Significa la Comisión Nacional para la Protección y Defensa de los Usuarios

de Servicios Financieros.

Consar Significa la Comisión Nacional del Sistema de Ahorro para el Retiro

Consejo o Consejo de

Administración

Significa el Consejo de Administración de Banamex.

COSO

Criterios Contables de la CNBV

Significa Comité de Organizaciones Patrocinadoras de la Comisión Treadway

Significa los criterios de contabilidad establecidos para instituciones de crédito

emitidos por la CNBV contenidos en la Circular Única de Bancos. Dichas

normas siguen en lo general a las Normas de Información Financiera

Mexicanas.

Crédito Familiar Significa Crédito Familiar, S.A. de C.V., SOFOM, E.R.

Departamento del Tesoro Significa el Departamento del Tesoro de los Estados Unidos de América.

Días Hábiles Significa cualquier día, que no sea sábado o domingo, o cualquier día en el

que los bancos no estén autorizados o sean requeridos para suspender

operaciones.

DOF Significa el Diario Oficial de la Federación.

Dólar, Dólares o US$ Significa Dólares de los Estados Unidos de América.

3

Disposiciones de Banxico relativa

a las operaciones

Significa disposiciones aplicables a las operaciones de las instituciones de

crédito y de la Financiera Rural.

Emisión Significa cualquier emisión de Instrumentos que el Emisor lleve a cabo de

conformidad con el Programa.

Emisor, Banco o Banamex Significa Banco Nacional de México, S.A., integrante del Grupo Financiero

Banamex.

Estados Unidos o E.U.A. Significa los Estados Unidos de América.

Euros o € Significa la moneda de curso legal de los Estados Miembros de la Unión

Europea que adoptaron el Tratado de Maastricht para la moneda europea

única.

Fecha de Emisión Significa la fecha en que se realice cada Emisión de Instrumentos, según se

indique en el Título o Títulos correspondientes, el Suplemento o Folleto

Informativo respectivo.

FIBRA Significa Fideicomiso en Bienes Raíces.

Folleto Informativo Significa el documento mediante el cual se ofrecerán los Instrumentos sin que

al efecto medie oferta pública.

Fovissste Significa el Fondo del Instituto de Seguridad y Servicios Sociales de los

Trabajadores del Estado.

Grupo Financiero Banamex o

Grupo Banamex o Grupo

Significa Grupo Financiero Banamex, S.A. de C.V.

IBCO

ICG México

IETU

Significa Oficiales de Cumplimiento en los Negocios

Significa el Grupo de Clientes Institucionales de Banamex.

Significa el Impuesto Empresarial a Tasa Única.

Indeval Significa S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

Índice de Capitalización Significa el resultado de dividir el capital neto a que se refiere el Capítulo II

del Título Primero Bis, entre la suma de los activos ponderados sujetos a

riesgo de crédito previstos en el Capítulo III del Título Primero Bis, las

posiciones ponderadas equivalentes sujetas a riesgo de mercado a que se

refiere el Capítulo IV del Título Primero Bis y los activos ponderados a Riesgo

Operacional conforme a lo establecido en el Capítulo V del Título Primero

Bis, expresado en porcentaje y aproximado a centésimas, de acuerdo a lo

establecido en la Circular Única de Bancos.

INEGI Significa Instituto Nacional de Estadística y Geografía de México

Infonavit Significa el Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

INPC Significa el Índice Nacional del Precios al Consumidor que publique

periódicamente Banxico en el DOF o cualquier índice que lo sustituya.

4

Instrumentos Significa Certificados Bursátiles Bancarios, Certificados de Depósito Bancario

de Dinero a Plazo, Pagarés con Rendimiento Liquidable al Vencimiento y

Bonos Bancarios.

Intermediario Colocador Significa Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa,

integrante del Grupo Financiero Banamex o cualquier otro intermediario

colocador que se designe para cada Emisión.

IPAB Significa el Instituto para la Protección al Ahorro Bancario.

ISR Significa el Impuesto Sobre la Renta.

IVA Significa el Impuesto al Valor Agregado.

KPMG Significa KPMG Cárdenas Dosal, S.C.

LGTOC Significa la Ley General de Títulos y Operaciones de Crédito.

LGSM Significa la Ley General de Sociedades Mercantiles.

Libor Significa la London InterBank Offered Rate.

LIC Significa la Ley de Instituciones de Crédito.

LIETU Significa la Ley del Impuesto Empresarial a Tasa Única.

LIPAB Ley de Protección al Ahorro Bancario.

LISR Significa la Ley del Impuesto Sobre la Renta.

LMV Significa la Ley del Mercado de Valores.

MCA

México

Significa Manager’s Control Assessment (Evaluación de Control Gerencial)

Significa los Estados Unidos Mexicanos.

Monto Total Autorizado del

Programa

Significa la cantidad revolvente de hasta $50,000’000,000.00 (Cincuenta mil

millones de Pesos 00/100 M.N.) o su equivalente en UDIS, Dólares o en

Euros.

NIF Significa las Normas de Información Financiera mexicanas, emitidas por el

CINIF.

NIIF Significa las Normas Internacionales de Información Financiera.

OGC

Operadora Banamex

Significa Oficina de Gobierno y Control

Significa Impulsora de Fondos Banamex, S.A. de C.V., Sociedad Operadora

de Sociedades de Inversión.

OSA Significa Oceanografía S.A.

PRLV Significa los Pagarés con Rendimiento Liquidable al Vencimiento a ser

emitidos por el Emisor al amparo del Programa.

5

Pensiones Banamex Significa Pensiones Banamex, S.A. de C.V., integrante del Grupo Financiero

Banamex.

Peso o $ Significa la moneda de curso legal en México.

Programa Significa el Programa Revolvente de Certificados Bursátiles Bancarios,

Certificados de Depósito Bancario de Dinero a Plazo, Pagarés con

Rendimiento Liquidable al Vencimiento y Bonos Bancarios en oferta pública o

privada de Banco Nacional de México, S.A., integrante del Grupo Financiero

Banamex por $50,000’000,000.00 (Cincuenta mil millones de Pesos 00/100

M.N.) o su equivalente en Unidades de Inversión, Dólares o Euros.

Prospecto Significa el prospecto de colocación del Programa.

PTU Significa la Participación de los Trabajadores en las Utilidades de la empresa.

PYMES Significa Pequeñas y Medianas Empresas.

Reforma Financiera Decreto por el que se reforman, adicionan y derogan diversas disposiciones en

materia financiera y se expide la Ley para Regular las Agrupaciones

Financieras.

Reglas de Capitalización Significa las disposiciones contenidas en el Título Primero Bis de la Circular

Única de Bancos.

Representante Común Significa The Bank of New York Mellon, S.A., Institución de Banca Múltiple

o cualquier otra entidad que sea designada como tal para cualquier Emisión y

que se señale en el Título, Suplemento o Folleto Informativo correspondientes.

RNV Significa el Registro Nacional de Valores.

Seguros Banamex Significa Seguros Banamex, S.A. de C.V., integrante del Grupo Financiero

Banamex.

SHCP Significa la Secretaría de Hacienda y Crédito Público.

Sofoles Significa las sociedades financieras de objeto limitado.

Sofom o Sofomes Significa las sociedades financieras de objeto múltiple.

Soriana Servicios Financieros Significa Servicios Financieros Soriana, S.A.P.I. de C.V., Sofom, E.R.,

sociedad que resultó de la alianza estratégica entre Banamex y Organización

Soriana, S.A.B. de C.V. para la distribución de productos de captación y

seguros del Grupo Financiero Banamex, así como para el otorgamiento de

crédito a los segmentos masivos.

Suplemento Significa cualquier suplemento al Prospecto que se prepare con relación al

Prospecto, y que contenga las características correspondientes a una Emisión

de Instrumentos al amparo del Programa.

Tarjetas Banamex Significa Tarjetas Banamex, S.A. de C.V., Sofom, E.R.

Tenedores Significa los tenedores de los Instrumentos.

6

TIIE Significa la Tasa de Interés Interbancaria de Equilibrio que publique

periódicamente Banxico en el DOF o cualquier tasa que la suceda o sustituya.

Título Significa cualquier título único al portador que documente los Instrumentos

correspondiente a alguna Emisión.

TPVs Significa Terminales Punto de Venta.

UDIs o Unidades de Inversión Significa las Unidades de Inversión cuyo valor en Pesos se publica por

Banxico en el DOF.

USGAAP Significa los principios Contables Generalmente aceptados en E.U.A. (United

States Generally Accepted Accounting Principles)

1.2. Resumen Ejecutivo

El resumen siguiente se encuentra elaborado conforme, y está sujeto a, la información detallada y financiera

incluida en este Reporte Anual. El público inversionista debe prestar especial atención a las consideraciones

expuestas en la sección denominada “Factores de Riesgo”, mismas que conjuntamente con la demás información

incluida en el presente Reporte Anual debe ser leída con detenimiento.

Las sumas (incluidos porcentajes) que aparecen en el Reporte Anual pudieran no ser exactas debido a redondeos

realizados a fin de facilitar su presentación.

(a) Banamex

(i) Historia y Desarrollo de Banamex

Banamex es una institución de banca múltiple autorizada para prestar el servicio de banca y crédito, e integrante del

Grupo Financiero Banamex. Conforme a la LIC y a las disposiciones emitidas por Banxico, Banamex está

autorizado para llevar a cabo, entre otras, operaciones como la recepción de depósitos, aceptación de préstamos,

otorgamiento de créditos, operaciones con valores y la celebración de contratos de fideicomiso.

Desde 2001 Grupo Banamex y sus subsidiarias son integrantes de Citigroup. Las oficinas principales del Grupo se

encuentran ubicadas en Actuario Roberto Medellín número 800 Edificio Sur Piso 1, colonia Santa Fe, Delegación

Álvaro Obregón C.P.01210, México D.F.

Banamex fue fundado el 2 de junio de 1884, como resultado de la fusión del Banco Nacional Mexicano y el Banco

Mercantil Mexicano. En 1982, el Gobierno Mexicano expropió a la banca y durante el resto de esa década el sector

bancario se mantuvo bajo propiedad gubernamental. Durante esos años, el número de instituciones financieras se

redujo de más de 60 a sólo 18. A partir de 1990 se inició el proceso de reprivatización de la banca mexicana.

Banamex fue adquirido en septiembre de 1991 por un grupo de inversionistas encabezados por los principales

accionistas de Acciones y Valores de México, S.A. de C.V., Casa de Bolsa, con lo que se integró el Grupo

Financiero Banamex-Accival (“Banacci”). En ese mismo año sus acciones se listaron en la BMV. Durante los

siguientes años, se integraron diversas subsidiarias a Banacci, incluyendo Afore Banamex y Seguros Banamex.

En 2001, Banacci fue adquirido al 99.99% por Citigroup. Posteriormente, Banacci fusionó a las empresas

subsidiarias de Grupo Financiero Citibank, fundándose el Grupo Financiero Banamex. Banamex es una subsidiaria

99.99% propiedad de Grupo Banamex.

Grupo Financiero Banamex es una subsidiaria directamente controlada (99.99%) por Citicorp (Mexico) Holdings

LLC., la cual a su vez es una subsidiaria indirecta al 99.99% de Citigroup, con sede en Nueva York, Estados Unidos

de América. Citigroup está presente en más de 160 países en Europa, Medio Oriente, África, Asia, América del

7

Norte y América Latina. Con activos por arriba de US$1,731 mil millones al 31 de diciembre de 2015, 200 millones

de cuentas y 231 mil empleados, Citigroup es una de las organizaciones bancarias y financieras más grandes del

mundo. Las acciones de Citigroup cotizan en las bolsas de Nueva York y México, entre otras.

Según los Boletines Estadísticos de la CNBV, la AMIB y la Consar al 31 de diciembre de 2015, Grupo Banamex es

uno de los principales intermediarios en México con relación a activos, cartera de crédito, depósitos, sociedades de

inversión, fondos para el retiro, corretaje bursátil, entre otros negocios.

Al 31 de diciembre de 2015, Banamex contaba con 1,492 sucursales, 7,526 cajeros automáticos y 31,135 empleados.

Al cierre de 2015, el Grupo mantiene una de las primeras posiciones a través de sus principales subsidiarias en

prácticamente todas las áreas de la intermediación financiera en México. A través de Banamex tiene una

participación de mercado de 15% en activos, 15% en cartera vigente y 16% en depósitos bancarios. A través de

Afore Banamex mantiene una participación de 17% en los activos administrados y un 17% de las utilidades de esta

industria, de acuerdo con cifras publicadas por la Consar. Nuevamente Accival se mantiene como una de las casas

de bolsa líderes en corretaje bursátil con cerca de 8% de las operaciones realizadas en la BMV, de acuerdo al Boletín

de Indicadores Bursátiles de la BMV. Los fondos manejados por Impulsora de Fondos Banamex representan el 25%

de esta industria, de acuerdo a cifras publicadas por la AMIB.

Al cierre de diciembre de 2015, el capital contable de Grupo Banamex se ubicó en $180 mil millones, mientras que

el de Banamex se ubicó en $147 mil millones. El índice de capital básico de Banamex a esa fecha alcanzó el 14.0%

de los activos totales en riesgo, lo que lo ubica como uno de los bancos mejor capitalizados de México. A esa misma

fecha, su índice de cartera vencida fue de 1.6% y su índice de reservas a cartera vencida se ubicó en 263%, uno de

los mejores indicadores de calidad de activos entre los principales bancos.

Al 31 de diciembre de 2015, Grupo Banamex administra, a través de sus subsidiarias, un monto de captación

integral (depósitos bancarios, activos administrados por sus sociedades de inversión, su afore y reportos) por $1.7

billones de pesos, nivel 10% superior al presentado al cierre del año anterior. Lo cual lo ubica como el mayor Grupo

Financiero en México en términos de recursos administrados de los clientes.

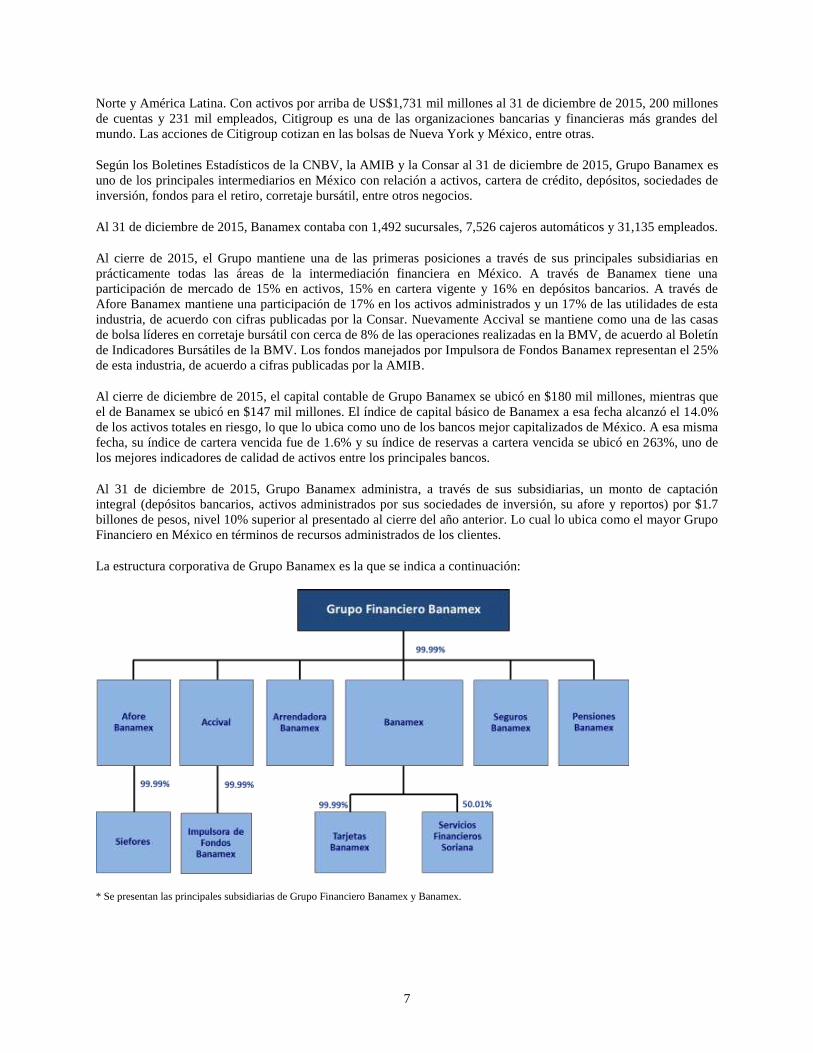

La estructura corporativa de Grupo Banamex es la que se indica a continuación:

* Se presentan las principales subsidiarias de Grupo Financiero Banamex y Banamex.

8

(ii) Actividad Principal

Grupo Financiero Banamex opera bajo un modelo de negocio de Banco Universal, ofreciendo a su clientela una

amplia gama de productos y servicios a través de todas sus subsidiarias, y en particular de Banamex. De

conformidad con la LIC, Banamex está autorizado para realizar operaciones de banca múltiple. Dichas operaciones

comprenden, entre otras, la recepción de depósitos, la aceptación de préstamos, el otorgamiento de créditos, la

operación con valores y la celebración de contratos de fideicomiso. Los servicios que ofrece el Banco están dirigidos

tanto a personas físicas como a personas morales, del sector empresarial, gubernamental y privado.

Grupo Financiero Banamex ofrece principalmente sus productos y servicios a través de las siguientes áreas o líneas

de negocio, muchas de las cuales se realizan a través del Banco:

Banca de Consumo, que a su vez incluye los negocios de:

o Banca Comercial

o Banca Empresarial y Banca de Gobierno e Instituciones (BE & BGI)

o Banca Hipotecaria

o Tarjetas de Crédito

Grupo de Clientes Institucionales (“Institutional Clients Group” o “ICG”), que incluye:

o Banca Corporativa

o Sector Público

o Banca Transaccional

o Tesorería

o Accival

Administración Patrimonial

o Seguros y Pensiones Banamex

o Afore Banamex

o Administración de Activos

o División Fiduciaria

o Banca Patrimonial y Privada

(iii) Principales Líneas de Negocio

A) Banca Comercial

El negocio de Banca Comercial, dependiente de la Banca de Consumo, ofrece productos de captación a través de

productos tradicionales como depósitos a la vista y a plazo y sociedades de inversión (a través de Operadora

Banamex) y préstamos personales a través de nómina y mercado abierto. Asimismo, es responsable de la operación

de los canales masivos de Banamex. La Banca Comercial se encarga también de la distribución de productos de

otras subsidiarias del Grupo a través de su red de sucursales.

9

B) Banca Empresarial y Banca de Gobierno e Instituciones (BE & BGI)

Banca Empresarial & Banca de Gobierno e Instituciones ofrece soluciones integrales a la medida en captación,

inversión y crédito a negocios medianos, corporaciones regionales o multinacionales y a gobiernos locales. Los

productos que BE y BGI ofrecen están orientados a mejorar y facilitar la operación de sus clientes, pues incluyen

líneas de crédito para capital de trabajo, proyectos de expansión y consolidación de pasivos, soluciones de Tesorería

y cobranza, entre otros. Esta línea de negocio se divide en dos grandes segmentos: Banca Empresarial y Banca de

Gobierno e Instituciones.

C) Banca Hipotecaria

El objetivo fundamental de Banca Hipotecaria es atender la demanda de vivienda de los clientes de forma

profesional y responsable, para este fin se ha robustecido la estrategia del negocio en varios frentes. Como parte de

esta estrategia, se rediseñó nuestro producto hipotecario incrementando su oferta de valor en todos sus componentes

y haciéndolo aún más competitivo. Esta oferta se suma a la participación del Banco con en el programa Infonavit

Total desde el 2008, lo que ha permitido a las familias mexicanas la adquisición de su vivienda. Con estas acciones,

el Banco cuenta con una exitosa participación en el mercado de vivienda mexicano, tanto en mercado abierto como

productos en coparticipación con Infonavit y hace patente su compromiso de financiamiento a la vivienda de sus

clientes y a una base muy amplia de trabajadores asalariados en nuestro país que desean ver cumplido uno de los

anhelos más importantes que es el contar con una casa propia

D) Tarjetas de Crédito

La operación del negocio de tarjetas de crédito se encuentra dividido en dos negocios: el negocio emisor y el

negocio adquirente. El negocio emisor, el cual es operado a través de la Sofom “Tarjetas Banamex”, se encuentra

dirigido a clientes personas físicas mayores de 18 años y otorga líneas de crédito revolventes, el medio de acceso a

la línea de crédito se realiza a través de la tarjeta para compras en establecimientos y retiros de efectivo en cajeros

automáticos y sucursales. Las tarjetas ofrecidas por Tarjetas Banamex cuentan con una amplia gama de atributos,

dependiendo de las necesidades y preferencias de los clientes. Se han otorgado beneficios a clientes que cuentan con

un buen comportamiento de uso y pago de su tarjeta. Así mismo, se ha fortalecido la relación con los clientes a

través del empaquetamiento de productos de crédito, captación y banca electrónica, lo que se ha traducido

importantes ahorros financieros para nuestros clientes más leales.

E) Banca Corporativa

Banca Corporativa es el enlace del Grupo Financiero Banamex con los principales clientes corporativos, entidades

del Gobierno Federal e Instituciones Financieras. Provee a sus clientes con servicios de banca universal, desde

productos y servicios transaccionales de crédito y manejo de efectivo, hasta soluciones a la medida de crédito,

administración de riesgos, tesorería y asesoría estratégica en Banca de Inversión, incluyendo fusiones y

adquisiciones, reestructuras de balance, emisiones públicas de deuda y capital, y financiamiento a proyectos.

Cuenta con un equipo especializado de más de 35 banqueros de relación localizados en México D.F. y Monterrey,

organizados por industrias para cubrir las necesidades de atención de sus más de 600 clientes. Su experiencia y

capacidad permite otorgar soluciones óptimas al cliente, adaptadas a las distintas condiciones de mercado, aportando

un valor agregado a los mismos.

Atiende las necesidades de empresas financieras brindando su apoyo directamente en operaciones de gran

relevancia, y ha continuado fortaleciendo sus relaciones comerciales y estratégicas con sus clientes corporativos del

sector privado

F) Sector Público

Dentro de ICG se maneja la relación de negocios con las entidades más relevantes del Gobierno Federal. Entre los

clientes de Sector Público que maneja ICG destacan: Secretaría de Hacienda y Crédito Público, Banco de México,

Petróleos Mexicanos, Comisión Federal de Electricidad, Gobierno de la Ciudad de México, Instituto Mexicano del

10

Seguro Social, Instituto del Fondo Nacional de la Vivienda para los Trabajadores, Instituto de Seguridad y Servicios

Sociales de los Trabajadores del Estado, la Banca de Desarrollo, entre otros importantes entidades de la

Administración Pública Federal.

El negocio de Sector Público utiliza las nuevas tecnologías y soluciones financieras para reducir costos y agregar

valor a las entidades gubernamentales, promoviendo un vínculo más estrecho entre el Gobierno y los ciudadanos.

G) Banca Transaccional

Dentro de esta área se ofrecen productos y servicios tales como: (i) cuentas de cheques en moneda nacional y

Dólares Banamex, (ii) manejo de efectivo incluyendo servicios de pagos y cobranza, (iii) banca electrónica que

incluye BancaNet Empresarial, BancaNet Directo, CitiDirect® Online Banking y Digitem, (iv) centros de

procesamiento de efectivo, (v) tarjetas corporativas tales como Tarjeta Banamex Corporativa, Tarjeta de Compras

Banamex, Tarjeta de Distribución Banamex, Tarjeta Ejecutiva y TU Banamex (Tarjeta Universal pre-fondeada) (vi)

soluciones de manejo de efectivo globales, (vii) servicios fiduciarios, (viii) servicios de custodia y liquidación de

valores local y crossborder, (ix) Servicios de financiamiento directo al comercio exterior, cartas de crédito y

standbys, y (x) financiamiento a cadenas de proveedores.

H) Tesorería

Es el área del Banco encargada de operar en el mercado de dinero y renta fija, de derivados y de divisas. Sus

funciones incluyen la administración del riesgo de liquidez y de precios para el Banco, el manejo de la posición

propia del negocio de Tesorería, así como la atención a los distintos segmentos de clientes con necesidades en

productos de estos tres mercados.

I) Accival

Accival fue fundada en 1971, a 45 años de su fundación tiene presencia en México como una de las casas de bolsa

líderes en el mercado nacional. Accival incorpora el componente bursátil a la oferta de productos del Grupo

Financiero Banamex, ofreciendo los siguientes servicios: mercados y préstamo de valores; análisis bursátil;

operación y asesoría a clientes institucionales; colocación de acciones y participación en ofertas en el mercado local

de capitales; colocación de deuda y participación en ofertas en el mercado local de capitales; custodia de valores;

mercado electrónico; derivados de capitales; administración de fondos y productos y servicios especializados para

banca privada.

J) Administración Patrimonial

Administración de Inversiones Banamex es el área de negocios de asesoría y administración de recursos de terceros,

integrada por Afore Banamex, Operadora Banamex, Fiduciario Banamex, Seguros Banamex y Pensiones Banamex.

Con más de 50 años de experiencia, ofrece a sus clientes una extensa gama de productos y servicios, siempre

apegados a los más altos estándares fiduciarios internacionales y las mejores prácticas financieras.

(b) Información Financiera Seleccionada

A continuación se presenta la información financiera consolidada al 31 de diciembre de 2015, 2014 y 2013, y por los

años terminados en estas fechas del Grupo Financiero Banamex el cual incluye al Emisor y a Accival, Arrendadora

Banamex, Pensiones Banamex, Afore Banamex, Tarjetas Banamex, Acción Banamex y Seguros Banamex.

Posteriormente se encuentra la información financiera del Emisor.

La información financiera seleccionada que se presenta a continuación fue extraída de los estados financieros

consolidados auditados al 31 de diciembre de 2015 y 2014 y por los años terminados en esas fechas, así como y

deberá interpretarse conjuntamente con dichos Estados Financieros Consolidados Auditados y las notas

correspondientes de Banamex. Los estados financieros de Banamex al 31 de diciembre de 2015 y 2014 y por los

años terminados en esas fechas, así como al 31 de diciembre de 2014 y 2013 y por los años terminados en esas

fechas, se incluyen en la sección “Anexos” de este Reporte Anual.

11

Ciertas cantidades y porcentajes incluidos en este Reporte Anual han sido objeto de ajustes por redondeo.

Consecuentemente, las cifras presentadas en diferentes tablas pueden variar ligeramente con respecto a la

información financiera auditada y es posible que las cifras que aparezcan como totales en ciertas tablas no sean una

suma aritmética de las cifras que les preceden.

Los estados financieros consolidados del Banco están preparados de acuerdo con los Criterios Contables de la

CNBV.

Los Criterios Contables de la CNBV siguen en lo general a las NIF, e incluyen reglas particulares de registro,

valuación, presentación y revelación, cuya aplicación, en algunos casos, difiere de las citadas normas.

Dichos criterios en primera instancia, establecen que la CNBV emitirá reglas particulares por operaciones

especializadas, pero se observará el proceso de supletoriedad establecido en la NIF A-8, y sólo en caso de que las

NIF a que se refiere la NIF A-8, no den solución al reconocimiento contable, se podrá optar por una norma

supletoria que pertenezca a cualquier otro esquema normativo, siempre que cumpla con todos los requisitos

señalados en la citada NIF, debiéndose aplicar la supletoriedad en el siguiente orden: NIIF en primer lugar y en

segundo lugar cualquier otra norma de contabilidad que forme parte de un conjunto de normas formal y reconocido.

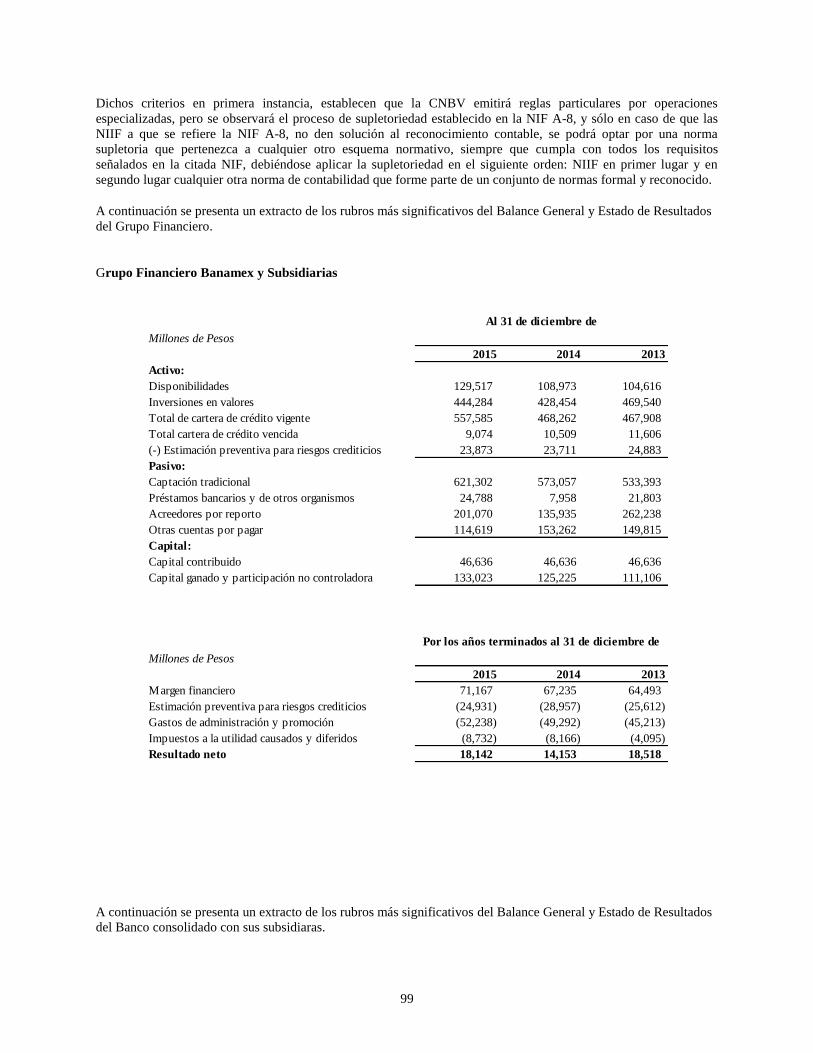

A continuación se presenta un extracto de los rubros más significativos del Balance General y Estado de Resultados

del Grupo Financiero.

Grupo Financiero Banamex y Subsidiarias

Millones de Pesos

2015 2014 2013

Activo:

Disponibilidades 129,517 108,973 104,616

Inversiones en valores 444,284 428,454 469,540

Total de cartera de crédito vigente 557,585 468,262 467,908

Total cartera de crédito vencida 9,074 10,509 11,606

(-) Estimación preventiva para riesgos crediticios 23,873 23,711 24,883

Pasivo:

Captación tradicional 621,302 573,057 533,393

Préstamos bancarios y de otros organismos 24,788 7,958 21,803

Acreedores por reporto 201,070 135,935 262,238

Otras cuentas por pagar 114,619 153,262 149,815

Capital:

Capital contribuido 46,636 46,636 46,636

Capital ganado y participación no controladora 133,023 125,225 111,106

Millones de Pesos

2015 2014 2013

Margen financiero 71,167 67,235 64,493

Estimación preventiva para riesgos crediticios (24,931) (28,957) (25,612)

Gastos de administración y promoción (52,238) (49,292) (45,213)

Impuestos a la utilidad causados y diferidos (8,732) (8,166) (4,095)

Resultado neto 18,142 14,153 18,518

Al 31 de diciembre de

Por los años terminados al 31 de diciembre de

12

A continuación se presenta un extracto de los rubros más significativos del Balance General y Estado de Resultados

del Banco consolidado con sus subsidiarias.

Banamex y subsidiarias

Millones de Pesos

2015 2014 2013

Activo:

Disponibilidades 129,409 108,821 104,311

Inversiones en valores 329,637 342,415 398,675

Total de cartera de crédito vigente 557,374 468,391 468,529

Total cartera de crédito vencida 9,074 10,509 11,606

(-) Estimación preventiva para riesgos crediticios 23,869 23,704 24,865

Otras cuentas por cobrar 45,699 97,545 98,904

Pasivo:

Depósitos de exigibilidad inmediata 482,741 464,421 426,757

Depósitos a plazo 131,020 94,731 89,501

Títulos de crédito emitidos 8,482 16,196 17,628

Préstamos bancarios y de otros organismos 24,788 7,958 21,743

Acreedores por reporto 186,435 156,829 278,526

Otras cuentas por pagar 113,008 149,585 145,156

Capital:

Capital contribuido 37,964 37,964 37,964

Capital ganado y participación no controladora 109,241 105,393 97,337

Millones de Pesos

2015 2014 2013

Ingresos por intereses 81,380 80,848 82,394

Gastos por intereses (13,333) (15,043) (20,846)

Margen financiero 68,047 65,805 61,548

Estimación preventiva para riesgos crediticios (24,926) (28,940) (25,596)

Comisiones, neto 22,117 21,529 20,004

Gastos de administración y promoción (51,301) (48,684) (43,840)

Impuestos a la utilidad causados y diferidos (6,251) (5,678) (1,953)

Resultado neto 11,994 8,030 13,315

1) Margen de interés 6.7% 6.7% 6.2%

2) Margen de interés neto 3.8% 3.8% 3.6%

3) Índice de eficiencia 54.3% 53.3% 51.7%

4) Índice de cartera vencida 1.6% 2.2% 2.4%

5) Índice de cobertura 2.63 2.26 2.14

6) Índice de cobertura más capital 18.9 15.9 13.8

Al 31 de diciembre de

Por los años terminados al 31 de diciembre de

(1) Margen de interés: Margen financiero / Activos productivos promedio (2) Margen de interés neto: Margen financiero ajustado por riesgos crediticios / Activos productivos promedio (3) Gastos de administración y promoción / Margen financiero + comisiones y tarifas, neto + resultado por intermediación + otros

ingresos (egresos) de la operación (4) Cartera vencida / Cartera de crédito total (5) Estimación preventiva para riesgos crediticios / Cartera vencida (6) Estimación preventiva para riesgos crediticios + capital contable / Cartera vencida (7) Activos Productivos incluye disponibilidades, cuentas de margen, inversiones en valores, deudores por reporto, préstamo de

valores, derivados, cartera de crédito vigente y vencida

13

(c) Comportamiento de los títulos en el mercado de valores

Los títulos de Banamex mostraron el siguiente comportamiento en el mercado de valores durante el ejercicio 2015.

Emisiones Banamex 2015

96.0

98.0

100.0

102.0

104.0

106.0

108.0

Pre

cio

Lim

pio

BANAMEX 10 BANAMEX 10-2 BANAMEX 10-3

2015 Banamex 10 Banamex 10-2 Banamex 10-3*

Precio Max 100.744 106.388 100.245

Precio Prom 100.507 103.094 100.135

Precio Min 100.238 101.523 100.000

* Esta emisión venció en Noviembre 2015.

1.3. Factores de Riesgo

Al considerar la posible adquisición de los Instrumentos, los Tenedores potenciales deben tomar en cuenta, analizar

y evaluar toda la información contenida o incorporada en el presente Reporte Anual y en el Suplemento o Folleto

Informativo respectivo y, en especial, los factores de riesgo que se mencionan a continuación. De materializarse

cualquiera de los riesgos que se describen a continuación, los negocios, resultados operativos, situación financiera y

perspectivas de Banamex, así como su capacidad para pagar los Instrumentos, podrían verse afectados. Además,

cabe la posibilidad que los negocios, resultados operativos, situación financiera y perspectivas de Banamex se vean

afectadas por otros riesgos que la misma desconoce o que actualmente no se consideran significativos.

En el caso que los Instrumentos que sean emitidos al amparo de una Emisión realizada por el Banco estén sujetos a

riesgos específicos adicionales, los mismos se describirán en el Suplemento o Folleto Informativo respectivo.

14

(a) Factores de Riesgo Relacionados con México.

(i) Situaciones económicas adversas en México podrían afectar los resultados operativos y

situación financiera del Banco.

La mayoría de las operaciones del Banco se realizan en México. Gran parte de los financiamientos otorgados por el

Banco son otorgados a personas o compañías mexicanas o con relación a activos ubicados en el país. Igualmente, el

Banco realiza la mayoría de su captación tradicional en México y presta la mayoría de sus servicios bancarios a

personas o empresas mexicanas. No obstante, tanto la economía mexicana, así como los depositantes, personas y

empresas a las que el Banco presta todo tipo de valores de mercado, se encuentran bajo la influencia de lo que

ocurre no sólo en México, sino en la economía y los mercados mundiales. De ahí que los riesgos existentes

provienen tanto de eventos externos como internos.

La economía mexicana ha presentado situaciones adversas en el pasado, producto de acontecimientos internos o

externos. En diciembre de 1994 y durante 1995, se experimentó una fuerte devaluación del tipo de cambio que

propició un incremento de las tasas de interés, una alta inflación. Todo ello provocó una profunda recesión que

incrementó los niveles de desempleo e impactó el poder adquisitivo de los consumidores y la situación financiera de

las empresas. En respuesta a esta crisis, el Gobierno Federal implementó un programa de estabilización económica,

cuyas resultados se observaron en los años 1996 y 1997. En 1998, producto de las crisis en otras regiones del

mundo, sobre todo en Asia, la economía mexicana sufrió una desaceleración. En 2001-03, producto de la recesión en

EUA, las exportaciones mexicanas se desaceleraron y la economía cayó en una recesión, que aunque moderada,

resultó duradera. En el 2008-09 debido a la crisis hipotecaria de E.U.A., se presentó un escenario de alta volatilidad

de los mercados internacionales y locales. En octubre de 2008, la economía mexicana empezó a resentir los efectos

de la crisis crediticia y de liquidez internacional, traducidos en una significativa devaluación del tipo de cambio y

una significativa recesión.

En 2015, al igual que el año previo, la economía mostró un gradual dinamismo: se reportó un crecimiento anual real

de 2.5%, frente a uno de 2.3% en el 2014. El desempeño de la economía mostró comportamientos contrastantes

entre los componentes de la demanda y de la producción: (1) El consumo, que había mostrado un rezago

significativo el año previo por el impacto de la reforma fiscal, tuvo una aceleración; contribuyó el extraordinario

aumento de las remesas medidas en pesos, una cierta recuperación de la confianza del consumidor, un mayor

dinamismo del crédito al consumo y el buen comportamiento del empleo formal; también, por primera vez en siete

años, resultó importante el aumento del salario real; (2) hubo una aceleración moderada de la inversión después de

dos años de aumentos mínimos; aunque en ese ámbito sus dos componentes, la compra de maquinaria y equipo por

un lado, y la construcción por el otro, se comportaron de forma contrastante: mientras que el primero aumentó

significativamente, el segundo mostró muy poco dinamismo. Al interior del sector de construcción, su

estancamiento se debió al gasto en infraestructura, mientras que el sector de vivienda mostró un mejor desempeño.

(3) Las exportaciones de bienes y servicios se estancaron en dólares corrientes, aunque se debió a una fuerte caída

en los precios de exportación: los volúmenes exportados tuvieron un dinamismo importante, aunque en la segunda

mitad del año sufrieron una importante desaceleración. Destacó el dinamismo de las exportaciones de sector

automotriz. (4) La producción de petróleo representó un lastre importante ya que cayó significativamente durante el

2015.

La política monetaria y fiscal mantuvo un marco macroeconómico adecuado para la estabilidad. La inflación se

redujo hasta su nivel mínimo histórico, quedando al borde del límite inferior del intervalo de variabilidad fijado por

el Banco de México (3%+/-1%). Ello a pesar de que debido al contexto internacional el tipo de cambio se depreció

de manera muy importante, pasando de 13.4 pesos por dólar en 2014 a 16 pesos por dólar en el 2015. El banco

central mantuvo un discurso en el que subrayaba que si bien los factores fundamentales internos de crecimiento

económico e inflación no hacían necesario aumentar las tasas de interés, el contexto internacional de turbulencia

financiera lo llevaba a seguir los movimientos de la Reserva Federal; por ello en diciembre incrementó la tasa de

referencia a un día en 25 puntos base hasta 3.25%. En promedio anual, tanto las tasas de interés de corto plazo como

las de largo plazo se mantuvieron muy similares en 2015 a las observadas en 2014. Por su parte, la política fiscal

mantuvo el objetivo de disminución del déficit público, el cual resultó en un 4.1% del PIB en el 2015, menor al

4.6% del PIB del año previo. No obstante, debido al déficit y a la depreciación cambiaria que alteró la valuación de

la deuda externa pública, la deuda pública neta total siguió creciendo, alcanzando un 47.5% del PIB en el 2015,

mayor al 43.2% del PIB del 2014.

15

El contexto internacional resultó muy desafiante. El PIB mundial en el 2015 se desaceleró ligeramente y mantuvo

por tanto un dinamismo por debajo de su promedio histórico; resultó inferior al que se esperaba al inicio del año.

Adicionalmente, surgieron fuertes dudas sobre la economía china (tanto en lo relativo a su política cambiaria como

con respecto a los riesgos de recesión), los precios de las materias primas en general se desaceleraron fuertemente y

en particular el precio del petróleo se colapsó, y hubo importantes preocupaciones sobre los efectos que tendría la

normalización de la política monetaria en EUA combinada con políticas divergentes en Japón y la zona euro. Todo

ello generó un brote importante de volatilidad en los mercados financieros. En particular, en el mercado cambiario

el tema predominante fue la fortaleza del dólar. En consecuencia, tanto monedas de países con mercados emergentes

como las de países desarrollados sufrieron una significativa depreciación. Adicionalmente, en el 2015 fue

nuevamente abundante la lista de riesgos geopolíticos: (1) el conflicto Rusia-Ucrania; (2) el fortalecimiento del

Estado Islámico; (3) la amenaza militar de Corea del Norte; (4) la preferencia por políticos anti-establishment en

varios países (i.e. EUA, España); (5) la crisis de la migración en Europa; (6) los ataques terroristas en varias partes

del mundo y en particular en Francia.

El contexto de moderado crecimiento mundial, nulas presiones inflacionarias (e incluso riesgos de deflación) en los

países desarrollados condujo a que las tasas de interés se mantuvieran en niveles históricamente bajos; la Reserva

Federal optó por retrasar el inicio de la normalización de tasas de interés hasta el final del año.

Ante los riesgos existentes, en el pasado, tanto el gobierno por un lado, como el propio Banco por el otro, tomaron

medidas para contrarrestar los impactos de los eventos negativos nacionales e internacionales. No obstante, el

Emisor no puede asegurar que en el futuro dichas medidas por parte del gobierno sean adecuadas y efectivas, o que

las que realice el Banco sean suficientes para compensar los impactos negativos derivados del contexto económico

general. Los impactos negativos citados y su duración, a pesar de las medidas compensatorias, podrían afectar de

manera significativa las variables, a las cuales la actividad bancaria es sensible; como el alza en la tasa de

desempleo, la disminución de los ingresos y salarios de las empresas y familias, el aumento de las tasas de interés, la

caída de los precios de los activos financieros, entre otros factores que pueden afectar de manera significativa los

resultados de operación y situación financiera del Emisor. En ese contexto desfavorable, se podría afectar el precio

de los Instrumentos emitidos por Banamex.

(ii) Inflación

La historia de políticas económicas inadecuadas ha quedado atrás, como el endeudamiento fiscal excesivo en la

década de los 80’s o la política monetaria y cambiaria inconsistente en los 90’s. En ambos casos ello llevó a

inflaciones, depreciaciones cambiarias y tasas de interés muy elevadas y a profundas recesiones, con la consecuente

disminución del poder de compra de las familias y pérdidas de las empresas, así como a una profunda caída en la

gran mayoría de los precios de los activos financieros, incluidos los bonos. A partir de la instrumentación de una

estrategia firme de control de la inflación, en un contexto mundial de inflación a la baja, a partir del 2003 el Banco

de México ha logrado estabilizar el comportamiento inflacionario manteniéndola en un promedio de 4.1%. La

inflación anual en México al mes de diciembre de 2013, 2014 y 2015 fue de 3.78%, 4.18% y 2.10%,

respectivamente.

La baja inflación que ocurrió a pesar de una significativa depreciación de la moneda, se explica en buena medida por

la caída en los precios de los energéticos para las empresas, así como por la estabilidad en los precios de la gasolina

para los consumidores. De forma paralela se dieron caídas significativas en los precios de la electricidad y las

telecomunicaciones, así como menores presiones al alza de los bienes agropecuarios. Así, para el final del año se

logró la menor inflación en la historia reciente. Con respecto al efecto de contaminación de precios asociado a la

debilidad del peso, éste continúa siendo mínimo, aunque se mantiene como uno de los principales riesgos hacia

adelante.

(iii) Nivel de Empleo

Durante la crisis del 2009 la tasa de desempleo en México mostró un repunte a niveles de 5.5% de la población

económicamente activa, desde un promedio de 3.7% en años previos, en tanto que en materia de empleos formales

se perdieron cerca de medio millón. En años anteriores la tasa de desempleo había descendido lentamente, sin

embargo en 2015 se ve una mejoría más clara aunque sin recuperar los niveles previos a la crisis (en 2013, 2014 y

2015 promedió respectivamente 4.9%, 4.8 y 4.3% de la población económicamente activa). Aunque el empleo

16

formal ha observado una recuperación significativa con respecto a las pérdidas registradas en 2009, prevalecen

rezagos en materia de su remuneración y carácter formal (acceso a la seguridad social). Recientemente, la

recuperación del empleo formal ha sido sostenida y, de hecho, ha evidenciado la migración de trabajadores

informales hacia las plazas formales registradas en el IMSS. No obstante, prevalecen retos en la remuneración de los